Del 2

Temaartikkel

8 Kontantstrømmer, avkastning og risiko i aksjemarkedet

8.1 Bakgrunn

Avsnitt 2.3.4 omtaler koronapandemiens mulige langsiktige virkninger på aksjemarkedene og utviklingstrekk som kan ha betydning for børsnoterte selskapers fremtidige kapitalavkastning. Det vises til at press på egenkapitalavkastningen vil kunne gi lavere overskudd og utbytter, og trekke ned den langsiktige aksjeavkastningen. Videre drøftes verdsettelsen av markedene i lys av de lave rentene. Denne temaartikkelen utdyper disse sammenhengene og illustrerer mulige utfall for avkastning og risiko i det globale aksjemarkedet.

En investering i noterte aksjer innebærer å kjøpe en andel av selskapenes overskudd. Avkastningen av aksjer vil svinge over tid i takt med endringer i investorenes forventninger til fremtidige overskudd i selskapene og gjennom avkastningskravet som brukes for å beregne dagens verdi av fremtidige overskudd. Analysene i denne artikkelen er basert på en dekomponering av historisk avkastning av en global aksjeindeks i kontantstrømmer, målt ved overskudd og utbytter per aksje, og variasjoner over tid i verdsettelsen av disse. Slike analyser bidrar til innsikt i forhold som påvirker avkastning og risiko i aksjemarkedene på kort og lang sikt.

Analysene viser at variasjoner i både kontantstrømmene og verdsettelsen har hatt stor betydning for historisk risiko i aksjemarkedet, men at over perioder på 20 år eller lengre har langsiktig avkastning vært tettest knyttet opp mot utviklingen i kontantstrømmene. Det tilsier at kontantstrømmene er viktige rammer for langsiktige inntekter fra en aksjeportefølje. Vurderinger av langsiktige anslag for forventet avkastning bør derfor se hen til langsiktige trender i kontantstrømmene, mens mer kortsiktige vurderinger av avkastning og risiko også må ta høyde for at endringer i verdsettelsen kan gi store utslag på totalavkastningen. Langsiktige investorer kan være bedre plassert til å bære risiko knyttet til forbigående variasjoner i verdsettelsen, enn risiko knyttet til hendelser som gir permanente endringer i kontantstrømmene.

Analysene i denne temaartikkelen trekker også på innsikt fra den akademiske finanslitteraturen. Hovedtyngden av de teoretiske modellene på området ligger i dag i skjæringspunktet mellom makro og finans. Modellene som har lykkes best i å forklare historiske avkastningsmønstre antar at investorenes risikoaversjon svinger over konjunktursyklene, eller med risiko for permanente skift i kontantstrømmenes trendvekst eller risiko for katastrofer som forringer kontantstrømmene permanent.1

8.2 Dekomponering av historisk aksjeavkastning

Børsnoterte selskapers eiendeler finansieres med gjeld og egenkapital. Långiverne kompenseres med rente på lånene, mens aksjonærer har rett til en del av selskapets overskudd. Overskuddene kan utbetales direkte til aksjonærene i form av utbytte, eller kan reinvesteres i virksomheten som økt egenkapital. Utbetaling av utbytte gir umiddelbar avkastning til aksjonærene, mens økt egenkapital gir muligheter til nye investeringer i bygninger, maskiner, kunnskap og teknologi. Slike investeringer gir videre vekst i overskudd og utbytter.2

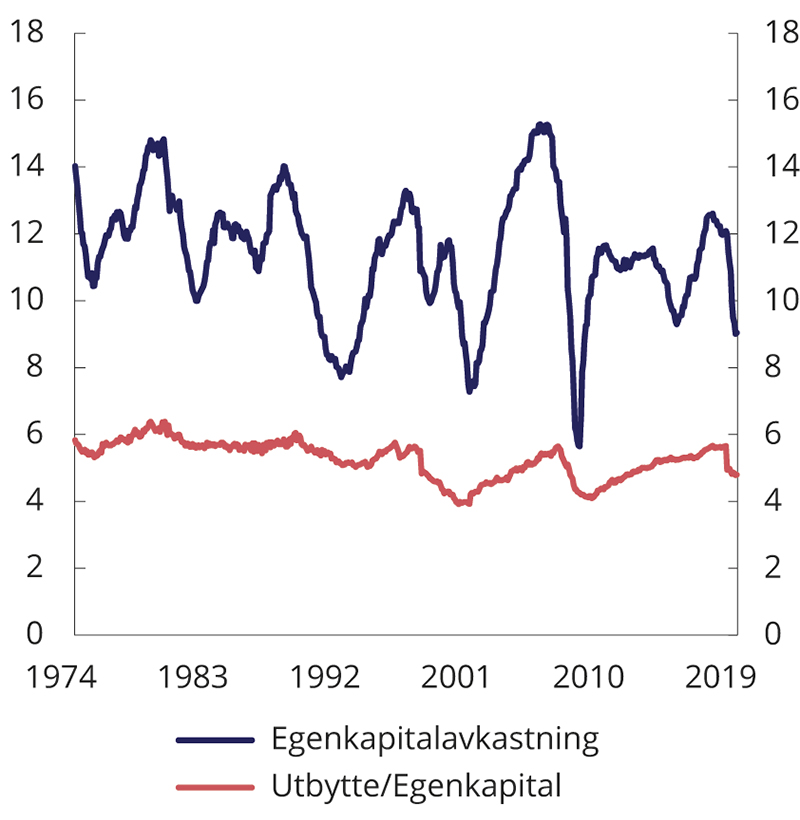

Figur 8.1 Historisk egenkapitalavkastning og utbytter som andel av egenkapitalen for selskapene som inngår i MSCI World IMI

Kilde: MSCI.

Egenkapitalavkastningen viser selskapenes evne til å skape overskudd på kapitalen som aksjonærene allerede har bundet opp i virksomheten. Historisk har det langsiktige nivået på egenkapitalavkastningen ligget på 10–12 prosentenheter, men med betydelig sykliske variasjoner, se figur 8.1. Tilsvarende har utbyttene utgjort 4–5 prosentenheter av egenkapitalen. De sykliske variasjonene har gitt store svingninger i vekstraten til kontantstrømmene på kort sikt. På lengre sikt bestemmes imidlertid trendveksten i disse av selve nivået på egenkapitalavkastningen. Et høyt gjennomsnittlig nivå gir større overskudd for hver krone som aksjonærene har investert i virksomheten. Det gir igjen muligheter til høyere utbytter, større investeringer og vekst i overskuddene. Langsiktig vekst i kontantstrømmene er derfor tett knyttet opp mot nivået på egenkapitalavkastningen og veksten i egenkapitalbeholdningen.

Det er store forskjeller i utviklingen i overskuddene på tvers av selskaper, sektorer og land. For det samlede globale noterte aksjemarkedet, som omfatter en stor andel av den produktive kapitalen globalt, vil utviklingen i globalt BNP og andre makroøkonomiske hovedstørrelser utgjøre viktige rammer for utviklingen i selskapenes aggregerte overskudd. Under globale lavkonjunkturer hvor egenkapitalavkastningen er under press, har selskapene historisk vært raske med å tilpasse kostnadene for å bedre lønnsomheten. I høykonjunkturer med høy egenkapitalavkastning vil normalt egenkapitalavkastningen komme under press som følge av økt konkurranse og nye investeringer. På lengre sikt vil forhold som påvirker balansen mellom global sparing og investeringer ha betydning for nivået på kapitalavkastningen.

I makroøkonomiske vekstmodeller bestemmes kapitalavkastningen av den produktive kapitalen av sparepreferanser, demografisk utvikling, produktivitet, økonomisk vekst og kapitalens andel av verdiskapingen. Betydningen av markedsmakt hos de børsnoterte selskapene kan også innarbeides i slike modeller. Av den samlede verdiskapingen har selskapenes overskudd prioritet etter lønninger, renter og skatter, og er derfor beheftet med større risiko. I modeller som også tar høyde for risiko, vil investorene også kreve et risikopåslag for egenkapitalavkastningen.

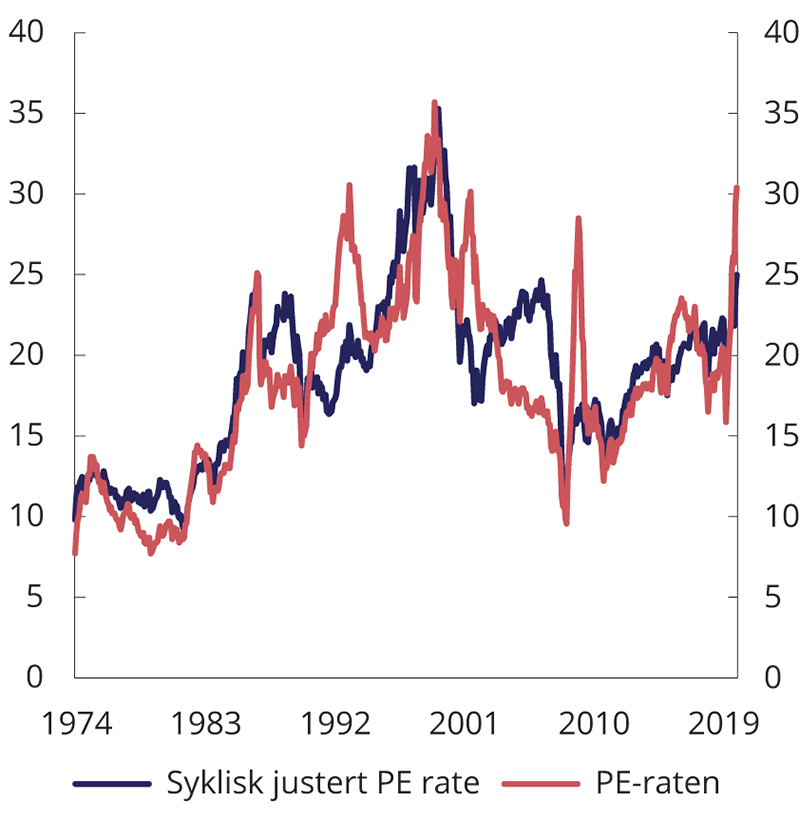

Figur 8.2 Utvikling i forholdet mellom markedsverdi og overskudd samt syklisk justerte overskudd for selskapene som inngår i MSCI World IMI

1 PE-raten er beregnet som markedsverdi/overskudd, mens syklisk justert PE-rate er beregnet som markedsverdi/egenkapitalbeholdning*langsiktig gjennomsnittlig egenkapitalavkastning (11 prosent).

Kilde: MSCI.

PE-raten viser markedsverdien av de globale aksjemarkedene i forhold til selskapenes overskudd eller syklisk justerte overskudd.3 PE-rater er et vanlig mål på verdsettelsen av aksjemarkedet og reflekterer investorenes betalingsvillighet for selskapenes overskudd. Det har historisk vært store variasjoner i PE-raten, og fra starten av 1980-tallet frem til årtusenskiftet steg den med om lag 350 pst., se figur 8.2. I slike perioder vil avkastningen i aksjemarkedene avvike betydelig fra utviklingen i selskapenes kontantstrømmer. Den sterke veksten i PE-raten fra starten av 1980-tallet frem til årtusenskiftet kan ses i sammenheng med det markerte rentefallet i perioden. I tillegg steg PE-ratene kraftig for flere selskaper innenfor sektorene media, telekommunikasjon og teknologi mot slutten av perioden. Siden årtusenskiftet har rentene fortsatt å falle, men uten at PE-ratene har steget. En forklaring kan være at investorenes forventninger til vekst i kontantstrømmene er redusert. En annen forklaring er at risikopremien har økt og gitt et høyere avkastningskrav. Empirisk forskning trekker i retning av at variasjoner i risikopremiene har vært viktigere for variasjoner i verdsettelsen enn investorenes forventninger til vekst i kontantstrømmer. Allerede tidlig på 1980-tallet ble det pekt på at markedsverdiene svingte langt mer enn kontantstrømmene.4 Hvis risikopremiene er høyere når PE-raten er lav, vil også forventet avkastning være høyere. Historisk synes det å ha vært en sammenheng mellom finansmarkedenes verdsettelse av overskudd og realisert avkastning 10 år frem i tid, men ikke over kortere horisonter.

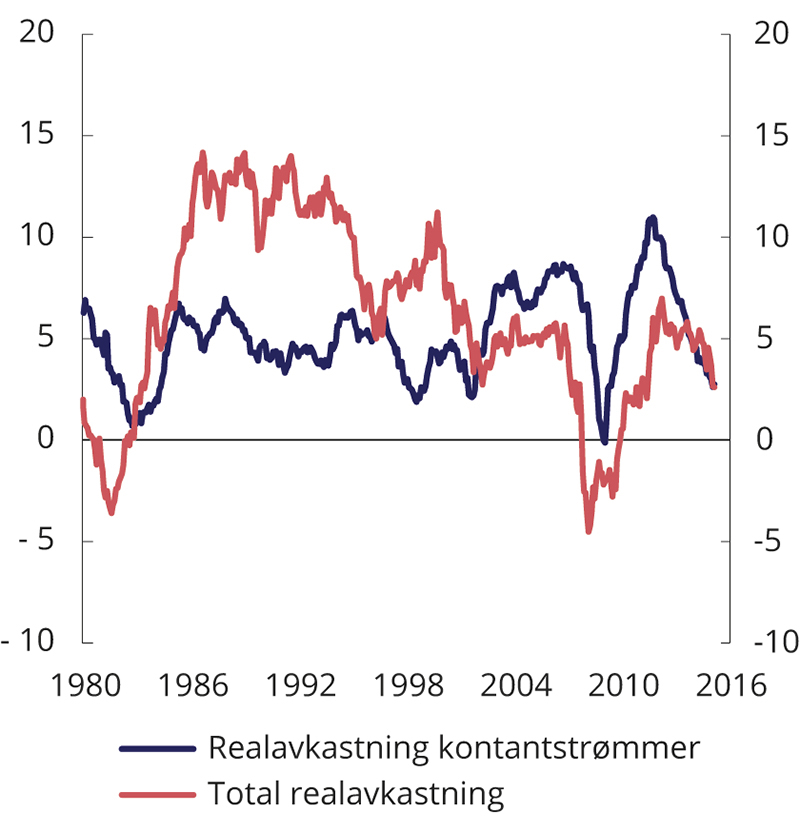

Figur 8.3 10 års rullerende realavkastning av MSCI World IMI med og uten justering for endringer i PE-raten

Kilde: MSCI.

Historisk har både egenkapitalavkastningen og verdsettelsen hatt stor betydning for variasjoner i aksjeavkastningen. Figur 8.3 viser rullerende 10-års totalavkastning av MSCIs verdensindeks for utviklede markeder (MSCI World IMI) og en justert avkastningsserie hvor PE-raten holdes konstant gjennom perioden. Den justerte avkastningsserien gjenspeiler da avkastning fra kontantstrømmene, dvs. den delen som varierer med egenkapitalavkastningen. Det er betydelige forskjeller i de to avkastningsseriene. Nivået på kontantstrømavkastningen har vært relativt stabilt rundt 5 pst. og positiv gjennom hele perioden. Den relativt stabile kontantstrømavkastningen må ses i sammenheng med at det ikke har vært store skift i nivået på egenkapitalavkastningen fra ett tiår til det neste, se figur 8.1. Totalavkastningen, som har variert mellom 15 og -5 prosentenehter og falt gradvis over tid, gjenspeiler store variasjoner i verdsettelsen.

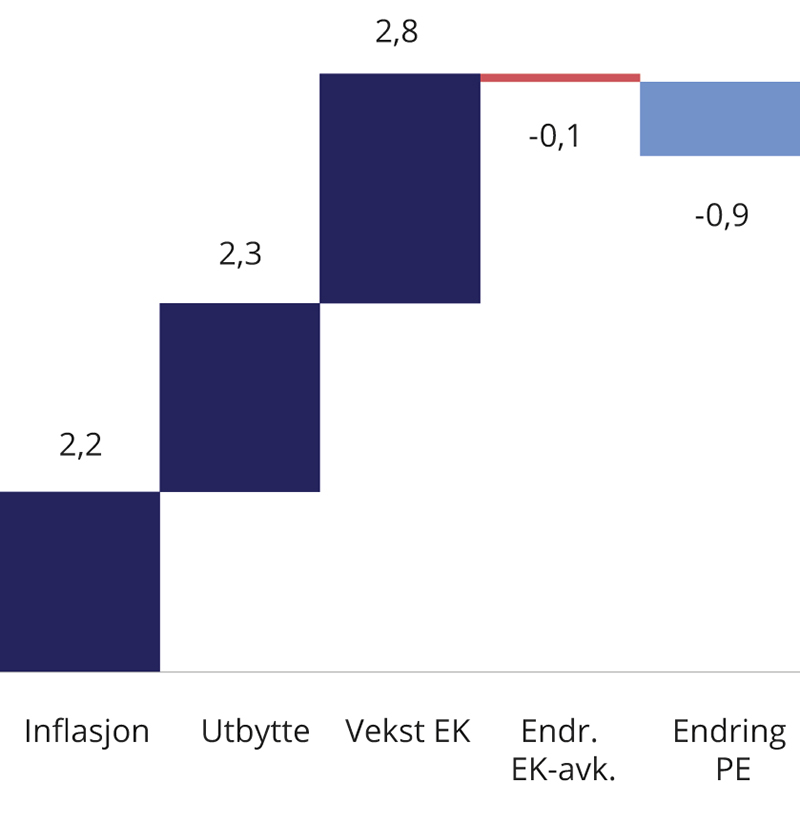

Figur 8.4 Dekomponering av aksjeavkastningen i MSCI ACWI perioden 1994-2019

Kilde: MSCI.

I en rapport utarbeidet for Finansdepartementet har MSCI dekomponert historisk avkastning i det globale aksjemarkedet for perioden 1994–2019 basert på indeksen MSCI ACWI IMI målt i dollar, se figur 8.4.5 Totalavkastningen var 6,4 prosenheter årlig, mens realavkastningen var 4,2 prosentenheter. Kontantstrømavkastningen var samlet på 5,1 prosentenheter for perioden. Utbetalte utbytter forklarte 2,3 prosentenheter av denne avkastningen. I tillegg ga vekst i overskuddene et avkastningsbidrag på 2,8 prosentenheter årlig. I figur 8.4 er veksten i overskuddene dekomponert i vekst i egenkapitalbeholdningen og i endringer i egenkapitalavkastningen.6 Et lite fall i egenkapitalavkastningen gjennom perioden, gjorde at overskuddene vokste med 2,75 prosentenheter, marginalt lavere enn den årlige veksten i egenkapitalbeholdningen på 2,8 prosentenheter. Verdsettelsen trakk ned totalavkastningen. Et fall i PE-raten gjennom perioden gav et negativt årlig bidrag på -0,9 prosentenheter.

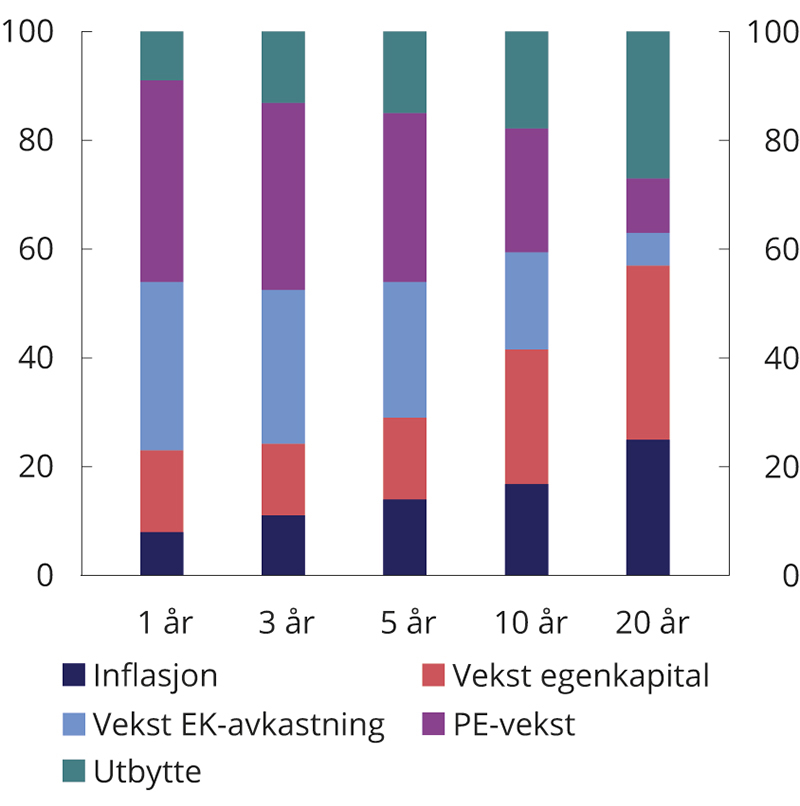

MSCI beregner også hvordan de ulike avkastningskomponentene har bidratt til variasjonene i avkastningen, og dermed risikoen, innenfor ulike tidsintervaller, se figur 8.5. På kort sikt har egenkapitalavkastningen og PE-raten svingt mye fra år til år og bidratt til fluktuasjoner i avkastningen. Effekten avtar når tidshorisonten øker, ettersom sykliske fluktuasjoner i egenkapitalavkastningen og effekten av endringer i PE raten jevnes ut over tid. På lang sikt bestemmes realavkastningen i hovedsak av løpende utbytter og vekst i kontantstrømmene, her målt med vekst i egenkapitalbeholdningen. Dette samsvarer med resultatene av andre empiriske studier av langsiktig aksjeavkastning, hvor også kontantstrømmene bestemmer langsiktig aksjeavkastning.7

Figur 8.5 Dekomponering av variasjoner i aksjeavkastningen i MSCI ACWI over ulike tidsintervaller 1994-2019. Prosentenheter

Kilde: MSCI.

En innsikt fra figur 8.5 er at investorer med en investeringshorisont på 10 år eller kortere har vært utsatt for betydelig risiko knyttet til fluktuasjoner i egenkapitalavkastningen og PE-raten. Slike variasjoner vil ofte være knyttet til konjunkturforløpet, som gir variasjoner i overskuddene og investors risikoaversjon.8 I avsnitt 8.3 vurderes slik risiko nærmere. For investorer med en investeringshorisont som er 20 år eller lengre kan slike fluktuasjoner i større grad bli glattet ut. Risikoen for langsiktige investorer har vært mer knyttet til om selve nivået på egenkapitalavkastningen faller permanent og gir varig lavere utbytter og trendvekst i kontantstrømmene. Mulige implikasjoner av at langsiktig avkastning er tett knyttet opp mot utviklingen i kontantstrømmene diskuteres i avsnitt 8.4.

Figur 8.6 Utviklingen i overskudd per aksje i realverdi

Kilde: MSCI og Finansdepartementet.

8.3 Avkastning og risiko på mellomlang sikt

I avsnitt 2.2.4 omtales mulige virkninger av koronapandemien for egenkapitalavkastningen og verdsettelsen. I det følgende vurderes konsekvensene av endringer i disse størrelsene for avkastning og risiko frem mot 2030. Beregningene illustrer at utviklingen i disse størrelsene kan få store utslag på aksjemarkedene i denne perioden.

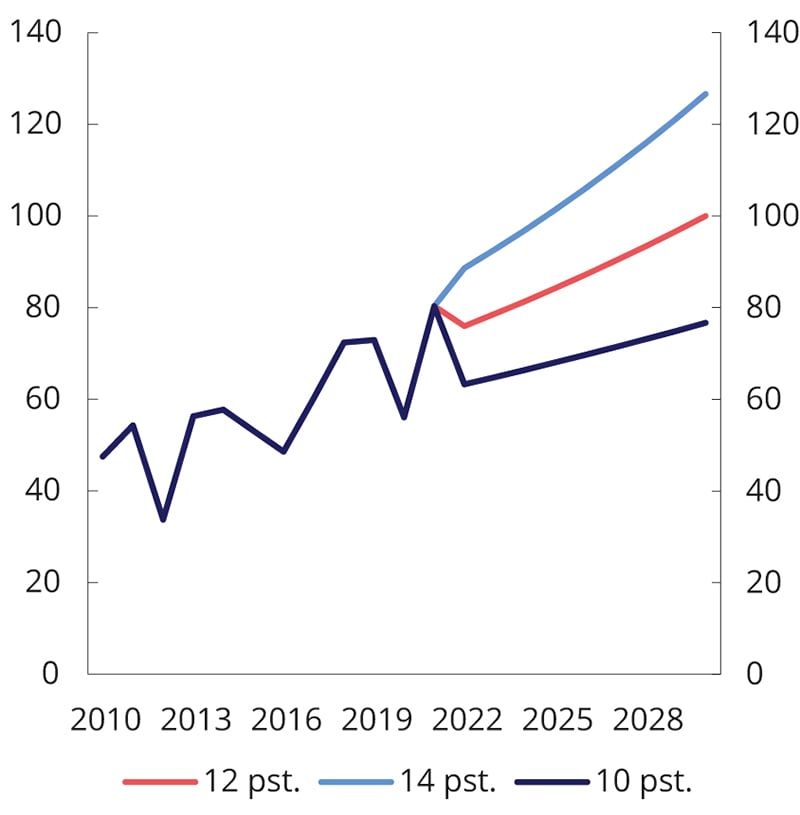

Figur 8.6 viser fremskrivinger frem til 2030 av de samlede overskuddene per aksje for selskapene som inngår i indeksen MSCI World IMI, med ulike antakelser for utviklingen i egenkapitalavkastningen. For 2020 og 2021 benyttes rapporterte tall og konsensusanslag fra markedsaktørene. Deretter fremskrives overskuddene med utgangspunkt i den aggregerte egenkapitalbeholdningen for indeksen og anslag for egenkapitalavkastningen etter enkelte justeringer, herunder inflasjon.9 Nivået på egenkapitalavkastningen har stor betydning for kontantstrømmene frem mot 2030. Et fall i egenkapitalavkastningen har to effekter. For det første reduseres nivået på overskuddene i 2023. Deretter blir også trendveksten i overskuddene lavere. Begge forhold trekker ned overskuddene.

Fremtidig markedsverdi av en aksjeindeks kan estimeres på basis av fremskrevne overskudd og PE-verdier. Totalavkastningen fremkommer gjennom endringer i markedsverdiene og reinvesterte utbytter. Tabell 1 viser årlig geometrisk avkastning med ulike kombinasjoner av egenkapitalavkastningen, med tilhørende overskudd, og PE-rater for perioden 2020–2030. Beregningene gjelder for markedsverdien av MSCI World IMI ved inngangen av 2020 frem til inngangen av 2030. Anslagene hviler på flere forutsetninger og bør ikke tolkes som punktanslag, men viser at variasjoner i begge størrelsene gir store utslag.10 Ved inngangen av 2020 var PE-raten om lag 20,5 og 12 måneders løpende egenkapitalavkastning 12,6 prosentenheter. PE- ratene de siste 20 årene har i gjennomsnitt vært om lag 20, og egenkapitalavkastningen har vært i overkant av 11 pst., men det har historisk vært betydelig variasjoner, se figur 8.1 og 8.2.

Tabell 8.1 Anslag for aksjeavkastning frem til 2030 med ulike PE-rater og egenkapitalavkastning

PE-rate | Egenkapitalavkastning i prosent | ||||||

|---|---|---|---|---|---|---|---|

8 | 9 | 10 | 11 | 12 | 13 | 14 | |

8 | -8,0 | -6,5 | -5,1 | -3,8 | -2,5 | -1,3 | -0,1 |

10 | -6,5 | -5,0 | -3,5 | -2,2 | -0,9 | 0,3 | 1,5 |

12 | -5,2 | -3,6 | -2,2 | -0,8 | 0,4 | 1,7 | 2,9 |

14 | -4,0 | -2,4 | -1,0 | 0,4 | 1,7 | 2,9 | 4,1 |

16 | -2,9 | -1,4 | 0,1 | 1,5 | 2,8 | 4,0 | 5,2 |

18 | -2,0 | -0,4 | 1,1 | 2,5 | 3,8 | 5,0 | 6,3 |

20 | -1,1 | 0,5 | 2,0 | 3,4 | 4,7 | 6,0 | 7,2 |

22 | -0,3 | 1,3 | 2,8 | 4,2 | 5,6 | 6,8 | 8,1 |

24 | 0,5 | 2,1 | 3,6 | 5,0 | 6,4 | 7,7 | 8,9 |

26 | 1,2 | 2,8 | 4,3 | 5,8 | 7,1 | 8,4 | 9,6 |

28 | 1,9 | 3,5 | 5,0 | 6,5 | 7,8 | 9,1 | 10,4 |

30 | 2,5 | 4,2 | 5,7 | 7,1 | 8,5 | 9,8 | 11,0 |

Kilde: Finansdepartementet.

I avsnitt 2.3.4 omtales mulige virkninger av koronapandemien. Der pekes det på at det langvarige fallet i rentene så langt ikke synes å ha presset ned det langsiktige nivået på egenkapitalavkastningen. Markedsaktørene forventer heller ikke et slikt press fremover. Tabell 8.1 viser at dersom et slikt press skulle oppstå, vil utslagene på aksjeavkastningen kunne bli store. Det vises videre til at et langvarig og mer permanent rentefall kan bidra til å presse opp PE-raten og dermed avkastningen. Oppgangen i aksjemarkedene gjennom 2020 og så langt i 2021 har i stor grad vært drevet av slik vekst i PE-raten. Dette kan dels tilskrives at markedet er framoverskuende og forventer et oppsving i kontantstrømmene når økonomiene normaliseres. Samtidig har PE-ratene også økt når disse beregnes med utgangspunkt i markedsaktørenes forventede overskudd frem i tid. Det er betydelige forskjeller i verdsettelsen på tvers av selskaper og sektorer, og spesielt vekstaksjer har hatt en høy avkastning i perioden, se avsnitt 2.3.3. Disse aksjene kan være spesielt sårbare ved en eventuell renteoppgang.

8.4 Kontantstrømmer og langsiktig avkastning

I omtalen i avsnitt 2.2.4 trekkes det frem at kontantstrømmene utgjør en viktig ramme for langsiktige fondsinntekter. Dette er i tråd med at for tidsperioder på mer enn 20 år har kontantstrømmene vært bestemmende for aksjeavkastningen, jf. figur 8.5. Det trekker også i retning av at langsiktige anslag på forventet avkastning bør se hen til kontantstrømmene og langsiktige utviklingstrekk i disse.

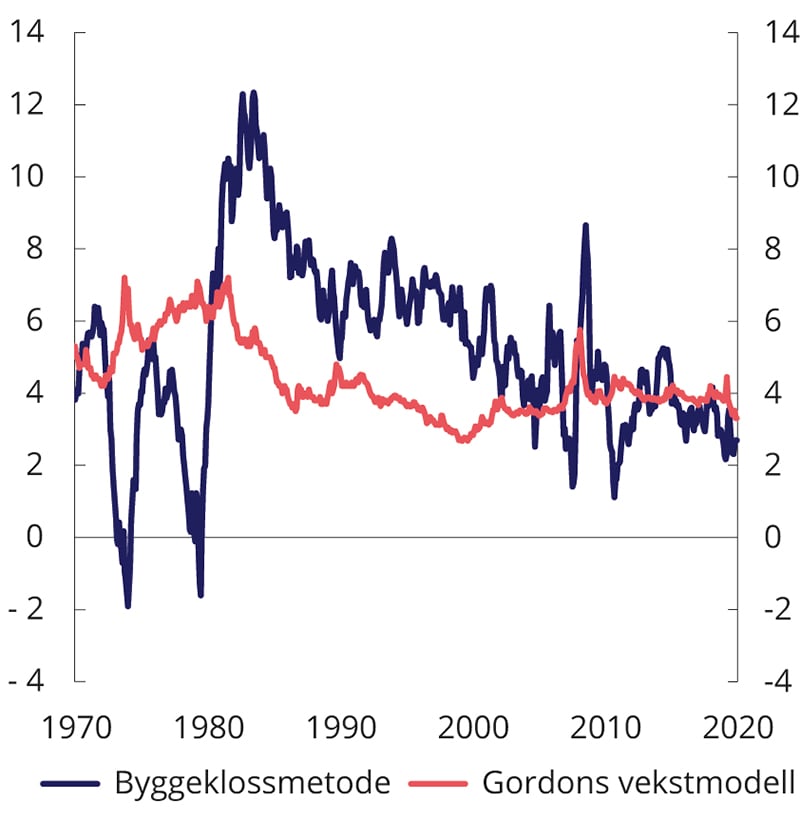

En mye brukt metode for å beregne forventet avkastning på basis av langsiktige kontantstrømmer er Gordons vekstmodell, hvor forventet avkastning anslås som løpende utbytter og trendvekst i disse.11 Metoden kan være godt egnet til anslag med en horisont på 20 år eller lengre.12 Vekstmodeller er imidlertid følsomme for anslaget for trendvekst i fremtidige kontantstrømmer. Denne trendveksten er som tidligere beskrevet knyttet til nivået på egenkapitalavkastningen.

Figur 8.7 Anslag på forventet avkastning basert på Gordons vekstmodell og gjeldende realrente med påslag for aksjepremien

Kilde: MSCI, Robert Shillers database og Finansdepartementet.

Med et anslag på trendveksten basert på lange historiske data på 1,5 pst. har forventet avkastning av aksjer beregnet etter Gordons metode utgjort om lag 4 pst. av markedsverdiene de siste 30 årene, se figur 8.7.13 Anslaget fra modellen har vært relativt stabilt og samsvarer godt med departementets gjeldende anslag for ubetinget forventet aksjeavkastning. En alternativ metode for å anslå langsiktig forventet aksjeavkastning er å ta utgangspunkt i gjeldende tilnærmet risikofrie rente og legge på en aksjepremie. Figur 8.7 viser utviklingen i et slikt anslag basert på amerikanske statsobligasjoner og et anslag på aksjepremien som tilsvarer departementets anslag (3 prosentenheter). Det fremgår at hvis departementet ikke hadde benyttet et ubetinget langsiktig anslag på rentene, ville endringer i rentenivået medført jevnlige justeringer i anslaget på forventet avkastning.14 Utslagene fra år til år har vært store og følsomme for konjunkturene. Figuren viser at vurderinger av forventet avkastning bør baseres på ulike tilnærminger. Da departementet sist vurderte anslaget på aksjepremien i 2016 ble flere alternative tilnærminger benyttet.15

Anslag på forventet avkastning av en aksjeportefølje er grunnleggende usikre. Aksjepremien kan ikke observeres i markedene, og investorer bør i henhold til akademisk litteratur verken forvente at den er konstant over tid eller nødvendigvis så stor på lang sikt som det realiserte historiske gjennomsnittet.16 For investorer er det usikkerheten om fremtidig avkastning som er relevant og historiske data fanger normalt ikke opp alle delene av denne usikkerheten. Modeller som brukes for å tolke historiske data og simulere fremtidige utfallsrom for fondsverdier er typisk basert på en forutsetning om at forventet avkastning kan måles forventningsrett.17 Uten denne forutsetningen kan aksjeinvesteringer være vesentlig mer risikable på lang sikt enn på kort sikt.18

Figur 8.8 Anslag på forventet aksjeavkastning basert på Gordons vekstmodell og løpende utbytter og overskudd i prosent av markedsverdi. MSCI World IMI

Kilde: MSCI og Finansdepartementet.

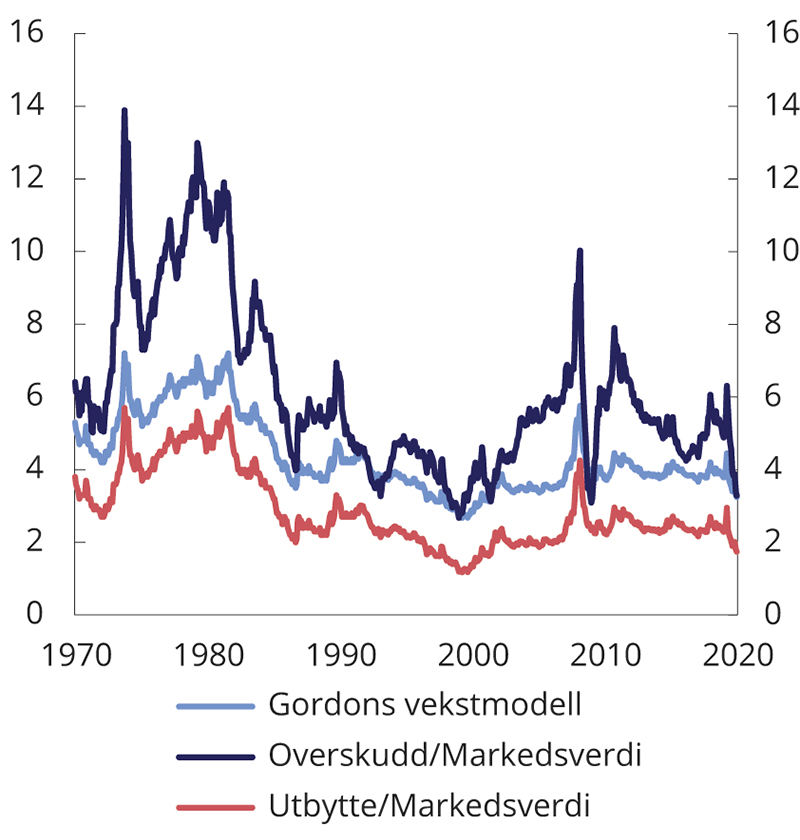

Forventet avkastning benyttes ofte som rettesnor for vurderinger av langsiktige og bærekraftige fondsinntekter. Dersom anslaget på forventet avkastning settes for høyt, vil investor tære på fondskapitalen og usikkerheten om å nå målene for langsiktig anvendelse av kapitalen vil øke. Langsiktige investorer kan derfor være tjent med også å se hen til utviklingen i kontantstrømmene til de underliggende selskapene i porteføljen. Disse har utgjort viktige rammer for langsiktig avkastning, jf. figur 8.5. Selskapenes overskudd, utbytter og egenkapitalbeholdninger rapporteres også forløpende, og markedsaktørenes forventninger til disse størrelsene fremover er lett tilgjengelig.

I prinsippet bør størrelsen på overskuddene utgjøre et øvre tak for anslaget på fondsinntektene. Selskaper som utbetaler mer enn overskuddet til aksjonærene må over tid finansiere utbetalingene med salg av eiendeler og lavere egenkapitalbeholdning. Samtidig representerer utbyttene et gulv, ettersom de fleste selskaper velger å investere deler av overskuddet til ny vekst i egenkapitalbeholdningen. Det innebærer at selskapene sparer på vegne av investorene i stedet for å frigjøre kapital til løpende konsum. Historisk har anslag på forventet avkastning med Gordons metode ligget innenfor disse rammene, se figur 8.8 hvor løpende utbytter og overskudd er målt som andel av markedsverdiene.

Figur 8.9 Utvikling i markedsverdien av MSCI World IMI relativt til egenkapitalbeholdningen

Kilde: MSCI og Finansdepartementet.

Realverdien av egenkapitalbeholdningen som aksjeporteføljen gir eierskap til bør også kunne opprettholdes over tid. Dersom størrelsen på uttakene over tid gir fall i realverdien av egenkapitalbeholdningen, vil også kontantstrømmene falle over tid. Gordons metode ivaretar dette hensynet når trendveksten i utbyttene tilsvarer trendveksten i egenkapitalbeholdningen, slik en ofte har sett historisk. Figur 8.9 viser utviklingen i markedsverdien til en portefølje hvor realverdien av egenkapitalbeholdningen er holdt uendret. Betydelige endringer i verdsettelsen av denne har gitt store variasjoner i markedsverdiene av en slik portefølje. Variasjoner i markedsverdiene er derfor ikke nødvendigvis et godt mål for utviklingen i langsiktige og bærekraftige fondsinntekter.

Fotnoter

For en oversikt over denne litteraturen, se Cochrane, J. H., 2011, Presidential Address: Discount Rates, Journal of Finance, 66 (4), 1047–1108.

Selskapene kan også benytte overskuddene til å kjøpe tilbake egne aksjer. Når tilbakekjøpte aksjer slettes øker overskuddene per aksje. Tilbakekjøp er derfor et alternativ til investeringer i ny kapasitet.

Konjunkturene gir store svingninger i overskuddene til selskapene og dermed store variasjoner i PE-raten. Syklisk justerte overskudd jevner ut disse svingningene. En måte å gjøre dette på er å beregne overskuddene som langsiktig gjennomsnittlig egenkapitalavkastning multiplisert med løpende egenkapitalbeholdning.

Se Shiller, R., 1981. Do stock prices move too much to be justified by subsequent changes in dividends? American Economic Review, vol 71, 421–436.

Se rapporten Selected geographical issues in the global listed equity market (MSCI 2019). Rapporten er tilgjengelig på departementets nettsider.

Overskudd = Egenkapitalavkastning * egenkapitalbeholdning.

Se Ibbotsson, R. G. og P. U. Strahl. 2017. The Long-Run Drivers of Stock Returns: Total Payouts and the Real Economy, Financial Analysts Journal, May.

Det antas at mange investorer ønsker eller er avhengig av å selge aksjer for å opprettholde konsumet under en lavkonjunktur, for eksempel fordi andre inntekter er redusert. Da må aksjer selges etter at kursene har falt, selv om forventningene til fremtidige overskudd ikke har falt. I så fall vil investorer ha høy risikoaversjon i en lavkonjunktur og kreve en høy risikopremie for å akseptere ytterligere aksjerisiko, se NOU 2016: 20 (Mork-utvalget) avsnitt 7.4.

I anslagene legges det til grunn at 45 pst. av overskuddene utbetales som utbytter, og 55 pst. tilføres egenkapitalen, i tråd med historisk gjennomsnitt. Vekstraten i egenkapitalbeholdningen er definert som egenkapitalavkastningen multiplisert med (1-utbyttegrad). Historisk har slike anslag gitt en noe høyere og mer stabil vekst i egenkapitalbeholdningen enn den faktiske veksten. I beregningene har man justert for dette ved å redusere veksten i egenkapitalbeholdningen med ett prosentpoeng årlig i tillegg til forventet inflasjon på 2 prosentpoeng årlig.

En viktig forutsetning er at overskuddene som ligger til grunn for beregningene er syklisk justerte overskudd. Uten slik justering ville utfallsrommet blitt større, ettersom usikkerheten om konjunktursituasjonen i 2030 måtte hensyntas.

Forventet aksjeavkastning, E(r), er i henhold til Gordons vekstmodell gitt ved:

E(r) = Utbytte/markedsverdi + trendvekst utbytter

Med stabil egenkapitalavkastning og utbytterate vil trendveksten i utbyttene samsvare med veksten i egenkapitalbeholdningen.

I mer avanserte vekstmodeller modelleres den forventede banen for vekstrater eksplisitt. En kan da ta hensyn til at selskaper normalt går gjennom en livssyklus med varierende vekstrater, se Li, Y., D. Ng og B. Swaminathan. 2013. Predicting market returns using implied cost of capital, Journal of Financial Economics, vol 110 (2), 419–436..

MSCI har beregnet realveksten i utbytte per aksje til 2,89 pst. for perioden 1994–2019 for selskapene i MSCI ACWI. Ibbotson og Strahl (2017) beregnet veksten til 1,67 pst. årlig i perioden 1872–2014.

Basert på en enkel sammenstilling av rentenivå og etterfølgende avkastning i det amerikanske aksjemarkedet, fant ikke Mork-utvalget at rentefallet etter år 2000 hadde redusert den realiserte aksjepremien over 5 og 10 års perioder.

En gjennomgang av ulike tilnærminger for å anslå aksjepremien er gitt i NBIM Discussion Note 1/2016.

Se for eksempel Cochrane, J. H., 2011, Presidential Address: Discount Rates, Journal of Finance, 66 (4), 1047–1108 og Fama, E. og K. French, 2002. The equity premium, The Journal of Finance, vol 57 (2), 637–659.

Det vil si at estimatoren (den målte forventningen), ved gjentatte forsøk, ikke systematisk avviker fra den parameteren en ønsker å estimere (den sanne forventningen).

Det vil gjelde selv om det synes å være en tendens i historiske data til at avkastning vender tilbake til et normalnivå, se Pastor, L. og R.F. Stambaugh, 2012, Are stocks really less volatile in the long run? Journal of Finance 67 (2), 431–478.