Del 4

Finansiering av regionale helseforetak

15 Skal regionale helseforetak være de eneste tilskuddsmottakerne på regionalt nivå?

Dagens finansiering av pasientbehandlingen preges av at ulike finansieringsordninger administreres av forskjellige offentlige etater. Tilskuddsmottakerne er også plassert både på det regionale og det lokale nivået. Dette gir et fragmentert system der effektene er uklare og måloppnåelsen er vanskelig å vurdere.

Samtidig har ventetidsproblemene ulik karakter i ulike deler av landet. I noen regioner er det lange ventetider til en type behandling, mens det i andre regioner er ventetider til annen type behandling. Nasjonale takstsystemer til poliklinisk behandling og private aktører gjør det vanskelig å utvikle regionalt tilpassede virkemidler for å håndtere disse problemene.

Med utgangspunkt i denne problemforståelsen drøfter utvalget om følgende finansieringsordninger bør kanaliseres til regionale helseforetak:

polikliniske refusjoner til offentlige poliklinikker

polikliniske refusjoner til private spesialister med avtale om driftstilskudd

refusjoner til laboratorie- og røntgenvirksomhet, både offentlig og privat

finansiering av pasientbehandling i utlandet (jf. omtale i kapittel 13.3 og 13.4).

syketransport (jf. omtale i eget kapittel)

I tillegg drøfter utvalget øremerking av midler til regionale helseforetak.

15.1 Polikliniske refusjoner til offentlige poliklinikker og private spesialister med driftsavtale

Det er viktig å se det offentlige og det private helsetilbudet i sammenheng. De private spesialistene og de offentlige poliklinikkene driver mye samme typen virksomhet. Det bør derfor ikke være slik at behandling hos private spesialister og offentlig poliklinikk finansieres på ulik måte. Utvalget drøfter derfor finansieringsordningene for offentlige poliklinikker og private spesialister sammen.

I kapittel 9 har utvalget argumentert for at det er behov for en harmonisering av finansieringen av innleggelse/dagbehandling og poliklinisk aktivitet. Finansieringsordningene er utviklet med utgangspunkt i helt forskjellige prosedyrer og kostnadsgrunnlag, mens den faktiske pasientbehandlingen ofte ikke er grunnleggende forskjellig. Det er uheldig at den økonomiske uttellingen er ulik for tjenester som i mange tilfeller likner hverandre. Etter hvert som større deler av pasientbehandlingen organiseres som dagbehandling eller poliklinisk behandling, forsterkes problemstillingen. Utvalget foreslår (se kapittel 21) derfor at aktivitetsregistreringen og kostnadsvekter for all sykehusbehandling innarbeides i ett felles kodeverk. Et medisinsk prosedyrekodeverk kan deretter gjøre det mulig å sammenligne kostnader for aktivitet på poliklinikk, dagbehandling og døgnbehandling. Utvalget anslår at det vil ta 5–7 år å utarbeide et operativt medisinsk kodeverk som omfatter alle typer behandling

Inntil de ulike finansieringsordningene er harmonisert, må man vurdere om de polikliniske refusjonene skal utbetales til regionale helseforetak eller om midlene fortsatt skal videreføres til de enkelte helseforetak/private spesialister.

Utvalget drøfter tre mulige finansieringsmodeller:

Dagens finansieringsordninger videreføres.

Statens polikliniske refusjoner til offentlige poliklinikker og private spesialister med avtale om driftstilskudd overføres til regionale helseforetak fra 2004.

Dagens takst- og refusjonssystem avvikles og forventede utgifter til offentlige poliklinikker og private spesialister med avtale om driftstilskudd fordeles til regionale helseforetak basert på behovsjusterte kriterier.

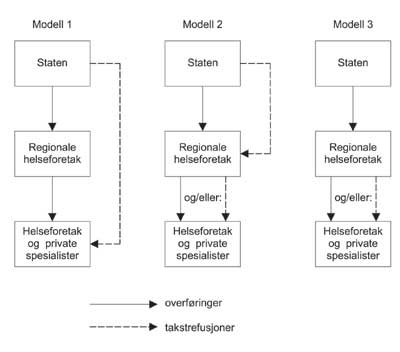

Modellene er illustrert i figur 15.1.

Figur 15.1 Modeller for polikliniske refusjoner til offentlige poliklinikker og private spesialister med driftsavtale.

Modell 2 forutsetter at forskrift 1. desember 2000 nr. 1389 om godtgjørelse av utgifter til legehjelp som utføres poliklinisk ved statlige helseinstitusjoner og ved helseinstitusjoner som mottar driftstilskudd fra regionale helseforetak, endres slik at godtgjørelsen utbetales til det regionale helseforetaket.

I modell 2 må det også vurderes en endring av folketrygdloven § 5–4 slik at det framgår at stønad til private spesialister med avtale om driftstilskudd overføres til regionale helseforetak. Dessuten forutsetter modellen at det må gjøres endringer i forskrift 27. juni 2002 nr. 897 om stønad til dekning av utgifter til undersøkelse og behandling hos lege og i private medisinske laboratorier og røntgenvirksomheter, slik at utbetalingen går til regionalt helseforetak, og ikke til legen.

Modell 3 forutsetter at folketrygdloven § 5–4 endres slik at den delen av bestemmelsen som gir rett til stønad til private spesialister med avtale om driftstilskudd, oppheves. Tilsvarende endring må foretas i forskrift 27. juni 2002 nr. 897 om stønad til dekning av utgifter til undersøkelse og behandling hos lege og i private medisinske laboratorier og røntgenvirksomheter og forskrift 18. juni 1998 nr. 590 om rett til trygderefusjon for leger, spesialister i klinisk psykologi og fysioterapeuter. Videre forutsetter den at forskrift 1. desember 2000 nr. 1389 om godtgjørelse av utgifter til legehjelp som utføres poliklinisk ved statlige helseinstitusjoner og ved helseinstitusjoner som mottar driftstilskudd fra regionale helseforetak, oppheves.

Modell 2 og 3 skiller seg fra dagens modell (modell 1) ved at statens finansiering av offentlige poliklinikker og private spesialister rettes mot regionale helseforetak, og ikke mot det utøvende nivået. Modell 3 skiller seg videre fra modell 1 og 2 ved at dagens takst- og refusjonssystemer avvikles. Forventede utgifter til offentlige poliklinikker og private spesialister fordeles i stedet til regionale helseforetak basert på behovsjusterte kriterier.

Utvalget forutsetter at pasientenes egenandeler ikke endres i noen av modellene. Staten fastsetter egenandelene likt for hele landet i alle modellene.

Modell 1 versus modell 2 og 3. Utvalget anser at dagens modell ikke samsvarer med styringsmodellen for regionale helseforetak. Dersom regionale helseforetak mottar poliklinikkrefusjonene, vil mulighetene for en samlet planlegging av pasientbehandlingen bedres. En løsning der midlene kanaliseres direkte til helseforetakene anses heller ikke å gi gode insitament for god og rasjonell styring fra statens side.

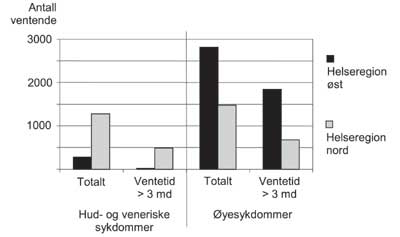

For å vurdere modellene må det også drøftes om regionale helseforetak bør gis mulighet til å avlønne eller refundere det tjenesteytende nivå på en annen måte enn dagens takst og refusjonssystem. Regionalt helseforetak har uansett mulighet til å påvirke det samlede økonomiske grunnlaget fordi statlige takster nå dekker gjennomsnittlig 50 prosent av kostnadene ved behandling. Men regionale helseforetak vil få mer spillerom for å styre virksomheten. Det vil da trolig oppstå forskjeller i refusjonssystemene i de ulike regionene og for ulike tjenesteytere. Dette er også ønskelig fordi regionale helseforetak kan bruke prismekanismen for å styre tilbudet for å prioritere i tråd med helsepolitiske målsetninger. De lokale og regionale variasjonene i ventetider kan brukes til å illustrere dette poenget. I noen regioner er det lange ventetider til én type behandling, mens det i andre regioner er ventetider til én annen type behandling. Figur 15.2 illustrerer den regionale variasjonen for to typer poliklinisk behandling.

Figur 15.2 Antall ventende på poliklinisk behandling for hud-/veneriske sykdommer og øyesykdommer i helseregion øst og nord.

Figur 15.2 viser totalt antall ventende, og antall som har ventet minst tre måneder for to typer poliklinisk behandling. Diagrammet viser at 280 personer ventet på poliklinisk behandling for hud- og veneriske sykdommer i Helse Øst RHF i annet tertial 2002, mens 1276 personer ventet på den samme type behandling i Helse Nord RHF. Kun 18 personer hadde ventet mer enn 3 måneder på behandling i Helse Øst, mens det tilsvarende tallet i Helse Nord var 490. For poliklinisk behandling av øyesykdommer var imidlertid bildet motsatt. I Helse Øst RHF ventet 2809 personer på slik behandling, mens det tilsvarende tallet fra Helse Nord RHF var 1475. Antall personer som hadde ventet mer enn 3 måneder var 1840 (Helse Øst) og 677 (Helse Nord) 1 . Disse ulikhetene impliserer at regionale helseforetak har behov for å utvikle regionalt tilpassede virkemidler for å håndtere disse problemene. En videreføring av dagens takst og refusjonsordninger direkte til helseforetakene og de private spesialistene vil ikke gi regionale helseforetak gode nok virkemidler til å løse problemene.

Modell 2 versus modell 3. Dersom man retter betalingsstrømmene mot regionalt helseforetak, men viderefører de statlige takst- og refusjonssystemene (modell 2), får regionalt helseforetak et ansvar for utbetalingene til tjenesteyterne som de ikke har i dag. Arbeidet med å motta data fra tjenesteyterne kan regionalt helseforetak utføre i egen regi, eller kjøpe fra andre.

Revisjon og kontroll er viktig i denne sammenhengen. I modell 2 kan Rikstrygdeverket fortsatt kontrollere at polikliniske takster ikke utløses på en urettmessig måte. Dersom modell 3 velges, avvikles dagens takst- og refusjonsordninger fra Rikstrygdeverket. Dermed er det ikke så stort behov for ekstern kontroll. Men det vil fortsatt være viktig å videreføre en god aktivitetsregistrering fordi utvalgets hovedmodell for finansiering (jf. kap 19) krever at aktiviteten registreres. Per i dag kontrollerer Sintef Unimed registreringen av DRG-poeng innen ISF-ordningen. Uansett hvilken modell som velges, må staten vurdere hvilke organer som bør ha ansvar for å kontrollere aktivitetsregistreringen. Det gjelder generelt, for alle typer bevilgninger, at en må kontrollere om vilkårene for bevilgningen er oppfylt.

Modell 3 ivaretar regionale fordelingshensyn bedre enn modell 2 ved at den bidrar til lik tilgang til helsetjenester (for personer med likt behov) mellom ulike helseregioner. Modell 3 er derfor tilpasset dagens organisasjonsmodell. Modellen vil også gi sterkere insitamenter til kostnadskontroll fordi staten ikke automatisk kompenserer økt aktivitet med mer penger. Men også i modell 3 kan regionale helseforetak velge å opprettholde ytelsesbaserte ordninger overfor det tjenesteytende nivået.

15.1.1 Utvalgets vurdering av finansieringsordningene til offentlige poliklinikker og private spesialister med driftsavtale

Dagens finansieringsordninger administreres av forskjellige offentlige etater og både det regionale og det lokale nivået (henholdsvis regionale helseforetak og sykehus/spesialister) mottar tilskudd. Systemet er fragmentert, effektene er uklare og måloppnåelsen er vanskelig å vurdere.

Utvalget har foreslått at den aktivitetsavhengige finansieringen av spesialisthelsetjenesten utvikles, og at en harmoniserer finansieringen av døgnbehandling/dagbehandling og poliklinisk virksomhet. Utvalget anslår at det vil ta 5–7 år før et nytt kodeverk er operativt fullt ut. Utvalget har også foreslått at man utvikler en aktivitetsavhengig finansiering av psykisk helsevern for poliklinisk behandling, dag- og døgnbehandling.

Etter at man har utviklet et nytt finansieringssystem for somatikk og psykisk helsevern, kan dagens takst- og refusjonssystemer avvikles. I et nytt finansieringssystem er det ikke ønskelig at staten utbetaler takster eller refusjoner utenom regionale helseforetak og direkte til det tjenesteutøvende nivået.

Utvalget er delt i sitt syn på framdriften i omleggingen av refusjonsordningene. Utvalgets flertall går inn for en omlegging fra 2004 ved at statens nåværende takster og refusjoner styres inn mot regionale helseforetak, og ikke inn mot den enkelte tjenesteutøver. Utvalgets mindretall derimot mener at regionale helseforetaks styringsmuligheter er fullt ut ivaretatt selv om en tilleggsfinansiering i form av refusjoner kanaliseres utenfor regionale helseforetak.

For en utdyping av flertallets og mindretallets syn henvises det til kapittel 21.

15.2 Refusjoner til laboratorie- og røntgenvirksomhet, både offentlig og privat

I kapitlene 9 og 13 har utvalget drøftet finansieringen av laboratorie- og røntgenvirksomhet. Privat laboratorie- og røntgenvirksomhet får offentlig finansiering ved en egen refusjonsordning fra Rikstrygdeverket samt eventuelle driftstilskudd fra regionale helseforetak. Den polikliniske virksomheten ved de offentlige sykehuslaboratoriene og røntgenavdelingene finansieres delvis med poliklinikktilskuddet. Utgiftene, både hos offentlige og private, utløses av leger ved regionale helseforetak, private spesialister og allmennleger. Utvalget påpeker at det er behov for å se finansieringsordningene for offentlig og privat laboratorie- og røntgenvirksomhet i sammenheng. Utvalget vurderer om det er hensiktsmessig å kanalisere alle refusjoner til laboratorie- og røntgenvirksomhet til regionale helseforetak.

Refusjonene som utbetales regionale helseforetak og private avtalespesialister for bruk av laboratorie- og røntgentjenester, bør overføres til regionale helseforetak. Det vil fjerne tredjepartsfinansieringen hvor spesialisthelsetjenesten bestemmer bruken av tjenesten, men ikke dekker de fulle kostnadene. Når det gjelder de private avtalespesialistenes bruk av tjenestene, forutsettes det at regionale helseforetak får muligheter til å styre det. En fortsatt videreføring av midlene til det tjenesteytende nivået samsvarer ikke med styringsmodellen for regionale helseforetak. Ved at regionale helseforetak blir mottaker for refusjonene, sikres mulighetene for en samlet planlegging av laboratorie- og røntgenvirksomhet, både privat og offentlig. Det vil også være i tråd med en utvikling der man vrir finansieringsordningene vekk fra selvstendige tjenester og over til finansiering av hele behandlingsforløp. Et nødvendig steg i denne retningen er å flytte finansieringsansvaret for hele behandlingsforløpet til én aktør.

Utviklingen i utgifter til særlig røntgenvirksomhet viser at det er behov for en bedre planlegging og samordning av denne type virksomhet. Eksempelvis viser regnskapstall for de første åtte måneder av år 2002 at utbetalingene til offentlige røntgeninstitutter har vokst med 24 prosent i forhold til samme periode i fjor. For de private er veksten vel 50 prosent. 2

Dersom regionale helseforetak får overført refusjonene til spesialisthelsetjenestens bruk av laboratorie- og røntgen kan de ønske å regulere volumet i avtalene. Det kan medføre at utvalgte institutter ikke får inngå avtale med det volumet de ønsker. På den annen side er laboratorie- og røntgentjenestene av en slik art at potensialet for konkurranseutsetting er stort. En overføring til regionale helseforetak kan dermed åpne for mer likebehandling fordi tjenesteyterne kan konkurrere om volumavtaler.

15.2.1 Utvalgets vurdering av refusjoner knyttet til laboratorie- og røntgenvirksomhet

Utvalget har vurdert om det er hensiktsmessig å kanalisere alle refusjoner til laboratorie- og røntgenvirksomhet til regionale helseforetak. En må da skille mellom laboratorie- og røntgentjenester knyttet til allmennlegetjenesten og spesialisthelsetjenesten. Regionale helseforetak kan ikke styre laboratorie- og røntgenrekvisisjonene som allmennlegetjenesten genererer. Utvalget tilrår derfor at folketrygdfinansieringen knyttet til allmennlegetjenester opprettholdes.

Utvalget er delt i sitt syn på om midlene til spesialisthelsetjenestens bruk av laboratorie- og røntgentjenester bør overføres til regionale helseforetak. Flertallets syn er at en fortsatt videreføring av midlene til det tjenesteytende nivået ikke samsvarer med styringsmodellen for regionale helseforetak. Ved at regionale helseforetak blir mottaker for disse refusjonene, bedres mulighetene for en samlet planlegging av laboratorie- og røntgenvirksomhet, både privat og offentlig. En slik overføring er i tråd med utvalgets ønske om å vri finansieringsordningene vekk fra selvstendige tjenester og over til finansiering av hele behandlingsforløp. Et nødvendig steg i denne retningen er å flytte finansieringsansvaret for hele behandlingsforløpet til én aktør. Utvalget legger også vekt på at potensialet for konkurranseutsetting av disse tjenestene er stort. En overføring av laboratorie- og røntgenrefusjonene til regionale helseforetak kan dermed åpne for likebehandling av private og offentlige aktører fordi tjenesteyterne kan konkurrere om å inngå avtaler.

Forslaget forutsetter at folketrygdloven § 5–5 endres slik at det framgår at i de tilfellene tjenesten rekvireres av et helseforetak eller en avtalespesialist som har avtale med et regionalt helseforetak, skal stønaden ytes til det regionale helseforetaket, eventuelt at det ikke skal ytes stønad dersom midlene legges inn i bevilgningen til regionale helseforetak. Dessuten må endringene følges opp i forskrift 27. juni 2002 nr. 897 om stønad til dekning av utgifter til undersøkelse og behandling hos lege og i private medisinske laboratorier og røntgenvirksomheter og forskrift 18. juni 1998 nr. 590 om rett til trygderefusjon for leger, spesialister i klinisk psykologi og fysioterapeuter.

Mindretallet gjør rede for sine synspunkter i kapittel 21.

Utvalget forutsetter at pasientenes egenandeler ikke endres, og at staten fortsatt fastsetter egenandelene likt for hele landet.

15.3 Finansiering av pasientbehandling i utlandet

Det vises til avsnitt 14.3.2 og 14.3.3 og til forslag i kapittel 21.

15.4 Øremerking av bevilgninger til regionale helseforetak

Utvalget har i flere sammenhenger blitt oppfordret til å vurdere om bevilgninger til ulike formål som helseforetakene skal ivareta, bør øremerkes. Utvalget mener det er nødvendig å avklare hva som menes med begrepet «øremerking».

15.4.1 Øremerkede tilskudd før reformen

Da fylkeskommunene eide og drev sykehusene ble øremerking av bevilgninger brukt som et statlig styringsredskap. Øremerkingen skjedde da ved at bevilgninger ble gitt på egne poster i statsbudsjettet. Det ble knyttet vilkår til disse bevilgningene. Motstykket til øremerkede bevilgninger var fylkeskommunenes frie inntekter. De frie inntektene bestod av skatteinntekter og rammetilskudd fra staten.

Fordi fylkeskommunene er egne rettssubjekter, kan de ikke pålegges oppgaver uten at det er hjemlet i lov (legalitetsprinsippet). Øremerking av en bevilgning var da et alternativ til et lovpålegg. Staten kunne knytte vilkår til bevilgningen. Fylkeskommunen måtte da binde seg til å oppfylle vilkårene for å motta tilskuddet.

Øremerkede tilskudd kan utformes som en betaling per utført tjeneste (for eksempel ISF), og kalles da for prisvridende tilskudd. Tilskuddene skal også utformes slik at det knyttes et krav om at midlene skal anvendes til et bestemt formål. Et slikt vilkår er ofte supplert med visse krav til aktivitet, men sammenhengen mellom bevilgning og aktivitet kan være uklart formulert. Problemet med den siste typen tilskudd kunne noen ganger være at fylkeskommunene omprioriterte midler slik at den faktiske økningen i ressursbruk til formålet ble mindre enn det øremerkede tilskuddet.

15.4.2 Helseforetakslovens føringer for bevilgninger og kontroll

Etter at staten overtok de fylkeskommunale sykehusene, har staten kommet i en bedret styringsposisjon i spesialisthelsetjenesten. Lov om helseforetak gir viktige føringer for hvordan styringen kan utøves. Selv om helseforetakene er egne rettssubjekter, kan staten som eneeier både utøve styring gjennom lov og gjennom eierstyring. Helsedepartementet har etablert en egen avdeling som skal ivareta eierstyringen av de fem regionale helseforetakene.

§ 16 i helseforetaksloven inneholder bestemmelser om hvordan eier kan utøve eierstyring:

«§ 16 Foretaksmøtets myndighet

Eieren utøver den øverste myndighet i foretaket i foretaksmøtet. Eieren kan ikke utøve eierstyring i foretaket utenom foretaksmøtet.

Departementet kan utenfor foretaksmøtet sette vilkår for bevilgninger til regionale helseforetak.»

I kommentarene til paragrafen i Ot.prp. nr. 66 (2000–2001) sies det bl.a. at det ligger i eierrollen

«å følge opp foretakenes drift og resultater i forhold til fastsatte krav og i nødvendig utstrekning iverksette korrektive tiltak. Det er foretaksledelsens ansvar å sørge for at de mål eier setter for virksomheten realiseres best mulig med grunnlag i de ressurser som er stilt til rådighet for foretaket. (…)

Det kan reises tvil om departementet yter bevilgninger til de regionale helseforetakene i kraft av sitt eierskap eller som myndighetsorgan. Spørsmålet om vilkår som departementet setter for bevilgninger til regionale helseforetak utenfor foretaksmøtet er bindende for foretakets ledelse vil dermed kunne være tvilsomt. Bestemmelsen i annet ledd er tatt inn for å avklare dette. Departementet kan sette bindende vilkår for bevilgninger til regionale helseforetak uten at dette gjøres i foretaksmøtet. Det behov foretakets ledelse har for notoritet knyttet til pålegg fra departementet for å sikre en klar ansvarsdeling mellom eier og foretaksledelse, er ivaretatt ved vedtak om tildeling av midler. Foretakets styre vil kunne vurdere om det er villig til å bære ansvar i forhold til vilkårene som settes.»

Av paragrafen går det fram at det kan settes vilkår for bevilgningene. Dette gjelder uten hensyn til om bevilgningen er en del av basisbevilgningen eller eget tilskudd.

Regnskapslovens bestemmelser gjelder for helseforetak, og årsregnskap og årsberetning skal godkjennes av foretaksmøtet (§ 43). Foretakene skal ha en revisor som velges av foretaksmøtet (§ 44). Revisor skal være registrert revisor eller statsautorisert revisor. Det statlige økonomireglementet vil gjelde for tilskudd. Når det gjelder Riksrevisjonens kontroll, som utføres på vegne av Stortinget, er det omhandlet i § 45 Riksrevisjonens kontroll :

«I regionalt helseforetak, helseforetak og heleide datterselskaper til slike foretak, har Riksrevisjonen rett til å kreve de opplysninger den finner påkrevd for sin kontroll, så vel fra daglig leder som fra styre og revisor. Riksrevisjonen kan i den utstrekning den finner det nødvendig, selv foreta undersøkelser i foretaket og selskaper som er heleid foretak inkludert systematiske undersøkelser av foretakets økonomi, produktivitet, måloppnåelse og virkninger ut fra Stortingets vedtak og forutsetning. (…) »

Paragrafen innebærer at Riksrevisjonen har utstrakt rett til å kreve informasjon, og selv å gjøre undersøkelser. Denne retten er ikke bare knyttet til tradisjonell økonomistyring og regnskapsføring, men dreier seg også om produktivitet og måloppnåelse. Slike undersøkelser kan gjøres, ikke bare for å vurdere måloppnåelse i forhold til eksplisitte Stortingsvedtak, men også i forhold til forutsetninger som lå til grunn for vedtakene. Riksrevisjonens rett til å kreve informasjon og til å gjøre undersøkelser, er bredt definert. Det er derfor viktig at man i utformingen av bevilgninger og finansieringssystem tar hensyn til at foretakene skal være i stand til å rapportere i forhold til måloppnåelse og forutsetninger for bevilgningsvedtakene. Dersom man i stor grad velger å knytte vilkår til bevilgninger, må man også vurdere mulighetene for å rapportere i forhold til disse vilkårene. Jo mer detaljerte vilkår en setter for bevilgningene, jo større blir kravene til rapportering.

15.4.3 Grader av vilkår

I hvor stor grad det knyttes vilkår til en bevilgning kan variere. Selv om midler bevilges som en del av basisbevilgningen, kan vilkårene være eksplisitte. For eksempel er det i statsbudsjettet for 2003 videreført en bevilgning på 6 mill. kroner i basisbevilgningen til Helse Nord RHF for å opprettholde driften av 42 sykestueplasser i Finnmark. Det er uklart ut fra teksten om det vil være i tråd med Stortingets forutsetninger å drive de 42 sykestueplassene for et lavere beløp enn 6 mill. kroner.

Ordninger hvor bevilgning er avhengig av aktivitet, knyttes, naturlig nok, opp mot faktisk aktivitet. Men det stilles ikke nødvendigvis vilkår om at de bevilgede midlene faktisk skal brukes til formålet. I ISF-ordningen forutsettes det at det produseres DRG-poeng for at en utbetaling fra bevilgningen skal kunne skje. Det stilles ikke krav om at sykehusene faktisk må bruke hele bevilgningen til somatisk pasientbehandling.

Når det gjelder opptrappingsplanen for psykisk helse, stilles det krav til aktivitet og resultater som er definert på ulike måter. Bl.a. skal det bygges distriktspsykiatriske sentre, antall døgnplasser for barn og ungdom og produktiviteten i poliklinikkene skal økes (St.prp. nr 1 (2002–2003)). I St.prp. nr 59 (2001–2002) er det også stilt krav om at:

De øremerkede tilskudd skal i sin helhet benyttes til formålet.

Øremerkede tilskudd skal komme i tillegg til og ikke erstatte egenfinansieringen av tjenesten.

Økonomiske gevinster ved faglige effektiviseringer skal forbli innenfor sektoren psykisk helsevern.

I dette tilfellet er det både knyttet vilkår til aktivitet, resultater og til faktisk ressursbruk. I forbindelse med opptrappingsplanen vil derfor Riksrevisjonen kunne stille store krav til rapportering av både faktisk ressursbruk og måloppnåelse.

Avhengig av formålet for bevilgningen vil det kunne variere hvilke vilkår som stilles til foretakene. Ønskeligheten av å stille vilkår, vil avhenge av om bevilgende myndighet antar at det er nødvendig med slike vilkår for at foretakene skal ivareta et gitt formål.

15.4.4 Utvalgets vurdering av bruk av øremerkede midler

Utvalget viser til at helseforetakenes formål er definert i § 1. Det er derfor en grunnleggende premiss at helseforetakene skal ivareta formål som pasientbehandling, opplæring av pasienter og pårørende, forskning og undervisning. Utvalget søker derfor å utforme et finansieringssystem som støtter opp om disse formålene, samtidig som man gir regionale helseforetak frihetsgrader til å selv finne de beste løsningene for å oppfylle dem. Etter utvalgets syn bør det derfor bare settes spesifikke vilkår for bruken av bevilgningene hvis det:

er overveiende sannsynlig at regionale helseforetak ellers ikke vil ha insitament til å ivareta et prioritert formål, og

eierstyringen heller ikke vil kunne sikre at formålet ivaretas.

16 Forskning og undervisning

16.1 Innledning

I Spesialisthelsetjenesteloven § 3–8 er pasientbehandling, forskning, utdanning av helsepersonell og opplæring av pasienter og pårørende nevnt som oppgaver som sykehusene har særskilt ansvar for. Utdanning og forskning er altså blant hovedoppgavene for sykehusene. Utdanning og forskning er også hjemlet i Helseforetaksloven (§§ 1 og 2). Ansvaret for forskning og undervisning er, sammen med ansvaret for pasientbehandling og opplæring, videreført i beskrivelsen av foretakenes vedtekter (Helseforetaksloven §§ 10 og 11). Universitetssykehusene har et særskilt ansvar for forskning og utdanning som går utover det generelle ansvaret alle sykehusene har. Universitetssykehusene skal være i front når det gjelder klinisk forskning og skal initiere og organisere kliniske forskningsprosjekter, metode- og kompetanseutvikling, forskeropplæring og utdanning av legestudenter.

De medisinske fakultetene ved landets fire universiteter er tett integrert med universitetssykehusene. Foretaksmøtene har fastsatt instruks til styrene i regionale helseforetak om forholdet mellom foretakene og universiteter og høgskoler. Der blir det bl.a. slått fast at det skal opprettes samarbeidsorgan mellom de regionale foretakene og universiteter og høgskoler (pkt. 7), og at universiteter og høgskoler kan ta del i foretakets planlegging innen virksomhet som berører undervisning og forskning (pkt. 6). Universitetene og Norges forskningsråd har et overordnet strategisk ansvar for medisinsk forskning, herunder anvendt klinisk forskning. Som tilskuddsmottaker har regionale helseforetak ansvar for å målrette og prioritere anvendt klinisk forskning i tråd med nasjonal politikk. Det er forutsatt at klinisk forskning i regi av universitetssykehusene skal forankres i tilhørende universitetsmiljøer for å sikre forskningens relevans og kvalitet.

En hensiktsmessig organisering og finansiering av utdannings- og forskningsaktivitet i tilknytning til spesialisthelsetjenesten er en forutsetning for en velfungerende helsetjeneste i framtida. Disse spørsmålene er derfor av stor betydning både for universiteter og høgskoler som delvis benytter sykehusene som arena for utdanning og forskning, og for regionale helseforetak som har ansvar for å tilby befolkningen gode helsetjenester. Et godt system for utdannings- og forskningsvirksomhet i sykehusene er en nødvendig premiss for en god spesialisthelsetjeneste. Et godt finansieringssystem for spesialisthelsetjenesten må derfor utformes slik at det virker fremmende også for denne delen av aktiviteten.

I den offentlige debatt har oppmerksomheten i stor grad vært rettet mot finansiering av pasientbehandlingen. Fra sykehus og forskningsmiljøer har det imidlertid vært økende bekymring for vilkårene for forskning og utdanning, og det reises spørsmål ved om eksisterende analyser av kostnadsforskjeller mellom sykehusene i tilstrekkelig grad tar høyde for forskjeller i omfanget av forskning og utdanning. Til nå har det vært vanskelig å kvantifisere omfanget av forskning og utdanning ved sykehusene. Dette er for eksempel ikke opplysninger som samles inn i forbindelse med den styringsinformasjonen som presenteres i Samdata-publikasjonene. Det har heller ikke ligget insitamenter i finansieringsordningene som har fått sykehusene til å dokumentere omfanget av forskning og utdanning. Finansiering av forskning og utdanning har, i hovedsak, inngått som en del av det såkalte regionsykehustilskuddet, men uten at tilskuddene har vært godt knyttet mot målbare aktivitetsstørrelser. Det er også uklart hvorvidt størrelsen på tilskuddene samsvarer med de reelle kostnadene. En del av forskningen har også vært finansiert fra eksterne kilder som Norges forskningsråd og fra farmasøytisk industri.

Dette kapitlet gir en oversikt over organisering og finansiering av forskning og undervisning i spesialisthelsetjenesten. Utvalget vurderer ordningene, prøver å gi estimater på reelle utgifter til forskning og undervisning og foreslår framtidige modeller for finansiering av disse aktivitetene.

Temaene har vært utredet i flere sammenhenger tidligere, og beskrivelse og evaluering i denne rapporten er til dels basert på disse utredningene:

Hellandsvikutvalget (NOU 1996: 5) – Utvalget vurderte alternativer for finansiering og organisering/eierskap av regionsykehusene

Slåttebrekkutvalget, 1998 – Interdepartemental arbeidsgruppe som vurderte innretningen på regionsykehustilskuddet

Vandeskoggruppen, 2002 – Arbeidsgruppe som foreslo ny ordning for regionsykehustilskuddet

Det vil bli lagt spesielt vekt på sistnevnte rapport, som er utarbeidet etter at foretaksreformen ble gjennomført, og er et forarbeid til denne delen av utvalgets arbeid. I forhold til de to første utredningene, Hellandsvikutvalget og Slåttebrekkutvalget, er det verdt å merke seg at det nå finnes et universitetssykehus innenfor hver enkelt region. Dette gir muligheter for betydelige forenklinger i statens finansieringen av forskning og undervisning.

Pasientbehandling ved de høyspesialiserte funksjoner skjer som regel i nær tilknytning til forskningsmiljøene ved sykehusene. Diskusjonen av finansiering av høyspesialiserte funksjoner er lagt til kapittel 12, mens forskning og kompetanseutvikling tilknyttet disse funksjonene behandles i dette kapitlet.

Selv om drøftingen i kapitlet primært gjelder forholdet stat-regionale helseforetak, kan diskusjonen av indikatorer for fordeling av inntekter til forskning og undervisning ha relevans for de regionale helseforetakenes videre fordeling av disse inntektene til helseforetakene.

16.2 Dagens finansiering av forskning og undervisning

Finansiering av forskning skjer via regionsykehustilskuddet, Norges forskningsråd, farmasøytisk industri, og andre mindre kilder. Universitetene gir betydelige bidrag til forskningen ved universitetssykehusene, i første rekke gjennom fast og midlertidig ansatt vitenskapelig personale. Sykehusene får kompensert for kostnader knyttet til undervisning (heft), dels gjennom basisbevilgningene og regionsykehustilskuddet og dels gjennom bidrag fra høgskolene.

16.3 Regionsykehustilskuddet

Dagens regionsykehustilskudd har som formål å gi et økonomisk grunnlag slik at det i de aktuelle sykehus kan bygges opp og vedlikeholdes en infrastruktur for å:

ivareta universitetsklinikkfunksjonene forskning og undervisning, herunder bidra til utbygging av grunnlaget for en fullverdig undervisning

ivareta kostbare og høyt spesialiserte tjenester som det er faglig og økonomisk rasjonelt å samle på et eller flere regionsykehus

stimulere til oppbygging av nye avanserte og kostbare spesialisthelsetjenester som kan/bør forankres på region- eller landsfunksjonsnivå

Som et øremerket tilskudd har regionsykehustilskuddet i all hovedsak vært rettet mot de fire fylkeskommunale regionsykehusene, og etter sykehusreformen – mot de respektive regionale helseforetak 3 .

På bakgrunn av forslag til omlegging av regionsykehustilskuddet i St.meld. nr. 24 (1996–1997) Tilgjengelighet og faglighet og Stortingets behandling i Innst. S. Nr. 237 (1996–1997), ble Slåttebrekkutvalget nedsatt i 1998. Bakgrunnen for etablering av gruppen var behovet for en tettere oppfølging med bruken av regionsykehustilskuddet. Formålet med gruppens arbeid var å anbefale en mer målrettet finansieringsordning mot de spesialiserte behandlingstilbud som enten er regionfunksjoner, flerregionale funksjoner, landsfunksjoner, samt forskning og undervisning.

På bakgrunn av Slåttebrekkrapporten ble det i 1999 foretatt en firedeling av regionsykehustilskuddet:

Tilskudd til basiskostnader må anses som en rammefinansiering som ikke retter seg mot målbar aktivitet. Tilskuddet skal gi et økonomisk bidrag til regionale helseforetak (tidligere regionsykehusfylkene) for de merkostnader som er knyttet til å eie og drive et regionsykehus. Dette omfatter bl.a. infrastrukturkostnader knyttet til drift og vedlikehold av arealer, utstyr mm. tilknyttet særskilte funksjoner, forskning og undervisning, samt merkostnader knyttet til høyere bemanningsfaktor sammenlignet med andre sykehus. Midler til subsidiering av gjestepasienter og regionpasienter er også inkludert i basistilskuddet. Videre ligger det midler inne til regionfunksjoner som er overført fra tilskudd til særskilte funksjoner.

Tilskudd til særskilte funksjoner går til lands- og flerregionale funksjoner og landsdekkende kompetansesentra. Landsfunksjoner utføres bare ett sted i landet, flerregionale funksjoner utføres ved flere, men ikke alle regionsykehus, mens kompetansesentra har et spesielt ansvar for bl.a. å drive faglig utvikling, kompetanseutvikling og veiledning over hele landet.

Tilskudd til forskning er rettet mot konkrete forskningsprosjekter innen klinisk forskning og utprøvende behandling.

Tilskudd til undervisning gis som delvis kompensasjon for sykehusenes merkostnader ved at undervisning av medisinstudenter inngår i den kliniske behandlingen. Tilskuddet tilsvarer 860 000 kroner per uteksaminert medisinerstudent.

Bevilgning i 2002 over statsbudsjettets kap. 730 post 72 er på 1,985 mrd. kroner, hvorav 1,5 mrd. kroner (basistilskudd), 104 mill. kroner (særskilte funksjoner), 78 mill. kroner (forskning) og 293 mill. kroner (undervisning). Fra 1999 består basistilskuddet av tre elementer:

en fast komponent som fordeles likt mellom regionsykehusene 4

en variabel del som er knyttet til regionens størrelse og alderssammensetning, samt nasjonale tall for befolkningens bruk av regionsykehuset

en skjønnsmessig komponent som ivaretar forhold ved det enkelte regionsykehus, og som ikke fanges opp av de objektive kriteriene

Tabell 16.1 viser fordelingen av regionsykehustilskuddet på regionale helseforetak i 2002.

Tabell 16.1 Fordeling av regionsykehustilskuddet på de ulike helseregionene1) i 2002 (i 1000 kroner).

| RHF | Basis | Særskilte funksjoner | Forskning | Undervisning | Overføringer2) | Sum | Andel |

|---|---|---|---|---|---|---|---|

| Helse Øst | 404 868 | 24 936 | 17 500 | 59 688 | 9 1003) | 516 092 | 26 % |

| Helse Vest | 414 576 | 37 630 | 26 348 | 110 950 | 589 504 | 30 % | |

| Helse Midt-Norge | 347 311 | 28 025 | 16 597 | 69 127 | 1 0004) | 462 060 | 23 % |

| Helse Nord | 328 748 | 13 388 | 17 606 | 53 352 | 4 2505) | 417 344 | 21 % |

| Sum | 1 495 503 | 103 979 | 78 051 | 293 117 | 14 350 | 1 985 000 | 100 % |

1) Helse Sør RHF ikke med, da Rikshospitalet fortsatt hadde eget budsjettkapittel for 2002.

2) Dette gjelder overføringer fra andre kapitler på statsbudsjettet.

3) 3 mill. kroner til tidligere statens senter for barne- og ungdomspsykiatri og 6,1 mill. kroner til Nasjonalt kompetansesenter for læring og mestring ved kronisk sykdom på Aker sykehus.

4) 1 mill. kroner til Kompetansenter for ultralyd ved Regionsykehuset i Trondheim.

5) 4,25 mill. kroner til Program for aldersforskning.

Som det framgår av tabellen utgjør i 2002 tilskuddet til forskning 78 mill. kroner eller 3,9 prosent av de samlede tilskuddsbeløpet i regionsykehustilskuddet. I alt 44 mill. kroner av tilskuddet på 78 mill. kroner er avsatt til utprøvende kreftbehandling av høydosebehandling av autolog stamcellestøtte (HMAS). Midler til annen forskning utgjør derfor 34 mill. kroner – eller 1,7 prosent av regionsykehustilskuddet. Det er videre antatt at deler av det generelle kostnadsbidraget i basistilskuddet går til forskning, men det er vanskelig å anslå størrelsen på beløpet ettersom muligheten for å identifisere disse kostnadene ikke foreligger.

Regionsykehustilskuddet omfattet ikke de tidligere statssykehusene Rikshospitalet og Radiumhospitalet. Midler til forskning var her en integrert del av driftsbevilgningene til sykehusene. Disse bevilgningene går nå til Helse Sør.

16.4 Finansiering av forskning

I tillegg til forskningsfinansiering gjennom regionsykehustilskuddet, mottar sykehusene forskningsbevilgninger fra Norges forskningsråd og andre eksterne kilder. Norsk institutt for studier av forskning og utdanning (NIFU) lager jevnlig anslag over utgifter til forskning og utvikling ved universitetssykehusene. Med universitetssykehus menes alle sykehus som driver undervisning i regi av universitetene, det vil si de tidligere regionsykehusene, Rikshospitalet, Radiumhospitalet, Aker sykehus, samt enkelte andre). NIFU beregner driftsutgifter til forskning basert på tidsbruksundersøkelser blant de som har sitt daglige virke ved disse sykehusene. NIFU forsøker også å knytte utgiftene til ulike finansieringskilder.

Tabell 16.2 viser anslag på lønn og overhead for personer som arbeider med forskning og utvikling i universitetssykehusene i 1999 som er siste år med tilgjengelige data. Anslaget omfatter både rene sykehusavdelinger og universitetstilknyttede institutter.

Tabell 16.2 Utgifter til lønn og overhead ved sykehus som driver undervisning på vegne av universitetene, 1999.

| Finansieringskilde | Mill. kroner |

|---|---|

| Grunnbudsjett: | |

| Kirke-, utdannings- og forskningsdepartementet | 209 |

| Sosial og helsedepartementet | 297 |

| Andre | 7 |

| Sum grunnbudsjett | 513 |

| Annen finansiering: | |

| Kirke-, utdannings- og forskningsdepartementet | 0 |

| Sosial- og helsedepartementet | 22 |

| Andre departement mv. | 8 |

| Norges forskningsråd | 55 |

| Fond/gaver | 105 |

| Næringslivet | 34 |

| Utland | 6 |

| Sum annen finansiering | 230 |

| Sum all finansiering | 743 |

Kilde: NIFU.

Finansiering over Kirke-, utdannings- og forskningsdepartementets grunnbudsjett omfatter i hovedsak lønn og andre driftsutgifter knyttet til universitetslønnet personale ved universitetssykehusene, mens finansiering over Sosial- og helsedepartementets grunnbudsjett omfatter lønn og andre driftsutgifter knyttet til sykehuslønnet personale som oppgir å delta i FoU-virksomhet. Annen finansiering omfatter i hovedsak gaver og tilskudd fra fond og prosjekter fra Norges forskningsråd.

16.5 Finansiering av metodeutvikling og kvalitetssikring

Spesialisthelsetjenesten har et selvstendig ansvar for å drive forskning. Dette gjelder ikke bare for universitetssykehusene. Dette er understreket av Sosialkomiteen i Innst. O. Nr. 118 (2000–2001) i forbindelse med behandlingen av lov om helseforetak:

«For at en metodisk og systematisk tilnærming til evaluering av klinisk praksis og kliniske resultater skal komme hele sykehusvesenet til gode, er det imidlertid viktig at også sentralsykehus og andre sykehus trekkes aktivt med i den kliniske forskning.»

I rapporten Sykehusreformen – noen eierperspektiv (Sosial- og helsedepartementet 2001) argumenteres det for å sikre balansen mellom offentlig finansiert klinisk forskning og kommersielt initiert og finansiert forskning må:

«… det offentlige helsevesen gis mulighet til å prioritere kliniske forskningsprosjekter med den begrunnelse at de er faglig viktige og interessante. For å lykkes med dette arbeidet må det vurderes å knytte mindre sykehus til klinisk og evalueringsorientert FoU-aktivitet. Ved slik å inkludere statlige sykehus i et FoU-nettverk, kan visjonen om en allmenn kvalitetsutvikling og kompetansespredning lettere la seg realisere. Slike FoU-nettverk gir også gode muligheter til å kople forskning og oppbygging av metodekompetanse tettere mot spesialistutdanningen. Nettverkene bør også gjøre det enklere å finne praktiske løsninger som oppmuntrer til hyppigere gjensidig hospitering mellom miljøer.»

Så langt har det vært opp til regionale helseforetak og helseforetakene selv å finne ut hvordan denne virksomheten best kan organiseres. Det har ikke vært noen særskilt finansiering fra statens side utover finansiering av tidsavgrensede prosjekter. Finansieringen av disse aktivitetene er altså i dag en integrert del av finansieringen av pasientbehandlingen for regionale helseforetak.

16.6 Finansiering av undervisning

Det finnes mange ulike yrkesgrupper som får hele eller deler av sin utdanning i spesialisthelsetjenesten. Utdanningen foregår både som praktisk rettet undervisning i pleie og behandling, og som forskningsbasert spesialisering. Det tilfører sykehusene en merverdi å delta i utdanning fordi det bidrar til ansattes faglige utvikling. I tillegg kan studentene også yte noe hjelp i pasientbehandlingen. På den annen side medfører det også kostnader fordi personalet må sette av tid til veiledning, det blir større behov for areal og utstyr og det gir noe merforbruk av materiell.

Gjennom regionsykehustilskuddet gis sykehusene kompensasjon for undervisning av medisinerstudenter. Som nevnt over, er tilskuddet på 860 000 kroner per ferdig medisinerstudent.

Fra 1992 har det eksistert kompensasjon for kostnader knyttet til praksisundervisningen for sykepleierutdanningen. Midlene tildeles høgskolene (som en del av rammebevilgningen) for overføring til praksisstedene etter nærmere avtale. I 2002 utgjør bevilgningen 37 mill. kroner, eller om lag 170 kroner per student per praksisuke. Midlene har i hovedsak blitt benyttet til å kjøpe fri personer som har veiledning som hovedoppgave på praksistedet. Men midlene er også benyttet til vikarer for veiledere som tar kurs, til faglitteratur og til audiovisuelt utstyr. For øvrige utdanninger under helsefaghøgskolene gis ingen kompensasjon. Forutsetningen er at helseinstitusjonenes andel av utgifter til veiledning av disse studentene ligger i rammene til helseinstitusjonene (kf. brev fra Sosial- og helsedepartementet av 18.05.02). De fleste høgskolene betaler imidlertid veiledningsgodtgjøring til helseinstitusjonene for alle typer helsefagutdanninger. Dette har vært regulert gjennom lokale samarbeidsavtaler. Avtalene varierer bl.a. når det gjelder timesatser, hvor mange timer per uke det godtgjøres og hvem som godtgjøres (institusjonen/personalet).

Turnuskandidatene lønnes av sykehusene. Fra 1997 ble det innført en ordning med tilskudd til sykehus for delvis å kompensere for sykehusenes kostnader til veiledning av turnuskandidater. Tilskuddet er 25 000 kroner for kandidater med ett års turnustjeneste (medisinere og jordmødre). Samlet tilskudd til fylkeskommunene er blitt beregnet ved å summere antall årsverk som er utført av turnuskandidater ved sykehusene i løpet av året. I 1998 ble det gitt tilskudd for om lag 680 årsverk. Tilskuddet utbetales fra Sosial- og helsedirektoratet.

Spesialisering av leger finansieres delvis via legeforeningens fond som er bygget opp via statlige bevilgninger i forbindelse med forhandlinger mellom legeforeninger og staten om normaltariffen for private legespesialister.

Utvalget kjenner ikke til øvrige statlige kompensasjonsordninger for utdanninger.

16.7 Beskrivelse av forsknings- og undervisningsaktivitet

For å få en bedre beskrivelse og analyse av forsknings- og undervisningsaktiviteten ved norske sykehus har utvalget fått utført et prosjekt i regi av Frisch-senteret og Sintef Unimed (Kittelsen, Magnusen og Piro 2002). Prosjektets hovedmålsetting har vært å kartlegge og kostnadsberegne forskning og undervisning ved sykehusene. Norsk institutt for studier av forskning og utdanning (NIFU) har under ledelse av Norges forskningsråd (Medisin og helse) på oppdrag for Helsedepartementet utført en liknende kartlegging, men uten å videreutvikle denne til en kostnadsanalyse. Sivertsen (2002) gir en foreløpig oppsummering av resultatene fra NIFU-studien. Begge studiene gir etter utvalgets vurdering god beskrivelse av forskningsaktiviteten ved norske sykehus.

16.7.1 Nærmere om forskningsaktiviteten

Kittelsen m.fl. (2002) tar utgangspunkt i at artikler utgjør 93 prosent av alle publikasjoner innen medisinsk forskning ved norske universiteter og høgskoler (Kyvik 2001). En annen publiseringsform som gir et grovt mål på forskningsaktivitet ved sykehusene, er antall medisinske doktorgrader. En typisk doktoravhandling vil bestå av publiserte artikler fra anerkjente vitenskapelige tidsskrifter, samt et sammendrag som viser hvordan artiklene til sammen utgjør et helhetlig prosjekt (Friis og Vaglum 1999). Antakelsen er at disse to publiseringsformene på en god måte representerer en parameter for sykehusenes totale forskningsomfang.

Frisch-Unimedstudien viste at det ikke var mulig å innhente informasjon om artikkelproduksjon direkte fra sykehusene. Rapporteringen var svært mangelfull og vilkårlig, og ga lite pålitelige resultater. For å sikre lik behandling av sykehusene, samt god etterprøvbarhet, ble det besluttet å bruke databasen Science Citation Index (SCI) 5 , som er verdens største tverrfaglige bibliografiske database innen naturvitenskap, medisin og teknologi. Det er en utbredt oppfatning at den samling av tidsskrifter som dekkes av SCI representerer hovedmengden av den forskning som utføres. Alle artikler i basen som i tidsrommet 1999–2001 som var indeksert ved Norway ble gjennomgått, for på denne måte å identifisere artikkelproduksjon ved de enkelte sykehusene. Figur 16.3 viser artikler etter region for perioden 1999–2001.

Tabell 16.3 Antall artikler i SCI etter region, 1999–2001.

| 1999 | 2000 | 2001 | Totalt | |

|---|---|---|---|---|

| Øst | 289 (21,3 %) | 373 (27,1 %) | 366 (25,4 %) | 1028 (24,6 %) |

| Sør | 572 (42,2 %) | 530 (38,6 %) | 594 (41,2 %) | 1696 (40,7 %) |

| Vest | 246 (18,2 %) | 237 (17,2 %) | 267 (18,5 %) | 750 (18,0 %) |

| Midt-Norge | 139 (10,3 %) | 142 (10,3 %) | 131 (9,1 %) | 412 (9,9 %) |

| Nord | 109 (8,0 %) | 93 (6,9 %) | 83 (5,8 %) | 285 (6,8 %) |

| Totalt | 1355 (100 %) | 1375 (100 %) | 1441 (100 %) | 4171 (100 %) |

Data om doktorgrader er hentet inn fra sykehusene. Doktorgrader hvor minst halvparten av arbeidet er utført ved sykehus er regnet med. Merk at dette innebærer at hele arbeidsbelastningen legges på det året kandidaten disputerer. Tabell 16.4 viser doktorgrader etter region og år.

Tabell 16.4 Antall doktorgrader etter region, 1999–2001.

| 1999 | 2000 | 2001 | Totalt | |

|---|---|---|---|---|

| Øst | 26 (28,0 %) | 19 (25,3 %) | 17 (18,7 %) | 62 (23,9 %) |

| Sør | 46 (49,5 %) | 36 (48,0 %) | 42 (46,2 %) | 124 (47,9 %) |

| Vest | 8 (8,6 %) | 8 (10,7 %) | 19 (20,9 %) | 35 (13,5 %) |

| Midt-Norge | 8 (8,6 %) | 8 (10,7 %) | 7 (7,7 %) | 23 (8,9 %) |

| Nord | 5 (5,4 %) | 4 (5,3 %) | 6 (6,6 %) | 15 (5,8 %) |

| Totalt | 93 (100 %) | 75 (100 %) | 91 (100 %) | 259 (100 %) |

Antall artikler kan altså ses på som en indikator for omfanget av forskningsproduksjonen. Antall siteringer en artikkel har oppnådd, kan videre tas som uttrykk for i hvilken grad publikasjonen har fått gjennomslag, eller er blitt synliggjort. Artikkelens gjennomslagskraft måles gjerne ved en såkalt «impact factor» (IF). Det er imidlertid alminnelig enighet blant bibliometrikere om at man skal være ytterst varsom med å tolke publiserings- og siteringsfrekvens som et direkte uttrykk for forskningens kvalitet (Bruen Olsen og Kaloudis 1997). Riktignok er det rimelig å anta at et tidsskrift med høyere IF enn et annet i gjennomsnitt publiserer bedre artikler, men hvor store tallmessige forskjeller mellom tidsskrifter det er rimelig å se som reelle kvalitetsforskjeller er vanskelig å fastslå. En metode som kan legge en demper på skjeve og systematiske tallstørrelser i IF, er gjennomført av Linna et al (1998) i en studie av forskningspublisering i Finland, der IF vektes etter modellen gjengitt i tabell 16.5.

Tabell 16.5 Vekter i forskningsvariabelen til Linna et al.

| Impact factor (IF) | Vekt | |

|---|---|---|

| Finske journaler | – | 0,5 |

| Internasjonale journaler | < 1,0 | 1,0 |

| Internasjonale journaler | Mellom 1,0 og 4,0 | 2,0 |

| Internasjonale journaler | > 4 | 3,0 |

| Doktorgrader | – | 6,0 |

I likhet med Linna et al har Kittelsen m.fl. (2002) inkludert et tidsskrift som ikke er indeksert i SCI, men som allikevel er viktig – Tidsskrift for Den norske lægeforening. Dette fordi det er den aller mest benyttede publiseringsarenaen for norske sykehus. Tidsskriftet benytter referee-ordning i likhet med tidsskriftene indeksert i SCI, og tilfredsstiller dermed de samme kvalitetskriteriene som tidsskriftene i SCI gjør.

Det er i tillegg vurdert om artikler skal vektes etter forfatterrekkefølge.

Tabell 16.6 Vekting av SCI-publikasjoner, nasjonale publikasjoner og doktorgrader.

| 1999 | 2000 | 2001 | Totalt | |

|---|---|---|---|---|

| Øst | 734,5 (22,6 %) | 859 (26,5 %) | 842,5 (23,9 %) | 2436 (24,3 %) |

| Sør | 1418,5 (43,6 %) | 1313 (40,4 %) | 1504 (42,6 %) | 4235,5 (42,2 %) |

| Vest | 518 (15,9 %) | 540,5 (16,6 %) | 661,5 (18,7 %) | 1720 (17,2 %) |

| Midt-Norge | 325,5 (10,0 %) | 328 (10,1 %) | 306,5 (8,7 %) | 960 (9,6 %) |

| Nord | 254 (7,8 %) | 206 (6,3 %) | 214,5 (6,1 %) | 674,5 (6,7 %) |

| Totalt | 3250,5 | 3246,5 | 3529 | 10 026 |

NIFU utfører et utviklingsarbeid under ledelse av Norges forskningsråd (Medisin og helse) på oppdrag for Helsedepartementet. Målet for prosjektet er å finne fram til hensiktsmessige indikatorer og mål for forskningsaktiviteten ved helseforetakene. Det er en målsetning å kunne dokumentere både produktivitet og kvalitet på forskning i spesialisthelsetjenesten. Det er meningen at informasjon om forskningsaktivitet skal kunne danne et grunnlag for tildeling av forskningsmidler over budsjettene.

16.7.2 Nærmere om undervisningsaktiviteten

Omfanget av utdanning ved sykehusene, og særlig universitetssykehusene er betydelig. Følgende grupper får sin praksis og delvis den teoretiske undervisningen ved sykehusene: medisinerstudenter, sykepleierstudenter, radiografer, bioingeniører, fysioterapeuter, ergoterapeuter, spesialsykepleiere, turnuskandidater, spesialistkandidater, enkelte hovedfagsstudenter, psykologer, odontologer, barnevernpedagoger, logopeder osv., samt ulike grupper helsepersonell under etterutdanningskurs (NOU 1996: 5, NOU 1999: 15). Som nevnt foran er turnusplasser i sykehus for jordmorkandidater, fysioterapikandidater og medisinere aktivitetsfinansiert. Regionale helseforetak er også gitt et tilskudd over Helsedepartementets budsjett som blant annet skal dekke aktivitet ved universitetsklinikkene til forskning og undervisning av medisinstudenter.

Grunnutdanning

Helsefagstudenter . Utdanningen av helsefagstudenter foregår ved offentlige og private høgskoler. Praksisundervisningen, som er en obligatorisk del av utdanningene, gis ved alle typer sykehus og også innenfor primærhelsetjenesten. Innenfor gruppen helsefagutdanninger som har praksisundervisning i spesialisthelsetjenesten finnes flere ulike utdanninger. Tabell 16.7 viser faktisk økning i studentopptaket i sosial- og helsefaglige grunnutdanninger ved høgskolene i perioden 1990 til 2001 målt i antall registrerte heltidsekvivalenter.

Tabell 16.7 Studentopptak (heltidsekvivalenter) ved helsefagsutdanningene, 1990–2001.

| Utdanning | 1990 | 1998 | 2001 | prosentøkning 1990–2001 |

|---|---|---|---|---|

| Sykepleier | 2 519 | 4 100 | 4 414 | 75,2 |

| Sosionom | 367 | 795 | 965 | 162,9 |

| Vernepleier | 300 | 793 | 895 | 198,3 |

| Barnevernspedagog | 220 | 677 | 801 | 264,1 |

| Fysioterapeut | 184 | 305 | 328 | 78,3 |

| Bioingeniør | 186 | 269 | 252 | 35,5 |

| Ergoterapeut | 80 | 189 | 253 | 216,3 |

| Radiograf | 84 | 136 | 239 | 184,5 |

| Sum | 3 940 | 7 264 | 8 147 | 106,8 |

Kilde: Praksisgruppa, 2002.

Tabellen viser at det har vært en sterk vekst i opptaket til ulike helsefagutdanninger i løpet av 1990-årene. Etterspørselen etter praksisplasser ved sykehus har derfor også økt betydelig.

Endringer i aktivitetsnivået til helsefagutdanningene blir vurdert i de årlige budsjettrundene. Det samlede nasjonale behovet for helsefagkandidater, avveiningen mellom ulike formål på statsbudsjettet, kapasiteten ved høgskolene og ved sykehusene er forhold som teller ved fastsetting av aktivitetskravet. Høgskolene har imidlertid anledning til å ta opp flere studenter enn det som er fastsatt som aktivitetskrav.

Medisinerstudenter . I henhold til helseforetaksloven har regionsykehusene et særlig ansvar for å legge til rette for utdanning av medisinske kandidater i samarbeid med de medisinske fakultetene. Videre har samarbeidsorganene et ansvar for planlegging, oppfølging og rapportering i forhold til undervisningen. For å ivareta dette ansvaret yter staten, gjennom regionsykehustilskuddet, kompensasjon for sykehusenes merkostnader ved å motta medisinstudenter i den kliniske delen av studiet. Det rapporteres i forhold til faktisk antall studenter. Slik rapporteringen er i dag, er det ikke mulig å etterprøve om midlene går til undervisning.

Også antall medisinerstudenter har økt betydelig de siste årene. Opptaket ved de norske universitetene er nesten doblet i perioden 1990 til 2001, fra 310 til 600 studenter (Statistisk sentralbyrå 2002).

Turnustjenesten er overgangen mellom det medisinske studium og selvstendig arbeid som lege. I løpet av ett år skal studentene praktisere i ulike deler av helsetjenesten. Tjenesten kompletterer grunnutdanningen og er obligatorisk for å oppnå autorisasjon som lege i Norge. Turnustjenesten er ikke en fortsettelse av universitetsstudiet, men en opplæring under arbeid hvor man gjennom praktisk virksomhet skal skaffe seg mer erfaring og viten. Målet for turnustjenesten er at turnuslegen gjennom arbeid som lege under særskilt veiledning og oppfølging skal få nødvendig erfaring og praktisk rutine for å kunne utføre vanlig legevirksomhet selvstendig på en forsvarlig måte (Statens helsetilsyn rundskriv IK-17/98). Turnuslegene medfører også indirekte kostnader i form av relativt omfattende bruk av diagnostiske tjenester av klinisk uerfarne turnusleger, redusert produktivitet blant sykepleiere og annet personell som hjelper til med undervisning og veiledning, og bruk av dyr medisinsk teknologi til forsknings- og utdanningsaktiviteter.

Videreutdanning/spesialisering

Videre- og etterutdanning er sentralt for å sikre personalets kompetanse slik at pasienter tilbys riktig behandling. Dette finansieres primært over helseforetakenes egne budsjetter uten særskilt statlig finansiering. De største ordningene innenfor videreutdanning er spesialiseringsutdanningen av medisinere og sykepleiere. Disse er gitt videre omtale her. Når det gjelder etterutdanning, har ikke utvalget gått spesielt inn på å vurdere finansieringsordninger.

Helsefag . Spesialiseringen av sykepleiere ble tidligere gitt i regi av sykehusene. Fra 1999/2000 ble den overført til høgskolene, som nå gir slik utdanning basert på oppdrag fra sykehusene. Til forskjell fra grunnutdanningen, er det altså sykehusene/sykehuseier som avgjør hvor mange som utdannes. Her er det altså foretakenes behov som vil være styrende for utdanningskapasiteten, og ikke de nasjonale hensynene. Spesialiseringsretningene er intensiv, operasjon, anestesi, onkologi og pediatri(rangert etter antall deltakere på studiet i 2001). Varigheten på utdanningene varierer mellom 60 og 74 uker. I 2001 var antallet deltakere på slike utdanninger om lag 600.

Medisinere . Staten har det overordnede ansvaret for organisering og finansiering av utdanningen av legespesialister. Nasjonalt råd for spesialistutdanning av leger og legefordeling ble etablert 1. januar 1999. Nasjonalt råd har, på vegne av Helsedepartementet, ansvar for systemet for spesialistutdanning inkludert godkjenning av den enkelte utdanningsinstitusjon, krav til faglig innhold og tjenestetid. Den norske lægeforening er delegert ansvar for godkjenning av den enkelte spesialist. Universitetene har ansvar for kursvirksomhet i samarbeid med legeforeningen.

Sykehusene har plikt til å delta i utdanningen av helsepersonell. I forbindelse med utdanningen av legespesialister, skjer det gjennom at sykehusene ansetter leger i assistentlegestillinger. Det gis ingen særskilt finansiering av denne utdanningen fra staten til regionale helseforetak. En stor del av kostnadene blir finansiert av Legeforeningen gjennom foreningens utdanningsfond. Disse fondene er bevilget fra staten og er bygget opp ved årlige avsetninger i forbindelse med forhandlinger om Normaltariffen for privat spesialistpraksis.

Spesialistutdanningen starter etter autorisasjon som norsk lege, det vil si etter minst seks års medisinstudium og påfølgende ett og et halvt års turnustjeneste. Minimumstiden for utdanning etter fullført embetseksamen og turnustjeneste er 5–6 år i hovedspesialitetene og 7 år i grenspesialitetene. Mediantid for utdanning i hovedspesialitet var 8 år i 1997. Det meste av den praktiske gjennomføringen av utdanningen foregår på tjenestesteder, det vil si på sykehusavdelingen for de sykehusbaserte spesialitetene. Det innebærer at arbeidsgiveren har en sentral rolle for å legge forholdene til rette for gjennomføringen av utdanning, og legers deltakelse i undervisning, veiledning og forskning. Her har arbeidsgiveren en plikt som er hjemlet i sykehusloven § 8. Det er også hjemlet i ny lov om spesialisthelsetjeneste (§ 3–8) (Nasjonalt råd 2001).

Utdanningen av legespesialister er ikke jevnt fordelt på sykehusene. Men forskjellene utjevnes på regionsnivå. Helse Nord utdanner flere spesialister i forhold til antall overleger enn de øvrige regionene, kf. tabell 16.8.

Tabell 16.8 Legestillinger (årsverk) fordelt på de regionale foretakene, 2001.

| Overleger | Assistentleger | Assistentleger per overlege | |

|---|---|---|---|

| Helse Øst RHF | 2212 | 1044 | 0,47 |

| Helse Sør RHF | 1448 | 691 | 0,48 |

| Helse Vest RHF | 1158 | 553 | 0,48 |

| Helse Midt-Norge RHF | 828 | 399 | 0,48 |

| Helse Nord RHF | 630 | 352 | 0,59 |

| Totalt | 6276 | 3039 | 0,48 |

Kilde: Nasjonalt råd for spesialistutdanning av leger og legefordeling.

Antallet godkjenninger av nye legespesialister har økt fra 592 i 1990 til 801 i 2001. I 1998 var antallet det høyeste i perioden med 991 godkjenninger (Kilde: Legeforeningen).

16.8 Alternative modeller

Som diskutert i kapittel 5, har universitetene og høgskolene i møte med utvalget trukket fram flere problemer som kan knyttes til finansiering av forskning og undervisning.

Det er uklart om regionsykehustilskuddet i tilstrekkelig grad er kommet forsknings- og undervisningsaktivitetene ved regionsykehusene til gode.

Universitetene har ikke reell innflytelse over midlene som skal gå til forskning og undervisning.

Som bidrag til å løse disse og andre problemer på dette feltet, har utvalget fått innspill fra flere hold. Her følger en omtale av forslagene fra Vandeskoggruppen og Praksisgruppa, samt en kort oversikt over finansiering av forskning og undervisning i enkelte andre land.

16.8.1 Vandeskoggruppens forslag

Arbeidsgruppen bestod av medlemmer fra Helsedepartementet, Utdannings- og forskningsdepartementet, sykehus- og universitetssektoren og Norges forskningsråd. Gruppen ble ledet av ekspedisjonssjef Gerd Vandeskog i Helsedepartementet. Rapporten ble avlagt 17. juni 2002. Formålet med arbeidsgruppen var å gjennomgå dagens regionsykehustilskudd (jf. omtalen i 16.2.1) sett i forhold til den statlige overtakelsen av spesialisthelsetjenesten.

Vandeskoggruppens rapport inneholder de følgende forslagene:

Etablering av et nytt universitetssykehustilskudd

Avklaring av begrepet «universitetssykehus»

Styrking av samarbeidsorganet mellom universitetene og universitetssykehusene

I det videre omtales forslagene nærmere.

Universitetssykehustilskuddet . Arbeidsgruppen foreslår å erstatte dagens regionsykehus med et nytt universitetssykehustilskudd. Det nye universitetssykehustilskuddet vil bestå av tre deler:

nytt tilskudd til forskning og kompetanseutvikling

tilskudd til undervisning

nytt infrastrukturtilskudd knyttet til forskning og undervisning

Arbeidsgruppen foreslår at midler til infrastruktur til forskning og undervisning, som i dag ligger i basisdelen av regionsykehustilskuddet, samt infrastruktur til forskning og kompetanseutvikling tilknyttet særskilte funksjoner overføres til et nytt infrastrukturtilskudd tilknyttet forskning og undervisning.

Under forutsetning av at midler til infrastruktur til forskning og kompetanseutvikling og undervisning trekkes ut av basistilskuddet, foreslår arbeidsgruppen at det resterende basistilskuddet som skal dekke regionfunksjoner, subsidiering av gjestepasienter mv., legges inn i basisbevilgningen til regionale helseforetak. Arbeidsgruppen mener sykehusreformen ikke lenger nødvendiggjør øremerking av den delen av basistilskuddet som går til pasientbehandling.

Ved en innlemming av restdelen som skal dekke subsidiering av regionfunksjoner og gjestepasienter mv. i basisbevilgningen til regionale helseforetak foreslår arbeidsgruppen at det tas sikte på en mer nøytral fordeling av basistilskuddet, i hovedsak etter objektive kriterier. Det bør foretas beregninger for å anslå omfanget av omfordelingen og virkningen for det enkelte regionale helseforetak før dette settes i verk. Ved en omfordeling mener arbeidsgruppen det bør være en overgangsordning. Arbeidsgruppen erkjenner at det kan være eksterne rammebetingelser ved enkelte regionsykehus som gjør disse dyrere å drive enn andre – noe som taler for at skjønnsmessige tildelinger kan forsvares dersom dette gjøres åpent og ut fra klare kriterier.

Arbeidsgruppen foreslår at Rikshospitalet og Radiumhospitalet innlemmes i den nye universitetssykehustilskuddsordningen ved at det trekkes ut og bygges opp tilsvarende tilskudd for Helse Sør RHF i tråd med arbeidsgruppens forslag til øremerkede tilskudd i det nye universitetssykehustilskuddet.

Etter en vurdering av hva som egner seg for å bli inkludert i det nye universitetssykehustilskuddet, vil arbeidsgruppen foreslå at kompetansesentrene i sikkerhets-, fengsel- og rettspsykiatri, jf. statsbudsjettets kap. 743 post 75 Tilskudd til styrking av psykisk helsevern, innlemmes i tilskudd til forskning og kompetanseutvikling. Forskning og undervisning innen psykiatri inngår for øvrig på lik linje med somatikk i de øremerkede tilskuddene for formålene.

Universitetssykehusbegrepet . I en situasjon hvor det er flere enn de opprinnelige universitetssykehusene/regionsykehusene som har tatt navnet universitetssykehus, og dersom basistilskuddet innlemmes i basisbevilgning til regionale helseforetak, er det behov for å klarlegge hvilke universitetssykehus regionale helseforetak har ansvar for å opprettholde, slik arbeidsgruppen har definert. Arbeidsgruppens flertall foreslår at disse hovedsykehusene omtales som universitetssykehuset i den respektive helseregion, for eksempel universitetssykehuset i helseregion Øst.

«Med universitetssykehuset menes likeartede, likeverdige og høyt spesialiserte hovedsykehus. Universitetssykehuset er tett integrert med de medisinske fakultetene, samt andre forskningsmiljøer, særlig basalforskning på universitetet. Dette er grunnlaget for begrepet universitetssykehuset i den respektive helseregion.»

Ut fra denne definisjonen antar utvalget at de følgende sykehusene må regnes som universitetssykehus:

Universitetssykehuset i Nord-Norge

St. Olavs hospital

Ullevål universitetssykehus

Haukeland universitetssykehus

Rikshospitalet

Om særskilte funksjoner . For å få til en forenklet forvaltning av tilskudd til særskilte funksjoner foreslår arbeidsgruppen følgende løsning med sikte på å legge ned tilskuddet. Helsedepartementet utreder en forbedret DRG-finansiering av lands- og flerregionale funksjoner med sikte på innføring fra 2004. Videre foreslår arbeidsgruppen at midler til forsknings- og kompetansedelen tilknyttet lands- og flerregionale funksjoner, samt tilskudd til kompetansesentrene overføres til nytt tilskudd for forskning og kompetanseutvikling i universitetssykehustilskuddet.

Tilskudd til forskning og kompetanseutvikling . Arbeidsgruppen foreslår å endre tilskuddet til forskning, og kalle det tilskudd til forskning og kompetanseutvikling. Midler fra tilskudd til særskilte funksjoner tilknyttet forsknings- og kompetanseaktiviteten til lands- og flerregionale funksjoner, samt midler til kompetansesentrene overføres det nye tilskuddet til forskning og kompetanseutvikling. I denne sammenheng forutsettes også overføring av Rikshospitalet/Radiumhospitalets «andel» av forskningstilskuddet etter innlemming av disse sykehusene i den nye tilskuddsordningen. Arbeidsgruppen mener man vil kunne stimulere til økt produksjon, samt sikre den kliniske forskningens kvalitet ved å gjøre finansiering av tilskudd til forskning og kompetanseutvikling delvis resultatavhengig. Arbeidsgruppen vil foreslå at tildelingen av tilskuddet inndeles i en rammestyrt og en resultatstyrt del. Den rammestyrte delen foreslås tildelt etter nøytrale kriterier, mens den resultatstyrte delen foreslås tildelt basert på resultatrapportering.

Organisering . I tråd med den nye foretaksorganiseringen mener arbeidsgruppen departementet fortsatt bør styre forskningsmidlene på et helt overordnet nivå. Arbeidsgruppen foreslår en framtidig organisasjonsmodell som innebærer at regionale helseforetak mottar øremerket tilskudd fra Helsedepartementet. Modellen forutsetter at deltakerne i samarbeidsorganet kommer fram til enighet innen en rimelig tidsperiode. Etter at universitet og regionale helseforetak er kommet til enighet om fordeling og bruken av tilskuddet innenfor kategoriene forskning og undervisning anbefales det at fordelingen av midlene nedfelles i en avtale. En av samarbeidsorganets oppgaver vil fortsatt være å bistå i fordeling, planlegging, oppfølging og rapportering av tilskuddet til forskning og undervisning, og å påse at dette er i samsvar med fastsatt forskningspolitikk, forpliktelser og foretatte prioriteringer fra overordnede politiske organer og oppdragsgivere i det enkelte år, jf. instruksen til styrene i regionale helseforetak om forholdet til universiteter og høgskoler.

I den nye modellen bør samarbeidsorganet være slik sammensatt og få delegert slike fullmakter fra det enkelte regionale helseforetak at universitetsrepresentantene på lik linje med representantene for regionale helseforetak har reell innflytelse over disposisjonen av de øremerkede tilskuddene til forskning og undervisning. Arbeidsgruppen mener målet må være å få til en organisering i samarbeidsorganene som gir organet en faglig og koordinerende rolle og som tar hensyn til universitetssykehusets samlede interesser. Modellen forutsetter at partene i samarbeidsorganet kommer fram til enighet om fordeling av midlene innen en rimelig tidsperiode. Dersom partene ikke finner grunnlag for å inngå avtale, skal saken forelegges foretaksmøtet, jf. instruksen §§ 4 og 8, samt lovens § 30 første og annet ledd

Om tilskudd til undervisning . Arbeidsgruppen foreslår at midler til dekning av infrastrukturkostnader tilknyttet undervisning trekkes ut av basistilskuddet og overføres til et nytt infrastrukturtilskudd for forskning og undervisning. I tillegg mener arbeidsgruppen det er stor sannsynlighet for at refusjonssatsen per student i dagens undervisningstilskudd er for høy, og derfor må utredes særskilt. Hvis beregninger av faktiske utgifter indikerer at kostnader ligger lavere enn det som i dag ytes universitetssykehusene, foreslår arbeidsgruppen at overskytende midler legges inn i tilskudd til forskning og kompetanseutvikling. Arbeidsgruppen vil foreslå at tilskuddet fortsatt øremerkes fordi tildelingen til foretakene er ulik, og oppgaven ikke bør komme i konkurranse med behandling. Arbeidsgruppen vil videre foreslå en forenklet ordning der fordelingen baseres etterskuddsvis på den årlige rapporteringen som fakultetene avgir til Utdannings- og forskningsdepartementet. Siden medisinstudiet normalt varer i seks år og den kliniske undervisningen på de fleste universitet etter nyere studieplaner starter i første studieår, tildeles tilskuddet over seks år uten hensyn til strukturelle ulikheter i fakultetenes studieopplegg.

16.8.2 Praksisgruppa

En arbeidsgruppe sammensatt av representanter fra Utdanningsdepartementet og Helsedepartementet, heretter benevnt Praksisgruppa, har vurdert organiseringen og finansieringen av praksisopplæringen for høgskoleutdanninger i spesialisthelsetjenesten. Arbeidsgruppen avga en rapport i oktober 2002. Praksisgruppa foreslo følgende for at praksisundervisningen skulle ivaretas på en god måte:

Framtidig organisering av praksisplasser bygger på at ansvarsfordelingen mellom helseforetak og høgskoler videreføres.

Samarbeidet som er opprettet gjennom rammeavtaler mellom regionale helseforetak og høgskoler videreføres. Det må inngås forpliktende avtaler om hvor mange studenter det enkelte foretak skal ta imot.

Det må foretas en beregning av faktiske kostnader for helseforetakene knyttet til gjennomføring av praksis for høgskolestudenter. Dette er en forutsetning for å utvikle økonomiske oppgjørsordninger.

Det utvikles en finansieringsordning hvor midler til praksisveiledning er øremerket i basisbevilgningen til regionale helseforetak. Midlene fordeles etter antall praksisstudenter helseforetakene skal motta. Det blir opp til ledelsen i helseforetakene å sørge for at veilederne får de pålegg og belønninger som gjør at veiledningen fungerer som forutsatt. Hvert helseforetak vil kunne inngå avtale om veiledning som en del av ordinært arbeid, eller om særskilt avlønning for veiledere dersom dette skulle være ønskelig.

Høgskolens ansvar for å følge opp praksisstudentene opprettholdes. Nåværende praksis hvor høgskolene står for ansvaret for utvikling og gjennomføring av kurs for veiledere samt oppfølging av studentene på praksisstedene videreføres. Dette innebærer at midler til godtgjøring/frikjøp av ansatte ved helseforetakene over Utdannings- og forskningsdepartementets budsjett faller bort.

16.8.3 Finansiering av forskning i andre land

Vandeskoggruppen gir en bred gjennomgang av forskningen i andre nordiske land. Her følger hovedpoengene som anses for å være mest relevante for dette utvalgets arbeid.

Finland

Kommunene har ansvaret for helsetjenester i Finland. Midler til helsevitenskapelig forskning ved sykehus dekkes delvis ved en statlig bevilgning til kommunene. I 2001 bevilget staten 337,4 mill. mark til dekning av forskningskostnader. Fordelingen av disse midlene til de ulike virksomhetene er bestemt av staten. Fra 1995 har statens bevilgninger til forskning blitt fordelt etter resultater. Resultatmålingen baseres på antall doktoravhandlinger og antall vitenskapelige artikler. Artiklene gis ulik vekt etter hvilket tidsskrift de er publisert i. Fordelingen av bevilgningen baseres på et gjennomsnitt for de tre siste kalenderårene.

Sverige

Landstingene i Sverige eier og driver sykehusene. De medisinske fakultetene driver forskning ved universitetssykehusene. Statens bevilgning til forskning bestemmes i en avtale mellom staten og de berørte landstingene (Avtal om samarbete om läkarutbildning och forskning – ALF-avtalen). Disse midlene skal dekke merkostnader som klinisk forskning medfører. Avtalen regulerer ikke bare størrelsen på bevilgningene, men også det samvirket som er nødvendig for å kunne drive forskning og undervisning integrert med pasientbehandlingen. Statens bevilgninger utbetales en gang per år til fakultetene, som så formidler midlene videre til de respektive landsting.

De ulike landstingene bidrar også til å dekke forskningskostnader. Det er betydelig variasjon mellom ulike landsting i hvordan man fordeler forskningsmidlene:

Stockholms Län har et prestasjonsavhengig system hvor antallet doktorgrader, vitenskapelige artikler og ekstern finansiering har betydning.

I Skåne ytes et merkostnadsbidrag til universitetssykehusene for å dekke forskningsutgiftene. Midlene til forskning fordeles til konkrete forskningsprosjekter og til å fristille kliniske forskere fra pasientbehandlingen i perioder.

Danmark

Virksomheten ved universitetssykehusene eies og finansieres av amtene.

De tre medisinske fakultetene i Danmark fordeler midler til klinisk forskning ved sykehus som deltar i klinisk undervisning av legestudenter. Midlene fordeles av et felles organ etter søknad og kvalitetsbedømmelse.

Hovedstadens Sygehusfællesskab mottar i tillegg et statlig tilskudd for finansiering av forskning ved Rigshospitalet.

England

England skal innføre et prestasjonsbasert belønningssystem fra år 2003/2004. Per i dag tildeles institusjoner innen National Health Service forskningsmidler basert på antall aktive forskere institusjonen hadde foregående år.

16.8.4 Finansiering av undervisning av medisinerstudenter i andre land

Grunnutdanning av medisinere i andre land

Finansieringen av utdanning av medisinere, henger ofte sammen med finansieringen av forskningen. Se derfor også foregående punkt 16.8.3 for å få et mer helhetlig bilde av systemet i hvert land.

Finland

Midler fra staten til dekning av utdanning av medisinere fordeles til samkommuner som eier universitetssykehus ut fra antall uteksaminerte medisinere basert på gjennomsnitt siste tre år. Kostnader ved turnuskandidater dekkes med 6000 mark per utdanningsmåned (2001).

Sverige

Statens bevilgning til undervisningen bestemmes i ALF-avtalen mellom staten og de berørte landstingene. Disse midlene skal dekke de merkostnader som klinisk grunnutdanning medfører. I Skåne fordeles midlene etter budsjetter for kostnader man regner med vil oppstå i pasientbehandlingen som en følge av undervisningen. Midler til andre typer utdanninger fordeles på samme måte.

Danmark

Bevilgninger til grunnutdanning av medisinere fordeles til universitetssykehus avhengig av studenttall og avlagte eksamener.

England

Legeutdanning finansieres gjennom en nasjonal skatt som legges på de lokale helsemyndighetene. Et offentlig organ (The Service Increment for Teaching, SIFT) er ansvarlig for å dekke kostnadene NHS har for å tilby klinisk undervisning.

Siden 1996 er budsjettene for medisinsk undervisning delt i to (SIFT Accountability Report 1999/2999 og MaH Interim Report høsten 2001):

budsjett for klinisk undervisning (bestemt av antall studenter i år 3–5 av utdanningen)

budsjett for å tilby nødvendig utstyr for å gjennomføre utdanningen

USA

Medicare dekker direkte kostnader til legeutdanning på bakgrunn av regnskapsdata.

De direkte kostnadene er lønn til lege og tilsynspersoner og administrasjon. De indirekte kostnadene betales som påslag på DRG-poengene. Påslaget er basert på et forholdstall mellom antall leger under utdanning og antall behandlingssenger. I 2002 er påslaget om lag 6,5 prosent når forholdstallet er 1:10.

I 1999 foreslo MedPac (Medicare Payment Advisory Commission – Report to the Congress – august 1999) å forandre finansieringssystemet for legeutdanningen. MedPac foreslo at betaling til sykehus for direkte kostnader ved utdanning skulle anses som betaling for pasientbehandling. Bakgrunnen for det er at utdanningen anses å bidra med kvalitetsforbedring i pasientbehandlingen. Medicares betaling for pasientbehandling ved utdanningssykehus burde derfor være høyere for å betale for den økte verdien i pasientbehandlingen i sykehus hvor det gis utdanning. Det ble foreslått at DRG-systemet skulle utvikles for å reflektere kostnadene bedre.

16.9 Utvalgets vurdering av organisatoriske spørsmål

Det er særlig to spørsmål av organisatorisk karakter som utvalget ønsker å avklare:

Hvem skal være tilskuddsmottaker for statens økonomiske støtte til forskning og utdanning, regionale helseforetak eller universitetene/høgskolene?

Hvis ressursene skal tildeles regionale helseforetak, hvilken rolle skal samarbeidsorganet mellom regionale helseforetak og universitetene/høgskolene ha i disponeringen av disse midlene?

16.9.1 Mottakere av tilskudd til forskning og utdanning

I tillegg til at forskning ved sykehusene kan skje ved at regionale helseforetak tilføres ressurser til dette, kan en tenke seg at finansieringen skjer via universitetene. Norges forskningsråd vil under begge modellene gi prosjektrettet støtte. I vurderingen av om midlene til finansiering av forskning bør gå via regionale helseforetak eller universitetene, er det flere argumenter. Følgende argumenter kan fremmes for at universitetene bør kanalisere forskningsmidlene:

Det synliggjøres at universitetene har store interesser i forskningsvirksomheten ved sykehusene.

Universitetene får mer styring med prioriteringen av forskningen, og vil lettere kunne forhindre at forskningen blir utkonkurrert av pasientbehandlingen.

Universitetene vil lett kunne samordne egen forskning med sykehusenes forskning.