13 Trygde- og stønadsordningene

13.1 Innledning

Dette kapittelet omhandler de sentrale inntektssikrings- og stønadsordningene i det norske velferdssystemet. Disse ordningene har stor fordelingsmessig betydning, fordi ytelsene særlig går til personer som kommer ut med lave inntekter, jf. kapittelene 4 og 5. Formålet med kapittelet er å gi en beskrivelse av hvordan disse ordningene virker, om de ivaretar formålene de skal fremme, og da særlig målene om inntektssikring og fordeling.

I første del beskrives kjennetegn og viktige egenskaper ved inntektssikringssystemet samlet og for hver enkelt ordning, inklusive resultater fra evalueringer mv. som er foretatt i tilknytning til viktige regelendringer og tiltak de senere år. Det gis også en oversikt over utviklingen i antall stønadsmottakere mv.

I avsnitt 13.5 er det foretatt en analyse av hva overføringsordningene betyr samlet og enkeltvis for inntektsfordelingen i befolkningen totalt, og for lavinntektsgruppen. I tillegg er det gitt en relativt kort omtale av reformer og viktige endringer på område som nylig er vedtatt og som har fordelingsmessig betydning, bl.a. fordelingsvirkninger av nytt pensjonssystem.

I siste del drøftes hvordan inntektssikringsordningene for befolkningen i yrkesaktiv alder ivaretar og balanserer fordelingshensyn og målet om at de samtidig skal gi insentiver til deltakelse i inntektsgivende arbeid og bidra til effektivitet. I drøftingen er det skilt mellom insentiver for enkeltmennesker og insentiver på bedrifts- og virksomhetsnivå.

13.2 Kjennetegn og viktige egenskaper ved det norske inntektssikringssystemet

De offentlige inntektssikrings- og stønadsordningene til privatpersoner omfatter overføringene i folketrygden og enkelte andre stønadsordninger i statlig og kommunal regi. Trygdesystemet er en viktig bærebjelke i den norske velferdsstaten. Folketrygden har tre hovedformål: Den skal sikre økonomisk trygghet, utjevne inntekt og levekår, og bidra til hjelp til selvhjelp. Disse målene må avveies mot hverandre både ved utformingen av systemet og ved forvaltningen av det.

Det viktigste og primære målet er å gi økonomisk trygghet i nærmere definerte situasjoner der evnen til selvforsørging av ulike årsaker er bortfalt eller redusert.

Målet om inntektstrygghet omfatter flere elementer. Det innebærer å sikre en minsteinntekt, uavhengig av den enkeltes innsats på arbeidsmarkedet, slik som minstepensjon til eldre, etterlatte og uføre, men også å kompensere for særlige utgifter knyttet til de situasjonene og årsakene som utløser behovet for økonomisk sikring. Videre er det et mål å forhindre sterk nedgang i tilvant inntekt som yrkesaktiv. Ved å knytte en del av ytelsene til tidligere inntekt og opptjente pensjonspoeng, gir trygdesystemet et sterkt element av sosialforsikring. Gjennom obligatorisk «medlemskap» og ved å spre risikoen på alle med staten som garantist, får vi en offentlig forsikringsordning for alle innbyggere som er trygg og administrativ rimelig. Samtidig unngår en problemer med såkalt ugunstig utvalg, som ofte kan prege ikke-obligatoriske ordninger.

Folketrygden bidrar dermed til utjevning av inntekt og levekår over den enkeltes livsløp, og mellom grupper med hhv. høy og lav eller ingen arbeidsinntekt. Samtidig bidrar de utgiftskompenserende ytelsene (bl.a. grunn- og hjelpestønad samt stønad til hjelpemidler ved funksjonshemming) til utjevning av inntekt og forskjeller i levekår.

Denne omfordelingen skjer gjennom bl.a. utformingen av reglene for tilståelse, utmåling av ytelser og måten de finansieres på. Viktige elementer her er bestemmelser om minsteytelser og maksimumsytelser i forhold til inntektsgrunnlaget, og ofte ved høyere prosentvis kompensasjon i forhold til bortfalt inntekt på lave inntekter enn på høye. Samtidig er premiene – trygdeavgiftene – proporsjonale med arbeidsinntekten, uten inntektstak, og er fastsatt uavhengig av den enkeltes risiko og adferd.

Lavere trygdeavgifter i utkantstrøk enn i sentrale strøk ut fra regionalpolitiske hensyn, har også omfordelingsvirkninger.

De samlede fordelingsvirkningene av overføringsordningsordningene i folketrygden bør ideelt sett vurderes i dette helhetlige og sammensatte perspektivet: innbetaling versus potensiell utbetaling ved ulike typer risiko og ytelser.

I tillegg til folketrygden har Norge lang tradisjon med inntektsoverføringer til barnefamilier i form av barnetrygd, og i den senere tid kontantstøtte, som et alternativ til overføringer i form av barnehageplasser. Viktige inntektsoverføringer i kommunal regi er økonomisk sosialhjelp, bostøtte og introduksjonsordningen for innvandrere, og da særlig for personer med lave inntekter.

Det er vanlig å skille mellom universelle og selektive eller behovsprøvde ordninger. Stønadsordningene i folketrygden samt barnetrygden og kontantstøtten er universelle i den forstand at de i prinsippet omfatter hele befolkningen. Et kjennetegn ved disse ytelsene er at de gis som en rett til den enkelte når betingelsene som er stilt opp i loven er oppfylt, og at ytelsesnivået kan utledes av regelverket, bl.a. på bakgrunn av opplysninger om vedkommendes familiesituasjon og tidligere inntekt mv.

Andre ordninger har et mindre tydelig rettighetspreg, og når det for eksempel gjelder økonomisk sosialhjelp, blir nivået på ytelsen fastsatt mer på grunnlag av en skjønnsmessig vurdering av den enkeltes behov. Det er imidlertid nokså flytende grenser mellom det som oppfattes som rettighetsorienterte og skjønnspregede ytelser. For eksempel pålegger loven sosialtjenesten å innvilge økonomisk sosialhjelp dersom vilkårene er oppfylt. Videre har både introduksjonsordningen og kvalifiseringsprogrammet lovfestet et gitt nivå på den tilhørende ytelsen (2 G).

Samlet skal overføringsordningene bidra til en ønsket fordeling av inntektene i samfunnet, der nivået på og inngangsvilkårene for ytelsene sammen med finansieringen, herunder skattesystemet, bestemmer graden av utjevning mellom de som mottar overføringer og de som bidrar til verdiskapingen gjennom inntektsgivende arbeid.

Målet om hjelp til selvhjelp vektlegger at overføringsordningene til personer i yrkesaktiv alder ikke bare skal sikre den enkelte inntekt og ivareta fordelingshensyn, men at de også utformes slik at de bidrar til at den enkelte i størst mulig grad skal kunne klare seg selv i arbeids- og dagliglivet. Utformingen kan samtidig være med på å påvirke hvordan den enkelte tilpasser seg i forholdet mellom arbeidsinntekt og stønad. Atferdsvirkninger av inntektsoverføringer kan være både intenderte og uintenderte.

I de senere årene er det blitt lagt større vekt på å vri ressursbruken over fra passiv inntektssikring til tiltak som skal bidra til arbeid og aktivitet. Arbeidsrettet aktivitet har fått økt betydning, bl.a. ved at ulike virkemidler og krav til den enkelte er koblet sammen med og til dels knyttet til vilkårene for rett til bestemte livsoppholdsytelser.

Et sentralt spørsmål er hvilke insentiver som skal bygges inn og kobles til ordningene for å fremme deltakelse i arbeidslivet og inkludering i samfunnslivet. En bestemt utforming eller et virkemiddel som påvirker den enkeltes atferd i en ønsket retning, kan føre til uønskede fordelingsresultater og omvendt.

13.3 Beskrivelse av de enkelte ordningene

Det gis her en kort beskrivelse av utformingen av de mest sentrale inntektssikrings- og stønadsordningene. Innledningsvis presenteres en samlet og skjematisk oversikt over hovedtrekkene ved ordningene, jf. tabell 13.1. Dernest omtales hver enkelt ordning noe mer utfyllende, med en kort redegjørelse for viktige regelendringer og tiltak, samt evalueringer av disse.

Tabell 13.1 Skjematisk oversikt over hovedtrekk ved utformingen av regelverket for inntektssikrings- og stønadsordningene

| Inngangsvilkår | Brutto kompensasjonsgrad | Min.nivå1 | Varighet | Avkorting mot arbeidsinntekt | Ev. friinntekt | Barnetillegg | Andre tillegg | Aktivitetskrav knyttet til stønaden | Tjenestepensjon i tillegg til stønaden | Beskatningsmåte | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dagpenger | Arb.inntekt 1,5 G siste kalenderår/3 G tre siste kalenderår, tapt arbeidstid min. 50 pst., reell arbeidssøker | 62,4 pst. av tidligere inntekt inntil 6 G på årsbasis | - | 104/52 uker | Gradert mht. arbeidstid (lønnet og ulønnet arbeid) | - | 17 kr. per barn per stønadsdag | Ferietillegg 0,5 pst. av brutto utbetalte dagpenger i løpet av foregående år | Mobilitetskrav, må delta på arb. markedstiltak, melde- og møteplikt | Ja (men dagpengene vil bli redusert) | Som arbeidsinntekt |

| Sykepenger | Sykdom, skade. Min. 50 (20) pst. arb.ufør. Min. inntektsgrunnlag 1/2 G | 100 pst. av inntektsgrunnlaget fra 1. dag inntil 6 G | - | 1 år | Gradering mht. faktisk arbeidstid | - | - | - | Plikt å medvirke i oppfølging | Nei | Som arbeidsinntekt |

| Rehabiliteringspenger | Sykdom, skade. Min. 50 pst. arbeidsufør | 66 pst. av inntektsgrunnlaget inntil 6 G | 1,97 G | 1 år (+1) | Mot arb.tid og mot arbeidsinntekt | (10 pst) | 27 kr pr dag | _ | Aktiv behandling | Nei i privat, ja i offentlig | Som arbeidsinntekt |

| Attføringspenger | Sykdom, skade. Min. 50 pst. arbeidsufør | 66 pst. av inntektsgrunnlaget inntil 6 G | 1,97 G | Ingen tidsbeg | Grad. mht. arbeidstid | - | 27 kr pr dag | Attføringsstønader | Behandling rehab og attf. | Nei i privat, ja i offentlig | Som arbeidsinntekt |

| Tidsbegrenset uførepensjon | Sykdom, skade. Min. 50 pst. varig nedsatt arb.evne. Gjennomgått hensiktsmessig behandling og attføring | 66 pst. av inntektsgrunnlaget inntil 6 G | 1,97 G | 1 – 4 år | Grad mht. inntekt før uførhet | 1 G | Maks 0,4 G, behovsprøvd | Nei | Medvirke individuell oppfølgingsplan | Ja | Som arbeidsinntekt, men inkl. særfradrag |

| Uførepensjon | Sykdom, skade. Min. 50 pst. varig nedsatt arb.evne. Gjennomgått hensiktsmessig behandling og attføring | Gjennomsnittlig 50 – 60 pst. | 1,94 G | Varig | Grad mht. inntekt før uførhet | 1 G | Maks 0,4 G, behovsprøvd | Behovsprøvd ektefelletillegg, maks 0,5 G | Ingen krav | Ja | Pensjonsinntekt |

| Alderspensjon | 67 år | Gjennomsnittlig 50 – 60 pst. | 1,94 G | Varig | 40 pst. av inntekt over 2 G (69 år). | Ja | Pensjonsinntekt | ||||

| AFP | 62 år + inntekskrav | Gjennomsnittlig 50 – 60 pst., AFP-tillegg | 1,94 G | Maks 5 år | Prorata | 15 000 kr | Nei | Nei | Nei | Nei | Som pensjonsinntekt inkl særfradrag |

| Sosialhjelp | Ingen annen inntekt | Forsvarlig livsopphold vurdert konkret og individuelt | Ingen (forsvarlig livsopphold. Vurdert konkret og individuelt) | Ingen tidsbegrensning | 100 pst | – | Veil. sats barn | Veil. sats ektefelle | Kan stilles vilkår | Ja (relativt lav pensjon) | Skattefri |

| Kvalifiseringsstønad | Vesentlig nedsatt arb.-/inntektsevne ingen/svært begrensede (andre) livsoppholdsytelser | - | 2 G (2/3 G for personer under 25 år) | 2 år (+1 år) | Gradering mht. arbeidstid | - | Ja | - | Obligatorisk deltakelse | Nei | Som arbeidsinntekt |

| Introduksjonsstønad | Nyank. innvandrere 18 – 55 (67)år, oppholdstillatelse, behov for grunnleggende kvalifisering | - | 2 G (2/3 G for personer under 25 år) | 2 år (+1 år) | Gradering mht. arbeidstid | - | Ingen | - | Obligatorisk deltakelse | Nei | Pensjonsinntekt inkl. særfradrag (ikke skattebegr) |

| Arbeidsavklaringspenger | Sykdom, skade. Min. 50 pst. arbeidsufør | 66 pst.av innt. grunnlaget inntil 6 G | 1,97 G | 4 år | Gradering mht. arbeidstid | - | 27 kr per dag | Dekke ekstrautgifter | Bidra aktivt i prosessen for å få arbeid | Ja | Som arbeidsinntekt |

| Overgangsstønad | Eneforsørger, til yngste barn fyller 8 år | - | 1,97 G | 3 år (+ 2 år) | 40 pst.av innt over 1/2 G | Stønad barnetilsyn | Utdanningsstønad, tilskott flytting for å komme i arbeid | Etter barnet fyller 3 år | Pensjonsinntekt. Skatteklasse 2 |

1 Minstenivåene som gjelder pensjon er oppgitt for enslige.

Dagpenger ved arbeidsledighet

Dagpenger skal kompensere for tapt arbeidsinntekt ved ufrivillig arbeidsledighet. Den arbeidsledige må forut for ledigheten ha hatt lønnsinntekt på minst 1,5 G i siste avsluttede kalenderår eller på minst 3 G i løpet av de siste tre avsluttede kalenderår før søknadstidspunktet.

Arbeidsledigheten må utgjøre et tap i arbeidstid på minst 50 pst. Stønadsmottakeren må videre være reell arbeidssøker, dvs. være arbeidsfør, stå tilmeldt Arbeids- og velferdsetaten og raskt kunne tiltre ethvert heltids- eller deltidsarbeid som han/hun er fysisk og psykisk skikket til å ta. Som hovedregel stilles det også krav til geografisk mobilitet.

Kompensasjonsgraden er 62,4 pst. av tidligere arbeidsinntekt før skatt (inkl. dagpenger og sykepenger) opp til 6 G. Det gis et tillegg på 17 kr. per dag per forsørget barn under 18 år. Dagpenger utbetales når den arbeidsledige har vært registrert som arbeidssøker i tre av de siste 15 dager. Dersom den ledige har vært ledig over 8 uker i et kalenderår, ytes et ferietillegg på 9,5 pst.

Dagpengene inkl. barnetillegg (ekskl. ferietillegg) kan ikke utgjøre mer enn 90 pst. av dagpengegrunnlaget.

Maksimal dagpengeperiode er 104 eller 52 uker, avhengig av om beregningsgrunnlaget for dagpengene var over eller under 2 G. For å ha rett til dagpenger stilles det krav om aktivitet, bl.a. jobbsøking og at meldekort sendes hver 14. dag. Manglende oppfyllelse av disse kravene kan gi tap av retten til dagpenger i fire eller åtte uker.

Effekt av endret stønadstid og aktivitetskrav

Dagpengesystemet ble lagt om i 1997 fra et system med stor grad av aktivitetskrav (i form av deltakelse på arbeidsmarkedstiltak) og kortvarig maksimal varighet (2 x 80 uker) til et system med lang maksimal varighet og mindre bruk av aktivitetskrav. Frischsenteret har beregnet at denne vridningen bort fra aktivitetskrav og tydelige stoppunkter bidro til å øke det gjennomsnittlige ledighetsforløpet med om lag én måned. 1

Sykepenger

Sykepenger skal sikre inntekt til personer som er arbeidsuføre på grunn av en funksjonsnedsettelse som klart skyldes sykdom eller skade. Funksjonsnedsettelsen må være på minst 20 pst. Arbeidsuførheten må dokumenteres ved legeerklæring eller erklæring fra annet spesifisert helsepersonell, bortsett fra når arbeidstaker har rett til å benytte egenmelding i arbeidsgiverperioden. Arbeidsuførhet som skyldes sosiale eller økonomiske problemer gir ikke rett til sykepenger. Sykepenger ytes i inntil ett år.

For arbeidstakere utgjør sykepengene 100 pst. av inntektsgrunnlaget. Inntekt over 6 G regnes ikke med. Retten til sykepenger inntrer fra første dag. Sykepenger de første 16 dagene ytes av arbeidsgiver. Sykepenger utover arbeidsgiverperioden krever et inntektsgrunnlag på minst G.

For selvstendig næringsdrivende er kompensasjonsgraden 65 pst., og retten til sykepenger inntreffer først etter 16 kalenderdager. De har anledning til å tegne tilleggsforsikring i folketrygden etter ulike alternativer når det gjelder kompensasjonsnivå og ventetid. Arbeidsgiver har hovedansvaret for tilrettelegging og oppfølging av sykmeldte.

Intensjonsavtalen om et mer inkluderende arbeidsliv ble inngått 3. oktober 2001 mellom regjeringen og partene i arbeidslivet. Avtalen skulle bidra til et mer inkluderende arbeidsliv, herunder reduksjon i uførepensjonering og sykefravær, og bedre bruk av yrkeshemmedes og eldre arbeidstakeres ressurser i arbeidslivet. Virksomheter som ble IA-bedrifter fikk tilgang til et utvidet sett av offentlige tiltak og virkemidler. En ny avtale med de samme målene ble undertegnet av avtalepartene 14. desember 2005. Den nye avtalen innebar en styrking av eksisterende virkemidler og flere nye virkemidler, bl.a. styrking av tilretteleggingstilskuddet, kjøp av helse- og rehabiliteringstjenester, innføring av dialogmøter og forsøk med tilretteleggingsgaranti.

Betydningen av IA-avtalen

IA-avtalen som ble inngått i 2001 ble evaluert i 2003 og 2005. 2 Evalueringene tyder på at avtalen ikke har noen påviselig effekt på de tre hovedmålene om hhv. å redusere sykefraværet med 20 pst. i avtaleperioden, få flere yrkeshemmede ut i arbeid, og øke den reelle pensjoneringsalderen.

Tiltaket med redusert arbeidsgiveravgift for arbeidstakere over 62 år – som var ett av virkemidlene i avtalen – ble evaluert av Frischsenteret vel ett år etter innføringen. 3 Konklusjonene i rapporten er at det er vanskelig å se om tiltaket har hatt målbar betydning for sysselsettingen av eldre arbeidstakere. Tiltaket er ikke blitt videreført.

Den nye IA-avtalen er nå under evaluering, og resultatene fra evalueringen ventes å foreligge innen 1. juli 2009.

Rehabiliteringspenger

Rehabiliteringspenger er en livsoppholdsytelse som gis ved arbeidsuførhet som skyldes sykdom, skade eller lyte. Den kan gis etter at retten til sykepenger er oppbrukt, men også til personer som ikke har rett til sykepenger, etter at arbeidsevnen har vært nedsatt med minst 50 pst. i 52 sammenhengende uker. Rehabiliteringspenger utmåles i forhold til inntektstap og/eller arbeidstidsreduksjon. Som hovedregel blir inntektstapet lagt til grunn.

Ytelsen utgjør 66 pst. av pensjonsgivende inntekt det siste året (ev. gjennomsnittlig inntekt de siste tre årene) før arbeidsevnen ble nedsatt med minst 50 pst. Inntekt over 6 G regnes ikke med. Minste årlige ytelse er 1,97 G, eller 2,44 G for personer som var under 26 år da arbeidsevnen ble nedsatt. Det gis et behovsprøvd barnetillegg med 27 kr per dag per barn under 18 år. Rehabiliteringspenger inklusive barnetillegg kan ikke utgjøre mer enn 90 pst. av stønadsmottakerens rehabiliteringspengegrunnlag.

Det er et vilkår for rett til rehabiliteringspenger at stønadsmottaker får aktiv behandling eller aktivisering og arbeidstrening hos arbeidsgiveren.

Effekt av redusert stønadsperiode

Stønadsperioden for rett til rehabiliteringspenger ble redusert til ett år som hovedregel fra 1. januar 2004, og denne endringen har vært evaluert av Agderforskning. 4 Evalueringen viste bl.a. at de behandlingstilbud som ble gitt mens personene mottok rehabiliteringspenger, ga liten positiv helseeffekt, og i enda mindre grad bidro til at de kom i arbeid igjen.

Attføringsytelser

Attføringspenger er en livsoppholdsytelse for personer som har nedsatt inntektsevne eller er yrkeshemmet på grunn av sykdom, skade eller lyte. Ytelsen gis under gjennomføring av tiltak, i eventuell ventetid før og mellom tiltak, i en jobbsøkeperiode på inntil tre måneder etter gjennomført attføring, og i ventetid etter attføring dersom personen vurderes for andre ytelser. For ytelser til skolegang, er det en nedre aldersgrense på 26 år.

Grunnlaget for attføringspenger fastsettes ut fra pensjonsgivende inntekt i året før, eller de tre siste årene før inntektsevnen ble varig nedsatt med minst halvparten, eller mulighetene til å velge yrke ble vesentlig innskrenket. Attføringspenger beregnes i hovedsak som rehabiliteringspenger, inklusive barnetillegg på 27 kr. per dag per barn.

Attføringspenger ytes så lenge kravene er oppfylt, uten maksimal varighet. For attføringsytelser under gjennomføring av skolegang som attføringstiltak, er det som hovedregel en varighetsbegrensning på tre år.

Attføringsstønad gis til personer som har rett til attføringspenger og deltar på opplæring eller tiltak. Attføringsstønad dekker utgifter knyttet til undervisningsmateriell, reiseutgifter mv.

Uføreytelser

Uførepensjon og tidsbegrenset uførestønad har samme inngangskrav. For å ha rett til ytelsene kreves at inntektsevnen er nedsatt med minst 50 pst., og at nedsettelsen i hovedsak er forårsaket av langvarig sykdom, skade eller lyte. Det er videre et vilkår at den som søker om uførepensjon skal ha gjennomgått hensiktsmessig medisinsk behandling for å bedre sin inntektsevne. Med mindre åpenbare grunner tilsier at attføring ikke er hensiktsmessig, kan uføreytelse bare gis dersom søkeren har gjennomført eller forsøkt å gjennomføre et hensiktsmessig attføringsopplegg uten at inntektsevnen er bedret.

Dersom det etter en helhetsvurdering anses sannsynlig at inntektsevnen vil kunne bedres, skal det tilstås tidsbegrenset uførestønad. Den gis for en periode fra ett til fire år, med mulighet for forlengelse. Uførepensjon er en varig ytelse.

Tidsbegrenset uførestønad og uførepensjon beregnes etter ulike prinsipper. Tidsbegrenset uførestønad beregnes på samme måte som rehabiliteringspenger. Uførepensjonen blir beregnet slik at den svarer til den alderspensjonen man ville fått i folketrygden hvis man hadde stått i arbeid til fylte 67 år. Pensjonen består av en grunnpensjon som opptjenes uavhengig av tidligere inntekt og en tilleggspensjon basert på pensjonsgivende inntekt og opptjente pensjonspoeng. For pensjonister uten tilleggspensjon, eller med tilleggspensjon lavere enn særtillegget, ytes det særtillegg. Det gis et behovsprøvd forsørgingstillegg for ektefelle eller samboer og barn under 18 år på opp til hhv. 0,5 og 0,4 G. Uføreytelsene graderes i forhold til arbeidsinntekt utover en bestemt friinntektsgrense.

De offentlige supplerende pensjonsordningene gir også uføredekning, mens dette er valgfritt i privat sektor.

Dagens rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad skal fra 1. mars 2010 erstattes av en ny midlertidig folketrygdytelse kalt arbeidsavklaringspenger. Jf. nærmere omtale av denne ytelsen i kapittel 13.6.

Uførepensjonsutvalget (NOU 2007: 4 Ny uførestønad og ny alderspensjon til uføre) har lagt fram forslag om ny uføreytelse. Bakgrunnen for forslaget er tilpasning til den nye alderspensjonen, herunder at det fra 2011 vil åpnes for fleksibelt uttak av alderspensjon fra 62 år. Utvalget har foreslått at beregningsreglene for den nye uføreytelsen frikobles fra pensjonsberegningene og at uførepensjonen beregnes etter samme prinsipp som arbeidsavklaringspenger.

Alderspensjon

Formålet med folketrygdens alderspensjon er å sikre inntekt for personer som har fylt 67 år. Alderspensjonen gir en grunnsikring i form av grunnpensjon og særtillegg (minstepensjon), og en viss standardsikring i forhold til tidligere arbeidsinntekt gjennom tilleggspensjonen.

Fra 1. januar 2009 kan 67- og 68-åringer fritt kombinere arbeid og pensjon uten inntektsprøving. Alderspensjon til 69-åringer reduseres eller faller bort dersom vedkommende har en årlig pensjonsgivende inntekt som overstiger 2 G. En person som har en alderspensjon på 175 000 kr vil kunne tjene om lag 570 000 kr før pensjonen faller helt bort. Pensjonsgivende inntekt over 1 G gir fortsatt pensjonsopptjening til og med det året en fyller 69 år.

Alderspensjon fra folketrygden er den viktigste inntektskilden for alderspensjonistene, og utgjorde ifølge Statistisk sentralbyrå 64 pst. av samlet inntekt i husholdninger der hovedinntektstaker er alderspensjonist. Andre viktige inntektskilder er tjenestepensjon, kapitalinntekt og yrkesinntekt. Folketrygdpensjonen er vesentlig viktigere for alderspensjonister med svært lave inntekter enn for de med høye inntekter. Folketrygdens utforming har derfor stor betydning for utviklingen i den samlede inntektsfordelingen i Norge.

Avtalefestet pensjon (AFP)

Dagens AFP-ordninger er tidligpensjonsordninger som utbetaler pensjon til personer i aldersgruppen 62 – 66 år. Ordningene er framforhandlet av partene i arbeidslivet, og omfatter bare personer som er ansatt i virksomheter som er tilsluttet ordningene. I dag utgjør dette om lag 80 pst. av arbeidstakerne som nærmer seg pensjonsalderen.

Disse ordningene gir ytelser som om lag tilsvarer folketrygdens alderspensjon, men det utbetales et eget AFP-tillegg som innebærer at ytelsene blir noe høyere enn i folketrygdens ordninger. Det er egne regler for AFP fra offentlige tjenestepensjonsordninger. Pensjonister med arbeidsinntekt over 15 000 kroner får den avtalefestede pensjonen avkortet.

Stønad til enslig mor eller far (overgangsstønad)

Overgangsstønad gis til enslig mor eller far som midlertidig er ute av stand til å forsørge seg selv ved eget arbeid på grunn av omsorg for barn eller nødvendig utdanning. Formålet med stønaden er å gi personer med aleneomsorg for barn inntektssikring i en overgangsperiode og å stimulere til arbeid og utdanning slik at de kan bli i stand til å forsørge seg selv ved eget arbeid.

Overgangsstønad kan som hovedregel gis fra opptil to måneder før fødselen og fram til det yngste barnet fyller åtte år, men ikke i mer enn til sammen tre år. Varigheten kan utvides med opptil to år dersom forsørgeren tar nødvendig utdanning. I tilfeller hvor forsørgeren har omsorg for et barn som er særlig tilsynskrevende på grunn av sykdom, funksjonshemming eller store sosiale problemer, kan det gis overgangsstønad til barnet fyller 18 år.

Overgangsstønaden utgjør 1,97 G. Ytelsen er inntektsprøvd og reduseres med 40 pst. av inntekt som overstiger halvparten av grunnbeløpet.

Når det yngste barnet har fylt tre år stilles det krav om yrkesrettet aktivitet. Forsørgeren må da være i arbeid eller utdanning som utgjør minst halvparten av full tid, være tilmeldt Arbeids- og velferdsetaten som reell arbeidssøker, etablere egen virksomhet eller være brukerkontakt.

Det kan i tillegg til overgangsstønad gis utdanningsstønad, stønad til barnetilsyn og tilskudd til flytting for å komme i arbeid.

Virkning av omlegging av stønadsordningen i 1998

Omleggingen av stønadsordningen for enslige forsørgere i 1998 og utviklingen for denne gruppen i årene etter regelendringene har vært evaluert gjennom flere undersøkelser. 5 I en gjennomgang av disse undersøkelsene konkluderes det med at eneforsørgere med barn under tre år har fått mer støtte i form av økt overgangsstønad og kontantstøtte, og at denne gruppen står økonomisk sterkere etter omleggingen sammenliknet med før regelendringene. 6 Omleggingen ga et sterkt insentiv til eneforsørgere med barn over tre år til å delta i arbeidslivet. Forskningsresultatene tyder på at mange av disse klarte seg svært godt og tilpasset seg de nye reglene. Sysselsettingen i den aktuelle gruppen har økt, yrkesinntekt har blitt en viktigere inntektskilde og flere har tatt utdanning. Også antall enslige forsørgere med mindreårige barn som mottok sykdomsrelaterte stønader fra folketrygden gikk ned etter reformen.

På den annen side viste undersøkelsene at langt de fleste som kom i arbeid jobbet deltid. De som jobbet deltid og samtidig mottok redusert overgangsstønad, opplevde et betydelig inntektstap ved bortfall av stønaden. En del hadde problemer med å komme i arbeid etter avgang fra overgangsstønad. Enkelte undersøkelser viser at over halvparten ikke var selvforsørget inntil to år etter at de mistet retten til overgangsstønad. Flere mottok sosialhjelp etter at overgangsreglene opphørte i 2001 enn blant de som gikk ut av ordningen før omleggingen.

Undersøkelsene tyder på at de svakest stilte i denne gruppen, og særlig de som sto uten tidligere arbeidserfaring, kom i en mer presset økonomisk situasjon etter bortfall av overgangsstønaden. Oppfølgingsundersøkelser viser at andelen i den aktuelle gruppen av enslige forsørgere som mottar sosialhjelp har gått ned over tid. Dette kan tyde på at situasjonen også for disse bedres etter hvert.

Undersøkelsene påpeker flere hindringer som eneforsørgere møter på veien til selvforsørging. De har større problemer enn andre foreldre i en økonomisk lavkonjunktur, de møter oftere diskriminering på arbeidsmarkedet, er oftere undersysselsatt, mange har dårligere betalte jobber og har problemer med å fullføre utdanningen.

Mogstad og Pronzato (2008) 7 har i en evaluering av reformen sett på forskjellige sosioøkonomiske effekter av de ulike tiltakene som ble gjennomført. Resultatene viser at tiltakene samlet bidro til økt yrkesaktivitet, flere kom i utdanning og gjennomsnittsinntekten for de som var berørt av reformen økte. Enslige forsørgere (mødre) med lavest utdanning profitterte mest på reformen. Nedgangen i andelen «fattige» var størst blant enslige forsørgere med barn i aldersgruppen 1 – 3 år. Den økonomiske gevinsten skyldes dels økte offentlige ytelser, herunder økt overgangsstønad, men også høyere yrkesinntekter. Økningen i yrkesinntekt var størst blant enslige mødre med barn i alderen 3 – 9 år.

Introduksjonsstønad

Introduksjonsordningen ble innført høsten 2004 og skal styrke nyankomne innvandreres mulighet til å delta i yrkes- og samfunnslivet og til å oppnå økonomisk selvstendighet. Målgruppen er nyankomne flyktninger, personer med kollektiv beskyttelse i en massefluktsituasjon og personer som er innvilget oppholdstillatelse på humanitært grunnlag eller på grunnlag av søknad om asyl. I tillegg inngår familiemedlemmer til disse gruppene. Deltakerne må ha arbeids- eller oppholdstillatelse.

Introduksjonsordningen omfatter et individuelt tilrettelagt introduksjonsprogram og gir rett til en livsoppholdsytelse (introduksjonsstønad) som på årsbasis tilsvarer 2 G. Deltakere under 25 år mottar 2/3 ytelse. Det gis ingen tilleggsytelser. Introduksjonsprogrammet kan vare i inntil to år, med tillegg av godkjent permisjon. Når særlige grunner taler for det, kan introduksjonsprogrammet og stønaden forlenges i inntil tre år.

Programmet skal være helårig og på full tid. Kommunen har et samordningsansvar for programmet. Mottakere av introduksjonsstønad kan delta i arbeidsmarkedstiltak i regi av Arbeids- og velferdsetaten.

Nyankomne innvandrere mellom 18 og 55 år med behov for grunnleggende kvalifisering har plikt til å delta på introduksjonsprogram. For personer mellom 55 og 67 år er deltakelse valgfritt. Ved fravær som ikke skyldes sykdom eller andre tvingende velferdsgrunner reduseres introduksjonsstønaden.

Evaluering av ordningen

Introduksjonsordningen ble evaluert i 2007, tre år etter at programmet ble innført som en frivillig ordning og to år etter at det ble obligatorisk for alle kommuner. Evalueringen omfatter både en implementeringsstudie og en resultatstudie av over 4 000 personer som hadde avsluttet programmet. 8

Resultatene viser at nærmere 3/4 av deltakerne som ble registrert ut av introduksjonsprogrammet i de to årene ordningen hadde vært obligatorisk, hadde fullført programmet, i den forstand at de enten har sluttet på grunn av tilbud om arbeid eller utdanning, eller har brukt opp den tiden de hadde til rådighet. Flytting og sykdom/permisjon var de viktigste grunnene till avbrutt program. 5 pst. skyldes uteblivelse. Kvinner var i mye større grad enn menn registrert med avbrutt program. Den vanligste årsaken til avbrutt program blant kvinner var sykdom eller permisjoner.

For de som avsluttet programmet i den aktuelle perioden var nær 60 pst. i arbeid og/eller under utdanning kort tid etter avslutning. I tillegg var 15 pst. av deltakerne registrert i Arbeids- og velferdsetaten, enten som ordinære arbeidssøkere eller på tiltak. Om lag 20 pst. hadde startet i ordinær utdanning. Blant kvinnene var nær 40 pst. verken i arbeid, under utdanning, på tiltak eller registrert ledige på evalueringstidspunktet. Mange av dem som var i jobb, hadde en relativt løs tilknytning til arbeidsmarkedet. Om lag halvparten var i halv stilling og nær 40 pst. jobbet kort deltid (1–19 timer i uka), og en del mottok supplerende sosialhjelp. Andelen som gikk fra deltid til heltidsstilling økte over tid.

Effekten av programmet ble analysert ved å sammenlikne deltakerne med en tilsvarende gruppe nyankomne flyktninger som ble bosatt før introduksjonsordningen ble innført. Resultatene viste at deltakelse i programmet hadde en positiv effekt på sannsynligheten for å være i arbeid og/eller under utdanning på referansetidspunktet for menn. For kvinner var ikke effekten statistisk signifikant. Det framgikk at forhold knyttet til familie og familiefase påvirket menns og kvinners overgang til arbeid ulikt.

Evalueringsrapporten trakk fram en rekke utfordringer i det videre arbeidet med programmet. Disse var knyttet til å skape et individuelt tilrettelagt program, særlig for de med størst behov for bistand, behov for å heve programrådgivernes kompetanse, få til gode veier inn i det norske utdanningssystemet, legge til rette for full og stabil deltakelse i kvalifisering for kvinner, behov for bedre samarbeid med lokale helsetjenester, samt stor variasjon i deltakernes inntektssituasjon.

Økonomisk sosialhjelp

Økonomisk stønad etter lov om sosiale tjenester er en subsidiær ytelse, dvs. at den er et nedre økonomisk sikkerhetsnett for de som ikke har andre muligheter til å sørge for sitt livsopphold. Dette innebærer at en person har rettskrav på økonomisk sosialhjelp, men bare når vedkommende ikke kan sørge for sitt livsopphold gjennom arbeid, trygd, pensjoner, familierettslig underhold, oppsparte midler, salg av eiendeler, andre offentlige stønadsordninger eller andre inntekter. I utgangspunktet omfattes alle som oppholder seg i Norge av ordningen, men det er i forskrift gjort noen unntak. Stønaden er ment som en midlertidig ytelse, men hjelp ytes så lenge lovens vilkår er oppfylt. I 2007 var gjennomsnittlig stønadstid 5,3 måneder.

Loven har ingen bestemmelser om selve stønadsnivået, men stønaden forutsettes å sikre den enkelte et forsvarlig livsopphold. Kommunene innvilger stønad etter en individuell vurdering der søkers faktiske økonomiske situasjon legges til grunn. Dette medfører ulikheter i utmålt stønad, men ulikhetene skal være saklig begrunnet ut fra ulike individuelle behov.

Arbeids- og inkluderingsdepartementet har gitt statlige veiledende retningslinjer for utmåling av økonomisk stønad til livsopphold. De statlige veiledende retningslinjene er fra 1. januar 2009 5 105 kr for enslige, 8 479 kr for ektepar/samboere, 1 947 kr for barn mellom 0 og 5 år, 2 585 kr for barn mellom 6 og 10 år, og 3 245 kr for barn mellom 11 og 17 år. Boutgifter, strøm og oppvarming, bolig- og innboforsikring samt vanlige løpende utgifter, innbo og utstyr vurderes særskilt. Ved siden av vanlige løpende utgifter kan det også være utgifter som ut fra den konkrete situasjonen er nødvendige livsoppholdsutgifter og som dermed må vurderes i tillegg.

Gjennomsnittlig faktisk utbetaling av sosialhjelp per måned i 2007 var 7 300 kr. Ytelsen er skattefri, og gis hovedsakelig som bidrag, men kan også gis i form av lån, garanti for lån, eller varer og tjenester.

Det kan stilles vilkår ved tildelingen av økonomisk sosialhjelp som for eksempel krav om deltakelse på norskkurs, arbeidstreningskurs/jobbsøkerkurs, registrering som arbeidssøker hos Arbeids- og velferdsetaten etc.

Spesielt om sosialtjenestelovens virkeområde og utenlandske borgere som oppholder seg i landet

Sosialtjenesteloven omfatter alle som har lovlig opphold i Norge. Det må likevel skilles mellom å ha opphold og å ha bolig når det gjelder omfanget av de ytelsene som blir tilstått med hjemmel i loven.

Personer som bare oppholder seg i Norge i kort tid, for eksempel turister, er i prinsippet omfattet av loven. Deres rett til hjelp er imidlertid avgrenset, da de i utgangspunktet skal henvende seg til sitt lands ambassade dersom de trenger hjelp. Det kan likevel tenkes situasjoner der sosialtjenesten må yte stønad til helt nødvendige utgifter inntil vedkommede kan forlate landet. Unntak kan følge av avtale Norge har inngått med vedkommende persons hjemland, eller dersom vedkommende har tillatelse til å bli i landet til en søknad om oppholdstillatelse er ferdigbehandlet av utlendingsmyndighetene.

EØS-avtalen gir borgere av EØS-land rett til å oppholde seg i Norge i inntil seks måneder for å søke arbeid her. Arbeidssøkere fra EØS-land uten annet oppholdsgrunnlag enn den rett EØS-avtalen gir til å søke arbeid, vil ikke ha rett til ytelser fra sosialtjenesten for å finansiere oppholdet i Norge. EØS-borgere som ikke er arbeidssøkere har også rett til å oppholde seg i Norge. Forutsetningen er at vedkommende kan forsørge seg selv.

Personer som ikke har lovlig opphold i Norge har ikke krav på økonomisk stønad etter sosialtjenesteloven kapittel 5. Dette gjelder blant annet personer som har unndratt seg effektuering av et bortvisningsvedtak, personer som har oppholdstillatelse som er utgått og ikke fornyet, og turister som blir værende etter at visumet er utgått.

I nødssituasjoner kan det være nødvendig å gi hjelp til personer som, uavhengig av økonomisk stilling, ikke har lovmessig krav på stønad. I slike nødsituasjoner har samfunnet i seg selv en plikt til å hjelpe, og hvem som faktisk yter hjelpen avhenger av hvem som kommer i kontakt med den nødtrengende. Denne retten til hjelp kan således ikke hjemles i sosialtjenesteloven.

Evaluering av satser og utbetaling til den enkelte

Telemarksforskning har analysert de kommunale sosialhjelpssatsene sett i forhold til statens veiledende satser, og sammenliknet de kommunale satsene med hva den enkelte faktisk får i sosialhjelp. 9 Undersøkelsen viser at:

De veiledende retningslinjene har bidratt til å utjevne forskjellene mellom kommunale sosialhjelpssatser. Særlig kommuner som lå under, men også kommuner som i utgangspunktet lå over de statlig veiledende satsene, har over tid tilpasset seg de anbefalte satsene. I 2007 benyttet nærmere 3/4 av kommunene den veiledende satsen for enslige sosialhjelpsmottakere, de resterende fordelte seg noenlunde jevnt over og under den veiledende satsen.

Det er ingen påviselig sammenheng mellom nivået på kommunale satser og faktisk utbetaling av sosialhjelp til den enkelte. Snarere synes kommuner med høye satser gjennomgående å ha lavest nivå på samlete sosialhjelpsutbetalinger per mottaker.

Mange kommuner, også kommuner som har satser lik statens veiledende satser, lar de kommunale satsene dekke flere livsoppholdsutgifter enn de statlige satsene er ment å dekke.

Langtidsmottakere av sosialhjelp har i gjennomsnitt betydelige høyere inntekter enn summen av veiledende satser og nøkterne boutgifter skulle tilsi. Dette kan bl.a. forklares med at kommunene foretar individuelle behovsvurderinger i tråd med lovens intensjon og innvilger stønad til flere formål enn det de statlige og kommunale satsene dekker.

Bostøtte

Husbankens bostøtteordning skal bidra til at eldre, uføre, barnefamilier og andre med svak økonomi skal kunne anskaffe seg og bli boende i en god og hensiktsmessig bolig, samt til å utjevne inntektsforskjeller. Stønadsberettiget er barn under 18 år, personer med visse typer offentlige trygdestønader, og personer som mottar økonomisk sosialhjelp som eneste inntekt med en varighet på minst ett år. Forholdet mellom husstandens samlete inntekter og boutgifter avgjør om det innvilges bostøtte.

Fra 1. juli 2009 vil det bli innført nye regler for bostøtte, som innebærer en betydelig utvidelse og styring av ordningen. De nye reglene og hvilke fordelingsvirkninger de vil ha er kort omtalt i kapittel 13.6.

Kontantstøtte

Formålet med kontantstøtteordningen er å bidra til å gi familiene større muligheter til selv å ha omsorg for egne barn, og å gi dem større valgfrihet i barneomsorgen. Kontantstøtten ble innført 1. august 1998 for ettåringer, og ble utvidet til også å gjelde toåringer fra 1. januar 1999.

Retten til kontantstøtte gjelder fra måneden etter at barnet er fylt ett år og inntil måneden før barnet fyller tre år. Det gis full kontantstøtte dersom barnet ikke gjør bruk av barnehageplass det ytes offentlig driftstilskudd for. Kontantstøtten ytes per barn uten inntekts- eller behovsprøving. Ordningen er skattefri. Satsene fastsettes av Stortinget. Kontantstøtten utgjør i 2009 3 303 kr per måned. Ved skriftlig avtale om deltidsplass i barnehage, reduseres kontantstøtten. Kontantstøtte kan utbetales med hhv. 20, 40, 60, 80 og 100 pst. av full sats avhengig av omfanget av avtalt oppholdstid. Tabell 13.2 viser nivået på kontantstøtten avhengig etter oppholdstid i barnehage.

Tabell 13.2 Kontantstøtte etter oppholdstid i barnehage. 2009

| Avtalt oppholdstid i barnehage (timer per uke) | Beløp per måned (kroner) |

|---|---|

| 0 | 3 303 |

| 1 – 8 | 2 642 |

| 9 – 16 | 1 982 |

| 25 – 32 | 661 |

| 33 og mer | 0 |

Kilde: NAV.

Kontantstøtten utbetales til den som barnet bor fast hos. Full kontantstøtte kan deles dersom foreldrene ikke bor sammen og det er inngått avtale om delt bosted etter barneloven. Det forutsettes at foreldrene er enige om delt utbetaling. Ellers skal kontantstøtten i sin helhet utbetales til den av foreldrene som barnet er registrert som fast bosatt hos i folkeregisteret.

Barnetilsynsundersøkelsen fra 2002 viste at for 13 pst. av barna i kontantstøttealder ønsket foreldrene helst å passe barna selv, gitt at de kunne velge fritt, dvs. uavhengig av pris og tilgjengelighet ved barnehagetilbudet. Samme år var det 75 pst. som enten hadde full eller gradert kontantstøtte. Dette indikerer at barnehageplass ikke ble ansett som et mulig alternativ (enten pga. pris eller tilgjengelighet) for en stor gruppe foreldre.

Barnetrygd

Barnetrygden har som formål å kompensere for utgifter ved å forsørge barn. I tillegg innebærer barnetrygden en omfordeling av inntekt til barnefamilier fra andre husholdninger. Barnetrygden kan også betraktes som en overføring av inntekt mellom livsfaser. Barnetrygdens universelle karakter innebærer at alle barnefamilier – uansett inntektsforhold – nyter godt av den, og dermed at langt de fleste skattebetalere mottar en eller annen form for velferdsytelser. Dette kan i noen grad bidra til at oppslutningen om velferdsstaten holder seg høy. For det andre kan husholdninger med høy inntekt i dag oppleve inntektsnedgang i framtiden, og derigjennom kan ytelsen som i dag ikke er «nødvendig» for barnas velferd i familier med gode inntektsforhold, nettopp være nødvendig i etterkant av slike inntektsreduksjoner. Således kan barnetrygden også oppfattes som en forsikringsordning til sikring av et minimumsnivå for barns løpende velferd.

Som hovedregel utbetales barnetrygden i like rater for alle barn: 11 640 kr årlig per barn i alderen 0 til og med 17 år. Barnetrygden er ikke skattepliktig, og utbetales som hovedregel til barnets mor. Det foretas ingen individuell prøving av mottakerens behov, men det gis tillegg til noen grupper (enslige forsørgere og til familier bosatt i Finnmark og Nord-Troms og Svalbard). Enslige forsørgere mottar barnetrygd for ett barn mer enn antall barn med rett til barnetrygd som vedkommende har.

Fra og med 2001 ble barnetrygden lagt om slik at den ble uavhengig av antall barn i familien. Før dette var satsene gradert etter hvor mange barn husholdningen hadde.

Tabell 13.3 viser utviklingen i barnetrygdsatsene i perioden 1996 10 til 2008. Kolonnen lengst til høyre viser den reelle utviklingen i barnetrygden i denne perioden for 1. barn. I perioden sett under ett er kjøpekraften til barnetrygden redusert med om lag 17 pst. for 1. barn som følge av at den i store deler av denne perioden har vært holdt nominelt uendret fra år til år. Som følge av bortfallet av søskentilleggene er reduksjonen i barnetrygdens kjøpekraft enda større for 2. og påfølgende barn.

Tabell 13.3 Utviklingen i barnetrygdsatsene i perioden 1996 – 2008

| År | 1. barn | 2. barn | 3. barn | 4. barn | Utover 4 barn | Ekstra barnetrygd til barn mellom 1 – 3 år | Barnetrygd for 1. barn i 2008-priser |

|---|---|---|---|---|---|---|---|

| 2008 | 11 640 | 11 640 | 11 640 | 11 640 | 11 640 | 0 | 11 640 |

| 2007 | 11 640 | 11 640 | 11 640 | 11 640 | 11 640 | 0 | 12 082 |

| 2006 | 11 640 | 11 640 | 11 640 | 11 640 | 11 640 | 0 | 12 174 |

| 2005 | 11 640 | 11 640 | 11 640 | 11 640 | 11 640 | 0 | 12 449 |

| 2004 | 11 640 | 11 640 | 11 640 | 11 640 | 11 640 | 0 | 12 647 |

| 2003 | 11 664 | 11 664 | 11 664 | 11 664 | 11 664 | 4 5991 | 12 729 |

| 2002 | 11 664 | 11 664 | 11 664 | 11 664 | 11 664 | 7 884 | 13 041 |

| 2001 | 11 664 | 11 664 | 11 664 | 11 664 | 11 664 | 7 884 | 13 209 |

| 2000 | 9 948 | 9 948 | 10 944 | 10 994 | 12 764 | 7 884 | 11 608 |

| 1999 | 11 112 | 11 112 | 13 092 | 13 092 | 13 092 | 7 884 | 13 371 |

| 1998 | 11 112 | 11 628 | 13 092 | 13 740 | 14 136 | 7 884 | 13 679 |

| 1997 | 11 112 | 11 628 | 13 092 | 13 740 | 13 866 | 7 692 | 13 987 |

| 1996 | 10 8422 | 11 358 | 12 822 | 13 470 | 13 866 | 7 692 | 14 005 |

1 Småbarnstillegget ble avviklet fra august 2003.

2 Dette er en gjennomsnittssats for 1996. Fra 1. januar 1996 ble barnetrygden holdt nominelt uendret på 10 572 kr, mens den fra 1. juli 1996 økte til 11 112 kr for ett barn.

Kilde: Finansdepartementet.

Virkning av manglende oppjustering av barnetrygden og bortfall av småbarnstillegget mv.

Manglende oppjustering av barnetrygden mellom 1996 og 2006 har gitt økt ulikhet og flere personer med lavinntekt. Tabell 13.4 nedenfor viser den faktiske fordelingen av inntekt i 2006, samt den fordelingen vi ville hatt dersom barnetrygden hadde vært justert i tråd med G, og dersom innstramminger ved bortfall av søsken- og småbarnstilleggene i barnetrygden ikke hadde blitt gjennomført. Det er også tatt hensyn til at forsørgerfradraget falt bort i 2001. 11 Tabellen gir dermed et inntrykk av hvordan visse innstramminger for barnefamilier har innvirket på fordelingen i perioden. Det er også verdt å merke seg at kontantstøtten inngår i inntektsbegrepet. Kontantstøtten ble innført i 1998 for ettåringer og utvidet til å gjelde toåringer i 1999. Kontantstøtten har en utjevnende effekt, og kan tenkes å ha kompensert noe for bidraget til økt ulikhet fra barnetrygden. Beregninger Statistisk sentralbyrå har gjort for utvalget viser at denne utjevnende effekten likevel ikke har vært sterk nok til å oppveie for de ulikhetsskapende effektene av reduksjoner i barnetrygden.

Som vi ser av tabell 13.4 har innstrammingene i barnetrygden og bortfallet av forsørgerfradraget til sammen bidratt til økt ulikhet. Giniindeksen faller fra 0,235 til 0,230 for alle husholdninger og fra 0,211 til 0,202 sett isolert for husholdninger med barn dersom en tilbakefører ytelsene til 1996-nivå. Beregningene viser også at antallet personer i lavinntektsgruppen ville vært om lag 45 000 lavere dersom barnetrygden hadde vært justert med G i perioden. Tilsvarende beregninger der barnetrygden er justert med konsumprisindeksen, gir en reduksjon i antallet med lavinntekt på nesten 30 000 personer.

Tabell 13.4 Fordeling av inntekt etter skatt per forbruksenhet (EU-skala) etter ulike justeringer av barnetrygden. Mottatt barnetrygd i 2006 oppjustert til 1996-nivå (nominelt) og deretter økt med økningen i G siden1996. Personer i studenthusholdninger er utelatt

| Alle personer i privathusholdninger | Alle personer i husholdninger med barn 0 – 16 år | |||

|---|---|---|---|---|

| Faktisk fordeling | 1996-verdier oppjustert med G: | Faktisk fordeling | 1996-verdier oppjustert med G | |

| Desiler | ||||

| 1+2 | 10,2 | 10,4 | 11,2 | 11,7 |

| 3+4+5+6+7+8 | 55,9 | 56,1 | 56,2 | 56,3 |

| 9+10 | 33,9 | 33,5 | 32,6 | 32,0 |

| Alle | 100,0 | 100,0 | 100,0 | 100,0 |

| Gini | 0,235 | 0,230 | 0,211 | 0,202 |

| Andel med inntekt under 60 pst. av medianen | 9,8 | 8,7 | 7,5 | 5,4 |

| Antall personer med inntekt under 60 pst. av medianen | 442 000 | 396 000 | 165 000 | 120 000 |

Kilde: Statistisk sentralbyrå.

Disse resultatene må tolkes med forsiktighet fordi det samtidig også har skjedd andre endringer med stor betydning for barnefamiliers økonomi, og disse er ikke med i analysen. Blant annet har statlige bevilgninger til barnehager økt vesentlig, noe som har gitt flere barnehageplasser. Maksprisforskriften for foreldrebetaling i barnehager og krav om søskenmoderasjon har i tillegg gitt lavere oppholdsbetaling. I 2008 økte videre fradraget for utgifter til pass og stell av barn (foreldrefradraget) betydelig for familier med to eller flere barn.

Mens tabellen over illustrerer betydningen av en justering av utbetalingene tilbake til 1996-nivå, ville en justering av satsene i barnetrygden med grunnbeløpet i folketrygden fra 1996 til 2006 innebære en oppjustering på drøyt 50 pst. Så store justeringer av satsene er svært kostnadskrevende. For eksempel er kostnaden ved en 50 pst. justering av satsen i 2009 anslått til om lag 7,3 mrd. kr. 12

Fjerningen av søskentilleggene fra 2001 og småbarnstillegget i barnetrygden fra 2003 innebar en innstramming. Utvalget har beregnet proveny- og fordelingsvirkningene av å innføre et søskentillegg fra og med 3. barn, samt et småbarnstillegg. Et søskentillegg på 25 pst. fra og med 3. barn innebærer et provenytap på om lag 400 mill. kr i 2009, mens kostnaden ved et tilsvarende tillegg på 50 pst. er om lag 800 mill. kr. Et småbarnstillegg på eksempelvis 9 000 kr per år gir et provenytap på om lag 1 mrd. kr i 2009. Fordelingsvirkningene er illustrert i tabell 13.5.

Tabell 13.5 Fordelingsvirkninger per forbruksenhet av å innføre søskentillegg i barnetrygden fra og med 3. barn på hhv. 2 910 kr (25 pst. økning) og 5 820 kr (50 pst. økning), samt gjeninnføring av et småbarnstillegg i barnetrygden på 9 000 kr per år. Alle personer. Kroner

| Desiler | Søskentillegg 2 910 kr | Søskentillegg 5 820 kr | Småbarnstillegg 9 000 kr |

|---|---|---|---|

| I alt | 128 | 256 | 269 |

| 1 | 150 | 299 | 168 |

| 2 | 166 | 332 | 228 |

| 3 | 185 | 369 | 313 |

| 4 | 183 | 366 | 360 |

| 5 | 157 | 314 | 357 |

| 6 | 127 | 254 | 344 |

| 7 | 99 | 197 | 286 |

| 8 | 81 | 161 | 248 |

| 9 | 64 | 129 | 203 |

| 10 | 67 | 134 | 181 |

Kilde: Statistisk sentralbyrå.

De to første kolonnene i tabellen viser at søskentillegget særlig tilfaller de nedre og midtre desilene. Den siste kolonnen viser at et gjeninnført småbarnstillegg i barnetrygden vil fordele seg mer jevnt, men i noe større grad vil tilfalle dem i midten av fordelingen.

Barnefamiliers økonomiske situasjon avhenger imidlertid ikke bare av barnetrygd og andre direkte overføringer, men også i stor grad av for eksempel tilgangen og prisene på barnehageplasser. Tabell 13.6 og 13.7 viser typeeksempler for hvordan de samlede endringene i barnetrygd, kontantstøtte, forsørgerfradrag og oppholdsbetaling i barnehager i perioden etter 1997 har slått ut for to ulike typehushold.

Tabell 13.6 Typehusholdning: Familie med to barn på hhv. to og fire år i kommunal barnehage og to yrkesaktive foreldre. Alle beløp i 2008-kroner

| 1997 | 1999 | 2002 | 2008 | |

|---|---|---|---|---|

| Barnehageutgifter per år, to barn | 60 323 | 60 323 | 59 601 | 42 954 |

| Barnetrygd per år | 28 623 | 26 743 | 26 082 | 23 280 |

| Småbarnstillegg i barnetrygden | 9 682 | 9 487 | 8 815 | 0 |

| Forsørgerfradrag i skatt | 4 582 | 4 380 | 0 | 0 |

| Kontantstøtte | 0 | 0 | 0 | 0 |

| Skatteverdi av foreldrefradrag | 10 221 | 10 108 | 9 392 | 11 200 |

| Netto utgift | -7 216 | -9 605 | -15 312 | -8 474 |

Kilde: Finansdepartementet.

Tabell 13.7 Typehusholdning: Familie med to barn på hhv. to og fire år, det eldste i kommunal barnehage og det yngste hjemme med den ene av foreldrene og kontantstøtte. Alle beløp i 2008-kroner

| 1997 | 1999 | 2002 | 2008 | |

|---|---|---|---|---|

| Barnehageutgifter | 36 559 | 36 559 | 36 122 | 22 055 |

| Barnetrygd | 28 623 | 26 743 | 26 082 | 23 280 |

| Småbarnstillegg i barnetrygden | 9 682 | 9 487 | 8 815 | 0 |

| Forsørgerfradrag i skatt | 4 582 | 4 380 | 0 | 0 |

| Kontantstøtte | 0 | 32 677 | 40 251 | 39 636 |

| Skatteverdi av foreldrefradrag | 8 846 | 8 423 | 7 827 | 7 000 |

| Netto stønad | 15 173 | 45 151 | 46 853 | 47 861 |

Kilde: Finansdepartementet.

I regneeksemplene er det blant annet søkt å ta hensyn til reduksjonen i barnehagepriser. Det finnes imidlertid sparsomt med opplysninger om barnehagepriser før maksprisreformen. I tabellene er det tatt utgangspunkt i Statistisk sentralbyrås foreldrebetalingsundersøkelser 13. Alle beløp er regnet om til 2008-kroner, og det er skjønnsmessig tatt hensyn til søskenmoderasjon. Vi har forutsatt at det reelle nivået for foreldrebetaling var det samme i 1997 som i 1999. Jevnt over var prisene i private barnehager høyere enn i kommunale før maksprisreformen, men de geografiske variasjonene var svært store, og det foreligger ikke gjennomsnittstall for private barnehager i 1999. I tillegg var bruken av søskenmoderasjon mindre utbredt i private enn i kommunale barnehager. Vi har derfor basert eksemplene på prisene i kommunale barnehager for familier som ikke hadde redusert oppholdsbetaling pga. inntektsgradering.

Tabell 13.6 viser at den totale gevinsten ved redusert oppholdsbetaling i barnehage og økt foreldrefradrag i perioden (til sammen 18 348 2008-kroner) ikke har oppveid helt for tapene som følge av redusert barnetrygd og bortfall av småbarnstillegg og forsørgerfradrag (19 607 2008-kroner). Totalt sett kommer imidlertid familien i dette typeeksemplet bedre ut i 2008 enn i 2002.

Dersom denne familien i stedet hadde tatt imot kontantstøtte for det yngste barnet, blir bildet annerledes, som vist i tabellen under. Vi forutsetter at familien lar det eldste barnet fortsette i barnehage selv om den ene ektefellen er hjemme med det yngste barnet. På grunn av kontantstøtten øker nettoytelsene fratrukket barnehageutgifter til denne husholdningstypen i perioden. Det skal bemerkes at inntektstapet knyttet til at den ene ektefellen er hjemmeværende, ikke er vist i tabellen.

Familier med eldre barn enn barnehage-/kontantstøttealder, har i denne perioden bare opplevd den negative effekten av manglende oppjustering av barnetrygden. I de siste årene har vi med andre ord hatt en betydelig omfordeling mellom barnefamilier, fra familier med eldre barn til familier med yngre barn.

13.4 Utvikling i antall stønadsmottakere

Folketrygdens stønadsordninger og Avtalefestet Pensjon (AFP)

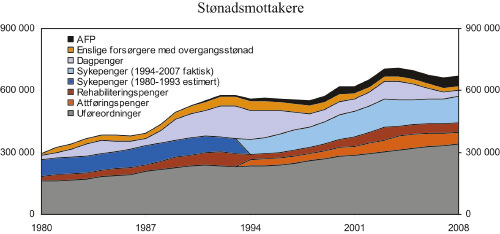

Figur 13.1 viser antall stønadsmottakere i yrkesaktiv alder som står helt eller delvis utenfor arbeidslivet og som mottar trygdeytelser og AFP. Samlet utgjør dette mellom 600 000 og 700 000 personer i 2007. Majoriteten av disse mottok ytelser fra det offentlige pga. sykdom. Som det framgår av figur 13.1 har det vært en sterk vekst i de sykdomsrelaterte stønadene siden 1980. En stor del av denne veksten skyldes en sterk og vedvarende økning i antall uførepensjonister. Sykefraværet økte sterkt fra midten av 1990-tallet til 2004, og har siden flatet litt ut. Antall dagpengemottakere har variert i takt med konjunkturendringene, og toppet seg på slutten av 1980- og begynnelsen av 1990-tallet og i årene 2003 og 2004. Antall enslige forsørgere som mottar overgangsstønad har gått noe ned de senere år. Det samlete antall stønadsmottakere har gått noe ned siden 2004. Nedgangen skyldes primært færre dagpengemottakere.

Figur 13.1 Antall stønadsmottakere i yrkesaktiv alder som helt eller delvis står utenfor arbeidslivet og som mottar trygdeytelser eller AFP. 1980 – 2008.

Kilde: Statistisk sentralbyrå.

Økonomisk sosialhjelp og introduksjonsstønad/-program

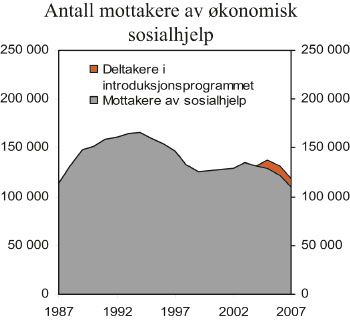

Figur 13.2 viser antall mottakere av økonomisk sosialhjelp og deltakere i introduksjonsprogrammet for perioden 1987 – 2007. I underkant av 120 000 husholdninger mottok økonomisk sosialhjelp i 2007. Antallet har variert en del i takt med konjunkturutviklingen. I de senere årene har antallet gått en del ned. Antall deltakere i introduksjonsprogrammet har vært på mellom 8 000 og 9 000 personer i året siden det ble innført høsten 2004. Antallet ved utgangen av 2007 var 8 300 deltakere.

Figur 13.2 Antall mottakere av økonomisk sosialhjelp og deltakere i introduksjonsprogrammet. 1987 – 2007.

Kilde: Statistisk sentralbyrå.

Alderspensjon

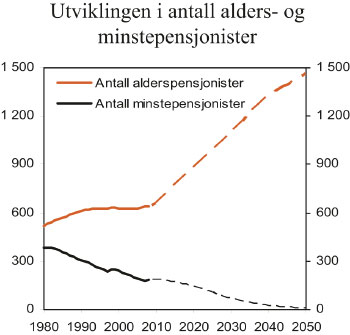

Figur 13.3 viser antall alderspensjonister og minstepensjonister fra 1980 til 2007, og framskriving av antallet til 2 050. Ved utgangen av 2008 var det om lag 643 000 alderspensjonister i Norge, og alderspensjonistene utgjorde da 13 pst. av den norske befolkningen. Noe i underkant av 1/3 er minstepensjonister. Antallet alderspensjonister forventes å øke sterkt i årene som kommer som følge av at de store årskullene som ble født etter andre verdenskrig vil gå av med pensjon. I tillegg har forventet levealder økt gradvis over tid, og den forventes å fortsette å øke i årene framover. Statistisk sentralbyrå har anslått at det i 2060 vil være om lag 1,5 millioner personer over 67 år i Norge, eller om lag 21 pst. av befolkningen.

Figur 13.3 Antall alderspensjonister totalt og antall minstepensjonister. 1980 – 2008.

Kilde: Statistisk sentralbyrå.

Kontantstøtte og barnetrygd

I 2006 mottok 64 303 barn kontantstøtte. Dette er 57 pst. av alle barn i kontantstøttealder. Tabell 13.7 viser at andelen barn med kontantstøtte har falt i takt med barnehageutbyggingen. I St.prp. nr. 1 (2008 – 2009) vises det til at antallet barn med kontantstøtte fra 2006 til 2007 ble ytterligere redusert med 8 413 barn. Andelen ettåringer som det mottas støtte for har hele perioden vært om lag 20 prosentpoeng høyere enn andelen toåringer.

Tabell 13.8 Barn i kontantstøttealder og bruk av kontantstøtte og barnehage. Månedlig gjennomsnitt

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|---|---|---|---|

| Barn i kontantstøttealder | 121 135 | 119 049 | 119 715 | 119 132 | 115 965 | 114 045 | 115 754 | 111 984 |

| Kontantstøtte, pst. | ||||||||

| Full | 65 | 66 | 65 | 64 | 61 | 57 | 53 | 47 |

| Gradert | 10 | 11 | 11 | 11 | 11 | 11 | 11 | 11 |

| Uten | 25 | 23 | 24 | 25 | 28 | 31 | 36 | 43 |

| Barnehage, pst. | ||||||||

| Hel- eller deltid | 35 | 34 | 35 | 37 | 39 | 43 | 47 | 53 |

Kilde: Statistisk sentralbyrå.

Tabell 13.9 viser antatt antall stønadsmottakere av barnetrygd fra 1999 til 2008. Den store økningen i antallet mottakere fra 1999 til 2000 skyldes hevingen av øvre aldersgrense for å motta barnetrygd fra 15 til 17 år.

Tabell 13.9 Antall mottakere av barnetrygd ved utgangen av året 1999 – 2008

| 1999 | 536 947 |

| 2000 | 585 966 |

| 2001 | 590 546 |

| 2002 | 595 637 |

| 2003 | 602 899 |

| 2004 | 609 225 |

| 2005 | 614 630 |

| 2006 | 620 344 |

| 2007 | 624 951 |

| 2008 | 633 498 |

Kilde: Arbeids- og velferdsdirektoratet.

13.5 Fordeling av overføringer på ulike inntektsgrupper

I dette avsnittet ser vi på hvordan de enkelte overføringene fordeler seg over inntektsskalaen når inntekten inndeles i desiler. Videre illustreres de relative fordelingsvirkningene av ordningene uttrykt ved endringer i Gini-koeffisienten, og hva overføringene samlet og enkeltvis betyr for lavinntektsgruppen.

I framstillingen nedenfor har utvalget valgt å gruppere overføringene i skattepliktige og skattefrie overføringer. Dette innebærer at så vidt forskjellige skattepliktige ordninger som for eksempel alderspensjon og introduksjonsstønad er gruppert sammen. Når det likevel er gjort på denne måten, har det sammenheng med at de skattepliktige overføringene av praktiske og tekniske grunner er beregnet brutto. Dersom en hadde trukket fra utlignet skatt ville utjevningseffekten av disse ordningene blitt redusert. En sammenlikning av utjevningseffekten mellom en skattepliktig og en skattefri ordning vil derfor gi et feilaktig bilde. En slik sammenlikning er bare meningsfull mellom ordninger innen samme gruppe.

Som det framgår av tabell 13.9 har overføringene en klart utjevnende effekt. Ser vi på de skattepliktige overføringene, tilfaller vel 60 pst. av disse den nederste halvparten av inntektsfordelingen. Som nevnt foran ville disse stønadenes utjevning over desilene blitt mindre om de hadde vært beregnet netto. Tabell 13.10 viser også at utjevningseffekten varierer betydelig mellom de ulike ordningene. Av de skattepliktige ordningene har introduksjonsstønaden størst andel – nærmere 55 pst. – som tilfaller nederste desil. Nærmere 90 pst. av denne stønaden tilfaller personer i de tre nederste desilene. Også overgangsstønaden har en relativt sterk utjevnende effekt, der om lag 70 pst. av samlet stønadsbeløp tilfaller de tre nederste desilene i fordelingen. De øvrige stønadene har en relativt høy konsentrasjon i midtsjiktet av fordelingen. Sykepengene tilfaller i større grad enn de øvrige offentlige ytelsene personer som befinner seg i de øverste desilene. Til sammenlikning er også vist hvordan utbetalingene til tjenestepensjon fordeler seg over desilene. Denne ordningen skiller seg fra mesteparten av de øvrige skattepliktige ordningene ved at nærmere 60 pst. tilfaller den øverste halvdelen av inntektsfordelingen og bare 10 pst. de to nederste desilene.

Tabell 13.10 Fordelingsvirkninger av skattepliktige overføringer og tjenestepensjon. Desiler. 2007

| Desiler | ||||||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4&5 | 6&7 | 8 | 9 | 10 | |

| Dagpenger | 14,9 | 13,9 | 13,2 | 21,8 | 17,7 | 7,4 | 6,7 | 7,6 |

| Sykepenger | 3,6 | 6,0 | 8,6 | 21,8 | 24,4 | 12,8 | 12,6 | 10,1 |

| Rehabiliterings- og attføringspenger | 14,7 | 15,5 | 14,8 | 21,8 | 16,7 | 6,9 | 5,6 | 4,1 |

| Uførepensjon | 8,8 | 18,5 | 14,8 | 22,1 | 17,8 | 7,4 | 6,1 | 4,6 |

| Overgangsstønad | 23,4 | 29,5 | 17,0 | 16,1 | 8,4 | 3,0 | 1,8 | 0,9 |

| Introduksjonsstønad | 53,6 | 23,2 | 10,9 | 8,7 | 2,4 | 0,8 | 0,3 | 0,1 |

| Alderspensjon | 14,7 | 20,7 | 15,8 | 20,1 | 13,7 | 5,5 | 4,8 | 4,8 |

| Tjenestepensjon | 2,6 | 7,5 | 10,6 | 21,0 | 21,2 | 11,2 | 11,6 | 14,2 |

| Skattepliktige overf. og tjenestepensjon i alt | 10,7 | 16,4 | 14,0 | 21,7 | 16,6 | 7,4 | 6,7 | 7,6 |

Kilde: Statistisk sentralbyrå.

Tabell 13.11 viser at de skattefrie overføringsordningene i stor grad tilfaller husholdninger i den nederste halvdelen av fordelingen, og særlig de to nederste desilene. Sosialhjelp og bostøtte tilfaller i større grad enn de øvrige skattefrie ytelsene de med lavest inntekt. Kun vel 5 pst. av disse stønadene går til husholdninger som befinner seg i den øverste halvparten av fordelingen. Kontantstøtte og barnebidrag fordeles om lag på samme måte over desilene. Barnetrygden har en konsentrasjon mer i midten av fordelingen, men tilfaller i betydelig grad også husholdninger i de nederste desilene.

Tabell 13.11 Fordelingen av skattefrie overføringer på inntektsgrupper. Desiler. 2007

| Desiler | ||||||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4&5 | 6&7 | 8 | 9 | 10 | |

| Sosialhjelp | 61,7 | 17,8 | 7,6 | 7,5 | 3,3 | 1,1 | 0,7 | 0,4 |

| Bostøtte | 55,5 | 22,6 | 8,8 | 7,6 | 3,3 | 1,1 | 0,7 | 0,4 |

| Barnetrygd | 12,5 | 12,1 | 11,1 | 20,4 | 18,4 | 8,6 | 8,4 | 8,5 |

| Kontantstøtte | 20,2 | 15,5 | 12,4 | 19,9 | 15,3 | 6,4 | 5,5 | 4,8 |

| Barnebidrag | 19,6 | 18,7 | 13,9 | 19,8 | 14,2 | 5,7 | 4,6 | 3,4 |

| Sum skattefrie overf. og barnebidrag | 18,1 | 14,3 | 11,6 | 19,2 | 16,1 | 7,3 | 6,8 | 6,7 |

Kilde: Statistisk sentralbyrå.

Tabell 13.12 og tabell 13.13 viser endringer i Gini-koeffisienten ved å holde overføringene utenfor inntektsbegrepet. Det er imidlertid ikke uproblematisk å regne på denne måten. Dersom vi ikke hadde hatt en alderspensjon er det rimelig å anta at denne ville vært erstattet av andre ordninger. Vi kan således ikke trekke den slutningen at Gini-koeffisienten vil være 0,154 høyere uten de skattepliktige overføringene, eller 0,022 høyere uten de skattefrie overføringene. Beregningsmåten kan likevel illustrere på en enkel måte den relative betydningen overføringsordningene samlet og enkeltvis har i et samlet fordelingsbilde.

Tabell 13.12 Fordeling av ulike inntektsbegreper (Gini-koeffisienter) og absolutt endring i Gini. Alle personer i privathusholdninger. 2007

| Gini | Absolutt endr. i G | |

|---|---|---|

| A. Inntekt etter skatt per forbruksenhet | 0,244 | 0,000 |

| Eksklusive alderspensjon | 0,312 | 0,068 |

| Eksklusive uførepensjon, attføring og rehabilitering | 0,287 | 0,043 |

| Eksklusive syke- og fødselspenger | 0,262 | 0,018 |

| Eksklusive tjenestepensjon | 0,275 | 0,031 |

| Ekslusive dagpenger | 0,249 | 0,005 |

| Eksklusive overgangsstønad | 0,246 | 0,002 |

| Eksklusive introduksjonsstønad | 0,245 | 0,001 |

| B. Inntekt etter skatt per forbruksenhet, ekskl. alle skattepliktige overføringer og tjenestepensjon | 0,398 | 0,154 |

Kilde: Statistisk sentralbyrå.

Tabell 13.13 Fordeling av ulike inntektsbegreper (Gini-koeffisienter) og absolutt endring i Gini. Alle personer i privathusholdninger. 2007

| Gini | Absolutt endr. i G | |

|---|---|---|

| A. Inntekt etter skatt pr forbruksenhet | 0,244 | 0,000 |

| Ekskl. barnetrygd | 0,251 | 0,007 |

| Ekskl. kontantstøtte | 0,247 | 0,003 |

| Ekskl. sosialhjelp | 0,248 | 0,004 |

| Ekskl. bostøtte | 0,246 | 0,002 |

| Ekskl. barnebidrag | 0,246 | 0,002 |

| B. Inntekt etter skatt per forbruksenhet. Ekskl. alle skattefrie overføringer | 0,266 | 0,022 |

Kilde: Statistisk sentralbyrå.

Som det framgår av tabell 13.12 øker Gini-koeffisienten med 0,154 når man fjerner de skattepliktige overføringene og tjenestepensjon. Gini øker mest ved å holde alderspensjon utenfor, deretter kommer uførepensjon mv. Effekten på Gini-koefffisienten framkommer dels som følge av fordelingsprofilen i den enkelte ordning, og dels som følge av ordningens størrelse og betydning. At pensjonsordningene i folketrygden er mer utjevnende enn for eksempel introduksjonsstønaden og overgangsstønaden, selv om en mye større andel av disse to ytelsene tilfaller de laveste inntektsgruppene, har sammenheng med at alders- og uførepensjonsordningen betyr mer økonomisk sett for langt flere personer enn de to andre stønadene.

Når man tar bort de skattefrie overføringene fra inntektsbegrepet øker Gini-koeffisienten med 0,022, jf. tabell 13.13. Fordi de skattefrie overføringene betyr mindre beløpsmessig enn de skattepliktige, bidrar de også mindre til utjevning. Som det framgår av tabellen virker barnetrygden klart mer utjevnende enn både kontantstøtte, bostøtte og sosialhjelp, selv om de sistnevnte ytelsene i større grad tilfaller de nederste desilene. Dette har som nevnt ovenfor sammenheng med størrelsen på overføringene.

Tabell 13.14 og 13.15 viser betydningen av overføringene for andel og antall personer med lavinntekt for 2007. 14 Også her må vi være forsiktige med å trekke konklusjonene for langt. Vi kan for eksempel ikke påstå at alle de som mottar en stønadsordning og som ikke ville fått den nødvendigvis ville vært i lavinntektsgruppen. Det er åpenbart at mange ville funnet seg andre inntektskilder hvis de ikke hadde fått stønad. Det er likevel nyttig med en slik gjennomgang siden det sier noe om stønadsnivåene i ytelsene.

Tabell 13.14 Endring i årlig lavinntekt (EU-definisjonen) før og etter skattepliktige overføringer. Andel med lavinntekt. Alle personer i privathusholdninger. 2007

| Prosent | Antall | |

|---|---|---|

| Inklusive skattepliktige overføringer | 10,0 | 459 000 |

| Ekskl. alle skattepliktige overføringer | 31,4 | 1 443 000 |

| Ekskl. alle skattepliktige overf. unntatt alderspensjon | 24,9 | 1 145 000 |

| Ekskl. uførepensjon og rehabiliterings- og attføringspenger | 17,5 | 805 000 |

| Ekskl. tjenestepensjon | 14,8 | 678 000 |

| Ekskl. syke- og fødselspenger | 14,0 | 644 000 |

| Ekskl. overgangsstønad | 10,6 | 485 000 |

| Ekskl. introduksjonsstønad | 10,1 | 464 000 |

| Reduksjon i lavinntekt (prosentpoeng og antall) | ||

| Etter mottak av alle skattepliktige overføringer | 21,4 | 984 000 |

| Etter mottak av alle skattepliktige overf. unntatt alderspensjon | 15,0 | 686 000 |

| Etter mottak av uførepensjon og rehabiliterings- og attføringspenger | 7,5 | 346 000 |

| Etter mottak av tjenestepensjon | 4,8 | 219 000 |

| Etter mottak av syke- og fødselspenger | 4,0 | 185 000 |

| Etter mottak av overgangsstønad | 0,6 | 26 000 |

| Etter mottak av introduksjonsstønad | 0,1 | 5 000 |

Kilde: Statistisk sentralbyrå.

Som tabell 13.14 viser, reduseres antall personer med lavinntekt med mer enn 2/3 når en tar hensyn til de skattepliktige overføringene. Andelen reduseres med vel 21 prosentenheter til 10 pst. Dette kan tolkes som at de skattepliktige overføringene inkl. tjenestepensjonen samlet sett bidrar til å løfte nærmere 1 mill. personer ut av lavinntektsgruppen. Mesteparten av dette skyldes effekten av alderspensjon. Også de sykdomsrelaterte ytelsene (uførepensjon samt rehabiliterings-, attførings- og sykepenger) betyr relativt mye, da over 50 000 personer løftes ut av lavinntektsgruppen som følge av disse ytelsene. Overgangsstønaden og særlig introduksjonsstønaden betyr mindre i så henseende, til tross for at disse ytelsene er sterkt konsentrert i de laveste inntektsgruppene. Dette skyldes at et ytelsesnivå på omkring 2 G (før skatt) ikke er tilstrekkelig til å løfte personer ut av lavinntektsgruppen dersom de ikke har andre betydelige inntekter.

Som tabell 13.15 viser, reduseres antall personer i lavinntektsgruppen med vel 200 000 eller i underkant av 1/3 dersom en tar hensyn til de skattefrie overføringene. Andelen med lavinntekt ville økt fra i underkant av 10 pst. til vel 15 pst. Familieytelsene bidrar alene med vel halvparten av denne reduksjonen. Som understreket foran kan dette ikke tolkes som at de skattefrie stønadene faktisk reduserer andelen med vedvarende lavinntekt med 4,6 prosentpoeng, siden mange ville skaffet seg andre inntekter dersom skattefrie stønader ikke fantes. Det sier likevel en del om hvor viktige disse stønadene er for mange husholdningers inntekt.

Tabell 13.15 Endring i årlig lavinntekt (EU-definisjon) før og etter skattefrie overføringer. Andel personer med lavinntekt. Alle personer i privathusholdninger. 2004 – 2007

| 2004 | 2006 | 2007 | ||||

|---|---|---|---|---|---|---|

| Prosent | Antall | Prosent | Antall | Prosent | Antall | |

| Inklusive skattefrie overføringer | 9,2 | 409 000 | 9,8 | 442 000 | 10,0 | 459 000 |

| Eksklusive alle skattefrie overføringer | 15,2 | 676 000 | 15,0 | 678 000 | 14,6 | 671 000 |

| Eksklusive familiestønader | 12,6 | 560 000 | 12,5 | 564 000 | 12,3 | 566 000 |

| Eksklusive sosiale stønader | 10,6 | 473 000 | 11,1 | 502 000 | 11,1 | 511 000 |

| Reduksjon i lavinntekt (prosentpoeng og antall) | ||||||

| Etter alle skattefrie overføringer | 6,0 | 267 000 | 5,2 | 236 000 | 4,6 | 212 000 |

| Etter familiestønader | 3,4 | 151 000 | 2,7 | 122 000 | 2,3 | 107 000 |

| Etter sosiale stønader | 1,4 | 64 000 | 1,4 | 60 000 | 1,1 | 52 000 |

Kilde: Statistisk sentralbyrå.

Det framgår ellers at de skattefrie overføringenes effekt når det gjelder å redusere lavinntektsproblemet har avtatt fra 2004 til 2007. Dette skyldes trolig at inntekt fra arbeid i lavinntektsgruppen har økt i løpet av perioden, i tillegg til at redusert realverdi av barnetrygd (og i noen grad kontantstøtte) har ført til at disse stønadene i mindre grad løfter personer over lavinntektsgrensen.

13.6 Nye reformer og planlagte endringer

Nedenfor omtales nylig vedtatte reformer og endringer i overføringsordningene og som antas å få betydning for inntektsfordelingen framover, særlig for de som befinner seg i den nederste delen av fordelingen.

Arbeidsavklaringspenger

Stortinget vedtok i desember 2008 lovendringer som innebærer at dagens rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad erstattes av en ny midlertidig folketrygdytelse som skal hete arbeidsavklaringspenger.

Den nye stønadsordningen må ses i sammenheng med nye regler for arbeidsmarkedstiltak, jf. omtale nedenfor. Formålet med ordningen er å legge til rette for tidligere og tettere oppfølging av stønadsmottakere og dermed for at flere raskere skal komme tilbake i arbeid eller i arbeidsrettet aktivitet. Den vil også gi et enklere regelverk og mindre omfattende stønadsbehandling.

Det nye regelverket bygger i stor grad på regelverket for attføringspenger. Arbeidsavklaringspenger og stønader til dekning av ekstrautgifter som følger av gjennomføringen av arbeidsrettede tiltak (tilleggsstønader), skal kunne gis til personer som er mellom 18 og 67 år og som pga. sykdom, skade eller lyte har fått sin arbeidsevne nedsatt i en slik grad at de hindres i å skaffe seg eller beholde inntektsgivende arbeid. Forutsetningen er at personen skal ha behov for bistand for å bli i stand til å skaffe seg eller beholde arbeid som han eller hun kan utføre. Det går dessuten fram av loven at alle som mottar ytelsene, har plikt til å bidra aktivt i prosessen med å komme i arbeid. Det skal kunne gis stønad til dekning av ekstrautgifter til bøker og undervisningsmateriell, daglige reiseutgifter, hjemreiser, flytting, barnetilsyn og boutgifter.

Det er et vilkår for å få arbeidsavklaringspenger at arbeidsevnen er nedsatt med minst halvparten. Ytelsen skal kunne gis så lenge det er påkrevd for å gjennomføre nødvendig aktivitet med sikte på å komme i arbeid, men likevel ikke lenger enn fire år. Det skal dessuten ved innvilgelse av ytelsen fastsettes tidspunkter der Arbeids- og velferdsetaten sammen med mottakeren skal vurdere hvorvidt den fastlagte oppfølgingen gir den ønskede virkningen på sannsynligheten for å komme i arbeid.

Ytelsen skal beregnes på grunnlag av mottakers pensjonsgivende inntekt året før evnen til å utføre et inntektsgivende arbeid ble nedsatt med minst halvparten, eller ut fra et gjennomsnitt av den pensjonsgivende inntekten i de tre siste kalenderårene før samme tidspunkt, dersom dette gir et høyere grunnlag. Ytelsen skal utgjøre 66 pst. av beregningsgrunnlaget, og minste årlige ytelse skal være 1,97 G, men 2,44 G for unge uføre. Ytelsen skal reduseres mot arbeidede timer i inntektsgivende arbeid. Mottaker skal som hovedregel melde fra om arbeidet tid ved bruk av meldekort, og ytelsen skal utbetales etterskuddsvis hver 14. dag. Ytelsen skal gi opptjeningsrett til foreldrepenger. Det skal videre kunne gis et barnetillegg etter fast sats per barn per dag til mottakere som forsørger barn, tilsvarende som for dagens attføringspenger. Det behovsprøvde barnetillegget på 0,4 G i nåværende tidsbegrenset uførestønad er ikke videreført. Det nye regelverket skal etter planen tre i kraft fra 1. mars 2010.

Fordelingsvirkningene av innføringen av arbeidsavklaringspenger vil særlig være avhengig av hvilken effekt ordningen vil ha på andelen som kommer i arbeid. I Ot.prp. nr. 4 (2008 – 2009) Om lov om endringer i folketrygdloven og i enkelte andre lover, har en illustrert samfunnsøkonomiske konsekvenser av tre alternative scenarier. I det som er kalt mellomalternativet har en under en rekke forutsetninger anslått at 2 000 – 3 000 flere personer vil kunne komme i arbeid på lang sikt (2020) som følge av den nye ordningen.

Bortfallet av det behovsprøvde barnetillegget gir isolert sett lavere kompensasjon til stønadsmottakere med barn for de som i dagens system ville fått tidsbegrenset uførestønad. På den annen side bidrar behovsprøvd barnetillegg til at det i en del tilfeller ikke er økonomisk lønnsomt på kort sikt å gå fra trygd til arbeid. Personer i en slik situasjon kan dermed komme til å tilpasse seg kortsiktig til trygd framfor arbeid, selv om det for de aller fleste vil være mest fordelaktig på lang sikt og over livsløpet å satse på selvforsørging ved eget arbeid, jf. avsnitt 13.7 for en nærmere omtale av insentiver i stønadssystemet.

Nye regler for arbeidsmarkedstiltak

Fra 1. januar 2009 ble det innført et nytt regelverk for arbeidsmarkedstiltakene. Formålet er å lette overgang til yrkesaktivitet og bidra til regelforenkling. Det nye regelverket innebærer, sammen med den nye ordningen med arbeidsavklaringspenger, en nedbygging av skillene mellom de ulike brukergruppene, der arbeidsrettede tiltak og tjenester for å få flere i arbeid gis ut fra en konkret vurdering av de behovene den enkelte bruker har. Bruken av virkemidler i arbeidsmarkedspolitikken vil i hovedsak være uavhengig av hvordan inntektssikringssystemet er lagt opp. Arbeidsrettet bistand er blant annet utvidet og gjort tilgjengelig for flere, og den enkelte bruker vil kunne få et bedre og mer individuelt tilpasset tilbud.

Det nye regelverket innebærer også at det tradisjonelle skillet mellom ordinære og yrkeshemmede arbeidssøkere oppheves. Færre tiltaksvarianter vil frigjøre tid til nødvendig oppfølging. Det innebærer videre at

Arbeid med bistand og avklaringstiltak i regi av skjermede virksomheter for personer med nedsatt arbeidsevne beholdes, og finansieres som før gjennom faste tilskuddsatser.

Arbeidsrettet rehabilitering er etablert som et nytt ordinært tiltak til også å omfatte personer med nedsatt arbeidsevne (og ikke bare sykmeldte arbeidstakere) som har behov for denne typen tilbud uavhengig av inntektssikringsordning.

Aldersgrensen på 26 år for å bruke ordinær utdanning av lengre varighet som arbeidsmarkedstiltak, er videreført sammen med gjeldende unntaksbestemmelser. Dette for å tydeliggjøre at ordinær utdanning som arbeidsrettet tiltak kun skal gis personer som er i en vesentlig avvikende utdanningssituasjon.

Regelverket for arbeidsmarkedsopplæringen er tilpasset for å opprettholde og styrke kompetansen til ansatte i bedrifter med omstillingsproblemer, samtidig som bedriftsintern opplæring er videreført som et eget arbeidsmarkedstiltak.

Effekten av arbeidsmarkedstiltakene på inntektsfordelingen avhenger av i hvilken grad de fører til at flere blir yrkesaktive. Generelt har evalueringer vist positive, men varierende effekter på overgangsraten til arbeid.

Kvalifiseringsprogrammet

I Ot.prp. nr. 70 (2006 – 2007) Om lov om endringer i sosialtjenesteloven og i enkelte andre lover, fremmet Regjeringen forslag om et nytt kvalifiseringsprogram med tilhørende stønad. Stortinget vedtok lovendringen 22. oktober 2007, og loven trådte i kraft 1. november 2007.

Kvalifiseringsprogrammet med tilhørende stønad retter seg mot personer med vesentlig nedsatt arbeids- og inntektsevne, som har ingen eller svært begrensede ytelser i folketrygden. Dette gjelder i stor grad personer som uten et slikt program ville vært avhengige av økonomisk sosialhjelp som hovedinntektskilde over lengre perioder.

Formålet med et kvalifiseringsprogram og en kvalifiseringsstønad er å bidra til at flere i målgruppen kommer i arbeid. Tilbudet skal gis til personer som vurderes å ha en mulighet for å komme i arbeid gjennom tettere og mer forpliktende bistand og oppfølging, også i tilfeller der veien fram kan være relativt lang. Kvalifiseringsprogrammet er et fulltidsprogram. Programmet skal være individuelt tilpasset og arbeidsrettet, slik at det kan være med på å støtte opp under og forberede overgangen til arbeid. Aktiviteter som kan inngå i programmet vil være et bredt sett av statlige arbeidsmarkedstiltak samt kommunale arbeidstrenings- og sysselsettingstiltak og ulike former for motivasjons- og mestringstrening. Det kan i tillegg settes av tid til helsehjelp, opptrening og egenaktivitet.