7 Makrodrivkrefter bak inntektsfordelingen

7.1 Inntektsfordeling og økonomisk vekst

Et velkjent trekk ved den økonomiske utviklingen i de nordiske landene er at man har klart å kombinere økonomisk vekst og dermed etter hvert et høyt inntektsnivå, med en jevn fordeling av inntektene. Den jevne inntektsfordelingen er ikke bare et resultat av politikk som omfordeler, men også markedsinntektene er relativt jevnt fordelt på personer, se kapittel 6. I noen andre land, som for eksempel USA, kan man observere en relativt skjev personlig inntektsfordeling, samtidig som både inntektsnivået er høyt og den økonomiske veksten har vært relativt høy i lang tid. Mellom land synes det derfor ikke å være noen helt åpenbar sammenheng mellom fordeling og vekst. Ser man på enkelte lands utvikling over tid, er det heller ingen i øyenfallende sammenheng. I mange OECD-land ble inntektsfordelingen jevnere etter andre verdenskrig og fram til om lag 1980, samtidig som veksten var høy og inntektsnivået økte. De siste 20 – 30 årene har fordelingen blitt skjevere i mange land, men den økonomiske veksten har fortsatt.

Nivået og fordelingen av inntekt i et samfunn resultatet av et komplisert samspill mellom en rekke faktorer av økonomisk, sosial og institusjonell karakter. Det er derfor ikke å vente at man uten videre skulle kunne observere en åpenbar korrelasjon mellom inntektsnivå og fordeling. Likevel er dette et forhold som er vært viet mye oppmerksomhet i samfunnsfaglig og økonomisk faglitteratur i lang tid. I det følgende refereres noen av de mekanismene som forskerne har diskutert når det gjelder forhold som knytter fordeling og vekst sammen.

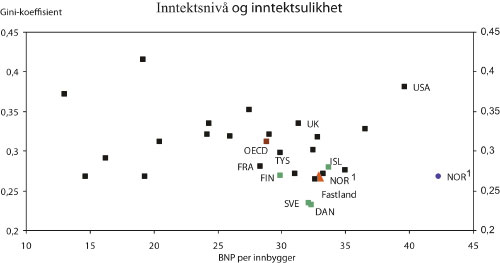

Figur 7.1 Inntektsulikhet målt ved Gini-koeffisienten og inntektsnivå målt ved BNP per innbygger. OECD-land. 2004.

Kilde: OECD og Statistisk sentralbyrå.

En av de mest kjente studiene av forholdet mellom økonomisk utvikling og fordeling er Kuznets (1955) 1. Han delte økonomien i to sektorer og studerte samlet fordeling i økonomien som et resultat av andelen sysselsatte i de to sektorene og forskjeller i lønnsnivået mellom sektorene, i tillegg til ulikheter i belønningen internt i hver sektor. Når samfunnet gikk fra en økonomi dominert av jordbruk til et industrisamfunn med høyere lønn, ville derfor ulikheten i økonomien først øke, men etter hvert som andelen i lavlønnssektoren (jordbruket) ble relativt mindre, ville samlet fordeling bli jevnere under en utvikling med økonomisk vekst og økende gjennomsnittlig inntektsnivå i samfunnet. I nyere tid har man benyttet dette tankeskjemaet knyttet til oppkomsten av en tredje sektor i økonomien som produserer tjenester særlig for næringslivet og som gjerne går under betegnelsen kunnskapsøkonomien. I en innledende fase vil lønningene i denne tjenestesektoren være høye og veksten i sektoren vil bidra til økt ulikhet. Etter hvert vil man oppleve at sektoren blir så stor at videre vekst kan bidra til fallende ulikhet. I norsk sammenheng er det verd å påpeke at mens fordelingen innen industrisektoren er relativt beskjeden blant annet som følge av institusjonelle mekanismer i lønnsdannelsen, se kapittel 11 og 15, er lønnsdannelsen i privat forretningsmessig tjenesteyting i mindre grad preget av slike forhold. Fordelingen innen denne sektoren er relativt skjev, og det har nok bidratt til økende ulikhet i fordelingen av lønn også i Norge. Generelt er et av trekkene ved lønnsutviklingen i mange land at selv etter justering for utdanning, kjønn, erfaring og næringsspesifikke faktorer, har ulikhetene økt, dvs. det er en type uforklart heterogenitet i prestasjoner som nå belønnes mer enn tidligere i mange land. Resultatet har blitt at mens Kuznets snakket om en omvendt U-kurve når det gjaldt sammenhengen mellom fordeling og inntekt, kan man nå konstatere at det snarere dreier seg om en langsiktig syklisk sammenheng som knytter seg delvis til omfattende transformasjoner av samfunnet.

Mens Kuznets i hovedsak forsøkte å forklare hvordan fordelingen påvirkes av den økonomiske utviklingen, har mange forskere fokusert på hvordan fordelingen påvirker veksten. I hovedsak kan man da skille mellom hypoteser som argumenterer for at en skjev inntektsfordeling kan bidra til:

Politisk ustabilitet som undergraver spare- og investeringsmotiv og dermed vekst

Krav om omfordelende politikk som reduserer økonomiske insentiver og effektivitet

At færre tar utdanning som følge av manglende økonomiske muligheter

At kravet til kredittmarkedets evne til å kanalisere sparekapital til entreprenører blir større.

I tilknytning til det siste punktet kan vi – dersom vi ser bort fra betydningen av kredittmarkedet – henføre det tradisjonelle synet som man finner i klassisk politisk økonomi så vel som hos Kaldor (1956) 2, at en funksjonell skjev inntektsfordeling er til fordel for kapitalakkumulasjonen og dermed økonomisk vekst. Vi skal kort utdype disse momentene.

Fordeling og politisk ustabilitet

I mange teoretiske og empiriske studier knyttes det en sammenheng mellom kriminalitet og ulikhet, se Kelly (2000) 3 og Fajnzylber m.fl. (2002) 4. Økt risiko for å miste sin formue eller ikke å kunne høste belønningen av innsats, vil påvirke investeringsviljen, se Alesina og Perotti (1996) 5. Når ulikhet i fordeling er knyttet til samfunnsmessig polarisering og den politiske elite hindrer vedtak som kan favorisere svake grupper, eller fremme mobilitet som kan gi mer like muligheter for å lykkes økonomisk, kan det føre til sosial uro som hemmer investeringer og vekst, se Benabou (1996) 6.

Fordeling, fordelingspolitikk og vekst

Et standardsynspunkt i økonomisk teori er at insentiver påvirker folks økonomiske atferd. Hvis den økonomiske politikken bidrar til at folk mener det er svake insentiver til å foreta investeringer fordi belønningen er for lav i forhold til risiko, vil investeringsnivået bli lavt. Tilsvarende gjelder ved utdanning, hvor høy skatt på høyt kvalifisert arbeidskraft med lang utdanning, kan hemme viljen til å investere i utdanning, se Galor og Tsiddon (1997) 7 og Galor og Moav (2004) 8. Men omfordelende skatter – i motsetning til den isolerte effekten av høye skatter på høye inntekter – kan ha positive effekter på vekst ved at det øker muligheten for utdanning blant grupper med lav inntekt, se Benabou (1996) og Aghion og Bolton (1997) 9.

Fordeling og utdanning

De studiene som nettopp er referert til understreker betydningen av sammenhengen mellom inntektsfordeling og akkumulasjon av menneskelig kapital, eller utdanning om man vil. Hvis inntektsfordelingen er ujevn og det koster mye å ta høyere utdanning, vil mange talenter i samfunnet ikke få realisert sitt potensial. Dette momentet blir noe motvirket av at undervisningen kan være billig eller gratis, eller at stipendiene er rause. Da kan fordelingen likevel være skjev siden koblingen mellom inntekt og muligheter til å finansiere høyere utdanning ikke er så tett. I mange land vil imidlertid ikke den offentlige finansieringen av utdanning være fullstendig slik at fordelingen spiller en viss rolle for mulighetene.

Fordeling og kredittmarked

Velfungerende kredittmarkeder spiller en viktig rolle i formidling av ressurser fra sparere til investorer og for den enkelte i tilpasningen mellom inntekt og forbruk over tid, jfr. også spørsmålet om finansiering av utdanning. I den grad inntektsfordelingen er skjev i toppen, dvs. at en stor del av inntektene i samfunnet tilfaller de rikeste, og disse personene også er aktive investorer og entreprenører, spiller kredittmarkedet en mindre rolle enn i økonomier hvor investorene i praksis investerer kapitalen til en masse småsparere. Store investorer med mye kapital, vil også kunne spre sine investeringer for å redusere risiko og slik sett vil det kunne bidra til et høyt investeringsnivå og dermed økonomisk vekst og et høyt inntektsnivå på lang sikt.

Men også her kan en jevn fordeling spille en rolle. Hvis kredittmarkedene ikke fungerer godt, kan entreprenører i bunnen av fordelingen ha vansker med å finansiere sine prosjekter. En skjev fordeling kan øke gapet mellom sparere og investorer og således redusere investeringene, se Bernanke og Gertler (1990) 10.

Som vi kan få et inntrykk av fra denne gjennomgangen av en stor faglitteratur om inntektsfordeling og økonomisk vekst, er det faktorer som trekker i flere retninger. En rekke empiriske studier på feltet har derfor også kommet til ulike resultater. Det skyldes delvis et vanlig fenomen; nemlig at hvilke land man studerer betyr noe for resultatet. Det er mer vanlig å finne klarere negative sammenhenger mellom skjev fordeling og økonomisk vekst dersom man inkluderer u-land enn når man utelukkende studerer for eksempel OECD-land. En interessant studie som ser på betydningen av ulike sider ved fordeling på økonomisk vekst er Voitchovsky (2005) 11. Hun finner at mens en skjev fordeling i bunnen av inntektsfordelingen bidrar til lav vekst, bidrar en skjev fordeling i toppen av fordelingen til høy vekst. En mulig tolkning av dette resultatet kombinerer de momentene vi har drøftet over. Dersom gruppen med vedvarende lavinntekt blir stor, kan de momentene som bidrar til at de utdanner seg lite og har dårlige muligheter til å etablere egen virksomhet, bidra til lav vekst. Samtidig er det slik at høye inntekter til de rikeste bidrar til høy vekst gjennom å sikre et høyt investeringsnivå.

7.2 Hvordan påvirker den økonomiske politikken inntektsfordelingen?

Den økonomiske politikken, forstått som finanspolitikken, pengepolitikken og inntektspolitikken, kan påvirke inntektsfordelingen både gjennom hvordan politikken utformes og hvor aktivt den brukes for å dempe svingningene i konjunkturene. Betydelige petroleumsinntekter gjør at Norge står i en særstilling når det gjelder mulighet til å drive aktiv finanspolitikk. I tillegg har Norge – og de andre nordiske landene – en stor offentlig sektor, som også tjener som stabilisator ved konjunktursvingninger.

Konjunkturene er en viktig driver for utviklingen i inntektsfordelingen selv i et land med så omfattende inntektssikringssystemer som Norge. Dels vil konjunkturene kunne påvirke den funksjonelle inntektsfordelingen, jf. boks 4.1. Svakere konjunkturer vil også påvirke inntektene til de som for eksempel blir arbeidsledige eller permitterte. I selve ledighetsperioden påvirkes inntekten direkte, da kompensasjonsgraden i de ulike inntektssikringsordningene i de aller fleste tilfeller ligger godt under 100 pst., også etter skatt. I tillegg kan livstidsinntekten påvirkes gjennom at kompetansen kan svekkes i perioder med ledighet, jf. Raaum og Røed (2006). 12 Det er stor forskjell på hvilke grupper som særlig rammes av inntektsbortfall i en lavkonjunktur, jf. Bjørnstad og Skjerpen (2003) 13, og det er kjent at mange av dem som mottar dagpenger eller andre stønader befinner seg i de nederste inntektsdesilene, jf. kapittel 5. Det å forsøke å forhindre for store konjunkturutslag i økonomien vil derfor være et viktig virkemiddel for myndighetene for å redusere inntektsforskjellene over tid.

Utøvelsen av den økonomiske politikken, dvs. hvor ekspansiv eller kontraktiv denne er, vil kunne ha stor betydning for å sikre en stabil utvikling i produksjon og sysselsetting. Samtidig vil konjunkturene i en liten åpen økonomi som Norge bli påvirket i betydelig grad av svingninger i verdensøkonomien. Vårt stabiliseringspolitiske rammeverk er utformet for å ta hensyn til dette, men også for å møte de særskilte utfordringene som følger av en stor petroleumsvirksomhet. I det følgende går vi gjennom dette rammeverket, og drøfter hvordan myndighetene har benyttet handlingsrommet til å redusere konjunkturutslagene.

Den såkalte handlingsregelen ble presentert i St.meld. nr. 29 (2000 – 2001) Retningslinjer for den økonomiske politikken. I henhold til retningslinjene skal finanspolitikken rettes inn mot en jevn økning i bruken av petroleumsinntekter målt ved det strukturelle, oljekorrigerte underskuddet, 14 om lag i takt med forventet realavkastning av Statens pensjonsfond – Utland. Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Siden handlingsregelen ble vedtatt i 2001 har budsjettpolitikken fulgt retningslinjene. Da norsk økonomi var inne i en lavkonjunktur de første årene etter at handlingsregelen ble innført, lå bruken av petroleumsinntekter klart over forventet fondsavkastning. Fra 2006 til 2008 var det omvendt. I 2009 bringes bruken av petroleumsinntekter igjen betydelig over 4-prosentbanen.

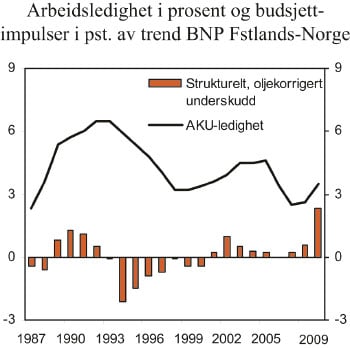

Bruken av petroleumsinntekter knyttes til det strukturelle, oljekorrigerte underskuddet. Dette underskuddet er et mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet, der en har korrigert for bl.a. virkninger av konjunkturutviklingen. Det innebærer at selv uten at det gjøres aktive tiltak i statsbudsjettet, vil de såkalte automatiske stabilisatorene bidra til at budsjettet demper svingningene i økonomien. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. En slik budsjettsvekkelse dekkes ikke inn. Budsjettet virker dermed ekspansivt på økonomien, og demper lavkonjunkturen. I en høykonjunktur er det motsatt. Dette illustreres i figur 7.2 under som viser budsjettimpulsene målt ved endringene i det strukturelle budsjettunderskuddet og arbeidsledigheten for perioden 1987 – 2009.

Figur 7.2 Arbeidsledighet i prosent og budsjettimpulser i pst. av trend-BNP fastlands-Norge.

Kilde: Finansdepartementet: St.prp. nr. 37 (2008 – 2009): Om endringer i statsbudsjettet 2009 med tiltak for arbeid.

I den oppgangskonjunkturen vi nå har lagt bak oss bidro høye oljepriser til sterk vekst i fondskapitalen, samtidig som det var sterk vekst i norsk økonomi. Bruken av petroleumsinntekter økte derfor langsommere enn forventet avkastning i denne perioden. I tillegg har de automatiske stabilisatorene gitt betydelige bidrag til å stabilisere økonomien. I St.prp. nr. 37 (2008 – 2009) Om endringer i statsbudsjettet 2009 med tiltak for arbeid, legges det igjen opp til en bruk av petroleumsinntektene som ligger klart over forventet realavkastning av Statens pensjonsfond – Utland. Merbruken rettes blant annet inn mot å skjerme grupper i bygge- og anleggsnæringen og industrien som blir særskilt rammet av konjunkturnedgangen, samt å øke antall plasser i arbeidsmarkedstiltakene.

Pengepolitikken påvirker konjunkturutviklingen generelt, og dermed også hvor mange som blir ledige i en lavkonjunktur. Samtidig med innføringen av handlingsregelen i 2001, ble fleksibel inflasjonsstyring etablert som rettesnor for pengepolitikken. Lav og stabil inflasjon er viktig for en god økonomisk utvikling. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Retningslinjene for den økonomiske politikken innebærer at pengepolitikken har fått en klar rolle i stabiliseringspolitikken.

Erfaringene viser at grunnlaget for finansiell ustabilitet bygger seg opp i perioder med sterk vekst i gjeld og formuespriser, og at lengre perioder med lave renter og god tilgang på kreditt kan bidra til senere ustabilitet og problemer i det finansielle systemet, slik vi nå opplever med den internasjonale finanskrisen. Norges Bank legger derfor vekt på utsiktene for finansiell stabilitet i rentesettingen. Store endringer i slike priser vil også innebære en betydelig omfordeling av verdier mellom grupper i samfunnet, jf. kapittel 14. Kriteriene for hva Norges Bank mener er en god rentebane gjengis i de pengepolitiske rapportene.

I tillegg til finans- og pengepolitikken, spiller inntektspolitikken og forhandlingsmodellen for lønnsdannelsen en sentral rolle i den økonomiske politikken i Norge. Et velfungerende system for lønnsdannelse er kjennetegnet ved at det gir gode rammebetingelser for virksomhetene og bidrar til å holde arbeidsledigheten lav og yrkesdeltakingen høy over tid, jf. kapittel 11.

Norge har en forholdsvis koordinert lønnsdannelse, og dette har trolig bidratt til en jevn inntektsfordeling og lav arbeidsledighet, jf. kapittel 15. Koordineringen innebærer at partene har en felles forståelse av noen sentrale mål som lønnsdannelsen skal oppfylle, særlig målene om høy sysselsetting og lav arbeidsledighet, og at organisasjonene er villige og i stand til å samordne sine krav og sin atferd for å nå disse målene. Samordningen skjer både internt i og mellom ulike organisasjoner, gjennom lovverk (Riksmeklingsmannen og tvungen lønnsnemnd), og gjennom konsensusbygging. 15 I Norge er det tradisjon for et samarbeid mellom partene i arbeidslivet og regjeringen. Dette samarbeidet legger til rette for en felles forståelse av situasjonen i norsk økonomi blant partene i arbeidslivet, og til at det så langt som mulig er enighet om tallgrunnlaget for forhandlingene. Viktige fora for dette samarbeidet er Det tekniske beregningsutvalget for inntektsoppgjørene og Kontaktutvalget mellom regjeringen og hovedorganisasjonene i arbeidslivet. I Norge har også regjeringen bidratt økonomisk eller på andre måter i enkelte lønnsoppgjør. I 1990-årene dreide dette seg særlig om spørsmål knyttet til Kompetansereformen og avtalefestet pensjon (AFP), og senest i forbindelse med lønnsoppgjøret i 2008 bidro Regjeringen til at det kom i stand en avtale mellom LO og NHO om en AFP-ordning som er tilpasset pensjonsreformen. 16

7.3 Globalisering og inntektsfordeling

De siste 25 årene har både den økonomiske utviklingen spesielt, og samfunnsutviklingen mer generelt, vært preget av et sett endringer som gjerne omtales som «globalisering». På det økonomiske området kan globalisering defineres som en prosess hvor nasjonale markeder i økende grad knyttes sammen, fordi transaksjonskostnadene faller. Lavere transaksjonskostnader følger av teknologisk utvikling og politiske og institusjonelle endringer, og det er ofte vanskelig å vite om teknologi eller politikk er avgjørende for den økte integrasjonen. Integrasjonsprosessen pågår både i markeder for produkter – altså varer og tjenester – og i markeder for innsatsfaktorer – altså arbeidskraft, kapital og råvarer.

Det er spekulert i om disse endringene gjennom ulike mekanismer har bidratt til økt inntektsulikhet både mellom land og innad i land, jf. f.eks. IMF (2007) 17 og Sandmo (2002) 18. Foreløpig peker empirisk forskning i retning av at globalisering har bidratt til den økte ulikheten innad i både industriland og utviklingsland, men at globalisering har vært mindre viktig enn andre utviklingstrekk, herunder teknologisk endring. Det aspektet ved globalisering som i størst grad har bidratt til økt inntektsulikhet, er arbeidsinnvandring.

Globaliseringen har bidratt til at internasjonal handel med varer og tjenester har vokst betydelig raskere enn den samlede produksjonen. Fra 1980 til i dag har verdenshandelen femdoblet seg. Som andel av verdens samlede BNP har verdenshandelen økt fra 36 pst. i 1980 til 55 pst. i dag. Bedrifter har i økende grad internasjonalisert produksjonen. Ulike land kan spesialisere seg innen ulike deler av et produksjonsforløp og i mindre grad fokusere på å produsere bestemte typer ferdigvarer. Samtidig utføres en rekke tjenester, som bl.a. kundebehandling og IT-programmering, nå på tvers av landegrensene. Også internasjonale kapitalbevegelser har økt raskt. Målt som andel av landenes BNP er beholdningen av brutto internasjonale direkteinvesteringer, porteføljeinvesteringer og utlån om lag tredoblet fra 1975 til 2004. Endelig har det også vært en økning i internasjonal migrasjon de siste årene.

I prinsippet kan graden av integrasjon av ulike nasjonale markeder for varer og tjenester, kapital og arbeidskraft måles ved priskonvergensen mellom markedene. I praksis er slik statistikk ofte vanskelig tilgjengelig, og derfor brukes gjerne strømningstall (volum av eksport og import) som indikasjon på integrasjon av varemarkeder, mens integrasjon av kapital- og arbeidsmarkeder måles med beholdningstall (volum av investeringer og lån og antall innvandrere). Uavhengig av hvilken målemetode som brukes er det ikke tvil om at verdensøkonomien har blitt tettere sammenvevd de siste 20 årene, og at også den norske økonomien er blitt knyttet tettere sammen med den globale.

Den tettere økonomiske integrasjonen kan endre inntektsfordelingen gjennom flere mekanismer. Mye oppmerksomhet har vært rettet mot at globalisering bidrar til å endre forholdet mellom kapital og arbeidskraft tilgjengelig i et land, og derigjennom endre den funksjonelle inntektsfordelingen.

Når utviklingsland og land fra den tidligere østblokken de siste 20 årene i økende grad har tatt del i det internasjonale varebyttet, har det globale tilbudet av arbeidskraft økt. Industrilandene har fått tilgang på denne arbeidskraften dels gjennom kjøp av varer fra disse landene, dels ved at bedrifter har flyttet produksjonen til de aktuelle landene og dels ved arbeidsinnvandring. I prinsippet er det altså ikke nødvendig at arbeidskraften beveger seg over grensene for at arbeidstilbudet skal endres. Dette har ført til at det globale faktorforholdet er endret, ettersom mengden tilgjengelig kapital ikke har økt tilsvarende. Kapital er blitt en relativt sett knappere innsatsfaktor. En slik endring i faktorforholdet vil isolert sett bidra til at avlønningen av den innsatsfaktoren det blir mindre av, stiger. Kapitaleiernes andel av overskuddet vil øke, mens arbeidstakernes andel reduseres. Dette vil kunne påvirke inntektsfordelingen i retning av større forskjeller siden kapitalen i stor grad er eid av de med de høyeste inntektene i økonomien både i Norge og i andre land, jf. Atkinson (2008).

Siden 1980 har arbeidstakernes andel av faktorinntekten falt i både industrilandene og utviklingslandene. For industrilandene viser større sammenlignende studier fra IMF og OECD at globalisering har vært en viktig årsak til denne utviklingen, men at teknologisk endring antagelig har vært viktigere. IMF har studert utviklingen i lønnsandelene i 18 industriland over perioden 1960 – 2000. De konkluderer med at teknologisk fremgang har trukket kapitalintensiteten opp, og at særlig etter 1985 har produktivitetsvekst som følge av økt kapital vært en viktig driver for økte kapitalinntekter. Det er imidlertid forskjeller mellom industrilandene, og betydningen av globalisering har antagelig vært størst i små europeiske land, blant dem Norge. Globaliseringen har først og fremst hatt effekt ved innvandring og utflagging av bedrifter, mens effekten gjennom handel med varer ser ut til å ha vært mindre.

Også i Norge har arbeidstakernes andel av faktorinntekten falt de siste årene, jf. boks 4.1. Den sterke veksten i flere framvoksende økonomier fra omkring år 2000 bidro lenge til en markert bedring i Norges bytteforhold i handelen med utlandet. Sterk vekst i etterspørselen fra Kina og andre framvoksende økonomier ga betydelig oppgang i prisene på flere viktige norske eksportprodukter. Samtidig bidro økt import fra lavkostland til nedgang i prisene på importerte konsumvarer, noe som bidro til kraftig bedring i arbeidstakernes kjøpekraft. Når produktivitetsveksten i tillegg var høy, ga dette grunnlag for sterk vekst både i bedriftenes overskudd og i reallønnene. Dette kan ha bidratt til at lønnsandelene ikke økte mer i den siste oppgangskonjunkturen. Samtidig bør antagelig utviklingen i Norge også ses i lys av at økt arbeidstilbud globalt har bidratt til å øke kapitalens andel av faktorinntektene.

IMF finner i sin sammenlignende analyse at det elementet av globaliseringen som har størst effekt både på den funksjonelle inntektsfordelingen og på lønnsforskjellene, er arbeidsinnvandring. For Norge og for enkelte andre land i Vest-Europa har EUs utvidelse østover i 2004 bidratt til en kraftig økning i arbeidsinnvandringen fra de nye EU-landene. Dette kan ha bidratt til økt ulikhet i Norge, men det er fortsatt tidlig å anslå størrelsen på effektene.

I tillegg til å påvirke den funksjonelle inntektsfordelingen, antas globalisering å påvirke inntektsfordelingen innad i land gjennom endringer i lønnsstrukturen, jf. for eksempel IMF (2007) og Bjørnstad og Skjerpen (2003). Økningen i det globale arbeidstilbudet de siste 25 årene har først og fremst bestått i økt tilbud av ufaglært arbeidskraft fra utviklingsland og den tidligere østblokken. Dette vil isolert sett trekke i retning av lavere lønninger for ufaglært arbeidskraft i industriland og høyere lønninger for ufaglært arbeidskraft i utviklingsland, etter hvert som ufaglært arbeidskraft i utviklingsland overtar produksjon som tidligere ble utført av ufaglært arbeidskraft i industriland. Innad i industriland vil dette bidra til økt inntektsulikhet, ettersom ufaglært arbeidskraft har lavere inntekt enn faglært arbeidskraft.

Imidlertid ser det ut til at økt handel resulterer i økte lønnsforskjeller mellom faglært og ufaglært arbeidskraft i både industriland og utviklingsland. En mulig forklaring på dette er at økt handel vanligvis ofte faller sammen med teknologiske endringer som gir økt etterspørsel etter faglært arbeidskraft også i utviklingsland. Denne effekten kan forsterkes i land som mottar mye utenlandske direkteinvesteringer, siden slike investeringer ofte vil føre til økt etterspørsel etter faglært arbeidskraft. De ovennevnte analysene fra IMF peker i retning av at teknologisk endring er den viktigste årsaken til økte lønnsforskjeller i både industriland og utviklingsland, men at globalisering har bidratt til å øke forskjellene i industriland, og dempe dem i utviklingsland.

Også i Norge ser det ut til at teknologisk endring er en langt viktigere årsak til utviklingen i lønnsforskjellene, enn globalisering – her definert som økt konkurranse fra produsenter i lavkostland, jf. Bjørnstad og Skjerpen (2003). Til forskjell fra flere andre land, har imidlertid ikke lønnsforskjellene mellom ulike utdanningsgrupper økt vesentlig i Norge de siste 25 årene, jf. kap. 11. Dette har antagelig flere årsaker, blant annet at tilbudet av utdannet arbeidskraft har økt raskt nok til å møte den økte etterspørselen som følger av teknologisk endring.

7.4 Om finansmarkedenes fremvekst

En viktig side ved globaliseringen, som har fått ekstra oppmerksomhet gjennom den internasjonale finanskrisen, er finansmarkedenes økte betydning gjennom den prosess som særlig skjøt fart fra 1980-tallet. Ulike former for finanskapital har etter hvert blitt nokså fritt bevegelig på tvers av land. Samtidig er finansinstitusjonene blitt mer internasjonalt integrert enn før. Til sammenlikning er arbeidskraften langt mer stedbundet. Det innebærer at kapitalen lettere søker seg dit avkastningen er størst og med stor mulighet til å utnytte forskjeller i reguleringer, beskatning og andre rammebetingelser mellom land.

Disse faktorer må antas å ha bidratt til å øke kapitalinntektene generelt i næringslivet og dermed tendenser til økt ulikhet jfr. omtalen i kapitel 4. Det kan også være grunn til å se litt på de mer direkte virkningene ved å betrakte utviklingen i finansnæringen direkte. I de siste tiårene har finansnæringen gjennomgått store endringer preget både av økt globalisering, svært sterk vekst i internasjonale transaksjoner og samtidig en betydelig teknologisk endring.

Dette er et bilde som fremkommer gjennom tall for internasjonale transaksjoner, men også gjennom nasjonalregnskapstall for land med store internasjonale finanssentra.

Tabell 7.1 Finansnæringens andel av brutto nasjonalprodukt. Prosent

| 1975 | 1985 | 1995 | 2007 | |

|---|---|---|---|---|

| USA1 | 6 | 9 | 10 | 13 |

| Storbritannia | 6,5 | 10,1 | ||

| Norge2 | 4,7 | 5,2 | 5,0 |

1 Eks. offentlig forvaltning

2 Fastlands-Norge

Kilde: For USA og Norge, Statistisk sentralbyrå. For UK: UK trade & investment (government).

Den sterke økningen i bruttoproduktet kan særlig tilskrives økt inntekt per sysselsatt målt i verdi og ikke at sysselsettingen har økt. Det har mao. skjedd en sterk produktivitetsvekst. For Norge kommer dette til uttrykk ved at sysselsettingen har gått betydelig ned, samtidig som andelen av BNP er opprettholdt.

Det er forhold både på tilbuds- og etterspørselssiden som har bidratt til dette. I finansnæringen har man kunnet kombinere en sterk produktivitetsvekst med gode priser på de tjenester som selges. Dette har gitt grunnlag for høy inntektsvekst for de som deltar i produksjonen. Sysselsettingen i disse næringene har i perioden 1985 – 2006 har samlet sett gått ned med nær en firedel, og det har skjedd en forskyvning mellom bank og forsikring og annen finansiell tjenesteyting. Bank og forsikring har gått betydelig tilbake, mens finansiell tjenesteyting har vokst kraftig. Dette reflekterer at det har vært betydelige produktivitetsgevinster i bank- og forsikringsnæringen, spesielt gjennom automatisering av tjenester. Samtidig har andre finansielle tjenester (rådgivning, aksjefond, obligasjonsfond og tilsvarende forvaltning) vokst betydelig i omfang bl.a. gjennom institusjonelle omorganiseringer i de store konsernene.

På produksjons- eller tilbudssiden er det grunn til å påpeke at skalaeffekten eller stordriftsfordelene i disse næringene kan være høye. En kan behandle stadig større kapitalmengder og antall transaksjoner eller plasseringer med enkle elektroniske operasjoner. Det koster i liten grad mer å veksle 100 millioner kroner enn det koster å veksle 100 kroner. I motsetning til det meste av annen produksjonsinnsats kreves det små ekstraressurser for å få dette til. Det å nå ut til flere forbrukere kan dermed skje uten særlig ekstra kostnader.

Finansnæringens Hovedorganisasjon utfører årlig en undersøkelse av bytteatferden innenfor finansielle tjenester (Finansbarometeret). Undersøkelsen 2009 viser at om lag 14 pst. bytter forsikringsselskap i løpet av et år, mens andelen som bytter hovedbank i løpet av at årer om lag 6 pst. Til sammenlikning viser NVEs statistikk over leverandørskifter i sluttbrukermarkedet for strøm at 8 pst. av husholdene skiftet leverandør i løpet i av 2008 (Leverandørskifteundersøkinga 4. kvartal 2008). Således skiller ikke bytteatferden seg spesielt ut i det nasjonale finansmarkedet sammenliknet med det avregulerte kraftmarkedet. Det er likevel slik at effektive markeder krever at en tilstrekkelig mengde kunder skifter leverandør. Hvorfor så vidt få bank- og forsikringskunder faktisk skifter leverandør kan skyldes:

asymmetrisk informasjon

kompliserte produkter som innebærer at tillit mellom leverandør og kunde har betydning for varigheten av kundeforholdet

pris eller gebyr utgjør ofte en liten del av beløpene som er under forvaltning

Disse forhold forklarer hvorfor det er sterke finansmarkedsreguleringer i Norge, og at det i de siste årene har blitt foretatt reformer som både skal bidra til å styrke konkurransen mellom leverandører, styrke transparens i produkter og tjenester, og at informasjonen til kundene skal bedres. Imidlertid er det også svært viktig at finanssektoren – uavhengig av reguleringene – viser stor aktsomhet i salg og markedsføring av tjenester og produkter. I etterkant av finanskrisen har det likevel kommet fram eksempler på at mange kunder (både privatkunder og institusjonelle kunder) har investert i produkter med høy grad av kompleksitet med påfølgende tap og rettslige etterspill. I noen grad kan dette trolig tilskrives en endring i atferden blant leverandører, men også at viljen til å foreta risikoplasseringer normalt øker i oppgangstider.

Det er flere trekk som gjør at finansbransjens utvikling er et viktig element i forståelsen av makrodrivkrefter for endringer i inntektsfordelingen.

For det første er finanssektoren en sterk medsyklisk drivkraft. At finanssystemet fungerer medsyklisk innebærer at det som skjer i denne sektoren lett forsterker høykonjunkturer og likeledes kan forsterke nedgangskonjunkturer Det enkleste uttrykket for dette er at aksjekurser og andre formuesverdier svinger i samme retning, men i større grad enn realøkonomien (produksjon og sysselsetting). Dette betyr at inntektene innenfor denne sektoren kan vokse spesielt mye i høykonjunkturer. Eksemplene fra USA indikerer videre at inntektene kan ha vokst sterkt overproporsjonalt med realøkonomien på grunn av overdreven risikotaking.

Dette behøvde ikke å påvirke inntektsfordelingen i skjevere retning hvis finanssektoren måtte nedskalere på tilsvarende måte i nedgangskonjunkturer. På dette området er det imidlertid flere mekanismer som virker asymmetrisk. Eksempelvis kan store tap i denne sektoren være en trussel for langsiktig økonomisk vekst gjennom at kredittmarkedet tørker inn, jf. krisen i dette markedet høsten 2008. I slike tilfeller vil nasjonalstatene ofte måtte tre inn med en underliggende (implisitt) statsgaranti. En slik (implisitt) statsgaranti kan gi insentiver til en for høy risikoeksponering i finanssektoren i oppgangstider. Erfaringer viser imidlertid at overdreven risikotaking ikke kommer til syne før ved slutten av oppgangskonjunkturer. Store aktører kan derfor påta seg for stor risiko dersom eksisterende reguleringer er svake eller dersom aktsomheten i leverandørleddet reduseres i tider med oppgang. Det er videre grunn til å tro at de asymmetriske bonusordninger som har preget denne sektoren de siste år har forsterket den allerede overdrevne risikotakingen. I konjunkturvendepunkter vil aktører som har påtatt seg for mye risiko ofte stå i fare for å gå konkurs. Men fordi disse aktørene er viktige for at kredittmarkedene skal fungere, vil myndighetene i mange tilfeller måtte foreta redningsaksjoner. Av den grunn vil risikoen for eiere og administrasjon kunne være asymmetrisk. 19

Den raske endringen og veksten i finansmarkedet har trolig også bidratt til at reguleringene av markedet ikke har holdt tritt med utviklingen. Det kan være grunn til å tro at:

Myndighetene lett kan være på etterskudd ressurs- og kompetansemessig mht. å forstå endringene og dermed tilpasse reguleringer til det stadig omskiftelige finansielle landskapet.

I enkelte land er det også grunn til å tro at finanssektoren har hatt stor makt overfor myndighetene fordi de har store finansielle ressurser. I USA ble det for eksempel innført mer liberale reguleringer for finanssektoren under siste oppgangskonjunktur. På Island vokste bankene så raskt at de på det meste utgjorde om lag 10 ganger det islandske BNP.

Finansnæringene har et internasjonaliseringsforsprang: myndighetenes reguleringer på tvers av landegrenser har utviklet seg langsommere enn bransjens aktiviteter.

Om finansmarked og lønnsfordeling

Som det vil fremgå av tabeller i kapitel 11 om lønnsdannelse, er lønnsnivået i finansnæringene høyt. Tabell 7.2 viser lønnsnivå og lønnsvekst for toppledere i finansiell tjenesteyting sammenliknet med andre næringer, og bekrefter dette bildet.

Tabell 7.2 Gjennomsnittlig årslønn for administrerende direktør i 2008 og vekst fra 2007 – 2008 for toppledere i noen næringer

| Adm.direktør | Øking fra 2007 | |

|---|---|---|

| Finansiell tjenesteyting | 1 603 000 | 29 pst. |

| Olje, gass og bergverk | 1 172 000 | 6 pst. |

| Industri | 889 000 | 13 pst. |

Kilde: TBU mars 2008.

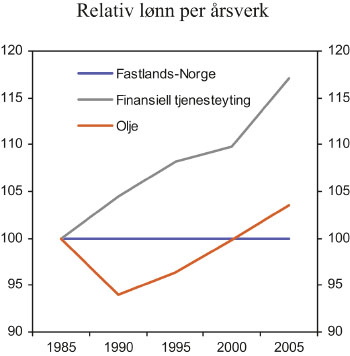

Tallene for lønnsveksten et enkelt år kan gi et litt tilfeldig bilde. Tall for relativ lønnsutvikling tilbake til 1985 viser imidlertid at det over tid har vært en klart sterkere lønnsutvikling i finansnæringen enn ellers i økonomien.

Figur 7.3 viser lønnsutviklingen for sysselsatte i fastlandsnæringene, oljesektoren og finansiell tjenesteyting i perioden 1985 – 2006. Vi ser her at lønnsnivået i gjennomsnitt har økt drøye 15 pst. mer enn for alle sysselsatte i fastlandsøkonomien. Dette er betydelig i en økonomi som ellers er preget av en sterk grad av parallellitet, på tvers av ulikheter i produktivitet og lønnsevne, jf. avsnitt 11.8.5.

Figur 7.3 viser også at lønnsveksten i finansiell tjenesteyting har vært sterkere enn i oljenæringene. Disse er ellers kjennetegnet ved en sterk ekspansjon gjennom disse årene og en uvanlig sterk og stigende lønnsevne.

Figur 7.3 Relativ lønn per årsverk. Indeks 1985 og Fastlands-Norge =100.

Kilde: Statistisk sentralbyrå.

7.5 Effekter på inntektsfordelingen av endret næringsstruktur

Selv med en relativt sammenpresset lønnsstruktur som den norske, har endringer i sammensettingen av sysselsettingen mellom sektorer hatt stor betydning for inntektsfordelingen gjennom de siste tiårene. Gjennomsnittlig lønnsnivå i sekundærsektoren (industri, bygg og anlegg) lå i 2006 om lag 13 pst. høyere enn i tjenestesektoren og nesten 40 pst. over lønnsnivået i primærsektoren. Også innad i disse tre sektorene er det stor variasjon i lønnsnivåene. Endringer i sysselsettingssammensettingen mellom, og til en viss grad også innad i, ulike næringer vil derfor slå ut i endringer i inntektsfordelingen.

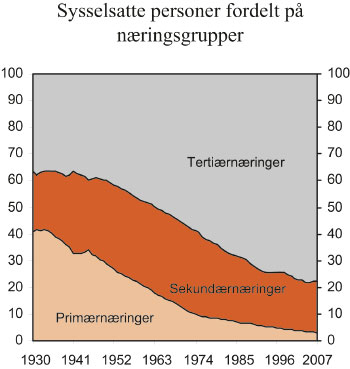

Som i andre vestlige land har også Norge opplevd store endringer i næringsstrukturen. Sysselsettingen i primærnæringene er redusert med over 400 000 siden 1930, mens sysselsettingen i tjenesteytende næringer og offentlig sektor (tjenestenæringer) har økt med 1,5 millioner i samme periode og utgjorde i 2007 nær 80 pst. av samlet sysselsetting, jf. figur 7.4. Sysselsettingen i industrien økte med 185 000 personer fra 1930 og fram til toppåret 1974. Fra 1974 til 2007 ble industrisysselsettingen redusert med om lag 100 000 personer.

Figur 7.4 Sysselsatte personer fordelt på næringsgrupper.1 1930 – 2007.

Kilde: Statistisk sentralbyrå.

Drivkreftene bak framveksten av tjenesteytende næringer er sammensatt:

Høy inntektselastisitet. Enkelte tjenester er kjennetegnet ved en høy inntektselastisitet, i den forstand at etterspørselen etter tjenesten øker mer enn inntektene i samfunnet. Produksjonen av slike tjenester vil over tid utgjøre en økende andel av den samlede produksjonen i økonomien (Wagner-effekten).

Lav produktivitetsvekst kombinert med lav priselastisitet. Noen tjenester har begrenset potensial for produktivitetsvekst uten at denne går på bekostning av kvalitet. Lønnen pleier imidlertid å utvikle seg forholdsvis jevnt i de forskjellige delene av økonomien. Den resulterende økningen i relativ pris vil ikke få nevneverdig virkning på etterspørselen om priselastisiteten er tilstrekkelig lav. Utgiftene til slike tjenester vil utgjøre en gradvis økende andel av nominell verdiskaping over tid, selv med en inntektselastisitet lik én (Baumol-effekten).

Internasjonal handel. Internasjonal handel gjør det lønnsomt for det enkelte land å satse på sine komparative fortrinn. Ettersom lavkostnadsland som for eksempel Kina i stadig større grad har tatt del i internasjonal handel, vil rike land måtte omstille produksjon i retning av mer spesialiserte varer og tjenester. Internasjonal handel legger til rette for spesialisering og økt verdiskaping og inntekt, og bidrar dermed også indirekte til framveksten av tjenester.

Outsourcing. Tjenester som tidligere ble produsert internt i den enkelte bedrift blir i stadig større grad skilt ut og kjøpt inn fra spesialiserte tilbydere. Dette gir ikke i seg selv en økning i omfanget av tjenester, men innebærer at produksjonen i nasjonalregnskapet registreres i en annen sektor. Samtidig gir spesialisering grunnlag for økt verdiskaping og økte inntekter, og stimulerer dermed indirekte til framveksten av tjenesteytende næringer.

Ifølge OECD er Norge blant de landene der omstillingen i retning tjenesteytende næringer har gått lengst. I 2003 sto tjenesteytende næringer for om lag 70 pst. både av alle jobber og samlet verdiskaping i OECD-området sett under ett, fem prosentpoeng mer enn i 1990. Ifølge disse tallene ligger Norge godt over gjennomsnittet for OECD. Etter hvert som de tjenesteytende næringene utgjør en stadig større del av økonomien, vil trolig en større del av omstillingene skje innad og mellom ulike tjenesteytende næringer.

En omstillingsdyktig økonomi er en nødvendig betingelse for over tid å oppnå høy vekst i verdiskaping og inntekt, fordi det innebærer at ressursene raskt kanaliseres dit avkastningen er størst. Lønnsomme næringer har høyere lønnsevne. Alternativet til omstillinger er å beholde sysselsetting i forholdsvis lite lønnsomme næringer med tilsvarende lav lønnsevne. Arbeidsledige vil ha færre jobber å søke etter. En omstillingsdyktig økonomi bidrar dermed også til å jevne ut lønnsforskjeller i den forstand at flere får muligheten til å få en jobb med god lønn. Dette diskuteres nærmere i avsnitt 7.6.

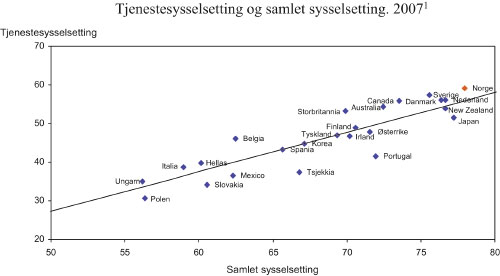

For de fleste går den mest opplagte veien til økt inntekt gjennom lønnet arbeid. Økt arbeidsinnsats, enten gjennom yrkesdeltakelse eller økt stillingsbrøk, vil isolert sett bidra til lavere lønnsforskjeller, fordi det gir økte inntektsmuligheter for den yrkesaktive sammenliknet med å motta offentlige stønader. Det synes å være en klar sammenheng mellom størrelsen på tjenesteytende sektor og den totale sysselsettingsraten, jf. figur 7.5. Dette understreker at for de fleste OECD-land handler utvidelsen av tjenestesektoren i første rekke om å mobilisere grupper som til da ikke har vært sysselsatt, samt arbeidsledige, framfor å flytte ressurser fra sekundærnæringen. Med et slikt utgangspunkt vil det være viktig å dra nytte av tjenestesektoren som en motor bak nye jobber og økt sysselsettingsrate. Mange av jobbene i tjenestesektoren har egenskaper som kan oppfattes attraktive blant nye grupper arbeidstakere, som for eksempel deltid, fleksibel arbeidstid og kvelds-/nattarbeid, samt at kravene til kvalifikasjoner er lave. Denne fleksibiliteten gjør at flere får muligheten til å få et bein innenfor arbeidsmarkedet og kan utvikle seg videre derfra.

Figur 7.5 Tjenestesysselsetting og samlet sysselsetting, andel av befolkning i yrkesaktiv alder, 2003.

Kilde: OECD.

Omstillinger mellom næringer og sektorer kan innebære kortsiktige kostnader, både for den enkelte som kan oppleve arbeidsledighet og for samfunnet som i så fall sløser med sin mest verdifulle ressurs. Nedbemanning i industrien er en særlig utfordring for de fleste OECD-land, og fører i forholdsvis større grad til varig utstøting fra arbeidsmarkedet. Det skyldes bl.a. at tjenestenæringer som er i vekst kan kreve andre kvalifikasjoner enn det en industriarbeider typisk har, og i en viss utstrekning kreves også formell utdannelse. På den annen side kan variasjonen innad i tjenestesektoren lette overgangen slik at tiden som arbeidsledig blir minimert.

Selv om en heterogen tjenestesektor bidrar til økt yrkesfrekvens og dermed til lavere inntektsforskjeller enn i en situasjon med høyere arbeidsledighet og lavere verdiskaping, er det forholdsvis store lønnsforskjeller innenfor tjenestesektoren, og større enn innenfor sekundærsektoren. Lønnskostnader per normalårsverk for tjenestesektoren lå i 2007 samlet om lag på gjennomsnittet for hele økonomien. Samtidig har vel 500 000 av normalårsverkene i tjenestesektoren en lønnskostnad som er mer enn 10 pst. lavere enn gjennomsnittet for økonomien, mens 270 000 normalårsverk har en lønnskostnad som ligger over 10 pst. høyere enn gjennomsnittet. Yrker med forholdsvis lavt lønnsnivå er blant andre helse- og sosialtjenester, lønnet husarbeid og hotell- og restaurantnæringen. Yrker med forholdsvis høyt lønnsnivå inkluderer eiendomsdrift og forretningsmessig tjenesteyting, forsikring og bank og finansvirksomhet. Andelen av normalårsverkene i tjenestesektoren som er lavtlønnede har vært stabil de siste ti årene, mens andelen høytlønnede har økt.

7.6 Omstillingenes virkning på inntektsfordelingen

Økonomien er i kontinuerlig endring. Utviklingen i teknologi, endringer i organisasjonsformer, endrede etterspørsels- og konkurranseforhold samt endringer i den økonomiske politikken fører til at bedrifter vokser eller avtar i relativ betydning og at næringsstrukturen endres over tid, jf. avsnitt 7.5. Overføring av arbeidskraft fra bedrifter eller sektorer med lav produktivitet til bedrifter eller sektorer med høyere produktivitet gir grunnlag for bedre utnyttelse av samfunnets samlede ressurser. Slike omstillingsprosesser er derfor en viktig kilde til velstandsutviklingen, men innebærer også kostnader i form av redusert inntekt i perioder for en del av de som blir omstilt, og har dermed virkninger for den samlede inntektsfordelingen. En omstillingsdyktig økonomi karakteriseres ved at ressurser lett kanaliseres dit de kaster mest av seg, og ved at ledige ressurser raskt brukes i alternative anvendelser. God omstillingsevne bidrar til å redusere kostnadene ved konjunktursvingninger og endringer i de økonomiske rammebetingelsene. Omstillingsevne har dermed også betydning for inntektsnivået på lang sikt.

De samfunnsøkonomiske kostnadene ved svak omstillingsevne består i at produksjonsressurser blir gående ledig eller låses inne i virksomhet med lav produktivitet og lav lønnsevne. Ved svak omstillingsevne kan det ta tid før arbeidstakere som mister jobben, blir sysselsatt i annen virksomhet. Noen kan også falle varig ut av arbeidsmarkedet slik at arbeidsstyrken reduseres. Hvis omstillingene skjer mellom svært ulike bransjer eller mellom virksomheter som er lokalisert langt fra hverandre, vil kravet til omskolering og geografisk mobilitet blant arbeidstakerne øke og omstillingskostnadene kan bli større både for den enkelte og for samfunnet. Dette understreker betydningen av et godt støtte- og formidlingsapparat i arbeidsmarkedet og av målrettede stønadsordninger for personer som mister arbeid. Det er viktig at stønadssystemet er innrettet på en slik måte at nedgangskonjunkturer ikke får varige effekter på yrkesdeltakelsen.

Ifølge referanser i Salvanes m.fl. (2009) 20 er det i vestlige land ikke uvanlig at rundt hver tiende jobb forsvinner årlig, samtidig som det blir skapt om lag like mange nye jobber. I Norge viser registerdata på bedriftsnivå at det i perioden 1997 – 2006 i gjennomsnitt ble etablert nye jobber tilsvarende mer enn 15 pst. av den samlede sysselsettingen. Det ble skapt klart flest jobber i årene med oppgangskonjunktur, men nyetableringen var også betydelig i perioden med nedgangskonjunktur. Bruttostrømmene i arbeidsmarkedet er enda større – anslagsvis dobbelt så store, ifølge studier fra Statistisk sentralbyrå – ettersom det hvert år er mange arbeidstakere som skifter jobb uten at det skyldes nyetablering eller nedleggelse av arbeidsplasser.

Det skjer kontinuerlig strukturelle endringer i sammensettingen av sysselsettingen. Tall fra Statistisk sentralbyrå viser at det i perioden 1997 – 2006 var store arbeidskraftstrømmer inn og ut av i de fleste næringer og sektorer, og aller størst var de i tjenestenæringene. Samlet sett var om lag 53 pst. av arbeidstakerne i en næring sysselsatt i samme næring seks år etter. Størst stabilitet i sysselsettingen ser det ut til å ha vært i oljenæringen og bygge- og anleggsnæringen der hhv. 73 og 60 pst. fortsatt var sysselsatt i samme næring etter seks år, mens det i hotell og restaurant og varehandel, bare var hhv. 30 pst. og 46 pst. av de som var sysselsatt i 4. kvartal 2000 som var ansatt i samme næring i 2006. Noe av utskiftingen i disse næringene kan trolig forklares av at det er mange unge i denne bransjen, samtidig som avgangen til utdanning har vært høy. Også i industrien var sysselsettingsstabiliteten relativt lav, med 49 pst. Den lave sysselsettingsstabiliteten i industrien må ses i sammenheng med store omstillinger i denne sektoren i perioden. Sannsynligheten for å være tilbake i arbeid etter seks år dersom man ble arbeidsledig, var tilnærmet lik for kvinner og menn.

I perioden 2003 – 2005 ble det årlig lagt ned om lag 40 000 foretak i privat sektor (totalt utenom primærnæringene), eller om lag 14 pst. av alle foretak. I de fleste år er imidlertid antall nyetablerte foretak høyere enn antall nedlagte foretak, slik at det totale antallet foretak øker. Både nyetableringer og nedleggelser avhenger trolig av konjunkturene. I 2003, som var bunnen i lavkonjunkturen i denne perioden, økte antallet nedleggelser kraftig samtidig som det var færre nyetableringer. Samtidig ble det også i lavkonjunkturen etablert mange nye foretak, og mange foretak ble lagt ned selv når den økonomiske veksten var sterk etter 2004.

Høy grad av utskifting blant foretak er et trekk man finner igjen i de fleste land med høy inntekt per innbygger. Ifølge tall fra Eurostat for perioden 1998 – 2001 var utskiftingsraten blant norske foretak om lag i samme størrelsesorden som i EU-landene.

Blant nyetablerte foretak er det forholdsvis mange som legges ned i løpet av de første årene etter etablering. Av alle norske foretak som ble etablert i perioden 2001 – 2003, var det bare om lag halvparten som fortsatt var i drift etter to år. Etter fire år hadde andelen nedleggelser økt ytterligere. Nyetablerte foretak er ofte små, med i gjennomsnitt bare én sysselsatt i etableringsåret. De foretakene som overlever, oppbemannes imidlertid betydelig. Etter to år var sysselsettingen om lag tredoblet i gjennomsnitt, og ser man bare på de foretakene som faktisk økte bemanningen, ble sysselsettingen mer enn femdoblet. Sysselsettingen fortsetter å øke med foretakets alder, men veksttakten avtar etter hvert.

Ifølge Salvanes m.fl. (2009) viser internasjonale studier at det foregår en betydelig omfordeling av ressurser innenfor hver enkelt næring, gjennom utskifting av bedrifter og foretak. Studier viser også at det er store og varige produktivitetsforskjeller mellom bedrifter innen samme næring, og at det er bedrifter med lav produktivitet som med størst sannsynlighet blir lagt ned. Dette indikerer at det foregår en kontinuerlig prosess der nye foretak med nye produkter, produksjonsmetoder, anvendelser eller organisasjonsformer fortrenger eksisterende foretak. Selv om denne prosessen kan være preget av betydelig prøving og feiling, vil den over tid bidra vesentlig til å øke den samlede produktiviteten i økonomien, og dermed legge grunnlaget for høyere velstand. Dette har trolig vært et viktig element i den historiske velstandsveksten i vestlige land.

Men selv om omstillinger gir store gevinster på sikt, medfører de også kostnader. Slike kostnader kan oppstå bl.a. dersom bedriftsnedleggelser resulterer i arbeidsledighet, langvarig sykdom eller at noen forlater arbeidsmarkedet på permanent basis.

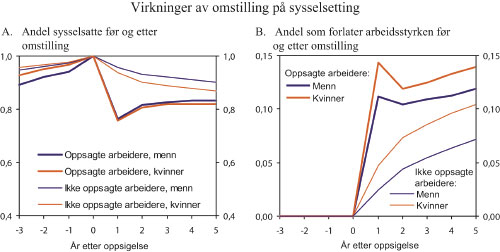

I en studie av Salvanes m.fl. (2009) analyseres kostnader på kort og lang sikt for dem som mister jobben ved store nedbemanninger og bedriftsnedleggelser. Studien er basert på norske data på bedrifts- og individnivå for perioden 1988 – 2005. Det skilles mellom kvinner og menn, og mellom ansatte i industri, tjenesteyting og offentlig sektor. Forfatterne undersøker utviklingen i arbeidsledighet, lønn og sannsynligheten for å forlate arbeidsstyrken.

Et sentralt funn er at omstilling ved nedbemanning eller bedriftsnedleggelser i liten grad påvirker lønnsnivået eller sannsynligheten for å finne ny jobb. Dette resultatet gjelder for alle sektorer i Norge basert på opplysninger om omstilling på hele 1990-tallet. Den største kostnaden er knyttet til at noen langvarig faller ut av arbeidsstyrken etter en bedriftsnedleggelse. Vel 12 pst. av dem som mistet jobben ved en bedriftsnedleggelse i perioden 1991 – 2000, var ute av arbeidsstyrken fem år etter. Dette er om lag 3,5 prosentpoeng høyere enn for en kontrollgruppe som ikke ble omfattet av bedriftsnedleggelser i denne perioden. Resultatene stemmer godt overens med tidligere studier for Norge og Europa for øvrig, som indikerer at det er liten varig effekt av omstillinger på lønnsutvikling og arbeidsledighet for de som mister jobben ved omstillinger, så fremt kontakten med arbeidslivet lar seg opprettholde.

Figur 7.6 Virkninger av omstilling på sysselsetting.

Kilde: Huttunen, Møen og Salvanes (2009).

Studien viser også at eldre arbeidstakere og arbeidstakere med lav utdanning har større vansker med å finne jobb etter en omstillingsprosess. Dette kan bl.a. ha sammenheng med at eldre personer trolig er mindre geografisk og yrkesmessig mobile enn de som er yngre. Personer med høyere utdanning starter ofte den yrkesaktive karrieren på et senere tidspunkt enn andre, samtidig som de har mer variert og mindre fysisk krevende arbeid. Kostnadene ved nedbemanning eller bedriftsnedleggelse ser ifølge studien ut til å være noe mindre for kvinner enn for menn.

Undersøkelsen tyder på at halvparten av de som mister jobben får seg ny jobb i samme næring. Blant de som skifter næring er det langt flere som går fra industri til tjenesteyting enn motsatt. De som ble omstilt i offentlig sektor har vesentlig høyere sysselsetting ett år etter at de mistet jobben enn de som ble omstilt fra industri eller privat tjenesteyting. Beregninger Finansdepartementet har gjort på grunnlag av registerdata fra Statistisk sentralbyrå for 2001/2002 tyder også på at de som mistet jobben i industrien kom senere tilbake i arbeid enn de som mistet jobben i andre næringer/sektorer.

Rege m.fl. (2007) 21 finner at bedriftsnedleggelser som rammer menn øker risikoen for at ekteskap vil gå i oppløsning. Ekteskap der menn er utsatt for bedriftsnedleggelser har 11 pst. større risiko for å oppløses enn ekteskap der menn arbeider i stabile bedrifter. Risikoen øker særlig mye i familier der mannen har minst 25 pst. høyere inntekt enn kvinnen. En finner ikke tilsvarende resultater for kvinner. Resultatene er konsistente med teorier som peker på at menns selvrespekt og attraktivitet i stor grad er knyttet til jobb og inntekt. Det vises også til Rege m.fl. (2009) 22, som finner at bedriftsnedleggelser gir økt voldskriminalitet blant dem som berøres.

Antall uføre har økt over flere år, til nivåer som er høye i internasjonal sammenheng. I perioden 1980 til 2007 økte andelen av personer i yrkesaktiv alder på uføreytelser fra 6,2 til 11,0 pst. Endringer i arbeidslivet kan påvirke omfanget av uførepensjonering. Blant annet synes det godt dokumentert at høy arbeidsledighet, bedriftsnedleggelser og nedbemanninger gir flere uføre. En norsk studie 23 finner at bedriftsnedleggelser mellom 1993 og 1998 økte arbeidernes sannsynlighet for å motta uføreytelser i 1999 med 28 pst. En annen norsk studie 24 konkluderer med at minst 5 pst. av tilstrømmingen til uførepensjon i perioden 1993 – 2003 direkte kan forklares av nedbemanninger i de bedriftene der folk jobbet i 1992.

7.7 Kvinnelig yrkesdeltakelse

Yrkesdeltakelsen i den norske befolkningen har økt kraftig siden 1970-tallet og er i dag svært høy i internasjonal sammenheng. Denne utviklingen kan i stor grad tilskrives kvinners inntreden i arbeidsmarkedet, jf. kapittel 11. Kvinner med høy utdanning har relativt høy yrkesdeltakelse i alle land. Det som er spesielt med de nordiske landene, er den høye yrkesdeltakelsen også i de bredere lag av samfunnet. I 2007 var om lag 80 pst. av Norges befolkning i alderen 15 – 64 år yrkesaktive, mot om lag 72 pst. i gjennomsnitt for OECD-landene. Blant norske kvinner var yrkesdeltakelsen om lag 77 pst., vel 10 prosentpoeng over gjennomsnittet for OECD-området. Til sammenlikning var under halvparten av norske kvinner yrkesaktive for 40 år siden. Den samlede arbeidsinnsatsen trekkes imidlertid ned av lav gjennomsnittlig arbeidstid sammenliknet med andre OECD-land. Antall timeverk per innbygger i Norge var dermed både lavere enn gjennomsnittet for OECD-landene og gjennomsnittet for EU-15 i 2007.

7.7.1 Betydningen av høy kvinnelig yrkesdeltakelse for inntektsfordelingen

Den sterke veksten i kvinnelig yrkesdeltakelse påvirker både inntektsfordelingen mellom kvinner og menn og inntektsfordelingen mellom husholdningene. I 2006 utgjorde kvinners bruttoinntekt 63 pst. av menns, mot 27 pst. i 1970, jf. Bojer, vedlegg 4. Reduksjonen i inntektsgapet over tid kan i hovedsak tilskrives kvinners økte yrkesdeltaking. Blant ansatte, når en ser bort fra effekten av flere kvinner i arbeidslivet, har kvinners relative inntekt vært omtrent stabil i perioden fra 1970. Forskjellen i bruttoinntekt mellom ansatte kvinner og menn utgjorde 59 pst. i 1970. I 2006 var denne forskjellen redusert til 68 pst. Noe av opphentingen i bruttoinntektene fra begynnelsen på 1970-tallet til midten av 1980-tallet skyldes reduksjon i timelønnsgapet mellom kvinner og menn. Den videre opphentingen i årlig lønnsinntekt fra midten av 1980-tallet skyldes i all hovedsak opphenting i arbeidstid. 25 Økt utdanning blant kvinner har også bidratt til å utjevne inntektsforskjellene. I dag er om lag like mange kvinner som menn sysselsatte, men kvinner tjener fortsatt mindre enn menn. Dette må blant annet ses i sammenheng med at flere kvinner jobber i sektorer med lavere lønnsnivå, jf. avsnitt 4.5. Utviklingen i lønnsforskjellene mellom kvinner og menn omtales nærmere i kapittel 4.

Isolert sett skulle en rekke forhold tilsi at inntektsfordelingen mellom husholdninger blir mer ujevn som følge av kvinners inntreden i arbeidsmarkedet. For det første bidrar økt kvinnelig yrkesdeltaking til å øke forskjellene mellom husholdninger som har to yrkesinntekter og de med én eller ingen yrkesinntekt. Men også mellom husholdninger med to inntekter kan inntektsforskjellene ha økt fordi det ofte er samvariasjon mellom samboere/ektefellers lønnsinntekter, jf. Aslaksen m.fl. (2005) 26. I tillegg jobber kvinner i større grad deltid, noe som er en medvirkende årsak til at gjennomsnittlig arbeidstid blant kvinner er 20 pst. lavere enn menns, jf. avsnitt 11.5. Spredningen i antall arbeidede timer er dermed større blant kvinner enn blant menn. På den annen side trekker høy kvinneandel innenfor offentlig sektor i retning av mindre spredning i timelønnen blant kvinner enn menn, fordi offentlig sektor har en mer sammenpresset lønnsstruktur enn privat sektor.

Den sterke veksten i yrkesdeltakelsen blant kvinner har bidratt til at andelen husholdninger med to yrkesinntekter økte fra om lag 65 pst. i 1986 til 75 pst. i 2006, mens andelen husholdninger med én yrkesinntekt falt fra om lag 35 pst. til 20 pst. Likevel ser man i perioden 1986 – 2006 ingen tegn til økt ulikhet mellom husholdninger med to eller flere yrkestilknyttede sammenliknet med husholdninger hvor bare én har yrkestilknytning. En årsak til dette kan være at mye av veksten i sysselsettingen har skjedd i offentlig sektor der lønnsforskjellene er mindre.

Statistisk sentralbyrå har anslått hvordan inntektsfordelingen blant husholdninger med barn ville sett ut i 2006 dersom yrkesdeltakingen hadde vært som i 1986. Disse beregningene viser at økt yrkesdeltakelse blant kvinner synes å ha virket utjevnende på inntektsfordelingen i perioden, målt ved Gini-koeffisienten. Dette kan tyde på at husholdninger med to yrkesinntekter generelt er en mer homogen gruppe enn husholdninger med bare en yrkesinntekt. I tillegg ser man ved å måle ulikhet i bruttoinntekt blant kvinner og menn at inntektsforskjellene kvinner imellom har avtatt de siste 20 årene, mens forskjellene blant menn har økt. I 1982 viste to mål for ulikhet motsatt svar, både at kvinners interne ulikhet var større, og mindre enn menns. I 2006 var ulikhet i bruttoinntekt større blant menn enn blant kvinner. Samtidig kan Gini-koeffisienten skjule viktige endringer som har skjedd innenfor husholdningene med forskjellige antall yrkestilknyttede i perioden. Som nevnt økte andelen husholdninger med to husholdningsinntekter med 10 prosentpoeng fra 1986 til 2006. I første desil økte denne andelen med bare 4 prosentpoeng, mens den i tredje desil økte med hele 25 prosentpoeng. Bortsett fra første desil kom mesteparten av veksten i toinntektshusholdningene i de nederste desilene. Dette kan også ha bidratt til at Gini-koeffisienten viser at den økte kvinnelige yrkesdeltakelsen har gitt til en jevnere inntektsfordeling.

7.7.2 Næringsstrukturens innvirkning på kvinners yrkesdeltakelse, arbeidstid og lønn

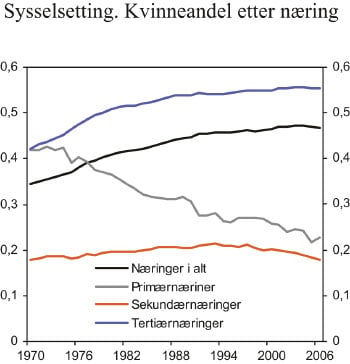

Som vist i avsnitt 7.4 har ulike næringers betydning i den samlede økonomien endret seg betydelig over de siste tiårene. Mens bare om lag 35 pst. av arbeidsstyrken var sysselsatt i tjenestenæringer i 1930, hadde denne andelen økt til om lag 75 pst. i 2007. Også kvinneandelene i de ulike næringene har endret seg betydelig over tid, jf. figur 7.7. Kvinners andel av den totale sysselsettingen har gått ned i primærnæringene fra i overkant av 40 pst. i 1970 til i overkant av 20 pst. i 2006, mens den har økt fra i overkant av 40 pst. til om lag 55 pst. i tjenesteytende næringer over samme periode. Veksten i kvinnelig sysselsetting i tjenesteytende næringer må delvis ses i sammenheng med utbyggingen av omsorgsyrkene i offentlig sektor, som har medført en overgang til lønnet arbeid fra arbeid som tidligere ble utført ulønnet i familien. Svært mange av de nye arbeidsplassene i perioden 1970 – 1980 kom i disse sektorene. Kvinneandelen innenfor disse næringene har i tillegg økt over tid.

Figur 7.7 Sysselsatte personer. Kvinneandel etter næring.

Kilde: Statistisk sentralbyrå.

Både gjennomsnittlig arbeidstid og lønnsgapet mellom kvinner og menn varierer etter sektor, næring, yrke og utdanningsbakgrunn. Deltidsarbeid er mest utbredt i salgs- og serviceyrker. Kvinner utgjorde om lag 70 pst. av alle sysselsatte innenfor denne yrkesgruppen i 2008. En annen sektor med høy andel deltidssysselsatte er offentlig sektor. I 2006 var 72 pst. av alle sysselsatte i offentlig forvaltning kvinner. I denne sektoren tjente kvinner i gjennomsnitt 88 pst. av menns lønn i 2007, sammenliknet med 83 pst. i privat sektor, jf. fig. 7.7. Også innenfor offentlig sektor er det imidlertid stor forskjell på lønnsgapet mellom kvinner og menn. Bl.a. tjente kvinner blant undervisningspersonalet i skoleverket 98 pst. av menns lønn i 2007. Dette er om lag samme lønnsgap som i bygge- og anleggsnæringene, der kvinner tjente 97 pst. av menns lønn i 2007. Bygge- og anleggsbransjen sysselsetter svært få kvinner. I 2007 var kvinneandelen innenfor næringen 7 pst., mens kvinneandelen innenfor undervisning utgjorde om lag 65 pst. Også innenfor privat sektor varierer lønnsgapet betydelig mellom næringer. Lønnsgapet innenfor finansiell tjenesteyting og eiendomsdrift og forretningsmessig tjenesteyting var hhv. om lag 70 pst. og 80 pst. i 2007, mens innenfor kontoryrker var lønnsnivået om lag det samme for kvinner og menn. Den relative forskjellen mellom kvinner og menn i privat sektor er størst i yrkesgruppene med høyest lønnsnivå. Blant ledere utgjorde kvinners lønn i gjennomsnitt 79 pst. av menns i 2007. En av årsakene til dette kan være at mannlige ledere befinner seg høyere i hierarkiet. Andelen kvinner blant ledere er relativt lav og utgjorde om lag 30 pst. i 2007. Lønnsforskjellen mellom kvinner og menn er større i grupper med høyere utdanning, enn i grupper med lav utdanning.

Figur 7.8 Kvinners lønn i prosent av menns lønn.

Kilde: Statistisk sentralbyrå.

Tallene beskrevet over viser at i tillegg til at samlet yrkesaktivitet påvirker inntektsfordelingen, vil inntektsforskjellene også være påvirket av i hvilke sektorer kvinner og menn jobber. At kvinner i stor grad jobber i sektorer med sammenpresset lønnstruktur bidrar til å utjevne inntektene blant kvinner, men siden lønnsnivået generelt sett er lavere i disse sektorene, bidrar det også til å øke forskjellene mellom kvinner og menn.

Det er ikke enkelt å fastslå i hvor stor grad endringene i yrkesdeltakelse og arbeidstid blant kvinner skyldes etterspørselsforhold i arbeidsmarkedet, eller om de skyldes endringer i kvinners ønsker vedrørende lønnet arbeid og derfor må tilskrives tilbudssiden. En viktig forutsetning for kvinners økte arbeidsmarkedsdeltakelse har trolig vært muligheten for å kunne kombinere jobb og omsorgsarbeid. Samtidig har det vært nyttig for arbeidsgiverne å kunne tilpasse arbeidstiden for å fylle behovet for arbeidskraft i turnusordninger og etter åpningstider og kundenes behov i servicenæringene. Det at deltidsandelen i Norge er blant de høyeste i OECD-området er derfor trolig knyttet til forhold både på tilbuds- og etterspørselssiden.

7.8 Demografisk utvikling

I en omfattende velferdsstat som den norske, foregår det en betydelig omfordeling mellom ulike grupper i befolkningen og over livsløpet, jf. kap. 4. Det innebærer at utviklingen i befolkningssammensetningen er svært viktig for utviklingen i inntektsfordelingen. Utbyggingen av omfattende velferdsordninger gjennom siste halvdel av forrige århundre ble lettet av en gunstig demografisk utvikling med relativt få eldre og mange i arbeidsfør alder. Samtidig medvirket en sterk oppgang i yrkesaktiviteten blant kvinner til å styrke grunnlaget for finansiering av velferdsordningene. Aldringen av befolkningen gjør at dette forholdet etter hvert vil endre seg. Antallet innvandrere, og hvor godt de og deres etterkommere blir integrert i arbeidsmarkedet, er også av stor betydning for den samlede inntektsfordelingen.

7.8.1 Økning i andelen eldre

Det at vi får en sterk økning i andelen eldre i befolkningen framover, påvirker inntektsfordelingen på flere måter. For det første vil de kohortene som pensjonerer seg de neste tiårene ha stadig høyere pensjonsrettigheter, både gjennom folketrygden og gjennom tjenestepensjonsavtaler med mer. Morgendagens pensjonister vil også sitte med større formuer enn dagens pensjonister, noe som kan få betydning for hvor viktig arv blir for inntektsfordelingen framover. På den annen side har den eldre delen av befolkningen de siste årene tatt opp langt mer gjeld enn tidligere pensjonister gjorde, jf. kap. 13.

Selv med en betydelig fondsoppbygging gjennom Statens pensjonsfond vil mesteparten av pensjonene også i framtiden måtte finansieres gjennom skatter og avgifter. Det er derfor av betydning for inntektsfordelingen hvor mye av overføringene som vil måtte skje fra de yngre til de eldre generasjonene. Forsørgelsesbyrden kan beskrives som forholdet mellom antall personer i befolkningen utenfor yrkesaktiv alder og antall personer i befolkningen i yrkesaktiv alder (20 – 66 år). Statistisk sentralbyrås befolkningsframskrivninger viser at i perioden 2010 – 2060 vil andelen eldre i forhold til den yrkesaktive befolkningen øke gradvis. I tillegg til økt forsørgelsesbyrde viser framskrivingene en forskyvning av alderssammensetningen innenfor befolkningen i arbeidsdyktig alder. Fallet i samlet fruktbarhetstall etter 1970 bidrar isolert sett til at andelen over 55 år øker markert. Dette bidrar til lavere arbeidsinnsats i årene framover siden yrkesfrekvensene og gjennomsnittlig arbeidstid er lavere i disse aldersgruppene.

For å motvirke konsekvensene av den forventede demografiske utviklingen er pensjonssystemet lagt om, blant annet for å endre atferdsmønsteret blant eldre. Selv om yrkesdeltakelsen i Norge allerede er høy i internasjonal målestokk, viser et uforholdsmessig stort antall personer utenfor arbeidslivet på helserelaterte ytelser og AFP at det er et potensial for å øke den ytterligere. Et hovedmål for pensjonsreformen er å gjøre det mer attraktivt å kombinere arbeid med pensjon.

Pensjonsreformen vil kunne bidra til at flere står lengre i jobb og vil dermed kunne gi en høyere yrkesdeltaking blant eldre. Samtidig vil en del av de eldre trolig velge lavere stillingsbrøk for å trappe ned mot pensjonstilværelsen. En vellykket mobilisering av eldre arbeidstakere kan i tillegg innebære at nye grupper eldre velger å arbeide lengre, og disse kan ha en lavere gjennomsnittlig arbeidstid enn arbeidsstyrken for øvrig. Statistisk sentralbyrå anslår likevel at pensjonsreformen vil medføre 230 000 flere sysselsatte i 2050 sammenliknet med en videreføring av dagens pensjonssystem. Totalt sett anslås antallet utførte timeverk i 2050 å bli om lag 8,5 pst. høyere enn med en videreføring av dagens pensjonssystem.

Endringene i pensjonssystemet påvirker også fordelingen mellom pensjonistgruppene. I en analyse av Fredriksen, Stensnes og Stølen (2007) 27 vises det at det særlig er de med de høyeste inntektene som kommer best ut i det nye pensjonssystemet. Selv om opptjeningstaket i ordningen i stor grad bidrar til utjevning av inntektene blant pensjonister, vil lengre opptjeningstid og forskjeller i levealder være særlig gunstig for de mest velstående pensjonistene.

Beregninger foretatt på Statistisks sentralbyrås dynamiske simuleringsmodell MOSART kan indikere at andelen innvandrere blant pensjonister med lavinntekt vil kunne øke betydelig framover som følge av at mange, særlig kvinner, har liten yrkesaktivitet.

7.8.2 Innvandring og inntektsfordeling

En stor del av de som befinner seg i de nederste inntektsgruppene er innvandrere, og da særlig innvandrere uten arbeidstilknytning, jf. kapittel 5. Utviklingen i innvandrerbefolkningen, både når det gjelder hvilken landbakgrunn de som kommer har og hvor godt man lykkes i integreringen, vil derfor ha stor betydning for den samlede inntektsfordelingen framover. Ifølge Statistisk sentralbyrås siste befolkningsframskrivinger kan innvandrerbefolkningens andel av den samlede befolkningen øke fra i underkant av 10 pst. i 2007 til over 25 pst. i 2060.

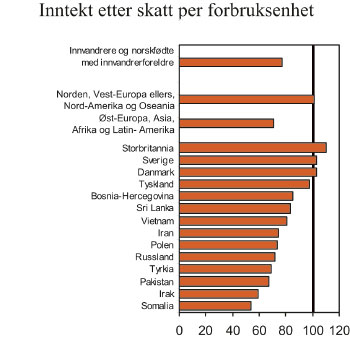

Generelt er det store inntektsforskjeller også innenfor innvandrergrupper. Innvandrere fra land i Norden og Vest-Europa for øvrig har et inntektsnivå som er relativt likt det for befolkningen totalt, jf. figur 7.9. I 2006 hadde for eksempel britiske innvandrere en medianinntekt etter skatt per forbruksenhet som lå 10 pst. høyere enn det generelle inntektsnivået i befolkningen. Blant innvandrerne fra våre to naboland Danmark og Sverige, lå inntektsnivået 3 pst. høyere enn i befolkningen generelt.

Figur 7.9 Inntekt etter skatt i innvandrerbefolkningen. Hele befolkningen=100. Median. 2006.

Kilde: Statistisk sentralbyrå

Innvandrere og norskfødte med innvandrerforeldre som har bakgrunn fra Bosnia-Hercegovina, Sri Lanka og Vietnam, hadde i 2006 et inntektsnivå som utgjorde mer enn 80 pst. av det generelle inntektsnivået i befolkningen. Blant andre store innvandringsland som Somalia og Irak var tilsvarende andeler under 60 pst. Innvandrere og norskfødte med innvandrerforeldre som har bakgrunn fra det største innvandringslandet, Pakistan, hadde en medianinntekt etter skatt per forbruksenhet på 67 pst. av inntektsnivået til hele befolkningen. Den innvandrergruppen som har økt mest i Norge de siste årene, polakkene, hadde til sammenligning et inntektsnivå som utgjorde 73 pst. av befolkningens generelle inntektsnivå i 2006. Dette illustrerer at ikke bare nivået på, men også sammensetningen av innvandringen har betydning for inntektsfordelingen. Siden spredningen i inntektsfordelingen er større for innvandrergruppene enn for resten av befolkningen, vil en økning i innvandringen i seg selv bidra til økte inntektsforskjeller, selv med uendret sammensetting.

Store forskjeller i inntektsnivå mellom ulike landgrupper har blant annet sammenheng med botid i Norge. Økt botid fører for mange innvandrere til bedre integrering både på arbeidsmarkedet og ellers i samfunnet. Tidligere studier har vist at oppholdstid er en av de viktigste faktorene i forbindelse med flyktningers suksess på arbeidsmarkedet (Blom (2004) 28, Galloway og Mogstad (2006)) 29. Inntektssammensetningen endres for mange innvandrere fra at mye av husholdningens inntekter kommer fra ulike offentlige overføringer som for eksempel sosialhjelp, til at yrkesinntekt blir viktigere som inntektskilde. Dette fører igjen til at husholdningens samlede inntekter øker med økende botid. Samtidig viser flere studier at økende botid, særlig blant ikke-vestlige innvandrergrupper, også kan innebære økende trygdetilbøyelighet og synkende arbeidsmarkedsdeltakelse, jf. Ekhaugen (2005) 30 om innvandrerne som kom på midten av 1990-tallet og Bratsberg m.fl. (2007) 31 om arbeidsinnvandrerne som kom fra Pakistan, India, Marokko og Tyrkia på 1970-tallet.

7.8.3 Effekter av endret husholdningssammensetning på inntektsfordelingen

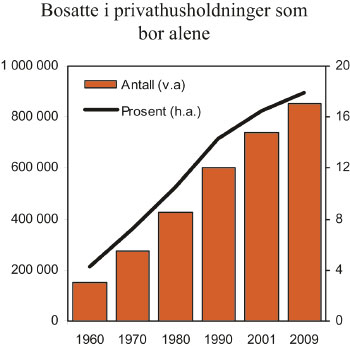

I de foregående avsnittene har vi sett på hvordan endringer i kvinnelig yrkesdeltaking og innvandring har påvirket inntektsfordelingen. I dette avsnittet skal vi se nærmere på hvordan endringer i husholdningssammensetningen har påvirket inntektsfordelingen. Ifølge Statistisk sentralbyrås befolkningsstatistikk fortsetter den sterke veksten i antallet aleneboere, jf. figur 7.10.

Figur 7.10 Bosatte i privathusholdninger som bor alene. Absolutte tall og prosent. 1960, 1970, 1980, 1990, 2001 og 2009.

Kilde: Statistisk sentralbyrå.

Nærmere 40 pst. av alle privathusholdninger, eller 18 pst. av de bosatte består i dag av én person. I 1960 var det bare 14 pst. av husholdningene som bestod av én person. Gjennomsnittlig antall personer per husholdning har sunket fra 3,3 ved Folke- og boligtellingen 1960 til 2,2 ved siste årsskifte.

For å illustrere effektene på inntektsfordelingen av endringen i befolkningssammensetningen har Statistisk sentralbyrå foretatt en kontrafaktisk beregning der de har sett på hvordan inntektsfordelingen ville ha sett ut i 2006 dersom husholdningssammensetningen hadde vært som i 1986. Av en faktisk økning i Gini-indeksen på i underkant av 13 pst. (fra 0,208 til 0,229) kan endringer i husholdningssammensetningen forklare om lag en femtedel av økningen i inntektsulikheten målt på denne måten (studenter er holdt utenfor). Den sterke veksten i antall aleneboere kan forklare en del av økningen, da inntektsutviklingen for denne gruppen ikke har holdt tritt med den generelle inntektsveksten, og at ulikheten generelt er større blant aleneboende enn andre husholdningstyper. Men også andre endringer spiller inn, som f.eks. flere enslige forsørgere.

Fotnoter

Kuznets, S. (1955): «Economic growth and income inequality», American Economic Review, 45, 1-28.

Kaldor, N. (1956): «Alternative Theories of Distribution», Review of Economic Studies, 23, 83-100.

Kelly, M. (2000): «Inequality and crime», Review of Economics and Statistics, 82, 530-539.

Fajnzylber, P., D. Lederman og N. Loayza (2002): «What Causes Violent Crime?», European Economic Review, 46, 1323-1357.

Alesina, A., og R. Perotti (1996): «Income Distribution, Political Instability and Investment», European Economic Review, 40, 1203-1228.

Benabou, R. (1996): «Inequality and Growth», NBER Macroeconomics Annual, 11-73.

Galor, O., og D. Tsiddon (1997): «Technological Progress, Mobility and Economic Growth», American Economic Review, 87, 363-382.

Galor, O. og O. Moav (2004): «From Physical to Human Capital Accumulation: Inequality and the Process of Deveopment», Review of Economic Studies, 71, 1001-1026.

Aghion, P., og P. Bolton (1997): «A Theory of Trickle-Down Growth and Development», Review of Economic Studies, 64, 151-172.

Bernanke, B. og M. Gertler (1990): «Financial Fragility and Economic Performance», Quarterly Journal of Economics, 105, XX.

Voitchovsky, S. (2005): «Does the Profile of Income Inequality Matter for Economic Growth? Distinguishing Between the Effects of Inequality in Different Part of the Income Distribution», Journal of Economic Growth, 10, 273-296.

Raaum, Oddbjørn og Knut Røed (2006): Do Business Cycle Conditions at the Time of Labour Market Entry Affect Future Employment Prospects?», The Review of Economics and Statistics, 88(2) May, 193-210.

Bjørnstad, R. og T. Skjerpen (2003): «Betydningen av teknologi og internasjonal handel for lønn og ledighet etter utdanning i Norge» Utdanning 2003 – ressurser, rekruttering og resultater, Statistiske analyser 60/2003, Statistisk sentralbyrå.

Se St.meld. nr. 1 (2008-2009) Nasjonalbudsjettet 2009, boks 3.2, for en nærmere beskrivelse av det strukturelle, oljekorrigerte underskuddet.

Se NOU 2003: 13: «Konkurranseevne, lønnsdannelse og kronekurs».

Arbeids- og inkluderingsdepartementet (2009): «Om grunnlaget for inntektsoppgjørene 2009. Foreløpig hovedrapport fra det tekniske beregningsutvalget for inntektsoppgjørene».

IMF (2007): «Globalization and Inequality», Word Economic Outlook 2007.

Sandmo, A. (2002): «Globalization and the Welfare State: More Inequality – less redistribution?» Discussion Paper 4/2002 Norges Handelhøyskole.

Bankkrisen i Norge og Sverige på 1990-tallet var et eksempel på at myndighetene kan velge å overta bankene fullt og helt, noe som innebar at aksjonærene tapte alt og at administrasjonen i mange tilfeller mistet jobbene sine. Myndighetene i USA har under nåværende krise valgt en mer myk linje hvor de går inn på eiersiden, men som regel uten å ta dominante eierposisjoner. Ved førstnevnte strategi – dersom den oppfattes som en regel – vil aktører normalt forholde seg aktsomt til risikoeksponering. Sistnevnte strategi derimot vil kunne bidra til overdreven risikotaking i framtiden.

Salvanes, G., J. Møen og K. Huttunen (2009): «Bedriftsnedlegging, omstillingsevne og regional mobilitet i norsk økonomi».

Rege, M., K. Telle og M. Votruba (2007): «Plant closure and Marital Dissolution», Discussion Papers no. 514, September 2007 Statistics Norway, Research Departement.

Rege, M., T. Skardhamar, K. Telle og M. Votruba (2009): «Job Loss and Crime: Evidence from Plant Closure», Preliminary Paper, Statistics Norway, Research Departement.

Rege, M., K. Telle og M. Votruba (2007):«The effect of plant downsizing on disability pension utilization», The Journal of the European Economic Association, under utgivelse.

Fevang, E. og K. Røed (2006): «Veien til uføretrygd i Norge», Rapport fra prosjektet «Trygdeforløp», finansiert av Arbeids- og inkluderingsdepartementet.

Barth E. og H. Dahle-Olsen (2004), «Lønnsforskjeller mellom kvinner og menn i et 30-års perspektiv», i Søkelys på arbeidsmarkedet 1/2004. Institutt for samfunnsforskning, Oslo.

Aslaksen, I., T. Wennemo og R. Aaberge (2005): «Birds of Feather Flock Together: The Impact of Choice of Spouse on Family Labour Income Inequality», Labour 19 (3).

Fredriksen, D., Stensnes, K. og Stølen, N.M. (2007) «Pensjonsreformen: Virkninger på arbeidstilbud, finansieringsbyrde og fordeling», Økonomiske analyser 6/2007, Statistisk sentralbyrå.

Svein Blom (2004): «Labour Market Integration of Refugees in Norway under Changing Macro-Economic Conditions», Journal of International Migration and Integration, 5 (1) 1–31.

Galloway, T. og M. Mogstad (2006): «Årlig og kronisk fattigdom i Norge: En empirisk analyse for perioden 1993–2001», Rapporter 20/06, Statistisk sentralbyrå.

Ekhaugen, T. (2005): «Immigrants on Welfare: Assimilation and Benefit Substitution», Memorandum 18/2005, Økonomisk Institutt, Universitetet i Oslo.

Bratsberg, B., O. Raaum og K. Røed (2007): «Opp og ned: Yrkesaktivitet og trygd over livsløpet for tidlige arbeidsinnvandrere i Norge», Integreringskart 2007, Oslo: Integrerings- og mangfoldsdirektoratet.