1 Utredning av stipendiat Henrik Skar, Det juridiske fakultet ved Universitetet i Bergen

1.1 Innledning1

Ved brev av 21. mai 2015 har Finansdepartementet bedt undertegnede om å bidra i arbeidet med å utrede en eventuell lovfesting av omgåelsesnormen/gjennomskjæringsnormen. Oppdraget består av å utrede to delproblemstillinger:

Det ønskes en analyse av det nærmere innholdet av grunnvilkåret under den ulovfestede omgåelsesnormen, hvor det særlig legges vekt på følgende: Er det avgjørende i Høyesteretts praksis hvorvidt transaksjonen ville blitt gjennomført også om man ser bort fra skattefordelene? Eller gir grunnvilkåret anvisning på en avveining av skattemessige mot ikke-skattemessige formål, noe som kan ha som konsekvens at grunnvilkåret kan tenkes å være oppfylt selv om skattyteren uansett ville ha gjennomført disposisjonen? Utredningen kan gjerne inneholde forslag til lovregulering av temaet som behandles i dette punktet.

Et sentralt punkt i totalvurderingen under den ulovfestede omgåelsesnormen er hvorvidt og i hvilken utstrekning transaksjonen strider mot de aktuelle skattereglenes formål. Det ønskes en analyse av Høyesteretts praksis på dette punkt. Analysen bør blant annet behandle hvordan Høyesterett finner formålet med de aktuelle skattereglene (herunder om og i hvilken utstrekning også formål med skatteregler mer generelt tas i betraktning) og hvordan det aktuelle tilfellet holdes opp mot dette formålet. Utredningen kan gjerne inneholde forslag til lovregulering av temaet som behandles i dette punktet.»

I punkt 2 vil jeg først fremheve en forutsetning som legges til grunn for de senere drøftelser. Mandatets to problemstillinger drøftes i henholdsvis punkt 3 og 4. Under begge problemstillinger er det åpnet for at det kan gis forslag til hvordan en lovregulering bør se ut. Jeg velger ikke å fremme formelle forslag, men vil komme med innspill og momenter som kan utgjøre underlagsmateriale for det videre arbeidet med å utrede og utforme forslag til lovregulering.

1.2 Omgåelsesvurderingen forutsetter en sammenligning

Sentrale vurderingstemaer under omgåelsesnormen er bl.a. om disposisjonen er skattemessig motivert, om den er uhensiktsmessig, unaturlig, komplisert, unødvendig e.l., og om den medfører virkninger eller realiteter utover skattebesparelsen. Disse vurderingstemaene skal jeg komme tilbake til i senere punkter. I nærværende punkt vil jeg ta opp et forhold som er felles for denne type vurderingstemaer, og som jeg vil basere senere drøftelser på.

Fellestrekket er at alle de nevnte vurderingstemaene er relative. De lar seg ikke besvare uten å sammenligne disposisjonen med et handlingsalternativ (som handlingsalternativ regnes også videreføring av status quo). Motivene bak en handling er motiver for hvorfor man velger denne handlingen fremfor en annen. Virkningene av en handling er virkninger av at man har valgt denne handlingen i stedet for en annen.2 Det samme gjelder vurderingen av om disposisjonen er komplisert, tungvint, uhensiktsmessig, unødvendig mv. Skal en disposisjon være komplisert, må det finnes et enklere alternativ.

I Tyskland har man tatt denne kjensgjerning i betraktning ved utformingen av omgåelsesregelen. Definisjonen av omgåelse i Abgabenordnung § 42 (2) fastslår ikke bare at vurderingen skal knyttes til en disposisjon som skattyter har gjennomført.3 I tillegg fremgår det at vilkårene for omgåelse skal prøves «im Vergleich zu einer angemessenen Gestaltung». Det vil si at den valgte disposisjon skal sammenlignes med en annen passende form eller ordning som skattyter kunne ha valgt i stedet. Tysk teori forklarer dette nettopp med at AO § 42 inneholder relasjonsbegreper («Relationsbegriff») som ikke lar seg besvare uten en referanse («Bezug»).4

I norsk rettspraksis er det mindre tradisjon for å uttrykke eksplisitt at disposisjonen sammenlignes med et alternativ. Likevel må en kunne si at det samme skjer i norsk rett. Rt. 2004 s. 1331 «Aker Maritime» kan brukes som eksempel:

Saken gjaldt Aker Maritime ASA som i forbindelse med en omorganisering overførte aksjene i datterselskapet Aker Finnyards OY til Aker Yards ASA. Overdragelsen ble gjennomført ved at Finnyards-aksjene først ble overdratt til et nystiftet holdingselskap (Aker Finnyards Holding AS) som Aker Maritime eide fullt ut. Deretter ble holdingselskapet fusjonert med Aker Yards. På den måten unngikk man gevinstbeskatning, og samtidig oppnådde man den tilsiktede omorganiseringsvirkningen.5 Høyesterett uttalte følgende om Aker Maritimes motiver bak overføringen (avsnitt 48 og 49):

«Det som eventuelt i vår sak skal gjennomskjæres – ses bort fra – er Aker Finnyards Holdings rolle i aksjeoverdragelsen. Det er ikke tvilsomt at transaksjonenes formål var å overdra de finske verftsaksjene fra Aker Maritime til Aker Yards, jf. at hensikten var å samle verftsinteressene til Aker Maritime og Aker RGI i Aker Yards.

At bruken av Aker Finnyards Holding som mellomstasjon var skattebetinget, er det heller ikke tvil om. Det har ikke vært hevdet at det forelå andre – forretningsmessige – motiver bak salget til Aker Finnyards Holding.»

Selv om det ikke fremgår uttrykkelig, illustrerer uttalelsen at samme disposisjon eller disposisjonsrekke kan ha ulike begrunnelser og virkninger avhengig av hvilket sammenligningsgrunnlag vurderingen relateres til. Det at Aker Maritime hadde overdratt Finnyards-aksjene til holdingselskapet og deretter fusjonert holdingselskapet med Aker Yards i stedetfor å videreføre den opprinnelige eierstrukturen, var godt begrunnet i omorganiseringsformålet om å samle konsernets skipsverftsinteresser i Aker Yards. Det at Aker Maritime hadde overdratt Finnyards-aksjene til holdingselskapet og deretter fusjonert holdingselskapet med Aker Yards i stedet for å overdra Finnyards-aksjene direkte til Aker Yards mot vederlag i aksjer (aksjeinnskudd), hadde derimot ingen annen begrunnelse enn ønsket om å unngå gevinstbeskatning.

Det ligningsvedtaket rettet seg mot og som var egnet til å utgjøre omgåelse, var naturlig nok sistnevnte forhold; at aksjene var overført via holdingselskapet i stedet for direkte. Høyesterett rettet omgåelsesvurderingen mot det samme ved å uttale at det var rollen til holdingselskapet som skulle angripes. Ut fra denne angrepsvinkelen var det irrelevant at Aker Maritime oppnådde omorganiseringsformålet ettersom dette også ville ha vært oppnådd om aksjene var overført direkte. Følgelig kunne Høyesterett bl.a. konkludere med at disposisjonen var utelukkende skattemessig motivert.

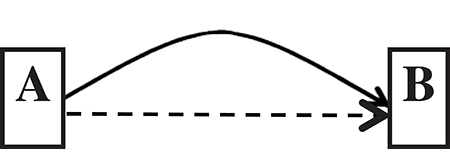

Det samme kan illustreres med en modell.

Figur 1.1

Den buede pilen representerer disposisjonen – dvs. overdragelsen til holdingselskapet og den påfølgende fusjonen – mens den stiplede pilen representerer at aksjene kunne ha vært overdratt direkte til Aker Yards. Punkt A er situasjonen før disposisjonen og som ville ha vedvart om det ikke var gjennomført noen disposisjon i det hele tatt, mens punkt B er omorganiseringsvirkningen. At skattyter gikk fra A til B via den buede pilen i stedet for å bli værende i posisjon A, var godt begrunnet i omorganiseringshensyn. At skattyter gikk fra A til B via den buede pilen i stedet for den stiplede pilen, var derimot utelukkende skattemessig motivert og medførte ingen nevneverdige virkninger utover skattebesparelsen (man endte opp samme sted). Høyesterett avgjorde saken basert på det sistnevnte, altså ved å sammenligne med den stiplede pilen.

Ved andre omgåelsesspørsmål kan det være at disposisjonen sammenlignes med at skattyter kunne ha videreført den opprinnelige situasjon (status quo). Et enkelt eksempel er salg og tilbakekjøp. Sett at skattyter selger en eiendel, slik at han oppnår tapsfradrag, for så å kjøpe den tilbake noen dager senere til samme pris etter en på forhånd inngått avtale med medkontrahenten, jf. bl.a. Rt. 1925 s. 472 «Kallevig» ogRt. 1927 s. 386 «Bryn». Når en slik disposisjon anses som utelukkende skattemessig motivert og uten nevneverdige virkninger, er det sammenlignet med at skattyter kunne ha beholdt eiendelen hele tiden.

Figur 1.2

Grunnen til at omgåelsesvurderingen baseres på en sammenligning skyldes hensynene bak normen. Ett av de bærende hensyn bak omgåelsesnormen er at like faktiske forhold skal behandles likt.6 Det lar seg ikke vurdere om noe er likt eller ulikt uten å foreta en sammenligning.

Særlig vurderingen av om disposisjonen medfører virkninger eller realiteter utover skattebesparelsen – som omtales nærmere i punkt 4.4 – kan forstås som en likhetsvurdering. Er f.eks. en disposisjon (et salg og tilbakekjøp) tilnærmet virkningsløs, er det fordi disposisjonen har tilnærmet samme virkninger som et alternativ ville ha medført (her status quo). En kan derfor også formulere det som at det (tilnærmet) ikke er realitetsforskjeller mellom disposisjonen og alternativet.

Når en skal vurdere om to forhold er like (i jus generelt), er en avhengig av å ha rettslige kriterier for hvilke forskjeller og fellestrekk som er relevante.7 Som jeg skal utdype nærmere i punkt 4.4, synes Høyesterett i omgåelsessakene å vurdere likheten ut fra skatterettslige lovformål. Det innebærer at en også kan forstå likhetsbetraktningene som et hjelpemiddel for å formålstolke. Drøftelsen i punkt 4.4 bygger på en slik innfallsvinkel.

I punkt 3 vil jeg komme inn på vurderingen av skattyters motiver. Selv om en disposisjon i liten grad skulle medføre ikke-skattemessige virkninger, kan den være ikke-skattemessig motivert. Et eksempel er Rt. 1928 s. 495 «Finne» hvor skattyter hadde solgt aksjer med tap av frykt for ytterligere verdifall, for deretter å kjøpe aksjene tilbake igjen noen dager senere på grunn av endrede fremtidsutsikter. Høyesterett kom da til at tapsfradraget var i behold. Vurderingen av motiver (se punkt 3) og vurderingen av ikke-skattemessige virkninger (se punkt 4.4), er kumulative og skal i utgangspunktet foretas i lys av det samme alternativet.

Det en sammenligner med, vil som hovedregel være styrende for hva som blir rettsvirkningen dersom omgåelse konstateres. I «Aker Maritime» ble omgåelsesvurderingen gjennomført ved at man sammenlignet disposisjonen med at aksjene kunne ha vært overdratt direkte til Aker Yards. Deretter ble rettsvirkningen at man underla disposisjonen den samme skattevirkning som gjaldt for en slik direkte overdragelse (gevinstbeskatning).8 På den måten ble det et naturlig samspill mellom det som ble vurdert på vilkårssiden av omgåelsesnormen, og det som ble rettsvirkningen av normen.

Et moment som kan komme inn som en omstendighet for øvrig i totalvurderingen, men som ikke må blandes med det som er sagt ovenfor, er at det i visse tilfeller kan være et argument mot omgåelse dersom skattyter kunne ha oppnådd tilsvarende forretningsmessig resultat, inklusiv skattefordelen, på en annen måte som klart ikke ville ha utgjort omgåelse. Et eksempel kan være at skattyter har gått fra A til B via en omvei som fremstår som skattemessig motivert og uten vesentlige virkninger sammenlignet med en enklere fremgangsmåte som ikke ville ha gitt skattebesparelsen. Samtidig kan det tenkes at det var en tredje fremgangsmåte til B som også ville ha gitt skattebesparelsen, men som ville ha vært klart uangripelig. Denne tredje valgmuligheten kan da etter omstendighetene tale for at heller ikke skattyters disposisjon representerer en omgåelse. Momentet skal ikke omtales nærmere her, men et eksempel på at det er vektlagt finnes i Rt. 2008 s. 1510 «Reitan» (avsnitt 61, se for øvrig Zimmer 2014 s. 71).9

1.3 Hovedformålstest eller betingelsestest?

1.3.1 Problemstillingen

I det følgende drøftes mandatets punkt 1:

«Det ønskes en analyse av det nærmere innholdet av grunnvilkåret under den ulovfestede omgåelsesnormen, hvor det særlig legges vekt på følgende:

Er det avgjørende i Høyesteretts praksis hvorvidt transaksjonen ville blitt gjennomført også om man ser bort fra skattefordelene? Eller gir grunnvilkåret anvisning på en avveining av skattemessige mot ikke-skattemessige formål, noe som kan ha som konsekvens at grunnvilkåret kan tenkes å være oppfylt selv om skattyteren uansett ville ha gjennomført disposisjonen?»

Slik omgåelsesnormen er formulert i de seneste høyesterettsavgjørelsene, består den av et grunnvilkår om at det «hovedsakelige formål med disposisjonen må ha vært å spare skatt».10 Det innebærer at skatteformålet i det minste må overgå andre formål til sammen. I tillegg er det flere saker hvor Høyesterett har presisert grunnvilkåret med at ønsket om å spare skatt må fremstå som «den klart viktigste motivasjonsfaktor».11Det tilsier at heller ikke alminnelig overvekt er nok. Skatteformålet må minst være «klart» viktigere enn summen av de andre formål. Videre er skattyters formål nevnt som et av flere momenter i totalvurderingen, normalt slik: «[Det må]ut fra en totalvurdering av disposisjonens virkninger …, skattyters formål med disposisjonen og omstendighetene for øvrig fremstå[.] som stridende mot skattereglenes formål å legge disposisjonen til grunn for beskatningen».12 Det innebærer at også mindre ikke-skattemessige motiver kan stå til hinder for å konstatere omgåelse.

Problemstillingen i dette punkt blir om kravet til skattemessig motivasjon kan forstås eller oppsummeres på en annen måte enn hva Høyesteretts normformulering gir uttrykk for. At det hovedsakelige eller klart viktigste formålet har vært å spare skatt, betyr ikke at skattemotivet har vært en nødvendig betingelse for disposisjonen. En kan tenke seg tilfeller hvor skattefordelen dominerer, men hvor de ikke-skattemessige motiver likevel er tilstrekkelige til at skattyter ville ha gjennomført disposisjonen uansett. Eksempelvis:

Peder Ås eier alle aksjene i Holding AS. Tidligere eide Holding AS alle aksjene i Datterselskap AS, men for en tid tilbake gikk datterselskapet konkurs. Etter det har Holding AS vært et tomt selskap og Ås har ingen planer om å foreta nye investeringer. Han sørger for at Holding AS blir likvidert. Med det oppnår han et tapsfradrag på NOK 4 millioner. De eneste forretningsmessige motivene han kan vise til, er at han slipper å sende inn selvangivelse og årsregnskap på vegne av selskapet.

Her kan det være at Ås har ansett skattefordelen som klart mest ønskelig, slik at det hovedsakelige formålet har vært å spare skatt. Likevel fremstår ikke disposisjonen som skattebetinget. De færreste vil kaste bort tid og ressurser på å holde liv i et tomt selskap med mindre man har plan eller tanke om fremtidig virksomhet. Ås vil derfor bli trodd på at han hadde likvidert selskapet uavhengig av skattehensynet.

Gjems-Onstad har illustrert det samme med følgende eksempel:

«En transaksjon kan f eks gi NOK 50 millioner i positiv skatteeffekt, men samtidig gi NOK 5 millioner i forretningsmessig gevinst. Skattyter kan si og bli trodd på at hun ville gjennomført transaksjonen uansett: «De NOK 50 millioner i skatt var en flott bonus, men også uten disse skattefordelene hadde jeg tatt med meg de kr 5 millioner».13

Flere har antydet at omgåelsesnormen vanskelig lar seg anvende på disposisjoner som det var grunn til å gjennomføre uansett. Gjems-Onstad har sagt det slik:

«[Det] synes … vanskelig å sette en disposisjon til side hvis skattyter kan argumentere med at disposisjonen hvilte på egne ben. Den hadde en forretningsmessig egenverdi til tross for at det skattemessige i tall dominerte. I slike tilfeller kan Høyesteretts formulering om skattemessig hovedformål fremstå som misvisende, hvis man ikke gjennom utlegningen av grunnvilkåret og totalvurderingen legger inn en egenverditest der transaksjoner står seg hvis de ville ha blitt gjennomført uansett.»14

Harboe har fremhevet følgende:

«Kanskje det relevante spørsmålet da egentlig er: Ville denne disposisjonen i det hele tatt funnet sted hvis det ikke var for nettopp skatteeffektene?»15

Et lignende synspunkt finnes også hos Folkvord, riktignok utformet de lege ferenda:

«… De skattemessige hensynene trenger ikke å ha forårsaket transaksjonen og virket vridende selv om det er overvekt av skattemessige hensyn. Det kan tenkes at transaksjonen ville blitt gjennomført selv om man ser bort fra skattefordelen i tilfeller hvor det er overvekt av skattemessige hensyn. Etter min oppfatning bør terskelen for gjennomskjæring bestemmes av om det er årsakssammenheng mellom transaksjonen og skattefordelen. … I prinsippet burde … terskelen for gjennomskjæring … vært knyttet opp mot en vurdering av om transaksjonen ville vært gjennomført også dersom man ser bort fra skattereglene.»16

I det følgende drøftes om et slikt krav er gjeldende rett, på tross av at normen ikke er formulert slik i høyesterettspraksis. Problemstillingen blir nærmere bestemt om det reelle kravet til skattemessig motivasjon er at disposisjonen ikke ville ha funnet sted uten skatteformålet. For å besvare problemstillingen må Høyesteretts argumentasjonsmønster studeres nærmere. En ting er kanskje hva Høyesterett uttaler innledningsvis i dommene i den generelle beskrivelsen av normens innhold. En annen ting kan være hva som faktisk tillegges avgjørende vekt når det kommer til å anvende normen på den konkrete sak. Sistnevnte kan være en like viktig kilde når det kommer til å utlede omgåelsesnormens innhold.17

Gjennomgangen av høyesterettspraksis foretas i punkt 3.4. Her skal høyesterettssakene hvor det er konstatert omgåelse undersøkes nærmere, for å se om det er lagt til grunn – enten eksplisitt eller underforstått – at disposisjonene ikke ville ha funnet sted uten skattehensynet. I tillegg gjennomgås høyesterettssakene hvor skattyter har fått medhold på grunnlag av forretningsmessige motiver e.l. Det sentrale i den sammenheng blir å se om det har vært avgjørende for resultatet at det var grunn til å gjennomføre disposisjonen uansett.

Domsanalysen begrenses ikke til hvordan Høyesterett har behandlet skattyters motiver under grunnvilkåret. Grunnvilkåret ble oppstilt uttrykkelig første gang i Rt. 2002 s. 456 «Hydro Canada», og analysen vil også omfatte tidligere saker hvor Høyesterett i større grad bare opererte med en totalvurdering. Også i nyere høyesterettssaker varierer det hvor støtet settes inn hva gjelder skattyters motiver. I flere saker hvor det har vært en forretningsmessig begrunnelse for disposisjonen, har Høyesterett unnlatt å konkludere under grunnvilkåret og heller lagt til grunn at totalvurderingen må falle ut i skattyters favør.18 Jeg vil derfor også se på hvordan Høyesterett har behandlet skattyters motiver i totalvurderingen. Øvrige vurderingstemaer i totalvurderingen, dvs. andre momenter enn motiver, behandles derimot ikke under punkt 3 (men se punkt 4).

I punkt 3.3 vil jeg først redegjøre nærmere for hva som er forskjellen på de to testene. Testen som grunnvilkåret gir anvisning på – klart hovedsakelig skatteformål – omtales her som hovedformålstest. Den andre testen – hvorvidt skatteformålet har vært en nødvendig betingelse – omtales her som betingelsestest. Et poeng som skal forklares nærmere, er at det stort sett alltid vil være en høyere terskel for å konstatere omgåelse dersom betingelsestesten brukes fremfor hovedformålstesten. Det gjenspeiles også av eksemplene som ble gitt ovenfor. Et krav til at disposisjonen er skattebetinget kan derfor gjøre hovedformålstesten mer eller mindre overflødig. I praksis kan en betingelsestest bli svært lik en vurdering av om disposisjonen er uhensiktsmessig mv. når skattehensynet tenkes borte. Den tyske omgåelsesnormen er basert på et slikt krav. Etter AO § 42 andre ledd første setning må disposisjonen være «unangemessene» når skattehensynet tenkes borte. Uttrykket «unangemessene» har i tysk rettspraksis og teori, blitt presisert til at disposisjonen må fremstå som uhensiktsmessig, unaturlig, tungvint, irrasjonell, ineffektiv, ufornuftig, kunstig, overflødig e.l.19 Skal dette være oppfylt, må det påvises at en alminnelig fornuftig person ikke ville ha gjennomført disposisjonen uten skattehensynet. Er disposisjonen «unangemessene» objektivt sett, veltes bevisbyrden over på skattyter. Skattyter har da mulighet til å redde seg hvis han likevel kan godtgjøre at disposisjonsvalget ut fra hans perspektiv (subjektivt), var begrunnet i relevante ikke-skattemessige motiver.20 Skillet mellom et subjektivt og objektivt vurderingstema kommer jeg ikke til å forfølge her (utover noen korte presiseringer i punkt 3.2). Men bortsett fra det, blir i praksis problemstillingen om et lignende krav gjelder under den norske normen.

I ulike land varierer det hvordan motivasjonstesten formuleres, og det er også vanlig med omgåelsesregler som forutsetter at skattemessig hovedformål kan være nok. Lignende formuleringer finnes både i Sverige («skatteförmånen … kan antas ha utgjort det övervägande skälet») og England («the obtaining of a tax advantage was the main purpose …»).21 På den annen side er det en kjent sak at omgåelsesregler kan være formulert på en måte som gir inntrykk av en lavere terskel enn hva som egentlig er rettstilstanden i vedkommende land.22 Problemstillingen her går bl.a. ut på om det er tilfellet for motivasjonstesten under den norske normen.

Grunnvilkåret reiser også andre problemstillinger som faller utenfor mandatet. I punkt 3.2 skal jeg starte med å foreta noen avgrensninger og kort ta stilling til enkelte sideproblemstillinger.

1.3.2 Sideproblemstillinger og avgrensninger

En motivasjonstest, enten det er en hovedformålstest eller betingelsestest, forutsetter et skille mellom skattemessige formål og ikke-skattemessig formål. I Høyesteretts praksis er skatteformål definert som «ønsket» om å spare skatt, mens ikke-skattemessige formål i utgangspunktet omfatter alle andre motiver bak disposisjonen.23 Som ikke-skattemessig formål har man eksempelvis investerings-, effektiviserings- eller markedshensyn, familiemessige formål (slik som ønsket om å legge til rette for generasjonsskifte) og rettslige formål (slik som hensynet til å overholde offentlig regelverk). Som ikke-skattemessig formål regnes derimot ikke fordeler som avledes fra skattefordelen. Et eksempel er følgende anførsel: «Jeg ønsker ikke bare å spare skatt, jeg ønsker i tillegg å bruke det jeg sparer på nye driftsmidler». Sistnevnte er bare en utdyping eller omskriving av skatteformålet. Skattyter forklarer hva han vil oppnå med midlene han sparer i skatt. Denne typen anførsler faller under skatteformålet. I Rt. 1999 s. 946 «ABB» anførte skattyter (ABB) at den omstridte disposisjon ga et regnskapsmessig overskudd på 68 millioner slik at man styrket ABBs posisjon overfor omverden. Høyesterett avviste det som irrelevant. Den regnskapsmessige effekten var en konsekvens av skattefordelen; selskapet steg i verdi fordi det sparte skatt. Normalt volder ikke grensen mellom skattemessig og ikke-skattemessig formål tvil. I Rt. 2002 s. 456 «Hydro Canada» ble det imidlertid lagt til grunn at en utenlandsk skattefordel skulle anses som et ikke-skattemessig motiv ved vurderingen av om det forelå omgåelse av norske tapsfradragsregler. Jeg kommer ikke til å forfølge denne problemstillingen direkte, men se likevel «Hydro Canada» i punkt 3.4.4 nedenfor.

En motivasjonstest, enten det er en hovedformålstest eller betingelsestest, kan være subjektiv eller objektiv. Ved en objektiv motivasjonstest blir det avgjørende hva en alminnelig fornuftig person ville ha tenkt i tilsvarende situasjon, se punkt 3.1 om den tyske normen som både oppstiller en objektiv og subjektiv motivasjonstest. Motivasjonstesten under den norske normen er subjektiv; det avgjørende er «hva skattyteren må antas å ha lagt vekt på», jf. bl.a.Rt. 2006 s. 1232 «Telenor» (avsnitt 50). Flere forfattere har stilt seg kritisk til dette fordi det kan gjøre omgåelsesnormen lite robust.24 Jeg skal ikke problematisere dette nærmere, men forutsetter at det skal foretas en grundig overprøving av skattyters forklaring og dokumentasjon i tråd med alminnelig bevislære. Forklaringer som utad fremstår som irrasjonelle, må normalt dempes eller tilsidesettes som mindre troverdige. Høyesterett synes også å ha tradisjon for dette, se bl.a. Rt. 2006 s. 1062 «Fauske og Rt. 1994 s. 499 «Gokstad» i punkt 3.4.2, Rt. 1998 s. 1771 «Essem» og Rt. 1998 s. 1764 «Finnøy og Wisth» i punkt 3.4.5, Rt. 1963 s. 478 «Siraco» i punkt 3.4.7, og Rt. 2006 s. 1199 «Nagell Erichsen II» i punkt 3.4.8. I Rt. 2006 s. 1232 «Telenor» kan det imidlertid spørres om Høyesterett gikk langt nok i å overprøve skattyters (anførte) begrunnelse.

Blant annet synes Høyesterett å ha formulert seg slik at skattyters anførsler vedrørende forståelsen av en aksjonæravtale ikke kunne overprøves i det hele tatt (avsnitt 52):

«Aksjonæravtalen ble regulert av dansk rett, og Telenors forståelse av avtalen baserte seg på grundige utredninger av danske advokater. Jeg finner det klart at den forståelse av avtalen som Telenor la til grunn, ikke kan overprøves av ligningsmyndighetene eller av domstolene i en tvist om gyldigheten av ligningen.»

Denne typen uttalelser harmonerer dårlig med en omgåelsesnorm. En ting er hvis skattyters forklaring blir funnet troverdig etter en grundig kritisk bevisvurdering. Noe annet er å vise tilbakeholdenhet med å vurdere holdbarheten av forklaringen og dokumentasjonen.

Høyesterett har definert formål/motiv som ønskede virkninger av disposisjonen.25 Uønskede virkninger eller ulemper kan dermed ikke være et motiv. Det er tvert om antatt at ulemper kan bidra til å svekke den ikke-skattemessige begrunnelsen for disposisjonen.26 Nedenfor vil jeg komme inn på høyesterettsdommer som synes å bekrefte synspunktet.27 I flere av dommene er det f.eks. uttalt at disposisjonen er en unødvendig omvei og at det eneste formålet derfor må ha vært å spare skatt. Poenget er at når skattyter har tatt seg bryet med å gå en omvei (ulempe), uten at det oppveies av forretningsmessige motiver, understreker det at fremgangsmåten er valgt på grunn av skattemotivet.

Siden skattemessig motivasjon aldri er tilstrekkelig til å påvise omgåelse, må redegjørelsen i nærværende punkt forstås i lys av normens øvrige vurderingstemaer. Et viktig moment i totalvurderingen er i hvilken grad disposisjonen medfører virkninger utover skattebesparelsen. Under dette momentet kan bl.a. negative konsekvenser (ulemper) etter omstendighetene tale i skattyters favør. Momentet kommer i tillegg til motivasjonstesten og omtales i punkt 4.4 nedenfor.

1.3.3 Forskjellen på testene

Forskjellen på en «hovedformålstest» og en «betingelsestest» er i prinsippet nokså vesentlig. Ved en hovedformålstest står størrelsen på skattefordelen sentralt. En vurderer om skattefordelen har betydd mer for skattyter enn øvrige motivasjonsfaktorer. Er spørsmålet derimot om disposisjonen er skattebetinget, blir størrelsen på skattefordelen mer eller mindre irrelevant. I stedet tenkes skattefordelen og skatteformålet bort, og en vurderer om skattyter likevel hadde grunn til å gjennomføre disposisjonen. Så lenge disposisjonen hadde positiv egenverdi for skattyter ut fra bedriftsøkonomiske eller andre ikke-skattemessige motiver, kan det normalt ikke påvises at skatteformålet har vært bestemmende for disposisjonen.

Forskjellen kan forklares mer presist ved å trekke inn sammenligningsgrunnlaget, jf. punkt 2. Enten en anvender en hovedformålstest eller betingelsestest må vurderingen skje i lys av sammenligningsgrunnlaget. Hva som har vært skattyters motiv, er egentlig en vurdering av hva som har vært motivene for å velge disposisjonen i stedet for alternativet. Så langt er det ingen forskjell mellom testene.

En betingelsestest handler derfor ikke om å finne ut hva skattyter ville ha valgt av alle tenkelige alternativer. Referansen skal i utgangspunktet være det samme alternativet som benyttes under normens øvrige vurderingstemaer og som disposisjonen eventuelt skal likestilles med (skattemessig) dersom omgåelse konstateres, jf. punkt 2. Skal en kunne påvise omgåelse, bør sammenligningsgrunnlaget bl.a. være et alternativ som ville ha medført noenlunde tilsvarende ikke-skattemessige virkninger som den gjennomførte disposisjon. Det skyldes at det er et viktig moment i totalvurderingen hvorvidt disposisjonen mangler virkninger eller realiteter utover skattebesparelsen, se punkt 4.4 nedenfor.

Etter en hovedformålstest kan det holde at skattefordelen var den hovedsakelige (eller klart viktigste) begrunnelsen for at disposisjonen ble valgt fremfor alternativet. Selv om den gjennomførte disposisjon også rent forretningsmessig var mer attraktiv enn alternativet, kan hovedformålstesten være oppfylt forutsatt at skattefordelen overgår de forretningsmessige fordelene. Medfører f.eks. disposisjonen en ikke-skattemessig fortjeneste på 10 sammenlignet med alternativet, mens skattefordelen er på 100, kan det klare hovedformålet ha vært å spare skatt, og det med god margin. Skal det påvises at skatteformålet har vært en betingelse for disposisjonen, kreves mer. Så lenge disposisjonen også rent ikke-skattemessig fremstod som et like attraktivt eller mer attraktivt alternativ enn sammenligningsgrunnlaget, kan en ikke si at skatteformålet har vært bestemmende for disposisjonsvalget. For i så fall var det grunn til å velge disposisjonen uansett. En disposisjon som gir en ikke-skattemessig fortjeneste på 10 står f.eks. på egne ben uavhengig av om skattefordelen er på 100. Medfører derimot disposisjonen et ikke-skattemessig tap på 10 sammenlignet med alternativet, kan en anta at skatteformålet har vært bestemmende for disposisjonsvalget.

I prinsippet kan en betingelsestest bli noenlunde sammenfallende med en vurdering av om disposisjonen er uhensiktsmessig mv. når skattemotivet tenkes borte. Skal disposisjonen være skattebetinget, må den ha fremstått som et mindre attraktivt alternativ enn sammenligningsgrunnlaget, og i den forstand uhensiktsmessig på ikke-skattemessig grunnlag.

Det kan naturligvis bli forskjell dersom det legges inn en ekstra terskel for at disposisjonen skal være forretningsmessig uhensiktsmessig, slik som klart uhensiktsmessig e.l. Det kan også bli forskjell dersom en ikke behandler begge vurderingstemaer likt under sideproblemstillingene som ble nevnt i punkt 3.2 (f.eks. hvis man vurderer hensiktsmessigheten objektivt, mens betingelsestesten vurderes subjektivt).

Et eksempel er Rt. 2004 s. 1331 «Aker Maritime» somble gjennomgått ipunkt 2 ovenfor. I stedet for å overdra Finnyards-aksjene direkte til Aker Yards, var aksjene først overdratt til et nystiftet holdingselskap som deretter ble fusjonert med Aker Yards. Disposisjonsrekken utgjorde en unødvendig omvei og var skattebetinget (avsnitt 49):

«At bruken av Aker Finnyards Holding som mellomstasjon var skattebetinget, er det … ikke tvil om. Det har ikke vært hevdet at det forelå andre – forretningsmessige – motiver bak salget til Aker Finnyards Holding.»

Tenker en seg at Aker Maritime hadde hatt en troverdig forretningsmessig begrunnelse for å ta omveien via holdingselskapet og fusjonen i stedet for å overdra aksjene direkte, ville det ha blitt vanskelig å konkludere med at disposisjonen var skattebetinget. Da kunne Aker Maritime ha vist til at det var grunn til å velge omveien uansett og omveien ville ha vært hensiktsmessig.

Et krav til at disposisjonen er skattebetinget eller forretningsmessig uhensiktsmessig harmonerer dårlig med et grunnvilkår om hovedsakelig skattemessig motivasjon. Har man først kommet til at disposisjonen er uhensiktsmessig ikke-skattemessig sett, står man normalt bare igjen med skatteformålet. Et slikt krav kan derfor gjøre hovedformålstesten mer eller mindre overflødig (i alle fall hvis ulemper trekkes fra under begge tester og begge tester enten er subjektive eller objektive, se sideproblemstillingene i punkt 3.2).

For øvrig kan en disposisjonsrekke være skattebetinget eller forretningsmessig uhensiktsmessig selv om sammenligningsgrunnlaget består av like mange disposisjonsledd. Det var situasjonen i Rt. 2006 s. 1062 «Fauske». Her hadde en far først gitt en sameieandel til sine barn slik at inngangsverdien ble oppjustert. Deretter ble sameieandelen solgt videre til en tredjemann. Høyesterett gjennomførte omgåelsesvurderingen ved å sammenligne disposisjonen – dvs. gaveoverføringen til barna og det påfølgende salget – med at faren i stedet kunne ha solgt selv og heller gitt salgssummen til barna. Flere steder i domsbegrunnelsen fremgår det eksplisitt at en har sammenlignet med dette: Blant annet er det uttalt at «[e]tter overdragelsen var det riktignok barna som hadde risikoen for hvilken salgssum som ble oppnådd, men det ville de i realiteten også hatt uten overdragelsen, idet de da skulle dele salgssummen» (avsnitt 48). Det ble også uttalt at «den [arve]avgiftsmessige behandling ville ha blitt nøyaktig den samme uten overdragelsen, idet barna i tilfelle ville bli avgiftspliktig for den delen av salgssummen som ble tildelt dem» (avsnitt 49). Høyesterett konkluderte bl.a. med at disposisjonen var en unødvendig omvei (avsnitt 51):

«Min konklusjon er på denne bakgrunn at vi står overfor en … transaksjon … som var utelukkende skattemessig motivert … Overdragelsen representerte en unødvendig omvei mellom A og kjøperen».

Se for øvrig tilsvarende i Rt. 1982 s. 789 «Torkildsen».

1.3.4 Høyesteretts argumentasjonsmønster

1.3.4.1 Innledning

Analysen skal for det første omfatte høyesterettsdommene hvor det er konstatert omgåelse. Det sentrale spørsmålet i den forbindelse blir om Høyesterett har lagt til grunn – enten uttrykkelig eller underforstått – at det dreier seg om disposisjoner som ikke ville ha funnet sted uten skattehensynet. I tillegg gjennomgås høyesterettsdommene hvor skattyter har fått medhold på grunnlag av forretningsmessige motiver e.l. Det interessante i den sammenheng blir å se om det holder at skattyter kan argumentere overbevisende for at det var grunn til å gjennomføre disposisjonen uansett.

Nedenfor har jeg inndelt i underpunkter hvor omgåelsessakene er sortert etter typetilfeller. Det er kun et hjelpemiddel for å forenkle fremstillingen og ikke fordi inndelingen har materiell betydning. Enkelte saker kunne ha vært plassert flere steder. Jeg understreker for øvrig at dommene bare vil bli drøftet med henblikk på hvordan motivasjonstesten er praktisert. Det kan imidlertid være overlapp mellom motivasjonstesten og vurderingen av disposisjonens virkninger, jf. punkt 4.4 nedenfor. Enkelte av domsuttalelsene som vil bli trukket frem i dette punkt, synes å besvare begge vurderingstemaer.

1.3.4.2 Salg via mellomledd

Flere av høyesterettsdommene gjelder tilfeller hvor eiendeler er solgt gjennom en fremgangsmåte som ikke utløser gevinstbeskatning. Innenfor denne kategorien kan man plassere Rt. 2006 s. 1062 «Fauske», Rt.2004 s. 1331 «Aker Maritime», Rt. 1994 s. 499 «Gokstad», Rt. 1982 s. 789 «Torkildsen» ogRt. 1978 s. 60 «Smestad» hvor det i alle dommene ble konstatert omgåelse. I tillegg kommer Rt. 2014 s. 227 «Tangen» og Rt. 1994 s. 492 «Railo» hvor skattyterne fikk medhold. I «Tangen» fant Høyesterett at tilleggsvilkåret (totalvurderingen) ikke var innfridd, men det var på grunnlag av andre momenter enn skattyters motiver. Denne saken behandles derfor ikke her, men se punkt 4.3.

I «Smestad» og «Fauske» hadde foreldre sørget for å overføre faste eiendommer til sine barn like før eiendommene ble solgt videre til tredjemann med den konsekvens at man unngikk gevinstbeskatning ved salget. «Torkildsen» gjaldt et omtrent tilsvarende opplegg bare at salget gikk via et skattefritt fond.

I «Smestad» hadde foreldrene solgt to eiendommer til sine barn, som barna solgte videre til en kommune i løpet av 24 timer. I salgskontrakten mellom foreldrene og barna var det avtalt at kjøpesummen først skulle betales i form av avdrag fra og med foreldrene ble pensjonister (16 år frem i tid), samt renter på 5 pst. Familien oppnådde med dette at gevinstbeskatningen ble utsatt i mange år etter dagjeldende tidfestingsregler (kontantprinsippet). Salget fra barna til kommunen kunne skje skattefritt fordi inngangsverdien etter det første salget, var oppjustert til markedspris. Kommunen hadde for øvrig truffet vedtak om å gi bud på eiendommene allerede før overføringen til barna fant sted.

«Torkildsen» gjaldt en advokat som ved gavesalg overdro en eiendom til et skattefritt fond som han selv hadde opprettet (Advokat Torkildsen & Torkildsens Veldedige Fond). Dagen etter solgte fondet eiendommen videre til en tredjepart. Eiendommen ble overført til fondet med en pris som tilsvarte Torkildsens inngangsverdi, slik at det ikke ble gevinst på Torkildsens hånd, mens fondet på sin side var unntatt fra skatteplikt for gevinsten.28 Den som undertegnet avtalene for fondet var Torkildsen selv i egenskap av fondets enestyre.

Om saksforholdet i «Fauske», se punkt 3.3.

I alle tre saker synes Høyesterett å ha forutsatt at det dreide seg om skattebetingede disposisjoner. I «Smestad» fremhevet Høyesterett følgende:

«Realiteten er at det var Smestad som solgte til kommunen, men av skattemessige grunner har trukket barna inn som et unødvendig mellomledd …»

En omtrent tilsvarende begrunnelse ble gitt i «Torkildsen»:

«Det har således foreligget en samlet plan i flere ledd med den ene hensikt å unngå beskatning … [avsnitt] … I Torkildsens salg var fondet skutt inn som et unødvendig mellomledd som var ment bare å ha én funksjon, nemlig å unngå gevinstbeskatning.»

Det samme var tilfellet i «Fauske» (avsnitt 51):

«Min konklusjon er på denne bakgrunn at vi står overfor en … transaksjon i flere ledd … som var utelukkende skattemessig motivert … Overdragelsen representerte en unødvendig omvei mellom A og kjøperen».

Samtlige disposisjoner representerte altså en unødvendig omvei som var utelukkende skattemessig motivert, og som dermed ikke ville ha funnet sted uten skattemotivet. Av de tre sakene er det bare «Fauske» somer avsagt etter innføringen av grunnvilkåret. Innledningsvis i domsbegrunnelsen ble det presisert at grunnvilkåret «klart var oppfylt» fordi den «helt dominerende begrunnelsen» måtte være å spare skatt (avsnitt 43). Først senere ble skattyters ikke-skattemessige begrunnelse tilbakevist fullt ut. Det var avdekket hussopp i nabohuset – i den veggen som vendte mot skattyters eiendom – og skattyter påstod at det var viktig for ham at han ikke var selger av eiendommen, idet et eventuelt misligholdsansvar for hussopp ellers kunne bli rettet mot ham. Høyesterett la til grunn at det ikke var «særlig trolig» at det hadde vært et motiv for skattyter å overføre risikoen for misligholdsansvar til barna (avsnitt 46). I totalvurderingen ble det deretter konkludert med at disposisjonen bare var gjennomført for å spare skatt (avsnitt 51).

I «Gokstad» hadde Gokstad AS solgt en aksjepost i Kosmos AS til sin eneaksjonær Bjørn Bettum like før aksjeposten ble solgt videre til en tredjepart. På forhånd var det klart at tredjeparten var interessert i å kjøpe opp hele Kosmos AS, dvs. også aksjer fra øvrige aksjonærer. Hadde Kosmos-aksjene blitt solgt direkte til tredjeparten, ville det ha utløst gevinstbeskatning etter dagjeldende regler om betydelig aksjesalg, ettersom tredjemann også kjøpte øvrige Kosmos-aksjer.29 Men fordi salget til Bjørn Bettum ikke var et betydelig aksjesalg, fikk man skattefritt oppjustert inngangsverdien på aksjene til markedspris, før den endelige salgsavtalen med tredjeparten ble inngått. Høyesterett la til grunn at fremgangsmåten bare var valgt for å unngå gevinstbeskatning. Det ble uttalt at «[o]verdragelsen til Bjørn Bettum hadde … ingen betydning for ham utover den skattemessige posisjonering.»

For Høyesterett ble det erkjent at salget til Bettum var skattemessig motivert, men det ble også anført at overføringen var viktig for at Bettum skulle få full kontroll over Kosmos-aksjene, uten innblanding fra tidligere aksjonærer i Gokstad AS som var løst ut ved fisjon tidligere på året (to søsken av Bettum). Høyesterett avviste det ikke-skattemessige motivet:

«Disse forhold er etter min mening betydningsløse. Det er på det rene at Bjørn Bettum hadde andre interesser i Kosmosaksjene enn sine søsken, og at de ønsket å skille lag. Den fristillelse som Bjørn Bettum for så vidt ønsket, oppnådde han imidlertid ved fisjonsvedtaket som ga ham umiddelbar disposisjonsrett over Gokstads aksjer. Den medbestemmelsesrett som ble lagt til hans søsken inntil kapitalnedsettelsen kunne registreres, hadde neppe noen praktisk betydning. I hvert fall skjedde salget av Kosmosaksjene til ham i oktober meget formløst i forhold til denne bestemmelse.»

«Aker Maritime» ble gjennomgått ovenfor ipunkt 2 og 3.3, og som sagt fremhevet Høyesterett uttrykkelig at disposisjonen var skattebetinget (avsnitt 49).

I «Railo» hvor det ikke ble konstatert omgåelse, hadde et børsnotert selskap vist interesse for skattyters selskap Egil Railo Verkstedindustri A/S (ERV). Men i stedet for at skattyter solgte aksjene i ERV, ble ERV og det børsnoterte selskapet fusjonert. Ni måneder senere solgte skattyter i stedet vederlagsaksjene som han mottok ved fusjonen. Salget av vederlagsaksjene kunne skje skattefritt fordi det ikke var et betydelig aksjesalg i motsetning til hvis skattyter hadde solgt aksjene i ERV. Ligningsmyndighetene anførte at disposisjonsrekken var utelukkende skattemessig motivert. Høyesterett var av en annen oppfatning. Planen på fusjonstidspunktet var at skattyter skulle ta med seg sin fagkunnskap og fungere som konsulent for det børsnoterte selskap og han hadde derfor interesse i vederlagsaksjene. At skattyter solgte vederlagsaksjene ni måneder senere, skyldtes at det etterpå hadde oppstått samarbeidsproblemer, slik at han ikke lenger ønsket å ha noe med selskapet å gjøre. Selv om Høyesterett ikke uttalte det direkte, var det med andre ord ikke tale om en skattebetinget disposisjon.

De fem dommene hvor det ble konstatert omgåelse, dvs. «Smestad», «Torkildsen», «Fauske», «Gokstad» og «Aker Maritime», gjaldt således disposisjoner som ikke ville ha funnet sted uten skattebesparelsen. I «Railo» derimot klarte skattyter å overbevise retten om at disposisjonen også hadde vært ønskelig uten skattebesparelsen. Da kom Høyesterett til at det ikke forelå omgåelse.

1.3.4.3 Kjøp via mellomledd

I Rt. 2008 s. 1537 «ConocoPhillips» hadde et morselskap på norsk sokkel sørget for å organisere kjøpet av en fordring gjennom sitt datterselskap på land, hvilket ga skattefordeler under petroleumsskattelovgivningen. Kjøpet ble gjennomført ved at morselskapet (NCAS) tok opp et lån og skjøt pengene inn som egenkapital i sitt datterselskap (CIN). Deretter brukte datterselskapet egenkapitalinnskuddet til å kjøpe fordringen. Morselskapet fikk dermed fradrag for rentekostnadene på lånet i særskatteregimet på norsk sokkel, mens renteinntektene på fordringen ble beskattet på datterselskapets hånd i skatteregimet på land. Høyesteretts flertall representert ved førstvoterende, kom til at opplegget måtte stå seg.

Innledningsvis uttalte førstvoterende at det «er ikkje tvilsamt eller omtvista at den valde disposisjonsstrukturen – med tilførsel av eigenkapital til og plassering av fordringa i CIN – i stor grad var skattemotivert» (avsnitt 45).Uttrykket «i stor grad … skattemotivert» er i andre saker benyttet som en konklusjon på at grunnvilkåret er oppfylt, se f.eks. Rt. 2008 s. 1510 «Reitan» (avsnitt 60). Men i dette tilfellet ser det ikke ut til at uttalelsen var ment slik. For senere ble det antydet at grunnvilkåret kanskje ikke var oppfylt likevel fordi det uansett kunne være forretningsmessig naturlig å gjennomføre kjøpet på denne måten. Det ble vist til en uttalelse fra lagmannsretten om at CIN (datterselskapet) hadde et mer generelt forretningsformål og at det var en del av Conoco-konsernets strategi å legge virksomhet og aktiviteter som ikke hadde tilknytning til sokkelvirksomhet, til slike datterselskaper på land. Deretter uttalte førstvoterende følgende (avsnitt 52):

«… For NCAS må det ha vore svært naturleg å plassere kjøpet av Saga-fordringa i eit dotterselskap som CIN, og så å tilføre nødvendig eigenkapital. Samtidig er dette vevd tett saman med skatteomsyn, slik at det kan vere gjenstand for tvil om det er tilstrekkeleg til at grunnvilkåret ikkje er oppfylt. Som lagmannsretten finn eg det ikkje nødvendig å ta endeleg stilling til dette, då tilleggsvilkåret etter mitt syn ikkje er oppfylt.»

Annenvoterende derimot synes ikke å ha ansett fremgangsmåten som forretningsmessig begrunnet. Hun synes å ha betraktet Conocos forretningsstrategi som skattemotivert i utgangspunktet (formålet med strategien var å begrense sokkelinntektene på grunn av de høye skattesatsene). Strategien kunne derfor «vanskeligbegrunne at det var forretningsmessig motivert å behandle den aktuelle plasseringen på denne måten» (avsnitt 76).

Uenigheten mellom førstvoterende og annenvoterende er ikke så viktig i sammenhengen her; den kan synes å gjelde grensen mellom ikke-skattemessige og skattemessig formål, jf. punkt 3.2. Førstvoterende (flertallet) synes å ha ansett opplegget for å stemme overens med en forretningsstrategi som muligens også var fornuftig uten skattefordelene. Dermed kunne kanskje disposisjonen ha blitt gjennomført uansett.

1.3.4.4 Overdragelse til nærstående

Flere saker angår overdragelser til nærstående. Det gjelder bl.a. saker om omgåelse av utbytteskatt som først drøftes i punkt 3.5 nedenfor. I nærværende punkt behandles bare saker om tapsfradrag eller avskrivninger ved realisasjon til nærstående. Det omfatter Rt. 2000 s. 1865 «Nygård» hvor det ble konstatert omgåelse, samt Rt. 2002 s. 456 «Hydro Canada» og Rt. 2006 s. 1232 «Telenor» hvor skattyterne vant frem.

I «Nygård» hadde skattyter (Nygård) overdratt sin personlige regnskapsvirksomhet til et selskap med delt ansvar hvor han fortsatt ble sittende igjen med hele eierinteressen. Nygård ble selv deltaker for 95 pst., mens de resterende 5 pst. tilfalt et aksjeselskap hvor Nygård eide alle aksjene, og som fra før ikke drev noen aktivitet. Overdragelsen medførte skattefordeler etter dagjeldende avskrivningsregler.30 Nygård anførte at overdragelsen var begrunnet i å ha et klarere skille mellom hans private økonomi og regnskapsvirksomhetens økonomi, men Høyesterett avviste dette fordi det hadde «lite substans». Det ble vist til at «enhver næringsdrivende [må] kunne håndtere dette skillet.» Siden skattyter ble deltaker for 95 pst. forble hans personlige ansvar for virksomhetens forpliktelser tilnærmet hva det opprinnelig var. Høyesterett kom til at «eierstrukturen i DA’et virke[t] oppkonstruert» og at skattyter «ved dette ha[dde] … tatt sikte på å oppnå avskrivninger som ellers ville ha vært utelukket». Høyesteretts uttalelse om at eierstrukturen «virket oppkonstruert», kan kanskje utdypes med at den nye eierstrukturen også må ha medført ulemper for Nygård, bl.a. fordi han måtte administrere to selskaper (både aksjeselskapet og DA’et). Når Nygård ikke kunne vise til motiver med tydelig substans som oppveiet dette, stod man bare igjen med skattemotivet. Disposisjonen var derfor skattebetinget.

I «Hydro Canada» derimot var disposisjonen godt begrunnet utover hensynet til å spare norsk gevinstbeskatning. Det konserninterne aksjesalget ga ikke bare skattefordeler i Norge (tapsfradrag til verdi av ca. kr. 450 millioner), men også i Danmark (skattemessig konsolidering til verdi av ca. kr. 344 millioner). Staten hadde bygget på at den danske skattefordelen var et tilleggsargument for å ramme den norske skattebesparelsen, men Høyesteretts flertall la tvert imot til grunn at den danske skattefordelen var et forretningsmessig motiv. Selv har jeg mest sympati for standpunktet til Høyesteretts mindretall om at utenlandske skattefordeler verken bør spille noen rolle fra eller til, men det er et annet spørsmål, jf. punkt 3.2. Når Høyesteretts flertall først hadde lagt til grunn at den danske skattefordelen var et forretningsmessig motiv, var det klart at skattyter hadde god grunn til å gjennomføre disposisjonen uavhengig av skattehensynet. Høyesterett unnlot å ta endelig stilling til om grunnvilkåret var oppfylt. I stedet ble det lagt til grunn at totalvurderingen måtte falle ut i skattyters favør med henvisning til at det måtte være akseptabelt å innrette seg etter den danske skattefordelen.

«Hydro Canada» var for øvrig den første saken hvor Høyesterett oppstilte grunnvilkåret om hovedsakelig skattemessig motivasjon. Det kan tenkes at de spesielle omstendighetene påvirket utformingen. Disposisjoner som gir ikke-skattemessige fordeler på ca. kr. 350 millioner ligger fjernt fra tilfellene hvor Høyesterett har konstatert omgåelse. Likevel var det en mulighet for at grunnvilkåret om hovedsakelig skattemessig motivasjon kunne være oppfylt. Den norske skattefordelen overgikk den danske med omtrent 100 millioner og Høyesterett unnlot å konkludere klart med om grunnvilkåret var oppfylt.

I «Telenor» ga det konserninterne aksjesalget et tapsfradrag på 8,6 milliarder med en skattemessig verdi på 2,4 milliarder. Men til tross for den store skattefordelen, kom Høyesterett til at salget «først og fremst var forretningsmessig begrunnet» slik at grunnvilkåret ikke var oppfylt (avsnitt 55). Høyesterett aksepterte skattyters begrunnelse om at salget var gjennomført fordi man ønsket å rendyrke det selgende selskap som eiendomsselskap som del av en større omorganisering av Telenor-konsernet, samtidig som at man ønsket å overholde en aksjonæravtale med tredjemann (samt å tilrettelegge for et finansieringsopplegg). Juridisk teori har kritisert domspremissene for å underspille skatteformålet og ikke gå lenger i å overprøve den forretningsmessige begrunnelsen.31 Særlig formuleringen om at de forretningsmessige motivene var viktigere enn den store skattefordelen, kan kanskje fremstå som underlig. Forstås derimot premissene slik at det Høyesterett egentlig besvarte var om disposisjonen hvilte på egne ben forretningsmessig sett, gir uttalelsen mening.32 For siden Høyesterett fant den forretningsmessige begrunnelsen overbevisende, kunne en neppe avvise at det var grunnlag for å gjennomføre disposisjonen også uten skattefordelen. Så lenge bl.a. formålet om et rendyrket eiendomsselskap var tilstrekkelig viktig til at det var bryet verdt å flytte aksjene fra det ene selskapet til det andre, kan en se det slik at Telenor hadde grunn til å handle på samme måte uansett.

1.3.4.5 Krysseie

I Rt. 2007 s. 209 «Hex», Rt. 1998 s. 1771 «Essem» og Rt. 1998 s. 1764 «Finnøy og Wisth» hadde to skattytere gått sammen om å eie aksjer i hverandres selskaper, slik at hver av dem fikk en aksjepost på mindre enn 2/3 i selskapet hvor de selv arbeidet. Dermed unngikk man dagjeldende regler om beregnet personinntekt som bare gjaldt når aktive aksjonærer eide minst to tredjedeler av aksjene eller hadde krav på minst to tredjedeler av selskapets overskudd.33 I alle sakene ble det konstatert omgåelse.

I «Finnøy og Wisth» og «Essem» ble skattyternes forretningsmessige begrunnelser tilbakevist fullt ut. I begge saker var det anført at krysseie var motivert av ønske om risikospredning, men Høyesterett fant ikke det troverdig. I «Finnøy og Wisth» uttalte Høyesterett bl.a. følgende:

«Jeg peker videre på at Finnøy og Wisth verken ved aksjonæravtale eller på annen måte, kan ses å ha sikret seg mot at de like andelene ville kunne medføre problemer for driften av selskapene ved uenighet dem i mellom, eller med hensyn til fastsettelse av lønn og utbytte. Slik jeg ser det viser også disse forhold at fordelingen av aksjene i de nye selskapene mellom de to eierne reelt sett bare har hatt som formål å omgå skatteloven § 58.»

I «Essem» var det i tillegg anført at krysseiet ga incentiv til økt samarbeid og oppdragsformidling, men det ble avvist fordi dette kunne ha vært oppnådd like godt uten krysseie. Høyesterett uttalte deretter:

«Det er ikke noe ved de faktiske forhold som tilsier at det skulle være en forretningsmessig fordel for Essem å ha Jensen som passiv aksjonær. At det oppsto tvil om samarbeid var hensiktsmessig da de skattemessige spørsmålene meldte seg, viser dette til fulle. [Avsnitt] … Aksjebytteavtalen … hadde … ikke en forretningsmessig basis.»

I «Hex» derimot som ble avsagt etter innføringen av grunnvilkåret, ble skattyternes begrunnelse delvis akseptert. Som i «Essem», var det anført at krysseiet var motivert av ønske om å legge til rette for oppdragsformidling mellom selskapene, men i stedet for å tilbakevise dette fullt ut, nøyde Høyesterett seg med å fremheve at skattefordelen var hovedformålet (avsnitt 46):

«… Hex AS leide kontorer hos Siv.ing. Erling Bjartnes AS, og dette gav rik anledning til å utveksle forretningsmessige erfaringer og ideer og formidle kundekontakter. Riktignok vil medeierskap i den annens selskap kunne virke som et incentiv til å formidle oppdrag til den annen. Den selvstendige effekt av dette må imidlertid etter min mening være svært begrenset. Det er skatteeffekten som er hovedsaken, og for begge parter må dette etter min mening ha vært hovedmotivet for etableringen av krysseierskapet.»

Denne uttalelsen besvarer ikke om disposisjonen var skattebetinget. Et krysseie kan naturligvis bringe med seg ulemper både når det gjelder eierstyring og utbyttefordeling, men så lenge de forretningsmessige fordelene overstiger ulempene kan det tenkes å være lønnsomt å gjennomføre et slikt opplegg uansett. At skattefordelen er hovedeffekten, spiller liten rolle i den sammenheng.

I uttalelsen er imidlertid motivet (formålet om oppdragsformidling) betegnet som «svært begrenset». Kanskje har det formodningen mot seg at bagatellmessige fordeler er tilstrekkelig til å overgå bryet med et krysseiearrangement. I tillegg ble samme motiv avvist i «Essem» fordi det kunne ha vært oppnådd like godt uten krysseiearrangementet. Tilsvarende kunne ha vært gjort i «Hex». Ikke bare la kontorfellesskapet til rette for oppdragsformidling, man kunne også enkelt ha skapt det samme incentivet med en ordinær provisjonsavtale for kundeformidling.

«Hex» er således et eksempel på at Høyesterett har konstatert omgåelse uten å avvise den forretningsmessige nytteverdien fullt ut. Men underliggende var kanskje oppfatningen at disposisjonen ikke ville ha funnet sted uten skattebesparelsen.

1.3.4.6 Omgåelse av utbytteskatt

Høyesterett har behandlet fem saker om omgåelse av utbytteskatt. I Rt. 1994 s. 912 «Hovda», Rt. 1976 s. 302 «Ragelas» og Rt. 1971 s. 264 «Kielland» ble det konstatert omgåelse, mens skattyterne fikk medhold i Rt. 1999 s. 1347 «Øverbye» og Rt. 1995 s. 638 «Skau & Gundersen».

I «Hovda» hadde to brødre (Hovda) solgt deler av sin aksjeportefølje i et selskap (SMV), hvor de eide alle aksjene, til et annet selskap (SMI) hvor de også eide alle aksjene. På den måten oppnådde brødrene å få ut store verdier skattefritt i stedet for å ta ut skattepliktig utbytte (fra SMI).34 Høyesterett uttalte med klartekst at disposisjonen ikke ville ha funnet sted uten skattebesparelsen:

«Det er, slik jeg ser det, … ikke påvist noe forretningsmessig motiv som kan begrunne at de har solgt aksjene til SMI. Jeg må da … legge til grunn at transaksjonen utelukkende er begrunnet i skattemessige hensyn, og at aksjesalget ellers ikke hadde funnet sted.»

I «Ragelas» hadde medlemmer av Astrupfamilien solgt alle aksjene i A/S Ragelas som om kort tid skulle likvideres, til et annet selskap (Skips A/S Pegasus) hvor de også eide alle aksjene. Etterpå ble selskapet likvidert. Fordi likvidasjonsutbyttet tilfalt det andre selskapet (Pegasus) og ikke skattyterne personlig, var det skattefritt etter dagjeldende regler.35 Skattyterne fikk på sin side ut verdien av Ragelas skattefritt i form av fordringene som de mottok ved salget.36 Høyesterett la til grunn at disposisjonsrekken bare var gjennomført for å spare utbytteskatt:

«… transaksjonen var utelukkende skattemessig begrunnet. Verken Pegasus som sådant eller familien Astrup hadde i og for seg noen forretningsmessig eller personlig interesse i at A/S Ragelas’ aksjeportefølje ble overflyttet til Pegasus.»

Mens «Hovda» og «Ragelas» gjaldt klare skattebetingede disposisjoner, er domspremissene i «Kielland» mer uklare på det punkt.I denne saken hadde skattyter(Kielland) opprettet et holdingselskap og deretter solgt en aksjeportefølje til holdingselskapet mot en rentefri fordring. Gjennom holdingselskapets nedbetaling på fordringen fikk han ut verdien av aksjeporteføljen uten å ta ut skattepliktig utbytte. Ligningsmyndighetene anførte at opplegget var utelukkende skattemessig motivert. Kielland derimot hevdet at opplegget primært var foretatt av hensyn til generasjonsskifte. Etter salget hadde han gitt 114 B-aksjer i holdingselskapet til sine barn. Han anførte at salget til holdingselskapet var gjennomført for å stille barna likt i forhold til den underliggende aksjeportefølje (han slapp å fordele aksjeporteføljen mellom barna). Selv hadde han imidlertid beholdt de 6 A-aksjene i holdingselskapet, slik at han fortsatt hadde full styring over holdingselskapet og den underliggende aksjeportefølje. I tillegg hadde han betinget seg pant i barnas aksjer, samt en tilbakekjøpsrett på 14 dagers varsel, til kreditt med lav rente, hvor han først skulle begynne å betale avdrag etter 20 år. Skattyter fremhevet at motivet bak dette var å sikre at midlene ble bevart til fordel for neste generasjon. Mens lagmannsretten hadde avvist anførslene og lagt til grunn at det dreide seg om et rent skattearrangement, nøyde Høyesterett seg med å fremheve at hensynet til generasjonsskifte var underordnet skatteformålet:

«[Det anføres fra] Kiellands side … at selskapsstiftelsen prinsipalt var motivert ved andre hensyn, nemlig ønsket om å bevare aksjeformuen for neste generasjon … [De] nevnte hensyn har spilt en underordnet rolle i motiveringsprosessen sammenlignet med de skatterettslige konsekvenser arrangementet var ment å skulle ha.»

Som i «Hex», ble altså skattyters ikke-skattemessige begrunnelse delvis akseptert. En disposisjon som har positiv nytteverdi for skattyter utover skattebesparelsen, kan stå på egne ben ikke-skattemessig sett. Det kan imidlertid spørres om de ikke-skattemessige motivene like gjerne kunne ha blitt tilbakevist. Formålet med å overføre aksjene til holdingselskapet kunne ha vært oppnådd på en enklere måte (ved aksjeinnskudd). Videre viste den etterfølgende overdragelsen til barna at Kielland vanskelig kunne ha noen intensjon om å gjennomføre et faktisk generasjonsskifte. Etter overdragelsen hadde han fortsatt full kontroll over aksjeporteføljen og dens avkastning gjennom sin besittelse av A-aksjene og fordringen mot selskapet, samtidig som at han hadde betinget seg den gunstige tilbakekjøpsretten og pant i barnas aksjer.

I «Skau og Gundersen» var det skattyterne som fikk medhold. Her hadde de to eierne av Møbelsenteret AS opprettet et holdingselskap (SG holding) og deretter solgt aksjene til holdingselskapet mot en fordring som holdingselskapet betalte ved å ta opp et eksternt lån med pant i aksjene i Møbelsenteret. Gjennom holdingselskapets nedbetaling på fordringen oppnådde eierne å få ut verdier uten å ta ut skattepliktig utbytte.37 Høyesterett uttalte følgende:

«Kommunen erkjenner at opprettelse av SG Holding … forretningsmessig begrunnet på bakgrunn av den planlagte fisjonering av Møbelsenteret, og at også hensynet til det fremtidige forholdet mellom aksjonærene og hensynet til senere generasjonsskifte kunne tale for de selskapsmessige omdannelser som ble foretatt. …. [avsnitt] Det må etter dette legges til grunn at det dreier seg om reelle transaksjoner og selskaper.»

Oppfatningen var således at disposisjonen var forankret i omorganiseringshensyn og omgåelse kunne da ikke foreligge. Om det var omorganiseringshensynet eller skattefordelen som var hovedmotivet, tok Høyesterett ikke stilling til.

Dommen er kritisert i juridisk teori fordi Høyesterett ikke vurderte om disposisjonsrekken var en unødvendig omvei.38 Omorganiseringsvirkningen kunne formodentlig ha vært oppnådd på en enklere måte ved å overføre aksjene som aksjeinnskudd ved stiftelsen av holdingselskapet. Ligningsvedtaket synes å ha bygget på denne angrepsvinkelen.

Heller ikke i «Øverbye» ble det konstatert omgåelse. Her hadde en personlig skattyter kjøpt en banks fordring mot et selskap (Øverbye Eiendom AS) hvor han var majoritetsaksjonær. På kjøpstidspunktet var selskapet i store økonomiske problemer. Fordringens pålydende var kr. 2 695 000, men skattyter fikk kjøpe den for kr. 250 000 på grunn av konkursfaren. Senere ble de økonomiske forholdene bedret og selskapet betalte da ned på fordringen. Skattyter fikk dermed ut verdier skattefritt i stedet for å ta ut skattepliktig utbytte. Ligningsmyndighetene mente at kjøpet av fordringen var en omgåelse og beskattet nedbetalingen på fordringen som utbytte, unntatt kr. 250 000 som tilsvarte kjøpesummen. Ifølge ligningsmyndighetene var det utelukkende skattemessig motivert at skattyter hadde kjøpt fordringen i stedet for å overføre de kr. 250 000 til selskapet, slik at selskapet kunne ha betalt banken mot ettergivelse av restgjelden. Høyesterett sa seg enig i at skattefordelen ved dette var «fremtredende», men fant ikke fremgangsmåten utelukkende skattemessig motivert. Ved at skattyter kjøpte fordringen reduserte han også risikoen for tap i tilfelle fremtidig konkurs, idet han da ville ha et krav mot selskapet på opptil kr. 2 695 000 fremfor bare kr. 250 000 som ville vært tilfelle hvis han i stedet hadde lånt pengene til selskapet for betaling til banken. Med andre ord var det rasjonelt av skattyter å gjennomføre disposisjonen uavhengig av skattebesparelsen.

I Ragelas» og «Hovda» dreide det seg således om skattebetingede disposisjoner. I «Kielland» formulerte Høyesterett seg mer forsiktig, men underliggende var kanskje oppfatningen den samme der. I «Skau og Gundersen» og «Øverbye» hvor skattyterne fikk medhold, ble disposisjonene ansett som forretningsmessig begrunnede.

1.3.4.7 Overføring av skatteposisjoner

Flere av høyesterettssakene gjelder tilfeller hvoraksjenei selskaper medskatteposisjoner (uten tilknytning til eiendel eller gjeldspost), enten fremførbart underskudd eller rett til å utsette skatten på en allerede innvunnen gevinst (skattekreditt), er overført til et annet skattesubjekt som er i bedre stand til å benytte seg av skatteposisjonene. I Rt. 1999 s. 946 «ABB», Rt. 1966 s. 1189 «Bergesen», Rt. 1963 s. 478 «Siraco» og Rt. 1961 s. 1195 «Kollbjørg» ble det konstatert omgåelse, mens skattyterne fikk medhold iRt. 1997 s. 1580 «Zenith» og Rt. 2012 s. 1888 «Dyvi».

I Rt. 1961 s. 1195 «Kollbjørg» og Rt. 1963 s. 478 «Siraco» var selskaper med fremførbart underskudd (underskuddsselskaper) som ikke eide driftsmidler eller drev virksomhet (tomme selskaper), fusjonert med andre selskaper (overskuddsselskaper) eiet av de samme aksjonærene. På den måten kunne det fremførbare underskuddet komme til fradrag i inntekten til overskuddsselskapene.

I «Kollbjørg» var underskuddsselskapetStørens Radiofabrikk A/S fusjonert med A/S Kollbjørg som aksjonærene (familiene Berg og Bjørge) også eide. På fusjonstidspunktet hadde all virksomhet i Radiofabrikken opphørt. Radiofabrikken satt på aktiva, i hovedsak bestående av en fordring, samt gjeld (kassakreditt). Aksjonærene hadde stilt personlig garanti for gjelden (kassakreditten).

I «Siraco» hadde ekteparet Andresen kjøpt aksjene i underskuddsselskapet A/S Hamar & Nes Dampskipsselskap, Hamar, og fusjonert det med sitt heleide selskap Siraco A/S. Underskuddsselskapet hadde tidligere drevet fergevirksomhet på Mjøsa, men da aksjekjøpet fant sted var virksomheten i selskapet opphørt og driftsmidlene var frasolgt på tvangsauksjon, bl.a. to ferger og en ekspedisjonsbygning. Det var Ragnar Andresen A/S – et annet selskap som Andresen eide – som hadde kjøpt de to fergene på tvangsauksjonen. Ekspedisjonsbygningen var solgt til kommunen, men Ragnar Andresen A/S hadde fått i stand en leieavtale. Andresen hadde således kontroll over de sentrale driftsmidlene og var i gang med å videreføre fergevirksomheten på Mjøsa, da kjøpet av aksjene i underskuddsselskapet og fusjonen fant sted.

I begge saker ble fusjonene ansett som rent skattemessig motiverte fordi underskuddsselskapene ikke tilførte eller brakte med seg noe som hadde betydning for det sammensluttede selskaps drift eller virksomhet. Man hadde bare «søkt å overføre til [overskuddsselskapet] det økonomiske tap som [underskuddsselskapet] hadde lidt», jf. «Kollbjørg», og man kunne «like godt … ha oppnådd det tilsiktede [ikke-skattemessige] resultat uten noen sammenslutning», jf. «Siraco».

I «Siraco» var det anført at fusjonen var forretningsmessig begrunnet fordi man ønsket å overta underskuddsselskapets konsesjon, forskjellige kontrakt- og anløpsrettigheter og goodwill. Høyesterett fant dette lite overbevisende og viste til underrettenes begrunnelse. Lagmannsretten hadde uttalt at det ikke var grunn til å tro at «fusjonen ville få betydning for adgangen til å få bruke fergeleiene, leie administrasjonsbygningen i Hamar, ha bygningen på Kapp stående på annens grunn, beholde mannskapet og opprettholde reklamekontrakter og andre forbindelser, eller for å oppnå konsesjon.» Det ble vist tilatRagnar Andresen A/S allerede «hadde overtatt det gamle selskaps fartøyer og var gått i gang med å sette fergen i drift før tanken om fusjon var kommet opp, og dette selskap hadde fått midlertidig konsesjon, leiet bygningen i Hamar, overtatt endel andre driftsmidler, beholdt mannskapet og drevet fergen i et halvt år da fusjonen fant sted.» Ifølge lagmannsretten hadde heller ikke ønsket om goodwill i forhold til distriktet og kommunen hatt noen betydning. Goodwill’en knyttet seg til fergevirksomheten som allerede var overtatt og ikke til underskuddsselskapet formelt.

I «Bergesen» og «ABB» var situasjonen omtrent den samme bare at det dreide seg om selskaper med skattekreditter i stedet for fremførbart underskudd. Overskuddsselskaper som praktisk talt var tomme, bortsett fra at de satt på betydelige skattekreditter, i tillegg til fordringer som hadde oppstått ved salget av driftsmidlene, ble overdratt til nye eiere som kunne utsette beskatningen videre. Skattekredittene bestod av at selskapene etter dagjeldende regler kunne utsette beskatningen på visse innvunnede gevinster så lenge man reinvesterte. De opprinnelige aksjonærene var ikke interessert i å starte opp driften på ny, men i stedet for å likvidere selskapene og utløse beskatningen, ble aksjene solgt med rabatt til nye aksjonærer som sørget for reinvestering.

I «Bergesen» var et kraftselskap (Vestlandske Vassdrag & Kraftselskap A/S) i ferd med å selge sin innmat, et kraftverk, til en kommune. Salget ville utløse gevinstbeskatning beregnet til kr. 620 000, men denne kunne utsettes gjennom reinvestering i nytt driftsmiddel.39 Aksjonærene var ikke interessert i å reinvestere, men i stedet for å likvidere selskapet, solgte de aksjene til Bergesen. En betingelse for aksjeoverdragelsen var at salget av kraftverket til kommunen kom i orden, hvilket skjedde senere på året. Etter det var selskapet tomt, bortsett fra at det satt på de latente skatteforpliktelsene og fordringen mot kommunen. Bergesen sørget for at det ble startet ny virksomhet i selskapet gjennom reinvestering og vedtektsendring.40

I «ABB» hadde skattyter (Asea Brown Boveri AS), solgt aksjene i datterselskapet NEBB (Norsk Elektrisk Brown Boveri AS) til BASE HOLDING AS (hvor Bengt Almgren var eneaksjonær). På salgstidspunktet hadde virksomheten i NEBB opphørt og innmaten var solgt. Eneste gjenværende aktivum i NEBB var en fordring på kr. 546 millioner mot morselskapet ABB som stammet fra salget av innmaten. Som følge av salget av innmaten hadde NEBB skattefrie avsetninger på ca. 152 millioner og negativ saldi på 257 millioner, men beskatningen kunne utsettes hvis man reinvesterte.41 BASE Holding kjøpte NEBB til en rabatt på 50 millioner og sørget for reinvestering.

Heller ikke i disse sakene fant Høyesterett noen annen begrunnelse for aksjeoverdragelsene enn skattebesparelsen. I «Bergesen» ble det fremhevet at overdragelsen hadde «ingen egenverdi» og i «ABB» ble det uttalt at overdragelsen «ikke ... hadde noen annen virkning enn de skattemessige konsekvensene».

Mens «Kollbjørg», «Siraco», «Bergesen» og «ABB» synes å ha dreid seg omklare skattebetingede disposisjoner, er domspremissene i «Zenith» mer uklare på dette punkt. Her var det til gjengjeld skattyter som fikk medhold, i motsetning til i de foregående saker.

«Zenith» gjaldt kjøp av et eiendomsselskap som på forhånd hadde realisert alle sine driftsmidler, bortsett fra to mindre festetomter. Som følge av salget av driftsmidlene satt selskapet på betydelig finansaktiva – i hovedsak fordringer. I tillegg hadde det oppstått store skattepliktige gevinster, men beskatningen kunne utsettes hvis man reinvesterte i nye driftsmidler. Eierne var ikke interessert i å reinvestere. I stedet for å likvidere selskapet, ble aksjene solgt med rabatt til en kjøper som var villig til å reinvestere. Situasjonen var således omtrent den samme som i de to foregående dommer, bortsett fra at selskapet ikke var helt tomt for driftsmidler; det hadde fortsatt de to festetomtene.

På kjøpstidspunktet hadde selskapet, Zenith Eiendom IX AS, finansaktiva på kr. 210 millioner, i hovedsak bestående av kortsiktige fordringer som stammet fra salg av driftsmidlene, gjeld på kr. 18 millioner og de to festetomtene som hadde en anslått verdi på til sammen kr. 4 millioner. De betinget skattefrie avsetningene var på ca. kr. 180 millioner og bestod hovedsakelig av gevinst innvunnet ved salg fast eiendom, i tillegg til noen negative saldi og avsetninger til konsolideringsfond. Beskatningen kunne utsettes gjennom reinvestering.42 Aksjene i selskapet ble solgt til Farsund Shipping AS for 178, 5 millioner og de nye eierne benyttet selskapets finansaktiva til reinvesteringer slik at skattekredittene kunne videreføres.

Høyesteretts flertall kom til at det ikke forelå omgåelse først og fremst med henvisning til de to festetomtene. Det ble uttalt at aksjeoverdragelsen på grunn av festetomtene hadde en «viss, om enn begrenset, forretningsmessig verdi for kjøperen utover skattekreditten, som utvilsomt var hovedmotivet for aksjekjøpet». På dette grunnlag vardet ifølge Høyesterett problematisk å anvende omgåelsesnormen. Mindretallet derimot la «til grunn at tomtene ikke hadde betydning for at overdragelsen av aksjene fant sted» og kom til at det forelå omgåelse.

Flertallets uttalelse om at disposisjonsformen hadde en «viss … forretningsmessig verdi», kan tolkes slik at man ikke villeutelukke at disposisjonen hvilte på egne ben.Kjøpesummenhadde selvsagt ikke blitt den samme uten skatteposisjonene, men selve kjøpet av aksjene kunne kanskje ha funnet sted uansett. Flertallet la til grunn at kjøper hadde en viss interesse i festetomtene og ønsket å videreføre eiendomsforvaltningen i selskapet, noe kjøper også gjorde ved å sørge for at selskapet foretok store investeringer i eiendomsmarkedet etter overdragelsen. Mindretallet derimot mente at kjøper ikke hadde noen interesse i selskapet utover fortjenesten/rabatten knyttet til skatteposisjonene, og synes dermed å ha ansett skatteformålet som enerådende.

Flertallets votum er kritisert i juridisk teori. Banoun har fremhevet at det ville hatt mer for seg om flertallet hadde sammenlignet verdiene av festetomtene med størrelsen på skattefordelen.43 I så fall hadde man beveget seg i retning av en slik hovedformålstest som grunnvilkåret gir anvisning på. Men uansett kan det spørres om flertallet la lista for omgåelse noe høyt. Hensett til bl.a. det forutgående salget av øvrige driftsmidler (hovedsakelig fast eiendom) og fordringene på flere 100 millioner som hadde oppstått i den forbindelse, er det nærliggende å tro at det også må ha vært en del risiko forbundet med å kjøpe selskapet (f.eks. for mislighold og misligholdsansvar etc). Hadde det ikke vært for skatteposisjonene, har det kanskje formodningen mot seg at kjøperen ville ha påtatt seg denne risikoen bare for å sikre seg to mindre festetomter. Festetomtene var nesten ikke nevnt i salgsprospektet og hadde ikke noe særlig forretningsmessig potensial ettersom de var festet bort til år 2050.

I «Dyvi» var aksjene i et holdingselskap (Salko AS) med fremførbart underskudd kjøpt av Jan Erik Dyvi og deretter innlemmet i Dyvi-konsernet, slik at det fremførbare underskuddet kunne benyttes via konsernbidrag. Selskapet var ikke tomt på overdragelsestidspunktet; det eide alle aksjene i to datterselskaper som satt på hver sin forretningseiendom av betydelig markedsverdi. Staten synes å ha anført at kjøpet av holdingselskapet var en omvei som var utelukkende skattemessig motivert (se avsnitt 20). Opprinnelig var det de to datterselskapene som hadde ligget ute for salg, men Dyvi hadde lagt inn bud på holdingselskapet slik at selgeren måtte ta seg bryet med å flytte ut øvrige eiendeler fra holdingselskapet like før salget. Høyesterett derimot testet ikke omgåelsesvilkårene på den påståtte omveien, men trakk heller inn Dyvis motiver for i det hele tatt å kjøpe aksjene (avsnitt 41). I en slik relasjon var det uomtvistet at disposisjonen var godt forretningsmessig begrunnet. Høyesterett unnlot å konkludere under grunnvilkåret (avsnitt 49), men fant det klart at tilleggsvilkåret ikke var oppfylt hensett til egenverdien av datterselskapene (avsnitt 64).

Det er mulig at saken uansett ville falt ut i skattyter favør, selv om omgåelsesvilkårene hadde blitt testet på den påståtte omveien. Høyesteretts begrunnelse for ikke å vurdere omveien var at omgåelsesvurderingen skulle rettes mot den «naturlig helhet» (avsnitt 41). Som påpekt av Zimmer, kan det være fristende å tolke uttalelsen slik at Høyesterett ikke så det som forretningsmessig unaturlig at aksjene i holdingselskapet var kjøpt fremfor aksjene i de to datterselskapene (direkte).44

I «ABB», «Bergesen», «Siraco» og «Kollbjørg» hvor det ble konstatert omgåelse, var disposisjonene ubegrunnede utover skattehensynet og det dreide seg om skattebetingende disposisjoner. I «Dyvi» og «Zenith» hvor skattyterne fikk medhold, synes disposisjonene å ha blitt ansett som forretningsmessig begrunnede.

1.3.4.8 Omgåelse av arveavgift

Høyesterett har behandlet to saker om omgåelse av arveavgift. Begge saker gjaldt avgiftsfordeler som oppstod fordi aksjer i ikke-børsnoterte selskaper kunne verdsettes til 30 pst. av selskapets skattemessig formuesverdi ved arveavgiftsberegningen.45 I Rt. 2006 s. 1199 «Nagell Erichsen II» ble det konstatert omgåelse, mens arvingene fikk medhold i Rt. 2008 s. 1510 «Reitan».

«Nagell Erichsen II» gjaldt en dødssyk arvelater som like før sin død, tok opp et personlig lån på 200 millioner og plasserte midlene i sitt heleide investeringsselskap (Timothy AS) som igjen foretok flere investeringer. Opplegget medførte at lånet kom til fradrag fullt ut ved beregning av arveavgiften for barna, mens aksjene i investeringsselskapet (hvor de lånte midlene var plassert) kunne verdsettes til 30 pst. Arvingene anførte at opplegget var begrunnet i forretningsmessige formål. Investeringsselskapet hadde plassert en stor del av de lånte midlene i forsiktige (likvide) investeringer med lave avkastningsmuligheter (bankinnskudd, grunnfondsbevis o.l). Arvingene hevdet at formålet med dette var midlertidig diversifisering (risikospredning) og at tanken var at man på et senere tidspunkt skulle bruke midlene til et større oppkjøp av aksjer i Schibsted. Høyesterett avviste dette fullt ut. Avkastningen på de forsiktige investeringene var ikke egnet til å overstige rentekostnadene på lånet (avsnitt 66 og 80), og hvis målet var å legge til rette for et større oppkjøp av Schibsted-aksjer hadde det «klarligvis [vært] tilstrekkelig å sikre seg et lånetilsagn» (avsnitt 70). Den øvrige delen av de lånefinansierte midlene hadde investeringsselskapet brukt til å kjøpe aksjer i datterens og svigersønnens selskap og til å kjøpe en bolig for sønnen. Heller ikke for disse investeringene fant Høyesterett noen andre motiver enn å spare arveavgift. Synspunktet synes å ha vært at investeringene i stedet kunne ha vært gjennomført av arvingene selv, eventuelt ved hjelp av arveforskudd fra arvelater (avsnitt 78). Høyesterett konkluderte med at opplegget var et «rent avgiftsarrangement» (avsnitt 82),og var således neppe i tvil om at disposisjonen var skattebetinget.

I «Reitan» hadde faren (Odd Reitan) først opprettet et aksjeselskap og sørget for at franchiserettigheter ble overdratt til dette selskapet.46 Tre dager senere ble aksjene overført videre til barna.47 Staten mente at farens kortvarige eierskap utgjorde et unødvendig mellomledd som bare var valgt for å spare arveavgift. Generasjonsskiftet kunne i stedet ha vært gjennomført ved at barna allerede ved stiftelsen av selskapet hadde tegnet de aksjer de var tiltenkt (så hadde man sluppet et ekstra disposisjonsledd, men til gjengjeld betalt full arveavgift for franchiserettighetene). Høyesteretts flertall representert ved førstvoterende kom til at det ikke forelå omgåelse. Grunnvilkåret var oppfylt, idet den valgte form «i stor grad» var arveavgiftsmessig motivert (avsnitt 60), men tilleggsvilkåret var ikke oppfylt.

Førstvoterende uttalte bl.a. at «så lenge det alternativ som blir valgt, … ikke fremstår som forretningsmessig unaturlig, er det fullt lovlig å innrette seg slik at skatten eller avgiften blir lavest mulig» (avsnitt 62).Deretter gikk han videre til konklusjonen og uttalte at fremgangsmåten «var ikke unaturlig, og arveavgift kan da ikke pålegges etter den ulovfestede gjennomskjæringsregel» (avsnitt 63).

Mindretallet derimot la til grunn at disposisjonsvalget var forretningsmessig unaturlig. Annenvoterende fremhevet at «[ø]nsket om å overlate sønnene et ferdig tilskåret selskap [ikke] fremstår som en overbevisende begrunnelse for å benytte omveien om [farens] eierskap» (avsnitt 74). Det kunne heller ikke være utslagsgivende at den yngste sønnen var umyndig fordi vergemålsloven ikke gjorde det vanskeligere for umyndige å tegne aksjer enn å kjøpe aksjer (avsnitt 74). Hun konkluderte med at farens «kortvarige eierskap … innebar et unødvendig mellomledd» (avsnitt 77).

Flertallet kan kanskje kritiseres for ikke å ha gitt noen nærmere forklaring på hvorfor det ekstra disposisjonsleddet var forretningsmessig naturlig. Likevel er ikke uenigheten mellom flertallet og mindretallet så viktig for temaet her. Det sentrale er at både flertallet og mindretallet drøftet hvorvidt disposisjonsvalget var unaturlig på ikke-skattemessig grunnlag. Flertallet mente formodentlig at alternativene var noenlunde likeverdige; det var like rasjonelt å velge disposisjonen som alternativet og da kunne ikke omgåelse foreligge.

1.3.5 Konklusjon