Del 2

Kartlegginger og analyser

5 Legemiddelforsyningen i Norge

5.1 Innledning

Dette kapitlet inneholder en oversikt over dagens marked for legemiddelforsyning. Markedsstruktur og forsyningskjeden for legemidler, samt eierskapsforhold skisseres. Videre beskrives ulike produktsegmenter og utviklingstrender synliggjøres.

5.2 Markedsstruktur og legemiddelforsyningskjeden

5.2.1 Aktører i forsyningskjeden

Forsyningskjeden for legemidler i Norge består av produsent-, grossist- og detaljistledd. Alle ledd preges av store aktører, og det er stor grad av vertikal integrasjon mellom grossist og detaljist.

De tre største aktørene driver virksomhet i både grossist- og detaljistleddet. Grossistene Apotek 1 Gruppen AS, Norsk Medisinaldepot AS (NMD), og Alliance Healthcare Norge AS (AHN) er vertikalt integrert med henholdsvis detaljistkjedene Apotek 1, Vitusapotek og Boots apotek (Alliance Healthcare Norge Apotekdrift). Den samlede omsetningen i apotek i Norge i 2021 var 43,6 milliarder kroner. Apotek 1-kjeden har den største markedsandelen med 39 prosent av samlet omsetning, etterfulgt av Vitusapotek og Boots apotek med henholdsvis 23 og 13 prosent. Sykehusapotekene har en markedsandel på 21 prosent. Frittstående apotek hadde i 2021 en omsetningsandel på henholdsvis tre prosent (Ditt apotek) og én prosent (øvrige frittstående apotek). Leddene i forsyningskjeden presenteres i kapittel 5.2.2 til 5.2.5.

5.2.2 Tilvirkere og innehavere av markedsføringstillatelser

De aller fleste legemidlene som omsettes på det norske markedet, er produsert i utlandet og importert til Norge. Legemiddelindustrien i Norge består i hovedsak av multinasjonale selskaper, og er representert i Norge av norske eller nordiske filialer av internasjonale selskaper. Disse leverer legemidler til grossist enten direkte fra sentrallager i utlandet eller fra et lager i Norge (som oftest et tredjepartslager).

De senere årene er det etablert flere norske oppstartsselskaper, spesielt innenfor onkologiområdet, som forsker på og utvikler nye legemidler. Nye forretningsmodeller i den etablerte legemiddelindustrien medfører at mye av utviklingen av nye legemidler skjer i samarbeid med bioteknologiselskaper og akademiske miljøer. Multinasjonale selskaper inn-lisensierer eller kjøper opp innovative løsninger og/eller inngår partnerskap med små oppstartsselskaper eller akademiske forskergrupper. Den årlige gjennomsnittlige veksten i bransjen de siste 20 årene er anslått til 6,7 prosent (Menon, 2021).

Legemiddelindustrien i Norge har om lag 4 500 ansatte. Den er representert av bransjeforeningene LMI og Farma Norge. LMI har omtrent 60 ulike medlemsbedrifter, og representerer over 80 prosent av legemiddelomsetningen. LMIs medlemsmasse består av norske og utenlandske legemiddelselskaper som utvikler, produserer, selger eller markedsfører legemidler i Norge. Farma Norge, som ble stiftet i 2020, representerer farmasøytisk industri som leverer generiske og biotilsvarende legemidler i Norge.

Produksjon i Norge

Et fåtall bedrifter i Norge produserer virkestoff eller ferdige legemidler. Hovedandelen av det som produseres i Norge, går til eksport (Helsedirektoratet, 2021d). I 2022 er det 13 selskaper som produserer mellom- eller ferdigprodukter i Norge.

I tillegg til industriell legemiddeltilvirkning foregår det også magistrell produksjon i Norge etter nasjonalt regelverk for apotektilvirkning. Produksjon og tilberedning av sterile legemidler med kort holdbarhet foregår i mange av sykehusapotekene. Ved Sykehusapoteket Oslo, Ullevål, Sjukehusapoteket i Bergen og Boots apotek Lørenskog foregår det også magistrell produksjon av ikke-sterile legemidler. Serviceproduksjon AS (SPAS) tilbyr apotektilvirkede legemidler (NAF-preparater) som skal dekke pasientbehov som ikke ivaretas av godkjente, industrifremstilte legemidler (Apotekforeningen, 2022c).

Parallellimport og parallelleksport

Parallellimport av legemidler til Norge skjer når et legemiddel som har gyldig markedsføringstillatelse i et EU/EØS-land, importeres til Norge og markedsføres i konkurranse med et tilsvarende produkt med gyldig markedsføringstillatelse i Norge. Parallellimport skjer normalt utenom det ordinære forhandlernettet som innehaveren av markedsføringstillatelsen ellers benytter. Parallellimportørene kjøper originallegemidler i andre EU-/EØS-land, pakker om eller etiketterer om i henhold til kravene i legemiddelforskriften kapittel 3 og importerer legemidlene til Norge.

Adgangen til å parallellimportere og parallelleksportere legemidler følger av EØS-avtalen artikkel 11 og 12 som forbyr henholdsvis kvantitative importrestriksjoner og kvantitative eksportrestriksjoner og alle tiltak med tilsvarende virkning mellom avtalepartene.

I utgangspunktet er kravet om at legemidler skal ha markedsføringstillatelse i strid med artikkel 11. Bestemmelsen er imidlertid ikke til hinder for forbud og restriksjoner som er begrunnet ut fra hensynet til vernet om menneskers og dyrs liv og helse, jf. EØS-avtalen artikkel 13. EU-domstolen har i en lang rekke dommer om parallellimport fastlagt kriteriene for slik import. Rettspraksis viser at kravet om markedsføringstillatelse bare kan rettferdiggjøres når legemidlet plasseres på det nasjonale markedet for første gang, se eksempelvis sak C-201/94 (Smith & Nephew) premiss 20.

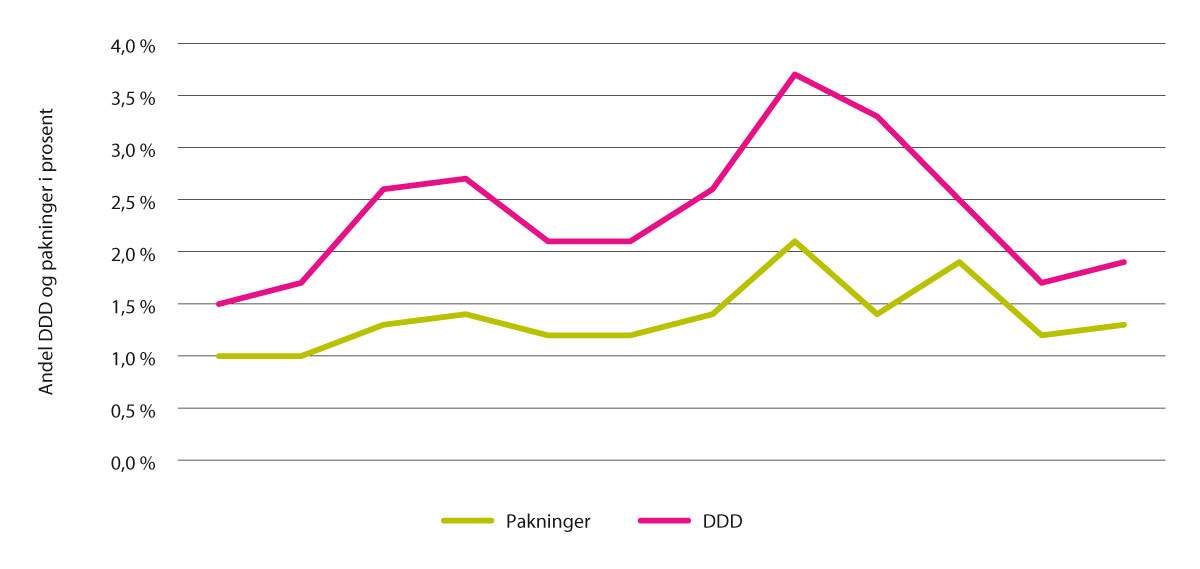

Det økonomiske grunnlaget for parallellimport og parallelleksport er forskjeller i pris mellom ulike nasjonale legemiddelmarkeder. Parallellimporterte legemidlers andel av legemidlenes totalomsetning (målt i AIP) er noe redusert i perioden 2010–2021. Figur 5.1 viser at andelen parallellimporterte legemidler målt i antall pakninger og definerte døgndoser ligger omtrent på samme nivå i 2021 som i 2010, etter noen år med økt andel (Affordable Medicines Europe, 2022; LMI, 2022).

Figur 5.1 Parallellimport av legemidler – Andel målt i pakninger og DDD, 2010–2021

Kilde: Farmastat

Nyere anslag på omfanget av parallelleksport er ikke tilgjengelig. I tidligere kartlegginger anslår Legemiddelverket parallelleksportens andel av grossistenes totalomsetning til å være mellom tre og ti prosent (Statens legemiddelverk, 2010b).

Import av utenlandske legemiddelpakninger og eksport av norske pakninger er viktig for å avhjelpe mangelsituasjoner i Norge og i utlandet, og i forbindelse med legemidler rekvirert på godkjenningsfritak.

Helse- og omsorgsdepartementet har uttalt at leveringssvikt som følge av eksport, vil innebære et brudd på grossistforskriften § 4 dersom grossisten skjønte at eksporten ville føre til at etterspørselen i Norge ikke kunne dekkes, eller dersom han hadde foretatt en forsvarlig vurdering, burde skjønt dette. En slik fortolkning må etter departementets syn være forenelig med EØS-avtalen artikkel 12 siden den er nødvendig for å beskytte menneskers og dyrs liv og helse. I forbindelse med covid-19-pandemien ble det også innført meldeplikt for å kunne parallelleksportere visse legemidler som er oppført på en egen varslingsliste fra Norge. Legemiddelverket kan også forby parallelleksport.

Kjennetegn ved legemiddelindustrien

Legemiddelindustrien er en forskningsintensiv næring. Utviklingen av legemidler er svært kapitalkrevende, og legemidlene utvikles for det globale markedet. I 2019 investerte legemiddelindustrien i Europa i underkant av 38 millioner euro i forskning og utvikling (EFPIA, 2021a). Før et nytt legemiddel kan plasseres på markedet, må det gjennomføres kliniske studier. Kliniske studier skal dokumentere effekt og sikkerhet av legemidler. I 2020 var det flest kliniske studier innen onkologi, infeksjonssykdommer, nevrologi, hematologi og respirasjonssykdommer (EFPIA, 2021b).

Legemiddelindustriens og andre aktørers adgang til å informere om legemidler er detaljregulert, jf. kapittel 4.4.4 og legemiddelforskriften kapittel 13. Markedsføring er underlagt strenge regler om hvilke legemidler det kan drives reklame for, hvem reklamen kan rettes mot, og innholdet i reklamen.

Ulik annen vareomsetning, bærer ikke sluttbrukerne av legemidler nødvendigvis de fulle økonomiske konsekvensene av sine kjøp, ettersom store deler av legemiddelutgiftene finansieres av det offentlige.

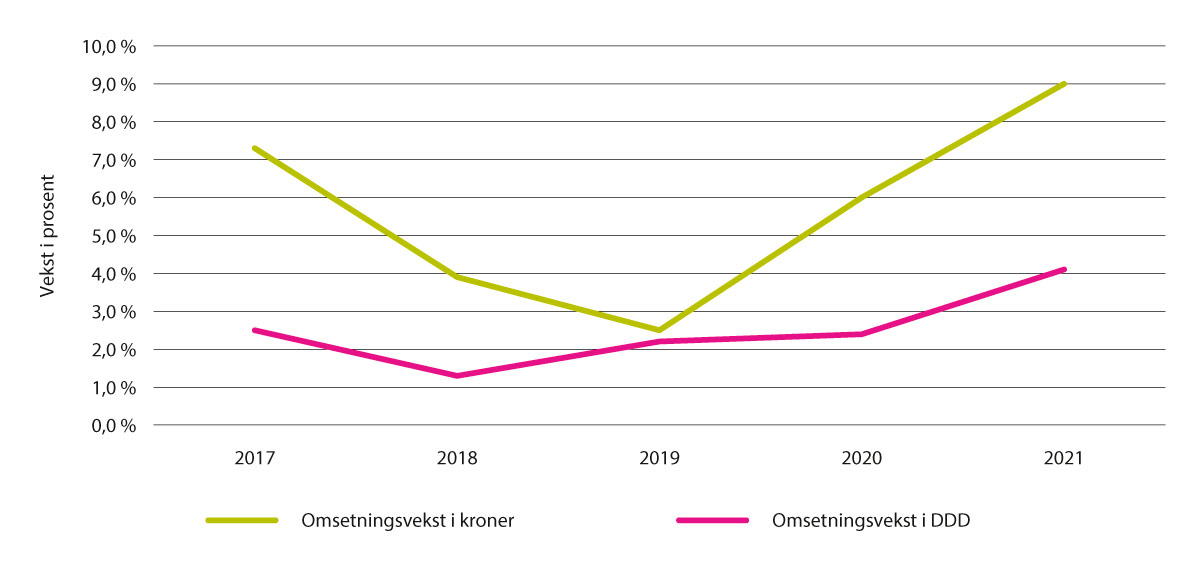

Legemiddelomsetningen målt i kroner og forbruket har økt jevnt de siste årene. I 2021 var omsetningen av legemidler til mennesker i Norge om lag 32,7 milliarder kroner målt i AUP inklusive merverdiavgift. Legemidler til dyr er ikke inkludert. Verdien av legemiddelomsetningen i kroner (målt i faktisk AUP) økte med ni prosent i 2021 sammenlignet med 2020, jf. Figur 5.2. Tilsvarende var økningen i antall definerte døgndoser på 4,1 prosent. Økningen er et resultat av ulike faktorer, herunder prisvekst, teknologisk og demografisk utvikling og nye, dyrere legemidler.

Figur 5.2 Årlig vekst i legemiddelomsetning i kroner (AUP) og DDD, 2017–2021

Kilde: Farmalogg

Tilgjengelighet av virkestoff, legemidler og markedsføringstillatelser

Fra 2017 til 2021 økte antall markedsføringstillatelser fra 17 192 til 19 285. I samme tidsperiode økte antallet markedsførte virkestoff fra 1 417 til 1 541, og antallet markedsførte varenumre økte fra 6 634 til 7 079. Det er stor forskjell mellom antall virkestoff og markedsføringstillatelser. Dette skyldes at det utstedes egne markedsføringstillatelser for ulike legemiddelformer, styrker og pakningsstørrelser, selv om disse har samme virkestoff. Legemidler med samme virkestoff kan imidlertid også markedsføres av ulike produsenter.

5.2.3 Grossister

Legemiddelgrossistmarkedet i Norge består i hovedsak av to kategorier grossister: virksomheter som leverer til apotek, og virksomheter som importer legemidler til Norge fra EØS-området. Sistnevnte kategori representerer ofte innehaver av markedsføringstillatelse som leverer til grossister som leverer til apotek, eller unntaksvis også til sluttbrukere. Per 20. januar 2022 hadde 130 virksomheter grossisttillatelse i Norge (Statens legemiddelverk, 2022a). Av disse er det et begrenset antall som leverer til apotek. De tre største grossistene er Apotek 1 Gruppen AS, NMD og AHN. Alle tre er vertikalintegrert med hver sin apotekkjede. Grossistene leverer i all hovedsak til apotekene i samme kjede, men også i henhold til avtaler som er inngått med offentlig og privat sektor. NMD leverer i tillegg til apotekene tilknyttet Ditt apotek-kjeden, og AHN leverer til de frittstående apotekene tilknyttet Apotekergruppen. Alle grossistene er del av multinasjonale konsern. Apotek 1 gruppen eies av Phoenixgruppen (Phoenix Group, 2022), NMD er en del av McKesson Corporation (Vitusapotek, 2020) og AHN er en del av AmerisourceBergen Corporation (Alliance Healthcare, 2021).

I tillegg til kjedegrossistene er det også noen andre nisjegrossister som leverer et begrenset vareutvalg til apotek. Dette gjelder for eksempel Folkehelseinstituttet som leverer vaksiner, Veterinærmedisinsk oppdragssenter AS (VESO grossist) som leverer legemidler til dyr, og Arnika AS som leverer antroposofiske og homeopatiske legemidler. Virksomhetene som omsetter legemidler i LUA-ordningen kjøper legemidlene fra sine vanlige grossister. Det er derfor noen matvaregrossister som har en grossisttillatelse begrenset til distribusjon av legemidler i LUA-ordningen. Dette gjelder for eksempel Asko Sentrallager AS, Coop Norge SA og Rema distribusjon Norge AS.

Grossistenes samlede legemiddelomsetning basert på apotekenes innkjøpspriser i 2021 var 24,6 milliarder kroner. Hele 91 prosent av omsetningen genereres av de tre største grossistene, mens nisjegrossister står for om lag 9 prosent av grossistomsetningen i markedet (Folkehelseinstituttet, 2021a).

Fullsortimentskrav

Alle legemiddelgrossister innen EU/EØS er underlagt samme regelverk. Direktiv 2001/83/EF artikkel 81 åpner imidlertid for at man kan stille nasjonale krav til grossister for å sikre befolkningens behov for legemidler. Det forutsettes at det ikke stilles strengere krav til aktører i andre land enn til nasjonale aktører. Tidligere måtte grossister som leverer legemidler til apotek, føre det utvalg av legemidler som ble etterspurt i det norske marked. Dette ble omtalt som fullsortimentskravet, se kapittel 4.3.3. Etter at fullsortimentskravet ble opphevet, har grossister som leverer til apotek, leveringsplikt for alle legemidler som grossisten fører, jf. grossistforskriften § 4 første ledd.

Før fullsortimentskravet ble fjernet, var de tre vertikalintegrerte apotekgrossistene de eneste grossistene som opererte som fullsortimentsgrossister. Alle andre grossister som leverte til apotek, hadde fått unntak fra fullsortimentskravet. I dag tilbyr apotekgrossistene i praksis et sortiment tett opp mot fullsortiment til sine apotek, og de har leveringsplikt til alle apotek, også i de andre kjedene.

Vertikal integrasjon

Før 1. januar 1995 var NMD monopolist i grossistmarkedet og heleid av staten. I 1995 ble det åpnet for fri etablering for grossister, gitt at de oppfylte kravene til slik grossistaktivitet. Det resulterte i at det ble etablert to nye fullsortimentsgrossister og dermed et flerkanalsystem hvor flere grossister tilbød samme vareutvalg. De tre apotekgrossistene ble etter dereguleringen av apotekmarkedet i 2001 vertikalintegrert med hver sin apotekkjede. Dette har ikke endret seg etter at fullsortimentskravet ble fjernet i 2015, jf. kapittel 4.3.3. Vertikal integrasjon er nærmere omtalt i kapittel 6.2.2.

Leveranser til sykehus og helseforetaksfinansierte legemidler

Sykehusinnkjøp HF anskaffer legemidlene gjennom til sykehus anbud hvor produsentene inngir tilbud om LIS grossist innkjøpspris (LIS-GIP). Sykehusinnkjøp HF anskaffer også grossisttjenesten for h-reseptlegemidler. I 2022 foreligger det grossistavtale mellom de regionale helseforetakene og AHN om distribusjon av legemidler til bruk i sykehus. Det er videre inngått distribusjonsavtaler med Apotek 1 Gruppen, AHN og NMD for h-reseptlegemidler og LAR-legemidler til bruk i og utenfor sykehus. Avtalene som blir inngått med grossister gjennom anbud gjennomført av Sykehusinnkjøp HF, sikrer helseforetakene en innkjøpspris som er lavere enn det som følger av myndighetsfastsatt maksimal AIP. Distribusjonen av legemidler som settes ut på anbud, følger ordinære lovpålagte distribusjonskanaler. Dette innebærer at legemidler til sykehus distribueres fra grossist via sykehusapotek til sykehus, og h-reseptlegemidler distribueres fra grossist via primær apotek og sykehusapotek til sluttbruker.

Leveringsplikt

Legemiddelgrossister som leverer til apotek, har leveringsplikt for alle legemidler som grossisten fører, jf. grossistforskriften § 4 første ledd. Grossisten må kunne levere hvor som helst i landet innen 24 eller 48 timer, se kapittel 4.3.3. Leveringsplikten innebærer at alle de tre vertikalt integrerte grossistene er pliktig til å levere til alle landets apotek og ikke kun egne apotek.

Legemiddelverket fører jevnlig tilsyn med apotekgrossistene. I hvilken grad grossisten etterlever leveringsplikten er et av flere tema inspektørene er innom under en inspeksjon. Legemiddelverkets inntrykk er at grossistene i det store og hele etterlever leveringsplikten. Det har vært gitt enkelte avvik i forbindelse med tilsyn, men i alle tilfellene har avvikene handlet om mangelfulle rutiner. Det er imidlertid noen indikasjoner som peker i en annen retning i form av bekymringsmeldinger fra apotek. De handler for eksempel om at kjedens egne apotek prioriteres i mangelsituasjoner, fremfor frittstående apotek og apotek fra andre kjeder. Det er imidlertid ikke dokumentert at grossistene bryter leveringsplikten.

Krav til beredskapslagring

Grossistene som leverer til apotek, utgjør også en viktig del av den norske legemiddelberedskapen i primærhelsetjenesten. De er pålagt å beredskapssikre et ekstra lager med legemidler fastsatt i egen liste, jf. grossistforskriften § 5. Andel av omsetningen til sykehusapotek som utleveres til sykehus, er ikke omfattet av kravet og sikres gjennom avtale mellom helseforetakene og grossister. Under covid-19-pandemien inngikk helsemyndighetene avtaler med de tre vertikalt integrerte grossistene om å beredskapssikre et betydelig antall legemidler i større mengde enn det som er fastsatt i grossistforskriften. Bakgrunnen for avtalen var regjeringens ønske om å ivareta tilgangen til flere forsyningskritiske legemidler i forbindelse med covid-19-pandemien enn det som er tilfellet gjennom grossistforskriften § 5.

Direkteleveranser

Grossister har en begrenset adgang til å levere legemidler direkte til profesjonelle sluttbrukere, se omtale i kapittel 4.3.6. De kan levere til sykehjem og visse varegrupper direkte til sykehus. Legemiddelverket fastsetter hvilke legemiddelgrupper som kan leveres direkte til sykehus. Det er et begrenset utvalg legemiddelgrupper som er omfattet, og det dreier seg om legemidler som leveres i store volum eller har egenskaper som medfører at det er uhensiktsmessig at de leveres via apotek. Dette kan eksempelvis være radioaktive legemidler med svært kort holdbarhet og spesielle krav til håndtering, store væskevolum og medisinske gasser. Det er flere aktører som har tillatelse til å levere direkte til profesjonelle sluttbrukere. Dette gjelder for eksempel Folkehelseinstituttet, Institutt for Energiteknikk (IFE) og Helse Sør-Øst RHF. I de tilfellene grossister leverer direkte til sluttbruker, opererer de i praksis som detaljister.

Videre kan grossister også levere legemidler til dyr direkte til rekvirent, jf. forskrift om legemidler til dyr § 9-5. Utleveringen skjer etter resept, og salget skal skje mellom grossist og dyreeier. Salget er begrenset til salg til dyreeiere som holder dyr som del av sin næringsvirksomhet. Det er flere grossister som leverer legemidler i dette markedet, og det dreier seg i hovedsak om legemidler til oppdrettsnæringen, for eksempel vaksiner, bedøvelsesmidler og midler til behandling av lakselus. VESO, Stim AS, Chemco AS og Helm Skandinavien er eksempler på grossister som leverer i dette markedet.

Utviklingstrender

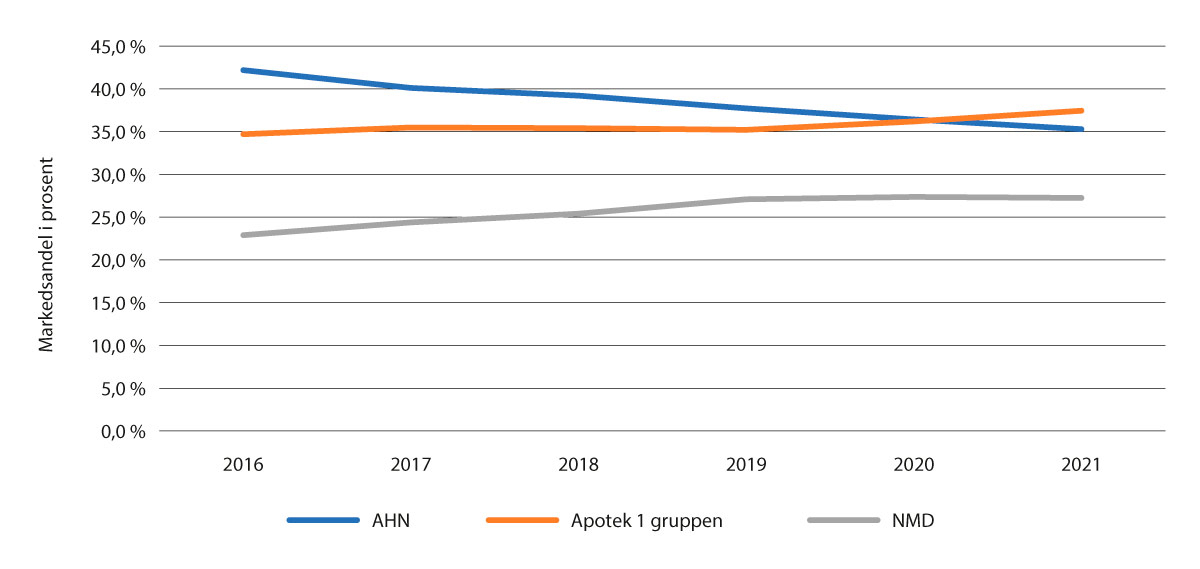

Markedsandelene til de tre store apotekgrossistene har holdt seg relativt stabile de siste årene. Endringer i grossistenes markedsandeler sammenfaller med endringer i større leveringsavtaler, for eksempel avtaler med helseforetakene og kommuner. AHN hadde i perioden før 2017 avtale med helseforetakene om levering av h-reseptlegemidler til bruk utenfor sykehus. Utviklingen i markedsandeler for de tre største grossistene vises i Figur 5.3. Siden 2016 har AHN hatt grossistavtalen for levering av legemidler til bruk i sykehusene og publikumsavdelingene i sykehusapotekene.

Figur 5.3 Grossistenes markedsandeler, 2016–20211

1 Legemiddelomsetning basert på apotekenes innkjøpspris. Omsetningen omfatter alt salg av både reseptfrie og reseptbelagte legemidler fra grossist til alle med tillatelse til å omsette legemidler. Legemidler til dyr er også inkludert.

Kilde: Statens legemiddelverk/Folkehelseinstituttet

Det har blitt vanligere at flere kommuner går sammen om et felles anbud på leveranse av legemidler og multidose. Størrelsen på anbudene har derfor økt betydelig. I 2019 vant eksempelvis NMD det såkalte Storby 2-anbudet, som omfatter produksjon og levering av multidose til om lag 23 000 pasienter i 72 kommuner (Direktoratet for forvaltning og økonomistyring, u.å.; Rosmo, 2019). På grunn av omfanget både når det gjelder krav til levering til et stort geografisk område, krav til sortimentsbredde og å levere multidose, er det i realiteten kun to av apotekkjedene som kan oppfylle krav som stilles til deltakerne, og som dermed har muligheten til å gi tilbud. Kjedenes leveranser til kommunehelsetjenesten går ofte via apotek som er samlokalisert med kjedens grossist og ikke via kjedens grossist som tidligere var mer vanlig. Før kjededannelsen var det normalt de lokale apotekene som sto for leveransene til sykehjem.

5.2.4 Detaljister

Detaljomsetning er salg av legemidler til allmenheten, herunder salg til institusjoner og andre brukere av legemidler, se kapittel 4.3.6. Hovedregelen er at slikt salg bare kan skje fra apotek eller medisinutsalg. Det er som nevnt visse unntak fra denne eneretten, for eksempel omsetning av visse reseptfrie legemidler fra virksomheter som omsetter næringsmidler (LUA-legemidler)og direktesalg fra grossist, se kapittel 5.2.3. Det er imidlertid apotekene som i hovedsak står for omsetningen til sluttbruker i Norge.

Tilgjengelighet til apotek

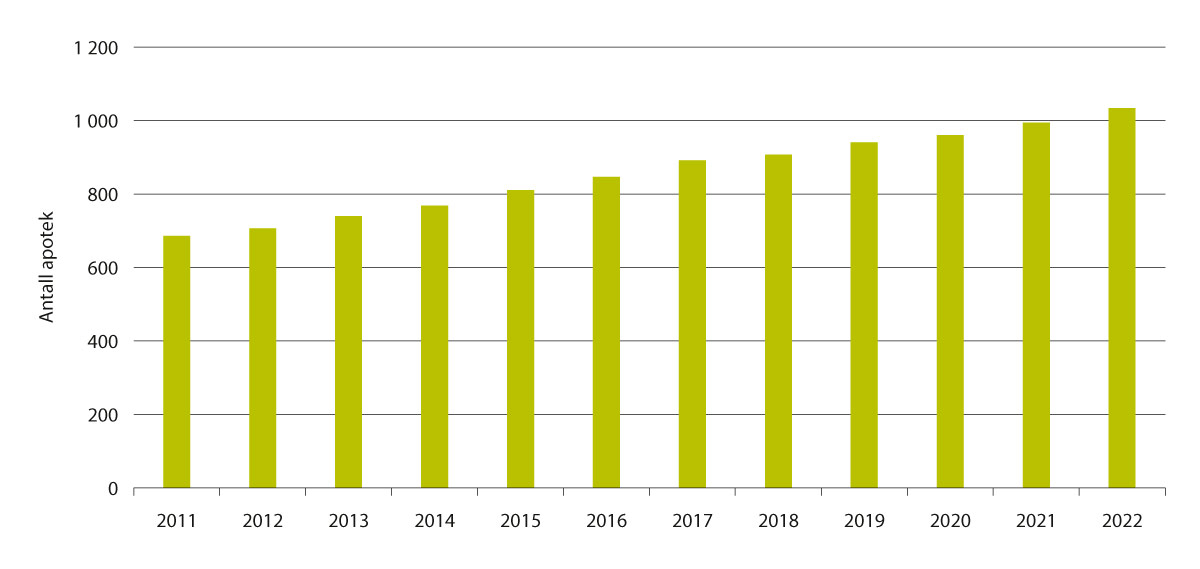

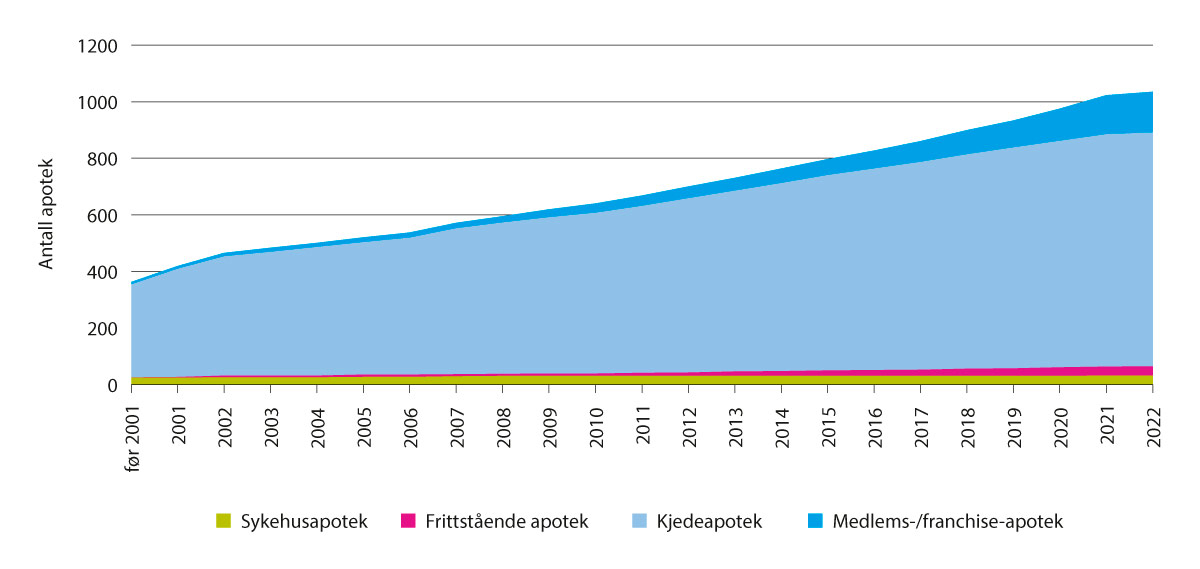

Det har vært en stor økning i antall apotek etter at någjeldende apoteklov trådte i kraft i 2001. Da var det 397 apotek i Norge. Per 1. januar 2022 er antallet økt til 1 034 apotek, en økning på 39 apotek sammenlignet med året før, jf. Figur 5.4.

Figur 5.4 Antall apotek, januar 2011–januar 2022

Kilde: Statens legemiddelverk

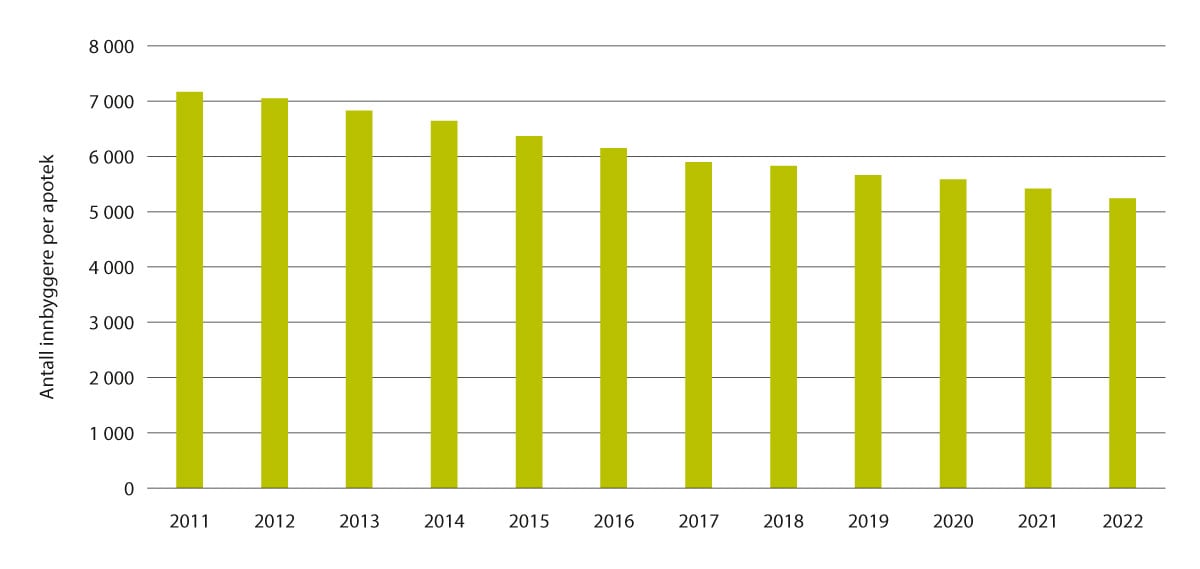

Økningen i antall apotek har medført at apotekdekningen per innbygger har blitt betydelig bedret fra 2001 frem til i dag, jf. Figur 5.5. Antall innbyggere per apotek på landsbasis har gått ned fra 7 172 i 2011 til 5 247 i 2022.

Figur 5.5 Antall innbyggere per apotek, januar 2011–januar 2022

Kilde: Statens legemiddelverk

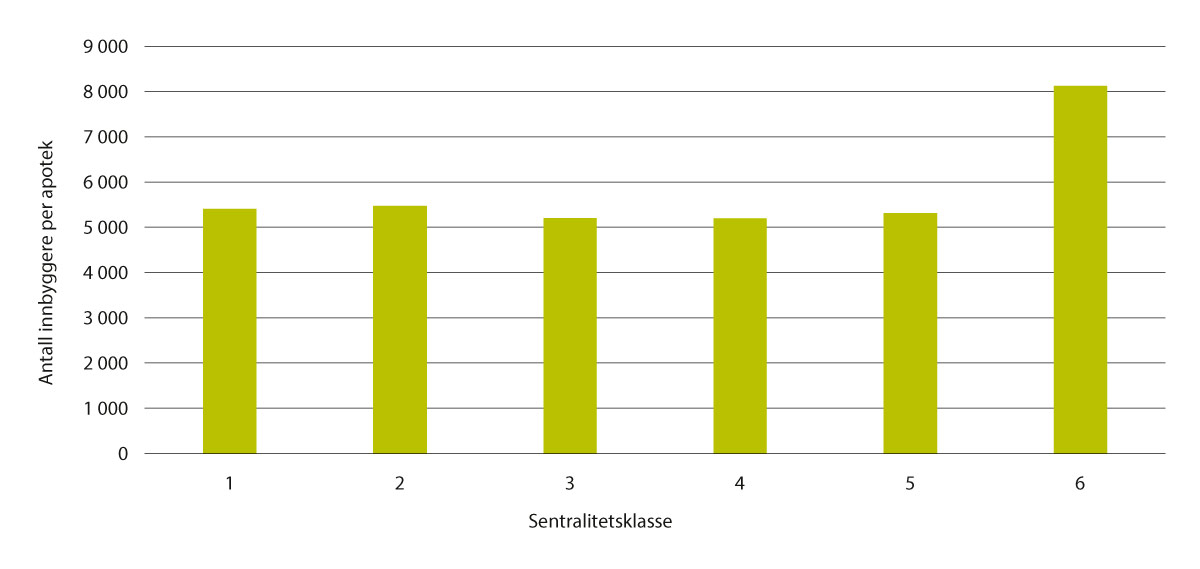

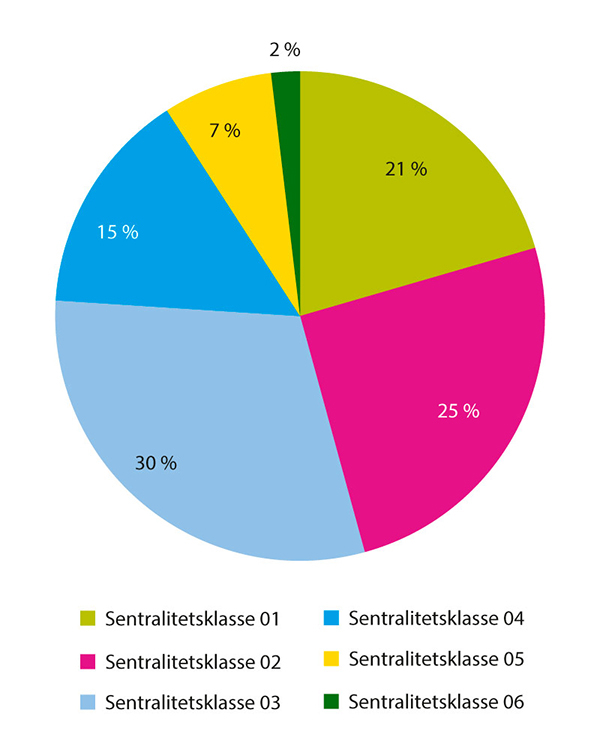

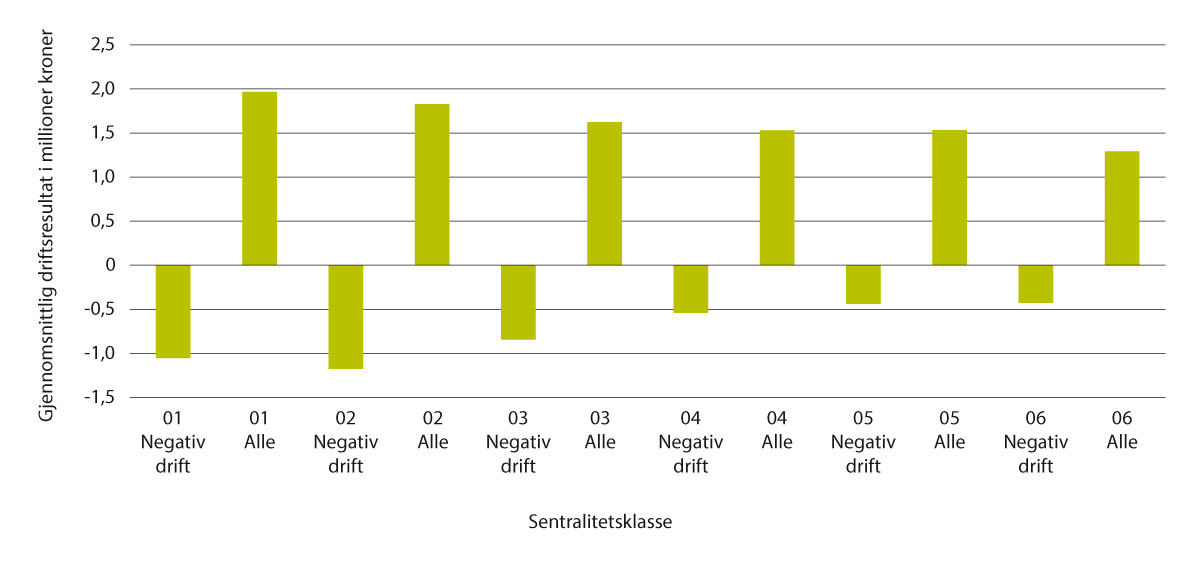

Statistisk sentralbyrå (SSB) har fastsatt en standard for kommunenes sentralitet, en indeks med verdi for hver enkelt kommune. Indeksen er basert på nærhet til arbeidsplasser og servicefunksjoner. Sentraliteten ligger mellom 0 og 1 000, der 1 000 (Oslo) er mest sentral. Verdiene er gruppert sammen til seks klasser, hvor sentralitetsklasse 1 har høyest sentralitet. Apotekdekningen per innbygger fordelt på sentralitetsklasse 1–5 ligger jevnt på rundt 5 300 innbyggere per apotek, mens sentralitetsklasse 5 og 6 inneholder flere små kommuner som ikke har apotek. Denne sentralitetsklassen har derfor ikke like god apotekdekning. Per januar 2022 var 113 av 356 kommuner uten apotek. Av disse er 110 plassert i SSBs sentralitetsklasse 5 og 6, jf. Figur 5.6.

Figur 5.6 Innbygger per apotek i de ulike sentralitetsklassene i 2020

Kilde: Statens legemiddelverk

Tabell 5.1 Befolkning og antall apotek fordelt på sentralitetsklasse i 2020

Klasse | Befolkning | Antall apotek | Innbygger per apotek | Kommuner med apotek (totalt antall kommuner) |

|---|---|---|---|---|

1 – mest sentral | 1 026 486 | 190 | 5 403 | 6 (6) |

2 | 1 363 366 | 249 | 5 475 | 19 (19) |

3 | 1 364 123 | 262 | 5 207 | 50 (51) |

4 | 878 734 | 169 | 5 200 | 66 (71) |

5 | 499 142 | 94 | 5 310 | 70 (96) |

6 – minst sentral | 235 729 | 29 | 8 129 | 28 (113) |

Kilde: Statens legemiddelverk/ Statistisk sentralbyrå

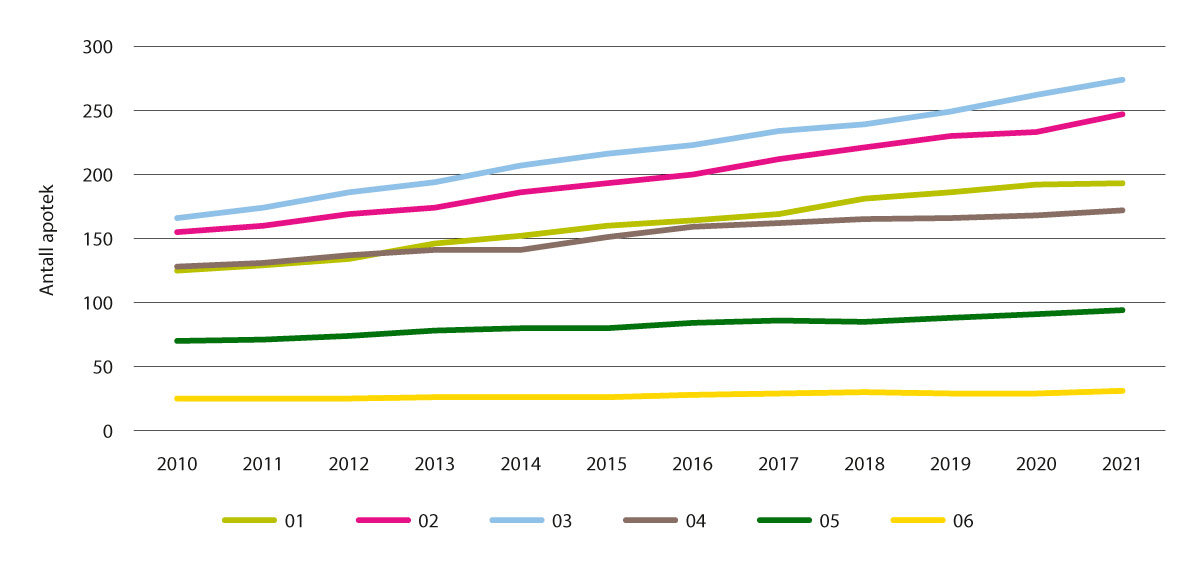

Nyetableringer av apotek skjer i hovedsak i sentrale strøk, jf. Figur 5.7. Figuren viser at etableringer har gitt en større økning i antall apotek i mest sentrale strøk (60 prosent for de tre mest sentrale klassene) enn i mindre sentrale strøk (sentralitetsklasser 4–6: gjennomsnittlig 33 prosent). Tallet må imidlertid ses i sammenheng med befolkningsgrunnlaget i de ulike sentralitetsklassene, jf. Tabell 5.1.

Figur 5.7 Antall apotek etter kommunenes sentralitet, 2010–2021

Kilde: Farmalogg/Statistisk sentralbyrå

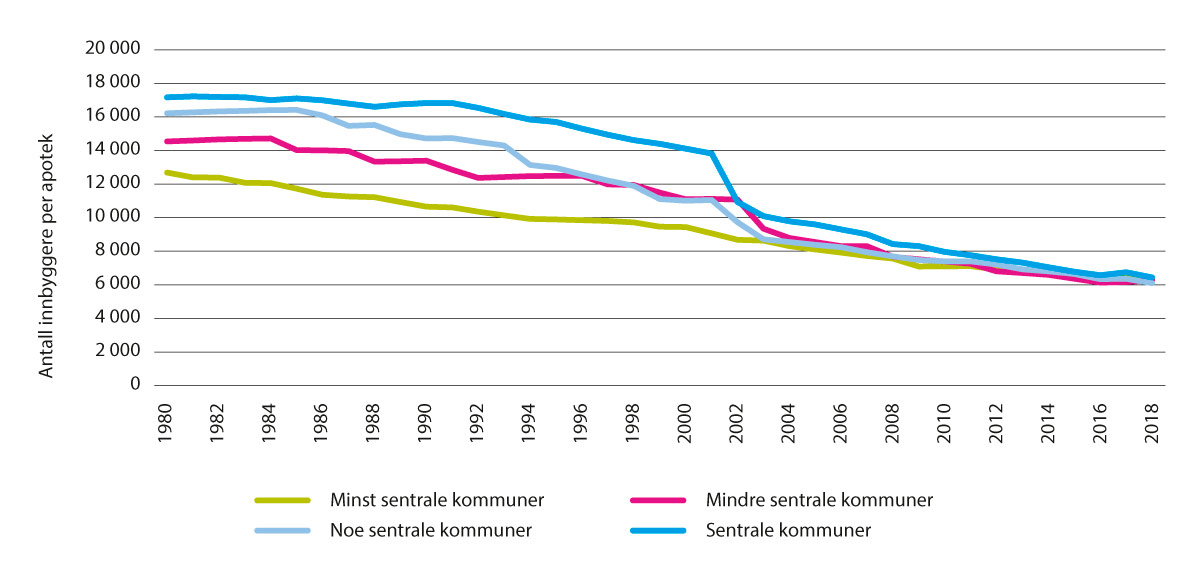

En kartlegging gjennomført av Legemiddelverket for perioden 1998 – 2018 viser at tilgjengelighet til apotek, målt i antall innbyggere per apotek, har bedret seg i alle klasser. I tråd med funnene over, finner Legemiddelverket at sentrale strøk (sentralitetsklasse 1) har hatt den største økningen av tilgjengelighet, jf. Figur 5.8. Mange apotek er lokalisert i handelssentrum slik at åpningstiden til apotekene er blitt utvidet.

Figur 5.8 Apotekdekning etter kommunenes sentralitet,1 1980–2018

1 Per 1. januar

Kilde: Statens legemiddelverk

Kartleggingsstudie om avstand til apotek

En studie fra 2017 om avstand til nærmeste apotek beregner gjennomsnittlig reisetid mellom bosted og nærmeste apotek i kommunene ved hjelp av GPS-koordinater (Svendsen et al., 2017). Studien viser at befolkningen i om lag 35 prosent av kommunene har 0 til 9 minutters reisetid til nærmeste apotek. I ytterligere 33 prosent av kommunene er gjennomsnittlig reisetid til nærmeste apotek mellom 10 og 29 minutter. I elleve prosent av kommunene har innbyggere en gjennomsnittlig reisetid på mer enn én time til nærmeste apotek.

I 2022 ble det gjennomført en ny studie om avstand til apotek. Undersøkelsen er i hovedsak utført av Kristian Svendsen (førsteamanuensis, Farmakoepidemiologi, UiT) og Mohsen Gamal Saad Askar (doktorgradsstipendiat, UiT) og vedlegges denne rapporten (vedlegg 1).

For å kartlegge blant annet tilgangen til apotektjenester, er det utarbeidet en undersøkelse om forhold knyttet til tilgjengelighet, avstand, og omsetning basert på tall fra SSB og Legemiddelverket. Studien undersøker blant annet hvor lang reisetid befolkningen har til apotek, og hvordan dette har endret seg de siste 20 årene. Man ser videre på avstand mellom ulike apotek og omsetning.

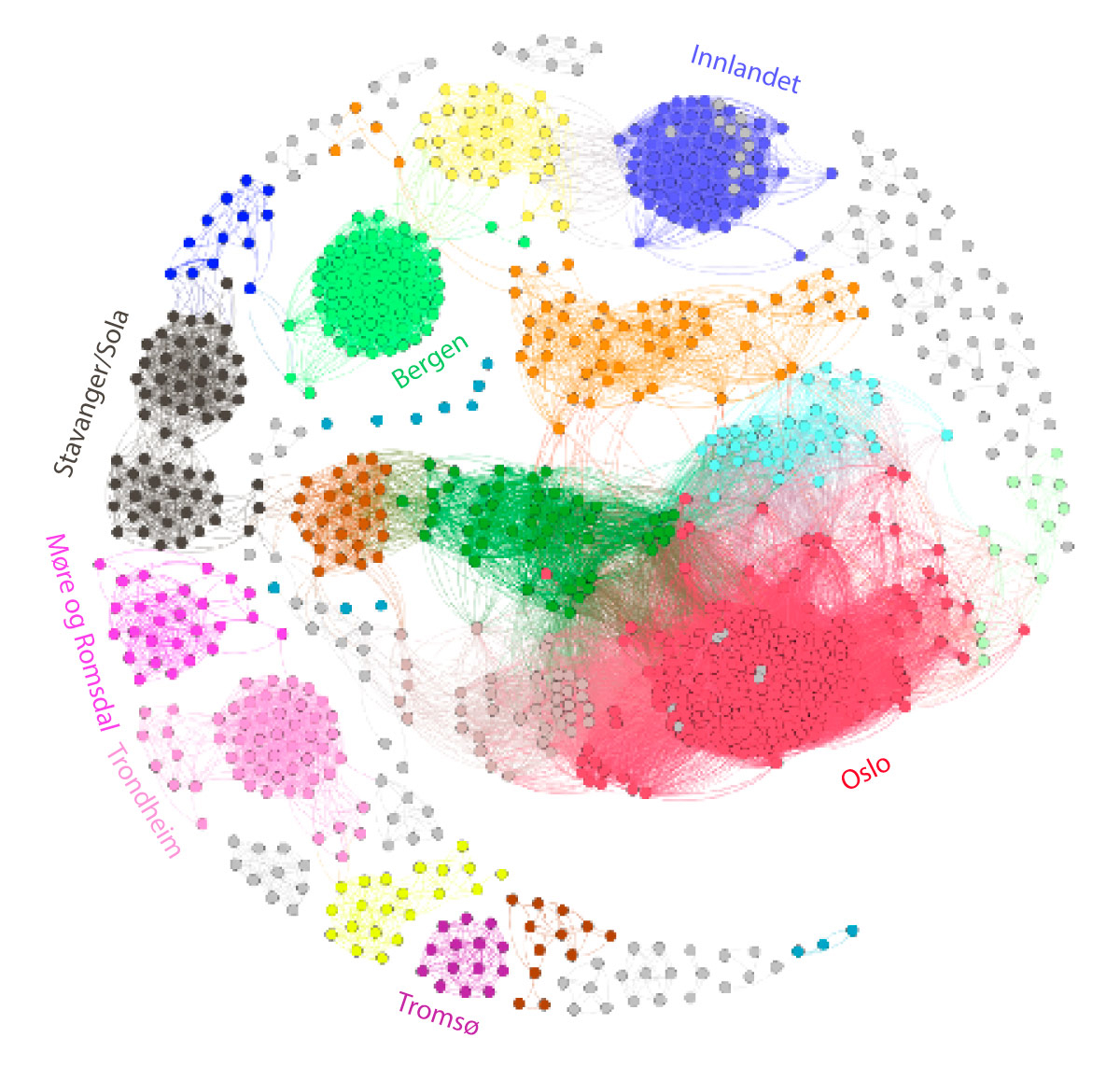

Figur 5.9 Nettverksanalyse av apoteks geografiske plassering,1 2022

1 Denne analysen gir informasjon om apotekenes geografiske plassering i forhold til hverandre. Alle apotek innenfor 50 kilometeravstand fra hverandre har en linje mellom seg. Denne linjen er tykkere jo nærmere apotekene er hverandre. Formålet er primært å sette tall på disse forholdene, men de kan også brukes illustrativt som vist her.

Kilde: Universitetet i Tromsø

Naboapotek

Undersøkelsen viser at antall naboapotek innenfor 50 kilometer er økt fra 108 for apotek som åpnet før 2002, til 136 for apotek som åpnet fra 2002 og senere. Gjennomsnittlig antall naboapotek innenfor fem kilometer er også økt fra 11,4 apotek til 14,5 apotek dersom man sammenligner antall naboer før og etter 2002. Undersøkelsen viser til at dette indikerer at apotekene er åpnet i mer sentrale strøk. Figur 5.9 viser en nettverksanalyse av apoteks geografiske plasseringer i forhold til hverandre.

Reisetid til apotek

Undersøkelsen ser videre på reisetid til nærmeste apotek for apotek i drift før 2002, før 2012 og til apotek som er åpnet i 2022. Reisetiden (median) for 75 prosent av boenhetene er redusert fra 13 minutter eller mindre i 2002 til 9 minutter eller mindre til nærmeste apotek i 2022. Undersøkelsen finner at i 2002 hadde 65 prosent av boenhetene mindre enn 10 minutter i reisetid til apotek og 10 prosent hadde mer enn 30 minutter. Etter etableringen av nye apotek gikk reisetiden ned, og i 2022 har over 77 prosent av boenhetene mindre enn 10 minutter i reisetid til apotek, mens 7,5 prosent har mer enn 30 minutter. Nyetableringen har med andre ord ført til en reduksjon i reisetid, spesielt i sentrale strøk. I mindre sentrale strøk er reisetiden også redusert, men det er fremdeles over 7 prosent som har mer enn 30 minutters reisetid til et fysisk apotek. Tabell 5.2 viser endring i reisetid til fysisk apotek før 2002 sammenlignet med 2022.

Tabell 5.2 Endring i reisetid til fysisk apotek – før 2002 sammenlignet med 2022

Endring i minutt | Andel av boenheter |

|---|---|

60+ nedgang | 0,6 |

30–60 nedgang | 1,1 |

10–30 nedgang | 5,9 |

5–10 nedgang | 5,4 |

1–5 nedgang | 23,1 |

Ingen endring | 61,7 |

1–5 oppgang | 1,1 |

5+ oppgang | 1,1 |

Kilde: Universitetet i Tromsø

Åpningstider

Legemiddelverkets kartlegging av landets apotek viser en utvidelse av gjennomsnittlig åpningstid per apotek fra 46 timer i uken i 2001 til 51 timer i uken i 2022. Gjennomsnittlig åpningstid i kjedeapotek er noe lengre enn i frittstående apotek og apotek med tilknytning til en kjede (medlems- og franchiseapotek). Sykehusapotek har kortest gjennomsnittlig åpningstid per uke. Kartleggingen viser videre at det er forskjell i gjennomsnittlig åpningstid i fylker med høy befolkningstetthet, for eksempel Oslo med 58 timer per uke, sammenlignet med Agder og Troms og Finnmark der gjennomsnittlig åpningstid er 49 timer i uken.

Kjedetilknytning og eierskap

Av 1 037 apotek som per april 2022 var etablert i Norge, hadde 94 prosent tilknytning til en apotekkjede, jf. Tabell 5.3. Alle Apotek 1, Ditt apotek eller Vitusapotek er ikke nødvendigvis heleid av kjedeselskapene, men kan være deleid eller assosiert. I mai 2022 hadde Apotek 1 5 franchiseapotek og 51 kjedeprofilerte medlemsapotek, mens Vitusapotek har 38 medlemsapotek i tillegg til franchisekonseptet Ditt apotek. Apotekenes franchisekonsept og medlemsapotek kan innebære at franchisetaker (apoteket) eller medlemsapotek betaler en franchiseavgift til franchisegiver (apotekkjede) som dekker blant annet kostnader til husleie, regnskapsføring og revisjon, men franchisetaker og medlemsapotek kan også drive virksomheten i eget navn og i egen regning og selv være ansvarlig for husleieforhold, og ikke betale franchiseavgift. Boots apotek har ikke kjedetilknyttede apotek.

Tabell 5.3 Antall apotek i Norge fordelt på kjedetilknytning, 2012 og april 2022

År | Apotek 1 | Boots apotek | Vitusapotek | Ditt apotek | Sykehusapotek | Apotek uten kjedetilknytning | Sum |

|---|---|---|---|---|---|---|---|

2012 | 282 | 147 | 190 | 65 | 32 | 21 | 737 |

2022 | 451 | 149 | 305 | 70 | 33 | 29 | 1037 |

Kilde: Apotekforeningen

Tre prosent av apotekene er sykehusapotek. Disse er i hovedsak eid av helseforetak som igjen er eid av de regionale helseforetakene, med unntak av to sykehusapotek som er eid av stiftelser (Diakonhjemmets sykehusapotek og Lovisenberg sykehusapotek). I løpet av de siste ti årene er det etablert to nye sykehusapotek, Sykehusapoteket Østfold Kalnes (2015) og Sjukehusapoteket Haraldsplass (2021). I samme periode ble Sykehusapoteket Fredrikstad (2015) lagt ned.

Tre prosent av apotekene er i 2022 frittstående og ikke tilknyttet en kjede.

I perioden 2012 til april 2022 har markedsandelen for Apotek 1 og Vitusapotek økt med henholdsvis fem og tre prosentpoeng. Markedsandeler til Boots apotek og Ditt apotek er redusert med henholdsvis seks og to prosentpoeng. Andelen til sykehusapotek er redusert med ett prosentpoeng mens andelen til frittstående apotek i Norge har holdt seg på tre prosent.

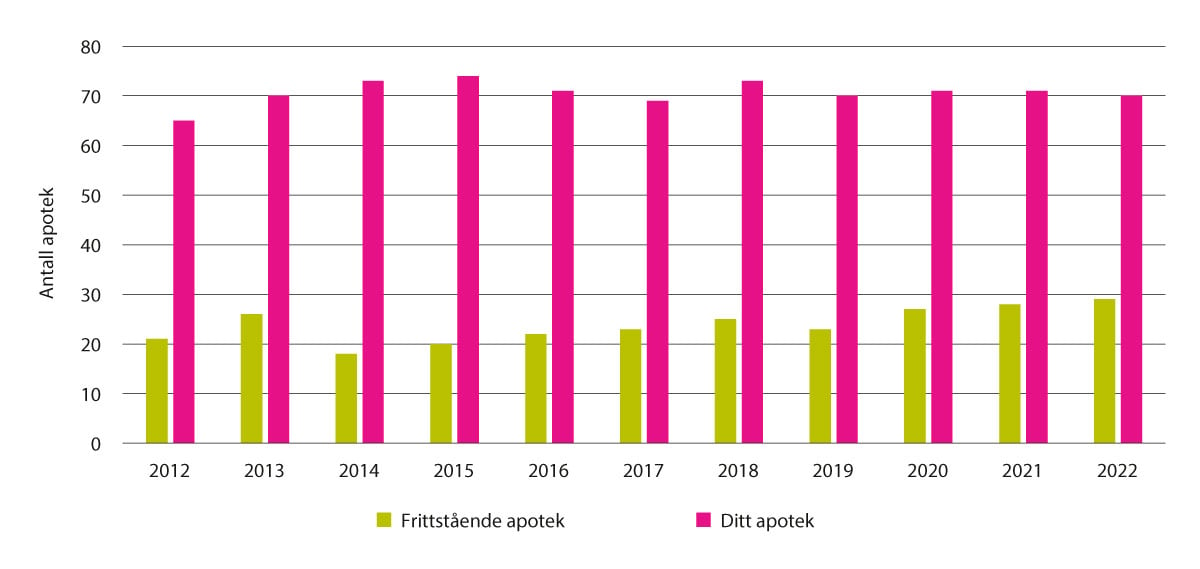

Figur 5.10 viser utviklingen i antall frittstående apotek og antall Ditt apotek over tid. Eventuelle medlemsapotek, som ikke er en del av franchisekonseptene, er ikke med i analysen. I april 2022 var det ni flere frittstående apotek og fem flere Ditt apotek sammenlignet med 2012. Økning i antall apotek for denne gruppen er på 15 prosent i perioden 2012 til april 2022. Tilsvarende økning i hele apotekmarkedet er på 41 prosent. Noe av sistnevnte økning kan tilskrives etablering av kjedeprofilerte apotek.

Figur 5.10 Antall frittstående apotek og Ditt apotek, 2012–2022

Kilde: Farmalogg

Utvalget har sett nærmere på etablering, endringer i eierskap og nedleggelser av Ditt apotek og frittstående apotek tilknyttet Apotekergruppen. I tidsperioden 2017 – 2022 ble apotekkonsesjon for ti apotek overført til en av apotekkjedene og fire apotek ble nedlagt. Apotekenes lønnsomhet omtales nærmere i kapittel 7.5.

Ulike typer apotek

I utgangspunktet har alle apotek samme leveringsplikt og samme oppgaver. Noen apotek har imidlertid innrettet driften mot enkelte markeder eller markedssegmenter, for eksempel ekspedisjon og utlevering av multidose, netthandel, leveranser av legemidler til dyr eller produksjon av legemidler. Ulike typer apotek omtales nærmere i kapittel 7.4.

Medisinutsalg og pakkekommisjonærer

I områder uten apotekdekning kan apotek gis tillatelse til å etablere medisinutsalg for å sikre befolkningen tilgang til apotektjenester, jf. apotekloven § 2-7 annet ledd bokstav a og § 2-8 første ledd bokstav e, se kapittel 4.4.5.

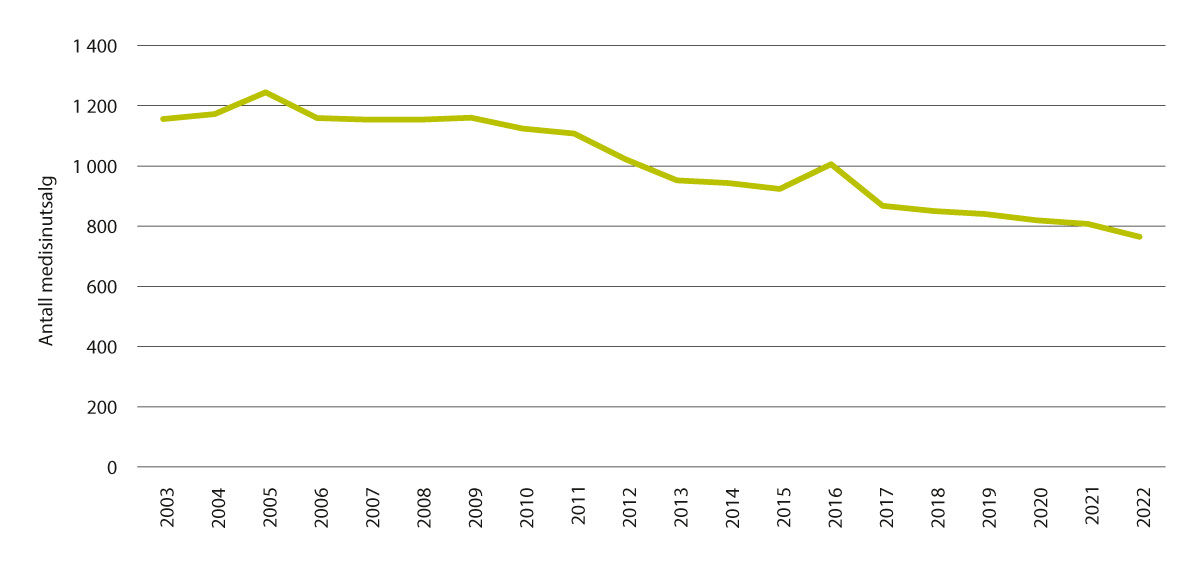

Figur 5.11 viser utviklingen i antall medisinutsalg over tid. Antall medisinutsalg er redusert fra 1 156 utsalgssteder i 2003 til 765 per 1. mars 2022. Antall apotekkonsesjoner med medisinutsalg har også gått ned fra 219 i 2003 til 182 i 2022. I gjennomsnitt er det færre medisinutsalg per apotek sammenlignet med 2003. Gjennomsnittlig antall medisinutsalg per apotekkonsesjon er redusert fra 5,3 utsalg per apotek i 2003 til 4,2 per 1. mars 2022. Antall medisinutsalg varierer imidlertid fra 1 til 17 per apotek. Nedgangen i antall medisinutsalg kan forklares med utviklingen i apotekmarkedet, herunder etablering av apotek på stedet, som medfører at tillatelse til å ha medisinutsalg skal kalles tilbake, jf. apotekloven § 2-7 annet ledd bokstav a. Videre har økt bruk av netthandel og utvidelse av LUA-ordningen i de senere år til dels erstattet behov medisinutsalg tidligere har dekket.

Figur 5.11 Antall medisinutsalg, 2003–1. mars 2022

Kilde: Statens legemiddelverk

I 2022 var 93 prosent av apotek med medisinutsalg tilknyttet en apotekkjede. Andelen kjedeapotek med medisinutsalg er økende over tid, opp fra 86 prosent i 2011.

5.2.5 Sluttbrukere

Sluttbruker av et legemiddel er i siste instans det mennesket eller dyret som skal bruke legemidlet. Av forarbeidene til apotekloven fremkommer det at sluttbruker skal forstås som «publikum, herunder helseinstitusjoner, sykehus og andre brukere av legemidler, jf. legemiddelloven § 16 første ledd», jf. kapittel 4.3.7. Sluttbrukere omfatter derfor både enkeltpersoner og profesjonelle sluttbrukere av legemidler. Forskrift 3. april 2008 nr. 320 om legemiddelhåndtering for virksomheter og helsepersonell som yter helsehjelp, skal bidra til å sikre riktig og god legemiddelhåndtering. Når legemidlet er en del av helsehjelp, ivaretas sluttbrukers rettigheter også gjennom lov 2. juli 1999 nr. 63 om pasient- og brukerrettigheter (pasient- og brukerrettighetsloven).

Legemidlet kommer frem til brukeren på følgende måter (Helsedirektoratet, 2019a):

Legemiddelbrukeren kjøper og får utlevert et ikke-reseptpliktig legemiddel fra et salgssted. Salgssted er apotek, medisinutsalg eller et LUA-utsalgssted.

Lege eller annet helsepersonell med rekvireringsrett rekvirerer reseptpliktig legemiddel på en resept som ekspederes og utleveres på apoteket til pasient for egenhåndtering. Om pasienten har avtale om legemiddelhåndtering via hjemmetjenesten i sin kommune, kan stedfortreder få utlevert legemidlet.

Kommunale eller private helse- og omsorgstjenestetilbydere rekvirerer legemidler fra apotek for utdeling til den enkelte pasient. Den enkelte kommune eller grupper av kommuner kan ha en anbudsavtale med en apotekkjede om leveranse av legemidler til kommunale institusjoner.

Helseforetak rekvirerer legemidler fra samlokalisert sykehusapotek for utdeling til den enkelte pasient. De fire regionale helseforetakene har sammen inngått avtale med en grossist om leveranse av legemidler via sykehusapotek.

I forsvarssektoren gis førstehjelp eller helsetjenester, inkludert legemiddelbehandling, av militært sanitets- eller helsepersonell. Forsvarssektoren har avtale med grossist om leveranse av legemidler, og har også eget lager av enkelte legemidler.

Legemiddelforbruk utenfor institusjon

I 2021 fikk 73 prosent av den norske befolkningen utlevert minst ett legemiddel på resept fra norske apotek. Fordelt på kjønn var andelen 78 prosent blant kvinner og 69 prosent blant menn. Legemiddelbruken varierer fra 72 til 76 prosent mellom fylkene. Troms og Finnmark har lavest andel av legemiddelbrukere, mens Agder har høyest andel legemiddelbrukere. Antall innbyggere som har fått utlevert legemidler på resept, har hatt en lav, men jevn økning over flere år relatert til befolkningsveksten. I perioden 2017 til 2021 har andelen vært stabil på 70 til 72 prosent. Andelen av legemiddelbrukere øker også med alder (Folkehelseinstituttet, 2021a). Brukere over 65 år utgjør 15 prosent av Norges befolkning, men står for 50 prosent av legemiddelforbruket. I 2017 fikk om lag 76 000 hjemmeboende eldre utlevert minst femten legemidler hver på resept, og 570 000 fikk fem eller flere legemidler hver i løpet av året (Folkehelseinstituttet, 2018). Det er forventet at andelen eldre med langvarige og flere samtidige sykdommer vil fortsette å øke.

Profesjonelle sluttbrukere

Kommunen og de regionale helseforetakene har «sørge-for-ansvaret» for legemiddelbehandling i henholdsvis den kommunale helse- og omsorgstjenesten og spesialisthelsetjenesten. Spesialisthelsetjenesten og kommunale institusjoner har i tillegg til egenadministrerte legemidler, behov for legemidler som administreres av helsepersonell, for eksempel injeksjonslegemidler til intravenøst bruk.

De fire regionale helseforetakene handlet i 2021 legemidler for 4,6 milliarder kroner fordelt på om lag 57 millioner definerte døgndoser (DDD). Det har både vært en gradvis økning i mengde legemidler og pris for legemidlene fra 2017 på henholdsvis 3,5 milliarder kroner og 54,5 millioner DDD (Sykehusapotekenes legemiddelstatistikk, 2022).

I 2022 finnes det ikke nasjonale tall for legemiddelbruk i kommunene.

Sluttbrukere av legemidler til dyr

Sluttbrukere av legemidler til dyr er produksjonsdyr som storfe, gris, sau og fisk, eller husdyr som hund og katt. Utvalget har ikke innhentet brukstall for legemidler til dyr, se kapittel 5.3.1 for omsetningstall i dette markedssegmentet.

5.3 Markedet

5.3.1 Overordnet om legemiddelomsetning

Legemiddelomsetning over tid

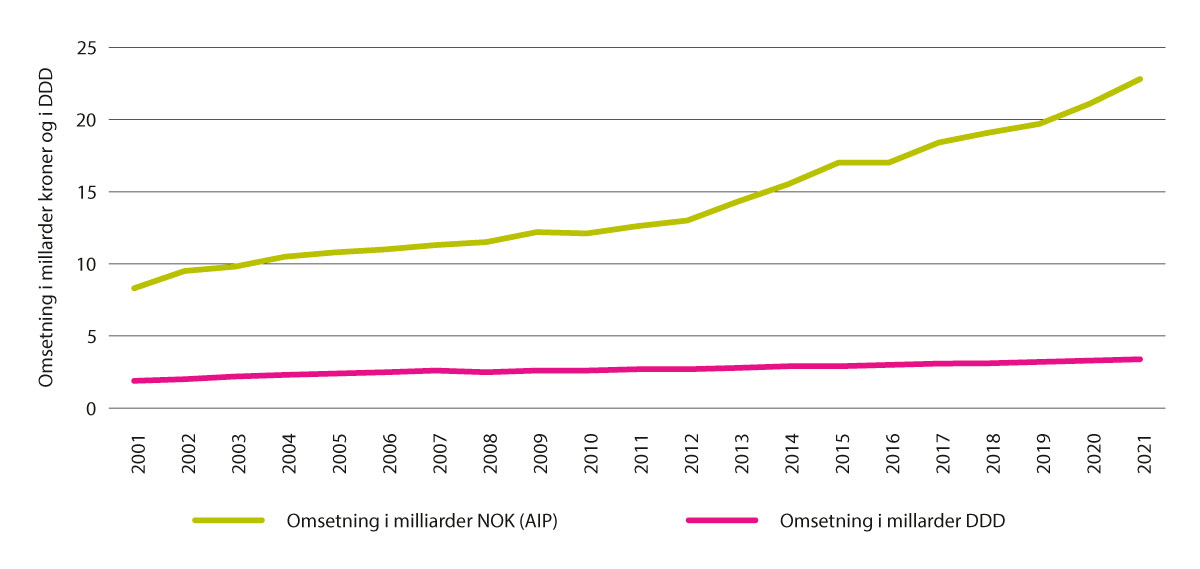

I 2021 ble det omsatt legemidler til mennesker for om lag 23 milliarder kroner (AIP, etter eventuelle rabatter). Årlig legemiddelomsetning øker over tid, både målt i kroner og i DDD, jf. Figur 5.12.

Figur 5.12 Samlet legemiddelomsetning for legemidler til mennesker i kroner (AIP) og DDD, 2001–2021

Kilde: Folkehelseinstituttet

Volumutviklingen i DDD drives blant annet av demografisk utvikling i befolkningen, herunder en generell befolkningsvekst i tidsperioden samt en aldrende befolkning, jf. kapittel 5.2.5.

Økningen i legemiddelomsetningen kan delvis forklares med ovennevnte volumutvikling. I tillegg bidrar utvikling i pris (generell prisstigning, valutautviklingen mot referanseland) samt endringer i hvilke legemidler som brukes, hvor ny behandling med høyere pris erstatter behandlinger med lavere pris. Dette skjer blant annet når legemidler tas i bruk for sykdommer hvor det tidligere ikke fantes behandling. Myndighetenes prisregulering og økt bruk av konkurransefremmende mekanismer bidrar imidlertid til å dempe utgiftsveksten.

Omsetning i apotek

I 2021 omsatte apotek i Norge for samlet 43,5 milliarder kroner (AUP inkludert merverdiavgift). Dette er en nominell økning på syv prosent sammenlignet med året før. Figur 5.16 illustrerer utviklingen av omsetningen over tid. Omsetningen har hatt en nominell vekst på 75,2 prosent i løpet av de siste ti årene (Statistisk sentralbyrå, 2022). Dette tilsvarer en realvekst på om lag 52 prosent.

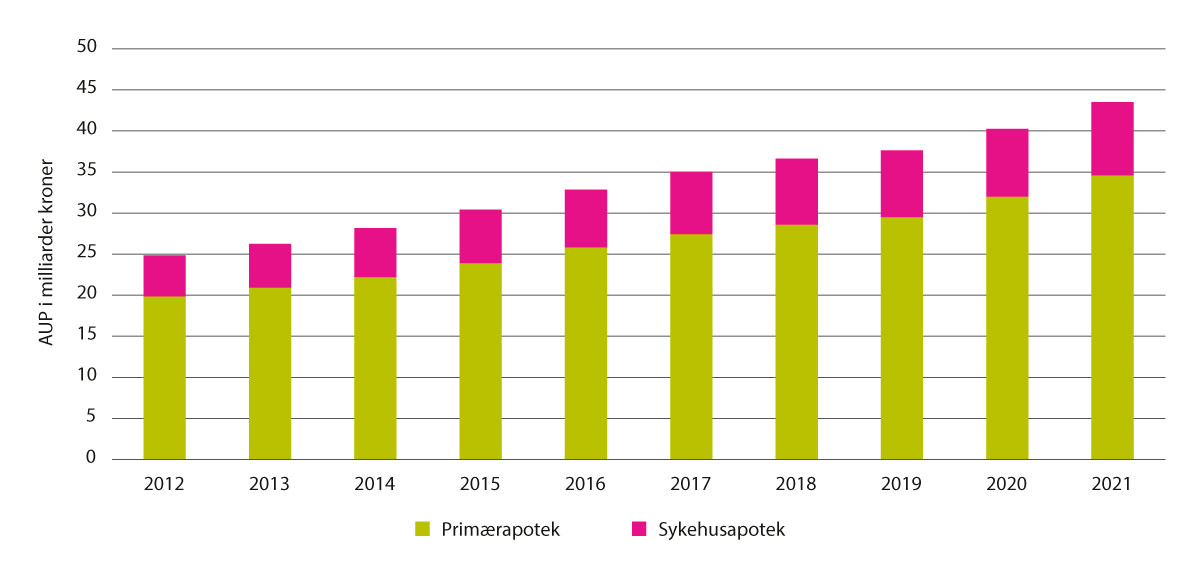

Store deler av apotekomsetningen foregår i primærapotek. Figur 5.13 viser veksten i apotekenes samlede omsetning per år i perioden 2012–2021. Figuren viser også hvordan den samlede omsetningen fordeles mellom ulike apotekformer. I 2021 sto primærapotek og sykehusapotek for henholdsvis 79 og 21 prosent av totalomsetningen. Gitt at sykehusapotekene bare står for tre prosent av antall fysiske apotek, fremstår en andel av omsetningen på 21 prosent høy. Dette skyldes imidlertid en betydelig høyere gjennomsnittsomsetning per sykehusapotek sammenlignet med i primærapotekene.

Figur 5.13 Samlet omsetning (AUP) etter apotekform, 2012–2021

Kilde: Statens legemiddelverk

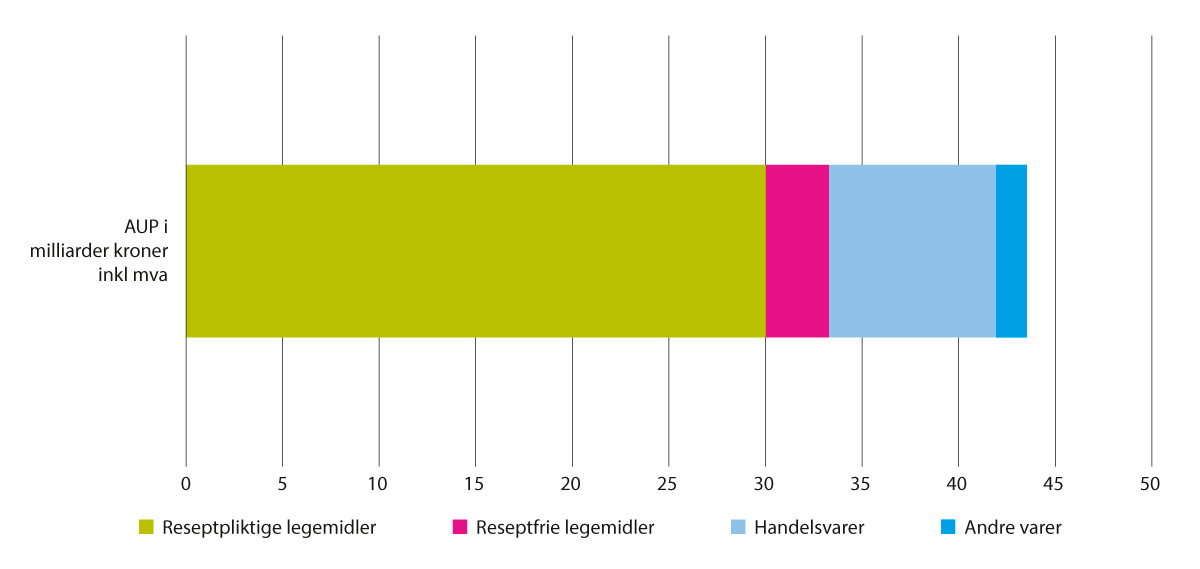

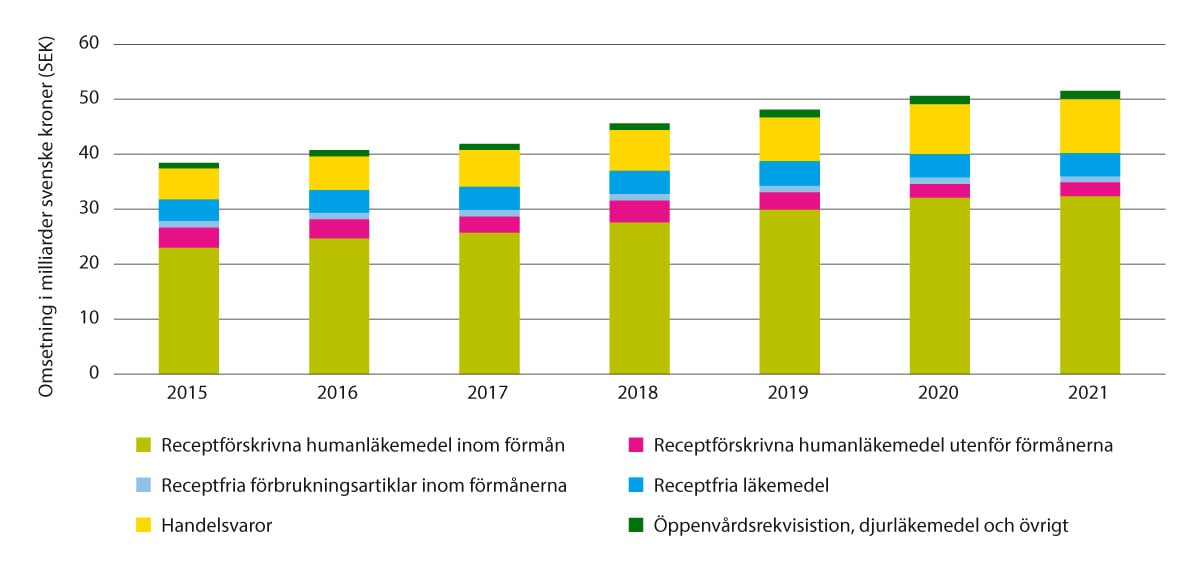

Figur 5.14 nedenfor viser fordelingen av apotekomsetning etter produktgruppe for 2021. Reseptpliktige legemidler står for hovedandelen av totalomsetningen. Omsetningsandelen for produktgruppene reseptfrie legemidler (OTC) og handelsvarer ligger på henholdsvis 8 og 20 prosent.

Figur 5.14 Samlet omsetning i apotek (AUP) fordelt på produktgrupper,1 2021

1 Kategorien «andre varer» er varenumre som ikke passer inn i de øvrige kategoriene. Det kan være for eksempel være tjenester sykehusapotek utøver for sykehus. Handelsvarer inkluderer medisinsk forbruksmateriell og næringsmidler.

Kilde: Farmalogg

Omsetning av legemidler til dyr

Med unntak for legemidler til atlantisk laks, hvor Norge er det største markedet i Europa, er Norge et lite marked for de aller fleste legemidler til dyr. Dette medfører at det ikke alltid er lønnsomt for innehavere av markedsføringstillatelse å markedsføre legemidler til dyr i Norge. En del legemidler til dyr omsettes derfor på såkalt godkjenningsfritak, jf. legemiddelloven § 2 b og § 2 d og forskrift om legemidler til dyr kapittel 4. Legemiddelverket mottar årlig mellom 6 000 og 10 000 søknader om godkjenningsfritak for legemidler til dyr.

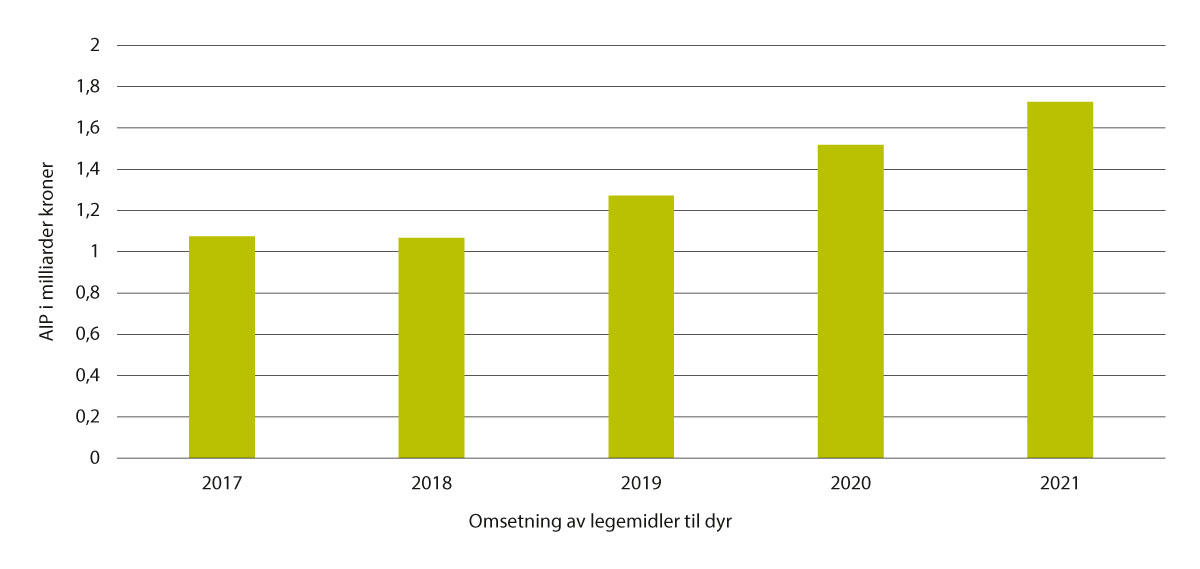

I 2021 ble det omsatt legemidler til dyr for 1,7 milliarder kroner (AIP). Omsetningen økte med 14 prosent sammenlignet med året før. Figur 5.15 viser omsetningsutviklingen i perioden 2017–2022. Nesten halvparten omsetningsveksten gjelder legemidler som brukes i fiskeoppdrett.

Figur 5.15 Omsetning (AIP) av legemidler til dyr per år,1 2017–2021

1 Legemidler til dyr solgt fra grossist til apotek. Noen av varenumrene går ikke innom apotek, men for eksempel fra fôrmøller eller grossist til bruker (for eksempel medisin til fisk etter resept fra veterinær). Uttrekket dekker både legemidler med markedsføringstillatelse og uregistrerte legemidler.

Kilde: Folkehelseinstituttet

Legemidler til dyr er ikke underlagt pris- og avanseregulering, og utsalgspriser fra apotek kan derfor settes fritt. Blåreseptordningen gjelder heller ikke, og legemidler til dyr tas i praksis ikke opp på byttelisten. Sistnevnte medfører at apotek må utlevere det legemidlet som er rekvirert, jf. apotekloven § 6-6. De aller fleste legemidler til dyr i Norge er reseptbelagte. E-resept er ikke innført for legemidler til dyr, og legemidler rekvireres vanligvis på papirresept eller eventuelt muntlig, jf. forskrift om rekvirering og utlevering av legemidler m.m. § 4-2 og § 4-3.

5.3.2 Reseptpliktige legemidler

Reseptpliktige legemidler omfatter legemidler til mennesker og dyr som er reseptpliktige i henhold til bestemmelsene i legemiddelforskriften kapittel 7. Som reseptpliktige legemidler regnes også legemidler som er unntatt fra kravet om markedsføringstillatelse etter søknad fra lege, tannlege, veterinær eller fiskehelsebiolog.

For legemidler med markedsføringstillatelse kan det skilles mellom originallegemidler og kopilegemidler. Kopier av kjemiske legemidler betegnes som generiske legemidler, mens kopier av biologiske legemidler kalles biotilsvarende legemidler. Disse legemidlene inneholder samme virkestoff som originallegemidlet.

Finansiering av reseptpliktige legemidler

Pasientenes utgifter til legemidler finansieres av pasientene selv og/eller av det offentlige, jf. kapittel 4.5. For legemidler på hvit resept og for legemidler til dyr er hovedregelen at brukeren selv må dekke kostnadene til legemidlene.

Folketrygdfinansierte legemidler (blåreseptordningen)

Offentlig finansiering gjennom blåreseptordningen skjer i medhold av folketrygdloven § 5-14. Inntil egenandelstaket er nådd, betaler brukeren egenandel slik det er bestemt i blåreseptforskriften § 8. Dette innebærer at det i 2022 betales en egenandel på 39 prosent av reseptbeløpet, men ikke mer enn 520 kroner per resept. Barn under 16 år og minstepensjonister skal ikke betale egenandel. Egenandeler for legemidler inngår i egenandelstaket sammen med en lang rekke andre egenandeler, jf. forskrift 18. desember 2020 nr. 2990 om egenandelstak. I 2022 er egenandelstaket 2 921 kroner.

Egenfinansierte legemidler (hvit resept)

Legemidler som pasientene betaler for, rekvireres på såkalt hvit resept. I medhold av folketrygdloven § 5-22 kan det gis bidrag blant annet til prevensjonsmidler og legemidler til infertilitetsbehandling som er foreskrevet på hvit resept, jf. kapittel 4.5.3. Reglene om bidrag fremgår av rundskriv (Helsedirektoratet, 1997).

Helseforetaksfinansierte legemidler

Offentlig finansiering skjer også gjennom spesialisthelsetjenestens «sørge-for-ansvar» etter spesialisthelsetjenesteloven § 2-1 a. I de tilfellene spesialisthelsetjenesten har finansieringsansvaret, ytes det ikke stønad etter folketrygdloven kapittel 5. Nærmer regler om når spesialisthelsetjenesten har finansieringsansvaret for legemidler fremgår av blåreseptforskriften § 1b annet ledd.

Kommunene har ansvar for å finansiere legemidler brukt i kommunale institusjoner, jf. helse- og omsorgstjenesteloven § 3-2 punkt 6 og forskrift om kommunal helse- og omsorgsinstitusjon § 1.

Helsedirektoratet beslutter om et nytt legemiddel eller ny bruk av et legemiddel skal omfattes av spesialisthelsetjenestens finansieringsansvar. De regionale helseforetakene skal ha finansieringsansvaret dersom initiering, evaluering og avslutning av legemiddelbehandlingen styres av lege i spesialisthelsetjenesten, hvor inntak eller tilførsel av legemidlet krever fysisk overvåkning eller beredskap av spesialisthelsetjenesten eller inntak eller tilførsel av legemidlet krever utstyr som i all hovedsak besittes av spesialisthelsetjenesten jf. blåreseptforskriften § 1b.

Helseforetakene og kommunene anskaffer i betydelig grad legemidler gjennom anbud, se kapittel 5.2.3. Dette gjelder både legemidler som benyttes i institusjon, og h-reseptlegemidlene som pasientene administrerer selv.

For h-resepter har det vært en gradvis økning i omsetning fra 3,7 til 6,7 milliarder kroner i perioden 2016 til 2021 (AUP inklusive merverdiavgift). Dette er en forventet utvikling, ettersom finansieringsansvaret for en rekke legemidler er flyttet fra folketrygden til helseforetakene i denne perioden samtidig som nye legemidler er tatt i bruk.

Omsetning etter finansieringskilde

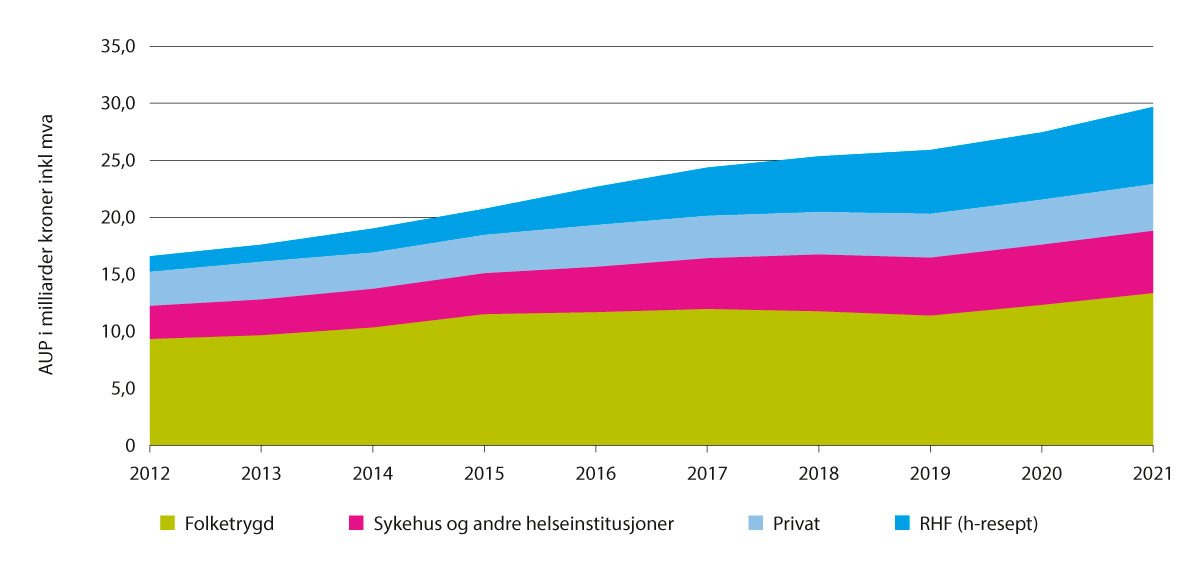

Figur 5.16 viser utviklingen i omsetningen etter finansieringskilde og illustrerer ovennevnte prosess knyttet til overføring av finansieringsansvaret og medførende endringer i andeler som finansieres av henholdsvis de regionale helseforetakene og folketrygden.

Figur 5.16 Legemiddelomsetning reseptpliktige legemidler etter finansieringskilde, 2012–2021

Kilde: Statens legemiddelverk/Vista Analyse, basert på rådata fra Farmalogg legemiddelstatistikk

I 2021 ble om lag 45 prosent av legemiddelutgiftene til reseptpliktige legemidler finansiert av folketrygden (inkludert egenandeler). Andelen legemiddelutgifter finansiert av de regionale helseforetakene gjennom h-reseptordningen samt sykehus og andre helseinstitusjoner var på henholdsvis 23 og 18 prosent. Om lag tolv prosent av utgiftene betales av pasienten

Prisregulering og omsetningsutvikling

Dette avsnittet illustrerer utviklingen av de ulike segmentene. Inndelingen er basert på underliggende regulering av segmentet. Tall er hentet fra en utredning Vista Analyse gjennomførte i 2020 på oppdrag fra Legemiddelverket (Vista analyse, 2020). Tall er blitt oppdatert med omsetningstall for 2020 og 2021 i forbindelse med arbeidet med denne utredningen. Reseptomsetning i analysen inkluderer ikke legemidler til bruk i sykehus og sykehjem, LAR-legemidler og legemidler på godkjenningsfritak. Tall kan derfor ikke direkte sammenlignes med samlede omsetningstall i avsnittene over. Analysen gir likevel en god oversikt over utviklingen i maksimalpris-, trinnpris og h-reseptsegmentet.

Samlet reseptomsetning på reseptpliktige legemidler som inngår i analysen, var 23 milliarder kroner i 2021 (AUP inklusive merverdiavgift). Andelen helseforetaksfinansierte legemidler og trinnprislegemidler er økende over tid.

Maksimalprisordningen

Legemiddelverket fastsetter legemidlers maksimale AIP og AUP, jf. kapittel 4.5.1. Maksimal AUP for et reseptpliktig legemiddel med markedsføringstillatelse fremkommer ved at maksimal AIP tillegges maksimal apotekavanse.

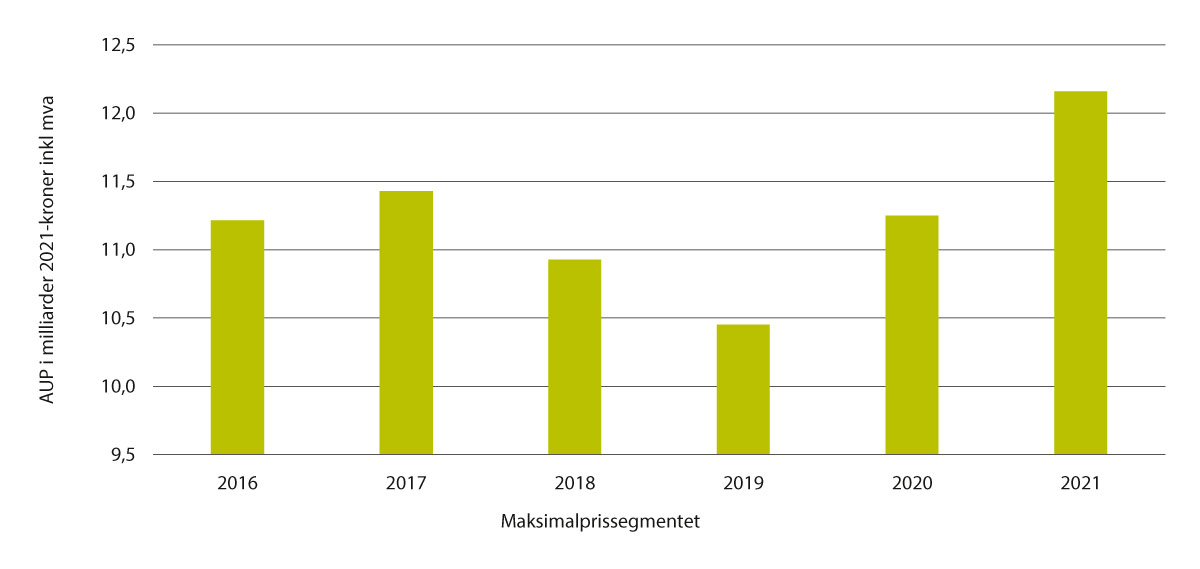

Selv om alle reseptpliktige legemidler med markedsføringstillatelse har en maksimalpris, kan den faktiske refusjonsprisen være lavere som følge av annen regulering eller avtale. Omsetningen der prisene fastsettes i hovedsak gjennom maksimalprisreguleringen, utgjør over halvparten av reseptomsetningen. Andelen er nedadgående, mens omsetningsandelen for helseforetaksfinansierte legemidler øker. Figur 5.17 oppsummerer omsetningen i maksimalprissegmentet siden 2016. Reseptpliktige legemidler med markedsføringstillatelse med maksimalprisregulering, ekskludert legemidler som inngår i trinnprisordningen, LAR-legemidler og helseforetaksfinansierte legemidler, inngår i oppsummeringen. I 2019 inngikk 912 virkestoff i maksimalprissegmentet.

Legemidler i maksimalprissegmentet omsatte for 12,2 milliarder kroner i 2021, en økning på 0,9 milliarder kroner sammenlignet med 2020 (målt i 2021-tall). Kroneomsetningen har hatt en nedgang i årene 2018 og 2019. Nedgangen i omsetning skyldes blant annet overføring av finansieringsansvaret for mange legemidler fra folketrygden til helseforetakene. Antall solgte pakninger i maksimalprissegmentet er likevel økt fra 30,4 millioner pakninger i 2016 til 31,9 millioner pakninger i 2021. I tillegg har mange legemidler fått generisk konkurranse og blitt flyttet til trinnprisordningen.

Figur 5.17 Omsetning maksimalprissegmentet (AUP, i milliarder 2021- kroner), 2016- 2021

Kilde: Statens legemiddelverk/Vista Analyse, basert på rådata fra Farmalogg legemiddelstatistikk

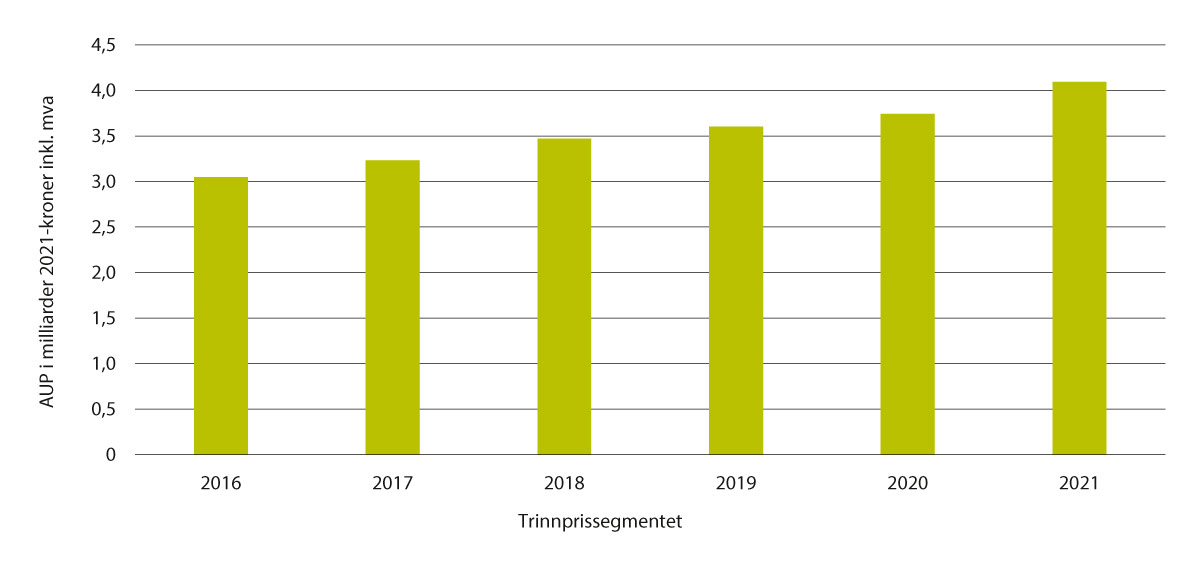

Trinnprisordningen

Legemiddelverket fastsetter trinnpris for byttbare generiske og biotilsvarende legemidler etter reglene beskrevet i kapittel 4.5.1. Per 31. desember 2021 var 145 virkestoff inkludert i trinnprisordningen, noe som var en økning fra 115 i 2016. Trinnprisomsetningen (i milliarder 2021-kroner) har økt med seks prosent årlig i gjennomsnitt i perioden 2016–2021. Økningen i kroner var fra 3,1 til 4,1 milliarder kroner, jf. Figur 5.18. Trinnprislegemidlenes andel av totalomsetningen er økende og vil antakeligvis øke ytterligere fremover, blant annet som følge av innføring av biotilsvarende bytte 1. juli 2021. Omsetningen målt i antall pakninger har økt med om lag 25 prosent i perioden 2016–2021, fra 17,9 til 22,3 millioner pakninger årlig.

Andelen generikalegemidler i ordningen har økt fra 66 til 76 prosent i perioden 2016–2021. Legereservasjon mot generisk bytte har vært stabilt rundt seks prosent. Andel legereservasjoner målt i prosent av samlet omsetning er lett nedadgående.

Figur 5.18 Omsetning trinnprissegment (AUP, i milliarder 2021-kroner), 2016- 2021

Kilde: Statens legemiddelverk/Vista Analyse, basert på rådata fra Farmalogg legemiddelstatistikk

Egenfinansierte legemidler (hvit resept)

I 2021 omsatte apotek om lag 20 millioner pakninger med legemidler på hvit resept. Samlet omsetning i 2021 var 3,7 milliarder kroner (AUP). Tabell 5.4 viser de mest omsatte legemidlene på hvit resept.

Tabell 5.4 De ti mest solgte legemidlene på hvit resept etter omsetning (inkludert mva) i 2021

# | Legemiddelnavn – Virkestoff | Bruksområde |

|---|---|---|

1 | Calcigran Forte – kalsium + vitamin D | Kalsium- og vitaminmangel |

2 | Paralgin forte – paracetamol + kodein | Smerte og feber |

3 | Vagifem – østradiol | Østrogenmangel |

4 | Circadin – melatonin | Søvnvansker |

5 | Sobril – oksazepam | Angst |

6 | Acetylsalisylsyre actavis – acetylsalisylsyre | Forebygging hjerte-karlidelser |

7 | TrioBe – folsyre + vitamin B12 + vitamin B6 | Vitaminmangel |

8 | Imovane – zopiklone | Søvnvansker |

9 | Divisun – vitamin D3 | Vitaminmangel |

10 | Vimovo – naproksen + esomeprazol | Artritt |

Kilde: Farmalogg

Omsetningsfordeling og avanse i de ulike markedssegmentene

I dette delkapitlet beskrives omsetningsfordelingen mellom alle ledd i forsyningskjeden for reseptpliktige legemidler inkludert i maksimalprisordningen, trinnprisordningen og h-reseptordningen. Overordnede rammevilkår for eiere samt grossist- og apotekleddet samt apotekenes rammevilkår omtales nærmere i kapittel 7.5.

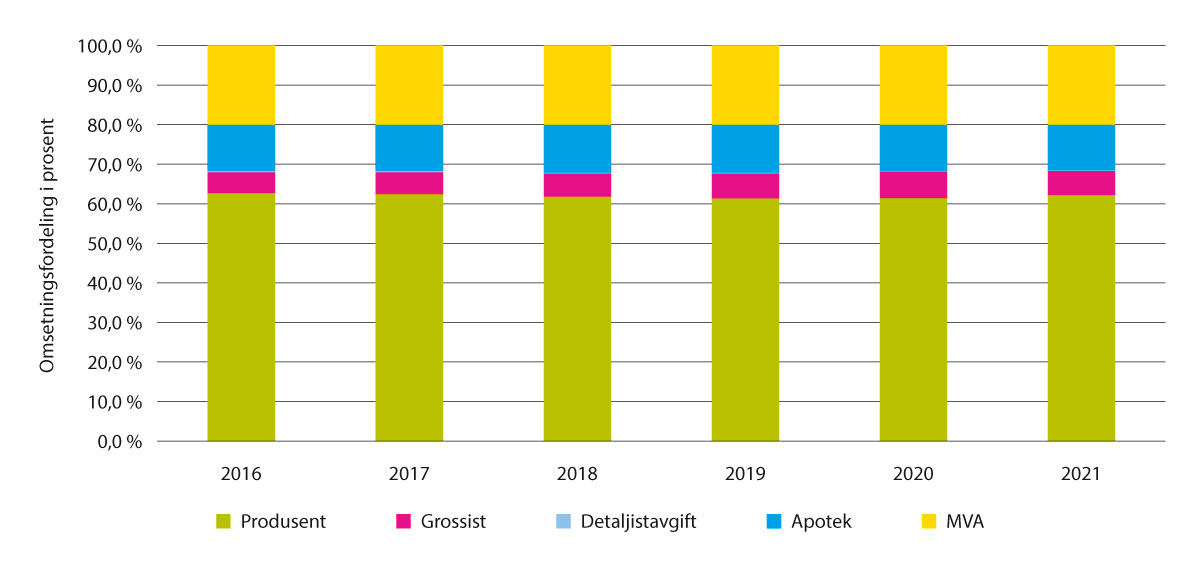

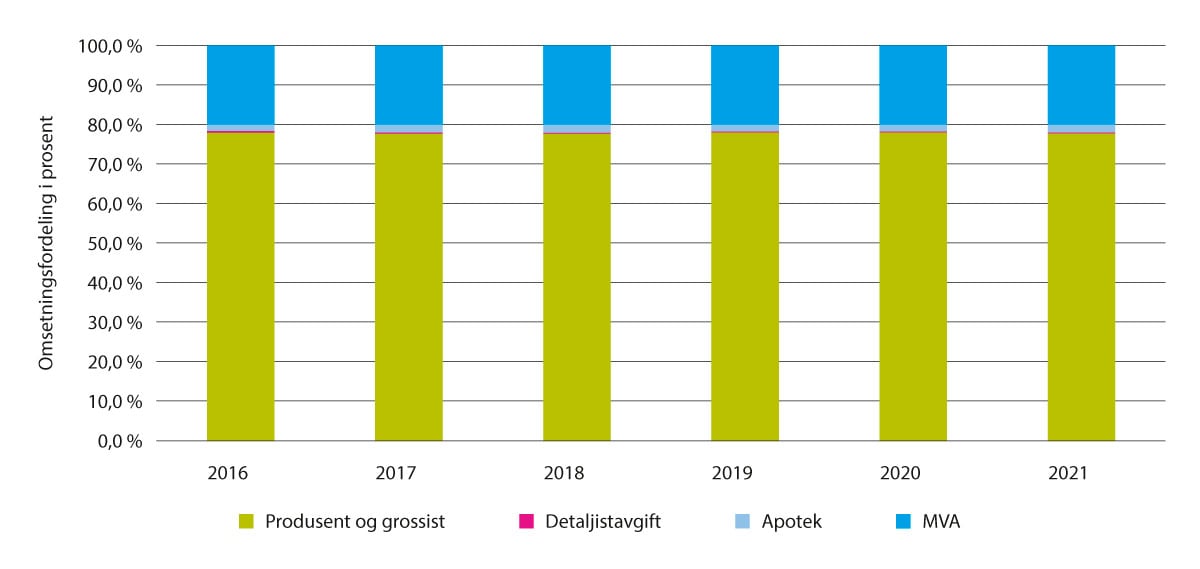

Maksimalprissegmentet

Maksimalprisregulerte legemidler, som ikke er inkludert i trinnpris-, h-resept- eller LAR-ordningen, er den største gruppen reseptpliktige legemidler. I 2021 ble det omsatt 31,9 millioner pakninger for over 12 milliarder kroner. Hovedandelen av legemidlene i segmentet er patenterte legemidler som i liten grad er konkurranseutsatt. Forhandlingsmakten i segmentet ligger i hovedsak i produsentleddet, som også har hovedandelen av omsetningen, jf. Figur 5.19. Grossistenes og apotekenes andeler av omsetningen er henholdsvis seks og elleve prosent. Sammenlignet med 2016 er produsentenes og grossistenes andel av totalomsetningen noe lavere, mens apotekenes andel er noe høyere.

Figur 5.19 Omsetningsfordeling mellom aktører – maksimalprissegmentet (i 2021-kroner), 2016–2021

Kilde: Statens legemiddelverk

Tabell 5.5 viser utvikling i gjennomsnittlig utsalgspris og avanse per pakning samt grossist- og apotekavanse i prosent av innkjøpspris i 2021-kroner. Gjennomsnittspris samt grossistavanse og apotekavanse er økt i 2021, sammenlignet med nivå i 2019.

Tabell 5.5 Gjennomsnittlig utsalgspris og avanse – maksimalprissegmentet, 2016–2021

Beskrivelse | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|

Snitt AUP inkl. mva 2021-kr pr pk | 413,4 | 407,6 | 381,0 | 349,9 | 365,9 | 381,6 |

Apotekavanse 2021-kr pr pk | 48,2 | 47,6 | 46,1 | 42,3 | 42,6 | 43,8 |

Grossistavanse 2021-kr pr pk | 21,8 | 22,8 | 22,6 | 22,1 | 24,5 | 23,2 |

Apotekavanse i % av AIP | 17,1 % | 17,2 % | 17,9 % | 17,9 % | 17,1 % | 16,8 % |

Grossistavanse i % av GIP | 8,4 % | 9,0 % | 9,6 % | 10,3 % | 10,9 % | 9,8 % |

Kilde: Statens legemiddelverk/Vista Analyse, basert på rådata fra Farmalogg legemiddelstatistikk

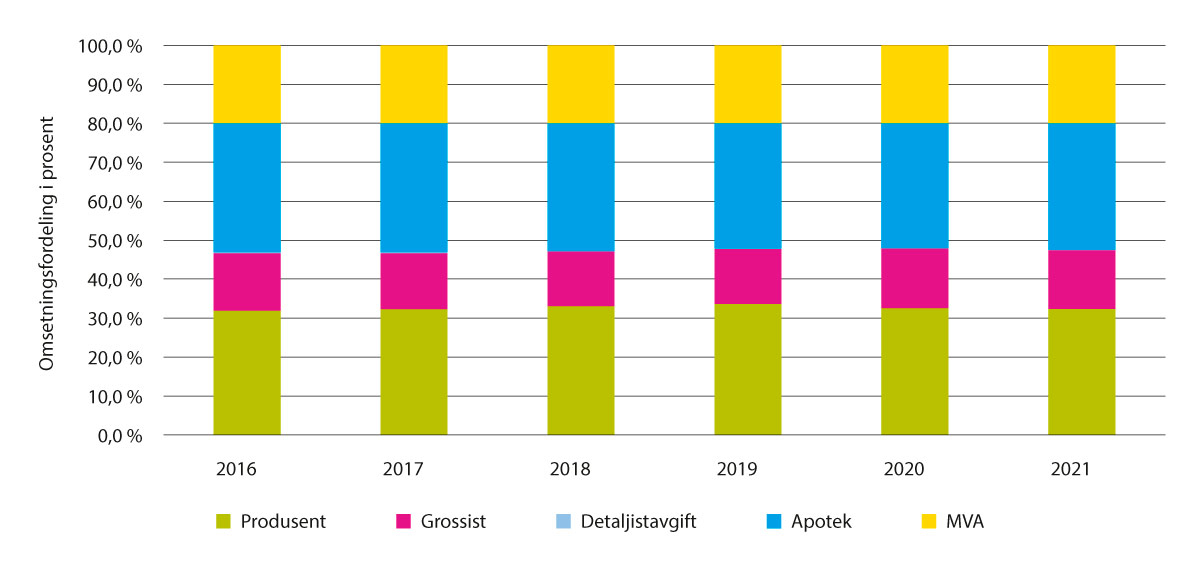

Trinnprissegmentet

I trinnprissegmentet ble det omsatt for om lag fire milliarder kroner i 2021. Grossistenes og apotekenes forhandlingsmakt er større i dette segmentet, noe som også vises i andelen av totalomsetningen. Grossistenes og apotekenes andel av omsetningen er stabilt rundt henholdsvis 15 og 32 prosent av totalomsetningen, jf. Figur 5.20.

Figur 5.20 Omsetningsfordeling mellom aktører – trinnprissegmentet (i 2021-kroner), 2016–2021

Kilde: Statens legemiddelverk

Det omsettes mange pakninger i dette segmentet, og pakningsprisen ligger i underkant av 190 kroner per pakning, noe som er en god del lavere enn i maksimalprissegmentet og i h-reseptsegmentet. Apotekavanse og grossistavanse målt i 2021-kroner per pakning er redusert i perioden 2016–2019, men øker noe i 2020 og 2021. Den samme trenden kan observeres for avansen målt i prosent av innkjøpsprisen, jf. Tabell 5.6 som viser gjennomsnittlig utsalgspris og avanse per pakning i trinnprissegmentet i 2021-kroner.

Tabell 5.6 Gjennomsnittlig utsalgspris og avanse – trinnprissegmentet, 2016–2021

Beskrivelse | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|

Snitt AUP inkl. mva 2021-kr pr pk | 190,8 | 190,0 | 188,4 | 184,1 | 187,0 | 183,6 |

Apotekavanse 2021-kr pr pk | 63,1 | 62,9 | 61,8 | 59,1 | 59,9 | 59,6 |

Grossistavanse 2021-kr pr pk | 28,1 | 27,3 | 26,5 | 25,9 | 28,7 | 27,7 |

Apotekavanse i % av AIP | 70,8 % | 70,9 % | 69,6 % | 67,2 % | 66,9 % | 68,5 % |

Grossistavanse i % av GIP | 46,0 % | 44,5 % | 42,5 % | 41,8 % | 47,2 % | 46,6 % |

Kilde: Statens legemiddelverk/Vista Analyse, basert på rådata fra Farmalogg legemiddelstatistikk

Helseforetaksfinansierte legemidler

Segmentet for helseforetaksfinansierte legemidler kjennetegnes ved at det omsettes færre pakninger sammenlignet med de to andre segmentene, samtidig som gjennomsnittlig pakningspris er langt høyere og økende over tid. Både innkjøp av legemidler samt grossisttjenester er konkurranseutsatt gjennom anbud eller forhandlinger gjennomført av Sykehusinnkjøp HF. Apotekavansens andel av omsetningen utgjør rundt to prosent av omsetningen. Grossist- og produsentleddet står for 78 prosent av omsetningen, jf. Figur 5.21, som viser omsetningsfordeling mellom aktører for helseforetaksfinansierte legemidler i 2021-kroner fra 2016 til 2021. Hovedandelen av omsetningen tilfaller produsentleddet. Grossistavanse er fastsatt gjennom avtale.

Figur 5.21 Omsetningsfordeling mellom aktører – helseforetaksfinansierte legemidler (i 2021-kroner), 2016–2021

Kilde: Statens legemiddelverk

I 2021 ble det omsatt 1,2 millioner pakninger. Antall ulike virkestoff inkludert i segmentet er økt fra 96 i 2016 til 341 i 2021, jf. tabell 5.7. Flere av virkestoffene var tidligere inkludert i maksimalprissegmentet eller trinnprissegmentet, jf. tidligere omtale av overføringer til helseforetakene. Helseforetakenes bruk av konkurranse i forbindelse med anskaffelser har antakelig medført reduserte avanser i alle ledd av forsyningskjeden.

Tabell 5.7 Omsetning, antall pakninger og antall virkestoff – helseforetaksfinansierte legemidler, 2016–2021

Beskrivelse | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|

Omsetning inkl. mva (milliarder 2021-kr) | 3,7 | 4,6 | 5,2 | 5,8 | 6,1 | 6,7 |

Antall solgte pakninger (mill pk.) | 0,3 | 0,4 | 0,5 | 0,7 | 0,9 | 1,2 |

Antall ulike virkestoff | 96 | 124 | 181 | 245 | 270 | 341 |

Kilde: Statens legemiddelverk/Vista Analyse, basert på rådata fra Farmalogg legemiddelstatistikk

5.3.3 Reseptfrie legemidler

Også reseptfrie legemidler må omsettes på grunnlag av en markedsføringstillatelse. Legemidlets reseptstatus avgjøres av legemiddelmyndighetene. Det fastsettes ikke maksimalpriser eller trinnpris for slike legemidler. I enkelte tilfeller fastsetter Legemiddelverket refusjonspris for reseptfrie legemidler som har forhåndsgodkjent refusjon, der dette anses nødvendig for å sikre at vilkårene for refusjon er oppfylt. Refusjonsprisen fungerer i disse tilfellene som maksimalpris, men gjelder kun ved omsetning på blå resept. Eksempler på reseptfrie legemidler med refusjonspris er Canoderm til forebygging av tilbakefall av moderat og alvorlig atopisk eksem, kunstig tårevæske til behandling av tørre øyne ved blant annet Sjøgrens syndrom eller andre revmatiske lidelser og fordøyelsesenzym til pasienter med cystisk fibrose. Refusjonsprisene kan bli revurdert hvis de settes opp på Legemiddelverkets liste over årlige maksimalprisrevurderinger.

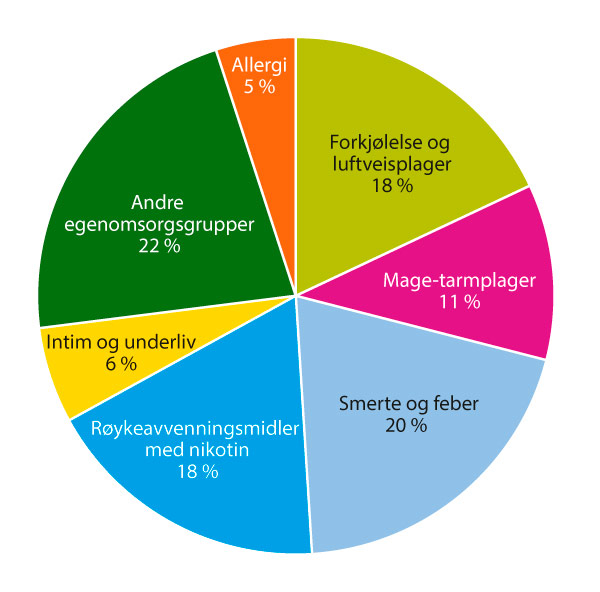

Bruk av reseptfrie legemidler for å behandle enkle medisinske tilstander som ikke krever legekontakt (egenomsorg), kan være positivt for den enkelte og vil kunne avlaste helse- og omsorgstjenesten. Reseptfrie legemidler i egenomsorg kan inndeles i følgende grupper (Folkehelseinstituttet, 2021b): (1) smerte og feber, (2) forkjølelse og luftveisplager, (3) røykeavvenningsmidler med nikotin, (4) mage-tarm plager, (5) intim og sex og (6) allergi. Figur 5.22 illustrerer omsetningsfordeling for reseptfrie legemidler mellom gruppene.

Figur 5.22 Omsetningsfordeling mellom egenomsorgsgrupper, 2021

Kilde: Folkehelseinstituttet

I 2021 ble det omsatt reseptfrie legemidler for 1,9 milliarder kroner (AIP). Apotekene står for 70 prosent av omsetningen, mens enkelte legemidler også kan selges i dagligvarebutikker, kiosker og bensinstasjoner gjennom LUA-ordningen. Omsetningen gjennom LUA-ordningen var i 2021 om lag 600 millioner kroner (AIP). Tabell 5.8 viser de ti mest solgte legemidler innenfor nevnte egenomsorgsområder med bruksområder.

Tabell 5.8 De ti mest solgte legemidlene innenfor egenomsorgsområdet i DDD, 2021

Virkestoff (mest solgte merkevare) | Bruksområde | |

|---|---|---|

1 | Xylometazolin (Otrivin®) | Tett nese |

2 | Paracetamol (Paracet®) | Feber og smerte |

3 | Ibuprofen (Ibux®) | Feber og smerte |

4 | Nikotin (Nicorette®, Nicotinelle®) | Røykeavvenning |

5 | Laktulose (Duphalac®)* | Forstoppelse |

6 | Cetirizin (Zyrtec®) | Allergi |

7 | Natriumpikosulfat (Laxoberal®) | Forstoppelse |

8 | Ispaghula (loppefrø) (Vi-Siblin®)* | Forstoppelse |

9 | Østriol (Ovesterin®) | Plager i overgangsalderen |

10 | Bisakodyl (Dulcolax®) | Forstoppelse |

Kilde: Folkehelseinstituttet

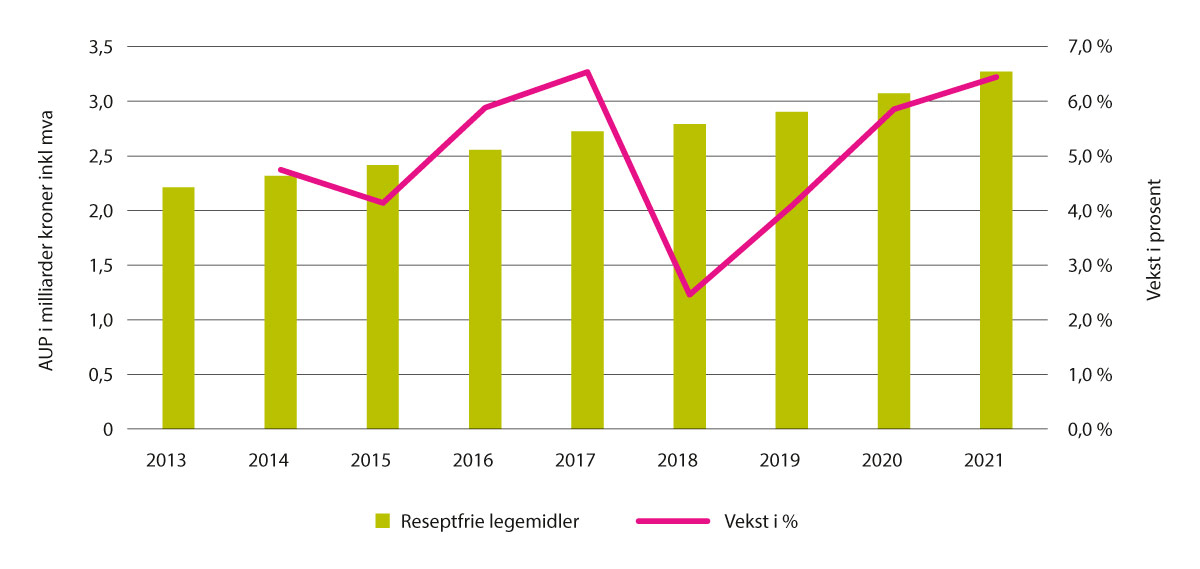

Reseptfrie legemidler i apotek

Figur 5.23 viser utviklingen i omsetningen av reseptfrie legemidler i apotek i over tid (i milliarder AUP inkludert merverdiavgift). Omsetningen er økt fra 2,2 milliarder kroner i 2013 til 3,3 milliarder kroner i 2021. Omsetningsveksten i dette segmentet har vært nedadgående i 2018 men i 2020 og 2021 var den årlige veksten igjen på seks til syv prosent. I tillegg omsatte andre utsalgssteder LUA-legemidler for om lag 600 millioner kroner (AIP).

Figur 5.23 Omsetning og omsetningsvekst reseptfrie legemidler i apotek, 2013–2021

Kilde: Farmalogg legemiddelstatistikk

Legemidler utenom apotek (LUA)

I 2003 ble det tillatt å omsette visse reseptfrie legemidler utenom apotek. Utsalgssteder er dagligvarebutikker, kiosker og bensinstasjoner. Formålet med ordningen er å bedre tilgjengeligheten til reseptfrie legemidler og gi priskonkurranse mellom apotek og andre utsalgssteder. Det er også tillatt med nettbasert fjernhandel av legemidler (Statens legemiddelverk, 2022b), slik at sluttbrukeren i dag har mange flere utsalgssteder for reseptfrie legemidler å velge mellom enn i 2001. Etter at krav om tillatelse for å omsette LUA-legemidler er falt bort, finnes det ingen oversikt over LUA-utsalgssteder.

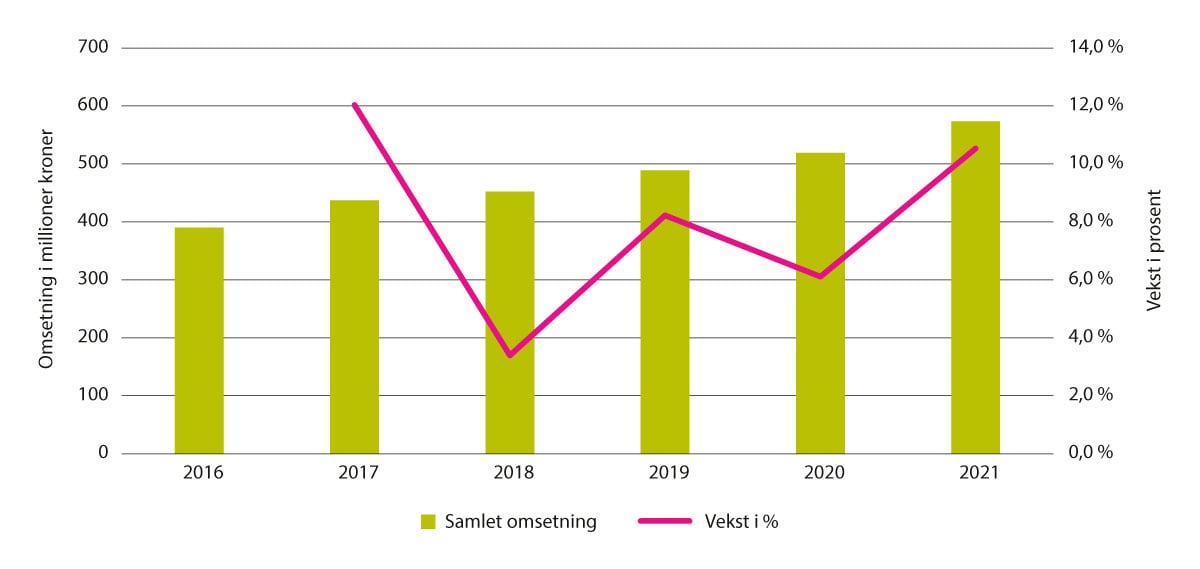

Figur 5.24 viser samlet årlig omsetning og omsetningsvekst i perioden 2016–2021 for LUA-ordningen. Omsetningen har økt med 47 prosent fra 2016 til 2021, noe som skyldes at flere virkestoff er inkludert i LUA-ordningen, samtidig som LUA-utsalgssteder har en økende andel av markedet innenfor flere behandlingsområder.

Figur 5.24 Omsetning og omsetningsvekst LUA-ordningen, 2016–20211

1 Grossistenes utsalgspris til utsalgssted, ekskludert rabatter og merverdiavgift

Kilde: Statens legemiddelverk

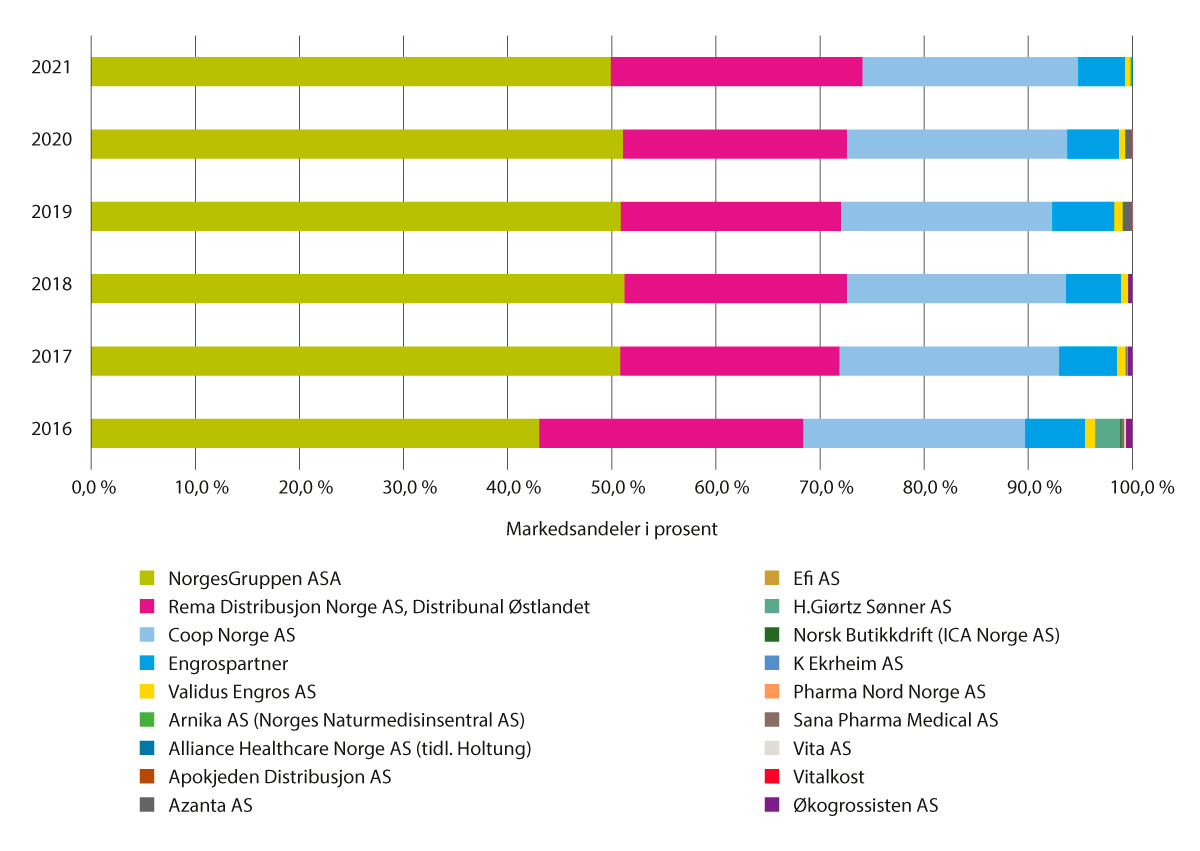

LUA-utsalgssteder forsynes av LUA-grossister. I 2022 er LUA-markedet forsynt av syv ulike grossister. Figur 5.25 illustrerer markedsandeler for grossistsalg til LUA-utsalgssteder. Det er tydelige tegn til konsolidering i markedet, med voksende markedsandel for grossister tilknyttet matvarekjedene. Antall grossister som forsyner markedet, er redusert fra 13 i 2017 til 7 i 2021. Samlet markedsandel for grossistene som er tilknyttet dagligvarekjeder, er økt fra 89 prosent i 2016 til 95 prosent i 2021.

Figur 5.25 Markedsandeler LUA-grossister, 2016–2021

Kilde: Statens legemiddelverk

Legemidler omfattet av LUA-ordningen

Per november 2022 var 65 virkestoff inkludert i ordningen. Enkelte legemidler kan ikke plasseres i selvvalg, jf. LUA-forskriften § 10. I forskriften stilles det videre krav om minimumsutvalg ved salg av visse legemidler innenfor smertestillende legemidler og slimhinneavsvellende legemidler til lokalt bruk (Statens legemiddelverk, 2021a). Legemiddellisten har i de senere år blitt utvidet til å omfatte flere legemidler. Ifølge Folkehelseinstitutt har utvidelsen imidlertid i liten grad medført en utvidelse av utvalget som tas inn i sortimentet av dagligvarekjedene (Folkehelseinstituttet, 2021b).

I 2020 utgjorde salg av legemidler utenom apotek om lag 30 prosent av samlet omsetning innen reseptfrie legemidler. De mest solgte reseptfrie legemidlene i antall pakninger og DDD omsettes innen kategoriene smertestillende, røykeavvenning, nesetetthet og forkjølelse samt allergi.

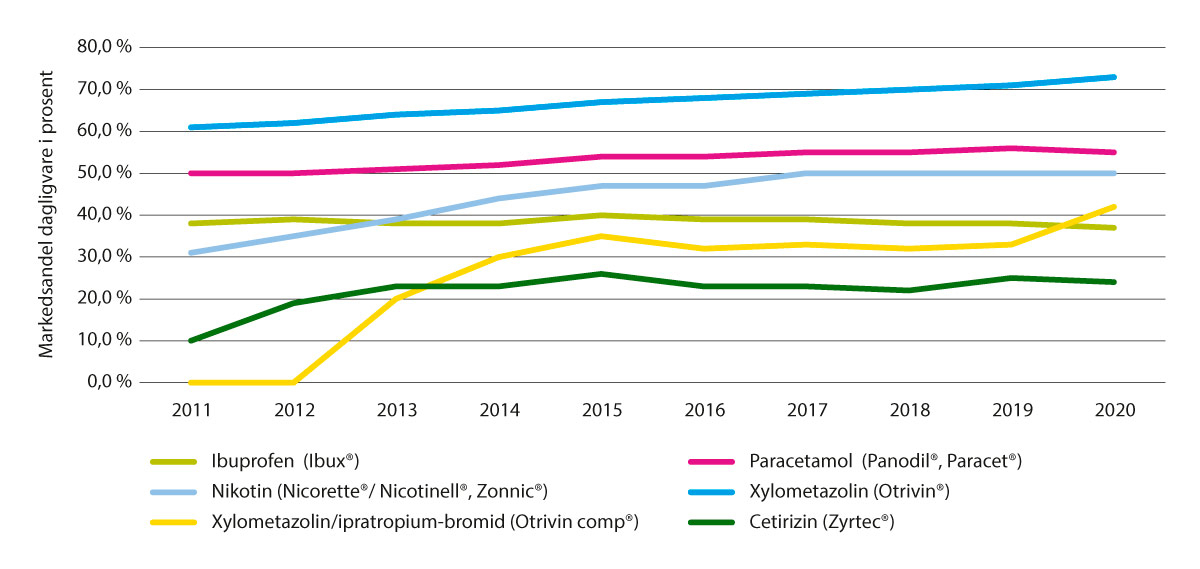

Legemidlene i Figur 5.26 representerer 97 prosent av samlet omsetning i dagligvarehandelen. Figur 5.26 illustrerer utviklingen i markedsandeler for de mest omsatte legemidlene over tid. Dagligvarehandelen har økt markedsandelen for legemidler mot nesetetthet og forkjølelse, samt legemidler til røykeavvenning og behandling av allergiplager betydelig i perioden 2011–2020. Det er ingen store endringer i markedsandeler for legemidler mot smerte i samme tidsperiode (Folkehelseinstituttet, 2021b).

Figur 5.26 Markedsandel mest solgte reseptfrie legemidler i dagligvare, 2011–2020

Kilde: Folkehelseinstituttet

Prisundersøkelser av LUA-ordningen

Legemiddelverket utførte i 2006, 2008 og 2010 prisundersøkelser av LUA-ordningen. Følgende hovedkonklusjoner ble trukket i 2010:

«Prisene i de ulike salgskanalene varierer, og det lønner seg å sjekke prisene før man handler. Det kan være betydelige prisforskjeller på enkelte legemidler mellom utsalgssteder. For de tre mest solgte pakningene er forskjellen mellom det dyreste og det rimeligste utsalgsstedet på 60–70 %. For de mest kjente merkevarene er dagligvarebutikker rimeligst. Bensinstasjoner og kiosker har de høyeste prisene. Apotek tilbyr i stor grad likeverdige alternativer til de kjente merkevarene. Prisene på apotekenes rimeligste generika er på nivå med prisene på de kjente merkevarene i dagligvarebutikkene. Realveksten i priser på LUA-preparatene fra 2008 til 2010 var på 5,4 % i apotekene, mens det var en realnedgang i prisene i andre utsalgssteder på 0,6 %.»

Den lavere prisveksten i LUA-utsalgene kunne indikert at det var mer priskonkurranse mellom LUA-utsalgsstedene enn mellom apotekene. Det mest interessante for å belyse spørsmål om priskonkurranse ville imidlertid være å undersøke om prisveksten på LUA-produktene i apotek er forskjellig fra prisveksten på andre reseptfrie legemidler som kun selges i apotek. Legemiddelverket anfører at det kan være metodiske problemer knyttet til en slik undersøkelse fordi varesammensetningen (produktkurven) endrer seg over tid.

Ettersom prisundersøkelsene fra 2006, 2008 og 2010 ga svært like resultater, fulgte Legemiddelverket ikke opp med flere undersøkelser i årene som fulgte. Legemiddelverket påpeker imidlertid at åpningen for salg av reseptfrie legemidler over internett fra 2016 utgjør en endring som eventuelle nye prisundersøkelser bør hensynta (Statens legemiddelverk, 2010a).

I forbindelse med dette utvalgsarbeidet er det blitt gjennomført en ny prisundersøkelse i mai 2022 der Legemiddelverket innhentet priser for et utvalg reseptfrie legemidler i 2022. I tillegg ble innhentet priser og omsetning for legemidlene fra produsent til grossist fra Folkehelseinstituttets legemiddelgrossiststatistikk samt utsalgspriser fra apotek fra Farmaloggs legemiddelstatistikk. En deskriptiv sammenstilling av analysefunn ble deretter utarbeidet av Oslo Economics. Analysen viser at utsalgspriser fra apotek har vært stabile med en nominell vekst på ti prosent i perioden 2016–2021. Korrigert for konsumprisindeks tilsvarer dette en realnedgang i priser på to prosent i tidsperioden. Det vises videre til at LUA-utsalgssteder, både fysiske og på nett, har relativt stor variasjon i pris. Prisen ligger som regel et sted mellom prisen i fysiske apotek og prisen i nettapotek, men i noen tilfeller er LUA-utsalgsstedene også dyrere enn apotekene. Funn fra prisundersøkelsen og implikasjoner for konkurranse i markedet omtales nærmere i kapittel 6.4.

5.3.4 Handelsvarer

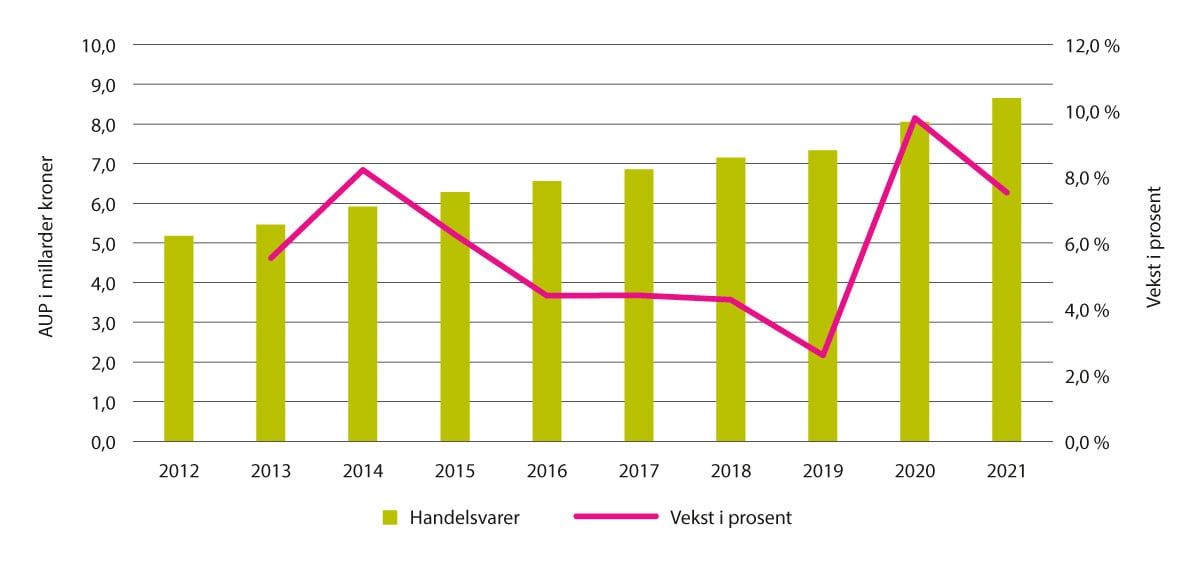

Handelsvarer sto for 20 prosent av totalomsetningen i apotek i 2021. Omsetningen i kroner er økende. Veksten i omsetningen har vært nedadgående i perioden 2014–2019, men økte kraftig under covid-19-pandemien i årene 2020 og 2021. Handelsvarers andel av totalomsetningen er stabilt mellom 20 og 21 prosent av apotekenes totalomsetning. Figur 5.27 viser omsetning av handelvarer i apotek fra 2012 til 2021.

Figur 5.27 Omsetning handelsvarer i apotek, 2012–2021

Kilde: Farmalogg

Varegruppen handelsvarer omfatter blant annet hudpleiemidler, hygieneartikler, bandasjemateriell, næringsmidler, medisinsk utstyr, tekniske hjelpemidler, kjemikalier, kosttilskudd, vitaminer, urter og krydder. Priser og avanser på handelsvarer er ikke regulert, med unntak av medisinsk forbruksmateriell/næringsmidler som omsettes på blåresept.

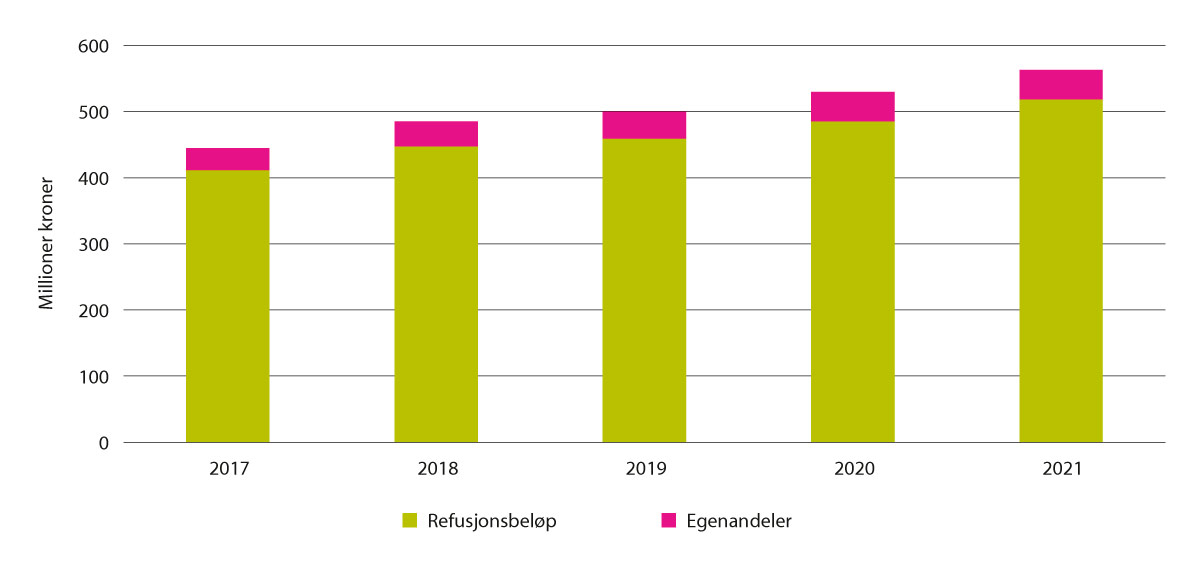

5.3.5 Medisinsk forbruksmateriell og næringsmidler

Medisinsk forbruksmateriell omfatter både produkter definert som medisinsk utstyr og handelsvarer. Pasienters bruk av medisinsk forbruksmateriell og næringsmidler finansieres i dag av pasientene selv eller av det offentlige. Helseforetak finansierer bruken i sykehus i medhold av «sørge-for-ansvaret» i spesialisthelsetjenesteloven § 2-1 a. Ved bruk utenom sykehus dekker folketrygden utgifter til medisinsk forbruksmateriell og næringsmidler etter folketrygdloven § 5-14. Det er gitt nærmere regler om slik stønad i blåreseptforskriften og i rundskriv. Kommunene har ansvar for finansiering av medisinsk utstyr for beboere i kommunale helse- og omsorgsinstitusjoner.

Medisinsk forbruksmateriell og næringsmidler rekvireres av lege på blå resept etter blåreseptforskriften § 5 og § 6 og utleveres fra apotek eller bandasjist. I 2021 var det utlevering fra totalt 1 115 steder fordelt på 1 013 apotek, 33 sykehusapotek og 59 bandasjister.

Omsetning

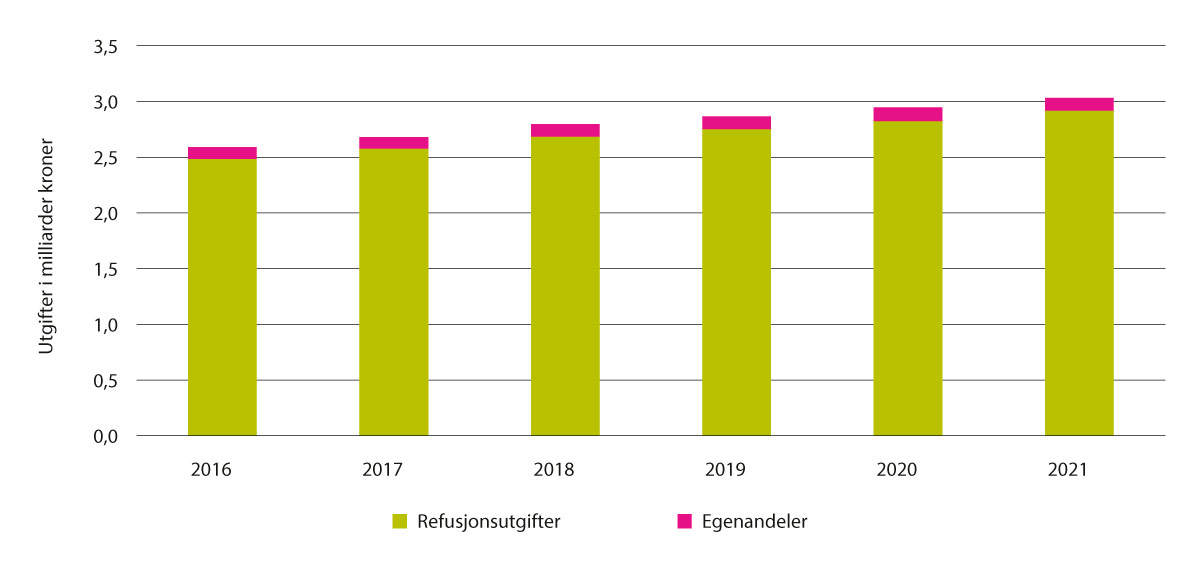

I 2021 ble det omsatt medisinsk forbruksmateriell og næringsmidler utlevert gjennom apotek eller bandasjist for om lag tre milliarder kroner (folketrygdens refusjonsutgifter inkludert egenandel). Omsetningen har vært økende de siste årene, jf. Figur 5.28.

Figur 5.28 Samlede utgifter (refusjon og egenandeler) medisinsk forbruksmateriell og næringsmidler, 2016–2021

Kilde: Helsedirektoratet/Helfo

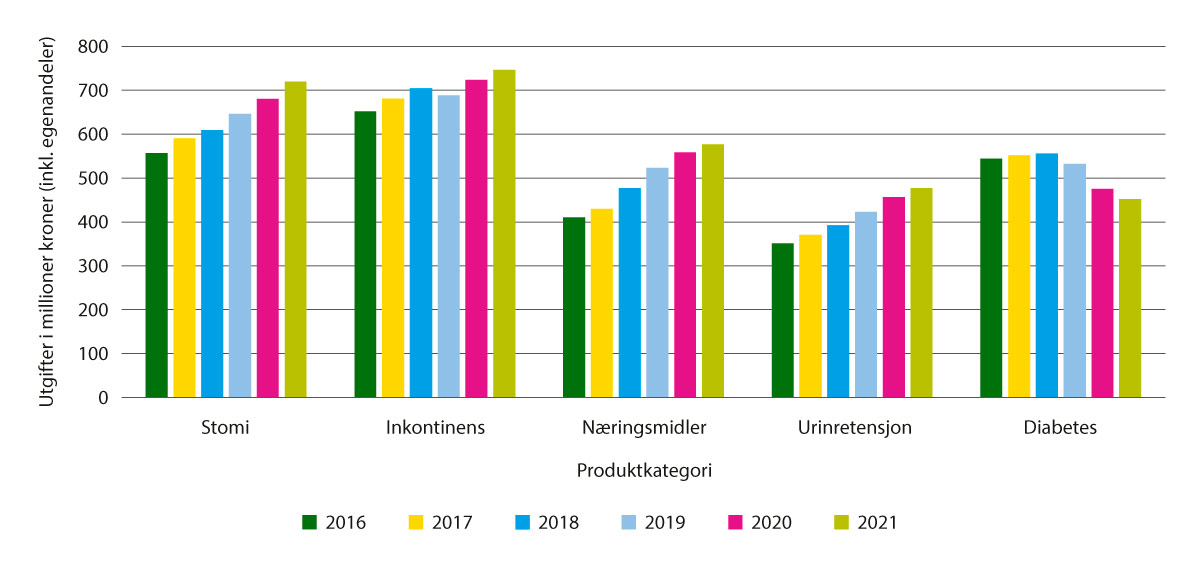

For medisinsk forbruksmateriell var det hjemmelspunktene inkontinens, stomi, diabetes og urinretensjon som sto for det aller vesentligste av omsetningen. Samlet refusjonskostnad for disse fire punktene og næringsmidler var 2,4 milliarder kroner i 2021. Av dette sto stomiproduktene alene for utgifter på 707 millioner kroner. Utviklingen for områdene vises i Figur 5.29. Alle områder har hatt økende utgifter i tidsperioden med unntak av diabetesområdet der utgiftstrenden er nedadgående. Dette skyldes blant annet mindre uttak av teststrimler til blodsukkermåling som følge av at de regionale helseforetakene finansierer bruk av utstyr til kontinuerlig glukosemåling til pasienter med diabetes type 1, samt at en del pasienter med diabetes type 2 finansierer slikt utstyr selv. Utviklingen i refusjonsutgifter kan blant annet forklares med et økt antall eldre i Norge som får rekvirert medisinsk forbruksmateriell til hjemmebehandling.

Innenfor hjemmelspunktene inkontinens, stomi, diabetes og urinretensjon samt næringsmidler ble det omsatt 20 millioner pakninger i 2021, en økning på tre prosent sammenlignet med fjoråret. Volumveksten er størst innen kategorien næringsmidler hvor antall omsatte pakninger har hatt en vekst på gjennomsnittlig seks prosent årlig i perioden 2017–2021.

Figur 5.29 Samlede utgifter (refusjon og egenandeler) medisinsk forbruksmateriell og næringsmidler per terapiområde, 2016–2021

Kilde: Helsedirektoratet/Helfo

Prisfastsettelse og avanse

I forbindelse med at et produkt føres opp i en produkt- og prisliste, fastsetter Helfo en nettopris. Netto forhandlerpris er den maksimale pris leverandøren kan kreve for sitt produkt hos apotek og bandasjist. Netto forhandlerpris gjelder eksklusive merverdiavgift, men inklusive frakt- og forsendelseskostnader til apotek/bandasjist. Før utlevering fra apotek eller bandasjist kan det legges til maksimal avanse og mva som gir maksimal refusjonspris. Maksimal refusjonspris er den maksimale prisen som folketrygden yter refusjon for per produkt.

Eksempel: Nettopris 17 kroner + x prosent avanse + mva (15/25 prosent) = maksimal refusjonspris

Avanse for medisinsk forbruksmateriell og næringsmidler er i hovedsak et prosentpåslag på produktenes pris. Avansesatsen varierer mellom de ulike hjemmelspunktene, og også innad i et og samme hjemmelspunkt. Diabetesutstyr har den laveste avansen på 18 prosent, mens hovedprodukter innen inkontinens og stomi, samt flere av de mindre hjemmelspunktene, har den høyeste avansen med 37 prosent. For næringsmidler er det et prosentvis påslag (25/40 prosent) ved nettopris under 500 kroner, men et kronetillegg på 300 kroner for produkter med en høyere nettopris.

Apotekforeningen og Bandagistenes næringspolitiske utvalg fremmet i 2018 et forslag om å innføre tjenestebetaling ved utlevering av medisinsk forbruksmateriell og næringsmidler fra apotek og bandasjist.

På oppdrag fra Helse- og omsorgsdepartementet gjennomgikk Helsedirektoratet reguleringen av avanse for medisinsk forbruksmateriell og næringsmidler i 2020 (Helsedirektoratet, 2020). Det heter her

«Dagens avansestruktur og -nivå ble satt ca. 30 år tilbake i tid. Det har i all hovedsak ikke vært gjort større endringer i avansen på tross av store endringer i bruk av produkter, teknologi og organisering. Etter 2015 har det imidlertid vært gjort ulike justeringer i avansestruktur og -nivå. Dette har hovedsakelig vært justeringer i avanseprosent, og en oppdeling i hoved- og tilleggsprodukter som har fått ulik prosentvis avanse.»

Det fremkommer videre av rapporten at

«Avansen skal dekke kostnader apoteket eller bandasjisten har i forbindelse med oppgaver og plikter knyttet til resept- og varehåndteringen av medisinsk forbruksmateriell og/eller næringsmidler på blå resept. Det er ikke urimelig at det i tillegg til å dekke kostnaden forbundet med oppgaven også kan ligge en liten fortjeneste i avansen på området. Avansen som er lagt på denne oppgaven er en del av de samlede rammevilkårene for denne type virksomheter i Norge. I tillegg til å utøve formidlingen av produkter som lege har forskrevet til en pasient etter blåreseptforskriften, har både apotek og bandasjister andre muligheter for inntjening i form av salg av handelsvarer. Apotek har også en avanse på legemidler.»

I rapporten skisserer Helsedirektoratet ulike modeller for avanse, herunder en kombinasjon av prosent- og kronetillegg som for legemidler, samt en modell der det også legges på en komponent av tjenestebetaling. Helse- og omsorgsdepartementet har foreløpig ikke tatt stilling til forslagene i utredningen.

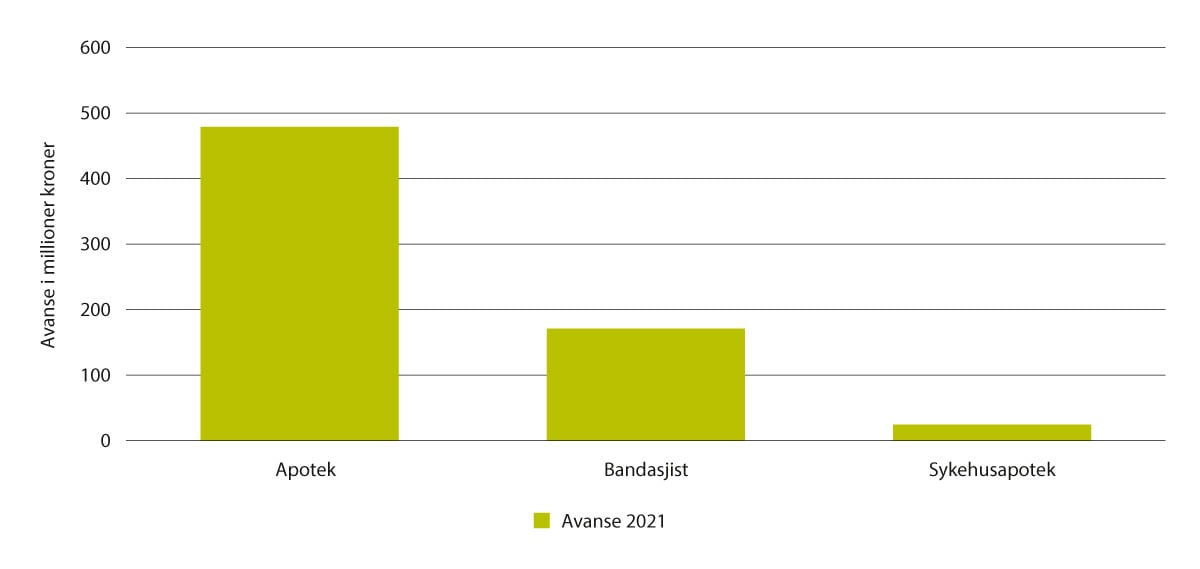

Folketrygden hadde avanseutgifter på om lag 674 millioner kroner i 2021. Primærapotek mottok 71 prosent av avanseutgiftene, jf. Figur 5.30.

Figur 5.30 Avanse medisinsk forbruksmateriell og næringsmidler i millioner kroner, 2021

Kilde: Helsedirektoratet/Helfo

Egenandel

Brukeren betaler egenandel på samme måte som for legemidler på blå resept inntil vedkommende har nådd egenandelstaket. Dette innebærer at det i 2022 betales en egenandel på 39 prosent av reseptbeløpet, men ikke mer enn 520 kroner per resept. Barn under 16 år og minstepensjonister skal ikke betale egenandel, jf. blåreseptforskriften § 8. Egenandeler for medisinsk forbruksmateriell og næringsmidler inngår i egenandelstaket, sammen med en lang rekke andre egenandeler, jf. forskrift 18. desember 2020 nr. 2990 om egenandelstak. I 2022 var egenandelstaket 2 921 kroner.

Markedsfordeling

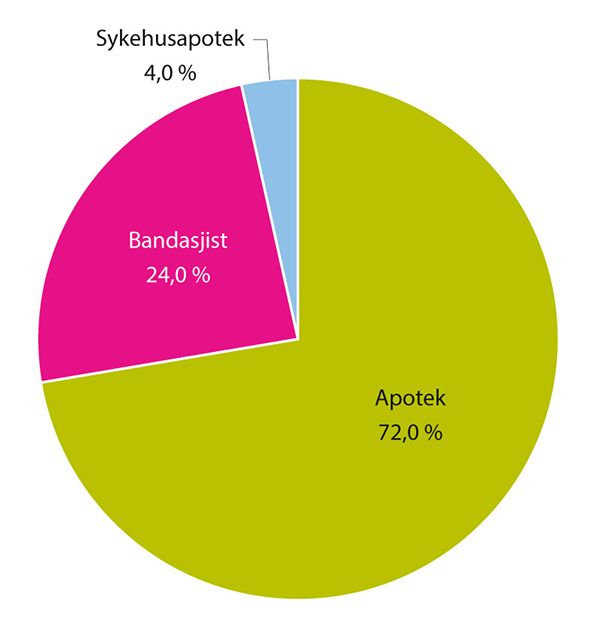

Markedet for medisinsk forbruksmateriell og næringsmidler hadde om lag 430 000 brukere i 2021. Hele 93 prosent av brukere henter ut produktene i apotek. Apotek står også for 72 prosent av omsetningen i markedet, jf. Figur 5.31.

Figur 5.31 Markedsandeler basert på totalomsetning (inkludert pasientenes egenbetaling), 2021

Kilde: Helsedirektoratet/Helfo

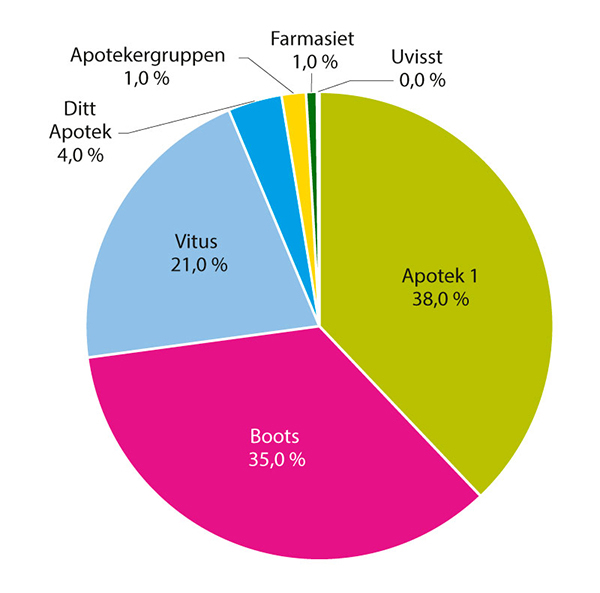

Ser man på fordeling av markedet for apotek og bandasjist isolert, har Banda en stor del av bandasjistmarkedet med 46 prosent av totalomsetningen i 2021. Norengros og Mediq hadde henholdsvis 22 prosent og 14 prosent markedsandel. Apotekenes fordeling av markedet vises i Figur 5.32. Apotek 1 sto for 40 prosent av totalomsetningen i 2021, etterfulgt av Boots Apotek (31 prosent) og Vitusapotek (22 prosent). Boots apotek har større markedsandel innen medisinsk forbruksmateriell og næringsmidler enn i hele apotekmarkedet sett under ett. Andelen vil trolig øke ytterligere i 2022 som følge av oppkjøp av Mediq Direkte i februar 2022 (Mediq, 2022). Oppkjøpet vil gi Apotek 1 og Boots apotek om lag like store andeler av markedet. Det medfører videre at de to apotekkjedene står for 55 prosent av totalomsetningen i markedet (apotek og bandasjist samlet) og 73 prosent av apotekomsetningen i markedet (målt i 2021-tall).

Figur 5.32 Markedsandeler apotekaktører basert på totalomsetning (inkludert pasientenes egenbetaling), 2021

Kilde: Helsedirektoratet/Helfo

5.3.6 Internettsalg av legemidler

Siden 2016 har apotek hatt adgang til å sende reseptpliktige legemidler til forbrukere bosatt utenfor apotekets naturlige geografiske kundeområde, jf. kapittel 3.7. Dette tilrettela for etablering av nettapotek. De første nettapotekene som også sendte reseptpliktige legemidler, etablerte seg i oktober 2016. Per 1. januar 2022 var det 15 registrerte nettapotek i Norge. «Klikk-og-hent»-salg tilbys av langt flere apotek og kommer i tillegg. Blant annet har alle tre vertikalt integrerte apotekkjedene etablert egne nettapotek som tilbyr forsendelse samt «klikk-og-hent»-løsninger.

Ingen av de nyetablerte nettapotekene har etablert egen grossistvirksomhet. Dette begrunnes blant annet med høye etableringskostnader samt at grossister har leveringsplikt til alle landets apotek. Nettapotek kjøper derfor legemidlene fra grossistene som er vertikalt integrert med apotekkjedene, og som nettapotekene konkurrerer med.

Nettapotek er underlagt den samme pris- og avansereguleringen som fysiske apotek.

Statistikk om netthandel

Nettsalg kan gjennomføres på ulike måter:

Initiert og betalt på nett, apotekvarene blir levert hjem.

Initiert og betalt på nett, apotekvarene hentes på hentested (butikk, kiosk) eller i apotek.

Initiert på nett, apotekvarene hentes på apotek og blir betalt ved henting.

Det er krevende å få oversikt over markedet for nettapotek. Det finnes begrenset statistikk på nettapotekenes omsetning. Tallene nedenfor er basert på innrapporterte tall fra nettapotekene og inkluderer «klikk-og-hent»-omsetning fra apotek.

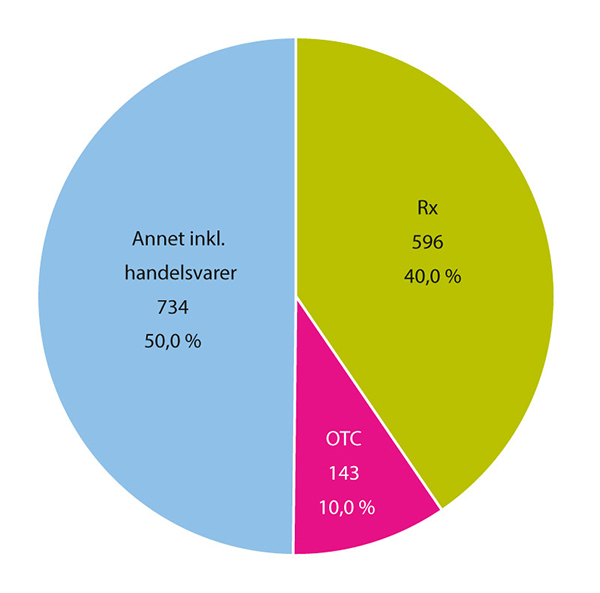

Nettapoteks samlede omsetning for markedssegmentene reseptpliktige legemidler, reseptfrie legemidler og annet (inkludert handelsvarer) er anslått til om lag 1,5 milliarder kroner (AUP inklusive merverdiavgift) i 2021. Tilsvarende omsetning i 2018 var på om lag 300 millioner kroner, noe som tyder på stor vekst i omsetning i tidsperioden 2018–2021 – fra én prosent markedsandel i 2018 til tre prosent i 2021. Selv om handelsvaresegmentet står for mer enn halvparten av totalomsetningen, observeres det også større vekst i segmentene for reseptpliktige legemidler (firedobling av omsetning) og reseptfrie legemidler (tredobling av omsetning) i perioden 2018–2021. Veksten i perioden kan antakeligvis i stor grad tilskrives covid-19-pandemien. Figur 5.33 viser omsetningsfordeling etter markedssegment. Reseptpliktige legemidler står for 40 prosent av omsetningen mens reseptfrie legemidler står for 10 prosent av omsetningen. Tilsvarende andeler av omsetningen i hele apotekmarkedet er 69 prosent for reseptpliktige legemidler og syv prosent for reseptfrie legemidler.

Figur 5.33 Fordeling av omsetning (AUP) etter markedssegment, 2021

Kilde: Apotekforeningen