Del 1

Innledning

1 Om utvalget

1.1 Utvalgets mandat

Regjeringen Solberg oppnevnte 3. september 2021 et utvalg med oppgave å gjennomgå regelverk knyttet til apotekvirksomhet med sikte på å foreslå en fremtidsrettet regulering som legger til rette for økt konkurranse og nye apotekløsninger. Utvalgets mandat lyder slik:

Bakgrunn og formål

God tilgang til sikre og effektive legemidler av god kvalitet er viktig for befolkningens helsetjeneste. Legemidler og hele omsetningskjeden for legemidler, som legemiddelprodusenter, importører, grossister og apotek, er derfor underlagt omfattende regulering. Legemiddelpolitikkens målsetning fremkommer i Legemiddelmeldingen (Meld. St. 28 (2014–2015)). Den skal sikre god kvalitet ved behandling med legemidler, legemidler skal ha lavest mulig pris, det skal være likeverdig og rask tilgang til effektive legemidler, og det skal legges til rette for forskning og innovasjon. Apoteklovens formål er å sikre forsvarlig utlevering av legemidler til sluttbruker. Den skal bidra til riktig legemiddelbruk og sikre at alle deler av landet har tilgang til legemidler og farmasøytiske tjenester, som har god kvalitet og rimelig pris.

Dagens lov om apotek (lov 2. juni 2000 nr. 39 om apotek (apotekloven)) ble vedtatt 2. juni 2000 og iverksatt 1. mars 2001. Loven medførte store endringer i lovreguleringen av apotek, basert på forslag i NOU 1997: 6 Rammevilkår for omsetning av legemidler. Loven åpnet blant annet for at grossister kan eie apotek, med den følge at tre vertikalt integrerte apotekkjeder etablerte seg i Norge. Etter loven trådte i kraft har antall apotek mer enn doblet seg, fra 461 i 20011 til 1006 i juni 2021. Apotek bemannes av høyt kvalifisert personale. Legemiddelverket fant i 2020 at apotekdekningen fortsatt øker, at veksten i antall nye apotek er større enn markedsvekst målt i kroner, men at økonomien hos primærapotekene fortsatt vurderes som god.

Staten dekker nesten 80 pst. av utgiftene til reseptpliktige legemidler. Denne tredjepartsfinansieringen medfører at det ikke er sterk priskonkurranse mellom apotek ved salg av reseptpliktige legemidler til sluttbruker. For å nå målet om lavest mulig pris fastsetter derfor staten maksimalpriser på reseptpliktige legemidler til mennesker. Bruk av legemidler må i tillegg være i tråd med prinsippene for prioritering for at de skal få refusjon, og prisforhandlinger og refusjonskontrakter inngått mellom staten og legemidlets rettighetshaver medfører reduserte legemiddelpriser. Ved apotekloven ble det innført adgang for apotek til å bytte det legemidlet legen har rekvirert med et generisk likeverdig legemiddel hvis departementet har godkjent legemidlene som byttbare. Dette la til rette for innføring av trinnprismodellen i 2005 som reduserer prisene på generiske legemidler. Fra 1. juli 2021 kan det også fastsettes trinnpris for likeverdige og byttbare biologiske legemidler som har fått biotilsvarende konkurranse. Reseptfrie legemidler, legemidler til dyr og handelsvarer som selges i apotek er ikke prisregulert. Her dekker kunden kostnaden selv.

I Legemiddelmeldingen la regjeringen frem flere tiltak for å oppnå målet om riktig legemiddelbruk, herunder bruk av apotektjenester. Inhalasjonsveiledning og oppstartssamtale (Medisinstart) ble innført i henholdsvis 2016 og 2018 med offentlig finansiering. Andre tjenester som blodtrykksmåling, føflekkscanning og vaksinasjon tilbys i flere apotek, men må betales av den enkelte kunde. Høsten 2020 ble det åpnet for at farmasøyter i apotek kan rekvirere influensavaksine som administreres i apoteket, og i forbindelse med covid-19-pandemien er det åpnet for farmasøytrekvirering av vaksiner mot covid-19 i henhold til vaksinasjonsprogrammet. Enkelte kommuner har inngått avtaler med apotek om slik vaksinasjon.

I de senere år har det kommet ulike nye apotekformer, herunder nettapotek, apotek med salg via nettapotek og utlevering på fysisk apotek samt bruk av nettapotek i hjemmepleietjenesten (homecare apotek). Nye regler om salg av legemidler over internett i 2016 har åpnet for at salg av legemidler skjer via nettapotek. Etter nesten fem år er markedsandeler for nye apotekformer i Norge fremdeles moderat, noe som kan skyldes bl.a. vertikal integrasjon i markedet samt andre barrierer for etablering og konkurranse som følger av grossist- og apotekregelverket. Erfaringer med nettapotek i andre land indikerer at nettapotek kan stå for større andeler av legemiddelomsetningen. Samtidig vil teknologisk utvikling kunne åpne for andre apotekløsninger enn de som eksisterer i dag. NOU 1997: 6 som ligger til grunn for dagens regelverk ble lagt frem for 25 år siden. Utredningen var i det aller vesentligste innrettet mot datidens samfunn, og apotekloven stiller krav om at apotek skal være fysisk tilgjengelige. Loven ble derfor ikke gitt med tanke på å omfatte apotekløsninger som er mulig med den utviklingen av ny teknologi vi har i dag, som gir nye muligheter for distribusjon, samhandling og informasjonsutveksling mellom apotek, kunder og helsetjenesten.

Endringer i regelverket tilpasset nettapotek og økt bruk av teknologiske løsninger kan få konsekvenser for tilgangen til fysiske apotek og endre rammebetingelser for primær- og sykehusapotek samt nettapotek. Formålet med utvalgets arbeid er å utrede hvordan regelverk for framtidens apotek bør innrettes, samtidig som de helsepolitiske målsettingene ivaretas.

Utvalgets hovedoppgaver (mandat)

Utvalget skal vurdere regelverk som knytter seg til apotekvirksomhet. Utredningen omfatter apotekvirksomhet generelt, men utvalget skal spesielt vurdere behovet for reguleringer som skal legge til rette for økt konkurranse og nye apotekløsninger. Sentralt i utredningen er en samlet gjennomgang av erfaringer med gjeldende apotek- og grossistregelverk som vil danne grunnlag for utvalgets vurdering av og forslag til ny eller endret lovregulering og eventuelt andre tiltak. Utvalget bes også om å redegjøre for regulering og markedssituasjonen i andre land.

Marked- og konkurransesituasjon

Utvalget skal vurdere om dagens marked fungerer slik at det bidrar til å underbygge de legemiddelpolitiske målene. I tilknytning til dette bes utvalget også om å vurdere konkurransesituasjonen i markedet. I dette arbeidet inngår en vurdering av om gjeldende regler om konsesjon til eierskap til apotek, og den etablerte kjedestrukturen bidrar til å begrense konkurransen og etableringen av nye apotek og apotekformer. Utvalget bør også vurdere om målet om lavest mulig pris er oppnådd for områder med og uten tredjepartsfinansiering. Utvalget skal vurdere om lovgivningen bør endres med sikte på bedret oppfyllelse av de legemiddelpolitiske målene og bedret konkurranse i markedet. Dette kan for eksempel være regler som bedre legger til rette for etablering av nye apotekformer, som nettapotek, og bruk av nye teknologiske løsninger i apotek. Utredningen bør beskrive den teknologiske utviklingen samt utviklingen av nye apotekformer. Utvalget skal se nærmere på forhold mellom teknologisk utvikling og apotekenes roller og oppgaver, og vurdere hvordan utviklingen påvirker disse. Eventuelle forskjeller mellom fysisk apotek og nettapotek skal fremheves. Utvalget bes særlig vurdere hvilke konsekvenser forslagene kan ha for å sikre pasientene rask tilgang til legemidler og andre varer samt at alle deler av landet har tilgang til legemidler og farmasøytiske tjenester, som har god kvalitet og rimelig pris.

Samhandling

God samhandling mellom apotek og helsepersonell samt andre deler av helsetjenesten er en forutsetning for god pasientbehandling og at legemidler utleveres og brukes riktig. Utvalget bør kartlegge hvordan samhandlingen foregår i dag, samt behov i lys av nasjonale e-helseløsninger som er i bruk og under utvikling. I dette arbeidet bes utvalget å vurdere om de tilgjengelige teknologiske mulighetene og samhandling med andre aktører utnyttes på en hensiktsmessig måte. Utvalget bes peke på eventuelle begrensninger i regelverket som begrenser effektiv samhandling mellom apotek og andre aktører i helsetjenesten og foreslå endringer utvalget finner nødvendig.

Apotekenes rammevilkår og roller

Utvalget bes også å vurdere apotekenes rammevilkår i dag. Kostnader og avanse i de ulike ledd av forsyningskjeden skal skisseres, herunder rammevilkårene til de vertikalt integrerte kjedene sammenlignet med uavhengige apotek og sykehusapotek. Utvalget skal sammenligne nåværende situasjon samt de senere års utvikling av rammevilkår i Norge med andre land, og identifisere mulige forhold som kan bidra til å forklare forskjellene. Utvalget skal videre vurdere om myndighetsregulert kompensasjon, herunder apotekavanse, avanse for medisinsk forbruksmateriell, næringsmidler og kompensasjon for andre tjenester som det offentlige finansierer samt støtteordninger er formålsrettet og egnet til å understøtte legemiddelpolitiske mål.

Utvalget skal vurdere om det er behov for endringer i finansiering som følge av foreslåtte endringer, herunder endringer i avansemodellen og driftsstøtteordningen. En vurdering av dagens modells egnethet til å fremme innovasjon og økt bruk av teknologi samt digital samhandling bør inngå. I tilknytning til dette skal utvalget også kartlegge hvordan apotek utfører sine lovpålagte oppgaver knyttet til tilgang og utlevering av legemidler, herunder i beredskaps- /mangelsituasjoner. Videre skal det kartlegges hvordan apotekene bidrar til riktig legemiddelbruk, både ved utlevering av reseptpliktige og reseptfrie legemidler, samt handelsvarer gjennom bruk av apotektjenester og ved råd og veiledning rettet mot befolkningen og den enkelte sluttbruker.

Med sikte på den fremtidige innretningen av helsetjenesten, kan utvalget vurdere hvordan det kan legges til rette for at apotek fortsatt innehar nødvendig kompetanse og for at denne benyttes best mulig for å fremme riktig legemiddelbruk. Utvalget kan også se på i hvilken grad faglige tjenester i apotek bør videreutvikles og integreres i helsetjenesten, og mulige konsekvenser av dette. Utvalget kan i tilknytning til dette vurdere hvordan befolkningens tilgang til helsetjenester kan bedres, blant annet gjennom tilgang til fysiske apotek og økt bruk av teknologi. Mulige utviklingstrekk for apotekenes roller, herunder nye roller og samhandlingsløsninger kan skisseres i ulike scenarier, sammen med forslag til ulike finansieringsløsninger for slike tjenester.

Ev. økonomiske konsekvenser for aktørene som følger av foreslåtte endringer i regelverk skal hensyntas. Alternativer til dagens modell for finansiering skal vurderes. Utvalget skal vurdere økonomiske og administrative konsekvenser av sine forslag til tiltak, samt konsekvenser av tiltak sett fra bl.a. et brukerperspektiv, i tråd med kravene i utredningsinstruksen. Utvalget skal videre utarbeide utkast til nødvendige endringer i lov og forskrifter.

Utvalget skal avgi sin utredning innen 1. januar 2023.

1.2 Utvalgets sammensetning

Apotekutvalget har hatt følgende medlemmer:

Tore Bråthen, professor, Oslo (leder)

Beate Berrefjord, avdelingsdirektør Konkurransetilsynet, Bergen

Felix Kamal Ally, apoteker, Drammen

Hans Olav Melberg, professor, Tromsø

Harald Dale, pensjonist, Karmøy

Inger Cecilie Jørstad, spesialrådgiver, Tromsø

Katrine Bryne, seniorrådgiver Legemiddelindustrien, Oslo

Lilly Ann Elvestad, generalsekretær Funksjonshemmedes Fellesorganisasjon, Oslo

Marit Hermansen, sjeflege i NAV, Grue

Oddbjørn Tysnes, spesialrådgiver Apotekforeningen, Oslo

Stig Henning Pedersen, driftsdirektør, Sandefjord

Thomas Bäckstrøm, apoteker, Sarpsborg

Turid Vollan Riset, assisterende banksjef, Melhus

Urd Andestad, leder Norges Farmaceutiske Forening, Oslo

1.3 Utvalgets arbeid

Møter

Utvalget har hatt 17 utvalgsmøter, hvorav 16 heldagsmøter og ett møte over to påfølgende dager. Den første tiden ble utvalgets arbeid påvirket av koronasituasjonen, særlig reise- og møterestriksjoner som følge av denne. Det var nødvendig å gjennomføre to av utvalgsmøtene som heldigitale møter. For øvrige utvalgsmøter ble det tilrettelagt for både fysisk og digital deltakelse.

Sekretariatet har bestått av:

utredningsleder Carolin Hagen (sekretariatsleder, Helse- og omsorgsdepartementet)

seniorrådgiver Per Thomas Thomassen (Helse- og omsorgsdepartementet)

seniorrådgiver Børge Myrlund Larsen (Helsedirektoratet)

legemiddelinspektør Mona Wensaas Kinn (Statens legemiddelverk).

Førstekonsulent Helene Sophie Michelet (Helse- og omsorgsdepartementet) har bidratt med administrative og faglige innspill.

Dialog med øvrige interessenter

Følgende representanter fra interesseorganisasjoner og næringsliv samt fagpersoner og forskere har holdt innlegg for utvalget (i kronologisk rekkefølge):

Line Skåtøy (Unge funksjonshemmede)

Venche Fagereng (Stoffskifteforbundet)

Jørgen Huse (pensjonist, tidligere Statens legemiddelverk)

Eli Skeid (fastlege)

Tove Borgen (fastlege)

Marte Kvittum-Tangen (Norsk forening for allmennmedisin)

Nils Kristian Klev (Allmennlegeforeningen)

Dag Morten Dalen (Handelshøyskolen BI)

Erling Ulltveit (Legemiddelindustrien)

John Lind-Nilsen (Legemiddelgrossistforeningen)

John Billy Nenningsland (Apotekergruppen)

Per Lund (Apotekforeningen)

Markus Carlmar Løveid (Bandasjistenes næringsutvalg)

Simona Motrogan (VESO)

Therese Vårli Kvenseth (VESO)

Tore Åge Tobiassen (Vitusapotek Evenskjer)

Lene Strand (Norsk Medisinaldepot AS (NMD))

Kurt Haga (NMD)

Gro Miller (Apotek 1 Gruppen AS)

Ingvild Mauseth (Apotek 1 Gruppen AS)

Patrick Hjetland (Apotera AS)

Tone Rojahn (Sykehusapotekene HF)

Ane Andersen (Stavanger kommune)

Gerhard Anthun (Virke)

Aleksi Westerholm (Helsedepartementet i Finland)

Lars Erik Fagernæs (Aviant)

Espen Moen (Handelshøyskolen BI)

Kathrine Lavik Tvedt (Konkurransetilsynet)

Arne Krokan (Norges teknisk-naturvitenskapelige universitet)

Rune Røren (Direktoratet for e-helse)

Ingunn Tho (Universitetet i Oslo)

André Bregård (Novo Nordisk)

Ali Areffad (Bristol-Myers Squibb)

Daniel Sørli (Dr. Dropin)

Atle Riksfjord (Eika)

Magnus Isacson (Svensk Forening for allmennmedisin)

Espen Hetty Carlsen (Direktoratet for e-helse)

Anne-Lise Härter (Apotekforeningen)

Anne Gerd Granås (Universitetet i Oslo)

Hanne Andresen (Apotekforeningen)

Ellen Karine Håkonsen (Apotek 1 gruppen AS)

Kirsten Hjelle (Helsedirektoratet)

Elin Ørjasæter (Høyskolen Kristiania Oslo)

Hans-Petter Johannessen (Sykehusapotekene HF)

Elisabeth Haug (Farmasiet AS)

Bjarni Siggurdsson (Helsedepartementet i Island)

Øyvind Winther (Apotek 1 Gruppen AS)

Anders Larsson (Alliance Healthcare Norge AS/ Alliance Healthcare Norge Apotekdrift AS)

Terje Kvaal (NMD)

Sverre Engelschiøn (Helse- og omsorgsdepartementet)

Janne Kutschera Sund (Helseplattformen)

Therese W. Bakke (Helsedirektoratet)

Utvalget har også besøkt Vitusapotek Storo.

Eksterne utredninger

I tillegg til bruk av sekundærkilder, ble det bestilt følgende tallgrunnlag og analyser:

Innhenting av tall og fakta om apotek gjennom Apotekkartleggingen og Apotekstatistikken (Statens legemiddelverk (Legemiddelverket))

Prisundersøkelse om reseptfrie legemidler (Oslo Economics)

Kartlegging av regulering av sykehusapotek (Norske Sykehusfarmasøyters Forening)

Undersøkelse om avstand til apotek (Universitet i Tromsø)

Innspill til utvalget

Utvalget har informert om arbeidet gjennom nyhetssaker på regjeringen.no (Helse- og omsorgsdepartementet, 2021). Innspill kunne sendes til utvalgets e-postadresse fortløpende. Gjennom separate innspillsrunder innhentet utvalget innspill om markeds- og konkurransesituasjon, bruk av apotek, kvalitet i apotek, og apotekenes og grossistenes rammevilkår. Oversendte innspill har tatt opp spørsmål om utdanning og kompetanse for helsepersonell i apotek, vertikal integrasjon, og grossistenes og apotekenes rammevilkår. Alle innspill ble gjennomgått og drøftet i utvalgets møter.

Internasjonale sammenligninger

Internasjonale sammenligninger baseres på rapporter fra nasjonale helsemyndigheter, internasjonale helse- og interesseorganisasjoner samt fagmøter med nasjonale myndigheter. Ytterlige informasjon ble innhentet gjennom fagmøter mellom utvalgets sekretariat og helsemyndigheter i Danmark, Estland, Finland, Island og Sverige.

Det er videre foretatt en kartlegging av regulering av sykehusapotek i andre land. Norske Sykehusfarmasøyters Forening har bistått med innhenting av data.

1.4 Utvalgets forståelse og tolkning av mandatet og avgrensninger

Utvalget har oppfattet sitt mandat slik at forslagene som legges frem, skal vurderes i lys av legemiddelpolitisk måloppnåelse. Utvalget forstår mandatet slik at myndighetene ønsker en regulering av apotekvirksomhet som ivaretar fremtidig utvikling i markedet hensyntatt den teknologiske utviklingen. Utvalget, har derfor utarbeidet forslag til endringer som skal gi et mer fleksibelt og teknologinøytralt fremtidsrettet regelverk for apotekvirksomhet.

Utvalget legger frem forslag til lovtekst for endringer i apotekloven. Utvalget har imidlertid ikke sett det som hensiktsmessig å legge frem forslag til forskrifter, fordi ny forskriftstekst vil avhenge av Stortingets behandling av et eventuelt lovforslag. Videre vurderer utvalget at enkelte aktuelle forskriftsendringer vil kreve ytterligere utredning enn det utvalget har hatt anledning til. Utvalget legger derimot frem flere forslag til hvordan lovforslag kan utdypes og presiseres i forskrifter.

Mandatet la opp til at utvalget også kunne vurdere behov for endringer i andre lover og forskrifter enn de som knytter seg direkte til apotekvirksomhet. Utvalget har vurdert endringer i den grad det har vært av betydning for sentrale problemstillinger i mandatet. I tilknytning til konkurransesituasjonen har utvalget funnet det relevant å vurdere endringer i grossistregelverket.

Utvalget har ikke hatt tilgang til tilstrekkelig kunnskapsgrunnlag eller tid til å foreta en helhetlig vurdering av kan-punktene i mandatet om fremtidig bruk av kompetanse og tjenester. Gitt et begrenset kunnskapsgrunnlag og utvalgets sammensetning, kan ikke disse punktene besvares på en tilfredsstillende måte. Området må videre ses i sammenheng med andre utredningsarbeid, herunder Helsepersonellkommisjonen og arbeidet med Nasjonal helse- og samhandlingsplan. Utvalget har derfor ikke foretatt kan-vurderingene. I stedet peker utvalget i kapittel 13.3 på noen overordnede problemstillinger for fremtidige vurderinger, og løfter noen sentrale spørsmål knyttet til fremtidig bruk av farmasøytisk kompetanse som bør vurderes i videre utredningsarbeid.

2 Sammendrag

NOU 1997: 6, som ligger til grunn for dagens apoteklov, ble lagt frem for 25 år siden. Dagens lovverk ble derfor ikke gitt med tanke på å omfatte nye apotekløsninger eller muligheter for distribusjon og samhandling som den teknologiske utviklingen har muliggjort.

Dagens apoteklov trådte i kraft i 2001, og innebar store endringer i markedsstrukturen. Loven åpnet blant annet for at grossister kan eie apotek, med den følge at tre vertikalt integrerte apotekkjeder etablerte seg i Norge. I dag har om lag 94 prosent av apotekene i Norge tilknytning til en av kjedene, enten gjennom eierskap eller medlemskap, mens henholdsvis tre prosent er frittstående apotek uten kjedetilknytning og tre prosent er sykehusapotek. Siden 2001 har antall apotek og ansatte mer enn doblet seg, og antall apotek øker hvert år.

Myndighetene har et ansvar for å sikre god tilgang til sikre og effektive legemidler. Apoteklovens formål ifølge apotekloven § 1-1 er å sikre forsvarlig utlevering av legemidler til sluttbruker. Loven skal medvirke til riktig legemiddelbruk i befolkningen og til god tilgjengelighet i alle deler av landet til legemidler og farmasøytiske tjenester som har god kvalitet og rimelig pris.

Apotek er bemannet med høyt kvalifisert personale, og regelverket stiller detaljerte krav til drift og oppgaveløsning. Noen oppgaver er knyttet til distribusjonen av legemidler, som for eksempel forhandlingsplikt, leveringsplikt og lagerplikt. Andre oppgaver skal bidra til riktig legemiddelbruk. Dette gjelder eksempelvis informasjons- og veiledningsplikten samt kravet om farmasøytkontroll av alle resepter og rekvisisjoner.

Apotekpersonale er i mange land en gruppe helsepersonell som er lett tilgjengelig for befolkningen. Slik er det også i Norge. I 2021 hadde apotek i Norge 56,2 millioner kundebesøk. Farmasøyter er ansatt i hele helsesektoren, men majoriteten av norske farmasøyter arbeider i apotek og sørger daglig for at pasientene får de legemidlene de skal ha. BIs kundebarometer viser at brukerne har høy tilfredshet med apotek, og at bransjen skårer høyt sammenlignet med andre bransjer.

Samtidig er også apotekdrift kommersiell virksomhet. Apotek har enerett til salg av alle reseptpliktige og mange reseptfrie legemidler, og konkurransen om kundene gjør seg derfor primært gjeldende i valget mellom ulike apotekaktører. Både kunder og samfunnet som helhet har interesse av et velfungerende apotekmarked som fremmer apoteklovens formål og de legemiddelpolitiske målene. Samtidig er det flere elementer som skiller salg av legemidler fra salg i andre markeder, som for eksempel regulering av priser og avanse for reseptpliktige legemidler og stor grad av tredjepartsfinansiering.

Apotekmarkedet er i endring. Adgang til internettsalg har medført at en større andel av salg av legemidler skjer via nettapotek. Ny teknologi gir muligheter for effektivisering av drift, men også nye måter for å løse apotekenes oppgaver og å samhandle med kunder, øvrig helse- og omsorgstjeneste og myndigheter. Det er innført ulike tjenester i apotek, både med og uten offentlig finansiering.

Utvalgets overordnede formål har vært å utrede hvordan det fremtidige apotekregelverket skal innrettes, samtidig som de helsepolitiske målsettingene ivaretas. Utvalget slutter seg til tidligere vurderinger om at det er et behov for særskilt reguleringer av apotek. Apotekene medvirker til riktig legemiddelbruk gjennom kontroll av rekvirering, samhandling med helsetjeneste lokalt, informasjons- og veiledningsplikt overfor helsetjeneste, befolkning og pasienter samt ivaretakelse av etterspørsel av varer og tjenester for egenomsorg. Alle oppgavene forutsetter både høy kompetanse og tilstrekkelig kapasitet i apoteket.

Mandatet oppgir tre hovedområder som utvalget er bedt om å vurdere. Utvalgets overordnede funn oppsummeres under.

2.1 Utvalgets funn

Markeds- og konkurransesituasjonen

Det er etablert et marked med tre vertikalt integrerte aktører. Det er ikke etablert nye vertikalt integrerte grossister siden 2001, til tross for at fullsortimentskravet er fjernet for å tilrettelegge for flere etableringer. Dette kan tyde på at det kan være krevende å etablere slik grossistvirksomhet i Norge. Krav om leveringsplikt til alle landets apotek innen 24/48 timer og andre regulatoriske krav, oppgis som etableringshindringer i grossistleddet.

Det er en høy etableringstakt av nye apotek, og beliggenhet er en av flere konkurranseparametere. I tillegg til etablering av fysiske apotek, har enkelte nettapotek etablert seg siden 2016. Nettapotekene konkurrerer blant annet ved å tilby reseptfrie legemidler og handelsvarer til en lavere pris, og ved å tilby ulike alternativer for levering. Markedsandelen for netthandel i 2021 er lavere enn i andre bransjer. Utvalget konkluderer med at dagens marked, herunder reglene om at grossister kan eie apotek og den etablerte kjedestrukturen, bidrar til å begrense konkurransen og hever terskelen for etableringen av nye apotek og apotekformer som ikke har tilknytning til de tre vertikaleide apotekkjedene.

De gjeldende eierskapsreglene og det etablerte markedet har imidlertid også hatt flere positive effekter. Etter en samlet vurdering mener derfor utvalgets flertall at den etablerte kjedestrukturen har bidratt til å ivareta apoteklovens formål om god tilgjengelighet til legemidler i store deler av landet. Flertallet foreslår derfor å videreføre gjeldende regler om grossisters leveringsplikt, men foreslår flere tiltak for å legge til rette for økt konkurranse som også kan bidra til økt etablering av nye apotekformer.

Det er ikke tegn til nevneverdig priskonkurranse mellom apotek for prisregulerte, reseptpliktige legemidler i blåresept- og hvitreseptmarkedet. Tidligere prisundersøkelser samt undersøkelsen gjennomført i forbindelse med dette arbeidet antyder at det er noe priskonkurranse på reseptfrie legemidler. Prisen varierer imidlertid mellom ulike utsalgssteder, og fysiske apotek ser ikke ut til å delta i konkurranse om pris i særlig grad. Utvalget mener at målene om rimelig pris og lavest mulig pris ikke blir ivaretatt gjennom dagens apoteklovgivning og etablerte marked, men i stedet ivaretas primært gjennom annet regelverk.

Utvalgets flertall foreslår flere tiltak med sikte på å gjøre det fremtidige apotekregleverket teknologinøytralt. Blant annet foreslås det å fjerne apoteklovens krav om at apotek skal være fysisk tilgjengelig for publikum, samt å fjerne kravet om at all kjernevirksomhet i apotek skal foregå i lokalet som er ment å være apotekets hovedlokale, og erstatte dette med et generelt krav om at virksomheten skal drives forsvarlig. Flertallet forslår også å fjerne kravet om at apotekets øvrige lokasjoner skal ligge i geografisk nærhet til hverandre.

Samhandling

God samhandling mellom apotek og helsepersonell samt andre deler av helse- og omsorgstjenesten er en forutsetning for forsvarlig pasientbehandling og for at legemidler utleveres og brukes riktig. Utvalget har kartlagt hvordan samhandlingen foregår i dag, og mener det er behov for løsninger som bedrer og effektiviserer samhandlingen. Slike nasjonale e-helseløsninger er enten tatt i bruk, er under planlegging eller under utvikling. Overordnet finner ikke utvalget at dagens regelverk er til hinder for at det kan utvikles løsninger for effektiv samhandling mellom apotek og andre aktører i helse- og omsorgstjenesten.

Apotekenes rammevilkår og roller

Apoteklovgivningen må være innrettet slik at den bidrar til å opprettholde et apotektilbud til hele befolkningen og de ulike innbyggernes behov. Apotek skal være en arena der det ytes helsehjelp, og hvor det skal være fokus på kjerneoppgavene.

For at apotek skal fylle sin rolle med hensyn til forsvarlig utlevering av legemidler til sluttbruker samt medvirke til riktig legemiddelbruk, er det behov for stabile overordnede rammevilkår som bidrar til å sikre tilgjengelighet og faglig forsvarlig drift.

Ut fra tilgjengelig informasjon finner utvalget at rammevilkårene for aktørene i grossist- og apotekleddet synes å være stabile over tid. Utvalget vurderer at økningen i antall apotek kan peke i retning av at de samlede økonomiske rammevilkårene for eiere, grossister og apotek er gode. Et stort antall apotek driftes imidlertid med tap. De alle fleste av disse er lokalisert i sentrale strøk og er kjedeeid. Økonomiske gevinster kan også tas ut i grossistleddet eller det kan være andre grunner til å opprettholde et apotek selv om det går med tap isolert sett. Basert på de funn som foreligger, har utvalget ikke grunnlag for å konkludere med at disse apotekene vil forsvinne. Utvalget har heller ikke grunnlag for å anta at befolkningens tilgang til apotek i mindre sentrale strøk ligger an til å bli svekket.

Utvalget fremholder at farmasøytisk kompetanse er viktig for å oppnå de legemiddelpolitiske målene og målet om bedre folkehelse. Etter utvalgets vurdering må god utnyttelse av de innsatsfaktorene man har være et førende prinsipp for å oppnå sentrale samfunnsmål, herunder god folkehelse. Utvalget understreker at den farmasøytiske kompetansen er apotekets viktigste ressurs, og at forholdene bør legges til rette for at denne kan utnyttes på en effektiv måte. Sentrale spørsmål knyttet til fremtidig bruk av farmasøytisk kompetanse bør inngå i videre utredningsarbeid.

Utvalget peker på at uavhengig, dokumentert effekt bør ligge til grunn for offentlig finansierte helsetjenester, også dersom disse gjennomføres i apotek. Videre er det av sentral betydning at eventuelle fremtidige offentlig finansierte tjenester i apotek er et supplement til, og ikke unødvendig overlapper med, øvrige helsetjenester. Dette forutsetter at det er klare ansvarsforhold og tydelige vekslinger mellom tilgrensende tjenester, samt at apotek har tilstrekkelig ressurser og kompetanse slik at de fremstår som robuste faglige enheter, som også kan ivareta oppgaver som krever samhandling på en effektiv måte.

2.2 Om rapporten

Utvalgets rapport er strukturert i tre deler. I det følgende gis en kort oversikt over innholdet i de ulike kapitlene.

DEL I Introduksjon

Kapittel 1 Innledning

I kapittel 1 presenteres utvalgets sammensetning og mandat. Det redegjøres for utvalgets arbeidsprosess, herunder dialog med interessenter og fagpersoner, håndtering av innspill, eksterne utredninger satt i bestilling, og grunnlaget for internasjonale sammenlikninger. Videre gis en beskrivelse av utvalgets tolkning av mandatet, samt avgrensninger og begrunnelsen for disse.

Kapittel 2 Sammendraget

Kapittel 2 beskriver bakgrunnen for utredningen, utvalgets funn og vurderinger samt strukturen i utredningen.

Kapittel 3 Historisk utvikling og bakgrunn

Kapittel 3 beskriver den historiske fremveksten av det norske apotekvesenet. Det gjengis hovedtrekk fra legemiddelmeldingene fra henholdsvis 2005 og 2015 som danner grunnlag for de fire legemiddelpolitiske målsetningene. Kapitlet inneholder også en beskrivelse av relevante endringer i apotekregelverket i årene etter 2001, med særlig fokus på at det i 2009 ble åpnet opp for salg av legemidler over internett. Nye muligheter for konkurranse og samhandling som følge av ny teknologi beskrives overordnet, herunder hvordan dette danner bakgrunnen for utvalgets mandat og arbeid.

Kapittel 4 Gjeldende rett

I kapittel 4 gjennomgås regelverket for legemidler og medisinsk utstyr, samt gjeldende regulering av aktørene som utgjør forsyningskjeden for legemidler. Det redegjøres for gjeldende apoteklovs formål, samt plikter og krav som følger av regelverket. Apotekenes lovpålagte oppgaver beskrives nærmere i kapittel 7. Videre redegjøres det for regelverket for pris og refusjon av legemidler, medisinsk forbruksmateriell og næringsmidler, og i den forbindelse også apotekavansen. Kapitlet avsluttes med en gjennomgang av konkurranselovgivningen.

Kapittel 5 Legemiddelforsyningen i Norge

I kapittel 5 gjennomgår utvalget dagens markedsstruktur og forsyningskjeden for legemidler i Norge. Aktørene i verdikjeden, fra produsent via grossist og detaljist til sluttbruker, beskrives. Kapitlet beskriver utviklingstrekk i markedet i de senere årene, herunder knyttet til tilgjengeligheten til apotek, kjedetilknytning og eierskap, og fremvekst av nye apotektyper som nettapotek. Det gis også en oversikt over omsetningen i Norge, fordelt på ulike produktsegmenter. Omsetningsfordeling og avanse i de ulike markedssegmentene beskrives. Kapitlet gir videre en nærmere beskrivelse av systemene for prisfastsettelse. Avslutningsvis beskrives trender og konsekvenser av legemiddelmangel.

Kapittel 6 Beskrivelse av konkurransesituasjonen

For å kunne vurdere konkurransesituasjonen gjennomgås særtrekk som skiller apotekmarkedet fra andre markeder, herunder fri etablering av apotek- og grossistvirksomhet, vertikal integrasjon mellom detaljist- og grossistledd, og regulering av legemiddelpriser og apotekavanse for reseptpliktige legemidler. Konkurransesituasjonen i markedet og utfordringsbildet kan oppleves ulikt for ulike aktører. Utvalget gjengir derfor funn fra en undersøkelse av opplevd konkurransesituasjon om konkurranseintensitet, trender og utviklingstrekk samt etablerings- og veksthindringer for henholdsvis produsent, grossist og ulike apotektyper. Innspill om konkurransesituasjon fra andre aktører beskrives også.

Utvalget er bedt om å vurdere om målet om lavest mulig pris er oppnådd for områder med og uten tredjepartsfinansiering. Funn om priskonkurranse i markedet legges frem i kapitlet.

DEL II Utvalgets kartlegginger og analyser

Kapittel 7 Om apotek

I kapittel 7 gjennomgås apotekenes lovpålagte oppgaver og plikter, som forhandlingsplikt, leveringplikt, lagerplikt, krav knyttet til reseptekspedisjon og farmasøytkontroll, samt informasjons- og veiledningsplikten. Øvrige plikter beskrives også. Kapitlet redegjør for erfaringer og funn fra relevante tilsynsmyndigheter. Kapitlet gjennomgår dagens tilbud av veiledningstjenester, apotekenes rolle i legemiddelassistert rehabilitering, og andre tjenester som oppstartsveiledning og vaksinasjon. Krav knyttet til forsendelse av legemidler samt apotekenes rolle i legemiddelberedskapen, beskrives.

Det redegjøres for regulatoriske krav til kompetanse og kapasitet i apotek. Utvalget har kartlagt kompetansen i apotek slik den er i dag samt utviklingen av kompetanse og tilgang til autorisert helsepersonell over tid. Utdanningskapasitet og tilgang til farmasøytkompetanse beskrives. Videre oppsummeres tilbakemeldinger fra apotekaktørene.

Ulike apotekformer og aktører og deres utvikling over tid beskrives. Kapitlet redegjør for nye konsepter i fysiske apotek, samt fremveksten av nettapotek.

Videre presenteres sentrale funn knyttet til apotekenes rammevilkår i dag. Det redegjøres for eierstrukturer i markedet, inkludert økonomiske resultater i tilhørende virksomheter. Utvalget har sett nærmere på utvikling av omsetning og driftsmarginer for ulike apotekformer og utvikling i etableringer over tid. Kapitlet gjennomgår apotekavansen og annen myndighetsregulert kompensasjon.

Kapittel 8 Teknologisk utvikling og samhandling

I dette kapitlet beskrives utviklingstrekk i den digitale utviklingen, med fokus på digitalisering for trygg og effektiv legemiddelbruk. Kapitlet gir eksempler på teknologisk utvikling i apotek, inkludert nye metoder for databehandling, effektivisering og automatisering av ulike arbeidsprosesser og bruk av digitale verktøy for kompetanseutvikling, opplæring og kommunikasjon. Den teknologiske utviklingens betydning for tilvirkning og administrasjon av legemidler beskrives. Kapitlet gjennomgår også nasjonale e-helseløsninger med betydning for legemiddelområdet. Videre beskrives apotekenes plikt og behov for å samhandle, og det redegjøres for hvordan samhandling i dag gjennomføres med henholdsvis helse- og omsorgstjenesten, sluttbrukere, myndigheter og i forsyningskjeden. Kapitlet gjennomgår også krav knyttet til håndtering av person- og helseopplysninger.

Kapittel 9 Brukere

Kapittel 9 fokuserer på brukere av legemidler utenfor sykehus og institusjon. Kapitlet omtaler pasientenes behov og forventninger på et overordnet nivå, med henblikk på mulige problemstillinger i relasjonen bruker – apotek. Ulike forhold ved legemiddelbrukeren beskrives, med fokus på særtrekk som skiller brukeren av legemidler fra forbrukere i andre markeder. Det redegjøres for brukeres behov og forventninger knyttet til produkttilgang for ulike legemiddelsegmenter, herunder konsekvenser av legemiddelmangel. Kapitlet drøfter videre tilgang til informasjon og veiledning, trygghet og tillit, samt forbrukernes forventninger og forbrukermakt.

Kapittel 10 Regulering og marked i andre land

Utvalget redegjør i dette kapitlet for regulering, markeds- og konkurransesituasjon og rammevilkår i andre land på bakgrunn av gjennomgåtte rapporter og intervjuer med fageksperter fra offentlige myndigheter i enkeltland. Videre gjengis funn fra en kartlegging av reguleringen av sykehusapotek i europeiske land. Kapitlet behandler krav til faglige kvalifikasjoner for farmasøyter og teknisk personell, etableringskriterier, regulering knyttet til eierskap, apotekenes plikter, omsetning av varer og tjenester, pris- og avanseregulering og offentlige støtteordninger. Regulering, markedet og konkurransesituasjonen, samt offentlig kompensasjon gjennomgås særskilt for Danmark, Finland og Sverige. Avslutningsvis gjengis internasjonale utviklingstrender knyttet til netthandel.

DEL III – Utvalgets vurderinger og anbefalinger

Kapittel 11–15 Funn, vurderinger og anbefalinger

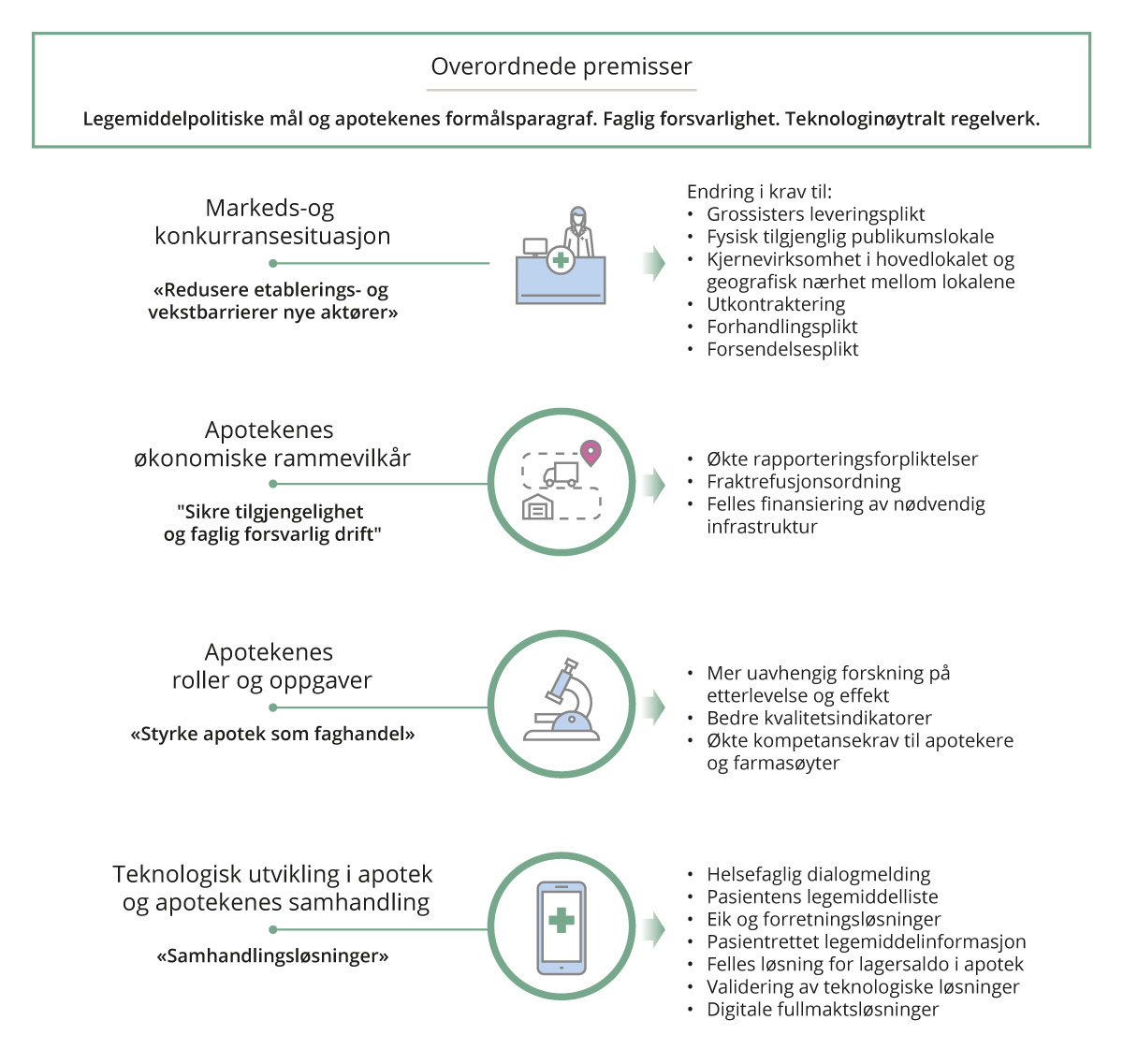

Kapittel 11 til 15 oppsummerer sentrale funn og vurderinger, det redegjøres videre for utvalgets anbefalinger. Utvalgets overordnede premisser, samt flertallets anbefalinger oppsummeres i figur 2.1.

Figur 2.1 Overordnete premisser og utvalgets flertalls anbefalinger

Kapittel 16 Konsekvenser

I kapittel 16 vurderer utvalget tiltakenes betydning for legemiddelpolitisk måloppnåelse. Økonomiske og administrative konsekvenser som følge av de ulike endringsforslagene utvalgets flertall fremmer, er også omtalt. Kapitlet inneholder videre en omtale av forslag til tiltak som krever nærmere utredning.

Kapittel 17 Merknader til de enkelte bestemmelsene

Kapittel 17 inneholder merknader til de enkelte lovbestemmelsene som er foreslått av utvalgets flertall.

Kapittel 18 Lovutkast

Forslag til lovendringer som følge av foreslåtte endringer fra utvalgets flertall, fremkommer av dette kapitlet.

3 Historisk utvikling og bakgrunn

3.1 Innledning

Kapitlet gir et kort historisk tilbakeblikk på hvorfor apotekvesenet oppsto og en gjennomgang av utviklingen i forsyningskjeden for legemidler før og etter 2001. Kapitlet går deretter nærmere inn på utviklingen av legemiddelpolitiske mål samt legemiddelmeldingene fra henholdsvis 2005 og 2015. Kapitlet beskriver også utviklingen i regelverket som danner bakgrunnen for utvalgets arbeid.

3.2 Historisk skille mellom farmasi og medisin

Mennesket har svært langt tilbake i historien brukt midler fra plante-, dyre-, og mineralriket ved sykdom. Det formelle skillet mellom medisin og farmasi oppsto sannsynligvis på Sicilia i første halvdel av 1200-tallet, gjennom det såkalte Salernoediktet. Her ble det fastsatt et klart skille mellom leger og de som fremstilte legemidler. Fremstillingen skulle foregå etter en nærmere beskrevet fremgangsmåte. Myndighetene skulle fastsette prisene på legemidlene, og apoteknæringen skulle ikke være fri, men avhengig av konsesjon eller privilegium. Fra Italia spredte apotekene seg til resten av Europa. Virksomheten ble da regulert ved lover som var i tråd med Salernoediktet.

Det første apoteket i Norge ble opprettet i Bergen i 1595. Skillet mellom leger og apotek samt kravet om at leger ikke kunne eie apotek ble innført i Danmark og Norge ved Christian den femtes forordning av 4. desember 1672. Skillet mellom salg av legemidler og rekvirering av legemidler har gjennom historien vært viktig for å hindre utilbørlig påvirkning i valg av legemidler. Frem til midten av 1900-tallet foregikk en stor del av legemiddelproduksjonen i Norge i apotekenes laboratorier.

3.3 Situasjonen før apotekreformen i 2001

Strukturen i markedet for legemiddelforsyning endret seg betydelig i 1995 da grossistmonopolet som Norsk Medisinaldepot hadde hatt, falt bort som følge av EØS-avtalen. To nye legemiddelgrossister, Tamro og Holtung, etablerte seg. Dette la grunnlaget for nåværende tredeling av grossistmarkedet.

Før dereguleringen av apotekvesenet 1. mars 2001 gjaldt lov om drift av apotek av 21. juni 1963 nr. 17. Alle apotek, med unntak av sykehusapotek, var eid av enkeltpersoner med norsk farmasøytisk embetseksamen (cand. pharm.) eller tilsvarende utdanning samt relevant praksis. De hadde rett og plikt til å drive apotek og eventuelle filialapotek som enkeltpersonforetak med personlig ansvar for apotekets økonomi. Apotek hadde enerett på salg og utlevering av legemidler. Beslutning om etablering eller nedleggelse av apotek lå hos Statens helsetilsyn (Helsetilsynet). I perioden 1991–2000 ble det etablert 71 nye apotek. Den 1. januar 2001 var det 397 apotek i Norge.

Helsepolitiske mål for apoteknæringen i perioden før 2001 omtales i St.meld. nr. 41 (1987–88) Helsepolitikken mot år 2000. Nasjonal helseplan. Her heter det blant annet at:

«Hovedmålet for apotekvesenet må være å yte best mulig farmasøytisk service. (…) Innenfor den overordnede målsetting må apotekvesenet bidra til:

at befolkningen i alle deler av landet får rimelig lett og sikker adgang til effektive og høyverdige legemidler til lavest mulig pris og med ens utsalgspris over hele landet.

at ressursene blir hensiktsmessig fordelt innenfor legemiddelsektoren. Videre bør apotekvesenet medvirke til betryggende forhold på felter som grenser opp med legemiddelområdet.»

Om apotekenes roller med hensyn til ovennevnte mål heter det at:

«1. Det må sikres tilstrekkelig tilgang på legemidler. Befolkningen i alle deler av landet må ha rimelig lett adkomst til apotektjeneste. Publikum bør få den service de har behov for uten unødig forsinkelse.

2. Legemidlene må være av god kvalitet. Sikkerhetstiltakene i systemet og apotekenes ekspedisjonsrutiner må være betryggende.

3. Det må treffes tiltak som kan sikre forsvarlig og medisinsk riktig legemiddelbruk såvel i som utenfor institusjon. Nødvendig informasjon om legemiddelspørsmål må nå frem til alt helsepersonell som har tilknytning til medisinforsyningen. Apotekene må engasjeres i en med den øvrige helsetjeneste samordnet virksomhet som har til hensikt å fremme korrekt legemiddelhåndtering og bruk i befolkningen. Informasjonsformidling og veiledningsoppgaver må bli viktige sider ved apotekfarmasøytenes arbeids- og ansvarsområde.

4. Apotekene bør, i den grad det er nødvendig og forholdene ligger til rette for det, yte service også på felter innenfor helseområdet hvor apotekfunksjon ikke har monopolkarakter, blant annet når det gjelder vareområder som sykepleieartikler, forbindingssaker, handikaphjelpemidler o.l. og på felter som alminnelig helseopplysningsvirksomhet, analyse- og laboratorietjenester, førstehjelp mv.

5. Prisene på apotekenes ytelser må være ens over hele landet og så lave som mulig under hensyntagen til at et tilfredsstillende kvalitetsnivå skal opprettholdes. Ressursfordelingen mellom de ulike ledd innen legemiddelområdet må være rimelig i forhold til de oppgaver som skal skjøttes.»

Sosial- og helsedepartementet oppnevnte i 1996 et utvalg som gjerne omtales som Strømutvalget. Utvalget fikk mandat til å vurdere ulike modeller for omsetning av legemidler som «ivaretar de helsepolitiske målsettinger og samtidig medfører en mest mulig effektiv ressursutnyttelse». Som følge av Strømutvalgets anbefalinger (NOU 1997: 6 Rammevilkår for omsetning av legemidler), herunder anbefalinger om endringer i eierskapsbestemmelser med sikte på en mer markedsstyrt apoteketablering samt innføring av ordningen for generisk bytte i apotek for å stimulere til konkurranse om legemidlenes pris, fremmet regjeringen i 1998 i Ot.prp. nr. 29 (1998–99) Om lov om apotek (apotekloven) – Ny apoteklov som ledd i en samlet gjennomgang av legemiddelpolitikken forslag til ny apoteklov. Loven ble vedtatt av Stortinget i februar 2000, og trådte i kraft 1. mars 2001.

3.4 Situasjonen etter apotekreformen i 2001

3.4.1 Formål og målsettinger med apotekloven

Apoteklovens primære formål er å sikre forsvarlig utlevering av legemidler til sluttbrukere. Videre skal apotekene medvirke til riktig legemiddelbruk, god tilgjengelighet i alle deler av landet til legemidler og farmasøytiske tjenester som har god kvalitet og rimelig pris.

Apotekloven innførte ifølge St.meld. nr. 18 (2004–2005) Rett kurs mot riktigere legemiddelbruk to grunnleggende endringer på apotekområdet: (1) friere etablering og eierskap til apotek, og (2) adgang til å gjennomføre generisk bytte av legemidler i apotek.

Friere etableringsadgang skulle øke tilgjengeligheten til og servicen på apotektjenester, samt fremme kostnadseffektivisering. Tilgjengelighet og generisk bytte skulle stimulere til økt konkurranse mellom apotek og mellom legemiddelprodusenter og dermed bidra til lavere pris på legemidler og apotektjenester.

Tidligere var det myndighetene som bestemte både antall apotek og hvor apotekene skulle ligge. Nåværende apoteklov setter ingen begrensninger på antall eller hvor det skal opprettes apotek. Departementet kan imidlertid i forskrift fastsette regler som begrenser retten til apotekkonsesjon dersom hensynet til en geografisk forsvarlig fordeling av farmasøytisk personell tilsier det.

Kravet om at apotekets eier måtte ha farmasøytisk embetseksamen (nå master i farmasi eller tilsvarende), er også fjernet. Etter apotekloven kreves det konsesjon både for eierskap (apotekkonsesjon) og drift av apotek (driftskonsesjon). For å drive et apotek, stiller apotekloven fremdeles krav om at man har autorisasjon som provisorfarmasøyt, som innebærer master i farmasi eller tilsvarende, samt minst to års farmasøytisk praksis etter eksamen.

Det er også enkelte begrensninger i loven knyttet til hvem som kan eie apotek, for eksempel kan personer som har rekvireringsrett for legemidler, industrielle tilvirkere av legemidler og foretak som tar syke i behandling, ikke gis apotekkonsesjon. Eierskapsbegrensningsregelen er innført for å hindre uheldig innflytelse på apotekomsetningen.

Ordningen med adgang til å gjennomføre generisk bytte av legemidler i apotek innebærer at pasienter kan få utlevert et annet legemiddel enn det legen har rekvirert, men med samme virkestoff i samme styrke, forutsatt at det generiske eller biotilsvarende legemidlet er vurdert som medisinsk likeverdig og oppført på en særskilt bytteliste fastsatt av Legemiddelverket.

3.4.2 Endringer i markedet etter apotekloven av 2000

Den tradisjonelle forsyningskjeden for legemidler består av legemiddeltilvirker, legemiddelgrossist og detaljist (apotek), jf. kapittel 4.3 og 5.2. Antall apotek har økt betydelig etter 2001, fra 397 per 1. januar 2001 til om lag 1 045 apotek per 1. januar 2023. Flere apotek i hele landet, økt antall helsepersonell som er ansatt i apotek, og utvidete åpningstider gjennom etablering av apotek i kjøpesentre, har bidratt til økt tilgjengelighet for befolkningen. Det har i tillegg skjedd en horisontal og vertikal integrering i apotekleddet etter at gjeldende regelverk åpnet for at ett eller flere apotek kunne eies av foretak, eksempelvis foretak som også eier en legemiddelgrossist. Apotekene har i stor grad organisert seg horisontalt i tre dominerende apotekkjeder. Innen april 2002 var alle tre apotekkjeder gjennom eierskap vertikalt integrerte med hver sin legemiddelgrossist. Apotek og grossist er dermed en del av samme selskap. Apotekkjedene er alle eid av internasjonale selskaper som er involvert i virksomheter i legemiddelforsyningskjeden både i og til dels utenfor Europa.

I dag har om lag 94 prosent av apotekene i Norge tilknytning til en av kjedene, mens henholdsvis tre prosent er frittstående apotek uten kjedetilknytning og tre prosent er sykehusapotek. De frittstående apotekene er i stor grad organisert i frivillige innkjøpssamarbeid, men er ikke eierskapsmessig integrert med en apotekkjede. De fleste frittstående apotek som ikke er kjedetilknyttet, inngår i Apotekergruppen. Alle grossister som leverer legemidler til apotek og som også leverer et bredt sortiment av legemidler, er vertikalt integrert med en apotekkjede. Det er fri etablering av grossistvirksomhet, men grossister som leverer til apotek må som hovedregel innen 24 timer kunne levere hvor som helst i landet. Frittstående apotek kjøper derfor legemidler gjennom apotekkjedenes grossister.

Samhandlingen mellom kommunehelsetjenesten og apotekene dreide seg tradisjonelt om samarbeid mellom et sonekontor i hjemmesykepleietjenesten og det lokale apoteket. I dag er samhandling med den kommunale helse- og omsorgstjenesten i større grad enn tidligere sentralisert til noen få apotek.

Inntil 2003 var detaljomsetning av reseptfrie legemidler, med unntak for naturlegemidler, forbeholdt apotekene. I Sem-erklæringen la Kjell Magne Bondeviks andre regjering opp til å åpne for salg av reseptfrie legemidler utenom apotek. Med utgangspunkt i Legemiddelverkets utredning av 1. juli 2002, ble forslag til nødvendige forskriftsendringer sendt på høring 24. januar 2003. Forskrift 14. august 2003 nr. 1053 om omsetning mv. av visse reseptfrie legemidler utenom apotek (LUA-forskriften) trådte i kraft 1. november 2003.

3.4.3 Endringer i apotekloven etter 2001

I St.meld. nr. 18 (2004–2005) ble det varslet en gjennomgang av apotekloven, og Legemiddelverket fikk i oppdrag å gjennomgå apoteklovgivningen. Dette dannet grunnlag for forslag til endringer i apotekloven, som ble sendt på høring 29. oktober 2008. Forslag til endringer i forskrift 26. februar 2001 nr. 178 om apotek (apotekforskriften) inngikk i samme høringsnotat. Ot.prp. nr. 91 (2008–2009) Om lov om endringer i apotekloven ble fremmet på bakgrunn av høringen og inneholdt forslag til flere endringer av apotekloven. De viktigste forslagene var knyttet til bestemmelsen om forsendelse av legemidler og endringer knyttet til myndighetenes tilsyn. Departementet foreslo i proposisjonen blant annet:

Å erstatte prinsippet om forbud mot levering av legemidler ved forsendelse med at forsendelse er lov med mindre forsendelsesadgangen er begrenset i forskrift.

Å fastsette forskrifter som videreførte gjeldende forbud mot å sende reseptpliktige legemidler utenfor apotekets naturlige geografiske kundeområde.

Å fjerne forbudet mot forsendelse av reseptfrie legemidler utenfor apotekets naturlige geografiske kundeområde.

Å formalisere tilsynsmyndighetenes rett til stedlig tilsyn med apotekkonsesjonær og å presisere apotekkonsesjonærens plikt til medvirkning.

Å klargjøre at pålegg om retting kan rettes mot både apoteker og apotekkonsesjonær.

I Prop. 62 L (2018–2019) Endringer i apotekloven, legemiddelloven og folketrygdloven (overtredelsesgebyr) ble det fremmet forslag om overtredelsesgebyr. Lovendringen trådte i kraft 1. januar 2022 og innebærer at det kan fattes vedtak om overtredelsesgebyr ved brudd på meldeplikten om at annen farmasøyt har overtatt driften av apoteket, jf. apotekloven § 3-8 og § 9-6.

I Prop. 84 L (2020–2021) Endringer i legemiddelloven og apotekloven (bytte av biologiske legemidler i apotek) ble det fremmet forslag om endringer i apotekloven og legemiddelloven slik at legemiddelbytte (tidligere generisk bytte) ikke lenger skulle forbeholdes generiske og parallellimporterte legemidler. Forslaget innebar at det ble åpnet for at originale biologiske legemidler og deres biotilsvarende legemidler kan vurderes som byttbare, herunder at biotilsvarende legemidler til samme original (referanseprodukt) kan settes på byttelisten som byttbare med hverandre.

3.5 Legemiddelmeldingene

3.5.1 Nærmere om Legemiddelmeldingen 2005

Det fremgår av St.meld. nr. 18 (2004–2005) at hovedmålsettinger for Helse- og omsorgsdepartementet på legemiddelområdet var følgende:

Befolkningen skal ha tilgang til sikre og effektive legemidler uavhengig av betalingsevne.

Legemidler skal brukes riktig faglig og økonomisk.

Det skal være lavest mulig pris på legemidler.

Videre står det i meldingen:

«Tilgang til legemidler og lave legemiddelpriser er, på lik linje med blant annet ønsket om god forskrivningspraksis og oppfølging av pasientene, forutsetninger for at legemidler skal brukes riktig. Det er imidlertid den faktiske bruken av legemidlene som til slutt er avgjørende for pasientens helse og for god ressursanvendelse. Riktig legemiddelbruk er derfor departementets overordnede målsetting med legemiddelpolitikken.»

Bakgrunnen for meldingen var blant annet ønsket om en helhetlig gjennomgang av blåreseptordningen i tillegg til evaluering av apotekloven som trådte i kraft i 2001. På oppdrag fra Helse- og omsorgsdepartementet utførte ECON Analyse AS i 2003 og 2004 en evaluering av om målsettingen med apotekloven var oppfylt. I meldingen står det at

«Evalueringen konkluderer med at målene knyttet til mer tilgjengelig service og effektivisering av apoteknæringen er nådd. Apotekloven har imidlertid ikke hatt noen klar effekt på utsalgsprisene.»

I St.meld. nr. 18 (2004–2005) ble det foreslått en rekke tiltak for å følge opp de legemiddelpolitiske målene. Et av hovedtemaene i meldingen var å utvikle et mer effektivt refusjonssystem. Et varslet tiltak var at departementet ville gå gjennom apoteklovgivningen i detalj. Det var også klart uttrykt at apotekdekningen i distriktene skulle opprettholdes. En videreføring av driftsstøtteordningen ble foreslått som hovedvirkemiddel for å sikre dette. Samtidig ønsket departementet å fremme forslag om å tillate forsendelse fra apotek til forbrukere i hele landet, etter at nye krav til forsendelse av legemidler var utredet. Nivået på de gjeldende apotekavansesatser ble vurdert som tilstrekkelig høyt. Departementet ønsket å videreføre reguleringen av apotekenes maksimale innkjøpspris og utsalgspris, men ville vurdere å endre ulike bestanddeler i avansesatsene gradvis, slik at kronetilleggene ble økt i forhold til de prosentvise tilleggene.

3.5.2 Nærmere om Legemiddelmeldingen 2015

Ett av formålene med Meld. St. 28 (2014–2015) Legemiddelmeldingen – Riktig bruk – bedre helse var å oppdatere målene fra Legemiddelmeldingen i 2005 slik at de var mer i tråd med overordnede helsepolitiske mål. Hovedintensjonen bak de eksisterende målene skulle videreføres, samtidig som Solbergregjeringens intensjoner formulert i regjeringsplattformen skulle ivaretas. Regjeringen forslo følgende mål:

Sikre god kvalitet ved behandling med legemidler.

Legemidler skal ha lavest mulig pris.

Likeverdig og rask tilgang til effektive legemidler.

Legge til rette for forskning og innovasjon.

Helse- og omsorgskomiteen påpekte i Innst. 151 S (2015–2016) at de fire legemiddelpolitiske målene må ses i sammenheng i utøvelsen av legemiddelpolitikken.

En rekke tiltak for å følge opp de legemiddelpolitiske målsettingene ble foreslått i meldingen. Tiltak som berørte apotekområdet, var blant annet:

Utrede felles legemiddelliste.

Vurdere om oppstartsveiledning kan være en egnet tjeneste dersom forsøket med Medisinstart viste gode resultater.

Utrede muligheten for å innføre standardiserte veiledningstjenester som for eksempel veiledning fra apotekfarmasøyt til pasienter med astma og KOLS.

Utrede regulatoriske og organisatoriske endringer for å bedre kvaliteten på multidose.

Gjennomføre en informasjonskampanje om retur av ubrukte legemidler til apotek.

Foreta en gjennomgang og vurdering av trinnprisordningen og apotekenes avanse i løpet av 2016.

Utrede hvilke endringer i regelverket, herunder opphevelse av forbudet mot etterskuddsvise rabatter, som er nødvendig for å legge til rette for prisrabatter for legemidler som finansieres av folketrygden.

Utrede en ordning med farmasøytutlevering i apotek.

Mange av tiltakene hadde som mål å bidra til mer riktig legemiddelbruk, og flere av tiltakene anses som fulgt opp eller er under oppfølging. Eksempelvis skal gjennomføringen av Pasientens legemiddelliste tilgjengeliggjøre pasientens legemiddelopplysninger i én felles nasjonal oversikt.

I 2016 ble det innført en egen takst for inhalasjonsveiledning i apotek, jf. Prop. 1 S (2015–2016). Videre utprøves Medisinstart, en veiledningstjeneste i apotek for pasienter som starter med et nytt legemiddel til behandling av høyt blodtrykk, høyt kolesterol eller blodfortynnende legemidler, se kapittel 7.2.3. Som en del av programmet for Pasientens legemiddelliste, skal Direktoratet for e-helse innføre multidose i e-resept.

Legemiddelverket utredet farmasøytutlevering på oppdrag fra Helse- og omsorgsdepartementet. Som oppfølging av dette ble en ordning med reseptfrie legemidler med risikominimeringstiltak innført fra 1. januar 2018. Ordningen innebærer at apotekansatte gir ekstra informasjon i forbindelse med utleveringen av legemidlet. Sildenafil (Viagra Reseptfri) er det første legemidlet som ble godkjent som reseptfritt legemiddel med krav til veiledning og kom i salg i desember 2019.

Utredninger med formål om å oppnå lavest mulig pris, herunder gjennomgang og vurdering av apotekenes avanse og trinnprissystemet samt vurdering av endringer i regelverket som tilrettelegger for prisrabatter for legemidler som finansieres av folketrygden, ble igangsatt som planlagt i 2016, jf. Innst. 151 S (2015–2016). Apotekavansen ble vurdert på nytt i 2020.

3.6 Utvikling i teknologi og samhandling

St.meld. nr. 18 (2004–2005) omtaler en rekke tiltak som skal bidra til riktig legemiddelbruk. Innføringen av e-resept (elektroniske resepter) og utvikling av forskrivnings- og ekspedisjonsstøtte (FEST) er sentrale virkemidler. Legemiddelverket forvalter strukturert informasjon om legemidler gjennom FEST, og FEST er datagrunnlag og den primære kilden til informasjon om legemidler og refusjonsinformasjon i legenes journalsystem, apotekenes ekspedisjonssystem, e-resept, kjernejournal med videre. Legemiddelverket kan sende varsler med viktig informasjon direkte til legenes journalsystem via FEST. Apotekene bruker Farmaloggs vareregister, som utveksler data med blant annet Legemiddelverket og FEST.

E-resept ble i sin tid utviklet for å sikre elektronisk oppgjørsordning for refusjonslegemidler fra apotek. Løsningene for e-resept har bidratt til bedre informasjonsutveksling om reseptopplysninger mellom lege og apotek og gir pasienten god oversikt over gyldige resepter. Derimot har løsningen ikke funksjonalitet for kommunikasjon mellom lege og apotek rundt pasientens legemiddelbruk. Tall fra Direktoratet for e-helse viser at 93 prosent av all rekvirering av legemidler på resept til mennesker skjer elektronisk. Informasjon i Reseptformidleren danner grunnlag for informasjon i nasjonal kjernejournal. Nasjonal innføring av e-resept startet i alle landets apotek i 2012, se kapittel 8.3.5 for nærmere omtale.

Apotekaktørene har utviklet en ny felles kjerneløsning, Eik, som sammen med apotekenes egne forretningsløsninger, skal erstatte dagens apotekløsning (FarmaPro) i alle landets apotek. Eik er en samhandlingsplattform som gjør det mulig å dele pasientinformasjon på tvers av apotek og juridiske enheter.

Teknologi og samhandling beskrives mer inngående i kapittel 8.

3.7 Internettsalg av legemidler

Endringene i apotekloven i 2009 åpnet for forsendelse av reseptfrie legemidler over hele landet fra 1. januar 2010. Dermed ble det åpnet for salg av reseptfrie legemidler over internett. Helse- og omsorgsdepartementet fremmet i 2015 forslag om å oppheve begrensningene i apotekenes adgang til å sende reseptpliktige legemidler til forbrukere bosatt utenfor apotekets naturlige geografiske kundeområde, samt tilrettelegge for etablering av nettapotek som tilbød alle legemidler tillatt solgt i Norge. Samtidig foreslo man å innføre en aldersgrense på 18 år ved internettsalg av reseptfrie legemidler samt å innskrenke ordningen for refusjon av frakt. De foreslåtte endringene ble vedtatt og trådte i kraft fra 1. januar 2016. Videre la man til rette for at nettapotek kunne koble sine nettløsninger opp mot Reseptformidleren. De første nettapotekene som også selger reseptpliktige legemidler etablerte seg i oktober 2016. Det var per 1. januar 2022 i alt 15 registrerte nettapotek i Norge. «Klikk-og-hent» nettsalg kommer i tillegg.

3.8 Konsekvenser av deregulering – bakgrunnen for den foreliggende utredningen

Apotekmarkedet er i endring. Adgang til internettsalg har medført at en større andel av salg av legemidler skjer via nettapotek. I de senere år har det kommet ulike nye apotekformer, herunder nettapotek, apotek med salg via nettside og utlevering på fysisk apotek, samt bruk av nettapotek for levering av medisinsk forbruksmateriell og næringsmidler. Internettsalget av legemidler har hatt en betydelig vekst i de senere år, både i Norge og i andre europeiske land, hvor det angis vekstrater mellom 16 prosent (Italia) og opp mot 65 prosent (Spania) i perioden juni 2019 – juni 2020 (IQVIA, 2020a). Omsetningen via nettapotek i Norge er også i vekst, blant annet som følge av covid-19-pandemien. De norske nettapotekenes markedsandel er med om lag tre prosent imidlertid fortsatt lavere enn nettapotekenes markedsandeler i flere andre land, jf. kapittel 5.3.6.

Apotekloven fra 2001 er innrettet mot fysiske apotek, og loven er i liten grad tilpasset salg over internett. Enkeltbestemmelser som blant annet krav om at apotek skal være fysisk tilgjengelig for publikum og apotekenes leveringsplikt, ble vurdert både før og etter det ble åpnet for salg over internett. Apoteklovgivningen ble gjennomgått av Legemiddelverket i 2007, og gjennomgangen dannet grunnlaget for endringene i apotekloven i 2009. I Legemiddelverkets utredning drøftes kravet om fysisk tilgjengelighet av apotek.

For å foreta en helhetlig gjennomgang ga Helse- og omsorgsdepartementet i 2020 Legemiddelverket i oppdrag å utrede hvordan apotekregelverket bør innrettes for fremtiden, med sikte på at dette tilpasses dagens apotekmarked, hvor salg av legemidler skjer både i fysiske apotek og via nettapotek. I forbindelse med oppdraget ble det gjennomført en innspillsrunde. Basert på innspillene ble oppdraget i februar 2021 revidert. Helse- og omsorgsdepartementet påpekte blant annet at

«det er behov for å se endringer i en større sammenheng og vil igangsette en prosess for å se på apotekenes rolle og rammebetingelser, særlig sett i lys av utviklingen av nettapotek. Det opprinnelige oppdraget om å utrede endringer i apotekregelverket knyttet til nettapotek, justeres derfor til at Legemiddelverket skal levere en oppsummering av innspill mottatt fra aktørene samt Legemiddelverkets vurdering av innspillenes egnethet for videre utredning. Legemiddelverkets innspill vil være utgangspunkt for den videre prosessen.»

Mottatte innspill tydeliggjorde behovet for å utrede enkelte problemstillinger nærmere. Dette gjelder blant annet hvordan økt salg via nettapotek vil påvirke tilgangen til apotektjenester, konsekvenser av ulike måter å regulere leveringsplikten og hvorvidt nettapotek skal ha samme leveringsplikt som fysiske apotek. Like krav til alle aktører vil sikre at ingen aktører kan velge bort varer med lav lønnsomhet, men det ble påpekt at man samtidig må sikre at det ikke settes uforholdsmessig høye priser på frakt av ulønnsomme varer. Om flere lokale apotek legges ned som følge av økt nettsalg, kan videreføring av dagens differensiering av leveringsplikten på sikt gi dårligere tilgjengelighet til apotektjenester.

Legemiddelverket mente også at det å fjerne kravet om at apotek må være fysisk tilgjengelig for publikum, avstedkommer en del nye problemstillinger. Dette gjelder for eksempel spørsmålet om departementet skal tillate drift av et apotek på flere lokasjoner og foreta elektronisk farmasøytkontroll fra et annet sted enn der legemidlene tilvirkes, lagres, istandgjøres, og pakkes.

Legemiddelverkets svar på oppdraget, samt tidligere funn med hensyn til konkurranse i markedet og legemiddelpolitisk måloppnåelse om lavest mulig pris, ble lagt til grunn ved utarbeidelse av mandatet for dette utvalget. Før mandatet ble ferdigstilt, gjennomførte departementet et innspillsmøte med relevante aktører etterfulgt av en skriftlig innspillsrunde.

4 Gjeldende rett

4.1 Innledning

Ifølge mandatet skal utvalget vurdere regelverk som knytter seg til apotekvirksomhet. Utredningen omfatter apotekvirksomhet generelt, men utvalget skal spesielt vurdere behovet for reguleringer som skal legge til rette for økt konkurranse og nye apotekløsninger. I forlengelsen av dette viser mandatet til at statens tredjepartsfinansiering av utgifter til legemidler medfører at det ikke er sterk priskonkurranse mellom apotek ved salg av reseptpliktige legemidler til sluttbruker. For å nå målet om lavest mulig pris, regulerer staten prisen på legemidler.

Mandatet fremhever også at god samhandling mellom helsepersonell i apotek og annet helsepersonell samt med andre deler av helsetjenesten, er en forutsetning for god pasientbehandling og for at legemidler utleveres og brukes riktig. I den forbindelse er utvalget bedt om å peke på eventuelle begrensninger i regelverket som vanskeliggjør effektiv samhandling mellom apotek og andre aktører i helsetjenesten og foreslå endringer som utvalget finner nødvendig.

4.2 Om regelverket for legemidler

Med legemiddel forstås stoffer, droger og preparater som er bestemt til eller utgis for å brukes til å forebygge, lege eller lindre sykdom, sykdomssymptomer eller smerter, påvirke fysiologiske funksjoner hos mennesker eller dyr, eller til innvortes eller utvortes bruk for å påvise sykdom, jf. lov 4. desember 1992 nr. 132 (legemiddelloven) § 2. Stoffer, droger og preparater kan omfattes av definisjonene enten fordi de etter sitt innhold har slike egenskaper som angitt i definisjonen, eller fordi de påstås å ha slike egenskaper.

I det følgende beskrives regelverket for legemidler til mennesker. Både dette regelverket og regelverket for legemidler til dyr er langt på vei totalharmonisert i EØS. Legemidler til dyr reguleres av legemiddelloven kapittel I a med tilhørende forskrifter. Forordning (EU) 2019/6 om legemidler til dyr gjelder som norsk lov, jf. legemiddelloven § 2 b. Regelverket for legemidler til dyr har store fellestrekk med regelverket for legemidler til mennesker, men det er også noen forskjeller, blant annet fordi dyr inngår i matproduksjon, jf. Prop. 102 LS (2021–2022) Endringer i legemiddelloven (legemidler til dyr) og samtykke til godkjenning av EØS-komiteens beslutning nr. 371/2021 om innlemmelse i EØS-avtalen av forordning (EU) 2019/6 om legemidler til dyr side 8.

Industrielt tilvirkede legemidler må ha markedsføringstillatelse før de omsettes, jf. legemiddelloven § 8. Søknad skal vedlegges dokumentasjon av legemidlets kvalitet, sikkerhet og effekt. Legemidler som ikke er industrielt tilvirket, eksempelvis legemidler som er tilvirket i apotek, kan selges uten markedsføringstillatelse, jf. forskrift 18. desember 2009 nr. 1839 om legemidler til mennesker (legemiddelforskriften) § 2-2.

Søknad om markedsføringstillatelse behandles enten rent nasjonalt av Legemiddelverket eller av flere land i felleskap i ulike samarbeidsprosedyrer, se omtale i Prop. 102 LS (2021–2022) kapittel 13. Prosedyrene omtales som nasjonal prosedyre, desentralisert prosedyre, gjensidig anerkjennelsesprosedyre og sentral prosedyre, jf. legemiddelforskriften § 3-1. Søknad om markedsføringstillatelse skal behandles i løpet av 210 dager, jf. legemiddelforskriften § 5-3. I sentral prosedyre er det EU-kommisjonen som utsteder markedsføringstillatelse som gjelder for EU-landene. I slike tilfeller fatter Legemiddelverket tilsvarende vedtak som EU-kommisjonen, innen 30 dager, jf. legemiddelforskriften § 6-1 åttende ledd.

Når markedsføringstillatelse er gitt, har innehaveren av markedsføringstillatelsen et ansvar for å overvåke legemidlet slik at eventuelle nye bivirkninger oppdages, jf. legemiddelforskriften § 8-5 og kapittel 10 a.

For generiske og biotilsvarende legemidler må det også søkes om markedsføringstillatelse, men kravene til dokumentasjon er mindre omfattende enn for originallegemidlet. Generiske og biotilsvarende legemidler kan plasseres på markedet når originallegemidlets patent- og markedsbeskyttelse er utløpt. Patentbeskyttelse for legemidler løper fra den dagen søknaden om patent ble innsendt og gjelder i 20 år. For legemidler kan det også søkes om et supplerende beskyttelsessertifikat som maksimalt kan gi fem og et halvt år ekstra beskyttelse. Samlet beskyttelsestid kan derfor maksimalt være 25 og et halvt år, jf. lov 15. desember 1967 nr. 9 om patenter (patentloven) kapittel 9 a.

Det tar ofte lang tid å utvikle et legemiddel, og det kan derfor i noen tilfeller være begrenset patentbeskyttelse igjen når legemidlet får markedsføringstillatelse. Legemiddelregelverket har derfor regler om markedsbeskyttelse som innebærer at ingen generiske eller biotilsvarende legemidler kan markedsføres før det har gått minst ti år siden originallegemidlet fikk sin første markedsføringstillatelse i EØS-området, jf. legemiddelforskriften § 3-10 til og med 3-11 d.

Legemidler uten norsk markedsføringstillatelse kan gjøres tilgjengelig for pasient, rekvirentens praksis, sykehus eller poliklinikk etter søknad om godkjenningsfritak, jf. legemiddelforskriften § 2-5 og forskrift 8. september 2022 nr. 1573 om legemidler til dyr (forskrift om legemidler til dyr) kapittel IV.

Regelverket for medisinsk utstyr

Regelverket for medisinsk utstyr er fullharmonisert i EØS. Medisinsk utstyr reguleres av forordning (EU) 2017/745 om medisinsk utstyr og forordning (EU) 2017/746 om in vitro-diagnostisk medisinsk utstyr som gjelder som norsk lov, jf. lov 7. mai 2020 nr. 37 om medisinsk utstyr § 1. Mens legemidler godkjennes av legemiddelmyndighetene etter søknad om markedsføringstillatelse, plasseres medisinsk utstyr på markedet basert på produsentenes egen vurdering av at produktet oppfyller kravene i regelverket. En slik samsvarsvurdering innebærer en vurdering av et medisinsk utstyr der hensikten er at produsenten skal dokumentere overensstemmelse med de grunnleggende kravene i prosedyrene som er angitt i regelverket.

For medisinsk utstyr i høyere risikoklasser (klasse IIa, IIb og III for medisinsk utstyr og klasse B, C og D for IVD-utstyr) må produktet og produsentens dokumentasjon vurderes av et meldt organ/teknisk kontrollorgan før utstyret kan settes på markedet. Kravet til involvering av meldt organ/teknisk kontrollorgan gjelder også for utstyr i klasse I som leveres sterilt (klasse Is), har en målefunksjon (klasse Im) eller er gjenbrukbart kirurgisk utstyr (klasse Ir). Tilsvarende må meldt organ/teknisk kontrollorgan involveres i samsvarsvurderingen av IVD-utstyr i klasse A som leveres sterilt. Produkter i den laveste risikoklassen (klasse I for medisinsk utstyr og klasse A for IVD-utstyr) vurderes av produsenten uten involvering av meldt organ/teknisk kontrollorgan.

4.3 Forsyningskjeden for legemidler

4.3.1 Aktører i forsyningskjeden

Forsyningskjeden for legemidler består av ulike aktører som tilvirkere av virkestoff, tilvirkere av legemidler, importører, legemiddelformidlere, legemiddelgrossister og detaljister, herunder apotek. Aktørene, med noen unntak, har det til felles at de må godkjenne eller registrere sin virksomhet hos Legemiddelverket, se omtale nedenfor.

4.3.2 Tilvirkere og innehavere av markedsføringstillatelse

Tilvirkere av aktive virkestoff (heretter virkestoff) og av bruksferdige legemidler (heretter legemidler) må ha godkjenning fra Legemiddelverket, jf. legemiddelloven § 2 b, § 12 og forskrift 2. november 2004 nr. 1441 om tilvirkning og import av legemidler (tilvirkningsforskriften) § 2-1. Tilvirkning av legemidler må skje i henhold til standarden for god tilvirkningspraksis (GMP), se legemiddelloven § 2 b, jf. forordning (EU) 2019/6 artikkel 93, og tilvirkningsforskriften § 2-8, som gjennomfører direktiv 2003/94/EF om prinsipper og retningslinjer for god tilvirkningspraksis for legemidler til mennesker i norsk rett. Import av legemidler fra land utenfor EØS krever også tilvirkertillatelse, jf. legemiddelloven § 2 b, jf. forordning (EU) 2019/6 artikkel 88 nr. 1, og legemiddelloven § 13. Tilvirkere og importører kan i medhold av legemiddelloven § 14 annet ledd drive grossistomsetning av de legemidler som tilvirker- eller importgodkjenningen gjelder for. Se også forordning (EU) 2019/6 artikkel 99 nr. 5. De kan også levere legemidlene til apotek.

For tilvirkning i apotek eller på oppdrag for apotek gis tilvirkertillatelse i henhold til bestemmelsene i apotekloven kapittel 7 og i forskrift 26. juni 2001 nr. 738 om tilvirkning av legemidler i apotek.

4.3.3 Grossister

Grossistvirksomhet med legemidler krever tillatelse, jf. legemiddelloven § 2 b, jf. forordning (EU) 2019/6 artikkel 99 og legemiddelloven § 14. Slik virksomhet er i loven definert som «all virksomhet som går ut på anskaffelse, oppbevaring, utlevering eller eksport av legemidler, med unntak for utlevering av legemidler til allmennheten». Grossisttillatelse gis av Legemiddelverket i henhold til bestemmelsene i forskrift 21. desember 1993 nr. 1219 om grossistvirksomhet med legemidler (grossistforskriften). Legemiddelgrossister er etter forskriften pålagt plikter som å beredskapssikre et ekstra lager av legemidler, og det stilles krav til personell, utstyr og lager, krav til dokumentasjon og rapportering med videre. Virksomheten skal foregå etter sikre og dokumenterbare arbeidsrutiner som er i overensstemmelse med retningslinjer for god distribusjonspraksis (GDP) utgitt av EU-kommisjonen (Europakommisjonen, 2013), jf. grossistforskriften § 9 og forskrift om legemidler til dyr § 1-4. GDP stiller krav til kvalitetssystem, rutiner for kjøp, salg, lagring, sporing og tilbakekalling av legemidler med videre. Fra 2013 ble det innført felleseuropeisk regelverk for å hindre falske legemidler i forsyningskjeden, jf. direktiv 2011/62/EU. Regelverket omfatter alle ledd i forsyningskjeden, herunder legemiddelgrossistene. Implementering av regelverket ble fullført ved innføringen av legemiddelverifiseringssystemet i 2019, se kapittel 4.3.5.

Legemidler som kjøpes inn av apotek, skal som hovedregel bare leveres fra godkjent grossist eller fra annen virksomhet som har departementets tillatelse til å selge legemidler til apotek, jf. apotekloven § 5-4. Tidligere måtte grossister som leverte legemidler til apotek, føre det utvalg av legemidler som ble etterspurt i det norske marked. Dette ble omtalt som fullsortimentskravet. Fullsortimentskravet ble opphevet 2. januar 2015. Endringen må ses i sammenheng med Stortingets behandling av Ot.prp. nr. 91 (2008–2009), hvor Helse- og omsorgskomitéen samlet uttalte at de ønsket fullsortimentskravet fjernet for å fremme konkurranse i markedet:

«Slik komiteen ser det, fører dagens struktur med vertikal integrasjon mellom grossist- og detaljistledd til svak konkurranse i markedet (…). Dagens krav til fullsortiment i grossistleddet bør etter komiteens vurdering avskaffes for å bidra til mer effektive distribusjonsløsninger og etablering av nisjegrossister.»

Komiteens uttalelse ble fulgt opp blant annet gjennom Legemiddelverkets konsekvensanalyse av å oppheve fullsortimentskravet, og et forslag om å fjerne kravet ble sendt på høring 19. april 2012. Av høringen fremgikk det at blant annet apotekkjedene, Apotekforeningen og Norges Farmaceutiske Forening var mot å oppheve fullsortimentskravet. Det ble blant annet fremholdt at opphevelsen kunne medføre merkostnader for apotek som eventuelt måtte forholde seg til flere grossister. Legemiddelindustriforeningen (nå Legemiddelindustrien) og Konkurransetilsynet hadde forut for høringen støttet forslaget. Deres synspunkter oppsummeres slik etter høringen:

«Legemiddelindustriforeningen og Konkurransetilsynet står fast på sine tidligere synspunkter om at fullsortimentskravet bør oppheves for å stimulere til økt konkurranse, og at dette ikke vil få negative konsekvenser for viktige legemiddelpolitiske målsetninger. Konkurransetilsynet mener at fullsortimentskravet utgjør en betydelig etableringsbarriere, fordi det stenger for nye grossister som bare vil distribuere et utvalg av legemidler til markedet. Økt konkurranse i grossistleddet vil også kunne bedre konkurransesituasjon i apotekleddet. I dag må uavhengige apotek få sine forsyninger via konkurrerende apotekkjeder. I tillegg vil etablering av flere grossister kunne øke konkurransen blant leverandører av generiske legemidler.»

Etter at fullsortimentskravet ble opphevet, er grossistene ikke lenger pålagt krav om å føre det utvalg av legemidler som etterspørres i det norske marked. I stedet har grossister som leverer til apotek, leveringsplikt for alle legemidler som grossisten fører, jf. grossistforskriften § 4 første ledd. Grossisten må kunne levere hvor som helst i landet innen 24 timer, men det gjelder et unntak for områder med vanskelige kommunikasjonsforhold hvor leveranse som hovedregel skal skje innen 48 timer. Dette kravet gjelder også for importører og tilvirkere av legemidler som i medhold av disse tillatelsene velger å levere sine legemidler til apotek, jf. legemiddelloven § 14 annet ledd.

Grossister er i grossistforskriften kapittel V pålagt å melde opplysninger om sin omsetning av legemidler til Folkehelseinstituttet. Formålet med bestemmelsene er å kartlegge legemiddelomsetningen i landet over tid slik at man får en oversikt over det totale legemiddelsalget til bruk for forskning på legemiddelområdet og for helsemyndighetenes overordnede planlegging og styring av legemiddelforsyningen, jf. grossistforskriften § 18 og § 24. Grossistene skal blant annet rapportere opplysninger om beregnet netto innkjøpspris for grossist og apotek. Kravet om å rapportere nettopriser må ses i sammenheng med legemiddelloven § 6 annet ledd, som gjerne omtales som forbudet mot annet enn samtidige rabatter:

«Det er forbudt å gi rabatter som ikke er fastlagt på tidspunktet for salget av et legemiddel. Forbudet gjelder ikke rabatter som følger av avtale mellom det offentlige og legemidlets rettighetshaver for å sikre offentlig finansiering av legemidlet.»

Forbudet kom inn i loven etter forslag fra Helsedepartementet i Ot.prp. nr. 16 (2002–2003) Om lov om endringer i legemiddelloven og apotekloven (konkurransestimulerende tiltak i markedet for generiske legemidler) i anledning innføringen av det såkalte indeksprissystemet.

Vertikal og horisontal integrasjon er nærmere omtalt i kapittel 6.2.2.

4.3.4 Legemiddelformidlere

Legemiddelformidlere anses som en del av legemiddelforsyningskjeden. Med legemiddelformidling menes enhver form for virksomhet knyttet til salg eller kjøp av legemidler, unntatt grossist- og detaljomsetning, som ikke innebærer fysisk håndtering, og som består i å forhandle uavhengig og på vegne av en annen juridisk eller fysisk person, jf. legemiddelforskriften § 15a. Sykehusinnkjøp HF er en slik formidler. Legemiddelformidlere som har adresse i Norge, må være registrert i et offentlig tilgjengelig register hos Legemiddelverket for å kunne formidle legemidler innenfor EU/EØS-området, jf. grossistforskriften § 33a. Kravet om registrering gjelder bare for aktører som formidler legemidler til mennesker. Det er i dag registrert tolv slike formidlere i Norge.

Krav til legemiddelformidlere ble vedtatt i EU gjennom direktiv 2011/62/EU, som skal bidra til å forhindre at forfalskede legemidler får tilgang til den lovlige forsyningskjeden for legemidler. Det ble lagt til grunn at det hadde skjedd en alarmerende økning av antallet forfalskede legemidler i EU, herunder forfalskninger av innovative og livreddende legemidler. Slike legemidler viste seg å ha blitt kanalisert gjennom den lovlige forsyningskjeden. I 2007 ble det i EU-sammenheng antatt at flere tusen pakker med forfalskede legemidler hadde nådd frem til pasienter.

4.3.5 Legemiddelverifiseringssystemet