Del 1

Bakgrunn

1 Perspektiver og oppsummering

Det offentlige tilsynet med finanssektoren i Norge har røtter langt tilbake i tid. Finanstilsynsloven fra 1956 regulerer, sammen med sektorlovgivningen og konstitusjonelle regler, virksomheten i Finanstilsynet. Finanstilsynsloven er endret en rekke ganger. Den viktigste endringen kom i 1986, da Kredittilsynet ble opprettet som et integrert tilsyn for bank, forsikring, pensjonsfond og verdipapirmarkeder. Med den endringen ble loven bedre tilpasset det som var datidens utfordringer, som fremveksten av finanskonsern og økende børsaktivitet. Når denne lovutredningen har fått tittelen «Finanstilsynet i en ny tid» henspeiler det til behovet for å tilpasse lovgivningen til den utviklingen vi kan vente frem i tid.

«Det er vanskelig å spå, særlig om fremtiden», skal den danske karikaturtegneren Storm P. ha sagt. Usikkerheten om den globale sikkerhetspolitiske utviklingen har tiltatt markant under utvalgets arbeid. Hvilke virkninger den sikkerhetspolitiske utviklingen vil ha for fremtidens finansmarkeder er langt fra avklart. Konsekvensene av reduserte klimagassutslipp og teknologiske endringer er også usikre. Likevel virker enkelte utviklingstrekk forutsigbare. Makrohensyn og hensynet til finansiell stabilitet har blitt viktigere, og finansmarkedene i EØS blir mer integrerte.

Utfordringene ved å kombinere nasjonale tilsyn med etableringsadgang i andre EØS-land er omfattende. For at etableringsadgangen skal fungere hensiktsmessig, må muligheten for tilsynsarbitrasje unngås i vesentlige spørsmål. I den sammenheng er fortsatt god kvalitet på det norske tilsynet helt grunnleggende, og i tråd med nasjonale forventninger og behov.

Rettsutviklingen i EØS er i økende grad basert på felles regler, også om tilsyn. EU/EØS-lovgivningen stiller blant annet krav som skal motvirke at nasjonale tilsyn utilbørlig lar seg påvirke av nasjonale politiske myndigheter. Utvalget har brukt mye tid og ressurser på å vurdere hvordan finanstilsynsloven bør tilpasses utfordringene i det indre markedet og den ventede rettsutviklingen i EU.

Lovforslaget legger på enkelte områder opp til klare rammer. Behovet for klare rammer knytter seg til forhold som er prinsipielle og som bør ligge fast over tid, blant annet spørsmålet om Finanstilsynet bør ledes av et styre, eller av direktøren med støtte av et fagstyre, og om ansvars- og oppgavefordelingen mellom styre og direktør, departementets rett til å instruere Finanstilsynet og til klagebehandling. På andre områder legger lovforslaget opp til fleksibilitet. Behovet for fleksibilitet i møte med en ennå ukjent fremtid gjelder blant annet Finanstilsynets teknologibruk og de løpende prioriteringer av ulike tilsynsaktiviteter.

De viktigste vurderingene og forslagene fra utvalget kan oppsummeres slik:

Utvalget går inn for å videreføre et integrert tilsyn med finansiell sektor, som blant annet legger til rette for at reglene om tilsyn er samlet i én lov, som også regulerer etaten som utøver tilsynet. Utvalget foreslår at loven skal hete «lov om tilsynet med finansforetak mv. (finanstilsynsloven)», som i dag.

Et integrert tilsyn med finansiell sektor innebærer at Finanstilsynet fortsatt skal føre tilsyn med ulike selskap og organisasjoner innenfor finansiell sektor, som eksempelvis banker, forsikringsforetak, markedsplasser mv.

I motsetning til någjeldende lov, foreslår utvalget at det skal tas inn en formålsbestemmelse i loven. I formålsbestemmelsen slås det innledningsvis fast at Finanstilsynet skal bidra til finansiell stabilitet og velfungerende markeder. Denne målsettingen er i tråd med de retningslinjer som Finanstilsynet, etter anvisning fra departementet, har fulgt gjennom de seneste årene.

Formålsbestemmelsen fastslår videre at tilsynsvirksomheten skal være risikobasert. Det tilsier at ressursbruken og tilsynsvirksomheten, i særlig grad må rettes inn mot de områdene der det er høy risiko eller stor potensiell skadevirkning.

Utvalgets er delt i spørsmålet om Finanstilsynet skal ledes av et styre. Én del av utvalget foreslår at Finanstilsynet skal ledes av et styre som i dag, mens en annen del av utvalget foreslår at Finanstilsynet skal ha et fagstyre som skal behandle fagsakene, mens virksomheten for øvrig blir ledet av finanstilsynsdirektøren.

Finanstilsynet har i praksis en stor grad av selvstendighet, i betydningen av at departementet har vært svært tilbakeholden med å instruere Finanstilsynet om behandlingen av enkeltsaker. Utvalget foreslår at Finanstilsynets uavhengige stilling skal følge av lov, ved at det blir slått fast at Finanstilsynet ikke kan instrueres om behandlingen av enkeltsaker. Dette overensstemmer med de formelle regler som gjelder for finanstilsyn i land vi kan sammenligne oss med. Prinsippet om uavhengighet følger videre av føringer i EU-retten – et regelverk som Norge er forpliktet til å følge gjennom EØS-samarbeidet.

Behovet for åpenhet fra Finanstilsynet øker når departementets adgang til å instruere reduseres. Utvalgets flertall mener offentliggjøring av styreprotokollene en tid etter styremøtene er blant tiltakene som kan være egnet. Et mindretall er enig i behovet for økt åpenhet, men ønsker ikke å gi føringer som tilsier at styreprotokollene skal offentliggjøres.

Etter utvalgets forslag vil departementet fortsatt kunne instruere Finanstilsynet i enkeltsaker som gjelder søknad om konsesjon mv. for banker, forsikringsforetak og infrastrukturforetak. Dette ut fra den betrakting at avgjørelsen i slike saker i noen grad kan gi rom for skjønn, foruten at eierskap over – og kontroll med – slik virksomhet kan berøre overordnede, samfunnsmessige interesser.

I dag blir klager over vedtak fattet av Finanstilsynet behandlet og avgjort av Finansdepartementet. Det er gjort unntak for vedtak etter revisorloven, regnskapsførerloven og inkassoloven: klager over vedtak etter disse lovene behandles av Klagenemnden for revisor-, regnskapsfører- og inkassosaker. Utvalget foreslår at klagebehandlingen, som hovedregel, skal legges til en uavhengig klagenemnd. Omleggingen vil kunne bidra til en raskere saksbehandling av klager. Denne omleggingen vil videre være en konsekvens av at Finanstilsynet gis en mer uavhengig stilling i forhold til departementet.

Finanstilsynets oppgaver i makroovervåkningen foreslås videreført.

Utvalget tilrår at krisehåndteringsmyndigheten fortsatt utøves i Finanstilsynet, men at Bankenes sikringsfond deltar som observatør ved styrebehandlingen av relevante saker.

Utvalget går inn for at Finanstilsynet ikke lenger skal ha tilsyn med gjeldsinformasjonsforetak.

2 Utvalgets mandat, sammensetning og arbeid

Høsten 2021 oppnevnte regjeringen et utvalg for å vurdere finanstilsynsloven og Finanstilsynets virksomhet. Utvalgets mandat lyder:

«Bakgrunn

Et godt og effektivt tilsyn med finansmarkedene er viktig for finansiell stabilitet og velfungerende markeder. Finanstilsynet er tilsynsorgan på finansmarkedsområdet. Virksomheten og organiseringen av Finanstilsynet er regulert i finanstilsynsloven fra 1956 (lov 7. desember 1956 nr. 1). Finanstilsynet er et statlig forvaltningsorgan, underlagt Finansdepartementet. Finansdepartementet har alminnelig instruksjonsmyndighet overfor Finanstilsynet. Finansministeren har det politiske og konstitusjonelle ansvaret for Finanstilsynet.

Både omfanget av tilsynets virksomhet, regelverket Finanstilsynet forvalter og tilsynsvirkemidlene har endret seg vesentlig over tid. Finanskrisen i 2008–2009 førte til omfattende utvikling av prinsippene bak finansmarkedsreguleringen, i stor grad gjennom internasjonale standardsettere som Baselkomiteen. Dette har ført til betydelige endringer i reglene på finansmarkedsområdet, som blant annet er inntatt i særlovgivningen og supplerer og utdyper finanstilsynslovens bestemmelser om Finanstilsynets virksomhet. Selv om finanstilsynsloven jevnlig har vært endret siden den ble vedtatt i 1956, har det hittil ikke vært foretatt en helhetlig gjennomgang av loven. Det settes derfor nå ned et utvalg som skal foreta en overordnet gjennomgang og revisjon av finanstilsynsloven og Finanstilsynets virksomhet.

Utvalgets hovedoppgave

Utvalget skal utarbeide utkast til en ny finanstilsynslov som reflekterer utviklingen både i regelverket og i tilsynsomfang og -metodikk, og som legger til rette for gode rammer for Finanstilsynets virksomhet fremover. I arbeidet med utkast til ny lov skal utvalget se på alle sider av Finanstilsynets virksomhet. Utvalget bør også i sitt arbeid se hen til og redegjøre for relevant internasjonal praksis.

Omfang av tilsynsfunksjonen

Finanstilsynets tilsynsoppgave er i den nåværende finanstilsynsloven å føre tilsyn med enkeltforetak, jf. lovens § 3. Tilsyn med de enkelte foretak skal sammen bidra til å sikre finansiell stabilitet og velfungerende markeder, slik Finanstilsynets samfunnsoppdrag er nedfelt i Finansdepartementets hovedinstruks for Finanstilsynet (10. desember 2020).

Utvalget skal vurdere om loven bør definere Finanstilsynets tilsynsoppgaver ut fra et bredere perspektiv enn tilsyn på foretaksnivå, og at dette eventuelt nedfelles i en egen formålsbestemmelse i loven.

Finanstilsynets arbeidsområde omfatter en rekke virksomhetstyper, jf. finanstilsynsloven § 1. Mange av disse virksomhetene faller inn under ansvaret til finanstilsyn eller sentralbanker i andre europeiske land, mens andre områder, som for eksempel regnskap, revisjon og eiendomsmegling, kan være dekket av mer spesialiserte enheter eller ikke være gjenstand for tilsyn (for eksempel regnskapsførere). Finanstilsynet dekker også områder hvor andre nasjonale myndigheter har tilgrensende eller overlappende ansvarsområder, for eksempel på hvitvaskingsområdet (justismyndigheter), forbrukerområdet (justis- og forbrukermyndigheter) og konkurranseområdet (konkurransemyndighetene).

Utvalget skal drøfte avgrensningen av Finanstilsynets arbeidsområde. Dersom utvalget foreslår endringer, bør det drøftes hvilke alternativer utvalget mener gir den samfunnsøkonomiske beste løsningen. Utvalget bør i den forbindelse drøfte arbeidsdelingen mellom Finanstilsynet og andre virksomheter. Utvalget kan ta opp arbeidsdelingen mellom Finanstilsynet og Norges Bank.

Finanstilsynet er i dag tillagt oppgaven som krisehåndteringsmyndighet etter krisehåndteringsregelverket for banker mv. Det er etablert et organisatorisk skille mellom krisehåndteringsfunksjonen og tilsynsfunksjonen.

Utvalget kan, selv om utvalget i hovedsak skal vurdere tilsynsfunksjonen, også vurdere hvordan funksjonen som krisehåndteringsmyndighet fungerer og eventuelt foreslå endringer. Utvalget skal i så fall se hen til og redegjøre for relevant internasjonal praksis.

EØS/internasjonalt arbeid

På finansmarkedsområdet har omfanget av EØS-arbeid og relaterte oppgaver for myndighetene økt betraktelig opp gjennom årene, særlig siden finanskrisen 2008–2009. Det er departementet som har det overordnede ansvaret for norsk gjennomføring av EØS-relevante EU-regler, men Finanstilsynet har fått delegert kompetanse til å gjennomføre utfyllende rettsakter (nivå 2-rettsakter, vedtatt av EU-kommisjonen) som tas inn i EØS-avtalen vedlegg IX. Finanstilsynet har omfattende internasjonal virksomhet, bl.a. gjennom deltakelse i de europeiske finanstilsynsbyråene, og som gir Finanstilsynet god oversikt over EUs regelverk. Også på andre områder er EØS-arbeidet delt mellom Finanstilsynet og departementet, for eksempel ved at Finanstilsynet utarbeider EØS-notater og standardskjemaer.

En stor del av det samlede regelverket på finansmarkedsområdet, som skal gjennomføres i norsk rett og forvaltes av norske myndigheter, består av utfyllende rettsakter (nivå 2-rettsakter), gjerne vedtatt som forordninger. Samtidig synes hovedrettsaktene (nivå 1-rettsakter som vedtas av Rådet og Parlamentet i EU) i økende grad å vedtas som forordninger og ikke som direktiver. Denne utviklingen har betydning for nasjonale myndigheters arbeid med gjennomføring og forvaltning av disse regelverkene i nasjonal rett, bl.a. fordi muligheten for nasjonale tilpasninger er mer begrenset ved gjennomføring av forordninger.

Utvalget skal drøfte Finanstilsynets rolle i EØS-arbeidet og annet internasjonalt arbeid, og vurdere hvordan denne delen av virksomheten bør reflekteres i finanstilsynsloven. I forlengelsen av dette kan utvalget også vurdere innretningen av EØS-arbeidet på finansmarkedsområdet mer generelt og foreslå alternative måter å innrette arbeidet på.

Forvaltning og utredning

Eksisterende arbeidsdeling og arbeidsform mellom departementet og Finanstilsynet følger bl.a. av alminnelig forvaltningsrett, finanstilsynsloven og annen lovgivning på finansmarkedsområdet. Departementet har videre fastsatt en hovedinstruks for Finanstilsynet som beskriver nærmere ansvar, myndighet, krav og forventninger mv.

Finanstilsynet utreder og utarbeider utkast til regelverk etter oppdrag fra Finansdepartementet. Med unntak av den delegerte kompetansen til å gjennomføre kommisjonsdelegerte rettsakter (nivå 2-regelverk) som er inntatt i, eller forventes inntatt i, EØS-avtalen vedlegg IX, gis disse utredningsoppdragene enkeltvis fra departementet, etter en konkret vurdering fra sak til sak. Tilsvarende skal Finanstilsynet forberede alle saker som kommer inn under dets tilsynsvirksomhet når avgjørelsen er tillagt Kongen eller et departement.

Utvalget skal gjennomgå den eksisterende arbeidsdelingen og arbeidsformen mellom departement og tilsyn, og hvordan dette er nedfelt i lovverket i dag. Utvalget skal drøfte arbeidsdelingen og arbeidsformen, herunder vurdere alternative måter å innrette arbeidet på og hvordan tilsynets forvaltnings- og utredningsoppgaver bør fremgå av loven. Utvalget skal se hen til relevante eksempler internasjonalt. Utvalget skal også vurdere om det er flere områder enn regnskap og revisjon som er egnet for klagenemnder, og om klagebehandlingen mer generelt bør ivaretas på en annen måte enn med departementet som klageinstans. Utvalget skal komme med forslag til hvordan klageordninger kan reguleres, herunder om klageadgangen bør begrenses i enkelte tilfeller.

Finanstilsynets virkemidler omfatter bl.a. å fatte enkeltvedtak og fastsette forskrifter på en rekke områder. Samtidig uttrykker Finanstilsynet forventninger mv. overfor foretak som er under tilsyn, og utarbeider rundskriv på sitt ansvarsområde. På enkelte områder kan vedtak og forventninger (for eksempel uttrykt i rundskriv) ha omtrent samme virkning for berørte foretak, bl.a. når det fastsettes og uttrykkes forventninger om foretaksspesifikk kapital. Avhengig av utforming og oppfølging av rundskriv, vil også disse kunne oppfattes å stille bindende krav til foretakene.

Utvalget skal drøfte og vurdere tilsynets bruk av disse ulike virkemidlene i sin virksomhet.

Organisering

Den organisatoriske tilknytningen mellom departement og Finanstilsynet skiller seg fra de fleste europeiske finanstilsyn som ofte har en høyere grad av formell selvstendighet, men er godt i tråd med organiseringen av tilsyn i norsk forvaltning.

Utvalget skal drøfte de konstitusjonelle og forvaltningsrettslige rammene for tilsynet. Utvalget skal drøfte forholdet mellom departement og tilsyn og hvordan dette best kan innrettes for de ulike oppgavene som Finanstilsynet har. Utvalget kan vurdere om departementets instruksjonsadgang på enkelte områder helt bør avskjæres eller om det bør etableres andre skranker som i praksis begrenser adgangen til å instruere. Utvalget bes særskilt vurdere om det i lys av EØS-retten bør legges begrensninger på departementets instruksjonsadgang på enkelte områder. Utvalget skal vurdere om det er forskjeller mellom tilsynsoppgaver og utarbeiding og forvaltning av regelverk.

Finanstilsynet ledes av et styre som består av fem medlemmer, samt to varamedlemmer. Styret er supplert med representanter for de ansatte i administrative saker. I tillegg har Norges Bank en observatør i styret. Direktøren for Finanstilsynet ansettes av departementet, for en periode på seks år (åremål). Finanstilsynet skal løpende vurdere tilpasninger i organisasjonen for å sikre en god og effektiv oppgaveløsning. Departementet skal varsles tidlig dersom Finanstilsynet utreder organisatoriske endringer av større omfang. Økningen i regelverk på finansmarkedsområdet og potensialet for bruk av informasjonsteknologi i tilsynsvirksomheten er eksempler på forhold som kan stille krav til organiseringen.

Utvalget skal drøfte hvordan ledelsen og organiseringen av Finanstilsynet best kan innrettes, herunder om ordningen med et eget styre bør videreføres eller justeres for eksempel ved at styrets oppgaver skal avgrenses, f.eks. mot saker som gjelder tilsynets drift, administrasjon og økonomi.

Ulik utforming av tilsynsaktiviteter og de ressursene Finanstilsynet benytter til enkeltvedtak og utarbeiding av regelverk, vil ha ulike kostnader og ulik effekt.

Utvalget skal drøfte hvordan Finanstilsynet bør rapportere om ressursbruk og resultater, og hvordan mål om effektiv ressursbruk kan innarbeides i finanstilsynsloven. Utvalget skal drøfte hvordan ny lov kan understøtte teknologisk utvikling for effektiv rapportering og håndtering av tilsynets oppgaver.

Utgiftene ved tilsynet utliknes på de foretakene som er under tilsyn fra Finanstilsynet.

Utvalget skal legge til grunn at tilsynets utgifter fortsatt skal dekkes av foretakene under tilsyn, men kan vurdere hvordan kostnadene skal belastes ulike tilsynsobjekter.

Avslutning

Utvalgets utredning skal oppfylle Utredningsinstruksens krav. Basert på utredningsarbeidet skal utvalget utarbeide og foreslå utkast til ny finanstilsynslov. Utkastet til ny lov forutsettes å være teknologinøytralt. Utvalget kan også foreslå endringer i annet regelverk i den grad det er relevant.

Finansdepartementet kan etter behov endre eller utvide utvalgets sammensetning eller mandat. Utvalget skal levere utredningen innen 1. desember 2022.»

21. september 2022 ga Finansdepartementet utvalget utsatt frist til 1. mars 2023.

Utvalget har hatt følgende sammensetning:

Endre Skjørestad (leder)

Rea Parashar (medlem)

Amund Noss (medlem)

Ingrid Finboe Svendsen (medlem)

Katrine Trovik (medlem)

Hilde Christiane Bjørnland (medlem)

Jostein Askim (medlem)

Kaj-Martin Georgsen (medlem)

Ingrid Margrethe Halvorsen Barlund (medlem)

Jesper Berg (medlem)

Utvalget hadde tre møter i 2021, tolv møter i 2022 og to møter i 2023. Enkelte av møtene har gått over to dager, slik at utvalget i alt har hatt 19 møtedager.

Eksterne bidrag har bidratt til å berike diskusjonene i utvalget. Utvalgets diskusjoner om samspillet mellom tilsyn og annen offentlig virksomhet, og samspillet mellom myndighetene, har foregått blant annet med utgangspunkt i innlegg fra representanter for Finansdepartementet, Finanstilsynet, Norges Bank, Bankenes sikringsfond og krisehåndteringsmyndigheten, også i Finanstilsynet. Finans Norges innlegg blant annet om foretakenes forventninger til tilsyn, tilsynsetat og klagebehandling har vært viktig for flere av utvalgets drøftinger. Innlegg fra Trude Myklebust, Inger-Johanne Sand, begge fra Universitetet i Oslo, og Svein Gjedrem, har bidratt til struktur og dybde i utvalgets diskusjoner. Også skriftlige innspill har vært nyttige.

Sekretariatet har bestått av Cecilie Ask fra Finanstilsynet, Ingrid K. Rogne fra Norges Bank, samt Gunnar Knoph Berg, Per Øystein Eikrem, Tonje Lauritzen, Katharina Markhus og Nanna Brekke Medin fra Finansdepartementet. Gunnar Knoph Berg og Per Øystein Eikrem har ledet sekretariatet. Ri Kaarup fra det danske Finanstilsynet har deltatt på utvalgets møter og gitt nyttige innspill.

3 Utviklingen av finansielt tilsyn i Norge

3.1 Innledning

I Norge har det eksistert et offentlig finansielt tilsyn siden år 1900. I 1986 ble Finanstilsynet opprettet, under navnet Kredittilsynet, som et av de første tilsynene i verden som skulle føre tilsyn både med bank, forsikring, verdipapirnæring mv., et såkalt integrert tilsyn. I dette kapittelet redegjøres det for forløperne til Finanstilsynet frem til samordningen til ett tilsyn, og for tilsynets utvikling frem til i dag.

3.2 1800-tallet til 1985: Finanstilsynets forløpere

3.2.1 Etablering av offentlige tilsynsmyndigheter

Tilsyn med banker

Stortinget vedtok i 1824 en lov om sparebanker1. Formålet med loven var å sikre innskyternes midler. Loven ga sparebankene mulighet til å søke om offentlig godkjenning2. Myndighetene fikk da hjemmel til å kontrollere sparebankenes planer for organisasjon og drift gjennom dokumentbasert tilsyn. Myndighetene hadde ikke rett til stedlige inspeksjoner.

En offentlig tilsynsmyndighet har eksistert fra 1900 da det for første gang ble ansatt en offentlig sparebankinspektør. I årene før hadde Finans- og tolldepartementet flere ganger fremlagt forslag for Stortinget om opprettelse av en slik stilling, første gang i 18863. Samme år hadde banksektoren blitt rammet av en krise knyttet til konjunkturnedgang i norsk skipsfart, og som blant annet førte til at flere banker i Arendal gikk konkurs, det såkalte Arendalskrakket. Likevel ble ikke forslaget om sparebankinspektør vedtatt, blant annet som følge av motstand mot en sentral kontrollmyndighet. I 1900 ble forslaget om sparebankinspektør fremmet nok en gang, og denne gangen ble det vedtatt4. Myndighetene var bekymret for at tilstanden i sparebankene var dårligere enn antatt, med dårlig bokføring og lite intern kontroll. Sparebankinspektøren skulle føre tilsyn med sparebankene, både gjennom tilsyn i bankenes lokaler, omtalt som stedlig tilsyn, og ved å gjennomgå tilsendte regnskap.

Arbeidsoppgavene til sparebankinspektøren, slik disse fremgikk ved et tillegg5 til sparebankloven av 18876, skulle utgjøre kjernen i det offentlige banktilsynet gjennom hele 1900-tallet. I tillegg til tilsyn med bankene skulle inspektøren gi sparebankene veiledning både om drift og juridiske spørsmål. Inspektøren var underlagt Finans- og tolldepartementet og måtte årlig rapportere om virksomheten til departementet, samt bistå departementet i utredelse av sparebanksaker. Sparebankinspeksjonen ble opprettet i 1919, ettersom tilsynsoppgaven hadde blitt for omfattende for kun én person.

Forretningsbankene, som hadde vokst kraftig i løpet av første verdenskrig, falt utenfor Sparebankinspeksjonens ansvarsområde. På begynnelsen av 1920-tallet oppsto det en bankkrise, og flere forretningsbanker ble underlagt offentlig administrasjon. I 1924 ble det derfor vedtatt en ny aksjebanklov7, og Sparebankinspeksjonen ble utvidet til Bank- og sparebankinspeksjonen, som skulle føre tilsyn både med sparebanker og de forretningsbankene som ikke var underlagt offentlig administrasjon. At tilsynet hadde en effekt ble tydelig under bankkrisen som fulgte børskrakket på Wall Street i 1929. Noe av problemet under bankkrisen på begynnelsen av 1920-tallet var at Norges Bank ikke hadde tilgang på informasjon om tilstanden i bankene. Bank- og sparebankinspeksjonen hadde derimot tilgang på denne informasjonen, slik at håndteringen av bankproblemene etter 1929 gikk mer effektivt.

Tilsyn med forsikringsforetak

De første reguleringene av livsforsikringsselskaper ble vedtatt av Stortinget i 1839 da en lov om forsikringsvirksomhet ble vedtatt8. Loven ble vedtatt fordi myndighetene ønsket å beskytte forsikringstakernes interesser. Rundt 1875 ønsket sjøforsikringsforetakene strengere markedsregulering fordi de ville beskytte seg mot utenlandsk konkurranse. Dette førte til at regjeringen i 1881 anbefalte at det ble oppnevnt en kongelig kommisjon for å utrede behovet for ny forsikringslov, Forsikringslovkommisjonen9. Ettersom forsikringsselskapene forvaltet store verdier, mente regjeringen at det også burde vurderes om det skulle innføres en egen aksjelov og i 1883 fikk kommisjonen utvidet mandat til å også utrede en egen aksjelov, og ble deretter hetende Aksjelovkommisjonen10. Koblingen mellom forsikrings- og aksjeloven førte til at prosessen tok lang tid. Først i 1911 fikk Norge en ny forsikringslov11 som inkluderte en hjemmel til å opprette et offentlig tilsynsorgan. I 1912 ble Forsikringsrådet etablert som organ under Sosialdepartementet, med ansvar for tilsyn med livsforsikringsforetak.

Mens det i bankene er vanskelig å anslå verdien av utlån (aktiva), er hovedutfordringen ved vurdering av soliditeten i livsforsikring å anslå verdien av kundenes forsikringskrav (passiva). Forsikringsselskaper som verdsetter kravene for lavt, kan vinne frem i konkurransen. Det kan lede til en situasjon hvor solide livsforsikringsforetak taper markedsandeler på bekostning av selskaper som tar større risiko med forsikringstakernes krav. Én av Forsikringsrådets viktigste oppgaver var å forhindre usunn konkurranse som kunne svekke livsforsikringsforetakenes soliditet. De som ville starte et livsforsikringsforetak, måtte søke Forsikringsrådet om konsesjon, og søknaden ble brukt til å vurdere foretakets soliditet og seriøsitet. Forsikringsrådet skulle også vurdere om det var behov for selskapet i markedet. At dette ble ansett som et relevant tema for konsesjonen, må ses på bakgrunn av tidligere markedserfaringer. Etter første verdenskrig oppstod det en krise i norsk forsikring. Det ble opprettet mange skadeforsikringsforetak i løpet av første verdenskrig, som så i perioden 1918 til 1936 møtte på problemer. Hele 14 foretak gikk konkurs, og flere andre ble avviklet. En av hovedgrunnene til nedgangen var en nedgang i sjøforsikringsmarkedet i perioden 1921–1929, men også innenfor skadeforsikring pådro flere foretak seg større underskudd.

Konkursene synliggjorde et behov for bedre kontroll med soliditeten i skadeforsikringsforetak, men det var ulike oppfatninger om hvordan dette tilsynet skulle gjennomføres. Flere av aktørene mente skadeforsikringsforetakene måtte underlegges konsesjonsplikt, mens andre mente at det holdt at Forsikringsrådet offentligjorde foretakenes regnskaper, slik at kundene var informert. I 1937 argumenterte Forsikringsrådet for at skadeforsikringsforetakene måtte underlegges konsesjon, og laget et utkast til konsesjonsregler. Regjeringen vedtok reglene som provisorisk anordning av 1. oktober 1937. Konsesjonsreglene ble så tatt inn i forslag til tilleggslov til lov om forsikringsselskaper12, som ble vedtatt i 193813. Dermed fikk Forsikringsrådet tilsyn også med skadeforsikringsselskap.

Tilsyn på verdipapirområdet

Året før forsikringsloven ble vedtatt, altså i 1910, ble det vedtatt en aksjelov14. Arbeidet hadde pågått i en lengre periode. Under første verdenskrig hadde det også blitt vanligere å spekulere i aksjer, spesielt knyttet til rederier og skipsfart. Allerede i 1915 varslet Kristiania Børs i sin årsberetning om en økning i aksjespekulasjonen15. I 1916 opprettet så myndighetene Meglerlovutvalget som skulle utrede tiltak for å bidra til tryggere forhold i meglerbransjen16. Basert på utvalgets utredning presenterte regjeringen i 1917 sitt forslag til meglerlov. Stortingets forsterkede justiskomité nr. 2 mente lovforslaget bar preg av den dagsaktuelle problemstillingen med spekulasjon i aksjemarkedet. Da Stortinget i 1918 vedtok en lov om offentlig kontroll og tilsyn med meglervesenet17, fulgte loven i stor grad innstillingen fra justiskomiteen. Loven ble gjort midlertidig, men som følge av loven ble Statens Meglerkontroll opprettet som en enhet under Handelsdepartementet. Meglerkontrollen skulle godkjenne meglere, avholde meglereksamen og passe på at lover og regler ble fulgt. I 1931 fikk Meglerkontrollen også i oppgave å føre tilsyn med eiendomsmeglere og omsetningen i boligmarkedet.

Andre verdenskrig

De tre tilsynsorganene (Bank- og sparebankinspeksjonen, Forsikringsrådet og Meglerkontrollen) hadde som hovedoppgave å overvåke finansmarkedene og arbeide for å forebygge finansielle kriser, men skulle ellers ikke involveres i den økonomiske politikken. De stedlige tilsynene førte til at de satt på mye informasjon om de ulike finansforetakene. Under andre verdenskrig ønsket partiet Nasjonal Samling å benytte tilsynene som politisk redskap, og da spesielt Bankinspeksjonen, som de ville bruke for å tilsette egne folk i ledelsen i de ulike bankene. Nasjonal Samling møtte motstand fra flere kanter, både internt i Bankinspeksjonen og fra den tyske okkupasjonsmakten, som ville beskytte økonomien fra politisk uro. Dermed mislyktes Nasjonal Samling i å utnytte Bankinspeksjonen som politisk instrument.

3.2.2 Etterkrigstiden og finansiell stabilitet

Kredittregulering

Etter andre verdenskrig fulgte en lang periode med økonomisk vekst og finansiell stabilitet. Arbeiderpartiregjeringen utviklet en blandingsøkonomi, der ett av virkemidlene var kontroll med penge- og kredittstrømmene. Det ble innført strengere markedsregulering enn det hadde vært tidligere, og fra rundt 1950 ble kredittpolitikken et viktig styringsredskap. De private kredittinstitusjonenes rentebetingelser, utlån og kapitalplasseringer skulle nå reguleres, og Finans- og tolldepartementet laget et kredittbudsjett. Dette budsjettet inneholdt rammer for kredittilførselen til ulike formål gjennom ulike typer finansinstitusjoner, og det fantes virkemidler for å straffe enkeltbanker dersom de oversteg rammene. Samtidig skulle det statlige bankvesenet utvides.

I 1950 ble det oppnevnt en Penge- og bankkomite som skulle vurdere bestemmelsene for penge- og bankvesenet18. Dette skjedde i en periode der faren for det som i mellomkrigstiden ble vurdert som usunn konkurranse var begrenset av kredittreguleringen. Behovet for å samordne kredittreguleringen var likevel til stede, og i mandatet pekte Finans- og tolldepartementet på behovet for å samordne og effektivisere tilsynet med banker, sparebanker og kredittinstitusjoner. Finans- og tolldepartementet var altså opptatt av at de ulike delene av finansmarkedene måtte ses under ett. Et aktuelt spørsmål var om Norges Bank eller Bankinspeksjonen skulle være Finansdepartements mest sentrale utøvende organ i kredittpolitikken. Etter hvert ble det Norges Bank som fikk denne rollen, blant annet som følge av at Finansdepartementet ikke fikk samlet de ulike tilsynsorganene. Forsikringsrådet lå under Sosialdepartementet som ikke var villig til å gi fra seg kontrollen over tilsynet med forsikringsforetak. Penge- og bankkomiteen utredet en tilsynslov som ble vedtatt i 195619. Den nye tilsynsloven gjaldt banktilsyn og fokuserte på de tradisjonelle oppgavene knyttet til soliditet og kriseforebygging.

I Forsikringsrådet anså man ikke forsikringsforetak som finansinstitusjoner selv om de forvaltet kapital. Man var i Forsikringsrådet også skeptisk til kredittpolitikken som ble ført, der et hovedtrekk var å holde rentene lave. Lave renter var negativt for inntjening og soliditet i forsikringsforetakene, som til dels hadde poliser med renter som var mye høyere enn markedsrenten. Forsikringsrådet utviklet en ny forsikringslov som erstatning for et regelverk som for livsforsikringsselskapenes del stammet fra 1911. Reglene for skadeforsikring var fra 1938. Regjeringen fremmet forslag om ny forsikringslov til Stortinget i 1961. Stortinget valgte derimot å utsette behandlingen av lovforslaget på ubestemt tid, ettersom loven ville omfatte utenlandske foretak, og Norges forhold til EFTA og EEC på dette tidspunktet var uavklart.

Tilsynenes rolle i et strengt regulert finansmarked

På 1960-tallet ble det politisk interesse for å styrke og regionalisere bankvesenet. Bankene var viktige kanaler i kredittpolitikken, men myndighetene oppfattet bankene som desentraliserte og for små til å bidra til næringsutvikling20. Bankinspeksjonen fikk en rolle i å konsentrere bankvesenet, samtidig som man var opptatt av å ikke ytterligere styrke de største bankene i Bergen og Oslo. Selv om Bankinspeksjonen fikk oppgaver knyttet til omstrukturering, fikk den ikke flere ressurser. Dette førte til at andre oppgaver måtte nedprioriteres, med den konsekvens at kapasiteten til å utføre stedlig tilsyn i bankene ble svekket. På grunn av kredittreguleringen mistet tilsynene også erfaring med å føre tilsyn med banker i utlånsmarkeder der tilbuds- og etterspørselsmekanismene virket mer fritt.

I 1965 ble det vedtatt en ny penge- og kredittlov21. Denne loven innførte reservekrav for bankene. Reservekravet ga muligheter for en mer indirekte styring av bankenes utlån enn tidligere. Loven avklarte også at tilsynene ikke skulle ha noen kredittpolitisk funksjon. Kombinert med stabilitet i finansmarkedene, og den sterke konjunkturutviklingen, førte dette til at det finansielle tilsynet ble mindre viktig. Særlig var verdipapirmarkedet så sterkt regulert at markedet ikke utviklet seg noe særlig etter andre verdenskrig. Meglerkontrollen fikk derfor en marginal rolle. Først på 1980-tallet ble det igjen mer aktivitet i verdipapirmarkedene, og større behov for tilsyn med aktiviteten i dette markedet.

I 1974 la Ryssdal-utvalget frem en utredning som konkluderte med at Bankinspeksjonen burde legges inn under Norges Bank22. Ryssdal-utvalget hadde som hovedoppgave å gjennomgå lovgivningen om pengevesenet og Norges Bank, men hadde også fått i oppdrag å utgi en egen utredning om forholdet mellom Bankinspeksjonen og Norges Bank. Dette oppdraget fikk det etter at Bankinspeksjonen hadde tatt opp etatens fremtidige organisasjon og mål, da det ble gjennomført noen endringer i tilsynsloven av 195623. Forslaget om sammenslåingen hadde støtte fra både Norges Bank og Bankinspeksjonen. Norges Bank hadde allerede ansvaret for å gjennomføre myndighetenes penge- og kredittpolitikk, samtidig som Bankinspeksjonen, som førte tilsyn med bankenes soliditet, slet med rekrutteringen og ikke hadde nok personale til å gjennomføre stedlig tilsyn. Forslaget ble imidlertid aldri behandlet i Stortinget, da både Den norske Bankforening og de borgerlige partiene stilte seg tvilende til fornuften i forslaget.

I 1978 begynte det å bli uro i finansmarkedene med flere konkurssaker som både Bankinspeksjonen og Forsikringsrådet var involvert i. Forsikringsrådet tok initiativ til rednings- og garantiaksjoner overfor forsikringsselskaper som var på konkursens rand, mens Bankinspeksjonen utførte granskninger, spesielt av selskapet Norinvest, et finansieringsselskap som var kommet i vansker. I aksjemarkedet førte oljefunnene i Norge til at kursene på den norske børsen begynte å stige i 1973. På 1980-tallet ble det også gjennomført en deregulering av kredittmarkedet og aksjemarkedet, og i 1983 ble Meglerkontrollen overført fra Handelsdepartementet til Finans- og tolldepartementet og lagt til Bankinspeksjonen. Det ble samtidig vedtatt en ny verdipapirlov som forbød innsidehandel24. Overføringen av Meglerkontrollen til Bankinspeksjonen kan ses på som starten på samordningen til et integrert tilsyn.

3.3 1985–1992: Etablering, oppbygging og krisehåndtering

3.3.1 Opprettelse av Kredittilsynet

I 1985 ble det vedtatt at Bankinspeksjonen og Forsikringsrådet skulle samordnes til et samlet tilsyn, med navnet Kredittilsynet25. I 1983 hadde Harlem-utvalget, også kalt Forsikringslovutvalget, lagt frem sin utredning, som drøftet det offentlige tilsynet med forsikringsvirksomhet26. Harlem-utvalget stilte seg positivt til å slå sammen Bankinspeksjonen og Forsikringsrådet, spesielt fordi vurderinger av utlånsrisiko var viktig også for forsikringsselskapenes kapitalforvaltning. Utviklingen i finansmarkedene tydet på at det ville bli mer vanlig med bank og forsikring i samme konsern. Vurderingen var at myndighetenes tilsyns- og forvaltningsansvar da ville bli bedre ivaretatt av et tilsynsorgan som hadde ansvar for hele konsernets virksomhet. En samordning av tilsynene ville også kunne bidra til effektivisering og et sterkere fagmiljø.

Harlem-utvalget gikk ikke inn på hvordan en sammenslåing eventuelt skulle gjennomføres, men regjeringen satte ned en arbeidsgruppe som fremmet et forslag om å opprette et samlet tilsyn med bank, meglervirksomhet og forsikring. Det ble foreslått at Kredittilsynet skulle ledes av et styre med fem medlemmer med bred kompetanse og erfaring. Det skulle også oppnevnes en kredittilsynsdirektør på åremål for seks år. Denne organiseringen av ledelsen gjelder fortsatt for Finanstilsynet. Lovgrunnlaget for etableringen ble etablert ved endringer i banktilsynsloven fra 1956, som endret navn til kredittilsynsloven, og forsikringsloven av 1911.

Kredittilsynet startet opp sin virksomhet våren 1986, formelt ved at tilsynet med forsikringsselskaper ble overført til Kredittilsynet, men reelt ble organisasjonene Bankinspeksjonen og Forsikringsrådet slått sammen. Siden Meglerkontrollen allerede hadde blitt en del av Bankinspeksjonen i 1983 hadde Kredittilsynet nå ansvaret for tilsyn med banker, verdipapirhandel, aksjemeglere, eiendomsmeglere og forsikringsforetak. Dette skal være første gang i den vestlige verden at det ble etablert et samlet (integrert) tilsyn med bank-, forsikrings- og verdipapirvirksomhet. Kredittilsynet ble organisert i fire avdelinger: tilsynsavdelingen, verdipapir- og megleravdelingen, utredningsavdelingen og administrasjonsavdelingen.

3.3.2 Utvidelse av ansvarsområde

Kredittilsynets ansvarsområde ble etter hvert utvidet. I 1988 ble Handelsdepartementet lagt ned, det hadde hatt ansvaret for regnskaps- og revisorlovgivningen, som nå ble overført til Finans- og tolldepartementet. Deler av dette ansvaret delegerte Finans- og tolldepartementet videre til Kredittilsynet, som dermed fikk ansvar for å føre tilsyn med revisorer27. Dette ansvaret innebar å utstede bevillinger for statsautoriserte revisorer, registrering av revisorer, behandling av klager på revisorene og ha et overordnet ansvar for Revisorrådet. Revisorrådet skulle være et rådgivende organ for Finans- og tolldepartementet i revisorsaker.

I 1988 fremmet Justis- og politidepartementet en proposisjon for Stortinget om en ny inkassolov28. Forslaget bygget på utredningen til inkassolovutvalget29, som hadde blitt oppnevnt i 1975 for å kartlegge inkassovirksomheten i Norge, og vurdere regler om hvordan inkasso skal foregå. Ett av hovedpunktene i utredningen var tilsyn og kontroll med inkassovirksomhet, og Justis- og politidepartementet foreslo i sin Stortingsproposisjon at dette ansvaret skulle legges til Kredittilsynet. Fra 1989 fikk dermed Kredittilsynet bevillings- og tilsynsansvaret knyttet til inkassovirksomhet.

I tillegg til den interne organisasjonsoppbyggingen måtte Kredittilsynet helt fra oppstarten håndtere den store veksten i aksjemarkedene og den nasjonale bankkrisen som varte fra 1987 til 1992, se boks 3.1. Ettersom omsetningen ved Oslo Børs hadde økt kraftig i 1983, la Finans- og tolldepartementet vekt på at tilsyn med verdipapirmarkedet var en hovedoppgave for Kredittilsynet30. I 1988 besluttet Kredittilsynet å intensivere tilsynet med finansforetakene. På grunn av begrensede ressurser overførte tilsynet ressurser fra utredningsavdelingen og verdipapirkontrollen til tilsynsavdelingen. Dette førte til at andre oppgaver måtte nedprioriteres, og tilsynet sendte brev til Finans- og tolldepartementet om behov for økte ressurser.

Boks 3.1 Bankkrisen

Den strenge kredittreguleringen som ble innført etter andre verdenskrig, bidro til å kanalisere kapital til prioriterte områder, til gunstige vilkår, gjennom 1950- og 60-tallet. Samtidig reduserte kredittpolitikken insentivene til finansiell sparing. Utover på 1970- og 80-tallet var den oppdemmede etterspørselen etter kreditt fra lavt prioriterte områder trolig betydelig. Ved deregulering av kredittilførselen skjøt kredittveksten kraftig i været, og bankene hadde en samlet utlånsvekst på mellom 20 og 30 pst. hvert år fra 1984 til 1987.

I et møte med Finans- og tolldepartementet og Norges Bank i 1990 redegjorde Kredittilsynet for situasjonen i bankene. Tilsynet forventet at de omfattende utlånstapene i 1990 ville fortsette i 1991. Kjerneproblemet var at egenkapitalen i bankene var utilstrekkelig til å dekke tapene. Løsningen ble å tilføre bankene statlig kapital.

Tapstallene i de norske bankene kom uten tydelige forvarsler, og bankene hadde i liten grad bygget opp tapsavsetninger som tapene kunne dekkes fra. I ettertid viste det seg blant annet at ledelsen i Kreditkassen hadde bidratt til at de regnskapsførte tapene ble holdt nede, og at Kredittilsynet ikke hadde godt nok innsyn i situasjonen. I Danmark førte tilsynets gjennomgang av bankenes tapsavsetninger til at bankene ble pålagt høyere tapsavsetninger. I Danmark hevdes det at disse grundige stedlige tilsynene, og de påfølgende tapsavsetningene samt markant høyere kapitalkrav, var en viktig årsak til at Danmark ikke fikk en like dyptgående bankkrise som Norge.

Årsaker til, og håndteringen av, bankkrisen ble nøye gjennomgått da krisen var over. I 1991 ble det nedsatt et utvalg som skulle se nærmere på krisen i den norske finansnæringen og sammenligne med utviklingen i andre land. Utvalget skulle vurdere årsaker til krisen og de offentlige tilsyns- og kontrollorganenes rolle i krisen, inkludert hvilke muligheter tilsynsmyndighetene hadde til å avdekke problemene tidligere enn de gjorde. Utvalget leverte sin utredning i 19921. Utvalget pekte på at tilsynsarbeidet i banksektoren ikke ble prioritert i Kredittilsynets oppstartsperiode, blant annet fordi tilsynet manglet personell og ikke ble gitt ressurser til å besette viktige stillinger for stedlig tilsyn. Utvalget uttalte at hvis man i ettertid skulle peke på noe som burde vært gjort annerledes i Kredittilsynet, gjaldt det i hovedsak tilførselen av ressurser, og muligens kommunikasjon mellom tilsynet og Finans- og tolldepartementet.

I 1997 ble det vedtatt av Stortinget at man skulle nedsette en granskningskommisjon som skulle gjennomgå ulike årsaksforhold knyttet til bankkrisen. I rapporten pekte kommisjonen på at Kredittilsynet var det eneste som hadde mulighet til å overvåke hvilke utslag penge- og kredittpolitikken ville få i de enkelte finansinstitusjonene2. Kommisjonen mente derfor Kredittilsynet burde ha overvåket hvilken betydning veksten i kredittvolumet på 1980-tallet hadde for den enkelte finansinstitusjon, og om ekspansjonen skjedde innenfor forsvarlige rammer.

Kommisjonen pekte på at etableringen av Kredittilsynet tok lang tid, og at aktivitetsnivået til tider var lavt. For eksempel var det kun 2–3 stillinger til stedlig tilsyn i 1986, som i 1992 var økt til 20 stillinger. Granskningskommisjonen mente også at Kredittilsynet i større grad burde frarådet bruk av ansvarlig lånekapital for å dekke kapitalkravene. Kommisjonen konkluderte likevel med at det i hovedsak var Finans- og tolldepartementet som burde ta imot eventuell kritikk, ettersom Kredittilsynet hadde prøvd å varsle om tilstanden, og det var vanskelig å bevise at tilsynets interne oppstartsproblemer var til hinder for en begrensning av krisen. Avslutningsvis understreket kommisjonen at bankenes oppførsel var en viktigere årsak til bankkrisen enn en eventuell tilsynssvikt.

1 NOU 1992: 30 Bankkrisen

2 Dokument nr. 17 (1997–1998) Rapport til Stortinget fra kommisjonen som ble nedsatt av Stortinget for å gjennomgå ulike årsaksforhold knyttet til bankkrisen.

3.3.3 Omorganisering

I 1991 gikk Kredittilsynet gjennom en omorganisering hvor ledelsesstrukturen ble vurdert, og man gikk gjennom fordelingen av arbeidsområder og oppgaver31. Målet med omorganiseringen var å få en fleksibel organisasjon, som utnyttet den interne kunnskapen på en mest mulig effektiv måte. Dette førte til at de gamle avdelingene ble omorganisert til tre nye fagavdelinger:

Finans- og forsikringsavdelingen fikk ansvar for tilsyn og utredning knyttet til finans og forsikring, mens markedsavdelingen fikk ansvar for eiendomsomsetningen og verdipapirmarkedene. I tillegg ble det opprettet en avdeling for regnskap, revisjon og spesielle granskninger.

I 1992 satte Finans- og tolldepartementet ned en arbeidsgruppe for å vurdere om Kredittilsynet skulle overføres til Norges Bank, slik Ryssdal-utvalget hadde foreslått i 1974. Perioden før 1992 var blant annet preget av intern konflikt i tilsynet, men sammenslåing kunne begrunnes i et ønske om å ta ut synergieffekter og behovet for bedre rekruttering til tilsynet. Denne siste utfordringen kunne alternativt avhjelpes ved at tilsynet fikk økte ressurser. Et flertall i arbeidsgruppen konkluderte med at tilsynet burde overføres til Norges Bank, og Finans- og tolldepartementet la frem melding for Stortinget i samsvar med flertallets forslag om overføring av Kredittilsynet til Norges Bank32. Forslaget hadde vært på høring hvor flere av høringsinstansene hadde argumentert for at sammenslåingen ville føre til rollekonflikter og maktkonsentrasjon. Konklusjonen i Stortinget ble at Kredittilsynet skulle tilføres nye ressurser, blant annet 36 nye stillinger. I 1993 ble det opprettet en egen forsikringsfaglig seksjon som skulle styrke tilsynet med forsikringsforetak33.

3.4 1993 frem til i dag: Utviklingen av rollen som tilsynsorgan for finanssektoren

3.4.1 Tilsynsstrategi og makroøkonomisk overvåking

Bankkrisen på 1980- og 90-tallet hadde ført til et ønske om et sterkt og selvstendig tilsyn. Behovet for å overvåke risiko og finansinstitusjonenes egne evne til å håndtere risikoen ble med dette mer sentrale for tilsynets evne til å fungere etter sin hensikt.

I 1994 fikk Kredittilsynet et nytt styre, som fornyet tilsynets virksomhetsstrategi34. Den nye strategien tok utgangspunkt i økonomiske utsikter og internasjonaliseringen av finansmarkedene som følge av EØS-avtalen, og et makroøkonomisk overvåkingsprogram ble igangsatt. I tillegg til å følge med på forhold som tidligere hadde utløst kriser, var programmet på utkikk etter nye, mulige årsaker til kriser. Arbeidet med overvåkingsprogrammet førte også til et tettere samarbeid mellom Norges Bank og Kredittilsynet, som fra 1993 holdt kvartalsmøter mellom topplederne. De makroøkonomiske vurderingene ble nedfelt i rapporter som etter hvert ble offentliggjort. Fra 2002 i en egen rapport kalt «Tilstanden i finansmarkedet». I 2011 byttet rapporten navn til «Finansielt utsyn», som i dag publiseres to ganger i året.

Finanstilsynets økte vektlegging av overvåkning av forhold som kunne påvirke finansiell stabilitet, innebar at det var tre myndighetsorganer med kunnskap og oppgaver som grenset inn mot hverandre, og fra 2006 har det jevnlig vært trepartsmøter om makroøkonomisk overvåking mellom Finansdepartementet, Norges Bank og Kredittilsynet. Dette hadde IMF oppfordret til, ettersom de hadde observert at det førte til færre misforståelser i andre land.

Et annet moment i strategien fra 1994 var tilsyn med IT-sikkerheten. Kredittilsynet så at IT-utviklingen ville prege norsk finansnæring. Norske sparebanker hadde gjennom samarbeidsløsninger tilgang på gode IKT-løsninger, som var enestående sammenlignet med mindre banker i andre land. Tilsynet med den teknologiske utviklingen ble vurdert som en hovedoppgave35. Kredittilsynet skaffet seg kompetanse på feltet og utarbeidet egne programmer som skulle benyttes i kontroll med finansinstitusjonenes IT-løsninger. Dette gjorde at Kredittilsynet ble regnet som en viktig ressurs på feltet, både nasjonalt og internasjonalt.

3.4.2 Læring fra bankkrisen og utviklingen utover 2000-tallet

Etter bankkrisen ble det innført flere tiltak for å forhindre nye kriser. Kredittilsynet mente at de internasjonalt anbefalte minstekravene til kjernekapital var for lave, og Finans- og tolldepartementet satte i 1997 i gang en utredning om skjerpet kjernekapital. Det springende punkt i utredningen var vilkårene for å dekke deler av kapitalkravene med lån36. Det gjeldende regelverket sa at Kredittilsynet måtte godkjenne opptak av nye ansvarlige lån, og utredningen foreslo at vilkårene for slike tillatelser skulle skjerpes, slik at kun banker med en kjernekapital over 7 pst. av et risikoveid beregningsgrunnlag skulle få godkjenning. Finans- og tolldepartementet sluttet seg til dette forslaget i Nasjonalbudsjettet 199837.

Analysene av bankkrisen fant at bankenes kredittpraksis hadde vært en årsak til de store tapene. Kredittilsynet fattet derfor økt interesse for å føre tilsyn med bankenes kredittpraksis38. En viktig grunn til at bankenes kredittpraksis bedret seg var likevel bankenes egne erfaringer fra krisen. Kredittilsynet fastsatte, på bakgrunn av bankkrisen, i 1994 også en forskrift om krav til internkontroll39. I 1997 ble det vedtatt en mer presis hjemmel om internkontroll i tilsynslovens § 4 annet ledd, og kravet om internkontroll ble utvidet til forsikring og verdipapirhandel, og tilsyn med hvordan internkontrollen fungerte ble en viktig oppgave. I 2003 ble forskriften om internkontroll endret til å også inkludere internrevisjon40. Det ble understreket at uansett finansinstitusjonens størrelse skal foretakets styre ha ansvar for å vurdere behovet for opprettelse av en internrevisjon.

I 1992 varslet finansministeren at det ville bli fremmet et forslag om en autorisasjonsordning for regnskapsførere41, selv om ingen andre land hadde en slik ordning og Kredittilsynet var skeptisk til behovet. Forslaget fikk støtte i Stortinget, og det ble opprettet et selvstendig autorisasjonsstyre for regnskapsførere. Autorisasjonskontoret var formelt underlagt Finans- og tolldepartementet, men det var en del administrative problemer og klager på saksbehandlingen. Dette førte til at to mulige alternativer ble diskutert. Det ene var at Kredittilsynet tok et større ansvar for Autorisasjonskontoret og det andre var at Kredittilsynet tok over autorisasjonsordningen fullstendig. Kredittilsynet var skeptisk til begge alternativene, ettersom oppgavene knyttet til autorisasjon og tilsyn med regnskapsførere var omfattende. Fra 1999 fikk likevel Kredittilsynet ansvaret for autorisasjonsordningen, og i 2004 ga et flertall på Stortinget uttrykk for at dette ansvaret skulle ligge varig hos tilsynet.

Etter bankkrisen utviklet Kredittilsynet en tilsynspraksis basert på en kombinasjon av skriftlige rapporter og stedlige tilsyn, og antallet ansatte og stedlige tilsyn økte, se tabell 3.1. Tilsynet har tatt i bruk ulike systemer for tilsynet med hhv. kredittrisiko, likviditetsrisiko, markedsrisiko, operasjonell risiko og overordnet styring og kontroll. Systemene – kalt moduler – skal fange opp to sider, eksponeringen mot risiko og tilsynsobjektets styring og kontroll. Fra omkring år 2000 ble det også vanlig med tematilsyn, der tilsynet setter søkelys på et bestemt tema i utvalgte banker over en kortere periode, for eksempel IT-sikkerhet. Tematilsynene danner så et grunnlag for å sammenligne bankenes praksis på det aktuelle temaet, og for å informere om forbedringsbehov.

Tabell 3.1 Utviklingen i antallet ansatte og stedlige tilsyn i perioden 1986 til 2010.

1986 | 1998 | 2010 | |

|---|---|---|---|

Antall ansatte | 71 | 139 | 265 |

Antall ansatte med bransjeerfaring (5 år eller mer) | 8 | 29 | 65 |

Antall stedlige tilsyn | 2–3 (I perioden 1986–1987) | 25–30 (I perioden 1989–1991) | 70 |

Kilde: Læring fra Kriser – Bjørn Skogstad Aamo, s.46

Boks 3.2 Mulig flytting av Kredittilsynet

I 2003 fremmet Arbeids- og administrasjonsdepartementet en melding til Stortinget om statlige tilsyn1. Meldingen ble fremmet som en del av regjeringens program for modernisering, effektivisering og forenkling i offentlig sektor. Poenget med meldingen var ikke å gjøre en konkret evaluering av hvert enkelt tilsyn, men å gi en vurdering av organiseringen av tilsynene, og tilsynsstrukturen, som fremsto som uoversiktlig og komplisert. En av vurderingene i meldingen var at flere av tilsynsorganene burde flyttes, ettersom mange var lokalisert i Oslo, hvor de slet med å rekruttere og beholde relevante fagfolk. Meldingen skildrer to prinsipper som viktigst i vurderingen av hvor tilsynene burde lokaliseres. For det første burde det finnes et tilstrekkelig stort og velfungerende arbeidsmarked for personer tilsynene trenger, og for det andre at det allerede eksisterer fagmiljøer på tilsynenes områder. I tillegg måtte tilsynene fortsatt være konkurransedyktige og ha nærhet til de som det føres tilsyn med. Relokalisering av tilsynene skulle også skape regional utvikling. Som følge av denne meldingen ble blant annet Konkurransetilsynet flyttet fra Oslo til Bergen. Daværende arbeids- og administrasjonsminister foreslo også å flytte Kredittilsynet til Bergen. Finansminister Per Kristian Foss og Finansdepartementet kjente derimot tilsynet godt, og visste at staben ville være sårbar ved en eventuell relokalisering2. I meldingen ble det til slutt vurdert at Kredittilsynet ikke skulle flyttes fra Oslo. Argumentasjonen for dette var at det eneste alternative stedet med et økonomisk fagmiljø var Bergen, men at finansmiljøet i Bergen var mindre enn i Oslo, og regjeringen besluttet derfor å ikke flytte Kredittilsynet ut av hovedstaden.

1 St.meld. nr. 17 (2002–2003)

2Læring fra Kriser, Bjørn Skogstad Aamo (2016)

3.4.3 Finanskrisen

I 2007 og begynnelsen av 2008 var det tegn til uro i internasjonale finansmarkeder. I trepartsmøtet mellom Kredittilsynet, Norges Bank og Finansdepartementet i august 2008 ble status for kriseberedskapen gjennomgått. På møtet gikk myndighetene gjennom rapporten fra en krisøvelse som hadde blitt gjennomført i 2005, og erfaringene fra en nordisk bankkriseøvelse som var blitt gjennomført i 2007. I tillegg var det en gjennomgang av administrative rutiner for likviditetstiltak og oppnevning av administrasjonsstyrer. Det makroøkonomiske overvåkingsprogrammet ga tilsynet oversikt over utviklingen i internasjonale markeder og relevante forhold i det norske finansmarkedet.

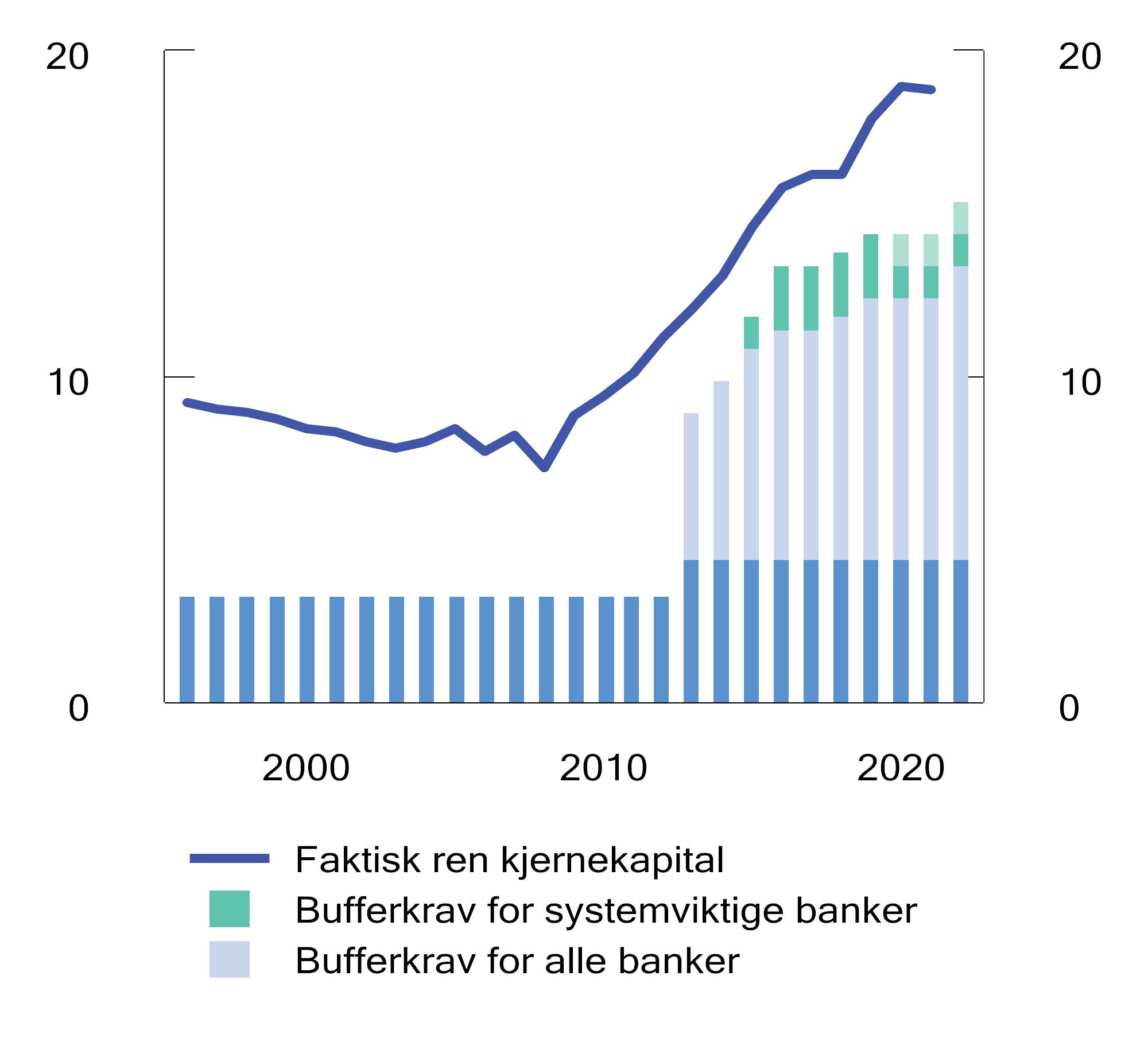

Ved inngangen til den internasjonale finanskrisen vurderte Kredittilsynet at norske banker hadde evne til å stå imot en periode med redusert inntjening og større tap. Den relativt høye tapsbærende evnen skyldtes i stor grad nasjonale kapitalkrav som var strengere enn minstekravene internasjonalt og strengere praktisering av kapitalkravene enn i andre land. Kredittilsynet tillot blant annet ikke bruk av ansvarlig lån til dekning av kapitalkrav dersom det i bunnen ikke fantes kjernekapital på minst 7 pst. av beregningsgrunnlaget. Finanstilsynet gjorde også fradrag for goodwill og utsatt skatt, som i mange andre land inngikk i kapitalen som skulle dekke minstekravene. I flere land var kjernekapitalen under 3 pst. av totalkapitalen da finanskrisen inntraff i 2008, mens den i Norge var over 5 pst.

Norske banker var i 2008 i en sårbar likviditetssituasjon. Kredittilsynet hadde i 2007 igangsatt en mer systematisk overvåking av bankenes likviditet. Dette ga et bedre grunnlag for å vurdere sårbarheten, så vel som effekten av tiltak. Behovet for myndighetstiltak ble raskt aktualisert, og en av løsningene på bankenes likviditetsproblemer ble å tilføre bankene likvide statspapirer i bytte mot obligasjoner med fortrinnsrett (OMF). Gjennom denne bytteordningen tilførte staten bankene en likviditet de sårt trengte. Kredittilsynet bidro til teknisk og juridisk avklaring for ordningen, blant annet konsesjoner for opprettelse av nye kredittforetak som skulle utstede OMF. Selv om finanskrisen i Norge i hovedsak var en likviditetskrise, opprettet myndighetene Statens finansfond som kunne tilføre egenkapital til banker som trengte det. Rammen for fondet ble satt til 50 milliarder kroner, og 28 banker mottok til sammen 4,1 milliarder kroner i støtte. Da fondet ble avviklet i 2014 var alt blitt tilbakebetalt.42

Bytteordningen førte til at staten indirekte ble en viktig kilde til finansiering av utlån. Selv om norske myndigheter vurderte norske banker som solide, var det viktig at bankene gjenvant tilliten fra ikke-statlige kreditorer. I løpet av 2009 ble det bestemt å øke kravet til kjernekapital fra 6–7 pst. til 9–10 pst, for at bankene skulle kunne ta opp lån i internasjonale markeder43.

Finanskrisen gjorde det nødvendig å legge om pengepolitikken i ekspansiv retning. Fra å ha ligget på 5,25 pst. ved utgangen av 2007 satte Norges Bank ned styringsrenten. Først til 3 pst. i løpet av 2008, og så til 2,5 i februar 2009 og 1,25 pst. i juni 2009. Den lave renten bidro til økt etterspørsel som stabiliserte aktiviteten, men også til at boligprisene og husholdningenes gjeld begynte å stige i perioden 2009–2010. I 2010 innførte Finanstilsynet retningslinjer for boliglån.

Dersom myndighetene har gode virkemidler for å håndtere problemene i en bank før bankens situasjon skaper problemer for andre banker, kan problembanken håndteres isolert. Dette var et bærende hensyn bak nye virkemidler i bankkrisehåndtering som kom i etterkant av finanskrisen 2008–2009. Muligheten for tvungen nedskriving og/eller konvertering av gjeld til egenkapital, såkalt «bail-in», er det sentrale virkemiddelet.44 Bail-in går ut på at en banks gjeld skal kunne nedskrives mens banken fortsatt er i drift. I Norge er Finanstilsynet krisehåndteringsmyndighet, se kapittel 13.3. I 2009 endret Kredittilsynet navn til Finanstilsynet som ble ansett å bedre reflektere det vide ansvarsområdet tilsynet hadde. Det var også mer i tråd med internasjonal praksis, inspirert av det danske Finanstilsynet og den svenske Finansinspektionen.

Organisering av tilsyn med enkeltinstitusjoner

Det er en pågående diskusjon om pengepolitikk og banktilsyn bør skje innenfor samme organ45. Diskusjonen gjelder blant annet spørsmål om mulige synergier og interessemotsetninger.

Frem til finanskrisen 2008–2009 dreiet sentralbankers virksomhet seg først og fremst om pengepolitikk46. Etter finanskrisen fikk mange av sentralbankene nye, utvidede mandater og nye virkemidler for å ivareta systemrisiko og finansiell stabilitet, ved siden av arbeidet med pengepolitikken.

Endringene i sentralbankenes mandater fikk betydning for hvordan man i flere land så på organiseringen av tilsynsfunksjonene. I Storbritannia, Finland og Island ble tilsynet med enkeltinstitusjoner lagt inn under sentralbankene, se også kapittel 11. Denne organiseringen av tilsynsfunksjonen hang i noen grad sammen med at sentralbankene fikk et tydeligere mandat for å følge opp finansiell stabilitet.

Det er indikasjoner på at tilsynsvirksomhet innenfor en sentralbank gir fordeler med tanke på informasjon. Samtidig kan det oppstå interessekonflikter mellom tilsynsvirksomheten og tradisjonelle sentralbankoppgaver. I de nevnte sentralbankene er tilsynsfunksjonen lagt til en separat avdeling i banken, slik at det ikke skal oppstå interessekonflikter. Det endrer dog ikke at tilsynsfunksjonen i gitte situasjoner kan skape problemer for tilliten til sentralbanken, som er avgjørende for pengepolitikkens troverdighet.

3.4.4 Økt internasjonalisering

Utover på 1990-tallet økte internasjonaliseringen av finansmarkedene. I 1991 ble Norge medlem av det internasjonale arbeidet for å bekjempe hvitvasking gjennom organisasjonen Financial Action Task Force (FATF), der Finanstilsynet deltar sammen med Finans- og tolldepartementet og Økokrim. Fra 1994 ble norsk økonomi en del av EUs indre marked som følge av EØS-avtalen47. EØS-avtalen åpnet for grensekryssende virksomhet og etablering av filialer fra utenlandske banker, uten egne kapitalkrav, i Norge, og at Finanstilsynet fikk ansvar for tilsyn med filialer av norske banker i andre land. Finanstilsynet fikk også, blant annet, observatørroller i EUs Bankkomite og Forsikringskomite48. I 1994 ble det startet opp faste nordiske tilsynsmøter, med Finland, Island, Danmark, Sverige og Norge. Den gang var det kun de skandinaviske landene som hadde integrerte tilsyn.

Siden inngåelsen av EØS-avtalen har Norge måttet innføre omfattende EU-rettsakter knyttet til et effektivt og velfungerende marked for finansielle tjenester i EØS-landene. Finanstilsynet følger regelverksutviklingen i EU, forbereder innføringen av EØS-regelverk i norsk rett, og fører tilsyn med at regelverket blir fulgt. For eksempel på regnskapsområdet, der alle børsnoterte foretak i 2005 ble pålagt å følge de internasjonale regnskapsstandardene (IFRS), samtidig som regnskapskontrollen med børsnoterte foretak ble overført til Finanstilsynet fra Oslo Børs.

Etter finanskrisen i 2008 økte fokuset på felles internasjonalt samarbeid om regulering og tilsyn med finanssektoren. G20-landene holdt sitt første møte om finanskrisen på statsledernivå i Washington i november 2008. Slutterklæringen fra møtet beskriver hva landene anså som de underliggende problemene og hvilke reformer som måtte gjennomføres for å avhjelpe den pågående krisen og for å hindre lignende kriser i fremtiden.49

G20 etablerte prinsipper for videre reformarbeid, blant annet om styrket regulering av institusjoner og markeder og tiltak for å styrke både investor- og forbrukerbeskyttelsen generelt i finansiell sektor. Prinsippene fra G20-samarbeidet er blitt fulgt opp gjennom andre internasjonale samarbeidsorganer, særlig Financial Stability Board og Baselkomiteen for banktilsyn. Blant virkemidlene som er utviklet er tiltak som skal motvirke at bankenes utlån bidrar til å forsterke svingningene i økonomien (prosyklikalitet), krav om mer åpenhet fra institusjoner om egen økonomi og virksomhet, tiltak med sikte på å forbedre vurderingene fra kredittvurderingsbyråer, tiltak for å redusere risikoen i derivatmarkedene og regulering av den såkalte skyggebanksektoren. Generelt er tilsynet med finansiell sektor styrket, og det er lagt større vekt på makrotilsynstiltak50.

Basel Committee on Banking Supervision (Baselkomiteen) er en medlemsorganisasjon (45 medlemmer er enten sentralbanker eller banktilsynsmyndigheter fra 28 jurisdiksjoner) som utvikler standarder, anbefalinger om regler for tilsyn med banker og legger til rette for samarbeid om banktilsyn.51 Mandatet er å styrke reguleringen av, tilsynet med og praksisen i banker til fremme av finansiell stabilitet. Baselkomiteen arbeider blant annet med å identifisere aktuelle eller latente risikoer i det globale finanssystemet, etablere globale standarder, anbefalinger og «beste praksis» for regulering av og tilsyn med banker, og vurdere regulatoriske og tilsynsmessige ulikheter som kan medføre risiko for finansiell stabilitet. Bank for International Settlements (BIS) har sekretariatsfunksjon for Baselkomiteen.52

Både forut for og i oppfølgningen av finanskrisen har Baselkomiteen utarbeidet anbefalinger som har blitt viktige for regelverksutviklingen i finanssektoren, særlig anbefalinger om kapitalkrav til bankene, Basel I-, II- og III-anbefalingene, se boks 3.3. Baselkomiteen har fulgt opp og arbeidet videre med prinsippene fra G20-møtet i 2008.

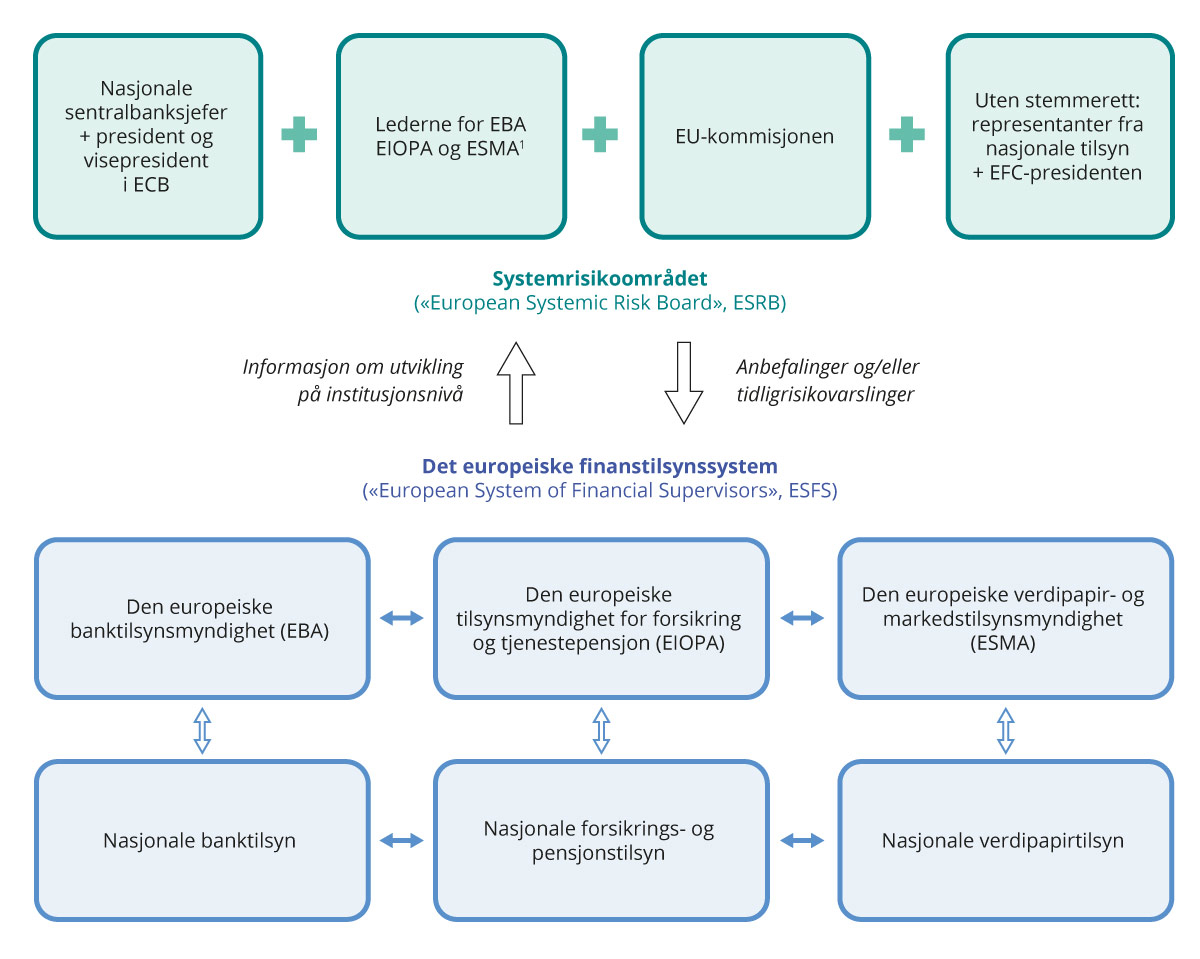

I EU/EØS-området ble det i etterkant av finanskrisen etablert flere felles overnasjonale tilsynsmyndigheter:

Den europeiske banktilsynsmyndigheten (EBA)

Den europeiske tilsynsmyndigheten for forsikring og tjenestepensjon (EIOPA)

Den europeiske verdipapir- og markedstilsynsmyndigheten (ESMA)

Det europeiske rådet for systemrisiko (ESRB).

EBA, EIOPA og ESMA inngår i EUs tilsynsstruktur, European System of Financial Supervision (ESFS), som skal ha et overordnet ansvar med soliditeten i finanssektoren i EU/EØS. De tre organene har myndighet til å gjøre vedtak som er bindende for nasjonale tilsyn og utarbeider felles tilsynsstandarder som fastsettes av EU-kommisjonen. Tilsynene har også fått økte oppgaver med tilsyn med enkeltinstitusjoner. Nasjonale tilsynsmyndigheters tilsyn overtas i økende grad av de europeiske tilsynsmyndighetene. Et eksempel er tilsyn med kredittvurderingsbyråer. Bankunionen, som innebærer en felles tilsynsmekanisme (SSM) bestående av den europeiske sentralbanken og relevante nasjonale tilsynsmyndigheter, er et eksempel på mer sentralisert tilsyn med banker i euroland. Systemviktige banker er under direkte tilsyn av den europeiske sentralbanken, mens tilsynet med de øvrige bankene utøves i samarbeid med nasjonale myndigheter. Bankunionen omfatter også en felles krisehåndteringsmekanisme (SRM53) bestående av et felles europeisk krisehåndteringsstyre og de nasjonale krisehåndteringsmyndighetene. Ikke-euroland kan inngå i en del av bankunionen gjennom såkalt «close cooperation». Bulgaria har en slik samarbeidsordning med Den europeiske sentralbanken.

EUs tilsynsmyndigheter skal bidra til ensartet tilsynspraksis og et felles europeisk regelverk. Tilsynsmyndighetene gir anbefalinger og retningslinjer for nasjonalt tilsynsarbeid og utarbeider forslag til utfyllende regelverk som fastsettes av EU-kommisjonen med hjemmel i direktiver og forordninger fastsatt av Rådet og Parlamentet.

I tillegg til de overnasjonale tilsynsmyndighetene ble det nedsatt felles tilsynsgrupper (kollegier) for hver grensekryssende finansinstitusjon. Hovedansvaret for det daglige tilsynet skulle fortsatt ligge hos tilsynsmyndigheten i finansforetakets hjemstat. Det ble opprettet et European Systemic Risk Board (ESRB), som har et overordnet ansvar for det makroøkonomiske tilsynet.

Tilsynsforordningene54 trådte i kraft i EU 1. januar 2011 og i Norge 3. oktober 2016. Forordningene er gjennomført i lov 17. juni 2016 om EØS-finanstilsyn. Tilsynsforordningene ble endret i desember 2019 etter en gjennomgang av det europeiske tilsynssystemet.55 Finanstilsynet har observatørrolle i de tre europeiske tilsynsorganene og jobber med innføring av felles tilsynsstandarder og harmonisering av lovverk. Finanstilsynets rolle i internasjonalt arbeid utdypes videre i kapittel 10.

EØS-avtalen bygger på et to-pilarprinsipp. Oppgaver som på EU-siden utføres av et EU-organ, skal på EFTA-siden som hovedregel utføres av et EFTA-organ. Dette prinsippet er også lagt til grunn når det fattes rettslig bindende vedtak overfor nasjonale tilsynsmyndigheter og finansmarkedsdeltakere i EFTA-statene. Vedtaksmyndigheten ligger hos EFTAs overvåkningsorgan (ESA). ESAs vedtak skal være basert på utkast fra den relevante EU-tilsynsmyndigheten. ESA har ingen rettslig eller på annen måte formell plikt til å fatte vedtak i tråd med et slikt utkast. Det er ikke opprettet noe klageorgan for ESAs vedtak. Vedtakene kan imidlertid bringes inn for EFTA-domstolen.

Boks 3.3 Basel III: Tiltak for å øke egenkapitalen og likviditeten til bankene

Det var allerede før finanskrisen etablert Basel-anbefalinger om internasjonale minstekrav til kapital for banker, men frem til 2008 hadde det i mange land vært en oppmykning i hva slags instrumenter som kunne regnes som kapital og en reduksjon av risikovektene bankene brukte for å komme frem til kapitalkravene.

Baselkomiteen utarbeidet etter finanskrisen et omfattende nytt kapital- og likviditetsregelverk for bankene, Basel III-anbefalingene:

«The objective of the reforms is to improve the banking sector’s ability to absorb shocks arising from financial and economic stress, whatever the source, thus reducing the risk of spillover from the financial sector to the real economy.»1

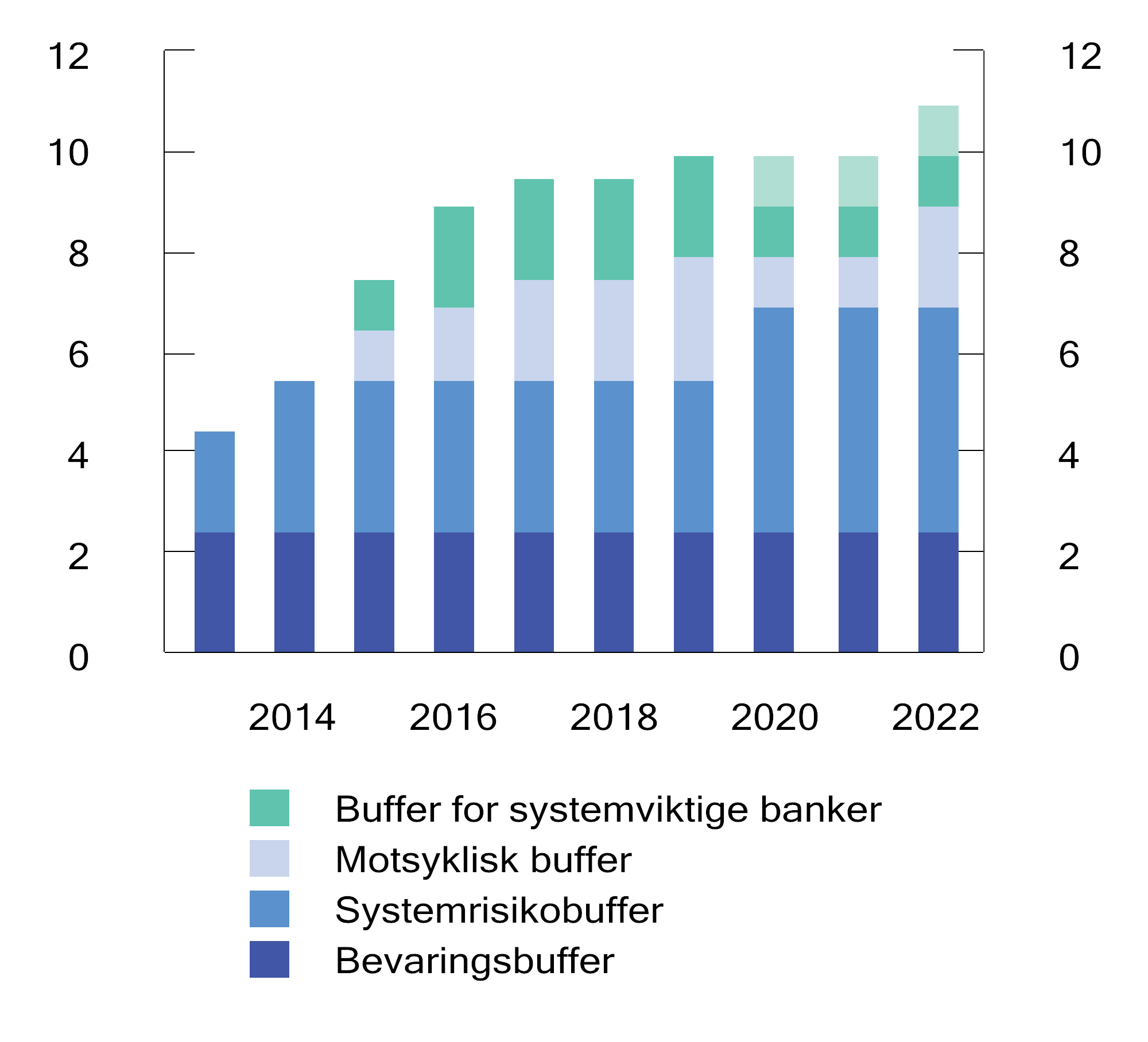

Kravene førte til økte krav til egenkapitaldekning i bankene i de fleste land, og til mer stringente krav på tvers av land. Baselkomiteen anbefalte også såkalte kapitalbufferkrav. Dette var nye typer kapitalkrav som skulle ivareta systemrisikohensyn, se også kapittel 6. Bufferkravene har en annen karakter enn de «harde» minstekravene til egenkapital. Bankene kan bryte bufferkravene uten å møte de samme sanksjonene som de vil møte dersom de bryter minstekravene. Det gjør at bankene får noe mindre insentiv til å stramme inn på utlånene i en nedgangstid. Dermed kan banksystemets iboende tendens til å forsterke en nedgangskonjunktur dempes noe.

Basel III ga også anbefalinger om bankers likviditet. Anbefalingene skal gjøre bankene mindre avhengige av kortsiktig opplåning fra kilder som er usikre under en krise, og mer motstandsdyktige mot likviditetsuro. Anbefalingene er fulgt opp med nye likviditetskrav i EØS-området. Sentralt blant disse nye kravene er kravet om likviditetsdekning (Liquidity Coverage Ratio) som fastsetter at forhåndsdefinerte særskilt sikre likvide midler skal utgjøre minst 100 prosent av sannsynlig netto utgang av midler i banken over en 30 dagers periode i en situasjon med likviditetsuro. I tillegg er det krav om at illikvide eiendeler skal ha langsiktig, stabil finansiering, såkalte net stable funding ratio (NSFR), se også kapittel 6.3.7 og 6.3.8.

1 Basel Committee on Banking Supervision, Basel III: A global regulatory framework for more resilient banks and banking systems (December 2010, rev June 2011), Basel III: A global regulatory framework for more resilient banks and banking systems – post BCBS meeting – revised version June 2011 (bis.org).

4 Behovet for tilsyn

4.1 Det finansielle systemet

Husholdninger, foretak og myndigheter har behov for å foreta betalinger, ivareta formuesverdier, ha tilgang til kreditt og redusere risiko. Med et velfungerende finansielt system bruker samfunnet lite ressurser på å ivareta disse behovene.

Det finansielle systemet består dels av markedsplasser for omsetning av verdipapirer, dels av foretak med konsesjon til å tilby ulike typer av finansielle tjenester. Foretakene og markedsplassene dekker finansielle behov i husholdninger og foretak utenfor finansiell sektor, og de produserer tjenester for hverandre.

Tilsyn og regulering er over tid endret både i innretning og omfang. Tilsyn for å forebygge svindel og underslag i finansforetakene kom relativt tidlig på plass. Utover på 1900-tallet ble reguleringen og tilsynet i flere land i økende grad innrettet med sikte på å holde risikoen for insolvens innenfor akseptable grenser, bl.a. gjennom krav om en positiv minstekapital i foretakene.

Tilsyn med et finansforetak har til hensikt å påse at risikoen for alvorlige problemer er innenfor akseptable grenser, ikke å eliminere risikoen. Samvariasjon i risiko øker sannsynligheten for at mange foretak får problemer samtidig. For å unngå at problemer i mange banker forsterker og forlenger nedgangskonjunkturer, har tilløp til omfattende kriser i stor utstrekning blitt håndtert gjennom kapital- og likviditetstilførsler til problembankene. Den internasjonale finanskrisen i 2008 ble i tråd med et innarbeidet handlingsmønster møtt med kraftige statlige mottiltak for å stabilisere situasjonen i bankene. Konsekvensene for statsfinansene ble i mange land uvanlig omfattende. Etter krisen var viljen til å fornye regulering og tilsyn stor.

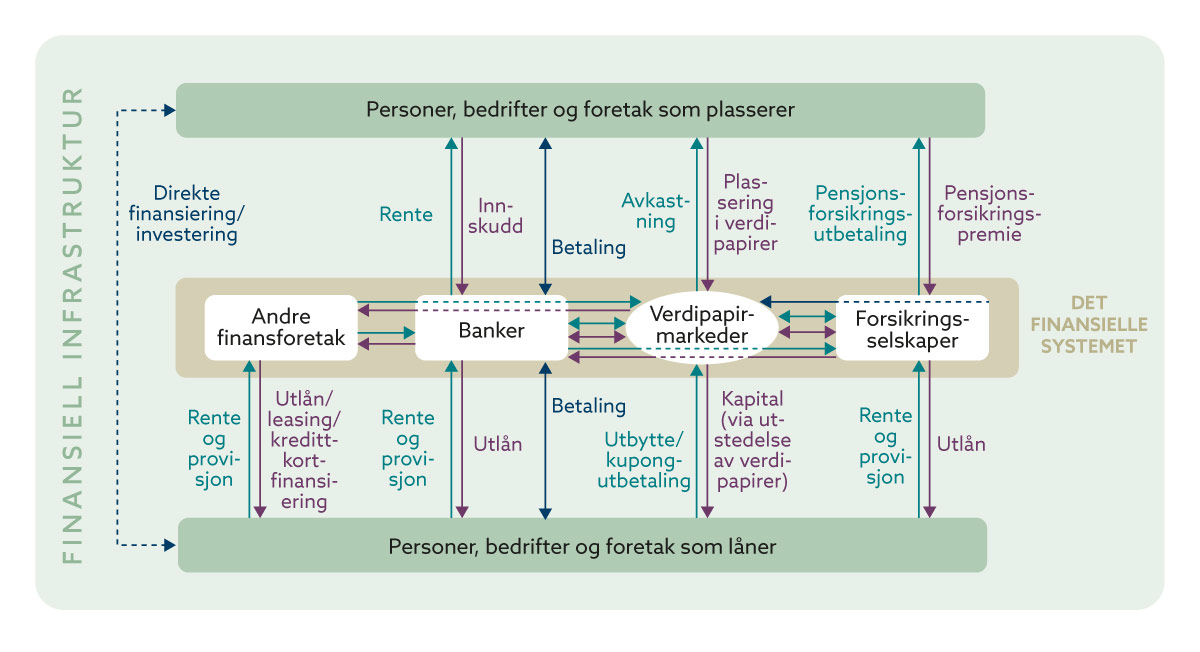

Figur 4.1 Det finansielle systemet

Kilde: Norges Bank

4.2 Utfordringer som begrunner regulering og tilsyn

Kundehensyn er grunnleggende for tilsynet med finansforetakene. Kundene har behov for stabil tilgang til grunnleggende finanstjenester og beskyttelse mot svindel og risiko. Tilsyn som bidrar til dette, gjør finansforetak mer velfungerende for kundene.

Kundene i finansforetakene har noen felles informasjonsutfordringer. De har f.eks. behov for informasjon som gjør det mulig å sammenligne priser og vilkår på tvers av foretak, og rettsregler som bidrar til flytterett og konkurranse. Kjøp av forsikring, innskudd i bank o.l. innebærer en særlig informasjonsutfordring, fordi kunden får en fordring på finansforetaket. Utfordringene ved å vurdere og sammenligne risikoen ved slike fordringer er stor, i bank fordi risikoen avhenger av verdien av utlån som ikke omsettes56 og i et forsikringsselskap fordi selskapets forsikringsforpliktelser ikke omsettes. Fordi finansforetakene typisk har lav egenkapital, kan selv relativt små feilvurderinger få store konsekvenser for kundene. Kundene må derfor ha tillit til foretakets verdivurderinger av viktige regnskapsposter. Tilsyn med foretakenes soliditet og risiko reduserer informsjonsutfordringene for kundene, og øker effektiviteten i markedet.

Kundene i finansforetakene har ulike behov og ulik kunnskap om finansielle tjenester. I løpet av de siste tiårene har adferdsøkonomi, en gren av økonomien som grenser mot psykologi, gitt økt innsikt i hvilke betingelser som bidrar til at forbrukere foretar gode beslutninger. Tilgang til informasjon er viktig, men også erfaring leder til gode valg. For den enkelte forbruker er større finansielle beslutninger gjerne livsfasebestemte, få og vanskelige å reversere. Behovet for tiltak som beskytter mot impulshandlinger og misbruk av tillit kan da være relativt stort.

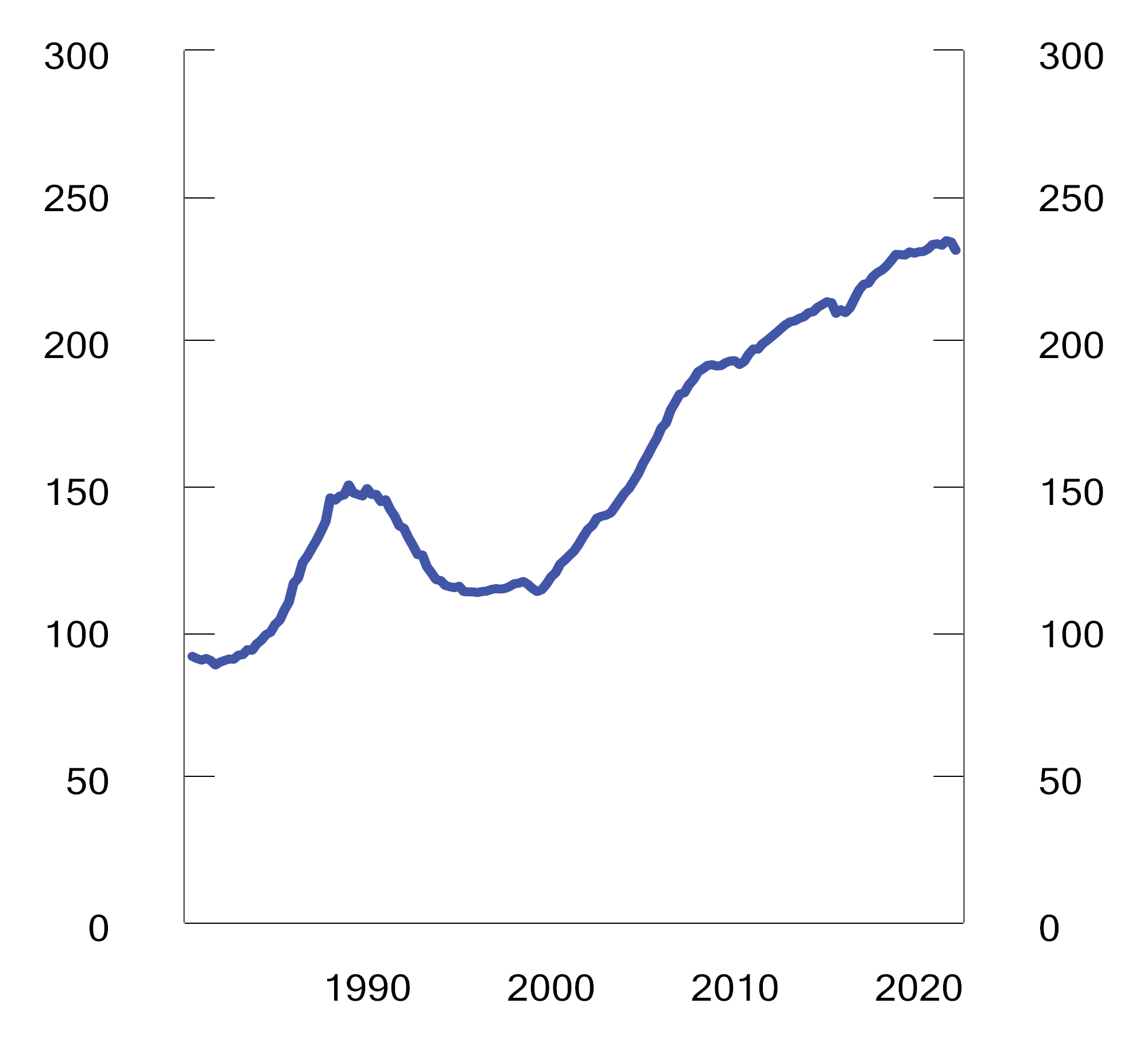

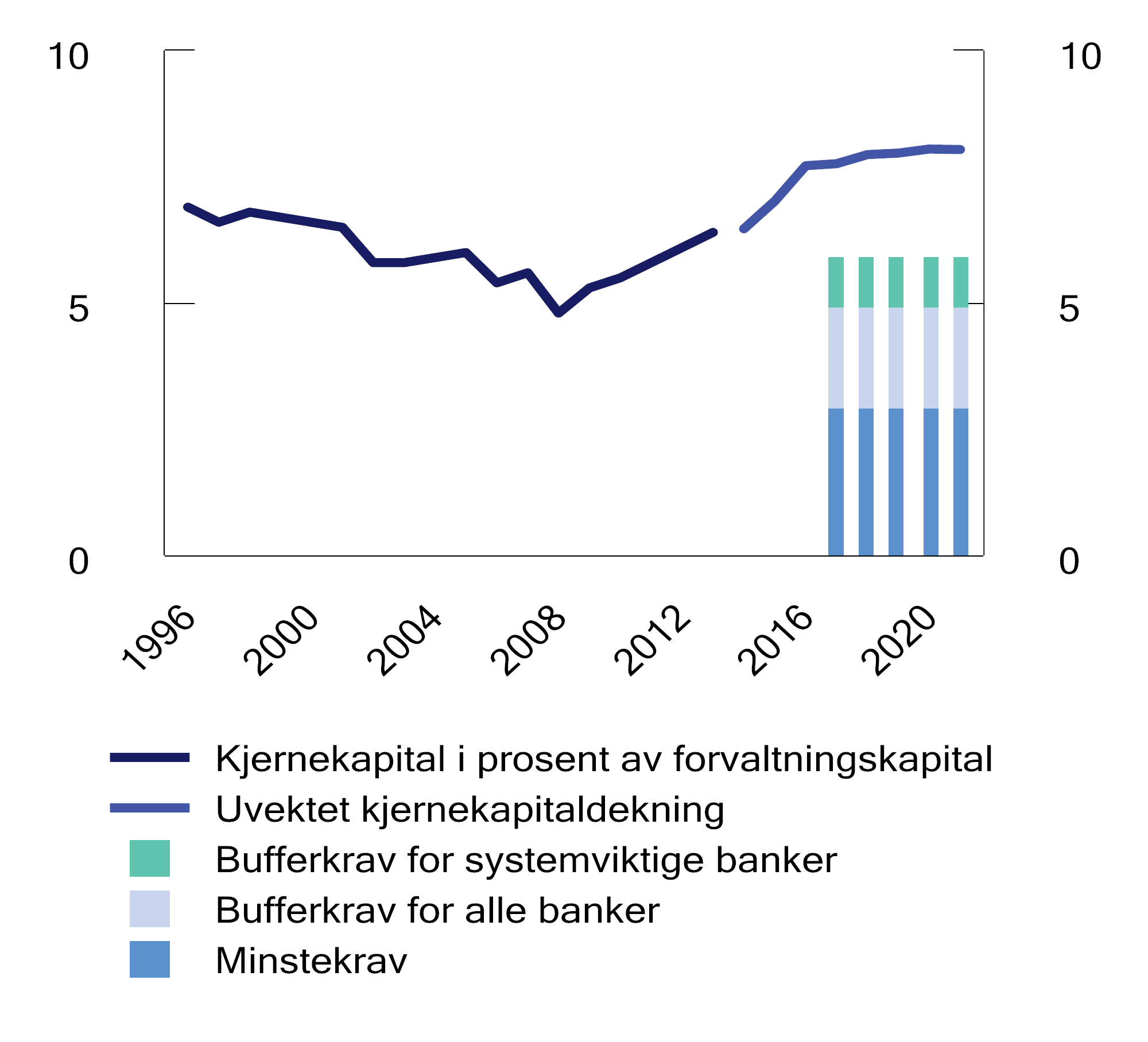

Figur 4.2 Egenkapitalandel i norske banker i prosent av forvaltningskapital.

Kilde: Finansdepartementet og Norges Bank

Når et enkelt finansforetak går overende, får kundene og kreditorene et problem. Blir en tilstrekkelig stor andel av finansforetakene insolvente eller illikvide samtidig, oppstår det omfattende kriser. Flere studier57 viser at kriser i det finansielle systemet har negative effekter i realøkonomien, bl.a. i form av redusert kapasitetsutnyttelse, økt ledighet og svekket vekst. Over tid har en fått økt kunnskap om hvorfor kriser i det finansielle system får slike realøkonomiske konsekvenser. Brå omslag i tilbudet av kreditt fra bankene er én viktig årsak. Slike omslag kan forsterke, forlenge eller utløse en nedgangskonjunktur.

Nye metoder for regulering og tilsyn med finansforetakene har til hensikt å stabilisere den makroøkonomiske utviklingen, bl.a. gjennom å stabilisere tilbudet av kreditt. Makroreguleringen av bankene kommer i tillegg til tradisjonell regulering av soliditet og likviditet i det enkelte finansforetak (mikroregulering).

Tabell 4.1 Makro- og mikroregulering – Stilistisk komparativ fremstilling

Mikroregulering | Makroregulering | |

|---|---|---|

Formål | Beskytte kunder og kreditorer | Begrense systemrisiko |

Regulerings- og tilsynsmetodikk | All risiko mot foretaket er like relevant. Regulering og tilsyn tar ikke hensyn til om finansforetaket er systemviktig | Regulering og tilsyn rettes inn mot risiko som er felles for mange finansforetak. Systemviktige foretak underlegges særskilt regulering og tilsyn |

Utfordringer | Tilsynet må påse at regelverket praktiseres konsistent i ulike foretak og over tid – «likhet for loven» | Regelverk og tilsyn tilpasses strukturelle og konjunkturelle utviklingstrekk |

Koordinering | Lite behov koordinering med annen økonomisk politikk | Behov for å koordinere med annen økonomisk politikk |

Prioriterte analyser | Analyser av enkeltforetak | Struktur- og konjunkturanalyser |

Potensielle svakheter | Risikoen i det finansielle systemet kan bli for høy | Kompleks og relativt ny regulerings- og tilsynsmetode |

1 Crockett, A. (2000), «Marrying the Micro- and Macroprudential Dimensions of Financial Stability.» BIS Speeches, 21. september 2000.

2 Borio, C. (2003). «Towards a Macroprudential Framework for Financial Supervision and Regulation?» BIS Working Paper 128

3 Park, Yung Chul, (2012) «A Macroprudential Approach to Financial Supervision and Monetary Policy in Emerging Economies.» KDI Journal of Economic Policy 2012, 34(1) 3-27

Kilder: Basert på Crockett (2000), Borio (2003), Park Young Chul (2012) og egne vurderinger.

4.3 Betydningen av et velfungerende tilsyn

En rekke aktører (så som kunder, kreditorer, allmennhet, presse, revisorer, kredittvurderingsbyråer, analyseselskaper, politi og domstoler) overvåker finansforetakene.

Et offentlig tilsyn har imidlertid fortrinn, bl.a. ved at tilsynet har spesialiserte ressurser og særlig tilgang til informasjon. Et offentlig tilsyn kan også sette krav til foretakenes egne systemer for overvåkning og kontroll. Slike systemer kan gjøre det enklere for tilsynsorganet å oppdage og rette opp i uheldige tilpasninger. Effekten av offentlig tilsyn kan være særlig stor for forhold som andre aktører vanskelig kan oppdage, f.eks. innsidehandel, korrupsjon, hvitvasking eller ubetryggende verdsetting av utlån eller forsikringskrav.

Det er nærliggende å anta at tillit til et offentlig tilsyn, bidrar til at finansforetak og finansmarkeder også får økt tillit. Tilliten kan bidra til at foretakene får mer stabil tilgang til kunder og kapital, og til at risikopremien i verdipapirmarkedene blir lavere. Regulering og tilsyn innebærer også restriksjoner og kostnader. Er konkurransen sterk, kan det være grunn til å anta at fordeler og ulemper veltes over på kundene gjennom endrede priser. Fordelene og ulempene ved tilsyn kan derfor ha relativt liten selvstendig betydning for foretakenes lønnsomhet. Dersom foretak med ulik regulering og tilsyn konkurrerer i samme marked, kan noen av fordelene og ulempene likevel påvirke lønnsomheten. Finansnæringen i Norge har vært opptatt av at regulering og tilsyn fra norske myndigheter, ikke bør være en særlig ulempe i konkurransen med foretak underlagt regulering og tilsyn fra andre EØS-myndigheter.

Gevinstene for samfunnet som helhet ved et tilsyn som reduserer risikoen for finansielle kriser kan være betydelige og vidtrekkende. Ollivaud og Turner (2019)58 anslår f.eks. at den internasjonale finanskrisen i 2008 førte til at BNP i OECDs median-land, var 15 prosent lavere i 2014 enn det ellers ville ha vært. Anslaget er usikkert, men det er i tråd med annen forskning som viser at lavkonjunkturer som utløses av, eller utløser, en finanskrise er dypere enn andre lavkonjunkturer. Krisene varer også typisk lengre, slik at den samlede krisekostnaden akkumuleres over mange år. Kasper Kragh-Sørensen (2012)59 tar som utgangspunkt at en bankkrise over noen år typisk kan føre til akkumulert tap på mellom 30 og 60 prosent av BNP.

Det er vanskelig å måle hva som oppnås gjennom tilsyn. Alle land det er fornuftig å sammenligne seg med fører tilsyn med finansforetakene, og innretningen og ressursbruken er relativt stabil. Paradoksalt nok bidrar dette til at det sjeldent oppstår begivenheter som gir data av høy kvalitet om effekten av tilsyn. Enkelthendelser kan likevel bidra til å belyse effekten. I 1983 ble tilsynsmyndigheten for niende tilsynsdistrikt for sparebanker («Savings&Loans») besluttet flyttet fra Little Rock til Dallas. Fordi en stor andel av de ansatte, inkludert ledere og erfarne medarbeidere valgte å slutte, ble flyttingen utilsiktet også et naturlig eksperiment. Kandrac og Schlusche (2021)60 finner at sparebankene i niende distrikt tilpasset seg svekkelsen av tilsynet ved å ta mer risiko, og gjøre seg mer avhengige av kapital med lavere kvalitet enn bankene i de andre tilsynsdistriktene.

Selv om det er vanskelig å måle effektene av regulering og tilsyn, tyder gjentatte finansskandaler og -kriser på at det er et gap mellom det en ønsker å oppnå, og det en faktisk oppnår. Årsakene til at det er et gap kan knytte seg til grunnleggende utfordringer ved finansmarkeder, eller til forhold som preger regulering og tilsyn. Drøftingen nedenfor er utformet med henblikk på årsaker som kan knytte seg til organiseringen av tilsynsvirksomheten.

Formelle målsettinger

EUs regelverk for finanssektoren (the Single Rulebook) alene, er nå på om lag 15 000 sider. Økt regelverksomfang innebærer at behovet for å prioritere hvilke regler det særlig skal utøves tilsyn med, har økt. Prioriteres tilsyn med feil regler til feil tidspunkt, må det antas at effekten av tilsyn kan bli lav.