2 Skipsfart

I over 150 år har norsk skipsfart vært i verdenstoppen. Fortsatt er Norge, i utkanten av Europa, for stormakt å regne på verdenshavene. I kjølvannet av den tradisjonelle skipsfarten har det vokst frem et bredt spekter av maritime virksomheter som i dag har sterke og til dels dominerende posisjoner i et internasjonalt marked. Dette kan skyldes at vi historisk har måttet basere oss på forsyninger via en krevende sjøvei på grunn av vår geografiske plassering. Likevel har en geografisk ulempe i næringsmessig forstand blitt snudd til et kompetansemessig forsprang. Det er ikke uvanlig at slike forhold gir internasjonale næringsfortrinn.

Navigasjonsakten, en britisk lov av 1650, regulerte utviklingen av internasjonal skipsfart frem til den ble opphevet i 1849. Loven forbød innførsel fra koloniene til England på andre enn engelske skip, og fra Europa på andre enn engelske skip eller skip tilhørende det land der varen var produsert. Ved å utnytte den markedsmuligheten som oppsto ved opphevelsen fikk norsk skipsfart en voldsom oppsving, og det kunne etter hvert gå lang tid før norske skip var innom norskekysten. Den norske flåten ble verdens tredje største i 1875.

Med den økende skipsfarten fulgte behovet for lokale assuranseforeninger, som i 1864 slo seg sammen og stiftet Det Norske Veritas som felles besiktigelses- og klassifiseringsorgan. Økende innslag av dampskip i flåten skapte større behov for samarbeid, spesielt innen rettsvern, noe som førte til stiftelsen av Nordisk Skipsrederforening i 1889, Assuranceforeningen Skuld i 1897 og The Baltic and White Sea Conference i 1905.

Norsk skipsfart har vært gjennom flere kriser og er betydelig omstrukturert siden 1800-tallet. Den største delen av den norske flåten driver likevel fortsatt med «cross-trading», det vil si transport av varer mellom andre land. Om lag 90 pst. av den norskeide handelsflåten er aldri innom norske havner.

Internasjonal skipsfart skiller seg fra mange andre næringer og spesielt fra andre transportmåter ved at skipsfarten i større grad har vært preget av global konkurranse. Det har blitt vanlig at skip i internasjonal fart seiler under bekvemmelighetsflagg som gjør det mulig å redusere driftskostnader. Det var for å møte denne utviklingen og gjøre det norske flagget attraktivt at Norsk Internasjonal Skipsregister (NIS) ble opprettet i 1987.

De største skipsfartsland bruker fortsatt utenlandsk flagg i økende grad. De fleste internasjonale registre har lite eller ingen tonnasje som eies av egne borgere. NIS og Dansk Internasjonalt Skipsregister (DIS) er her unntaket. I følge tall fra UNCTAD (FNs konferanse for handel og utvikling) for 2003 var 86,4 pst av tonnasjen registrert i NIS eiet av nordmenn mens dansker står bak 96,2 pst av tonnasjen i DIS.

Boks 2.1 Handelsflåten og utenriksflåten

Den norske handelsflåten er alle skip over 100 bruttotonn som frakter passasjerer og gods. Skipene kan være registrert i NOR eller NIS. Fiske- og fangsfartøyer og skip som ikke driver transport regnes ikke som del av den norske handelsflåten.

Utenriksflåten er de skip i handelsflåten som går i fart til og fra utlandet eller i fart mellom tredjelands havner. Hele NIS-flåten regnes inn under utenriksflåten. Den NOR-registrerte utenriksflåten omfater også hjelpe- og beredskapsfartøyer og forsyningsskip som er knyttet til oljevirksomheten i Nordsjøen.

Sjøtransport er dominerende når det gjelder lange godstransporter, særlig ved import og eksport til og fra Norge. Sjøtransporten står for om lag 81 pst. av importen målt i tonn, inklusive passasjerferger, og ved utførsel for om lag 73 pst. av eksporten målt i tonn, inklusive ferger, men eksklusive rørtransport.

2.1 Den norske flåten – strukturelle trekk

2.1.1 Verdens tredje største flåte

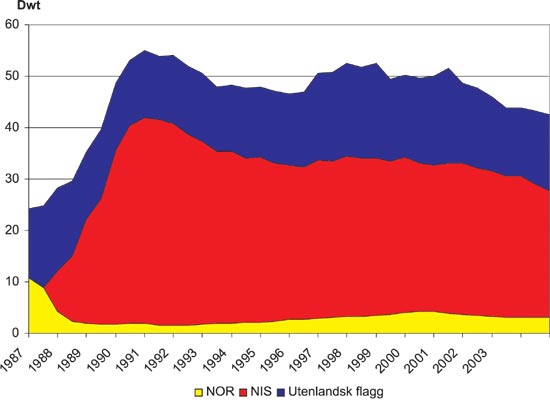

Norsk skipsfart sto sterkt frem til midten av 1970-tallet. Tonnasjen registrert i Norge falt med mer enn tre fjerdedeler, fra nesten 50 millioner dødvekttonn i 1977 til omkring ti millioner dødvekttonn ti år senere. Den norskregistrerte andelen av verdensflåten falt med nesten 85 pst., fra i underkant av ti pst. på begynnelsen av 1970-tallet til 1,5 pst. i 1987. Den norske flåten nådde dette året sitt absolutte bunnmål. Etter opprettelsen av NIS i 1987, økte den norskeide flåten kraftig. I toppåret 1991 var det registrert om lag 40 millioner dødvekttonn og 915 skip i NIS. I perioden 1991 til 1996 ble NIS-flåten redusert med over 26 pst. Nedgangen stoppet da opp og en kan registrere en svak vekst fram til 1998. Etter dette er flåten redusert, og da spesielt i 2002 og 2003. Ved inngangen til 2004 var det registrert 25,9 millioner dødvekttonn og 722 skip i NIS. Dette betyr en reduksjon i tonnasjen på over 35 pst. siden toppnoteringen i 1991 og et fall på om lag 9 pst. siden inngangen til 2003.

NOR registeret anvendes etter etableringen av NIS hovedsaklig for fartøyer i norsk innenriksfart. Flåtestørrelsen har variert mellom 2 og 4 millioner dødvekttonn i perioden 1988–2004. Norskeide skip under fremmed flagg er nærmere omtalt i eget avsnitt nedenfor.

Figur 2.1 Utvikling i norskeid utenriksflåte (over 100 bt) i perioden 1987–2004 målt i dødvekttonn. Kvartalstall

Kilde: Norges Rederiforbund

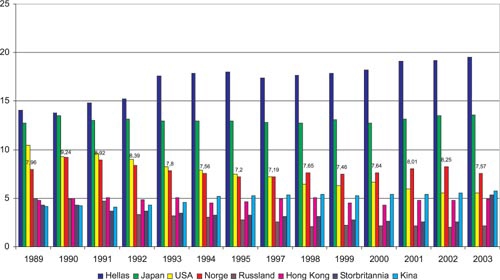

Figur 2.2 viser utviklingen i de viktigste flåtene i pst. av verdensflåten i perioden 1989–2003 målt i dødvekttonn. Den norskeide flåten rangerer som verdens 3. største målt i eiet tonnasje og er nummer 8 i verden når det gjelder flagg. Norske rederier har dominerende posisjoner innen avanserte former for industriell skipsfart. Norske rederier dekker opp mot 10 pst. av verdensmarkedet for sjøtransport regnet i volum. Den norske flåten opplevde betydelig vekst i perioden 1987 til 1990 hvor den siste år utgjorde over 9 pst. av verdens samlede tonnasje. Økningen fant sted like etter innføringen av NIS i 1987. I etterfølgende år har den norske flåten holdt seg relativt stabil som andel av den totale verdensflåten. Etter innføringen av rederibeskatningen i 1996 øker andelen under norsk flagg. Imidlertid er det verdt å merke seg fallet i flåteandelen på over 8 pst. i perioden 2002 til 2003. I 2003 utgjorde den norskkontrollerte flåteandelen om lag 7,6 pst.

Figur 2.2 Andelen av verdenstonnasjen kontrollert av de viktigste skipsfartsland i perioden 1989 til 2003 målt i 1 000 dwt.

Kilde: UNCTAD, Review of Maritime Transport. Publikasjonen ble ikke utgitt i 1996

Boks 2.2 Sikrere lasting på oljefeltene

Lasting av olje fra feltene på kontinentalsokkelen ble de første årene utført til tankskip via kostbare lastetårn. Dette systemet hadde imidlertid en operasjonell begrensning ved ca 5 meters bølgehøyde.

Marine Consulting Group i Arendal (I dag Advanced Production & Loading) utviklet i samarbeid med Statoil en ny teknologi – Submerged Turret Loading – STL. Denne består av en neddykket lastebøye på 30–60 meters dyp, forankret til havbunnen, som ved lasting blir trukket opp og koblet til en mottakskon i skipets bunn.

Dette gir en tett tilkobling mellom lasteledningen og skipets rørsystem, og skipet kan under lasteoperasjonen dreie 360 grader. Med STL-systemet kan lasting skje praktisk talt uavhengig av vær, vind, og havdyp med høyere grad av sikkerhet og til lavere kostnader enn de tidligere systemer.

Det første STL-system ble montert ombord i bøyelasteren Vinga i 1993, og det er senere bygget 17 lastebøyer og levert STL-anlegg til rundt 25 skip. Systemet har funnet anvendelse over hele verden, fra Timorsjøen til USA. Det bygges i dag et anlegg for mottak av flytende naturgass (LNG), som gjør det mulig å forsyne store befolkningsmengder uten de betydelige sikkerhetsproblemer som en landterminal ville ha medført.

2.1.2 Internasjonal skipsfart i internasjonale registre

Fremveksten av internasjonale registre har vært en av de mest fremtredende trekk ved verdens skipsfartsnæring i etterkrigstiden. I løpet av 1980- og 1990-tallet fikk de originale «åpne registre» – land som gjerne omtales som bekvemmelighetsflagg – konkurranse fra internasjonale registre, etablert i tradisjonelle sjøfartsland som Danmark og Norge.

Den ene typen internasjonale registre var offshoreregistre hvor lokal lovgivning kunne benyttes som et alternativ til reglene i opphavslandet. På midten av 1980-tallet fikk eksempelvis britiske rederier anledning til å registrere skip på Isle of Man, som et supplement til andre områder som Bermuda og tidligere Hong Kong. Franske rederier fikk midlertidig mulighet til å registrere sine tørrlasteskip på Kerguelen. Hensikten med disse ordningene var å omgå bestemmelser og reguleringer i hjemlandet som reduserte rederienes konkurranseevne. Det eksisterer i dag seks store åpne registre. Disse er Panama, Liberia, Bahamas, Malta, Kypros og Bermuda. I tillegg er det seks mindre åpne registre. I tillegg finnes åtte internasjonale registre, herunder blant annet NIS, DIS og Singapore. EU vil fra 1. mai omfatte to av de store åpne registerne; Cypros og Malta.

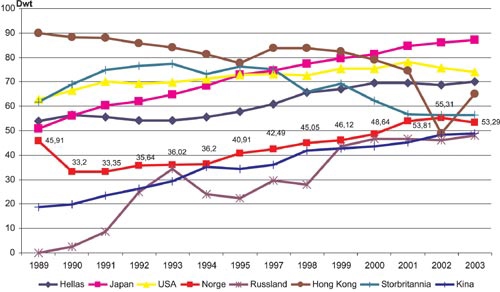

Figur 2.3 viser den prosentvise andelen av total tonnasje under fremmed flagg for verdens ledende skipsfartsnasjoner i perioden 1989–2003. Av figuren fremgår det at andelen registrert under utenlandsk flagg har øket fra om lag 46 pst til over 53 pst i løpet av perioden. De øvrige land har vist samme tendensen bortsett fra Hong Kong, Korea og Storbritannia som har hatt tilvekst i selveiet flåte registrert under eget flagg. Siden 1994 har andel norsk tonnasje under fremmed flagg økt med om lag 53 pst. Likevel er en relativt lav andel av norsk tonnasje under fremmed flagg sammenliknet med andre ledende maritime nasjoner. Hellas har vært dominerende med hensyn til tonnasje under fremmed flagg. I 2003 stod Hellas for om lag 19,5 pst. av totalen, mens Japans andel var 13,6 pst. I tallmaterialet som UNCTAD benytter er tonnasje eid av nordmenn bosatt i utlandet regnet med til norsk flåte. Ser man bort fra dette er det, ifølge tall fra Norges Rederiforbund for 2003 om lag 40 pst. av skipene i utenriksflåten som seilte under fremmed flagg.

Figur 2.3 Utvikling under fremmed flagg i de viktigste flåtene i pst. av total tonnasje i perioden 1989–2003 målt i 1000 dødvekttonn

Kilde: UNCTAD, Review of Maritime Transport. Publikasjonen ble ikke utgitt i 1996

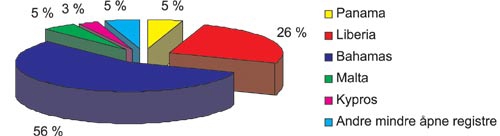

Det var i 2003 totalt 593 norskeide skip og 22,8 millioner dødvekttonn registrert i åpne registre. Figur 2.4 viser at hele 56 pst. av den norske tonnasjen i åpne registre er registrert på Bahamas. Videre er 26 pst. registrert i Liberia og 5 pst. i Panama. Av den totale tonnasjen på Bahamas utgjorde i 2003 den norske andel 22 pst., mens Hellas og USA står for henholdsvis 18 og 20 pst. av totalen. Av den totale Liberia-registrerte tonnasjen i 2003 stod det norske eiere bak 10 pst., mens Hellas og Tyskland stod for henholdsvis 12 og 20 pst. av totalen. Hellas har i ti sammenhengende år hatt størst andel av flåten under åpne registre med en andel på 22,3 pst. av totalen i 2003.

Figur 2.4 Norskeid flåte registrert i åpne registre i pst. i 2003 målt i dødvekttonn

Kilde: UNCTAD, Review of Maritime Transport

2.1.3 Økt grad av spesialisering

På 1970-tallet spilte de største skipene – tankskip, kombinertskip og tørrbulkskip en meget viktig rolle i den norske flåten, og tilveksten i tonnasje var først og fremst et resultat av tilvekst i slike skip. Markedene for tank- kombinert- og tørrbulkskip er meget konkurranseutsatte, og preges av standardiserte tjenester, mange aktører, velfungerende annenhåndsmarkeder og lave inngangs- og utgangsbarrierer. En rekke analyser har vist at prisfastsettelsen i bulkmarkedet likner sterkt på en frikonkurranse-modell. Dette kan forklare de kraftige svingningene i disse markedene. Rederier som opererer i slike markeder har minimale muligheter til selv å påvirke fraktratene, noe som innebærer at de norske aktørenes profitt i stor grad er prisgitt den generelle markedsutviklingen. Den kraftige ubalansen i disse markedene på midten av 1970-tallet førte til en dramatisk forverring av profittmuligheten, og gjorde at en rekke norske rederier begynte å fokusere på andre markedssegmenter.

Midt på 1980-tallet opererte mange norske rederier i segmenter hvor konkurransedynamikken var annerledes og svingning i ratene mindre enn i tank- og tørrbulkmarkedene. Dette var markedssegmenter som kontrakts-, industri- eller spesialskipsfart. I flere av disse markedene, for eksempel store LPG-skip, cruiseskip og kjemikalieskip, har norske rederier kontroll over en ikke ubetydelig del av den samlede tonnasjen. Et fellestrekk ved disse spesialiserte segmentene er at inntektene per bruttotonn er høyere enn innen tradisjonell bulktransport.

Boks 2.3 «Åpne» skip og treforedlingsprodukter

Kontakten mellom norske shipping-folk og treforedlingsindustrien på vestkysten av USA og Canada midt på 60-tallet førte til utviklingen av en skipstype som har gjort det mulig for industrien å konkurrere globalt.

Star Shipping i Bergen fant fram til skip med «åpne» lasterom med kjørbare gantry-kraner utviklet av Sverre Munck og satte dem inn i et transportopplegg med papir og tremasse basert på langsiktige skipningskontrakter. Det ble i tilknytning til kranene utviklet spesialisert lastehåndteringsutstyr ved Kongshavn Industri i Bergen.

Konseptet ble fulgt av Kristian Gerhard Jebsen med Gearbulk-poolen og etterhvert av utenlandske rederier da teknologien ble tilgjengelig.

Star Shipping og Gearbulk er i dag verdens ledende transportører av treforedlingsprodukter med en markedsandel på 60 pst. Den tredje store aktør er japansk-eide Saga Forest Carriers som drives fra Tønsberg.

På rederinivå har utviklingen gått i retning av økt spesialisering, kjennetegnet ved at norske rederier i større grad opererer i spesielle markedssegmenter, ofte på områder hvor de klarte å bygge opp langsiktige kunderelasjoner i markeder med få aktører. I dag har Norge noen av verdens største flåter av kjemikalietankere, og en av de viktigste aktørene innen bilskipsfart, ro-ro-skip og gasstankere. Et viktig element ved spesialiseringen har vært veksten i spesialskip og rigger i tilknytning til oljeutvinning.

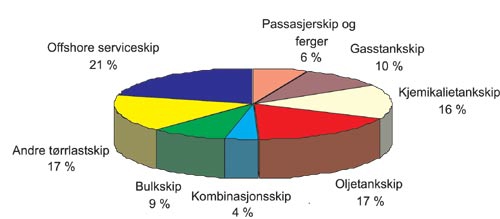

Tall fra Norges Rederiforbund for 2003 viser at offshore serviceskip målt i verdi var den største gruppen skip i utenriksflåten og utgjorde om lag 21 pst. av totalverdien. Deretter fulgte oljetankskip og andre tørrlastskip med 17 pst. Kjemikalieskip er den fjerde største gruppen med 16 pst., fulgt av gasskip som utgjorde 10 pst. av totalverdien på flåten. Deretter følger bulkskip med 9 pst., passasjerskip og ferger med 6 pst. og kombinasjonsskip med 4 pst. Norges Rederiforbund oppgir at den samlede verdien av utenriksflåten pr. 1. oktober 2003 var om lag 19 milliarder amerikanske dollar. I figur 2.5 og tabell 2.1 er det gitt en oversikt over sammensetningen i den norskeide utenriksflåten målt i verdi, dødvekttonn og antall skip.

Figur 2.5 Norskeid utenriksflåte. Prosentvis fordeling av verdien i utenriksflåten etter fartøygruppe per 1. oktober 2003

Kilde: Norges Rederiforbund

Tabell 2.1 Norsk utenriksflåtes sammensetning per 1. oktober 2003.

| Norsk flagg | Utenlandsk flagg | Total | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| NOR | NIS | Sum | ||||||||

| Antall | 1000 dwt. | Antall | 1000 dwt. | Antall | 1000 dwt. | Antall | 1000 dwt. | Antall | 1000 dwt. | |

| Passasjerskip og ferger | 12 | (260) | 12 | (460) | 24 | (720) | 14 | (119) | 38 | (839) |

| Gasstankskip | – | – | 83 | 2 861 | 83 | 2 861 | 39 | 337 | 122 | 3 198 |

| Kjemikalietankskip | 2 | 20 | 149 | 3 695 | 152 | 3 715 | 92 | 1 407 | 244 | 5 122 |

| Bøyelastere og lagerskip | 20 | 2 592 | 10 | 793 | 30 | 3 385 | 22 | 2 563 | 52 | 5 948 |

| Andre oljetankskip | 3 | 33 | 76 | 8 522 | 79 | 8 555 | 22 | 2 369 | 101 | 10 924 |

| Kombinasjonsskip | – | – | 32 | 3 754 | 32 | 3 754 | 4 | 297 | 36 | 4 051 |

| Bulkskip | 1 | 6 | 82 | 5 375 | 83 | 5 381 | 104 | 3 753 | 187 | 9 134 |

| Andre tørrlastskip | 57 | 86 | 198 | 2 121 | 255 | 2 207 | 251 | 2 411 | 506 | 4 618 |

| Offshore serviceskip | 138 | 390 | 98 | 264 | 236 | 654 | 124 | 288 | 360 | 942 |

| Total | 234 | 3 127 | 740 | 27 385 | 974 | 30 512 | 672 | 13 425 | 1 646 | 49 937 |

Kilde: Norges Rederiforbund

Figur 2.5 og tabell 2.1 viser at for eksempel oljetankskip står for 38 pst. av den norske flåten målt i dødvekttonn, men utgjør kun 17 pst. av flåtens verdi. Kjemikalietankere derimot står for 11 pst. av den norske flåten målt i dødvekttonn, men hele 16 pst. av flåtens verdi. Internasjonal arbeidsdeling tilsier at Norge utvikler seg til høyteknologi-skipsfart. Med høy teknologi i denne sammenheng forstås høy verdi per dødvekttonn.

Den norske utenriksflåtens gjennomsnittsalder er fremstilt i tabell 2.2 for perioden 1999–2003. I perioden har den totale flåtens gjennomsnittsalder ligget i underkant av 14 år. Under norsk flagg har utenriksflåten i NOR noe lavere gjennomsnittlig alder enn flåten i NIS. Dette kan skyldes blant annet tilvekst av moderne offshorefartøy og bøyelastere i NOR. Gjennomsnittsalderen for utenriksflåten i NOR er lavere enn for store deler av kystflåten i NOR. For eksempel er gjennomsnittsalderen på fraktefartøysflåten om lag 35 år.

Tabell 2.2 Norskeid utenriksflåte. Gjennomsnittsalder. Byggeår veiet med bruttotonn

| Norsk flagg | Utenlandsk flagg | Total | ||||

|---|---|---|---|---|---|---|

| NOR | NIS | SUM | ||||

| 1999, | 1/1 | 10,7 | 13,9 | 13,5 | 14,0 | 13,7 |

| 1/7 | 10,5 | 13,9 | 13,5 | 13,9 | 13,6 | |

| 2000, | 1/1 | 10,1 | 13,6 | 13,2 | 14,2 | 13,5 |

| 1/7 | 10,2 | 13,5 | 13,1 | 13,9 | 13,3 | |

| 2001 | 1/1 | 10,4 | 13,5 | 13,1 | 13,4 | 13,2 |

| 1/7 | 10,5 | 13,7 | 13,3 | 12,8 | 13,1 | |

| 2002 | 1/1 | 10,3 | 13,9 | 13,5 | 13,4 | 13,4 |

| 1/7 | 11,1 | 13,9 | 13,6 | 13,4 | 13,6 | |

| 2003 | 1/1 | 11,5 | 14,1 | 13,8 | 13,3 | 13,7 |

| 1/7 | 11,3 | 14,3 | 13,9 | 13,1 | 13,7 | |

| 1/10 | 11,5 | 14,5 | 14,1 | 13,1 | 13,8 | |

Kilde: Norges Rederiforbund

Innenriksfart består av leietransport, rutefart og egentransport der slepebåter, forsyningsskip, tankskip og tørrlast for det meste driver transport av gods fra annen oppdragsgiver enn eget selskap. Hurtigbåter og ferger går i rutefart.

De fleste bedriftene i innenriksfarten er enten organisert i Rederienes Landsforening eller Fraktefartøyenes Rederiforening. Sistnevnte organisasjon organiserer de fleste mindre norske rederier som driver fraktefart langs norskekysten. Siden 1996 er antall medlemsfartøyer redusert fra 300 til i underkant av 250 fartøyer. Disse skipene sysselsetter om lag 1700 norske sjøfolk. Slepe- og bukservirksomhet hører inn både under tradisjonell innenriksfart og offshorevirksomhet. Den delen av flåten, som ikke regnes som offshorevirksomhet, består av omkring 60 fartøyer og sysselsetter rundt 300 sjøfolk. Rederienes Landsforening har om lag 50 medlemsrederier som til sammen opererer rundt 500 skip langs norskekysten og i fjordene. Skipene sysselsetter til sammen omtrent 5500 sjøfolk. En hovedvekt av rederiene er konsentrert om passasjertransport og fergetrafikk. Foreningen representerer også rederier som har redningsskøyter, slepe- eller bergingsfartøyer knyttet til sin virksomhet.

Hurtigruten trafikkerer mellom Bergen og Kirkenes med 11 skip, og det utføres om lag 1.100 årsverk ombord. I 2002 ble det fraktet nær 550.000 passasjerer. Staten kjøper transportkapasitet. Riksvegfergedrift utøves av omkring 200 ro-ro ferger i innenriksfart. Langt de fleste opererer på kontrakt med staten i rundt 100 riksvegsamband. Årlig fraktes rundt 40 millioner passasjerer og 16 millioner kjøretøyer. Det utføres om lag 2.700 årsverk på fergene. Den lokale rutefarten utføres for en stor del av hurtigbåter. En rekke mindre hurtigbåter er også engasjert i ambulansetransport, chartervirksomhet med mer. Totalt er det omkring 170 hurtigbåter som trafikkerer 86 ruter. I 2002 ble det fraktet 5 millioner passasjerer. Det utføres omkring 800 årsverk på de rutegående hurtigbåtene, og i overkant av 500 årsverk på de øvrige.

2.1.4 Fornyelse og nybygging

Boks 2.4 Nytt konsept for LNG-transport

Knutsen OAS Shipping i Haugesund gikk rundt 2000 i gang med å utvikle et eget konsept for skipning av naturgass. Som alternativ til nedkjøling av gassen til flytende form valgte rederiet å anvende teknologien fra gassrørtransport ombord i skip. Løsningen ble et lastesystem av tynne rør hvor gassen ville stå under trykk, benevnt som «Pressurized Natural Gas Carrier» – PNG. Videre utvikling skjedde i samarbeid med Det norske Veritas.

I desember 2003 ble det inngått en intensjonsavtale med Haugaland Gass og Shell om skipninger av naturgass fra Kårstø til Øst-Norge. Prosjektet er lansert som «Compressed Natural Gas» – CNG- og vil by på både kostnads- og sikkerhetsmessige fordeler over bygging av rørledning over land.

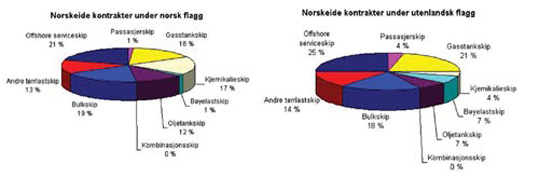

Tall fra Norges Rederiforbund viser at den norske kontraktsmassen for skip i utenriksfart ved utgangen av første kvartal 2003 bestod av kontrakter for bygging av 108 enheter, fordelt på 107 skip og 1 mobil offshoreinnretning. Verdien på kontraktsmassen var per 1. oktober 2003 på 5,4 mrd. amerikanske dollar, som tilsvarte 37,8 milliarder kroner. Figurene 2.6 og 2.7 viser henholdsvis kontraktsmassen fordelt på skipstyper og byggeland. Videre er begge fordelt på norsk og utenlandsk flagg. Per oktober 2003 var om lag 73 pst. av den totale norske kontraktsmassen under norsk flagg. Ved inngangen til 2002 var om lag 78 pst. under norsk flagg, mens tilsvarende tall for 2001 var om lag 77 pst. Imidlertid er flagget ikke endelig bestemt før levering og det viser seg at flere skip ikke registreres under norsk flagg.

Figur 2.6 Norskeid kontraktsmasse målt i antall skip fordelt etter fartøygrupper på norsk og utenlandsk flagg per 1. oktober 2003

Kilde: Norges Rederiforbund

Figur 2.6 viser at det i kontraktsmassen inngår 21 pst. offshore service skip, 17 pst. kjemikalieskip og 16 pst. gasstankskip under norsk flagg. Offshore service skip er også største gruppen under utenlandsk flagg med 25 pst. av kontraktsmassen. Gasstankskip og bulkskip utgjør henholdsvis 21 og 18 pst. av kontraktene under utenlandsk flagg.

Figur 2.7 Norskeid kontraktsmasse målt i antall skip fordelt etter byggeland på norsk og utenlandsk flagg per 1. oktober 2003

Kilde: Norges Rederiforbund

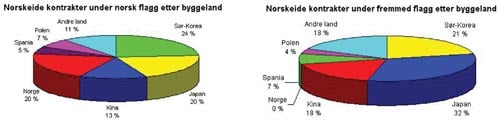

Figur 2.10 viser at de fleste kontrakter under norsk flagg bygges i Sør-Korea. Imidlertid bygger både Norge og Japan om lag 20 pst. hver av de norskflaggene skipene i den norskeide kontraktsmassen. Under utenlandsk flagg er Japan, Sør-Korea og Kina de største byggeland med henholdsvis 32, 21 og 18 pst. av de norske kontraktene.

2.1.5 En utenriksflåte eid av hele kysten

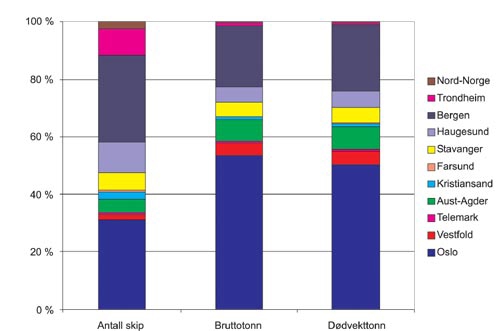

Et karakteristisk trekk ved den norske flåten er dens geografiske spredning. I motsetning til andre europeiske land er ikke tonnasjen eid av et fåtall maritime sentra. Langs hele kysten opererer rederier med skip i utenriksfart. Oslo er størst med en andel på 31 pst. av antall skip, 53,5 pst. av bruttotonn og 50,4 pst. målt i dødvekttonn. Tilsvarende tall for Bergen er 30, 21,3 og 22,9 pst. En regional fordeling er vist i figur 2.8.

Figur 2.8 Norskeid utenriksflåte. Regional fordeling i pst. januar 2004 målt i dødvekttonn, bruttotonn og antall skip

Kilde: Norges Rederiforbund

Norges 30 største rederier

I boks 2.5 følger en oversikt over Norges 30 største rederier med skip i utenriksfart per juli 2003.

Boks 2.5 Norges 30 største rederier

Anders Utkilens Rederi AS

Anders Wilhelmsen & Co AS

Bergesen d.y. ASA

Bergshav Management AS

Bourbon Offshore Norway AS

Color Line AS

DOF Management AS

Farstad Shipping ASA

Fred. Olsen & Co.

Grieg Shipping AS

Jo Tankers AS

Knutsen OAS Shipping AS

Kr.G. Jebsen Skibsrederi A/S

Leif Høegh & Co. ASA

M. Skaugen ASA

Navion ASA

Odfjell ASA

Petroleum Geo-Services ASA

Simon Møkster Shipping AS

Solstad Shipping AS

Spar Shipping AS

Sørensen Management AS, C.H.

Torvald Klaveness & Co. AS

Tschudi & Eitzen Ship Management AS

Ugland Nordic Shipping ASA

Uglands Rederi, A/S

Viken Shipping AS

Westfal-Larsen gruppen

Wilh. Wilhelmsen ASA

Wilson Ship Management AS

Boks 2.6 Biltransport

Rasjonell transport av biler over verdenshavene gjorde det på 60-tallet mulig for europeisk og japansk bilindustri å ekspandere på nye markeder.

Fra kombinerte bil/bulk-skip hvor bilene ble heist ombord og iland kom norske rederier rundt 1970 over på spesialbygde bilskip hvor bilene kunne kjøres ombord. Pioneren var Jan-Erik Dyvi i Oslo, som i 1968 fikk levert det første bilskip for oversjøisk fart fra Akers Mek Verksted, Dyvi Oceanic . Konseptet ble senere kombinert med stor ro/ro-rampe akter, noe som har gitt stor fleksibilitet for mange typer rullende last.

I dag står Wilh Wilhelmsen sammen med svenske Wallenius med det felleseide EUKOR som verdens største transportør av rullende last med regelmessige skipninger jorden rundt. De har tilsammen en markedsandel på 32 porsent, mens HUAL i Oslo er en av de store uavhengige aktører med 9 pst. av markedet. UECC i Grimstad er den største biltransportør i europeisk fart.

I denne nisjen har fokus etterhvert skiftet fra skipsdrift til totaltransport, distribusjon og klargjøring av biler på egne terminaler. På denne måten har norske rederier kommet sentralt inn i bilindustriens verdikjede.

2.2 Skipsfarten som verdiskaper

Skipsfartssektoren har siden midten av 1800-tallet spilt en meget sentral rolle i norsk utenrikshandel og i norsk økonomisk utvikling. I 1875 var Norge med én promille av jordens befolkning, verdens tredje største skipsfartsnasjon. Mesteparten av den norske tonnasjen opererte i det internasjonale markedet, og skipene benyttet kun unntaksvis norske havner. Hellas er det eneste landet i Europa hvor skipsfartssektoren har spilt en like betydelig rolle for den økonomiske utviklingen som i Norge.

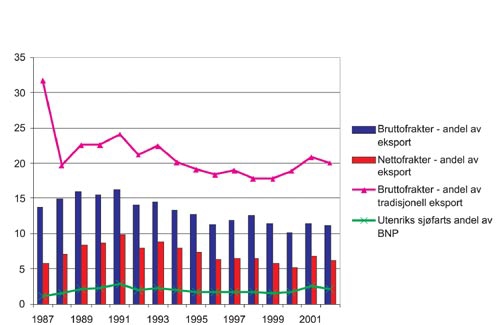

Skipsfartssektorens sentrale rolle i norsk økonomi reflekteres i næringens andel av Norges eksport og bruttonasjonalprodukt (BNP). I perioden 1870–1970 utgjorde bruttofraktene – inntektene fra salg av transporttjenester – mellom 35 og 50 pst. av Norges samlede eksport i perioden. I praksis innebærer dette at norsk skipsfart muliggjorde mellom en tredjedel og halvparten av den norske importen i perioden. Overskuddet fra eksport nøytraliserte i stor grad importoverskuddet med hensyn til tradisjonelle varer. Deler av skipsfartens eksportinntekter ble riktignok benyttet til å dekke næringens utgifter og skipskjøp i utlandet, men det er likevel klart at skipsfartens bidrag var av vesentlig betydning for Norges utenrikshandel og økonomiske utvikling. Fordi mesteparten av de tjenester som skipsfartssektoren produserer blir solgt i det internasjonale marked, er næringens andel av eksporten høyere en næringens andel av den samlede verdiskapingen.

Figurene 2.9 og 2.10 gir en indikasjon på skipsfartens viktige rolle i norsk økonomi som andel av eksport og bruttonasjonalprodukt. Dersom skipsfartens andel av tradisjonell eksport benyttes som målestokk – det vil si eksport utenom petroleum – blir næringens bidrag enda større. På slutten av 1960-tallet utgjorde bruttofraktenes andel av den totale norske eksport 40 pst. Som vist i figur 2.11 er andelen tyve år senere redusert til under 15 pst. Denne reduksjonen er imidlertid delvis et resultat av en trend som påvirket alle tradisjonelle norske eksportnæringer, nemlig petroleumseksportens økte rolle. Som vist i figuren blir fallet mindre dersom næringens andel av tradisjonell eksport brukes som målestokk. Likevel er bruttofraktenes betydning mer enn over halvert i perioden fra 1970 og frem til i dag. Bakgrunnen for nedgangen er kombinasjonen av lavere inntekter og redusert engasjement.

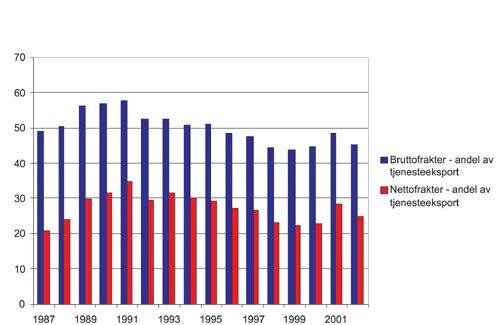

Som figur 2.9 viser utgjorde den oljekorrigerte bruttofraktandelen i 2002 i overkant av 20 pst., mens andelen av den totale eksporten samme år utgjorde i overkant av 11 pst. Dersom en ser på skipsfartens andel av den samlede tjenesteeksporten vil innslaget være betydelig høyere. Som vist i figur 2.10 utgjorde bruttofraktene i 2002 om lag 45 pst. og nettoinntektene om lag 25 pst. av tjenesteeksporten. Dette gjør skipsfarten til Norges nest største eksportnæring etter olje og gass og største tjenesteeksportnæring.

Figur 2.9 Skipsfartens andel av eksport og BNP i perioden 1987–2002 målt i løpende priser i millioner kroner

Kilde: SSB og NHD

Figur 2.10 Skipsfartens andel av tjenesteeksporten i perioden 1987–2002 målt i løpende priser i millioner kroner

Kilde: SSB og NHD

Parallelt med nedgangen i skipsfartsnæringens andel av eksporten falt næringens andel av den samlede verdiskapingen. Mens utenriks sjøfart i gjennomsnitt stod for i overkant av ni pst. av bruttonasjonalproduktet i perioden 1965–70, var det tilsvarende tallet som vist i figur 2.9 under to pst. tyve år senere. Dette tilsvarer en reduksjon på nærmere 80 pst., og var et resultat av både nedgangen i skipsfartssektoren og oljesektorens økte betydning for norsk økonomisk aktivitet. I 2002 var utenriks sjøfarts andel av BNP like i overkant av to pst. I publikasjonen «Det regionale maritime Norge» utgitt av Handelshøyskolen BI året 2001 antas verdiskapingen for hele den maritime sektor å utgjøre om lag 9 pst. av BNP, eller om lag tilsvarende andelen som utenriks sjøfart alene bidro med mot slutten av 1960-tallet. Verdiskapningstallet på 9 pst. er beheftet med betydelig usikkerhet.

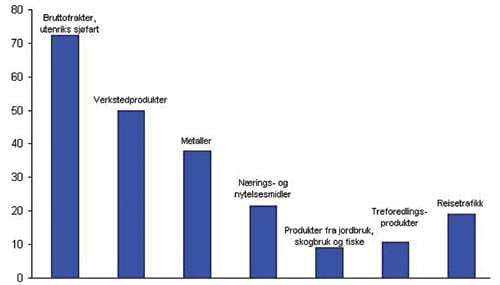

I figur 2.11 er det gitt en sammenlikning av eksportinntekter mellom et utvalg av næringer i 2003. Tallene viser at utenriks sjøfart alene bidro med om lag 72,5 milliarder kroner. Tilsvarende tall for verkstedprodukter og metaller er henholdsvis 50 og 38 milliarder kroner. Videre bidro utenriks sjøfart i 2003 med over 3 ganger så høye eksportinntekter som nærings- og nytelsesmidler.

Figur 2.11 Norske eksportinntekter i milliarder kroner for utvalgte næringer 2003

Kilde: SSB

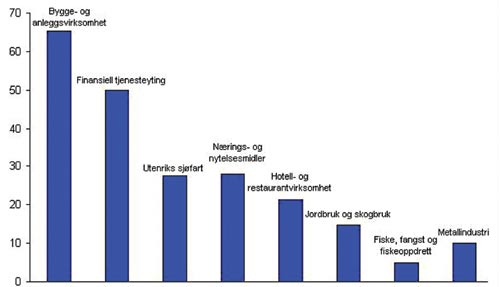

Hver enkelt nærings bidrag til den samlede verdiskaping kan måles ved næringens samlede bruttoprodukt, definert som produksjon minus produktinnsats. Næringens bruttoprodukt uttrykker avlønning av innsatsfaktorene kapital og arbeidskraft. I figur 2.12 er det gitt en oversikt over verdiskapingen i enkelte næringer i 2003. Tallene viser at utenriks sjøfart bidro med om lag 27,5 milliarder kroner til verdiskapingen dette året.

Figur 2.12 Bruttonasjonalprodukt etter hovednæring i basisverdi for utvalgte norske sektorer i 2003 målt i milliarder kroner

Kilde: SSB

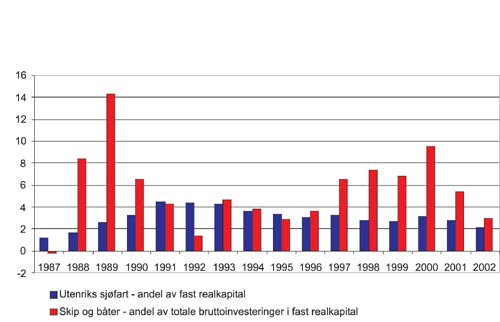

De siste års fall i skipsfartsnæringens andel av bruttoinvesteringene har vært dramatisk. I første halvdel av 1970-tallet stod utenriks sjøfart for mer enn tolv pst. av bruttoinvesteringene i fast kapital. På midten av 1980 tallet var denne andelen blitt negativ på grunn av den store utflaggingen av skip. Som vist i figur 2.13 var investeringene i 1987 negative, men etter innføringen av Norsk Internasjonalt Skipsregister (NIS) økte imidlertid rederienes andel av bruttoinvesteringene meget sterkt, og utgjorde mer enn 14 pst. av totalen i 1989. I 2002 utgjorde de samme investeringer i overkant av 3 pst.

Figur 2.13 Skipsfartens andel av fast realkapital og bruttoinvesteringer i fast realkapital i perioden 1987–2002 målt i løpende priser i millioner kroner

Kilde: SSB og NHD

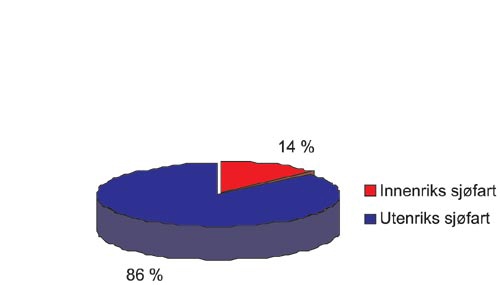

Fremstillingen ovenfor har tatt utgangspunkt i utenriksfarten. Som vist i figur 2.14 sto innenriksfarten for om lag 14 pst. av den totale verdiskapingen i næringen sjøtransport 2001. Hele 67 pst. av samlet verdiskaping i utenriks- og innenriksfart finner sted i fylkene Oslo, Hordaland og Rogaland med henholdsvis 30, 20 og 17 pst.

Figur 2.14 Verdiskaping fordelt på innenriks og utenriks sjøfart. Bedrifter 2001

Kilde: SSB

Innenriks sjøfart kan deles i fire omtrent like store grupper med tanke på omsetning. Vi har innenlandske kystruter som går i linjefart med gods langs norskekysten, innenlandske bilferger som transporterer biler og mennesker, slepebåter/forsyningsskip på norskekysten og løs fraktfart.

Den samlede omsetningen i innenriksfarten utgjorde om lag 8 milliarder kroner i 2001. Som vist i figur 2.15 er slepebåter og forsyningsskip på norskekysten den største næringsundergruppen i innenriks sjøfart med en omsetningsandel på 27 pst. Bedriftene i innenriks sjøtransport investerte for om lag 2,6 milliarder i 2001.

Figur 2.15 Omsetning fordelt på næringsundergrupper i innenriks sjøfart. Bedrifter 2001. Pst.

Kilde: SSB

2.3 Sysselsetting

Tradisjon, kultur og lang maritim erfaring har vært viktig for tilgangen på en kompetent arbeidsstyrke som er relatert til skipsfartsnæringen. Kompetent arbeidskraft har vært viktig i utviklingen av norsk skipsfart. Mye av næringens utvikling i fremtiden vil bli avgjort av hvor godt den klarer å rekruttere blant nyutdannet kompetent ungdom.

Antall nordmenn om bord på norskregistrerte skip ble sterkt redusert i løpet av 80-tallet. Etter etableringen av NIS stabiliserte utvikling seg frem til 1993. Ved etablering av NIS ble det gitt adgang til å hyre utenlandsk besetning på hjemlandets lønnsnivå. Siden 1995 har antallet norske sjøfolk steget.

Tabell 2.3 Sysselsatte på norskregistrerte skip per 1. januar i perioden 1995–2003

| Årstall | Norske sjøfolk | Utenlandske sjøfolk | Totalt | ||

|---|---|---|---|---|---|

| NOR | NIS | NOR | NIS | ||

| 1995 | 12119 | 3492 | 761 | 13861 | 30233 |

| 1996 | 12594 | 3257 | 716 | 12592 | 29159 |

| 1997 | 12587 | 3003 | 701 | 11741 | 28032 |

| 1998 | 13523 | 3243 | 736 | 12580 | 30082 |

| 1999 | 14405 | 3635 | 696 | 13583 | 32319 |

| 2000 | 14921 | 3815 | 727 | 14893 | 34356 |

| 2001 | 14629 | 3652 | 589 | 16796 | 35666 |

| 2002 | 13252 | 3594 | 452 | 15046 | 32344 |

| 2003 | 14287 | 3696 | 500 | 18742 | 37225 |

Kilde: Rikstrygdeverket

Tabell 2.3 viser en økning av norske sjøfolk og utlendinger i den norsk registrerte flåten siden 1995. Nordmenn har snarere styrket enn redusert sin andel av den totale besetningen de siste 8 årene. Ved inngangen til 2003 var omtrent 52 pst. av stillingene på norsk registrerte skip besatt med utlendinger. Hele 84 pst. av sjøfolkene på NIS registrerte skip er utenlandske. I NOR utgjør nordmenn derimot 95 pst. av totalt sysselsatte personer. I underkant av halvparten av de ansatte i NOR er ansatt i innenriks fart. Ifølge Rikstrygdeverket var antall sjøfolk på norskkontrollerte skip 37225 i 2003. Antall norske sjøfolk ansatt i NOR og NIS var henholdsvis 14 287 og 3 696, til sammen 17 983. Utenlandske sjøfolk på norskkontrollerte skip besto av 19 242 personer.

Boks 2.7 Management og kompetanse

For kvalitetsskipsfart er drift og bemanning av største viktighet, og det har siden 70-tallet oppstått en rekke bedrifter som tilbyr skipsdrift – «management» – og mannskapsformidling på kontraktbasis. Slik virksomhet er i dag underlagt IMOs kvalitetssikringskode ISM som kontrolleres av flaggstat og havnestat.

Barber International eies av Wilh Wilhelmsen ASA og har sitt hovedkvarter i Kuala Lumpur, med 20 avdelings- og bemanningskontorer rundt om i verden. Staben på 6.000 sjøfolk, hvorav endel norske, bemanner 250 skip, hvorav majoriteten er eiet av utenlandske rederier.

Andre større management-firma som drives fra Norge er IUM Shipmanagement i Grimstad med 70 skip – i dag kontrollert av Bermuda-registrerte Teekay – og OSM i Arendal som gjennom sine 14 kontorer bemanner 250 skip med 5.000 sjøfolk fra 30 nasjoner.

Norskeide skip sysselsetter om lag 60 000 sjøfolk hvor om lag 45 000 er utenlandske. Tabell 2.5 viser at det per februar 2003 var 5 195 nordmenn sysselsatt ved rederikontorene.

Tabell 2.4 Utlendinger sysselsatt i den norske utenriksflåten. Per februar 2003

| Hjemland | Antall |

|---|---|

| Filippinene | 19025 |

| Polen | 4715 |

| India | 4245 |

| Storbritannia | 2325 |

| Russland | 2145 |

| Latvia | 2160 |

| Kina | 940 |

| Brasil | 570 |

| Sverige | 505 |

| Portugal | 460 |

| Kroatia | 410 |

| Canada | 260 |

| Nederland | 260 |

| Indonesia | 230 |

| Danmark | 195 |

| Andre land (hvorav 75 pst. cateringpersonale) | 7510 |

| Total | 45055 |

Kilde: Norges Rederiforbund

Tabell 2.5 Sysselsatte ved rederikontorene. Februar 2003

| Nordmenn | Utlendinger | Total | |

|---|---|---|---|

| I Norge | 5050 | 115 | 5165 |

| I utlandet | 145 | 5665 | 5810 |

| Total | 5195 | 5780 | 10975 |

Kilde: Norges Rederiforbund

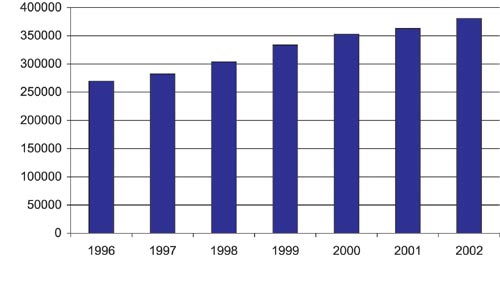

De totale lønnskostnader i 2001 innen sjøtransport var på 11,6 milliarder kroner. Lønnskostnadene i innenriks sjøfart økte med 3,3 pst. fra 2000 til 2001 til 3,1 milliarder kroner. Lønnskostnadene i utenriks sjøfart var på 8,6 milliarder kroner i 2001 og utgjør 28 pst. av verdiskapingen i denne undergruppen. Til sammenligning utgjør lønnskostnadene i innenriks sjøfart 61 pst. av verdiskapingen. Det er ulikhet i lønn mellom ulike fartøygrupper. Supply og bøyelastere er trolig lønnsledende. Lønnsutviklingen for supplyflåten i perioden 1996–2002 er gjengitt i figur 2.16.

Figur 2.16 Lønnsstatistikk supplyskip i perioden 1996–2002

Kilde: Norges Rederiforbund

Tall fra Rikstrygdeverket (tabell 2.6) viser at hovedandelen av norske sjøfolk er mellom 40 og 59 år. Kun 22 pst. er under 30 år. Kvinner utgjør 12 pst. av den totale norske sjømannsstanden. 61 pst. av sjøfolkene seiler i utenriksflåten. Statistikken over alderssammensetningen til norske sjøfolk viser at hele 52 pst. av arbeidsstyrken er i alderen mellom 40–59 år.

Tabell 2.6 Alderssammensetningen i den norske sjømannsstanden pr. 31.12.02

| Totalt antall nordmenn | nordmenn innenriks | nordmenn utenriks | |

|---|---|---|---|

| 18003 | 6994 | 11009 | |

| Herav kvinner | 2138 | 1077 | 1061 |

| Under 20 år | 647 | 255 | 392 |

| 20–24 | 1347 | 437 | 910 |

| 25–29 | 1915 | 569 | 1346 |

| 30–39 | 3804 | 1247 | 2557 |

| 40–49 | 4368 | 1794 | 2574 |

| 50–59 | 4981 | 2156 | 2725 |

| 60 år + | 1041 | 536 | 505 |

Kilde: Rikstrygdeverkets registerinnhold 2003

2.4 Globale markeder

Skipsfartsnæringen var verdens tidligste og mest globaliserte næring. Ved inngangen til 1950-tallet kunne den norske og internasjonale rederinæringer i stor grad karakteriseres som nasjonale næringer i et internasjonalt marked. Et typisk eksempel ville være et britisk bygd, eid og registrert skip med britisk mannskap som i stor grad transporterte varer til og fra Storbritannia. Også norske rederier var hovedsakelig basert på norsk bygde skip og norske sjøfolk, selv om virksomheten i all hovedsak var transport mellom andre land enn til og fra Norge.

Skipsfart har et unikt karakteristisk trekk ved at produksjonsmidlet er globalt mobilt av natur. Samtidig har internasjonal skipsfart vært preget av relativt liberal markedsadgang. Dette er forhold som i særlig grad legger til rette for etablering og utnyttelse av globale produksjonsfaktormarkeder. Katalysator for denne utviklingen var etableringen og fremveksten av åpne registre, uten nasjonalitetsrestriksjoner med hensyn til teknologi (skipets byggeland), arbeidskraft/bemanning eller kapital/eierskap. I 1950 var bare en beskjeden andel av verdensflåten registrert i åpne registre. I 1970 var derimot andelen kommet opp i 21 pst., mens den i 2003 var på om lag 49 pst. Allerede på 1980-tallet kunne den internasjonale rederinæringen karakteriseres som global, både ved å operere i globale produksjonsfaktor og kundemarkeder. Etableringen av NIS i 1987 og innføring av tonnasjeskatt var refleksjoner og tilpasninger til dette.

I dag kan følgende eksempel illustrere organisering i internasjonal skipsfart; et skip kan være prosjektert og tegnet i Norge, bygd i Sør-Korea, eid av et norsk børsnotert rederi med norske og utenlandske aksjeeiere, registrert i Panama, drevet av et norsk managementselskap med hovedkontor i Malaysia, bemannet av norske offiserer og filippinsk mannskap, klassifisert av Det norske Veritas, forsikret av forsikringsselskaper i Storbritannia og gå i linjefart mellom Asia-USA-Sør-Amerika i samseiling med et japansk rederi.

Desto mer effektiv og rimelig transport – i desto større omfang kan komparative fortrinn realiseres ved å bruke globale produksjonsnettverk. Globaliseringen av produksjonsfaktormarkedene, konkurranseintensive skipsfartsmarkeder, kombinert med teknologiske fremskritt og utnyttelse av skalafordeler i rederinæringen – som for eksempel utviklingen av større og mindre mannskapsdrevne bulkskip i løpet av 1960- og 1970-tallet, samt utviklingen av intermodale logistikkjeder basert på containertransport av ferdigvarer med større skip på 1980- og 1990-tallet – har ført til stadig mer kostnadseffektiv sjøtransport. Mer kostnadseffektiv transport av innsats- og ferdigvarer innebærer at ferdigvareproduksjon kan etableres hvor som helst i verden, fjernt fra markedene, uten at transportfaktoren blir en hindring. Som illustrasjon nevnes at sjøtransportkostnadene for et kinesisk TV-apparat kan utgjøre om lag 2 pst. av utsalgsprisen i Europa, mens sjøtransportkostnaden for en Volvo-personbil kan tilsvare om lag 1,5 til 2 pst. av utsalgsprisen i Australia.

Effektiv internasjonal sjøtransport er viktig for globalisering og spesialisering i verdensøkonomien, og derfor også for vekst i verdensøkonomien. Som vist i figur 2.2 har den norskeide tonnasjen holdt seg relativt stabil i perioden 1990 til 2002. I samme periode har det vært en vekst i verdenstonnasjen på om lag 27,5 pst. Veksten i sjøgående transport i samme periode har vært om lag 36 pst. målt i tonn per mil.

Skipsfarten lever av å frakte rå- og ferdigvarer, slik at alt som forandrer strukturen og sammensetning av verdenshandelen vil direkte påvirke internasjonal skipsfart. I underkant av 70 pst. av den gjennomsnittlige variasjonen i sjøtransport er forklart ved endringer i verdens bruttonasjonalprodukt. Skipsfarten er i meget stor grad en næring som lever av å frakte energikilder og andre råvarer. De fem viktigste bulkvarer som fraktes sjøveien er råolje, oljeprodukter, jernmalm, kull og korn. Disse varegruppene utgjør om lag 75 pst. av alt sjøverts transportarbeid målt i tonn-mil. En hovedtrend i de siste 30–40 årene er at forholdet mellom vekt og verdi stadig endres. Ferdigvarehandelen blir stadig verdt mer i forhold til vekt og volum, mens den relative verdi av volumtunge varer stadig synker. Varer blir lettere og mindre, og for noen typer varer vil man trolig se at andre transportformer, herunder fly, vil vokse på bekostning av skipsfarten. Dette er en trend som vil fortsette, men ikke i det omfang vi har sett historisk. Det viktigste for skipsfarten er om mønsteret i verdens konsum av energi-relaterte varer blir forrykket. Trenden mot mer ferdigvareeksport vil fortsette, og vil påvirke veksten, hovedsakelig for containervirksomhet.

Historisk sett har skipsfartens markeder blitt sterkest påvirket av enkelte politiske hendelser. Eksempler etter den andre verdenskrigen som kan nevnes er Korea-krigen, Midt-Østen kriser, stengning av Suez-kanalen, OPECs embargo i 1973–74, og igjen i 1979–80 og Iraks invasjon i Kuwait. Alle disse hendelser førte til betydelige skift i ratenivået og hadde dyp innvirkning på rederienes inntjening. Desto mer regionalt begrensede konflikter, desto mindre effekt på internasjonal handel og dermed skipsfarten.

Av alt gods som gikk mellom norske havner, ble nesten 64 pst. transportert av skip registrert i NOR. Skip registrert i NIS fraktet 8 pst. av innenriks godsmengde, mens skip registrert i utlandet fraktet 28 pst.

Av alt gods transportert mellom norske havner i utenriks- og innenriksfart er råolje og petroleumsprodukter, jernmalm, råmineraler og bearbeidede mineraler, sement/kalk og bearbeidede bygningsmaterialer i volum de største varetypene og utgjør 80 pst. av fraktet godsmengde første halvår 2003. Råolje og petroleumsprodukter utgjør alene 57 pst. av all gods håndtert av de største norske havnene. Bergen og Omland havnevesen står for mesteparten av dette godsomslaget. Ikke spesifiserte varer og diverse varer – mesteparten av godset fraktet på lastebil og i containere – utgjør 7 pst.

2.5 Delmarkeder

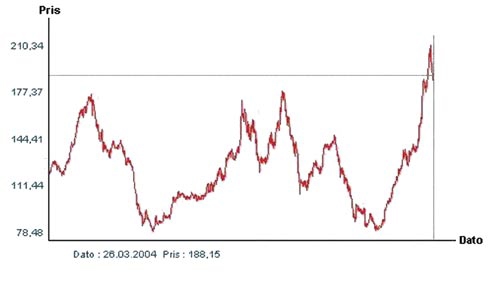

Det har vært en sterk oppgang i fraktrater i løpet av det siste året. Dette omfatter alle shippingsegmenter samtidig og gir seg også utslag i verdsettelsen av rederiene. Figur 2.17 viser utvikling i Oslo Børs transportindeks i perioden 1997 og frem til 26. mars 2004 og illustrerer dette bildet.

Store tankskip (VLCC) kan få opptil 5 ganger dagraten som gjaldt for kun kort tid siden. Ratene for store bulkskip (capesize) gjennom certepartier er doblet i løpet av et par måneder. Rederiene kan sikre seg nesten like mye for ett år fremover.

For store tankskip kan dette utgjøre om lag 200 millioner kroner på årsbasis ut over dekning av de rene driftskostnader. For store bulkskip kan det sikres driftsoverskudd på omtrent halvparten.

Flere markedsanalytikere hevder at situasjonen ikke har vært så god siden 1970-tallet. Det er god inntjening i tank, bulk og containerfrakt uten høy økonomisk vekst. Normalt må det til en verdensomspennende konjunkturoppgang for å oppnå oppgang av betydning i skipsfartsmarkedet. For bulk har situasjonen ikke vært så god som nå siden slutten av 1950-tallet.

2.5.1 Bulkmarkedet

Kina er hovedårsaken til den store oppgangen for bulkoperatørene. Oppgangen er ensidig drevet av Kinas enorme vekst i økonomi og stålproduksjon. Denne effekten har kommet direkte gjennom økt malmimport til Kina og indirekte gjennom at Japan og Korea produserer mer stål som igjen er solgt til Kina. I år vil malmimporten til Kina trolig beløpe seg til om lag 150 millioner tonn, det vil si 35 millioner tonn opp fra 2002. Kina har passert Japan som verdens største malmimportør.

Oppgangen i bulkmarkedet startet allerede våren 2003. Bakgrunnen for oppgangen var en kornstreik i Argentina med tilhørende store forsinkelser i skipning fra landet. Streiken inntraff omtrent på samme tidspunkt som det fant sted et betydelig skrift i eksporten fra Nord-Amerika til Sør-Amerika, noe som resulterte i lengre transportdistanser.

2.5.2 Tankmarkedet

De siste 15 månedene har vært en tilnærmet sammenhengende oppgang for tankfart. Blant annet Irak-konflikten, nedstegning av atomkraftverk i Japan samt oljestreik og uro i Venezuela og Nigeria, har bidratt til at tankratene har steget siden sensommeren 2002.

Figur 2.17 Transportindeksen på Oslo Børs i perioden 02.01.1997 til 26.03.2004. (Indeksen startet på 100 i 1996)

Kilde: Oslo Børs. OSE2030 Transportation. Transportindeksen inkluderer selskapene Eidsiva Rederi, Jinhui Shipping and Transport, Namsos Trafikkselskap, Odfjell serie A og B, Star Reefers Inc, Unitor, Wilh. Wilhelmsen serie A og B, Strømme, Tsakos Energy Navigation, Stolt-Nielsen, Solvang, Nordic American Tanker Shipping, Fosen Trafikklag, Golar LNG, Green Reefers, Hardanger Sunnhordlandske, I.M. Skaugen, Belships samt flyselskapene SAS og Norwegian Air Shuttle.

De siste månedene har fundamentale forhold endret seg. Lav oljeetterspørsel, økende oljelagre i USA og en rask voksende tankflåte er vanligvis negativt for tankmarkedet. Tross dette har ratene holdt seg sterke, men med til dels kraftige svingninger. Dette skyldes også den høye utnyttelsesgraden for tankflåten. Om lag 90 pst. regnes som full utnyttelse, og annet halvår 2003 lå utnyttelsen tett oppunder 90 pst. I slike situasjoner skal det svært lite til før tankratene svinger sterkt.

2.5.3 Offshore og supply

Leteaktiviteten på norsk sektor er endret, noe som gir utslag for mobile offshoreinnretninger. Per 1. oktober 2003 var kun 13 av 59 i beskjeftigelse. Markedet domineres av norske aktører, men det finnes også en rekke utenlandske rederier som har skip i petroleumsvirksomheten på norsk sokkel. Samtidig har norske rederier med skip i petroleumsvirksomhet stadig større virksomhet på utenlandske sokler. Offshoreflåten er sterkt internasjonalt rettet. Mange av de største rederiene henter over halvparten av sine oppdrag i utlandet. En vesentlig del av disse er i britisk sone i Nordsjøen, men de senere år har det også funnet sted en vekst i områder som Brasil, Afrika og Asia og Mexicogulfen.

Flere eiere av offshore service fartøyer leverer gode resultater og inntjening, hovedsakelig som følge av tidligere inngåtte gode kontrakter og bedre balanse i markedet enn i shipping for øvrig. En del spesialskip leverer gode resultater. Riggmarkedet er imidlertid i en bølgedal. Rederiene sliter med terminering av kontrakter og mange rigger er i opplag. For seismikkskip er situasjonen bedre, selv om de få store seismiske operatørene i verden sliter. Den store nedgangen i sektoren for informasjons- og kommunikasjonsteknologi rammer også en del offshorerederier som har satset tungt på kabellegging.

Boks 2.8 Shipping og offshore

I utviklingen mot rimeligere produksjonsløsninger til havs pekte flytende produksjons- og lagerenheter seg ut på 80-tallet. Med det sterke maritime miljø kom det i Norge til et fruktbart samarbeid mellom oljeindustri og skipsteknologi. Skipsfartskulturen med enklere og funksjonelle løsninger ble satt inn i oljeindustriens rammer og funksjonskrav og resulterte i utvikling av fartøyer med produksjonsanlegg og lagerkapasitet – Floating Production, Storage and Offloading vessels – FPSO.

Verdens første FPSO ble bygget for norsk regning og på norsk teknologi i Japan i 1986, Petrojarl I , hvor konsulentfirma Tentech og Marintek, Det norske Veritas og Sjøfartsdirektoratet var trukket inn. Senere har også Statoil bygget sine egne kombinasjonsskip, mens LMG Marine utviklet verdens første bore- og produksjonsskip Navis Explorer .

For bruk under mindre krevende forhold har selskaper som Fred Olsen Energy, Nortrans/Prosafe, Bergesen dy og andre bygget om eldre tankskip for produksjon og lageroppgaver. Enklere kontraktormodeller fra shipping har også ført til mer oversiktlige eie/leieforhold.

Det ble levert i alt 60 nye forsyningsskip i 2002 hvorav i alt 29 til norske rederier. De fleste bygget ved norske verft, med norsk design og stor grad av norsk utstyr. Dette har vært bærebjelken for den største del av maritim industri langs norskekysten og stått for mesteparten av rekrutteringen til sjøs de siste år.

Norge er verdensledende innen offshore med den mest moderne flåte av offshore servicefartøyer eiet og drevet herfra. I tillegg har vi høyt kvalifiserte designere, utstyrleverandører og verft og god kompetanse blant sjøfolk samt velfungerende finansielle miljøer. Offshorenæringen er blitt betydelig mer variert i ulike skipstyper og utrustning de siste årene.

En betydelig virksomhet på norsk kontinentalsokkel bidrar til å sikre en god beredskap mot ulykker, oljevern osv. Dette eksemplifiseres blant annet ved norske fartøyers bistand i forbindelse med oljekatastrofen som oppstod etter forliset av Prestige utenfor kysten av Spania.

2.5.4 Kystfart

Ifølge tall fra Fraktefartøyenes Rederiforening var året 2002 nok et vanskelig år for den norske kystflåten med et økende antall konkurser hos kystrederiene. Den delen av flåten som eies av medlemmer av Fraktefartøyenes Rederiforening, har en gjennomsnittalder på over 35 år. Alderen vokser med nær sagt ett år per år, noe som tilsier at fornyelsen er minimal. Dette er både et symptom på og et resultat av svak lønnsomhet for mange aktører i næringen over tid. Denne delen av norsk kystskipsfart er preget av mange familiekontrollerte rederier og aktive entreprenører langs hele kysten.

Innenlandske kystruter er i dag dominert av Nor-Cargo Shippings ruter langs Norskekysten. For noen år siden kjøpte/fusjonerte Nor-Cargo med mange andre aktører, og la dem inn i Nor-Cargo Shipping som i dag fremstår som dominerende i dette markedet. I tillegg eier Nor-Cargo Shipping 40 pst. av Sea-Cargo som opererer ruter fra Norge til kontinentet.

Boks 2.9 Hurtigferger i aluminium

Fergen Stavanger levert fra Fjellstrand AS i Hardanger i mai 2003 representerer en av de store innovasjoner innen sjøtransport de seneste tiår. Dette erfarne hurtigbåtverftet utviklet en annerledes bilferge, en katamaran I aluminium med plass til 112 biler og god for 22 knops fart, benevnt som «FerryCat 120».

I utviklingsprosessen kunne verftet trekke på høy kompetanse fra leverandører og utløste flere innovative løsninger. Fergen kom således til å introdusere flere nyvinninger, som dreibart styrehus, et nytt joy-stick styrt kontrollsystem, diesel-elektrisk drift, Azipull thrustere (trekkende propeller) i hver ende av skrogene, bruk av aluminium fagverk og friksjonssveising, foruten et radikalt nytt design.

Stavanger ble bygget for Stavangerske AS og satt inn på sambandet Stavanger-Tau, hvor den kunne erstatte to konvensjonelle ferger. De første eksportordrer har gått til Tyrkia for fart over Bosphorus-stredet.

Som vist i figur 2.15 utgjør omsetningen i løs fraktefart om lag en femtedel av omsetningen i innenriks sjøfart og omtrent like mye som innenlandske kystruter. Bilfergenes andel utgjør om lag en firedel, og det samme gjelder for slepebåter og forsyningsskip. I 2002 utgjorde omsetningen i fraktefart og innenlandske kystruter om lag 4 milliarder kroner, og halvparten av den totale omsetningen i innenlandsk sjøfart.

2.5.5 Kjøp og salg

Nybyggingsprisene for tankskip lå mellom 5 og 7 pst. i 2002, avhengig av type tonnasje. Mot slutten av 2002 var det en viss bedring i prisene. For tørrlasteskip startet året 2002 med en negativ prisutvikling, men her førte en øket ordremasse til en bedring av prisene tidligere på året enn det tankmarkedet opplevde. Selv om en så en nedgang i ordremassen innen containerskip, var det i dette segmentet en økning av prisene i 2002. For kjemikalietankere holdt antall kontraheringer seg på et stabilt nivå. For skip i annenhåndsmarkedet fant det sted en prisutvikling i de ulike segmenter som samsvarer med utviklingen i fraktmarkedet, dog med en betydelig økning for tørrlast skip og en markert nedgang for tankskip.