6 Rammevilkår i Norge

6.1 Norske skipsregistre

6.1.1 NIS (Norsk Internasjonalt Skipsregister)

Norsk internasjonalt skipsregister (NIS) ble opprettet 1.7.1987. Hovedformålet var å sikre at norskeide skip ble registrert under norsk flagg, bedre konkurransevilkårene for norsk registrerte skip i utenriksfart samt å opprettholde sysselsetting av norske sjøfolk. Ved etableringen av NIS ble det åpnet for bruk av utenlandsk mannskap på hjemlandets lønnsvilkår.

Etableringen av NIS ble ansett som vellykket, noe som gjenspeilte seg i den sterke tilstrømning av norske skip til registeret etter opprettelsen.

Det var i følge tall fra Rikstrygdeverket 3696 nordmenn om bord på NIS skip pr 31.12.2002, hvorav 692 kapteiner, 685 styrmenn og 922 maskinister. Rikstrygdeverkets registerinnhold viser at det for årene 2001, 2000 og 1999 var henholdsvis 3594, 3652, 3815 nordmenn om bord på skip i NIS. Som vist i kap. 2 har antall skip i NIS-flåten blitt redusert siden 1998 og spesielt i 2002 og 2003. I løpet av 2003 ble flåten redusert 9 pst.

Etter etableringen av NIS i 1987 er det foretatt flere tilpasninger av regelverket. De viktigste endringene kom i 1994 som en tilpasning til EØS-avtalens ikrafttredelse. Samtidig har det skjedd en vesentlig omlegging av skipsfartpolitikken i mange land i Europa. De fleste land har helt eller delvis åpnet adgang til å ansette utenlandsk mannskap på hjemlandets vilkår i de ordinære nasjonale registre for eksempel i Nederland, UK og Hellas eller ved etablering av nye internasjonale registre i Danmark, Tyskland, Portugal, Spania, Frankrike og Luxemburg. De fleste land har kombinert bemanningsfleksibilitet med ulike støtteordninger for nasjonale sjøfolk innenfor rammene av EU statsstøtteregler.

Begrensningen av NIS-flåtens fartsområde

NIS registerte skip kan ikke i dag delta i norsk innenriksfart. Dette er i henhold til NIS-lovens § 4. Det er imidlertid adgang til å dispensere fra denne hovedregelen gjennom en godkjenningsprosedyre som også involverer norske fagforeninger. Ordningen administreres av Sjøfartsdirektoratet 1 . I september 2003 var det 28 NIS skip som hadde dispensasjon for å gå i norsk innenriksfart. Dette dreier seg hovedsakelig om større tankskip som har anledning til å ta last mellom norske gassterminaler, raffinerier og petrokjemianlegg. Begrunnelsen for unntakene fra fartsbegrensningen er at disse skipene normalt ikke konkurrerer med NOR-flåten.

Fartsbegrensningen var ment å sørge for at NIS-skip ikke skulle konkurrere med NOR-skip. Utelukkelsen av NIS-registrerte skip i norsk innenriksfart gir imidlertid NIS-skip dårligere konkurransevilkår enn utenlandsregistrerte skip, som for en stor del har adgang til norsk innenriksfart.

6.1.2 Krav om tilknytning til Norge

For registrering av skip i NIS og NOR settes det krav til en viss norsk tilknytning. Tilknytningskravet har forankring i Havrettstraktatens artikkel 91 som sier at det må være en reell tilknytning mellom flaggstaten og skipet. Dette har sammenheng med at skip har samme nasjonalitet som den stat hvis flagg det har rett til å føre, og at det kun er flaggstaten som har rett til å utøve statsmyndighet over skipet. Kravet om reell tilknytning skal bidra til at flaggstatens myndighet og kontroll over skipet blir effektiv 2 . I praksis har statene i varierende grad implementert tilknytningskravet. Mange land har liten grad av tilknytning jf. bruken av såkalte bekvemmelighetsflagg.

Norge har tradisjonelt hatt et strengt tilknytningskrav hvor det har blitt satt krav til norsk eierskap og norsk drift av skipet. EØS-avtalen har bidratt til at kravet om norsk tilknytning nå er utvidet til EØS-tilknytning, slik at EØS selskaper og borgere likestilles med norske statsborgere. Kravet om norsk drift er imidlertid fortsatt et absolutt vilkår for registrering i NIS og NOR. I tillegg er det et krav at skipet inngår som ledd i en økonomisk virksomhet som er etablert i Norge.

For registrering av skip i NOR kreves det at majoriteten av eierne, eventuelt bestyrende reder i et partrederi, er hjemmehørende i EØS-statene. Dette er også et krav for registrering i NIS. Alternativt kreves det for registrering i NIS at aksjeselskap, allmennaksjeselskap eller kommandittselskap som ikke tilfredstiller kravene til EØS-majoritet, at selskapet har hovedkontor i Norge eller oppnevner en representant som har fullmakt til å ta imot søksmål på vegne av eieren 3 .

Eierstrukturene innen skipsfart er ofte kompliserte. Det økte internasjonale fokus på terror, forsikringssvindel, miljøskader og hvitvasking av penger har derfor ført til en debatt både i FN-systemet og OECD om det bør være større åpenhet om hvem som er skips reelle eiere.

6.1.3 Konkurransesituasjonen for norskregistrerte skip i norsk innenriksfart

I henhold til norsk regelverk må det benyttes norske arbeids- og lønnsvilkår på NOR-skip. Det norske lønnsnivået er imidlertid høyt i forhold til europeiske konkurrenter.

I første halvår i 2003 hadde norsk registerte skip i NOR og NIS en markedsandel på 72 pst. (volum) i norsk innenriksfart. Øvrige EØS-land hadde i samme periode en markedsandel på om lag 5 pst, med Sverige og Nederland som største aktører. De nye EU medlemsland Malta og Kypros hadde en markedsandel på snaut 1,5 pst. Markedsandelen for land utenfor det fremtidige EØS-området (i hovedsak bekvemmelighetsregistre)var 21,5 pst.

Deler av norsk innenriksfart har ikke vært eksponert for utenlandsk konkurranse. Dette gjelder ferge-, hurtigbåt- og hurtigrutevirksomheten som er avhengig av løyve og støtteordninger administrert av Samferdselsdepartementet og fylkeskommunene. Blant annet som følge av forpliktelser i EØS-avtalen vil det nå benyttes anbudsordninger som vil være åpen for rederier, skip og sjøfolk fra andre EØS-land. Denne virksomheten står for om lag 60 pst. av sysselsettingen og 50 pst. av omsetningen i innenriksfarten.

Passasjerskip og ferger i rute i norsk innenriksfart må ha løyve. I løyvepliktig passasjertransport der det benyttes anbud er det i henhold til forskrift fra Samferdselsdepartementet krav om at mannskapet er lønnet i samsvar med en av de landsomfattende norske tariffavtaler. Mannskap på passasjerskip i innenriks (og utenriks) rutefart på norske havner som skal rettlede passasjerene i beredskaps- og nødsituasjoner må i henhold til forskrift fra Sjøfartsdirektoratet beherske et skandinavisk språk og engelsk. Dessuten er mannskap som arbeider over halvparten av året i Norge som hovedregel skattepliktig til Norge. I tillegg vil utenlandske skip være underlagt de samme sikkerhets- og miljøkrav som norske skip. Samlet innebærer dette at for skip i innenriks passasjerfart så vil utenlandsk skip og mannskap på de vesentligste områder være underlagt samme vilkår som gjelder for norske skip og mannskap .

Konkurranseevnen og lønnsomheten i fraktefartøyflåten har vært vanskelig over lengre tid. Fraktefartøyflåten består av om lag 230 4 rederier med ca. 300 fartøyer og om lag 1300 ansatte sjøfolk. Flåten sliter med gammel tonnasje og lav lønnsomhet.

Krav om arbeidstillatelse for utenlandske sjøfolk

De senere år har en sett en vridning i markedsandelen blant utenlandske registrerte skip langs norskekysten. Det er økende konkurranse fra utenlandske skip bemannet med lavkostmannskap. Som et virkemiddel for å begrense denne konkurransen er det fra fagforeningshold og fra Fraktefartøyenes Rederiforening blitt fremmet ønske om å innføre krav om arbeidstillatelse for utenlandske mannskap på utenlandske skip i norsk innenriksfart. Norges Rederiforbund går imot et slikt krav særlig som følge av potensielle presedens- og skadevirkninger for norske skip og mannskap i fart på andre lands havner.

Særlig utsatt for konkurranse er den såkalte fraktefartøyflåten som består av om lag 300 fartøyer.

Det har aldri vært praktisert krav om arbeidstillatelse overfor utenlandske arbeidstagere på utenlandske skip i Norge. Regelverket har imidlertid ikke vært tilstrekkelig presist.

Norge har gjennom EØS-avtalens bestemmelser om adgang for skip og mannskap i innenriksfart forpliktelser som medfører at det vil være vanskelig et krav om arbeidstillatelse med tilsiktet virkning. Utvidelsen av EU vil dessuten medføre at skip og mannskap fra lavkostland vil få formelle rettigheter i norsk innenriksfart.

Krav som regulerer vilkårene for mannskap om bord i utenlandsk skip vil kunne oppfattes som en uthuling av flaggstatsprinsippet. På bakgrunn av omfanget av norsk skipsfart i utenlandske farvann anses flaggstatsprinsippet som en hjørnestein i norsk skipsfartspolitikk. En begrensning i konkurransen fra utenlandske skip vil også kunne medføre redusert konkurranse og derved kunne gi dyrere transport for næringslivet og virke mot den miljø- og transportpolitiske målsetning om å overføre gods fra vei til sjø.

Regjeringen vil derfor ta inn bestemmelser i utlendingsregelverket som formaliserer vilkårene for adgang for utenlandsk mannskap på utenlandske skip i norsk innenriksfart. Kommunal- og regionaldepartementet har utarbeidet forslag til endring i utlendingsforskriften som er sendt på høring.

6.1.4 Maritim offshorevirksomhet

Norge har etter USA den største maritime offshorenæringen i verden. Grunnlaget for denne posisjonen har vært naturressurser og klimatiske forhold på norsk sokkel kombinert med kompetanse utviklet på grunnlag av de maritime næringer. Bedriftene har utviklet internasjonal konkurranseevne og en betydelig andel av offshore fartøyene og boreriggene har oppdrag på andre lands sokler. Samtidig har denne virksomheten vært under et hardt oppkjøps- og konkurransepress fra utlandet.

Tabell 6.1 Mobile offshore innretninger fordelt på typer pr. 1. oktober 2003

| Borevirksomhet m.m. | Losjivirksomhet Total | Total | |

|---|---|---|---|

| Halvt nedsenkbare plattformer | 20 | 10 | 30 |

| Oppjekkbare plattformer | 1 | 1 | 2 |

| Boreskip | 7 | – | 7 |

| Flytende produksjonsskip | 12 | – | 12 |

| Tenders | 8 | – | 8 |

| Total | 48 | 11 | 59 |

Kilde: Norges Rederiforbund

Den maritime offshorevirksomheten kan deles inn i to hovedaktivitetsområder; offshore entreprenør virksomhet herunder mobile bore og leteplattformer, og offshore service virksomhet. Samlet produksjonsverdi fra bedriftene i disse aktivitetsområdene var omlag 15 mrd. NOK i 2001 hvorav halvparten kom fra eksportmarkedet.

Petroleumsnæringens organ for å se på konkurransekraften til norsk sokkel, KonKraft, presenterte 9. mars 2004 sin rapport om kostnadsbildet for virksomheten på norsk sokkel («Norsk petroleumsvirksomhet ved et veiskille»). Når det gjelder riggmarkedet konkluderer rapporten med at kostnadene knyttet til bruk av flyttbare innretninger på norsk sokkel er vesentlig høyere enn for bruk av slike innretninger internasjonalt. Rapporten avdekker at det er til dels store forskjeller mellom riggrater i Norge og for eksempel på britisk side av Nordsjøen. Driftkostnadenes på borerigger kan være så mye som dobbelt så høye i Norge som i Storbritannia. Kostnadsforskjellene skyldes hovedsakelig arbeidstidsordninger, tarifferte tillegg og sosiale utgifter. For et borefartøy tilsvarer dette en forskjell i dagrate på 30 000 US $. I følge KonKraft-rapporten vil et kostnadsnivå på boring og brønntjenester tilsvarende det britiske kunne redusere de totale brønnkostnadene med 30–40 pst. på norsk sokkel.

Det er av vesentlig betydning for verdiskapingen på norsk sokkel at næringene og organisasjonene arbeider med å redusere kostnadene relatert til bore- og riggkostnader.

Videre er det et problem at fartøy må skifte fra en type regelverk til et annet ettersom hvilken funksjon fartøyet har på norsk sokkel. For eksempel vil et fartøy som benyttes til installasjonsarbeid og dykkerassistanse følge flaggstatens regelverk, mens når samme fartøy brukes til brønnintervensjon og flotell klassifiseres aktivitetene som petroleumsaktivitet, og tariffavtalene for denne (basert på tolkningen av Rammeforskriftens reguleringer) kommer til anvendelse. Dette innebærer at de mannskapsrelaterte driftskostnadene øker med om lag 50 pst. Dette er forhold hvor det er et potensial for harmonisering, med store mulige kostnadsgevinster som resultat.

Offshore entreprenør

Norsk boreentrprenørnæring har i lange perioder vært teknologisk ledende og er sammen med USA den fremste internasjonalt. Imidlertid er den norske boreriggnæringen redusert de senere år som følge av oppkjøp fra selskaper fra USA.

Av de norskeide mobile offshore enhetene var 22 pst. på norsk sokkel pr. 1. oktober 2003 og 2 pst. på britisk sokkel. 17 mobile offshore enheter (28 pst) var i opplag/verksted etc.

Av verdens 594 borefartøyer var 480 sikret beskjeftigelse pr. 1. oktober 2003. Dette er en beskjeftigelsesgrad på 81 pst. Av ordremassen på 20 var 4 sikret beskjeftigelse.

Tabell 6.2 Norskeide mobile offshore innretninger etter oppdragsområde pr. 1. oktober 2003

| Norsk flagg | Utenlandsk flagg | Total | ||

|---|---|---|---|---|

| Oppdragsområde | Antall | Antall | Antall | Pst. |

| Norge | 5 | 8 | 13 | 22 |

| UK | – | 1 | 1 | 2 |

| Asia | – | 11 | 11 | 18 |

| Australia | – | 1 | 1 | 2 |

| Canada | – | 1 | 1 | 2 |

| Øvrige Amerika | – | 7 | 7 | 12 |

| Afrika | 1 | 7 | 8 | 14 |

| Opplag | 2 | 13 | 15 | 25 |

| Reparasjon etc. | – | 2 | 2 | 3 |

| Total | 8 | 51 | 59 | 100 |

Kilde: Norges Rederiforbund

Tabell 6.3 Beskjeftigelse av verdens offshore boreflåte 1. oktober 2003 (Ekskl, borelektere etc.)

| Halvt nedsenkbare | Eksisterende flåte Oppjekkbare | Boreskip | Fartøyer i ordre | |

|---|---|---|---|---|

| Antall fartøy i alt | 166 | 389 | 39 | 20 |

| Fartøy med beskjeftigelse | 118 | 334 | 28 | 4 |

| Beskjeftigelsesgrad | 71 | 86 | 72 | 20 |

Kilde: Offshore Rig Locator

En hovedutfordring for riggnæringen er å få til en harmonisering av regelverket mellom landene i nordsjøbassenget (UK, Norge, Tyskland, Danmark og Holland). Dette er en forutsetning for fri markedsadgang for rigger i Nordsjøen – og da ikke bare på norsk sokkel. Et viktig resultat i denne sammenheng ble nådd ved at den internasjonale organisasjonen av boreentreprenører (IADC) i 2002 ferdigstilte de såkalte North West Europe HSE Case Guidelines for disse fem soklene.

Disse retningslinjene er relevante for ordningen med samsvarsuttalelse (SUT) for flyttbare boreinnretninger, innebærer en harmonisering med hensyn til samsvarsuttalelser i Nordsjøen. SUT er en uttalelse fra Petroleumstilsynet om at en flyttbar boreinnretnings tekniske tilstand, søkerens organisasjon og styringssystem etter beste skjønn er vurdert å være i samsvar med relevante krav i norsk sokkelregelverk. Ordningen ble innført 1. august 2000. Hensikten med denne ordningen er blant annet å medvirke til økt forutsigbarhet for næringens aktører, herunder rederier i andre land. Næringens tilbakemelding på introduksjonen og praktiseringen av denne ordningen er god, og ordningen ble gjort obligatorisk fra 1. januar 2004

Tabell 6.4 Sysselsatte på norske rigger per februar 2003

| Nordmenn | Utlendinger | Totalt | |

|---|---|---|---|

| NOR | 1135 | 5 | 1140 |

| Utenlandsk flagg | 1850 | 2545 | 4395 |

| Sum | 2985 | 2550 | 5535 |

Kilde: Norges Rederiforbund

Norske offshoreentreprenør virksomheter har store utfordringer i forhold til bruk av rigger registrert i NOR og norsk arbeidskraft ved oppdrag på utenlandske sokler. Hovedutfordringene er knyttet til lønnskostnadene og arbeidstidsreglene for norsk arbeidskraft.

Lønnskostnader og arbeidstidsregler

Norsk riggnærings største konkurransehandikap ute er prisen på norsk arbeidskraft. Dette skyldes dels tariffbestemte ordninger (skiftordninger og lønnsnivå), men også til en viss grad rammevilkårene næringen opererer innenfor.

Skiftordningene i petroleumsvirksomheten er regulert i tariffavtaler. Fri periodene utgjør etter forskriften over 60 pst. av året ved bruk av 12 timers dag. De har et såkalt 1:2 system med to uker om bord etterfulgt av 4 uker fri. Andre land kan ha et 2:3 system, med 2 ukers arbeid etterfulgt av 3 uker fri men et 1:1 system er mest vanlig. Den korte arbeidstiden på årsbasis er hovedårsaken til at norsk arbeidskraft blir kostbar i den internasjonale konkurransen.

Det har vært en høyere lønnsutvikling i riggnæringen siden 1992 enn for skip i NOR og NIS og for NHO bedrifter og staten. I følge Norges Rederiforbund har lønnskostnadene for flyttbare rigger øket 86 pst. i perioden 1992–2003. I samme periode har lønnskostnadene i NOR øket 53 pst, 43 pst. i NIS mens for NHO bedrifter er økningen 54 pst. og for staten 51 pst. Noe av kostnadsøkningen skyldes harmonisering av lønnsnivået på faste og flytende installasjoner. Lønnstabellene for rigger og faste installasjoner har imidlertid vært like siden 1998.

Offshore Service

Konkurranse- og markedssituasjon

Offshore serviceflåten er sammensatt av skip spesielt utviklet for ulike typer oppgaver i letefasen, borefasen og driftsfasen. Fartøyene kan kategoriseres på ulike måter, men de vanligste er forsyningskip som utfører transport fra landbasene, AHTS-fartøy (ankerhåndtering i forbindelse med flytting av mobile rigger og annet), beredskapsfartøy (tjenester for sikkerhet, miljø, brann, redning og annen service) og seismikk fartøy. Andre fartøy kan være spesialisert for rørlegging, dykking mv.

Tabell 6.5 Norskeid offshore service flåte pr. 1. oktober 2003

| FLÅTE | I ORDRE 1) | |||

|---|---|---|---|---|

| Antall skip | 1000 dwt. | Antall skip | 1000 dwt. | |

| NOR | 138 | 390 | 18 2) | 65 |

| NIS | 98 | 64 | ||

| Utenlandsk flagg | 124 | 288 | 7 | 28 |

| Sum total | 360 | 942 | 25 | 93 |

1) Per 1. juli 2003. Flagg ikke endelig bestemt.

2) Registrert i NOR eller NIS

Kilde: Norges Rederiforbund

Offshore service-markedet på norsk sokkel domineres av norske aktører, men man finner også flere utenlandske rederier som har skip i petroleumsvirksomheten på sokkelen.

Enkelte av disse selskapene har kjøpt opp norske rederier og driver disse videre som norske datterselskaper og med skip registrert under norsk flagg.

På norsk sokkel hadde forsynings- og beredskapsskip registrert i NOR en markedsandel på om lag 90 pst. i desember 2003.

Norske rederier med skip i petroleumsvirksomhet har stadig større virksomhet på utenlandske sokler. Dette er en sterkt internasjonalisert virksomhet. Mange av de største rederiene henter over halvparten av sine oppdrag i utlandet. En vesentlig del av disse er på britisk sokkel i Nordsjøen, der skip registrert i NIS eller NOR hadde en markedsandel på over 40 pst. i desember 2003. De senere år har det også vært en markert vekst i områder som Brasil, Mexico, USA, Nigeria, Angola, Australia og forskjellig steder i Asia. I mange av disse markedene stilles det krav om bruk av nasjonalt mannskap og register.

Et av Norges største offshore service rederi, Farstad Shipping, har f.eks. 80 pst. av sine driftsinntekter fra utenlandske sokler. Selskapets inntekter fra brasiliansk sokkel, UK sokkel og det fjerne Østen er alle hver for seg større enn inntekten fra norsk sokkel.

Også på utenlandske sokler gjør norske rederier utstrakt bruk av norsk mannskap. Muligheten til å kunne bruke erfarne norske sjøfolk anses som viktig for å kunne drive skipene best mulig. Denne virksomheten gir et viktig bidrag i videreføringen av den maritime kompetansebasen, og står for en stor andel av den systematiske opplæringen som skjer på norske skip i dag med anslagsvis 2/3 av de totale norske opplæringsstillingene til sjøs.

Boks 6.1 Global fjernundervisning

Horten-bedriften Seagull AS er med sine 26 ansatte en av verdens ledende innen «Computer-based training» for sjøfolk. Den er en avlegger av prosjektet Maritim IT-drift som ble utviklet i samarbeid mellom Marintek, Norcontrol og norske rederier rundt 1990.

Seagull tilbyr PC-basert opplæring ombord innen alle relevante emner, lagt opp etter kravene i STCW-95– konvensjonen. Et CES-program (Competence Evaluation System) er også utviklet for bruk til kontroll av kunnskap og kartlegging av treningsbehov.

Fra en basis i Norge står utenlandske brukere i dag for mer enn halvparten av Seagulls omsetning. Potensialet for videre utvikling ligger på eksportmarkedet.

6.2 Kompetente sjøfolk er viktig for det maritime Norge

6.2.1 Rekruttering og utdanning

Det er et overordnet mål å sikre at sjøfolk i den norske flåten er tilstrekkelig kvalifisert til tjenesten. Dette bidrar til å redusere ulykker som skyldes menneskelig svikt. Flere aktører samarbeider om å opprettholde kompetansenivået til norske sjøfolk gjennom nasjonale tiltak og internasjonalt arbeid. Dette sikres også ved å gjennomføre kravene i internasjonale konvensjoner.

Kravene til utdanning av norske sjøfolk er fastsatt gjennom STCW-konvensjonen. Sjøfartsdirektoratet skal se til at konvensjonsfagene gis riktig oppmerksomhet i opplæringen, at undervisningen i disse fagene gjennomføres i overensstemmelse med gjeldende STCW 1995-konvensjonens krav, samt godkjenne utdanningen. Det er krav om kvalitetssikringssystemer gjennom STCW 1995-konvensjonen både i teknisk fagskole og høyskolen. Det settes også krav om tilsyn fra Sjøfartsdirektoratet.

Myndighetene i landene som har sluttet seg til konvensjonen bestemmer sine sertifikatforskrifter ut fra STCW 1995-konvensjonen, men har også anledning til å vedta strengere krav enn det som stilles i konvensjonen. I Norge utøves denne myndigheten av Sjøfartsdirektoratet. En av rammebetingelsene for utdanningen av sjøfolk er at den skal baseres på kurs etter IMO-modellen, som er retningsgivende for kurs i de enkelte land. Kurs i IMO-modellen er basert på 10–11 års skolegang, med tilstrekkelig nivå i realfag.

Boks 6.2 STCW konvensjonen

Den internasjonale konvensjonen om normer for opplæring, sertifikater og vakthold for sjøfolk (STCW konvensjonen) ble vedtatt av IMO i 1978 og senere revidert i 1995. STCW konvensjonen er gjennomført i EU i direktiv 2001/25 om minimumsutdanning av sjøfolk. Konvensjonen og direktivet er i hovedsak gjennomført i norsk rett ved forskrift av 9. mai 2003 nr. 687 om kvalifikasjonskrav og sertifikatrettigheter for personell på norske skip, fiske- og fangsfartøy og flyttbare innretninger.

Aktører og rollefordeling i maritim utdanning

Videregående opplæring, teknisk fagskole og de statlige høyskolene ligger under Utdannings- og forskningsdepartementet mens fylkeskommunen har ansvaret for å planlegge og gi tilbud om videregående opplæring og teknisk fagskole. Ressursene til videregående skoler ligger i rammetilskuddet til fylkene. Teknisk fagskole får tilskudd via en statlig tilskuddsordning. Høyskolene får bevilgningene fra staten over statsbudsjettet.

I tillegg til det sivile utdanningssystemet har Forsvaret en sertifikatgivende utdanning på Sjøkrigsskolen. Denne ligger i sin helhet under Forsvarsdepartementet. For at kandidatene fra forsvaret skal få løst sivile sertifikater, må utdanningen følge minimumskravene i STCW 1995-konvensjonen.

Videregående opplæring

Både teknisk fagskoler og høyskolene gir utdanning som dekker det teoretiske kravet til de høyeste maritime sertifikater. For å få utløst sertifikatene kreves det fartstid i tillegg. Med Reform’94 ble det foretatt endringer i struktur og innhold i maritim utdanning innenfor videregående opplæring. Maritim utdanning i videregående opplæring fører fram til fagbrev som matros eller motormann. Opplæringen organiseres med to år i skole og to år i lærebedrift, hvorav ett år er i jobb.

Kvaliteten på opplæringen sikres gjennom en generell del av læreplanen som fastsetter de overordnede mål for opplæringen og de fagspesifikke læreplanene som angir den kompetanse som skal nås. Det er Utdannings- og forskningsdepartementet som fastsetter planene. Fylkeskommunen er forpliktet til å følge læreplanene.

Videregående utdanning innen fiske og fangst fører fram til sertifikater på fiskefartøy. Disse kan også bygges videre til høyere sertifikater, og fiskeri vil dermed også være en rekrutteringsvei til annen maritim virksomhet.

Teknisk fagskole

Maritim teknisk fagskole ble fra skoleåret 1998/99 opprettet. Fagskolen erstattet de tidligere VK II og VK III tilbudene. Utdanningen bygger på kunnskaper ervervet gjennom fagbrevet og er normalt toårig. Teknisk fagskole skal bidra til å dekke arbeidslivets behov for ledelsesutdanning og utdanning til avanserte tekniske oppgaver. Den er ment å være en utdanning for å fylle nasjonale og internasjonale sertifiseringskrav. Den skal også være et etter- og videreutdanningstilbud som skal gi fagarbeidere og voksne mulighet til faglig fordypning, kompetanse for videre opplæring og lederopplæring. Fra høsten 2004 gjelder lov om fagskoleutdanning for dette utdanningstilbudet.

Det er i dag 24 skoler som tilbyr videregående opplæring og/eller teknisk fagskole med maritime linjer, hvorav 14 tekniske fagskoler har linjer for maritime fag og fiskerifag. Det tilbys fordypning innenfor fagområdene nautikk og fiskeri, samt skipsteknisk drift. Konvensjonsfagene utgjør om lag 50 pst. av det totale timetallet i teknisk fagskole.

Teknisk fagskoler er lagt sammen med videregående skoler og samarbeid er om lærere og utstyr. Dette er en viktig kombinasjon, for eksempel er det mulig å benytte VK I sjøfartselever til rortjeneste og samtidig trene fagskolestudentene i bro-organisering og disiplin. Maskinromsimulator og interaktivt databasert treningsutstyr benyttes også i opplæring av VK I skipsteknisk drift, men da med et annet fokus enn for fagskolestudentene.

Sjømilitær utdanning

Sjøforsvarets primære oppgaver er å utdanne, trene og øve menige befal til besetninger som kan utnytte fartøyer som kampenheter. Menige i førstegangstjeneste utfyller viktige stillinger om bord. Likevel er det befal som danner kjernen i Sjøforsvaret. Utdanning skjer primært som en toårig befalsopplæring. Sjøkrigsskolen utdanner marineingeniører og navigatører.

I forbindelse med ordinær videregående opplæring under Reform’94 tilbyr Forsvaret lærlingeplasser om bord på Sjøforsvarets skip. En kombinasjon av førstegangstjeneste og lærlingetid som motormann, matros eller kokk gir fartstid som tilfredsstiller kravene som stilles for å løse de maritime sertifikatene. Dette vil være til nytte for både Forsvaret og den enkelte elev som får to års lærlingetid.

Maritim høyskoleutdanning

På bakgrunn av St.meld. nr. 27 (2000–2001) Gjør din plikt – Krev din rett: Kvalitetsreform for høyere utdanning ble oppbyggingen av utdanning ved universiteter og høyskoler endret. For avsluttende studier er det innført grader på lik linje med benevnelsene i utlandet; bachelorgrad på lavere nivå med en beregnet studietid tre år og mastergrad på høyere nivå med en beregnet studietid på to år utover bachelorgraden.

Ved høyskoler med maritime linjer utdannes kandidater til operativ drift av skip og til landbasert maritim virksomhet. Utdanningen omfatter to studieretninger: marinteknikk (maskin) og nautikk. Fire høyskoler i Norge tilbyr maritim utdanning: høyskolene i Stord/Haugesund, Tromsø, Vestfold og Ålesund. Høgskolen i Vestfold tilbyr bachelorstudier både i nautikk og maskinteknisk drift, mens de øvrige kun tilbyr bachelorstudium i nautikk. De maskintekniske linjene ved de øvrige høyskolene har blitt lagt ned de siste årene grunnet sviktende rekruttering til studiet. Høgskolen i Ålesund tilbyr fra høsten 2003 også studieretning transport innen nautikkstudiet. Studieretningen gir i tillegg til de nødvendige sertifikatfagene utdanning i økonomi og logistikk.

Kandidater med maritim høyskoleutdanning kan ta mastergrad i nautikk ved Norges teknisk-naturvitenskapelige universitet (NTNU) i Trondheim. Kandidater med ingeniørutdanning har mulighet for opptak i 3. årskurs i sivilingeniørstudiet ved NTNU.

Rekrutteringen til høyskolene skjer i hovedsak fra allmennfaglig studieretning. Det er også rekruttering fra forkursene for ingeniørutdanning og for maritim høyskoleutdanning og fra teknisk fagskole, samt fra søkere fra yrkeslivet med nødvendig studiekompetanse.

Det er også tilrettelagt et tilbud om aspirantkurs for søkere uten maritim bakgrunn. Dessuten kan det inngås kadettavtaler med rederier for å gi fartstid for å utløse sertifikatene. Det er et krav om at maskinister må ha verkstedpraksis eller yrkesopplæring for å få sertifikat. Denne opplæringen er ikke lagt inn i høyskoleutdanningen.

Praksis er også et krav i nautikkstudiet. En nautiker må ha minst 12 måneders fartstid/praksis for å kunne løse sertifikat som styrmann, og er derfor ikke ferdig med hele utdanningen før denne praksisen er gjennomført. Lærlingordningen for elever fra videregående skole innebærer at lærlingen inngår som en del av skipets minimumsbesetning, og at rederiene får økonomisk kompensasjon for hver lærling de tar inn. En kadett som kommer fra høgskole eller teknisk fagskole har den teoretiske opplæring til å bli skipsoffiser, men inngår ikke som en del av skipets minimumsbesetning. Da det ikke gis økonomisk kompensasjon for å ta inn kadetter, oppfattes de lett som en økonomisk byrde, og rederiene vil foretrekke lærlinger framfor kadetter.

Fleksibilitet i utdanningen

Den nye loven om fagutdanning har åpnet for et mer fleksibelt utdanningssystem, hvor modulbaserte læreplaner kan fokusere sterkere på de kvalifikasjoner som er relevante for operasjoner langs norskekysten og de nære havområder. Nye læreplaner er under utarbeidelse, og vil bli iverksatt fra og med skoleåret 2004/05. Muligheten til å opparbeide fartstid for å få utstedt sertifikat er viktig i denne forbindelse. For å kunne opptjene sertifikatgivende fartstid er det nødvendig å sikre god og systematisk opplæring om bord i samarbeid med næringen. Dette er av stor betydning ettersom det er store variasjoner i fartøyenes mulighet for å tilby slik opplæring. Det er nødvendig at rederiet sørger for at den enkelte kadett blir fulgt opp på forsvarlig vis.

Fartsområder og krav til fartstid

Tidligere ble kravene til sertifikatgivende fartstid fastsatt ut fra begrepene utenriksfart og innenriksfart. Teknologi og struktur i flåten har gjort det nødvendig å revurdere dette. Systematisk opplæring om bord, med konkret registrering av de disipliner kadetten eller lærlingen gjennomgår, har gjort det mulig å konsentrere sertifikatgivende fartstid mer om kvalitet enn om geografisk område.

Men det erkjennes at ikke alle fartøyer egner seg til opplæringsformål, og at hvis ikke opplæringen om bord gir konkret kunnskap og praktisk erfaring blir sikkerheten svekket. Sjømannens evne til å vurdere situasjoner riktig må styrkes. Dette gjelder enten sjømannen opererer i kystfart eller internasjonalt. Samtidig må opplæringsbehovene i lokalfarten tilpasses den virkelighet man har der, uten å gå på akkord med internasjonale forpliktelser.

Det må bli attraktivt for unge mennesker å søke seg til kyst- og lokalfart uten å svekke kravene til sikkerhet og kunnskap. Det er tatt hensyn til dette i sertifikatstrukturen, men myndighetene vil fortsette samarbeidet med næringen og finne frem til ordninger som bidrar til å bedre rekrutteringen.

Det arbeides intenst med å finne frem til en utdanningsstruktur tilpasset teknologien og fartsområdet for hurtigbåter. Sjøfartsdirektoratet vil fortsette samarbeidet med næring, utdanningsinstitusjoner og teknologiske utviklere som sikrer at personellet om bord får solid kunnskap og erfaring for å operere disse fartøyene, en kunnskap som oppdateres regelmessig.

Rekruttering og utdanning av sjøfolk er ikke bare et spørsmål for skipsfarten men hele det maritime miljøet. Det er en rekke næringer som har behov for maritim kompetanse.

Tabell 6.6 Oversikt over områder med behov for maritim kompetanse med sertifikater

| Må ha ansatte med maritime sertifikater: | Vil helt eller delvis ønske/måtte ha ansatte med maritime sertifikater: |

|---|---|

| Utenriksfart Oljerelatert virksomhet Riksveiferger Slepebåter Innenriks godstransport Hurtigruten Fraktefartøyene Havfiskeflåten Utenlandske skip Borefartøy Losvesenet Trafikksentralene Kystverket Havforskningsinstituttet Maritim utdanning Maritime treningssentre Redningsselskapet | Havnevesenet Sjøfartsdirektoratet Klasseselskapene Sjøforsikring Verftsindustri Utstyreleverandører Forskning Faste installasjoner Stevedoreselskaper Forwardingsselskaper (avskipere) Rederikontorer Surveyselskaper Annen landbasert industri |

De maritime opplæringskontorene

Det er fire maritime opplæringskontorer i Norge. Opplæringskontorene samarbeider med rederier som i fellesskap har påtatt seg opplæringsansvar sammen med yrkesopplæringsnemndene, skoleverket og lærlingene. Lærlingkontraktene som inngås skrives med opplæringskontorene, og det er disse kontorene som er ansvarlig for læreforholdet, mens rederiet har arbeidsgiveransvaret for lærlingene. Opplæringskontorene følger også opp læreforholdene og påser, sammen med den faglige lederen i det enkelte rederi, at elevene får riktig opplæring. Kontorene koordinerer på den måten medlemsrederienes opplæringsvirksomhet, og alle tilskudd tilknyttet fagopplæringen tilfaller opplæringskontorene. De maritime opplæringskontorene har i tillegg en viktig oppgave med å sikre fremtidig rekruttering til næringen, gjennom informasjon og formidling til elever, foreldre, skoleverket og næringen.

Databasen basert på registeropplysninger fra de maritime opplæringskontorene inneholder informasjon om i alt 2 641 maritime lærlinger, som tilsvarer dem som har vært tilknyttet de maritime opplæringskontorene i perioden 1996–2002. De utgjør til sammen omkring 85 pst. av alle dem som i denne perioden har tatt maritim fagutdanning. De resterende har enten tatt sjømilitær utdanning eller det er lærlinger som har tatt utdanning i fiskerifag. Det er med andre ord funnet plass for samtlige lærlinger. Praksisplasser for kadetter er imidlertid fortsatt et stort problem.

Nasjonal dimensjonering av tilbudene

Regjeringen har som overordnet mål å gi tilbud til flest mulig utdanningssøkende, både for å møte den individuelle etterspørsel og for å dekke arbeidslivets behov for personer med utdanning. Reform’94 gir en rett til tre års videregående opplæring. Tilbudet av utdanningsplasser bestemmes av søkertilgangen, næringens behov, samt av fylkeskommunenes prioriteringer innenfor videregående opplæring og fagskoleutdanning.

Det er relativt god søkning til linjene for maritime fag og fiskerifag i teknisk fagskole, mens de fire høyskolene som tilbyr maritim utdanning har svakere rekruttering. Til videregående skole (VK I) var det totalt 635 søkere i skoleåret 2003/2004. Søkertall for samme skoleår for teknisk fagskole (VK I og VK III) var totalt 494, fordelt med 297 søkere til nautiske fag og fiskerifag og 197 til maskinlinjen. Til høyskolene var det i studieåret 2003/2004 totalt 135 primærsøkere, fordelt på henholdsvis 25 søkere til Høgskolen i Ålesund, 25 søkere til Høgskolen Stord/Haugesund, 15 søkere til Høgskolen i Tromsø og 70 søkere til Høgskolen i Vestfold. Dette innebærer at alle som hadde maritim utdanning som 1. prioritet, ble tatt opp i 2003. Det er normalt et betydelig lavere antall kandidater som fullfører studiet.

Rekrutteringssituasjonen

Lønnen for offiserer med de laveste sertifikater er høyt i forhold til kostnadene for mannskap fra lavkostland. Nyutdannede offiserer kan ikke konkurrere og får dermed ikke nok fartstid til å utløse høyere sertifikat. De som oppnår å ta ut et høyere sertifikat i forholdsvis ung alder anses ofte å ha for kort yrkeserfaring til å fylle en tilsvarende stilling.

De maritime utdanningene uteksaminerer ikke nok kandidater, verken i forhold til måltallene eller samfunnets behov for maritim kompetanse. Næringen har et stigende behov for denne typen arbeidskraft, og prognoser tyder på at behovet vil øke fremover. Næringen anslår at 500 ferdigutdannede per år, herav 250–300 offiserer, er tilstrekkelig for å betjene næringens fremtidige kompetansebehov. Norges Rederiforbund har på bakgrunn av knapphet på kvalifiserte offiserer i både nasjonal og internasjonal fart valgt å videreføre sin satsning på opplæring og rekruttering fra andre land.

Som vist ovenfor er det svært mange sektorer som har behov for maritimt personell med sertifikatrettet utdanning. I mange yrker er den utdanningen teknisk fagskole tilbyr tilstrekkelig. I andre yrker er det nødvendig med en utdanning på et høyere teoretisk nivå enn det som tilbys i teknisk fagskole. Rekrutteringssituasjonen til maritime yrker både nasjonalt og internasjonalt er svak. Internasjonale studier viser at det forventes en knapphet på offiserer i det internasjonale markedet. Denne knappheten forventes å øke fremover. Historisk har utenriksfarten vært en av de viktigste rekrutteringskildene for innenriksfarten av så vel offiserer som underordnede. I de senere år er denne rekrutteringen blitt kraftig redusert som følge av utenriksflåtens reduksjon i inntaket av norske sjøfolk. Dette har ført til at innenriksrederiene har øket rekrutteringen og opplæringen av eget personell.

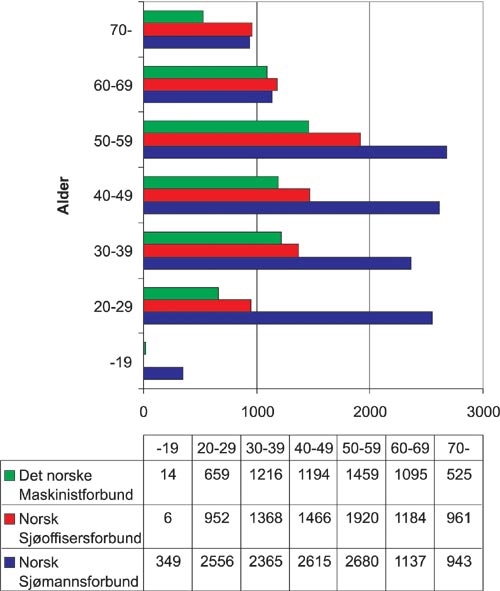

Norske sjømenn er hovedsakelig organisert i to forbund. Norsk Sjøoffisersforbund og Det norske Maskinistforbund (DNMF). Norsk Sjøoffisersforbund organiserer hovedsakelig norske navigatører (skipsførere og styrmenn), samt en del maskinister og skipselektrikere. Forbundet hadde ved overgangen til 2003 om lag 8000 medlemmer. Av disse er nesten 5 500 seilende. DNMF representerer maskinoffiserer og annet personell innenfor forbundets virkeområde. Ved årsskiftet 2002/2003 hadde DNMF om lag 6000 medlemmer. Medlemsmassen til de to forbundene viser at den største gruppen av norske sjøfolk (både nautikere og maskinister) finnes i aldersgruppen 50–59 år og nyrekrutteringen som gjenspeiles i medlemsmassen er svært lav.

Figur 6.1 Aldersammensetning for norske sjøfolk

Kilde: Medlemsoversikt fra Norsk Sjøoffisersforbund/Det Norske Maskinistforbund/Norsk Sjømannsforbund, mars 2004.

Rekrutteringen til høyskoleutdanningene er også urovekkende lav. Det er flere årsaker til den sviktende rekrutteringen; generell sviktende interesse for realfagsorienterte utdanninger, varierende konjunkturer og usikkerhet i næringen.

Dagens lærlingeordning ble etablert i 1996. Antallet lærlinger tilknyttet de maritime opplæringskontorene har variert fra år til år. Det økte kraftig fra 1996 til 1997, for deretter å tilta jevnt frem til 1999. I perioden 1999–2002 er det totale antallet lærlinger blitt redusert med om lag 25 pst. Dette til tross for at innenriksfarten har doblet inntaket av lærlinger i perioden fra 1998 og frem til i dag. Dette er allikevel ikke nok til å forhindre at det totale antallet lærlinger synker.

Kompetansefondet

Det ble etter vedtak i Stortinget i 2003 etablert et fond til kompetansehevings- og rekrutteringstiltak i de maritime næringene, spesielt rettet mot opplæring til sjøs. Dette vil kunne åpne for flere praksisplasser også for kadetter. Det er gitt en nærmere omtale av fondet under omtalen av støtteordninger for sjøfolk.

I gjeldende tilskuddsordninger for norske sjøfolk gis det tilleggsrefusjon til opplæringsstillinger. Kadetter (styrmannskadetter og maskinaspiranter) med kontrakt om utdannelse til klasse 4-sertifikat gis tillegg med 50 pst. av refusjonen. For junioroffiserer i ordinær stilling eller i tillegg til ordinær bemanning og med kontrakt om videre utdannelse til sertifikat av klasse 2, gis tillegg med 100 pst. av refusjonen. Lærlinger i henhold til Reform’94 og ansatte i praksisplasser gis tillegg med 150 pst. av refusjonen.

I henhold til omtalen ovenfor vil Sjøfartsdirektoratet fortsette arbeidet med å sikre at regelverk og krav til kvalifikasjoner tilpasses den virkelighet sjøfolkene står overfor med hensyn til fartsområder og teknologi. Dette vil gi nye rekrutteringsveier.

Internasjonal maritim utdanning

Introduksjon av NIS registeret i 1987, som blant annet utvidet mulighet for å benytte utenlandske offiserer på norske skip, øket interessen for filippinske sjøfolk blant Rederiforbundets medlemmer. Dette ble også startskuddet for etableringen av forbundets direkte engasjement i Filippinene.

En viktig forutsetning helt fra starten av i Filippinene var å sørge for et høyt kvalitetsnivå i rekrutteringen av kompetente filippinske offiserer. For å sikre dette etablerte forbundet tidlig på 90-tallet det såkalte «NIS-Class Project». Prosjektet går ut på et samarbeid mellom forbundet og utvalgte filippinske maritime skoler og har kunnskapsmessig i hovedsak fokusert på å få til et løft av den generelle allmennkunnskap samt å overføre up-to-date profesjonell maritim kompetanse. Prosjektet fokuserer på studenter som rekrutteres til den norsk kontrollerte flåten og som i fremtiden vil arbeide som offiserer på disse. Siden starten har prosjektet tatt inn totalt 1.500 filippinske kadetter.

I 1998 besluttet Norges Rederiforbund å satse på Kina og Den Baltiske Region som to nye hovedområder for rekruttering av sjøfolk i tillegg til de allerede etablerte (Filippinene/India/Polen) for å sikre en fremtidig tilgang på dyktige sjøoffiserer til den norsk kontrollerte flåten. Etter lang og god erfaring med Rederiforbundets rekrutteringsprosjekt i Filippinene besluttet forbundet å følge en tilsvarende modell i de to nye områdene. Siden starten har prosjektet tatt inn 200 kinesiske kadetter og 200 latviske kadetter.

Forelesere fra norske maritime skoler i form av «skole til skole» faglig bistand, støtte til oppbygging av obligatoriske kvalitets styringssystemer for akademiene, tilførsel av ny teknologi i form av simulatorer og lignende som kreves i henhold til nye internasjonale krav samt overførsel av kunnskap i forbindelse med obligatorisk sikkerhets opplæring, er noen av hovedkomponentene i samarbeidsprogrammene. Synergi effekten fra alle prosjektene i Filippinene, Kina og Den Baltiske Region gir også andre maritime studenter ved de maritime akademiene et kvalitetsløft.

Både i Filippinene, i Kina og i Den Baltiske Region har sjømannsyrket sterke tradisjoner og interessen for dette yrket er fortsatt høy. Man trenger således ingen stor rekrutteringskampanje for å tiltrekke seg oppmerksomheten til unge kvalifiserte søkere. En mulig kontrakt med et norsk rederi har høy status blant sjømenn i disse områdene. Både NIS og NSA prosjektene har vakt interesse og det er gitt uttrykk for store forventninger fra myndighetene.

Som hovedregel har også andre land to veier i det maritime utdanningssystemet, hvor en er definert som høyere utdanning og en fagskoleutdanning på lavere nivå. Det er imidlertid varierende kvalitet, lengde og tilknytningsform i utdanningene. Felles for alle er at de er underlagt de samme detaljerte kravene som er nedfelt i STCW 1995-konvensjonen og at den teoretiske tilleggskompetanse og organiseringen av studiet er definert i henhold til nasjonale behov og tilpasninger.

6.2.2 Støtte til sjøfolk

I løpet av de ti årene Norge har hatt støtteordninger for sjøfolk, har det skjedd en rekke endringer. Dette har ført til at ordningene etter hvert oppfattes som ustabile og lite forutsigbare i næringen.

Regjerings mål er å legge til rette for en langsiktighet og dermed også forutsigbarhet for refusjonsordningene, samtidig som systemet gjøres enklere.

Refusjonsordningen for sysselsetting av norske sjøfolk ble innført som en midlertidig ordning i 1993. Ordningen var rettet mot skip i Norsk Ordinært Skipsregister «NOR», som arbeidet i konkurranseutsatt innenriks fart.

En mer omfattende refusjonsordning ble etablert fra 1994. Gruppen av skip ble utvidet til også å omfatte forsyningsskip i petroleumsvirksomhet, passasjerskip og NIS-skip med full norsk sikkerhetsbemanning. Refusjonsordningen ble i 1996 utvidet med en særskilt ordning for NIS-skip med en nærmere definert refusjonsbemanning. Hensikten var å øke antallet norske arbeidsplasser i NIS-flåten og å stimulere til etableringen av flere rekrutterings- og opplæringsstillinger.

Etter en evaluering av ordningen i 1998 (St. prp. nr. 51 for 1997–98) vedtok Stortinget at passasjerbetjeningen på NOR-fergene og bøyelastere for transport av råolje fra Nordsjøen skulle tas ut av ordningen. Videre ble utgiftene under ordningen ytterligere redusert ved at refusjonssatsen ble satt ned fra 20 til 12 pst. Ordningen ble imidlertid også utvidet ved at det ble åpnet for å gi støtte til opplæringstillinger under den ordinære refusjonsordningen.

I 2001 gjennomførte Nærings- og handelsdepartementet en evaluering av ordningen. Formålet var å vurdere om refusjonsordningen som helhet var hensiktsmessig og om innretningen av den bidro til å oppnå målene for ordningen. Evalueringen konkluderte med at ordningen generelt bidro til å opprettholde et maritimt næringsmiljø. Videre viste evalueringen at en forholdsvis stor del av refusjonsutbetalingene gikk til fartøyer som arbeidet i petroleumsvirksomheten og at disse også hadde en stor andel av lærlingene. Evalueringen viste videre at fraktefartøyene i norsk kystfart utgjør en betydelig gruppe innen refusjonsordningen mens utenriksflåten i liten grad synes å bruke ordningen. Som et ledd i evalueringen ble ordningen drøftet med partene i næringen som framholdt at ordningen burde erstattes med andre tiltak.

I dag har man i tillegg til refusjonsordningen for å sikre sysselsetting av norske sjøfolk og nettolønnsordningen for NOR registrerte ferger i utenriksfart også nettolønnsordning for offshorefartøy i NOR.

I 2003 ble det fastsatt en felles forskrift for alle tilskuddsordningene, forskrift av 20.11.2003 nr. 1361 Forskrift om forvaltning av tilskudd til sysselsetting av norske sjøfolk. Det fremgår av forskriftens § 1 at formålet med tilskuddsordningene er å legge til rette for maritim virksomhet. Tilskuddet skal sikre norsk maritim kompetanse og rekruttering av norske sjøfolk, samt bidra til at norske rederier får konkurransedyktige vilkår i forhold til vilkårene i andre land. Maritim virksomhet og kompetanse gir videre eksterne virkninger til andre næringsgrupper som maritime tjenester, skipsutstyr, skipsbygging, offshore ol.

Stortinget vedtok i forbindelse med behandlingen av Dokument nr. 8:21 (2002–2003) å etablere et fond til kompetansehevings- og rekrutteringstiltak i de maritime næringene, spesielt rettet mot opplæring til sjøs. På bakgrunn av avtale mellom Nærings- og handelsdepartementet og de berørte organisasjoner har organisasjonene blitt enige om å opprette Stiftelsen Norsk Maritim Kompetanse. Stiftelsens styre er sammensatt av de berørte rederier, de ansattes organisasjoner og Sjøfartsdirektoratet. Nærings- og handelsdepartementet har bedt Sjøfartsdirektoratet påta seg oppgaven med å etablere retningslinjer for økt kompetanse og rekruttering. Stiftelsen skal innkreve og forvalte det beløp norske rederier skal innbetale per måned per ansatt fra 1. juli 2003 på norske skip som omfattes av Stortingets vedtak i statsbudsjettet for 2002 om en nettolønnsordning for fergerederier i NOR og Stortingets vedtak i Revidert nasjonalbudsjett 2003 om utvidelse av nettolønnsordningen til også å gjelde offshorefartøyer registrert i NOR, samt i forhold til eventuelle senere utvidelser av ordningen. Midlene skal benyttes til kompetansehevings- og rekrutteringstiltak for norske sjøfolk. Styret beslutter årlig hvilke tiltak som har rett til bidrag. Nærings- og handelsdepartementet har rett til løpende innsikt i Stiftelsens virksomhet. Stiftelsens årsberetning, årsregnskap og revisjonsberetning sendes departementet senest en måned etter fastsettelsen av årsregnskapet.

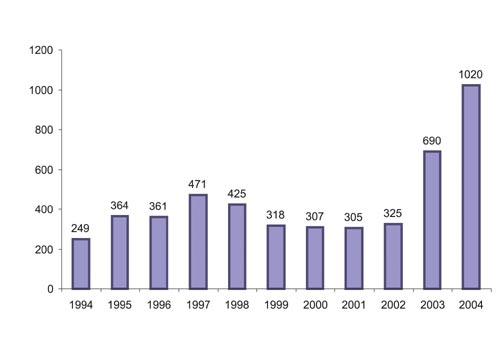

Figur 6.2 Støtte til sjøfolk. Regnskapsførte verdier 1994–2003, og overslagsbevilgning for 2004. Tall i millioner kroner

Figur 6.2 viser en økning i utbetalingen fra 2002 til 2003 på 365 mill. kr. Dette er en følge av at nettolønnsordningen for ferger i NOR i utenriksfart ble innført. Det er også en markant økning fra 2003 til 2004 på 330 mill. kr. Økningen skyldes i stor grad innføring av refusjonsordning for offshorefartøy i NOR med ikrafttredelse 1. juli 2003.

Dagens refusjons- og nettolønnsordninger omfatter en rekke ulike satser, differensiert mellom stillingskategorier, fartøysgrupper og registre. Samlet fremstår dagens ordninger ikke som et uttrykk for en klar prioritering, men heller som en sum enkeltordninger.

6.2.2.1 Refusjonsordningen for å sikre sysselsetting av norske sjøfolk samt særskilt ordning for skip registrert i NIS

Skip som kommer inn under refusjonsordningen for å sikre sysselsetting av norske sjøfolk må nyttes til transport, samt være på minst 100 BT. Den ordinære refusjonsordningen omfatter i dag lasteskip og passasjerskip i NIS- og NOR-registeret. Slepebåter i NOR-registeret vil motta 12 pst. refusjon dersom de ikke er i petroleumsvirksomhet. Brønnbåter og NIS-registrerte spesialskip i petroleumsvirksomhet vil fortsatt motta 9,3 pst. refusjon.

Transportvilkåret ble fastsatt for å avgrense ordningen mot aktiviteter som utføres i havneområdene. Med transport forstås transport i tradisjonell skipsfartmessig sammenheng. Kriteriet er om et fartøy driver transport som sin hovedvirksomhet i den termin det søkes refusjon for. Ved vurderingen tas det ikke hensyn til om skipet har sertifikater for andre oppgaver enn transport.

I 5. termin 2003 (budsjettårets 6. termin) ble det innvilget refusjon for søknader fra 140 rederier med 2294 refusjonsberettigede sjøfolk. Av disse er 68 opplæringsstillinger.

For passasjerskip i NIS er det fastsatt en egen refusjonsbemanning etter nærmere avtale mellom arbeidstakernes og rederienes organisasjoner. Ordningen omfatter ikke passasjerbetjeningen på passasjerskip/ferjer i NOR.

Kravet til bemanning for skip i NIS skiller seg fra kravet til bemanning for skip under den ordinære ordningen. For at skipene skal omfattes av ordningen er det oppstilt et vilkår om at disse i perioden det søkes refusjon for skal ha 8 stillinger ombord dekket av sjøfolk som er skattepliktig til Norge, som har rett til sjømannsfradrag og hvor lønnen er innberettet til Pensjonstrygden for sjømenn.

I 5. termin 2003 (budsjettårets 6. termin) ble det innvilget refusjon for søknader fra 13 rederier med 1009 refusjonsberettigede sjøfolk. Av disse er 179 opplæringsstillinger.

6.2.2.2 Fergerederier i NOR i utenriksfart

Tilskuddsordningen til fergerederiene trådte i kraft 1. juli 2002. Grunnlaget for refusjon er innbetalt inntektsskatt, trygdeavgift og arbeidsgiveravgift. Det innbetalte beløpet refunderes rederiet i sin helhet. Avgiftene til Pensjonstrygden for sjømenn skal ikke refunderes. Det kan søkes om refusjon for maritim besetning og passasjerbesetning. Et vilkår for å få utbetalt tilskudd er at søkerskipet må gå i helårstrafikk, følge en regelmessig rutetabell og ha en rutelengde som er fastsatt til minimum linjen Sandefjord – Strømstad. Skipet må ha kapasitet til å transportere gods og kjøretøy i betydelig omfang.

Det må være i gjennomsnitt minimum to opplæringsstillinger pr. skip. Det er videre et vilkår for refusjon at rederiet deltar i kompetansehevings- og rekrutteringstiltak under avtale mellom organisasjonene, samt bidrar til en positiv næringsutvikling.

I 5. termin 2003 (budsjettårets 6. termin) inngikk søknader fra 4 rederier med 2544 refusjonsberettigede sjøfolk.

6.2.2.3 Refusjonsordning for offshorefartøy i NOR

I revidert nasjonalbudsjett for 2003 vedtok Stortinget å utvide tilskuddsordningen til også å gjelde offshorefartøy i NOR-registeret og bøyelastere med virkning fra 1. juli 2003. Støttebeløpet fastsettes, i likhet med fergerederiene, som summen av inntektsskatt, trygdeavgift og arbeidsgiveravgift av lønnen til mannskapet som omfattes av ordningen. Avgiftene til Pensjonstrygden for sjømenn skal ikke refunderes.

For at et skip skal omfattes av ordningen må det være et NOR-registrert offshorefartøy i maritim transport i petroleumsvirksomhet. Dette omfatter blant annet forsyningsskip, bøyelastere, skyting av seismikk, hjelpe- og beredskapstjeneste samt base for dykkerarbeid av mennesker eller ROV, når oppdraget inneholder en faktisk eller potensiell transport. Skip som skifter mellom tilskuddsordning for NOR-skip i petroleumsvirksomhet og ordinær refusjonsordning i samme termin får refusjon forholdsvis fra hver av ordningene.

I likhet med fergerederier i NOR i utenriksfart kreves det at skip i ordningen må ha i gjennomsnitt to opplæringsstillinger om bord, og det er et vilkår at rederiet deltar i kompetansehevings- og rekrutteringstiltak under avtale mellom organisasjonene, samt bidrar til en positiv næringsutvikling.

I 5. termin 2003 (budsjettårets 6. termin) inngikk søknader fra 26 rederier med 4109 refusjonsberettigede sjøfolk.

6.2.3 Fiskebåter

Regjeringen anser fiskeflåten for å være en viktig del av den samlede maritime kompetansen i Norge. At fiskebåtredere sammenligner sine rammebetingelser med annen maritim virksomhet er naturlig, først og fremst med tanke på konkurranse om å rekruttere mannskap og kompetanse. En rekke problemstillinger er likevel ulike for fiskeflåten og annen skipsfart. Dette gjelder både i forhold til nasjonale og til internasjonale rammebetingelser.

Når det gjelder de nasjonale rammebetingelsene er det hovedsakelig konkurransesituasjonen i forhold til de øvrige flåtegruppene innenfor fiskerinæringen som må vurderes.

Den norske fiskeflåten virker i et marked der de har fått eksklusiv adgang til å fiske på nasjonale ressurser, og har således et beskyttet næringsgrunnlag. Skipsfarten opererer i et åpent, globalt marked med stor internasjonal konkurranse. Det er derfor vesentlig forskjell i disse rammebetingelser.

Internasjonalt regelverk legger på samme måte som i Norge til grunn at dette er separate næringer. EUs retningslinjer for statsstøtte er spesielle med hensyn til støtte til verfts- og skipsfartsnæringen. I EØS-avtalen er det åpnet for særlige støtteordninger for skipsfartsnæringen. Fiskefartøyer er eksplisitt utelukket fra støtteordningene i retningslinjene for ordningene. Fiskerinæringens internasjonale rammebetingelser er av en annen natur og gjelder innenfor rammen av en helhetlig fiskeripolitikk. EØS avtalens protokoll 9 artikkel 4 sier at konkurransevridene statsstøtte til fiskerisektoren skal avskaffes. I en felleserklæring om fortolkningen av artikkel 4 sies det:

«Selv om EFTA-statene ikke vil overta Fellesskapets regelverk om fiskeripolitikken, er det forståelsen at når det vises til støtte gitt av statsmidler, skal en mulig konkurransevridning vurderes av avtalepartene i sammenheng med artikkel 92 og 93 i EØF-traktaten og i forhold til relevante bestemmelser i Fellesskapets regelverk om fiskeripolitikken og innholdet i felleserklæringen om artikkel 61 nr. 3 bokstav c) i avtalen.»

Rammebetingelser og støtte til fiskerinæringen må derfor vurderes i en annen kontekst en rammebetingelsene og støtte til de øvrige næringer. Konsekvensene av et galt eller for høyt støttenivå vil kunne være utjevningsavgifter på fiskeproduktene. I forhold til EU er det derfor særlig regelverket vedrørende strukturordninger for fiskerinæringen og forholdet til de generelle statsstøttereglene som vil være sammenligningsgrunnlaget for regelverksutviklingen på dette feltet i Norge.

Det er således en del sentrale forskjeller mellom fiskeflåten og handelsflåten. Det er imidlertid reist en rekke problemstillinger når det gjelder fiskeflåtens rammebetingelser. Regjeringen vil derfor vurdere fiskeflåtens rammevilkår med henhold til både kyst- og havfiskeflåten. Dette vil Regjeringen komme tilbake til Stortinget med på egnet måte.

6.3 Drift og eierskap fra Norge

6.3.1 Eierskap i Norge

Norsk skipsfartsnæring er i historisk perspektiv utviklet av private familieeide bedrifter med utgangspunkt i handels- og industrivirksomhet samt praktisk maritim kompetanse. Aktører i tradisjonelle norske næringer som trelast- og fiskeeksport engasjerte seg i sjøtransporten, og kapteiner kunne bli deleier i skipet og på det grunnlag bygge opp og utvikle egne rederier. Næringens kapitalintensivitet samt risikoprofil med hensyn til markedsforhold har medført behov for mulighet til å spre risikoen gjennom ulike arrangementer for deleierskap.

De senere år er kapital- og handelsrestriksjoner nedbygd både som følge av nasjonale prosesser i mange land samt internasjonale integrasjonsprosesser på regionalt plan bl.a. gjennom EU/EØS og på globalt plan gjennom WTO. Dette har skapt grunnlag for at næringslivet kan utnytte stordriftsfordeler gjennom oppkjøp, fusjoner og andre strukturtilpasninger over landegrensene. Dette gir norsk næringsliv muligheter til å ta aktiv del i internasjonale restruktureringsprosesser og øker bedriftenes og næringslivets langsiktige verdiskapningsevne.

Denne utviklingen preger også internasjonal skipsfart som opererer i svært globaliserte markeder for produksjonsfaktorer, det vil si arbeidskraft, kapital og teknologi. Næringen har tilgang til arbeidskraft uten nasjonalitetsrestriksjoner, globalt mobile produksjonsmidler (skip) samtidig som det er liberal markedsadgang i de fleste og største internasjonale sjøtransportmarkeder med tilnærmet frihandel. Det er særlig fremveksten av såkalte åpne registre eller bekvemmelighetsregistre der det ikke er nasjonalitetsbegrensinger med hensyn til eierskap, arbeidskraft og teknologi samt lavskattjurisdiksjoner, som har satt en internasjonal standard for rammebetingelser og kostnadsnivå i næringen.

I tillegg til effektiv drift og markedstilpasning vil rederienes lønnsomhet være avhengig av de rammebetingelser som tilbys i de ulike lokaliseringsalternativer. I lys av skipsfartens globale karakter og mobilitet vil rederiene enkelt kunne tilpasse seg og ta hensyn til ulikheter i rammebetingelser.

I en global konkurransesituasjon vil det i hovedsak være slik at de bedriftene som er mest effektive og lønnsomme etter skatt som vil kunne overta og kjøpe opp virksomheter som er ikke oppnår like høy lønnsomhet. I globale og konkurranseintensive skipsfartsmarkeder blir derfor skattekostnaden en vesentlig konkurransefaktor som særlig vil være sentral for lokalisering av hovedkontor. I et samfunnsøkonomisk perspektiv er det imidlertidig lønnsomhet før skatt som er interessant. Det vil derved kunne oppstå et samfunnsøkonomisk tap i den utstrekning ressurser anvendt i skipsfart kunne hatt alternativ anvendelser som hadde gitt større verdiskapning for samfunnet.

De senere år har det vært en rekke oppkjøp og fusjoner der norske rederier har vært involvert. Dette har forekommet både internt i Norge og mellom norske og utenlandske rederier.

Norske rederier har gjennom NIS og fri adgang til å registre skip i ulike utenlandske registre fleksible muligheter til å benytte konkurransedyktig arbeidskraft om bord. Intensjonen med tonnasjeskatteordningen var å gi konkurransedyktige vilkår i forhold til beskatning av rederienes overskudd. Refusjonsordningene gir kostnadsreduksjoner for sjøfolk bosatt i Norge og bidrar til å sikre tilgang til praktisk maritim kompetanse. Tilgangen til kompetent arbeidskraft og kostnadsforholdene i Norge for drift av rederienes landbaserte operasjoner er også gunstig i Norge sammenlignet med andre internasjonale skipsfartsentra. I tillegg vektlegges også at industridynamikken og nærhet til et stort maritimt miljø, herunder internasjonalt konkurransedyktige kunder og leverandører, som viktige faktorer som bidrar til at Norge er attraktivt som lokaliseringssted for maritim virksomhet.

Norge har imidlertid, i motsetning til de fleste andre land, en formuesskatt som bidrar til å øke den samlede kapitalbeskatning vesentlig. Formueskatten gjør det vanskeligere å beholde virksomhet under norsk eierskap fordi den bare rammer norske eiere.

I tråd med det som ble presentert i St.meld. 22 (2001–2002) «Et mindre og bedre omfattende statlig eierskap» har Regjeringen som utgangspunkt at det er viktig å legge til rette for økt privat eierskap. Det kan hevdes med basis i internasjonal og norsk forskning at privat direkte eierskap gir større lønnsomhet enn institusjonelt eierskap. Viktigst er likevel et bredt mangfold av type eierskap, for å sikre norsk næringsliv god tilgang på risikokapitel. Norsk skipsfartsnæring er et godt eksempel på at også familiekontrollerte bedrifter er i stand til å delta i og innta ledende posisjoner i åpen internasjonal konkurranse.

Skaugeutvalget (NOU2003: 9) sier i kap 12.3.2.1: «Formuesskatten er en skatt på privat sparing. Formuesskatten reduserer avkastningen ved å spare på samme måten som en skatt på kapitalinntekter. Dermed bidrar formuesskatten til å redusere den private sparingen.» Dette illustrerer to problemstillinger som er aktuelle for skipsfartsnæringen. En særnorsk formueskatt bidrar til at avkastningen av kapital investert i norske rederier blir lavere for eiere med skatteplikt til Norge enn for eiere i land uten formueskatt.

Regneeksempler viser at realavkastningen av investeringer påvirkes betydelig av formueskatten og at formueskatten vil slå ulikt ut avhengig av investeringsobjekt og selskapsorganisering. Dette bidrar til konkurransevridning mellom eiere avhengig av bransje samt skattemessig bosted. Private eiere med skatteplikt til Norge vil ha en ulempe når de skal konkurrere med statlige og institusjonelle eiere eller eiere fra andre land om investeringsprosjekter. Dette kan være medvirkende til at utenlandske rederier har et fortrinn i de tilfeller der norske rederier involveres i restrukturerings- prosesser og derved lettere fremstår som oppkjøpsobjekter.

Regjeringen legger vekt på å utforme skattesystemet slik at det kan bidra til gode rammebetingelser for privat eierskap og stimulere til nyskaping og investeringer i Norge. Etter Regjeringens syn virker formuesskatten i motsatt retning. Dagens formuesskatt gir svært ulik skattebelastning avhengig av i hvilke objekter formuen plasseres. Dette påvirker sparebeslutningene og gir urimelige utslag for enkeltpersoner. Det er dessuten svært vanskelig å utforme tilstrekkelig treffsikre verdsettingsregler i formuesskatten. Regjeringen går derfor inn for at formuesskatten halveres i løpet av 2006 og 2007, og at den deretter trappes videre ned med sikte på avvikling.

Formuesskatten inngår i den samlede beskatningen av kapital. Fjerning av formuesskatten vil bidra til å gjøre det lettere å beholde virksomhet under norsk eierskap. For de fleste OECD-land har formuesskatten blitt en mindre viktig provenykilde, og flere land har avviklet formuesskatten de senere årene. Forslaget er nærmere omtalt i Regjeringens skattemelding.

Det finnes også eksempler på at norske private eiere bl.a. for å unngå norsk formueskatt velger å bosette seg i utlandet. En annen form for tilpasning er at norske eiere i skipsfart i større grad ser seg om etter flere investeringsalternativer der formueskattbelastningen er gunstigere. En slik form for tilpasning til skatteregler vil også kunne få konsekvenser for lokalisering av hovedkontor for rederier.

Hovedkontorene er viktig for beslutninger om selskapets videre strukturelle utvikling, hvor driftsenhetene skal være lokalisert og hvor forskningen skal foregå. Dette innebærer at hovedkontoret er avgjørende i de strategiske beslutninger om hvor og hvordan verdiskapningen skal skje. Hovedkontorfunksjonen er i tillegg nært knyttet til eierskapet. Erfaringen viser at dersom det tilbys konkurransedyktige betingelser vil hovedkontoret lokaliseres der de største eierinteressene befinner seg.

Mange land forsøker å legge til rette for lokalisering av hovedkontor. Vertskapsfunksjonen for hovedkontor gir muligheter for økt verdiskapning, skatteinntekter, attraktive arbeidsplasser og økt dynamikk i næringslivet. Det oppstår også muligheter for kobling til leverandører og da særlig for sentrale og avanserte oppgaver.

De fleste norske rederier har vært familieeide hvor rederen selv har lagt mye energi, kunnskap og investeringer i utvikling av selskapet. Familien i andre og tredje generasjon har i enkelte tilfeller redusert sin interesse for rederiet som sådan, og faren for oppkjøp av rederiet har blitt betydelig større. Det vil da være de kommersielle og økonomiske forhold som avgjør om selskapet fortsatt forblir norsk eller om det selges og eventuelt flytter til utlandet.

Det har vært omfattende konsolidering i skipsfart der også norske aktører er involvert. En rekke av oppkjøpene har foregått ved at utenlandske rederier har kjøpt norske rederier. I følge tall fra en rapport utarbeidet av Handelshøyskolen BI har utledninger kjøpt opp norske maritime bedrifter for 44 milliarder mer enn det norske interesser har kjøpt opp av utenlandske maritime bedrifter i perioden 1994 til 2003. I tillegg kommer at strømmen av lokalisering av eksisterende og nye aktiviteter innen rederiene i større grad går ut av Norge enn inn til Norge.

Regjeringen er opptatt av å legge forholdene til rette for privat norsk eierskap også i norske rederier og maritime bedrifter. Det er viktig å sikre at det er attraktivt å lokalisere virksomhet og særlig hovedkontorfunksjonen til Norge. Tiltak som en nedtrapping av formueskatten er viktig i denne sammenheng. I Regjeringens skattemelding er det videre foreslått at selskaper som hovedregel skal fritas fra beskatning av aksjeinntekter. Skattefritaket vil også i utgangspunktet gjelde for aksjeinntekter som norske selskaper mottar fra sine investeringer i utlandet. En slik fritaksmetode for selskapers aksjeinntekter vil gjøre det mer attraktivt å organisere internasjonale virksomheter med hovedkontor i Norge. Dette er nærmere omtalt i Regjeringens skattemelding.

6.3.2 Drift fra Norge

Beskatningen av rederinæringen ble drøftet i det såkalte Skauge-utvalget (NOU 2003:9 Skatteutvalget) der det bl.a. heter:

Utvalget vil ikke avvise at det er visse klyngeeffekter i skipsfartsnæringen, og at rederivirksomheten kan være en næring som virker positivt inn på lønnsomheten i enkelte relaterte næringer. Det er også et faktum at en rekke andre land har tilsvarende, og til dels gunstigere, skattemessige særordninger for rederivirksomhet enn Norge. Utvalget mener imidlertid at næringsnøytralitet, og ikke konkurransenøytralitet for hver enkelt næring, bør være det bærende prinsippet for næringsbeskatningen.

Dersom andre land, herunder EU, i nær framtid avvikler sine særordninger for skipsfarten, kan det være uheldig om en forutgående avvikling av den norske særordningen fører til en utflytting av norske rederier. Hensynet til forutsigbarhet kan videre tilsi at en bør være avventende i en slik situasjon, ettersom hyppige endringer i rammebetingelsene i seg selv er uheldige.

Utvalget antar for øvrig at en snarlig avvikling kan føre til at deler av rederinæringen flytter utenlands. En eventuell avvikling av reglene antas derfor ikke å øke skatteinntektene vesentlig.

Regjeringen har fulgt opp Skatteutvalgets forslag gjennom fremlegging av St.meld. nr. 29 (2003-2004) Om skattereform. Der heter det om rederibeskatning bl.a.:

Departementet støtter utvalgets synspunkt om at skattemessig likebehandling av næringer bør være et bærende prinsipp i skattesystemet. Hensynet til rederinæringens internasjonale rammevilkår kan likevel tilsi at en i liten grad skattlegger denne næringen. EU har også etablert egne retningslinjer på dette området som legger til rette for svært lav rederibeskatning, som gjelder frem til 2011. Forskjell mellom skattenivå innenfor og utenfor rederiskatteordningen gjør at det er viktig å sikre klare regler for hva som omfattes og ikke.

Rederibeskatningen har blitt endret en rekke ganger. Før skattereformen i 1992 ga skattereglene store muligheter for å opparbeide skattemessige reserver, blant annet gjennom høye avskrivningssatser for driftsmidler, avsetninger for fremtidige tap og kostnader, og utsatt beskatning av gevinster. Særlig for rederiselskapene ga dette store utslag, fordi dette er en kapitalkrevende næring med kostbare driftsmidler. Dessuten kunne rederiene foreta avsetninger til klassifikasjonsfond, og ordningen med kontraktsavskrivninger var gunstig for skip. Rederiene kunne derved i stor utstrekning utsette skattleggingen.

Skattesystemet før 1992 førte i stor grad til skattemessig forskjellsbehandling av ulike investeringer. Mange investeringer ble derfor gjennomført med bakgrunn i de skattekredittene som var knyttet til investeringene. Det tidligere skattesystemet førte på den måten til skattemotiverte disposisjoner som ikke var samfunnsøkonomisk lønnsomme. Skattereformen i 1992 var en gjennomgripende og prinsipielt fundert reform, i retning av bredere skattegrunnlag og lavere satser. Hovedformålene var å bidra til en bedre ressursutnyttelse, mer rettferdig fordeling av skattebyrden og forenkling av skattesystemet. Reformen skulle videre gi økt likebehandling av ulike skatteytere, næringer, inntektstarter og selskapsformer, og redusere mulighetene for og lønnsomheten av skattemotiverte tilpasninger.

Ved skattereformen i 1992 ble blant annet avskrivningssatsene redusert og muligheten til avsetninger til fremtidige tap og utgifter forsvant. Samtidig ble skatt på overskudd redusert fra 50 pst. til 28 pst. Et bredere skattegrunnlag og raskere beskatning ga tilnærmet samme skattetrykk. For rederiene medførte imidlertid skattereformen en skattemessig innstramming i forhold til tidligere.

Den særskilte rederibeskatningen ble vedtatt av Stortinget og innført med virkning fra og med inntektsåret 1996. Innføringen av et nytt skattesystem ble begrunnet med at norske rederier skal ha konkurransedyktige rammevilkår. Hellas og Nederland hadde på dette tidspunktet innført tonnasjeskatt. I tillegg hadde mange europeiske land som ikke hadde innført tonnasjeskatt skatteordninger med gunstige avskrivnings- og avsetningsregler som ga lav skatt. Ved innføring av tonnasjeskatten var i tillegg til situasjonen i europeiske land også betingelsene i lavskattland og skatteparadiser utenfor Europa av betydning.

Den særskilte rederibeskatningen innebærer at rederiselskaper som oppfyller bestemte vilkår kan skattlegges etter gunstigere regler. Selskaper innenfor ordningen er fritatt for skatt på årlig overskudd så lenge det holdes tilbake i selskapet, men selskapet ilegges 28 pst. skatt ved uttak av ubeskattet inntekt (utbetalt utbytte). De fleste netto finansinntekter skattlegges etter ordinære regler.

For å omfattes av den særskilte rederibeskatningen, må rederiselskapet oppfylle enkelte vilkår. Selskapet må være registrert i Norge. Selskapet kan ikke drive annen virksomhet enn utleie og drift av egne og innleide fartøy og kan heller ikke ha egne ansatte. Arbeidskraft må følgelig leies fra selskap som skattlegges etter ordinære regler. Det er valgfritt for selskaper som oppfyller vilkårene å bli beskattet under de særskilte reglene.

Ved innføringen av ordningen ble det gitt fullt fradrag for alle gjeldsrenter ved beregningen av finansinntekter. Dette ble endret fra skatteåret 2000 slik at det kun gis fradrag for renter knyttet til finanskapitalens andel av totalkapitalen, dvs. ikke for lån på skipet. Inntekter og kostnader pga valutasvingninger ble ved innføring av skatteordningen ikke beskattet. Dette ble endret i 2000 da skattefritaket for valutagevinst ble opphevet samtidig som det gis fradrag for valutatap. Inntekter på grunn av høy egenkapital blir også skattlagt på ordinær måte. Grensen for egenkapitalandelen var 70 pst. fra 1996–2000 da den ble senket til 50 pst. og medførte økning i skattbar finansinntekt.

Rederier innenfor ordningen betaler tonnasjeskatt beregnet av nettotonnasje, uavhengig av rederienes lønnsomhet, for fartøy de eier, samt i visse tilfeller for fartøy de leier. Skatten er basert på skipenes nettotonnasje (registertonn). Etter gjeldende regler beregnes tonnasjeskatten etter følgende satser i 2004:

For de første 1 000 nettotonn svares ingen avgift, deretter,

50 kroner pr. 1 000 nettotonn opp til 10 000 nettotonn, deretter,

33 kroner pr. 1 000 nettotonn opp til 25 000 nettotonn, deretter,

16 kroner pr. 1 000 nettotonn.

Fra 2000 ble det innført et system som medfører at tonnasjeskatten kan reduseres med inntil 25 pst. dersom visse miljøkriterier er oppfylt. Satsene for tonnasjeskatt ble fra de ble innført og frem til 2000 firedoblet, siden ble de redusert med 30 pst. i 2002. De er derfor nå nesten tre ganger høyere enn da de ble innført.

Andre land har i denne perioden endret sine skatteordninger for rederier enten ved at de har innført tonnasjeskatt etter modell fra Nederland eller at de har endret sine eksisterende skattesystem innenfor rammene av EU-kommisjonens retningslinjer for støtte. Den norske tonnasjeskatteordningen fremstår derved i dag ikke som spesielt gunstig sammenlignet med andre lands ordninger.

I en sammenlignende analyse foretatt av revisjonsfirmaet Ernst & Young på vegne av Norges Rederiforbund i 2001 ble det påvist at den norske tonnasjeskatteordningen over tid medførte en effektiv skatt i størrelsesorden 12 pst. med de opprinnelige reglene. Etter flere innstamninger i reglene og ved økning av satsene for tonnasjeskatt økte effektiv skattesats til ca. 17 pst. Lempninger i satsene og reglene i 2002 har ført til at nivået vil være senket noe, men fremdeles vil de være et godt stykke over utgangspunktet i 1996. Til sammenligning ble det beregnet at effektiv skattesats i den nederlandske tonnasjeskatteordningen er mellom 0,1–1,7 pst. avhengig av type tonnasje et rederi opererer. Finansdepartementet har i rapportering til OECD i 2000 beregnet gjennomsnittlig skattebelastning for rederier innenfor rederiskatteordningen den særskilte rederiskatteordningen til 12 pst. Samtidig ble gjennomsnittlig skattebelastning for rederier utenfor rederiskatteordningen beregnet til om lag 19 pst.

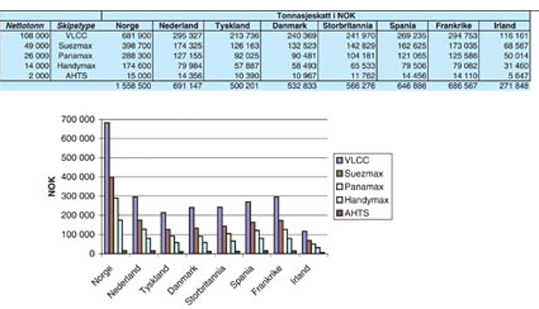

Figur 6.3 Tonnasjeskatt for enkelte fartøy for utvalgte land

Kilde: Norges Rederiforbund

Figur 6.3 viser at Norge har de høyeste tonnasjeskattsatsene i Europa. I tillegg har den norske ordningen mer omfattende beskatning av finansinntekter, en strengere regel om skatt pga høy egenkapitalandel samt utsatt skatt.

Den danske ordningen gir for eksempel rett til at alle finanskostnader, også knyttet til lån på skipet, kan direkte avskrives mot finansinntekter. I Danmark er egenkapital taket på 66,7 pst. mot 50 pst. i Norge. Den danske ordningen gir også rom for å investere i andre selskaper utenfor ordningen. Tilknyttede aktiviteter er innenfor ordningen. Hele ordningen er derved mer fleksibel for rederiene.

Felles for de andre europeiske tonnasjeskattesystemene er endelig skattefrihet på selskapsnivå. Overskudd fra skipsfart kan fritt utdeles til eierselskapet, eller benyttes i annen næringsvirksomhet, uten at det påløper beskatning. Kun ved utdeling til personlig aksjonær skattlegges midlene. Beskatningen av aksjonær følger av det ordinære skattesystemet, og har ingen sammenheng med at det underliggende selskap er tonnasjebeskattet. Det er imidlertid en 10 års bindingstid for selskaper i tonnasjeskatteordningene i flere land. Den norske ordningen medfører at det må betales utbytteskatt med 28 pst. også når det betales utbytte til eierselskapet eller det foretas investeringer i annen virksomhet.

Tabell 6.7 Antall skip og tonnasje i tonnasjeskatt-ordningen

| Årstall | Skip | Nettotonnasje1) | Selskaper i ordningen |

|---|---|---|---|

| 1996 | 569 | 324 | |

| 1997 | 1221 | 12.5 | 937 |

| 1998 | 1213 | 15.0 | 898 |

| 1999 | 1199 | 12.6 | 816 |

| 2000 | 1129 | 11.9 | 748 |

| 2001 | 1085 | 9.2 | 714 |

| 2002 | 1054 | 8.1 | 679 |

1) Mill. nettotonn

Kilde: SSB/Sentralskattekontoret for storbedrifter/Norges Rederiforbund

Tabell 6.7 illustrer at flåten under tonnasjeskatteordningen har falt betydelig særlig målt i tonnasje. Trenden er at skip som rederiene anskaffer i mindre utstrekning enn tidligere tas inn i tonnasjeskatt regimet. I tillegg gjenspeiler fallet nedgangen i den norske flåten. I perioden 2000–2002 ble den norske flåten under norsk og utenlandsk flagg redusert med 6 pst, mens flåten under tonnasjeskatteordningen ble redusert med 32 pst.

Tabell 6.8 viser tonnasjeskatt, skatt på finansinntekter og utbytte fra rederier under tonnasjeskatteordningen

| Tekst: | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

|---|---|---|---|---|---|---|---|

| Skattepliktige finansinntekter: | |||||||

| Netto finansinntekt | 80 | 314 | 386 | 437 | 709 | 600 | 737 |

| Av dette tillegg for høy egenkapital | 22 | 129 | 85 | 128 | 172 | 318 | 96 |

| Skattepliktig utbytteinntekt | 4 | 138 | 124 | 88 | 138 | 216 | 90 |

| Annen skattepliktig inntekt | 30 | 29 | 2 | 0 | 57 | 2 | |

| Sum skattepliktig inntekt | 114 | 481 | 512 | 525 | 847 | 873 | 828 |

| Skatt | 32 | 135 | 143 | 147 | 237 | 244 | 232 |

| Skattefradrag | 7 | 6 | 15 | 18 | 74 | 16 | 9 |

| Sum skatt før tonnasjeskatt | 25 | 129 | 128 | 129 | 163 | 228 | 223 |

| Tonnasjeskatt | 17 | 45 | 83 | 78 | 139 | 136 | 89 |

| Sum skatt | 42 | 173 | 211 | 206 | 302 | 364 | 312 |

Kilde: SSB

Tabell 6.8 viser at skatten på finansinntekter er betydelig sammenlignet med tonnasjeskatten. Skatt på finansinntekter har økt mens tonnasjeskatten er redusert. I andre land med tonnasjeskatteordninger er det meget begrenset skatt på finansinntekter slik det var i Norge før 2000. Samtidig viser utviklingen at stadig færre skip og en mindre tonnasje er i tonnasjeskatteordningen. Det er derfor usikkert hvilke skatteinntekter som på sikt vil følge av en videreføring av dagens tonnasjeskatteordning. I andre land betales ikke utbytteskatt på selskapets hånd men av eierne.

Bruk av miljødifferensiering

Fra og med 2000 gis det inntil 25 pst. reduksjon i tonnasjeskatten for høy miljøstandard.

Tabell 6.9

| Årstall | Brutto tonnasjeskatt | Miljørabatt | Betalt tonnasjeskatt | Rabatt i pst. |

|---|---|---|---|---|

| 2000 | 144.8 | 5.8 | 139 | 4.0 |

| 2001 | 141.5 | 5.5 | 136 | 3.9 |

| 2002 | 86.3 | 1.3 | 85 | 1.5 |

Kilde: Sentralskattekontoret

For å kvalifisere for redusert tonnasjeskatt må rederiet registrere skip i et system utarbeidet og kontrollert av Sjøfartsdirektoratet, der det tildeles en såkalt miljøfaktor. Miljøfaktoren regnes ut etter bestemte kriterier for skipets utslippsnivå og miljøsikkerhet. Skip med høyeste miljøfaktor får redusert tonnasjeskatten med 25 pst. Ordningen er mest aktuell for større skip der tonnasjeskatten utgjør beløp av betydning. Gjennomsnittlig er rabatten for miljøfaktor i størrelsesorden 5–10 pst. Rederier med mindre skip der tonnasjeskatten likevel utgjør mindre beløp ser seg ikke tjent med å registrere seg i systemet med tildeling av miljøfaktor. Som fremgår av tabell 6.9 er det avtagende bruk av ordningen med miljødifferensiering. Dette skyldes at det er betydelig færre skip og tonnasje i tonnasjeskatteordningen enn før, særlig større tankskip med mulighet for miljørabatt.

6.3.3 Sjømannsfradraget