2 De økonomiske utsiktene

Veksten i internasjonal økonomi er i ferd med å ta seg opp igjen, selv om utviklingen fortsatt er preget av ettervirkningene av finanskrisen. I euroområdet ligger verdiskapingen langt under nivået i 2008, og arbeidsledigheten er høy i mange land. Utviklingen i internasjonal økonomi er nærmere omtalt i avsnitt 2.1.

Norsk økonomi er fremdeles preget av høy økonomisk aktivitet. Sysselsettingen stiger og arbeidsledigheten er på et lavt nivå både sett i et historisk perspektiv og sammenliknet med de fleste andre land. Det ligger an til vekst også i årene som kommer. Enkelte underliggende utviklingstrekk peker imidlertid i retning av at vi ikke kan forvente like høy vekst framover som det vi har sett de siste tiårene. Etterspørselen fra oljevirksomheten er trolig nær toppen og forventes å gå ned. Produktivitetsveksten har vært lav de siste åtte årene. Dersom den ikke tar seg opp kan også det bremse veksten i økonomien sammenliknet med hva vi har sett tidligere. Samtidig vil aldringen av befolkningen isolert sett trekke arbeidstilbudet ned. Utviklingen i norsk økonomi omtales i avsnitt 2.2 og utviklingen i arbeidsmarkedet og petroleumsnæringen er nærmere beskrevet i avsnitt 2.3 og 2.4.

Det er usikkerhet om det økonomiske forløpet. Norsk økonomi er følsom for utviklingen i oljeprisen. Vi vet av erfaring at denne kan svinge kraftig. En oljepris som stabiliserer seg på et klart lavere nivå, vil stille store krav til omstillingsevnen til norske bedrifter og arbeidstakere. Ringvirkninger av en lavere oljepris vil også kunne gi et fall i boligprisene. Høye boligpriser og høy gjeld i husholdningssektoren er en kilde til ustabilitet. Usikkerheten i makroøkonomiske prognoser og i utsiktene for norsk økonomi er omtalt i avsnitt 2.5.

Norge er blant landene som har klart å kombinere økonomisk vekst og et høyt inntektsnivå med en jevn fordeling av inntektene. Små økonomiske forskjeller må ses i sammenheng med høy sysselsetting, lav ledighet og en sammenpresset lønnsstruktur. Skatte- og avgiftssystemet har også betydning for fordeling, men offentlig finansiering av ulike velferdsgoder er langt viktigere. Fordeling og livskvalitet er nærmere omtalt i avsnitt 2.6.

2.1 Internasjonal økonomi

2.1.1 Hovedtrekk

Internasjonal økonomi er fortsatt preget av finanskrisen i 2008 og 2009. Særlig i euroområdet er det land som sliter med å rette opp ubalanser som bygget seg opp i forkant av og under krisen. I mange land er utnyttelsen av produksjonskapasiteten lavere enn før krisen, mens arbeidsledigheten er høyere. Investeringene er på et lavt nivå.

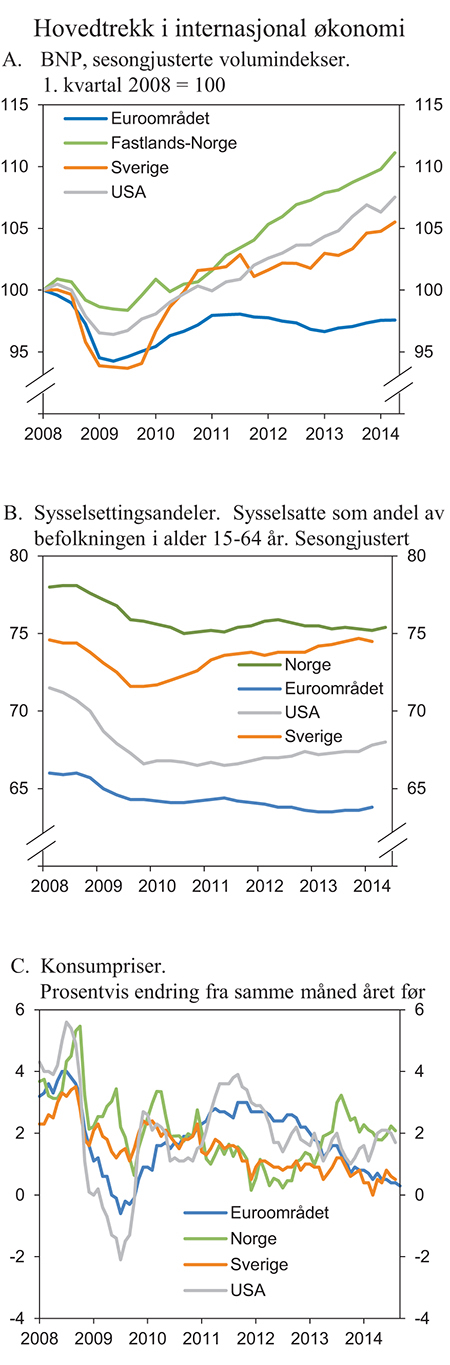

Verdensøkonomien har hentet seg noe inn igjen de siste årene, men utviklingen har vært nokså ustabil. Enkelte land og regioner har utviklet seg bedre enn andre, jf. figur 2.1A. Etter en svak utvikling i første halvår i år, ventes veksten i produksjonen i de tradisjonelle industrilandene å ta seg forsiktig opp framover. Lave renter, noe bedre tilgang på kreditt og mindre innstramming i offentlige budsjetter er forhold som kan bidra til dette. For Norges handelspartnere anslås veksten i BNP til 2 pst. i 2014 og 2½ pst. i 2015, jf. tabell 2.1. Dette er nær de anslagene som ble lagt til grunn i Revidert nasjonalbudsjett 2014. Geopolitiske spenninger i Ukraina og Midtøsten har økt usikkerheten internasjonalt siden i vår.

I mange land er situasjonen i arbeidsmarkedet fremdeles vanskelig. I de tradisjonelle industrilandene har veksten i sysselsettingen bare tatt seg forsiktig opp. Sett i forhold til befolkningen i yrkesaktiv alder er sysselsettingen fremdeles lav i mange land, jf. figur 2.1B. Høy ledighet har ført til at mange har mistet fotfestet i arbeidsmarkedet. Ledigheten er særlig høy i euroområdet, hvor sysselsettingen bare så vidt har begynt å stige. I USA har arbeidsledigheten falt mye det siste året, men dette skyldes delvis at arbeidsstyrken stiger saktere enn befolkningen i yrkesaktiv alder. I Storbritannia og Sverige har sysselsettingen økt mye den siste tiden. For Norges handelspartnere samlet anslås arbeidsledigheten å avta fra 7¾ pst. i fjor til 7 pst. neste år.

Lav kapasitetsutnyttelse og fallende priser på energi og mat har dempet prisveksten i OECD-landene det siste året. Mens inflasjonen i USA beveger seg mot inflasjonsmålet, er den svært lav i euroområdet (jf. figur 2.1C). Dette gir isolert sett høyere realrente, noe som kan bidra til å forlenge perioden med svak økonomisk vekst. For Norges handelspartnere anslås veksten i konsumprisene å avta fra om lag 2 pst. i fjor til 1½ pst. i år. Neste år ventes den igjen å bli nær 2 pst. For nærmere omtale av den lave inflasjonen i OECD-landene, se boks 2.1 i Revidert nasjonalbudsjett 2014.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,6 | 0,8 | 1,4 | 2,1 | 2,4 |

Euroområdet | 1,6 | -0,6 | -0,4 | 0,9 | 1,3 |

USA | 1,6 | 2,3 | 2,2 | 2,0 | 3,0 |

Sverige | 2,7 | 0,0 | 1,5 | 2,2 | 2,7 |

Japan | -0,4 | 1,5 | 1,5 | 0,9 | 1,0 |

Kina | 9,3 | 7,7 | 7,7 | 7,4 | 7,1 |

Konsumpriser: | |||||

Handelspartnerne2 | 3,2 | 2,4 | 1,9 | 1,5 | 1,9 |

Euroområdet | 2,7 | 2,5 | 1,3 | 0,5 | 1,1 |

USA | 3,1 | 2,1 | 1,5 | 1,9 | 2,1 |

Sverige | 1,4 | 1,0 | 0,9 | 0,5 | 1,6 |

Japan | -0,3 | 0,0 | 0,4 | 2,6 | 2,0 |

Arbeidsledighet3: | |||||

Handelspartnerne2 | 7,4 | 7,6 | 7,7 | 7,3 | 7,0 |

Euroområdet | 10,0 | 11,2 | 11,9 | 11,6 | 11,3 |

USA | 8,9 | 8,1 | 7,4 | 6,3 | 6,0 |

Sverige | 7,8 | 8,0 | 8,0 | 8,0 | 7,5 |

Japan | 4,6 | 4,3 | 4,0 | 3,6 | 3,6 |

Memo: | |||||

BNP-vekst i verdensøkonomien4 | 4,4 | 3,4 | 3,3 | 3,3 | 3,8 |

Herav: | |||||

Framvoksende økonomier | 6,3 | 5,1 | 4,7 | 4,4 | 4,8 |

OECD-området | 2,0 | 1,3 | 1,4 | 1,9 | 2,4 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Sammenveid med kjøpekraftspariteter (PPP).

Kilde: OECD, IMF, nasjonale kilder og Finansdepartementet.

Figur 2.1 Hovedtrekk i internasjonal økonomi

Kilde: Macrobond og OECD.

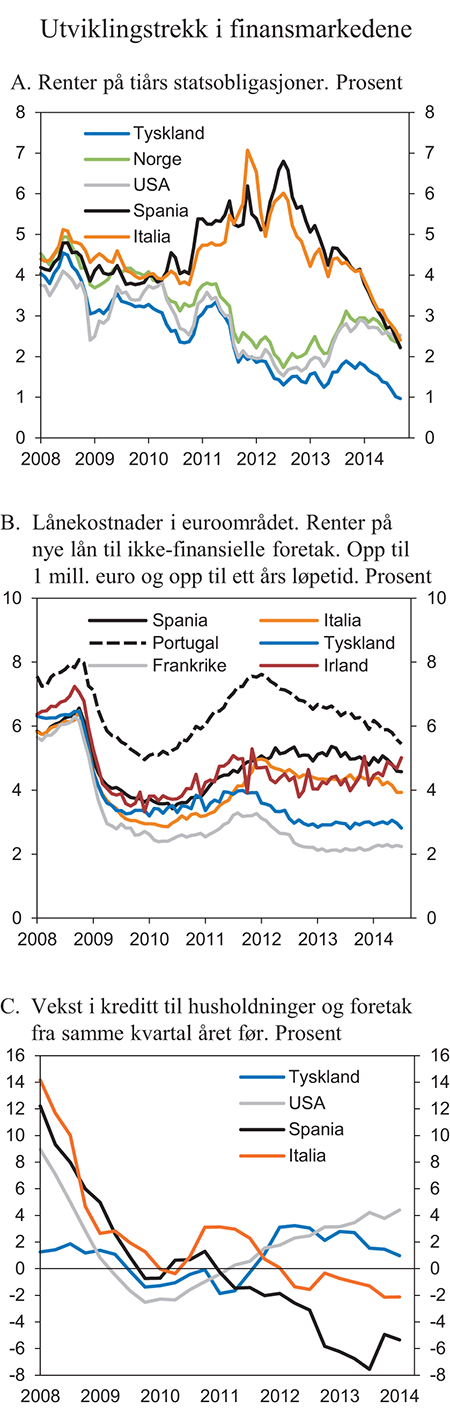

Finansmarkedene har vært i gradvis bedring de to siste årene. Kursene på viktige aksjebørser har passert tidligere toppnoteringer. Rentene på statslån har falt i eurolandene, særlig i de landene som hadde svært høye renter for 2–3 år siden. Rentene på spanske og italienske statspapirer med 10 års løpetid ligger nå under 2½ pst., som er historisk lavt, jf. figur 2.2A. Det lave nivået på rentene i euroområdet tyder på at markedsaktørene venter ekspansiv pengepolitikk i lang tid framover. Mindre forskjell mellom statsrentene i de utsatte landene og i Tyskland tyder på at markedsaktørene i mindre grad enn tidligere frykter mislighold av statsgjeld. Også i pengemarkedene i USA og Europa har rentene falt de siste årene, bl.a. som følge av lavere risikopåslag. Foretak i de mest utsatte eurolandene står imidlertid fortsatt overfor høyere renter på lån enn for eksempel tyske og franske foretak, jf. figur 2.2B. Dette reflekterer trolig at bankene i disse landene har lavere egenkapital og betydelig innslag av dårlige lån på sine balanser. Bankenes kredittgiving er fortsatt stram i mange euroland, og bankenes utlån har fortsatt å falle, jf. figur 2.2C.

Figur 2.2 Utviklingstrekk i finansmarkedene

Kilde: Macrobond, ESB og BIS.

Bedre utsikter til avkastning på plasseringer i tradisjonelle industriland har tidvis bidratt til finansmarkedsuro og kapitalutgang fra framvoksende økonomier det siste året. Økt usikkerhet om den økonomiske utviklingen i flere av de berørte landene har også bidratt til uroen. Dette har ført til svekkede valutakurser i flere framvoksende økonomier.

Pengepolitikken i OECD-området er ekspansiv. I mange land ligger styringsrentene nær null. I tillegg har både sentralbanken i USA (Federal Reserve) og den britiske sentralbanken (Bank of England) gjennomført omfattende kjøp av obligasjoner i annenhåndsmarkedet for å bringe de lange rentene ned. Siden januar i år har Federal Reserve gradvis redusert sine månedlige kjøp av obligasjoner, og det ventes at banken vil avslutte kjøpene før årsskiftet. Første renteøkning ventes å komme i 2. kvartal 2015. I Storbritannia ventes første renteøkning å komme i 1. kvartal 2015. Inflasjonen i euroområdet ligger for tiden langt under inflasjonsmålet til Den europeiske sentralbanken (ESB). På denne bakgrunn har ESB redusert styringsrenten to ganger i år, til 0,05 pst. Banken har også innført et program for målrettede utlån til ikke-finansielle foretak (TLTRO), samt programmer for kjøp av boliglånsobligasjoner og verdipapirer utstedt av banker med sikkerhet i deres utlån til privat sektor. ESB har siden 2008 latt banker og andre finansinstitusjoner låne ubegrenset til en rente lik styringsrenten og med løpetid på opptil tre år. Også Sveriges Riksbank satte ned styringsrenten i sommer, til 0,25 pst. Banken har justert banen for framtidig styringsrente ned.

De siste årene har stram finanspolitikk i de tradisjonelle industrilandene brakt underskuddene på offentlige budsjetter betydelig ned. Gjelden i offentlig forvaltning er stabilisert, men på et historisk høyt nivå. Med unntak av Japan vil de fleste av de tradisjonelle industrilandene stramme mindre inn i offentlige budsjetter i 2014 enn i de foregående årene. For USA anslår OECD en reduksjon i offentlig forvaltnings strukturelle budsjettunderskudd på om lag ¼ pst. av BNP i år, etter en innstramming på 2½ pst. i fjor. I euroområdet sett under ett ventes underskuddet i år å avta med ½ pst. av BNP, mot en nedgang på ¾ pst. i fjor. De fleste eurolandene har nå lagt det meste av de varslede finanspolitiske innstrammingene bak seg. Landene ligger imidlertid langt unna kravet i EUs Stabilitets- og vekstpakt om at offentlig forvaltnings bruttogjeld ikke skal være høyere enn 60 pst. av BNP.

Flere forhold bidrar til betydelig usikkerhet rundt anslagene for internasjonal økonomi:

Politisk ustabilitet og sivile konflikter i flere land i Midtøsten og Ukraina har store økonomiske konsekvenser regionalt. Hvis uroen vedvarer og eskalerer, kan konsekvensene favne bredere, bl.a. gjennom energimarkedene. Det er også uklart i hvilken grad de restriktive økonomiske tiltakene mot Russland og mottiltakene som Russland har innført, vil redusere veksten hos våre handelspartnere eller påvirke verdensmarkedsprisene på bl.a. energi og matvarer.

Vekstutsiktene for Kina har avtatt noe den senere tiden og bidratt til å rette oppmerksomheten mot behovene for strukturreformer og lavere gjeldsopptak i landet. Et eventuelt markert fall i veksten i Kina og andre framvoksende økonomier vil kunne trekke prisene på olje, gass og andre råvarer ned.

I euroområdet er det fare for at prisveksten forblir lav lenge og at den kan bli negativ (deflasjon). Lavere inflasjon enn ventet vil gi høyere realrenter og høyere reell gjeldsbyrde. Ytterligere fall i inflasjonen i de tradisjonelle industrilandene kan svekke innenlandsk etterspørsel etter varer og tjenester og føre til svakere vekst i BNP og sysselsetting.

Usikkerheten i anslagene er nærmere omtalt i avsnitt 2.5.

2.1.2 Nærmere om utviklingen i de tradisjonelle industrilandene

Den økonomiske veksten i USA har de siste årene bidratt til å trekke gjennomsnittlig vekst i OECD-området opp. Veksten er blitt understøttet av en gradvis bedring i finansmarkedene og ekspansiv pengepolitikk. Bankene har lettet på sin kredittpraksis overfor husholdninger og bedrifter, og kredittveksten øker, jf. figur 2.2C. Husholdningene har redusert sin gjeld. Situasjonen i boligmarkedet er fremdeles skjør, men også der er det tegn til bedring. Finanspolitikken har vært stram og til tider svært uforutsigbar de siste årene, noe som isolert sett har dempet veksten. Det ventes at innstrammingene blir mindre framover.

En uvanlig kald vinter og svak utvikling hos USAs handelspartnere bidro til at veksten i første halvår i år ble lav. Det ser nå ut til at veksten øker, og den anslås å holde seg høy inn i 2015. Oppgangen ventes å bli drevet av stigende vekst i privat forbruk og høyere bolig- og bedriftsinvesteringer. Veksten i BNP anslås til 2 pst. i år og 3 pst. neste år.

Situasjonen i arbeidsmarkedet er blandet. Sysselsettingen stiger, og antall sysselsatte er nå nær nivået fra før finanskrisen. Arbeidsledigheten har falt fire prosentenheter siden toppen i 2009, til om lag 6 pst. av arbeidsstyrken. Andelen langtidsledige er imidlertid fremdeles relativt høy, og det er mange som jobber ufrivillig i deltidsstillinger. Befolkningen i arbeidsdyktig alder vokser raskere enn arbeidsstyrken, og yrkesdeltakelsen avtar. Nedgangen i yrkesdeltakelse startet ved årtusenskiftet og har tiltatt under og etter finanskrisen. Dersom veksten i arbeidsstyrken hadde fulgt veksten i befolkningen, hadde ledigheten vært betydelig høyere.

Til tross for at offentlig sektors underskudd er kraftig redusert de siste årene, er statsfinansene fortsatt svake. Den føderale gjelden er større enn ett års BNP. Internasjonale organisasjoner som OECD og IMF peker på at USA mangler planer for å gjøre offentlige finanser bærekraftige på mellomlang sikt.

Prisveksten i USA har i lengre tid ligget under sentralbankens inflasjonsmål. De siste månedene har inflasjonen økt, særlig som følge av økte priser på energi og mat. Det anslås at prisveksten blir om lag 2 pst. både i år og neste år. Ifølge referatene fra rentemøtene i Federal Reserve pågår det nå en diskusjon om når styringsrenten bør settes opp. Flere observatører venter at renten vil heves neste sommer. Mange har advart om at renteøkningen kan komme til å dempe etterspørselen.

Boks 2.1 Vekstevnen i internasjonal økonomi

Seks år etter at den globale finanskrisen brøt ut er veksten i BNP i OECD-området fortsatt lavere enn i 20-årsperioden før krisen. Høy arbeidsledighet gjenspeiler at produksjonen mange steder er godt under den anslåtte kapasiteten i økonomien. Tidligere erfaringer tilsier at det kan ta lang tid for økonomien å komme seg etter en finanskrise, først og fremst som følge av at det går langsomt for husholdninger og foretak å bygge ned sin gjeld. Flere observatører har i den senere tid advart om at veksten kan komme til å holde seg lav lenge, særlig i de tradisjonelle industrilandene. Mange trekker paralleller til Japan, der økonomien har vært preget av svak vekst og lav inflasjon etter landets finanskrise for om lag 20 år siden.

Internasjonale organisasjoner og flere framtredende økonomer har stilt spørsmål om den svake økonomiske utviklingen OECD-landene nå opplever kan være en del av en mer langvarig stagnasjonsperiode. Det pekes på at den underliggende veksten trekkes ned av lave investeringer og på at høy ledighet over tid bidrar til at flere faller ut av arbeidsstyrken. Den lave utnyttelsen av produksjonskapasiteten bidrar til lav inflasjon. Hvis styringsrentene allerede er satt ned mot null, kan pengepolitikkens evne til å stimulere etterspørselen bli for svak når inflasjonen ikke ventes å overstige inflasjonsmålet. Fenomenet har fått navnet «Secular Stagnation», med henvisning til en artikkel fra den amerikanske økonomen Alvin Hansen fra 1939.

Både IMF og OECD peker på at den anslåtte kapasiteten i økonomien, såkalt potensielt BNP, er lavere enn før krisen. Anslagene for potensielt BNP har blitt justert ned gjentatte ganger. Produksjonskapasiteten avhenger av utviklingen i yrkesdeltakelse, strukturell ledighet og antall personer i arbeidsdyktig alder. I tillegg er utviklingen i kapitalbeholdning i form av maskiner, utstyr og infrastruktur og i produktiviteten avgjørende. Ikke bare nivået, men også veksttakten for potensielt BNP har falt i de tradisjonelle industrilandene etter krisen. Bakgrunnen for nedgangen varierer mellom land, men felles for de fleste er at lavere kapitalbeholdning har trukket ned. Lavere yrkesdeltakelse og høyere strukturell arbeidsledighet har også bidratt negativt. Også i framvoksende økonomier er den potensielle veksten lavere, men nedgangen er ikke så tydelig som i de mer modne økonomiene.

Potensielt BNP kan ikke observeres, men må beregnes, og slike beregninger er svært usikre. Anslagene revideres ofte mye, samtidig som ulike metoder gir ulike resultater. Ifølge OECDs beregninger lå veksten i potensielt BNP i medlemslandene i gjennomsnitt på 2,2 pst. i perioden 2000-2007. I perioden 2008-2013 falt den med 0,5 prosentenheter, og alle de store landene bidro til denne nedgangen.

I OECDs langsiktige anslag legges det til grunn at veksten i potensielt BNP i medlemslandene ikke er varig redusert som følge av krisen, og at den vil øke i tiden som kommer. Oppgangen vil særlig drives av at veksten i produktiviteten tar seg opp igjen. OECD venter likevel at den strukturelle ledigheten vil bli høyere enn før krisen i mange land. Samtidig understreker OECD at det er en risiko for at samlet etterspørsel ikke vil vokse slik deres modeller indikerer. Ifølge hypotesen om «Secular Stagnation» er det ikke opplagt at faktisk BNP vil ta seg helt opp til den banen for potensielt BNP som nå ligger i modellene.

Etter halvannet år med nedgang i produksjonen, snudde den økonomiske utviklingen i euroområdet våren 2013. Veksten har imidlertid vært svak og ujevn og stoppet igjen opp i 2. kvartal i år. Bedret konkurranseevne og økt eksport bidro til oppgangen i euroområdet i fjor, men også innenlandsk etterspørsel har økt i noen land. Et bekymringsfullt trekk er at investeringene fortsatt avtar som andel av BNP. Industriproduksjonen har vokst lite i 2014. Dette kan skyldes usikkerheten som er skapt av konfliktene i Ukraina og det vanskelige forholdet til Russland, herunder effekten av de restriktive tiltakene.

Omfattende tiltak fra Den europeiske sentralbanken (ESB) har bidratt til at finansmarkedene i euroområdet nå framstår som mer stabile, og statenes lånerenter har sunket. Land som fikk hjelp fra EU og IMF under krisen, kan igjen låne i markedene. Irlands støtteprogram og støtten til å øke egenkapitalen i spanske banker ble avsluttet i desember 2013. Portugal avsluttet støtteprogrammet fra EU og IMF i mai 2014. Hellas vil trolig trenge mer hjelp for å kunne håndtere den store gjeldsbyrden, selv om fall i markedsrenten gjør situasjonen lettere. Stabilitetsprogrammet til Kypros er på et godt spor.

Lånerentene til bedrifter og husholdninger er fremdeles høye i flere kriserammede land, jf. figur 2.2B. Bankenes evne til å tilby kreditt er fortsatt svak, og utlånene til husholdninger og bedrifter faller, jf. figur 2.2C. Det knyttes spenning til ESBs gjennomgang av balansene og robustheten til bankene i euroområdet. Resultatene vil bli presentert før ESB tiltrer som felles tilsynsmyndighet for bankene i november.

Inflasjonen er fortsatt lav i euroområdet, og prisveksten ligger nå under ½ pst. Den lave inflasjonen skyldes utviklingen i energi- og matvarepriser, lav kapasitetsutnyttelse og vedvarende høy arbeidsledighet. I enkelte land, bl.a. Spania, Hellas og Portugal, faller nå prisene. Det ventes at inflasjonen vil være lav både i år og neste år til tross for svært ekspansiv pengepolitikk. ESBs mål er en inflasjon nær opp mot 2 pst. Banken har holdt styringsrenten rekordlav lenge, og vedtok flere tiltak i juni og august, jf. omtale ovenfor. Faren for en vedvarende nedgang i prisnivået blir trukket fram som et risikomoment.

Sysselsettingen i euroområdet har nå så vidt begynt å stige, men arbeidsledigheten er fortsatt svært høy. Forskjellen mellom landene er betydelig. I Tyskland falt ledigheten gjennom finanskrisen, og den har gått ytterligere ned i 2014. Hellas og Spania har den høyeste ledigheten på om lag 25 pst. Ungdomsledigheten er også spesielt høy i disse landene. Langtidsledigheten økte under finanskrisen og er fremdeles høy. Det vil trolig ta tid før den økonomiske veksten blir sterk nok til å bringe ledigheten i euroområdet vesentlig ned.

De fleste observatører legger til grunn at økende privat etterspørsel vil trekke veksten i BNP i euroområdet opp framover. Både privat konsum og investeringer anslås å øke, og også nettoeksporten ventes å bidra til høyere produksjon. Finanspolitikken vil i mindre grad enn tidligere bidra negativt til samlet etterspørsel etter varer og tjenester. BNP anslås å øke med i underkant av 1 pst. i år. Til neste år ventes en oppgang på 1¼ pst. På sikt avhenger den økonomiske utviklingen også av at eurolandene fortsetter å gjennomføre reformer som støtter opp under bedre bruk av arbeidskraft og andre ressurser.

Flere år med kraftige innstramminger har brakt offentlige finanser i euroområdet inn på et mer bærekraftig spor. Gjelden er imidlertid fremdeles høy, og det er bare fem euroland som har en bruttogjeld i offentlig sektor under EUs referansegrense på 60 pst. av BNP. Europakommisjonen anslår at bruttogjelden i offentlig forvaltning i euroområdet sett under ett vil begynne å falle neste år, målt som andel av BNP. Budsjettunderskuddet i offentlig forvaltning anslås å avta til 2½ pst. av BNP i 2014 og 2¼ pst. i 2015. Dette er innenfor Stabilitets- og vekstpaktens grense på 3 pst. Antallet land som er underlagt EUs underskuddsprosedyre fordi de har overtrådt Stabilitets- og vekstpaktens grenser, har gått ned fra 24 i 2011 til 11 denne våren.

I lys av erfaringene fra krisen er det iverksatt en rekke tiltak for bedre å koordinere den økonomiske politikken i EU og euroområdet. Det er blitt strammere kontroll med finanspolitikken i de enkelte medlemslandene og bedre overvåking av den makroøkonomiske utviklingen. Dette skjer gjennom EUs integrerte planprosess kalt «Det europeiske semester». Hensikten er å se den økonomiske politikken, finanspolitikken og sysselsettingspolitikken i sammenheng. Med krisefondet European Stability Mechanism (ESM) kan EU gi lån til euroland som har kommet i akutte finansieringsproblemer. Videre har EU etablert en bankunion for euroområdet og andre EU-land som ønsker å slutte seg til. Hensikten er å få bedre tilsyn med bankene og en mer effektiv håndtering av banker i krise. Bankunionen skal bidra til å svekke det negative samspillet mellom banker i kriser og svake statsfinanser, som bidro til den dype krisen i mange euroland. Bankunionen er ikke åpen for Norge og de andre EFTA-landene i EØS. Bankunionen blir etter planen effektiv fra november i år.

Som et ledd i «Det europeiske semester» gir Europakommisjonen anbefalinger om den økonomiske politikken i medlemslandene. Anbefalinger for 2014 er konsentrert om politikk for å fremme vekst i produksjon og sysselsetting. Landene skal ta med seg anbefalingene inn i høstens statsbudsjettarbeid. Kommisjonen vil særlig følge opp Frankrike, Italia, Spania, Slovenia, Irland, Portugal, Kroatia og Ungarn.

Tyskland har hatt økonomisk vekst siden 2010. Mens veksten like etter krisen var eksportdrevet, har investeringene og annen innenlandsk etterspørsel i større grad bidratt etter hvert. I 2. kvartal i år bremset imidlertid økonomien opp. Stemningsindikatorer indikerer svak vekst i nærmeste framtid. Dette ses i sammenheng med utviklingen hos Tysklands handelspartnere og den usikre geopolitiske situasjonen. Usikkerheten legger en demper på eksportindustrien og på næringslivets investeringsvilje. Det ventes moderat oppgang i produksjonen i Tyskland både i 2014 og 2015. Det tyske arbeidsmarkedet framstår som robust, og ledigheten har falt jevnt både gjennom finanskrisen og perioden etterpå. Ledigheten ventes å holde seg lav framover. Også i Tyskland har inflasjonen gått markert ned.

I Storbritannia har den økonomiske aktiviteten det siste halvannet året steget raskere enn ventet, til tross for store innstramminger i offentlige budsjetter i fjor. Omslaget kom etter flere år med svak utvikling, og BNP ligger nå så vidt over nivået før finanskrisen. Det er særlig husholdningenes forbruk som har bidratt til omslaget, men også investeringene har tatt seg opp. Bedre tilgang på kreditt, lave renter og økt optimisme hos husholdninger og bedrifter har medvirket. Etter hvert som etterspørselen i euroområdet og USA øker, kan også bidraget fra utenrikshandelen bli større. Innstrammingene i offentlige budsjetter har fortsatt i 2014, men i langt mindre grad enn i 2013. Sysselsettingen har økt sterkt de siste tre årene, og ledigheten har kommet ned. Etter flere år med prisvekst over målet, har inflasjonen falt siden i fjor. Inflasjonen ventes å gå ytterligere ned i prognoseperioden og komme under 2 pst. både i år og neste år. Det ventes fortsatt god vekst i produksjonen i Storbritannia i 2014 og 2015.

I Japan bidro ekspansiv finans- og pengepolitikk til at BNP steg med 1½ pst. i 2013. Etter to tiår med svak eller negativ prisstigning økte også inflasjonen gjennom fjoråret. Sterk oppgang i investeringer og privat konsum bidro til at den positive utviklingen fortsatte inn i 1. kvartal i år. Japanske myndigheter økte omsetningsavgiften fra 5 til 8 pst. i april i år, og mange husholdninger valgte derfor å framskynde større innkjøp til 1. kvartal. I løpet av våren falt husholdningenes konsum tilbake, og sammen med fall i investeringene bidro dette til negativ utvikling i 2. kvartal.

Økt omsetningsavgift er del av myndighetenes plan for å redusere underskuddene i offentlig forvaltnings budsjetter. En ytterligere økning i avgiften til 10 pst. er planlagt i oktober 2015. På kort sikt vil dette bidra til å trekke den økonomiske veksten ned. Ytterligere konsolidering er imidlertid nødvendig, da statsfinansene utgjør en betydelig risiko på mellomlang sikt. Offentlig forvaltnings bruttogjeld utgjorde i 2013 over 240 pst. av BNP, langt over nivåene i andre OECD-land. Samtidig svarte budsjettunderskuddet til over 9 pst. av BNP. På mellomlang sikt avhenger det videre forløpet av omfanget av strukturreformer, for eksempel for å øke kvinners yrkesdeltakelse. Svakere utvikling i investeringer og konsum ventes å bidra til at veksten i BNP faller til om lag 1 pst. i år.

Den økonomiske utviklingen i Sverige har vært god de siste årene sammenliknet med forløpet i mange andre land i Europa. BNP er godt over nivået fra før finanskrisen. De to siste årene har den økonomiske veksten likevel vært lavere enn gjennomsnittet for de siste 20 årene. Dette skyldes særlig negative impulser fra utenrikshandelen. Svensk eksport består i stor grad av investeringsvarer og innsatsvarer. Den svake utviklingen i investeringene i de tradisjonelle industrilandene har dempet veksten i svensk eksport. Utviklingen i arbeidsmarkedet er likevel bedre enn i mange andre land, og sysselsettingen har steget siden 2010. Yrkesdeltakelsen har økt de siste årene og er blant de høyeste i OECD-området. Oppgangen i yrkesdeltakelsen har trolig bidratt til at arbeidsledighetsraten fortsatt er så høy. Ledigheten utgjør om lag av 8 pst. av arbeidsstyrken. I takt med videre bedring i økonomien ventes den å falle framover. Veksten i BNP anslås å bli litt høyere i år enn i fjor. Til neste år ventes oppgang i investeringer og eksport å trekke den økonomiske veksten ytterligere opp, til 2¾ pst. Inflasjonen har vært svært lav det siste året, men det legges til grunn at den øker noe til neste år.

Danmark har i flere år vært preget av svak økonomisk utvikling. Som følge av høy gjeld og tilbakeslag i boligmarkedet, har husholdningene holdt igjen på forbruket. Samtidig har eksportetterspørselen vært lav. Det ventes imidlertid at økt eksport vil bidra til trekke den økonomiske veksten opp framover. Da øker også sysselsetting, inntekter og innenlandsk etterspørsel. Bedring i boligmarkedet vil kunne bidra til økt privat forbruk og høyere boliginvesteringer. Lave renter vil kunne understøtte oppgang i bedriftenes investeringer. Veksten i BNP ventes å ta seg opp til ¾ pst. i år. Arbeidsmarkedet er i bedring, og sysselsettingen vokser. Arbeidsledigheten anslås å komme ned i 6¼ pst. for 2015 sett under ett.

Finland er det nordiske landet som har hatt størst problemer med å hente seg inn etter finanskrisen. Den økonomiske veksten har vært negativ de to siste årene, og BNP ligger langt under nivået fra før krisen. I tillegg til ettervirkningene av den internasjonale finanskrisen har svært vanskelige forhold for finsk elektronikk- og treforedlingsindustri bidratt til dette. En eventuell svakere utvikling i Russland som følge av konflikten i Ukraina og de restriktive økonomiske tiltakene, vil kunne forverre situasjonen ytterligere siden Russland er en viktig handelspartner. Etter stillstand i Finlands BNP i år anslås veksten til 1 pst. neste år. Sysselsettingen er fremdeles lav. Arbeidsledigheten er nå nær 9 pst., men den anslås å komme ned i 8¼ pst. i 2015.

2.1.3 Nærmere om utviklingen i framvoksende økonomier

I framvoksende økonomier i Asia var veksten i BNP i overkant av 6½ pst. i fjor, om lag på linje med resultatet for 2012. Både svakere innenlandsk etterspørsel og flaskehalser i produksjonen av varer og tjenester har holdt veksten tilbake. De samme forholdene har preget utviklingen i første halvår i år, mens også svak etterspørsel fra viktige eksportmarkeder har bidratt negativt. For regionen sett under ett ventes vekst om lag på linje med fjoråret.

I Kina var den økonomiske veksten i fjor 7¾ pst. Dette er noe lavere enn gjennomsnittet for de foregående ti årene, men likevel i overkant av myndighetenes mål. Etter nedgang i veksten i 1. kvartal i år innførte kinesiske myndigheter en rekke stimulerende tiltak. I løpet av våren ble enkelte bankers reservekrav satt ned for å stimulere til utlån, skattene på små og mellomstore bedrifter ble redusert og investeringene i offentlig sektor ble økt. For 2014 sett under ett anslås BNP å øke med 7½ pst. Anslaget er på linje med myndighetenes vekstmål.

Kinas økonomiske vekst de sist 20 årene har vært holdt oppe av investeringer og industriproduksjon myntet på eksport. Konkurransefortrinnet har vært billig arbeidskraft og anvendelse av teknologi utviklet av andre. På mellomlang sikt står landet imidlertid overfor en rekke utfordringer. Lave fødselstall som følge av ettbarnspolitikken ventes å gi nedgang i arbeidsstyrken fra 2015. Dette trekker i retning av at lønnskostnadene, som allerede har steget klart i noen år, vil stige ytterligere.

Investeringene i realkapital utgjør rundt halvparten av BNP, og har i en årrekke vært den viktigste drivkraften i Kinas økonomi. Videreføring av et slikt investeringsnivå vil gi betydelig overkapasitet og lav avkastning på kapitalen. Behovet for en ny vekstmodell forsterkes av svak utvikling i Kinas eksportmarkeder og økt konkurranse fra lavkostnadsland. Kinesiske myndigheter legger vekt på at veksten framover skal være balansert og bærekraftig. På sikt ventes det derfor at den samlede etterspørselen vil bli vridd fra investeringer og eksport i retning av privat konsum, og at veksten vil bli noe lavere enn de siste tiårene.

Utviklingen i Kina har stor påvirkning på norsk økonomi. Den sterke veksten i Kina har siden tusenårsskiftet bidratt til å øke prisene på viktige eksportvarer, særlig olje, jf. omtale i avsnitt 2.4. Kina står i dag for om lag en åttedel av verdens oljeforbruk. Svakere utvikling i kinesisk økonomi vil isolert sett trekke i retning av lavere vekst i etterspørsel etter energi, herunder olje. Mens lavere investeringer i infrastruktur og industrianlegg vil bidra til å dempe veksten i energiforbruket, vil høyere privat konsum føre til økt bilsalg, noe som isolert sett vil bidra til større oljeforbruk. Nettoeffekten på Kinas oljeetterspørsel er derfor usikker. Det internasjonale energibyrået (IEA) anslår at Kinas oljeforbruk vil øke med om lag 60 pst. fram til 2035.

Den største risikoen for Kinas økonomi på kort sikt er trolig den sterke kredittveksten og de ubalanser og feilallokeringer den kan ha ført med seg. Kina har relativt solide statsfinanser. I 2013 svarte underskuddet på offentlig forvaltnings budsjetter til om lag 2 pst. av BNP og statsgjelden til om lag 40 pst. av BNP. Medregnet låneopptak utenfor budsjetter og lokale myndigheters gjeldsopptak anslår imidlertid IMF budsjettunderskuddet til om lag 7½ pst. og offentlig forvaltnings samlede bruttogjeld til 54 pst. Til sammenlikning tilsvarer offentlig sektors bruttogjeld i OECD-landene om lag 110 pst. av landenes BNP.

I Kina er det særlig gjeldsnivået utenfor offentlig sektor som er høyt, spesielt blant foretakene. Privat sektors bruttogjeld svarer til i underkant av 210 pst. av BNP, en oppgang på nær 80 prosentenheter siden 2008. Statseide selskaper har en vesentlig del av denne gjelden. Lån til disse selskapene gis gjennomgående med lavere rente enn den som tilbys til sammenliknbare private selskaper, og banker setter trolig ofte risikovurderinger til side. Mange statseide selskaper vil ikke ha stor nok framtidig inntekt til å betjene sin gjeld.

De siste årene har en økende andel av kredittveksten blitt formidlet gjennom et gråmarked utenfor den tradisjonelle banksektoren. Gråmarkedet har i lengre tid operert uten omfattende offentlig tilsyn. I dette markedet lokkes det med investeringsprodukter med garantert avkastning som er langt høyere enn innskuddsrenten i bankene, og som det i mange tilfeller ikke er realistisk å oppnå. Investorer eksponeres ofte for eiendomsmarkedet der det kan være betydelig risiko for tap, uten at de er orientert godt nok om dette. Myndighetene har gjennomført flere tiltak for å stagge veksten i gråmarkedet. Etter at nye tiltak ble innført i april og mai i år, ser det ut til at en stor del av kredittveksten er flyttet tilbake til den tradisjonelle banksektoren.

Økte inntekter, urbanisering og vekst i kreditt har bidratt til en sterk vekst i boligprisene i Kina de siste årene. Investeringer i bygninger og anlegg økte fra om lag 5 pst. av BNP i 2000 til om lag 15 pst. i 2012, og spesielt i større byer har boligprisene vokst raskere enn inntektene i den samme perioden. Lokale myndigheter har i økende grad blitt avhengige av å selge landområder til private eiendomsutbyggere for å dekke kostnader til bl.a. infrastrukturprosjekter. Det er tegn til tilbudsoverskudd av boliger i flere byer, og ifølge en indeks som omfatter salg av nye boliger i 100 av Kinas største byer, har boligprisene nå falt i fire måneder på rad. I motsetning til foretakene har kinesiske husholdninger lav gjeld. Nedgang i boligprisene vil derfor trolig ha mindre virkning på privat konsum enn i land der husholdningenes gjeld er høy. Likevel har eiendomssektoren vært en viktig driver for vekst i kinesisk økonomi. Investeringer i bygninger og anlegg tilsvarer en firedel av de samlede investeringene i realkapital, bidrar med 14 pst. av sysselsettingen i byene og står for 20 pst. av innvilgede banklån. I tillegg er lånegivere ytterligere utsatt, siden eiendom ofte brukes som pant for foretakslån. Lokale myndigheters finansielle stilling vil også påvirkes negativt av et fall i eiendomsprisene. Det samme kan gjelde for aktørene i gråmarkedet.

Etter en årrekke med overskudd på driftsbalansen har Kina store nettofordringer på utlandet. Kinesiske myndigheter har trolig tilstrekkelig finansiell styrke til å unngå at fall i eiendomspriser og mislighold av gjeld skal føre til en bankkrise med store negative konsekvenser for økonomien. Om nødvendig kan dårlige lån løftes ut fra bankenes balanser, slik det ble gjort på slutten av 1990-tallet da Kina unngikk en større bankkrise. Også en vellykket redningsaksjon overfor banksektoren kan imidlertid gi betydelige omstillingskostnader og en periode med redusert økonomisk vekst i Kina.

Veksten i BNP i India falt til 4¾ pst. i fjor etter betydelig nedgang også i 2012. Årsresultatet har ikke vært svakere siden 2001. Dette skyldes en kombinasjon av flaskehalser i produksjonen av varer og tjenester, og mangel på etterspørsel på andre områder. Videre bidrar store underskudd på offentlig forvaltnings budsjetter og høy inflasjon til å begrense handlingsrommet i den økonomiske politikken. Oppgang i offentlige investeringer og konsum bidro til at den økonomiske veksten tok seg opp igjen i første halvår i år. Dersom India skal oppnå like sterk vekst som i årene forut for finanskrisen, vil trolig omfattende strukturreformer være nødvendig. Veksten i Indias økonomi anslås til nær 5¾ pst. i år.

I Russland falt veksten i BNP til om lag 1¼ pst. i 2013, en betydelig nedgang fra 2012 og et nivå som er under en tredjedel av gjennomsnittet for de foregående ti årene. Mens både privat konsum og nettoeksport trakk veksten opp, trakk fall i investeringene ned. Gevinstene fra høye olje- og gasspriser ser nå ut til å ha blitt uttømt. IMF og Verdensbanken anbefaler russiske myndigheter å styrke sentrale institusjoner for å bidra til stabile rammebetingelser for næringslivet. Konflikten i Ukraina bidro til at den svake utviklingen fortsatte i første halvår i år. Videre har en svekket valuta bidratt til høyere inflasjon. Dette har sentralbanken møtt med å heve rentene. De restriktive økonomiske tiltakene som vestlige land har iverksatt, ventes å dempe den økonomiske veksten. Russlands BNP anslås å forbli om lag uendret i 2014.

I Latin-Amerika var veksten i BNP nær 2¾ pst. i fjor. Dette er lavere enn i tidligere år. Nedgangen skyldes svak utvikling i innenlandsk etterspørsel og eksport. For flere land har den svake utviklingen fortsatt inn i 2014. I Brasil falt BNP i første halvår i år, bl.a. som følge av nedgang i investeringene. I Mexico har derimot høyere eksport bidratt til at veksten har tatt seg opp. For regionen sett under ett ventes svakere utvikling i år enn i fjor.

BNP i Midtøsten og Nord-Afrika steg med om lag 2¼ pst. i fjor. Politisk usikkerhet og sivile konflikter bidro til å dempe veksten gjennom året. Utviklingen varierer mellom landene. For regionen sett under ett har den økonomiske veksten tatt seg opp så langt i år, bl.a som følge av økt oljeproduksjon, særlig i Irak. Regionen er sårbar for lavere oljepris. Det er stor usikkerhet knyttet til den politiske situasjonen i flere land. Likevel ventes veksten i regionen å ta seg noe opp i år sammenliknet med i fjor.

I Afrika sør for Sahara steg BNP med vel 5 pst. i fjor. Oppgangen i regionen var bredt basert. Om lag tre firedeler av landene hadde vekst over 3 pst. Sør-Afrika trakk den samlede veksten i regionen ned, der den svake utviklingen kommer som følge av flaskehalser i produksjonen av varer og tjenester, konflikter mellom partene i arbeidslivet og svak utvikling i konsum og investeringer. Det var særlig Nigeria som trakk økonomien i regionen opp. I enkelte land har konflikter og politisk ustabilitet virket negativt inn på veksten. Det nye utbruddet av ebola ventes å ha store økonomiske kostnader for enkeltland. Flere land i regionen er sårbare for nedgang i råvareprisene. Likevel ventes fortsatt sterk vekst i innenlandsk etterspørsel å bidra til at BNP i regionen sett under ett vil vokse om lag like raskt i år som i fjor.

2.2 Norsk økonomi

Veksten i norsk økonomi har lenge blitt understøttet av flere gunstige forhold. Siden årtusenskiftet har oljeprisen steget kraftig, og veksten i prisene på enkelte importerte varer har vært lav. Det har gitt en stor bytteforholdsgevinst og bidratt til kraftig oppgang i Norges realinntekt. Sammen med lave realrenter har den sterke veksten i inntektene trukket etterspørselen fra husholdningene opp. Også høyere etterspørsel fra norsk sokkel og økt bruk av oljeinntekter over statsbudsjettet har gitt store impulser til innenlandsk etterspørsel. Arbeidsledigheten har holdt seg lav, og sysselsettingen har steget.

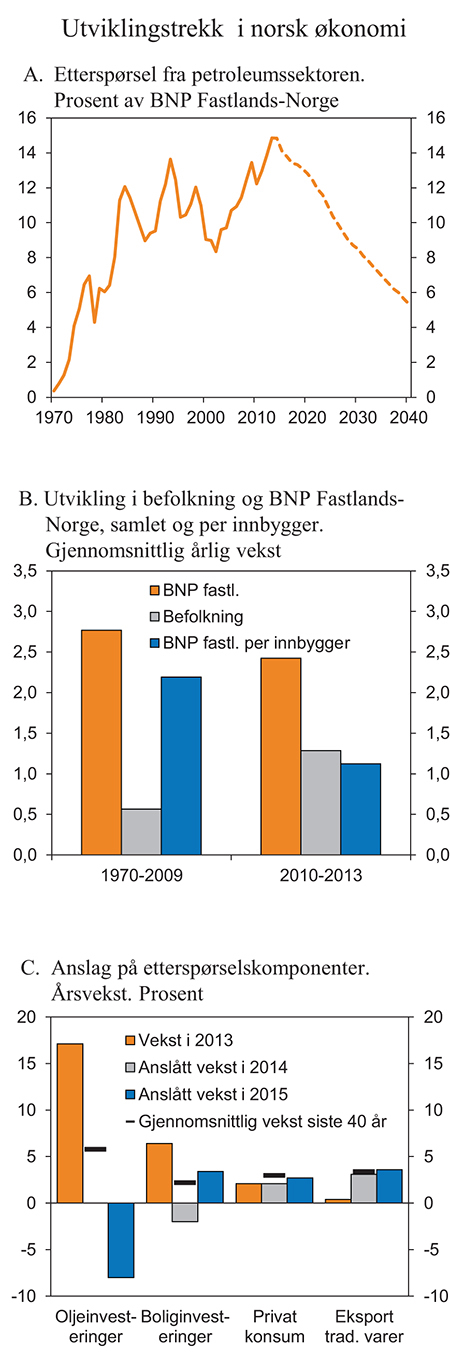

Flere utviklingstrekk tilsier at vi ikke kan forvente like høy vekst i årene framover som det vi har sett de siste tiårene. Petroleumssektorens kjøp av varer og tjenester er ventet å flate ut i år og det ligger an til nedgang neste år. Etter 2015 kan etterspørselen fra sektoren øke litt igjen i noen år. Over tid vil imidlertid etterspørselen fra petroleumssektoren trolig bli lavere, jf. figur 2.3A. På produksjonssiden kan fortsatt lav produktivitetsvekst bremse veksten i fastlandsøkonomien sammenliknet med tidligere. Fra midten av forrige tiår har veksten i produktiviteten falt noe tilbake. Denne utviklingen er ikke et særnorsk fenomen, og noe av avdempingen må ses i sammenheng med konjunkturene ettersom mange bedrifter holdt på ansatte under finanskrisen i påvente av bedre tider. Forklaringen er imidlertid trolig mindre relevant for Norge enn for mange andre land fordi verdiskapingen i fastlandsøkonomien tok seg relativt raskt opp igjen etter tilbakeslaget i 2009. Også forhold av mer varig karakter kan se ut til å ha bidratt, jf. omtale i kapittel 5. Tilsig av arbeidskraft fra nye EU-land har bidratt til å holde veksten i produksjonen i fastlandsøkonomien oppe til tross for lavere vekst i produktiviteten, men målt per innbygger har produksjonen vokst klart langsommere enn det vi har sett i tidligere år, jf. figur 2.3B.

Framover vil en aldrende befolkning isolert sett trekke veksten i arbeidstilbudet ned, jf. boks 2.5. Åpningen av arbeidsmarkedet mot nye EU-land innebærer at kapasitetsskranker i dette markedet i noen grad kan unngås, slik vi har sett det siste tiåret. Det er imidlertid stor usikkerhet om det framtidige nivået på arbeidsinnvandringen.

Figur 2.3 Utviklingstrekk i norsk økonomi

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Norsk økonomi preges også av noen ubalanser som har bygget seg opp gjennom perioden med sterk inntektsvekst etter årtusenskiftet. Både boligpriser og gjeld er kommet opp på svært høye nivåer. Etter en kort periode med nedgang har prisene på brukte boliger igjen begynt å stige. Gjelden i husholdninger og kommuner vokser fortsatt raskere enn deres inntekter. Samtidig er lønnskostnadene for næringslivet langt høyere i Norge enn i land vi konkurrerer med, selv om svekkelsen av kronen gjennom fjoråret bidro til å lette situasjonen noe.

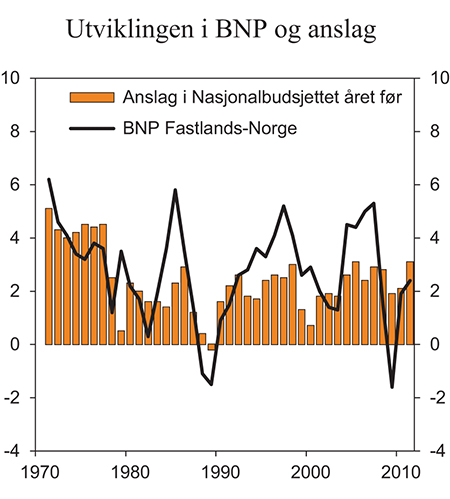

I 2013 avtok veksten i fastlandsøkonomien til et nivå under gjennomsnittet for de siste 40 årene. Den moderate utviklingen fortsatte i 1. kvartal i år før veksten tok seg opp igjen i 2. kvartal. Økt elektrisitetsproduksjon stod alene for nesten halvparten av oppgangen i veksten fra 1. til 2. kvartal, noe som kan tyde på at deler av oppgangen er forbigående. Selv om bildet inn i 3. kvartal ikke er entydig, trekker disse tallene i retning av litt høyere vekst i norsk fastlandsøkonomi i år enn i fjor. Mens kontaktene i Norges Banks regionale nettverk melder om moderat vekst og veksten i husholdningenes varekonsum har avtatt noe så langt i 3. kvartal, ser boligbyggingen ut til å være på vei opp. Neste år ventes nedgang i petroleumsinvesteringene å trekke veksten i fastlandsøkonomien ned sammenliknet med inneværende år. Høyere vekst i husholdningenes etterspørsel og fortsatt oppgang i eksporten fra fastlandet kan imidlertid dempe effekten på verdiskapingen, jf. figur 2.3C.

Samlet sett anslås veksten i BNP for Fastlands-Norge til om lag 2¼ pst. i år og 2 pst. neste år. Det er lavere enn gjennomsnittet for de siste fire tiårene på 2,6 pst. Sammenliknet med tallene i Revidert nasjonalbudsjett 2014 innebærer anslagene en oppjustering på ¼ prosentenhet for inneværende år og en tilsvarende nedjustering for neste år.

I takt med avdempingen av veksten i produksjonen økte også sysselsettingen i et lavere tempo i fjor enn året før. Samtidig er arbeidsledigheten lav, både historisk og sett i forhold til nivåer i andre land. Oppgangen i sysselsettingen er ventet å fortsette både i år og neste år, men i et lavere tempo enn i fjor. Arbeidsledigheten, slik den måles i Statistisk sentralbyrås arbeidskraftundersøkelse (AKU), ventes å holde seg nær resultatet for fjoråret. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.3.

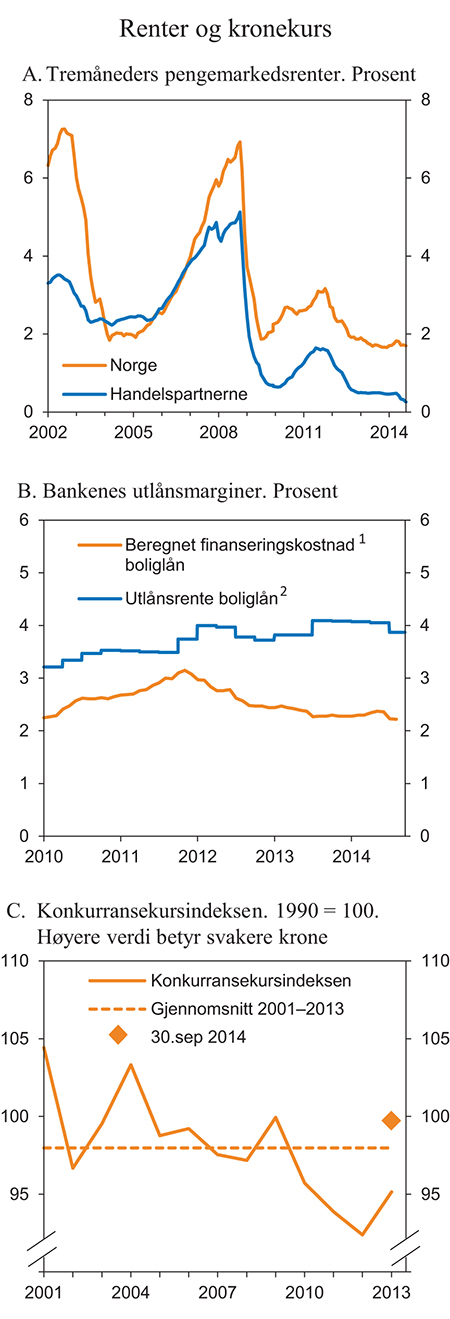

Norges Bank satte styringsrenten raskt ned i kjølvannet av den internasjonale finanskrisen, og renten har deretter gjennomgående vært lav. Styringsrenten er blitt holdt uendret på 1,5 pst. siden mars 2012. Rentebanen i Norges Banks pengepolitiske rapport fra september 2014 innebærer at styringsrenten vil bli liggende på dagens nivå ut neste år, for deretter å bli satt gradvis opp til vel 2 pst. mot slutten av 2017. Lavere styringsrente og lavere risikopåslag i pengemarkedet bidro til at tremåneders pengemarkedsrente på lån i norske kroner (NIBOR) falt fra over 3 pst. sommeren 2011 til 1¾ pst. sommeren 2013. Renten har deretter vært forholdsvis stabil på rundt 1¾ pst., jf. figur 2.4A. I markedet forventes det at renten vil holde seg om lag på dette nivået også til neste år, jf. boks 2.2. Også rentene på statsobligasjoner har falt til lave nivåer de senere årene. Nedgangen i pengemarkedsrentene de siste årene har bidratt til lavere innlånskostnader for norske banker, jf. figur 2.4B. Bankene har ikke redusert utlånsrentene til husholdninger og foretak tilsvarende, og rentemarginene har derfor kommet opp på høye nivåer sett i et historisk perspektiv. Siden før sommeren har imidlertid flere banker satt utlånsrentene litt ned. Pengepolitikken er nærmere omtalt i avsnitt 3.4.

Figur 2.4 Renter og kronekurs

1 Estimert av Norges Bank ut fra vektet rente på beholdning av OMF-lån og vektet innskuddsrente.

2 Utlånsrenten på rammelån med pant i bolig gitt av alle banker og kredittforetak i Norge.

Kilde: Norges Bank, Thomson Reuters, Macrobond og Finansdepartementet.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før1

Mrd. kroner2 | ||||

|---|---|---|---|---|

2013 | 2013 | 2014 | 2015 | |

Privat konsum | 1234,5 | 2,1 | 2,1 | 2,7 |

Offentlig konsum | 658,1 | 1,8 | 2,1 | 2,2 |

Bruttoinvesteringer i fast kapital | 681,9 | 8,4 | 1,0 | -0,9 |

Herav: Oljeutvinning og rørtransport | 208,3 | 17,1 | 0,0 | -8,0 |

Bedrifter i Fastlands-Norge | 185,6 | 0,2 | 0,1 | 1,2 |

Boliger | 147,0 | 6,4 | -2,0 | 3,4 |

Offentlig forvaltning | 108,0 | 9,9 | 9,4 | 3,2 |

Etterspørsel fra Fastlands-Norge3 | 2333,1 | 2,5 | 2,0 | 2,5 |

Eksport | 1170,8 | -3,3 | 2,2 | 2,2 |

Herav: Råolje og naturgass | 570,4 | -7,7 | 0,9 | 0,6 |

Tradisjonelle varer | 322,1 | 0,4 | 3,1 | 3,6 |

Tjenester utenom olje og utenriks sjøfart | 155,9 | 5,5 | 3,5 | 3,5 |

Import | 847,9 | 2,9 | 2,3 | 2,5 |

Herav: Tradisjonelle varer | 508,1 | 2,5 | 1,4 | 3,6 |

Bruttonasjonalprodukt | 3011,4 | 0,6 | 1,8 | 1,6 |

Herav: Fastlands-Norge | 2314,0 | 2,0 | 2,2 | 2,0 |

Fastlands-Norge ekskl. el-forsyning | 2259,7 | 2,2 | 2,2 | 2,1 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 1,2 | 0,9 | 0,8 | |

Arbeidsledighetsrate, AKU (nivå) | 3,5 | 3,4 | 3,6 | |

Årslønnsvekst | 3,9 | 3,3 | 3¼ | |

Konsumprisindeksen (KPI) | 2,1 | 2,1 | 2,1 | |

KPI-JAE | 1,6 | 2,4 | 2,1 | |

Råoljepris, kroner per. fat4 | 639 | 656 | 650 | |

Driftsbalansen (pst. av BNP) | 11,1 | 11,6 | 11,7 | |

Bruttonasjonalinntekt, mrd. kroner | 3060,2 | 3193,7 | 3318,2 | |

Tremåneders pengemarkedsrente, pst.5 | 1,8 | 1,7 | 1,7 | |

Konkurransekursindeksen, årlig vekst i pst.6 | 3,0 | 5,4 | 1,9 | |

Husholdningenes sparerate (nivå)7 | 9,0 | 9,3 | 9,5 |

1 Statistisk sentralbyrå offentliggjør 20. november nye nasjonalregnskapstall. I den forbindelse vil byrået innarbeide nye internasjonale retningslinjer for nasjonalregnskap og annen informasjon om den økonomiske utviklingen. Endringene er ikke forsøkt forskuttert i anslagene i denne meldingen, jf. nærmere omtale i avsnitt 2.5.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Løpende priser.

5 Beregningsmessig forutsetning basert på terminpriser i september.

6 Postivt tall angir svakere krone.

7 Husholdningenes sparing i prosent av disponibel inntekt.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Kronen svekket seg markert gjennom 2013 og i de første ukene av 2014. Målt ved konkurransekursindeksen var kronen i begynnelsen av februar i år nesten 14 pst. svakere enn ved starten av 2013. Kronen er nå litt sterkere enn ved starten av året, men fortsatt svakere enn gjennomsnittet i fjor, jf. figur 2.4C. Det er i denne meldingen teknisk lagt til grunn at kronen på årsbasis vil svekke seg både i år og neste år, jf. boks 2.2.

Boks 2.2 Rente- og valutakursframskrivinger

I denne meldingen er det teknisk lagt til grunn at markedsrentene vil utvikle seg i samsvar med de implisitte terminrentene, beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i midten av september. Framskrivingene innebærer en tremåneders pengemarkedsrente på 1,7 pst. i år, det samme som anslått i Revidert nasjonalbudsjett 2014. Også for 2015 anslås tremåneders pengemarkedsrente til 1,7 pst.

Tremåneders pengemarkedsrente i Norge er nå 1½ prosentenhet høyere enn et vektet gjennomsnitt av tilsvarende rente hos våre viktigste handelspartnere. Prisene i terminmarkedet kan tilsi at markedet venter at denne differansen vil avta noe de nærmeste årene.

Det er videre teknisk lagt til grunn at valutakursene vil utvikle seg i tråd med rentedifferansene, slik at den forventede avkastningen til en investor vil være den samme i de ulike valutaene. Målt ved konkurransekursindeksen innebærer denne forutsetningen at kronen svekker seg med 5,4 pst. i år og med 1,9 pst. til neste år. Kronekursen påvirkes av en rekke forhold, og det knytter seg erfaringsmessig betydelig usikkerhet til anslag for kursutviklingen framover i tid.

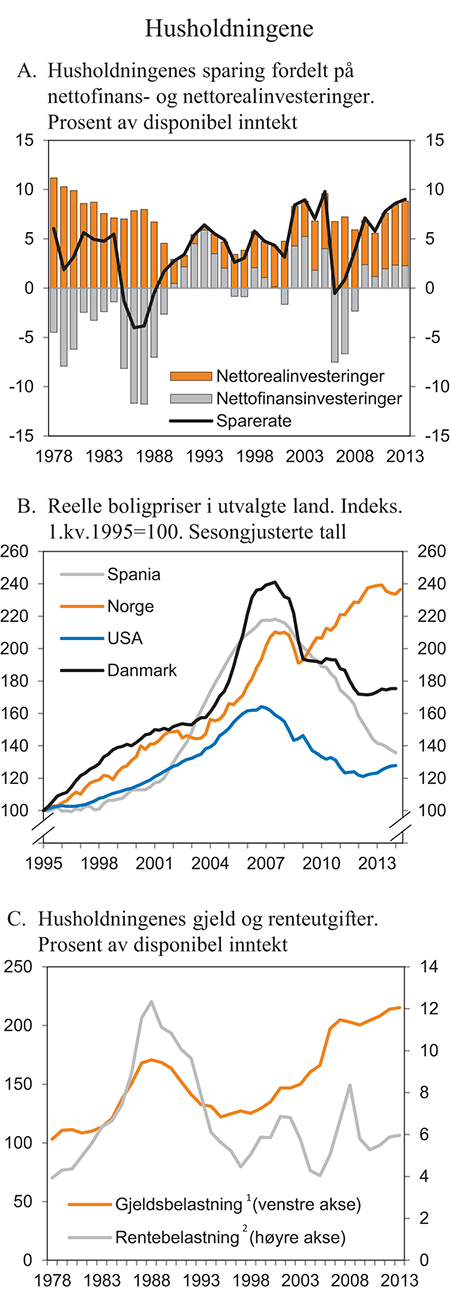

Husholdningenes konsum har de siste årene vokst langsommere enn det lave rentenivået og den høye inntektsveksten erfaringsmessig skulle tilsi. Ifølge nasjonalregnskapet har dette sitt motstykke i høy sparing, jf. figur 2.5A. Ser vi bort fra store uttak av aksjeutbytte før innføringen av skatt på utbytte i 2006, ligger sparingen som andel av disponibel inntekt nå på et historisk høyt nivå. Flere forhold kan ha bidratt til oppgangen i sparingen. Andelen personer i aldersgruppen med høyest sparetilbøyelighet har økt siden midten av 1990-tallet. Også endringer i pensjonssystemet som gjør det mulig å kombinere uttak av pensjon med lønnsinntekt, kan ha trukket sparingen opp. Arbeidsinnvandrere som er her midlertidig, kan ønske å spare mer av inntekten enn andre. Samtidig kan økt oppmerksomhet blant husholdningene om risikoen ved høy gjeld og usikkerhet om den videre utviklingen i internasjonal økonomi ha gjort dem mer forsiktige. Ulike kilder gir imidlertid sprikende informasjon om nivået på sparingen, og tallene må betraktes som usikre. I denne meldingen er det lagt til grunn at veksten i privat konsum tar seg opp fra i år til neste år. Konsumveksten anslås likevel lavere enn veksten i disponibel inntekt, og spareraten er ventet å stige ytterligere. Det innebærer at utviklingen i husholdningenes konsum vil gi et mindre bidrag til veksten i etterspørselen i fastlandsøkonomien enn det som har vært vanlig de siste tiårene.

Figur 2.5 Husholdningene

1 Brutto gjeld målt som andel av disponibel inntekt.

2 Renteutgifter målt som andel av disponibel inntekt pluss renteutgifter.

Kilde: Federal Reserve Bank of Dallas, Statistisk sentralbyrå, Eiendom Norge, Eiendomsverdi, Finn.no og Finansdepartementet.

Prisene på brukte boliger har steget så langt i år. Oppgangen kommer etter et fall i andre halvår i fjor. Korrigert for den generelle prisstigningen er boligprisene nå nesten på linje med toppnivået fra begynnelsen av fjoråret, jf. figur 2.5B. Økte boligpriser har gått sammen med økt gjeld i husholdningssektoren. Husholdningenes gjeld er nå om lag dobbelt så stor som deres disponible inntekter. Et lavt rentenivå bidrar til at husholdningenes rentebelastning likevel er lav, jf. figur 2.5C. Med høy gjeld og i hovedsak flytende rente på lån vil likevel selv små renteendringer raskt slå ut i redusert kjøpekraft for husholdningene. Høy sparing gir en buffer som i noen grad kan bidra til å dempe dette fallet. En betydelig del av husholdningenes sparing har imidlertid et motstykke i investeringer i nye boliger og rehabilitering av eksisterende. Samtidig er gjeld og sparing ujevnt fordelt mellom husholdninger. Husholdningssektorens sårbarhet overfor et fall i boligprisene er dermed trolig større enn den høye spareraten islolert sett gir inntrykk av. Utviklingen i boligprisene er nærmere omtalt i boks 2.3.

Boks 2.3 Boligpriser og realøkonomien

Utviklingen i boligprisene kan påvirke realøkonomien. I et internasjonalt perspektiv er andelen husholdninger som eier én eller flere boliger høy i Norge. Det betyr at svingninger i boligprisene har større betydning for husholdningenes brutto formue enn i andre land. Oppgang i boligprisene øker isolert sett boligeiernes formue og gjør det lettere å ta opp lån. Det kan stimulere husholdningenes forbruk. Høyere boligpriser kan også bidra til høyere byggevirksomhet dersom prisene øker mer enn utbyggernes kostnader. Den sterke veksten i boligprisene siden årtusenskiftet kan dermed ha bidratt til å trekke veksten i Fastlands-BNP opp. Prisoppgangen har gått sammen med høy vekst i husholdningenes opplåning.

Boligpriser og gjeld påvirker hverandre gjensidig1. Økte boligpriser bidrar til at husholdninger må låne mer for å finansiere boligkjøp. Samtidig trekker økte priser på bolig panteverdien av boliger opp og bankenes mål for risiko på egne boliglånsporteføljer ned. Det kan øke utlånene ytterligere og bidra til sterkere oppgang i boligprisene. Dette samspillet omtales i noen sammenhenger som en finansiell akselerator og kan føre til at boligpriser og gjeld etter hvert kommer opp på nivåer som viser seg ikke å være bærekraftige.

Det høye nivået på boligprisene i Norge må ses i sammenheng med flere forhold. Sterk vekst i husholdningenes disponible realinntekter, lav realrente etter skatt, sterk befolkningsvekst og skjerpede standardkrav til nye boliger har alle bidratt til å løfte boligpriser og gjeld. Lett tilgang på lån i bankene har trukket i samme retning.

Noe av prisveksten har trolig også vært forventningsdrevet. Etter en lang periode med oppgang i prisene kan det feste seg en oppfatning blant husholdninger om at boligprisene vil fortsette å stige og at det derfor er gunstig å investere i bolig så raskt som mulig. Slike forventninger kan bli selvoppfyllende. På samme måte kan prosessen gå den andre veien. Danner det seg en forventning om at boligprisene vil gå ned, kan forventningene i seg selv føre til at det skjer. Svikt i panteverdiene og formuene kan bli etterfulgt av en generell nedgang i husholdningenes etterspørsel etter varer og tjenester. Bedriftenes produksjon, lønnsomhet og evne til å betjene sine lån i bankene vil svekkes og arbeidsledigheten øke.

Erfaringer fra Norge og andre land viser at økonomiske tilbakeslag blir dypere og varer lenger når de har rot i finansielle ubalanser. Det var tilfellet i Norge og flere andre nordiske land på slutten av 1980-tallet og begynnelsen av 1990-tallet og i USA og flere europeiske land mot slutten av forrige tiår. Med unntak av i USA, der bankene tok store tap på utlån til husholdninger i det såkalte subprime-markedet, var bankenes direkte tap på utlån til husholdninger relativt små ved disse tilbakeslagene.2 Nedgang i husholdningenes etterspørsel til forbruk og investeringer har imidlertid rammet omsetningen i næringslivet og dermed indirekte bidratt til tap på bankenes utlån til bedrifter. Under bankkrisen i Norge tidlig på 1990-tallet ble bankenes tap så store at egenkapitalen måtte skrives ned til null i flere banker. Dette understreker hvor viktig det er at både husholdninger og banker bygger reserver i gode tider. Finansiell stabilitet er omtalt i avsnitt 3.5.

1 Anundsen, A.K og Jansen, E, Self reinforcing effects beetween housing prices and credit, Journal of Housing Economics, Volume 22, Issue 3, September 2013, side 192–212.

2 Kragh-Sørensen, K og Solheim, H, Hva taper bankene penger på under kriser?, Staff Memo, nr. 3 2014, Norges Bank.

Salget og igangsettingen av nye boliger har tatt seg noe opp den siste tiden, men er hittil i år fortsatt lavere enn i tilsvarende periode i fjor. Tall fra Statistisk sentralbyrå og Boligprodusentenes Forening viser at fallet i tillatelser til igangsetting av boligbygg hittil i år har vært mindre enn nedgangen i faktisk igangsetting. Det kan tyde på at prosjekter med igangsettingstillatelse er satt på vent. Svakt salg og økte byggekostnader kan ha bidratt til dette. Samtidig synes aktiviteten i rehabiliteringsmarkedet å være høy. Både verdien av nye og gjenstående ordre på rehabiliteringsprosjekter har steget så langt i år. I denne meldingen anslås igangsettingen til nær 29 000 nye boliger i år og 30 500 nye boliger neste år. Etter flere år med sterk vekst anslås boliginvesteringene å falle litt i år, men ta seg noe opp igjen neste år.

I 2009 steg etterspørselen fra offentlig forvaltning betydelig som følge av tiltakene for å stabilisere den økonomiske utviklingen i kjølvannet av finanskrisen. Etter hvert som den økonomiske veksten tok seg opp, økte offentlig etterspørsel noe langsommere igjen. Sterk oppgang i offentlige investeringer i fjor bidro imidlertid til å trekke veksten i offentlig etterspørsel opp igjen. Den høye veksten i investeringene videreføres i inneværende år. Det finanspolitiske opplegget i denne meldingen innebærer at veksten i offentlig konsum og investeringer samlet sett blir forholdsvis høy, men litt lavere neste år enn i år.

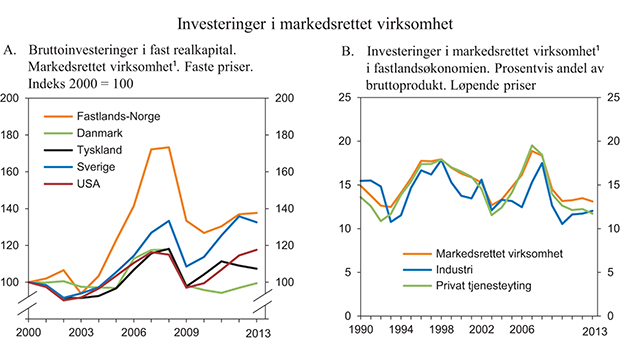

Fastlandsforetakenes investeringer falt betydelig i 2009 og 2010. Fallet var kraftigere enn i andre land det er naturlig å sammenlikne seg med, jf. figur 2.6A. Dette må imidlertid ses i sammenheng med den markerte oppbyggingen av kapital i fastlandsbedriftene i årene før 2008. Målt som andel av bruttoproduktet har investeringene i fastlandsforetakene likevel ligget på et relativt lavt nivå siden finanskrisen, jf. figur 2.6B. Flere faktorer kan ha bidratt til dette, i tillegg til at det høye nivået på investeringene i forkant av finanskrisen kan ha dempet behovet for nye investeringer på kort sikt. Usikkerhet om den økonomiske utviklingen for viktige handelspartnere kan ha bidratt til at foretakene har satt investeringer på vent. Samtidig kan det høye kostnadsnivået i Norge ha bidratt til at investeringsprosjekter har blitt gjennomført i land med lavere lønnsnivå. Den svake utviklingen i fastlandsinvesteringene har fortsatt så langt i år. Særlig har utviklingen i industriinvesteringene vært svak. Både Norges Banks regionale nettverk og Statistisk sentralbyrås investeringstelling for industrien tilsier nedgang i disse investeringene framover. Foretakenes kredittvekst fra innenlandske kilder (K2) holdt seg relativt stabil gjennom fjoråret, men har avtatt noe så langt i år. Den samlede kredittveksten til fastlandsforetakene (K3) har gjennomgående avtatt siden august i fjor. Framover kan lavere vekst i etterspørselen fra petroleumssektoren bidra til å trekke investeringene ned. På den andre siden ser det ut til at veksten hos våre handelspartnere vil ta seg noe opp de nærmeste årene. Sammen med en svakere krone kan dette føre til at deler av næringslivet vil ønske å øke produksjonskapasiteten. I denne meldingen anslås investeringene i fastlandsforetakene å være om lag uendret i år for deretter å ta seg litt opp til neste år.

Figur 2.6 Investeringer i markedsrettet virksomhet

¹ Økonomien samlet utenom offentlig forvaltning og boligtjenester.

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

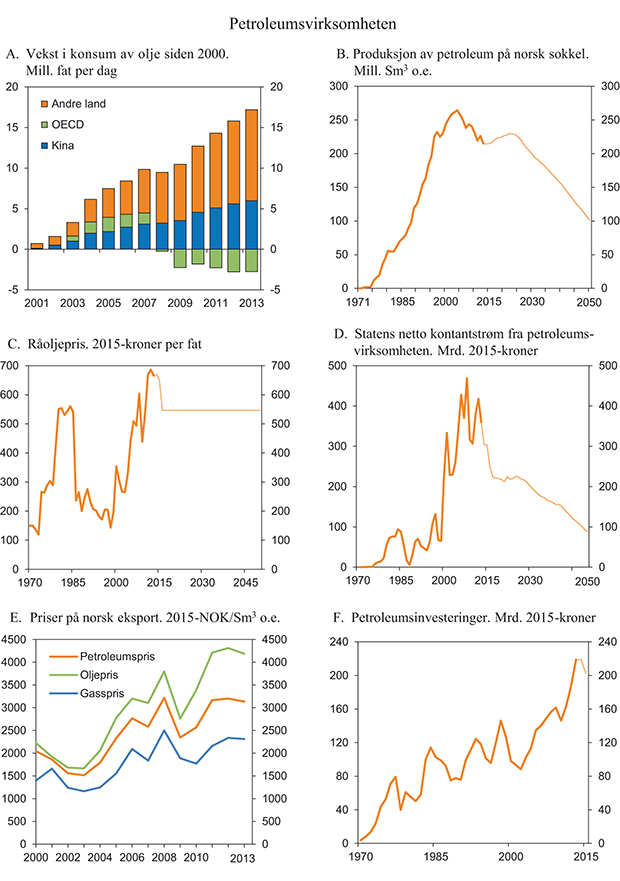

Etter sterk vekst de tre siste årene er det nå flere tegn til at veksten i petroleumsinvesteringene vil avta i inneværende år. Statistisk sentralbyrås investeringstelling for oljeutvinning og rørtransport tilsier videre at investeringene vil falle neste år. Ifølge foreløpige nasjonalregnskapstall har aktivitetsveksten i petroleumsrelaterte næringer holdt seg oppe så langt i år. I Norges Banks regionale nettverk melder imidlertid bedrifter som leverer til petroleumsnæringen om utsikter til fall i produksjonen. Petroleumsvirksomheten og statens inntekter fra sektoren er nærmere omtalt i avsnitt 2.4.

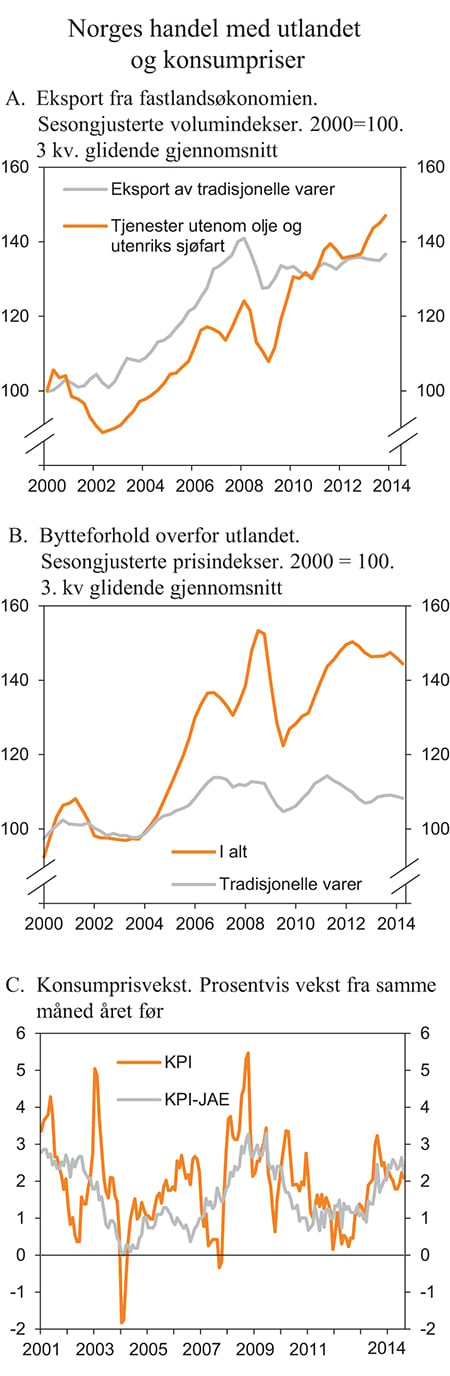

Eksporten av tradisjonelle varer falt markert i kjølvannet av finanskrisen og har siden svingt noe fra år til år, jf. figur 2.7A. Det samlede eksportvolumet økte i første halvår i år og er nå like under nivået forut for finanskrisen. De siste årene er det særlig eksporten av fisk og verkstedsprodukter som har bidratt til å trekke veksten opp. Utviklingen i de andre varegruppene har gjennomgående vært svak. Vekst i etterspørselen fra våre handelspartnere og en viss bedring av Norges kostnadsmessige konkurranseevne overfor utlandet trekker i retning av at veksten i eksporten av tradisjonelle varer vil ta seg opp i 2015. Handelen med Russland vil bli påvirket av de gjensidige restriktive økonomiske tiltakene som følge av konflikten i Ukraina. For enkelte varegrupper, bl.a. fisk og fiskeprodukter, utgjør eksporten til Russland en betydelig andel, jf. boks 2.4. For samlet eksport av tradisjonelle varer vil imidlertid effekten av tiltakene trolig være begrenset, ettersom bare ett par prosent av den samlede eksporten av varer fra fastlandet går til Russland. Konsekvensene vil bli større dersom tiltakene fører til lavere etterspørsel fra flere av våre handelspartnere.

Figur 2.7 Norges handel med utlandet og konsumpriser

Kilde: Statistisk sentralbyrå, Macrobond og Finansdepartementet.

Boks 2.4 Eksport av fisk

Fisk er en av Norges viktigste eksportartikler utenom olje og gass. Ifølge foreløpige nasjonalregnskapstall stod fisk og fiskeoppdrett for om lag 11 pst. av den samlede eksportverdien av tradisjonelle varer i 2013. Medregnet foredlet fisk øker dette tallet til 19 pst. Som andel av samlet BNP for Fastlands-Norge, utgjorde disse næringsgruppene likevel kun om lag 1½ pst. For enkelte fylker i Norge er fiske imidlertid en svært viktig næringsvei. I Finnmark stod næringen for drøyt 7 pst. av verdiskapingen i 2011.

Eksport av sjømat har økt betydelig siden årtusenskiftet, noe som må ses i sammenheng med sterk vekst i oppdrettsnæringen, jf. figur 2.8. Under den internasjonale finanskrisen bidro kraftig oppgang i eksporten av fisk til å holde den samlede eksporten av tradisjonelle varer oppe. Prisen på eksporten av fisk har svingt markert siden årtusenskiftet. I 2. kvartal i år var prisene på hhv. oppdrettsfisk og foredlet fisk om lag 34 og 26 pst. høyere enn i 2000.

Av de ulike fiskeartene eksporteres det mest laks fra Norge. Målt i tonn var om lag 40 pst. av all eksport av fisk i fjor laks. Deretter følger sild som stod for om lag 14 pst. av fiskeeksporten, makrell og torsk.

Det viktigste markedsområdet for norsk fisk er EU. I fjor ble bortimot 60 pst. av norsk sjømat eksportert til EU. Russland er imidlertid det enkeltlandet som har importert mest sjømat fra Norge de senere årene, etterfulgt av Frankrike og Polen. Målt i verdi gikk rundt 11 pst. av all eksport av sjømat til Russland i fjor. Fra 7. august i år ble det innført forbud mot import av norsk sjømat i Russland. Ifølge Norsk Sjømatråd lå eksportvolumet av sjømat til Russland rundt 81 pst. lavere i august i år enn i samme måned i fjor. Det samlede eksportvolumet av fisk økte imidlertid med om lag 12 pst. i samme periode. Både laks og sild hadde oppgang, mens volumet av blant annet ørret falt.

Figur 2.8 Eksport av utvalgte varegrupper. Volumindeks. 2000 = 100

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Eksporten av tjenester utenom olje og utenriks sjøfart har utviklet seg sterkere enn eksporten av tradisjonelle varer de senere årene. Siden nedgangen rett etter finanskrisen har eksportvolumet av disse tjenestene svingt rundt en oppadgående kurve, jf. figur 2.7A. I år og neste år ligger det an til ytterligere vekst. Mens eksporten av råolje og naturgass avtok i fjor, er det ventet oppgang i inneværende og neste år. Det bidrar til at den samlede eksporten anslås å øke både i 2014 og 2015, jf. tabell 2.2.

Veksten i volumet av importen av tradisjonelle varer har vært moderat de siste årene. Svak vekst mot slutten av fjoråret ble etterfulgt av fall i importvolumet i første halvår i år. Framover ventes veksten å ta seg gradvis opp igjen. Anslagene innebærer likevel at veksten i importen av tradisjonelle varer vil holde seg under gjennomsnittet for de siste 40 årene både i 2014 og 2015.

Sterk vekst i prisen på olje har løftet Norges bytteforhold overfor utlandet siden årtusenskiftet, jf. figur 2.7B. Forut for finanskrisen var også prisutviklingen på eksporten av tradisjonelle varer gunstig, men siden 2008 har disse prisene hatt et mer ujevnt forløp. Det har særlig vært store bevegelser i prisene på fisk og metaller. Så langt i år har prisene på eksport av tradisjonelle varer avtatt noe, mens importprisene har steget. Bytteforholdet for tradisjonelle varer har derfor gått litt ned, men er fremdeles 5¼ pst. høyere enn i 2000. Det legges i denne meldingen til grunn at bytteforholdet for både tradisjonelle varer og for alle varer og tjenester samlet vil avta noe i inneværende år, men øke svakt til neste år.

Olje- og gassinntektene bidrar til store overskudd i Norges driftsregnskap overfor utlandet. Overskuddet på driftsbalansen svinger fra år til år, og har i gjennomsnitt ligget på et nivå rundt 13½ pst. av BNP siden årtusenskiftet. I 2014 og 2015 ventes et overskudd på driftsbalansen i underkant av 12 pst. av BNP.

Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) har anslått veksten i gjennomsnittlig årslønn til 3,9 pst. i 2013. Resultatene fra de lønnsoppgjørene som er gjennomført så langt i år tyder på lavere lønnsvekst i år enn i fjor. På bakgrunn av disse resultatene og vurderinger av den økonomiske utviklingen framover anslås årslønnsveksten til 3¼ pst. i både 2014 og 2015. Anslagene innebærer at lønnskostnadene i nasjonal valuta trolig fortsatt vil vokse klart raskere i Norge enn hos våre handelspartnere sett under ett. Som følge av en svakere krone kan konkurranseevnen målt med relative lønnskostnader per ansatt i felles valuta likevel bedres noe både i 2014 og 2015. Anslagene innebærer fortsatt vekst i reallønningene, selv om den ligger an til å bli litt lavere enn gjennomsnittet for de siste 10 årene. Inntektspolitikken og lønnsoppgjøret er nærmere omtalt i avsnitt 3.6.

Svekkelsen av kronen bidro til at den underliggende konsumprisveksten, målt ved veksten i konsumpriser justert for avgiftsendringer og utenom energivarer (KPI-JAE), tok seg betydelig opp gjennom fjoråret. Prisveksten på importerte konsumvarer har steget ytterligere i år og tolvmånedersveksten i den underliggende konsumprisindeksen har så langt ligget nær inflasjonsmålet på 2,5 pst., jf. figur 2.7C. Årsveksten i KPI-JAE anslås til 2,4 pst. i år, opp fra 1,6 pst i fjor. Utviklingen i elektrisitetsprisene har så langt i år bidratt til at tolvmånedersveksten i den samlede prisveksten har vært lavere enn tilsvarende vekst i KPI-JAE. Oppgang i elektrisitetsprisene neste år ventes å trekke den samlede prisveksten opp. På årsbasis anslås veksten i KPI å holde seg uendret både i år og neste år.

2.3 Nærmere om utviklingen i arbeidsmarkedet

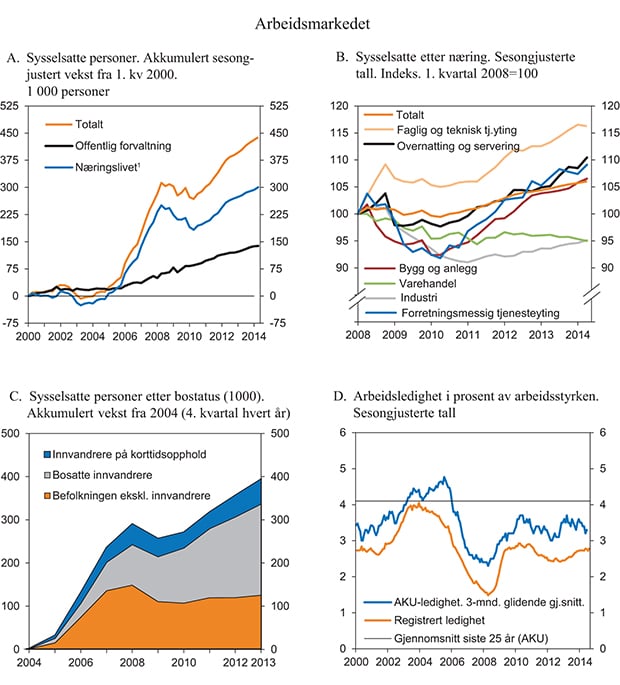

Arbeidsmarkedet viser foreløpig få tegn til svekkelse. Sysselsettingen har fortsatt å øke, selv om veksten var mer avdempet i 2013 og inn i inneværende år enn i de to foregående årene. Arbeidsledigheten holder seg lav og er godt under gjennomsnittet for de siste 25 årene.

Antall sysselsattepersoner økte med 33 000 personer i fjor, etter en oppgang på 58 000 personer året før, jf. figur 2.9A. Næringslivet stod for om lag to tredeler av veksten i 2013. Sysselsettingen har økt i de fleste næringene, jf. figur 2.9B. Siden bunnen i 2010 har bl.a. bygg og anlegg, teknisk tjenesteyting og forretningsmessig tjenesteyting hatt sterk vekst. Forretningsmessig tjenesteyting omfatter utleie av arbeidskraft, slik at for eksempel mange arbeidsinnvandrere som er sysselsatt i bygg- og anleggsnæringen blir registrert i denne sektoren. De siste kvartalene har sysselsettingen også økt sterkt innenfor overnatting og servering. Også i denne bransjen jobber det mange arbeidsinnvandrere.

Hele 85 pst. av oppgangen i sysselsettingen fra 4. kvartal 2012 til 4. kvartal 2013 hadde sitt motstykke i arbeidsinnvandring. Da er både registrert bosatte og arbeidsinnvandrere på korttidsopphold regnet med. Ser vi perioden etter 2004 under ett, har innvandrere stått for om lag 2/3 av veksten i sysselsettingen, jf. figur 2.9C. Den høye befolkningsveksten i Norge har bidratt til at sysselsettingsandelen ikke har tatt seg opp igjen etter finanskrisen, til tross for at sysselsettingen har økt. Likevel er det fortsatt bare Island og Sveits av OECD-landene som hadde høyere sysselsettingsandel enn Norge i 2013.

Ifølge kvartalsvis nasjonalregnskap (KNR) har oppgangen i sysselsettingen fortsatt i samme tempo i første halvår i år som i fjor. Utsiktene for den økonomiske veksten peker imidlertid i retning av en mer avdempet vekst i sysselsettingen framover. Samlet sett anslås det en oppgang i sysselsettingen på i underkant av 1 pst. både i år og neste år, jf. tabell 2.3.

Tabell 2.3 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2013 | Årlig gj.snitt 2006–2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||

Utførte timeverk, mill1. | 3 832 | 1,9 | 2,0 | 0,6 | 1,2 | 1,1 |

Gjennomsnittlig arbeidstid, timer per år1 | 1 408 | 0,0 | -0,2 | -0,6 | 0,3 | 0,3 |

Sysselsetting, 1000 personer2 | 2 722 | 1,9 | 2,2 | 1,2 | 0,9 | 0,8 |

Tilgang på arbeidskraft: | ||||||

Befolkning 15–74 år, 1000 personer | 3 798 | 1,5 | 1,7 | 1,5 | … | … |

Arbeidsstyrken, 1000 personer3,4 | 2 704 | 1,5 | 1,8 | 1,0 | 0,9 | 0,9 |

Nivå: | ||||||

Yrkesandel (15–74 år)3,5 | 72,5 | 71,5 | 71,2 | 70,9 | 70,6 | |

Yrkesandel (15–64 år)3,5 | 78,3 | 78,3 | 78,3 | … | … | |

AKU-ledige3 | 3,1 | 3,2 | 3,5 | 3,4 | 3,6 | |

Registrerte arbeidsledige | 2,4 | 2,5 | 2,6 | 2,7 | 2,8 | |

1 Justert for ulikt antall virkedager blir tallene for utførte timeverk 1,2 pst. i 2013, 0,9 pst. i 2014 og 0,8 pst. i 2015. For den gjennomsnittlige arbeidstiden blir de virkedagsjusterte anslagene -0,1 pst i både 2014 og 2015, mens det ikke var noen endring i gjennomsnittlig arbeidstid i 2013.

2 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og personer på korttidsopphold som er sysselsatt i innenlandsk produksjonsaktivitet.

3 Målt ved AKU.

4 Arbeidsstyrken ifølge AKU. Tilsvarer summen av sysselsatte og arbeidsledige personer bosatt i Norge.

5 Arbeidsstyrken i prosent av befolkningen.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Figur 2.9 Arbeidsmarkedet

1 Sysselsetting i «næringslivet» er differansen mellom samlet sysselsetting og sysselsettingen i offentlig forvaltning som målt i KNR. Offentlig eide foretak inngår dermed i næringslivet.

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet og Finansdepartementet.

Antall utførte timeverk økte i takt med antall sysselsatte i fjor korrigert for forskjellen i antallet virkedager. I første halvår i år har timeverkene økt litt kraftigere enn sysselsettingen målt i antall personer. Dette kan bl.a. ha sammenheng med at andelen som jobber heltid har økt, særlig blant kvinner. På den annen side bidrar økt innslag av eldre i arbeidsstyrken isolert sett til å trekke gjennomsnittlig arbeidstid ned, fordi eldre i gjennomsnitt har kortere arbeidstid. Overtidsbruk samt omfanget av permitteringer og sykefravær vil også spille inn. Personer som er permitterte eller fraværende på grunn av sykdom, regnes som sysselsatte i statistikken. Samlet sett legges det til grunn at antall utførte timeverk utvikler seg om lag i tråd med veksten i sysselsatte personer i år og neste år. Da er det korrigert for at det er én virkedag mer i 2014 enn i 2013, og ytterligere én mer i 2015.

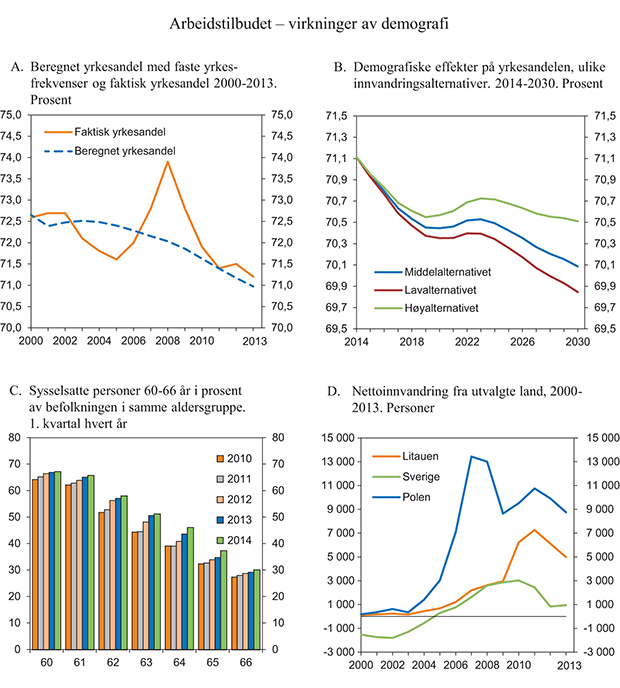

Boks 2.5 Usikkerhet i arbeidstilbudet i årene framover

De eldste aldersgruppene utgjør en stadig større andel av befolkningen i yrkesaktiv alder (definert som 15–74 år). Ettersom eldre har lavere yrkesdeltakelse enn yngre, bidrar dette til å trekke den samlede yrkesandelen ned. De siste årene har aldringen av befolkningen trukket yrkesandelene ned med om lag 1/5 prosentenhet per år i gjennomsnitt. Parallelt med aldringen av befolkningen har vi de siste årene fått et stadig påfyll i de mest yrkesaktive aldersgruppene gjennom innvandring. Dette har isolert sett trukket yrkesandelen opp.

I figur 2.10A viser den stiplede kurven den samlede yrkesandelen for aldersgruppen 15–74 år slik den ville vært dersom yrkesaktiviteten for hvert alderstrinn var lik gjennom hele perioden.1 Kurven uttrykker dermed virkningen på yrkesandelen av endringer i alderssammensetningen av befolkningen. Den heltrukne kurven viser utviklingen i den faktiske yrkesandelen, samlet for alle i alderen 15–74 år, i perioden. Den faktiske yrkesandelen har svingt mer, i hovedsak som følge av svingninger i konjunkturene.

Andelen eldre i yrkesaktiv alder øker imidlertid ikke jevnt. Fra 1946 og noen år framover var fødselskullene svært store i Norge. Disse kullene fyller 74 år fra og med 2020 og går dermed gradvis ut av yrkesaktiv alder. Det kan alt annet likt gi noen års pause fra nedgangen i yrkesandelene. Deretter vil effekten av den generelle aldringen igjen dominere og bidra til å trekke yrkesandelene nedover, jf. figur 2.10B. Som vi ser av figuren, vil høy innvandring bidra til å dempe virkningene av aldringen på yrkesandelene. Dette kommer av at innvandrerne jevnt over er yngre enn den øvrige befolkningen.

Bedre helse og utdanning blant eldre og sterkere insentiver til å jobbe på grunn av pensjonsreformen har samtidig trukket sysselsettingen blant de eldre opp, jf. figur 2.10C. Dette motvirker i noen grad effekten av aldringen på yrkesandelene. Utviklingen i de eldstes yrkesdeltakelse vil ha stor betydning for arbeidstilbudet framover.

Middelalternativet i SSBs befolkningsframskrivninger legger til grunn at nettoinnvandringen skal ned fra om lag 40 000 personer i 2013 til om lag det halve i 2040. Lavalternativet legger til grunn en nettoinnvandring på knapt 14 000 personer i 2040, mens høyalternativet har om lag 45 000 personer.

Enkelte forhold kan tyde på at den sterke økningen i nettoinnvandringen gjennom flere år har stoppet opp. I 2013 var nettoinnvandringen om lag 7 000 personer lavere enn i 2012. Hittil i år har både innvandringen og utvandringen vært lavere enn i samme periode i fjor. Fra 2011 til 2013 gikk den årlige innvandringen fra vårt største avsenderland Polen ned med vel 2 000 personer, og er nå nede på nivået vi hadde under finanskrisen, jf. figur 2.10D. Noe av nedgangen i nettoinnvandringen skyldes opprydding i statistikken, hvor personer som reelt sett hadde utvandret for flere år siden, ble registrert som utvandret i 2013. Dette påvirker totaltallene, og trolig også tallene for Polen. Ved vurdering av tallene må en imidlertid også ta hensyn til at den økonomiske veksten i Polen nå tar seg opp. Når det er lettere å finne jobb i hjemlandet, kan færre bli motivert til å reise, samtidig som svakere etterspørsel etter arbeidskraft fra Norge også trolig spiller en rolle. Samtidig er ledigheten i Norge klart lavere og lønnsforskjellene fortsatt svært store mellom Norge og Polen. Det trekker i motsatt retning. Erfaringer fra andre land viser at svingningene i arbeidsinnvandring i takt med konjunkturendringer kan være svært store.

Figur 2.10 Arbeidstilbud og demografi

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet og Finansdepartementet

1 I beregningen er det lagt til grunn samme yrkesandeler som i 2013 for hver 5-årige aldersgruppe. Det er lagt til grunn faktisk sammensetning av befolkningen hvert år.

I 2013 vokste arbeidsstyrken med 27 000 personer (1 pst.). Yrkesandelen var 71,2 pst. i fjor, om lag 2½ prosentenheter lavere enn under konjunkturtoppen i 2008. Yrkesandelen avtok klart da etterspørselen etter arbeidskraft falt i kjølvannet av finanskrisen. At den ikke har tatt seg nevneverdig opp igjen siden da, må ses i sammenheng med at mye av veksten i sysselsettingen har et motstykke i arbeidsinnvandring, som også bidrar til oppgang i folketallet. I tillegg trekker aldringen av befolkningen den samlede yrkesandelen ned. Dette forklarer at yrkesandelen i alderen 15–74 år avtok fra 2012 til 2013, samtidig som den holdt seg konstant dersom en bare ser på aldersgruppen 15–64 år, jf. tabell 2.3 og nærmere omtale i boks 2.5. Tall fra Arbeidskraftundersøkelsen (AKU) viser at yrkesandelen blant personer mellom 15 og 24 år lå nesten 9 prosentenheter lavere i 2. kvartal 2014 enn i 2. kvartal 2008. Den forholdsvis store nedgangen må ses i sammenheng med at de yngste aldersgruppene tradisjonelt sett er mer utsatt for konjunkturendringer enn andre grupper. Mange unge er under utdanning. I de senere årene har deltakelsen i høyere utdanning økt, samtidig som noe færre unge kombinerer jobb og utdanning. Endringene i yrkesdeltakelsen blant personer over 25 år har vært langt mindre i perioden. For de eldste har pensjonsreform, bedre helse, høyere utdanning og tilrettelegging for seniorer i arbeidslivet resultert i høyere yrkesandeler, og mange kombinerer pensjon og jobb. Det anslås at arbeidsstyrken vil vokse om lag i takt med sysselsettingen både i inneværende og neste år, jf. tabell 2.3.

Målt ved AKU har arbeidsledigheten ligget relativt stabilt rundt 3½ pst. gjennom 2013 og inn i 2014 når en justerer for normale sesongvariasjoner, jf. figur 2.9D. Den registrerte ledigheten har vært stabil på om lag 2,7 pst. av arbeidsstyrken så langt i år, etter en oppgang gjennom fjoråret. Ledigheten økte i de fleste fylker, og mest blant ledere og innenfor ingeniør- og IKT-fag. Bruken av permitteringer har vært avtakende helt siden midten av 2009. I august var det registrert 2 300 helt og delvis permitterte, 400 færre enn på samme tid i fjor og om lag 11 000 færre enn i august 2009. Det er usikkerhet om den videre utviklingen, bl.a. fordi flere virksomheter innenfor olje- og gassproduksjon samt blant leverandører til denne næringen har meldt om driftsinnskrenkninger den siste tiden. AKU-ledigheten anslås til 3,4 pst. i år og 3,6 pst. neste år.

2.4 Petroleumssektoren

Sterk vekst i etterspørselen fra Kina og andre framvoksende økonomier bidro til at oljeprisen økte markert i årene etter årtusenskiftet. Oljeprisen falt i kjølvannet av finanskrisen, men tok seg fort opp igjen til et historisk høyt nivå. De siste tre årene har oljeprisen ligget nokså stabilt, rundt 110 dollar per fat som årsgjennomsnitt. Uroligheter i viktige oljeproduserende land i Midtøsten og Nord-Afrika har bidratt til å holde prisene oppe. Samtidig har bortfall av produksjon i Iran, Irak og Libya i disse årene blitt kompensert av økt produksjon av skiferolje i USA.

Etter å ha holdt seg stabilt rundt 110 dollar per fat frem til slutten av mai i år, steg oljeprisen til rundt 115 dollar per fat i juni. Siden da har prisen gjennomgående falt. I slutten av september lå oljeprisen under 100 dollar per fat. Det er rundt ti dollar per fat lavere enn gjennomsnittet hittil i år.