7 Forvaltningen av Statens pensjonsfond

7.1 Innledning

Formålet med Statens pensjonsfond er å understøtte statlig sparing og underbygge langsiktige hensyn ved anvendelsen av statens petroleumsinntekter. En langsiktig og god forvaltning av fondet bidrar til rettferdighet mellom generasjoner ved at også dem som kommer etter oss kan bruke av petroleumsinntektene.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Den operative forvaltningen av de to delene av fondet ivaretas av henholdsvis Norges Bank og Folketrygdfondet. Forvaltningen skjer innenfor mandater fastsatt av Finansdepartementet.

Investeringsstrategien for Statens pensjonsfond bygger på formålet med fondet, oppfatninger om finansmarkedenes virkemåte og hvilke særtrekk og fortrinn fondet kan ha.

Utgangspunktet for arbeidet med strategien for både SPU og SPN er å søke høyest mulig avkastning over tid innenfor et risikonivå som skal være moderat. Investeringene er spredt på ulike aktivaklasser og et bredt utvalg av land, sektorer og selskaper. Investeringsstrategien er blitt utviklet over tid basert på grundige faglige vurderinger. Siktemålet ved videreutvikling av strategien er å bedre forholdet mellom forventet avkastning og risiko.

Statens pensjonsfond har en lang tidshorisont. Fondet har ikke klart definerte forpliktelser, og det er lite sannsynlig at staten vil ta ut store beløp av fondet over en kort tidsperiode. Disse særtrekkene gir i utgangspunktet fondet en større evne til å bære risiko enn mange andre investorer.

Regjeringens ambisjon er at Statens pensjonsfond skal være verdens best forvaltede fond. Dette innebærer at en skal søke å identifisere ledende praksis internasjonalt i alle deler av forvaltningen og strekke seg mot dette. Åpenhet er en forutsetning for bred tillit til forvaltningen av fondet. Resultatene i den operative forvaltningen rapporteres jevnlig av Norges Bank og Folketrygdfondet. Departementet gjør rede for forvaltningen av fondet i nasjonalbudsjettet og i en årlig melding til Stortinget, jf. Meld. St. 19 (2013–2014) Forvaltningen av Statens pensjonsfond i 2013.

Departementet legger vekt på fondets rolle som ansvarlig investor. God finansiell avkastning over tid antas å avhenge av en bærekraftig utvikling i økonomisk, miljømessig og samfunnsmessig forstand, og av velfungerende, effektive og legitime markeder.

I avsnitt 7.2 omtales resultatene i SPU og SPN i første halvår i år og utviklingen i finansmarkedene. Avsnitt 7.3 redegjør for aktuelle saker i forvaltningen av Statens pensjonsfond, herunder arbeidet med å styrke den ansvarlige investeringspraksisen i SPU i tråd med Stortingets behandling av meldingen om forvaltningen av Statens pensjonsfond i 2013. Det redegjøres også for arbeidet med å følge opp Stortingets vedtak om å sette ned en ekspertgruppe som skal se på kull- og petroleumsinvesteringer i SPU.

7.2 Resultater i forvaltningen

7.2.1 Finansmarkedene

Høyere inntjeningsforventninger, økt risikovillighet blant investorene, fallende renter og reduserte kredittpåslag bidro til høy avkastning både i aksje- og obligasjonsmarkedet i årets ni første måneder. Kursene på flere internasjonale aksjebørser har i denne perioden steget til nye toppnoteringer.

Blant de tradisjonelle industrilandene var kursoppgangen sterkest i det amerikanske aksjemarkedet. En kald vinter og andre midlertidige effekter bidro til at den økonomiske veksten i USA ble lavere enn forventet i første kvartal. Veksten har imidlertid tiltatt etter den tid. Lave renter har bidratt til god lønnsomhet i bedriftene.

I Europa er den økonomiske veksten fortsatt lav, men det er store forskjeller mellom land. Bedriftene har derimot god lønnsomhet og nedbetaler gjeld og øker kontantbeholdningene. Samtidig har usikkerheten rundt situasjonen i Ukraina isolert sett bidratt til å redusere bedriftenes etterspørsel etter investeringer. Den europeiske sentralbanken (ESB) har i årets ni første måneder satt ned styringsrenten to ganger, til 0,05 pst. Utsikter til fortsatt lav rente har bidratt til oppgangen i aksjemarkedet.

De asiatiske aksjemarkedene har vært preget av usikkerhet om utviklingen i den japanske økonomien, blant annet som følge av økt omsetningsavgift og at pågående strukturelle reformer tar tid å få på plass. Samlet sett har avkastningen likevel vært positiv også i det asiatiske markedet.

Ved utgangen av september hadde aksjemarkedet i de tradisjonelle industrilandene, målt ved indeksen MSCI World Investable Market Index (IMI), gitt en avkastning på om lag 6 pst. siden årsskiftet målt i lokal valuta. Avkastningen av hovedindeksen på Oslo Børs var i samme periode vel 11 pst.

I 2013 opplevde framvoksende økonomier kapitalutgang blant annet fordi investorene så bedre utsikter til avkastning i tradisjonelle industriland. Det bidro til svak avkastning i framvoksende markedene sammenliknet med utviklingen i tradisjonelle industriland. Hittil i 2014 har kapitalstrømmene til framvoksende markeder tatt seg opp igjen. Sammen med redusert usikkerhet rundt vekstbildet i Kina har det bidratt til at aksjemarkedene i framvoksende økonomier har hatt en positiv utvikling. Aksjeindeksen MSCI Emerging Markets IMI var ved utgangen av september om lag 6 pst. høyere enn ved inngangen til året.

Svakere økonomisk vekst enn forventet og vedvarende lav inflasjon har bidratt til at mange sentralbanker har holdt styringsrentene lave. Rentereduksjonene og tiltak som ESB har iverksatt for å stimulere bankene til å øke utlånene, har bidratt til at lange renter i eurosonen har falt så langt i 2014. Kredittpåslaget på statsobligasjoner som enkelte euroland som Spania, Italia og Hellas har opplevd de siste årene, har også falt betydelig i denne perioden. Fallende lange renter har isolert sett bidratt til høy avkastning av obligasjoner.

I Storbritannia har det vært en mer positiv økonomisk utvikling og høyere inflasjon enn i eurosonen. Den britiske sentralbanken har signalisert tidligere rentehevinger enn det markedet forventet.

Sentralbanken i USA, Federal Reserve, har de siste årene kjøpt obligasjoner i annenhåndsmarkedet for å redusere de lange rentene og bidra til økt økonomisk aktivitet. Siden januar i år har Federal Reserve gradvis redusert sine månedlige kjøp av obligasjoner, og aktørene venter at sentralbanken vil avslutte kjøpene før årsskiftet. De lange amerikanske rentene er likevel lavere enn ved inngangen til året. En medvirkende årsak er at Federal Reserve har uttalt at styringsrenten vil holdes på dagens nivå en god stund etter at banken har sluttet å kjøpe obligasjoner, særlig hvis inflasjonen holder seg lav.

7.2.2 Markedsverdien til Statens pensjonsfond

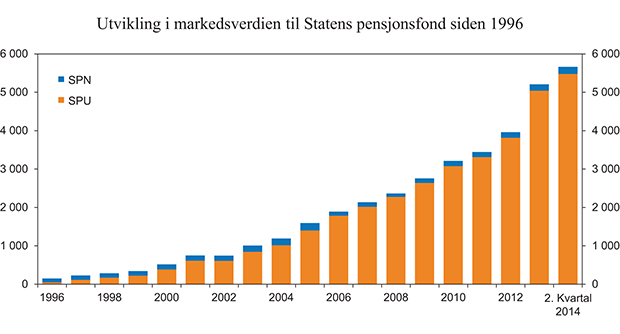

Ved utgangen av første halvår 2014 var den samlede markedsverdien til Statens pensjonsfond 5 661 mrd. kroner. Det tilsvarer en økning på 456 mrd. kroner sammenliknet med verdien ved inngangen til året. SPU utgjorde i underkant av 97 pst. av den samlede markedsverdien. Figur 7.1 viser utviklingen i markedsverdien av Statens pensjonsfond i perioden fra mai 1996 til juni 2014.

Figur 7.1 Utvikling i markedsverdien til Statens pensjonsfond siden 1996. Milliarder kroner1

1 Fram til og med 2005 var en vesentlig del av kapitalen i SPN plassert som kontolån til statskassen. I desember 2006 ble kontolånsordningen avviklet. Dette innebar at staten innfridde kontolån til en verdi av 101,8 mrd. kroner, og et tilsvarende beløp av fondets kapital ble tilbakebetalt til staten.

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

7.2.3 Resultater i forvaltningen av Statens pensjonsfond utland (SPU)

Markedsverdien til SPU var 5 478 mrd. kroner ved utgangen av første halvår 2014. Det er en økning på 440 mrd. kroner siden årsskiftet. I løpet av årets seks første måneder ble fondet tilført 88 mrd. kroner. I underkant av 3 mrd. kroner ble benyttet til å dekke Norges Banks kostnader ved forvaltningen av SPU i 2013. Avkastningen i perioden var 270 mrd. kroner. Endringer i kronekursen medførte isolert sett en verdiøkning på 85 mrd. kroner. Forvaltningskostnadene i perioden var i overkant av 1 mrd. kroner.

Ved halvårsskiftet var 61,3 pst. av fondet plassert i aksjer, 37,6 pst. i rentebærende papirer og 1,2 pst. i eiendom.

Avkastningen av SPU i første halvår var 5,0 pst. målt i fondets valutakurv. Målt i norske kroner var avkastningen 7,0 pst. Forskjellen mellom avkastningen i norske kroner og i fondets valutakurv skyldes at kronen i perioden svekket seg noe i verdi relativt til fondets valutakurv. Det er imidlertid avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft over tid.

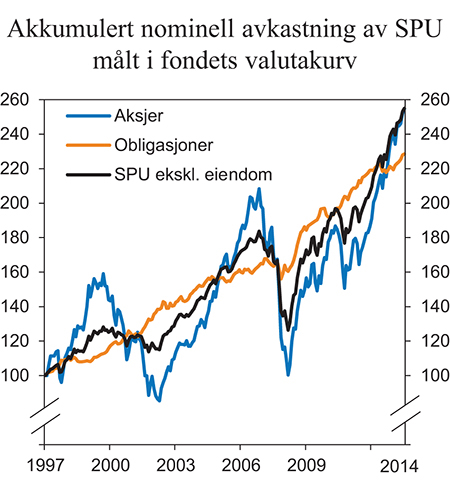

Målt i fondets valutakurv var avkastningen av aksjeporteføljen 5,5 pst., avkastningen av obligasjonsporteføljen 4,1 pst., og avkastningen av eiendomsporteføljen 5,1 pst. Oppbyggingen av eiendomsporteføljen er fortsatt i en tidlig fase. Valutafordelingen av eiendomsporteføljen avviker fra fondets valutakurv, og valutakursendringer kan isolert sett ha stor effekt på den målte avkastningen. For første halvår 2014 sett under ett reduserte valutasvingninger den målte avkastningen av eiendomsporteføljen med om lag 0,4 prosentenheter. Figur 7.2 viser utviklingen i nominell avkastning siden 1. januar 1998 for aksje- og obligasjonsporteføljen i SPU.

Figur 7.2 Utvikling i nominell avkastning i Statens pensjonsfond utlands delporteføljer målt i fondets valutakurv. Indeks ved utgangen av 1997 = 100

Kilde: Norges Bank og Finansdepartementet.

Avkastningen av aksje- og obligasjonsporteføljen sammenliknes med en referanseindeks. Samlet sett oppnådde Norges Bank i første halvår 2014 en avkastning som var 0,11 prosentenheter lavere enn avkastningen av referanseindeksen. Det var mindreavkastning både i aksjeforvaltningen og obligasjonsforvaltningen. De siste tre årene har forvaltningen av aksje- og obligasjonsporteføljene gitt en årlig brutto meravkastning, dvs. meravkastning før fradrag for forvaltningskostnader, på 0,23 prosentenheter. Målt siden 1998 har tilsvarende årlig brutto meravkastning vært 0,30 prosentenheter, jf. tabell 7.1.

Tabell 7.1 Nøkkeltall for Statens pensjonsfond utland per 30. juni 2014. Årlige tall. Prosent

Statens pensjonsfond utland (målt i fondets valutakurv) | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 15,39 | 9,55 | 11,56 | 6,53 | 5,83 |

Prisvekst | 1,83 | 1,86 | 2,11 | 2,13 | 1,92 |

Forvaltningskostnader | 0,06 | 0,07 | 0,08 | 0,09 | 0,09 |

Netto realavkastning | 13,26 | 7,49 | 9,16 | 4,22 | 3,75 |

Differanseavkastning (brutto) | 0,15 | 0,23 | 0,80 | 0,20 | 0,30 |

Kilde: Norges Bank.

Avkastningen av eiendomsporteføljen sammenliknes med et avkastningsmål uttrykt ved en indeks for unotert eiendom utarbeidet av IPD. Indeksen viser verdiutviklingen for mange eiendommer spredt over en rekke land. Som beskrevet i Meld. St. 10 (2009–2010) vil det ta lang tid å bygge opp eiendomsporteføljen. En bør derfor være varsom med å vurdere Norges Banks resultater opp mot eiendomsindeksen i oppbyggingsfasen, og resultatene bør uansett vurderes over flere år. Finansdepartementet mottar hvert år en egen rapport fra IPD som blant annet inneholder analyser av avkastningen i eiendomsporteføljen. Se www.regjeringen.no/spf.

Gjennomsnittlig årlig avkastning av SPU siden januar 1998 og til og med første halvår 2014 var 5,8 pst. Avkastningen er målt i fondets valutakurv. Netto realavkastning, som er nominell avkastning fratrukket forvaltningskostnader og prisstigning, er i samme periode beregnet til 3,7 pst. Målt siden januar 1997 er gjennomsnittlig årlig netto realavkastning beregnet til 3,9 pst.

7.2.4 Resultater i forvaltningen av Statens pensjonsfond Norge (SPN)

Markedsverdien til SPN var 183,5 mrd. kroner ved utgangen av første halvår 2014. Det er en økning på 16 mrd. kroner siden inngangen til året. Ved halvårsskiftet var 62,3 pst. av fondets kapital investert i aksjer, mens 37,7 pst. var investert i rentebærende papirer.

Avkastningen av SPN i første halvår 2014 var 9,3 pst. målt i norske kroner. Avkastningen av aksjeporteføljen var 12,2 pst., mens avkastningen av obligasjonsporteføljen var 4,5 pst. Den norske aksjeporteføljen fikk en avkastning på 12,6 pst., mens avkastningen av den nordiske aksjeporteføljen var 9,9 pst. Avkastningen av den norske og nordiske obligasjonsporteføljen var hhv. 4,7 pst. og 3,5 pst. En svakere krone i perioden bidro positivt til avkastningen av den nordiske obligasjonsporteføljen.

Folketrygdfondet oppnådde i første halvår 2014 en avkastning i forvaltningen av SPN som var 0,27 prosentenheter høyere enn avkastningen av referanseindeksen som Finansdepartementet har fastsatt. Det var meravkastning i både aksje- og obligasjonsforvaltningen. De siste tre årene har Folketrygdfondet oppnådd en årlig brutto meravkastning, dvs. meravkastning før fradrag for forvaltningskostnader, på 0,03 prosentenheter i SPN. Siden 1998 har årlig brutto meravkastning vært 0,43 prosentenheter, jf. tabell 7.2. Årlig avkastning i samme periode har vært 7,5 pst.

Tabell 7.2 Nøkkeltall for Statens pensjonsfond Norge per 30. juni 2014. Årlige tall. Prosent

Statens pensjonsfond Norge | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 21,51 | 11,20 | 13,21 | 8,20 | 7,49 |

Prisvekst | 1,94 | 1,48 | 1,53 | 1,86 | 1,99 |

Forvaltningskostnader | 0,09 | 0,09 | 0,09 | 0,07 | 0,05 |

Netto realavkastning | 19,10 | 9,48 | 11,41 | 6,15 | 5,34 |

Differanseavkastning (brutto) | -0,12 | 0,03 | 0,33 | 0,53 | 0,43 |

Kilde: Folketrygdfondet, Statistisk sentralbyrå og Finansdepartementet.

7.3 Aktuelle saker i forvaltningen av Statens pensjonsfond

7.3.1 Arbeidet med ansvarlige investeringer i SPU

I meldingen om forvaltningen av Statens pensjonsfond i 2013 ble det gjort nærmere rede for departementets planer om å styrke arbeidet med ansvarlige investeringer i SPU, jf. Meld. St. 19 (2013–2014). Endringene var basert på råd fra Strategirådet for SPU. Stortingets behandling viste at det er flertall for å styrke arbeidet med ansvarlige investeringer, blant annet ved å endre arbeidsdelingen mellom Finansdepartementet, Etikkrådet og Norges Bank i arbeidet med observasjon og utelukkelse av selskaper. Departementet arbeider for tiden med å endre relevante styringsdokumenter for å ivareta Stortingets behandling. Det tas sikte på at endringene trer i kraft fra årsskiftet. Departementet vil omtale endringene i meldingen om forvaltningen av Statens pensjonsfond som legges fram våren 2015.

7.3.2 Internasjonalt rammeverk

OECDs retningslinjer for flernasjonale selskaper har vært en del av grunnprinsippene ved forvaltningen av SPU siden 2004. Tydelige forventninger til hvordan retningslinjene kan praktiseres er viktige for å fremme retningslinjene på en god måte.

Det har over flere år pågått et arbeid i OECD med å konkretisere hvordan anbefalingene i retningslinjene kan følges opp innenfor utvalgte sektorer. For finansiell sektor viste en forskningsrapport utarbeidet for OECD i 2013 at finansielle institusjoner finner retningslinjene uklare og at anbefalingen om aktsomhetsvurderinger i liten grad tas i bruk.1 Norge har i den forbindelse bedt OECDs investeringskomité om å klargjøre forståelsen av retningslinjene særlig for finansielle investeringer.

OECDs investeringskomite har derfor bedt arbeidsgruppen for bedrifters samfunnsansvar (Working Party on Responsible Business Conduct) om å klargjøre forståelsen av retningslinjene. I mars 2014 ble det oppnådd enighet i arbeidsgruppen om hvordan enkelte sentrale prinsipper og begreper i retningslinjene skal forstås. Denne avklaringen er viktig ettersom den bidrar til å tydeliggjøre hvordan finansinstitusjoner skal forholde seg til retningslinjene.

Avklaringen innebærer at retningslinjene uttrykker ikke-rettslige og frivillige anbefalinger om hvordan virksomheter bør utvise samfunnsansvar. Det er derfor heller ikke nødvendig å definere nærmere hvilke type virksomheter retningslinjene kan komme til anvendelse for. De kan dermed være relevante for alle typer virksomheter, også i prinsippet minoritetsaksjonærer, selv om dette ikke er eksplisitt nevnt i retningslinjene. Det er opp til selskapene selv å vurdere hvordan anbefalingene i retningslinjene best kan tas i bruk.

7.3.3 Ekspertgruppen for kull- og petroleumsinvesteringer i Statens pensjonsfond utland

I tråd med Stortingets anmodningsvedtak av 20. mars 2014 opprettet Finansdepartementet 4. april 2014 en ekspertgruppe for å vurdere om utelukkelse av kull- og petroleumselskaper framstår som en mer effektiv strategi enn eierskapsutøvelse og påvirkning for å adressere klimaspørsmål og bidra til endringer fram i tid, jf. vedtak nr. 366 (2013–2014). Ekspertgruppen skal også gi råd om mulige kriterier for eventuell utelukkelse av denne type selskaper. Gruppen skal ikke gi råd om den overordnede strategien for ansvarlig investeringspraksis eller andre deler av forvaltningsstrategien for SPU. Gruppens mandat er offentliggjort i sin helhet på departementets hjemmeside (www.regjeringen.no/fin).

Ekspertgruppen har gjennomført flere møter med eksterne interessenter og forskere, herunder et innspillsmøte med bred deltakelse fra frivillige organisasjoner på Universitetet i Oslo 18. juni 2014.

Ekspertgruppens anbefalinger vil bli lagt fram i november 2014 og vil deretter bli gjenstand for en åpen drøfting. Anbefalingene og innspillene fra den åpne drøftingen vil inngå som en del av grunnlaget for meldingen om forvaltningen av Statens pensjonsfond våren 2015.

Fotnoter

Jf. rapporten «Environmental and Social Risk Due Diligence in the Financial Sector» fra mai 2013, utarbeidet for OECDs Working Party on Responsible Business Conduct.