4 Hovedtrekk i skatte- og avgiftsopplegget 2015

4.1 Regjeringens skatte- og avgiftspolitikk

Regjeringens hovedmål i skatte- og avgiftspolitikken er å finansiere fellesgoder mest mulig effektivt. Skatte- og avgiftspolitikken er en viktig del av strukturpolitikken og en av Regjeringens fem hovedområder i arbeidet for en mer produktiv økonomi, jf. kapittel 5.

Skatter og avgifter bør innrettes slik at ressursene utnyttes best mulig. Kombinasjonen av brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til det. Disse retningslinjene har vært førende for utformingen av det norske skattesystemet siden skattereformen i 1992. Reformen bidro til at Norge fikk et bedre og mer vekstfremmende skattesystem. Avkastningen på investeringene ble høyere, og skatteinntektene samsvarte bedre med selskapenes faktiske inntjening.

Skattesystemet må stadig tilpasses og forbedres i lys av nye utviklingstrekk ved norsk og internasjonal økonomi. Norges konkurranseevne avhenger av at vi har en omstillingsdyktig økonomi der ressursene utnyttes best mulig. Det oppnås ved gode generelle rammebetingelser som gjør det attraktivt å investere i Norge. Da kan ikke skattenivået være for høyt, og bedriftene må ha god tilgang på kvalifisert arbeidskraft, en velfungerende infrastruktur og et effektivt byråkrati som gjør det enkelt å starte nye bedrifter og sette gode idéer ut i livet. Skattesystemet må også tilpasses slik at det blir mindre attraktivt å bruke ressurser på internasjonal skattetilpasning som undergraver norske skattegrunnlag.

Regjeringen arbeider for et mer vekstfremmende og enklere skattesystem. Det skal lønne seg mer å jobbe, spare og investere, og skatte- og avgiftssystemet skal stimulere til mer miljøvennlig atferd. Regjeringen vil redusere det samlede skatte- og avgiftsnivået for å spre makt, øke verdiskapingen og gi større frihet for familier og den enkelte.

En skattepolitikk i tråd med Regjeringens mål vil ha gode dynamiske virkninger i økonomien. Skattegrunnlag vil øke, og det vil over tid bidra til å finansiere en del av skattelettelsene. Regjeringen fremmet en rekke forslag til skattelettelser for 2014 som vil ha positive dynamiske virkninger, og fremmer nye forslag for 2015. Reduksjonen i skattesatsen på alminnelig inntekt for alle i 2014 antas å være en særlig vekstfremmende skattelettelse. Dynamiske virkninger av forslaget til skatteopplegg for 2015 er nærmere omtalt i punkt 4.3.

Det gjennomføres nå flere offentlige utredninger som vil være viktige innspill i Regjeringens arbeid for et mer vekstkraftig skattesystem. Scheel-utvalget, som vurderer selskapsskatten i lys av den internasjonale utviklingen, ble satt ned av den forrige regjeringen. Utvalget skal legge vekt på at forslagene bidrar til effektiv ressursbruk og best mulige investeringsvalg for bedriftene. Utvalget har fått et justert mandat som er bedre tilpasset denne Regjeringens mål om å redusere skattenivået. I lys av at landene rundt oss har gått langt i å redusere selskapsskattesatsen, er det mer realistisk at en oppfølging i Norge vil kreve lettelser. De ulike delene av det norske skattesystemet er tett integrert. Utvalget vil derfor vurdere eventuelle endringer i selskapsbeskatningen i sammenheng med det øvrige skattesystemet.

Regjeringen har videre varslet en gjennomgang av landbruksbeskatningen med sikte på enklere regler og mer effektiv ressursbruk.

Regjeringen har satt ned en ny grønn skattekommisjon som skal fremme forslag om grønne skatteskift som vrir mer av beskatningen over mot miljøskadelige aktiviteter. I forbindelse med Revidert nasjonalbudsjett 2015 tar Regjeringen sikte på å presentere en helhetlig gjennomgang av bilavgiftene. Hensikten er å stimulere til bruk av ny teknologi, en sikrere bilpark og mer miljøvennlige valg.

4.2 Hovedtrekk i skatte- og avgiftsopplegget 2015

I tilleggsproposisjonen for 2014 fremmet Regjeringen brede og vekstfremmende lettelser, som Stortinget sluttet seg til. Skatter og avgifter ble redusert med til sammen 7,3 mrd. kroner påløpt.

De viktigste skatte- og avgiftsendringene i 2014-budsjettet var følgende:

Skattesatsen på alminnelig inntekt ble redusert for alle fra 28 til 27 pst. Lavere skatt på alminnelig inntekt for personer og selskap gjør økonomien mer vekstkraftig fordi arbeidstilbudet, sparingen og investeringene stimuleres.

Formuesskatten ble redusert. Lavere formuesskatt øker avkastningen på den samlede sparingen og stimulerer ytterligere til sparing.

Arveavgiften ble fjernet. Det letter likviditetsbelastningen ved generasjonsskifte i familiebedrifter og er en stor forenkling.

Det var en klar dreining i retning av grønne skatter. Til sammen ble energi- og klimaavgiftene økt med om lag 1,75 mrd. kroner påløpt fra 2013 til 2014.

Regjeringen fortsetter arbeidet med å redusere skatte- og avgiftsnivået og forbedre skatte- og avgiftssystemet. I budsjettet for 2015 foreslås nye skatte- og avgiftslettelser på til sammen i underkant av 8,3 mrd. kroner påløpt og 6,9 mrd. kroner bokført, jf. tabell 4.1. Redusert formuesskatt står for halvparten av lettelsene. Videre gjennomføres lettelser i inntektsbeskatningen for brede grupper, og flere avgifter blir redusert. Hovedtrekkene i skatte- og avgiftsforslagene omtales nedenfor.

Inntekts- og formuesbeskatning av personer

Regjeringen mener formuesskatten bør ytterligere ned. Dagens formuesskatt har uheldige sider. For de som betaler formuesskatt, blir det mindre lønnsomt å spare. Regjeringen foreslår å redusere satsen i formuesskatten til fra 1,0 til 0,75 prosent og øke bunnfradraget fra 1 til 1,2 mill. kroner (2,4 mill. kroner for ektepar) fra 2015. Regjeringen vil samtidig redusere verdsettingsrabatten for næringseiendom og sekundærboliger utover den først anskaffede sekundærboligen fra 40 til 20 pst. av markedsverdi. Dermed vil den skattemessige favoriseringen av slik eiendom reduseres. Økt likebehandling kan bidra til at sparingen i større grad plasseres der avkastningen for samfunnet er høyest. Alle skattytere vil fortsatt kunne ha én sekundærbolig som verdsettes som i dag. Verdsettingen av primærbolig og fritidseiendom endres heller ikke. Med Regjeringens forslag vil kun 12 pst. av befolkningen betale formuesskatt.

Regjeringen legger opp til at brede grupper av befolkningen skal få skattelettelser. Det høyeste nivået på minstefradraget for lønn og trygd økes med om lag 1 000 kroner utover lønnsjustering, og satsen i minstefradraget for pensjon økes fra 27 til 29 pst. Forslaget om økt minstefradrag gjør at mange lønns- og trygdemottakere og pensjonister med lav inntekt og lav formue får skattelettelser.

Regjeringen foreslår endringer i trygdeavgiften og toppskatten som også vil redusere skatten for store grupper, samtidig som det vil lønne seg mer å arbeide. Trygdeavgiften på lønn/trygd og på næringsinntekt reduseres med 0,1 prosentenhet til hhv. 8,1 pst. og 11,3 pst. Innslagspunktet i toppskatten i trinn 1 økes med 7 500 kroner utover lønnsjustering. Regjeringen foreslår dessuten å fullføre utfasingen av skatteklasse 2 for ektepar i 2015. Forslaget vil styrke insentivene til arbeid, integrering og likestilling og føre til økt likebehandling av gifte og samboende.

Ny uføretrygd innføres fra 2015. Den nye uføretrygden skal skattlegges som lønnsinntekt. Det blir da enklere og mer oversiktlig å kombinere arbeid og uføretrygd. I dag får uførepensjonister med mer enn 2/3 uføregrad begrenset skatten etter skattebegrensningsregelen. Regelen har mange uheldige sider, blant annet gir den en høyere marginalskatt på arbeidsinntekt enn for andre på samme inntektsnivå. En høy marginalskatt gjør det mindre lønnsomt å jobbe. Regelen gir også en høy verdi av rentefradrag. Når ny uføretrygd blir skattlagt som lønnsinntekt fra 2015, oppheves skattebegrensningsregelen for uførepensjonister. Det er en ønskelig og nødvendig del av reformen. Ved en overgang til ordinære skatteregler kan uførepensjonister med store renteutgifter få en nedgang i nettoinntekten. For at overgangen ikke skal bli for brå, foreslår Regjeringen å innføre en overgangsordning for de som har lån og får en reduksjon i nettoinntekten av en viss størrelse. Det foreslås at overgangsordningen utformes som et individuelt skattefradrag som trappes ned over tre år.

Næringsbeskatning

Regjeringen foreslår en rekke forenklinger i skattereglene for deltakerlignede selskaper, blant annet i reglene om skattested, innskuddsmåling og ektefeller som selskapsdeltakere. Regjeringen foreslår også at kommandittister ikke lenger skal kunne trekke fra selskapsunderskudd i alminnelig inntekt fra andre kilder, det vil si at dagens samordningsadgang oppheves. I stedet skal underskuddet framføres til fradrag i framtidig inntekt fra selskapet eller gevinst ved realisasjon av andel i selskapet.

Skattefunn skal utløse samfunnsøkonomisk lønnsom forskning og utvikling (FoU) i foretakene. Regjeringen foreslår å heve beløpsgrensen for fradraget til egenutført FoU fra 8 til 15 mill. kroner og beløpsgrensen for innkjøpt FoU fra 22 til 33 mill. kroner. Summen av egenutført og innkjøpt FoU kan etter forslaget ikke overstige 33 mill. kroner. Høyere beløpsgrenser kan bidra til at noen flere større prosjekter blir gjennomført, og at noen FoU-prosjekter blir gjennomført raskere enn ellers planlagt.

Etter dagens regler skal det beregnes 31 pst. skatt på grunnrente i vannkraftverk. Kraftverk med generatorer under 5,5 MVA er fritatt for grunnrenteskatt. Denne grensen omtales gjerne som nedre grense i grunnrenteskatten. Regjeringen foreslår å øke nedre grense til 10 MVA i tråd med Sundvolden-erklæringen. Økt nedre grense reiser imidlertid EØS-rettslige problemstillinger, og Regjeringen vil derfor notifisere tiltaket til EFTAs overvåkningsorgan (ESA). Den økte grensen kan tre i kraft ved positivt vedtak fra ESA.

Avgifter

Regjeringen foreslår flere endringer som forenkler merverdiavgiften og gjør den mer nøytral. Endringene bidrar til mer effektiv ressursbruk, som er i tråd med regjeringsplattformen. Den alminnelige grensen for registrering i Merverdiavgiftsregisteret økes fra 50 000 til 150 000 kroner i avgiftspliktig omsetning. Dette reduserer de administrative byrdene ved avgiften. Samtidig gir det økt proveny.

Personbiler som benyttes i leasing- og utleievirksomhet, får fradragsført hele merverdiavgiften på kjøretøyet dersom de leies ut i minst 3 år. Reglene gir leasingbiler en skattemessig fordel. Regjeringen foreslår derfor at avskrivningsperioden for merverdiavgiften blir økt fra 3 til 4 år. Samtidig foreslås det en vesentlig høyere avskrivning det første året enn de tre påfølgende årene. Endringen innebærer en innstramming for leasing/langtidsutleie av kjøretøy, mens korttidsutleie kan komme bedre ut enn i dag.

Regjeringen foreslår en ordning som nøytraliserer merverdiavgiften for statsforvaltningen. Dermed kan private tjenestetilbydere i større grad konkurrere om å utføre oppgaver i staten. Det foreslås også å fjerne merverdiavgiftsunntaket for forvaltningstjenester som leveres fra boligbyggelag til tilknyttede borettslag. Dette gjør at private tilbydere kan konkurrere på like vilkår som boligbyggelagene.

Regjeringen foreslår videre å øke grensen for avgiftsfri innførsel av varer fra 200 til 500 kroner. Samtidig inkluderes frakt- og forsikringskostnader i beløpsgrensen. Grensen for forenklet fortolling ved privat innførsel av varer øker fra 1 000 til 3 000 kroner.

Regjeringen foreslår betydelige lettelser i bilavgiftene, blant annet reduseres omregistreringsavgiften med 35 pst. i gjennomsnitt. For å redusere kostnadene i veitransporten blir vektårsavgiften for tyngre kjøretøy mer enn halvert. Det foreslås at veibruksavgiftene holdes nominelt uendret. Videre foreslås det at satsene i engangsavgiften for motorsykler og snøscootere reduseres med 30 pst. For å forenkle overgangen fra dagens årsavgift til en avgift på trafikkforsikring blir årsavgiften for campingtilhengere fjernet. Campingtilhengere er ikke pålagt trafikkforsikring.

Andre forslag til endringer i skatter, avgifter og gebyrer

Den nedre grensen for å betale trygdeavgift økes til 49 650 kroner, slik at den såkalte frikortgrensen øker til 50 000 kroner.

Enovas ordning for enøk-støtte rettet mot private husholdninger legges om og utvides. Det tas sikte på at ordningen senere skal kunne gjøres om til en fradragsordning i skattesystemet med Enova som godkjennende myndighet.

Særfradraget for store sykdomsutgifter videreføres med 2014-regler.

Personfradraget og det særskilte fradraget for Finnmark og Nord-Troms lønnsjusteres.

Skattefradraget for AFP- og alderspensjonister trappes fortsatt ned mot uføreytelser.

Regelen om skattebegrensning ved lav alminnelig inntekt oppheves for mottakere av supplerende stønad til personer med kort botid i Norge.

Satsene for skattefri kilometergodtgjørelse ved bruk av egen bil på arbeidsreiser økes til 4,10 kroner per km for reiser inntil 10 000 km og holdes nominelt uendret på 3,45 kroner per km for reiser utover 10 000 km.

Påslaget i normrenten ved beregning av den skattemessige fordelen ved lån i arbeidsforhold økes med 0,25 prosentenheter.

Enkelte beløpsgrenser mv. holdes nominelt uendret fra 2014 til 2015. Det gjelder blant annet det særskilte fradraget i arbeidsinntekt, foreldrefradraget for legitimerte utgifter til pass og stell av barn, sjømannsfradraget, jordbruksfradraget, nedre grense og kilometersatsene i fradraget for reiser mellom hjem og arbeid og maksimal sparing i BSU.

Den øvre grensen i fribeløpsordningen i arbeidsgiveravgiften økes til 500 000 kroner. For godstransport på vei økes grensen til 250 000 kroner.

Det innføres skatteplikt på inntekter fra de offentlige sykeshusapotekenes publikumsutsalg.

Satsen i produktavgiften på førstehåndsomsetning av fisk reduseres til 3,1 pst.

Det tas sikte på å innføre en ordning med refusjon av engangsavgift ved eksport av kjøretøy.

Avgiftsfritaket for spillolje fjernes. For å sikre fortsatt forsvarlig innsamling av spillolje økes tilskuddet til innlevering av spillolje til godkjent mottak. Økt tilskudd blir finansiert av økt smøreoljeavgift.

Avgiften på avfall til deponi fjernes.

De fleste tollsatser på landbruksvarer som er lavere enn 1 kroner per kg, settes til null.

Luftfartstilsynets gebyrer reduseres med til sammen 16 mill. kroner.

Losavgiftene reduseres med til sammen 36,9 mill. kroner.

4.3 Dynamiske virkninger

Lavere skattesatser kan bidra til bedre ressursbruk og styrket grunnlag for økonomisk vekst. Noe av det umiddelbare provenytapet vil da motvirkes av at skatte- og avgiftsgrunnlagene vokser. Skatteendringen kan dermed ha en viss grad av selvfinansiering. En slik økning av skattegrunnlagene kan skje over mange år. Det kan derfor ikke fullt ut budsjetteres med den tilhørende provenyøkningen i 2015, men etter hvert som nivået på skatte- og avgiftsinntektene heves, vil handlingsrommet i budsjettene øke.

Det er ikke grunnlag for å budsjettere med dynamiske effekter i 2015 av forslagene til skatteendringer. Derimot er det i provenyanslagene for de fleste avgiftsendringene tatt hensyn til at avgiftsgrunnlaget endres når avgiftssatsene endres. Eksempelvis er det forutsatt at omsetningen av bruktbiler øker når omregistreringsavgiften reduseres. Slike endringer i etterspørselen ventes å skje relativt raskt.

Skattelettelser som innrettes på en effektiv måte, vil bedre ressursbruken på lang sikt ved at skattyterne får bedre insentiver til å jobbe, spare, investere mv. Enkelte skatter og avgifter bidrar til bedre ressursbruk. Det gjelder blant annet avgifter som sørger for en riktigere prising av helse- og miljøskadelige aktiviteter. Andre skatter kan virke nøytralt, slik som skatt på grunnrente. De fleste skatter fører derimot til at personer og bedrifter endrer sine beslutninger slik at ressursene i samfunnet utnyttes mindre effektivt enn i fravær av skatt. For eksempel gjør skatt på arbeid det mindre lønnsomt å jobbe. Tilsvarende blir det mindre lønnsomt å betale ned gjeld eller sette penger i banken eller i aksjer dersom en del av avkastningen trekkes inn i form av skatt. Skatt på selskapsoverskudd fører til at færre investeringer i Norge blir lønnsomme.

Mesteparten av skatteinntektene må komme fra skatter som virker negativt på økonomien. For et gitt skattenivå holdes de negative virkningene lavest mulig om man legger størst vekt på skatter som i liten grad påvirker personers og bedrifters beslutninger, og om man har lave skattesatser på brede grunnlag framfor høye satser på smale grunnlag. Høye skattesatser gir sterke motiver til å endre atferd og gjør det lønnsomt å omgå eller unndra skatten. Det hemmer den økonomiske veksten.

Skattereduksjoner kan derfor bidra til en bedre ressursbruk og gi grunnlag for økt vekst. Noen skattereduksjoner vil virke mer positivt enn andre. Dette har vi en del kunnskap om. For eksempel tyder økonomisk forskning på at særlig lavere skattesatser på selskapsoverskudd og arbeid kan ha store positive virkninger. Derfor anbefaler blant andre OECD å skifte noe av skattebyrden bort fra kapital og arbeid.

Flere av skattereduksjonene som Regjeringen foreslår for 2015, er i tråd med faglig godt forankrede anbefalinger om hvilke skattelettelser som vil bedre ressursbruken og styrke grunnlaget for økonomisk vekst. Redusert trygdeavgift på lønn og næringsinntekt og økt innslagspunkt i toppskatten vil redusere skattesatsen for mange yrkesaktive og dermed stimulere til arbeid. Disse endringene har dermed et innslag av selvfinansiering på sikt. Det er stor usikkerhet om graden av selvfinansiering, men beregninger på SSBs simuleringsmodell LOTTE-Arbeid tyder på at redusert trygdeavgift og økt innslagspunkt i toppskatten kan ha en selvfinansieringsgrad på om lag 5–10 pst.

Den foreslåtte reduksjonen i formuesskatten antas også å ha en positiv dynamisk virkning. Under bestemte forutsetninger om frie kapitalbevegelser overfor utlandet og perfekte kapitalmarkeder vil en formuesskatt kun påvirke nivået på sparingen og ikke investeringsnivået. Siden kapitalmarkedene i Norge i det store og hele fungerer godt, vil formuesskatten antagelig først og fremst påvirke sparingen. De fleste empiriske studiene antyder at effekten av lavere skatt på sparing er positiv. Det kan imidlertid også tenkes at lavere formuesskatt kan øke tilgangen på kapital til prosjekter der det er vanskelig å finne finansiering i det ordinære kapitalmarkedet. OECD peker i sin rapport om norsk økonomi på at formuesskatten kan virke negativt på entreprenørskap. Videre kan verdsettingsreglene i formuesskatten ha betydning for fordelingen av investeringene på ulike typer real- og finanskapital. Forskjellig verdsetting av ulike formuesobjekter i dagens formuesskatt stimulerer til overinvestering i bolig og annen fast eiendom. Det reduserer avkastningen på sparingen i Norge.

Regjeringens forslag om lavere formuesskattesats, økt bunnfradrag og økt verdsetting av næringseiendom og visse sekundærboliger antas på denne bakgrunn å ha en positiv langsiktig virkning på økonomien. Departementet har imidlertid ikke grunnlag for å tallfeste virkningen.

Bedre arbeidsinsentiver i skattesystemet vil påvirke de langsiktige fordelingsvirkningene. Økt arbeidstilbud gir gevinster for samfunnet, men også for den enkelte, særlig i den grad det bidrar til at man kommer seg ut av lavinntektsfeller. Mange med lave inntekter har svak tilknytning til arbeidslivet. Personer som mottar trygd til erstatning for tapt arbeidsinntekt som følge av for eksempel helseproblemer eller arbeidsledighet, kan oppleve at de får lite igjen for å gå ut i arbeid. Det er derfor viktig å se trygde- og skatteregler i sammenheng. Regjeringens forslag om lavere marginalskatt på arbeid og fjerning av klasse 2 vil øke insentivene til arbeid. Samlet bedres arbeidsinsentivene både for personer som allerede jobber, og for personer med løsere tilknytning til arbeidsmarkedet.

4.4 Provenyvirkninger av forslaget til skatte- og avgiftsendringer

Tabell 4.1 gir en oversikt over provenyvirkningene av Regjeringens forslag. Provenyvirkningene av skatte- og avgiftsopplegget beregnes i forhold til referansesystemet for 2015. Referansesystemet for 2015 er basert på 2014-regler oppjustert med i hovedsak anslått pris-, lønns- eller formuesvekst. Fradrag og beløpsgrenser mv. i den generelle satsstrukturen i personbeskatningen er i referansesystemet i hovedsak justert til 2015-nivå med anslått lønnsvekst på 3,3 pst. Særskilte fradrag og andre grenser i personbeskatningen er hovedsakelig justert med anlått prisvekst fra 2014 til 2015 på 2,1 pst. En skattyter som kun har ordinære fradrag og en vekst i både alminnelig inntekt og personinntekt på 3,3 pst., får da om lag samme gjennomsnittlige inntektsskatt i referansesystemet for 2015 som i 2014. Ny uføretrygd innføres fra 2015 og skattlegges som lønn i referansesystemet. I referansesystemet for avgiftene er alle mengdeavgifter justert med anslått prisvekst fra 2014 til 2015. Referansesystemet gir dermed reelt sett uendret skatte- og avgiftsnivå fra 2014 til 2015.

Tabell 4.1 Anslåtte provenyvirkninger av skatte- og avgiftsopplegget for 2015. Negative tall betyr lettelser. Anslagene er regnet i forhold til referansesystemet for 2015. Mill. kroner

Påløpt | Bokført | |

|---|---|---|

Formuesskatt | -4 130 | -3 210 |

Redusere formuesskattesatsen til 0,75 pst. Øke ligningsverdiene av næringseiendom og sekundærbolig utover den først anskaffede sekundærboligen til 80 pst. av markedsverdi. Øke bunnfradraget til 1,2 mill. kroner | -4 130 | -3 210 |

Skatt på inntekt | -2 983 | -2 380 |

Redusere trygdeavgiften for lønn/trygd til 8,1 pst. | -1 360 | -1 090 |

Øke innslagspunktet i toppskatten trinn 1 med 7 500 kroner | -630 | -500 |

Øke øvre grense i minstefradraget for lønn/trygd med 1 000 kroner | -725 | -580 |

Øke satsen i minstefradraget for pensjonsinntekt til 29 pst. | -280 | -220 |

Trappe ned skattefradraget for pensjonsinntekt mot uføretrygd1 | 30 | 25 |

Fjerne skatteklasse 2 for ektepar | 310 | 250 |

Fjerne skattebegrensningsregelen for mottakere av supplerende stønad | 0 | 0 |

Innføre overgangsordning for uførepensjonister | -335 | -270 |

Øke den nedre grensen for trygdeavgift til 49 650 kroner | -150 | -120 |

Øke påslaget i normrenten med 0,25 pst.enheter | 10 | 8 |

Lønnsjustere personfradraget2 | -60 | -50 |

Lønnsjustere særskilt fradrag i Finnmark og Nord-Troms2 | -3 | -3 |

Videreføre andre satser og beløpsgrenser nominelt mv. | 210 | 170 |

Næringsbeskatning | 50 | -105 |

Redusere trygdeavgiften for næringsinntekt til 11,3 pst.3 . | -80 | -80 |

Forenkle regler for deltakerlignede selskaper | 300 | 0 |

Øke nedre grense i grunnrenteskatten på kraftverk til 10 MVA | -20 | 0 |

Styrke Skattefunn | -120 | 0 |

Øke fribeløpet i den differensierte arbeidsgiveravgiften | -30 | -25 |

Innføre skatteplikt for offentlige sykehusapotek | 0 | 0 |

Merverdiavgift | 195 | 155 |

Øke registreringsgrensene til 150 000 kroner | 125 | 100 |

Endre reglene for leasing og utleie av kjøretøy | 200 | 165 |

Fjerne unntak for forretningsførsel for borettslag | 50 | 40 |

Øke grensen for avgiftsfri import til 500 kroner | -180 | -150 |

Bilavgifter | -1 350 | -1 319 |

Redusere engangsavgiften for motorsykler og snøscootere med 30 pst. | -100 | -90 |

Redusere vektårsavgiften for tyngre kjøretøy | -200 | -200 |

Redusere omregistreringsavgiften med 35 pst. | -660 | -660 |

Innføre refusjon av engangsavgift ved eksport av kjøretøy | -10 | -9 |

Fjerne årsavgift på campingtilhengere | -70 | -70 |

Ikke prisjustere veibruksavgiftene på drivstoff | -310 | -290 |

Andre særavgifter og toll | 20 | 17 |

Oppheve fritak for spillolje, øke tilskuddet og øke smøreoljeavgiften4 | 70 | 62 |

Fjerne avgift på deponering av avfall | -35 | -30 |

Fjerne tollsatser som har liten betydning for norsk jordbruk | -15 | -15 |

Sektoravgifter og overprisede gebyrer | -53 | -53 |

Redusere Luftfartstilsynets gebyrer | -16 | -16 |

Redusere losavgiftene | -37 | -37 |

Samlede nye skatte- og avgiftsendringer i 2015 | -8 251 | -6 895 |

Virkning av vedtak ifm. Nasjonalbudsjettet 2014 | 84 | -3 037 |

Virkning av vedtak ifm. Revidert nasjonalbudsjett 2014 | -167 | -193 |

Virkning av endret differensiert arbeidsgiveravgift | 132 | 154 |

Samlet virkning i 2015 av vedtak i 2014-budsjettet | 49 | -3 076 |

Samlede skatte- og avgiftsendringer | -8 202 | -9 971 |

1 Skattefradraget for pensjonister trappes i 2014 ned mot samlet pensjonsinntekt, inkludert dagens uførepensjon. Fra 2015 vil den nye uføretrygden skattlegges som lønn, og den faller dermed ut av begrepet samlet pensjonsinntekt i referansesystemet for 2015. Regjeringen foreslår at skattefradraget for pensjonsinntekt fortsatt skal trappes ned mot uføreytelser. Dette har ingen merkbare endringer for dagens uførepensjonister ettersom det er en videreføring av reglene for 2014. Men sammenlignet med reglene i referansesystemet gir forslaget en provenyøkning.

2 Lønnsjustering innebærer en overkompensasjon sammenlignet med referansesystemet.

3 Dette inkluderer også trygdeavgiften på fiske, fangst og barnepass, som reduseres til 8,1 pst.

4 I provenyanslaget er det tatt hensyn til økt tilskudd refusjon på utgiftssiden på 30 mill. kroner.

Kilde: Finansdepartementet.

4.5 Profilen på skatteopplegget

Regjeringen har lagt vekt på at brede grupper av befolkningen skal få del i skattelettelsene. I beregningene av hvordan skatteopplegget slår ut for ulike grupper sammenlignes skatten som følger av Regjeringens forslag, med skatten som følger av referansesystemet for 2015. Beregningene inkluderer alle skatteendringer som det er mulig å regne på i skattemodellen LOTTE-Skatt, herunder endringer i satser og grenser i inntektsbeskatningen av personer og endringer i formuesskatten. Beregningene omfatter en netto lettelse på om lag 6,8 mrd. kroner påløpt. Fjerning av skattebegrensningsregelen for mottakere av supplerende stønad, overgangsordning for uførepensjonister, nedtrapping av skattefradraget for pensjonister mot uføretrygd, økt ligningsverdi på sekundærboliger og økt påslag i normrenten inngår ikke. Heller ikke endringer i selskapsbeskatningen eller avgiftsendringene er medregnet.

I disse beregningene får alle inntektsgrupper skattelettelser i gjennomsnitt, jf. tabell 4.2. Om lag halvparten av lettelsene går til personer med mellom 350 000 kroner og 1 mill. kroner i bruttoinntekt. Her befinner de fleste vanlige lønnsmottakerne seg.

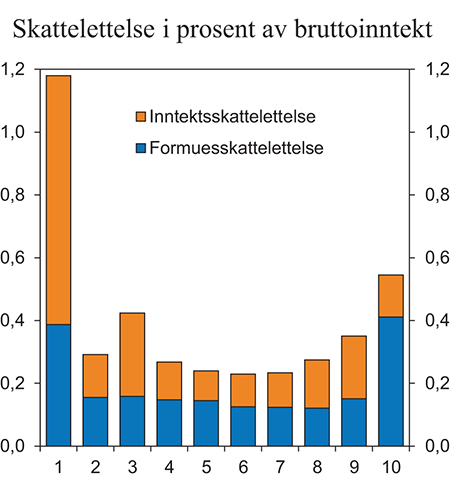

Figur 4.1 viser skattelettelsen som andel av bruttoinntekt for ulike inntektsdesiler for personskatter. Desil 1 er de 10 pst. av personer 17 år og eldre med lavest inntekt, desil 10 er de 10 pst. med høyest inntekt. Figuren skiller mellom lettelser i inntektsskatten og i formuesskatten.

De 10 pst. med lavest inntekt får den største lettelsen målt som andel av bruttoinntekten. I laveste desil er det en del pensjonister. Det er særlig økt minstefradrag for pensjonsinntekt som har betydning for denne gruppen. Ettersom pensjonister generelt har relativt høy formue også på lave inntektsnivå, er formuesskattelettelsen som andel av bruttoinntekten også relativt høy. Lettelsene for de 10 pst. med høyest inntekt skyldes hovedsakelig lavere formuesskatt.

Figur 4.1 Skattelettelse med Regjeringens forslag i prosent av bruttoinntekten fordelt på ulike inntektsgrupper (desiler) etter bruttoinntekt. Sammenlignet med referansesystemet for 2015 (2014-regler framført til 2015). Prosent

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 4.2 viser hvordan endringene i skattleggingen av personinntekt og formue påvirker gjennomsnittsskatten i ulike bruttoinntektsintervaller. I gjennomsnitt reduseres skatten med om lag 1 600 kroner, som tilsvarer 0,4 pst. av bruttoinntekten. Lettelsen i formuesskatten utgjør i gjennomsnitt om lag 1 000 kroner. På lave inntektsnivåer er skattelettelsen relativt liten målt i kroner. Det må ses i sammenheng med at disse gruppene allerede betaler svært lite skatt. Fra om lag 200 000 kroner i bruttoinntekt er gjennomsnittlig skattelettelse om lag 800–1 000 kroner, og den stiger med inntekten. Gruppen med over 2 mill. kroner i bruttoinntekt får i gjennomsnitt en skattelettelse på om lag 38 400 kroner. Lettelsen utgjør om lag 1,1 pst. av gjennomsnittlig bruttoinntekt for denne gruppen. Vel 36 000 kroner kommer fra lavere formuesskatt. Denne gruppen fikk om lag 39 000 kroner lavere skatt i 2014. Til sammenligning er det beregnet at personer med over 2 mill. kroner i bruttoinntekt fikk 270 000 kroner i økt skatt fra 2005 til 2013.

Tabell 4.2 Gjennomsnittlig endring i skatt for alle personer 17 år og eldre. Forslaget sammenlignet med referansesystemet for 2015 (2014-regler framført til 2015). Negative tall betyr lettelser. Kroner

Bruttoinntekt | Antall | Gjennomsnittlig skatt i 2014 (pst.) | Gjennomsnittlig endring i skatt | Gjennomsnittlig endring i pst. av bruttoinntekten | Herav: Gjennomsnittlig endring i formuesskatt |

|---|---|---|---|---|---|

0–150 000 kr | 551 100 | 5,6 | -500 | -0,7 | -200 |

150 000–200 000 kr | 256 900 | 7,1 | -500 | -0,3 | -300 |

200 000–250 000 kr | 334 700 | 11,5 | -1 000 | -0,4 | -400 |

250 000–300 000 kr | 357 100 | 16,2 | -900 | -0,3 | -400 |

300 000–350 000 kr | 369 000 | 18,9 | -800 | -0,2 | -500 |

350 000–400 000 kr | 356 400 | 21,0 | -900 | -0,2 | -500 |

400 000–450 000 kr | 350 900 | 22,5 | -1 000 | -0,2 | -500 |

450 000–500 000 kr | 321 700 | 23,6 | -1 100 | -0,2 | -600 |

500 000–600 000 kr | 487 000 | 24,9 | -1 500 | -0,3 | -700 |

600 000–750 000 kr | 370 100 | 27,6 | -2 300 | -0,4 | -1 000 |

750 000–1 mill. kr | 245 300 | 30,8 | -3 100 | -0,4 | -1 700 |

1 mill. kr–2 mill. kr | 171 000 | 35,1 | -5 900 | -0,5 | -4 200 |

2 mill. kr og over | 28 300 | 37,9 | -38 400 | -1,1 | -36 100 |

I alt | 4 199 500 | 25,1 | -1 600 | -0,4 | -1 000 |

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Selvstendig næringsdrivende kommer godt ut av skatteendringene. For personer som har hovedinntekten fra selvstendig næringsvirksomhet, vil samlede lettelser utgjøre om lag 425 mill. kroner. Dette innebærer en gjennomsnittlig lettelse på 3 600 kroner, hvorav 2 900 kroner kan tilskrives formuesskatten.

Eiere av næringsvirksomhet som ikke er selvstendig næringsdrivende, vil også få betydelige lettelser i formuesskatten. Noen eiere av næringseiendom kan likevel få økt formuesskatt når ligningsverdien på slike eiendommer øker. Det kan gjelde for eiere av eiendommer med høy gjeldsgrad fordi skatteverdien av gjelden går ned når formuesskattesatsen reduseres. Økte ligningsverdier av næringseiendom er samtidig viktig fordi det bidrar til større grad av skattemessige likebehandling av ulike typer investeringer. Lavere formuesskatt på andre formuesobjekter vil motvirke eventuell økt formuesskatt på næringseiendom.

Oppryddingen i skattereglene for deltakerlignede selskaper samt enkelte avgiftsendringer trekker isolert sett i retning av økt skatt for næringslivet. Samtidig vil enkelte forslag til lettelser i bilavgiftene, blant annet redusert omregistreringsavgift og redusert vektårsavgift for tyngre kjøretøy, bidra til reduserte kostnader for næringslivet. Innføring av nøytral merverdiavgift i staten innebærer at private tilbydere av tjenester i større grad kan konkurrere om å utføre oppgaver i statlig sektor. Økt grense for registrering i merverdiavgiftsregisteret innebærer at færre små næringsdrivende må forholde seg til de administrative byrdene som følger av å være registrert for merverdiavgift.

Lønnstakere (de med lønn som hovedinntekt) får også en betydelig lettelse med forslaget til skatteopplegg for 2015. De foreslåtte endringene som kan beregnes i LOTTE-Skatt, gir en samlet lettelse til denne gruppen på om lag 4,1 mrd. kroner. Dette tilsvarer en gjennomsnittlig skattelettelse på 1 800 kroner per lønnstaker, herav 900 kroner i redusert formuesskatt.

Alderspensjonister kommer i gjennomsnitt bedre ut enn lønnstakere. Samlet får pensjonistene som gruppe om lag 1,8 mrd. kroner lavere skatt. Dette tilsvarer en gjennomsnittlig skattelettelse på om lag 2 100 kroner, herav 1 700 kroner i redusert formuesskatt. Lettelser i formuesskatten er særlig viktig for denne gruppen ettersom mange alderspensjonister har nedbetalt huslån og har netto formue i form av bankinnskudd og verdipapirer. 32 pst. av pensjonistene betaler formuesskatt med dagens regler, mens kun 14 pst. av alle skattytere gjør det. Tabell 4.3 viser gjennomsnittlig skatt for AFP- og alderspensjonister med forslaget samt lettelser samlet og i formuesskatten.

Tabell 4.3 Gjennomsnittlig endring i skatt for alderspensjonister (personer med rett til særskilt skattefradrag for pensjonister). Forslaget sammenlignet med referansesystemet for 2015 (2014-regler framført til 2015). Negative tall betyr lettelser. Kroner

Bruttoinntekt | Antall | Gjennomsnittlig skatt i 2014 | Gjennomsnittlig endring i skatt per person | Herav: Endring i formuesskatt |

|---|---|---|---|---|

0–150 000 kr | 37 600 | 0,6 | -200 | -200 |

150 000–200 000 kr | 119 200 | 1,3 | -700 | -400 |

200 000–250 000 kr | 142 600 | 6,5 | -1 500 | -600 |

250 000–300 000 kr | 125 900 | 12,7 | -1 300 | -800 |

300 000–350 000 kr | 113 300 | 16,5 | -1 000 | -1 000 |

350 000–400 000 kr | 83 400 | 19,2 | -1 400 | -1 400 |

400 000–450 000 kr | 57 900 | 21,3 | -1 800 | -1 800 |

450 000–500 000 kr | 41 600 | 23,0 | -2 400 | -2 400 |

500 000–600 000 kr | 48 200 | 24,7 | -3 300 | -2 900 |

600 000–750 000 kr | 38 400 | 27,1 | -4 300 | -3 400 |

750 000–1 mill. kr | 27 400 | 30,0 | -5 500 | -4 500 |

1 mill. kr–2 mill. kr | 19 200 | 34,5 | -10 900 | -9 700 |

2 mill. kr og over | 3 400 | 36,2 | -64 200 | -63 000 |

I alt | 858 000 | 19,6 | -2 100 | -1 700 |

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Beregningene ovenfor viser hvordan skatteendringene slår ut i gjennomsnitt for ulike inntektsgrupper. Beregningene på individnivå viser at 98 pst. av skattyterne får lettelser eller om lag uendret skatt, mens om lag 2 pst. av skattyterne får en skatteøkning. Gjennomsnittsinntekten er høyest blant de som får de største lettelsene. Men også blant de som får skatteøkninger over 2 000 kroner, er gjennomsnittsinntekten høy. Det er særlig fjerningen av klasse 2 og økt verdsettelse av næringseiendom i formuesskatten som kan føre til en isolert skjerpelse av en viss størrelse. Dette må ses i lys av at gruppen som omfattes av klasse 2, får samme skattebelastning som enslige eller samboere med tilsvarende inntekt. For de som mister klasse 2, vil skjerpelsen dempes gjennom andre lettelser i opplegget.

Gini-koeffisienten er et mye brukt mål på inntektsulikheten i samfunnet. Norge er et av landene i Europa med jevnest inntektsfordeling målt ved Gini-koeffisienten. Forslaget til skatteopplegg vil gi om lag uendret Gini-koeffisient fra 2014 til 2015. Det gjenspeiler at omfordelingen gjennom skattesystemet endrer seg lite med Regjeringens skatteforslag.