2 De økonomiske utsiktene

2.1 Internasjonal økonomi

Internasjonal økonomi har siden 2008 vært preget av krisen i finansmarkedene og ringvirkningene av denne, den siste tiden særlig knyttet til håndteringen av høy og raskt voksende statsgjeld i enkelte land. Krisen ga et brått omslag i realøkonomien og førte til den sterkeste nedgangskonjunkturen siden andre verdenskrig. Samtidig har arbeidsledigheten økt markert i mange land. Etter to kvartaler med kraftig nedgang i BNP i OECD-området, har veksten vært positiv siden 2. kvartal i fjor. Oppgangen har i stor grad vært drevet av sterke stimulanser fra den økonomiske politikken og av lageroppbygging i bedriftene. Begge disse kildene til vekst må betraktes som midlertidige. I OECD-området er offentlige finanser vesentlig svekket, slik at finanspolitikken etter hvert må strammes inn.

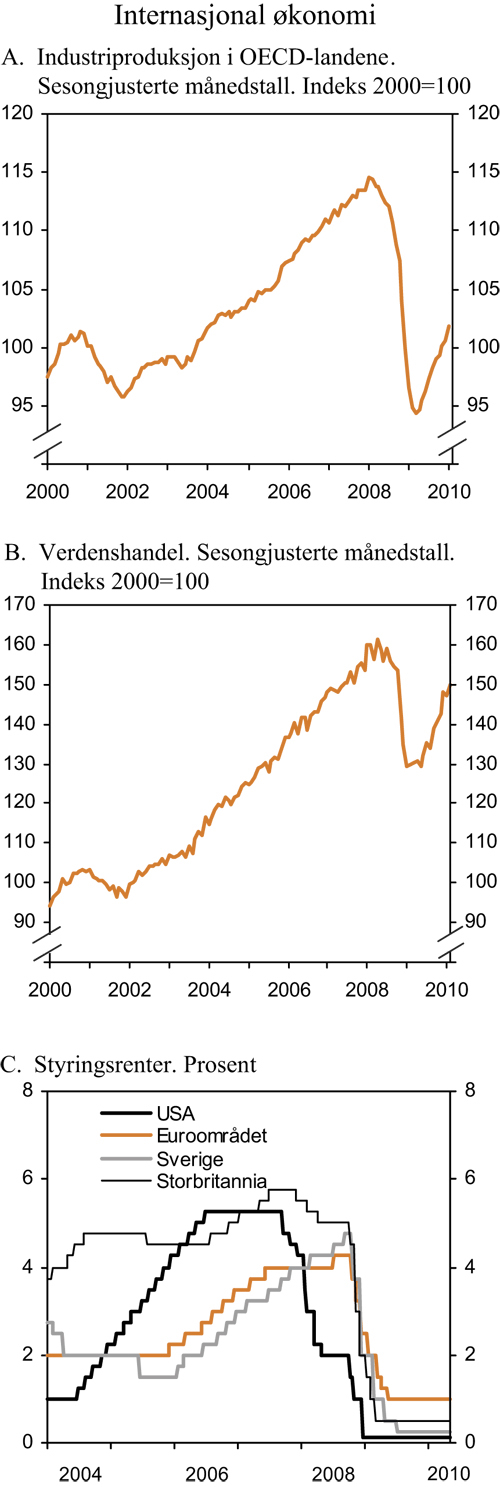

Gjennom det siste halvannet året har veksten holdt seg bedre oppe i framvoksende økonomier i Asia enn i de tradisjonelle industrilandene. Aktiviteten i de tradisjonelle industrilandene har derved fått drahjelp i form av økt eksport til disse landene. Løpende statistikk viser at industriproduksjonen i flere viktige land har tatt seg opp de siste månedene, og ledende indikatorer tyder så langt på videre oppgang. I tillegg til ekspansiv finanspolitikk har pengepolitikken blitt brukt aktivt for å dempe tilbakeslaget i realøkonomien. Sentralbankenes styringsrenter er redusert til historisk lave nivåer, jf. figur 2.2.

Etter den dramatiske situasjonen høsten 2008 og vinteren 2009, bedret forholdene i finansmarkedene seg betydelig fram mot slutten av april i år. Risikopåslagene i pengemarkedene kom etter hvert tilbake på nivåer nær de vi så før krisen. Sammen med markert nedgang i styringsrentene og omfattende likviditetsoperasjoner fra sentralbankene bidro dette til lave pengemarkedsrenter. Tilgangen på finansiering for banker, husholdninger og bedrifter bedret seg. Likevel har mange banker fortsatt behov for å bygge opp egenkapital og buffere mot mulige nedskrivinger, og utlånspraksis er fremdeles noe mer restriktiv enn før krisen. I slutten av april lå børsindeksene i USA rundt 5 pst. høyere enn ved årsskiftet. De store europeiske børsindeksene var lite endret siden årsskiftet, mens de viktigste indeksene i Asia hadde en liten nedgang. Alle de internasjonale børsindeksene hadde imidlertid tatt seg klart opp fra bunnen i mars i fjor.

Kombinasjonen av aktive tiltak fra myndighetene for å dempe virkningen av finanskrisen og bortfall av skatteinntekter som følge av lavere aktivitet, har gitt en kraftig svekkelse av offentlige budsjetter både i Europa og USA, jf. boks 2.1. Særlig har usikkerheten rundt offentlige finanser i euroområdet vært tiltagende, noe som har bidratt til at euroen har svekket seg betydelig både mot dollar og yen siden årsskiftet. Långivere har etter hvert krevd til dels betydelig høyere risikopåslag i renten for å gi lån til Hellas, Portugal, Irland, Spania og Italia enn til andre medlemmer av EUs pengeunion. Påslagene økte ytterligere etter at kredittvurderingsbyrået Standard & Poor’s nedgraderte Hellas, Portugal og Spania i slutten av april.

Boks 2.1 Offentlige finanser internasjonalt

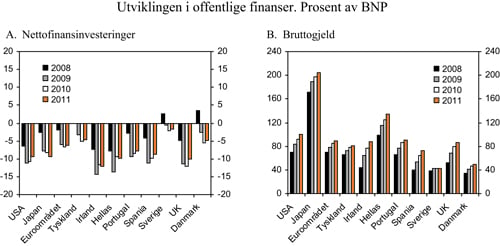

I de fleste tradisjonelle industriland har kombinasjonen av automatiske stabilisatorer og aktiv motkonjunkturpolitikk bidratt til en kraftig oppgang i budsjettunderskuddene og økende statsgjeld. IMF anbefaler generelt at planlagte finanspolitiske stimuli for 2010 gjennomføres, men at omfattende konsolideringstiltak bør iverksettes fra 2011 for å sikre bærekraftige offentlige finanser. For land med særlig høy eller raskt voksende offentlig gjeld må innstramningene starte tidligere. I mange OECD-land forsterker utfordringer knyttet til en aldrende befolkning behovet for finanspolitisk innstramning. Blant framvoksende økonomier er offentlige finanser jevnt over mindre svekket enn i de tradisjonelle industrilandene.

For OECD-landene under ett anslår OECD at budsjettunderskuddet i offentlig sektor vil øke fra 3,5 pst. av BNP i 2008 til 8,3 pst. i 2010, for deretter å avta til 7,6 pst. av BNP i 2011. Europakommisjonens anslår at alle EU-land unntatt Sverige, Estland og Bulgaria vil ha budsjettunderskudd som overskrider Stabilitets- og vekstpaktens referansegrense på 3 pst. av BNP i 2010. EU-toppmøtet i desember 2009 vedtok at utfasing av stimulansetiltak skal starte senest i 2011 og tilsvare minst 0,5 pst. av BNP årlig, målt som reduksjon i det strukturelle budsjettunderskuddet. Flere land har imidlertid fått anbefalinger om årlige innstramminger tilsvarende 1 pst. av BNP. Spania, Portugal, Irland og Hellas har allerede startet konsolideringen og planlegger i henhold til sine stabiliseringsprogrammer å redusere budsjettunderskuddene fra nivåer på mellom 9 pst. og 14 pst. av BNP i 2009 til under 3 pst. innen 2013 eller 2014.

OECD anslår at bruttogjelden vil stige til om lag 100 pst. av BNP i 2011, når en ser medlemslandene under ett. Europakommisjonen anslo i mai at offentlig forvaltnings bruttogjeld for EU sett under ett vil øke fra 61,5 pst i 2008 til 79,6 pst. i 2010 og ytterligere til 83,8 pst. i 2011. Kravet i Stabilitets- og vekstpakten er i utgangspunktet at bruttogjelden ikke skal overstige 60 pst. av BNP. Ifølge IMF vil industrilandenes strukturelle primærbalanser (balanse før rentekostnader) måtte forbedres tilsvarende 8 pst. av BNP i gjennomsnitt innen 2020, og deretter holdes konstant det neste tiår, for at bruttogjelden for landene sett under ett skal komme under 60 pst. av BNP innen 2030.

Land med høy offentlig gjeld eller svake utsikter for bærekraften i offentlige finanser er mer utsatt ved uro i finansmarkedene enn andre land, og med høy gjeldsgrad vil renteøkninger i seg selv kunne gi betydelige merkostnader. Krisen i Hellas og virkningene av denne for bl.a. Irland, Portugal og Spania, illustrerer dette. Det er gjennomført studier som peker i retning av at høy offentlig gjeld også svekker vekstevnen i økonomien. I en nylig publisert analyse av et stort datamateriale viser de amerikanske økonomene Carmen M. Reinhart og Kenneth S. Rogoff at både industriland og utviklingsland tenderer til å få lavere BNP-vekst (1 prosentpoeng i snitt per år) når offentlig gjeld overstiger 90 pst. av BNP.

Figur 2.1 Utviklingen i offentlige finanser. Prosent av BNP

Kilde: Europakommisjonen, OECD og Finansdepartementet.

Markedsuroen knyttet til offentlig finanser i euroområdet tiltok gjennom første uken av mai, noe som førte til nytt fall i internasjonale børsindekser og ytterligere økning i statsrentene i de utsatte eurolandene. For å sikre Hellas og andre euroland nødvendig finansiering og å motvirke uroen i markedene, har EU og Det internasjonal valutafondet (IMF) gått sammen om en omfattende redningspakke for Hellas. Videre har EU-landene blitt enige om å etablere to nye finansieringsordninger for euroland som trenger bistand, jf. boks 2.2. I tillegg har den europeiske sentralbanken åpnet for kjøp av verdipapirer, herunder statspapirer, i andrehåndsmarkedet i euroområdet for å motvirke eventuell markedssvikt. Da de nye EU-tiltakene ble offentliggjort mandag 10. mai falt risikopåslagene i statsrentene i de utsatte eurolandene markert. Børsindeksene i både Europa og Asia steg kraftig denne dagen, og aksjemarkedet i USA åpnet med sterk vekst. Likevel utgjør den statsfinansielle krisen et betydelig usikkerhetsmoment for den videre utviklingen i Europa.

Figur 2.2 Internasjonal økonomi: Industriproduksjon, verdenshandel og styringsrenter

Kilde: Centraal Planbureau Nederland, OECD og Reuters EcoWin.

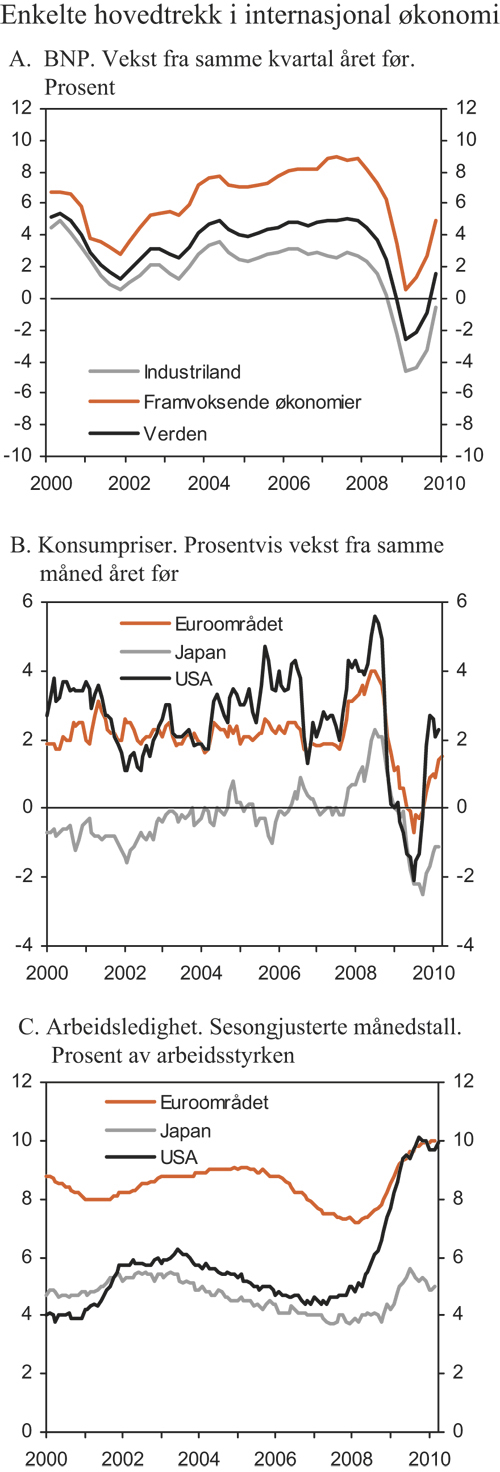

Det legges i denne meldingen til grunn at veksten i internasjonal økonomi fortsetter å ta seg opp, men mer gradvis enn det en har sett etter tidligere tilbakeslag. Oppgangen ventes å bli betydelig sterkere i framvoksende økonomier i Asia enn i de tradisjonelle industrilandene og sterkere i USA enn i euroområdet. Samlet sett anslås BNP-veksten hos Norges handelspartnere til 2,5 pst. i år, mot et anslag på 1,2 pst. i Nasjonalbudsjettet 2010. Oppjusteringen skyldes dels bedrede vekstutsikter for mange enkeltland, men også at framvoksende økonomier i Asia, der den økonomiske veksten relativt sett er høy, etter hvert har fått større betydning som markeder for norsk eksport og dermed også ved beregning av tall for Norges handelspartnere sett under ett, jf. boks 2.3. Også for euroområdet anslås den økonomiske veksten i 2010 litt sterkere nå enn i Nasjonalbudsjettet 2010.

Arbeidsledigheten i industrilandene økte sterkt i etterkant av finanskrisen. Som årsgjennomsnitt var ledigheten hos Norges viktigste handelspartnere 7,7 pst. av arbeidsstyrken i fjor mot 6 pst. i 2008. Både USA, euroområdet og Sverige hadde høyere ledighetsnivåer enn dette, henholdsvis 9,3, 9,4 og 8,3 pst. Erfaringer fra tidligere tilbakeslag indikerer at arbeidsledigheten kan komme til å holde seg høy framover, til tross for ny vekst i økonomien. I denne meldingen anslås arbeidsledigheten hos Norges handelspartnere til 8½ pst. i 2010. Dette er 1½ prosentpoeng lavere enn anslått i Nasjonalbudsjettet 2010.

Figur 2.3 Enkelte hovedtrekk i internasjonal økonomi: BNP-vekst, inflasjon og arbeidsledighet

Kilde: IMF, OECD og Reuters EcoWin.

Lav kapasitetsutnytting og nedgang i råvareprisene bidro til fallende konsumprisvekst verden over i 2009. Høyere økonomisk vekst og økte råvarepriser anslås å bidra til at konsumprisindeksen (KPI) hos Norges viktigste handelspartnere øker fra 0,6 pst. i 2009 til 1¾ pst. i 2010, drøyt ½ prosentpoeng høyere enn anslått i Nasjonalbudsjettet 2010.

Det er betydelig usikkerhet knyttet til den videre utviklingen i internasjonal økonomi, spesielt rundt land med stor og voksende statsgjeld. Dette har blitt aktualisert gjennom krisen i Hellas og euroområdet. Dersom det skulle vise seg at de tiltak som er truffet for å håndtere denne krisen ikke er tilstrekkelige, kan ny markedsuro med spredning til nye land true den økonomiske og finansielle stabiliteten i Europa. En slik utvikling kan bl.a. føre til økte kostnader for både offentlige og private låntakere. Omfattende gjeldskonsolidering i privat og offentlig sektor vil dessuten kunne gi lavere etterspørsel i industrilandene. Handlingsrommet i den økonomiske politikken ved eventuelle nye negative sjokk er nå svært lite i de fleste land, utover at en vil kunne videreføre en ekspansiv pengepolitikk.

Nedgangskonjunkturen i USA startet mot slutten av 2007 og ble kraftig forsterket av finanskrisen. Etter fire kvartaler med nedgang steg BNP igjen i andre halvår 2009. For året sett under ett kom BNP likevel ut 2,4 pst. lavere i 2009 enn i 2008. Foreløpige tall viser at veksten fortsatte i 1. kvartal år, men ikke like sterkt som i kvartalet før. Oppgangen i amerikansk økonomi har så langt i stor grad vært drevet av gjenoppbygging av lager, økt privat konsum og stimulanser fra den økonomiske politikken. Bolig- og bedriftsinvesteringene begynte å stige mot slutten av 2009, men falt noe tilbake igjen i begynnelsen av 2010. Industriproduksjonen peker imidlertid nå oppover, og stemningsbarometre for industrien kan tyde på videre vekst framover. Forholdene på finansmarkedene blir også stadig bedre. Arbeidsmarkedet i USA viste tegn til bedring i 1. kvartal 2010, med en svak nedgang i ledigheten og oppgang i sysselsettingen. I april steg sysselsettingen videre, men samtidig økte ledigheten på nytt, til 9,9 pst. Sysselsettingen har falt noe mer under krisen enn nedgangen i BNP isolert sett skulle tilsi, og antall sysselsatte som andel av befolkningen nå er vesentlig lavere enn før krisen. Motstykket til sysselsettingsnedgangen har vært en markert oppgang i produktiviteten, mens man i Europa hadde mindre fall i sysselsettingen og svakere produktivitetsutvikling. Ledigheten i USA ventes å avta litt framover, til et årsgjennomsnitt på 9½ pst. i 2010.

Den høye ledigheten og husholdningenes behov for å bygge ned gjeld kan, sammen med stigende offentlig gjeld, legge en demper på den økonomiske veksten framover. I denne meldingen anslås BNP i USA å stige med 3 pst. i 2010. Tiltak med sikte på å bedre offentlige finanser kan bidra til at veksten blir litt lavere i 2011 enn i 2010.

Den økonomiske situasjonen i euroområdet har tatt seg forsiktig opp fra og med 3. kvartal 2009, etter den lengste og dypeste nedgangskonjunkturen i EUs historie. Gjeninnhentingen framstår foreløpig ikke som robust, med en BNP-vekst i 3. kvartal på 0,4 pst. og nullvekst i 4. kvartal. Samlet falt BNP med om lag 4 pst. i 2009. De innbyrdes forskjellene i euroområdet var imidlertid store. Industriproduksjonen i euroområdet har vokst jevnt det siste året og stemningsbarometre for industrien indikerer ytterligere vekst framover. Flere faktorer ventes imidlertid å legge en demper på privat etterspørsel, bl.a. behovet for reduksjon av gjeld både i bedrifter og husholdninger og fortsatt overskuddskapasitet i noen sektorer. Behovet for statlig budsjettkonsolidering gir lite rom for økt etterspørsel fra offentlig forvaltning i tiden som kommer. I de fleste land i euroområdet legger myndighetene opp til budsjettinnstramninger fra og med 2011. For noen land med spesielt svake statsfinanser, som Hellas, Spania, Portugal og Irland, starter innstrammingene allerede i år. Det er imidlertid usikkerhet i finansmarkedene om tilstrekkelige tiltak vil bli gjennomført, og høye markedsrenter kan slå negativt ut på veksten i flere land. Høy arbeidsledighet ventes også å legge en demper på veksten. Ledigheten i euroområdet var i 2009 på 9,4 pst., og den har steget videre i 2010. Det legges i denne meldingen til grunn en BNP-vekst på i underkant av 1 pst. og en arbeidsledighet på gjennomsnittlig 10¼ pst. i 2010. Dette er i tråd med Europakommisjonens siste anslag som kom 5. mai i år.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

| 2004 – 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|

| Bruttonasjonalprodukt: | ||||

| Handelspartnerne1 | 3,4 | 1,0 | -3,1 | 2,5 |

| Euroområdet | 2,4 | 0,5 | -4,0 | 0,9 |

| USA | 2,9 | 0,4 | -2,4 | 3,1 |

| Japan | 2,3 | -0,7 | -5,2 | 1,5 |

| Kina | 11,3 | 9,0 | 8,7 | 10,0 |

| Konsumpriser: | ||||

| Handelspartnerne2 | 1,8 | 3,4 | 0,6 | 1,7 |

| Euroområdet | 2,2 | 3,3 | 0,3 | 1,3 |

| USA | 3,0 | 3,8 | -0,3 | 2,1 |

| Japan | -0,1 | 1,4 | -1,4 | -1,0 |

| Arbeidsledighet3: | ||||

| Handelspartnerne2 | 7,2 | 6,0 | 7,7 | 8,5 |

| Euroområdet | 8,4 | 7,6 | 9,4 | 10,3 |

| USA | 5,0 | 5,8 | 9,3 | 9,6 |

| Japan | 4,3 | 4,0 | 5,1 | 5,0 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer som vekter.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

Europakommisjonen la i vinter fram en ny vekst- og sysselsettingsstrategi, kalt «Europa 2020», som i all hovedsak fikk sin tilslutning på EU-toppmøtet i mars. Strategien omfatter både hvordan EU på kort sikt skal hente seg inn etter finanskrisen og hvordan unionen skal møte de langsiktige utfordringene knyttet til økonomisk vekst, klima, fattigdom og bærekraft i offentlige finanser. I strategien legges det vekt på sterkere koordinering og overvåking innenfor euroområdet for å styrke den finanspolitiske disiplinen, hindre makroøkonomiske ubalanser og styrke den konkurransemessige utviklingen. Strategien skal vedtas av det europeiske toppmøtet i juni. I tråd med strategien og i lys av Hellas-krisen, vil Kommisjonen allerede 12. mai legge fram forslag til hvordan tilsynet med medlemslandenes budsjetter kan forbedres.

Boks 2.2 Internasjonal finansiell støtte til Hellas og andre utsatte euroland

Hellas har kommet i en dyp statsfinansiell krise. Uroen dette skapte i finansmarkedene smittet over på andre land i euroområdet med høy eller sterkt voksende statsgjeld og utgjorde etter hvert en trussel for den økonomiske og finansielle stabiliteten i Europa. For å motvirke denne uroen har EU og IMF gått sammen om en omfattende redningspakke for Hellas. Videre ble EU-landene natt til mandag 10. mai enige om nye, omfattende finansieringsordninger til støtte for utsatte euroland. Tiltakene ble ved framleggelsen godt mottatt i markedene.

Bakgrunnen for krisen i Hellas er svak budsjettstyring med økene gjeld gjennom flere år, svekket troverdighet etter gjentatt feilrapportering av budsjettstatistikk og utsikter til svak økonomisk vekst framover. Utviklingen må også ses i lys av at gresk økonomi over en lengre periode har tapt konkurranseevne. De siste månedene har renten den greske staten må betale for lån i markedet steget markert. Også greske banker har fått problemer med å finansiere seg.

Den 2. mai ble greske myndigheter enige med IMF, Europakommisjonen og Den europeiske sentralbanken (ESB) om et treårig stabiliseringsprogram for landet. Eurogruppens stats- og regjeringssjefer sluttet seg til dette i et ekstraordinært møte 7. mai, og programmet ble vedtatt i IMFs styre 9. mai.

Programmet inneholder en rekke tiltak for å gjenopprette bærekraften til offentlige finanser i Hellas og bedre landets vekstevne. Målet er at budsjettunderskuddet skal ned fra et nivå tilsvarende 13,6 pst. av BNP i 2009 til under 3 pst. av BNP i 2014, som er det maksimale budsjettunderskuddet et EU-land kan ha i henhold til stabilitets- og vekstpakten. Bruttogjelden for offentlig sektor er anslått å nå en topp på 149 pst. av BNP i 2014. Programmet gir videre Hellas tilgang på lån på til sammen 110 mrd. euro i perioden 2010 – 2013, hvorav IMF dekker 30 mrd. euro og eurolandene resten. Lånet fra eurogruppen fordeles etter landenes økonomiske størrelse.

Tiltakene for å hjelpe Hellas så imidlertid ikke ut til å være tiltrekkelige til å dempe uroen i finansmarkedene og avverge smitteeffekter til andre land i euroområdet. Forskjellen mellom greske og tyske statsrenter fortsatte å stige og nådde en topp 7. mai, da gresk 10-årsrente lå over 10 prosentpoeng høyere enn den tilsvarende tyske. Også rentepåslaget for statslån utstedt av andre utsatte euroland fortsatte å øke. På denne bakgrunn ble det innkalt til et ekstraordinært møte i EUs råd for økonomiske og finansielle saker (Ecofin) søndag 9. mai. Natt til mandag ble det oppnådd enighet om to nye finansieringsordninger for eurolandene:

En ny makrostøtteordning på felleskapsnivå for euroland med en ramme på 60 mrd. euro. Lån under ordningen skal gis på vilkår lik IMF sine og innenfor rammen av en felles EU/IMF-støtte. Ordningen vil være parallell til dagens EU-ordning for betalingsbalansestøtte for land utenfor eurosonen, som har en ramme på 50 mrd. euro. Utlånene vil bli finansiert ved at EU på felleskapsnivå tar opp lån i markedet. Beslutning om utlån vil kreve kvalifisert flertall i Ecofin. Kommisjonen vil administrere ordningen.

En ny, mellomstatlig støtteordning som skal opprettes av eurolandene utenom det formelle EU-systemet, med en ramme på 440 mrd. euro for lån eller garantier til euroland. Ordningen skal garanteres av eurolandene pro rata. Det er foreløpig ikke klart hvordan beslutninger om bistand fra ordningen skal fattes og hvilken rolle Kommisjonen skal ha. Opprettelse av ordningen og/eller de enkelte vedtak om bistand under ordningen vil trenge godkjenning fra eurolandenes parlamenter. Ordningen skal utløpe etter tre år.

Ifølge konklusjonene fra Ecofin er det ventet at IMF vil kunne bidra med tilleggsfinansiering på opp til halvparten av de beløpene EU-landene gir i lån eller garantier. Det betyr i så fall at IMF kan bidra med opp til 250 mrd. euro, slik at den totale rammen for nye lån eller garantier som kan stilles til disposisjon for særlig utsatte euroland, blir 750 mrd. euro.

Norge vil bidra til den internasjonale støtten til Hellas gjennom de finansielle ressursene som Norge allerede har stilt til disposisjon for IMF, dvs. både gjennom de ordinære kvoteressursene og gjennom den bilaterale låneavtalen som Norges Bank inngikk med IMF i juni i fjor. På samme måte vil Norge bidra til eventuelle lån som IMF vil innvilge i tilknytning til de to nye EU-ordningene for euroland.

EUs største økonomi, Tyskland, ble sterkt rammet av den økonomiske krisen bl.a. på grunn av sin store eksportindustri. BNP falt med hele på 5 pst i 2009, tross sterkt ekspansiv penge- og finanspolitikk. Ny, robust vekst har latt vente på seg. Som følge av en omfattende bruk av midlertidige ordninger for å holde arbeidskraften i bedriftene, har oppgangen i arbeidsledigheten likevel vært betraktelig mindre enn i mange andre land. Ledigheten var 7,5 pst. 2009 og ventes bare å øke svakt i 2010, til 7¾ pst. på årsbasis. Forventningsindikatorer peker i retning av ny økonomisk vekst i 2010, først eksportdrevet, deretter bredt basert etter hvert som bedriftsinvesteringene tar seg opp og privat konsum stabiliseres. Det forventes at finanspolitikken fortsatt vil virke ekspansivt i 2010, men tyske myndigheter har planer om finanspolitisk innstramming fra 2011. Det anslås i denne meldingen en BNP-vekst i 2010 på 1¼ pst.

Med sin store og internasjonale finansielle sektor ble Storbritannia sterkt rammen av finanskrisen, og BNP falt med nesten 5 pst. fra 2008 til 2009. BNP-nedgangen snudde imidlertid til svak oppgang i 4. kvartal i fjor og oppgangen fortsatte i 1. kvartal i år. Arbeidsledigheten steg til 7,6 pst. i 2009. Ifølge regjeringen Browns budsjettforslag fra mars, skal budsjettunderskuddet på 11,8 pst. av BNP i budsjettåret 2009 – 10 mer enn halveres over kommende fireårsperiode. Et fortsatt lavt rentenivå, ytterligere lageroppbygging samt økt eksportetterspørsel ventes å bidra til at BNP-veksten likevel tar seg opp til 1½ pst. i 2010. Arbeidsledighet anslås å ligge på rundt 8 pst. som gjennomsnitt for 2010.

Som en liten, åpen økonomi med en stor industrisektor, ble også Sverige hardt rammet av den internasjonale krisen, og BNP falt med over 5 pst. i 2009. Industriproduksjonen falt kraftig mot slutten av 2008 og inn i 2009. Industriproduksjonen har så vidt begynt å stige, i motsetningen til andre europeiske land hvor produksjonen har steget i en god stund. Flere indikatorer peker imidlertid i retning av ytterligere vekst i tiden framover. Privat konsum falt både i fjor og året før, men har den siste tiden vist en svak oppgang. Oppgangen må ses i sammenheng med at lavere skatter og lavere renteutgifter bidrar til økt kjøpekraft for husholdningene, og med at regjeringen introduserte ytterligere finanspolitiske tiltak i 2010. I tillegg har Sverige sterke offentlige finanser, noe som gjør behovet for budsjettinnstramming mindre enn i andre europeiske land. Arbeidsledigheten begynte å stige mot slutten av 2008, særlig som følge av produksjonsfallet i industrien, og kom i 2009 opp i 8,3 pst. som gjennomsnitt for året. Den siste tiden har samlet sysselsetting steget og ledigheten falt, til tross for at utvikling i industrien fortsatt er svak. Samlet sett anslås BNP å vokse med 1¾ pst. i 2010. Kapasitetsutnyttelsen i næringslivet er fortsatt lav, og arbeidsledigheten anslås til 9 pst. som gjennomsnitt for 2010.

Da den internasjonale finanskrisen rammet Danmark, var veksten allerede avtakende. Samlet falt BNP med nesten 5 pst. i 2009. Dette har medført at offentlige finanser svekkes fra overskudd i årene før finanskrisen til et anslått underskudd på over 5 pst. av BNP i 2010. Veksten tok seg imidlertid opp igjen i annet halvår i fjor, drevet av økt privat konsum og oppbygging av lager. Oppgangen i det private forbruket må bl.a. ses i lys av skattelettelser og det lave rentenivået. Etter to år med fallende boligpriser viser også boligmarkedet tegn til stabilisering. Fortsatt vekst i privat konsum, ekspansiv finanspolitikk og videre lageroppbygging ventes å bidra til at BNP-veksten tar seg opp til 1¼ pst. i 2010. Arbeidsledigheten ventes å fortsette å stige noe og anslås til 7¼ pst. i 2010, mot 6 pst. i 2009.

Produksjonen i Japanssvært eksportavhengige økonomi falt betydelig i både 2008 og 2009. Det er nå ny vekst, men oppgangen har vært svakere enn i bl.a. USA og andre asiatiske land. Eksporten har bidratt positivt, men etterspørselen fra privat sektor innenlands har vært svak bl.a. som følge av svakt arbeidsmarked og deflasjon. For 2010 ventes det likevel at oppgang i privat konsum også vil bidra til vekst i BNP i tillegg til forsatte økning i eksporten, spesielt til andre asiatiske land. Bedriftsinvesteringene ventes også å ta seg opp. Det legges til grunn en BNP-vekst på 1,5 pst. i 2010. Arbeidsledigheten ventes å holde seg rundt dagens nivå på 5 pst.

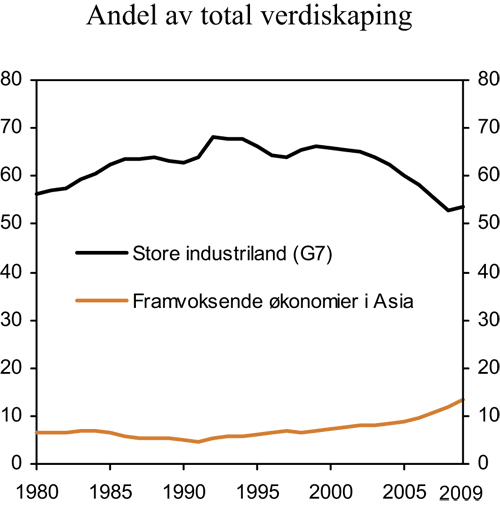

Boks 2.3 Endring i handelsmønstre

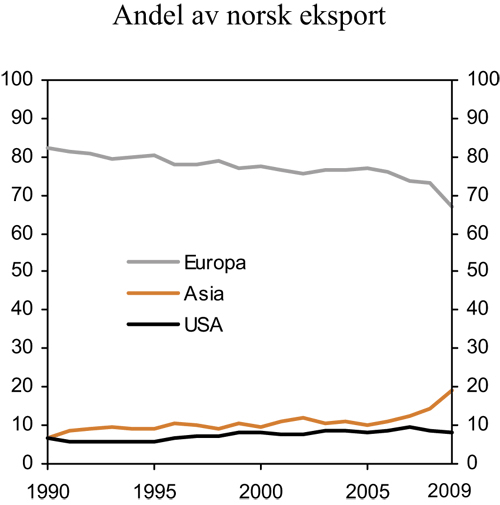

Kinas og Indias inntog som aktører i verdenshandelen har bidratt til økt tilgang på arbeidskraft som produserer for det internasjonale vare- og tjenestebyttet. Dette har økt verdensøkonomiens produksjonskapasitet. Samtidig har en stadig tettere integrasjon mellom land gitt høyere samlet verdiskaping ved at produksjonen flyttes dit den kan utføres mest effektivt og billigst. Mens G7-landene i 1990 sto for 63 pst. av all verdiskaping i verden, målt ved BNP, var andelen redusert til 53 pst. i 2009. I samme periode økte utviklingsland i Asia, med Kina og India i spissen, sin andel av verdiskapingen med 9 prosentpoeng, jf. figur 2.4. Målt ved BNP korrigert for kjøpekraften i de enkelte land, som bedre fanger opp utviklingen i levekårene, har disse endringene vært langt større.

Endringene gjenspeiles også i en vridning i sammensettingen av norsk varebytte med utlandet. I 1990 gikk 83 pst. av den tradisjonelle norske vareeksporten til europeiske land og 7 pst. til Asia. I 2009 var andelen til Europa redusert til 67 pst. og andelen til Asia økt til 19 pst. Samme mønster gjenfinner vi på importsiden. I 1990 kom 8,5 pst. av norsk import fra Asia, og i 2009 var denne andelen økt til 15 pst.

Endret sammensetting av verdiskapingen og handelsmønsteret i verdensøkonomien har dermed betydning også for vurderingene av utsiktene for norsk økonomi. Det er fortsatt utviklingen hos våre europeiske naboland som er viktigst for utviklingen her hjemme, men den økonomiske situasjonen i asiatiske land som Kina og India blir stadig viktigere for veksten i norsk økonomi og lønnsomheten til norsk eksportindustri. Eksporten av tradisjonelle varer falt med nesten 8 pst. fra 2008 til 2009 som følge av tilbakeslaget i internasjonal økonomi. Mens eksporten til blant annet Europa og Nord-Amerika falt kraftig i denne perioden, økte eksporten til Asia og Afrika og bidro til å dempe aktivitetsfallet i fastlandsøkonomien.

Den økte importen fra Kina og India har bidratt til at vi får billigere varer, og dermed en sterkere vekst i realdisponibel inntekt enn vi ellers ville fått. Den sterke utviklingen i Kina og andre utviklingsland har også vært gunstig for Norge ved at oljeprisen og andre råvarepriser er blitt høyere enn de ellers ville ha vært. Dette har økt verdien av de varene Norge eksporterer.

Figur 2.4 Andel av total verdiskaping. Målt ved BNP i felles valuta, omregnet etter markedskurser. Prosent

Kilde: IMF og Finansdepartementet.

Figur 2.5 Norsk eksport av tradisjonelle varer fordelt på områder. Prosent

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Framvoksende økonomier i Sentral- og Øst-Europable hardt rammet av den internasjonale krisen. Siden 2000 har mange av disse landene gått gjennom en periode med rask økonomisk vekst, understøttet av sterk kredittøkning. De baltiske landene gikk inn i krisen med store underskudd på driftsbalansen overfor utlandet, og høy utenlandsgjeld. Med finanskrisen ble tilgangen på internasjonal kreditt brått redusert samtidig som eksportetterspørselen falt. Dette har medført en kraftig økonomisk tilbakegang i regionen. I 2008 falt BNP i de baltiske landene med mellom 14 og 18 pst. Spesielt i Latvia var situasjonen kritisk, og ved utgangen av 2008 inngikk landet et stabiliseringsprogram med IMF. Det forventes svak vekst i de baltiske landene framover, særlig som følge av at handlingsrommet i den økonomiske politikken er lite. Polener et av få land som ikke har hatt nedgang i BNP som følge av finanskrisen. Økonomien er mindre eksportavhengig i Polen enn i mange andre europeiske land. Samtidig har lettelser i pengepolitikken, svekkelse av valutaen og finanspolitiske stimulanser bidratt positivt til samlet etterspørsel. Veksten i BNP har særlig vært drevet av privat konsum. Det ventes en vekst i polsk økonomi i 2010 på 2¾ pst, noe som er moderat sett i forhold til den gjennomsnittlige veksttakten de siste ti årene.

I Russland førte finanskrisen og lavere oljepris til markert nedgang i investeringene, og BNP falt med nesten 8 pst. i 2009. Produksjon og sysselsetting har etter hvert tatt seg opp igjen, drevet bl.a. av stigende råvarepriser og oppbygging av lager. Innenlandsk etterspørsel ventes likevel å bli svak. Det legges til grunn en vekst i BNP på 4 pst. i 2010, som er vel 3 prosentpoeng lavere enn gjennomsnittet for de fem siste årene før finanskrisen.

I framvoksende økonomier i Asia var den økonomiske tilbakegangen mot slutten av 2008 særlig kraftig. Til gjengjeld kom oppgangen raskt, og veksten i BNP er nå sterk i mange av disse økonomiene. Oppgangen har vært drevet av både økt innenlandsk etterspørsel og eksport. I tillegg til ekspansiv pengepolitikk, har mange land kunnet føre en svært ekspansiv finanspolitikk fordi statsgjelden var relativt lav i utgangspunktet.

Den økonomiske veksten i Kina ble svekket som følge av finanskrisen, særlig ved at eksporten falt og at tilgangen på utenlandske direkteinvesteringer ble redusert. Kraftige stimulansetiltak fra myndighetene, bl.a. investeringer i infrastruktur, har bidratt til å holde veksten oppe. Et av myndighetenes tiltak har vært å øke tilgangen på kreditt fra statlige banker, men bl.a. som følge av frykt for overoppheting av boligmarked har myndighetene den siste tiden innført restriksjoner på utlån. En utfordring for kinesiske myndigheter framover er å endre etterspørselsmønsteret på en slik måte at innenlandsk etterspørsel kan kompensere for relativt svak utvikling i eksporten. Det legges til grunn at veksten i BNP vil øke fra 8,7 pst. i 2009 til 10 pst. i 2010.

Også i Indiaførte finanskrisen til fall i eksporten og i tilgangen på utenlandske direkteinvesteringer. I tillegg avtok veksten i innenlandsk etterspørsel som følge av vanskeligere tilgang på kreditt. Privat etterspørsel ventes å stige framover, og investeringene stiger som følge av økt tillit og gode finansieringsbetingelser. Det anslås en vekst i BNP på 7 pst. i 2010.

2.2 Norsk økonomi

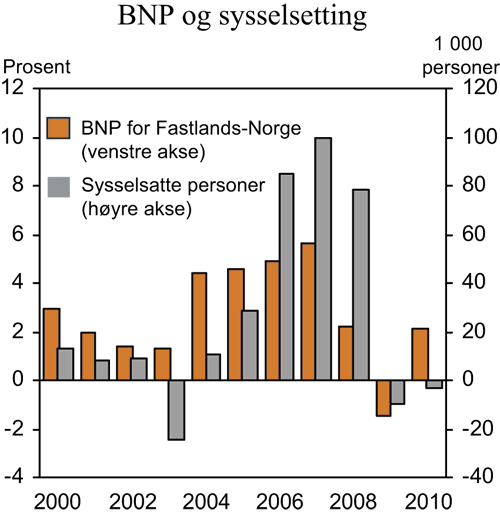

Norge har klart seg bedre gjennom finanskrisen og det internasjonale tilbakeslaget enn de fleste andre industriland. Både nedgangen i produksjonen og økningen i arbeidsledigheten har vært liten i internasjonal sammenheng. Arbeidsledigheten i Norge, slik den måles i Statistisk sentralbyrås arbeidskraftsundersøkelse, utgjør nå 3,5 pst. av arbeidsstyrken, mot over 8½ pst. som gjennomsnitt for OECD-området, jf. avsnitt 2.1. Den gunstige utviklingen må ses i lys av omfattende tiltak fra norske myndigheter, men også i lys av vår næringsstruktur og at høy aktivitet i petroleumssektoren har bidratt til å holde etterspørselen etter varer og tjenester fra leverandørnæringene i fastlandsøkonomien oppe. Etter tre kvartaler med nedgang i BNP for Fastlands-Norge, ble veksten igjen positiv fra 2. kvartal i fjor. Lave renter ga et kraftig oppsving i husholdningenes etterspørsel, og utover høsten bidro også økt etterspørsel internasjonalt til å trekke opp eksporten av tradisjonelle varer. Investeringene i fastlandsbedriftene og husholdningenes boliginvesteringer trakk imidlertid veksten ned. På årsbasis falt BNP for Fastlands-Norge med 1,5 pst. i 2009, mot en nedgang på 3,1 pst. som gjennomsnitt for våre handelspartnere.

Oppgangen i realøkonomien ble understøttet av en klar bedring i finansmarkedene gjennom fjoråret. Risikopremiene i penge- og kredittmarkedene kom ned mot nivåer vi så før finanskrisen, og ifølge Norges Banks utlånsundersøkelse økte utlånsvilligheten i bankene, særlig overfor foretak, etter kraftig kredittinnstramning høsten 2008. Den positive utviklingen har fortsatt i inneværende år. Også aksje- og råvareprisene har tatt seg opp, etter å ha falt kraftig høsten 2008. Hovedindeksen på Oslo Børs var i begynnelsen av mai i år tilbake på nivået fra inngangen til september 2008, mens oljeprisen har steget fra om lag 230 kroner per fat i desember 2008 til rundt 500 kroner per fat i begynnelsen av mai i år. Prisene på andre råvarer som bl.a. aluminium og nikkel har også tatt seg opp, etter kraftig nedgang gjennom høsten 2008 og inn i 1. kvartal 2009. Den økte usikkerheten knyttet til statsfinansene i enkelte europeiske land har den siste tiden ført til store bevegelser i finans- og råvaremarkedene. IMF og EU iverksetter omfattende tiltak for å stabilisere situasjonen, jf. nærmere omtale i avsnitt 2.1.

Figur 2.6 BNP for Fastlands-Norge og sysselsatte personer. Endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Selv om verdiskapingen i fastlandsøkonomien er på vei opp, står fortsatt enkeltnæringer overfor betydelige utfordringer. Prisene på viktige norske eksportprodukter ligger fortsatt under nivåene fra før finanskrisen og usikkerheten knyttet til den videre utviklingen internasjonalt er betydelig, jf. avsnitt 2.1. I verfts- og deler av verkstedsindustrien bidrar redusert ordretilgang til lavere aktivitet og svekkede utsikter. Sammen med det høye kostnadsnivået i Norge bidrar disse forholdene til at mange konkurranseutsatte virksomheter er sårbare overfor en ytterligere styrking av kronen. I tillegg peker ny informasjon fra olje- og gasselskapene i retning av en nedgang i investeringene i petroleumsvirksomheten i år, noe som kan bidra til å redusere aktiviteten i verfts- og verkstedsindustrien ytterligere. Regjeringens tiltakspakke overfor verftene vil imidlertid gjøre næringen bedre rustet til å møte utfordringene, jf. nærmere omtale i Prop. 125 S (2009 – 2010).

Samlet sett anslås veksten i norsk økonomi å ta seg gradvis opp framover. Fortsatt lav arbeidsledighet og lave renter kan tilsi at privat konsum også framover vil være en viktig drivkraft for veksten. Samtidig anslås eksporten av tradisjonelle varer å ta seg videre opp, i takt med en bedring i verdensøkonomien. Lavere bedrifts- og petroleumsinvesteringer ventes å trekke i motsatt retning. Samlet sett anslås BNP for Fastlands-Norge å vokse med vel 2 pst. i år, på linje med anslaget i Nasjonalbudsjettet 2010. Til neste år ventes veksten å ta seg opp til et mer normalt nivå på rundt 2¾ pst. Usikkerheten er imidlertid fortsatt betydelig, bl.a. knyttet til uroen omkring statsfinansene i enkelte europeiske land.

Figur 2.7 Arbeidsledighet. Sesongjusterte månedstall. Prosent av arbeidsstyrken

Kilde: NAV og Statistisk sentralbyrå.

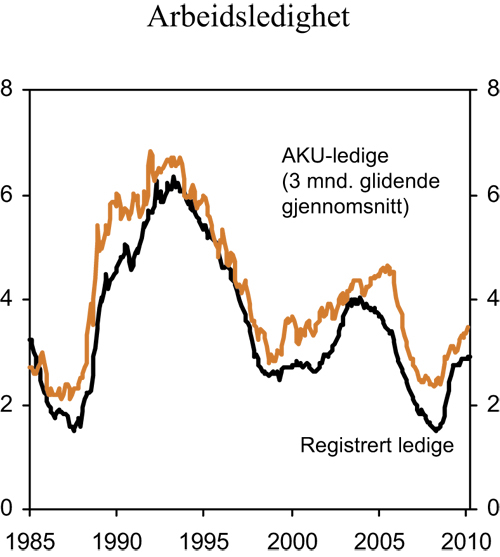

Også arbeidsmarkedet, som normalt ligger etter i konjunkturutviklingen, viser tegn til bedring. Etter nedgang i sysselsettingen i fire kvartaler på rad, var det igjen tegn til oppgang mot slutten av fjoråret. Utviklingen har fortsatt i inneværende år, med en sesongjustert økning på 4 000 personer fra 4. til 1. kvartal. Det var imidlertid fortsatt sysselsatt 20 000 færre i 1. kvartal i år enn i 1. kvartal i fjor. Den sesongjusterte AKU-ledigheten utgjorde 3,5 pst. av arbeidsstyrken, 0,5 prosentpoeng høyere enn ved inngangen til 2009 og om lag 1 prosentpoeng over de lave nivåene fra 2007 og fram til ledigheten begynte å øke i 2008. Ved utgangen av april var det registrert 78 000 helt ledige personer ved NAV-kontorene, tilsvarende 3,0 pst. av arbeidsstyrken.

Videre oppgang i norsk økonomi trekker i retning av økt etterspørsel etter arbeidskraft i tiden framover. Erfaringsmessig vil imidlertid bedriftene være avventende med nyansettelser i begynnelsen av en oppgangskonjunktur. Det er lagt til grunn at sysselsettingen bare øker svakt gjennom 2010, før den tar seg mer opp i 2011. På årsbasis anslås det om lag uendret sysselsetting fra 2009 til 2010. Som gjennomsnitt for året anslås arbeidsledigheten til om lag 3½ pst. i både 2010 og 2011. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.4.

Etter en årslønnsvekst på hhv. 6,3 og 4,1 pst. i 2008 og 2009, ligger det an til at årslønnsveksten vil avta ytterligere i år. Så langt i årets inntektsoppgjør, som er et hovedoppgjør, er det oppnådd enighet i flere tariffområder i privat sektor. De økonomiske rammene i disse oppgjørene trekker i retning av at lønnsveksten i inneværende år kan bli noe lavere enn anslått i Nasjonalbudsjettet 2010. I denne meldingen er det lagt til grunn en gjennomsnittlig årslønnsvekst på 3¼ pst. i 2010, ¼ prosentpoeng lavere enn anslått i fjor høst. Anslagene innebærer imidlertid fortsatt høyere lønnsvekst i Norge enn hos våre handelspartnere. Inntektspolitikken og lønnsoppgjørene er nærmere omtalt i avsnitt 3.6.

Lavere lønnsvekst, redusert kapasitetsutnytting og nedgang i importprisene som følge av sterkere krone bidrar nå til lavere prisvekst. Den underliggende prisveksten, målt ved konsumprisindeksen justert for avgiftsendringer og utenom energivarer (KPI-JAE), anslås å stige med 1¼ pst. i år, mot en oppgang på 2,6 pst. i fjor. Sterk vekst i elektrisitetsprisene og i prisene på drivstoff trekker imidlertid den samlede konsumprisindeksen (KPI) opp, til anslagsvis 2¼ pst. i 2010. I 2009 var veksten i KPI på 2,1 pst. I Nasjonalbudsjettet 2010 ble veksten i KPI-JAE og KPI i år anslått til hhv. 1½ og 1¾ pst.

Etter hvert som aktiviteten i økonomien har begynt å ta seg opp igjen har Norges Bank hevet styringsrenten i tre omganger, til 2,0 pst. I bankens renteprognose fra mars i år antydes det videre oppgang i styringsrenten framover, til om lag 2½ pst. ved utgangen av inneværende år og 3¼ – 3½ pst. ved utgangen av neste år, jf. nærmere omtale i avsnitt 3.5. Dette innebærer at renten vil bli forholdsvis lav en tid framover.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis endring fra året før1

| Mrd. kroner2 | |||

|---|---|---|---|

| 2009 | 2009 | 2010 | |

| Privat konsum | 1 012,3 | 0,0 | 4,3 |

| Offentlig konsum | 534,9 | 5,2 | 2,4 |

| Bruttoinvesteringer i fast kapital | 515,4 | -7,9 | -3,6 |

| Herav: Oljeutvinning og rørtransport | 136,5 | 6,4 | -2,5 |

| Bedrifter i Fastlands-Norge | 199,1 | -14,5 | -7,8 |

| Boliger | 77,7 | -18,9 | -1,5 |

| Offentlig forvaltning | 82,9 | 2,7 | 5,1 |

| Etterspørsel fra Fastlands-Norge3 | 1 906,9 | -1,2 | 2,3 |

| Eksport | 1 005,5 | -4,3 | 0,8 |

| Herav: Råolje og naturgass | 463,6 | -1,3 | -3,0 |

| Tradisjonelle varer | 278,4 | -7,8 | 4,7 |

| Import | 657,8 | -9,7 | 3,7 |

| Herav: Tradisjonelle varer | 409,2 | -13,1 | 4,7 |

| Bruttonasjonalprodukt | 2 408,3 | -1,5 | 0,9 |

| Herav: Fastlands-Norge | 1 853,8 | -1,5 | 2,1 |

| Andre nøkkeltall: | |||

| Sysselsetting, personer | -0,4 | -0,1 | |

| Arbeidsledighetsrate, AKU (nivå) | 3,2 | 3,5 | |

| Årslønn | 4,1 | 3¼ | |

| Konsumprisindeksen (KPI) | 2,1 | 2,2 | |

| KPI-JAE | 2,6 | 1,3 | |

| Råoljepris, kroner pr. fat4 | 388 | 475 | |

| Driftsbalansen (pst. av BNP) | 13,8 | 15,2 | |

| Tremåneders pengemarkedsrente | 2,5 | 2,7 | |

| Konkurransekursindeksen | 99,9 | 94,8 | |

| Husholdningenes sparing, pst. av disponibel inntekt | 7,4 | 5,9 |

1 Beregnet i faste 2007-priser der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Løpende priser.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

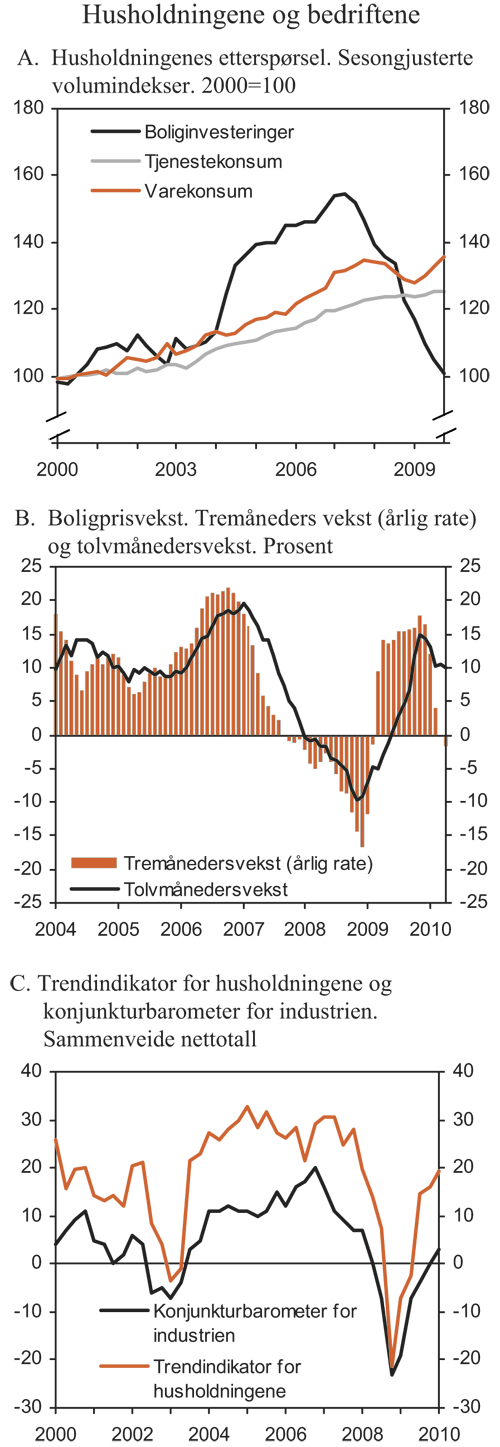

Med høy selveierandel i det norske boligmarkedet og lav andel fastrentelån slår renteendringer raskt ut i husholdningenes kjøpekraft. I tråd med dette bidro rentenedgangen fra høsten 2008 og bedrede framtidsutsikter til et markert omslag i husholdningenes etterspørsel på vårparten i fjor. Etter å ha falt gjennom 2008 og inn i 2009, økte det private konsumet med vel 1 pst. per kvartal i de tre siste kvartalene av fjoråret. Særlig husholdningenes varekonsum tok seg klart opp, med sterk vekst i bl.a. bilkjøpene. Ny korttidsstatistikk tyder på at veksten har fortsatt i inneværende år, men i et lavere tempo. Også framover er privat konsum ventet å være en viktig drivkraft i norsk fastlandsøkonomi. Flere stemningsbarometre tyder på at optimismen blant husholdningene fortsetter å ta seg opp. TNS Gallups trendindikator for husholdningene har økt sammenhengende siden 1. kvartal i fjor og indikerer nå at en overvekt av befolkningen er optimistiske til den videre økonomiske utviklingen. I tillegg tyder foreløpige tall på at husholdningenes sparing har kommet opp på et nivå som, relativt til deres inntekt, ligger klart over det historiske gjennomsnittet. Sammen med et lavt rentenivå kan dette peke i retning av at forbruket kan vokse noe raskere enn inntektene i år. På årsbasis anslås privat konsum å øke med 4¼ pst. i 2010, mens veksten i husholdningenes disponible inntekt utenom aksjeutbytte og renteinntekter fra pensjonssparing mv. anslås å øke med 2¼ pst.

Figur 2.8 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå, Norges eiendomsmeglerforbund – ECON Pöyry og TNS-Gallup.

Boligprisene økte sterkt gjennom fjoråret, etter nedgang fra juni 2007 og fram til november 2008. I inneværende år har veksten bremset opp og etter justering for normale sesongvariasjoner var prisene i april i år om lag på samme nivå som i november og desember i fjor. Sammenliknet med toppnivået i juni 2007 var prisene i april nominelt sett nesten 4 pst. høyere, men vel 5 pst. lavere etter justering for den generelle prisveksten. Boligprisnedgangen høsten 2007 og gjennom 2008 sammenfalt med lavere gjeldsvekst i husholdningene. Tolvmånedersveksten i husholdningenes gjeld har flatet ut på mellom 6,5 og 7 pst.

Også boligbyggingen flatet ut mot slutten av fjoråret, etter kraftig fall siden sommeren 2007. Samlet sett ble det igangsatt i underkant av 20 000 boliger i fjor, nesten 25 pst. færre enn i 2008. Hittil i år har igangsettingen av nye boliger tatt seg noe opp, men nivået er fortsatt lavt. Økt ordretilgang, høyere boligpriser og lavere vekst i byggekostnadene gir grunn til å vente en oppgang i boligbyggingen framover. I denne meldingen er det lagt til grunn en igangsetting på 22 000 boliger i 2010. Boliginvesteringene anslås likevel å falle med 1½ pst. fra 2009 til 2010, noe som må ses i sammenheng med den kraftige nedgangen gjennom 2009.

Offentlig etterspørsel har gitt betydelige vekstimpulser til fastlandsøkonomien gjennom det siste året. Basert på det finanspolitiske opplegget i denne meldingen anslås offentlig konsum å øke med 2½ pst. i 2010, etter en oppgang på 5,2 pst. i 2009, mens offentlige investeringer anslås å øke med 5 pst. For 2011 er det beregningsteknisk lagt til grunn om lag uendret bruk av oljeinntekter. Regjeringens finanspolitiske opplegg for 2011 legges fram i Nasjonalbudsjettet 2011 i oktober i år.

Bedriftenes investeringer i fast kapital svinger kraftig med konjunkturene. Etter flere år med svært sterk vekst falt bedriftsinvesteringene betydelig i andre halvår 2008 og gjennom 2009, i takt med produksjonsnedgang, svekket lønnsomhet, økte finansieringskostnader og lavere låneopptak. Som gjennomsnitt for året lå investeringene 14,5 pst. lavere i 2009 enn i 2008. Nedgangen var særlig stor i industrien, men også investeringene i tjenestenæringene falt markert. Framover er det grunn til å vente at nedgangen flater ut og at investeringene etter hvert vil ta seg noe opp. De generelle utsiktene er bedret, lønnsomheten i selskapene er på vei opp og forventningene til framtidig inntjening øker. Lavere risikopåslag på foretaksobligasjoner indikerer også at foretakenes finansieringskostnader har kommet ned. I tillegg har bankene, ifølge Norges Banks utlånsundersøkelse, lettet på sin kredittpraksis overfor foretak de tre siste kvartalene, etter kraftig innstramming gjennom 2008 og i første halvår av 2009. Kapasitetsoppbyggingen var imidlertid svært høy forut for finanskrisen, og sammen med fortsatt stor usikkerhet om den videre økonomiske utviklingen kan dette trekke i retning av at bedriftene fortsatt vil holde igjen på investeringene. Statistisk sentralbyrås investeringstelling for 1. kvartal gir et anslag på nyinvesteringer i industri og bergverk på 20,7 mrd. kroner i 2010. Målt i volum og korrigert for hvordan tellingen har truffet det endelige resultatet historisk, indikerer tellingen et fall i industriinvesteringene på om lag 11 pst. fra 2009 til 2010. For elforsyning kan tellingen tilsi en oppgang på om lag 5 pst. Samlet sett er det i denne meldingen lagt til grunn en nedgang i investeringene i fastlandsbedriftene på i underkant av 8 pst. i 2010.

Petroleumsinvesteringene har gitt betydelige vekstimpulser til fastlandsøkonomien de siste årene. Siden 2002 har petroleumsinvesteringene økt med vel 85 pst. målt i volum. Informasjon fra SSBs investeringstelling for petroleumsvirksomheten i 1. kvartal i år kan imidlertid tyde på at oljeselskapene planlegger en viss nedgang i investeringene i år. Etter en samlet vurdering er det i denne meldingen lagt til grunn en nedgang i petroleumsinvesteringene på 2½ pst. fra 2009 til 2010. Anslaget er nedjustert med 5½ prosentpoeng siden Nasjonalbudsjettet 2010.

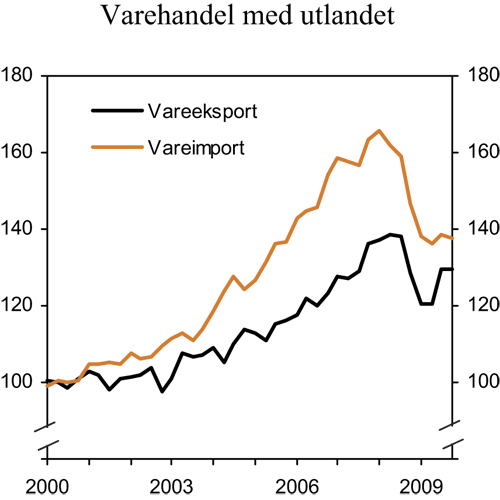

Etterspørselssvikten på verdensmarkedet ga et kraftig fall i eksporten av tradisjonelle varer mot slutten av 2008 og inn i 2009. I løpet av andre halvår 2009 ble imidlertid mye av nedgangen hentet inn igjen, i takt med bedringen i internasjonal økonomi. Eksporten av metaller, nærings- og nytelsesmidler og fiskevarer stod for mye av innhentingen. På årsbasis falt eksportvolumet av tradisjonelle varer med i underkant av 8 pst. i 2009, klart mindre enn hos de fleste av våre handelspartnere. Den relativt moderate nedgangen skyldes at norsk eksportindustri i liten grad produserer industrielle ferdigvarer, som for eksempel biler og elektronikk, som ble særlig hardt rammet under dette tilbakeslaget. Tall fra handelsstatistikken tyder på at veksten i eksporten har fortsatt i inneværende år. Det legges i denne meldingen til grunn en oppgang i eksporten av tradisjonelle varer på 4¾ pst. i 2010, dvs. vel 3 prosentpoeng høyere enn anslått i Nasjonalbudsjettet 2010.

Figur 2.9 Eksport og import av tradisjonelle varer. Sesongjusterte volumindekser. 2000 = 100

Kilde: Statistisk sentralbyrå.

Også importvolumet av tradisjonelle varer falt kraftig gjennom det internasjonale tilbakeslaget. I 4. kvartal 2009 var volumet av den tradisjonelle vareimporten hele 16 pst. lavere enn i 1. kvartal 2008. Tall fra handelsstatistikken kan imidlertid tyde på at importen har begynt å ta seg noe opp igjen de siste månedene. I denne meldingen er det lagt til grunn en vekst i importen av tradisjonelle varer på 4¾ pst. i 2010.

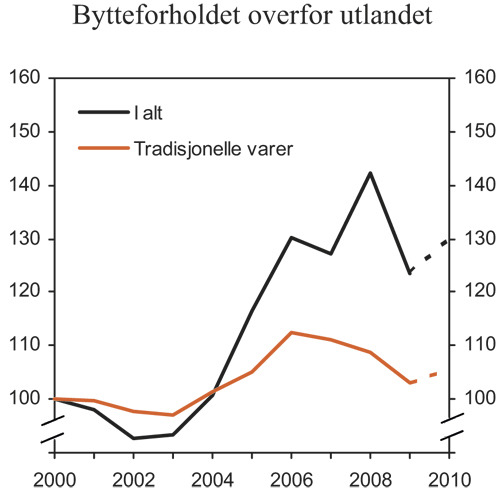

Figur 2.10 Bytteforholdet overfor utlandet. Indeks 2000 = 100

Kilde: Statistisk sentralbyrå.

I perioden 2007 – 2009 svekket bytteforholdet overfor utlandet seg med 8½ pst., målt ved forholdet mellom eksport- og importpriser på tradisjonelle varer, jf. figur 2.10. Særlig utviklingen i prisene på nærings- og nytelsesmidler, metaller, verkstedsprodukter og kjemiske råvarer bidro til svekkelsen. Utsikter til moderat oppgang i eksportprisene og en liten nedgang i importprisene som følge av sterkere krone tilsier en bedring i bytteforholdet i år. I denne meldingen er bytteforholdet for tradisjonelle varer anslått å bedre seg med 2¼ pst. i 2010. Dersom en inkluderer eksport av olje m.m. ventes det en bedring på vel 5 pst.

Boks 2.4 Faktorer bak endringene i de makroøkonomiske anslagene

Ifølge foreløpige nasjonalregnskapstall falt BNP for Fastlands-Norge med 1,5 pst. fra 2008 til 2009. I Nasjonalbudsjettet 2010 (NB10), framlagt høsten 2009, ble det lagt til grunn et fall på 1,1 pst. Det var særlig svakere utvikling i privat konsum og boliginvesteringene som bidro til at aktiviteten falt mer enn ventet.

BNP for Fastlands-Norge anslås å vokse med 2,1 pst. i 2010, på linje med anslaget i Nasjonalbudsjettet 2010. Privat konsum antas fortsatt å være en viktig drivkraft for veksten, i tillegg til at eksporten av tradisjonelle varer anslås å stige i takt med en bedring i verdensøkonomien. Realinntektsveksten hos husholdningene var i fjor noe sterkere enn ventet, og dette vil stimulere husholdningenes etterspørsel også i inneværende år. Lavere bedriftsinvesteringer ventes å bidra til å trekke ned veksten. Også i oljesektoren ventes det nå betydelig lavere investeringer i 2010.

Arbeidsmarkedet ser ut til å utvikle seg mer positivt enn anslått i NB10. I Nasjonalbudsjettet 2010 ble anslaget for AKU-ledigheten i år nedjustert til knapt 3¾ pst. av arbeidsstyrken. Utviklingen de siste månedene, og de økonomiske utsiktene framover, tilsier at ledigheten gjennom 2010 kan stabilisere seg rundt 3½ pst.

Utviklingen i lønnsoppgjørene så langt trekker i retning av at lønnsveksten i inneværende år blir litt lavere enn tidligere lagt til grunn. Den gjennomsnittlige årslønnsveksten anslås nå til 3¼ pst. i år, ¼ prosentpoeng lavere enn i Nasjonalbudsjettet 2010.

Anslaget for veksten i konsumprisindeksen (KPI) er oppjustert med om lag ½ prosentpoeng, til 2,2 pst., mens anslaget for veksten i KPI-JAE er nedjustert med om lag ¼ prosentpoeng siden NB10.

Tabell 2.3 Finansdepartementets anslag for 2009 og 2010 på ulike tidspunkter. Prosentvis endring fra året før

| 2009 | 2010 | ||||

|---|---|---|---|---|---|

| NB101 | Regnskap | NB101 | RNB101 | ||

| Handelspartnerne: | |||||

| BNP | -3,5 | -3,1 | 1,2 | 2,5 | |

| Konsumpriser | 0,6 | 0,6 | 1,1 | 1,7 | |

| Arbeidsledighet, nivå | 8,0 | 7,7 | 10,0 | 8,5 | |

| Norge: | |||||

| BNP Fastlands-Norge | -1,1 | -1,5 | 2,1 | 2,1 | |

| Sysselsatte personer | -0,4 | -0,4 | -0,4 | -0,1 | |

| Arbeidsledighetsprosent (AKU), nivå | 3,2 | 3,2 | 3,7 | 3,5 | |

| Årslønn | 4 | 4,1 | 3½ | 3¼ | |

| Konsumprisindeksen (KPI) | 1¾ | 2,1 | 1¾ | 2,2 | |

| KPI-JAE2 | 2½ | 2,6 | 1½ | 1,3 | |

| Oljepris (2010-kroner), nivå | 375 | 396 | 425 | 475 | |

| Statsbudsjettet: | |||||

| Overskudd (mrd. kroner)3, nivå | 255,0 | 274,5 | 172,2 | 230,1 | |

| Underliggende, reell utgiftsvekst | 6,7 | 5,6 | 1,7 | 2,5 | |

| Strukturelt, oljekorrigert underskudd 4 | 7,2 | 6,0 | 7,8 | 6,8 | |

1 Nasjonalbudsjettet 2010 (NB10) og Revidert nasjonalbudsjett 2010 (RNB10).

2 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer.

3 Inklusive Statens pensjonsfond.

4 Prosent av trend-BNP for Fastlands-Norge.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Høye inntekter fra petroleumssektoren har bidratt til betydelige overskudd i driftsregnskapet overfor utlandet i flere år. Lavere oljepris bidro imidlertid til at overskuddet gikk ned fra 473 mrd. kroner i 2008 til 333 mrd. kroner i 2009. Målt som andel av BNP var overskuddet i fjor på 13,8 pst., som er det laveste nivået siden 2004. For inneværende år anslås overskuddet å øke til vel 15 pst. av BNP, bl.a. fordi oljeprisen har tatt seg opp igjen.

Samlet sett innebærer anslagene i denne meldingen at veksten i norsk økonomi tar seg betydelig opp fra 2009 til 2010 og videre opp til et mer normalt nivå i 2011. Usikkerheten knyttet til den videre utviklingen er imidlertid fortsatt stor. Vekstgrunnlaget for norske eksportbedrifter framover vil avhenge av utviklingen internasjonalt, mens utviklingen i verfts- og verkstedsindustrien også vil avhenge av forløpet for petroleumsinvesteringene. På begge disse områdene er usikkerheten nå stor, jf. omtale i avsnitt 2.1. Videre er det også knyttet usikkerhet til både bedriftenes og husholdningenes tilpasning. Bedriftsinvesteringene svinger kraftig over konjunkturene og er særlig vanskelige å anslå rundt et konjunkturomslag. I husholdningene kan det ikke utelukkes at renteoppgang og høy gjeldsbelastning vil bidra til høyere sparing enn anslått.

2.3 Petroleumsvirksomheten

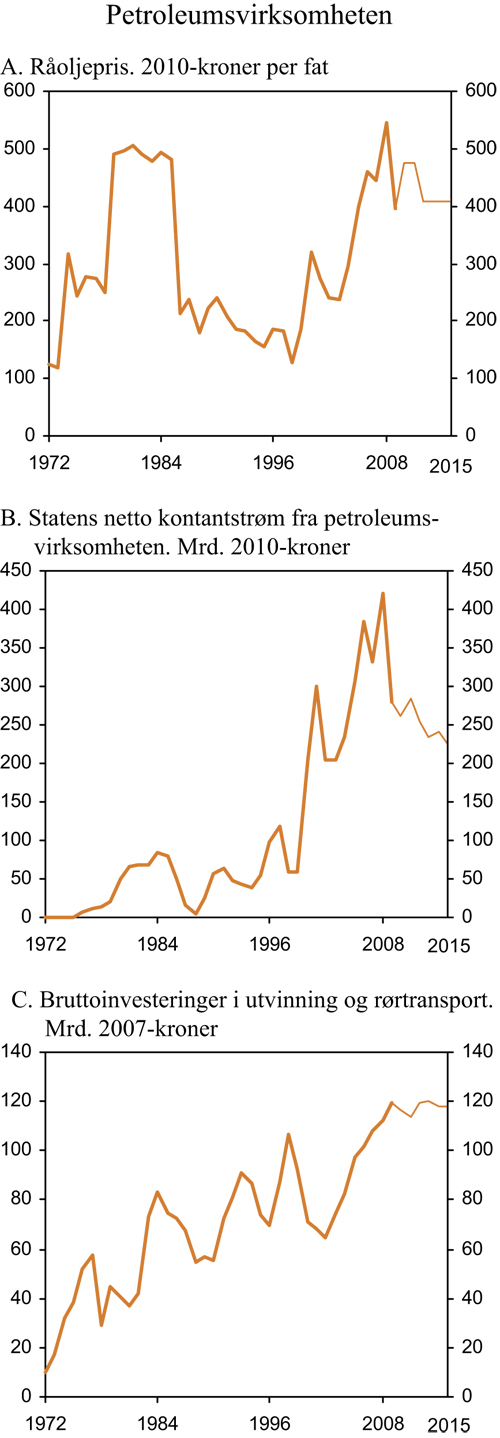

Etter kraftig oppgang i oljeprisen i forkant av finanskrisen og tilbakeslaget i internasjonal økonomi, falt oljeprisen markert høsten 2008. Mens ett fat nordsjøolje ble omsatt til over 700 kroner i begynnelsen av juli 2008, var prisen om lag 275 kroner ved utgangen av 2008. Prisen tok seg opp igjen gjennom våren 2009 til i overkant av 450 kroner per fat i juni. Oppgangen falt sammen med en kraftig oppgang også i de store internasjonale børsindeksene og bedrede utsikter for utviklingen i verdensøkonomien. Oljeprisen har tatt seg ytterligere noe opp i 2010. Prisingen i terminmarkedet indikerer at markedsaktørene venter en viss ytterligere økning i oljeprisen framover. Olje for levering i desember i år og neste år omsettes nå til henholdsvis 525 og 540 kroner per fat. I de fire første månedene i år har oljeprisen i gjennomsnitt vært 460 kroner per fat. I denne meldingen legges det til grunn en gjennomsnittlig oljepris i år på 475 kroner per fat. Dette er 50 kroner mer enn anslått i Nasjonalbudsjettet 2010.

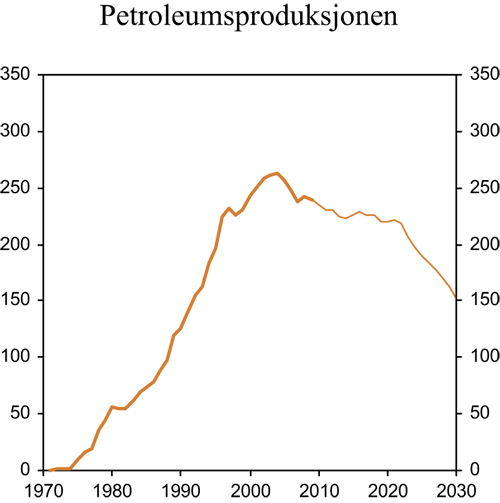

Figur 2.11 Petroleumsproduksjonen. Mill. Sm3 o.e

Kilde: Olje- og energidepartementet og Finansdepartementet.

Etterspørselen etter gass i Europa falt betydelig som følge av finanskrisen og det økonomiske tilbakeslaget. Samtidig har tilbudet av gass økt, bl.a. som følge av økt tilbud av LNG fra Qatar og som følge av at USA er blitt selvforsynt med gass etter et teknologisk gjennombrudd i utvinningen av skifergass. Disse forholdene bidro til et markert fall i spotprisen på gass gjennom 2009. Det er foreløpig stor usikkerhet knyttet til i hvilken grad utvinning av bl.a. skifergass vil virke inn på gassmarkedet i Europa.

Figur 2.12 Petroleumsvirksomheten

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Størstedelen av norsk gasseksport selges gjennom langsiktige avtaler der prisen i stor grad er knyttet opp mot prisen på olje og oljebaserte produkter til kontinental-Europa. Om lag en firedel av gasseksporten går til Storbritannia der gass i stor grad selges i et spotmarked der prisdannelsen avhenger av den løpende utviklingen i tilbud og etterspørsel. Oppgangen i oljeprisen våren 2009 bidro til at prisene på de oljeindekserte gasskontraktene steg i fjor høst. Etter en samlet vurdering anslås det i denne meldingen en gjennomsnittlig pris på norsk eksport av gass i 2010 på 1,75 kroner per Sm3.

Etter å ha nådd en topp på 181 mill. Sm3 i 2000, har produksjonen av olje på norsk sokkel gått klart tilbake de siste årene, jf. figur 2.11. Ifølge tall fra Oljedirektoratet var oljeproduksjonen i fjor på 115 mill. Sm3. Produksjonen av gass har derimot tatt seg opp, og bidratt til å begrense nedgangen i den totale petroleumsproduksjonen. I 2009 var produksjonen av petroleum på norsk sokkel på 239 mill. Sm3oljeekvivalenter (o.e.), 25 mill. Sm3 o.e. lavere enn i toppnivået fra 2004. For 2010 ventes det at den totale petroleumsproduksjonen vil avta noe, til 235 mill. Sm3. Anslaget er noe oppjustert siden Nasjonalbudsjettet 2010.

Petroleumsinvesteringene har gitt betydelige vekstimpulser til fastlandsøkonomien de siste årene. Siden 2002 har oppgangen i petroleumsinvesteringene vært på vel 85 pst., målt i volum. I fjor var veksten i investeringene på i overkant av 6 pst. Innrapporteringer fra selskapene kan imidlertid tyde på at oljeselskapene planlegger en viss nedgang i investeringene i år. I denne meldingen er det etter en samlet vurdering lagt til grunn at petroleumsinvesteringene vil avta med 2½ pst. fra 2009 til 2010. Anslaget er nedjustert med 5½ prosentpoeng siden Nasjonalbudsjettet 2010.

Statens netto kontantstrøm fra petrolemsvirksomheten i 2010 anslås til om lag 261 mrd. kroner. Av dette utgjør betalte skatter og avgifter 155 mrd. kroner, mens inntekter fra SDØE utgjør 94 mrd. kroner. I tillegg kommer utbetalt utbytte på 13 mrd. kroner. Anslaget for statens netto kontantstrøm er oppjustert med om lag 41 mrd. kroner siden Nasjonalbudsjettet 2010. Oppjusteringen skyldes i hovedsak høyere anslåtte olje- og gasspriser. Verdien av eksporten fra petroleumssektoren anslås til nesten 500 mrd. kroner i 2010, mot et anslag på om lag 440 mrd. kroner i Nasjonalbudsjettet 2010. Eksportverdien neste år anslås til om lag 485 mrd. kroner. Verdien av petroleumsformuen, definert som nåverdien av netto kontantstrøm fra petroleumsvirksomheten fra og med 2010, anslås på usikkert grunnlag til rundt 4 300 mrd. 2010-kroner. Statens andel av formuen anslås til knapt 3 500 mrd. 2010-kroner. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningen av formuen. Den årlige realavkastningen, eller permanentinntekten, av petroleumsformuen er beregnet til drøyt 160 mrd. 2010-kroner. Av dette utgjør statens andel om lag 140 mrd. kroner. Dette anslaget inkluderer ikke avkastningen av kapitalen i Statens pensjonsfond utland. Ved utgangen av 2010 utgjorde den samlede kapitalen i fondet knapt 2 642 mrd. kroner, noe som gir en forventet realavkastning på 105,7 mrd. kroner i 2010.

Tabell 2.4 Hovedtall for utviklingen på arbeidsmarkedet. Prosentvis endring fra året før

| Nivå 2009 | Årlig gj.snitt 2000 – 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|---|---|---|

| Etterspørsel etter arbeidskraft: | ||||||||

| Utførte timeverk. Mill. | 3 666 | -0,6 | 1,4 | 3,2 | 4,4 | 3,4 | -1,5 | 0,0 |

| Gjennomsnittlig arbeidstid, timer pr. år | 1 407 | -0,8 | 0,2 | -0,4 | 0,4 | 0,2 | -1,1 | 0,1 |

| Sysselsetting, 1 000 personer | 2 605 | 0,1 | 1,2 | 3,6 | 4,1 | 3,1 | -0,4 | -0,1 |

| Tilgang på arbeidskraft: | ||||||||

| Befolkning 15 – 74 år, 1 000 personer3, 5 | 3 559 | 0,6 | 0,9 | 1,2 | 1,4 | 1,7 | 1,5 | 1,5 |

| Arbeidsstyrken, 1 000 personer3, 4, 5 | 2 590 | 0,4 | 0,8 | 1,6 | 2,5 | 3,2 | 0,1 | 0,3 |

| Nivå: | ||||||||

| Yrkesfrekvens (15 – 74 år)1,3, 4 | 73,2 | 72,4 | 72,0 | 72,8 | 73,8 | 72,8 | 71,9 | |

| AKU-ledige2, 3 | 4,0 | 4,6 | 3,4 | 2,5 | 2,6 | 3,2 | 3,5 | |

| Registrerte arbeidsledige2 | 3,3 | 3,5 | 2,6 | 1,9 | 1,7 | 2,7 | 2,9 | |

1 Arbeidsstyrken i pst. av befolkningen i yrkesaktiv alder.

2 I prosent av arbeidsstyrken.

3 Brudd i serien i 2006. Den nedre aldersgrensen ble senket fra 16 til 15 år. Yrkesfrekvensen er isolert sett redusert med 0,8 prosentpoeng og AKU-ledigheten med 0,1 prosentpoeng.

4 Korrigert for feil i AKU-tallene for 1. og 2. kvartal 2008.

5 Justert for omleggingen i 2006.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

2.4 Nærmere om utviklingen i arbeidsmarkedet

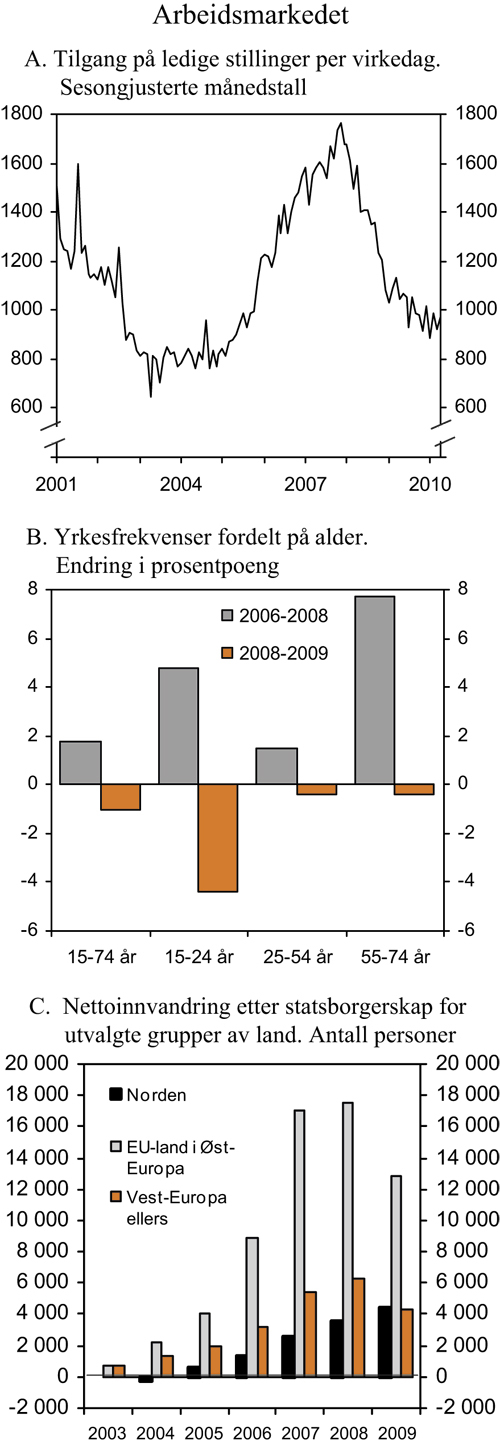

Utsiktene på arbeidsmarkedet synes å være lysere nå enn lagt til grunn i fjor høst. Sysselsettingsnedgangen gjennom 2009 stoppet opp mot slutten av året, og arbeidsledigheten har økt mindre enn tidligere anslått. Det er færre nye ledige som registrerer seg hos NAV enn for ett år siden. Samtidig har tilgangen av ledige stillinger ligget relativt stabilt det siste halve året, etter nedgang gjennom 2008 og inn i 2009.

Etter fire kvartaler på rad med nedgang i sysselsettingen var det tegn til forsiktig oppgang mot slutten av fjoråret og inn i 1. kvartal i år, jf. figur 2.13. Etter en sesongjustert vekst på 2 000 personer fra 3. til 4. kvartal 2009, økte sysselsettingen med ytterligere 4 000 personer i 1. kvartal i år ifølge AKU.

På årsbasis falt sysselsettingen med 10 000 personer i 2009. Fra toppen i 2008 er antall sysselsatte dermed redusert med om lag 30 000. Sammenliknet med en oppgang i sysselsettingen på hele 300 000 personer fra 2003 til 2008, har fallet i nedgangskonjunkturen vært beskjedent. Sysselsettingsnivået er fortsatt høyt. Antall utførte timeverk har utviklet seg noe svakere enn antall sysselsatte. Det må ses i sammenheng med økt sykefravær og redusert overtid, samt en betydelig oppgang i antall permitterte i fjor vinter. I tillegg falt sysselsettingen relativt sett mest i konjunkturfølsomme sektorer som industri og bygg og anlegg, der heltidsandelen gjennomgående er høy. Det har vært store næringsvise forskjeller i sysselsettingsutviklingen. Mens antall sysselsatte i industri, bygg og anlegg og varehandel falt med til sammen 29 000 personer i fjor, økte offentlig sysselsetting med 24 000 personer. Det samme mønsteret gjenspeiles i utviklingen i arbeidsledigheten. Ifølge sesongjusterte tall fra det kvartalsvise nasjonalregnskapet synes nedgangen i sysselsettingen i bygge- og anleggsvirksomheten og industrien å ha stoppet opp mot slutten av fjoråret. AKU-tall for 1. kvartal underbygger denne utviklingen. Arbeidsledigheten har også flatet ut i disse bransjene.

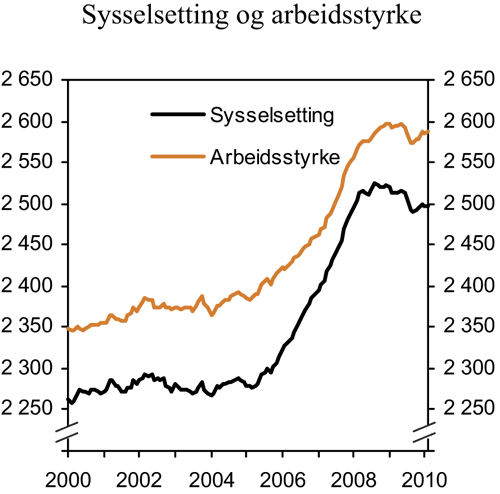

Figur 2.13 Sysselsetting og arbeidsstyrke. Sesongjustert. 3-måneders glidende gjennomsnitt. 1 000 personer

Kilde: Statistisk sentralbyrå.

Også enkelte andre indikatorer peker i retning av en mer stabil arbeidskraftetterspørsel. Tilgangen av ledige stillinger er fortsatt lavere enn for ett år siden, men nedgangen ser ut til å ha stoppet opp. Nivået har ligget relativt stabilt det siste halve året, jf. figur 2.14 A. Ifølge NAV er antall ansatte som har fått varsel om oppsigelse eller permittering, halvert fra februar 2009 til 2010. Veksten i norsk økonomi vil etter hvert gi økt etterspørsel etter arbeidskraft. Erfaringsmessig er imidlertid bedriftene avventende med nyansettelser inntil oppgangen har festnet seg. Økt produksjon ledsages gjerne av høyere produktivitet i starten av en oppgang. I tråd med dette anslås sysselsettingen bare å øke marginalt gjennom 2010 før den tar seg mer opp i 2011. På årsbasis anslås sysselsettingen å være om lag uendret i gjennomsnitt fra 2009 til 2010, mens det i Nasjonalbudsjettet 2010 ble lagt til grunn en nedgang på knapt ½ pst.

Figur 2.14 Arbeidsmarkedet

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

Nedgangen i etterspørselen etter arbeidskraft i fjor bidro til at arbeidsstyrken, dvs. summen av sysselsatte og arbeidsledige, var om lag uendret fra 2008 til 2009, til tross for forholdsvis sterk vekst i befolkningen i yrkesaktiv alder. Dette innebar at yrkesdeltakelsen, dvs. antall personer i arbeidsstyrken som andel av befolkningen i arbeidsdyktig alder, avtok med om lag 1 prosentpoeng fra 2008 til 2009, til i underkant av 73 pst. Yrkesdeltakelsen avtok for de fleste aldersgrupper, men mest blant unge under 25 år, med et fall på om lag 4,5 prosentpoeng fra 2008 til 2009, jf. figur 2.14B. De yngste er relativt fleksible når de velger mellom arbeid og skolegang, et mønster vi også har observert i tidligere konjunktursykler.

Nedgangen gjennom fjoråret kom etter en periode der arbeidsstyrken har økt langt mer enn det den demografiske utviklingen i seg selv skulle tilsi. Dette skyldes bl.a. arbeidsinnvandringen fra de nye EU-landene, som ifølge tall fra Statistisk sentralbyrå, har stått for om lag en tredel av sysselsettingsveksten i perioden fra 2003 til 2008. Fra 2006 til 2008 økte yrkesfrekvensen for aldersgruppen 15 – 74 år med nærmere 2 prosentpoeng, til 73,8 pst.

Utsiktene for arbeidsinnvandringen er en viktig usikkerhetsfaktor i vurderingen av utviklingen i arbeidsstyrken framover. Det siste halvannet året har nettoinnvandringen av statsborgere fra de nye EØS-landene i Øst-Europa til Norge avtatt, jf. figur 2.14C. Nivået var vel 25 pst. lavere i 2009 enn i 2008. Nettoinnvandringen fra Vest-Europa viser samme utvikling, mens nettoinnvandringen fra andre land i Norden viste vekst også i 2009 pga. høy innvandring fra Island. I 1. kvartal 2010 var den registrerte ledigheten blant bosatte innvandrere fra EU-landene i Øst-Europa om lag 11 pst., mot om lag 8 pst. ett år tidligere. Hvordan arbeidsinnvandrerne tilpasser seg framover, er usikkert. Det avhenger bl.a. av utviklingen i norsk økonomi, hvor konkurransedyktige de er og muligheten for arbeid i hjemlandet eller andre land. I tillegg vil høye dagpengeytelser i Norge sammenliknet med lønnsnivået i nye EU-land kunne bidra til at en stor del av de som har dagpengerettigheter vil velge å bli i Norge.

Det er rimelig å anta at flere vil melde seg på arbeidsmarkedet når utsiktene på arbeidsmarkedet bedres. Arbeidsstyrken har økt moderat de siste kvartalene, og på årsbasis anslås det en vekst på ¼ pst. fra 2009 til 2010. Demografien tilsier isolert sett en noe sterkere vekst. Den samlede yrkesfrekvensen vil således kunne avta ytterligere noe i 2010.

Fleksibiliteten i arbeidsstyrken har bidratt til at arbeidsledigheten har økt klar mindre enn sysselsettingsnedgangen isolert sett skulle tilsi. Fra det laveste nivået vinteren 2008 har AKU-ledigheten sesongjustert økt med 1¼ prosentpoeng. Sesongjustert utgjorde AKU-ledigheten i 1. kvartal 2010 3,5 pst. av arbeidsstyrken, en økning på 0,2 prosentpoeng fra kvartalet før, og 0,5 prosentpoeng høyere enn i samme periode i fjor. Økningen i AKU-ledigheten det siste halve året kan skyldes at bedre jobbmuligheter har ført til at flere nå melder seg på arbeidsmarkedet. Den registrerte ledigheten har holdt seg relativt stabil siden i fjor høst, justert for normale sesongvariasjoner. Ved utgangen av april var det registrert 78 300 helt ledige, eller 3,0 pst. av arbeidsstyrken. Dette er vel 6 000 flere enn i april i fjor. Det var i tillegg registrert i overkant av 21 000 personer på arbeidsmarkedstiltak rettet mot ledige med moderat bistandsbehov.

Bortfallet av etterspørsel har vært klart størst i typiske mannsdominerte næringer i denne lavkonjunkturen, og det er klart flest menn som har blitt arbeidsledige. Arbeidsledigheten er høyest innenfor industri og bygg og anlegg, på hhv. 5 og 7 pst., mens den innen undervisning er på bare 0,7 pst. Det er imidlertid nå færre nye ledige som registrerer seg hos NAV enn for ett år siden. Den mer stabile utviklingen gjenspeiles også i utviklingen i antall permitterte. Ved utgangen av april var 16 800 personer registrert som helt eller delvis permitterte, om lag 1 500 færre enn for ett år siden.

Utviklingen de siste månedene, og de økonomiske utsiktene framover, tilsier at AKU-ledigheten gjennom 2010 og 2011 kan ventes å stabilisere seg rundt 3½ pst. Ledighetsanslaget for 2010 er nedjustert med ¼ prosentpoeng fra Nasjonalbudsjettet 2010. Nivået er klart under gjennomsnittet for de siste 20 årene på 4¼ pst. Også i internasjonal sammenheng er den norske ledigheten svært lav.