1 Finanspolitiske indikatorer og beregning av strukturelt, oljekorrigert underskudd

1.1 Innledning

Omtalen av finanspolitikken i nasjonalbudsjettdokumentene skal gi et mest mulig fullstendig bilde av budsjettets stilling, herunder den underliggende budsjettutviklingen, hvordan budsjettet påvirker økonomien og i hvilken grad finanspolitikken er opprettholdbar over tid. Det presenteres derfor flere mål for budsjettbalansen og indikatorer for finanspolitikken og budsjettets innretting.

Når en opererer med flere budsjettindikatorer og mål for budsjettbalansen, skyldes dette i hovedsak fire forhold:

Petroleumsinntektenes spesielle karakter, som tilsier at en i mange sammenhenger er interessert i statens budsjettbalanse utenom inntekter og utgifter knyttet til petroleumsvirksomheten.

Behovet for å korrigere statsbudsjettet for virkninger av konjunkturutviklingen og andre midlertidige forhold, for å få et best mulig bilde av den underliggende innretningen av budsjettpolitikken og bruken av oljeinntekter.

Den framtidige veksten i offentlige utgifter knyttet til en aldrende befolkning, som gir behov for å beregne de pensjonsforpliktelsene staten har påtatt seg, og hva som må til av inntektsøkninger eller utgiftsreduksjoner framover for å opprettholde en bærekraftig budsjettpolitikk.

Skillet mellom statsforvaltningen og kommuneforvaltningen. Statsforvaltningen kan igjen deles inn i statsbudsjettet og statlige konti som ikke inngår i statsregnskapet, herunder Statens pensjonsfond. I noen sammenhenger må en også ta hensyn til at det benyttes ulike regnskapsprinsipper i statsregnskapet og nasjonalregnskapet.

Utviklingen i offentlige finanser omtales i kapittel 3 i denne meldingen. De finanspolitiske indikatorene som benyttes bygger på bearbeidinger av budsjettallene og skal belyse hvordan budsjettopplegget er utformet i forhold til de mål en har stilt opp for finanspolitikken. De viktigste finanspolitiske indikatorene som benyttes i Norge, er:

Det strukturelle, oljekorrigerte budsjettunder-skuddet, som gir et mål for den underliggende bruken av oljeinntekter over budsjettet. Ved beregningen av det oljekorrigerte underskuddet på statsbudsjettet holdes inntekter og utgifter til statlig petroleumsvirksomhet utenom. Det oljekorrigerte underskuddet påvirkes imidlertid av konjunktursituasjonen og enkelte andre forhold som ikke er uttrykk for strukturelle endringer i budsjettet. I beregningen av det strukturelle, oljekorrigerte budsjettunderskuddet korrigeres det for slike forhold.

Den underliggende realveksten i statsbudsjettets utgifter, som gir et mål for statsbudsjettets direkte innvirkning på etterspørselssiden av økonomien. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, dagpenger til arbeidsledige og renter utenfor. I tillegg er det korrigert for regnskapsmessige forhold som påvirker sammenliknbarheten av budsjettallene fra år til år.

Generasjonsregnskap og langsiktige budsjett-framskrivinger. For å vurdere bærekraften i offentlige velferdsordninger på lang sikt beregnes såkalt generasjonsregnskap og det foretas langsiktige budsjettframskrivinger ved hjelp av den makroøkonomiske modellen MSG. I disse beregningene tas det hensyn til at petroleumsinntektene etter hvert vil avta og til slutt falle helt bort, mens aldringen av befolkningen vil gi markert økte utgifter til pensjoner og helse i tiårene framover.

Avsnitt 2 i dette vedlegget går nærmere inn på metodene som brukes for å beregne det strukturelle, oljekorrigerte budsjettunderskuddet, og det redegjøres for enkelte endringer i Finansdepartementets indikator. Denne indikatoren spiller en viktig rolle ved utformingen og vurderingen av budsjettpolitikken, siden handlingsregelen innebærer at det strukturelle, oljekorrigerte underskuddet over tid skal følge den forventede realavkastningen av Statens pensjonsfond utland. En detaljert drøfting av de øvrige indikatorene nevnt ovenfor vil ikke bli gitt i dette vedlegget. Det vises til nærmere omtale av den underliggende utgiftsveksten i avsnitt 3.1 i de årlige nasjonalbudsjettene og av de langsiktige utfordringene for offentlige finanser i avsnitt 3.2.2, samt Perspektivmeldingen 2009.

Ulike finanspolitiske indikatorer er også blitt omtalt i tidligere nasjonalbudsjetter, bl.a. i vedlegg til Nasjonalbudsjettet 1982, i vedlegg til Nasjonalbudsjettet 1987 og i vedlegg til Nasjonalbudsjettet 1997. Drøftingen i dette vedlegget oppdaterer og ajourfører tidligere omtaler.

1.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

1.2.1 Bakgrunn

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen og enkelte andre forhold. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Dette gjelder bl.a. statens renteinntekter og renteutgifter og overføringene fra Norges Bank. I tillegg kan det oljekorrigerte underskuddet påvirkes av endringer i regnskapsmessige forhold.

Dersom en unnlater å ta hensyn til hvordan konjunkturutviklingen påvirker budsjettet, ville en måtte kutte betydelig i utgiftene i nedgangskonjunkturer med fallende skatteinntekter og økende utgifter til arbeidsledighetstrygd. Tilsvarende ville budsjettpolitikken kunne bli svært ekspansiv i oppgangskonjunkturer. En slik medsyklisk budsjettpolitikk ville bidra til å destabilisere den økonomiske utviklingen.

For å gi et bilde av den underliggende bruken av oljeinntekter er det nødvendig å korrigere det oljekorrigerte underskuddet for virkningen av konjunkturer og enkelte andre forhold. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at innbetalingene av ulike skatter og avgifter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen.

De ulike korreksjonene er nærmere forklart i avsnitt 2.2 – 2.5.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner. I stedet må oppdelingen anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene framover. I slike analyser vil en stå overfor utfordringer knyttet til å skille mellom konjunkturelle og varige endringer. Vanligvis har en derfor ved slike beregninger valgt å beregne trender i de størrelsene som inngår. Slike analyser er usikre, og resultatene kan påvirkes av nye tall for den økonomiske utviklingen lenge etter at statsregnskapet for det enkelte år er avsluttet.

Siden Nasjonalbudsjettet 1987 har Finans-departementet benyttet en indikator for det oljekorrigerte budsjettunderskuddet justert for konjunkturvirkninger for å vurdere innretningen av budsjettpolitikken. Mens det på slutten av 1980-tallet og gjennom 1990-tallet var et særlig fokus på endringen fra ett år til det neste, er det etter innføringen av handlingsregelen i 2001 lagt stor vekt på nivåtall for det strukturelle, oljekorrigerte underskuddet. Hensynet til presisjon og konsistens i forhold til det øvrige budsjettarbeidet har også i økende grad blitt vektlagt. Det metodemessige grunnlaget for beregningene har som følge av dette utviklet seg over tid.

I det beregningsopplegget som ble etablert i 1987, ble aktivitetsutslaget i statsbudsjettet anslått med utgangspunkt i utviklingen i samlet sysselsetting. I tillegg ble det beregnet egne korreksjoner for svingninger i bilavgifter og utgifter til arbeidsledighetstrygd. Siden slutten av 1990-tallet har aktivitetskorreksjonene gradvis blitt mer direkte knyttet til utviklingen i de ulike skatte- og avgiftsartene. Dette har gitt økt presisjon i beregningene, samt bedre oversikt over den underliggende utviklingen i de enkelte skatte- og avgiftsartene. Erfaringer fra bl.a. EU de siste årene viser at dette er svært viktig, jf. boks 1.1.

Boks 1.1 Internasjonale erfaringer med beregning av strukturell budsjettbalanse

Indikatorer for strukturell budsjettbalanse har fått en mer framtredende plass i de finanspolitiske rammeverkene de siste årene, ikke bare i Norge, men også i en rekke andre land. I EU innebar endringene i stabilitets- og vekstpakten i 2005 økt vekt på utviklingen i den strukturelle budsjettbalansen. Et viktig mål med denne endringen var å unngå en finanspolitikk som systematisk forsterker konjunktursvingningene i økonomien, slik en hadde erfart at krav til utviklingen i den faktiske budsjettbalansen kunne føre til.

Både EU-kommisjonen og Den Europeiske sentralbanken (ESB) beregner jevnlig strukturelle budsjettbalanser for medlemslandene. Begge institusjonene anslår konjunkturutslaget i budsjettet med utgangspunkt i beregnede trendavvik i utvalgte makroøkonomiske størrelser, men har ulik detaljeringsgrad. Det strukturelle underskuddet framkommer som faktisk budsjettoverskudd fratrukket det beregnede konjunkturutslaget.

De markerte konjunkturbevegelsene de siste ti årene har avslørt svakheter i beregningene av strukturelt underskudd. I et arbeidsnotat fra ESB fra november 2009 går forfatterne gjennom beregningene av strukturell budsjettbalanse for utvalgte EU-land for årene 1999 – 2007.1 Gjennomgangen viser at en ikke har klart å korrigere fullt ut for konjunkturelle svingninger i budsjettene. Under oppgangskonjunkturene fra 1999 til 2002 og fra 2004 til 2007 ble for eksempel de beregnede strukturelle budsjettunderskuddene i flere EU-land kraftig redusert, og langt mer enn det som kan forklares av aktive tiltak i budsjettpolitikken. Tilsvarende fant det sted en klar svekkelse av de beregnede strukturelle underskuddene under nedgangskonjunkturen fra 2002 til 2004, utover det som kan forklares av diskresjonære endringer i finanspolitikken.

I et arbeidsnotat fra EU-kommisjonen fra mars 2009 konkluderes det med at de beregnede strukturelle underskuddene har gitt misvisende signaler om den underliggende budsjettbalansen for flere medlemsland.2 Dette har ifølge kommisjonen gitt opphav til politikkonklusjoner som i ettertid har vist seg å gå i feil retning.

Både EU-kommisjonen og ESB understreker behovet for å videreutvikle metodene for å beregne strukturelle budsjettbalanser. De ulike sporene som skisseres går i retning av større detaljeringsgrad i beregningene, slik at en kan få tatt hensyn til flere forhold som påvirker budsjettet over konjunktursykelen. Videreutvikling av beregningsopplegget er også på agendaen i OECD, hvor man bl.a. vil forsøke å ta mer eksplisitt hensyn til endringer i formuespriser.

Finansdepartementets beregninger for Norge er mer detaljerte enn beregningene som utføres av OECD, IMF, EU og ESB. Det norske beregningsopplegget gir en jevnere utvikling i strukturelle skatter over konjunktursykelen. Dette reduserer faren for en finanspolitikk som forsterker svingningene i økonomien. Det understrekes imidlertid at beregninger av strukturelt underskudd er usikre, og at anslagene vil kunne bli betydelig revidert etter hvert som en får mer informasjon om den økonomiske utviklingen.

1 ECB (2009), «Explaining government revenue windfalls and shortfalls. An analysis for selected EU countries», Working paper series, No 1114, November 2009.

2 European Commission (2009), «The cyclically-adjusted budget balance in EU fiscal policy making: A love at first sight turned into a mature relationship», European Economy, Economic papers 374, March 2009.

Indikatorer for strukturell eller underliggende budsjettbalanse brukes også i en rekke andre land, og publiseres jevnlig av OECD, IMF og EU-kommisjonen. Selv om formålet er det samme, bygger beregningene fra ulike land og institusjoner på noe ulike metodemessige tilnærminger. Videre tar beregninger fra OECD og andre internasjonale institusjoner gjennomgående utgangspunkt i overskuddet for offentlig sektor i alt, mens Finansdepartementets indikator tar utgangspunkt i det oljekorrigerte overskuddet på statsbudsjettet. Begrunnelsen for at Finansdepartementet her har lagt seg på en snevrere definisjon enn OECD, er at indikatoren spiller en viktig rolle i behandlingen av statsbudsjettene. I Finansdepartementets beregninger korrigeres det i tillegg for svingninger i netto renteutgifter og overføringene fra Norges Bank, samt regnskapsmessige omlegginger. Den metodemessige tilnærmingen for å beregne aktivitetsutslaget i budsjettet er også mer detaljert enn den OECD anvender. Også OECD holder imidlertid inntekter og utgifter knyttet til petroleumsvirksomheten utenom i beregningene for Norge.

1.2.2 Aktivitetskorrigering av arbeidsledighetstrygd

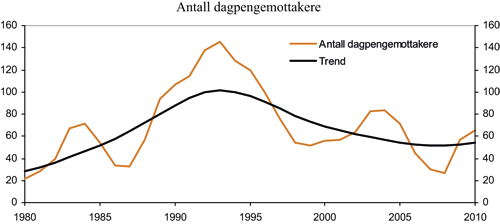

På budsjettets utgiftsside er aktivitetskorrigeringen knyttet til utgiftene til arbeidsledighetstrygd. Konjunkturkorreksjonen av utgiftene til ledighetstrygd tar utgangspunkt i beregnede trendavvik for antall dagpengemottakere. Utviklingen i antall dagpengemottakere og beregnet trend er vist i figur 1. Trenden er beregnet ved en glatting av faktiske tall og anslag ved hjelp av en mye brukt matematisk metode, et såkalt Hodrick-Prescott-filter, jf. nærmere omtale i avsnitt 2.3. De beregnede aktivitetsutslagene i budsjettet er vist i figur 2C, sammen med de anslåtte konjunkturutslagene i skatter og avgifter.

1.2.3 Beregning av underliggende skatter og aktivitetsutslag i budsjettet

På inntektssiden av statsbudsjettet tar Finansdepartementets beregninger utgangspunkt i innbetalte skatter og avgifter. Det tas utgangspunkt i faktiske, inntektsførte tall i statsregnskapet, samt anslag for prognoseperioden. Selv om beregningene tar utgangspunkt i bokførte størrelser er det lagt vekt på at tallene skal kunne sammenstilles med påløpte størrelser. De ulike skatte- og avgiftsartene er bl.a. av denne grunn delt inn i følgende hovedgrupper:

Skatt på arbeid, som omfatter arbeidsgiver-avgift til folketrygden og personskatter, inklusive formuesskatt fra personlige skattytere.

Skatt på kapital, som omfatter skatter fra selskaper og andre etterskuddspliktige utenom petroleumsvirksomhet, samt kildeskatt, arveavgift og skatt på gevinster og tap knyttet til realisasjon av aksjer og andre verdipapirer.

Avgifter, som omfatter merverdiavgift, engangsavgift på motorkjøretøyer og øvrige særavgifter, herunder dokumentavgift, sektoravgifter og diverse avgifter knyttet til spill. I tillegg inngår investeringsavgiften inntil den ble fjernet i 2002.

Figur 1.1 Antall dagpengemottakere.1 1 000 personer

1 Det korrigeres for at dagpengemottakere kan være delvis ledige ved å regne om antall mottakere til heltidsekvivalenter. Ved omregningen tillegges delvis mottakere en vekt på 0,75. Glattingsparameteren (lambda) i Hodrick-Prescott-filteret er satt til 100.

Kilde: NAV og Finansdepartementet.

Samlet skatt på alminnelig inntekt er delt mellom kommunesektoren og staten, med de kommunale og fylkeskommunale skattørene og satsen for fellesskatt til staten som fordelingsnøkler. Kommunesektorens inntekter fra skatt på alminnelig inntekt inngår imidlertid i det økonomiske opplegget for kommunesektoren i statsbudsjettet. Svingninger i kommunesektorens inntekter fra skatt på alminnelig inntekt slår dermed ut i handlingsrommet i statsbudsjettet. Ved å korrigere statsbudsjettet for svingninger i samlet skatt på alminnelig inntekt tas det hensyn til dette.

Ved beregning av den underliggende utviklingen i de enkelte skatte- og avgiftsartene legges det vekt på at utviklingen fra år til år skal være forholdsvis jevn. Sammenliknet med beregningene i Nasjonalbudsjettet 2010 er det innarbeidet enkelte metodemessige justeringer, med vekt på å etablere et mer enhetlig opplegg for å beregne strukturelle skatter. Beregningene gjennomføres som følger:

De bokførte skatte- og avgiftsseriene justeres først for endringer i skattesatser og skattegrunnlag, bl.a. basert på anslag gitt i budsjettdokumenter for det enkelte år, publikasjoner fra Statistisk sentralbyrå over skatter og overføringer til private og historisk oversikt over skattesatser, samt oversikter fra Toll- og avgiftsdirektoratet med historikk for de ulike særavgiftene. For perioden før 1990 er justeringene for endringer i skattesatser og skattegrunnlag mer summariske.

Det foretas deretter en forholdsvis enkel konjunkturkorrigering av de ulike skatte- og avgiftsseriene basert på det prosentvise avviket mellom faktisk nivå og trend i relevante konjunkturindikatorer, beregnet ved hjelp av et Hodrick-Prescott-filter (se nedenfor). For eksempel benyttes nasjonalregnskapstall for antall sysselsatte normalårsverk som konjunkturindikator for personskatter og arbeidsgiveravgift, mens antall førstegangsregistrerte personbiler benyttes som indikator for engangsavgiften på motorvogner. For merverdiavgift benyttes en sammenveid indikator av utviklingen i privat konsum og omsetningen i bygg- og anleggsnæringen. Ved å justere de ulike skatte- og avgiftsseriene for svingninger i relevante konjunkturindikatorer får en tatt hensyn til viktig informasjon om konjunkturforløpet. Erfaringsmessig kan det imidlertid fortsatt både være noe støy og et visst konjunkturmønster igjen i tallene.

De justerte skatte- og avgiftsseriene omregnes til faste priser ved hjelp av tilhørende prisindekser. For eksempel benyttes lønnsindekser for å prisomregne personskatter og arbeidsgiveravgift, mens konsumprisindeksen benyttes for å prisomregne særavgifter. For merverdiavgiften er det beregnet en veid indikator sammensatt av konsumprisindeksen, prisindeks for førstegangsomsetning innenlands og byggekostnadsindeksen. Trenden i de rensede seriene i faste priser tas som uttrykk for den underliggende realutviklingen i de enkelte skatte- og avgiftsartene. Aktivitetsutslaget i de enkelte skatte- og avgiftsseriene framkommer som avviket mellom faktiske innbetalinger justert for endringer i skatte- og avgiftsopplegget og beregnet trend, omregnet i løpende priser.

De beregnede trendene i de ulike konjunkturindikatorene og i skatte- og avgiftsseriene i faste priser er basert på glatting av tallserier bestående av historiske observasjoner og anslag. Også ved denne beregningen anvendes det såkalte Hodrick-Prescott-filteret. Ved anvendelse av denne metoden må brukeren fastlegge en tallstørrelse (glatteparameteren lambda), som bestemmer hvor stiv trenden skal være. En lav lambda gir en trend som i stor grad følger den faktiske tallserien, mens en høyere lambda gir en jevnere trendbane.

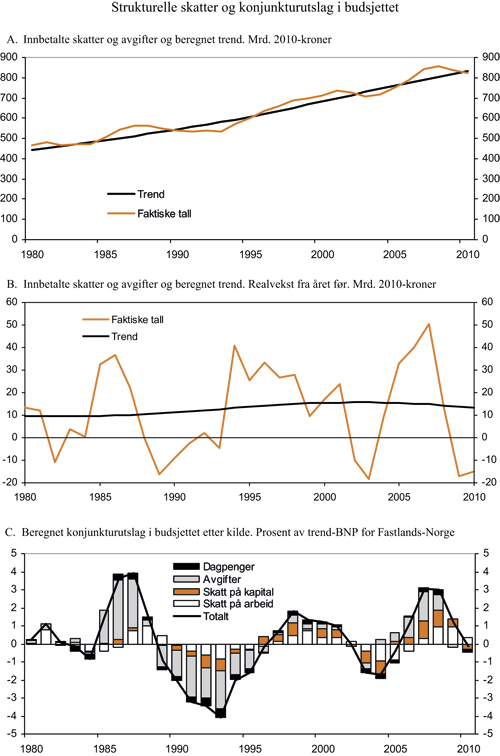

Figur 1.2 Strukturelle skatter og konjunkturutslag i budsjettet

Kilde: Finansdepartementet.

Valg av lambda må baseres på en skjønnsmessig avveiing av ulike hensyn. På den ene siden er det ønskelig med en stiv trend som skjærer igjennom selv langvarige oppgangs- og nedgangskonjunkturer. På den annen side er det ønskelig at trendene forholdsvis raskt fanger opp endringer i den underliggende utviklingen i økonomien, for eksempel som følge av reformer i skattesystemet eller skift i befolkningsutviklingen. I beregningene er det lagt til grunn en lambda på 1 600 for kjøp av biler, en lambda på 400 for merverdiavgift, særavgifter og etterskuddsskatter og en lambda på 100 for personskatter og arbeidsgiveravgift. Disse valgene av lambda gir alle forholdsvis glatte trendforløp.

Utviklingen i innbetalte skatter og avgifter og beregnet underliggende nivå er vist i figur 2A. Tallene framkommer ved å summere de ulike skatte- og avgiftsartene. Som det framgår av figuren, har skatte- og avgiftsinntektene de siste årene vært klart høyere enn sine trendnivåer. Regnskapstall for 2009 viser imidlertid en klar nedgang i innbetalte skatter og avgifter, målt i faste priser, men nedgangen var mindre enn lagt til grunn i Nasjonalbudsjettet 2010. For 2010 anslås nå skatte- og avgiftsinnbetalingene å ligge nær sitt beregnede trendnivå. Utviklingen i aktivitetskorreksjonene må ses i sammenheng med at arbeidsmarkedet og det private forbruket har holdt seg forholdsvis godt oppe, til tross for en nedgang i BNP for Fastlands-Norge.

Realveksten i innbetalte skatter og avgifter varierer kraftig fra år til år. Som det framgår av figur 2B, økte de samlede skatte- og avgiftsinnbetalingene årlig med mellom 30 og 50 mrd. 2010-kroner i både 2005, 2006 og 2007. I 2009 falt skatte- og avgiftsinnbetalingene med over 17 mrd. kroner, som er om lag som i 2003. Den beregnede underliggende realveksten i skatte- og avgiftsinnbetalingene er forholdsvis jevn, men noe avtakende de siste årene. Dette må bl.a. ses i sammenheng med at det i framskrivingene er lagt til grunn en avdemping i etterskuddsskattene etter svært sterk vekst i perioden 2005 – 2007. I tillegg anslås befolkningsutviklingen, herunder aldringen, å trekke den underliggende realveksten i skatte- og avgiftsinntektene ned i årene framover.

Handlingsrommet i budsjettpolitikken avhenger bl.a. av den underliggende veksten i skatte- og avgiftsinntektene. For å få et anslag på dette handlingsrommet i faste priser, må imidlertid den underliggende veksten i skatte- og avgiftsinntektene regnes om i faste utgiftskroner målt ved statsbudsjettets utgiftsdeflator. De siste årene har statsbudsjettets utgiftsdeflator vært høyere enn prisveksten i skattegrunnlagene. Målt i faste priser har dermed den underliggende veksten i skatte- og avgiftsinntektene vært noe lavere når en måler i faste utgiftskroner enn når en måler mot prisveksten skattegrunnlagene.

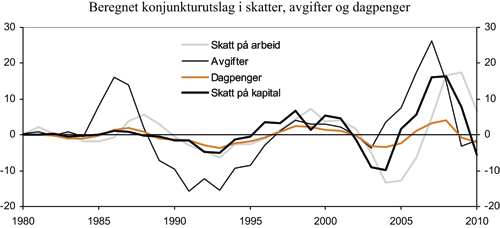

Figur 2C viser de samlede aktivitetskorreksjonene fordelt etter skatt på arbeid, skatt på kapital, avgifter og dagpenger. På 1980- og deler av 1990-tallet var konjunktursvingningene i statens inntekter i stor grad knyttet til avgifter, særlig merverdiavgift. De siste 15 årene har en større del av svingningene vært knytter til kapitalskatter, særlig etterskuddsskatter fra selskaper utenom petroleumsvirksomhet. De siste 10 årene har dessuten skatt på arbeid vist større konjunkturvariasjoner enn før. De beregnede konjunkturutslagene, målt i mrd. kroner, er vist i figur 3.

Figur 1.3 Beregnet konjunkturutslag i skatter, avgifter og dagpenger. Mrd. kroner

Kilde: Finansdepartementet.

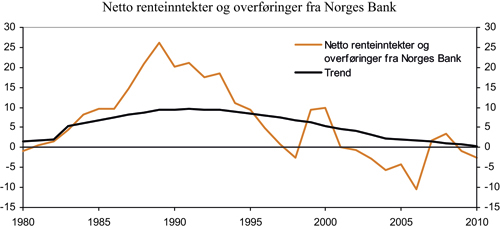

1.2.4 Netto renteinntekter og overføringer fra Norges Bank

Ved beregningen av det strukturelle budsjettunderskuddet korrigeres det for avviket mellom anslått normalnivå og faktisk nivå på netto renteinntekter til statsbudsjettet, samt overføringer fra Norges Bank til statsbudsjettet.

Beregningen av trender for renteinntekter og renteutgifter tar utgangspunkt i faktiske rentestrømmer tilbake til 1950. For overføringene fra Norges Bank tar beregningene utgangspunkt i historiske tall fram til 2002. Fra og med 2002 og noen år framover vil det som ledd i en økning av Norges Banks egenkapital ikke overføres midler fra banken til statsbudsjettet. Figur 4 viser utviklingen i netto renter og overføringer fra Norges Bank i perioden 1970 – 2010.

1.2.5 Regnskapsmessige korreksjoner

Utviklingen i det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, konjunktursituasjonen og svingninger i renteinntekter, men også av enkelte omlegginger av regnskapsmessig art. For å komme fra den oljekorrigerte til den strukturelle budsjettbalansen korrigeres det også for slike omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen.

Som det framgår av tabell 1, er det for enkelte år innarbeidet betydelige korreksjoner for regnskapsmessige omlegginger. Den store korreksjonen i 2002 gjenspeiler en ekstraordinær nedbetaling av fylkeskommunal gjeld med 21,6 mrd. kroner knyttet til statens overtakelse av spesialisthelsetjenesten. For 2009 er det innarbeidet en korreksjon på 7,3 mrd. kroner knyttet til at endringer i driftskredittene i de regionale helseforetakene fra 2009 regnes med i det oljekorrigerte underskuddet. Samtidig ble det bevilget 7,3 mrd. kroner i 2009 for omgjøring av helseforetakenes driftskreditter i private banker til en statlig driftskredittordning. For å gi et best mulig bilde av utviklingen over tid korrigeres det for denne bevilgningen ved beregning av det strukturelle, oljekorrigerte underskuddet, samtidig som endringene i driftskredittene i de foregående årene er innarbeidet som regnskapsmessige korreksjoner.

Som følge av dom i Høyesterett om oppgjør av latente skatteforpliktelser i rederiskatteordningen er det i tillegg innarbeidet regnskapsmessige korreksjoner for 2008, 2009 og 2010. For å gi et best mulig bilde av utviklingen over tid, innarbeides skattebortfallet på om lag 1¼ mrd. kroner i 2008 og 2009 som regnskapsmessige korreksjoner. Dette øker isolert sett anslaget for det strukturelle, oljekorrigerte underskuddet for disse to årene sammenliknet med tidligere tall. I tillegg korrigeres det for en anslått refusjon til rederiene på 2½ mrd. kroner i 2010. På denne måten får en fram at denne refusjonen har et motstykke i økt bruk av oljeinntekter i 2008 og 2009.

Figur 1.4 Netto renteinntekter og overføringer fra Norges Bank. Faktisk utvikling og beregnet trend. Mrd. kroner1

1 Ordinære overføringer fra Norges Bank til statsbudsjettet fra og med 1984. Trenden er justert for dette. Trendseriene er beregnet ved bruk av et Hodrick-Prescott-filter med glatteparameter lambda lik 1600.

Kilde: Finansdepartementet.

1.2.6 Anslag for strukturelt, oljekorrigert budsjettunderskudd

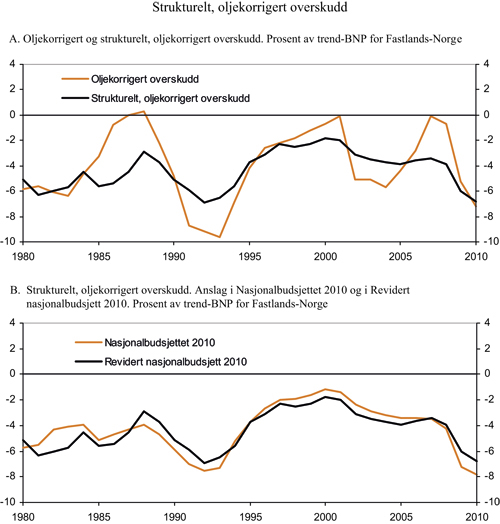

Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte overskuddet på statsbudsjettet er vist i figur 5A. Med unntak av 1987, 1988, 2001 og 2007, som alle var år på slutten av langvarige og kraftige oppgangskonjunkturer, har statsbudsjettet siden 1980 stort sett vist et betydelig underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten holdes utenfor, men med store svinginger gjennom perioden. Dette illustrerer at vi i betydelig grad har brukt oljeinntekter over statsbudsjettet. I tråd med handlingsregelen har bruken av oljeinntekter gradvis økt siden 2001.

Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator for innretningen av finanspolitikken. Et økende strukturelt underskudd indikerer en ekspansiv budsjettpolitikk som stimulerer innenlandsk etterspørsel. Motsatt indikerer et lavere strukturelt underskudd at budsjettpolitikken virker innstrammende på innenlandsk etterspørsel. Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte budsjettunderskuddet antyder at budsjettpolitikken siden midten av 1980-tallet stort sett har bidratt til å dempe konjunkturutslagene i norsk økonomi.

I figur 5B sammenliknes de oppdaterte anslagene for det strukturelle, oljekorrigerte budsjettoverskuddet med anslagene i Nasjonalbudsjettet 2010. Innarbeiding av ny informasjon, herunder fra statsregnskapet for 2009, har sammen med justeringen av beregningsopplegget slått ut i en oppjustering av strukturelle skatteinntekter for 2009 og 2010 med om lag 10 mrd. kroner hvert av årene. Vurderingen av konjunktursituasjonen i disse to årene er imidlertid lite endret sammenliknet med anslagene i Nasjonalbudsjettet 2010. Konjunktur-utslaget i budsjettet vurderes dermed nokså likt. Også lavere utgifter, samt økte inntekter utenom skatter (gjelder 2010), har bidratt til at anslaget for det strukturelle, oljekorrigerte overskuddet for disse årene nå er oppjustert sammenliknet med tallene i Nasjonalbudsjettet 2010. Justeringen av beregningsopplegget har bidratt til en viss oppjustering av det strukturelle, oljekorrigerte overskuddet for årene på slutten av 1980-tallet og begynnelsen av 1990-tallet, mens det strukturelle, oljekorrigerte overskuddet i perioden 1998 – 2005 er litt nedjustert.

Figur 1.5 Strukturelt, oljekorrigert overskudd

Kilde: Finansdepartementet.

Beregningene av det strukturelle, oljekorrigerte overskuddet for perioden 1980 – 2010 er oppsummert i tabell 1.

Tabell 1.1 Det strukturelle, oljekorrigerte budsjettoverskuddet. Mill. kroner

| Strukturelt budsjettoverskudd | |||||||

|---|---|---|---|---|---|---|---|

| Oljekorrigert overskudd(A) | Overføringer fra Norges Bank og netto renteinntekter utover beregnet trendnivå (B) | Særskilte regnskapsforhold (C) | Aktivitetskorreksjoner (D) | Mill. kroner (F=A–B–C–D) | Prosent av trend-BNP for Fastlands-Norge | Endring fra året før, prosentpoeng | |

| 1980 | -15 305 | -2 304 | -14 | 584 | -13 571 | -5,1 | 0,7 |

| 1981 | -16 558 | -1 200 | -67 | 3 270 | -18 562 | -6,3 | -1,2 |

| 1982 | -20 138 | -510 | -129 | 191 | -19 691 | -6,0 | 0,3 |

| 1983 | -23 204 | -1 127 | -795 | -423 | -20 859 | -5,7 | 0,3 |

| 1984 | -18 488 | 2 393 | 703 | -3 375 | -18 209 | -4,5 | 1,2 |

| 1985 | -14 378 | 3 238 | 805 | 6 527 | -24 948 | -5,6 | -1,1 |

| 1986 | -3 641 | 5 038 | -208 | 17 700 | -26 171 | -5,4 | 0,2 |

| 1987 | 44 | 2 903 | 128 | 20 644 | -23 631 | -4,5 | 0,9 |

| 1988 | 1 840 | 9 545 | 335 | 8 303 | -16 344 | -2,9 | 1,6 |

| 1989 | -13 517 | 14 552 | -151 | -5 687 | -22 231 | -3,7 | -0,8 |

| 1990 | -31 182 | 15 571 | -1 162 | -12 959 | -32 632 | -5,1 | -1,4 |

| 1991 | -59 212 | 12 989 | -10 778 | -21 641 | -39 782 | -5,9 | -0,8 |

| 1992 | -65 372 | 7 727 | 332 | -24 335 | -49 096 | -6,9 | -1,0 |

| 1993 | -71 896 | 4 834 | 2 053 | -30 400 | -48 382 | -6,5 | 0,4 |

| 1994 | -54 499 | 3 583 | 1 470 | -15 729 | -43 823 | -5,6 | 0,9 |

| 1995 | -34 436 | 1 786 | 7 581 | -13 425 | -30 378 | -3,7 | 1,9 |

| 1996 | -22 730 | -235 | 5 276 | -1 118 | -26 652 | -3,1 | 0,6 |

| 1997 | -20 068 | -6 376 | 1 181 | 6 680 | -21 553 | -2,3 | 0,7 |

| 1998 | -17 454 | -9 108 | -1 923 | 17 700 | -24 123 | -2,5 | -0,1 |

| 1999 | -12 066 | -4 298 | 1 770 | 13 900 | -23 437 | -2,3 | 0,2 |

| 2000 | -7 943 | 4 436 | -6 712 | 13 572 | -19 239 | -1,8 | 0,5 |

| 2001 | -1 640 | 5 885 | 3 436 | 11 845 | -22 806 | -2,0 | -0,2 |

| 2002 | -62 392 | -4 645 | -19 387 | -130 | -38 231 | -3,1 | -1,1 |

| 2003 | -66 150 | -5 665 | 5 426 | -20 927 | -44 984 | -3,5 | -0,3 |

| 2004 | -79 246 | -7 655 | 3 360 | -23 235 | -51 716 | -3,7 | -0,3 |

| 2005 | -64 763 | -6 099 | 3 501 | -5 819 | -56 346 | -3,9 | -0,1 |

| 2006 | -44 002 | -11 731 | 5 396 | 17 741 | -55 408 | -3,6 | 0,3 |

| 2007 | -1 342 | 579 | 3 238 | 50 663 | -55 822 | -3,4 | 0,2 |

| 2008 | -11 797 | 2 679 | 1 156 | 52 127 | -67 759 | -3,9 | -0,5 |

| 2009 | -96 561 | -1 835 | -6 058 | 21 292 | -109 961 | -6,0 | -2,1 |

| 2010 | -139 629 | -2 777 | -3 000 | -2 378 | -131 474 | -6,8 | -0,8 |

Kilde: Finansdepartementet.