3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken og de budsjettpolitiske utfordringene

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en strategi for jevn og gradvis økning i bruken av petroleumsinntekter til et nivå som kan opprettholdes over tid. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunktursituasjonen. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, både på kort og lang sikt, jf. boks 3.1.

De første årene etter at handlingsregelen ble innført i 2001 var bruken av petroleumsinntekter, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, høyere enn forventet realavkastning av utenlandsdelen av Statens pensjonsfond. Dette må ses i sammenheng med at fondet i noen år vokste langsommere enn forventet, samtidig som både internasjonal og norsk økonomi gikk inn i en lavkonjunktur i 2001. Fra 2003 til 2007 tok aktiviteten i norsk økonomi seg markert opp, samtidig som fondet vokste sterkt. Bruken av petroleumsinntekter økte i denne perioden klart mindre enn forventet fondsavkastning, og var i 2007 og 2008 mindre enn 4 pst. av fondskapitalen.

Handlingsregelen gir fleksibilitet i budsjettpolitikken. Denne fleksibiliteten ble i fjor utnyttet til å legge finanspolitikken om i kraftig ekspansiv retning for å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale økonomiske tilbakeslaget. Regjeringens mål var å unngå en sterk økning i arbeidsledigheten. Den ekspansive finanspolitikken dempet det økonomiske tilbakeslaget, men har samtidig brakt bruken av oljeinntekter opp på et høyt nivå. Etter hvert som situasjonen i norsk økonomi normaliseres må bruken av oljeinntekter bringes tilbake til 4-prosentbanen, slik Regjeringen har varslet. En slik innretning av budsjettpolitikken vil legge til rette for en balansert utvikling i norsk økonomi ved å dempe presset mot rente, kronekurs og den delen av næringslivet som møter konkurranse fra utlandet.

Hensynet til bærekraften i budsjettpolitikken på lang sikt tilsier også at bruken av oljeinntekter må bringes tilbake til 4-prosentbanen. Befolkningsutviklingen i Norge har de siste tiårene vært forholdsvis gunstig for offentlige finanser, med en viss nedgang i andelen eldre. Dette er nå i ferd med å snu, og andelen eldre i befolkningen er økende, og vil etter hvert øke raskt. Selv med en forholdsvis høy oljepris og en pensjonsreform innenfor pensjonsforlikets rammer viser langsiktige budsjettframskrivinger at vi vil stå overfor store utfordringer i finanspolitikken i tiårene framover. Dagens sparing i Statens pensjonsfond vil dermed komme godt med etter hvert som utgiftene knyttet til en aldrende befolkning fullt ut kommer til syne.

3.1.2 Gjennomføringen av budsjettpolitikken i 2009

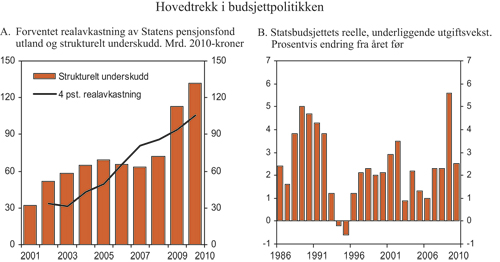

I statsregnskapet for 2009, som ble lagt fram for Stortinget 30. april, anslås det strukturelle, oljekorrigerte underskuddet for 2009 til 110,0 mrd. kroner, jf. figur 3.1A. Anslaget er nedjustert med om lag 20 mrd. kroner fra Nasjonalbudsjettet 2010 og med 14,5 mrd. kroner fra nysaldert budsjett for 2009. Knapt 10 mrd. kroner av budsjettstyrkingen siden Nasjonalbudsjettet 2010 skyldes høyere anslag på strukturelle skatte- og avgiftsinntekter, mens drøyt 10 mrd. kroner skyldes lavere utgifter og økte inntekter utenom skatter.

Oppjusteringen av anslaget for strukturelle skatter må ses i lys av at innbetalte skatter og avgifter i 2009 ble 10,5 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2010. Ny informasjon om utviklingen i norsk økonomi i denne perioden kan ikke i seg selv forklare denne sterke utviklingen i skatteinntektene. Samtidig har vi nå et mer helhetlig bilde av samvariasjonen mellom skattene og aktiviteten i norsk økonomi gjennom den markerte konjunktursykelen de siste årene. Samlet sett tilsier dette bildet at det underliggende nivået på skatteinntektene er noe høyere relativt til aktiviteten i norsk økonomi enn tidligere lagt til grunn.

Selv om anslaget for bruken av oljeinntekter i 2009 er nedjustert fra i fjor høst, ligger det strukturelle, oljekorrigerte underskuddet fortsatt betydelig over 4-prosentbanen. Forventet realavkastning av Statens pensjonsfond utland i 2009, beregnet som 4 pst. av fondskapitalen ved inngangen til året, anslås til vel 91 mrd. kroner. Bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, anslås dermed knapt 19 mrd. kroner over 4-prosentbanen i 2009.

Budsjettpolitikken i 2009 framstår fortsatt som meget ekspansiv selv om etterspørselsimpulsen fra budsjettet anslås noe lavere enn tidligere. Målt ved endringen i det strukturelle budsjettunderskuddet som andel av trend-BNP for Fastlands-Norge, anslås budsjettimpulsen i 2009 nå til 2,1 prosentpoeng, mot 2,7 prosentpoeng i nysaldert budsjett for 2009 og 3,0 prosentpoeng i Nasjonalbudsjettet 2010.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken, som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland.

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det over tid er den forventede realavkastningen – anslått til 4 pst. – av fondet ved inngangen til budsjettåret som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Retningslinjene legger til rette for en jevn innfasing av petroleumsinntekter over tid.Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og unødvendig store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen lar de automatiske stabilisatorene i budsjettet få virke. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Retningslinjene åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting.I perioder med høy eller raskt stigende ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt vil det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien og knapphet på ledige ressurser.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi.På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

Basert på statsregnskapet anslås den reelle, underliggende utgiftsveksten på statsbudsjettet til 5,6 pst. i 2009. Selv om dette er nesten 1 prosentpoeng lavere enn i nysaldert budsjett, er utgiftsveksten i 2009 svært høy i et historisk perspektiv, jf. figur 3.1B. Nedjusteringen skyldes lavere utgifter i statsregnskapet for 2009 enn lagt til grunn i fjor høst.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen og enkelte andre forhold. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Dette gjelder bl.a. statens renteinntekter og renteutgifter og overføringene fra Norges Bank. I tillegg kan det oljekorrigerte underskuddet påvirkes av endringer i regnskapsmessige forhold.

Ved vurdering av budsjettpolitikken brukes det strukturelle, oljekorrigerte underskuddet, der en har korrigert for bl.a. virkningen av konjunkturutviklingen, som mål på den underliggende bruken av oljeinntekter. Handlingsregelen for budsjettpolitikken innebærer at det er dette underskuddet som over tid skal være lik forventet realavkastning av Statens pensjonsfond utland. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsarter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. Utviklingen i de beregnede aktivitetskorreksjonene i tabell 3.1 reflekterer at norsk økonomi er i en lavkonjunktur, men også at nedgangen startet fra et svært høyt aktivitetsnivå.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Fra og med 2002 og noen år framover blir det som ledd i en styrking av Norges Banks egenkapital ikke overført midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. For 2010 er det innarbeidet en regnskapmessig korreksjon knyttet til at ansvaret for øvrig riksveinett overføres fra staten til fylkeskommunene. I staten regnskapsføres utgiftene etter hvert som de betales, mens de i fylkeskommunene blir regnskapsført når de påløper. Den regnskapsmessige virkningen av omleggingen er holdt utenfor ved beregning av det strukturelle, oljekorrigerte underskuddet for 2010. Som følge av dom i Høyesterett om oppgjør av latente skatteforpliktelser i rederiskatteordningen er det i tillegg innarbeidet regnskapsmessige korreksjoner for 2008, 2009 og 2010. For å gi et best mulig bilde av utviklingen over tid, innarbeides skattebortfallet på om lag 1¼ mrd. kroner i 2008 og 2009 som regnskapsmessige korreksjoner. I tillegg korrigeres det for en anslått refusjon til rederiene på 2½ mrd. kroner i 2010.

Det er gjort nærmere rede for beregningen av det strukturelle, oljekorrigerte budsjettunderskuddet i vedlegg 1.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettoverskuddet. Mill. kroner

| 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|

| Oljekorrigert overskudd på statsbudsjettet | -1 342 | -11 797 | -96 561 | -139 629 |

| - Netto renter og overføringer fra Norges Bank. Avvik fra trend | 579 | 2 679 | -1 835 | -2 777 |

| - Særskilte regnskapsforhold | 3 238 | 1 156 | -6 058 | -3 000 |

| - Aktivitetskorrigeringer | 50 663 | 52 127 | 21 292 | -2 378 |

| = Strukturelt, oljekorrigert budsjettoverskudd | -55 822 | -67 759 | -109 961 | -131 474 |

| Målt i prosent av trend-BNP for Fastlands-Norge | -3,4 | -3,9 | -6,0 | -6,8 |

| Endring fra året før i prosentpoeng1) | 0,2 | -0,5 | -2,1 | -0,8 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Negative tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utenom inntekter og utgifter knyttet til petroleumsvirksomheten viser statsregnskapet for 2009 et underskudd på 96,6 mrd. kroner. Dette er 10,7 mrd. kroner lavere enn anslått i nysaldert budsjett og 21,5 mrd. kroner lavere enn anslaget i Nasjonalbudsjettet 2010. Nedjusteringene av det oljekorrigerte underskuddet skyldes dels høyere skatte- og avgiftsinntekter og dels lavere utgifter enn tidligere forventet.

Overføringen fra Statens pensjonsfond utland til statsbudsjettet for å dekke det oljekorrigerte underskuddet på statsbudsjettet fastsettes av Stortinget ved behandlingen av nysaldert budsjett. Siden det oljekorrigerte underskuddet i 2009 ble 10,7 mrd. kroner lavere enn anslått i nysaldert budsjett, gjøres statsregnskapet for 2009 opp med et overskudd på 10,7 mrd. kroner.

Ifølge statsregnskapet for 2009 var statens netto kontantstrøm fra petroleumsvirksomheten 279,8 mrd. kroner i fjor, som er om lag 6 mrd. kroner mer enn anslått i nysaldert budsjett. Sammen med statsregnskapets oljekorrigerte underskudd på 96,6 mrd. kroner og rente- og utbytteinntekter i Statens pensjonsfond på 91,3 mrd. kroner bidro dette til at det samlede overskuddet i statsregnskapet og Statens pensjonsfond ble 274,5 mrd. kroner i 2009, jf. tabell 3.2

Figur 3.1 Hovedtrekk i budsjettpolitikken

Kilde: Finansdepartementet

Markedsverdien av kapitalen i Statens pensjonsfond utland utgjorde ved utgangen av 2009 om lag 2 642 mrd. kroner, som er knapt 45 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2010. Forventet realavkastning i 2010 blir dermed 105,7 mrd. kroner, som er 1,8 mrd. kroner mer enn lagt til grunn i Nasjonalbudsjettet 2010. Den samlede kapitalen i Statens pensjonsfond, der også kapitalen i Statens pensjonsfond Norge er inkludert, utgjorde 2 759 mrd. kroner ved utgangen av 2009.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2010

I Nasjonalbudsjettet 2010 ble det strukturelle, oljekorrigerte underskuddet i 2010 anslått til 148,5 mrd. kroner. Bruken av oljeinntekter lå dermed knapt 45 mrd. kroner over anslått realavkastning av Statens pensjonsfond utland. Målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge innebar statsbudsjettet for 2010 en ekspansiv etterspørselsimpuls tilsvarende 0,6 prosentpoeng. Anslaget for det strukturelle, oljekorrigerte underskuddet i 2010 ble ikke endret ved salderingen av budsjettet i Stortinget.

Basert på oppdatert informasjon om utviklingen i norsk økonomi og innbetalte skatter til og med mars 2010 er anslagene for skatter og avgifter fra Fastlands-Norge gjennomgått på nytt. Etter denne gjennomgangen er anslaget for strukturelle skatter i 2010 oppjustert med 10 mrd. kroner, dvs. om lag som for 2009. Det er da tatt hensyn til dom i Høyesterett om oppgjør av latente forpliktelser i rederiskatteordningen, som isolert sett reduserer de strukturelle skatteinntektene med knapt 1,3 mrd. kroner.

Anslaget for inntekter utenom skatter er oppjustert med 4 mrd. kroner fra saldert budsjett, i hovedsak knyttet til økte utbytteinntekter. Det foreligger også ny informasjon som påvirker utgiftssiden av statsbudsjettet for 2010. Budsjettforslaget innebærer at utgiftene settes ned med 3 mrd. kroner, hvorav forslag som reduserer utgiftene med om lag 0,4 mrd. kroner allerede er fremmet for Stortinget.

Det strukturelle, oljekorrigerte underskuddet i 2010 anslås til 131,5 mrd. kroner, jf. figur 3.1A, som er 17 mrd. kroner lavere enn i Nasjonalbudsjettet 2010. Den ekspansive etterspørselsimpulsen i 2010 anslås til 0,8 prosentpoeng, som er 0,2 prosentpoeng høyere enn lagt opp til i Nasjonalbudsjettet 2010. Denne økningen må ses i sammenheng med at det strukturelle underskuddet er nedjustert både for 2009 og 2010, men mest for 2009. For de to årene 2009 og 2010 sett under ett anslås etterspørselsimpulsen fra finanspolitikken nå ¾ prosentpoeng lavere enn i Nasjonalbudsjettet 2010. For 2010 anslås avstanden til 4-prosentbanen til knapt 26 mrd. kroner, mot nærmere 45 mrd. kroner i Nasjonalbudsjettet 2010.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

| Regnskap | Anslag | |||

|---|---|---|---|---|

| 2008 | 2009 | 2010 | ||

| Totale inntekter | 1 182,6 | 1 051,9 | 1 027,0 | |

| 1 Inntekter fra petroleumsvirksomhet | 437,7 | 304,5 | 287,2 | |

| 1.1 Skatter og avgifter | 245,2 | 169,0 | 154,6 | |

| 1.2 Andre petroleumsinntekter | 192,5 | 135,5 | 132,6 | |

| 2 Inntekter utenom petroleumsinntekter | 744,9 | 747,4 | 739,8 | |

| 2.1 Skatter og avgifter fra Fastlands-Norge | 680,4 | 684,7 | 685,2 | |

| 2.2 Andre inntekter | 64,5 | 62,6 | 54,6 | |

| Totale utgifter | 778,6 | 868,7 | 905,1 | |

| 1 Utgifter til petroleumsvirksomhet | 21,8 | 24,7 | 25,7 | |

| 2 Utgifter utenom petroleumsvirksomhet | 756,7 | 843,9 | 879,4 | |

| Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 404,1 | 183,2 | 121,9 | |

| – Netto kontantstrøm fra petroleumsvirksomheten | 415,9 | 279,8 | 261,5 | |

| = Oljekorrigert overskudd | -11,8 | -96,6 | -139,6 | |

| + Overført fra Statens pensjonsfond utland | 8,4 | 107,2 | 139,6 | |

| = Overskudd på statsbudsjettet | -3,4 | 10,7 | 0,0 | |

| + Netto avsatt i Statens pensjonsfond utland | 407,5 | 172,6 | 121,9 | |

| + Rente- og utbytteinntekter mv. i Statens pensjonsfond | 103,1 | 91,3 | 108,2 | |

| = Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 507,2 | 274,5 | 230,1 | |

| Memo: | ||||

| Markedsverdien av Statens pensjonsfond utland1 | 2 279,6 | 2 642,0 | 2 966,4 | |

| Markedsverdien av Statens pensjonsfond1 | 2 367,4 | 2 759,0 | 3 090,4 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet.

Den underliggende realveksten i statsbudsjettets utgifter anslås til 2½ pst. fra 2009 til 2010, tilsvarende om lag 21 mrd. kroner. Den nominelle veksten er da anslått til 5,6 pst., mens prisveksten er beregnet til 3,0 pst. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, dagpenger til arbeidsledige og renter utenfor. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Tabell 3.3 Statsbudsjettet og Statens pensjonsfond. Endringer i inntekter og utgifter i 2009 fra saldert budsjett til regnskap. Mill. kroner

| 1 Saldert budsjett | 2 Vedtatt tiltaks- pakke | 3 Nysaldert budsjett | 4 Endring | 5 = 3 + 4 Regnskap | 6 = 5 – 1 Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 773 122 | 743 943 | 741 508 | 5 868 | 747 376 | -25 746 |

| Skatter og avgifter fra Fastlands-Norge | 702 793 | 675 843 | 681 752 | 2 997 | 684 749 | -18 045 |

| Renteinntekter | 23 908 | 23 925 | 20 059 | -695 | 19 364 | -4 544 |

| Andre inntekter | 46 420 | 44 174 | 39 697 | 3 566 | 43 264 | -3 157 |

| B Utgifter utenom petroleumsvirksomhet | 821 772 | 842 311 | 848 729 | -4 792 | 843 937 | 22 165 |

| Renteutgifter | 20 468 | 20 468 | 20 857 | -557 | 20 300 | -168 |

| Dagpenger | 5 133 | 7 367 | 9 730 | 47 | 9 777 | 4 644 |

| Andre utgifter | 796 171 | 814 476 | 818 142 | -4 281 | 813 861 | 17 690 |

| C Oljekorrigert overskudd (A–B) | -48 650 | -98 368 | -107 221 | 10 660 | -96 561 | -47 911 |

| D Kontantstrøm fra petroleumsvirksomheten | 394 840 | 275 940 | 273 797 | 5 997 | 279 794 | -115 046 |

| E Avsetning i Statens pensjonsfond utland | 346 190 | 177 572 | 166 576 | 5 997 | 172 573 | -173 617 |

| F Overskudd før lånetransaksjoner (C+D–E) | 0 | 0 | 0 | 10 660 | 10 660 | 10 660 |

| G Rente- og utbytteinntekter mv. i Statens pensjonsfond | 87 200 | 91 300 | 108 400 | -17 145 | 91 255 | 4 055 |

| H Samlet overskudd på statsbudsjettet og Statens pensjonsfond (E+F+G) | 433 390 | 268 872 | 274 976 | -489 | 274 488 | -158 902 |

Kilde: Finansdepartementet.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 261,5 mrd. kroner i 2010. Med et oljekorrigert budsjettunderskudd i 2010 på 139,6 mrd. kroner, blir nettoavsetningen til utenlandsdelen av Statens pensjonsfond 121,9 mrd. kroner. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten er oppjustert med drøyt 41 mrd. kroner sammenliknet med Nasjonalbudsjettet 2010, i hovedsak knyttet til økt anslag for gjennomsnittlig oljepris i 2010.

Tabell 3.4 Statsbudsjettet og Statens pensjonsfond. Endringer i inntekter og utgifter i 2010 fra saldert budsjett til Revidert nasjonalbudsjett. Mill. kroner

| Saldert budsjett | Endring | Revidert nasjonalbudsjett | |

|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 729 316 | 10 472 | 739 788 |

| Skatter og avgifter fra Fastlands-Norge | 677 031 | 8 130 | 685 160 |

| Renteinntekter | 19 827 | -1 669 | 18 158 |

| Andre inntekter | 32 459 | 4 011 | 36 470 |

| B Utgifter utenom petroleumsvirksomhet | 883 096 | -3 679 | 879 417 |

| Renteutgifter | 20 421 | 285 | 20 705 |

| Dagpenger | 13 170 | -940 | 12 230 |

| Andre utgifter | 849 506 | - 3024 | 846 482 |

| C Oljekorrigert overskudd (A–B) | -153 780 | 14 151 | -139 629 |

| D Kontantstrøm fra petroleumsvirksomheten | 220 389 | 41 108 | 261 497 |

| E Avsetning til Statens pensjonsfond utland (C+D) | 66 609 | 55 258 | 121 867 |

| F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 105 600 | 2 600 | 108 200 |

| G Samlet overskudd på statsbudsjettet og Statens pensjonsfond (E+F) | 172 209 | 57 858 | 230 067 |

Kilde: Finansdepartementet.

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond anslås til 230,1 mrd. kroner i 2010. Markedsverdien av den samlede kapitalen i Statens pensjonsfond anslås til 3 090 mrd. kroner ved utgangen av 2010, hvorav om lag 2 966 mrd. kroner er i utenlandsdelen.

Tabell 3.5 Statens pensjonsfond og statens forpliktelser til alderspensjoner i folketrygden. Utgangen av året. Mrd. kroner og prosent av BNP Fastlands-Norge

| 2008 | 2009 | 2010 | |

|---|---|---|---|

| Mrd. kroner | |||

| Statens forpliktelser til alderspensjoner fra folketrygden1 | 4 257 | 4 523 | 4 771 |

| Markedsverdien av Statens pensjonsfond | 2 367 | 2 759 | 3 090 |

| Prosent av BNP Fastlands-Norge | |||

| Statens forpliktelser til alderspensjoner fra folketrygden1 | 234,2 | 244,0 | 246,1 |

| Markedsverdien av Statens pensjonsfond | 130,2 | 148,8 | 159,4 |

| Memo | |||

| Statens pensjonsfond som andel av Statens forpliktelser til alderspensjoner i folketrygden (prosent) | 55,6 | 61,0 | 64,8 |

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser. Anslaget omfatter ikke pensjonister bosatt i utlandet, eller folketrygdens forpliktelser til uføre- og etterlattepensjoner.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.1.4 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden

Formålet med Statens pensjonsfond er å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter og understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter. Dette er viktige hensyn, fordi utgiftene til pensjoner, helse og omsorg vil stige kraftig i årene framover som følge av en aldrende befolkning, mens petroleumsinntektene om noen år vil falle markert. Gjennom sparing i Pensjonsfondet bygger staten opp betydelige økonomiske reserver. Slik kan vi legge til rette for å unngå en for sterk økning i den finansielle belastningen for de yrkesaktive eller en kraftig nedprioritering av andre velferdsoppgaver for å dekke utgiftene som følger med aldringen av befolkningen, jf. nærmere omtale i avsnitt 3.2.2.

Pensjonene i folketrygden finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling. Bærekraften i pensjonssystemet må derfor ses i sammenheng med offentlige finanser for øvrig. Selv om avkastningen av pensjonsfondet ikke er øremerket pensjoner, gir sparingen i fondet et viktig bidrag til en langsiktig forsvarlig finanspolitikk. Et større pensjonsfond vil isolert sett gi grunnlag for høyere løpende inntekter fra fondet i framtiden. Det vil bidra til å lette håndteringen av de statsfinansielle utfordringene.

Verdien av allerede opparbeidede rettigheter til framtidige alderspensjoner fra folketrygden ble i Nasjonalbudsjettet 2010 anslått til om lag 4 520 mrd. kroner ved utgangen av 2009. Forpliktelsene anslås å øke med om lag 250 mrd. kroner til vel 4 770 mrd. kroner ved utgangen av 2010, jf. tabell 3.5. Anslagene er basert på det nye alderspensjonssystemet i folketrygden og middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra 2009. I tillegg kommer statens forpliktelser til uføre- og etterlattepensjoner i folketrygden som anslås til omlag 1 100 mrd. kroner ved utgangen av 2010. Statens pensjonsforpliktelser i Statens pensjonskasse er heller ikke medregnet. Aldringen av befolkningen vil også øke andre aldersrelaterte utgifter, jf. avsnitt 3.2.2.

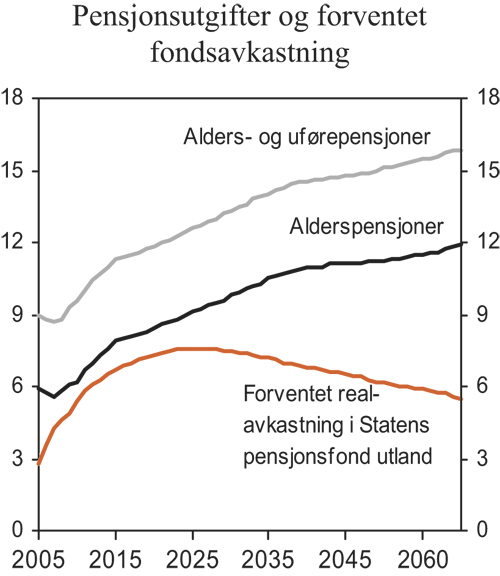

Figur 3.2 Folketrygdens pensjonsutgifter og forventet realavkastning av Statens pensjonsfond utland. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Statens pensjonsfond anslås å utgjøre 61,4 pst. av folketrygdens alderspensjonsforpliktelser ved utgangen av 2010, mot 59,6 pst. ved utgangen av 2009. De nærmeste årene ventes avkastningen i Statens pensjonsfond utland å øke om lag i takt med statens utgifter til alderspensjoner i folketrygden. Etter hvert vil imidlertid inntektene fra petroleumsvirksomheten avta, og dette vil trekke veksten i fondskapitalen ned. Om noen år vil folketrygdens alderspensjoner øke vesentlig sterkere enn forventet realavkastning av Statens pensjonsfond utland, jf. figur 3.2. Over tid vil dermed pensjonsfondets avkastning utgjøre en gradvis avtakende andel av folketrygdens pensjonsutgifter.

Tabell 3.6 Statens Pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

| Løpende priser | Faste 2010-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

| 2001 | 386,6 | - | 22,8 | - | 32,1 | - | 2,0 | 5,9 | ||

| 2002 | 619,3 | 24,8 | 38,2 | 33,4 | 51,6 | 18,2 | 3,1 | 6,2 | ||

| 2003 | 604,6 | 24,2 | 45,0 | 31,3 | 58,3 | 27,0 | 3,5 | 7,4 | ||

| 2004 | 847,1 | 33,9 | 51,7 | 42,6 | 65,1 | 22,4 | 3,7 | 6,1 | ||

| 2005 | 1 011,5 | 40,5 | 56,3 | 49,5 | 68,9 | 19,4 | 3,9 | 5,6 | ||

| 2006 | 1 390,1 | 55,6 | 55,4 | 65,7 | 65,5 | -0,2 | 3,6 | 4,0 | ||

| 2007 | 1 782,8 | 71,3 | 55,8 | 80,7 | 63,2 | -17,5 | 3,4 | 3,1 | ||

| 2008 | 2 018,5 | 80,7 | 67,8 | 86,2 | 72,4 | -13,9 | 3,9 | 3,4 | ||

| 2009 | 2 279,6 | 91,2 | 110,0 | 93,9 | 113,2 | 19,3 | 6,0 | 4,8 | ||

| 2010 | 2 642,0 | 105,7 | 131,5 | 105,7 | 131,5 | 25,8 | 6,8 | 5,0 | ||

| 2011 | 2 966,4 | 118,7 | - | 115,2 | - | - | - | - | ||

| 2012 | 3 292,1 | 131,7 | - | 123,7 | - | - | - | - | ||

| 2013 | 3 605,3 | 144,2 | - | 131,1 | - | - | - | - | ||

| 2014 | 3 914,4 | 156,6 | - | 137,7 | - | - | - | - | ||

| 2015 | 4 240,5 | 169,6 | - | 144,3 | - | - | - | - | ||

| 2016 | 4 557,5 | 182,3 | - | 150,0 | - | - | - | - | ||

| 2017 | 4 889,3 | 195,6 | - | 155,6 | - | - | - | - | ||

| 2018 | 5 225,8 | 209,0 | - | 160,9 | - | - | - | - | ||

| 2019 | 5 577,9 | 223,1 | - | 166,1 | - | - | - | - | ||

| 2020 | 5 932,1 | 237,3 | - | 170,8 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det for årene fra og med 2011 beregningsteknisk forutsatt et årlig uttak fra fondet svarende til det strukturelle underskuddet i 2010, inntil en er tilbake på 4 pst. av fondskapitalen.

Kilde: Finansdepartementet.

3.1.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. For de nærmeste årene framover påvirkes i tillegg handlingsrommet av at bruken av oljeinntekter nå ligger over 4-prosentbanen, og må bringes tilbake til banen etter hvert som situasjonen i norsk økonomi normaliseres.

Økonomisk vekst innebærer at skattegrunnlagene øker, og for gitt skatte- og avgiftssystem øker derfor skatte- og avgiftsinntektene over tid. Den underliggende veksten i skattegrunnlagene anslås å styrke budsjettet med i størrelsesorden 11 mrd. kroner per år de nærmeste årene, som er noe høyere enn tidligere anslått. I dette anslaget er det tatt hensyn til at økte reallønninger trekker i retning av at prisveksten for statsbudsjettets utgifter er sterkere enn prisveksten for skattegrunnlagene.

Selv med en videreføring av dagens nivå på offentlig finansierte velferdsordninger ligger det an til betydelig økte utgifter på statsbudsjettet i årene framover. Dette er bl.a. et resultat av folketrygdens regelverk, kombinert med en befolkningsutvikling med stadig flere eldre. Etter hvert vil også behovet for helse- og omsorgstjenester øke kraftig. For årene 2011 – 2013 anslås folketrygden å gi økte utgifter på nærmere 9 mrd. 2010-kroner per år, bl.a. som følge av flere eldre. Til sammenlikning økte utgiftene med snaut 6 mrd. 2010-kroner i gjennomsnitt per år fra 2005 til 2009. På lengre sikt er veksten i de aldersrelaterte utgiftene på statsbudsjettet klart sterkere enn den underliggende veksten i skatteinntektene.

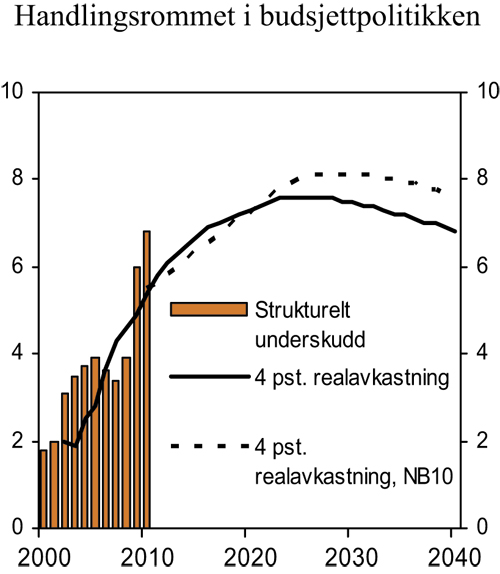

Figur 3.3 Forventet realavkastning av Statens pensjonsfond utland og strukturelt, oljekorrigert underskudd. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. Sammenliknet med anslagene i Nasjonalbudsjettet 2010 er den beregnede avstanden til 4-prosentbanen redusert med om lag 20 mrd. kroner i 2009 og 17 mrd. kroner i 2010, til henholdsvis 19 mrd. kroner og knapt 26 mrd. kroner, jf. tabell 3.6. Økningen i avstanden til 4-prosentbanen fra 2009 til 2010 er knapt 2 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2010.

De nærmeste årene framover ligger det an til en årlig vekst i avkastningen av Statens pensjonsfond utland på om lag 8 mrd. kroner. Isolert sett vil dette bidra til å redusere avstanden mellom det strukturelle, oljekorrigerte underskuddet og 4-prosentbanen. Det strukturelle, oljekorrigerte underskuddet i 2010 anslås litt i overkant av anslått forventet fondsavkastning for 2013. Det understrekes at anslagene er usikre.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten er nedjustert for årene etter 2015, bl.a. som følge av økte investeringskostnader. Dette gir svakere utvikling i fondskapitalen litt framover i tid enn tidligere lagt til grunn. Finansieringsbidraget fra fondet anslås etter dette å nå en topp rundt 2025 tilsvarende vel 7½ pst. av verdiskapingen i fastlandsøkonomien. Dette er om lag ½ prosentpoeng lavere enn anslått i Nasjonalbudsjettet 2010, jf. figur 3.3. For 2040 er finansieringsbidraget nedjustert med nesten 1 prosentpoeng. Samtidig anslås det strukturelle, oljekorrigerte underskuddet i 2010 å utgjøre 6,8 pst. av trend-BNP for Fastlands-Norge, en nedjustering på 1 prosentpoeng siden Nasjonalbudsjettet 2010. Det meste av rommet for økt bruk av oljeinntekter i norsk økonomi ligger dermed bak oss, selv om anslaget for bruken av oljeinntekter i 2010 er justert ned.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Utviklingen i offentlige finanser de siste årene

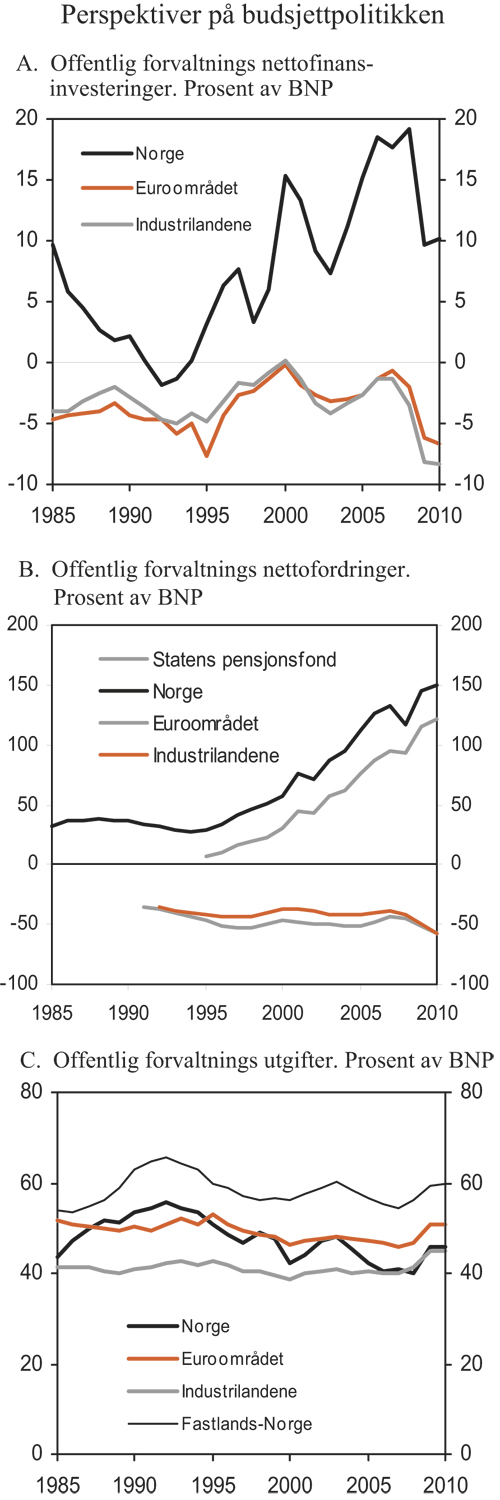

Høye petroleumsinntekter har siden midten av 1990-tallet bidratt til betydelige overskudd i offentlig forvaltning i Norge. For 2010 anslås nettofinansinvesteringene i offentlig forvaltning til 258,2 mrd. kroner, tilsvarende vel 10 pst. av BNP. Dette er noe høyere enn i 2009, men klart lavere enn i 2008 og også lavere enn gjennomsnittet for de foregående ti årene, jf. figur 3.4A. Nedgangen i nettofinansinvesteringene fra 2008 til 2009 skyldes dels lavere inntekter fra petroleumsvirksomheten og dels høyere oljekorrigert underskudd på statsbudsjettet som følge av det økonomiske tilbakeslaget.

Figur 3.4 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

Nettofinansinvesteringer er en sentral referansestørrelse ved internasjonale sammenlikninger av offentlige finanser. I euroområdet har offentlig forvaltnings nettofinansinvesteringer gjennomgående vært negative de siste 20 årene. Finanskrisen og det internasjonale konjunkturtilbakeslaget har bidratt til ytterligere nedgang i nettofinansinvesteringene i euroområdet, både som følge av såkalte automatiske stabilisatorer og som følge av aktive tiltak for å dempe nedgangskonjunkturen.

I tillegg til statsbudsjettet omfatter offentlig forvaltning andre stats- og trygderegnskaper og kommuneforvaltningen, jf. tabell 3.7. I kommuneforvaltningen var det i 2006 om lag balanse mellom inntekter og utgifter. Sterk vekst i driftsutgifter og bruttorealinvesteringer, samt tap på finansielle plasseringer, bidro til at nettofinansinvesteringene falt til drøyt -22 mrd. kroner i 2009. Nettofinansinvesteringer i kommuneforvaltningen anslås til drøyt -20 mrd. kroner i 2010.

Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland har offentlig forvaltnings nettofordringer økt de siste årene. Ved utgangen av 2010 anslås markedsverdien av offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, til drøyt 3 800 mrd. kroner, som tilsvarer om lag 150 pst. av BNP, jf. figur 3.4B. Siden 1995 er nettofordringene målt som andel av BNP mer enn femdoblet. Veksten har i hovedsak funnet sted i Statens pensjonsfond, som har økt fra i underkant av 7 pst. av BNP i 1995 til anslagsvis 122 pst. i 2010.

Offentlige utgifter som andel av BNP benyttes av og til som en grov indikator på størrelsen på offentlig forvaltning. Målt som andel av fastlands-BNP anslås de offentlige utgiftene i Norge å øke i 2009 og 2010. Nivået på offentlige utgifter i 2010 er om lag på linje med nivået under nedgangskonjunkturen i 2002 – 2003, og lavere enn under nedgangskonjunkturen tidlig på 1990-tallet, jf. figur 3.4C.

I internasjonal sammenheng framstår de offentlige utgiftene i Norge som forholdsvis høye når de måles som andel av fastlands-BNP. Forskjeller i offentlige utgiftsandeler mellom land gjenspeiler ulik arbeidsdeling mellom offentlig og privat sektor. Blant annet er det stor forskjell mellom land når det gjelder det offentliges ansvar for alderspensjoner. I tillegg er det ulik praksis mellom land for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter.

Tabell 3.7 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

| 2008 | 2009 | 2010 | |

|---|---|---|---|

| A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 516 341 | 255 399 | 281 558 |

| Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 507 186 | 274 488 | 230 067 |

| Oljekorrigert overskudd på statsbudsjettet | -11 797 | -96 561 | -139 629 |

| Netto kontantstrøm fra petroleumsvirksomheten | 415 866 | 279 794 | 261 497 |

| Rente- og utbytteinntekter i Statens pensjonsfond | 103 117 | 91 255 | 108 200 |

| Overskudd i andre stats- og trygderegnskap | -1 332 | 2 438 | 2 934 |

| Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 10 487 | -21 526 | 48 557 |

| B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -31 656 | -23 348 | -23 396 |

| Kommuneforvaltningens overskudd, bokført verdi | -25 892 | -22 240 | -20 142 |

| Avvik mellom påløpte og bokførte skatter mv. | -5 764 | -1 108 | -3 254 |

| C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 484 685 | 232 051 | 258 162 |

| Målt som andel av BNP | 19,1 | 9,6 | 10,2 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, blant annet knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.2.2 Langsiktige utfordringer i finanspolitikken

De siste tiårene har velferdsordningene blitt betydelig utvidet og forbedret uten en tilsvarende økning i skattenivået. Dette har vært mulig fordi en gunstig befolkningsutvikling og økt yrkesdeltakelse, i første rekke blant kvinner, har bidratt til å styrke offentlige finanser. I tillegg har bruken av petroleumsinntekter over statsbudsjettet økt fra null tidlig på 1970-tallet til om lag 6¾ pst. av fastlands-BNP i 2010.

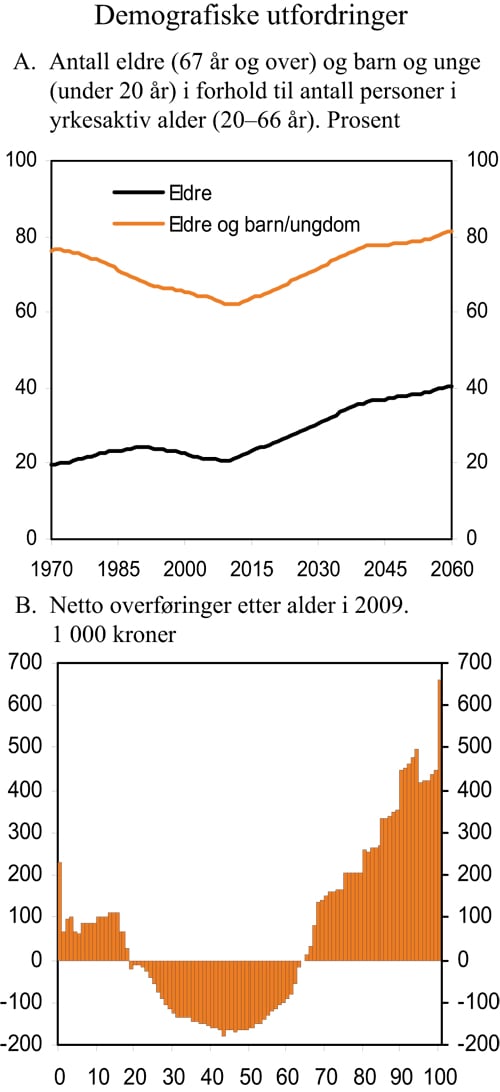

Middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå viser at det nå kan ventes en vedvarende økning i andelen eldre i befolkningen, fra i overkant av 20 per 100 personer i yrkesaktiv alder i dag til i overkant av 40 per 100 personer i 2060, jf. figur 3.5A. Fram mot 2020 ventes andelen eldre å øke til i overkant av 25 per 100 personer i yrkesaktiv alder. Økningen i andelen eldre skyldes først og fremst økt forventet levealder. Siden Folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel økt med mer enn 6½ år i Norge. I middelalternativet er det lagt til grunn at levealderen for nyfødte vil øke med ytterligere om lag 8 år fram til 2060.

Figur 3.5B viser at offentlige velferdsordninger i all hovedsak finansieres av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser. Aldersprofilen på nettooverføringene innebærer at endringer i befolkningen kan få store konsekvenser for utviklingen i offentlige finanser.

I årene framover vil aldringen av befolkningen føre til svakere vekst i arbeidsstyrken og dermed lavere vekst i offentlige inntekter per innbygger og høyere vekst i aldersrelaterte utgifter. Veksten i offentlige utgifter vil etter hvert være høyere enn veksten i verdiskaping og skattegrunnlag, selv om de siste tiårenes vekst i dekningsgrader og ressursbruk per bruker skulle stoppe opp. Dette bildet er forholdsvis robust overfor de ulike alternativene for framskriving av befolkningen fra Statistisk sentralbyrå. Samtidig er rommet for ytterligere innfasing av oljeinntekter begrenset.

Over tid må offentlige inntekter og utgifter balansere. Handlingsregelen er utformet med sikte på en langsiktig forvaltning av petroleumsformuen, slik at den også skal komme framtidige generasjoner til nytte. Den sparingen som følger av handlingsregelen er imidlertid ikke i seg selv tilstrekkelig for å sikre bærekraftige offentlige finanser.

I Nasjonalbudsjettet 2010 ble det framtidige finansieringsbehovet for offentlig forvaltning anslått til i overkant av 6 pst. av fastlands-BNP i 2060. Det betyr at det på lengre sikt må gjennomføres tiltak i denne størrelsesorden som enten begrenser offentlige utgifter eller øker offentlige inntekter.

Siden framleggelsen av Nasjonalbudsjettet 2010 er anslaget for statens framtidige netto kontantstrøm fra petroleumsvirksomheten noe nedjustert. Dette bidrar isolert sett til å øke de langsiktige finansieringsutfordringene. På den annen side er også anslaget for det strukturelle, oljekorrigerte underskuddet i 2010 nedjustert. Lavere utgangsnivå for bruk av oljeinntekter gir isolert sett økt handlingsrom i årene framover.

Figur 3.5 Demografiske utfordringer

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Framskrivingene omtalt ovenfor er basert på at dagens velferdsordninger videreføres med samme dekningsgrad og ressursbruk per bruker som i dag. Skal den norske velferdsmodellen videreføres, må imidlertid viktige fellesskapsløsninger videreutvikles i lys av de krav og forventninger som følger med økt velstand. Høyere inntektsnivå i samfunnet vil øke etterspørselen etter utdanning, helse og andre viktige tjenester som i dag finansieres av det offentlige. En fortsatt utbygging av offentlige velferdsordninger vil stille budsjettpolitikken overfor ytterligere finansieringsutfordringer på lang sikt.

Analysene i Perspektivmeldingen 2009 understreket betydningen av høy yrkesdeltakelse for bærekraften i de offentlige velferdsordningene. En høy arbeidsinnsats per innbygger gir store skattegrunnlag og høye offentlige inntekter. Når færre personer står utenfor arbeidsstyrken, kan også offentlige utgifter reduseres, fordi utgiftene til stønader reduseres. Samtidig øker skatteinntektene. Den vedtatte pensjonsreformen er i denne sammenhengen svært viktig fordi den gir insentiver til økt arbeidsinnsats. I tillegg kommer at deltakelse i arbeidslivet bidrar til økt velferd for den enkelte, både fordi inntekten øker og fordi arbeidslivet er en viktig arena for sosial inkludering. Velferdseffektene av økt yrkesdeltakelse blant grupper som i dag mottar pensjon eller trygd, er således store.

Regjeringen har tatt initiativ til en nasjonal debatt om samarbeid for arbeid, som skal bidra til å hindre utstøting fra arbeidslivet, øke tilgangen til kvalifisert arbeidskraft og utvikle et framtidsrettet næringsliv i hele landet. Dette er viktige mål for å sikre bærekraften i de offentlige velferdsordningene i tiårene framover.

3.3 Nærmere om kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

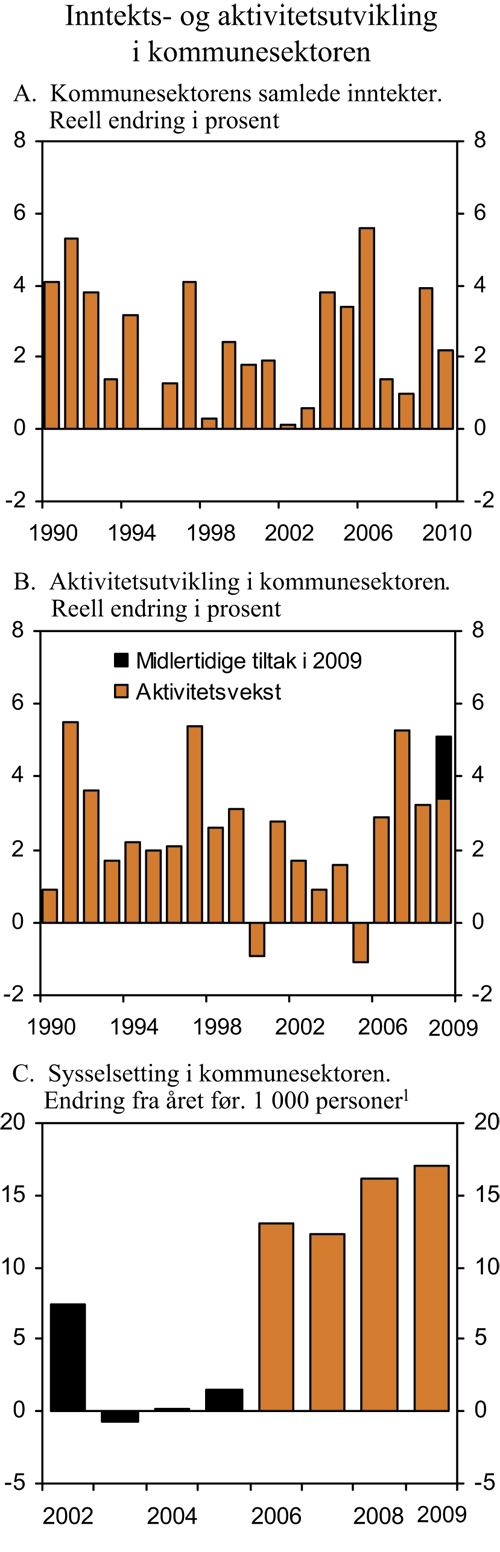

Det har vært en forholdsvis sterk realvekst i kommunesektorens inntekter de siste årene, jf. figur 3.7A. For perioden 2005 til 2010 anslås den gjennomsnittlige årlige realveksten i kommunesektorens samlede inntekter til om lag 2,8 pst., tilsvarende i overkant av 40 mrd. 2010-kroner for femårsperioden sett under ett. Til sammenlikning anslås gjennomsnittlig årlig realinntektsvekst i perioden 1990 – 2005 til 2,3 pst. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av økte frie inntekter.

Kommunesektoren forvalter en betydelig del av de økonomiske ressursene i norsk økonomi. Tjenesteproduksjonen i kommunesektoren har økt betydelig gjennom de siste 20 årene, jf. figur 3.7B, både som følge av forbedringer av eksisterende tjenestetilbud og utvidelser av kommunesektorens oppgaver. Foreløpige nasjonalregnskapstall viser at sysselsettingen i kommunal sektor økte med om lag 17 000 personer fra 2008 til 2009, tilsvarende 3,5 pst., jf. figur 3.7C. I 4. kvartal 2009 var det sysselsatt rundt 513 000 personer i kommuneforvaltningen, som er om lag 65 000 flere enn i 4. kvartal 2005. Foreløpige tall tyder på at investeringene økte reelt med om lag 11 pst. i 2009, eller rundt 7 pst. dersom investeringstilskuddet på 4 mrd. kroner i den finanspolitiske tiltakspakken holdes utenom.

Målt som andel av BNP for Fastlands-Norge har kommunesektorens inntekter og konsum vært forholdsvis stabile over tid. Disse andelene økte i 2009, noe som må ses på bakgrunn av styrkingen av kommuneøkonomien og nedgangen i fastlands-BNP som følge av konjunkturtilbakeslaget i norsk økonomi. Kommunesektorens inntekter tilsvarte i fjor i underkant av 18 pst. av fastlands-BNP, mens sysselsettingen i sektoren utgjorde om lag 15 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere, i overkant av 19 pst. Dette skyldes en forholdsvis stor andel deltidsansatte i sektoren.

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) betrakter netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultat over tid være på om lag 3 pst. av kommunesektorens driftsinntekter for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Boks 3.3 Kommunesektorens inntekter i 2010

Virksomheten i kommunesektoren styres i hovedsak gjennom de inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver som kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Kommunesektorens samlede inntekter i 2010 anslås til i overkant av 330 mrd. kroner. Om lag to tredjedeler av inntektene gis som frie inntekter. De frie inntektene består dels av skatteinntekter og dels av rammetilskudd fra staten, jf. figur 3.6. I tillegg mottar kommunene øremerkede tilskudd fra staten. Regjeringen mener finansiering gjennom øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale satsingsområder i en oppstartsfase eller finansiering av oppgaver som et lite utvalg av kommunene har ansvar for. Kommunesektoren har videre inntekter fra bl.a. avgifter, gebyrer og tilskudd fra staten gjennom momskompensasjonsordningen.

Figur 3.6 Kommunesektorens inntekter. 2010

Kilde: Finansdepartementet.

For kommunesektoren som helhet anslås netto driftsresultat i 2009 til om lag 3 pst. av inntektene, jf. figur 3.8A. Dette er en betydelig forbedring fra resultatet i 2008 på 0,4 pst. Lavere finansutgifter er anslått til å ha bidratt med drøyt 1½ prosentpoeng av denne bedringen. Nedgangen i finansutgifter skyldes dels lavere rente og dels betydelige kursgevinster på verdipapirer i 2009. Kommunene utenom Oslo hadde i 2009 et samlet netto driftsresultat på 2,7 pst., mens netto driftsresultatet i Oslo var 3,2 pst. For fylkeskommunene var netto driftsresultatet i 2009 på 4,4 pst.

Figur 3.7 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

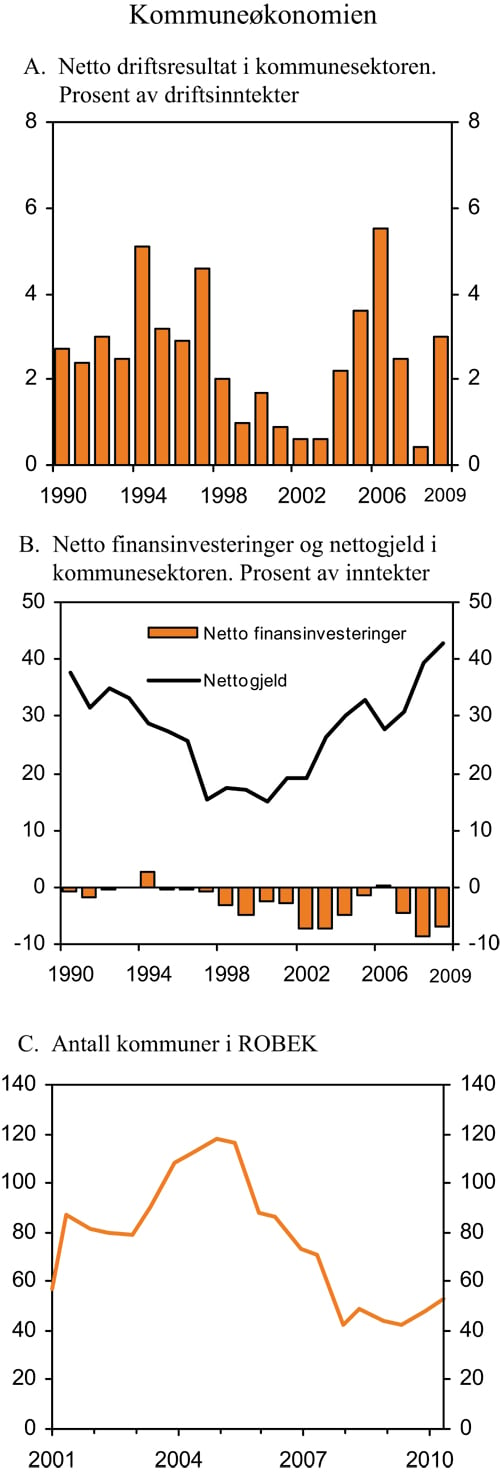

Kommunesektorens nettofinansinvesteringer framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Nettofinansinvesteringene anslås ut fra foreløpige kommuneregnskapstall å ligge på om lag -22 mrd. kroner i 2009, tilsvarende et underskudd på i underkant av 7 pst. av kommunesektorens inntekter, jf. figur 3.8B. Dette er en bedring fra 2008, da underskuddet tilsvarte nærmere 9 pst. av inntektene. De betydelige underskuddene må ses i sammenheng med et høyt nivå på realinvesteringene, som har steget reelt med over 35 pst. de siste fire årene. Flere år med høye realinvesteringer har bidratt til at nettogjelden i kommunesektoren har steget til over 40 pst. av inntektene i 2009. En må tilbake til slutten av 1980-tallet for å finne en tilnærmet like høy gjeldsgrad.

Utviklingen i kommuneøkonomien de siste årene gjenspeiles også i Register for betinget godkjenning og kontroll (ROBEK), som viser antall kommuner som må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler. Antall kommuner i registeret avtok fra en topp på 118 registrerte kommuner i andre halvår 2004 til 42 i andre halvår 2007, jf. figur 3.8C. Antall registrerte kommuner har siden holdt seg på et forholdsvis lavt nivå. Ved inngangen til mai i år var det registrert 53 kommuner i ROBEK. Det er for tiden ingen fylkeskommuner i registeret.

Figur 3.8 Perspektiver på kommuneøkonomien

Kilde: Statistisk sentralbyrå, Kommunal- og regionaldepartementet og Finansdepartementet.

3.3.2 Kommuneforvaltningens inntekter i 2010

I Nasjonalbudsjettet for 2010 ble realveksten i kommunesektorens samlede inntekter anslått til om lag 8,0 mrd. kroner, tilsvarende 2,6 pst., regnet fra anslått inntektsnivå for 2009 i Revidert nasjonalbudsjett 2009. De frie inntektene ble anslått å øke reelt med rundt 4,2 mrd. kroner. Vekstanslagene i Nasjonalbudsjettet 2010 var dermed høyere enn varslet i Kommuneproposisjonen 2010, jf. tabell 3.8. Målt ut fra daværende anslag på regnskap for 2009, der det ble tatt hensyn til oppjustering av skatteanslagene for 2009, samt en økning i det statlige tilskuddet til ressurskrevende tjenester, ble veksten i samlede inntekter anslått til 6,0 mrd. kroner i 2010, mens de frie inntektene ble anslått å øke med 3,0 mrd. kroner.

Foreløpige regnskapstall viser at skatteinntektene til kommunesektoren i 2009 samlet sett ble knapt 0,5 mrd. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2010. Nedjusteringen må ses i sammenheng med skatteavregning og likning for inntektsåret 2008. Den løpende skatteinngangen knyttet til forskuddstrekk har derimot holdt seg oppe. Samlet sett anslås kommunesektorens skatteinntekter i 2010 som til Nasjonalbudsjettet 2010. Det er da tatt hensyn til at nedjusteringen av lønnsveksten fra 3½ pst. til 3¼ pst. isolert sett trekker skatteinntektene ned.

Den kommunale deflatoren anslås til 3,1 pst., som er uendret fra Nasjonalbudsjettet 2010. Lavere anslått lønnsvekst i 2010 trekker isolert sett ned prisveksten, mens økte energipriser trekker i motsatt retning.

Samlet sett anslås nå det reelle nivået for kommunesektorens frie inntekter i 2010 om lag som i Nasjonalbudsjettet 2010, mens inntekts veksten er oppjustert som følge av den litt lavere skatteinngangen i 2009. De frie inntektene anslås å øke med om lag 3,5 mrd. kroner fra 2009 til 2010, eller 1,6 pst. Realveksten i kommunesektorens samlede inntekter i 2010 anslås til rundt 7,0 mrd. kroner. Dette tilsvarer en realvekst på 2,2 pst., som er 0,3 prosentpoeng høyere enn anslått i Nasjonalbudsjettet 2010.

3.4 Endringer i skatte- og avgiftsopplegget

3.4.1 Innledning

I forbindelse med Revidert nasjonalbudsjett 2010 foreslås følgende endringer i skatte- og avgiftsreglene som har provenyvirkninger for 2010:

Avgiften på forbrenning av avfall fjernes fra 1. oktober 2010. Forslaget gir et provenytap på om lag 24 mill. kroner påløpt og om lag 16 mill. kroner bokført i 2010.

Det innføres en CO2-avgift på LPG og naturgass fra 1. juli 2010. Satsen settes tilsvarende den generelle satsen for CO2-avgiften på mineralolje. Industri ilegges lav sats, mens gass som benyttes til kjemisk reduksjon eller elektrolyse, metallurgiske og mineralogiske prosesser fritas helt. Veksthusnæringen og fiske og fangst blir også fritatt. Forslaget gir et provenytap på om lag 15 mill. kroner påløpt og bokført i 2010. Provenytapet i 2010 skyldes hovedsakelig at avgiften blir innført fra 1. juli i stedet for 1. april som forutsatt i saldert budsjett. Det anslås at avgiften vil gi staten inntekter på om lag 55 mill. kroner årlig.

Tang- og taretrålere fritas for grunnavgiften på fyringsolje, siden all annen skipsfart allerede er fritatt. Forslaget vil gi et provenytap på om lag ½ mill. kroner påløpt og bokført i 2010.

I tillegg har Regjeringen fremmet en egen proposisjon om utvidet merverdiavgiftsplikt på kultur- og idrettsområdet, se Prop. 119 LS (2009 – 2010). Forslaget innebærer et årlig provenytap på om lag 335 mill. kroner. I forhold til saldert budsjett for 2010 gir forslaget til utvidet merverdiavgiftsplikt for kultur- og idrettssektoren en provenyøkning på om lag 80 mill. kroner påløpt og om lag 58 mill. kroner bokført i 2010. Provenyøkningen skyldes hovedsaklig at det ikke legges opp til en frivillig registreringsordning for idrettslag, slik det ble skissert som en mulig løsning i budsjettet for 2010.

Tabell 3.8 Realvekst i kommunesektorens inntekter i 2010. Anslag på ulike tidspunkt. Mrd. 2010-kroner og prosentvis vekst

| Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

| Mrd. kroner | Pst. | Mrd. kroner | Pst. | ||

| Målt ift. anslått inntektsnivå i 2009 i RNB09: | |||||

| Signalisert i Kommuneproposisjonen 2010 | 5 – 6 | - | 4 | - | |

| Nasjonalbudsjettet 2010 | 8,0 | 2,6 | 4,2 | 1,9 | |

| Målt ift. oppdaterte regnskapstall: | |||||

| Nasjonalbudsjettet 2010 | 6,0 | 1,9 | 3,0 | 1,3 | |

| Revidert nasjonalbudsjett 2010 | 7,0 | 2,2 | 3,5 | 1,6 | |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

De foreslåtte endringene i skatte- og avgiftsopplegget innebærer en samlet provenyøkning på om lag 41 mill. kroner påløpt og om lag 27 mill. kroner bokført i 2010 sammenliknet med saldert budsjett for 2010.

Regjeringen foreslår også enkelte andre endringer på skatte- og avgiftsområdet:

Det foreslås endringer i rederibeskatningen med virkning fra og med inntektsåret 2010. Endringene omfatter blant annet innføring av en rekkefølgebestemmelse for utdeling av ubeskattet kapital og en avvikling av miljøfondsordningen. Det foreslås også en frivillig oppgjørsordning for latente skatteforpliktelser.

Det innføres opplysningsplikt for oljeselskapene om avtale- og salgsvilkår for alt salg av gass utvunnet på norsk kontinentalsokkel.

Adgang til papirinnlevering av merverdikompensasjonsoppgave oppheves.

Det innføres skattemessig likebehandling av gjenlevende samboer i uskifte med gjenlevende ektefelle i uskifte.

Forslaget om fjerning av avgiften på forbrenning av avfall omtales nedenfor. De øvrige forslagene blir omtalt nærmere i Prop. 126 LS (2009 – 2010) Endringar i skatte- og avgiftsreglane mv.

3.4.2 Avgiften på sluttbehandling av avfall

Bakgrunn

Flertallet i Finanskomiteen ba Regjeringen foreta en gjennomgang av markedet for avfallsforbrenning fram mot Revidert nasjonalbudsjett, jf. Innst. S (2009 – 2010). Bakgrunnen er at avfallsbransjen opplever økt konkurranse fra Sverige om avfallet og frykter at de ikke får tilgang til nok avfall til en pris som gir lønnsomhet. I innstillingen heter det:

«Flertallet viser videre til at Regjeringen fram til RNB skal foreta en gjennomgang av markedet for avfallsforbrenning for å finne ut hva som ut fra miljøhensyn og samfunnsøkonomiske hensyn er de beste løsningene. Gjennomgangen må gi anslag på effekten på i) lokale utslipp av giftige og forurensende stoffer, ii) avfallsmengde, iii) materialgjenvinning, iv) energiutnyttelse (klimagassutslipp), v) miljøproblemer knyttet til transport, vi) konsekvenser for utbygging av lokale fjernvarmeanlegg og vii) næringsmessige forhold, alt både på kort og lang sikt. Gjennomgangen må også vurdere alternative måter å oppnå miljømålene på, inkludert regulering. Flertallet understreker at det er viktig med en helhetsvurdering av miljøkonsekvensene.»

Finansdepartementet, Miljøverndepartementet, Olje- og energidepartementet og berørte underliggende etater har vurdert forbrenningsavgiften. Norsk Industri og Avfall Norge, Energi Norge, KS Bedrift Avfall og Norsk Fjernvarme har i tillegg bidratt med skriftlig informasjon om avfallsmarkedet som innspill til arbeidet med gjennomgangen.

Avgift på forbrenning av avfall

Avgiften på sluttbehandling av avfall ble innført i 1999. Avgiften består av en avgift på deponering av avfall og en avgift på forbrenning av avfall. Avgiften på forbrenning priser miljøkostnadene ved forbrenning av avfall. Avgiften skal stimulere til økt gjenvinning, reduserte avfallsmengder, utsortering av utslippsintensive avfallsfraksjoner og andre tiltak som reduserer utslippet ved forbrenning.

I 2004 ble forbrenningsavgiften lagt om fra en avgift basert på mengde innlevert avfall til en avgift basert på målinger av utslipp direkte fra anleggene. Reduksjoner i avgiften på bakgrunn av energiutnyttelsesgrad falt samtidig bort. I 2010 tilsvarer forbrenningsavgiften i gjennomsnitt om lag 90 kroner per tonn innlevert avfall. Provenyet er anslått til i underkant av 100 mill. kroner i 2010.

Forbrenning av avfall gir utslipp med både globale, regionale og lokale skadevirkninger på helse og miljø. Avgiftsplikten omfatter utslipp av støv, gassene hydrogenfluorid (HF), hydrogenklorid (HCl), nitrogenoksider (NOX) og svoveldioksid (SO2), dioksiner, tungmetallene kvikksølv (Hg), kobber (Cu), kadmium (Cd), bly (Pb), krom (Cr), mangan (Mn), arsen (As) og nikkel (Ni) samt karbondioksid (CO2).

Avgiften på CO2-utslippet ved forbrenning er imidlertid fortsatt knyttet til mengden avfall som leveres til forbrenning. Avgiften er fastsatt på grunnlag av gjennomsnittlig fossilt karboninnhold i avfall, og nivået på avgiften tilsvarer om lag CO2-avgiften på mineralolje. CO2-komponenten utgjør 63,47 kroner per tonn innlevert avfall. CO2-komponenten er dermed sjablongbestemt og derfor mindre treffsikker enn de andre komponentene i avgiften.

Energianlegg i industrien som kun benytter avfallsbaserte brensler i produksjonen, anses som gjenvinningsanlegg og er fritatt for avgiften. Finansdepartementet har i tillegg gitt dispensasjon fra spesifikasjonene for avfallsbasert brensel og dermed for avgiftsplikten for Norcems forbrenningsanlegg i Brevik. Dispensasjonen er gjort gjeldende for andre liknende tilfeller.

Markedet for avfallsforbrenning

I henhold til forurensningsloven er det lovpålagt kommunal renovasjon for husholdninger, mens håndtering av næringsavfall er åpnet for konkurranse. Det offentlige kan også velge å sette hele eller deler av håndteringen av husholdningsavfallet ut på anbud. Avfallsbransjen indikerer at kommunenes håndtering av eget husholdningsavfall i forbrenningsanlegg utgjør om lag 40 pst. av husholdningsavfallet som går til norske forbrenningsanlegg. Hele markedet for næringsavfall og om lag 60 pst. av husholdningsavfallet er derfor konkurranseutsatt.

Avfall til avgiftspliktig forbrenning utgjorde i 2008 i underkant av 1 mill. tonn. Basert på fordelingen mellom husholdnings- og næringsavfall forbrent ved norske forbrenningsanlegg i 2008, innebærer dette at om lag 75 pst. av avfallsmengdene til forbrenning var utsatt for konkurranse. Forbrenningsanlegg må konkurrere på bl.a. pris og med eventuelle utenlandske (svenske) tilbydere for å få kontrakter på levering av næringsavfall og øvrig kommunalt husholdningsavfall. For å vinne kontrakter i den konkurranseutsatte delen av avfallsmarkedet vil forbrenningsanleggene på kort sikt kunne bli presset til å tilby mottakspriser som ikke dekker deres fulle kostnader i det lange løp.

Forbudet mot deponering av nedbrytbart avfall, som ble innført fra 1. juli 2009, er anslått å bidra til at om lag 0,7 mill. tonn avfall blir flyttet fra deponi og over til annen behandlingsform, herav i første rekke forbrenning. Det blir derfor gjennomført store kapasitetsutvidelser for å øke forbrenningskapasiteten i Norge. Avfallsforskriften gjør det mulig å gi dispensasjon fra deponiforbudet. Det er blitt gitt en del dispensasjoner knyttet til avfallsstrømmer som på sikt skal gå til anlegg under planlegging eller bygging. Også forbrenningskapasiteten i Sverige forventes å øke framover. For å utnytte kapasiteten må svenskene trolig importere mer avfall fra andre land. Norge har vært det landet som har eksportert mest avfall til forbrenning i Sverige.

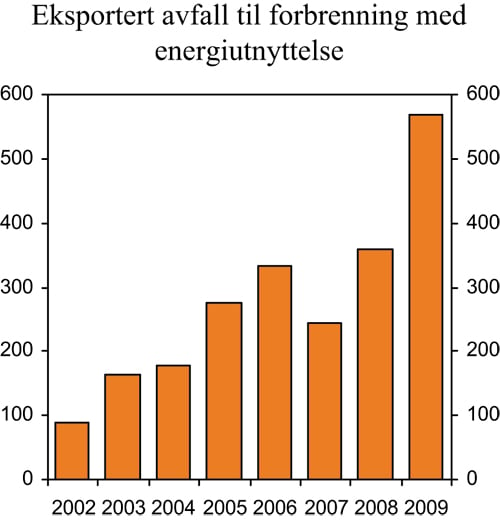

Avgiftspliktig forbrenning i Norge har i perioden fra 2002 til 2008 økt med nesten 50 pst.

På samme tid har eksport av avfall til Sverige økt med en faktor på 4, jf. figur 3.9 som viser utviklingen i eksportmengder basert på innrapporterte tall til Klima- og forurensingsdirektoratet (Klif).

Figur 3.9 Eksportert mengde avfall til forbrenning med energiutnyttelse1. 1 000 tonn

1 Tallene for 2004 og 2007 kan være noe underestimert på grunn av eventuell manglende innrapportering.

Kilde: Klima- og forurensningsdirektoratet.

Eksportveksten fra 2008 til 2009 er betydelig. Dette kan bl.a. ha sammenheng med innføringen av deponiforbudet og kortsiktig mangel på forbrenningskapasitet i Norge, men også lavere svenske mottakspriser som følge av bl.a. lavere kostnadsnivå, høyere energipriser og høyere energiutnyttelse.

Forskjeller i prisnivå mellom Norge og Sverige

En studie gjennomført av Profu, et svensk konsulentselskap spesialisert på energi-, avfall- og miljøspørsmål, på oppdrag fra Avfall Norge m.fl., indikerer at mottakspriser som gir kostnadsdekning for avfallsforbrenning vil variere i intervallet 470 – 1010 NOK i Norge, mens svenske anlegg kan ta tilsvarende priser i intervallet 130 – 550 NOK etter bortfall av deres forbrenningsavgift. Prisforskjellene mellom landene ekskl. transportkostnader kan dermed være betydelige.

Det er flere faktorer som forklarer prisforskjellene mellom Norge og Sverige. I Sverige får anleggene bedre betalt for varmeleveranser som følge av høyere energipriser til forbruker. Høyere energipriser til sluttbruker skyldes i første rekke at el-avgiften er vesentlig høyere i Sverige enn i Norge. Sverige etablerte dessuten fjernvarmeanlegg i stor skala allerede på 1970- og 1980-tallet, og dette gir mulighet til å selge større mengder energi. I tillegg utgjør den norske forbrenningsavgiften en belastning på om lag 90 kroner per tonn avfall.

Miljøvirkninger av forbrenningsavgiften

Avgiften skal i utgangspunktet motivere til å redusere utslipp av en rekke helse- og miljøskadelige stoffer ved forbrenning og stimulere til avfallsminimering og materialgjenvinning. Det vil imidlertid være overlapp mellom andre reguleringer av avfallsmarkedet og virkeområdet for avgiften. Det er derfor i praksis usikkert hvor stor betydning avgiften har i forhold til andre virkemidler.

Utslipp fra avfallsforbrenning er også regulert gjennom avfallsforskriften, som er basert på krav i EUs direktiv om avfallsforbrenning. Disse reguleringene ble gjort gjeldende for nye anlegg i 2003 og for eksisterende anlegg i 2006. Kravene innebærer en vesentlig skjerpelse av tidligere utslippstillatelser, og de er vesentlig strengere enn reguleringer av samme stoffer i andre deler av norsk industri.

Avgiften er et virkemiddel som gir et vedvarende incentiv til materialgjenvinning opp til et nivå som er samfunnsøkonomisk lønnsomt for ulike avfallsprodukter. Materialgjenvinning kan imidlertid også sikres gjennom andre ordninger, bl.a. krav til at enkelte produsenter tar hånd om avfallet fra sine produkter. Slike ordninger eksisterer f.eks. for emballasje, men det er per i dag en begrenset del av det brennbare avfallet som omfattes av slike ordninger.

En eventuell reduksjon eller bortfall av forbrenningsavgiften vil gjøre at forbrenning blir relativt sett mer lønnsomt enn materialgjenvinning. Over tid kan dette tenkes å påvirke investeringsbeslutninger, slik at det investeres noe mer i forbrenningsanlegg og noe mindre i sorteringsanlegg og annen teknologi for materialgjenvinning. Eksisterende kildesortering og materialgjenvinning er i mange tilfeller godt innarbeidet, og på kort sikt vil disse antakelig påvirkes lite av noe lavere pris på forbrenning.

Energiutnyttelse og utbygging av fjernvarmeanlegg

Utbygging av fjernvarmenett støttes gjennom Enova. I perioden 2001 – 2009 er det gitt tilsagn om støtte til fjernvarmeanlegg på 1,7 mrd. kroner, som skal utløse investeringer på drøyt 10 mrd. kroner. Størsteparten av disse investeringene gjenstår. Avfallsbasert fjernvarme utgjør om lag 40 pst. av norsk fjernvarme. Gjennomsnittlig energiutnyttelsesgrad ved norske forbrenningsanlegg har økt over tid og er i dag på om lag 77 pst. Krav til energiutnyttelse reguleres gjennom forurensningsmyndighetenes konsesjonsbehandling. Normalt kreves det at forbrenningsanleggene skal ha en energiutnyttelsesgrad på minst 50 pst.

Klimagassutslipp

Avfall til forbrenning inneholder også fossilt materiale. Det kan være snakk om rundt 50 pst. av energiinnholdet i avfallet. Forbrenningsavgiften har derfor et CO2-element som om lag tilsvarer nivået på CO2-avgiften for fyringsolje beregnet ut ifra gjennomsnittlig fossilt innhold i avfall. CO2-utslipp ved bruk av fyringsolje prises gjennom CO2-avgiften eller gjennom prisen på klimagasskvoter. Aktørene har dermed incentiver til å velge mellom avfall og fyringsolje, avhengig av hvilket alternativ som er lønnsomt. Dersom forbrenningsavgiften avvikles, vil dette bidra til å gjøre energiutnyttelse fra avfall mer lønnsomt.

Transport av avfall

Det er ikke grunn til å legge særskilt vekt på miljøulempene ved transport av avfall ved vurderingen av forbrenningsavgiften. Miljøkonsekvensene ved transport av avfall tilsvarer miljøkonsekvensene ved transport av andre varer. Det er avgjørende at miljø- og veibrukskostnader allerede prises gjennom drivstoffavgiftene. Norge har dessuten en lang felles grense med Sverige og avstanden til et svensk anlegg med ledig kapasitet er ikke nødvendigvis lengre enn til det tilsvarende norske. Utslipp fra transport utgjør dessuten en liten del av det samlede utslippet fra avfallsbehandlingen.

Avvikling av avgift på forbrenning av avfall

I arbeidet med gjennomgangen av forbrenningsavgiften har ulike alternativer blitt vurdert.

Avfall Norge, KS Bedrift Avfall, Energi Norge og Norsk Fjernvarme har ønsket at forbrenningsavgiften fjernes for å redusere eksport av avfall og forbedre lønnsomheten til norske avfallsforbrennings- og fjernvarmeanlegg.

Norsk Industri, som representerer den private gjenvinningsindustrien og industri som benytter avfall som brensel, har ønsket en gradering av avgiften etter energiutnyttelse, slik Klima- og forurensningsdirektoratet tidligere har foreslått overfor Miljøverndepartementet.

Myndighetene har allerede virkemidler som fremmer økt energiutnyttelse fra avfall, bl.a. Enovas støtte til utbygging av fjernvarmenett. Avgiftens formål er å prise utslippene fra avfallsforbrenningsanleggene. Disse utslippene avhenger ikke av i hvilken grad avfallet utnyttes til energiformål eller ikke. Dessuten stilles det gjennom forurensningsmyndighetenes konsesjonsbehandling av avfallsforbrenningsanlegg normalt krav til en energiutnyttelsesgrad på minst 50 pst. I tillegg ville en slik betinget avgiftsreduksjon kunne bli ansett som ulovlig offentlig produksjonsstøtte av ESA.

Det er også blitt gjort en nærmere juridisk vurdering av muligheten for å innføre eksportrestriksjoner. For å kunne nekte eksport av avfall, må det foreligge en miljømessig begrunnelse. En slik begrunnelse vil normalt ikke foreligge når det gjelder eksport av avfall til Sverige.

Sluttbehandlingsavgiften for avfall til forbrenning er på mange måter en presis miljøavgift. For alle miljøskadelige stoffer unntatt CO2, beregnes avgiften på bakgrunn av målte utslipp ved forbrenning. Det kan likevel stilles spørsmål om avgiften har noen stor effekt på utslipp og materialgjenvinning utover gjeldende reguleringer av avfallsforbrenning og avfallsmarkedet. Utslipp ved avfallsforbrenning reguleres i dag gjennom strenge krav til maksimale utslippsmengder.

Det kan også anføres at den sjablongbestemte CO2-komponenten, som utgjør størstedelen av avgiftsbelastningen, er mindre treffsikker ettersom avfall er et lite homogent produkt og utslippet kan variere betydelig mellom ulike avfallsfraksjoner. Avfallsforbrenningsbransjen befinner seg i en vanskelig konkurransesituasjon som forverres når Sverige avvikler sin forbrenningsavgift 1. oktober 2010. Etter en helhetsvurdering foreslår Regjeringen at avgiften på forbrenning av avfall avvikles fra 1. oktober 2010. Regjeringen vil følge med på utviklingen i avfallsmarkedet og på om fjerning av avgiften vil få betydning for materialgjenvinning. Det skal etter noe tid legges fram en evaluering av miljøkonsekvensene av at forbrenningsavgiften ble fjernet.

Konsekvenser for klimakvoteloven og NOx-avgiften ved avvikling av forbrenningsavgiften

Etter EUs kvotedirektiv er energiproduksjon der innfyrt effekt er over 20 MW kvotepliktig, med et særskilt unntak for anlegg som primært forbrenner kommunalt avfall. I klimakvoteloven er dette gjennomført ved et unntak for avfall som er pålagt sluttbehandlingsavgift. Etter kvotedirektivet er derimot såkalte samforbrenningsanlegg, hvor hovedformålet med forbrenningen er energiproduksjon, omfattet av kvoteplikten. I tillegg omfattes avfallsforbrenning innenfor annen kvotepliktig virksomhet enn energiproduksjon. Kvoteloven må tolkes i lys av EUs kvotedirektiv. Når avgiften avvikles, vil derfor anlegg som har som hovedformål å forbrenne kommunalt avfall fortsatt være unntatt fra kvoteplikten, selv om disse anleggene etter ordlyden i kvoteloven kan synes å være omfattet av kvoteplikt. Regjeringen vil imidlertid vurdere å legge fram et forslag om å endre kvoteloven, for å unngå eventuelle misforståelser og for å bringe ordlyden mer i samsvar med kvotedirektivet.

Forbrenning av avfall som omfattes av sluttbehandlingsavgiften, er i dag unntatt fra avgift på utslipp av NOx. Ved fjerning av forbrenningsavgiften vil slike utslipp bli omfattet av NOx-avgiften, dersom de faller inn under gjeldende bestemmelser om avgiftsplikt. NOx-avgiften omfatter utslipp fra motorer, kjeler og turbiner med innfyrt effekt på mer enn 10 MW. Prosessutslipp faller utenfor. Det antas at størstedelen av den avfallsmengden det ellers ville blitt betalt sluttbehandlingsavgift for, vil omfattes av NOx-avgiften. NOx-avgiften utgjør i 2010 16,14 kroner per kg utslipp av NOx og tilsvarer om lag avgiftssatsen på utslipp av NOx i sluttbehandlingsavgiften. Avfallsforbrenningsanlegg som blir avgiftspliktige, vil ha mulighet til å slutte seg til miljøavtalen om reduksjon av NOx-utslipp og dermed oppnå avgiftsfritak.

Fritaket for industrien

Regjeringen har varslet at den legger opp til å vurdere forbrenningsavgiften bl.a. på bakgrunn av de dispensasjonene som er gitt for avfallsbaserte brensler i enkelte industrianlegg, jf. Prop. 1 S (2009 – 2010) Skatte-, avgifts- og tollvedtak. Formålet var å avklare de motstridende hensynene om å prise miljøkostnadene ved forbrenning av avfall og samtidig stimulere til økt bruk av avfallsbaserte brensler i industrien. Ved avvikling av forbrenningsavgiften faller behovet for å opprettholde fritaket for industrien og problemstilinger knyttet til dagens dispensasjonspraksis bort.

3.4.3 Merverdiavgift og hestebransjen

Det arbeides med en veileder for skatteetaten og bransjen med hensyn til kriterier for næringsklassifisering av hestehold. Målsettingen med dette er å bidra til å oppfylle Regjeringens mål om at utøvere som over noe tid har realistiske muligheter til å gå med overskudd og for øvrig oppfyller de generelle vilkårene for næringsklassifisering, faktisk også får slik klassifisering, jf. St.meld. nr. 2 (2008 – 2009) avsnitt 3.7.4. I denne sammenheng kan det også være naturlig med en gjennomgang av den merverdiavgiftsmessige behandlingen av pengepremier vunnet i trav- og galoppløp. Regjeringen tar sikte på å komme med en nærmere vurdering av disse spørsmålene i statsbudsjettet for 2011.

3.5 Pengepolitikken

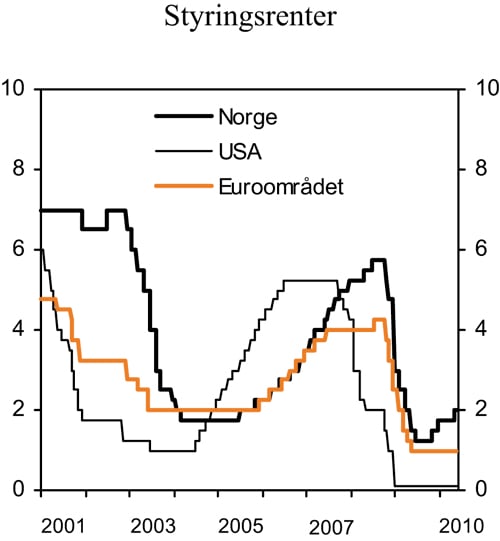

Norges Bank reduserte styringsrenten markert gjennom høsten 2008 og første halvår 2009 for å dempe utslagene av den internasjonale finanskrisen. Styringsrenten ble satt ned fra 5,75 pst. i oktober 2008 til 1,25 pst. i juni 2009, jf. figur 3.10. Sammen med omfattende finanspolitiske tiltak og tiltak rettet mot å stabilisere finansmarkedene bidro den ekspansive pengepolitikken til at man utover sommeren i fjor igjen fikk oppgang i økonomien.

I lys av den økonomiske utviklingen satte Norges Bank opp styringsrenten med 0,25 prosentpoeng på rentemøtene i oktober, desember og mai, til 2,0 pst. Strategien til Hovedstyret, som ble lagt fram i forbindelse med publiseringen av Pengepolitisk rapport 1/10 etter møtet i mars, er at «() styringsrenten bør ligge i intervallet 1½ – 2½ prosent fram til neste rapport legges fram 23. juni med mindre norsk økonomi blir utsatt for nye store forstyrrelser». Norges Banks renteprognose ble i den siste rapporten noe nedjustert sammenliknet med prognosen i rapporten fra oktober i fjor, men antyder fortsatt en gradvis økning av styringsrenten, til 2½ pst. ved utgangen av inneværende år og 3¼ – 3½ pst. ved utgangen av neste år. I sin begrunnelse for nedjusteringen pekte Norges Bank bl.a. på lavere renteforventninger internasjonalt, samt en sterkere kronekurs enn tidligere lagt til grunn. På rentemøtet i mai vurderte banken som et alternativ å holde renten uendret, bl.a. på grunn av en sterkere krone og usikkerheten knyttet til konsekvensene av gjeldsproblemene i Hellas og enkelte andre europeiske land.

Retningslinjene for pengepolitikken er gjengitt i boks 3.4.

Situasjonen i finansmarkedene bedret seg betraktelig gjennom 2009. Risikopremiene i penge- og kredittmarkedene har gjennomgående kommet ned mot nivåene fra før finanskrisen, og tilgangen på kreditt for banker, husholdninger og foretak er langt på vei normalisert. Regjeringens og Norges Banks tiltak for å bedre situasjonen i finansmarkedene har trolig i betydelig grad bidratt til dette. En nærmere omtale av tiltakene er gitt i Nasjonalbudsjettet 2010 og Finansmarknadsmeldinga 2009 fra april i år. Tiltakene ble i stor grad faset ut gjennom 2009.

Tremåneders pengemarkedsrente var i begynnelsen av mai på om lag 2,4 pst., opp fra om lag 2,2 pst. ved årsskiftet. I denne meldingen er det teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kom til uttrykk i terminrentene i begynnelsen av mai. Det innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 2¾ pst. i år og 3¼ pst. neste år. Dette er forholdsvis godt i samsvar med Norges Banks prognose for den videre utviklingen i styringsrenten.

Boks 3.4 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/– 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000 – 2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

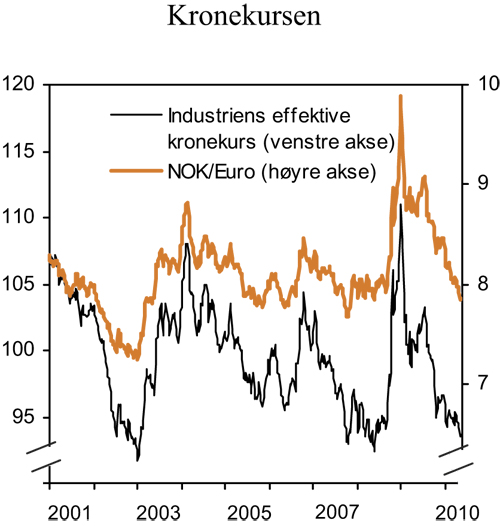

Den internasjonale finanskrisen har ført til store svingninger i valutamarkedene. Målt ved industriens effektive valutakurs svekket kronen seg med hele 18 pst. gjennom andre halvår 2008, jf. figur 3.11. Gjennom 2009 ble imidlertid mye av denne svekkelsen reversert. Kronen er nå 6 pst. sterkere enn gjennomsnittlig kronekurs i fjor og i underkant av 4¾ pst. sterkere enn gjennomsnittet for de siste fem årene. Den siste tidens kronestyrking må bl.a. ses i sammenheng med krisen i Hellas og uroen rundt den finansielle stillingen i andre land i euroområdet, som Portugal, Irland, Spania og Italia, som har bidratt til at euroen har svekket seg markert. EU-landene og IMF har gått sammen om en redningspakke for Hellas, og ble natt til 10. mai enige om omfattende nye ordninger for finansiell støtte til utsatte euroland i form av lån eller garantier. Offentliggjøringen av tiltakene ble godt mottatt i markedene, men usikkerheten rundt den videre økonomiske utviklingen er fortsatt stor.

Figur 3.10 Styringsrenter. Prosent

Kilde: Norges Bank, ECB og Federal Reserve.