Del 1

Hovedmål og regjeringens tiltak

1 Regjeringens hovedmål i olje- og gasspolitikken

Petroleumssektoren er av stor betydning for Norge. Den utgjør en viktig del av norsk økonomi og har i stor grad bidratt til utviklingen av det norske velferdssamfunnet. En vesentlig del av inntektene fra virksomheten tilfaller staten og bidrar til statens solide finansielle situasjon. Virksomheten genererer også betydelig industriell aktivitet i Norge. Dette gjør olje- og gassnæringen til Norges største næring.

Oppmerksomheten knyttet til den norske olje- og gassvirksomheten har gradvis endret seg fra industriell utvikling til forvaltning av inntektene fra virksomheten. Petroleumsinntektene representer betydelige verdier for det norske samfunnet, og det er både viktig og nødvendig å diskutere inntekts- og fondsforvaltningen. De største verdiene er likevel i de gjenværende olje- og gassressursene på norsk kontinentalsokkel.

Petroleumsfondet var ved årsskiftet 2001/2002 på drøye 610 milliarder kroner . Likevel er mindre enn en fjerdedel av petroleumsressursene produsert fram til i dag. Dette illustrerer at de største verdiene i petroleumsvirksomheten ligger foran oss og at virksomheten derfor er en svært langsiktig og sentral næring i Norge.

De gjenværende ressursene kan gi betydelige inntekter for samfunnet i lang tid framover. Dette hviler på viktige forutsetninger om videre teknologisk utvikling og forutsetter at ressursene forvaltes på en effektiv og bærekraftig måte, samtidig som det er et sterkt fokus på helse, miljø og sikkerhet på alle nivåer i virksomheten og at det tas nødvendig hensyn til grunnleggende miljø- og fiskeriinteresser.

Regjeringen har i Sem-erklæringen følgende omtale av petroleumssektoren:

«Samarbeidsregjeringen mener det er viktig å sikre at petroleumssektoren blir en vesentlig bidragsyter til finansieringen av velferdssamfunnet og til industriell utvikling i hele landet også i fremtiden. Det må derfor legges til rette for at norsk sokkel forblir et attraktivt område for verdiskaping og investeringer, og at norske selskaper kan styrke sin konkurranseposisjon både på norsk sokkel og internasjonalt.

Samarbeidsregjeringen vil derfor legge til rette for industriell og teknologisk utvikling for å få mer ut av ressursene og få kostnadene ned. Verdiene vil i stigende grad skapes av teknologi og annen menneskelig innsats. Det krever økt satsing på forskning og teknologiutvikling. Den samlede industrielle klyngen må derfor sikres rammevilkår som gjør dette mulig. Dette kan bidra til økt internasjonalisering og store positive ringvirkninger for det norske samfunn.»

Staten er ressurseier, og regjeringen vil som ressursforvalter ta ansvaret for å videreutvikle den norske petroleumssektoren.

Utviklingen av olje- og gassvirksomheten på norsk kontinentalsokkel er avhengig av ressursbasen og olje- og gassnæringens vilje og evne til å utvinne mest mulig av ressursene på en effektiv og bærekraftig måte. De forventede gjenværende petroleumsressursene utgjør over 10,6 milliarder standard kubikkmeter (Sm3 ) oljeekvivalenter (o.e.). I løpet av mer enn 30 år med produksjon har vi utvunnet rundt 3,3 milliarder Sm3 o.e. Ved en riktig forvaltning kan de gjenværende ressursene legge grunnlag for betydelig verdiskaping og aktivitet.

Virksomheten på norsk kontinentalsokkel har fram til i dag vært dominert av investeringer knyttet til de store olje- og gassfeltene, oppbygging av gasstransportsystemene, samt kompetanseoppbygging i norsk industri. Vi høster nå av disse investeringene og vil fortsette å gjøre det i flere tiår framover. For å produsere nye ressurser og forlenge produksjonen fra eksisterende felt, er det imidlertid nødvendig med nye store investeringer.

Det er flere mulige utviklingsbaner for norsk kontinentalsokkel. Disse er naturlig nok avhengige av bl.a. utviklingen i olje- og gassmarkedene, herunder prisutviklingen, strukturelle endringer i olje- og gassindustrien, ny teknologi og miljøutfordringene industrien står overfor. Utviklingen er også avhengig av en målrettet olje- og gasspolitikk for å maksimere verdiskapingen fra virksomheten.

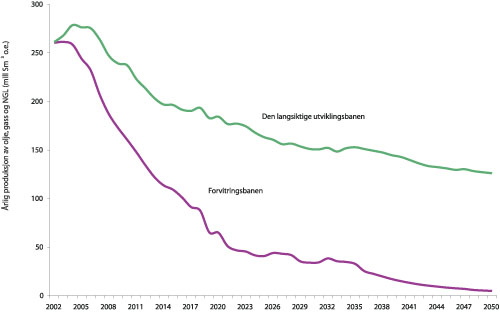

I figur 1.1 illustreres to mulige utviklingsbaner for olje- og gassproduksjonen.

Figur 1.1 To utviklingsbaner for petroleumsproduksjonen på norsk kontinentalsokkel.

Kilde: OD/OED

Langs den nederste utviklingsbanen faller produksjonen fram mot 2020, hvor oljeproduksjonen så å si opphører. Denne inneholder forventet produksjon fra besluttede prosjekter, og omtales som « forvitringsbanen» . Langs den andre utviklingsbanen holdes produksjonen på et betydelig høyere nivå enn langs forvitringsbanen. « Den langsiktige utviklingsbanen» innebærer realisering av lønnsomme prosjekter som gir produksjon av olje i minst 50 år og gass i et hundreårsperspektiv. Det er regjeringens klare mål å sikre at forholdene legges til rette for å realisere den langsiktige utviklingsbanen.

Forvitringsbanen illustrerer en utvikling av virksomheten på norsk kontinentalsokkel hvor næringen og myndighetene sier seg tilfreds med hva som er oppnådd, høster av de investeringene som er foretatt og fører en politikk som bidrar til at olje- og gassvirksomheten relativt raskt fases ut. Langs forvitringsbanen stagnerer utviklingen av norsk kontinentalsokkel og olje- og gassnæringen i Norge i løpet av de kommende 10–20 årene. Dette vil føre til betydelig lavere inntekter for staten og redusert verdiskaping i industrien i forhold til det potensialet for inntekter og verdiskaping som ligger i ressursbasen. Dessuten vil en slik utvikling gjøre det vanskeligere for den norske petroleumsnæringen å satse internasjonalt.

Den langsiktige utviklingsbanen kan realiseres dersom det satses på en effektiv utnyttelse av ressursgrunnlaget. Den langsiktige utviklingsbanen i figur 1.1 viser at det er ressursgrunnlag for en betydelig olje- og gassproduksjon fram mot, og lenge etter 2050. En forutsetning for dette tidsperspektivet er oljepriser på et rimelig nivå og at olje- og gassnæringen og myndighetene satser på å utvikle petroleumsressursene på en kostnadseffektiv måte. Målet er å sikre best mulig ressursutnyttelse og høyest mulig verdiskaping for det norske samfunnet.

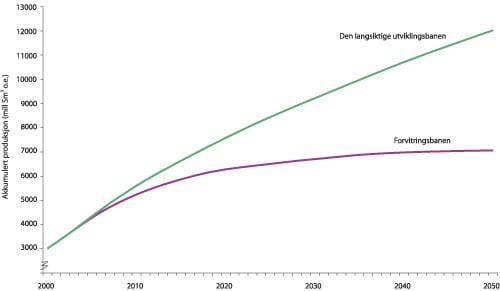

I figur 1.2 illustreres de to utviklingsbanene ved akkumulert petroleumsproduksjon fra norsk kontinentalsokkel fram til 2050.

Figur 1.2 To utviklingsbaner for akkumulert petroleumsproduksjon på norsk kontinentalsokkel.

Kilde: OD/OED

Forskjellen mellom de to utviklingsbanene er betydelig i form av produksjon, verdiskaping og inntekter for staten. Differansen i verdiskaping mellom de to utviklingsbanene utgjør i perioden fram til 2050 i overkant av 2000 mrd kroner i dagens kroneverdi 1 . Også denne figuren understreker viktigheten av at regjeringen som ressursforvalter arbeider aktivt for at virksomheten på norsk kontinentalsokkel utvikler seg langs den langsiktige utviklingsbanen, slik at verdiene sikres og realiseres.

Det er svært krevende å nå den langsiktige utviklingsbanen. Dette skyldes bl.a. at de lettest tilgjengelige ressursene er utviklet, og at det blir stadig mer utfordrende å utvinne de mindre tilgjengelige ressursene. Dette er først og fremst en oppgave som påhviler olje- og gassindustrien, men ressurspotensialet på norsk kontinentalsokkel vil ikke bli fullt ut realisert uten at det føres en offensiv politikk for å videreutvikle petroleumssektoren. Manglende vilje til å satse på petroleumsvirksomheten vil gi seg utslag i betydelig lavere verdiskaping og inntekter for det norske samfunnet og staten enn hva virksomheten gir muligheter for.

I denne stortingsmeldingen vil regjeringen understreke verdipotensialet som ligger i å utnytte petroleumsressursene på norsk kontinentalsokkel og de store utfordringene som må løses for å realisere disse verdiene. Mer enn 30 års erfaring med petroleumsvirksomheten viser at den kan drives innenfor forsvarlige miljørammer. Samarbeid mellom de forskjellige fagmyndigheter og oljeindustrien har også vist at denne virksomheten kan skje i sameksistens med andre næringer og hensyn.

Regjeringen har følgende målsettinger i olje- og gasspolitikken:

Regjeringen vil sikre at petroleumssektoren blir en vesentlig bidragsyter til finansieringen av velferdssamfunnet og til industriell utvikling i hele landet også i framtiden.

Regjeringen vil legge forholdene til rette for videreutvikling av petroleumssektoren gjennom å sikre at norsk kontinentalsokkel forblir et attraktivt område for investeringer, verdiskaping og industriell utvikling i Norge.

Regjeringen vil føre en offensiv miljø- og ressurspolitikk basert på målet om en bærekraftig petroleumsvirksomhet og sameksistens mellom petroleumssektoren, andre næringer og miljøhensyn.

Regjeringen vil at petroleumsvirksomheten skal være en foregangsnæring med sterk fokus på helse, miljø og sikkerhet på alle nivå i virksomheten, og skal baseres på en målsetting om kontinuerlig forbedring.

Regjeringen vil bidra til internasjonalisering av den norske olje- og gassnæringen. Dette vil gi næringen utviklingsmuligheter i tillegg til virksomheten på norsk kontinentalsokkel, samtidig som erfaringene fra internasjonal virksomhet kan bidra til videreutvikling av norsk kontinentalsokkel.

2 Petroleumsvirksomheten og regjeringens tiltak

2.1 Norges største næring

Olje- og gassvirksomheten er Norges største næring målt i verdiskaping. Utviklingen på norsk kontinentalsokkel er av den grunn av stor betydning for utviklingen i norsk økonomi og for industriell vekst. Olje- og gassaktivitetene på kontinentalsokkelen står for en stor andel av statens inntekter gjennom statens direkte økonomiske engasjement (SDØE), skatte- og avgiftssystemet og statlig eierskap. De valg og beslutninger som tas har dermed også stor betydning for det norske samfunnet.

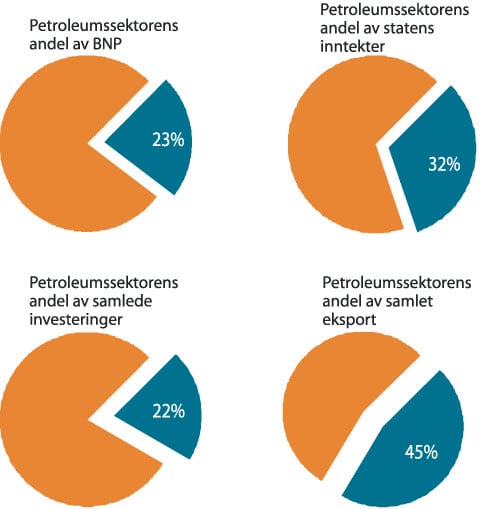

Figur 2.1 Makroøkonomiske indikatorer for petroleumssektoren 2001.

Kilde: SSB

Petroleumssektoren stod for om lag 23 pst. av brutto nasjonalproduktet i Norge i 2001. Dette tilsvarer nesten 3 ganger den samlede verdiskapingen i industrien, eller rundt 15 ganger den totale verdiskapingen i primærnæringene. Petroleumsvirksomheten sto i 2001 for om lag 45 pst. av norsk eksport 2 . Eksportverdien fra petroleumssektoren var i 2001 307 mrd kroner, om lag 10 ganger høyere enn eksportverdien av fisk 3 . Andelen av de totale realinvesteringene var om lag 22 pst.

Et hovedmål i petroleumspolitikken er å bidra til fortsatt høy verdiskaping i sektoren, samtidig som staten sikres en stor andel av verdiskapingen. I 2001 var statens inntekter fra sektoren 245 mrd kroner, dvs. 32 pst. av statens inntekter. Dette beløpet inkluderer en engangsinntekt på 39 mrd kroner fra salg av SDØE-andeler. Inntektsbeskatningen og netto kontantstrøm fra SDØE står for det aller meste av dette. Ingen andre næringer i landet er i nærheten av å generere statlige inntekter i denne størrelsesorden. Sektoren er således en sentral bidragsyter til finansieringen av velferdssamfunnet.

Verdien på Petroleumsfondet var ved årsskiftet 2001/2002 i overkant av 610 mrd kroner.

2.2 Utviklingsmuligheter på norsk kontinentalsokkel

Det er betydelige muligheter for olje- og gassnæringen på norsk kontinentalsokkel. Samspillet mellom myndighetene og de kommersielle og industrielle aktørene i næringen er helt sentralt i denne sammenhengen. De mulighetene petroleumsvirksomheten gir for verdiskaping og industriell aktivitet er det i første rekke olje- og gassnæringen som kan utvikle og realisere. Det er disse aktørene som besitter og kan videreutvikle den nødvendige kompetanse av teknologisk, administrativ, organisatorisk og kommersiell art som er en grunnleggende forutsetning for å skape verdier. Myndighetene skal på sin side legge til rette for at næringen står overfor rammebetingelser som bidrar til en bærekraftig og lønnsom olje- og gassvirksomhet.

Ressursbasen, utviklingen i oljemarkedet, teknologiutvikling og hensynet til helse, miljø og sikkerhet er grunnleggende forutsetninger for virksomheten.

Hovedtrekkene ved politikkområdene miljø og forholdet til andre brukere av havet, lete- og konsesjonspolitikken, oljeforvaltning, gassforvaltning og det statlige engasjementet i petroleumssektoren gjennomgås videre i del I. (En bredere omtale av de enkelte områdene gis i meldingens del II.)

2.2.1 Globalt energibehov

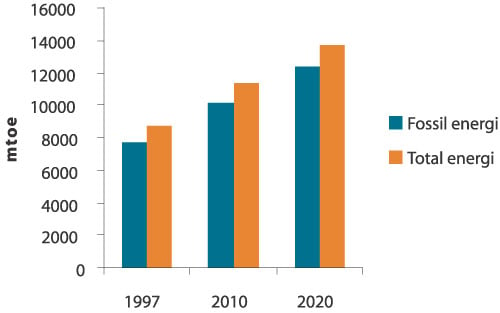

Det Internasjonale Energibyrået (IEA) anslår at det globale forbruket av energi vil kunne øke med om lag 50 pst. de neste 20 årene. Veksten forventes å bli særlig stor i utviklingslandene, der økonomisk utvikling og bekjempelse av fattigdom vil kreve en betydelig økning i energiforbruket.

Figur 2.2 Globalt energibehov.

Kilde: IEA

Selv med økt internasjonal bevissthet og satsing på utvikling av fornybare energikilder tilsier det globale energibehovet i årene framover at fossile energibærere i form av olje og gass ikke vil ha noen betydelige alternativer innenfor en fornuftig planleggingshorisont. Selv om en i løpet av noen tiår kanskje vil kunne få en større differensiering i energitilbud og bruk, er det grunn til å anta at det alt overveiende av energibehovet fortsatt vil dekkes av fossile energikilder. Det antas at gass vil vinne stadig større innpass.

Det er generelt ønskelig at en større del av verdens energitilførsel kommer fra fornybare og miljøvennlige energikilder. I dag står fossile energikilder – kull, olje og naturgass – for 90 pst. av verdens energiforbruk. Kostnadene for fornybare og alternative energikilder er i dag høye og tilgangen fremdeles for utilstrekkelig til at disse energiformene skal kunne utgjøre et betydelig alternativ til fossile energibærere. Det vil ta tid før fornybare energikilder kan dekke en større del av energitilførselen. Det er dermed all grunn til å tro at verden vil være helt avhengig av fossil energi langt utover i dette århundret.

Regjeringen vil planlegge for og realisere at Norge vil være en betydelig petroleumsprodusent og eksportør for å bidra til å dekke det framtidige energibehovet. Dette vil bidra til å sikre våre handelspartnere energisikkerhet på lang sikt. Samtidig må virksomheten være balansert og harmonisert med andre hensyn. Det er regjeringens oppfatning at Norge ligger i forkant når det gjelder en bærekraftig og forsvarlig petroleumsvirksomhet.

2.2.2 Viktige forutsetninger for petroleumsvirksomheten

Ressurspotensialet

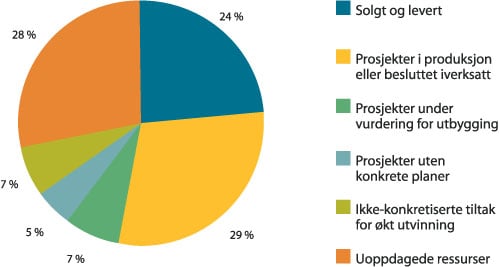

De totale utvinnbare petroleumsressursene på kontinentalsokkelen var ved årsskiftet 2001/2002 anslått til 13,8 mrd Sm3 o.e. Av de estimerte totale utvinnbare ressursene er 24 pst. solgt og levert, mens 29 pst. er omfattet av prosjekter som er i produksjon eller er besluttet igangsatt (se figur 2.3). De resterende ressursene er i ikke besluttede prosjekter. Av disse er 12 pst. funnet mens 28 pst. fortsatt er uoppdaget. De siste 7 pst. av ressursene er knyttet til realiseringen av målet om gjennomsnittlig utvinningsgrad på 50 pst. for olje og 75 pst. for naturgass.

Figur 2.3 Totale utvinnbare ressurser fordelt på ressurskategorier.

Kilde: OED, OD

I de mer enn 30 årene vi har produsert olje og gass i Norge har vi hentet opp i underkant av 3,3 mrd Sm3 o.e. Gjenværende utvinnbare ressurser er fortsatt meget store, 10,6 mrd Sm3 o.e. eller nærmere 67 000 mill fat o.e. Den daglige produksjonen i inneværende år er til sammenligning anslått til om lag 4,5 mill fat o.e. I energiinnhold tilsvarer de gjenværende ressursene produksjonen av norsk vannkraft på dagens nivå i nærmere 1000 år. De gjenværende utvinnbare ressursene er slik sett betydelige og legger grunnlag for norsk olje- og gassvirksomhet i minst 50 år for olje og i et hundreårsperspektiv for gass.

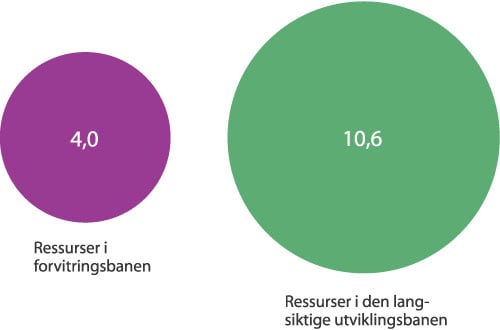

Figur 2.4 viser gjenværende ressurser i allerede besluttede eller produserende prosjekter, dvs. prosjekter som vi med en relativt stor grad av sikkerhet vet vil bli gjennomført. Den viser også de totale gjenværende utvinnbare ressursene, dvs. ressursene som det i dag antas mulig å realisere gitt visse forutsetninger. Den store sirkelen representerer ressursmengden i den langsiktige utviklingsbanen, mens den lille sirkelen representerer ressursuttaket ved forvitringsbanen.

Figur 2.4 Gjenværende ressurser i forvitringsbanen (produserende/besluttede prosjekter) og den langsiktige utviklingsbanen (totale gjenværende utvinnbare ressurser), mrd Sm3 o.e.

Kilde: OED, OD

Figur 2.4 illustrerer at det kreves en rekke nye beslutninger av rettighetshaverne for å realisere den langsiktige utviklingsbanen. Dette omfatter bl.a. beslutninger knyttet til prosjekter på eksisterende felt, i tilknytning til funn og uoppdagede ressurser. Eksempelvis er det store verdier, men også kostnadsmessige og teknologiske utfordringer knyttet til tiltak for å øke utvinningsgraden på eksisterende felt. Å nå målet om 50 pst. utvinningsgrad for olje og 75 pst. for gass er en stor og viktig utfordring for aktørene på norsk kontinentalsokkel. Det er tilsvarende teknologiske og kostnadsmessige utfordringer knyttet til realisering av eksisterende funn og de uoppdagede ressursene. Skal en lykkes, kreves det en aktiv og bevisst satsing fra hele olje- og gassnæringen.

Et hovedmål for regjeringens olje- og gasspolitikk er å bidra til å realisere den langsiktige utviklingsbanen, dvs. oljeproduksjon i 50 år og gass i et hundreårsperspektiv. Staten som ressurseier må legge til rette for at det forblir attraktivt for oljeselskapene å videreutvikle norsk kontinentalsokkel. Dette skal sikre at petroleumsnæringen vil lete etter, bygge ut og produsere olje- og gassressursene. Uten dette vil samfunnet gå glipp av svært store verdier.

Oljemarkedet

Utviklingen i oljeprisen er av svært stor betydning for hvordan lete- og investeringsvirksomheten på norsk kontinentalsokkel utvikler seg. Dersom den langsiktige utviklingsbanen skal kunne virkeliggjøres, forutsetter det at oljeprisen holder seg på et rimelig høyt nivå. Lave oljepriser kan gjøre felt ulønnsomme og redusere lete- og investeringsmulighetene for oljeselskapene på kontinentalsokkelen.

I Norge erfarte vi dette i 1998/99 da oljeprisen falt ned mot 10 USD/fat. Fra 1997 til 2000 ble antall letebrønner redusert med mer enn 50 pst. på norsk kontinentalsokkel. Det var også en dramatisk nedgang i antall nye felt som ble besluttet bygget ut i denne perioden. Erfaringene var at oljeselskapene reagerte raskt på lave oljepriser og at oljeprisen ikke behøver være lav lenge før det får konsekvenser for letevirksomheten og utbygging av nye felt.

Utviklingen i oljemarkedet

Dersom oljeprisen skal holde seg på et rimelig høyt nivå, er særlig to vilkår viktige. For det første må det være tilstrekkelig etterspørsel etter olje. For det andre må oljeprodusentene, det vil i første rekke si OPEC-landene, tilpasse oljeproduksjonen slik at markedsbalansen opprettholdes.

Verdens oljeetterspørsel økte årlig med om lag 1 mill fat per dag i 1990-årene. Veksten ble i betydelig grad påvirket av utviklingen i det tidligere Sovjetunionen, der oljeforbruket ble kraftig redusert. I de siste 1–2 årene har veksten i oljeforbruket vært svært lav, på grunn av lav økonomisk vekst, milde vintre og redusert reiseaktivitet etter hendelsene 11. september 2001. På lang sikt indikerer markedsprognoser en etterspørselsvekst på minst 1,5 mill fat/dag per år.

Når det gjelder produksjonsutviklingen har OPEC en nøkkelrolle. OPEC-landene har betydelig innflytelse på oljeprisens utvikling i kraft av å besitte store oljereserver og ledig produksjonskapasitet.

OPEC har eksistert i 40 år. Det er gode grunner til å tro at OPEC vil eksistere som en viktig aktør i oljemarkedet i et langt tidsperspektiv. Dette vil være et viktig bidrag til at utviklingen i oljeproduksjonen blir rimelig balansert i forhold til etterspørselsveksten, og at en oljepris på et rimelig høyt nivå dermed kan opprettholdes.

Departementets oljeprisprognose legger til grunn jevnt god vekst i oljeetterspørselen de neste 5–10 årene, og at den vil være større enn produksjonsveksten utenfor OPEC. En slik utvikling vil gjøre det mulig for OPEC-landene og andre oljeprodusenter å opprettholde markedsbalansen.

Norges rolle i oljemarkedet

Norge er en relativt stor aktør i oljemarkedet. Norge er verdens 3. største råoljeeksportør og 6. største oljeprodusent (inkl. NGL). Norsk oljeproduksjon utgjør ca. 5 pst. av verdensmarkedet for råolje. Dette gjør at vi i gitte situasjoner kortsiktig kan påvirke oljeprisen og utviklingen i oljemarkedet. På lang sikt er imidlertid oljeprisen bestemt av fundamentale etterspørsels- og tilbudsforhold, som Norge i ubetydelig grad kan påvirke.

Norge ønsker stabilitet og forutsigbarhet i oljemarkedet og en oljepris på et rimelig høyt nivå. Den viktigste begrunnelsen for dette målet er å sikre en stabil utvikling i aktivitetene på kontinentalsokkelen.

Produksjonsregulering er det viktigste virkemiddelet Norge har for å påvirke oljeprisutviklingen. Norge har redusert oljeproduksjonen ved tre anledninger for å bidra til å stabilisere oljemarkedet og oljeprisen: fra 1987-1990, 1998-2000 og siste gang fra 1.1.2002.

Norge har understreket at reguleringene er unilaterale i karakter og ikke ledd i noe formalisert avtalebasert samarbeid med OPEC eller andre produsenter. Norge alene kan ikke påvirke utviklingen i oljemarkedet. Norske tiltak forutsetter at også andre produsenter treffer effektive tiltak for å bidra til en stabilisering av oljeprisen på et rimelig høyt nivå. Videre vil våre tiltak oppheves på ensidig grunnlag dersom andre land ikke treffer effektive tiltak, eller dersom vår vurdering av markedssituasjonen skulle tilsi det.

I utgangspunktet vil norske produksjonsbegrensninger være et midlertidig tiltak i en ekstraordinær markedssituasjon, og ikke et permanent innslag i markedspolitikken.

Det vil ikke være aktuelt å inngå avtaler eller andre former for forpliktende samarbeid med andre produsentland vedrørende produksjonsregulering.

Regjeringen vil :

følge utviklingen i oljemarkedet og eventuelt bidra med produksjonsregulerende tiltak hvis aktivitetsnivået på norsk kontinentalsokkel er negativt påvirket som følge av situasjonen i oljemarkedet.

Teknologi og kompetanse

Petroleumsnæringen vil framover i enda større grad være en kunnskapsbasert virksomhet. Utvikling og implementering av ny og mer kostnadseffektiv teknologi er et viktig element i utviklingen av petroleumsvirksomheten. Utviklingen av den gjenværende ressursbasen må i stor grad baseres på teknologi som ikke er tilgjengelig i dag, men som må utvikles. Dette vil gjøre det mulig å utvinne olje og gass fra stadig mer teknologisk krevende felt. Ny teknologi vil også bidra til nødvendige kostnadsreduksjoner. Dette er også av avgjørende betydning for den internasjonale konkurranseevnen. Kostnadseffektiv teknologi utviklet for økt ressursutnyttelse vil også bidra til stadig mer miljøvennlige og sikrere utbyggings- og driftsløsninger.

Staten har som ressurseier betydelig interesse i å sikre maksimal verdiskaping fra virksomheten framover. Ressursbasen gir store muligheter, men dette krever at store teknologiske og kompetansemessige utfordringer i utviklingen av olje- og gassressursene løses. Teknologi og kompetanse må ses i sammenheng. Det kreves høy kompetanse for å utvikle ny teknologi og anvende den. Et kompetansenivå av høyeste kvalitet er en forutsetning for konkurransedyktighet, verdiskaping og en bærekraftig petroleumsvirksomhet. En satsing på teknologi gir følgelig ønskede resultater langt utover nye tekniske løsninger. Kontinuerlig satsing på oppbygging og vedlikehold av teknologi og kompetanse er derfor sentrale forutsetninger for en effektiv virksomhet som vil være bærekraftig langs den langsiktige utviklingsbanen.

Sett i forhold til verdiskapingspotensialet og de tekniske utfordringene på norsk kontinentalsokkel har det over tid oppstått et økende behov for en samlet gjennomgang av den nasjonale forsknings- og teknologiinnsatsen i sektoren. En slik gjennomgang er viktig for å vurdere etablering av et mer helhetlig og målrettet system for teknologi, forskning og utvikling rettet mot petroleumsvirksomheten. Olje- og energidepartementet tok initiativ til strategisamarbeidet «Olje og gass i det 21. århundre» (OG21 ) for å foreta en slik gjennomgang. OG21 omtales nærmere i kapittel 8.

Staten har de største økonomiske interessene knyttet til olje- og gassvirksomheten og er tjent med å sikre verdiskapingsmulighetene og potensialet for økt konkurransekraft gjennom utvikling og bruk av ny teknologi. Myndighetene vil derfor legge til rette for at selskapene kan videreføre sin satsing på utvikling og implementering av ny teknologi.

I Sem-erklæringen slår regjeringen fast at den ønsker å satse på forskning og teknologiutvikling i petroleumssektoren. Stortinget har i Innst. S. nr. 222 (2001–2002) bedt regjeringen om å vurdere tiltak for å styrke forsknings- og utviklingsinnsatsen innenfor petroleumssektoren.

Regjeringen vil komme nærmere tilbake til den offentlige forskningsinnsatsen innenfor petroleumssektoren i forbindelse med statsbudsjettet for 2003.

Regjeringen vil satse på utvikling av ny teknologi og kompetanse for å:

øke ressursutnyttelsen og den langsiktige verdiskapingen både i eksisterende og nye felt og funn.

realisere miljøforbedringer og effektivitetsforbedringer innen leting og produksjon.

styrke industriell konkurransekraft og internasjonalisering.

Helse, miljø og sikkerhet

Ivaretakelse av helse, miljø og sikkerhet (HMS) for de ansatte i petroleumsvirksomheten er en grunnleggende forutsetning for den framtidige utviklingen av virksomheten og for verdiskapingen på norsk kontinentalsokkel. Et slikt utgangspunkt forutsetter strategier som søker å redusere relevante risikofaktorer, men som også søker etter muligheter til å øke verdiskapingen ved å investere i HMS. Dette innebærer at styringsstrategier for HMS inngår som en naturlig del av verdiskapingsstrategiene.

Regjeringen la 14. desember 2001 fram en egen stortingsmelding om helse miljø og sikkerhet i petroleumsvirksomheten, St.meld. nr. 7 (2001–2002) (HMS-meldingen). I HMS-meldingen understrekes forventningen om at næringen vektlegger helse, miljø og sikkerhet i planleggings- og beslutningsprosesser så vel som i gjennomføringen av petroleumsaktivitetene.

Meldingen peker på uakseptable eller uheldige utviklingstrekk, på tiltak som må iverksettes og på hvem som i første rekke har ansvaret for å iverksette disse. HMS-meldingen klargjør målene for den videre utviklingen på helse-, miljø- og sikkerhetsområdene og ansvarliggjør industrien og myndighetene i forhold til regelverkets krav om kontinuerlig forbedring. Meldingen framhever helse-, miljø- og sikkerhetskultur i næringen som et satsingsområde. Det er i denne sammenheng sentralt at næringen legger til grunn en helhetlig forståelse av og tilnærming til HMS.

Regjeringen vil at:

petroleumsvirksomheten skal være en foregangsnæring med sterk fokus på helse, miljø og sikkerhet på alle nivå i virksomheten, og skal baseres på en målsetting om kontinuerlig forbedring.

2.2.3 Bærekraftig petroleumsvirksomhet

Hensynet til fortsatt sameksistens mellom viktige samfunnsinteresser som petroleumsvirksomhet, fiskerier og miljøhensyn vil være viktig for muligheten til å utvikle ressurspotensialet på norsk kontinentalsokkel slik at det kan være mulig å realisere den langsiktige utviklingsbanen. Verdiskaping og velferd i Norge må imidlertid i tiden framover også baseres på videre næringsutvikling basert på levende marine ressurser. Det er derfor viktig at oljeindustrien også i framtiden tar ansvar for at fiskeri- og miljøhensyn er en integrert del av virksomheten allerede fra planleggingsfasen, samt at det kontinuerlig ses på muligheter for å iverksette ytterligere tiltak i forhold til de miljøutfordringene næringen står overfor.

Aktiviteter som leting, utbygging, produksjon og transport av olje og gass medfører utslipp til sjø og luft. Videre kan olje- og gassvirksomheten ved ankring, rør og kabler og borekakshauger ha en fysisk påvirkning på havbunnen. De ulike utslippene reguleres gjennom et bredt spekter av virkemidler. Mer enn 30 år med petroleumsvirksomhet har vist at det er mulig å drive virksomheten innenfor forsvarlige miljørammer og i sameksistens med andre næringer som har sitt virke i havet, for eksempel fiskerinæringen. Disse erfaringene gjelder også for de 20 årene en har hatt petroleumsvirksomhet i Barentshavet. Virksomheten i Barentshavet har så langt vært begrenset og kun omfattet letevirksomhet. Bakgrunnen for at det har vært mulig å drive forsvarlig etter denne sameksistensmodellen har blant annet vært at petroleumsvirksomheten fra et tidlig tidspunkt har vært regulert i petroleumsloven med tilhørende regelverk hvor det tidlig ble oppstilt krav om konsekvensutredninger, inkludert utredning av miljøkonsekvenser. Dette har lagt grunnlaget for en verdiskaping basert på både de verdifulle olje- og gassressursene og de rike fiskeressursene. I St.meld. nr. 12 (2001–2002) «Rent og rikt hav» (Havmiljømeldingen) presenterer regjeringen et forslag om en mer helhetlig og økosystembasert forvaltning av våre havområder.

Regjeringen har satt i gang et arbeid med å utrede konsekvensene av helårig petroleumsvirksomhet i området Lofoten–Barentshavet. Dette er et viktig tiltak for å sikre fortsatt sameksistens mellom petroleumsnæringen og andre viktige samfunnsinteresser som fiskeri og miljø.

Utslipp til sjø fra petroleumsvirksomheten omfatter hovedsakelig olje, andre organiske forbindelser, kjemikalier og tungmetaller. De viktigste kildene til kontinuerlige utslipp til sjø er produsert vann og bore- og brønnoperasjoner. Stortinget har vedtatt et mål om null miljøfarlige utslipp til sjø innen år 2005, jf. St.meld. nr. 58 (1996–1997). Dette målet ble presisert i St.meld. nr. 12 (2001–2002) og arbeidet er i gang.

Petroleumsvirksomhetens utslipp til luft av CO2 , NOx og nmVOC 4 utgjør en vesentlig andel av de nasjonale utslippene av disse gassene. En kostnadseffektiv tilnærming i virkemiddelbruken er gunstig både for økonomi og miljø fordi den innebærer at man oppnår mest mulig miljøforbedring for hver krone avsatt til miljøtiltak og vil redusere Norges samlede kostnader ved å oppfylle miljøforpliktelsene.

Teknologisk utvikling vil kunne bidra til gode løsninger for mange av de miljørelaterte utfordringene petroleumsvirksomheten står overfor. Ny teknologi som kan bidra til at miljøbelastninger fra petroleumsvirksomhetens utslipp til sjø og luft reduseres, er under utvikling.

Mulighetene for valg av ny teknologi er normalt større ved nye feltutbygginger enn på eksisterende felt. Teknologisk utvikling er derfor bare ett av flere svar på de miljøutfordringene virksomheten står overfor. På bakgrunn av det langsiktige tidsperspektivet for norsk olje- og gassvirksomhet er det likevel god grunn til å satse på teknologisk utvikling, for i større grad å kunne møte miljøutfordringene på lengre sikt. Det er grunn til å tro at markedet i stadig større grad vil verdsette gode miljøløsninger i all næringsvirksomhet. Det vil derfor kunne være et konkurransemessig fortrinn å være tidlig ute i utviklingen av slike løsninger også innenfor olje- og gassindustrien.

Regjeringen vil:

sørge for at samarbeidet mellom myndighetene og industrien utvikles videre for å nå målet om nullutslipp av mulige miljøfarlige stoffer til sjø innen 2005.

med bakgrunn i nullutslipparbeidet satse ytterligere på miljøforskning, bl.a. for å møte utfordringene som ligger i skjæringspunktet mellom petroleumsaktivitet, fiskeri og miljø.

igangsette et forskningsprogram på langtidseffekter av petroleumsvirksomhetens utslipp til sjø i samarbeid med industrien.

satse på forskning og utvikling av teknologi som bidrar til mer kostnadseffektive løsninger på de miljørelaterte utfordringene petroleumsvirksomheten står overfor.

i framtiden satse på samfunnsmessig kostnadseffektive virkemidler for å møte forpliktelsene mht. utslipp til luft.

2.2.4 Lete- og konsesjonspolitikken

Målet for letevirksomhet er å påvise petroleumsressurser for å legge grunnlaget for lønnsom utbygging og produksjon, samt sikre et stabilt og jevnt aktivitetsnivå. Lete- og konsesjonspolitikken skal legge til rette for at selskapene skal kunne legge opp en letestrategi som kan gi samfunnsøkonomisk lønnsom utbygging og produksjon av olje og gass på norsk kontinentalsokkel.

Utformingen og sammensetningen av virkemiddelbruken er avhengig av modenhet i de ulike geografiske provinsene. Tradisjonelt har konsesjonspolitikken delt kontinentalsokkelen i de tre områdene Nordsjøen, Norskehavet og Barentshavet. Det er store variasjoner innenfor disse områdene med hensyn til ressursgrunnlag, modenhet, etablert infrastruktur og miljøutfordringer. Dette stiller ulike krav til letestrategi, utbyggings- og driftsløsninger og hensyn til andre næringer.

Totalt er om lag 60 pst. av norsk kontinentalsokkel åpnet for letevirksomhet. Ni prosent av åpent område er for tiden tildelt i form av utvinningstillatelser.

Fra sommeren 1966 og fram til 2002 er det boret i alt 628 undersøkelsesbrønner. 254 av disse har påvist funn (se kap. 5). Det gir en gjennomsnittlig funnfrekvens på 40 pst., som er et svært godt resultat etter internasjonal målestokk. Denne funnfrekvensen inkluderer også ikke-kommersielle funn.

Det er en prioritert oppgave å ha en lete- og konsesjonspolitikk som tar behørig hensyn til miljøet, sikkerheten og andre næringsinteresser. Innenfor lete- og konsesjonspolitikken er det særlig to prosesser hvor hensynet til miljø- og fiskeriinteresser innehar en sentral plass. Dette er åpning av nye områder for petroleumsaktivitet og tildeling av utvinningstillatelser gjennom konsesjonsrunder.

Før tildeling av utvinningstillatelser i et område kan finne sted, må området være åpnet for petroleumsvirksomhet av Stortinget. I forbindelse med en slik åpning er Olje- og energidepartementet ansvarlig for å utarbeide en konsekvensutredning av letevirksomhet som kartlegger de miljømessige, fiskerimessige og andre samfunnsmessige forhold i området. Denne prosessen sikrer at berørte interesser blir hørt og at vedtaket er fattet på et solid faglig grunnlag.

Deler av norsk kontinentalsokkel ble åpnet for petroleumsvirksomhet på et tidlig tidspunkt uten at det ble foretatt noen helhetlig avveining av hvilke effekter aktiviteter og utslipp kunne ha på miljøet. I petroleumsloven av 1985 ble det tatt inn bestemmelser om at letevirksomhet skal konsekvensutredes før åpning av nye områder, mens anlegg og drift skal konsekvensutredes i forbindelse med eventuelle planer for utbygging og drift av det enkelte felt. Senere er det også åpnet for gjennomføring av regionale konsekvensutredninger fra operatørenes side av eksisterende og påtenkt virksomhet.

Forut for utlysing av en konsesjonsrunde gjennomfører Olje- og energidepartementet sammen med Miljøverndepartementet og Fiskeridepartementet en prosess hvor fiskeri- og miljømessige hensyn i de blokkene som er aktuelle å inkludere i runden, blir vurdert. På bakgrunn av disse vurderingene fatter regjeringen et vedtak om hvilke arealer som skal lyses ut og hvilke miljø- og fiskerivilkår som skal stilles. Miljø- og fiskerivilkårene kan være av både generell og blokkspesifikk art.

Utfordringer på ulike deler av kontinentalsokkelen

Nordsjøen er det best utforskede området på norsk kontinentalsokkel. Etter over 30 års leting og produksjon kan store deler av Nordsjøen betraktes som moden. Både myndighetene og oljeselskapene har god geofaglig forståelse av området, men i deler av Nordsjøen og i Skagerrak som ikke er åpnet for petroleumsaktivitet, er det fortsatt områder som ikke er utforsket.

En utfordring i Nordsjøen er å få tidsriktig boring av prospekter i nærheten av eksisterende og planlagt infrastruktur. Hvis ikke små funn i slike områder utvinnes mens de store innretningene er i drift, risikerer en at en del små funn aldri blir lønnsomme å utvinne.

Det største bidraget til ressurstilveksten de siste ti årene er fra letevirksomheten i Norskehavet . En skrittvis utforsking av dette området gjennom tilsvarende tildeling av utvinningstillatelser kan sikre en effektiv samordning og utnyttelse av feltsentra, rørledninger og landterminaler.

Oljedirektoratets ressursberegninger viser at det kan være et betydelig potensial i Barentshavet . Ny seismikk som er samlet inn i forbindelse med Barentshavsprosjektet, vil sammen med resultatene fra de siste års leteboringer, bidra til å øke forståelsen av områdets geologi og videre kartlegging av potensielt utvinnbare petroleumsressurser.

For å oppnå den langsiktige utviklingsbanen med oljeproduksjon i 50 år og gassproduksjon i et hundreårsperspektiv, må det påvises nye ressurser. Dette stiller store krav til letevirksomheten. Myndighetene må sikre en effektiv utnyttelse av konsesjonsbelagt område samt tilføre industrien nye attraktive områder gjennom tildelinger av areal som er åpnet for petroleumsaktivitet.

For å sikre ressurstilgangen, er det viktig at alt areal som er åpnet for petroleumsvirksomhet blir utforsket på en effektiv måte. Dette vil særlig gjelde i områder der prospektiviteten, dvs. sannsynligheten for å gjøre kommersielle funn, er høy. Dette betyr at allerede åpnet areal med miljø- og fiskeriutfordringer også må kunne inkluderes i kommende konsesjonsrunder. Det må imidlertid stilles spesielle miljø- og fiskerivilkår i forbindelse med utforsking av disse områdene.

Regjeringen har igangsatt en utredning av konsekvenser av helårig petroleumsvirksomhet i området Lofoten–Barentshavet. Resultatene fra denne utredningen vil danne et viktig grunnlag for regjeringens vurdering av den videre petroleumsaktivitet i disse områdene. En eventuell åpningsprosess for de gjenværende områder i Barentshavet sør og Norskehavet som ikke er åpnet for petroleumsaktivitet, vil måtte følge etter gjennomføringen av denne utredningen.

Rammeverk

Tildeling av utvinningstillatelser og omfanget på slike tildelinger er en viktig del av industriens rammebetingelser og myndighetenes styringssystem for kontinentalsokkelen.

Regjeringen legger i denne meldingen fram et forslag som tar sikte på å effektivisere tildelingen av nye utvinningstillatelser i modne leteområder. For å forenkle og effektivisere gjennomføringen av tildelingsprosessen, legger regjeringen opp til å etablere faste, forhåndsdefinerte leteområder i modne deler av Nordsjøen. Det vil i tillegg være aktuelt å inkludere modne områder i Norskehavet. Forslaget innebærer at det ikke lenger vil være nødvendig å foreta en utlysningsprosess i forbindelse med de årlige tildelingene.

Områdene som velges ut vil i framtiden inngå i årlige tildelinger i modne områder. Selskapene vil således vite hvilke arealer de vil bli gitt anledning til å levere inn søknader på i de kommende år. En ser for seg et opplegg der selskapene kan levere inn søknad når som helst i løpet av året og at myndighetene én gang i året, eksempelvis 1. september, behandler søknadene som har kommet inn før denne datoen, med påfølgende tildeling av arealer innen utløpet av samme år.

De framtidige funnene i de modne områdene forventes i hovedsak å være relativt små. Det er derfor også et behov for at industrien jevnlig har tilgang til umodent areal med større prospektivitet. De nummererte rundene vil dermed bli konsesjonsrunder for umodent areal.

En utfordring i konsesjonspolitikken er å unngå opphoping av areal hos selskapene som det ikke arbeides aktivt med. Fram til i dag har utvinningstillatelser vært tildelt med en initiell periode på inntil 10 år, men som hovedregel 6 år. Det er spesielt kombinasjonen av lang initiell periode og dagens hyppige tildelinger i modne områder som kan føre til en uheldig opphoping av areal hos selskapene. For å unngå slike situasjoner ønsker departementet at lengden på initiell periode og arbeidsforpliktelsene tilpasses arealets modenhet og utforskingsnivå.

I St.meld. nr. 39 (1999-2000) «Olje- og gassvirksomheten» ble ordningen med gruppesøknader på hele kontinentalsokkelen, og konsesjonsrunder i Norskehavet annethvert år, introdusert. I etterkant av 17. konsesjonsrunde er det naturlig å vurdere erfaringene med denne nyordningen. I en slik gjennomgang av erfaringene fra 17. konsesjonsrunde ser departementet det også som naturlig å vurdere prosessene rundt nomineringene forut for utlysning og hyppigheten i rundene.

Aktørbildet

Aktørbildet på norsk kontinentalsokkel har tradisjonelt vært dominert av Statoil, Norsk Hydro og de store internasjonale oljeselskapene. Dette har vært en naturlig konsekvens av at petroleumsaktivitet har vært teknisk og finansielt krevende. Ettersom det i dag er store forskjeller i modenhet og utforskingsnivå på kontinentalsokkelen, er det naturlig at det framtidige aktørbildet også gjenspeiler dette. Det er fremdeles behov for de store aktørene som kan påta seg krevende og kapitalintensive prosjekter, men samtidig er det viktig å få inn selskaper som har oppmerksomhet på mindre prosjekter og haleproduksjon. I forbindelse med dette har departementet opprettet et system for prekvalifisering av hhv. rettighetshavere og operatører. Systemet gir selskapene et tilbud om evaluering av deres egnethet for deltakelse på norsk kontinentalsokkel før de bruker ressurser på å vurdere forretningsmuligheter.

Oppsummering

Regjeringen vil:

sikre industrien jevnlig tilgang på prospektivt areal.

legge opp til et konsesjonssystem som i større grad skiller mellom modne og umodne områder, bl.a. gjennom konsesjonsperiodens lengde og arbeidsforpliktelser.

effektivisere tildelingen av nye utvinningstillatelser i modne områder, herunder forhåndsdefinere faste områder med fastsatte generelle miljø- og fiskerivilkår, som skal inngå i framtidige, årlige tildelinger i modne områder.

sette krav til raskere utforsking under framtidige utvinningstillatelser i modne områder enn det som tidligere har vært vanlig.

vurdere erfaringene fra 17. konsesjonsrunde, herunder gruppesøknader på hele kontinentalsokkelen, nomineringen forut for utlysing og hyppigheten av runder i umodne områder.

utfordre industrien til en dialog om utforsking av allerede tildelt areal.

2.2.5 Oljeforvaltning for økt verdiskaping i modne områder

Selv om Norge har produsert olje i mer enn 30 år, er mer enn 60 pst. av de totale oljeressursene ennå ikke produsert. Gjenværende oljereserver i produserende felt utgjør en betydelig andel av disse ressursene. Dersom forholdene legges til rette for det, vil Norge kunne produsere olje i minst 50 år til.

Mange felt på norsk kontinentalsokkel er i en moden fase med fallende produksjon og stigende driftskostnader. Produksjonen fra disse feltene vil bli faset ut i løpet av kort tid dersom ikke spesielle tiltak iverksettes. Dette stiller selskapene overfor krevende utfordringer for å redusere driftskostnader, forlenge feltenes levetid og bedre ressursutnyttelsen. På mange felt må betydelige omlegginger av driften gjennomføres. Det kreves imidlertid et visst ressursgrunnlag for at dette skal være lønnsomt og beslutninger som må fattes er derfor i mange tilfeller tidskritiske. Virksomheten på norsk kontinentalsokkel står derfor foran et tidsskille, der beslutninger som må fattes i løpet av kort tid vil være med på å bestemme om den langsiktige utviklingsbanen kan nås.

Dersom man skal forhindre at verdifulle ressurser etterlates i undergrunnen, må man være villig til å vurdere et bredt spekter av effektiviseringstiltak. Slike tiltak kan for eksempel være:

erstatte eksisterende installasjoner med færre, mer tilpassede enheter.

utvide bruken av eller initiere nye metoder for økt utvinning.

ta i bruk ny teknologi.

intensivere leting etter og innfasing av tilleggsressurser slik at prosesserings- og transportkapasitet utnyttes effektivt.

forenkle eksisterende arbeidsprosesser, herunder vurdere å flytte arbeidsoppgaver til land.

samordning av logistikk- og andre støttefunksjoner.

styrket samarbeid på tvers av utvinningstillatelser.

eiermessig restrukturering, herunder introdusere nye aktører med spisskompetanse.

Listen er ikke uttømmende, men er ment å illustrere at nye utfordringer kan kreve nye løsninger. I en slik sammenheng må en være villig til å tenke nytt slik at ressurspotensialet blir bedre utnyttet.

Det er et stort verdipotensial knyttet til å øke utvinningsgraden på kontinentalsokkelen. Mange av de produserende feltene innehar så store ressurser at selv en marginal økning i utvinningsgrad vil gi seg utslag i store oljevolumer som kan produseres. Gjenværende tilstedeværende volum i de ti største feltene er per i dag om lag 4 mrd Sm3 olje. Det er nesten dobbelt så mye som for alle de øvrige oljefeltene til sammen.

Regjeringen mener at det bør være en felles målsetting for både myndigheter og industri å heve den forventede gjennomsnittlige oljeutvinningsgraden fra dagens nivå på 44 pst., til minst 50 pst. De sentrale aktørene i denne prosessen er rettighetshaverne i aktuelle utvinningstillatelser og i sær operatørselskapene. Det er først og fremst disse aktørene som må omsette utfordringene i løsninger som bidrar til økt verdiskaping.

På bakgrunn av behovet for omstillinger må myndighetene være villige til å vurdere om etablerte prinsipper og gjeldende rammevilkår skaper de rette insentiver for økt verdiskaping og eventuelt tilpasse rammevilkårene slik at ressursene ikke ødes. Vurderinger om økt utvinningsgrad må veies opp mot miljøhensyn. Regjeringen vil understreke betydningen av at alle aktører i olje- og gassnæringen slutter opp om verdiskapende tiltak, selv om dette innebærer store endringer. Alternativet er at store verdier går tapt for samfunnet fordi vi ikke utnytter mulighetene nå mens vi har dem. Regjeringen har tiltro til at rettighetshaverne på norsk kontinentalsokkel har den kompetanse og vilje som skal til for å sikre maksimal ressursutnyttelse.

2.2.6 Gassforvaltning og økt verdiskaping

Den norske gassvirksomheten er inne i en viktig omstillingsperiode. Gassforhandlingsutvalget (GFU) ble permanent avviklet fra 1. januar 2002 og selskapene avsetter nå selv sin gass. GFU ble avviklet på bakgrunn av at norsk kontinentalsokkel har oppnådd økt modenhet. Behovet for felles avsetning av gass for å løfte nye prosjekter var mindre. Samtidig fører den gradvise åpningen av det europeiske gassmarkedet til at selskaper på norsk kontinentalsokkel ønsker å delta i hele gasskjeden, og det er derfor viktigere for selskapene å ha anledning til å avsette egenprodusert gass. Gassmarkedet er også i ferd med å bli mer kortsiktig, og GFU-ordningen med kildenøytrale salg og påfølgende allokering var i mindre grad egnet til å avsette gass i et slikt marked.

Hvert enkelt selskap står nå fritt til å velge salgsnivå og til å inngå gassalgskontrakter med kjøpere innenfor rammer fastlagt ved produksjonstillatelser for hvert felt fastsatt av departementet. Myndighetene vil følge opp gassmarkedene og utviklingen av selskapsbasert avsetning av gass.

Myndighetene vil fortsatt ha styring over ressursforvaltningen ved at man tildeler utvinningstillatelser, godkjenner og eventuelt stiller vilkår til planer for utbygging og drift (PUD), planer for anlegg og drift (PAD) og avtaler inngått på kontinentalsokkelen, fastsetter hensiktsmessig konsesjonslengde, utsteder produksjonstillatelser for naturgass for bl.a. å sikre optimalt væskeuttak og ved at man regulerer gasstransportsystemet.

Det er etablert et eget selskap, Gassco AS, som opererer gassrørledningsnettet og derved sikrer nøytralitet og effektivitet i drift og utvikling av transportsystemet. Ytterligere endringer i organiseringen av gasstransporten er satt i gang. Gassmarkedsdirektivet er innlemmet i EØS-avtalen og vil bli fullt ut gjennomført i norsk lovgivning. Rettighetshaverne har meddelt departementet at de er enige om vilkårene for etablering av et nytt felles eierskap for gasstransportsystemet på norsk kontinentalsokkel. En enhetlig infrastruktur vil legge til rette for effektiv bruk og nybygging. Samtidig arbeider departementet med å utforme nye regler for adgang til rørledningene og for tariffastsettelse.

Endringene i det norske systemet for ressursforvaltning innebærer et tidsskille i norsk gassvirksomhet. Omstillingstiltakene har som formål å sikre verdiskapingen på langsiktig basis. Dette innebærer å sikre en effektiv utvikling av gassressursene på norsk kontinentalsokkel.

Regjeringen vil:

følge opp gassmarkedene og utviklingen i selskapsbasert avsetning av gass.

sikre ressursforvaltningen gjennom forsvarlig og effektiv utbygging og drift av gassressursene på norsk kontinentalsokkel.

bidra til at Gassco er en effektiv og nøytral operatør for gasstransportsystemet, herunder ansvaret for videreutviklingen av det.

etablere et mer effektivt og fleksibelt adgangsregime for gasstransportsystemet og forenkle tariffstrukturen.

følge opp etableringen av en ny felles eierstruktur for gasstransportsystemet.

arbeide for få en mer effektiv utnyttelse av gasstransportsystemene i Nordsjøen og norsk-britiske driftsmessige synergier gjennom å skape tettere bånd mellom den britiske og den norske olje- og gassvirksomheten.

2.2.7 Petroleumsnæringen

En av de viktigste utfordringene petroleumsvirksomheten står overfor er å skape en bedre forståelse for sektorens betydning i norsk økonomi og de framtidsmulighetene olje- og gassnæringen representerer. Virksomheten er en grunnleggende verdiskaper i samfunnet og har et tidsperspektiv som er vesentlig lengre enn de fleste av våre industrielle virksomheter. Dette betyr bl.a. at yngre personer må oppfordres til å se framtids- og karrieremuligheter i petroleumsnæringen. Kunnskap og kompetanse er avgjørende for å utnytte ressursgrunnlaget på norsk kontinentalsokkel og videreutvikle næringen. Det er derfor nødvendig å skape en felles virkelighetsforståelse når det gjelder petroleumsvirksomhetens muligheter og behov.

KonKraft

Olje- og energidepartementet har i dialog med den norskbaserte olje- og gassnæringen arbeidet for å svare på de mange utfordringene næringen og myndighetene står overfor. Hensikten er å styrke norsk kontinentalsokkels, så vel som industriens konkurransekraft. Denne prosessen er kjent som KonKraft .

Deltakerne i KonKraft omfatter representanter for alle deler av petroleumsnæringen. En viktig del av arbeidet i KonKraft er å skape en langsiktig visjon for næringen der det langsiktige utviklingsperspektivet næringen står overfor reflekteres, og å identifisere og iverksette tiltak som bygger opp om dette.

Den norskbaserte olje- og gassnæringen

Den norskbaserte olje- og gassnæringen har kompetanse i alle faser av virksomheten, dvs. innen leting, utbygging og utvinning av olje og gass, herunder landbasert virksomhet. Med den norskbaserte olje- og gassnæringen menes de norske oljeselskapene, leverandørindustrien og forsknings- og utdanningsinstitusjonene med tilknytning til petroleumsindustrien.

I 2001 var om lag 74 000 personer direkte sysselsatt i olje- og gassvirksomheten. Næringen har stor makroøkonomisk betydning i Norge (jf. kap. 2.1). Verdiskapingen per sysselsatt i næringen uttrykt som bruttoprodukt per sysselsatt var i overkant av 4,3 mill kroner i 2001, eksportverdien per sysselsatt mer enn 4,1 mill kroner. Dette er en høy verdiskaping per arbeidsplass. Det er store regionale forskjeller i betydningen olje- og gassnæringen har for sysselsettingen. En stor del av sysselsettingen har til nå vært konsentrert i og omkring kysten av fylkene Rogaland og Hordaland. Det er likevel en betydelig sysselsetting langs hele den norske kysten og i Oslo- og Akershusområdet. Om lag 1000 fagarbeidere bor i typiske innlandsfylker.

En vesentlig del av olje- og gassnæringen er forsknings- og utdanningsinstitusjonene. Disse har en grunnleggende funksjon i næringen ved å stå for utdanning, videreutdanning og forskning og utvikling av ny teknologi og nye anvendelser. Forskningsinstitusjonene står for langsiktig grunnforskning, men også mer kortsiktige prosjekter på oppdrag fra industrien. Aktivitetene ved disse institusjonene påvirkes i stor grad av utviklingen på norsk kontinentalsokkel. Det er viktig med en langsiktig og jevn utvikling når det gjelder forskningsbevilgninger og forskningsoppdrag slik at kompetansen ved institusjonene kan holdes ved like og utvikle seg.

Virkninger på andre næringer

Olje- og gassvirksomheten medfører svært store investeringer og driftskostnader. I 2001 var investeringene i overkant av 60 mrd kroner, mens driftskostnadene var på om lag 30 mrd kroner. Dette genererte stor etterspørsel etter produkter og tjenester fra leverandørindustrien, men også en høy etterspørsel fra relaterte næringer. De indirekte økonomiske effektene på både sysselsetting og produksjon i landbasert virksomhet er betydelige. Teknologibedriftenes Landsforening (TBL) har estimert at petroleumsvirksomheten indirekte bidrar til ca. 220 000 arbeidsplasser fordelt over hele landet. De lokale og regionale ringvirkningene av denne etterspørselen er derfor svært viktige.

Generelt er olje- og gassindustrien en svært viktig drivkraft for innovasjon og utvikling av teknologi og arbeidsprosesser i øvrig norsk næringsliv. Spesielt nære forbindelser er det mellom olje- og gassnæringen og informasjons- og kommunikasjonsteknologinæringen (IKT-næringen) og mellom olje- og gassnæringen og maritim industri, finansnæringen og annen norsk energiindustri. Disse næringene arbeider i forhold til mange andre næringer, men studier 5 viser at innovasjons- og veksttakten gjerne er høyere i de delene som arbeider mot olje- og gassvirksomheten. Dette er spesielt dokumentert i forhold til IKT-næringen og for maritim industri. Dette illustrerer viktigheten av olje- og gassvirksomheten som en motor og drivkraft for øvrig norsk næringsvirksomhet. I dette ligger også store muligheter når det gjelder utvikling av internasjonalt konkurransedyktig industrivirksomhet i grensesnittet mellom olje- og gassnæringen og andre næringer. Ett eksempel er mulighetene knyttet til fjernstyring av offshorevirksomhet, som ligger i grensesnittet mellom IKT- og petroleumsnæringen. Undersøkelser viser at så mye som 50 pst. av investeringene på en offshore-installasjon er knyttet til informasjons- og kommunikasjonsteknologi 6 .

Når det gjelder finansnæringen, har en ikke i like stor grad kunnet peke på olje- og gassnæringen som en drivkraft for utvikling av fortrinn innen spesielle nisjer. Her ligger imidlertid store utfordringer for næringen, bl.a. i forbindelse med framtidig formuesforvaltning og i tjenester knyttet til hele petroleumsnæringen.

Det er mange koblinger mellom olje- og gassnæringen og annen energirelatert virksomhet i Norge. Flere av de store oljeselskapene engasjerer seg i kraftmarkedet, energiselskaper ønsker å ta del i gassvirksomheten oppstrøms, og leverandørselskapene ser store muligheter i salg av produkter og tjenester til energiindustrien. Flere av de store internasjonale oljeselskapene har opprettet selskaper som utvikler alternative energikilder, for eksempel vindkraft og solenergi.

En konkurransedyktig norskbasert olje- og gassnæring er et godt utgangspunkt for å videreutvikle Norge som energinasjon. Kompetansen som er bygd opp i olje- og gassnæringen kan legge grunnlaget for satsing innen andre energiformer. En gradvis forvitring av den norske olje- og gassnæringen kan hemme nyskaping og utvikling av relatert energiindustri. Dagens politikk er derfor avgjørende for hvordan Norge som energinasjon vil utvikle seg i framtiden.

Lokalisering og eierskap

Aktørenes forankring i den norskbaserte olje- og gassnæringen avhenger av i hvor stor grad virksomheten bidrar til verdiskaping i Norge. Lokalisering av hovedkontor og enheter for teknologiutvikling i Norge er viktige parametre for å vurdere om virksomhet bidrar til å styrke olje- og gassnæringen og norsk industri generelt. En viktig forutsetning for langsiktig utvikling av den norskbaserte olje- og gassnæringen er at selskaper med strategisk betydning i verdikjeden har norsk forankring.

De norske oljeselskapene har vært og er drivkrefter i oppbyggingen av en norsk leverandørindustri og i utnyttelsen av ressursbasen på norsk kontinentalsokkel. Det er også i framtiden viktig at disse selskapene har hovedkontorer i Norge. Utenlandske virksomheter lokalisert i Norge med tilknytning til sokkelvirksomheten er også svært verdifulle for utviklingen av norsk kontinentalsokkel. Dette gir viktige signaler om langsiktig tilstedeværelse og satsing på norsk kontinentalsokkel.

Konsolidering og oppkjøp i petroleumssektoren har gjort at mange foretak som opprinnelig var norskeide, nå har utenlandske majoritetseiere. Dette gjelder bl.a. for foretak innen seismikk og boreoperasjoner. I den grad utenlandske eiere velger å flytte virksomhet ut av Norge, kan dette undergrave det norske petroleumsmiljøet og verdiskapingen i Norge. Både næringen og myndighetene blir her stilt overfor utfordringer knyttet til lokalisering av virksomheten.

Internasjonalisering

Framtiden til den norske olje- og gassindustrien avhenger av at den lykkes internasjonalt. Internasjonalisering gir utviklingsmuligheter i tillegg til virksomheten på norsk kontinentalsokkel. Utover direkte virkninger på norsk økonomi i form av inntekter og aktivitet, er internasjonalisering avgjørende for bedriftenes langsiktige konkurranseevne og vekst. Internasjonal konkurranse er viktig for læring, innovasjon og utvikling og en forutsetning for fortsatt god vekstevne i petroleumsindustrien.

Det er betydelige vekselvirkninger mellom aktivitet hjemme og ute. En sterk teknologiutvikling knyttet til norsk kontinentalsokkel har vært og vil fortsette å være et viktig springbrett for videre internasjonalisering av norsk olje- og gassindustri. Samtidig er internasjonal erfaring og deltagelse i internasjonale forskningsprosjekter avgjørende for videreutviklingen av norsk kontinentalsokkel.

Betydningen av en konkurransedyktig olje- og gassnæring for videreutvikling av hjemmemarkedet

Videreutviklingen av norsk kontinentalsokkel avhenger av en konkurransedyktig olje- og gassnæring med forankring i hjemmemarkedet. Norsk kontinentalsokkel er avhengig av en industri som ønsker å bidra til en langsiktig utvikling av virksomheten. Det er stadig mer krevende teknologisk og kostnadsmessig å ta ut de betydelige gjenværende ressursene på norsk kontinentalsokkel. Ikke minst gjelder dette dypvannsområdene. I dette perspektivet er det avgjørende at en tar med seg det beste av erfaring, kompetanse og forskning, også fra internasjonale prosjekter, for å få til en kostnadseffektiv utvinning av de norske petroleumsressursene. Det er viktig at rammebetingelser, bevilgninger til forskning og utvikling inkludert, legges til rette for at industrien skal kunne ha et langsiktig perspektiv i forhold til den norske sokkelvirksomheten.

Olje- og gassnæringen har en sysselsetting og en verdiskaping, samt en virkning på andre næringer som gjør den til en viktig drivkraft i norsk næringsliv. Det er viktig at vi også i framtiden har stor aktivitet i den norske olje- og gassnæringen og at viktige funksjoner er lokalisert i Norge. Dette er viktig for dynamikken og for den teknologiske og kompetansemessige utviklingen. En god utvikling av næringen er en forutsetning for at den skal ha internasjonal gjennomslagskraft. Internasjonal konkurransedyktighet er på den annen side en forutsetning for fullt ut å realisere verdiene som ligger i næringen knyttet til norsk kontinentalsokkel. Det er viktig at myndighetene legger til rette for at vi fortsatt skal ha en konkurransedyktig næring.

Oppsummering

Regjeringen vil:

støtte opp om den norske petroleumsnæringen ved å bidra til et fortsatt stabilt aktivitetsnivå og industriell, teknologisk og kompetansemessig utvikling.

arbeide aktivt for å videreutvikle den norske olje- og gassvirksomheten gjennom KonKraft.

arbeide for å legge forholdene til rette for en konkurransedyktig olje- og gassnæring basert i Norge.

bidra til internasjonalisering av den norske olje- og gassnæringen.

2.2.8 Statlig engasjement i petroleumsvirksomheten

Statens direkte økonomiske engasjement (SDØE)

Regjeringen vil også i framtiden beholde andeler i enkelte utvinningstillatelser og tillatelser til anlegg og drift som tildeles på bakgrunn av lønnsomhets- og ressurspotensialet. I tilleggstildelinger vil SDØE-andelene som hovedregel reflektere eierandeler i tilstøtende felt eller områder.

Den gjennomførte restruktureringen har vært av en svært omfattende karakter. De nærmeste årene vil Olje- og energidepartementet legge stor vekt på at den forventede økte verdiskapingen fra disse tiltakene faktisk realiseres. Regjeringen har ingen aktuelle planer om videre salg av SDØE-andeler.

Petoro AS

Petoro ivaretar svært store verdier på vegne av staten. Selskapets hovedoppgave er på forretningsmessig grunnlag å skape størst mulige økonomiske verdier fra statens olje- og gassportefølje. De sentrale oppgavene for selskapet er således:

Ivaretakelse av statens deltakerandeler i de interessentskap der staten til enhver tid har slike.

Overvåking av Statoils avsetning av den petroleum som produseres fra statens direkte deltakerandeler, i tråd med avsetningsinstruksen til Statoil.

Økonomistyring, herunder føring av regnskap, for statens direkte deltakerandeler.

Olje- og energidepartementet legger til grunn at Petoros bruk av bevilgede midler, ressurser og selskapets kompetanse konsentreres om disse oppgavene. Det er selskapets ansvar å se til at prioriteringene er i samsvar med de tre hovedoppgavene.

Olje- og energidepartementet vil på årlig basis sørge for at Petoros grad av måloppnåelse måles og vurderes. Selskapet vil bli målt fra og med 2003, etter at første hele driftsår er fullført.

Statoil ASA

Regjeringen forutsetter at Statoil også i tiden framover vil være en stor eier, rettighetshaver og operatør på norsk kontinentalsokkel. Statoil har i flere år vært den rettighetshaveren med flest operatøroppgaver på kontinentalsokkelen. Selskapet spiller, og vil fortsette å spille, en nøkkelrolle i utvinning og drift av betydelige olje- og gassfelt i Norge. Som en følge av sitt engasjement på kontinentalsokkelen sitter Statoil med viktig kunnskap og erfaring med tanke på de utfordringer norsk kontinentalsokkel står overfor i tiden framover. Norsk Hydro er også en betydelig operatør, men selskapet inngår ikke i statens felles eierskapsstrategi slik som Statoil og Petoro (som forvalter for SDØE).

Statoil er operatør for de fleste feltene hvor staten har SDØE-andeler. Sammen med selskapets ansvar for avsetningen av statens olje- og gass setter dette Statoil i en spesiell situasjon. Statens felles eierskapsstrategi og avsetningsinstruksen forutsetter at staten er majoritetseier i Statoil. Staten vil derfor også på lang sikt være en meget betydelig eier i selskapet. Det er helt nødvendig for å sikre at Statoil kan ivareta de langsiktige oppgavene selskapet er tillagt innenfor norsk olje- og gassvirksomhet.

Regjeringen vil avvente eventuelle vurderinger og anbefalinger fra styret knyttet til videreutviklingen av selskapet, herunder eventuelle anbefalinger som kan få betydning for aksjonærstrukturen i selskapet. Regjeringen vil løpende vurdere størrelsen på statens eierandel i Statoil.

Eierskap

Det private eiermiljøet i Norge vil bare i begrenset grad kunne tre inn i stedet for staten i kapitalkrevende og strategisk viktige statlige selskaper. Særlig på petroleums- og energisiden har en bygget opp selskaper som er så store at et omfattende salg av statlige eierinteresser ikke vil kunne erstattes av private norske eierinteresser. Regjeringen ser det derfor som svært viktig at staten har en rolle som betydelig, langsiktig og stabil eier for å kunne sikre nasjonal forankring av Statoil og Norsk Hydro 7 .

Hensynet til effektiv forvaltning av de norske petroleumsressursene tilsier at det er behov for to norskbaserte oljeselskaper. Statoil og Norsk Hydro som konkurrerende operatører er fortsatt viktig for å få realisert de betydelige verdiene på norsk kontinentalsokkel. Begge selskaper innehar betydelig industriell og teknologisk kompetanse som er av avgjørende betydning for den norske petroleumsnæringen.

Regjeringen vil:

fortsette å ta SDØE-andeler der hvor det er god lønnsomhet eller stort ressurspotensial.

ikke legge opp til videre salg av SDØE.

sørge for at Petoro ivaretar SDØE på de forutsetninger og i henhold til mål fastlagt av regjeringen og Stortinget.

løpende vurdere størrelsen på statens eierandel i Statoil.

understreke betydningen av statens rolle som en langsiktig og stabil eier for å kunne sikre nasjonal forankring av Statoil og Norsk Hydro.

2.3 Framtidig verdiskaping

Olje- og gassnæringen er Norges største og viktigste næring, og den skaper store verdier for det norske velferdssamfunnet.

Potensialet for videre virksomhet og verdiskaping på norsk kontinentalsokkel er betydelig. Forutsatt at vi følger den langsiktige utviklingsbanen kan vi produsere olje i minst 50 år og gass i et hundreårsperspektiv. Næringen står også overfor et betydelig potensial internasjonalt. Mulighetene sektoren står overfor blir ikke realisert av seg selv, men det krever langsiktig satsing fra næringen og myndighetene.

Ved at satsingen på olje- og gassnæringen styrkes, vil virksomheten i framtiden bidra med betydelige verdier til det norske samfunnet i form av store inntekter fra petroleumsvirksomheten til staten, fortsatt stabilt aktivitetsnivå og kunnskapsbasert industriell utvikling. Dette vil også medføre positive ringvirkninger til annet norsk næringsliv.

Regjeringen er opptatt av at betydningen av petroleumsnæringen og petroleumspolitikken har bred oppslutning i det norske samfunnet. Regjeringens syn er at petroleumsvirksomheten er en positiv og langsiktig næring av stor verdi for landet. Den sikrer verdiskaping, inntekter og industriell utvikling, samtidig som den kan drives på en bærekraftig og forsvarlig måte. Petroleumsressursene representerer en samfunnsformue som regjeringen vil forvalte slik at den kommer hele det norske samfunn til gode i et langt tidsperspektiv og langs den langsiktige utviklingsbanen.

Regjeringen vil:

satse på å videreutvikle den norske olje- og gassnæringen slik at den også på lang sikt bidrar til å finansiere det norske velferdssamfunnet.

arbeide for å legge forholdene til rette for en konkurransedyktig olje- og gassindustri basert i Norge.

bidra til internasjonalisering av den norske olje- og gassnæringen.

Fotnoter

Beregningene er basert på faste 2002-kroner og regjeringens prognose for oljeprisbane. Realiseres en råoljepris lik anslaget for 2002 i hele tidsperioden, øker differansen mellom de to utviklingsbanene til 4000 mrd kroner.

I 2000 var petroleumssektorens andel av BNP 24 pst., andelen av eksport 47 pst. Både 2000 og 2001 må betegnes som spesielle år både mht. høy produksjon og oljepris. I perioden 1993–1997 lå petroleumssektorens andel av BNP på omkring 15 pst., andelen eksport på om lag 35 pst.

I eksporttallet for petroleumssektoren inngår kun salg av petroleumsprodukter, dvs. at eksport av andre varer og tjenester fra sektoren ikke er inkludert.

nmVOC: flyktige organiske forbindelser unntatt metan

Karlsen, Rogalandsforskning 2002

Kilde: Telenor ASA

Nærings- og handelsdepartementet er ansvarlig eierdepartement for Norsk Hydro ASA.