Del 2

Nærmere om utviklingsmuligheter og utfordringer

3 Innledning

Del II av stortingsmeldingen går nærmere inn på de enkelte politikkområdene. Kapitlene 4–9 gjennomgår virksomhetens forhold til miljøutfordringene, effektiv leting og utvinning, oljeforvaltningen, gassforvaltningen, petroleumsnæringens betydning og det statlige engasjementet i virksomheten.

Miljøpolitikken og hvordan næringen forholder seg til miljøutfordringene er viktig for utviklingen på norsk kontinentalsokkel. Olje- og gasspolitikken må innrettes slik at den bidrar til en bærekraftig utvikling av de norske petroleumsressursene, hvor virksomheten drives i sameksistens med andre brukere av havet. Dette gjelder spesielt i forhold til fiskerinæringen. Politikken må ta hensyn til avveiningene som er nødvendig for å ta hensyn til både petroleumsvirksomheten og fiskeriene. Dette behandles i kapittel 4.

Oljeselskapenes tilgang på nytt prospektivt leteareal og konsesjoner er vesentlig for oljeselskapenes virksomhet i Norge og den framtidige utviklingen på norsk kontinentalsokkel. Lete- og konsesjonspolitikken må tilpasses slik at den legger grunnlaget for et stabilt, tidsriktig og jevnt aktivitetsnivå for framtidig verdiskaping. Lete- og konsesjonspolitikken beskrives nærmere i kapittel 5.

Det er også betydelige oljeressurser igjen på norsk kontinentalsokkel som befinner seg i felt som er i produksjon eller i nærheten av eksisterende infrastruktur. Myndighetene som ressurseier bør i større grad være pådriver for effektiv utvinning som bidrar til økt verdiskaping. Dette kan for eksempel skje ved at myndighetene stimulerer til samordning og effektivisering på deler av norsk kontinentalsokkel, og ved å stimulere utvikling av teknologi for økt utvinning. Oljeforvaltning for økt verdiskaping i modne områder beskrives i kapittel 6.

Den norske gassvirksomheten er inne i en viktig omstillingsperiode hvor det blir foretatt en rekke endringer i gassforvaltningen. Omstillingen har som formål å sikre verdiskapingen på langsiktig basis. Dette innebærer å sikre en effektiv utvikling av ressursene på norsk kontinentalsokkel. Gassvirksomheten beskrives i kapittel 7.

Petroleumsressursene har lagt grunnlaget for utviklingen av en norskbasert olje- og gassnæring med kompetanse i alle fasene av virksomheten, inkludert landbasert virksomhet. Petroleumsnæringens omfang og betydning for utviklingen av norsk kontinentalsokkel og for relaterte næringer beskrives i kapittel 8.

Staten har en betydelig deltagelse i norsk petroleumsvirksomhet gjennom det statlige eierskapet i sektoren. Olje- og gassressursene tilhører hele det norske samfunnet og skal forvaltes til beste for nålevende og kommende generasjoner. Målsettingen for regjeringens olje- og gasspolitikk er derfor å bidra til en best mulig forvaltning av ressursene for å sikre høyest mulig verdiskaping og at en størst mulig andel av verdiskapingen tilfaller fellesskapet, innenfor rammene av en bærekraftig utvikling. Det statlige engasjementet beskrives i kapittel 9.

4 En bærekraftig olje- og gassvirksomhet

4.1 Innledning

De betydelige gjenværende olje- og gassressursene på Norges kontinentalsokkel gir grunnlag for petroleumsvirksomhet i årtier framover. Mer enn 30 år med petroleumsvirksomhet på norsk kontinentalsokkel har vist at det er mulig å drive virksomheten innenfor forsvarlige miljørammer og i sameksistens med andre næringer som har sitt virke i havet, for eksempel fiskerinæringen. Disse erfaringene gjelder også for de 20 årene en har hatt petroleumsvirksomhet i Barentshavet. Virksomheten i Barentshavet har så langt vært begrenset og kun omfattet letevirksomhet.

Denne organiseringen har lagt grunnlaget for en verdiskaping basert på både de verdifulle olje- og gassressursene og de rike fiskeressursene. Bakgrunnen for dette er at både myndigheter og industri fra begynnelsen av norsk oljehistorie satte fokus på miljøspørsmål. Petroleumsvirksomheten har fra et tidlig tidspunkt vært regulert i petroleumsloven med tilhørende regelverk hvor det tidlig ble stilt krav om konsekvensutredninger, inkludert utredning av miljøkonsekvenser. Erfaringene med grundige konsekvensutredninger med bred deltakelse i prosessen er at dette fører til større innsikt og sikrer at en får et godt beslutningsgrunnlag. Sider av petroleumsvirksomheten er også regulert av annet regelverk, for eksempel forurensingsloven, brann- og eksplosjonslovgivningen, havne- og farvannsloven og plan- og bygningsloven, og rettighetshaverne er underlagt omfattende helse-, miljø- og sikkerhetsregler som skal sikre at petroleumsvirksomheten drives på en mest mulig forsvarlig måte på alle plan. Generelt har petroleumssektoren fra tidlig av vært en av de best regulerte næringene når det gjelder miljøhensyn, og norsk petroleumsvirksomhet kan på mange måter sies å være blant pionerene når det gjelder utredninger av konsekvenser for miljø og andre næringer.

Hensynet til fortsatt sameksistens mellom viktige samfunnsinteresser som petroleumsvirksomhet, fiskerier og miljøhensyn vil være viktig for muligheten til å utvikle ressurspotensialet på norsk kontinentalsokkel, slik at det vil være mulig å følge den langsiktige utviklingsbanen som beskrives i kapittel 1. Utfordringer i forhold til fiskerinæringen og bevaring av økosystemene kan få økt aktualitet hvis petroleumsvirksomheten i framtiden beveger seg inn i områder av stor betydning for de norske fiskeriene, spesielt fra Lofoten og nordover.

Aktiviteter som leting, utbygging, produksjon og transport av olje og gass medfører utslipp til sjø og luft. Videre kan olje- og gassvirksomheten ved ankring, rør og kabler og borekakshauger ha en fysisk påvirkning på havbunnen. De ulike utslippene reguleres gjennom et bredt spekter av virkemidler. Det er viktig at oljeindustrien også i framtiden tar ansvar for at miljøhensyn er en integrert del av virksomheten allerede i planleggingsfasen, og at det kontinuerlig ses på muligheter for å iverksette ytterligere tiltak i forhold til de miljøutfordringer næringen står overfor.

Miljøtiltak kan i noen tilfeller ha en kostnad i form av redusert petroleumsaktivitet, og dermed redusert verdiskaping og inntekter til staten. På den annen side medfører petroleumsvirksomhet i enkelte tilfeller kostnader i form av økt miljøbelastning. Myndighetene må i svært mange tilfeller foreta en avveining og finne en balanse mellom petroleumsvirksomhet og miljøhensyn. Regjeringen vil arbeide for å løse miljøutfordringene slik at verdiskapingen blir størst mulig.

4.2 Felles hav

Det er knyttet utfordringer til petroleumsaktivitet i de norske havområdene. For det første er det utfordringer i forholdet mellom petroleumsvirksomheten og andre næringer som driver sin virksomhet i de norske havområdene. For det andre representerer utslippene til sjø i de ulike fasene av petroleumsvirksomhet en utfordring på grunn av de negative effektene disse utslippene kan ha for det marine miljø (boks 4.1).

Utslippene til sjø fra petroleumsvirksomheten reguleres gjennom forurensingsloven, noe som innebærer at oljeselskapene må ha utslippstillatelse fra Statens forurensingstilsyn for utslipp av kjemikalier og olje til sjø. I tilknytning til utslippstillatelsene er selskapene pålagt regelmessig overvåking av det marine miljøet. Norge har de siste 15–20 årene regulert utslippene til sjø fra petroleumsvirksomheten stadig strengere, og det stilles i dag svært strenge krav til dokumentasjon av innholdet av miljøfarlige stoffer i kjemikalier som planlegges brukt. Tiltak for reduserte utslipp til sjø vurderes også i forbindelse med behandling av PUD/PAD. I tillegg er målet om null miljøfarlige utslipp til sjø innen 2005 et viktig tiltak for å redusere negative konsekvenser petroleumsvirksomheten kan ha for det marine miljøet. Nullutslipparbeidet omtales nærmere i kapittel 4.2.3.

Internasjonalt er det OSPAR-konvensjonen som regulerer utslippene til sjø fra petroleumsvirksomheten.

Det er i dag et høyt sikkerhets- og beredskapsnivå for eventuelle akutte utslipp fra petroleumsvirksomheten (boks 4.1), og regjeringen ser det som svært viktig at det høye sikkerhets- og beredskapsnivået i petroleumsvirksomheten opprettholdes.

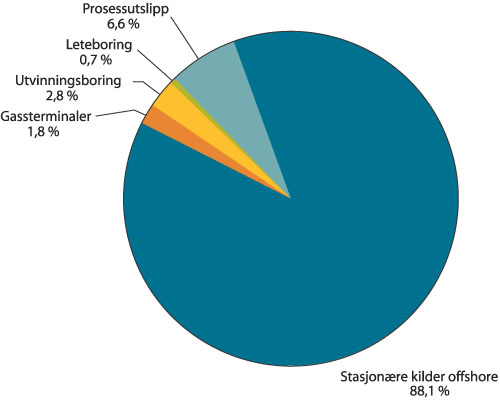

Boks 4.1 Utslipp til sjø fra petroleumsvirksomheten

Utslipp til sjø fra petroleumsvirksomheten omfatter hovedsakelig olje, andre organiske forbindelser, kjemikalier og tungmetaller. De viktigste kildene til kontinuerlige utslipp til sjø er produsert vann og bore- og brønnoperasjoner.

Produsert vann inneholder råolje både i dispergert og i oppløst form, andre organiske forbindelser og oppløste uorganiske forbindelser fra formasjonen, samt tilsatte kjemikalier som brukes i forbindelse med boring og produksjon/injeksjon. Mengden produsert vann har økt jevnt de siste årene, og det forventes en enda raskere økning i årene framover. Dette gjenspeiler at oljefeltene blir eldre og produserer mer vann etter som oljereservene minker. I 2001 ble det produsert om lag 140 mill m3 vann, og ca. 13 pst. av dette vannet ble reinjisert. Reinjeksjonsmengden forventes å øke framover, men ikke i samme takt som vannproduksjonen.

Olje: Det er beregnet at petroleumsvirksomheten bare bidrar med noen få prosent av de totale tilførslene av olje fra alle land til Nordsjøen, mens den største kilden er utslipp via de store europeiske elvene og landavrenningene. Også naturlig utlekking av olje fra undergrunnen er en betydelig kilde. Tilførslene fra land påvirker først og fremst områdene nær kysten, mens oljeutslippene fra skipsfart og petroleumsvirksomhet har større betydning i åpne havområder. I 2000 var ca. 90 pst. av petroleumssektorens oljeutslipp via produsert vann. OSPAR-kommisjonen har vedtatt en anbefaling om produsert vann som tilsier at innholdet av dispergert olje i vannet ikke skal overstige 40 mg/l, og at det fra 2006 ikke skal overstige 30 mg/l. Det gjennomsnittlige innholdet av dispergert olje i det produserte vannet som slippes ut på norsk kontinentalsokkel er i dag under 25 mg/l. Videre har anbefalingen en målsetting om at de totale mengdene olje som slippes ut via produsert vann skal reduseres med 15 pst. for det enkelte land innen 2006. Totalutslippet av olje er likevel økende på grunn av at vannmengden som slippes ut stadig øker. Det er usikkerhet knyttet til de miljømessige konsekvensene av driftsutslippene. Akutte effekter av driftsutslipp er påvist nær plattformene, men til nå er det ikke påvist direkte skader på miljøet forøvrig.

Organiske forbindelser og tungmetaller følger vannstrømmen fra reservoarene og reinjiseres eller slippes ut sammen med produsert vann. Bruk og utslipp av tungmetaller forekommer også i forbindelse med boring. De viktigste organiske forbindelsene omfatter et betydelig mangfold av komponenter. Mange tungmetaller er miljøgifter og kan være skadelige selv i små konsentrasjoner, og de kan forårsake både akutte og kroniske effekter på marine organismer. I tillegg vil radium, et naturlig forekommende radioaktivt stoff som finnes løst i produsert vann, følge det produserte vannet ved utslipp eller reinjeksjon. Utslippene av radium med produsert vann antas ikke å ha vesentlig miljøeffekt.

Kjemikalier: En rekke kjemikalier brukes som nødvendige tilsetnings- og hjelpestoffer, hovedsakelig ved bore- og brønnoperasjoner, men også i forbindelse med produksjon av olje og gass. Kjemikaliene som brukes til havs varierer fra stoffer med svært liten eller ingen miljøeffekt til stoffer som er akutt giftige, kan oppkonsentreres i næringskjeden eller som brytes ned svært langsomt. I 2000 var om lag 93 pst. av kjemikaliene som ble brukt regnet som ikke eller lite miljøskadelige. Omtrent halvparten av brukte kjemikaliemengder blir sluppet til sjø, medregnet vannet som kjemikaliene var løst i. Resten løses i oljen, blir deponert i undergrunnen eller behandles som avfall. Utslippene av produksjons- og injeksjonskjemikalier har også økt de senere år. Dette skyldes i stor grad økt bruk av havbunnsrammer og større mengder vanninjeksjon.

Akutte utslipp : Oljesøl og akutte utslipp kan gi skade på fisk, sjøpattedyr, sjøfugl og strandsone. Det er i de senere årene registrert en nedgang i akutte utslipp av olje fra petroleumsvirksomheten, og store akutte oljeutslipp har ikke forekommet siden Bravo-ulykken i 1977. Det har ikke forekommet akuttutslipp av olje som har nådd land fra petroleumsvirksomheten i Norge. De akutte kjemikalieutslippene har vært svakt økende, men de fleste utslippene gjelder relativt lite miljøskadelige forbindelser.

4.2.1 Petroleumsvirksomheten og andre brukere av havet

Forholdet mellom petroleumsvirksomheten og andre næringer som også er avhengige av de norske havområdene for sin virksomhet, er av stor betydning for den framtidige utviklingen av olje- og gassnæringen i Norge. Helt siden man startet med petroleumsvirksomhet på kontinentalsokkelen for mer enn 30 år siden, har myndighetene vektlagt at virksomheten skal drives i sameksistens med andre næringer, som for eksempel fiskeriene. Dette har lagt grunnlaget for en verdiskaping basert på både de verdifulle olje- og gassressursene og de rike fiskeressursene. Det omfattende systemet med konsekvensutredninger i alle faser av petroleumsvirksomheten er et viktig element i den sameksistensmodellen som legges til grunn for petroleumsvirksomheten.

Allerede i St.meld. nr. 25 (1973–74) behandles spørsmålet om miljøkonsekvenser av petroleumsvirksomheten. I dag er kravet om gjennomføring av konsekvensutredninger i de ulike fasene av petroleumsvirksomheten lovfestet i petroleumsloven. Analyser av konsekvenser for miljø og andre næringer skal inngå i konsekvensutredningene. Konsekvensutredninger gjennomføres både før et område åpnes for petroleumsvirksomhet og i forbindelse med leteaktivitet, utbygging og drift og avslutning av felt. Både programmet for og selve konsekvensutredningene sendes på høring. Dette er viktig, blant annet for å sikre at petroleumsvirksomheten tar tilstrekkelig hensyn til andre berørte aktører. Konsekvensutredningene brukes aktivt for å iverksette avbøtende tiltak i de tilfeller hvor dette er nødvendig.

I havmiljømeldingen slår regjeringen fast at man så langt som mulig ønsker å basere framtidig petroleumsvirksomhet i havområdene fra Lofoten og nordover på den sameksistensmodell som så langt har ligget til grunn for de ulike næringers felles bruk av havområdene. I den grad det skulle oppstå situasjoner der det synes umulig å oppnå god sameksistens mellom de to næringene, vil regjeringen vurdere opprettelsen av petroleumsfrie fiskerisoner.

4.2.2 Utredning av konsekvenser av helårig petroleumsvirksomhet i området Lofoten–Barentshavet

Selv om Nordsjøen fortsatt er den viktigste petroleumsprovinsen målt i produksjon av petroleum (vel 80 pst. av den samlede petroleumsproduksjonen i 2000), kommer det største bidraget til ressurstilveksten fra letevirksomheten i Norskehavet. Oljedirektoratets ressursberegninger viser også at det er et betydelig potensial i Barentshavet. Det er knyttet særlige miljøutfordringer til framtidig petroleumsvirksomhet både i Norskehavet og Barentshavet. For Norskehavet er utfordringene spesielt knyttet til fiskeressurser, korallrev og sjøfugl. Områdene fra Lofoten og nordover, inklusive Barentshavet, inneholder betydelige ressurser av fisk, sjøfugl og sjøpattedyr. Det er derfor viktig å sikre et solid beslutningsgrunnlag for virksomhet i disse havområdene. For å sikre at petroleumsvirksomheten i de nordlige havområdene skjer innenfor forsvarlige miljørammer, har regjeringen satt i gang arbeid med en utredning av konsekvenser av helårig petroleumsvirksomhet i området Lofoten–Barentshavet. Utredningen har som formål å presentere de mest sentrale problemstillingene knyttet til miljømessige, fiskerimessige og samfunnsmessige konsekvenser av helårig petroleumsvirksomhet i området. Det skal i utredningen legges til grunn et teknologiregime som er forankret i null utslipp til sjø. Med dette forstår vi null utslipp av produsert vann, samt borekaks og boreslam fra boring ved normal drift. Basis for dette er den kontinuerlige teknologiutviklingen som drives for å øke sikkerhetsnivå og redusere miljøskade. Arbeidet ledes av Olje- og energidepartementet i nært samarbeid med Miljøverndepartementet og Fiskeridepartementet. Den ferdigstilte utredningen vil være et selvstendig dokument og legges til grunn for den videre politiske behandlingen av spørsmålet om betingelser og forutsetninger for helårig petroleumsvirksomhet i området. Forslag til utredningsprogram ble sendt på høring i juni 2002 med frist for kommentarer 30. august 2002. Det tas sikte på å sende selve utredningen på høring i mars 2003 og behandling innen utgangen av 2003.

I St.meld. nr. 12 (2001–2002) «Rent og rikt hav» (Havmiljømeldingen) presenterer regjeringen et forslag om en mer helhetlig og økosystembasert forvaltning av våre havområder. Regjeringen mener det er særlig viktig å foreta en vurdering og interesseavveining for områder hvor petroleumsaktivitet kan komme i konflikt med viktige miljøinteresser. Dette gjelder bl.a. Barentshavet. Det tas sikte på at det skal etableres helhetlige forvaltningsplaner for norske havområder, og som et første skritt skal det utarbeides en helhetlig forvaltningsplan for Barentshavet. I den helhetlige forvaltningsplanen for Barentshavet skal hensynet til miljø knyttet til fiskerier, petroleumsvirksomhet og skipstrafikk vurderes samlet, slik at det kan utformes en overordnet ramme for forvaltningen av havområdet. Konsekvensene av virksomheten innen hver av de nevnte sektorene, og også konsekvenser av andre påvirkninger slik som langtransporterte forurensninger, skal vurderes samlet opp mot behovet for å beskytte økosystemene mot ulike typer påvirkning. Utredningen av konsekvensene av helårlig petroleumsvirksomhet i området Lofoten–Barentshavet vil inngå som én del av forvaltningsplanen for Barentshavet.

4.2.3 Nullutslipp av mulig miljøfarlige stoffer til sjø

Stortinget har sluttet seg til et mål om null miljøfarlige utslipp til sjø innen år 2005, jf. St.meld. nr. 58 (1996–1997). Målet gjelder umiddelbart for nye innretninger, mens det er lagt opp til en trinnvis måloppnåelse for eksisterende felt. I St.meld. nr. 12 (2001–2002) «Rent og rikt hav», fastslås det at regjeringen vil sikre at målet om nullutslipp til havs blir realisert. Det presiseres at målet omfatter både utslipp av olje og naturlig forekommende kjemiske stoffer i produsert vann. Målet om null miljøfarlige utslipp omfatter både boring og brønnoperasjoner, produksjon og rørledningstransport. Reduksjon av miljøfarlige forbindelser i produsert vann har høy prioritet. Målet forutsetter at det utvikles teknologi og at det settes i verk tiltak som gjør dette mulig. Teknologiske muligheter for å redusere utslippene til sjø fra petroleumsvirksomheten omtales nærmere i kapittel 4.4.1 Ytterligere satsing på miljøforskning fra regjeringens side, deriblant økt kompetanse knyttet til utfordringer som ligger i skjæringspunktet mellom petroleumsaktivitet, fiskeri og miljø, vil være et viktig bidrag i nullutslipparbeidet. Arbeidet med null miljøfarlige utslipp til sjø er også ett av flere svar på utfordringene petroleumsvirksomheten står overfor i framtidig virksomhet i nordlige havområder.

Nullutslipparbeidet fokuserer på de miljøskadelige utslippene til sjø fra petroleumsvirksomheten. Oljeindustrien har aktivt støttet opp om arbeidet og benytter en metode kalt EIF (Environmental Impact Factor) som brukes for å vurdere hvilke komponenter i produsert vann som har de mest miljøskadelige effektene. Metoden baserer seg på kunnskap om utslippsmengder, spredning og toksisitet og er per i dag den best tilgjengelige for en slik vurdering. Det bør imidlertid arbeides for en videreutvikling av metoden. Det er viktig at samarbeidet mellom myndigheter og industri for å nå målet om nullutslipp av miljøfarlige stoffer fortsetter.

4.2.4 Forskningsprogram på langtidseffekter av petroleumsvirksomhetens utslipp til sjø

Det har vært bred enighet om at kunnskapsgrunnlaget vedrørende langtidseffekter av utslipp til sjø har vært mangelfullt og at innsatsen som gjøres på området burde organiseres på en mer hensiktsmessig måte. En hovedutfordring er langtidseffekter av utslipp av produsert vann. I St.meld. nr. 39 (1999–2000) «Olje- og gassvirksomheten» ble det signalisert en mer samordnet og økt innsats for å bedre kunnskapsgrunnlaget om langtidseffekter av utslipp til sjø. I St.meld. nr. 12 (2001–2002) «Rent og rikt hav» har regjeringen lagt fram forslag om, i samarbeid med industrien, å igangsette et forskningsprogram i regi av Norges forskningsråd på langtidseffekter av petroleumsvirksomhetens utslipp til sjø. Langtidseffekter av produsert vann vil være et prioritert område. Opprettelsen av forskningsprogrammet er et tiltak som vil bidra til å styrke beslutningsgrunnlaget for framtidig petroleumsvirksomhet på norsk kontinentalsokkel.

4.2.5 Biologisk overvåkingsaktivitet i Norskehavet

Oljeselskapene er pålagt regelmessig overvåking av det marine miljø som et krav i utslippstillatelsene fra SFT. Miljøovervåkingen til havs omfatter både overvåking av sedimentene og overvåking i vannsøylen. Det gjennomføres både regional og feltspesifikk miljøovervåking. Hensikten med overvåkingen er å ha oversikt over og kontroll med den påvirkningen offshorevirksomheten har på miljøet.

En bedre samordning av overvåkingsaktivitet i regi av forskjellige aktører vil kunne styrke og effektivisere den biologiske overvåkingen. Myndighetene vil derfor vurdere hvordan den overvåkingsaktiviteten petroleumsindustrien utfører kan samordnes med den overvåkingen som Havforskningsinstituttet og andre institusjoner allerede gjennomfører. Slik vil en kunne få en mer helhetlig overvåking av miljøbelastninger og eventuelle virkninger av petroleumsvirksomheten på det marine økosystemet. I tillegg tar industrien sikte på i samarbeid med Havforskningsinstituttet å foreta larvetrekk i Norskehavet som sammenlikner antall og størrelse av ulike arter fiskeegg og fiskelarver på ulike tidspunkt. Resultatene fra dette vil sammen med resultatene fra eksisterende tilstandsovervåking og en generell samordning av industriens og Havforskningsinstituttets samt andre institusjoners overvåkingsaktivitet, bidra til en styrking av den biologiske overvåkingen i Norskehavet. I den grad en slik samordning ikke ivaretar behovet for biologisk overvåking av levende marine ressurser i Norskehavet i tilstrekkelig grad, vil regjeringen vurdere en ytterligere opptrapping av den biologiske overvåkingsaktiviteten i området.

I St.meld. nr. 12 (2001–2002) «Rent og rikt hav» foreslår regjeringen også å vurdere å gjennomføre prosjektet «Marin kartlegging og utvikling av arealdatabase for norske kyst- og havområder» (MAREANO). Prosjektet vil blant annet kunne heve kvaliteten på den framtidige miljøovervåkingen ved å styrke grunnlaget for tolking av resultatene og optimalisere stasjonsnettet for prøvetaking.

4.3 Utslipp til luft

Petroleumsvirksomhetens utslipp til luft av CO2, NOx og nmVOC utgjør en vesentlig andel av de nasjonale utslippene av disse gassene (boks 4.2). En kostnadseffektiv tilnærming i virkemiddelbruken er gunstig for både økonomi og miljø, fordi den innebærer at man oppnår mest mulig miljøforbedring for hver krone avsatt til miljøtiltak, og vil redusere Norges samlede kostnader ved å oppfylle miljøforpliktelsene.

Per i dag benyttes både administrative og økonomiske virkemidler for å redusere utslippene til luft fra petroleumsaktiviteter. CO2 -avgiften er i dag det viktigste virkemiddelet i klimapolitikken. CO2 -avgiften omfatter nesten to tredeler av de samlede norske CO2 -utslippene og gir virksomheter som er omfattet av denne insentiver til å redusere sine utslipp. Regjeringen har foreslått et kvotesystem for virksomheter som er unntatt fra CO2 -avgiften i perioden 2005–2007 (St.meld. nr. 15 (2001–2002) «Tilleggsmelding til St.meld. nr. 54 (2000–2001) Norsk klimapolitikk»). Fra 2008 foreslås det imidlertid at også CO2 -utslippene fra petroleumsvirksomheten skal innlemmes i et nasjonalt kvotesystem for klimagasser, som skal bidra til at Norge oppfyller sin internasjonale forpliktelse i forhold til klimagassutslipp. Norge har i Kyoto-protokollen fra 1997 forpliktet seg til å begrense veksten i de totale klimagassutslippene til én prosent fra 1990 og til perioden 2008–2012.

Regjeringen vil også legge til rette for utslippsreduksjoner på norsk kontinentalsokkel gjennom krafttilførsel fra land og vurdere ulike ordninger for hvordan dette kan gjøres. Regjeringen vil vurdere ulike ordninger for finansiering av kabler samt nødvendig infrastruktur på land, utover bidrag fra de enkelte rettighetshaverne. Det kan også være aktuelt å se etablering av gasskraftverk med CO2 -håndtering i sammenheng med krafttilførsel til kontinentalsokkelen. En vurdering av krafttilførsel fra land må imidlertid ses i lys av forhold som blant annet kraftbalansen og den totale miljøeffekten av tiltaket. Regjeringen ser det som viktig å få på plass en faglig vurdering som blant annet inkluderer tekniske forhold og miljøaspektet ved et slikt tiltak. På oppdrag fra Olje- og energidepartementet har derfor Norges vassdrags- og energidirektorat og Oljedirektoratet i samarbeid begynt et utredningsarbeid om krafttilførsel fra land til kontinentalsokkelen. Arbeidet er nå godt i gang. Regjeringen vil også vurdere å redusere utslippene knyttet til fakling på bakgrunn av en grundig gjennomgang av miljømessige, sikkerhetsmessige og ressursforvaltningsmessige konsekvenser. På denne bakgrunn har Olje- og energidepartementet bedt Oljedirektoratet om å foreta en slik vurdering. Se for øvrig kapittel 4.4.2. for ytterligere omtale av krafttilførsel fra land og fakling.

Utslipp av nmVOC i forbindelse med lasting og lagring av råolje reguleres gjennom utslippstillatelser med hjemmel i forurensingsloven. Denne reguleringen er en vesentlig forklaring på en sterkt avtakende trend i prognosen for nmVOC fra 2002. Dette vil ha avgjørende betydning for overholdelse av Norges internasjonale forpliktelser med hensyn til reduksjon av nmVOC-utslipp.

Både nmVOC og NOx er internasjonalt regulert i protokoller under ECE-konvensjonen om langtransporterte luftforurensninger. Norge har innenfor dette rammeverket sluttet seg til to protokoller som regulerer NOx -utslipp: Sofiaprotokollen (1988) og Gøteborgprotokollen (1999). Gøteborgprotokollen omhandler tre miljøproblemer som oppstår som følge av utslipp av NOx , SO2 og nmVOC. Disse tre gassene bidrar enkeltvis eller sammen til grenseoverskridende miljøproblemer som sur nedbør, overgjødsling og bakkenært ozon. I henhold til Gøteborgprotokollen har Norge forpliktet seg til å redusere NOx -utslippene til 156 000 tonn per år innen 2010.

Det pågår et interdepartementalt arbeid som skal utrede et bredt spekter av aktuelle virkemidler for å oppfylle Norges forpliktelser under Gøteborgprotokollen. Siden petroleumssektoren står for om lag 23 pst. av de nasjonale NOx -utslippene, er det klart at sektoren må bidra til å oppfylle Norges internasjonale forpliktelser på dette området. Et kvotesystem for NOx -utslippene på kontinentalsokkelen er under utredning, og et slikt system vil kunne inngå i et eventuelt bredere kvotesystem.

Direktivet om integrert forebygging og begrensning av forurensing, ofte kalt IPPC-direktivet («Integrated Pollution Prevention and Control») gjelder også for de fleste energianlegg på norsk kontinentalsokkel. Et hovedprinsipp i direktivet er at forurensende virksomhet skal ha integrerte utslippstillatelser, det vil si at alle miljøvirkninger for det enkelte anlegget konsesjonsbehandles under ett.

Boks 4.2 Utslipp til luft fra petroleumsvirksomheten

De viktigste utslippene til luft fra petroleumsvirksomheten er:

Utslipp med global effekt:

Klimagassutslipp (CO2 og metan)

Utslipp med regional effekt:

Nitrogenoksider (NOx )

Flyktige organiske forbindelser (nmVOC)

CO2 dominerer de klimagassene som slippes ut fra petroleumsvirksomheten på norsk kontinentalsokkel. I tillegg slippes det ut mindre mengder metan og små mengder lystgass.

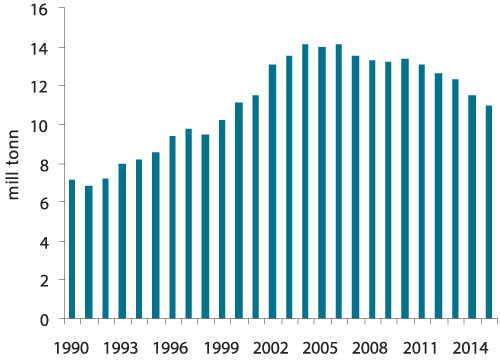

CO2 -utslippene var om lag 11,8 mill tonn i 2001. Dette tilsvarer ca. 27 pst. av de nasjonale utslippene. Hovedkildene til CO2 -utslippene er kraftproduksjon til havs ved bruk av fossilt brensel og fakling av gass (se figur 4.1).

De totale utslippene av CO2 fra sektoren har vokst fra år til år, hovedsakelig som en følge av økt aktivitetsnivå. Utslippene forventes å øke noe fram til 2005, for så å begynne å gå ned mot slutten av tiåret. Utviklingen de senere årene sammen med prognosen for de nærmeste årene vises i figur 4.2. Det er viktig å poengtere at det er usikkerhet knyttet til disse prognosene.

Effekten av menneskeskapte klimagassutslipp er global. Utslipp i Norge, som i andre land, påvirker hele kloden, og effekten i Norge, som i resten av verden, er derfor styrt av de totale globale utslippene.

Utslippene av NOx fra petroleumssektoren var i 2001 om lag 51 000 tonn i Norge. Hovedkildene til NOx -utslippene er de samme som for CO2 . I nasjonal sammenheng er det transportsektoren som står for størsteparten av NOx -utslippene. Petroleumssektoren på sin side bidrar med om lag 23 pst. av de nasjonale utslippene av NOx.

Figur 4.1 CO2 -utslipp fra olje- og gassproduksjon fordelt på kilder, 2000.

Kilde: OD

Sammen med svoveldioksid (SO2 ) er utslipp av NOx den viktigste årsaken til sur nedbør. Langtransporterte forurensninger fra kontinentet og de britiske øyer er dominerende bidragsytere til denne typen luftforurensning i Norge. NOx -utslipp fra norsk petroleumsvirksomhet bidrar med 2–3 prosent av den sure nedbøren i enkelte utsatte områder i Norge. NOx bidrar også til dannelse av bakkenært ozon gjennom kjemiske reaksjoner med nmVOC (non methanVolatile Organic Compounds) under påvirkning av sollys. Bakkenært ozon gir skader på vegetasjon, materialer og påvirker menneskers helse.

NmVOC er en felles betegnelse på flyktige organiske forbindelser som slippes ut til luft fra petroleum. Petroleumssektoren er hovedkilden til utslipp av nmVOC i Norge og står for i overkant av 60 pst. av de nasjonale utslippene. I 2001 var utslippene om lag 240 000 tonn. Hoveddelen av disse utslippene er knyttet til fordamping ved lagring i lagerskip og lasting av olje til havs samt lasting fra terminaler på land. Målt i forhold til produksjonsmengde er nmVOC-utslippene på norsk kontinentalsokkel høye på grunn av at en stor andel av oljen bøyelastes ved produksjonsinnretningene. Siden hovedkilden til nmVOC-utslipp er bøyelasting, følger utslippsnivået i stor grad nivået for oljeproduksjonen. Imidlertid forventes det at tiltak knyttet til bøyelasting vil redusere utslippene betydelig i årene fram mot 2006 (fra i overkant av 240 000 tonn i 2001 til i underkant av 65 000 tonn i 2006). Fra 2006 forventes utslippene å avta ytterligere som følge av lavere oljeproduksjon utover i tid.

Figur 4.2 Totalutslipp av CO2 fra norsk petroleumssektor, historie og prognose.

Kilde: OD

4.4 Teknologiutvikling og bærekraftig petroleumsvirksomhet

Regjeringen ser det som viktig at det blir satset på ny teknologi for å realisere miljøforbedringer innen leting og produksjon av petroleum. Også teknologisk utvikling knyttet til økt ressursutnyttelse og mer lønnsom produksjon vil på noen områder kunne ha positive miljøeffekter.

Ny teknologi som er under utvikling kan bidra til at potensielle miljøbelastninger fra petroleumsvirksomhetens utslipp til sjø og luft reduseres. Feltspesifikke forhold, de relativt høye tiltakskostnadene i sektoren og det faktum at både modning og uttesting av teknologi tar tid, er imidlertid faktorer som setter begrensninger for de teknologiske mulighetene.

Hvilke teknologier som er aktuelle på ulike felt, er avhengig av en rekke feltspesifikke forhold. Mulighetene for implementering av ny teknologi er normalt større ved nye feltutbygginger enn på eksisterende felt. Teknologisk utvikling er derfor bare ett av flere svar på de miljøutfordringene virksomheten møter i framtiden. Dette illustreres av det faktum at utslippene de neste 10–15 årene i stor grad vil komme fra anlegg som i dag allerede er i drift, eller under bygging. Et eksempel er at om lag 80 pst. av CO2 -utslippene vil komme fra «gamle» anlegg i 2010.

De teknologiske mulighetene med tanke på miljøforbedringer innen petroleumssektoren må også ses i forhold til de relativt høye tiltakskostnadene innenfor sektoren. Et eksempel er CO2 -avgiften som petroleumsvirksomheten har vært omfattet av siden 1991. Avgiften har utløst en rekke utslippsreduksjoner av klimagassen CO2 , og det innebærer at det er knyttet høye kostnader til ytterligere tiltak.

Det er også et generelt trekk innen sektoren at det tar tid fra teknologi utvikles til det oppnås betydelige reduksjoner i utslippsnivå. Dette skyldes blant annet at både modning og uttesting av teknologi tar forholdsvis lang tid. Det er heller ikke ofte nye teknologier blir utprøvd først til havs i andre provinser, noe som skyldes at norsk kontinentalsokkel i et internasjonalt perspektiv er tidlig ute med bruk av ny teknologi. Sammen med det faktum at det ofte er knyttet høye kostnader til å teste ut fullskalaløsninger til havs, øker dette behovet for en satsing på teknologisk utvikling fra myndighetenes side. Også etter at ny teknologi er testet ut tar det tid å innføre denne på eksisterende felt, og som nevnt er det de eksisterende feltene som står for det meste av utslippene de neste 10–15 årene. En del av denne tregheten kan føres tilbake til sektorens spesielle egenskaper, men særlig innen teknologiutvikling og uttesting av teknologi er det mulig å gjøre noe for å redusere denne tidsbruken.

Til tross for begrensningene for hvilke teknologiske løsninger for utslippsreduksjoner som er mulig på kontinentalsokkelen, er norsk petroleumsvirksomhet langt framme når det gjelder utvikling og bruk av nye utslippsreduserende løsninger. Både implementering av tekniske tiltak på norsk kontinentalsokkel og internasjonale sammenligninger av utslippsnivå viser dette. Den framtredende stillingen norsk petroleumsvirksomhet har internasjonalt med hensyn til utvikling og implementering av miljøvennlig teknologi, skyldes i stor grad at utslipp til luft og sjø fra sektoren har hatt høy fokus både hos myndigheter og industri over lengre tid. Eksempler på nye teknologier som er installert på norsk kontinentalsokkel er:

kraftgenerering med kombikraft

lav-NOx -turbiner til havs

reinjeksjon av produsert vann

rensemetoder for produsert vann

gjenvinningssystem for fakkelgass

Det at norsk petroleumsvirksomhet er langt framme har også ringvirkninger utenfor norsk kontinentalsokkel. Som et eksempel kan nevnes gjenvinningssystem for fakkelgass der det første systemet ble installert på Gullfaks i 1995. Dette velges nå ved de fleste nye utbygginger på norsk kontinentalsokkel, samtidig som systemet også er solgt og installert utenfor Norge.

På bakgrunn av det langsiktige tidsperspektivet vi kan forvente for norsk olje- og gassvirksomhet, er det viktig å satse videre på teknologisk utvikling for å kunne møte miljøutfordringene på lengre sikt. Det er i den forbindelse også viktig at industrien viser vilje til å teste ut og ta i bruk ny teknologi som kan redusere virksomhetens miljøpåvirkning. Slik kan behovet for svært kostnadskrevende og avbøtende tiltak på et senere tidspunkt reduseres. Det er også all grunn til å tro at markedet i stadig større grad vil verdsette gode miljøløsninger i all næringsvirksomhet. Det vil derfor kunne være et konkurransemessig fortrinn fortsatt å være tidlig ute i utviklingen av slike løsninger innenfor norsk olje- og gassvirksomhet.

4.4.1 Teknologiske muligheter for reduserte utslipp til sjø

Ny teknologi som kan bidra til at potensielle miljøbelastninger av petroleumsvirksomhetens utslipp til sjø reduseres ytterligere, er under utvikling. Dette omfatter både teknologi for bedre rensing av produsert vann og ny teknologi som reduserer vannprodusjonen eller fjerner utslippene av produsert vann.

Rensing av produsert vann blir primært gjort for å fjerne olje før vannet slippes ut i sjøen. Ulike tiltak gjennomføres for at renseprosessen skal bli bedre, enklere og billigere, samtidig som behovet for kjemikalier reduseres. Det finnes en rekke metoder for ytterligere rensing av produsert vann, men noen anlegg er for store, tunge eller kompliserte til å kunne brukes til havs. Noen metoder er også under uttesting til havs, mens andre blir vurdert. Enkelte av rensemetodene som er under uttesting kan også fjerne andre organiske komponenter enn olje i tillegg til partikler, kjemikalierester og tungmetaller fra det produserte vannet, og resultatene så langt er lovende.

Reinjeksjon av produsert vann er allerede implementert på flere felt. Reservoarmessige begrensninger gjør imidlertid at denne løsningen ikke er anvendbar på alle felt. Dersom beslutning om å reinjisere produsert vann tas på et tidlig tidspunkt i planleggingen av nye feltutbygginger, vil ekstraomkostningene ved reinjeksjon bli mye lavere enn ved senere implementering. Reinjeksjon som trykkstøtte kan gi marginal økning i investeringskostnadene på en ny installasjon og ingen økning i utslipp til luft. Kan det produserte vannet av ulike grunner ikke brukes til trykkstøtte og det må bores en egen injeksjonsbrønn, medfører det betydelige merinvesteringer og økte utslipp til luft. Det må derfor gjøres en avveining mellom miljøgevinst av reduserte utslipp til sjø og miljøulempe av økte utslipp til luft.

Nye teknologier som foreløpig er på uttestingsstadiet gjør det mulig å separere det produserte vannet fra olje og gass i brønnen eller på havbunnen. Med disse løsningene tas ikke det produserte vannet opp på plattformen, men tilbakeføres til reservoaret. Ved nedihullsseparasjon skilles det produserte vannet ut nede i brønnen og blir reinjisert. En pilottest som vil være nødvendig for videre utvikling av teknologien vil trolig bli igangsatt på norsk kontinentalsokkel i 2002/2003. Ved havbunnsseparasjon skilles produsert vann ut fra brønnstrømmen på havbunnen slik at kun olje og gass transporteres til produksjonsinnretningen.

4.4.2 Teknologiske muligheter for reduserte utslipp til luft

CO2

I framskrivingen av CO2 -utslipp (figur 4.2) er både gjennomførte og besluttede tiltak inkludert. I tillegg forutsettes det en årlig effektivisering med hensyn til CO2 -utslipp på en prosent på alle eksisterende og planlagte felt. Det er også inkludert en ganske ambisiøs antakelse om bruk av ny teknologi på framtidige anlegg. Dette tilsvarer tiltak på om lag en million tonn CO2 i 2010 sammenlignet med en framskrivning uten forutsetninger om teknologiutvikling.

Om lag 80 pst. av offshorevirksomhetens utslipp av CO2 i 2010 anslås å skje på innretninger i drift eller besluttet utbygd, mens 20 pst. vil komme fra nye feltutbygginger. Dersom en skal oppnå store utslippsreduksjoner, må derfor en betydelig del av tiltakene skje på eksisterende innretninger. Det finnes teknologi som ville kunne redusere utslippene på kontinentalsokkelen betydelig, men slik det ser ut i dag er kostnadene for høye og prosessene for energikrevende til å få en storstilt gjennomføring av slike tiltak på norsk kontinentalsokkel før 2010.

Oljeindustrien har gjennom MILJØSOK fase 2-rapporten anslått de mulige reduksjonene av klimagassutslipp i 2010 til ca. 18 pst. i forhold til en prognose uten utslippsreduserende tiltak. Om lag halvparten av dette ligger allerede inne i de eksisterende framskrivningene. For å kunne oppnå disse reduksjonene forutsettes det imidlertid at alle tiltak som har en lavere kostnad enn CO2 -avgiften blir iverksatt. Når industrien regner på langsiktige utslippsreduserende tiltak, brukes ofte en forventet framtidig kostnad knyttet til CO2 -utslipp. Flere oljeselskaper har i dag en forventning om lavere kostnad knyttet til CO2 -utslipp enn i dag, og de har derved en lavere kostnad knyttet til utslippene i sine kalkyler. For å oppnå reduksjonene, forutsettes det også en økning i innsatsen på flere eksisterende forskningsprogrammer, en systematisk kartlegging av mulige tiltak og at industrien gir prioriteringer til investeringer i utslippsreduserende tiltak.

Det største potensialet for utslippsreduksjoner ligger i å redusere behovet for energi, kraft fra land, samordne kraftforsyning mellom innretninger, øke virkningsgraden ved kraftproduksjon, ekstrahere CO2 fra avgasser for deretter å lagre den i underjordiske formasjoner og redusert fakling. Det er potensial for store utslippsreduksjoner ved utvikling og implementering av teknologi som reduserer behovet for energi ved olje- og gassproduksjon. Dette kan for eksempel oppnås ved å redusere vannproduksjon og uønsket gassproduksjon. Aktuelle teknologier er metoder for vannavstenging og nedihullsseparasjon. Implementering av slike teknologier kan også vurderes for felt i drift. Energioptimale prosesser, bedre effektivitet ved kraftgenerering og gjennvinning av varmen i eksosgassen er utslippsreduserende teknologier som må tas i bruk ved nye utbygginger og også vurderes for felt i drift.

Når det gjelder utskilling og deponering av CO2 fra avgasser er dette teknisk mulig. Tiltakskostnaden for disse tiltakene er i dag betydelig høyere enn den eksisterende CO2 -avgiften. Dette skyldes både høye kostnader og et høyt energiforbruk knyttet til prosessen. Det pågår mye utviklingsarbeid med tanke på fjerning av CO2 fra gasskraftverk på land, som ventes å medføre at kostnadene vil gå ned. Kostnadene knyttet til å samle opp CO2 fra avgasser på anleggene til havs vil imidlertid være betydelig høyere enn tilsvarende tiltak på større anlegg på land.

For fakling er det utviklet og tatt i bruk systemer for resirkulering og gjenvinning, samt automatisk tenning. Det kan oppnås ytterligere reduksjoner ved bedre operasjonelle prosedyrer, særlig i forbindelse med oppstart av nye felt.

Krafttilførsel fra land vil kunne være et godt nasjonalt klimatiltak, men de samlede globale miljøeffektene vil måtte vurderes nærmere. I samsvar med Stortingets vedtak fra 1996 (Innst. S. nr. 114 (1995–1996)) vurderes krafttilførsel fra land ved behandling av Plan for utbygging og drift (PUD) for hver ny utbygging. Foreløpig er det imidlertid kun deler av Trollfeltet som er drevet med elektrisk kraft fra land. På bakgrunn av en positiv teknisk utvikling de siste årene, har Oljedirektoratet og Norges Vassdrags- og energidirektorat nå satt i gang en utredning for å se på potensialet for krafttilførsel fra land til petroleumsvirksomheten på kontinentalsokkelen.

Nitrogenoksider (NOx )

Det er en nær sammenheng mellom utslipp av CO2 og NOx siden kraftforsyning og fakling er hovedkilder til begge utslippstypene. Tiltakene som er beskrevet ovenfor, som reduserer energibehovet på innretningene eller som reduserer faklingsnivået, vil generelt sett også føre til reduserte utslipp av NOx . Tiltak som fører til høyere utnyttelse av kraftgenereringsutstyr uten NOx -reduserende teknologi vil redusere CO2 -utslippene, men øke NOx -utslippene.

I tillegg er det flere tiltak som reduserer andelen av NOx i avgassen etter forbrenning. De viktigste her er installasjon av lav-NOx -brennere på gassturbiner, katalytisk rensing av avgassen, dampinjeksjon og katalytisk forbrenning.

Lav-NOx -turbiner har vært i drift på norsk kontinentalsokkel siden 1998. Katalytisk rensing og dampinjeksjon er utprøvd teknologi på land som per i dag ikke er funnet hensiktsmessig for bruk til havs. Katalytisk forbrenning er teknologi under utvikling.

For nye utbygginger er lav-NOx -brennere på gassturbiner den løsningen som i hovedregel skal velges. En teknisk-økonomisk konsekvensutredning av å etterinstallere lav-NOx på gassturbiner og katalysatorer (SCR) på gassmotorer viser at etterinstallering av lav-NOx -brennere må betraktes som det mest aktuelle tiltaket for å oppnå signifikante reduksjoner av NOx -utslipp fra olje- og gassvirksomheten på kontinentalsokkelen. Den teknisk-økonomiske konsekvensutredningen ble konsentrert omkring den mest anvendte gassturbintypen på norsk kontinentalsokkel.

Konsekvensutredningen viste også at det generelle kostnadsnivået ved å etterinstallere lav-NOx er vesentlig høyere enn tidligere anslått. Kostnader forbundet med nedstenging av innretningene som følge av etterinstallering av lav-NOx er et «nytt» og dominerende element. Lav-NOx -turbiner innebærer dessuten hyppigere og mer omfattende vedlikehold sammenlignet med tradisjonelle gassturbiner. I et livsløpsperspektiv innebærer dette betydelige kostnader. Utredningen viser følgelig at det generelle kostnadsnivået ved å etterinstallere lav-NOx er betydelig høyere enn det som tidligere er anslått. Miljøeffekten av å etterinstallere lav-NOx vil variere betydelig fra maskin til maskin. Generelt sett vil lav-NOx installert på maskiner som kjøres med høy utnyttelsesgrad gi betydelige miljøeffekter. På maskiner som kjøres på dellast øker CO2 -utslippene, samtidig som NOx -reduksjonene avtar i forhold til full last.

Flyktige organiske forbindelser (nmVOC)

Samtlige operatørselskap på norsk kontinentalsokkel som bøyelaster olje er gjennom forrurensningsloven pålagt å gjennomføre tiltak for å redusere utslippene av nmVOC (flyktige organiske komponenter unntatt metan). Full effekt av tiltakene skal være oppnådd innen utgangen av 2005.

For å møte utslippstillatelsen som den enkelte operatør har fått, er det hovedsakelig gjenvinningsteknologi som nå velges på bøyelasteskip. Det er forventet at opptil om lag 70 pst. av utslippene kan absorberes og føres tilbake til lasten.

I tillegg utprøves teknologi der den utkondenserte mengden skal kunne nyttiggjøres som brensel i skytteltankerne. Fordelen med denne teknologien er at faren for videre avdampning av nmVOC fra lasten under overfart og videre lossing ved terminal reduseres. Imidlertid gjenstår en del uttesting av et slikt anlegg.

5 Lete- og konsesjonspolitikken

Målet for letevirksomhet er å påvise petroleumsressurser for å legge grunnlaget for lønnsom utbygging og produksjon, samt sikre et stabilt og jevnt aktivitetsnivå. Lete- og konsesjonspolitikken skal legge til rette for at selskapene skal kunne legge opp en letestrategi, som igjen danner grunnlaget for samfunnsøkonomisk lønnsom utvinning og produksjon av olje og gass på norsk kontinentalsokkel.

Lete- og konsesjonspolitikken omfatter bl.a. åpning av nye områder for leting og gjennomføring av konsesjonsrunder. Tilgang på prospektivt areal, tildelingstempo, tildelingskriterier og fastsettelse av gyldighetsperiode for hver utvinningstillatelse er virkemidler for å påvirke aktiviteten og aktørbildet på kontinentalsokkelen.

Utformingen og sammensetningen av virkemiddelbruken er avhengig av modenhet i de ulike geografiske provinsene. Tradisjonelt har konsesjonspolitikken delt kontinentalsokkelen i de tre områdene Nordsjøen, Norskehavet og Barentshavet. Det er store variasjoner innenfor disse områdene med hensyn til ressursgrunnlag, etablert infrastruktur og miljøutfordringer. Dette stiller ulike krav til letestrategi, utbyggings- og driftsløsninger og hensyn til andre næringer.

I det følgende gis en oversikt over utfordringene for letevirksomheten og ressursbildet på norsk kontinentalsokkel, utfordringene i de ulike deler av kontinentalsokkelen, samt rammeverksendringer i lete- og konsesjonspolitikken. Avslutningsvis blir aktørbildet og samsvarsuttalelse for flyttbare innretninger omtalt.

5.1 Utfordringer for letevirksomheten og ressursbildet på norsk kontinentalsokkel

Totalt er om lag 60 pst. av norsk kontinentalsokkel åpnet for letevirksomhet. Ni pst. av åpent område er for tiden tildelt i form av utvinningstillatelser.

Fra sommeren 1966 fram til utløpet av 2001 er det boret i alt 628 undersøkelsesbrønner på norsk kontinentalsokkel, og 254 av disse har påvist funn. Av dette er 457 undersøkelsesbrønner i Nordsjøen, og av disse ble det påvist funn i 189. Tilsvarende tall for Norskehavet er 117 brønner og 45 funn, og for Barentshavet 54 brønner og 20 funn. Dette gir en gjennomsnittlig funnfrekvens for hele kontinentalsokkelen på 40 pst., som er et svært godt resultat etter internasjonal målestokk. Denne funnfrekvensen inkluderer også ikke-kommersielle funn.

Går en nærmere inn på det siste tiåret er tilsvarende funnfrekvens på over 40 pst. En viktig årsak til den høye funnfrekvensen er utviklingen innen leteteknologi. Det er gjort store teknologiske framskritt med innsamling, prosessering og tolking av seismiske data. Den største forbedringen i letefasen har vært overgangen fra 2D til 3D-seismikk, som har gitt mer presist datagrunnlag for beslutning om leteboring.

En annen årsak er at mye av leteaktiviteten foregår i modne områder. I modne områder er funnfrekvensen normalt høy som følge av godt datagrunnlag og god generell kunnskap om området. Den gjennomsnittlige funnstørrelsen er imidlertid redusert, noe som er en vanlig utvikling etter hvert som et leteområde modnes. Fokuset for leting i disse områdene er å påvise ytterligere ressurser tidsnok til at de kan bidra til å forlenge de eksisterende feltenes levetid. Disse funnene vil hovedsakelig være relativt små, men kan være lønnsomme siden kostnadene ved å knyttet dem til eksisterende infrastruktur er lave sammenlignet med ny utbygging.

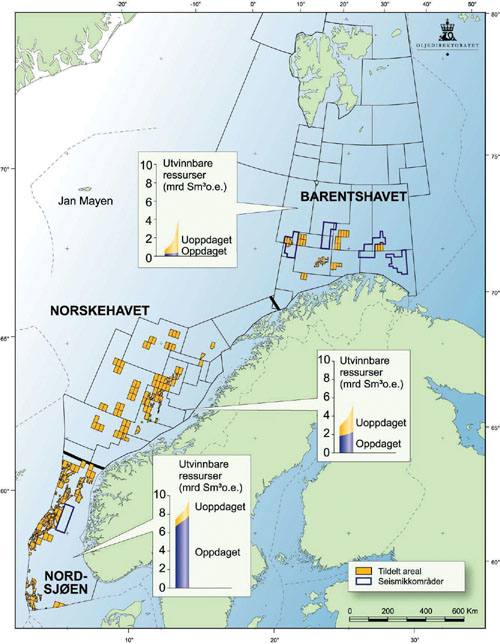

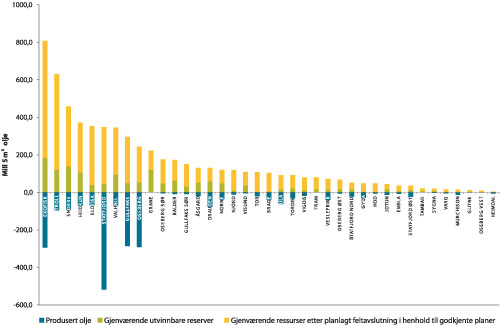

Figur 5.1 Letestatus på kontinentalsokkelen: oppdagede og uoppdagede utvinnbare ressurser samt konsesjonsbelagt areal.

Kilde: OD

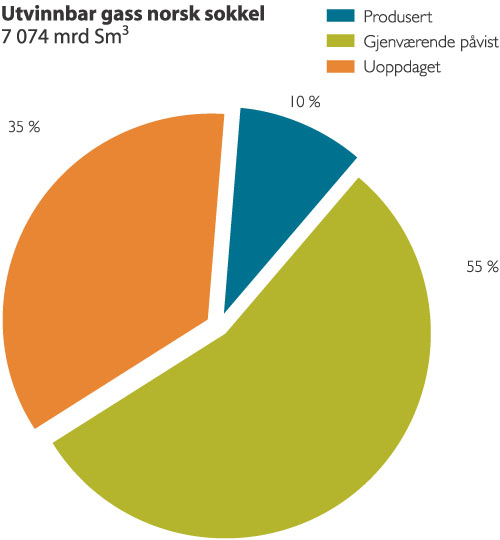

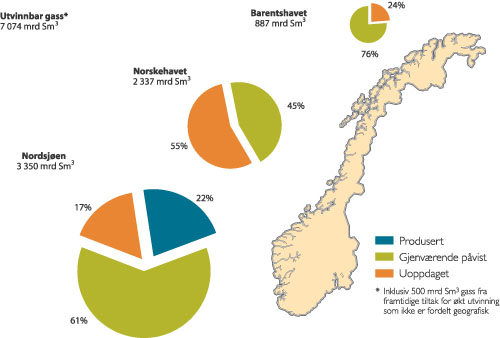

Det finnes fortsatt store mengder uoppdagede olje- og gassressurser på norsk kontinentalsokkel. Figur 5.1 viser den antatte geografiske ressursfordelingen basert på Oljedirektoratets anslag for de oppdagede og uoppdagede ressursene. Anslaget for de uoppdagede ressursene er petroleumsressurser som antas å være tilstede, men som ennå ikke er påvist ved boring. Siden det er stor usikkerhet knyttet til beregningene, oppgis ofte ressurstallene med et lavt, et forventet og et høyt estimat.

5.1.1 Leteteknologiske utfordringer

Gjenværende ressurser i felt i produksjon og ressurser i funn vil minke i årene som kommer. Dersom petroleumsvirksomheten skal oppnå den ønskelige langsiktige utviklingsbanen er behovet for tilførsel av nye ressurser stort. Uoppdagede ressurser anslås å utgjøre 28 pst. av de totale ressursene på norsk kontinentalsokkel. Leteteknologiske hovedutfordringer knytter seg i framtiden derfor til å oppnå økt effektivitet i påvisning av uoppdagede ressurser. I tillegg er reduksjon i kostnadene for leting viktig for norsk kontinentalsokkels konkurranseevne. Utvikling av teknologi innen blant annet boring, seismikk og tolkning av data vil være avgjørende.

Det er imidlertid også svært viktig at den nye teknologien blir tatt i bruk hos selskapene. Her ligger et stort potensial for økt verdiskaping. I forbindelse med implementering av ny teknologi spiller riktig bruk av menneskelige ressurser en sentral rolle. Nettverksbygging, deriblant økt samarbeid mellom forskningsmiljøene i selskapene og ved universiteter, høyskoler og andre forskningsinstitusjoner, er i den forbindelse viktig.

Det har vært en betydelig utvikling av seismiske metoder de siste 20 årene. Store deler av den mest prospektive delen av kontinentalsokkelen er allerede dekket av 3D-seismikk. God håndtering av disse omfattende datamengdene danner grunnlag for økt verdiskaping. Mye av utfordringene ligger derfor i dataforvaltning, databehandling og visualisering. Det er behov for god kommunikasjon mellom personell som behersker ulike disipliner, samt tilgang på personell med tilstrekkelig erfaring og kompetanse for å oppnå optimal utnyttelse av de innsamlede data.

Metoder for å forutsi muligheten for tilstedeværelse av petroleumsressurser er prioritert innen dagens forskning. Det foregår her et utstrakt arbeid både i leverandørindustrien og i oljeselskapene. Det er fremdeles stort potensial for verdiskaping knyttet til slike metoder.

Utviklingen av 4D-seismikk (3D-seismiske undersøkelser innsamlet over tid) har medført store forbedringer på flere områder i forbindelse med optimalisering av produksjonsstrategier. Denne typen seismikk vil ofte gi forbedret datakvalitet, noe som vil komme til nytte for leting i områder nær eksisterende felt. De siste årene har det også vært sterkt fokus på utvikling av 4C-seismikk, hvor man samler inn seismiske data med registreringer på selve havbunnen. Denne metoden gjør det mulig å registrere tilleggsinformasjon som kan bidra til å påvise hydrokarboner med større sikkerhet. Det er imidlertid fortsatt rom for ytterligere forbedring av teknologien knyttet til 4C-seismikk, både innenfor innsamling, prosessering og analyse.

5.1.2 Miljøhensyn i lete- og konsesjonspolitikken

Det framgår av kapittel 4 at petroleumsvirksomheten står foran store miljøutfordringer. Dette gjelder også leteaktiviteten. Det er en prioritert oppgave å ha en lete- og konsesjonspolitikk som tar behørig hensyn til miljøet og andre næringsinteresser.

Innenfor lete- og konsesjonspolitikken er det særlig to prosesser hvor hensynet til miljø- og fiskeriinteresser innehar en sentral plass. Dette er åpning av nye områder for petroleumsaktivitet og tildeling av utvinningstillatelser.

Før tildeling av utvinningstillatelser i et område kan finne sted må området være åpnet for petroleumsvirksomhet av Stortinget. I forbindelse med en slik åpning er Olje- og energidepartementet ansvarlig for å utarbeide en konsekvensutredning av letevirksomhet som blant annet skal kartlegge de miljømessige sidene ved petroleumsvirksomheten i dette området.

Deler av norsk kontinentalsokkel ble åpnet for petroleumsvirksomhet på et tidlig tidspunkt uten at det ble foretatt noen helhetlig avveining av hvilke effekter aktiviteter og utslipp kunne ha på miljøet. I petroleumsloven av 1985 ble det tatt inn bestemmelser om at letevirksomhet skal konsekvensutredes før åpning av nye områder, mens anlegg og drift skal konsekvensutredes i forbindelse med eventuelle planer for utbygging og drift av det enkelte felt. Senere er det også åpnet for gjennomføring av regionale konsekvensutredninger fra operatørenes side av eksisterende og påtenkt virksomhet.

Forberedelsene til en åpning starter med at det lages et forslag til arbeidsprogram for konsekvensutredningen som sendes ut på åpen høring. På bakgrunn av forslaget og de innkomne innspillene utarbeides et endelig arbeidsprogram. Når utredningen er ferdig, sendes resultatet igjen ut på høring. Basert på disse innspillene lager Olje- og energidepartementet et forslag til Stortinget. Denne prosessen sikrer at alle berørte interesser blir hørt og at vedtaket er fattet på et solid faglig grunnlag.

Når det gjelder gjennomføring av konsesjonsrunder, innledes denne prosessen ved at Olje- og energidepartementet ber selskapene nominere arealer de mener bør inkluderes i den forestående runden. Basert på nominasjonene fra selskapene og på OEDs og ODs egne vurderinger innledes en prosess med Miljøverndepartementet og Fiskeridepartementet, som i sin tur leder fram til det endelige forslag til utlysing av areal som fremmes for regjeringen. Regjeringen blir her forelagt forslag både til hvilke arealer som skal lyses ut og til eventuelle miljø- og fiskerivilkår. Miljø- og fiskerivilkårene kan være både av generell og blokkspesifikk art. Som følge av regjeringsvedtak lyses runden ut. Deretter følger en periode der selskapene enkeltvis eller i grupper utformer sine søknader. I etterkant av søknadsfristen vurderes disse av OED og OD, før regjeringen blir forelagt et forslag til tildeling. På bakgrunn av regjeringsvedtak finner tildeling av nye utvinningstillatelser sted.

I forbindelse med 17. konsesjonsrunde (2002) ble det ved utvelgelse av blokker og fastsettelse av omfang lagt stor vekt på forholdet mellom petroleumsvirksomheten og andre viktige samfunnsinteresser, for å balansere interessene knyttet til miljø, fiskeri-, havbruks- og petroleumsvirksomhet. Blokker i det såkalte Nordland VI-området ble ikke inkludert i utlysningen av 17. konsesjonsrunde. Det er behov for mer informasjon før en utvider petroleumsaktivitetene i dette følsomme området. Regjeringen har således igangsatt en utredning av konsekvenser av helårig petroleumsvirksomhet i området Lofoten–Barentshavet. Regjeringen vil avvente resultatene fra denne utredningen før det blir aktuelt å lyse ut nye blokker i Nordland VI-området og nordover. For flere av områdene som ble lyst ut er det satt strenge blokkspesifikke miljø- og fiskerivilkår. Bl.a. er det strenge begrensninger i forhold til når det er tillatt å gjennomføre seismiske undersøkelser og leteboring i oljeførende lag. Likeledes ble det for flere områder stilt krav om nullutslipp av miljøfarlige komponenter til det marine miljø i både lete- og produksjonsfasen, samt nullutslipp av produsert vann i produksjonsfasen. Tilsvarende miljøkrav har ikke vært satt ved tidligere konsesjonsrunder. Departementet vil også i kommende tildelinger sette strenge krav i områder som er særlig utsatt ut fra miljø- og fiskerihensyn.

I forbindelse med 17. konsesjonsrunde er det i tillegg varslet ulike utredninger av mer generell art, så som forskning på langtidseffekter på marine organismer fra produsert vann. I forbindelse med eventuell utbygging og drift skal det i forbindelse med konsekvensutredninger gjennomføres et kartleggingsprogram av sjøfugl i Norskehavet.

5.2 Gjennomgang av utfordringer i de ulike deler av norsk kontinentalsokkel

5.2.1 Nordsjøen

Nordsjøen er det best utforskede området på norsk kontinentalsokkel. Etter over 30 års leting og produksjon kan store deler av Nordsjøen betraktes som modent. Både myndighetene og oljeselskapene har god geofaglig forståelse av området, men i deler av Nordsjøen og i Skagerrak, som ikke er åpnet for petroleumsaktivitet, er det fortsatt områder som ikke er utforsket.

Leteaktiviteten har vært og er fremdeles høyere i Nordsjøen enn i andre områder på kontinentalsokkelen. Gjennomsnittlig antall undersøkelsesbrønner per år siste tre år er 10 brønner, og vi forventer samme aktivitet i årene framover. For 2002 er det planlagt 15 undersøkelsesbrønner i Nordsjøen. De fleste boringene vil være i områder nær eksisterende infrastruktur.

Ressurstilveksten og funnstørrelsen har vært avtagende de siste ti årene. Gjennomsnittlig funnstørrelse siste ti år er 7 mill Sm3 o.e. Det forventes at framtidige funn fortsatt vil være relativt små, selv om det fremdeles er muligheter til å gjøre enkelte større funn.

En utfordring i Nordsjøen er å få tidsriktig boring av prospekter i nærheten av eksisterende og planlagt infrastruktur. Hvis ikke små funn i slike områder utvinnes mens de store innretningene er i drift, risikerer en at en del små funn aldri blir lønnsomme å utvinne. Her er både tidsriktig tildeling av areal og en raskere avklaring av ressurspotensialet i allerede tildelte utvinningstillatelser utfordringer for framtidig letestrategi.

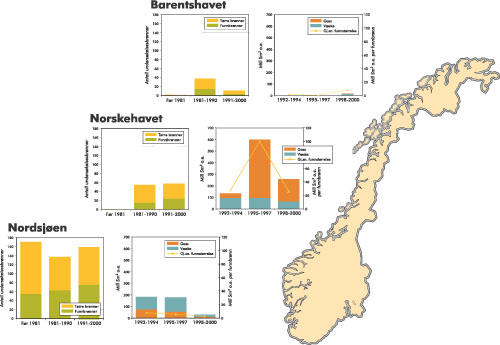

Figur 5.2 Antall undersøkelsesbrønner, størrelsen på totale funn og gjennomsnittlige funnstørrelser fordelt på områdene Barentshavet, Norskehavet og Nordsjøen.

Kilde: OD

I forbindelse med Nordsjøtildelingene 2000 og 2001 ble det bestemt at en med bakgrunn i den kunnskap som foreligger om miljøkonsekvenser av petroleumsvirksomheten skulle vurdere behovet for utredninger av de samlede konsekvensene av gjeldende og framtidig petroleumsaktivitet i Nordsjøen.

I etterkant av dette har Olje- og energidepartementet gått gjennom det som er gjort og det som er planlagt av miljøundersøkelser i Nordsjøen. Det seneste og mest omfattende arbeidet i den forbindelse er den regionale konsekvensutredningen som ble overlevert myndighetene i 1999, utarbeidet av oljeselskapene på norsk kontinentalsokkel. Denne utredningen består av ulike temarapporter som tar for seg konsekvensene av den samlede nåværende og framtidige petroleumsaktiviteten på norsk sokkel sør for 62° N. Her blir både konsekvensene av utslipp til luft og sjø behandlet med spesiell fokus på mulige ulemper dette kan påføre miljøet lokalt, samt hvordan virksomheten påvirker andre næringer i området. Det blir også gitt prognoser for framtidige utslipp.

Det var i etterkant av denne konsekvensutredningen bred enighet blant myndigheter, forskningsmiljøer og oljeindustrien om at det er et særlig behov for å styrke kunnskapen når det gjelder langtidsvirkninger av utslipp til sjø fra petroleumsvirksomheten. Regjeringen har derfor lagt fram forslag om i samarbeid med industrien å igangsette et forskningsprogram i regi av Norges forskningsråd på dette temaet. Forskningsprogrammet omtales nærmere i kapittel 4.2.4.

Regjeringen har også nylig lansert utarbeidelsen av helhetlige forvaltningsplaner for kyst- og havområdene basert bl.a. på utredninger av konsekvenser fra ulike sektorer, se omtale i kapittel 4.2.2. I arbeidet med en eventuell forvaltningsplan for Nordsjøen vil petroleumsvirksomheten, som en av brukerne av havområdet, bli omfattet av dette arbeidet.

På bakgrunn av ovennevnte ser regjeringen på det nåværende tidspunkt ikke behov for å sette igang ytterligere utredninger av de samlede konsekvenser av gjeldende og framtidig petroleumsvirksomhet i Nordsjøen utover nevnte forskningsprogram.

5.2.2 Norskehavet

Det største bidraget til ressurstilveksten de siste ti år er fra letevirksomheten i Norskehavet (jf. figur 5.2). Til tross for at det de siste år har vært noen skuffende leteresultater, er det de siste fem til seks årene gjort en rekke betydelige funn i dette området. På grunnlag av dette har en i deler av Norskehavet sett flere større utbygginger, samtidig som nye utbygginger er under planlegging. Slike utbygginger har i seg selv god lønnsomhet, og innfasing av mindre funn bidrar til å øke lønnsomheten.

I figur 5.2 framgår det at størsteparten av de påviste ressursene i Norskehavet er gass. De største påviste funnene er Ormen lange (gass), Kristin (gass/kondensat) og Skarv (gass og olje). Ormen lange er så langt det nest største gassfunnet som er påvist på norsk kontinentalsokkel, med utvinnbare ressurser på om lag 400 mrd Sm3 gass.

Det er i Norskehavet blitt boret gjennomsnittlig sju undersøkelsesbrønner årlig de siste tre årene. For 2002 er det planlagt ni undersøkelsesbrønner. Det forventes at framtidig letevirksomhet vil kunne føre til nye, betydelige funn. En utfordring er å få til en effektiv utforsking og utbygging av infrastruktur for å møte de voksende gassmarkedene på kontinentet og i Storbritannia. En skrittvis utforsking av dette området gjennom tilsvarende skrittvis tildeling av utvinningstillatelser kan sikre en god samordning og utnyttelse av feltsentra, rørledninger og landterminaler. Departementet vil derfor vurdere om nye konsesjonsrunder hvert annet år i umodne områder er et riktig tildelingstempo.

5.2.3 Barentshavet

Oljedirektoratets ressursberegninger viser at det kan være et betydelig potensial i Barentshavet. Ny 2D- og 3D-seismikk som er samlet inn i forbindelse med det såkalte «Barentshavsprosjektet» (1997) vil, sammen med resultatene fra de siste års leteboringer, bidra til å øke forståelsen av områdets geologi, samt til videre kartlegging av potensielle utvinnbare petroleumsressurser.

Ved årsskiftet 2001/2002 er det boret 59 letebrønner i Barentshavet, og samlet er det investert 20–25 mrd kroner i letevirksomheten. Letingen har resultert i to vesentlige funn – Snøhvit (gass, kondensat og olje) i 1984 og Goliat (olje med litt gass) i 2000.

Det ble gjennomført seks leteboringer i perioden 2000/2001, hvorav tre boringer var i områder tildelt i Barentshavsprosjektet i 1997. Ventelig vil ytterligere 2–3 letebrønner bores på bakgrunn av de forpliktelser selskapene ble pålagt i forbindelse med Barentshavprosjektet. Det vil imidlertid ikke bli gjennomført nye leteboringer i Barentshavet i inneværende år.

5.2.4 Oppfølging av aktivitet i de nordlige havområdene

I forbindelse med at leteboring ble igangsatt utenfor Nord-Norge ble det i 1980 opprettet et avdelingskontor for Oljedirektoratet i Harstad. Oljedirektoratets kontor har i hovedsak hatt ansvaret for oppfølging av leteaktivitet og ressurskartlegging i det nordlige Norskehavet og Barentshavet. Aktiviteten i disse havområdene har ikke gitt grunnlag for å opprettholde den aktivitet ved kontoret som man hadde tenkt seg i utgangspunktet. I dag har også Statoil og Norsk Hydro fagmiljøer i Harstad.

Myndighetene anser det som viktig å sikre fortsatt tilstedeværelse av Oljedirektoratet i Harstad. Ved rekruttering av nye medarbeidere vil direktoratet måtte vurdere hvordan bemanningen ved Harstad-kontoret kan sikres. I dette arbeidet bør direktoratet også vurdere en omlegging av kontorets ansvarsområde, hvis dette kan gi en bedre utnyttelse av den totale faglige ekspertise som direktoratet besitter.

5.2.5 Framtidig letevirksomhet

For å nå den langsiktige utviklingsbanen med oljeproduksjon i 50 år og gassproduksjon i et hundreårsperspektiv, må det påvises nye ressurser. Dette stiller store krav til letevirksomheten. Myndighetene må sikre en effektiv utnyttelse av konsesjonsbelagt område samt tilføre industrien nye attraktive områder gjennom tildelinger av areal som er åpnet for petroleumsaktivitet.

For å sikre ressurstilgangen er det viktig at alt areal som er åpnet for petroleumsvirksomhet blir utforsket på en effektiv måte. Dette betyr at allerede åpnet areal med miljø- og fiskeriutfordringer også må kunne inkluderes i kommende konsesjonsrunder. Det må imidlertid stilles spesielle miljø- og fiskerivilkår i forbindelse med utforsking av disse områdene. Departementet vil også, på bakgrunn av resultatene fra utredningen av konsekvenser av helårig petroleumsvirksomhet i området Lofoten–Barentshavet, vurdere nye tildelinger i Barentshavet i kommende konsesjonsrunder.

Det er også viktig å få utforsket de områdene som til nå ikke har vært åpnet for petroleumsvirksomhet for å sikre ressurstilveksten og en fullgod ressursforvaltning. En eventuell åpningsprosess for disse områdene vil måtte følge etter gjennomføringen av utredning av konsekvenser av helårig petroleumsvirksomhet i området Lofoten–Barentshavet. De områdene som er av særlig interesse er de gjenværende, ikke åpnede områdene i Norskehavet og Barentshavet Sør.

5.2.6 Framtidig virksomhet på dypere vann

I 1994 åpnet Stortinget for letevirksomhet på dypt vann. I 15. konsesjonsrunde (1996) ble de første sju utvinningstillatelsene tildelt i henholdsvis Vøringbassenget I, II og Mørebassenget. I 16. konsesjonsrunde (2000) ble fem nye utvinningstillatelser tildelt på dypt vann. Selskapene viser fremdeles stor interesse for områdene på dypt vann og tre nye områder inngikk i 17. konsesjonsrunde. Det er først og fremst blokker som ligger nord for Ormen lange og blokker enda noe lenger vest i Norskehavet industrien har vist interesse for. Før 1997 var den dypeste letebrønnen i Norskehavet på 523 meters vanndyp, mens i dag er den på over 1300 meter. Ved utgangen av 1. kvartal 2002 er det boret ni dypvannsbrønner. I løpet av 2002 kan en forvente omkring fire letebrønner på dypt vann. Den dypeste brønnen som er planlagt ligger på mellom 1700 og 1800 meters vanndyp. Både planleggingen og gjennomføringen av alle boringene på dypt vann har vært vellykket.

Akutte brønnutslipp på dypt vann vil oppføre seg forskjellig fra brønnutslipp i grunne områder, med stor spredning og dispergering i vannmassene før utslippet når overflaten. Dette vil stille spesielle krav til beredskap og oppsamlingsutstyr. Prosjektet «Norwegian Deepwater Program (NDP)», bestående av selskaper som er operatører i utvinningstillatelser på dypt vann, arbeider med å møte disse utfordringene. Betydelige ressurser brukes for å undersøke strømningsmønster og spredning av hydrokarboner ved et ukontrollert utslipp på dypt vann.

5.3 Rammeverk

Tildeling av utvinningstillatelser og omfanget på slike tildelinger er en viktig del av industriens rammebetingelser og myndighetenes styringssystem for kontinentalsokkelen. Forutsigbarhet i tildelingspolitikken med hensyn til hvilke arealer som blir utlyst, når områdene gjøres tilgjengelig og hvilke kriterier tildelinger skjer på, påvirker selskapenes mulighet for langsiktig planlegging. Økt forutsigbarhet vil bedre selskapenes ressursallokering og dermed bidra til økt effektivitet i næringen. Dette vil øke interessen for norsk kontinentalsokkel og bidra til at det skapes større verdier for staten og selskapene. Departementet vil derfor gjennom sin konsesjonspolitikk, til enhver tid søke å forbedre forutsigbarhet og effektivitet.

5.3.1 Effektivisering av årlige tildelinger

Norsk kontinentalsokkel kan deles inn i ulike områder med relativt ulik grad av modenhet. I store deler av Nordsjøen har en i lang tid hatt stor petroleumsaktivitet, og flere av de største feltene har vært i produksjon i lengre tid. Selv om en i disse områdene har avtagende forventninger til å gjøre nye, store funn, er det fortsatt et klart potensial for å påvise mindre ressurser som er lønnsomme å utvinne dersom disse tilknyttes eksisterende installasjoner. Vi står overfor samme situasjon i enkelte modne områder i Norskehavet.

De siste årene har en gjennomført årlige tildelinger i Nordsjøen, med det siktemål å tildele arealer der en kan påvise petroleumsressurser som kan fases inn til allerede eksisterende installasjoner.

For å øke interessen for å utvikle denne typen petroleumsressurser, ønsker regjeringen å ytterligere effektivisere tildelinger av utvinningstillatelser i slike områder. I en situasjon der mange av de største feltene på kontinentalsokkelen står overfor en fallende produksjonsutvikling vil dette være et positivt bidrag for å opprettholde Norges posisjon som en stor eksportør av olje og gass.

Samtidig vil tiltaket regjeringen nå legger opp til ventelig gjøre det mer attraktivt for nye typer selskaper, eksempelvis mindre oljeselskaper og leverandørindustriselskaper, å etablere seg som rettighetshavere på norsk kontinentalsokkel. Slike selskaper har i større grad enn de aller største selskapene denne typen ressurser som et hovedfokus. De vil således bidra med en virksomhet som vil utgjøre et viktig supplement til den aktiviteten en kan forvente at de største selskapene vil forestå.

Generelt sett er det i gjennomføringen av konsesjonsrundene viktig med forutsigbarhet og effektivitet. Under dagens system fastsetter myndighetene i forkant av hver enkelt konsesjonsrunde hvilke arealer selskapene skal gis anledning til å søke på. Denne ordningen innebærer at det kan oppfattes å være manglende forutsigbarhet knyttet til hvilke blokker i de modne områdene som vil være tilgjengelige å søke på fra år til år. Dette medfører ulemper for selskapene i forhold til langsiktig planlegging av leteaktiviteten i de modne områdene. Det er under dagens system heller ingen fast timeplan for myndighetenes behandling av søknadene og tildeling av nye utvinningstillatelser. Dagens ordning innebærer også for myndighetene at det hvert år gjennomføres en relativt omfattende prosess for å avklare hvilke arealer som skal lyses ut.

For å forenkle og effektivisere gjennomføringen av tildelingsprosessen legger regjeringen opp til å etablere faste, forhåndsdefinerte leteområder i modne deler av Nordsjøen. Det vil i tillegg være aktuelt å inkludere modne områder i Norskehavet. Fastsettelsen av slike faste letearealer med generelle miljø- og fiskerivilkår i modne områder vil skje gjennom vedtak i regjeringen på samme måte som en i dag fastsetter hvilke arealer som skal lyses ut i forbindelse med de enkelte konsesjonsrunder. Dette betyr at området vil bli fastsatt gjennom vedtak i regjeringen etter framleggelse av Olje- og energidepartementet og forutgående saksbehandling med Miljøverndepartementet og Fiskeridepartementet. Områdene som velges ut vil i framtiden inngå i de årlige tildelingene i modne områder. Selskapene vil således vite hvilke arealer de vil bli gitt anledning til å levere inn søknader på i de kommende år og hvilke generelle miljø- og fiskerivilkår som vil gjelde for området. En ser for seg et opplegg der selskapene kan levere inn søknad når som helst i løpet av året. Myndighetene vil så én gang i året, eksempelvis 1. september, behandle søknadene som har kommet inn før denne datoen, med påfølgende tildeling av arealer innen utløpet av samme år. Med hensyn til fastsettelse av initiell periode og omfang av arbeidsforpliktelsen er det generelt sett naturlig å tilpasse vilkårene til de blokkspesifikke forhold. Imidlertid vil det som en hovedregel settes forholdsvis korte frister for gjennomføring av arbeidsforpliktelsen. For utvinningstillatelser tildelt innenfor det forhåndsdefinerte leteområdet vil en såkalt «drill or drop»-arbeidsforpliktelse være det normale. Her gis selskapene eksempelvis to år til å vurdere om de ønsker å bore en brønn. En eventuell boring må i så tilfelle gjennomføres i løpet av eksempelvis ytterligere to år. Alternativt må hele arealet tilbakeleveres.

Krav til søknadsdokumentasjon settes lik det en i dag har i nordsjøtildelingene. Selve tildelingen av nye utvinningstillatelser vil, som med dagens system, skje etter vedtak i regjeringen i henhold til petroleumsloven.

Ettersom nye områder modnes vil det være aktuelt å inkludere disse i det forhåndsdefinerte området. En slik eventuell utvidelse vil skje ihht. ovennevnte framgangsmåte for etablering av forhåndsdefinert område, dvs. gjennom vedtak i regjeringen etter fremleggelse av Olje- og energidepartementet og forutgående saksbehandling med Miljøverndepartementet og Fiskeridepartementet.

Et slikt opplegget anses å være en naturlig videreføring av den politikk norske myndigheter hittil har ført. Ovennevnte omlegginger i tildelingspolitikken gjelder inntil myndighetene eventuelt fastsetter ny politikk for tildeling av utvinningstillatelser i modne områder.

En utfordring i konsesjonspolitikken er å unngå opphopning av areal hos selskapene som det ikke arbeides aktivt med. Rettighetshaverne må oppmuntres til raskt å kartlegge prospektiviteten, utforske området og avklare lønnsomheten av eventuelle påviste ressurser. På denne måten kan areal som av ett selskap vurderes som lite prospektivt raskere tilbakeleveres, slik at eventuelle andre aktører med annet syn på prospektiviteten kan få mulighet til å utforske området.

Fram til i dag har utvinningstillatelser vært tildelt med en initiell periode på inntil 10 år, men som hovedregel 6 år. Det er spesielt kombinasjonen av lang initiell periode og dagens hyppige tildelinger i modne områder som kan føre til en uheldig opphoping av areal hos selskapene. For å unngå slike situasjoner ønsker departementet at lengden på initiell periode og arbeidsforpliktelsene tilpasses arealets modenhet og utforskingsnivå.

For allerede tildelte områder må målsettingen om aktiv utforsking oppnås gjennom et samarbeid med industrien. Departementet vil derfor utfordre industrien til en dialog om denne typen problemstillinger.

For kommende utvinningstillatelser kan det imidlertid settes krav til raskere utforsking av området enn det som tidligere har vært vanlig. Det er blant annet stadig vanligere at areal til dels er dekket av 3D-seismikk allerede ved tildelingstidspunktet. Departementet vil i framtiden mer aktivt bruke arbeidsforpliktelser som innebærer rask tilbakelevering av tildelt areal. Det er da spesielt de tidligere omtalte «drill or drop» forpliktelsene og såkalte «seismiske opsjoner» som er aktuelt å bruke. En «seismisk opsjon» innebærer at en rettighetshavergruppe eksempelvis gis to år til å samle inn og tolke seismikk. Deretter har den for eksempel nye to år til å gjennomføre boring. Dersom rettighetshaverne ikke velger å gjennomføre boring, må tillatelsen tilbakeleveres i sin helhet.

5.3.2 Forutsigbarhet i tilgang på nye leteområder

De framtidige funnene i de modne områdene forventes i hovedsak å være relativt små. Det er derfor også et behov for at industrien jevnlig har tilgang til umodent areal med større prospektivitet. For tildeling av umodne områder i Norskehavet har det de siste år vært gjennomført ordinære konsesjonsrunder. Denne politikken vil bli videreført, men departementet åpner for å inkludere umodent areal også fra andre deler av kontinentalsokkelen i disse rundene. 17. konsesjonsrunde omfattet kun områder i Norskehavet. 18. konsesjonsrunde kan inkludere områder fra andre deler av kontinentalsokkelen.

5.3.3 Andre endringer i rammeverket

I St.meld. nr. 39 (1999–2000) ble gruppesøknader på hele kontinentalsokkelen introdusert. Før dette hadde enkelte konsesjonsrunder åpnet for gruppesøknader uten at dette hadde vært en generell politikk. Begrunnelsen for å tillate gruppesøknader har variert avhengig av hvilke områder som har vært utlyst. I Barentshavet og tidlige runder i Nordsjøen (1. og 2. konsesjonsrunde) var begrunnelsen selskapenes mulighet til å spre risikoen i høy-risiko-områder. I forbindelse med Nordsjøtildelingene fra 1999 fram til i dag og i 17. konsesjonsrunde (2002) har hovedgrunnene vært å redusere selskapenes utgifter i forbindelse med søknadene, la selskapene selv velge samarbeidspartnere, samt å gi nye selskaper innpass på kontinentalsokkelen gjennom å inngå samarbeid med etablerte selskaper. I modent areal har det også vært naturlig at rettighetshaverne i en utvinningstillatelse gjerne vil samarbeide om leting etter tilleggsressurser og utbygging av funn som kan fases inn til deres infrastruktur. Departementet vil evaluere erfaringene fra de siste års bruk av gruppesøknader på hele kontinentalsokkelen. Det vil da blant annet bli sett nærmere på om ordningen faktisk har ført til lavere kostnader for selskapene, om ordningen gir en effektiv og samfunnsmessig god utnyttelse av ressursene og i hvilken grad ordningen har bidratt til at nye selskaper har fått mulighet til å etablere seg på norsk kontinentalsokkel.

Departementet vil også vurdere øvrige erfaringer fra 17. konsesjonsrunde, herunder prosessene rundt nominering forut for utlysning og hyppigheten i rundene.

5.4 Effektivitet i petroleumsvirksomheten

Det er en rekke utfordringer knyttet til å få fram verdipotensialet som ligger i en videreutvikling av petroleumsressursene på norsk kontinentalsokkel. En viktig oppgave knyttet til å nå den langsiktige utviklingsbanen er å utvikle petroleumsressursene på en effektiv måte. Dette gjelder ikke bare i letefasen. En overordnet oppgave for olje- og gassvirksomheten er å sikre effektivitet i alle faser av petroleumsvirksomheten, for dermed å øke verdiskapingen. I denne delen gis en gjennomgang av to områder som skal bidra til økt effektivitet i virksomheten.

5.4.1 Aktørbildet