1 Hovedlinjer i den økonomiske politikken og utsiktene for norsk økonomi

Målene for den økonomiske politikken er arbeid til alle, en bærekraftig utvikling, økt verdiskaping, en mer rettferdig fordeling og styrking av velferdsordningene. De ulike delene av politikken må virke sammen for å oppnå dette.

Under finanskrisen og det internasjonale økonomiske tilbakeslaget var hovedoppgaven for den økonomiske politikken å holde sysselsettingen oppe og arbeidsledigheten lav. Det har vi lyktes godt med. Siden sommeren 2009 har det igjen vært vekst i norsk økonomi. Sysselsettingen har tatt seg opp, og arbeidsledigheten har begynt å falle. Ledigheten utgjør nå ned mot 3 pst. av arbeidsstyrken. Dette er klart lavere enn gjennomsnittet for de siste 20 årene og til dels svært langt under nivåene i andre industriland. Utfordringen framover er å ta vare på disse gode resultatene. Da må vi opprettholde handlefriheten i finanspolitikken og unngå et for høyt kostnadsnivå.

Den aktive finanspolitikken i 2009 og 2010 ga rask oppgang i bruken av oljeinntekter. Tall fra statsregnskapet viser at avstanden til 4-prosentbanen for bruk av oljeinntekter likevel var klart lavere i 2010 enn anslått i fjor høst. Også for 2011 er det kommet ny informasjon om inntekter og utgifter som gir lavere bruk av oljeinntekter enn anslått i Nasjonalbudsjettet 2011.

Veksten i norsk økonomi i inneværende år ser nå ut til å bli noe høyere enn anslått i fjor høst, og ledigheten er lavere enn tidligere lagt til grunn. Samtidig peker resultatene i lønnsoppgjøret i retning av at lønnsveksten kan være på vei oppover igjen.

Sterkere utvikling i norsk økonomi tilsier etter Regjeringens vurdering at budsjettet for 2011 bør være noe strammere enn det en la opp til i fjor høst. En slik innretning av budsjettpolitikken vil lette presset på pengepolitikken. En særnorsk renteoppgang kan gi sterkere krone, som særlig vil ramme de konkurranseutsatte delene av norsk næringsliv.

Ved revisjonen av 2011-budsjettet har Regjeringen lagt vekt på å utnytte muligheten som ligger i økte utbytteinntekter og høyere skatteanslag til å styrke budsjettbalansen. Regjeringens forslag innebærer en bruk av oljeinntekter i 2011 på 112,9 mrd. kroner, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet. Dette er 15 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2011, og om lag 10 mrd. kroner lavere enn 4-prosentbanen. Bruken av oljeinntekter reduseres med 3,3 mrd. 2011-kroner fra 2010 til 2011. Dette innebærer en innstramming på 0,3 pst. av trend-BNP for Fastlands-Norge. I Nasjonalbudsjettet 2011 ble det lagt opp til en reelt uendret bruk av oljeinntekter, som innebar en innstramming på 0,2 prosentpoeng.

Ny vekst i internasjonal økonomi

Internasjonal økonomi har tatt seg klart opp etter det kraftige tilbakeslaget som fulgte av finanskrisen. Veksten er blitt mer selvdrevet og er særlig høy i land som Kina, India og Brasil. BNP-veksten hos Norges viktigste handelspartnere var i fjor 3,7 pst., ½ prosentpoeng høyere enn anslått i Nasjonalbudsjettet 2011. Veksten anslås til om lag 3 pst. både for i år og neste år, om lag som lagt til grunn i fjor høst.

Oppgangen internasjonalt har så langt bare gitt en svak nedgang i arbeidsledigheten. I USA har veksten i sysselsettingen vært svak, men pga. fall i arbeidsstyrken har ledigheten likevel gått noe ned. I Sverige og Tyskland har ledigheten falt, mens den ellers i Europa har endret seg lite. Ledigheten hos Norges handelspartnere anslås å falle fra vel 8 pst. i 2010 til om lag 7½ pst. i år og 7¼ pst. neste år, og dette er et klart høyere nivå på ledigheten enn før krisen.

Økte priser på olje, mat og andre råvarer har ført til at inflasjonsanslagene er oppjustert for flere av Norges handelspartnere både for i år og neste år. Uroen i Nord-Afrika og Midtøsten utover våren bidro til å løfte oljeprisen opp til over 120 dollar per fat, men tidlig i mai gikk oljeprisen ned igjen til rundt 110 dollar per fat. Dersom de politiske forholdene stabiliseres, er det rimelig å anta at prisene kan gå ytterligere noe ned. Vedvarende høye oljepriser vil kunne gi lavere vekst i internasjonal økonomi enn anslått.

Med bakgrunn i risiko for økt inflasjon satte den europeiske sentralbanken styringsrenten opp med ¼ prosentpoeng på sitt møte tidlig i april, den første renteøkningen siden juli 2008. Også Sveriges Riksbank økte renten på sitt rentemøte i april, og dette var sjette rentemøte på rad der renten ble satt opp.

Jordskjelvet og tsunamien i mars rammet Japan hardt, og mange menneskeliv gikk tapt. Det er usikkerhet knyttet til den økonomiske utviklingen i Japan framover. Dersom man greier å holde strålingen fra de skadde atomkraftverkene under kontroll, er det imidlertid grunn til å tro at utslaget i den økonomiske aktiviteten ikke blir svært stort eller langvarig.

Statsgjelden øker kraftig i mange land

Målt som andel av BNP økte budsjettunderskuddene i OECD-landene sett under ett med 6½ prosentpoeng fra 2007 til 2009. Selv om mange land har iverksatt tiltak for å styrke sine budsjetter, er underskuddene fortsatt svært høye. Bruttogjelden for offentlig forvaltning vil ifølge OECD passere 100 pst. av BNP i løpet av 2011, opp fra et nivå på 70 pst. i 2007, og gjelden vil trolig fortsette å øke de nærmeste årene framover.

Bare for å stabilisere offentlig sektors gjeld som andel av BNP innen 2025 kreves ifølge OECD budsjettinnstramminger på over 5 pst. av BNP for OECD-området sett under ett. Japan, USA, Storbritannia og flere mindre land må stramme inn betydelig mer. Dersom gjelden ikke bare skal stabiliseres, men bringes tilbake til tidligere nivåer, kreves enda sterkere innstramminger. IMF har anslått at industrilandene som gruppe må stramme inn i sine budsjetter tilsvarende knapt 8 pst. av BNP innen 2020, dersom bruttogjelden som andel av BNP skal komme under 60 pst. innen 2030. Høy statsgjeld og stort innstrammingsbehov bidrar til usikkerhet om den økonomiske utviklingen framover, bl.a. fordi kursfall på lånepapirer fra enkeltland kan ha negative virkninger for finanssektoren. Situasjonen for offentlige finanser i de fleste OECD-landene forverres av aldring av befolkningen, som vil gi økte utgifter til pensjoner, helse og omsorg på lengre sikt.

God utvikling i norsk økonomi

BNP for Fastlands-Norge økte med 2,2 pst. i fjor, etter en nedgang på 1,3 pst. i 2009. Oppgangen gjennom 2010 var særlig drevet fram av økt etterspørsel fra husholdningene og offentlig sektor. Ny statistikk for de siste månedene indikerer at den positive utviklingen har fortsatt inn i 2011. Oppgangen ventes å tilta i styrke framover. Stor grad av optimisme, lavere arbeidsledighet, fortsatt lave renter, markert økende boligpriser og et historisk sett relativt høyt nivå på husholdningenes sparing tilsier videre vekst i privat forbruk. Dessuten ventes betydelig vekst i oljeinvesteringene i 2011 og 2012, etter en nedgang i 2010. Også investeringene i fastlandsbedriftene ventes å ta seg opp.

Veksten i BNP for Fastlands-Norge anslås nå til 3¼ pst. i 2011 og nær 3½ pst. i 2012, dvs. klart over den beregnede trendveksten i økonomien på 2½ pst.

Arbeidsmarkedet er i bedring. Sysselsettingen har tatt seg opp, og arbeidsledigheten har gått ned. Etter å ha ligget på rundt 3½ pst. av arbeidsstyrken gjennom 2010, har ledigheten ifølge arbeidskraftundersøkelsen (AKU) falt gradvis de siste månedene. Justert for normale sesongvariasjoner utgjorde ledigheten 3,1 pst. av arbeidsstyrken i 1. kvartal i år. Sysselsettingen anslås nå å øke med 30 000 personer (vel 1 pst.) i 2011 og med 40 000 personer (om lag 1½ pst.) i 2012. 2011-anslaget er oppjustert med om lag 15 000 personer siden i fjor høst. Med om lag tilsvarende oppgang i arbeidsstyrken som i sysselsettingen, anslås arbeidsledigheten å holde seg rundt dagens nivå både i 2011 og 2012. For i år er dette om lag ½ prosentpoeng lavere enn anslaget i Nasjonalbudsjettet 2011, og klart lavere enn det historiske gjennomsnittet for de siste 20 årene på 4¼ pst.

Lønnsveksten for 2010 er oppjustert og anslås av Det tekniske beregningsutvalget for inntektsoppgjørene nå til 3¾ pst. Dette er ½ prosentpoeng høyere enn lagt til grunn i fjor høst. Resultatet av lønnsoppgjørene så langt i år tilsier at også lønnsanslaget for inneværende år må settes opp. Det legges nå til grunn en samlet årslønnsvekst på 3,9 pst. i 2011, en oppjustering på nærmere ¾ prosentpoeng fra anslaget i Nasjonalbudsjettet 2011. Samtidig har kronen gjennomgående vært sterkere så langt i år enn gjennom fjoråret. Målt ved konkurransekursindeksen er kronen nå vel 5 pst. sterkere enn gjennomsnittet for perioden 2001 – 2010. Høyere lønnsvekst og sterkere krone svekker isolert sett konkurranseevnen for bedrifter som er utsatt for internasjonal konkurranse.

Utfordringer for den økonomiske politikken

Den økonomiske politikken skal legge til rette for en stabil økonomisk utvikling både på kort og lang sikt. En stabil utvikling i økonomien er viktig for å sikre lav arbeidsledighet og en god utnyttelse av våre samlede ressurser. Regjeringen følger handlingsregelen for en gradvis innfasing av petroleumsinntekter i norsk økonomi.

Handlingsregelen er en plan for jevn og gradvis økning i bruken av oljeinntekter, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland, anslått til 4 pst. av fondskapitalen. Handlingsregelen åpner for å bruke mer enn forventet fondsavkastning i år med konjunkturtilbakeslag, samtidig som bruken av oljeinntekter bør ligge under forventet avkastning i år med høy aktivitet og press i økonomien. Særlig i 2009 brukte Regjeringen denne handlefriheten aktivt til å dempe de negative virkningene på norsk økonomi av finanskrisen og det kraftige internasjonale tilbakeslaget.

En ekspansiv budsjettpolitikk i nedgangskonjunkturer må motsvares av tilbakeholdenhet i bruken av oljeinntekter når den økonomiske aktiviteten tar seg opp og utsiktene ser lysere ut. I tråd med dette har Regjeringen varslet at bruken av oljeinntekter vil bringes tilbake til 4-prosentbanen etter hvert som situasjonen i norsk økonomi normaliseres. I denne meldingen anslås en vekst i fastlandsøkonomien klart over trendvekst både i 2011 og 2012, og arbeidsledigheten anslås å bli liggende ett prosentpoeng lavere enn gjennomsnittet for de siste 20 årene. Lønnsveksten anslås å bli klart høyere her hjemme enn hos våre handelspartnere, og høyere enn lagt til grunn i fjor høst. Utviklingen i husholdningenes opplåning og i boligprisene kan indikere økt press i norsk økonomi. I en slik situasjon er det i tråd med retningslinjene for finanspolitikken å stramme ytterligere noe inn i budsjettpolitikken, også dersom bruken av oljeinntekter ligger under 4-prosentbanen.

Innretningen av finanspolitikken må også ta hensyn til at pengepolitikken fortsatt er svært ekspansiv, selv om renten er økt med 1 prosentpoeng fra bunnivået sommeren 2009. Norges Bank har varslet at renten gradvis vil bli økt mot et mer normalt nivå to – tre år fram i tid. Banken har samtidig pekt på at for høy bruk av oljeinntekter isolert sett vil bidra til at renten i Norge må settes høyere enn det som ellers ville vært tilfellet. Utfordringene for pengepolitikken forsterkes av at rentenivået hos flere viktige handelspartnere holdes lavt. I en slik situasjon kan en særnorsk renteoppgang raskt slå ut i en sterkere krone. Kronen er noe sterkere enn i fjor høst. En særnorsk renteoppgang kan bidra til ytterligere styrking framover, som særlig vil ramme det konkurranseutsatte næringslivet. Ved å holde igjen i budsjettpolitikken vil vi lette presset på pengepolitikken og dermed også på konkurranseutsatt sektor.

Den sterke veksten i kapitalen i Statens pensjonsfond utland vil trolig avta vesentlig i årene framover, og dette vil gi mindre rom for økt bruk av oljeinntekter enn i de ti årene handlingsregelen så langt har virket. Samtidig står vi overfor store langsiktige utfordringer i finanspolitikken som følge av en aldrende befolkning. Allerede de nærmeste årene vil en rask økning i antall eldre i befolkningen føre til sterk vekst i utgiftene til alderspensjoner. Hensynet til langsiktig bærekraft i statsfinansene trekker klart i retning av at bruken av oljeinntekter nå bør ligge noe under 4-prosent-banen, etter å ha ligget over de siste årene.

Gjennomføringen av budsjettpolitikken i 2011

I Nasjonalbudsjettet 2011 ble det strukturelle, oljekorrigerte underskuddet i 2011 anslått til 128,1 mrd. kroner. Bruken av oljepenger ble dermed beregnet å ligge 7,4 mrd. kroner over 4-prosentbanen, og det ble anslått en budsjettinnstramming tilsvarende knapt 0,2 pst. av trend-BNP for Fastlands-Norge. Etter dette er statsregnskapet for 2010 lagt fram, og det har også kommet annen ny informasjon som har betydning for tallene for 2010 og 2011.

Statsregnskapet for 2010 viser et oljekorrigert underskudd på 104,1 mrd. kroner. Dette er 17,4 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2011. Skatte- og avgiftsinntektene fra Fastlands-Norge har holdt seg på et høyt nivå, til tross for finanskrisen, og ble i fjor 14,3 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2011. Det var særlig etterskuddsskattene fra næringslivet som ble høyere enn ventet.

Anslagene for strukturelle skatte- og avgiftsinntekter er satt opp med vel 11 mrd. kroner for 2010, sammenliknet med tallene i Nasjonalbudsjettet 2011. Oppjusteringen av anslaget for strukturelle skatter må særlig ses i sammenheng med at det nå legges til grunn et høyere langsiktig normalnivå for etterskuddsskattene, samt et noe høyere underliggende nivå på sysselsettingen.

Det strukturelle, oljekorrigerte underskuddet i 2010 anslås nå til 112,4 mrd. kroner, som er 12,3 mrd. kroner lavere enn i Nasjonalbudsjettet 2011. Den anslåtte bruken av oljeinntekter i 2010 ligger 6,8 mrd. kroner over 4-prosentbanen. Budsjettet for 2010 innebærer en ekspansiv etterspørselsimpuls tilsvarende 0,2 prosentpoeng, målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge. Impulsen er lavere enn anslaget på 0,6 prosentpoeng i Nasjonalbudsjettet 2010 og Nasjonalbudsjettet 2011.

For 2011 foreligger bl.a. følgende ny informasjon:

Anslaget for strukturelle skatte- og avgiftsinntekter mv. er satt opp med 13 mrd. kroner siden saldert budsjett. Dette er en videreføring av det høyere nivået i 2010, jf. ovenfor. For 2011 har deler av oppjusteringen av strukturelle skatter en motpost på utgiftssiden av budsjettet i form av økte utgifter til lønn og G-regulering som følge av høyere lønnsvekst.

Anslaget for utbytter fra selskaper der staten har eierandel er satt opp med i alt 6,7 mrd. kroner sammenliknet med saldert budsjett. Statens utbytteinntekter er dermed tilbake på om lag samme nivå som før finanskrisen.

Markedsverdien av kapitalen i Statens pensjonsfond utland ved inngangen til 2011 ble høyere enn anslått i Nasjonalbudsjettet 2011. Forventet fondsavkastning for 2011 anslås nå til 123,2 mrd. kroner, som er 2,5 mrd. kroner mer enn lagt til grunn i fjor høst.

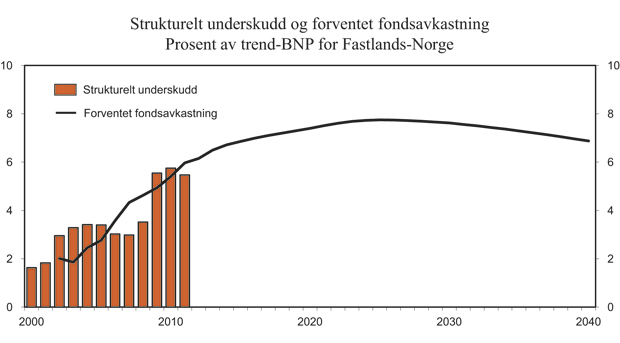

Figur 1.1 Strukturelt underskudd og forventet fondsavkastning

Kilde: Finansdepartementet.

Både hensynet til pengepolitikken, kronekursen og konkurranseutsatte næringer, og langsiktige hensyn knyttet til utgiftsøkningene som følger av aldringen av befolkningen, taler for at disse anslagsendringene i hovedsak brukes til å styrke budsjettbalansen. Regjeringen har likevel funnet det riktig å foreslå utgiftsøkninger på noen særskilte, helt nødvendige områder. Utgiftene (fratrukket inntekter utenom utbytter) økes med Regjeringens forslag med 4,5 mrd. kroner sammenliknet med saldert budsjett. Av dette er 2,9 mrd. kroner knyttet til økte lønns- og trygdeutgifter som følge av oppjustert anslag for lønnsveksten i 2011 og høyere lønnsvekst i 2010 enn tidligere lagt til grunn.

Regjeringens forslag innebærer at bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, kan anslås til 112,9 mrd. kroner i 2011, ned fra 128,1 mrd. kroner i Nasjonalbudsjettet 2011. Forslaget innebærer at bruken av oljeinntekter vil ligge 10,3 mrd. kroner under 4-prosentbanen, jf. figur 1.1, mens bruken av oljeinntekter i Nasjonalbudsjettet 2011 ble anslått å ligge 7,4 mrd. kroner over 4-prosentbanen.

Regjeringens opplegg innebærer at bruken av oljeinntekter reduseres med 3,3 mrd. 2011-kroner fra 2010 til 2011. Dette innebærer en innstramming på 0,3 pst. av trend-BNP for Fastlands-Norge. I Nasjonalbudsjettet 2011 ble det lagt opp til en reelt uendret bruk av oljeinntekter, som innebar en innstramming på 0,2 prosentpoeng Den underliggende realveksten i statsbudsjettets utgifter fra 2010 til 2011 anslås til 2,8 pst. Veksten er nesten ½ prosentpoeng høyere enn gjennomsnittet for de siste 25 årene.

Innenfor denne rammen foreslår Regjeringen å øke utgiftene på enkelte, utvalgte områder. Det gjelder bl.a. norsk deltakelse i den militære delen av operasjonen for å gjennomføre FNs Sikkerhetsråds resolusjon 1973 om Libya. Det er besluttet at Norge skal delta med 6 F-16 fly i en tremåneders periode, og Regjeringen foreslår å øke utgiftene med 261 mill. kroner knyttet til den norske militære deltakelsen. Regjeringen foreslår videre å bevilge 235 mill. kroner i kompensasjon til Opplysningsvesenets fond for inntektstap som følge av Høyesteretts dom om at tomtefesteinstruksen ikke kan gjelde for dette fondet. Regjeringen foreslår å øke bevilgningene til vei og jernbane med til sammen 186 mill. kroner. Av dette foreslås 110 mill. kroner til riksveiinvesteringer og 40 mill. kroner til vedlikeholdsoppgaver på jernbanen. Regjeringen foreslår også å bevilge til sammen 162 millioner kroner til kartlegging i nordområdene. Av dette gjelder 100 mill. kroner geologisk kartlegging i nordområdene, mens 62 mill. kroner er knyttet til den oppdaterte forvaltningsplanen for Barentshavet-Lofoten, der det legges opp til en betydelig kunnskapsinnhenting gjennom kartlegging og overvåking. I tillegg foreslås økte bevilgninger til arbeidsmarkedstiltak for personer med nedsatt arbeidsevne, til Ny Giv og til styrking av NAV. Disse og andre utgifts- og inntektsendinger er nærmere omtalt i Prop. 120 S (2010 – 2011) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2011.

Det strukturelle, oljekorrigerte budsjettunderskuddet, der det bl.a. er korrigert for endringer i inntekter og utgifter som følge av konjunkturutviklingen, måler den underliggende bruken av oljeinntekter i budsjettet. Det faktiske uttaket fra fondet er lik det oljekorrigerte underskuddet, som anslås til 115,8 mrd. kroner i 2011, om lag 19 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2011. Statens netto kontantstrøm fra petroleumsvirksomheten anslås til vel 311 mrd. kroner, en oppjustering på drøyt 23 mrd. kroner. Oppjusteringen har sammenheng med at oljeprisanslaget er økt med 90 kroner til 575 kroner per fat. Netto avsetning fra statsbudsjettet til Statens pensjonsfond anslås til knapt 196 mrd. kroner. I tillegg kommer renter og utbytte på fondskapitalen på knapt 118 mrd. kroner, slik at det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond kan anslås til 313 mrd. kroner i 2011.

Markedsverdien av den samlede kapitalen i Statens pensjonsfond ved utgangen av 2011 anslås til 3 492 mrd. kroner, hvorav om lag 3 350 mrd. kroner er i utenlandsdelen. Til sammenlikning anslås verdien av allerede opptjente rettigheter til framtidige utbetalinger av alderspensjon fra folketrygden til vel 5 140 mrd. kroner ved utgangen av 2011.

Det vises til nærmere omtale av budsjettpolitikken i avsnittene 3.1 og 3.2.

Hovedtrekk i skatte- og avgiftsopplegget

Skatte- og avgiftsreglene bør som hovedregel ligge fast gjennom året. Regjeringen foreslår bare noen mindre, i hovedsak tekniske, endringer som øker de bokførte inntektene fra skatter, avgifter og sektoravgifter med om lag 7 mill. kroner, jf. omtale i avsnitt 3.4.

Kommunenes inntekter

Kommunene og fylkeskommunene er ansvarlige for viktige velferdstjenester. Kommunesektoren skal levere tjenester av høy kvalitet, som er tilpasset lokale forutsetninger og innbyggernes behov. En god kommuneøkonomi er en forutsetning for et godt velferdstilbud i hele landet.

Regjeringen satser på kommunesektoren. Den gjennomsnittlige årlige realveksten i kommunesektorens samlede inntekter anslås til om lag 2,7 pst. for seksårsperioden fra 2005 til 2011 sett under ett, tilsvarende i overkant av 48 mrd. kroner. Til sammenlikning var den gjennomsnittlige økningen i perioden fra 1990 til 2005 på 2,2 pst. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av økte frie inntekter.

Realveksten i kommunenes samlede inntekter fra 2010 til 2011 anslås til 4,5 mrd. kroner eller 1,4 pst., regnet i forhold til oppdatert anslag på regnskap for 2010. Veksten i kommunesektorens frie inntekter anslås til 0,6 mrd. kroner, tilsvarende 0,2 pst. Realveksten i både kommunesektorens samlede og frie inntekter er noe nedjustert sammenliknet med anslaget i Nasjonalbudsjettet 2011. Det må ses i sammenheng med at lønnsveksten i kommunesektoren, som anslås til 4¼ pst., er klart høyere enn anslått i fjor høst og også høyere enn i økonomien for øvrig. I tillegg ble kommunesektorens frie inntekter i 2010 økt med 1 mrd. kroner ved at rammeoverføringer ble økt i forbindelse med nysaldert budsjett. Høyere frie inntekter i 2010 gir isolert sett lavere vekst i frie inntekter fra 2010 til 2011.

Regjeringens satsing på kommunene videreføres i 2012. I Kommuneproposisjonen 2012 signaliserer Regjeringen en realvekst i kommunesektorens samlede inntekter i 2012 på mellom 5 og 6 mrd. kroner. Det legges opp til at mellom 3¾ og 4¼ mrd. kroner av veksten kommer i form av frie inntekter. Med Regjeringens varslede satsing legges det til rette for en videre utbygging av det kommunale tjenestetilbudet.

Kommuneøkonomien er nærmere omtalt i avsnitt 3.3.

Pengepolitikken og finansiell stabilitet

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerte fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Budsjett- og pengepolitikken må virke sammen for å bidra til målet om en stabil utvikling i norsk økonomi.

For å dempe virkningen av den internasjonale finanskrisen på norsk økonomi reduserte Norges Bank styringsrenten fra 5,75 pst. i oktober 2008 til 1,25 pst. i juni 2009. Dette er det laveste nivået for den norske styringsrenten noensinne. I lys av utsikter til oppgang i økonomien og økt inflasjon, har Norges Bank fra oktober 2009 og fram til rentemøtet 12. mai i år satt styringsrenten opp med 1 prosentpoeng, til 2,25 pst. Norges Bank begrunner den siste renteøkningen med at oppgangen i norsk økonomi har fått godt feste, og viser også til at flere andre sentralbanker har satt opp renten. Hensynet til å stabilisere aktiviteten og inflasjonen et stykke fram i tid, taler for at renten bør settes opp. Norges Bank har varslet at renten gradvis vil bli økt mot et mer normalt nivå to – tre år fram i tid. Norges Banks rentebane fra Pengepolitisk rapport 1/11 antyder at styringsrenten vil bli satt opp til 2½ pst. mot slutten av 2011 og 4 pst. mot slutten av 2012.

Den norske kronen har styrket seg i løpet av de siste 10 årene, og målt ved konkurransekursindeksen er kronen nå vel 5 pst. sterkere enn gjennomsnittet for årene 2001 – 2010, som er den perioden de gjeldende retningslinjene for penge- og finanspolitikken har virket. Kronen har styrket seg med nærmere 1 pst. så langt i år, og styrkingen målt mot gjennomsnittlig kurs i fjor er om lag 1¾ pst. Rentenivået ligger allerede klart høyere i Norge enn hos våre handelspartnere. Selv om renteforventningene ute har økt litt det siste halve året, vil det trolig ta lang tid før rentenivået hos våre handelspartnere er tilbake på et normalt nivå. En vesentlig raskere innstramming i pengepolitikken i Norge enn i andre land vil øke risikoen for at krona styrker seg ytterligere. Ved revisjonen av budsjettet for 2011 har Regjeringen lagt vekt på at stram finanspolitikk vil lette presset på pengepolitikken og de konkurranseutsatte delene av norsk økonomi.

Situasjonen i finansmarkedene har bedret seg betraktelig gjennom de to siste årene. Norske finansinstitusjoner har stort sett kommet seg godt gjennom den internasjonale finanskrisen. Risikopremiene i det norske penge- og kredittmarkedet er gjennomgående tilbake på nivåene vi så før finanskrisen, og tilgangen på kreditt for banker, husholdninger og foretak er så godt som normalisert. Tiltakene Regjeringen og Norges Bank satte i verk for å bedre situasjonen i finansmarkedene har bidratt vesentlig til dette. Soliditeten i de norske finansinstitusjonene styrket seg ytterligere i 2010, og norske banker har skaffet seg en mer robust finansiering, selv om den kortsiktige markedsfinansieringen fremdeles utgjør en nokså stor del av den samlede markedsfinansieringen til bankene. Mange husholdninger har nå høy gjeldsbelastning og kan være sårbare dersom renten går mer opp enn de har forventet. Det er viktig at husholdninger tar høyde for at renten vil bli satt opp framover når de beslutter å ta opp lån, f.eks. til kjøp av bolig. En fortsatt økende gjeldsbyrde i husholdningene og sterk vekst i boligprisene kan gi en økende utfordring for den finansielle stabiliteten. For de ikke-finansielle foretakene har inntjeningen tatt seg opp, og utsiktene for norsk økonomi tyder på at etterspørselen etter varer og tjenester vil holde seg oppe framover. Regjeringens vurderinger av utsiktene for den finansielle stabiliteten er nærmere omtalt i Finansmarknadsmeldinga 2010, som ble lagt fram 14. april d.å.

Krisen i gjeldsutsatte euroland, og særlig Hellas, Irland og Portugal, har ført til svært høye statsobligasjonsrenter i de berørte landene. Oppgangen i statsrentene har funnet sted til tross for omfattende tiltak fra IMF og EU. I begynnelsen av april måtte Portugal, som nummer tre i rekken av euroland, be om hjelp til å håndtere sin statsgjeld. Markedsrentene på gresk, irsk og portugisisk statsgjeld er nå så høye at disse landene i praksis er utestengt fra lånemarkedet. Dersom frykten for statlig mislighold skulle spre seg til flere land, eller uroen i statspapirmarkedet skulle tilta, kan det gi problemer for banksektoren i Europa, økte påslag i penge- og kredittmarkedene og vanskeligere tilgang på finansiering for husholdninger og foretak.

Finansdepartementet orienterte i Finansmarknadsmeldinga 2010 om status for de nordiske lånene til Island og framdriften for Islands stabiliseringsprogram med IMF. Sluttstrek for arbeidet med Finansmarknadsmeldinga var satt før folkeavstemningen på Island 9. april, der en avtale med Nederland og Storbritannia om Icesave-saken ble avvist av islandske velgere for andre gang. Utfallet av folkeavstemningen innebærer at Icesave-saken nå ser ut til å bli avgjort gjennom en rettslig prosess i EØS-organene. I avsnitt 3.8 gis en redegjørelse for hva dette kan bety for Islands stabiliseringsprogram og de nordiske lånene. På basis av islandske myndigheters løfter om å honorere sine EØS-forpliktelser er Regjeringen innstilt på å svare positivt på eventuelle forespørsler fra Island om utbetaling av det resterende beløpet under det norske lånet.

Det vises til avsnitt 3.5 for nærmere omtale av pengepolitikken og finansiell stabilitet.

Sysselsettings- og inntektspolitikken

Verdiskaping og velferd avhenger av hvor godt vi klarer å bruke arbeidskraften, vår viktigste ressurs. Sysselsettingspolitikken skal legge til rette for høy sysselsetting og lav arbeidsledighet over tid. Dette sikrer at flest mulige deltar i arbeidslivet. I løpet av de fem siste årene er det blitt 250 000 flere sysselsatte, og andelen som er i arbeid har gått opp, særlig blant eldre. Sysselsettingen i Norge er høy i internasjonal sammenheng, men samtidig har det over tid vært en stor innstrømming til ulike trygdeytelser. For de siste årene må det særlig ses i sammenheng med at andelen eldre har økt, og disse har større sannsynlighet for å bli uføre. Utviklingen er like fullt bekymringsfull. Hver femte person i yrkesaktiv alder mottar nå en eller annen form for helserelatert ytelse eller AFP. Regjeringen legger vekt på å føre en politikk som mobiliserer grupper som har svakt fotfeste i arbeidsmarkedet. Pensjonsreformen, IA-avtalen og arbeidet med ny uføreytelse er viktige elementer i denne sammenhengen.

Som følge av det økonomiske tilbakeslaget er tiltaksnivået for arbeidsledige blitt økt de to siste årene. I fjor ble det i gjennomsnitt gjennomført til sammen 76 800 tiltaksplasser, hvorav 18 500 plasser var rettet mot ledige. Saldert budsjett ga rom for å gjennomføre 71 200 plasser i 2011, hvorav 19 300 plasser var rettet mot ledige. Arbeidsmarkedet er i bedring. Både for sysselsettingen og for arbeidsledigheten er utsiktene for 2011 lysere enn det som ble lagt til grunn i Nasjonalbudsjettet i fjor høst. Dette tilsier et noe lavere nivå for arbeidsmarkedstiltak rettet mot ledige. For å øke inkluderingen av særlig utsatte grupper foreslår Regjeringen samtidig å styrke satsingen overfor personer med nedsatt arbeidsevne. Den foreslåtte bevilgningen gir rom for å gjennomføre til sammen 71 450 plasser i 2011.

Det inntektspolitiske samarbeidet er en sentral del av den økonomiske politikken i Norge. I likhet med de øvrige nordiske landene har Norge et omfattende sosialt sikkerhetsnett, høy organisasjonsgrad og en forholdsvis koordinert lønnsdannelse. Det sosiale sikkerhetsnettet gir økonomisk trygghet for arbeidstakerne og legger dermed et grunnlag for fleksibilitet og omstillingsevne i norsk økonomi. En koordinert lønnsdannelse, der tariffområdene i konkurranseutsatt sektor forhandler først, skal bidra til at lønnsutviklingen holdes innenfor rammer som sikrer en tilstrekkelig størrelse på konkurranseutsatt virksomhet over tid.

Lønnskostnadsnivået ligger klart høyere i norsk industri enn hos våre handelspartnere. Anslagene i denne meldingen innebærer at kostnadsforskjellen overfor handelspartnerne vil fortsette å øke også i år. Hensynet til en balansert utvikling i norsk økonomi må være retningsgivende for det inntektspolitiske samarbeidet også framover. Gjennomføringen av inntektsoppgjørene er partenes ansvar.

Årets inntektsoppgjør er et mellomoppgjør. Det er så langt oppnådd enighet sentralt i de fleste store forhandlingsområdene. I oppgjørene i privat sektor er det oppnådd enighet innenfor rammer for årslønnsvekst på 3,6 – 3,7 pst. I staten og KS-området er partene kommet til enighet innenfor rammer på henholdsvis 3,9 og 4¼ pst. Resultatene i oppgjørene så langt kan tilsi en lønnsvekst fra 2010 til 2011 på 3,9 pst., nærmere ¾ prosentpoeng høyere enn tidligere lagt til grunn. Lønnsveksten ligger an til å bli klart høyere i Norge enn hos våre handelspartnere.

Sysselsettingspolitikken og det inntektspolitiske samarbeidet er omtalt i avsnitt 3.6.

Regjeringens klimapolitikk

Regjeringen vil at Norge skal være et foregangsland i klimapolitikken og en pådriver i arbeidet for en ny og mer ambisiøs internasjonal klimaavtale med bindende forpliktelser. På FNs klimatoppmøte i Mexico i desember 2010 ble det langsiktige målet om å begrense den globale oppvarmingen til under to grader bekreftet. I tillegg ble landenes utslippsmål og tiltaksplaner fra København-avtalen anerkjent i vedtaks form. Dette er viktige resultater, da København-avtalen ikke hadde den samme forankringen som Cancún-avtalen har.

Regjeringens klimapolitikk omtales i avsnitt 3.7.