3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken og de budsjettpolitiske utfordringene

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis økt bruk av petroleumsinntekter til et nivå som kan opprettholdes over tid. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunktursituasjonen. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, både på kort og lang sikt, jf. boks 3.1.

Handlingsregelen gir fleksibilitet i budsjettpolitikken. Denne fleksibiliteten har blitt utnyttet. For å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale økonomiske tilbakeslaget, ble finanspolitikken lagt om i kraftig ekspansiv retning i 2009. Den aktive finanspolitikken ga rask oppgang i bruken av oljeinntekter, men tall fra statsregnskapet tyder på at avstanden til 4-prosentbanen for bruk av oljeinntekter var klart lavere i 2010 enn anslått i fjor høst. Også for 2011 er det kommet ny informasjon om inntekter og utgifter som gir lavere underskudd enn anslått i Nasjonalbudsjettet 2011.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland.

Det legges vekt på å jevne ut svingninger i økonomien, for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det over tid er den forventede realavkastningen – anslått til 4 pst. av fondskapitalen ved inngangen til budsjettåret – som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Handlingsregelen legger til rette for en gradvis innfasing av petroleumsinntekter, i takt med veksten i fondet. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

De automatiske stabilisatorene i budsjettet får virke. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Handlingsregelen åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen, for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

Veksten i norsk økonomi ser ut til å bli noe høyere i inneværende år enn anslått i fjor høst, og ledigheten er lavere enn tidligere lagt til grunn. Samtidig peker resultatene i lønnsoppgjøret i retning av at lønnsveksten kan være på vei oppover igjen. Sterkere utvikling i norsk økonomi tilsier at budsjettet for 2011 bør være noe strammere enn det en la opp til i fjor høst. En slik innretting av budsjettpolitikken vil lette presset på pengepolitikken, og bidra til at vi kan unngå en særnorsk renteoppgang som kan føre til stigende kronekurs og dermed svekke det konkurranseutsatte næringslivet.

Hensynet til bærekraften i budsjettpolitikken på lang sikt tilsier også tilbakeholdenhet i bruken av oljeinntekter. Befolkningsutviklingen i Norge har de siste tiårene vært forholdsvis gunstig for offentlige finanser, med en viss nedgang i andelen eldre. Dette er nå i ferd med å snu, og andelen eldre i befolkningen vil etter hvert øke raskt. Selv med en forholdsvis høy oljepris viser langsiktige budsjettframskrivinger at vi etter hvert vil stå overfor store utfordringer i finanspolitikken. Dagens sparing i Statens pensjonsfond vil dermed komme godt med etter hvert som utgiftene knyttet til en aldrende befolkning slår fullt ut i offentlige budsjetter.

3.1.2 Gjennomføringen av budsjettpolitikken i 2010

Statsregnskapet for 2010 viser et oljekorrigert underskudd på 104,1 mrd. kroner, nesten 50 mrd. kroner lavere enn anslått høsten 2009 i Nasjonalbudsjettet for 2010. Anslaget for det oljekorrigerte underskuddet i 2010 er blitt nedjustert i flere runder, jf. tabell 3.1.

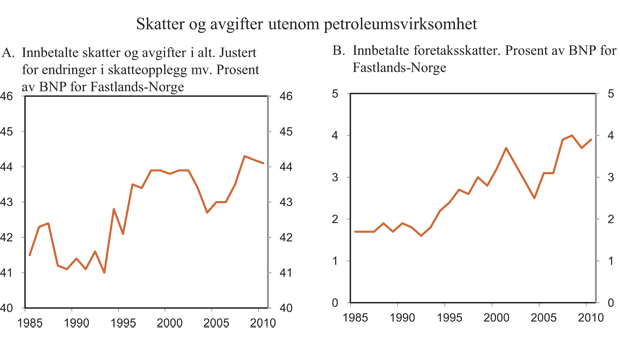

Ifølge statsregnskapet ble statsbudsjettets utgifter fratrukket inntekter utenom skatter vel 13 mrd. kroner lavere i 2010 enn anslått i Nasjonalbudsjettet 2010, bl.a. som følge av lavere sykefravær og færre asylankomster. Samtidig ble skatte- og avgiftsinntektene i 2010 vel 36 mrd. kroner høyere enn først anslått. Til tross for finanskrisen har disse inntektene dermed holdt seg på et historisk sett høyt nivå målt som andel av BNP for Fastlands-Norge, jf. figur 3.1. Utviklingen i samlede skatter og avgifter, særlig etterskuddsskatter fra næringslivet, står i klar kontrast til utviklingen under forrige nedgangskonjunktur, da skatte- og avgiftsinntektene falt kraftig som andel av BNP for Fastlands-Norge. Også under nedgangskonjunkturen på slutten av 1980-tallet avtok skatte- og avgiftsinntektene som andel av BNP for Fastlands-Norge.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2010 gitt på ulike tidspunkt. Mrd. kroner og prosent

Endring ifm. | Statsregnskap | |||||

|---|---|---|---|---|---|---|

NB10 | RNB10 | NB11 | Nysaldert | Regnskap | ||

Oljekorrigert underskudd | 153,8 | -14,2 | -18,1 | -12,1 | -5,3 | 104,1 |

Strukturelt, oljekorrigert underskudd | 148,5 | -17,0 | -6,7 | -5,2 | -7,1 | 112,4 |

Forventet fondsavkastning (4%-banen) | 103,9 | 1,8 | 0,0 | 0,0 | 0,0 | 105,7 |

Avstand til 4%-banen | 44,6 | -18,8 | -6,7 | -5,2 | -7,1 | 6,8 |

Memo: | ||||||

Budsjettimpuls | 0,6 | 0,2 | -0,2 | -0,1 | -0,2 | 0,2 |

Reell, underliggende utgiftsvekst | 1,7 | 0,9 | -0,7 | -0,4 | -0,2 | 1,3 |

Kilde: Finansdepartementet.

Figur 3.1 Skatter og avgifter utenom petroleumsvirksomhet

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tallserien for skatter og avgifter i figur 3.1A er justert for virkningene av regelendringer. Endringer i skatteandel må dermed ses i lys av ulik utvikling i ulike skattegrunnlag over konjunktursyklene. Som det framgår av figur 3.1B kan en stor del av svingningene de siste 10 årene føres tilbake til utviklingen i etterskuddsskatter. I tråd med Regjeringens skatteløfte om å videreføre 2004-nivået for skatter og avgifter, er de direkte nettovirkningene av regelendringer i skatte- og avgiftssystemet små de siste årene, målt som endring i påløpt proveny. Det vises til de årlige nasjonalbudsjettene for en nærmere oversikt over gjennomføringen av skatteløftet.

Ny informasjon om den økonomiske utviklingen har også påvirket vurderingen av hvor stor del av skatteinngangen i 2010 som bør regnes som strukturell. Samlet sett er anslaget for strukturelle skatte- og avgiftsinntekter mv. i 2010 satt opp med vel 24 mrd. kroner siden Nasjonalbudsjettet 2010 og med vel 11 mrd. kroner siden Nasjonalbudsjettet 2011. Oppjusteringen må særlig ses i sammenheng med at det i lys av utviklingen de siste årene nå legges til grunn et høyere langsiktig normalnivå for etterskuddsskatter fra næringslivet.

Det strukturelle, oljekorrigerte underskuddet i 2010 anslås til 112,4 mrd. kroner. Anslaget er 36,1 mrd. kroner lavere enn i Nasjonalbudsjettet 2010 og 12,3 mrd. kroner lavere enn i Nasjonalbudsjettet 2011. Den anslåtte bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, ligger 6,8 mrd. kroner over 4-prosentbanen. Budsjettet for 2010 anslås å ha gitt en ekspansiv etterspørselsimpuls tilsvarende 0,2 pst. av trend-BNP for Fastlands-Norge, mot anslått 0,6 pst. i Nasjonalbudsjettet 2010 og Nasjonalbudsjettet 2011.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 1,3 pst. i 2010. Dette er 0,4 prosentpoeng lavere enn lagt til grunn i Nasjonalbudsjettet 2010. Nedjusteringen er dels knyttet til at utgiftene i statsregnskapet for 2010 ble lavere enn lagt til grunn, dels til at prisveksten for statsbudsjettets utgifter ble noe høyere enn anslått.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. Kroner

Regnskap | Anslag | |||

|---|---|---|---|---|

2009 | 2010 | 2011 | ||

Totale inntekter | 1 051,9 | 1 064,8 | 1 160,3 | |

1 Inntekter fra petroleumsvirksomhet | 304,5 | 296,1 | 336,4 | |

1.1 Skatter og avgifter | 169,0 | 159,2 | 189,2 | |

1.2 Andre petroleumsinntekter | 135,5 | 136,9 | 147,2 | |

2 Inntekter utenom petroleumsinntekter | 747,4 | 768,7 | 824,0 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 684,7 | 713,5 | 754,6 | |

2.2 Andre inntekter | 62,6 | 55,1 | 69,3 | |

Totale utgifter | 868,7 | 892,9 | 964,8 | |

1 Utgifter til petroleumsvirksomhet | 24,7 | 20,1 | 25,0 | |

2 Utgifter utenom petroleumsvirksomhet | 843,9 | 872,7 | 939,8 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 183,2 | 171,9 | 195,5 | |

– Netto kontantstrøm fra petroleumsvirksomheten | 279,8 | 276,0 | 311,3 | |

= Oljekorrigert overskudd | -96,6 | -104,1 | -115,8 | |

+ Overført fra Statens pensjonsfond utland | 107,2 | 109,4 | 115,8 | |

= Overskudd på statsbudsjettet | 10,7 | 5,3 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 172,6 | 166,6 | 195,5 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 91,3 | 90,5 | 117,5 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 274,5 | 262,4 | 313,0 | |

Memo: | ||||

Markedsverdien av Statens pensjonsfond utland1 | 2 642,0 | 3 080,9 | 3 350,0 | |

Markedsverdien av Statens pensjonsfond1 | 2 759,1 | 3 215,9 | 3 492,3 | |

Målt i prosent av BNP | 115,9 | 128,4 | 129,4 | |

Folketrygdens forpliktelser til alderspensjoner1 | 4 577 | 4 843 | 5 143 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond ble 262,4 mrd. kroner i 2010. Overskuddet er 90,2 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2010 og 34,8 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2011. Det økte overskuddet skyldes både lavere oljekorrigert underskudd og høyere netto kontantstrøm fra oljevirksomheten.

Overføringen fra Statens pensjonsfond utland til statsbudsjettet for å dekke det oljekorrigerte underskuddet vedtas i forbindelse med nysaldert budsjett. Som følge av at det oljekorrigerte underskuddet ble 5,3 mrd. kroner lavere enn anslått i nysaldert budsjett, gjøres statsregnskapet for 2010 opp med et overskudd på 5,3 mrd. kroner, jf. tabell 3.2.

Markedsverdien av kapitalen i Statens pensjonsfond utland utgjorde ved utgangen av 2010 om lag 3 081 mrd. kroner, som er knapt 63 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2011 og 257 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2010. Forventet realavkastning i 2011 – beregnet som 4 pst. av kapitalen i fondet ved inngangen til året – anslås dermed til 123,2 mrd. kroner. Den samlede kapitalen i Statens pensjonsfond, der også kapitalen i Statens pensjonsfond Norge er inkludert, utgjorde knapt 3 216 mrd. kroner ved utgangen av 2010.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2011

Saldert budsjett for 2011 var basert på et uendret strukturelt, oljekorrigert underskudd fra 2010 til 2011, på 128,1 mrd. 2011-kroner. Anslagene innebar en bruk av oljeinntekter som lå knapt 7,4 mrd. kroner over forventet realavkastning av Statens pensjonsfond utland. Målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge innebar det salderte budsjettet for 2011 en innstramming tilsvarende 0,2 prosentpoeng.

Ny informasjon trekker i retning av en oppjustering av både betalte og strukturelle skatter og avgifter fra fastlandsøkonomien i 2011. Statsregnskapet for 2010 viser klart høyere skatte- og avgiftsinntekter i fjor enn lagt til grunn i Nasjonalbudsjettet 2011, og den informasjonen vi har om den økonomiske utviklingen tilsier at de høye nivåene videreføres inn i 2011. I tillegg har innbetalingene av arbeidsgiveravgift og forskuddstrekk vist klar vekst hittil i 2011. Sammen med høyere anslått lønnsvekst, samt litt høyere anslag for det underliggende nivået på sysselsettingen, gir dette grunnlag for å sette opp anslaget for strukturelle skatter og avgifter i 2011 med i alt om lag 13 mrd. kroner. Høyere anslått lønnsvekst bidrar også til å trekke opp statsbudsjettets utgifter til lønn og pensjoner, slik at deler av oppjusteringen av skatteinntektene har en motpost på utgiftssiden.

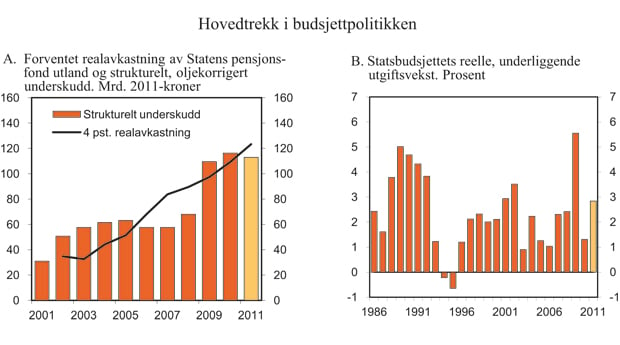

Figur 3.2 Hovedtrekk i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Regjeringens forslag til bevilgningsendringer i forbindelse med Revidert nasjonalbudsjett 2011, samt forslag som allerede er fremmet for Stortinget, bidrar samlet sett til å styrke budsjettbalansen med 2,2 mrd. kroner fra saldert budsjett. Den viktigste enkeltposten er utbytter fra selskaper der staten har eierandel, som er satt opp med i alt 6,7 mrd. kroner sammenliknet med saldert budsjett. Statens utbytteinntekter er dermed tilbake på om lag samme nivå som før finanskrisen. Utgifter (medregnet inntekter utenom skatter og utbytter) settes opp med netto 4,5 mrd. kroner sammenliknet med saldert budsjett, jf. nærmere omtale i Prop. 120 S (2010 – 2011) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2011.

Det strukturelle, oljekorrigerte underskuddet i 2011 anslås til 112,9 mrd. kroner, som er 15,2 mrd. kroner lavere enn i Nasjonalbudsjettet 2011. Budsjettet anslås å bidra til en innstramming (negativ etterspørselsimpuls) i 2011 på 0,3 pst. av trend-BNP for Fastlands-Norge. Med en forventet fondsavkastning i 2011 på 123,2 mrd. kroner vil den anslåtte bruken av oljeinntekter ligge 10,3 mrd. kroner under 4-prosentbanen, jf. figur 3.2A. Flere forhold har bidratt til å bringe bruken av oljeinntekter ned under 4-prosentbanen uten at det har vært gjennomført store innstrammingstiltak, jf. boks 3.2.

Boks 3.2 Endrede anslag for bruk av oljeinntekter

Anslagene for bruk av oljeinntekter er vesentlig nedjustert siden Nasjonalbudsjettet 2011, og for 2011 anslås nå bruken av oljeinntekter å ligge klart under 4-prosentbanen, jf. tabell 3.3. Flere forhold har bidratt til de endrede anslagene:

Høye skatte- og avgiftsinntekter. Som det framgår av figur 3.1, har skatte- og avgiftsinntektene holdt seg mye bedre oppe enn under tidligere nedgangskonjunkturer. Statsregnskapet viser at skatte- og avgiftsinntektene ble 14,3 mrd. kroner høyere i 2010 enn ventet i fjor høst, mens anslaget for innbetalte skatter i 2011 er oppjustert med 17,1 mrd. kroner. Anslaget for strukturelle skatter er satt opp med vel 11 mrd. kroner for 2010 og 13 mrd. kroner for 2011.

Økte utbytter. Flere selskaper der staten har eierandeler har lagt fram gode resultater for 2010. Statens utbytteinntekter i 2011 er som følge av dette satt opp med 6,7 mrd. kroner, og er dermed tilbake på nivået fra før finanskrisen. For 2010 ble statens utbytteinntekter satt ned med 4,1 mrd. kroner i forbindelse med nysalderingen, som følge av tilbakeføring av mottatt utbytte fra Statkraft.

Statsbudsjettets utgifter og inntekter utenom skatter og utbytter er satt ned med 5,2 mrd. kroner for 2010 sammenliknet med tallene i Nasjonalbudsjettet 2011. For 2011 er disse postene satt opp med 4,5 mrd. kroner, hvorav 2,9 mrd. kroner er knyttet til merutgifter til lønns- og trygdeoppgjøret som følge av høyere lønnsvekst i 2011 og etterslepskompensasjon for høyere lønnsvekst i 2010.

Markedsverdien av Statens pensjonsfond utland ved utgangen av 2010 ble knapt 63 mrd. kroner høyere enn anslått i fjor høst. Forventet fondsavkastning i 2011 er dermed økt med 2,5 mrd. kroner.

Tabell 3.3 Endringer i anslag for bruk av oljeinntekter utover 4-prosentbanen. Mrd. kroner

2010 | 2011 | |

|---|---|---|

Avstand til 4%-banen, Nasjonalbudsjettet 2011 | 19,1 | 7,4 |

Avstand til 4%-banen, Revidert nasjonalbudsjett 2011 | 6,8 | -10,3 |

Endret avstand | 12,3 | 17,7 |

Herav bidrag fra: | ||

Økte strukturelle skatter | 11,2 | 13,0 |

Økte utbytteinntekter | -4,1 | 6,7 |

Reduserte utgifter og øvrige inntekter (netto) | 5,2 | -4,5 |

Høyere forventet fondsavkastning | 0,0 | 2,5 |

Kilde: Finansdepartementet.

Tabell 3.4 Statsbudsjettets inntekter og utgifter i 2011. Endringer fra saldert budsjett. Mill. kroner

Saldert budsjett | Endring | Revidert nasjonalbudsjett | |

|---|---|---|---|

A Inntekter utenom petroleumsinntekter | 800 167 | 23 787 | 823 954 |

Skatter og avgifter fra Fastlands-Norge | 737 558 | 17 084 | 754 642 |

Renteinntekter | 21 950 | -1 968 | 19 981 |

Andre inntekter | 40 660 | 8 671 | 49 331 |

B Utgifter utenom petroleumsvirksomhet | 935 138 | 4 647 | 939 785 |

Renteutgifter | 22 573 | -1 033 | 21 540 |

Dagpenger | 12 930 | -790 | 12 140 |

Andre utgifter | 899 636 | 6 470 | 906 105 |

C Oljekorrigert overskudd (A – B) | -134 971 | 19 140 | -115 831 |

D Kontantstrøm fra petroleumsvirksomheten | 288 007 | 23 335 | 311 342 |

E Avsetning til Statens pensjonsfond utland | 153 036 | 42 475 | 195 511 |

F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 113 100 | 4 400 | 117 500 |

G Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 266 136 | 46 875 | 313 011 |

Kilde: Finansdepartementet.

Den underliggende realveksten i statsbudsjettets utgifter fra 2010 til 2011 anslås til 2,8 pst. Dette tilsvarer 24,5 mrd. kroner og er knapt ½ prosentpoeng høyere enn gjennomsnittet for de siste 25 årene. Den nominelle veksten er anslått til 6,3 pst., mens prisveksten er beregnet til 3,3 pst. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, dagpenger til arbeidsledige og renter utenfor. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold. Blant annet er statsbudsjettets utgifter i 2011 korrigert for endringer i inntektssystemet for kommunene, som innebærer lavere kommunale skatteinntekter og tilsvarende økte overføringer over statsbudsjettet til kommunene. Omleggingen fra nettobudsjettering til bruttobudsjettering av Forsvarsbygg, innebærer at både utgiftene og inntektene på Forsvarsdepartementets budsjett øker i 2011. Siden utgiftsøkningen ikke gir uttrykk for en endring av aktivitetsnivået, korrigeres det for denne omleggingen ved beregning av den underliggende utgiftsveksten. Disse forholdene ble også ivaretatt i beregningene til Nasjonalbudsjettet 2011.

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond anslås til 313,0 mrd. kroner for 2011. Markedsverdien av den samlede kapitalen i Statens pensjonsfond anslås til 3 492 mrd. kroner ved utgangen av 2011, hvorav om lag 3 350 mrd. kroner er i utenlandsdelen.

Det er betydelig usikkerhet knyttet til utviklingen i markedsverdien av Statens pensjonsfond utland gjennom 2011. Ved utgangen av april utgjorde fondskapitalen om lag 3 077 mrd. kroner. Anslaget for nettoavsetningene i fondet i 2011 er oppjustert med drøyt 42 mrd. kroner sammenliknet med anslaget i Nasjonalbudsjettet 2011. Oppjusteringen skyldes både høyere netto kontantstrøm fra petroleumsvirksomheten og lavere uttak fra fondet som følge av lavere oljekorrigert underskudd, jf. tabell 3.4. En sterkere krone har hittil i år redusert markedsverdien av fondet målt i norske kroner, men reduserer ikke den internasjonale kjøpekraften av fondet. Med 4 pst. realavkastning ut året, målt i utenlandsk valuta, kan den samlede kapitalen i Statens pensjonsfond utland ved utgangen av 2011 nå anslås til 3 350 mrd. kroner. Dette er knapt 10 mrd. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2011.

Statens utgifter til alderspensjoner i folketrygden kommer først til syne på budsjettet etter hvert som pensjonene utbetales. Statens forpliktelser til framtidige utbetalinger knyttet til allerede opptjente rettigheter til alderspensjon i folketrygden er imidlertid betydelige, og de øker raskt. Basert på nytt pensjonssystem kan nåverdien av allerede opptjente alderspensjonsrettigheter i folketrygden anslås til vel 5 140 mrd. kroner ved utgangen av 2011. De opparbeidede rettighetene til alderspensjoner er således langt større enn kapitalen i Statens pensjonsfond.

3.1.4 Nærmere om strukturelt, oljekorrigert underskudd

Det samlede overskuddet på offentlige budsjetter kan endre seg betydelig fra år til år uten at dette er uttrykk for endringer i finanspolitikken. Det reflekterer at overskuddet ikke bare påvirkes av endringer i innretningen av budsjettet, men også av svingninger i inntektene fra petroleumsvirksomheten, endringer i konjunktursituasjonen samt enkelte andre forhold. For å få et best mulig bilde av den underliggende innretningen av budsjettpolitikken og bruken av oljeinntekter er det hensiktsmessig å se på utviklingen i budsjettbalansen utenom inntekter og utgifter knyttet til petroleumsvirksomheten. I tillegg er det nødvendig å korrigere bl.a. for konjunkturelle svingninger i skatter og avgifter og i ledighetstrygden.

Finansdepartementet har siden Nasjonalbudsjettet 1987 benyttet en indikator for strukturelt, oljekorrigert underskudd på statsbudsjettet for å vurdere innretningen av budsjettpolitikken. Etter at handlingsregelen ble innført i 2001, har nivået på det strukturelle, oljekorrigerte underskuddet spilt en viktig rolle i det finanspolitiske rammeverket, som et mål på den underliggende bruken av oljeinntekter over statsbudsjettet. Ved å styre etter dette målet for bruk av oljeinntekter sikter en mot at den faktiske overføringen fra fondet skal følge den forventede realavkastningen av Statens pensjonsfond utland over tid Også i en rekke andre land, herunder landene i EU, står indikatorer for strukturelt budsjettoverskudd sentralt i de finanspolitiske rammeverkene.

For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

Det korrigeres for at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier og for at utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. Den positive korreksjonen i 2010, jf. tabell 3.5, må ses i sammenheng med at gevinster i finansnæringen bidro til å trekke etterskuddsskattene opp.

Det korrigeres for forskjellen mellom faktiske nivåer og anslåtte normalnivåer på overføringene fra Norges Bank og på statens renteinntekter og renteutgifter. Størrelsen på korreksjonen trekkes opp av at det som ledd i en økning av Norges Banks egenkapital fra og med 2002 og i en periode framover ikke blir overført midler fra banken til statsbudsjettet. En korreksjon for avviklingen av Folketrygdfondets beholdning av kontolån til staten fra og med 2007 trekker i motsatt retning.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen.

Boks 3.3 Framskrivinger av skatter og avgifter

Beregningene av underliggende trender tar utgangspunkt i historiske regnskapstall og anslag for årene framover. For 2011 er det lagt til grunn en viss økning i betalte skatter fra arbeid og i betalte avgifter, mens betalte kapitalskatter er anslått å falle fra 2010 til 2011. Den anslåtte nedgangen i betalte kapitalskatter må bl.a. ses i sammenheng med betydelige gevinster i finansforetakene i 2009. Det ga høye betalte skatter i 2010, som ikke er videreført til 2011.

For årene framover tar framskrivingene av skatter og avgifter utgangspunkt i en videreføring av dagens skatte- og avgiftssystem. De ulike skatte- og avgiftsgrunnlagene framskrives med utgangspunkt i Finansdepartementets makroøkonomiske framskrivinger. Det er lagt til grunn følgende forutsetninger for årene framover:

Skatt på arbeid. Utviklingen i antall sysselsatte normalårsverk er en viktig indikator for utviklingen i arbeidsgiveravgift til folketrygden og samlede personskatter. I framskrivingene er det lagt til grunn en gjennomsnittlig årlig vekst i antall normalårsverk på om lag 1 pst. fram til 2015 og om lag ½ pst. deretter. Anslagene innebærer en noe høyere sysselsetting i årene framover enn tidligere lagt til grunn. For formuesskatt på personer er det lagt til grunn en gjennomsnittlig nominell vekst på om lag 5 pst. per år gjennom framskrivingsperioden.

Skatt på kapital. Det er lagt til grunn at skatter fra foretak utenom petroleumsvirksomheten vil holde seg om lag uendret som andel av BNP for Fastlands-Norge gjennom framskrivingsperioden, på et nivå som er noe høyere enn tidligere lagt til grunn. Det tilsvarer en gjennomsnittlig nominell vekst på om lag 6 pst. per år. For arveavgift er det lagt til grunn en gjennomsnittlig nominell vekst på om lag 10 pst. per år til 2015.

Avgifter. Utviklingen i privat konsum, investeringer i bygg og anlegg og kjøp av biler er viktig for utviklingen i bl.a. merverdiavgift, bilavgifter og øvrige særavgifter. For privat konsum er det lagt til grunn en gjennomsnittlig realvekst på 3¾ pst. per år fram til 2015 og vel 3¼ pst. per år deretter, mens det for investeringer i bygg og anlegg er lagt til grunn en gjennomsnittlig årlig realvekst på vel 3 pst. per år fram til 2020. For bilavgifter er det tatt utgangspunkt i en gjennomsnittlig årlig vekst i bilbestanden på om lag 2 pst., mens det for dokumentavgiften er lagt til grunn en gjennomsnittlig årlig nominell vekst på i overkant av 7 pst. fram til 2020.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner, men må anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene framover. Vanligvis trekkes skillet mellom konjunkturelle og varige endringer med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Siden en da også må lage anslag for den framtidige utviklingen i skatter, avgifter og andre økonomiske størrelser, vil slike analyser alltid være usikre. Resultatene vil som regel påvirkes av nye tall for den økonomiske utviklingen lenge etter at statsregnskapet for det enkelte år foreligger. Finansdepartementets beregninger av strukturell, oljekorrigert budsjettbalanse er nærmere dokumentert i et arbeidsnotat som kan lastes ned fra departementets hjemmeside (www.regjeringen.no/fin).

Tabell 3.5 Det strukturelle, oljekorrigerte budsjettoverskuddet. Mill. kroner

2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

Oljekorrigert overskudd på statsbudsjettet | -11 797 | -96 561 | -104 070 | -115 831 |

– Netto renter og overføringer fra Norges Bank. Avvik fra trend1 | 3 397 | -751 | -733 | -272 |

– Særskilte regnskapsforhold | 858 | -6 058 | -1 364 | 0 |

– Skatter og ledighetstrygd. Avvik fra trend | 45 345 | 12 764 | 10 459 | -2 658 |

= Strukturelt, oljekorrigert budsjettoverskudd | -61 398 | -102 516 | -112 432 | -112 901 |

Målt i prosent av trend-BNP for Fastlands-Norge | -3,5 | -5,5 | -5,7 | -5,5 |

Endring fra året før i prosentpoeng2 | -0,5 | -2,0 | -0,2 | 0,3 |

1 Det beregnes separate trender for statens netto renteinntekter og overføringene fra Norges Bank, men postene er slått sammen i tabellen.

2 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Negative tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Beregningen av strukturelle skatter og avgifter tar utgangspunkt i data for faktiske, inntektsførte tall i statsregnskapet, samt anslag for prognoseperioden. I tillegg inngår skatt på inntekt og formue til kommuneforvaltningen. Fellesskatt til skattefordelingsfondet inngikk fram til det ble avviklet i 1997. For de ulike skatte- og avgiftsartene dekker beregningene perioden 1960 – 2020. For framskrivingsperioden er det tatt utgangspunkt i Finansdepartementets mellomlangsiktige framskrivinger, jf. boks 3.3. De ulike skatte- og avgiftsartene kan deles inn i følgende hovedgrupper:

Skatt på arbeid. Kategorien omfatter arbeidsgiveravgift til folketrygden og personskatter, inklusive formuesskatt på personer.

Skatt på kapital. Kategorien omfatter etterskuddsskatter fra selskaper og andre upersonlige skattytere utenom petroleumsvirksomhet, kildeskatt og arveavgift.

Avgifter. Kategorien omfatter merverdiavgift, engangsavgift på motorkjøretøyer og øvrige særavgifter, herunder dokumentavgift og diverse sektoravgifter. I tillegg inngår investeringsavgiften fram til den ble fjernet i 2002.

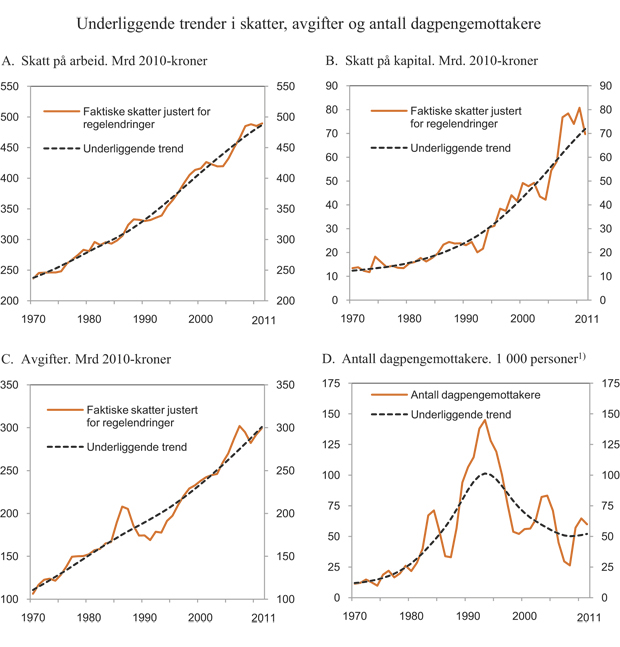

Utviklingen i de tre hovedgruppene av skatter og avgifter er vist i figur 3.3A – 3.3C. For årene fram til og med 2010 vises faktiske skatter ifølge statsregnskapet justert for endringer i skattesatser og skattegrunnlag og omregnet til faste 2010-kroner.

På budsjettets utgiftsside korrigeres utgiftene til arbeidsledighetstrygd. Korreksjonen tar utgangspunkt i beregnede trendavvik for antall dagpengemottakere. Utviklingen i antall dagpengemottakere og beregnet trend er vist i figur 3.3D.

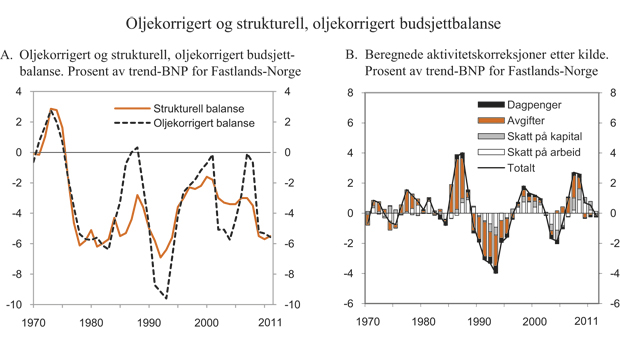

Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte overskuddet på statsbudsjettet er vist i figur 3.4A, mens de beregnede aktivitetskorreksjonene er vist i figur 3.4B. Med unntak av årene 1986 – 1988, 2001 og 2007, som alle var år på slutten av langvarige og kraftige oppgangskonjunkturer, har statsbudsjettet etter 1975 stort sett vist et betydelig faktisk underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten holdes utenfor, men med store svingninger gjennom perioden. Som det framgår av figuren ble bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, trappet raskt opp rundt midten av 1970-tallet. Siden midten av 1970-tallet har både det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet svingt rundt et gjennomsnittlig nivå på rundt 4 pst. av BNP for Fastlands-Norge.

Figur 3.3 Underliggende trender i skatter, avgifter og antall dagpengemottakere

1 Det korrigeres for at dagpengemottakere kan være delvis ledige ved å regne om antall mottakere til heltidsekvivalenter. Ved omregningen tillegges delvis mottakere en vekt på 0,75.

Kilde: Finansdepartementet og NAV.

I tråd med handlingsregelen har bruken av oljeinntekter økt siden 2001, og opptrappingen var særlig kraftig i 2009. Beregningene av det strukturelle, oljekorrigerte underskuddet indikerer at den underliggende bruken av oljeinntekter har økt med drøyt 80 mrd. 2011-kroner fra 2001 til 2011, til knapt 113 mrd. kroner. For perioden 1972 til 2011 sett under ett har drøyt 40 pst. av de samlede oljeinntektene blitt brukt over statsbudsjettet, mens resten er anvendt til å betale ned statsgjeld eller øke statens fordringer, fra 1996 i form av oppbyggingen av Statens pensjonsfond utland (tidligere Statens petroleumsfond).

3.1.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland.

Figur 3.4 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

For de nærmeste årene framover anslås den underliggende veksten i skatte- og avgiftsinntektene som følge av vekst i skattegrunnlagene til om lag 15 mrd. kroner per år, målt i faste utgiftskroner. I Statsbudsjettet for 2011 (Gul bok) ble bindingene i folketrygden alene anslått å øke utgiftene med i underkant av 9 mrd. kroner som gjennomsnitt per år i perioden fram til og med 2014. Det er særlig utgiftene til alderspensjon som ventes å øke sterkt de nærmeste årene, noe som må ses i sammenheng med at andelen eldre i befolkningen nå øker raskt, jf. figur 3.5A. I tillegg vil en videreføring av dagens dekningsgrader og ressursbruk per bruker på offentlige velferdsordninger over tid kreve økte bevilgninger til bl.a. helse og omsorg.

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. Gjenopphentingen i aksjemarkedet etter finanskrisen bidro til en særlig sterk vekst i fondskapitalen i 2009 og 2010. I årene framover vil veksten i fondskapitalen trolig avta vesentlig, jf. tabell 3.6, både som følge av lavere petroleumsproduksjon og en antatt lavere oljepris. En slik utvikling vil gi mindre rom for økt bruk av oljeinntekter.

Tabell 3.6 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2011-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst.-banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

2001 | 386,6 | – | 21,2 | – | 30,9 | – | 1,8 | – | ||

2002 | 619,3 | 24,8 | 36,3 | 34,7 | 50,7 | 16,1 | 3,0 | 5,9 | ||

2003 | 604,6 | 24,2 | 42,8 | 32,5 | 57,5 | 25,0 | 3,3 | 7,1 | ||

2004 | 847,1 | 33,9 | 47,1 | 44,2 | 61,4 | 17,2 | 3,4 | 5,6 | ||

2005 | 1 011,5 | 40,5 | 49,8 | 51,3 | 63,1 | 11,8 | 3,4 | 4,9 | ||

2006 | 1 390,1 | 55,6 | 46,9 | 68,2 | 57,5 | -10,6 | 3,0 | 3,4 | ||

2007 | 1 782,8 | 71,3 | 49,1 | 83,7 | 57,6 | -26,1 | 3,0 | 2,8 | ||

2008 | 2 018,5 | 80,7 | 61,4 | 89,5 | 68,0 | -21,4 | 3,5 | 3,0 | ||

2009 | 2 279,6 | 91,2 | 102,5 | 97,3 | 109,4 | 12,1 | 5,5 | 4,5 | ||

2010 | 2 642,0 | 105,7 | 112,4 | 109,2 | 116,2 | 7,0 | 5,7 | 4,3 | ||

2011 | 3 080,9 | 123,2 | 112,9 | 123,2 | 112,9 | -10,3 | 5,5 | 3,7 | ||

2012 | 3 350,0 | 134,0 | – | 130,0 | – | – | – | – | ||

2013 | 3 729,8 | 149,2 | – | 140,3 | – | – | – | – | ||

2014 | 4 057,0 | 162,3 | – | 147,8 | – | – | – | – | ||

2015 | 4 358,8 | 174,4 | – | 153,9 | – | – | – | – | ||

2016 | 4 669,1 | 186,8 | – | 159,4 | – | – | – | – | ||

2017 | 4 991,1 | 199,6 | – | 164,8 | – | – | – | – | ||

2018 | 5 319,4 | 212,8 | – | 169,9 | – | – | – | – | ||

2019 | 5 665,8 | 226,6 | – | 175,0 | – | – | – | – | ||

2020 | 6 031,1 | 241,2 | – | 180,2 | – | – | – | – | ||

1 I framskrivingen av fondskapitalen er det for årene fra og med 2012 beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

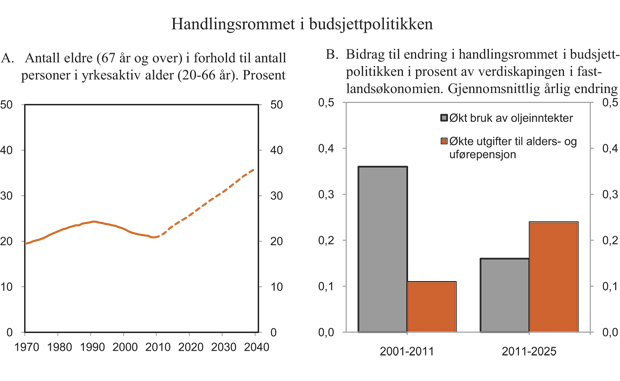

Målt som andel av trend-BNP for Fastlands-Norge har bruken av petroleumsinntekter økt fra 1,8 pst. da handlingsregelen ble innført i 2001 til 5,5 pst. i 2011, dvs. med i gjennomsnitt knapt 0,4 prosentpoeng per år, jf. figur 3.5B. Basert på anslag for utviklingen i fondskapitalen i årene framover ligger det an til at bruken av oljeinntekter kan øke med i underkant av 2½ prosentpoeng, til en topp tilsvarende 7¾ pst. av verdiskapingen i fastlandsøkonomien rundt 2025, dvs. med under 0,2 prosentpoeng per år. Samtidig vil de aldersrelaterte utgiftene etter hvert øke kraftig. Fra 2011 til 2025 anslås utgiftene til alders- og uførepensjon i folketrygden å øke med 3,2 prosentpoeng, fra 10,0 til 13,2 pst. av fastlands-BNP. Dette innebærer at den årlige veksten i utgiftene til alders- og uførepensjon blir langt kraftigere enn i perioden 2001–2011 og at økningen framover er klart større enn det anslåtte rommet for årlig økt bruk av petroleumsinntekter fram mot 2025.

Gjennom de siste tiårene har en gunstig befolkningsutvikling, økt kvinnelig yrkesdeltaking og økt bruk av petroleumsinntekter gjort det mulig å utvide omfanget av velferdsordninger uten tilsvarende økning i skatte- og avgiftsnivået. Den gunstige utviklingen vil imidlertid ikke fortsette i årene framover. Aldringen av befolkningen er i ferd med å skyte fart. Dette vil gi økte utgifter til pensjoner og etter hvert også til helse- og omsorgstjenester. Samtidig er kvinners yrkesaktivitet nå nær nivået for menn. Som følge av disse utviklingstrekkene viser langsiktige budsjettframskrivinger et gradvis økende inndekningsbehov i offentlige finanser etter 2020, jf. avsnitt 3.2.3. Dersom vi de nærmeste årene framover klarer å holde bruken av oljeinntekter klart under 4-prosentbanen, vil det lette de tilpasningene som etter hvert må gjøres i budsjettpolitikken.

Figur 3.5 Handlingsrommet i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Innledning

I en rekke industriland har offentlige finanser blitt vesentlig svekket som følge av finanskrisen og den internasjonale konjunkturnedgangen, og statsgjelden øker kraftig. Bare for å stabilisere offentlig sektors gjeld som andel av BNP, kreves ifølge OECD budsjettinnstramminger på over 5 pst. av BNP for OECD-området sett under ett. En reversering av offentlig gjeld tilbake til nivåene fra før finanskrisen vil kreve ytterligere innstramminger. IMF har beregnet at industrilandene som gruppe må stramme inn sine budsjetter tilsvarende i gjennomsnitt knapt 8 pst. av BNP innen 2020, dersom bruttogjelden som andel av BNP skal komme under 60 pst. innen 2030. Tar man også hensyn til nødvendige tiltak for å møte utgiftsveksten knyttet til aldringen av befolkningen, anslår IMF at innstrammingsbehovet tilsvarer nærmere 12 pst. av BNP. Svekkelsen i de offentlige finansene innebærer at mange land nå er sårbare for nye konjunkturtilbakeslag.

De offentlige finansene i Norge er solide, jf. omtalen av utviklingen i offentlige finanser de siste årene i avsnitt 3.2.2. Også hos oss vil imidlertid aldringen av befolkningen gradvis øke presset på offentlige budsjetter i årene framover, jf. omtalen av langsiktige utfordringene for offentlige finanser i avsnitt 3.2.3.

Tabell 3.7 Netto finansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2009 | 2010 | 2011 | |

|---|---|---|---|

A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 275 176 | 294 608 | 354 504 |

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 274 487 | 262 433 | 313 011 |

Oljekorrigert overskudd på statsbudsjettet | -96 561 | -104 070 | -115 831 |

Netto kontantstrøm fra petroleumsvirksomheten | 279 794 | 275 957 | 311 342 |

Rente- og utbytteinntekter i Statens pensjonsfond | 91 254 | 90 546 | 117 500 |

Overskudd i andre stats- og trygderegnskap | 3 115 | -2 840 | 401 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | -2 426 | 35 015 | 41 092 |

B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | -25 576 | -29 305 | -29 384 |

Kommuneforvaltningens overskudd, bokført verdi | -22 670 | -24 291 | -23 430 |

Avvik mellom påløpte og bokførte skatter mv. | -2 906 | -5 014 | -5 954 |

C. Offentlig forvaltnings netto finansinvesteringer (A+B) | 249 600 | 265 303 | 325 120 |

Målt som andel av BNP | 10,5 | 10,6 | 12,0 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.2.2 Utviklingen i offentlige finanser de siste årene

Petroleumsinntektene har siden midten av 1990-tallet bidratt til store overskudd og voksende nettofordringer i offentlig forvaltning i Norge. I samme periode har landene i euroområdet og industrilandene som gruppe gjennomgående hatt underskudd i offentlige budsjetter og betydelig nettogjeld for offentlig forvaltning.

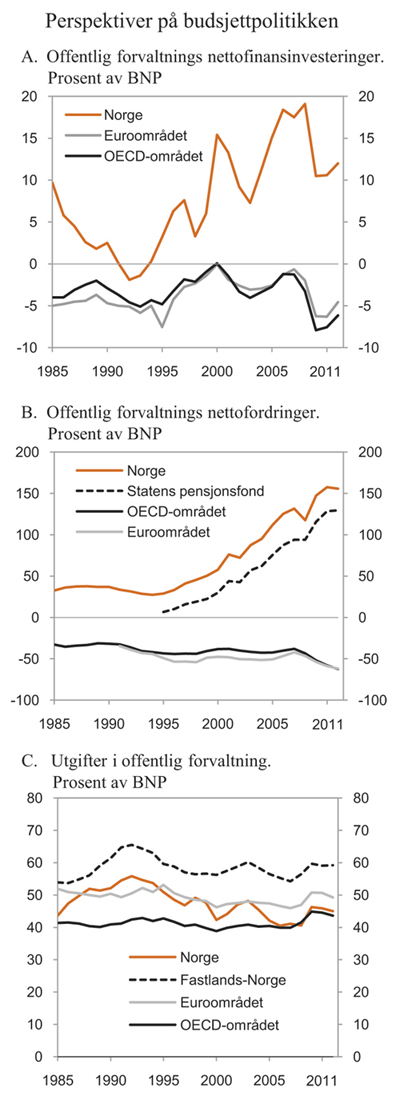

Nettofinansinvesteringer er nasjonalregnskapets overskuddsmål og benyttes bl.a. til å sammenlikne tall for offentlig sektor mellom land. Målt som andel av BNP gikk nettofinansinvesteringene i offentlig forvaltning ned fra 2008 til 2009, både i euroområdet og i Norge, jf. figur 3.6A. Denne utviklingen må ses i sammenheng med lavere skatteinntekter som følge av konjunkturnedgangen, samt omfattende finanspolitiske tiltak for å dempe oppgangen i arbeidsledigheten. For Norge hadde også nedgangen i oljeprisen fra det høye nivået i 2008 betydning. Etter små endringer fra 2009 til 2010 antas netto finansinvesteringene å øke igjen fra 2010 til 2011, både i OECD-området, i euroområdet og i Norge.

Figur 3.6 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

For Norge anslås nettofinansinvesteringene i offentlig forvaltning nå til om lag 325 mrd. kroner i 2011, tilsvarende 12 pst. av BNP. Selv om nivået er høyere enn i 2009 og 2010, er det fortsatt klart lavere enn i perioden 2006 – 2008. Overskuddene i offentlig forvaltning kan i hovedsak knyttes til utviklingen i statsforvaltningen, jf. tabell 3.7.

Sterk vekst i driftsutgifter og bruttorealinvesteringer har de siste årene bidratt til negative nettofinansinvesteringer i kommuneforvaltningen. Målt i bokført verdi anslås nettofinansinvesteringene i kommuneforvaltningen til -24,3 mrd. kroner i 2010 og -23,4 mrd. kroner i 2011.

Utviklingen i nettofordringene for offentlig forvaltning vil, i tillegg til utviklingen i nettofinansinvesteringer, også avhenge av endringer i markedsverdien på fordringer og gjeld. Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland har offentlig forvaltnings nettofordringer økt kraftig de siste årene, med unntak av i 2008 da fallet i finansmarkedene reduserte markedsverdien av fordringene. Ved utgangen av 2010 anslås markedsverdien av offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, til om lag 3 950 mrd. kroner. Dette tilsvarer 158 pst. av BNP. Blant OECD-landene er det bare i Finland, Sverige, Luxemburg og Norge at offentlig sektor har positive nettofordringer.

Offentlige utgifter som andel av BNP benyttes som en indikator for størrelsen på offentlig forvaltning. Målt som andel av fastlands-BNP anslås de offentlige utgiftene i Norge å holde seg om lag uendret i 2010 og 2011, etter en oppgang fra 2008 til 2009. Målt som andel av verdiskapingen i fastlandsøkonomien er nivået på de offentlige utgiftene i 2011 noe høyere enn gjennomsnittet for de siste 25 årene, men lavere enn under nedgangskonjunkturene tidlig på 1990-tallet og i 2003, jf. figur 3.6C. Som for øvrige industriland og landene i euroområdet må økningen ses i sammenheng med konjunkturutviklingen og de finanspolitiske tiltakene for å dempe effektene av den internasjonale finanskrisen.

De offentlige utgiftene framstår som forholdsvis høye i Norge sammenliknet med nivået i andre land, når våre utgifter måles som andel av fastlands-BNP. For Norge gir petroleumsinntektene et ekstraordinært bidrag til BNP, og en tilsvarende lav utgiftsandel. Dagens høye petroleumsinntekter er basert på uttapping av en ikke-fornybar ressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. Offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lang sikt. På den annen side vil offentlige utgifter som andel av BNP for Fastland-Norge overvurdere finansieringsbyrden, både fordi en da ikke regner med finansieringsbidraget fra pensjonsfondet og fordi en ser bort fra at ressursene som nå brukes i petroleumsvirksomheten har en alternativ anvendelse i norsk fastlandsøkonomi.

Forskjeller i offentlige utgiftsandeler mellom land gjenspeiler også ulik arbeidsdeling mellom offentlig og privat sektor. Blant annet er det stor forskjell fra land til land når det gjelder det offentliges ansvar for alderspensjoner. I tillegg er det ulik praksis mellom land for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter.

3.2.3 Langsiktige utfordringer for finanspolitikken

De siste tiårene har en gunstig befolkningsutvikling og økt yrkesdeltaking, i første rekke blant kvinner, styrket arbeidstilbudet. Dette har gitt grunnlag for å finansiere en betydelig utvidelse av velferdsordningene uten en tilsvarende økning i skattenivået. I tillegg har bruken av petroleumsinntekter over statsbudsjettet økt fra null tidlig på 1970-tallet til et nivå tilsvarende om lag 5½ pst. av BNP for Fastlands-Norge i 2011.

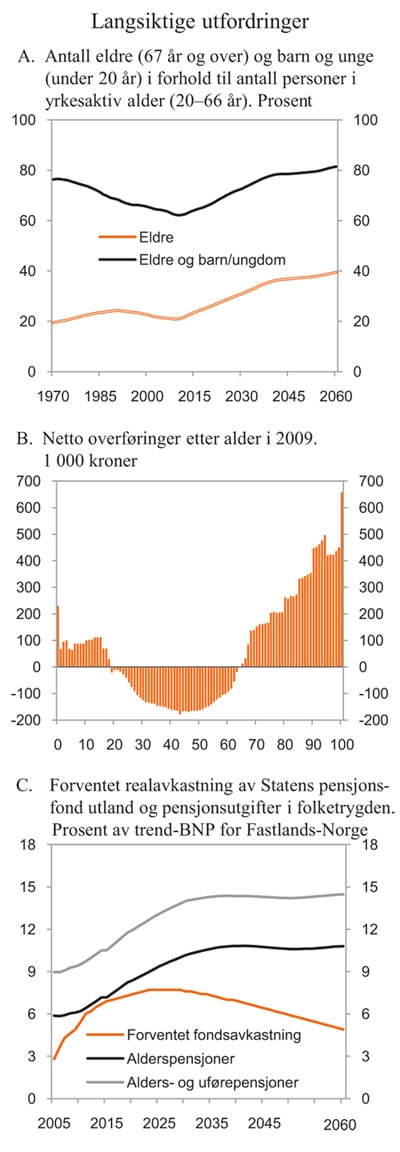

I Middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå anslås det at reduksjonen i den demografiske forsørgelsesbyrden gjennom de siste tiårene nå avløses av en vedvarende økning i andelen eldre i befolkningen. Målt i prosent av antall personer i yrkesaktiv alder, anslås andelen eldre (67 år og over) å øke fra i overkant av 20 pst. i dag til i overkant av 25 pst. i 2020 og til om lag 40 pst. i 2060, jf. figur 3.7A. Økningen i andelen eldre skyldes først og fremst økt forventet levealder. Siden Folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel i Norge økt med om lag 7 år. I middelalternativet er det lagt til grunn at forventet levealder for nyfødte vil øke med ytterligere om lag 8 år fram til 2060.

Figur 3.7B viser hvordan offentlige velferdsordninger i all hovedsak finansieres av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser. Med utgangspunkt i dagens arbeidsmarkedstilknytning for ulike demografiske grupper vil aldringen av befolkningen medføre en reduksjon i samlet arbeidsinnsats per innbygger framover, selv om en forutsetter at reduksjonen i gjennomsnittlig arbeidstid gjennom de siste 40 årene stopper opp. Aldringen av befolkningen innebærer at det er nødvendig med en markert økning i arbeidsinnsatsen innenfor helse- og omsorgstjenester.

Figur 3.7 Langsiktige utfordringer

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Langsiktige budsjettframskrivinger indikerer at offentlige utgifter etter hvert vil vokse langt sterkere enn verdiskapingen, selv med den vedtatte pensjonsreformen og uten ytterligere vekst i standarder og dekningsgrader i offentlige velferdsordninger. De langsiktige framskrivingene tar utgangspunkt i at budsjettpolitikken følger handlingsregelen. Det innebærer at Statens pensjonsfond utland vil gi et varig bidrag til finansieringen av offentlige velferdsordninger, slik at petroleumsformuen også kommer framtidige generasjoner til nytte. Sparingen som følger av handlingsregelen er imidlertid ikke i seg selv tilstrekkelig for å sikre balanse i offentlige finanser på lang sikt, gitt de anslagene for den økonomiske utviklingen som legges til grunn. Som følge av økonomisk vekst vil også den relative betydningen av finansieringsbidraget fra Statens pensjonsfond utland avta over tid. Målt som andel av fastlands-BNP anslås dette finansieringsbidraget å øke fra 6 pst. i 2011 til 7¾ pst. i 2025, for deretter å avta til om lag 5 pst. i 2060, jf. figur 3.7C.

I Nasjonalbudsjettet 2011 ble det udekkede finansieringsbehovet knyttet til en videreføring av dagens velferdsordninger i 2060 anslått til 7¼ pst. av verdiskapingen i fastlandsøkonomien. Finansieringsbehovet ble målt i forhold til nasjonalbudsjettets anslag for skatte- og avgiftsnivået i 2010. Siden da er anslaget for underliggende skatte- og avgiftsinntekter i 2010 og 2011 oppjustert tilsvarende ¾ pst. av fastlands-BNP. Dette trekker isolert sett i retning av en tilsvarende reduksjon i det udekkede finansieringsbehovet. Ny informasjon siden Nasjonalbudsjettet 2011 gir ikke grunnlag for noen vesentlig justering av anslagene for finansieringsbidraget fra Pensjonsfondet eller utgiftene knyttet til aldringen av befolkningen på lang sikt. Samlet sett trekker ny informasjon i retning av en nedjustering av inndekningsbehovet i 2060 fra 7¼ til 6½ pst. regnet som andel av verdiskapingen i fastlandsøkonomien. Dersom bruken av oljeinntekter blir liggende lavere enn 4-prosentbanen i noen år framover, vil det i noen grad lette de langsiktige finansieringsutfordringene.

Også i andre europeiske land vil aldringen av befolkningen bidra til å trekke opp offentlige utgifter målt som andel av BNP i tiårene framover. Økningen i offentlige utgifter ligger likevel an til å bli kraftigere i Norge enn i de fleste andre land. I en analyse fra EU-kommisjonen fra 2009 anslås utgiftene til alders- og uførepensjoner for EU15 å øke med om lag 2½ prosentpoeng fram mot 2060, regnet som andel av verdiskapingen. Utgifter til helse og omsorg anslås å øke om lag tilsvarende. Dette er under halvparten av Finansdepartementets anslag for veksten i disse utgiftskomponentene i Norge. Forskjellene skyldes i noen grad ulike metodevalg og forutsetninger i framskrivingene. En videre utbygging av offentlige velferdsordninger vil stille budsjettpolitikken overfor ytterligere finansieringsutfordringer på lang sikt, både i Norge og i EU-landene.

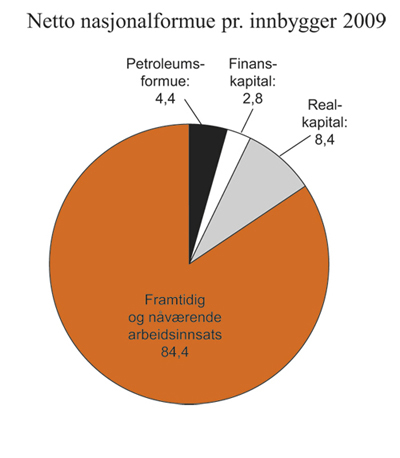

Selv om petroleumsinntektene gir et viktig bidrag til finansieringen av velferdsordningene, er det utviklingen i fastlandsøkonomien som over tid betyr klart mest både for verdiskaping og offentlige finanser. I figur 3.8 er petroleumsformuen sammenliknet med andre deler av vår nasjonalformue; realkapital, finanskapital og verdien av vår nåværende og framtidige arbeidsinnsats. Statens pensjonsfond er regnet med i finanskapitalen. Beregningene er basert på de langsiktige makroøkonomiske framskrivingene til Nasjonalbudsjettet 2011. Figuren viser at verdien av vår felles arbeidsinnsats utgjør den klart største delen av nasjonalformuen, om lag 84 pst., mens petroleums- og finansformuen til sammen utgjør i overkant av 7 pst. Dette understreker at høy yrkesdeltaking og produktivitet er avgjørende for samlet verdiskaping og levestandard.

Vår felles arbeidsinnsats er også helt avgjørende for å sikre bærekraften i de offentlige velferdsordningene. Sammenliknet med andre OECD-land har Norge høy yrkesdeltakelse, særlig blant kvinner og eldre. Samtidig trekker en relativt høy deltidsandel blant disse gruppene gjennomsnittlig arbeidstid ned. Relativt kraftig velstandsvekst og et høyt inntektsnivå kan også ha bidratt til at gjennomsnittlig arbeidstid er lavere i Norge enn i andre industrialiserte land.

Dersom arbeidsinnsatsen per innbygger øker, vil også skatteinntektene gå opp. Samtidig kan utgiftene til stønader reduseres, dersom antall personer som står utenfor arbeidsstyrken reduseres. I denne sammenheng er pensjonsreformen svært viktig, fordi den både bidrar til lavere utgiftsvekst og gir insentiver til økt arbeidsinnsats. Beregninger i Nasjonalbudsjettet 2011 viser at en økning i arbeidsinnsatsen på 10 pst. langt på vei vil være tilstrekkelig til å møte det udekkede finansieringsbehovet i offentlige budsjetter i Norge i 2060. På den annen side ble det i Nasjonalbudsjettet 2011 også vist at en slik bedring vil bli motvirket dersom den langsiktige tendensen i retning av fallende gjennomsnittlig arbeidstid fortsetter. For eksempel vil en reduksjon i arbeidstid fram mot 2060 på 0,4 pst. per år, dvs. på linje med gjennomsnittet for perioden 1990 – 2009, nær doble finansieringsbehovet sammenliknet med en utvikling uten endringer i arbeidstiden. Det samme gjelder dersom man fortsetter å bygge ut offentlige tjenester utover videreføring av dagens standarder og dekningsgrader. Dersom f.eks. timeverksveksten i den fellesfinansierte pleie- og omsorgssektoren blir ett prosentpoeng høyere enn det som følger av uendret dekningsgrad og ressursbruk per bruker, vil finansieringsbehovet i 2060 øke med nærmere 8 prosentpoeng sammenliknet med referanseforløpet. En slik økning i ressursinnsatsen per tjenestemottaker er noe lavere enn det vi har sett de siste tiårene.

Figur 3.8 Netto nasjonalformue per innbygger. 2009. Prosent

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.3 Nærmere om kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

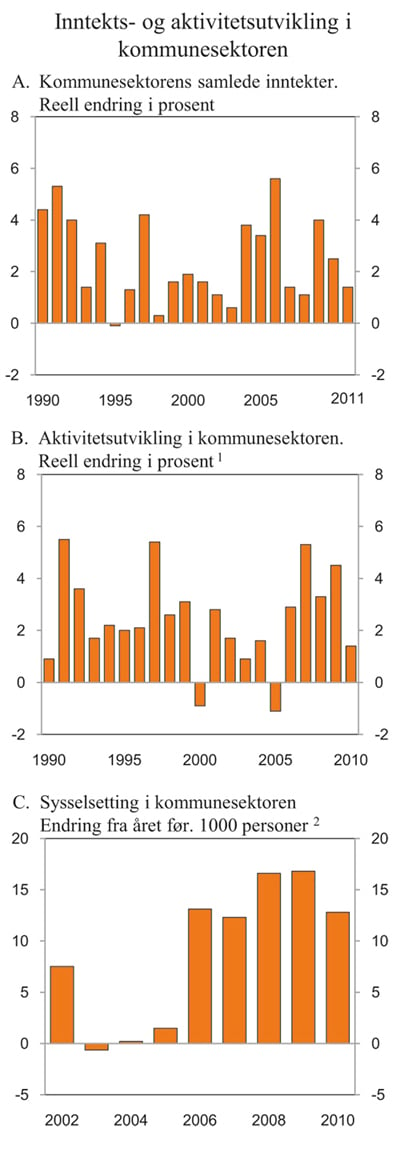

Det har vært en forholdsvis sterk vekst i kommunesektorens inntekter de siste årene, jf. figur 3.9A. Fra 2005 til 2011 anslås den gjennomsnittlige årlige realveksten i kommunesektorens samlede inntekter til om lag 2,7 pst., tilsvarende i overkant av 48 mrd. 2011-kroner for seksårsperioden sett under ett. Til sammenlikning anslås gjennomsnittlig årlig realinntektsvekst i perioden fra 1990 til 2005 til 2,2 pst. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av økte frie inntekter.

Figur 3.9 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Aktivitetsveksten i 2010 er justert for at fylkeskommunene overtok ansvaret for om lag 17 000 km offentlig veg.

2 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

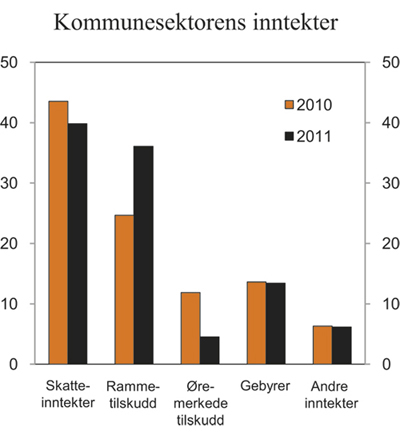

Boks 3.4 Kommunesektorens inntekter

Virksomheten i kommunesektoren styres i hovedsak gjennom de inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver som kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Kommunesektorens samlede inntekter i 2011 anslås nå til vel 350 mrd. kroner. Statlige bevilgninger til kommunene knyttet til arbeidet med flyktninger, personer med opphold på humanitært grunnlag og asylsøkere er da holdt utenom. Det er betydelige endringer i sammensetningen av kommunesektorens inntekter fra 2010 til 2011, jf. figur 3.9. For å redusere betydningen av de store forskjellene i skattegrunnlaget mellom kommunene ble andelen av kommunenes inntekter fra skatt redusert fra 45 til 40 pst., mens rammetilskuddet ble økt tilsvarende. I tillegg ble barnehagetilskuddet innlemmet i rammetilskuddet fra og med 2011. Andelen øremerkede tilskudd anslås redusert fra et beløp tilsvarende i underkant av 12 pst. til knappe 5 pst. av inntektene, og andelen frie inntekter (skatt og rammetilskudd) anslås nå til om lag 76 pst. Videre anslås kommunesektorens gebyrinntekter til drøyt 13 pst. av inntektene i 2011, mens andre inntekter, inkludert tilskudd fra staten under momskompensasjonsordningen, anslås til om lag 6 pst.

Figur 3.10 Sammensetningen av kommunesektorens inntekter i 2010 og 2011

Kilde: Finansdepartementet.

Kommunesektoren forvalter en betydelig del av de økonomiske ressursene i norsk økonomi. Tjenesteproduksjonen i kommunesektoren har økt markert gjennom de siste årene, jf. figur 3.9B, både som følge av forbedringer av eksisterende tjenestetilbud og utvidelser av kommunesektorens oppgaver. De siste 5 årene har aktiviteten i kommunesektoren økt med 3,5 pst. i gjennomsnitt per år, mot en gjennomsnittlig årlig vekst på 2,2 pst. i perioden fra 1990 til 2005. Sysselsettingen i kommunesektoren økte med nesten 72 000 personer eller knapt 48 000 årsverk fra 2005 til 2010. Fra 2009 til 2010 økte sysselsettingen med om lag 13 000 personer, tilsvarende 2,5 pst.

Kommunesektorens investeringer har også økt betydelig de siste årene. I 2010 økte investeringene i kommuneforvaltningen med 13 pst. reelt. Disse tallene er påvirket av at fylkeskommunene som del av forvaltningsreformen i 2010 overtok ansvaret for om lag 17 000 km offentlig veg fra staten. Dersom en justerer for dette, var investeringsnivået om lag uendret fra 2009 til 2010.

Målt som andel av BNP for Fastlands-Norge har kommunesektorens inntekter og konsum vært forholdsvis stabile over tid, men med en viss oppgang de siste årene. Kommunesektorens inntekter tilsvarte i fjor 18 pst. av fastlands-BNP, mot vel 16 pst i 2005. Sysselsettingen i sektoren utgjorde vel 15 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere, 20 pst. Dette skyldes en forholdsvis stor andel deltidsansatte i sektoren.

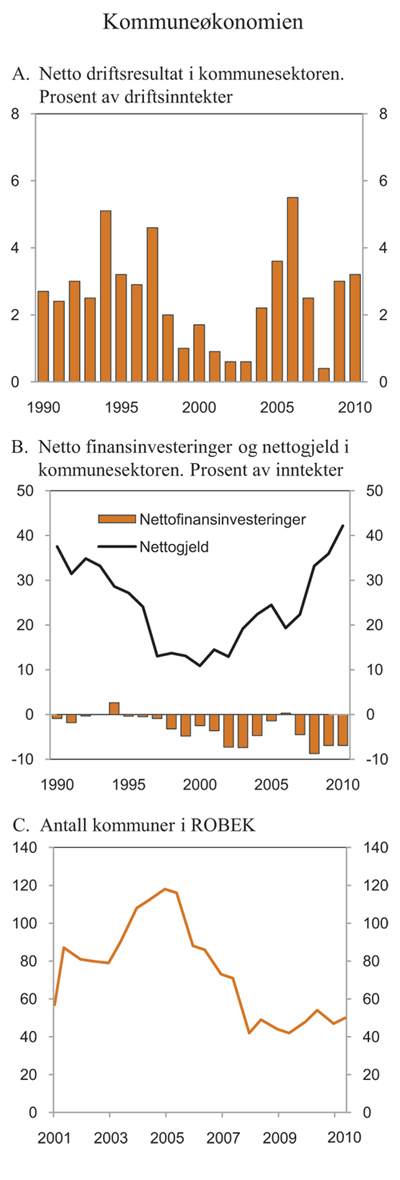

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) betrakter netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultat over tid være på om lag 3 pst. av kommunesektorens driftsinntekter for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

I 2009 var netto driftsresultatet i kommunesektoren 3,0 pst., mens foreløpige tall tyder på at netto driftsresultatet i 2010 ble 3,2 pst., jf. figur 3.11A. Netto driftsresultatet ble i fjor særlig høyt i fylkeskommunene, noe som må ses i sammenheng med at fylkene fikk ansvar for en større del av det offentlige vegnettet. Dersom de økte rammeoverføringene til finansiering av veginvesteringer holdes utenom, kan netto driftsresultatet for kommunesektoren samlet sett anslås til 2¾ pst. i 2010. For årene 2006 til 2010 har netto driftresultatet i sektoren i gjennomsnitt vært om lag 3 pst.

Kommunesektorens nettofinansinvesteringer framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Nettofinansinvesteringene anslås ut fra foreløpige kommuneregnskapstall til om lag -24 mrd. kroner i 2010, tilsvarende et underskudd på i underkant av 7 pst. av kommunesektorens inntekter, jf. figur 3.11B. Dette er det samme som i 2009, men lavere enn underskuddet i 2008 på nærmere 9 pst. av inntektene. De betydelige underskuddene de siste årene må ses i sammenheng med et høyt nivå på realinvesteringene.

Figur 3.11 Perspektiver på kommuneøkonomien

Kilde: Statistisk sentralbyrå, Kommunal- og regionaldepartementet og Finansdepartementet.

Flere år med negative nettofinansinvesteringer har bidratt til at nettogjelden i kommunesektoren økte til i overkant av 40 pst. av inntektene i 2010. Imidlertid er ikke alle kommunenes lån belastende for kommuneøkonomien. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter vil finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på lån til skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene. Revidert statistikk for offentlig sektors fordringer og gjeld fra Statstisk sentralbyrå viser lavere nettogjeld i kommunesektoren enn tidligere. Basert på statistikken er gjelden som andel av inntekten nedjustert med om lag 7 prosentpoeng i 2009 til 36 pst. Tallene viser imidlertid fortsatt en kraftig gjeldsvekst de siste årene.

Utviklingen i kommuneøkonomien gjenspeiles også i Register for betinget godkjenning og kontroll (ROBEK), som viser antall kommuner som må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler. Antall kommuner i registeret avtok fra en topp på 118 registrerte kommuner i andre halvår 2004 til 42 i andre halvår 2007, jf. figur 3.11C. Antall registrerte kommuner har siden holdt seg på et forholdsvis lavt nivå. Ved inngangen til mai i år var det registrert 50 kommuner i ROBEK. Det er for tiden ingen fylkeskommuner i registeret.

3.3.2 Kommuneforvaltningens inntekter i 2011

Kommuneopplegget for 2011 innebar en realvekst i kommunesektorens samlede inntekter på om lag 5,7 mrd. kroner, tilsvarende 1,7 pst., regnet fra anslått inntektsnivå for 2010 i Revidert nasjonalbudsjett 2010. De frie inntektene ble anslått å øke reelt med rundt 2,75 mrd. kroner. Vekstanslagene i Nasjonalbudsjettet 2011 var dermed høyere enn varslet i Kommuneproposisjonen 2011, jf. tabell 3.8. Målt ut fra anslag på regnskap for 2010 i Nasjonalbudsjettet 2011, der det ble tatt hensyn til oppjustering av skatteanslagene for 2010, ble veksten i samlede inntekter anslått til 5,1 mrd. kroner i 2011, mens de frie inntektene ble anslått å øke med 1,9 mrd. kroner.

Foreløpige regnskapstall viser at skatteinntektene til kommunesektoren i 2010 samlet sett ble om lag som lagt til grunn i Nasjonalbudsjettet 2011. I forbindelse med nysaldert budsjett for 2010 ble kommunesektorens frie inntekter i 2010 økt med 1 mrd. kroner i form av økte rammeoverføringer. I tillegg ble det i januar 2011 vedtatt endringer i ordningen for investeringstilskudd til omsorgsboliger og sykehjemsplasser, slik at anslaget for tilskuddet i 2011 ble oppjustert med 310 mill. kroner. Øremerkede tilskudd i 2010 blenoe lavere enn lagt til grunn i Nasjonalbudsjettet 2011.

Tabell 3.8 Realvekst i kommunesektorens inntekter i 2011. Anslag på ulike tidspunkt. Mrd. 2011-kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslått inntektsnivå i 2010 i RNB10: | |||||

Signalisert i Kommuneproposisjonen 2011 | 4 – 5 | 1½ | 2½ – 3 | 1¼ | |

Nasjonalbudsjett 2011 | 5,7 | 1,7 | 2,75 | 1,0 | |

Målt ift. oppdaterte regnskapstall: | |||||

Nasjonalbudsjett 2011 | 5,1 | 1,5 | 1,9 | 0,7 | |

Revidert nasjonalbudsjett 2011 | 4,5 | 1,4 | 0,6 | 0,2 | |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Anslaget for den kommunale deflatoren i 2011 er oppjustert fra 2,8 pst. i Nasjonalbudsjettet 2011 til 3,4 pst. Oppjusteringen skyldes at lønnsveksten ventes å bli klart høyere enn lagt til grunn i fjor høst. Deler av denne kostnadsveksten motsvares av høyere skatter. Imidlertid tyder resultatene fra forhandlingene i kommuneoppgjøret så langt på at lønnsveksten i kommunesektoren kan bli høyere enn den generelle lønnsveksten i økonomien. Dette innebærer isolert sett at kostnadene øker mer enn skatteinntektene.

Samlet sett er både realinntektsnivået og real-inntekstveksten i 2011 noe nedjustert sammenliknet med Nasjonalbudsjettet 2011. Kommunesektorens samlede inntekter anslås å øke med om lag 4,5 mrd. 2011-kroner fra 2010 til 2011, eller 1,4 pst. Dette er 0,1 prosentpoeng lavere enn anslått i Nasjonalbudsjettet 2010. Veksten i kommunesektorens frie inntekter anslås til 0,6 mrd. 2011-kroner, tilsvarende en realvekst på 0,2 pst.

3.4 Endringer i skatte- og avgiftsopplegget

I forbindelse med Revidert nasjonalbudsjett 2011 foreslås følgende endringer i skatte- og avgiftsreglene som har provenyvirkninger for 2011:

I likhet med annen innenriks sjøfart blir off-shorefartøy fritatt fra CO2-avgift for bruk av naturgass og LPG. Dette ble allerede varslet da det ble innvilget dispensasjon for avgiftsplikten for offshorefartøyene i januar 2011. Forslaget gir et provenytap på om lag 6 mill. kroner påløpt og bokført i 2011.

Definisjonen av hybridbiler i engangsavgiften endres slik at også de nye variantene av hybridbiler blir omfattet av definisjonen. Forslaget gir et provenytap på om lag 2 mill. kroner påløpt og 1 mill. kroner bokført i 2011.

Økt bevilgning til audiovisuelle produksjoner foreslås finansiert med et vederlag fra TV2. Dette øker sektoravgifter under Kulturdepartementet med 10 mill. kroner i 2011.

For å finansiere en tilleggsbevilgning til Finanstilsynet er det foreslått å øke sektoravgifter under Finansdepartementet med 3,7 mill. kroner i 2011.

De foreslåtte endringene i skatte- og avgiftsopplegget innebærer en samlet provenyøkning på 5,7 mill. kroner påløpt og 6,7 mill. kroner bokført i 2011 sammenliknet med saldert budsjett for 2011.

Regjeringen foreslår også enkelte andre endringer på skatte- og avgiftsområdet:

Måten skattelisten offentliggjøres på blir endret. Skattelisten skal bare være tilgjengelig på skatteetatens hjemmesider på Internett fram til neste års liste blir lagt ut. Den som vil søke i listen, må logge seg på med MinID. Pressen skal fortsatt få en elektronisk kopi av skattelisten, og kan bruke opplysningene til journalistiske formål. For å få slik kopi må det enkelte presseorgan inngå avtale med skatteetaten om ikke å publisere hele eller deler av skattelisten for personlige skatteytere på Internett.

Skattytere som flytter til andre stater i EØS, i forbindelse med fusjon, fisjon eller ren selskapsutflytting, kan utsette inntektsføring av gevinst- og tapskonto samt negativ saldo på samme måte som skattytere som blir i Norge.

Det innføres et toårskrav ved realisasjon av andel i deltakerlignet selskap under den såkalte 90-prosentregelen i fritaksmetoden.

Det innføres en hjemmel for informasjonsutveksling mellom Norges forskningsråd og Skatteetaten i Skattefunn-ordningen og sanksjoner ved brudd på vilkår for godkjent Skattefunn-prosjekt.

FIFU- prinsippet (først inn, først ut) blir lovfestet i relasjon til gavetransaksjoner.

Rekkefølgen for fradrag (kredit) for skatt betalt i utlandet blir presisert.

Det gjennomføres mindre justeringer i pensjonsskattereglene.

Arveavgiftsloven endres slik at gjeldene regler for ektefelleuskifte får tilsvarende anvendelse på samboeruskifte. I tillegg endres loven slik at utdelinger fra uskiftebo til felles livsarvinger skal regnes å komme fra begge ektefellene eller samboerne, og dermed gir rett til to fribeløp.

Praksisen for tidfesting ved årsskiftehandler med VPS-registrerte aksjer blir endret.

Forslag om presiseringer og opprettelser i lovtekst.

For forslagene som berører bevilgningene og sektoravgiftene på Kulturdepartementets og Finansdepartements områder, vises til Prop. 120 S (2010 – 2011) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2011. De øvrige forslagene blir omtalt nærmere i Prop. 116 LS (2010 – 2011) Endringar i skatte- og avgiftsreglane mv.

3.5 Pengepolitikken og finansiell stabilitet

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerte fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Pengepolitikken skal også bidra til stabile forventninger om valutakursutviklingen. Budsjett- og pengepolitikken må virke sammen for å bidra til målet om en stabil utvikling i norsk økonomi. Retningslinjene for pengepolitikken er gjengitt i boks 3.5.

For å dempe virkningen av den internasjonale finanskrisen på norsk økonomi reduserte Norges Bank styringsrenten fra 5,75 pst. i oktober 2008 til 1,25 pst. i juni 2009, jf. figur 2.3B. Dette er det laveste nivået styringsrenten noensinne har ligget på. I lys av at det igjen var utsikter til oppgang i økonomien og økt inflasjon, satte Norges Bank fra oktober 2009 til mai 2010 styringsrenten opp med 0,75 prosentpoeng, til 2 pst. Strategien til hovedstyret, som ble lagt fram i forbindelse med publiseringen av Pengepolitisk rapport 1/11 i mars i år, er at ”… styringsrenten bør ligge mellom 1¾ og 2¾ prosent fram til neste rapport legges fram 22. juni 2011 med mindre norsk økonomi blir utsatt for nye store forstyrrelser”. Norges Banks rentebane fra den samme pengepolitiske rapporten antyder at styringsrenten vil bli satt opp til 2,5 pst. som gjennomsnitt for 4. kvartal 2011 og 3,9 pst. som gjennomsnitt for 4. kvartal 2012. På rentemøtet den 12. mai i år ble renten økt videre til 2,25 pst. I pressemeldingen etter møtet skrev Norges Bank at den lave prisveksten og den sterke krona isolert sett taler for å holde renten lav. Samtidig påpekte banken at "Det er utsikter til at både kapasitetsutnyttingen og prisstigningen vil tilta i løpet av det neste året. Hensynet til å stabilisere aktiviteten og inflasjonen et stykke fram i tid, taler for at renten bør settes opp”.

Pengemarkedsrentene følger styringsrenten med en margin. Så langt i år har tremåneders pengemarkedsrente økt noe, fra vel 2½ pst. rundt nyttår, til nesten 2¾ pst. i begynnelsen av mai. Forskjellen mellom tremåneders pengemarkedsrente og markedets forventninger til styringsrenten er nå på i underkant av ½ prosentpoeng i Norge. Denne differansen er noe høyere enn i mange andre land. Ifølge Norges Bank kan dette ha sammenheng med at forhold knyttet til fastsettingen av NIBOR kan påvirke påslaget i pengemarkedsrentene. Dette var en viktig grunn til Norges Banks henvendelse til finansnæringen i fjor om å forbedre og gjøre regelverket for fastsettelsen av NIBOR mer transparent. For å fremme større aktivitet i interbankmarkedene og dempe etterspørselen etter sentralbanklikviditet vedtok hovedstyret i Norges Bank i desember i fjor også en endring i forskriften om bankers adgang til lån og innskudd i Norges Bank. Endringen åpner for et nytt likviditetsstyringssystem der bare en viss kvote av bankenes innskudd forrentes til styringsrenten, mens innskudd utover dette forrentes til en lavere rente. Dette systemet vil bli innført 3. oktober i år.

Fra historisk sett svært lave nivåer i fjor høst, tok rentene på statspapirer med lang løpetid seg opp fram til midten av april. På sitt høyeste var renten på norsk ti års statsobligasjon på nesten 4 pst. Oppgangen kan ha sammenheng med økt forventet styringsrente, men kan også være et uttrykk for at markedsaktørenes forventninger til inflasjon og vekst framover har økt. Oppgangen kan imidlertid også delvis gjenspeile at rentene i fjor høst var lavere enn normalt som følge av at norske statsobligasjoner ble ansett som attraktive og trygge i en tid med stor usikkerhet i internasjonale finansmarkeder. De siste ukene har renten på norsk ti års statsobligasjon gått noe ned igjen, til om lag 3½ pst. Utviklingen i finansmarkedene internasjonalt er nærmere omtalt i kapittel 2 i denne meldingen.

Boks 3.5 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/–1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000 – 2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

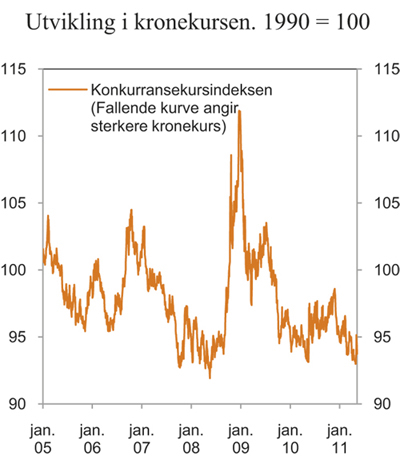

Den norske krona har styrket seg gjennom de siste 10 årene, og målt ved konkurransekursindeksen er krona nå 5¼ pst. sterkere enn gjennomsnittet for perioden 2001 – 2010, som er den perioden gjeldende retningslinjer for penge- og finanspolitikken har vært i kraft. Kronen har styrket seg med nærmere 1 pst. i år, og kursen er om lag 1¾ pst. sterkere enn gjennomsnittlig nivå i fjor, jf. figur 3.12. Rentenivået er høyere i Norge enn hos våre handelspartnere. Selv om renteforventningene ute har økt litt det siste halve året, vil behovet for betydelig finanspolitisk konsolidering i mange land kunne innebære at det vil ta tid før rentene kommer opp på et normalnivå, jf. nærmere omtale i kapittel 2. En vesentlig raskere innstramming i pengepolitikken i Norge enn i andre land vil øke risikoen for at krona styrker seg ytterligere. Finanspolitikken og pengepolitikken må virke sammen for å stabilisere norsk økonomi framover, slik at faren for en særnorsk renteoppgang kan reduseres. Ved revisjonen av budsjettet for 2011 har Regjeringen lagt vekt på at stram finanspolitikk vil lette presset på pengepolitikken og på de konkurranseutsatte delene av norsk økonomi.

Figur 3.12 Utviklingen i kronekursen.

Kilde: Reuters Ecowin.

Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kom til uttrykk i terminrentene i begynnelsen av mai. Dette innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 3,0 pst. i år og 3,8 pst. neste år. Tilsvarende er det lagt til grunn at kronekursen vil utvikle seg i tråd med prisingen i valutamarkedet i begynnelsen av mai. Målt ved konkurransekursindeksen innebærer dette en styrking på 1,3 pst. i 2011 og en svekkelse på 1,0 pst. i 2012. Kronekursen påvirkes av en rekke forhold, og det knytter seg erfaringsmessig betydelig usikkerhet til anslag for kursutviklingen framover i tid.

Situasjonen i finansmarkedene har bedret seg betraktelig gjennom de to siste årene. Norske finansinstitusjoner har gjennomgående kommet seg bedre gjennom finanskrisen enn tilsvarende institusjoner i mange andre land. Risikopremiene i det norske penge- og kredittmarkedet er om lag tilbake på nivåene vi så før finanskrisen, og tilgangen på kreditt for banker, husholdninger og foretak er så godt som normalisert. Soliditeten i de norske finansinstitusjonene styrket seg ytterligere i 2010, og norske banker skaffet seg mer robust finansiering i fjor. Likevel utgjør den kortsiktige markedsfinansieringen fremdeles en forholdsvis stor del av bankenes finansiering. Mange husholdninger har nå en høy gjeldsbelastning og er sårbare for et høyere rentenivå. Det er viktig at norske husholdninger tar inn over seg de signaler Norges Bank gir om at renten vil bli satt opp, og ikke legger dagens lave rente til grunn når de vurderer lån til kjøp av hus eller gjennomfører andre typer investeringer. Når det gjelder de ikke-finansielle foretakene, ser inntjeningen ut til å være på vei opp, og utsiktene for norsk økonomi tyder på at etterspørselen etter varer og tjenester vil holde seg oppe framover.

Finansmarkedene internasjonalt preges fortsatt av den anstrengte situasjonen for statsfinansene i flere land. Ifølge IMF og OECD er innstrammingsbehovene betydelige både i USA, Japan og flere europeiske land. Foreløpig er det imidlertid bare for enkelte land i Europa at bekymringer knyttet til statsgjelden har gitt seg påtagelige utslag i prisingen i finansmarkedene. Dersom slik usikkerhet skulle spre seg til flere land, kan det gi problemer for banksektoren i Europa, økte påslag i penge- og kredittmarkedene og vanskeligere tilgang på finansiering for husholdninger og foretak. Situasjonen i internasjonale finansmarkeder er nærmere omtalt i kapittel 2.

Regjeringens vurderinger av utsiktene for den finansielle stabiliteten er nærmere omtalt i Finansmarknadsmeldinga 2010, som ble lagt fram 14. april i år.

3.6 Sysselsettings- og inntektspolitikken