2 De økonomiske utsiktene

2.1 Internasjonal økonomi

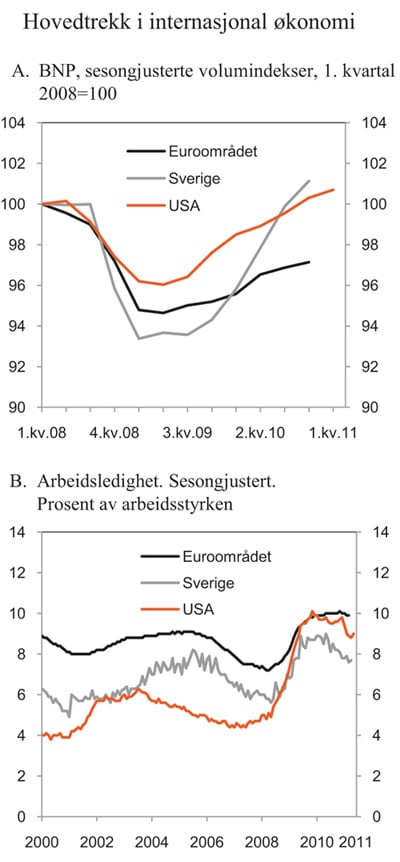

Verdensøkonomien tok seg markert opp i fjor etter det kraftige tilbakeslaget som fulgte av finanskrisen. BNP-veksten varierte i styrke mellom land og regioner, med særlig høy vekst i framvoksende økonomier. Utviklingen i de tradisjonelle industrilandene var mer ujevn. Blant Norges handelspartnere var det i fjor særlig høy vekst i Kina og andre framvoksende økonomier i Asia, men også i Sverige, Tyskland og Japan økte aktiviteten markert. Veksten, som i første omgang i stor grad var drevet av lageroppbygging og ekspansiv økonomisk politikk, er blitt mer selvdrevet etter hvert som privat konsum og investeringer har tatt seg opp. Mange europeiske land sliter imidlertid fremdeles med lav aktivitet.

Veksten i framvoksende økonomier anslås å holde seg høy også framover, men noe lavere enn gjennom fjoråret. I mange industriland vil innstramminger i finanspolitikken for å bremse økningen i, og etter hvert bygge ned, offentlig gjeld isolert sett virke dempende på den økonomiske veksten. En fortsatt ekspansiv pengepolitikk vil bidra til å holde privat etterspørsel oppe, selv om det ventes enn viss økning i styringsrentene framover.

Etter en BNP-vekst hos Norges viktigste handelspartnere på 3,7 pst. i 2010, anslås veksten til om lag 3 pst. både i år og neste år, jf. tabell 2.1. Dette er på linje med anslagene i Nasjonalbudsjettet 2011.

Den økonomiske veksten har bare i beskjeden grad bidratt til en bedring i arbeidsmarkedene. På verdensbasis er nå om lag 205 millioner personer uten jobb, 30 millioner flere enn i 2007. I mange land er ledigheten blant ungdom spesielt høy. For Norges handelspartnere samlet anslås arbeidsledigheten til 7½ pst. i 2011 og 7¼ pst. 2012, ned fra 8,1 pst. i 2010.

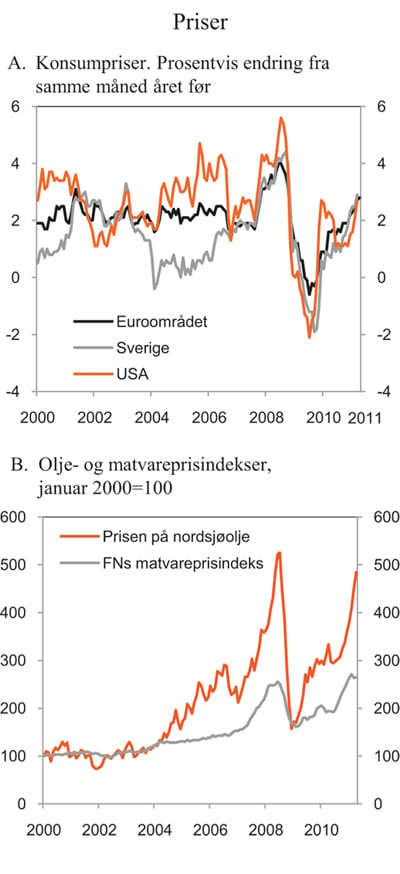

Økte råvarepriser har de siste månedene bidratt til tiltakende inflasjon internasjonalt, jf. boks 2.1. I enkelte europeiske land, bl.a. Storbritannia, har i tillegg høyere avgifter bidratt til å trekke prisveksten opp. Moderat kapasitetsutnyttelse innebærer at den underliggende prisveksten likevel fortsatt er lav i de fleste industriland. I mange framvoksende økonomier er kapasitetsutnyttelsen derimot høy, og den underliggende prisveksten tiltakende. Konsumprisveksten hos Norges handelspartnere anslås å øke fra 1,8 pst. i fjor til 3 pst. i år, for deretter å reduseres til 2¼ pst. neste år. Så langt i mai har prisen på olje falt noe, en utvikling som isolert sett reduserer noe av presset oppover på inflasjonen.

For å dempe virkningen av den internasjonale finanskrisen på den økonomiske utviklingen satte en rekke sentralbanker høsten 2008 styringsrentene ned til svært lave nivåer. Både USA og Storbritannia har videreført det lave rentenivået fram til nå. I lys av tiltakende prisstigning besluttet derimot Den europeiske sentralbanken (ESB) å heve styringsrenten på sitt rentemøte i april, den første rentehevingen siden juli 2008. Sveriges Riksbank har hevet renten flere ganger siden i fjor sommer, siste gang på sitt rentemøte i april. Markedsaktørenes forventninger til nivået på styringsrentene framover har gjennomgående økt de siste månedene.

I de fleste industriland ble offentlige finanser kraftig forverret i kjølvannet av finanskrisen. For industrilandene sett under ett anslo IMF tidligere i vår at underskuddet i offentlig sektor økte fra 3,6 pst. av BNP i 2008 til 7,7 pst. i 2010. For inneværende år venter IMF at denne utviklingen snur, og anslår at underskuddet vil avta til 7,1 pst. Offentlig sektors bruttogjeld som andel av BNP anslås for de samme landene å øke fra 79,2 pst. i 2008 til 101,6 pst. i 2011.

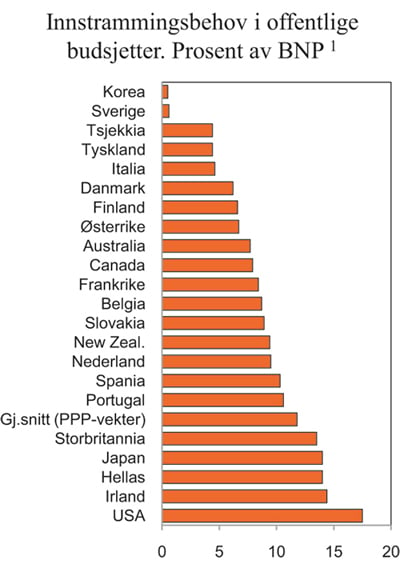

Bare for å stabilisere offentlig sektors gjeld som andel av BNP kreves ifølge OECD budsjettinnstramminger på over 5 pst. av BNP for OECD-området sett under ett. Japan, USA, Storbritannia og flere mindre land må stramme inn betydelig mer. Liknende beregninger fra IMF viser at industrilandene som gruppe må stramme inn sine budsjetter tilsvarende i gjennomsnitt knapt 8 pst. av BNP innen 2020, dersom bruttogjelden som andel av BNP skal komme under 60 pst. innen 2030. Tar man også hensyn til nødvendige aldersrelaterte tiltak, anslår IMF at innstrammingsbehovet utgjør et beløp tilsvarende nærmere 12 pst. av BNP.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2009 | 2010 | 2011 | |

|---|---|---|---|

Bruttonasjonalprodukt: | |||

Handelspartnerne1 | -3,1 | 3,7 | 3,1 |

Euroområdet | -4,1 | 1,7 | 1,7 |

USA | -2,6 | 2,9 | 2,8 |

Sverige | -5,1 | 5,5 | 4,6 |

Japan | -6,3 | 3,9 | 0,8 |

Kina | 9,1 | 10,3 | 9,5 |

Konsumpriser: | |||

Handelspartnerne2 | 0,7 | 1,8 | 2,9 |

Euroområdet | 0,3 | 1,6 | 2,5 |

USA | -0,4 | 1,6 | 2,6 |

Sverige | -0,3 | 1,3 | 2,6 |

Japan | -1,4 | -0,7 | 0,2 |

Arbeidsledighet3: | |||

Handelspartnerne2 | 7,8 | 8,1 | 7,6 |

Euroområdet | 9,5 | 10,0 | 9,7 |

USA | 9,3 | 9,6 | 8,6 |

Sverige | 8,3 | 8,4 | 7,4 |

Japan | 5,1 | 5,1 | 4,9 |

Memo: | |||

BNP-vekst i verdensøkonomien | -0,5 | 5,0 | 4,3 |

Herav: | |||

Framvoksende økonomier | 2,7 | 7,3 | 6,4 |

OECD-området | -3,5 | 2,9 | 2,4 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter av OECD.

3 I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

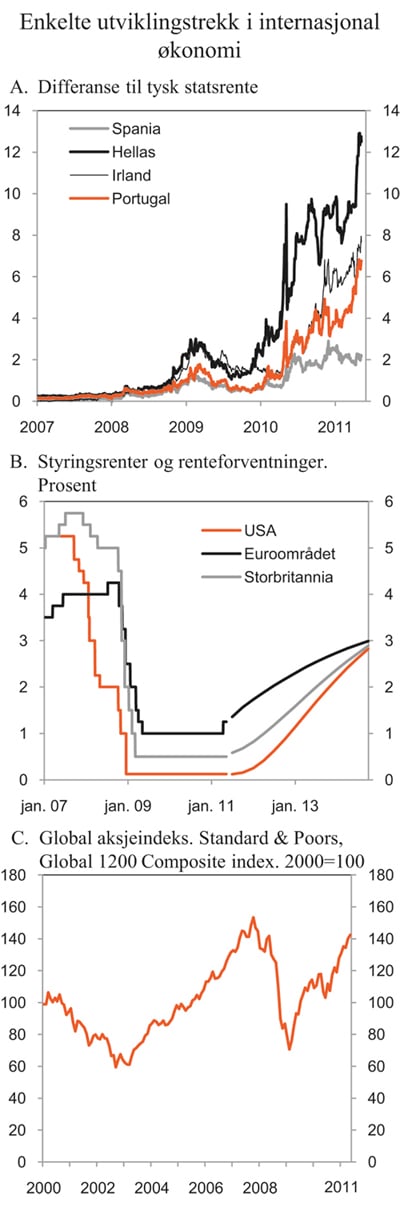

I euroområdet har det oppstått tvil om enkelte staters evne til å betjene sin gjeld. Hellas og Irland måtte i fjor be IMF og EU om støtte til å håndtere sin statsgjeld, mens Portugal ba om hjelp i april i år. Det er vedtatt en rekke tiltak i EU, både på fellesskapsnivå og internt i de enkelte landene, for å motvirke markedsuroen og sikre bærekraftige offentlige finanser. Tiltakene på fellesskapsnivå skal redusere faren for framtidige kriser og gjøre EU bedre rustet dersom kriser likevel skulle oppstå, jf. boks 2.2.

I de siste ukene har langsiktige renter i USA og Tyskland falt tilbake, mens aksjekursene har styrket seg noe. Dersom vi ser på utviklingen siden i fjor høst, ligger både langsiktige renter og aksjekurser høyere enn de gjorde ved framleggelsen av Nasjonalbudsjettet 2011. Finansmarkedene preges imidlertid fortsatt av den anstrengte situasjonen for statsfinansene i flere land. Statsgjelden i Japan og flere europeiske land er blitt nedgradert, og kredittvurderingsbyrået Standard & Poor's har uttrykt bekymring også for utviklingen i amerikansk statsgjeld. Så langt er det imidlertid bare for enkelte land i Europa at bekymringer knyttet til statsgjelden har gitt seg særlige utslag i prisingen i finansmarkedene. Markedsrentene på gresk, irsk og portugisisk statsgjeld har fortsatt å øke, og de høye rentene betyr at landene i praksis er utestengt fra å ta opp lån i markedet. Oppgangen i lånerentene har kommet til tross for de omfattende tiltakene fra IMF og EU og de betydelige innstrammingstiltakene landene selv har vedtatt.

Anslagene i denne meldingen er basert på at veksten i internasjonal økonomi vil holde seg godt oppe framover. Det er likevel flere forhold som skaper usikkerhet rundt det videre forløpet, blant annet:

Statsgjeldssituasjonen i USA og i hvilken grad amerikanske myndigheter klarer å stramme inn budsjettene.

Statsgjeldssituasjonen i enkelte euroland og deres evne til å betjene statsgjelden.

Utviklingen i energi- og matvareprisene.

Utviklingen i boligmarkedet i enkelte industriland.

Mulig overoppheting i framvoksende økonomier.

Utviklingen i Japan, og i hvilken grad skadene etter naturkatastrofen påvirker produksjonen i resten av verden.

Boks 2.1 Prisoppgang på energi- og matvarer

Energi- og matvareprisene har tatt seg betydelig opp de to siste årene, jf. figur 2.2. Ifølge FNs mat- og jordbruksorganisasjon (FAO) er matvareprisene nå høyere enn rekordnivået sommeren 2008, mens prisen på olje fortsatt er noe lavere enn da den var på sitt høyeste i forkant av finanskrisen.

Oljeprisen har variert betydelig de siste årene. Mens prisen steg til rekordnivåer i forkant av finanskrisen, førte krisen til at prisen falt til under 230 kroner per fat mot slutten av desember 2008. Oljeprisen har deretter tatt seg opp igjen, til 550 kroner per fat ved utgangen av 2010. Prisene har fortsatt å stige i år. I slutten av april var oljeprisen om lag 660 kroner per fat. Prisveksten både før finanskrisen og siden 2009 må ses i sammenheng med sterk vekst i etterspørselen fra framvoksende økonomier, som Kina og India. Siden januar i år har den politiske uroen i Midtøsten og Nord-Afrika bidratt til at oljeprisen har tatt seg videre opp. I Libya og Yemen har urolighetene ført til lavere produksjon av olje. Mens Libya før uroen brøt ut var verdens 12. største oljeeksportør, er eksporten nå nesten opphørt. Saudi-Arabia og enkelte andre land har økt sin produksjon for å erstatte bortfallet av libysk olje på verdensmarkedet. Frykt for at urolighetene skal spre seg ytterligere og eventuelt også ramme Saudi-Arabia, som ved siden av Russland er verdens største produsent og eksportør av råolje, er trolig en viktig faktor bak oppgangen i oljeprisen de siste månedene. Et tredje forhold som kan ha bidratt til den kraftige prisoppgangen i år, er at olje har blitt sett på som et attraktivt plasseringsobjekt blant finansielle investorer. De store endringene i oljeprisen den siste tiden illustrerer at usikkerheten om utviklingen i oljemarkedet er stor.

Sterk vekst og økt levestandard i framvoksende økonomier har også bidratt til økte matvarepriser siden tusenårsskiftet. I siste halvdel av 2010 tiltok veksten kraftig for flere matvaregrupper som følge av at viktige produsentland ble rammet av ugunstige værforhold, naturkatastrofer og avlingssvikt. Prisene har økt markert bl.a. på sukker, hvete og mais, samt fett og oljer. Tilbudet på verdensmarkedene ble i tillegg begrenset som følge av at flere av de rammede produsentlandene innførte eksportrestriksjoner. Mot slutten av sommeren 2010 la for eksempel Russland ned forbud mot korneksport, og Ukraina innførte kvoter på eksport av bl.a. hvete og bygg.

Matvareprisene påvirkes videre av utviklingen i energiprisene, og den sterke oppgangen i oljeprisen kan ha forsterket veksten i matvareprisene. Oljeprisen påvirker produksjonskostnadene gjennom bøndenes bruk av drivstoff og kan også ha betydning for prisen på viktige innsatsfaktorer som gjødsel. Videre kan økt produksjon av biodrivstoff de siste årene ha gitt høyere samvariasjon mellom matvareprisene og oljeprisen. Ifølge IMF la produksjon av maisbasert etanol beslag på om lag 15 pst. av den globale maisproduksjonen i 2010.

Det er grunn til å tro at prisutviklingen på olje og matvarer vil bli mer stabil etter hvert som forstyrrelsene på tilbudssiden avtar. Med mindre nye værforstyrrelser inntreffer, venter IMF at det globale matvaretilbudet vil ta seg opp i 2011 og at den sterke prisveksten dermed vil avta. Det vil imidlertid ta noe tid å bygge opp matvarelagrene igjen, og til disse buffrene er tilbake på mer normale nivåer vil matvareprisene være sensitive for forstyrrelser på tilbudssiden. På lengre sikt vil sterk vekst i etterspørselen fra en økende og stadig mer velstående befolkning i framvoksende økonomier fortsette å bidra til press på verdens råvareressurser.

Produksjonen i amerikansk økonomi er nå over nivået fra før finanskrisen, men kapasitetsutnyttelsen er fortsatt lavere enn normalt, noe som bl.a. reflekteres i den høye arbeidsledigheten, jf. figur 2.1. BNP steg med 2,9 pst. i fjor, og de største bidragene kom fra lageroppbygging og privat etterspørsel. Veksten i BNP avtok fra 4. kvartal i fjor til 1. kvartal i år, og bl.a. bidro høy oljepris til å holde veksten i privat konsum nede.

Figur 2.1 Internasjonal økonomi

Kilde: Reuters Ecowin.

USA gikk inn i finanskrisen med svake offentlige finanser, og disse ble ytterligere forverret av finanskrisen. Offentlig sektors budsjettunderskudd er anslått å øke fra 6,5 pst. av BNP i 2008 til nesten 11 pst. i år, blant de høyeste underskuddene i industrilandene. USA er dessuten det eneste av de store industrilandene hvor det ligger an til en økning i det aktivitetskorrigerte budsjettunderskuddet i 2011. Bruttogjelden anslås å passere 100 pst. av BNP i år. Amerikanske myndigheter forpliktet seg i fjor overfor G20 til å halvere budsjettunderskuddet fra 2010 til 2013. Mot slutten av 2010 ble det imidlertid inngått et skatteforlik i Kongressen som isolert sett vil bidra til økt BNP-vekst i 2011, mens den nødvendige konsolideringen av offentlige finanser blir utsatt. Det er stor politisk uenighet om hvordan det skal strammes inn i finanspolitikken.

I arbeidsmarkedet har bedringen vært relativt liten etter det kraftige fallet i antall sysselsatte i forbindelse med krisen. Arbeidsledigheten falt likevel gjennom fjoråret, og som årsgjennomsnitt utgjorde den 9,6 pst. av arbeidsstyrken i 2010. I april i år var arbeidsledigheten 9,0 pst., men en del av nedgangen de siste månedene har et motstykke i fall i arbeidsstyrken. Både antall langtidsledige og antall personer med svak tilknytning til arbeidslivet er godt over sine historiske gjennomsnitt. Det ventes at ledigheten i gjennomsnitt blir 8½ pst. i 2011.

Lav kapasitetsutnyttelse har bidratt til at inflasjonen i USA har vært moderat de siste årene. Stigende råvarepriser bidro imidlertid til at konsumprisene begynte å ta seg opp mot slutten av fjoråret, og tolvmånedersveksten var 2,7 pst. i mars. Den underliggende inflasjonen var rekordlav i fjor høst, men har siden steget noe. Konsumprisveksten anslås å øke fra 1,6 pst. i fjor til 2½ pst. i år.

Da USA gikk inn i lavkonjunktur høsten 2008, satte Federal Reserve (FED) raskt ned styringsrenten, som siden høsten 2008 har ligget i intervallet 0 – ¼ pst. For ytterligere å stimulere veksten har FED i tillegg kjøpt statspapirer og i en periode også private lånepapirer.

Skattepakken fra desember i fjor ventes å trekke BNP-veksten opp i inneværende år, samtidig som nye innsparingsforslag vil trekke i motsatt retning. Ulike indikatorer viser at stemningen blant husholdninger og bedrifter fortsatt er relativt optimistisk, selv om optimismen er svekket noe. Sammen med en forsiktig bedring i arbeidsmarkedet, samt fortsatt ekspansiv pengepolitikk, vil det trolig bidra til økt privat etterspørsel framover. BNP-veksten anslås til 2¾ pst. i inneværende år.

I euroområdet bedrer den økonomiske situasjonen seg nå gradvis. Produksjonen er likevel fremdeles langt under beregnet trendnivå, og arbeidsledigheten har bitt seg fast på et høyt nivå. BNP steg med 1,7 pst. i 2010, og veksten ble særlig drevet av økt eksport. Privat og offentlig konsum og lageroppbygging bidro også, mens investeringene trakk i motsatt retning.

Boks 2.2 Krisehåndteringsmekanismer og styrket økonomisk-politisk koordinering i euroområdet

I kjølvannet av finanskrisen opplevde flere euroland sviktende tillit i markedene. Årsaken var høy eller raskt økende statsgjeld, akkumulerte driftbalanseunderskudd og utsikter til svak økonomisk vekst framover. Hellas, Irland og Portugal, som er verst rammet, har måttet be om kriselån fra EU og IMF.

Eurokrisen har gjort det tydelig at koordineringen av den økonomiske politikken i euroområdet ikke har vært god nok, og at håndhevelsen av stabilitet- og vekstpakten har vært for svak til å sikre den finanspolitiske disiplinen som trengs innen en valutaunion. Dette har gitt seg utslag i makroøkonomiske ubalanser både mellom euroland og internt i land. Lett tilgang på billig kreditt og medsyklisk finanspolitikk har i noen land bidratt til lønns- og kostnadsvekst som ikke er bærekraftig. EU satte derfor i fjor vår i gang et omfattende arbeid for å styrke politikkoordineringen. Hensikten er å motvirke uroen i finansmarkedene, få offentlige finanser inn på et mer bærekraftig spor, styrke den økonomiske vekstevnen og stabiliteten, samt gjøre EU bedre rustet dersom liknende kriser igjen skulle oppstå.

De viktigste aktuelle tiltakene er:

I mai 2010 ble det opprettet to midlertidige makrostøtteordninger for euroland; EFSM (European Financial Stability Mechanism) med en ramme 60 mrd. euro, og EFSF (European Financial Stability Facility) på 440 mrd. euro. Det er nær enighet om tiltak som sikrer at den effektive utlånskapasiteten til EFSF faktisk blir 440 mrd. euro. Den politiske situasjonen i Finland har ført til at endelig vedtak er utsatt til EU-toppmøtet 24. juni i år.

En permanent krisefinansieringsordning ESM (European Stability Mechanism) som skal erstatte EFSF og EFSM ble diskutert gjennom høsten 2010. På EU-toppmøtet i mars i år ble stats- og regjeringssjefene i all hovedsak enige om hovedtrekkene ved den nye ordningen. Den skal ha en effektiv utlånskapasitet på 500 mrd euro, og eurolandene skal bidra med garantier og innskudd til ESM basert på sin kapitalandel i ESB. Traktatsendringen som hjemler ordningen må godkjennes av nasjonale parlamenter. ESM skal etter planen tre i kraft 1. juli 2013, og skal gi finansiell assistanse til euroland som er i, eller er truet av, alvorlige finansieringsproblemer.

Europakommisjonen la i september 2010 fram en pakke med seks lovforslag for styrket økonomisk- politisk koordinering i EU, basert på forslagene fra en arbeidsgruppe ledet av EUs rådspresident van Rompuy. EU-toppmøtet sluttet seg til forslagene den 25. mars i år. Forslagene forutsetter forhandlinger med Europaparlamentet, og det arbeides for at lovforslagene skal tre i kraft i juni 2011. Tiltakene omfatter bl.a. styrking av budsjettdisiplinen gjennom raskere sanksjoner mot euroland som ikke overholder grensene for gjeldsgrad og budsjettunderskudd. Det skal etableres en overvåkningsmekanisme for å avdekke makroøkonomiske ubalanser internt i euroområdet. Enkeltland kan bli pålagt å rette opp ubalanser og kan bli bøtelagt dersom de ikke retter seg etter påleggene. Det stilles strengere krav til kvaliteten på landenes nasjonale finanspolitiske rammeverk og bedre EU-intern samordning av nasjonale budsjettprosesser. Landene må heretter levere sine planer for neste års budsjett til EU for drøfting i Rådet før de behandles i nasjonale parlamenter (det såkalte europeiske semester).

Topplederne i eurolandene ble 11. mars i år enige om EuroPlus-pakten med tiltak for ytterligere samordning av den økonomiske politikken og velferdspolitikken i euroområdet for å bedre konkurranseevnen. I tillegg til eurolandene, sluttet alle øvrige EU-land seg til pakten, med unntak av Sverige, Storbritannia og Tsjekkia. Pakten går lengre enn de seks lovforslagene ved at landene forplikter seg til bedret budsjettdisiplin gjennom implementering av EUs finanspolitiske regler i nasjonal rett, og til å delta i prosesser for sterkere harmonisering av standarder i den økonomiske politikken, særlig på områder som nå ikke omfattes av EU- og eurosamarbeidet.

Figur 2.2 Priser

Kilde: Reuters Ecowin og FAO.

Innad i euroområdet er det store forskjeller i den økonomiske utviklingen. Det er tendens til en todeling, der nordlige land som Tyskland, Finland og Nederland har relativt god vekst, mens Irland og sørlige land som Spania, Italia, Hellas og Portugal har svak eller negativ vekst. Den svake veksten i flere av disse landene kan knyttes til statsgjeldsproblemer og mange år med høy kostnadsvekst og svak produktivitetsutvikling.

Konsumprisene i euroområdet har steget raskt de siste månedene, og tolvmånedersveksten var i gjennomsnitt 2,8 pst. i april, jf. figur 2.2. Det legges i denne meldingen til grunn at konsumprisveksten i euroområdet stiger fra 1,6 pst. i 2010 til 2½ pst. i 2011.

Arbeidsledigheten i euroområdet var i fjor på 10 pst., men med store innbyrdes forskjeller mellom enkeltland. I Spania, Portugal og Irland er ledighetstallene spesielt høye, mens ledigheten i Tyskland har falt til nivåer lavere enn fra før finanskrisen. For 2011 ventes en samlet ledighet i euroområdet på 9¾ pst. av arbeidsstyrken.

Det legges til grunn at BNP-veksten for euroområdet sett under ett blir 1¾ pst. i 2011, det vil si om lag som i fjor. Privat etterspørsel ventes å ta seg videre opp, mens strammere finanspolitikk ventes å trekke i motsatt retning. Alle eurolandene sikter mot å redusere sine offentlige budsjettunderskudd til under 3 pst. av BNP i løpet av de nærmeste årene. For Hellas og Irland ligger kraftige innstramninger inne som forutsetninger for kriselånene fra EU og IMF som ble innvilget i fjor. Det samme gjelder for Portugal, der det ble enighet om en krisepakke i begynnelsen av mai i år. Også land som ikke er under direkte press fra markedet, gjennomfører betydelige budsjettinnsparinger. Ifølge IMF ventes vedtatte og planlagte tiltak å redusere offentlig sektors budsjettunderskudd for euroområdet sett under ett fra 6 pst. av BNP i 2010 til 4,4 pst. i 2011. Det aktivitetskorrigerte underskuddet anslås å gå ned fra 4,2 pst. til 3,3 pst. i samme periode.

Med en vekst på 3,6 pst. var gjeninnhentingen for tysk økonomi svært sterk i 2010, og produksjonen nærmer seg nå nivået fra før finanskrisen. Det største bidraget har kommet fra innenlands etterspørsel, men også eksporten har bidratt positivt. Omfattende bruk av midlertidige ordninger for å holde arbeidskraften i bedriftene, bidro til at oppgangen i arbeidsledigheten under finanskrisen var betraktelig mindre i Tyskland enn i mange andre land. Arbeidsledigheten har falt siden sommeren 2009, og på årsbasis anslås den å gå ytterligere ned, fra 6,9 pst. i fjor til 6¼ pst. i år. Etter oppgang i inflasjonen den siste tiden, anslås konsumprisveksten å stige fra 1,1 pst. i 2010 til 2¼ pst. i 2011.

Det ventes en fortsatt bredt basert oppgang i tysk økonomi framover. Stemningsbarometre indikerer videre vekst i investeringene. Bedring i arbeidsmarkedet, samt fortsatt lave renter, ventes å stimulere privat konsum. Samtidig antas eksporten å ta seg ytterligere opp. Regjeringen la i høst fram en revidert finanspolitisk konsolideringsplan, som isolert sett vil dempe veksten noe. Det legges i denne meldingen til grunn en BNP-vekst i 2011 på 2½ pst.

Med sin store og internasjonale finansielle sektor ble Storbritannia kraftig rammet av finanskrisen. Gjeninnhentingen var sterk i første del av 2010, men mot slutten av fjoråret bidro dårlig vær til ny nedgang i produksjonen. Samlet sett steg BNP med 1,3 pst. i 2010. Det var spesielt offentlig forbruk, utenrikshandel og gjenoppbygging av lager som drev veksten. For 1. kvartal i år viser foreløpige tall en vekst på 0,5 pst., og produksjonen var dermed tilbake på nivået fra i fjor høst. Regnet på årsbasis var arbeidsledigheten 7,9 pst. i 2010. Det ventes at oppgang i sysselsettingen i privat sektor langt på vei vil bli motvirket av innskrenkninger i offentlig sektor, slik at arbeidsledigheten vil holde seg om lag uendret fra 2010 til 2011.

Figur 2.3 Enkelte utviklingstrekk i internasjonal økonomi

Kilde: Reuters Ecowin og Norges Bank.

Den britiske regjeringen har lagt opp til omfattende finanspolitiske innstramninger. Budsjettunderskuddet skal reduseres fra 11,1 pst. av BNP i budsjettåret 2009 – 10 til 1,5 pst. av BNP i budsjettåret 2015 – 16. Reduksjonen går imidlertid langsommere enn regjeringen så for seg da konsolideringsplanene ble lagt fram i fjor vår, bl.a. som følge av lavere BNP-vekst enn ventet.

Styringsrentene har vært rekordlave i lang tid, til tross for at inflasjonen siden slutten av 2009 har ligget 1 prosentpoeng eller mer over sentralbankens inflasjonsmål på 2 pst, jf. figur 2.3. Konsumprisveksten anslås å øke fra 3,3 pst. i fjor til 4,2 pst. i år. Offentlige innstramminger, lav reallønnsvekst, og fortsatt begrenset utlånsvilje blant finansinstitusjoner ventes å legge en demper på BNP-veksten framover. Lavt rentenivå og økt eksportetterspørsel antas å bidra i motsatt retning. Alt i alt anslås en BNP-vekst på 1¾ pst. i år.

I Japan økte BNP med 3,9 pst. i fjor, til tross for nedgang i siste kvartal. Oppgangen var i hovedsak drevet av ekspansiv finanspolitikk og økt eksport. Arbeidsledigheten var i gjennomsnitt 5,1 pst. i fjor, mens den i februar i år var kommet ned i 4,6 pst. Naturkatastrofen som rammet Japan hardt i mars, har satt landets økonomi på prøve. Myndighetene anslår kostnadene ved ødeleggelsene til mellom 3 og 5 pst. av BNP. Bortfall av kraftproduksjon og andre skader har rammet industriproduksjonen, som falt med over 15 pst. fra februar til mars. Bortfall av leveranser har gitt særlig alvorlige følger for Japans bilindustri og har fått virkninger for produksjon også utenfor Japan.

Japans offentlige finanser ble sterkt påvirket av finanskrisen, og fra 2008 til 2010 økte landets budsjettunderskudd fra om lag 4 pst. av BNP til 9,5 pst. av BNP. Offentlig sektors bruttogjeld er den høyeste i OECD-området, anslått til 220 pst. av BNP i fjor. Offentlige fond sitter imidlertid på en del av statsgjelden, og holdes dette utenfor kan gjelden anslås til om lag 150 pst. av BNP. Uansett beregningsmåte er innstramningsbehovet stort i Japan, jf. figur 2.4. Likevel ligger det ikke an til at det vil bli gjennomført vesentlige tiltak på kort sikt. I begynnelsen av mai ble det vedtatt et tilleggsbudsjett for å finansiere hjelpetiltakene etter naturkatastrofen. De økte bevilgningene dekkes av kutt andre steder, og vil således ikke øke budsjettunderskuddet. Det kommer trolig flere tilleggsbudsjett i løpet av året, og samlet sett ligger det an til at budsjettunderskuddet i Japan vil øke ytterligere.

Usikkerheten rundt utviklingen i japansk økonomi i 2011 er stor. Hvis problemene på atomkraftverket i Fukushima i hovedsak løses i løpet av noen måneder, strømtilførselen normaliseres og produksjonskjedene gjenopprettes, anslås BNP-veksten å ta seg raskt opp i andre halvår, understøttet av etterspørsel knyttet til gjenoppbyggingen. For året sett under ett anslås BNP-veksten til ¾ pst. i 2011, mens konsumprisene anslås å holde seg om lag uendret.

Sverige ble hardere rammet av finanskrisen enn de fleste andre industriland. Dette skyldes at etterspørselen etter svenske eksportvarer falt spesielt mye og at eksporten utgjør en stor andel av svensk BNP. Svensk økonomi er nå inne i en periode med sterk oppgang. BNP steg med hele 5,5 pst. i fjor, og både produksjons- og sysselsettingsfallet i forbindelse med finanskrisen er nå tatt igjen. Arbeidsledigheten har vært på vei ned igjen siden i fjor vår, og produksjonsveksten vil bidra til ytterligere bedring i arbeidsmarkedet framover. Det ventes at ledigheten vil falle fra 8,4 pst. i fjor til 7½ pst. i år. Sveriges Riksbank har økt styringsrenten på de seks siste rentemøtene, men renten er fortsatt lav, og det ventes videre oppgang.

Figur 2.4 Innstrammingsbehov i offentlige budsjetter. Prosent av BNP

1 Innstrammingsbehov innen 2020 dersom bruttogjelden som andel av BNP skal komme under 60 pst. innen 2030, hensyn tatt til veksten i aldersrelaterte utgifter.

Kilde: IMF, Fiscal Monitor April 2011.

Sverige hadde solide offentlige finanser ved inngangen til finanskrisen, og finansene ble heller ikke alvorlig svekket gjennom konjunkturnedgangen. Konjunkturoppgangen vil trolig bidra til budsjettoverskudd i inneværende år. Offentlig forvaltning i Sverige er i netto fordringsposisjon, og målt som andel av BNP ligger bruttogjelden i underkant av 40 pst.

Husholdningene ser svært positivt på framtiden. I kombinasjon med bedring i arbeidsmarkedet, vil dette trolig bidra til god vekst i privat konsum framover. I tillegg ventes eksportveksten å fortsette, og økt lønnsomhet i bedriftene og lave renter ventes å bidra til sterk vekst i investeringene framover. Sett under ett anslås Sveriges BNP å stige med 4½ pst. i år.

Etter nedgang i 2008 og 2009 steg BNP i Danmark med 2,1 pst. i fjor. Det er likevel et godt stykke igjen før den økonomiske aktiviteten er tilbake på nivået fra før krisen. I tillegg til at eksporten tok seg opp, ble oppgangen i fjor særlig drevet av ekspansiv finanspolitikk. Arbeidsledigheten økte gjennom finanskrisen, men noe mindre enn fryktet. Som gjennomsnitt for året utgjorde arbeidsledigheten 7,5 pst. av arbeidstyrken i fjor, og det ventes at ledigheten vil holde seg på dette nivået gjennom inneværende år.

I årene før finanskrisen hadde Danmark sterke offentlige finanser. Danske myndigheter valgte å føre en svært ekspansiv finanspolitikk for å møte lavkonjunkturen i kjølvannet av finanskrisen, og offentlige budsjetter gikk fra et betydelig overskudd til et betydelig underskudd. Våren 2010 mottok Danmark en oppfordring fra EU om å redusere underskuddet, og det legges opp til klare innstramminger i finanspolitikken fra og med 2011.

De varslede innstrammingene i finanspolitikken vil isolert sett dempe veksten, mens utviklingen i privat konsum og eksporten ventes å trekke i motsatt retning. Boligmarkedet i Danmark er fremdeles skjørt, men det er likevel tegn til bedring og det ventes at boliginvesteringene vil øke for første gang på flere år. Bedriftsinvesteringene ventes også å øke igjen. Samlet sett anslås BNP-veksten til 1¾ pst. i år.

De framvoksende økonomiene i Sentral- og Øst-Europa har siden årtusenskiftet vært inne i en periode med rask økonomisk vekst. Under finanskrisen var fallet i BNP for regionen sett under ett på linje med fallet i industrilandene, men veksten kom raskere tilbake til et høyt nivå.

I Russland førte finanskrisen og lav oljepris til fall i investeringene, og BNP falt kraftig. Produksjon og sysselsetting har siden tatt seg opp, men produksjonen er foreløpig langt under beregnet trendnivå. Den private etterspørselen er lav og vil trolig bidra til svak vekst i økonomien framover. Det legges i denne meldingen til grunn en vekst i BNP på 4¼ pst., som er om lag 3 prosentpoeng lavere enn gjennomsnittet for de fem årene forut for finanskrisen. Russland er verdens største oljeprodusent ved siden av Saudi-Arabia, og oljesektoren utgjør en betydelig del av russisk økonomi. Med en videreføring av oljeprisen rundt dagens nivå kan BNP-veksten ta seg raskere opp framover.

I framvoksende økonomier i Asia var oppgangen gjennom fjoråret bredt basert, drevet av vekst i eksport og privat etterspørsel. Enkelte land opplevde en sterk kredittvekst. Selv om veksten i den økonomiske aktiviteten etter hvert er blitt noe mer moderat, ligger den fortsatt langt høyere enn i andre regioner. I de fleste land i området er inflasjonen på vei opp, og myndighetene i flere land er bekymret for overoppheting. Flere asiatiske land har strammet inn i pengepolitikken den siste tiden. Det ventes en fortsatt sterk vekst i regionen sett under ett i inneværende år, men ikke fullt så kraftig som i 2010.

Den økonomiske veksten i Kina i andre halvår i fjor var sterkere enn ventet, og sett under ett økte BNP med 10,3 pst. i 2010. Det var særlig investeringer som trakk etterspørsel og produksjon opp, men også privat konsum ga et positivt bidrag. Eksporten ga positive bidrag til veksten i fjor, men har de siste årene avtatt markert. Den økonomiske politikken bidro også, men i mindre grad enn i de to foregående årene. For 1. kvartal i år viser myndighetenes tall en BNP-vekst på 9,7 pst. fra samme periode året før.

Konsumprisene har steget kraftig i Kina det siste året. Det skyldes særlig økte matvarepriser, men man ser også tegn til et mer generelt prispress. Etter en gjennomsnittlig prisvekst på 3,1 pst. i fjor ventes konsumprisene å øke med 5 pst. i år. Sentralbanken har økt styringsrenten flere ganger det siste året for å dempe veksten og motvirke den raskt voksende inflasjonen, og reservekravene til bankene er satt opp.

Myndighetenes ambisjoner for 5-årsplanen 2011 – 2015 er en årlig BNP-vekst på 7 pst., ned fra 8 pst. i foregående 5-årsplan. De siste årene har imidlertid BNP-veksten ligget godt over myndighetenes mål. En utfordring for kinesiske myndigheter framover blir å vri etterspørselen i retning av innenlandske komponenter, særlig konsum, slik at innenlandsk etterspørsel kan kompensere for relativ svak utvikling i eksporten. Selv etter flere år med solid vekst i privat konsum utgjør denne delen av etterspørselen fortsatt en mindre del av samlet BNP enn i andre land. Samlet sett anslås BNP i Kina å øke med 9½ pst. i inneværende år.

BNP-veksten i India var 8,7 pst. i 2010. Oppgangen var bredt basert. Som følge av avlingssvikt har prisen på flere viktige matvarer økt det siste året, noe som har trukket den samlede prisveksten opp. Høyere prisvekst har ført til at den indiske sentralbanken har strammet kraftig inn i pengepolitikken. I 2011 vil det i tillegg bli gjennomført innstramminger i finanspolitikken, og samlet sett ventes politikkinnstrammingene å bidra til å trekke veksten i investeringene litt ned. Det legges i tillegg til grunn at eksporten vil bidra noe mindre enn i tidligere år. Samlet sett anslås veksten i indisk BNP til 8¼ pst. i 2011.

2.2 Norsk økonomi

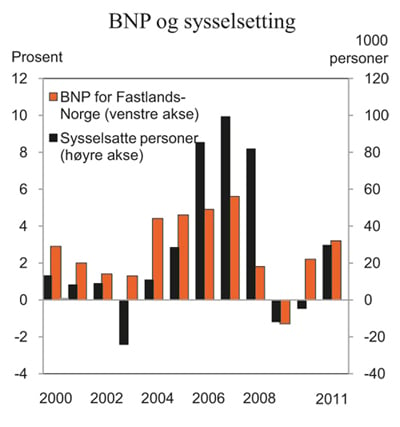

Veksten i norsk økonomi ser nå ut til å ha fått feste, etter tilbakeslaget høsten 2008 og våren 2009. BNP for Fastlands-Norge har gjennomgående økt siden 2. kvartal 2009, og var på årsbasis 2,2 pst. høyere i 2010 enn i 2009. Både privat og offentlig forbruk tok seg klart opp, og veksten i eksporten av tradisjonelle varer fortsatte. Samtidig ble nedgangen i bedriftsinvesteringene snudd til forsiktig oppgang gjennom året. Det var produksjonsoppgang innen de fleste næringer, og sterkest innenfor industri, bygg og anlegg og forretningsmessig tjenesteyting. Også arbeidsmarkedet bedret seg markert, og ifølge kvartalsvise nasjonalregnskapstall økte sysselsettingen med 13 000 personer fra 1. til 4. kvartal 2010.

Oppgangen ser ut til å ha fortsatt inn i inneværende år. Industriproduksjonen tok seg videre opp i 1. kvartal, og verdien av den tradisjonelle vareeksporten økte. Samtidig har boligbyggingen tiltatt, og til tross for en liten avmatning i april ligger boligprisene klart høyere enn i 4. kvartal i fjor. Sysselsettingen har også fortsatt å øke. Ifølge Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) var det sysselsatt 8 000 flere personer i 1. kvartal i år enn i kvartalet før, justert for normale sesongvariasjoner. Husholdningenes varekonsum falt litt tilbake i 1. kvartal, etter høy vekst i andre halvår i fjor. Avdempingen skyldes særlig en nedgang i elektrisitetsforbruket, og var trolig midlertidig.

Også framover er det utsikter til relativt høy vekst i norsk økonomi. Forbrukertilliten er tilbake på nivåene fra før finanskrisen, og sammen med lave renter, fortsatt lav arbeidsledighet og et høyt nivå på sparingen trekker økt framtidstro i retning av videre vekst i privat forbruk. Bedriftsinvesteringene ser ut til å ta seg opp, og ifølge investeringstellingen for 1. kvartal vil petroleumsinvesteringene kunne øke betydelig i 2011, etter nedgang i 2010. I tillegg ventes veksten i verdensøkonomien å bidra til fortsatt oppgang i norsk eksport. Både Norges Banks regionale nettverk og Statistisk sentralbyrås (SSB) konjunkturbarometer peker i retning av videre oppgang i norsk økonomi. Samlet sett anslås veksten i BNP for Fastlands-Norge til 3¼ pst. i 2011, litt høyere enn anslått i nasjonalbudsjettet i fjor høst, og til om lag 3½ pst. i 2012.

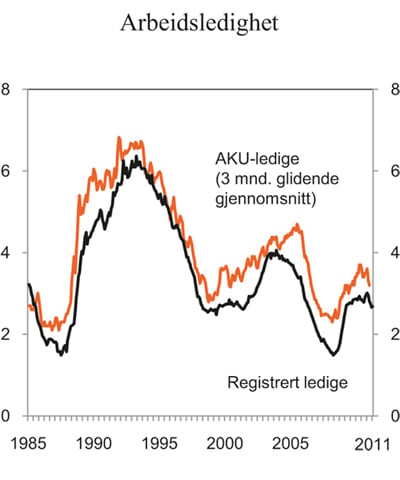

Konjunkturoppgangen gjenspeiles i arbeidsmarkedet, og både sysselsettingen og arbeidsstyrken har tatt seg opp. Arbeidsledigheten som var stabil gjennom 2010, har nå gått noe ned. I 1. kvartal i år utgjorde den sesongjusterte AKU-ledigheten 3,1 pst. av arbeidsstyrken, ned fra 3,6 pst. i 2010. Også den registrerte ledigheten har avtatt de siste månedene.

Utsikter til høyere vekst i norsk økonomi trekker i retning av fortsatt sysselsettingsvekst framover. Dette bildet understøttes av Norges Banks regionale nettverk og av at tilgangen på ledige stillinger har økt. Det legges i denne meldingen til grunn en vekst i sysselsettingen på 1,1 pst. i 2011, mens arbeidsledigheten, målt ved AKU, anslås til 3¼ pst. som gjennomsnitt for året. Til sammenlikning ble sysselsettingsveksten anslått til 0,6 pst. og arbeidsledigheten til 3,6 pst. i Nasjonalbudsjettet 2011. Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) har foreløpig anslått årslønnsveksten i 2010 til 3¾ pst., ½ prosentpoeng høyere enn lagt til grunn i Nasjonalbudsjettet 2011, etter en vekst på 4,2 pst. i 2009. Så langt i årets inntektsoppgjør, som er et mellomoppgjør, er det oppnådd enighet i det statlige og kommunale tariffområdet og i flere områder i privat sektor. De økonomiske rammene i disse oppgjørene trekker i retning av at også lønnsveksten i inneværende år kan bli høyere enn anslått i Nasjonalbudsjettet i fjor høst. Det legges nå til grunn en gjennomsnittlig årslønnsvekst på 3,9 pst. i 2011, mot et anslag på 3¼ pst. i Nasjonalbudsjettet 2011. Inntektspolitikken og lønnsoppgjørene er nærmere omtalt i avsnitt 3.6.

Den underliggende inflasjonen, målt ved tolvmånedersveksten i konsumprisene justert for avgiftsendringer og utenom energivarer (KPI-JAE), var lav og avtakende gjennom fjoråret. Dette må ses i sammenheng med lav lønnsvekst og nedgang i prisene på importerte konsumvarer. Framover ventes prisveksten på norskproduserte varer og tjenester å øke, i takt med at aktiviteten tiltar. Samtidig er det lagt til grunn at det negative bidraget fra prisene på importerte konsumvarer avtar. Samlet anslås veksten i KPI-JAE til 1,3 pst. i år, mot 1,4 pst. i 2010, noe som innebærer at prisveksten vil ta seg opp gjennom året. Sterk vekst i elektrisitetsprisene og i prisene på drivstoff og smøremidler medførte at tolvmånedersveksten i den samlede konsumprisindeksen (KPI) lå klart høyere enn veksten i KPI-JAE gjennom hele fjoråret, og fra 2009 til 2010 steg KPI med 2,5 pst. Bidraget fra elektrisitetsprisene ventes å være betydelig mindre i inneværende år, og veksten i KPI er anslått til 1,8 pst. i 2011.

Figur 2.5 BNP for Fastlands-Norge og sysselsatte personer. Endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.6 Arbeidsledighet. Sesongjusterte månedstall. Prosent av arbeidsstyrken

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

Norges Bank besluttet å øke styringsrenten med 0,25 prosentpoeng på rentemøtet 12. mai, etter å ha holdt renten uendret på 2 pst. siden mai i fjor. Rentebeslutningen ble begrunnet med bl.a. tiltakende kapasitetsutnytting og utsikter til høyere prisvekst, og var i tråd med prognosene i siste pengepolitisk rapport fra mars i år. Rentebanen i rapporten innebærer en gjennomsnittlig styringsrente på 2,5 pst. i 4. kvartal 2011, 3,9 pst. i 4. kvartal 2012 og 4,7 pst. i 4. kvartal 2013. Pengepolitikken er nærmere omtalt i kapittel 3.5.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis endring fra året før1

Mrd kroner2 | |||

|---|---|---|---|

2010 | 2010 | 2011 | |

Privat konsum | 1 072,6 | 3,6 | 3,5 |

Offentlig konsum | 555,1 | 2,2 | 2,3 |

Bruttoinvesteringer i fast kapital | 496,0 | -8,9 | 6,8 |

Herav: Oljeutvinning og rørtransport | 126,6 | -12,6 | 7,5 |

Bedrifter i Fastlands-Norge | 186,0 | -4,2 | 7,4 |

Boliger | 77,2 | -3,5 | 7,0 |

Offentlig forvaltning | 83,1 | -5,9 | 5,5 |

Etterspørsel fra Fastlands-Norge3 | 1 974,0 | 1,8 | 3,7 |

Eksport | 1 050,5 | -1,3 | 1,7 |

Herav: Råolje og naturgass | 483,7 | -6,5 | -2,0 |

Tradisjonelle varer | 302,5 | 5,0 | 4,5 |

Import | 708,5 | 8,7 | 6,5 |

Herav: Tradisjonelle varer | 442,0 | 8,4 | 6,8 |

Bruttonasjonalprodukt | 2 505,1 | 0,4 | 2,1 |

Herav: Fastlands-Norge | 1 944,8 | 2,2 | 3,2 |

Andre nøkkeltall: | |||

Sysselsetting, personer | -0,2 | 1,1 | |

Arbeidsledighetsrate, AKU (nivå) | 3,6 | 3,2 | |

Årslønn4 | 3¾ | 3,9 | |

Konsumprisindeksen (KPI) | 2,5 | 1,8 | |

KPI-JAE | 1,4 | 1,3 | |

Råoljepris, kroner pr. fat5 | 484 | 575 | |

Driftsbalansen (pst. av BNP) | 12,9 | 14,2 | |

Tremåneders pengemarkedsrente6 | 2,5 | 3,0 | |

Konkurransekursindeksen | 95,7 | 94,4 | |

Husholdningenes sparing, pst. av disponibel inntekt | 7,4 | 7,3 |

1 Beregnet i faste 2007-priser der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Regnskapstallet for 2010 er et foreløpig anslag fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU). Nasjonalregnskapets anslag for 2010, som ble publisert noe tidligere, er på 3,6 pst.

5 Løpende priser.

6 Anslagene for rente og valutakurs er basert på prisingen i terminmarkedet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

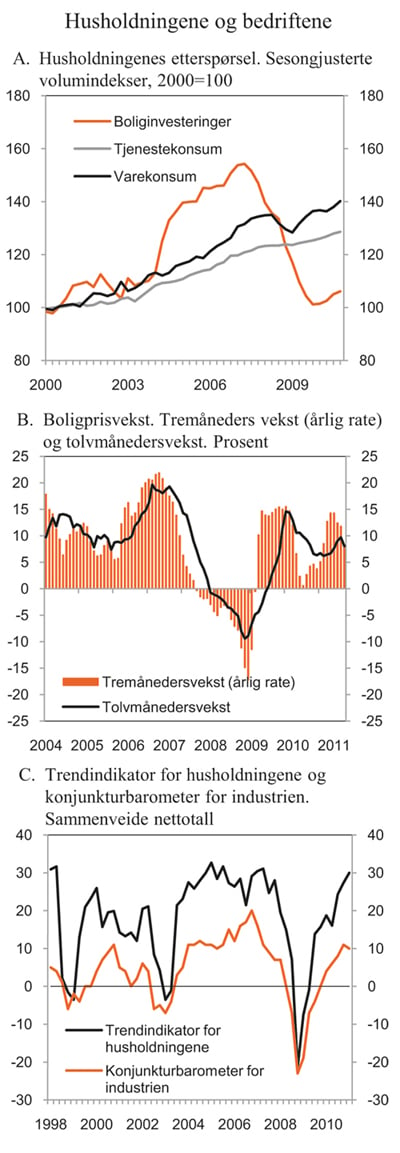

Med høy gjeldsbelastning og i all hovedsak flytende lånerenter har lave renter bidratt til sterk vekst i husholdningenes forbruk de siste årene. Etter betydelig oppgang gjennom 2009 økte konsumet videre gjennom fjoråret og var på årsbasis 3,6 pst. høyere enn i 2009. Særlig varekonsumet tok seg opp, med bl.a. sterk oppgang i bilkjøpene og et høyt strømforbruk mot slutten av året pga. unormalt lave temperaturer. I inneværende år har strømforbruket normalisert seg, og dette har isolert sett bidratt til å trekke varekonsumet ned de siste månedene. Flere forhold kan imidlertid tilsi at avdempingen vil være forbigående. Selv om Norges Bank har varslet at rentene vil stige framover, anslås de fortsatt å ligge lavere enn et normalnivå både i år og neste år. I tillegg er arbeidsledigheten lav, inntektsveksten god og optimismen i husholdningene høy. TNS Gallups trendindikator, som måler stemningen i husholdningene, har steget sammenhengende siden 1. kvartal 2009 og er nå tilbake på nivåene fra før finanskrisen. Også det høye nivået på husholdningens sparing gir rom for videre konsumvekst framover. Spareraten, dvs. husholdningenes sparing som andel av deres inntekter, tok seg klart opp i kjølvannet av finanskrisen og var nesten 7½ pst. i 2010, jf. figur 2.8B (i boks 2.3). Dette er langt over det historiske gjennomsnittet på rundt 3¾ pst. På den annen side har mange år med høy gjeldsvekst, særlig under forrige oppgangskonjunktur, brakt husholdningenes gjeld opp på et svært høyt nivå, målt som andel av deres inntekt. I denne meldingen er det lagt til grunn en vekst i privat konsum på 3½ pst. i år, som er på linje med anslaget for veksten i husholdningenes disponible realinntekter.

De lave rentene har, sammen med veksten i inntektene og lav arbeidsledighet, også bidratt til sterk vekst i boligprisene de siste årene. Siden omslaget i desember 2008 har prisene i gjennomsnitt økt med vel ¾ pst. per måned, og er nå om lag 25 pst. høyere enn de var på bunn (nominelt og sesongjustert), jf. figur 2.7B. Sammenliknet med det forrige toppnivået i juni 2007 er prisene 12½ pst. høyere, mens de korrigert for inflasjon har økt med vel 1½ pst.

Den sterke veksten i boligprisene må også ses i sammenheng med lav nybyggingsaktivitet de siste årene. Mot slutten av fjoråret og inn i inneværende år har imidlertid boligbyggingen igjen tatt seg opp. Siden november i fjor har det i gjennomsnitt blitt igangsatt om lag 2 200 boliger per måned, opp fra en gjennomsnittlig igangsetting på 1 700 boliger i de to foregående årene, men fortsatt klart lavere enn i årene forut for finanskrisen. Høyere ordretilgang og -reserver, og markert oppgang i boligprisene, tilsier bedret lønnsomhet og videre oppgang i boligbyggingen framover. I denne meldingen er det lagt til grunn en igangsetting på 24 000 nye boliger i 2011, opp fra vel 21 000 i 2010. Boliginvesteringene er anslått å øke med 7 pst., etter nedgang i de tre foregående årene. Både anslagene for igangsetting og boliginvesteringer er med dette noe oppjustert siden Nasjonalbudsjettet 2011.

Veksten i offentlig etterspørsel avtok gjennom fjoråret, med lavere vekst både i offentlig konsum og investeringer enn i 2008 og særlig 2009, da aktiv bruk av finanspolitikken for å stabilisere den økonomiske utviklingen ga betydelig oppgang i etterspørselen fra offentlig forvaltning. Det finanspolitiske opplegget i denne meldingen anslås å gi en vekst i offentlig konsum på 2¼ pst. i 2011, mens offentlige investeringer anslås å øke med 5½ pst.

Figur 2.7 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå, Norges eiendomsmeglerforbund – ECON Pöyry og TNS-Gallup.

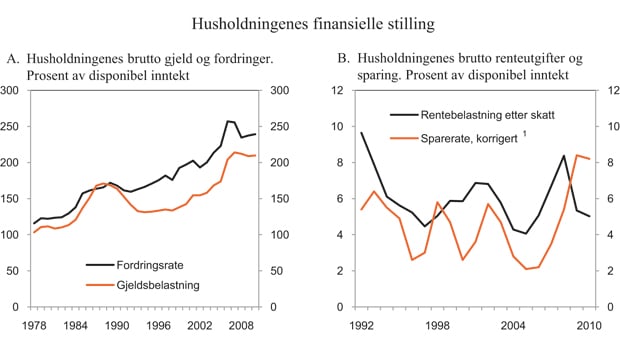

Boks 2.3 Husholdningenes finansielle stilling

Husholdningenes gjeldsbelastning, målt ved brutto gjeld som andel av disponibel inntekt, økte kraftig fra årtusenskiftet og fram til konjunkturtoppen rundt årsskiftet 2007/2008, jf. figur 2.8A. Husholdningenes gjeld er nå høyere enn to ganger disponibel inntekt, og dette er høyt både i historisk og i internasjonal sammenheng. Etter å ha ligget nokså stabil de siste tre årene, har gjeldsbelastningen økt noe den siste tiden.

Samtidig som bruttogjelden har økt, har også husholdningenes finansielle fordringer gått betydelig opp. For husholdningene som gruppe er nettofordringene positive, men den rentebærende delen av nettofordringene er negativ. Oppgang i rentenivået vil derfor gi økte netto renteutgifter. En stor andel av husholdningenes fordringer av forsikringstekniske reserver er også knyttet til pensjons- og livsforsikringer. Disse formuespostene er svært lite likvide og kan i liten grad endres i takt med inntektssvingninger. Videre er gjeld og fordringer skjevt fordelt mellom husholdningene.

Den høye gjeldsbelastningen har en motpost i boligformuen. Om lag 80 pst. av norske husholdninger eier egen bolig, og utviklingen i boligmarkedet har derfor stor betydning for husholdningenes gjeldsopptak og finansielle stilling. Gjeldsbelastningen for husholdninger i etableringsfasen (26 – 35 år) er i gjennomsnitt høyere enn for andre aldersgrupper. Husholdninger i denne aldersgruppen med lave inntekter er særlig sårbare for renteendringer, særlig dersom boligprisene skulle falle.

Dagens lave rentenivå innebærer at renteutgiftene i gjennomsnitt utgjør en nokså moderat andel av disponibel inntekt, jf. figur 2.8B. Norges Bank har varslet at renten framover vil stige i retning av et mer normalt nivå, og husholdningenes renteutgifter vil dermed øke. Den forrige konjunkturtoppen i norsk økonomi i 2007/2008 kom sammen med en klar avdemping i husholdningenes etterspørsel. Dette må ses i sammenheng med at styringsrenten gjennom konjunkturoppgangen gradvis ble økt, til 5¾ pst. sommeren 2008. Renteutgiftene til husholdningene kom da opp i 8½ pst. av disponibel inntekt, i en periode da sparingen var lav. Økte renteutgifter måtte derfor møtes med lavere utgifter til andre formål. Siden 2008 har husholdningenes sparing tatt seg opp til et historisk sett relativt høyt nivå, og husholdningene vil dermed i noen grad kunne møte økte renteutgifter med redusert sparing. Husholdningene med høyest gjeldsbelastning vil imidlertid kunne være sårbare for en høyere rente.

Figur 2.8 Husholdningenes finansielle stilling

1 Korrigert for anslått reinvestert aksjeutbytte 2000–2005 og innløsning/nedsettelse av egenkapital 2006–2014 (Norges Bank)

Kilde: Statistisk sentralbyrå og Norges Bank.

Investeringene i fastlandsforetakene svinger erfaringsmessig kraftig med konjunkturene, og de ser nå ut til å være på vei opp igjen. Den markerte nedgangen som startet høsten 2008, stoppet opp gjennom fjoråret. Produksjonsoppgang, bedret lønnsomhet, økte låneopptak og generelt bedrede framtidsutsikter trekker i retning av videre investeringsvekst framover. Dette understøttes også av spørreundersøkelser blant næringslivsledere. På en annen side var investeringene kommet opp på et svært høyt nivå forut for finanskrisen, og selv etter den kraftige nedgangen de siste årene er investeringene som andel av bruttoproduktet ikke kommet noe særlig under gjennomsnittet for de siste 20 årene. Dette kan tilsi at behovet for nyinvesteringer er noe mer begrenset enn ved tidligere konjunkturoppganger, og at den forestående oppgangen derfor kan bli forholdsvis moderat. Statistisk sentralbyrås investeringstelling for 1. kvartal peker i retning av at investeringene i industri og bergverksdrift kan øke med vel 5 pst. i 2011. For elforsyning kan tellingen tilsi en oppgang på om lag 18 pst. Samlet sett er det i denne meldingen lagt til grunn en vekst i investeringene i fastlandsbedriftene på om lag 7½ pst. i 2011, mot et anslag på 3,3 pst. i Nasjonalbudsjettet 2011.

Ifølge SSBs investeringstelling planlegger oljeselskapene å øke investeringene i år, etter betydelig nedgang i 2010. Det er i denne meldingen lagt til grunn en vekst i petroleumsinvesteringene på om lag 7½ pst. i 2011, mot en anslått vekst på 6 pst. i Nasjonalbudsjettet 2011. Petroleumsvirksomheten er nærmere omtalt i avsnitt 2.3.

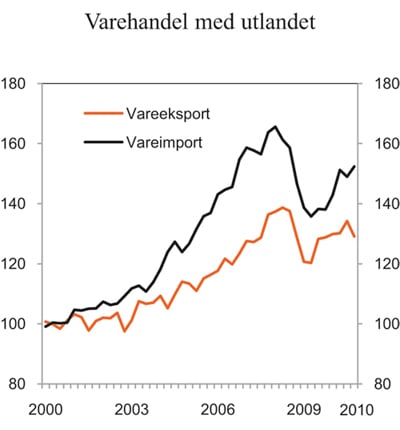

Eksporten av tradisjonelle varer fortsatte å øke gjennom fjoråret, etter det kraftige oppsvinget høsten 2009, og på årsbasis var denne delen av eksporten 5 pst. høyere i 2010 enn i 2009. Oppgangen var størst innen de varegruppene som ble hardest rammet under det internasjonale tilbakeslaget i kjølvannet av finanskrisen. Eksporten av metaller økte f.eks. med vel 10 pst., mens veksten i fiskeeksporten, som holdt seg godt oppe under tilbakeslaget, var mer moderat. Tall fra handelsstatistikken kan tyde på at veksttakten har tiltatt inn i inneværende år. Høy ordretilgang og videre oppgang hos våre handelspartnere gir grunn til å tro at den positive utviklingen vil fortsette framover. Det er i denne meldingen lagt til grunn en vekst i eksporten av tradisjonelle varer på 4½ pst. i 2011, om lag som anslått i Nasjonalbudsjettet 2011.

Figur 2.9 Eksport og import av tradisjonelle varer. Sesongjusterte volumindekser, 2000 = 100

Kilde: Statistisk sentralbyrå.

Figur 2.10 Bytteforholdet med utlandet. Sesongjusterte prisindekser, 2000 = 100

Kilde: Statistisk sentralbyrå.

Boks 2.4 Faktorer bak endringene i de makroøkonomiske anslagene

Ifølge foreløpige nasjonalregnskapstall økte BNP Fastlands-Norge med 2,2 pst. fra 2009 til 2010, ½ prosentpoeng mer enn lagt til grunn i Nasjonalbudsjettet 2011 (NB11). Det var særlig privat konsum som økte sterkere enn først anslått, bl.a. som følge av sterkere vekst i husholdningenes disponible inntekter enn lagt til grunn i NB11.

For 2011 anslås nå BNP Fastlands-Norge å vokse med 3,2 pst., mot et anslag på 3,1 pst. i NB11. Produksjonen av elektrisk kraft kan variere mye fra år til år uten å ha nevneverdige virkninger for sysselsettingen. Holdes elproduksjonen utenom er anslaget for veksten i fastlandsøkonomien oppjustert med 0,3 prosentpoeng, til 3,3 pst. i denne meldingen. Det er særlig utsikter til høyere investeringer som trekker anslaget for BNP-veksten i 2011 opp. Anslaget for investeringer i fastlandsbedriftene er oppjustert med vel 4 prosentpoeng, til 7,4 pst., og i tillegg er anslagene for petroleums- og boliginvesteringer oppjustert med hhv. 1½ og 1 prosentpoeng.

Også utviklingen i arbeidsmarkedet har vært noe sterkere enn ventet. Anslaget for veksten i sysselsettingen i inneværende år er oppjustert med ½ prosentpoeng, til 1,1 pst., og anslaget for arbeidsledigheten er nedjustert fra 3,6 til 3,2 pst. Resultatet av lønnsoppgjørene så langt trekker i retning av at lønnsveksten i inneværende år blir høyere enn tidligere lagt til grunn, og den gjennomsnittlige årslønnsveksten anslås nå til 3,9 pst., opp fra 3¼ pst. i NB11. Også lønnsveksten i fjor er oppjustert, fra 3¼ til 3¾ pst.

Blant Norges viktigste handelspartnere økte BNP i 2010 med 3,7 pst. og veksten var dermed vesentlig sterkere enn lagt til grunn i NB11. For 2011 er anslaget for BNP-veksten i disse landene oppjustert fra 2,9 til 3,1 pst., og anslaget for arbeidsledighet er nedjustert fra 7,8 til 7,6 pst. Også oljeprisanslaget for 2011 er oppjustert, fra 485 kroner per fat i NB11 til 575 kroner per fat.

Tabell 2.3 Finansdepartementets anslag for 2010 og 2011 på ulike tidspunkter. Prosentvis endring fra året før

2010 | 2011 | ||||

|---|---|---|---|---|---|

NB111 | Regnskap | NB111 | RNB111 | ||

Handelspartnerne: | |||||

BNP | 3,1 | 3,7 | 2,9 | 3,1 | |

Konsumpriser | 1,6 | 1,8 | 1,8 | 2,9 | |

Arbeidsledighet, nivå | 8,1 | 8,1 | 7,8 | 7,6 | |

Norge: | |||||

BNP Fastlands-Norge | 1,7 | 2,2 | 3,1 | 3,2 | |

Sysselsatte personer | -0,2 | -0,2 | 0,6 | 1,1 | |

Arbeidsledighetsprosent (AKU), nivå | 3,6 | 3,6 | 3,7 | 3,2 | |

Årslønn | 3¼ | 3¾ | 3¼ | 3,9 | |

Konsumprisindeksen (KPI) | 2,5 | 2,5 | 1,8 | 1,8 | |

KPI-JAE2 . | 1,5 | 1,4 | 1,9 | 1,3 | |

Oljepris (kroner), nivå | 475 | 484 | 485 | 575 | |

1 Nasjonalbudsjettet 2011 (NB11) og Revidert nasjonalbudsjett 2011 (RNB11).

2 Regnskapstallet for 2010 er et foreløpig anslag fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU). Nasjonalregnskapets anslag for 2010, som ble publisert noe tidligere, er på 3,6 pst.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Importen av tradisjonelle varer har gjennomgående økt siden sommeren 2009, og er nå tilbake på nivået fra høsten 2008. På årsbasis økte importvolumet av tradisjonelle varer med nesten 8½ pst. i 2010, etter et fall på vel 13 pst. i 2009. Mye av norsk import går med til produksjon som igjen eksporteres, som verkstedprodukter og metaller, og disse varegruppene har stått for det meste av gjeninnhentingen etter det kraftige tilbakeslaget. Svingningene i importen av konsumvarer, som nærings- og nytelsesmidler, har til sammenlikning vært små. Handelsstatistikken indikerer at den underliggende importveksten fortsatt er høy. Det legges til grunn en vekst i importen av tradisjonelle varer på 6¾ pst. i 2011, mot anslått vel 5 pst. i Nasjonalbudsjettet 2011.

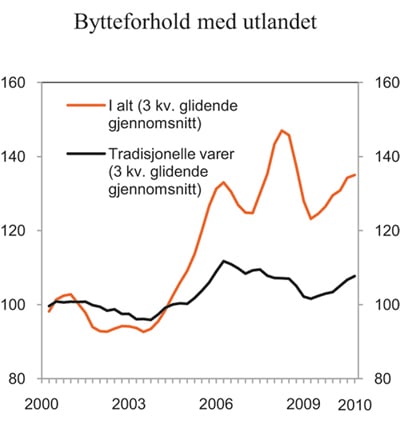

Prissvingningene var vesentlig større for norske eksportvarer enn for våre importvarer gjennom finanskrisen. Eksportprisene falt kraftigst under tilbakeslaget, men har også økt tilsvarende raskere under gjeninnhentingen. Dette har bidratt til svingninger i bytteforholdet overfor utlandet. Særlig oljeprisen har preget utviklingen i bytteforholdet, men også utenom olje har forholdet mellom eksport- og importpriser variert betydelig, jf. figur 2.10. Etter klar bedring i perioden 2003 – 2006 som følge bl.a. av den sterke veksten i Kina, svekket bytteforholdet for tradisjonelle varer seg fra sommeren 2006 og fram til midten av 2009, før det igjen har tatt seg opp. Dette forløpet må særlig ses i sammenheng med prisutviklingen på metaller, raffinerte oljeprodukter og kjemiske råvarer. Ved utgangen av fjoråret var bytteforholdet tilbake på nivået fra før finanskrisen. Bedringen er ventet å fortsette i inneværende år, med en oppgang på 2½ pst., mot en bedring på i underkant av 4 pst. i 2010. Inkludert olje anslås det en bedring på 6 pst.

Økt etterspørsel og økte eksportpriser har bidratt til økt lønnsomhet for norske eksportbedrifter. Et særnorsk høyt kostnadsnivå gjør likevel situasjonen utfordrende for mange bedrifter. Ifølge Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) har timelønnskostnadene i industrien de siste ti årene økt med i gjennomsnitt nesten 3 prosentpoeng mer per år i Norge enn hos våre handelspartnere, målt i felles valuta. I fjor var forskjellen på nesten 7 prosentpoeng, og nivået på timelønnskostnadene lå vel 50 pst. høyere her hjemme enn hos våre handelspartnere i EU. Det høye kostnadsnivået gjør mange eksportbedrifter sårbare for svingninger i kronekursen. Så langt i år har kronekursen styrket seg, og målt ved konkurransekursindeksen (KKI) er kronen nå om lag 1 pst. sterkere enn ved årsskiftet, 1¾ pst. sterkere enn gjennomsnittlig nivå i fjor og om lag 4 pst. sterkere enn gjennomsnittet for de siste fem årene.

Utviklingen i utenrikshandelen, samt svingningene i de internasjonale aksje- og obligasjonsmarkedene og i oljeprisen, har de siste årene gitt kraftige utslag i driftsregnskapet overfor utlandet. Etter nedgang fra 2008 til 2009 gikk overskuddet opp fra om lag 312 mrd. kroner i 2009 til 322 mrd. kroner i 2010. Overskuddet var likevel klart lavere enn i 2008. Målt som andel av BNP var overskuddet i fjor i underkant av 13 pst., litt under resultatet for 2009, men nesten 30 pst. lavere enn i 2008. For inneværende år anslås overskuddet å øke til vel 14 pst., målt som andel av BNP.

Samlet sett innebærer anslagene i denne meldingen at veksten i norsk økonomi tiltar fra 2010 til 2011 og blir liggende klart over trendvekst både i år og neste år, mens arbeidsledigheten anslås å bli liggende ett prosentpoeng lavere enn gjennomsnittet for de siste 20 årene. Anslagene tegner dermed et bilde av en sterkere utvikling i norsk økonomi enn det vi så for oss i fjor høst. Det er imidlertid knyttet betydelig usikkerhet til tallene, bl.a. til hvordan en renteoppgang vil slå ut i husholdningenes etterspørsel, i lys av den høye gjeldsbelastningen og den høye andelen flytende lånerenter. Det kan ikke utelukkes at konsumveksten dempes raskere enn lagt til grunn. På den annen side kan det heller ikke utelukkes at husholdningene vil redusere sparingen sin fra dagens høye nivå, og at konsumveksten blir sterkere enn anslått. Samtidig ligger lønnsveksten an til å bli høyere enn tidligere forutsatt, noe som betyr ytterligere forverring av den kostnadsmessige konkurranseevnen og økt sårbarhet for en styrking av kronen.

2.3 Petroleumsvirksomheten

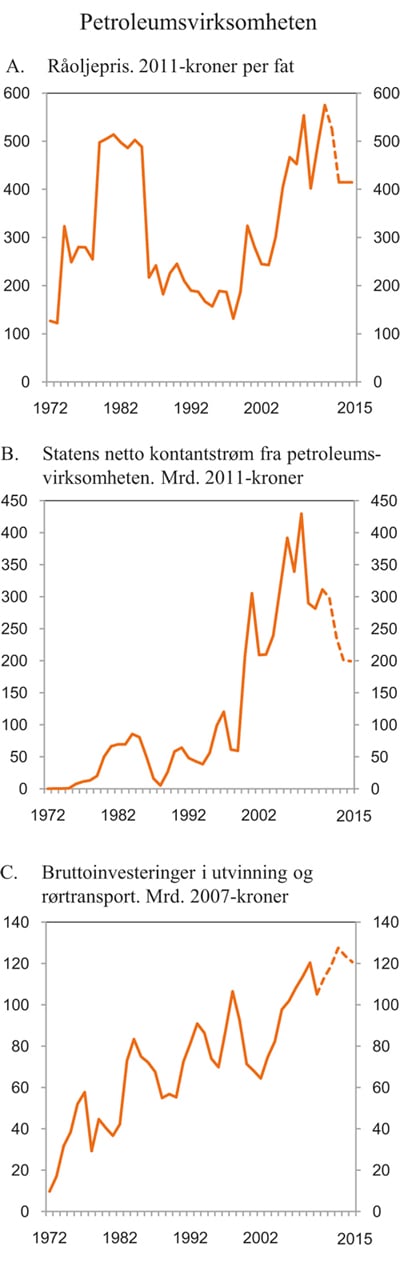

Sterk vekst i framvoksende økonomier bidro til at oljeprisen tok seg markert opp gjennom fjoråret. Ved utgangen av 2010 var oljeprisen om lag 550 kroner per fat, dvs. om lag 100 kroner høyere enn ett år tidligere. I årets første måneder har oljeprisen tatt seg videre opp jf. nærmere omtale i boks 2.1. Så langt i år har oljeprisen i gjennomsnitt vært 620 kroner per fat. I denne meldingen legges det til grunn en gjennomsnittlig oljepris i år på 575 kroner per fat, 90 kroner høyere enn anslått i Nasjonalbudsjettet 2011.

Figur 2.11 Produksjon av petroleum på norsk sokkel. Mill. Sm3 o.e.

Kilde: Oljedirektoratet og Finansdepartementet.

Figur 2.12 Petroleumsvirksomheten

Kilde: Statistisk sentralbyrå, Reuters Ecowin og Finansdepartementet.

Etter å ha falt markert under finanskrisen, har spotprisen på gass siden september 2009 vist relativt sterk stigning. Fra 2009 til 2010 økte den viktigste europeiske referanseprisen på gass – NBP – fra 1,15 til 1,50 kroner per Sm3. Den markerte oppgangen i fjor må ses i sammenheng med en rekke forhold både på tilbuds- og etterspørselssiden. Omfattende vedlikehold ved produksjonsanleggene i Qatar sommeren 2010 og betydelig nedgang i russisk gasseksport, bidro til å trekke ned gasstilbudet i Europa. Samtidig økte etterspørselen etter gass som følge av kaldt vær og sterk økonomisk vekst i bl.a. Tyskland. Størstedelen av norsk gasseksport selges gjennom langsiktige kontrakter der prisen i stor grad er knyttet opp mot prisen på olje og oljerelaterte produkter. Oppgangen i oljeprisen har derfor bidratt til å trekke opp prisen på norsk gass. Etter en samlet vurdering anslås det i denne meldingen en gjennomsnittlig pris på norsk gasseksport i 2011 på 1,90 kroner per Sm3, mot et anslag på 1,79 kroner i Nasjonalbudsjettet 2011.

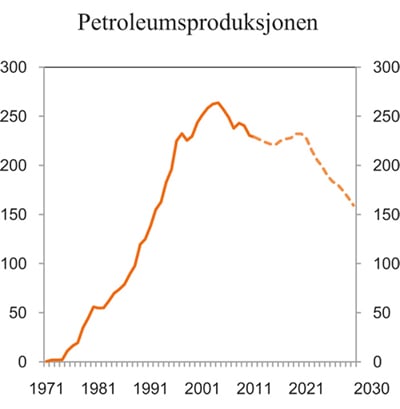

Etter å ha nådd en topp på 181 mill. Sm3 oljeekvivalenter (o.e.) i 2000, har produksjonen av olje på norsk sokkel gått klart tilbake de siste årene. Ifølge tall fra Oljedirektoratet var oljeproduksjonen i fjor på 104 mill. Sm3 o.e. Produksjonen av gass har derimot tatt seg opp, og dette har bidratt til å begrense nedgangen i den totale petroleumsproduksjonen. I 2010 ble det produsert 230 mill. Sm3 o.e. petroleum på norsk sokkel, 33 mill. mindre enn toppnivået fra 2004. For 2011 ventes det at den totale petroleumsproduksjonen vil holde seg på om lag samme nivå som i 2010, jf. figur 2.11. Verdien av eksporten av råolje, gass og rørtjenester fra norsk sokkel anslås til nesten 570 mrd. kroner i 2011, vel 70 mrd. høyere enn i 2010. Den anslåtte økningen må ses i sammenheng med høyere priser.

Kraftig oppgang brakte petroleumsinvesteringene opp på et høyt nivå i 2009, jf. figur 2.12c. Fra 2009 til 2010 gikk petroleumsinvesteringene imidlertid ned med hele 12,6 pst., den største nedgangen siden 2000. Rapporteringer fra selskapene kan tyde på ny oppgang i investeringene igjen i inneværende år. I denne meldingen er det lagt til grunn en vekst på 7,5 pst. i år, 1,5 prosentpoeng mer enn anslått i Nasjonalbudsjettet 2011.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 311 mrd. kroner i 2011, jf. figur 2.12b. Av dette utgjør betalte skatter og avgifter 189 mrd., mens inntekter fra SDØE utgjør 109 mrd. kroner. I tillegg kommer anslått utbytte fra Statoil på 13 mrd. kroner. Anslaget for statens netto kontantstrøm er oppjustert med 23 mrd. kroner siden Nasjonalbudsjettet 2011. Oppjusteringen skyldes i hovedsak høyere olje- og gasspriser.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av framtidig årlig kontantstrøm fra petroleumsvirksomheten fra og med 2011, anslås til 4 124 mrd. 2011-kroner. I tråd med tidligere praksis legges det til grunn en realrente på 4 pst. i beregningene av formuen. Statens andel av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til 3 517 mrd. 2011-kroner. Den anslåtte formuen gir grunnlag for en permanentinntekt på 165 mrd. kroner, hvorav statens andel utgjør 141 mrd. kroner. Beregningene er basert på de forutsetningene om olje- og gasspriser og produksjonsutvikling som er lagt til grunn i denne meldingen. Avkastningen av kapitalen i Statens pensjonsfond utland inngår ikke i disse beregningene.

2.4 Nærmere om utviklingen i arbeidsmarkedet

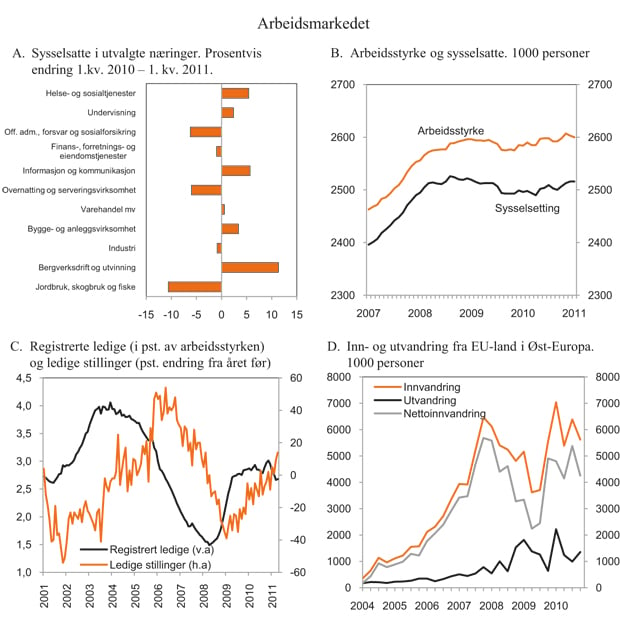

Den positive utviklingen i norsk økonomi gjenspeiles i at arbeidsmarkedet har bedret seg. Sysselsettingen har økt flere kvartaler på rad, og arbeidsledigheten har avtatt. Flere indikatorer tyder på at sysselsettingsveksten vil fortsette.

Sysselsettingen avtok under tilbakeslaget som fulgte av finanskrisen, og fra 3. kvartal 2008 og fram til begynnelsen av 2010 gikk tallet på sysselsatte personer ned med 43 000. Gjennom 2010 snudde nedgangen til oppgang igjen, og fra 1. til 4. kvartal i fjor økte antall sysselsatte personer med 13 000, justert for normale sesongvariasjoner. Ifølge Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) har sysselsettingsveksten fortsatt inn i 2011. I 1. kvartal i år var det ifølge denne statistikken sysselsatt 8 000 flere personer sesongjustert enn i kvartalet før, og 25 000 flere enn i 1. kvartal i fjor. Oppgangen i sysselsettingen er bredt basert. Også næringer som tradisjonelt er svært konjunkturfølsomme, og som viste en klar nedgang gjennom lavkonjunkturen, som bygg og anlegg og varehandel, har hatt vekst i sysselsettingen de siste kvartalene, jf. figur 2.13A.

Flere indikatorer tyder på at sysselsettingen vil fortsette å ta seg opp framover. Blant annet var tilgangen på ledige stillinger 14 pst. høyere i april i år enn i samme måned i fjor, jf. figur 2.13C. Det er særlig innen bygg og anlegg og i industrien, samt for ingeniører og ikt-arbeidere, at antall utlyste stillinger øker. Dette er også yrker der ledigheten har avtatt klart de siste månedene. Økt arbeidsinnvandring tyder også på økt etterspørsel etter arbeidskraft.

Det legges nå til grunn at sysselsettingen vil øke med vel 1 pst., eller om lag 30 000 personer fra 2010 til 2011. Dette er en oppjustering på ½ prosentpoeng sammenliknet med anslaget i Nasjonalbudsjettet 2011. I 2012 anslås sysselsettingsveksten til 1,5 pst. på årsbasis.

Antallet timeverk vokste klart mer enn antallet sysselsatte personer i fjor, med en økning på 0,6 pst. fra 2009 til 2010. Forskjellen i veksttakt mellom de to størrelsene må bl.a. ses i sammenheng med at sykefraværet avtok med vel 9 pst. fra 2009 til 2010. I tillegg økte andelen som arbeidet heltid noe. Det er også vanlig at bedriftene er noe avventende i en tidlig fase av konjunkturoppgangen, og i stor grad trekker på eksisterende sysselsatte, evt. ved bruk av overtid, framfor å gå til nyansettelser. Antallet timeverk anslås å øke noe mer enn antallet sysselsatte også i 2011, jf. tabell 2.4, dvs. at den gjennomsnittlige arbeidstiden vil fortsette å øke. Økt arbeidsinnvandring trekker isolert sett gjennomsnittlig arbeidstid opp, siden denne type arbeidskraft hovedsakelig arbeider heltid. I motsatt retning trekker bl.a. aldringen av den norske arbeidsstyrken, siden eldre arbeidstakere i gjennomsnitt arbeider færre timer enn sysselsatte for øvrig.

Det norske arbeidstilbudet har vist seg å være relativt fleksibelt gjennom de siste årene. Da sysselsettingen begynte å falle i 4. kvartal 2008, trakk mange seg ut av arbeidsstyrken slik at arbeidsledigheten økte klart mindre enn sysselsettingsnedgangen isolert skulle tilsi. Yrkesfrekvensen avtok med 2 prosentpoeng fra 2008 til 2010, til 71,9 pst. av befolkningen i yrkesaktiv alder (15 – 74 år). Nedgangen var særlig tydelig blant ungdom som forlot arbeidsmarkedet til fordel for utdanning, en tendens vi også har sett i tidligere lavkonjunkturer. Det var dessuten en økning i antall personer i arbeidsdyktig alder som gikk til tidlig- eller uførepensjon, eller som gikk av med alderspensjon i perioden. I tillegg avtok den sterke arbeidsinnvandringen fra Polen og Baltikum som gjorde seg gjeldende fram til 2008, jf. figur 2.13D. Etter hvert som arbeidsmarkedet bedret seg i andre halvår i 2010, returnerte flere til arbeidsmarkedet.

På årsbasis økte befolkningen i arbeidsdyktig alder med 59 000 personer og arbeidsstyrken med 12 000 personer (0,5 pst.) fra 2009 til 2010. Fra 4. kvartal i fjor til 1. kvartal i år avtok arbeidsstyrken moderat.

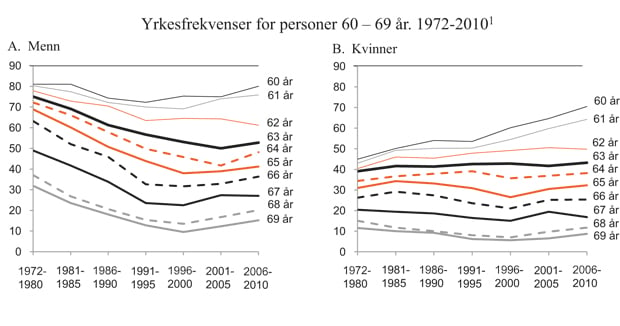

Gjennom de siste årene har yrkesdeltakelsen holdt seg mer stabil blant de eldste enn for øvrige yrkesaktive, jf. nærmere omtale i boks 2.5. Ifølge AKU var det 24 000 flere personer som oppga at de var blitt alderspensjonister i 1. kvartal i år enn på samme tid i fjor, et klart større antall enn tidligere. Dette må ses i sammenheng med at de store etterkrigskullene nå er i ferd med å nå vanlig pensjonsalder. Samtidig medførte innføringen av fleksibel pensjon fra 1. januar 2011 at årskull ned til 62 år fikk muligheten til å gå av med alderspensjon fra folketrygden.

Figur 2.13 Arbeidsmarkedet

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

Boks 2.5 Yrkesdeltakelsen blant eldre

I internasjonal sammenheng er yrkesdeltakelsen blant eldre høy i Norge. Over 69 pst. i aldersgruppen 55 – 64 år var yrkesaktive i 2009, og dette er nesten 12 prosentpoeng høyere enn i OECD-området. For menn har det imidlertid vært en langvarig nedadgående trend i yrkesdeltakelsen, og særlig for de eldste aldersgruppene, jf. figur 2.14. Dette må ses i sammenheng med økt uførepensjonering, samt innføring og utvidelse av AFP-ordningen. For kvinner har derimot yrkesfrekvensene vært relativt stabile eller økt, etter hvert som innslaget av fødselskohorter med stadig sterkere yrkestilknytning og høyere utdanning øker.

Fallet i yrkesaktiviteten for menn stoppet opp noe etter årtusenskiftet og har deretter tatt seg litt opp igjen. Den positive utviklingen de siste årene kan skyldes tilpasninger til varslede endringer i pensjonssystemet, samt tiltak og forsterket fokus på den kunnskapen seniorer i arbeidslivet besitter. Den gradvise avviklingen av avkorting av pensjon mot arbeidsinntekt for aldersgruppen 67 – 69, samt enkelte tidligere endringer, kan ha bidratt til oppgangen for de eldste.

Den økte yrkesaktiviteten blant eldre kan også ha sammenheng med den sterke og langvarige høykonjunkturen før finanskrisen, da etterspørselen etter arbeidskraft økte kraftig. Finanskrisen har imidlertid ikke ført til nedgang i eldres yrkesfrekvenser, og det peker i retning av at utviklingen er av mer strukturell art.

Figur 2.14 Yrkesfrekvenser for personer 60 – 69 år

1 Aldersdefinisjonen ble i 2006 endret fra alder ved utgangen av året til alder på referansetidspunktet.

Kilde: Statistisk sentralbyrå.

Den observerte utviklingen i arbeidstilbudet er godt i samsvar med den utvikling som søkes oppnådd gjennom endringer i pensjonssystemet. Pensjonsreformen innebærer en klar styrking av de økonomiske insentivene til å stå lengre i arbeid. Med tiltakende aldring av befolkningen vil bærekraften i de fellesfinansierte velferdsordningene avhenge av at vi lykkes med arbeidslinjen.

Det er for tidlig å trekke klare konklusjoner om den faktiske tilpasningen til pensjonsreformen. For 2011 kan den umiddelbare effekten på yrkesaktiviteten bli negativ som følge av at fem nye årskull fikk adgang til å ta ut pensjon fra årsskiftet.

Insentivene fra pensjonsreformen til større arbeidsinnsats vil forsterkes over tid. Tidligere beregninger fra Statistisk sentralbyrå viser at totalt antall utførte timeverk kan øke med 8½ pst. i 2050 som følge av pensjonsreformen, sammenliknet med utviklingen ved en videreføring av det tidligere pensjonssystemet. Den nye uttaksmodellen er det viktigste elementet, og anslås å bidra med 6 prosentpoeng av den anslåtte økningen i timeverkene. Andre studier av pensjonsreformen har også tallfestet betydelige positive arbeidstilbudseffekter både på kort og lang sikt. Alderspensjonssystemet i folketrygden virker imidlertid sammen med andre ordninger og systemer. Uformingen av tjenestepensjonsordninger og tilgrensede systemer som uførepensjon mv. vil kunne påvirke arbeidsinsentivene i pensjonsreformen og dermed yrkesaktiviteten. Det er viktig at de er innrettet for å understøtte pensjonsreformen.

Det er flere usikkerhetsfaktorer knyttet til utviklingen i arbeidsstyrken framover. Det er usikkert hvor mange av de som trakk seg ut i 2008 og 2009 som vil returnere til arbeidsmarkedet etter hvert som etterspørselen etter arbeidskraft tar seg opp. Samtidig er det også usikkert hvor sterk arbeidsinnvandringen vil bli framover. Innvandringen fra enkelte østeuropeiske land tok seg klart opp igjen gjennom 2010, jf. figur 2.13D, og ifølge befolkningsstatistikken var den samlede innvandringen til Norge høyere i fjor enn den var i 2008. Nettoinnvandringen var derimot moderat lavere, ettersom mange arbeidsinnvandrere vendte hjem tidlig i 2010, da utsiktene til jobb i det norske i arbeidsmarkedet fortsatt var relativt dårlige. Den betydelige innvandringen til Norge fram til 2008, var i hovedsak etterspørselsdrevet. Lav ledighet, ordnede og relativt sett gode arbeidsbetingelser og utsikter til videre oppgang i norsk økonomi kan tilsi at arbeidsinnvandringen blir høy framover. Den vil kunne forsterkes ytterligere av at utsiktene er dårligere i andre europeiske land som tradisjonelt har vært attraktive for arbeidsinnvandrere, som Irland og Storbritannia. Avviklingen av overgangsbestemmelser for arbeidsinnvandring fra nye EU-land til Tyskland og Østerrike kan trekke i motsatt retning. Sysselsettingsandelene har økt for eldre arbeidstakere gjennom flere år, og pensjonsreformen vil gradvis forsterke insentivene til å stå lenger i arbeid. Det er imidlertid usikkert og for tidlig å fastslå hvordan endringene i pensjonsregelverket vil påvirke arbeidstilbudet i de eldste aldersgruppene, også for de nærmeste årene, jf. boks 2.5. Alt i alt legges det til grunn at arbeidsstyrken vil øke med 0,8 pst, eller vel 20 000 personer, fra 2010 til 2011.

Arbeidsledigheten (AKU) økte fra 2,4 pst. av arbeidsstyrken sommeren 2008 til 3,6 pst. i 2010. Dette var fortsatt lavt sett både i et historisk og et internasjonalt perspektiv. Den relativt moderate økningen i arbeidsledigheten, sammenliknet med utviklingen i de fleste andre europeiske land, har også medført at økningen i ungdomsledigheten i Norge har vært begrenset. Dette er en gruppe som har vært særlig utsatt for de sterke svingningene i arbeidsmarkedet hos mange av våre handelspartnere.

AKU-ledigheten var relativt stabil gjennom 2010, men har gått noe ned de siste månedene. I 1. kvartal utgjorde den sesongjusterte ledigheten 3,1 pst. av arbeidsstyrken. Utviklingen i den registrerte ledigheten underbygger bildet av et strammere arbeidsmarked. Det har vært en forholdsvis jevn nedgang i antall registrert ledige gjennom de siste månedene, og ved utgangen av april i år var det registrert 70 000 helt ledige sesongjustert, svarende til 2,7 pst. av arbeidsstyrken. I 2010 utgjorde til sammenlikning den registrerte ledigheten 2,9 pst. av arbeidsstyrken. Det er særlig for arbeidere innenfor en rekke tradisjonelt konjunkturfølsomme yrker (industriarbeidere, bygge- og anleggsarbeidere, ingeniører og ikt-arbeidere) at ledigheten har avtatt gjennom det siste året. Dette bidrar også til å forklare at nedgangen i ledighet i hovedsak har gjort seg gjeldende blant menn. Menn har likevel fortsatt høyere ledighetsnivå enn kvinner. Arbeidsledigheten har falt i alle deler av landet det siste året.

Den økte etterspørselen etter arbeidskraft antas å bidra både til at arbeidsledigheten holder seg lav framover og til at flere melder seg på arbeidsmarkedet. Målt som andel av arbeidsstyrken anslås AKU-ledigheten nå til om lag 3¼ pst. i 2011 og 2012. For 2011 er det en nedjustering av arbeidsledigheten på om lag ½ prosentpoeng sammenliknet med anslaget i Nasjonalbudsjettet 2011, jf. tabell 2.4.

Tabell 2.4 Hovedtall for utviklingen på arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2010 | Årlig gj.snitt 2001 – 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||||

Utførte timeverk. Mill. | 3 680 | -0,2 | 3,2 | 4,4 | 3,5 | -1,8 | 0,6 | 1,3 |

Gjennomsnittlig arbeidstid, timer pr. år | 1 414 | -0,5 | -0,4 | 0,4 | 0,2 | -1,4 | 0,8 | 0,2 |

Sysselsetting, 1000 personer | 2 602 | 0,3 | 3,6 | 4,1 | 3,2 | -0,5 | -0,2 | 1,1 |

Tilgang på arbeidskraft: | ||||||||

Befolkning 15 – 74 år, 1000 personer3 | 3 618 | 0,7 | 1,4 | 1,4 | 1,7 | 1,5 | 1,7 | 1,4 |

Arbeidsstyrken, 1000 personer3 | 2 602 | 0,4 | 0,8 | 2,5 | 3,4 | 0,0 | 0,5 | 0,8 |

Nivå: | ||||||||

Yrkesfrekvens (15 – 74 år)1, 3 | 73,0 | 72,0 | 72,8 | 73,9 | 72,8 | 71,9 | 71,5 | |

Yrkesfrekvens (15 – 64 år)1, 3 | 79,6 | 78,2 | 78,9 | 80,2 | 79,0 | 78,3 | … | |

AKU-ledige2, 3 | 4,2 | 3,4 | 2,5 | 2,6 | 3,2 | 3,6 | 3,2 | |

Registrerte arbeidsledige2 | 3,4 | 2,6 | 1,9 | 1,7 | 2,7 | 2,9 | 2,6 |

1 Arbeidsstyrken i pst. av befolkningen i yrkesaktiv alder.

2 I prosent av arbeidsstyrken.

3 Brudd i serien i 2006. Bruddet innebærer bl.a. en nedgang i yrkesfrekvensen på om lag 0,8 prosentpoeng i 2006.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.