2 De økonomiske utsiktene

2.1 Internasjonal økonomi

Siden høsten 2008 har internasjonal økonomi vært preget av ustabilitet med bakgrunn i ubalanser bygget opp gjennom flere år. Høy sparing i framvoksende økonomier bidro til lave renter som la til rette for sterk vekst i lånefinansiert etterspørsel i USA og mange europeiske land. I euroområdet dekket tillit til den felles valutaen over at stater kunne ha ulik evne til å betjene sine lån.

Den internasjonale finanskrisen som ble utløst høsten 2008, førte til at gjeldsveksten i privat sektor bremset opp. Stater lånte derimot mer enn før, dels som ledd i en aktiv motkonjunkturpolitikk og dels for å erstatte sviktende skatteinntekter. Da banksektoren kom i vanskeligheter, ble det også klart at privat gjeld kunne ende opp som offentlig gjeld. Sammen med lav økonomisk vekst svekket dette tilliten til statsfinansene i flere euroland. De siste to årene har verdensøkonomien vært preget av uro i finansmarkedene, denne gangen pga. statsgjeldskrisen i euroområdet. Det siste året har i tillegg naturkatastrofer i Asia og stigende råvarepriser bidratt til å trekke veksten ned.

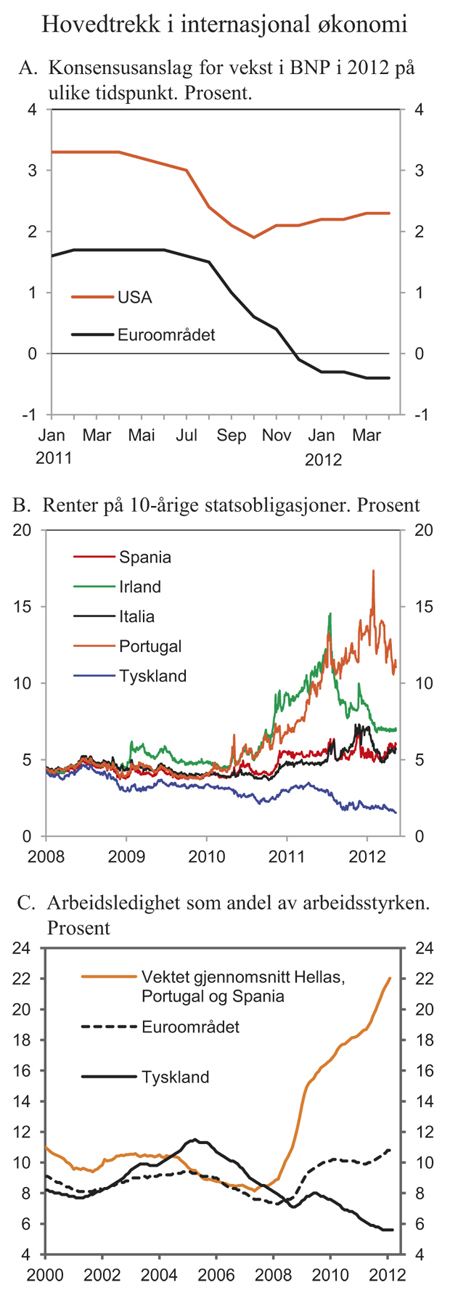

Situasjonen i internasjonal økonomi forverret seg etter at Nasjonalbudsjettet 2012 ble lagt fram i fjor høst. Til tross for at utviklingen i USA var noe bedre enn ventet, avtok den økonomiske veksten i verdensøkonomien sett under ett. Vekstutsiktene ble raskt svekket, og nedjusteringen av vekstanslagene var særlig markert for landene i euroområdet, jf. figur 2.1.

Frykten for at land i eurosonen ikke skulle klare å betjene sin gjeld ga stigende renter på statspapirer fra utsatte euroland. For italienske og spanske statsobligasjoner med ti års løpetid var rentene på det høyeste oppe i henholdsvis 7,3 og 6,7 pst. I desember og februar ga Den europeiske sentralbanken (ESB) banker og finansinstitusjoner lån med opp til tre års løpetid og en rente på 1 pst. for til sammen rundt 1 000 mrd. euro. Disse lånene har gjort det enklere for europeiske banker å møte store forfall på egne innlån i 1. kvartal i år, og har i tillegg gitt rom for kjøp av bl.a. italienske og spanske statspapirer.

Private investorer aksepterte i mars en betydelig nedskriving av gresk statsgjeld, og IMF og eurolandene har godkjent et nytt kriselån til Hellas. I tillegg er «brannmuren» i euroområdet blitt styrket ved at man har besluttet å øke den samlede utlånskapasiteten fra EUs krisefond, jf. boks 2.1 om EUs tiltak mot krisen. Sammen med likviditetstilførselen fra ESB bidro disse tiltakene til mindre ustabile finansmarkeder i årets første måneder, og finansieringskostnadene for Italia og Spania falt noe tilbake. Den siste utlånsundersøkelsen til ESB viste en viss bedring i kredittilgangen for bedrifter og husholdninger. De fundamentale problemene i euroområdet er likevel ikke løst, og de siste ukene har uroen igjen tiltatt. Rentene har økt på nytt, spesielt på spansk statsgjeld, og internasjonale børsindekser har falt noe tilbake. Den fornyede uroen har sammenheng med svakere økonomisk vekst enn forventet og økt bekymring for offentlige finanser og for banksektoren i sårbare euroland. Det er særlig usikkerhet om kapitalbehovet i spanske banker og størrelsen på deres tap på bolig- og eiendomslån. Fornyet usikkerhet rundt situasjonen i Hellas har også bidratt.

Under den internasjonale finanskrisen i 2008 og 2009 satte en rekke sentralbanker styringsrentene ned til svært lave nivåer. Både i USA og Storbritannia har myndighetene videreført en styringsrente nær null. I lys av utsiktene til økt prisstigning hevet Den europeiske sentralbanken styringsrenten to ganger i fjor, men da uroen i finansmarkedene tiltok ble den satt ned igjen til 1 pst. Sveriges Riksbank hevet renten flere ganger i 2010 og 2011, for deretter igjen å sette styringsrenten ned. I lys av uroen i finansmarkedene og svekkede vekstutsikter har en rekke sentralbanker varslet at rentene vil bli holdt lave en god stund framover. Flere sentralbanker har også iverksatt utradisjonelle tiltak for å stimulere økonomien og sikre at bankene har tilgang til finansiering.

Figur 2.1 Hovedtrekk i internasjonal økonomi

Kilde: Reuters Ecowin.

Kraftige finanspolitiske innstramminger og fortsatt svak konkurranseevne trekker i retning av klar nedgang i den økonomiske aktiviteten i flere utsatte euroland framover. Dette påvirker også utviklingen i Tyskland og Frankrike, og den økonomiske aktiviteten i euroområdet anslås å avta fra 2011 til 2012, jf. tabell 2.1. På den annen side ventes den positive utviklingen i USA å fortsette den nærmeste tiden, selv om tiltak for å konsolidere offentlige finanser kan bidra til å dempe styrken i oppgangen. For Kina og andre framvoksende økonomier i Asia ventes den økonomiske veksten å holde seg på et høyt nivå, men noe lavere enn i foregående år.

Samlet sett anslås nå en vekst i BNP for Norges viktigste handelspartnerne på 1¼ pst. i 2012 og 2¼ pst. i 2013. Anslaget for inneværende år er 1 prosentenhet lavere enn lagt til i grunn i Nasjonalbudsjettet 2012 og halvert sammenlignet med regnskapstall for 2011.

På verdensbasis er nå om lag 200 millioner mennesker arbeidsledige, 27 millioner flere enn i 2007. I mange land er arbeidsledigheten blant ungdom spesielt høy. På verdensbasis er det 75 millioner arbeidssøkende personer uten arbeidsinntekt som er mellom 15 og 24 år. Den økonomiske veksten i industrilandene er for svak til å øke sysselsettingen i vesentlig grad, og arbeidsledigheten anslås å holde seg høy framover. For Norges handelspartnere samlet anslås arbeidsledigheten å øke fra 7½ pst. i fjor til 8 pst. i år, for så å gå noe ned igjen i 2013.

Høyere råvarepriser trakk inflasjonen internasjonalt opp gjennom fjoråret. Moderat kapasitetsutnyttelse bidro til at den underliggende prisveksten likevel holdt seg lav i de fleste industriland. Konsumprisveksten hos Norges viktigste handelspartnere har gått noe ned igjen de siste månedene, og ventes å falle videre gjennom året. Etter en vekst på 2,7 pst. i fjor, anslås konsumprisene å øke med 2¼ pst. i år og 2 pst. neste år.

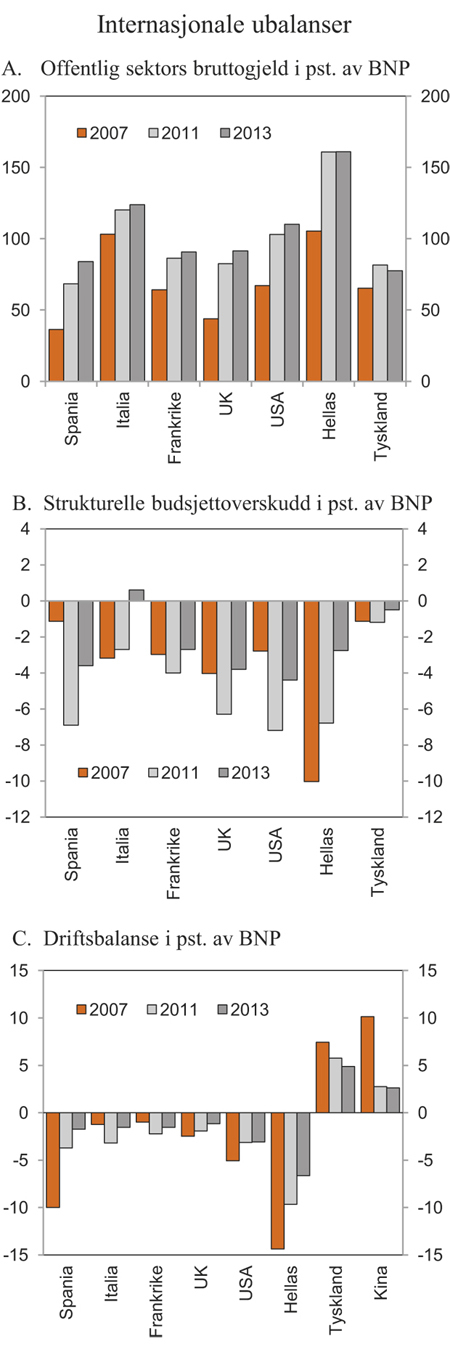

I 2011 passerte bruttogjelden for offentlig forvaltning i industrilandene disse landenes BNP i størrelse, mens den tilsvarte 75 pst. i 2007. Gjelden vil fortsette å øke framover, til tross for vedtatte og planlagte innstramminger i offentlige budsjetter. Beregninger fra IMF viser at industrilandene som gruppe må stramme inn sine budsjetter med vel 8 pst. av BNP innen 2020, dersom bruttogjelden som andel av BNP skal komme under 60 pst. innen 2030. Tar vi også hensyn til nødvendige tiltak for å møte utgifter til en aldrende befolkning, anslår IMF at innstrammingsbehovet utgjør et beløp som tilsvarer 13 pst. av BNP. Det er store forskjeller mellom land, men behovet for budsjettinnstramminger er betydelig både i USA, Japan, Storbritannia og flere euroland. Mange av disse landene har også til dels betydelige underskudd i utenriksøkonomien, jf. figur 2.2. Motstykket er overskudd i oljeeksporterende land, men også blant annet i Tyskland, Kina og Japan.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

Bruttonasjonalprodukt: | ||||

Handelspartnerne1 | -3,1 | 3,7 | 2,6 | 1,3 |

Euroområdet | -4,2 | 1,8 | 1,5 | -0,4 |

USA | -3,5 | 3,0 | 1,7 | 2,3 |

Sverige | -5,0 | 5,8 | 3,9 | 0,4 |

Japan | -6,3 | 4,1 | -0,7 | 2,0 |

Kina | 9,2 | 10,4 | 9,2 | 8,2 |

Konsumpriser: | ||||

Handelspartnerne2 | 1,1 | 2,0 | 2,7 | 2,3 |

Euroområdet | 0,3 | 1,6 | 2,7 | 2,3 |

USA | -0,3 | 1,6 | 3,2 | 2,5 |

Sverige | 1,7 | 2,0 | 1,4 | 1,1 |

Japan | -1,3 | -0,7 | -0,3 | -0,2 |

Arbeidsledighet3: | ||||

Handelspartnerne2 | 7,7 | 8,0 | 7,6 | 7,9 |

Euroområdet | 9,4 | 9,9 | 10,1 | 11,0 |

USA | 9,3 | 9,6 | 9,0 | 8,1 |

Sverige | 8,3 | 8,4 | 7,5 | 7,7 |

Japan | 5,1 | 5,1 | 4,6 | 4,6 |

Memo: | ||||

BNP-vekst i verdensøkonomien | -0,7 | 5,1 | 4,0 | 3,6 |

Herav: | ||||

Framvoksende økonomier | 2,8 | 7,5 | 6,2 | 5,7 |

OECD-området | -3,8 | 3,1 | 1,8 | 1,5 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter av OECD.

3 I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

I Nasjonalbudsjettet 2012 ble det pekt på flere utviklingstrekk som kunne lede til en lavere vekst enn lagt til grunn. Enkelte av disse er realisert. Dette er bakgrunnen for at anslagene for vekst i BNP er justert ned. Risikoen for en enda svakere utvikling er likevel fortsatt betydelig. Anslagene i dette materialet er basert på at eurolandene lykkes med å komme ut av krisen uten å måtte gå gjennom et kraftig tilbakeslag, og at privat konsum og investeringer tar seg opp etter sommeren. Dersom krisen i stedet skulle forverre seg og staters og bankers tilgang på lån i markedet stopper opp, vil trolig også kredittilgangen for bedrifter og husholdninger tørke inn og utviklingen bli langt svakere enn anslått.

Det er fare for at de negative virkningene på etterspørselen fra finanspolitikken kan dempe den økonomiske veksten mer enn lagt til grunn, særlig siden mange land må redusere sine underskudd samtidig og det er lite rom for å motvirke dette med lavere rente. Dersom det skulle oppstå uro i finansmarkedene som følge av de store budsjettunderskuddene og den høye statsgjelden i USA og Japan, vil dette kunne få store konsekvenser for verdensøkonomien.

Oljeprisen har steget kraftig gjennom inneværende år. Høy oljepris vil kunne legge en demper på den økonomiske veksten i mange land.

Det er også risiko for en større nedgang i veksten i framvoksende økonomier enn lagt til grunn, noe som vil kunne svekke utviklingen i verdensøkonomien ytterligere.

I USA har den økonomiske veksten det siste året vært drevet av innenlandsk etterspørsel. Nedgang i eksporten til Europa har bidratt til å dempe veksten. Ny statistikk peker i retning av at boligmarkedet kan ha passert bunnen, og boliginvesteringene har vokst for første gang på fem år.

I takt med at BNP-veksten tar seg opp er det tegn til en viss bedring i arbeidsmarkedet, med økt sysselsetting og fall i arbeidsledigheten. Arbeidsledigheten er fortsatt høy i et historisk perspektiv, selv om den har gått ned fra toppnivået høsten 2009. Andelen av befolkningen i yrkesaktiv alder som er i arbeidsstyrken har imidlertid også falt, og det ser ut til at trenden fortsatt peker nedover.

Virkningene på amerikansk økonomi av uroen i euroområdet kommer særlig via finansmarkedene. Mens rentene på amerikanske statsobligasjoner har blitt presset ned, har bankenes finansieringskostnader økt. Dersom krisen i euroområdet skulle tilta igjen, vil det raskt kunne slå ut i redusert tillit blant amerikanske husholdninger og bedrifter og i lavere konsum og investeringer.

Figur 2.2 Internasjonale ubalanser

Kilde: IMFs Fiscal Monitor og World Economic Outlook, april 2012.

I vinter vedtok Kongressen å forlenge midlertidige skattefradrag og midlertidig høyere arbeidsledighetstrygd. Dette hindret en kraftig, umiddelbar innstramming i offentlige finanser. På den annen side har USA stor statsgjeld, og det er et sterkt behov for å få på plass troverdige planer for å styrke offentlige finanser på mellomlang sikt. Uten slike planer er det fare for at rentene på amerikanske statsobligasjoner etter hvert kan stige. Dette vil i så fall også kunne få negative følger for den økonomiske utviklingen.

Løpende statistikk og stemningsindikatorer peker i retning av at veksten i aktiviteten i amerikansk økonomi vil fortsette gjennom inneværende år. Veksten i BNP anslås å bli høyere i år enn i fjor, og veksten kan tilta ytterligere noe neste år. Veksten ser likevel ikke ut til å bli sterk nok til å øke sysselsettingen i vesentlig grad. Med relativt lav kapasitetsutnyttelse ligger det an til at konsumprisene vil øke noe mindre i år enn i fjor.

I euroområdet ble oppbremsingen av veksten i andre halvår 2011 sterkere enn forventet. Etter fall i BNP i 4. kvartal er euroområdet nå trolig inne i et mildt tilbakeslag. Det er særlig utviklingen i de kriserammede landene som har trukket ned. For euroområdet sett under ett ligger det an til at BNP vil avta i inneværende år. Det ventes at produksjonen stabiliserer seg i andre halvår, men usikkerheten er fortsatt stor. I sine nyeste analyser fra april advarer IMF mot en kredittkrise i Europa som kan forlenge nedgangsperioden.

Gjennom det siste året har arbeidsledigheten i euroområdet igjen steget, og nivået er nå høyere enn under den globale finanskrisen. Oppgangen i ledigheten, og ikke minst i ungdomsledigheten, har vært svært kraftig i de kriserammede landene Spania, Italia, Hellas og Portugal. Det ventes at ledigheten for euroområdet sett under ett vil gå ytterligere noe opp i 2012, til over 11 pst.

Til tross for lav økonomisk vekst er inflasjonen i både EU og euroområdet relativ høy. Dette skyldes i stor grad oppgang i råvarepriser og økte indirekte skatter. Prisveksten nådde trolig en topp i siste kvartal 2011 og ventes å avta gradvis framover. Ledig produksjonskapasitet og høy ledighet ventes å bidra til dette.

Fram mot 2015 vil de fleste euroland forsøke å bringe underskuddene i offentlig forvaltning ned under EUs traktatfestede øvre grense på 3 pst. av BNP. Noen land trenger lengre tid. Målt som andel av BNP ble budsjettbalansen for landene i euroområdet sett under ett styrket med ca. 2 prosentenheter fra 2010 til 2011, og det er ventet at landene som gruppe skal greie å bringe budsjettunderskuddet ned fra vel 6 pst. av BNP i 2010 til under 3 pst. i 2013.

Boks 2.1 EUs tiltak mot krisen

Uroen i finansmarkedene over situasjonen i euroområdet har nå vart i to år. Som svar på den vanskelige situasjonen er det introdusert en rekke tiltak, både i de kriserammede landene og på felleskapsnivå. Blant de viktigste på fellesskapsnivå er:

To midlertidige krisefond for eurolandene, EFSF (European Financial Stability Facility) og EFSM (European Financial Stability Mechanism), ble etablert i mai 2010. Et permanent krisefond, ESM (European Stability Mechanism) med en utlånsramme på 500 mrd. euro, erstatter EFSF og EFSM fra juli 2012. Eksisterende utlån under de midlertidige ordningene på om lag 200 mrd. euro videreføres.

Store kriselån fra EU og IMF ble innvilget til Hellas (mai 2010), Irland (november 2010) og Portugal (april 2011). Våren 2011 var det klart at Hellas trengte mer hjelp. Etter mange runder godkjente eurolandene og IMF et nytt lån til Hellas på 130 mrd. euro i mars i år. En forutsetning var at private lånegivere gikk med på å skrive sine lån betydelig. Hellas måtte også stramme mer inn i budsjettpolitikken og gjennomføre mer omfattende strukturelle reformer.

Tiltak for å samordne budsjettpolitikken og skjerpe håndhevelsen av Stabilitets- og vekstpakten trådte i kraft i desember 2011. En overvåkningsmekanisme for å avdekke og korrigere makroøkonomiske ubalanser tidlig ble også etablert.

Europluss-pakten ble inngått i mars 2011. Det er en politisk avtale om nærmere økonomisk-politisk koordinering enn det som følger av nåværende regelverk. Alle EU-land unntatt Storbritannia, Sverige, Tsjekkia og Ungarn er med i dette samarbeidet.

En ny, juridisk bindende avtale om strammere koordinering av den økonomiske politikken ble signert tidlig i mars i år: «Treaty on Stability, Coordination and Governance», også kalt «Fiscal Compact». Avtalen stiller bl.a. krav om at det strukturelle budsjettunderskuddet må være mindre eller lik 0,5 pst. av BNP i det enkelte budsjettår. Ifølge avtalen skal det også avholdes to uformelle eurotoppmøter i året. Alle EU-land med unntak av Storbritannia og Tsjekkia har signert. Avtalen er til nasjonal godkjenning. Tiltredelse i avtalen er en betingelse for å kunne få lån fra ESM.

Økte egenkapitalkrav til bankene for å gjøre dem bedre i stand til å tåle tap skal gjennomføres med frist i juni 2012.

Tiltakene ovenfor innebærer at reglene for budsjettdisiplin er blitt strengere og mer forpliktende, og at systemene for samarbeid og koordinering omfatter flere sider av den økonomiske politikken. Den største endringen er likevel at euroområdet nå etablerer et permanent krisefond. Mens EU før statsgjeldskrisen ikke kunne finansiere euroland i krise, er traktaten endret slik at det er mulig å etablere ESM. Samlet sett går endringene i retning av et tettere økonomisk-politisk samarbeid.

I euroområdets største økonomi, Tyskland, vokste BNP med 3,0 prosent i 2011. Den økonomiske aktiviteten var dermed tilbake på nivået fra før finanskrisen. Usikkerhet om statsgjelden i euroområdet og nedgang hos flere viktige europeiske handelspartnere ga imidlertid tilbakegang også i tysk økonomi i siste del av 2011. Utenrikshandelen trakk ned, mens aktiviteten innen tjenestesektoren og bygg- og anleggssektoren bidro positivt. Veksten i det private konsumet i fjor var den sterkeste på ti år. Stemningsindikatorer peker i retning av at den svake utviklingen i tysk økonomi rundt årsskiftet nå er tilbakelagt. Det legges til grunn en moderat vekst i inneværende år, særlig drevet av privat forbruk. Arbeidsledigheten i Tyskland gikk ned til 6 pst. i 2011. Det er ventet at ledigheten vil fortsette å falle gradvis framover.

Nedgang i den økonomiske aktiviteten i 4. kvartal brakte veksten i Storbritannias BNP ned til 0,7 pst. i fjor. Lav reallønnsvekst bidro til nedgang i husholdningenes forbruk. Sammen med innstramminger i finanspolitikken og svak etterspørsel internasjonalt har dette trukket produksjonsveksten ned. Foreløpige tall for 1. kvartal 2012 indikerer at aktivitetsnivået i økonomien har avtatt to kvartaler på rad. Spesielt har aktiviteten i bygge- og anleggsbransjen falt skarpt, bl.a. som følge av nedgang i offentlige investeringer. I lys av svakere økonomisk utvikling enn forutsatt har regjeringen satt ned tempoet i de planlagte finanspolitiske innstrammingene. Inflasjonen ligger over inflasjonsmålet og nådde i september i fjor sitt høyeste nivå siden 1997. Høye råvarepriser og økte indirekte skatter har bidratt til dette. Prisveksten ventes å avta framover som følge av svakere oppgang i importpriser og lavere lønnsvekst. Det ventes at den økonomiske veksten vil ta seg gradvis opp gjennom 2012, men ikke så mye at ledigheten vil gå ned.

Jordskjelvet og tsunamien som rammet Japan i 2011 bidro til tilbakegang i landets økonomi. Veksten i BNP er også blitt negativt påvirket av en sterk valuta og av kraftig flom i Thailand som midlertidig satte deler av produksjonskjedene til japanske bedrifter ut av spill. Både finanskrisen og naturkatastrofen har bidratt til å svekke Japans offentlige finanser. Fra 2008 til 2011 økte budsjettunderskuddet med nærmere 5½ prosentenheter til vel 10 pst. av BNP. Kostnadene ved å bygge opp infrastruktur etter naturkatastrofen vil bidra til at underskuddet blir liggende høyt også i inneværende år. Målt som andel av BNP var offentlig forvaltnings bruttogjeld på over 230 pst. i fjor, den høyeste i OECD-området. Offentlige fond og japanske investorer eier imidlertid en stor del av denne gjelden. Til tross for det høye gjeldsnivået har Japan blant de laveste statsrentene i verden, og det foreligger ingen konkrete planer for å styrke statsfinansene de nærmeste årene. Veksten i Japans BNP anslås til 2 pst. i 2012.

Alle våre nordiske naboland hadde kraftig fall i BNP under den globale finanskrisen, og det er bare i Sverige at BNP har passert nivået fra før finanskrisen. Arbeidsledigheten ligger fremdeles høyt i alle landene. Den svake utviklingen i euroområdet antas å legge en betydelig demper på den økonomiske utviklingen hos våre nordiske naboer i inneværende år.

Svensk økonomi utviklet seg meget sterkt i 2010 og 2011 med en årlig BNP-vekst på rundt det dobbelte av gjennomsnittet for de tjue siste årene forut for finanskrisen. Mot slutten av fjoråret falt imidlertid eksporten kraftig samtidig som veksten i det private forbruket bremset opp. Dette bidro til et overraskende stort fall i BNP i siste kvartal. Det ventes at eksporten tar seg opp i inneværende år, men det ligger ikke an til at oppgangen vil bli sterk. Selv om stemningsindikatorer viser at husholdningene og bedriftene nå er mindre pessimistiske enn for noen måneder siden, ventes bare beskjeden vekst i privat sektors forbruk og investeringer. Offentlig etterspørsel etter varer og tjenester vil ikke vokse mye i 2012. Veksten i BNP ventes bare å bli ½ pst. i inneværende år. Arbeidsledigheten er på nytt på vei opp, og som andel av arbeidsstyrken ventes den å bli 7¾ pst. i 2012.

Dansk økonomi har lenge vært preget av et svakt boligmarked og tilhørende problemer i banksektoren. Boligprisene, som har falt med over 20 pst. siden våren 2007, peker fortsatt nedover. Privat sektor har i lang tid økt sin sparing, og den svake utviklingen i privat konsum har bidratt til å holde den økonomiske aktiviteten nede. Veksten i BNP anslås å bli om lag 1 pst. i år, det samme som i fjor. Det ventes ingen særlig bedring i arbeidsmarkedet, og arbeidsledigheten anslås til 7¾ pst. for inneværende år.

Framvoksende økonomier i Asia bidrar til å holde veksten i verdensøkonomien oppe. Men også her øker aktiviteten noe langsommere enn før. Dette skyldes dels nedgang i eksport til Europa og USA og dels høyere renter.

I Kina var den økonomiske veksten litt lavere i fjor enn gjennomsnittet i de foregående ti årene. I mars i år annonserte kinesiske myndigheter at målet for BNP-veksten i 2012 var justert ned med ½ prosentenhet til 7,5 pst. BNP-veksten har imidlertid ligget godt over myndighetenes uttalte mål de siste årene. Kinesiske myndigheter søker nå trolig å vri produksjonen mot forbruk og investeringer innenlands. Selv etter flere år med solid vekst utgjør privat konsum fortsatt en mindre del av samlet BNP enn i andre land. BNP i Kina anslås å øke med noe i overkant av myndighetens vekstmål også i inneværende år.

BNP-veksten i India i 2011 er anslått til noe over 7 pst. Dette var betydelig lavere enn året før, hovedsakelig som følge av svakere utvikling i investeringene. Inflasjonen falt betydelig, men fra et meget høyt nivå. Den fortsatt høye prisstigningen gjorde at sentralbanken lenge nølte med å sette ned styringsrenten. Det første rentekuttet på over tre år ble gjennomført i april i år. Et stort budsjettunderskudd gjør også at indiske myndigheter har lite finanspolitisk handlingsrom. Omlegging av subsidieordninger for drivstoff og gjødsel er blant tiltakene som kan bli gjennomført for å styrke statsfinansene. For inneværende år anslås en vekst i BNP i India om lag på linje med fjorårets.

2.2 Norsk økonomi

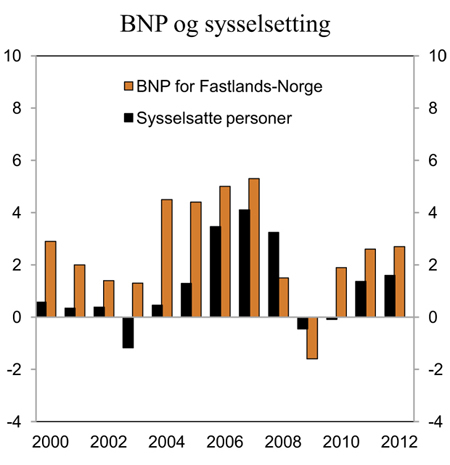

Økt etterspørsel fra husholdningene, og etter hvert også sterk vekst i etterspørselen fra oljevirksomheten, bidro til at verdiskapingen i fastlandsøkonomien raskt tok seg opp igjen etter finanskrisen i 2008 og 2009. BNP for Fastlands-Norge har nå økt i ni kvartaler på rad, og sysselsettingen passerte i fjor nivået fra før finanskrisen. Oppgang i oljeprisen har siden 2009 igjen bidratt til å øke den realdisponible inntekten for Norge. Med en arbeidsledighet på rundt 3¼ pst. og en vekst på linje med det historiske gjennomsnittet står utviklingen her hjemme i sterk kontrast til utviklingen hos mange av våre handelspartnere.

Vi er likevel ikke skjermet fra utviklingen ute. Dette ble illustrert i andre halvår i fjor, da økt uro i finansmarkedene og lavere aktivitet hos handelspartnerne bidro til å dempe veksten også her hjemme. Konkurranseutsatte bedrifter opplevde lavere etterspørsel og ordreinngang, og eksporten av tradisjonelle varer falt klart mot slutten av året. Samtidig kan større usikkerhet ha bidratt til at veksten i norske husholdningers forbruk dempet seg klart fra året før, og at sparingen holdt seg høy. Bankene meldte om økende finansieringskostnader og strammet inn kredittilgangen både overfor husholdninger og foretak. I motsatt retning bidro sterk vekst i petroleumsinvesteringene og høy aktivitet i petroleumsvirksomheten, som trakk opp produksjonen i bl.a. verfts- og verkstedsindustrien og blant andre leverandører til sektoren. I tillegg synes etterspørselen i boligmarkedet å ha vært lite påvirket av uroen ute, og både priser og investeringer økte kraftig gjennom fjoråret. Samlet økte BNP for Fastlands-Norge med 2,6 pst. i 2011, litt under anslaget i Nasjonalbudsjettet 2012, jf. tabell 2.2.

Selv om finansmarkedene fortsatt er preget av usikkerheten internasjonalt har uroen dempet seg noe sammenliknet med situasjonen mot slutten av fjoråret. Tilliten og forbruket til norske husholdninger har tatt seg opp. Lave renter, god inntekstvekst og høy sparing gir grunn til å vente at forbruket vil holde seg oppe framover. Samtidig ligger det an til kraftig vekst i petroleumsinvesteringene i inneværende år, og også fastlandsbedriftenes investeringer anslås å øke. Innkjøpssjefsindeksen PMI er på nivåer som indikerer økende aktivitet. I både Norges Banks regionale nettverk og SSBs konjunkturbarometer rapporteres det om bedrede vekstutsikter, særlig for oljeleverandørindustrien. Samlet sett anslås veksten i fastlandsøkonomien til 2¾ pst. i 2012, som er om lag på linje med gjennomsnittlig vekst de siste 40 årene. For neste år anslås veksten til rundt 3 pst.

Figur 2.3 BNP for Fastlands-Norge og sysselsatte personer. Prosentvis endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.4 Arbeidsledighet. Sesongjusterte månedstall. Prosent av arbeidsstyrken

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

Arbeidsmarkedet har fortsatt å bedre seg, med videre oppgang i sysselsettingen og stabil, lav arbeidsledighet. Utsiktene framover er gode. Det er i denne meldingen lagt til grunn litt sterkere vekst i sysselsettingen i 2012 enn i 2011. Fortsatt høy arbeidsinnvandring ventes å gi om lag tilsvarende vekst i arbeidsstyrken. Arbeidsledigheten anslås dermed å holde seg stabil både i år og til neste år. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.4.

Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) har foreløpig anslått årslønnsveksten til 4,2 pst. i 2011, litt høyere enn lagt til grunn i Nasjonalbudsjettet 2012. Så langt i årets inntektsoppgjør er det oppnådd enighet i flere tariffområder i privat sektor. Oppgjørene i staten og kommunene er under mekling. Med utgangspunkt i situasjonen i norsk økonomi og resultatene fra de oppgjørene der det er oppnådd enighet, anslås den gjennomsnittlige årslønnsveksten til 3¾ pst. i 2012. Inntektspolitikken og lønnsoppgjørene er nærmere omtalt i avsnitt 3.6.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før 1

Mrd. kroner2 | |||

|---|---|---|---|

2011 | 2011 | 2012 | |

Privat konsum | 1 126,5 | 2,2 | 3,5 |

Offentlig konsum | 585,1 | 1,5 | 1,9 |

Bruttoinvesteringer i fast kapital | 550,8 | 6,9 | 6,4 |

Herav: Oljeutvinning og rørtransport | 141,9 | 11,4 | 15,0 |

Bedrifter i Fastlands-Norge | 181,3 | 3,9 | 3,6 |

Boliger | 123,7 | 22,0 | 7,0 |

Offentlig forvaltning | 85,3 | 1,3 | -1,4 |

Etterspørsel fra Fastlands-Norge3 | 2 101,9 | 3,1 | 3,1 |

Eksport | 1 141,3 | -1,1 | 0,8 |

Herav: Råolje og naturgass | 560,1 | -4,4 | 1,2 |

Tradisjonelle varer | 315,9 | -0,6 | -1,7 |

Import | 763,9 | 2,5 | 4,3 |

Herav: Tradisjonelle varer | 470,3 | 5,4 | 4,5 |

Bruttonasjonalprodukt | 2 710,7 | 1,6 | 2,4 |

Herav: Fastlands-Norge | 2 088,0 | 2,6 | 2,7 |

Andre nøkkeltall: | |||

Sysselsetting, personer | 1,4 | 1,6 | |

Arbeidsledighetsrate, AKU (nivå) | 3,3 | 3,3 | |

Årslønnsvekst4 | 4,2 | 3¾ | |

Konsumprisvekst (KPI) | 1,2 | 0,9 | |

Vekst i KPI-JAE | 0,9 | 1,4 | |

Råoljepris, kroner pr. fat5 | 621 | 650 | |

Driftsbalansen (pst. av BNP) | 14,6 | 13,4 | |

Tremåneders pengemarkedsrente6 | 2,9 | 2,4 | |

Konkurransekursindeksen | 93,9 | 92,9 | |

Husholdningenes sparing, pst. av disponibel inntekt | 8,2 | 8,8 |

1 Der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Regnskapstallet for 2011 er anslag fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU).

5 Løpende priser.

6 Basert på prisingen i terminmarkedet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den underliggende prisveksten, målt ved konsumprisene justert for avgiftsendringer og utenom energivarer (KPI-JAE), holdt seg lav gjennom hele fjoråret. Den lave prisstigningen skyldtes særlig nedgang i prisene på importerte konsumvarer og norskproduserte jordbruksvarer. Sterkere krone ventes å bidra til at den svake utviklingen i prisene på importerte konsumvarer fortsetter i 2012. Samtidig ventes høyere vekst i prisene på norskproduserte varer og tjenester å trekke den underliggende prisveksten opp. Samlet sett anslås veksten i KPI-JAE til 1,4 pst. i 2012, opp fra 0,9 pst. i 2011. Årsveksten i den samlede konsumprisindeksen (KPI) var noe høyere enn tilsvarende vekst i KPI-JAE i 2011, i stor grad som følge av økte priser på drivstoff og som følge av avgiftsendringer. Mildt vær og høy fyllingsgrad i vannmagasinene bidro på den annen side til at prisene på elektrisitet falt betydelig gjennom fjoråret. Utviklingen i elektrisitetsprisene ventes å bidra til lav vekst i KPI i år, og anslaget er nedjustert sammenliknet med Nasjonalbudsjettet 2012. Samlet anslås veksten i KPI til 0,9 pst. i 2012.

Tremåneders pengemarkedsrente på lån i norske kroner (NIBOR) gikk ned med rundt 1 prosentenhet fra slutten av november i fjor til midten av mars i år, til rundt 2,3 pst., og har siden ligget relativt stabilt på dette nivået. Nedgangen kom etter jevn oppgang siden sommeren 2009 og må hovedsakelig ses i sammenheng med at styringsrenten ble redusert med til sammen 0,75 prosentenheter i samme periode, til 1,5 pst. Utlånsrenten på nye boliglån har siden midten av mars gått noe ned, og er nå rundt 3,9 pst., etter gjennomgående å ha økt siden høsten 2009. Utviklingen må bl.a. ses i lys av at bankenes finansieringskostnader ikke bare avhenger av pengemarkedsrenten, men også av renten på andre innlån, som ikke har gått tilsvarende ned. Norges Banks rentebane fra siste pengepolitiske rapport antyder at styringsrenten vil bli liggende på dagens nivå fram mot neste vår, for deretter å bli satt gradvis opp til rundt 3½ pst. mot slutten av 2015. Pengepolitikken er nærmere omtalt i avsnitt 3.5.

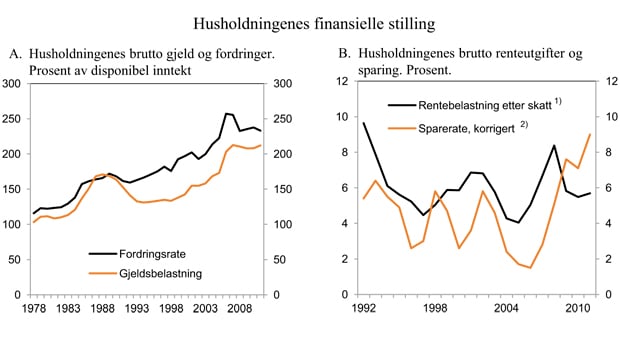

Boks 2.2 Husholdningenes finansielle stilling

Husholdningenes gjeldsbelastning, målt ved brutto gjeld som andel av disponibel inntekt, økte kraftig fra årtusenskiftet og fram til konjunkturtoppen rundt årsskiftet 2007/2008, jf. figur 2.5A. I de påfølgende årene har gjeldsbelastningen holdt seg forholdsvis stabil. Gjelden utgjør nå mer enn to ganger disponibel inntekt. Dette er høyt både historisk og sammenliknet med andre land.

Til tross for økt bruttogjeld er nettofordringene fortsatt positive for husholdningene som gruppe. Den rentebærende delen av nettofordringene er imidlertid negativ. En oppgang i rentenivået vil dermed gi økte netto renteutgifter. Videre består en stor andel av husholdningenes fordringer av såkalte forsikringskrav, som er forsikringstekniske reserver knyttet til pensjons- og livsforsikringer. Disse formuespostene er lite likvide og kan ikke trekkes på ved et eventuelt fall i inntektene eller hvis det skulle oppstå uforutsette utgifter.

Den høye gjelden har en motpost i høy boligformue. Om lag 80 pst. av norske husholdninger eier egen bolig. Utviklingen i boligmarkedet har derfor stor betydning for husholdningenes gjeldsopptak og finansielle stilling. Gjelden fordeler seg ulikt på ulike husholdningsgrupper. Om lag 15 pst. av husholdningene har en gjeld tilsvarende tre ganger inntekten eller mer. Blant yngre par (under 30 år), par med småbarn og aleneforsørgere har rundt en firedel av husholdningene en så høy gjeldsbelastning.

Dagens lave rentenivå gjør likevel at renteutgiftene i gjennomsnitt utgjør en nokså moderat andel av disponibel inntekt, jf. figur 2.5B. Norges Bank har varslet at renten kan bli liggende lavt ennå en stund framover. På noe lengre sikt vil imidlertid renten bli satt opp mot mer normale nivåer, og husholdningenes renteutgifter vil da øke. Husholdninger med høyest gjeldsbelastning vil være mest sårbare for en høyere rente. I Finanstilsynets nye retningslinjer for forsvarlig utlånspraksis til boligformål fra desember i fjor bes bankene om å ta høyde for at renten kan øke med minst fem prosentenheter fra gjeldende rentenivå når de vurderer låntakeres betalingsevne.

Da styringsrenten ble satt opp til 5¾ pst. fram mot sommeren 2008, økte husholdningenes renteutgifter i gjennomsnitt til 8½ pst. av disponibel inntekt. Vi så da en klar avdemping i husholdningenes etterspørsel. Gjeldsbelastningen er nå enda høyere enn i 2008, og en renteøkning nå vil derfor slå raskere ut i husholdningenes kjøpekraft. Siden 2008 har imidlertid også sparingen i husholdningene økt og er nå på et historisk sett høyt nivå. Dette gjør husholdningene som gruppe bedre rustet til å møte en renteoppgang, men forskjellen mellom enkelthusholdninger er stor.

Figur 2.5 Husholdningenes finansielle stilling

1 Renteutgifter etter skatt i prosent av disponibel inntekt før renteutgifter.

2 Sparing i prosent av disponibel inntekt. Korrigert for anslått reinvestert aksjeutbytte 2000 – 2005 og innløsning/nedsettelse av egenkapital 2006 – 2011.

Kilde: Norges Bank og Finansdepartementet.

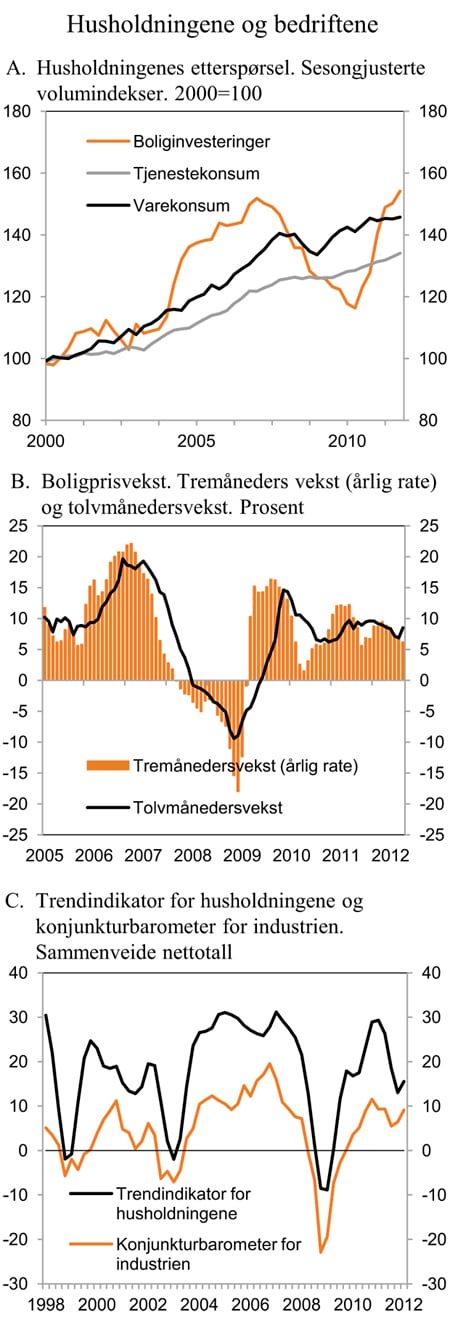

Etter markert oppgang siden våren 2009 bremset veksten i detprivate konsumet kraftig opp i fjor. Avdempingen kom sammen med fall i stemningsindikatorer og må trolig ses i sammenheng med økt usikkerhet om utviklingen i euroområdet. Særlig varekonsumet utviklet seg svakt, med lav vekst i bilkjøpene og fall i konsumet av klær og sko. En kraftig nedgang i strømforbruket trakk i samme retning. I inneværende år har både tillitsindikatorer og forbruksveksten tatt seg opp igjen. TNS-gallups trendindikator for husholdningene økte i 1. kvartal, der både troen på landets og egen økonomi tok seg klart opp. Troen på egen økonomi er nå på sitt høyeste nivå på åtte år. Samtidig tok Statistisk sentralbyrås varekonsumindeks seg kraftig opp fra 4. kvartal i fjor til 1. kvartal i år.

Fortsatt god inntektsvekst, lave renter og styrket framtidstro peker i retning av at forbruket vil ta seg videre opp framover. Et høyt nivå på husholdningenes sparing gir også rom for videre vekst. Spareraten, dvs. husholdningenes sparing som andel av disponibel inntekt, økte i kjølvannet av finanskrisen, til i overkant av 8 pst. i 2011, jf. figur 2.5. Dette er over det dobbelte av hva spareraten har ligget på gjennom de siste 30 årene. På den annen side har også husholdningenes gjeld kommet opp på et svært høyt nivå, målt som andel av deres inntekt. Ifølge SSBs kredittstatistikk har gjeldsveksten fortsatt i inneværende år. Den høye gjelden innebærer at renteendringer kan få større utslag i husholdningenes etterspørsel enn tidligere og øker usikkerheten om husholdningenes tilpasning i tiden framover, jf. boks 2.2. I denne meldingen er det lagt til grunn en vekst i privat konsum på 3½ pst. i år, som er noe lavere enn anslaget for veksten i husholdningenes disponible realinntekt.

Oppgangen i boligprisene fortsetter. I gjennomsnitt har boligprisene økt med ¾ pst. per måned siden bunnivået under finanskrisen i november 2008, understøttet av lav rente, god inntektsvekst og høy befolkningsvekst. Prisene er nå rundt 35 pst. høyere (nominelt og sesongjustert) enn mot slutten av 2008, og over 20 pst. høyere enn ved forrige toppnivå i juni 2007. Korrigert for inflasjon, har prisene økt med rundt 10 pst. fra forrige topp.

Figur 2.6 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå, Norges eiendomsmeglerforbund – ECON Pöyry og TNS-Gallup.

Boliginvesteringene økte med over 20 pst. i fjor, etter sammenhengende nedgang i de tre foregående årene. Veksten må ses i sammenheng med den økte igangsettingen av nye boliger siden inngangen til 2010. I andre halvår i fjor flatet imidlertid igangsettingen ut, og den har i inneværende år avtatt noe. Sterk vekst i boligprisene, lave renter og høy befolkningsvekst gir grunn til å vente at igangsettingen vil ta seg opp igjen i tiden framover. Økt ordretilgang og -reserver, samt tilbakemeldinger om gode vekstutsikter i bygg- og anleggssektoren i ulike spørreundersøkelser, understøtter dette bildet. Det er i denne meldingen lagt til grunn en igangsetting på 27 500 nye boliger i 2012, om lag det samme som i 2011. Anslaget innebærer at igangsettingen tar seg noe opp gjennom resten av året.

Veksten i offentlig etterspørsel har vært moderat de siste to årene, med lavere vekst både i offentlig konsum og investeringer enn i 2009, da aktiv bruk av finanspolitikken for å stabilisere den økonomiske utviklingen ga betydelig oppgang i etterspørselen fra offentlig forvaltning. Det finanspolitiske opplegget i denne meldingen anslås å gi en noe sterkere vekst i offentlig konsum i år enn i fjor. Investeringene i offentlig forvaltning er anslått å avta noe, etter moderat oppgang i 2011.

Investeringene i fastlandsforetakene svinger erfaringsmessig kraftig med konjunkturene. Etter et fall på godt over 20 pst. i 2009 og nullvekst i 2010, økte investeringene med knapt 4 pst. i fjor. Den lave veksten i fastlandsforetakenes investeringer må trolig ses i sammenheng med usikkerhet om utviklingen internasjonalt. I tillegg var investeringsnivået høyt i årene forut for finanskrisen, noe som kan ha bidratt til å begrense behovet for nyinvesteringer i en periode. Spørreundersøkelser blant næringslivsledere peker i retning av moderat vekst i investeringene framover. Investeringsplanene for 2012 ble imidlertid justert ned gjennom andre halvår i fjor, trolig i lys av svakere vekstutsikter og økt usikkerhet internasjonalt. Statistisk sentralbyrås investeringstelling for 1. kvartal tilsier om lag nullvekst i industriinvesteringene i inneværende år, men fortsatt sterk økning i investeringene i kraftforsyning. Samlet for fastlandsbedriftene anslås investeringene å vokse om lag som i fjor.

Petroleumsinvesteringene økte med over 10 pst. i fjor og var med det en viktig drivkraft for oppgangen i fastlandsøkonomien. Sammen med andre leveranser til næringen har investeringene økt markert over tid. Næringens samlede etterspørsel etter varer og tjenester var i fjor på et nivå som tilsvarer 14 pst. av BNP for Fastlands-Norge. Statistisk sentralbyrås investeringstelling for 1. kvartal tilsier videre oppgang i investeringene i 2012. Veksten anslås nå å bli enda noe sterkere enn lagt til grunn i Nasjonalbudsjettet 2012. Petroleumsvirksomheten er nærmere omtalt i avsnitt 2.3.

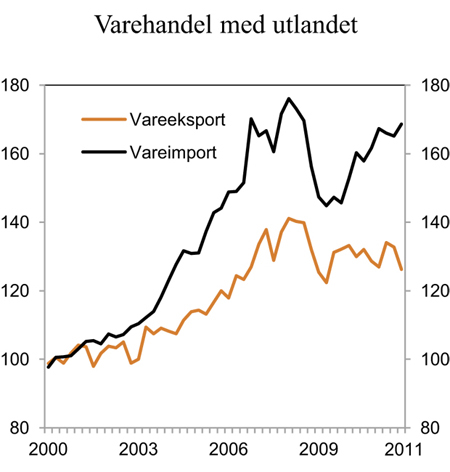

Svak utvikling hos våre handelspartnere bidro til at eksporten av tradisjonelle varer falt kraftig gjennom andre halvår i fjor, og på årsbasis var eksportnivået litt lavere enn året før. Nedgangen var bredt basert, med fall i de fleste store varegrupper med unntak av fisk, elektrisk kraft og raffinerte oljeprodukter. I denne meldingen er det lagt til grunn forsiktig oppgang i eksporten framover, i takt med at veksten hos våre handelspartnere anslås å ta seg noe opp. Svak utvikling gjennom fjoråret og inn i 2012 bidrar til at eksporten av tradisjonelle varer som gjennomsnitt for året likevel anslås å ligge noe lavere i 2012 enn i 2011. Anslaget er betydelig nedjustert siden Nasjonalbudsjettet 2012.

Etter svak utvikling gjennom 2008 og 2009 tok importen av tradisjonelle varer seg markert opp gjennom 2010 og 2011. Oppgangen gjennom fjoråret må bl.a. sees i sammenheng med økt import av verkstedsprodukter, trolig som følge av høy aktivitet i petroleumsvirksomheten. Det anslås at importen av tradisjonelle varer vil ta seg videre opp i år.

Figur 2.7 Eksport og import av tradisjonelle varer. Sesongjusterte volumindekser. 2000 = 100

Kilde: Statistisk sentralbyrå.

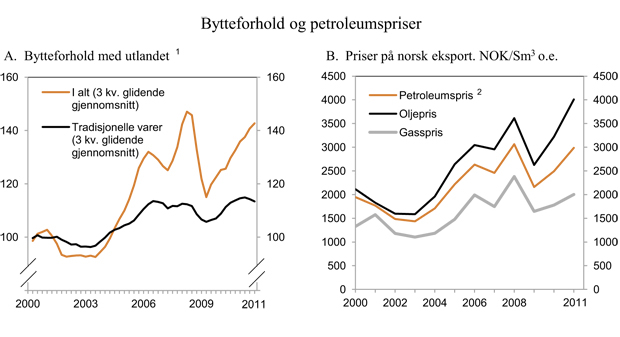

Økte priser på norske eksportprodukter har siden årtusenskiftet bidratt til en markert bedring i Norges bytteforhold overfor utlandet, som måles ved forholdet mellom eksport- og importpriser. Bedringen av bytteforholdet er blitt forsterket av lave priser på importerte konsumvarer i perioden. Etter en nedgang i eksportprisene i kjølvannet av finanskrisen i 2008 og 2009, bedret bytteforholdet for tradisjonelle varer seg igjen med nesten 6 pst. i 2010 og 2 pst. i 2011, jf. figur 2.8. Bedringen i fjor må bl.a ses i sammenheng med utviklingen i prisene på metaller. I inneværende år har imidlertid prisene på de to viktigste metallene for norsk eksport, aluminium og nikkel, falt noe. Det er i denne meldingen lagt til grunn om lag uendret bytteforhold for tradisjonelle varer fra 2011 til 2012. Prisene på eksport av råolje og naturgass har økt markert fra sitt bunnivå under finanskrisen, og har de to siste årene bidratt til en bedring i det samlede bytteforholdet på nesten 10 pst. årlig. Dette har bidratt til at veksten i disponibel realinntekt har vært høyere enn veksten i verdiskapingen. I 2010 og 2011 var veksten i disponibel realinntekt for Norge 5–6 pst. hvert år.

Lønnsveksten i Norge har over flere år vært høy i internasjonal sammenheng. Ifølge Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) var timelønnskostnadene i industrien i fjor 54 pst. høyere i Norge enn hos våre handelspartnere i EU, regnet i felles valuta. Lønnsomheten i mange norske eksportbedrifter har imidlertid blitt skjermet av den gunstige utviklingen i bytteforholdet. Over tid har også produktivitetsveksten i norsk økonomi vært relativt høy, men veksttakten har avtatt noe de siste årene, jf. boks 2.3.

Det høye kostnadsnivået gjør mange eksportbedrifter sårbare for fall i produktpriser, fortsatt høy lønnsvekst og en sterk krone. Målt ved konkurransekursindeksen har kronen styrket seg med om lag 2 pst. siden nyttår og er nå 1 pst. sterkere enn gjennomsnittet i fjor og 4 pst. sterkere enn gjennomsnittet for de siste fem årene. I framskrivingene i denne meldingen er kronen anslått å styrke seg med rundt 1 pst. i gjennomsnitt fra 2011 til 2012, målt ved konkurransekursindeksen.

De siste årene har utviklingen i utenrikshandelen og svingningene i de internasjonale aksje- og obligasjonsmarkedene og i oljeprisen gitt kraftige utslag i driftsregnskapet overfor utlandet. Etter en nedgang fra 2008 til 2009 har overskuddet steget igjen de siste to årene, men nivået lå i fjor fortsatt lavere enn i 2008. Målt som andel av BNP var overskuddet i 2011 om lag 14½ pst., mot i underkant av 16 pst. i 2008. For inneværende år anslås overskuddet til 380 mrd. kroner, eller om lag av 13½ pst. av BNP.

Det er knyttet betydelig usikkerhet til anslagene for den økonomiske utviklingen framover. Dersom uroen i finansmarkedene skulle blusse opp igjen og utviklingen internasjonalt igjen forverres, vil lønnsomheten i norske eksportbedrifter kunne komme under press, jf. omtale over. Husholdninger og bedrifter kan i en situasjon med økt usikkerhet utsette forbruk og investeringer, og veksten i fastlandsøkonomien kan bli lavere enn lagt til grunn. Høy gjeldsbelastning i norske husholdninger øker sårbarheten ved et uforutsett inntektsbortfall eller ved økte lånerenter. Sammen med sterk vekst i boligprisene bidrar det høye nivået på gjelden til økt risiko for ustabilitet i finansmarkedene. En eventuell korreksjon i boligmarkedet kan gi et tilbakeslag i økonomien. På den annen side kan det heller ikke utelukkes at veksten internasjonalt tar seg raskere opp enn lagt til grunn, eller at husholdningene vil redusere sin sparing raskere fra dagens høye nivå. Begge deler vil kunne gi sterkere vekst i fastlandsøkonomien enn anslått i denne meldingen.

2.3 Petroleumsvirksomheten

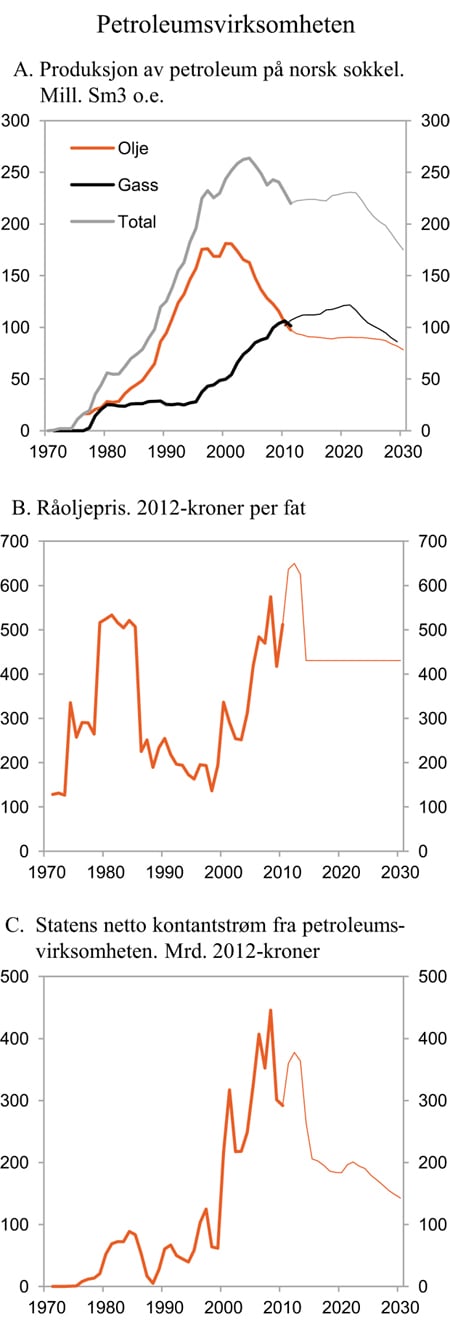

Etter å ha passert toppen i år 2000 har produksjonen av olje på norsk sokkel gått tilbake. Produksjonen av gass har derimot tatt seg opp de siste årene, jf. figur 2.10A. I fjor var produksjonen av petroleum samlet sett i underkant av 220 mill. standard kubikkmeter oljeekvivalenter (Sm3 o.e.), 45 mill. mindre enn toppnivået i 2004. De nærmeste årene ventes det at petroleumsproduksjonen vil ligge rundt dagens nivå.

Figur 2.8 Bytteforhold og petroleumspriser

1 Sesongjusterte prisindekser. 2000=100.

2 Vektet med produksjonen av råolje og naturgass.

Kilde: Statistisk sentralbyrå.

Boks 2.3 Produktivitetsveksten i fastlandsøkonomien

Etter en periode med nokså lav vekst på 1980-tallet økte produktiviteten i fastlandsøkonomien betydelig på 1990-tallet, og produktivitetsveksten holdt seg relativt høy fram til 2005, jf. figur 2.9. Strukturendringer og teknologisk framgang i varehandel og tjenesteytende næringer bidro til denne utviklingen. Framvekst og bruk av informasjons- og kommunikasjonsteknologi (IKT) skjøt fart på 1980-tallet og økte videre utover på 1990-tallet. Samtidig ble nye selskapsstrukturer med større konsern og kjeder etablert, bl.a. innenfor varehandel.

De siste årene har produktivitetsveksten falt i de fleste fastlandsnæringene, og særlig innenfor tjenesteyting. Det er typisk konjunkturelle mønstre i produktivitetsutviklingen. Det tar tid for bedriftene å tilpasse arbeidsstokken til endrede etterspørselsforhold. Mange bedrifter beholdt ansatte gjennom det internasjonale tilbakeslaget etter finanskrisen i 2008, for å holde på kompetanse i påvente av bedre tider. Dette kan være en faktor bak den lave produktivitetsveksten i de påfølgende årene.

Økt kapitalbeholdning per timeverk har erfaringsmessig bidratt til økt produktivitet. Siden 2005 har veksten i dette forholdstallet vært lavere enn i tidligere år. Økt tilgang på arbeidskraft fra nye EU-land kan ha bidratt til denne utviklingen ved å dempe veksten i prisen på arbeidskraft relativt til veksten i prisen på kapital.

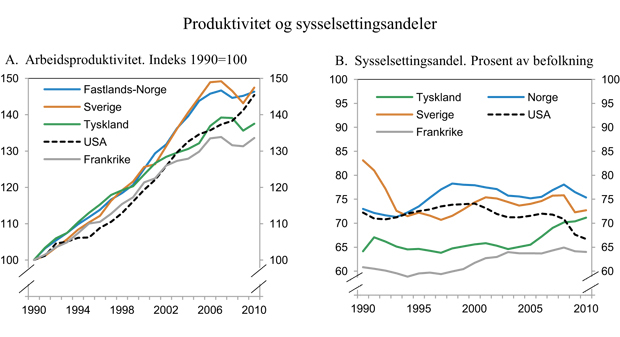

Avdempingen i produktivitetsveksten etter 2006 ser ut til å være et gjennomgående trekk også blant noen av våre viktigste europeiske handelspartnere, jf. figur 2.9A. Dette står i kontrast til utviklingen i USA, der veksten i arbeidsproduktiviteten tiltok gjennom finanskrisen. En forklaring kan være at amerikanske bedrifter var mye raskere med å nedbemanne da krisen kom, enn sine europeiske konkurrenter. I tråd med dette falt sysselsettingen kraftig i USA, regnet som andel av befolkningen i aldersgruppen 15–64 år, jf. figur 2.9B. Også Sverige og Norge har hatt noe nedgang i sysselsettingsandelen, mindre i Norge enn i Sverige, og mindre i Sverige enn i USA. Norge har dermed fortsatt en høy sysselsettingsandel. I OECD-området er det bare Sveits og Island som har høyere sysselsettingsandel enn Norge, jf. også figur 2.12B.

Figur 2.9 Produktivitet og sysselsettingsandeler

Kilde: Statistisk sentralbyrå og OECD.

Oljeprisen har økt markert siden første halvdel av 2010, i første rekke som følge av folkeopprør og økt usikkerhet i Nord-Afrika og Midt-Østen. Konflikten med Irans atomvåpenprogram har trolig også påvirket prisen. På etterspørselssiden har fortsatt høy vekst i Kina og andre framvoksende økonomier bidratt til å holde prisen oppe. Gjennomsnittlig oljepris hittil i år har vært 685 kroner (119 dollar) per fat, nesten 65 kroner høyere enn i fjor.

Det legges i denne meldingen til grunn en gjennomsnittlig oljepris i år på 650 kroner per fat, 75 kroner høyere enn anslått i Nasjonalbudsjettet 2012. For 2013 anslås oljeprisen til 625 2012-kroner per fat. For årene fra og med 2014 legges anslaget fra Perspektivmeldingen 2009 til grunn, jf. figur 2.10B. Anslagene for utviklingen i oljeprisen på lengre sikt vil bli vurdert på nytt i neste perspektivmelding som legges fram i begynnelsen av 2013.

Spotprisen på gass holdt seg forholdsvis stabil gjennom 2011. Ettersom størstedelen av norsk gasseksport selges gjennom langsiktige kontrakter der prisen i stor grad er knyttet opp mot prisen på olje, steg likevel gjennomsnittlig pris på norsk gass gjennom fjoråret. Hittil i år har både spotprisen og kontraktsprisen på gass økt noe. Gjennomsnittlig pris på norsk eksport av gass anslås til 2,2 kroner per Sm3 både i år og neste år (faste 2012-priser).

En indikator for gjennomsnittlig pris på petroleum fra norsk sokkel har steget mer enn gassprisene de siste ti årene, men mindre enn oljeprisen, jf. figur 2.8. Utviklingen i oljeprisen trekker opp, men motvirkes i betydelig grad av at gass utgjør en økende andel av petroleumsproduksjonen, jf. figur 2.10A.

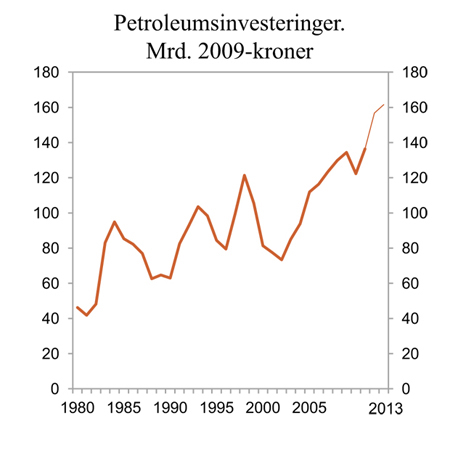

Etter til dels meget sterk vekst i årene fram til og med 2009, falt petroleumsinvesteringene med 9 pst. i fjor, den største nedgangen siden 2000. I fjor ble imidlertid hele nedgangen fra 2010 hentet inn igjen, da petroleumsinvesteringene økte med over 11 pst. jf. figur 2.11. Rapporteringer fra oljeselskapene indikerer at de venter at oppgangen vil fortsette i inneværende år. I denne meldingen er det lagt til grunn en oppgang i petroleumsinvesteringene på 15 pst. fra 2011 til 2012, 4 prosentenheter høyere enn anslått i Nasjonalbudsjettet 2012.

Figur 2.10 Petroleumsproduksjon, oljepris og statens netto kontantstrøm fra petroleumsvirksomheten

Kilde: Reuters EcoWin, Statistisk sentralbyrå, Oljedirektoratet, Olje- og energidepartementet og Finansdepartementet.

Statens netto kontantstrøm fra petroleumsvirksomheten i 2012 anslås til 378 mrd. kroner, jf. figur 2.10C. Av dette utgjør betalte skatter og avgifter 227 mrd. kroner, mens inntekter fra SDØE utgjør 136 mrd. kroner. I tillegg kommer anslått utbytte fra Statoil på 14 mrd. kroner. Anslaget for statens netto kontantstrøm er oppjustert med 26 mrd. kroner siden Nasjonalbudsjettet 2012. Oppjusteringen skyldes i hovedsak høyere anslag på oljeprisen.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av framtidig årlig kontantstrøm fra petroleumsvirksomheten fra og med 2012, kan anslås til 4 300 mrd. 2012-kroner. Anslaget er oppjustert med om lag 300 mrd. kroner siden Nasjonalbudsjettet 2012. Oppjusteringen må ses i sammenheng med at Oljedirektoratet har oppjustert sine ressursanslag, bl.a. som følge av de nye funnene i Nordsjøen og Barentshavet. I tråd med tidligere praksis legges det til grunn en realrente på 4 pst. ved beregningen av formuen. Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås å utgjøre om lag 85 pst. Den anslåtte formuen gir grunnlag for en permanentinntekt på vel 170 mrd. kroner, hvorav statens andel utgjør knapt 150 mrd. kroner. Beregningene er basert på de forutsetningene om olje- og gasspriser og produksjonsutvikling som er lagt til grunn i denne meldingen. Avkastningen av kapitalen i Statens pensjonsfond utland inngår ikke i disse beregningene.

2.4 Nærmere om utviklingen i arbeidsmarkedet

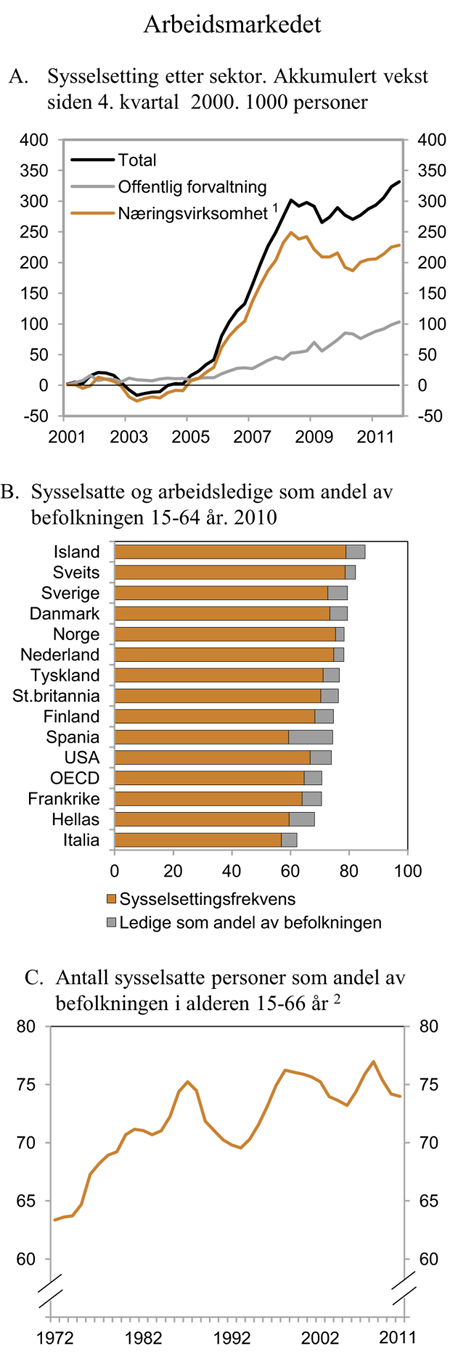

Den positive utviklingen i norsk økonomi gjenspeiles i at sysselsettingen har tatt seg opp igjen, og at arbeidsledigheten har stabilisert seg på et lavt nivå. Sysselsettingen er nå høyere enn før finanskrisen. Målt som andel av befolkningen er den imidlertid fortsatt noe lavere enn det svært høye nivået i 2008. Ifølge kvartalsvis nasjonalregnskap økte sysselsettingen med 36 000 personer, eller 1,4 pst. fra 2010 til 2011. Det siste halvannet året har antall sysselsatte økt med i gjennomsnitt 10 000 personer per kvartal. Sysselsettingen i næringslivet har tatt seg markert opp de siste kvartalene og dette bidro med nesten to tredeler av den samlede oppgangen fra 2010 til 2011, jf. figur 2.12A. Det var særlig bygge- og anleggsnæringen, varehandelen og forretningsmessig tjenesteyting som viste sterk vekst i fjor.

Figur 2.11 Investeringer i petroleumsvirksomheten. Mrd. 2009-koner

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Sysselsettingen økte ytterligere i 1. kvartal i år. Sesongjusterte sysselsettingstall fra Arbeidskraftundersøkelsen (AKU) viser en oppgang på hele 23 000 personer fra 4. kvartal i fjor. En stor del av denne veksten kan føres tilbake til ungdom som jobber deltid ved siden av studier. Det er betydelig usikkerhet knyttet til de sesongjusterte tallene fra AKU. Ulike forventningsindikatorer og NAVs statistikk for ledige stillinger peker imidlertid også i retning av en fortsatt økende etterspørsel etter arbeidskraft, understøttet av nedgang i korttidsledigheten og i antall permitteringer.

Arbeidsinnvandringen til Norge har tatt seg opp igjen etter finanskrisen, jf. boks 2.5. Nettoinnvandringen økte fra vel 42 000 i 2010 til om lag 47 000 i 2011. Om lag ¾ av nettoinnvandringen i fjor kom fra europeiske land, og klart flest fra Polen og Litauen. Fortsatt svake konjunkturer i Europa kan bidra til å holde arbeidsinnvandringen til Norge høy.

Det legges i denne meldingen til grunn at sysselsettingen vil øke med 1,6 pst., eller vel 40 000 personer fra 2011 til 2012. Dette er om lag som lagt til grunn i Nasjonalbudsjettet 2012. Fra 2012 til 2013 anslås sysselsettingen å øke med ytterligere 1 pst. eller 30 000 personer.

Nedgang i sykefraværet bidro til at antall ut-førte timeverk økte noe mer enn antall sysselsatte personer i fjor. Det legges nå til grunn en videre nedgang i det trygdefinansierte sykefraværet på 5 pst. fra 2011 til 2012. Det vil isolert sett bidra til høyere vekst i sysselsatte timeverk enn i sysselsatte personer også i inneværende år, slik at den gjennomsnittlige arbeidstiden vil fortsette å øke. I samme retning trekker høy arbeidsinnvandring, siden denne type arbeidskraft hovedsakelig arbeider heltid. I motsatt retning trekker bl.a. aldringen av den norske arbeidsstyrken. Eldre arbeidstakere arbeider i gjennomsnitt færre timer enn sysselsatte for øvrig. Samlet sett ventes timeverksveksten å være om lag på linje med sysselsettingsveksten i 2012.

Figur 2.12 Arbeidsmarkedet

1 Inkl. ideelle organisasjoner.

2 Tidsserien er justert for brudd i AKU i 2006.

Kilde: Statistisk sentralbyrå.

Yrkesdeltakelsen i Norge er høy i et internasjonalt perspektiv. Blant OECD-landene er det bare Island og Sveits som har en høyere sysselsettingsandel enn Norge, samtidig som arbeidsledigheten i Norge er lav, jf. figur 2.12B. Det norske arbeidsmarkedet har vist seg fleksibelt gjennom de store svingningene i den økonomiske aktiviteten de siste årene. 2008 markerte avslutningen på en meget sterk konjunkturoppgang i norsk økonomi, der sysselsettingsandelen nådde en topp og arbeidsledigheten var uvanlig lav, jf. figurene 2.12C og 2.4. Motstykket til den unormalt høye kapasitetsutnyttelsen i norsk økonomi var en markert lønnsvekst. Da etterspørselen etter arbeidskraft begynte å falle høsten 2008, trakk mange seg ut av arbeidsstyrken slik at utslaget i arbeidsledigheten ble mindre enn hva som ellers ville ha vært tilfellet. Målt i forhold til befolkningen i aldersgruppen 15–66 år avtok antall personer i arbeidsstyrken (yrkesdeltakelsen) med 2,5 prosentenheter fra 2008 til 2011. Nedgangen i yrkesdeltakelsen var særlig tydelig blant ungdom, som forlot arbeidsmarkedet til fordel for utdanning. I tillegg har vridninger i alderssammensetningen, i retning av flere eldre, bidratt til å trekke yrkesdeltakelsen moderat ned de siste årene. Sesongjusterte tall fra SSB tyder likevel på at nedgangen i yrkesdeltakelsen stoppet opp i fjor sommer, og at den deretter har økt moderat.

Arbeidsstyrken økte med 27 000 personer eller 1,0 pst. fra 2010 til 2011. Det var oppgang for både menn og kvinner og i de fleste aldersgrupper. Ifølge sesongjusterte tall fra AKU fortsatte oppgangen i 1. kvartal i år, med en vekst på 18 000 personer fra kvartalet før. I denne meldingen legges det til grunn at oppgangen vil fortsette gjennom resten av året. På årsbasis anslås det en vekst i arbeidsstyrken på 1,6 pst., eller vel 40 000 personer, i 2012. Det er moderat høyere enn anslaget i Nasjonalbudsjettet 2012. Usikkerheten knyttet til den videre utviklingen i arbeidsstyrken er imidlertid stor, særlig på kort sikt, ettersom arbeidsinnvandringen nå utgjør en stor andel av veksten.

Ifølge SSBs befolkningsframskrivninger fra juni 2011 vil befolkningen i arbeidsdyktig alder vokse med om lag 120 000 personer i år og neste år. Anslaget bygger på at nettoinnvandringen vil ugjøre rundt 40 000 personer per år. Beregninger basert på demografiske endringer i befolkningen tilsier at arbeidsstyrken (15–74 år) vil øke med opp mot 70 000 personer i løpet av 2012 og 2013. Innvandringsstrømmene påvirkes av etterspørselen etter arbeidskraft både i Norge og i avsenderlandene. Høy sysselsettingsvekst i Norge og lavkonjunktur i Europa kan gi høy innvandring de nærmeste årene.

Tabell 2.3 Hovedtall for utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2011 | Årlig gj.snitt 2003–2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | |||||||

Utførte timeverk. Mill. | 3 759 | 1,8 | 3,5 | -1,7 | 0,8 | 1,5 | 1,5 |

Gjennomsnittlig arbeidstid, timer pr. år | 1 426 | 0,2 | 0,2 | -1,3 | 0,9 | 0,2 | -0,1 |

Sysselsetting1, 1000 personer | 2 636 | 1,6 | 3,2 | -0,4 | -0,1 | 1,4 | 1,6 |

Tilgang på arbeidskraft ifølge AKU 2: | |||||||

Befolkning 15–74 år, 1000 personer | 3 680 | 1,3 | 1,7 | 1,5 | 1,7 | 1,7 | 1,6 |

Arbeidsstyrken3, 1000 personer | 2 629 | 1,1 | 3,3 | 0,0 | 0,5 | 1,0 | 1,6 |

Nivå: | |||||||

Yrkesfrekvens (15–74 år) | 72,0 | 73,9 | 72,8 | 71,9 | 71,4 | 71,5 | |

Yrkesfrekvens (15–64 år) | 79,2 | 80,2 | 79,0 | 78,3 | 78,0 | … | |

AKU-ledige4 | 865) | 3,7 | 2,6 | 3,2 | 3,6 | 3,3 | 3,3 |

Registrerte arbeidsledige4 | 69,45) | 3,1 | 1,7 | 2,7 | 2,9 | 2,6 | 2,5 |

1 Sysselsatte personer ifølge Nasjonalregnskapet.

2 Alle AKU-tall er justert for brudd i 2006.

3 Summen av sysselsatte og arbeidsledige ifølge AKU.

4 I prosent av arbeidsstyrken.

5 Nivå. I 1000 personer

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Veksten i arbeidsstyrken framover avhenger også av utslagene av pensjonsreformen, noe det er knyttet usikkerhet til. SSB har lagt til grunn at pensjonsreformen bidrar til å øke arbeidstilbudet betydelig, både på kort og lang sikt. Mulige kortsiktige effekter er i hovedsak knyttet til styrking av sammenhengen mellom løpende yrkesaktivitet og opptjening av pensjonsrettigheter. Insentivene til å stå lengre i arbeid vil forsterkes over tid. Så langt har uttaket av alderspensjon økt, men løpende statistikk kan indikere at en vesentlig andel av personene som har tatt ut alderspensjon i yngre aldersgrupper, fortsetter å jobbe.

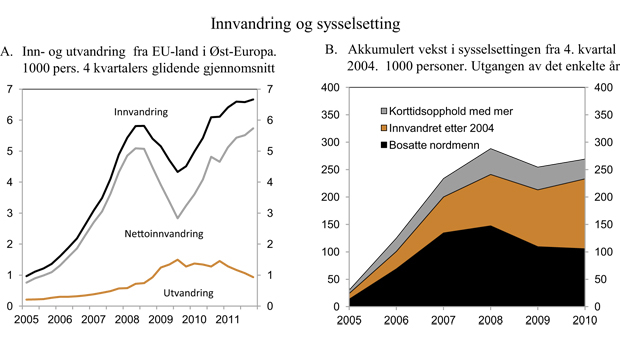

Boks 2.4 Sysselsettingsvekst og omfanget av arbeidsinnvandring til Norge

I perioden 2004–2008 ble markert oppgang i etterspørselen etter arbeidskraft møtt med høy innvandring fra de nye EØS-landene, og sysselsettingen økte raskt. Den økte tilgangen på arbeidskraft bidro til å redusere ubalanser i arbeidsmarkedet, forsinke den konjunkturelle oppgangen i lønnsveksten og dermed forlenge oppgangskonjunkturen. Da finanskrisen ga nedgang i etterspørselen etter arbeidskraft i annet halvår 2008, gikk også nettoinnvandringen fra de nye EU-landene ned. Etter hvert som arbeidsmarkedet har bedret seg igjen, har arbeidsinnvandringen på nytt tatt seg opp. I 2011 var nettoinnvandringen til Norge om lag 47 000 personer. En betydelig del av nettoinnvandringen kom fra nye EU-land, jf. figur 2.13A, herunder særlig fra Polen og Baltikum. Arbeid var den klart vanligste årsaken til innvandring fra disse landene.

I tillegg til bosatte innvandrere har mange arbeidstakere kommet til Norge for å arbeide i korte perioder, enten som korttidsarbeidere på EØS-tillatelse, eller innleid gjennom utenlandske firmaer. Arbeidstakere på korttidsopphold forventes å oppholde seg her under seks måneder og blir derfor ikke registrert som bosatt i Norge. Disse personene omfattes ikke av den ordinære sysselsettingsstatistikken.

I 4. kvartal 2010 var det 69 000 ikke-bosatte arbeidstakere på korttidsopphold. Ifølge registerbasert sysselsettingsstatistikk innvandret det i samme kvartal 26 300 personer til Norge som allerede var sysselsatt her, sammenliknet med ett år tidligere. Korttidsinnvandringen innebærer at både innvandrings- og sysselsettingstallene i noen grad undervurderer størrelsen på det samlede arbeidstilbudet fra EØS-borgere.

Ved å summere bidraget fra innvandring i den registerbaserte sysselsettingsstatistikken og tall for korttidsinnvandring går det fram at om lag 60 pst. av sysselsettingsveksten fra 2004 til 2010 kom fra innvandring, jf. figur 2.13B. I tillegg til dette kommer utenlandske selvstendig næringsdrivende. Det reelle bidraget er derfor trolig enda noe høyere.

Figur 2.13 Innvandring og sysselsetting

Kilde: Statistisk sentralbyrå og Finansdepartementet.

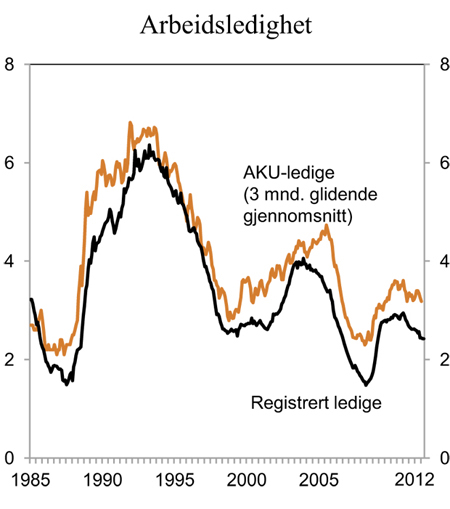

Arbeidsledigheten avtok fra 3,6 pst. i 2010 til 3,3 pst. i 2011, målt ved AKU. Både AKU-ledigheten og den registrerte ledigheten holdt seg stabil på et lavt nivå gjennom mesteparten av 2011. Sesongjustert tilsvarte AKU-ledigheten 3,2 pst. av arbeidsstyrken i 1. kvartal i år. Tall for registrert ledighet til og med april viser også noe nedgang i ledigheten så langt i år, jf. figur 2.4.

Nedgangen i arbeidsledigheten det siste året er bredt basert både geografisk og etter alder. Selv om ledighetsnivået fortsatt er høyere for menn enn for kvinner har nedgangen vært størst for menn. Det må ses i sammenheng med at menn i større grad enn kvinner er sysselsatt i de mest konjunkturutsatte næringene. Bedrede utsikter i disse næringer gjenspeiles også ved at antall permitterte har avtatt. Ved utgangen av april var det registrert 4 000 helt permitterte, knapt 2 300 færre enn ett år tidligere.

Den økte etterspørselen etter arbeidskraft antas å bidra både til at arbeidsledigheten holder seg lav framover og til at flere melder seg på arbeidsmarkedet. Usikkerheten rundt hvor stort tilbudet av arbeidskraft fra EØS-land kan bli på kort sikt, er særlig stor. I denne meldingen legges det til grunn at arbeidsledigheten blir 3,3 pst. av arbeidsstyrken på årsbasis i 2012 og om lag som dette også i 2013. Arbeidsledigheten i Norge er langt lavere enn i Europa for øvrig og klart lavere enn gjennomsnittet for de siste 25 årene.