3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken og de budsjettpolitiske utfordringene

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å trappe bruken av petroleumsinntekter opp til et nivå som kan opprettholdes over tid. Samtidig skal bruken av inntektene det enkelte år tilpasses konjunktursituasjonen. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, jf. boks 3.1.

Boks 3.1 Retningslinjer for budsjettpolitikken – handlingsregelen

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000–2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland anslått til 4 pst. av fondskapitalen.

Det legges vekt på å jevne ut svingninger i økonomien, for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det over tid er den forventede realavkastningen som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Handlingsregelen legger til rette for en gradvis innfasing av petroleumsinntekter, i takt med veksten i fondet. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

De automatiske stabilisatorene i budsjettet får virke. Den løpende bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Handlingsregelen åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen og fondskonstruksjonen bidrar til å stabilisere markedet for norske kroner. Gjennom oljefondet blir en stor del av statens inntekter fra olje og gass investert i utlandet. Ved at valutainntektene plasseres i utlandet, legges det til rette for bedre balanse i markedet for norske kroner. Virkningen på kronekursen av svingninger i oljeprisen dempes.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

Dagens høye innbetalinger fra petroleums-virksomheten bør ikke betraktes som inntekter i vanlig forstand. Olje og gass er ikke-fornybare ressurser, og innbetalingene til staten har isolert sett et motstykke i en tilsvarende reduksjon i statens gjenværende petroleumsressurser. Skal vi ha glede av oljeinntektene på varig basis, må bruken av dem frikoples fra de løpende innbetalingene til staten. De budsjettpolitiske retningslinjene ivaretar dette hensynet. Statens netto kontantstrøm fra oljevirksomheten overføres i sin helhet til Statens pensjonsfond utland, mens det over tid er realavkastningen av fondet som skal brukes. På denne måten skjermes utviklingen i offentlige utgifter og det øvrige skattenivået fra virkningene av svingende oljepriser, samtidig som staten akkumulerer en betydelig finansformue i fondet.

Handlingsregelen bestemmer uttaket fra fondet over tid, men fastlegger ikke nivået på statsbudsjettets utgifter eller øvrige inntekter. I tillegg til å følge handlingsregelen for bruk av oljeinntekter vil Regjeringen holde det samlede skatte- og avgiftsnivået uendret, i tråd med sin politiske plattform. Sammen med handlingsregelen setter dette skattenivået en ramme for budsjettets utgifter utenom petroleumsvirksomheten som Regjeringen prioriterer innenfor.

For at det finanspolitiske rammeverket skal kunne oppfylle sine formål, må utgifter som finansieres av statlige bevilgninger framgå av statsbudsjettet. Et helhetlig budsjett gir også et godt grunnlag for å prioritere mellom ulike formål, innenfor rammer som ivaretar hensynet til en balansert utvikling i økonomien og bærekraften i offentlige finanser. Det statsfinansielle uføret som enkelte land i Europa har kommet opp i, viser hvor viktig det er å holde orden i offentlige budsjetter.

Regjeringen legger stor vekt på hensynet til en balansert økonomisk utvikling i den løpende utformingen av budsjettpolitikken. For å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale økonomiske tilbakeslaget ble finanspolitikken lagt om i kraftig ekspansiv retning i 2009. Bruken av petroleumsinntekter ble brakt opp på et nivå over forventet realavkastning av fondet. Tall fra bl.a. statsregnskapet viser at bruken av petroleumsinntekter i 2011 igjen lå klart under forventet fondsavkastning, samtidig som aktiviteten i norsk økonomi har tatt seg opp igjen. Hensynet til kronekursen og konkurranseutsatte næringer taler for at en også framover viser tilbakeholdenhet i bruken av oljeinntekter.

På lengre sikt står vi overfor store utfordringer i budsjettpolitikken som følge av en aldrende befolkning. De siste tiårene har befolkningsutviklingen i Norge vært forholdsvis gunstig for offentlige finanser, med en viss nedgang i andelen eldre. Denne utviklingen har nå snudd. Etter å ha falt jevnt siden tidlig på 1990-tallet begynte andelen i befolkningen som er eldre enn 67 år å vokse i 2010. Veksten ventes å fortsette i tiårene framover. Selv med en forholdsvis høy oljepris viser langsiktige budsjettframskrivinger at vi etter hvert vil stå overfor store utfordringer i finanspolitikken. Dagens sparing i Statens pensjonsfond vil komme godt med etter hvert som utgiftene knyttet til en aldrende befolkning slår fullt inn i offentlige budsjetter.

3.1.2 Gjennomføringen av budsjettpolitikken i 2011

Statsregnskapet for 2011 viser et oljekorrigert underskudd på 79 mrd. kroner. Det er 27 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2012. Anslaget for det oljekorrigerte underskuddet i 2011 er blitt nedjustert i flere runder, jf. tabell 3.1.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2011 gitt på ulike tidspunkt.1 Mrd. kroner

Endring ifm. | Statsregnskap | |||||

|---|---|---|---|---|---|---|

NB11 | RNB11 | NB12 | Nysaldert | Regnskap | ||

Oljekorrigert underskudd | 135,0 | -19,1 | -9,7 | -22,0 | -4,8 | 79,4 |

Strukturelt, oljekorrigert underskudd | 128,1 | -15,2 | -4,1 | -9,8 | -4,9 | 94,1 |

Forventet fondsavkastning (4 %-banen) | 120,7 | 2,5 | 0,0 | 0,0 | 0,0 | 123,2 |

Avstand til 4 %-banen | 7,4 | -17,7 | -4,1 | -9,8 | -4,9 | -29,2 |

Memo (prosent/prosentenhet): | ||||||

Budsjettimpuls | -0,2 | -0,1 | 0,0 | -0,3 | -0,1 | -0,7 |

Reell, underliggende utgiftsvekst | 2,3 | 0,5 | 0,0 | -0,6 | -0,5 | 1,7 |

1 Nasjonalbudsjettet 2011 (NB11), Revidert nasjonalbudsjett 2011 (RNB11), Nasjonalbudsjettet 2012 (NB12), Ny saldering av statsbudsjettet 2011 (nysaldert), Statsrekneskapen 2011 (regnskap).

Kilde: Finansdepartementet.

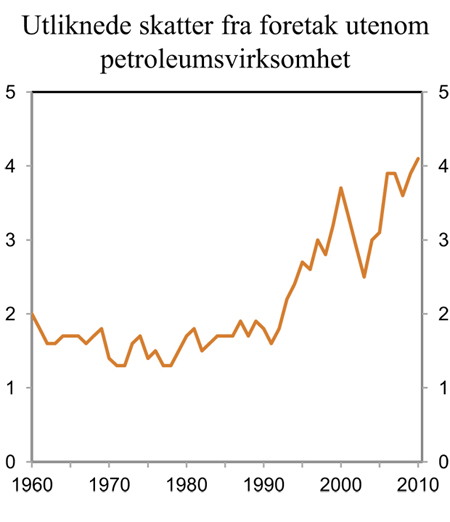

Statens skatte- og avgiftsinntekter utenom olje ble i fjor 17 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2012. Samtidig ble statens utgifter og andre inntekter enn skatter og avgifter netto 10 mrd. kroner lavere enn anslått. Vel halvparten av oppjusteringen av skatte- og avgiftsinntektene kan tilskrives rekordhøye innbetalte skatter fra selskaper utenom petroleumsvirksomhet, jf. figur 3.1. Også inntektene fra skatt på arbeid ble i fjor større enn ventet. Både lønnsveksten og veksten i sysselsettingen ble høyere enn opprinnelig anslått. I tillegg ble periodiseringen av skatteinntektene i statsregnskapet lagt om mot slutten av fjoråret, slik at statens og folketrygdens andel av skatteinngangen nå regnskapsføres i samme måned som i skatteregnskapet. Denne tekniske omleggingen endrer ikke skatteinngangen sett over tid, men økte de regnskapsførte skatteinntektene i 2011 med om lag 3½ mrd. kroner.

Figur 3.1 Utliknede skatter fra foretak utenom petroleumsvirksomhet. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Ny informasjon om den økonomiske utviklingen har også påvirket vurderingen av hvor stor del av skatteinngangen i 2011 som bør regnes som strukturell. Anslaget for strukturelle skatte- og avgiftsinntekter mv. i 2011 er oppjustert med 5½ mrd. kroner fra Nasjonalbudsjettet 2012. Dette skyldes særlig at det nå legges til grunn et høyere langsiktig normalnivå for skatter fra foretak utenom petroleumsvirksomhet, samt et litt høyere underliggende nivå på sysselsettingen. Det er gjort nærmere rede for oppdelingen av skatte- og avgiftsinngangen i en konjunkturell og en strukturell del i avsnitt 3.1.5.

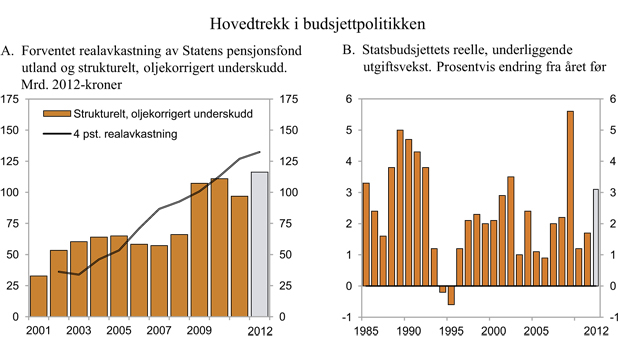

Figur 3.2 Hovedtrekk i budsjettpolitikken

Kilde: Finansdepartementet.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | |||

|---|---|---|---|---|

2010 | 2011 | 2012 | ||

Totale inntekter | 1 064,8 | 1 223,5 | 1 268,3 | |

1 Inntekter fra petroleumsvirksomhet | 296,1 | 372,2 | 403,7 | |

1.1 Skatter og avgifter | 159,2 | 209,7 | 227,4 | |

1.2 Andre petroleumsinntekter | 136,9 | 162,6 | 176,3 | |

2 Inntekter utenom petroleumsvirksomhet | 768,7 | 851,3 | 864,6 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 713,5 | 777,5 | 807,4 | |

2.2 Andre inntekter | 55,1 | 73,7 | 57,2 | |

Totale utgifter | 892,9 | 952,1 | 1 002,3 | |

1 Utgifter til petroleumsvirksomhet | 20,1 | 21,4 | 26,0 | |

2 Utgifter utenom petroleumsvirksomhet | 872,7 | 930,7 | 976,3 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 171,9 | 271,4 | 266,1 | |

– Netto kontantstrøm fra petroleumsvirksomheten | 276,0 | 350,8 | 377,7 | |

= Oljekorrigert overskudd | -104,1 | -79,4 | -111,7 | |

+ Overført fra Statens pensjonsfond utland | 109,4 | 84,2 | 111,7 | |

= Overskudd på statsbudsjettet | 5,3 | 4,8 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 166,6 | 266,6 | 266,1 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 90,5 | 103,0 | 115,2 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 262,4 | 374,4 | 381,3 | |

Memo: | ||||

Markedsverdien av Statens pensjonsfond utland1 | 3 080,9 | 3 307,9 | 3 833,8 | |

Markedsverdien av Statens pensjonsfond1 | 3 215,7 | 3 437,4 | 3 970,5 | |

Målt i prosent av BNP | 127,4 | 126,8 | 140,0 | |

Folketrygdens forpliktelser til alderspensjoner1 | 4 614 | 4 896 | 5 176 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det strukturelle, oljekorrigerte underskuddet i 2011 anslås nå til 94 mrd. kroner. Dette er 15 mrd. kroner lavere enn i Nasjonalbudsjettet 2012 og 29 mrd. kroner under 4-prosentbanen, jf. figur 3.2A. Bruken av oljeinntekter i 2011, målt ved det strukturelle, oljekorrigerte underskuddet, anslås til 3,1 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til 2011.

Endringen i den strukturelle, oljekorrigerte budsjettbalansen i prosent av trend-BNP for Fastlands-Norge brukes som en summarisk indikator for budsjettets etterspørselsvirkning. Målt ved denne indikatoren, anslås budsjettet for 2011 å ha gitt en negativ etterspørselsimpuls tilsvarende ¾ prosentenheter. Dette er noe mer innstrammende enn anslått i Nasjonalbudsjettet 2011 og Nasjonalbudsjettet 2012.

Den reelle, underliggende veksten i statsbudsjettets utgifter fra 2010 til 2011 anslås nå til 1,7 pst. Dette er 0,6 prosentenheter lavere enn lagt til grunn i Nasjonalbudsjettet 2011. Nedjusteringen skyldes dels at utgiftene i statsregnskapet ble lavere enn lagt til grunn og dels at prisveksten for statsbudsjettets utgifter ble høyere enn anslått. Den økte prisveksten må først og fremst ses i sammenheng med høyere lønnsvekst. Den nominelle utgiftsveksten anslås til 5,5 pst.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond ble 374 mrd. kroner i 2011, jf. tabell 3.2. Dette er 35 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2012. Det økte overskuddet skyldes både lavere oljekorrigert underskudd og høyere netto kontantstrøm fra petroleumsvirksomheten, mens litt lavere rente- og utbytteinntekter i Statens pensjonsfond trekker i motsatt retning.

Overføringen fra Statens pensjonsfond utland til statsbudsjettet for å dekke det oljekorrigerte underskuddet vedtas i forbindelse med nysaldert budsjett. Som følge av at det oljekorrigerte underskuddet ble lavere enn anslått i nysaldert budsjett, gjøres statsregnskapet for 2011 opp med et overskudd på nærmere 5 mrd. kroner.

Markedsverdien av kapitalen i Statens pensjonsfond utland utgjorde ved utgangen av 2011 om lag 3 308 mrd. kroner, som er 193 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2012. Den samlede kapitalen i Statens pensjonsfond, der også kapitalen i Statens pensjonsfond Norge er inkludert, var 3 437 mrd. kroner ved utgangen av 2011.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2012

Det salderte statsbudsjettet for 2012 viste et strukturelt, oljekorrigert underskudd på 122 mrd. kroner. Den anslåtte bruken av oljeinntekter lå 2,4 mrd. kroner under forventet realavkastning av Statens pensjonsfond utland. Slik anslaget for 2011 da så ut, innebar det salderte budsjettet for 2012 en økning i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge på ¼ prosentenhet.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2012. Endringer fra saldert budsjett. Mill. kroner

Saldert budsjett | Endring | Revidert nasjonalbudsjett | |

|---|---|---|---|

A Inntekter utenom petroleumsvirksomhet | 860 808 | 3 783 | 864 591 |

Skatter og avgifter fra Fastlands-Norge | 800 457 | 6 977 | 807 434 |

Renteinntekter | 19 722 | -2 807 | 16 915 |

Andre inntekter | 40 628 | -386 | 40 242 |

B Utgifter utenom petroleumsvirksomhet | 981 055 | -4 791 | 976 264 |

Renteutgifter | 14 939 | -2 879 | 12 061 |

Dagpenger | 11 584 | -1 036 | 10 548 |

Andre utgifter | 954 532 | -876 | 953 656 |

C Oljekorrigert overskudd (A-B) | -120 247 | 8 574 | -111 674 |

D Netto kontantstrøm fra petroleumsvirksomhet | 351 691 | 26 034 | 377 725 |

E Avsetning til Statens pensjonsfond utland | 231 443 | 34 608 | 266 051 |

F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 114 300 | 900 | 115 200 |

G Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 345 743 | 35 508 | 381 251 |

Kilde: Finansdepartementet.

På bakgrunn av ny informasjon om utviklingen i norsk økonomi er anslaget for strukturelle skatter og avgifter fra fastlandsøkonomien i 2012 satt opp med 5½ mrd. kroner sammenliknet med Nasjonalbudsjettet 2012, dvs. med om lag like mye som anslaget for 2011, jf. omtalen i avsnitt 3.1.2. Samtidig har innbetalingene av arbeidsgiveravgift og forskuddstrekk så langt i 2012 også vært sterkere enn ventet.

Bevilgningsendringer i forbindelse med Revidert nasjonalbudsjett 2012, samt forslag som allerede er fremmet for Stortinget, styrker budsjettbalansen med 0,5 mrd. kroner fra saldert budsjett. Blant annet bidrar lavere anslåtte utgifter i folketrygden isolert sett til at utgiftene reduseres. Det vises til nærmere omtale i Prop. 111 S (2011–2012) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2012.

Det strukturelle, oljekorrigerte underskuddet i 2012 anslås nå til 116 mrd. kroner. Dette er 6 mrd. kroner lavere enn i Nasjonalbudsjettet 2012. Målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge anslås budsjettet å gi en positiv etterspørselsimpuls i 2012 som tilsvarer ¾ prosentenheter. At budsjettet for 2012 nå framstår som mer ekspansivt enn i fjor høst, har sammenheng med at det strukturelle, oljekorrigerte underskuddet er nedjustert for begge år, men mest for 2011. Etterspørselsimpulsen for 2011 og 2012 sett under ett anslås litt lavere enn i fjor høst.

Med en forventet fondsavkastning i 2012 på 132,3 mrd. kroner ligger den anslåtte bruken av petroleumsinntekter 16 mrd. kroner under 4-prosentbanen, jf. figur 3.2A. Målt i forhold til fondskapitalen ved inngangen til året anslås bruken av oljeinntekter i 2012 til 3,5 pst.

Den underliggende realveksten i statsbudsjettets utgifter anslås til 3,1 pst. fra 2011 til 2012, jf. figur 3.2B. Dette tilsvarer 28,5 mrd. kroner og er ½ prosentenhet høyere enn gjennomsnittet for de siste 25 årene. Den nominelle veksten anslås til 6,2 pst., mens prisveksten er beregnet til 3,0 pst. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, dagpenger til arbeidsledige og renter utenfor. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Realveksten i kommunesektorens samlede inntekter i 2012 anslås til 5,1 mrd. kroner, eller 1,4 pst., målt i forhold til regnskap for 2011. Sammenliknet med Nasjonalbudsjettet 2012 er anslaget oppjustert med 1,1 mrd. kroner.

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond i 2012 anslås til 381 mrd. kroner, som er 36 mrd. kroner høyere enn sist høst, jf. tabell 3.3.

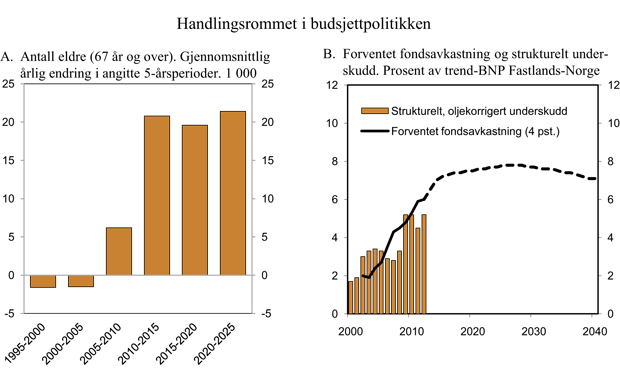

Figur 3.3 Handlingsrommet i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det er betydelig usikkerhet om utviklingen i markedsverdien av Statens pensjonsfond utland gjennom 2012. Ved utgangen av april utgjorde fondskapitalen om lag 3 510 mrd. kroner. Samtidig er anslaget for nettoavsetningene i fondet i 2012 oppjustert med 35 mrd. kroner sammenliknet med Nasjonalbudsjettet 2012. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten er satt opp med 26 mrd. kroner. Oppjusteringen har sammenheng med at oljeprisanslaget er økt med 75 kroner til 650 kroner per fat. I tillegg er anslått uttak fra fondet satt ned med knapt 9 mrd. kroner som følge av lavere oljekorrigert underskudd. Med 4 pst. realavkastning ut året kan den samlede kapitalen i Statens pensjonsfond utland ved utgangen av 2012 anslås til 3 834 mrd. kroner. Dette er 291 mrd. kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2012.

Markedsverdien av den samlede kapitalen i Statens pensjonsfond anslås til 3 971 mrd. kroner ved utgangen av 2012. Det tilsvarer 140 pst. av BNP. Statsforvaltningens nettofordringer utenom Statens pensjonsfond utgjorde ved utgangen av 2011 knapt 900 mrd. kroner. Dette tilsvarer 33 pst. av BNP Fastlands-Norge, som er om lag det samme som for ti år siden. Samlet sett har den norske stat en betydelig netto finansformue sammenliknet med de aller fleste andre OECD-land.

Staten har imidlertid også betydelige og økende forpliktelser til bl.a. pensjoner. Statens utgifter til alderspensjoner i folketrygden kommer først til syne på statsbudsjettet etter hvert som pensjonene utbetales. Basert på gjeldende pensjonssystem kan nåverdien av allerede opptjente alderspensjonsrettigheter i folketrygden anslås til 5 176 mrd. kroner ved utgangen av 2012. Statens forpliktelser i folketrygden til uføre- og etterlattepensjoner, samt alderspensjon til personer som er bosatt i utlandet, er da ikke medregnet. De opparbeidede rettighetene til pensjoner i folketrygden er således langt større enn kapitalen i Statens pensjonsfond. I tillegg har staten forpliktelser til opptjente rettigheter i Statens Pensjonskasse som kan anslås til 495 mrd. kroner ved utgangen av 2011.

3.1.4 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. I tillegg påvirkes handlingsrommet av om bruken av oljeinntekter i utgangsåret avviker fra anslaget for forventet fondsavkastning.

Tabell 3.4 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2012-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend- BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

2001 | 386,6 | - | 21,6 | - | 32,8 | - | 1,9 | - | ||

2002 | 619,3 | 24,8 | 36,6 | 36,1 | 53,3 | 17,2 | 3,0 | 5,9 | ||

2003 | 604,6 | 24,2 | 43,1 | 33,8 | 60,3 | 26,4 | 3,3 | 7,1 | ||

2004 | 847,1 | 33,9 | 47,1 | 46,1 | 64,0 | 17,9 | 3,4 | 5,6 | ||

2005 | 1 011,5 | 40,5 | 49,3 | 53,3 | 65,0 | 11,6 | 3,3 | 4,9 | ||

2006 | 1 390,1 | 55,6 | 45,7 | 70,8 | 58,3 | -12,6 | 2,9 | 3,3 | ||

2007 | 1 782,8 | 71,3 | 47,1 | 86,7 | 57,2 | -29,5 | 2,8 | 2,6 | ||

2008 | 2 018,5 | 80,7 | 57,7 | 92,5 | 66,1 | -26,4 | 3,3 | 2,9 | ||

2009 | 2 279,6 | 91,2 | 97,1 | 100,7 | 107,3 | 6,6 | 5,2 | 4,3 | ||

2010 | 2 642,0 | 105,7 | 103,8 | 112,8 | 110,9 | -2,0 | 5,2 | 3,9 | ||

2011 | 3 080,9 | 123,2 | 94,1 | 126,9 | 96,9 | -30,0 | 4,5 | 3,1 | ||

2012 | 3 307,9 | 132,3 | 116,2 | 132,3 | 116,2 | -16,1 | 5,2 | 3,5 | ||

2013 | 3 833,8 | 153,4 | - | 148,8 | - | - | - | - | ||

2014 | 4 292,1 | 171,7 | - | 161,5 | - | - | - | - | ||

2015 | 4 659,1 | 186,4 | - | 169,8 | - | - | - | - | ||

2016 | 4 975,4 | 199,0 | - | 175,7 | - | - | - | - | ||

2017 | 5 298,7 | 211,9 | - | 181,2 | - | - | - | - | ||

2018 | 5 624,5 | 225,0 | - | 186,4 | - | - | - | - | ||

2019 | 5 950,5 | 238,0 | - | 191,0 | - | - | - | - | ||

2020 | 6 284,9 | 251,4 | - | 195,3 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det for årene fra og med 2013 beregningsteknisk forutsatt en bruk av oljepenger tilsvarende 4 pst. av kapitalen i Statens pensjonsfond utland.

Kilde: Finansdepartementet.

Utviklingen i samlet etterspørsel, produksjon og sysselsetting ventes å gi økte inntekter til staten framover. For de nærmeste årene anslås den underliggende veksten i skatte- og avgiftsinntektene til om lag 17 mrd. kroner per år. Samtidig anslås bindingene i folketrygden å bidra til å øke utgiftene med vel 10 mrd. 2012-kroner per år som gjennomsnitt for fireårsperioden 2013–2016. Det er særlig utgiftene til alderspensjon som ventes å øke sterkt de nærmeste årene. Det skyldes først og fremst at antall eldre i befolkningen nå øker raskt, jf. figur 3.3A. Tallene i figuren er basert på middelalternativet i Statistisk sentralbyrås siste befolkningsframskriving. Denne innebærer at antallet eldre (67 år og over) i forhold til antallet personer i yrkesaktiv alder (20–66 år) øker fra 22 pst. i 2012 til 27 pst. i 2015 og 40 pst. i 2060. Aldringen av befolkningen slår ikke bare ut i økte pensjonsutgifter, men vil også medføre økte utgifter til helse og omsorg dersom dagens standarder og dekningsgrader i offentlige velferdsordninger videreføres.

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland, anslått til 4 pst. av fondskapitalen. I gjennomsnitt har bruken av oljeinntekter økt med 0,3 prosentenheter per år siden handlingsregelen ble innført i 2001, målt som andel av trend-BNP for Fastlands-Norge. Basert på anslag for utviklingen i fondskapitalen i årene framover ligger det an til at bruken av petroleumsinntekter kan øke fra 5,2 pst. av verdiskapingen i fastlandsøkonomien i 2012 til i underkant av 8 pst. rundt 2025, det vil si med 0,2 prosentenheter per år. En vil da ha nådd toppen for bruk av oljepenger i forhold til verdiskapingen i fastlandsøkonomien, og dette forholdstallet anslås deretter gradvis å avta. Samtidig vil de aldersrelaterte utgiftene fortsette å øke kraftig.

De nærmeste årene er det utsikter til god vekst i norsk økonomi, samtidig som kapitalen i Statens pensjonsfond utland ligger an til å vokse markert. Dette taler for at bruken av oljeinntekter bør holdes under 4-prosentbanen i flere år framover. Tilbakeholdenhet i finanspolitikken vil lette presset på kronekursen og konkurranseutsatte næringer i en situasjon med utsikter til lave renter hos våre handelspartnere.

Noen år fram i tid vil trolig den sterke veksten i kapitalen i Statens pensjonsfond utland avta, både som følge av lavere petroleumsproduksjon og en antatt lavere oljepris enn i dag. Det vil gi mindre rom for å øke bruken av oljeinntekter fra det ene budsjettet til det neste. Samtidig innebærer aldringen av befolkningen høyere vekst i utgiftene til pensjoner, helse og omsorg. Som følge av disse utviklingstrekkene viser langsiktige budsjettframskrivinger et gradvis økende inndekningsbehov i offentlige finanser etter 2020, jf. avsnitt 3.2.3.

3.1.5 Nærmere om strukturelt, oljekorrigert underskudd

Det samlede overskuddet på offentlige budsjetter kan endre seg betydelig fra år til år uten at dette er uttrykk for endringer i finanspolitikken. Det reflekterer at overskuddet ikke bare påvirkes av endringer i innretningen av budsjettet, men også av svingninger i inntektene fra petroleumsvirksomheten, endringer i konjunktursituasjonen samt enkelte andre forhold. For å få et best mulig bilde av den underliggende innretningen av budsjettpolitikken og bruken av oljeinntekter er det hensiktsmessig å se på utviklingen i budsjettbalansen utenom inntekter og utgifter knyttet til petroleumsvirksomheten. I tillegg er det hensiktsmessig å korrigere bl.a. for konjunkturelle svingninger i skatter og avgifter og i ledighetstrygden.

Tabell 3.5 Det strukturelle, oljekorrigerte budsjettoverskuddet.1 Mill. kroner

2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

Oljekorrigert overskudd på statsbudsjettet | -96 561 | -104 070 | -79 399 | -111 674 |

– Netto renter og overføringer fra Norges Bank. Avvik fra trend2 | -441 | -402 | 3 544 | 2 736 |

– Særskilte regnskapsforhold | -6 058 | -1 364 | 3 480 | 0 |

– Skatter og ledighetstrygd. Avvik fra trend | 7 075 | 1 539 | 7 643 | 1 824 |

= Strukturelt, oljekorrigert budsjettoverskudd | -97 138 | -103 843 | -94 067 | -116 234 |

Målt i prosent av trend-BNP for Fastlands-Norge | -5,2 | -5,2 | -4,5 | -5,2 |

Endring fra året før i prosentenheter3 | -1,9 | 0,0 | 0,7 | -0,8 |

1 Finansdepartementets beregninger av strukturell, oljekorrigert budsjettbalanse er dokumentert i et arbeidsnotat som kan lastes ned fra departementets hjemmeside (www.regjeringen.no/fin).

2 Det beregnes separate trender for Statens netto renteinntekter og overføringene fra Norges Bank.

3 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Negative tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Finansdepartementet har siden Nasjonalbudsjettet 1987 benyttet en indikator for strukturelt, oljekorrigert underskudd på statsbudsjettet for å vurdere innrettingen av budsjettpolitikken. Etter at handlingsregelen ble innført i 2001, har nivået på det strukturelle, oljekorrigerte underskuddet spilt en viktig rolle i det finanspolitiske rammeverket, som et mål på den underliggende bruken av oljeinntekter over statsbudsjettet. Også i en rekke andre land, herunder landene i EU, står indikatorer for strukturell budsjettbalanse sentralt i vurdering av bærekraften i finanspolitikken.

Det oljekorrigerte budsjettunderskuddet finansieres ved en overføring fra Statens pensjonsfond utland til statsbudsjettet. Handlingsregelen innebærer at denne overføringen over tid skal være lik forventet realavkastning av Statens pensjonsfond utland. Samtidig måles bruken av oljeinntekter det enkelte år ved det strukturelle, oljekorrigerte budsjettunderskuddet. For enkeltår vil det kunne være betydelige forskjeller mellom dette målet og det faktiske oljekorrigerte underskuddet. Disse forskjellene utliknes imidlertid over tid. Til tross for betydelige forskjeller i enkeltår vil dermed også det faktiske uttaket fra fondet over tid følge forventet fondsavkastning.

For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

Det korrigeres for at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier og for at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. Den beregnede korreksjonen for 2012 i tabell 3.5 reflekterer at skatteinntektene (fratrukket ledighetstrygd) anslås å ligge nær trend.

Det korrigeres for forskjellen mellom faktiske nivåer og anslåtte normalnivåer på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. For å bygge opp Norges Banks egenkapital blir det fra og med 2002 og i en periode framover ikke overført midler fra banken til statsbudsjettet. Dette trekker størrelsen på korreksjonen opp. En korreksjon for avviklingen av Folketrygdfondets beholdning av kontolån til staten fra og med 2007 trekker i motsatt retning.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner, men må anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene framover. Vanligvis blir skillet mellom konjunkturelle og varige endringer trukket med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Siden en da også må lage anslag for den framtidige utviklingen i skatter, avgifter og andre økonomiske størrelser, vil slike analyser alltid være usikre. Resultatene vil som regel påvirkes av nye tall for den økonomiske utviklingen lenge etter at statsregnskapet for det enkelte år foreligger. Det er gjort nærmere rede for disse beregningene på Finansdepartementets hjemmeside.

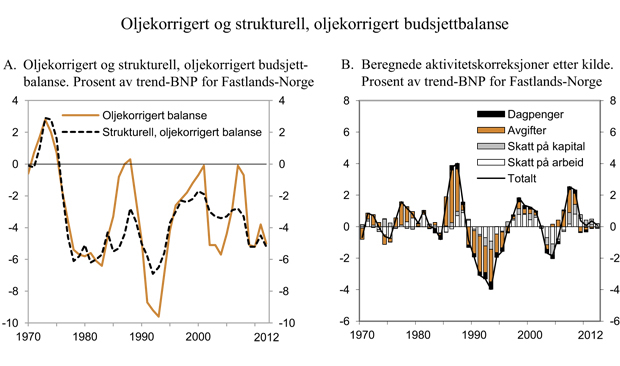

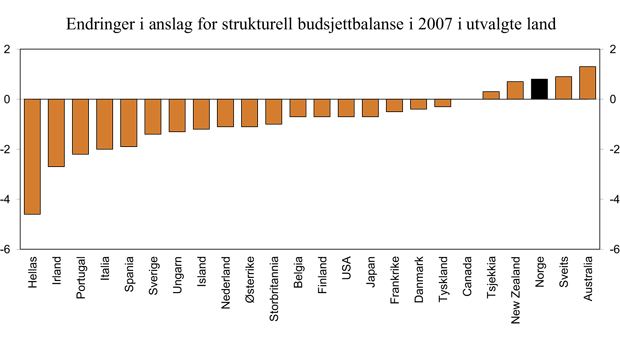

Figur 3.4 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte overskuddet på statsbudsjettet er vist i figur 3.4A, mens de beregnede aktivitetskorreksjonene er vist i figur 3.4B. Med unntak av årene 1987–1988, 2001 og 2007, som alle var år på slutten av langvarige og kraftige oppgangskonjunkturer, har statsbudsjettet etter 1975 stort sett vist et betydelig faktisk underskudd når inntekter og utgifter ved petroleumsvirksomheten holdes utenfor, men med store svingninger gjennom perioden. Som det framgår av figuren ble bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, trappet raskt opp rundt midten av 1970-tallet. Siden midten av 1970-tallet har både det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet svingt rundt et gjennomsnittlig nivå på rundt 4 pst. av BNP for Fastlands-Norge.

I tråd med handlingsregelen har bruken av petroleumsinntekter økt siden 2001, og opptrappingen var særlig kraftig i 2009. Beregningene av det strukturelle, oljekorrigerte underskuddet indikerer at den underliggende bruken av petroleumsinntekter har økt med over 80 mrd. 2012-kroner fra 2001 til 2012, til 116 mrd. kroner. For perioden 1972 til 2011 sett under ett har drøyt 40 pst. av statens netto kontantstrøm fra petroleumsvirksomheten blitt brukt over statsbudsjettet, mens resten er anvendt til å betale ned statsgjeld eller øke statens fordringer, fra 1996 særlig i form av oppbyggingen av Statens pensjonsfond utland.

Erfaringer fra både Norge og andre land de siste årene viser at det er betydelig usikkerhet knyttet til anslag for strukturelle budsjettbalanser. Revisjoner i anslagene på i størrelsesorden 1–2 pst. av BNP er ikke uvanlig. Revisjonene kan være betydelige selv etter at året er omme og regnskapstall er publisert, jf. boks 3.2.

Boks 3.2 Om revisjoner i anslag for strukturell budsjettbalanse

Den strukturelle, oljekorrigerte budsjettbalansen er en sentral indikator i det finanspolitiske rammeverket i Norge, som et mål på den underliggende bruken av oljeinntekter. Også i en rekke andre land spiller indikatorer for strukturell budsjettbalanse en sentral rolle. Den nye finanspakten i EU fastsetter for eksempel at det strukturelle underskuddet i medlemslandene ikke skal være større enn 0,5 pst. av BNP.

Treffsikkerheten i anslag for strukturelle budsjettbalanser kan vurderes ved å sammenlikne anslag gitt på ulike tidspunkt. Dette er illustrert i figur 3.5. Figuren viser endringer i OECDs anslag for strukturell budsjettbalanse for ulike land for 2007, som er året før finanskrisen brøt ut. Figuren viser forskjellen mellom de siste anslagene OECD har gitt (høsten 2011) og anslagene som ble gitt våren 2008, etter at regnskapstallene for 2007 forelå. Endringene er særlig store for Hellas og andre kriserammede euroland. For Hellas anslås det strukturelle underskuddet i 2007 nå hele 4½ prosentenheter høyere enn våren 2008. For ytterligere 10 land er det en forverring på en prosentenhet eller mer. For Norge og noen få andre OECD-land anslås offentlig sektors budsjettbalanse i 2007 nå som noe sterkere enn lagt til grunn våren 2008.

For flere land må de store revisjonene i anslagene ses i sammenheng med det markerte omslaget i den økonomiske utviklingen. I forkant av finanskrisen var mange OECD-land inne i en uvanlig sterk konjunkturoppgang, med høy vekst i skatter og avgifter. Oppgangen ble fulgt av finanskrisen og det kraftigste tilbakeslaget i OECD-landene siden andre verdenskrig. Omslaget har endret vurderingene av den underliggende utviklingen i offentlige finanser i mange land. Denne revurderingen har betydning for hvor mye av skatteinngangen i forkant av finanskrisen som nå tolkes som konjunkturell.

Endringen i anslagene for Norge må ses i sammenheng med at tilbakeslaget i norsk økonomi har vært forholdsvis mildt, godt hjulpet av høye priser på norske eksportvarer som følge av fortsatt god vekst i Kina og enkelte andre framvoksende økonomier. Sysselsettingen har vært høyere enn ventet, understøttet av arbeidsinnvandring fra EØS-området. Dette har bidratt til høy skatteinngang fra arbeid. I tillegg har skattene fra foretak i fastlandsøkonomien økt til et rekordhøyt nivå de siste årene, mens disse skattene i flere andre land har vist en klar nedgang.

Figur 3.5 Strukturell budsjettbalanse i offentlig forvaltning i ulike land. Prosent av potensielt BNP. Endring i anslag for 2007 siden juni 20081

1 For Norge viser figuren endring i Finansdepartementets anslag for strukturell, oljekorrigert budsjettbalanse.

Kilde: OECD og Finansdepartementet.

Som det framgår av boksen er revurderingene delvis en følge av nye anslag for den underliggende utviklingen i skatter og avgifter. En budsjettpolitikk som tidligere framsto som forsvarlig kan nå framstå som lite bærekraftig. Selv om Norge har klart seg bra gjennom finanskrisen er heller ikke vi immune mot slike endringer. Også norsk økonomi kan bli utsatt for sjokk som i betydelig grad svekker statens framtidige inntektspotensiale.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Innledning

Uroen i finansmarkedene i 2008 og 2009 og det påfølgende internasjonale konjunkturtilbakeslaget har ført til store underskudd i offentlige budsjetter og raskt økende statsgjeld i mange industriland. For å styrke offentlige finanser har en rekke land strammet inn i budsjettene og gjennomført reformer som bidrar til å dempe den framtidige utgiftsveksten knyttet til aldringen av befolkningen. De statsfinansielle utfordringene framstår likevel fortsatt som svært store. Beregninger fra IMF indikerer at industrilandene må foreta store budsjettinnstramminger dersom bruttogjelden skal bringes under 60 pst. av BNP innen 2030, jf. avsnitt 2.1.

Med høye petroleumsinntekter er Norge gunstigere stilt enn de fleste andre land. Disse inntektene har bidratt til store overskudd i offentlige forvaltning i Norge de siste årene. Framover vil imidlertid lavere petroleumsinntekter og stigende utgifter som følge av aldringen av befolkningen legge et økende press på offentlige budsjetter. Utviklingen i offentlige finanser de siste årene omtales nærmere i avsnitt 3.2.2, og de langsiktige utfordringer i avsnitt 3.2.3.

3.2.2 Utviklingen i offentlige finanser de siste årene

Nettofinansinvesteringer er nasjonalregnskapets overskuddsmål og benyttes bl.a. til å sammenlikne overskuddet i offentlig forvaltning mellom land. Siden midten av 1990-tallet har høye petroleumsinntekter bidratt til store overskudd og voksende nettofordringer i offentlig forvaltning i Norge. I samme periode har OECD-landene gjennomgående hatt underskudd i offentlige budsjetter, og nettogjelden for offentlig forvaltning har holdt seg høy.

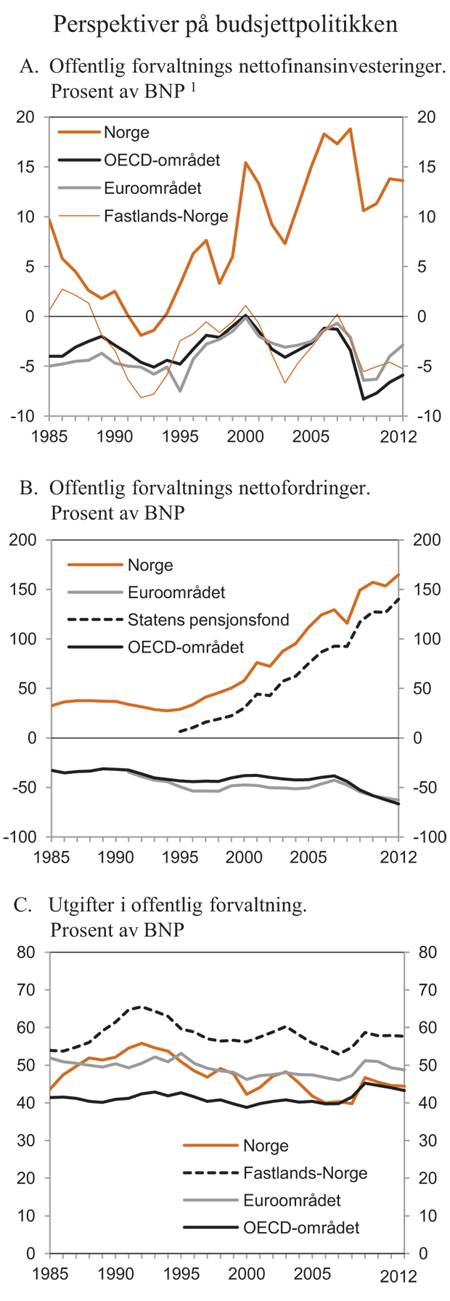

Figur 3.6 Perspektiver på budsjettpolitikken

1 Fastlands-Norge: Offentlig forvaltnings nettofinansinvesteringer utenom petroleumsvirksomhet og Statens pensjonsfond utland i pst. av BNP Fastlands-Norge.

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Målt som andel av BNP gikk nettofinansinvesteringene i offentlig forvaltning markert ned fra 2008 til 2009, både i OECD-området, i euroområdet og i Norge, jf. figur 3.6A. Dette reflekterer både virkninger av det økonomiske tilbakeslaget på skatteinngangen og finanspolitiske tiltak for å dempe konjunkturnedgangen. For Norge hadde også nedgangen i oljeprisen fra det høye nivået i 2008 betydning.

For Norge anslås nettofinansinvesteringene i offentlig forvaltning til 385 mrd. kroner i 2012. Overskuddet tilsvarer 13,6 pst. av BNP, som er om lag uendret fra 2011. Overskuddene i offentlig forvaltning skyldes store overskudd i statsforvaltningen på grunn av petroleumsinntektene, jf. tabell 3.6. Et høyt nivå på bruttorealinvesteringene har bidratt til negative nettofinansinvesteringer og gjeldsøkning i kommuneforvaltningen de siste årene, jf. nærmere omtale av kommuneforvaltningens økonomi i avsnitt 3.3.

Utviklingen i nettofordringene for offentlig forvaltning avhenger ikke bare av størrelsen på nettofinansinvesteringene, men også av utviklingen i markedsverdien på fordringer og gjeld. Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland, har offentlig forvaltnings nettofordringer gjennomgående økt kraftig de siste årene, jf. figur 3.6B. Ved utgangen av 2012 utgjorde markedsverdien av offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, om lag 4 675 mrd. kroner, eller 165 pst. av BNP. Blant OECD-landene er det bare i Estland, Finland, Luxemburg, Sverige og Norge at offentlig forvaltning har positive nettofordringer.

Offentlige utgifter som andel av BNP benyttes ofte som en indikator for størrelsen på offentlig forvaltning. Målt som andel av fastlands-BNP har de offentlige utgiftene i Norge vært forholdsvis stabile de siste par årene, etter en markert oppgang fra 2008 til 2009. Offentlige utgifter anslås til 57,7 pst. av verdiskapingen i fastlandsøkonomien i 2012. Dette er i underkant av gjennomsnittet for de siste 25 årene, og lavere enn under nedgangskonjunkturene tidlig på 1990-tallet og tidlig på 2000-tallet, jf. figur 3.6C.

Målt som andel av fastlands-BNP framstår de offentlige utgiftene i Norge som forholdsvis høye sammenliknet med nivåene i andre land. Målt i forhold til samlet BNP er de offentlige utgiftene noe lavere enn gjennomsnittet for euroområdet. Dette må ses i sammenheng med at petroleumsinntektene gir et ekstraordinært bidrag til BNP i Norge, og en tilsvarende lav utgiftsandel. Dagens høye petroleumsinntekter er basert på uttapping av en ikke-fornybar ressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. Offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lang sikt. På den annen side vil offentlige utgifter som andel av BNP for Fastlands-Norge overvurdere finansieringsbyrden, før en tar hensyn til aldringen av befolkningen. Dette skyldes dels at en slik regnemåte ikke tar med finansieringsbidraget fra pensjonsfondet. I tillegg ser en bort fra at de ressursene som nå brukes i petroleumsvirksomheten kan ha alternative anvendelser som også vil gi inntekter til landet.

Forskjeller i offentlige utgiftsandeler mellom land gjenspeiler også ulik arbeidsdeling mellom offentlig og privat sektor. For eksempel varierer statens ansvar for alderspensjoner betydelig mellom land. I tillegg er det ulik praksis mellom land for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2010 | 2011 | 2012 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 311 596 | 396 741 | 406 535 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 262 433 | 374 408 | 381 251 |

Oljekorrigert overskudd på statsbudsjettet | -104 070 | -79 399 | -111 674 |

Netto kontantstrøm fra petroleumsvirksomheten | 275 957 | 350 804 | 377 725 |

Rente- og utbytteinntekter i Statens pensjonsfond | 90 546 | 103 004 | 115 200 |

Overskudd i andre stats- og trygderegnskap | -158 | -866 | -447 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 49 321 | 23 198 | 25 731 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -27 104 | -21 627 | -21 052 |

Kommuneforvaltningens overskudd, bokført verdi | -23 999 | -18 193 | -21 063 |

Avvik mellom påløpte og bokførte skatter mv. | -3 105 | -3 434 | 11 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 284 492 | 375 114 | 385 482 |

Målt som andel av BNP | 11,3 | 13,8 | 13,6 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.2.3 Langsiktige utfordringer for finanspolitikken

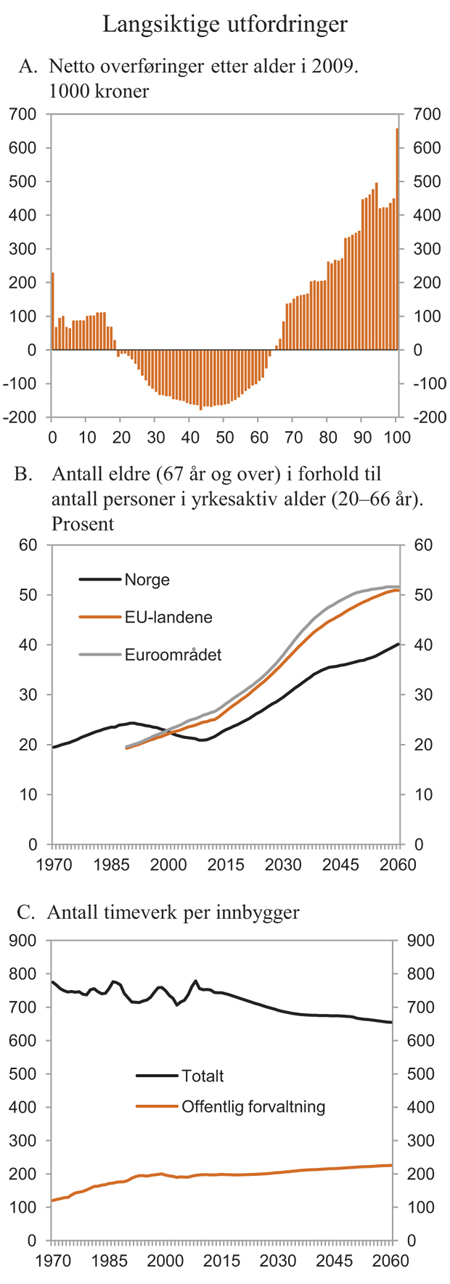

I likhet med de andre nordiske landene har Norge bygget ut universelle inntektssikringsordninger og et omfattende offentlig tjenestetilbud innen undervisning og helse og omsorg. Høy sysselsetting og lik tilgang til grunnleggende velferdsordninger står sentralt i den norske velferdsmodellen. I all hovedsak er det skatter og avgifter på inntekter skapt av befolkningen i yrkesaktiv alder som finansierer de offentlige velferdsordningene, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser, jf. figur 3.7A.

Utbyggingen av velferdsordningene de siste tiårene har funnet sted uten tilsvarende økning i skattenivået. Det må bl.a. ses i sammenheng med at bruken av petroleumsinntekter over statsbudsjettet, målt ved det strukturelt oljekorrigerte underskuddet, har økt fra null tidlig på 1970-tallet, til et nivå tilsvarende 5,2 pst. av verdiskapingen i Fastlands-Norge i 2012. Videre har andelen eldre i befolkningen avtatt i Norge, mens den har økt i EU-landene de siste 20 årene. Eldreandelen i Norge er nå på samme nivå som på begynnelsen av 1970-tallet, jf. figur 3.7B. Figuren illustrerer samtidig at denne utviklingen nå snur. I middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå anslås andelen over 66 år å øke fra vel 21 per 100 personer i yrkesaktiv alder i dag til knapt 30 per 100 personer i yrkesaktiv alder i 2030 og videre til om lag 40 per 100 personer i 2060.

Økningen i andelen eldre skyldes først og fremst økt forventet levealder, men de store fødselstallene etter krigen bidrar også noe de nærmeste årene. Siden Folketrygdloven ble vedtatt i 1967, har forventet levealder ved fødsel økt med mer enn 7 år i Norge. I samme periode er både den formelle og den reelle pensjonsalderen redusert. I middelalternativet er det lagt til grunn at forventet levealder for nyfødte vil øke med ytterligere om lag 6½ år fram til 2060.

Figur 3.7 Langsiktige utfordringer

Kilde: Eurostat, Finansdepartementet og Statistisk sentralbyrå.

Med videreføring av dagens sysselsettingsfrekvenser etter alder for ulike demografiske grupper, vil de forventede endringene i befolkningens størrelse og sammensetning føre til en reduksjon i samlet arbeidsinnsats per innbygger fram mot 2060, jf. figur 3.7C. Nedgangen vil ytterligere forsterkes dersom den observerte reduksjonen i gjennomsnittlig arbeidstid de siste 40 årene ikke stopper opp. Samtidig innebærer aldringen av befolkningen at arbeidsinnsatsen per innbygger i offentlig forvaltning må øke betydelig fram mot 2060 dersom dagens standarder og dekningsgrader innenfor offentlig tjenesteyting skal opprettholdes.

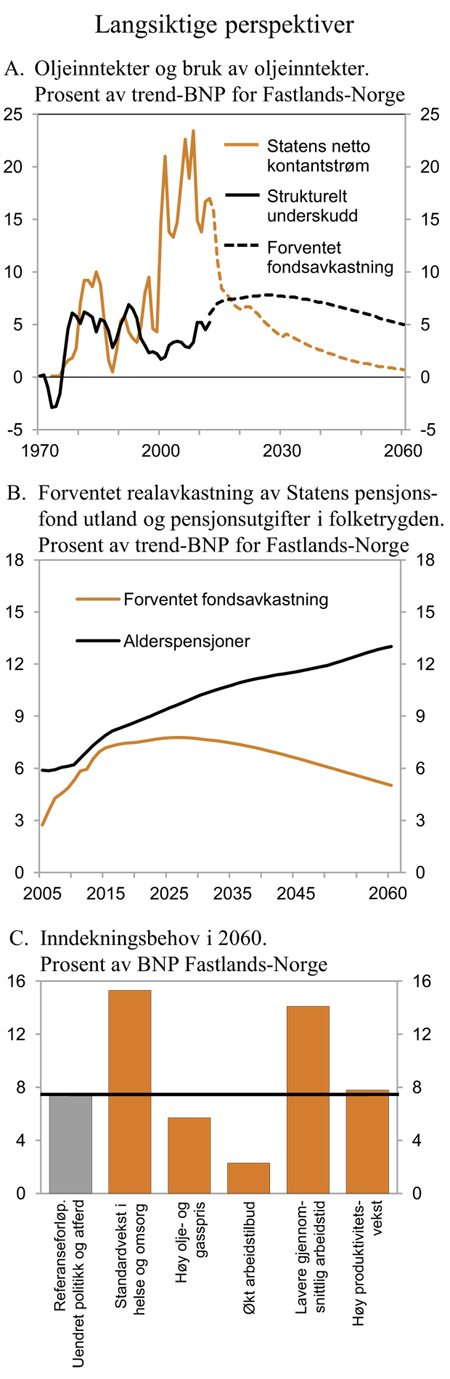

Langsiktige budsjettframskrivinger er et hjelpemiddel for å vurdere bærekraften i de offentlige velferdsordningene. Slike budsjettframskrivinger indikerer at offentlige utgifter etter hvert vil vokse sterkere enn verdiskapingen og skattegrunnlaget, selv når en tar hensyn til at den vedtatte pensjonsreformen vil dempe veksten i pensjonsutgiftene. Med handlingsregelen gir Statens pensjonsfond utland et varig bidrag til finansieringen av offentlige velferdsordninger, slik at petroleumsformuen også kommer framtidige generasjoner til gode, jf. figur 3.8A. Sparingen som følger av handlingsregelen er imidlertid ikke nok til å sikre balanse i offentlige finanser på lang sikt. Etter hvert vil også finansieringsbidraget fra Statens pensjonsfond utland avta i betydning som følge av økonomisk vekst. Samtidig vil utgiftene knyttet til aldringen av befolkningen fortsette å øke, selv med en videreføring av dagens omfang på velferdsordningene. Disse utviklingstrekkene vil bidra til et gradvis økende inndekningsbehov i offentlig finanser.

I Nasjonalbudsjettet 2011 ble det udekkede finansieringsbehovet i 2060 knyttet til en videreføring av dagens velferdsordninger anslått til 7¼ pst. av verdiskapingen i fastlandsøkonomien. Finansieringsbehovet ble da målt i forhold til nasjonalbudsjettets anslag for skatte- og avgiftsnivået i 2010. Regjeringen vil legge fram nye langsiktige framskrivinger i Perspektivmeldingen 2013.

Høy arbeidsinnsats er helt avgjørende for å sikre bærekraften i de offentlige velferdsordningene. Dersom arbeidsinnsatsen per innbygger øker, vil skatteinntektene gå opp. I tillegg vil utgiftene til stønader reduseres dersom antall personer som står utenfor arbeidsstyrken samtidig går ned. Her er pensjonsreformen svært viktig, fordi den både bidrar til å dempe økningen i pensjonsutgiftene og gir insentiver til økt arbeidsinnsats.

Figur 3.8 Petroleumsinntekter, fondsavkastning og inndekningsbehov

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Figur 3.8C gjengir inndekningsbehovet i offentlige finanser under alternative antakelser om olje- og gasspriser, produktivitet, arbeidsinnsats og standardvekst i helse- og omsorg slik det ble anslått i Nasjonalbudsjettet 2011. De langsiktige makroøkonomiske framskrivingene viser at en økning i arbeidsinnsatsen på om lag 10 pst. i forhold til dagens nivå vil møte en betydelig del av det udekkede finansieringsbehovet i offentlige budsjetter fram mot 2060. Tilsvarende vil en lavere arbeidsinnsats svekke offentlige finanser. For eksempel vil finansieringsbehovet i 2060 om lag dobles, dersom den observerte nedgangen i gjennomsnittlig arbeidstid siden 1990 skulle fortsette framover.

Økt produktivitet i privat sektor gir høyere samlet velstand, men bidrar i liten grad til å styrke offentlige finanser. Det skyldes at offentlige utgifter til lønn og pensjon og andre stønader øker med lønnsnivået, som igjen følger produktivitetsutviklingen. Veksten i de samlede utgiftene vil derfor være om lag på linje med den veksten i skatte- og avgiftsinntektene som følger av økte inntekter i privat sektor. Samtidig vil et høyere inntektsnivå isolert sett øke etterspørselen etter velferdstjenester.

En fortsatt utbygging av offentlige tjenester utover det som følger av dagens standarder og dekningsgrader, vil øke de langsiktige statsfinansielle utfordringene ytterligere. For eksempel vil det anslåtte finansieringsbehovet i 2060 om lag dobles, dersom den årlige timeverksveksten i den fellesfinansierte pleie- og omsorgssektoren blir ett prosentpoeng høyere enn det som følger av uendret standard og dekningsgrad. En slik økning i ressursinnsatsen per tjenestemottaker er likevel noe lavere enn det vi har sett de siste tiårene.

De langsiktige budsjettframskrivingene viser at det etter hvert vil bli mer krevende å finansiere velferdsordningene. Reformer som demper utgiftsveksten eller øker inntektene – for eksempel ved å legge til rette for økt arbeidsinnsats – vil dermed bli viktige for å balansere offentlige budsjetter og skape handlingsrom til å løse nye oppgaver. Pensjonsreformen er et eksempel på dette.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

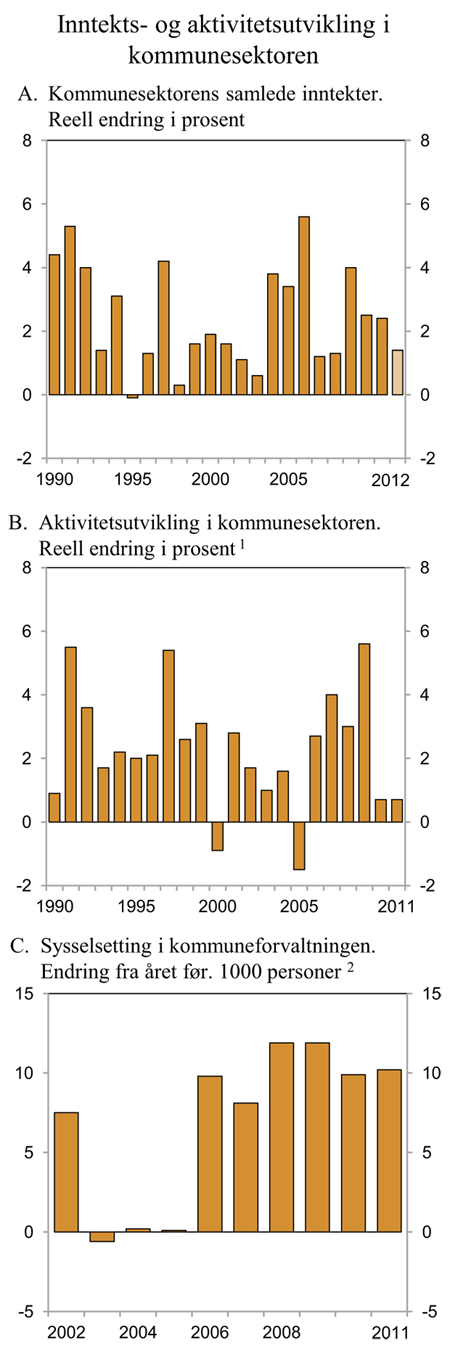

Kommunesektorens inntekter har økt forholdsvis sterkt de siste årene. Justert for prisstigningen økte kommunesektorens samlede inntekter med 59 mrd. 2012-kroner fra 2005 til 2012. Dette tilsvarer en gjennomsnittlig årlig realvekst på 2,6 pst. Til sammenlikning anslås den gjennomsnittlige årlige realinntektsveksten fra 1990 til 2005 til 2,2 pst. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av økte frie inntekter.

Figur 3.9 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Tallene er korrigert for større oppgaveoverføringer.

2 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Kommunesektoren forvalter en betydelig del av de økonomiske ressursene i norsk økonomi. Kommunesektorens inntekter tilsvarte i fjor 18 pst. av verdiskapingen i fastlandsøkonomien, mot vel 16 pst. i 2005. Sysselsettingen i kommunesektoren utgjorde i 2011 om lag 15 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere, om lag 19 pst. Dette skyldes en forholdsvis stor andel deltidsansatte i sektoren.

Tjenesteproduksjonen i kommunesektoren har økt markert gjennom de siste årene. Sektorens oppgaver er utvidet og det eksisterende tjenestetilbudet forbedret. I tillegg har befolkningen vokst. Sysselsettingen i kommuneforvaltningen økte med 10 200 personer i 2011, tilsvarende 2,0 pst. Det er om lag samme vekst som i 2010. Siden 2005 har sysselsettingen i kommuneforvaltningen økt med nesten 62 000 personer.

De to siste årene har aktiviteten i kommunesektoren økt forholdsvis moderat, etter flere år med svært sterk vekst. Dette må ses i sammenheng med en viss nedgang i realinvesteringene de siste to årene. Det er da justert for at fylkeskommunene fra 2010 overtok ansvaret for om lag 17 000 km offentlig vei fra staten. Realinvesteringene ligger imidlertid fortsatt på et historisk sett høyt nivå. I gjennomsnitt har aktiviteten i kommunesektoren økt med 2,8 pst. per år fra 2005 til 2011, jf. figur 3.9B, mot en årlig vekst på 2,2 pst. i perioden 1990–2005.

Boks 3.3 Kommunesektorens inntekter i 2012

Virksomheten i kommunesektoren styres i hovedsak ved de inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom ulike oppgaver og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Kommunesektorens samlede inntekter i 2012 anslås til om lag 380 mrd. kroner. Om lag tre fjerdedeler av inntektene er frie inntekter. De frie inntektene består dels av skatteinntekter og dels av rammetilskudd fra staten, jf. figur 3.10. I tillegg mottar kommunene øremerkede tilskudd fra staten. Regjeringen mener finansiering gjennom øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale satsingsområder i en oppstartsfase eller finansiering av oppgaver som et lite utvalg av kommunene har ansvar for. Etter at tilskuddene til barnehager ble innlemmet i rammetilskuddet fra og med 2011, har andelen øremerkede tilskudd utgjort vel 4 pst. av kommunesektorens inntekter. Kommunesektoren har også inntekter fra bl.a. avgifter, gebyrer og tilskudd fra staten gjennom momskompensasjonsordningen.

Figur 3.10 Sammensetningen av kommunesektorens inntekter i 2012. Prosent

Kilde: Finansdepartementet.

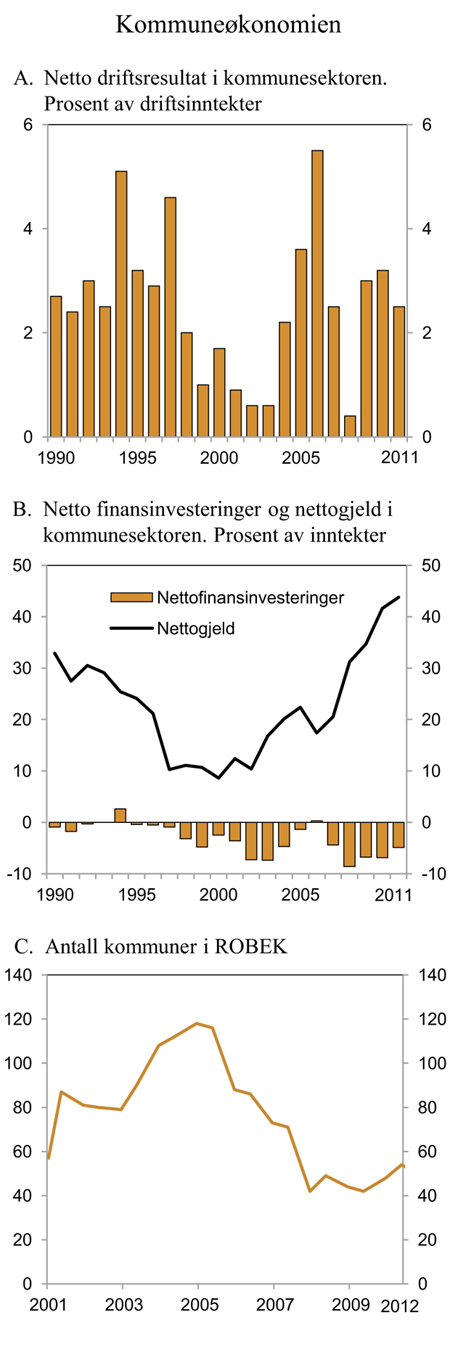

Foreløpige tall tyder på et netto driftsresultat i kommunesektoren i 2011 på 2,5 pst., mot 3,2 pst. i 2010, jf. figur 3.11A. For kommunene er netto driftsresultatet på samme nivå som i 2010, mens det var en nedgang for fylkeskommunene fra et høyt nivå. Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) betrakter netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene sitter igjen med av driftsinntekter etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultatet over tid være på om lag 3 pst. av kommunesektorens driftsinntekter for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Kommunesektorens nettofinansinvesteringer framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Netto finansinvesteringer i kommunesektoren anslås ut fra foreløpige tall til om lag -18 mrd. kroner i 2011, tilsvarende knapt 5 pst. av inntektene. Det er en klar bedring fra 2010, da netto finansinvesteringene var -24 mrd. kroner. Om lag 3 mrd. kroner av forbedringen er knyttet til økte utbytter i 2011. De store negative netto finansinvesteringene må ses i sammenheng med et fortsatt høyt nivå på bruttoinvesteringene.

Negative nettofinansinvesteringer de siste årene har bidratt til at nettogjelden i kommunesektoren har økt. Ved utgangen av 2011 utgjorde nettogjelden om lag 44 pst. av inntektene i sektoren. Dette er historisk sett et høyt nivå, jf. figur 3.11B. Imidlertid belaster ikke alle kommunenes lån kommuneøkonomien. En del lån er knyttet til gebyrbelagte investeringer, der økte renteutgifter vil finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på deler av kommunale skole-, kirke- og sykehjemsinvesteringer og på transporttiltak i fylkene.

Antall kommuner som må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler, har holdt seg relativt stabilt de siste årene. Antall kommuner i Register for betinget godkjenning og kontroll (ROBEK) avtok fra en topp på i underkant av 120 i andre halvår 2004 til vel 40 i andre halvår 2007. I begynnelsen av mai i år var 53 kommuner registrert i ROBEK, men ingen fylkeskommuner.

3.3.2 Kommuneforvaltningens inntekter i 2012

Kommuneopplegget for 2012 innebar en anslått realvekst i kommunesektorens samlede inntekter på 5 mrd. kroner, regnet fra anslått inntektsnivå for 2011 i Revidert nasjonalbudsjett 2011. De frie inntektene ble anslått å øke reelt med 3,75 mrd. kroner, jf. tabell 3.7. Målt ut fra anslag på regnskap for 2011 i Nasjonalbudsjettet 2012 ble veksten i samlede inntekter i 2012 anslått til 4 mrd. kroner, mens de frie inntektene ble anslått å øke med 2,7 mrd. kroner. Forskjellen fra Revidert nasjonalbudsjett skyldes i hovedsak at anslaget for kommunesektorens skatteinntekter i 2011 var økt med 1 mrd. kroner.

Figur 3.11 Perspektiver på kommuneøkonomien

Kilde: Finansdepartementet, Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

Foreløpige regnskapstall viser at kommune-sektorens inntekter fra skatt på inntekt og formue i 2011 ble om lag 2,2 mrd. kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2012. Anslaget for kommunesektorens skatteinntekter i 2012 er som følge av dette satt opp med 2,3 mrd. kroner. Skjønnstilskuddet til kommunene og fylkeskommunene i 2011 ble økt med 100 mill. kroner i nysaldert budsjett for 2011 knyttet til ekstraordinære utgifter til flom. Øremerkede tilskudd i 2011 ble 0,6 mrd. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2012, først og fremst som følge av at utgiftene til investeringstilskuddet til omsorgsboliger og sykehjemsplasser ble lavere enn anslått. Endringer i forbindelse med Revidert nasjonalbudsjett 2012 bidrar isolert sett til å redusere kommunesektorens samlede inntekter i 2012 med knapt 0,3 mrd. kroner.

Anslaget for prisstigningen på kommunale tjenester (deflatoren) i 2012 er nedjustert med ¼ prosentenhet sammenliknet med Nasjonalbudsjettet 2012, til 3,0 pst. Nedjusteringen skyldes lavere anslag for energipriser og at anslått lønnsvekst er nedjustert fra 4 til 3¾ pst. Nedjusteringen av kostnadsveksten bidrar isolert sett til å øke den reelle inntektsveksten i kommunesektoren med 0,8 mrd. kroner i 2012.

Samlet sett anslås både realveksten i kommunesektorens inntekter og inntektsnivået i 2012 høyere nå enn i Nasjonalbudsjettet 2012. Kommunesektorens samlede inntekter anslås å øke med om lag 5,1 mrd. 2012-kroner fra 2011 til 2012, eller 1,4 pst. Dette er 0,3 prosentpoeng eller 1,1 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2012. Veksten i kommunesektorens frie inntekter anslås til 3,5 mrd. 2012-kroner, tilsvarende en realvekst på 1,2 pst.

3.4 Skatte- og avgiftspolitikken

Skatte- og avgiftsreglene bør som hovedregel ligge fast gjennom året. Regjeringen foreslår derfor kun enkelte avgrensede regelendringer på skatte- og avgiftsområdet, blant annet:

Det innføres en ny ordning hvor arbeidsgivere skal innhente skattekort elektronisk direkte fra Skatteetaten, i stedet for å motta disse fra skattyter. Skattyter skal få tilgang til egne skattekortsopplysninger i en skattetrekksmelding og gjennom en elektronisk innsynstjeneste.

Det innføres en ny felles ordning for arbeidsgiveres innrapportering av ansettelses- og inntektsforhold mv. til Skatteetaten, Arbeids- og velferdsetaten (NAV) og Statistisk sentralbyrå (SSB). Ordningen skal redusere belastningen for arbeidsgiver ved at dagens rapportering erstattes av en ny felles innrapporteringsløsning hvor arbeidsgiver rapporterer lønnsopplysninger mv. om hver enkelt ansatt. Ordningen vil erstatte flere av de oppgaver og skjemaer som arbeidsgiver i dag må levere.

Reglene for beskatning ved uttak av fysiske driftsmidler, finansielle eiendeler og forpliktelser fra norsk beskatningsområde foreslås strammet inn. Formålet er å gi et bedre vern av det norske skattegrunnlaget. Samtidig har endringene sammenheng med utviklingen i EU- og EØS-retten.

Saksbehandlingsreglene for den kommunale eiendomsskatten blir endret, slik at forvaltningslovens saksbehandlingsregler i utgangspunktet skal gjelde når kommunene skriver ut eiendomsskatt. Unntak fra forvaltningsloven blir foreslått for taushetsplikt, dekning av saksomkostninger, noen typer begrunnelse, klageregler mv.

Det innføres en ny regel om tilleggsskatt med redusert sats på 10 prosent når skattemyndighetene har mottatt oppgaver fra tredjeparter. Regelen om at skattyter kan miste klageretten når opplysningsplikten ikke er oppfylt, oppheves. Dette bidrar til å styrke skattyters rettssikkerhet.

For å motvirke avgiftsunndragelser har departementet vurdert om det skal innføres omvendt merverdiavgiftsplikt i bygge- og anleggsbransjen. Departementet har kommet til at dette ikke vil være et hensiktsmessig tiltak.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2012. Anslag på ulike tidspunkt. Mrd. 2012-kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslag for 2011 i Revidert nasjonalbudsjett 2011: | |||||

Signalisert i Kommuneproposisjonen 2012 | 5–6 | 1½ | 3¾-4¼ | 1½ | |

Nasjonalbudsjettet 2012 | 5,0 | 1,4 | 3,75 | 1,3 | |

Målt ift. oppdaterte anslag for 2011: | |||||

Nasjonalbudsjettet 2012 | 4,0 | 1,1 | 2,7 | 1,0 | |

Revidert nasjonalbudsjett 2012 | 5,1 | 1,4 | 3,5 | 1,2 | |

Kilde: Finansdepartementet og Statistisk sentralbyrå.

For nærmere omtale av skatte- og avgiftssaker vises det til Prop. 112 L (2011–2012) Endringar i skatte-, avgifts- og tollovgivinga.

3.5 Pengepolitikken

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Retningslinjene for penge-politikken er gjengitt i boks 3.5.

Figur 3.12 Utvikling i styringsrente og kronekurs

1 Konkurransekursindeksen.

Kilde: Norges Bank.

Boks 3.4 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økoomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/- 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000–2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

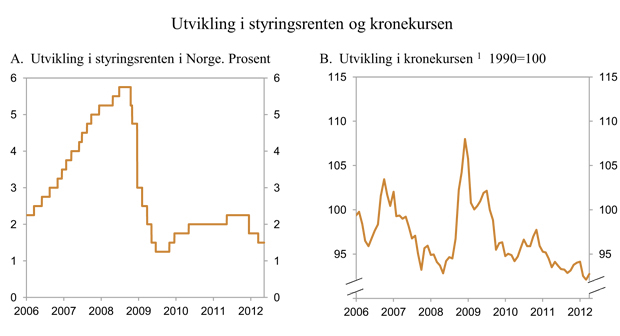

For å dempe utslaget på norsk økonomi av den internasjonale finanskrisen satte Norges Bank styringsrenten markert ned høsten 2008. Siden da har renten vært på et lavt nivå. Uroen ute tiltok igjen i fjor høst, først og fremst som følge av økt usikkerhet om statsgjelden i enkelte euroland og om situasjonen for europeiske banker. For å dempe virkningen av uroen på norsk økonomi, reduserte Norges Bank styringsrenten med 0,5 prosentenheter på rentemøtet i desember i fjor og med ytterligere 0,25 prosentenheter på møtet i mars i år. Styringsrenten er nå 1,5 pst. Strategien til Hovedstyret, som ble lagt fram i forbindelse med publiseringen av Pengepolitisk rapport 1/12 i mars er at «… styringsrenten bør ligge i intervallet 1–2 prosent fram til neste rapport legges fram 20. juni 2012 med mindre norsk økonomi blir utsatt for nye store forstyrrelser». Norges Banks rentebane antyder at styringsrenten vil bli liggende på dagens nivå det nærmeste året, for deretter å bli satt gradvis opp til rundt 3½ pst. mot slutten av 2015. På rentemøtet i mai besluttet Norges Bank å holde styringsrenten uendret på 1,5 pst. I pressemeldingen etter møtet skrev Norges Bank at «Virkningen på norsk økonomi av vedvarende lavkonjunktur ute, sammen med svært lave renter ute taler for å holde renten lav. På den andre siden er det tegn til bedre utvikling i norsk økonomi. (…) Lave renter over lang tid kan føre til at husholdninger tar stor risiko og bygger opp for høy gjeld. Disse forholdene tilsier at styringsrenten etter hvert settes gradvis opp mot et mer normalt nivå.»

Norges Banks nedsettelser av renten har bidratt til at også pengemarkedsrentene har gått ned de siste månedene. Norsk tremåneders pengemarkedsrente har den siste tiden ligget på vel 2¼ pst., nesten 1 prosentenhet lavere enn i begynnelsen av desember i fjor. Prisingen i rentemarkedet tyder på at markedsaktørene venter at renten vil holde seg på dette nivået fram til 1. kvartal neste år, for deretter å stige gradvis.

Forskjellen mellom tremåneders pengemarkedsrente og markedets forventninger til styringsrenten i Norge var i desember oppe i 1¼ prosentenheter. Differansen har siden da falt jevnt, til ¾ prosentenhet mot slutten av april. Differansen er imidlertid fortsatt noe høyere i Norge enn i mange andre land. Dette var en del av bakgrunnen for Norge Banks initiativ overfor finansnæringen om å bedre regelverket for fastsettelse av pengemarkedsrentene (NIBOR), og for at banken besluttet å endre systemet for å styre bankenes likviditet. I det nye systemet får bankene forrentet en viss kvote til styringsrenten, mens innskudd ut over denne kvoten gis en lavere rente. Formålet med det nye systemet er å øke aktiviteten i interbankmarkedene.

Styringsrentene internasjonalt forventes å holde seg lave i lang tid framover. Sentralbanken i USA har varslet at renten trolig kan bli holdt på et svært lavt nivå ut 2014. Det forventes heller ikke renteøkninger fra sentralbankene i euroområdet eller Storbritannia på lang tid. Renteutviklingen ute påvirker Norges Bank sine avveiinger i rentesettingen, ettersom en høyere rente i Norge enn i andre land kan slå ut i sterkere krone. Ved å holde igjen i budsjettpolitikken kan behovet for renteøkninger reduseres, noe som vil lette presset på konkurranseutsatt sektor. Kronen er nå 1 pst. sterkere enn gjennomsnittlig nivå i fjor og 5¼ pst. sterkere enn gjennomsnittet for de siste ti årene, jf. figur 3.12. Finans- og pengepolitikken må virke sammen for å gi en stabil utvikling i norsk økonomi.

Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kom til uttrykk i terminrentene i begynnelsen av mai. Dette innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 2,4 pst. i år. Tilsvarende er det lagt til grunn at kronekursen vil utvikle seg i tråd med prisingen i terminvalutamarkedet i begynnelsen av mai. Målt ved konkurransekursindeksen innebærer dette en styrking på om lag 1 pst. i 2012. Kronekursen påvirkes av en rekke forhold, og det knytter seg erfaringsmessig betydelig usikkerhet til anslag for kursutviklingen framover i tid.

Renten på norske ti års statsobligasjoner var i begynnelsen av mai på 2 pst., noe som er svært lavt sett i et historisk perspektiv. Den lave renten kan være uttrykk for at norske statsobligasjoner anses som en sikker investering, i en situasjon der det fortsatt er stor uro knyttet til statsgjeldsproblemer i enkelte land i Europa.

Finansiell stabilitet er omtalt i Finansmarknadsmeldinga 2011, som ble lagt fram 11. mai i år.

3.6 Sysselsettings- og inntektspolitikken

Sysselsettingspolitikken skal bidra til full sysselsetting og god utnyttelse av arbeidskraften. Andelen av befolkningen som er sysselsatt er derfor en sentral størrelse. Etter det internasjonale økonomiske tilbakeslaget fra høsten 2008 har Norge klart å opprettholde et velfungerende og fleksibelt arbeidsmarked med høy yrkesaktivitet og lav ledighet. Sysselsettingen har nå økt igjen i seks kvartaler og ledigheten har det siste året stabilisert seg på et lavt nivå. Nedgangen i samlet sysselsettingsandel har stoppet opp. Det ligger an til ytterligere sysselsettingsvekst i 2012. I en slik situasjon er det viktig at arbeidsmarkedspolitikken legger til rette for jobbsøking og formidling til nytt arbeid. Arbeidsmarkedstiltak er en viktig del av Regjeringens strategi for at flest mulig kan delta i arbeidslivet.

Et sentralt mål for Regjeringen er et inkluderende arbeidsliv. I den siste tiårsperioden har andelen eldre i jobb gått klart opp. Andelen unge i jobb økte også i oppgangskonjunkturen fram mot 2008, men har etter det avtatt. Nedgangen blant de yngste de siste årene må ses i sammenheng med økt overgang til utdanning. I tillegg har andelen unge på helserelaterte trygdeordninger fortsatt å øke. I befolkningen for øvrig har sysselsettingsandelen vært mer stabil de siste ti årene. Den samlede sysselsettingsandelen er høy i internasjonal sammenheng. Likevel er det mange som kan og vil jobbe mer enn de gjør i dag.

De senere årene er det satt i verk flere viktige tiltak og reformer av betydning for arbeidsmarkedet. De mest omfattende er pensjonsreformen og NAV-reformen, i tillegg til ny uføretrygd som ble vedtatt av Stortinget i desember 2011. Dessuten er avtalen om et inkluderende arbeidsliv (IA-avtalen) et sentralt verktøy. Arbeids- og velferdsetaten har tatt i bruk nye metoder med økt vekt på arbeidsevnevurderinger. Inntektssikringssystemet er forenklet med innføringen av arbeidsavklaringspenger. Jobbstrategien for personer med nedsatt funksjonsevne og kvalifiseringsprogrammet er satt i gang for å gi personer som står langt fra arbeidsmarkedet lettere innpass i arbeidslivet. De fleste tiltakene har foreløpig bare fått virke i kort tid. Det er derfor for tidlig å konkludere om de langsiktige og samlede effektene av dem. Regjeringen følger imidlertid nøye med på utviklingen for å bidra til at den samlede virkemiddelbruken støtter opp om arbeidslinjen.

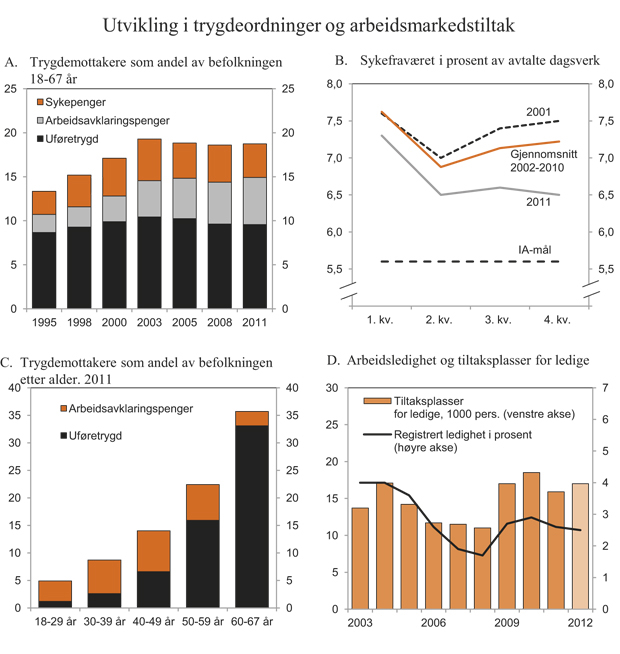

Figur 3.13 Utvikling i trygdeordninger og arbeidsmarkedstiltak

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

En hovedutfordring framover er å bremse overgangen til uføreytelser og andre helserelaterte ordninger. Det er nødvendig for å sikre en stor arbeidsstyrke siden aldringen av befolkningen isolert sett vil trekke i retning av lavere samlet yrkesdeltakelse. Arbeids- og velferdsdirektoratet har beregnet at tapte årsverk ved mottak av helserelaterte ytelser tilsvarte vel 17 pst. av alle årsverk i 2010. Samtidig reduserer høye og økende trygdeutgifter handlingsrommet i budsjettpolitikken. Ifølge OECD var Norges utgifter til sykefravær og uføretrygd som andel av BNP det høyeste i OECD-området i 2007 og over dobbelt så høyt som gjennomsnittet for OECD-landene.

Det er særlig alvorlig hvis unge ikke klarer å etablere seg i arbeidslivet. Da kan veien til varig uføretrygding og passivitet være kort. Erfaringer viser at sannsynligheten for å vende tilbake til arbeid er liten dersom man først har blitt uføretrygdet. Av de som sluttet å motta arbeidsavklaringspenger i 2. kvartal 2011 var 30 pst. registrert i et arbeidsforhold seks måneder senere, mens nærmere halvparten var gått over på uføretrygd. Tiltak med sikte på å begrense innstrømmingen til helserelaterte ytelser må derfor ha høy prioritet. Riktige insentiver til å opprettholde tilknytning til arbeidslivet, også i perioder som mottaker av trygd, kan få flere til å vende tilbake til arbeid. Derfor setter Regjeringen i gang et nytt forsøk med tilskudd til arbeidsgivere for å ansette personer som mottar arbeidsavklaringspenger. Forsøket starter opp 1. januar 2013 og vil gå over fem år. Ungdom skal prioriteres. Forsøksordningen skal utformes slik at deler av arbeidsavklaringspengene skal brukes som tilskudd til arbeidsgivere for å dekke deler av lønnsutgiftene. Både arbeidsgivere og deltakere på forsøksordningen vil følges tett opp av Arbeids- og velferdsetaten. Deltakerne på ordningen kan bli ansatt midlertidig i inntil tre år, på heltid eller deltid, se nærmere omtale i Prop. 111 S (2011–2012).

Det er et mål at sykefraværsarbeidet og reform av uføretrygden skal bidra til mer bruk av graderte ytelser i kombinasjon med arbeid. Foreløpig er andelen som mottar graderte ytelser lav, selv om den har tatt seg noe opp blant sykepengemottakere. Bare hver femte ufør har en gradert ytelse, mens hver fjerde på arbeidsavklaringspenger kombinerer ytelsen med en jobb.

Antallet mottakere av helserelaterte trygdeytelser, dvs. sykepenger, arbeidsavklaringspenger eller uføretrygd, har økt klart de siste 15–20 årene. Flere eldre kan tilsi at denne trenden vil fortsette i årene framover. I 2011 var det 600 000 mottakere av en helserelatert trygdeytelse. Antallet var noe lavere dersom det justeres for at enkelte kan være registrert som mottaker av flere ytelser. Selv om antallet trygdemottakere har økt, har andelen av befolkningen i alderen 18–67 år som mottar trygdytelser vært relativt stabil siden midten av 2000-tallet, jf. figur 3.13A. Andelen ligger likevel klart over nivået i 1995.

Det samlede sykefraværet, målt som andel av alle avtalte dagsverk ble redusert med vel 1 pst. fra 2010 til 2011. I løpet av de to siste årene har dermed det samlede sykefraværet avtatt med om lag 10 pst. etter en om lag like stor oppgang i de fire foregående årene. På årsbasis lå sykefraværet i 2011 om lag 9 pst. lavere enn i 2001, det året da den første IA-avtalen ble inngått. Sesongjustert ser sykefraværet ut til å ha avtatt gjennom fjoråret, jf. figur 3.13B. I 4. kvartal 2011 lå det samlede sykefraværet nesten 8 pst. lavere enn i samme kvartal året før. Det er for tidlig å si om tiltakene i forbindelse med IA-avtalen fra februar 2010, herunder regelendringene i sykelønnsordningen fra 1. juli 2011, kan bidra til å forklare utviklingen de siste kvartalene. I denne meldingen er det lagt til grunn at det trygdefinansierte sykefraværet vil avta med 5 pst. fra 2011 til 2012.

Mens sykefraværet har avtatt de siste to årene, økte antallet mottakere av arbeidsavklaringspenger sterkt fram mot sommeren 2011. Etter dette har antallet avtatt noe. Ved utgangen av 1. kvartal i år var 169 000 personer mottakere av denne ytelsen, en nedgang på 4 pst. fra samme tidspunkt året før. Arbeidsavklaringspenger er den viktigste inngangsporten til uføretrygd. 311 000 personer mottok uføretrygd ved utgangen av 1. kvartal, en vekst på 3 pst. fra samme kvartal i 2011. Veksten i antall nye uføre har tatt seg klart opp de siste kvartalene. Den viktigste årsaken til økningen er at mange som tidligere mottok tidsbegrenset uførestønad har fått innvilget uføretrygd etter en periode på arbeidsavklaringspenger. Dette vil kunne føre til fortsatt høy vekst i antall nye uføre i 2012. Som det framgår av figur 3.13C er drøyt hver tredje person over 60 år enten ufør eller mottaker av arbeidsavklaringspenger. Antall uføre over 60 år utgjør mer enn 40 pst. av de uføretrygdede. Det kan være vanskelig å sammenlikne slike tall over land, blant annet fordi innslaget av tidligpensjonsordninger varierer. Selv om andelen trygdemottakere er betydelig lavere i yngre aldersgrupper, mottar likevel 5 pst. av befolkningen arbeidsavklaringspenger eller uføretrygd allerede før de fyller 30 år.

Arbeidsmarkedstiltak omfatter både tiltak for ledige med behov for arbeidsrettet bistand og tiltak for personer med nedsatt arbeidsevne. Omfanget av tiltakene må ses i lys av den aktuelle konjunktursituasjonen. Da arbeidsledigheten steg i 2008, ble tiltakene for ledige personer økt betydelig, jf. figur 3.13D. For å yte tilstrekkelig bistand til utsatte grupper i arbeidsmarkedet har tiltakene blitt videreført på et høyt nivå også i de påfølgende årene. I inneværende år gir bevilgningen rom for 17 000 plasser rettet mot ledige. Dette er vel 1 000 flere plasser enn det som ble gjennomført i 2011.