3 Den økonomiske politikken

Det er høy aktivitet og lav arbeidsledighet i norsk økonomi. Prisveksten er høyere enn på flere tiår, og vesentlig høyere enn anslått i fjor høst. I en slik situasjon er det behov for en innstrammende økonomisk politikk. Norges Bank har økt styringsrenten og anslår videre renteoppgang fremover. Finanspolitikken bør spille på lag med pengepolitikken. Samtidig skal finanspolitikken også ivareta andre hensyn.

Høyere prisvekst enn forutsatt i statsbudsjettet har ført til at det opprinnelige budsjettopplegget ville blitt mer innstrammende enn tiltenkt. Aktivitetsveksten i offentlige virksomheter ville blitt mindre enn det ble lagt opp til i statsbudsjettet. Regjeringen varslet i februar at den i revidert budsjett ville foreslå å kompensere offentlige virksomheter og andre mottakere over statsbudsjettet for den uventede pris- og kostnadsveksten i år. Det var viktig for å sikre forutsigbarhet og stabilitet i grunnleggende velferdstjenester.

Krigen i Ukraina og dens ringvirkninger krever også politiske tiltak. Nansen-programmet, mottak og integrering av flyktninger og ekstraordinær bistand til utviklingsland som er særlig rammet av krigens ringvirkninger er kostbare, men nødvendige tiltak.

Krigen har også, sammen med ettervirkninger av pandemien og økt usikkerhet internasjonalt, hatt indirekte konsekvenser for den økonomiske politikken. Den uventede prisveksten, uvanlig store utslag i strømpriser og kronekursen samt tiltakende lønnsvekst har gjort det ekstra utfordrende å lage anslag for priser og andre økonomiske størrelser i 2023.

Finanspolitikken balanserer tiltakene rettet mot uforutsette hendelser med hensynet til ansvarlig økonomisk styring på kort og lang sikt. Finanspolitikken har en viktig rolle i dagens situasjon med å bidra til at byrdene ved høy prisstigning fordeles jevnere i befolkningen og til å håndtere de omfattende direkte og indirekte konsekvensene av Russlands angrepskrig i Ukraina.

3.1 Budsjettpolitikken

Finanspolitikken skal legge til rette for en balansert utvikling i norsk økonomi og sikre stabile og forutsigbare velferdstjenester. Handlingsregelen gir en langsiktig rettesnor for bærekraftig bruk av midlene i Statens pensjonsfond utland og legger opp til en bruk av fondsmidler som over tid skal følge den forventede realavkastningen av fondet, anslått til 3 pst. På kort sikt skal bruken av fondsmidlene tilpasses situasjonen i økonomien og jevne ut svingninger i etterspørselen etter varer og tjenester. Rammeverket for finanspolitikken er nærmere beskrevet i boks 3.1.

3.1.1 Innretning av budsjettet i 2023

Siden Saldert budsjett 2023 har anslaget på bruken av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, økt med 56 mrd. kroner, fra 316,6 til 372,6 mrd. kroner, se tabell 3.1. Økningen kan i stor grad tilskrives direkte og indirekte konsekvenser av krigen i Ukraina og høyere lønns- og prisvekst enn tidligere lagt til grunn.

Tabell 3.1 Nøkkeltall i budsjettet for 2023. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

NB23 | Saldert | RNB23 | Endring fra saldert | |

|---|---|---|---|---|

Oljekorrigert underskudd | 257,0 | 256,9 | 301,1 | 44,2 |

Strukturelt oljekorrigert underskudd | 316,8 | 316,6 | 372,6 | 56,0 |

Prosent av trend-BNP Fastlands-Norge | 8,8 | 8,8 | 10,0 | 1,2 |

Prosent av fondskapitalen | 2,5 | 2,5 | 3,0 | 0,5 |

Endring i strukturelt oljekorrigert underskudd som andel av trend-BNP (budsjettimpuls)2 | -0,6 | -0,6 | 0,4 | 1,0 |

Herav bidrag fra: | ||||

Nansen-programmet | 0,3 | |||

Økt bistand til utviklingsland som er særlig rammet av krigens ringvirkninger | 0,1 | |||

Reell, underliggende utgiftsvekst (prosent) | 1,3 | 1,7 | 1,5 | -0,2 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 1 415,0 | 1 415,4 | 1 050,4 | -364,9 |

Memo: | ||||

Anslått bidrag fra finanspolitikken til vekst i BNP for Fastlands-Norge (pst.)3 | 0,0-0,1 | 0,3-0,4 |

1 Nasjonalbudsjettet 2023 (NB23), Saldert budsjett 2023 vedtatt høsten 2022 (saldert) og Revidert nasjonalbudsjett 2023 (RNB23).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge (i prosentenheter). Positivt tall indikerer at budsjettet virker ekspansivt. Budsjettimpulsen tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik virkning på aktiviteten i økonomien.

3 Basert på beregninger med makromodellene KVARTS (0,4) og NORA (0,3), hvor det blant annet tas hensyn til at ulike utgifter og inntekter har ulik effekt på aktiviteten i økonomien. Beregningene er basert på påløpte endringer for hele offentlig forvaltning, dvs. kommuneforvaltningen og statsforvaltningen. I Nasjonalbudsjettet 2023 var tilsvarende anslag 0,1 pst. i KVARTS og 0,0 pst. i NORA.

Kilde: Finansdepartementet.

Stortinget har vedtatt Nansen-programmet og ettårig økt bistand til utviklingsland som er særlig rammet av krigens ringvirkninger, jf. Stortingets behandling av Prop. 44 S (2022–2023). Stortingets vedtak innebar at Nansen-programmet og økt bistand økte utgiftene i 2023 med 17,2 mrd. kroner. Donasjoner av militært utstyr fra Norge til Ukraina anslås nå 1 mrd. kroner høyere enn da Stortinget gjorde sitt vedtak, og utgiftene i statsbudsjettet for 2023 til dette anslås derfor nå til 16,2 mrd. kroner.

Anslaget for søknader om midlertidig kollektiv beskyttelse i 2023 grunnet krigen i Ukraina er økt fra 10 000 til 40 000 personer. Det gir om lag 6 mrd. kroner i økte utgifter til mottak og integrering av flyktninger.

Den høyere prisstigningen medfører at det opprinnelige budsjettopplegget er blitt strammere enn tilsiktet. Regjeringen har tidligere varslet at det ifm. revidert nasjonalbudsjett ville bli lagt frem forslag om en ekstraordinær lønns- og prisjustering av 2023-budsjettet. Den ekstraordinære lønns- og prisjusteringen øker utgiftene med 14,9 mrd. kroner, inkludert 2,6 mrd. kroner til kommunesektoren. Kompensasjonen til kommunesektoren tilsvarer differansen mellom uventet kostnadsvekst og merskattevekst i sektoren.1 Høyere lønns- og prisvekst gjør også at utgiftene under folketrygden øker med 10,6 mrd. kroner. I tillegg foreslår regjeringen økte utgifter på 1,3 mrd. kroner som følge av oppjustering av lånerammene til sykehusene. Samlet sett tilsier økte anslag på pris- og lønnsvekst en utgiftsøkning på nær 27 mrd. kroner. Høyere pris- og lønnsvekst trekker også opp inntektssiden i statsbudsjettet, men på kort sikt mindre enn utgiftssiden. Se boks 3.4 for en omtale av hvordan uventet pris- og lønnsvekst isolert sett påvirker ulike utgifts- og inntektsområder i budsjettet.

Lavere strømpriser bidrar samlet sett til å svekke budsjettet med om lag 22 mrd. kroner. Det skyldes at nedgangen i statens strukturelle inntekter er større enn besparelsene i strømstøtteordningene. Utgifter til strømstøtteordningene er om lag 26 mrd. kroner lavere enn i saldert budsjett,2 mens statens strømrelaterte inntekter faller med om lag 48 mrd. kroner. Fallet i strømrelaterte inntekter inkluderer at den særskilte strømkorreksjonen, som bidrar til et bedre samsvar mellom hvordan de høye strømprisene påvirker inntekts- og utgiftssiden av den strukturelle balansen, reduseres med 25,3 mrd. kroner.3,4 Se boks 3.7 for en nærmere omtale av korreksjonen og boks 3.6 for en mer detaljert beskrivelse av endringen i strømpriser og proveny fra strømrelaterte skatte- og avgiftsinntekter.

Ser vi bort i fra strømrelaterte inntekter, anslås strukturelle skatter og avgifter mv. om lag 21 mrd. kroner høyere enn i fjor høst, blant annet på grunn av økte inntekter knyttet til den uventede pris- og lønnsveksten. Utenom skatter og avgifter er økte utbytteinntekter på 6,2 mrd. kroner fra børsnoterte selskaper under Nærings- og fiskeridepartementets forvaltning blant de største inntektsendringene.

Det foreslås en rekke andre endringer i utgifts- og inntektsposter, se nærmere omtale i Prop. 118 S (2022–2023) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2023, som legges frem sammen med revidert nasjonalbudsjett.

Som andel av verdiskapingen i fastlandsøkonomien øker bruken av fondsmidler (budsjettimpulsen) med 0,4 prosentenheter fra 2022 til 2023, hvorav Nansen-programmet5 utgjør 0,3 prosentenheter, se tabell 3.1 og figur 3.1. Sammenlignet med Saldert budsjett 2023 har budsjettimpulsen økt med 1,0 prosentenhet. Samtidig ble bruken av fondsmidler som andel av fastlandsøkonomien i 2022 høyere enn lagt til grunn i Saldert budsjett 2023. Dette bidrar isolert sett til å redusere budsjettimpulsen med 0,2 prosentenheter i 2023.

Figur 3.1 Strukturelt oljekorrigert budsjettunderskudd i prosent av trend-BNP for Fastlands-Norge. Endring fra året før (budsjettimpuls)

Kilde: Finansdepartementet.

Budsjettimpulsen er ofte blitt brukt som en grov og enkel indikasjon på den samlede virkningen av budsjettet på økonomien, men den tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha forskjellig effekt på aktiviteten i økonomien. Analyser av de økonomiske effektene av budsjettet ved bruk av de makroøkonomiske modellene KVARTS og NORA, som både tar hensyn til automatiske stabilisatorer og at ulike budsjettposter har ulik virkning på økonomien, tilsier at det reviderte budsjettopplegget for 2023 bidrar til å øke den økonomiske aktiviteten i fastlandsøkonomien i år med 0,3–0,4 pst., se boks 3.2. Tilsvarende beregninger i høst viste at opplegget da virket om lag nøytralt på aktiviteten.

Utgiftene som følger av den ekstraordinære situasjonen vi nå står i, anses som nødvendige og uforutsette endringer, men må likevel håndteres innenfor en ansvarlig økonomisk ramme. Regjeringen mener det er riktig å foreslå disse endringene til tross for at de bidrar til at budsjettet samlet sett øker aktiviteten i norsk økonomi noe. Samtidig må det understrekes at finanspolitikken fortsatt har en rolle i å ikke motarbeide pengepolitikken i bestrebelsen etter å få inflasjonen ned. Handlingsregelens formål er å bidra til en stabil utvikling i norsk økonomi, både på kort og lang sikt. Å dekke inn de økte utgiftene – som i stor grad har med krigen i Ukraina og den uventet høye pris- og lønnsveksten å gjøre – gjennom store skatte- og avgiftsøkninger eller omfattende reduksjoner i offentlige utgifter midt i budsjettåret, ville vært svært krevende og kunne også gitt uforutsigbarhet og en mindre stabil økonomisk utvikling.

Bruken av fondsmidler som andel av trend-BNP for fastlandsøkonomien er noe redusert siden pandemien og anslås nå til 10,0 pst. i 2023, se tabell 3.2. Dette er fortsatt betydelig høyere enn i årene før pandemien, se figur 3.2.

Tabell 3.2 Den strukturelle oljekorrigerte budsjettbalansen.1 Mrd. kroner

2021 | 2022 | 2023 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 369,0 | 282,7 | 301,1 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | -1,5 | 0,1 | 11,7 |

+ Særskilte regnskapsforhold | -3,5 | -22,7 | -12,9 |

+ Skatter og ledighetstrygd. 2 Avvik fra trend | -5,3 | 79,3 | 72,7 |

= Strukturelt oljekorrigert budsjettunderskudd | 358,6 | 339,4 | 372,6 |

Målt i prosent av trend-BNP for Fastlands-Norge | 10,6 | 9,5 | 10,0 |

Endring fra året før i prosentpoeng (budsjettimpuls)2, 3 | -1,0 | -1,0 | 0,4 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 272,3 | 304,0 | 338,4 |

Strukturelt underskudd medregnet formuesinntekter | 86,3 | 35,5 | 34,2 |

Målt i prosent av trend-BNP for Fastlands-Norge | 2,6 | 1,0 | 0,9 |

1 Se vedlegg 1 i Nasjonalbudsjettet 2023 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Inkludert midlertidig korreksjon for statens ekstraordinære strømprisrelaterte inntekter utover trenden, se boks 3.7.

3 Positivt tall indikerer at budsjettet virker ekspansivt. Impulsen tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik virkning på aktiviteten i økonomien.

Kilde: Finansdepartementet.

Figur 3.2 Strukturelt oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Den samlede verdien av Statens pensjonsfond utland (SPU) var 12 413 mrd. kroner ved inngangen til 2023,6 om lag som lagt til grunn i regjeringens opprinnelige budsjettforslag. Med regjeringens forslag til revidering av 2023-budsjettet er bruken av fondsmidler anslått til 3,0 pst. av fondsverdien ved inngangen til året, se figur 3.3 og tabell 3.1. Økningen i fondsuttaket sammenlignet med saldert budsjett er i stor grad drevet av utgifter som følge av direkte og indirekte konsekvenser av krigen i Ukraina samt høyere lønns- og prisvekst. Til tross for de store, uforutsette utgiftene øker ikke fondsuttaket i 2023 utover anslaget på forventet realavkastning, ettersom det opprinnelige budsjettopplegget la opp til et fondsuttak betydelig under den langsiktige rettesnoren. Et fondsuttak på 3,0 pst. i en situasjon med lav arbeidsledighet samt høy produksjon og sysselsetting gjør likevel at den langsiktige bærekraften i finanspolitikken kan utfordres dersom den økonomiske utviklingen eller andre forhold skulle kreve nye store utgiftsøkninger fremover.

Figur 3.3 Strukturelt oljekorrigert budsjettunderskudd. Prosent av Statens pensjonsfond utland

Kilde: Finansdepartementet.

Rådgivende utvalg for finanspolitiske analyser gir en årlig uttalelse med vurdering av langsiktig bærekraft i statsfinansene, se boks 3.5.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond anslås til 1 050,4 mrd. kroner i 2023 og tilsvarer i underkant av 30 pst. av trend-BNP for Fastlands-Norge, se figur 3.4 og tabell 3.3.

Figur 3.4 Samlet overskudd i statsbudsjettet og Statens pensjonsfond. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Tabell 3.3 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||

|---|---|---|---|

2021 | 2022 | 2023 | |

Totale inntekter | 1 502,7 | 2 668,4 | 2 503,7 |

1 Inntekter fra petroleumsvirksomhet | 312,2 | 1 313,6 | 1 042,5 |

1.1 Skatter og avgifter | 91,8 | 720,9 | 660,1 |

1.2 Andre petroleumsinntekter | 220,4 | 592,7 | 382,4 |

2 Inntekter utenom petroleumsinntekter | 1 190,5 | 1 354,8 | 1 461,2 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 099,5 | 1 240,7 | 1 334,9 |

2.2 Andre inntekter | 91,0 | 114,2 | 126,4 |

Totale utgifter | 1 584,2 | 1 665,9 | 1 789,3 |

1 Utgifter til petroleumsvirksomhet | 24,7 | 28,4 | 27,0 |

2 Utgifter utenom petroleumsvirksomhet | 1 559,4 | 1 637,6 | 1 762,3 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | -81,5 | 1 002,5 | 714,4 |

– Netto kontantstrøm fra petroleumsvirksomheten | 287,5 | 1 285,2 | 1 015,5 |

= Oljekorrigert overskudd | -369,0 | -282,7 | -301,1 |

+ Overført fra Statens pensjonsfond utland | 390,1 | 309,9 | 301,1 |

= Overskudd på statsbudsjettet | 21,1 | 27,1 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | -102,6 | 975,3 | 714,4 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 223,7 | 279,3 | 336,0 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 142,2 | 1 281,8 | 1 050,4 |

Memo: | |||

Rente- og utbytteinntekter mv. i Statens pensjonsfond utland | 214,1 | 267,4 | 319,7 |

Markedsverdien av Statens pensjonsfond utland2,3 | 10 907 | 12 355 | 12 413 |

Markedsverdien av Statens pensjonsfond1,2 | 11 199 | 12 688 | 12 731 |

1 Inkl. Statens pensjonsfond utland og Statens pensjonsfond Norge. Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Beløpet skiller seg fra verdien i Norges Banks årsrapporter. Verdien i tabellen er fratrukket påløpt, ikke betalt, forvaltningsgodtgjøring og fordringene statskassen har mot fondet.

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Statens netto kontantstrøm fra petroleumsvirksomheten er anslått til 1 015,5 mrd. kroner i 2023, ned fra et anslag på 1 384,3 mrd. kroner i fjor høst. Nedjusteringen skyldes lavere olje- og gasspriser.

De siste årene har SPUs verdi økt betydelig, se figur 3.5. I en lengre periode har fondsutviklingen vært drevet av en sterk utvikling i de internasjonale finansmarkedene. Det siste tiåret har dessuten fondet steget betydelig målt i norske kroner som følge en svekkelse av kronen, se boks 3.3. I fjor var også tilførselen til fondet uvanlig stor som følge av svært høy netto kontantstrøm fra petroleumsvirksomheten, som motvirket nedgangen i internasjonale finansmarkeder. Også i år ventes det en høy tilførsel, men fremover vil kontantstrømmen avta.

Figur 3.5 Markedsverdien av Statens pensjonsfond utland.1 Mrd. kroner

1 Nominell avkastning er fratrukket forvaltningskostnader.

Kilder: Norges Bank Investment Management og Finansdepartementet

Fondet finansierer nå mer enn 1 av 5 utgiftskroner, se figur 3.6. Det gjør oss sårbare for fall i fondsverdien. Finanspolitikken må ta høyde for langvarige fall i fondsverdien og andre uforutsette hendelser, og legge opp til en bruk av fondsmidler godt under 3 pst. i normale og gode tider. Det vil kunne gi en ekstra sparing som kan tæres på ved store tilbakeslag i økonomien eller store fall i fondsverdien. Vi kan ikke påregne at fall i fondsverdien vil motvirkes av tilførsel av midler til fondet fra petroleumsvirksomheten. Hensyn og avveiinger ved bruk av fondsmidler er nærmere beskrevet i boks 3.1.

Figur 3.6 Bruken av fondsmidler som andel av utgifter i statsbudsjettet.1 Prosent

1 Utgifter utenom petroleumsvirksomhet.

Kilde: Finansdepartementet.

Selv om det strukturelle oljekorrigerte underskuddet normalt omtales som bruken av fondsmidler, er det det oljekorrigerte underskuddet som uttaket fra Statens pensjonsfond utland skal dekke, jf. omtalen i boks 3.1. Det oljekorrigerte underskuddet anslås til 301,1 mrd. kroner i 2023. Økningen i strukturelt oljekorrigert underskudd er større enn økningen i det oljekorrigerte underskuddet. Det skyldes særlig at lavere anslag på strømpriser i 2023 gir mindre fall i bokførte skatter og avgifter enn i de underliggende, strukturelle inntektene som inngår i beregningen av strukturelt oljekorrigert underskudd.7

Statsbudsjettets underliggende reelle utgiftsvekst i 2023 anslås nå til 1,5 pst., mot et anslag på 1,7 pst. i saldert budsjett, se figur 3.7. Nedgangen skyldes at underliggende utgifter i 2022 ble høyere enn tidligere anslått, hovedsakelig som følge av bevilgningsøkninger ifm. nysalderingen av 2022-budsjettet. Utgifter i offentlig forvaltning, inkludert kommuneforvaltningen, som andel av trend-BNP for fastlandsøkonomien øker fra 61,3 pst. i 2022 til 62,3 pst. i 2023, og er et halvt prosentpoeng høyere enn i pandemiåret 2020, se figur 3.8.

Figur 3.7 Statsbudsjettets reelle, underliggende utgiftsvekst. Prosentvis endring fra året før

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Figur 3.8 Utgifter i offentlig forvaltning.1 Prosent av trend-BNP for Fastlands-Norge

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

Kilder: Finansdepartementet og Statistisk sentralbyrå.

3.1.2 Oppdaterte tall for budsjettet i 2022

Bruken av fondsmidler i 2022 anslås nå til 339,4 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, se tabell 3.4. Fra nysaldert budsjett for 2022 til statsregnskapet for 2022 er det oljekorrigerte underskuddet redusert med om lag 27 mrd. kroner, mens det strukturelle oljekorrigerte underskuddet øker med om lag 2 mrd. kroner. Bedringen i det oljekorrigerte underskuddet kan i stor grad forklares av at den faktiske, bokførte skatte- og avgiftsinngangen ble høyere enn anslått. For det strukturelle underskuddet er det den underliggende utviklingen i skatte- og avgiftsinntektene som inngår, men hvor også en andel av påløpte strøminntekter i 2022 er medregnet, se boks 3.7. De strukturelle skattene mv. er samlet sett nedjustert med vel 9 mrd. kroner siden nysaldert budsjett, hovedsakelig som følge av at strømprisene høsten 2022 ble lavere enn anslått. Det øker det strukturelle oljekorrigerte underskuddet tilsvarende.

Tabell 3.4 Nøkkeltall i budsjettet for 2022. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | RNB22 | NB23 | Nysaldert | Regnskap | |

|---|---|---|---|---|---|

Oljekorrigert underskudd | 300,1 | 303,4 | 304,4 | 309,9 | 282,7 |

Strukturelt oljekorrigert underskudd2 | 322,4 | 352,2 | 323,7 | 337,6 | 339,4 |

Prosent av trend-BNP Fastlands-Norge | 9,5 | 10,3 | 9,3 | 9,7 | 9,5 |

Prosent av fondskapitalen | 2,6 | 2,9 | 2,6 | 2,7 | 2,7 |

Endring i strukturelt oljekorrigert underskudd som andel av trend-BNP (budsjettimpuls)3 | -2,6 | -0,5 | -1,2 | -0,8 | -1,0 |

Reell, underliggende utgiftsvekst (prosent) | -3,2 | 0,8 | 1,5 | 2,3 | 1,1 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 211,2 | 874,8 | 1 117,2 | 1 258,5 | 1 281,8 |

1 Saldert budsjett 2022 vedtatt høsten 2021 (saldert), vedtatt Revidert nasjonalbudsjett 2022 etter stortingsbehandlingen (RNB22), Nasjonalbudsjettet 2023 (NB23), Stortingets vedtak om Ny saldering av statsbudsjettet 2022 (nysaldert) og Statsrekneskapen 2022 (regnskap).

2 For NB23, nysaldert og regnskap er det lagt inn en midlertidig korreksjon i det strukturelle oljekorrigerte budsjettunderskuddet for å få bedre samsvar mellom hvordan de høye strømprisene slår ut på inntekts- og utgiftssiden av den strukturelle balansen.

3 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge (i prosentenheter). Positivt tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien. Medregnet økonomiske tiltak under koronapandemien.

Kilde: Finansdepartementet.

Den underliggende reelle utgiftsveksten er nå justert ned fra 2,3 pst. i nysalderingen til 1,1 pst., noe som blant annet må ses i sammenheng med høyere pris- og lønnsvekst enn tidligere lagt til grunn. På noen områder, som for strømstønadsordningen for husholdningene, ble også de regnskapsførte utgiftene lavere enn lagt til grunn i nysalderingen.

Målt som andel av verdiskapingen i fastlandsøkonomien anslås bruken av fondsmidler i 2022 nå til 9,5 pst., mens budsjettimpulsen anslås til -1,0 pst. Økningen i det strukturelle underskuddet motsvares av en økning i anslått trend-BNP for Fastlands-Norge, slik at endringen i oljepengebruken som andel av fastlandsøkonomien er noe lavere enn anslått i nysaldert budsjett 2022.

Den faktiske overføringen fra SPU i 2022, tilsvarende det oljekorrigerte budsjettunderskuddet vedtatt i nysalderingen, endte på 309,9 mrd. kroner.

3.1.3 Det økonomiske opplegget for kommunesektoren

Utviklingen i kommuneøkonomien

Den økonomiske situasjonen i kommunesektoren er god. Over flere år har kommunesektoren hatt høyere vekst i frie inntekter og større handlingsrom enn forutsatt i de fremlagte budsjettene, særlig som følge av betydelig merskattevekst og lavere utgiftsvekst knyttet til pensjon og demografi. Siden 2015 har netto driftsresultat for kommunesektoren i hovedsak ligget over Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) sitt anbefalte nivå på 2 pst. av driftsinntektene, se figur 3.9.

Foreløpige regnskapstall fra SSB viser at sektoren samlet fikk et netto driftsresultat på 3,5 pst. av driftsinntektene i 2022. Kommunene fikk et netto driftsresultat på 3,0 pst., mens fylkeskommunene fikk et netto driftsresultat på 6,3 pst. Det er spredning mellom kommunene, og tallene viser at om lag 4 av 10 hadde netto driftsresultat under TBUs anbefalte nivå for kommunene i fjor,8 en økning fra om lag 3 av 10 i 2021. Videre hadde 19 pst. negativt driftsresultat i 2022, opp fra 12 pst. i 2021. Samtidig viser tallene at nesten alle kommunene med negative driftsresultat kunne dekke dette ved å trekke på sine disposisjonsfond.

De gode driftsresultatene for sektoren som helhet har bidratt til at mange kommuner har kunnet spare betydelige midler i disposisjonsfond. Foreløpige regnskapstall viser at disposisjonsfondene utgjorde nesten 99 mrd. kroner ved utgangen av 2022. Det tilsvarer nær 15 pst. av driftsinntektene, som er det høyeste nivået noen gang, se figur 3.9. Fondene økte med 11 mrd. kroner fra 2021, og 3 av 4 kommuner økte sine disposisjonsfond gjennom fjoråret. Siden 2015 har disposisjonsfondene økt mer enn veksten i frie inntekter, korrigert for oppgaveoverføringer, generell kostnadsvekst og merkostnader til pensjon og demografi. Økningen i disposisjonsfondene var særlig stor i 2021 og 2022, noe som trolig har sammenheng med at skatteinngangen disse årene ble betydelig høyere enn lagt til grunn i budsjettene. Det er variasjoner i størrelsen på disposisjonsfondene mellom kommunene, men de fleste har relativt store disposisjonsfond, se boks 3.9.

Figur 3.9 Netto driftsresultat og disposisjonsfond i kommunesektoren som andel av brutto driftsinntekter. 2005 til 2022

1 F.o.m. 2014 ble merverdiavgiftskompensasjon fra investeringer ikke lenger inntektsført i driftsregnskapet, og TBUs anbefaling f.o.m. 2014 er 2 pst. for sektoren samlet. Tallene er korrigert for endringen i regnskapsføringen, slik at de er sammenlignbare.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Isolert sett er det et godt tegn at kommunesektoren sparer i disposisjonsfond og øker sine buffere, da dette tyder på en god kommuneøkonomi. Gjennom å tære på de oppsparte midlene kan sektoren skaffe seg handlingsrom for nye satsinger utover det som følger av veksten i frie inntekter i årene fremover. Samtidig kan dette være utfordrende for den makroøkonomiske styringen av sektoren dersom det fører til at det blir mindre samsvar mellom inntektsrammene som gis fra staten og aktivitetsnivået i kommunesektoren, se boks 3.8.

God kommuneøkonomi gjenspeiles i flere indikatorer. Antall kommuner registrert i ROBEK9 har ligget lavt i historisk sammenheng over lang tid, og ved inngangen til mai i år var det 16 kommuner i registeret, ned fra 49 kommuner i 2015, se figur 3.10. Basert på foreløpige regnskapstall for 2022 ventes det at antallet kommuner i registeret vil gå ytterligere ned i løpet av året.

Figur 3.10 Antall kommuner i ROBEK.1 2000 til mai 2023

1 Alle tall er per 31. desember i det respektive år, med unntak av 1. januar 2001 da registeret ble opprettet og 1. mai 2023.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Investeringene i kommunene økte i 2022, etter å ha gått ned de to foregående årene. Investeringsnivået i kommunesektoren er forholdsvis høyt etter noen år med sterk investeringsvekst. Høye realinvesteringer gjenspeiles i et underskudd før lånetransaksjoner (negative nettofinansinvesteringer) og økt gjeld i sektoren, se figur 3.11. I 2022 utgjorde netto gjeld utenom avsetning til fremtidige pensjonsutgifter 47 pst. av driftsinntektene, om lag det samme som i 2021. Et høyt gjeldsnivå gjør isolert sett kommunesektorens økonomi mer sårbar for renteøkninger, men effekten vil delvis motsvares av økte inntekter fra sektorens rentebærende plasseringer (bankinnskudd og plasseringer i sertifikat- og obligasjonsmarkedet). Kommunesektoren kan benytte fondsmidler til å øke egenfinansieringen av investeringene.

Figur 3.11 Nettofinansinvesteringer og nettogjeld1 i kommunesektoren. Prosent av inntekter. 2005 til 2022

1 Netto gjeld utenom arbeidsgivers pensjonsreserver.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Sysselsettingen i kommunene som andel av total sysselsetting har vært stabil over lang tid, men gikk noe ned fra 2021 til 2022. Nedgangen må sees i sammenheng med sterk vekst i sysselsettingen i økonomien for øvrig. Siden en forholdsvis stor andel av kommuneansatte jobber deltid, er kommunesektorens andel av den totale sysselsettingen noe større målt i personer enn i timeverk.

Veksten i frie inntekter i 2022 og 2023

Skatteinngangen for kommunesektoren i 2022 ble nær 35 mrd. kroner høyere enn anslått i saldert budsjett for 2022. Dette er den høyeste merskatteveksten som er målt for kommunesektoren noen gang, selv justert for nedtrekket i rammetilskuddet på 12,1 mrd. kroner ifm. Revidert nasjonalbudsjett 2022. Merskatteveksten skyldtes særlig ekstraordinære inntekter som følge av tilpassinger til høyere utbytteskatt, samt høyere sysselsettingsvekst.

Kostnadsveksten ble også betydelig høyere enn ventet i 2022, og kommunal deflator er oppjustert fra 2,5 pst. til 6,7 pst. siden saldert budsjett for 2022. Dette ga en uventet kostnadsvekst på om lag 18,8 mrd. kroner, sammenlignet med anslagene i det salderte budsjettet. Justert for nedtrekket i rammetilskuddet i Revidert nasjonalbudsjett 2022, var merskatteveksten i kommunesektoren om lag 4 mrd. kroner høyere enn den uventede kostnadsveksten i fjor.

Til tross for den høye merskatteveksten i 2022 falt realveksten i kommunesektorens frie inntekter med 8,4 mrd. kroner fra 2021, mot anslaget på 1,4 mrd. kroner i Saldert budsjett 2022, se tabell 3.5. Samlede inntekter falt med 4,8 mrd. kroner i 2022, mot en anslått økning på 2,6 mrd. kroner i Saldert budsjett 2022. Nedjusteringen må sees i sammenheng med at inntekstveksten for 2022 regnes fra et høyere inntektsnivået i 2021 enn anslått, hovedsakelig grunnet uventet sterk merskattevekst i siste halvdel av 2021. Samlet sett ble nivået på de frie inntektene også i 2022 høyere enn anslått i saldert budsjett.

Skatteinngangen til kommunesektoren i 2023 anslås nå å bli om lag 4,1 mrd. kroner høyere enn lagt til grunn i Saldert budsjett 2023, inkludert virkningen for kommunesektoren av regjeringens forslag til skatteopplegget, se Prop. 118 S (2022–2023) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2023. Det legges ikke opp til at kommunene skal kompenseres for de foreslåtte endringene i skatteopplegget. Utenom endringene i skatteopplegget anslås merskatteveksten til 4,3 mrd. kroner. Utsiktene til merskattevekst skyldes særlig høyere lønns- og sysselsettingsvekst enn ventet, mens et høyere rentenivå har en dempende effekt. Kostnadene i 2023 har også økt mer enn ventet, og kommunal deflator for 2023 anslås nå til 5,2 pst, en økning fra 3,7 pst i Saldert budsjett 2023. Denne oppjusteringen tilsvarer en anslått økning i kostnadsveksten på 6,9 mrd. kroner.

Foreløpige anslag for realveksten i frie inntekter i 2023 viser en reduksjon på 11,5 mrd. kroner sammenlignet med saldert budsjett for 2023, når det er tatt hensyn til oppgaveoverføringer, engangsbevilgninger, ekstrabevilgninger ifm. pandemien mv., se tabell 3.5. Nedjusteringen av de frie inntektene i år må, tilsvarende som i fjor, sees i sammenheng med et høyere inntektsnivået i 2022 enn anslått, hovedsakelig grunnet uventet sterk merskattevekst i siste halvdel av 2022.

Tabell 3.5 Realvekst i kommunesektorens inntekter i 2022 og 2023.1 Anslag på ulike tidspunkter. Mrd. kroner og prosentvis vekst fra året før

Samlede inntekter | Frie inntekter | |||

|---|---|---|---|---|

Mrd. kroner | Pst. | Mrd. kroner | Pst. | |

2022 (2022-kroner) | ||||

Nasjonalbudsjettet 2022 | -2,2 | -0,4 | -4,0 | -0,9 |

Tilleggsproposisjon | 1,3 | 0,2 | -1,5 | -0,3 |

Saldert budsjett 2022 (inkl. budsjettavtalen) | 2,6 | 0,4 | -1,4 | -0,3 |

Revidert budsjett 2022 | -3,3 | -0,5 | -8,9 | -1,9 |

Nasjonalbudsjettet 2023 | -7,4 | -1,2 | -13,3 | -2,9 |

Revidert nasjonalbudsjett 2023 | -4,8 | -0,8 | -8,4 | -1,8 |

2023 (2023-kroner) | ||||

Nasjonalbudsjettet 2023 | 2,5 | 0,4 | -0,1 | 0,0 |

Saldert budsjett 2023 (inkl. budsjettavtalen) | 3,4 | 0,6 | -0,1 | 0,0 |

Revidert nasjonalbudsjett 2023 | -8,3 | -1,3 | -11,5 | -2,4 |

Memo 2023 (2023-kroner): | ||||

Målt ift. Anslag på regnskap 2022 i Revidert nasjonalbudsjett 2022: | ||||

Nasjonalbudsjettet 2023 | 5,2 | 0,9 | 2,6 | 0,6 |

Saldert budsjett (inkl. budsjettavtalen) | 6,1 | 1,0 | 2,6 | 0,6 |

1 Midlertidige tiltak, slik som koronatiltakene, er korrigert ut av veksten.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Kompensasjon for økt pris- og lønnsvekst i 2023

Tidligere i år varslet regjeringen at det skulle fremmes forslag om bevilgningsendringer ifm. Revidert nasjonalbudsjett 2023, som følge av prisjusteringen av statsbudsjettet for 2023. Det ble lagt opp til å gjøre en samlet vurdering av kommunesektorens økonomi og at sektoren ble kompensert for kostnadsveksten, enten ved rammeoverføringer eller ved at den får beholde økte skatteinntekter.

Slik tallene nå står, anslås den økte kostnadsveksten å overstige merskatteveksten, utenom regjeringens forslag til endringer i skatteopplegget,10 med 2,6 mrd. kroner. Regjeringen har foretatt en helhetlig vurdering av kommunesektorens økonomi, og legger opp til at kommunesektoren får beholde merskatteveksten og i tillegg kompenseres for den økte kostnadsveksten utover dette i Revidert nasjonalbudsjett 2023. Ettersom den kommunale deflatoren hensyntar på makronivå bl.a. energipriser, kompenseres kommunene for økte kostnader i egen organisasjon og i ivaretakelse av deres ansvar for å dekke bl.a. driftsutgifter for kirkene.

Fordelt mellom kommune og fylkeskommune, anslås netto kostnadsvekst å fordele seg med 1,6 mrd. kroner for kommunene og 1 mrd. kroner for fylkeskommunene, og denne fordelingen legges til grunn for kompensasjonen. Den relative netto kostnadsveksten er sterkest for fylkeskommunene. Kombinert med at kostnadsnøkkel brukes til fordeling, vil dette bidra til i sterkere grad å ivareta fylkeskommuner som opplever en ekstraordinært sterk kostnadsvekst, blant annet i ferjedriften.

Anslag for både skatteinngang og kostnadsvekst er usikre, og det kan være variasjoner mellom kommuner og mellom fylkeskommuner. Andre forhold av betydning for kommuneøkonomien vil også kunne variere betydelig, herunder demografisk utvikling i lys av en usikker internasjonal situasjon. Regjeringen foreslår etter en helhetlig vurdering at kommunesektorens rammetilskudd økes med til sammen 3,2 mrd. kroner, herav 600 mill. kroner som vekst i frie inntekter på toppen av anslått netto kostnadsvekst. Av samlet økt rammetilskudd går 2,1 mrd. kroner til kommunene og 1,1 mrd. kroner til fylkeskommunene. Bevilgningsøkningen til fylkeskommunene fordeles etter kostnadsnøkkelen.

Av bevilgningsøkningen til kommunene fordeles den anslåtte netto kostnadsveksten på 1,6 mrd. kroner etter kostnadsnøkkelen. Regjeringen foreslår i tillegg 0,5 mrd. kroner i økte frie inntekter til kommunene i 2023, som fordeles slik at kommuner med lavere skatteinngang per innbygger får en større andel enn innbyggertallet skulle tilsi. Midlene fordeles med utgangspunkt i skatteinntekter per innbygger før inntektsutjevning basert på gjennomsnitt for 2021 og 2022.

Økt arbeidsgiveravgift bidrar til å øke kommunesektorens lønnskostnader med anslagsvis 320 mill. kroner i 2023. Dette er innarbeidet i anslaget på kostnadsveksten i kommunesektoren. Kompensasjonen for økt kostnadsvekst for kommunesektoren dekker følgelig også effekten av økt arbeidsgiveravgift.

Redusert trekk i rammetilskudd for konsesjonskraftkommuner

I Saldert budsjett 2023 ble det vedtatt et ettårig trekk i rammetilskudd på til sammen 3 mrd. kroner fra kommuner og fylkeskommuner som har inntekter fra konsesjonskraft, og som ligger i områdene med de høyeste prisene (høyprisområdene NO1, NO2 og NO5), fordelt med anslagsvis 2,2 mrd. kroner på kommunene og 0,8 mrd. kroner på fylkeskommunene.

Ettersom strømprisene så langt i år har vært lavere enn lagt til grunn i Saldert budsjett 2023, foreslår regjeringen å redusere trekket med 2,1 mrd. kroner og øke bevilgningene til sektoren tilsvarende. Til grunn for det oppdaterte trekket på 0,9 mrd. kroner ligger en strømpris på 100 øre/kwh og en trekkandel på 90 pst. av kraftinntekter over 70 øre/kwh for både kommuner og fylkeskommuner. Det er tatt hensyn til innrapportert disponering av kraften fra alle kommunene som har rapportert. For kommuner som har rapportert inn fastprisavtaler over den anslåtte spotprisen på 100 øre/kWh, legges det til grunn en pris på 100 øre/kWh. Disse kommunene får dermed beholde en større andel av inntektene fra konsesjonskraft. Trekket fordeles med 535 mill. kroner på kommunene og 330 mill. kroner på fylkeskommunene. Det innebærer at bevilgningen til kommunene foreslås økt med 1 665 mill. kroner, mens bevilgningene til fylkeskommunene foreslås økt med 470 mill. kroner.

Dersom strømprisene i 2023 skulle reduseres ytterligere sammenlignet med de oppdaterte forutsetningene for trekket, vil regjeringen kunne komme tilbake med en ny justering av trekket i rammetilskuddet ved nysalderingen av statsbudsjettet til høsten.

Regjeringens forslag til kommuneopplegg for 2024

Regjeringen legger opp til en fortsatt styrking av det kommunale tjenestetilbudet og varsler i Kommuneproposisjonen 2024 en realvekst i kommunesektorens frie inntekter i 2024 på mellom 5,6 og 5,9 mrd. kroner.11

Merkostnader til demografi anslås nå til 3,9 mrd. kroner i 2024, mens merkostnadene til pensjon er anslått til 1,2 mrd. kroner. Anslagene er usikre, og det vil foreligge oppdaterte anslag til fremleggelsen av forslag til statsbudsjettet for 2024, blant annet basert på ny informasjon fra Statistisk sentralbyrås oppdaterte befolkningsfremskrivinger som legges frem i juni i år. Dersom anslagene på demografi og pensjon skulle bli vesentlig annerledes enn lagt til grunn i Kommuneproposisjonen 2024, kan veksten i frie inntekter ende utenfor det signaliserte intervallet.

Det legges opp til at realveksten i frie inntekter fordeles slik at kommunene får mellom 4,4 og 4,7 mrd. kroner, mens fylkeskommunene får 1,2 mrd. kroner av den samlede økningen. Innenfor den signaliserte veksten for kommunene legger regjeringen opp til en satsing på 150 mill. kroner til kommunene til psykisk helse og rus, samt 100 mill. kroner til de kommunene som taper mest på at modellen for gradert basiskriterium. Sistnevnte er en ettårig kompensasjon i påvente av den helhetlige gjennomgangen av inntektssystemet. Fra og med 2025 vil det nye inntektssystemet for kommunene etter planen tre i kraft. Av den signaliserte veksten til fylkeskommunene er 300 mill. kroner begrunnet med omlegging av inntektssystemet.

Det pågår et betydelig arbeid i kommunesektoren for å omstille, utvikle og forbedre tjenesteproduksjonen, med sikte på å frigjøre ressurser slik at innbyggerne kan få flere og bedre tjenester. Det gjør at det kommunale tjenestetilbudet kan styrkes ut over det som følger av inntektsveksten. Analyser fra Senter for økonomisk forskning (SØF) gjennomført på vegne av Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU), tyder på at det er et betydelig potensial for en ressursbesparende omstilling i sektoren. Med en antagelse om en bedre ressursutnyttelse i kommunesektoren tilsvarende 0,5 pst. av driftsinntektene, vil det frigjøre om lag 1,7 mrd. kroner.

For nærmere omtale av regjeringens politikk for kommunesektoren vises det til Kommuneproposisjonen 2024.

Helhetlig gjennomgang av inntektssystemet for kommunene

Regjeringen har varslet at det skal foretas en helhetlig gjennomgang av inntektssystemet for kommunene. Inntektssystemet fordeler rammetilskudd og omfordeler skatteinntekter mellom kommunene. Utformingen av systemet er viktig for å sørge for at alle kommuner har mulighet til å tilby sine innbyggere likeverdige tjenester.

Inntektssystemutvalget ble nedsatt våren 2020 og har foretatt en helhetlig gjennomgang av inntektssystemet for kommunene. Utvalget la fram sin utredning høsten 2022 og kom med en rekke anbefalinger og forslag til endringer i inntektssystemet. Utvalgets utredning var på høring høsten 2022, og Kommunal- og distriktsdepartementet fikk inn om lag 300 høringssvar fra kommuner og andre.

Regjeringen vil legge frem en helhetlig gjennomgang av inntektssystemet for kommunene i en egen melding til Stortinget våren 2024. Det tas dermed sikte på at nytt inntektssystem for kommunene får virkning fra og med 2025.

Denne gjennomgangen vil baseres på Hurdalsplattformen, utredningen fra Inntektssystemutvalget og høringsspillene til denne. Inntektssystemutvalget hadde i sin utredning flere forslag og anbefalinger til endringer i inntektssystemet, og enkelte av disse forslagene trenger man mer tid til å utrede nærmere.

Helhetlig gjennomgang av inntektssystemet for fylkeskommunene

Kommunal- og distriktsdepartementet oppnevnte 8. mars 2022 et ekspertutvalg for å vurdere inntektssystemet for fylkeskommunene. Utvalget skulle ifølge mandatet gjøre en helhetlig gjennomgang av inntektssystemet, med særlig vekt på utgiftsutjevningen. Rapporten fra ekspertutvalget ble sendt på en bred høring 2. desember 2022, med høringsfrist 3. mars 2023. Kommunal- og distriktsdepartementet har mottatt 42 høringssvar.

Med utgangspunkt i ekspertutvalgets rapport foreslås det en ny kostnadsnøkkel fra 2024, som i all hovedsak baserer seg på utvalgets analyser. Kommunal- og distriktsdepartementet foreslår tre justeringer sammenlignet med forslaget til flertallet i utvalget. Justeringene gjelder behandlingen av kapitalkostnader i utgiftsutjevningen og hvilken modell som bør legges til grunn for en felles delkostnadsnøkkel for kollektivtransport med buss, bane og båt. I tillegg foreslås det en mindre justering i beregningen av kriteriet normerte ferjekostnader i kostnadsnøkkelen, basert på nye analyser utført av departementet. Se Kommuneproposisjonen 2024 for nærmere omtale.

Det foreslås ingen endringer i inntektsutjevningen for fylkeskommunene.

Grunnrenteskatt

Våren 2023 la regjeringen frem et forslag om grunnrenteskatt på havbruk. Regjeringen legger opp til at kommunesektoren samlet skal få inntekter tilsvarende halvparten av provenyet fra grunnrenteskatten. Forslaget skal særlig sikre lokalsamfunnene langs kysten og fellesskapet en større andel av de verdiene som skapes i oppdrettsnæringen, og innebærer derfor at vertskommunene og vertsfylkene får økte og stabile inntekter gjennom Havbruksfondet. Det skjer dels gjennom en økning av produksjonsavgiften på laks, ørret og regnbueørret til 90 øre per kilo. Kommunenes andel av inntekter fra salg av ny tillatelseskapasitet gjennom Havbruksfondet økes dessuten fra 40 til 55 prosent. Ekstrabevilgninger til kommunesektoren i år med høy grunnrente skal sørge for at kommunesektoren samlet sett vil få halvparten av provenyet. Inntektene fra grunnrenteskatten kan brukes til å styrke tjenestetilbudet i kommuner og fylkeskommuner.

3.1.4 Utviklingen i offentlige finanser

Overskuddet i offentlig forvaltning måles i nasjonalregnskapet ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning12 til om lag 894 mrd. kroner i 2023. Det tilsvarer 17,3 pst. av BNP, se tabell 3.6. I 2022 var nettofinansinvesteringer i offentlig forvaltning på om lag 1 454 mrd. kroner, tilsvarende 26,1 pst. av BNP. Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har i lang tid hatt negative nettofinansinvesteringer.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2021 | 2022 | 2023 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 422 290 | 1 503 557 | 932 364 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 142 209 | 1 281 792 | 1 050 434 |

Oljekorrigert overskudd på statsbudsjettet | -368 969 | -282 742 | -301 059 |

Netto kontantstrøm fra petroleumsvirksomheten | 287 513 | 1 285 223 | 1 015 493 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 223 665 | 279 312 | 336 000 |

Overskudd i andre stats- og trygderegnskap | 4 426 | 24 919 | 17 044 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 | 275 655 | 196 845 | -135 113 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | 17 392 | -49 950 | -38 779 |

Kommuneforvaltningens overskudd, bokført verdi | -9 862 | -16 876 | -41 117 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 439 682 | 1 453 606 | 893 586 |

Målt som andel av BNP | 10,4 | 26,1 | 17,3 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

2 Tabellen er basert på nasjonalregnskapets definisjoner, som benytter påløpte størrelser. Forskjellen i 2021 og 2022 sammenlignet med 2023 skyldes at påløpte skatter og avgifter, herunder petroleumsskatter, er betydelig høyere enn bokførte størrelser i 2021 og 2022. Dette reverseres i 2023.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

En mye brukt indikator for budsjettbalanse i europeiske land er nettofinansinvesteringer i prosent av BNP. Landene i OECD og euroområdet har i gjennomsnitt hatt et visst underskudd i offentlige budsjetter, se figur 3.12. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 3,6 pst. av BNP i 2023.

Figur 3.12 Offentlig forvaltnings nettofinansinvesteringer. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD-landene, men om lag på linje med Sverige og Danmark, målt som andel av landets verdiskaping, se figur 3.13. Andelen skatte- og avgiftsinntekter vil variere noe avhengig av blant annet i hvilken grad pensjoner er et offentlig ansvar og om offentlige pensjons- og trygdeutbetalinger er skattepliktige.

Figur 3.13 Offentlige skatte- og avgiftsinntekter. Prosent av BNP

Kilder: Finansdepartementet, Finansdepartementet (Sverige), Finansministeriet og OECD.

Nivået på offentlige utgifter som andel av BNP er høyt i Norge sammenlignet med Sverige, Danmark og gjennomsnittet i OECD-landene og euroområdet. I likhet med andre land økte norske offentlige utgifter som andel av verdiskapingen under koronapandemien, men har falt tilbake i etterkant. I 2023 anslås utgiftsandelen å være 61,2 pst. av BNP for fastlands-Norge, om lag uendret fra 2022, se figur 3.14. Høyere utgifter trekker andelen opp, mens høyere verdiskaping isolert sett trekker andelen ned.

Figur 3.14 Utgifter i offentlig forvaltning. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Boks 3.1 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

En hensikt med det finanspolitiske rammeverket er å omgjøre en midlertidig inntektsstrøm fra utvinning av petroleumsressursene til en varig inntektskilde. Det gjøres ved at inntektene fra petroleumsvirksomheten avsettes i Statens pensjonsfond utland (SPU), og at vi over tid bare bruker den forventede realavkastningen fra fondet over statsbudsjettet.

Hvordan petroleumsformuen spares i SPU og innfases i økonomien er hjemlet i lov om Statens pensjonsfond. Loven sikrer at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet overføres fra statsbudsjettet til SPU, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet.

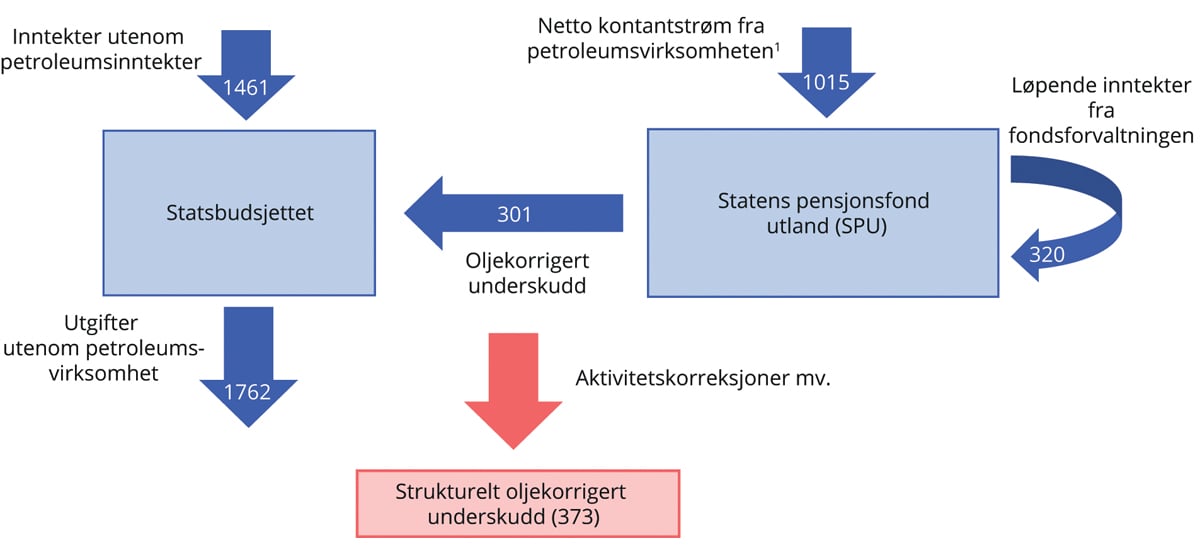

Overføringen fra fondet tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, som vedtas av Stortinget i forbindelse med behandlingen av statsbudsjettet, se figur 3.15.

Figur 3.15 Kontantstrømmene mellom statsbudsjettet og SPU. Tall fra Revidert nasjonalbudsjett 2023. Mrd. kroner

1 Statens inntekter fra petroleumsvirksomheten inngår i statsbudsjettet før netto kontantstrøm fra petroleumsvirksomheten overføres til SPU, men dette er forenklet i illustrasjonen.

Kilde: Finansdepartementet.

Handlingsregelen

Handlingsregelen har siden 2001 gitt en retningslinje for bruken av fondsmidler:

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det skal legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Hensyn og avveiinger ved praktisering av handlingsregelen

Handlingsregelen sier at fondsmidlene skal brukes på en måte som gir en god fordeling mellom generasjonene, og som legger til rette for en stabil utvikling i norsk økonomi. I vurderingen av bruken av fondsmidler må disse hensynene veies mot hverandre.

På den ene siden må bruk av fondsmidler i dag avveies mot hensynet til at formuen også skal kunne brukes i fremtiden. Selv om dette gjerne kalles en generasjonsmessig fordeling av fondsmidlene, innebærer det også at den nålevende generasjonen skal ha midler å bruke i fremtiden. Handlingsregelen legger til rette for at realverdien av fondet opprettholdes. En bruk som bevarer realverdien av fondet, vil balansere bruken av fondsmidler i dag og i fremtiden. En godt balansert fordeling av midlene mellom generasjoner bidrar også til stabilitet i økonomien på lang sikt.

På den andre siden tilsier hensynet til en stabil økonomisk utvikling fra ett år til det neste at konjunktursituasjonen tillegges stor vekt i vurderingen av bruken av fondsmidler. Det må også unngås at bruken av fondsmidler i seg selv blir en kime til ustabilitet i økonomien. Det siste tilsier at særskilt store endringer i fondsverdien ikke umiddelbart bør gi store endringer i bruken av fondsmidler, men at bruken tilpasses over flere år for å unngå å skape ustabile rammebetingelser og bidra til brå opp- og nedgangsperioder i økonomien.

Handlingsregelen knytter bruken av fondsmidler over tid til forventet realavkastning av fondet, som per i dag er anslått til 3 pst. For å oppnå det er det i nasjonalbudsjettene de siste årene vist til at uttaket i normalår, som vil være de fleste år, bør ligge godt under 3 pst. Å bruke mindre enn forventet realavkastning i gode tider vil gi en ekstra sparing som kan tæres på ved store tilbakeslag i økonomien eller store fall i fondsverdien. Det er lettere å øke bruken av fondsmidler i dårlige tider enn å begrense den i gode tider. På samme måte er det enklere å tilpasse pengebruken til en økning i fondsverdien enn det er å tilpasse bruken ved en lavere fondsverdi. Denne asymmetrien i pengebruken taler for ytterligere forsiktighet i bruken av fondsmidler i normale og gode tider. En gradvis tilpasning til en lavere fondsverdi gir isolert sett en høyere pengebruk enn forventet realavkastning over en periode, men denne merbruken vil da kunne motsvares av den ekstra sparingen i normale og gode tider slik at bruken over tid kan tilsvare forventet realavkastning av fondet.

Praktiseringen av retningslinjen er blitt mer krevende med årene ettersom fondet har fått større betydning for statsbudsjettet og økonomien. I tillegg kan det fremover ikke lenger ventes at et fall i fondsverdien vil motvirkes av tilførsel av midler til fondet fra petroleumsvirksomheten.

Retningslinjen for bruk av fondsmidler er fleksibel. Det er nødvendig med betydelig grad av skjønnsutøvelse i praktiseringen av handlingsregelen for å gjøre gode avveiinger mellom hensynene og å oppfylle intensjonen til regelen.

Det strukturelle oljekorrigerte budsjettunderskuddet og automatiske stabilisatorer

Bruken av fondsmidler1 beskriver det strukturelle oljekorrigerte budsjettunderskuddet, som er det oljekorrigerte budsjettunderskuddet korrigert for konjunktursvingninger og andre tilfeldige svingninger i enkelte inntekts- og utgiftsposter, såkalt aktivitetskorrigering. Se vedlegg 1 i Nasjonalbudsjettet 2023 for nærmere beskrivelse

I en høykonjunktur er normalt skatte- og avgiftsinntektene høye og utgiftene til arbeidsledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Ved at bruken av fondsmidler knyttes til det strukturelle underskuddet virker finanspolitikken automatisk ekspansivt i nedgangstider og innstrammende i oppgangstider. Slik bidrar finanspolitikken til å stabilisere den økonomiske utviklingen. Slike virkninger av finanspolitikken kalles automatiske stabilisatorer og kan være betydelige.

Fondsmidlene inngår i en helhetlig budsjettprosess

Ifølge loven om Statens pensjonsfond kan fondsmidlene bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Det sikrer åpenhet rundt bruken av fondets midler ved at de inngår og synliggjøres i statsbudsjettet og statsregnskapet. Midlene fra fondet inngår på den måten i en helhetlig budsjettprosess og blir ikke øremerket spesielle formål. Det hindrer at fondet blir en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Lov om Statens pensjonsfond sier også at så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra, og ikke ved låneopptak.

1 Begrepene «bruken av fondsmidler» eller «oljepengebruk» brukes om hverandre med samme meningsinnhold og reflekterer at fondet i utgangspunktet er petroleumsinntekter som ikke er blitt brukt, men avsatt i fondet for senere bruk.

Boks 3.2 Aktivitetsvirkninger av finanspolitikken i 2022 og 2023

Når man skal vurdere hvordan et budsjettopplegg påvirker den økonomiske aktiviteten i økonomien, må det tas hensyn til at ulike inntekter og utgifter har forskjellig virkning på aktiviteten i økonomien. For å gjøre dette bruker departementet de makroøkonomiske modellene KVARTS og NORA.1 Modellberegningene viser at det reviderte budsjettopplegget for 2023 bidrar til å trekke opp aktivitetsnivået i økonomien inneværende år med 0,4 pst. ifølge KVARTS og 0,3 pst. ifølge NORA, se tabell 3.7 og 3.8. I Nasjonalbudsjettet 2023 ble det anslått at budsjettopplegget for 2023 ville virke om lag nøytralt på aktiviteten i fastlandsøkonomien i inneværende år.

I modellberegningene blir det tatt hensyn til at Nansen-programmet og ettårig økt bistand til utviklingsland som er særlig rammet av krigens ringvirkninger, i liten grad påvirker aktiviteten i norsk økonomi. Lavere strømpriser enn anslått i Nasjonalbudsjettet 2023 bidrar til å svekke budsjettbalansen, men dette har relativt små førsteårseffekter på aktiviteten i økonomien. Økt offentlig konsum bidrar til at budsjettopplegget trekker opp aktivitetsnivået i 2023. En oppjustering av nominelt trend-BNP for Fastlands-Norge, særlig som følge av den uventet høye prisveksten, bidrar til å redusere den målte aktivitetsvirkningen av finanspolitikken.

Tabell 3.7 Budsjettvirkninger på fastlands-BNP ifølge KVARTS. Prosent

Virkninger på fastlands-BNP1 | ||

|---|---|---|

2022 | 2023 | |

Budsjettopplegget for 2022 | 0,5 | 0,4 |

Budsjettopplegget for 2023 | 0,4 | |

2022–2023 samlet | 0,5 | 0,8 |

Tabell 3.8 Budsjettvirkninger på fastlands-BNP ifølge NORA. Prosent

Virkninger på fastlands-BNP1 | ||

|---|---|---|

2022 | 2023 | |

Budsjettopplegget for 2022 | 0,4 | 0,3 |

Budsjettopplegget for 2023 | 0,3 | |

2022–2023 samlet | 0,4 | 0,6 |

1 Virkningen på den økonomiske aktiviteten tar utgangspunkt i hvordan de ulike inntekts- og utgiftspostene utvikler seg relativt til om de hadde fulgt trendveksten i økonomien, og dette kombineres med relevante finanspolitiske multiplikatorer.

Kilde: Finansdepartementet.

Finanspolitikken i tidligere år har også innvirkning på økonomien i 2023. Modellberegningene viser at finanspolitikken for 2022 og 2023 samlet sett bidrar til å trekke opp aktivtetsnivået i 2023 med 0,8 pst. ifølge KVARTS og 0,6 pst. ifølge NORA. Virkningene av budsjettopplegget for 2022 er oppjustert sammenlignet med Nasjonalbudsjettet 2023, blant annet som følge av at lavere anslag for strømprisene også dette året trakk ned inntektene mer enn utgiftene til strømstøtte.

Begge modellene vedlikeholdes og videreutvikles av Statistisk sentralbyrå. KVARTS, som er estimert på norske data, brukes som departementets prognosemodell. NORA er en modell for finanspolitiske analyser som er tallfestet for å passe norske data, men ikke estimert. Det er jevnt over større tregheter i KVARTS enn i NORA slik at virkningene av endringer i finanspolitikken i større grad øker eller holder seg oppe i KVARTS sammenlignet med NORA.

Budsjetteffektberegningene baserer seg på de finanspolitiske multiplikatorene i de to modellene og sier noe om hvordan endringer i offentlige inntekter og utgifter påvirker fastlands-BNP. Beregningene tar utgangspunkt i hvordan de ulike inntektene og utgiftene utvikler seg relativt til om de hadde fulgt trendveksten i økonomien.

Figur 3.16 Endringer i strukturelt oljekorrigert budsjettunderskudd1 og aktivitetskorreksjoner mv.2 i prosent av trend-BNP for Fastlands-Norge fra året før, og ledighetsgap3. Prosentenheter

1 Også omtalt som budsjettimpulsen.

2 For å fange opp den midlertidige korreksjonen i beregningen av det strukturelle underskuddet for å hensynta ekstraordinære høye inntekter pga. strømprisene, inkluderer aktivitetskorreksjoner mv. også særskilte regnskapsforhold.

3 Ledighetsgap målt ved differanse mellom registrert helt ledige over perioden 2002–2023 i prosent av arbeidsstyrken (årsgjennomsnitt) og gjennomsnittet de siste 20 år (2003–2022). Anslag for 2023.

Kilde: Finansdepartementet.

Modellberegningene tar utgangspunkt i påløpte endringer for hele offentlig forvaltning, dvs. inkl. kommuneforvaltningen. Videre ser modellberegningene på finanspolitikkens samlede virkning på aktivitetsnivået i økonomien, hvor det også tas hensyn til effektene av de såkalte automatiske stabilisatorene i budsjettet. Automatiske stabilisatorer, dvs. at utgiftene til ledighetstrygd øker og skatteinntektene faller i en lavkonjunktur og motsatt i en høykonjunktur, utgjør en sentral del av differansen mellom det oljekorrigerte og det strukturelle oljekorrigerte budsjettunderskuddet. De automatiske stabilisatorene beregnes ved å justere blant annet utgiftene til ledighetstrygd og skatteinntektene for konjunkturvirkninger, ofte omtalt som aktivitetskorreksjoner. Størrelsen på aktivitetskorreksjonene mv. har historisk i stor grad fulgt konjunkturutviklingen i økonomien, i figur 3.16 målt ved utviklingen i arbeidsledigheten sammenlignet med gjennomsnittet de siste 20 årene. Et negativt ledighetsgap innebærer at den registrerte ledigheten er lavere enn gjennomsnittet, og indikerer høy kapasitetsutnyttelse og press i økonomien. I 2022 bidro økt aktivitet i økonomien og andre forhold som trakk opp skatteinntektene sammenlignet med trend, til å redusere oljekorrigert underskudd som andel av fastlands-BNP. Inneværende år anslås aktivitetskorreksjonene mv. til å være om lag på nivå med i fjor, målt som andel av fastlands-BNP.

Budsjettimpulsen, målt ved endringen i det strukturelle oljekorrigerte budsjettunderskuddet som andel av verdiskapningen i fastlandsøkonomien, er en mye brukt indikator i vurderingen av innretningen av finanspolitikken. Budsjettimpulsen sier noe om diskresjonære endringer i budsjettpolitikken, når virkningene på budsjettunderskuddet av automatiske stabilisatorer holdes utenom. Budsjettimpulsen tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik virkning på aktiviteten i norsk økonomi. Videre ser denne indikatoren kun på statsbudsjettet, og ikke på hele offentlig sektor slik det gjøres i modellberegningene.

1 KVARTS er en makroøkonometrisk modell estimert på norske data (i hovedsak tidsserier fra kvartalsvis nasjonalregnskapsstatistikk), jf. blant annet vedlegg C i Bjertnæs, G., Brasch T. von, Cappelen, Å., Holmøy, E., Slettebø, O., Sletten, P. og Zhulanova, J. (2021) Covid 19, tapt verdiskaping og finanspolitikkens rolle. Statistisk sentralbyrå. Rapporter 2021/13, for en oversikt over modellegenskaper og finanspolitiske multiplikatorer. NORA er en dynamisk stokastisk generell likevektsmodell som er tallfestet på norske data med særlig fokus på å analysere virkninger av finanspolitikk, jf. NORA – A Microfounded Model for Fiscal Policy Analysis in Norway, tilgjengelig på regjeringens nettsider.

Boks 3.3 Kronekursens betydning for usikkerhet i fondsverdien

Statens pensjonsfond utland (SPU) har vokst raskt og mye siden det første innskuddet i 1996. Veksten er blitt drevet av store inntekter fra petroleumssektoren og høy avkastning av fondets investeringer. Målt i norske kroner har i tillegg en svakere krone bidratt til å øke fondsverdien. En svekkelse av kronekursen vil øke fondsverdien målt i norske kroner og løfte 3-prosentbanen. Motsatt vil en styrking av kronekursen redusere fondsverdien målt i norske kroner og dra 3-prosentbanen ned.

Selv om kronekursendringer påvirker fondsverdien målt i norske kroner, påvirkes verken fondets markedsverdi målt i utenlandsk valuta eller fondets internasjonale kjøpekraft.1 Fondskapitalen og avkastningen av denne gir mulighet for å finansiere import, nå eller senere. Hvor mye import som kan finansieres med utgangspunkt i fondet, er kun avhengig av valutabeholdningen i fondet og ikke hvilken verdi fondet har i norske kroner.

En svakere krone er heller ikke noe tegn på at Norge som nasjon er blitt rikere. Tvert imot anses ofte en svakere valuta som et tegn på en svakere økonomi. Når en valuta svekkes, betyr det at det kreves mer av denne valutaen for å kjøpe den samme mengden av en annen valuta eller et utenlandsk produkt. På den annen side kan en svakere valutakurs være en fordel for norske bedrifter som konkurrerer med produsenter i andre land, siden norske varer blir relativt sett billigere og mer konkurransedyktige.

Historisk har det vært ulike grunner til svingninger i kronekursen. Lavere petroleumspriser har normalt ført til en svakere krone, slik vi erfarte i 2014 og 2015. Fra 2013 til 2015 ble fondet nær doblet i verdi, og om lag halvparten av oppgangen skyldtes en svekkelse av kronekursen, se figur 3.17. Kronekursens virkning på fondet bidro da til å motvirke at inntektene fra petroleumssektoren til fondet gikk ned.

Figur 3.17 Endringer i markedsverdien av Statens pensjonsfond utland. Mrd. kroner

Kilder: Finansdepartementet og NBIM.

Figur 3.18 Utvikling i fondets markedsverdi og akkumulert kronekurseffekt. 1997-2022. Mrd. kroner

Kilder: Finansdepartementet og NBIM.

Kronekursen har historisk også svekket seg ved uro i internasjonale finansmarkeder, slik vi så under finanskrisen i 2008. Fondets avkastning i de internasjonale finansmarkedene var da negativ, og svekkelsen av kronen bidro til å dempe nedgangen i fondsverdien målt i kroner. Også i 2022 bidro kronekursendringer til å dempe svingningene i fondet. Svak utvikling i finansmarkedene førte til en avkastning av fondet på -1 637 mrd. kroner. Samtidig bidro kronens svekkelse mot fondets valutakurv2 til å øke fondsverdien målt i norske kroner med 642 mrd. kroner. Sammen med høye inntekter fra petroleumsvirksomheten førte det til at verdien av SPU samlet økte med 89 mrd. kroner i 2022.

Målt over hele fondets levetid har svekket kronekurs isolert sett bidratt til å øke fondsverdien med over 2 000 mrd. kroner ved inngangen til 2023, se figur 3.18. Svekkelsen av kronekursen er kommet i to omganger – i 2014 og de tre siste årene. De siste ti årene alene har kronekursen samlet sett bidratt til om lag 17 pst. av verdiøkningen i fondet målt i norske kroner. Den kraftige kronesvekkelsen så langt i år har også gitt store utslag i fondet, og bare i løpet av årets første kvartal bidro kronesvekkelse til å øke fondsverdien med om lag 750 mrd. kroner.

I tabell 3.9 illustreres hva fondsverdien ville vært ved utgangen av 2022 med alternative verdier for kronekursen. En umiddelbar styrking av kronen mot fondets valutakurv tilbake til nivået fra før oljeprisfallet i 2014 ville redusert fondsverdien ved utgangen av 2022 fra 12 429 mrd. kroner til 8 855 mrd. kroner, og 3-prosentbanen ville blitt redusert med nærmere 110 mrd. kroner. Hadde kronen alternativt vært tilbake på nivået i perioden 2016-2019, her representert ved kronekursen 31.12.2019, ville fondsverdien ved utgangen av 2022 blitt redusert med nær 900 mrd. kroner og 3-prosentbanen med 27 mrd. kroner.

Tabell 3.9 Betydning for fondsverdien om kronekursen styrkes

Kronestyrking i prosent1 | Anslått verdi med alternativ valutakurs2 | Forskjell faktisk og anslått verdi3 | |

|---|---|---|---|

Tilbake til 2019-nivå | 7 | 11 546 | -883 |

Tilbake til 2013-nivå | 29 | 8 855 | -3 574 |

1 Kronestyrking sammenlignet med fondets valutakurv ved utgangen av 2022.

2 Anslått fondsverdi per 31. desember 2022 ved bruk av valutakurs 31.12.2019 og 31.12.2013 (mrd. kroner).

3 Forskjell mellom faktisk fondsverdi per 31. desember 2022 og anslått verdi.

Sammen med usikkerheten i internasjonale kapitalmarkeder bidrar usikkerhet om valutakursen til at det er utfordrende å anslå fondsverdien. For å ta høyde for usikkerheten om fondsverdien fremover er det i nasjonalbudsjettene de siste årene vist til at uttaket i normalår, som vil være de fleste år, bør ligge godt under 3 pst. Å bruke mindre enn forventet realavkastning i normale tider vil gi en ekstra sparing som kan tæres på ved store tilbakeslag i økonomien eller dersom fondet skulle falle i verdi, enten på grunn av utviklingen i kapitalmarkedene eller kronekursen.

1 Kronekursbevegelser kan isolert sett påvirke finanspolitikkens innenlandske handlingsrom. Svakere krone gir en styrking av offentlige finanser gjennom en omfordeling av kjøpekraft fra privat sektor til offentlig forvaltning, så lenge det ikke får fullt gjennomslag i innenlandske priser og lønninger, se Dyvi (2022).

2 Fondets valutakurv er en sammenvekting av valutaene som inngår i referanseindeksen for fondets aksje- og obligasjonsinvesteringer.

Boks 3.4 Effekter av uventet lønns- og prisvekst på budsjettbalansen og finanspolitikkens virkning

Rammene for finanspolitikken legges i statsbudsjettet, som fremmes høsten før budsjettåret. Hvis det i løpet av et budsjettår viser seg at pris- og lønnsveksten blir vesentlig annerledes enn anslått i budsjettet, kan statens budsjettbalanse bli påvirket, særlig på kort sikt. Finanspolitikken vil dessuten kunne få en annen effekt på økonomien enn lagt opp til i statsbudsjettet. I denne boksen vurderes det hvordan uventet høy pris- og lønnsvekst etter at budsjettet er lagt frem, isolert sett påvirker budsjettbalansen og innretningen av finanspolitikken.

Effekten på statsbudsjettets utgifter, inntekter og balanse

For å forstå effekten av uventet høy pris- og lønnsvekst på statsbudsjettets utgifter, er det nyttig å dele utgiftene i to kategorier.

Den første kategorien er alle postene i statsbudsjettet hvor det er praksis for å justere bevilgningene basert på faktisk lønns- og prisutvikling gjennom året. Det innarbeides blant annet nye anslag under folketrygden, basert på reguleringen av folketrygdens grunnbeløp gjennom trygdeoppgjøret i 2. kvartal i budsjettåret, og lønnsutgiftene til alle bruttobudsjetterte statlige virksomheter justeres i tråd med utfallet av lønnsoppgjøret i staten. I Saldert budsjett 2023 utgjorde bevilgninger under folketrygden og lønn til bruttobudsjetterte virksomheter om lag 40 pst. av de samlede statlige utgiftene utenom lånekostnader og petroleumsutgifter, se figur 3.19.

Den andre kategorien, om lag 60 pst. av utgiftene, justeres i hovedsak for forventet pris- og lønnsvekst under utarbeidelse av budsjettet. Det inkluderer blant annet overføringer til kommunesektoren og helseforetakene, driftsbevilgninger til statlige bruttobudsjetterte virksomheter som knytter seg til kjøp av varer og tjenester, bevilgninger til de nettobudsjetterte virksomhetene (dvs. utdanningssektoren samt enkelte andre statlige virksomheter), tilskudd til private (herunder kulturinstitusjoner, næringsstøtte, private skoler, arbeidsmarkedstiltak og bistand) og en del statlige investeringer.1

Samlet er det altså for noe under halvparten av utgiftene praksis at bevilgningene justeres, mens hoveddelen av utgiftene ikke justeres underveis i budsjettåret selv om pris- og lønnsveksten blir høyere eller lavere enn ventet.

Figur 3.19 Utgifter utenom lån og petroleum i Saldert budsjett 2023

Kilde: Finansdepartementet.

Figur 3.20 Inntekter utenom lån og petroleum i Saldert budsjett 2023 fordelt på utvalgte hovedgrupper

Kilde: Finansdepartementet.

Å beskrive virkningen av uventet høy pris- og lønnsvekst på statsbudsjettets inntektsside er vanskeligere enn for effekten på utgiftene. Det skyldes at høyere pris- og lønnsvekst både får direkte effekter gjennom endringene i priser og lønninger og indirekte effekter gjennom tilpasninger hos husholdninger og bedrifter (som en respons på pris- og lønnsveksten).2 Dette gjør det krevende å fastslå nøyaktig virkning av uventet pris- og lønnsvekst på inntektssiden. Virkningen kan variere avhengig av om det bare er uventet høy prisvekst eller om det er uventet høy pris- og lønnsvekst, samt av situasjonen i økonomien for øvrig.

Ved en uventet høy prisvekst er det i hovedsak provenyet fra merverdiavgiften og selskapsskattene som påvirkes direkte på kort sikt. Hvor stor økningen i disse inntektene blir avhenger av husholdningenes og bedriftenes tilpasning. For eksempel vil økningen i provenyet fra merverdiavgiften dempes hvis husholdningene reduserer forbruket ved høy prisvekst. Særavgifter vil i hovedsak ikke påvirkes direkte ettersom de stort sett er kvantumsavgifter, men provenyet vil påvirkes dersom etterspørselen endres. Inntekter fra personskatter og arbeidsgiveravgift vil i all hovedsak ikke påvirkes direkte av en uventet prisvekst. Figur 3.20 viser en oversikt over statens inntekter fordelt på noen hovedgrupper.

Dersom også lønnsveksten øker, vil statens inntekter fra personskatter og arbeidsgiveravgift øke. Økt lønnsvekst vil dessuten bedre husholdningenes kjøpekraft slik at fallet i forbruket blir mindre, og inntektene fra merverdiavgiften og særavgiftene vil trolig øke sammenlignet med dersom kun prisveksten øker. Økningen i selskapsskattene avhenger av om den økte lønnsveksten, som er en kostnadsvekst for bedriftene, slår ut i økte priser eller i reduserte marginer.

Sett under ett er det rimelig å vente at effekten av uventet høy pris- og lønnsvekst er større for statsbudsjettets inntektsside (forutsatt moderat volumeffekt) enn for utgiftssiden, da en relativt større andel av inntektene påvirkes «automatisk» med pris- og lønnsutviklingen. Derfor vil trolig den samlede budsjettbalansen bedres i en slik situasjon, så lenge det ikke gjennomføres en pris- og lønnskompensasjon på utgiftssiden.

Det vil snu dersom offentlig sektor og andre som mottar midler over statsbudsjettet i stedet kompenseres fullt ut for den økte pris- og lønnsveksten. Da vil utgiftsøkningen overstige inntektsøkningen i budsjettet, og balansen vil svekkes. Det skyldes både at volumeffekter kan dempe inntektsøkningen noe og særlig at en betydelig del av statsbudsjettets inntektsside består av overføringer fra Statens pensjonsfond utland, som ikke øker i takt med høyere pris- og lønnsvekst innenlands. Det tilsier isolert sett at bruken av fondsmidler vil øke, om ikke deler av kompensasjonen dekkes inn ellers i budsjettet.

Finanspolitikkens virkning på økonomien ved uventet høy pris- og lønnsvekst

I utgangspunktet vil en høyere pris- og lønnsvekst enn anslått tilsi at finanspolitikken får en mer innstrammende virkning på økonomien enn det er lagt opp til. Offentlig sektor (og andre som mottar penger over statsbudsjettet) vil på noen områder få høyere kostnader, men motta samme nominelle bevilgning og dermed måtte redusere aktivitetsnivået. Som beskrevet over vil aktiviteten i privat sektor også bli lavere som følge av uventet høyere prisvekst, men husholdningene kan delvis kompensere dette ved å bruke av oppsparte midler, og bedriftene kan respondere med å øke utsalgsprisene. Det vil dempe effekten av prisveksten på aktiviteten i privat sektor sammenlignet med offentlig sektor.

Hvis i stedet offentlig sektor (og andre som mottar penger over statsbudsjettet) kompenseres fullt ut for den økte pris- og lønnsveksten, vil det ha en ekspansiv virkning på økonomien. Da vil offentlig sektor (og andre mottakere) kunne opprettholde aktivitetsnivået, mens andre sektorers tilpasninger til det høyere prisnivået vil kunne dempe samlet aktivitetsnivå i økonomien på kort sikt. Bruken av fondsmidler vil da utgjøre en større del av den samlede økonomiske aktiviteten enn opprinnelig planlagt, både fordi bruken av fondsmidler øker og fordi den økonomiske aktiviteten faller noe.

I denne fremstillingen er det ikke tatt hensyn til hvorfor pris- og lønnsveksten øker, kun diskutert den isolerte effekten av økt pris- og lønnsvekst på budsjettbalansen og innretningen av finanspolitikken. Ofte vil det skje flere endringer i økonomien samtidig, og sammensetningen og helheten av dette vil være av betydning for hvordan budsjettbalansen påvirkes, hva som blir effekten av finanspolitikken på økonomien samt hvordan den økonomiske politikken burde innrettes.

1 Utgiftspostene kan imidlertid bli justert med nye anslag underveis i budsjettåret som følge av endringer i ulike forutsetninger. I tillegg kompenseres jordbruket gjennom jordbruksoppgjøret.

2 I tillegg medfører progressiviteten i skattereglene at noen personer får høyere marginalskatt på inntekten, for eksempel høyere trinnskatt. Det kan også gi atferdsvirkninger.

Boks 3.5 Uttalelse fra Rådgivende utvalg for finanspolitiske analyser

Rådgivende utvalg for finanspolitiske analyser la 6. februar 2023 frem sin uttalelse med en vurdering av den langsiktige bærekraften i statsfinansene. Nedenfor oppsummeres noen av utvalgets vurderinger.

Finanspolitikken 2023

Utvalget mente at det er bra at regjeringen har tatt ned pengebruken etter koronapandemien, i tråd med det finanspolitiske rammeverket. Robusthet overfor et fall i fondsverdien, et stramt arbeidsmarked og et langsiktig inndekningsbehov tilsa en pengebruk klart under 3 pst. av fondsverdien. Samlet tilsa det makroøkonomiske bildet et nøytralt budsjett, og ifølge beregninger med departementets makroøkonomiske modeller ville budsjettet virke om lag nøytralt på den økonomiske aktiviteten i 2023. Samtidig skrev utvalget at ekstra utgifter ved en videre utvikling med høyere prisvekst enn forutsatt i budsjettet og fortsatt krig i Ukraina, kunne begrunne at pengebruken kom noe nærmere 3 pst.

Utvalget viste til at ved et inflasjonsmål har pengepolitikken en sentral rolle i stabiliserings-politikken. Finanspolitikken bidrar primært gjennom de automatiske stabilisatorene. Normalt er det også gunstig om den aktive finanspolitikken bidrar i konjunkturstyringen og dermed støtter opp under pengepolitikken. Vektlegging av virkemiddelbruk bør imidlertid ifølge utvalget avhenge av hvilke sjokk økonomien er utsatt for og avspeile flere hensyn enn det stabiliseringspolitiske. Utvalget mente at hensynet til at finanspolitikken skulle bidra til å få ned inflasjonen ble tillagt for stor vekt i argumentasjonen. Etter utvalgets vurdering var det ikke noe stort behov for at finanspolitikken i 2023 avlastet pengepolitikken.

Handlingsregelen og langsiktig bærekraft i statsfinansene

I uttalelsen trakk utvalget frem at Norge har sterke statsfinanser, og at høye petroleumsinntekter har gitt ytterligere tilskudd til Statens pensjonsfond utland. Det er betydelig usikkerhet om den videre utviklingen, men demografiske endringer og lavere petroleumsinntekter fremover vil trolig gi et betydelig inndekningsbehov. Utvalget pekte også på at store innstramminger, som høyprisbidrag og økt arbeidsgiveravgift for høye lønninger, er midlertidige og dermed bare har effekt mens innstrammingene varer. Det gir liten gevinst for den langsiktige bærekraften i statsfinansene.

Utvalget gjentok fjorårets anbefaling om at det gjennomføres en grundig faglig utredning av hvordan handlingsregelen bør tilpasses en situasjon der uttak fra Statens pensjons utland dekker nær 20 pst. av utgiftene på statsbudsjettet. Utvalget mener at gjennomføringen av en eventuell justering av handlingsregelen ikke bør drøye lenge.

Grunnrenteskatter

Grunnrenteskatter bør ifølge utvalget brukes mer, slik at mer vridende skatter kan brukes mindre. Det skyldes at grunnrenteskatter gir lavere samfunnsmessige kostnader ved beskatning enn andre skatteformer. Utvalget fremhevet imidlertid at utformingen av regjeringens forslag kunne forbedres, og trakk frem at bunnfradrag i grunnrenteskatt for havbruk gir vridninger og at fritak for grunnrenteskatt for kraftanlegg med påstemplet merkeytelse under 10 000 kVA gir sterke insentiver til å installere lavere effekt. Også høyprisbidraget for vann- og vindkraft kan gi vridninger ved å redusere sparing av vann og svekke insentivene til investeringer i kraftverk med høy effekt.

Utvalget understreket at en stabil skattesats over tid er avgjørende for at grunnrenteskatten skal virke nøytralt. Det gir også forutsigbarhet for aktørene. Utvalget mente videre at grunnrenteskatt på fiskeri bør utredes med sikte på å innføre en slik skatt snarest mulig.

Klimapolitikk og statsfinanser

Klimapolitikken i Norge innebærer store kostnader. Utvalget mente at det er verdt å bruke store ressurser for å redusere utslipp av klimagasser og for å tilpasse seg til de klimaendringene som vil inntreffe, men at klimapolitikken bør bli mer effektiv for å gi størst mulig effekt og begrense kostnadene for resten av økonomien. Utvalget trakk frem at:

Karbonprising er et effektivt virkemiddel som bør brukes i enda større utstrekning enn i dag.

Støtte til grønn teknologi kan gi positive eksterne virkninger som kan fremme klimatiltak i hele verden, men er krevende, og risikoen for tilkarringsvirksomhet er stor. Transparens om mål og prioriteringer, synlig kostnadsfordeling mellom offentlige og private aktører samt å legge til rette for bred konkurranse om støtte på tvers av sektorer og teknologier kan gi mer effektive tiltak og begrense kostnadene for det offentlige.