2 De økonomiske utsiktene

2.1 Internasjonal økonomi

Siden i høst har usikkerheten om den økonomiske utviklingen økt. Krigen i Midtøsten har ført til knapphet på olje og gass og andre viktige råvarer, sterk oppgang i petroleums- og råvarepriser og stadige bevegelser i finansmarkedene. Samtidig er vekstutsiktene i de fleste land blitt svakere, og inflasjonen er på vei opp. Renteutsiktene er endret på kort tid, og det forventes nå høyere renter i flere land. Petroleumsprisene er klart høyere enn før krigsutbruddet. Uansett hvordan forholdene i Midtøsten utvikler seg, vil det ta tid før energimarkedene normaliserer seg. Det er også vedvarende usikkerhet om handelspolitikken, med mulighet for nye justeringer av amerikanske tollsatser.

Geopolitisk uro trekker ned veksten

Veksten i verdensøkonomien har så langt holdt seg oppe til tross for betydelig uro. For inneværende år har IMF nedjustert anslaget for global BNP-vekst med to tideler samtidig som anslaget for inflasjon er oppjustert med seks tideler, sammenlignet med prognoser i januar. IMF fremhever at vekstanslaget ville blitt oppjustert hadde det ikke vært for krigen i Midtøsten. Effektene av økte olje- og gasspriser varierer mellom land, men IMF peker på at fremvoksende økonomier er særlig utsatt.

I USA ventes veksten å holde seg i overkant av 2 pst. den nærmeste tiden. En ekspansiv finanspolitikk vil trekke veksten opp, mens konsekvensene av krigen i Midtøsten bidrar til å dempe aktiviteten noe. Teknologidrevet investeringsvekst vil fortsatt være en viktig vekstdriver, men i mindre grad enn tidligere, samtidig som lavere innvandring demper veksten.

Den økonomiske aktiviteten i euroområdet har tatt seg opp de siste par årene, men vekstutsiktene er fremdeles svakere enn i USA. Fremover ventes veksten å dempe seg noe og bli liggende i overkant av 1 pst. Krigen i Midtøsten og høyere energipriser vil bidra til å trekke ned aktiviteten, mens økte forsvarsinvesteringer vil trekke i motsatt retning. I Sverige, der den økonomiske utviklingen har vært svak de siste årene, ventes et omslag, med en BNP-vekst på om lag 2 pst. både i år og neste år.

Den økonomiske veksten hos våre handelspartnere anslås i denne meldingen til 1,7 pst. for i år og neste år, se tabell 2.1. Det er lavere enn gjennomsnittlig vekst for årene 2010–2019. Konsumprisveksten anslås å ta seg noe opp igjen i år før den avtar neste år.

Aksjemarkedene falt i etterkant av USA og Israels angrep på Iran, men har senere hentet seg inn igjen etter signaler om våpenhvile. Stor tro blant investorer på en teknologidrevet vekst har også bidratt til oppgangen. Rentene på tiårige statsobligasjoner økte etter krigsutbruddet og ligger høyere enn før krigen.

Prisveksten er på vei opp igjen

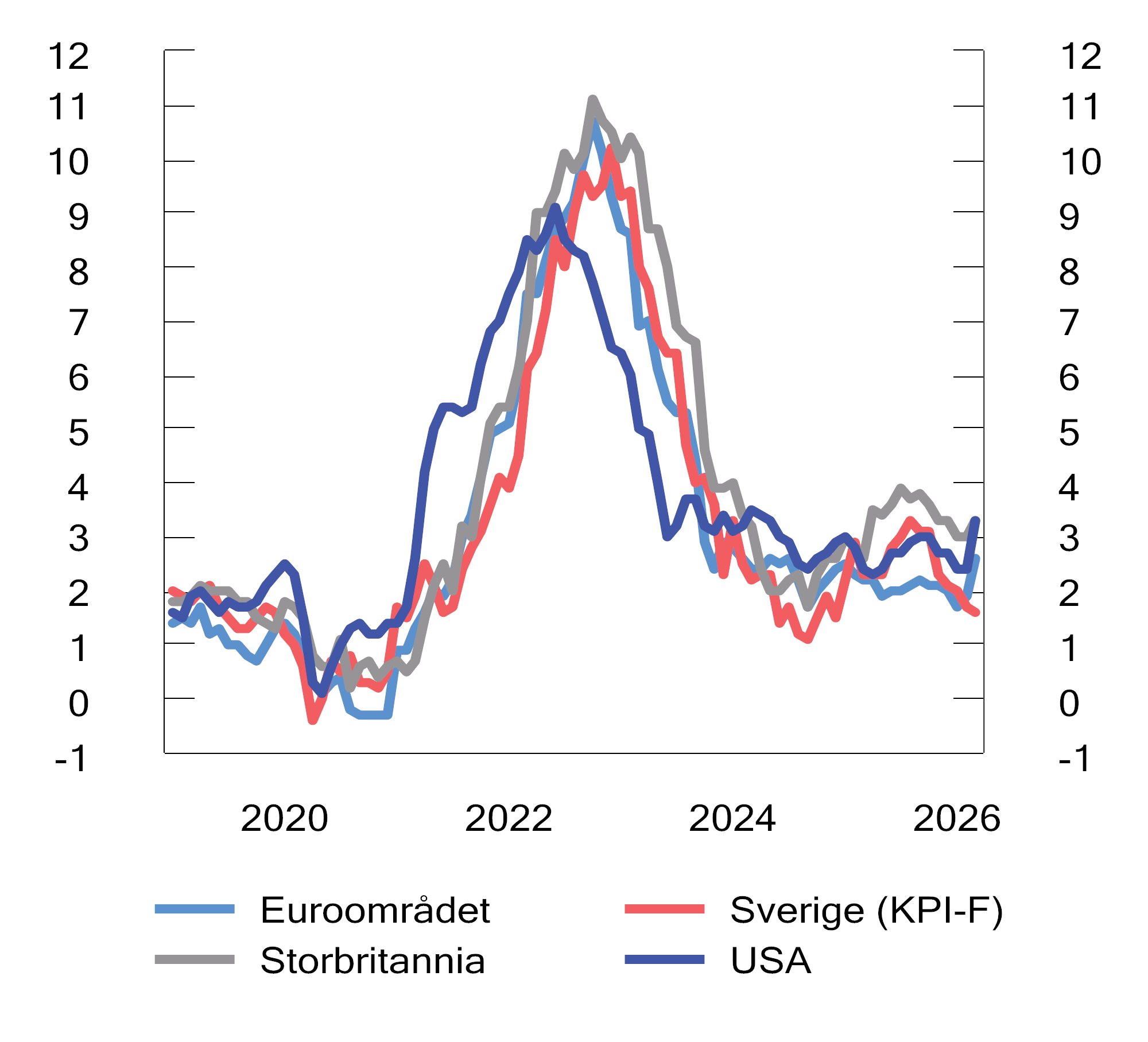

Prisveksten har kommet klart ned fra de høye nivåene i etterkant av pandemien, se figur 2.1. Krigen i Midtøsten og de høye petroleumsprisene har bidratt til økte inflasjonsforventninger, og flere sentralbanker har oppjustert sine inflasjonsanslag. Også IMF venter nå høyere prisvekst, særlig for inneværende år, og peker på at konsumprisene kan øke betydelig dersom petroleumsprisene blir liggende høye over tid.

I euroområdet lå prisveksten nokså nær inflasjonsmålet på 2 pst. gjennom fjoråret. Så langt i år har prisveksten økt noe. I Sverige har prisveksten avtatt siden i fjor høst, og inflasjonen ligger noe under inflasjonsmålet. I USA og Storbritannia sank prisveksten litt gjennom høsten, men lå fremdeles over målet. Økte energi- og drivstoffpriser har begynt å presse prisveksten i USA opp igjen. For Norges handelspartnere ventes det i denne meldingen at inflasjonen skal ta seg opp inneværende år til rundt 2¼ pst., for så å avta til rundt 2 pst. neste år.

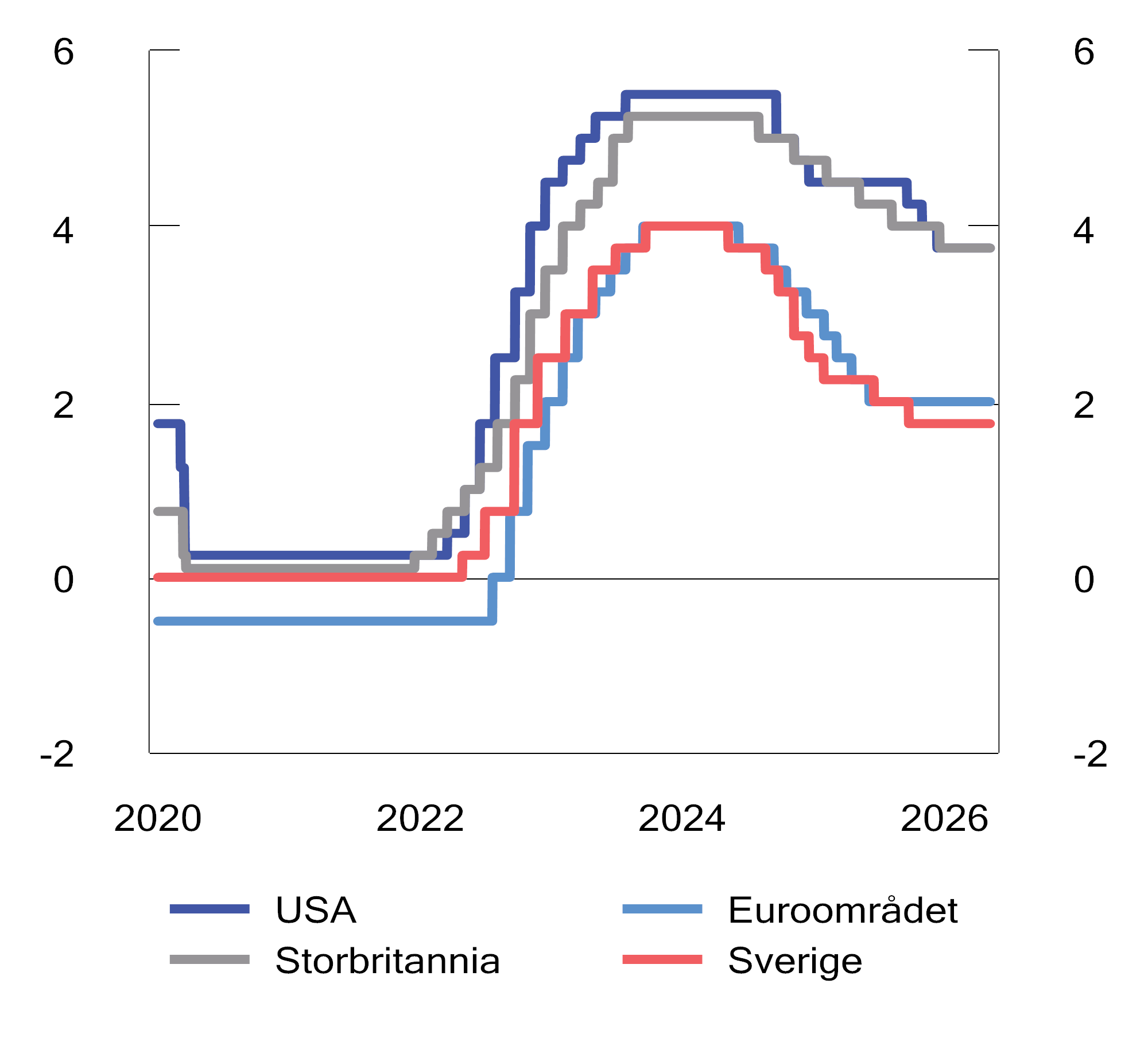

Allerede før krigsutbruddet hadde flere sentralbanker uttrykt at de var ferdige med å sette renten ned, se figur 2.2, og i enkelte land var det heller et spørsmål om når renten skulle settes noe opp. I USA har styringsrenten vært uendret siden desember i intervallet 3,5–3,75 prosent. Mens det i høst var ventet videre rentenedgang i USA, ventes det nå ingen endringer i renten i år. I euroområdet har renten vært uendret siden sommeren i fjor, og det ventes nå at renten vil bli satt opp flere ganger i løpet av året. I Australia har styringsrenten allerede blitt satt opp tre ganger.

Figur 2.1 Tolvmånedersvekst i konsumpriser i prosent. Jan. 2020–mar. 2026

Kilder: Eurostat, U.S. Bureau of Labor Statistics, U.K. Office for National Statistics og Statistiska centralbyrån.

Figur 2.2 Styringsrenter i prosent. 1. jan. 2020–7. mai 2026

Kilder: Federal Reserve, Den europeiske sentralbanken, Bank of England og Riksbanken.

Boks 2.1 Hormuzstredet – en viktig sjøvei for mange råvarer

USA og Israels angrep på Iran har ført til en markert oppgang i olje- og gasspriser, se omtale i boks 2.2. En viktig årsak til prisoppgangen er stengingen av Hormuzstredet, hvor normalt omtrent 20 pst. av verdens olje- og gassproduksjon passerer. Stredet er også en viktig sjøvei for flere andre råvarer, som dermed har fått redusert tilbud og økte priser.

I normale tider fraktes rundt 30 pst. av verdens sjøbårne handel av gjødsel gjennom stredet. En stor andel av verdens eksport av ammoniakk, som blant annet er en viktig innsatsfaktor i produksjonen av gjødsel, kommer fra regionen. Det samme gjelder svovel og svovelsyre, som blant annet inngår i gjødselproduksjon, metallutvinning og i flere andre viktige industriprosesser. Prisene på disse råvarene har steget markert etter at krigen brøt ut. Det er tegn til at også matvareprisene har begynt å øke. FAO (FNs organisasjon for ernæring og jordbruk) sin matvareprisindeks har økt noe den siste måneden, men ligger fremdeles klart lavere enn toppnivået fra 2022. Dersom stredet forblir stengt lenge, kan det gå utover matvaresikkerheten. I de delene av verden der vårplantingssesongen er i gang, merkes allerede et redusert tilbud av gjødsel.

En stor andel av verdens produksjon av helium kommer også fra regionen. Helium er en uerstattelig innsatsfaktor i produksjonen av mikrochips og medisinsk utstyr. I tillegg til at stengingen av stredet påvirker eksporten, har også deler av produksjonskapasiteten i regionen blitt ødelagt av krigshandlinger, og prisene på helium har steget markert.

Metallindustrien, og særlig aluminiumsproduksjonen, er også rammet. Knapt 10 pst. av verdens primæraluminium produseres i Gulf-landene. Plastindustrien og andre deler av petrokjemisk industri har merket konsekvensene av stengingen av stredet fordi viktige innsatsfaktorer som nafta og metanol ikke får passere. Det har presset opp prisene på blant annet emballasje, bildeler og andre forbruksvarer.

Selv med en snarlig normalisering av ferdselen gjennom Hormuzstredet, er det grunn til å vente at prisene på råvarer vil holde seg høye fremover og at det vil ta lang tid før de berørte markedene er normalisert.

Boks 2.2 Utvikling i petroleumspriser

USA og Israels angrep på Iran i slutten av februar har bidratt til en kraftig oppgang i prisene på råolje, gass og oljeprodukter. I normale tider fraktes olje tilsvarende om lag 20 pst. av verdens produksjon og 20 pst. av verdens produksjon av flytende naturgass (LNG), tilsvarende 3 pst. av globalt gassforbruk, gjennom Hormuzstredet. Denne eksporten går i hovedsak til asiatiske land, særlig Kina, India, Japan og Sør-Korea. Da Iran stengte tilnærmet all skipstransport gjennom Hormuzstredet, førte det til en kraftig tilstramming av tilbudet av olje og gass. Hvor store konsekvensene blir, avhenger av hvor lenge situasjonen varer og hvor lang tid det tar å utbedre skader på anlegg og infrastruktur. Selv om Hormuzstredet skulle åpnes for fullt allerede i dag, vil det ta måneder før verdikjedene er tilbake til en normalsituasjon.

Nærmere om oljeprisen

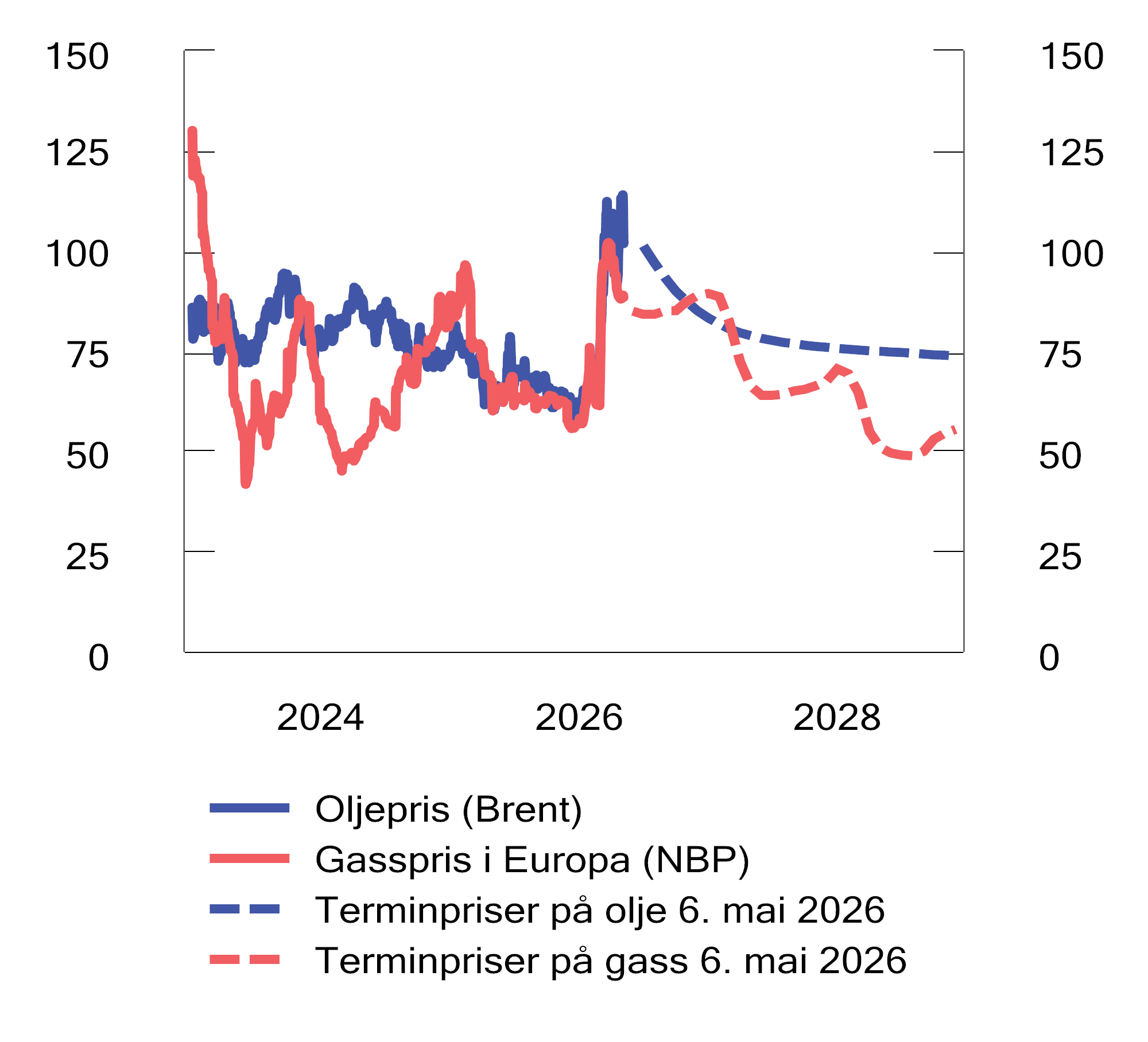

Etter å ha ligget på rundt 60 USD ved starten av året, har oljeprisen steget markert som følge av krigen i Midtøsten. Det har vært store daglige svingninger, der oljeprisen tidvis har respondert kraftig på nyheter om konflikten. I gjennomsnitt har oljeprisen vært rundt 100 USD per fat i perioden etter at krigen startet.

Den forholdsvis lave oljeprisen ved inngangen til året skyldtes en markert økning i oljeproduksjonen gjennom 2025. Situasjonen i oljemarkedet endret seg brått som følge av krigen i Midtøsten og stengingen av Hormuzstredet. Ifølge Det internasjonale energibyrået (IEA) forventes tilbudet å reduseres markert gjennom året som følge av bortfallet av olje fra Midtøsten. Blir krigen mer langvarig, blir bortfallet og konsekvensene større.

Skiferoljeproduksjonen i USA har tidligere tilpasset seg markedet raskt, og flere analysemiljøer påpeker at vedvarende høye oljepriser kan utløse økte investeringer i skiferoljeproduksjon. Samtidig har industrien vært gjennom en lengre periode med konsolidering og sterkere kapitaldisiplin. Det har ført til at industrien i dag typisk responderer langsommere på prisendringer enn den gjorde tidligere. Så langt har man ikke sett indikasjoner på økt aktivitet i amerikansk skiferoljeproduksjon som følge av krigen i Midtøsten.

Vestlige land har tidligere innført importforbud og pristak på russisk olje solgt til tredjeland. Som et tiltak for å lette stramheten i råoljemarkedet ga USA en periode midlertidig dispensasjon for kjøp av sanksjonert russisk olje lagret på tankskip. Denne dispensasjonen er nå gått ut. Russisk oljeindustri har vært rammet av ukrainske angrep mot oljeinfrastruktur, og Russlands fremtidige eksportkapasitet er usikker. Iransk olje var for en kortere periode midlertidig unntatt amerikanske sanksjoner, men er nå utsatt for amerikansk blokade av iranske havner.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet fra midten av mars. Det innebærer at oljeprisen vil gå ned fra et gjennomsnitt på 91 USD per fat i 2026 til 78 USD per fat i 2027. Prisene er oppjustert med vel 35 pst. i år og 20 pst. neste år sammenlignet med Nasjonalbudsjettet 2026. Anslagene for oljeprisen tilsvarer henholdsvis 883 og 757 kroner per fat.

Nærmere om gassprisen

Det globale forbruket av gass var i fjor det høyeste noensinne. Handelen med flytende naturgass (LNG) blir stadig viktigere og dekket i fjor nær 15 pst. av global gasshandel. Fremveksten av LNG gjør at de regionale gassmarkedene har blitt knyttet tettere sammen, og gassprisen bestemmes i større grad enn før i et globalt marked i konkurranse med importerende regioner. Forstyrrelsen i LNG-markedet som følge av krigen i Midtøsten påvirker derfor prisen på gass i Europa. EU dekket i fjor over 40 pst. av gassbehovet sitt med LNG, en andel som er mer enn doblet siden 2021.

Gassprisene i Europa var på vei ned mot slutten av fjoråret, noe som må ses i sammenheng med at det er ventet en bølge med vekst i global LNG-kapasitet fremover som vil gjøre markedet mindre stramt. Etter at gassprisen i Europa var om lag 10 USD per MMBtu ved starten av 2026, førte USA og Israels angrep på Iran til en markert prisoppgang. Om lag 20 pst. av global LNG eksporteres gjennom Hormuzstredet, i hovedsak fra Qatar. Stenging av Hormuzstredet hindrer eksport og har ført til nedstenging av LNG-produksjon i Qatar. I begynnelsen av mars ble Qatars sentrale LNG-industriområde skadet i et iransk angrep. Ifølge Qatar er om lag 17 pst. av eksportkapasiteten skadet, og det kan ta flere år å gjenopprette denne. På sitt høyeste i midten av mars var gassprisen i Nord-Europa oppe i rundt 21 USD per MMBtu, nær en dobling fra nivået før krigens utbrudd. I begynnelsen av mai lå prisen på vel 15 USD per MMBtu. Selv om prisen har økt, er den likevel langt under nivåene vi så i 2022 da Russland invaderte Ukraina.

Norsk gass selges i hovedsak gjennom rørledninger til EU og Storbritannia. I tillegg eksporteres opp mot 5 pst. av norsk gass som LNG fra Melkøya. LNG kan sendes globalt, men norsk LNG selges vanligvis til land i Europa. I fjor sto norsk gass for om lag 30 pst. av det samlede gassforbruket i EU og Storbritannia. EU har vedtatt å fase ut import av russisk LNG og rørgass i 2027. Bortfallet av russisk rørledningsgass har i hovedsak blitt erstattet av LNG, særlig fra USA.

Hvordan krigen i Midtøsten utvikler seg og hvor lenge den varer, vil ha stor betydning for gassprisene på kort sikt og følgeeffekter på mellomlang sikt. Et nøkkelspørsmål blir hvor raskt tilbudssiden normaliseres, både når det gjelder transport av LNG gjennom Hormuzstredet og tilhørende forsyningskjede, samt gjenoppbygging av skadet produksjonskapasitet for LNG i regionen.

På etterspørselssiden vil utviklingen i global økonomisk vekst og etterspørselen fra Kina og andre asiatiske land være viktig for konkurransen om LNG i det globale markedet. Det samme vil værforholdene i Europa og EUs behov for å fylle opp gasslagrene etter en kald vinter med stort nedtrekk på lagrene.

Usikkerheten om utviklingen i gassprisen på kort sikt er høy. I denne meldingen er det for norsk gasseksport beregningsteknisk lagt til grunn en gjennomsnittlig pris på 14 USD per MMBtu i år og 10 USD per MMBtu neste år, målt i faste 2026-priser. Det er en oppjustering på 35 pst. i år og 20 pst. neste år sammenlignet med Nasjonalbudsjettet 2026. De anslåtte prisene tilsvarer 5,1 kroner per Sm3 i år og 3,7 kroner per Sm3 til neste år.

Figur 2.3 Spot- og terminpriser på olje og gass. USD per fat. 1. jan. 2023–6. mai 2026. Terminpriser jun. 2026–des. 2028

Kilder: Macrobond og Finansdepartementet.

Tabell 2.1 Hovedtall for petroleumsvirksomheten

|

2025 |

2026 |

2027 |

2028 |

|

|---|---|---|---|---|

|

Forutsetninger: |

||||

|

Råoljepris, kroner per fat |

707 |

883 |

775 |

738 |

|

Råoljepris, 2026-kroner per fat |

728 |

883 |

757 |

708 |

|

Råoljepris, 2026-USD per fat |

70 |

91 |

78 |

73 |

|

Gasspris, 2026-kroner per Sm3 |

4,7 |

5,1 |

3,7 |

3,3 |

|

Gasspris, 2026-USD per MMBtu |

12,0 |

14,0 |

10,0 |

9,0 |

Kilder: Statistisk sentralbyrå, Macrobond, Energidepartementet og Finansdepartementet.

Boks 2.3 USAs tollskifte og betydning for Norge

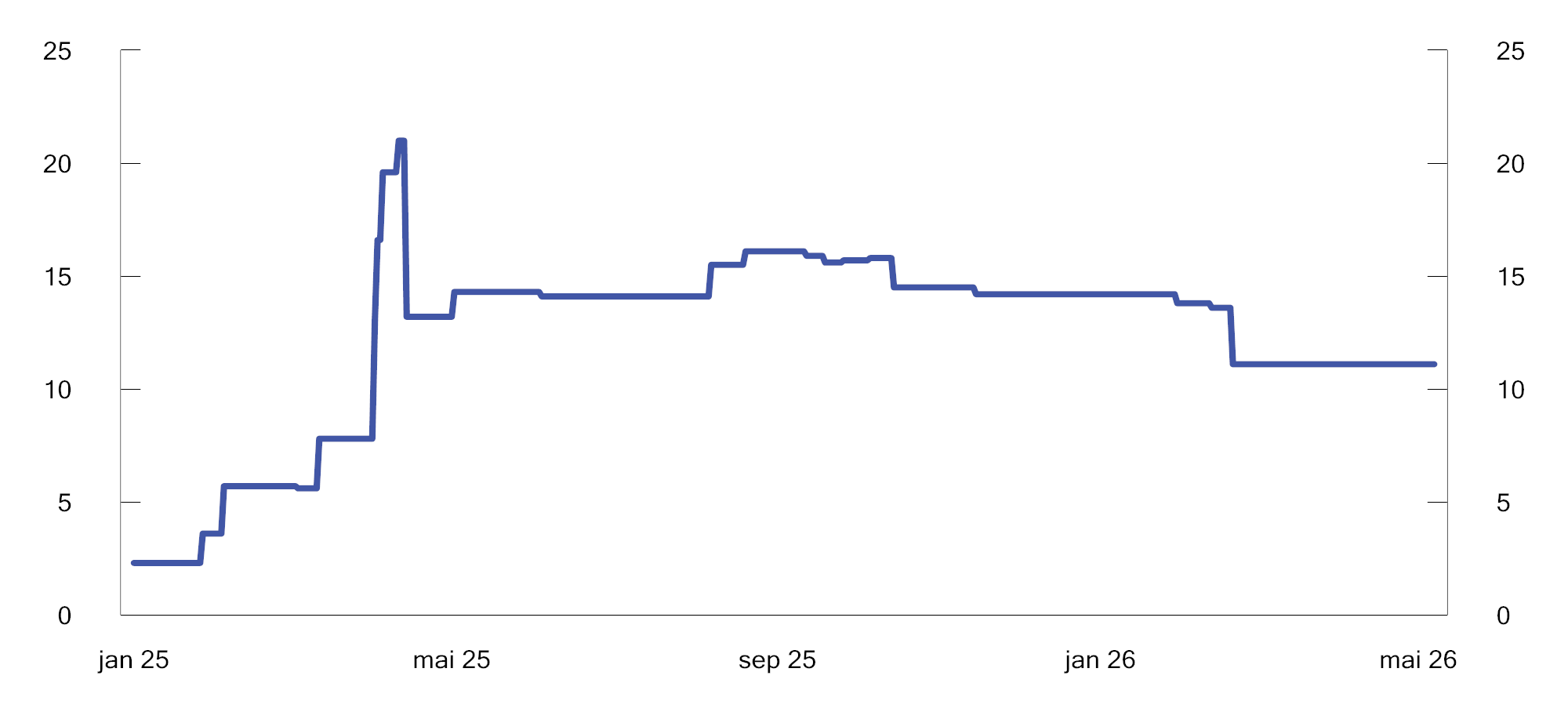

Amerikanske tollsatser er det siste året endret i mange runder, og det råder stor usikkerhet både om gjeldende tollsatser og det juridiske handlingsrommet for å innføre nye fremover. Figur 2.4 illustrerer de store svingningene i tollsatsene siden januar i fjor.

USAs administrasjon har tydelig signalisert et ønske om å heve tollbarrierene rundt amerikansk økonomi, og har brukt ulike begrunnelser for å få dette til. Blant disse er hensynet til nasjonal sikkerhet.1 Import av en voksende liste med produkter anføres å true USAs sikkerhet og belegges med toll, blant dem stål, aluminium, biler og trevirke. Flere varer er i ferd med å føyes til. Allerede er det varslet høyere satser på farmasøytiske varer, og det pågår prosesser for varer som blant annet kommersielle fly og vindturbiner. Tollen på mange av de utpekte varene er særlig høy – i noen tilfeller over 50 pst.

En annen begrunnelse som har vært benyttet for å innføre toll, er nasjonale kriser.2 Det er erklært nasjonale kriser knyttet til innførsel av fentanyl, til illegal immigrasjon og til store og vedvarende handelsunderskudd. Da USA innførte toll på import fra nær alle land i april i fjor, var det nettopp under henvisning til USAs handelsunderskudd. Presidentens adgang til å innføre toll ved å vise til erklærte nasjonale kriser uten konsultasjon med Kongressen har vært gjenstand for rettslig prøving. USAs høyesterett slo i februar fast at fullmaktene var overskredet, og at tollsatser innført med slik begrunnelse måtte avvikles.

For å erstatte deler av denne tollen ble igjen ubalanser overfor utlandet benyttet som begrunnelse. Denne gangen for å innføre en midlertidig tilleggssats overfor alle handelspartnere på 10 prosentpoeng.3 Samtidig ble det varslet igangsettelse av prosesser som kan gi grunnlag for mer varige tolltiltak. De bygger på påstander om at handelspartnere fører en urimelig handelspolitikk som skader amerikanske handelsinteresser.4 Flere slike prosesser er nå igangsatt. USAs finansminister har signalisert at administrasjonen har til hensikt å gjeninnføre tollsatser tilsvarende dem som ble kjent ugyldige av høyesterett. De pågående prosessene er organisert slik at det i tilfelle kan skje så snart de midlertidige tilleggssatsene utløper mot slutten av juli.

Det er per i dag fremsatt påstander om at 15 land og EU har en strukturell overkapasitet som fortrenger amerikansk økonomisk aktivitet. I tillegg er det anført at 59 land og EU har mangelfull lovgivning og håndhevelse knyttet til å hindre import av varer produsert ved bruk av tvangsarbeid. Norge omfattes av begge anførslene. Disse bestrides nå i pågående hørings- og konsultasjonsprosesser med amerikanske myndigheter.

Hvis administrasjonen etter nærmere undersøkelser konkluderer med at anklagene står seg, kan det for Norges del innebære nye tilleggssatser for deler av norsk eksport. En mulighet er at de økes fra dagens 10 pst. til 15 pst. Dette var gjeldende sats i perioden fra 7. august og frem til høyesterettsdommen i februar. Det kan samtidig ikke utelukkes at satsene kan bli enda høyere. Viktige norske eksportvarer som fisk, maskiner og en del elektronikk og teknisk utstyr er blant produktene som kan bli møtt med slike forhøyede satser.

Selv om alvoret er stort i at USA har gått bort fra en langvarig praksis med lave tollsatser, er de samlede økonomiske konsekvensene på kort sikt moderate for Norge. Av Norges eksport av varer utenom olje og gass, har de to siste årene rundt 8–9 pst. gått til USA. Deler av denne eksporten er unntatt toll, blant annet enkelte industrielle råmaterialer. Det samme er eksporten av olje og gass (LNG). Varer som ilegges særlig høy toll ved import til USA som følge av varespesifikke satser – herunder stål, aluminium og bildeler – utgjør en nokså liten andel av Norges totale eksport til det amerikanske markedet. For enkelte virksomheter kan tollsatsene likevel ha betydelige konsekvenser. Mange norske bedrifter inngår også i verdikjeder der USA er sluttmarked, og kan slik rammes av svakere etterspørsel.

1 Section 232 i The Trade Expansion Act fra 1962.

2 International Emergency Economic Powers Act (IEEPA) fra 1977.

3 Section 122 i The Trade Act fra 1974.

4 Section 301 i The Trade Act fra 1974.

Figur 2.4 Amerikanske tollsatser i prosent. Jan. 2025–mai 2026

Note: Gjennomsnittlig tollsats, importvektet.

Kilde: Yale Budget Lab Tariff Rate Tracker.

2.2 Norsk økonomi

Etter en periode der offentlig etterspørsel etter varer og tjenester sammen med oljeinvesteringene har holdt veksten i fastlandsøkonomien oppe, har husholdningene tatt over som den viktigste vekstmotoren i norsk økonomi. Lav arbeidsledighet, fortsatt sysselsettingsvekst og god reallønnsvekst tilsier økt aktivitet fremover. Mange husholdninger får bedre kjøpekraft på tross av høy prisvekst. Samtidig har konflikten i Midtøsten bidratt til økt usikkerhet, og utsikter til høyere prisvekst og renter gjør at veksten i norsk økonomi nå anslås litt lavere enn i nasjonalbudsjettet.

Petroleumsprisene har svingt betydelig den siste tiden. Lønnsveksten i fjor ble høyere enn ventet, og mange virksomheter må dekke inn økte kostnader ved å sette opp utsalgsprisene. Det er stor usikkerhet om hvor kraftig virkningene av krigen i Midtøsten vil slå inn i prisveksten, og store utslag kan ikke utelukkes. Krigen har særlig bidratt til at prisene på blant annet petroleum, kunstgjødsel og andre råvarer har økt på internasjonale markeder. Kronen har styrket seg siden inngangen til året.

Siden Norge er en eksportør av olje og gass, kan høye petroleumspriser isolert ha en stimulerende virkning på økonomien. Høye priser på olje, gass og andre råvarer kan også gi deler av eksportindustrien et løft. På den annen side ventes lavere vekst hos våre viktigste handelspartnere å ha en dempende effekt på aktiviteten i norsk økonomi. I tillegg vil høye energipriser trekke inn kjøpekraft fra norske husholdninger. Det vil redusere veksten i husholdningenes konsum, selv om utslaget dempes av tiltak som Norgespris på strøm og redusert veibruksavgift på drivstoff. De samlede effektene av økte energipriser på aktiviteten i norsk økonomi ventes å bli nokså små. Allerede før krigsutbruddet i Midtøsten var inflasjonen noe høyere enn ventet, blant annet som følge av høy kostnadsvekst. Prisveksten i år anslås å bli klart høyere enn lagt til grunn i fjor høst.

Norges Bank besluttet på rentemøtet 6. mai å sette styringsrenten opp fra 4 til 4¼ prosent. Det ble vist til at prisveksten er for høy og har ligget over målet i flere år. Ifølge banken var renteutsiktene ikke vesentlig endret siden mars da de la frem en prognose som tilsa at styringsrenten vil ligge mellom 4¼ og 4½ prosent ved utgangen av 2026. Til sammenligning viste forrige renteprognose fra desember at styringsrenten ville falle til mellom 3½ og 3¾ prosent i samme periode.

Høyere inflasjon og renter gjør at oppgangen i boliginvesteringene nå anslås svakere enn i nasjonalbudsjettet. Litt lavere forventet vekst i husholdningenes konsum og fastlandsbedriftenes investeringer bidrar også til at anslagene for veksten i norsk økonomi er noe nedjustert.

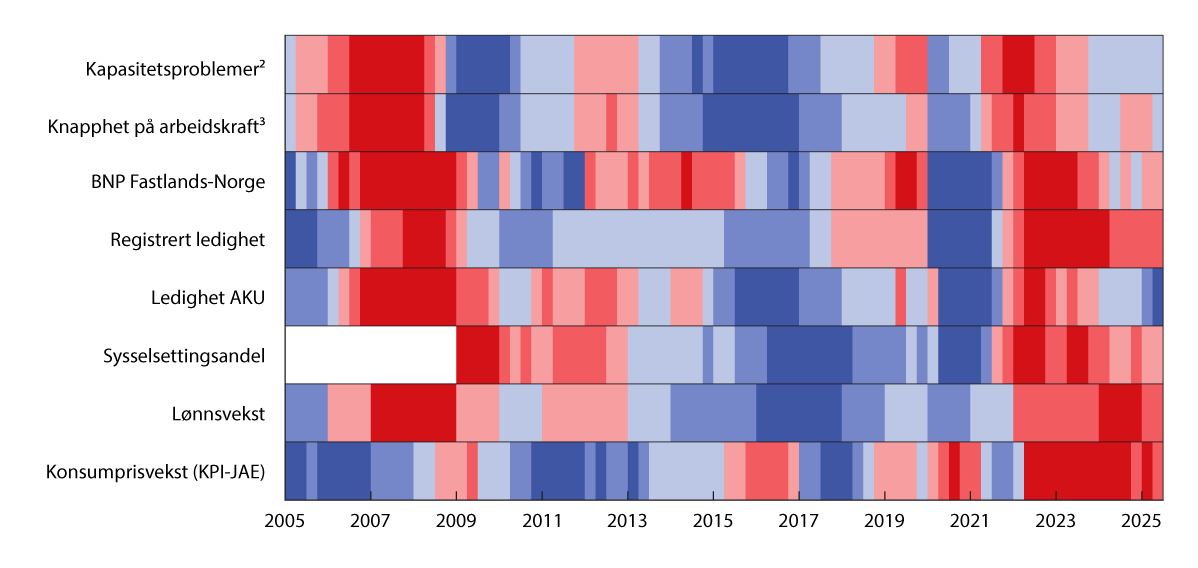

Kapasitetsutnyttingen er nær normal

Lav vekst i 2023 og 2024 bidro til at kapasitetsutnyttingen i norsk økonomi avtok etter en konjunkturtopp i 2022. Kapasitetsutnyttingen kan vurderes på bakgrunn av ulike økonomiske indikatorer, blant annet for arbeidsmarkedet, BNP-veksten og inflasjonen, som vist i figur 2.5. Lav vekst de siste årene gjenspeiles i kjøligere farger i figuren. En samlet vurdering av indikatorene tilsier at konjunktursituasjonen nå er nær normal. Enkelte av indikatorene er nære sine historiske gjennomsnittsverdier, mens både lønns- og prisveksten fremdeles er høyere.

Figur 2.5 Utvalgte indikatorer for kapasitetsutnyttelsen i norsk økonomi.1 1. kv. 2005–4. kv. 2025

1 Røde farger er et tegn på høykonjunktur med press i økonomien, mens blå farger er et tegn på lavkonjunktur og ledig kapasitet. Fargeskalaen reflekterer hvor stort gapet er, eller hvor stort avviket fra gjennomsnittet for den aktuelle indikatoren er. De mørkeste fargene representerer den tredjedelen av observasjonene med størst positivt og negativt avvik. Indikatorene er målt som avviket fra gjennomsnittet i perioden figuren viser, der observasjoner fra pandemiårene 2020 og 2021 er tatt ut. Unntaket er prisveksten, som er målt som avvik fra inflasjonsmålet, og BNP som er målt som avviket fra en enkel trend. Det innebærer at det ikke er justert for den unormalt lave aktivitetsutviklingen gjennom pandemien. Trenden er estimert ved hjelp av Hodrick-Prescott-filter, der glattingsparameteren er satt til 40 000.

2 Kapasitetsproblemer viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som vil ha henholdsvis noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser.

3 Knapphet på arbeidskraft viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som svarer at knapphet på arbeidskraft begrenser produksjonen/salget.

Kilder: Norges Bank, Statistisk sentralbyrå, Nav og Finansdepartementet.

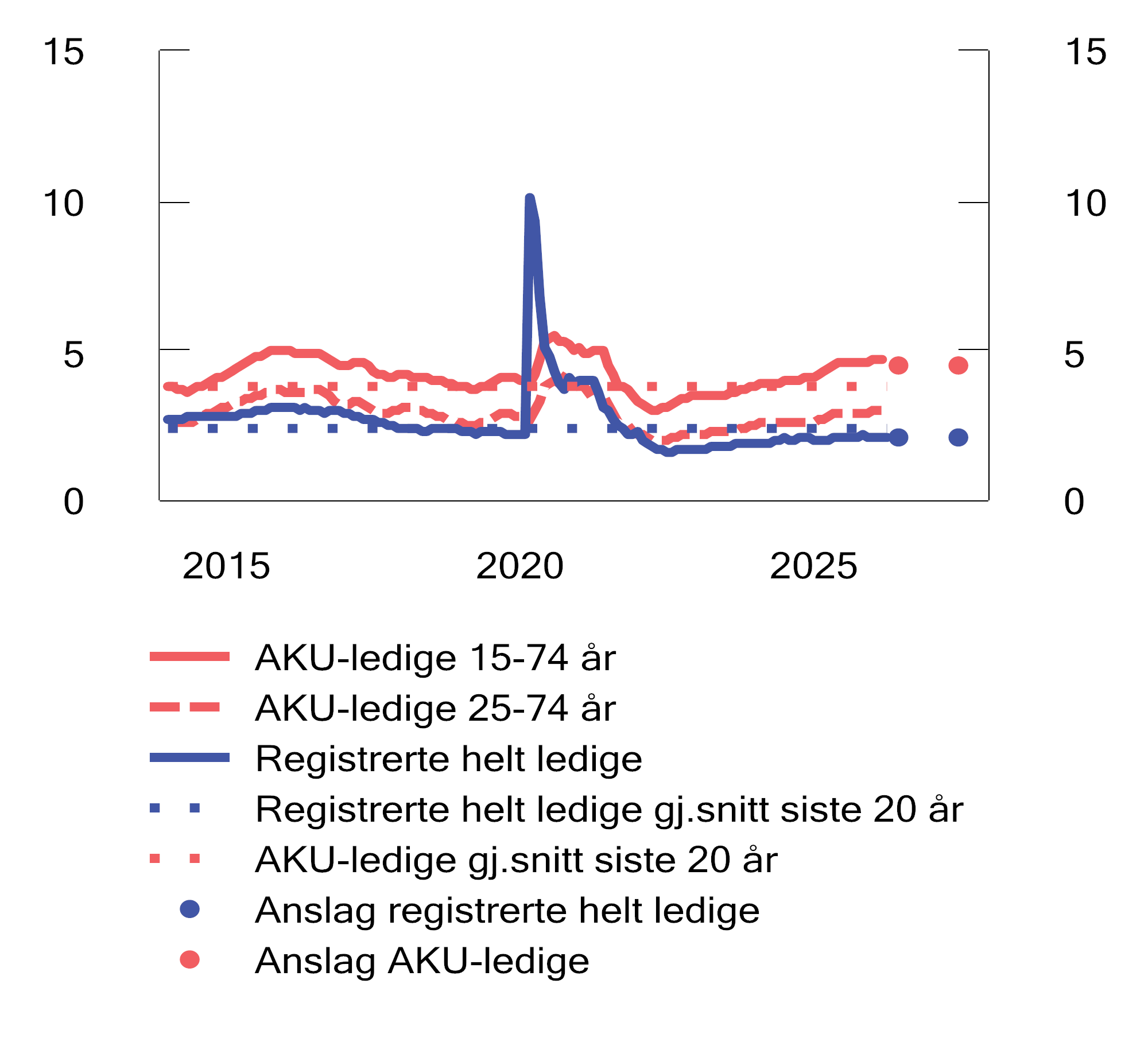

Andelen bedrifter i Norges Banks regionale nettverk som melder om kapasitetsproblemer har gradvis avtatt det siste halve året og ligger nå litt under det historiske gjennomsnittet. De fleste bedriftene melder likevel om kapasitetsutnytting på et normalt nivå. Flere melder også at det er blitt noe lettere å få tak i arbeidskraft, og sammen med en lavere beholdning av ledige stillinger enn toppen i årene 2022–2024 kan det tyde på at mangelen på arbeidskraft har dempet seg. Til tross for nedgangen er antallet ledige stillinger fortsatt høyere enn i årene før pandemien. De ulike målene på arbeidsledighet peker i noe ulik retning i figuren. Den registrerte ledigheten er fremdeles lav, og ligger godt under gjennomsnittet for de siste 20 årene, mens arbeidsledigheten målt ved Arbeidskraftundersøkelsen (AKU) har steget noe mer. En god del av økningen i AKU-ledigheten kan imidlertid knyttes til personer som søker arbeid ved siden av skole eller studier. Derfor bør AKU-ledigheten nå tillegges mindre vekt som konjunkturindikator. Samlet sett viser også indikatorene for arbeidsmarkedet en kapasitetsutnyttelse nær et normalt nivå.

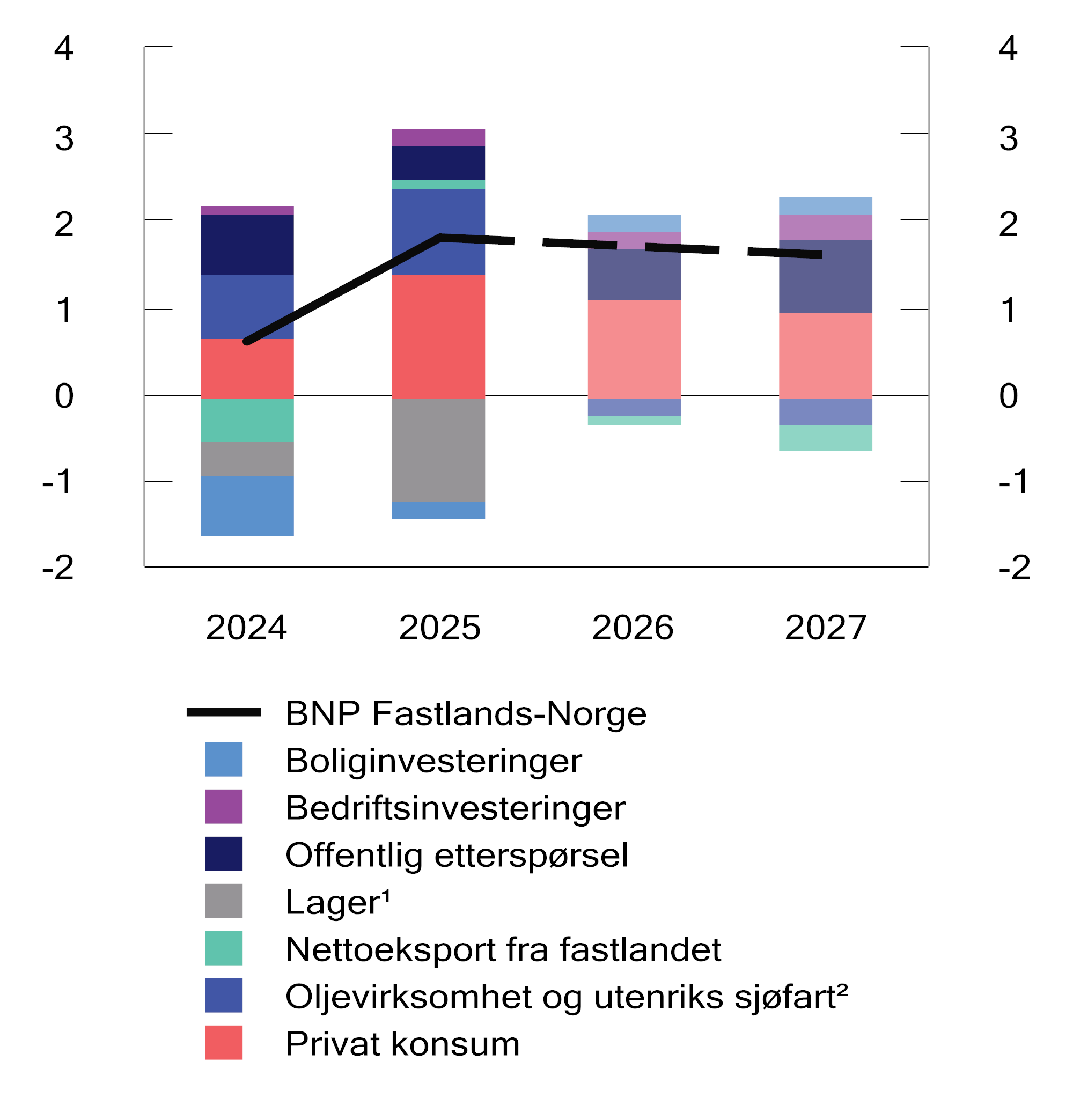

Kapasitetsutnyttingen ventes også fremover å være nær normal. Etter å ha økt med 1,8 pst. i fjor, anslås fastlandsøkonomien å vokse med 1,7 pst. i år og 1,6 pst. neste år, som er nær anslått trendvekst i økonomien. Det er særlig husholdningenes konsum som ventes å bidra til veksten, men også bedrifts- og boliginvesteringene vil bidra positivt, se figur 2.6.

Figur 2.6 Utvikling i fastlands-BNP etter etterspørselskomponent. Vekst i prosent og bidrag til vekst i prosentpoeng. 2024–2027. Anslag for 2026 og 2027

1 Lagerendringer og andre statistiske avvik.

2 Oljevirksomhet og utenriks sjøfart beskriver etterspørselen fra disse næringene mot fastlandet.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

|

|

Mrd. kroner1 |

Vekst |

2026 |

2027 |

|||

|---|---|---|---|---|---|---|---|

|

|

2025 |

2025 |

NB26 |

RNB26 |

NB26 |

RNB26 |

|

|

Realøkonomi |

|||||||

|

BNP for Fastlands-Norge |

4 400 |

1,8 |

2,1 |

1,7 |

1,8 |

1,6 |

|

|

Sysselsetting |

0,7 |

0,7 |

0,6 |

0,4 |

0,4 |

||

|

Arbeidsledighetsrate, registrert (nivå) |

2,1 |

2,1 |

2,1 |

2,1 |

2,1 |

||

|

Arbeidsledighetsrate, AKU (nivå) |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

||

|

Etterspørselskomponenter |

|||||||

|

Etterspørsel fra Fastlands-Norge2 |

4 595 |

1,8 |

2,6 |

2,0 |

2,2 |

2,1 |

|

|

Privat konsum |

2 346 |

2,7 |

2,4 |

2,0 |

1,9 |

1,8 |

|

|

Bedrifters investeringer |

501 |

1,9 |

2,9 |

2,1 |

2,3 |

2,3 |

|

|

Boliginvesteringer |

209 |

-3,6 |

11,7 |

3,2 |

11,9 |

4,8 |

|

|

Offentlig etterspørsel |

1 539 |

1,2 |

1,7 |

1,7 |

1,4 |

2,2 |

|

|

Petroleumsinvesteringer |

283 |

8,2 |

-7,0 |

-2,0 |

-6,5 |

-5,5 |

|

|

Eksport |

2 504 |

2,4 |

0,6 |

1,2 |

0,2 |

0,1 |

|

|

Råolje og naturgass |

1 100 |

0,8 |

-0,5 |

-0,3 |

-1,6 |

-2,0 |

|

|

Fastlands-Norge |

1 216 |

5,2 |

2,4 |

3,2 |

2,3 |

2,0 |

|

|

Import |

1 858 |

2,6 |

2,0 |

2,5 |

2,4 |

1,9 |

|

|

Bruttonasjonalprodukt (BNP) |

5 518 |

1,1 |

1,2 |

1,2 |

0,7 |

0,9 |

|

|

Priser |

|||||||

|

Årslønn |

4,9 |

4,0 |

4,4 |

3,5 |

3,8 |

||

|

KPI |

3,1 |

2,2 |

3,5 |

2,2 |

2,6 |

||

|

KPI-JAE |

3,1 |

2,5 |

3,2 |

2,3 |

2,6 |

||

|

Råoljepris, USD per fat (nivå) |

68 |

67 |

91 |

67 |

80 |

||

|

Tremåneders pengemarkedsrente (nivå)3 |

4,4 |

3,6 |

4,4 |

3,3 |

4,4 |

||

|

Importveid kronekurs (I-44)4 |

-0,6 |

-0,4 |

-4,3 |

0,0 |

-0,4 |

||

|

Internasjonal økonomi 5 |

|||||||

|

BNP handelspartnerne |

2,0 |

1,8 |

1,7 |

1,8 |

1,7 |

||

|

KPI handelspartnerne |

2,1 |

1,9 |

2,3 |

1,9 |

2,1 |

||

1 Foreløpige nasjonalregnskapstall i løpende priser. Vekstrater fra dette nivået er angitt i volum.

2 Utenom lagerendring.

3 Tilsvarer prognosen for pengemarkedsrenten fra Norges Banks Pengepolitisk rapport 1/26.

4 Positivt tall angir svakere krone.

5 Norges 10 viktigste handelspartnere vektet sammen med respektive andeler av hhv. norsk eksport av varer u/olje og gass og norsk import av varer u/skip, oljeplattformer og råolje. I tidligere runder ble Norges 25 viktigste handelspartnere benyttet som vektgrunnlag. Anslagene fra NB26 er i tabellen regnet om med det nye handelspartneraggregatet.

Kilder: Statistisk sentralbyrå, IMF, Eurostat, Norges Bank, Nav, Reuters, Macrobond og Finansdepartementet.

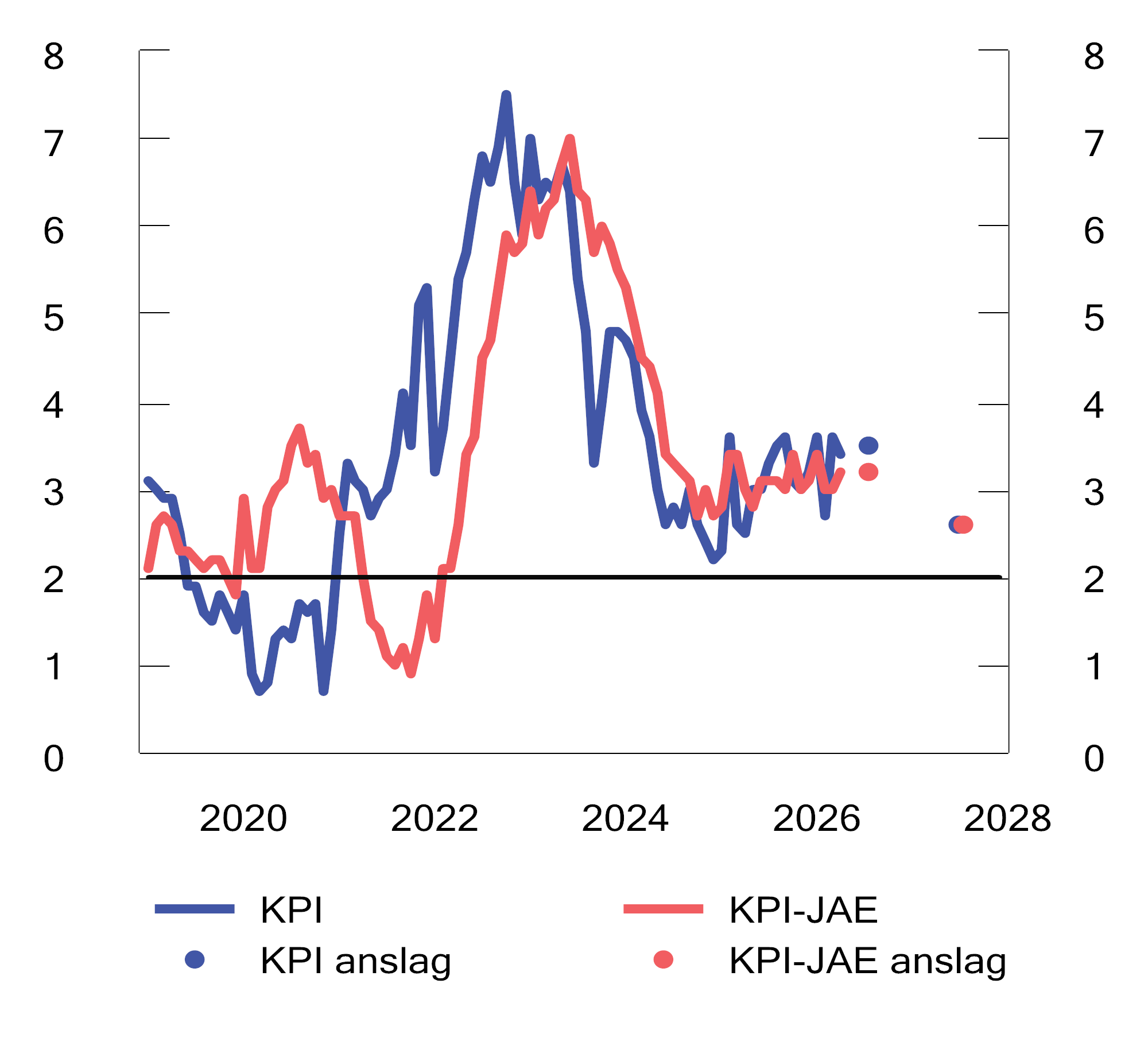

Prisveksten vil holde seg over inflasjonsmålet

Etter å ha falt markert siden toppen i 2022 har konsumprisveksten økt noe igjen det siste året, se figur 2.7. Det står i kontrast til utviklingen som ble lagt til grunn i nasjonalbudsjettet, som innebar avtakende prisvekst. I april var tolvmånedersveksten i KPI 3,4 pst., mens prisveksten justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,2 pst. Årsveksten i KPI-JAE har ligget rundt dette nivået det siste året.

Anslagene på årsvekst i både KPI og KPI-JAE er betydelig oppjustert siden i høst, og for i år anslås den til hhv. 3,5 og 3,2 pst. Både energiprisene og den innenlandske prisveksten ellers var høyere enn ventet gjennom høsten og vinteren, se nærmere omtale i boks 2.4. Ordningene med strømstøtte og Norgespris har en betydelig dempende effekt på KPI. Konsumprisindeksen justert for avgiftsendringer (KPI-JA), som blant annet fjerner effekter av strømstøtteordningene, vokste med 4,8 pst. fra april 2025 til april 2026.

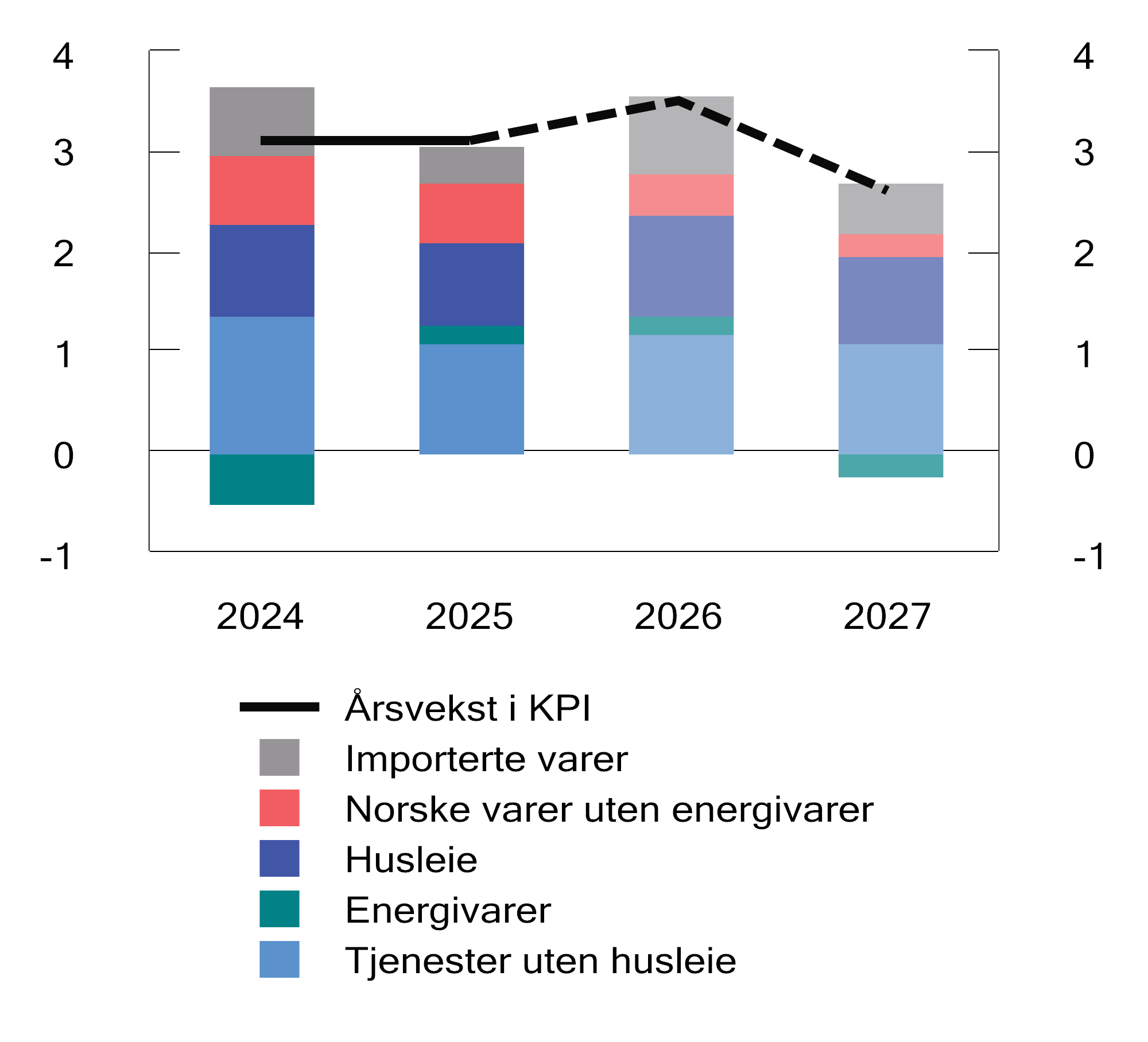

Prisveksten er ventet å avta igjen neste år, men nedgangen vil dempes av fortsatt høy lønnsvekst. Effekten av høy lønnsvekst er særlig synlig i bidraget til samlet prisvekst fra tjenester uten husleie, se figur 2.8. Veksten i husleier bidrar også til å holde prisveksten oppe. Det må trolig både ses i sammenheng med at indeksregulering av husleie i eksisterende leieforhold fortsatt har merkbar effekt og at husleie i nye leieforhold har økt. Selv om veksten i husleiene de siste årene har vært høyere enn normalt, har en beregnet konsumprisindeks der husleie er tatt ut utviklet seg omtrent som KPI. Etter noen år der lav importert prisvekst har bidratt til å dempe veksten i KPI, tiltok den importerte prisveksten litt i fjor høst. Importerte varer ventes å gi større bidrag til prisveksten i år og neste år enn i fjor som følge av reduksjonen i beløpsgrensen i merverdiavgiftsfritaket for elbiler, selv om sterkere krone ventes å bidra noe i motsatt retning.

Fortsatt lav registrert ledighet

Arbeidsmarkedet har utviklet seg om lag som lagt til grunn i nasjonalbudsjettet. Sysselsettingen har fortsatt å øke det siste halve året, og det har vært oppgang både i private næringer og offentlig forvaltning. Sysselsettingen ventes å øke videre i år i om lag samme takt som i fjor. Målt som årsgjennomsnitt anslås det i underkant av 20 000 flere sysselsatte i år enn i fjor, tilsvarende en vekst på 0,6 pst.

Den registrerte arbeidsledigheten har holdt seg stabil på et lavt nivå så langt i år. Ved utgangen av april var 2,1 pst. registrert som helt ledige, se figur 2.9. Det er samme nivå som gjennomsnittet for i fjor. Arbeidsledigheten målt ved Arbeidskraftundersøkelsen har økt noe de siste årene, men har ligget stabilt rundt 4,6–4,7 pst. av arbeidsstyrken siden i fjor sommer. Samlet sett anslås arbeidsledigheten å endre seg lite fremover. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.4.

Lønnsoppgjørene vil kunne gi fortsatt reallønnsvekst

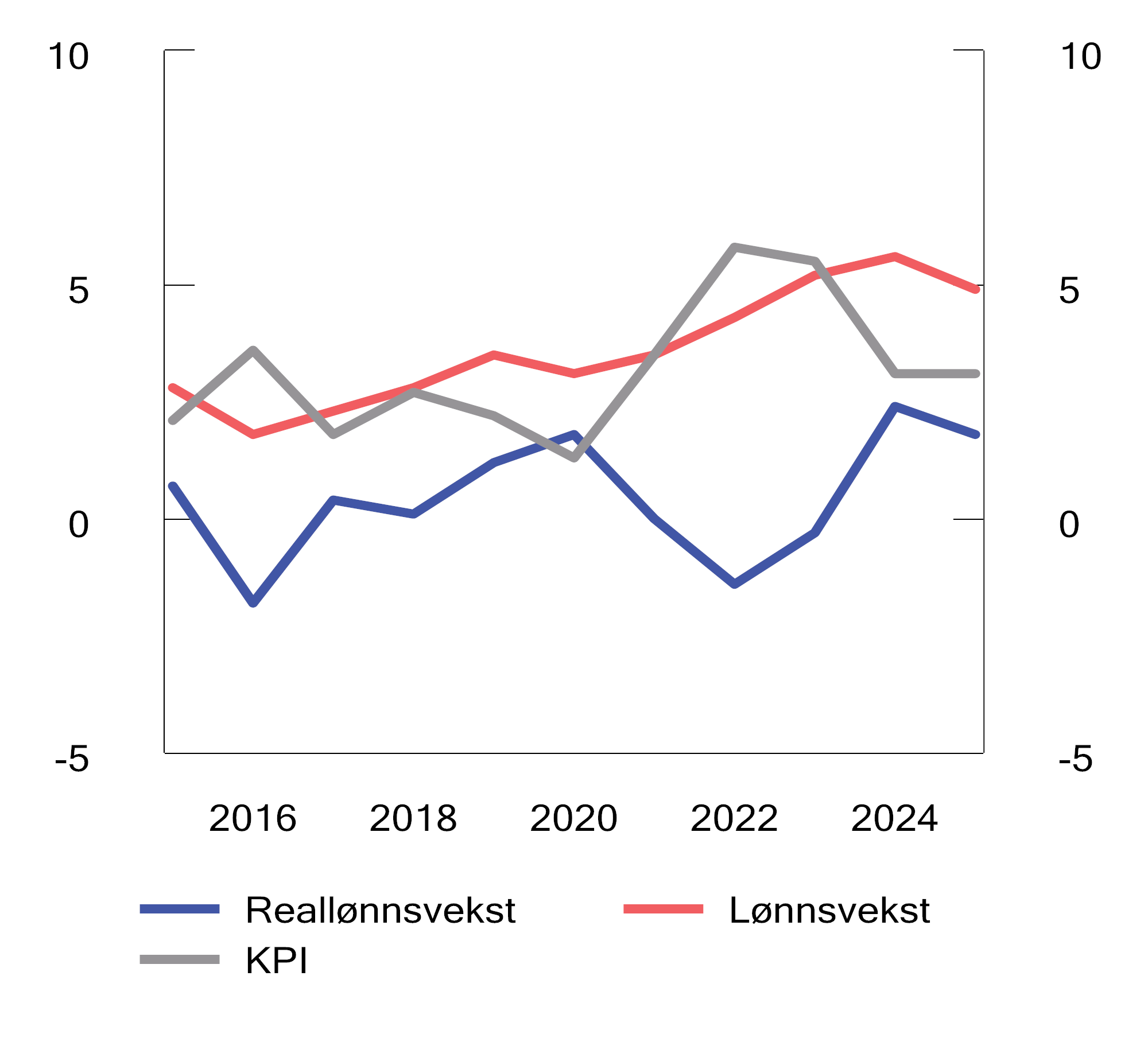

God lønnsomhet i industrien, høy prisvekst og lav registrert arbeidsledighet har bidratt til høy lønnsvekst de siste årene. Det har gitt seg utslag i rammer for lønnsveksten i frontfagsoppgjøret på 5,2 pst. og 4,4 pst. i hhv. 2024 og 2025. I tillegg ble den samlede lønnsveksten i økonomien i begge disse årene høyere enn det frontfagsrammen skulle tilsi. Årslønnsveksten i fjor var på 4,9 pst., fem tideler høyere enn både frontfagsrammen og anslaget som ble lagt til grunn i nasjonalbudsjettet. Det ga betydelig reallønnsvekst i fjor.

Lønnsdannelsen i Norge bygger på frontfagsmodellen hvor sentrale tariffområder i konkurranseutsatt sektor (frontfaget) forhandler først, og hvor lønnsveksten over tid tilpasses frontfagets konkurranseevne. Partene i frontfaget kom i april til enighet om lønnsoppgjøret for 2026, etter mekling. NHO anslår, i forståelse med LO, årslønnsveksten i industrien samlet i NHO-området til 4,4 pst. i år. I denne meldingen legges det til grunn en årslønnsvekst i tråd med den anslåtte rammen. Det tilsier god reallønnsvekst også i år selv etter at anslaget for konsumprisveksten er løftet. Lønnskostnadsandelen i industrien er en sentral indikator for å følge frontfagets konkurranseevne. Lønnskostnadsandelen for industrien samlet ligger under gjennomsnittet de siste 20 årene. Det er forskjeller i utviklingen mellom industrigrener. De siste årene har den avtatt innen verkstedindustri og skipsbygging. Innen råvarebasert industri varierer lønnskostnadsandelen mye, men den var i 2025 lavere enn før pandemien. I øvrig industri, der næringsmiddelindustrien dominerer, har andelen økt noe siden 2022. Den reduserte lønnskostnadsandelen for industrien samlet de siste årene gir isolert sett grunnlag for at lønnsveksten vil fortsette å være høyere enn prisveksten de neste årene, men bildet vil kunne endre seg dersom energiprisene faller tilbake eller kronen skulle styrke seg.

Vekst i privat konsum fremover

Veksten i privat konsum tok seg opp i fjor etter to år med svakere utvikling. Det var særlig varekonsumet som bidro til økningen i samlet konsum, med spesielt sterk vekst i bilkjøpene. Husholdningene har fått økt kjøpekraft som følge av to år med reallønnsvekst og noe lavere rente gjennom fjoråret. I fjor steg husholdningenes disponible realinntekt med 3,2 pst. Samtidig holdt spareraten seg på omtrent samme nivå som året før. En stor del av de økte inntektene bidro dermed til økt konsum i husholdningene.

Fremover ventes videre vekst i konsumet. Reallønnsvekst bidrar til å trekke opp veksten i husholdningenes disponible realinntekter, og det er lagt til grunn at spareraten både i år og neste år blir værende på om lag samme nivå som i fjor. For renteutviklingen legges Norges Banks rentebane fra 26. mars til grunn, noe som innebærer at renten kan bli satt videre opp i løpet av året. I tillegg anslås boligprisveksten nå lavere enn det som ble lagt til grunn i høst. Sammen med oppjusterte anslag for prisveksten bidrar det til at inntekts- og formuesutviklingen for husholdningene anslås noe svakere enn i nasjonalbudsjettet. Konsumet ventes likevel å være den viktigste bidragsyteren til vekst i fastlands-BNP fremover.

Figur 2.7 Tolvmånedersvekst i KPI og KPI-JAE i prosent. Jan. 2019–apr. 2026. Årsanslag for 2026 og 2027

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.8 Vekst i KPI i prosent og bidrag til vekst i prosentpoeng. 2024–2027. Anslag for 2026 og 2027

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.9 Registrert ledige og AKU-ledige som prosent av arbeidsstyrken. Sesongjustert. Jan. 2014–apr. 2026. Årsanslag for 2026 og 20271

1 Historisk gjennomsnitt for arbeidsledigheten er gjennomsnittet for perioden 2006–2019 og 2022–2025.

Kilder: Statistisk sentralbyrå, Nav og Finansdepartementet.

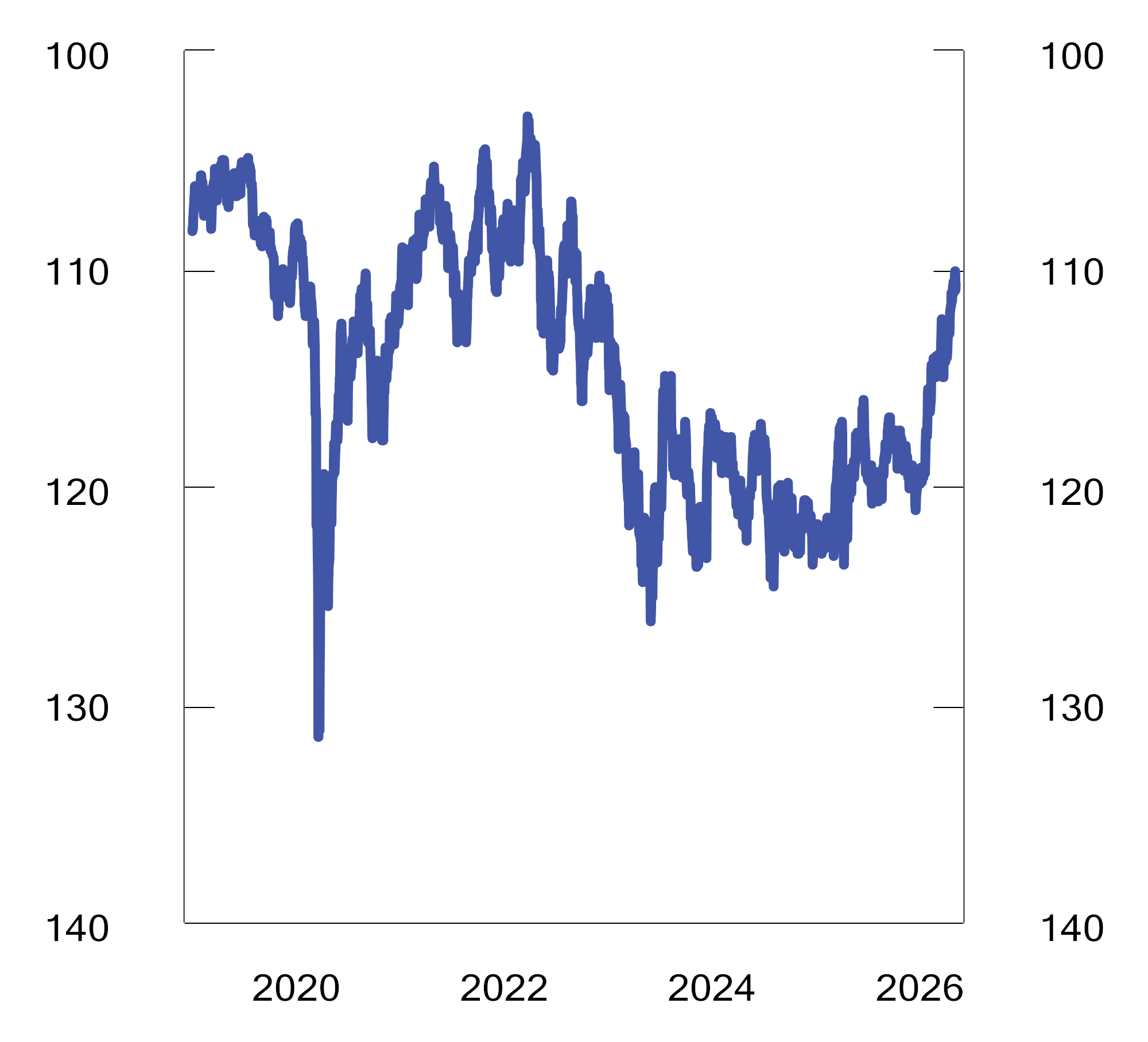

Figur 2.10 Importveid kronekurs (I-44)1. Indeks. 1995=100. 1. jan. 2019–7. mai 2026

1 Aksene er invertert. Lavere verdier betyr svakere kronekurs.

Kilder: Norges Bank og Finansdepartementet.

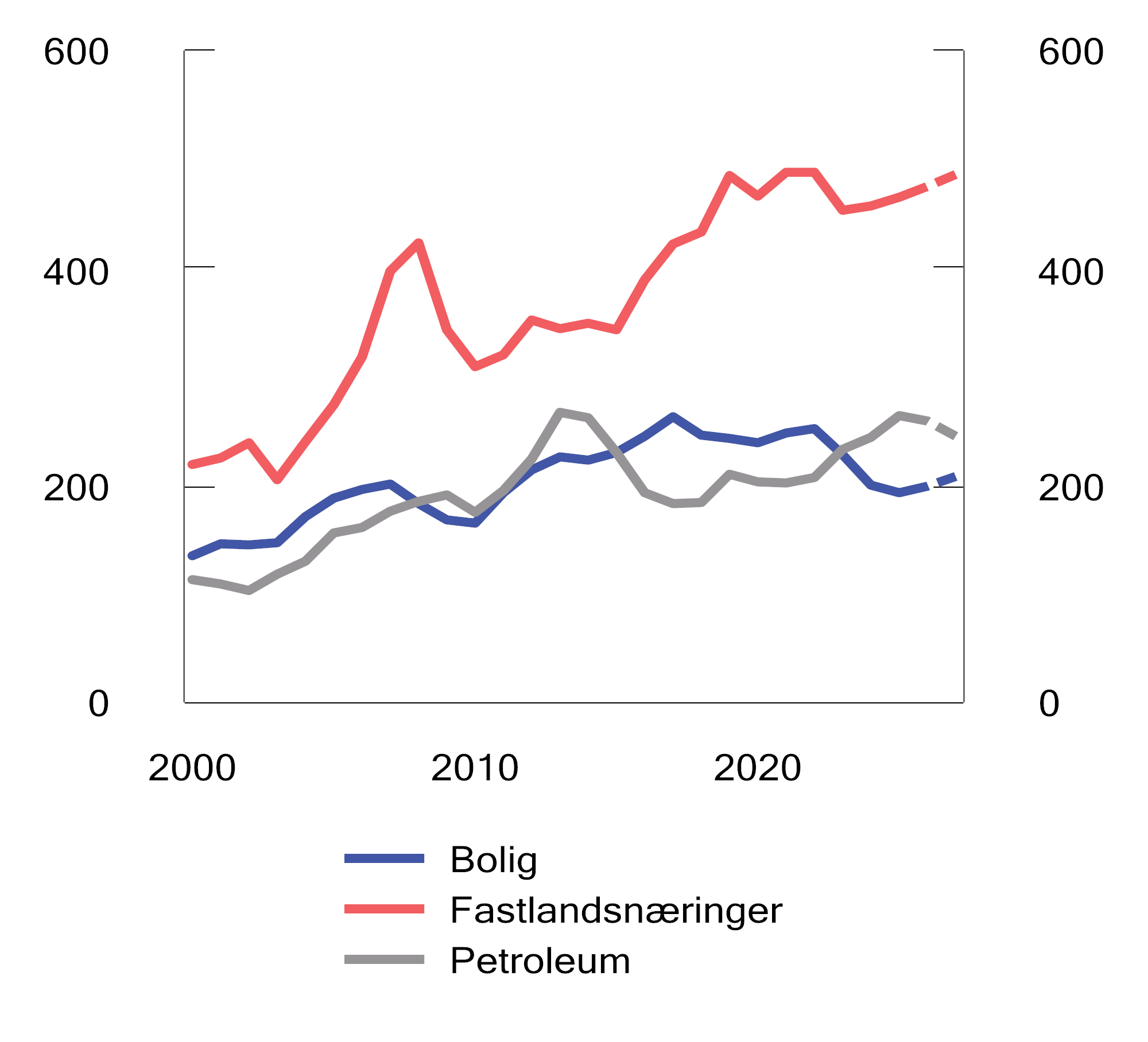

Oppgangen i boliginvesteringene kan bli svakere enn tidligere anslått

Boliginvesteringene har lenge vært ventet å ta seg opp etter det kraftige fallet i 2023 og 2024, se figur 2.11. Boliginvesteringene falt fra 2024 til 2025, men i fjorårets tre siste kvartaler var veksten fra kvartalet før positiv. Reviderte nasjonalregnskapstall viser nå at fallet de siste årene samlet sett var mindre enn tidligere lagt til grunn. Boliginvesteringene ventes å ta seg opp i år og neste år, drevet av økte husholdningsinntekter. Det er i tråd med signalene fra boligbyggerne i Norges Banks regionale nettverk i mars, hvor de ventet økt aktivitet gjennom første halvår.

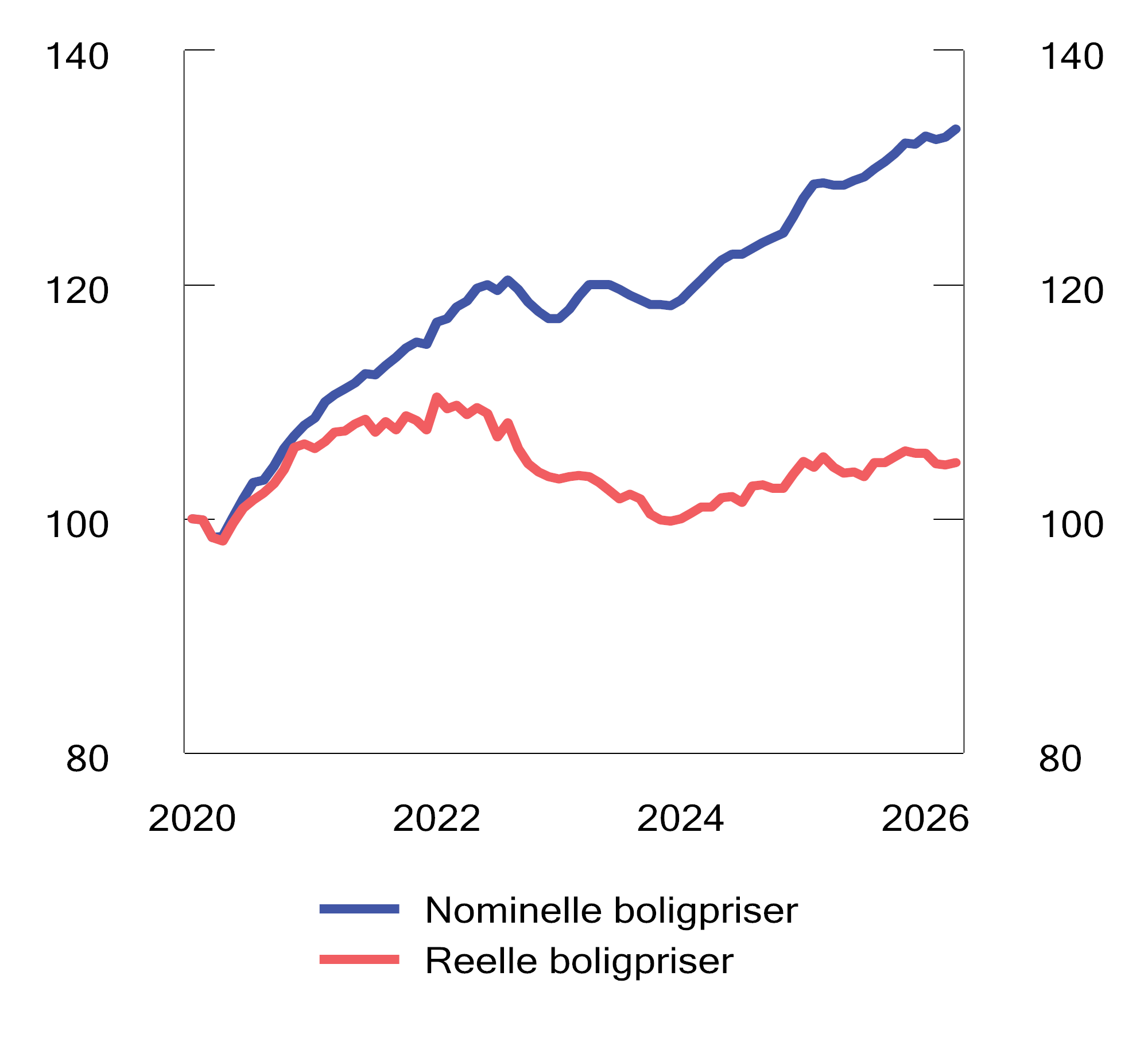

Veksten i boliginvesteringene ventes å bli svakere enn lagt til grunn i nasjonalbudsjettet. Salget av nye boliger har vært svakt gjennom starten av året. I tillegg anslås det nå en mer beskjeden oppgang i boligprisene i år og neste år enn tidligere lagt til grunn. Det vil kunne bidra til at prisene på nye boliger stiger mer enn prisene på brukte boliger i en lengre periode. Figur 2.12 viser utviklingen i bruktboligprisene. Husholdningenes realinntekter ventes også å vokse mindre enn det som var lagt til grunn i høst, noe som vil kunne dempe deres etterspørsel etter boliger. I tillegg vil høyere rente kunne bidra til å dempe aktiviteten i byggenæringen ytterligere, siden det gir økte kostnader for boligbyggere.

Figur 2.11 Bruttoinvesteringer i fast realkapital. Fastlandsnæringer, bolig og petroleum. Mrd. 2023-kroner. 2000–2027. Anslag for 2026 og 2027

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.12 Bruktboligpriser1. Indeks. Jan. 2020=100. Sesongjustert. Jan. 2020–apr. 2026

1 Reelle boligpriser er beregnet ved å deflatere Eiendom Norges serie for sesongjusterte bruktboligpriser med den sesongjusterte konsumprisindeksen (KPI).

Kilder: Eiendom Norge, Eiendomsverdi, Finn.no, Statistisk sentralbyrå og Finansdepartementet.

Moderat vekst i bedriftsinvesteringene

Etter flere år med svak utvikling, trolig som følge av økte renter, høyere kostnader og lav vekst i etterspørsel, steg bedriftsinvesteringene nær 2 pst. i fjor. Målt som andel av fastlands-BNP er nivået nær gjennomsnittet for de siste 20 årene.

Fremover legges det til grunn moderat vekst i fastlandsnæringenes investeringer, se figur 2.11. Store investeringer i kraftforsyning ventes å drive veksten. SSBs investeringstelling tyder også på en moderat oppgang i investeringene i industri og bergverk i år. I Norges Banks regionale nettverk venter særlig bedrifter innen tjenesteyting og industrien at investeringene vil øke i år. Anslagene i denne meldingen er noe lavere enn det Norges Banks undersøkelse isolert sett kunne tilsi. Det henger sammen med at undersøkelsen dels ble gjennomført før krigsutbruddet i Midtøsten og at renteforventningene trolig var lavere enn det markedet nå legger til grunn. Investeringene ventes å vokse i om lag samme takt som fastlands-BNP både i år og neste år.

Lavere vekstimpulser fra petroleumsinvesteringene

Petroleumsinvesteringene har økt kraftig de tre siste årene, særlig som følge av feltutbygging, se figur 2.11. Oppgangen i investeringene må ses i sammenheng med de midlertidige skattereglene som ble vedtatt av Stortinget våren 2020. Effekten av skatteendringene har nå begynt å fases ut, og det tilsier noe reduserte petroleumsinvesteringer fremover. I fjor ble det levert inn og godkjent plan for utvikling og drift (PUD) for bare én feltutbygging (Fram Sør). Rapportering fra oljeselskapene til Sokkeldirektoratet og investeringstellingen til SSB kan tilsi at investeringene vil falle litt i år, og enda mer de neste årene. I denne meldingen er det lagt til grunn at petroleumsinvesteringene vil avta med 2,0 pst. i år og 5,5 pst. til neste år. Anslagene er noe oppjustert siden nasjonalbudsjettet i fjor høst.

Økte petroleumspriser har bidratt til sterkere kronekurs

Kronen, målt ved den importveide valutakursindeksen I-44, har styrket seg markert i år, se figur 2.10. Sammenlignet med årsskiftet er kronen nå om lag 8 pst. sterkere. Styrkingen må ses i sammenheng med en markert oppgang i petroleumspriser og økte renteforventninger relativt til utlandet. Deler av styrkingen sammenfalt med en bred dollarsvekkelse i starten av året, som siden er blitt delvis reversert etter krigsutbruddet i Midtøsten. Økt usikkerhet har samtidig ført til utslag i finansmarkedene. Ved uro søker investorer seg erfaringsmessig til større og mer likvide valutaer. Det har trolig dempet styrkingen av kronen den siste tiden.

Fremover legges det til grunn uendret kronekurs, med utgangspunkt i nivået ved inngangen til april. Det gir en sterkere krone enn lagt til grunn i nasjonalbudsjettet.

Utviklingen ute demper veksten i fastlandseksporten

Eksporten fra fastlandet har økt markert de siste fem årene. Det har særlig vært høy vekst i tjenesteeksporten, blant annet som følge av sterk vekst i turistnæringen. Også høy vekst i eksporten av verkstedprodukter har bidratt til å trekke opp fastlandseksporten. Den sterke veksten må blant annet ses i sammenheng med at en svakere krone har bedret norske industribedrifters konkurranseevne og bidratt til høyere turistaktivitet i Norge. Fremover ventes noe lavere vekst i eksporten enn det som har vært tilfelle de siste årene, blant annet som følge av at gjeninnhentingseffekten på turisme etter pandemien er tatt ut, og en noe sterkere krone. Høy usikkerhet om utviklingen i internasjonal økonomi bidrar til økt usikkerhet om utviklingen i norsk eksport.

Offentlig etterspørsel påvirkes av forsvarssektoren

Etter to år med høy vekst i offentlig etterspørsel etter varer og tjenester avtok veksten noe mer enn ventet i fjor, og endte lavere enn anslått i nasjonalbudsjettet. Denne utviklingen reflekterte lav vekst i statlig sivil sektor og kommunal sektor, mens veksten ble holdt oppe av økt etterspørsel fra Forsvaret, som vokste med nesten 14 pst. Veksten i offentlig etterspørsel ventes å holde seg litt lav også i år, om lag som anslått i nasjonalbudsjettet. En faktor bak dette er at høyere lønns- og prisvekst enn tidligere lagt til grunn bidrar til å trekke ned realveksten. I tillegg fører salg av materiell i Forsvaret til en engangseffekt på veksten i år, som motsvares av høyere vekst til neste år.1 Økte kommunale bevilgninger i saldert budsjett motvirker denne effekten noe. Beregningsteknisk legges det for neste år til grunn en vekst i offentlig etterspørsel i tråd med fremskrivninger av demografiske endringer og regjeringens forslag til langtidsplan for Forsvaret2, i tillegg til justeringen for salg av materiell i forsvarssektoren nevnt ovenfor. Det gir et anslag på vekst nær hva den har vært i gjennomsnitt de siste 10 årene.

Boks 2.4 Prisveksten i år er oppjustert siden i høst

Det er utsikter til at prisveksten i år blir høyere enn anslått i nasjonalbudsjettet. Hovedforklaringen er utviklingen i og anslagene for energipriser og husleie.

I nasjonalbudsjettet var det anslått at utviklingen i elektrisitetspriser inkludert nettleie ville trekke årsveksten i KPI ned med 0,4 prosentenheter i 2026. Da var det lagt til grunn en gjennomsnittlig kraftpris justert for strømstøtte og Norgespris på om lag 40 øre/kWh for husholdningene. Gjennom vinteren var det høyere spotpriser enn ventet, og terminprisene for kraft løftet seg for året. I denne meldingen legges det til grunn en gjennomsnittlig kraftpris i 2026 på 50 øre/kWh etter strømstøtte og Norgespris. Med oppdaterte strømprisforutsetninger forventes ikke lenger elektrisitet inkludert nettleie å trekke ned KPI-veksten i 2026.

Utover elektrisitetsprisene trekker også høyere drivstoffpriser opp prisveksten i år. Både spot- og terminpriser for petroleum har økt betydelig, og høyere oljepris har løftet drivstoffprisene. Virkningene på KPI dempes noe av den midlertidige reduksjonen i veibruksavgift på drivstoff. Nå ventes det at utviklingen i prisene på drivstoff og smøremidler vil trekke opp veksten i KPI med 0,2 prosentenheter i 2026. Anslaget var knapt 0,1 prosentenheter i nasjonalbudsjettet.

Økte energipriser forklarer hvorfor anslagene for KPI er oppjustert mer enn anslagene for KPI justert for avgiftsendringer og uten energivarer (KPI-JAE), men også KPI-JAE anslås høyere enn i høst. Det skyldes at innenlandsk prisvekst gjennom høsten og vinteren har vært sterkere enn ventet i nasjonalbudsjettet, noe som kan fortsette. Tolvmånedersveksten på norske varer og tjenester har siden i fjor sommer vært rundt 4 pst., klart over det historiske gjennomsnittet og høyere enn lagt til grunn i høst. Særlig har veksten i husleier vært høyere enn ventet, trolig blant annet som følge av høy vekst i husleie for nye leieforhold. Også det at husleie fra årsskiftet har fått en betydelig større vekt i KPI gjør at bidraget til prisveksten ventes å bli større enn tidligere lagt til grunn. Det legges nå til grunn at husleie vil trekke opp veksten i KPI med 1,0 prosentenhet i 2026. Det er 0,6 prosentenheter mer enn lagt til grunn i nasjonalbudsjettet.

En siste hovedkilde til oppjustering av KPI er importert prisvekst. Prisveksten hos våre handelspartnere er oppjustert siden i høst. Effekten av dette på prisveksten hjemme dempes av en sterkere krone. Nettoeffekten for importerte varer er at bidraget til veksten i KPI i 2026 øker med om lag 0,3 prosentenheter fra nasjonalbudsjettet til denne meldingen. Importert prisvekst er fremdeles vesentlig lavere enn innenlandsk prisvekst. Tolvmånedersveksten på importerte varer har ligget mellom 1 og 2 pst. siden i fjor sommer, som er nær et normalt nivå.

Nettoeffekten av øvrige justeringer, altså endringer i bidraget fra norske varer uten energivarer og tjenester uten husleie er omtrent den samme nå som i nasjonalbudsjettet.

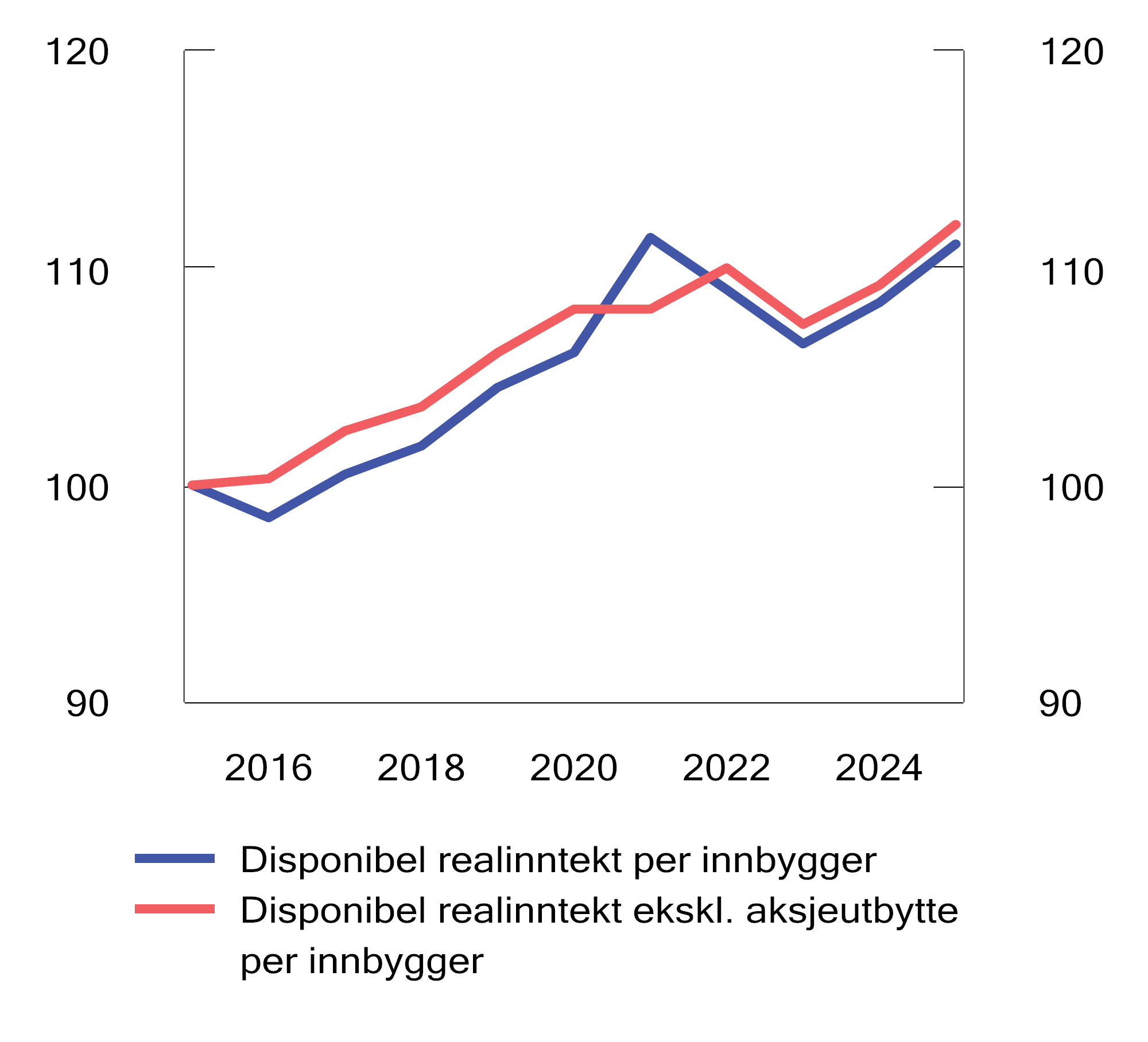

Boks 2.5 Utviklingen i husholdningenes kjøpekraft

De siste årene har husholdningene opplevd både høy prisvekst og høyere renter enn de foregående årene, men har samtidig hatt høy lønnsvekst. Etter to år hvor lønningene vokste mindre enn prisene, økte reallønningene (lønnsnivå justert for prisutvikling) i både 2024 og 2025, og det ventes videre vekst i år og neste år. Også når det tas hensyn til høyere rente har husholdningenes inntektsutvikling vært god de siste årene. I sum er husholdningenes disponible realinntekt per innbygger nå høyere enn i 2020, da styringsrenten var null. Selv om inntektene har økt, har husholdningenes vurdering av egen økonomisk situasjon ikke bedret seg. Forbrukertilliten er lav1 og noen flere opplever at det er vanskelig å få endene til å møtes2. Utsikter til høyere prisvekst og noe høyere rente bidrar til mer usikkerhet om hvordan husholdningenes kjøpekraft vil utvikle seg fremover.

Lønningene har vokst raskere enn prisene de siste årene

Tallene for reallønnsvekst bygger på gjennomsnittlig lønnsvekst og prisveksten på den teoretiske kurven av varer og tjenester i konsumprisindeksen (KPI), som representerer et gjennomsnittlig forbruk for en husholdning i Norge. Ved positiv reallønnsvekst får husholdningene høyere kjøpekraft, siden hver arbeidstime legger grunnlag for å kjøpe flere varer og tjenester enn tidligere.

Gjennom de siste årene har reallønnsveksten variert betydelig, se figur 2.13. I både 2022 og 2023 steg prisene mer enn lønningene, og husholdningene opplevde reallønnsnedgang. Deretter snudde utviklingen, og husholdningene hadde betydelig reallønnsvekst i både 2024 og 2025. Veksten de to siste årene var større enn det foregående fallet, og samlet sett var reallønningene høyere i fjor enn de var i 2020.

Ulike husholdninger vil ikke nødvendigvis få samme lønnsvekst, og vil heller ikke konsumere den samme kurven av varer og tjenester som KPI baserer seg på. SSB har undersøkt hvorvidt ulike husholdninger har blitt berørt i ulik grad av prisveksten, men finner kun små forskjeller mellom ulike inntektsgrupper og husholdningstyper. De finner ikke tegn til at levekostnadene samlet sett har økt mer for husholdninger med lave inntekter enn for dem med høye inntekter. Sammenligningen kontrollerer imidlertid ikke for en tendens SSB-analysen finner tegn på; nemlig at prisveksten på rimeligere matvarer kan ha vært høyere enn prisveksten på andre matvarer.

Disponibel realinntekt per innbygger måler kjøpekraft med et bredere inntektsmål

Husholdningenes kjøpekraft kan påvirkes av mer enn lønnsinntektene og konsumprisene. Disponibel realinntekt er et bredere mål på husholdningenes realinntekter, og inkluderer flere inntektskilder, som for eksempel stønader, pensjoner og kapitalinntekter, og trekker fra utgifter som blant annet skatt og renteutgifter. Effekten av befolkningsvekst tas ut ved å dele på antall innbyggere. Serien justeres for prisvekst ved hjelp av konsumdeflatoren for husholdningenes konsum fra nasjonalregnskapet (i motsetning til KPI som ble brukt for reallønnen over).

Disponibel realinntekt per innbygger har i hovedsak fulgt samme utvikling som reallønningene. I 2022 og 2023 falt husholdningenes disponible realinntekt, blant annet som følge av reallønnsnedgang og betydelig høyere renteutgifter. I 2024 og 2025 var det god vekst i disponibel realinntekt, særlig drevet av økte lønnsinntekter og pensjoner og stønader. I 2025 bidro også noe lavere renteutgifter til den positive utviklingen. Disponibel realinntekt per innbygger var høyere i 2025 enn i 2020, se figur 2.14.

Utviklingen i disponibel realinntekt sier ikke noe om fordelingen av inntektene. Tall for fordelingen av husholdningenes realinntekt etter skatt viser ikke tegn til at inntektsutviklingen har vært svakere for husholdningene med de laveste inntektene enn for gjennomsnittet i perioden fra 2021 til 2024 samlet sett.

Husholdningene som i 2022 og 2023 fikk de største økningene i renteutgifter som andel av inntektene, var de mest belånte. Disse husholdningene har ofte middels eller høye inntekter. De siste årene har det ikke vært en økning i andelen lavinntektshusholdninger blant boligeiere3. Samlet sett kan dette tyde på at husholdningene som i størst grad var berørt av renteøkningene, også var de som i gjennomsnitt var best rustet til å håndtere dem.

Figur 2.13 Reallønn, lønn, og KPI. Prosentvis endring fra året før. 2015–2025

Kilder: Statistisk sentralbyrå og Det tekniske beregningsutvalget for inntektsoppgjørene (TBU).

Figur 2.14 Disponibel realinntekt per innbygger. Indeks 2015=100. 2015–2025

Kilde: Statistisk sentralbyrå.

Tabell 2.3 Reallønnsvekst og vekst i disponibel realinntekt per innbygger

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|

|

Reallønnsvekst |

1,8 |

0 |

-1,4 |

-0,3 |

2,4 |

1,8 |

|

Vekst i husholdningenes disponible realinntekt per innbygger |

1,5 |

5,0 |

-2,1 |

-2,3 |

1,8 |

2,5 |

|

Vekst i husholdningenes disponible realinntekt utenom aksjeutbytte per innbygger |

1,9 |

0,1 |

1,7 |

-2,4 |

1,7 |

2,6 |

Kilde: Statistisk sentralbyrå.

Gjeldsbelastningen har betydning for kjøpekraftsutviklingen på lang sikt

Høy pris- og lønnsvekst påvirker også husholdningenes kjøpekraft gjennom endringer i gjeldsbelastningen, altså nivået på gjelden i forhold til inntektene. Høy gjeldsbelastning gjør husholdningenes kjøpekraft sårbar for renteøkninger. Samtidig vil høy lønnsvekst isolert sett redusere gjeldsbelastningen. Lavere gjeldsbelastning betyr at husholdningene fremover kan bruke en mindre andel av inntekten på å betjene gjelden. Det vil kunne styrke kjøpekraften på sikt.

Virkningen av lønnsvekst på gjeldsbelastningen kan være betydelig. For eksempel vil ett prosentpoeng høyere inntektsvekst enn ventet for en husholdning med 3 mill. kroner i gjeld ha samme effekt på gjeldsbelastningen som 30 000 kroner i redusert gjeld. Virkningen høy lønnsvekst har gjennom redusert gjeldsbelastning betyr mest for dem med høy gjeldsbelastning. Samtidig er det nettopp de høyt belånte husholdningene som har opplevd størst fall i disponible realinntekter i samme periode som lønnsveksten har vært høy4. Samlet sett bruker husholdningene nå en større andel av inntektene på å betjene gjeld enn i 2020, selv om det at størrelsene på avdrag i annuitetslån faller når renten øker har bidratt til å dempe oppgangen.

Mens økte renteutgifter inntreffer umiddelbart, vil gevinsten av lavere gjeldsbelastning være fordelt over et låns løpetid. Lånebegrensninger og likviditetsutfordringer kan i tillegg hindre noen husholdninger i å jevne ut belastningen. I realiteten kan derfor noen husholdninger måtte redusere forbruket eller spare mindre for å dekke de økte renteutgiftene, selv om effekten av at høyere lønnsvekst reduserer gjeldsbelastningen skulle være stor.

1 I Forventningsbarometeret fra Finans Norge for 1. kvartal 2026 lå hovedindikatoren på -9,4. Det historiske snittet før 2022 var 14,6. I Forbrukermeteret fra Opinion for april 2026 var forbrukertilliten -19,1. Snittet før 2022 var 0.

2 Fattigdomsproblemer, levekårsundersøkelsen. SSB tabell 12123: «Personer 16 år og over, etter økonomisk romslighet og betalingsvansker, kjønn, alder, statistikkvariabel og år». Andelen som svarer at det er vanskelig eller svært vanskelig å få endene til å møtes har steget fra 6,6 pst. i 2021 til 8,1 pst. i 2025.

3 Økonomiske analyser 2/2026 – Utsyn over året 2025. Kapittel 5. Lever vi i en «dyrtid»? Økonomiske analyser 2/2026 – Utsyn over året 2025 – SSB.

4 Økonomiske analyser 2/2026 – Utsyn over året 2025. Kapittel 5. Lever vi i en «dyrtid»? Økonomiske analyser 2/2026 – Utsyn over året 2025 – SSB.

2.3 Risikobildet

Risikobildet preges av mange av de samme forholdene som i fjor høst, og utviklingen siden da har gjort flere risikofaktorer mer fremtredende. Krigen i Midtøsten har i tillegg ført til mer usikkerhet om internasjonal politikk og økonomi. Etter å ha falt betydelig siden 2022, har inflasjonen her hjemme tatt seg opp igjen. Sannsynligheten for at den økonomiske utviklingen blir svakere enn ventet synes større enn sannsynligheten for at den blir bedre. De viktigste risikofaktorene er:

-

De økonomiske effektene av krigen i Midtøsten kan bli annerledes enn ventet.

Konflikten har bidratt til høyere inflasjonsforventninger og lavere vekstutsikter i global økonomi. OECD og IMF peker i sine analyser på betydelig nedsiderisiko, og har publisert alternative scenarioer der olje- og gassprisene forblir vesentlig høyere enn i deres hovedscenario. De alternative scenarioene viser svakere vekst og betydelig høyere inflasjon. Risikoen er ikke ensidig. Dersom konfliktnivået dempes og olje- og gassmarkedet normaliseres raskt, kan de negative konsekvensene av krigen bli mindre enn antatt. Se boks 2.6 for nærmere omtale av hvordan norsk økonomi kan påvirkes av høyere energipriser.

-

Inflasjonen kan bli høyere enn lagt til grunn.

Prisveksten har ligget over målet i flere år. Lønnsveksten i fjor ble høyere enn ventet, og høyere priser på blant annet energi, kunstgjødsel og andre råvarer vil trolig bidra til økt kostnadsvekst fremover. Høy prisvekst over noe tid kan føre til at bedrifter og husholdninger begynner å planlegge for at prisveksten holder seg høy. I så fall kan Norges Bank måtte øke styringsrenten mer enn lagt til grunn.

-

Husholdningenes konsum og boliginvesteringer kan bli svakere enn ventet.

Anslagene legger til grunn at husholdningenes forbruk vil øke som følge av høyere realinntekter. Samtidig forutsettes det at husholdningene ikke vil øke spareraten, altså andelen av inntektene som går til sparing. Dersom for eksempel internasjonale forhold gjør husholdningene mer forsiktige, kan de velge å øke sparingen sin slik at konsumveksten blir lavere enn ventet. Økt forsiktighet kan også bidra til at husholdningenes etterspørsel etter nye boliger blir svakere enn lagt til grunn.

-

Produktivitetsgevinster fra kunstig intelligens (KI) kan løfte veksten mer enn lagt til grunn.

Investeringer i KI har vært en viktig driver for vekst den siste tiden, særlig i amerikansk økonomi. Bruk av KI kan gi betydelige produktivitetsgevinster. Disse ventes særlig å komme på mellomlang sikt. Dersom gevinstene kommer tidligere enn ventet, kan veksten i norsk og internasjonal økonomi bli høyere enn lagt til grunn i anslagene.

Boks 2.6 Hvordan norsk økonomi kan påvirkes av høyere energipriser

Krigen i Midtøsten har ført til markert høyere energipriser, og det er betydelig usikkerhet både om prisutviklingen fremover og tilhørende økonomiske konsekvenser. Det er avgjørende hvor langvarig og omfattende stengingen av Hormuzstredet blir samt hvor mye produksjonskapasitet og infrastruktur som blir ødelagt.

Anslagene i denne meldingen legger til grunn at oljeprisen utvikler seg i tråd med terminmarkedet. Det innebærer at oljeprisen avtar gradvis i løpet av året, men blir værende noe høyere enn før krigsutbruddet. Gassprisen anslås også å normaliseres. Høyere energipriser enn det var utsikter til i fjor høst, ventes å gi noe høyere konsumprisvekst hos våre handelspartnere og i Norge. Aktivitetsvirkningene anslås å bli begrensede både ute og hjemme.

Usikkerheten er likevel stor, og en forlenget periode med høye olje- og gasspriser kan ikke utelukkes. For å belyse konsekvensene for norsk økonomi, analyserer vi et scenario med vedvarende høyere oljepris ved hjelp av den makroøkonomiske modellen KVARTS. Store oljelagre i Asia og betydelige volum i transitt har hittil bidratt til å dempe prispresset, men etter hvert som bufferne reduseres, kan energiprisene stige videre. I scenarioet øker oljeprisen til 115 USD per fat og forblir på dette nivået gjennom 2026 og 2027. Det innebærer en oljepris som gjennom 2026 ligger 25 pst. over 2026-anslaget som legges til grunn i meldingen, og vel 45 pst. høyere i 2027. Hvor mye høyere energipriser vil smitte over på andre priser er usikkert. Erfaringene fra energisjokket i 2021–2022 viser at store og brå kostnadsøkninger kan gi raskere og bredere gjennomslag i prisene enn det historiske sammenhenger skulle tilsi. I denne øvelsen legges det til grunn at en høyere oljepris løfter global inflasjon med i overkant av 1 prosentpoeng, og demper BNP-veksten hos våre handelspartnere med rundt ½ prosentpoeng. Det forutsettes fullt gjennomslag til norske importpriser og uendret kronekurs. Ved vedvarende forstyrrelser i Hormuzstredet er det grunn til å vente at også gassprisene vil stige, noe som i sin tur kan gi høyere strømpriser. I første omgang ser vi bort fra slike virkninger, men drøfter mot slutten av analysen effekten av å ta høyde for høyere strømpriser.

Høyere oljepris påvirker fastlandsøkonomien primært gjennom fire kanaler:

-

For det første vil svakere utvikling hos våre handelspartnere føre til redusert etterspørsel etter norske eksportvarer, og dermed lavere inntjening og sysselsetting i berørte næringer.

-

For det andre kan høyere oljepris stimulere investeringer og aktivitet hos leverandørnæringen. I dette scenarioet er det imidlertid ikke lagt til grunn slike effekter. Mange utbyggingsprosjekter på norsk sokkel er allerede fremskyndet og realisert som følge av oljeskattepakken i 2020. Det begrenser potensialet for at høy oljepris kan stimulere til økte investeringer på kort sikt. Samtidig må scenarioet tolkes som en situasjon med vedvarende usikkerhet om oljeprisen og de økonomiske konsekvensene av en forlenget konflikt. Da er det grunn til å tro at oljeinvesteringene reagerer mindre på oljeprisøkninger.

-

For det tredje vil høyere oljepris og økt inflasjon internasjonalt bidra til å løfte prisveksten her hjemme. Husholdningene påvirkes direkte gjennom høyere drivstoffpriser og dyrere importerte konsumvarer, men også indirekte ved at bedriftenes kostnader øker. Høyere utgifter gir bedriftene insentiver til å velte kostnadsøkningene over på husholdningene, men graden av gjennomslag er usikker. Beregninger fra KVARTS indikerer at KPI kan stige med om lag 1 pst., altså om lag like mye som det er lagt til grunn at prisnivået globalt øker. Det svekker husholdningenes kjøpekraft, som antas å raskt tilpasse seg med lavere konsum. Sammen med høyere kostnader bidrar det til å trekke ned bedriftenes investeringer. Samlet sett tilsier beregningene at aktiviteten i norsk økonomi kan falle med i underkant av ½ pst. sammenlignet med hovedscenarioet, se tabell 2.4, som er litt mindre enn aktivitetsfallet globalt.

-

En fjerde og siste kanal, som ikke inngår i analysen, går gjennom Statens pensjonsfond utland. Svakere global vekst og økt usikkerhet kan redusere fondsverdien. Høyere oljepris løfter riktignok statens petroleumsinntekter, men eksponeringen er i dag langt større mot aksjemarkedet, se nærmere omtale i boks 3.2. Lavere finansformue vil på sikt kunne tilsi strammere finanspolitikk og dermed lavere aktivitetsvekst.

Det er også andre forhold som ikke er fanget opp i beregningene, og som kan påvirke de økonomiske virkningene. Dersom forstyrrelser i Hormuzstredet varer ved, kan også gass- og strømprisene stige. Husholdningene er delvis skjermet for høyere strømpriser av ordningene med strømstøtte og Norgespris, men økte kostnader for næringslivet kan gi høyere priser på andre varer. En forenklet beregning, der strømprisene antas å holde seg på vinterens høye nivå, viser at KPI kan trekkes ytterligere opp, se tabell 2.4. Virkningen går både gjennom økte strømpriser for husholdningene og indirekte gjennom prisoverveltning av høyere kostnader for bedriftene.

En lengre konflikt øker også risikoen for bredere forstyrrelser i globale forsyningskjeder. Sjøtransport gjennom Hormuzstredet er viktig for blant annet gjødsel, aluminium og helium, og avbrudd kan forsterke kostnadspresset, se boks 2.1. Vedvarende høy inflasjon kan dessuten løfte inflasjonsforventninger og lønnsveksten, noe som igjen kan forsterke og forlenge prispresset. Slike effekter er ikke innarbeidet i beregningene.

I analysen er det lagt til grunn uendret kronekurs, men kursutviklingen er svært usikker. Normalt styrker gjerne kronen seg når oljeprisen stiger, slik vi også har sett de siste ukene. Samtidig søker investorer seg ofte til større valutaer ved økt usikkerhet. Erfaringer fra de siste årene viser at den siste effekten i mange tilfeller har dominert.

Det er også lagt til grunn uendret rentenivå både hjemme og ute. For pengepolitikken innebærer høy oljepris en krevende avveiing mellom hensynet til høyere inflasjon og lavere aktivitet. I et alternativt scenario der norsk økonomi møter både høy oljepris og en økning i rentenivået på 1 prosentpoeng, blir de negative utslagene på aktiviteten i fastlandsøkonomien betydelig større, se tabell 2.4.

Tabell 2.4 Makroøkonomiske størrelser sammenlignet med hovedscenarioet. Prosentvis endring

|

Fastlands-BNP |

KPI |

Reallønn |

Konsum |

Bedriftsinvesteringer |

Fastlands-eksport |

KPI med økte strømpriser |

BNP FN med 1 prosentpoeng høyere rente |

|

|---|---|---|---|---|---|---|---|---|

|

2026 |

-0,3 |

0,9 |

-0,8 |

-1,2 |

-0,3 |

-0,2 |

1,1 |

-0,4 |

|

2027 |

-0,4 |

1,1 |

-1,0 |

-1,4 |

-0,9 |

-0,2 |

1,5 |

-0,8 |

Kilde: Finansdepartementet.

2.4 Nærmere om arbeidsmarkedet

Fortsatt oppgang i sysselsettingen

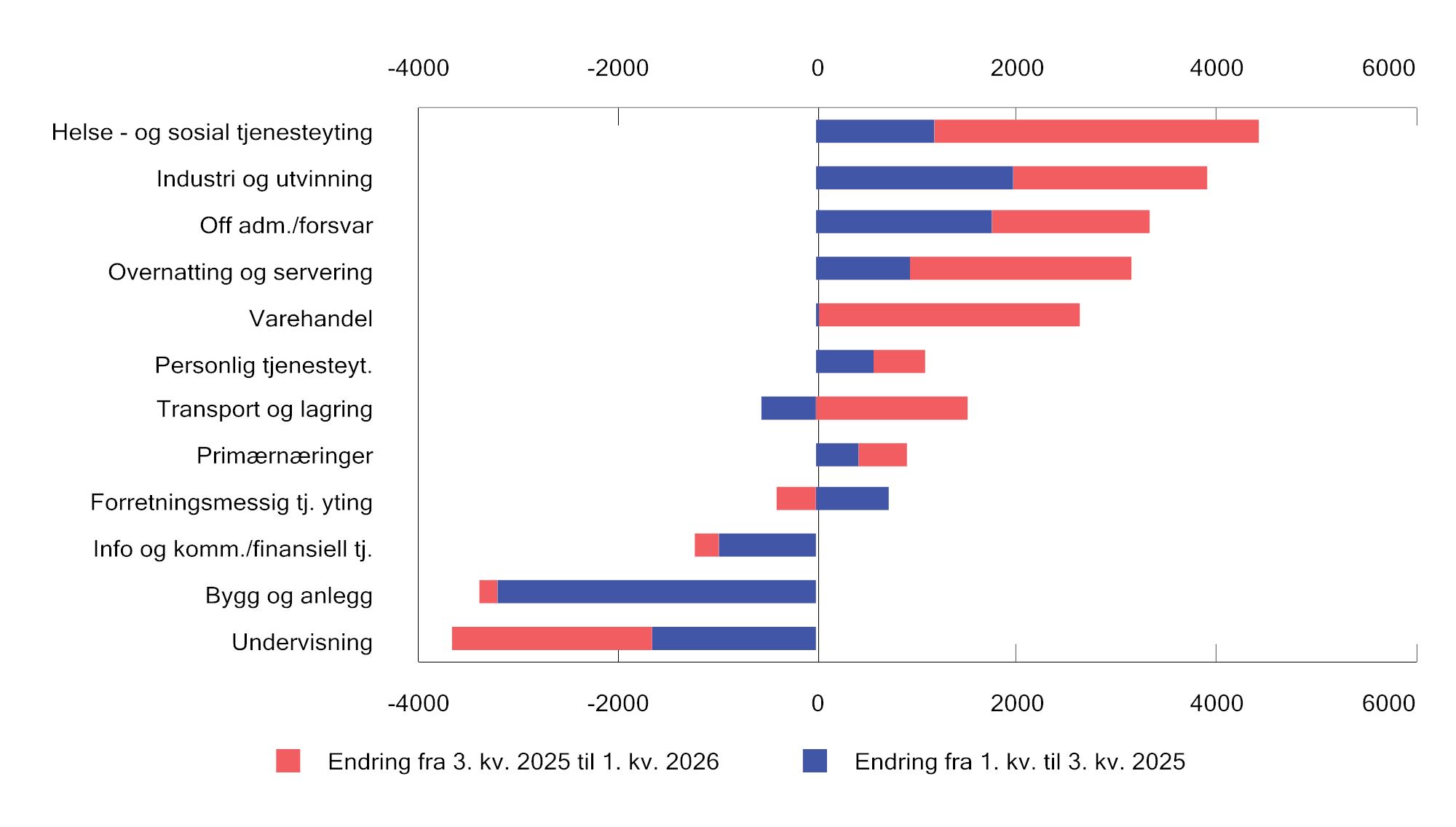

Sysselsettingen har økt jevnt de siste par årene. I fjor ble det sysselsatt 20 000 flere personer enn året før, tilsvarende en vekst på 0,7 pst. Ulike indikatorer underbygger at etterspørselen etter arbeidskraft holder seg oppe. Tilgangen på ledige stillinger har i årets fire første måneder vært om lag på samme nivå som gjennomsnittet i fjor. Tall for registrerte lønnstakere viser at sysselsettingen også har fortsatt å øke i år. I årets to første måneder sett under ett var antall registrerte lønnstakere 0,6 pst. høyere enn i tilsvarende periode i fjor.

I løpet av det siste året har antallet registrerte lønnstakere økt i flere private næringer, særlig i industrien og innen tjenester relatert til overnatting og servering, se figur 2.15. Det har også vært oppgang innen offentlig administrasjon inkludert forsvar og innen helse – og sosial tjenesteyting. Innen bygge- og anleggsvirksomhet har antallet lønnstakere endret seg lite det siste halvåret, etter å ha avtatt de to foregående årene. Det har også vært en svak nedgang innen undervisningstjenester og informasjon/kommunikasjon og finansiell tjenesteyting det siste året.

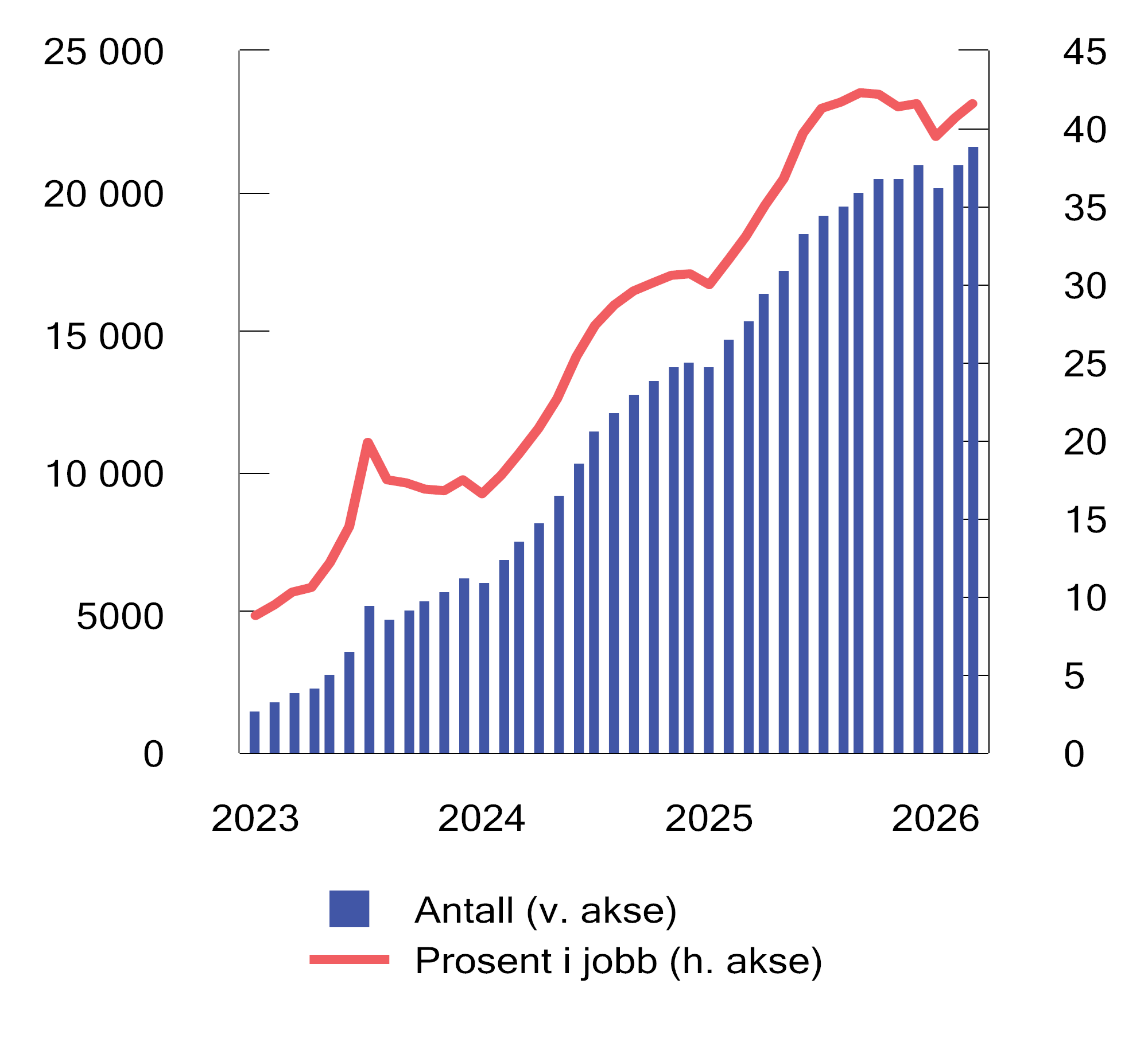

Om lag 35 pst. av den samlede sysselsettingsveksten i 2024 og 2025 har kommet blant fordrevne fra Ukraina. Næringene som sysselsetter flest ukrainske fordrevne, er overnattings- og serveringsvirksomhet, detaljhandel, tjenester tilknyttet eiendomsdrift (f.eks. rengjøring) og sosiale omsorgstjenester (f.eks. barnehager). Ved utgangen av første kvartal i år var det registrert 21 700 bosatte lønnstakere fra Ukraina som har ankommet etter Russlands invasjon av Ukraina i februar 2022. Det er 6 200 flere enn på samme tid i fjor, se figur 2.16. Arbeidsdeltakelsen blant fordrevne fra Ukraina øker med botid. Blant de som kom i 2022 og 2023, økte sysselsettingen betydelig etter gjennomført introduksjonsprogram, men har så stabilisert seg. Blant fordrevne som kom i 2022, har andelen i arbeid vært rundt 50 pst. siden mai i fjor.

Figur 2.15 Antall lønnstakere etter næring. 1 000 personer. Sesongjustert. Endring fra 1. kvartal 2025 til 1. kvartal 2026

Kilde: Statistisk sentralbyrå.

Figur 2.16 Registrerte bosatte lønnstakere fra Ukraina i aldersgruppen 20–66 år. Jan. 2023–mars 2026

Note: Tallene er avgrenset til de som er innvandret til Norge etter februar 2022.

Kilde: Statistisk sentralbyrå.

Figur 2.17 Antall sysselsatte. Prosent av befolkningen. Sesongjustert. 1. kvartal 2010–1. kvartal 2026

Kilde: Statistisk sentralbyrå.

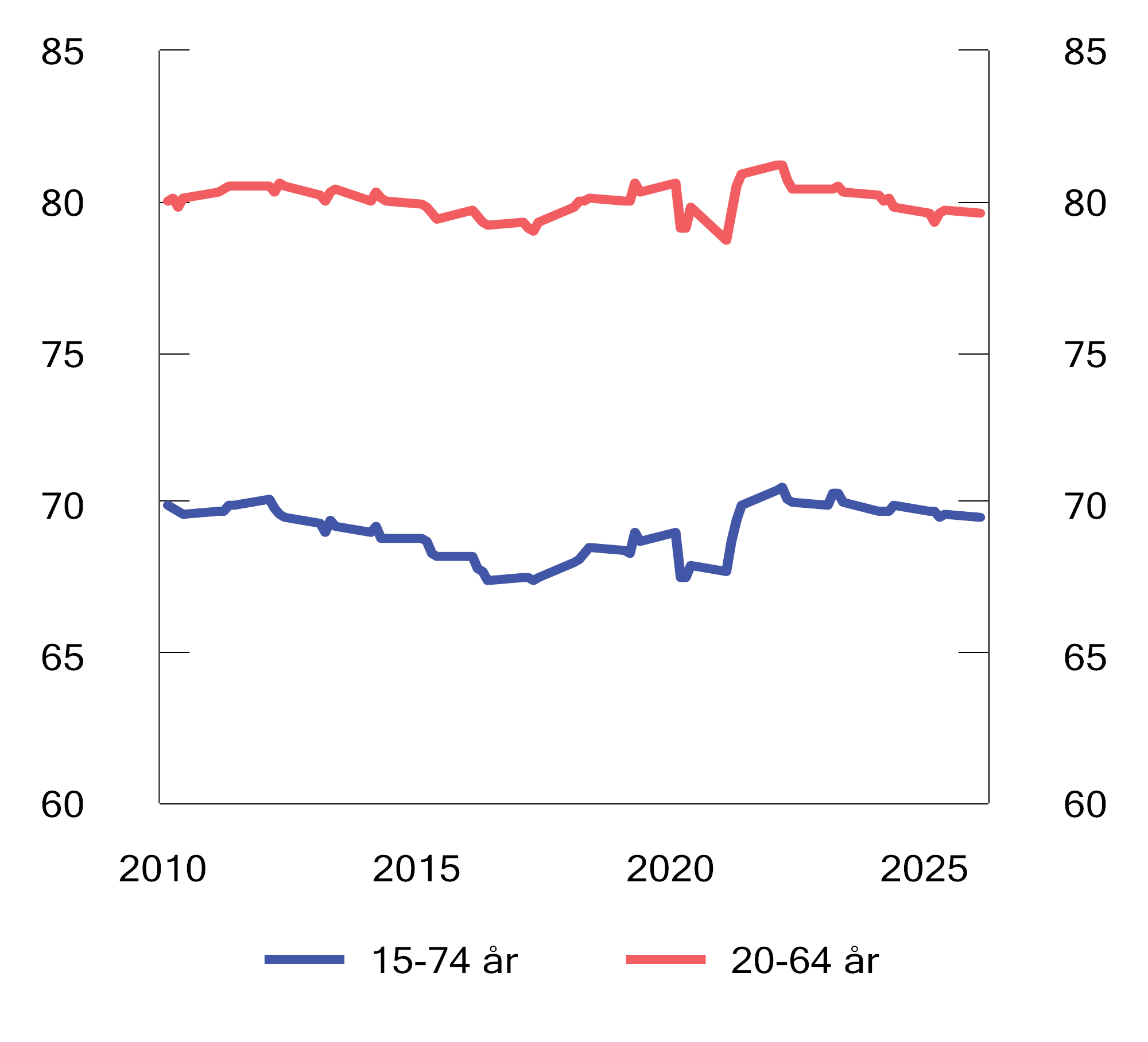

Sysselsettingsandelen, som viser hvor stor andel av befolkningen i yrkesaktiv alder som er i arbeid, har gått litt ned de siste årene, men er fortsatt høyere enn før pandemien, se figur 2.17. Økningen i sysselsettingsandelen siden før pandemien skyldes i stor grad økt sysselsetting blant personer under 25 år hvor mange kombinerer deltidsjobb med utdanning. Blant eldre har også sysselsettingsandelen økt. Blant personer midt i arbeidslivet har derimot andelen sysselsatte avtatt noe. Samlet var 69,5 pst. av befolkningen i aldersgruppen 15–74 år sysselsatt i første kvartal i år sesongjustert. Det er om lag samme nivå som gjennomsnittet i fjor.

I regjeringens plan for Norge er det et mål å øke sysselsettingsandelen for aldersgruppen 20–64 år til 82 pst. i 2030 og til 83 pst. i 2035. I første kvartal 2026 var 79,6 pst. av befolkningen i denne aldersgruppen sysselsatt. Det er om lag samme nivå som årsgjennomsnittet i fjor.

Arbeidsledigheten holder seg lav

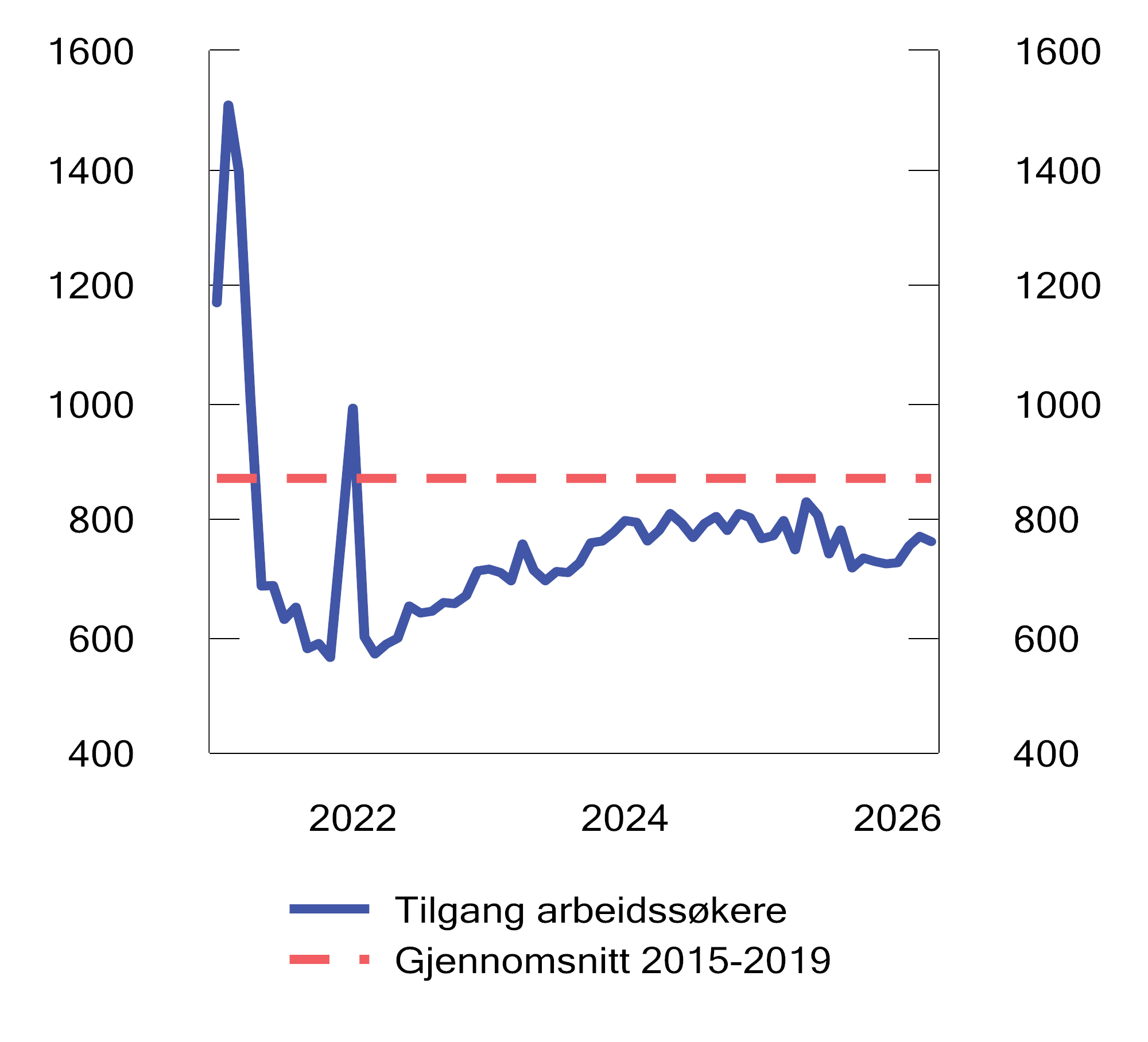

Den registrerte arbeidsledigheten har fortsatt å holde seg lav, etter å ha økt noe gjennom 2023 og 2024. Ved utgangen av april i år var 2,1 pst. av arbeidsstyrken registrert som helt ledige. Det er samme nivå som gjennomsnittet i 2025 og under gjennomsnittet de siste 20 årene. Tilstrømmingen av nye ledige har så langt i år vært om lag som i fjor, se figur 2.18. Det underbygger den stabile situasjonen i arbeidsmarkedet. Mange arbeidsledige finner også jobb etter kort tid. Av de som meldte seg som arbeidssøkere ved slutten av fjoråret, var det bare vel 40 pst. som fortsatt søkte arbeid fire måneder senere.

Arbeidsledigheten blant innvandrere fra Ukraina har gått litt ned det siste året, etter å ha økt frem til i fjor. I gjennomsnitt i perioden januar-april i år var 5 100 innvandrere fra Ukraina registrert som helt ledige, 200 færre enn i samme periode i fjor.

Antall registrerte arbeidsledige har avtatt i de aller fleste yrkesgruppene siden årsskiftet. Det gjelder særlig blant bygge- og anleggsarbeidere. I denne yrkesgruppen var det i april i år registrert i underkant av 1 000 færre helt ledige enn i samme periode i fjor. Blant personer med yrkesbakgrunn innen ingeniør- og IKT-fag har derimot ledigheten økt noe det siste året, men fra svært lave nivåer.

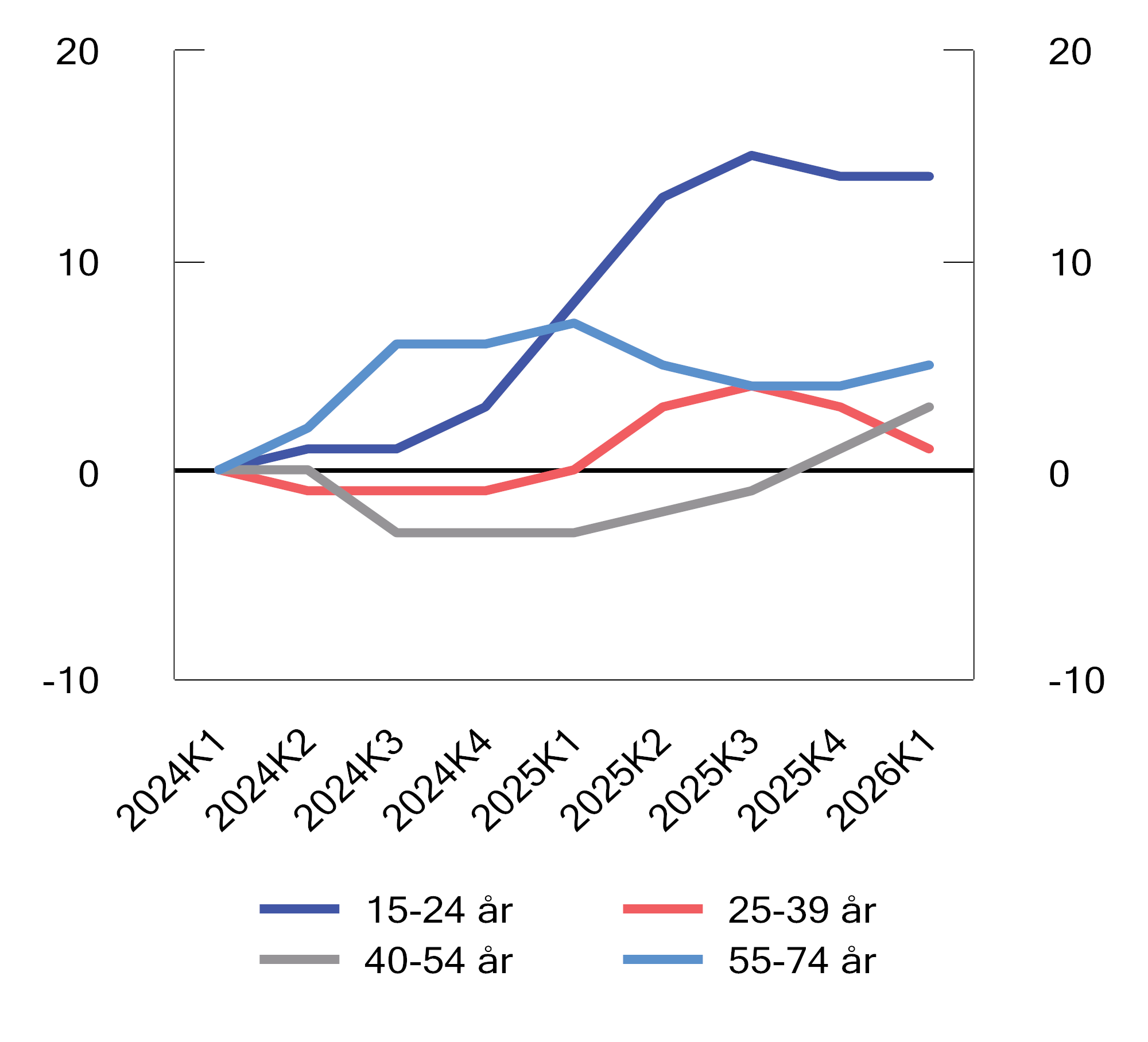

Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU), som også fanger opp andre arbeidssøkere enn de som registrerer seg ved Nav-kontorene, har ligget rundt 4,6–4,7 pst. av arbeidsstyrken siden i fjor sommer. Det er noe høyere enn de foregående årene. En god del av oppgangen i AKU-ledigheten kan knyttes til at flere unge, og da særlig i aldersgruppen under 20 år, søker arbeid, se figur 2.19. I løpet av de to siste årene har mer enn halvparten av oppgangen i den samlede AKU-ledigheten kommet blant personer under 25 år, og hvor en høy andel søkte jobb ved siden av skolegang eller studier. Det innebærer at unge under 25 år som er i utdanning forklarer om lag 40 pst. av den samlede oppgangen i AKU-ledigheten de to siste årene. Arbeidsmarkedssituasjonen for unge med høy utdanning er nærmere omtalt i boks 2.7.

Figur 2.18 Nye arbeidssøkere per virkedag. Jan. 2021–apr. 2026

Kilde: Nav.

Figur 2.19 Arbeidsledige ifølge AKU etter alder. 1 000 personer. Sesong- og trendjustert. Akkumulert endring siden 1. kvartal 2024

Kilde: Statistisk sentralbyrå.

Fortsatt god utvikling i arbeidsmarkedet fremover

Med utsikter til at den økonomiske veksten fortsetter i år og neste år ventes en fortsatt god utvikling i arbeidsmarkedet med ytterligere vekst i sysselsettingen. I denne meldingen anslås sysselsettingen å øke med 0,6 pst. i år. Det er i tråd med anslaget fra nasjonalbudsjettet i fjor. Til neste år ventes sysselsettingen å øke med 0,4 pst. Det tilsier at sysselsettingen vil vokse i om lag samme takt som befolkningen både i år og til neste år. Den demografiske utviklingen, herunder en forventet lavere tilgang av fordrevne fra Ukraina, vil bidra til lavere vekst i arbeidsstyrken fremover. Denne utviklingen tilsier at ledigheten vil endre seg lite fremover.

Tabell 2.5 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

|

Nivå 2025 |

Årlig gj.snitt 2015–2019 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

||

|---|---|---|---|---|---|---|---|---|---|---|

|

Etterspørsel etter arbeidskraft: |

||||||||||

|

Utførte timeverk, mill. |

4 175 |

0,9 |

2,3 |

3,6 |

0,3 |

0,5 |

0,5 |

0,9 |

1,0 |

|

|

Sysselsetting, 1000 personer1 |

3 013 |

1,0 |

1,1 |

3,8 |

1,2 |

0,7 |

0,7 |

0,6 |

0,4 |

|

|

Tilgang på arbeidskraft: |

||||||||||

|

Befolkning 15–74 år, 1000 personer |

4 170 |

0,9 |

0,1 |

0,7 |

1,2 |

1,0 |

0,7 |

0,6 |

0,4 |

|

|

Arbeidsstyrken, 1000 personer2 |

3 039 |

0,8 |

1,2 |

1,4 |

1,3 |

0,9 |

1,0 |

0,6 |

0,4 |

|

|

Nivå: |

||||||||||

|

Yrkesdeltakelse (15–74 år)3 |

71,2 |

72,1 |

72,6 |

72,8 |

72,7 |

72,9 |

72,9 |

72,8 |

||

|

Sysselsettingsandel (15–74 år)4 |

68,1 |

68,9 |

70,3 |

70,1 |

69,7 |

69,6 |

69,6 |

69,6 |

||

|

Sysselsettingsandel (20–64 år)4 |

79,7 |

79,9 |

80,9 |

80,4 |

80,0 |

79,5 |

||||

|

AKU-ledige5 |

4,4 |

4,4 |

3,2 |

3,6 |

4,0 |

4,5 |

4,5 |

4,5 |

||

|

Gjennomsnitt siste 20 år6 |

3,8 |

|||||||||

|

Registrerte arbeidsledige5 |

2,6 |

3,1 |

1,8 |

1,8 |

2,0 |

2,1 |

2,1 |

2,1 |

||

|

Gjennomsnitt siste 20 år6 |

2,4 |

|||||||||

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen 15–74 år.

4 Tilsvarer antall sysselsatte i prosent av befolkningen.

5 Antall arbeidsledige i prosent av arbeidsstyrken.

6 Gjennomsnitt fra 2006 til 2025 utenom årene 2020 og 2021 som var sterkt påvirket av nedstenginger og smitteverntiltak.

Kilder: Nav, Statistisk sentralbyrå og Finansdepartementet.

Boks 2.7 Arbeidsmarkedet for nyutdannede

De siste årene har det i flere OECD-land vært en svakere utvikling i arbeidsmarkedet for nyutdannede med universitetsutdanning enn for andre grupper. Det har skjedd til tross for at de samme landene har gjennomgående høy sysselsetting og relativt lav arbeidsledighet. I USA har f.eks. arbeidsledigheten blant nyutdannede økt mer enn i resten av befolkningen. Enkelte forskere peker på at den relative nedgangen i sysselsettingen er særlig sterk blant unge arbeidstakere i de mest KI-eksponerte jobbene. En forklaring kan være at det er lettere for bedrifter å la være å ansette nye folk enn å si opp eksisterende ansatte dersom de ser at kunstig intelligens kan redusere behovet for arbeidskraft.1 Nyutdannede kan være særlig utsatt siden yrker som krever høyere utdanning generelt er mer eksponert for KI. Andre peker på at det ikke er mulig å skille mellom virkningen av KI og konjunkturer, og peker på at bedrifters KI-eksponering og rentefølsomhet er tett korrelerte variabler.2

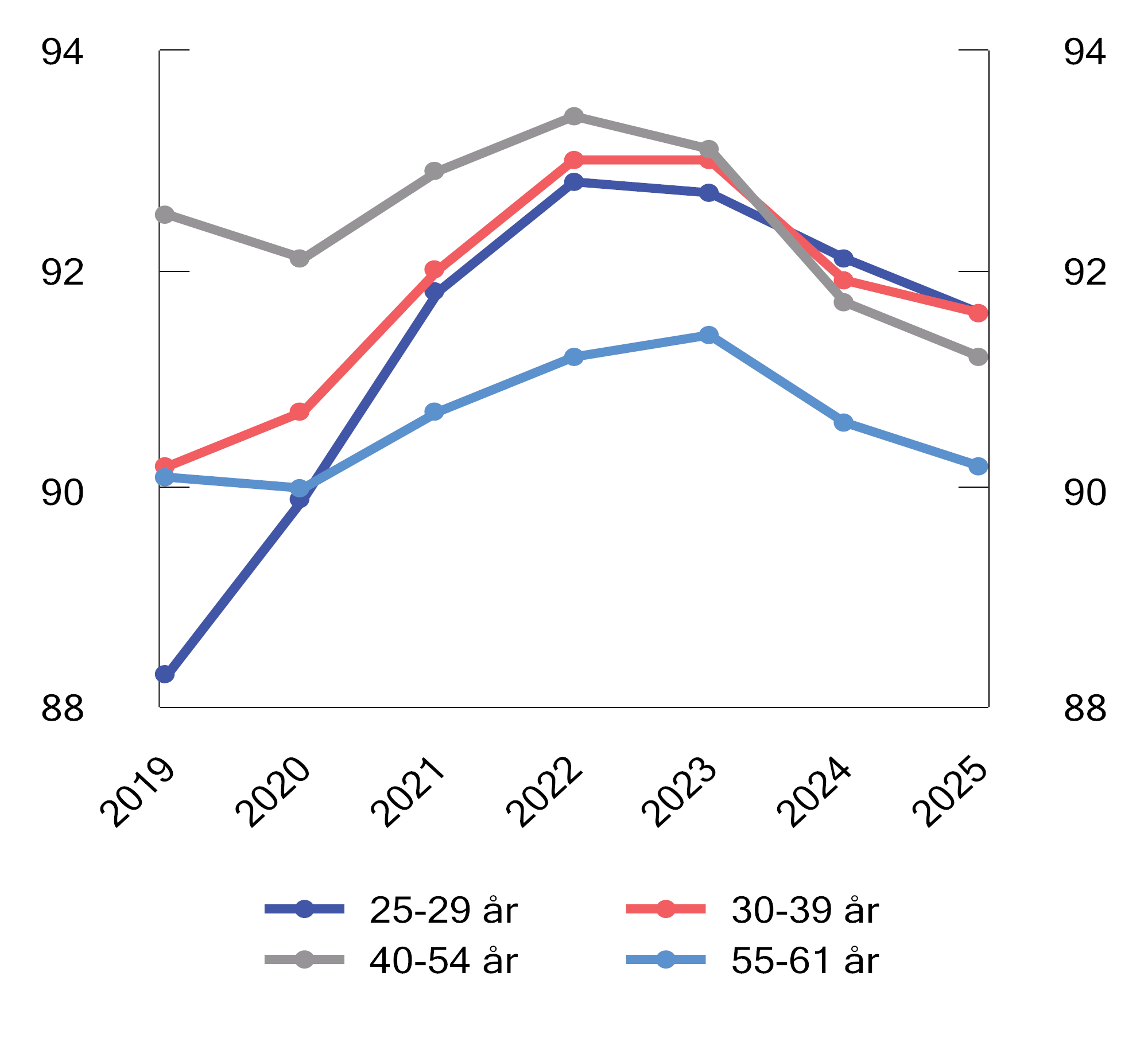

I Norge har arbeidsdeltakelsen blant unge med høy utdanning utviklet seg minst like sterkt som andre grupper. I fjerde kvartal 2025 var 91,6 pst. av personer i aldersgruppen 25–29 år med lang høyere utdanning sysselsatt, mot 78,8 pst. for hele aldersgruppen. Det er en liten nedgang fra toppen i 2022, men en økning fra 2019. Økningen siden 2019 gjelder alle fagfelt. Fra 2019 til 2025 økte sysselsettingsandelen for personer i aldersgruppen 25–29 år med lang høyere utdanning med 3,3 prosentpoeng, se figur 2.20. Det er en sterkere økning enn i andre utdanningsnivåer i samme aldersgruppe, og en sterkere økning enn i eldre aldersgrupper innenfor samme utdanningsnivå. Sysselsettingsandelen for personer med lang høyere utdanning økte i samme periode med ett prosentpoeng i aldersgruppen 30–39 år, mens den falt med 1,5 prosentpoeng i aldersgruppen 40–54 år.

Figur 2.20 Sysselsatte som prosent av befolkningen etter aldersgruppe. Personer med lang høyere utdanning (over fire år). Per november. 2019–2025

Kilde: Statistisk sentralbyrå (registerbasert sysselsetting).

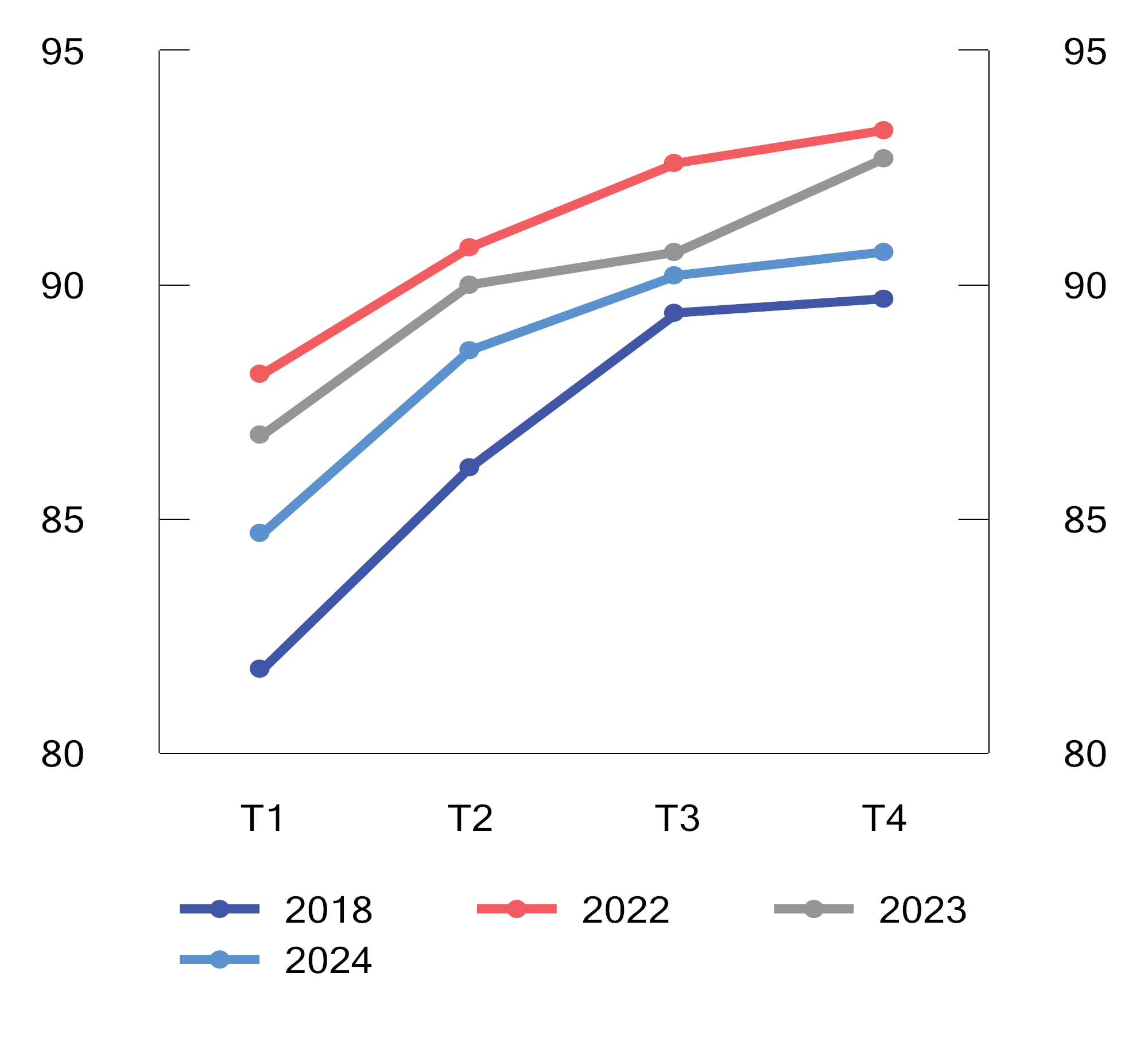

Figur 2.21 Andel nyutdannede med mastergrad registrert i et arbeidsforhold ved ulike tidspunkt etter fullført grad. Prosent

Note: Figuren viser andelen i arbeid ved fire måletidspunkter for personer som for første gang ble registrert med fullført utdanning på masternivå mellom 1. januar og 31. august i hvert av kohortårene. Måletidspunktene for arbeid er per september (T1) fullføringsåret, samt januar (T2), september (T3) og desember (T4) året etter. Populasjonen er avgrenset til personer som var registrert bosatt i Norge 1. januar i fullføringsåret, som var bosatt 1. januar to år etter fullføring, og som hadde fullført et kurs på masternivå i løpet av januar-august i fullføringsåret. Tall for de som fullførte i 2025 er foreløpig ikke tilgjengelige i microdata.no.

Kilde: Microdata.no.

I april 2025 var antall registrerte helt ledige i aldersgruppen 25–29 år med lang høyere utdanning 1,3 pst., mot 2,5 pst. for aldersgruppen som helhet. Mange nyutdannede vil ikke ha rett til dagpenger, og har dermed relativt svake insentiver til å registrere seg hos Nav. Kandidatundersøkelsen, som undersøker nyutdannedes tilknytning til arbeidsmarkedet et halvt år etter fullført mastergrad, kan fange opp denne gruppen i større grad. Ifølge denne undersøkelsen økte arbeidsledigheten fra 6,4 pst. for de som fullførte mastergraden våren 2023, til 9,5 pst. for de som fullførte våren 2025, og denne økningen var statistisk signifikant. Det er stor forskjell mellom fagområder. Rapporten finner en statistisk signifikant økning i arbeidsledigheten fra 2023-kullet til 2025-kullet blant nyutdannede innen natur- og realfag, samfunnsfag og økonomi og administrasjon. Arbeidsledigheten blant 2025-kullet var høyest innen natur- og realfag, og arbeidsledigheten økte også mest i denne fagretningen sammenlignet med 2023-kullet. Arbeidsledigheten for 2025-kullet var lavest innen lærerutdanning, helse- og sosialfag og juridiske fag, og arbeidsledigheten for disse fagområdene endret seg lite siden 2023-kullet. Arbeidsledigheten blant nyutdannede innen teknologi var litt lavere enn gjennomsnittet for 2025-kullet, og økningen fra 2023-kullet var ikke statistisk signifikant. Kandidatundersøkelsen er en utvalgsundersøkelse, og resultatene må derfor tolkes med noe varsomhet.3

I likhet med Kandidatundersøkelsen viser registerdata noe lavere arbeidsdeltakelse blant nyutdannede med mastergrad de siste årene. Figur 2.21 viser andelen masterutdannede registrert i et arbeidsforhold ved ulike tidspunkter etter fullført mastergrad, basert på registerdata fra microdata.no. Nyutdannede i 2022 har gjennomgående en høyere andel i arbeid enn de øvrige kullene. Det har trolig sammenheng med at de kom inn på arbeidsmarkedet på et gunstig tidspunkt, da arbeidsledigheten var lav og etterspørselen etter arbeidskraft høy. 2023- og 2024-kullet har gjennomgående en litt lavere andel i arbeid. Sammenlignet med 2022-kullet er andelen i arbeid lavere for 2023- og 2024-kullene for alle utdanningsgrupper, og nedgangen var størst innen humaniora. Sammenlignet med 2018-kullet, som kom ut i arbeidslivet før koronapandemien, har arbeidsdeltakelsen samlet sett økt blant nyutdannede med mastergrad.

1 Brynjolfsson, Chandar og Chen (2025). Canaries in the Coal Mine? Six Facts about the Recent Employment Effects of Artificial Intelligence. Stanford Institute for Economic Policy Research. Working Paper no. 25–27.

2 Iscenko og Millet (2026). Looking for the Ladder: Is AI impacting Entry-level jobs? Economic Innovation Group.

3 Undersøkelsen ble sendt ut til 15 986 personer. Det er så godt som alle som fullførte mastergrad våren 2025, med unntak av studenter fra Handelshøyskolen BI. Antall respondenter var 4 286 (27 pst.).

Fotnoter

I år selger Forsvaret F-16-jagerfly og leverer tilbake NH90-helikoptrene til leverandøren som ledd i et forlik. Begge transaksjonene føres som negative realinvesteringer som demper den samlede investeringsveksten i forsvarssektoren i år og samtidig bidrar til økt vekst neste år, siden salget er en midlertidig effekt.

Fremskrivningene baseres på justeringene og prioriteringene gjort i regjeringens forslag om oppdatert langtidsplan for Forsvaret i Prop. 68 S (2025–2026).