3 Offentlige finanser

Finanspolitikken skal sikre tilgang til offentlige tjenester og velferdsordninger og bidra til en stabil og bærekraftig utvikling i økonomien, herunder høy sysselsetting og jevn inntekts-fordeling. Handlingsregelen gir en langsiktig rettesnor for bærekraftig bruk av midlene i Statens pensjonsfond utland og legger opp til en bruk av fondsmidler som over tid skal følge den forventede realavkastningen av fondet, anslått til 3 pst. På kort sikt skal bruken av fondsmidlene tilpasses situasjonen i økonomien og jevne ut svingninger i etterspørselen etter varer og tjenester.

3.1 Budsjettpolitikken

3.1.1 Innretning av budsjettet for 2026

Siden Stortinget vedtok statsbudsjettet før jul (Saldert budsjett 2026) er anslaget for bruken av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet1, redusert med 4,9 mrd. kroner, til 579,0 mrd. kroner, se tabell 3.1. Det gir en uttaksprosent på 2,7 pst. av fondsverdien ved inngangen til året.

På inntektssiden er anslaget for strukturelle skatter og avgifter mv. oppjustert med 15,2 mrd. kroner. De viktigste årsakene er:

-

Anslaget på underliggende strukturelle skatter og avgifter er isolert sett oppjustert med 15,3 mrd. kroner sammenlignet med saldert budsjett. Oppjusteringen skyldes i hovedsak at lønns- og prisveksten i 2025 ble høyere enn ventet i tillegg til at anslagene på lønns- og prisvekst både i 2026 og 2027 er justert opp. Det bidrar til å løfte det nominelle nivået på strukturelle skatte- og avgiftsinntekter.

-

Høye strømpriser fører til økte inntekter for staten, blant annet gjennom grunnrenteskatter på vannkraft. I utgangspunktet tas ikke midlertidig økte inntekter som følge av høye strømpriser med i beregningen av det strukturelle underskuddet, fordi det beregnes en trend av inntektene, hvor midlertidige utslag ses bort fra. I tråd med tidligere år med ekstraordinært høye strømpriser, er det lagt inn en justering i beregningen av den strukturelle balansen. Beregningen er et mål på statens ekstraordinære strømrelaterte inntekter utover trenden, og gir økte strukturelle inntekter på om lag 5 mrd. kroner i 2026.2 Det bidrar til et bedre samsvar mellom hvordan økte strømpriser påvirker statens inntekter og utgifter.

-

Stortingsvedtaket i mars i år om reduserte avgifter på drivstoff reduserer de strukturelle skatte- og avgiftsinntektene med 5,5 mrd. kroner.

Samlet øker utgiftene med 16,6 mrd. kroner. Som følge av økte strømpriser øker utgiftene til strømstønadsordningene, inkl. Norgespris, med 10 mrd. kroner. Utgiftene under folketrygden øker med 4,4 mrd. kroner, mens økte utbytteinntekter på 4,7 mrd. kroner virker i motsatt retning.

Tabell 3.1 Nøkkeltall i budsjettet for 2026. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

|

NB26 |

Saldert |

RNB26 |

Endring fra saldert |

||

|---|---|---|---|---|---|

|

Oljekorrigert underskudd |

452,2 |

456,8 |

466,4 |

9,6 |

|

|

Strukturelt oljekorrigert underskudd |

579,4 |

584,0 |

579,0 |

-4,9 |

|

|

Prosent av trend-BNP for Fastlands-Norge |

13,1 |

13,2 |

12,6 |

-0,6 |

|

|

Prosent av fondskapitalen |

2,8 |

2,8 |

2,7 |

-0,1 |

|

|

Budsjettimpuls (prosentenheter)2 |

0,4 |

0,6 |

0,9 |

0,4 |

|

|

Reell, underliggende utgiftsvekst (prosent) |

1,0 |

1,5 |

2,1 |

0,7 |

|

|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond |

539,3 |

534,7 |

654,6 |

120,0 |

|

1 Nasjonalbudsjettet 2026 (NB26), Saldert budsjett 2026 vedtatt høsten 2025 (Saldert) og Revidert nasjonalbudsjett 2026 (RNB26).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge.

Kilde: Finansdepartementet.

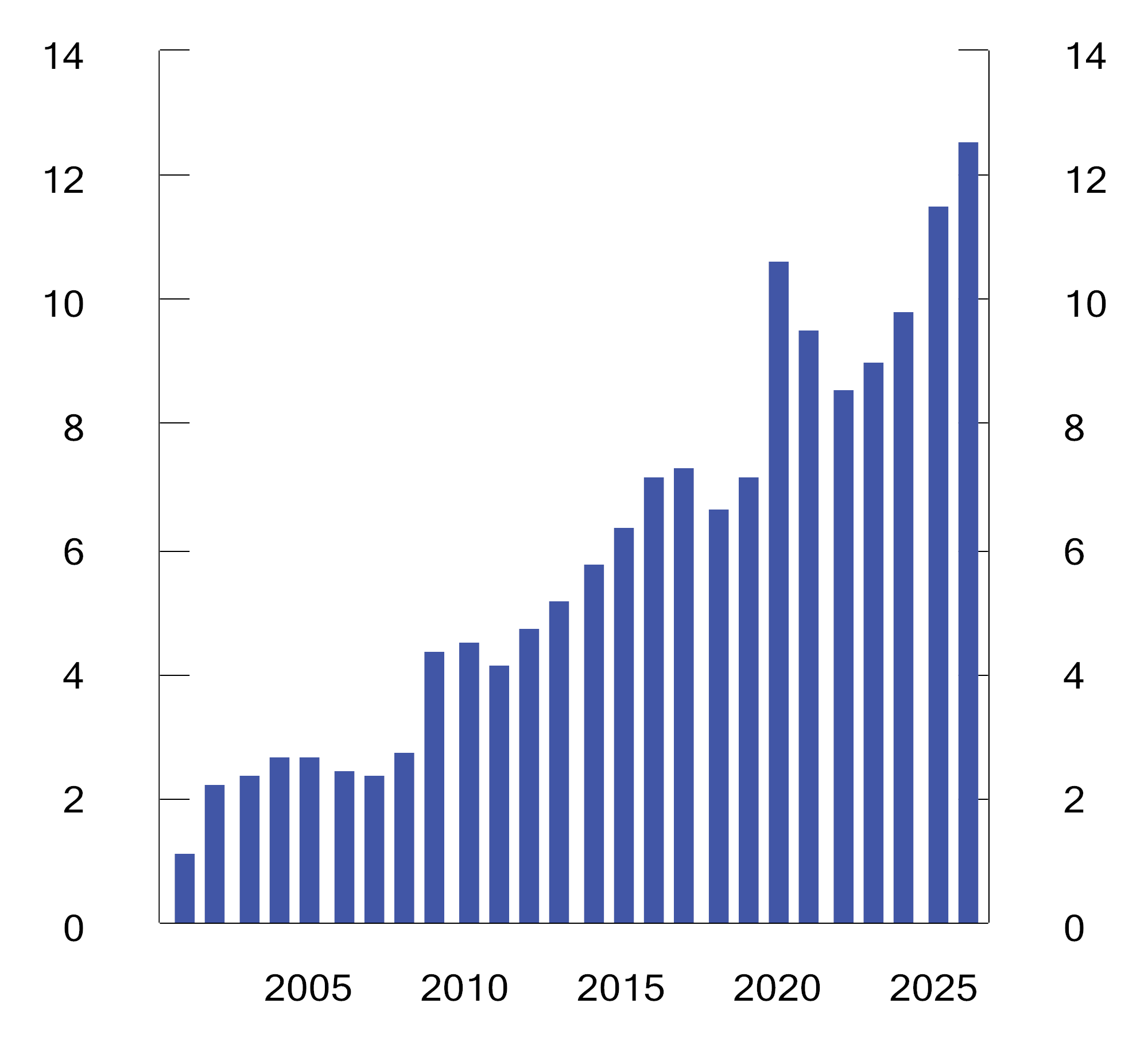

For 2026 anslås bruken av fondsmidler å utgjøre 12,6 pst. av BNP for Fastlands-Norge (målt ved underliggende trend), se tabell 3.1 og figur 3.1. Dette er 0,6 prosentenheter lavere enn i saldert budsjett, da fondsbruken var beregnet til 13,2 pst. av trend-BNP for Fastlands-Norge. Nedjusteringen skyldes i hovedsak at SSB har revidert opp historiske tall for BNP. Det bidrar isolert til at fondsuttaket som andel av trend-BNP for Fastlands-Norge i 2026 ligger om lag 0,5 prosentenheter lavere enn i saldert budsjett, se boks 3.1 om effekter av nasjonalregnskapsrevisjonen på budsjettindikatorer.

Tabell 3.2 Nøkkeltall i budsjettet for 2025 og 2026. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

|

2025 |

2026 |

|||

|---|---|---|---|---|

|

Saldert26 |

RNB26 |

Saldert26 |

RNB26 |

|

|

Strukturelt oljekorrigert underskudd |

534,2 |

510,6 |

584,0 |

579,0 |

|

Prosent av trend-BNP for Fastlands-Norge |

12,6 |

11,6 |

13,2 |

12,6 |

|

Budsjettimpuls (prosentenheter)2 |

2,4 |

1,8 |

0,6 |

0,9 |

1 Saldert budsjett 2026 vedtatt høsten 2025 (Saldert26) og Revidert nasjonalbudsjett 2026 (RNB26).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge.

Kilde: Finansdepartementet.

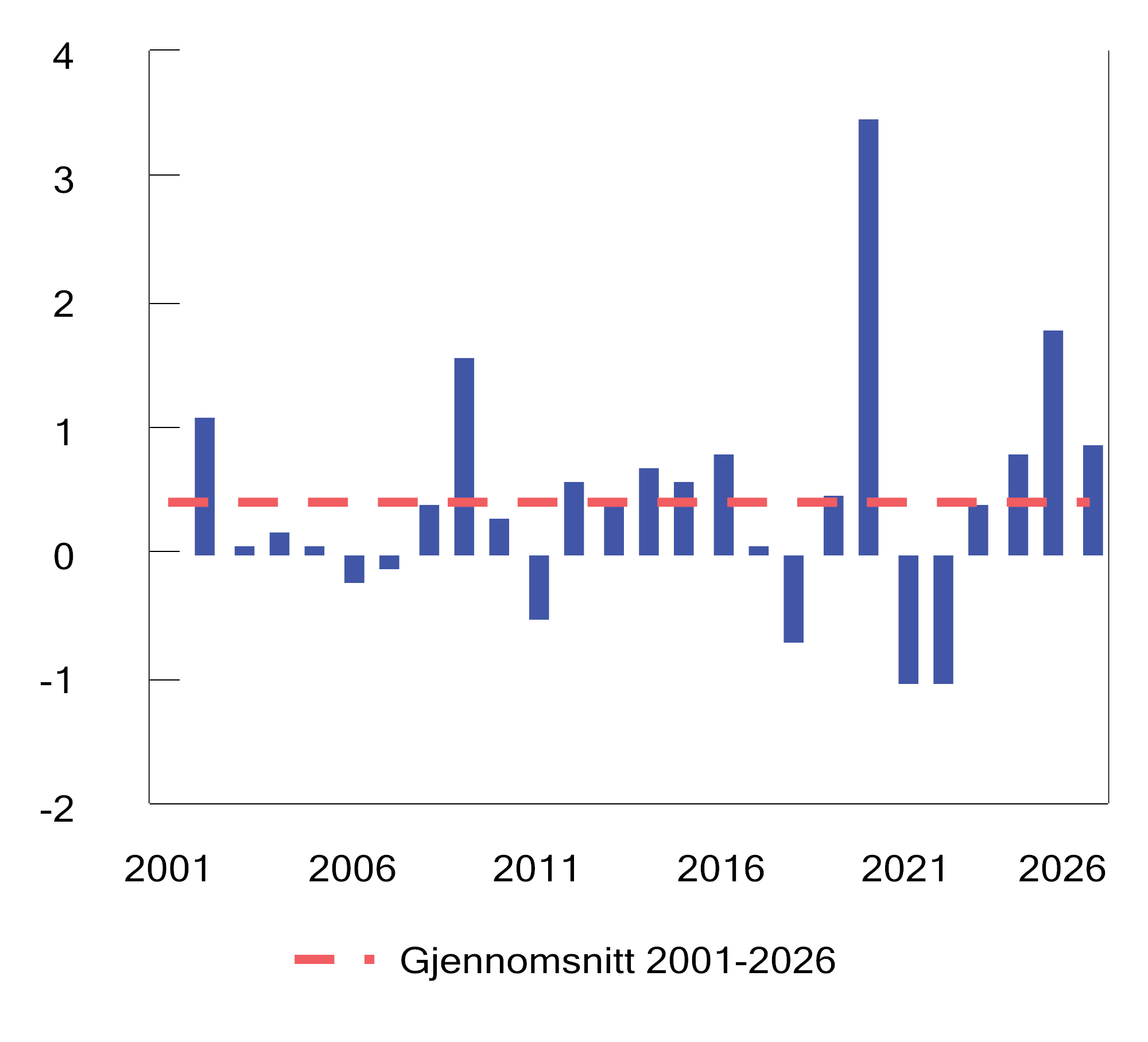

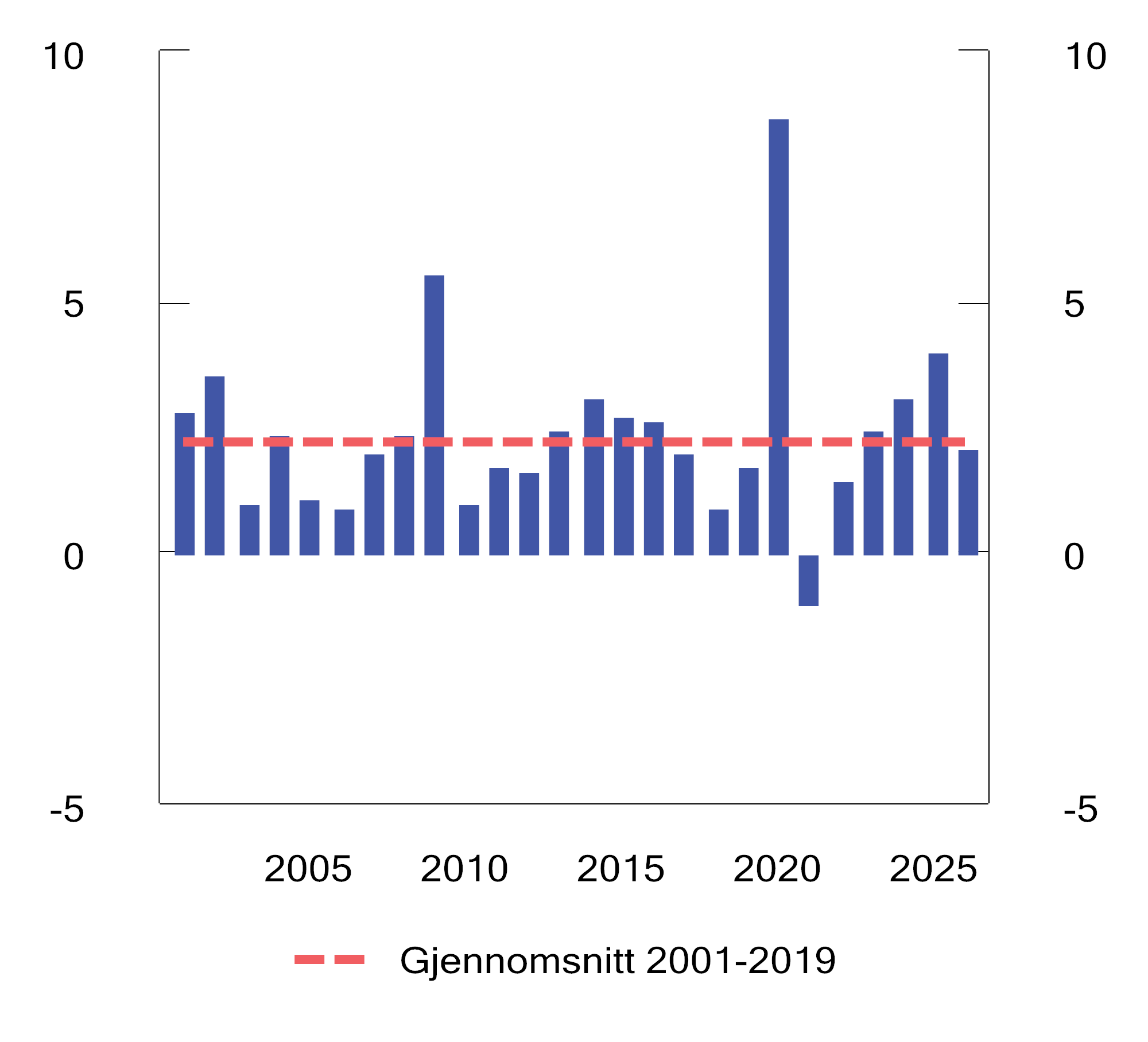

Budsjettimpulsen måler hvordan det strukturelle underskuddet på statsbudsjettet utvikler seg når vi korrigerer for konjunktursvingninger og andre midlertidige forhold. Den beregnes som endringen i det strukturelle oljekorrigerte budsjettunderskuddet som andel av trend-BNP for Fastlands-Norge fra et budsjettår til det neste. Det strukturelle underskuddet for 2025 er nå nesten 24 mrd. kroner lavere enn anslått i Saldert budsjett 2026. Som følge av nedjusteringen i 2025, øker budsjettimpulsen i 2026 til 0,9 prosentenheter, opp fra 0,6 prosentenheter i saldert budsjett, se tabell 3.2.3 Lavere strukturelt oljekorrigert budsjettunderskudd i 2025 kommer blant annet som følge av høyere strukturelle skatter mv., i tillegg til merinntekter og mindreutgifter under Forsvaret, se Meld. St. 3 (2025–2026) Statsrekneskapen 2025.

Figur 3.1 Strukturelt oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge. 2001–2026

Kilde: Finansdepartementet.

Figur 3.2 Strukturelt oljekorrigert budsjettunderskudd i prosent av trend-BNP for Fastlands-Norge. Endring fra året før (budsjettimpuls). 2001–2026

Kilde: Finansdepartementet.

For å måle virkningen av finanspolitikken på den økonomiske aktiviteten må det tas hensyn til at ulike offentlige inntekter og utgifter har forskjellig virkning på BNP for Fastlands-Norge, og at midlertidige konjunkturrelaterte endringer i skatter og ledighetstrygd også påvirker aktiviteten. For eksempel vil skatteinntekter øke og dagpengeutbetalinger reduseres i en høykonjunktur, og motsatt i en lavkonjunktur.

Finansdepartementet anslår hvordan budsjettpolitikken påvirker den økonomiske aktiviteten ved hjelp av de makroøkonomiske modellene KVARTS og NORA. Beregningene indikerer at innretningen av finanspolitikken for 2026 har en nøytral virkning på aktivitetsnivået i 2026. Budsjettopplegget for 2026 anslås isolert sett å påvirke BNP for Fastlands-Norge med 0,0–0,1 pst. i år, se tabell 3.3. Dette er i samme størrelsesorden som anslagene i Nasjonalbudsjettet 2026.

Budsjettpolitikken i ett år påvirker den økonomiske aktiviteten over flere år. Innretningen av finanspolitikken i 2024 bidrar til å trekke opp aktivitetsnivået i økonomien i 2026, mens budsjettet for 2025 anslås å ha en om lag nøytral effekt på aktivitetsnivået i 2026, se tabell 3.3. Tilsvarende vil innretningen av finanspolitikken i 2024–2026 samlet sett ha virkninger på aktivitetsnivået i 2027. Metoden bak beregningene av budsjetteffekter i KVARTS og NORA er nærmere beskrevet i vedlegg 2 i Nasjonalbudsjettet 2026.

Tabell 3.3 Budsjettvirkninger på BNP for Fastlands-Norge ifølge KVARTS og NORA.1 Prosent

|

Virkninger på nivået på BNP for Fastlands-Norge1 |

||||

|---|---|---|---|---|

|

2024 |

2025 |

2026 |

2027 |

|

|

KVARTS |

||||

|

Budsjettopplegget for 2024 |

0,6 |

0,8 |

1,1 |

1,2 |

|

Budsjettopplegget for 2025 |

-0,1 |

-0,1 |

0,0 |

|

|

Budsjettopplegget for 2026 |

0,0 |

0,1 |

||

|

2024–2026 samlet2 |

0,6 |

0,8 |

1,0 |

1,2 |

|

NORA |

||||

|

Budsjettopplegget for 2024 |

0,6 |

0,5 |

0,5 |

0,5 |

|

Budsjettopplegget for 2025 |

0,0 |

0,1 |

0,1 |

|

|

Budsjettopplegget for 2026 |

0,1 |

0,1 |

||

|

2024–2026 samlet2 |

0,6 |

0,5 |

0,6 |

0,7 |

1 Virkningen på den økonomiske aktiviteten tar utgangspunkt i hvordan ulike inntekts- og utgiftsposter (påløpt) for offentlig forvaltning utvikler seg sammenlignet med trendveksten i økonomien. Avviket fra referansebanen kombineres med finanspolitiske multiplikatorer. Multiplikatorene er basert på modellene, og beskriver i hvor stor grad endringer i ulike utgifts- og inntektsposter påvirker den økonomiske aktiviteten. Det tas hensyn til effektene av de såkalte automatiske stabilisatorene i budsjettet, dvs. at utgiftene til ledighetstrygd øker og skatteinntektene faller i en lavkonjunktur og motsatt i en høykonjunktur.

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Kilde: Finansdepartementet.

Selv om ulike utgifter kan ha ulik virkning på økonomien, vil alle kroner telle like mye i budsjettet. En ekstra krone brukt i dag vil redusere handlingsrommet i budsjettet de neste årene.

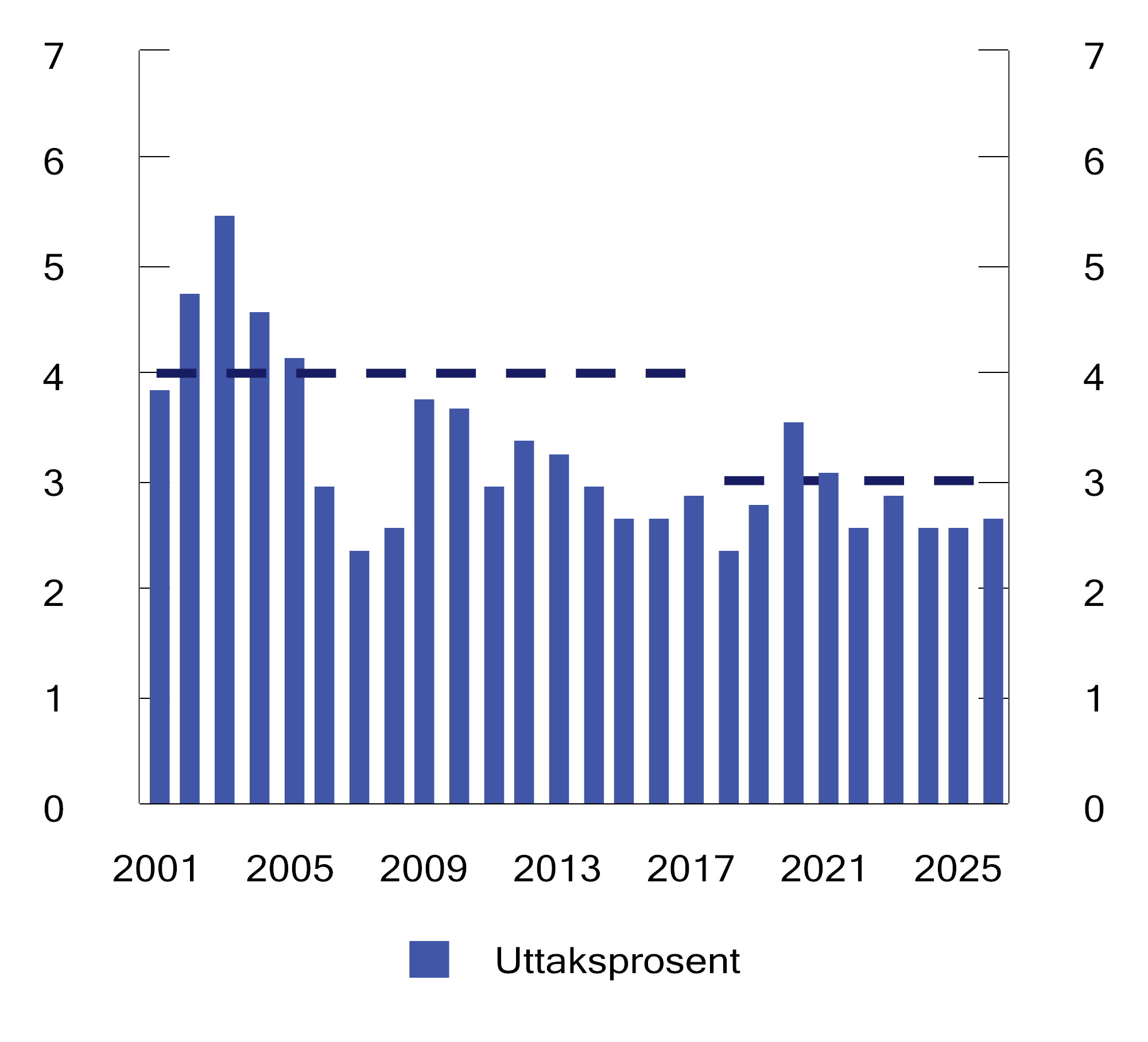

Verdien av Statens pensjonsfond utland (SPU) var 21 258 mrd. kroner ved inngangen til 2026. Det er høyere enn lagt til grunn i regjeringens opprinnelige budsjettforslag. Med regjeringens forslag til revidert budsjett anslås uttaksprosenten til 2,7 pst. av fondsverdien ved inngangen til året, se figur 3.3, en nedgang fra 2,8 pst. i saldert budsjett fra desember. Bruken av fondsmidler er redusert med om lag 5 mrd. kroner. Samtidig var fondet ved inngangen til året i underkant av 800 mrd. kroner høyere enn anslått.

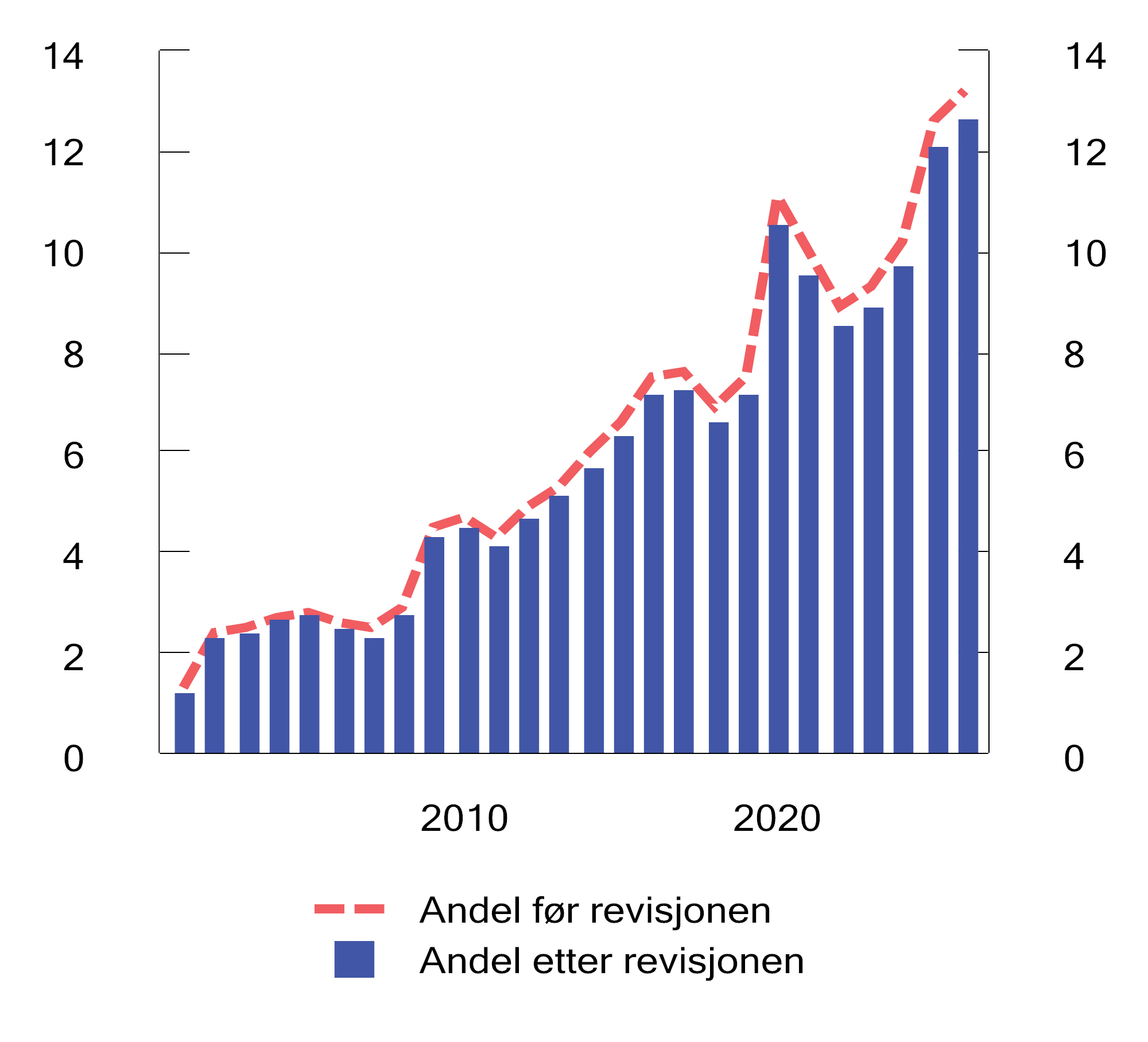

Figur 3.3 Strukturelt oljekorrigert budsjettunderskudd. Prosent av Statens pensjonsfond utland. 2001–2026

Note: De stiplede linjene viser forventet realavkastning av SPU. Fra 2001 t.o.m. 2017 var anslaget på forventet realavkastning 4 pst. Fra og med 2018 ble anslaget nedjustert til 3 pst.

Kilde: Finansdepartementet.

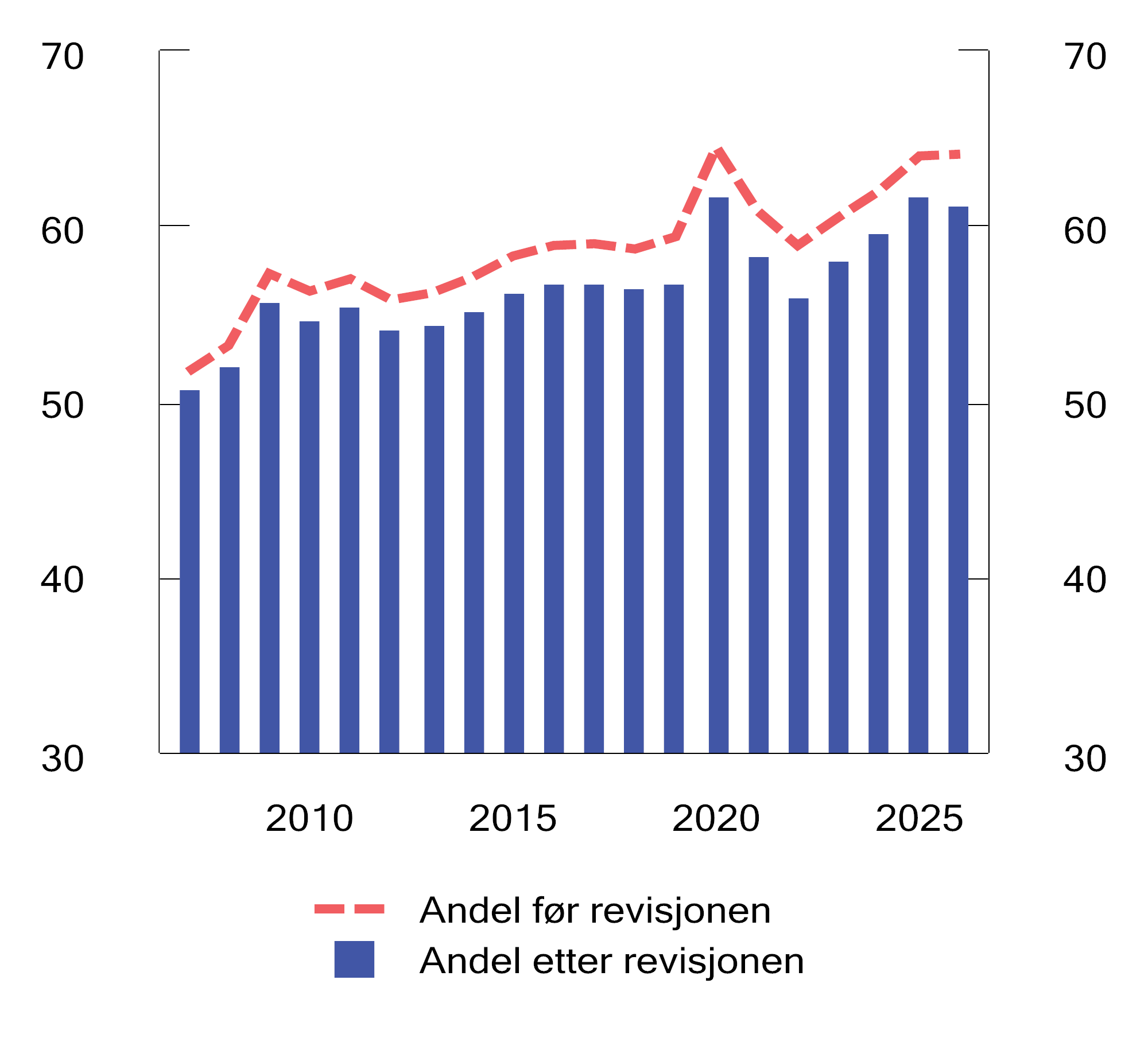

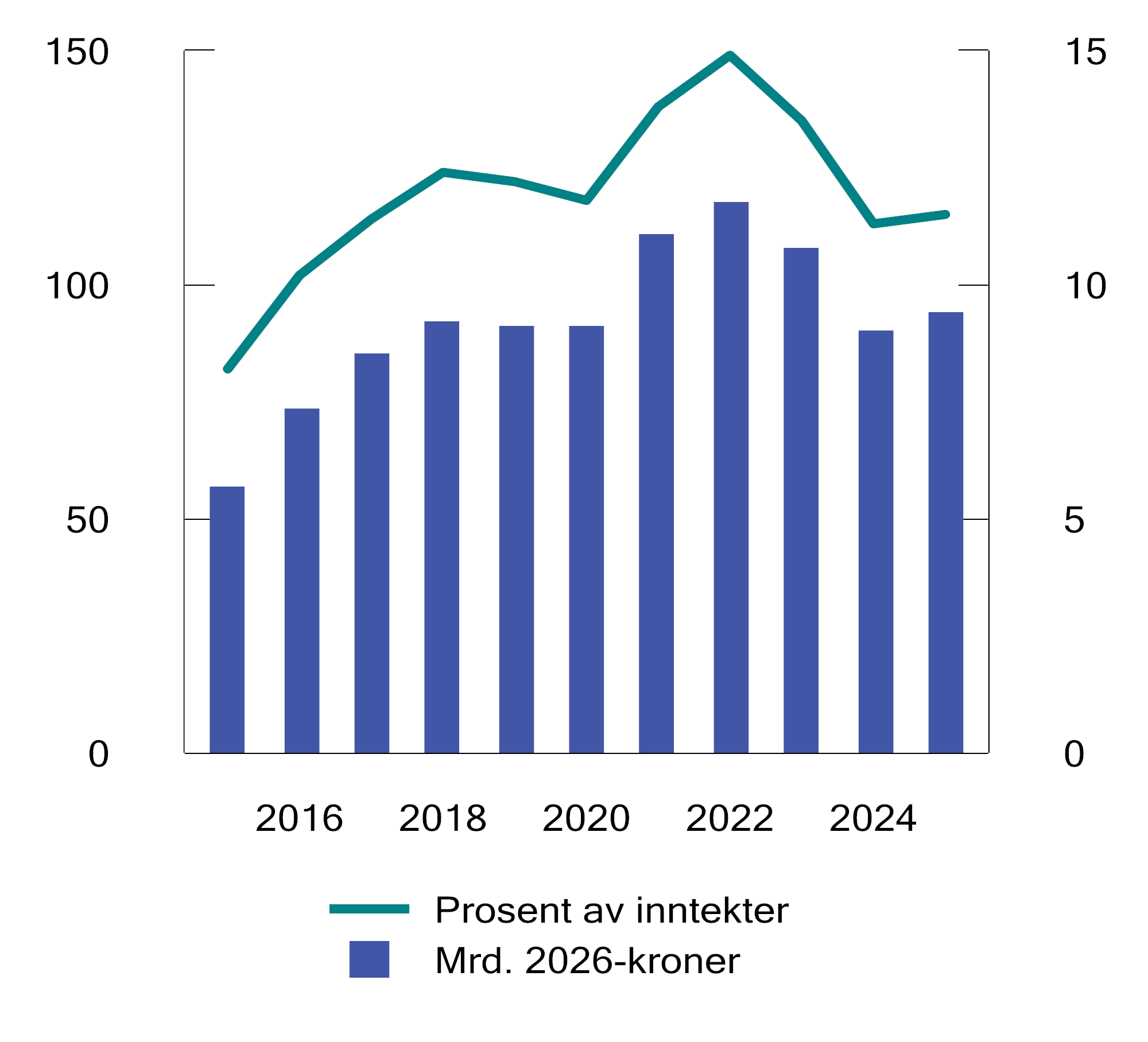

Figur 3.4 Bruken av fondsmidler som andel av utgifter i statsbudsjettet.1 Prosent. 2001–2026

1 Utgifter utenom petroleumsvirksomhet.

Kilde: Finansdepartementet.

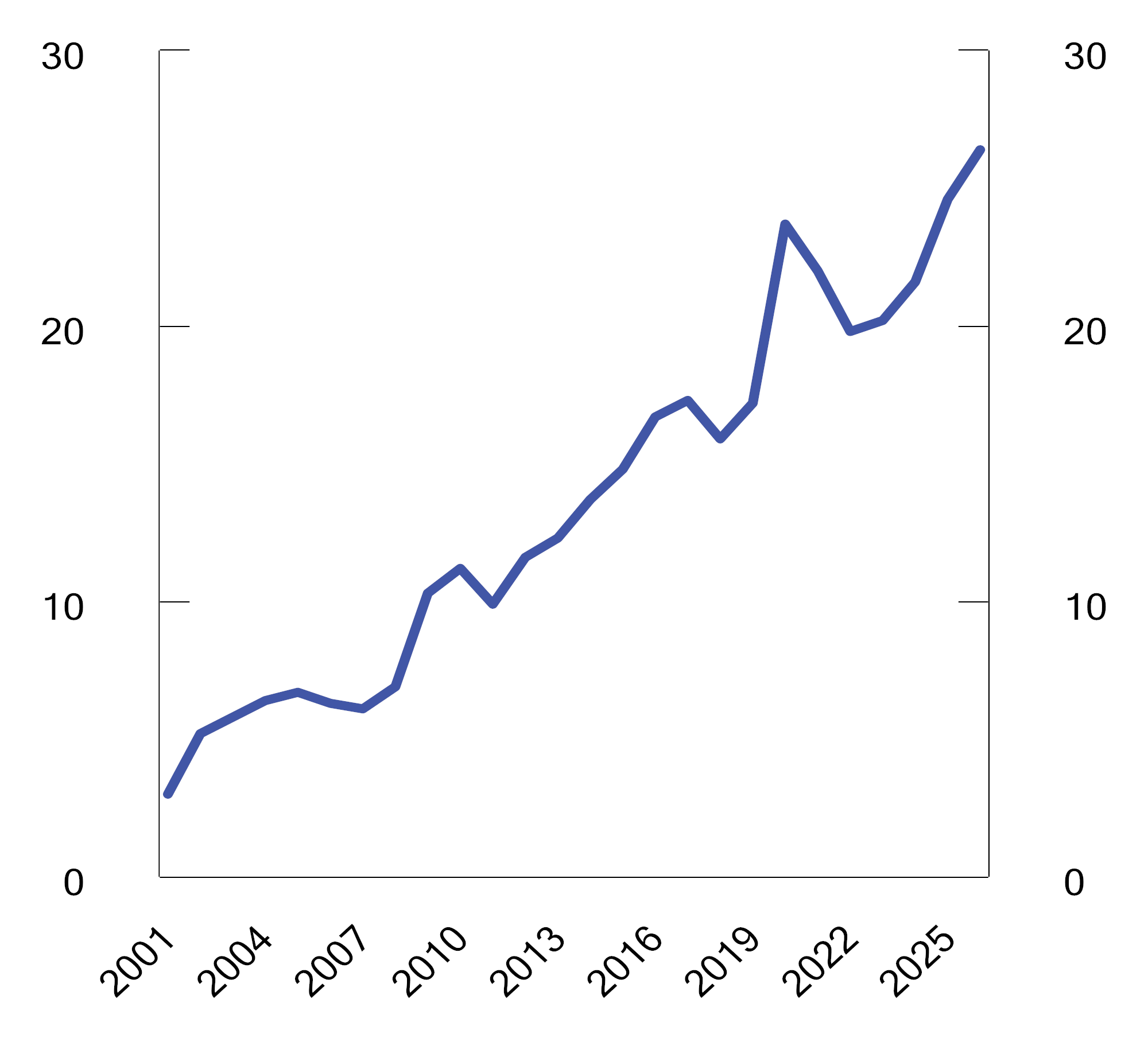

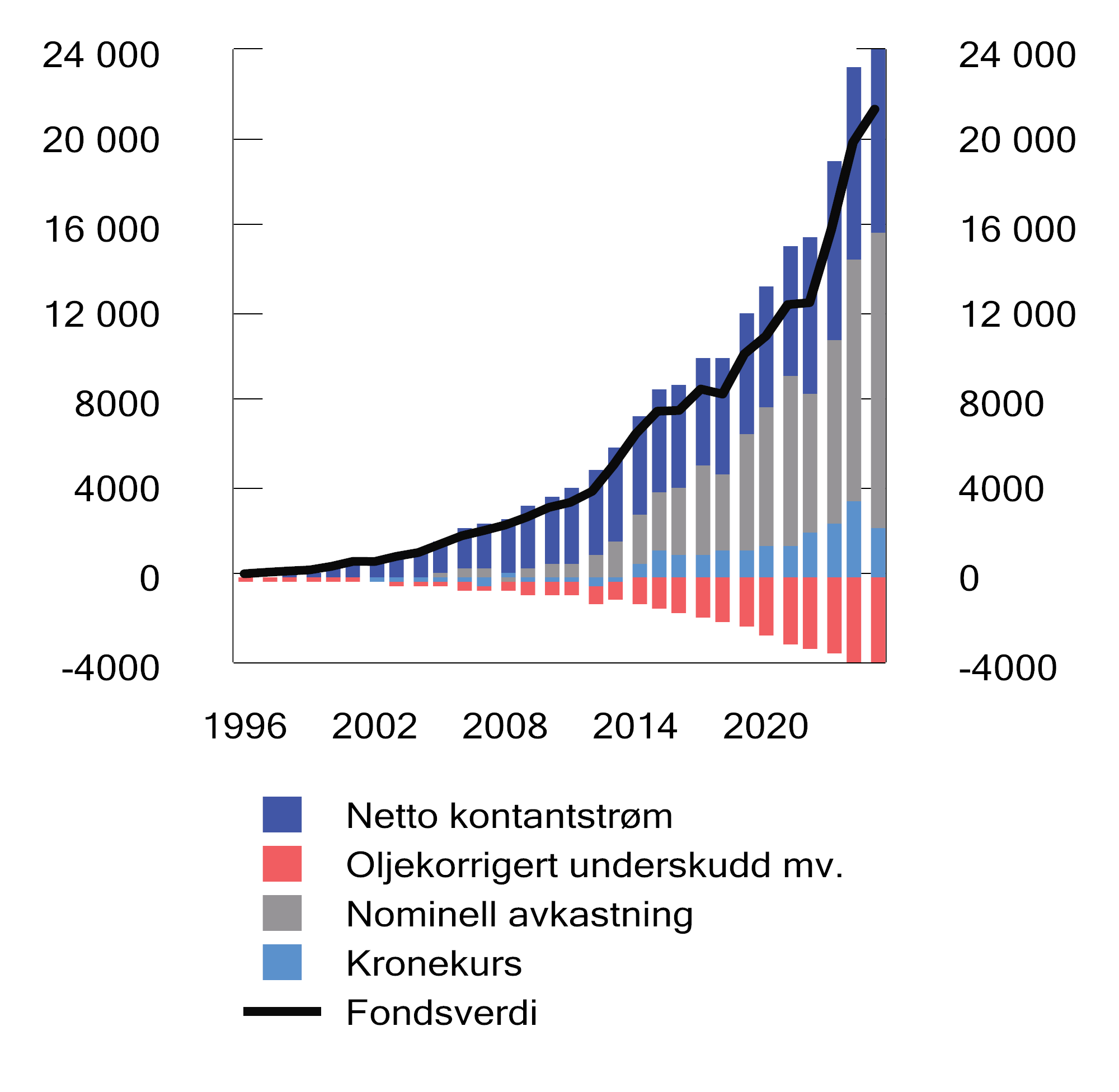

Fondet finansierer nå i overkant av hver fjerde utgiftskrone på statsbudsjettet, se figur 3.4. Fondsmidlene har bidratt til et styrket offentlig tjenestetilbud. Samtidig har de gjort velferdsstaten mer sårbar for fall i finansmarkedene eller svingninger i kronekursen enn tidligere. Se boks 3.2 for en analyse av effektene på Norges formue av endringer i verdien på fondet og statens netto kontantstrøm. Verdien på fondet har økt kraftig de siste årene. Siden nyttår har det vært store svingninger i fondets verdi, se figur 3.5 og 3.6. Det er stor usikkerhet om utviklingen fremover. I innretningen av finanspolitikken i det enkelte år må det tas høyde for at fondsverdien er usikker og at fondet kan falle brått. Se boks 3.3 om finanspolitikkens tilpasning til fall i fondsverdien.

Det må også tas høyde for at det kan skje andre uforutsette hendelser som krever kraftig finanspolitisk respons, som under pandemien og som følge av Russlands angrepskrig i Ukraina. Økt pengebruk ved økonomiske tilbakeslag og gradvis tilpasning av pengebruken ved fall i fondsverdien tilsier at bruken av fondsmidler bør være godt under 3 pst. i normale tider, slik at fondsuttaket over tid tilsvarer forventet realavkastning på 3 pst. I tidligere analyser fra Finansdepartementet er det anslått at en pengebruk på anslagsvis 2,7 pst. av fondet i normale tider gir et fondsuttak som over tid tilsvarer forventet realavkastning på 3 pst.

Figur 3.5 Ulike bidrag til endringen i markedsverdien av Statens pensjonsfond utland.1 Mrd. kroner. 1996–2025

1 Markedsverdien ved utgangen av året. Nominell avkastning er fratrukket forvaltningskostnader.

Kilder: Norges Bank Investment Management og Finansdepartementet.

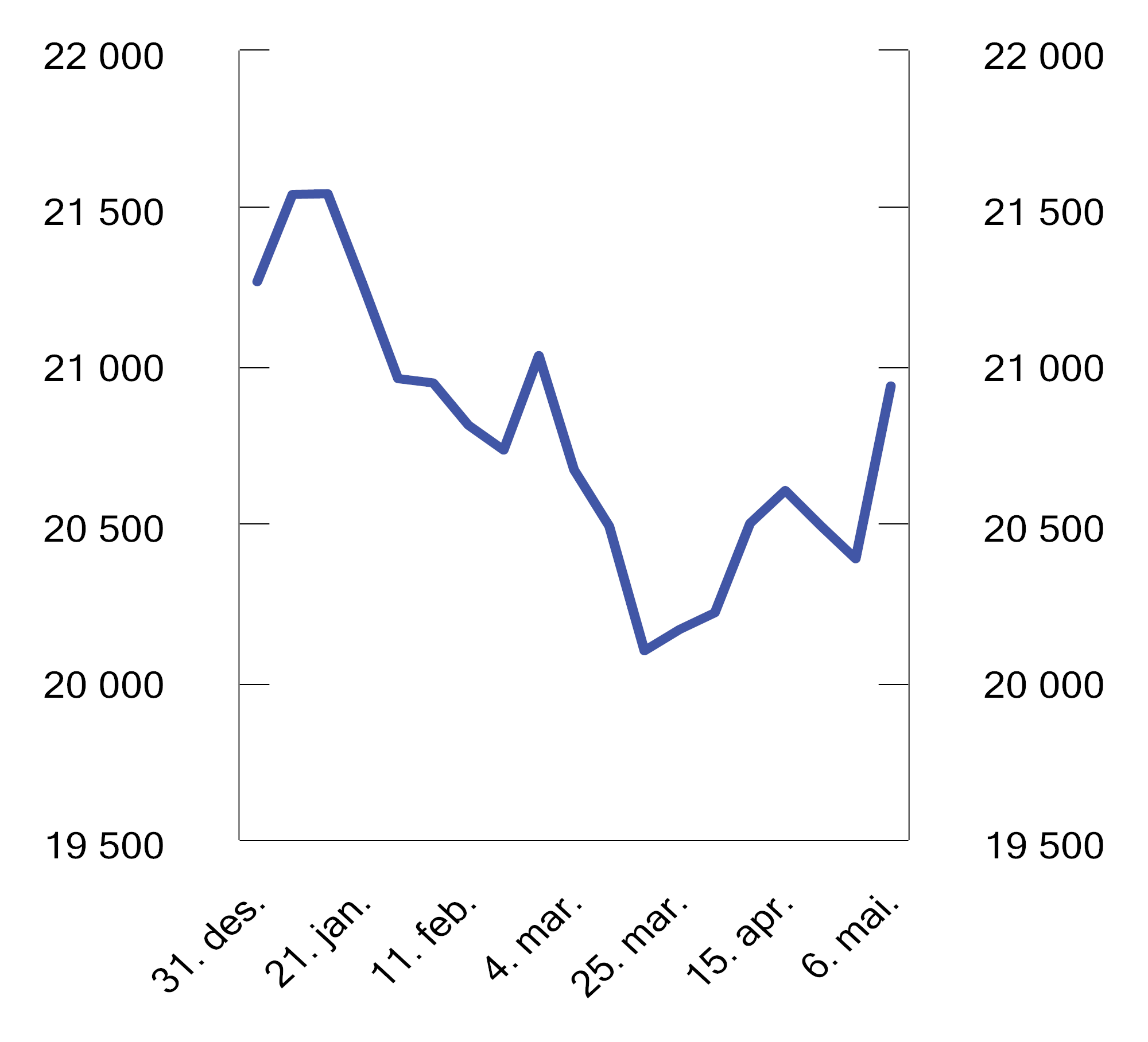

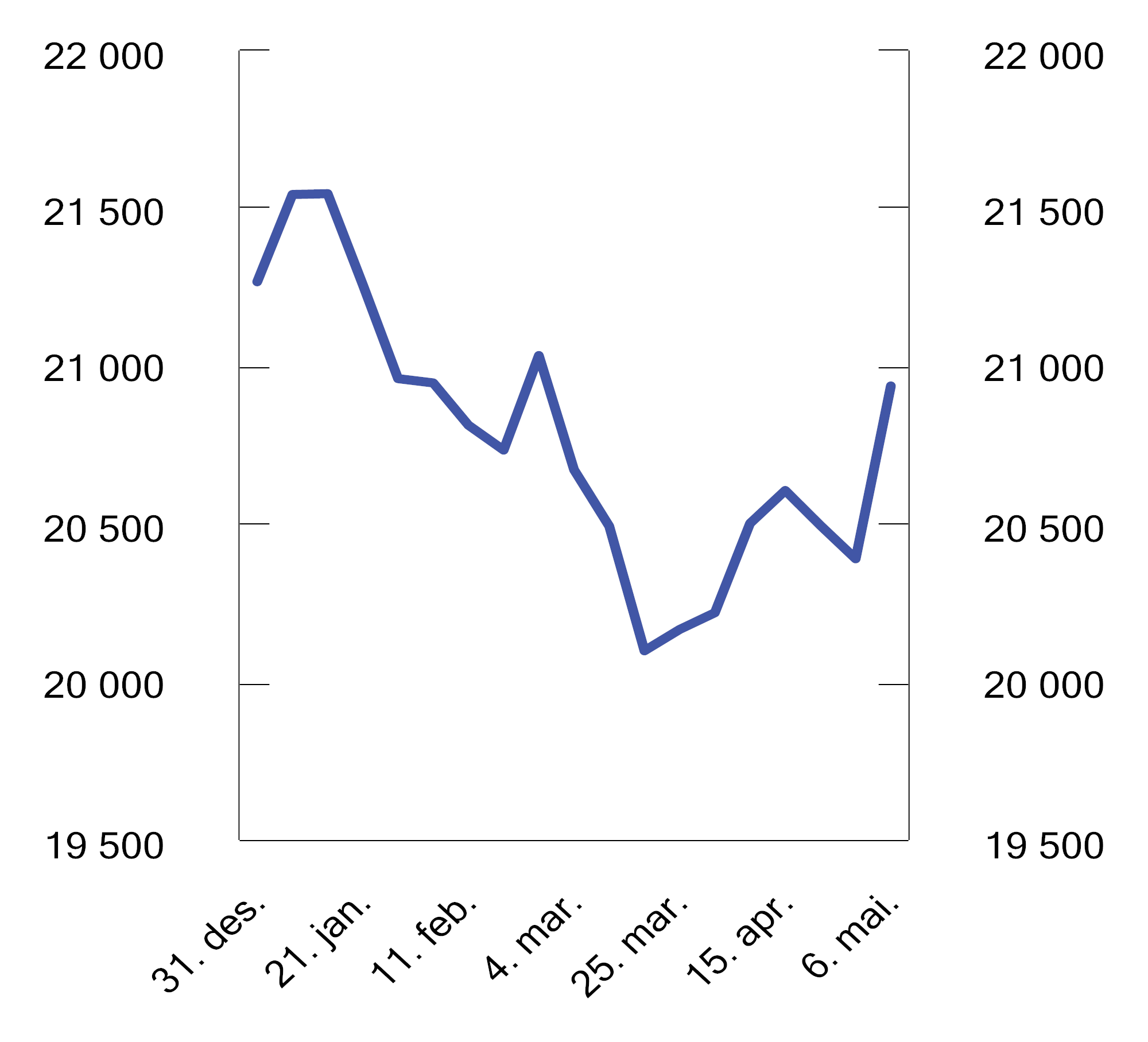

Figur 3.6 Markedsverdien av Statens pensjonsfond utland. Mrd. norske kroner. 31.12.2025–06.05.20261

1 Foreløpige tall for 6. mai ettersom måneden ikke er avsluttet

Kilder: Norges Bank Investment Management og Finansdepartementet.

Det strukturelle oljekorrigerte budsjettunderskuddet måler den underliggende bruken av fondsmidler der det er korrigert for at skatte- og avgiftsinntekter og enkelte utgifter svinger med konjunkturene, samt for enkelte andre størrelser som varierer betydelig fra år til år.

Det oljekorrigerte underskuddet er den faktiske overføringen fra Statens pensjonsfond utland til statsbudsjettet. Det oljekorrigerte underskuddet anslås til 466,4 mrd. kroner, en økning på 9,6 mrd. kroner siden Saldert budsjett 2026.

Midlertidig høye netto renteinntekter og overføringer fra Norges Bank påvirker det oljekorrigerte underskuddet, men tas ut av det strukturelle underskuddet. Av korreksjonen for netto renter og overføringer fra Norges Bank på 14,8 mrd. kroner i 2026, utgjør korreksjonen for netto renteinntekter 8,2 mrd. kroner, mens korreksjonen for overføringer fra Norges Bank utgjør 6,6 mrd. kroner, se tabell 3.4.

Korreksjonen knyttet til skatter og dagpenger anslås til 10,7 mrd. kroner i år, se tabell 3.4. Dette er om lag 3 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2026. I 2026 er 87,1 mrd. kroner av korreksjonene knyttet til særskilte regnskapsforhold. Det skyldes i hovedsak en midlertidig høy skatteinngang i starten av 2026 som følge av Stortingets vedtak om å avvikle ordningen med skattetrekkskonto med virkning fra 1. januar i år. Avviklingen fører til dobbel skatteinnbetaling i januar i år, fordi siste termin for forskuddstrekket for inntektsåret 2025 og forskuddstrekket for januar innbetales samme måned.

Tabell 3.4 Den strukturelle oljekorrigerte budsjettbalansen.1 Mrd. kroner

|

2024 |

2025 |

2026 |

|

|---|---|---|---|

|

Oljekorrigert underskudd på statsbudsjettet |

331,7 |

475,7 |

466,4 |

|

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend |

28,4 |

33,5 |

14,8 |

|

+ Særskilte regnskapsforhold2 |

16,6 |

4,8 |

87,1 |

|

+ Skatter og dagpenger. Avvik fra trend |

35,6 |

-3,5 |

10,7 |

|

= Strukturelt oljekorrigert budsjettunderskudd |

412,3 |

510,6 |

579,0 |

|

Målt i prosent av trend-BNP for Fastlands-Norge |

9,9 |

11,6 |

12,6 |

|

Endring fra året før i prosentpoeng (budsjettimpuls) 3 |

0,8 |

1,8 |

0,9 |

1 Se vedlegg 1 i Nasjonalbudsjettet 2026 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes. Se også boks 3.4 om endringer i beregningen av det strukturelle underskuddet, som skal gjelde fra 2027.

2 Inkludert justering for statens ekstraordinære strømprisrelaterte inntekter utover trenden.

3 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge.

Kilde: Finansdepartementet.

Den reelle underliggende utgiftsveksten i statsbudsjettet anslås nå til 2,1 pst. i år. Dette er en økning fra 1,5 pst. i saldert budsjett i høst, og fra 1,0 pst. i det opprinnelige budsjettforslaget, se tabell 3.5 og figur 3.7. Oppjusteringen skyldes lavere underliggende utgifter i fjor og økte underliggende utgifter i år, blant annet til forsvarsformål.

Etter flere år hvor offentlige utgifter4 har økt som andel av BNP for Fastlands-Norge, er andelen om lag uendret fra i fjor til i år. Offentlige utgifter anslås å utgjøre 61,4 pst. av BNP for Fastlands-Norge i år. Offentlige utgifter målt som andel av BNP for Fastlands-Norge for både i år og foregående år anslås nå lavere enn i Nasjonalbudsjettet 2026. Det skyldes hovedsakelig at SSB har revidert opp BNP, se boks 3.1 om effekter av nasjonalregnskapsrevisjonen på budsjettindikatorer.

Tabell 3.5 Statsbudsjettets underliggende utgifter.1 Anslag i mill. kroner og prosentvis endring

|

Saldert budsjett 2026 |

RNB26 |

|||

|---|---|---|---|---|

|

2025 |

2026 |

2025 |

2026 |

|

|

Statsbudsjettets utgifter |

2 104 011 |

2 210 162 |

2 101 784 |

2 226 232 |

|

- Statlig petroleumsvirksomhet |

31 354 |

36 100 |

28 714 |

35 500 |

|

- Dagpenger til arbeidsledige |

15 770 |

16 957 |

15 455 |

16 520 |

|

- Renteutgifter |

18 874 |

20 732 |

19 314 |

21 524 |

|

= Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter |

2 038 013 |

2 136 373 |

2 038 301 |

2 152 688 |

|

- Flyktninger i Norge finansiert over bistandsrammen |

2 982 |

2 703 |

3 003 |

3 358 |

|

+ Korreksjon for pensjonspremier helseforetak mv. |

10 783 |

6 244 |

-3 560 |

4 623 |

|

= Underliggende utgifter |

2 045 814 |

2 139 913 |

2 031 738 |

2 153 954 |

|

Verdiendring i prosent |

4,6 |

6,2 |

||

|

Prisendring i prosent |

3,1 |

4,0 |

||

|

Volumendring i prosent |

1,5 |

2,1 |

||

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenlignbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Kilde: Finansdepartementet.

Tabell 3.6 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

|

Regnskap |

Anslag |

||

|---|---|---|---|

|

2024 |

2025 |

2026 |

|

|

Totale inntekter |

2 323,8 |

2 290,1 |

2 445,4 |

|

1 Inntekter fra petroleumsvirksomhet |

750,7 |

692,7 |

721,1 |

|

1.1 Skatter og avgifter |

420,3 |

382,9 |

397,4 |

|

1.2 Andre petroleumsinntekter |

330,3 |

309,8 |

323,7 |

|

2 Inntekter utenom petroleumsinntekter |

1 573,1 |

1 597,4 |

1 724,3 |

|

2.1 Skatter og avgifter fra Fastlands-Norge |

1 397,8 |

1 416,4 |

1 566,3 |

|

2.2 Andre inntekter |

175,3 |

181,0 |

158,0 |

|

Totale utgifter |

1 953,3 |

2 101,8 |

2 226,2 |

|

1 Utgifter til petroleumsvirksomhet |

48,5 |

28,7 |

35,5 |

|

2 Utgifter utenom petroleumsvirksomhet |

1 904,8 |

2 073,1 |

2 190,7 |

|

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland |

370,5 |

188,3 |

219,1 |

|

- Netto kontantstrøm fra petroleumsvirksomheten |

702,2 |

664,0 |

685,6 |

|

= Oljekorrigert overskudd |

-331,7 |

-457,7 |

-466,4 |

|

+ Overført fra Statens pensjonsfond utland |

346,5 |

480,2 |

466,4 |

|

= Overskudd på statsbudsjettet |

14,7 |

4,5 |

0,0 |

|

+ Netto avsatt i Statens pensjonsfond utland |

355,7 |

183,8 |

219,1 |

|

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 |

422,1 |

462,5 |

447,8 |

|

- Overføring fra Statens pensjonsfond Norge |

0,0 |

11,7 |

12,3 |

|

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 |

792,6 |

639,1 |

654,6 |

|

Memo: |

|||

|

Rente- og utbytteinntekter mv. i Statens pensjonsfond utland |

402,8 |

444,4 |

428,4 |

|

Markedsverdien av Statens pensjonsfond utland2 |

15 761 |

19 735 |

21 258 |

|

Markedsverdien av Statens pensjonsfond2 |

16 115 |

20 116 |

21 675 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

Kilde: Finansdepartementet.

Figur 3.7 Statsbudsjettets reelle, underliggende utgiftsvekst. Prosentvis endring fra året før. 2001–2026

Kilde: Finansdepartementet.

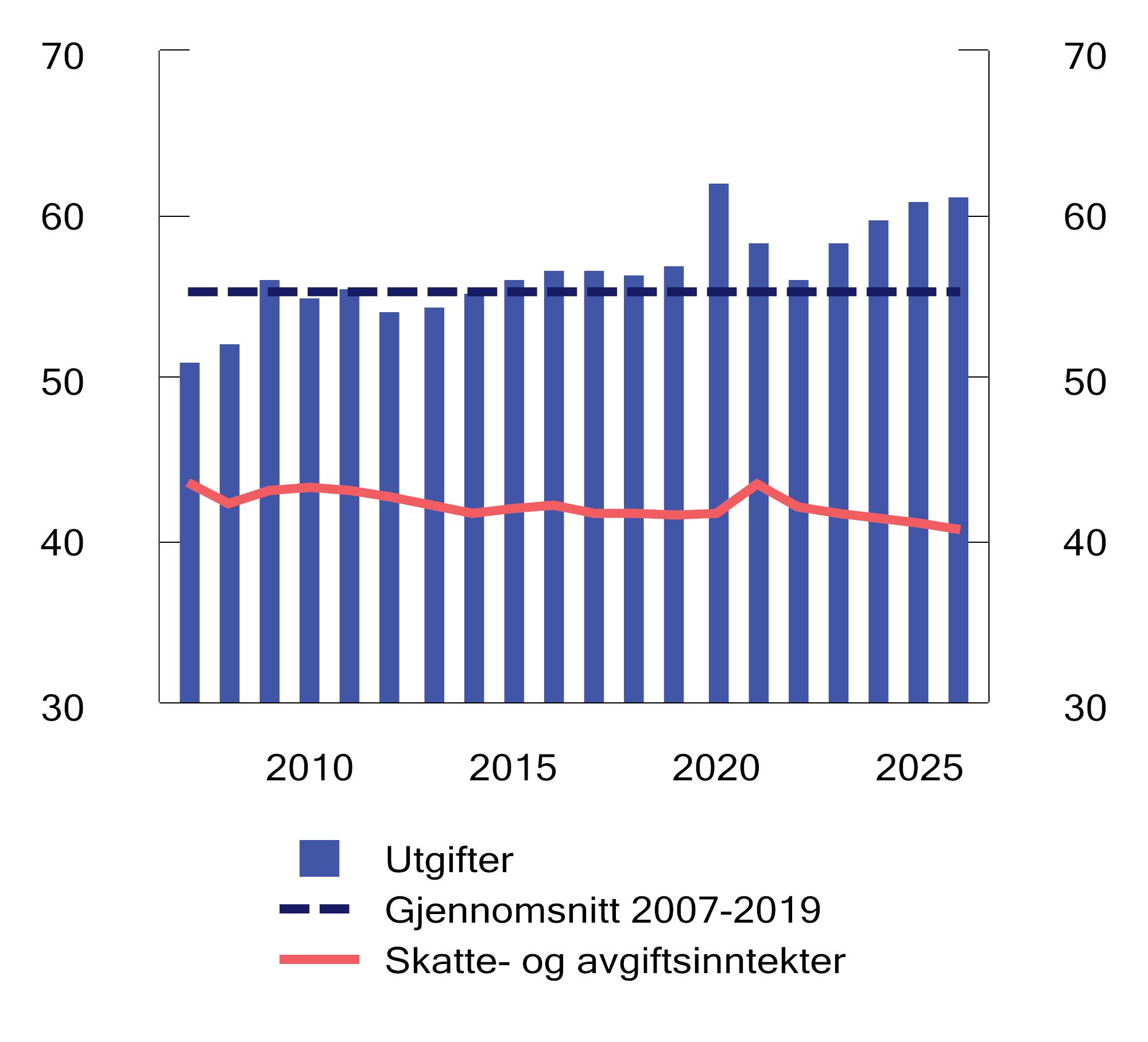

Figur 3.8 Utgifter og skatte- og avgiftsinntekter i offentlig forvaltning.1, 2 Prosent av BNP for Fastlands-Norge. 2007–2026

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

2 Påløpte utgifter og skatte- og avgiftsinntekter ekskludert petroleum. Grunnrente mv., som bl.a. inkluderer inntekter fra konsesjonskraft, høyprisbidrag og konsesjonsavgiften er inkludert i skatte- og avgiftsinntekter. Utgiftene er fratrukket renteutgifter i SPU.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

3.1.2 Oppdaterte tall for budsjettpolitikken for 2025

Bruken av fondsmidler i fjor anslås nå til 510,6 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, se tabell 3.7. Fra Saldert budsjett 2025 til revidert budsjett økte anslaget med om lag 50 mrd. kroner, grunnet økt militær støtte til Ukraina på om lag 50 mrd. kroner.

Siden revidert budsjett har det strukturelle underskuddet blitt justert ned, først til nysaldert budsjett for 2025, og videre ned nå. Nedgangen i det strukturelle oljekorrigerte underskuddet siden nysaldert budsjett skyldes høyere anslag på strukturelle skatter mv., og lavere utgifter, blant annet som følge av et mindreforbruk under Forsvaret. Samtidig ble inntekter utenom skatt, i hovedsak under Forsvaret, høyere enn antatt.

Det oljekorrigerte budsjettunderskuddet, som tilsvarer den faktiske overføringen fra Statens pensjonsfond utland (SPU) ble 475,7 mrd., en økning fra anslaget på 445,8 mrd. i Saldert budsjett 2025. Utviklingen i det oljekorrigerte budsjettunderskuddet har fulgt utviklingen til det strukturelle, men er mindre nedjustert siden nysaldert budsjett. Det skyldes at de underliggende skatte- og avgiftsinntektene, som kun inngår i det strukturelle underskuddet, anslås å ha økt mer enn faktiske skatter og avgifter.

Tabell 3.7 Nøkkeltall i budsjettet for 2025. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

|

NB25 |

Saldert |

RNB25 |

NB26 |

Nysaldert |

RNB26 |

||

|---|---|---|---|---|---|---|---|

|

Oljekorrigert underskudd |

413,6 |

445,8 |

493,7 |

487,6 |

480,2 |

475,7 |

|

|

Strukturelt oljekorrigert underskudd |

460,1 |

492,3 |

542,4 |

534,2 |

528,4 |

510,6 |

|

|

Prosent av trend-BNP Fastlands-Norge |

10,9 |

11,7 |

12,9 |

12,6 |

12,5 |

11,6 |

|

|

Prosent av fondskapitalen |

2,5 |

2,7 |

2,7 |

2,7 |

2,7 |

2,6 |

|

|

Budsjettimpuls (prosentenheter)2 |

0,5 |

1,3 |

2,5 |

2,4 |

2,3 |

1,8 |

|

|

Reell, underliggende utgiftsvekst (prosent) |

1,0 |

2,7 |

5,4 |

5,2 |

4,9 |

4,1 |

|

|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond |

680,7 |

648,7 |

677,3 |

611,0 |

610,6 |

639,1 |

|

1 Nasjonalbudsjettet 2025 (NB25), Saldert budsjett 2025 vedtatt høsten 2024 (Saldert), vedtatt Revidert nasjonalbudsjett 2025 etter stortingsbehandlingen i juni (RNB25), Nasjonalbudsjettet 2026 (NB26), Stortingets vedtak om ny saldering av Statsbudsjettet 2025 (Nysaldert) og Revidert nasjonalbudsjett 2026 (RNB26).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge.

Kilde: Finansdepartementet.

Den reelle underliggende utgiftsveksten i statsbudsjettet i fjor er oppjustert fra 1,0 pst. i det opprinnelige budsjettforslaget, til 4,1 pst. nå, se figur 3.7 og tabell 3.7. Oppjusteringen er et resultat av en betydelig utgiftsøkning gjennom fjoråret, særlig som følge av økt militær støtte til Ukraina.

Bruken av fondsmidler for 2025 anslås nå til 11,6 pst. av trend-BNP for Fastlands-Norge. Det er 0,1 prosentenheter lavere enn i Saldert budsjett 2025 og 0,9 prosentenheter lavere enn anslått i nysaldert budsjett, se boks 3.1 om effekter av nasjonalregnskapsrevisjonen på budsjettindikatorer.

Boks 3.1 Effekter av nasjonalregnskapsrevisjon på budsjettindikatorer

I november 2025 la SSB frem en ny hovedrevisjon av nasjonalregnskapet med en betydelig oppjustering av historiske tall for BNP for Fastlands-Norge.1 Det gir et skift i nivået på flere av Finansdepartementets indikatorer som er basert på BNP for Fastlands-Norge, også bakover i tid. Det redegjøres her for to av disse indikatorene.

Figur 3.9 og figur 3.10 illustrerer den isolerte effekten av revideringen av BNP på strukturelt budsjettunderskudd og utgifter i offentlig forvaltning.2 Stolpene viser størrelsene som andel av BNP3 som anslått i saldert budsjett for 2026 (før revisjonen), mens stiplede linjer viser størrelsene som andel av nåværende anslag på BNP (etter revisjonen).

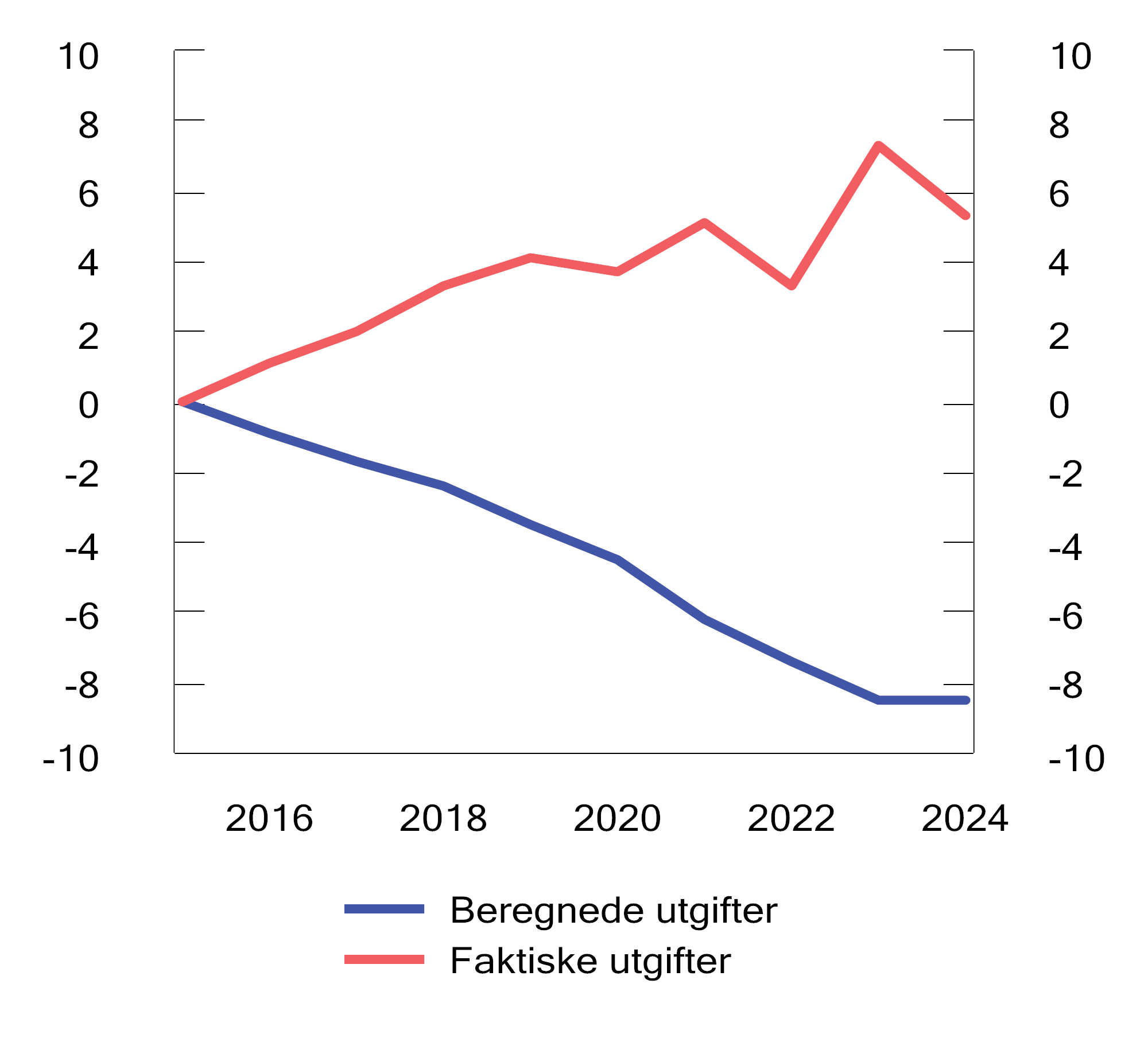

Figur 3.9 viser effekten av oppjustert BNP på strukturelt oljekorrigert underskudd (bruken av fondsmidler) målt som andel av trend-BNP4 for Fastlands-Norge. Isolert sett fører revisjonen til at andelen nedjusteres med 0,5 prosentenheter i 2025 og 2026, vist ved avstanden mellom den stiplede linjen og stolpen. Nivået på indikatoren reduseres i gjennomsnitt med 0,4 prosentenheter de siste fem årene.

Også utgifter i offentlig forvaltning som andel av fastlandsøkonomien reduseres isolert som følge av revideringen av BNP, se figur 3.10. Andelen i 2026 faller med 2,6 prosentenheter. I gjennomsnitt reduseres utgiftsandelen med 2,4 prosentenheter de siste fem årene.

Figur 3.9 Strukturelt oljekorrigert budsjettunderskudd.1 Prosent av trend-BNP for Fastlands-Norge som anslått i saldert budsjett (rød stiplet linje) og som anslått i Revidert nasjonalbudsjett 2026 (blå stolper). 2001–2026

1 Nivået på bruken av fondsmidler er hentet fra Saldert budsjett 2026.

Kilde: Finansdepartementet.

Figur 3.10 Utgifter i offentlig forvaltning.1, 2 Prosent av BNP for Fastlands-Norge som anslått i saldert budsjett (rød stiplet linje) og som anslått i Revidert nasjonalbudsjett 2026 (blå stolper). 2007–2026

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

2 Utgiftsnivået er hentet fra Nasjonalbudsjettet 2026 og er fratrukket renteutgifter i SPU.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

1 For 2022 ble nivået på BNP for Fastlands-Norge oppjustert med 5,1 pst., som er den største oppjusteringen. I gjennomsnitt ble nivået oppjustert med 4,0 pst. de siste fem årene, og 2,6 pst. mellom 2001 og 2026.

2 Nivået på bruken av fondsmidler er hentet fra Saldert budsjett 2026 (figur 3.9), mens nivået på utgiftene er hentet fra Nasjonalbudsjettet 2026 (figur 3.10).

3 For strukturelt oljekorrigert budsjettunderskudd benyttes trend-BNP for Fastlands-Norge (figur 3.9), mens BNP for Fastlands-Norge benyttes for å beregne utgiftsandelen (figur 3.10).

4 Revisjonen av BNP for Fastlands-Norge påvirker datagrunnlaget for trend-BNP for Fastlands-Norge. I Nasjonalbudsjettet 2026 ble trend-BNP for Fastlands-Norge i 2026 anslått til 4 424 mrd., mens anslaget nå er 4 599 mrd. kroner.

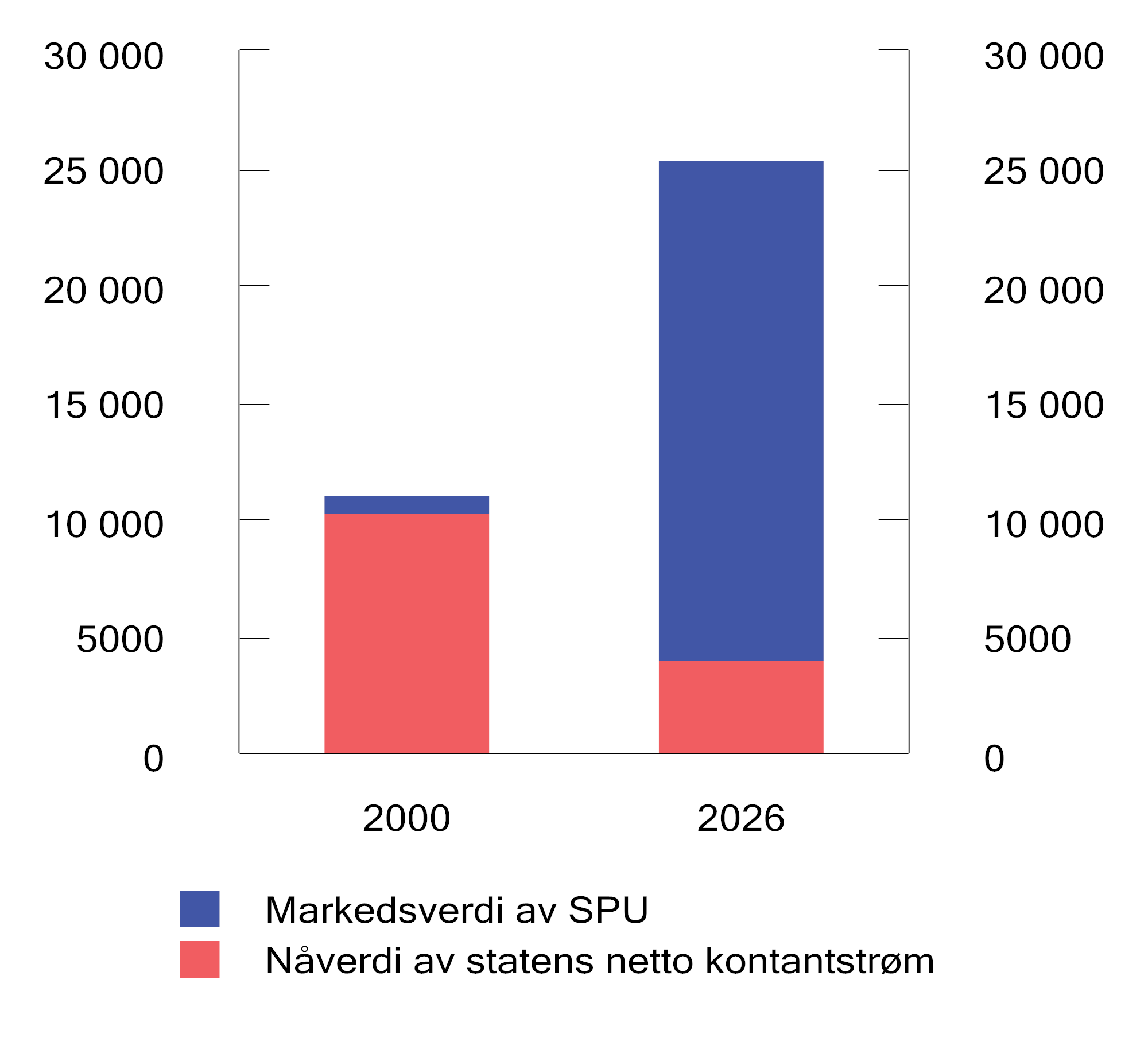

Boks 3.2 Fra oljenasjon til investornasjon

Norge har gått fra å være en oljenasjon til å også være en investornasjon. Figur 3.11 illustrerer hvordan Norge siden 2000 har omplassert petroleumsressursene i form av olje- og gass på kontinentalsokkelen til investeringer i internasjonale finansmarkeder. Det røde feltet er anslått verdi av statens del av fremtidige kontantstrømmer fra petroleumsvirksomheten, mens det blå feltet er markedsverdien av Statens pensjonsfond utland (SPU). I 2000 var nåverdien av statens petroleumsformue i bakken mer enn ti ganger så stor som markedsverdien av SPU. I dag er markedsverdien av SPU fem ganger så stor som nåverdien av fremtidig kontantstrømmer fra sokkelen.

Figur 3.11 Nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten og verdien av SPU ved inngangen til året.1 Mrd. 2026-kroner

1 Anslått netto kontantstrøm fra Nasjonalbudsjettet 2026.

Kilde: Finansdepartementet.

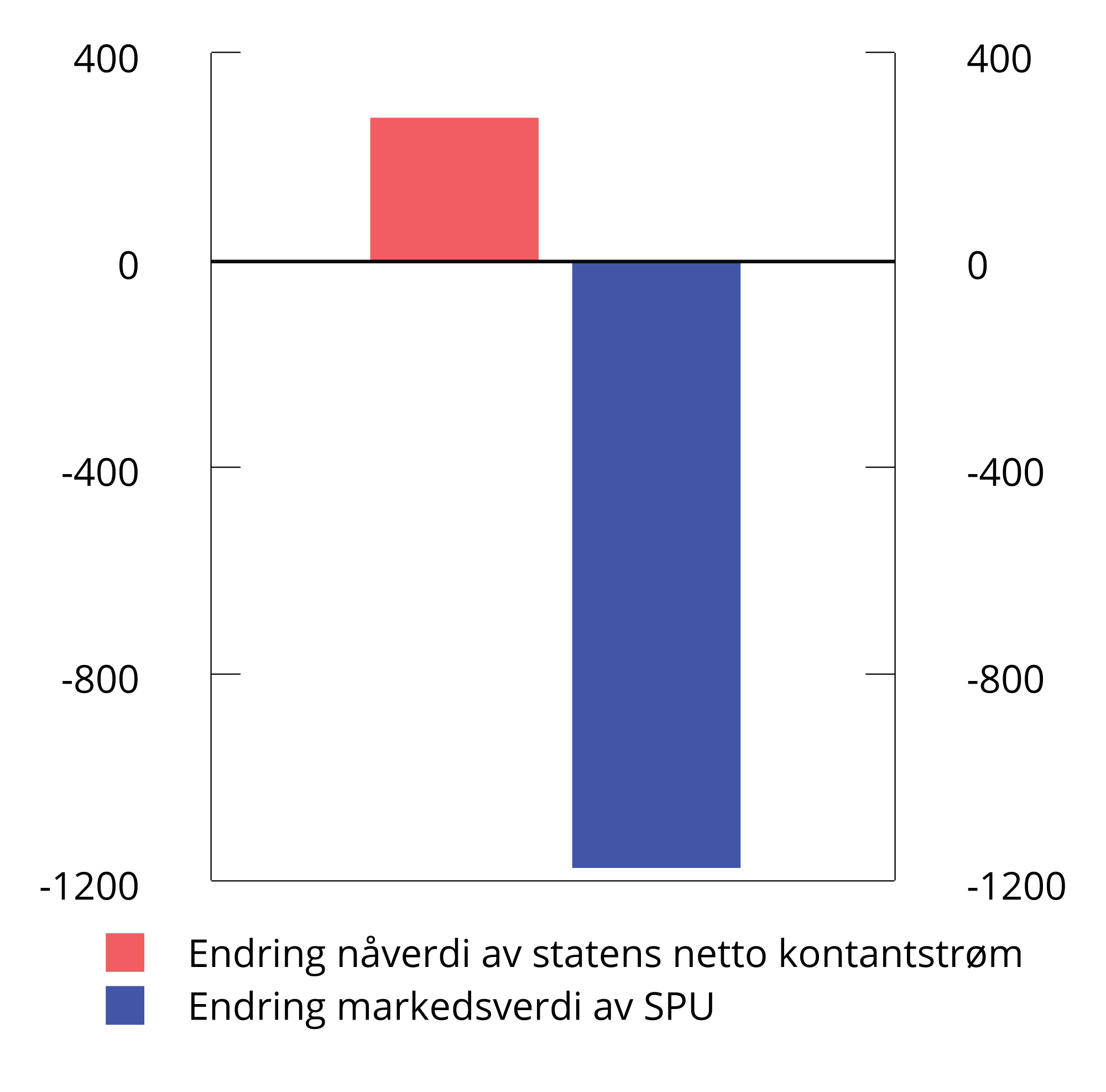

Figur 3.12 Endring i nåverdien av statens netto kontantstrøm og verdien av SPU fra inngangen av året til 18. mars.1 Mrd. 2026-kroner

1 Nåverdien ved inngangen av året er satt lik netto kontantstrøm fra Nasjonalbudsjettet 2026.

Kilder: Norges Bank Investment Management og Finansdepartementet.

Ettersom en stadig større del av petroleumsformuen er omplassert til finansformue, påvirkes formuen og inntektene til staten annerledes av forstyrrelser i petroleumspriser og fall i globale aksjemarkeder enn tidligere. Krigen i Midtøsten har ført til økte petroleumspriser og økte inntekter til staten. Samtidig har verdien av fondet falt. Bunnivået ble nådd i midten av mars da fondsverdien var nesten 1 200 mrd. kroner lavere enn ved inngangen av året, se figur 3.12 og 3.13. Siden da har verdien på fondet steget, og var per 6. mai om lag 300 mrd. lavere enn ved inngangen av året.1 Det er særlig sterkere kronekurs som bidrar til at fondsverdien nå er lavere enn ved starten av året. Målt i internasjonal valuta er fondet nå høyere enn ved inngangen til året.

Siden Nasjonalbudsjettet 2026 ble lagt frem i fjor høst er anslaget for verdien av statens del av petroleumsformuen oppjustert med 281 mrd. kroner, se figur 3.12. Oppjusteringen skyldes i hovedsak at det nå anslås høyere olje- og gasspriser, se figur 3.14. Også høyere anslag for petroleumsproduksjon de nærmeste årene bidrar til oppjusteringen, mens økningen dempes av at det nå legges til grunn en sterkere kronekurs fremover.

Figur 3.13 Markedsverdien av SPU. Mrd. norske kroner. 31.12.2025–06.05.20261

1 Foreløpige tall for 6. mai ettersom måneden ikke er avsluttet.

Kilder: Norges Bank Investment Management og Finansdepartementet.

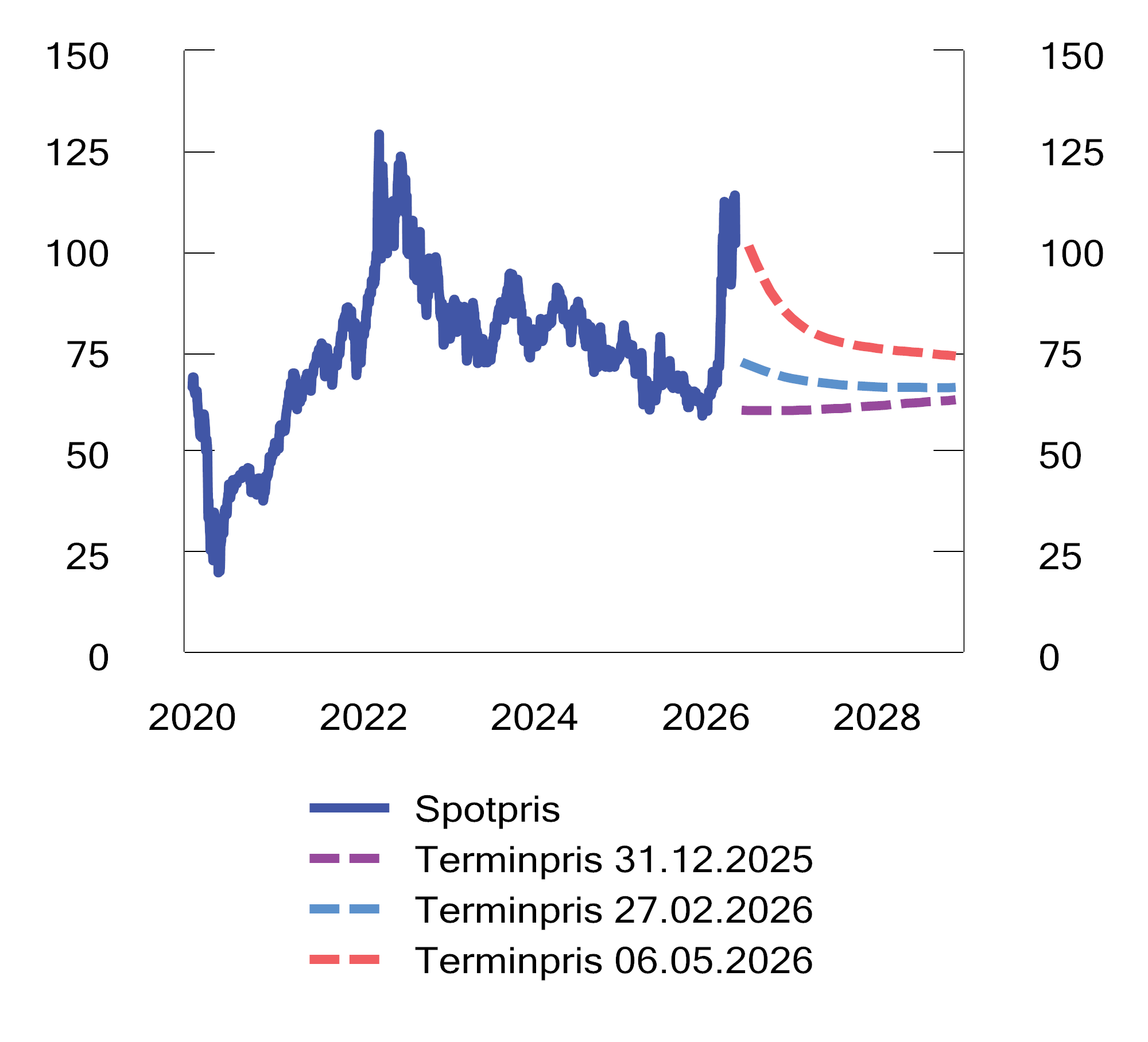

Figur 3.14 Oljepris Brent. USD/fat. Spotpris og terminpris på ulike datoer. 01.01.2020–01.12.2028

Kilde: Macrobond og Finansdepartementet.

Med de forutsetningene som er lagt til grunn om verdien på statens netto kontantstrøm, må ikke fondsfallet være veldig stort før netto endringen i Norges formue er negativ, se figur 3.12. En innvending mot en slik sammenstilling kan være at fall i fondsverdien ofte er midlertidige og derfor ikke innebærer et reelt tap. Men dersom markedsaktørene forventet at verdien ville ta seg opp igjen etter fallet, ville dette imidlertid vært reflektert i en mer positiv markedsutvikling i utgangspunktet. Videre er det ikke mulig å si hvordan fondsverdien ville ha utviklet seg uten et verdifall. Selv om fondsverdien senere skulle gjeninnhentes, kan det opprinnelige fallet ha påført et reelt tap ved at fondsverdien vokser fra et varig lavere nivå.

Økt eksponering mot internasjonale finansmarkeder har også betydning for finanspolitikken. I tråd med handlingsregelen skal fondsuttaket over tid tilsvare forventet realavkastning av fondet, anslått til 3 pst. En vedvarende lavere fondsverdi fremover tilsier at handlingsrommet i finanspolitikken fremover blir mindre enn tidligere anslått.

Vurderingene her knytter seg til hvordan petroleumsformue og finansformue påvirkes av endringer i aksjeverdier og petroleumspriser. Eventuelle andre virkninger på realøkonomien er ikke hensyntatt.

1 Tallet for fondsverdien 6. mai er foreløpig ettersom måneden ikke er avsluttet.

Boks 3.3 Hvordan skal finanspolitikken tilpasses dersom fondet faller i verdi?

Det er stor usikkerhet om verdien av Statens pensjonsfond utland fremover. Tidligere, da det fortsatt var store petroleumsreserver på sokkelen, kunne man med stor sikkerhet legge til grunn at bruken av fondsmidler var opprettholdbar i lang tid. Det skyldtes at et eventuelt fall i fondsverdien med stor sannsynlighet nokså raskt ville bli motvirket av høye forventede inntekter fra olje og gass. I dag er mesteparten av petroleumsformuen plassert i fondet, og forventet fremtidig kontantstrøm er betydelig lavere. I perioden 2000 til 2009 utgjorde den årlige kontantstrømmen inn i fondet i gjennomsnitt over 20 pst. av fondets verdi, mens på 2020-tallet er dette redusert til rundt 5 pst. Den lave årlige tilførselen sammenliknet med fondets størrelse gjør fondet og finanspolitikken mer utsatt for utviklingen i internasjonale finansmarkeder. Bruken av fondsmidler i det enkelte år bør hensynta denne usikkerheten. Denne boksen illustrerer noen historiske erfaringer med fall i internasjonale finansmarkeder.

Siden fondet ble opprettet har vi ikke opplevd store fall i fondsverdien. Under finanskrisen falt internasjonale aksjemarkeder med rundt 40 pst., men man så ikke et tilsvarende fall i fondsverdien. Dette skyldes at det fortsatt var stor tilførsel av inntekter fra petroleumsvirksomheten, som sammen med en svakere krone dempet fallet. Fremover vil tilførselen fra petroleumsvirksomheten minke, samtidig som det er usikkerhet om hvordan kronekursen vil påvirkes ved eventuelt fall i internasjonale aksjemarkeder.

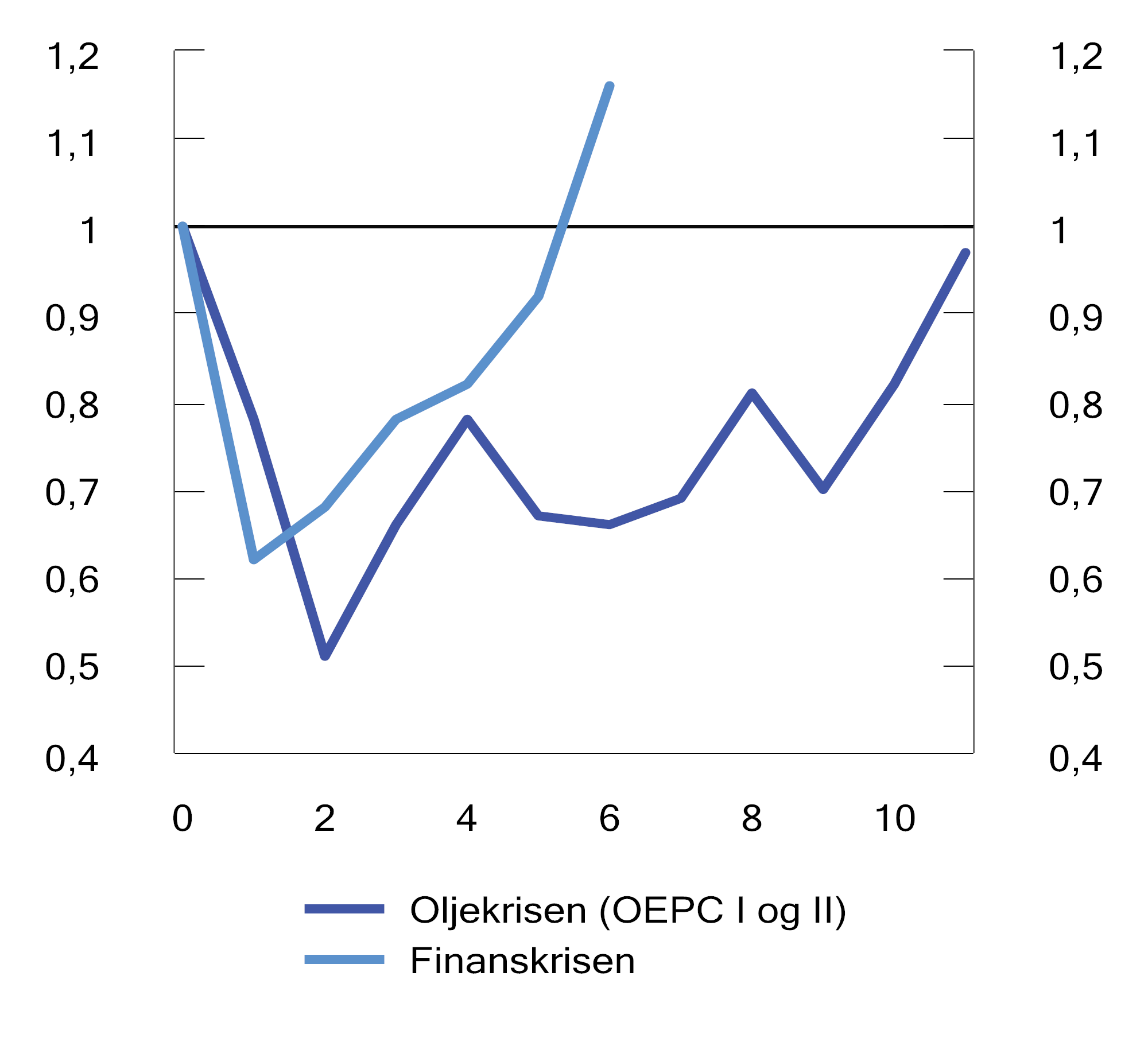

Figur 3.15 viser utviklingen i referanseindeksen S&P 500 etter oljekrisen i 1973 og etter finanskrisen i 2008, der det tar henholdsvis elleve og seks år før realverdien er tilbake til utgangspunktet. Dersom vi legger til grunn en realavkastning i aksjemarkedet i tråd med utviklingen under disse krisene og dagens forventede tilførsler til fondet, får vi et fall i fondsverdien som vist i figur 3.16. I analysen er det lagt til grunn en 70–30 pst. fordeling mellom henholdsvis aksjer og obligasjoner, der realavkastning på obligasjonsporteføljen er satt til null. I tillegg antas det at kronekursen er uendret.1 Skulle fallet i aksjemarkedene bli som på 1970-tallet, viser analysen at realverdien av fondet vil ligge godt under dagens nivå i mer enn elleve år fremover. Dette skyldes at realavkastningen er lav i flere år under krisen og at uttaket, som her er antatt å mekanisk følge 3 pst. av fondsverdien, er større enn tilførslene til fondet.

Figur 3.15 Realutviklingen i S&P 500 under oljekrisen og finanskrisen i USD. Indeks. År etter realavkastningen begynte å falle1

1 Periode null under oljekrisen tilsvarer desember 1972, mens det for finanskrisen tilsvarer oktober 2007. S&P 500 (Standard & Poor’s 500) er en aksjeindeks over de 500 største amerikanske virksomheter. Serien er deflatert med Consumer Price Index, All Urban Consumers, U.S. City Average, All Items, Index.

Kilde: Macrobond.

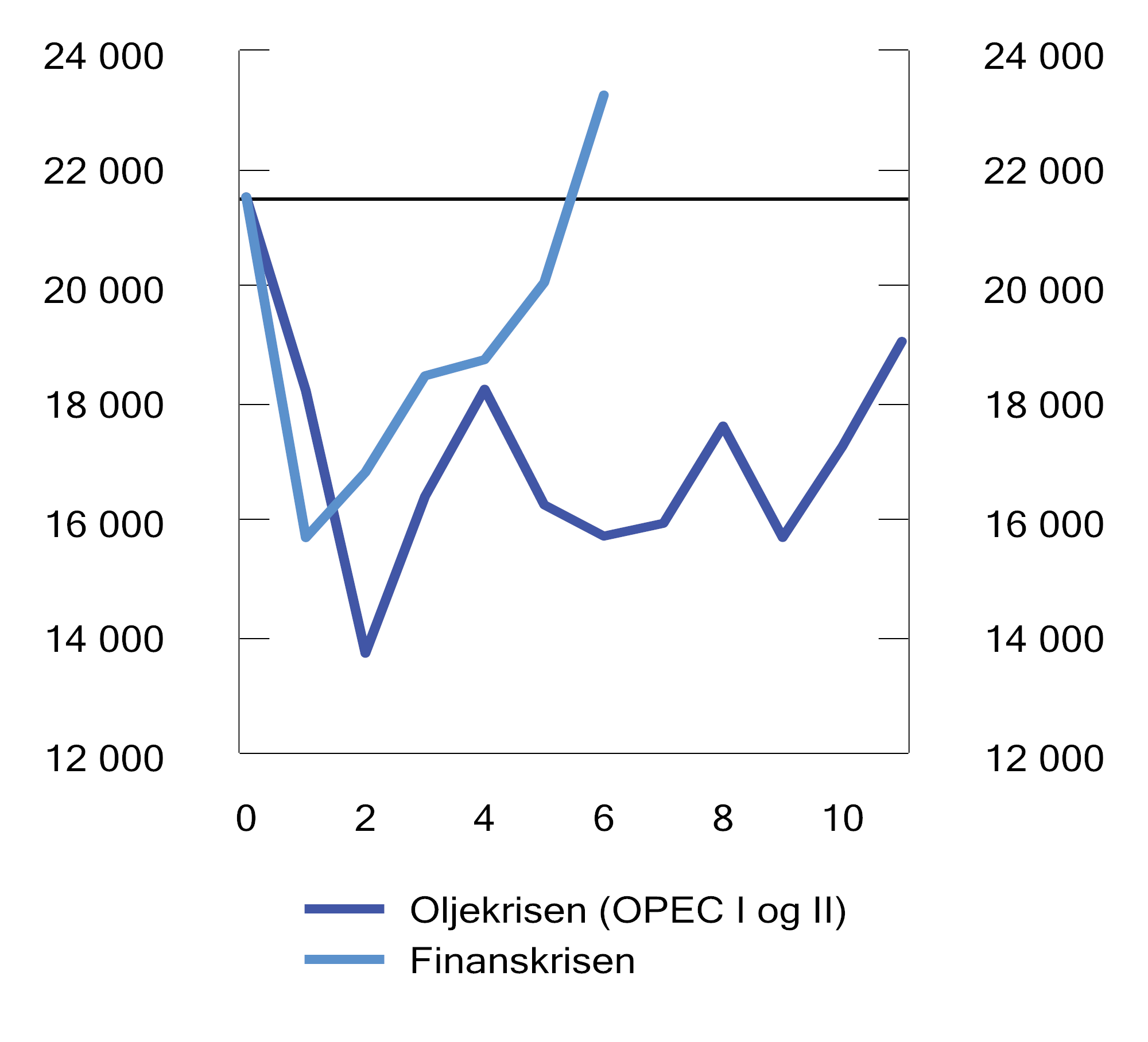

Figur 3.16 Realutvikling i fondsverdien i mrd. kroner gitt en aksjeavkastning i tråd med S&P 500 under oljekrisen og finanskrisen, med dagens tilførsler. År etter realavkastningen begynte å falle1

1 I analysen er det antatt at fondet faller fra anslått inngangsverdi i 2027 på 21 500 mrd. kroner. I beregningen er det antatt at fondsuttaket mekanisk følger 3 pst. av fondsverdien. Se fotnote 1 i slutten av boksen for nærmere beskrivelse av antakelsene.

Kilder: Macrobond og Finansdepartementet.

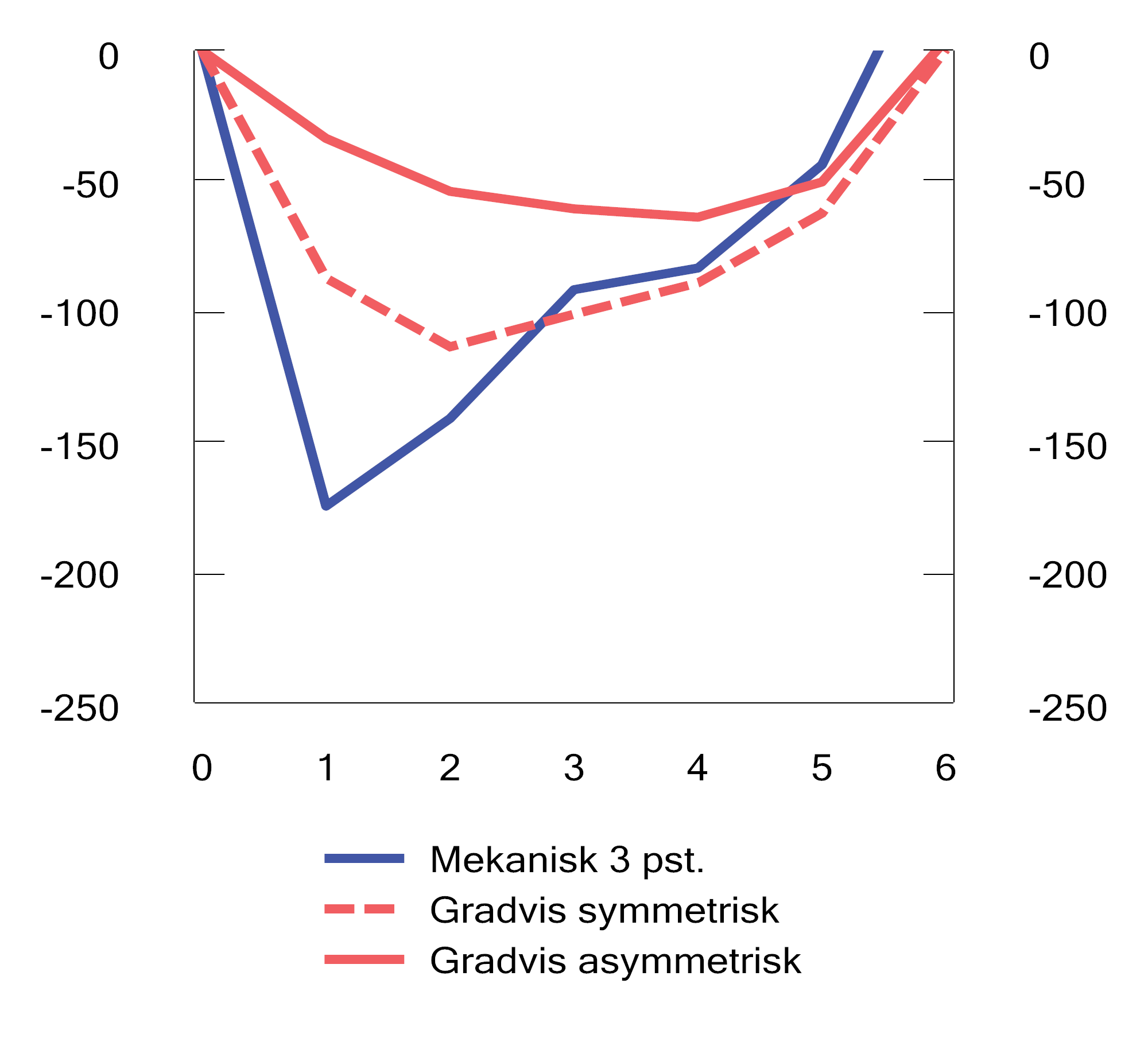

I tråd med handlingsregelen skal endringer i fondsverdien påvirke bruken av fondsmidler over statsbudsjettet. Figur 3.17 illustrerer endringer i pengebruk som følge av et fondsfall som under finanskrisen (lyseblå linje i figur 3.16). Den blå linjen i figur 3.17 viser en mekanisk tilpasning der det legges til grunn en uttaksprosent på 3 pst. hvert år slik at endringer i fondsverdien slår fullt ut neste budsjettår. Denne tilpasningen gir en kraftig reduksjon i pengebruken i neste budsjettår på over 170 mrd. kroner. Dette er et stilisert eksempel på hva endringer i fondsverdien har å si for fondsuttaket og finanspolitikken. Handlingsregelen sier at man bør tilpasse pengebruken til endringer i fondsverdien gradvis for å ivareta stabile velferdstjenester, et stabilt skattenivå og unngå at finanspolitikken i seg selv blir en kime til ustabilitet i økonomien. Historisk har vi brukt om lag tre år på å tilpasse pengebruken til en økning i fondsverdien.2 Dersom vi legger til grunn det samme ved et fondsfall, får vi tilpasningen som vist i den røde stiplede linjen i figur 3.17. Da får vi ikke et like kraftig fall i pengebruken, men fortsatt behov for innstramminger på nesten 90 mrd. kroner første året. Det tilsvarer for eksempel nesten hele utdanningsbudsjettet for i år.

Det er krevende å gjennomføre store kutt i budsjettene på få år, og hensynet til stabile og forutsigbare velferdstjenester og skatter tilsier at man burde bruke noe lengre tid på å tilpasse seg et fondsfall enn en økning i fondet. For å ta hensyn til slik asymmetri i finanspolitikken bør bruken av fondsmidler ligge noe under 3 pst. i normale tider, slik den har gjort historisk. Ved å opparbeide seg en «buffer», kan man bruke lengre tid på å tilpasse seg et fondsfall enn en økning i fondet. Den røde heltrukne linjen i figur 3.17 viser en gradvis, asymmetrisk tilpasning der man bruker nærmere ti år på å tilpasse seg et stort fall i fondsverdien. Ved en slik tilpasning blir behovet for innstramming det første året «kun» om lag 30 mrd. kroner.

Figur 3.17 Endringer i strukturelt underskudd ved et fall i aksjemarkedene som under finanskrisen, ved mekanisk, gradvis symmetrisk og gradvis asymmetrisk tilpasning

Kilder: Macrobond og Finansdepartementet.

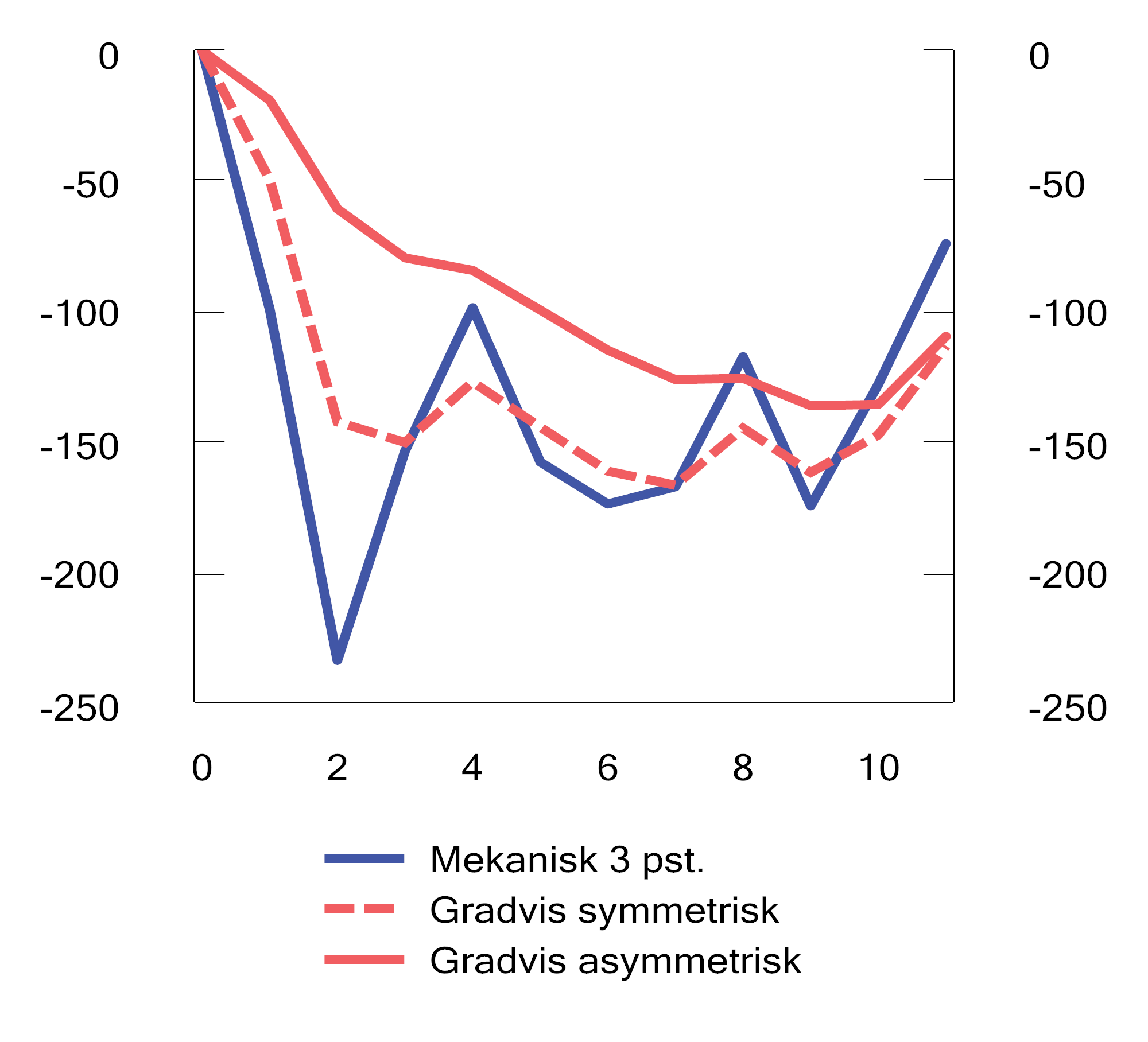

Figur 3.18 Endringer i strukturelt underskudd ved et fall i aksjemarkedene som under oljekrisen, ved mekanisk, gradvis symmetrisk og gradvis asymmetrisk tilpasning

Kilder: Macrobond og Finansdepartementet.

Etter finanskrisen var oppgangen i aksjemarkedene relativt rask. Økonomiske kriser kan ha mer langvarige effekter på aksjemarkedet. Dersom vi heller legger til grunn at aksjemarkedet har samme utvikling som under oljekrisen på 1970-tallet, blir tilpasningen i finanspolitikken som vist i figur 3.18. Jo mer langvarig fallet i fondsverdien er, jo større blir merforbruket ved en treg tilpasning til fallet. Samlet sett er pengebruken ved en asymmetrisk tilpasning om lag 180 mrd. kroner høyere enn ved symmetrisk tilpasningen over de elleve årene i denne analysen.3

Dette er en stilisert analyse som kun ser på et fall i fondsverdien. Ofte vil et stort fall i internasjonale finansmarkeder påvirke norsk økonomi negativt, og det vil bli behov for å føre en ekspansiv økonomisk politikk for å stabilisere produksjon og sysselsetting. Det understreker behovet for å tilpasse pengebruken i normale tider, slik at man har rom til å øke pengebruken betydelig i en krise og samtidig tilpasse seg et fall i fondsverdien gradvis. Analyser fra Finansdepartementet har anslått at det over tid kan forventes et merforbruk på om lag 0,3 pst. av fondsverdien.4 Ved å planlegge for et fondsuttak på om lag 2,7 pst. i normale tider gis det rom for å tilpasse seg et fall i fondsverdien gradvis og håndtere kriser. Det betyr noe mindre pengebruk i normale tider, men begrenser nedsiderisikoen i finanspolitikken på mellomlang sikt.

1 I analysen er det lagt til grunn null realavkastning på obligasjonsporteføljen i perioden. Dersom også obligasjonsporteføljen faller i verdi, vil fondsfallet i starten bli enda større, og behovet for tilpasninger i pengebruken tilsvarende større. Fondet er antatt rebalansert på starten av hvert år i henhold til en 70–30 pst. fordeling på hhv. aksjer og obligasjoner. I analysen er det beregningsteknisk antatt at kronekursen er uendret, og kontantstrømmen er omregnet til realverdi ved å anta en prisvekst på 2 pst. per år. I analysen er det lagt til grunn at fondsuttaket i utgangspunktet er som i et normalt år, tilsvarende 3 pst. ved «mekanisk» og «gradvis symmetrisk», og 2,9 pst. ved «gradvis asymmetrisk». Et fondsuttak på 2,9 pst. i normale tider, som innebærer en buffer på 0,1 prosentenheter, muliggjør en tregere tilpasning til fondsfall over tid, samtidig som fondsuttaket over tid tilsvarer forventet realavkastning på 3 pst. Den samlede anslåtte bufferen på 0,3 prosentenheter er ment å også hensynta økt pengebruk ved større økonomiske tilbakeslag, som ikke er en del av denne analysen.

2 Endringen i bruken av fondsmidler fra ett år til det neste påvirkes av endringer i konjunktursituasjonen og hvordan fondet har utviklet seg. En enkel regresjonsanalyse der bruken av fondsmidler i et år forklares av bruken av fondsmidler forrige år (faste priser), den langsiktige rettesnoren på 3 pst. (4 pst før 2018) av fondsverdien, nivået på arbeidsledigheten og en dummy for kriser (finanskrisen og koronapandemien) tilsier at det i perioden 2000 til 2026 har blitt lagt om lag lik vekt (0,5–0,5) på bruken av fondsmidler forrige år og den langsiktige rettesnoren på 3 pst. av fondsverdien. Dette tilsier at det i gjennomsnitt har tatt om lag tre år før pengebruken har tilpasset seg et nytt nivå på fondsverdien.

3 I analysen er det hensyntatt at man ved å følge en gradvis asymmetrisk tilnærming vil ha et lavere strukturelt underskudd i år 0 enn ved en symmetrisk tilnærming. I tillegg vil man sikte mot et lavere fondsuttak i normale tider.

4 Se arbeidsnotat 2025/2 Statens pensjonsfond utland og finanspolitikk på mellomlangsikt for en beskrivelse av beregningene.

Boks 3.4 Endringer i skatter og avgifter vil fra 2027 inngå med påløpt effekt i beregningen av det strukturelle underskuddet

Det strukturelle oljekorrigerte budsjettunderskuddet er ment å gi et mål på det underliggende budsjettunderskuddet. Hensikten er å skille mellom effektene av Stortingets vedtatte politikk og effekten av konjunkturelle variasjoner samt andre mer tekniske forhold, og med det gi et mål på bruken av fondsmidler innenfor det finanspolitiske rammeverket (handlingsregelen). Fra og med budsjettet for 2027 vil Finansdepartementet justere beregningen av den strukturelle budsjettbalansen, slik at det er den påløpte effekten av skatte- og avgiftsoppleggene som inngår og ikke lenger den bokførte effekten.

Det gjøres en rekke korreksjoner i det faktiske underskuddet (oljekorrigert budsjettunderskudd) for å beregne det strukturelle underskuddet.1 En del av korreksjonene gjelder situasjoner hvor endringer i skatte- og avgiftsregler gir midlertidige tidsforskyvninger i skatteinngangen mellom år. For eksempel vil endringer i antall betalingsterminer for en skatt eller avgift kunne gi staten økte eller reduserte bokførte inntekter i et enkeltår selv om (den påløpte) skatteforpliktelsen til husholdninger eller foretak er upåvirket.

Også endringer i skatte- og avgiftssatser, ofte omtalt som skatte- og avgiftsopplegget, har tilsvarende bokføringseffekter. Den bokførte effekten av en skatteendring, som reflekterer når skatte- eller avgiftsendringen påvirker innbetalingene til statens konto, kommer ofte med en forsinkelse sammenlignet med den påløpte effekten, som reflekterer endringen i skattyternes betalingsforpliktelser i inntektsåret. Forskjellen er midlertidig og vil med noen få unntak bare gjelde i ett år. Hvor stor forsinkelsen er varierer mellom ulike skatter og avgifter. For eksempel har merverdiavgiften seks betalingsterminer, der inntektene i den sjette terminen, dvs. for omsetning i november og desember, innbetales – og dermed bokføres – i februar året etter budsjettåret. Selskapsskatt betales i hovedsak fullt ut året etter forpliktelsen påløper, og vil dermed få hele den bokførte effekten året etter den påløpte. For skatt på inntekt og formue for personer varierer forskjellen avhengig av om skatten betales inn som forskuddstrekk/forskuddsskatt (liten forskjell) eller som forskudd på skatt/restskatt (bokføres året etter).

Det er først og fremst den påløpte effekten som påvirker skattyternes beslutninger og tilpasninger, og som dermed har betydning for økonomien. Den påløpte virkningen gir derfor også et bedre uttrykk for den langsiktige effekten av skatte- og avgiftsendringene på statens inntekter og budsjettbalanse. Praksis hittil har vært at det er de bokførte endringene i skatteinngangen som inngår i beregningen av det strukturelle oljekorrigerte underskuddet, slik at både det oljekorrigerte underskuddet og det strukturelle underskuddet har vært basert på bokførte størrelser. Den fulle effekten av skatte- og avgiftsopplegget har derfor ikke blitt innarbeidet i det strukturelle oljekorrigerte underskuddet for det budsjettåret Stortinget behandler, men har også påvirket påfølgende budsjettår.

Fra og med budsjettet for 2027, og med virkning for skatte- og avgiftsopplegget 2027, vil Finansdepartementet justere beregningen av den strukturelle budsjettbalansen, slik at det er den påløpte effekten av skatte- og avgiftsoppleggene som inngår. Da vil det strukturelle underskuddet det enkelte år samsvare bedre med effekten av skatte- og avgiftsopplegget på økonomien i budsjettåret. Endringen vil også bidra til at rent bokføringstekniske forhold rundt skatte- og avgiftsendringer ikke lenger får betydning for innretningen av budsjettpolitikken.

Omleggingen påvirker ikke beregningen av strukturelt underskudd for tidligere år. Det må ses i sammenheng med at innretningen av statsbudsjettene til og med 2026 er basert på at det er den bokførte effekten av skatte- og avgiftsendringene som inngår i strukturelt oljekorrigert underskudd.

Justeringer og forbedringer i beregningene av det strukturelle oljekorrigerte underskuddet skjer fra tid til annen, og Finansdepartementet redegjør nærmere for disse i vedlegg til nasjonalbudsjettene. Denne endringen varsles allerede nå fordi det har praktisk betydning for Stortingets arbeid med statsbudsjettet og beregningen av det strukturelle oljekorrigerte underskuddet. Det gjelder både utformingen av partienes alternative budsjetter og i budsjettforhandlinger. Finansdepartementet oppgir rutinemessig både påløpte og bokførte tall for alle forslag om endringer i skatter og avgifter. Det gjelder også svar på spørsmål fra Stortinget om endringer i skatter og avgifter. Det nye er at det er de påløpte tallene som fra og med statsbudsjettet 2027 skal brukes til å beregne det strukturelle oljekorrigerte underskuddet.

Statsbudsjettets inntekter og utgifter skal fortsatt baseres på bokførte størrelser, og forslagene til bevilgningsvedtak om skatter og avgifter, forslag til alternative vedtak i innstillinger og Stortingets endelige bevilgningsvedtak i saldert budsjett mv. må derfor legge til grunn de tilhørende bokførte provenyanslagene.

1 Se vedlegg 1 i Meld. St. 1 (2025–2026) Nasjonalbudsjettet 2026 for en nærmere beskrivelse av beregningen av det strukturelle underskuddet.

Boks 3.5 Utvikling i petroleumsproduksjon og SNKS

Petroleumsproduksjonen varierer fra år til år, men har samlet sett vært forholdsvis stabil de siste 15 årene, se figur 3.19. De største bevegelsene i statens netto kontantstrøm fra petroleumsvirksomheten (SNKS) kommer fra prisbevegelser.

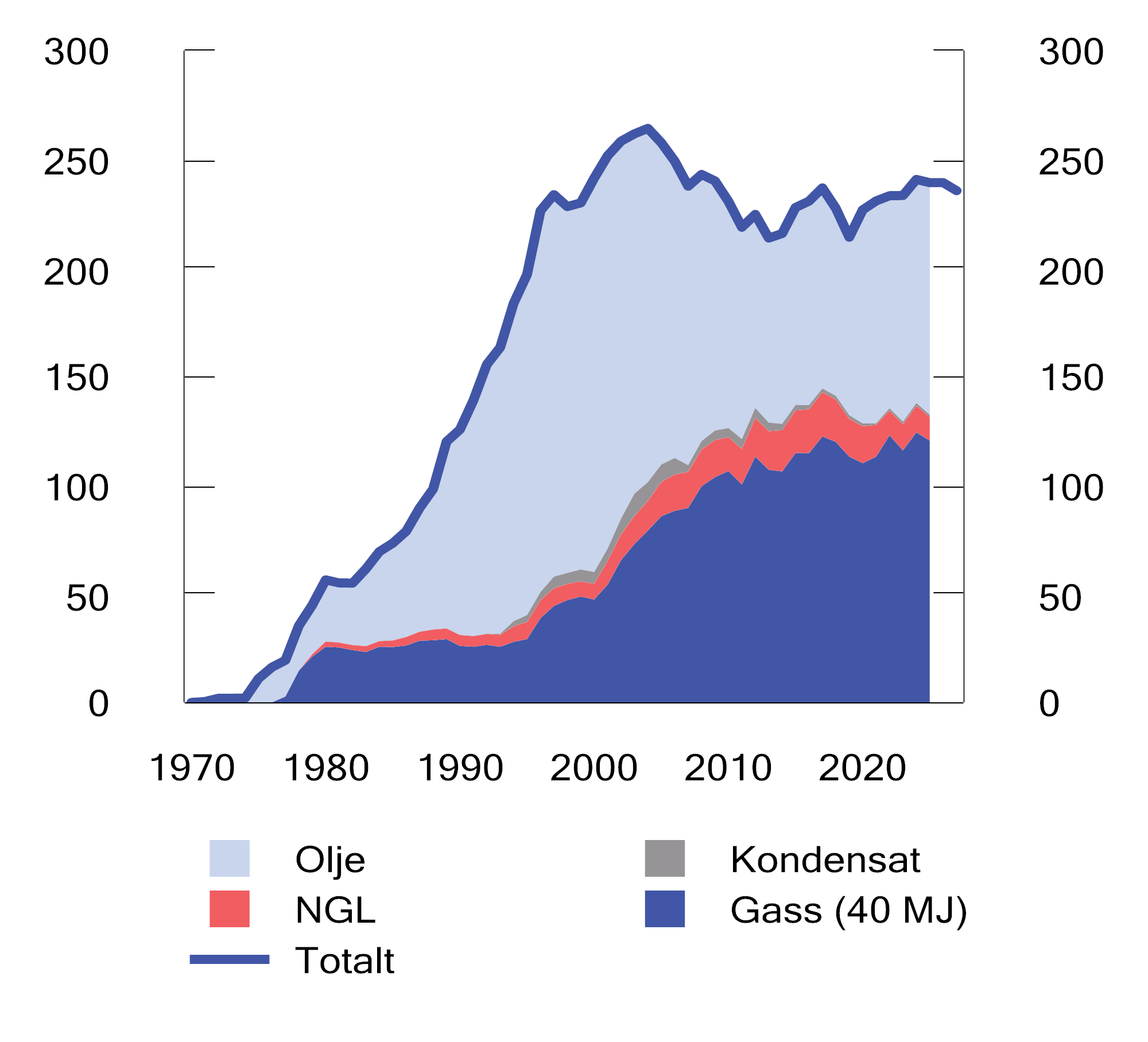

Oljeproduksjonen økte i fjor, men økningen ble mer enn motvirket av en nedgang i produksjonen av gass, våtgass (NGL) og kondensater. Av petroleumsproduksjonen i fjor var 50,4 pst. gass, 44,7 pst. olje og 5,0 pst. NGL og kondensater. Anslagene i denne meldingen innebærer at petroleumsproduksjonen vil være om lag uendret fra i fjor til i år.

Kombinert med antagelsene om prisutvikling i boks 2.2 og kostnadsanslagene som er lagt til grunn i denne meldingen, tilsier disse produksjonsanslagene et anslag på SNKS på 686 mrd. kroner i 2026, se tabell 3.8. Anslaget på SNKS består av anslåtte skatter og avgifter (58,0 pst.), nettoinntekter fra Statens direkte økonomiske engasjement (38,3 pst.) og utbytte fra Equinor (3,7 pst.). SNKS-anslaget er oppjustert med 164 mrd. kroner siden nasjonalbudsjettet i fjor høst, i hovedsak som følge av høyere priser på olje og gass, se boks 2.2.

Figur 3.19 Produksjon av petroleum på norsk sokkel. Mill. Sm3 oljeekvivalenter. 1970–2025. Anslag for 2026 og 2027

Kilder: Sokkeldirektoratet og Energidepartementet.

Tabell 3.8 Hovedtall for petroleumsvirksomheten

|

2025 |

2026 |

2027 |

Virkning av en endring i oljeprisen på 10 kr.1 |

|

|---|---|---|---|---|

|

Produksjon, mill. Sm3 oljeekvivalenter |

||||

|

- Råolje, kondensat og NGL |

119 |

116 |

112 |

|

|

- Naturgass (40 MJ)2 |

121 |

123 |

123 |

|

|

Mrd. kroner: |

||||

|

Betalte skatter og avgifter |

383 |

397 |

380 |

4,1 |

|

Netto inntekt SDØE |

246 |

263 |

180 |

3,2 |

|

Statens netto kontantstrøm |

664 |

686 |

586 |

7,4 |

1 Virkningsberegningen er for en endring i oljeprisen på 10 kroner i 2026 på statens netto kontantstrøm i 2026. I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen.

2 40 MJ viser til hvor mye energi det er i naturgass. For å kunne regne naturgass om til oljeekvivalenter tar man utgangspunkt i at ett standardkubikkmeter (Sm3) gass i gjennomsnitt inneholder 40 megajoule (MJ).

Kilder: Statistisk sentralbyrå, Macrobond, Energidepartementet, Sokkeldirektoratet og Finansdepartementet.

Boks 3.6 Uttalelse fra Rådgivende utvalg for finanspolitiske analyser

Rådgivende utvalg for finanspolitiske analyser skal gi faglige vurderinger og råd om langsiktig bærekraft i statsfinansene, herunder om utformingen av finanspolitikken er forenlig med slike hensyn. Den årlige uttalelsen fra utvalget ble lagt frem 3. februar 2026. Hovedpunktene er:

Statsbudsjettet for 2026

Utvalget mener at finanspolitikken først og fremst bør ha en langsiktig forankring og at den aktive finanspolitikken ikke er egnet til å finstyre konjunkturene. Perspektivmeldingen viser at utgiftsveksten må dempes eller inntektsveksten økes for å opprettholde bærekraft i statsfinansene på sikt. En mer gradvis innfasing av fondsmidler de nærmeste årene vil redusere det fremtidige inndekningsbehovet og lette nødvendig omlegging av finanspolitikken lenger frem. Inndekning i budsjettavtalen med engangsinntekter og tilbakeføring av tapsavsetninger på over 5 mrd. kroner fremstår ifølge utvalget som selektive anslagsendringer som strider mot intensjonen bak handlingsregelen og god budsjettpraksis. Utvalget etterlyser en grundig faglig gjennomgang av hvordan handlingsregelen bør praktiseres, i tråd med utvalgets tidligere anbefalinger.

Økning i forsvarsmidler

Rask økning i forsvarsutgiftene øker ifølge utvalget faren for svak kostnadskontroll og lite målrettet pengebruk. Investeringsplanene må skje innen gitte budsjettrammer og hensynta midler til fremtidig drift. Forsvarsanalysen 2025 tyder på at dette ikke er tilfellet. Det har liten hensikt å anskaffe mer materiell enn Forsvaret har økonomisk rom til å drifte.

Det er viktig at de økonomiske prinsippene for effektiv næringspolitikk legges til grunn i satsingen på forsvar. En styrket satsing på sikkerhet og beredskap må ikke bli et påskudd for proteksjonisme, tildeling av særfordeler til enkeltaktører eller utstrakt subsidiering av næringslivet.

Finanspolitikken på mellomlang sikt

«Handlingsrommet» slik det beskrives i budsjettet, gir ifølge utvalget inntrykk av å være en gitt størrelse, men slik det er beregnet, er dette penger man har til disposisjon dersom man ikke handler. Gjennomføres utvalgets anbefalinger, kan det såkalte handlingsrommet mangedobles. Forslagene utvalget har angitt på utgiftssiden, frigjør midler på over 40 mrd. kroner per år. I tillegg kommer skatteutgifter på over 50 mrd. kroner som bør reduseres for å kutte andre, mer vridende skatter.

Samfunnsøkonomisk lønnsomhet i norske samferdselsinvesteringer

Investeringene i transportinfrastruktur har økt kraftig siden årtusenskiftet og ligger langt over sammenlignbare land. Samtidig har samfunnsøkonomisk nytte blitt stadig mer negativ. Bare en femtedel av prosjektporteføljen i Nasjonal transportplan 2025–2036 (NTP) er beregnet å ha en positiv netto nytte. Utvalget mener nye store prosjekter ikke bør settes i gang med mindre de er samfunnsøkonomisk lønnsomme, og man bør omprioritere mer til vedlikehold hvis det gir høyere avkastning enn nyinvesteringer.

På avgiftssiden vil et nytt system for veiprising, der alle bilister må betale for de kostnadene de påfører samfunnet, være samfunnsøkonomisk svært lønnsomt, i motsetning til de fleste investeringsprosjektene i NTP.

Et helhetlig skattesystem

Utvalget uttaler at det er positivt at et bredt flertall på Stortinget nå ønsker en helhetlig skattereform, og at det er nedsatt en skattekommisjon for å berede grunnen for et forlik. For å stå seg over tid bør forliket baseres på faglige prinsipper. En naturlig del av et forlik vil være lavere skatt på arbeid. Det er positivt at det nå settes i gang et forsøk med arbeidsfradrag.

Et skatteforlik bør ifølge utvalget inneholde forbedringer i formuesskatten, uavhengig av hvilket nivå formueskatten skal ligge på. Alle formuesobjekter bør verdsettes likt. Fordelingshensyn kan ivaretas gjennom bunnfradrag og progressiv formueskattesats.

Merverdiavgiften bør ikke brukes til å oppnå andre formål enn å skaffe staten inntekter og i minst mulig grad påvirke konsum- og produksjonsbeslutninger. Det oppnås ved at alle varer og tjenester er avgiftspliktige med samme sats.

Avgiftsfordelene for elbiler har bidratt til økt bilsalg og trafikk med tilhørende køproblemer, særlig i byer. Slike vridninger kunne vært unngått om en hadde økt avgiftene på biler med forbrenningsmotor, heller enn å gi nullutslippsbiler fordeler i avgiftssystemet. Det er positivt at fritaket fra merverdiavgift for elbiler avvikles.

For næringer med grunnrente, for eksempel villfisk, bør tillatelser i større grad auksjoneres bort.

Effektivitet i kraftmarkedet

Strømstønadsordningen og spesielt norgespris virker ifølge utvalget uheldig inn på kraftmarkedet. De svekker prissignalene og bidrar til økt forbruk av kraft. Investeringer i samfunnsøkonomisk lønnsomme enøk-tiltak blir mindre privatøkonomisk lønnsomme.

Dersom en skal ha strømstøtte til husholdningene, mener utvalget at støtten må frikobles fra den enkelte husholdnings kraftforbruk, slik at husholdningene har insentiv til å tilpasse eget forbruk til knappheten i markedet.

Det er positivt at det ikke er innført strømstøtte til næringslivet. Det ville i enda større grad svekket effektiviteten i kraftmarkedet.

Arbeidsmarkedet

Sammenlignet med andre land er arbeidsdeltakelsen høy blant yngre og eldre aldersgrupper, men relativt lav blant 40- og 50-åringer. Utvalget mener det bør iverksettes flere tiltak for å redusere frafallet fra arbeidslivet blant 40- og 50-åringer. Arbeidstaker og arbeidsgiver bør få sterkere økonomiske insentiver til å redusere sykefravær. Det er positivt at regjeringen trapper opp bruken av arbeidsmarkedstiltak.

Veksten i unge mottakere av helserelaterte ytelser kan innebære økt varig utenforskap. Utvalget støtter at det settes i gang forsøk rettet mot unge der ytelser ikke har medisinske inngangsvilkår.

Pensjonsreformen viser at insentiver kan ha store effekter på arbeidsdeltakelsen. Utvalget mener at man ikke bør innføre nye elementer i pensjonssystemet som motvirker insentivene til å stå lenger i arbeid.

3.2 Det økonomiske opplegget for kommunesektoren

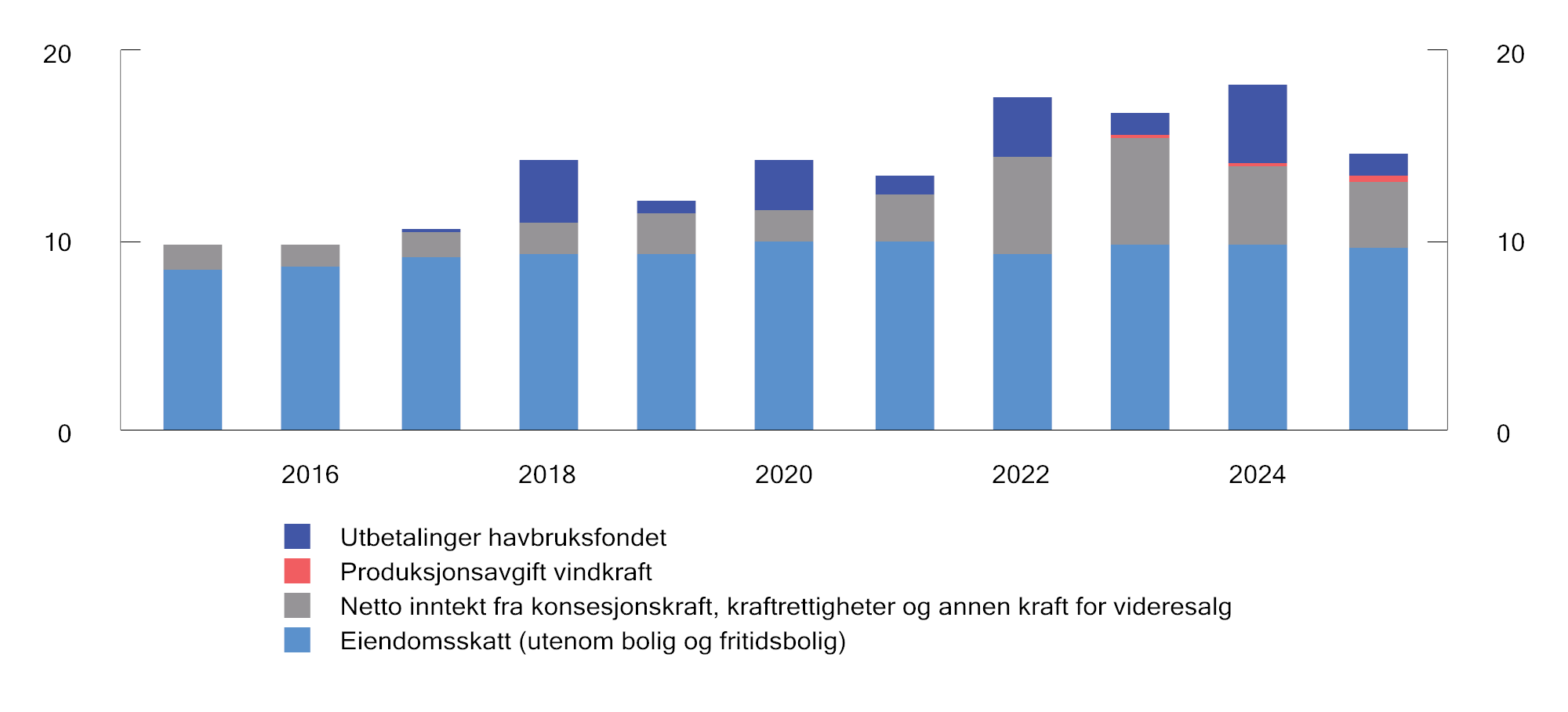

Kommunesektoren består av kommuner og fylkeskommuner, og utgjør en stor andel av offentlig sektor. Kommunesektoren har ansvar for noen av de viktigste tjenestene i innbyggernes hverdag, og det omfattende ansvaret gjør at sektoren forvalter en betydelig del av landets økonomiske ressurser. Kommunal etterspørsel står for om lag 16 pst. av BNP for Fastlands-Norge, og hver femte av de sysselsatte jobber i kommunesektoren. Situasjonen i kommuneøkonomien er derfor viktig i vurderingen av den overordnede konjunktursituasjonen i Norge og den økonomiske politikken, se boks 3.7.

Utviklingen i kommuneøkonomien

Etter et lavt netto driftsresultat i 2024, kom kommuneøkonomien tilbake i balanse i fjor. Bedringen i den økonomiske situasjonen er særlig knyttet til en historisk sterk inntektsvekst, men kommunene har også bidratt ved å omstille seg. I lys av et mer begrenset handlingsrom i finanspolitikken framover vil inntektsveksten trolig ikke være like stor i årene som kommer. Sektoren vil derfor være avhengig av godt omstillingsarbeid og god ressursutnyttelse for å opprettholde den økonomiske balansen framover.

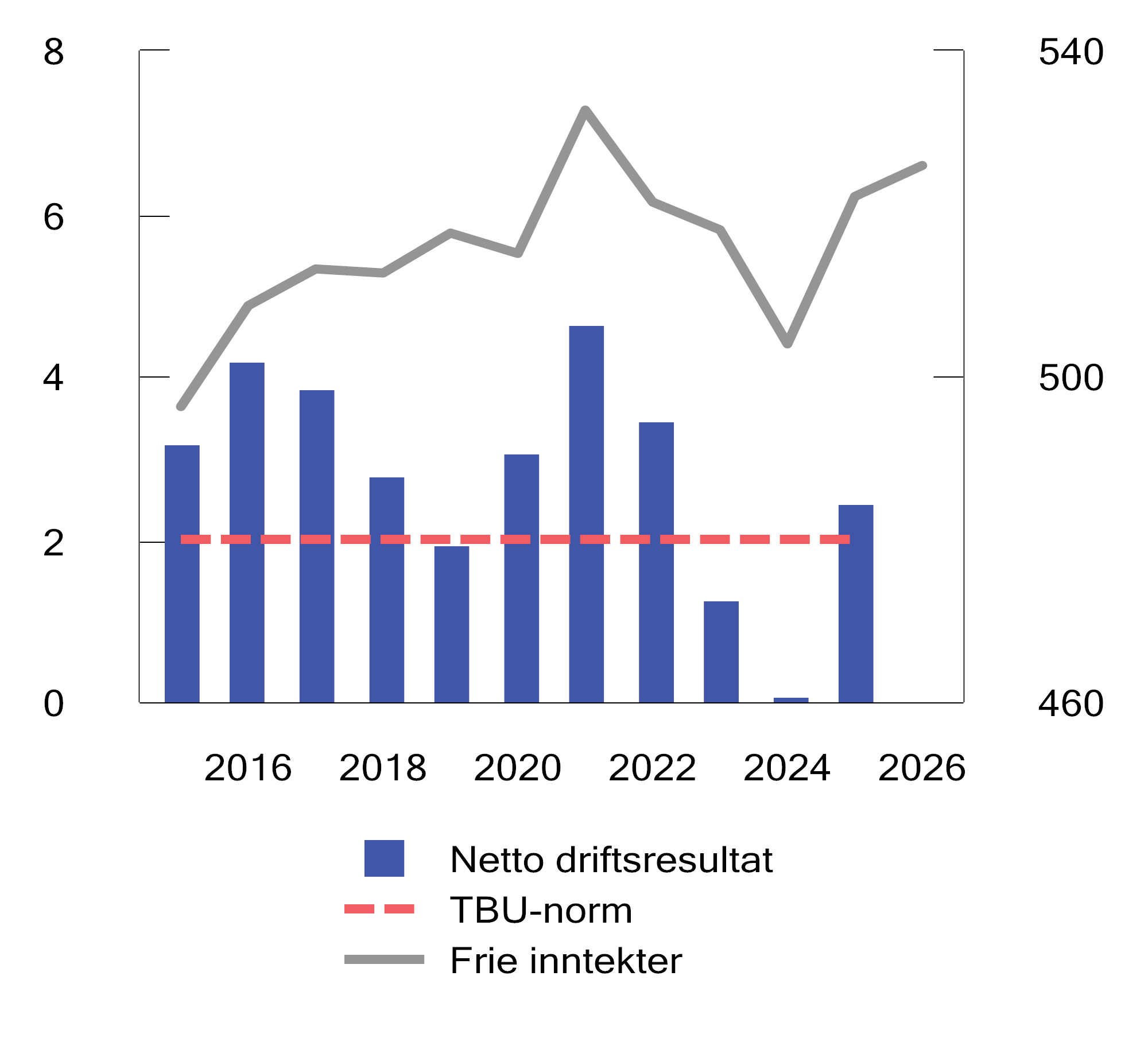

Teknisk beregningsutvalg for kommunal- og fylkeskommunal økonomi (TBU) anser netto driftsresultat som den viktigste indikatoren på om kommuneøkonomien er i balanse. Foreløpige regnskapstall viser at netto driftsresultat for kommunesektoren i fjor ble 2,5 pst. av inntektene. Det er godt over TBUs langsiktige anbefaling på 2 pst., se figur 3.20.5 TBU vurderer at resultatforbedringen skyldes betydelige overføringer fra staten, at den store skattesvikten i 2024 var midlertidig, og at sektoren har bidratt med omstillingsarbeid og innsparingstiltak. To tredeler av kommunene leverte et positivt netto driftsresultat for 2025, hvorav 70 pst. av disse hadde et resultat på eller over TBUs langsiktige anbefaling for kommunene på 1,75 pst.6 Til sammenligning hadde nær seks av ti kommuner negativt driftsresultat i 2024. Videre realvekst i kommunesektorens frie inntekter7 i år ventes å gi gode driftsresultater også i år.

Disposisjonsfond er kommunenes oppsparte midler som blant annet kan trekkes på ved driftsunderskudd. For sektoren samlet økte fondene noe i fjor og er høye i historisk sammenheng, se figur 3.21.

Figur 3.20 Netto driftsresultat i pst. av brutto driftsinntekter (v.a) og realutviklingen i frie inntekter1 i mrd. 2026-kroner (h.a). 2015–2026

1 Korrigert for oppgaveendringer, engangsoverføringer mv. og justert for merutgifter til demografi.

Kilder: Teknisk beregningsutvalg for kommunal- og fylkeskommunal økonomi, Statistisk sentralbyrå og Finansdepartementet.

Figur 3.21 Disposisjonsfond i kommunesektoren. Mrd. 2026-kroner (v.a) og andel av brutto driftsinntekter (h.a). 2015–2025

Kilder: Statistisk sentralbyrå.

Det er store forskjeller mellom kommunene, men spredningen i resultatene var mindre i fjor enn i 2024, se boks 3.8 om spredning i økonomiske resultater i 2024 og 2025. Om en ser på inntektene over lengre tid har inntektsuliketen mellom kommuner økt, se boks 3.9. Sju av ti kommuner forbedret resultatene sine fra 2024 til 2025. Noen kommuner fikk et svakere resultat i fjor sammenlignet med 2024. Det gjelder særlig kommuner som mottar havbruksinntekter, som svinger mye fra år til år. Kommuner som både har negativt driftsresultat og ingen eller negative midler i disposisjonsfond, står i en krevende økonomisk situasjon. I 2025 var det færre kommuner i denne gruppen enn i 2024, og resultatene var gjennomgående bedre og disposisjonsfondene mindre negative.

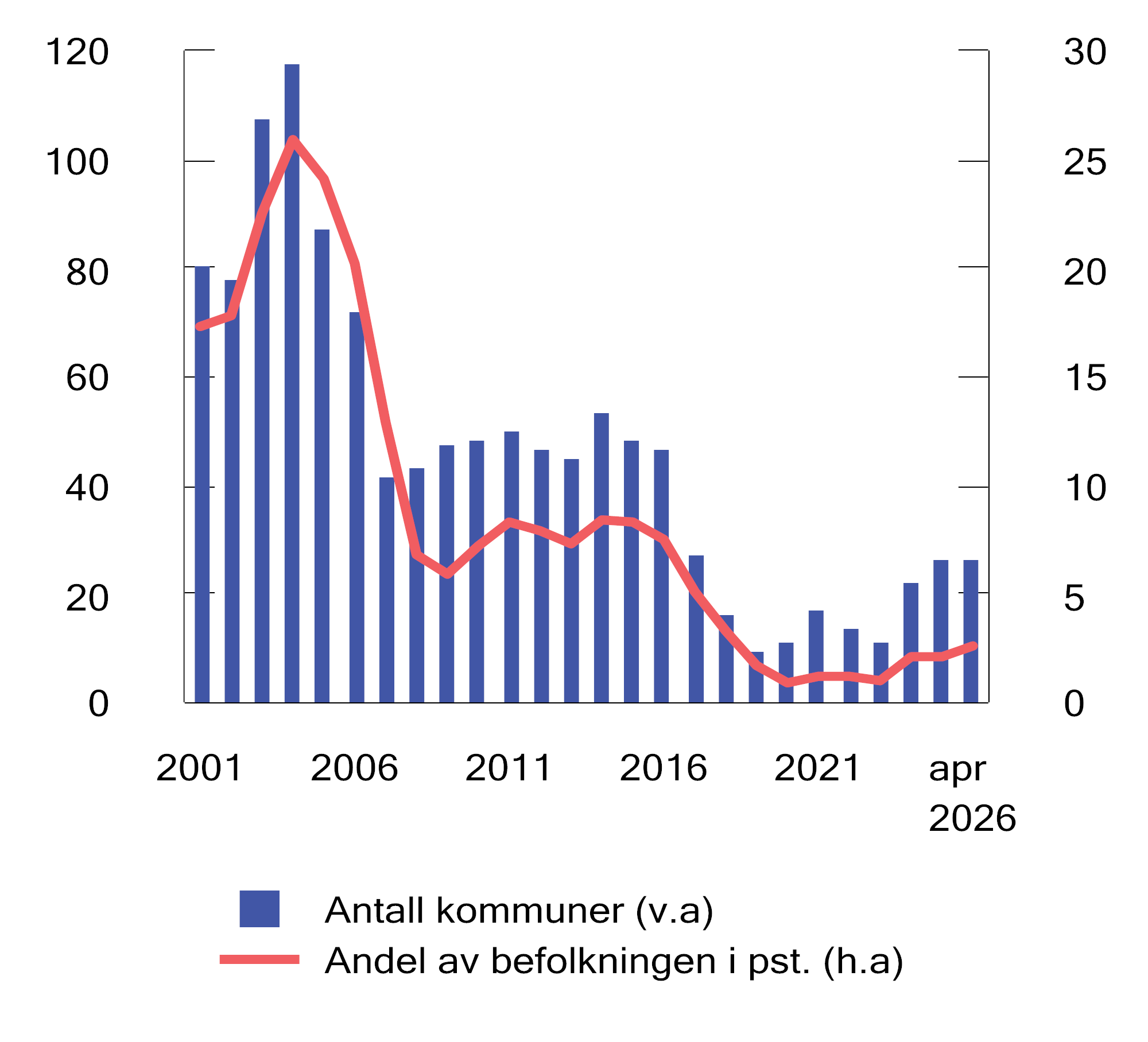

Antall kommuner registrert i ROBEK8, og andelen av befolkningen som bor i en ROBEK-kommune, har ligget lavt de siste årene, se figur 3.22. Ved inngangen til mai i år var det 27 kommuner i registeret, som er en økning fra 21 kommuner ved inngangen til mai i fjor. Denne økningen må ses i sammenheng med svake resultater i 2024, som kan få en forsinket effekt når kommuner ikke lenger kan trekke på oppsparte midler. Det forventes at antallet vil øke noe i løpet av året, men også at noen kommuner vil bli meldt ut av registeret.

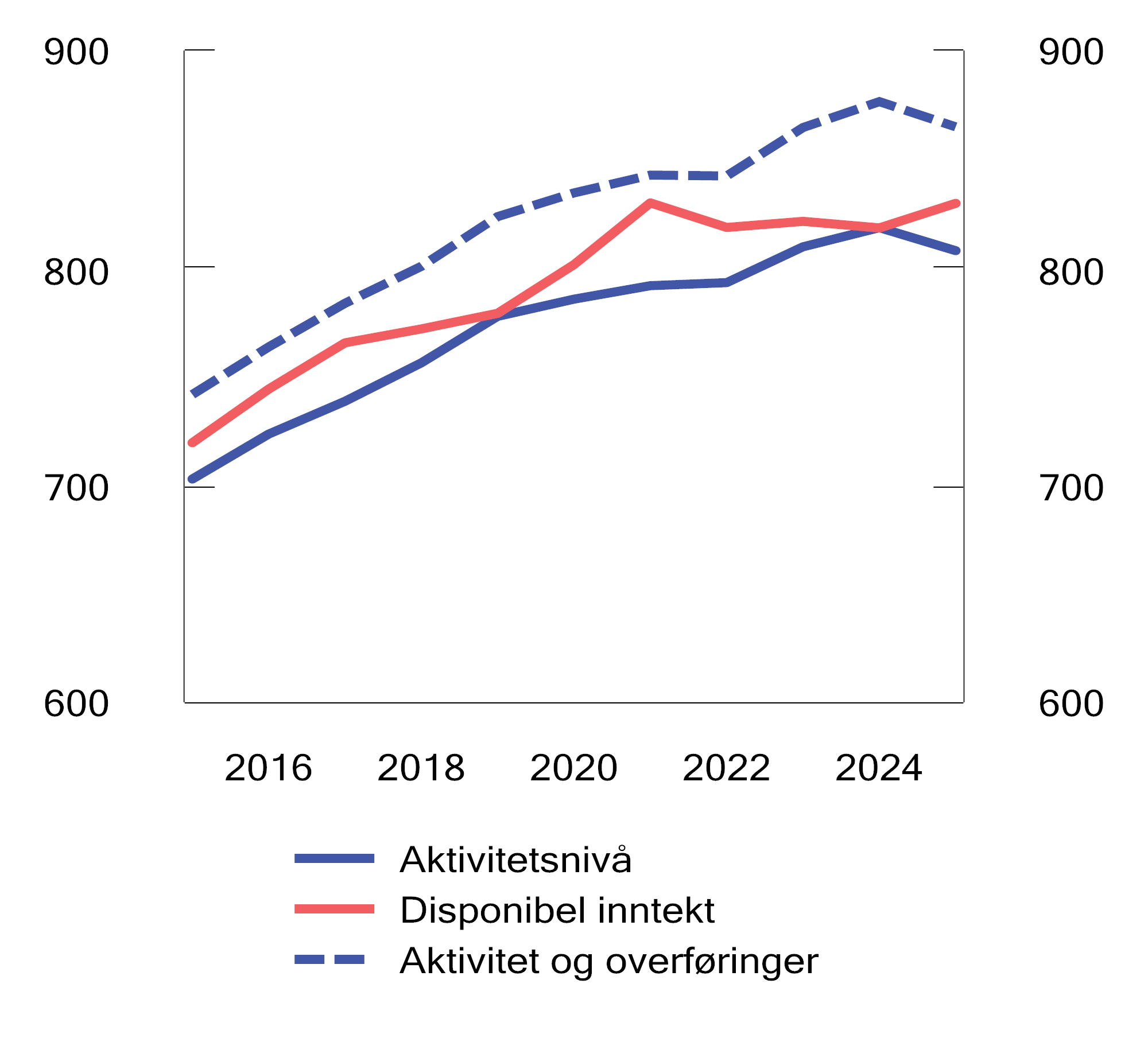

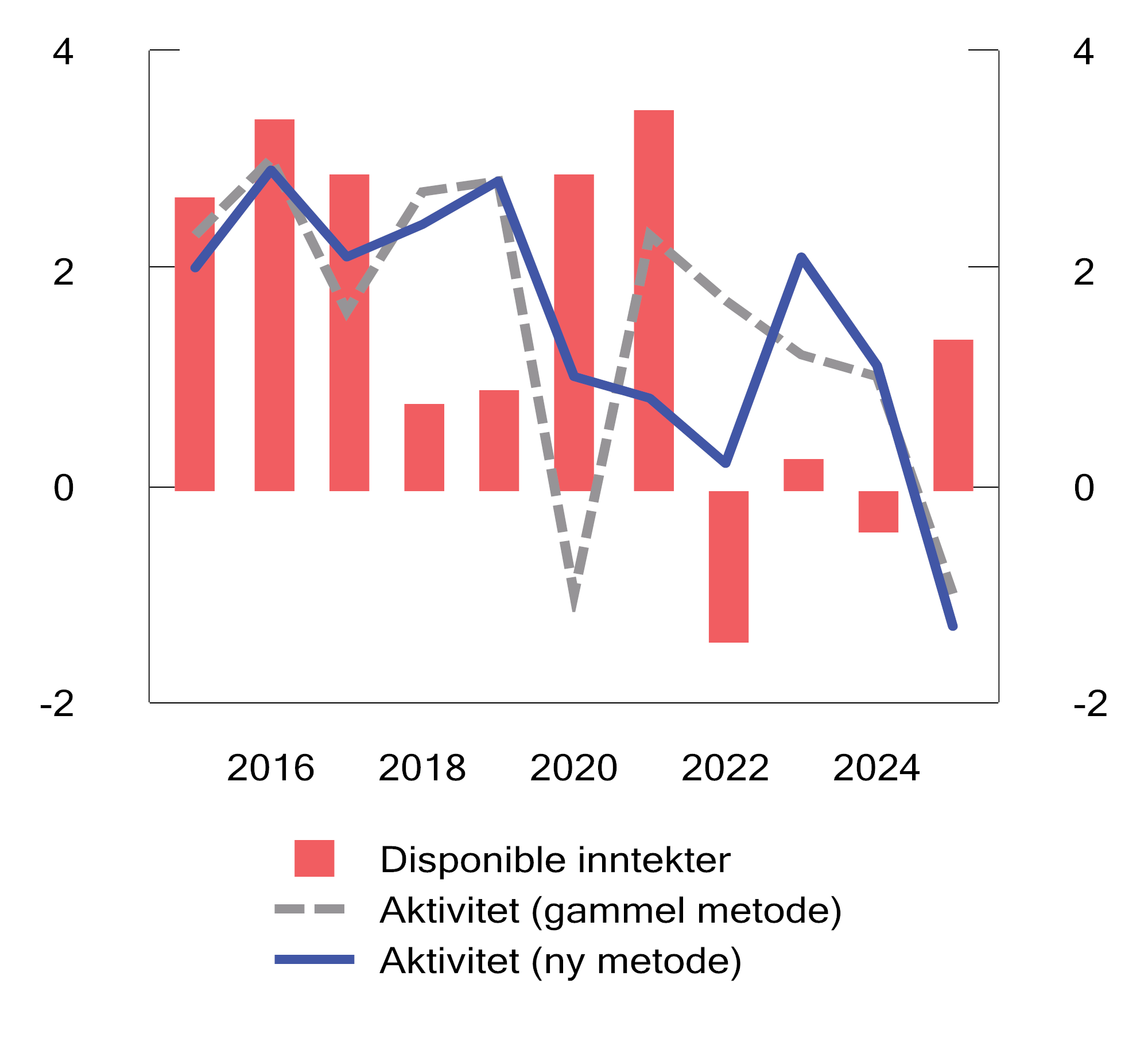

For første gang de siste ti årene gikk aktivitetsnivået for kommuneforvaltningen ned i 2025, se figur 3.23. Metoden for beregning av aktivitetsnivå i kommunesektoren gjøres nærmere rede for i boks 3.10. Nedgangen i aktiviteten kan tyde på at det tok tid for sektoren å tilpasse aktiviteten til lavere inntekter i 2024 etter flere år med høyere skatteinntekter enn ventet.

Avstanden mellom blå stiplet linje for «aktivitetsnivå og overføringer» og rød heltrukken linje for «disponibel inntekt» i figur 3.23 utgjør netto finansinvesteringer, og reflekterer gjeldsutviklingen i sektoren. Investeringene gikk ned i 2025 etter en økning i 2024, men er på et høyt og relativt stabilt nivå. Sektorens gjeld gikk noe ned i fjor til 55,3 pst. av inntektene. Et høyt gjeldsnivå gjør isolert sett kommunesektorens økonomi mer sårbar for renteøkninger, men effekten vil delvis motsvares av økte inntekter fra rentebærende plasseringer (bankinnskudd og plasseringer i sertifikat- og obligasjonsmarkedet). Kommunene og fylkeskommunene kan benytte disposisjonsfond til å øke egenfinansieringen av investeringene.

Figur 3.22 Antall kommuner (v.a) og andel av befolkingen i ROBEK (h.a).1 2001–2026

1 Alle tall er per 31. desember i det respektive år, med unntak 2026, hvor tall er hentet 20. april.

Kilder: Kommunal- og distriktsdepartementet og Statistisk sentralbyrå.

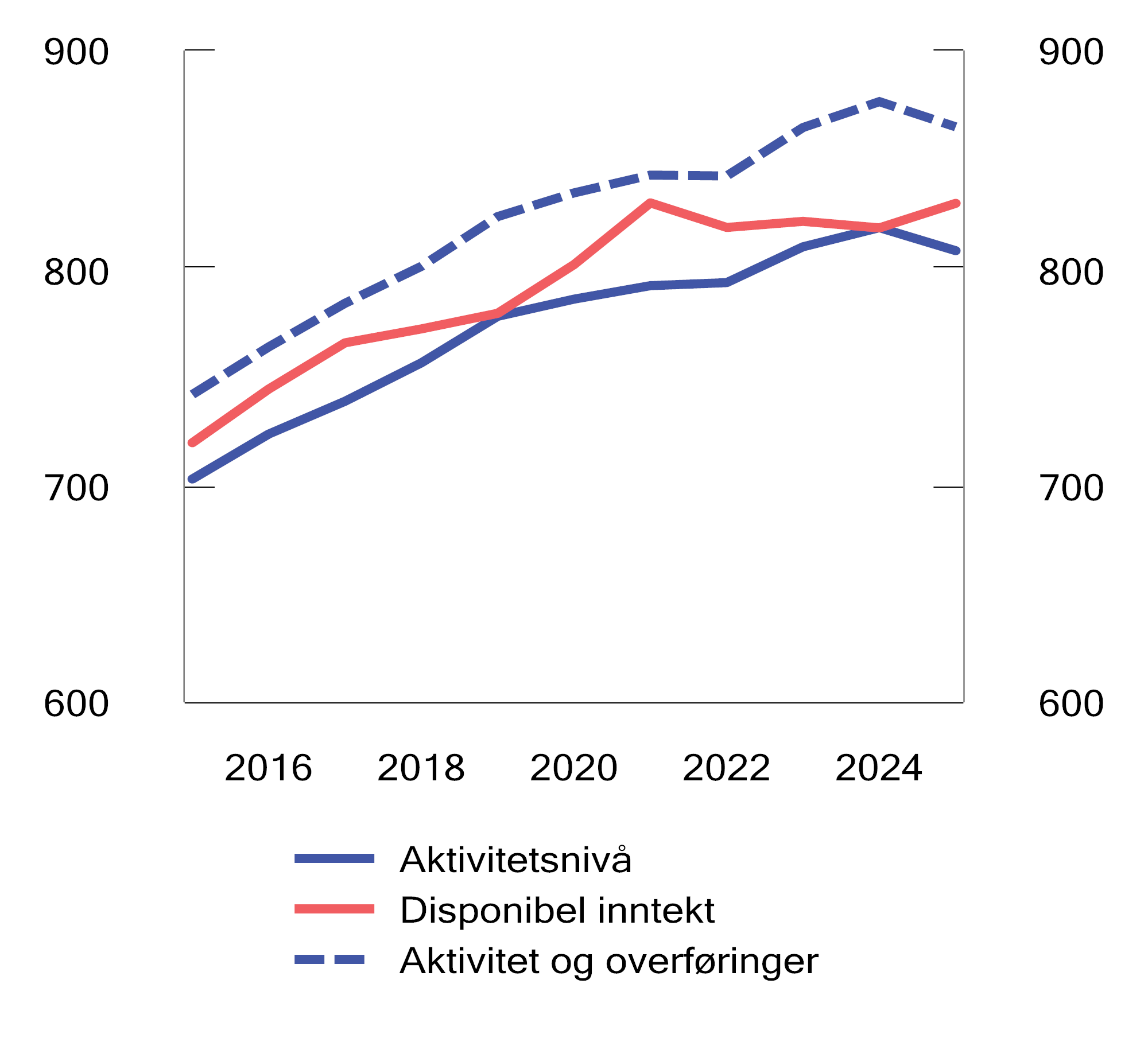

Figur 3.23 Aktivitets- og inntektsnivå i kommunesektoren.1 Mrd. 2026-kroner. 2015–2025

1 Hvordan aktivitet beregnes beskrives nærmere i boks 3.10. Overføringer inkluderer sektorens overføringer til private (utenom ideelle organisasjoner), overføringer til statsforvaltningen, netto anskaffelse av ikke-finansiert ikke-produsert kapital og andre kapitaloverføringer. Disponible inntekter inkluderer sektorens løpende (ukorrigerte) inntekter fratrukket formuesutgifter.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

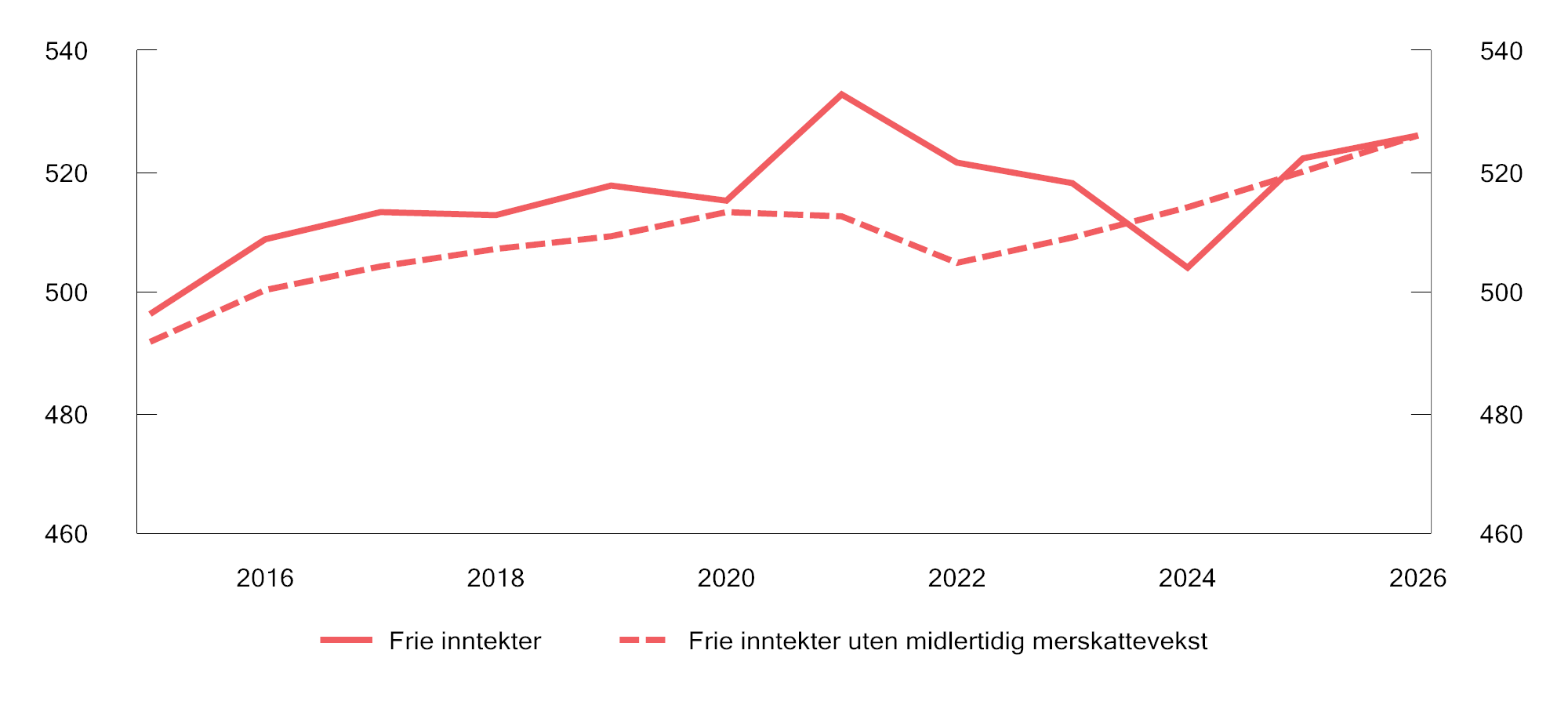

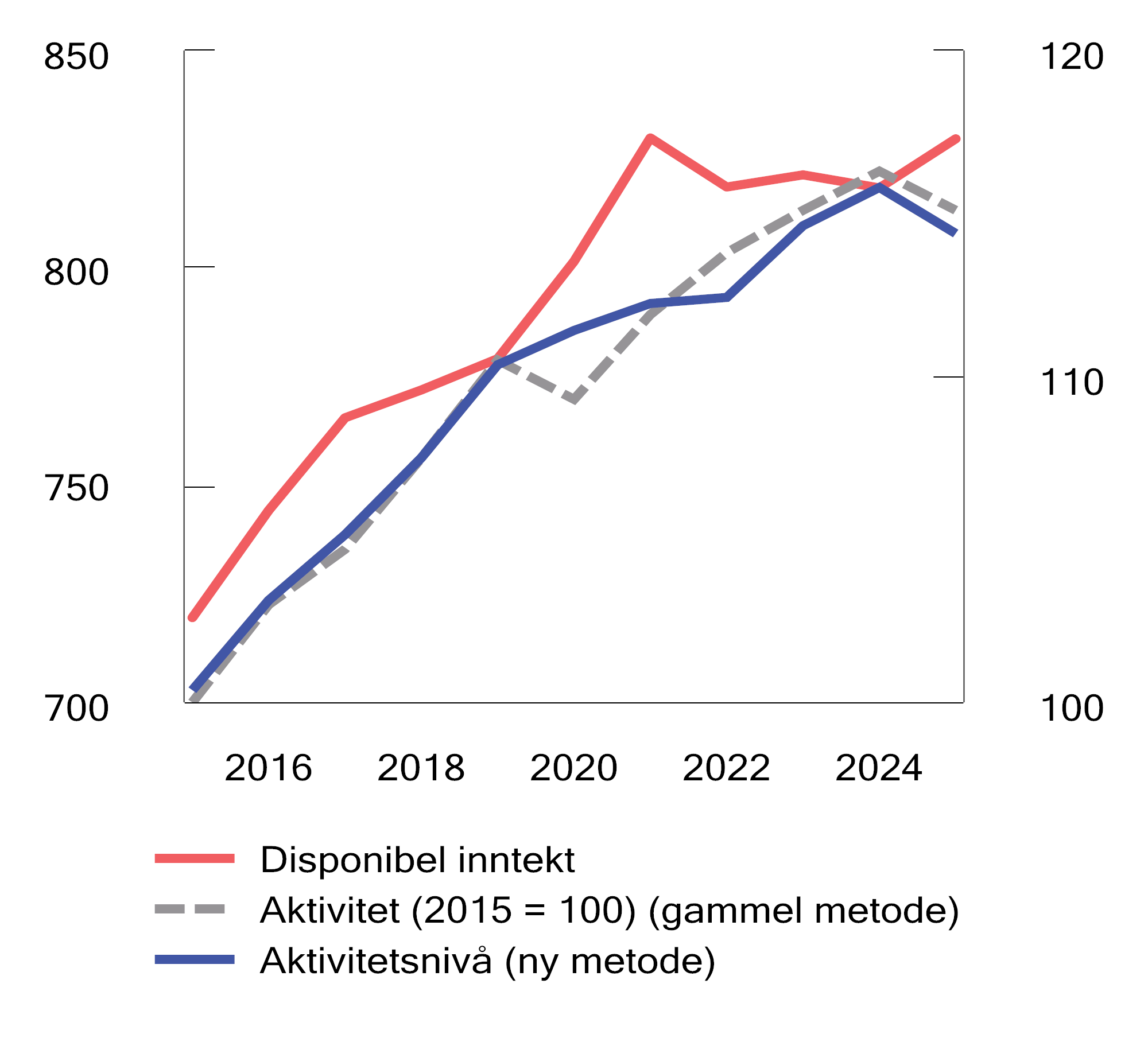

Veksten i frie inntekter i 2025 og 2026

Figur 3.24 viser realutviklingen i frie inntekter fra 2015 til 2026, justert for oppgaveendringer og merkostnader til demografi, med og uten midlertidig merskattevekst.9 I 2024 fikk sektoren en midlertidig skattesvikt etter flere år med midlertidig merskattevekst, og frie inntekter ble derfor lavere enn ventet. Til tross for at sektoren dro med seg noe økte kostnader til 2025, ble situasjonen vesentlig bedre i fjor. Realveksten i frie inntekter fra 2024 til 2025, justert for merutgifter til demografi og pensjon, anslås til om lag 18 mrd. 2026-kroner. Denne inntektsveksten er den sterkeste i perioden, og må ses i sammenheng med den midlertidige skattesvikten i 2024 og betydelige bevilgninger til sektoren.

Høyere lønns- og prisvekst enn ventet bidrar til at både skatteinntektene og kostnadene til kommunesektoren blir høyere enn ventet i år. Skatteinntektene ventes å bli 3,2 mrd. kroner høyere enn lagt til grunn i saldert budsjett, mens kostnadsdeflatoren for kommunene anslås å øke fra 3,5 pst. til 4,1 pst., noe som tilsvarer 3,3 mrd. kroner i økte kostnader.10 Merutgiftene til demografi anslås nå 0,6 mrd. kroner lavere enn i fjor høst, og bidrar til en tilsvarende styrking av handlingsrommet. Samlet sett tilsier ny informasjon en bedring av handlingsrommet i år på 0,5 mrd. kroner sammenlignet med saldert budsjett.

I saldert budsjett for 2026 ble det lagt opp til en realvekst i frie inntekter utover merkostnader til demografi på 5,5 mrd. kroner. Veksten regnes fra det signaliserte inntektsnivået i Kommuneproposisjonen 2026. Fra i fjor til i år anslås nå frie inntekter justert for merkostnader til demografi å vokse med 3,8 mrd. 2026-kroner, målt fra regnskap. Årsaken til at veksten er lavere enn lagt opp til er at skatteinntektene ble høyere enn ventet i fjor. Inntektsnivået i år anslås høyere enn i årene før pandemien, og på linje med årene 2022 og 2023. Sett bort fra midlertidige skatteinntekter (stiplet linje i figur 3.24) anslås frie inntekter justert for merkostnader til demografi i år å ligge over 13 mrd. kroner høyere enn i 2021.

Figur 3.24 Reell utvikling i frie inntekter1 med og uten midlertidig merskattevekst2. 2026-kroner. 2015–2026

1 Korrigert for oppgaveendringer, engangsoverføringer mv. og justert for merkostnader til demografi.

2 Endring i skatteinntektene etter revidert nasjonalbudsjett i det respektive år.

Kilder: Kommunal- og distriktsdepartementet og Finansdepartementet.

Regjeringens forslag til kommuneopplegget 2027

Regjeringen legger opp til en fortsatt styrking av det kommunale tjenestetilbudet og varsler i Kommuneproposisjonen 2027 en realvekst i kommunesektorens frie inntekter på mellom 3,5 til 4,0 mrd. kroner. Se boks 3.7 om makroøkonomisk styring av kommunesektoren.

Merkostnader til demografi anslås til 3,0 mrd. kroner i 2027. Den signaliserte veksten gir et handlingsrom utover demografi på 0,5 til 1 mrd. kroner. Dersom det kommer vesentlig ny informasjon om den økonomiske situasjonen i kommunesektoren, kan den foreslåtte veksten bli endret i forslaget til statsbudsjettet for 2027.

Regjeringen foreslår at handlingsrommet på 0,5–1,0 mrd. kroner fordeles med 80 pst. på kommunene og 20 pst. på fylkeskommunene.

Selv om kommuneøkonomien nå er tilbake i balanse, er det fortsatt behov for omstilling fremover. Gjennom å frigjøre ressurser kan det kommunale tjenestetilbudet styrkes utover det som følger av inntektsveksten. Kommunekommisjonen og TBU peker på at det er betydelig potensial for en ressursbesparende omstilling i sektoren. TBU presenterer hvert år beregninger for effektivitet i kommunale tjenester. Resultatene indikerer at dersom alle kommuner var like effektive som de mest effektive kommunene i 2024, kunne ressursbruken vært redusert med om lag 19 pst. uten at målt produksjon reduseres. En bedre ressursutnyttelse i kommunesektoren tilsvarende 0,5 pst. av driftsinntektene vil frigjøre om lag 2 mrd. kroner.

Vurdering av tiltak for økt økonomisk forutsigbarhet for kommunesektoren

Gjennom kommunale skatteinntekter får kommunene en del av verdiskapingen som skjer lokalt. I senere år har nivåene på skatteinntektene utviklet seg betydelig annerledes enn antatt i nasjonalbudsjettene. Sektoren fikk betydelig merskattevekst i årene 2021–2023, mens skatteinntektene ble betydelig lavere enn forventet i 2024. Systemet for finansering av kommunesektoren legger til grunn at kommunene og fylkeskommunene skal håndtere positive og negative overraskelser i skatteinntektene gjennom året. Uforutsigbarhet og svingninger i disse skatteinntektene innebærer samtidig utfordringer for kommunenes og fylkeskommunenes planlegging og gjennomføring av egne budsjetter. I Kommuneproposisjonen 2027 varsles det at regjeringen vil invitere KS til å delta i et utredningsarbeid for å gjennomgå budsjetteringen av veksten i kommunesektorens frie inntekter, med sikte på å vurdere tiltak som kan gi økt forutsigbarhet og dermed bedre styringsinformasjon for sektoren.

3.3 Utviklingen i offentlige finanser

Overskuddet i offentlig forvaltning, dvs. stats- og kommuneforvaltningen sett under ett og inkludert Statens pensjonsfond, måles i nasjonalregnskapet ved nettofinansinvesteringene. Overskuddet anslås i 2026 til 9,9 pst. av BNP, som er en nedgang fra 10,5 pst. i 2025, se tabell 3.9.

Utenom inntektene fra petroleumssektoren og rente- og utbytteinntektene i Statens pensjonsfond, har staten et underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene.

Tabell 3.9 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

|

2024 |

2025 |

2026 |

|

|---|---|---|---|

|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi |

741 531 |

616 884 |

671 537 |

|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond |

792 565 |

639 073 |

654 640 |

|

Oljekorrigert overskudd på statsbudsjettet |

-331 702 |

-475 709 |

-466 447 |

|

Netto kontantstrøm fra petroleumsvirksomheten |

702 159 |

664 005 |

685 588 |

|

Rente- og utbytteinntekter mv. i Statens pensjonsfond |

422 108 |

462 476 |

447 800 |

|

Overskudd i andre stats- og trygderegnskap |

-40 132 |

-29 059 |

-21 117 |

|

Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 |

-10 901 |

6 870 |

38 014 |

|

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi |

-49 695 |

-36 323 |

-82 827 |

|

Kommuneforvaltningens overskudd, bokført verdi |

-53 289 |

-33 767 |

-47 260 |

|

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) |

691 836 |

580 561 |

588 710 |

|

Målt som andel av BNP |

12,9 |

10,5 |

9,9 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

2 Tabellen er basert på nasjonalregnskapets definisjoner, som benytter påløpte størrelser.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Boks 3.7 Makroøkonomisk styring av kommunesektoren

Det er viktig at innretningen av kommuneøkonomien trekker i samme retning som den overordnede økonomiske politikken. Det ivaretas gjennom Stortingets vedtak om overføringer til kommunene og fastsettelsen av de kommunale skattørene, som bestemmer andelen av kommunenes inntekter fra skatt, samt gjennom lovkrav til kommunenes økonomiforvaltning.

Skatteinntektene fastsettes i hovedsak som en andel (skattøren) av skatten på alminnelig inntekt og formue for personlige skattytere. Siden 2011 har det vært et mål at skatteinntektene skal utgjøre 40 pst. av de samlede inntektene i kommunesektoren, og skattørene er blitt tilpasset for å oppnå dette. Tilpasningen skjer i statsbudsjettet ved justeringer i skattøren basert på forventet utvikling i skatteinntektene det kommende året. Skatteandelen beregnes med utgangspunkt i at alle kommuner og fylkeskommuner benytter seg av maksimalsats for skattøren. Skatteanslaget som ligger til grunn for skattøren, vil være usikkert. Kommunesektoren får en del av gevinsten ved en bedre utvikling i skatteinntektene enn forutsatt, men må også bære noe av risikoen for et eventuelt skattetap.

Nivået på frie inntekter bestemmes av Stortinget i forbindelse med de årlige statsbudsjettene. For å gi kommunene et utgangspunkt for hva de kan forvente av inntekter når de skal sette opp sine budsjetter, signaliseres det allerede i kommuneproposisjonen som legges frem i mai hvert år, hvor mye regjeringen legger opp til at kommunesektoren skal få neste år. Det tas normalt ikke hensyn til uventede endringer (verken positive eller negative) i kommunenes skatteinntekter for inneværende år etter revidert nasjonalbudsjett når rammen for frie inntekter neste år foreslås i statsbudsjettet. Det bidrar til en mer stabil utvikling i kommunenes inntekter over tid.

Kommuneloven er et viktig verktøy for å legge til rette for at kommunene forvalter sitt ansvar på en god måte. Kommuner og fylkeskommuner skal sørge for at den økonomiske handleevnen blir ivaretatt over tid. Balanse i kommunale budsjetter er viktig for stabiliteten i produksjonen av kommunale tjenester og for å ivareta lokal økonomisk handlefrihet. Samtidig er det viktig for å oppnå samsvar mellom kommuneøkonomien og den overordnede økonomiske politikken og bidra til finansiell stabilitet.

Boks 3.8 Sju av ti kommuner bedret resultatene fra 2024 til 2025

To av hovedstørrelsene i kommunenes økonomi er netto driftsresultat og disposisjonsfond. Netto driftsresultat viser hvor mye kommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Disposisjonsfond er kommunenes oppsparte, frie midler, som blant annet kan brukes til å dekke midlertidige driftsunderskudd.

Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) anbefaler at netto driftsresultat for kommunene samlet sett skal ligge over 1,75 pst. av driftsinntektene over tid. For å håndtere økonomisk usikkerhet bør størrelsen på disposisjonsfond for de fleste kommuner tilsvare mellom 2 og 6 pst. av driftsinntektene ifølge en rapport fra Oslo Economics og Telemarksforskning.1 Nesten sju av ti kommuner hadde disposisjonsfond på over 6 pst. av driftsinntektene i fjor.

I 2025 var det stor variasjon i regnskapstall for kommunene, men forskjellene var mindre enn året før. Figur 3.25 viser spredningen i netto driftsresultat og størrelsen på disposisjonsfond i fjor. Negative driftsresultater vil ikke være bærekraftig over tid, men kan dekkes så lenge kommunen har oppsparte midler å tære på. Regnskapstallene for 2025 viser at 116 kommuner, eller én av tre kommuner, hadde negativt driftsresultat. Over sju av ti kommuner med negativt driftsresultat hadde fortsatt midler på disposisjonsfond ved utgangen av fjoråret.

Den økonomiske situasjonen er særlig krevende for kommuner med negativt driftsresultat og ingen eller negative disposisjonsfond. I 2024 var 37 kommuner i denne situasjonen, tilsvarende 5,2 pst av befolkningen. Av de 342 kommunene som har levert regnskapstall for 2025, hadde 30 kommuner negativt netto driftsresultat og ingen midler på disposisjonsfond ved utgangen av året, tilsvarende 3,2 pst. av befolkningen.2

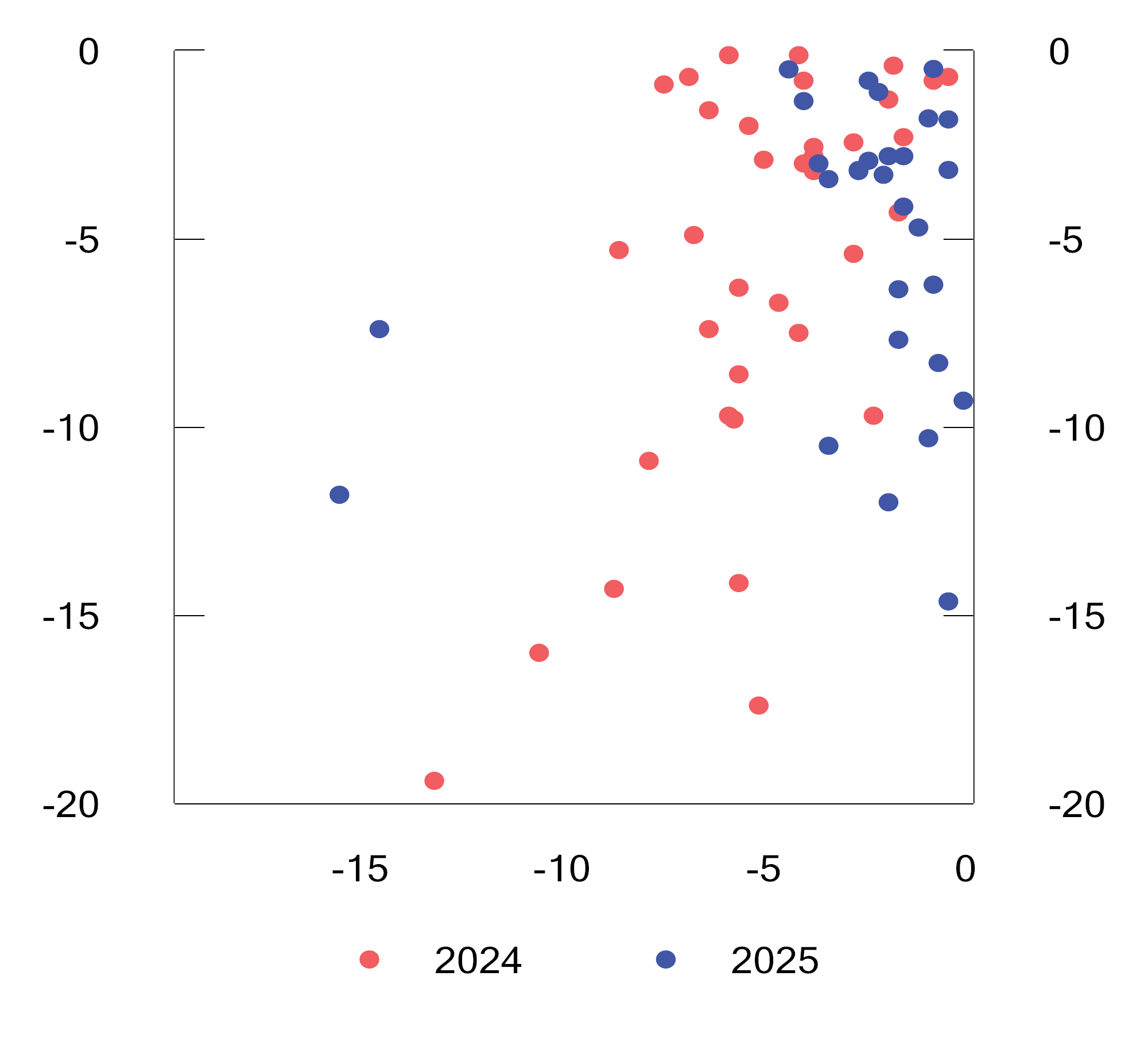

Selv om det fortsatt var en del kommuner med negativt driftsresultat og negativt disposisjonsfond i fjor, hadde disse kommunene gjennomgående bedre resultater og mindre negative fond enn tilsvarende kommuner i 2024. Dette er illustrert i figur 3.26, som viser kommunene med negativt resultat og disposisjonsfond i hhv. 2025 (markert med blå prikker) og 2024 (markert med røde prikker), der kommunene ligger nærmere origo i 2025. Av kommunene i ROBEK hadde 12 av 27 negativt driftsresultat og negative disposisjonsfond.3

Figur 3.25 Netto driftsresultat (horisontal akse) og disposisjonsfond (vertikal akse) i pst. av brutto driftsinntekter.1 2025

1 Aukra er tatt ut av figuren av fremstillingshensyn. Aukra hadde disposisjonsfond og netto driftsresultat på hhv. 195,4 pst. og 27,6 pst. av inntektene i 2025.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 3.26 Kommuner med negativt netto driftsresultat (horisontal akse) og disposisjonsfond (vertikal akse) i pst. av brutto driftsinntekter i 2024 og 20251

1 Moskenes er tatt ut av figuren med disposisjonsfond og netto driftsresultat på henholdsvis -95,6 og -19,4 pst. av brutto driftsinntekter i 2024. Moskenes har ikke levert tall for 2025.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

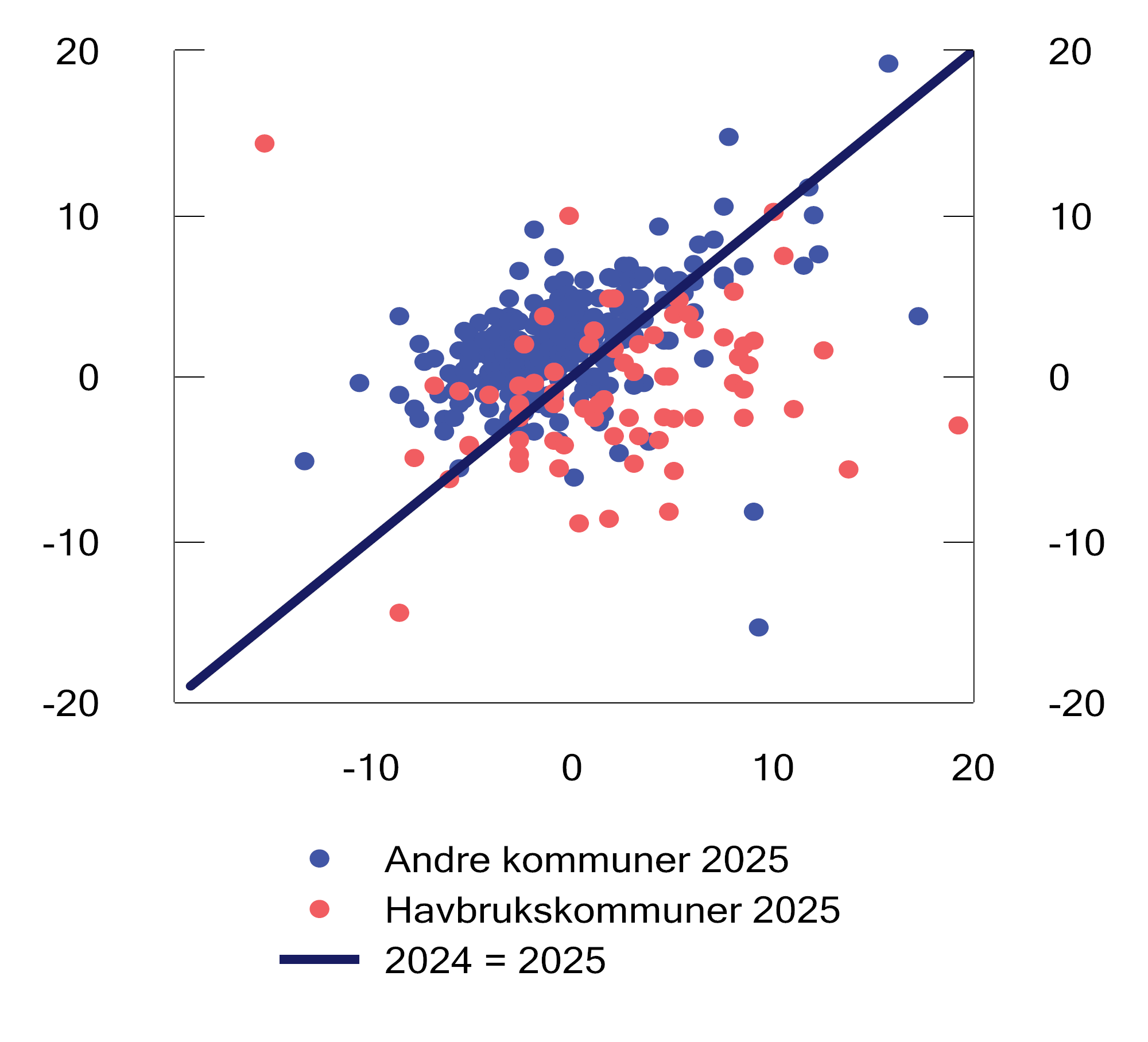

Figur 3.27 viser netto driftsresultat for alle kommunene i 2024 og 2025. Kommunene som ligger over den diagonale linjen har hatt en resultatforbedring, mens kommunene som ligger under linjen fikk dårligere resultat i 2025 enn i 2024. Sju av ti kommuner forbedret resultatene sine fra 2024 til 2025. Av kommunene med negativt resultat i 2024 forbedret seks av ti resultatet i fjor, og det var særlig kommunene med dårligst resultater i 2024 som hadde den største resultatforbedringen.

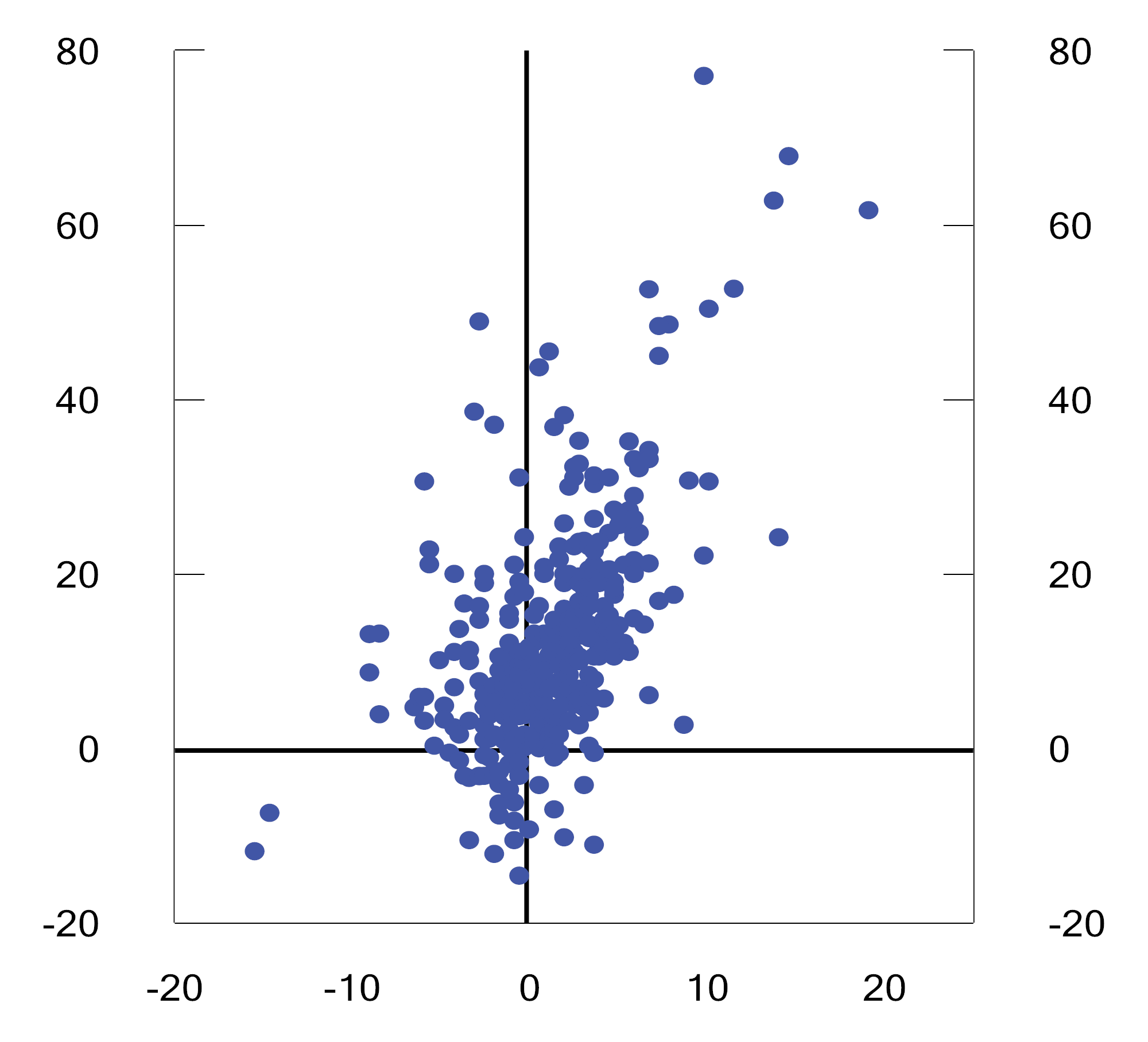

Blant kommunene som ikke forbedret resultatene fra 2024 til 2025, hadde åtte av ti betydelige inntekter fra naturressurser4 i 2024, og om lag halvparten hadde betydelige disposisjonsfond (over 10 pst. av inntektene). Inntekter fra naturressurser kan svinge mye fra år til år. Ved å fordele disse inntektene mellom år, vil også netto driftsresultat (som avhenger av inntektene i hvert enkelt år) svinge mye fra år til år. Det var særlig inntekter fra havbruk som gikk ned fra 2024 til 2025.

Blant ROBEK-kommunene som har levert regnskapstall, forbedret 21 av 23 kommuner resultatet, og ti ROBEK-kommuner gikk fra et negativt resultat i 2024 til et positivt resultat i 2025.

Figur 3.27 Netto driftsresultat i prosent av inntekter i 2024 (horisontal akse) og 2025 (vertikal akse). For «havbrukskommuner»1 og andre kommuner2

1 En kommune regnes som havbrukskommune dersom den har betydelige inntekter fra naturressurser (se fotnote nr. 4), og hvis inntekter fra havbruk utgjør minst 1,75 pst. av brutto driftsinntekter.

2 Aukra og Lurøy vises ikke i figuren. Aukra hadde netto driftsresultat på 29,5 pst. og 27,6 pst. av brutto driftsinntekter i hhv. 2024 og 2025. Lurøy hadde netto driftsresultat på 20,9 og 13,8 pst. av brutto driftsinntekter i hhv. 2024 og 2025.

Kilder: Statistisk sentralbyrå, Fiskeridirektoratet, Energidepartementet, Norges vassdrags- og energidirektorat og Finansdepartementet.

1 Se «Anbefalinger om nivå på sentrale økonomiske nøkkeltall for kommunal sektor», Oslo Economics-rapport nr. 2025-40.

2 Disse tallene kan endre seg når endelige regnskapstall publiseres.

3 Basert på kommuner i ROBEK per april 2026, unntatt Kautokeino grunnet manglende tallgrunnlag. ROBEK er registeret over kommuner og fylkeskommuner som er i økonomisk ubalanse eller som ikke har vedtatt økonomiplan, årsbudsjett eller årsregnskap innenfor fristene som gjelder. Kommunen eller fylkeskommunen blir meldt inn i ROBEK hvis årsbudsjettet eller økonomiplan er vedtatt i ubalanse, dersom et merforbruk i regnskapet ikke dekkes eller ikke planlegges å dekkes inn over to år, eller dersom akkumulert merforbruk overstiger 3 pst.

4 En kommune regnes å ha betydelige inntekter fra naturressurser dersom inntektene fra naturressursene som ikke utjevnes i kommuneopplegget overstiger 2,5 pst. av brutto driftsinntekter. I beregningen av naturressursinntekter utenom inntektsutjevningen inkluderes netto inntekter fra konsesjonskraft, konsesjonsavgift, eiendomsskatt for petroleumsanlegg, vindkraftanlegg og vannkraftanlegg, avgift på vindkraft og utbetalinger fra Havbruksfondet. Netto inntekt fra konsesjonskraft viser kommunens realiserte salgsinntekter for den konsesjonskraften som videreselges. Naturressursskatten er holdt utenfor, ettersom denne inngår i inntektsutjevningen i kommuneopplegget. Eiendomsskatt for nettanlegg er ikke inkludert på grunn av manglende tallgrunnlag.

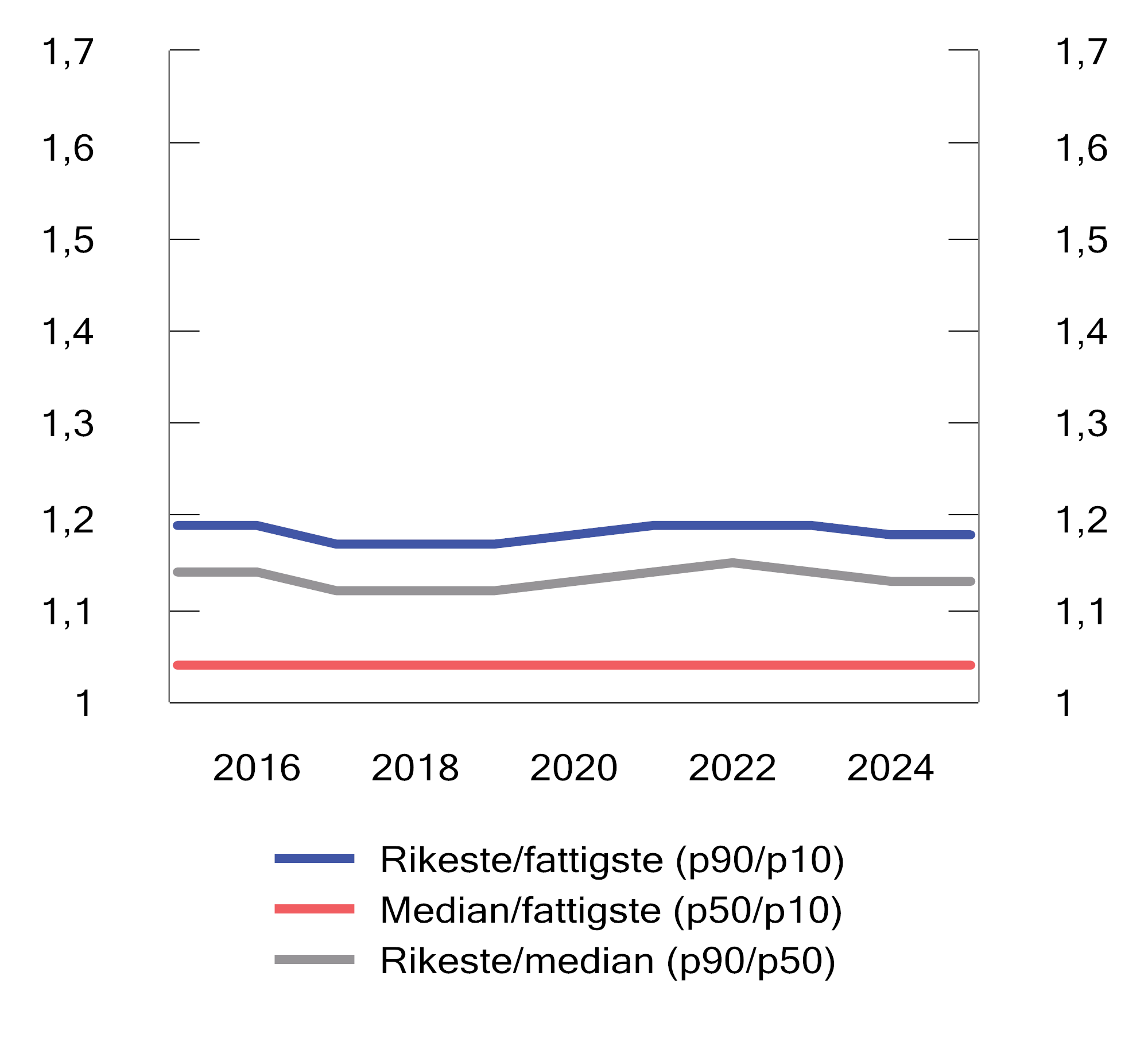

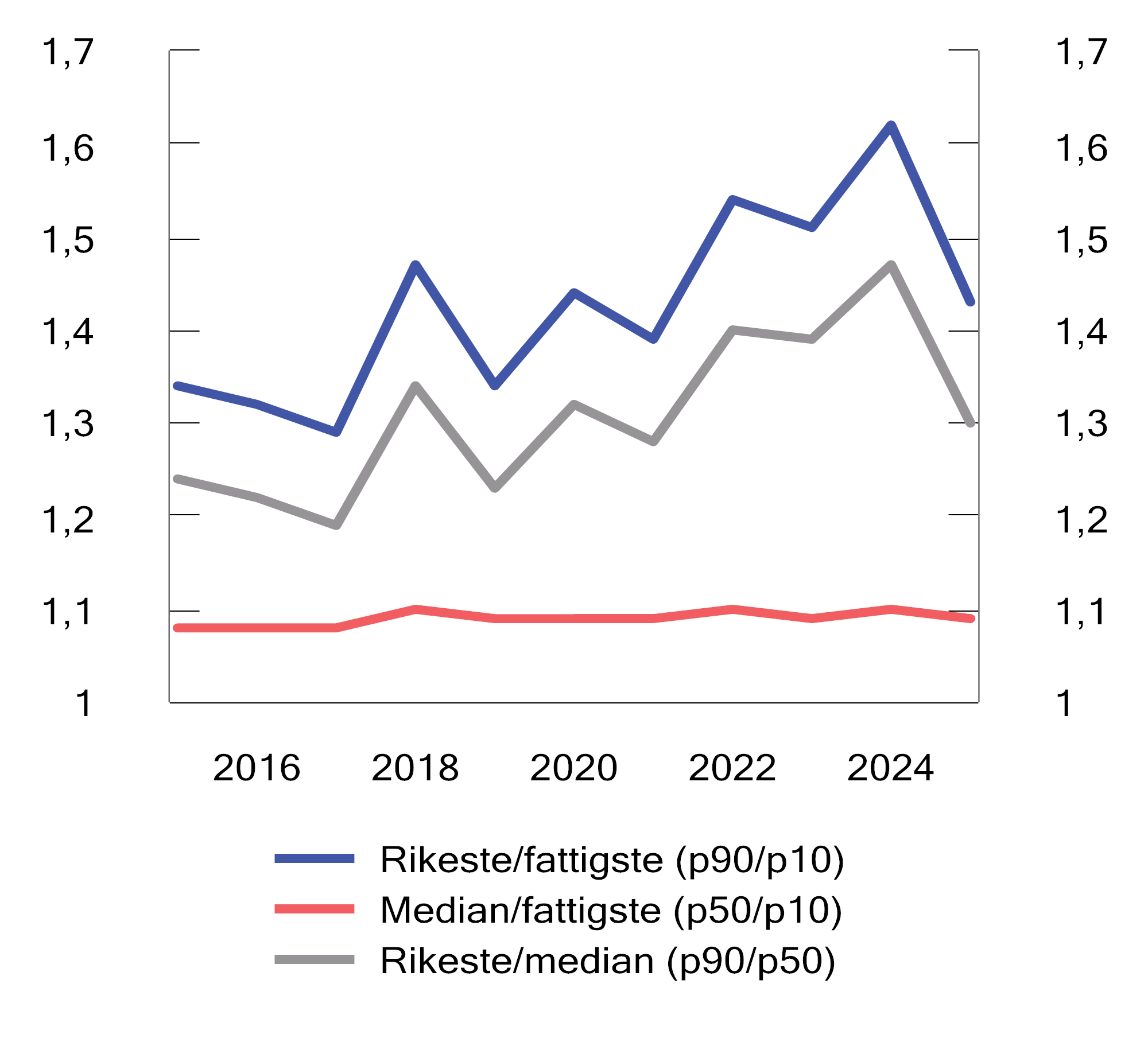

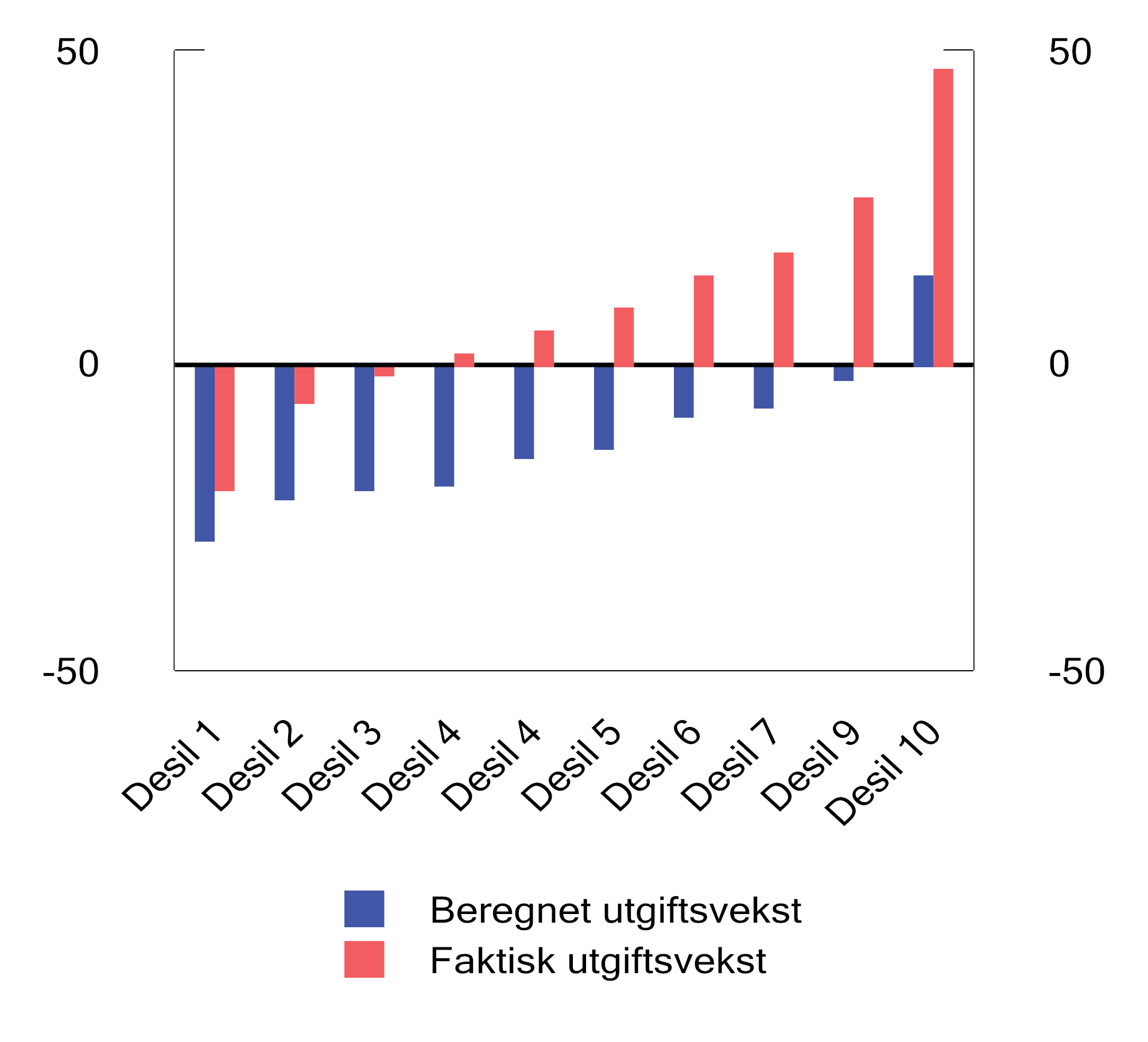

Boks 3.9 Inntektsulikheten mellom kommuner øker i takt med økende naturressursinntekter

Norske kommuner har ulik størrelse, geografi, bosettingsmønster og alderssammensetning. Det gjør at kostnaden ved å tilby tjenester varierer betydelig på tvers av kommuner. Samtidig er dagens system bygget på generalistkommuneprinsippet, som innebærer at alle kommuner har det samme ansvaret for de lovfestede oppgavene.

Et viktig formål med inntektssystemet er å bidra til at kommunene har gode forutsetninger til å gi et likeverdig tjenestetilbud til innbyggerne. Det gjøres gjennom å kompensere for ufrivillige kostnadsforskjeller gjennom utgiftsutjevning og ved delvis utjevning av skatteinntektene gjennom inntektsutjevningen.1 For å la kommunene få en del av den lokale verdiskapingen utjevnes ikke skatteinntektene fullt ut.