Del 1

Verden før og nå

1 Norsk økonomi og handel

Norge er en handelsnasjon. Import, eksport og grensekryssende investeringer bidrar til å øke vår levestandard og påvirker vår næringsstruktur. Å opprettholde og styrke en aktiv og ambisiøs norsk handelspolitikk er viktig for å opprettholde konkurransekraften til norsk næringsliv, som Norges velstand er bygget på.

Det økonomiske bakteppet for denne meldingen er at veksten i norsk økonomi har dempet seg noe, etter et tiår med relativt sterk utvikling. Norges store handel med utlandet innebærer at vi blir påvirket av utviklingen hos våre nære handelspartnere hvor det fortsatt gjenstår store utfordringer knyttet til vekst og sysselsetting. I tillegg spiller utviklingen i oljenæringen en viktig rolle. Fallet i oljeprisen ved inngangen til 2015 gir lavere inntekter for staten, oljeselskapene og landet som helhet. Dette innebærer likevel ingen krise i norsk økonomi, men er en påminnelse om at norsk økonomi er ved et vendepunkt og at vi skal bevege oss mot en ny normalsituasjon. Vår fremtidige velferd og arbeidsplasser bestemmes av hvor flinke vi er til å omstille oss i dag.

I internasjonal målestokk har Norge en liten, åpen økonomi. De siste tiårene er Norge knyttet tettere sammen med andre land gjennom handel, arbeidsinnvandring og kapitalstrømmer. I de fleste vestlige land har det funnet sted store omstillinger fra arbeidsintensiv industri til kapitalintensiv industri og, ikke minst, teknologiintensiv industri og tjenestenæringer. Ved å konkurrere i internasjonale markeder blir norske bedrifter mer produktive og får tilgang til en større kundemasse. Det internasjonale vare- og tjenestebyttet gjør at vi kan spesialisere oss, og bidrar med det til bedre bruk av ressurser og økt produktivitet. Valutainntekter fra eksport kan brukes til å importere et bredt utvalg av varer og tjenester fra resten av verden. Handel med utlandet og investeringer over landegrensene bidrar også til produktivitetsgevinster gjennom teknologioverføring.

Både norskbaserte selskapers suksess på det globale markedet og det økende utenlandske eierskapet i Norge viser at Norge har et globalt konkurransedyktig næringsliv. Dette henger i stor grad sammen med at norsk næringsliv gjennom en åpen handelspolitikk er utsatt for internasjonal konkurranse både hjemme, gjennom import av varer og tjenester, og på eksportmarkeder.

Gode, forutsigbare rammebetingelser for internasjonal handel er avgjørende for at norsk økonomi og næringsliv skal lykkes i den omstillingen vi står overfor. På viktige områder gjenstår det betydelige handelspolitiske hindre og uforutsigbarhet for norsk næringsliv i eksportmarkeder. Norske handelspolitiske interesser speiler en norsk og global økonomi i endring, med økt vektlegging av rammevilkår for handel med tjenester og investeringer, og hvor nye, raskt fremvoksende markeder blir viktigere.

Regjeringen vil føre en offensiv handelspolitikk som vektlegger norske interesser og støtter opp om den kommende omstillingen av norsk økonomi.

1.1 Hva lever Norge av

Norge har et høyere inntektsnivå enn de fleste andre land. Medregnet petroleumsvirksomheten var BNP per innbygger i 2014 om lag 20 prosent høyere enn i USA. Også hvis vi bare ser på fastlands-BNP, ligger vi høyt.

Utvinning av olje- og gassressursene på norsk sokkel har gitt betydelige inntekter til Norge. Verdiskapingen i næringen utgjorde i 2014 rundt en femdel av Norges BNP. Størsteparten av ressursrenten fra petroleumsnæringen tilfaller staten. De varierende innbetalingene fra oljevirksomheten overføres i sin helhet til Statens pensjonsfond utland (SPU), som investeres utenfor Norge. Handlingsregelen for finanspolitikken innebærer at petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med forventet realavkastning av SPU, anslått til 4 prosent av fondskapitalen. På denne måten skjermes statsbudsjettet og fastlandsøkonomien fra kortsiktige svingninger i oljeprisen. Samtidig bidrar sparingen i SPU til at inntektene fra petroleumsvirksomheten også kommer fremtidige generasjoner til gode.

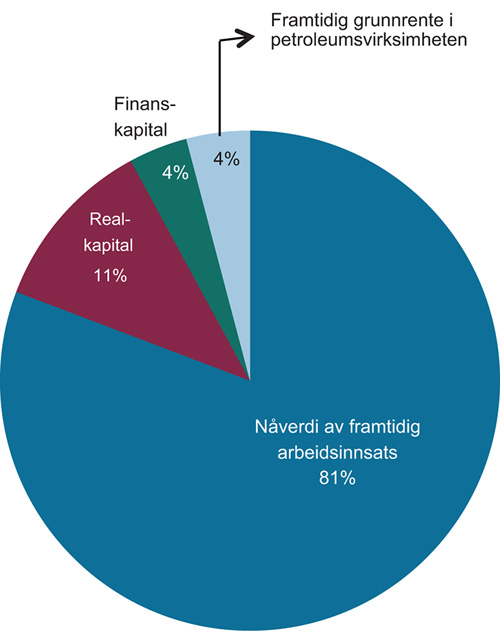

Selv om verdien av SPU og de gjenværende petroleumsressursene er betydelige, er disse størrelsene beskjedne sammenliknet med inntektene som skapes i fastlandsøkonomien. Vår nasjonalformue består først og fremst av verdien av det arbeidet nåværende og fremtidige arbeidstakere utfører. Som for andre land, er arbeidskraften vår klart viktigste ressurs, jf. figur 1.1.

Figur 1.1 Netto nasjonalformue per innbygger. 2010. Prosent

Petroleumsformuen er beregnet som nåverdien av fremtidig grunnrente per innbygger.

Kilde: Perspektivmeldingen 2013.

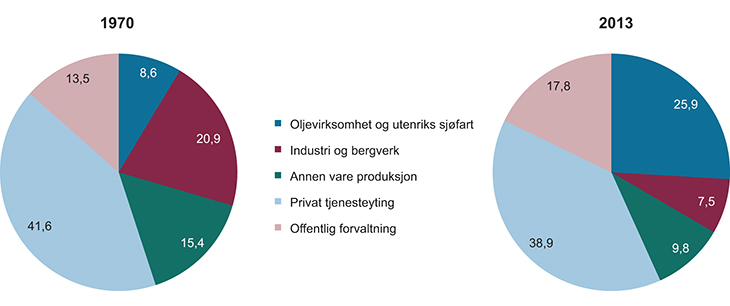

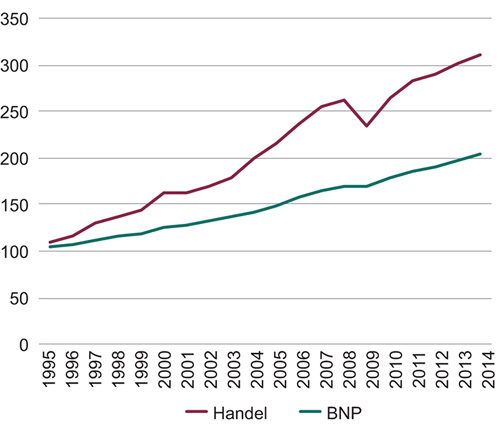

Norsk økonomi har historisk evnet å tilpasse seg skiftende konjunkturer og endringer i bytteforhold, teknologiskift og vridinger i internasjonal etterspørsel. Som i mange andre industrialiserte land, har Norge opplevd store endringer i næringsstrukturen gjennom det siste århundret. Mens sysselsettingen i primærnæringene har avtatt markert, har sysselsettingen i private tjenesteytende næringer og offentlig forvaltning økt kraftig. Siden 1970 har endringene vært betydelige. I 2014 var 30 prosent av norske arbeidstakere sysselsatt i offentlig forvaltning, og rundt 50 prosent i private tjenesteytende næringer, jf. figur 1.3. Til sammenlikning stod offentlig forvaltning og private tjenesteytende næringer for rundt 20 og 40 prosent av den samlede sysselsettingen i 1970.

Sysselsettingen i industrien økte markert etter den industrielle revolusjon og frem til 1970-tallet. Deretter har denne næringens betydning for både verdiskaping og sysselsetting avtatt. Målt som andel av bruttoproduktet fastlandsøkonomien, utgjorde industrien om lag 20 prosent i 1970, mens den i 2014 utgjorde 8 prosent, jf. figur 1.2. Andelen av sysselsettingen er i samme tidsrom redusert fra 22,6 prosent til 9,4 prosent, jf. figur 1.3. De største industrinæringene i dag er de som leverer betydelige deler av sin produksjon til petroleumssektoren, etterfulgt av næringsmiddelindustrien.

Figur 1.2 Bruttoprodukt som prosentandel av BNP for Fastlands-Norge i 1970 og 2014

Kilde: SSB. Annen vareproduksjon defineres som primærnæringer, bygg og anlegg, produksjon av elektrisitet og distribusjon og handel med elektrisitet, gass og varmtvannsforsyning. Bruttoprodukt er målt i basisverdi.

Figur 1.3 Sysselsetting, prosentandel av total sysselsetting for Fastlands-Norge i 1970 og 2014

Kilde: SSB. Se figur 1.2.

Som en liten, åpen økonomi har Norge spesielt stort utbytte av den arbeidsdelingen internasjonal handel gir mulighet for. Norge er trolig ett av landene i OECD-området som har tjent mest på den globale liberaliseringen av verdenshandelen i etterkrigstiden. Vi kunne ikke ha nådd dagens velstandsnivå uten handel og annet samkvem med andre land. Olje og gass utgjør den klart største andelen av den samlede eksporten, men også flere næringer i fastlandsøkonomien eksporterer en betydelig andel av produksjonen.

I 2014 utgjorde fastlandseksporten litt over 20 prosent av bruttoproduktet i fastlands-Norge. Andelen har holdt seg relativ stabil over tid, selv om den har avtatt noe i det siste. Samtidig har tjenesteeksporten som andel av BNP for fastlands-Norge økt. Særlig eksport av sjømat, metaller og verkstedprodukter utgjør en betydelig andel av den samlede fastlandseksporten. Økte leveranser til den internasjonale petroleumsnæringen har trolig bidratt til å trekke opp eksporten fra fastlandsøkonomien de siste årene.

Teknologisk utvikling og endringer i etterspørsels- og konkurranseforhold hjemme og ute vil stille krav til økonomiens evne til omstilling også i fremtiden. Det grønne skiftet er i gang, og innebærer krav til samarbeid mellom næringsliv, forsknings- og undervisningssektoren og myndigheter. Aktiviteten i petroleumsvirksomheten vil etter hvert avta i betydning i norsk økonomi. En effektiv og omstillingsdyktig økonomi er derfor fortsatt en forutsetning for varig høy verdiskaping.

Omstilling har også kostnader ved at arbeidsplasser kan bli flyttet ut eller bli utkonkurrert av lavkostnadsland. For de som rammes kan kostnadene være store. Gevinsten som samlet sett likevel oppstår, ligger i at landet som helhet over tid tjener mer. I hvilken grad ulike grupper/næringer vil oppleve handel som en gevinst, er da betinget av interne forhold som omfordeling fra de som tjener mer til grupper som tjener mindre. Handel løser således i seg selv ikke eventuelle omfordelingsspørsmål mellom grupper.

1.1.1 Norge som investor

For små land med en forholdsvis stor utenriksøkonomi kan størrelsen på brutto fordringer og gjeld overfor utlandet være betydelig. Et internasjonalt finansmarked gjør at både næringsliv og offentlig sektor låner og sparer over landegrensene. Videre har en rekke store ikke-finansielle foretak virksomhet i flere land.

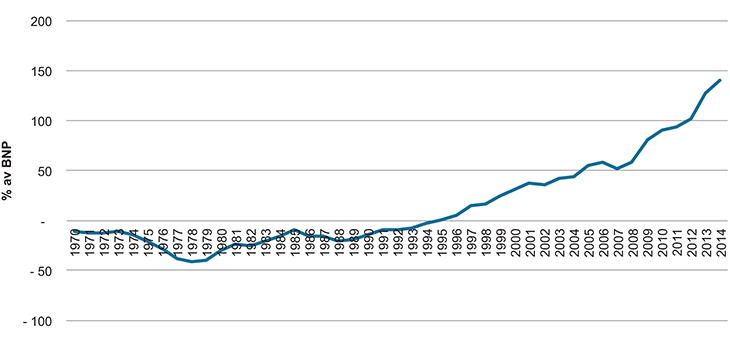

Norske fordringer overfor utlandet utgjorde nærmere 11 700 milliarder kroner ved utgangen av 2014, og de siste to tiårene har Norge vært en stor nettoeksportør av kapital i forhold til størrelsen på innenlandsk økonomi. Figur 1.4 viser Norges netto fordringer (fordringer minus gjeld) overfor utlandet som prosent av BNP fra 1970 til 2014. Figuren viser at netto fordringer overfor utlandet var mer enn halvannen gang så store som BNP ved utgangen av 2014. Dette tilsvarer en netto fordringsposisjon overfor utlandet på nesten 5 400 milliarder kroner.

Figur 1.4 Netto fordringer overfor utlandet 1970–2014 i prosent av BNP

Kilde: SSB, inkludert Statistisk årbok 2013.

I fordrings- og gjeldsposisjonene overfor utlandet inngår både direkteinvesteringer og porteføljeinvesteringer holdt av norske og utenlandske interesser. Norske direkteinvesteringer der hensikten er å utøve effektiv innflytelse i utenlandske investeringsobjekter, utgjorde 1 840 milliarder kroner av fordringsposisjonen i 2014.1 Store norske bedrifter som eksempelvis Telenor og Yara, har betydelige interesser i andre land. Samtidig utgjorde utenlandske direkteinvesteringer i Norge vel 1 680 milliarder kroner.

Den største delen av Norges netto fordringsposisjon overfor utlandet består av porteføljeinvesteringer, og er en følge av oppbyggingen av SPU. Høye olje- og gassinntekter har siden midt på 1990-tallet bidratt til at Norge har hatt særlig store overskudd på både statsbudsjettet og i driftsregnskapet overfor utlandet.

Figur 1.4 viser også endringen i netto fordringer over tid. Norge finansierte i stor grad oppbyggingen av petroleumsvirksomheten på 1970- og 80-tallet ved å låne i utlandet. Dette bidro til en netto gjeldsposisjon overfor utlandet, og norsk utenlandsgjeld var betydelig i perioden. Senere har denne virksomheten gitt avkastning og store overskudd. Fordringene overfor utlandet er videre ventet å øke i takt med at mer av den norske oljeformuen konverteres til finansiell formue i SPU.

Boks 1.1 Statens pensjonsfond utland

SPU forvaltes av Norges Bank i henhold til et eget mandat fastsatt av Finansdepartementet. Mandatet inneholder bestemmelser om plasseringsrammer, ansvarlig investeringspraksis, risikostyring og rapportering. Det er bred politisk enighet om at fondet skal være en finansiell investor, og strategien i forvaltningen av SPU er bredt forankret i Stortinget. Strategien vektlegger ansvarlige investeringer, god eierskapsutøvelse og høy grad av åpenhet rundt forvaltningen.

Ved utgangen av 2014 hadde SPU en markedsverdi på 6 431 milliarder kroner, tilsvarende om lag 2 ½ års verdiskaping i fastlandsøkonomien målt ved trend-BNP for fastlands-Norge. Fondet er bredt diversifisert i utenlandske aktiva. Ved utgangen av 2014 hadde fondet eierandeler i mer enn 9 000 selskaper og var investert i over 4 250 rentebærende papirer fra flere enn 1 100 utstedere. Verdien av fondets aksjeportefølje tilsvarte en eierandel på om lag 1,3 prosent av den samlede verdien av aksjene som inngår i fondets referanseindeks. I tillegg var 2,2 prosent av fondet investert i eiendom ved utgangen av 2014.

1.1.2 Fremtidsutsikter for norsk økonomi

Petroleumsvirksomheten gjør at næringsstrukturen i norsk økonomi skiller seg fra mange andre land. Etterspørselen og inntektene fra aktiviteten på norsk sokkel har også bidratt til at Norge har klart seg bedre enn de fleste land gjennom den internasjonale finanskrisen. I et langsiktig perspektiv er imidlertid ikke Norge vesentlig annerledes enn andre land. Vår fremtidige velferd avhenger av en vekstkraftig og produktiv fastlandsøkonomi.

Siden årtusenskiftet har veksten i norsk økonomi vært høy sammenliknet med de fleste andre industriland. Høy vekst i fremvoksende økonomier som Kina, har i denne perioden bidratt til at oljeprisen har steget kraftig. Samtidig har produksjonen av mange konsum- og innsatsvarer blitt flyttet til lavkostnadsland, slik at veksten i prisene på importerte varer har vært lav. Dette har gitt en stor bytteforholdsgevinst og bidratt til kraftig oppgang i Norges realinntekt. Høy vekst i inntektene, lave renter og lett tilgang på kreditt har stimulert etterspørselen fra husholdningene. Også økt aktivitet på norsk sokkel og økt bruk av oljeinntekter over statsbudsjettet, har bidratt til å løfte etterspørselen etter varer, tjenester og arbeidskraft de siste 10–15 årene.

Utviklingen fremover er usikker. Flere forhold vil trolig bidra til å bremse veksten i norsk økonomi de neste årene. Aldringen av befolkningen vil isolert sett trekke veksten i arbeidstilbudet ned. Videre er det usikkerhet knyttet til produktivitetsutviklingen. Lavere vekst i produktiviteten de senere årene kan trekke i retning av noe svakere underliggende vekst i samlet verdiskaping fremover. Samtidig vil produksjonen av olje og gass på norsk sokkel etter hvert trappes gradvis ned. Fallet i oljeprisen vil fremskynde og forsterke denne utviklingen.

Petroleumsnæringen har gjennom de siste 40 årene gitt betydelige vekstimpulser til norsk fastlandsøkonomi, både gjennom næringens kjøp av varer og tjenester og gjennom statens bruk av oljeinntekter. Ifølge beregninger Statistisk sentralbyrå har gjort for Holden III-utvalget, kan veksten i disse etterspørselskomponentene forklare om lag en femdel av veksten i fastlands-BNP fra 2000 til 2012 og 30 prosent av økningen i samlet sysselsetting.2

Selv om Norge trolig vil fortsette å produsere olje og gass i mange tiår fremover, antas petroleumsnæringens kjøp av varer og tjenester som andel av fastlands-BNP å gå ned. Oljeprisen har falt markert siden sommeren 2014. Dersom oljeprisen holder seg på et lavt nivå, kan omslaget i etterspørselen fra petroleumsvirksomheten bli kraftigere enn ventet. Avkastningen av SPU vil også etter hvert avta, målt som andel av verdiskapingen i fastlandsøkonomien.

Med svakere vekstbidrag fra petroleumsvirksomheten fremover, er det nødvendig å øke oppmerksomheten om tilbudssiden i norsk økonomi. For å opprettholde om lag den samme veksten i levestandard som vi har vent oss til gjennom de siste 40 årene, må vi løfte produktivitetsveksten. Lavere etterspørsel fra petroleumsvirksomheten vil innebære at norske bedrifter må finne andre markeder. Det kan bli krevende dersom kostnadsnivået i Norge fortsetter å ligge langt over nivået hos våre handelspartnere.

Norsk næringsliv har så langt vist god tilpasningsevne. Omstillinger kan imidlertid bli mer krevende i en periode der oljevirksomheten trappes ned. Det er derfor viktig at Norge også fremover er et attraktivt sted å drive næringsvirksomhet. Den økonomiske politikken må legge til rette for en stabil økonomisk utvikling. Da er det sentralt hvordan budsjettet innrettes og hvordan oljepengene brukes. Ved å satse på infrastruktur, utdanning og forskning kan en gjøre norsk næringsliv bedre rustet til å møte fremtidens utfordringer. Samtidig kan brede skattelettelser stimulere til sparing og høyere arbeidstilbud og dermed øke produksjonskapasiteten i økonomien. Gode reguleringer som gir velfungerende finans-, produkt- og arbeidsmarkeder, er også viktig i denne sammenheng. Trykket på vekstfremmende reformer både i offentlig forvaltning og i resten av økonomien, må økes.

Norsk næringsliv vil sannsynligvis endre seg de neste 40 årene som det har gjort i de foregående. Det er i dag ikke mulig å forutsi hvordan norsk næringsliv vil se ut om 40 år. Man må imidlertid forvente at nye næringer vil vokse frem, og at kunnskapsintensiteten vil fortsette å øke.

I tillegg til naturressursene (olje, gass, fisk, vannkraft), er Norges konkurranseevne i stor grad knyttet til kompetanse og evnen til innovasjon. Kompetanse innen én næring har også overføringsverdi til andre næringer. Kongsberggruppens sterke vekst innen maritim produksjon kan spores tilbake til kompetanse for styring av våpen, mens Aibels satsning på offshore vind kan knyttes til olje og gass.

1.2 Norges handelspolitiske profil

Utenrikshandel utgjør en stor del av den norske økonomien. I 2014 tilsvarte eksporten 38 prosent av BNP, mens importen tilsvarte i underkant av 30 prosent. Norsk eksport er sammensatt av omkring 3/4 varer og 1/4 tjenester. Fastlandseksporten (her definert som eksporten ekskl. olje, gass, utenriks sjøfart og rørtjenester) utgjorde i 2014 om lag 45 prosent av samlet eksport. Av dette var om lag 2/3 varer og 1/3 tjenester.

Mens vi importerer et stort spekter av varer og tjenester fra utlandet, er den norske eksporten noe mer spesialisert. Vi hører til de største nettoeksportører av blant annet olje, gass, sjømat og skipsfartstjenester. Eksporten av oppdrettsfisk har økt kraftig siden årtusenskiftet. Målt i verdi er Norge nå verdens nest største sjømateksportør etter Kina. Inntekter fra utvinning av petroleumsforekomstene utgjør en spesielt stor andel av inntektene fra vareeksporten, i 2014 om lag 64 prosent. Dette medfører at Norges vareeksport er dominert av råvarer, og gjør at vi skiller oss ut fra mange OECD-land.

Tabell 1.1 Eksport fra Norge i 2014

Millioner kroner | andel % | |

|---|---|---|

Total eksport 2014 | 1 197 587 | 100 % |

Varer | 897 810 | 75 % |

– Olje/gass | 573 044 | 48 % |

– Sjømat | 67 175 | 6 % |

– Metaller | 61 774 | 5 % |

– Maskiner | 85 919 | 7 % |

– Andre varer | 109 898 | 9 % |

Tjenester | 304 289 | 25 % |

– Utenriks sjøfart | 103 002 | 9 % |

– Forretnings/forsikringstjenester | 71 920 | 6 % |

– Andre tjenester | 129 367 | 11 % |

Kilde: SSB. Vareeksport kategorisert etter SITC. Tjenestehandel: Nasjonalregnskapet.

Bildet av at Norge hovedsakelig har en råvarebasert eksportindustri må imidlertid nyanseres. Utnyttelse av naturressursene krever avansert teknologi og høy kompetanse. I tillegg til en høyteknologisk offshore leverandørindustri konkurrerer norske bedrifter globalt i flere andre bransjer som eksempelvis IKT, maritime og marine næringer. Den økte globaliseringen gjør at en stadig større andel av eksportindustrien er bygget på høyteknologisk kompetanse og effektiv ressursutnyttelse. Dette gjelder også for prosessindustrien som tidligere i større grad var basert på rimelig norsk vannkraft og for store deler av sjømatnæringen. Ifølge produktivitetskommisjonen har det de senere årene særlig vært foretak med høy eksport som har bidratt til samlet produktivitetsvekst i fastlandsøkonomien. Et høyt produktivitetsnivå bidrar til at norsk næringsliv hevder seg internasjonalt på tross av et høyt norsk kostnadsnivå.

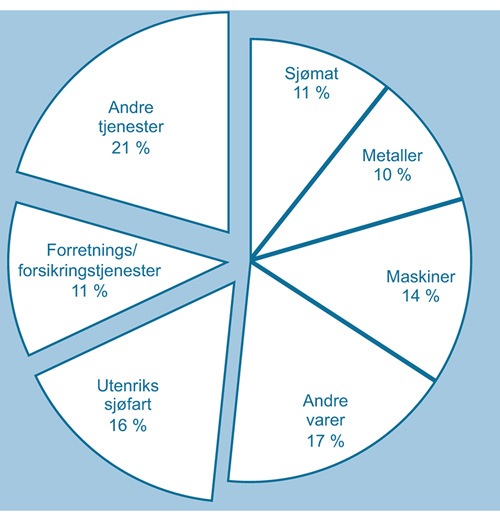

Figur 1.5 Oversikt over norsk eksport utenom olje og gass, 2014

Når eksport av olje og gass tas ut er eksporten av varer og tjenester tilnærmet like stor.

Kilde: SSB, Nasjonalregnskapet.

Våre inntekter fra eksport av tjenester er økende og utgjorde i 2014 over 300 milliarder kroner i løpende priser, det vil si ca. 25 prosent av samlet eksport, eller 46 prosent dersom råolje og naturgass trekkes fra (se figur 1.5). Mens skipsfarten tidligere sto for nesten all tjenesteeksport har det nå vokst frem flere tjenestenæringer som har betydelige eksportinntekter. Eksportverdien har økt betraktelig for enkelte tjenestesektorer slik som finans- og forretningstjenester og IKT – ofte i nær tilknytning til skipsfart og olje og gass.

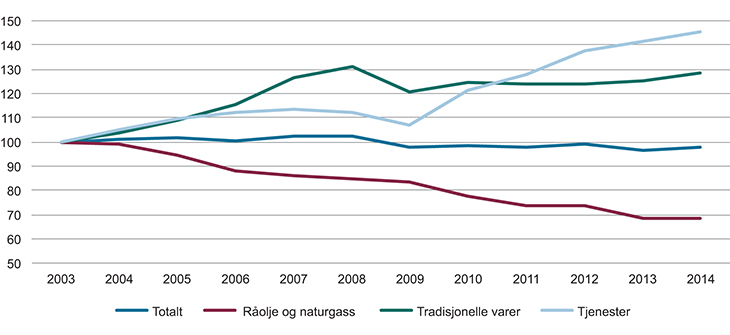

Siden 2003 er volumet av norsk eksport blitt redusert (se figur 1.6). Dette skyldes redusert eksport av olje og gass. Fastlandseksporten har derimot økt med i underkant av 30 prosent i volum siden 2003. Det er særlig økt eksport av tjenester og sjømat som har bidratt til oppgangen. Tjenesteeksporten har økt med hele 45 prosent siden 2003. Tjenester relatert til oljevirksomhet, sammen med forretnings- og forsikringstjenester har økt betydelig i denne perioden.

Figur 1.6 Indeks for norsk eksport 2003–2014

Norsk eksport målt i faste priser. Indeks for 2003–2014, hvor 2003=100.

Kilde: SSB Nasjonalregnskap 2014.

1.2.1 Mot nye markeder

Landene vi eksporterer til har endret seg over tid. I 2014 gikk 84 prosent av vår totale vareeksport målt i verdi til Europa. Denne andelen har vært noenlunde stabil fra 1990 til 2014. Ser vi på eksporten fra fastlandet, har imidlertid Europas andel av vår vareeksport blitt redusert fra 83 til 67 prosent i perioden (se tabell 1.2).

Verdien av den samlede handelen med Europa har imidlertid økt klart siden 2000. Økningen var sterkest i perioden etter at mange østeuropeiske land ble en del av det indre marked i 2004. I verdi er handelen med Europa nesten 80 prosent større enn for ti år siden.

De nordiske landene er blant våre aller viktigste samhandelspartnere. Norden mottar 18 prosent av norsk vareeksport fra fastlandsøkonomien og står for 21 prosent av vår totale import. Sverige er norsk fastlandsøkonomis største handelspartner, og mottar om lag 9 prosent av vareeksporten fra fastlandet.

Det siste tiåret har det vært en betydelig vekst i vare- og tjenesteeksporten til land i Afrika, Asia og til Sør-Amerika. En god indikasjon på denne utviklingen er at norske rederier vurderer Vest-Afrika, Sørøst-Asia, Kina og Brasil til å være blant verdens seks viktigste vekstregioner fremover3. Flere av verdens raskest voksende økonomier er nå i Afrika.

Norges handel med Asia har økt raskt det siste tiåret. Andelen av vareeksporten fra fastlandsøkonomien som går til Asia har i perioden økt fra 7 til 19 prosent, på høyde med Norden. Samhandelen av varer er mer enn doblet siden 2003, særlig på grunn av raskt økende import fra Kina. I tillegg kommer handelen med tjenester som også øker.

Tilsvarende utvikling kan man se for eksporten til de såkalte BRIKS-landene4. Norges handel med BRIKS-landene er nesten tredoblet det siste tiåret. De mottar nå 8 prosent av norsk fastlandseksport av varer, mot 2 prosent i 2000.

For leverandørindustrien er Sør-Korea, Brasil og Storbritannia de tre viktigste markedene. Angola er også i ferd med å bli et svært viktig land. I Sør-Amerika og Afrika har innkjøp av tjenester knyttet til leting og tidlig utbyggingsfase vært relativt sett viktigere enn i resten av verden, ettersom regionene har store ressurser i utviklingsfasen5.

Tabell 1.2 Import og fastlandseksport av varer fordelt på handelsområder

1990 | 2000 | 2014 | ||||

|---|---|---|---|---|---|---|

Import | Eksport | Import | Eksport | Import | Eksport | |

Europa | 70 % | 83 % | 70 % | 77 % | 69 % | 67 % |

Norden | 25 % | 28 % | 25 % | 24 % | 21 % | 18 % |

Afrika | 5 % | 1 % | 1 % | 1 % | 2 % | 3 % |

Asia | 9 % | 7 % | 14 % | 10 % | 18 % | 19 % |

Nord- og Mellom-Amerika | 14 % | 8 % | 13 % | 11 % | 9 % | 9 % |

Sør-Amerika | 2 % | 1 % | 2 % | 1 % | 2 % | 2 % |

Kilde: SSB. Tall i prosent av samlet import og fastlandseksport.

1.2.2 Regionale forskjeller i Norge

Produksjon og verdiskaping foregår over hele landet. Mange eksportrettede virksomheter er lokalisert utenfor de store byene. Gode, forutsigbare rammebetingelser for handel med utlandet er svært viktig for sysselsetting og verdiskaping i hele Norge. Samtidig er det store regionale forskjeller. Konsulentselskapet Menon har, på oppdrag fra Kommunal- og regionaldepartementet, utarbeidet rapporten Eksport fra norske regioner – Hvorfor så store forskjeller6?

Rapporten viser at for den totale eksporten er det Vestlandet og hovedstadsregionen som har de største andelene. Deler av Nord-Norge og Midt-Norge sammen med innlandet har lavest eksport. De sterkeste eksportregionene finnes langs kysten, fra Telemark til Møre og Romsdal. Hovedstadsregionen utmerker seg med en omfattende tjenesteeksport som i stor grad er knyttet til de store næringsklyngene langs kysten. Målt per sysselsatt eksporterer små arbeidsmarkedsregioner på Vestlandet mest (se tabell 1.3).

Tabell 1.3 Eksport og eksportintensitet fordelt på fylker

Fylke | Eksport (millioner kroner) | Eksport per sysselsatt (tusen kroner) |

|---|---|---|

Hordaland | 91,7 | 566 |

Oslo | 72,7 | 237 |

Rogaland | 62,9 | 385 |

Møre og Romsdal | 58,5 | 711 |

Akershus | 43,6 | 262 |

Vest-Agder | 28,0 | 495 |

Nordland | 25,8 | 423 |

Vestfold | 24,6 | 375 |

Buskerud | 20,6 | 278 |

Telemark | 18,3 | 397 |

Sør-Trøndelag | 17,5 | 178 |

Østfold | 16,8 | 229 |

Sogn og Fjordane | 14,7 | 459 |

Aust-Agder | 8,5 | 314 |

Troms | 7,7 | 173 |

Oppland | 7,4 | 166 |

Nord-Trøndelag | 5,6 | 172 |

Hedmark | 4,8 | 92 |

Finnmark | 3,9 | 202 |

Ikke fordelt | 4,1 | |

Sum | 537,7 |

Kilde: Menon (2012)

Tallene for eksportintensiteten viser at Vestlandsfylkene og Sørlandet har høyest eksportverdi målt per sysselsatt. Tjenester tilknyttet olje- og gassutvinning (oljeboring), utenriks skipsfart og reiseliv utgjør de største tjenestenæringene målt etter eksportintensitet

De eksportrettede næringene har hatt en sterk vekst de siste ti årene, mye drevet av åpnere økonomier, global befolkningsvekst og økt etterspørsel fra fremvoksende økonomier. Mye av denne veksten har vært drevet av leverandørindustrien til oljevirksomhet, mens øvrige konkurranseutsatte næringer har hatt lavere vekst. En fortsatt global befolkningsvekst, samt vekst i etterspørsel etter energi, vil ifølge rapporten gi gode muligheter for sterke norske eksportnæringer som offshore leverandørindustri, maritim næring, sjømatnæringen mv.

Dette kan forsterke de eksisterende regionale forskjellene, selv om det også kan gi muligheter i andre deler av landet. Videre vekst i de aktuelle næringene forutsetter utvikling og bruk av ny og kunnskap. Samtidig finnes det mange utfordringer, også i sterke eksportregionene. Selv om arbeidsmarkedet synes å ha blitt gradvis mindre stramt de siste to årene, bidrar fortsatt mangel på kvalifisert arbeidskraft i enkelte regioner og næringer til å begrense produksjonen.

1.3 Internasjonalisering

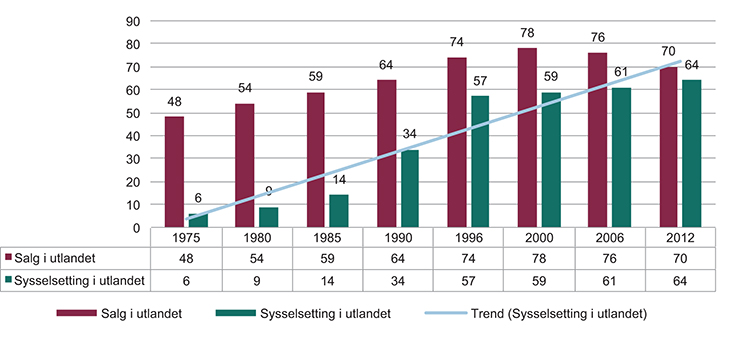

De store norske selskapene som står for hoveddelen av norsk eksport, har utviklet seg til flernasjonale selskaper med datterselskaper i utlandet. Denne utviklingen har for alvor skutt fart de siste årene og følger utviklingen globalt med stadig tettere integrasjon av produksjonskjedene. De store flernasjonale selskapene er integrert i globale verdikjeder og produserer innsatsfaktorer, varer og tjenester i en rekke land, med lokale underleverandører som viktige bidragsytere.

Antallet utenlandske datterselskaper som er direkte eller indirekte kontrollert av norske selskaper i utlandet, er ifølge SSB blitt fordoblet i perioden 2008–2012 til nærmere 4200 selskaper. I 2012 hadde de norskkontrollerte foretakene i utlandet 280 000 ansatte, noe som representerte 40 prosent økning siden 2008. Omsetningen i datterselskapene økte 45 prosent i samme tidsrom. Drøye 3000 av disse selskapene er lokalisert i EU, hvorav om lag halvparten i Norden. Samtidig har Afrika den relativt høyeste økningen i antall sysselsatte siden 2008, til noe over 6000 i 2012, først og fremst på grunn av økt aktivitet i Angola. Sør-Amerika hadde den største relative økningen i omsetning på 135 prosent i denne perioden til om lag 5 milliarder kr.

I 1980 hadde bare en tredel av de største industriforetakene større omsetning i utlandet enn i Norge, hvorav de fleste var innen gjødsel, metaller og treforedling. Alle de 30 største industrikonsernene hadde også hovedtyngden av sine ansatte i Norge. Etter 1980 er dette bildet blitt betydelig endret. Siden 2000 har over halvparten av de største 30 industrikonsernene flere ansatte i utlandet enn i Norge (se figur 1.7).

Boks 1.2 Næringslivets samfunnsansvar

Norske selskaper orienterer seg i økende grad mot og etablerer seg i nye vekstmarkeder. Økt handel på tvers av landegrensene er en del av denne utviklingen. Mange av de raskest voksende økonomiene er land med svakt styresett og lite utviklet lovverk for vern av for eksempel menneskerettigheter og miljø.

Regjeringen forventer at alle norske selskaper tar samfunnsansvar, uavhengig av om de er privat eller offentlig eid, og uavhengig av om de har sin virksomhet i Norge eller andre land. Med samfunnsansvar mener vi her det ansvar selskapene forventes å påta seg for mennesker, samfunn og miljø som påvirkes av virksomheten. Regjeringens forventinger tar utgangspunkt i internasjonale anerkjente retningslinjer som FNs veiledende prinsipper for næringsliv og menneskerettigheter, OECDs retningslinjer for flernasjonale selskaper og ILOs konkrete retningslinjer vedrørende arbeidstakerrettigheter for multinasjonale selskaper. Korrupsjon utgjør en trussel mot rettferdig global handel og kan bidra sterkt til å bremse utvikling og gi skjeve fordelingseffekter. Norge står fast på sin nulltoleransepolitikk overfor korrupsjon.

Stadig flere norske og internasjonale selskap integrerer samfunnsansvar i sin forretningsstrategi. Selskapene foretar aktsomhetsvurderinger der de kartlegger, forebygger, begrenser og gjør rede for hvordan de håndterer eksisterende og potensiell risiko ved sin virksomhet. Norske myndigheter vil i økende grad bidra med informasjon og veiledning til bedrifter som opererer i krevende markeder.

Samfunnsansvar og ansvarlig næringsliv er mer utfyllende omtalt i Meld. St. 10 (2014–2015) Muligheter for alle – menneskerettighetene som mål og middel i utenriks- og utviklingspolitikken, og Meld. St. 27 (2013–2014) Et mangfoldig og verdiskapende eierskap.

Figur 1.7 Salg og sysselsetting i utlandet

Prosentandel salg og sysselsetting i utlandet av samlet omsetning og totalt antall ansatte 1975–2012, for de 30 største norske industrikonsern.

Kilde: Heum (2013) Vekst og internasjonalisering i norske storforetak. SNF arbeidsnotat nr. 39/13.

Enkelte er bekymret for utflagging av norske arbeidsplasser og at etableringen av datterselskaper gjør at lokomotivene for vekst bidrar mindre til norsk verdiskaping. Etablering av datterselskaper i andre land styrker konkurranseevnen, men gir ikke nødvendigvis direkte bidrag til verdiskapingen i Norge. Denne utviklingen finner sted i alle internasjonalt orienterte næringer. Det vil verken være mulig eller ønskelig å reversere denne utviklingen. Uten avskalling av jobber som ikke har høy nok lønnsomhet, ville ikke norsk næringsliv kunne bære det høye norske lønnsnivået. Eksponering for konkurranse og utnyttelse av internasjonal arbeidsdeling er en viktig forutsetning for å opprettholde konkurranseevnen.

1.4 Åpenheten mellom Norge og utlandet

1.4.1 Internasjonale markeders åpenhet for norske handelsinteresser

Norske bedrifter møter relativt lave tollsatser på mange viktige eksportmarkeder. Dette skyldes hovedsakelig at tollnivå internasjonalt er redusert gjennom det multilaterale handelssystemet og at EØS-avtalen eliminerer toll for det meste av norsk eksport til EU. Norge har også 25 frihandelsavtaler gjennom EFTA-samarbeidet samt to bilaterale avtaler.

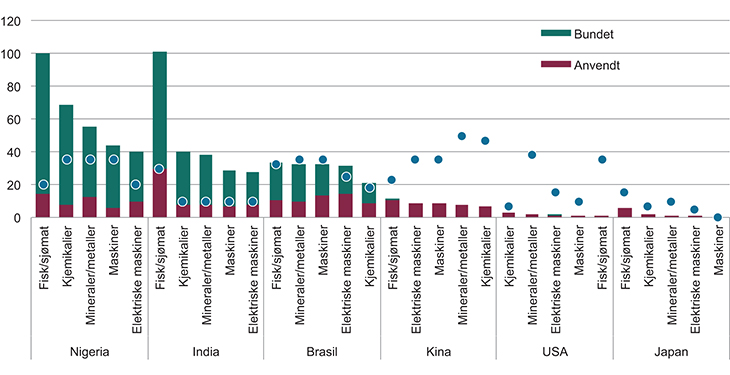

Samtidig utgjør markedene hvor Norge ikke har ferdigforhandlet frihandelsavtaler en stadig økende andel av den globale økonomien og verdenshandelen. På en rekke av disse markedene gjenstår det til dels betydelige tollhindre. Figur 1.8 viser hvilke tollsatser som benyttes på viktige eksportsektorer for Norge hos et utvalg viktige land i verdenshandelen hvor Norge ikke har frihandelsavtale i dag.

Figur 1.8 Tollhindre i utvalgte land

Anvendte og bundne (dvs øvre tillatt) gjennomsnittlige tollsatser (MFN) i 2014, samt høyeste anvendt tollsats, for viktige eksportsektorer for Norge, i utvalgte land Norge ikke har frihandelsavtale med.

Kilde: WTO, ITC, UNCTAD (2014). World Tariff Profiles 2014.

Figuren viser at tollnivåene varierer stort mellom land, med relativt lave tollhindre inn til USA og Japan. For de markedene og sektorene hvor tollbeskyttelsen er av stor betydning, vil land som inngår frihandelsavtaler med disse landene kunne få til dels store konkurransefortrinn. Figuren viser også at tollsatsene for enkeltprodukter er vesentlig høyere enn gjennomsnittet. Samtlige land i figuren, med unntak av Japan, anvender tollsatser på 30 prosent eller høyere for én eller flere varer. Videre viser figuren at Norge er sårbar for reversering av åpenhetsnivået hos en rekke land. Særlig India, Brasil og Nigeria (så vel som en rekke andre land som ikke inngår i tabellen) har betydelig fleksibilitet til å øke tollbeskyttelsen fra dagens nivå.

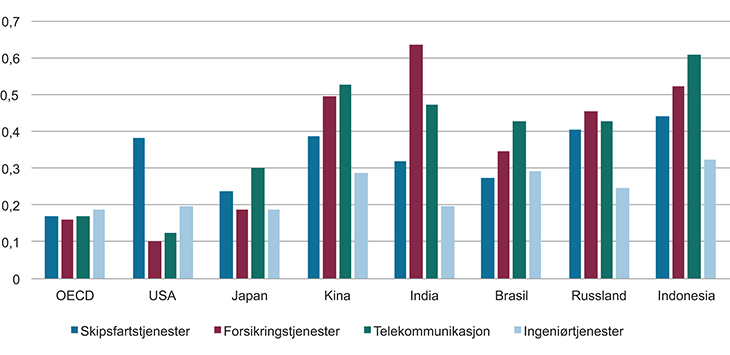

Det er også på tjenesteområdet til dels stor variasjon mellom land, og det gjenstår betydelige begrensninger på handel med tjenester i viktige markeder for norsk næringsliv. OECD har utarbeidet en indeks (STRI – Services Trade Restrictiveness Index)som anslår hvor åpne ulike land er for handel med tjenester for en rekke sektorer, det vil si utenom regionale avtaler og andre preferanseordninger (se figur 1.9). I denne figuren, hvor et resultat på 0 tilsier full åpenhet, og 1 tilsier at markedet er helt lukket, anses samtlige land å være mer restriktive enn OECD-gjennomsnittet på minst ett av områdene forsikringstjenester, ingeniør-, skipsfart- og telekommunikasjonstjenester. Avtaler som gir økt markedsadgang og forutsigbarhet for handel med tjenester, vil kunne spille en viktig rolle i å sikre muligheter for norsk næringsliv på viktige markeder.

Figur 1.9 Restriksjoner på handel med tjenester

OECDs «Services trade restrictiveness index» (STRI) for viktige norske eksportsektorer hos et utvalg land.

Kilde: OECD (2014).

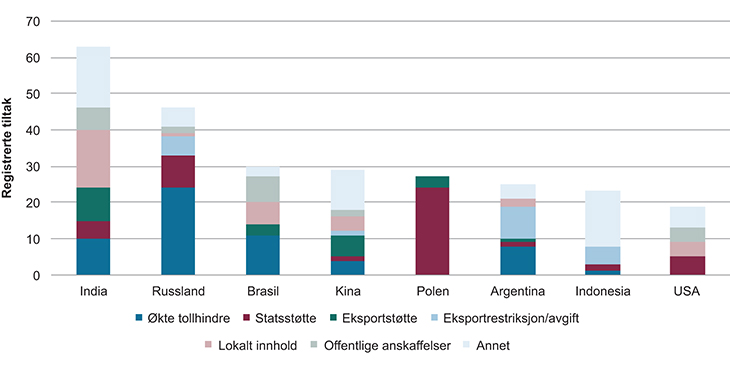

Norsk avhengighet av handel gjør oss sårbare for proteksjonistiske tiltak. Global Trade Alert overvåker tiltak som påvirker handelen. De har registrert 323 tiltak fra 60 ulike land siden 2008 som de anser det som høyst sannsynlig at skader norske handelsinteresser. Statistikken gir ikke indikasjoner på omfanget av skaden fra hvert enkelt tiltak, og er ikke komplett, men gir en indikasjon på typer tiltak som er mest utbredt og hvilke land som benytter seg av disse. Figur 1.10 gjengir de landene som er oppført med ti eller flere tiltak. Disse er i all hovedsak (med unntak av Polen) land som Norge ennå ikke har frihandelsavtale med, hvor India, Russland og Brasil topper listen. Økte tollhindre er den mest utbredte formen for proteksjonistiske tiltak, fulgt av statsstøtte/redningspakker og krav om lokalt innhold.

Figur 1.10 Tiltak innført til skade for norske interesser – antall og fordeling

Kilde: Global Trade Alert (2014). Russland inkluderer tollunionen mellom Russland, Kasakhstan og Hviterussland. Brasil og Argentina inkluderer tiltak innført gjennom Mercosur (tollunion mellom Brasil, Argentina, Uruguay, Paraguay og Venezuela). Enkelte tiltak kan bli telt flere ganger, dersom de registreres i flere kategorier, som f.eks. offentlige anskaffelsesprosedyrer som inneholder krav om lokalt innhold (gjelder bl.a. USA).

Parallelt med denne utviklingen møter produsenter stadig flere tekniske- og andre typer kvalitetskrav. Utviklingen går riktignok klart i retning av at tekniske standarder blir internasjonale, men det er flere eksempler på at tekniske krav hindrer handel over landegrensene. Norske sjømateksportører møter stadig flere sanitære krav og ulike krav til dokumentasjon av mattrygghet og fiskehelse.

1.4.2 Åpenheten i det norske marked for utlandet

Norge har en åpen økonomi for varer, tjenester og investeringer fra utlandet. Vår åpenhet er delvis et resultat av internasjonale forpliktelser gjennom handelsavtaler som WTO, EFTA, EØS og bilaterale frihandelsavtaler, men også i betydelig grad av bevisst liberalisering basert på egeninteresse og innenrikspolitiske avveininger.

Normalt fører toll til økte produksjonskostnader for det hjemlige næringslivet, samt dyrere varer for forbrukerne. Videre hemmer toll den økonomiske gevinsten ved handel knyttet til utnyttelse av et lands relative fortrinn i produksjon av varer og tjenester, og begrenser muligheten for å utnytte stordriftsfordeler, spesialisering og spredning av risiko. I tillegg påføres bedrifter og myndigheter kostnader forbundet med administrasjon av tollregler. Norge er således tjent med å ha en liberal handelspolitikk. Norge har kun 0,07 prosent av verdens befolkning, men står for 0,48 prosent av verdens vareimport og 1,13 prosent av verdens tjenesteimport7.

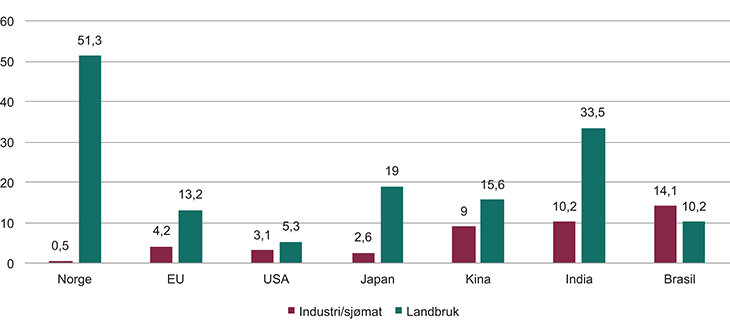

For industrivarer ilegges det toll kun på enkelte klær og andre ferdige tekstilvarer som håndklær, duker og gardiner. Tollsatsene for disse varene varierer fra 5,6 til 10,7 prosent av tollverdien. Deklarert toll på industrivarer utgjorde 848 millioner kroner i 2013. Figur 1.11 viser gjennomsnittlig anvendte tollsatser i Norge og i utvalgte andre land i 2013. Stor grad av tollfrihet for industrivarer reflekteres i figuren ved at gjennomsnittlig tollsats for industrivarer og fisk er 0,5 prosent.

Figur 1.11 Gjennomsnittlig anvendt toll

Kilde: WTO, ITC, UNCTAD (2014) World Tariff Profiles 2014. (Alle tall gjelder 2013).

For landbruksvarer er gjennomsnittlig tollbeskyttelse i tolltariffen (beregnet til 51,3 prosent i 2013) svært høy i internasjonal sammenheng. Nesten halvparten av tollsatsene er imidlertid tollfrie også for landbruksprodukter, og moderate for flere varesektorer, mens tollsatser for enkelte sensitive landbruksvarer er på et nivå som normalt ikke muliggjør import. Markedsadgangen for landbruksvarer reguleres i tillegg gjennom importkvoter, hvor mindre kvanta kan importeres tollfritt eller til lavere toll. Tollsatsene kan være lavere for både landbruks- og industrivarer fra frihandelspartnere og utviklingsland som omfattes av norske preferanseordninger. For minst utviklede land (MUL) og lavinntektsland er tollsatsene null for alle varer.

Også på tjenesteområdet har Norge et relativt åpent marked i internasjonal sammenheng. Det indre marked i EØS skal sikre at tjenester kan tilbys og mottas i hele området, uavhengig av den nasjonale opprinnelsen til tjenesteyteren. EØS-avtalens artikkel 31 forbyr restriksjoner på etableringsadgangen og artikkel 36 og 37 gir regler om fri bevegelse av tjenester på midlertidig basis. En tjenesteyter som er etablert i en EØS-stat, skal fritt kunne tilby tjenestene sine til kunder i andre EØS-stater. På samme måte har en tjenestemottager rett til fritt å handle tjenester av tjenesteytere etablert i andre EØS-stater. Dette kan for eksempel være en polsk snekker som tar et oppdrag i Norge, en norsk kunde som kjøper advokattjenester fra et spansk firma eller en norsk pasient som får utført tannbehandling i Romania.

Tjenesteloven gjennomfører tjenestedirektivet og trådte i kraft i norsk rett 28. desember 2009. Loven inneholder regler om etablering, midlertidig tjenesteyting og administrativt samarbeid i det indre marked. Tjenesteloven omfatter i utgangspunktet alle økonomiske tjenester, med mindre tjenesten er eksplisitt unntatt i loven. Viktige områder som er unntatt fra loven, er arbeidsretten og trygdelovgivningen. Videre er helsetjenester og finansielle tjenester unntatt fra loven.

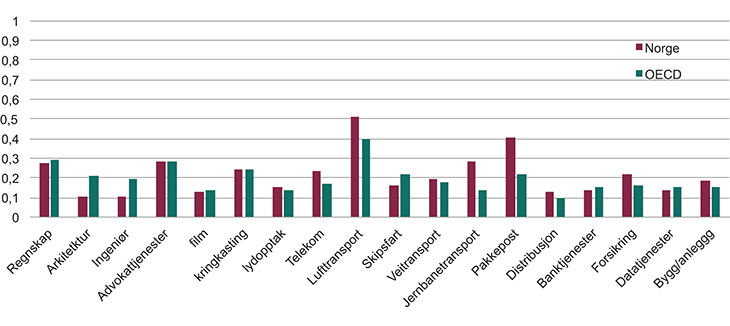

Ifølge OECDs «Services Trade Restrictiveness Index» er Norge mer enn gjennomsnittlig restriktiv for 8 av 18 sektorer (se figur 1.12). OECD peker på at regler om at daglig leder og minst halvparten av styrene i selskap skal bo i Norge eller være EØS-borger og bo i et EØS-land, kan legge hindringer i veien for etableringer i Norge. Rettigheter knyttet til offentlige anskaffelser gjelder også kun for EØS-land og land tilknyttet WTO-avtalen om offentlige anskaffelser8. Ikke minst påpekes det at myndighetene har en prominent rolle i økonomien gjennom statlig eierskap. Norge anslås mest lukket for lufttransport, jernbanetransport, pakkepost og advokattjenester. På den annen side er Norge generelt ett av de mest åpne landene for personbevegelser i forbindelse med tjenestehandel. Også handel med arkitekt-, ingeniør- og skipsfartstjenester er relativt åpen sammenlignet med gjennomsnittet i OECD.

Figur 1.12 Norske restriksjoner på tjenestehandel

Basert på OECDs STRI. 1 tilsvarer helt lukket, 0 tilsvarer helt åpent.

Kilde: OECD 2014

Norge scorer høyt på internasjonale rangeringer innen konkurransekraft og attraktivitet for næringslivet. I Verdensbankens Doing Business 2015 rangeres Norge som nummer seks i verden, med Singapore på topp og Danmark (4. plass) som eneste europeiske land som er rangert høyere enn Norge.

Verdens økonomiske forum (WEF) rangerer Norge som verdens 11. mest konkurransedyktige økonomi. Norge oppnår høyest ranking på makroøkonomiske forhold (1. plass), basert på bl.a. lav inflasjon og solide statsfinanser. Teknologi (4. plass) og institusjoner (5. plass) trekkes også frem som særlige styrker for norsk konkurransekraft. Markedsstørrelsen (50. plass) trekker ned, i tillegg til blant annet effektiviteten i varemarkedet (24. plass). Relativt høyt skattenivå på selskapsoverskudd samt tollvernet og landbrukspolitikken er i tillegg med på å trekke ned rangeringen.

Slike rangeringer har likevel sine klare begrensninger. En lav rangering på enkeltområder er ikke nødvendigvis grunn til bekymring og høye rangeringer kan skjule behov for forbedringer. Åpenhet er ikke et selvstendig mål, men et virkemiddel som har vært avgjørende for norsk vekst og velstand. Restriksjoner og reguleringer reflekterer i stor grad politiske valg og avveininger. Rangeringer og andre analyser for å se norsk økonomi i et internasjonalt og handelspolitisk perspektiv, kan likevel være nyttig for å illustrere kostnader og ulemper ved gjenværende restriksjoner, slik at disse politiske valgene og avveiningene kan foretas på best mulig grunnlag.

1.4.3 Hjemlige reformer

I forhandlinger av handelsavtaler defineres ofte eksportinteresser som å være offensive mens importsiden betegnes som defensiv. Dette skyldes sannsynligvis at vilkårene for eksport bestemmes av utenlandske myndigheter mens vi selv beslutter importvilkårene. Vi kan selv åpne for import, men trenger internasjonale avtaler for å få tilsvarende betingelser for våre eksportinteresser.

For norsk økonomi og næringsliv er derimot åpenhet for import minst like viktig som markedsadgang for vår eksport. En kontinuerlig global konkurranse krever løpende forbedring og skjerping av rammebetingelser og infrastruktur. Det forutsetter konkurranse med, og åpenhet for, import av nye ideer og teknologier.

Handel bedrer ressursallokeringen og produktiviteten i økonomien. Det tillater oss å konsentrere produksjonen der den er mest effektiv. Eksport gir norske produsenter større muligheter til å høste stordriftsfordeler, mens import gir oss større vareutvalg og lavere priser. Konkurranse fra utlandet bidrar til mer effektiv produksjon i Norge ved at en kan ha større enheter uten at konkurransen blir for liten. Dette er spesielt viktig for en liten økonomi som den norske. Både import og eksport bidrar dermed til å øke den samfunnsøkonomiske effektiviteten og høyne velstandsnivået.

Åpenhet for import kan også gagne eksportrettet virksomhet. I Sverige har Kommerskollegiet beregnet at halvparten av de innkrevde tollavgiftene stammer fra import av innsatsvarer som benyttes i svensk produksjon, og at 60 prosent av dette går til produksjon for eksport. Fraværet av liberalisering bidrar dermed til å svekke svensk industris konkurranseevne i forhold til land som praktiserer tollfrihet. Et eksempel på land som har tatt konsekvensen av dette er Canada. Som ledd i tiltak for styrking av nasjonal industri og økt attraktivitet for integrering i globale verdikjeder fjernet de ensidig tollbeskyttelsen for over 1 750 varer i 2009 og 2010. I Norge ble 114 varelinjer med tollavgift på mindre enn en krone per kg, satt til null fra 1. januar 2015, etter forslag fra Regjeringen Solberg. Denne omleggingen ble vurdert å ha minimal betydning for norsk jordbruksproduksjon.

Det er i tillegg i Norges interesse å være blant landene som går foran i å være tilbakeholden med å innføre kommersielt begrunnede proteksjonistiske tiltak. Selv om blant annet WTO-regelverket legger begrensninger på staters mulighet til å hindre adgang til sine markeder er det like fullt betydelig handlingsrom innenfor WTOs regelverk til å treffe tiltak som begrenser handelen. Det er i Norges interesse at dette handlingsrommet ikke utnyttes. Å avstå fra selv å benytte handelstiltak bidrar til å gjøre Norge til en ansvarlig og forutsigbar aktør i internasjonal handelspolitikk.

Regjeringen vil videreføre norsk praksis med ikke å benytte seg av restriktive handelstiltak. Dette innebærer også at det ikke er aktuelt å benytte handlingsrommet i WTO til å øke tollsatser.

2 En global økonomi

Verdensøkonomien er inne i en periode kjennetegnet av raskt økende økonomisk integrasjon mellom land over hele verden – den økonomiske side av fenomenet som betegnes som globalisering. I denne prosessen knyttes de nasjonale markedene tettere sammen. Lavere transaksjonskostnader som følge av teknologisk utvikling og politiske og institusjonelle endringer, ligger bak. Prosessen pågår både i markeder for varer, tjenester, arbeidskraft, kapital og råvarer.

Økt økonomisk integrasjon er ikke et nytt fenomen, men har i varierende grad kjennetegnet tidligere perioder i historien. Den første betydelige globaliseringsepisoden i moderne tid fant sted fra midten av 1800-tallet frem til første verdenskrig. Denne perioden var preget av både industrialisering og økende handel, og mange av dagens industriland la i disse årene den verste fattigdommen bak seg.

Globaliseringsprosessen vi i dag er inne i, startet i industrilandene rundt 1950 med bl.a. en gradvis mer åpen handelspolitikk som følge av samarbeidet i OEEC/OECD og GATT, og Japans inntreden i verdensøkonomien. Globaliseringsprosessen har tiltatt i styrke de siste 25 årene. Siden begynnelsen av 1980-årene er det særlig ytterligere to store omveltninger som har bidratt til at prosessen har skutt fart.

Den største omveltningen var at Kina, India og andre fremvoksende økonomier i varierende grad valgte å åpne seg mot omverden på samme måte som flere asiatiske land hadde gjort tidligere. Kinas inntreden i WTO i 2001 er en særlig milepæl. Sammenliknet med land som har blitt integrert i verdensmarkedet tidligere, har disse landene store befolkninger med et lavt inntektsnivå. Den andre omveltningen var slutten på den kalde krigen og Sovjetunionens sammenbrudd ved inngangen til 1990-årene. Som følge av denne omveltningen, orienterte land i den tidligere østblokken seg i retning av vestlige land, både politisk og økonomisk.

Figur 2.1 Vekst i verdenshandelen og «globalt BNP» 1995–2014

Handelen med varer og tjenester er tredoblet siden etableringen av WTO i 1995, samtidig som verdens BNP er fordoblet. Det innebærer at verden blir tettere integrert.

Kilde: OECD Economic outlook no. 96 (november 2014). Begge serier basert på faste priser. 1994=100.

Den politiske og teknologiske utviklingen de siste tiårene har bidratt til at internasjonal handel med varer og tjenester har vokst betydelig raskere enn den samlede produksjonen (se figur 2.1). Som andel av verdens samlede BNP, har verdenshandelen ifølge Verdensbanken økt fra om lag 40 prosent i 1980 til om lag 60 prosent i dag. Bedrifter har i økende grad internasjonalisert produksjonen. Ulike land kan spesialisere seg innen ulike deler av et produksjonsforløp og trenger i mindre grad å fokusere på å produsere bestemte typer ferdigvarer.

Samtidig utføres en rekke tjenester, som bl.a. kundebehandling og IT-programmering, nå på tvers av landegrensene. Veksten i internasjonale kapitalbevegelser har vært enda raskere enn for varer og tjenester. Det har også vært en økning i internasjonal migrasjon de siste årene.

2.1 Deregulering, finanskrise og internasjonalt samarbeid

En sentral drivkraft bak globaliseringen er nedbyggingen av nasjonale hindringer mot økonomisk virksomhet over landegrensene. Mange land fører i dag en mer åpen økonomisk politikk enn tidligere, og tollsatser er betydelig redusert. I tillegg har en rekke land gjennomført politiske, juridiske og administrative reformer eller inngått avtaler som gjør det billigere og tryggere å investere og drive virksomhet på tvers av landegrenser.

Fall i transport- og kommunikasjonskostnader har bidratt sterkt til økt internasjonalt samkvem. Samtidig har teknologisk fremgang og utbyggingen av internett i betydelig grad redusert kostnadene ved å behandle og overføre informasjon. Dette har gjort internasjonale transaksjoner og internasjonal handel enklere og billigere. Videre har det blitt enklere og mer lønnsomt å dele opp fremstillingen av den enkelte vare i ulike produksjonsprosesser.

Globaliseringen har gitt økt levestandard både i industriland og utviklingsland og bidratt til å løfte flere hundre millioner mennesker ut av fattigdom. Mange land, særlig i Asia, har opplevd rask økonomisk vekst, mens andre, særlig i Afrika, har blitt hengende etter. Land som Ghana, Nigeria, Uganda og Rwanda har imidlertid hatt høye vekstrater de siste årene. Noe av årsaken til de store forskjellene er ulik grad av deltakelse i det internasjonale økonomiske samkvemmet. Det er godt empirisk belegg for å hevde at økt handel bidrar til raskere økonomisk vekst.

Også økt kapitalmobilitet, særlig ved direkte investeringer, bidrar til raskere økonomisk vekst. OECD peker på at økt åpenhet bidrar til mer effektiv allokering av kapital generelt, at direkte investeringer åpner for overføringer av kunnskap og teknologi, og at bedrifters mulighet til å etablere virksomhet i flere land bidrar til en mer effektiv internasjonal arbeidsdeling.

Den klassiske teorien for internasjonal handel tilsier at utnyttelse av absolutte og relative fortrinn som grunnlag for spesialisering vil øke samlet produksjon. Det er imidlertid ikke gitt at alle får glede av denne velstandsøkningen. Innad i et land vil noen næringer tjene og andre tape som følge av handel. Også forholdet mellom priser på arbeid og kapital, dvs. lønn og kapitalavkastning, vil ofte endre seg. Slike endringer kan være viktige drivere for nyskaping og vekst, men på kort sikt vil noen grupper, næringer eller regioner, tape. Overflytting av arbeidskraft til bedrifter og næringer med høyere lønnsevne er en normal del av endringene i økonomier som vokser.

En omstillingsdyktig økonomi er en forutsetning for fullt ut å kunne høste gevinstene ved globalisering. Særlig viktig er det å ta vare på arbeidsstyrken som er samfunnets viktigste ressurs. Utdanning og kompetanse har spesielt stor betydning. Det er også avgjørende at arbeidsmarkedet er fleksibelt, samtidig som det etableres sosiale sikkerhetsnett. Rigide reguleringer som låser arbeidskraften til en bestemt bedrift eller næring, kan bremse omstillingsevnen. En annen forutsetning er stabile, forutsigbare rammebetingelser både nasjonalt og gjennom internasjonale avtaler.

2.1.1 Finanskrisen og behovet for internasjonalt samarbeid

Internasjonalt samarbeid og koordinering er en avgjørende faktor for at alle land skal kunne lykkes i en globalisert økonomi. Den globale finanskrisen i 2008–2010 illustrerer at land er sårbare. Den økonomiske åpenheten som følger med globalisering, gjør at negative hendelser lettere sprer seg på tvers av landegrenser.

Krisen førte til at internasjonale handelsstrømmer falt med om lag 11 prosent i 2009. Handelen tok seg deretter opp igjen og nådde førkrisenivået ved utgangen av 2010. Nedgangen i verdenshandelen var en vekker om hvor tett økonomiene er sammenvevet.

Den forholdsvis raske oppturen skyldtes i en betydelig grad at myndighetene gjennomgående avholdt seg fra å iverksette proteksjonistiske handelspolitiske tiltak i motsetning til det vi har sett etter tidligere økonomiske kriser. Under den store depresjonen på 1930-tallet var for eksempel ryggmargsrefleksen på økonomisk nedgang i de aller fleste land økt proteksjonisme. Resultatet var handelskriger, en fullstendig kollaps av verdenshandelen og en dyp og langvarig nedgangstid i alle land som hadde tatt del i den globale arbeidsdelingen.

Det finnes trolig flere medvirkende årsaker til at nasjonale myndigheter for det meste har avstått fra handelshindrende politikk under den seneste krisen. Én årsak er at verden har tatt lærdom fra den store depresjonen på 30-tallet. I hele etterkrigstiden har de industrialiserte landene hatt som utgangspunkt at retten til å handle på tvers av landegrenser er avgjørende for velstand og stabilitet. Det synes i dag å være allment akseptert blant de fleste politikere at en viss grad av økonomisk åpenhet er en forutsetning for økonomisk vekst.

En annen årsak er at det globale produksjonsmønsteret har endret seg i løpet av de siste tiårene. Det har blitt lettere å dele opp fremstillingen av den enkelte vare i ulike produksjonsprosesser, og globale produksjonskjeder har oppstått der arbeidsoppgaver kan utføres billigst. Mange næringer er dermed blitt avhengige av å kjøpe billige innsatsfaktorer fra utlandet. Dette nye produksjonsmønsteret gjør kostnadene ved proteksjonisme høyere enn de var før.

En tredje årsak er forpliktelsene land har påtatt seg i WTO. Det multilaterale handelssystemet har fungert som et vern mot proteksjonisme, og medlemslandene vegrer seg for å bryte sine forpliktelser. WTO overvåker medlemslandenes handelspolitikk, fungerer som et forum for diskusjon og har et tvisteløsningssystem som sørger for håndhevelsen av WTO-regelverket.

Den globale finanskrisen belyste også områder der internasjonalt økonomisk samarbeid og den økonomiske politikken var mangelfull. Blant annet er det behov for sterkere offentlige finanser og bedre regulering av finanssektoren, både innen land og på tvers av landegrensene.

2.2 Forskyvninger av økonomisk og politisk makt

Til tross for moderat vekst i de tradisjonelle industrilandene siden finanskrisen, er den globale økonomien samlet sett inne i en periode med vedvarende vekst. Verdensøkonomien anslås i dag å være mer enn dobbelt så stor som i 1995, og frem mot 2055 spår OECD en vekst som innebærer en ytterligere tredobling9. Utviklingsland og fremvoksende økonomier ventes å stå for størsteparten av denne veksten. Den økonomiske veksten er langt raskere enn veksten i befolkningen som forventes å øke med 30 prosent, fra 7,3 milliarder til 9,6 milliarder mennesker, innen 205010.

Ved årtusenskiftet hadde den gjennomsnittlige verdensborgeren en årsinntekt tilsvarende ca. 10 000 dollar – på linje med nivået i dagens Sør-Afrika. I 2015 er nivået 14 500 dollar – tilsvarende nivået i mellominntektsland som Tyrkia. Innen 2055 forventer OECD at det vil ha steget til over 38 000 dollar – på linje med land som Australia og Canada i dag11.

Gjennomsnittstallene er en indikasjon på en hurtig klassereise for store deler av verdens befolkning, men skjuler store forskjeller mellom og innad i land. Det er først når en går bak gjennomsnittstallene en kan forstå endringskreftene verdensøkonomien står midt oppe i, med store ringvirkninger for utvikling, maktfordeling og internasjonalt samarbeid.

Globalisering har også kraftig forsterket den gjensidige avhengigheten mellom land. Målt i faste priser er verdenshandelen mer enn tredoblet i løpet av WTOs første 20 år fra 1995 til 201512. For mange er inntekts- og velstandsnivå i stor grad tuftet på et omfattende økonomisk og politisk samkvem med omverdenen, spesielt for små og mellomstore land.

En rekke utviklingsland har opplevd en økonomisk utvikling uten sidestykke de siste 40 årene. Denne utviklingen har de siste tiårene vært mest merkbar blant folkerike land i Asia. Verdens økonomiske tyngdepunkt blir således gradvis forskjøvet fra den transatlantiske markedsplassen mot sør og øst.

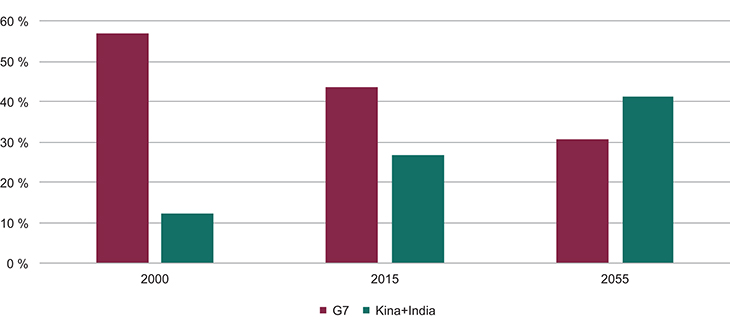

I år 2000 ville markedsadgang til G7-økonomiene gitt adgang til nesten 60 prosent av verdensøkonomien. Det var derfor ikke overraskende at dagsordenen for økonomisk samarbeid og åpning av markeder var konsentrert om de rikere landene. 15 år senere har G7-landenes andel av verdens BNP sunket til under 45 prosent, og innen 2050 antas den å falle ned mot 30 prosent. Kina og Indias samlede størrelse anslås å vokse fra 12 prosent av verdensøkonomien i år 2000 til 40 prosent i 2050 (se figur 2.2). Kinas økonomi var i 1980 jevnstor med de nordiske landene til sammen. I 2015 er den estimert å være over 13 ganger så stor13.

Figur 2.2 Forskyvning av verdens økonomiske tyngdepunkt

Andel av verdens BNP, målt i faste priser. G7 består av Canada, Frankrike, Tyskland, Italia, Japan, Storbritannia og USA.

Kilde: OECD Economic Outlook no 95 (mai 2014).

Etter hvert som veksten fortsetter vil store deler av verden ha tilbakelagt de tyngste løftene med å få mennesker ut av ekstrem fattigdom. Den neste store trenden vil være en dramatisk vekst for den globale middelklassen. I en analyse fra 2013 fra Ernst & Young defineres den globale middelklassen som inntektsgruppen med mellom 10 og 100 dollar per dag. Denne gruppen nyter en kjøpekraft som muliggjør et forbruksmønster utover det helt nødvendige, med økt konsum av alt fra helse- til underholdningstjenester og anskaffelser av biler, TV-er og andre forbruksvarer. I løpet av de neste 20 årene forventer man at denne gruppen vil øke med hele tre milliarder mennesker. Kinas middelklasse alene forventes å representere 1 milliard mennesker innen 203014.

For både næringsliv og myndigheter innebærer forskyvningen endrede prioriteringer og behov for betydelig omstilling. Stabile rammevilkår som legger til rette for næringsvirksomhet, er en forutsetning for økonomisk vekst. Dette øker betydningen av samspill med myndigheter som prioriterer økonomisk diplomati, en aktiv handelspolitikk og videreutvikling av internasjonalt økonomisk samarbeid.

Forventninger til fremtidig vekst er basert på en rekke forutsetninger, både globalt og på landnivå, som kan endres raskt. De viktigste valgene tas i hvert enkelt land, hvor investeringer i humankapital, infrastruktur, forskning og utvikling kombinert med godt styresett, gode institusjoner, åpenhet og vilje til omstilling, er viktige faktorer.

En internasjonal videreføring av åpenhet for kapital, varer og tjenester er helt avgjørende for å nå felles målsettinger om vekst og utvikling. Dersom tiltroen til åpne markeder svekkes og proteksjonistiske strømninger får grobunn, vil dette frarøve svært mange mulighetene til å opprettholde vekst, sysselsetting og fattigdomsbekjempelse. I en tett sammenvevd verden medfører konflikt og uro i og mellom land ringvirkninger langt utover de partene som er direkte involvert. I tillegg vet vi at effektene av klimaendringene vil kunne påvirke alle sektorer av økonomien, med potensielt store negative økonomiske, så vel som økologiske, konsekvenser.

2.2.1 Rike og fattige til samme tid

Selv om det er store endringer som finner sted, er ikke den økonomiske verdensorden snudd på hodet. Til tross for at mye av forspranget er tettet, er det fremdeles et betydelig gap i velstanden mellom mer modne økonomier som de tradisjonelle industrilandene og fremvoksende økonomier. Det er også til dels store forskjeller innad i land. Selv blant suksesshistoriene, er det ikke entydig at veksten over tid har vært tilstrekkelig til å tette gapene. Både Brasil og Mexico har oppnådd periodevis rask vekst de siste tiårene, men gapet i forhold til USA i velstand per innbygger er større i dag enn det var i 1980.

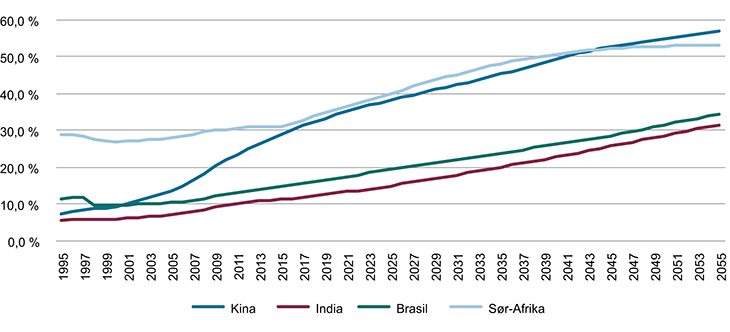

Land som vokser svært raskt i dag, må forvente at veksten avtar etter hvert som inntektsnivået øker. OECD anslår at Kina vil kunne oppnå en kjøpekraft per innbygger tilsvarende dagens OECD-gjennomsnitt innen 2050. Men kjøpekraften vil like fullt ligge på kun 55 prosent av OECD-gjennomsnittet i 2050, siden OECD-landene også fortsetter å vokse (se figur 2.3). Samtidig vil veksttakten utjevnes slik at det tar betydelig lengre tid å tette siste del av gapet enn det første.

Figur 2.3 Relative forskjeller i per capita BNP mellom vekstøkonomier og OECD

Figuren viser OECDs prognoser for utviklingen i per capita BNP for Kina, India, Brasil og Sør-Afrika som prosent av gjennomsnittet i OECD. Til tross for at fremvoksende økonomier forventes å vokse raskt over lengre tid, er ikke den økonomiske verdensorden snudd på hodet. Kina forventes å nå dagens OECD-nivå innen 2050, men kan fortsatt ligge 45 prosent under OECDs 2050-nivå siden også OECD-landene forventes å fortsette å vokse. Slike prognoser vil nødvendigvis være svært usikre.

Kilde: OECD Economic outlook no. 95 (mai 2014). Basert på kjøpekraftjustert per capita BNP, 2005-USD.

Innad i fremvoksende økonomier er de interne forskjellene ofte store. Som illustrasjon har India flere milliardærer enn Storbritannia og flere i absolutt fattigdom enn hele Afrika. India ligger som nummer 136 av 187 på FNs Human Development Index.

I et så komplekst landskap er det lite meningsfullt å definere land og markeder i vekst som rike eller fattige. I utenrikspolitikken generelt, og handelspolitikken spesielt, har ulike merkelapper på land blitt benyttet til å forme forventninger om ansvar, bidrag og behov. Norge har lang tradisjon for å støtte opp om en slik differensiering og arbeidsfordeling som et vern mot uforholdsmessige krav. Dette behovet blir ikke borte med økonomisk vekst. Men når endringer skjer så raskt som vi er vitne til i en kompleks global økonomi, er det nødvendig å tenke nytt om hvordan vi uttrykker forventninger til land. Land er rike og fattige, utviklede og utviklingsland til samme tid.

2.2.2 Utfordringer for internasjonalt samarbeid

Økonomisk tyngde har til alle tider blitt omsatt i politisk makt. Dette kjennetegner ikke minst handelspolitikken, hvor markedets størrelse ofte er avgjørende for posisjon og innflytelse. De økonomiske endringene verden står overfor, går hånd i hånd med maktforskyvninger som bringer med seg potensial for friksjon, konflikt og forvitring av internasjonalt samarbeid.

Nasjonalstater regulerer adgang, inkludert vilkår for adgang, til markeder. Små og mellomstore økonomier, ikke minst Norge, vil som regel være mer avhengig av handel enn store økonomier. Internasjonale avtaler og institusjoner som WTO er viktige for å moderere denne makten og begrense maktutøvelsen som følger av store økonomiske forskjeller mellom land.

Den institusjonelt forankrede delen av internasjonalt økonomisk samarbeid i etterkrigstiden har i stor grad vært ledet av USA i nært samarbeid med EU, Japan og tidvis Canada. Med et mulig unntak av forholdet mellom USA og Japan i kortere perioder, har denne lederkvartetten til tross for sporadiske interessemotsetninger sjeldent vært gjenstand for reell rivalisering. Samtidig har stabil og avklart ledelse vist seg effektiv når det gjelder opprettelse og bevaring av institusjoner og rammeverk for internasjonalt samarbeid som har støttet opp om global økonomisk vekst, stabilitet og utvikling.

I dag er det stadig mindre relevant å snakke om en transatlantisk akse som det eneste ankeret for ledelse i global handelspolitikk, eller om G7 som en legitim styringsgruppe for internasjonal økonomi. G20 spilte en viktig rolle i håndteringen av finanskrisen og er representativ i større grad enn G7, men har senere vist seg mindre effektiv.

Kina og India skiller seg ut blant utviklingslandene, til tross for store forskjeller mellom de to landene både politisk og økonomisk. Kina ligger langt foran India i økonomisk velstand per innbygger. Begge landene har likevel til felles at de i kraft av sin befolkningsstørrelse er i ferd med å oppnå status som økonomiske supermakter, samtidig som det gjennomsnittlige velstandsnivået fortsatt er lavt sammenliknet med andre økonomiske stormakter.

Land som Brasil, Mexico, Indonesia, Tyrkia, Nigeria og Sør-Afrika opplever, eller vil kunne oppleve, det samme, men normalt senere på utviklingskurven siden befolkningene ikke er fullt så store.

Dette gir grobunn for en rekke aktuelle og potensielle interessemotsetninger. Alle disse landene er avhengige av å håndtere sin økonomiske utvikling på en måte som sikrer videre vekst, økt sysselsetting og en bærekraftig, inkluderende samfunnsutvikling. Utfordringene er ikke disse målsettingene i seg selv. Tvert imot er oppfyllelse av målsettingene en forutsetning for vekst, sikkerhet og utvikling også globalt. Det avgjørende er at landene oppmuntres til strategier basert på åpne markeder og egen konkurranseevne snarere enn proteksjonisme og kunstig understøtting av eget næringsliv.

Det er stor grad av usikkerhet knyttet til hvilken maktfordeling som vil kunne erstatte den gamle ordenen, og hvorvidt en ny, effektiv ledelse som støtter opp under multilateralisme kan tre frem. Selv om nye strukturer trer frem og Kina, India og Brasil har tatt plass ved bordet sammen med USA og EU som de viktigste aktørene i WTO, er den nye maktfordelingen hverken avklart, stabil eller effektiv.

Løsningen på utfordringene er enkel i teorien; vanskelig i praksis. Et sentralt premiss er at aktører både på vei opp og ned i økonomisk rangordning viser vilje til tilpassing og fleksibilitet.

Institusjonelt og multilateralt har alle land et delt ansvar for å finne nye måter å utarbeide kompromiss på som tar inn over seg en mer kompleks virkelighet hvor land ikke lenger er enten rike eller fattige. Et optimistisk scenario er at dette vil komme naturlig etter hvert, siden det tar tid å tilpasse seg nye identiteter. Samtidig er det risikofylt å ta pause fra forsøkene på å videreutvikle det internasjonale økonomiske samarbeidet, siden mistillit, rivalisering og institusjonelt forfall kan gi alvorlige og irreversible tilbakeslag. Norge kan spille en rolle internasjonalt sammen med andre likesinnede land for å hjelpe frem initiativ og kompromisser på det handelspolitiske området.

Endringer i maktforhold i det internasjonale system har gjennom historien sjelden gått fredelig for seg. Det er derfor ikke overraskende at de dramatiske omveltningene som finner sted i vår tid, bidrar til friksjon. Det er likevel ikke slik at historien er dømt til å gjenta seg. Diplomati, politiske veivalg, ideer og initiativ utgjør en forskjell.

En kime til betydelig optimisme er den gjensidige avhengigheten mellom land som globaliseringen har bidratt til. Forholdet mellom USA og Kina er noe helt annet enn forholdet mellom USA og Sovjetunionen under den kalde krigen. Beslutningstakere i fremvoksende økonomier så vel som i de tradisjonelle industrilandene, er langt fra blinde for deres felles interesse og avhengighet av åpne markeder. I følge WTO er den reelle verdien av global handel åttedoblet siden 1970.

2.3 Globale verdikjeder

I en global verdikjede blir de ulike delene av produksjonen av en vare utført forskjellige steder i verden, avhengig av hvor materialer og kompetanse kan tilbys til mest konkurransedyktig pris og kvalitet, og hvordan transport og kommunikasjon fungerer. Globale produksjonsprosesser har lenge vært basert på å velge varer og tjenester fra ulike steder i verden, men omfanget har økt over tid, båret frem av teknologiutvikling og reduserte transportkostnader.

Globale verdikjeder er derfor et nytt begrep og delvis et nytt konsept, men kanskje først og fremst en ny erkjennelse av omfanget og tettheten av arbeidsdeling, handelsstrømmer og produksjonsmønstre. Dette har potensielt betydelige konsekvenser for global handel og handelspolitikk.

Hele to tredjedeler av den totale handelen med varer består i dag av innsatsvarer, det vil si varer som ennå ikke er ferdigprodusert. Dette betyr at produkter ofte passerer mange landegrenser før de er ferdige. Det er ikke umiddelbart opplagt hvor de er «laget», og handelsbalansen målt i verdien av ferdige varer gir ikke nødvendigvis noe godt bilde av hvor verdiskapingen finner sted.

Boks 2.1 Handelsstatistikk med merverdi

For å bedre forstå globale verdikjeder har WTO og OECD utarbeidet ny statistikk basert på utregninger av merverdien som tilføres en vare i hvert enkelt land i verdikjeden. Statistikken gir et bedre bilde enn tradisjonell handelsstatistikk av hva som reelt sett produseres i de forskjellige ledd i kjeden, får tydeligere frem tjenestenæringenes bidrag i vareproduksjon, ser bilaterale handelsstrømmer på en ny måte, og gir et mer nyansert bilde av import og eksportavhengighet landene imellom. Det overordnede makrobildet av den totale handelsbalansen endres derimot ikke.

For Norge viser tallene en innenlandsk andel av eksporten på 85 prosent. Dette er høyt sammenlignet med de fleste OECD-land og innebærer i vårt tilfelle at en større del av produksjonen «starter» her i landet. Årsaken er at norsk eksport er dominert av råvarer, bl.a. olje og gass. Av samme grunn er andelen tjenesteproduksjon i norsk totaleksport ikke mer enn 36 prosent. Norges integrering i verdikjedene kommer imidlertid tydelig frem ved at så mye som 40 prosent av all import av innsatsvarer og -tjenester inngår i norsk eksport av varer og tjenester.

Globale verdikjeder tar mange former og avhenger av hvilke varer eller tjenester som produseres: handel internt i multinasjonale selskaper, «outsourcing» av produksjon, valg av leverandører og transportløsninger, kombinasjon av vare- og tjenesteproduksjon, import og eksport i samme kjede opptil flere ganger, osv.

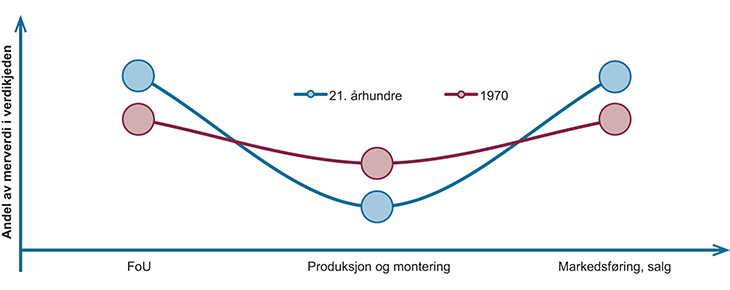

En konsekvens av organiseringen av produksjon av varer og tjenester i globale verdikjeder, er endringer i andelen av verdiskaping på hvert trinn av kjeden. De trinnene som er minst kunnskapsintensive og i størst grad gjenstand for utflytting og automatisering, særlig produksjon og montering, står for en lavere andel av verdiskapingen enn tidligere, som illustrert i figur 2.4. Dette har konsekvenser for internasjonal arbeidsdeling og utviklingsstrategier.

Figur 2.4 «Smile»-kurve – Andel av merverdi fra ulike trinn i verdikjeden før og nå

Arbeidsintensive og mindre kunnskapsintensive prosesser som produksjon og montasje står i dag for en lavere andel av verdiskapingen enn på 70-tallet.

Kilde: Baldwin (2013) «Global supply chains: why they emerged, why they matter, and where they are going» i Elms, D.K. & Low, P. (2013) Global value chains in a changing world. WTO, Fung Global Institute & Temasek Foundation Centre for Trade & Negotiations.

For Norge og de andre tradisjonelle industrilandene forsterker fremveksten av globale verdikjeder en forskyvning av økonomien i retning av tjenester og investeringer som i mindre grad er avhengig av lave lønninger. Globale verdikjeder innebærer likevel ikke en fullstendig utflagging av produksjon. I enkelte verdikjeder vil kurven være langt flatere enn vist i figur 2.4. Der disse stadiene kjennetegnes av høyteknologiske, kunnskapsintensive prosesser vil de tradisjonelle industrilandene fremdeles kunne ha fortrinn.

For utviklingsland gir fremveksten av globale verdikjeder muligheter til å spesialisere seg på enkelte deler av en verdikjede. Investeringer i infrastruktur og åpne, stabile rammevilkår for investeringer og handel er i mange tilfeller en forutsetning for å ta del i verdikjedene. Deltakelse i verdikjedene kan gi tilgang til globale markeder og viktige goder som kapital, kunnskap og teknologi. En rapport utarbeidet av WTO, OECD og UNCTAD i 201315 viser at utviklingslandene med den hurtigst voksende deltakelsen i globale verdikjeder, også har høyest økonomisk vekst.

Fremveksten av globale verdikjeder gir nye argumenter for en åpen handelspolitikk i tillegg til de som følger fra klassisk handelsteori om utnyttelse av absolutte og komparative fortrinn. Det er likevel ingen automatikk i at integrering i globale verdikjeder bidrar til vekst og utvikling på lengre sikt. Integrering i globale verdikjeder avhenger av konkurransekraft. Det er først og fremst der forholdene ligger til rette for konkurransedyktig produksjon, eller hvor slik konkurransedyktighet kan oppnås gjennom investeringer, at innpass i verdikjedene vil finne sted. Integrering i globale verdikjeder innebærer også risiko, gjennom sårbarhet for svingninger i internasjonal økonomi eller forstyrrelser langs andre trinn av verdikjeden.

Samtidig er de delene av verdikjeden som det er enklest å ta del i mer konkurranseutsatt, og relativt sett mindre lønnsomme enn tidligere. Enkelte frykter, til tross for svakt empirisk grunnlag, at dette i verste fall kan bidra til et kappløp mot bunnen for lønninger, standarder og andre vilkår for å tiltrekke seg investeringer. Utvikling fra fattig til mellominntektsland og videre til høyinntektsland er en krevende, ofte langsom, prosess – med eller uten integrering i globale verdikjeder. Det er imidlertid vanskelig å identifisere gode alternativer. Historiske erfaringer viser at forsøk på industrialisering gjennom importsubstitusjon og proteksjonisme gir ineffektiv produksjon og svak økonomisk utvikling.

En vellykket utviklingsstrategi bør derfor baseres på læring, gjennom teknologioverføring og investeringer i humankapital, blant annet for å kunne gradvis ta del i tilstøtende trinn i verdikjeden som gir større verdiskaping. Et eksempel på dette som fremheves av Ricardo Hausman,16 er det kinesiske selskapet Lenovo som utviklet seg fra underleverandør for montering av IBMs Thinkpad Laptop-PCer til å ta over anskaffelse av deler, deretter internasjonal distribusjon, og senere design og utforming. I 2005 kjøpte Lenovo Thinkpad fra IBM, og i 2012 flyttet de deler av produksjonen til Japan. Slike eksempler vil ikke være dagligdags, men selv mindre omfattende oppgraderinger innen verdikjeder vil kunne ha viktige ringvirkninger. Andre måter å utnytte integrering i verdikjeder er gjennom innovasjon og oppgradering av eksisterende kapasitet.

Hvem som blir deltakere i globale verdikjeder, avhenger av summen av enkeltbeslutninger i enkeltbedrifter. Myndighetenes rolle er tilretteleggerens gjennom å bidra til åpne, stabile rammebetingelser for næringslivet. Fokus på globale verdikjeder får konsekvenser for handelspolitikken på en rekke områder.

For det første må nasjonal politikk tilpasses behovet for tilgang på import av varer og tjenester og betingelsene disse møter ved grensen og innenlands, gjennom toll, prosedyrer for handelsforenkling og interne reguleringer. Selv om toll i mange tilfelle er kraftig redusert, vil behovet for å flytte varer over flere grenser som ledd i verdikjeden kunne flerdoble de negative effektene av tollsatser. Dette gir et sterkt incitament for land som ønsker å bli del av en verdikjede, til å senke tollsatsene, særlig for innsatsvarer. Betydningen av multilaterale, ikke-diskriminerende, løsninger blir dessuten viktigere, siden betingelsene som innsatsfaktorer møter mellom tredjeland kan bli like viktige som de betingelser sluttproduktet møter hos handelspartnerne.

Deltakelse i globale verdikjeder er i større grad enn annen handel avhengig av effektiv tjenesteproduksjon og åpne tjenestemarkeder. Særlig i mange tradisjonelle industriland utgjør tjenestekomponenten (over 50 prosent i noen land) en stor andel av merverdien som tilføres eksportvarene.

Globale verdikjeder drar spesielt nytte av felles reguleringer eller regulatorisk samarbeid og gjensidig godkjennelsesavtaler. Særlig for små og mellomstore bedrifter vil slikt samarbeid og forenkling lette deltakelsen i globale verdikjeder betydelig.

I handelsforhandlinger vil fremveksten av globale verdikjeder skape et økende behov for å se ulike forhandlingsområder i sammenheng. Globale verdikjeder berøres av tollavgifter for varer, hindre for tjenesteeksport og for investeringer, immaterielle rettigheter, rammevilkår for kapitalbevegelser, tekniske standarder og krav, samt konkurransepolitikk – inkludert statshandelsforetak, mv. For næringslivet kan det derfor i større grad enn tidligere være relevant med forhandlinger som behandler disse områdene i sammenheng.

De fleste verdikjeder er dessuten foreløpig mer regionale enn globale. Dette må forventes å bidra til økt fokus på regionale avtaler. Et betydelig og økende antall regionale avtaler går lenger enn WTOs regelverk («WTO +» på områder som standarder og tekniske handelshindre, statshandelsforetak, investeringer og tjenester) eller tar inn tema som ikke omfattes fullt ut av WTO («WTO X» på områder som konkurransepolitikk, immaterielle rettigheter, frie kapitalbevegelser og regionalt samarbeid gjennom bl.a. kapasitetsbygging). Dette kan gå på bekostning av multilateralt handelssamarbeid.

Selv om globale verdikjeder styrker incitamentet for å føre en åpen handelspolitikk, kan det ikke utelukkes at enkelte land vil benytte seg av proteksjonistiske tiltak for å sikre innpass i de segmentene av en verdikjede som har høyest andel av verdiskapingen eller størst positiv virkning for sysselsettingen. Særlig land med store markeder vil kunne utnytte sitt markeds attraktivitet på bekostning av andre land.

Krav om lokalt innhold er ett virkemiddel som kan bidra til økt handelspolitisk friksjon. Et annet eksempel vil være tolleskalering, hvor bearbeidede varer ilegges høyere toll enn råvaren. Et eksempel på dette er at norsk laks møter høyere toll i EU når den er bearbeidet. Dette er med på å svekke grunnlaget for en foredlingsindustri i Norge. Et tredje eksempel kan være økt bruk av eksportrestriksjoner for å presse ned prisene på innsatsvarer, for å subsidiere nasjonal industri.

Det er derfor ikke slik at fremveksten av globale verdikjeder bidrar til at handelssamarbeid går av seg selv. Handelsavtaler, fortrinnsvis multilateralt, vil være avgjørende for å sikre konkurranse på mest mulig like vilkår og for å demme opp for den sterkestes rett.

2.4 Vil globaliseringen fortsette eller reverseres?

I de siste årene har den internasjonale politiske og økonomiske utvikling ført til at det er blitt stilt spørsmål ved om globaliseringen vil stoppe opp, eller til og med reverseres. Basert på analysen som ligger til grunn for denne meldingen, er det lite trolig, med mindre verden går inn i en periode med stor geopolitisk uro og storskala militære konflikter.

Det er likevel viktig å vurdere hvordan globaliseringen kan komme til å fortsette, gitt usikkerheten knyttet til tempoet i globaliseringens fremdrift, og fordelingen av byrder og gevinster ved fremtidige omstillinger. Ikke minst vil spørsmålet om hvorvidt, og i hvilken grad, nasjonalstater gjennom internasjonalt samarbeid vil lykkes med å styre globaliseringen i en retning som gir muligheter til flere, være viktig.

Teknologi har vært en sentral driver av globaliseringsprosesser – fra dampmaskinen til internett. Der globaliseringen i tidligere faser har blitt drevet frem av teknologiske nyvinninger innen transport og produksjon, har de siste tiårenes integrering i større grad bygd på dramatisk forbedrede muligheter for informasjonsutveksling.