Del 3

Veivalg i handelspolitikken

Innledning del III – Veivalg i handelspolitikken

Norges handelspolitikk skal reflektere våre samfunnsøkonomiske interesser. Næringspolitiske, utviklingspolitiske og utenrikspolitiske interesser skal også ivaretas. Handelspolitikken må tilpasses våre behov og muligheter hjemme så vel som ute.

Norge står foran betydelige endringer i økonomien i årene fremover. Petroleumsvirksomheten vil gi svakere vekststimulans for fastlandsøkonomien. Det er nødvendig å få flere ben å stå på, og vi skal gjennomføre det grønne skiftet. Dette vil stille store krav til omstillingsevnen til norske bedrifter og arbeidstakere. En slik omstilling vil gjøre Norge enda bedre i stand til å dra nytte av globaliseringen og internasjonal handel. Forutsetningene for å lykkes er derfor først og fremst de grep vi gjennomfører hjemme, gjennom investeringer i kunnskap, infrastruktur og økt innsats for å fremme produktivitet og konkurransekraft.

Samtidig gir handelspolitikken viktige bidrag til disse løftene. Åpenhet for internasjonal handel bidrar til økt produktivitet gjennom overføring av teknologi og kunnskap, samt ved å øke konkurransen i produktmarkedene. Internasjonal handel øker størrelsen på markedet slik at bedriftene kan dra nytte av stordriftsfordeler. For å være en internasjonalt vellykket bedrift må en være like god eller bedre enn de andre bedriftene i de landene en opererer i, og en må ha rammevilkår som gjør det mulig å konkurrere.

Det er bred enighet om de sentrale holdepunktene for norsk handelspolitikk. Handelspolitikken er et virkemiddel for å skape verdiskaping og sysselsetting i Norge. På et overordnet plan er handelspolitikken i tillegg et viktig bidrag til å nå våre utenrikspolitiske og utviklingspolitiske mål om en fredelig verden preget av internasjonalt samarbeid og med muligheter for inkluderende, bærekraftig utvikling for alle. Regjeringens prioriteringer og veivalg innen handelspolitikken skal legge dette til grunn.

Endringene som finner sted innen norsk og global økonomi og innen organiseringen av internasjonal handel, påvirker derfor i mindre grad hva vi jobber for, enn hvordan vi jobber med handelspolitikken. I denne meldingen trekker vi derfor frem fem veivalg for arbeidet med handelspolitikk:

Styrking av WTO som forhandlingsforum (kapittel 6)

De eksisterende rammevilkårene kan ikke tas for gitt. Det multilaterale handelssystemet er av særskilt betydning for et land av Norges størrelse og åpenhet. Når WTO som forhandlingsforum ikke oppnår tilstrekkelige resultater, kan dette bidra til å svekke organisasjonens evne til å håndheve internasjonale kjøreregler for handel i fremtiden. Konsekvensen dersom WTO blir alvorlig svekket, vil mest sannsynlig være et internasjonalt handelsregime som er mer sårbart og i større grad basert på den sterkestes rett. En aktiv handelspolitikk er nødvendig for å bidra til å bevare og styrke det multilaterale handelssystemet.

Handelspolitikk langs flere spor (kapittel 7)

Antallet regionale og bilaterale frihandelsavtaler har økt betydelig de siste tiårene, mens flernasjonale avtaler har fått økt aktualitet. Det er i Norges grunnleggende økonomiske interesse at handelen liberaliseres på global basis. Norske eksportinteresser er avhengige av konkurransedyktige rammevilkår i våre viktigste markeder. Frihandelsavtaler bilateralt og gjennom EFTA er et sentralt virkemiddel for fremme av norske handelspolitiske interesser som supplement til det multilaterale. Det er nødvendig også for Norge å utnytte strategisk og aktivt mulighetene som ligger i å forhandle flere og bedre avtaler, og langs flere spor.

I tillegg har Norge viktige utestående handelspolitiske interesser også innenfor velutviklede rammeverk. Ikke minst gjelder dette sjømateksport til EU, hvor norsk markedsadgang i EU er basert på et lappeteppe av avtaler og kvoter som er tidsbegrensede. Konkurransesituasjonen for den norske sjømatnæringen forverres ytterligere etter hvert som våre viktigste konkurrentland får bedre vilkår for sin handel med EU enn det Norge har. Frihandel for sjømat til EU, norsk sjømatnærings utvidede hjemmemarked, er derfor høyt prioritert i Regjeringens handelspolitikk.

Landbruk (kapittel 8)

Landbruk står sentralt i norsk og internasjonal handelspolitisk debatt, og i internasjonale forhandlingsprosesser. Landbruk skiller seg ut i Norges handelspolitiske profil med omfattende bruk av handelspolitiske virkemidler for å støtte og skjerme jordbruket og den landbruksbaserte næringsmiddelindustrien. Handelspolitikken legger viktige føringer for prisdannelse og utforming av næringsstøtte for landbrukssektoren. Åpning av landbruksmarkeder er en sentral handelspolitisk interesse for mange land, inkludert utviklingsland. Norsk landbruk tåler konkurranse på kvalitet fra andre land, og må forberedes på reduserte tollbeskyttelse og støttenivå over tid. Krav til åpning av det norske landbruksmarkedet gjennom handelsforhandlinger vil imidlertid kunne være av et omfang som vanskeliggjør oppfyllelse av nasjonale landbrukspolitiske målsettinger dersom de skulle innfris fullt ut. Defensive interesser på landbruksområdet vil derfor fortsatt tillegges vekt i handelsforhandlinger. Samtidig må slike hensyn avveies mot våre generelle handelspolitiske interesser og offensive interesser på enkeltområder.

Tjenester (kapittel 9)

Handel med tjenester får større relativ tyngde i verdenshandelen, men rammevilkårene for tjenestehandel er mindre utviklet enn rammevilkår for varehandel. Geografisk flytter det økonomiske tyngdepunktet seg sørover og østover, med økt vektlegging av markeder som relativt sett er mindre åpne for internasjonal handel. Åtte av ti arbeidstakere jobber i dag med tjenester i Norge, og tjenesteytende næringer har stått for en markert vekst i både verdiskaping og sysselsetting de siste tiårene. Forhandlinger om liberalisering av tjenestemarkeder er en sentral handelspolitisk interesse, både fordi tjenesteyting er viktigere for norsk økonomi, og fordi det er flere handelshindringer å ta tak i. Det er derfor en særlig viktig norsk handelspolitisk interesse å arbeide for å sluttføre en ambisiøs TISA-avtale med klare og robuste rammebetingelser for handelen med tjenester.

Handelspolitikken i økonomisk diplomati (kapittel 10)

Innenrikspolitikken får flere og tydeligere kontaktflater mot handelspolitiske rammeverk etter hvert som handelsavtalene blir dypere og bredere. Åpenhet og dialog med næringsliv, sivile samfunn og berørte interesser er derfor enda viktigere enn tidligere for å sikre at handelspolitikken reflekterer helhetlige norske interesser og er samstemt med andre politikkområder.

Handelspolitikken handler ikke bare om å skape rammebetingelsene, men å anvende dem. Myndighetene kan spille en viktig rolle for å bistå norsk næringsliv gjennom handelspolitisk økonomisk diplomati.

6 Bevare og styrke det multilaterale handelssystemet

Bevaring og styrking av det multilaterale handelssystemet, er Norges primære handelspolitiske interesse. Med vår særlige avhengighet av et åpent, regelbasert og velfungerende multilateralt handelssystem er Norge blant de landene som har mest å tape på en svekkelse av WTO. WTO representerer 70 år med fremskritt gjennom regelverk, forpliktelser og samarbeid som sikrer forutsigbar, ikke-vilkårlig behandling og markedsadgang for norsk næringsliv. De to pilarene regelverk og tvisteløsning har som nevnt i kapittel 4, vist seg robuste til nå. Utfordringen er først og fremst at manglende fremgang innen den tredje pilaren – forhandlinger – vil føre til forvitring.

Hovedårsaken til treg fremdrift i WTO de siste årene er manglende omforent forståelse av fordeling av ansvar og rettigheter mellom land på ulike utviklingsstadier. I en kompleks og dynamisk global økonomi er det vanskelig å enes om hvilke perspektiv og prioriteringer som passer inn i handelspolitiske øyeblikksbilder. De handelsavtalene som fremforhandles de kommende årene, må derfor tilpasses til og lykkes på tross av at verden er mer kompleks. WTO bør være en aktiv, velfungerende markedsplass for handelsavtaler ved å videreutvikle avtaleverket gjennom multilaterale, eller hvor nødvendig plurilaterale avtaler, og fungere som et nav for avtaler utenfor WTO.

En betydelig dose realisme og pragmatisme er påkrevd i norsk arbeid for å påvirke utformingen av internasjonalt handelssamarbeid. Premissene vil i stor grad bli lagt av de tyngste økonomiske aktørene. Samtidig er det viktig ikke å undervurdere Norges betydning. Sammen med likesinnede land i ulike sammensetninger er det mulig å påvirke i marginen, fremme dialog, bringe til torgs initiativ og kompromissløsninger, og å skape forståelse for våre behov og interesser.

De siste årene har det vært en tendens til sviktende ledelse fra, og lav tillit mellom, de største aktørene. I en slik situasjon er det særlig viktig at Norge og likesinnede land tar ansvar og forsøker å bygge broer. Ikke minst kan små og mellomstore land spille en viktig rolle i vedlikeholdet og fornyelsen av selve arkitekturen for multilaterale forhandlinger, inkludert hvor og hvordan man forhandler.

Endringer i selve forhandlingskonseptet fremstår i dag som en sentral forutsetning for å bevare og styrke WTO. Vi må ha evne til å prioritere hva vi vil bevare, hvordan vi vil påvirke og hvordan vi tilpasser oss endringer.

6.1 Ferdigstille Doha-runden

De fleste land innser at et Doha-mandat fra 2001 ikke gir et fullgodt svar på dagens og morgendagens handelspolitiske utfordringer. Det betyr ikke at Doha-runden har mistet sin relevans, men det synes innlysende at det er behov for justeringer. Ikke minst er behovet for å finne løsninger som bedre integrerer de fattigste landene i verdenshandelen fortsatt maktpåliggende. Tilliten til det multilaterale systemets evne til å videreutvikle internasjonale rammevilkår for handel vil dessuten bli svekket ytterligere dersom forhandlingene skrinlegges. På kort sikt er det derfor viktig å rette oppmerksomheten mot ferdigstillelse av Doha-runden.

Frem mot WTOs 10. ministermøte i Nairobi i desember 2015, vil det være nødvendig å definere nye tilnærminger som peker mot realistiske løsninger innenfor det eksisterende mandatet, men tilpasset en verden i endring. Det innebærer mest sannsynlig forhandlingsløsninger som ser vesentlig annerledes ut enn de tekster og forventninger som hittil har ligget til grunn.

På et overordnet nivå er det tydelig at et grunnleggende premiss for å finne en løsning, vil være at avstanden reduseres mellom bidrag fra OECD-land og fremvoksende økonomier. Dette betyr samtidig at det overordnede ambisjonsnivået for forhandlingsløsningene langt på vei vil avgjøres av hvor store og raske skritt de fremvoksende økonomiene er villige til å akseptere for videre åpning av sine markeder. Et redusert ambisjonsnivå fremstår per i dag som mest sannsynlig.

For det andre må den reelle forhandlingsagendaen forventes å bli innsnevret. Landbruk, industrivarer og tjenester vil sannsynligvis stå i sentrum. For Norge vil det i tillegg være viktig å minne om at regelverk for handelstiltak, inkludert målsettingene om å begrense misbruk av regelverk for anti-dumping, henger tett sammen med markedsadgangsspørsmål og bør forhandles i sammenheng.

Regjeringen vil i sluttføringen av Doha-runden arbeide for løsninger som bidrar positivt til å få på plass en global handelsavtale, og prioritere nedbygging av handelshindre i andre tradisjonelle industriland og fremvoksende økonomier, med vekt på markedsadgang for industrivarer (særlig sjømat) og tjenester, styrking av regelverket, samt arbeide for en balansert løsning for landbruk som også ivaretar norske interesser.

Norge skal videre arbeide for at det ikke stilles økte krav til MUL og å bevare utviklingsdimensjonen i forhandlingene.

Den overordnede målsettingen må etter Regjeringens syn være å avslutte runden på en måte som bevarer og styrker WTO som forhandlingsarena for internasjonale handelsforhandlinger, og som åpner muligheten for nye forhandlingsrunder i WTO-format i overskuelig fremtid. En avtale som styrker WTO som forhandlingsforum, låser inne eksisterende markedsadgang og baner vei for fremtidige avtaler, vil være en betydelig seier i seg selv.

6.2 Bevare og videreutvikle et legitimt og forpliktende WTO

Ambisiøse, bindende, multilaterale avtaler innenfor WTO der dette er oppnåelig, må alltid være første prioritet for Norge. For å lykkes med multilaterale handelsavtaler i årene som kommer, er det av flere årsaker nødvendig å tenke nytt rundt forhandlinger i og i tilknytning til WTO. Uavhengig av hva som skjer videre med Doha-runden, vil det før eller senere være nødvendig å se på hvordan det multilaterale handelssystemet kan og bør videreutvikles. WTOs generaldirektør Roberto Azevedo har vært tydelig på behovet for å endre tilnærmingen til forhandlinger (WTO 2014):

I think we would all agree that we need to find an easier way of doing things. While we have seen renewed commitment to the WTO, the truth is that we must avoid repeatedly putting ourselves in this position. We have lost precious time […] and it goes without saying that we can’t wait another two decades to deliver further multilateral outcomes. We have to think about how we can operate in a more efficient way.

Handelsforhandlinger byr på krevende politiske avveininger, og er nødvendigvis tidkrevende. Nytenkning rundt forhandlinger i WTO kan ikke endre denne virkeligheten. Det er derfor viktig å ikke ty til forhastede beslutninger om forhandlinger innen det multilaterale handelssystem, og minst like viktig å holde fast ved de sterke sidene som å endre de svake.

En sentral utfordring i WTO er at konsensusprinsippet for ofte resulterer i veto. Ankepunktet mot konsensusprinsippet i en organisasjon med 161 medlemmer er at forhandlinger og beslutningsprosesser kan ta svært lang tid, vanskeliggjør enighet om forhandlingsmandat og løsninger, og ende med minste felles multiplum. Konsensus har i tillegg sin klare begrensning ved at manglende konsensus i WTO raskt kan føre til forhandlingsinitiativ utenfor WTO.

Regjeringens syn er at konsensusprinsippet i WTO er en grunnleggende forutsetning for det multilaterale handelssystemets legitimitet. Avtaler i WTO kan innebære endringer i folkerettslige forpliktelser for enkeltland og iverksettes gjennom endringer av nasjonale lover. Det vil være svært usannsynlig at nasjonalforsamlinger vil være villige til å ratifisere eller etterleve et avtaleverk som er vedtatt på tross av landets eksplisitte innsigelser. Avstemning knyttet til endring av avtaleverk og forpliktelser, ville derfor meget raskt undergrave det multilaterale handelssystemet. Å bevare konsensusprinsippet, samtidig som man finner nye måter å forhandle på for å forhindre at konsensus blir til veto, er derfor en sentral prioritering i arbeidet for å opprettholde et sterkt og legitimt multilateralt handelssystem.

En annen potensiell akse for nytenkning kan være graden av rettsliggjøring som gjøres gjeldende for beslutninger og avtaler i det multilaterale handelssystemet. At WTOs avtaleverk er folkerettslig bindende og kan håndheves gjennom tvisteløsningsmekanismen, er med på å gjøre det mer krevende å komme til multilateral enighet. Siden konsekvensene av brudd på etterlevelse av regelverk og forpliktelser kan være betydelige, vil de fleste medlemmer ønske stor grad av trygghet både for egen evne til, og interesse i, etterlevelse. Med målsetting om å oppnå fremgang i forhandlinger i WTO, argumenteres det derfor tidvis for å benytte mindre bindende avtaleformer (såkalt «soft law») i WTO der det ikke lykkes å oppnå enighet om bindende avtaler som gjøres gjenstand for tvisteløsning («hard law»).

I det internasjonale system er det ingen mangel på internasjonale organisasjoner hvor mindre bindende avtaler og resolusjoner fremforhandles. Avtaler basert på «soft law» og løse forpliktelser kan spille en viktig rolle for å etablere mønsterpraksis og konstruktivt gruppepress, og kan i tillegg være et første skritt mot mer bindende avtaler. I WTO risikerer man derimot at en slik praksis gir økt innflytelse til de som ønsker minst, og en svekkelse av organisasjonens unike fortrinn. I tillegg risikerer man en overføring av makt til de største økonomiene på bekostning av de små og mellomstore.

Regjeringens syn er at en utvikling i WTO i retning av ikke-bindende vedtak vil være uheldig. Det er viktig å hegne om WTO som en organisasjon basert på bindende, håndhevbare regler for internasjonalt handelssamarbeid. Det er nettopp dette som gjør WTO unikt innen internasjonal rett og blant internasjonale organisasjoner.

6.3 Fra ensretting til tilpasning i multilaterale avtaler

Forhandlinger må tilpasses forhandlingspartenes interesser, kapasitet og behov. Et viktig fortrinn ved det multilaterale handelssystemet er like kjøreregler for alle. Like regler trenger derimot ikke innebære like forpliktelser eller tidsskjema for iverksetting. En større grad av individuell tilpasning vil sannsynligvis være nødvendig for å lykkes med multilaterale avtaler i årene fremover.

Nytenkning knyttet til agendasammensetning og kobling av forhandlingsområder er i en viss grad allerede i gang i WTO. På 8. ministermøte i 2011 ble det erkjent at ulike syn mellom medlemmene ville hindre enighet om å sluttføre alle forhandlingsområdene på kort sikt, og man åpnet derfor for å innkassere enighet uten å vente på at andre forhandlingsområder var ferdigstilt. Dette ga rom for sluttføringen av avtalen om handelsforenkling i 2013 og har ført til oppstart av plurilaterale forhandlingsinitiativ på tjenester og miljøvarer.

Det er nødvendig å erkjenne at brede forhandlingsrunder basert på «single undertaking», hvor ingenting er avgjort før alt er avgjort, kan gjøre det for vanskelig å komme til enighet i en verden i rask endring. Historisk gjennom alle GATT-rundene har imidlertid denne tilnærmingen vært avgjørende for et resultat som alle parter har vurdert som akseptabelt.

I dagens WTO er det langt større variasjon i utviklingsnivå og politisk kultur mellom medlemmene enn i det gamle GATT. Det må derfor erkjennes at fra slutten av 1990-tallet har koblingene mellom forhandlingsområder i for stor grad gitt seg utslag i taktiske veto og tungrodd kompleksitet. En viss grad av kobling mellom forhandlinger vil fortsatt være nødvendig for å kunne frigjøre store nok forhandlingsgevinster til å sikre oppslutning om avtaler.

Norge vil for eksempel oppnå få gevinster i form av økt eksport gjennom forhandlinger som er utelukkende fokusert på økt markedsadgang for landbruksvarer. Ved å inkludere markedsadgang for sjømat, industrivarer og tjenester, vil resultatet derimot kunne balanseres. De kommende årene vil det likevel mest sannsynlig være nødvendig med en mer pragmatisk tilnærming til multilaterale forhandlingsagendaer, hvor koblingene blir både færre, annerledes og svakere. Større grad av fleksibilitet og tilpasning vil, i tillegg til å kunne bidra til mer effektive forhandlinger, være en bedre tilnærming for å tilpasse handelsavtaler til utviklingslands ulike behov og kapasitet.

Regjeringens syn er at heterogeniteten blant utviklingsland må gi konsekvenser for hvordan vi fremforhandler handelsavtaler. For det første er det nødvendig med økt differensiering mellom land på ulike stadier av utvikling, hvor fremvoksende økonomiene bidrar i større grad. For det andre er det nødvendig med større grad av tilpasning av forhandlingsløsninger for hvert enkelt utviklingsland. For det tredje er det viktig å frigjøre seg fra forestillingen om at den mest utviklingsvennlige handelspolitikken er at utviklingsland forplikter seg til minst mulig.

En utvikling i retning av mindre ensretting og større fleksibilitet i utformingen av multilaterale forhandlinger og avtaler er ikke uproblematisk for land som Norge. Vi risikerer å stå mer alene om å fremme norske interesser på områder der vi skiller oss ut, og kan få svekkede muligheter til å utnytte koblinger til å sikre gjennomslag. Behovet for å oppnå fremgang i WTO-forhandlinger gjør at det like fullt er nødvendig å åpne for en mer fleksibel tilnærming til multilaterale handelsavtaler. Avveiningen står ikke mellom fullkomne eller gode avtaler, men mellom gode avtaler eller ingen avtale. I tillegg vil det i mange tilfeller også være i norsk interesse at enkeltområder kan bevege seg lenger enn minste felles multiplum.

Samtidig må behovet for økt fleksibilitet balanseres mot behovet for at alle lands interesser blir reflektert i størst mulig grad. En for stor grad av fleksibilitet kan resultere i at forhandlingsområder av særlig viktighet for enkeltland eller grupper av land, blir hengende etter, på samme måte som tekstil- og landbruksektoren har blitt det frem til nå.

Økt fleksibilitet i oppbyggingen av forhandlinger innebærer samtidig behov for økt fleksibilitet i hvordan Norge og andre land er organisert for å fremme ulike interesser i forhandlinger. De færreste land vil ha samme naturlige alliansepartnere for alle forhandlingsområder. Dette gjelder også for Norge. Det er ikke naturlig at grupperinger som er forankret i ett sett av interesser uttaler seg på vegne av Norge om andre forhandlingsområder.

For de fleste land er det derfor behov for i større grad å frigjøre seg fra fastlåste grupperinger til fordel for mer uformelle allianser. Samarbeidet mellom Benin, Burkina Faso, Mali og Chad («Cotton 4») for å få fjernet amerikanske bomullsubsidier som ødela deres bomulleksport, eller mellom blant andre Norge, USA, Chile, New Zealand m.fl. i «Friends of Fish» som jobber for å fjerne fiskerisubsidier som fører til overfiske, er vellykkede eksempler på bruk av allianser for å fremme ambisiøse forhandlingsforslag. For å oppnå størst mulig gjennomslag i forhandlinger er det derfor viktig at Norge lykkes med å fremme dialog og initiativ til allianser på tvers av fastlåste grupperinger.

6.4 Relevante multilaterale avtaler for verdiskaping og sysselsetting

Økt nasjonal og global verdiskaping og sysselsetting står i sentrum for målsettingene med handelsavtaler. For at handelsavtaler skal bidra til å økt handel, må avtalene nødvendigvis tilpasses næringslivets behov innenfor de rammene nasjonalstatene legger til grunn. Global handel og økonomi er i økende grad organisert langs komplekse globale verdikjeder. Dette innebærer at en rekke ulike handelspolitiske rammebetingelser må ses i sammenheng for best mulig å legge til rette for økt økonomisk aktivitet og handel.

Fra et verdikjedeperspektiv kan ikke markedsadgang ses adskilt fra andre forhandlingsområder. Å redusere tollsatser er viktig for å gi økte muligheter for handel, men i tillegg er selskaper avhengig av at arbeidskraft, kapital og teknologi kan flyttes på tvers av landegrenser. OECD påpeker derfor at handelsavtaler har størst innvirkning hvis de dekker så bredt omfang av globale verdikjeder som mulig. Multilaterale avtaler som dekker ikke bare varehandel, men også tema som tjenester, investeringer, konkurransepolitikk, immaterielle rettigheter og midlertidig bevegelse av arbeidskraft, vil kunne bidra til økte investeringer, vekst og jobbskaping1.

Ulike tiltak innen handelsfasilitering, fra forenkling av dokumentasjonskrav til strømlinjeforming og effektivisering av grensekontroller, kan bidra til økt forutsigbarhet og reduserte kostnader ved handel, og dermed gjøre integrering i globale verdikjeder enklere. Forenkling og harmonisering av ulike unødvendig fordyrende standarder og reguleringer kan redusere kostnader ytterligere. Særlig er dette viktig for små og mellomstore bedrifter som ofte mangler ressurser for komplekse sertifiseringsprosesser, eller dupliserende produksjonsprosesser for å ta hensyn til ulike standarder.

En tilnærming til multilaterale avtaler som reflekterer denne kompleksiteten, kan ta form av ulike sektorinitiativ kombinert med horisontale forhandlinger for områder som vanskeligere lar seg begrense til enkeltsektorer, som handelsforenkling og konkurransepolitikk. Sammensetningen av relevante forhandlingsagendaer vil avhenge av de ulike verdikjedenes iboende behov. Som et minimum vil det i svært mange tilfeller være nyttig å se markedsadgang for varer og tjenester i sammenheng. Dette er også bakgrunnen for forslag fra EU om å inkludere miljøtjenester i forhandlingene om liberalisering av handelen med miljøvarer (EGA) – et initiativ som Norge støtter.

Behovet for å drøfte nye tema for multilaterale forhandlinger kan fremstå som lite presserende gitt dagens situasjon i WTO. Innsnevring snarere enn utvidelse av forhandlingsagendaen fremstår som mest sannsynlig på kort sikt. I tillegg har en rekke av WTOs medlemmer, ikke minst mange utviklingsland, vært tydelige på behovet for å prioritere «gamle tema» som landbruk, før man beveger seg over på nye.

På mellomlang sikt vil det derimot være nødvendig å definere en forhandlingsagenda som balanserer relevans og gevinstpotensial med realisme og behovet for inkludering. I tillegg til tema som behandles i mer detalj i andre deler av meldingen, som miljøsubsidier, arbeidstakerrettigheter og eksportrestriksjoner, er det en rekke forhandlingstema hvor det eksisterer forventninger fra næringsliv og beslutningstakere i mange land til nye eller forbedrede internasjonale rammevilkår. I mange tilfeller har regionale avtaler gått foran i utviklingen på disse områdene. Konkurransepolitikk, anti-korrupsjon, begrensninger på krav om lokalt innhold, investeringer og kapitalbevegelser er tatt inn i en rekke regionale avtaler. Dette kan gi grunnlag for konsolidering av regionale forpliktelser gjennom avtaler i tilknytning til det multilaterale handelssystemet.

En utfordring i utformingen av en slik forhandlingsagenda i WTO, vil være økt kompleksitet og økte krav til kunnskap og kompetanse fra myndigheter og forhandlere. Nær kontakt og dialog med næringsliv, sivile samfunn og berørte grupper vil være avgjørende for å finne gode løsninger. Et viktig poeng vil i tillegg være at multilaterale avtaler må ha multilateral relevans. Den største gruppen i det multilaterale handelssystem er utviklingslandene. En forhandlingsagenda må derfor ikke settes sammen på en måte som i praksis blir ekskluderende.

6.5 Behovet for alternativ i WTO til regionale avtaler

Regionale avtaler, inkludert såkalte «megaregionale» avtaler, er i hovedsak en positiv utvikling sett med norske øyne, gitt vår grunnleggende interesse av økt handel internasjonalt. Samtidig må det erkjennes at det er utfordrende at en betydelig del av handelsagendaen er flyttet over til fora der Norge ikke har innpass eller innflytelse. I verste fall kan disse fungere som snublesteiner, ikke byggesteiner, for det multilaterale handelssystemet.

Dessverre er det lite sannsynlig at WTO på kort sikt vil kunne komme frem til multilaterale avtaler som er tilstrekkelig ambisiøse eller omfattende til å tilfredsstille behovene for bedrede handelspolitiske rammebetingelser. Bilaterale avtaler, først og fremst gjennom EFTA, vil derfor fortsatt være nødvendig for å sikre betingelser utover WTO på enkelte markeder. Samtidig har bilaterale avtaler med en rekke ulike interessante markeder for norsk næringsliv av ulike årsaker vært krevende å få igangsatt eller sluttført.

Det er derfor ønskelig for Norge at det utvikles en tredje vei for handelsavtaler som muliggjør innpass gjennom nye initiativ og modeller for flernasjonale avtaler innenfor, eller i tettest mulig tilknytning til WTO.

Globaliseringen, ikke minst gjennom fremveksten av globale verdikjeder, har skapt behov for å ta hensyn til komplekse nettverk og verdikjeder mellom et større antall land. Avtaler som tar hensyn til dette vil ofte, i fraværet av multilaterale avtaler, kunne bli regionalt forankret. TPP, RCEP og TTIP er eksempler på slike mega-regionale avtaler som, hvis de blir realisert, kan forventes å kombinere tradisjonelle markedsadgangsforhandlinger med dypere integrasjon i form av blant annet tilpassing av regelverk og standarder.

Flernasjonale avtaler innenfor, eller med tettest mulig tilknytning til WTO, er et viktig bidrag til en utvidet markedsplass for handelsavtaler. De representerer et alternativ til geografisk avgrensede regionale avtaler. Dette kan bidra til å redusere sjansene for at internasjonalt handelssamarbeid beveger seg i retning av uheldige, ekskluderende blokkdannelser. Videre kan de være en mulighet for å konsolidere eksisterende og fremtidige bilaterale og regionale avtaler, og dermed redusere fragmenteringen av internasjonalt handelssamarbeid.

TISA-forhandlingene, hvor forhandlingspartene er forventet å basere sine tilbud på sin beste frihandelsavtale, er et eksempel på en slik tilnærming. Flernasjonale avtaler kan også bidra til å frigjøre forhandlingsvilje multilateralt. Mange medlemmer vil kunne være mer villige til å prioritere forhandlingsressurser til multilaterale forhandlinger og initiativ dersom arbeidet kan tas videre plurilateralt i de tilfellene de mislykkes.

Regjeringen vil bidra til at flernasjonale avtaler som er tett knyttet opp til WTO, utvikles til å bli et effektivt, attraktivt og konstruktivt bidrag til mest mulig multilaterale løsninger. Samtidig må slike avtaler ikke føre til en svekkelse av WTO. Det er derfor viktig å forankre norske prioriteringer for flernasjonale avtaler i våre bredere interesser i et åpent, inkluderende og regelbasert internasjonalt handelspolitisk samarbeid.

En forutsetning for å knytte flernasjonale avtaler tettest mulig opp til, og aller helst innenfor WTO, er at det bygges tillit mellom medlemmer. Mange land er i dag skeptiske til at det inngås flernasjonale avtaler, med eller uten egen deltakelse. Dette er likevel en oppfatning som synes å være i endring, ikke minst som et resultat av at stadig flere ser utfordringene ved å bli stående utenfor mega-regionale avtaler. At Kina viser interesse for å ta del i ulike plurilaterale prosesser som miljøvareavtalen, videreutvikling av informasjonsteknologiavtalen, TISA og avtalen om offentlige anskaffelser, kan bidra til å påvirke flere til å følge etter.

WTO-regelverket krever konsensus for å innlemme flernasjonale avtaler i WTO-paraplyen. Det er derfor nødvendig å finne mekanismer som gir forutsigbarhet for at slike avtaler vil bli akseptert av det bredere medlemskapet. Det er grunn til å anta at forutsetningene for multilateral aksept for flernasjonale avtaler i stor grad sammenfaller med norske interesser, når det gjelder deltakelse, åpenhet og differensiert behandling av utviklingsland.

Hvorvidt fordelene ved avtalene skal gjøres tilgjengelig for de som ikke deltar vil avhenge av hvilket område som forhandles. I WTO er det allerede ulike modeller. Informasjonsteknologiavtalen (ITA) gjør tollreduksjonene tilgjengelige for samtlige medlemmer, mens fordelene i Avtalen om offentlige anskaffelser (GPA) kun er tilgjengelige for de som deltar. For å oppfordre til størst mulig deltakelse og unngå gratispassasjerer vil det i mange tilfeller ikke være hensiktsmessig at tunge økonomiske aktører som velger å stå utenfor avtalene får ta del i fordelene. Avtalene bør likevel fortrinnsvis åpne for at innrømmelser som gis til medlemmer også blir gjort tilgjengelig for alle minst utviklede land, uten krav om motytelser, uavhengig av hvorvidt de deltar i forhandlingene.

I utformingen av flernasjonale avtaler vil Regjeringen legge følgende prioriteringer til grunn:

For det første må motivasjonen for flernasjonale avtaler ikke være ekskludering av enkeltland eller grupper av land, men komme som en konsekvens av at enkelte ikke ønsker å delta. Norge vil derfor støtte deltakelse fra ethvert land som demonstrerer vilje og evne til å oppfylle målsettingene for de flernasjonale forhandlingene hvor vi selv deltar.

For det andre bør avtalene ivareta utviklingsdimensjonen i det multilaterale handelssamarbeidet, og åpne for særbehandling av utviklingsland basert på individuell tilpasning. Kapasitetsbygging og teknisk assistanse bør være en integrert del av forhandlingene og avtalene der dette er relevant for å bistå ikke-medlemmer som ønsker å opparbeide kapasitet og evne til å delta.

For det tredje er det viktig at slike avtaler representerer en betydelig andel av handelen og handelsinteressene innen det området som forhandles, for å unngå at flernasjonale avtaler bidrar til en uheldig fragmentering av internasjonalt handelssamarbeid. For eksempel representerer deltakerne i TISA-forhandlingene rundt 2/3 av handelen med tjenester, mens ITA-medlemmene dekker hele 97 prosent av handelen med informasjonsteknologi.

For det fjerde må veien til fremtidig multilateralisering gjøres kortest mulig. Det multilaterale avtaleverket bør legges til grunn som utgangspunkt for forhandlingene i de tilfellene flernasjonale avtaler overlapper med eksisterende avtaleverk. Dette er for eksempel tilfellet med TISA-forhandlingene, hvor WTOs tjenesteavtale (GATS) er utgangspunkt. Flernasjonale avtaler bør forhandles i tettest mulig tilknytning til WTO, for å ivareta tverrgående hensyn og muliggjøre koblinger mellom multilaterale og flernasjonale forhandlingsprosesser.

7 Prioriteringer og avveininger for åpning av markeder

Regjeringen vil arbeide for en friere handel og føre en offensiv handelspolitikk som vektlegger Norges interesser. Målsettingen er å etablere avtaler som gir størst mulig bidrag til norsk verdiskaping, samtidig som vi bidrar til global verdiskaping og bærekraftig utvikling. Handelsavtaler er en mulighet til å forme globaliseringen gjennom internasjonalt samarbeid.

Moderne handelsavtaler omfatter langt mer enn tradisjonelle markedsadgangsspørsmål, fordi rammevilkårene for internasjonal handel er mer omfattende og sammensatt enn toll og restriksjoner på grensen. Det er i Norges interesse å være blant landene som ligger i front med å utvikle moderne handelsavtaler som dekker bredden av handels- og handelsrelaterte virkemidler. De handelsavtalene vi inngår multi-, pluri- og bilateralt, bør speile den økonomien vi lever i, og legge til rette for et internasjonalt handelssamarbeid som er mest mulig åpent, rettferdig og forutsigbart.

Norske eksportinteresser har nytt godt av konkurransedyktige rammevilkår i våre viktigste markeder. Et viktig utestående spørsmål er likevel betingelsene for markedsadgang for sjømat til vår viktigste handelspartner, EU. Tidsavgrenset og ufullstendig markedsadgang er ikke tilstrekkelig eller tilfredsstillende. Ved at EU inngår en rekke ambisiøse handelsavtaler hvor Norge står på utsiden, utfordres også konkurransesituasjonen for norsk sjømateksport ytterligere. Å sikre fullverdig markedsadgang til EU-markedet for norsk sjømat er derfor en viktig prioritet.

Frihandelsavtaler bilateralt og gjennom EFTA er et sentralt virkemiddel for fremme av norske handelspolitiske interesser som supplement til det multilaterale handelssystemet. Kombinasjonen av treg fremdrift multilateralt og høyt aktivitetsnivå regionalt i fremforhandling av handelsavtaler gjør det viktigere enn noensinne å arbeide aktivt for å fremme norske handelsinteresser gjennom frihandelsavtaler. Potensialet for gevinster for norske eksportnæringer gjennom nye frihandelsavtaler er betydelig: Norge står uten frihandelsavtaler med 6 av verdens 10 største økonomier.

Regjeringen vil arbeide for å sikre norske bedrifter økt markedsadgang og bedre forutsigbarhet for eksport av varer, tjenester og investeringer og å bidra til stabile globale økonomiske og politiske rammevilkår for økonomisk vekst og utvikling.

7.1 En bred forhandlingsdagsorden

En kompleks global økonomi kjennetegnet av globale verdikjeder gjør det naturlig å arbeide for en bred forhandlingsagenda der reduksjon av handelshindre ses i sammenheng på tvers av tradisjonelle forhandlingstema. Forhandlingstemaene som gjengis nedenfor ligger til grunn for arbeidet multilateralt og med handelsavtaler generelt, og er ikke ment å være uttømmende.

Økt markedsadgang for varer er fortsatt en helt sentral prioritet i norske handelspolitiske interesser. I frihandelsavtaler er Norges utgangspunkt at partene skal eliminere all toll for industrivarer, inkludert sjømat og marine produkter. Norge bør oppnå minst like gode vilkår som andre land motparten har frihandelsavtaler med. Nye, viktige markeder i fremvoksende økonomier er i mange tilfeller mer lukket for norsk eksport enn tradisjonelle handelspartnere. Samtidig skiller Norge seg ut ved at flere av våre viktigste eksportprodukter fortsatt er gjenstand for betydelige tollbarrierer også i industrialiserte land. Dette innebærer at markedsadgang til viktige markeder som USA, EU og Japan må prioriteres høyt.

De varene som Norge har størst eksport av til verdensmarkedet, prioriteres. Sjømat er blant de viktigste produktene, både grunnet størrelsen på eksporten og fordi sjømat og marine produkter ofte møter høyere tollsatser enn tradisjonelle industrivarer. Videre vektlegges økt handel med miljø- og klimavennlige varer og teknologier. Landbruk er et sensitivt område for Norge i handelspolitikken, og Regjeringen vektlegger å opprettholde et handlingsrom som muliggjør et levedyktig landbruk (se kapittel 8).

Norge arbeider aktivt i WTO for å stramme inn på regelverket om handelstiltak2 med mål om å redusere muligheten for å anvende og misbruke slike tiltak. De siste tiårene har man sett en økende bruk av blant annet antidumpingregelverket, både når det gjelder antall tiltak og antall land som anvender regelverket. Erfaringen er at det lett kan misbrukes. Norge har i liten grad foretatt antidumpingundersøkelser, og har ikke iverksatt slike undersøkelser eller tiltak siden WTO ble opprettet. Deler av norsk fiskeeksport har derimot blitt møtt med anti-dumpingtiltak i EU (laks/ørret) og USA (laks). I frihandelsavtaler ønsker Norge primært å forby bruken av anti-dumpingtiltak (som gjort bl.a. i avtalene med Hongkong, Ukraina og Chile), sekundært å stramme inn på WTO-regelverket for anti-dumpingtiltak (som i avtalen med Costa Rica, Panama og Guatemala).

Regelverk for anvendelse av Veterinære og plantesanitære tiltak (SPS) har ikke vært gjenstand for forhandlinger i Doha-runden, men berører norske interesser i betydelig grad og er derfor et viktig forhandlingstema i Norges frihandelsavtaler. Norge er en av verdens største eksportører av sjømat og er avhengig av et forutsigbart regelverk for sjømathandel. Vi møter i større grad veterinære handelshindre i ulike markeder og må sikre våre eksportinteresser i pågående og nye avtaler. I dette arbeidet tar vi sikte på å sikre norske offensive handelsinteresser gjennom et oppdatert modellkapittel på SPS-området.

Eksportrestriksjoner svekker forutsigbarheten for norsk næringsliv med behov for import, og vil ofte fungere som en subsidie av innsatsvarer i konkurrerende produksjon. Norge legger derfor vekt på i størst mulig grad å begrense muligheten for å benytte eksportrestriksjoner i internasjonale handelsforhandlinger. I tillegg har eksportrestriksjoner gitt uheldige utslag for matsikkerheten i sårbare land (se kapittel 8).

Handel med tjenester omhandles i kapittel 9. Norske tjenestetilbydere som er konkurransedyktige på verdensmarkedet, opererer i sektorer som energirelaterte tjenester (offshoremarkedet), skipsfartstjenester (transport- og offshoremarkedet), telekommunikasjonstjenester (mobiltelefoni), finansielle tjenester (sjø- og energiforsikring), forretningstjenester (ingeniører, rådgivere osv.). Disse sektorene vektlegges i forhandlinger. Det legges vekt på å tilrettelegge for handelsforpliktelser for hele verdikjeden av tjenester innenfor hver av de norske prioriterte næringsklyngene. Avtalenes bestemmelser om handel med tjenester skal inkludere bestemmelse om unntak for offentlige tjenester.

Investeringer i utlandet blir også stadig viktigere for norske bedrifter. Norge ønsker å inngå avtaler som inneholder bestemmelser om markedsadgang for investeringer også utenfor tjenestesektoren. Bestemmelsene bør sikre stabile og forutsigbare rammebetingelser, blant annet gjennom rett til nasjonal behandling og rettigheter knyttet til bosetting av nøkkelpersoner i forbindelse med etablering, innenfor rammen av vertslandets nasjonale rett. Norge vil videre vurdere mulighetene for å bidra til forhandlingsinitiativ i egnede fora som videreutvikler regelverk for å begrense uheldig praksis med krav til lokalt innhold.

Regjeringen ønsker å øke bruken av bilaterale investeringsavtaler, såkalte BITs, der dette er hensiktsmessig. Hovedformålet er å beskytte norske investeringer i utlandet, spesielt i land der den politiske og økonomiske situasjonen er ustabil, og å sikre at norske bedrifter kan konkurrere på lik linje med bedrifter fra andre land. Det er også et viktig hensyn at avtalene skal fremme investeringer i utviklingsland og bidra til økonomisk utvikling i disse landene. Norge har ikke inngått BITs siden midten av 90-tallet. Det har vært gjort mange forsøk på å løse de rettslige og politiske problemene slike avtaler reiser. Det er sterke og beskyttelsesverdige interesser som står mot hverandre; investors behov for vern og staters rett til å regulere på eget territorium. Det pågår nå et arbeid med å utarbeide et nytt mandat for investeringsavtaler.

Når tollsatser gradvis blir redusert, vil også handelsfasilitering bli relativt viktigere for å redusere transaksjonskostnadene i internasjonal handel. For å lette handelen og bidra til godt styresett er det ønskelig med bestemmelser om forenklede prosedyrer knyttet til varetransport, herunder disiplinere bruken av gebyrer og sektoravgifter knyttet til inn- og utførsel. Norge vektlegger arbeid for å sikre tilgjengelige og forståelige regler, hindre korrupsjon og fremme forutsigbarhet og rettssikkerhet. Frihandelsavtalene setter minimumsstandarder for å unngå for ressurskrevende tollbehandling. Eksempler på dette er at tollvesenets prosedyrer baseres på vedtatte internasjonale standarder, at importører på forhånd kan be om informasjon om tollsatser og gebyrer og at gebyrer skal begrenses til kun å dekke de reelle kostnader. Slike krav til deklarering og tollkontroll gir importører og eksportører økt forutsigbarhet og fjerner unødvendige handelshindre.

Konkurranseregler søker å hindre skadelig adferd som kan påvirke handelen mellom avtalepartene. Det hjelper lite med tollfritak eller redusert toll for norske bedrifter inn til et land dersom konkurransebegrensende adferd i praksis gjør det vanskelig å komme inn på markedet. I tillegg reduserer konkurranseregler behovet for antidumpingregler. Det er derfor ønskelig med konkurranseregler i frihandelsavtalene.

Bestemmelser for offentlige anskaffelser skal bygge opp under Norges offensive interesser for økt markedsadgang og åpenhet om offentlige anskaffelser. Avtaler som inngås skal ligge innenfor norsk regelverk og holde åpent muligheten for at innkjøper kan stille krav utfra visse nærmere definerte samfunnsmessige hensyn som for eksempel nasjonal sikkerhet, helse og miljø.

Immaterialrettigheter gir innehaveren sterke fortrinn fordi de gir enerett til å utnytte det som gjør bedriftens produkter eller produksjonsprosesser unike. De gir også bedriften et bedre utgangspunkt for å forhandle om finansiering av utviklingskostnader, for å inngå lisensavtaler og for å være attraktiv som teknologipartner og investeringsobjekt. Beskyttelse av immaterialrettigheter gir bedrifter større mulighet til å sikre seg lønnsomhet av sine investeringer og bidrar dermed til å gjøre det mer forsvarlig å satse på risikofylte langsiktige investeringer i innovasjon. Formålet med å inkludere bestemmelser om immaterialrettigheter i frihandelsavtalene er å sikre norske aktører effektivt vern av deres rettigheter. Det er like viktig å sikre at vernet kan håndheves effektivt, som å sikre et høyt beskyttelsesnivå.

Regjeringen legger vekt på at avtalene som inngås, understreker målsettinger om å respektere grunnleggende menneskerettigheter og promotere bedriftenes samfunnsansvar, bærekraftig utvikling og god offentlig forvaltning. Avtalene bør forankres i forpliktelser til å etterstrebe en bærekraftig utvikling og anerkjenne viktigheten av at politikken for handel, miljø og arbeidstakerrettigheter henger sammen og er gjensidig støttende. Det er blant annet enighet i EFTA om å fremme forslag til kapittel om handel og bærekraftig utvikling i frihandelsavtaler.

7.2 Fullverdig markedsadgang for norsk sjømateksport til EU

Sjømatnæringen er Norges tredje største eksportnæring, og stod for 16,5 prosent av norsk fastlandseksport i 2013. EU er Norges viktigste sjømatmarked – 60 prosent av norsk sjømateksport går til EU. Norge er EUs viktigste leverandør av sjømat og har en markedsandel på 20 prosent av EUs totalimport, langt foran andre sjømatleverandører som for eksempel Kina, Island, USA og Canada.

Selv om EU kan sies å være sjømatnæringens utvidede hjemmemarked, møter Norge handelsbarrierer i form av toll som øker med bearbeidingsgraden, og et komplekst nettverk med nær 50 bilaterale tollfrie kvoter som næringen må forholde seg til. Målt i verdi er andelen av sjømateksporten som møter toll i EU, på omtrent 70 prosent. Den totale tollbelastningen er i dag på mellom 750 millioner og 1,1 milliarder kroner årlig avhengig av utnyttelsesgraden for de tilgjengelige tollfrie kvotene.

Utviklingen i EUs handelspolitikk med stadig flere frihandelsavtaler, som for eksempel med Canada, vil bety at de fordelene Norge i dag har i EU, undergraves og at konkurransesituasjonen tilspisser seg i årene fremover.

Verken EØS-avtalens protokoll 9, som regulerer handel med fisk og fiskevarer, eller frihandelsavtalen fra 1973 sikrer sjømatnæringen nulltoll på EU-markedet. Viktige konkurrentland som Island, Færøyene og Grønland har allerede bedre vilkår for viktige produkter (bl.a. reker og pelagisk fisk) på EU-markedet enn Norge. Færøyene og Chile har nulltoll på laks i sine avtaler med EU, mens Norge følger MFN-toll fra 2 prosent – som øker med bearbeidingsgraden. Island har nulltoll på reker, som i årevis har ført til handelslekkasje ved at norske fartøy har landet reker på Island for bearbeiding til EU. Nylig er det også fremkommet at Canada vil få frihandel på fisk i sin frihandelsavtale med EU. Dette vil bety at Canada etter en overgangsperiode får nulltoll på reker som i dag ilegges 20 prosent toll. Også USA vil kunne få tilsvarende lettelser hvis man blir enige om en frihandelsavtale.

Når det gjelder handel med sjømat, er disse på samme måte som landbruk unntatt EØS-avtalens hovedbestemmelser, både når det gjelder fri flyt av varer og generelle bestemmelser om konkurranse og statsstøtteregler. EØS-avtalen gir derfor ingen beskyttelse mot at EU iverksetter anti-dumping og subsidietiltak mot norsk sjømatnæring. EØS-avtalen forbyr i utgangspunktet anvendelse av handelstiltak, men forbudet begrenses til de sektorer der EUs regelverk er fullt ut innarbeidet i avtalen. Det hadde som konsekvens at EU fra 1990 og frem til at Norge vant frem mot EU i WTO i 2008, innførte en rekke anti-dumping og subsidietiltak mot norsk lakse- og ørretnæring. Selv om terskelen for nye EU-tiltak ble hevet ved at Norge vant frem på viktige prinsipielle spørsmål, gir EØS-avtalen ingen beskyttelse mot nye handelstiltak mot norsk havbruksnæring og skaper slik usikkerhet for en av Norges viktigste eksportnæringer.

Norges avtaler med EU om handel med sjømat inneholder ikke som på landbruksområdet, bestemmelser om progressiv liberalisering av handelen. EØS-avtalen har en protokoll 46 som åpner for økt samarbeid på fiskerisektoren, men dette er ikke en substansiell forpliktelse verken for EU og Norge.

Dette betyr at forhandlingene om EØS-bidrag og de parallelle femårige gjennomgangene av de tidsbegrensede «kompensasjonskvotene» som er fremforhandlet etter utvidelsene av EU/EØS etter 2004, i praksis er det eneste virkemiddelet for å sikre næringen bedre markedsadgang i EU. Forutsigbarheten for norsk sjømateksport blir i tillegg skadelidende ved at disse tidsbegrensede kvotene ikke videreføres før det er enighet med EU om å forlenge dem.

Unntakene fiskerisektoren har fra EØS-avtalens bestemmelser om fri etablerings- og investeringsrett og tilgangen til fiskeressurser i norske farvann påvirker muligheten for å oppnå full frihandel med fisk. I tillegg er det ulike syn på i hvilken grad muligheten for frihandel for sjømat også begrenses av at enkelte medlemsland i EU kan se innrømmelser for handel med sjømat i sammenheng med norsk vilje til innrømmelser for handel med landbruksvarer i bl.a. artikkel 19-forhandlingene. For Regjeringen er en slik kobling ikke naturlig i de pågående forhandlingene.

Norge har i alle frihandelsforhandlinger målsetting å oppnå frihandel for fisk. Regjeringen vil gi økt prioritet til arbeidet for å sikre frihandel for sjømat til EU-markedet.

Boks 7.1 Konsekvenser av toll på norsk fisk inn til EU

Norsk sjømat har i dag tollpreferanser i hvitfisksektoren (bl.a. torsk, hyse, sei) som følge av det såkalte «Fiskebrevet» av 1973 og Protokoll 9 i EØS-avtalen. EU opprettholder samtidig høy toll på viktige norske eksportprodukter som laks, sild, makrell og reker. Røkt laks møter toll på 13 prosent, mens sild og makrell møter toll på 15–20 prosent avhengig av bearbeidingsgraden og fryste, pillede reker møter toll på 7,5 prosent.

Toll på norsk fisk i EU – utvalgte produkter | |

|---|---|

Laks | 2 % – 13 % |

Sild | 3 % – 20 % |

Makrell | 3 % – 25 % |

Reker | 7,5 % – 20 % |

Kamskjell | 2,4 % – 8 % |

Sjøkreps | 12 % – 20 % |

Norge har oppnådd omtrent 50 bilaterale tollfrie kvoter i såkalte kompensasjons-forhandlinger med EU, som finner sted som følge av EUs utvidelser og tilsvarende bortfall av norske frihandelsavtaler. Disse bidrar til bedre handelsvilkår, men mange av de tollfrie kvotene er tidsbegrenset og innskrenker handelen. Høye tollsatser på bearbeidede produkter og volumet på flere av de tollfrie kvotene påvirker hva slags bearbeidingsindustri man kan ha i Norge og hva som kan være lønnsomt å eksportere. Det er naturlig nok flere variabler som påvirker muligheten for bearbeiding i Norge, men grunnlaget for å utvikle industrien svekkes ved at nærmest all bearbeidet fisk utenfor hvitfisksegmentet møter høy toll inn til EU. For eksempel betyr 13 prosent toll på røkt laks i EU at det er svært vanskelig å produsere røkelaks i Norge for eksport til EU.

7.3 Frihandelsavtaler gjennom EFTA eller bilateralt

Gjennom frihandelsavtalene skal norsk næringsliv sikres økt markedsadgang og forutsigbarhet i rammevilkårene for eksport av varer og tjenester og for utenlandsinvesteringer. Det legges samtidig til grunn at frihandelsavtalene ikke skal begrense nasjonalt handlingsrom på viktige politikkområder. Frihandelsavtalene skal bidra til det overordnede målet om bærekraftig utvikling for Norge og verden.

Frihandelsavtalene skal bygge opp under Norges multilaterale handelspolitikk, være mer offensive enn WTO-forpliktelsene og bidra til utviklingen av WTO-regelverket i ønsket retning. Avtalene skal oppfylle Norges forpliktelser i WTO, herunder oppfylle kravene som stilles til frihandelsavtaler. På områder som omfattes av WTO-regelverket eller hvor det pågår forhandlinger i WTO, skal det være samsvar i frihandelsavtalene med norske posisjoner i WTO. Norge skal ønske velkommen og støtte prosesser i WTO som kan føre til en multilateralisering av fordeler fremforhandlet gjennom frihandelsavtaler.

Norge vil fortsette å forhandle frihandelsavtaler gjennom EFTA når det er mulig. Hovedårsaken er at EFTA samlet sett fremstår som et større marked og som en mer interessant handelspartner. Ressurshensyn gjør også at det er fordelaktig for Norge å forhandle frihandelsavtaler gjennom EFTA. EFTA har et velfungerende sekretariat som utgjør et positivt bidrag i forberedelse og gjennomføring av forhandlinger. Videre har EFTA-statene samlet sett større humankapital, kompetanse og ressurser til gjennomføring av forhandlinger enn Norge alene. Det har i tillegg en selvstendig utenrikspolitisk betydning at EFTA-samarbeidet opprettholdes.

Der hvor det ikke er aktuelt å forhandle gjennom EFTA, må Norge ut fra en totalvurdering vurdere å gjennomføre bilaterale forhandlinger med prioriterte land. Per i dag er dette kun tilfelle for de avbrutte frihandelsforhandlingene med Kina. EFTA består av fire stater som må enes om hvilke land EFTA skal forhandle med, og hvilke felles posisjoner som skal legges til grunn. Alle EFTA-statene må derfor vise vilje til kompromisser for at tredjelandssamarbeidet i EFTA skal fungere.

Det er en realitet at flere av landene der en frihandelsavtale vil kunne gi størst utbytte for Norge er eksportører av landbruksvarer. Det må påregnes at disse landene vil kreve markedsadgang for slike varer som vil kreve omstilling i Norge. Det representerer et dilemma at en kan anta at Norge vil oppnå størst innrømmelser for eksport gjennom frihandelsavtaler med disse landene dersom vi er villig til å imøtekomme slike krav i større grad enn det som har vært vanlig til nå. Det er verdt å merke seg at andre G10-land har vært i stand til å forhandle frihandelsavtaler med store landbrukseksportører, eksempelvis trådte frihandelsavtalen mellom Sør-Korea og USA i kraft i 2012 og i juli 2014 undertegnet Japan og Australia en frihandelsavtale.

7.3.1 Fremtidige frihandelsforhandlinger

Når man vurderer hvorvidt et nytt land skal prioriteres for oppstart av forhandlinger om en frihandelsavtale, vektlegges kriterier som eksisterende handel, et lands økonomiske vekst, markedspotensial for norsk næringsliv, samt våre defensive interesser. Man vurderer også hvilke handelshindringer norsk eksport møter og i hvilken grad disse kan bli redusert som følge av en frihandelsavtale, og om en avtale vil kunne begrense eller bidra til å hindre muligheten for at nye handelshindre blir etablert.

Stadig flere land inngår frihandelsavtaler. Dersom for eksempel EU, USA og Chile inngår frihandelsavtaler med land der norske bedrifter har næringslivsinteresser, vil norske bedrifter bli dårligere stilt i forhold til sine utenlandske konkurrenter. I vurderingen av hvilke land Norge skal forhandle med, må derfor norske bedrifters interesser og deres konkurransesituasjon vektlegges, offensivt og defensivt, herunder behovet for å sikre markedsadgang på lik linje med bedrifter etablert i viktige konkurrentland.

På samme måte vil potensielle frihandelspartnere vurdere potensielle kostnader og gevinster ved å inngå avtaler med Norge og EFTA. Interesse for å forhandle, og vilje til å gi innrømmelser, må være til stede på begge sider for at forhandlinger skal komme i gang.

Fremveksten av regionale- og interkontinentale frihandelsavtaler tilsier at Norge og EFTA i større grad enn tidligere bør vurdere å inngå frihandelsavtaler med regionale sammenslutninger. Hovedfordelen for norsk næringsliv med en regional tilnærming vil være at en enkelt avtale åpner opp et betydelig større marked, og at bedriftene kan betjene hele markedet basert på ett felles regelsett.

Utenriks- og utviklingspolitiske målsettinger inngår også i vurderingen av hvorvidt Norges samlede interesser er tjent med at det innledes forhandlinger om frihandelsavtale med et bestemt land. Regjeringen ønsker å øke handelen med utviklingsland. Frihandelsavtaler legger til rette for økt samhandel og økonomisk samarbeid, noe som er positivt for et lands økonomiske vekst og utvikling. Vesentlige utenrikspolitiske faktorer, eksempelvis styresett og politiske forhold i et land, samt i hvilken grad det aktuelle landet respekterer demokratiske prinsipper og menneskerettigheter, vektlegges ved valg av frihandelspartner.

Tabell 7.1 Norges største eksportmarkeder for varer og tjenester i 2013

Land | Eksport av varer og tjenester 2013 (mill. kr) | Frihandelsavtale | |

|---|---|---|---|

1 | EU27 | 877 400 | Ja |

2 | USA | 60 822 | Nei |

3 | Kina | 21 979 | Nei |

4 | Sør-Korea | 19 483 | Ja |

5 | Singapore | 17 537 | Ja |

6 | Brasil | 12 411 | Nei |

7 | Canada | 12 168 | Ja |

8 | Russland | 10 539 | Nei |

9 | Japan | 10 223 | Nei |

10 | Australia | 7 181 | Nei |

Kilde: SSB, utenriksregnskapet.

Blant de landene vi ikke har inngått handelsavtaler med, er USA, Kina, Russland, Japan og Brasil våre største handelspartnere, fulgt av Australia, Nigeria, Taiwan, Angola, Malaysia, India og Thailand.

Regjeringen vil prioritere arbeidet for oppstart av forhandlinger med viktige handelspartnere som vi ennå ikke har avtaler med, samt vurdere mulighetene for å etablere frihandelsavtaler med regionale sammenslutninger.

USA

USA er Norges nest største handelspartner etter EU. I 2012 eksporterte Norge varer og tjenester for 66,7 milliarder kroner. Spørsmålet om en frihandelsavtale mellom Norge/EFTA og USA har blitt aktualisert som følge av at EU og USA har startet forhandlinger om TTIP. Et slikt partnerskap kan få store ringvirkninger for Norge.

USA har relativt lave tollsatser, særlig på industriområdet. Likevel er det grunn til å anta at norsk industri som følge av TTIP, vil få en konkurransemessig ulempe fordi mange norske eksportvarer opplever høy priskonkurranse på det amerikanske markedet. Konkurransesituasjonen for norsk fiskeeksport blir sannsynligvis betydelig forverret av TTIP, all den tid Norge ikke har tollfrihet for fiskeeksport til hverken EU eller USA. For både industrivarer og fisk vil det være svært viktig å sikre norske bedrifter tilsvarende rammevilkår som det EU og USA oppnår gjennom TTIP.

Det vil bli foretatt utredninger av økonomiske virkninger for Norge før det tas stilling til om det skal innledes forhandlinger med USA. Mens en frihandelsavtale med USA forventes å kunne gi gevinster for store deler av norsk økonomi, må det påregnes omstillingskostnader for norsk landbruk dersom det gis innrømmelser på landbruk i en eventuell avtale.

ASEAN

ASEAN3 har mer enn 600 millioner innbyggere. Samlet BNP anslås til 2 356 milliarder USD, noe som tilsvarer verdens åttende største økonomi. Gjennomsnittlig vekst i regionen er i perioden 2013–2017 anslått til 5,5 prosent, noe som tilsvarer vekstraten før finanskrisen (2000–2007).4 ASEAN arbeider nå for å styrke integrasjonen og det synes som en reell mulighet at et indre marked for varer, tjenester, kapital og investeringer (ASEAN Economic Community (AEC)) vil være etablert innen 2020.

ASEAN-regionen har den største konsentrasjonen av norske bedrifter utenfor Europa. Samlet er ASEAN Norges nest viktigste handelspartner i Asia etter Kina. Et tettere integrert ASEAN taler for at EFTA bør vurdere å supplere det bilaterale sporet i regionen med en frihandelsavtale med ASEAN. ASEANs markedsstørrelse, muligheten for kumulasjon av innsatsfaktorer fra hele ASEAN, mulighet for bedre handelsvilkår enn det man kan oppnå i de bilaterale forhandlingene, utviklingen av ASEAN som en handelsblokk og sannsynligheten for en fremtidig EU-ASEAN-handelsavtale, tilsier at Norge bør gi høy prioritet til en frihandelsavtale med ASEAN. Norge har derfor tatt initiativ til at EFTA og ASEAN etablerer et handelspolitisk samarbeid.

MERCOSUR (Brasil)

Norges viktigste handelspartner blant MERCOSUR-statene5 er Brasil, med en norsk eksport av varer og tjenester på over 13 milliarder kroner i 2012. Brasil er Sør-Amerikas klart største økonomi og har et betydelig langsiktig vekstpotensial. MERCOSUR-statene anvender relativt høye tollsatser for industrivarer og fisk, og det er mye luft i landenes WTO-bindinger, både for varer og tjenester. Potensialet for økt norsk eksport vurderes derfor som stort.

Norsk næringsliv etterlyser i økende grad en frihandelsavtale med Brasil. Norsk teknologi og kompetanse på offshorevirksomhet etterspørres av Brasil, men dersom EU og MERCOSUR sluttfører forhandlingene om en frihandelsavtale kan det få negative følger for en rekke norske bedrifters konkurranseevne, herunder også for norsk offshorevirksomhet i Brasil. Brasil er nest største marked for norske oljeserviceselskaper etter Sør-Korea, med en omsetning på over 30 milliarder kroner i 20136. Handel med tjenester utgjør en viktig del av leverandørindustriens marked. Både når det gjelder energirelaterte tjenester og skipsfartstjenester vil en forhandlingsprosess kunne gi vesentlige forbedringer som følge av avtalefestet markedsadgang.

MERCOSUR har offensive interesser for eksport av landbruksvarer og det forventes vidtrekkende krav på området. Landbrukspolitiske hensyn tilsier at det vil være behov for en mer omfattende utredning av økonomiske virkninger for Norge før man beslutter om man ønsker å inngå en frihandelsavtale med MERCOSUR eller Brasil.

Japan

Japan er verdens tredje største økonomi og en befolkning med høy kjøpekraft. Norge og Japan har en betydelig samhandel for varer på over 22 milliarder kroner i 2014. Japan har en lav gjennomsnittlig anvendt tollsats på 2,5 prosent, men fisk står overfor betydelige høyere tollsatser. Japan deltar i forhandlingene om TPP. EU og Japan har innledet forhandlinger om en frihandelsavtale som vil føre til at norsk næringsliv får dårligere konkurransevilkår enn sine europeiske konkurrenter.

EFTA-forhandlinger er uaktuelt med Japan, fordi Sveits allerede har en frihandelsavtale med Japan. Det har til nå ikke lyktes Norge å vekke japansk interesse for en frihandelsavtale. Norge har betydelige interesser innen sjømat, skipsfart og ingeniørtjenester. Videre er det muligheter for å styrke samarbeidet innenfor energirelaterte tjenester, herunder offshore vindkraft. Markedsstørrelsen og eksisterende handelshindre tilsier at en frihandelsavtale vil bidra til økt norsk eksport.

Australia

Norge eksporterte i 2013 varer og tjenester til Australia for over 7 milliarder kroner. Handelen med Australia har vokst de senere årene som følge av utbyggingen av petroleumssektoren i landet, og er et viktig marked for norsk petroleumsrettet leverandørindustri. Eksporten for produkter og tjenester til australsk petroleumssektor forventes å fortsette å øke i årene fremover.

Den betydelige handelen og landets markedsstørrelse tilsier at en frihandelsavtale vil gi et positivt bidrag til økt norsk eksport av varer og tjenester. Norsk vareeksport står i dag overfor toll på de fleste produkter som eksporteres, selv om tollsatsene i gjennomsnitt er lave.

Også fra Australia må vi regne med betydelige krav om markedsadgang for landbruksvarer. Det vil være behov for en mer omfattende utredning av økonomiske virkninger for Norge før man beslutter om man ønsker å inngå en frihandelsavtale med Australia.

Afrika

I dag har EFTA frihandelsavtaler med de nordafrikanske landene Egypt, Marokko og Tunisia. I sør har EFTA frihandelsavtale med SACU. Afrika, og særlig Afrika sør for Sahara, er i dag et vekstmarked. Flere av verdens raskest voksende økonomier er i Afrika, og handelen mellom Norge og land som Angola, Ghana, Kenya, Tanzania og Nigeria er raskt økende. Det er klart at det er et stort potensial for å ytterligere øke handels- og investeringsstrømmene mellom Norge og disse landene.

Alle afrikanske land er med i en eller flere handels- eller økonomiske sammenslutninger. I en ny norsk satsing på økt handel med Afrika sør for Sahara, bør derfor en regional tilnærming vurderes som et hovedspor. Viktige eksportmarkeder som Nigeria og Ghana er med i ECOWAS. Kenya og Tanzania er med i EAC. Frihandelsavtaler med disse to gruppene ville dekke en betydelig grad av behovet for markedsadgang for norsk næringsliv. Tilnærmingen kan suppleres med bilaterale avtaler for potensielt viktige markeder som Angola og Mosambik.

Kina

Frihandelsforhandlingene avventer fortsatt formell respons fra Kina på norske utspill etter siste forhandlingsrunde i september 2010. Det er et stort potensiale for økt og mer velfungerende samhandel mellom Norge og Kina, til fordel for begge parter. Norge ønsker derfor fortsatt velkommen en ferdigstillelse av frihandelsavtalen. I tillegg har både Norge og Kina felles interesse av fremgang i forhandlinger i WTO, og Norge støtter Kinas deltakelse i TISA.

Regjeringen har gjort det klart at det er ønskelig å gjenopprette et godt bilateralt forhold til Kina.

Russland

Forhandlingene om en frihandelsavtale mellom EFTA og Russland, Hviterussland og Kazakhstan (den Eurasiske tollunion) har av politiske årsaker stått i bero siden 2014.

8 Landbruk

De handelspolitiske rammevilkårene har stor betydning for norsk landbruk og måloppnåelsen for landbrukspolitikken. Landbruk skiller seg ut i Norges handelspolitiske profil, gjennom høye tollsatser og omfattende næringsstøtte. En rekke forhold bidrar til å gjøre landbruksproduksjon utfordrende i Norge, og det er ønskelig å beholde et handlingsrom til å kompensere for ulemper ved norsk produksjon.

En forutsetning for dette er at produksjonen blir mer effektiv og mindre støtteavhengig. Videre liberalisering av handelen med landbruksvarer er et premiss for videreutvikling av internasjonalt handelssamarbeid multilateralt, regionalt og bilateralt. I WTO, artikkel 19-forhandlingene med EU og frihandelsforhandlinger må Norge imidlertid forvente å møte krav som vil kunne være krevende for landbruket.

Regjeringen vil derfor i fremtidige handelsforhandlinger fortsatt vektlegge norsk landbruks beskyttelsesbehov. Defensive interesser på landbruksområdet avveies mot våre generelle handelspolitiske interesser og offensive interesser på andre enkeltområder.

Reduksjon av produksjonsstøtte og tollvern for landbrukssektoren er en av OECDs fem anbefalinger for å fremme vekst i Norge i rapporten Going for Growth 2015. OECD peker på at tung beskyttelse av landbrukssektoren bidrar til ineffektiv ressursutnyttelse. Det anbefales derfor en gradvis reduksjon i prisstøtte og tollbarrierer for i større grad å tilpasse prisene nasjonalt til internasjonalt nivå. Støtteordninger som begrunnes i regionale, sosiale eller miljømessige hensyn, bør utformes mer målrettet og transparent, og ikke knyttes til produksjonsmål.

Slike vurderinger gir imidlertid ikke tilstrekkelig beslutningsgrunnlag for utformingen av norsk landbrukspolitikk. Landbruket er en langsiktig og stedbunden næring med behov for forutsigbare rammevilkår. Sektoren har stor betydning for resten av samfunnet gjennom arealbruk og kulturlandskap, produksjon av varer og tjenester, samt bidrag til sysselsetting og bosetting over hele landet. Landbruket viderefører lange mattradisjoner, og skal ha som oppgave å levere trygg kvalitetsmat.

Norsk landbruk har en rekke fortrinn. God mattrygghet, et kjøpesterkt hjemmemarked og en rekke produkter av høy internasjonal kvalitet vil kunne bidra positivt til å gjøre landbruket i stand til å tåle omstilling og endrede handelspolitiske rammevilkår. Norsk beskyttelse er i enkelte tilfeller høyere enn det som er nødvendig for å opprettholde et levedyktig landbruk i Norge, samtidig som store deler av norsk jordbruksproduksjon allerede konkurrerer med import.

Landbrukspolitikken må utformes for å gjøre norsk landbruk best mulig i stand til å tåle økt konkurranse. For å oppnå dette har Regjeringen igangsatt arbeid med reformer for å styrke næringens konkurransekraft. Den kommende meldingen til Stortinget om landbrukspolitikken vil se på ulike virkemidler for landbruket og næringsmiddelindustrien og vurdere endringer for å gjøre norsk landbruk best mulig rustet til å møte fremtidige rammevilkår. Økt konkurransekraft vil være avgjørende for å nå regjeringens målsetting om økt landbruksproduksjon i Norge.

Norge skal fortsatt være en konstruktiv aktør i handelspolitikken på landbruksområdet. Åpnere handel med landbruksvarer internasjonalt er et viktig bidrag til økt matsikkerhet og for å tilby muligheter for mange utviklingsland til å løfte seg ut av fattigdom. Dette er i tråd med Norges bredere interesser. Den norske preferanseordningen for utviklingsland, der 59 land har toll- og kvotefri markedsadgang for alle varer til det norske markedet, er et positivt bidrag til dette.

Regjeringen vil arbeide for en friere handel med landbruksvarer for å bidra til global velferdsutvikling og matsikkerhet, samt av hensyn til norske forbrukere og mangfoldet i det norske matmarkedet. Landbruksinteresser og hensynet til forutsigbarhet for næringen vil bli tillagt nødvendig vekt i forhandlinger, men vil ikke i seg selv være grunn til å hindre innledning av forhandlinger hvor landbruksinteresser kan forventes å bli berørt.

8.1 Landbruksavtalen i WTO

Landbruksavtalen i WTO fra 1994 slår fast at den langsiktige målsettingen er å etablere et rettferdig og markedsorientert handelssystem for landbruk gjennom reduksjoner av subsidier og handelshindre. I utformingen av forpliktelsene skal det tas hensyn til ikke handelsmessige forhold som matsikkerhet og beskyttelse av miljøet, og behovet for særbehandling av utviklingsland.

Landbruksavtalen inneholder bindende regelverk, først og fremst på de tre pilarene markedsadgang, internstøtte og eksportstøtte.

Den viktigste endringen kom på markedsadgang hvor det ikke lenger ble tillatt å benytte seg av importforbud eller en rekke andre restriktive tiltak for å regulere adgang til markedene. Disse ble erstattet av bundne tollsatser som definerer den maksimale tollavgiften et medlem har lov til å ilegge for hver enkelt vare. Tollsatsene ble fastsatt basert på prisforskjeller mellom hjemme- og verdensmarkedet. Land som Norge, med konkurranseulemper og beskyttede markeder innen landbrukssektoren, hadde høye priser nasjonalt og kunne derfor fastsette høyere tollsatser enn mer konkurransedyktige eller åpnere markeder. For å sørge for en viss liberalisering av handelen, og at opprettelsen av tollsatser («tariffisering») ikke skulle medføre en reduksjon i handelen, ble tollsatsene redusert med gjennomsnittlig 36 % (24 % for utviklingsland) og i tillegg ble det opprettet importkvoter.

For internstøtte (subsidier) er regelverket differensiert for å styre medlemmenes støtte til landbruket i en mindre handelsvridende retning. Subsidier som anses å stimulere til produksjon, enten over budsjett eller ved administrativt fastsatte priser, er gjenstand for begrensninger. Disse begrensningene er basert på hvor høye støttenivå det enkelte medlem har benyttet seg av historisk. Gjennom implementering av reduksjonsforpliktelser fra Uruguayrunden, inflasjon og nye forhandlinger bidrar Landbruksavtalen en reduksjon av disse handels- og produksjonsvridende subsidiene ned mot et minimumsnivå.

Samtidig er en rekke former for støtte unntatt fra begrensningene for å gjøre det mulig blant annet å investere i landbruket, sikre inntektsstøtte til produsenter og støtte opp om miljøhensyn, regional utjevning, matsikkerhet og utviklingshensyn. Landbruksavtalen gir dermed betydelig fleksibilitet til å subsidiere nasjonalt landbruk. Ved å frikoble overføringene fra pris- og produksjonssignaler kan medlemmer opprettholde støtten til landbruket, uten at det i samme grad går på bekostning av internasjonal handel. Avtalen tar i tillegg et skritt i retning av å forby eksportsubsidier ved at kun de eksportsubsidiene som er spesifisert i medlemmenes bindingslister, tillates etter at avtalen er implementert.

Landbruksavtalen var et viktig skritt for å etablere internasjonale forpliktelser og regelverk på landbruksområdet. Avtalen er like fullt preget av at mange medlemmer har ønsket å beholde beskyttelse av landbrukssektoren. Mange medlemmer med eksportinteresser på landbruksområdet, inkludert utviklingsland, mener at avtalen etterlot mye ugjort. For å oppnå enighet om Uruguayrunden ble det derfor inkludert en avtalefestet forpliktelse om å fortsette forhandlingene i år 2000 for å videreføre reformprosessen for handel med landbruksvarer.

8.2 Tollvernet for landbruksvarer – markedsadgang til Norge

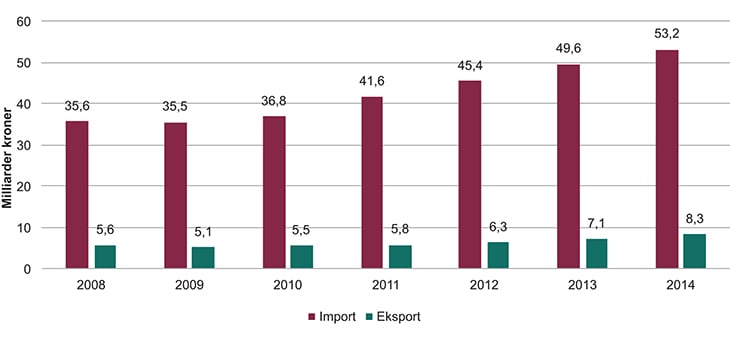

Norge er avhengig av import for en rekke landbruksvarer til direkte forbruk, videre bearbeiding og som innsatsfaktorer. Importen av landbruksvarer er økende (se figur 8.1), og passerte 53 milliarder kroner i 2014. Importen består i stor grad av varer som ikke produseres i Norge7. Norge er langt på vei selvforsynt med en rekke varer som står sentralt i norsk landbruksproduksjon, som kjøtt, egg og meierivarer, selv om det også her er en viss import. Store prisforskjeller og høyt avgiftsnivå sammenliknet med våre naboland, bidrar til grensehandel. I følge SSB ble det omsatt varer for 13,9 milliarder kroner ved grensehandel i 2014. Nesten halvparten anslås å være matvarer og nesten en tredel alkohol og tobakk.

Figur 8.1 Norsk handel med landbruksvarer

Kilde: Landbruksdirektoratet (2015), basert på SSB.

Tollvernet er en forutsetning for nasjonal prissetting og markedsregulering. Ved bruk av tollvernet kan kostnadsulemper for norsk produksjon som skyldes naturgitte forhold, politiske prioriteringer og et høyt norsk kostnadsnivå, utlignes i forhold til utenlandske produkter. Nivået på tollbeskyttelsen bestemmer hvor høye prisene på norskproduserte varer kan være før de møter konkurranse fra import. En tollsats på 100 prosent innebærer at prisnivået i Norge kan være dobbelt så høyt som det internasjonale prisnivået på tilsvarende utenlandsk vare.

Som ett av få land valgte Norge i Uruguayrunden å binde kronetollsatser og prosenttollsatser parallelt for en rekke varer, ved at man opprettet mange tollsatser av typen «X kroner or Y %, whichever is highest». I praksis har Norge valgt å anvende kronetollsatsen på stort sett alle tollinjer. Kronetollsats er et effektivt hinder mot lavprisimport mens nisje/kvalitetsprodukter blir relativt mindre berørt. Samtidig vil inflasjon gradvis redusere realverdien av en kronetoll. Dette kan over tid bidra til økt effektivitet i landbruket og landbruksbasert næringsmiddelindustri. At kronetoll benyttes i stedet for prosenttoll, er for Norge den viktigste årsaken til at bundet (tillatt) nivå på tollsatsene er vesentlig høyere enn det som anvendes i tolltariffen.

I følge WTOs beregninger var Norges gjennomsnittlige anvendte tollbeskyttelse for alle landbruksvarer 51,3 prosent i 2013. Dette skjuler imidlertid store forskjeller mellom de enkelte produktene. Nesten halvparten av tollinjene (45,3 %) var tollfrie uavhengig av opprinnelsesland. I tillegg har, som nevnt i kapittel 3.2, utviklingsland forskjellig grad av preferanser, og MUL og lavinntektsland med mindre enn 75 millioner innbyggere nulltoll for alle varer. EU (gjennom artikkel 19 og protokoll 3 til EØS-avtalen), samt andre frihandelspartnere har også i varierende grad mer gunstig adgang til det norske markedet enn det som går frem av gjennomsnittstallene.

Av dette følger det klart at tollbeskyttelsen i mange tilfelle er betydelig høyere enn gjennomsnittstallene (se figur 8.2). De høyeste tollsatsene ligger for flere varer godt over 400 prosent, dvs en beskyttelse som muliggjør norske priser mer enn fem ganger høyere enn verdensmarkedet. Dersom det er mangel på en landbruksvare i det norske markedet, eller hvis en vare ikke kommer i direkte konkurranse med sensitive norske landbruksvarer, kan tollen settes ned administrativt. Dette er varer som bidrar til å øke mangfoldet for norske forbrukere.

Figur 8.2 Anvendt, bundet og høyeste anvendte tollsats 2014, utvalgte sektorer

Figuren viser beregnet gjennomsnittlig tollnivå i prosent for utvalgte viktige sektorer for norsk landbruk. Nivået på toll gjelder MFN, det vil si ikke inkludert preferanser til utviklingsland eller gjennom frihandelsavtaler. I perioder kan tollsatsene også være lavere grunnet administrative tollnedsettelser.

Kilde: WTO, ITC og UNCTAD (2014) World Tariff Profiles 2014. Korn regnes som hvete, rug, bygg og havre. I statistikken fra WTO er beskyttelsen av kronetollsatser omregnet til prosenttollekvivalenter ved å sammenlikne med importpriser.

I tillegg til tollsatsene består tollvernet av ulike importkvoter som kan være bundet i WTO, opprettet gjennom frihandelsavtaler eller preferanseordninger for u-land. Kvotene muliggjør import av et fastsatt kvantum, enten til nulltoll eller redusert toll. Kvotene fortrenger dermed en andel av norsk volumproduksjon, men medfører normalt ikke reduserte priser siden en rasjonell kvoteimportør vil tjene mest på å selge importert vare til «norsk» pris.

I følge OECD var produsentprisene i norsk landbruk 68 prosent høyere enn verdensmarkedet i 2011–2013, mot mer enn fire ganger høyere i perioden 1986–19888. Selv om utviklingen har gått i riktig retning, er det lite sannsynlig at norsk landbruk vil kunne konkurrere på pris med produsenter hvor lønnskostnader og naturgitte forhold ligger bedre til rette for kostnadseffektiv produksjon.

Vi må være forberedt på at det kan bli betydelige reduksjoner i tollvernet som følge av fremtidige internasjonale avtaler. Derfor vil det bidra til å gjøre fremtidige omstillinger mer krevende hvis man skulle utnytte handlingsrommet som ligger i WTO, til å øke tollbeskyttelsen fra dagens nivå. I tillegg ville det sende svært uheldige proteksjonistiske signal og medføre politiske kostnader som kan ramme Norge på andre områder enn landbruk.

Omleggingen fra kronetoll til prosenttoll for enkelte varelinjer for ost, storfekjøtt og lammekjøtt fra 1. januar 2013 ble møtt med sterk kritikk fra en rekke viktige handelspartnere, både i WTO og bilateralt, og fra både industriland og utviklingsland. Nivået på de nye tollsatsene, 277 prosent for ost, 429 prosent for lammekjøtt og 344 prosent for storfekjøtt, var i tillegg svært høyt i internasjonal sammenheng.

Tolløkningene kom på et tidspunkt som fortsatt var preget av frykt for proteksjonistiske tiltak i etterkant av finanskrisen. Det må derfor erkjennes at dersom andre land skulle ha gjennomført tilsvarende endringer på områder hvor Norge har offensive interesser, ville det vært svært uheldig for norske næringsinteresser og for internasjonalt handelssamarbeid generelt. Norge bør spille en rolle internasjonalt ved å advare mot farene ved å ty til proteksjonisme.

Det er Regjeringens syn at en reduksjon i tollsatsene ikke trenger å medføre nedgang i norsk produksjon. Det vil være en forutsetning at reduksjonene skjer gradvis og parallelt med effektivisering og eventuelle kompenserende tiltak. Som allerede forklart foran, vil det på lengre sikt være nødvendig at norsk landbruk omstilles til å tåle økt internasjonal konkurranse.

8.3 EØS-avtalen og handel med EU

EØS-avtalen omfatter ikke EUs felles marked for landbruksvarer og felles landbrukspolitikk. Avtalens artikkel 19 fastsetter at Norge og EU hvert annet år skal gjennomgå vilkårene for handel med basis landbruksvarer med sikte på økning av handelen. Forhandlinger etter artikkel 19 skal bidra til liberalisering av handelen, men samtidig være innenfor partenes respektive landbrukspolitikk og gjensidig fordelaktig. I tillegg har protokoll 3 bestemmelser om handelen med bearbeidede landbruksvarer som omfattes av EØS-avtalen.