4 Statens pensjonsfond Norge: rammeverk, strategi og resultater

4.1 Rammeverk for forvaltningen

Stortinget har i lov om Statens pensjonsfond gitt Finansdepartementet ansvaret for forvaltningen av Statens pensjonsfond Norge (SPN). Den operasjonelle gjennomføringen av forvaltningsoppdraget ivaretas av Folketrygdfondet, som er organisasjonen som forvalter den kapitalen SPN utgjør. Folketrygdfondet er organisert som et særlovselskap og direkte underlagt Finansdepartementet.

Departementet har fastsatt bestemmelser om forvaltningen av SPN i et eget mandat gitt til Folketrygdfondet. Forvaltningsmandatet beskriver de overordnede investeringsrammene i form av referanseindeks og rammer for forvaltningen, herunder bestemmelser om risikostyring, rapportering og ansvarlig forvaltning. Mandatet forutsetter at Folketrygdfondet fastsetter mer detaljerte interne regler, og gir således Folketrygdfondet en viss grad av handlefrihet i gjennomføringen av forvaltningsoppdraget.

Grunnkapitalen i SPN stammer fra overskudd i trygderegnskapene etter innføringen av folketrygden i 1967 og frem til slutten av 1970-tallet. Siden 1979 har SPN vært et lukket fond. Det betyr at det ikke tilføres nye midler til fondet. Avkastningen av investeringene legges løpende til fondskapitalen. Det foretas ingen overføringer mellom statsbudsjettet og SPN.

Boks 4.1 Statens obligasjonsfond

Under finanskrisen i 2009 ble Statens obligasjonsfond (SOF) opprettet som et tiltak for å bedre likviditeten og kapitaltilgangen i det norske kredittobligasjonsmarkedet. Forvaltningen ble lagt til Folketrygdfondet. Fondet ble avviklet i 2014. I forbindelse med utbruddet av koronaviruspandemien våren 2020 ble SOF gjenopprettet, med en ramme på 50 mrd. kroner. Formålet var å styrke norske selskapers tilgang til kreditt og bidra til et velfungerende marked for kredittobligasjoner. Folketrygdfondet forvalter fondet innenfor et mandat fastsatt av Finansdepartementet. Ved utgangen av 2021 var SOF investert i 89 lån utstedt av i alt 66 utstedere. På samme tid var 8,3 mrd. kroner av rammen investert i markedet. De øvrige midlene står på en ikke-rentebærende konto i Norges Bank. Avkastningen av de investerte midlene var 3,76 pst. i 2021. Uroen i markedet avtok gradvis utover i 2020, og tilgangen på likviditet i obligasjonsmarkedet bedret seg. Det var derfor begrenset aktivitet i SOF i 2021 sammenlignet med 2020. Mens det i 2020 ble kjøpt obligasjoner for 8,4 mrd. kroner, ble det i 2021 kjøpt obligasjoner for 0,7 mrd. kroner. Det var salg eller forfall på 0,8 mrd. kroner i 2021, mens det tilsvarende beløpet for 2020 var 0,4 mrd. kroner.

4.2 Investeringsstrategi

4.2.1 Bakgrunn

Målet for forvaltningen av SPN er høyest mulig avkastning etter kostnader målt i norske kroner, innenfor et akseptabelt nivå på risiko. Fondet er en finansiell investor. Det innebærer blant annet at formålet med investeringene er å oppnå finansiell avkastning og at det ikke er strategiske mål for eierskapet.

Investeringsstrategien for SPN tar utgangspunkt i fondets særtrekk, som størrelse og langsiktighet. Størrelsen gir mulighet til å utnytte stordriftsfordeler i forvaltningen. Samtidig innebærer fondets relative størrelse i det norske kapitalmarkedet at det er krevende å gjøre store porteføljeendringer i løpet av kort tid. Lav omsettelighet i flere verdipapirer forsterker denne problemstillingen. En lang tidshorisont og høy risikobærende evne legger til rette for å utnytte langsiktige forvaltningsstrategier og opptre motsyklisk.

Fondskapitalen i SPN utgjorde ved utgangen av 2021 333 mrd. kroner. Hoveddelen av kapitalen er plassert i det norske aksje- og obligasjonsmarkedet. Dette gjør Folketrygdfondet til en betydelig eier og långiver i det norske kapitalmarkedet. Den norske aksjeporteføljen utgjorde om lag 10,5 pst. av markedsverdien av hovedindeksen på Oslo Børs (OSEBX) ved utgangen av 2021. Folketrygdfondet var største aksjonær i åtte selskaper og blant de tre største aksjonærene i 48 selskaper. Obligasjonsporteføljen utgjorde på samme tidspunkt om lag 4,4 pst. av det norske obligasjons- og sertifikatmarkedet.

4.2.2 Investeringsstrategien

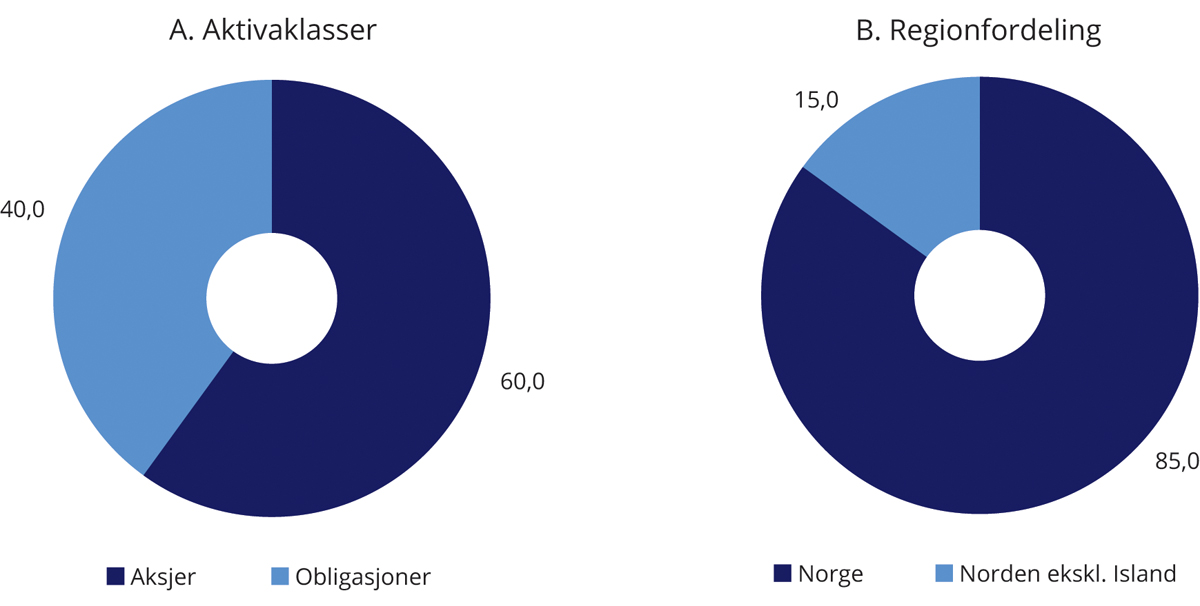

Finansdepartementet har i mandatet for SPN fastsatt en strategisk referanseindeks bestående av en aksjeindeks og en obligasjonsindeks, som utgjør hhv. 60 og 40 pst. Fordelingen mellom aksjer og obligasjoner gir uttrykk for eiers investeringspreferanser og risikotoleranse. Valg av aksjeandel er den beslutningen som i størst grad bestemmer SPNs risiko. Referanseindeksen er videre fordelt med 85 pst. i Norge og 15 pst. i Norden for øvrig utenom Island, se figur 4.1.

Figur 4.1 Strategisk referanseindeks for SPN. Prosent

Kilde: Finansdepartementet.

Kursene på aksjer og obligasjoner endres løpende og vil normalt utvikle seg ulikt over tid. Dette kan føre til at den faktiske referanseindeksen blir forskjellig fra den strategiske, og dermed kan risikonivået avvike fra det som er forankret i Stortinget. Det er derfor fastsatt grenser for hvor mye aksjeandelen i den faktiske referanseindeksen kan avvike fra den strategiske andelen på 60 pst. Skulle avviket bli for stort, gjennomføres det en tilbakevekting (rebalansering) av den faktiske referanseindeksen tilbake til den strategiske andelen. Tilbakevekting er en viktig del av investeringsstrategien og gir strategien et visst motsyklisk trekk ved at fondet kjøper seg opp i aktivaklassen som har hatt svakest verdiutvikling.

Det er fastsatt regler for når og hvordan en tilbakevekting av aksjeandelen i faktisk referanseindeks skal gjennomføres. For å unngå markedspåvirkning, samt å sikre en forsvarlig gjennomføring av forvaltningsoppdraget, er de detaljerte bestemmelsene unntatt offentlighet.

Folketrygdfondet kan avvike fra referanseindeksen innenfor gitte risikorammer fastsatt av Finansdepartementet. Formålet er å sikre en kostnadseffektiv gjennomføring av forvaltningen og oppnå meravkastning. Adgangen til å avvike fra indeksen er begrenset gjennom en ramme for forventet relativ volatilitet, fastsatt til 3 prosentenheter. Rammen sier noe om hvor mye avkastningen av SPN vil kunne ventes å avvike fra referanseindeksen i et normalår. For å fange opp risiko som ikke fanges opp av forventet relativ volatilitet, er det også fastsatt supplerende risikorammer, herunder for kredittrisiko, likviditetsrisiko og motpartseksponering. Det er også satt øvre begrensninger for eierandeler i enkeltselskaper. Folketrygdfondet kan eie andeler for inntil 15 pst. av et enkeltselskap i Norge, og inntil 5 pst. i Danmark, Finland og Sverige. Eierandelsbegrensningen understøtter SPNs rolle som en finansiell investor.

Mandatet for SPN åpner ikke for at fondet på generelt grunnlag kan investeres i unoterte aksjer, eiendom eller infrastruktur. Mandatet gir imidlertid en adgang til å investere i unoterte selskaper i tilfeller der selskapenes styrer har uttrykt en intensjon om å søke notering på en regulert markedsplass.

Det fremgår av mandatet at Folketrygdfondet skal integrere arbeidet med ansvarlig forvaltningsvirksomhet i forvaltningen av SPN. Ansvarlig forvaltning er omtalt i avsnitt 4.3.

Mandatet pålegger Folketrygdfondet størst mulig åpenhet om forvaltningen, innenfor de rammer som settes av en forsvarlig gjennomføring av forvalteroppdraget. I mandatet er det stilt krav om halvårlig rapportering om forvaltningen av SPN.

4.3 Ansvarlig forvaltning

4.3.1 Rammeverket for den ansvarlige forvaltningen

Målet med investeringene i SPN er høyest mulig avkastning etter kostnader og innenfor akseptabel risiko. Innenfor denne rammen skal fondet forvaltes ansvarlig. Det følger av mandatet fra Finansdepartementet at ansvarlig forvaltning skal være en integrert del av forvaltningen av SPN. God avkastning på lang sikt anses å avhenge av en bærekraftig utvikling i økonomisk, miljømessig og samfunnsmessig forstand, samt av velfungerende, legitime og effektive markeder. Forvaltningsmandatet stiller derfor krav om at hensyn til miljø, samfunnsforhold og selskapsstyring skal integreres i forvaltningen av SPN, og at Folketrygdfondet skal fastsette prinsipper for ansvarlig forvaltningsvirksomhet for SPNs investeringsportefølje i tråd med internasjonalt anerkjente standarder. Gjennom å fremme bærekraft og et ansvarlig næringsliv innenfor rammen av langsiktig verdiskaping i selskapene der fondet er investert, bidrar den ansvarlige forvaltningen til å understøtte det finansielle målet om høyest mulig avkastning. Den overordnede målsettingen med den ansvarlige forvaltningen er å sikre SPNs finansielle interesser. Selskaper i SPNs investeringsunivers som utelukkes fra SPU etter de etiske retningslinjene, utelukkes også fra SPN. Folketrygdfondets årsrapport gir nærmere informasjon om arbeidet med ansvarlig forvaltning i 2021.

4.3.2 Folketrygdfondets arbeid med ansvarlig forvaltning

SPNs forvaltningsmandat og fondets særtrekk er utgangspunktet for hvilke virkemidler som benyttes i den ansvarlige forvaltningsvirksomheten. Virkemidlene er blant annet fastsetting av prinsipper og utvikling av standarder, forventningsdokumenter, selskapsdialog og oppfølging, deltakelse på generalforsamlinger og obligasjonseiermøter, deltakelse i valgkomiteer og i bedriftsforsamlinger, samt rapportering.

4.3.2.1 Fastsettelse av prinsipper og utvikling av standarder

Folketrygdfondets styre har fastsatt prinsipper for ansvarlig forvaltningsvirksomhet som tydeliggjør hvordan rollen som eier og kreditor utøves og hvordan fondet integrerer hensyn til god selskapsstyring, miljø og samfunnsmessige forhold i forvaltningen av SPN. Prinsippene skal blant annet bygge på de FN-støttede prinsippene for ansvarlig investeringsvirksomhet (PRI) og G20/OECDs prinsipper for eierstyring og selskapsledelse. Prinsippene gir overordnede rammer for hvordan Folketrygdfondet arbeider med spørsmål knyttet til miljø, samfunnsmessige forhold og selskapsstyring.

Mandatet stiller også krav til at Folketrygdfondet skal bidra aktivt i utviklingen av gode nasjonale standarder innen ansvarlig forvaltning. Blant initiativer som Folketrygdfondet deltar i er Norsk institutt for styremedlemmer, Norske Finansanalytikeres Forening, Eierforum, Norsk utvalg for eierstyring og selskapsledelse (NUES), Norsk restruktureringsforum, Norsk forum for ansvarlige og bærekraftige investeringer (NORSIF), FNs miljøprograms finansinitiativ (UNEP FI), TCFD pilotprosjekt for investorer og Verdipapirlovutvalget.

Ved å legge slike standarder til grunn og bidra i arbeidet med å videreutvikle dem, bidrar Folketrygdfondet til bedre praksis og ansvarlig næringsliv på tvers av selskaper og markeder. For en diversifisert investor er dette en effektiv tilnærming.

4.3.2.2 Forventninger til selskapene

Folketrygdfondet stiller forventninger til at styring og drift i de selskapene fondet er investert i er i samsvar med anerkjente standarder for håndtering av miljø, samfunnsforhold og selskapsstyring. Se nærmere omtale av standardene i boks 4.2. For å tydeliggjøre forventninger til selskapene, har Folketrygdfondet utarbeidet egne veiledende dokumenter for strategi, kapitalstruktur og finansielle mål, menneskerettigheter og arbeidstakerrettigheter, miljø, klima, lederlønnsordninger og korrupsjonsbekjempelse. Dokumentene har først og fremst vært rettet mot styret og ledelse i de selskapene hvor Folketrygdfondet har aksjeinvesteringer. I tillegg inneholder dokumentene eksplisitte forventninger til utstedere og tilretteleggere av fremmedkapital.

I 2021 publiserte Folketrygdfondet reviderte forventninger til selskapenes godtgjørelse til styret og ledende personer. Folketrygdfondet vektlegger enkle godtgjørelsesordninger som sikrer sammenfallende interesser mellom ledelse og aksjonærer.

Boks 4.2 Standarder og prinsipper

I mandatet for forvaltningen av SPN er det spesifikt henvist til følgene standarder og prinsipper:

Norsk anbefaling for eierstyring og selskapsledelse

Norsk utvalg for eierstyring og selskapsledelse (NUES) utgir den norske anbefalingen for eierstyring og selskapsledelse. Formålet med anbefalingen er at selskaper som er notert på regulerte markeder i Norge skal ha en eierstyring og selskapsledelse som klargjør rolledelingen mellom aksjeeiere, styret og daglig ledelse, utover det som følger av lovgivningen. Det er lagt til grunn at god eierstyring og selskapsledelse vil styrke tilliten til selskapene og bidra til størst mulig verdiskaping over tid, til beste for aksjeeiere, ansatte og andre interessenter. Etter norsk regnskapslov skal selskaper notert på regulerte markeder i Norge årlig gjøre rede for sine prinsipper og praksis vedrørende foretaksstyring. Videre angir reglene at selskaper som er notert på Oslo Børs og Euronext Expand1 skal gi en redegjørelse knyttet til den norske anbefalingen for eierstyring og selskapsledelse. En revidert anbefaling om eierstyring og selskapsledelse ble gitt ut i 2018.

FNs Global Compact

FNs Global Compact er et bredt samarbeid mellom FN og næringslivet, med mål om å fremme næringslivets samfunnsansvar. For nærmere omtale, se boks 2.6.

G20/OECDs retningslinjer for eierstyring og selskapsledelse

OECDs retningslinjer for eierstyring og selskapsledelse søker å klargjøre rolle- og ansvarsdelingen mellom aksjonærer, styret og ledelsen i et selskap. Retningslinjene er basert på at god eierstyring og selskapsledelse over tid støtter opp om selskapenes verdiutvikling, tilgang på finansiering og velfungerende kapitalmarkeder. For nærmere omtale, se boks 2.6.

OECDs retningslinjer for flernasjonale selskaper

OECDs retningslinjer for flernasjonale selskaper inneholder anbefalinger om ansvarlig næringsliv for selskaper med internasjonal virksomhet, og har som mål å fremme bærekraftig utvikling gjennom ansvarlig drift, handel og investeringer. Retningslinjene bygger på anerkjente FN-standarder og dekker hele bredden av næringslivets samfunnsansvar, inkludert åpenhet og rapportering, menneskerettigheter, arbeidstakerrettigheter, miljø, korrupsjon, forbrukervern, skatt, konkurranse, vitenskap og teknologi. For nærmere omtale, se boks 2.6.

1 Tidligere Oslo Axess.

4.3.2.3 Selskapsdialog og oppfølging

Folketrygdfondet legger til grunn at aktiv eierskaps- og kreditorutøvelse er en viktig forutsetning for å sikre langsiktig verdiskaping. Folketrygdfondets forvaltning av SPN tar utgangspunkt i fondets særpreg. Den lange tidshorisonten samt SPNs størrelse og relativt høye eierandeler i det norske markedet innebærer at fondet vektlegger eierskapsutøvelse.

Gjennom eierskaps- og kreditorutøvelsen får Folketrygdfondet også god innsikt i selskapenes drift og strategi. Dersom det er sider ved selskapenes drift som ikke er i henhold til Folketrygdfondets forventninger, tas dette opp med selskapet.

Møter med selskapenes styrer og ledelse er sentralt i den ansvarlige forvaltningen av SPN. Gjennom dialog med selskapene kan Folketrygdfondet be om oppdatering, tilbakemelding og følge opp hvordan aktuelle utfordringer håndteres. Gjennom konstruktive dialoger med selskapenes ledelse søker Folketrygdfondet å påvirke selskapene i en retning som anses forenlig med fondets prinsipper og forventninger.

Folketrygdfondet har regelmessig møter og kontakt med ledelsen i selskaper i de nordiske aksjemarkedene, og med styreleder i saker som hører inn under styrets ansvar, se tabell 4.1. For norske selskaper var 89 pst. av møtene med medlemmer av selskapets ledelse eller styret. Tilsvarende tall for selskaper notert i de øvrige nordiske landene var 80 pst. De resterende møtene var med medlemmer av selskapets valgkomité eller andre representanter for selskapet, eksempelvis bærekraftsansvarlige. De hyppigste temaene for møtene var strategi, kapitalstruktur og finansielle mål, samt selskapenes drift og markedsoppdatering. Antallet møter med klimarisiko som tema er også økt: fra 47 i 2019 til 120 i 2021, eller om lag halvparten av alle møter i 2021. Klimarisiko har blitt et stadig viktigere tema for den finansielle utviklingen til selskaper i flere industrier og tas opp således som en del av Folketrygdfondets løpende oppfølging.

Folketrygdfondet er også i dialog med utstedere i obligasjonsmarkedet utenom de formelle obligasjonseiermøtene. Som obligasjonseier er påvirkningsmuligheten vurdert som størst før investeringen, når lånevilkårene er til forhandling. Folketrygdfondet legger derfor vekt på å foreta kredittanalyse som inkluderer forhold knyttet til miljø, samfunnsmessige forhold og selskapsstyring i forkant av obligasjonsinvesteringer. Slik dialog gjennomføres som en del av arbeidet med å følge opp eksisterende investeringer og for å vurdere nye investeringsmuligheter.

Tabell 4.1 Aktiviteter i Folketrygdfondets arbeid med ansvarlig forvaltning i 2021

Selskapsdialog og oppfølging | |

|---|---|

Antall selskaper møtt: | 102 |

hvorav selskaper notert i Norge | 68 |

hvorav selskaper notert i Danmark, Sverige og Finland | 34 |

Antall selskapsmøter: | 252 |

hvorav med selskaper notert i Norge | 212 |

hvorav med selskaper notert i Danmark, Sverige og Finland | 40 |

Antall møter med klimarisiko som tema: | 120 |

Antall obligasjonsutstedere møtt: | 151 |

Antall møter med obligasjonsutstedere: | 185 |

Generalforsamlinger og styrende organer | |

Antall generalforsamlinger stemt på i norske selskaper: | 80 |

hvorav ordinære | 64 |

hvorav ekstraordinære | 16 |

Antall generalforsamlinger stemt på i danske, svenske og finske selskaper: | 105 |

Antall formelle obligasjonseiermøter stemt på: | 14 |

Antall medlemskap i valgkomiteer: | 16 |

Antall medlemskap i bedriftsforsamlinger: | 3 |

4.3.2.4 Generalforsamlinger og styrende organer

Deltakelse i og innspill til generalforsamlinger, bedriftsforsamlinger og valgkomiteer er viktige aktiviteter i Folketrygdfondets eierskapsarbeid. En sentral del av eierskapsutøvelsen er å stemme ved generalforsamlingene til alle selskapene der Folketrygdfondet er aksjonær, se tabell 4.1.

I utgangspunktet legger Folketrygdfondet stor vekt på styrenes vurderinger når konkrete saker skal behandles på generalforsamlinger. I enkelte tilfeller kan det være motsetninger mellom de fremsatte forslagene og aksjonærenes interesser eller anerkjente prinsipper for god selskapsstyring. Folketrygdfondet vil da normalt be om en begrunnelse for styrets synspunkt i forkant av generalforsamlingen for selskaper notert i Norge. I de tilfeller der det stemmes mot styrets forslag, vil Folketrygdfondet for både norske og øvrige nordiske selskaper normalt publisere en stemmeforklaring på sine nettsider, samt sende en begrunnelse til selskapenes styrer i etterkant. Folketrygdfondet legger vekt på styrets sammensetning og kompetanse. Fondet deltar ikke selv i selskapenes styrer, men forventer at selskapene i porteføljen har en valgkomité. Folketrygdfondet gir innspill til aktuelle valgkomiteer.

Siden 2019 har Folketrygdfondet som regel forhåndspublisert stemmer mot styrets forslag for de norske generalforsamlingene. For generalforsamlinger i Danmark, Sverige og Finland publiseres stemmebegrunnelsene i etterkant av møtene. For alle de nordiske markedene informerer Folketrygdfondet selskapenes styrer når det stemmes mot styrets forslag.

Antallet valgkomiteer Folketrygdfondet er representert i har de senere årene økt, fra 7 i 2017, til 16 i 2021. Videre har flere av porteføljeforvalterne påtatt seg roller i valgkomiteer. Ifølge Folketrygdfondet bidrar dette til å styrke den aktive forvaltningen.

4.3.2.5 Rapportering

Finansdepartementet har i mandatet for SPN stilt krav om at det skal være størst mulig åpenhet om forvaltningen, innenfor de rammer som settes for en forsvarlig gjennomføring av forvaltningsoppdraget. Åpenhet og god rapportering er en forutsetning for at det skal være tillit i befolkningen til forvaltningen.

Folketrygdfondet rapporterer om eierskapsutøvelsen i en egen eierrapport som utgis som del av årsrapporten. I tillegg oppdateres løpende informasjon om Folketrygdfondets eierskapsutøvelse på fondets nettside.

4.4 Resultater

4.4.1 Markedsutvikling

Markedsutviklingen i 2021 var preget av at verdensøkonomien hentet seg inn fra koronapandemien, med god vekst i store deler av verden. Samlet sett hadde norske børsnoterte selskaper en svært god verdiutvikling i 2021, og avkastningen i det norske aksjemarkedet var om lag som i de internasjonale markedene. Hovedindeksen på Oslo Børs steg 23 pst., mot 19 pst. for den globale indeksen FTSE Global All Cap. Det var også god verdiutvikling i de øvrige nordiske aksjemarkedene hvor SPN er investert. Målt i lokal valuta steg aksjemarkedene i Danmark, Finland og Sverige med henholdsvis 29 pst., 24 pst. og 37 pst.1 Renten på norske statsobligasjoner med lang tid til forfall steg gjennom 2021, og ved utgangen av året var renten på norske tiårige statsobligasjoner om lag 1,7 pst. Også i Norden steg lange renter. Mot slutten av året lå likevel rentene på tiårige nordiske statsobligasjoner på lave nivåer, og var om lag 0,1 pst. i Danmark og Finland og om lag 0,2 pst. i Sverige. Selskaper må normalt betale en høyere rente enn stater for å låne penger. Denne renteforskjellen kalles et kredittpåslag. Kredittpåslagene falt gjennom 2021, og var ved inngangen til 2022 på om lag samme nivå som før pandemien bidro til en kraftig oppgang året før.

Den norske kronen styrket seg mot både euro og danske og svenske kroner i 2021. Avkastningen av SPNs investeringer i Danmark, Finland og Sverige målt i norske kroner var derfor lavere enn avkastningen i lokal valuta.

4.4.2 Markedsverdi

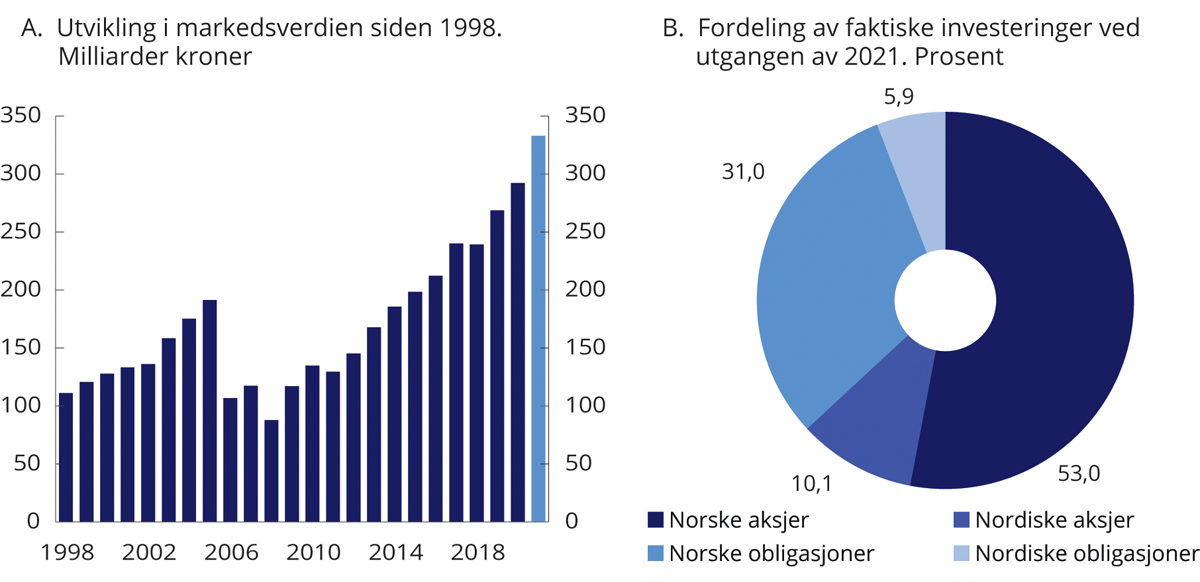

SPN hadde ved utgangen av 2021 en markedsverdi på 333 mrd. kroner, se figur 4.2A. Det tilsvarer en økning på om lag 41 mrd. kroner fra inngangen til året, etter fradrag for forvaltningskostnader. Fondets aksjeportefølje hadde en markedsverdi på om lag 210 mrd. kroner, hvorav aksjer i norske selskaper utgjorde 176 mrd. kroner og aksjer i øvrige nordiske land 34 mrd. kroner. Obligasjonsporteføljen hadde en verdi på om lag 123 mrd. kroner, fordelt med 103 mrd. kroner i obligasjoner fra utstedere i Norge og om lag 20 mrd. kroner i obligasjoner fra utstedere i andre nordiske land.2 Fordelingen av investeringene ved utgangen av 2021 er vist i figur 4.2B.

Figur 4.2 Markedsverdien av SPN siden 1998 og fordeling av investeringer ved utgangen av 20211

1 Til og med 2005 var en vesentlig del av kapitalen i SPN plassert som kontolån til statskassen. I desember 2006 ble deltakelsen i kontolånsordningen avsluttet, og i overkant av 100 mrd. kroner av fondets kapital ble tilbakebetalt til staten.

Kilde: Folketrygdfondet og Finansdepartementet.

4.4.3 Avkastning

Avkastningen av SPN i 2021 var 14,0 pst. målt i norske kroner og før fradrag for forvaltningskostnader, se tabell 4.2. Avkastningen var positiv i aksjeporteføljen, men negativ i obligasjonsporteføljen. Målt over de siste 20 årene har den gjennomsnittlige årlige avkastningen av SPN vært 8,4 pst.

Tabell 4.2 Avkastning av SPN i 2021, siste 3, 5, 10 og 20 år, samt i perioden 2007–2021, målt i norske kroner og før fradrag for forvaltningskostnader. Årlig geometrisk gjennomsnitt. Prosent

2021 | Siste 3 år | Siste 5 år | Siste 10 år | 2007–2021 | Siste 20 år | |

|---|---|---|---|---|---|---|

SPN | ||||||

Portefølje | 14,00 | 11,72 | 9,49 | 9,97 | 7,94 | 8,37 |

Referanseindeks | 13,03 | 10,96 | 8,79 | 9,29 | 6,96 | 7,82 |

Meravkastning (prosentenheter) | 0,97 | 0,75 | 0,70 | 0,68 | 0,98 | 0,54 |

Aksjer1 | ||||||

Portefølje | 24,86 | 16,81 | 13,31 | 13,60 | 8,74 | 11,20 |

Referanseindeks | 23,56 | 16,34 | 12,81 | 12,98 | 7,49 | 10,46 |

Meravkastning (prosentenheter) | 1,30 | 0,47 | 0,50 | 0,62 | 1,25 | 0,74 |

Obligasjoner2 | ||||||

Portefølje | -1,43 | 3,31 | 3,05 | 4,10 | 5,12 | 5,28 |

Referanseindeks | -2,05 | 2,16 | 2,07 | 3,28 | 4,29 | 4,82 |

Meravkastning (prosentenheter) | 0,61 | 1,15 | 0,98 | 0,82 | 0,83 | 0,46 |

Realavkastning | ||||||

Inflasjon | 3,48 | 2,31 | 2,31 | 2,21 | 2,16 | 2,03 |

Kostnader | 0,06 | 0,06 | 0,07 | 0,08 | 0,08 | 0,06 |

Netto realavkastning | 10,11 | 9,14 | 6,95 | 7,52 | 5,57 | 6,15 |

1 Første nordiske aksjeinvestering ble gjort i mai 2001.

2 Første nordiske obligasjonsinvestering ble gjort i februar 2007.

Kilde: Folketrygdfondet, Macrobond og Finansdepartementet.

Aksjer

Avkastningen av aksjeporteføljen i SPN var 24,9 pst. i 2021, se tabell 4.2. Enkeltsektoren med høyest avkastning var informasjonsteknologi. Det var også god avkastning av selskaper i flere andre sektorer, særlig innen materialer, energi og helse. For referanseindeksen hadde aksjer i nordiske selskaper i gjennomsnitt høyere avkastning enn norske selskaper. De siste 20 årene har gjennomsnittlig årlig avkastning av den samlede aksjeporteføljen vært 11,2 pst.

Obligasjoner

Avkastningen av obligasjonsporteføljen i SPN var negativ i 2021, med 1,4 pst. Det var høyest avkastning av investeringene i lån utstedt av de mest risikable industriselskapene (såkalt high yield). Subordinerte lån utstedt av banker og finansselskaper hadde også relativt god avkastning, mens investeringer i obligasjoner utstedt av stater ga en betydelig negativ avkastning. De siste 20 årene har gjennomsnittlig årlig avkastning av obligasjonsporteføljen vært 5,3 pst.

Porteføljen hadde ved utgangen av fjoråret en durasjon3 på 4,9 år, om lag som for referanseindeksen. Renten på både femårige norske statsobligasjoner og tilsvarende obligasjoner utstedt av de øvrige nordiske landene steg i 2021. Det bidro til kurstap målt i lokal valuta.

Realavkastning og løpende inntekter fra forvaltningen

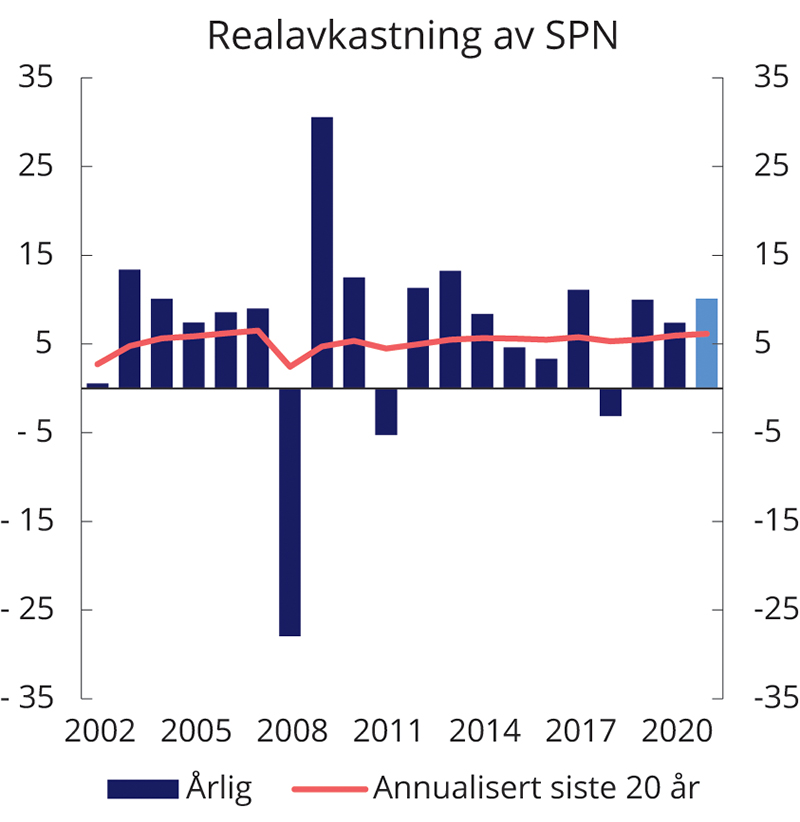

Realavkastningen etter fradrag for forvaltningskostnader i 2021 var 10,1 pst., mens den har vært 6,2 pst. i gjennomsnitt de siste 20 årene, se tabell 4.2 og figur 4.3.

Figur 4.3 Realavkastning av SPN de siste 20 årene etter fradrag for forvaltningskostnader. Prosent

Kilde: Folketrygdfondet, Macrobond og Finansdepartementet.

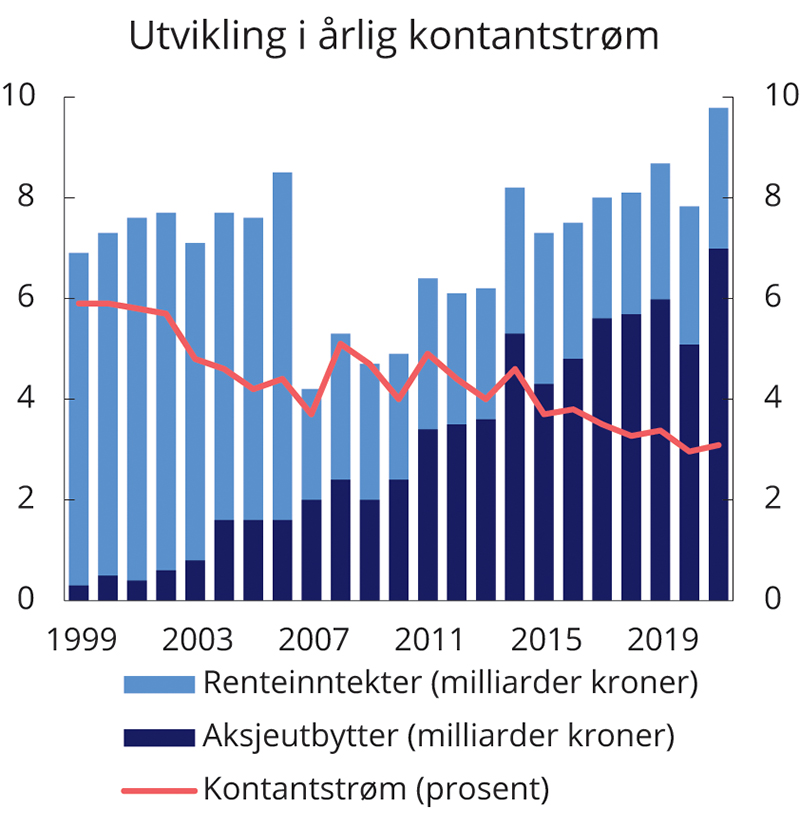

Obligasjonsinvesteringene gir løpende renteinntekter til fondet. Også aksjeinvesteringene gir løpende inntekter, i form av utbyttebetalinger til selskapenes aksjonærer. I 2021 var kontantstrømmen fra aksjeutbytter og renteinntekter 9,8 mrd. kroner, eller om lag 3,1 pst. målt som andel av gjennomsnittlig markedsverdi av SPN, se figur 4.4. Målt over de siste 20 årene har gjennomsnittlig årlig kontantstrøm i SPN tilsvart 4,1 pst. av fondets gjennomsnittlige markedsverdi.

Figur 4.4 Utvikling i årlig kontantstrøm i SPN. Milliarder kroner og som andel av gjennomsnittlig fondsverdi1

1 Fallet i renteinntekter fra 2006 til 2007 skyldtes hovedsakelig tilbakebetalingen av i overkant av 100 mrd. kroner til staten da deltakelsen i kontolånsordningen ble avsluttet i desember 2006.

Kilde: Folketrygdfondet og Finansdepartementet.

4.4.4 Meravkastning i forvaltningen

Folketrygdfondet kan avvike fra referanseindeksen innenfor rammer som er fastsatt i forvaltningsmandatet fra Finansdepartementet. Rammene gir Folketrygdfondet et handlingsrom til å gjennomføre en kostnadseffektiv forvaltning og søke å oppnå meravkastning.

Meravkastning i 2021

Folketrygdfondet oppnådde i 2021 en meravkastning på 1,0 prosentenhet, se tabell 4.2. Avkastningen av aksjeporteføljen var 1,3 prosentenheter høyere enn avkastningen av aksjeporteføljens referanseindeks, mens obligasjonsporteføljen hadde en avkastning som var 0,6 prosentenheter høyere enn referanseindeksen for obligasjoner. Selskaper innen industrisektoren bidro mest til meravkastningen i aksjeforvaltningen, mens kredittpremier fra investeringer i obligasjoner utstedt av industriforetak med høy kredittrisiko bidro mest til meravkastningen i obligasjonsforvaltningen.

Meravkastning over tid

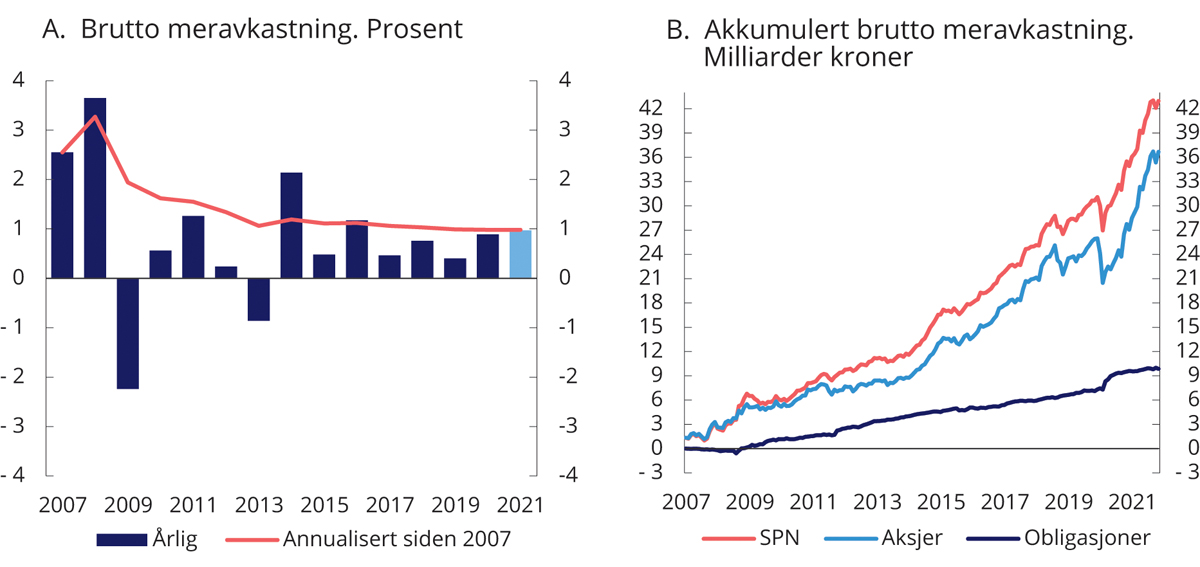

Siden januar 20074 har Folketrygdfondet oppnådd en gjennomsnittlig årlig brutto meravkastning på 1,0 prosentenhet. Brutto meravkastning i perioden 2007–2021 kan anslås å tilsvare om lag 43 mrd. kroner.5 Figur 4.5 viser utviklingen over tid.

Figur 4.5 Brutto meravkastning (differanseavkastning) av Folketrygdfondets forvaltning

Kilde: Folketrygdfondet og Finansdepartementet.

4.4.5 Risiko og rammer

Absolutt risiko

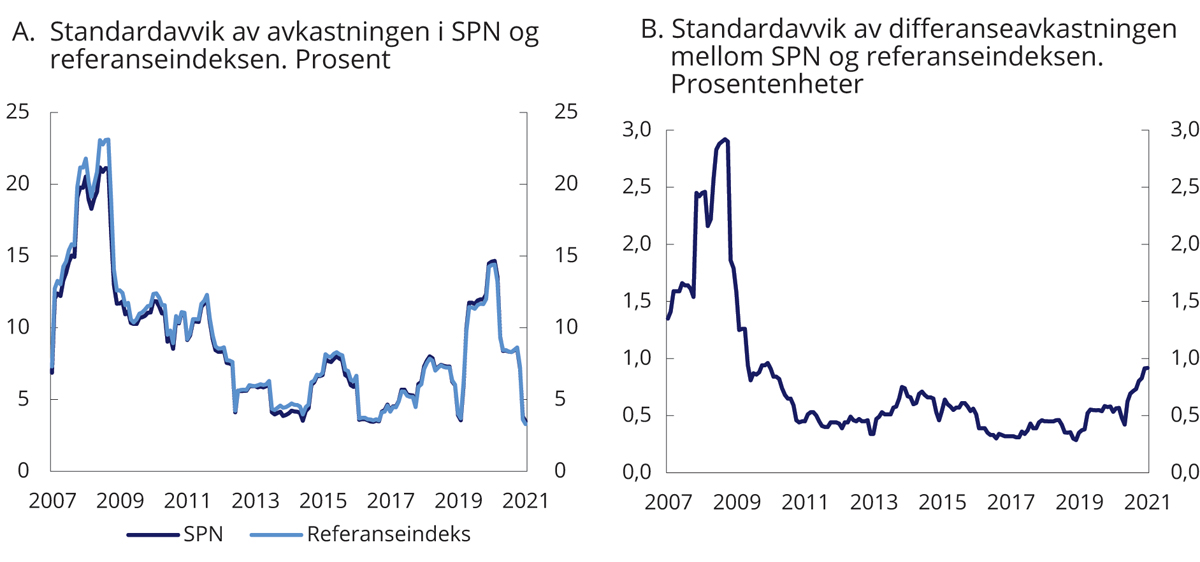

Folketrygdfondet har beregnet at forventede svingninger i avkastningen av SPN ved utgangen av 2021 var 10,7 pst., målt ved årlig standardavvik. Det tilsvarer svingninger i verdien av fondet på om lag 36 mrd. kroner. Under en antakelse om normalfordelte avkastningstall forventes svingningene i ett av tre år å være større enn dette.

Analyser av de historiske svingningene basert på faktiske månedlige avkastningstall, viser at fondet i de fleste perioder har hatt lavere svingninger enn referanseindeksen, se tabell 4.3 og figur 4.6A. Det gjelder også for aksje- og obligasjonsporteføljene hver for seg. Folketrygdfondets forvaltning har dermed historisk bidratt til å redusere svingningene i avkastningen. Samtidig viser figuren at svingningene i fondet i stor grad følger av svingningene i referanseindeksen. Analyser som ble presentert i forbindelse med gjennomgangen av Folketrygdfondets forvaltning av SPN i meldingen Statens pensjonsfond 20196 viser at over 99 pst. av svingningene i avkastningen av SPN i perioden 2007–2018 kan forklares av svingninger i avkastningen av referanseindeksen. Analysene tyder samtidig på at denne andelen over tid har økt.

Figur 4.6 Rullerende tolvmåneders standardavvik i avkastningen av SPN og referanseindeksen samt differanseavkastningen

Kilde: Folketrygdfondet og Finansdepartementet.

Relativ risiko

Ved utgangen av 2021 var forventet relativ volatilitet i SPN beregnet til 0,7 prosentenheter. Det er om lag på samme nivå som ved inngangen til året. Folketrygdfondet utnytter dermed kun en mindre andel av rammen fra Finansdepartementet på 3 prosentenheter.

Realisert relativ volatilitet er et uttrykk for den historiske relative risikoen i SPN, målt ved svingninger i meravkastningen. Det siste året har svingningene i differanseavkastningen vært i størrelsesorden 0,4–0,9 prosentenheter, målt over rullerende tolvmånedersperioder, se figur 4.6B. Både forventet og realisert relativ volatilitet var ved utgangen av 2021 på et lavt nivå sammenlignet med gjennomsnittet siden januar 2007. Det samsvarer med analyser som tyder på at svingninger i avkastningen av referanseindeksen i stor og økende grad forklarer svingninger i avkastningen av SPN.

Relativ volatilitet påvirkes av flere faktorer, inkludert svingninger i markedene. I perioder med store markedsbevegelser vil relativ volatilitet kunne øke, selv uten at Folketrygdfondet gjør endringer i sammensetningen av investeringene. I fondsmeldingen våren 20167 ble det gitt en nærmere omtale av forhold som påvirker den målte relative volatiliteten.

Ekstremavviksrisiko

Forventet ekstremavviksrisiko måler hvor stort negativt avvik som kan forventes mellom avkastningen av SPN og referanseindeksen i ekstreme tilfeller. Et slikt mål kan bedre fange opp risiko ved strategier som ventes å bidra positivt til meravkastningen over tid, men som i perioder kan medføre store tap. Beregninger av ekstremavviksrisiko er ment å supplere forventet relativ volatilitet, som måler hvor store avvik som kan forventes under normale markedsforhold.8

Forventet ekstremavviksrisiko måles med bakgrunn i anslag for de mest negative avvikene mellom avkastningen av SPN og referanseindeksen som historisk ville kunne inntruffet med dagens portefølje. Ved utgangen av 2021 var annualisert forventet ekstremavviksrisiko i SPN 2,6 prosentenheter. Det innebærer at en i ekstreme markedssituasjoner må forvente en annualisert avkastning av SPN som er 2,6 prosentenheter lavere enn avkastningen av referanseindeksen. Det er godt innenfor rammen fastsatt av Folketrygdfondets styre på 9 prosentenheter.

Kredittrisiko

Folketrygdfondet avviker fra referanseindeksens kreditteksponering ved blant annet å ha en lavere andel statsobligasjoner, lavere kredittløpetid og høyere eksponering mot lån med lav kredittverdighet. Basert på markedsverdien av og kredittvurderingen9 til hvert enkelt obligasjonslån i porteføljen kan det beregnes en samlet, verdivektet kredittkvalitet for SPNs obligasjonsinvesteringer. Ved utgangen av 2021 var denne AA, som er uendret sammenlignet med inngangen til året.

Obligasjoner med høy risiko inngår ikke i referanseindeksen for SPN. Forvaltningsmandatet åpner likevel for at Folketrygdfondet innenfor fastsatte rammer kan investere i slike obligasjoner.10 Ved utgangen av 2021 utgjorde høyrisikoobligasjoner 9,0 pst. av markedsverdien av selskapsobligasjonene i SPN. Det er godt innenfor rammen fra departementet.

Enkeltinvesteringer

SPN er en finansiell investor. Det innebærer blant annet at investeringene spres på mange enkeltselskaper og obligasjonslån. Finansdepartementet har fastsatt at fondet maksimalt kan eie inntil 15 pst. av aksjekapitalen eller egenkapitalbevisene i enkeltselskaper i Norge, og inntil 5 pst. i Danmark, Finland og Sverige. Ved utgangen av 2021 var den største eierandelen i Norge 11,7 pst., mens den var 1,1 pst. i de øvrige nordiske landene.

4.4.6 Risikojustert avkastning

Folketrygdfondets avvik fra referanseindeksen medfører at svingningene i avkastningen av fondet kan bli høyere eller lavere enn i referanseindeksen.

I finanslitteraturen benyttes ulike modeller og måltall for å vurdere meravkastning relativt til risikoen som forvalter har tatt, herunder informasjonsraten og Sharpe-raten. Videre benyttes modeller for å forklare historiske resultater der en skiller mellom avkastning forvalter oppnår gjennom å ta systematisk risiko og avkastning som skyldes andre avvik. Sistnevnte omtales gjerne som risikojustert meravkastning, såkalt alfa. Det er stor usikkerhet ved slike metoder, se omtale i fondsmeldingen våren 201611. Finansdepartementet gjennomgår regelmessig forvaltningen av SPN, hvor risikotakingen analyseres og vurderes. Analysene av risikotakingen i den siste gjennomgangen i 2019 tydet på at Folketrygdfondets oppnådde meravkastning ikke kan forklares med økt systematisk risikotaking, se meldingen Statens pensjonsfond 2019.

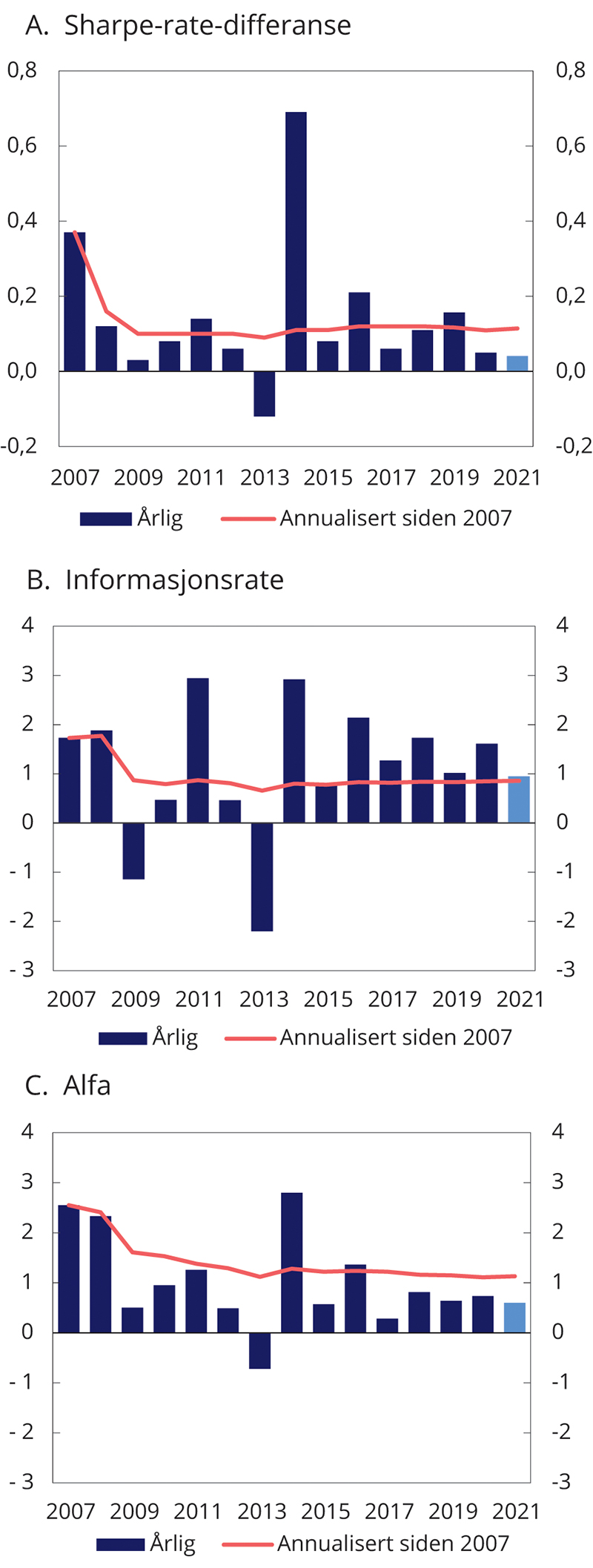

Sharpe-rate

Sharpe-raten måler forholdet mellom avkastningen av SPN utover en risikofri plassering av kapitalen og den absolutte risikoen i fondet. I 2021 oppnådde Folketrygdfondet en Sharpe-rate for SPN som var om lag 0,04 høyere enn for referanseindeksen, se tabell 4.3 og figur 4.7A. Det tyder på at Folketrygdfondets forvaltning i 2021 bidro til å bedre forholdet mellom avkastning og risiko i SPN noe sammenlignet med referanseindeksen. Målt over perioden siden januar 2007 er forskjellen mellom Sharpe-raten for SPN og referanseindeksen 0,1. At SPN har en høyere Sharpe-rate enn referanseindeksen følger av at Folketrygdfondet over tid har oppnådd meravkastning, samtidig som forvaltningen har bidratt til lavere absolutt risiko i fondet enn i referanseindeksen.

Figur 4.7 Risikojustert avkastning for SPN. Årlig og siden 2007

Kilde: Folketrygdfondet, Macrobond og Finansdepartementet.

Tabell 4.3 Risiko og risikojustert avkastning i SPN i 2021, siste 3, 5, 10 og 20 år, samt i perioden 2007–2021. Årlige tall basert på månedlige observasjoner1

2021 | Siste 3 år | Siste 5 år | Siste 10 år | 2007–2021 | Siste 20 år | |

|---|---|---|---|---|---|---|

SPN | ||||||

Absolutt volatilitet portefølje (pst.) | 3,49 | 8,71 | 7,76 | 7,02 | 9,71 | 8,68 |

Absolutt volatilitet referanseindeks (pst.) | 3,29 | 8,58 | 7,64 | 7,06 | 10,14 | 9,09 |

Relativ volatilitet (prosentenheter) | 0,92 | 0,63 | 0,54 | 0,55 | 1,02 | 1,09 |

Sharpe-rate-differanse | 0,04 | 0,06 | 0,07 | 0,10 | 0,11 | 0,08 |

Informasjonsrate | 0,95 | 1,10 | 1,21 | 1,13 | 0,86 | 0,43 |

Beta2 | 1,02 | 1,01 | 1,01 | 0,99 | 0,95* | 0,95* |

Alfa3 (prosentenheter) | 0,60 | 0,56 | 0,54* | 0,69* | 1,13* | 0,76* |

Aksjeporteføljen | ||||||

Absolutt volatilitet portefølje (pst.) | 6,03 | 14,55 | 12,94 | 11,76 | 16,9 | 17,75 |

Absolutt volatilitet referanseindeks (pst.) | 5,61 | 14,54 | 12,89 | 11,9 | 17,73 | 18,6 |

Relativ volatilitet (prosentenheter) | 1,50 | 1,02 | 0,88 | 0,89 | 1,73 | 2,19 |

Sharpe-rate-differanse | -0,09 | 0,03 | 0,03 | 0,06 | 0,08 | 0,05 |

Informasjonsrate | 0,73 | 0,41 | 0,52 | 0,60 | 0,58 | 0,23 |

Beta2 | 1,04 | 1,00 | 1,00 | 0,99* | 0,95* | 0,95* |

Alfa3 (prosentenheter) | 0,16 | 0,45 | 0,43 | 0,71* | 1,37* | 0,99* |

Obligasjonsporteføljen | ||||||

Absolutt volatilitet portefølje (pst.) | 2,91 | 2,90 | 2,49 | 2,40 | 2,62 | 2,59 |

Absolutt volatilitet referanseindeks (pst.) | 2,92 | 2,71 | 2,35 | 2,40 | 2,59 | 2,82 |

Relativ volatilitet (prosentenheter) | 0,23 | 0,71 | 0,57 | 0,49 | 0,63 | 0,78 |

Sharpe-rate-differanse | 0,21 | 0,35 | 0,35 | 0,33 | 0,30 | 0,25 |

Informasjonsrate | 2,71 | 1,59 | 1,69 | 1,61 | 1,27 | 0,55 |

Beta2 | 0,99 | 1,05 | 1,04 | 0,98 | 0,98 | 0,89* |

Alfa3 (prosentenheter) | 0,61* | 1,05* | 0,90* | 0,83* | 0,84* | 0,73* |

1 Folketrygdfondet benytter i sin rapportering ukentlige observasjoner som grunnlag for beregning av relativ volatilitet, Sharpe-rate-differanse og informasjonsrate i 2021. Det gir i noen tilfeller avvik sammenlignet med Finansdepartementets beregninger.

2 * indikerer at anslaget for beta er statistisk signifikant forskjellig fra 1 ved 5 pst. signifikansnivå, dvs. at det er mindre enn 5 pst. sannsynlighet for å få dette anslaget dersom den uobserverbare, sanne beta er 1.

3 * indikerer statistisk signifikans ved 5 pst. signifikansnivå, dvs. at det er mindre enn 5 pst. sannsynlighet for å få dette anslaget dersom den uobserverbare, sanne alfa er 0.

Kilde: Folketrygdfondet, Macrobond og Finansdepartementet.

Informasjonsrate

Informasjonsraten måler meravkastningen i forhold til den relative risikoen som er tatt i forvaltningen, og er et ofte brukt mål på forvalters dyktighet. I 2021 var informasjonsraten for SPN 1,0, se tabell 4.3 og figur 4.7B. Det betyr at hver prosentenhet relativ risiko i gjennomsnitt ble kompensert med 1,0 prosentenhet meravkastning. Målt på denne måten bidro Folketrygdfondets forvaltning til at SPN ble svært godt kompensert for den relative risikoen, særlig i obligasjonsporteføljen. I perioden januar 2007 til utgangen av 2021 er informasjonsraten beregnet til 0,9. Fondet har i denne perioden fått bedre betalt for den relative risikoen i obligasjonsporteføljen enn i aksjeporteføljen.

Alfa

Alfa er et modellbasert mål på risikojustert meravkastning. I beregningen av alfa justeres Folketrygdfondets meravkastning for om forvaltningsresultatene er oppnådd ved å ta mer eller mindre systematisk risiko enn i referanseindeksen. I 2021 var porteføljens alfa 0,6 prosentenheter, se tabell 4.3 og figur 4.7C. Et anslag for alfa som er større enn null kan tyde på at meravkastningen er høyere enn det som følger av en ren kompensasjon for systematisk risikotaking. Siden januar 2007 har Folketrygdfondet oppnådd en gjennomsnittlig årlig alfa på 1,1 prosentenheter.

4.4.7 Forvaltningskostnader

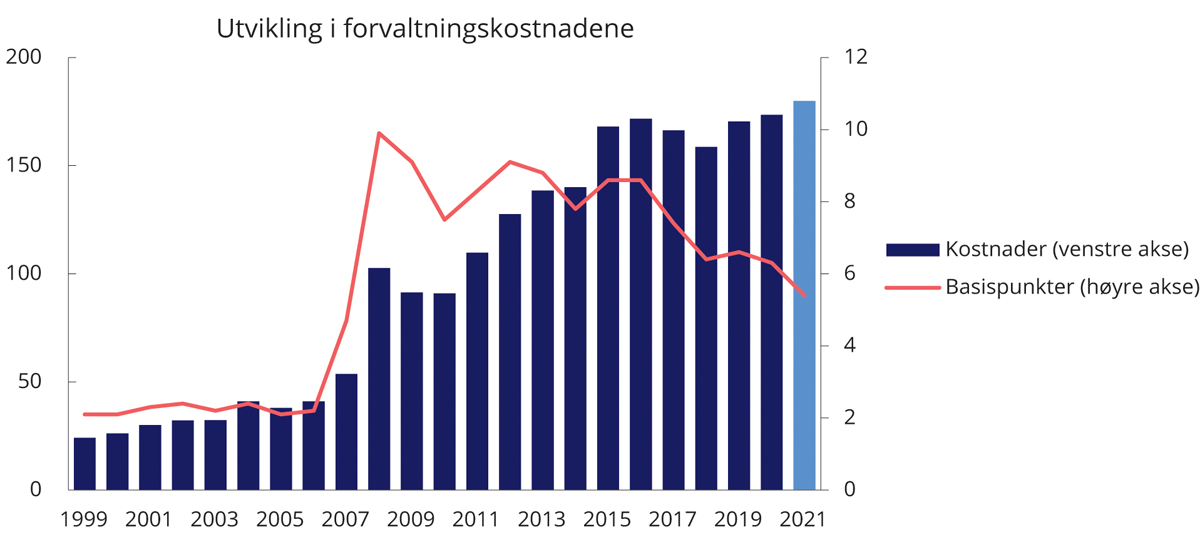

Folketrygdfondet får dekket faktiske årlige forvaltningskostnader for SPN innenfor en ramme fastsatt av Finansdepartementet. Kostnadsrammen var 201 mill. kroner i 2021, inkludert investeringer. Av dette utgjør 10 mill. kroner rammen for forvaltningskostnadene i Statens obligasjonsfond. Folketrygdfondets forvaltningskostnader var i 2021 179,9 mill. kroner, inkludert et utbytte på 0,3 mill. kroner til staten. Investeringer i varige driftsmidler og immaterielle eiendeler utgjorde 3,5 mill. kroner. Samlet var kostnadene godt innenfor rammen fastsatt av departementet. Målt som andel av gjennomsnittlig kapital til forvaltning utgjorde forvaltningskostnadene for SPN 5,4 basispunkter (0,054 pst.).

Kostnadsutvikling over tid

Figur 4.8 viser utviklingen i forvaltningskostnadene for SPN de siste 20 årene. Kostnadene økte betydelig i 2007 og 2008, både målt i kroner og i basispunkter. Det skyldtes dels tilbakebetalingen av 101,8 mrd. kroner til staten da deltakelsen i kontolånsordningen ble avsluttet i desember 2006, noe som om lag halverte markedsverdien av SPN. Samtidig ble det fra 2007 stilt nye krav til styring og kontroll av risiko og rapportering, noe som medførte behov for investeringer og en økning i antall ansatte i de påfølgende årene. Sammen med generell lønnsøkning har dette bidratt til økte kostnader over tid. Målt som andel av kapital til forvaltning har forvaltningskostnadene for SPN vist en fallende tendens de siste årene.

Figur 4.8 Utvikling i forvaltningskostnader i SPN. Millioner kroner (venstre akse) og basispunkter (høyre akse). Ett basispunkt = 0,01 prosent

Kilde: Folketrygdfondet og Finansdepartementet.

Internasjonal sammenligning av kostnadene

Det kanadiske selskapet CEM Benchmarking Inc. (CEM) sammenligner kostnadene i SPN med kostnadene i andre fond internasjonalt på oppdrag fra Finansdepartementet. I rapporten for 2020, som er den nyeste som foreligger,12 fremgår det at kostnadene i SPN er vesentlig lavere enn for andre sammenlignbare fond, målt som andel av kapital til forvaltning. Det skyldes i hovedsak at SPN ikke er investert i aktiva som unoterte aksjer og unotert eiendom og infrastruktur, som generelt har høyere forvaltningskostnader enn noterte aksjer og obligasjoner. CEM finner imidlertid at kostnadene i SPN også er lave sammenlignet med andre fond når en justerer for forskjeller i aktivafordeling. Den viktigste forklaringen på dette er at all forvaltning gjøres internt i Folketrygdfondet og at den interne forvaltningen har lave kostnader sammenlignet med andre fond.

4.4.8 Departementets vurderinger

Avkastningen av investeringene i SPN i 2021 var 14,0 pst. målt i norske kroner og før fradrag for forvaltningskostnader. Aksjeporteføljens avkastning var 24,9 pst., mens obligasjonsporteføljen hadde en avkastning på -1,4 pst. Samlet fondsavkastning i fjor var noe høyere enn den gjennomsnittlige årlige avkastningen av SPN de siste 20 årene på 8,4 pst. Den gjennomsnittlige årlige realavkastningen av SPN i samme periode er 6,2 pst. etter kostnader. Departementet vil peke på at en må være forberedt på at avkastningen i finansmarkedene kan variere betydelig fra år til år.

Folketrygdfondet oppnådde i 2021 en avkastning av SPN som var 1,0 prosentenhet høyere enn avkastningen av referanseindeksen fastsatt av Finansdepartementet. Meravkastningen var høy sett i forhold til utnyttelsen av rammen for avvik fra referanseindeksen (forventet relativ volatilitet). Samtidig må en være forberedt på at eventuell meravkastning vil variere fra år til år. Departementet legger i sin vurdering av resultatene vekt på utviklingen over tid, og er tilfreds med at gjennomsnittlig årlig bruttoavkastning siden januar 2007 har vært om lag én prosentenhet høyere enn avkastningen av referanseindeksen.

Forvaltningskostnadene i SPN er lave sammenlignet med andre fond. Departementet er tilfreds med at forvaltningen av SPN synes å være kostnadseffektiv og vil også fremover vektlegge en kostnadseffektiv forvaltning.

Departementet har siden 2010 regelmessig gjennomgått Folketrygdfondets forvaltning av SPN. Formålet er blant annet å evaluere resultatene i forvaltningen. Det ble redegjort for slike gjennomganger i fondsmeldingene som ble lagt frem i 2011, 2015 og 2019. Gjennomgangene bidrar til åpenhet om risiko og resultater og kan støtte opp under evnen til å holde fast ved lønnsomme, langsiktige strategier også i perioder med mindreavkastning. Departementet tar sikte på å legge frem en ny, grundig gjennomgang i meldingen om Statens pensjonsfond 2023.

Fotnoter

Avkastningen av det danske, finske og svenske aksjemarkedet tar utgangspunkt i henholdsvis OMXCB-, OMXHB- og OMXSB-indeksen. Disse indeksene er satt sammen med vekt på investerbarhet og består av store og likvide aksjer.

Nettoverdien av obligasjonsporteføljen inkluderer også rente- og valutasikringer, sikkerhetsstillelser, likviditet og mottatt kontantsikkerhet fra verdipapirutlån. Disse er medregnet i verdien av obligasjoner fra utstedere i Norge.

Durasjon er et mål på hvor lang tid det er, i gjennomsnitt, til kontantstrømmen fra en obligasjon kommer til utbetaling. Med kontantstrøm menes både rentebetalinger og hovedstol. Verdien av en obligasjon er følsom for renteendringer, og denne følsomheten øker med durasjonen.

Finansdepartementet benytter januar 2007 som utgangspunkt for analyser og historiske sammenligninger av meravkastning og risiko i forvaltningen av SPN. Det skyldes omleggingen av mandatet for forvaltningen av SPN i 2007, som blant annet medførte endringer i regelverk og referanseindekser, samt endringen i fondsverdi og aktivasammensetning for SPN da deltakelsen i kontolånsordningen ble avsluttet i desember 2006.

Akkumulert brutto meravkastning i milliarder kroner er beregnet som forskjellen mellom samlet kumulativ avkastning av henholdsvis SPN og fondets referanseindeks siden januar 2007, multiplisert med kapitalen i SPN ved inngangen til 2007. Beregningen angir dermed forskjellen i verdien av SPN ved utgangen av 2021 og en tenkt portefølje der kapitalen ved inngangen til 2007 forrentes med avkastningen av referanseindeksen for fondet frem til utgangen av 2021. En tidvis ulik fordeling mellom aksjer og obligasjoner i fondet enn i referanseindeksen fra Finansdepartementet, såkalte allokeringseffekter, medfører at samlet kumulativ avkastning av SPN er noe lavere enn summen av aksje- og obligasjonsporteføljene separat.

Meld. St. 20 (2018–2019) Statens pensjonsfond 2019.

Meld. St. 23 (2015–2016) Forvaltningen avStatens pensjonsfond i 2015.

Mandatet fra Finansdepartementet stiller krav om at Folketrygdfondet skal fastsette supplerende risikorammer for forvaltningen av SPN, herunder en ramme for forventet ekstremavviksrisiko.

Standard & Poor’s skala for kredittkvalitet er AAA, AA, A, BBB, BB, B, CCC, CC, C, D, hvor AAA er beste karakter. Obligasjoner med kredittkarakter AAA til og med BBB anses å ha høy kredittverdighet og omtales med et samlebegrep som «investment grade». Obligasjoner med lavere kredittkarakter anses å ha lav kredittverdighet og omtales som høyrenteobligasjoner eller «high yield».

Obligasjoner med høy risiko skal under normale markedsforhold ikke utgjøre mer enn 25 pst. av netto markedsverdi av porteføljen av selskapsobligasjoner.

Meld. St. 23 (2015–2016) Forvaltningen av Statens pensjonsfond i 2015.

Rapporten er tilgjengelig på departementets nettsider.