2 Statens pensjonsfond utland: rammeverk, strategi og resultater

2.1 Rammeverk for forvaltningen

2.1.1 Innledning

Statens pensjonsfond utland (SPU) er en integrert del av statsbudsjettet og det finanspolitiske rammeverket. Statens netto kontantstrøm fra petroleumsvirksomheten1 overføres i sin helhet til fondet. Det overføres deretter midler fra SPU til statsbudsjettet for å dekke det oljekorrigerte underskuddet. Uttak fra SPU bestemmes etter vedtak i Stortinget. Fondet er over tid blitt en stadig viktigere kilde til finansiering av offentlige utgifter. I 2021 ble om lag en fjerdedel av statsbudsjettet finansiert av SPU. Det innebærer at befolkningen i Norge får langt mer tilbake fra det offentlige enn det som samlet betales inn i form av skatter og avgifter. Handlingsregelen for budsjettpolitikken legger opp til at uttaket fra SPU over tid skal tilsvare den forventede realavkastningen av fondskapitalen, anslått til 3 pst. Samtidig legges det vekt på at bruken over statsbudsjettet i det enkelte år skal tilpasses den økonomiske situasjonen.

Formålet med Statens pensjonsfond er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. Det følger av lov om Statens pensjonsfond at målet med investeringene skal være å oppnå høyest mulig avkastning med en akseptabel risiko. Innenfor denne målsettingen skal fondet forvaltes ansvarlig. En god og langsiktig forvaltning legger til rette for at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode.

Den overordnede investeringsstrategien for SPU følger av mandatet som er fastsatt av Finansdepartementet. Den operative gjennomføringen av forvaltningsoppdraget ivaretas av Norges Bank, innenfor rammene i mandatet.

Rammene for forvaltningen av SPU er fastsatt av politiske myndigheter, men fondet er ikke et verktøy for å utøve politikk. Avkastningen av fondsmidlene gjør det mulig for Norge å prioritere flere gode tiltak over statsbudsjettet. Skulle en avvike fra fondets finansielle mål i forvaltningen, vil det bli mindre rom for å finansiere ulike politiske satsinger, herunder klimatiltak.

Finansdepartementet legger stor vekt på at fondets investeringsstrategi skal være faglig forankret og tilpasset fondets særtrekk og formål.2 Skulle fondets investeringsstrategi bli pålagt føringer som undergraver det finansielle formålet, vil det svekke fondets evne til å finansiere statens utgifter, inkludert ulike politiske satsinger. Begrensninger på SPUs investeringsunivers eller føringer på investeringsstrategien ut fra ikke-finansielle målsettinger innebærer kostnader, fordi dette bidrar til et dårligere forhold mellom forventet avkastning og risiko. Fondet må ikke benyttes som et ekstra budsjett der saker som ikke når opp i prioriteringene i det årlige statsbudsjettet, tilgodeses gjennom tilpasninger i SPUs investeringer. En slik praksis vil undergrave fondets formål.

SPU er heller ikke en uendelig finansieringskilde. Fondet vil kunne tømmes dersom overføringene til statsbudsjettet over tid ikke er bærekraftige, eller dersom forvaltningen styres etter andre prinsipper og mål enn høyest mulig avkastning gitt akseptabel risiko. Begge deler vil undergrave handlingsregelen. Fondets evne til å finansiere velferd for dagens og fremtidige generasjoner forutsetter opprettholdelse av en profesjonell forvaltning og faglig forankret investeringsstrategi.

SPUs særtrekk legger viktige premisser for forvaltningen av fondet. Andre fond, med andre særtrekk, mandater og investeringsstrategier, utgjør ikke nødvendigvis et godt sammenligningsgrunnlag. Som et av verdens største statlige sparefond og med en svært lang investeringshorisont står SPU overfor andre muligheter og begrensninger enn mange andre investorer. Særtrekkene innebærer at SPUs investeringsstrategi må være skalerbar, langsiktig og med en risikoprofil som er forankret hos fondets eiere, det norske folk. At SPU er en universell investor3 med en bred spredning av investeringene er viktig for å redusere risiko som er spesifikk for enkeltselskaper og -industrier, og for å ta del i den globale verdiskapingen. SPU har eierandeler i mer enn ni tusen selskaper i om lag 70 land. Fondet er långiver til over 1 300 obligasjonsutstedere. Gjennom diversifisering nøytraliseres den risikoen som er spesifikk for enkelte deler av markedet. Systematisk risiko, det vil si risiko som påvirker alle selskaper, vil ikke SPU kunne unngå.4 Siden SPU er bredt investert i noterte markeder globalt, vil utviklingen i verdensøkonomien gjenspeiles i fondet. Dette gjelder både avkastning og risiko, samt sammensetningen av porteføljen.

2.1.2 Fondskonstruksjonen og handlingsregelen

Den løpende overføringen av petroleumsinntekter til SPU representerer i all hovedsak en omgjøring av petroleumsformuen til finansformue i utlandet. Petroleumsinntektene skiller seg dermed fra statens øvrige inntekter ved i realiteten å være en formuesomplassering. Samtidig svinger disse inntektene mye og vil til slutt opphøre i takt med uttappingen av ressursene. SPU og handlingsregelen skal legge til rette for varig høy verdiskaping og en stabil utvikling i fastlandsøkonomien. For høy bruk av inntekter fra en ikke-fornybar naturressurs kan ha negative konsekvenser for økonomien, se boks 2.1. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):

Boks 2.1 Hollandsk syke

Begrepet «hollandsk syke» er brukt om de negative virkningene som en for stor bruk av inntekter fra en ikke-fornybar naturressurs kan ha for konkurranseutsatt sektor, dvs. næringer som eksporterer eller produserer i konkurranse med utenlandske produsenter.

De store inntektene som Nederland fikk fra gassforekomstene på Groningen-feltet fra slutten av 1960-tallet, finansierte en sterk vekst i offentlige utgifter. Utgiftsveksten førte til tap av konkurranseevne og nedleggelse av arbeidsplasser i konkurranseutsatt sektor. I noen grad er det nødvendig å flytte arbeidskraft og kapital fra konkurranseutsatt til skjermet virksomhet for å få glede av naturressursinntektene. Utviklingen gikk imidlertid for langt, og store underskudd i utenriksøkonomien og statsfinansene gjorde det etter hvert nødvendig å stramme inn. Dette bidro til at arbeidsledigheten steg sterkt i første halvdel av 1980-tallet. Først i andre halvdel av 1990-tallet kunne en noenlunde sikkert si at den nederlandske økonomien var kommet over problemene som fulgte av den store bruken av gassinntekter på 1970-tallet.

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av SPU.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Fondet og handlingsregelen bidrar også til å skjerme statsbudsjettet fra kortsiktige svingninger i petroleumsinntektene og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Samtidig blir bruken av disse inntektene en synlig og integrert del av en helhetlig budsjettprosess. Så lenge staten ikke bygger opp gjeld ved å lånefinansiere utgifter, vil kapitalen i SPU gjenspeile reell finansiell sparing på statens hånd.5 Handlingsregelen legger til rette for at realverdien av fondet kan opprettholdes til nytte for fremtidige generasjoner. Mens kapitalen i fondet kun kan brukes én gang, kan realavkastningen finansiere et varig høyere nivå på statens utgifter. Handlingsregelen støtter opp om fondets langsiktige horisont.

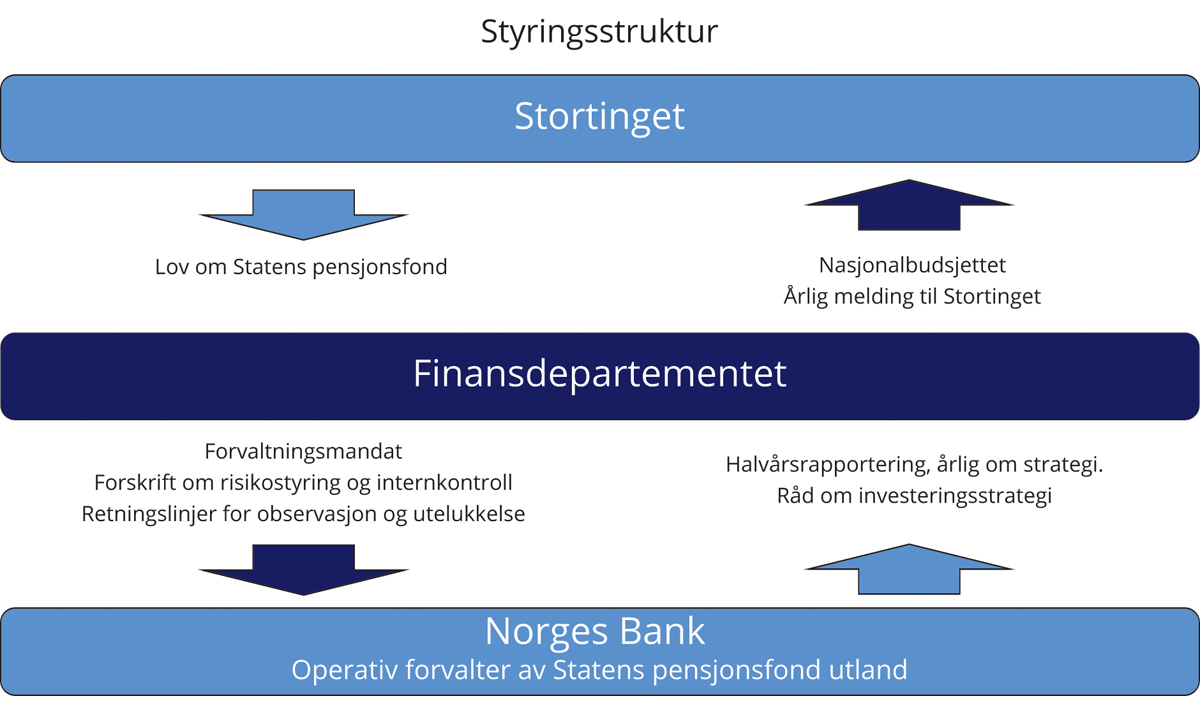

2.1.3 Styringsstrukturen for SPU

Stortinget, Finansdepartementet og Norges Bank har ulike roller i forvaltningen av SPU. Stortinget har i lov om Statens pensjonsfond gitt Finansdepartementet ansvaret for forvaltningen av fondet. Norges Bank ivaretar den operative gjennomføringen.6 En klar rolledeling mellom alle styringsnivåer i forvaltningen, fra Stortinget til den enkelte porteføljeforvalter, tydeliggjør ansvar og oppgaver. Delegering av oppgaver og fullmakter går nedover i styringskjeden, mens rapportering av resultater og risiko går oppover, se figur 2.1. Regelverket og delegeringsfullmakter vil nødvendigvis være mer detaljert jo lenger ned i styringskjeden en kommer.

Figur 2.1 Styringsstrukturen for SPU

Kilde: Finansdepartementet.

Viktige veivalg i forvaltningen av SPU forankres i Stortinget. Bred forankring og god forståelse av risikoen i fondet legger til rette for at en kan holde fast ved investeringsstrategien over tid, også i perioder med uro i finansmarkedene. Styringsstrukturen innebærer at investeringsstrategi og risikoprofil forankres hos fondets eier, representert ved politiske myndigheter. Forvaltningsmandatet fra Finansdepartementet uttrykker den overordnede strategien for investeringene og rammene for forvaltningen. Norges Bank er i mandatet pålagt å ta investeringsbeslutninger uavhengig av departementet. Uavhengigheten gjelder også ved utøvelsen av eierrettighetene som følger av investeringene. Investeringsbeslutninger og eierskapsutøvelse forutsetter inngående kjennskap til markedene der fondets midler er plassert. Fondets enkeltinvesteringer skal heller ikke være politisk styrt. Det er viktig for å unngå å reise tvil om fondets rolle som finansiell investor. Stortinget og regjeringen skal holde armlengdes avstand fra slike beslutninger. Denne arbeidsdelingen utledes av formålet med fondet slik det er definert i loven og har bred støtte i Stortinget.

2.2 Investeringsstrategi

2.2.1 Innledning

Statens pensjonsfond utland (SPU) er et finanspolitisk instrument for å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. Det følger av lov om Statens pensjonsfond at målet med investeringene skal være å oppnå høyest mulig avkastning med en akseptabel risiko. Innenfor dette målet skal SPU forvaltes ansvarlig. En god og langsiktig forvaltning legger til rette for at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode.

Investeringsstrategien følger av mandatet for forvaltningen av SPU, som er fastsatt av Finansdepartementet. Strategien er utformet med utgangspunkt i fondets formål og særtrekk, forvalters fortrinn og antakelser om hvordan finansmarkedene fungerer. Den er utviklet over tid basert på tilgjengelig kunnskap, forskning, praktisk erfaring og grundige vurderinger. Alle viktige veivalg forankres i Stortinget.

Finansdepartementet har over tid utviklet en investeringsstrategi for SPU som særlig kjennetegnes ved:

Bred spredning av investeringene (diversifisering)

Høsting av risikopremier

Tilbakevekting av aksjeandelen

En begrenset ramme for avvik fra referanseindeksen (aktiv forvaltning)

Ansvarlig forvaltning

Kostnadseffektiv forvaltning

Åpenhet

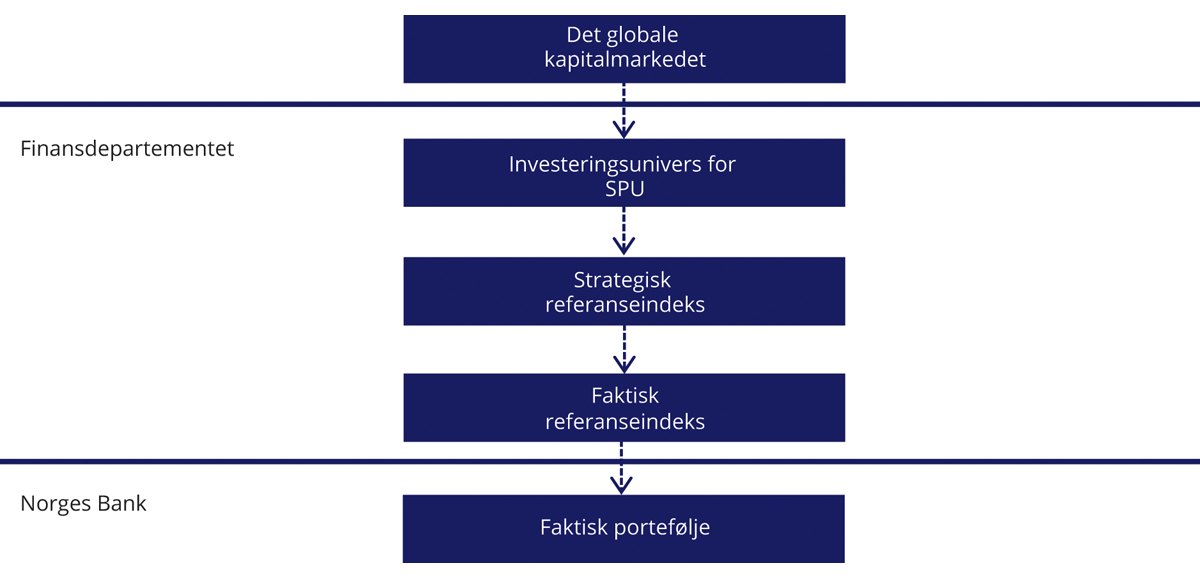

Investeringsstrategien for SPU er uttrykt blant annet ved avgrensning av fondets investeringsunivers, en strategisk referanseindeks, risikorammer, samt andre bestemmelser i forvaltningsmandatet fra Finansdepartementet til Norges Bank. Sammensetningen av investeringene i SPU er basert på flere valg som tas av departementet som representant for fondets eiere, og av banken som operativ forvalter, se figur 2.2.

Figur 2.2 Illustrasjon av valg som tas av Finansdepartementet og av Norges Bank

Kilde: Finansdepartementet.

Investeringsuniverset angir hvilke typer finansielle instrumenter fondets midler kan plasseres i. SPUs investeringsunivers er avgrenset til noterte aksjer og omsettelige gjeldsinstrumenter samt unotert eiendom og unotert infrastruktur for fornybar energi. Det er imidlertid åpnet for at fondsmidlene kan investeres i unoterte selskaper hvor styret har uttrykt en intensjon om å søke notering på en anerkjent og regulert markedsplass. Fondets midler kan ikke investeres i verdipapirer som faller utenfor investeringsuniverset. Eksempler på dette er norske selskaper, selskaper som er besluttet utelukket under de etiske retningslinjene eller unotert infrastruktur som ikke utgjør infrastruktur for fornybar energi.

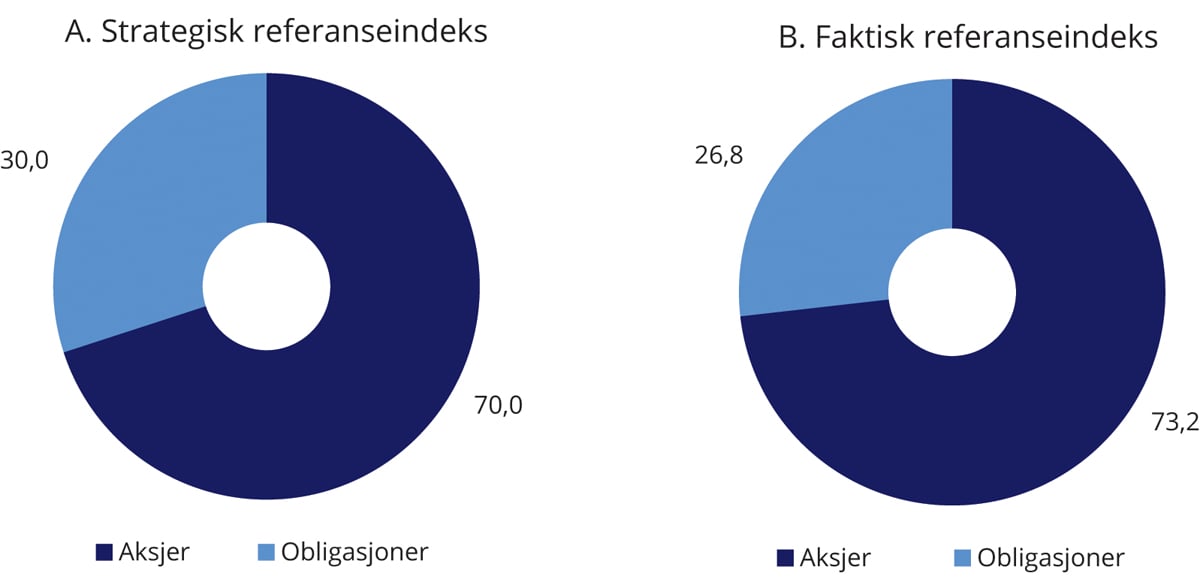

Den strategiske referanseindeksen angir en fordeling av kapitalen mellom aksjer og obligasjoner, jf. figur 2.3. Sammensetningen uttrykker eiers investeringspreferanser og risikotoleranse. Referanseindeksene for aksjer og obligasjoner tar utgangspunkt i brede, globale indekser fra ledende indeksleverandører. Disse underliggende indeksproduktene gjenspeiler i stor grad investeringsmulighetene i de globale aksje- og obligasjonsmarkedene. Slike markedsindekser vil samtidig avhenge av de respektive indeksleverandørenes kriterier for inkludering av markeder og enkeltpapirer, se boks 2.2. Indeksleverandører har delvis vektlagt ulike kriterier, for eksempel kan forskjellige aksjeindekser for samme region inneholde ulike aksjer og/eller aksjene kan være vektet ulikt. Det kan også være forskjeller i hvilke land eller markeder som inngår. Departementet har foretatt enkelte tilpasninger i referanseindeksene til SPU sammenlignet med de underliggende indeksproduktene, herunder i den geografiske fordelingen.

Figur 2.3 Sammensetning av SPUs strategiske og faktiske referanseindeks ved utgangen av 2021. Prosent

Kilde: Finansdepartementet.

2.2.2 Bred spredning av investeringene (diversifisering)

Den strategiske referanseindeksen til SPU er sammensatt av to delindekser: én referanseindeks for aksjer og én referanseindeks for obligasjoner. Disse utgjør henholdsvis 70 pst. og 30 pst. Avkastningen av en portefølje med både obligasjoner og aksjer ventes å svinge mindre enn avkastningen av en portefølje som utelukkende består av aksjer. Det skyldes både at obligasjonsavkastningen gjennomgående svinger mindre enn aksjeavkastningen og at avkastningen på aksjer og obligasjoner normalt ikke svinger helt i takt.

Sammensetningen av referanseindeksen innebærer at fondskapitalen spres på mange enkeltinvesteringer. Risikoen i en bredt sammensatt portefølje forventes å være vesentlig lavere enn risikoen i en konsentrert portefølje bestående av færre og større investeringer. Ifølge finansteorien er forventet avkastning knyttet til det bidraget hver enkeltinvestering gir til porteføljens systematiske risiko, og ikke til det konkrete verdipapirets risiko isolert sett. Ved å spre investeringene nøytraliseres store deler av den finansielle risikoen som er spesifikk for enkeltselskaper. Dermed vil en diversifisert investor oppnå et bedre forhold mellom forventet avkastning og risiko. Investeringenes gjenstående systematiske risiko vil reflektere økonomiens iboende usikkerhet. Dette er risiko som ikke kan reduseres ved diversifisering, fordi den påvirker alle verdipapirer. Eksempler på forhold som kan gi opphav til slik risiko kan være uro i finansmarkedene, pandemier, demografiske endringer og handelskriger.

Prinsippet om bred spredning av investeringene er et viktig utgangspunkt for investeringsstrategien for SPU, og kommer til uttrykk gjennom sammensetningen av referanseindeksene for aksjer og obligasjoner, se boks 2.3. Referanseindeksene er satt sammen med utgangspunkt i delindekser fra internasjonalt anerkjente indeksleverandører.7 De inneholder mange tusen aksjer og obligasjonslån som samlet i betydelig grad gjenspeiler investeringsmulighetene i det internasjonale noterte finansmarkedet. Indeksene angir en fordeling mellom land, valutaer, industrier, selskaper og obligasjonslån, og er satt sammen med sikte på at Norges Bank skal kunne følge indeksene tett og til lave kostnader. Referanseindeksene er også et relevant utgangspunkt for å måle resultatene Norges Bank oppnår i forvaltningen av SPU.

Boks 2.2 Indeksleverandørers kriterier for klassifisering av markeder

Leverandøren av SPUs referanseindeks for aksjer, FTSE Russell, har etablert prosesser for utvelgelse og godkjenning av land, og klassifisering av disse som utviklede, avanserte fremvoksende, sekundære fremvoksende og front- (minst utviklede) markeder. Frontmarkeder inngår ikke i SPUs referanseindeks. Klassifiseringen i de ulike kategoriene utgjør universet for FTSE Russells globale aksjeindekser. FTSE Russell gjennomfører årlige vurderinger av land og har fastsatt en rekke kriterier som land må oppfylle for å kunne kvalifisere til status som utviklet, fremvoksende eller frontmarked. Kriteriene er utarbeidet i samråd med institusjonelle investorer og lokale myndigheter. For eksempel stilles det krav om at det enkelte lands aksjemarked må være av en viss størrelse, herunder et minstekrav til investerbar markedskapitalisering og antall noterte selskaper, for å sikre tilstrekkelig grad av omsettelighet i indeksene. Videre omfatter kriteriene enkelte makroøkonomiske størrelser, som brutto nasjonalinntekt per innbygger og statens kredittverdighet. Øvrige kriterier gjelder markedsplassen og dens virkemåte, herunder valutamarkedet, regulatoriske krav, oppgjørssystemer og depottjenester. For at FTSE Russell skal kunne klassifisere et land som et utviklet marked, stilles strenge krav til oppfyllelse av kriteriene. For fremvoksende markeder (avanserte og sekundære) og frontmarkeder er kravene mindre strenge.

Land kan også bli reklassifisert. En normal prosess for dette vil innebære at FTSE Russell først setter landet på en overvåkingsliste som publiseres to ganger per år. Det samme gjelder for land som ikke er klassifisert, men som vurderes for klassifisering. Uklassifiserte land inngår ikke i indeksuniverset for FTSE Russells globale aksjeindekser. I forbindelse med de årlige vurderingene, konsulteres en rådgivende komite av investorer (FTSE Russell Country Classification Advisory Committee).

2.2.3 Høsting av risikopremier

Brede bevegelser i markedspriser på aksjer, valutaer, råvarer og renter omtales gjerne som markedsrisiko eller systematisk risiko. Investorer kan ifølge finansteorien forvente en kompensasjon for å bære systematisk risiko. Økt innslag av systematisk risiko i en portefølje innebærer høyere forventet avkastning, samtidig som en må forvente større utslag i verdien av investeringene og større sannsynlighet for tap. Det er med andre ord et bytteforhold mellom forventet avkastning og risiko. For å oppnå tilfredsstillende avkastning over tid, kreves eksponering mot slik risiko.

Den forventede meravkastningen utover avkastningen en kan oppnå ved en risikofri plassering, kalles en risikopremie. En sentral risikopremie er aksjepremien, som er den forventede meravkastningen ved å investere i aksjer fremfor mer sikre obligasjoner.

Valg av aksjeandel er den beslutningen som i størst grad bestemmer samlet risiko i SPU i form av svingninger i avkastningen fra år til år og sannsynlighet for tap. Ettersom departementet har fastsatt en begrenset ramme for hvor mye Norges Bank tillates å avvike fra referanseindeksen, vil en forvente at svingningene i fondets avkastning i stor grad kan forklares av utviklingen i de internasjonale aksje- og obligasjonsmarkedene, slik disse kommer til uttrykk i referanseindeksen, se avsnitt 2.2.5. Ved å gi tilslutning til en aksjeandel på 70 pst., har Stortinget gitt uttrykk for hva som anses å være et akseptabelt nivå på risiko i fondet.

SPU skiller seg fra flere andre store fond ved at systematisk risiko hovedsakelig tas i noterte markeder. Dette kommer til uttrykk ved at SPU har en høyere aksjeandel og en lavere andel unoterte investeringer enn andre store fond.

Investeringene i SPU gir også eksponering mot andre typer systematisk risiko, som det forventes at en investor blir kompensert for i form av høyere avkastning. Dette omfatter blant annet risikopremier knyttet til obligasjoners løpetid (terminpremie) og til at låntaker ikke innfrir sine forpliktelser (kredittrisiko).

Hvor mye høyere avkastning en kan forvente å oppnå ved å ta systematisk risiko, er imidlertid usikkert og varierer over tid. En må også forvente perioder med negative resultater. SPUs eksponering mot systematisk risiko er i stor grad bestemt av sammensetningen av referanseindeksen. Det er i forvaltningsmandatet til Norges Bank stilt flere krav til innramming av risiko.

Boks 2.3 Rammeverk og referanseindekser for aksjer og obligasjoner

Referanseindeksen for aksjer er en tilpasset indeks som tar utgangspunkt i indeksen FTSE Global All Cap fra indeksleverandøren FTSE Russell og inkluderer alle land, med unntak av Norge, som indeksleverandøren klassifiserer som utviklede markeder, avanserte fremvoksende markeder eller sekundære fremvoksende markeder.1 Innad i hver region fordeles investeringene etter størrelsen på de noterte aksjemarkedene i landene som inngår i indeksen (markedsvekter), justert for blant annet fri flyt.2 SPUs referanseindeks for aksjer har en noe høyere andel i utviklede markeder i Europa, og en lavere andel i USA og Canada enn det som følger av FTSE Global All Cap.3 I Meld. St. 32 (2019–2020) la departementet opp til å endre regionfordelingen for referanseindeksen for aksjer, slik at andelen i utviklede markeder i Europa justeres noe ned og andelen i USA og Canada justeres tilsvarende opp. Stortinget sluttet seg til dette.

Referanseindeksen for obligasjoner er en tilpasset indeks som tar utgangspunkt i indekser utarbeidet av Bloomberg4 og består av en statsdel og en selskapsdel. Statsdelen utgjør 70 pst. og inkluderer nominelle statsobligasjoner, inflasjonssikrede statsobligasjoner og obligasjoner utstedt av internasjonale organisasjoner5. Selskapsdelen utgjør 30 pst. og består av selskapsobligasjoner og obligasjoner med fortrinnsrett. Mens sammensetningen av selskapsobligasjoner bestemmes av den relative markedsverdien av obligasjonene som inngår i denne delindeksen (markedsvekter), tar sammensetningen av statsdelen utgangspunkt i økonomienes relative størrelse målt ved brutto nasjonalprodukt (BNP)6. Obligasjoner utstedt både av stater og selskaper i fremvoksende markeder er ikke inkludert i referanseindeksen. Norges Bank kan imidlertid velge å investere i slike obligasjoner innenfor en samlet ramme på 5 pst. av obligasjonsporteføljen.

Markedsprisene på aksjer og obligasjoner endres løpende og vil normalt utvikle seg ulikt over tid. Det er ikke hensiktsmessig å holde fordelingen mellom aksjer og obligasjoner fast til enhver tid, blant annet fordi hyppige transaksjoner vil påføre fondet kostnader. Det er derfor fastsatt en faktisk referanseindeks der andelen aksjer og obligasjoner tillates å avvike fra den strategiske vekten innenfor fastsatte grenser, se nærmere omtale i avsnitt 2.2.5.

I mandatet er det fastsatt flere rammer for forvaltningen av fondet, herunder for avvik fra den faktiske referanseindeksen. Mandatet inneholder også bestemmelser om maksimale eierandeler i enkeltselskaper og krav om at Norges Banks hovedstyre skal godkjenne både markeder og instrumenter som benyttes i gjennomføringen av forvaltningsoppdraget.

1 I 2019 ble referanseindeksen stilt i bero i forbindelse med departementets gjennomgang av den geografiske fordelingen. I Meld. St. 24 (2020–2021) la departementet opp til at nye markeder ikke lenger løpende skal inkluderes i referanseindeksen for aksjer. Stortinget sluttet seg til dette. Som følge av dette er Saudi-Arabia og Romania, som begge er klassifisert som fremvoksende markeder, ikke tatt inn i SPUs referanseindeks. I samme fondsmelding la departementet opp til at antallet selskaper i referanseindeksen for aksjer skulle reduseres med 25–30 pst. Dette innebærer at de minste selskapene ikke lenger vil inngå i indeksen. Stortinget sluttet seg til departementets forslag.

2 Når indeksen er justert for fri flyt betyr det at indeksvektene for enkeltselskaper justeres for eierandelene til store, langsiktige eiere og for krysseierskap. Justeringen medfører lavere eierandel i selskaper med stort innslag av langsiktige eiere.

3 Den geografiske fordelingen av SPUs referanseindeks for aksjer avviker fra FTSE Global All Cap ved at selskapenes friflytjusterte markedskapitalisering i indeksen er tilordnet justeringsfaktorer ut fra selskapenes geografiske tilhørighet. Justeringsfaktorene er fastsatt av departementet.

4 Bloomberg Barclays Global Aggregate Bond Index og Bloomberg Barclays Global Inflation Linked Bond Index (Series-L).

5 Internasjonale organisasjoner omfatter obligasjoner utstedt av blant annet Den europeiske investeringsbanken, Verdensbanken og regionale utviklingsbanker.

6 BNP-vektene er begrenset til to ganger relativ markedsvekt for å unngå høye eierandeler i land med et lite statsobligasjonsmarked sammenlignet med størrelsen på økonomien.

2.2.4 Tilbakevekting av aksjeandelen

Andelen aksjer i den strategiske referanseindeksen gir uttrykk for et risikonivå som anses akseptabelt for fondets eiere. Fordelingen på aksjer og obligasjoner i den faktiske referanseindeksen tar utgangspunkt i den strategiske indeksen, men vil samtidig påvirkes av den relative kursutviklingen for de to aktivaklassene.

Kursene på aksjer og obligasjoner endres løpende og vil normalt utvikle seg ulikt over tid. Det er ikke hensiktsmessig å holde fordelingen mellom aksjer og obligasjoner fast til enhver tid, ettersom det vil medføre hyppige transaksjoner og betydelige transaksjonskostnader. Aksjeandelen i den faktiske referanseindeksen tillates innenfor gitte grenser derfor å avvike fra den strategiske vekten på 70 pst. Dersom vekten i den faktiske indeksen avviker vesentlig fra den strategiske, vil samtidig fondets avkastnings- og risikoegenskaper kunne endres. Departementet har fastsatt bestemmelser om når og hvordan aksjeandelen i den faktiske referanseindeksen skal vektes tilbake til den strategiske andelen, såkalt tilbakevekting (rebalansering). Tilbakevekting av aksjeandelen er en sentral del av fondets langsiktige investeringsstrategi. Historisk har dette blant annet gitt strategien et visst motsyklisk trekk ved at fondet kjøper aktivaklassen som har hatt lavest avkastning og selger aktivaklassen som har hatt høyest avkastning.8

2.2.5 Begrenset ramme for avvik fra referanseindeksen

I store, velfungerende markeder der det antas at ny, offentlig informasjon raskt reflekteres i prisene, vil det være vanskelig for markedsaktører over tid å oppnå høyere avkastning enn det som følger av den generelle markedsutviklingen. Mandatet som er gitt til Norges Bank er derfor utformet slik at risikoen i SPU over tid i all hovedsak følger av utviklingen i referanseindeksen som departementet har fastsatt. Over 99 pst. av svingningene i fondets historiske avkastning kan forklares med svingninger i referanseindeksens avkastning. Forvaltningen av SPU kan derfor betegnes som indeksnær.

Samtidig er det gode grunner til å tillate at forvalter i sammensetningen av porteføljen kan avvike noe fra fondets referanseindeks, såkalt aktiv forvaltning. I porteføljen vil noen verdipapirer ha en høyere andel og andre en lavere andel enn i referanseindeksen. Formålet med slike avvik er å utnytte fondets særtrekk og fortrinn til å oppnå meravkastning over tid, bedre forholdet mellom avkastning og risiko og sikre en kostnadseffektiv tilpasning til indeksendringer. Utover dette vil et visst omfang av aktiv forvaltning kunne ha positive vekselvirkninger med øvrige deler av forvaltningen, blant annet den ansvarlige forvaltningen, gjennom økt innsikt i og forståelse av selskapene fondet er investert i.

Indeksleverandørene gjør kontinuerlig endringer i sammensetningen av indeksproduktene som fondets referanseindeks tar utgangspunkt i. En mekanisk tilpasning av porteføljen til disse endringene vil medføre hyppige transaksjoner og påføre fondet unødige kostnader. Videre har indeksene potensielle svakheter ved måten disse er konstruert på, blant annet ved at enkelte verdipapirer som inngår har lav omsettelighet og er vanskelig tilgjengelig i markedet. SPU har også noen særtrekk, som størrelse og lang investeringshorisont, som forvalter kan søke å utnytte for å oppnå en høyere avkastning enn referanseindeksen. Samtidig kan fondets størrelse være en ulempe ved at det kan være vanskelig å finne lønnsomme og skalerbare måter å avvike fra referanseindeksen. Videre er det krevende å gjøre store tilpasninger i porteføljen i løpet av kort tid uten at transaksjonskostnadene blir høye.

Rammen for avvik er uttrykt gjennom en grense for forventet relativ volatilitet, som er satt til 1,25 prosentenheter. Forventet relativ volatilitet angir hvor mye avkastningen av faktisk portefølje ventes å kunne avvike fra referanseindeksen i et normalår.

I tillegg til rammen for avvik fra referanseindeksen er det fastsatt supplerende risikorammer for forvaltningen, blant annet en ramme for minste sammenfall mellom aksjeportefølje og referanseindeksen for aksjer. Norges Bank har beregnet sammenfallet de siste ti årene til mellom 80 pst. og 90 pst. Det innebærer at mellom 10 pst. og 20 pst. av aksjeporteføljen har avveket fra referanseindeksen, noe som i finanslitteraturen kalles porteføljens «aktive andel». Ifølge finansforskningen anses aksjefond med en aktiv andel under 20 pst. som indeksfond.9

Løpende tilpasninger i sammensetningen av porteføljen krever nærhet og kjennskap til markedene, og gjennomføringen av slike tilpasninger er derfor delegert til Norges Bank. Departementets krav i forvaltningsmandatet om miljørelaterte investeringer bidrar isolert sett til å trekke på rammen for avvik fra referanseindeksen. Det gjør også kravet i mandatet om at banken skal ta hensyn til statsfinansiell styrke i sammensetningen av statsobligasjonsinvesteringene. Departementet legger i denne meldingen opp til å fjerne kravet i mandatet om særskilte miljørelaterte investeringsmandater, se omtale i avsnitt 3.2.

Mandatet til Norges Bank åpner også for at SPU kan investeres i unotert eiendom og i unotert infrastruktur for fornybar energi, innenfor en begrenset ramme. I det unoterte markedet er det vanskeligere å måle avkastning og styre risiko enn i det noterte markedet. Det eksisterer heller ingen referanseindekser som kan følges tett og til lave kostnader. De unoterte investeringene kan ikke på en enkel og kostnadseffektiv måte spres bredt, med små eierandeler i mange eiendommer eller infrastrukturprosjekter. Oppnådde resultater vil avhenge av forvalters fortrinn og konkrete investeringsvalg. De unoterte investeringene trekker på rammen for forventet relativ volatilitet. Omfanget og innretningen av investeringene i unotert eiendom og unotert infrastruktur for fornybar energi bestemmes av Norges Bank innenfor rammene fastsatt av departementet.

2.2.6 Ansvarlig forvaltning

Ansvarlig forvaltning er en integrert del av investeringsstrategien og skal støtte opp under SPUs finansielle målsetting. Departementet legger vekt på at Norges Bank skal forvalte fondet på en måte som tar hensyn til miljø, samfunnsforhold og god selskapsstyring. Det legges til grunn at en slik praksis støtter opp om målet om å oppnå høyest mulig avkastning over tid til akseptabel risiko, og at dette særlig gjelder for et stort, bredt diversifisert og langsiktig fond som SPU. Avkastningen av et slikt fond forventes over tid avhenge av en bærekraftig utvikling.

Rammeverket for, og arbeidet med ansvarlig forvaltning i SPU er nærmere omtalt i avsnitt 2.3.

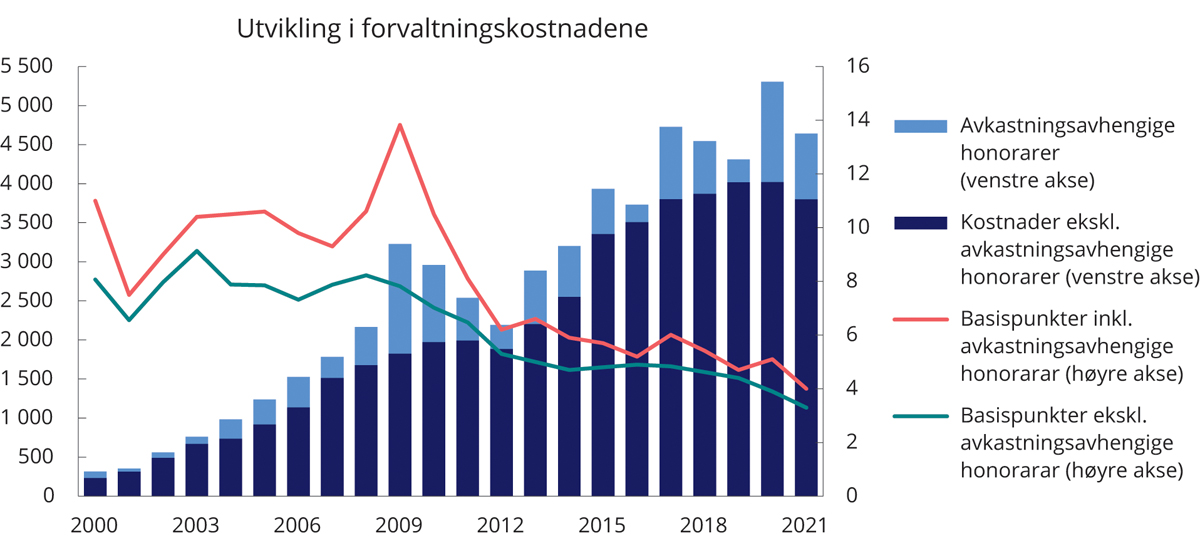

2.2.7 Kostnadseffektiv forvaltning

Målet for forvaltningen av SPU er høyest mulig avkastning over tid etter kostnader, innenfor et akseptabelt risikonivå. Det legges samtidig vekt på at forvaltningen skal være kostnadseffektiv. Evaluering av bankens resultater i gjennomføringen av forvaltningsoppdraget krever derfor at oppnådd avkastning og kostnader ses i sammenheng. Selv små endringer i forvaltningskostnadene kan utgjøre betydelige beløp når effekten akkumuleres over flere år. Det forventes at stordriftsfordeler i forvaltningen og fondets betydelige størrelse kan gi SPU et kostnadsfortrinn sammenlignet med andre investorer.

Flere sider ved fondets investeringsstrategi bidrar til lave kostnader, herunder at fondet i all hovedsak er investert i noterte aksjer og omsettelige obligasjoner og at rammen for avvik fra referanseindeksen er begrenset. Generelt vil forvaltningskostnadene øke med andelen av kapitalen som er forvaltet av eksterne forvaltere, graden av aktiv forvaltning og innslaget av unoterte investeringer. Passiv indeksforvaltning vil normalt ha lavere kostnader enn aktiv forvaltning. I vurderingen av kostnadene må det imidlertid tas hensyn til at avkastningen av referanseindeksen ikke kan oppnås kostnadsfritt. Det skyldes blant annet at det påløper transaksjonskostnader ved handel av verdipapirer.

Videre vil forvaltningskostnadene målt som andel av fondskapitalen typisk være lavere for et stort fond enn for et lite fond. Regelmessige sammenligninger som utføres av selskapet CEM Benchmarking Inc. på oppdrag fra Finansdepartementet viser at forvaltningskostnadene i SPU er lave, målt som andel av forvaltet kapital, sammenlignet med andre store fond, se omtale i avsnitt 2.4.7.

2.2.8 Åpenhet i forvaltningen

SPU er et statlig eid fond. Siden midlene tilhører dagens og kommende generasjoner er det viktig at befolkningen har tillit til fondskonstruksjonen, rammeverket for investeringene og måten fondet forvaltes på. Åpenhet er en forutsetning for tillit. Finansdepartementet legger i mandatet til Norges Bank vekt på at det skal være størst mulig åpenhet, innenfor de rammer som settes av en forsvarlig gjennomføring av forvaltningsoppdraget.

Departementet legger også vekt på å legge til rette for bred politisk oppslutning om fondets investeringsstrategi og rammene for forvaltningen. Viktige veivalg i forvaltningen av SPU forankres derfor i Stortinget.

2.3 Ansvarlig forvaltning

2.3.1 Rammeverket for den ansvarlige forvaltningen

Målet med investeringene i SPU er i henhold til lov om Statens pensjonsfond høyest mulig avkastning med en akseptabel risiko. Innenfor denne rammen skal fondet forvaltes ansvarlig, jf. avsnitt 2.2.

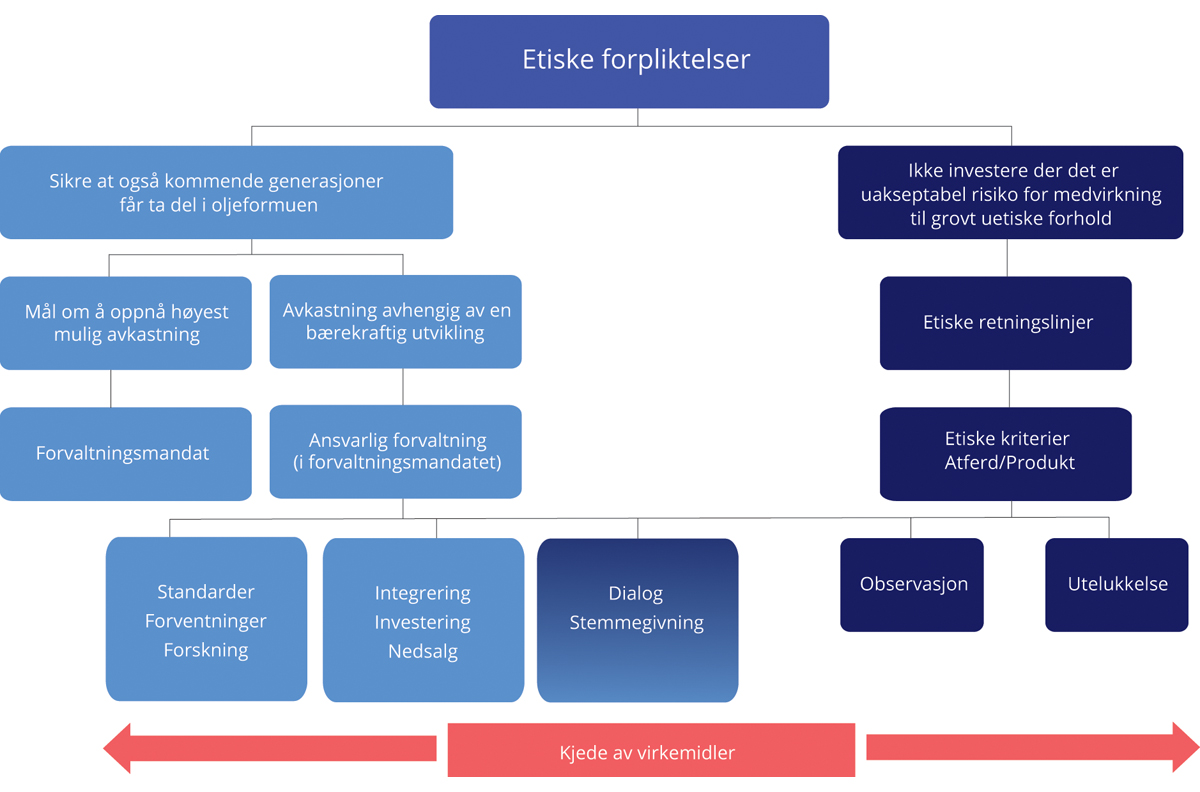

Formålet med fondet er å forvalte inntektene fra olje- og gassvirksomheten på norsk kontinentalsokkel slik at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode. Det finansielle målet for forvaltningen av fondet understøtter dette. Å bevare fondet for senere generasjoner, er en viktig etisk forpliktelse i seg selv. Samtidig har fondet en etisk forpliktelse om å unngå investeringer i selskaper som forårsaker eller medvirker til grove etiske normbrudd. Denne forpliktelsen ivaretas gjennom retningslinjene for observasjon og utelukkelse av selskaper, også omtalt som de etiske retningslinjene, se avsnitt 2.3.3.

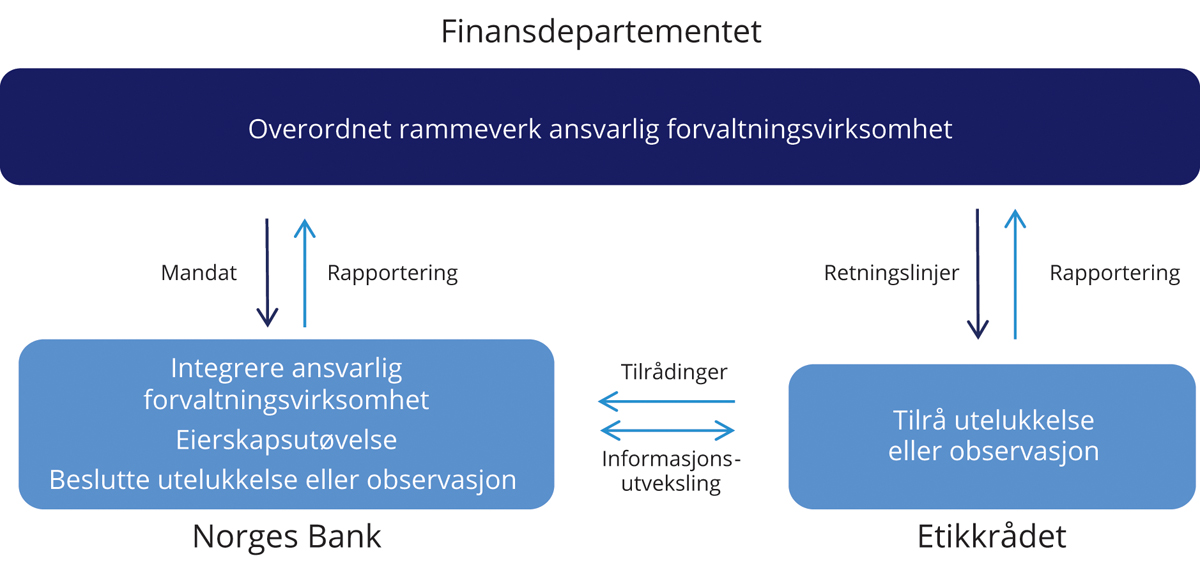

Figur 2.4 Roller og ansvar i den ansvarlige forvaltningen

Kilde: Finansdepartementet.

Fondets særtrekk og investeringsstrategi tilsier at avkastningen på lang sikt vil avhenge av en bærekraftig utvikling, både i økonomisk, miljømessig og samfunnsmessig forstand. Bred spredning av investeringene er et sentralt utgangspunkt for investeringsstrategien. Fondets referanseindeks tar utgangspunkt i brede, globale markedsindekser som i stor grad gjenspeiler investeringsmulighetene i de globale aksje- og obligasjonsmarkedene. Sammen med en begrenset ramme for Norges Bank til å avvike fra referanseindeksen, innebærer dette at den faktiske investeringsporteføljen vil følge referanseindeksen nært. Fondets avkastning og risiko vil dermed i store trekk gjenspeile utviklingen i verdensøkonomien, se også avsnitt 2.1 og 2.2.

Forvaltningsmandatet fra Finansdepartementet stiller krav om at hensyn til miljø, samfunn og selskapsstyring skal integreres i forvaltningen av SPU, og at Norges Bank skal fastsette prinsipper for ansvarlig forvaltningsvirksomhet i tråd med internasjonalt anerkjente standarder og prinsipper fra OECD og FN, se boks 2.6. Gjennom å fremme bærekraft og et ansvarlig næringsliv innenfor rammen av langsiktig verdiskaping i selskapene der fondet er investert, bidrar den ansvarlige forvaltningen til å understøtte det finansielle målet om høyest mulig avkastning gitt en akseptabel risiko.

I mandatet er det også et krav om at Norges Bank skal se de ulike virkemidlene den har til rådighet i sammenheng, og benytte disse på en helhetlig måte, se figur 2.5. Bankens prioriteringer innenfor den ansvarlige forvaltningen vil blant annet avhenge av tema, relevans på tvers av porteføljen og hva som antas å ha effekt. I avsnitt 2.3.2 er bankens arbeid med ansvarlig forvaltning nærmere omtalt.

Formålet med de etiske retningslinjene er å unngå at fondet er investert i selskaper som forårsaker eller medvirker til alvorlige krenkelser av grunnleggende etiske normer. Dersom det er tvil om vilkårene for utelukkelse er oppfylt, kan selskaper settes til observasjon. Det følger også av retningslinjene at før utelukkelse besluttes skal Norges Bank vurdere om eierskapsutøvelse kan være et egnet virkemiddel for å redusere risikoen for fortsatt normbrudd, eller av andre årsaker kan være mer hensiktsmessig, se nærmere omtale i avsnitt 2.3.3.

Boks 2.4 Ledende praksis for ansvarlig forvaltning

Den ansvarlige forvaltningen av SPU ble sist gjennomgått av Etikkutvalget i 2020.1 Utvalget redegjorde blant annet for praksis i 14 andre institusjoner som forvalter globale porteføljer og som er store nasjonalt og internasjonalt. Disse institusjonene trekkes ofte frem som eksempler på forvaltningsorganisasjoner med en ansvarlig investeringspraksis som anses som ledende. Utvalget pekte samtidig på at det er vanskelig å finne institusjonelle investorer som er direkte sammenlignbare med SPU.

Et fellestrekk ved rapporteringen fra de institusjonene som Etikkutvalget kartla, var høy aktivitet innen eierskapsutøvelse. Hovedvekten innenfor eierskapsutøvelsen var typisk lagt på selskapsstyring, men også ulike sider ved bærekraft. Som for SPU, er andre institusjoners eierskapsarbeid ofte knyttet til et overordnet mål, og normalt vises det til et finansielt formål og at hensikten med eierskapsarbeidet er å fremme langsiktig verdiskaping i porteføljeselskapene. Samtidig nevnes også andre mål, ofte knyttet til perspektiver som oppdragsgiver, berørte eller samfunnet for øvrig kan ha. Slike bredere mål kan ha betydning for fondenes profil, identitet, legitimitet og avkastning.

Utvalget fant videre at halvparten av institusjonene oppga å praktisere utelukkelser i en eller annen form. Av disse var det fem som hadde eksplisitte kriterier for utelukkelser.2 SPU synes å være alene om å offentliggjøre selskapsspesifikke begrunnelser for utelukkelsene. Det var videre et gjennomgående trekk ved de forvalterne som har en form for utelukkelsesmekanisme at de synes å foretrekke eierskapsutøvelse fremfor utelukkelse. Imidlertid knyttet de andre institusjonene i liten grad utelukkelser, selskapsanalyser eller eierskapsutøvelse til anerkjente standarder som OECDs retningslinjer for flernasjonale selskaper eller OECDs veileder for institusjonelle investorer. Ingen av institusjonene oppga å gjøre forhåndsvurderinger eller «screening» i forkant av investeringene.

Konsulentselskapet Inflection Point Capital Management (IPCM) utarbeidet i 2017 en rapport på oppdrag for Finansdepartementet om ledende global praksis innen ansvarlig forvaltningsvirksomhet.3 Også IPCM pekte på at SPUs størrelse, styringsmodell og investeringsstrategi gjør fondet lite sammenlignbart med andre fond. IPCM påpekte at det ikke finnes én ledende modell for ansvarlig forvaltningspraksis som passer for alle fond, og at praksisen må tilpasses det enkelte fonds formål, mandat, størrelse og juridiske rammeverk. Det er også store forskjeller mellom hvordan ulike investorer tilnærmer seg temaet. Samtidig fremhevet IPCM i sin rapport noen kjennetegn som er felles for fond som anses å representere en form for beste praksis, blant annet at ansvarlig forvaltning må ha oppmerksomhet fra ledelsen, at det må anses som et viktig middel for å oppnå suksess over tid og integreres i forvaltningen og investeringsfilosofien, og at selskapsdialog og stemmegivning må benyttes aktivt. IPCM pekte samtidig på at ingen av fondene som ble gjennomgått i forbindelse med rapporten hadde alle kjennetegnene som ble fremhevet.

Et fonds formål, regulering og størrelse påvirker i stor grad investeringsstrategien, men også hvilke aktiviteter og virkemidler det vil være naturlig å inkludere i arbeidet med ansvarlig forvaltning. Videre krever ulike aktivaklasser ulik tilnærming. IPCM viste i sin rapport til at muligheten for en god gjennomføring og resultater over tid vil øke dersom den ansvarlige forvaltningen tar utgangspunkt i det enkelte fonds særtrekk. I meldingen Statens pensjonsfond 2018 pekte Finansdepartementet på at kjennetegnene rapporten peker på i stor grad er gjenspeilet i den ansvarlige forvaltningen av SPU.

1 Se NOU 2020: 7 Verdier og ansvar.

2 Rammeverket for observasjon og utelukkelse av selskaper fra SPU, herunder kriteriene for utelukkelse, er omtalt i avsnitt 2.3.3.

3 Se Meld. St. 13 (2017–2018) Statens pensjonsfond 2018 og IPCM-rapporten «Mapping of global responsible investment best practices». Rapporten er tilgjengelig på departementets nettside.

Det følger av forvaltningsmandatet at det skal være størst mulig åpenhet om forvaltningen, innenfor de rammer som settes av en forsvarlig gjennomføring av forvaltningsoppdraget. Åpenhet og god rapportering er en forutsetning for at det skal være tillit i befolkningen til forvaltningen. Norges Bank rapporterer utfyllende om den ansvarlige forvaltningen gjennom en egen årlig rapport for dette arbeidet.

Det er vanskelig å gi en entydig definisjon av ansvarlig forvaltning eller av hva det innebærer i praksis. For investorer må innretningen av arbeidet tilpasses oppdrag og særtrekk. Et fonds formål, regulering og størrelse påvirker i stor grad investeringsstrategien, men også hvilke mål som settes for den ansvarlige forvaltningen, og hvilke aktiviteter og virkemidler det vil være naturlig å inkludere i dette arbeidet. Dette gjelder også for SPU. Finansdepartementet har som ambisjon at fondet, innenfor rammene av å være et stort, statlig, globalt og langsiktig fond, er ledende på ansvarlig forvaltning.

Arbeidet med ansvarlig forvaltning i SPU har utviklet seg over tid, basert på erfaringer og ny kunnskap. Ansvarlig forvaltning er et område som er i rask utvikling, og rammeverket for den ansvarlige forvaltningen i SPU må derfor utvikles løpende, blant annet i lys av utviklingen i internasjonalt anerkjente prinsipper, rammeverk og ledende praksis. Departementet legger i denne meldingen opp til at arbeidet med ansvarlig forvaltning skal gjennomgås jevnlig, se omtale i avsnitt 3.1.

2.3.2 Norges Banks arbeid med ansvarlig forvaltning

Norges Banks arbeid med ansvarlig forvaltning tar utgangspunkt i mandatet fra Finansdepartementet og skal støtte opp om fondets finansielle mål. Arbeidet i banken som følger av retningslinjene for observasjon og utelukkelse av selskaper fra SPU, er omtalt i avsnitt 2.3.3.

Arbeidet med ansvarlig forvaltning er omfattende, og Norges Bank bruker betydelige ressurser og flere ulike virkemidler i arbeidet, se figur 2.5. Overordnet søker banken gjennom sin ansvarlige forvaltning å fremme velfungerende markeder, utvikle fondets verdier og støtte ansvarlighet i selskapene fondet er investert i. Norges Banks arbeid er rettet mot markeder, sektorer og enkeltselskaper og inkluderer blant annet bidrag til utvikling av internasjonale standarder, håndtering av fondets eksponering mot bærekraftsrisiko stemmegivning på generalforsamlinger, samt selskapsdialog. Norges Bank prioriterer hvordan arbeidet skal innrettes og hva som er den mest hensiktsmessige tilnærmingen.

Figur 2.5 Rammeverk for arbeidet med ansvarlig forvaltning

Kilde: Finansdepartementet.

2.3.2.1 Markedet

Standarder

Internasjonale standarder for hvordan selskaper bør ivareta hensyn til god selskapsstyring, miljø og samfunn, samt rapportere om dette, bidrar til å skape likere rammevilkår på tvers av markeder, og derigjennom et ansvarlig næringsliv og mer velfungerende markeder. Som en langsiktig investor med eierandeler i tusenvis av selskaper i mange land, er det i fondets finansielle interesse at selskaper opptrer i tråd med internasjonalt anerkjente standarder. Norges Bank bidrar aktivt til utviklingen av slike standarder gjennom å delta i høringer og gjennom dialog med regulerende myndigheter, internasjonale organisasjoner og andre standardsettere. Banken støtter og deltar i flere internasjonale nettverk, organisasjoner og investor- og industri-initiativer for ansvarlig forvaltning og bærekraft. En generell utfordring er at tilgangen på gode, relevante og sammenlignbare data om selskapers håndtering av bærekraft, er begrenset. Banken prioriterer derfor arbeid rettet mot å bedre standarder for selskapers bærekraftsrapportering.

Forventninger

Norges Bank stiller tydelige forventninger både til selskapene og markedene som fondet er investert i. Selskapene må ha effektiv styring, og SPUs rettigheter som aksjonær må sikres. Selskapene må videre ha bevissthet om hvordan de påvirker miljøet og samfunnet rundt seg, og håndtere eventuelle negative effekter. Banken har utarbeidet forventningsdokumenter på flere områder. Disse danner blant annet grunnlag for bankens dialog med selskaper, se boks 2.5. Forventningsdokumentene bidrar til å gjøre bankens prioriteringer kjent i markedet og skaper forutsigbarhet for selskapene fondet er investert i. Dokumentene tar utgangspunkt i internasjonalt anerkjente standarder og er rettet mot selskapenes styrer. De er også utgangspunkt for bankens arbeid med standardsetting, stemmegivning og risikovurderinger mv. Banken måler årlig selskapenes arbeid opp mot forventningene.

Boks 2.5 Norges Banks forventninger til selskaper

Norges Bank har siden 2008 uttrykt forventninger til hvordan selskapene i fondet skal forholde seg til ulike globale utfordringer. Banken har publisert åtte ulike forventningsdokumenter, om følgende tema:

Barns rettigheter

Klimaendringer

Vannforvaltning

Menneskerettigheter

Skatt og åpenhet

Antikorrupsjon

Bærekraftig bruk av havet

Biologisk mangfold og økosystemer

Forventningene rettes mot styrene i selskapene, som har det overordnede ansvaret for selskapets strategi og for hvordan selskapet forholder seg til og håndterer sosiale og miljømessige forhold. Forventningsdokumentene danner utgangspunkt for blant annet selskapsdialogen beskrevet i avsnitt 2.3.2.3.

Siden 2008 har Norges Bank vurdert selskapenes rapportering om miljø og sosiale forhold med utgangspunkt i bankens forventninger. Informasjonen som avdekkes gjennom slike målinger brukes blant annet i den videre oppfølgingen av selskapene. Norges Bank følger opp selskaper med svak og mangelfull rapportering om miljø og sosiale forhold. For selskapene som kontaktes, observerer banken at rapporteringen bedres.

I 2021 la Norges Bank frem et nytt forventningsdokument om hvordan selskapene bør ta hensyn til biologisk mangfold og bærekraftig bruk av økosystemer i sin forretningsvirksomhet. Banken viser i dokumentet til at et stadig økende tap av arter og forringelse av økosystemer kan påvirke selskapenes evne til å skape verdier for investorene på lang sikt. Selskapene bør derfor forstå sin avhengighet av og påvirkning på naturen og innarbeide disse hensynene i styringsstruktur, strategi, risikohåndtering, måling og rapportering. Banken ble i 2021 også medlem av initiativet Task Force on Nature-related Financial Disclosure (TNFD), som har som formål å utvikle et rammeverk for rapportering og håndtering av naturrisiko.

Norges Bank oppdaterte i 2021 også forventningsdokumentet om klimaendringer, og har tydeliggjort at selskapene bør ha en klimaplan med mål om utslippsreduksjon og at selskapenes mål og strategier for overgangen til et lavutslippssamfunn bør ta hensyn til Parisavtalen. Videre understreket banken i forventningsdokumentet om barns rettigheter betydningen av helse, ernæring og rent vann.

Tabell 2.1 Norges Banks aktiviteter i arbeidet med ansvarlig forvaltning i 2021, marked

Antall avgitte høringsinnspill: | 14 |

hvorav om klima/miljø/bærekraft: | 4 |

hvorav om samfunnsforhold: | 7 |

hvorav om selskapsstyring: | 3 |

Antall møter med regulatoriske myndigheter og andre standardsettere: | 17 |

Nye forventningsdokumenter publisert i 2021: | Biologisk mangfold |

Nye posisjonsnotater publisert i 2021: | Mangfold i styret |

Antall møter i Norges Banks rådgivende utvalg for selskapsstyring | 3 |

Antall forskningsprosjekter støttet: | 5 |

Kilde: Norges Bank.

Boks 2.6 Standarder og prinsipper

Norges Banks hovedstyre skal fastsette prinsipper for ansvarlig forvaltningsvirksomhet i forvaltningen av investeringsporteføljen. Prinsippene skal være i tråd med internasjonalt anerkjente standarder og prinsipper fra OECD og FN. Slike standarder og prinsipper er frivillige, ikke juridisk bindende anbefalinger. Prinsippene utrykker forventninger til selskapsstyring og til selskapers håndtering av blant annet miljø og samfunnsmessige forhold.

FNs Global Compact

FNs Global Compact (GC) ble lansert i år 2000 og er et bredt samarbeid mellom FN og næringslivet, med mål om å fremme næringslivets samfunnsansvar. Det er i dag over 13 000 tilsluttede deltakere, herunder 10 000 selskaper fra om lag 170 land. Global Compact oppfordrer selskapene til å integrere ti overordnede prinsipper om menneskerettigheter, arbeidstakerrettigheter, miljø og antikorrupsjon i virksomheten. Videre oppfordres selskapene til å gjennomføre strategiske aktiviteter, med vekt på samarbeid og innovasjon, for å fremme bredere sosiale mål, slik som FNs bærekraftsmål.

De overordnede prinsippene er utledet fra FNs verdenserklæring om menneskerettigheter, ILO-erklæringen om grunnleggende prinsipper og rettigheter i arbeidslivet, Rio-erklæringen om miljø og utvikling og FN-erklæringen mot korrupsjon. Da Global Compact ble revidert i 2017, ble FNs bærekraftsmål tatt inn som del av hovedmålsettingen. Tilsluttede deltakere forventes å rapportere om arbeidet med implementering av prinsippene i sin virksomhet.

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP)

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) ble vedtatt i 2011. Prinsippene gir anbefalinger både til stater og næringslivsaktører om hvordan de skal henholdsvis beskytte og respektere menneskerettigheter. Prinsippene er ikke juridisk bindende, men er etablert som den ledende internasjonale standarden på området.

UNGP består av tre pilarer. Den første pilaren er statenes plikt til å beskytte menneskerettighetene. Den andre pilaren er næringslivets eget ansvar for å respektere menneskerettighetene. Den tredje pilaren omhandler statens og næringslivets ansvar for å bidra til effektiv tilgang til rettslige og ikke-rettslige klageordninger for personer som mener seg utsatt for krenkelser av menneskerettighetene i forbindelse med næringslivsvirksomhet.

UNGP setter en global standard for hva som forventes av selskaper, uavhengig av hva som følger av lokale lover og regler. Selskapene forventes å unngå å forårsake eller medvirke til krenkelser gjennom sine egne aktiviteter, samt å håndtere slike krenkelser dersom de skulle skje. Selskapene forventes også å ha oversikt over risiko for krenkelser av menneskerettigheter i leverandør- eller verdikjeden, og hos andre forretningsforbindelser. Aktsomhetsvurderinger er sentralt, og viser til de aktiviteter bedriftene forventes å gjøre for å unngå å krenke menneskerettigheter.

OECDs retningslinjer for flernasjonale selskaper

OECDs retningslinjer for flernasjonale selskaper er anbefalinger om ansvarlig næringsliv for selskaper med internasjonal virksomhet. Retningslinjene har som mål å fremme bærekraftig utvikling gjennom ansvarlig drift, handel og investeringer.

Retningslinjene ble lansert i 1976 og sist oppdatert i 2011. De er bindende for statene som har vedtatt dem, og er det eneste multilaterale, anerkjente og detaljerte regelverket om ansvarlig næringsliv som regjeringer er forpliktet til å fremme. Retningslinjenes frivillige karakter innebærer imidlertid at det ikke stilles krav til selskapers etterlevelse i rettslig forstand. Det er samtidig en forventning om at selskaper følger retningslinjene, men det enkelte selskap må selv vurdere hvordan disse best kan etterleves.

Retningslinjene bygger på anerkjente FN-standarder og dekker hele bredden av næringslivets samfunnsansvar, inkludert åpenhet og rapportering, menneskerettigheter, arbeidstakerrettigheter, miljø, korrupsjon, forbrukervern, skatt, konkurranse, vitenskap og teknologi. Retningslinjene har et eget kapittel om menneskerettigheter i samsvar med FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) samt anbefalinger om aktsomhetsvurdering og ansvarlig styring av leverandørkjeder. OECD har utarbeidet egne veiledere for enkelte utvalgte sektorer, blant annet for institusjonelle investorer.

Land som har sluttet seg til OECDs retningslinjer er forpliktet til å opprette nasjonale kontaktpunkter for ansvarlig næringsliv. Kontaktpunktene skal spre kunnskap om retningslinjene, veilede og bistå selskaper i implementeringen av retningslinjene. De skal også tilby dialog og mekling i enkeltsaker. Det norske OECD-kontaktpunktet er organisert som et uavhengig faglig organ, og er administrativt underlagt Utenriksdepartementet.

G20/OECDs prinsipper for eierstyring og selskapsledelse

G20/OECDs prinsipper for eierstyring og selskapsledelse («corporate governance») ble lansert i 1999 og søker å klargjøre rolle- og ansvarsdelingen mellom aksjonærer, styret og ledelsen i et selskap. Retningslinjene skal bidra til beste praksis for åpenhet og innsyn, likebehandling av aksjonærer samt styrets ansvar og forpliktelser. De gir også innspill til institusjonelle investorers atferd og til opprettholdelse av velfungerende aksjemarkeder.

Retningslinjene er basert på at god eierstyring og selskapsledelse over tid støtter opp om selskapenes verdiutvikling, tilgang på finansiering og velfungerende kapitalmarkeder. Det er også lagt til grunn at en effektiv styring av selskaper og allokering av kapital igjen vil fremme velferd og økonomisk vekst generelt. Reviderte retningslinjer ble lansert i 2015 og fikk tilslutning fra G20.

Banken beskriver sine standpunkt i utvalgte spørsmål om selskapsstyring i såkalte posisjonsnotater. I 2021 offentliggjorde banken et nytt posisjonsnotat om mangfold i styrer med utgangspunkt i at mangfold gir styret ulike perspektiver og innfallsvinkler som kan bidra til bedre beslutninger. Styrer der ikke hvert kjønn er representert med minst 30 pst., bør etter bankens mening vurdere å sette mål om kjønnsmangfold og rapportere om fremgang mot dette målet.

Videre offentliggjør Norges Bank såkalte forvalterperspektiver, som formidler bankens synspunkter på ulike temaer knyttet til finansindustrien.

Gjennom dialog med sivilsamfunnet informerer banken om sitt arbeid og mottar nyttig informasjon og innspill til sitt arbeid.

Forskning

Norges Bank støtter akademisk forskning som gir bedre forståelse av god selskapsstyring og bærekraft og hvordan dette kan påvirke finansiell risiko og avkastning. Slik forskning kan bidra til å forbedre markedsstandarder, gi tilgang til viktige data og styrke bankens prioriteringer innenfor ansvarlig forvaltning. I 2021 har banken gitt støtte til forskningsprosjekter om klimarisiko og tre prosjekter om selskapsstyring og eierstruktur. Bankens arbeid med klimarisiko er omtalt i avsnitt 3.1.

2.3.2.2 Porteføljen

Integrering

Norges Bank integrerer hensyn til selskapsstyring og bærekraft i forvaltningen av SPU. Bankens analyser av selskapsstyring og bærekraft gir en bedre forståelse av risiko og muligheter i enkeltmarkeder, bransjer og selskaper. Informasjonen danner også grunnlag for å vurdere hvilke virkemidler som vil være best egnet til å følge opp selskapene gjennom den ansvarlige forvaltningen.

Norges Bank har en systematisk tilnærming til risikoovervåking og analyserer risiko knyttet til miljø, samfunnsforhold og selskapsstyring både for enkeltselskaper, sektorer og markeder. Banken har over tid utviklet en database med informasjon om selskapenes eksponering og håndtering av risiko knyttet til selskapsstyring og bærekraft. Informasjonen hentes fra selskapenes egne rapporter og en rekke eksterne tjenesteleverandører, men også fra offentlige rapporter fra myndigheter, forskningsinstitusjoner og frivillige organisasjoner. Sammen med informasjon om porteføljen og referanseindeksen, gir databasen et helhetlig bilde av selskapenes eksponering mot bærekraftsrisiko, og hvordan investeringene i enkeltselskaper bidrar til den relative risikoen i fondet. I 2021 begynte banken å utforske om kunstig intelligens, som for eksempel maskinlæring og språkbehandling, kan bidra til å samle inn og analysere bærekraftsdata på en enda mer effektiv måte.

Selskapenes egen rapportering er ifølge Norges Bank en særlig viktig kilde til informasjon. Norges Bank er avhengig av at selskapene rapporterer dekkende om egen eksponering, håndtering av risikoer og resultater. Norges Bank stiller derfor forventninger til selskapenes rapportering og vurderer hvordan disse følges opp. Banken kontakter selskaper med svak rapportering og oppfordrer til forbedring ved blant annet å be selskapene delta i etablerte rapporteringsinitiativer. Ifølge banken synes dette å ha god effekt, og selskapene banken kontaktet i 2020 hadde i snitt markant større forbedring enn selskaper som ikke ble kontaktet.

Norges Bank vurderte i 2021 hvordan selskapene rapporterte om blant annet barns rettigheter, menneskerettigheter, skatt og åpenhet, antikorrupsjon, vannforvaltning, klimaendringer, bærekraftig bruk av havet og biologisk mangfold, se tabell 2.2. Kvaliteten på rapporteringen varierte mellom de ulike områdene, men ifølge banken var det gjennomgående bedre rapportering i 2021 enn i 2020. Norges Banks vurdering av selskapenes rapportering om biologisk mangfold ble gjort første gang i 2021, for et begrenset antall selskaper.

I analysene av selskapenes bærekraft har banken generelt lagt særlig vekt på klimarelatert risiko. Banken benytter scenarioanalyser for å belyse både fysisk risiko og overgangsrisiko i porteføljen. Siden 2014 har Norges Bank analysert karbonavtrykket10 fra selskapene i fondets aksjeportefølje. Analysene følger anbefalingene for kapitalforvaltere fra arbeidsgruppen for klimarelatert, finansiell rapportering (TCFD). I rapporteringen for 2021 har banken offentliggjort informasjon i tråd med TCFD-anbefalingene, se avsnitt 3.1.3.

Norges Bank benytter i hovedsak tre tilnærminger for å avdekke og håndtere risiko knyttet til selskapsstyring, miljø og sosiale forhold i porteføljen. Den første er forhåndsfiltrering av selskaper på vei inn i fondets referanseindeks, den andre er kontinuerlig overvåkning av selskaper i porteføljen og referanseindeksen og den tredje er en årlig aktsomhetsvurdering av selskapene ut fra bankens forventninger til bærekraft.

Den første tilnærmingen bygger på at banken i 2021 utvidet risikoanalysene til også å inkludere selskaper som indeksleverandøren FTSE Russell har gjort kjent at den planlegger å legge til i fondets referanseindeks. FTSE Russell gjør slike endringer fire ganger i året og varsler om dette fire uker i forkant. En forhåndsvurdering gjør banken oppmerksom på selskaper med høy risikoeksponering før selskapene kommer inn i fondets referanseindeks. Denne informasjonen kan brukes i bankens eierskapsutøvelse eller i investeringsbeslutninger, herunder i enkelte tilfeller å avstå fra å investere i selskapet.

Av selskapene som ble lagt til indeksen i 2021, identifiserte Norges Bank ni selskaper som den ikke ønsket å investere i. Selskapene opererte i bransjer som infrastruktur, transport og næringsmidler. Banken avdekket systematisk svikt knyttet til miljøforurensning og menneskerettigheter og vurderte at selskapene kunne utgjøre en finansiell risiko for fondet på lang sikt. En utfordring er ifølge banken at det ofte er begrenset informasjon om de nye selskapene som blir lagt til i indeksen, og banken må derfor også legge vekt på informasjon på bransjenivå. Banken understreker at analysene derfor er forbundet med betydelig usikkerhet.

Gjennom kontinuerlig overvåking av porteføljen søker Norges Bank å identifisere selskaper i investeringsuniverset som har særlig høy eksponering mot bærekraftsrisiko. Banken ser særlig etter selskaper i risikoutsatte bransjer og markeder med svake regulatoriske rammeverk, eller selskaper med forretningsmodeller som ikke anses som bærekraftige på sikt. Identifiserte selskaper vurderes for videre oppfølging gjennom risikoovervåkning, eierskapsarbeid eller risikobaserte nedsalg. I 2021 analyserte banken selskaper som var særlig utsatt for risiko knyttet til biologisk mangfold, arbeidstakeres rettigheter, skatt og åpenhet og korrupsjon.

I tillegg overvåker banken selskaper som er utsatt for alvorlige hendelser, som grove brudd på lover, regler og normer eller ulykker forårsaket av uaktsomhet. I løpet av 2021 avdekket banken 121 slike uønskede hendelser, blant annet knyttet til miljøforurensning, avskoging, menneskerettighetsbrudd, negativ påvirkning på lokalsamfunn, brudd på helse-, miljø- og sikkerhetsbestemmelser, samt grov korrupsjon og bedrageri. Norges Bank er særlig oppmerksom på de største investeringene.

Norges Bank vurderer årlig selskapene i porteføljen opp mot sine forventninger. Dette arbeidet er en viktig del av bankens aktsomhetsvurderinger i tråd med hvordan dette er beskrevet i OECDs retningslinjer for flernasjonale selskaper. Målet er å identifisere selskaper som kan ha en tydelig negativ påvirkning på miljø og samfunn og gir grunnlag for bankens vurdering av hva som er et egnet virkemiddel for videre oppfølging, som for eksempel eierskapsutøvelse, videre overvåking, eller nedsalg dersom dette er hensiktsmessig innenfor fondets risikorammer. Hva banken beslutter, vil blant annet avhenge av alvorlighetsgrad, om selskapet har iverksatt avbøtende tiltak, størrelsen på investeringen og bankens kjennskap til selskapet. I 2021 identifiserte banken 308 negative forhold hos 283 selskaper. Banken besluttet å overvåke utviklingen i 96 saker, starte dialog med selskapene i 92 tilfeller og foreta vurderinger om nedsalg i 15 tilfeller.

I fremvoksende markeder drar Norges Bank nytte av eksterne forvaltere som har inngående kjennskap til bransjene og selskapene de har investert i. Dette er ifølge banken særlig viktig ettersom det ofte kan være vanskeligere å få relevant selskapsdata i disse markedene. Banken setter som krav i mandatet til forvaltere at de tar hensyn til selskapsstyring, miljø og sosiale forhold i sine investeringsbeslutninger. Dette kravet følges opp årlig. Forvalterne har kjennskap til bankens forventninger til selskapene, og tar opp relevante forhold i sin dialog med selskapene.

Investering

Norges Bank viser i sin rapportering til at den identifiserer langsiktige investeringsmuligheter ved å analysere selskapenes virksomhet og hvilken innvirkning selskapene har på klimaet og miljøet. Banken ser muligheter i selskaper som bidrar til mer miljøvennlig økonomisk aktivitet.

Det ble i 2019 åpnet for at fondet kan investeres i unotert infrastruktur for fornybar energi. Den første investeringen ble foretatt i 2021, da Norges Bank kjøpte 50 pst. av havvindparken Borssele 1 & 2 i Nederland. Vindparken produserer ifølge banken energi tilsvarende det årlige elektrisitetsforbruket til rundt én million nederlandske husstander. Banken har i 2021 lagt vekt på å sikre trygg drift etter oppstart og operatøren rapporterer at den har arbeidet med for å håndtere påvirkningen på biologisk mangfold. Det ses hen til rammeverket Global Real Estate Sustainability Benchmark (GRESB) i målingen av bærekraften til vindparken.

Investeringer i unotert eiendom utgjorde 2,5 pst. av fondet ved utgangen av 2021. Norges Bank skal i henhold til mandatet vektlegge hensyn til blant annet energieffektivitet, vannforbruk og avfallshåndtering i forvaltningen av den unoterte eiendomsporteføljen. Norges Bank investerer i kontor- og handelseiendommer i utvalgte byer over hele verden og i logistikkeiendommer. I den årlige rapporten om ansvarlig forvaltning skriver banken at den har tre ambisjoner for den unoterte eiendomsporteføljen: fortsette å være ledende innenfor ansvarlig forvaltning av eiendom, øke andelen fornybar energi som brukes i bygningene og forberede byggene på å nå målet om nullutslipp.

Ifølge Norges Bank skårer fondets eiendomsinvesteringer høyt vurdert opp mot internasjonale standarder for bærekraft, og sammenlignet med andre sammenlignbare investeringsporteføljer. Over 80 pst. av de store kontor- og handelseiendommene i fondet var miljøsertifiserte ved utgangen av 2021. I 2021 begynte banken å stressteste eiendomsporteføljen mot utslippsbaner som er forenlige med Parisavtalen, og slike målinger blir også benyttet før banken investerer i nye bygg.

Arbeidet med å redusere utslipp ved drift av bygg kan ifølge banken bidra til lavere driftskostnader, lavere risiko og høyere verdivurdering av eiendomsporteføljen over tid. Banken har innarbeidet langsiktige mål om nullutslipp i forretningsplanene for bygg som skal rehabiliteres. Et viktig tiltak fra banken er videre å øke andelen fornybar energi eiendommene bruker, blant annet ved å installere solcellepaneler på tak av industrielle varehus og gjennom strømavtaler der det garanteres at det produseres strøm fra fornybare kilder tilsvarende byggets strømforbruk.

Risikobaserte nedsalg

Norges Bank benytter risikobaserte nedsalg for å begrense fondets eksponering mot uakseptabel risiko. Det gjelder ifølge banken særlig virksomheter som påfører samfunnet store kostnader, og som banken ikke vurderer som bærekraftige på sikt. Slike nedsalg benyttes først og fremst for relativt små investeringer der banken anser andre virkemidler som uegnet. Risikobaserte nedsalg er aktive investeringsbeslutninger og en del av bankens risikostyring innenfor rammene i mandatet fra departementet. I motsetning til utelukkelser etter de etiske retningslinjene, er risikobaserte nedsalg finansielt motiverte. Som for andre aktive investeringsbeslutninger, offentliggjør Norges Bank generelt ikke begrunnelser for, eller detaljer om slike nedsalg ut fra hensynet til fondets finansielle interesser.

I 2021 utvidet banken rammeverket for risikobaserte nedsalg til også å inkludere forhåndsvurderinger av selskaper som er på vei inn i fondets referanseindeks. Banken kan velge å la være å investere dersom risikoen vurderes som for høy og andre virkemidler i den ansvarlige forvaltningen ikke anses hensiktsmessige.

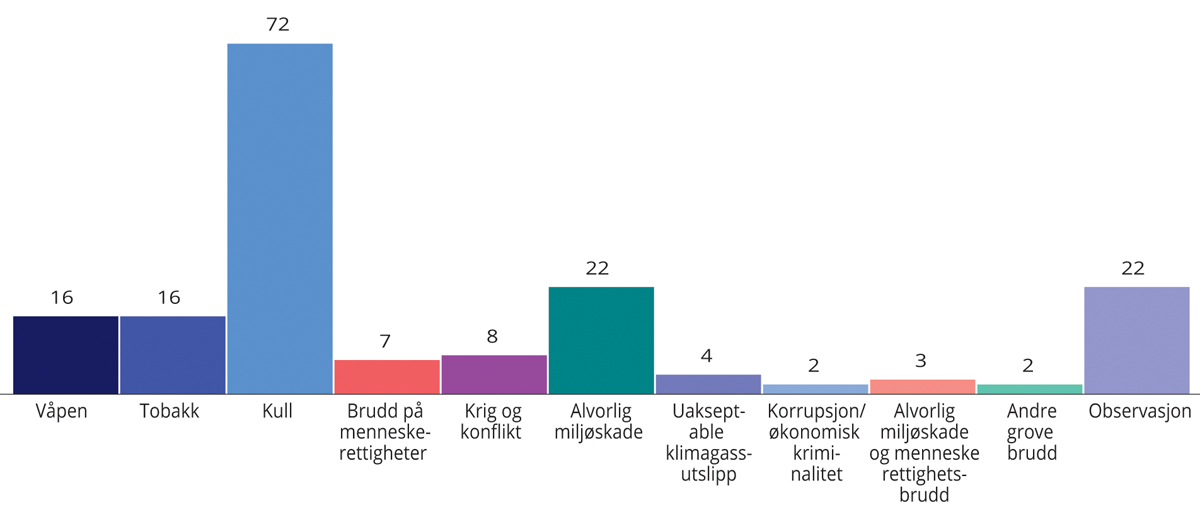

I 2021 foretok Norges Bank risikobaserte nedsalg i 52 selskaper som følge av risikovurderinger knyttet til miljø, sosiale forhold og selskapsstyring. Av disse var ni beslutninger basert på forhåndsfiltrering av selskaper på vei inn i fondets referanseindeks. Nedsalgene i 2021 var blant annet begrunnet ut fra uakseptabel risiko i selskapene knyttet til håndtering av menneske- og arbeidstakerrettigheter, klima, biologisk mangfold og avskoging, vannforvaltning og bærekraftig bruk av havet, korrupsjon og skatt og åpenhet. Til sammen har banken gjennomført risikobaserte nedsalg i 366 selskaper siden 2012.

Tabell 2.2 Norges Banks aktiviteter i arbeidet med ansvarlig forvaltning i 2021, porteføljen

Antall vurderinger av selskapenes rapportering, etter emne: | 4 196 |

i pst. av aksjeporteføljens verdi: | 75,8 |

klimaendringer | 1500 |

menneskerettigheter | 701 |

barns rettigheter | 500 |

vannforvaltning | 500 |

antikorrupsjon | 250 |

bærekraftig bruk av havet | 250 |

avskoging | 268 |

skatt | 200 |

biologisk mangfold | 27 |

Antall selskaper kontaktet om svak rapportering: | 110 |

Antall selskaper solgt totalt gjennom risikobaserte nedsalg: | 366 |

Antall selskaper solgt i 2021: | 52 |

Antall selskaper forhåndsvurdert totalt: | 442 |

Antall selskaper forhåndsvurdert i 2021: | 442 |

Antall selskaper avstått fra å investere i som følge av forhåndsvurdering: | 9 |

Kilde: Norges Bank.

2.3.2.3 Selskaper

SPU er investert i over 9 000 selskaper i mer enn 70 markeder. Gjennom dialog og stemmegivning på generalforsamlinger søker banken å fremme langsiktig verdiskaping i selskapene ved å stille forventninger til styrene om god selskapsstyring og hvordan de håndterer vesentlige forhold knyttet til bærekraft, samt om selskapenes rapportering om slike forhold.

Selskapsdialog

Norges Bank har en bred og prinsipiell tilnærming i eierskapsutøvelsen, og foretar prioriteringer av hvilke temaer og selskaper som skal følges opp gjennom dialog med selskaper. Dialog med selskapene gir banken god innsikt i og forståelse av mulighetene og risikoen som ligger i den enkelte forretningsmodell og bransjen det opereres i. Selv om SPU er en minoritetsaksjonær i de enkelte selskapene, innebærer fondets størrelse likevel at det er blant de største aksjonærene i mange selskaper. I mange tilfeller gir det god tilgang til styremedlemmer, toppledelse og ulike spesialister i selskapene. Banken vil normalt fokusere på selskapene med størst verdi i fondet, men prioriterer også enkelte strategisk valgte temaer som følges opp over flere år, se tabell 2.3. I 2021 løftet banken frem temaer som blant annet effektive styrer, gode insentiver til ledelsen, kapitalallokering, klima og miljø, menneskerettigheter, antikorrupsjon og skatt. Gjennom dialogen følger banken også opp uønskede hendelser som kan tyde på svak styring eller mangelfull håndtering av miljømessig og sosial risiko.

Ifølge de etiske retningslinjene skal Norges Bank, før det fattes beslutning om observasjon eller utelukkelse, vurdere om andre virkemidler, herunder eierskapsutøvelse, kan være bedre egnet til å redusere risikoen for fortsatt normbrudd eller være mer hensiktsmessig av andre årsaker. Denne type eierskapsutøvelse omtales i avsnitt 2.3.3.

Banken rapporterer i den årlige publikasjonen om ansvarlig forvaltning at den hadde over 2 600 møter med selskaper i 2021. Miljø, samfunn og selskapstyring var tema på over 1 800 møter. Banken viser i sin årsrapport om den ansvarlige forvaltningen i 2021 til flere eksempler på selskaper den hadde dialog med gjennom året og hvilke temaer dialogene omfattet. Bankens rapportering om selskapsdialoger har utviklet seg over tid. Det er imidlertid begrensninger for hva det er mulig og hensiktsmessig å rapportere om.

Stemmegivning

Norges Bank stemmer på selskapenes generalforsamlinger og fremhever stemmegivning som et av de viktigste virkemidlene banken har som eier for å fremme langsiktig verdiskaping i selskapene og ivareta fondets verdier. Banken har etablert retningslinjer for stemmegivning11 for å sørge for konsistens og forutsigbarhet, samt bidra til åpenhet om hva banken som aksjonær prioriterer. Retningslinjene tar utgangspunkt i G20/OECDs prinsipper for eierstyring og selskapsledelse. Banken søker å stemme i tråd med fondets langsiktige finansielle interesser og legger vekt på langsiktig verdiskaping, ansvarlig virksomhet, styrets ansvar, likebehandling av aksjonærer, velfungerende markeder samt åpenhet og rapportering.

I 2021 begynte banken å offentliggjøre sine stemmeintensjoner fem dager før selskapenes generalforsamling. Det bidrar til åpenhet og tydeliggjør bankens synspunkter som eier.

Banken stemmer på alle generalforsamlinger med mindre det er vesentlige praktiske utfordringer som hindrer dette. Valg av styremedlemmer utgjør nær halvparten av alle forslag banken stemmer over, og er en av de viktigste måtene Norges Bank som minoritetsaksjonær kan ansvarliggjøre styrets medlemmer og påvirke selskapers utvikling. Dersom Norges Bank anser at et styre ikke handler i aksjonærenes langsiktige finansielle interesser, kan den stemme mot styret eller mot enkeltmedlemmer som er på valg. Dersom banken stemmer mot styrets anbefaling, gis det normalt en forklaring.

Norges Banks stemmegivning er tilgjengelig på bankens nettside, herunder datasettet med samtlige stemmer som er avgitt siden 2013.

Tabell 2.3 Norges Banks aktiviteter i arbeidet med ansvarlig forvaltning i 2021, selskaper

Antall selskaper møtt: | 1 163 |

Antall møter der miljø, samfunnsforhold og selskapsstyring ble diskutert: | 1 872 |

Andel møter der miljø, samfunnsforhold og selskapsstyring ble diskutert: | 71 pst. |

Videreførte dialoger: retningslinjer for håndtering av skatterisiko, korrupsjonsrisiko i industribransjen, virksomhet i lavskatteland og lukkede jurisdiksjoner, lavkarbonovergang i stålindustrien, klimalobbyvirksomhet i europeisk tungindustri, skogråvarer i produksjon av forbruksvarer, bærekraftig fiskeri, måltall og målsettinger for vannforbruk, netto nullmål for selskaper med stort karbonavtrykk, miljørisiko og -muligheter i globale matsystemer, klimadialog med integrerte olje- og gasselskaper, ansvarlig markedsføring av morsmelkerstatning, tvangsarbeid i leverandørkjeder for teknologi og forbruksvarer, arbeidsforhold innen leverings- og transporttjenester, aktsomhetsvurderinger i konfliktområder, barns rettigheter på nett. | |

Antall generalforsamlinger stemt på: | 11 601 |

i pst. av generalforsamlinger avholdt: | 97,7 |

Antall saker stemt på, etter emne: | 116 525 |

valg av styremedlemmer | 46 170 |

lønn for administrerende direktør | 5 483 |

aksjonærenes rettigheter | 43 868 |

aksjonærforslag om stemmegivning (USA) | 324 |

aksjonærforslag om bærekraft (USA) | 242 |

Kilde: Norges Bank.

2.3.3 Retningslinjer for observasjon og utelukkelse av selskaper fra SPU

Etiske retningslinjer for SPU ble innført i 2004, basert på anbefalinger i NOU 2003: 22 Forvaltning for fremtiden (Graverutvalget). De etiske retningslinjene er siden blitt revidert og oppdatert flere ganger, blant annet som følge av utviklingen i normer og nye problemstillinger som har kommet til. Retningslinjene ble evaluert i 2010 og endret da formelt navn til retningslinjer for observasjon og utelukkelse fra Statens pensjonsfond utland. Samtidig ble bestemmelser om ansvarlig forvaltning tatt inn i mandatet til Norges Bank. Retningslinjene ble sist justert i 2021 på bakgrunn av Etikkutvalgets anbefalinger i NOU 2020: 7 Verdier og ansvar. Etikkutvalget mente at det etiske rammeverket for SPU har fungert godt, men foreslo enkelte endringer i retningslinjene, samt justeringer i mandatet til Norges Bank. Utvalgets anbefalinger ble i all hovedsak fulgt opp, jf. Meld. St. 24 (2020–2021) Statens pensjonsfond 2021 og Innst. 556 S (2020–2021). Reviderte retningslinjer trådte i kraft 13. september 2021, se nærmere omtale i avsnitt 3.3.

Boks 2.7 Norges Banks medlemskap i organisasjoner og initiativer

Organisasjon / initiativ | Beskrivelse |

|---|---|

Arbeidsgruppe for ansvarlig skattepraksis med organisasjonen B Team | Initiativ for å fremme god selskapspraksis og rapportering om skatt |

Asian Corporate Governance Association (ACGA) | Forening for investorer og selskaper i Asia |

Better Buildings Partnership (BBP) | Nettverk av britiske eiendomsforvaltere for å utvikle standarder for bærekraftig eiendom |

Carbon Risk Real Estate Monitor (CRREM) | Prosjekt for å utvikle og publisere nullutslippsbaner for eiendomsmarkedet |

CDP Climate, CDP Forest, CDP Water | Platform for selskapsrapportering om miljø |

Climate Disclosure Standards Board (CDSB) | Rammeverk for selskapsrapportering om miljø |

Council of Institutional Investors (CII) | Forening for institusjonelle investorer i USA |

European Corporate Governance Institute (ECGI) | Nettverk for forskere og investorer |

European investors in non-listed real estate (INREV) | Nettverk av investorer og forvaltere for å utvikle standarder og bærekraftig eiendomsforvaltning |

Extractive Industries Transparency Initiative (EITI) | Internasjonal organisasjon for antikorrupsjon og åpenhet i olje, gass og gruve industrien |

FNs arbeidsgruppe om næringsliv og menneskerettigheter | Initiativ for å gjennomføre FNs veiledende prinsipper |

Focusing Capital on the Long Term | Nettverk for institusjonelle investorer |

Harvard Law School Program on Corporate Governance | Nettverk for forskere og investorer |

Institutional Investor Group on Climate Change (IIGCC) | Klimainitiativ for europeiske investorer |

International Corporate Governance Network (ICGN) | Internasjonal forening for investorer |

Norsk forum for ansvarlige og bærekraftige investeringer (Norsif) | Nettverk for institusjonelle investorer i Norge |

Principles for Responsible Investment (PRI) | Internasjonale prinsipper for ansvarlig forvaltning, støttet av FN |

Shift Valuing Respect Project | Initiativ for å evaluere og måle selskapers respekt for menneskerettighetene |

Sustainability Accounting Standards Board (SASB) | Internasjonal standard for bærekraftsrapportering |

Task Force on Climate-related Financial Disclosure (TCFD) | Internasjonale prinsipper for klimarapportering |

Task Force on Nature-related Financial Disclosure (TNFD) | Internasjonale prinsipper for naturrapportering |

Transition Pathway Initiative (TPI) | Initiativ for å vurdere av selskapers planer for å redusere utslipp av klimagasser |

Transparency International Value-Based Compliance Initiative | Initiativ for å utvikle standarder for selskaper om kultur og verdier i antikorrupsjonsarbeidet |

UN Global Compact | FNs prinsipper for ansvarlig forretningsvirksomhet |

UN Global Compact Action Platform on Sustainable Ocean Business | FN-ledet initiativ for havnæringene |

UNICEF-Norges Bank Investment Management Nettverk for barns rettigheter i kles- og skobransjen | FN-initiativ for barns rettigheter i globale leverandørkjeder |

UNICEF-Norges Bank Investment Management Nettverk om ernæring og barns rettigheter i matvarebransjen | FN-initiativ for barns rett til ernæring og helse |

United Nations Environment Programme Finance Initiative (UNEP FI) | FN-ledet initiativ for bærekraftig investering |

UNPRI collaborative stewardship initiative on social issues and human rights | Investorsamarbeid for å fremme menneskerettigheter i dialog med selskaper |

Kilde: Norges Bank.

Formålet med de etiske retningslinjene er å unngå at fondet er investert i selskaper som forårsaker eller medvirker til alvorlige krenkelser av grunnleggende etiske normer. Det er fastsatt flere kriterier for hva som regnes som alvorlige krenkelser av grunnleggende etiske normer. Disse er delt inn i produktbaserte og atferdsbaserte kriterier, se boks 2.8. Dersom det er tvil om vilkårene for utelukkelse er oppfylt, om utviklingen fremover eller om det av andre årsaker vurderes som mer hensiktsmessig, kan selskaper settes til observasjon.