3 Statens pensjonsfond utland: videreutvikling av strategi og forvaltning

3.1 Klimarisiko

3.1.1 Bakgrunn

Klimaendringer vil ha betydning for selskaper og den økonomiske utviklingen globalt. Fremover vil virksomheters inntjening kunne påvirkes av klimapolitikk, teknologisk utvikling, endringer i aktørers preferanser ved overgangen til et lavutslippssamfunn og fysiske konsekvenser som følge av klimaendringene. Klimarisiko oppstår fordi det er usikkerhet knyttet til disse forholdene og hvordan endringene vil skje og som følge av at endringene vil utspille seg over svært lang tid. Det gir opphav til finansiell risiko som investorer som SPU må håndtere.

Hensyn til klima og miljø har i mange år vært viktig i arbeidet med å utvikle rammeverket for den ansvarlige forvaltningen og de etiske retningslinjene for SPU. Norges Bank bruker allerede betydelige ressurser på dette området. Vurderinger av klimarisiko er integrert i risikostyringen, investeringsbeslutningene og eierskapsutøvelsen. Arbeidet er omtalt i flere av de tidligere stortingsmeldingene om Statens pensjonsfond. Banken håndterer klimarisiko innenfor rammene i mandatet som departementet har fastsatt. Det er likevel viktig å understreke at SPU har et finansielt mål og at det ikke er en del av bankens mandat at fondet skal bidra til å oppnå særskilte klimamål. Dette er det bred politisk enighet om.

Det er krevende å analysere konsekvensene av klimaendringer for enkeltselskaper, industrier og markeder, og dermed for investorer. Klimarisiko er en kompleks og sammensatt finansiell risikofaktor med noen særtrekk som er annerledes enn andre problemstillinger investorer må forholde seg til. Håndtering av klimarisiko krever kunnskap om både risikoen for klimaendringer og hvilke konsekvenser de kan ha, og tilsvarende om hvilke tiltak myndigheter kan iverksette og konsekvensene av disse. Det er for tiden mange regulatoriske og frivillige tiltak og initiativer som diskuteres og iverksettes, både nasjonalt og internasjonalt. I finansbransjen utvikles det nye analyseverktøy for håndtering av klimarisiko, og den akademiske litteraturen på feltet blir stadig mer omfattende.

I fondsmeldingen 2021 ble det vist til at Finansdepartementet hadde satt i gang et større arbeid for å øke kunnskapen om hvordan risiko og muligheter som følger av klimaendringer, klimapolitikk og det grønne skiftet kan påvirke og håndteres av investorer som SPU. En ekspertgruppe var gitt i oppdrag å utarbeide en rapport om betydningen av finansiell klimarisiko og klimarelaterte investeringsmuligheter, samt drøfte alternative måter å håndtere dette på i forvaltningen. Videre var Norges Bank bedt om å analysere og vurdere fondets eksponering mot klimarelatert risiko og investeringsmuligheter. Departementet viste også til at finanskomiteens merknader i Innst. 136 S (2020–2021), Etikkutvalgets utredning NOU 2020: 7 Verdier og ansvar og høringsuttalelsene til denne ville inngå i arbeidet. Det ble i meldingen varslet at departementet ville legge opp til en bred gjennomgang av dette arbeidet i fondsmeldingen 2022.

Ekspertgruppen la frem sin rapport «Klimarisiko og Oljefondet» på et seminar 20. august 2021. Norges Bank presenterte samtidig sine analyser, jf. brev 2. juli, og banken har senere vurdert ekspertgruppens anbefalinger og operasjonalisering av disse i brev 19. desember 2021.1

3.1.2 Nærmere om rapporten fra ekspertgruppen

Finansdepartementet oppnevnte 4. februar 2021 en ekstern ekspertgruppe ledet av Martin Skancke (styreleder i PRI, medlem av TCFD2 og styremedlem i Storebrand). Øvrige medlemmer i gruppen var Kristin Halvorsen (direktør ved CICERO), Tone Bjørnstad Hanstad (investment professional i Ferd Capital) og Karin S. Thorburn (professor ved Norges Handelshøyskole).

Gruppen ble bedt om å vurdere betydningen av finansiell klimarisiko og klimarelaterte investeringsmuligheter for et fond som SPU, samt drøfte alternative måter å håndtere dette på i forvaltningen av fondet. Gruppen skulle videre vurdere om ny klimarelatert kunnskap har betydning for sentrale premisser som ligger til grunn for investeringsstrategien og for den operative forvaltningen. Gruppen ble også bedt om å belyse hvordan klimarisiko håndteres av andre, sammenlignbare fond.

3.1.2.1 Ekspertgruppens vurderinger

Ekspertgruppen anser klimarisiko som en relevant og potensielt vesentlig risiko for fondet, men samtidig annerledes enn andre problemstillinger investorer må forholde seg til. Dette har sammenheng med at risikoen utspiller seg over en veldig lang horisont, reiser grunnleggende etiske spørsmål og kan ha potensielt dramatiske konsekvenser. Stor usikkerhet gjør den også vanskelig å kvantifisere.

Gruppens vurdering er at den viktigste måten å redusere klimarisiko på er gjennom en virkningsfull og forutsigbar klimapolitikk. En ambisiøs og vellykket klimapolitikk internasjonalt reduserer den fysiske klimarisikoen for fondet, mens en forutsigbar og ordnet klimapolitikk gir mindre overgangsrisiko3.

Ifølge gruppen er SPU relativt robust overfor moderate klimaendringer og en forutsigbar klimapolitikk. Dramatiske klimaendringer eller brå skift i politikken innebærer imidlertid vesentlig større utfordringer for verdens finansmarkeder og for SPU.

Ekspertgruppen peker på at klimarisiko kan treffe ulike sektorer i økonomien på ulike måter. Overgangsrisiko oppstår når økonomien skal dekarboniseres. En stor, langsiktig og bredt investert investor som SPU har ingen steder å «gjemme seg», og kan derfor ikke løse problemet ved å selge seg ut og skyve risikoen over på andre investorer. Selv om én investor kvitter seg med risiko, vil risikoen fortsatt være til stede i det finansielle systemet. Mangelfull håndtering av klimarisiko i porteføljeselskapene kan medføre lavere økonomisk vekst, og dermed lavere avkastning for fondet over tid. Fondet er derfor tjent med at målene i Parisavtalen nås og at overgangen til et nullutslippssamfunn skjer på en ordnet måte.

Ekspertgruppen viser til at samlet klimarisiko i det finansielle systemet er høy, men mener det ikke er grunnlag for å tro at klimarisiko er systematisk feilpriset over lang tid. Det innebærer at en ikke kan forvente et bedre bytteforhold mellom forventet avkastning og risiko for fondet gjennom å utelukke investeringer i bestemte næringer. Gruppen mener derfor at prinsippene som ligger til grunn for fondets investeringsstrategi bør ligge fast.

Ekspertgruppen viser videre til at noen investorer av etiske grunner velger å utelukke karbonintensive selskaper fordi de ikke vil medvirke til slike utslipp, mens andre investorer mener at en riktig tilnærming er fortsatt eierskap i karbonintensive selskaper kombinert med en plikt til å påvirke i retning av lavere utslipp. Gruppen viser også til investorinitiativer som med utgangspunkt i nullutslippsmål prøver å bidra til dekarbonisering av selskaper gjennom eierskapsutøvelse, og ikke ved å overføre eierskap til andre investorer. Gruppen peker på at det kan bli spenninger mellom etiske forpliktelser gjennom Parisavtalen og en etisk forpliktelse til å forvalte sparekapital med høy finansiell avkastning. Om verden generelt ikke er på vei mot nullutslipp, er det ifølge ekspertgruppen heller ikke realistisk å forvente at selskapene i en bredt investert portefølje vil være det.

Ekspertgruppen viser til at såkalte ESG4-indekser benyttes av investorer som ønsker å justere selskapsvekter bort fra markedsvekter for å fange opp risikofaktorer de mener kan være feilvurdert av markedet. Gruppen er skeptisk til argumentet om at man ved å justere selskapsvekter bort fra markedsvekter fortsatt har en veldiversifisert portefølje som vil oppnå markedsavkastning, samtidig som porteføljens ESG-risiko er redusert. Forskningen viser at slike justeringer går på bekostning av forventet risikojustert avkastning, og gruppen mener det heller ikke bør legges til grunn at det finnes gratis forsikring mot risiko. Ved å velge andre selskapsvekter enn det brede markedet, påtar en seg en risiko for at porteføljen utvikler seg annerledes enn det brede markedet, det vil si aktiv forvaltning. Klimajusterte indekser er nærmere omtalt i boks 3.1.

Ekspertgruppen konsentrerer seg om klimarisiko for SPU, men anbefalingene er ifølge gruppen også gyldige dersom man utvider perspektivet til å se på hvilken betydning fondets klimarisiko kan ha for Norges nasjonalformue, statens samlede formue og finanspolitikken.

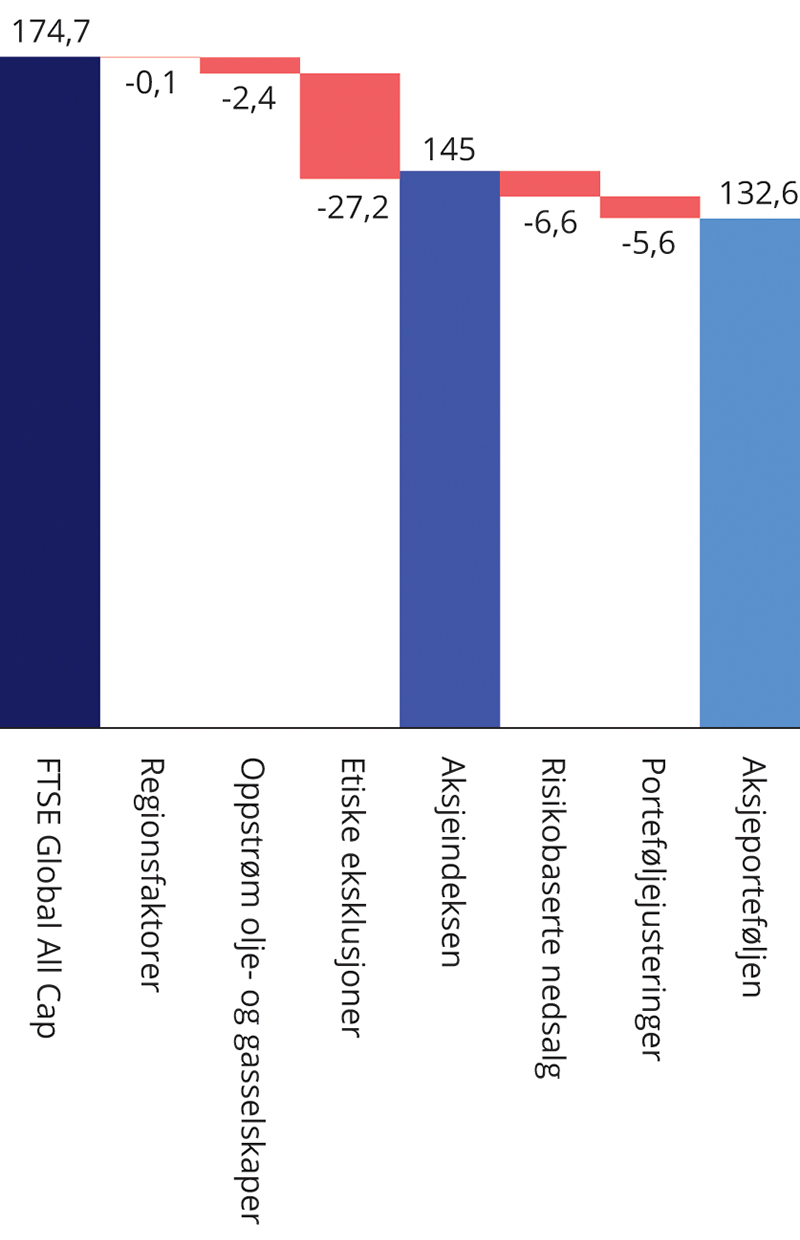

Boks 3.1 Klimajusterte indekser

Forvaltningen av SPU har et finansielt mål om høyest mulig avkastning til en akseptabel risiko. Dette ligger til grunn for Finansdepartementets fastsettelse av en referanseindeks bestående av aksjer og obligasjoner som Norges Bank må følge nokså tett. Referanseindeksen for aksjer utgjør 70 pst. av den samlede indeksen og er basert på den globale, markedsvektede aksjeindeksen FTSE Global All Cap. Markedsvekter er det teoretisk foretrukne prinsippet for sammensetning av en global aksjeindeks. En investor som følger en markedsvektet indeks vil ha like eierandeler i alle selskapene i indeksen og ha en fordeling av investeringene som er lik gjennomsnittet av alle investorer og dermed en avkastning og risiko lik det globale aksjemarkedet. Dette gir en bred representasjon av verdiskapingen i de børsnoterte selskapene globalt og en bred spredning av investeringene mellom land, industrier og selskaper.

Indeksleverandørene tilbyr også indekser som har andre mål enn å representere det brede, globale aksjemarkedet. En gruppe indekser har mål knyttet til bærekraft og ESG (Environmental, Social and Governance). Klimajusterte indekser har for eksempel klimarelaterte mål og som regel en lavere eksponering mot selskaper som slipper ut mye klimagasser og høyere eksponering mot selskaper som kategoriseres som klimavennlige. Det finnes ingen etablert standard for slike klimajusterte indekser, og ulike indeksleverandører opererer derfor med ulike metoder for indekssammensetningen.

Slike temabaserte indekser har ikke eksistert lenge nok til at det gir et godt grunnlag for historiske avkastningsanalyser. Indeksleverandøren og analyseselskapet MSCI har på oppdrag fra Finansdepartementet analysert egenskaper ved klimajusterte aksjeindekser med utgangspunkt i sin egen modell for slike indekser og finner at investeringene i klimajusterte indekser typisk er mindre diversifisert enn markedsvektede indekser.1 Analysene viser også at SPUs eierandeler i enkeltselskaper ville øke vesentlig og for flere selskaper bli svært høye dersom aksjeporteføljen skulle fulgt en klimajustert indeks. I tillegg vil det påløpe høyere transaksjonskostnader, fordi investorer må kjøpe og selge flere aksjer dersom det investeres i tråd med disse indeksene. Transaksjonskostnadene vil ifølge MSCI være spesielt høye for store investorer som SPU.

Både ekspertgruppens og Norges Banks vurdering er at departementet ikke bør erstatte fondets brede, globale aksjeindeks med en klimajustert indeks. Norges Bank peker i likhet med MSCI på at klimajusterte indekser vil medføre høyere transaksjonskostnader, høyere risiko og dårligere bytteforhold mellom forventet avkastning og risiko. Banken skriver dessuten at slike indekser er mer komplekse, mindre transparente og vanskeligere å etterprøve enn dagens indeks. Norges Bank advarer videre mot risikoen for at klimaindekser kan ekskludere enkeltselskaper eller -sektorer som ikke oppfyller gitte klimarelaterte kriterier i dag, men som kan spille en rolle i overgangen til et lavutslippssamfunn. En beslutning om å erstatte dagens aksjeindeks med en klimajustert indeks kan tilsvarende innebære at fondet går glipp av muligheter ved at selskaper som ikke er inkludert i indeksen omstiller seg. Banken peker i tillegg på at det å ikke investere i enkeltselskaper eller -sektorer gjennom å følge en klimajustert indeks, er et lite egnet virkemiddel for å oppnå endret selskapsatferd.

Bankens vurdering er at dersom departementet skulle byttet til en klimaindeks, måtte beslutningen bygge på en antakelse om at finansiell klimarisiko er systematisk feilpriset og at det enkelt kan korrigeres for dette ved å benytte en slik klimaindeks. Alternativt måtte en slik beslutning bygge på en antagelse om at departementet eller indeksleverandøren har bedre informasjon om finansiell klimarisiko enn markedet. Norges Bank mener at ingen av disse antagelsene er oppfylt.

1Report for the Norwegian Ministry of Finance – Modelling climate risk and climate benchmarks. Rapporten er tilgjengelig på departementets nettside. Referanseindeksen til SPU er basert på FTSE Global All Cap. Beregningene i MSCI-rapporten er basert på MSCI ACWI IMI som ligger tett opp til FTSE-indeksen, men med noen forskjeller.

3.1.2.2 Ekspertgruppens anbefalinger

Ifølge ekspertgruppen er internasjonal beste praksis blant investorer for håndtering av klimarisiko ikke entydig. Dette er et område i rask utvikling, og gruppens vurdering er at det er flere mulige innfallsvinkler for å kartlegge hvor fondets arbeid står i forhold til andre investorer det er relevant å sammenligne med. Gruppen mener Norge bør ha som ambisjon at SPUs arbeid med klimarisiko skal være verdensledende, og har fire overordnede anbefalinger. Disse er primært rettet mot Finansdepartementets styring av SPU. Gruppen følger opp anbefalingene med forslag til konkrete endringer i mandatet.

Et sett prinsipper for håndtering av SPUs klimarisiko

Ekspertgruppen foreslår et sett prinsipper som departementet bør fastsette for hvordan klimarisiko i SPU bør håndteres. Ifølge ekspertgruppen er disse utformet slik at de kan stå seg over tid, se tabell 3.1.

Tabell 3.1 Ekspertgruppens forslag til prinsipper for håndtering av klimarisiko for SPU

Bredde | Det bør være en bred vurdering av kjente og ukjente klimarelaterte trusler og muligheter knyttet til SPU |

Rammeverk | Se SPUs klimarisiko i sammenheng med annen finansiell risiko, forankret i investeringsmandat og retningslinjer |

Appetitt | Ønsket klimarisiko og finansiell risiko for SPU bør bygge på forventet avkastning og SPUs risikobærende evne |

Robusthet | Legg vekt på politisk forankring av prinsipper for forvaltningen, herunder betydningen av en diversifisert portefølje, god selskapsrapportering, scenarioanalyser og stresstesting |

Insentiver | Mandatet bør angi klar ansvarsdeling mellom Finansdepartementet og Norges Bank, samt insentiver for banken til å integrere klimarisiko i en forvaltning rettet mot høyest mulig avkastning til en akseptabel risiko |

Standardisering | Vurdering og rapportering av klimarisiko bør harmoniseres og integreres med finansiell risiko, men tilpasset klimarisikoens særtrekk |

Kommunikasjon | SPU bør samarbeide med andre investorer i eierskapsutøvelsen, samt dele informasjon og kunnskap med offentligheten |

Kilde: Ekspertgruppen for klimarisiko i Statens pensjonsfond utland.

Forankre arbeidet med klimarisiko i forvaltningsmandatet

Gruppen mener mandatet bør legge grunnlag for et høyt ambisjonsnivå i klimarisikohåndteringen. Den tilrår å ta inn en bestemmelse i mandatet om at den ansvarlige forvaltningen skal baseres på et langsiktig mål om nullutslipp av klimagasser fra selskapene der fondet er investert i tråd med Parisavtalen. Dette må ifølge gruppen kobles med regelmessig rapportering og bruk av måltall som revideres med jevne mellomrom. Det tilsier at også Finansdepartementets strategi for håndtering av klimarisiko bør vurderes jevnlig. Gruppen understreker at dette er en forankring av bankens arbeid med ansvarlig forvaltning og ikke er ment å legge føringer på sammensetningen av referanseindeksen for fondet.

Videreutvikling av Norges Banks eierskapsarbeid

Ekspertgruppen mener eierskapsutøvelse er det sentrale virkemiddelet for å håndtere SPUs klimarisiko. Det vises til at målrettet og effektiv eierskapsutøvelse kan påvirke robustheten til selskapene fondet er investert i, samt bidra til å styrke finansmarkedenes generelle evne til å prise klimarisiko og redusere overgangsrisikoen. Ifølge gruppen kan eierskapsutøvelse med særskilt oppmerksomhet rettet mot kapitaldisiplin bidra til å styrke finansmarkedets generelle evne til å prise klimarisiko, finansiere nye muligheter og sikre en lønnsom omstilling til et lavutslippssamfunn. Dersom eierskapsutøvelsen viser seg ikke å føre frem, og vurderingen er at selskapets utsikter preges av svak lønnsomhet, dårlige investeringsmuligheter og liten evne til omstilling, kan Norges Bank velge å selge seg ned. Hvis det er uakseptabel risiko for at selskapet er knyttet til alvorlig miljøskade eller i uakseptabel grad fører til utslipp av klimagasser, kan det være aktuelt med etisk motivert observasjon eller utelukkelse, se nærmere omtale i avsnitt 2.3.3.

Ekspertgruppen vurderer at Norges Bank i praksis har hatt en noe restriktiv holdning til formalisert samarbeid med andre investorer om eierskapsutøvelse, men mener at utviklingen i slike samarbeidsformer kan gi grunn til å revurdere dette. Det er mange investorinitiativer som ønsker fondet som deltager, og gruppen understreker at det uansett vil være nødvendig for banken å prioritere hvilke initiativer den mener det er riktig å delta i.

Gruppen anbefaler videre at det etableres en praksis med jevnlige gjennomganger av Norges Banks ansvarlige forvaltning, tilsvarende som for den aktive forvaltningen. Hovedprioriteringene i arbeidet med ansvarlig forvaltning bør være forankret med fondets eier, samtidig som banken er nærmest til å vurdere hvilke områder som bør prioriteres i det løpende arbeidet.

En sentral del av bankens arbeid med klimarisiko vil ifølge gruppen fortsatt være å bidra til økt forståelse og kunnskap om klima som finansiell risikofaktor, blant annet gjennom deltagelse i forskningsprosjekter og utvikling av standarder innen analyse og håndtering av klimarisiko. Gruppen foreslår at dette tydeliggjøres ved at det i mandatet tas inn en henvisning til at utvikling av standarder innen analyse og håndtering av klimarisiko skal prioriteres når det gjelder bankens bidrag til utviklingen av relevante internasjonale standarder innen ansvarlig forvaltningsvirksomhet.

Egne mandatsbestemmelser om måling, styring og rapportering av klimarisiko

Ekspertgruppen viser til at det er nødvendig med stor grad av åpenhet om arbeidet med klimarisiko og at mandatkravene til rapportering om slik risiko må reflektere dette. Gruppen anbefaler følgende under dette punktet:

Et krav i mandatet om at klimarisiko skal innarbeides særskilt i bankens egne prinsipper for ansvarlig forvaltningsvirksomhet og at disse skal reflektere hensynet til god håndtering av klimarisiko i tråd med internasjonalt anerkjente prinsipper og standarder. Et slikt krav vil ifølge gruppen sikre at håndteringen løpende videreutvikles etter hvert som ny kunnskap og praksis gir grunnlag for det.

Norges Bank bør jevnlig stressteste porteføljen opp mot ulike klimapolitikkbaner. Dette vil gi et mer fullstendig bilde av fondets klimarisiko. Stresstestingen bør være konsistent med kravene til TCFD-rapportering, herunder at stresstestingen inkluderer minst ett scenario der målene i Parisavtalen nås, som er krav som fondet også bør sette til selskaper det investerer i. Stresstesting vil også bidra til bedre forståelse i Finansdepartementet av risiko knyttet til nasjonalformuen og statsfinansene.

Det langsiktige målet om netto nullutslipp bør suppleres med regelmessig rapportering som sier noe om hvilken utslippsbane selskapene er på. Slik fremoverskuende rapportering vil trolig etter hvert bli en del av TCFD-anbefalingene5. Det er imidlertid mye arbeid som gjenstår for å løse metodeproblemer og for å sørge for en hensiktsmessig utforming av en rapporteringsstandard. Det er derfor ikke naturlig å binde seg til en bestemt type måltall nå, men fondets rapportering bør løpende utvikles i tråd med beste praksis internasjonalt.

En naturlig videreutvikling av rapporteringen vil være å også rapportere om områder som grenser til klima når rapporteringsrammeverk for disse områdene er etablert, som for eksempel biologisk mangfold.

Kravene til rapportering for fondet samlet sett bør ses i lys av utviklingen av internasjonalt anerkjente prinsipper og standarder, herunder EUs taksonomi.

3.1.3 Analyser og vurderinger fra Norges Bank

Departementet mottok i brev 2. juli 2021 analyser fra Norges Bank av fondets eksponering mot klimarisiko og klimarelaterte investeringsmuligheter. I tillegg har banken i brev 19. desember 2021 vurdert ekspertgruppens anbefalinger og hvordan disse kan operasjonaliseres i forvaltningen.

3.1.3.1 Banken slutter opp om ekspertgruppens forslag

Norges Bank støtter ekspertgruppens anbefalinger og mener disse danner et godt grunnlag for bankens videre arbeid med klimarisiko og klimarelaterte investeringsmuligheter. Mange av ekspertgruppens anbefalinger representerer en formalisering og videreutvikling av bankens arbeid i dag. Banken viser til at arbeidet med klimarisiko i fondet har utviklet seg over tid og vil fortsette å utvikle seg basert på ny innsikt. Mandatet for forvaltningen bør derfor være overordnet og prinsippbasert.

Norges Bank deler ekspertgruppens ambisjon om at SPUs arbeid med klimarisiko skal være verdensledende. Banken peker på at den har erfaring og kompetanse på alle områder som løftes frem av ekspertgruppen, men at innsatsen må styrkes og ressursbruken økes. Samtidig som klimarisiko er en viktig finansiell risikofaktor, er den én av mange risikofaktorer fondet er eksponert mot.

Banken deler ekspertgruppens syn om at håndtering av klimarisiko i forvaltningen må ta utgangspunkt i fondets rolle som finansiell investor og at hovedtrekkene i investeringsstrategien og referanseindeksen bør ligge fast, der prinsippet om bred spredning av investeringene er et viktig utgangspunkt. Banken er også enig i vurderingen om at fondet er forholdsvis robust overfor klimaendringer av moderat omfang og klimapolitiske tiltak som innebærer en ordnet overgang til et lavutslippssamfunn.

Norges Bank deler videre ekspertgruppens syn om at eierskapsutøvelse bør være det fremste virkemiddelet for å håndtere klimarisiko i fondet. Banken viser til ekspertgruppens forslag om et langsiktig mål for den ansvarlige forvaltningen, og støtter en slik målsetting. Dette vil ifølge banken gi en klarere retning for eierskapsutøvelsen og bankens arbeid på klimaområdet. Banken peker samtidig på at det er viktig at departementet kommuniserer tydelig at dette er et mål for den ansvarlige forvaltningen som skal understøtte målsettingen om høyest mulig avkastning. Det må heller ikke skapes en forventning om at banken automatisk skal selge seg ut av selskaper som ikke innfrir en gitt bane for utslipp.

Banken vil øke eierskapsaktiviteten mot selskaper med de største utslippene, og særlig mot selskaper som har mangelfull klimarapportering og ikke har offentliggjort noen klimaplan. Banken vil arbeide for at selskapene setter seg konkrete og troverdige utslippsmål og rapporterer om dette underveis.

Norges Bank vil videre søke å dokumentere effekten av eierskapsutøvelsen. Banken har flere virkemidler for å håndtere klimarisiko og vil blant annet vurdere hvordan risikobaserte nedsalg i større grad enn i dag kan benyttes for å redusere eksponeringen mot klimarisiko, hvordan stemmegivning kan utnyttes mer som et virkemiddel på klimaområdet og om banken eventuelt skal fremme aksjonærforslag knyttet til klima. Norges Bank viser til at ekspertgruppen mener banken bør legge mer vekt på samarbeid og aktivt bidra til utvikling av standarder for klimarapportering. Banken viser til at den allerede i dag prioriterer initiativer som søker å bedre selskapenes klimarapportering og løpende vurderer om den skal involvere seg i flere initiativer på dette området.6

Banken stresstester aksjeporteføljen mot ulike klimascenarioer og vil fremover kunne rapportere om dette i tråd med ekspertgruppens anbefalinger og TCFD-rammeverket. Banken vil styrke arbeidet med å analysere fremoverskuende utslippsbaner for enkeltselskaper, men peker på metodeutfordringene på dette feltet.

3.1.3.2 Fondet bør fortsatt ha en bred markedsbasert referanseindeks

Banken viser til at klimarisiko er én av mange risikofaktorer fondet er eksponert mot. Klimaendringer er noe alle investorer må forholde seg til, men det er krevende å fastslå hvordan klimaendringene vil påvirke fondets investeringer. Fondet var ved utgangen av 2020 investert i rundt 9 000 selskaper. Selskapene er i ulik grad eksponert mot klimarisiko. Norges Bank anslår at rundt 80 pst. av markedsverdien til fondets aksjeportefølje er selskaper indeksleverandøren og analyseselskapet MSCI klassifiserer som nøytralt eksponert mot overgangsrisiko. Det vil si at forretningsmodellen til disse selskapene i dag antas å være robust for økte priser på utslipp av karbon.

Basert på studier av sammenhengen mellom klimarisiko og prisene på finansielle aktiva, deler banken ekspertgruppens syn om at det ikke er grunnlag for å si at klimarisiko er systematisk feilpriset. Norges Bank mener på denne bakgrunn at en bør være varsom med å foreta større endringer av prinsippene som frem til nå har ligget til grunn for fondets investeringsstrategi. Dersom fondet skal forvaltes med sikte på å oppnå andre mål enn høyest mulig avkastning, bør dette i så fall gjenspeiles i mandatet for forvaltningen.

Overgangen til et lavutslippssamfunn vil skje gjennom en omstilling av eksisterende selskaper, gradvis nedbygging av eksisterende selskaper og oppbygging av nye selskaper. En bred, markedsvektet indeks vil ifølge banken være et godt utgangspunkt for å sikre at fondet er eksponert mot de mulighetene som oppstår. Eventuelle avvik fra markedsvekter bør være velbegrunnet og ha et konkret formål.

Det finnes klimajusterte aksjeindekser satt sammen av ulike indeksleverandører, men disse er ifølge banken ikke investerbare for et stort fond som SPU. Slike indekser er mindre transparente og etterprøvbare enn dagens referanseindeks. De inneholder vesentlig færre selskaper enn fondets aksjeindeks, er mindre representative for det globale aksjemarkedet og mindre diversifisert. Både transaksjonskostnadene og risikoen for svingninger i avkastning fra år til år ville øke med slike klimajusterte indekser. I tillegg ville eierandelene i enkeltselskaper øke markert, til mellom 30 og 40 pst. i enkelte selskaper.

Norges Bank har også sett på muligheten for å spesialtilpasse en indeks til fondets særtrekk. Ifølge banken vil en slik indeks imidlertid ha mange av de samme utfordringene som de klimajusterte standardproduktene.

Norges Bank fraråder på denne bakgrunn å erstatte dagens brede, globale aksjeindeks med en klimajustert indeks. Banken skriver blant annet: «Et slikt investeringsvalg må bygge på en antagelse om at finansiell klimarisiko er systematisk feilpriset og at dette enkelt kan gjenspeiles i en indeks. Alternativt må det bygge på en antagelse om at departementet eller indeksleverandøren har bedre informasjon om finansiell klimarisiko enn markedet. Hovedstyret mener at ingen av disse antagelsene er oppfylt.»

Boks 3.2 Karbonutslipp fra selskapene som inngår i SPUs referanseindeks for aksjer

MSCI har analysert karbonutslipp fra selskapene som inngår i SPUs referanseindeks for aksjer.1 Metodene og analysene som MSCI benytter samsvarer med internasjonale anbefalinger fra TCFD.

Utviklingen i globale klimagassutslipp henger nært sammen med økonomisk vekst, hvor energiintensiv veksten er og mengden utslipp per enhet energi som brukes. Det er store forskjeller i disse størrelsene på tvers av regioner og land, sektorer og selskaper.

Figur 3.1 Utslipp av klimagasser fra selskapene som inngår i SPUs aksjereferanseindeks og MSCIs globale aksjeindeks MSCI ACWI IMI. Millioner tonn CO2-ekvivalenter

Kilde: MSCI.

Direkte utslipp av klimagasser fra det globale aksjemarkedet var drøyt 11 mrd. tonn CO2-ekvivalenter i 2020, målt ved den markedsvektede indeksen MSCI ACWI IMI, se figur 3.1.2 Ifølge MSCI tilsvarte det om lag en femtedel av verdens utslipp. Andelen må blant annet ses i sammenheng med at flere områder med relativt store utslipp er underrepresentert på børsene, slik som jordbruk og fremvoksende markeder.

Mens utviklede økonomier tidligere stod for størstedelen av klimagassutslippene globalt, har utslippene fra fremvoksende økonomier økt sterkt etter 1990. Disse står nå for nær 70 pst. av verdens klimagassutslipp. MSCIs beregninger viser at mer enn halvparten av utslippene i det globale børsnoterte aksjemarkedet kommer fra selskaper notert i fremvoksende markeder, samtidig som disse utgjør knapt 13 pst. av markedsverdien av det globale noterte aksjemarkedet per juni 2021.

Utslippene fra selskapene som inngår i SPUs referanseindeks for aksjer er anslått å være om lag 30 pst. lavere enn utslippene fra det globale noterte aksjemarkedet, se figur 3.1. MSCI skriver at differansen i stor grad kan forklares med utelukkelser av selskaper i referanseindeksen, herunder selskaper utelukket i henhold til kullkriteriet i de etiske retningslinjene og oppstrømselskaper som er utelukket for å redusere samlet oljeprisrisiko for norsk økonomi. Effekten av disse justeringene av referanseindeksen er størst i fremvoksende markeder, hvor drøyt to tredjedeler av differansen oppstår. Det gjelder spesielt innenfor sektorene kraft og energiforsyning, materialer og energi. I utviklede markeder i Europa, Nord-Amerika og Asia er forskjellene mindre og mer begrenset til selskaper innenfor kraft og energiforsyning.

MSCI har videre beregnet de samlede utslippene fra selskapene i referanseindeksen, skalert med fondets eierandeler i selskapene. Utslippene anslås til om lag 76 mill. tonn CO2-ekvivalenter i 2020.

Tabell 3.2 Endringer i utslippene fra selskapene som inngår i referanseindeksen til SPU over perioden juni 2016 til juni 2021 målt i millioner tonn CO2-ekvivalenter

Europa | Nord- Amerika | Asia og Oseania | Fremvoksende markeder | Sektorer samlet | |

|---|---|---|---|---|---|

Energi | 0 | -45 | -7 | 255 | 203 |

| Materialer | -105 | -57 | -34 | 699 | 502 |

Industri | -52 | 2 | -32 | 151 | 69 |

Sykliske konsumvarer | -2 | 12 | -1 | 21 | 30 |

| Stabile konsumvarer | -6 | 6 | 6 | 17 | 23 |

| Helse | 0 | 1 | 0 | 5 | 6 |

| Finans | -6 | -46 | -16 | -3 | -71 |

Informasjonsteknologi | 0 | 4 | 1 | 5 | 10 |

| Telekommunikasjon | 0 | 2 | 0 | 1 | 2 |

Kraft og energiforsyning | -196 | -235 | -73 | 194 | -310 |

Eiendom | 1 | 4 | 9 | 2 | 17 |

Regioner samlet | -365 | -353 | -146 | 1346 | 481 |

Kilde: MSCI.

Tabell 3.2 viser endringer i utslipp av klimagasser fra selskapene i referanseindeksen over de siste fem årene, fordelt på sektorer og land. Den totale økningen på 481 mill. tonn CO2-ekvivalenter over hele 5-årsperioden tilsvarer totalt 6,5 pst. Det har imidlertid vært store forskjeller i utviklingen mellom regioner og sektorer. I utviklede markeder er utslippene gradvis redusert med til sammen 864 mill. tonn. Utslippene er redusert i nesten alle sektorer, men spesielt innenfor kraft- og energiforsyning. Dette samsvarer med at andelen fornybar energi har økt i denne sektoren. For fremvoksende markeder har utviklingen vært den motsatte, og utslippene har økt med 1 346 mill. tonn. Innenfor de karbonintensive sektorene energi, materialer og kraft- og energiforsyning har økningen vært betydelig. Den sterke veksten i utslippene må imidlertid ses i sammenheng med at antall selskaper i fremvoksende markeder som inngår i indeksen har økt mye, i stor grad som følge av at kinesiske A-aksjer ble inkludert i indeksen i 2018.

På selskapsnivå er utslippene fra selskapene i referanseindeksen svært konsentrert. MSCI beregner at 18 av de over 9 000 selskapene i referanseindeksen står for en fjerdedel av utslippene.3 MSCI har videre sett på forhold som kan ha betydning for nivået på utslippene til enkeltselskaper. De finner at nesten to tredjedeler av forskjellene i utslipp mellom enkeltselskaper kan forklares med selskapenes størrelse, regiontilhørighet og industriklassifisering.

1Report for the Norwegian Ministry of Finance – Modelling climate risk and climate benchmarks. Referanseindeksen til SPU er basert på FTSE Global All Cap. Beregningene i rapporten fra MSCI er basert på MSCI ACWI IMI som ligger tett opp til FTSE-indeksen, men med noen forskjeller. Rapporten er tilgjengelig på departementets nettside.

2 I tillegg hadde de børsnoterte selskapene også indirekte utslipp, se MSCI-rapporten Modelling climate risk and climate benchmarks.

3 MSCI beregner Gini-koeffisienten, et mye bruk mål for konsentrasjon, til 0.92 for utslipp blant selskapene i referanseindeksen.

3.1.3.3 Banken håndterer klimarisiko i forvaltningen også i dag

Norges Bank har over tid opparbeidet omfattende kompetanse på klimaområdet. Banken håndterer klimarisiko og utnytter de klimarelaterte mulighetene som oppstår.

Overgangen til et lavutslippssamfunn krever at selskapene fortsetter å omstille seg. Norges Banks viktigste virkemidler for å kunne påvirke selskapene til å bevege seg i en slik retning er eierskapsarbeid og bidrag til utvikling av markedsstandarder. Banken vil arbeide for at selskapene setter seg utslippsmål som hensyntar Parisavtalen og konkretiserer slike mål på kort, mellomlang og lang sikt. Banken stiller forventninger til selskapene og følger opp disse både gjennom dialog og stemmegivning.

Norges Bank investerer i muligheter som oppstår i klimaovergangen, både gjennom de miljørelaterte mandatene og i den øvrige aksjeforvaltningen. Ved utgangen av første halvår 2021 var 12,6 pst. av aksjeporteføljen investert i aksjer klassifisert som miljørelaterte, hvorav 1,2 prosentenheter var gjennom de miljørelaterte aksjemandatene.7

Bankens investeringsbeslutninger bygger på vurderinger av hvilke utsikter det er for ulike sektorer og selskapers fremtidige inntjening. For investeringer i sektorer som kraftproduksjon, gruvedrift og annen tungindustri, er utviklingen av klimaregulering og ny teknologi en viktig del av vurderingene. Slike investeringsbeslutninger krever nærhet og kjennskap til markedene. Norges Bank skriver at klima er et felt som kan være godt egnet for aktiv forvaltning siden det er stor usikkerhet om hvilke løsninger som vil vise seg å være økonomisk levedyktige på sikt.

Banken overvåker klimarisikoen i selskapene som fondet er investert i – både løpende og gjennom årlige, tematiske gjennomganger. Dette danner blant annet grunnlag for risikobaserte nedsalg. I de neste årene planlegger banken å redusere eksponeringen mot selskaper med særlig høy, langsiktig risiko ytterligere.

Risikoovervåkingen er nylig styrket ved at banken nå også gjør vurderinger i forkant av at indeksleverandøren inkluderer selskaper i indeksen som fondets referanseindeks baseres på. Dette innebærer at banken kan velge ikke å investere i enkelte selskaper selv om disse blir inkludert i indeksen banken måles mot. Dette vil hovedsakelig omfatte små selskaper med svært mangelfull håndtering av klimarisiko, selskaper med store utslipp og selskaper som bidrar til avskoging. Av selskapene som ble lagt til indeksen i 2021, identifiserte banken ni selskaper som den ikke ønsket å være investert i.

3.1.3.4 Fondets karbonavtrykk målt ved utslippsintensitet har gått ned

Aksjeporteføljens karbonavtrykk var ved utgangen av 2020 omtrent halvparten av hva det var for syv år siden. Avtrykket er målt ved selskapenes utslippsintensitet8 og nedgangen skyldes ikke nødvendigvis at selskapene fondet er investert i har redusert sine utslipp. En stor del av nedgangen skyldes at verdien til selskaper med lave utslipp, som for eksempel teknologiselskaper, har økt mer de senere årene enn verdien til selskaper med høye utslipp, som for eksempel oljeselskaper. Dette kan bety at klimarisiko i økende grad prises av markedet, men utviklingen kan også være drevet av andre forhold.

Bankens risikobaserte nedsalg og investeringer gjennom miljømandatene bidro ifølge banken til at aksjeporteføljens karbonavtrykk var ni pst. lavere enn karbonavtrykket i referanseindeksen ved utgangen av 2020, se figur 3.2.

Figur 3.2 Karbonavtrykket1 for FTSE Global All Cap, fondets aksjeindeks og portefølje, per 31.12. 2020

1 Karbonavtrykket, uttrykt ved utslippsintensitet, er målt som antall tonn CO2-ekvivalenter per million amerikanske dollar i omsetning. Utslippsintensitet på selskapsnivå er aggregert til porteføljenivå ved å benytte selskapenes vekt i porteføljen.

Kilde: Norges Bank.

Aksjeporteføljens karbonavtrykk er i stor grad konsentrert til relativt få selskaper innenfor høyutslippsbransjer, som fremstilling av råvarer og metaller, tungindustri, olje- og gassutvinning og kraftproduksjon. De 100 selskapene med høyest klimagassutslipp innenfor disse bransjene står for nesten 60 pst. av aksjeporteføljens samlede karbonavtrykk. Disse selskapene utgjør rundt 8 pst. av aksjeporteføljens verdi.

Av de 100 selskapene med høyest utslipp, har 30 selskaper satt seg ulike mål for utslippsreduksjon.9 Flere av de 100 selskapene er integrerte olje- og gasselskaper med ambisjoner om å bli blant fremtidens viktigste produsenter av fornybar energi. Siden 2018 har banken vært i dialog med 59 av de 100 selskapene med størst utslipp.

3.1.3.5 Scenarioanalyser bidrar til bedre forståelse av overgangsrisiko

Usikkerheten knyttet til klimarisiko er stor blant annet fordi tilgangen på gode og relevante data er begrenset og fordi analysene i liten grad kan baseres på historiske data. Det er videre stor usikkerhet knyttet til både om og eventuelt når hendelser som følge av fysiske klimaendringer vil inntreffe, og hva konsekvensene for finansmarkedene vil være. Den samlede usikkerheten øker jo lenger frem i tid en ser.

For å analysere overgangsrisiko har Norges Bank stresstestet aksjeporteføljen opp mot klimascenarioer med henholdsvis 1,5, 2 og 3 grader temperaturstigning frem mot år 2080. Banken finner at punktestimatene for langsiktige verditap i SPU ligger mellom én og ni pst., tilsvarende 50 til 750 mrd. kroner uttrykt i nåverdi og med utgangspunkt i fondsverdien ved utgangen av 2020. Hvert av punktestimatene er forbundet med stor usikkerhet og må ikke tolkes som en prediksjon om fremtiden.

Banken peker på at slike scenarioanalyser kan bidra til å belyse at enkelte selskaper i sektorer som industri, olje og gass, materialer og kraft- og vannforsyning vil kunne få finansielle utfordringer med høyere priser på utslipp av karbon, og slik være et verktøy i den operative forvaltningen.

For å analysere fondets fysiske klimarisiko har banken benyttet et scenario med sterk oppvarming. I dette scenarioet er aksjeporteføljens estimerte langsiktige verditap anslått til om lag fire pst. eller 300 mrd. kroner gitt dagens fondsverdi. Igjen er det stor usikkerhet om punktestimatet.

Banken understreker svakheter ved bruk av slike scenariomodeller, blant annet fordi modellene ikke inkluderer mulige andregradseffekter10 og heller ikke hensyntar selskapers omstillingsplaner.

Boks 3.3 Modellering av klimarisiko i SPU

MSCI har på oppdrag fra Finansdepartementet utarbeidet en rapport om klimarisikoen i referanseindeksen til SPU.1 Vurderinger av finansiell klimarisiko er en krevende øvelse av flere grunner. Klimarisiko består ikke bare av én risikofaktor, men er sammensatt av flere ulike risikoelementer. Til forskjell fra ved estimering av andre typer finansiell risiko, foreligger det heller ikke gode historiske data som kan beskrive sammenhenger mellom klimaendringer og konsekvensene av disse for avkastning og risiko. Uten historiske data kan heller ikke sannsynligheter for klimarelaterte tap anslås.2 Det er derfor vanlig å benytte scenarioanalyser, ofte knyttet opp mot klimapolitiske målsettinger, for å stressteste porteføljer mot ulike klimaforløp. Scenarioene bygger på et sammensatt modellapparat, som blant annet omfatter modellering av naturvitenskaplige sammenhenger mellom konsentrasjonen av karbon i atmosfæren og fysiske klimaendringer som havnivåstigning, tørke, nedbør mv. Videre anslås konsekvensene av temperaturstigning for økonomisk verdiskaping samt effekten av klimapolitiske tiltak. Fremskrivingene baseres på sosioøkonomiske scenarioer flere tiår frem i tid, hvor størrelser som økonomisk vekst, teknologisk utvikling, forbrukerpreferanser, urbanisering og grad av internasjonalt samarbeid har stor betydning for resultatene. Modellberegningene er derfor svært usikre.

Fremskrivinger av klimarelaterte kostnader og konsekvenser gir heller ikke et treffsikkert anslag på forventede tap på en portefølje. I velfungerende markeder kan tilgjengelig informasjon om klimarelaterte konsekvenser antas å være gjenspeilet i aksjekursene. Verdsettelsen av de mest karbonintensive sektorene har ifølge MSCI de seneste årene falt betydelig relativt til det totale aksjemarkedet. Samtidig understreker MSCI at investorene kun kan prise inn den informasjonen som er tilgjengelig i dag. Klimarisiko er i hovedsak knyttet til forhold som ligger frem i tid, og gitt den store usikkerheten kan utslagene bli betydelig når investorenes forventninger oppdateres med ny kunnskap. Her vil analyser av ulike scenarioer kunne være et viktig verktøy for å avdekke usikkerhet og utfallsrom som investorer står overfor.

Sentrale analyser basert på MSCIs klimamodell

Formålet med MSCIs klimamodell (CVaR) er å anslå børsnoterte selskapers klimarisiko. Modellen bygger på scenarioer i tråd med internasjonale anbefalinger fra NGFS 3 og anslag for karbonpriser og energiforbruk hentes fra klimamodeller utviklet av anerkjente forskningsmiljøer (IAM-modeller).4

MSCI-modellen er basert på klimaeksponeringen knyttet til enkeltselskapers eiendeler i dag. Dette gir et godt utgangspunkt for å vurdere hvilke utfordringer enkeltselskaper står overfor når det gjelder dekarbonisering av virksomheten og robustheten i selskapenes forretningsmodeller. Modellen mangler imidlertid generelle likevektsegenskaper og tar i begrenset grad høyde for hvordan selskapene potensielt vil kunne tilpasse seg over tid.5 En fordel med en såpass enkel modell er at den er relativt transparent på selskapsnivå, men dette er på bekostning av kvaliteten på anslag av mer aggregerte størrelser for hele aksjemarkedet.

Anslag på selskapers fremtidige utslippskostnader er målt med utgangspunkt i karbonpriser, som kan brukes som et mål på såkalt overgangsrisiko. I MSCI-modellen beregnes selskapenes direkte og indirekte karboneksponering. Den indirekte eksponeringen oppstår fordi økte karbonpriser veltes over på kunder og forplanter seg videre i verdikjeden. Selskapenes karbonkostnader beregnes ved å kombinere direkte og indirekte karboneksponering med anslag for fremtidige karbonpriser under ulike klimascenarioer. I modellen uttrykker karbonprisene de samlede kostnadene knyttet til ulike klimapolitiske tiltak.

Samlede karbonkostnader representerer samtidig et markedspotensial for grønne løsninger, for eksempel teknologiske løsninger for karbonfangst. MSCI-modellen legger til grunn at dette markedspotensialet utnyttes av selskaper som i dag har grønne inntekter, grønn teknologi eller grønne patenter. Summen av disse inntektene og karbonkostnadene utgjør markedets netto overgangskostnader. Disse neddiskonteres med risikojusterte kapitalkostnader, fordeles mellom egenkapital og gjeld og måles i forhold til selskapenes markedsverdier. Modellens anslag for klimarisiko sier noe om hvor store netto kostnader et selskap forventes å bli belastet med, relativt til sin markedsverdi, gitt et bestemt klimascenario.

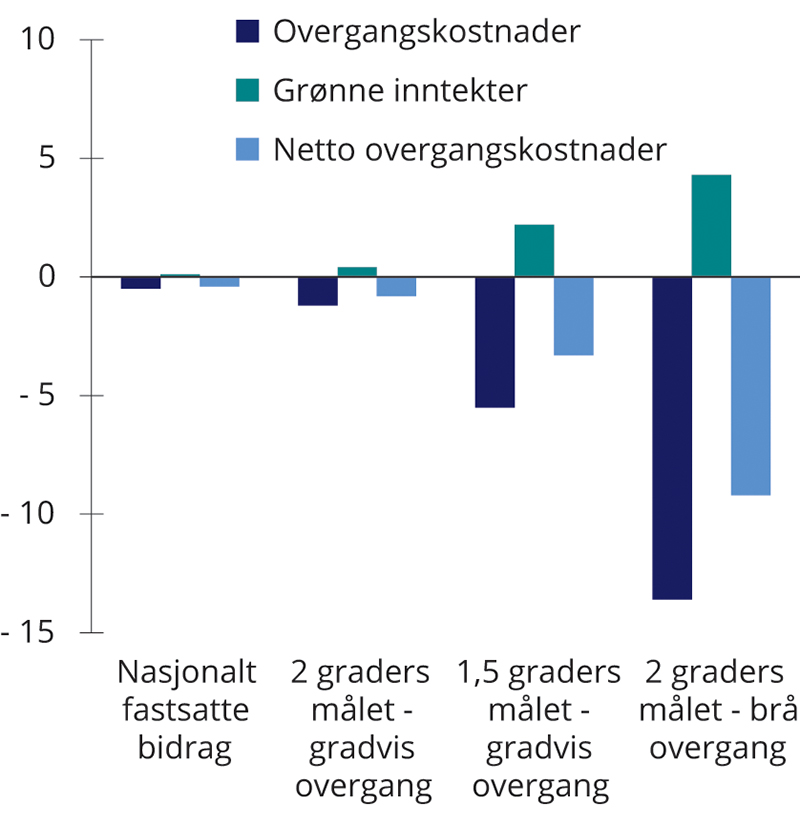

Figur 3.3 Aggregerte overgangskostnader målt i prosent av markedsverdi for selskapene som inngår i referanseindeksen til SPU

Kilde: MSCI.

Figur 3.3 viser anslag for den samlede overgangsrisikoen i aksjereferanseindeksen for SPU under ulike klimascenarier, se MSCIs rapport for nærmere beskrivelse av disse. Risikoen knyttet til en gradvis omstilling er moderat og vesentlig lavere enn en brå og uordnet omstilling. En brå omstilling vil kreve vesentlig høyere karbonpriser ettersom selskapene trenger sterkere incentiver for å gjennomføre endringer raskt. I et slikt scenario anslås prisen for et tonn CO2 å overstige 800 dollar, og MSCI skriver at CO2-avgiftene på et fat olje kan stige til 166 amerikanske dollar i 2040. Til sammenligning steg karbonprisene i Europa til opp mot 100 amerikanske dollar ved utgangen av 2021. Prisene i Europa var vesentlig høyere enn i andre markeder globalt.

Netto overgangsrisiko er ulikt fordelt i aksjemarkedene. Selskapers geografiske lokalisering og industritilhørighet har stor betydning. Sektorer som kraft- og energiforsyning, energi og materialer har store CO2-utslipp og vil bli belastet med høye karbonkostnader, men også i andre sektorer er flere selskaper indirekte eksponert mot høyere karbonkostnader. Videre har selskaper i Europa og fremvoksende markeder høyere overgangsrisiko enn selskaper i andre regioner. Den høye overgangsrisikoen i Europa relativt til øvrige utviklede økonomier må ses i sammenheng med at sektorsammensetningen er mer karbonintensiv samtidig som karbonprisene antas å stige mye i Europa.

MSCI trekker videre frem at det ikke bare er størrelsen på overgangsrisikoen som varierer med de ulike scenarioene, men også hvor stor del av økonomien og selskapene som påvirkes. Størstedelen av overgangsrisikoen påvirker en begrenset del av selskapene ved en ordnet og gradvis omstilling, mens en brå omstilling påvirker langt flere selskaper.

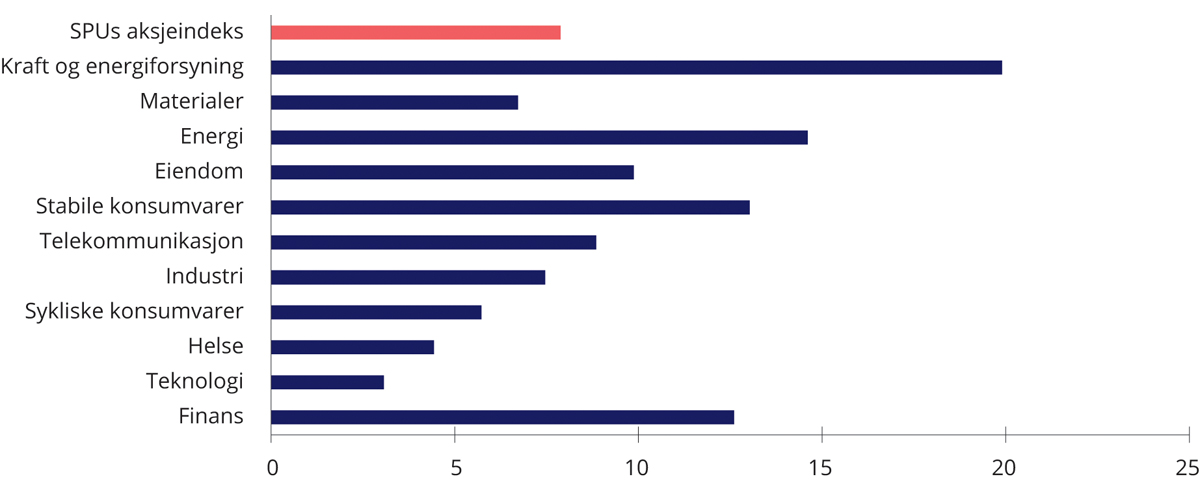

Dersom utslippene ikke begrenses tilstrekkelig, vil temperaturen fortsette å stige og klimaendringene forventes å tilta i styrke, omfang og hyppighet. Empiriske studier viser at klimaendringer kan redusere global verdiskaping og medføre fysisk risiko for kapitalmarkedene. MSCI anvender informasjon fra forsikringsselskaper for å modellere de fysiske kostnadene knyttet til klimaendringer, og i modellens anslag for fysisk risiko er disse kostnadene vurdert relativt til selskapenes markedsverdi. Kostnadsanslagene knyttes opp mot forhold ved selskapenes eiendeler og deres eksponering mot klimaendringer, slik som fysisk beliggenhet og temperatursensitivitet i produksjonsprosesser. Informasjonen gir grunnlag for å vurdere hvordan klimaendringer påvirker risikoen for fysiske skader på eiendeler, forstyrrelser i produksjonsprosessen, lavere arbeidsproduktivitet mv. Anslagene tar også høyde for at klimaendringer globalt henger sammen. Effektene anslås frem til 2035, deretter gjøres en generell fremskriving med 3 pst. årlig vekst i kostnadene. Beregningene anslår nåverdien av de fysiske kostnadene til 8-10 pst. av markedsverdien til referanseindeksen. Den fysiske risikoen rammer bredere enn overgangsrisiko, både på selskapsnivå og sektornivå, se figur 3.4. Fremvoksende markeder og Asia rammes hardere ettersom land i disse regionene er mer utsatt for flom og ekstrem varme.

Figur 3.4 Anslag på fysiske kostnader. Prosent av markedsverdi. SPUs referanseindeks for aksjer og MSCI industrisektorer

Kilde: MSCI.

MSCI peker på at usikkerheten i modellanslagene er stor og drøfter enkelte sentrale komponenter i modellen. Anslag for karbonpriser har stor betydning for størrelsen på overgangsrisiko. MSCI viser til akademiske studier som finner store variasjoner i over 200 ulike karbonprisanslag. MSCI drøfter også anslagene for fysisk risiko. Det pekes på at NGFS beregner at globalt BNP vil reduseres med om lag 15 pst. i 2100 som følge av videre temperaturstigning. Dette anslaget kan fremstå som lavt i forhold til MSCIs anslag, ettersom det representerer den akkumulerte effekten over flere tiår og inntreffer langt frem i tid. MSCI peker på at deres klimamodell fanger opp flere effekter. Det vises også til at historiske fall i BNP har gitt langt større prosentvise fall i aksjemarkedene.

1Report for the Norwegian Ministry of Finance – Modelling climate risk and climate benchmarks 2022. Rapporten er tilgjengelig på departementets nettside. Referanseindeksen til SPU er basert på FTSE Global All Cap. Beregningene i MSCI-rapporten er basert på MSCI ACWI IMI som ligger tett opp til FTSE-indeksen, men med noen forskjeller.

2 I finansteorien skiller en mellom risiko og usikkerhet. Mens risiko innebærer at investor kjenner sannsynlighetsfordelingen knyttet til investeringene, innebærer usikkerhet at utfallsrommet ikke kan beskrives.

3 Network for Greening the Financial System (NGFS).

4 Globalt integrerte og vurderings- og evalueringsmodeller.

5 I generelle likevektsmodeller vurderes hvordan endringer i en sektor eller markedspris påvirker resten av økonomien. Det sikrer at resultatene på selskapsnivå er konsistent med utviklingen i resten av økonomien.

3.1.4 Departementets vurderinger

Vurderingene og anbefalingene fra ekspertgruppen og Norges Bank berører flere sentrale deler av både departementets regulering av fondet og bankens operasjonelle forvaltning, herunder refranseindeksens sammensetning, bankens ansvarlige forvaltning, offentlig rapportering og departementets oppfølging av bankens forvaltning. Arbeidet med klimarisiko i SPU har utviklet seg over tid. Enkelte av anbefalingene representerer en formalisering og videreutvikling av bankens arbeid i dag, mens andre vil innebære en ytterligere utvidelse og styrking av arbeidet. Departementet deler i all hovedsak ekspertgruppens og Norges Banks vurderinger.

3.1.4.1 Dagens investeringsstrategi bør ligge fast

Målet med investeringene i SPU er høyest mulig avkastning innenfor akseptabel risiko. Innenfor dette overordnede finansielle målet skal fondet være en ansvarlig investor. God avkastning på lang sikt avhenger av bærekraftig utvikling i økonomisk, miljømessig og samfunnsmessig forstand. Fondet skal ikke være et instrument i klimapolitikken, og skal heller ikke forvaltes med sikte på å oppnå andre mål enn høyest mulig avkastning.

Bred spredning av investeringene og en begrenset ramme for avvik fra den markedsbaserte referanseindeksen fastsatt av departementet er et viktig utgangspunkt for fondets investeringsstrategi. Investeringene følger derfor referanseindeksen nært, og indeksens sammensetning bestemmer i all hovedsak samlet avkastning og risiko i fondet. Fondets klimarelaterte risiko og investeringsmuligheter vil derfor i store trekk følge de globale aksjemarkedene.

Så lenge finansmarkedene er velfungerende og preget av høy konkurranse, er det, som både ekspertgruppen og Norges Bank peker på, liten grunn til å tro at klimarisiko blir systematisk feilpriset over tid. Det er heller ingen grunn til å anta at fondet har fortrinn eller systematisk bedre informasjon om klimarisiko enn andre investorer. Dette betyr at selv om samlet klimarisiko i det finansielle systemet er høy, kan en ikke forvente et bedre bytteforhold mellom avkastning og risiko ved å endre sammensetningen av referanseindeksen, for eksempel ved å utelukke investeringer i bestemte næringer. Dette betyr ikke at ny informasjon, for eksempel en uventet høy karbonpris, ikke vil kunne slå kraftig ut i verdien av enkeltselskaper og sektorer. Også for klimarisiko vil tilgang på relevant selskapsinformasjon være avgjørende for finansmarkedenes evne til å prise risiko riktig.

Fondet bør ikke forvaltes med sikte på å oppnå andre mål enn høyest mulig avkastning, for eksempel ved å klimajustere referanseindeksen eller sette et klimamål for forvaltningen av investeringsporteføljen. Departementet mener derfor at prinsippene som ligger til grunn for fondets investeringsstrategi bør ligge fast, slik både ekspertgruppen og banken anbefaler.

Fondet er investert med små eierandeler i mer enn 9 000 selskaper globalt. Hvor raskt børsnoterte selskaper kutter sine utslipp vil dermed gjenspeiles i fondet. Tempoet på utslippsreduksjonene vil blant annet avhenge av klimapolitikk, teknologisk utvikling og endringer i aktørers preferanser. Noen eksisterende selskaper vil forsvinne, andre vil omstille seg, og nye selskaper vil bli etablert. En bred, markedsvektet indeks vil være et godt utgangspunkt for å sikre at fondet er eksponert mot de mulighetene som oppstår, slik også Norges Bank peker på.

3.1.4.2 Helhetlig tilnærming til klimarisiko

De neste to tiårene vil klimarisikoen i all hovedsak være knyttet til omleggingen av verdens energisystemer. På litt lengre sikt vil klimaendringer og konsekvensene av disse avhenge av i hvilken grad verden har lykkes med omleggingen og med å redusere klimagassutslippene. En mislykket omlegging kan gi dramatiske fysiske klimaendringer og økonomiske skadevirkninger. Det vil kunne påvirke de finansielle verdiene til et langsiktig fond som SPU betydelig.

Det er krevende å analysere konsekvensene av fysiske klimaendringer og endringer som følge av overgangen til et lavutslippssamfunn for enkeltselskaper, industrier og markeder, og dermed for investorer som SPU. Klimarisiko er en vesentlig risiko for SPU, men likevel bare én av mange risikofaktorer fondet er eksponert mot. Klimarisiko må derfor inngå i den samlede risikohåndteringen innenfor fondets overordnede finansielle målsetting.

Det er fortsatt mye en ikke vet om klimarisiko, og det er utfordrende å analysere denne risikoen med tradisjonelle metoder og modeller. Det finnes i liten grad historiske data å dra nytte av, sannsynligheter for ulike utfall er ikke kjent, risikoen utspiller seg over en veldig lang tidshorisont og er preget av potensielt dramatiske konsekvenser og stor usikkerhet som det er vanskelig å kvantifisere. Mye usikkerhet i mange ledd gjør at utfallsrommet kan være svært stort.

Både ekspertgruppen og Norges Bank mener fondet er relativt robust overfor moderate klimaendringer og en forutsigbar klimapolitikk. Dramatiske klimaendringer eller brå politikkskift vil imidlertid kunne innebære store utfordringer for verdens finansmarkeder og SPU.

Selskaper, bransjer og markeder påvirkes imidlertid ulikt. Noen sektorer vil påvirkes mer direkte av klimapolitiske tiltak enn andre, men det betyr ikke at klimarisikoen nødvendigvis er høyest i disse sektorene, noe som også ekspertgruppen påpeker. Sektorer preget av store utslipp, for eksempel oljesektoren, vil påvirkes direkte av økt pris på utslipp. Det er rimelig å anta at dette er reflektert i prisen på eiendeler i denne sektoren. Andre sektorer kan være påvirket av klimarisiko på mer indirekte måter – for eksempel finanssektoren. Det kan være mer utfordrende for markedene å prise denne risikoen fordi den ikke er like synlig. Det er viktig med en helhetlig tilnærming i møte med risiko en ikke fullt ut kjenner og forstår.

Departementet legger vekt på at Norges Bank bør fastsette prinsipper for måling og styring av klimarisiko. Flere forskjellige metoder bør benyttes, som for eksempel stresstester basert på scenarioer for fremtidig utvikling.

3.1.4.3 Den ansvarlige forvaltningen er sentral i håndteringen av klimarisiko

SPU er, som en langsiktig og global investor, tjent med at ambisjonene som ligger til grunn for Parismålene nås, dvs. at den globale økonomien omstilles til et nullutslippssamfunn i andre halvdel av dette århundret og at dette skjer på en ordnet måte. Omstillingen kan skje på flere måter. Ulike scenarioer med samme temperaturøkning ved dette århundrets slutt viser at hvordan omstillingen skjer vil ha stor betydning for overgangsrisikoen for verden, de globale finansmarkedene og SPU. Departementet vil, i likhet med ekspertgruppen og Norges Bank, vise til at en effektiv og forutsigbar klimapolitikk og en gradvis dekarbonisering av det økonomiske systemet gir mindre risiko for finansiell ustabilitet og plutselige verdiendringer på fondets investeringer.

Direkte utslipp fra børsnoterte selskaper står i dag for om lag en femtedel av de totale globale klimagassutslippene. Utslippsreduksjon og karbonopptak i den noterte delen av økonomien må ses i sammenheng med andre deler av den globale økonomien. Ifølge FNs klimapanel er det stor usikkerhet forbundet med scenarioer som baseres på vesentlige negative utslipp, som for eksempel karbonopptak i hav, skog og jord og fangst og lagring av CO2. Usikkerheten skyldes blant annet at det i dag ikke finnes tilstrekkelige muligheter eller teknologi i den skalaen som er nødvendig. Karbon akkumuleres i atmosfæren. Det betyr at jo lengre tid det tar før utslippene reduseres, desto større negative utslipp kreves for å nå det globale netto nullutslippsmålet. For å nå dette målet og begrense temperaturstigningen kreves store utslippskutt.

Fondets finansielle risiko påvirkes av hvordan omstillingen skjer. Økonomien må dekarboniseres og selskaper omstilles. Selskapene som fondet er investert i vil påvirkes ulikt. Selskaper med høye utslipp vil være spesielt utsatt, men også selskaper basert på fornybar energi er utsatt for overgangsrisiko, blant annet som følge av usikkerhet knyttet til hvordan ulike energipriser vil utvikle seg og hvilke teknologier som vil vinne frem. Energisektoren er tett sammenvevd med resten av økonomien, og omleggingen til et lavutslippssamfunn vil ha både direkte og indirekte virkninger for mange sektorer og bransjer.

Som eier har SPU en finansiell interesse i at selskapene håndterer overgangen til et nullutslippssamfunn og at rapporteringen om dette er tilstrekkelig. Bedre klimarelatert selskapsrapportering bidrar til å styrke finansmarkedenes evne til å prise klimarisiko. Dette vil bidra til en ordnet, global omstilling til netto nullutslipp og dermed en gradvis reduksjon i finansmarkedenes risiko knyttet til overgangen.

Departementet deler synet til både ekspertgruppen og Norges Bank om at den ansvarlige forvaltningen og eierskapsutøvelsen vil være sentral i håndteringen av klimarisiko i SPU, blant annet på grunn av risikoens langsiktige og systemiske karakter. I dialogen med selskapene bør banken fortsatt formidle forventninger om at selskapene planlegger for ulike klimascenarioer, herunder minst ett scenario der målene i Paris-avtalen nås, og vurderer klimarisikoen i egen virksomhet. Det er i fondets finansielle interesse at Norges Bank stiller forventninger til selskapenes strategier og planer for hvordan overgangen skal håndteres. Samtidig er det viktig at selskapenes strategi og aktiviteter vurderes mot de faktiske rammebetingelsene og klimapolitiske tiltakene som selskapet påvirkes av. Selskapenes strategi må uansett støtte opp om at deres virksomhet er lønnsom over tid. Den viktigste måten å redusere klimarisiko på er, som ekspertgruppen peker på, gjennom en virkningsfull og forutsigbar klimapolitikk. Det ligger utenfor SPUs ansvar som en finansiell investor. Hvilken klimapolitikk som føres, vil imidlertid påvirke fondets klimarisiko.

Med mer robuste forretningsmodeller og riktigere prising av risiko, vil overgangsrisiko i det finansielle systemet gradvis reduseres. En utslippsutvikling i tråd med ambisjonene om netto nullutslipp som ligger til grunn for Parisavtalen bør, etter departementets syn, være referansepunktet for Norges Banks ansvarlige forvaltning og dialogen med selskapene fondet er investert i.

Departementet mener det er positivt at Norges Bank vil øke eierskapsaktiviteten overfor selskaper med de største utslippene, og særlig mot selskaper som har mangelfull klimarapportering og ikke har offentliggjort noen klimaplan. Norges Bank bør fortsatt også benytte andre virkemidler enn eierskapsutøvelse i arbeidet med klimarisiko.

Departementet mener standardsetting og deltakelse i investorinitiativer rettet mot utvikling av modeller, metoder og standarder for bedre markedspraksis, i tillegg til støtte til forskningsprosjekter, fremdeles vil være viktige virkemidler i bankens arbeid som vil bidra til å styrke finansmarkedenes evne til å prise klimarisiko effektivt. Departementet er videre enig i ekspertgruppens vurdering om at banken må gjøre rede for hvilke prinsipper og vurderinger som ligger til grunn ved beslutninger om deltakelse i ulike samarbeid og initiativer.

Norges Bank må tilnærme seg klimarisiko på en helhetlig og systematisk måte. Banken bør fortsatt integrere vurderinger av klimarisiko i risikostyringen, investeringsbeslutningene og den ansvarlige forvaltningen. Kompetanse og kunnskap som opparbeides vil da kunne utnyttes i hele organisasjonen.

3.1.4.4 Forankring av den ansvarlige forvaltningen i et langsiktig mål

Departementet mener ekspertgruppens anbefaling om å basere den ansvarlige forvaltningen på et langsiktig mål om nullutslipp fra selskapene der fondet er investert, i tråd med Parisavtalen, er fornuftig og at dette vil understøtte arbeidet med å håndtere finansiell klimarisiko i SPU. Et langsiktig mål vil tydeliggjøre at den ansvarlige forvaltningen, og da særskilt eierskapsutøvelsen, er sentralt i arbeidet med klimarisiko. Dette betyr blant annet at banken må stille forventninger til selskapene om at de har en strategi som tar inn over seg hvordan de kan være lønnsomme i et lavutslippssamfunn, samt en troverdig plan for å håndtere denne overgangen. Gjennom å være en aktiv eier med tydelige forventninger til selskapene om klimarisikohåndtering og planer for omstilling til et nullutslippssamfunn kan Norges Bank i rollen som en finansiell langsiktig eier bidra til en mer ordnet overgang.

Norges Bank støtter en forankring av den ansvarlige forvaltningen med utgangspunkt i et langsiktig mål, slik departementet legger opp til i denne meldingen. Departementet vil samtidig understreke at dette ikke innebærer at investeringsporteføljen skal forvaltes med sikte på også å oppnå andre mål enn høyest mulig avkastning, slik dette er nedfelt i loven og forvaltningsmandatet. Banken skal ikke automatisk måtte selge seg ut av selskaper som ikke innfrir en gitt bane for utslipp. Om verden generelt ikke er på vei mot netto nullutslipp er det heller ikke realistisk å forvente at selskapene i en bredt investert portefølje er på vei mot netto nullutslipp.11

3.1.4.5 Bankens klimarapportering må bygge på anerkjente rammeverk

Åpenhet er en forutsetning for fondets legitimitet og for tilliten til forvaltningen. Departementet legger i mandatet til banken vekt på at det skal være størst mulig grad av åpenhet, innenfor rammen av en forsvarlig gjennomføring av forvaltningsoppdraget. Norges Bank skal fortsatt rapportere detaljert om den operative forvaltningen og etterlevelsen av konkrete mandatsbestemmelser.

Økt rapportering om hvordan klimarisiko håndteres vil bidra ytterligere til åpenhet om forvaltningen. Departementet legger, i tråd med ekspertgruppens forslag, opp til at det i mandatet stilles krav om jevnlig rapportering knyttet til det langsiktige målet for den ansvarlige forvaltningen, herunder om selskapenes fremoverskuende utslippsbaner. Slik rapportering må være i tråd med ledende rammeverk internasjonalt på området. Banken peker på at det er metodiske utfordringer ved slike målinger, i tillegg til at tilgangen på god og relevant selskapsrapportering om klimarisiko generelt og fremoverskuende forhold spesielt fremdeles er begrenset. Etter departementets syn vil det være naturlig at banken innledningsvis konsentrerer arbeidet og rapporteringen om et utvalg selskaper i de mest utsatte bransjene og deretter utvider arbeidet over tid.

Norges Bank stresstester allerede porteføljen opp mot ulike klimascenarioer og vil fremover rapportere om dette i tråd med anbefalingen fra ekspertgruppen og i henhold til TCFD-rammeverket.

Departementet legger vekt på at Norges Banks rapportering om håndtering av klimarisiko må være i tråd med anerkjente prinsipper og standarder og videreutvikles etter hvert som ny kunnskap og praksis gir grunnlag for det. Departementet merker seg ekspertgruppens anbefaling om at bankens rapportering bør ses i lys av EUs taksonomi, men at det er for tidlig å vurdere eventuell anvendelse av dette rammeverket nå. Departementet forventer at banken følger utviklingen av dette rammeverket tett og vurderer de erfaringer som høstes opp mot hensiktsmessigheten av slik rapportering for fondet.

3.1.4.6 Jevnlig gjennomgang av den ansvarlige forvaltningen

Finansdepartementet har som ambisjon at fondet, innenfor rammene av å være et stort, statlig, globalt og langsiktig fond, er ledende på ansvarlig forvaltning. I denne meldingen legger departementet opp til at arbeidet med ansvarlig forvaltning bør gjennomgås jevnlig. Rammeverket og Norges Banks arbeid med ansvarlig forvaltning har utviklet seg over tid og vil fortsette å utvikle seg i årene som kommer. Den ansvarlige forvaltningen har også vært gjenstand for flere gjennomganger, senest av Etikkutvalget som la frem sin utredning NOU 2020: 7 Verdier og ansvar i 2020. I fondsmeldingen 2021 skrev departementet at det også fremover vil innhentes kunnskap om ledende praksis internasjonalt innenfor ansvarlig forvaltning. Dette vil blant annet være viktig når arbeidet skal evalueres og videreutvikles, og det vil være sentralt i oppfølgingen av regjeringens ambisjon i Hurdalsplattformen om å gjøre SPU ledende i verden innen ansvarlig forvaltning, og håndtering av klima- og naturrisiko.

Departementet viser til at finanskomiteen i Innst. 136 S (2020–2021) ba om en vurdering av om rammen for avvik fra referanseindeksen gir banken handlingsrom til å håndtere klimarisiko. Ekspertgruppen peker på at rammen for aktiv forvaltning må vurderes på et bredt grunnlag slik at det kan tas høyde for klimarelaterte vurderinger. Departementet gjennomfører regelmessig gjennomganger av Norges Banks forvaltning av SPU, se omtale i avsnitt 2.5. Norges Bank utnytter per i dag en mindre del av rammen for aktive avvik fra referanseporteføljen. Det er departementets vurdering at klimarelaterte vurderinger som eventuelt påvirker fondets sammensetning i et slikt omfang at de er aktuelle å rapportere som en egen aktiv strategi vil kunne dekkes tilstrekkelig innenfor dagens regulering.

3.1.4.7 Sammenfatning og videre arbeid

Klimarisiko gir ikke grunnlag for å endre sammensetningen av referanseindeksen. Hovedtrekkene i investeringsstrategien bør ligge fast. Den ansvarlige forvaltningen, og særlig eierskapsutøvelse, vil være sentralt i Norges Banks håndtering av klimarisiko. Samtidig må banken tilnærme seg klimarisiko på en helhetlig og systematisk måte der slik risiko inngår i den samlede risikohåndteringen innenfor fondets overordnede finansielle målsetting.

Departementet legger opp til blant annet følgende for å styrke arbeidet med klimarisiko i SPU:

Norges Bank må fastsette prinsipper for styring og måling av klimarisiko og benytte ulike metoder for måling av slik risiko, herunder stresstester basert på scenarioer for fremtidig utvikling, inkludert et scenario som er i samsvar med global oppvarming på 1,5 grader.

Bankens ansvarlige forvaltning baseres på et langsiktig mål om at selskapene fondet er investert i, innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen.

Det langsiktige målet suppleres med regelmessig rapportering, blant annet om selskapenes fremoverskuende utslippsbaner, i tråd med ledende rammeverk for slik rapportering.

Banken må rapportere om hvilke prinsipper og vurderinger som ligger til grunn ved beslutninger om deltakelse i ulike klimarelaterte initiativer.

Banken må rapportere om arbeidet med klimarisiko i tråd med anerkjente prinsipper og standarder. Bankens rapportering bør ses i lys av EUs taksonomi, men det er for tidlig å vurdere eventuell anvendelse av dette rammeverket nå.

Arbeidet med ansvarlig forvaltning i SPU skal gjennomgås jevnlig.

Tiltakene bidrar til en helhetlig tilnærming til klimarisiko, forankret i fondets finansielle målsetting, og omfatter både rammeverk, håndtering og rapportering der klimarisiko integreres i risikostyringen, investeringsbeslutningene og eierskapsutøvelsen på tvers av forvaltningen. Etter departementets syn ivaretar tiltakene også finanskomiteens merknader i henholdsvis Innst. 136 S (2020–2021) og Innst. 556 S (2020–2021) om å vurdere om det innenfor fondets finansielle målsetting bør settes mål og delmål for utslippsreduksjon for SPU.

Departementet vil utarbeide konkrete forslag til endringer i rammeverk og mandatet blant annet med utgangspunkt i ekspertgruppens forslag etter at fondsmeldingen er behandlet i Stortinget. Forslag til endringer i mandatet vil på vanlig måte bli forelagt Norges Bank før iverksetting.

3.2 Miljømandatene

Finansdepartementet har i mandatet for forvaltningen av Statens pensjonsfond utland stilt krav om at Norges Bank skal etablere miljørelaterte investeringsmandater.12 Det er fastsatt særskilte rapporteringskrav for disse investeringsmandatene. Norges Bank skal rapportere om omfang, strategi og aktivatype, kriterier for avgrensning av investeringsuniverset og forvaltningsresultater. Formålet med miljømandatene er finansielt, og det er ikke stilt krav om rapportering av konkrete klima- og miljøeffekter.

I fondsmeldingen 2021 varslet departementet at det i lys av den internasjonale utviklingen innen bærekraftsrapportering ville vurderes om rapporteringskravene for miljømandatene kan utvides noe. Utgangspunktet for vurderingene ville være at SPU, inkludert miljømandatene, skal bidra til høyest mulig avkastning på lang sikt til akseptabel risiko. Som grunnlag for departementets vurderinger ble Norges Bank bedt om å vurdere hvordan rapporteringskravene for miljømandatene på en hensiktsmessig måte eventuelt kan utvides til å omfatte klima- og miljøeffekter av virksomheten i selskaper og prosjekter som inngår i mandatene, samt eventuelle forhold som taler mot en slik utvidelse. Banken ble også bedt om å beskrive utviklingen i markedet for miljørelaterte investeringer og vurdere bankens rapporteringskrav opp mot internasjonale rammeverk for bærekraftsrapportering. Ekspertgruppen som så på klimarisiko i SPU har også omtalt miljømandatene.

3.2.1 Norges Banks brev

Norges Bank viser i brev 25. oktober 2021 til at miljømandatene ved utgangen av første halvår 2021 var investert i aksjer (om lag 85 pst.) og i unotert infrastruktur for fornybar energi.13 Banken viser videre til at det på sikt kan være aktuelt at en vesentlig del av rammen for de miljørelaterte mandatene benyttes til investeringer i unotert infrastruktur for fornybar energi.

Investeringsuniverset for miljørelaterte aksjeinvesteringer

Mulighetsrommet for miljørelaterte aksjeinvesteringer inkluderer både store konglomerater med en mindre andel miljørelatert virksomhet og mindre, rendyrkede miljøselskaper. Hva som defineres som et miljørelatert selskap er ikke entydig og må til en viss grad baseres på skjønn. Norges Bank har spesifisert at selskapene som inngår i det miljørelaterte aksjeuniverset må ha minst 20 pst. av virksomheten innenfor én eller flere av hovedsegmentene banken har definert som miljørelaterte: lavutslippsenergi og alternative drivstoff, ren energi og energieffektivisering eller naturressursforvaltning. Grensen på 20 pst. er ment å sikre at investeringsuniverset dekker mulighetsrommet for denne typen investeringer og samtidig er bredt nok til at kravet til avkastning og risiko kan innfris. Grensen er den samme som brukes i den brede miljøindeksen fra fondets indeksleverandør.14 For å oppnå ønsket eksponering har banken fokusert investeringsuniverset for miljømandatene til utviklede markeder, der selskapene ofte er større. I avgrensningen av investeringsuniverset søker banken å fastslå andelen miljørelatert virksomhet i de ulike selskapene og samtidig sikre at selskapene har begrensede aktiviteter med negativ miljø- og klimapåvirkning.15 Vurderingene er basert på informasjon fra eksterne dataleverandører, selskapene selv og industrispesialister.

Norges Bank skriver i sitt brev at universet for de børsnoterte miljørelaterte aksjeinvesteringene, slik banken har definert det, har økt fra rundt 400 mrd. dollar til 5 000 mrd. dollar de siste ti årene. Økningen i markedsverdi forklares blant annet med bred kursoppgang i perioden og utvidelse av definisjonen av miljørelatert virksomhet til å gjelde flere typer selskaper og teknologi. Banken observerer at flere konglomerater og selskaper innen kraft- og vannforsyning skifter fra mer tradisjonell virksomhet til nye miljørelaterte aktiviteter og tjenester. Miljørelatert virksomhet utgjør en stadig større andel av disse selskapenes inntjening.

I brevet peker også banken på at det er flere mindre, rendyrkede miljørelaterte selskaper enn for ti år siden, men at markedsverdien av disse utgjør en lavere andel av investeringsuniverset enn tidligere, ettersom flere større selskaper nå klassifiseres som miljørelaterte. Banken skriver at endringen i sammensetningen av universet for miljørelaterte investeringer har bidratt til at risikoegenskapene har nærmet seg det brede aksjemarkedet. Banken trekker frem at alle selskapene i de miljørelaterte aksjemandatene og FTSE Russells miljøindeks inngår i fondets brede aksjeindeks.

Banken følger også utviklingen i markeder som den per i dag ikke har definert som del av investeringsuniverset for de miljørelaterte aksjeinvesteringene. For eksempel observerer banken en fremvekst av miljørelatert virksomhet på enkelte områder i Kina. Dersom denne utviklingen skjer i børsnoterte selskaper, vil fondet i stor grad være eksponert gjennom den brede aksjeindeksen. En stor del av fondets aksjeinvesteringer i Kina forvaltes aktivt gjennom strategiene for verdipapirseleksjon.16Banken viser også til en nyere studie som finner at sektorer banken definerer som utenfor miljøuniverset, som olje og gass, kan være viktige bidragsytere til å løse klimaproblemet. Banken skriver at den har særskilt oppmerksomhet rettet mot utviklingen i olje- og gassektoren gjennom strategien for intern verdipapirseleksjon. Banken understreker at klima- og miljøhensyn må være en integrert del av forvaltningen av disse mandatene, siden utvikling innen klimaregulering og ny teknologi vil være sentrale faktorer i vurderingen av selskapenes fremtidige inntjening.

Overgangen til et lavutslippssamfunn, klimapolitikk og endrede forbrukerpreferanser kan innebære at stadig flere selskaper endrer sin forretningsmodell. På sikt mener banken at en stor andel av selskapene i fondets brede aksjeindeks vil klassifiseres som miljørelaterte. Ved utgangen av første halvår 2021 var 12,6 pst. av aksjeporteføljen investert i selskaper klassifisert som miljørelaterte, hvorav 1,1 prosentenheter var investeringer gjennom de miljørelaterte aksjemandatene og 11,5 prosentenheter var investeringer gjennom fondets ordinære aksjeforvaltning.

Internasjonale rammeverk for bærekraftsrapportering

Norges Bank viser til at selskaper benytter ulike standarder og rammeverk for bærekraftsrapportering, med ulikt formål, omfang, format og metode. Siden bærekraftsrapportering fremdeles gjerne er prinsippbasert og frivillig, er det opp til selskapene å velge hvilket rammeverk som benyttes, og ofte hva det velges å rapportere på. Mange ulike standarder gjør sammenligning på tvers av selskaper krevende.

Banken støtter standarder og initiativer den mener er særskilt relevant for SPU.17 Banken peker på at likelydende krav og standarder vil gjøre det lettere å vurdere bærekraften til selskapene fondet er investert i. Standardisering og bedre rapportering vil også bidra til mer velfungerende markeder. Flere av de ledende standardsetterne annonserte i 2020 en intensjon om å samarbeide for et mer helhetlig rammeverk for bærekraftsrapportering. Banken viser videre til at IFRS Foundation18 har planer om å utvikle en global standard for bærekraftsrapportering som forventes å bygge på etablerte frivillige standarder. De ulike rammeverkene og standardene sier ikke noe om hvorvidt et selskap eller operasjonell virksomhet er bærekraftig, men informasjonen som rapporteres kan være relevant i slike vurderinger.

Banken trekker frem at EU utarbeider et klassifiseringssystem (taksonomi) for hvilke økonomiske aktiviteter som kan regnes som bærekraftige.19 Banken skriver at det er fellestrekk mellom taksonomien og hvordan banken har valgt å definere universet for miljørelaterte aksjeinvesteringer, men påpeker at selv om kravene i taksonomien er ganske spesifikke, er de ikke fullt ut dekkende. Eksempelvis kan investeringer betegnes som bærekraftige selv om de ikke dekkes av taksonomien slik den står i dag. EU har lagt opp til at rapporteringskrav i henhold til taksonomien skal innarbeides i et nytt rapporteringsdirektiv for bærekraft.

Taksonomien er forventet å øke omfanget og kvaliteten på selskapers bærekraftsrapportering. Det vises til lignende utvikling i markeder utenfor EU. Samlet sett vurderer banken at arbeidet med standardisering av bærekraftsrapportering internasjonalt fremdeles er i en tidlig fase.

Rapporteringskrav for miljømandatene

Norges Bank viser til at mandatet for forvaltningen i dag stiller omfattende krav til offentlig rapportering om bankens forvaltning av fondet. Finansdepartementet har i tillegg stilt særskilte krav til årlig redegjørelse om miljømandatene, jf. omtale innledningsvis.

Norges Bank mener at det ikke er hensiktsmessig å utvide rapporteringskravene til å omfatte klima- og miljøeffekter eller mandatenes samlede eksponering mot miljørelaterte aktiviteter. Banken skriver at dette må ses i sammenheng med departementets vurdering av hvordan anbefalingene fra ekspertgruppen som så på klimarisiko skal følges opp, at standarder for bærekraftsrapportering fremdeles er i en tidlig fase og miljømandatenes finansielle formål. Ekspertgruppens anbefalinger relatert til miljømandatene er nærmere omtalt i avsnitt 3.2.2.

Banken viser til at det ikke foreligger nok informasjon til å vurdere klima- og miljøeffekter, og at det per i dag ikke er mulig å rapportere om disse på en konsistent og systematisk måte på porteføljenivå. Det er krevende for enkeltvirksomhetene å kartlegge klima- og miljøeffekter av sine aktiviteter. Rapporteringen vil derfor i beste fall være upresis. SPU har et klart finansielt mål, og banken mener at den særskilte rapporteringen bør være i overenstemmelse med dette målet.

Det er bankens vurdering at en bør avvente erfaringene med EU-taksonomien og rapporteringsdirektivet, før det eventuelt vurderes om taksonomiinformasjon og eksponering mot miljørelatert aktivitet bør inngå i fondets rapportering. I så fall mener banken at det bør gjelde for alle relevante investeringer, og ikke bare for de særskilte miljømandatene.

3.2.2 Ekspertgruppens anbefalinger

Finansdepartementet oppnevnte i februar 2021 en ekspertgruppe som skulle se på betydningen av finansiell klimarisiko og klimarelaterte investeringsmuligheter for SPU. Ekspertgruppen la frem sin rapport «Klimarisiko og oljefondet» 20. august 2021. Rapporten omtaler også miljømandatene.

Ekspertgruppen viser til at miljømandatene er aktive forvaltningsstrategier hvor Norges Bank forventes å skape meravkastning. Investeringer gjennom disse mandatene reduserer øvrige aksje- og obligasjonsinvesteringer tilsvarende, så miljømandatene skal i utgangspunktet ha like høy forventet risikojustert avkastning som verdipapirene fondet ellers kunne ha investert i for ikke å bidra negativt til forventet totalavkastning.