3 Institusjonelle forhold ved lønnsdannelsen

3.1 Innledning1

En velfungerende lønnsdannelse er viktig for norsk økonomi. Gjennom lønnsdannelsen fordeles inntektene fra verdiskapingen mellom arbeidstakere og eiere og mellom ulike grupper av arbeidstakere. Lønnsdannelsen skal videre sikre samsvar mellom tilbud og etterspørsel etter ulike typer arbeidskraft, og bidra til at arbeidskraften anvendes der den har høyest samfunnsøkonomisk avkastning.

Utviklingen av institusjonelle forhold knyttet til lønns- og inntektsdannelsen i Norge har skjedd over meget lang tid, se Bergh (2010). Fra begynnende organisering av lønnstakere og arbeidsgivere på slutten av 1800-tallet, via etablering av tariffavtaler, Verkstedsoverenskomsten fra 1907, arbeidstvistloven av 1915 og Hovedavtalen i 1935.

Etter andre verdenskrig fikk lønnsdannelsen en langt mer sentral posisjon i politikken enn tidligere (Bjørnstad og Nymoen, 2015). Dette hadde sammenheng med at det etter krigen var et bredt politisk flertall for en mer omfattende regulering av arbeidsmarkedet, som ga grunnlag for konkurransebegrensning. På 1960-tallet ble koordineringen av lønnsoppgjørene i Norge styrket gjennom etablering av Kontaktutvalget i 1962 og Det tekniske beregningsutvalget for inntektsoppgjørene i 1967.

Partssamarbeidet er grunnlaget for den koordinerte lønnsdannelsen og institusjonene for konfliktløsning på makronivå.2 Dette er kombinert med utstrakt samhandling mellom partene også på mikronivå. De lokale partene forhandler om lønn og andre arbeidsvilkår, og samarbeider om utviklingen av bedriften. Dette bedriftsinterne samarbeidet er tuftet på samspillet mellom høy organisasjonsgrad, formelle regler for medbestemmelse og representasjon i flate organisasjonsstrukturer, samt en skandinavisk ledelsesmodell som karakteriseres som «uformell, inkluderende, konsensusorientert og rettferdig«3. Gjennom den langvarige nærkontakten mellom partene blir det utviklet sosial kapital som partene trekker veksler på i håndtering av vanskelige saker, både lokalt og sentralt. Den sosiale kapitalen eller tilliten må ses i sammenheng med lønnsforhandlingsmodellen.

Det norske systemet for lønnsdannelse bygger på at lønnsveksten skal tilpasses det konkurranseutsatt sektor over tid kan leve med. Dette ivaretas gjennom frontfagsmodellen som innebærer at det er avtale- og forhandlingsområder med store innslag av internasjonalt konkurranseutsatte virksomheter som forhandler og slutter avtaler først (frontfaget), og at resultatet der virker som en norm for lønnsoppgjørene i andre områder. En troverdig ramme skal verken være gulv eller tak for lønnsveksten, men en norm som andre forhandlingsområder skal forholde seg til.

Flere institusjoner og mekanismer bidrar til koordinering i den norske lønnsdannelsen, både internt og mellom ulike organisasjoner, gjennom lovverk og gjennom konsensusbygging, hvor myndighetene også spiller en viktig rolle. Koordineringen skjer både i de sentrale forhandlingene og gjennom den lokale, kollektive lønnsdannelsen. Møter i Kontaktutvalget mellom regjeringen og hovedorganisasjonene i arbeidslivet og i Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) bidrar til en felles forståelse av den økonomiske situasjonen og hvilke utfordringer norsk økonomi står overfor. Riksmeklingsinstituttet og Rikslønnsnemnda støtter opp under en koordinert lønnsdannelse. Koordinering av lønnsutvikling hviler på kollektive handlinger iverksatt av brede organisasjoner på arbeidstaker- og arbeidsgiversiden. Organisasjonsgraden er derfor viktig både på arbeidstaker- og arbeidsgiversiden.

Holden III-utvalget konkluderte at det inntektspolitiske samarbeidet mellom partene i arbeidslivet og myndighetene og høy grad av koordinering i lønnsdannelsen har bidratt til en god økonomisk utvikling i Norge, med høy verdiskaping, lav arbeidsledighet, jevn inntektsfordeling og gjennomgående høy reallønnsvekst. Holden III-utvalget konkluderte videre at lønnsveksten i industrien for arbeidere og funksjonærer samlet bør være normgivende for resten av økonomien, i tråd med Kontaktutvalgets uttalelse i mars 2003. Siden utfallet av de lokale forhandlingene ikke er avklart, bør NHO, i forståelse med LO, angi en troverdig ramme for den samlede årslønnsveksten i industrien når det er oppnådd enighet i frontfagsoppgjøret. Dette er fulgt opp i senere oppgjør. Utvalget vurderer at dette, sammen med den koordineringen som har funnet sted gjennom den lokale, kollektive lønnsdannelsen, har styrket den samlede koordineringen.

I dette kapitlet beskrives hovedtrekk ved frontfagsmodellen og koordineringen i lønnsdannelsen. Framstillingen er basert på kapittel 3 i NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi, som gir en grundigere og mer detaljert beskrivelse av institusjonelle forhold ved lønnsdannelsen. Utvalget kommer inn på særlige forhold ved lønnsdannelsen knyttet til omtalen av innvandring i kapitel 5.

3.2 Organisering, tariffavtaler og deres virkeområde

3.2.1 Organisering

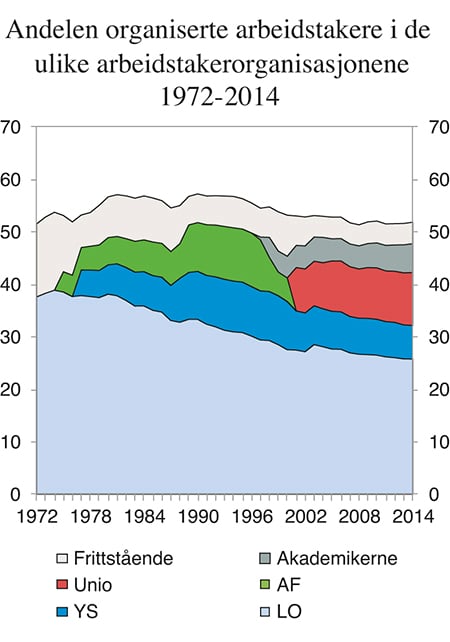

Organisasjonsgraden4 på arbeidstakersiden i Norge var 52 pst. i 1972. Den økte til 57 pst. i 1990, falt deretter til 53 pst. i 2000 og har de siste 5–6 årene vært om lag 52 pst. Sammenliknet med andre vestlige land er organisasjonsgraden i Norge på arbeidstakersiden fortsatt relativt høy. De ansatte er organiserte i ulike forbund som er tilsluttet de fire hovedorganisasjonene; LO, Unio, YS og Akademikerne, samt en del mindre, frittstående forbund. Figur 3.1 viser utviklingen over tid i organiserte arbeidstakere totalt og i de ulike arbeidstakerorganisasjonene.

Figur 3.1 Andelen organiserte arbeidstakere totalt og i de ulike arbeidstakerorganisasjonene. 1972–2014. Yrkesaktive medlemmer

Kilde: Fafo og Det tekniske beregningsutvalget for inntektsoppgjørene

Organisasjonsgraden varierer sterkt mellom ulike sektorer og bransjer. Organisasjonsgraden er høy i offentlig sektor, der fire av fem arbeidstakere er organiserte. I privat sektor er organisasjonsgraden klart høyere innen vareproduksjon enn i privat tjenesteyting, og den er samlet sett på om lag 40 pst. Organisasjonsgraden blant personer med innvandrerbakgrunn er lavere enn blant lønnstakere generelt, særlig for arbeidsinnvandrere. Organisasjonsgraden for ulike grupper innvandrere er omtalt i kapittel 5.

Arbeidsgiversiden i Norge består av fem store aktører og flere mindre organisasjoner. I privat sektor og offentlig eide selskaper er Næringslivets Hovedorganisasjon (NHO), Arbeidsgiverforeningen Spekter og Hovedorganisasjonen Virke de mest sentrale. I offentlig sektor er KS arbeidsgiverpart i kommunene, fylkeskommunene (utenom Oslo kommune) og kommunale foretak, mens Kommunal- og moderniseringsdepartementet er arbeidsgiverpart i staten.

3.2.2 Tariffavtaler

Tariffavtalene5 er det viktigste virkemiddelet partene har i inntektspolitikken. En tariffavtale er en kollektiv regulering av lønns- og arbeidsvilkår. Tariffavtaler inngås mellom en fagforening og en arbeidsgiver eller arbeidsgiverforening, og er bindende for avtalens parter og deres medlemmer. Tariffavtalene har derfor fundamental betydning for lønnsdannelsen i Norge. I tillegg til lønn og arbeidstid, regulerer tariffavtalene blant annet bestemmelser om ulike sosiale rettigheter og pensjon for de som har dette avtalefestet. Hva som inngår, varierer mellom de ulike tariffavtalene. Avtalene inngås på ulike nivåer i de ulike sektorene og for de ulike gruppene; mellom arbeidstakernes hovedorganisasjoner/organisasjoner og en arbeidsgiverforening, mellom et fagforbund og en arbeidsgiverorganisasjon på bransjenivå, eller mellom bedriftsledelsen og forbundenes tillitsvalgte.

Tariffavtalene har ulike prinsipper for fastsettelse av lønn og lønnsutvikling, der det sentrale skillet er om reguleringen skjer på sentralt eller lokalt nivå, eller i kombinasjoner av disse. Konfliktretten i tradisjonell forstand ligger som hovedregel på sentralt nivå. Det kan i hovedsak skilles mellom tre hovedtyper tariffavtaler: minstelønnsavtaler, normallønnsavtaler og avtaler uten sentrale lønnsbestemmelser. Disse er nærmere beskrevet i NOU 2013: 13.

Tariffavtalenes varighet avtales mellom partene og har i Norge i all hovedsak vært toårige, som regel med adgang til å forhandle om lønnsjustering for annet avtaleår (mellomoppgjør). De utløper normalt om våren. I NHO, Virke og i Spekter med unntak av helseforetakene, utløper de fleste tariffavtalene 31. mars. I de øvrige tariffområder er utløp gjerne tidligst 30. april.

3.2.3 Tariffavtalenes virkeområde

Tariffavtalene omfatter flere enn de arbeidstakerne som er organiserte. Det skyldes bl.a. at arbeidsgivere som er tariffbundet gjennom avtale- og rettspraksis, forpliktes å legge til grunn tariffavtalens vilkår også for ansatte i bedriften som ikke er organisert, hvis de faller inn under tariffavtalens virkeområde. I Nergaard (2016) anslås det at maksimalt 50 pst. av de ansatte i privat sektor befinner seg i en virksomhet som omfattes av tariffavtale, mens det er full avtaledekning i offentlig sektor. Basert på dette er tariffavtaledekningen for alle arbeidstakere om lag 67 pst. Arbeidskraftundersøkelsen (AKU) viser at tariffavtaledekningen i privat sektor har vært svakt fallende det siste tiåret, fra 60 pst. i 2004 til 57 pst. i 2014, mens andelen var 63 pst. i den første undersøkelsen i 1998 (Nergaard, 2016). Lønnssatsene i tariffavtalene benyttes også i en del bedrifter som ikke formelt er bundet av disse avtalene (frivillig tilslutning). Det er vanskelig å vite hvor stort omfang dette har, men det antas at det særlig gjelder mindre virksomheter.

Allmenngjøring av tariffavtaler bidrar til at tariffavtalene i praksis regulerer flere arbeidsforhold enn det overenskomstene dekker. Det er i hovedsak overenskomstenes minstelønnssatser som er blitt allmenngjort, men også bl.a. bestemmelser om arbeidstid og overtid, og om kompensasjon for reise, kost og losji. Allmenngjøring innebærer således at det settes et gulv for hvor lavt arbeidstakere i den aktuelle bransjen kan lønnes, og minsker bedriftenes mulige gevinst ved å stå utenfor overenskomstene for å betale lavere lønn. Allmenngjøringsinstituttet har på denne måten bidratt til å opprettholde koordineringen i lønnsdannelsen i en periode med høy arbeidsinnvandring. For tiden gjelder følgende forskrifter fra Tariffnemnda6: jordbruks- og gartnerinæringene, byggeplasser, skips- og verftsindustrien, renhold, fiskeindustri, elektrofagene, godstransport på vei og persontransport med turbil. I de fire sistnevnte områdene trådte allmenngjøringen i kraft i 2015.

I industrien bygger minstelønnsavtalene på at mye av lønnsdannelsen skal foregå gjennom frie forhandlinger i den enkelte virksomhet, jf. de fire kriteriene: virksomhetens økonomi, produktivitet, fremtidsutsikter og konkurranseevne. I Industrioverenskomsten er det i tillegg et femte kriterium; den aktuelle arbeidskraftsituasjonen. For industriarbeidere har i gjennomsnitt de siste tiårene om lag 25 pst. av samlet lønnsvekst kommet gjennom sentralt avtalte tillegg det enkelte år (TBU, 2016). For store grupper industrifunksjonærer, med unntak av i enkelte LO-avtaler, avtales ikke sentrale tillegg. For disse avtales stort sett alle tillegg lokalt, ofte gjennom kollektive lønnsforhandlinger. Lønnsveksten for industrifunksjonærene er derfor i hovedsak lønnsglidning.

Lokal kollektiv lønnsdannelse betyr at bedriften og de tillitsvalgte årlig fremforhandler en økonomisk ramme på vegne av sine medlemmer. Disse forhandlingene kommer i tillegg til de sentrale forhandlingene om endring i overenskomstene. Funksjonæravtalene i NHO-området har ikke lønnssatser og disse fastsettes i den enkelte bedrift. Rammen viser hva gruppens gjennomsnittlige lønnsregulering skal være og er vanligvis et prosenttillegg basert på medlemmenes lønnsmasse. Forhandlingene om rammen skjer med grunnlag i virksomhetens økonomi, produktivitet, fremtidsutsikter og konkurranseevne. Det sentrale spørsmålet er hvilken lønnsevne den enkelte bedriften har. Forhandlingene skjer under fredsplikt, og bedriften fastsetter den endelige rammen. Dersom de lokale partene ikke kommer til enighet i forhandlingene, kan saken i enkelte tilfeller behandles organisatorisk.

I normallønnsområdene i privat sektor er en stor del av lønnsveksten fastlagt gjennom det sentrale tariffoppgjøret. Det er også tilfellet for store tariffområder i offentlig sektor der eventuelle rammer for lokale tillegg avtales sentralt. For Virke-bedrifter i varehandelen er om lag 42 pst. av tilleggene avtalt sentralt (NOU 2013: 13). For Spekters virksomheter i privat sektorer er om lag 21 pst. av tilleggene avtalt sentralt, og 79 pst. lokalt, de siste ti årene. For helseforetakene i Spekter er om lag 64 pst. av tilleggene avtalt sentralt, og 36 pst. lokalt. I kommunene er om lag 75 pst. av lønnsveksten avtalt sentralt. For de fleste akademikeryrkene skjer all lønnsdannelsen i kommunal sektor fra og med hovedtariffoppgjøret i 2002 lokalt, bortsett fra undervisningsansatte i skolen hvor det er sentral lønnsdannelse. I det statlige tariffområdet har om lag 75 pst. av samlet lønnsvekst de siste ti år kommet fra sentralt avtalte lønnstillegg og resten fra lønnsglidning. I 2016 ble det inngått to hovedtariffavtaler i staten. Begge har en sentralt fastsatt ramme som følger frontfagsnormen. Fordelingen mellom sentralt fastsatte og lokale tillegg er forskjellig i de to avtalene.

Økning i gjennomsnittlig lønnsnivå som skyldes endringer i sammensetningen av sysselsettingen kan bidra til lønnsglidning i alle tariffområder. Betydningen av dette og noen andre forhold for lønnsveksten de senere årene er beskrevet i boks 4.2.

I tillegg til selve avtalestrukturen vil andre utviklingstrekk i arbeidsmarkedet være bestemmende for den organiserte lønnsdannelsens posisjon. I den senere tid har det vært mye oppmerksomhet omkring nye tilknytningsformer. Da er det blant annet slik at selvstendig næringsdrivende og utleid arbeidskraft lett kan falle utenfor den organiserte lønnsdannelsen. To nyere studier indikerer at det ikke foreløpig er grunnlag for å konkludere med noen stor endring. Grünfeld m.fl. (2016) finner en nedgang i andelen selvstendig næringsdrivende fra 2003 til 2012, men at det har blitt flere selvstendig næringsdrivende organisert som AS.

Mens antall selvstendig næringsdrivende i primærnæringene har falt raskt, har antallet økt innen IKT, undervisning og personlig tjenester. Nergaard (2016) konkluderer med at utleid arbeidskraft gjennom bemanningsforetak så langt viser et begrenset omfang, og anslår at utleid arbeidskraft utgjør i størrelsesordenen 1,5–2 pst. av alle årsverk.

3.3 Frontfagsmodellen

Den norske modellen for lønnsforhandlinger bygger på at lønnsveksten må tilpasses hva konkurranseutsatt sektor over tid kan leve med. Dette ivaretas ved at avtaleområder med stort innslag av konkurranseutsatte virksomheter slutter avtaler først, og disse virker som en norm for andre avtaleområder. Det er vanlig å omtale frontfaget som de arbeidergruppene som forhandler først. Funksjonærgruppene i disse virksomhetene forhandler senere på året. Holden III-utvalget uttalte at lønnsveksten i industrien for arbeidere og funksjonærer samlet bør være normgivende for resten av økonomien, i tråd med Kontaktutvalgets uttalelse i mars 2003.

Frontfagsmodellen er inspirert av hovedkursteorien, som ble formulert av Odd Aukrust m.fl. på 1960-tallet (Aukrust m.fl., 1966). Hovedkursteorien beskriver de makroøkonomiske trender som vil gjelde for lønns- og prisutviklingen i Norge på lang sikt. Modellen innebærer at veksten i timelønnskostnader i konkurranseutsatt sektor må tilpasses pris- og produktivitetsveksten i konkurranseutsatt sektor, for å sikre et tilfredsstillende nivå på kapitalavkastningen i sektoren. Det betyr at lavere lønnsomhet i konkurranseutsatte virksomheter normalt vil medføre lavere lønnsvekst. Lønnsveksten kan imidlertid ikke over tid være lavere i konkurranseutsatt sektor enn i skjermet sektor, fordi sektorene konkurrerer om arbeidskraften. Mobilitet i arbeidsmarkedet medfører at lønnsveksten må være tilnærmet lik over tid. Frontfagsmodellen hviler blant annet på erkjennelsen av at lønnsdannelsen over tid har avgjørende betydning for nivået på arbeidsledigheten, mens reallønnsutviklingen først og fremst er knyttet til produktivitetsutviklingen og ev. bytteforholdsendringer. Hvis den nominelle lønnsveksten blir høyere enn summen av produktivitets- og prisveksten, vil konkurranseevnen svekkes og bidra til at arbeidsledigheten stiger.

Hovedkursteorien innebærer et «normalnivå» for lønnskostnadsandelen i konkurranseutsatt sektor, dvs. hvordan faktorinntekten fordeles mellom kapitaleierne og arbeidstakerne. Utviklingen i lønnskostnadsandelen er derfor en sentral indikator for utviklingen i lønnsomheten. Høyere lønnskostnader bidrar isolert sett til svekket konkurranseevne og lavere lønnsomhet. Boks 3.1 omtaler utviklingen i lønnskostnadsandelen.

Hovedkursteorien ble formulert under forutsetning av at pengepolitikken styrte mot en fast valutakurs mot utlandet. Holden III-utvalget drøftet blant annet hvilke konsekvenser innføringen av fleksibel inflasjonsstyring for pengepolitikken hadde for modellen. Utvalget konkluderte med at de grunnleggende sammenhengene i hovedkursteorien ikke ble endret, men at omleggingen av pengepolitikken hadde gjort at også noen nye mekanismer gjorde seg gjeldende:

Valutakursen blir en løpende kilde til endringer i konkurranseevnen. Svak konkurranseevne kan skyldes at kronen har styrket seg, og behøver derfor ikke være knyttet til at lønnsveksten har vært for høy.

Et inflasjonsmål for pengepolitikken innebærer at pengepolitikken kan få en stabiliserende rolle i konjunkturutviklingen.

Sammenhengen mellom lønnsvekst og konkurranseevne blir mindre direkte med inflasjonsmål og flytende valutakurs enn med fast valutakurs. En endring i lønnsveksten vil ikke ha noen automatisk virkning på konkurranseevnen, fordi valutakursen også kan endres. På den annen side vil virkningen av lønnsveksten på konkurranseevnen normalt være sterkere ved inflasjonsmål enn den er ved fast valutakurs, fordi den direkte virkningen kan bli forsterket gjennom endringer i kronekursen.

Frontfaget har tradisjonelt vært Verkstedsoverenskomsten/ Industrioverenskomsten ved forbundsvise oppgjør og det bredere LO-NHO-området ved sentrale/samordnede oppgjør. Vel en tredel av alle industriarbeidere i NHO-bedrifter omfattes av Industrioverenskomsten, og verkstedsbransjen utgjør over 90 pst. av Industrioverenskomsten.

Når de sentrale frontfagsforhandlingene er ferdige, kjenner man størrelsen på det generelle tillegget, lavlønnstillegg, samt eventuelle nye eller forbedrede velferdsordninger. I tillegg kjenner man størrelsen på overhenget fra lønnsveksten året før. Det skal heretter forhandles lokalt, både for arbeidere og funksjonærer, med bakgrunn i situasjonen for den enkelte bedrift etter de fire/fem kriterier, jf. kapittel 3.2.3. Etter de sentrale forhandlingene vil det derfor fortsatt være en usikkerhet om lønnsglidningens størrelse, og dermed om den samlede lønnsveksten.

For at frontfaget skal kunne være normgivende for påfølgende oppgjør, må de andre områdene kunne ta utgangspunkt i et troverdig anslag på den samlede årslønnsveksten i frontfaget. Fram til og med 2013 var det vanlig å kommunisere årslønnsveksten for industriarbeidere når frontfagsforhandlingene var avsluttet. I 2013 innebar en protokolltilførsel at denne rammen også skulle være normgivende både for ledere og andre grupper av arbeidstakere i bedriftene, deriblant funksjonærer. Samme år anbefalte Holden III-utvalget at siden utfallet av de lokale forhandlingene ikke er avklart, bør NHO, i forståelse med LO, angi en troverdig ramme for den samlede årslønnsveksten i industrien når det er oppnådd enighet i frontfagsoppgjøret. Dette er fulgt i praksis gjennom at partene også offentliggjør hvilke utviklingstrekk i økonomien som er vektlagt i vurderingene rundt rammen.

Forhandlingene i staten er viktige blant annet fordi resultatet i dette området er førende for flere andre sektorer som kommer etter. Dette gjelder først og fremst offentlig finansierte virksomheter som kommuner og fylkeskommuner og helseforetakene i Spekter-området og en rekke bedrifter i Virke-området. Også for lokale forhandlinger i privat sektor, både for arbeidere og funksjonærene, kan resultatet i staten ha innflytelse. Betydningen av oppgjøret i staten henger i noen grad sammen med at man får et mer sikkert tall for den samlede lønnsveksten, og ikke bare en del av den, slik det sentrale oppgjøret i frontfaget gir.

Frontfagsmodellen tar utgangspunkt i at lønnskostnadene for konkurranseutsatt sektor vil være tilpasset inntjeningen i sektoren. Samtidig sier modellen at lønnsutviklingen skal være lik i store sektorer i økonomien, slik at konkurranseutsatt sektor skal kunne konkurrere om arbeidskraften. Dette betyr at både lønnskostnadene og lønningene er viktige. I lønnsforhandlingene er det først og fremst årslønnsveksten som sammenliknes på tvers av avtaleområder. For arbeidsgivere er det imidlertid de samlede lønnskostnadene som teller, og som påvirker konkurranseevnen. Også for arbeidstakerne har andre kostnadselementer betydning, som arbeidstidsbestemmelser og pensjonsbetingelser.

Holden III-utvalget vurderte at det vil være vanskelig å fange opp alle forhold ved endringer i lønnskostnader i de løpende lønnsoppgjørene. Holden III-utvalget mente derfor at årslønnsveksten fortsatt bør være den viktigste referansen som ligger til grunn for de årlige lønnsforhandlingene, men at TBU bør synliggjøre alle viktige lønnskostnader så langt det er mulig. Se NOU 2013: 13 for en nærmere drøfting av frontfagsmodellen.

3.4 Koordinering i lønnsdannelsen

Ifølge en rekke internasjonale studier er sysselsettingen høyere og arbeidsledigheten lavere i land med koordinert lønnsdannelse enn i land uten en slik koordinering. En grunn for dette kan være at partene i arbeidsmarkedet gjennom koordineringen i større grad tar hensyn til hvordan lønnsveksten påvirker sysselsetting og arbeidsledighet i økonomien samlet sett (se blant annet Calmfors m.fl. (2001)). Koordinert lønnsfastsettelse innebærer dermed at partene realiserer en lønnsutvikling som muliggjør en lavere arbeidsledighet enn uten koordinering. Nymoen og Sparrman (2015) finner støtte for at sterkere koordinering over tid senker likevektsledigheten.

Ifølge Holden III-utvalget kan en i noen grad oppnå fordelene ved alle typer lønnsdannelse ved å kombinere koordinering med både sentral og lokal lønnsdannelse. Koordinering av lønnsdannelsen kan dempe lønnspresset og begrense lønnsforskjellene, samtidig som tilstrekkelig lokal fleksibilitet kan gi virksomhetene redskaper til å rekruttere, motivere og beholde arbeidskraften. Lønnsforhandlinger på lokalt nivå vil også innebære et element av fordeling av verdiskapingen, ved at lønningene gjerne blir høyere i mer lønnsomme virksomheter. Lokal lønnsfastsettelse kan derved bidra til økt motivasjon og innsats.

Den norske lønnsfastsettelsen har tradisjonelt blitt karakterisert ved høy grad av koordinering. Frontfagsmodellen bidrar til dette. Når lønnsoppgjørene i de ulike områdene bygger på resultatet i frontfaget som en norm for hva resultatet bør bli også i eget område, bidrar det til at resultatene i de ulike tariffavtalene generelt blir nokså sammenfallende. Slik gjennomføres prinsippet om en lønnsvekst tilpasset konkurranseutsatt sektors bærekraft. Også det at det praktiseres stor grad av sammenfall av varighet og utløpstidspunkt for tariffavtalene mellom de ulike områdene, samt at dette ligger fast over tid, bidrar til å styrke koordineringen i lønnsdannelsen. Når avtaleperioder og lønnsforhandlingene i ulike områder foregår omtrent parallelt, er det lettere å sammenlikne på tvers av avtaleområder, og med den samme virkelighetsforståelsen av den økonomiske situasjonen. Dermed unngår man at det oppstår lønns-lønnsspiraler.

Til grunn for slike sammenligninger og for en felles virkelighetsforståelse er det viktig med et pålitelig tallgrunnlag. Statistisk sentralbyrå (SSB) er ansvarlig for utarbeidelse av lønnsstatistikk i Norge. SSB bidrar også til å utarbeide relevant tallgrunnlag for TBUs forberedelser av de årlige inntektsoppgjørene. I tillegg bygger TBU på tall for forhandlingsområder fra de enkelte organisasjonene. Organisasjonene spiller en viktig rolle i utviklingen av lønnsstatistikk.

Koordinering av lønnsdannelsen hviler på at det er brede organisasjoner på begge sider. Forhandlingsmakt gjør det attraktivt for lønnstakere å organisere seg, og stor medlemsmasse kan gi større forhandlingsmakt. Koordinering bygger på bred legitimitet for tariffavtaler, som igjen bygger på en omfattende tariffavtaledekning. Det er imidlertid også mange bedrifter og virksomheter som følger mange av bestemmelsene i tariffavtalene – særlig de som omhandler lønn – selv om de ikke er bundet av eller er part i avtalene. Dette innebærer at lønnsveksten i frontfaget får gjennomslag også i de deler av arbeidsmarkedet som ikke er dekket av tariffavtalene.

Koordinering i lønnsdannelsen innebærer at partene har en felles forståelse av noen sentrale mål som lønnsdannelsen skal oppfylle, særlig målene om høy sysselsetting og lav arbeidsledighet. Det innebærer også at organisasjonene er villige til, og i stand til, å koordinere seg for å realisere disse målene.

I Norge spiller Kontaktutvalget og Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) en viktig rolle for å bidra til at partene i hovedsak er enige om hovedmålene for den økonomiske politikken, økonomiens virkemåte og om rolle- og ansvarsdelingen i den økonomiske politikken. I Kontaktutvalget møtes Regjeringen og hovedorganisasjonene i arbeidslivet for å drøfte spørsmål knyttet til den økonomiske politikken og det inntektspolitiske samarbeidet.

TBU skal i tilknytning til inntektsoppgjørene legge fram det best mulige tallmessige bakgrunnsmateriale, og presentere det i en slik form at uenighet partene imellom om økonomiske forhold så langt det er mulig kan unngås. Utvalget er siden opprettelsen blitt ledet av en representant fra SSB. Utvalget består ellers av representanter fra alle hovedorganisasjonene, flere departement og Statistisk sentralbyrå. TBU har hatt en viktig funksjon i inntektsoppgjørene siden 1960-tallet.

Flere institusjoner og mekanismer bidrar til koordinering i den norske modellen for lønnsdannelse, både internt i og mellom ulike organisasjoner, gjennom lovverk og gjennom konsensusbygging. Blant de mest sentrale institusjonene er Riksmekler og Rikslønnsnemnda. Riksmekler, etablert gjennom lov om arbeidstvister, har som oppgave å mekle i interessetvister mellom partene i arbeidslivet. Riksmekler har i sine meklingsforslag lagt stor vekt på lønnsrammen som er blitt fremforhandlet i de tariffavtalene som allerede er inngått, herunder i frontfaget. Riksmeklingsinstituttet har således støttet opp under frontfagsmodellen og koordineringen i lønnsdannelsen. Hvis partene ikke kommer til enighet og det blir streik eller lock-out som truer liv og helse eller andre vitale samfunnsinteresser, kan myndighetene stoppe konflikten gjennom tvungen lønnsnemnd. Ved tvungen lønnsnemnd fatter Rikslønnsnemnda en kjennelse som er bindende for partene. Rikslønnsnemnda har i sine kjennelser i hovedsak fulgt de tariffavtalene som er inngått på det området som den aktuelle tvisten befinner seg på. Disse beslutningene har dermed bidratt til at lønnsveksten har fulgt lønnsveksten i frontfaget.

Koordinering ivaretas både gjennom sentrale og lokale tillegg. Lovregulerte institusjoner kan også bidra til koordineringen. Lov- og avtaleverk bidrar til at forhandlingsprosess og eventuelle konflikter kan skje i former som balanserer ulike samfunnsmessige hensyn, jf. Arbeidstvistloven og Tjenestetvistloven og tvistenemnder, Tariffnemnda, Arbeidsretten, Arbeidstilsynet og NAV. Disse institusjonene bidrar til et godt fungerende arbeidsmarked og gir et grunnlag for koordinering i lønnsdannelsen. Dette er nærmere omtalt i NOU 2013: 13.

NOU 2013: 13 inneholder en mer detaljert omtale av koordineringen i lønnsoppgjørene, herunder bedriftskultur og tillit, og den interne koordineringen på henholdsvis arbeidstaker- og arbeidsgiversiden.

3.5 Andre områder med trepartssamarbeid

I Norge og flere andre land er det et tett samarbeid mellom partene i arbeidslivet og myndighetene for å få arbeidsmarkedet til å fungere best mulig, og mer generelt for å trekke organisasjonene inn i politiske beslutningsprosesser. I tillegg til formaliserte institusjoner og etablert praksis for dialog om lønnsdannelsen, kan myndighetene samarbeide med partene om saker med indirekte betydning for lønnsdannelsen. Dette kan være høringsprosesser, deltakelse og representasjon i politikkutvikling og praktisering av regelverk av betydning for arbeidsgivere og arbeidstakere. Temaene kan ha nær tilknytning til lønnsområdet, som f.eks. pensjon og trygder, men også samfunns- og næringslivsspørsmål fjernere fra lønnsdannelsen, som samarbeidet om et inkluderende arbeidsliv (IA-avtalen) og AFP-ordningen. Samarbeidet på IA-avtalen ligger på mange plan, på hovedorganisasjonsnivå, på bransjenivå og på virksomhetsnivå, og med mange myndighetsnivåer. Avtalen Samarbeidserklæring om raskere integrering av innvandrere med fluktbakgrunn i arbeidslivet datert 31. mai 2016 er også et eksempel på trepartssamarbeidet.

Holden III-utvalget vurderte at samarbeidet mellom myndighetene og partene bidrar til kvalitetssikring og demokratisk forankring, men også til en bedre avveining av henholdsvis arbeidsgiver- og arbeidstakerinteresser mot andre hensyn enn man ville fått uten slikt samarbeid. Samarbeidet kan bidra til å dempe transaksjonskostnader og konfliktnivå, bygge tillit, understøtte effektiviteten i forvaltning og øke forståelsen for makroøkonomiske hensyn i den økonomiske politikken. Videre vurderte Holden III-utvalget at de gunstige makrovirkninger som følger av den koordinerte lønnsdannelsen er et kollektivt gode som kommer alle arbeidstakere og hele norsk økonomi til gode. Samarbeidet bidrar også til å styrke organisasjonene, noe som igjen kan støtte opp under den koordinerte lønnsdannelsen.

Utvalget viser til følgende konklusjon fra Holden III-utvalget:

«For å opprettholde en koordinert lønnsdannelse må den vedlikeholdes både av institusjonene i inntektspolitikken og organisasjonene selv. Høy organisasjonsgrad kan lette koordineringen og gi en lønnsdannelse som bedre ivaretar hensynet til høy sysselsetting og lav ledighet. Både partene og myndighetene må støtte opp om koordineringen.»

Utvalget understreker betydningen av dette.

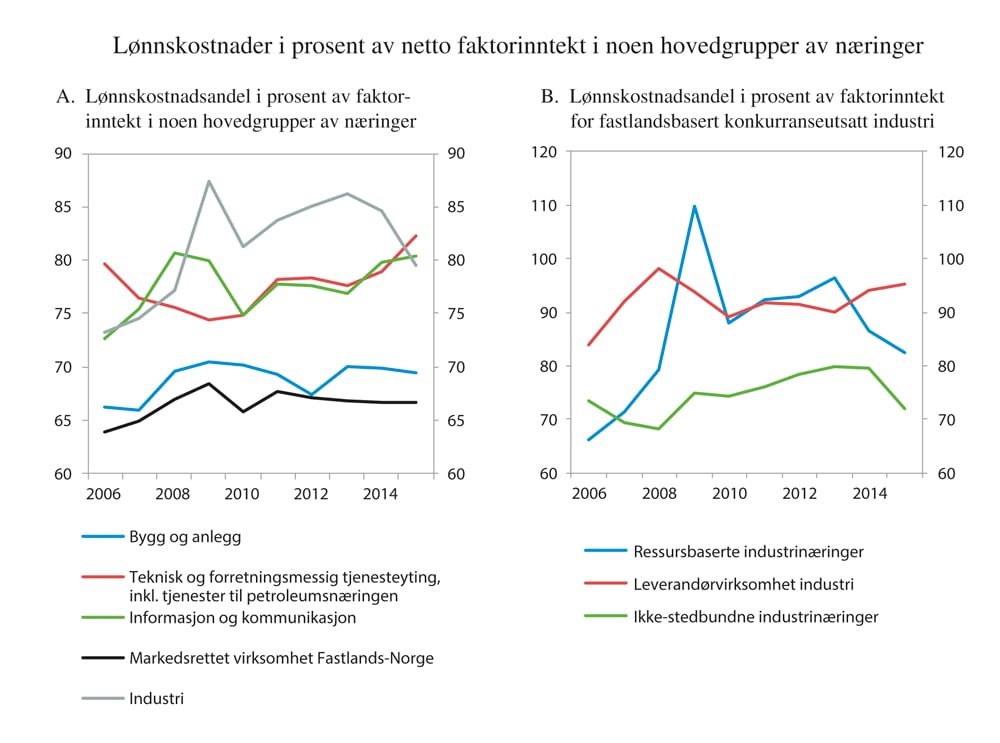

Boks 3.1 Utviklingen i lønnskostnadsandelen

Lønnskostnadsandelen viser den delen av de totale faktorinntektene som tilfaller arbeidstakerne. Fordelingen av inntektene på kapitaleiere og arbeidstakere kalles for den funksjonelle inntektsfordelingen. Denne fordelingen svinger normalt mye over konjunkturene. Et kjernepunkt i den norske hovedkursmodellen er at det er lønnsnivået i industrien som gradvis skal tilpasse seg slik at en stabil funksjonell fordeling oppnås. Det finnes også andre mekanismer som kan føre til at lønnskostnadsandelen blir stabil, og for å skille mellom slike mekanismer og hovedkursmodellen må man gjøre økonometriske analyser. Studier på norske data viser at det finnes støtte for at det faktisk er lønnskostnadene per timeverk i industrien som bidrar til at lønnskostnadsandelen er stabil over tid, se for eksempel Gjelsvik, Nymoen og Sparrman (2015). Figur 3.2A viser utviklingen i lønnskostnadsandeler i noen hovednæringer i fastlandsøkonomien.

Figur 3.2 Lønnskostnader i pst. av netto faktorinntekt i noen hovedgrupper av næringer

Kilde: Statistisk sentralbyrå.

For industrien har lønnskostnadsandelen variert en god del de siste ti årene. I høykonjunkturperioder, som i 2006 og 2007, er det normalt at lønnskostnadsandelen i industrien er lav. I en høykonjunktur er ledigheten lav, og da øker typisk lønnskostnadene. I en påfølgende lavkonjunktur vil prisene på industriprodukter kunne falle, og da vil de økte lønnskostnadene slå ut i en høyere lønnskostnadsandel. Når så lavkonjunkturen varer en stund og arbeidsledigheten øker, dempes kostnadsveksten igjen og lønnskostnadsandelen faller. I 2014 og 2015 har lønnskostnadsandelen i industrien falt mye som følge av kronesvekkelsen og moderat lønnsvekst. Nylig publiserte nasjonalregnskapstall viser at lønnskostnadsandelen i industrien var om lag 79 pst. i 2015. Dette tilsvarer om lag gjennomsnittet for perioden 1996–2010 og er tett på gjennomsnittet for de siste tjue årene. Som vi ser av figur 3.2A, var lønnskostnadsandelen høyere enn gjennomsnittet i perioden 2011–2014. En justering mot et historisk gjennomsnitt var derfor å forvente, og utviklingen tyder på at det har skjedd.

I figur 3.2B vises utviklingen i lønnskostnadsandeler for tre ulike industrigrupper. Av figuren fremgår det at nedgangen i lønnskostnadsandelen som er observert for industri i alt, skyldes en nedgang i ressursbaserte industrinæringer (fiskeri- og næringsmiddelindustri, papirindustri og metallindustri) samt i ikke-stedbundne industrinæringer som omfatter resten av industrien når vi ser bort fra den delen av norsk industri som er nær knyttet til petroleumsvirksomheten. For sistnevnte industrigruppe har det snarere vært en økning i lønnskostnadsandelen fra et allerede høyt nivå de siste årene. Det henger sammen med at disse industribedriftene har stått overfor store utfordringer som følge av fallet i oljeprisen og lavere etterspørsel fra petroleumsvirksomhet i Norge og utlandet, jf. omtale i kapittel 4. Disse industrinæringene betyr nå mindre for utviklingen for industrien samlet sett enn tidligere, og når lønnskostnadsandelen her er høy, vil også en fallende betydning bidra til at lønnskostnadsandelen faller for industrien samlet sett

Fotnoter

Dette kapitlet bygger på omtalen i kapittel 3 i NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi.

Dette avsnittet bygger på omtalen i kapittel 15 i NOU 2009: 10 Fordelingsutvalget.

Schramm-Nielsen m.fl. (2004).

Definert som andelen lønnstakere som er medlem av en arbeidstakerorganisasjon.

Tariffavtalene er beskrevet nærmere i NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi, avsnitt 3.3.

Se Tariffnemndas hjemmeside: https://www.regjeringen.no/no/dep/asd/org/nemnder-styrer-rad-og-utvalg/permanente-nemnder-rad-og-utvalg/tariffnemnda/id508679/