4 Fallet i oljeprisen og norsk økonomi – utfordringer for lønnsdannelsen1

4.1 Innledning

Prisene på olje og gass har falt betydelig siden sommeren 2014. Økt produksjon og ny teknologi ser ut til å være de viktigste driverne bak fallet i oljeprisen, men fallet i prisene på andre råvarer tyder på at også svakere vekst i internasjonal etterspørsel har bidratt, se avsnitt 4.2.

Lavere priser på olje og gass påvirker norsk økonomi gjennom flere kanaler. Etterspørselen etter varer og tjenester fra norsk og internasjonal petroleumsindustri har falt, og har gitt lavere aktivitet i leverandørnæringene. Det har trukket ned veksten i fastlandsøkonomien og arbeidsledigheten har økt, særlig på Sør- og Vestlandet. Samtidig virker den økonomiske politikken kraftig på aktiviteten i økonomien. Kronekursen har svekket seg markert og renten er satt ned. Finanspolitikken er brukt aktivt for å holde oppe aktivitet og sysselsetting, se avsnitt 4.3.1.

Lønnsdannelsen har igjen vist seg å være fleksibel. Partene har levert moderate lønnsoppgjør de siste årene. Svekkelsen av kronen er ikke blitt motsvart av høyere nominell lønnsvekst og har dermed gitt en betydelig bedring av konkurranseevnen til norsk næringsliv. Motstykket er svak vekst i norske husholdningers kjøpekraft etter mange år med høy vekst. Bedringen i kostnadsmessig konkurranseevne de siste årene har inntruffet i en periode med lavere vekst og stigende arbeidsledighet. Lavere relative lønnskostnader gjør omstillingen til en situasjon med lavere oljepris og lavere etterspørsel fra petroleumssektoren lettere, se avsnitt 4.3.2 og 4.3.3.

Holden III-utvalgets beregninger av konsekvensene av lavere oljepris for norsk økonomi har kvalitativt sett fanget godt opp de mekanismene som har gjort seg gjeldende etter fallet i prisene på olje og gass. Også kvantitativt har utslagene i økonomien i rimelig grad utviklet seg i tråd med beregningene i NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi. Det er imidlertid forskjeller. Mens de negative impulsene fra petroleumsvirksomheten i stor grad ser ut til å være godt i samsvar med beregningene som den gang ble gjort, har de stabiliserende endringene i valutakurs, rente- og finanspolitikk vært større enn antatt. Konsumet i husholdningene har likevel utviklet seg svakere enn utvalget og de fleste analytikere antok. Samlet kan det se ut til at fallet i BNP-veksten og økningen i arbeidsledigheten ble fanget godt opp i beregningene i NOU 2013: 13, men at utslagene kom raskere enn ventet, se avsnitt 4.4. At utslaget kom raskere kan henge sammen med at fallet i oljeinvesteringene kom raskere.

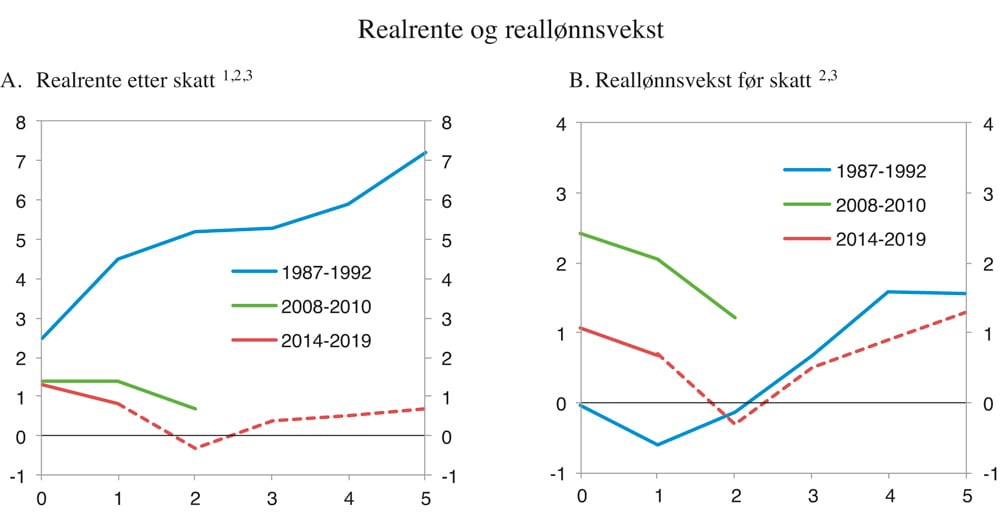

Også tidligere har norsk økonomi blitt rammet av kraftige oljeprisfall. Både i forkant av tilbakeslaget i overgangen fra 1980-tallet til 1990-tallet og under den internasjonale finanskrisen i 2008, falt oljeprisen markert. Forskjellene mellom de tre tilbakeslagene er likevel store. Tilbakeslaget i perioden 1987–1993 står fortsatt igjen som det dypeste og lengste tilbakeslaget i norsk etterkrigshistorie. Aktivitetsnivået falt den gang kraftig, og det tok fem år før det var oppe på samme nivå som før krisen. Sysselsettingen falt sammenhengende over de fem årene tilbakeslaget varte, og ledigheten ble tredoblet. I de to påfølgende tilbakeslagene som har kommet sammen med et kraftig fall i oljeprisen, ser utslagene i arbeidsledighet, sysselsetting og aktivitetsnivå ut til å ha vært mer moderate. Endringer i rammeverket for den økonomiske poltikken har bidratt til dette. Rammeverket for den økonomiske politikken som ble innført i 2001 sikrer at det er mulig å drive motsyklisk konjunkturpolitikk både gjennom finans- og pengepolitikken. Valutakursen er flytende og Norges Bank styrer etter et fleksibelt inflasjonsmål. Oljefondsmekanismen og handlingsregelen bidrar til at muligheten for å bruke penger over statsbudsjettet er løsrevet fra kortsiktige svingninger i oljeprisen. Samtidig har partene tatt ansvar gjennom moderate lønnsoppgjør ut fra en felles oppfatning om utfordringene Norge står overfor på en måte som ikke var like klart uttalt før tilbakeslaget fra 1987 til 1992, se avsnitt 4.5. I den siste nedgangen har redusert arbeidsinnvandring bidratt til å dempe økningen i ledigheten.

4.2 Utviklingen i olje- og gassmarkedene og i internasjonal økonomi

En stund etter fremleggelsen av Holden III-utvalgets rapport desember 2013 startet prisene på olje og andre råvarer å falle. Veksten i fremvoksende økonomier gikk ned, mens veksten i OECD-landene økte litt. For verdensøkonomien samlet er veksten fremdeles moderat. Økt produksjon og ny teknologi ser ut til å være de viktigste driverne bak fallet i oljeprisen, men fallet i prisene på andre råvarer tyder på at også svakere vekst i etterspørselen har bidratt. Nedgangen i oljeprisen har bidratt til å redusere prisveksten, særlig i OECD-landene. Sammen med vedvarende moderat vekst i BNP har dette bidratt til lavere styringsrenter og andre tiltak for å øke veksten. Flere sentralbanker opererer nå med negative renter. Veksten i verdenshandelen er uvanlig svak. Konsolideringen av offentlige finanser har avtatt i OECD-landene med unntak av Japan. Arbeidsledigheten avtar i flere OECD-land, mens den øker i flere fremvoksende økonomier. Fremvoksende økonomier som Russland og Brasil har opplevd dype økonomiske tilbakeslag, blant annet som følge av lavere råvarepriser.

4.2.1 Nærmere om utviklingen i olje- og gassmarkedet

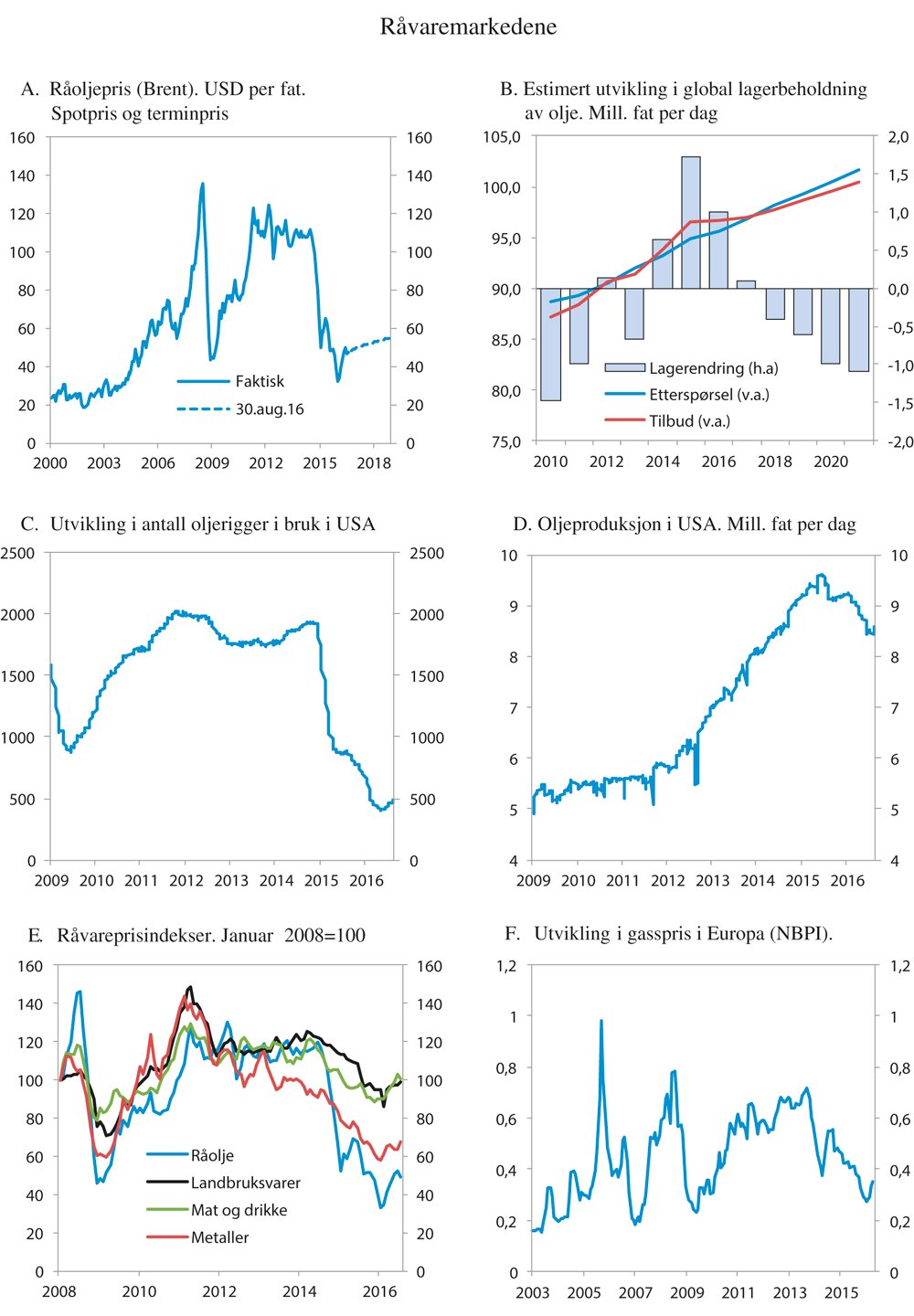

Prisen på olje steg markert fra årtusenskiftet og fram til finanskrisen i 2008. Oppgangen skyldtes særlig økt etterspørsel fra Kina. Under finanskrisen falt prisen kraftig, men den tok seg raskt opp igjen. Prisen på olje lå som årsgjennomsnitt på et historisk sett høyt nivå i årene 2011–2013. De siste par årene har prisen falt betydelig. Fallet skyldes både forhold på tilbudssiden og svakere global vekst. Det har bidratt til at produksjonen av olje har vært større enn forbruket og at det har blitt bygget opp lagre. Både IMF og ECB peker på at økt produksjon og lavere produksjonskostnader var de viktigste driverne for fallet i 2014. Etter det ser svakere vekst i verdensøkonomien og etterspørselen etter olje ut til å ha vært en viktig grunn til at oljeprisen har holdt seg lav.

Oljeprisen nådde en topp på 115 dollar per fat i juni 2014. Deretter falt prisen kraftig fram til januar 2015, se figur 4.1A. Prisen tok seg så noe opp gjennom vinteren og våren i fjor før den falt ytterligere og nådde et bunnpunkt på under 30 dollar per fat i januar 2016. Siden har prisen tatt seg noe opp.

I både 2014 og 2015 var tilbudet av olje høyere enn forbruket, slik at det ble bygget opp lagre, se figur 4.1B. Det trakk prisen ned. Det er nå tegn til bedre balanse i oljemarkedet og trekk på lagrene. Det internasjonale energibyrået (IEA) anslår videre lageroppbygging i år sett under ett, men i et mye mindre omfang enn i de to foregående årene.

En viktig driver bak prisfallet har vært den sterke veksten i produksjonen av skiferolje siden 2011. Produksjonen av skiferolje i USA holdt seg bedre oppe enn ventet da oljeprisen falt. Det kan skyldes kostnadsreduksjoner og mer effektive produksjonsmetoder og at selskapene konsentrerte seg om feltene med de laveste produksjonskostnadene. Riggaktiviteten i USA falt kraftig i takt med fallet i oljeprisen, og oljeproduksjonen i USA falt, se figur 4.1C og D. Så langt i år har riggaktiviteten flatet ut. Produksjonen av skiferolje har falt videre.

OPEC har også økt sin produksjon, til tross for fallende priser. Kartellet har lenge blitt sett på som svingprodusenten i oljemarkedet ved at de har justert sin produksjon i takt med etterspørselen. Etter oljeprisfallet i 2014 kan det se ut til at OPEC har blitt mer opptatt av å forsvare sine markedsandeler. I 2015 økte produksjonen i OPEC, blant annet som følge av økt produksjon i Saudi-Arabia og Irak. Hittil i 2016 har produksjonen fra disse landene økt videre. Produksjonen i Iran er ventet å øke etter at økonomiske sanksjoner mot landet ble opphevet i januar i år. Dersom den økte produksjonen ikke blir motsvart av lavere produksjon fra andre OPEC-land, vil det samlede tilbudet fra OPEC øke.

I fjor økte forbruket av olje, etter nedgang i 2014. Lavere priser har blant annet stimulert etterspørselen etter drivstoff. Hittil i år er det tegn til at veksten i etterspørselen etter olje har avtatt noe. Også den generelle nedgangen i råvarepriser tyder på at svak aktivitetsutvikling i verdensøkonomien bidrar til å holde oljeprisen nede, se figur 4.1E. Det internasjonale energibyrået (IEA)2 anslår at etterspørselsveksten vil gå litt ned fra 2015 til 2016, for deretter å være ganske stabil.

Etter flere år med sterk kostnadsøkning i utvinning av olje og gass, har kostnadene kommet kraftig ned det siste året. Både fallet i oljeprisen, kutt i investerings- og driftsbudsjetter og effektiviseringstiltak har bidratt til at utbygginger nå er lønnsomme ved lavere priser enn tidligere («break-even priser»). Det har blant annet bidratt til at produksjonen av skiferolje i USA har holdt seg bedre oppe enn ventet. Også på norsk sokkel har flere prosjekter blitt klart billigere enn tidligere antatt.

Lavere kostnader trekker i retning av at oljeprisen ikke skal tilbake til gamle høyder med det første. Prisene i terminmarkedet indikerer at oljeprisen skal ta seg noe opp fra dagens nivå, men fortsatt være lave sammenliknet med tiåret forut for fallet i 2014, se figur 4.1A. Samtidig har globale oljeinvesteringer falt betydelig. Ifølge tall fra konsulentselskapet IHS falt samlede petroleumsinvesteringer med rundt 30 pst. i 2015, målt i verdi. Lavere investeringer i Nord-Amerika sto for over halvparten av fallet. Lavere investeringer i dag demper produksjonen fremover. Samtidig kreves det store investeringer kun for å opprettholde dagens produksjon, og de fleste fremskrivinger peker i retning av at etterspørselen etter olje vil fortsette å øke. Hvor dyrt det blir å utvinne olje fremover vil blant annet avhenge av hvor investeringene kommer og av teknologiutviklingen. De fleste prognosemakere ser ut til å mene at prisen på lengre sikt vil øke en del, men dette er usikkert.

Lavere priser på olje og andre råvarer ser ikke ut til å ha løftet veksten i verdensøkonomien like mye som en kunne ha ventet. I mange eksportland har fallet i inntekter ført til kraftig innstramming i offentlige budsjetter. I importlandene har de positive virkningene på etterspørselen etter varer og tjenester så langt vært mindre enn mange hadde regnet med. Det kan skyldes at andre forhold trekker i motsatt retning. For eksempel har det vært kraftige fall i energiinvesteringene i land som USA der lave avgifter gjør at oljeprisendringer slår raskt ut i drivstoff- og fyringskostnader, og husholdninger og offentlig sektor har benyttet anledningen til å redusere gjelden og styrke budsjettene.

Prisen på gass i Europa falt kraftig i første halvdel av 2014, men tok seg raskt opp igjen gjennom høsten, se figur 4.1F. Gjennom 2015 og vinteren 2016 falt prisen på gass igjen til lave nivåer. Siden har gassprisen i Europa steget noe. Også i andre gassmarkeder, som USA og Asia, har prisen på gass falt og kommet ned på historisk sett lave nivåer.

Figur 4.1 Råvaremarkedene

Kilde: Macrobond og ICE, IEA, Medium-Term Market Report 2016, IMF.

Mens olje selges i et globalt marked, omsettes gass gjennomgående i regionale markeder. Det har sammenheng med at gass hovedsakelig transporteres i rør fra produsent til kjøper. Prisen på gass avhenger derfor i større grad av tilbuds- og etterspørselsforhold i de regionale markedene. En del gass gjøres om til flytende væske, LNG, som kan fraktes med skip. Denne gassen har normalt sett blitt sendt til markedene med høyest pris. Økende eksport av LNG kan bidra til å redusere prisforskjellene mellom de regionale markedene.

Siden en stor del av gassen i Europa benyttes til oppvarming, er temperatursvingninger en viktig forklaringsfaktor bak svingninger i gassprisen. Fallet i gassprisen gjennom første halvdel av 2014 skyldes i stor grad en mild vinter i Europa som bidro til lavere gassetterspørsel. Også en relativt mild vinter i år har bidratt til lavere etterspørsel etter gass til oppvarming. Samtidig har det kommet mer LNG på det europeiske markedet fra Asia, USA og Australia. Gasseksporten fra Norge og Russland har vært høy. Fallet i oljeprisen har også påvirket det europeiske gassmarkedet. Prisen på en betydelig andel av gassen som selges i Europa avhenger av oljeprisen gjennom indekserte kontrakter. Fremover er det ventet økt import av gass til Europa. Det skyldes blant annet forventninger om lavere egenproduksjon og økt etterspørsel. Videre har mange land økt kapasiteten til å ta i mot LNG, og tilbudet av LNG er ventet å øke som følge av lavere etterspørsel i Asia. Russland har dessuten betydelig kapasitet til å transportere gass til Europa. Også opphevelsen av eksportforbudet av energi fra USA vil kunne påvirke gassmarkedet i Europa.

4.2.2 Nærmere om utviklingen i internasjonal økonomi

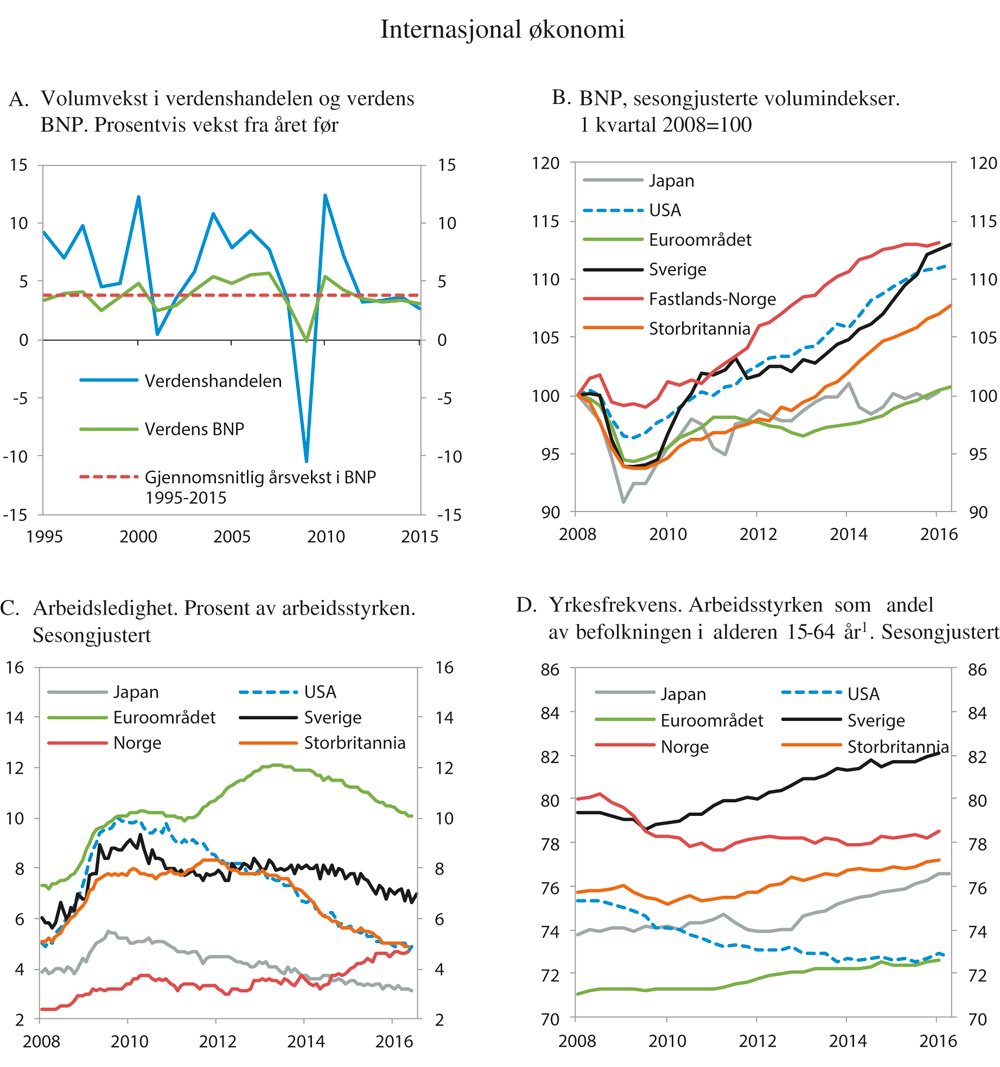

Åtte år etter utbruddet av den globale finanskrisen er veksten i verdensøkonomien fremdeles lav i forhold til det en opplevde i tiåret før krisen. Flere økonomier preges av ubalansene som bygget seg opp i forkant av og under krisen. Veksten i euroområdet er fortsatt moderat. Sammen med en viss oppbremsing i USA og i fremvoksende økonomier ledet det til at den globale veksten i 2015 ble den svakeste siden kriseåret 2009. Heller ikke på mellomlang sikt venter internasjonale prognosemakere at veksten i verdensøkonomien vil ta seg opp til gjennomsnittet for forrige tiår. Nedgangen i prisen på olje har så langt ikke løftet den globale veksten som ventet, snarere har det lave aktivitetsnivået i verdensøkonomien bidratt til lave råvarepriser. Veksten i verdenshandelen er klart lavere enn i årene før finanskrisen, og lavere enn det veksten i verdens BNP normalt skulle tilsi, se figur 4.2A.

Den økonomiske veksten i euroområdet har økt de siste to årene, men det er fortsatt mye ledig kapasitet i mange land. Sett fra etterspørselssiden var privat konsum den viktigste drivkraften både i 2014 og 2015. Statsgjeldskrisen i euroområdet som for alvor brøt ut i 2010, førte til at flere land, særlig i sør, strammet kraftig inn i offentlige budsjetter. Innstrammingene medvirket til nedgang i den samlede etterspørselen og kraftig oppgang i arbeidsledigheten. Først i 2016 nådde BNP for euroområdet sett under ett, nivået fra før finanskrisen. Flere steder dempes aktivitetsutviklingen fortsatt av høy privat og offentlig gjeld, og i noen land er tilgangen på kreditt for bedrifter og husholdninger fortsatt svak. Utviklingen i investeringene har vært særlig svak, spesielt i søreuropeiske land. Arbeidsledigheten i euroområdet sett under ett er drøyt 10 pst., klart høyere enn før finanskrisen, men er klart på vei ned. Resultatet av folkeavstemningen om Storbritannias EU-medlemskap har økt usikkerheten om utsiktene for europeisk økonomi.

Figur 4.2 Internasjonal økonomi

1 Storbritannia: 16–64 år.

Kilde: IMF, OECD, Statistisk sentralbyrå, Eurostat og nasjonale kilder

Fallet i prisene på olje og andre råvarer samt høy ledighet og lav kapasitetsutnyttelse har bidratt til at prisstigningen har holdt seg godt under Den europeiske sentralbankens (ESB) mål de siste årene. ESB har siden mars i fjor gjennomført omfattende kjøp av statsobligasjoner i euroområdet med sikte på å senke de langsiktige rentene. I mars i år valgte ESB å utvide de månedlige verdipapirkjøpene. Styringsrenten3 ble satt ned til null og innskuddsrenten i sentralbanken til -0,40 pst. ESB har varslet at den vil fortsette med verdipapirkjøpene til og med 1. kvartal 2017, eller lenger dersom konsumprisveksten fortsatt ikke nærmer seg målet om inflasjon under, men nær 2 pst. på mellomlang sikt.

De fleste euroland har lagt det meste av budsjettinnstrammingene bak seg, og IMF venter at finanspolitikken for valutaområdet sett under ett vil være på den ekspansive siden i år. Landene ligger likevel langt unna kravet i EUs stabilitets- og vekstpakt om en bruttogjeld i offentlig forvaltning som maksimalt tilsvarer 60 pst. av BNP. EUs regler krever derfor at gjeldsgraden bygges videre ned i tiden fremover. Det høye gjeldsnivået begrenser dermed fortsatt landenes handlefrihet i finanspolitikken.

Veksten i svensk økonomi har vært høy de siste årene, og nær toppen blant OECD-landene i 2015. Særlig har økte investeringer og høyere konsum trukket opp veksten. Tilstrømmingen av asylsøkere til Sverige har vært stor, og underskuddet på offentlige finanser har økt. Arbeidsledigheten har falt de siste årene, og var på 7 pst. i juli i år. Riksbanken har redusert styringsrenten til -0,5 pst. som følge av lav inflasjon. I tillegg har sentralbanken trappet opp sine kjøp av statsobligasjoner (kvantitative lettelser). Riksbanken har dessuten uttalt at den er rede til å intervenere i valutamarkedet dersom kronen blir for sterk.

I Storbritannia har veksten i økonomien vært klart høyere enn i de fleste andre europeiske land de siste årene. Veksten i 2015 var på linje med gjennomsnittet for de siste 20 årene, og var i hovedsak drevet av husholdningenes konsum. Ledigheten er nå lavere enn før finanskrisen og yrkesdeltakelsen er rekordhøy. Samtidig har veksten i produktiviteten vært uventet svak siden 2007. Myndighetene har strammet kraftig inn i offentlige budsjetter siden finanskrisen, men underskuddene er fremdeles relativt høye. Resultatet av folkeavstemningen om Storbritannias medlemskap i EU har bidratt økt usikkerhet om britisk økonomi, både på kort og lang sikt. Den britiske sentralbanken har justert ned prognosene for britisk økonomi markant og samtidig redusert styringsrenten.

I USA har utviklingen siden finanskrisen vært sterkere enn i Europa med en økonomisk vekst i 2014 og 2015 i overkant av veksten de fire foregående årene. Det er særlig privat konsum som har drevet veksten de siste årene. Lave rentekostnader og oppgang i boligprisene har løftet husholdningenes kjøpekraft. De siste par årene har også lavere bensinpriser og sterkere dollar bidratt til dette. Likevel har gjeninnhentingen også her vært uventet svak.

Nedgangen i oljeprisen siden 2014 har ført til kraftig fall i aktiviteten i oljesektoren i USA. Målt som andel av USAs økonomi er størrelsen på oljesektoren beskjeden, men noen stater rammes hardt. Ledigheten i USA har gått betydelig ned de siste årene. Det har skjedd samtidig som yrkesdeltakelsen har falt markert siden finanskrisen, og kun halvparten av fallet kan forklares med endringer i alderssammensetningen i befolkningen. Det betyr at mange i arbeidsdyktig alder har trukket seg ut av arbeidsmarkedet. Federal Reserve vurderte situasjonen i økonomien og arbeidsmarkedet som såpass god at den i desember 2015 valgte å heve intervallet for styringsrenten fra 0–0,25 pst. til 0,25–0,50 pst. Rentehevingen var den første siden 2006. IMF anslår at finanspolitikken vil være på den ekspansive siden i år og nøytral neste år, etter flere år med innstramminger.

Den svake utviklingen i Japan fortsetter. To tiår med svak vekst i BNP og priser har redusert levestandarden i Japan til under gjennomsnittet for OECD-landene. Sentralbanken har ført en svært ekspansiv pengepolitikk de siste årene uten at dette har ført til vedvarende høyere vekst. Offentlig forvaltnings bruttogjeld svarer til rundt 225 pst. av BNP, det høyeste nivået i OECD-området. Etter flere år med store underskudd på offentlig forvaltnings budsjetter har myndighetene nå begynt å stramme inn. Avgiftsøkninger har bidratt til å holde veksten i husholdningenes konsum tilbake. Samtidig vil aldring av befolkningen både sette statsfinansene under press og dempe vekstpotensialet i økonomien i tiden fremover.

Fremvoksende økonomier bidrar fremdeles mest til veksten i verdensøkonomien, men oppgangen har avtatt hvert år siden 2010. I Kina er veksten fremdeles relativt høy ifølge offisielle tall. Ekspansiv finans- og pengepolitikk bidrar til dette. Høy vekst i tjenesteproduksjonen har dempet følgene av fallende vekst i industriproduksjonen. Veksten i investeringene ventes fortsatt å falle i tråd med behovet for å redusere tilbudsoverskudd og overkapasitet, blant annet i eiendomsmarkedet og i produksjonen av kull, stål og sement. Kinesiske myndigheter har et uttalt mål om å sørge for at veksten fremover skal være balansert og bærekraftig. Det tilsier at den samlede etterspørselen skal vris bort fra investeringer og eksport og mot forbruk i husholdningene. Lavere investeringsvekst vil dempe veksten i importen. Høy vekst i inntektene og positiv utvikling i arbeidsmarkedet ventes å løfte husholdningenes forbruk på kort sikt.

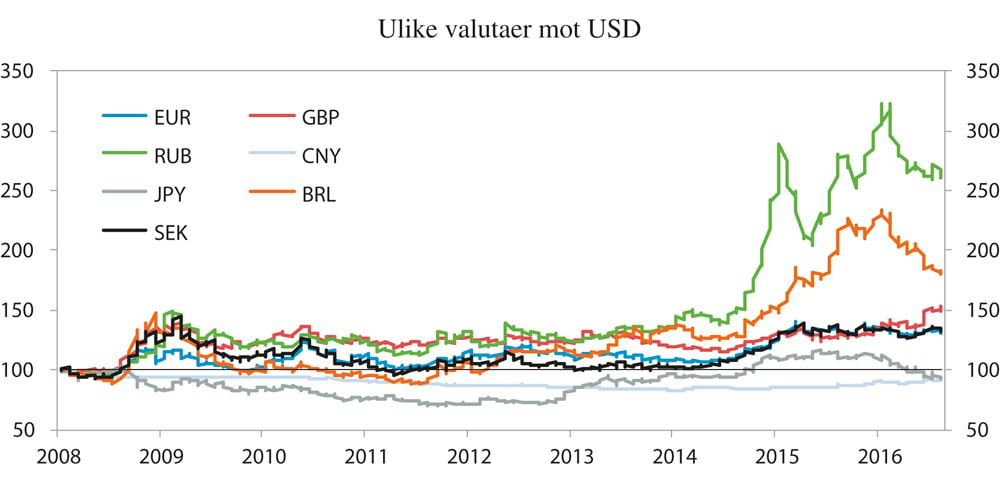

Avtakende importvekst i Kina har virket negativt inn på flere av landets handelspartnere, særlig i Asia, og har bidratt til å presse ned prisene på råvarer. Det har ført til betydelig svakere utvikling blant råvareeksporterende land i Sør-Amerika og Afrika. BNP i Russland og Brasil falt kraftig i 2015. Valutaene til flere råvareeksporterende land har svekket seg kraftig, se figur 4.3. I India har lave råvarepriser derimot gitt store bytteforholdsgevinster, økt husholdningenes kjøpekraft og styrket offentlige finanser. For fremvoksende økonomier sett under ett økte imidlertid underskuddene i offentlige budsjetter kraftig i fjor. Målt som andel av BNP har ikke underskuddene vært større siden 1990-tallet. Lave råvarepriser har redusert de offentlige inntektene i råvareeksporterende land. Også kapitalutgang og mindre etterspørsel etter landenes statspapirer i internasjonale markeder har gjort situasjonen mer krevende. Flere fremvoksende økonomier vil måtte stramme inn offentlige budsjetter i tiden fremover.

Figur 4.3 Ulike valutaer mot USD. Januar 2008=100. Stigende kurve betyr svekket valuta. Ukestall

Kilde: Macrobond

4.3 Utviklingen i norsk økonomi

Fallet i prisene på olje og gass preger utviklingen i norsk økonomi. Prisfallet har trukket ned etterspørselen fra petroleumsvirksomheten etter varer og tjenester fra fastlandsøkonomien. Det er den viktigste grunnen til at veksten i BNP for Fastlands-Norge i fjor og i år ligger an til å bli klart lavere enn den beregnede trendveksten i økonomien. Arbeidsledigheten har steget, særlig på Sør- og Vestlandet, og rammer yrkesmessig ulikt. Utviklingen i den registrerte ledigheten viser at utviklingen i andre deler av landet er klart bedre.

Mer ekspansiv økonomisk politikk demper konsekvensene av oljeprisfallet på norsk økonomi. Bruken av oljepenger over statsbudsjettet har økt. Det bidrar til å holde sysselsetting og aktivitet oppe i en tid der etterspørselen fra petroleumsvirksomheten faller mye. Samtidig bidrar den høye pengebruken i dag til å redusere handlingsrommet i fremtiden. Pengepolitikken er også svært ekspansiv. Styringsrenten er på et rekordlavt nivå og kronekursen har svekket seg betydelig i takt med fallet i oljeprisen.

Moderate lønnsoppgjør har bidratt til å redusere utslagene i arbeidsmarkedet av lavere vekst i norsk økonomi. Lønnsveksten er kommet betydelig ned de siste årene. Det må ses i sammenheng med at den økonomiske utviklingen har presset lønnsomheten i store deler av næringslivet, og at arbeidsledigheten har økt. Utviklingen viser at lønnsveksten i industrien har fungert som en norm for andre forhandlingsområder, også i en periode med avtagende lønnsvekst. Reallønningene har vist seg å være fleksible også i møtet med nedgangen i oljeprisen og svekkelsen av kronen.

Svekkelsen av kronen har bidratt vesentlig til å bedre den kostnadsmessige konkurranseevnen. Bedringen i kostnadsmessig konkurranseevne de siste årene har inntruffet i en periode med lavere vekst og stigende arbeidsledighet.

4.3.1 Den makroøkonomiske utviklingen

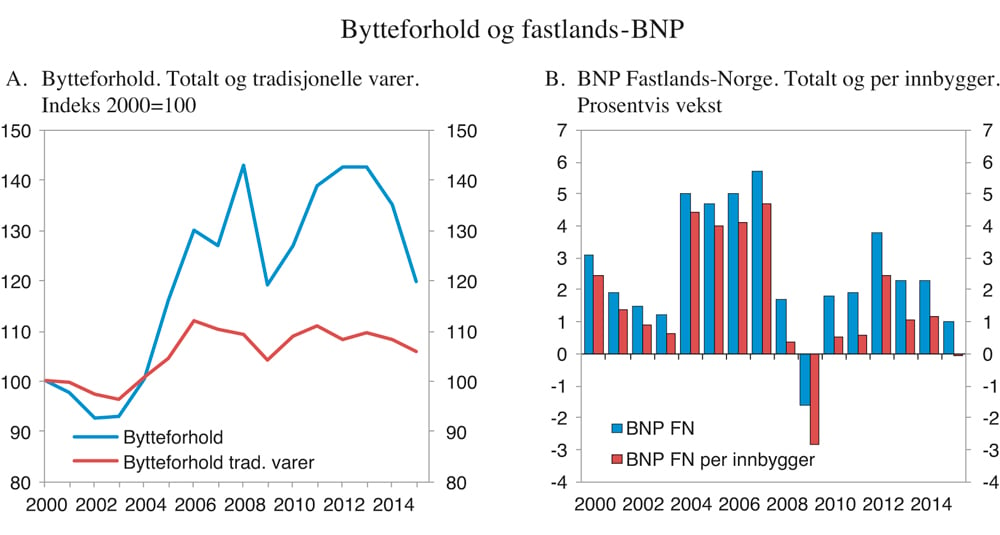

Rammebetingelsene for norsk økonomi er betydelig endret siden høsten 2013, da Holden III-utvalget la fram sin utredning. Oljeprisen hadde da svingt rundt et nivå på 110 dollar per fat siden våren 2011, og lå sammen med prisene på flere andre eksportprodukter klart høyere enn ved årtusenskiftet. Prisene på mange importerte varer hadde steget lite eller endog falt. Bytteforholdsgevinstene trakk Norges realinntekt opp. Sammen med lave realrenter bidro høy inntektsvekst til gjennomgående høy vekst i husholdningenes etterspørsel gjennom 2000-tallet fram mot finanskrisen i 2008–2009 og noen år etter. Samtidig økte etterspørselen fra petroleumssektoren kraftig. Også økt bruk av olje- og fondsinntekter over statsbudsjettet bidro til økt aktivitet og sysselsetting.

Det økonomiske tilbakeslaget i kjølvannet av den internasjonale finanskrisen ble kort i Norge. Alt i 2010 var nivået på BNP Fastlands-Norge over nivået i 2007 og veksten var i 2012 klart høyere enn den beregnede trendveksten i økonomien. Oljeprisen tok seg raskt opp igjen etter finanskrisen, og investeringene i petroleumssektoren i Norge var 50 pst. høyere i 2013 enn i 2010. Vekst i privat konsum bidro også til konjunkturoppgangen. Målt ved Statistisk sentralbyrås Arbeidskraftsundersøkelse (AKU) lå arbeidsledigheten rundt 3,5 pst. i 2013, som er 0,6 prosentenheter lavere enn gjennomsnittet for de siste 30 årene. Også spørreundersøkelser viste at kapasitetsutnyttingen hadde økt.

I andre halvår av 2013 snudde etterspørselen fra petroleumssektoren fra oppgang til nedgang. Høy aktivitet og sterk kostnadsvekst hadde bidratt til lavere kapitalavkastning i norsk og internasjonal petroleumsvirksomhet, og selskapene svarte med å kutte i investeringer og driftsbudsjetter. Fallet i oljeprisen sommeren 2014 forsterket denne utviklingen. Det har bidratt i betydelig grad til at veksten i BNP Fastlands-Norge fra og med andre halvår 2014 har ligget lavere enn den beregnede trendveksten i økonomien på om lag 2 pst. Målt per innbygger var det nullvekst i fastlands-BNP i 2015, se figur 4.4. Boks 4.3 tallfester effekten av lavere oljepris og petroleumsinvesteringer på utviklingen i norsk økonomi de siste årene.

Figur 4.4 Utviklingen i Norges bytteforhold mot utlandet og årlig vekst i BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå.

Petroleumssektoren påvirker fastlandsøkonomien direkte gjennom dens etterspørsel etter varer og tjenester til investeringer og drift. Beregninger fra Statistisk sentralbyrå viser at de fleste næringer i Norge påvirkes av etterspørselen fra sektoren (Hungnes m.fl., 2016).

Noen foretak leverer varer og tjenester direkte til petroleumsnæringen, mens andre selger produktinnsats til leverandørene eller underleverandørene. I industrien er det særlig Verfts- og verkstedsnæringen som leverer store deler av sin verdiskaping til petroleumssektoren. Også mange tjenesteytende næringer har med tiden vridd seg mot sektoren. Norsk næringsliv eksporterer også varer og tjenester til petroleumsvirksomhet i andre land. Noe av denne eksporten benyttes som innsatsfaktor i utenlandsk produksjon av investeringsvarer til norsk sokkel, men omfanget av dette er vanskelig å anslå.

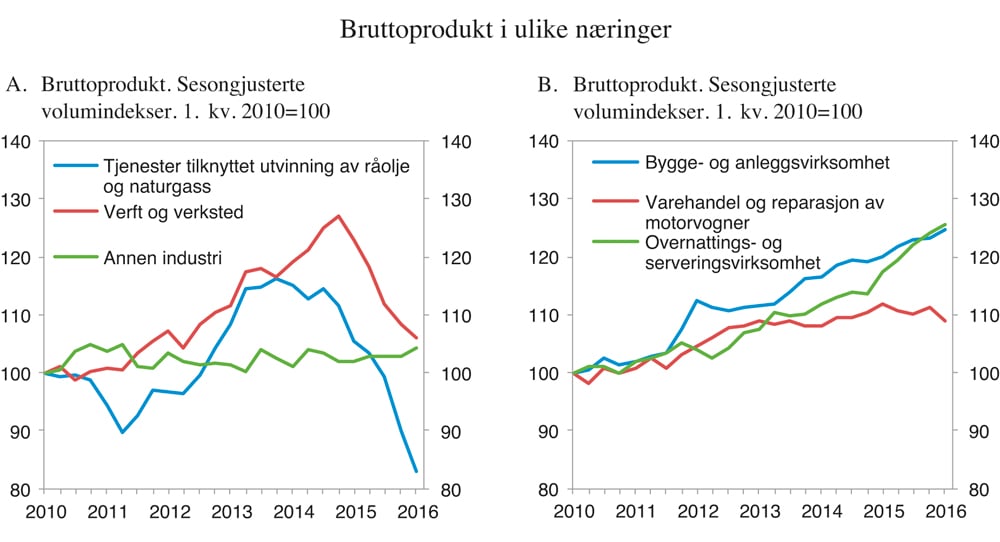

Kostnadsreduksjonene i petroleumsnæringen har ført til lavere aktivitet og nedbemanninger, i næringen selv og i leverandørindustrien. I industrien falt bruttoproduktet med 3,3 pst. i 2015. Nedgangen har vært særlig stor i verkstedsnæringene, se figur 4.5A. Innenfor næringen Verftsindustri og annen transportmiddelindustri falt verdiskapingen med 14,5 pst. i fjor. Bruttoproduktet innen Produksjon av metallvarer, elektrisk utstyr og maskiner falt med 3,8 pst. og med 2,9 pst. i næringen Reparasjon og installasjon av maskiner og utstyr. Innenfor næringen Tjenester tilknyttet utvinning av råolje og naturgass falt verdiskapingen med 12,5 pst., etter uendret aktivitet året før. I de delene av næringslivet som er mindre avhengige av leveranser til petroleumsvirksomheten har bruttoproduktet stort sett fortsatt å øke, og i noen næringer har veksten tatt seg opp.

Norsk økonomi har innebygd flere mekanismer som bidrar til å redusere effektene av lavere etterspørsel fra petroleumsnæringen og fallet i prisene på olje og gass. Svakere utsikter for norsk økonomi har fått Norges Bank til å sette ned styringsrenten med 1 prosentenhet siden desember 2014, til 0,5 pst. Styringsrenten i Norge har aldri vært lavere. Bankene har fulgt etter og satt ned utlånsrentene til husholdningene. Lavere rente bidrar til høyere konsum og investeringer, og til økt etterspørsel etter boliger. Samtidig har kronen svekket seg betydelig i takt med fallet i prisene på olje og gass. Svekkelsen av kronen har bidratt vesentlig til å bedre den kostnadsmessige konkurranseevnen i fastlandsøkonomien. Selv om det kan ta noe tid før svekkelsen av kronen slår fullt ut i høyere aktivitet og sysselsetting, ser det ut til at den ikke-oljerelaterte eksporten fra fastlandet har økt og importen har utviklet seg svakt. En annen effekt av kronesvekkelsen er at også aktiviteten innenfor Overnattings- og serveringsvirksomhet har økt markert, se figur 4.5B. Norske leverandørbedrifter har også vunnet en stor andel av oppdragene knyttet til utbyggingen av Johan Sverdrup-feltet.

Figur 4.5 Utvikling i bruttoproduktet i utvalgte næringer

Kilde: Statistisk sentralbyrå.

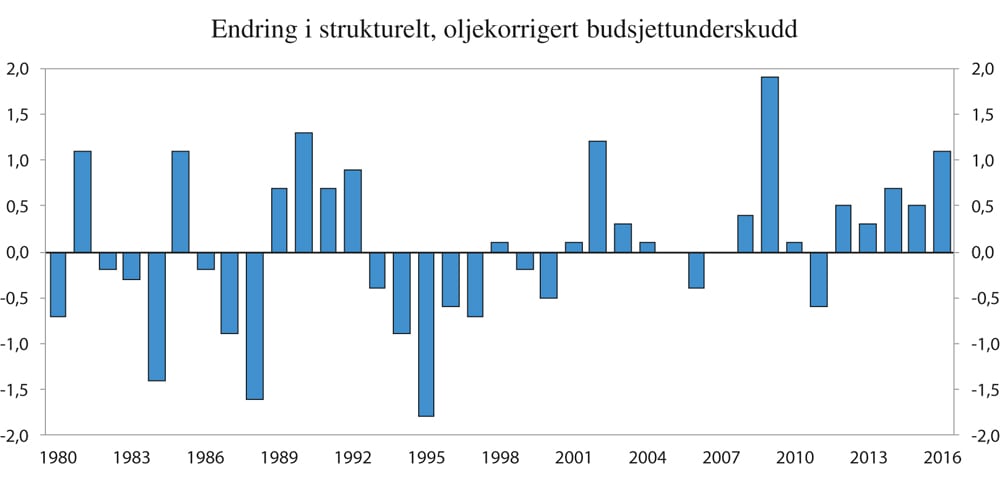

Finanspolitikken er lagt om i en klart mer ekspansiv retning siden 2013. Det bidrar til å holde oppe sysselsetting og aktivitet i en tid der etterspørselen fra petroleumsvirksomheten faller mye. Det er bevilget penger som er rettet inn mot aktivitet og sysselsetting i de delene av landet som er rammet av lavere aktivitet i petroleumsnæringen, herunder til vedlikehold, fornying og investeringer på veger og jernbane og vedlikeholdstiltak i helseforetakene. I tillegg er antall tiltaksplasser hos NAV økt. Samtidig bidrar den høye pengebruken i dag til å redusere handlingsrommet i finanspolitikken i fremtiden. Bruken av olje- og fondsinntekter over statsbudsjettet, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, økte med nesten 60 mrd. 2016-kroner fra 2013–2015. Målt som andel av trend-BNP for Fastlands-Norge var økningen på 0,7 prosentenheter i 2014 og 0,5 prosentenheter i 2015. Til sammenlikning var den gjennomsnittlige økningen i perioden 2002–2015 på 0,3 prosentenheter. I Revidert nasjonalbudsjett for 2016 anslås bruken av olje- og fondsinntekter å øke med ytterligere 1,1 prosentenhet, målt som andel av trend-BNP for Fastlands-Norge. Målt som andel av Statens pensjonsfond utland tilsvarer den anslåtte bruken i 2016 2,8 pst. Kroneverdien av fondet har økt mye de siste årene, delvis som følge av den kraftige svekkelsen av kronen.

Utviklingen i husholdningenes inntekter og formue har erfaringsmessig vært viktig for utviklingen i husholdningenes konsum. I 2014 og 2015 økte husholdningenes konsum med hhv. 1,7 og 2 pst. Det var lavere enn veksten i den realdisponible inntekten, og sparingen økte som andel av disponibel inntekt. Økt sparing kan i noen grad være forsiktighetsmotivert og skyldes usikkerhet om den fremtidige økonomiske utviklingen. I tillegg kan endringer i pensjonssystemet og demografiske endringer i retning av flere personer i aldersgrupper som normalt sparer mye, ha trukket konsumveksten ned.

Formueseffekter av økte boligpriser har trolig bidratt til å trekke opp husholdningenes konsum de siste årene. Som årsgjennomsnitt økte boligprisene nominelt med 7,2 pst. i 2015. Korrigert for veksten i konsumprisene var oppgangen på om lag 5 pst., klart sterkere enn i 2014 da boligprisene reelt steg med bare 0,4 pst. Som følge av lavere vekst og økt arbeidsledighet i norsk økonomi avtok boligprisveksten gjennom høsten i fjor og vinteren, men har siden tatt seg opp igjen. Det er betydelige geografiske forskjeller i utviklingen i boligprisene. Det har sitt utspring i at fallet i etterspørselen fra petroleumsvirksomheten rammer ulikt. Mens det er sterk prisvekst i sentrale deler av Østlandet, faller prisene i Stavanger. Boliginvesteringene økte med 1,6 pst. i fjor etter en tilsvarende nedgang i 2014.

I likhet med andre OECD-land har utviklingen i investeringene i næringsvirksomhet utenom olje og gass vært svak de siste årene. I fastlandsnæringene (bedriftene) falt investeringene i 2015 med knappe 3 pst. etter en liten nedgang året før. Målt som andel av bruttoproduktet ligger investeringene på et historisk sett relativt lavt nivå. Mens investeringer i industri og bergverk gikk ned med om lag 9 pst. i 2015, økte de med 1,5 pst. i annen vareproduksjon. I tjenestenæringene på fastlandet var det en nedgang på 2,7 pst.

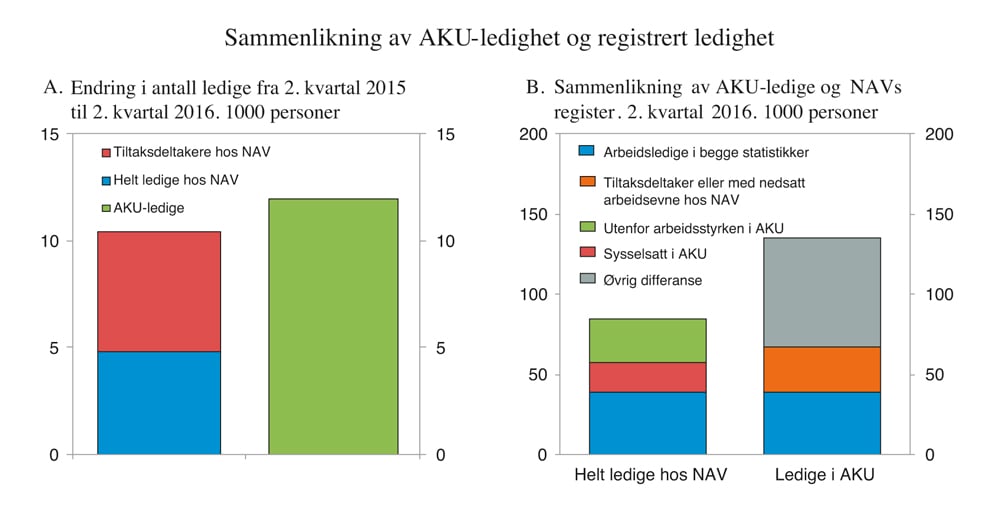

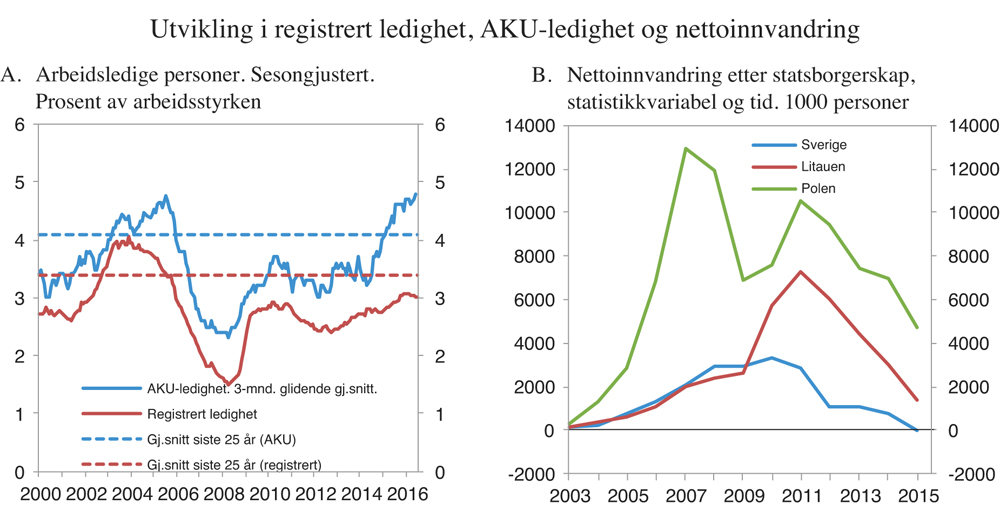

Arbeidsmarkedet har svekket seg samtidig med nedgangen i oljeprisen, men det er store regionale og næringsmessige forskjeller. Veksten i sysselsettingen avtok allerede i 2013. Arbeidsstyrken har økt mer enn sysselsettingen, og arbeidsledigheten har dermed økt. Ifølge Statistisk sentralbyrås Arbeidskraftsundersøkelse (AKU) økte ledigheten fra 3,2 pst. av arbeidsstyrken i 2012 til 4,4 pst. i fjor. Den registrerte ledigheten viser en klart bedre utvikling i arbeidsmarkedet enn tallene fra AKU. Det er nå i underkant av 8 000 flere helt ledige ved NAV-kontorene enn da oljeprisen begynte å falle for om lag to år siden. Økningen i AKU-ledigheten har i samme periode økt over fire ganger så mye, og bidratt til uvanlig stor forskjell mellom de to ledighetsmålene. Noe av oppgangen i AKU-ledigheten skyldes at flere unge ønsker å jobbe, og uten dagpengerettigheter melder disse seg i liten grad som ledige hos NAV, se boks 4.1.

Boks 4.1 Ulik utvikling i AKU-ledighet og registrert ledighet

Siden 2014 har arbeidsledigheten økt, men de to statistikkene for ledighet har vist ulik utvikling. Ifølge Arbeidskraftundersøkelsen (AKU) økte ledigheten markant fra sommeren 2014 og fram til 3. kvartal 2015. AKU-ledigheten har siden vært ganske stabil og vel en prosentenhet høyere enn før ledighetsoppgangen startet. Registrert ledighet viste mindre tegn til vekst i 2014, men økte nokså jevnt gjennom 2015. Hittil i 2016 har den registrerte ledigheten avtatt og er nå om lag 0,2 prosentenheter høyere enn da ledighetsoppgangen startet.

Selv om de to statistikkene i stor grad definerer arbeidsledighet likt, skiller de seg fra hverandre metodisk og tjener dels ulike formål. AKU er en spørreundersøkelse som retter seg mot et utvalg av befolkningen og er bygd opp etter retningslinjer som gjør den internasjonalt sammenliknbar. Registrert ledighet er hentet fra NAVs register og er en fulltelling. For å motta dagpenger og/eller annen oppfølging fra NAV-kontorene, for eksempel arbeidsmarkedstiltak, må man registrere seg som ledig annenhver uke.

I grove trekk har ledighetsstatistikkene fulgt hverandre gjennom konjunkturforløpene, se figur 4.8A. Som gjennomsnitt over de siste 15 årene utgjør registrert ledighet om lag 80 pst. av AKU-ledigheten. Mye av nivåforskjellen mellom de to målene er ungdom og andre nykommere på arbeidsmarkedet som ikke har krav på dagpenger, og som dermed har lave insentiver til å registrere seg som arbeidssøkere hos NAV. Denne forskjellen kan føre til ulik utvikling over konjunkturene mellom AKU og registrert ledighet fordi ungdom og personer med svakere tilknytning til arbeidsmarkedet har større problemer med å komme i jobb og er mer utsatt for å miste jobben når arbeidsmarkedet svekkes. Økningen i antall unge som søkte jobb ved siden av utdanning fra 2014 til 2015 utgjorde om lag halvparten av oppgangen i AKU-ledigheten. Typisk går ungdom til fulltidsutdanning når etterspørselen etter arbeidskraft svekkes, noe vi har sett tegn til den siste tiden. Det siste året har antall personer på tiltak økt. Det har bidratt til å dempe veksten i den registrerte ledigheten. Personer på tiltak defineres ikke som ledige av NAV, men kan likevel svare at de er ledige i AKU. Det siste året har summen av helt ledige og tiltaksdeltakere økt om lag like mye som AKU-ledigheten, se figur 4.6A.

SSB analyserer jevnlig i hvor stor grad de to ledighetsmålene overlapper hverandre. Figur 4.6B viser at bare 39 000 personer ble kategorisert som arbeidsledige i begge statistikker i 2. kvartal 2016, det vil si knapt 1/3 av de AKU-ledige og nesten halvparten av de som hadde registrert seg ved arbeidskontorene i denne perioden. En del AKU-ledige er registrert hos NAV under andre kategorier enn helt arbeidsledig, for eksempel som tiltaksdeltaker eller med nedsatt arbeidsevne. Motsatt kan registrerte ledige svare slik at de blir definert som sysselsatt eller utenfor arbeidsstyrken i AKU. Blant annet defineres permitterte som sysselsatte i AKU de første tre månedene, mens NAV definerer permitterte som ledige. Overlappet mellom de to ledighetsmålene kan derfor endres når det skjer større endringer i permitteringer og tiltaksnivå.

Figur 4.6 Sammenlikning av AKU-ledighet og registrert ledighet

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

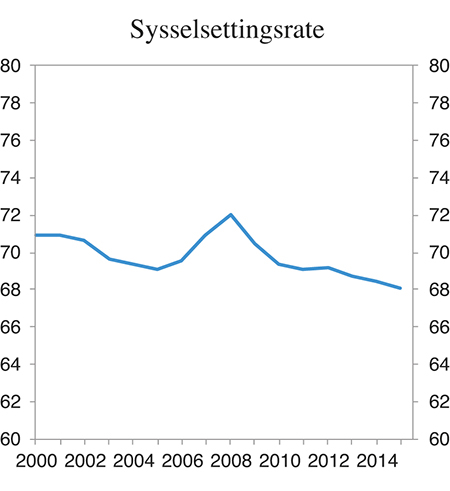

Målt som andel av befolkningen er sysselsettingen ifølge AKU klart lavere nå enn før finanskrisen. Sysselsettingsraten falt fra 72 pst. i 2008 til 68 pst. i 2015. Nivået i 2008 ble trukket opp av at norsk økonomi var inne i en kraftig høykonjunktur, og nedgangen er mindre fra årene før 2008, se figur 4.7. Også det at eldre utgjør en større andel av arbeidsstyrken har trukket ned sysselsettingsraten fra 2008 til 2015. Den gjennomsnittlige sysselsettingsraten for aldersgruppen 65–74 år er klart lavere enn for de andre aldersgruppene i arbeidsstyrken. Sysselsettingsraten for personer i aldersgruppen 25–54 år har falt fra 2008–2015, mens den har økt for personer i aldersgruppen 65–74. Sysselsettingsraten samlet sett har også gått ned etter at oljeprisen startet å falle i 2014. Utviklingen i sysselsettingsraten er nærmere omtalt i NOU 2016: 6.

Figur 4.7 Sysselsettingsrate. Sysselsatte i prosent av befolkningen i alderen 15–74 år

Kilde: Statistisk sentralbyrå.

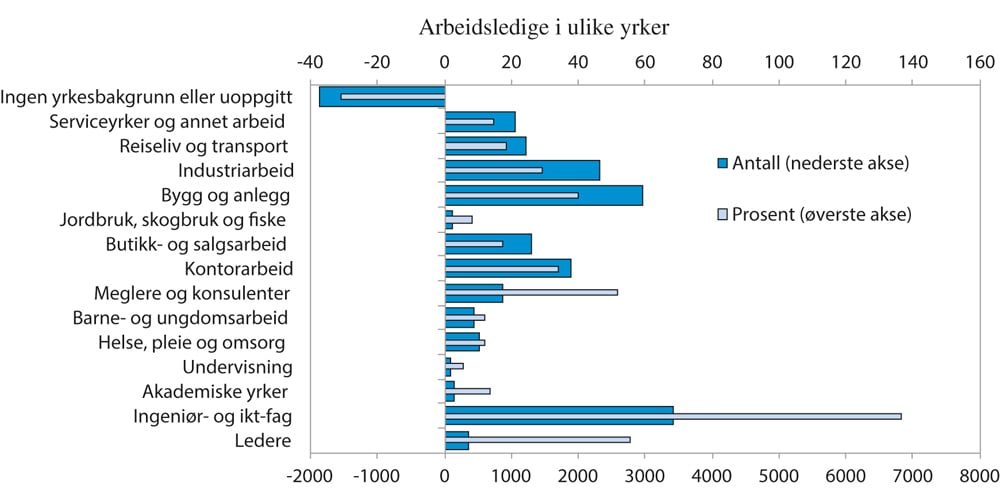

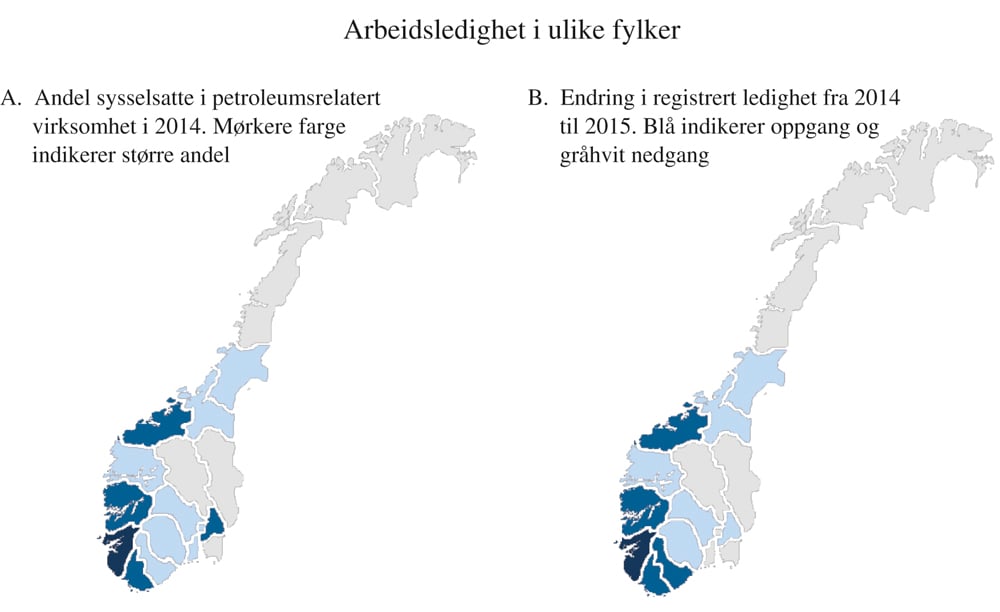

Det er store regionale forskjeller i utviklingen i arbeidsledigheten. Lavere etterspørsel fra petroleumsvirksomheten påvirker arbeidsmarkedet på Sør- og Vestlandet betydelig. Figur 4.10B viser at den registrerte ledigheten i 2015 økte kraftig i områder av landet der en stor andel av de sysselsatte jobber i petroleumsrettet virksomhet. I de andre fylkene har arbeidsledigheten enten falt eller holdt seg om lag uendret. Det er også yrkesmessige forskjeller i utviklingen i arbeidsledigheten, se figur 4.9. Særlig personer med bakgrunn fra ingeniør- og IKT-fag er blitt rammet av lavere aktivitet i petroleumsnæringen. For denne gruppen har antall registrerte ledige personer steget med om lag 140 pst., eller 3 400 personer, i perioden fra 2012 til 2015. Oppgangen kommer etter lang tid med lav ledighet for denne gruppen.

Det har vært store forskjeller i sysselsettingsutviklingen mellom næringer de siste årene. De siste to årene har sysselsettingen i petroleumsrettet virksomhet falt. Målt i prosent var nedgangen størst innenfor Utvinning av råolje og naturgass, men det var betydelig nedgang også i næringene Tjenester tilknyttet utvinning og i Verfts- og verkstedsnæringene. Samtidig økte antall jobber i flere næringer, blant annet i Bygg og anlegg, Overnatting og servering og Offentlige helse- og omsorgstjenester.

Figur 4.8 Utvikling i registrert ledighet, AKU-ledighet og nettoinnvandring

Kilde: NAV og Statistisk sentralbyrå.

Lavere vekst i etterspørselen etter arbeidskraft har gått sammen med lavere netto arbeidsinnvandring, se figur 4.8B. Over 2/3 av sysselsettingsveksten siden 2004 har kommet blant innvandrere, se omtale i kapittel 5. Nettoinnvandringen i 2015 var langt lavere enn i de foregående årene, men nivået er fortsatt høyt historisk sett. Nettoinnvandringen fra Polen falt fra vel 6 900 personer i 2014 til 4 700 personer i 2015. Det var i fjor en liten netto utvandring til Sverige og Danmark, etter mange år med netto inngang av arbeidskraft fra disse landene. Svakere kronekurs har redusert lønnsforskjellene til andre land betydelig, samtidig som det har blitt vanskeligere å få arbeid i Norge.

Figur 4.9 Arbeidsledige i ulike yrker. Endring i antall registrerte ledige fra 2012 til 2015. I prosent og antall. Etter yrke. Årsgjennomsnitt

Kilde: Arbeids- og velferdsdirektoratet og egne beregninger.

Lønnsveksten har også avtatt. Mens årslønnsveksten i 2013 var på 3,9 pst., var den nede i 2,8 pst. i fjor, se nærmere omtale i avsnitt 4.3.2. Lavere lønnsvekst har bidratt til å trekke den innenlandske prisstigningen ned, mens en svakere krone har trukket prisveksten på importerte varer opp. Veksten i konsumprisindeksen justert for avgiftsendringer og uten energivarer økte fra 1,6 pst. i 2013 til 2,7 pst. i 2015. Økte priser på elektrisitet og drivstoff i 2013, og lavere i 2014 og 2015, bidro til at veksten i den samlede konsumprisindeksen holdt seg rundt 2 pst. i hvert av de tre årene.

Figur 4.10 Utviklingen i arbeidsmarkedet i forskjellige fylker

Kilde: NAV og International Research Institute of Stavanger.

4.3.2 Lønnsutviklingen

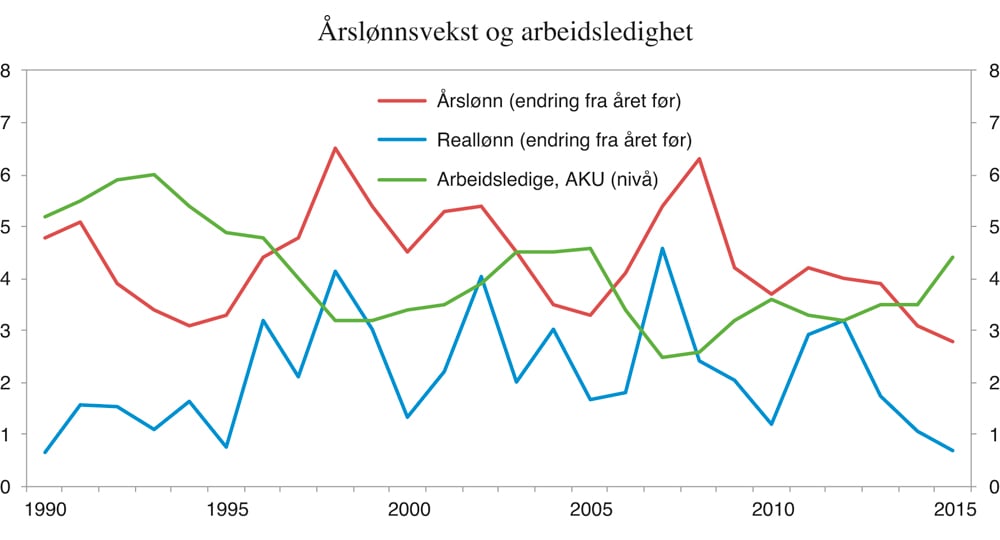

Årslønnsveksten har falt hvert år siden 2011, fra 4,2 pst. i 2011 til 2,8 pst. i 2015 ifølge nasjonalregnskapet, se figur 4.11. Det er det laveste nivået siden andre verdenskrig. Lønnsveksten ligger an til å bli lavere i 2016 enn i 2015. Utviklingen må ses i sammenheng med at lønnsomheten i store deler av næringslivet er satt under press som følge av fallet i prisene på olje og gass og lavere etterspørsel fra petroleumsvirksomheten. Nedgangen i lønnsveksten etter fallet i oljeprisen i 2014 er i tråd med analysen som Cappelen m.fl. (2013) gjorde for Holden III-utvalget, som viste at et fall i oljeprisen ville medføre redusert lønnsvekst blant annet gjennom økt ledighet og mindre lønnssmitte fra oljesektoren. Innsparingene i petroleumssektoren begynte allerede før oljeprisfallet og kan dermed ha påvirket lønnsveksten også før dette.

Figur 4.11 Årslønnsvekst og arbeidsledighet.1 Prosent

1 Årslønnsvekst ifølge nasjonalregnskapet og reallønnsvekst. Foreløpige tall for 2014 og 2015. Ved beregningen av reallønnsvekst er veksten i konsumprisindeksen benyttet som deflator.

Kilde: Statistisk sentralbyrå og Det tekniske beregningsutvalget for inntektsoppgjørene.

Reallønnsveksten er også kommet ned. Lav prisvekst bidro til fortsatt høy reallønnsvekst både i 2011 og 2012, men med høyere prisvekst og lavere nominell lønnsvekst ble reallønnsveksten lavere i 2014 og 2015. Ifølge TBU var reallønnsveksten 1,1 pst. i 2014 og 0,7 pst. i 2015, det laveste siden 1990. Litt lavere nominell lønnsvekst og noe høyere prisvekst vil føre til en reallønnsnedgang i 2016. Figur 4.11 illustrerer den nære sammenhengen mellom lønnsdannelsen og utviklingen i arbeidsmarkedet på kort sikt: Lønnsveksten har stort sett falt når ledigheten har økt, og omvendt. Dette gjelder også utviklingen de seneste årene.

I et velfungerende arbeidsmarked er det en relativt høy reallønnsfleksibilitet, dvs. endringer i tilbudet av og etterspørselen etter arbeidskraft slår raskt ut i reallønnen. Hvis arbeidsledigheten øker, vil reallønnen falle raskt slik at etterspørselen etter arbeidskraft øker. Studier viser at reallønnsfleksibiliteten i Norge har vært relativt høy sammenliknet med mange andre land (Clar m.fl., 2007). Det er grunn til å tro at frontfagsmodellen og høy grad av koordinering i lønnsoppgjørene, sentralt og lokalt, har bidratt til dette. Utviklingen de senere årene tyder på at nedgangen i lønnsveksten nettopp er et resultat av redusert lønnsomhet i konkurranseutsatt sektor og lavere etterspørsel etter arbeidskraft. Samtidig har svekkelsen av kronen gitt kraftfull drahjelp til konkurranseevnen og dermed til etterspørselen etter arbeidskraft. Det er usikkert hvor mye lavere lønnsveksten ville vært dersom kronen hadde svekket seg mindre, dvs. om lønnsdannelsen tillater tilstrekkelig fleksibilitet i en situasjon der valutakursen hadde absorbert en mindre del av sjokket.

Nedgangen i reallønnsveksten kommer etter mange år med høy vekst i kjøpekraften. Den høye reallønnsveksten i Norge etter årtusenskiftet må ses i sammenheng med den gunstige utviklingen i norsk økonomi og et stramt arbeidsmarked i flere sektorer. En kraftig oppgang i oljeprisen, høy lønnsomhet og økende aktivitet i oljesektoren var sammen med økt bruk av olje- og fondsinntekter over statsbudsjettet viktige drivere bak denne utviklingen. I perioden 2000–2014 økte reallønningene i Norge i gjennomsnitt med 2,4 pst. per år. Til sammenlikning var den gjennomsnittlige reallønnsveksten i Sverige og Tyskland i denne perioden på hhv. 1,5 og 0,5 pst., ifølge tall fra OECD. Den høye reallønnsveksten i Norge etter årtusenskiftet kan gjenspeile at frontfagsmodellen lot arbeidstakerne få ta del i de store bytteforholdsgevinstene.

Utviklingen i lønnsveksten i lys av den kostnadsmessige konkurranseevnen og et mulig oljeprisfall ble drøftet i NOU 2013: 13. Holden III-utvalget mente at det trolig ville være nødvendig med en forbedring av den kostnadsmessige konkurranseevnen på lengre sikt med utgangspunkt i situasjonen i 2013, og at en moderat lønnsvekst vil bidra til dette, både direkte og indirekte gjennom lavere renter og svakere kronekurs. Det ble videre slått fast, at dersom prisen på olje og andre råvarer skulle falle betydelig, kunne det bli nødvendig med en markert forbedring av konkurranseevnen, og en svakere utvikling i reallønningene.

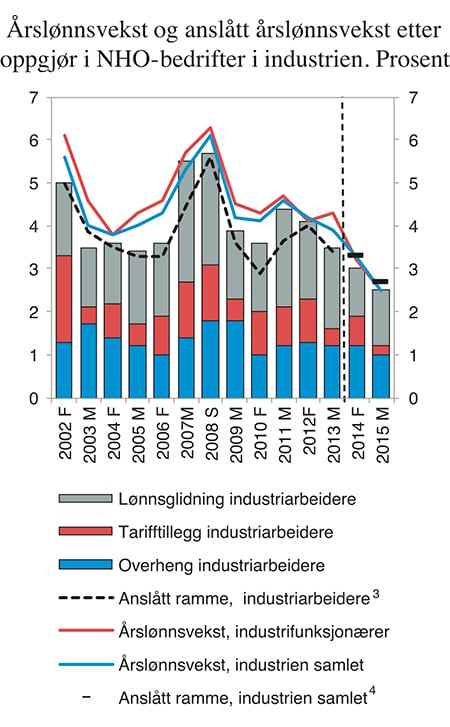

Årslønnsveksten i industrien (NHO-bedrifter) falt fra 4,6 pst. i 2011 til 3,9 pst. i 2013 og videre til 2,5 pst. i 2015. Utviklingen i petroleumsrelatert industri og betydningen for lønnsveksten har fått særlig oppmerksomhet. Oljenæringen påvirker lønnsveksten i resten av økonomien og i industrien spesielt, gjennom å påvirke etterspørsel og lønnsomhet i andre områder. Etter en årrekke med høy lønnsevne og lønnsvekst har lønnsveksten i deler av oljerelatert virksomhet nå gått ned. Innenfor Industrioverenskomsten dro den oljerelaterte delen årslønnsveksten ned med over ¼ prosentenhet i 2015, noe mer enn året før, mens den oljerelaterte delen dro veksten opp med nærmere ¾ prosentenhet i 2013, ifølge TBU.

Figur 4.12 viser årslønnsveksten i industrien samlet, for funksjonærer og for arbeidere dekomponert i glidning, tarifftillegg og overheng. Lønnsveksten har vært høyere for funksjonærene enn for arbeiderne med unntak av 2012 og 2015. Lønnsveksten kan imidlertid være påvirket av strukturendringer og variasjon i utbetalinger av variable lønnsarter, se boks 4.2. Vi ser også at lønnsveksten har vært avtakende for både arbeidere og funksjonærer i årene etter 2011. For arbeidere er både tarifftillegg og lønnsglidning redusert. Lønnsveksten blant industrifunksjonærer falt etter finanskrisen og gikk ytterligere ned i 2012, trolig som en følge av et svakere arbeidsmarked og dalende lønnsomhet i eksportbedrifter. Lønnsglidning i industrien falt også i 2003 og 2004 da ledigheten ifølge AKU var på samme nivå som nå og lønnsomheten var svak i norsk industri. For 2015 er årslønnsveksten beregnet til 2,5 pst. for både arbeidere og funksjonærer i industrien i NHO-området. Fire år tidligere var årslønnsveksten henholdsvis 4,4 og 4,7 pst., og det er således tale om en markant nedgang i lønnsveksten. NHO, i forståelse med LO, anslår årslønnsveksten i industrien samlet i NHO-området til 2,4 pst. i 2016.

Figur 4.12 Årslønnsvekst1 og anslått årslønnsvekst etter oppgjør i NHO-bedrifter i industrien.2 Prosent

1 Lønn per årsverk. Lønnsveksten fra og med 2008 er etter ny næringsstandard for industrien. Sammenliknet med veksten fra 2007 til 2008 og tidligere år, vil det være et brudd i disse tidsseriene. Omtale av ny næringsstandard er gitt i vedlegg 2 i NOU 2013: 7.

2 F = Forbundsvise oppgjør, M = Mellomoppgjør, S = Samordnede oppgjør.

3 Ramme som anslått av Riksmekler i 2004, 2006 og 2010, og av NHO øvrige år. Rammen er basert på sentrale tillegg, overheng og anslått glidning.

4 Ramme anslått av NHO, i forståelse med LO.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene og NHO.

Figur 4.12 viser anslaget på årslønnsveksten i inneværende år (rammen) for industriarbeidere fram til 2013, og rammen for industrien samlet for årene 2014 og 2015. I årene 2004–2013 ble årslønnsveksten for arbeidere gjennomgående litt høyere enn anslagene på årslønnsveksten etter frontfagsoppgjørene. Det må ses i sammenheng med at norsk økonomi var inne i en sterk oppgangsperiode, særlig fram mot 2008. Etter 2013 har NHO og LO fulgt opp anbefalingen fra Holden III-utvalget om å angi en troverdig ramme for den samlede årslønnsveksten i industrien etter frontfagsoppgjøret. I 2014 anslo NHO, i forståelse med LO, at årslønnsveksten i industrien samlet i NHO-området ville bli 0,6 prosentenheter lavere i 2014 enn i 2013. Dette innebar en årslønnsvekst på 3,3 pst. Lønnsveksten ble senere beregnet til 3,3 pst. for 2014. Etter mellomoppgjøret i 2015 ble årslønnsveksten i 2015 anslått til 2,7 pst. Årslønnsveksten ble senere beregnet til 2,5 pst., hvilket må sies å være godt i tråd med anslaget. Årslønnsveksten slik den fremkommer i statistikken inkluderer struktureffekter, se omtalen i boks 4.2.

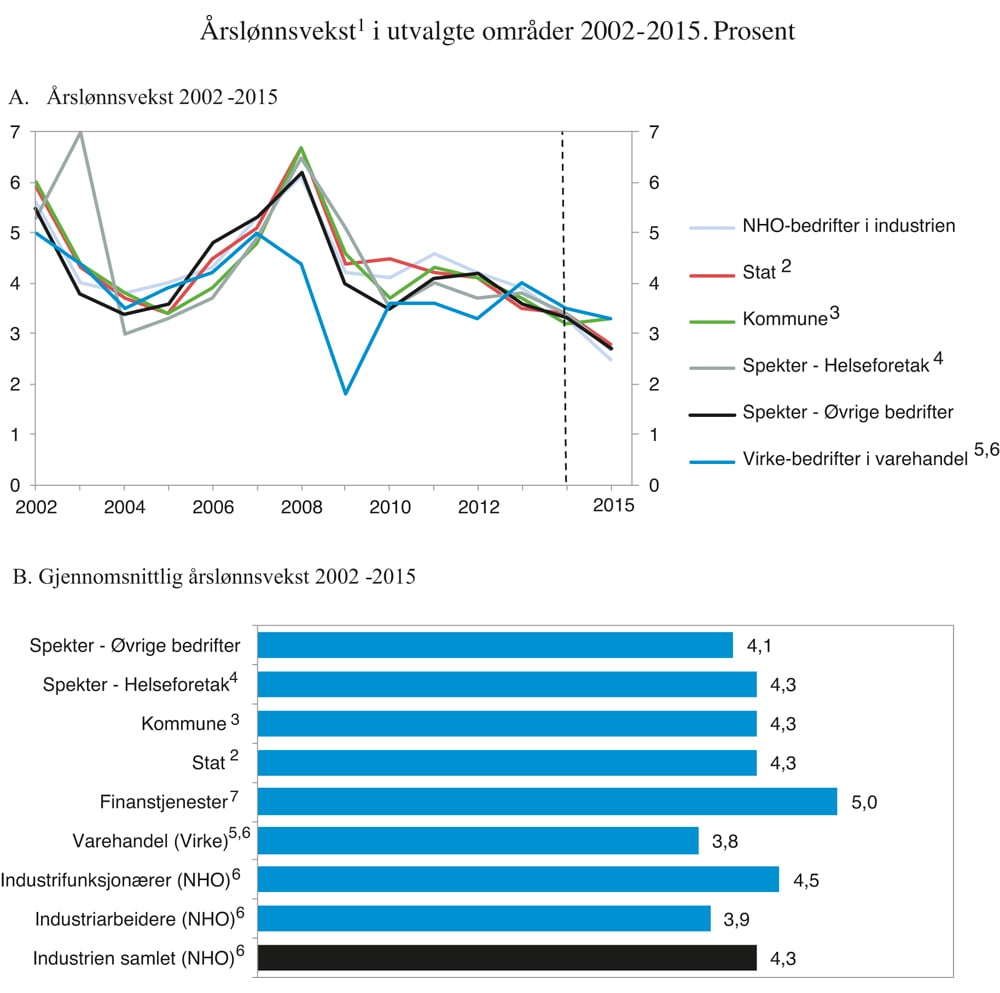

Årslønnsveksten i de største forhandlingsområdene er gjennomgående blitt lavere siden 2013. Siden 2002 har lønnsveksten i staten og i kommunene stort sett vært nokså lik lønnsveksten i industrien i alt, se figur 4.13A. Systemomlegging og strukturelle forhold har bidratt til større avvik for Spekter-Helse og Virke i enkelte år, se boks 4.2

Boks 4.2 Strukturendringer og lønnsveksten

Årslønnsveksten slik den fremkommer i statistikken inkluderer struktureffekter. Struktureffekter oppstår når veksten i gjennomsnittslønnen påvirkes av særlige forhold som ikke har å gjøre med tradisjonelle faktorer i lønnsdannelsen. Dette kompliserer en sammenligning av lønnsutviklingen på tvers av områder.

Generelt kan endringer i sammensetningen av en gruppe fra ett år til det neste føre til at den registrerte lønnsveksten avviker noe fra gjennomsnittet av den individuelle lønnsveksten. Det kan for eksempel skyldes forskyvninger mellom næringer eller delområder med forskjellig lønnsnivå og endringer i sammensetning etter alder og kompetanse og dermed forskjellig lønnsnivå. I andre tilfeller kan forhold som virkningstidspunkter for overenskomster og endringer i lønnssystemer påvirke den registrerte lønnsveksten. For noen grupper kan også endringer i utbetalinger av variabel lønn (bonus, provisjon, uregelmessige tillegg, mv.) påvirke lønnsveksten.

Innvandring kan medføre struktureffekter i årslønnsveksten gjennom at arbeidsinnvandrere kommer inn på arbeidsmarkedet med et lønnsnivå som stort sett er lavere enn gjennomsnittet for den aktuelle bransjen, og gjennom at innvandringen påvirker sammensetningen av sysselsettingen mellom bransjer. Etter EØS-utvidelsen i 2004 har reallønnsveksten i næringer med høy andel sysselsatte innvandrere som forretningsmessig tjenesteyting og hotell- og restaurantbransjen, vært langt svakere enn i næringer med mindre bruk av utenlandsk arbeidskraft, se figur 5.12 og Nordbø (2013). Lavere lønnsnivå hos innvandrere enn hos norske arbeidstakere har trolig bidratt til dette. Hotell- og restaurantnæringen er imidlertid en næring med høyt turnover og mange unge ansatte. Betydningen av innvandring for lønnsdannelsen er omtalt i kapittel 5.

Under beskrives noen liknende strukturelle og andre forhold som har påvirket lønnsutviklingen i noen områder, basert på rapportene fra TBU.

For industrifunksjonærer i NHO-bedrifter har endringer i sammensetningen av gruppen påvirket lønnsveksten både opp og ned i enkelte år. I de senere årene har denne virkningen vært positiv med rundt 0,3 prosentenheter i 2013 og 2014, og tilsvarende negativ i 2015. Økte bonusutbetalinger bidro til å dra opp lønnsveksten med 0,3–0,4 prosentenheter per år i årene 2005–2007, og til å dra ned lønnsveksten med 0,4 prosentenheter i 2012 og i mindre grad i 2013. For industriarbeidere i NHO-bedrifter bidro endret sammensetning til å øke lønnsveksten med om lag 0,2 prosentenheter i gjennomsnitt per år i årene 2009–2012. Også for denne gruppen har endringer i bonus og uregelmessige tillegg påvirket lønnsveksten i enkelte år.

Lønnsveksten i industrien påvirkes av utviklingen i oljerelatert virksomhet. Oljerelatert virksomhet utgjorde fram til 2014 en stadig større andel av Industrioverenskomsten, men i 2015 var det redusert sysselsetting i den oljerelaterte delen av overenskomsten. Den oljerelaterte delen av Industrioverenskomsten dro lønnsveksten i 2015 ned med over ¼ prosentenhet, noe mer enn året før, mens den oljerelaterte delen dro veksten opp i 2013 med nærmere ¾ prosentenhet. Samtidig er årslønnsveksten i 2015 for alle arbeidere innenfor oljevirksomhet, offshore på 3,5 pst. trukket opp av betydelige strukturelle sysselsettingseffekter på over 2 prosentenheter.

Lønnsveksten i byggevirksomhet i NHO-området har fulgt lønnsveksten for industriarbeidere i NHO-området det siste tiåret. For arbeidere i bygg og anlegg i NHO-bedrifter trakk endringer i sammensetningen av arbeidstakergruppen lønnsveksten ned i størrelsesorden 1½ prosentenhet fra 2011 til 2012, tilsvarende som ved den sterke økningen i sysselsettingen i sektoren i 2007 og 2008. Lønnsveksten ble i langt mindre grad påvirket av slike effekter i 2013, 2014 og 2015.

Både i 2008 og 2009 var det uvanlig store variasjoner i varehandelen mht. omsetning, lønnsomhet og sysselsetting. Flere faghandelsbransjer med relativt høyt lønnsnivå ble hardt rammet av finanskrisen fra vår/sommer 2008, mens dagligvarehandel og andre bransjer med et lavere lønnsnivå viste god vekst. Dette bidro etter alt å dømme til å trekke registrert lønnsvekst ned i disse årene. Endret alderssammensetning med færre unge arbeidstakere fra 2014 til 2015 trakk lønnsveksten i Virke-bedrifter i varehandel betydelig opp i 2015, mens det omvendte var tilfelle i 2012.

I Helseforetakene var lønnsveksten særlig høy i 2003. Dette har sammenheng med at lønnsoppgjøret for medlemmer i Den norske Legeforening med virkning fra 1. januar 2003 skulle dekke begge årene 2002 og 2003. Oppgjøret innebar vesentlige endringer i legenes lønns- og arbeidsforhold, herunder arbeidstidsendringer og at flere tidligere lønnstillegg ble erstattet av høyere fastlønn. For alle grupper eksklusiv leger er det beregnet en samlet årslønnsvekst på 5,0 pst. fra 2002 til 2003.

I kommunene førte streiken blant undervisningsansatte til forskyvninger i virkningstidspunkter av tarifftillegg i 2014. Dette bidro til å dra lønnsveksten ned med 0,2 prosentenheter i 2014 og tilsvarende opp i 2015. I hovedoppgjøret i 2014 avtalte partene i kommunesektoren tillegg for 2015. Sammen med effekten av streiken bidro dette til at lønnsveksten i kommunene i 2015 ble noe høyere enn i industrien, som samtidig reduserte lønnsveksten. Ifølge TBU har imidlertid lønnsveksten sett over en periode på fem eller ti år vært den samme i kommunene som i industrien.

Figur 4.13B viser gjennomsnittlig årslønnsvekst i perioden 2002–2015 sett under ett. Det største avviket fra gjennomsnittet er i finansnæringen. Samlet sett viser figur 4.13A og figur 4.13B at det er små forskjeller i lønnsveksten mellom områder. Lønnsveksten må sies å ha vært nokså sammenfallende mellom ulike områder over tid.

Figur 4.13 Årslønnsvekst1 i utvalgte områder

1 Lønn per årsverk. Lønnsveksten fra og med 2008 er etter ny næringsstandard for industrien og Virke-bedrifter i varehandel. Sammenliknet med veksten fra 2007 til 2008 og tidligere år, vil det være et brudd i disse tidsseriene. Omtale av ny næringsstandard er gitt i vedlegg 2 i NOU 2013: 7.

2 Eksklusiv de statlig eide helseforetakene.

3 Omfatter ansatte i kommunene, fylkeskommunene og andre virksomheter som er medlemmer i KS, herunder bedriftsmedlemmer. Fram til 2005 er Oslo kommune ikke inkludert.

4 Høy lønnsvekst i Spekter – Helseforetak i 2003 hadde sammenheng med systemomlegging av legeoppgjøret. Nærmere omtale er gitt i NOU 2004: 14.

5 Lønnsveksttallene er for heltidsansatte. For varehandel bidrar bruddet i statistikken trolig til å trekke ned lønnsveksten betydelig i 2009, jf. note 1.

6 Forretnings- og sparebanker og forsikringsvirksomhet som omfatter noen flere grupper enn forhandlingsområdet bank og forsikring. Lønnsveksttallene er for heltidsansatte.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene.

Utviklingen viser at lønnsveksten i industrien faktisk har fungert som en norm for andre forhandlingsområder, også i en periode med avtagende lønnsvekst. Frontfagsmodellen og en høy grad av koordinering har vært medvirkende til at lønnsveksten ikke økte mer mens oljeprisen var høy, og til at lønnsveksten i hele økonomien ble redusert etter fallet i oljeprisen. I årene etter Holden III-utvalget har partene i lønnsoppgjørene lagt stor vekt på resultatet i frontfaget i egne oppgjør, antagelig mer enn tidligere. Lønnsveksten har da også vært nokså lik på tvers av områder siden 2013, når en ser bort fra forhold som kan tilskrives strukturelle endringer mv. Oppgjørene i 2016 er rettet inn mot en årslønnsvekst på 2,4 pst. i alle større avtaleområder, som i frontfaget. Lønnsveksten er dermed sterkt koordinert på tvers av de store forhandlingsområdene. En mulig utfordring er at en sterk binding til frontfagsrammen i hvert enkelt år vil kunne skape uheldige spenninger. Holden III-utvalget betonet også at en troverdig ramme skal verken være et gulv eller tak for lønnsdannelsen, men en norm som andre forhandlingsområder skal forholde seg til.

Ovenstående peker i retning av at frontfaget som norm for etterfølgende forhandlingsområder ikke er svekket. Partene i arbeidslivet støtter opp om frontfagsmodellen. Organisasjonsgraden blant arbeidstakerne er stabil, mens tariffavtaledekningen i privat sektor har vært svakt fallende det siste tiåret, fra 60 pst. i 2004 til 57 pst. i 2014, mens andelen var 63 pst. i den første undersøkelsen i 1998 (Nergaard, 2016). Allmenngjøring i flere bransjer fra 2015 kan bidra til å opprettholde koordineringen i lønnsdannelsen i en periode med fortsatt høy arbeidsinnvandring. Allmenngjøring av tariffavtaler bidrar til at tariffavtalene i praksis regulerer flere arbeidsforhold enn det overenskomstene dekker, og det minsker bedriftenes mulige gevinst ved å stå utenfor overenskomstene for å betale lavere lønn.

4.3.3 Utviklingen i konkurranseevnen4

Omfattende deltakelse i internasjonal handel med varer og tjenester har gjort det mulig for Norge å oppnå en høyere materiell levestandard enn hva som ville vært mulig dersom norsk økonomi hadde vært skjermet mot utenlandsk konkurranse. Fordelene vil imidlertid bli redusert hvis Norge ikke klarer å sørge for en effektiv ressursutnyttelse, herunder full sysselsetting og en akseptabel inntektsfordeling. For å høste gevinstene ved internasjonalt varebytte, må man klare å omstille ressurser som blir ledige som følge av endringer i markedsforholdene. Land som deltar i det internasjonale vare- og tjenestebyttet, må også over tid ha en rimelig balanse i utenriksøkonomien. Et lands konkurranseevne uttrykker evnen til å opprettholde en rimelig balanse i utenriksøkonomien over tid, samtidig med høy og effektiv ressursutnyttelse og en akseptabel inntektsfordeling.

Utviklingen i en enkelt bedrifts eller nærings konkurranseevne kan ikke uten videre brukes til å trekke slutninger om utviklingen i konkurranseevnen til et helt land. Konkurranseevnen for en næring sier noe om dens evne til å overleve over tid. For at en næring som konkurrerer i et internasjonalt marked skal være lønnsom, må bedriftene i næringen hevde seg i konkurransen med utenlandske bedrifter på produktmarkedene, og med andre norske næringer på faktormarkedene, herunder arbeidsmarkedet. En økonomi i vekst og med høy omstillingsgrad vil være kjennetegnet av ulik utvikling i konkurranseevnen for de forskjellige næringene. I konkurranse om knappe faktorer må noen næringer trappe ned sin virksomhet, mens andre kan ekspandere i takt med økt lønnsomhet. En bedring i en nærings konkurranseevne, for eksempel som følge av at myndighetene endrer rammevilkårene for næringen, kan gi en dårligere samlet ressursutnyttelse og dermed ikke bedre konkurranseevne i norsk økonomi samlet sett.

Hovedkursteorien peker på lønnskostnadsandelen som en sentral indikator for utviklingen i lønnsomheten, se nærmere omtale i kapittel 3. Høyere lønnskostnader, lavere produsentpriser og svakere produktivitetsutvikling er faktorer som isolert sett bidrar til svekket konkurranseevne og lavere lønnsomhet. En slik utvikling vil innebære at en større andel av bedriftenes overskudd tilfaller lønnstakerne og en mindre andel tilfaller kapitaleierne. Lønnskostnadsandelen vil da gå opp, mens driftsresultatandelen vil gå ned. Motsatt bidrar lavere lønnskostnader, høyere produsentpriser og sterkere produktivitetsutvikling isolert til bedret konkurranseevne og lønnsomhet. En slik utvikling vises ved en lavere lønnskostnadsandel og tilsvarende høyere driftsresultatandel.

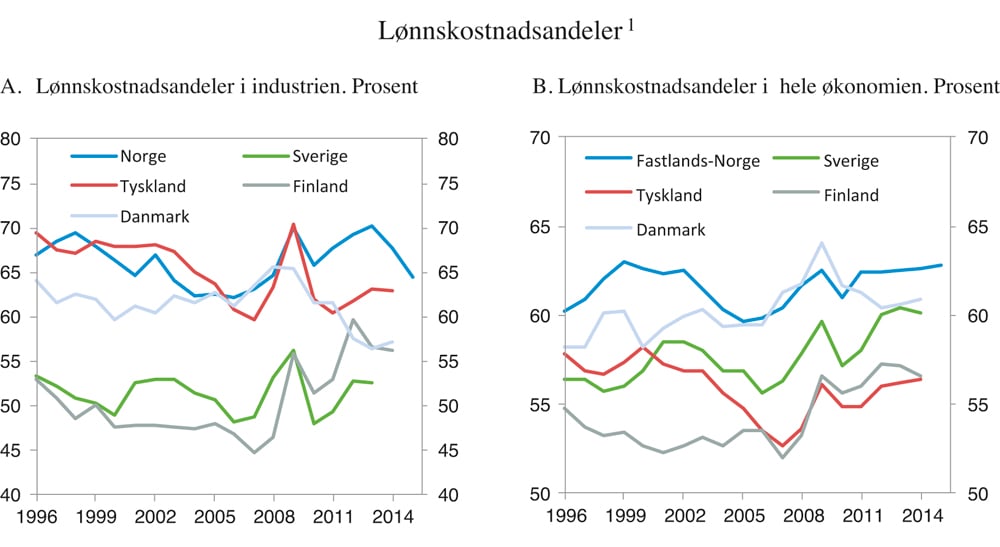

Figur 4.14A viser at lønnskostnadsandelen i norsk industri har holdt seg nokså stabil siden årtusenskiftet sammenliknet med utviklingen i våre naboland, der den enten har trendet ned eller opp. Lønnskostnadsandelen i industrien var 64,5 pst. i 2015, mot 66,4 pst. i 2000. Mens lønnskostnadsandelen i Norge i denne perioden er blitt løftet av høy vekst i lønningene, har bytteforholdsgevinster med oppgang i produsentprisene relativt til prisene på innsatsfaktorer gjennomgående trukket i motsatt retning. I forbindelse med finanskrisen steg lønnskostnadsandelen i norsk industri markert i 2009. Lønnskostnadsandelen falt tilbake igjen i 2010, men steg deretter de tre neste årene. De to siste årene har lønnskostnadsandelen i industrien samlet falt markert fra over 70 pst. i 2013 til vel 64 pst. i 2015, se figur 4.14A. Lavere lønnskostnadsandel innebærer at en mindre andel av bedriftenes overskudd tilfaller lønnstakerne og en større andel tilfaller kapitaleierne. Ifølge det tekniske beregningsutvalget for inntektsoppgjørene gikk lønnskostnadsandelen i leverandørindustrien noe opp i denne perioden.

Figur 4.14 Lønnskostnadsandeler1

1 Lønnskostandsandelene er beregnet ved lønnskostnader dividert på brutto faktorinntekter, dvs. at driftsresultatet ikke er justert for kapitalslit.

Kilde: TBU.

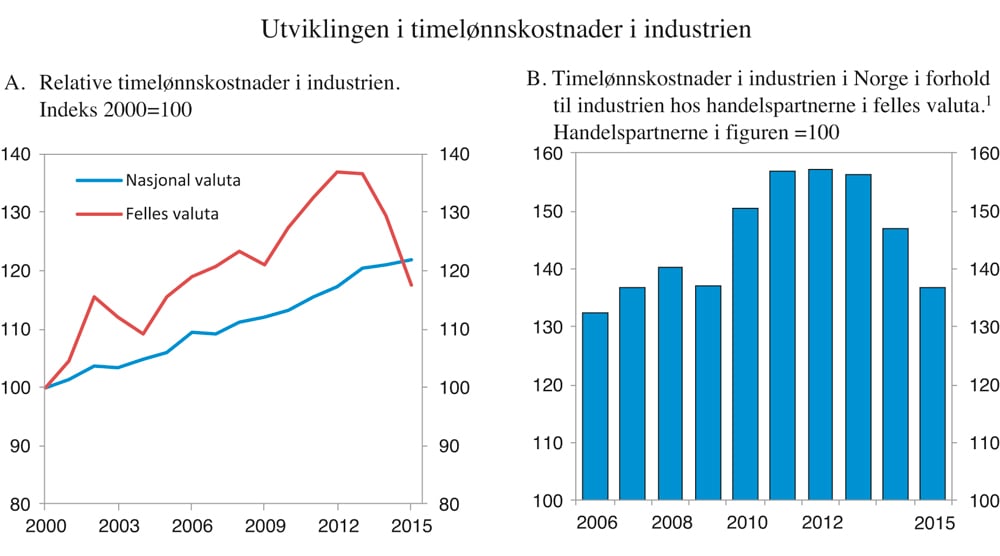

Lønnskostnadene er den enkeltfaktoren som betyr mest for kostnadene i næringslivet. Etter gjennomgående å ha styrket seg fra årtusenskiftet og fram til 2012, har en markert svekkelse av den norske kronen sammen med lavere lønnsvekst bidratt til at den kostnadsmessige konkurranseevnen målt ved relative timelønnskostnader i industrien i felles valuta har bedret seg de tre siste årene, se figur 4.15A. Ifølge foreløpige nasjonalregnskapstall var veksten i timelønnskostnadene i norsk industri i 2015 på 2,6 pst., 0,6 prosentpoeng høyere enn veksten i timelønnskostnadene hos våre handelspartnere. Den markerte svekkelsen av kronen bidro likevel til at relative timelønnskostnader gikk ned med 9,1 pst. fra 2014 til 2015. Bedringen i kostnadsmessig konkurranseevne de siste årene har kommet i en periode med lavere vekst og stigende arbeidsledighet i norsk økonomi. Det bidrar til å lette omstillingen til lavere olje- og gasspriser og lavere etterspørsel fra petroleumsvirksomheten.

Den markerte svekkelsen av kronen de siste årene har også bidratt til at differansen mellom nivået på timelønnskostnaden i industrien i Norge og i industrien hos våre handelspartnere i EU har falt markert, se figur 4.15B. Nivået i Norge er likevel fortsatt høyere enn hos våre handelspartnere i EU. Mens timelønnskostnadene i industrien i Norge i 2012 var 57 pst. høyere enn hos våre handelspartnere i EU, hadde dette forholdstallet gått ned til 37 pst. 2015. At timelønnskostnadene er høyere i norsk industri enn i industrien hos våre handelspartnere reflekterer norsk økonomis høye produktivitet og inntektsnivå, samt jevnere fordeling av inntektene. Nivåforskjellen er kommet gjennom mange år med høyere lønnsvekst i Norge enn i utlandet. Bedringen i den kostnadsmessige konkurranseevnen i det siste har kommet i en periode med økt ledighet og en kraftig svekkelse av lønnsomhetsutsiktene for leverandører til oljevirksomheten som utgjør en stor del av konkurranseutsatt sektor/frontfaget.

Figur 4.15 Utviklingen i timelønnskostnader i industrien

1 Tallene fra 2005 til 2013 er fra Conference Board. Nivået i 2014 og 2015 er framskrevet ved å benytte nasjonalregnskapstall for Norge og arbeidskraftkostnadsindekser fra Eurostat for handelspartnerne.

Kilde: TBU.

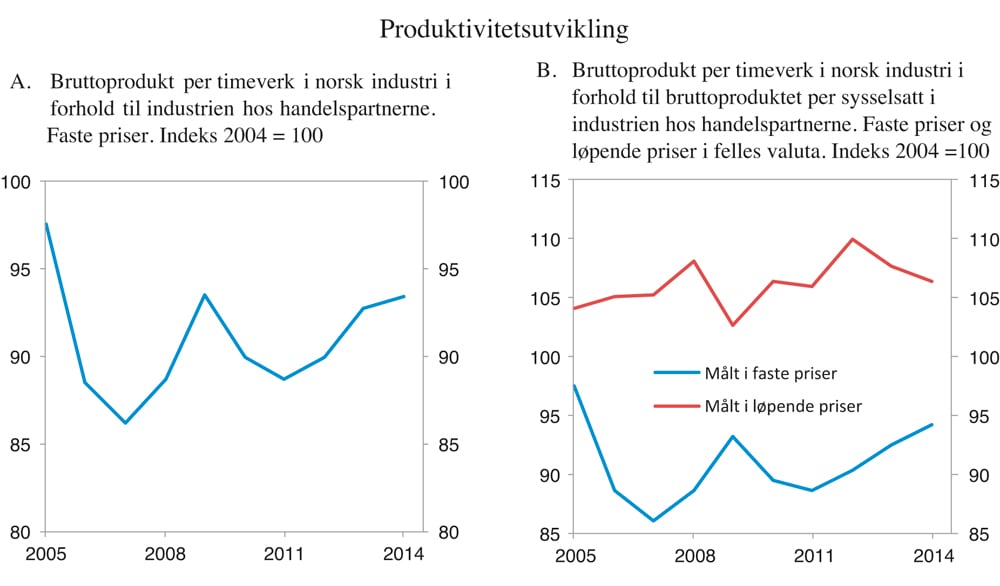

Et høyt lønnsnivå vil ikke nødvendigvis bety at konkurranseevnen overfor utlandet er for svak, hvis lønnsevnen er god som følge av høy produktivitet eller høye priser på produktene til norsk industri i forhold til prisene på produktene til industrien hos handelspartnerne. Ifølge foreløpige nasjonalregnskapstall falt produktiviteten i norsk industri, målt ved bruttoprodukt per timeverk, med 0,6 pst. i fjor, etter å ha økt med i gjennomsnitt 3 pst. de to foregående årene. Til sammenlikning var gjennomsnittlig produktivitetsvekst i industrien i perioden 2005–2014 på 1,5 pst. Det er 0,7 prosentenheter lavere enn et vektet snitt av våre handelspartnere. En sammenlikning av tall for bruttoprodukt per timeverk for norsk industri med tall for bruttoprodukt per sysselsatt hos handelspartnerne tyder på at norsk industri har hatt en mer positiv produktivitetsutvikling målt i løpende priser, se figur 4.16B. Dette gjenspeiler sterkere prisvekst på norske industriprodukter enn på produktene til handelspartnerne i perioden. I samme periode har derimot industrisysselsettingen vokst med 0,4 pst. i gjennomsnitt per år, mens den hos våre handelspartnere har gått ned med 1,2 pst. i gjennomsnitt per år.

Figur 4.16 Produktivitetsutvikling

Kilde: TBU.

4.4 Utviklingen i norsk økonomi sammenliknet med lavoljepris-scenarioene i Holden III

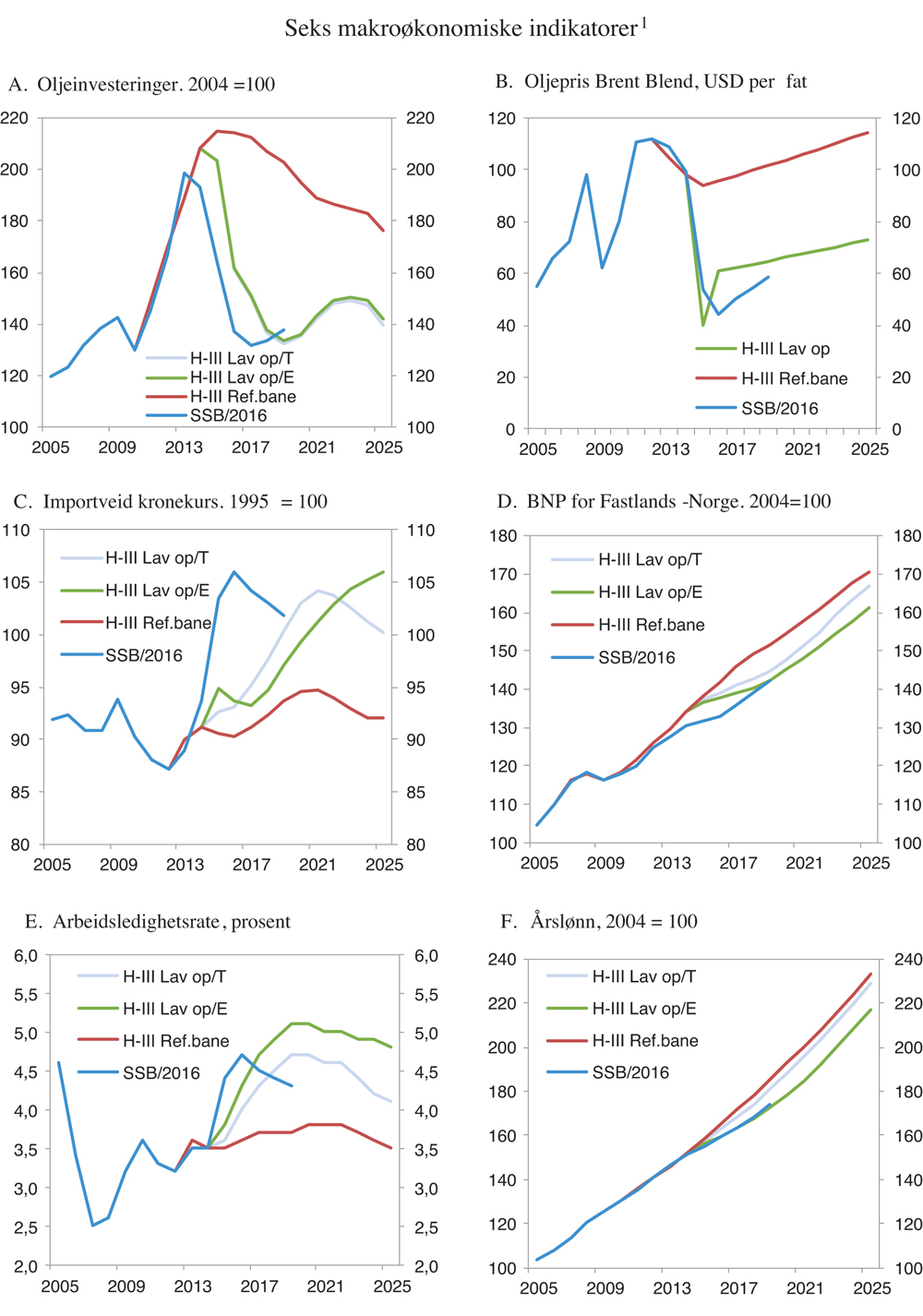

Holden III-utvalget la fram en referansebane for utviklingen i norsk økonomi fremover for å drøfte hvilke utfordringer et sannsynlig økonomisk forløp ville innebære for lønnsdannelsen, og hvordan lønnsdannelsen best mulig kunne bidra til en god økonomisk utvikling. I tillegg presenterte utvalget følsomhetsberegninger av konsekvensene av et betydelig fall i oljeprisen. Drøyt et halvt år etter at rapporten ble overlevert falt oljeprisen kraftig. Mekanismene i økonomien har kvalitativt i stor grad fulgt de mønstrene Holden III-utvalget antok og økonomien har også i rimelig grad kvantitativt utviklet seg i tråd med beregningene. De negative impulsene fra petroleumsvirksomheten ser i stor grad ut til å være fanget opp riktig, mens de stabiliserende endringene i valutakurs, rente- og finanspolitikk ser ut til å ha vært større enn antatt. Konsumet i husholdningene har likevel utviklet seg svakere enn antatt. Samlet kan det nå se ut til at fallet i BNP-veksten og økningen i arbeidsledigheten ble fanget godt opp i følsomhetsberegningene, men at utslagene er kommet raskere enn ventet.

I referansebanen i Holden III-utvalgets rapport ble det lagt til grunn relativt høy, men klart lavere oljepris enn i 2012 og 2013. En trendmessig nedgang i etterspørselen fra petroleumsvirksomheten ga likevel utfordringer for lønnsdannelsen og norsk økonomi. Samtidig ville finansieringsbidraget til statsbudsjettet fra olje- og fondsinntekter målt som andel av BNP gå klart ned, mens behovene spesielt knyttet til aldringen av befolkningen ville gå opp. Holden III-utvalget så videre på hvor sårbar norsk økonomi ville være for et kraftig oljeprisfall og hvilken rolle norsk lønnsdannelse ville ha i en slik situasjon. Utvalget fikk utarbeidet én rapport fra SSB, Cappelen m.fl. (2013) som belyste disse problemstillingene. Referansebanen (hovedprognosen) baserte seg på en moderat nedgang i oljeprisen på kort sikt og deretter en uendret realoljepris på om lag 94 USD per fat fra og med 2014. I to følsomhetsberegninger ble oljeprisen forutsatt å falle til 60 USD per fat i 2015-priser i 2016, etter forbigående å ha ligget klart lavere i 2015. En av beregningene la til grunn at oljeprisfallet kom som følge av forhold på tilbudssiden, mens den andre beregningen la til grunn at lavere etterspørsel trakk oljeprisen ned. Gassprisen ble forutsatt å følge utviklingen i oljeprisen med en tidsforsinkelse.

Virkeligheten blir aldri helt som prognoser eller scenarier beskriver. Utviklingen de siste par årene har elementer av begge følsomhetsberegningene, se kapittel 4.1, men økt oljeproduksjon og lavere kostnader ved utvinning ser ut til å ha vært den viktigste driveren for oljeprisfallet, altså forhold på det man normalt kaller tilbudssiden. Prisnedgangen har så langt vært større enn lagt til grunn av Holden III. Det har trukket etterspørselen fra petroleumssektoren ned sammenliknet med analysene i Cappelen m.fl. (2013). Samtidig har politikkresponsen vært større. Pengepolitikken har vært mer ekspansiv, og bruken av oljepenger over statsbudsjettet har økt mer enn antatt i følsomhetsberegningene. Samlet sett ser den økonomiske veksten ut til å bli litt lavere og arbeidsledigheten noe høyere i perioden 2014–2016 enn hva lavoljepris-beregningene i Cappelen m.fl. (2013) viste. Arbeidsinnvandringen ser i stor grad ut til å ha reagert som beregnet, med en markert nedgang som følge av høyere arbeidsledighet i Norge og at svekkelsen av kronen har gjort norske lønninger mindre verdt i utenlandsk valuta.

Oljeinvesteringene begynte å falle i 4. kvartal 2013, omtrent samtidig med overleveringen av Holden III-utvalgets rapport. Vel et halvt år etter overleveringen startet et dramatisk fall i oljeprisen, se kapittel 4.2. I dette avsnittet vil vi se nærmere på hvordan den faktiske utviklingen har vært og ser ut til å bli i 2016 ifølge SSB (2016), sammenholdt med de ulike scenarioene i Cappelen m.fl. (2013), primært de med lav oljepris. Oljeprisforutsetningene bak disse beregningene er ganske nær det som ser ut til å bli realisert.

Analysene i Holden III viste at norsk økonomi, selv med et betydelig oljeprisfall, ville kunne takle lavere etterspørsel fra petroleumsnæringen uten å gå inn i et dypt tilbakeslag. Utvalget pekte på tre viktige forhold i norsk økonomi som bidrar til dette: Handlingsregelen for finanspolitikken og oljefondsmekanismen, inflasjonsmål og flytende valutakurs og at lønnsdannelsen ville bidra til nødvendige omstillinger gjennom beskjedne lønnskrav.

Holden III-utvalget viste til at et etterspørselsdrevet oljeprisfall trolig ville gi større negative utslag i norsk økonomi enn et like stort tilbudssidedrevet prisfall. Cappelen m.fl. (2013) viste at de negative utslagene i norsk økonomi av lavere etterspørsel fra oljevirksomheten i det første tilfellet ble forsterket av at også etterspørselen i de andre norske eksportmarkedene gikk ned. I det tilbudssidedrevne scenarioet ble aktiviteten i verdensøkonomien tvert i mot stimulert av lavere oljepris, noe som bidro til å trekke opp annen norsk eksport og øke aktiviteten i andre deler av økonomien. Tilbudssiden ser ut til å ha vært den viktigste kilden til oljeprisfallet, men den relativ svake aktivitetsutviklingen i verdensøkonomien har åpenbart også bidratt.

Noen viktige forutsetninger og resultater i de to scenarioene for 2014–2016 er listet opp i tabell 4.1. Det ble lagt til grunn at oljeprisen raskt kom ned slik at prisen som årsgjennomsnitt ble 40 USD per fat i 2015 for deretter reelt å holde seg på om lag 60 USD per fat. Den faktiske nedgangen har vært mer gradvis, med et foreløpig bunnivå på knapt 30 USD per fat tidlig i 2016. Etter det har prisen tatt seg en del opp igjen. I 2015 var oljeprisen med det langt høyere enn i de to alternative beregningene med lav oljepris, men den ser ut til å bli mye lavere i 2016. Prisfallet fra 2013 til antatt årsgjennomsnitt for 2016 har således vært klart kraftigere enn i de to følsomhetsberegningene, men om det også vil gjelde for resten av 2016 og ikke minst 2017 gjenstår å se. Ettersom amerikanske dollar (USD) har styrket seg mot de fleste andre valutaer i de tre siste årene samtidig som kronen har svekket seg, er nedgangen i oljepris mye større målt i USD enn i norske kroner. Nedgangen i oljepris fra 2013 til 2016 ser ut til å bli rundt 10 pst. større enn forutsatt målt i norske kroner, men vel 40 pst. større målt i USD.

Tre viktige kanaler for hvordan ulike forhold knyttet til oljevirksomheten påvirker norsk økonomi er:

Etterspørselen fra norsk petroleumsnæring

Myndighetenes inntekter fra petroleumsnæringen og bruken av disse inntektene

Oljeprisens innflytelse på kronekursen og børskurser

En lavere oljepris enn lagt til grunn i lavoljepris-scenarioene bidrar til at oljeinvesteringene også ser ut til å falle vesentlig mer i perioden 2013 til 2016, enn forutsatt. Som tidligere nevnt begynte nedgangen i oljeinvesteringene nesten ett år før fallet i oljeprisen satte inn for alvor. Oljeselskapene var misfornøyde med lønnsomheten de oppnådde og startet en runde med ulike innsparingstiltak som blant annet resulterte i reduserte investeringer. Således anslo Cappelen m.fl. (2013) at oljeinvesteringene ville vokse med vel 10 pst. i 2014, mens de siste tallene viser en nedgang på 3 pst. I 2015 ble nedgangen også mye kraftigere enn antatt i lavoljepris-scenarioene. Det kan delvis føres tilbake til at oljeprisfallet tross alt satte inn et halvt år tidligere enn forutsatt, men også at nedgangen i oljeinvesteringene ikke bare var en følge av de lave oljeprisene. I 2016 ser nedgangen i oljeinvesteringene derimot ut til å bli klart mindre enn i lavoljepris-scenarioene. Samlet ser det nå ut til at investeringene i sektoren vil falle med vel 30 pst. fra 2013 til 2016, mens de i følsomhetsberegningene falt med knapt halvparten. I lavoljepris-scenarioene fortsatte imidlertid fallet helt fram til 2019, mens oljeinvesteringene i SSBs siste anslag øker noe i 2018 og 2019, se figur 4.17A. Samlet sett ser impulsene i tilknytning til petroleumsvirksomheten kvalitativt ut til å bli noenlunde i tråd med lavoljepris-scenarioene, men den negative impulsen ser ut til å ha blitt noe sterkere enn forutsatt fram til 2016. Ser vi dermed perioden 2014–2019 under ett, kan det se ut som om også det kvantitativt fanges godt opp.

Figur 4.17 Seks makroøkonomiske indikatorer1

1 Tall fra referansebanen (H-III Ref.bane) og de to lavoljepris-scenarioene (H-III Lav op/T – tilbudsdrevet lav oljepris og H-III Lav op/E – Etterspørselsdrevet lav oljepris) og faktisk utvikling forlenget med juni-prognosen fra SSB (2016).

Kilde: Statistisk sentralbyrå.

Oljeprisnedgangen har bidratt betydelig til kronesvekkelsen etter 2013 i tråd med antagelsene i Cappelen m.fl. (2013). Oljeprisen har en direkte effekt på kronen. Lav oljepris gir svak krone og vice versa. Kronen har imidlertid svekket seg vesentlig mer, og/eller raskere, enn i følsomhetsberegningene. En grunn til det er at Norges Bank har satt ned styringsrenten mer enn forutsatt. Det skyldes både at internasjonale renter er satt mer ned, og at den realøkonomiske situasjonen i Norge er svakere enn det beregningene viste. Det ser også ut til at en i pengepolitikken har lagt mer vekt på utviklingen i aktiviteten og mindre vekt på inflasjonen enn tidligere. Det bidrar til at den empirisk baserte reaksjonsfunksjonen for sentralbanken i den makroøkonomiske modellen Modag5 gir en for liten renterespons i lavoljepris-scenarioene. I det tilbudssidedrevede lavoljeprisscenarioet ble styringsrenta i 2015 satt opp med 0,5 prosentenheter for å motvirke økt inflasjon som følge av kronesvekkelsen. I det etterspørselsdrevede lavoljeprisscenarioet ble derimot rentene satt ned med om lag 1 prosentenhet det første året, økende til 3,5 prosentenheter i det femte året, alt sammenliknet med referansebanen. Negative prisimpulser fra både internasjonale råvarer og ferdigvarer bidro i sistnevnte beregning til fall i norsk inflasjon selv med svakere krone.

Handlingsregelen har vært en viktig rettesnor for utformingen av finanspolitikken de siste 15 årene. Et vedvarende fall i oljeprisen trekker finanspolitikken i to ulike retninger sammenliknet med en situasjon med en høyere pris. Isolert sett vil det innebære at fondet vokser mindre og dermed i retning av lavere oljepengebruk, selv om verdien av fondet målt i kroner først øker gjennom effekten av oljeprisen på valutakursen. Svakere konjunkturer trekker derimot i retning av en mer ekspansiv politikk. I Cappelen m.fl. (2013) endte man opp med forutsetninger om en upåvirket innretning i de to første årene, 2015 og 2016, eller mer presist at veksten i offentlig konsum og investeringer og skatte- og avgiftsopplegg samt stønadsreglene var uforandret fra referansebanen. I årene deretter ble budsjettpolitikken imidlertid strammet til i lavoljepris-scenarioene sammenliknet med referansebanen fordi fondet ble anslått å ville utvikle seg svakere enn i referansebanen.

Perioden med svært høye oljepriser fram til 2014 bidro til at Statens pensjonsfond utland (SPU) økte betydelig i verdi og til at man har kunnet føre en nokså ekspansiv finanspolitikk og fremdeles ligge betydelig under 4 pst.-banen. Svekkelsen av kronen siden starten av 2013 har også bidratt til at verdien av fondet målt i norske kroner i første halvår 2016 har vært betydelig høyere (20–35 pst. høyere) enn forutsatt i scenarioene i Cappelen m.fl. (2013). Regjeringen har kommet med en tiltakspakke for å støtte opp under aktiviteten på Sør- og Vestlandet. Som det fremgår av tabell 4.1, ser veksten i offentlig konsum og investeringer fra 2013 til 2016 ut til å ha vært svært lik den som ble forutsatt i beregningene og det har i tråd med forutsetningene i Cappelen m.fl. (2013) vært betydelige lettelser i beskatningen. Det oljekorrigerte budsjettunderskuddet har imidlertid økt mer enn forutsatt, noe som kan skyldes reduserte skatteinntekter som følge av en svakere realøkonomisk utvikling.

Oljepris og aktiviteten i norsk oljenæring er ikke de eneste faktorene som er viktige for utviklingen i norsk økonomi. Det generelle aktivitetsnivået i verdensøkonomien er av stor betydning for norske eksportører av andre produkter enn de oljerelaterte, og internasjonale renter er av betydning for norske renter og utviklingen av kronekursen. Veksten i etterspørselen hos våre handelspartnere fra 2013 til 2016 ser ut til å bli vel 13 pst., og ligger nær det som lå i referansebanen i Cappelen m.fl. (2013). Dermed har de to beregningene med lav oljepris forutsatt en utvikling i etterspørselen hos våre handelspartnere som ligger på hver sin side av det som ser ut til å bli realisert. Etterspørselen har vært noe lavere enn i beregningen hvor det er tilbudssiden i energimarkedet som senker oljeprisen, og noe høyere enn beregningen med en etterspørselsdrevet prisnedgang. Det kan tolkes som at både reduserte produksjonskostnader, eller økt produksjon, og lavere vekst i forbruket av olje har bidratt til prisfallet, og at den underliggende veksten i verdensøkonomien har vært noe svakere enn forutsatt.