4 Langtidskonsekvenser av lav produktivitetsvekst

4.1 Innledning

4.1.1 Motivasjon

Produktivitetsvekst har vært den klart viktigste kilden til den sterke forbedringen av norske innbyggeres materielle levestandard i etterkrigstiden. I en bredere forståelse av bakgrunnen for inntektsveksten må det tas hensyn til direkte og indirekte virkninger av utvinningen av petroleumsressursene i Nordsjøen. Som beskrevet i kapittel 3, har Norge vært en ressursøkonomi som har klart å holde høy produktivitetsvekst. Betydningen av produktivitet framkommer i alle empiriske analyser av kilder til økonomisk vekst, i Norge og i andre land, se kapittel 4 i Produktivitetskommisjonens første rapport, NOU 2015: 1.

I økonomisk analyse fastlegges vanligvis produktivitetsveksten som en reststørrelse etter at man har tatt hensyn til hvordan innsatsen av produksjonsfaktorer (arbeidskraft, kapital) bidrar til økt produksjon. Av den grunn framstilles ofte veksten i den totale faktorproduktiviteten (TFP) som ‘et mål på uvitenhet’. En omfattende forskningslitteratur har etter hvert gitt relativt god kvalitativ innsikt om hvilke faktorer som bidrar til produktivitetsvekst. Den empiriske kunnskapen om enkeltfaktorers betydning er derimot mangelfull. Det skyldes bl.a. at produktivitetsveksten er et resultat av en lang rekke endringer av produksjonsprosesser og produkter som enkeltvis kan være vanskelig å identifisere.

Selv når de er betydelige for samfunnet som helhet, kan gevinstene av slike endringer fortone seg som beskjedne og diffuse for de fleste enkeltpersoner. De er ofte uopplevde før og under omstillingen, og de deles typisk av mange, slik at den enkeltes gevinst blir beskjeden selv om summen for samfunnet er stor. Tapene ved omstilling vil derimot normalt være konkrete, umiddelbare og ofte store for den enkelte, siden de normalt bæres av relativt få. Denne asymmetrien mellom fordeler og ulemper skaper sterke insentiver til motstand mot omstillinger blant dem som taper, mens insentivene for vinnerne er svake.

Hensikten med dette kapitlet er å konkretisere størrelsesordenen på de gevinstene man på lang sikt går glipp av dersom man forsinker eller blokkerer tiltak, reformer og andre typer omstillinger som kan skape sterkere produktivitetsvekst. Det viser dessuten at det ville trengs en klart sterkere produktivitetsvekst framover enn den man hadde i norsk økonomi før 2005 for at de siste tiårenes vekst i gjennomsnittlig levestandard skulle kunne videreføres. Dette gjøres ved å sammenligne langsiktige modellberegnede scenarier for norsk økonomi basert på ulike forutsetninger om produktivitetsvekst i henholdsvis private næringer og offentlig tjenesteproduksjon. Modellberegningene er dokumentert i Holmøy og Strøm (2016). Framstillingen konsentrerer seg om størrelser som generelt har stor interesse og som det knytter seg politiske målsettinger til, spesielt økonomisk vekst og skattebyrde.

Langsiktige framskrivninger er et av de svært få virkemidlene man har til å synliggjøre og konkretisere gevinster av politiske reformer eller andre endringer som krever lang tid før de realiseres. I ettertid vil det normalt være svært vanskelig å identifisere gevinstene av enkeltreformer som har gitt slike langsiktige virkninger, fordi en rekke andre endringer også vil ha påvirket den økonomiske utviklingen. Pensjonsreformen av 2011 er et eksempel på en svært viktig reform der gevinstene ligger langt fram i tid. Ved hjelp av langsiktige, modellbaserte framskrivninger kunne disse gevinstene tallfestes. Det er grunn til å tro at dette lettet arbeidet med å få den tilslutning som krevdes for å få reformen vedtatt.

Beregningene i det følgende har mye til felles med langsiktige framskrivninger i de siste perspektivmeldingene fra Finansdepartementet, både tematisk og metodisk. De er normalt ikke prognoser for den mest sannsynlige utviklingen for norsk økonomi på lang sikt. Hensikten er i stedet å vise hvorfor og i hvilken grad utviklingen kan gå i uønskede og/eller urealistiske retninger som bør utløse snarlige politikkendringer. Modellberegninger setter forutsetninger om framtidig utvikling i enkeltstørrelser inn i logiske, konsistente og helhetlige sammenhenger. De kan da gi en tallfestet og begrunnet avsløring av at forutsetninger som hver for seg kan virke velbegrunnede, samlet sett fører til klart urealistiske eller uønskede resultater. Denne innsikten kan utnyttes til å begrunne hvilke forutsetninger som må endres og størrelsesordenen på slike endringer. Når det gjelder de beregnede virkningene av gitte endringer i produktivitet, er disse ment å være realistiske, men de gir i seg selv ingen oppskrift på hvordan disse endringene skal realiseres. Spesielt har ikke beregningene som ambisjon å tallfeste virkningene av de enkelttiltakene som foreslås av produktivitetskommisjonen.

4.1.2 Oppsummering og konklusjoner

Modellanalysene er utarbeidet for å diskutere utfordringer som følger av lav produktivitetsvekst. Framskrivningen som fungerer som en referansebane for analysene, er en god illustrasjon av at partielle vurderinger av hva som er en realistisk utvikling for enkeltstørrelser i økonomien, kan føre til en urealistisk utvikling når de ses i sammenheng. Her videreføres både det siste tiårets lave produktivitetsvekst, dagens kjønns- og aldersspesifikke arbeidstilbud og bruk av skattefinansierte tjenester, pensjoner og andre kontantoverføringer. Forutsetningene innebærer at gjennomsnittsinnbyggeren etter 2025 vil oppleve nullvekst i BNP og avtakende privat konsum, og offentlig sektor vil ikke være økonomisk bærekraftig. Resultatet betyr at produktivitetsveksten må økes kraftig fra nåværende trend for å gi rom for økt inntekt og forbruk. Beregningene av økt produktivitetsvekst innenfor henholdsvis privat og offentlig sektor viser størrelsen på virkningene. Utslaget avhenger av hvor mange sysselsatte som opplever endret produktivitetsvekst. Det betyr at en gitt produktivitetsvekst i offentlig sektor har sterkere veksteffekter for samfunnet desto flere som jobber i offentlig tjenesteproduksjon. Produktivitetsvekst i kun privat sektor vil få avtakende veksteffekt for samfunnet over tid når den offentlige sysselsettingsandelen øker.

For offentlige finanser har produktivitetsvekst i privat sektor liten betydning, fordi lønnsøkninger som skyldes høyere produktivitet fører til vekst i offentlige utgifter som tilnærmet spiser opp effekten av større skattegrunnlag. Selv om det offentliges udekkede finansieringsbehov øker i kroner, kan likevel dette behovets andel av et aktuelt skattegrunnlag avta når skattegrunnlagene øker som følge av produktivitetsvekst. Derimot gir produktivitetsvekst i offentlig tjenesteyting en klar styrking av offentlige finanser, dersom den brukes til å redusere ressursbruken i offentlig sektor framfor å øke produksjonen.

Størrelsen på offentlig sektor, og den betydning aldringen av befolkningen har for denne, har nødvendiggjort nærmere analyse av offentlig sysselsetting og finansieringen av offentlig sektor. Det er spesielt veksten i etterspørselen etter helse- og omsorgstjenester som må fanges opp. Utviklingen i helse- og omsorgstilbudet vil selvfølgelig avhenge av organisering, finansiering og bruk av markedsløsninger. Analysene legger til grunn en videreføring av offentlig organisering og finansiering. Det forutsettes i referansebanen en årlig standardheving tilsvarende 1 pst. økt bruk av arbeidskraft per tjenestebruker. Det er grunn til å tvile på at standardhevingen av offentlige tjenester vil fortsette med uforminsket styrke mens privat forbruk per innbygger etter hvert faller. Videre virker det klart urealistisk at demokratisk valgte myndigheter får politisk aksept for en så høy skattebyrde som etter hvert blir nødvendig. Beregningene tar ikke hensyn til at skattetilpasninger og en stadig tøffere interessekamp om skattekroner trolig vil svekke den økonomiske veksten. Selv om utviklingen modifiseres eller snus før skattene på husholdningenes inntekt passerer 50 pst., mot 37 pst. i dag, kan økt omfang av skattemotiverte tilpasninger påføre Norge betydelige samfunnsøkonomiske tap ved at ressursene i mindre grad kanaliseres til formål der de kaster mest av seg for samfunnet.

Mindre standardheving på offentlige tjenester betyr lavere bemanningsbehov i offentlig sektor. Skattebyrden reduseres, og rommet for privat konsum øker. En del av denne konsumøkningen vil trolig bli brukt til private kjøp av bl.a. undervisnings-, helse- og omsorgstjenester for å kompensere for lav standardheving av den skattefinansierte produksjonen av disse tjenestene. Også BNP øker desto flere som sysselsettes i markedsrettet framfor offentlig sektor, fordi produktivitetsveksten er høyest i markedsrettet produksjon. Denne BNP-økningen kan ikke tolkes som en velferdseffekt. Den forutsetter at sammensetningen av den totale produksjonen i økonomien endres – ikke kun en flytting av produksjonen av gitte tjenester fra offentlig til privat sektor. Lavere standardheving fører til at høyere produktivitetsvekst i private næringer får en litt sterkere veksteffekt på BNP og en svakere skattereduserende effekt.

4.2 Viktige utviklingstrekk og forutsetninger i framskrivningene

4.2.1 Implikasjoner av et langsiktig tidsperspektiv

Beregningene i dette kapitlet viser plausible langsiktige trender fram til 2060. Langsiktige endringer påvirkes nærmest per definisjon lite av kortsiktige variasjoner, men av de trendene den faktiske utviklingen varierer rundt. Dette perspektivet er det mest relevante når man skal forklare hvorfor den materielle levestandarden per innbygger er mye høyere i dag enn den var noen tiår eller mer tilbake i tid. Veksten over slike lange tidsrom bestemmes i hovedsak av tilbudet av arbeidskraft og andre ressurser, samt produktiviteten av disse, ikke av variasjoner i utnyttelsen av arbeidskraften og andre ressurser. Arbeidstilbudet bestemmes av utviklingen i folkemengden i arbeidsfør alder, alders- og kjønnsspesifikke yrkesfrekvenser og arbeidstider. I dette langsiktige perspektivet skal produktivitetsveksten i framskrivningene tolkes som et resultat av endringer i bl.a. teknologi, organisering og kunnskaper – ikke som et resultat av varierende kapasitetsutnyttelse.

Beregningene i dette kapitlet legger dette langsiktige perspektivet til grunn. Det innebærer bl.a. en forutsetning om at omstillingene som følge av lavere oljepris og aktivitet i petroleumsrelaterte næringer gjennomføres relativt raskt. Svak kronekurs, andre markedskrefter og stabiliseringspolitikk vil sørge for at arbeidskraft og kapital finner alternativ sysselsetting.

Disse implikasjonene av et langsiktig perspektiv er lagt til grunn i modellen DEMEC1 som beregningene i dette kapitlet baserer seg på. Velfungerende markedsmekanismer sørger for balanse mellom tilbud og etterspørsel i alle markeder. Spesielt er arbeidskraft en knapp ressurs, da arbeidsledighetsprosenten forutsettes konstant på det som har vært et normalt nivå i Norge, dvs. tilnærmet 3,5 pst. DEMEC er dermed en såkalt generell likevektsmodell. Modellen er relativt enkel, men gir et uttømmende og konsistent bilde av makroøkonomi og offentlige finanser basert på nasjonalregnskapets definisjoner og sammenhenger.

I tråd med standard teori beskrives Norge som en åpen økonomi som på lang sikt er for liten til å influere på priser og kapitalavkastning i andre land. Den nominelle lønnsveksten følger den såkalte hovedkursen, og blir dermed tilnærmet lik summen av vekst i arbeidsproduktiviteten (AP) i konkurranseutsatte næringer og den internasjonale prisveksten. Som følge av sterk konkurranse i markedene er prisene på norskproduserte varer og tjenester lik de marginale produksjonskostnadene.

Modellens resultater for privat forbruk bør tolkes som et mål på potensielle forbruksmuligheter. Tidsprofilen for privat forbruk kan avvike fra forbruksmulighetene gjennom endringer i privat sparing. Her er følgende forutsetning lagt til grunn: Husholdningenes nettogjeld holder seg uendret i hele beregningsperioden. Det samme gjelder selskapssektoren og kommuneforvaltningen. Endringer i Norges netto fordringer på utlandet er dermed lik endringene i statens netto fordringer. Disse bestemmes av handlingsregelen for bruk av petroleumsinntekter. Dette samsvarer relativt godt med utviklingen i de senere år. Dersom det oljekorrigerte offentlige budsjettunderskuddet er større (mindre) enn det handlingsregelen tilsier, dekkes avviket med en uspesifisert overføring fra (til) husholdningene. Privat forbruk bestemmes dermed i all hovedsak av realinntektsutviklingen, det importoverskuddet som følger av handlingsregelen via utviklingen i Norges fordringer på utlandet og offentlig konsum.

Modellen tar ikke hensyn til effekter av endringer i skattebyrde på individuell atferd. Det mest realistiske ville trolig vært at den effektive skattesatsen på lønnsinntekt ville blitt endret, direkte eller indirekte via arbeidsgiveravgiften eller merverdiavgiften. Den empiriske forskningen viser små effekter på arbeidstilbudet av skatteøkninger, se litteraturoversikten i Holmøy og Thoresen (2013). Imidlertid blir den nødvendige skattebyrden i noen av framskrivningene i dette kapitlet langt tyngre enn man har opplevd tidligere, slik at empiriske studier da gir få eller ingen holdepunkter for å si noe kvantitativt om atferdseffekter. Det er likevel grunn til å anta at arbeidstilbudet kan bli betydelig redusert hvis den effektive marginale skattesatsen på arbeidsinntekt øker med mer enn 10 prosentpoeng.

DEMEC gir den samme uttømmende beskrivelse av offentlige inntekter og utgifter som man finner i nasjonalregnskapet. Offentlig konsum måles som produksjonskostnadene i offentlig forvaltning pluss det offentliges produktkjøp minus egenandeler og brukerbetalinger. For gitt bruk av innsatsfaktorer vokser offentlig konsum, målt i faste priser, isolert sett som følge av vekst i total faktorproduktivitet (TFP), satt til 0,5 pst. per år. Dette er et sjablongpreget anslag som går igjen i de fleste framskrivninger. For individrettede offentlige tjenester bestemmes ressursbruken av befolkningens størrelse og fordeling på alder og kjønn, samt alders- og kjønnsspesifikke forholdstall for brukere per innbygger og standarden målt ved ressursbruken per bruker. For barnehager, utdanning og helse- og omsorgstjenester tar DEMEC hensyn til alders- og kjønnsforskjeller i tjenestebruken per innbygger og standarden. I tillegg til produksjonskostnader omfatter offentlige utgifter også trygder og andre kontantoverføringer, subsidier og kjøp av produkter fra private bedrifter og ideelle organisasjoner.

Det følger av forutsetningene i DEMEC at sysselsettingen er avgjørende for skatteinntektene utenom statens inntekter fra petroleumsvirksomheten og avkastningen av Statens pensjonsfond utland (SPU). En slik sammenheng er åpenbar for direkte skatt på lønnsinntekt. Arbeidsgiveravgiften er også proporsjonal med lønnsinntekten før skatt, men her vil det være kun lønn i privat sektor som gir offentlige nettoinntekter. Grunnen er at arbeidsgiveravgiften for offentlig ansatte representerer en like stor inntekt som utgift for stat og kommuner sett under ett. Også inntektene fra merverdiavgiften og andre indirekte skatter og avgifter vil være nær proporsjonale med privat sysselsetting, fordi det er varer og tjenester produsert i kun privat sektor som utgjør grunnlaget for disse indirekte skattene. Den samme tilnærmede proporsjonaliteten gjelder bedriftsbetalte skatter på overskudd og bruken av innsatsfaktorer, fordi økt privat sysselsetting gir proporsjonal økning i produksjonen og bruken av andre innsatsfaktorer, og dermed også på overskuddet.

I det følgende gjøres det rede for de mer konkrete forutsetningene som framskrivningene bygger på. Det vil nødvendigvis knytte seg stor usikkerhet til forutsetninger om framtiden. For mange størrelser øker denne usikkerheten jo lenger fram man regner. Med unntak av forutsetningene om produktivitetsvekst, standard på offentlige tjenester, oljepris og arbeidstilbud, er forutsetningene de samme i alle framskrivningene.

4.2.2 Befolkningsutvikling

Befolkningsutviklingen i framskrivningene er den samme som i mellomalternativet i Statistisk sentralbyrås befolkningsframskrivninger fra 2014. Denne bygger på det som i 2014 ble betraktet som de mest realistiske forutsetningene om dødelighet, fruktbarhet, innvandring og utvandring. Det har ikke vært mulig å endre befolkningsutviklingen i lys av den uventede og sterke tilstrømningen av flyktninger i siste del av 2015. Beregninger i Statistisk sentralbyrå (2015e) viser at selv en så sterk flyktningstrøm som man antar vil komme i 2015–2018, gir relativt små makroøkonomiske virkninger i disse årene; Fastlands-Norges BNP øker med ¼ pst. i forhold til en hypotetisk utvikling med normal innvandring.

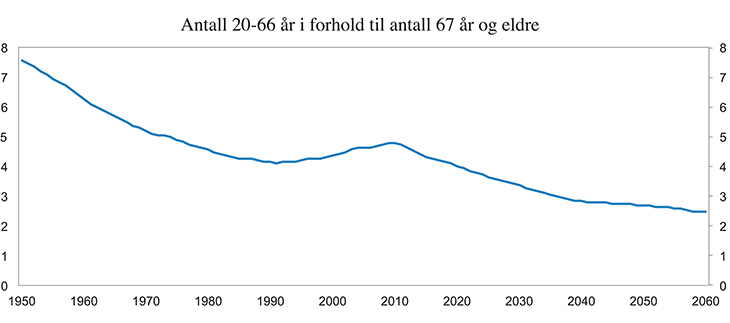

I det såkalte mellomalternativet i befolkningsframskrivningene fra 2014 øker Norges samlede folkemengde fra 5,2 millioner i 2015 til 6,9 millioner i 2060. Befolkningsvekst innebærer at Norges petroleumsformue vil bli fordelt på flere innbyggere. Betydningen av dette for gjennomsnittlig levestandard er imidlertid liten sammenlignet med virkningene av endringer i fordelingen på yrkesaktive og yrkespassive aldersgrupper. Figur 4.1 viser at antallet i den «arbeidsføre» aldersgruppen 20–66 år per innbygger vil falle fra 1,62 (det høyeste etter 1950) til 1,27 i 2060. Mer dramatisk er utviklingen i forholdet mellom antall arbeidsføre og antall 67 år eller eldre, som forventes å falle vedvarende, fra 4,8 i 2010 til 2,5 i 2060. Dette skyldes i hovedsak høyere levealder. Aldringsprosessen har preget det meste av etterkrigstiden. I den grad man bruker uttrykket «bølge» i beskrivelsen av befolkningsutviklingen, viser figur 4.1 at dette passer best for perioden 1990–2010. Her skapte store fødselskull på 1960-tallet og arbeidsinnvandring en «yngrebølge» i form av en forbigående nedgang i forholdet mellom arbeidsføre og eldre. Høyere levealder må betraktes som en meget god oppsummerende indikator på folks livskvalitet, men det svekker offentlige finanser i en generøs velferdsstat som den norske. Norge har altså nylig lagt bak seg en 20-årsperiode der endringene i alderssammensetningen isolert sett har styrket offentlige finanser. Det motsatte vil skje framover.

Figur 4.1 Forholdet mellom antall 20–66 år og antall 67 år eller eldre. Framskrivninger 2014–2060 basert på MMMM-alternativet i Statistisk sentralbyrås framskrivninger fra 2014

Kilde: Statistisk sentralbyrå.

4.2.3 Arbeidstilbud

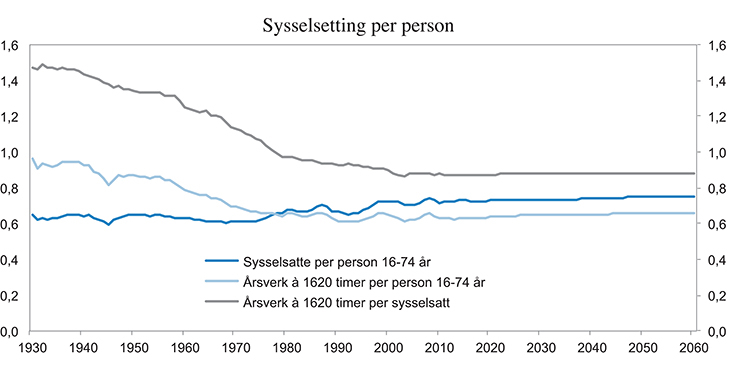

Framskrivningene av antall yrkesaktive per innbygger har tatt utgangspunkt i en videreføring av gjennomsnittlige arbeidstider og sysselsettingsandelene for henholdsvis kvinner og menn på hvert alderstrinn og for ulike utdanningsnivåer. Før man tar hensyn til pensjonsreformen, gir dette svært små endringer i de totale gjennomsnittstallene for arbeidstid og sysselsettingsandel. Figur 4.2 viser at dette innebærer en videreføring av den flate trenden man har hatt i disse størrelsene så langt på 2000-tallet. Derimot er det et klart brudd fra den fallende tendensen for arbeidstid i perioden 1930–2000. Bruddet med veksten i sysselsettingsandelene fra midten av 1970-tallet til rundt 2000 skyldes at det meste av potensialet for flytting av kvinners arbeidsinnsats fra hjemmet til det formelle arbeidsmarkedet er uttømt.

Figur 4.2 Sysselsetting og arbeidsinnsats per person i aldersgruppen 16–74 år. 1930–2060. Referansebanen fra og med 2014.

Kilde: Statistisk sentralbyrå og Holmøy og Strøm (2016).

Det er imidlertid lagt inn en positiv effekt på sysselsettingsandelene for gruppen mellom 62 og 70 år av pensjonsreformen av 2011. Denne reformen inneholder klare insentiver for yrkesaktive i privat sektor til å stå lenger i arbeid. Økende levealder forsterker denne effekten over tid, fra 0,24 år i 2011 til 2,74 år i 2060. Pensjonsreformen antas også å øke yrkesaktives arbeidstilbud med 2,5 pst. som følge av sterkere sammenheng mellom arbeid og alderspensjon i Folketrygden. I 2060 antas pensjonsreformen isolert sett å ha økt sysselsettingen med 7,1 pst. sammenlignet med en utvikling uten reform. Bortsett fra de beregningene hvor arbeidstilbudet eksplisitt endres, holder timeverkene per sysselsatt seg tilnærmet konstant til 2060. Samlet sett øker sysselsettingsandelen i befolkningen 16–74 år svakt og jevnt til et 2060-nivå som er 4 prosentpoeng over dagens nivå.

4.2.4 Produktivitetsvekst

Tidligere har man i langsiktige framskrivninger typisk forutsatt at arbeidsproduktiviteten (AP) i markedsrettede næringer vokser med rundt 2 pst. per år. Tabell 4.7 i kommisjonens første rapport viser at et slikt anslag ligger under den observerte AP-veksten i perioden 1971–2005. I årene 2006–2013 har imidlertid AP-veksten vært kun 0,8 pst., målt som årlig gjennomsnitt. I noen grad reflekterer denne svake AP-veksten effekter av finanskrisen som vil være forbigående. Men uten reformer og omstillinger mener kommisjonen at det er mest realistisk at AP-veksten framover vil ligge klart lavere enn 2 pst. I den framskrivningen som i det følgende brukes som et sammenligningsgrunnlag for virkninger av alternative forutsetninger – referansebanen – antas det derfor en årlig AP-vekst i markedsrettede næringer på kun 1 pst. Videre antas nullvekst i produktiviteten av realkapital og produktinnsats i disse næringene. Veksten i den totale faktorproduktiviteten (TFP) vil derfor være betydelig lavere enn AP-veksten. Virkningsberegningene i avsnitt 4 viser betydningen av sterkere produktivitetsvekst.

I offentlig sektor forutsettes i utgangspunktet produktivitetsveksten å øke mengden og/eller kvaliteten på tjenestene med 0,5 pst. per år for gitt faktorinnsats, altså produksjonsutvidende vekst i den totale faktorproduktiviteten (TFP). I avsnitt 4.4 nedenfor vises i tillegg betydningen av produktivitetsvekst som tas ut i form av redusert offentlig ressursbruk framfor økt produksjon.

4.2.5 Bruken av og standarden på offentlig velferd

Med offentlig velferd menes her skattefinansierte kontantoverføringer til personer, herunder Folketrygdens pensjonsytelser, og skattefinansierte tjenester innenfor bl.a. barnehager, utdanning og helse- og omsorgstjenester. Forutsetningene om bruken av og standarden på disse tjenestene har åpenbare konsekvenser for offentlige finanser. De påvirker også den økonomiske veksten, fordi det er grunn til å anta at mulighetene for produktivitetsvekst over lange tidsrom er mindre for denne typen produksjon enn i produksjonen av andre goder.

Framskrivningene forutsetter videreføring av dagens regelverk for trygder og andre kontantoverføringer. Videre holdes mottaket av disse ytelsene, unntatt alders- og uførepensjon reelt uendret framover på hvert alderstrinn for både kvinner og menn. Virkningene av pensjonsreformen er innarbeidet som i Fredriksen, Holmøy, Strøm og Stølen (2015). Reformen reduserer på lang sikt statens utgifter til alders- og uførepensjon, samtidig som den stimulerer sysselsettingen og dermed øker skattegrunnlagene.

Når det gjelder skattefinansiert tjenesteproduksjon, er det i perspektivmeldingenes referansebaner antatt at dagens kjønns- og alders-spesifikke brukerfrekvenser (antall brukere dividert på antall personer) videreføres på samme nivå som man har observert i framskrivningenes startår. Det samme gjelder den kjønns- og aldersspesifikke standarden på tjenestene, definert ved arbeidskraft og annen ressursbruk per bruker. Også Thøgersen-utvalget (NOU 2015: 9) forutsetter dette.

Alle framskrivningene i dette kapitlet forutsetter at dagens brukerfrekvenser videreføres. For mange tjenester er dette relativt ukontroversielt. Det gjelder bl.a. tjenestene knyttet til barnehager, skolefritidsordning og grunnskole, samt bruken av helsetjenester blant yngre og middelaldrende. For videregående og høyere utdanning vil raskere gjennomstrømning redusere tjenestebruken, men dette er altså ikke forskuttert i framskrivningene.

Forutsetningen om uendrede brukerfrekvenser er mest diskutabel for bruken av helse- og omsorgstjenester blant eldre. Økningen i levealder som er lagt til grunn i framskrivningene skyldes nesten utelukkende en fortsatt gradvis nedgang i dødeligheten blant personer over 70 år. Det er en utbredt, men ikke enerådende, oppfatning at en slik nedgang vil avspeile en tilsvarende bedring av de eldres helsetilstand. I den grad dette skyldes en sunnere livsstil og andre forebyggende tiltak, burde dette isolert sett bety en viss nedgang i de aldersspesifikke brukerfrekvensene. Det kan imidlertid argumenteres for at fallende dødelighet og bedre helse for gitt alder også er et resultat av økt bruk av helsetjenester. For eksempel skyldes ikke fallet i dødelighet som følge av hjerte- og karsykdommer, bare sunnere livsstil (mindre røyking og sunnere kosthold), men også forbedret diagnostikk og utvikling av bedre behandlingsmetoder og medisiner. Det samme gjelder kreftsykdommer. I tillegg vil personer som overlever disse sykdommene ofte være relativt tunge brukere av helsetjenester. Det er dessuten godt empirisk grunnlag for å anta at fortsatt vekst i den enkeltes realinntekt vil bidra til økt bruk av helsetjenester, og at dette også vil slå ut i økte brukerfrekvenser.

Denne inntektseffekten er også relevant når det gjelder bruken av eldreomsorg. I denne sektoren er det dessuten et viktig moment at det hittil ikke har skjedd noen medisinske gjennombrudd som tilsier nedgang i den høye forekomsten av demens blant personer eldre enn 80 år. Tendensen innenfor eldreomsorg er overgang fra institusjonsbasert til hjemmebasert omsorg. Det er grunn til å anta at denne overgangen reduserer ressursbruken per bruker, men billigere omsorgstjenester kan i seg selv øke brukerfrekvenser for eldreomsorg, fordi kommunene kan gi tilbud til flere innenfor en gitt kostnadsramme. Det er også viktig å huske på at skattefinansiert eldreomsorg typisk vil være et rasjonert gode, fordi skattefinansieringen gjør at prisen for brukeren er betydelig lavere enn betalingsvilligheten hos brukerne og deres pårørende. I en slik situasjon vil det være et politisk press for å utvide det skattefinansierte tilbudet. Det er grunn til å tro at dette presset vil øke med vekst i antall eldre med høyt omsorgsbehov.

Fortsatt dekker omsorg utført av nær familie en betydelig del av etterspørselen etter eldreomsorg som ikke dekkes av det offentlige tilbudet. Slik familieomsorg utgjør i dag rundt 100 000 årsverk (Otnes 2013). Hvis man holder de kjønns- og aldersspesifikke brukerfrekvensene for eldreomsorg konstant, impliserer det vekst også i familieomsorgen når antall eldre øker framover. Det kan være urealistisk av flere grunner, bl.a. fordi flere eldre kvinner med pleietrengende foreldre vil være yrkesaktive framover enn i tidligere år. I samme retning trekker trolig økende gjennomsnittlig inntektsnivå og økningen i antall samlivsbrudd. Lavere familieomsorg per bruker vil isolert sett trolig forsterke ønskene om å bruke offentlige omsorgstjenester, og dermed de brukerfrekvensene som inngår i framskrivningene.

Det er en samlet vurdering av de ovennevnte momentene som har ledet kommisjonen til å anta konstante kjønns- og aldersspesifikke brukerfrekvenser for helse- og omsorgstjenester, også for eldre, i framskrivningene.

Når det gjelder standarden på offentlige tjenester, mener kommisjonen at det er mest realistisk å anta vekst for sivile tjenester. I referansebanen antas standarden, målt ved ressursinnsats per bruker, å øke med 1 pst. hvert år i hele framskrivningsperioden. Dette anslaget er ikke spesielt høyt sammenlignet med anslag i tilsvarende beregninger i andre land, se for eksempel oversikter i Holmøy (2015) og OECD (2013e). I referansebanen i dette kapitlet blir imidlertid den årlige realveksten i privat konsum per innbygger klart lavere enn 1 pst. i de fleste årene fram mot 2060. Framskrivningene viser også at standardheving av skattefinansierte tjenester trekker den samlede realinntektsveksten ned og skattebyrden opp. Disse virkningene kan lett tolkes dithen at standardheving av skattefinansierte tjenester er noe negativt. En slik tolkning er for enkel og unyansert. Det er derfor behov for å nyansere kommisjonens vurderinger av standardhevingen i referansebanen.

Den viktigste begrunnelsen er at fortsatt inntektsvekst for gjennomsnittsinnbyggeren vil øke etterspørselen etter de fleste goder, også dem som i hovedsak skattefinansieres og produseres i offentlig forvaltning. Dette er også omtalt i kapittel 7. Det er i seg selv ikke noe mindreverdig ved tjenester innenfor for eksempel utdanning, barnehager, helse og omsorg som gjør det problematisk for samfunnet at inntektsvekst brukes på slike tjenester i tillegg til eller framfor for eksempel flere feriereiser, restaurantmåltider og fritidsboliger. Det som derimot vil være et problem for samfunnet er at de beslutningsprosessene som bestemmer standarden på skattefinansierte tjenester, innebærer en fare for at standardhevingen blir systematisk sterkere enn det som følger av rasjonelle nytte-kostnadsanalyser. Den ubalanserte veksten i referansebanen i dette kapitlet gir grunn til å spørre om den standardhevingen man tidligere har betraktet som relativt nøktern, innebærer en slik form for overproduksjon av skattefinansierte tjenester.

Mens vekst i markedsrettet produksjon ikke skjer uten at kjøperne er villige til å betale kostnaden for flere enheter, utsettes ikke skattefinansierte tjenester for denne markedstesten. Her er markedsmekanismen erstattet med en relativt direkte politisk styring av tilbudet og rasjonering av etterspørselen. Det er flere grunner til dette. En rendyrket markedsmekanisme vil fungere dårlig for de fleste skattefinansierte tjenester, også de som retter seg mot enkeltindivider. Samtidig har også alternativene til markedsmekanismen svakheter, og det finnes grunner til at politisk styring kan føre til overproduksjon av skattefinansierte tjenester.

En grunn er mangelfull informasjon om hva skattefinansierte tjenester koster og lav kostnadsbevissthet hos brukerne. For å vite hva kostnadene er per produsert enhet, må man kjenne produktiviteten i offentlig tjenesteproduksjon. Som påpekt i kapittel 4 i kommisjonens første rapport, finnes det normalt ikke informasjon om dette når tjenestene ikke omsettes. Man kan i noen tilfeller redusere dette problemet gjennom spesialstudier av den typen som ligger bak DRG-poengene i helsesektoren. Fravær av god kostnadsinformasjon har ofte ført til undervurdering av kostnadene, jf. kapittel 18 i kommisjonens første rapport og kapittel 7 i denne rapporten. Et tilleggsproblem er at kostnadene i prinsippet bør inkludere en såkalt skattefinansieringskostnad. Denne kostnadskomponenten skal fange opp at den økningen i skattesatser som kreves for å finansiere økt skattefinansiert produksjon, påfører samfunnet et tap i form av mindre effektiv bruk av samfunnets ressurser. Et vanlig anslag er at denne kostnaden utgjør 20 pst. av enhetskostnaden. Ethvert anslag på dette vil imidlertid være usikkert, og det er usikkert i hvilken grad det vektlegges.

En annen grunn er at brukernes kostnadsbevissthet blir lav når det som betales direkte for tjenestebruken typisk utgjør en meget lav andel av produksjonskostnadene. Sjansen for at ønsker om vekst i den skattefinansierte tjenesteproduksjonen får gjennomslag øker trolig desto lavere brukerbetalingen er. Relevansen av dette momentet er kanskje lettest å se for helse- og omsorgstjenester, men kommisjonen mener at det er realistisk å tro at det også vil påvirke utviklingen innenfor barnehager, utdanning og andre deler av offentlig tjenesteyting utenom forsvaret. Høyere krav til utdanning innenfor barnehager, grunnskole og politivesenet er eksempler på årsaker til at ressursbruken per bruker av offentlige tjenester – motivert av standardønsker – kan fortsette å øke. Det vises til kapittel 7 for en nærmere gjennomgang av drivkrefter bak økt ressursbruk i offentlig sektor.

Innenfor helse og omsorg er det særlige grunner til å anta at standarden vil øke framover, hvorav flere overlapper med vurderingene over av brukerfrekvenser, se f.eks. oppsummeringen av litteratur i Holmøy (2015) og kapittel 7 i denne rapporten. For det første vil det politiske presset for bedre standard på disse tjenestene øke som følge av at brukere og deres pårørende i sum vil utgjøre en stadig økende del av velgermassen. Prioriteringen av helse- omsorgstjenester har lenge vært en nøkkelsak i alle valgkamper. For det andre vil fortsatt teknologisk utvikling knyttet til medisiner, diagnostikk og behandling gjøre det mulig å produsere helsetjenester, medisiner og hjelpemidler som man i dag ikke har. Disse produktene og tjenestene er ofte dyre. Mange vurderer profesjonsdrevet teknologisk utvikling som en av de viktigste drivkreftene bak veksten i ressursbruken innenfor helsesektoren. Utvikling og bruk av velferdsteknologi er ment å redusere ressursbruken per bruker, se kapittel 7. I den grad dette slår til vil det være en produktivitetseffekt som må vurderes adskilt fra kvaliteten på framtidens omsorgstjenester. I avsnitt 4 under studeres virkningene av økt produktivitet i bl.a. helse- og omsorgssektoren, men dette er generelle illustrasjoner som ikke kan tolkes som effekter av bestemte forløp for innføring av velferdsteknologi.

4.2.6 Andre forutsetninger

Tabell 4.1 oppsummerer viktige forutsetninger i framskrivningene som ikke eller i liten grad bestemmes av norsk politikk. Tabell 4.2 oppsummerer forutsetningene som klart påvirkes av politikk. Blant disse forutsetningene er det grunn til å kommentere anslagene for oljeprisen og realavkastningen av kapitalen i Statens pensjonsfond – utland (SPU). Realprisen på Nordsjøolje er forutsatt å ligge konstant på 50 dollar per fat i hele framskrivningsperioden. Med dagens dollarkurs er dette rundt 10 dollar lavere enn anslaget i Perspektivmeldingen 2013. Det er realistisk med en nedjustering i denne størrelsesordenen fra anslag som ble laget før fallet i oljeprisen gjennom andre halvår 2014. Framskrivningene i denne rapporten bygger imidlertid på de samme forutsetningene om produksjon og faktorinnsats i petroleumsnæringen som Perspektivmeldingen 2013. Utviklingen i den senere tid indikerer at framskrivningene i denne rapporten dermed overvurderer aktiviteten.

En overvurdering (undervurdering) av oljeprisen i framskrivningene i dette kapitlet vil først og fremst gi en overvurdering (undervurdering) av nasjonalinntekten og summen av privat og offentlig konsum via bytteforholdet overfor utlandet. BNP målt i faste priser vil ikke påvirkes, gitt forutsetningen om at det uansett er full ressursutnyttelse i norsk økonomi. Den statsfinansielle virkningen av endringer i oljeprisen avhenger i langt større grad enn tidligere av hvor sterkt dette påvirker kronekursen, fordi kapitalen i Statens pensjonsfond – utland har vokst raskt. Når kronen svekkes som følge av lavere oljepris, øker kroneverdien av fondskapitalen. Uttaksprosenten av denne kroneverdien delfinansierer offentlige utgifter som i all hovedsak er i norske kroner. Så lenge lønningene ikke øker mye som følge av kronesvekkelsen, vil økt kroneverdi av oljefondet motvirke, muligens dominere, nedgangen i statens løpende petroleumsinntekter. Andre oljeprisforutsetninger enn 50 dollar per fat har dermed begrenset og usikker betydning for de størrelsene som vektlegges i dette kapitlet. Videre vil effektene av et galt oljeprisanslag være relativt like i alle framskrivningene som sammenlignes. Oljeprisanslaget har dermed begrenset betydning for konsekvensene av endringer i produktivitetsvekst, som er hovedtemaet for dette kapitlet.

Alle framskrivningene i dette kapitlet forutsetter at realavkastningen på sikre finansielle plasseringer ligger konstant på 3,5 pst., målt som 5,5 pst. nominell verdensmarkedsrente fratrukket 2 pst. generell internasjonal prisvekst. Det forutsetter at også det årlige uttaket fra Statens pensjonsfond utland (SPU) utgjør den samme andelen av fondskapitalen. Det betyr at handlingsregelen følger en «3,5-prosentbane» i stedet for en «4-prosentbane». En lavere uttaksprosent enn 4 er i tråd med den historiske uttaksprosenten og med anbefalingene fra Thøgersen-utvalget.

Tabell 4.1 Forutsetninger i framskrivningene som ikke er bestemt av politikk

Variabel | Forutsetning |

|---|---|

| Middelalternativet (MMMM) i SSB-framskrivningene fra 2014 |

| Som i 2013 pluss effekter av pensjonsreformen av 2011 |

| 2 pst. |

| 50 2014-dollar |

| 5,5 pst. |

| 3,5 pst. |

| 1 pst. for arbeidskraft, ingen vekst for andre faktorer |

| 0,5 pst. årlig vekst i total faktorproduktivitet (TFP), dvs. 0,5 pst. økt mengde og/eller kvalitet, som ikke måles direkte, for gitt innsats av alle faktorer |

Tabell 4.2 Forutsetninger i framskrivningene knyttet til politikk

Variabel | Forutsetning |

|---|---|

| 2010-nivået videreføres i faste priser |

| Som i 2010 |

| 1 pst. vekst for alle sivile tjenester uavhengig av brukernes alder og kjønn |

| Framskrivninger på modellen MOSART basert på nytt pensjonssystem, se Fredriksen m.fl. (2015) |

|

|

|

|

4.3 En referansebane med lav produktivitetsvekst og vekst i offentlig velferd

4.3.1 Økonomisk vekst

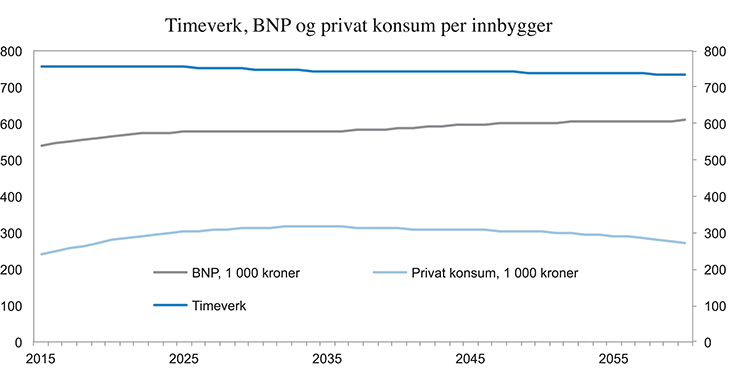

Referansebanens forutsetninger innebærer en betydelig lavere økonomisk vekst framover mot 2060 enn det Norge har bak seg. Mens den årlige volumveksten i BNP per innbygger var 2,4 pst. per år i perioden 1990–2014, viser tabell 4.3 at den tilsvarende veksten i gjennomsnitt blir 0,3 pst. i perioden 2014–2060. Veksten ligger nær 1 pst. per år fram til 2020, før den faller. Fra 2025 til 2060 vokser BNP per innbygger i gjennomsnitt med 0,2 pst. per år. Nivået for BNP per innbygger er kun 13,5 pst. høyere i 2060 enn i 2014.

Fram til begynnelsen av 2030-tallet er det rom for en realvekst i privat konsum per innbygger som er mer enn tre ganger sterkere enn BNP-veksten, selv om realveksten også i offentlig konsum per innbygger er relativt sterk. Dette innebærer et økende importoverskudd. Grunnen til at dette ikke bryter med kravet til en gitt balanse i utenriksøkonomien, er at Norges nasjonalinntekt får et økende bidrag fra netto formuesinntekter fra utlandet gjennom avkastningen i SPU, som tilfaller staten. I de første 15 årene gir dette rom for skattelettelse som finansierer deler av veksten i privat konsum. I de aller første årene etter 2014 forsterkes veksten i privat konsum også av at statens uttak fra oljefondet lå under 3,5 pst. i 2014, og uttaket øker relativt raskt opp til 3,5 pst. Etter 2020 faller realveksten i privat konsum per innbygger gjennom hele beregningsperioden. Den passerer 0 i 2035 og -1,4 pst. i 2060. I 2060 har privat konsum per innbygger falt fra toppnivået i 2035 til et nivå som er bare 16 pst. over 2014-nivået. Nedgangen i disse vekstratene per innbygger skyldes ikke akselererende befolkningsvekst. Folkemengden vokser raskere før 2030 enn etter.

Figur 4.3 Timeverk, BNP og privat konsum per innbygger i referansebanen. Timeverk og 1 000 2010-kroner

Kilde: Holmøy og Strøm (2016).

Tabell 4.3 Realøkonomisk utvikling i referansebanen. Gjennomsnittlige årlige volumvekstrater. Prosent

2014–2060 | 2014–2025 | 2025–2060 | |

|---|---|---|---|

Sysselsatte timeverk | 0,6 | 1,0 | 0,4 |

Markedsrettet | -0,1 | 0,6 | -0,3 |

Offentlig forvaltning | 1,7 | 1,8 | 1,7 |

BNP | 0,9 | 1,7 | 0,7 |

Privat konsum | 0,9 | 3,3 | 0,2 |

Befolkning | 0,6 | 1,0 | 0,5 |

Per innbygger | |||

Sysselsatte timeverk | -0,1 | 0,0 | -0,1 |

BNP | 0,3 | 0,7 | 0,2 |

Privat konsum | 0,3 | 2,3 | -0,3 |

Kilde: Holmøy og Strøm (2016).

Det er flere grunner til at veksten framover i referansebanen blir så mye svakere, spesielt etter 2020, enn veksten i årene 1990–2014:

Den forutsatte produktivitetsveksten i markedsrettede næringer er klart lavere enn veksten i de fleste årene etter 1990.

Aldringen av befolkningen fører til raskere vekst i samlet folkemengde enn i antallet årsverk.

Den gjennomsnittlige produktivitetsveksten for hele økonomien trekkes ned av en kombinasjon av i) svakere produktivitetsvekst i den typen produksjon som offentlig forvaltning har et hovedansvar for enn i private bedrifter mot 2060, og ii) økt offentlig sysselsettingsandel.

Utfasing av grunnrente fra petroleumsvirksomheten i takt med at lønnsomme olje- og gassfelt tømmes.

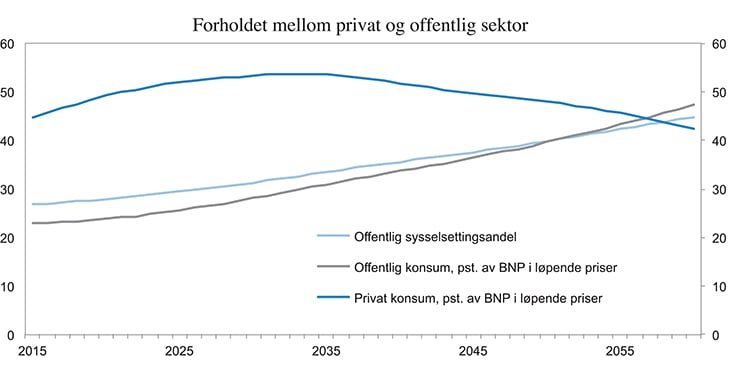

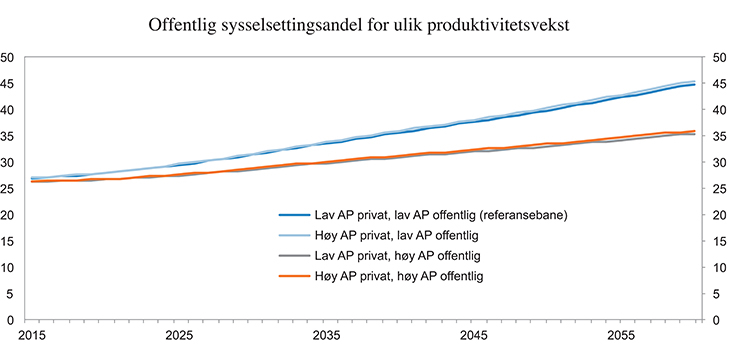

Punkt 3 fortjener en utdyping. Norge la i 2010 en 20-årig yngrebølge bak seg. Nå øker andelen av befolkningen som er eldre enn 66 år. Dette bidrar til at produksjonen av helsetjenester og eldreomsorg vil øke relativt markert fra rundt 2025, fordi befolkningsandelen som er 80 år og eldre da vil øke relativt sterkt. Det meste av denne produksjonen skattefinansieres, og stat og kommuner dominerer også som produsenter. Sammenlignet med markedsrettet produksjon vokser produktiviteten per forutsetning saktere i produksjonen av helse- og omsorgstjenester og andre tjenester som offentlig forvaltning har et hovedansvar for. Overføringen av ressurser fra privat sektor til helse- og omsorgssektoren bidrar derfor til å redusere den gjennomsnittlige produktivitetsveksten for hele økonomien. Overføringen skjer relativt raskt i referansebanen når standarden på alle sivile offentlige tjenester heves med 1 pst. per år. Offentlig sektors sysselsettingsandel øker da fra 27 pst. i 2014 til 45 pst. i 2060, se figur 4.4. Veksten i offentlig konsum er enda noe sterkere. Hovedgrunnen til dette er at helse- og omsorgssektoren øker sin andel av offentlig produksjon, og denne sektoren kjøper flere varer og tjenester fra privat sektor per produsert enhet enn resten av den sivile offentlige sektoren.

Figur 4.4 Offentlig sysselsettingsandel og verdiandeler av BNP for privat og offentlig konsum. Prosent

Kilde: Holmøy og Strøm (2016).

4.3.2 Offentlige finanser

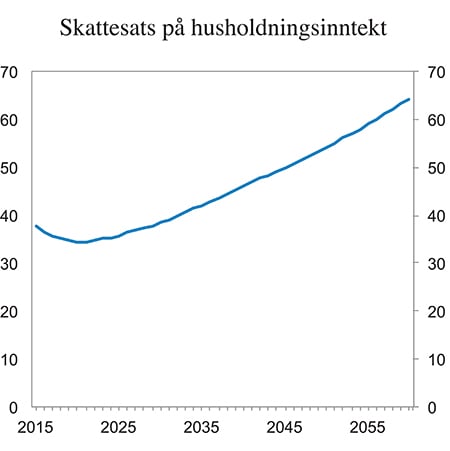

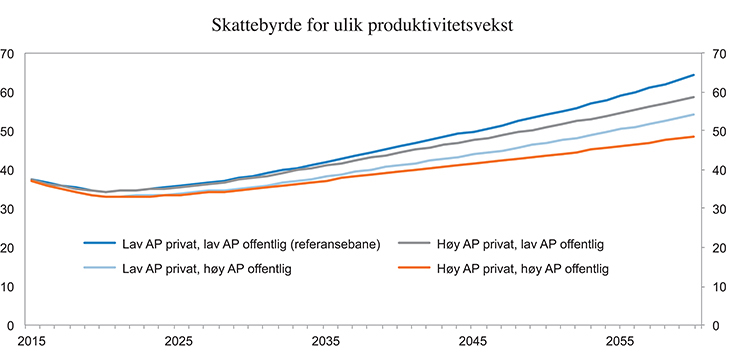

Utviklingen i offentlige finanser kan oppsummeres med forskjellen mellom det skatteprovenyet offentlig forvaltning får inn med dagens skattesatser og det provenyet som er nødvendig for å oppfylle handlingsregelen. I framskrivningene dekkes denne forskjellen hvert år med en hypotetisk kontantoverføring av en såkalt rundsumtype som kan være positiv eller negativ. For å lette tolkningen av den nødvendige skattebyrden framover, er denne rundsumoverføringen inkludert i en hypotetisk gjennomsnittlig skattesats på husholdningenes inntekter. Disse inntektene omfatter lønn inklusive arbeidsgiveravgift, ulike kapitalinntekter, pensjoner og andre kontantoverføringer, alle beløp regnet før skatt. Arbeidsgiveravgiften inngår fordi den antas å bli veltet fullt ut over på utbetalt lønn. Skattene betalt av husholdningene omfatter direkte skatt på alle personinntekter, trygde- og pensjonspremier betalt av både personer og bedrifter, samt rundsumoverføringen. I utgangspunktet, dvs. 2014, er denne hypotetiske skattesatsen 37 pst.

Figur 4.5 viser at fram til rundt 2020 er det rom for å senke denne husholdningsskattesatsen med 3 prosentpoeng fra det beregnede 2015-nivået på 37 pst. Deretter må skattesatsen økes i alle år. I 2060 passeres 64 pst. Selv om man godt før 2060 kommer opp i skattesatser som neppe vil bli vedtatt, har det interesse å utdype hvorfor den nødvendige skattebyrden vokser så raskt etter 2020. For det første øker forholdet mellom antall eldre og yrkesaktive. Betydningen av denne aldringen forsterkes etter 2025 på grunn av forsterket vekst i antallet som er 80 år og eldre, som er de tyngste brukerne av helse- og omsorgstjenester. For det andre bidrar standardhevingen til eksponensiell vekst i utgiftene til offentlig tjenesteyting som får sterk virkning når framskrivningene går fram til 2060. En tredje viktig effekt er at økningen i offentlig sysselsetting fortrenger privat sysselsetting, og dermed grunnlagene for merverdiavgiften og andre indirekte skatter, arbeidsgiveravgiften og andre skatter betalt av bedrifter på overskudd og faktorinnsats. For det fjerde faller statens petroleumsinntekter etter 2025. Det gir svakere vekst i oljefondets kapital, og dermed svakere vekst i beløpet bak de 3,5 prosentene som årlig kan brukes til å dekke offentlige utgifter. For det femte motsvares ikke veksten i timelønn (3 pst. per år) av produktivitetsvekst som reduserer bruken av innsatsfaktorer i offentlig produksjon. Dette fører til at enhetskostnadene for offentlige tjenester øker i forhold til andre priser, såkalt Baumols kostnadssyke. Lønnsveksten er tilnærmet 3 pst. per år som et resultat av 1 pst. AP-vekst i konkurranseutsatt sektor og 2 pst. internasjonal prisvekst.

Figur 4.5 Gjennomsnittlig skattesats på husholdningenes inntekter. Prosent

Kilde: Holmøy og Strøm (2016).

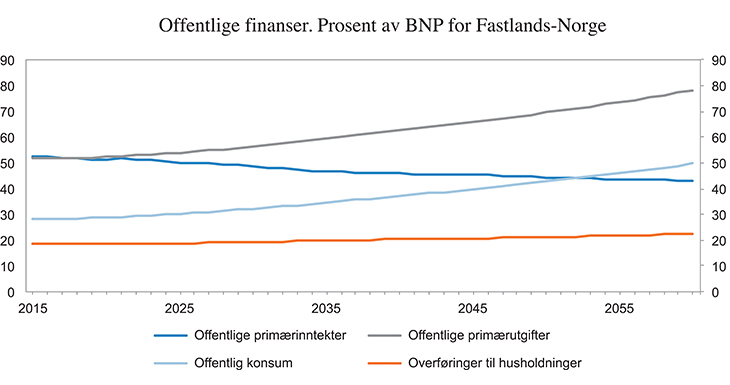

Figur 4.6 viser at offentlig forvaltnings primærinntekter (inntekter utenom rente- og andre formuesinntekter) faller i forhold til BNP for Fastlands-Norge gjennom hele framskrivningsperioden. Dette skyldes hovedsakelig at flyttingen av ressurser og produksjon fra privat til offentlig sektor reduserer skattegrunnlagene for indirekte og bedriftsbetalte skatter. Utgiftenes andel av BNP for Fastlands-Norge var vel 50 pst. i 2014, men passerer i denne framskrivningen hele 77 pst. i 2060. Her er det først og fremst utgiftene til offentlig konsum som vokser langt raskere enn Fastlands-Norges BNP.

Figur 4.6 Offentlige primærinntekter og primærutgifter som andel av BNP for Fastlands-Norge. Prosent

Kilde: Holmøy og Strøm (2016).

4.3.3 Oppsummering om referansebanen

Utviklingen i referansebanen er et godt eksempel på at partielle vurderinger av hva som er en realistisk utvikling for enkeltstørrelser i økonomien, fører til en klart urealistisk utvikling når de ses i sammenheng innenfor en konsistent og helhetlig beskrivelse av norsk økonomi. Trendveksten i sysselsetting, produksjon og inntekt er i seg selv ikke urealistisk, selv om grunnlaget for den gjennomsnittlige levestandarden som ikke knytter seg til bruken av skattefinansierte tjenester, slutter å vokse litt etter 2025. Den lave veksten er en logisk konsekvens av at den gjennomsnittlige produktivitetsveksten forblir på det lave nivået man har sett i flere år etter 2005.

Det er større grunn til å tvile på at standardhevingen på offentlige tjenester vil fortsette med uforminsket styrke mens privat forbruk per innbygger faller markert. Man kan imidlertid ikke utelukke at befolkningen vil ønske å forsake en del av det som vil være forbruksvekst utover dagens nivå til fordel for bedre utdanning og helse- og omsorgstjenester. Referansebanen innebærer en betydelig omfordeling av ressurser fra yrkesaktive til yrkespassive, spesielt alderspensjonistene. Det skyldes både at pensjonistenes befolkningsandel øker, og standardhevingen, uten økte brukerbetalinger, på helse- og omsorgstjenestene som de eldre bruker mest av.

Derimot virker det urealistisk at demokratisk valgte myndigheter får politisk aksept for en så høy skattebyrde som etter hvert blir nødvendig med forlengelse av dagens andel for skattefinansieringen av flere og bedre offentlige tjenester. En stadig tøffere konkurranse om ressurser og skattekroner vil trolig i seg selv svekke den økonomiske veksten. Selv om utviklingen modifiseres eller snus før man kommer opp i en husholdningsskattesats på over 50 pst., kan det være betydelige kostnader forbundet med store skatteskjerpelser fra dagens nivå, i form av økt omfang av skattemotiverte tilpasninger. Det påfører Norge et samfunnsøkonomisk tap, ved at ressursene i mindre grad kanaliseres til formål der de kaster mest av seg for samfunnet.

Beregningene i dette kapitlet tar ikke hensyn til at økt skattebyrde i seg selv trolig vil redusere sysselsettingen og dermed skattegrunnlagene. Majoriteten av studier finner at en skatteøkning som senker reallønn etter skatt med 1 pst. reduserer arbeidstilbudet med 0,1 pst., se Holmøy og Thoresen (2013). Det kan tolkes som at negative tilbudseffekten av at det koster mindre å ta fri, er noe sterkere enn den positive effekten av at arbeidstilbyderne får lavere inntekt når skattene øker. Den positive inntektseffekten svekkes imidlertid av at en betydelig del av skatteinntektene finansierer overføringer og tjenester som før eller senere kommer arbeidstilbyderne til gode. Det er derfor grunn til å tro at den negative effekten blir sterkere enn det ovennevnte anslaget når skattesatsene blir betydelig høyere enn det man har erfaringer med, spesielt hvis skatteøkningen finansierer goder som de fleste husholdningene er villige til å betale for.

4.4 Betydningen av høyere produktivitetsvekst

I hvilken grad vil høyere produktivitetsvekst forbedre den langsiktige veksten og velferdsstatens økonomiske fundament? Dette belyses ved å variere veksten i arbeidsproduktiviteten (AP) i markedsrettede og/eller offentlige tjenesteyting i forhold til referansebanen, mens alle andre forutsetninger beholdes. I referansebanen er den årlige AP-veksten «generelt lav» i alle år, henholdsvis 1 pst. i alle private næringer og 0 arbeidsbesparende AP-vekst for gitt produksjon i offentlig tjenesteyting. 2 pst. i alle år omtales i det følgende som «høy» AP-vekst i alle markedsrettede næringer. Arbeidsbesparende AP-vekst på 0,5 pst. i alle år omtales som «høy» AP-vekst i offentlig sektor, da denne kommer i tillegg til den produksjonsøkende TFP-veksten som ligger inne i referansebanen.

4.4.1 Sterkere AP-vekst i markedsrettede næringer

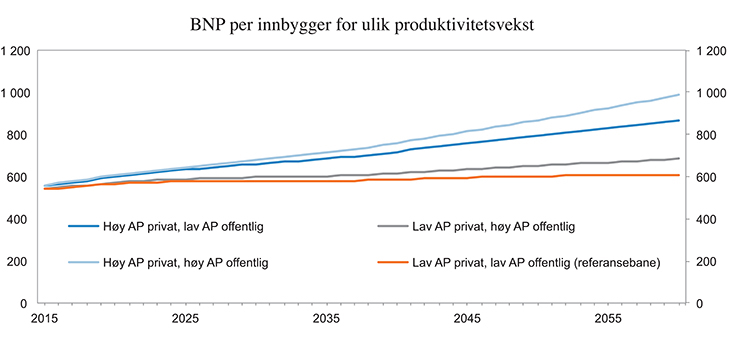

Figur 4.7 og tabell 4.4 viser at en isolert dobling av AP-veksten i private næringer forsterker den gjennomsnittlige årlige volumveksten for BNP per innbygger i perioden 2014–2060 fra 0,3 til 1 pst. De relative volumutslagene på privat forbruk per innbygger er sterkere enn BNP-virkningene, se figur 4.8. Målt i 2010-kroner, har BNP per innbygger i 2060 økt fra 608 000 til 863 000, dvs. med 42 pst. En gjennomsnittlig realvekst i BNP per innbygger på 1 pst. er imidlertid fortsatt lavt sammenlignet med den historiske veksten.

Figur 4.7 BNP i faste 2010-kroner per innbygger under ulike forutsetninger om vekst i arbeidsproduktivitet (AP). 1 pst. årlig standardvekst for offentlig velferd. 1 000 2010-kroner

Kilde: Holmøy og Strøm (2016).

Tabell 4.4 Økonomisk vekst og skattebyrde under ulike forutsetninger om AP-vekst. 1 pst. årlig heving av standarden på offentlige tjenester. Prosent

Gjennomsnittlig årlig vekst i BNP per innbygger 2014–2060 | |

|---|---|

AP-vekst: 1 pst. privat, 0 pst. offentlig (referansebane) | 0,3 |

AP-vekst: 2 pst. privat, 0 pst. offentlig | 1,0 |

AP-vekst: 1 pst. privat, 0,5 pst. offentlig | 0,5 |

Skattesats husholdningsinntekt i 2060 (37 pst. i 2014) | |

AP-vekst: 1 pst. privat, 0 pst. offentlig (referansebane) | 64 |

AP-vekst: 2 pst. privat, 0 pst. offentlig | 59 |

AP-vekst: 1 pst. privat, 0,5 pst. offentlig | 54 |

Offentlig sysselsettingsandel i 2060 (26 pst. i 2014) | |

AP-vekst: 1 pst. privat, 0 pst. offentlig (referansebane) | 45 |

AP-vekst: 2 pst. privat, 0 pst. offentlig | 45 |

AP-vekst: 1 pst. privat, 0,5 pst. offentlig | 35 |

Kilde: Holmøy og Strøm (2016).

Figur 4.8 Privat konsum i faste 2010-kroner per innbygger under ulike forutsetninger om vekst i arbeidsproduktivitet (AP). 1 pst. årlig standardvekst for offentlig velferd. 1 000 2010-kroner

Kilde: Holmøy og Strøm (2016).

En viktig grunn til at økningen i AP-veksten i markedsrettede næringer ikke gir sterkere utslag, er at den virker på stadig færre årsverk. Kombinasjonen av tilnærmet 0-vekst i totalt arbeidstilbud og vekst i offentlig sysselsetting som følge av flere eldre og høyere standard, fører til at den private sysselsettingen faller med 2,6 pst. fra 2015 til 2060. Siden produktivitetsveksten i offentlig tjenesteproduksjon er den samme som i referansebanen, øker den offentlige sysselsettingsandelen som vist i figur 4.4, dvs. fra 26 pst. i 2015 til 45 pst. i 2060. I perioden 1975–2005 varierte AP-veksten rundt vel 2 pst. per år. Framskrivningene viser at AP-veksten framover må ligge klart høyere enn dette for å videreføre de siste tiårenes vekst i levestandarden, målt med nasjonalinntekt eller BNP. En årlig AP-vekst på 2 pst. er fortsatt langt lavere enn det man opplevde i de fleste etterkrigsårene fram til midten av 1970-tallet.

Figur 4.9 og tabell 4.4 viser at skattebyrden, målt ved en skattesats på husholdningsinntekter, reduseres noe når AP-veksten forsterkes i markedsrettet produksjon, jf. forskjellen mellom den øverste og nest øverste kurven i figuren. Effekten har samme retning dersom man sammenligner forholdet mellom det udekkede offentlige finansieringsbehovet og BNP Fastlands-Norge. Nedgangen i målet på skattebyrden er et resultat av motstridende effekter, og styrkeforholdet mellom disse avhenger av forutsetningene i referansebanen. På den ene siden fører den sterkere AP-veksten til at det udekkede offentlige finansieringsbehovet øker når det måles i løpende milliarder kroner. På den andre siden øker skattegrunnlaget, det vil si husholdningenes inntekter relativt mer enn det udekkede finansieringsbehovet. Dermed faller skattesatsen. Dette fallet avhenger imidlertid av hvilket skattegrunnlag man velger å sammenligne det udekkede finansieringsbehovet med.

Figur 4.9 Gjennomsnittlig skattesats på husholdningenes inntekter under ulike forutsetninger om vekst i arbeidsproduktivitet (AP). 1 pst. årlig standardvekst for offentlig velferd. Prosent

Kilde: Holmøy og Strøm (2016).

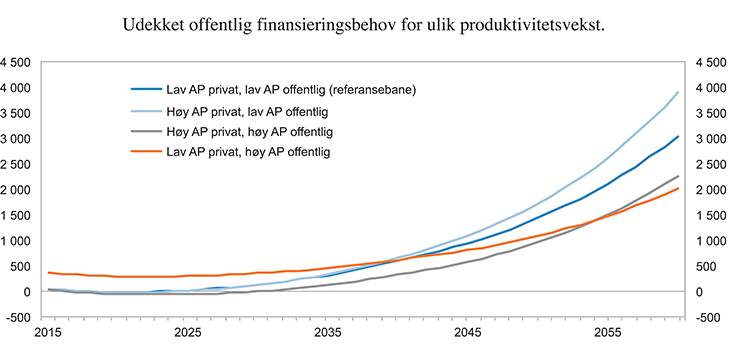

Også økningen i den løpende verdien av det udekkede finansieringsbehovet er et resultat av motstridende effekter. På den ene siden fører sterkere AP-vekst til høyere produksjon, inntekter, og dermed skattegrunnlag i Fastlands-Norge. I motsatt retning virker likevektseffekter som er bredt aksepterte når perspektivet er langsiktig. For det første innebærer konkurransen i privat sektor at produktivitetsveksten på lang sikt ikke tilfaller kapitaleierne i form av ekstra kapitalavkastning, men arbeidstakerne. Timelønnsveksten i konkurranseutsatte næringer øker fra 3 til 4 pst. når AP-veksten øker med 1 prosentpoeng. For det andre innebærer konkurransen om arbeidskraften at timelønnsveksten spres til alle sysselsatte, også offentlig ansatte, selv om arbeidskraften her ikke har blitt mer produktiv. For det tredje innebærer norske regler at lønnsveksten også spres til dem som forsørges av trygder i stedet for eget arbeid, fordi de fleste pensjoner og andre offentlige kontantstønader reguleres med lønnsveksten. Via disse lønnseffektene på de fleste offentlige utgifter, gir en isolert AP-vekst sterkere økning i offentlige utgifter enn i offentlige inntekter. Denne nettoeffekten avhenger imidlertid av de konkrete forutsetningene som bestemmer det direkte og indirekte lønnsinnholdet i skattegrunnlagene og offentlige utgifter. Figur 4.10 viser at effektene tilnærmet oppveier hverandre fram til rundt 2025. Deretter fører forsterket AP-vekst til at utgiftsveksten blir sterkere enn inntektsveksten. Resonnementet forutsetter at AP-veksten i markedsrettede næringer ikke øker produktiviteten i offentlig tjenesteproduksjon. Dette vil være en urimelig forutsetning i den grad AP-veksten skyldes generelle teknologisk framgang, f.eks. anvendelser av IKT.

Figur 4.10 Udekket årlig offentlig finansieringsbehov under ulike forutsetninger om vekst i arbeidsproduktivitet (AP). 1 pst. årlig standardvekst for offentlig velferd. Løpende milliarder kroner

Kilde: Holmøy og Strøm (2016).

4.4.2 Sterkere produktivitetsvekst i offentlig tjenesteproduksjon

Før man ser på de kvantitative virkningene av sterkere AP-vekst i offentlig forvaltning, er det nyttig å klargjøre de kvalitative mekanismene. Gjennomsnittlig inntekt øker enten AP øker i markedsrettede næringer eller i offentlig forvaltning. Styrken på denne inntektseffekten bestemmes av antall arbeidstimer som AP-veksten virker på. I referansebanen øker den offentlige sysselsettingsandelen jevnt fra 27 pst. i 2014 til 45 pst. i 2060. Da får også den ekstra arbeidsbesparende produktivitetsveksten i forvaltningen jevnt voksende effekt. Det motsatte er tilfellet med den gitte AP-veksten i markedsrettede næringer.

Produktivitetsvekst i offentlig forvaltning påvirker offentlige finanser på en kvalitativt annen måte enn produktivitetsvekst i markedsrettede næringer. En AP-vekst som høstes ved at en gitt offentlig tjenesteyting utføres av færre offentlig ansatte, styrker offentlige finanser direkte gjennom lavere lønnskostnader. En mindre opplagt effekt er økte inntekter fra indirekte beskatning, arbeidsgiveravgift og andre bedriftsbetalte skatter. Denne inntektsøkningen forutsetter at de som ikke blir sysselsatt i offentlig tjenesteproduksjon, får jobb i markedsrettet produksjon. Dette skjer umiddelbart i DEMEC-beregningene, siden de kun beskriver langsiktige virkninger. Skatteøkningen skyldes at det er den markedsrettede produksjonen som er grunnlaget for merverdiavgift og andre indirekte skatter, og det er lønnssummen i privat sektor som gir et netto inntektsbidrag til staten. I tillegg vil også grunnlaget for andre bedriftsbetalte skatter (overskudd og avgifter på faktorinnsats) øke når produksjonen og faktorinnsatsen øker.

I beregningene i dette avsnittet forutsettes det at man hvert år oppnår 0,5 pst. arbeidsbesparende produktivitetsvekst i sivil offentlig tjenesteproduksjon. Denne AP-veksten kommer på toppen av at produksjonen årlig øker med 0,5 pst. for gitt faktorinnsats, slik den også gjør i alle de andre framskrivningene i dette kapitlet. Beregningen forutsetter at produksjonen av offentlige tjenester (målt ved offentlig konsum) er den samme som i referansebanen, men at denne produksjonen i hvert år krever 0,5 pst. færre arbeidstimer enn i foregående år. Størrelsesordenen på denne ekstra AP-veksten er en sjablong som kun er ment å illustrere betydningen av et gitt skift. Den kan ikke tolkes som en sannsynlig produktivitetseffekt av bestemte effektiviseringstiltak, herunder de som omtales i kapittel 7.

Siden den samlede sysselsettingen per forutsetning ikke endres av produktivitetsendringene, stiger den offentlige sysselsettingsandelen svakere i framskrivningene der AP vokser i offentlig tjenesteproduksjon. Figur 4.11 viser at denne andelen passerer 36 pst. i 2060 med 0,5 pst. årlig AP-vekst i offentlig sektor, mot 45 pst. uten slik AP-vekst.

Figur 4.11 Offentlig sysselsettingsandel under ulike forutsetninger om vekst i arbeidsproduktivitet (AP). 1 pst. årlig standardvekst for offentlig velferd. Prosent

Kilde: Holmøy og Strøm (2016).

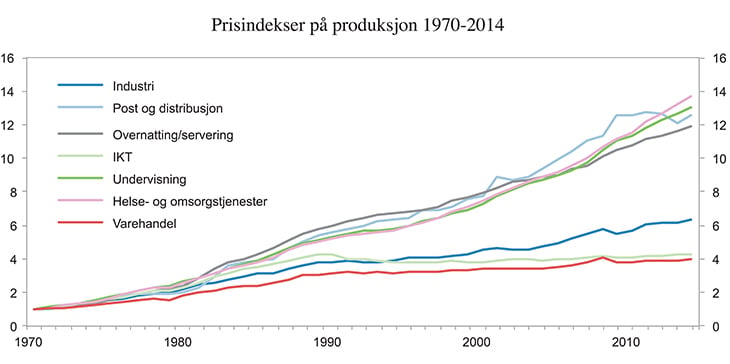

Når AP-skiftet i denne beregningen er mindre enn AP-skiftet i markedsrettede næringer som ble gjennomgått foran (0,5 mot 1 prosentpoeng), reflekterer det bl.a. at det i en del former for tjenesteproduksjon har vært, og trolig vil være, vanskeligere å oppnå en like høy vedvarende produktivitetsvekst som gjennomsnittet i markedsrettet produksjon. Dette mønsteret omtales ofte som Baumol-effekten eller Baumols kostnadssyke. Baumol (2012) gir en oppdatert diskusjon av realismen, relevansen og implikasjonene av innholdet i dette begrepet. Spesielt gjelder Baumols hypotese om relativt lav produktivitetsvekst i tjenester hvor det offentlige tar et hovedansvar for å produksjon og finansiering. Viktige eksempler er omsorg for eldre og utviklingshemmede, barnehager og skolefritidsordning, helsetjenester, utdanning og kultur. Figur 4.12 illustrerer Baumol-effekten ved å vise prisutviklingen for noen utvalgte produkter. Prisene er eksklusive avgifter og avanse, slik at figuren med god tilnærmelse viser enhetskostnadsutviklingen. Relativt høy prisvekst reflekterer derfor relativt lav produktivitetsvekst, og motsatt. For tjenester som produseres av det offentlige, er prisene beregnet med utgangspunkt i enhetskostnader. Varehandel og IKT er blant de produktene som har hatt sterkest produktivitetsvekst og lavest prisvekst i perioden 1970–2014. Det motsatte gjelder tjenestene knyttet til overnatting/servering, post og distribusjon, samt utdanning, helse og omsorg, der offentlig sektor har et hovedansvar også som produsent. For disse fire tjenestegruppene har pris-/kostnadsveksten vært vel 3 ganger sterkere enn i varehandel og IKT, og rundt dobbelt så sterk som for industriprodukter. De mest påfallende fellestrekkene ved disse tjenestegruppene er høy arbeidsintensitet og høy grad av personlig service – ikke andelen som produseres av offentlig sektor.

Figur 4.12 Prisindekser på produksjon 1970–2014. Basispriser (priser eksklusive avgifter og avanse). 1970=1

Kilde: Statistisk sentralbyrå.

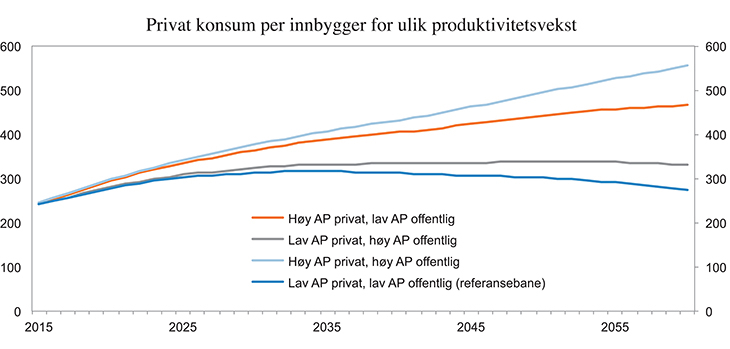

Den nest nederste kurven i figur 4.7 og tabell 4.4 viser utviklingen i BNP per innbygger når man kombinerer forutsetningene i referansebanen med at man hvert år oppnår 0,5 pst. arbeidsbesparende produktivitetsvekst i sivil offentlig tjenesteproduksjon. Dette løfter selvsagt BNP-veksten per innbygger sammenlignet med referansebanen, spesielt etter 2025 da veksten i offentlig sysselsetting akselererer. Imidlertid kommer ikke den gjennomsnittlige årlige vekstraten for BNP per innbygger i årene 2025–2060 opp i mer enn 0,4 pst., mot 0,2 pst. i referansebanen. Nedgangen etter 2035 i privat konsum per innbygger blir selvsagt også svakere, se figur 4.8. I 2060 har den ekstra AP-veksten i offentlig sektor skapt rom for at dette nivået ligger 21 pst. høyere enn i referansebanen.

Som forklart, styrkes offentlige finanser entydig av en AP-vekst i offentlig sektor som høstes i form av færre ansatte framfor høyere produksjon. Av de alternativene som er med i figur 4.10, er det alternativet med lav AP-vekst i privat sektor og høy AP-vekst i offentlig forvaltning som gir lavest vekst i det udekkede offentlige finansieringsbehovet framover. Figur 4.9 viser at også den gjennomsnittlige skattesatsen på husholdningsinntekt vokser klart saktere i dette alternativet enn i begge alternativene der det ikke er arbeidsbesparende produktivitetsvekst i offentlig forvaltning. Likevel passerer den 54 pst. i 2060.

4.5 Betydningen av svakere standardheving av offentlige tjenester

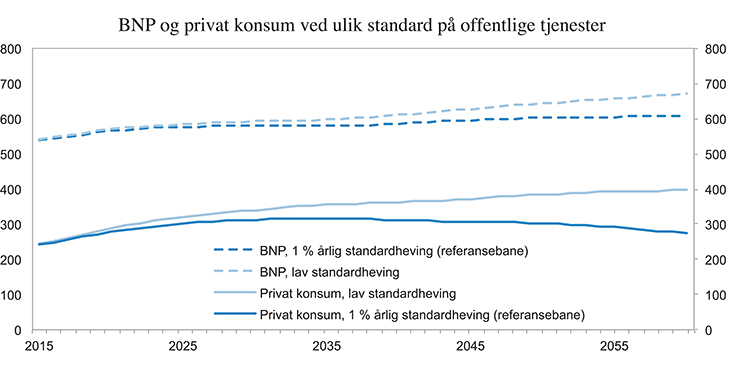

I referansebanen og de andre framskrivningene i foregående avsnitt er det forutsatt 1 pst. årlig standardheving, definert som faktorinnsats per bruker i all sivil tjenesteproduksjon. I dette avsnittet defineres «lav» årlig standardheving som 0,5 pst. i helse- og omsorgssektoren og ingen heving i andre sivile offentlige sektorer. Denne forskjellen reflekterer de særlige grunnene til standardforbedring av helse- og omsorgstjenester som ble påpekt foran.

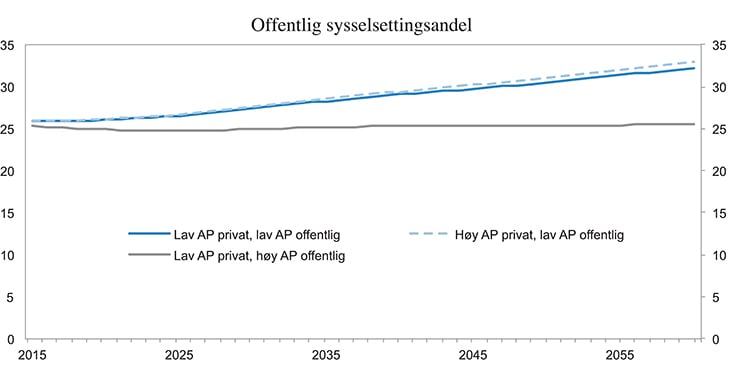

Sammenlignet med referansebanen vil mindre standardheving på offentlige tjenester redusere bemanningsbehovet i offentlig sektor, og offentlige finanser styrkes. Når lav standardheving kombineres med nullvekst i arbeidsbesparende AP i offentlig tjenesteproduksjon, øker den offentlige sysselsettingsandelen fra 26 i 2015 til 33 pst i 2060, se figur 4.15. Denne andelen passerer 45 pst. når den samme produktivitetsforutsetningen kombineres med 1 pst. årlig standardheving, se figur 4.11. Figur 4.15 viser at den offentlige sysselsettingsandelen holder seg tilnærmet konstant på vel 25 pst. når den lave standardhevingen kombineres med 0,5 pst. arbeidsbesparende AP-vekst hvert år i offentlig tjenesteproduksjon.

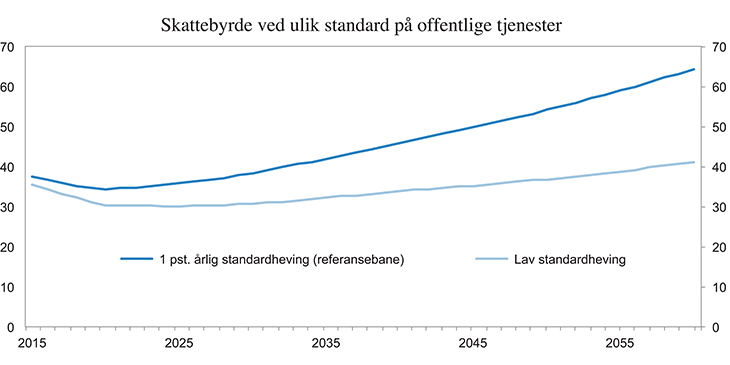

Mens kombinasjonen av høy standardvekst og lav produktivitetsvekst fører til at den gjennomsnittlige skattesatsen på husholdningenes inntekt passerer 64 pst. i 2060 (figur 4.9), vil denne skattesatsen passere 41 pst. i 2060 ved lav standardheving, se figur 4.132 og tabell 4.5. Like opplagt er det at svakere vekst i offentlig sysselsetting øker rommet for privat forbruk, se figur 4.12. Trolig vil imidlertid en del av denne økningen kompensere for liten eller ingen vekst i standarden på offentlige tjenester. I den grad markedsrettet produksjon av denne typen tjenester fritas for merverdiavgift, blir økningen i skatteinntektene mindre enn i beregningen.

Figur 4.13 BNP og privat konsum per innbygger ved lav versus 1 pst. årlig standardheving av offentlige tjenester (referansebane). Lav standardheving: 0,5 pst. per år i helse- og omsorgssektoren og ingen heving i andre offentlige sektorer. Lav AP-vekst i privat og offentlig sektor. 1000 2010-kroner

Kilde: Holmøy og Strøm (2016).

Figur 4.14 Gjennomsnittlig skattesats på husholdningsinntekt ved lav versus 1 pst. årlig standardheving av offentlige tjenester (referansebane). Lav standardheving: 0,5 pst. per år i helse- og omsorgssektoren og ingen heving i andre offentlige sektorer. Lav AP-vekst i privat og offentlig sektor. Prosent

Kilde: Holmøy og Strøm (2016).

Også BNP-veksten øker desto flere som sysselsettes i markedsrettet framfor offentlig sektor. Dette reflekterer forutsetningene om at næringer med relativt svake muligheter for produktivitetsvekst vil utgjøre en økende andel av offentlig produksjon. BNP-effekten forutsetter derfor at lavere standardvekst fører til en annen sammensetning av økonomiens totale produksjon – ikke bare en annen organisering av den samme virksomheten. BNP-effekten kan heller ikke tolkes som en velferdseffekt. I stedet reflekterer den at det ikke betales indirekte skatter og avgifter på offentlige tjenester, og at beregningene følger nasjonalregnskapets praksis som ikke inkluderer avkastning til kapitaleiere utover kapitalslit i produksjonsverdien i offentlig sektor.

Figur 4.15 Offentlig sysselsettingsandel under ulike forutsetninger om vekst i arbeidsproduktivitet (AP). Lav standardheving: 0,5 pst. per år i helse- og omsorgssektoren og ingen heving i andre offentlige sektorer. Lav AP-vekst i privat og offentlig sektor. Prosent

Kilde: Holmøy og Strøm (2016).

Hovedhensikten med dette avsnittet er imidlertid ikke å vise virkningene av varierende standard på offentlige tjenester, men å illustrere hvordan standardforutsetningene påvirker de makroøkonomiske og statsfinansielle virkningene av sterkere AP-vekst. Tabell 4.5 viser i hvilken grad BNP-effekten av sterkere AP-vekst blir sterkere desto større andel av sysselsettingen som blir mer produktiv. Økningen i den årlige AP-veksten i private næringer fra 1 til 2 pst. forsterker den gjennomsnittlige årlige BNP-veksten per innbygger i perioden 2014–2060 med 0,8 prosentpoeng (fra 0,5 til 1,3 pst.) når standardhevingen er lav. Ved 1 pst. årlig standardheving faller denne vekstrateeffekten til 0,7 prosentpoeng (fra 0,3 til 1 pst.). Tilsvarende vil sterkere AP-vekst i offentlig sektor forsterke veksten i BNP per innbygger mer desto høyere standardveksten er. En ekstra arbeidsbesparende AP-vekst i offentlig sektor på 0,5 pst. i alle år øker den gjennomsnittlige BNP-veksten per innbygger med 0,1 prosentpoeng (fra 0,5 til 0,6 pst.) når standardveksten er lav, og med 0,2 prosentpoeng (fra 0,3 til 0,5 pst.) når standarden heves med 1 pst. per år.

Tabell 4.5 Økonomisk vekst og skattebyrde under ulike forutsetninger om AP-vekst og standardheving av offentlige tjenester. Lav standardheving: 0,5 prosent per år i helse- og omsorgssektoren og ingen heving i andre offentlige sektorer. Prosent

Lav standardheving | 1 pst. årlig standardheving | |

|---|---|---|

Gjennomsnittlig årlig vekst i BNP per innbygger 2014–2060 | ||

AP-vekst: 1 pst. privat, 0 pst. offentlig | 0,5 | 0,3 |

AP-vekst: 2 pst. privat, 0 pst. offentlig | 1,3 | 1,0 |

AP-vekst: 1 pst. privat, 0,5 pst. offentlig | 0,6 | 0,5 |

Skattesats husholdningsinntekt i 2060 (37 pst. i 2014) | ||

AP-vekst: 1 pst. privat, 0 pst. offentlig | 41 | 64 |

AP-vekst: 2 pst. privat, 0 pst. offentlig | 39 | 59 |

AP-vekst: 1 pst. privat, 0,5 pst. offentlig | 34 | 54 |

Kilde: Holmøy og Strøm (2016).

Sterkere AP-vekst i markedsrettet virksomhet gir en klart mindre reduksjon i skattebyrden, målt ved skattesatsen på husholdningsinntekt, når standardveksten er lav versus 1 pst. per år. Også når den ekstra AP-veksten kommer i kun offentlig sektor blir den mulige skattesatsreduksjonen størst i tilfellet med høy standardvekst.

Fotnoter

DEMEC er utviklet i Statistisk sentralbyrå for analyser av langsiktige sammenhenger mellom DEMography og EConomy. Holmøy og Strøm (2012) beskriver modellen.

Kurvene for skattesatsen starter ikke i samme punkt i 2015, fordi framskrivningene starter i 2010. Det har dermed gått fem år med behov for høyere skatteinntekter i alternativet med 1 pst. årlig standardheving sammenlignet med alternativet med lav standardheving.