10 Endringer i Lånekassen

Figur 10.1

Lånekassens samfunnsoppdrag er å forvalte utdanningsstøtteordningene slik at de bidrar til like muligheter til utdanning og sikrer samfunnet og arbeidslivet tilgang på kompetanse på en måte som bidrar til at utdanningen kan skje effektivt.

Dette kapittelet handler i hovedsak om endringer i Lånekassen som kan forbedre vilkårene for voksne som tar videregående opplæring, men de endringene som foreslås påvirker også støtten og støttekriteriene til de som tar grunnskoleopplæring. Kapittel 11 omhandler de regler og ordninger som kun berører de som søker støtte i Lånekassen til grunnskoleopplæring eller forberedende voksenopplæring (FVO).

Utvalget diskuterer endringer i Lånekassens ordninger innenfor tre områder: støttekriterier, endret støtte og tilbakebetaling etter evne.

10.1 Problembeskrivelse

Lånekassens tilbud er åpent for voksne i grunnskole- og videregående opplæring, men støtteordningene brukes i begrenset omfang, og ordningene er ikke godt tilpasset denne gruppen. Mange voksne som har behov for grunnskole- eller videregående opplæring, opplever dagens støtteordning i Lånekassen som utfordrende fordi de opparbeider seg relativt høy gjeld ved å ta en utdanning som gir lav avkastning og usikker uttelling på arbeidsmarkedet. Bare 28 prosent av voksne som tok grunnskoleopplæring i skoleåret 2017–2018, mottok utdanningsstøtte fra Lånekassen samme år, og flertallet søker bare den delen av basisstøtten som kan omgjøres til stipend.

Lånekassens støtteordninger ble presentert i avsnitt. 6.2. I kapittel 7 diskuteres ulike barrierer som hele eller deler av målgruppen opplever. Der fremkommer det at det er flere og ofte sammensatte årsaker til at målgruppen i liten grad oppgraderer sin formelle kompetanse.

Vi starter dette kapittelet med en drøfting av hvilke hindringer som er knyttet til Lånekassens regelverk og utforming. Lånekassen har tradisjonelt vært en finansieringsordning for høyere utdanning. Den er konstruert for å få sikre like muligheter til utdanning, og for å få studentene effektivt gjennom studiet. Et hensiktsmessig utformet felles regelverk for de ulike utdanningsnivåene vil derfor kunne komme i konflikt med behov og egnete ordninger for vår målgruppe ettersom denne skiller seg fra gjennomsnittsstudenten i høyere utdanning. Skillet mellom unge voksne i høyere utdanning og voksne elever går langs flere dimensjoner, som

utdanningsintensitet

økonomisk handlefrihet

privat- versus samfunnsøkonomisk avkastning

risiko og tilbakebetalingsevne

kunnskap om støtte og vilkår i Lånekassen

Utdanningsintensitet

Mens den typiske deltaker i høyere utdanning kommer rett fra videregående opplæring, og har studier som hovedaktivitet over flere år, vil mange i vår målgruppe ønske en lavere utdanningsintensitet. For voksne i jobb eller med omsorgsforpliktelser vil opplæring på deltid ofte være det beste eller eneste alternativet. Når mange dessuten er svært nær fullføring av sin videregående opplæring, og kun mangler enkelteksamener eller fagmoduler, vil det ikke være nødvendig med mange timer i uken over et helt år. Målet om fullført videregående opplæring vil kunne oppnås med mer fleksible utdanningsløp, noe som igjen krever et tilpasset tilbud om livsoppholdsytelser. Ved å løse opp dagens regelverk med blant annet krav om 50 prosent av fulltids utdanning for å få støtte, er det sannsynlig at flere personer i målgruppen vil benytte ordningene.

For voksne i grunnskole- og videregående opplæring kan det også være et problem at nivået på utdanningsstøtten er så lavt at mange må jobbe så mye ved siden av at det går ut over progresjonen.1 Lav utdanningsstøtte kombinert med lang arbeidstid ved siden av opplæringen, kan medføre at utdanningsprogresjonen blir lavere, noe som igjen kan gi lavere utdanningsstøtte. Utdanningsstøtten gis i forhold til utdanningsintensitet slik at ved for eksempel 50 prosent utdanningsintensitet gis det 50 prosent av maksimal støtte.

En del voksne i grunnskole- og videregående opplæring kan ha behov for redusert utdanningsintensitet på grunn av for eksempel svake norskferdigheter, noe som igjen kan medføre at de ikke får støtte på grunn av Lånekassens krav om minst 50 prosent utdanningsintensitet. I andre tilfeller kan utdanningstilbudet være mangelfullt og gi grunn til forsinkelser. Lav utdanningsprogresjon kombinert med inntekt over grensen kan igjen bidra til redusert stipend og høyere lån, eller ingen støtte i det hele tatt dersom utdanningsprogresjonen er under 50 prosent.

Økonomisk handlefrihet

Voksne har ofte større løpende økonomiske forpliktelser grunnet omsorg for barn/unge og et høyere forbruk enn unge (bolig, bil, fritidsbolig). De fleste voksne norske husholdninger har, særlig med dagens kredittmarked, en betydelig handlefrihet og anledning til å holde forbruket oppe selv om inntekten skulle falle i en periode. Men dette innebærer også en mulighet for å ta utdanning uten å endre forbruksmønsteret dersom en finner det formålstjenlig. Men dette gjelder langt fra alle, og det er nettopp i vår målgruppe vi finner mange av dem som ikke har denne økonomiske handlefriheten (se kapittel 4). Det er ikke alle som har oppsparte midler i finansiell formue eller som egenkapital i bolig. Det gjelder i særlig grad innvandrere med fluktbakgrunn og mangelfull utdanning. Forbrukslån er dyrt, og vil for de fleste være en lite ønskelig kilde til finansiering av utdanning. Vi viser i kapittel 4 at mange i vår målgruppe ikke har formue eller inntekt som kan dekke deres egne levekostnader under utdanning. Selv om den enkelte går ut ifra at utdanningen vil være lønnsom i et livsløpsperspektiv, vil fallet i forbruk som følger med, utgjøre en barriere. Kontrasten til unge potensielle studenter i høyere utdanning er stor for mange i vår målgruppe.

Støttesatsene i Lånekassen er ikke tilpasset voksne, som i større grad enn unge har forsørgeransvar og økonomiske bindinger i form av huslån og liknende. Basisstøtten i lånekassen er i 2017 på 106 340 kroner per år, omtrent 1,1G. Sammenliknet med andre livsoppholdsytelser som for eksempel introduksjonsstønaden, som utgjør 193 766 kroner per år (2G) for dem som er som er over 25 år og 129 177 kroner per år (to tredeler av 2G) for dem som er under 25 år, er utdanningsstøtten betydelig lavere og utbetales i tillegg kun i ti måneder per år. Forsørgere får i tillegg et behovsprøvd forsørgerstipend for å kompensere for merutgifter ved omsorg for barn/ungdom.

Privat- og samfunnsøkonomisk avkastning

Mens høyere utdanning gjennomgående gir økonomisk uttelling for den enkelte student gjennom livsløpet, er det flere grunner til at den privatøkonomiske gevinsten av utdanning på grunnskole- og videregående nivå for voksne er langt lavere. De har færre gjenværende år i arbeidslivet, lønnsforskjellene i Norge er relativt små blant yrker uten krav til høyere utdanning, og inntektsgevinsten ved deltakelse i arbeidslivet er lavere. For en person som vurderer å investere i sin egen kompetanse ved å ta formell opplæring, vil lønnsomhet være et grunnleggende spørsmål. Om man bruker tid og krefter på utdanning i dag vil en gå glipp av inntektsmuligheter under opplæringen, men forbedre mulighetene framover på to måter: Fullført grunnskoleopplæring vil øke muligheten for betalt jobb og muligens gi høyere lønn dersom en er i lønnet arbeid. Den viktigste uttellingen, både for den enkelte og for samfunnet, ligger i at videregående opplæring øker sjansen for lønnet arbeid og for varig tilknytning til arbeidslivet.

For mange sysselsatte i vår målgruppe vil forskjellen mellom dagens yrkesinntekt og forventet yrkesinntekt med fullført grunnskole- eller videregående opplæring kunne oppleves som svært liten. Det er små lønnsforskjeller på arbeidsplassen, og mange tenker ikke at jobben er utsatt. I tillegg finnes det inntektssikringsordninger som gjør at det økonomiske tapet ved å miste jobben ikke blir dramatisk. Dagpengeordningen reduserer kostnadene ved arbeidsledighet for den enkelte, og vil isolert sett bidra til at den privatøkonomiske avkastningen av utdanning er lavere enn for samfunnet.

For personer uten lønnet arbeid gjør samfunnets høye ambisjoner om inntektsutjevning at forskjellen mellom hva man får i trygd og/eller økonomisk stønad og det man vil oppnå på arbeidsmarkedet med økt utdanning, kan være svært liten for mange.

Med Lånekassens stipendandel og tilbakebetalingsregler, i all hovedsak formulert ut fra hensiktsmessighet i finansiering av høyere utdanning, vil trolig mange i vår målgruppe oppleve den privatøkonomiske avkastningen som både lav og usikker. Dette er ikke selvstendige grunner til å endre politikk. Det avgjørende kriteriet er om samfunnet får uttelling for utdanning som den enkelte ikke opplever, og om risikoen er lavere for samfunnet enn for den enkelte.

Som for alle grupper bidrar skatt på arbeid til en kile mellom den enkeltes og samfunnets gevinst av høyere yrkesinntekt. Det omfattende sikkerhetsnettet vi har i Norge for personer uten jobb, gjør at samfunnets gevinst av at en person kommer i arbeid (verdiskapningen), er langt høyere enn uttellingen for den enkelte (forskjellen mellom yrkesinntekt og trygd, etter skatt).

I tillegg er det trolig positive indirekte virkninger (eksternaliteter) av utdanning på en rekke områder. Økt kompetanse kan bidra til omstilling, innovasjon, selvstendig arbeid og deltakelse. Utdanning reduserer utbredelse av antisosial atferd (kriminalitet) og har positive virkninger i form av økt bevissthet om egen helse og livsvalg, samfunnsdeltakelse, barnas suksess i utdanning og arbeid, osv. Utdanning kan også bidra til økt produktivitet for kolleger. Men som påpekt tidligere er kunnskapsgrunnlaget for å tallfeste disse sammenhengene generelt svakt, og vi er ikke kjent med studier som spesielt har studert effekter av å fullføre videregående opplæring i voksen alder.

Risiko og tilbakebetalingsevne

Også blant de som forventes å øke sin livsinntekt ved å ta mer opplæring, kan usikkerhet føre til at mange ikke gjør det. Usikkerheten har flere kilder. Det kan oppleves usikkert om en klarer å gjennomføre opplæringen. Viktigst er nok tvilen om uttelling på arbeidsmarkedet. Det er grunn til å tro at risikoen knyttet til verdien av økt utdanning for vår målgruppe er større for den enkelte enn for samfunnet. Aversjonen mot å ta risiko, og viljen til å oppgi forbruk i dag for bedre utsikter i framtiden, må vi forvente er svakere i denne gruppen enn for de som fullførte videregående opplæring da de var unge. De kan også ha manglende tro på egne evner etter tidligere svake prestasjoner og eller negative opplevelser i skolen. Andre har utfordringer med språk, kultur og mangelfull utdanning fra hjemlandet (se kapittel 7).

Tiltak som reduserer usikkerheten for den enkelte, vil derfor kunne bidra til at flere i målgruppen blir motivert til å starte opplæring. Særlig kan vilkårene for tilbakebetaling av utdanningsstøtte ha stor betydning for at personer i målgruppen skal se på utdanning som en reell mulighet. Til tross for relativt lav samlet gjeldsbyrde i denne gruppen av låntakere har mange problemer med å betjene gjelden. En analyse av utdanningsstøtteordningene som ble gjennomført av Proba samfunnsanalyse på oppdrag fra Kunnskapsdepartementet i 2013 viser at personer med kun grunnskoleutdanning er overrepresentert blant dem som misligholder lånet.2 Rapporten viser til at tilbakebetalere med lavest utdanning, dvs. de med kun videregående opplæring eller mindre, utgjør om lag 10 prosent av alle tilbakebetalere, men over 50 prosent av dem som får lånet permanent overført til Statens innkrevingssentral. Kjennetegn ved denne gruppen er at de både har svak økonomi og svak tilknytning til arbeidslivet. Rapporten viser til at inntekten deres ligger i gjennomsnitt på 92 000 kroner, og at velferdsytelser utgjør over 60 prosent av inntekten deres.

Av de 3 900 personene som i 2016 fikk ytelser som behovsprøves mot inntekt og formue i Lånekassen, var det 660 som fikk redusert stipend pga. trygdeytelser.3 I overkant av 40 prosent av disse hadde trygdeytelser på mellom 100 000 og 200 000 kroner. Det var 610 som hadde person- og/eller kapitalinntekt over grensen for behovsprøving. I om lag to av tre tilfeller skyldes det at ektefelles formue er over grensen. Dette viser at det er flere og sammensatte årsaker til at noen får avkortet utdanningsstøtten.

Kunnskap om støtte og vilkår i Lånekassen

Internasjonal forskning tyder på at langt fra alle besitter relevant kunnskap om hvilke utdannings- og finansieringsmuligheter som ligger på ulike trinn i utdanningshierarkiet.4 Det er vist at ulike informasjons- og dultetiltak tilsynelatende har store effekter på ungdoms interesse for høyere utdanning i Nord-Amerika.5 Per i dag vet vi lite om målgruppen faktisk kjenner til de finansieringsmuligheter som finnes. En undersøkelse fra Riksrevisjonen fra 2008 viser at mange har manglende kjennskap til retten til grunnskole- og videregående opplæring.6 En oppsummering av flere survey-undersøkelser NOVA gjorde i 2013, viser som et gjennomgående trekk at det er de som trenger det mest som vet minst.7 Det er grunn til å tro at dette også gjelder for kunnskap om livsoppholdsytelser.

Fylkeskommunene sier i NOVAs undersøkelse at det er vanskeligst å nå folk utenfor arbeidslivet, hjemmeværende og minoritetsspråklige. Det er grunn til å anta at vår målgruppe har større og andre behov for informasjon og veiledning enn ungdom som er aktuelle for høyere utdanning. Uavhengig av om en endrer Lånekassens regelverk, vil økt informasjon kunne bidra til bedre kunnskap om muligheter og derigjennom rekruttere flere inn i utdanning. Regelverksendringer vil selvfølgelig måtte følges opp med egnede informasjonstiltak.

10.1.1 Mulige endringer i Lånekassens regler

Det er urealistisk å se for seg et reformert regelverk der alle mulige ønsker om utdanningsintensitet kan realiseres, der ingen må redusere forbruket eller bruke av egne midler under utdanning, og der alle helt sikkert vil tjene på å ta mer opplæring. Endringene utvalget foreslår, vil likevel forbedre rammebetingelsene for personer som i utgangspunktet er motivert og har interesse for videre skolegang, og som har et relevant opplæringstilbud. Ved at barrierene de opplever bygges ned, forventer utvalget at tiltakene utløser en utdanningseffekt. De ulike Lånekasse-forslagene kan iverksettes uavhengig av hverandre, men samspiller også på viktige felt. En forutsetning for samtlige er likevel at voksne elever skilles ut som en selvstendig gruppe.

Personene i målgruppen kan oppleve en eller flere barrierer i dagens situasjon, og det er svært vanskelig å anslå hvordan de ulike tiltakene vil påvirke målgruppens valg. Det er et empirisk spørsmål hvor mange som vil velge skolegang i kjølvannet av ulike endringer. Dette taler for en forsøkstilnærming til politikkutviklingen hvor man innfører ordninger på en måte som kan avdekke om de utløser utdannings- og arbeidsmarkedseffekter, og for hvilke deler av målgruppen. Utvalget ser likevel at forsøk er krevende å iverksette for Lånekassens ordninger.

I de kommende avsnittene drøfter utvalget følgende temaer:

Endringer i krav til utdanningsintensitet og opplæringslengde med mer, slik at Lånekassens forskrifter blir bedre tilpasset målgruppens behov for fleksibilitet.

Økte stipender for å øke privatøkonomisk gevinst for den enkelte.

Tilbud om tilleggslån for å kunne opprettholde forbruksmønsteret i hushold med begrenset økonomisk handlefrihet.

Tilbud om inntektsavhengig tilbakebetalingsplan for å redusere usikkerhet i avkastning og frykt for høy gjeldsbelastning i forhold til økonomisk evne.

Informasjon for å sikre at målgruppen er kjent med sine rettigheter og finansieringsmuligheter.

Utvalget legger til grunn at endringene ikke gjørs gjeldene for studenter i høyere utdanning, og det er således behov for å se nærmere på hvordan forslagene kan implementeres i dagens regelverk uten å påvirke studentenes tilbud. Kriteriene for tildeling av støtte fra Lånekassen fastsettes årlig i forskrift om tildeling av utdanningsstøtte, som følger av lov om utdanningsstøtte.8 Denne forskriften er delt opp i allmenne regler, som gjelder for alle utdanningstyper (del 1), og noen spesielle ordninger (del 5). Videre finnes egne deler for de ulike utdanningstypene; unge med rett i videregående opplæring (del 2), annen utdanning (del 3, herunder voksne elever i grunnskole og videregående opplæring og studenter i høyere utdanning), studier utenfor Norden (del 4) og utenlandske kvotestudenter (del 6).

Vår målgruppe deler altså ordninger og paragrafer med blant andre studenter i fagskoler, høyskoler og universiteter. For å kunne tilrettelegge støtteordningene fra Lånekassen til vår målgruppe vil det være hensiktsmessig å løfte denne gruppen ut av del 3 i forskriften, og tilpasse regelverket i tråd med de endringene som er omtalt over. På den måten kan vår målgruppe få et eget og bedre tilpasset tilbud.

Utvalget ser derfor behov for at forskrift om tildeling av utdanningsstøtte gjennomgås med tanke på å skille regelverket for voksne i grunnopplæringen fra regelverket for studenter ved universiteter, høyskoler og fagskoler. Hvilke forskriftsendringer dette konkret innebærer, vil avhenge av hvordan tiltakene som omtales i de neste avsnittene utformes. Et slikt skille vil også bidra til at regelverket framstår som mer oversiktlig, både for potensielle elever og for dem som gir veiledning.

10.2 Målgruppen

Støtten i Lånekassen er rettighetsbasert, og det reguleres gjennom lov og forskrift hvem som er støtteberettiget, og hvilke kriterier som gjelder for å få støtten.

Målgruppen for dette kapittelet omfatter alle voksne som ikke har fullført videregående opplæring, og som ellers kommer inn under Lånekassens regelverk. I praksis gjelder det personene som er beskrevet i kapittel 4. Støttekriterier og muligheten til tilbakebetaling etter evne er områder som utvalget mener kan omfatte alle som får et tilbud om formell opplæring for voksne på grunnskole- eller videregående nivå.

Et prinsipielt spørsmål gjelder om endringene for stipend også skal omfatte voksne med yrkes- eller studiekompetanse som ønsker å utvide sin utdanning på videregående nivå. Utvalget har tolket mandatet dit hen at det primært handler om livsoppholdsytelser til personer uten fullført videregående opplæring, og har derfor ikke vurdert hvorvidt den andre gruppen bør omfattes av endring i stipendregelverket.

Tabell 10.1 viser en oversikt over målgruppen for støtte til videregående opplæring fra Lånekassen. Målgruppen er i utgangspunktet alle som har grunnskole som høyeste utdanning, en gruppe på omtrent 366 000 personer.9 For mange i denne gruppen vil imidlertid ikke støtte fra Lånekassen være aktuelt. For eksempel vil personer på uføretrygd trolig ikke vurdere støtte fra Lånekassen, en gruppe på omtrent 65 700 personer. Det samme gjelder personer på arbeidsavklaringspenger, overgangsstønad og kvalifiseringsstønad. Samlet står vi da igjen med en gruppe på 258 000 personer hvorav de fleste er i jobb, men det vil også være arbeidsledige med varierende grad av rettigheter og personer på andre støtteordninger.10

Tabell 10.1 Målgruppe for støtte i Lånekassen til videregående opplæring, 25–54 år.

Majoritet | Flyktninger | Øvrige innvandrere | Sum | |

|---|---|---|---|---|

Grunnskole som høyeste utdanning | 296 075 | 32 926 | 37 353 | 366 354 |

Antall med uføretrygd | 61 244 | 2 295 | 2 191 | 65 730 |

Antall med arbeidsavklaringspenger | 30 750 | 2 895 | 2 335 | 35 980 |

Antall med overgangsstønad | 3 428 | 868 | 398 | 4 694 |

Antall med kvalifiseringsstønad | 963 | 1 019 | 242 | 2 224 |

Målgruppe | 199 690 | 25 849 | 32 187 | 257 726 |

Antall med over 1G i yrkesinntekt | 186 318 | 18 298 | 27 569 | 232 185 |

Kilde: Statistisk sentralbyrå.

I alderen 20 til 54 år er det omtrent 18 000 personer som er registrert med ingen utdanning eller barneskole som høyeste utdanning. I tillegg anslår vi basert på vurderinger i kapittel 4, at det er omtrent 20 400 personer til som ikke har fullført utdanning tilsvarende norsk grunnskole. Samlet blir dette i overkant av 38 000 personer.

10.3 Utforming av støttekriterier og regelverk

I dette avsnittet løftes det fram noen eksempler på støttekriterier som i dag kan oppfattes som barrierer mot voksnes mulighet til å ta grunnopplæring. Her drøftes kriteriene med tanke på voksne som tar videregående opplæring, men som nevnt innledningsvis i dette kapittelet vil behovene være delvis de samme for dem som skal ta grunnskoleopplæring også. Dette drøftes mer inngående i kapittel 11.

Formålet med å vurdere endring av støttekriteriene er å øke fleksibiliteten i Lånekassens tilbud. Utvalget mener fullføringen for voksne i grunnopplæringen vil øke om de i større grad kan ta opplæringen stykkevis og delt. Både de som bare har noen få fag igjen, og de som har behov for lengre løp, de som er i jobb, og de som av andre årsaker kun kan ta utdanningen i mindre doser, vil få styrket sin mulighet til gjennomføring.

Utvalget ser at fleksible og individuelt tilpassede utdanningstilbud er en administrativ utfordring for både utdanningstilbyderne og Lånekassen. Det innebærer risiko for feil både i vedtak om støtte, i vedtak om omgjøring fra lån til stipend og i dokumentasjon. Søkernes utdanningsintensitet og behov varierer, og intensiteten underveis er avhengig av mestring, familiesituasjon o.a. Dette kan kreve endringer av både teknisk og praktisk karakter for å dokumentere deltakelse og fullføring av en opplæring som er kortere og/eller har en lav opplæringsintensitet.

10.3.1 Eksempler på støttekriterier som er hindringer

I dette avsnittet løftes det fram noen eksempler på støttekriterier det kan være verd å se mer på for økt fleksibilitet, som hvilken aldersgruppe og hvilket utdanningstilbud det skal gis livsoppholdsstøtte til, og hvilke støtteperioder som skal gjelde om utdanningslengden blir kortere.

Aldersgrenser

I avsnitt 7.6 diskuteres det hvilke aldersgrupper det vil være aktuelt å prioritere ut fra en samfunnsøkonomisk vurdering, dersom en ønsker å forbedre dagens tilbud om livsoppholdsstøtte for voksne i grunnskole- eller videregående opplæring. Lånekassen har 65 år som øvre aldersgrense, og etter 45 år blir lånemuligheten redusert, slik at tilbakebetalingen kan skje før søkeren fyller 65 år.11 For vår målgruppe vil sannsynligvis ikke denne begrensningen skape utfordringer. Problemene vil i så fall dukke opp dersom de senere vil studere videre i fagskoleutdanning eller annen høyere utdanning. Til sammenlikning er det i Sverige en aldersgrense på 57 år, og retten til å låne penger minsker etter fylte 47 år.

Avkastningen av å ta grunnopplæring er lavere enn av å ta høyere utdanning, og det er grunnlag for å se på en lavere maksimal aldersgrense enn 65 år for denne målgruppen enn for studenter, spesielt når det gjelder muligheten til omgjøring til stipend. Det vil gi en liten innsparing i Lånekassen, og de eldste vil fremdeles ha muligheten til å ta opplæring og eventuelt få lån. Dette vil også kunne begrense risikoen for at det offentlige betaler livsopphold for elever som verken har intensjon eller mulighet til å benytte seg av kompetansen i arbeidslivet etter endt utdanning.

Tilrettelegging for fleksible opplæringstilbud

Lånekassen gir i dag ikke støtte til opplæring for voksne som varer kortere enn ett semester, og som tas på mindre enn 50 prosent av fulltidsutdanning eller til nettbasert grunnskoleutdanning.12

I avsnitt 5.1 beskrives opplæringstilbudet i Norge, og hvordan det er i endring. Lånekassens kriterier er i dag ikke tilpasset utviklingen verken i hvordan, hvor lenge eller til hvilken intensitet utdanningen gis. Eksempelvis er det ikke sikkert at elever kan få støtte til å ta moduler fra det formelle opplæringsløpet enten de gis som en del av det ordinære tilbudet på et lærested eller i samarbeid mellom Nav, IMDi, Utdanningsdirektoratet eller Kompetanse Norge.13

Voksne, enten de er i jobb, har et annet morsmål enn norsk, eller har andre grunner til ikke å kunne følge ordinær undervisning, kan ha stor nytte av at opplæringen kan tas på deltid, eller via nettbaserte løsninger. Eksempelvis vil mer e-læring kunne sikre mer effektiv opplæring om elevens morsmål i større grad kan benyttes i læresituasjonen.14

Dagens grenser i Lånekassen kan for eksempel føre til at minoritetselever og elever med fysiske og psykiske helseutfordringer legger opp opplæringsløp med urealistisk progresjon og omfang for å komme innenfor Lånekassens minimumsgrenser, og at dette fører til at de faller ifra eller stryker.

Deltidsutdanning for voksne, enten den skjer i forbindelse med utdanningspermisjon fra arbeid eller i kombinasjon med sykdom eller annen utdanning, er i dag ikke støtteberettiget om man har mindre enn 50 prosent utdanningsintensitet.

Et annet element er varigheten på opplæringen. Lånekassens regelverk støtter i dag kun en håndfull tilbud som varer kortere enn et semester, og ingen av disse gjelder vår målgruppe.15 Tidsrammen er ikke tilpasset at utdanningen tas på deltid ned til for eksempel 20 prosent og i tidsperioder koblet til det utdanningstilbudet som gis med fleksibel start- og sluttdato.16,17

At Lånekassen regulerer støtteperioden i år heller enn utdanningsintensitet, er ikke en løsning tilpasset utviklingen i utdanningstilbudene, spesielt ikke så lenge det finnes en åtteårs-kvote for hvor lenge man kan få støtte i Lånekassen.18 Utdanningsstøtte gis i inntil åtte år for høyere utdanning. Grunnskoleopplæring eller videregående opplæring for voksne inngår i de åtte årene, mens støtte til opplæring med ungdomsrett inntil 24 år inngår ikke i åtteårs-kvoten.19 Om man trenger støtte til grunnopplæring som voksen vil dette altså legge begrensninger på senere utdanningsmuligheter.

Gjennomføring og deltakelse

Voksne elever, på lik linje med studenter i høyere utdanning, kan i dag få inntil 40 prosent av basisstøtten omgjort til utdanningsstipend på grunnlag av fullført utdanning/opplæring (omgjøringslån /konverteringsordning). For studentene skjer dette ved at lån blir gjort om til stipend for hvert studiepoeng eller tilsvarende. For annen utdanning skjer omgjøringen når utdanningen eller kurset er bestått.20 I enkelte tilfeller kan det innvilges utvidet rett til omgjøring av lån til stipend dersom søkeren for eksempel er blitt forsinket på grunn av funksjonshemning eller sykdom.21 Lån kan omgjøres til stipend i opptil fire år tilbake i tid fra det tidspunktet Lånekassen mottar de endelige eksamensresultatene fra søkeren.22

Omgjøringslånet i basisstøtten fra Lånekassen er betinget på at eleven/studenten følger avtalt plan for utdanningen, og består utdanningen det gis støtte til. Denne ordningen er primært utviklet for å gjøre gjennomføringen i høyere utdanning mer effektiv. Det kan synes rimelig at det knyttes betingelser til gjennomføring også for voksne elever i videregående opplæring. En mulighet er å betinge en mer generøs utdanningsstøtte til gjennomføring eller oppmøte. Samtidig er det uheldige sider ved å knytte støtteandel til oppmøteplikt. Dels legger det stort press på de lærere/personer som lokalt har ansvar for å føre oversikt over oppmøte, og som ser konsekvensene for det enkelte individ. Dels vil slike former for betinget støtte ramme de svakeste individene hardest.

Man må også ta med i betraktningen at mange i målgruppen kan ha spesielle utfordringer knyttet til gjennomføring, og for enkelte vil økonomiske sanksjoner ved manglende gjennomføring snarere virke demotiverende enn stimulerende.

Automatiske ordninger for dokumentasjon av bestått opplæring (for eksempel knyttet opp til Nasjonal vitnemålsdatabase), enten det er kompetansebevis på deler av opplæringen eller vitnemål på fullført opplæring, mangler for at støtteordningene skal være mest mulig fleksible.23 For at Lånekassens systemer skal tilpasses modulstrukturert videregående opplæring, der det for eksempel må dokumenteres at tre-fire moduler er fullført før man får støtte til neste, krever det bedre oversikt/dokumentasjon av elevenes progresjon enn hva som finnes i dag.

I enkelte tilbud kan det også være aktuelt å knytte støtte til deltakelse heller enn fullført opplæring, for eksempel i grunnskoleopplæring for voksne. Hvorvidt støtten skal være betinget av innsats (deltakelse) eller gjøres resultatbasert (fullføring), vil også være avhengig av hva som er mulig å implementere, og hva som er målsettingen med de ulike opplæringstilbudene.

Modulene for forberedende voksenopplæring og videregående opplæring er per dags dato ikke tilstrekkelig utformet når det gjelder dokumentasjon, tidsbruk og fleksibilitet til at det er mulig for utvalget å se konkret på det eksempelet. Men per i dag mangler Lånekassens ordninger fleksibilitet til å håndtere framveksten av kortere opplæringsperioder og varierende start- og sluttdato.

10.4 Utforming av støtten

Ifølge lov om utdanningsstøtte, § 5, er det Stortinget som fastsetter utdanningsstøtten og hvor stor del som skal gis som stipend, samt kostnadsnorm og satser for støtte til livsopphold. En endring i forskriften om tildeling av utdanningsstøtte som skiller unge elever, voksne elever og studenter, vil enklere kunne åpne for å gi personer i vår målgruppe endret støtte i Lånekassen, uavhengig av støtten til andre grupper. Finansieringstilbudet kan på denne måte målrettes bedre mot hva som er denne gruppens særskilte behov og utfordringer.

Dette avsnittet diskuterer ulike muligheter for å gi voksne elever økt støtte i Lånekassen, med fokus på voksne i videregående opplæring. Livsoppholdsstøtte spesielt for voksne i grunnskoleopplæring omtales i kapittel 11.

10.4.1 Krav til støtte og inntektsgrenser

Krav til utdanningstilbudet og til søkeren for å være kvalifisert for utdanningsstøtte er diskutert tidligere i kapittelet, og beskrevet i kapittel 5. I tillegg til de kravene som tidligere er omtalt, er det regler for inntektsgrenser og avkortning som er relevante for muligheten til økt støtte for målgruppen.

Den stipendandelen personer i målgruppen kan motta, avkortes mot inntekt, formue og trygd, etter samme regler som for studenter. For inntektsåret 2017 startet avkortning for person- og kapitalinntekt på 172 597 kroner ved heltidsstudier. Trygdeordninger som foreldrepenger, sykepenger, dagpenger og adopsjonspenger avkortes etter samme beløpsgrenser, mens trygdeytelser som overgangsstønad, arbeidsavklaringspenger, uføretrygd, introduksjons- og kvalifiseringsstønad avkortes etter en lavere sats. I 2017 var beløpsgrensen for disse ytelsene 92 350 kroner ved heltidsstudier. Beløpsgrensen for nettoformue var 392 662 kroner for enslig søker og 754 502 kroner i samlet nettoformue for søkere med ektefelle/samboer.

Hvor raskt avkortningen av antall stipendkroner skjer, avhenger av hvor høy stipendandelen er. Med gjeldende regler utgjør det lånet som blir omgjort til stipend 40 prosent av basisstøtten, og stipendet vil være helt avkortet ved en inntekt på 257 669 kroner. Ved en stipendandel på 70 prosent kan inntekten være 321 473 kroner før full avkortning inntreffer.

I utgangspunktet gjelder samme beløpsgrenser for deltidsutdanning som for fulltidsutdanning, selv om både størrelsen på basisstøtten og avkortningen av stipendet avgrenses proporsjonalt med utdanningsintensiteten. Full avkortning inntreffer dermed ved samme inntektsbeløp som ved fulltidsstudier, 257 669 kroner. Dersom den utdanningen det søkes støtte til, har en varighet på sju måneder eller kortere, øker imidlertid inntektsgrensen for avkortning til 431 492 kroner for person- og kapitalinntekt, og til 258 894 kroner for de trygdeordningene som har lavere beløpsgrense.

Personer på vanlige trygdeordninger kan møte inntektsavkorting både fra Lånekassen og i Nav, og beløpsgrensene er svært lave for enkelte ytelser. Det henger sammen med at ikke alle ytelsesordninger er like forenelige med å ta utdanning. Det gjelder for eksempel uføretrygd og økonomisk stønad. Det må vurderes hvorvidt Lånekassen er et godt alternativ for personer på slike trygdeytelser. En lånekassestøtte for finansiering av utdanning kan tvert imot tenkes å forsterke disinsentivene til personer på mer eller mindre varige trygdeordninger. Fra et samfunnsmessig perspektiv kan det likevel være lønnsomt å gi disse personene anledning til å øke sin formelle kompetanse selv om de selv ikke vurderer investeringen som lønnsom. Det gjelder særlig for gjennomføring av grunnskoleopplæringen. Dette er beskrevet i kapittel 11.

10.4.2 Alternativer for økt støtte

Relevante endringer kan være

økt stipendandel av totalt støttebeløp

høyere maksimalsatser for støtte

mulighet for tilleggslån

endrede avkortingsregler mot inntekt

særskilte stipender (flyktning-, forsørger- og reisestipender)

Formålet med disse endringene vil være å styrke den privatøkonomiske gevinsten ved å ta utdanning, samtidig som det gis særlige støtte- og lånemuligheter til grupper med begrenset økonomisk evne til å ta utdanning. Enkelte av endringene henger sammen eller kan kombineres. De to første punktene gjelder endringer som virker generelt for alle i målgruppen, mens tilleggslån og særskilte stipender bør avgrenses etter gitte kriterier.

Tiltak som innebærer mer romslig støtte gjennom Lånekassen, må også vurderes i ut fra

om støtten skal betinges av oppmøte- og eller progresjonskrav

varighet av støtten

om høyere lånesum står i rimelig forhold til tilbakebetalingsevnen til personer i målgruppen

om det bør tillates mer liberale avkortingsregler ved inntekt fra andre kilder og formue

rimelighetsvurderinger knyttet til å tilby denne gruppen bedre støttebetingelser enn øvrige kunder i Lånekassen

Økt stipendandel innenfor gjeldende basisstøtte

Det er mulig å gjøre utdanning mer lønnsomt for denne gruppen ved å øke stipendandelen av basisstøtten. Stipendandelen kan fastsettes etter gjeldende vilkår for omgjøring av lån til stipend, mens grensen for hva det er mulig å omgjøre, økes fra dagens 40 prosent til for eksempel 60 prosent. Et yttertilfelle kan være å gjøre om hele studielånet til omgjøringslån slik det er for dagens flyktningstipend, altså 100 prosent stipendandel. Omgjøringsvilkårene skal blant annet bidra til fullføring ved at konverteringen betinges av om personen består den utdanningen han eller hun mottar støtte for. Vilkårene legger også begrensninger på inntekt og formue i den perioden det mottas støtte. Inntekt, trygd og formue som overstiger fastsatte beløpsgrenser medfører avkortning av andelen av basisstøtten som kan omgjøres til stipend. Når rammen for omgjøringslånet økes, vil likevel flere personer med inntekt over beløpsgrensen sikres høyere stipendandel, som vist i tabell 10.2.

Tabell 10.2 Omgjøringslån med ulik stipendandel.

Omgjøringslån 40 % | Omgjøringslån 60 % | ||||

|---|---|---|---|---|---|

Inntekt | Basisstøtte | Stipendbeløp | Stipendandel | Stipendbeløp | Stipendandel |

172 597 | 106 340 | 42 536 | 40 % | 63 804 | 60 % |

200 000 | 106 340 | 28 835 | 27 % | 50 103 | 47 % |

250 000 | 106 340 | 3 835 | 4 % | 25 103 | 24 % |

300 000 | 106 340 | - | 0 % | 102 | 0 % |

Note: Basisstøtte brukt i beregningen er den støtten som gjelder for heltidsstudenter undervisningsårett 2017–2018.

Alternativt kan man garantere en fast stipendandel uavhengig av krav til gjennomføring og/eller uten avkortning mot inntekt og formue.

Det kan på forhånd være vanskelig å vurdere hvor stor stipendandelen må være for å utløse høyere deltakelse i grunnskole- og videregående opplæring. Settes nivået for lavt vil tiltaket ha liten eller ingen utdanningseffekt. Når vi øker stipendet vil det også tilfalle dem som hadde tatt opplæring med en lavere sats. Staten vil dermed kunne pådra seg kostnader som vurderes mot gevinsten av at flere starter opplæringen. Det er mulig å prøve ut hvor følsomme personer i målgruppen er for endringer i stipendandelen.

Isolert sett bidrar ikke økt stipendandel til å styrke likviditeten i utdanningsperioden fordi beløpsgrensen for basisstøtten ikke endres. Tiltaket evner derfor ikke alene å adressere de likviditetsbeskrankninger deler av målgruppen antas å møte.

Positive effekter av tiltaket er likevel at det

øker privat gevinst av utdanningen

er enkelt å forstå

påvirker motivasjonen for fullføring forutsatt at det knyttes vilkår til dette

gir mulighet for å differensiere støtteandelen til voksne elever i grunnskole- og videregående opplæring

Endring i avkortingsregler

Dagens avkortingsregler ut fra inntekt og formue er felles for studenter i høyere utdanning og voksne elever i grunnopplæring. Mens avkortningen for begge grupper kan begrunnes både ut fra behov for støtte til løpende dekning av utgifter og fordelingshensyn, bidrar reglene for inntektsavkorting til fokus på studier og redusert omfang av jobb ved siden av for studenter. I vår målgruppe vil ofte opplæring skje i kombinasjon med arbeid, og hensyn til studiefokus for å sikre effektiv gjennomstrømning er mindre viktig. Avkortningen fører til at den effektive marginalskatten på arbeid (skatt + redusert stipendandel) vil være 70 prosent for inntekter i intervallet over innslagspunktet for avkortning (172 597 kroner for heltid i 2017).

Ved å redusere avkortningsprosenten fra dagens nivå (fem prosent per måned med støtte) vil man oppnå at stipendandelen øker blant dem med inntekter over innslagspunktet samtidig som insentivene til å kombinere arbeid og opplæring styrkes.

Mens en høyere stipendandel fordeles på alle i målgruppen, vil en svakere avkortning øke støtten mest for personer med høy inntekt.

Konsekvenser av endring i avkortingsregler er vanskelig å gjennomskue fordi de avhenger fundamentalt av inntekts- og formuesfordelingen i målgruppen, i tillegg til formuen til ektefeller. En vurdering av endring i regler bør derfor bygge på en analyse av individdata for inntekter, formue og husholdninger der en kan kartlegge hvor mange en endring vil påvirke, og på hvilke måter. Slike data har ikke vært tilgjengelige for utvalget.

Økt låneramme

Ved å øke lånerammen (basisstøtten) kan man bedre likviditeten til personer i målgruppen, noe som kan gjøre det mulig for flere å benytte seg av tilbudet om opplæring.

Holder man den andelen av lånet som kan omgjøres til stipend fast, vil den individuelle avkastningen av utdanningen øke. Isolert sett vil dermed en økning av basisstøtten fange opp både behovet for å øke den private gevinsten av utdanningen og bedre økonomien i utdanningsperioden.

En økning av lånerammen til 2G vil gi tilsvarende livsopphold som introduksjons- eller kvalifiseringsstønad. Det innebærer imidlertid en økning av Lånekassens basisstøtte med 76 prosent for denne gruppen. Den tilhørende økningen i omgjøringslånet tilsvarer i kronebeløp en økning av stipendandelen til 70 prosent, gitt opprinnelig basisstøtte som i avsnittet over.

Samtidig bidrar en økning til 2G til betydelig vekst i størrelsen på studielånet. Tre års fulltidsstudier med full omgjøring gir et restlån på 336 000 kroner. Det innebærer igjen en risiko for at flere ikke vil klare å betjene lånet. På det grunnlaget framstår økt låneramme som et lite relevant tiltak for utdanning på grunnskolenivå. Tiltaket kan imidlertid være et godt alternativ for personer som kun mangler deler av videregående opplæring. Tiltaket kan også kombineres med inntektsavhengig tilbakebetaling.

Tilleggslån

Et alternativ til økt basisstøtte kan være et tilbud om tilleggslån til personer med behov for finansiering utover Lånekassens basisstøtte. Tilleggslånet kan avgrenses til målgruppen (gjennom tillegg i forskriften om tildeling av utdanningsstøtte), og kan avgrenses ytterligere etter et sett med objektive kriterier / behovsprøving (som alder, forsørgeransvar, økonomiske forpliktelser).

Et slikt tilleggslån inkorporeres ikke i basisstøtten. For å skille tiltaket fra ordinær økning av lånerammen forutsetter vi at tilleggslånet ikke inkluderer en omgjøringsandel. Det innebærer at dette tiltaket gir enda høyere lånebelastning enn økt basisstøtte. Nedenfor (i tabell 10.3) gis et regneeksempel basert på dagens basisstøtte og tilleggslån som samlet gir en støtte på opp til 2G.

Tabell 10.3 Tilleggslån for støtte på opp til 2G.

Omgjøringslån 40 % | Omgjøringslån 60 % | |||||

|---|---|---|---|---|---|---|

Inntekt | Basisstøtte | Tilleggslån | Lån | Stipendsbeløp | Lån | Stipendsbeløp |

172 597 | 106 340 | 80 928 | 63 804 | 42 536 | 42 536 | 63 804 |

200 000 | 106 340 | 80 928 | 77 506 | 28 835 | 56 238 | 50 103 |

250 000 | 106 340 | 80 928 | 102 506 | 3 835 | 81 238 | 25 103 |

300 000 | 106 340 | 80 928 | 106 340 | - | 106 238 | 102 |

Note: Basisstøtte brukt i beregningen er den støtten som gjelder for heltidsstudenter skoleåret 2017–2018 og grunnbeløpet i folketrygden per 1. mai 2017. For alle tre alternativene er tilleggslånet 80 928 kroner og samlet utbetaling på 2G.

Et tilleggslån vil gi den voksne eleven økte midler til livsopphold, men det vil ikke gjøre opplæring mer lønnsom for den enkelte. Tilleggslån er derfor en realistisk kilde for personer som kun mangler litt på fullføring av videregående opplæring, men kan framstå som et kostbart alternativ så lenge inntektsmessig gevinst av utdanningen er både lav og usikker. Det kan også stilles spørsmål ved om det er hensiktsmessig å tilby en finansiering av livsopphold som innebærer økt gjeld for personer med høy usikkerhet om framtidig inntekt. På denne bakgrunnen er ordningen med tilleggslån bedre tilpasset et system med tilbud om inntektsavhengig tilbakebetaling (se utvalgets forslag under).

Forsørgerstipend

Etter gjeldende regler har personer som mottar støtte via Lånekassen krav på forsørgerstipend for barn som er 16 år og yngre. Støttesatsen er 1 687 kroner per måned for hvert av de to første barna, og reduseres til 1 098 kroner per måned for tredje barn og flere.24 Forsørgerstipendet behovsprøves mot egen og ektefelles/samboers inntekt og formue.25 Voksne med omsorgsansvar har høyere utgifter til livsopphold, enten de er studenter eller elever i videregående opplæring. Selv om utgiftsnivået i praksis varierer mellom gruppens medlemmer finner ikke utvalget grunn til å differensiere dette stipendet. Når formålet er å øke deltakelsen i videregående opplæring blant voksne, framstår økt forsørgerstipend for denne gruppen som et lite egnet virkemiddel.

Flyktningstipend

Utenlandske statsborgere som har fått beskyttelse (asyl) i Norge, og som har rett til støtte til grunnopplæring, kan få hele basisstøtten som flyktningstipend (se avsnitt 6.2.1). Jo tidligere en person begynner i utdanning etter innvilget asyl, jo lengre tid kan man få flyktningstipend. Begynner man på en utdanning innen tre år etter innvilget asyl, kan man få inntil tre år med stipend. Starter utdanningen innen fire år, kan personen få stipend i inntil to år. Starter man derimot utdanningen først innen fem år etter at asyl er innvilget, kan han/hun få stipend i bare ett år.

I dag er altså antall år man kan få flyktningstipend for, avhengig av for eksempel tilgang til utdanningstilbud, bosetting i en kommune og andre eksterne forhold. Dette skaper både uforutsigbarhet og forskjeller. Å gi flyktningstipend knyttet til grunnopplæringen i et visst antall år uavhengig av tidspunkt for asyl, framstår som et bedre alternativ.

Flyktningstipendet tilsvarer beløpet for ordinær basisstøtte (108 250 kroner utbetalt over ti måneder av året) i Lånekassen med den forskjell at hele beløpet kan bli omgjort til stipend. For øvrig gjelder standard vilkår for avkortning mot inntekt, formue og trygd.26

Fram til fylte 55 år mottar de som ellers kvalifiserer seg til introduksjonsprogrammet introduksjonsstønad. Stønaden er en inntektssikring mens de deltar, som kommunen utbetaler. Stønaden er på 2G (193 766 kroner per år i 2018) og er like stor uansett hva slags familiesituasjon og behov mottakeren har, men den avkortes mot dagpenger, uføretrygd osv. Den er i tillegg utbetalt på grunnlag av registrert frammøte.27 Flyktningstipendet kan ikke mottas samtidig med introduksjonsstønaden, men er heller ikke regulert til å være koblet til perioden da deltakerne ikke lenger mottar introduksjonsstønad. Her er det et potensial for bedre samordning.

Ifølge IMDi er fordelingen i introduksjonsprogrammet siden 2012 at 84 prosent har flyktningstatus, 15 prosent har status som familiegjenforente, og omtrent èn prosent har annen status. Andelen er beregnet ut fra hvilken oppholdsstatus deltakerne hadde da de startet i introduksjonsprogrammet. De som har status som familiegjenforente, har ikke rett til flyktningstipend i Lånekassen. Det kan også være andre målgrupper som ikke samsvarer med vilkårene for de to inntektssikringsordningene. Utvalget har ikke funnet noen begrunnelse for en innskrenket rett til flyktningstipend, sammenliknet med flyktningene som har rett og plikt til opplæring gjennom introduksjonsordningen. Gruppenes behov og forutsetning for å ta utdanning framstår like.

10.5 Utforming av tilbakebetalingen

Fra et økonomisk perspektiv har utdanning usikker uttelling, spesielt for vår målgruppe. Det er ikke opplagt at man vil klare å gjennomføre opplæringen, det er usikkert om kompetansen kvalifiserer for jobb, og hvilket lønnsnivå man vil oppnå. Risikoen kan reduseres ved å tilby inntektsavhengig tilbakebetaling for utdanningslån i Lånekassen for voksne i grunnskole- og videregående opplæring. Dagens regler for tilbakebetaling i Lånekassen er omtalt i avsnitt 6.2.3, og regulert i forskrift om tilbakebetaling av utdanningslån 2018.28

10.5.1 Utfordringene med tilbakebetalingsordningen i dag

Risikable investeringer finansieres gjerne på andre måter enn med lån. Aksjeutstedelser gjør det mulig for bedrifter å dele risikoen ved investeringer med dem som kjøper de nye aksjene. I motsetning til långivere kan ikke aksjonærer kreve en jevnlig betaling uavhengig av selskapets inntekter. Tilsvarende er det hensiktsmessig at en person som vurderer utdanning kan dele risikoen ved investeringen med samfunnet. En enkel måte å implementere risikodeling i lånekontrakter er å gjøre tilbakebetalingen avhengig av framtidig betalingsevne (inntekt). Dette gjør det mulig for den enkelte og samfunnet å realisere utdanningsinvesteringer med positiv forventet avkastning som ellers ikke ville blitt gjennomført på grunn av en avskrekkende risiko.

Når tilbakebetalingen er avhengig av betalingsevnen, fungerer den som en forsikring mot nedbetaling hvis utdanningen ikke viser seg å være privatøkonomisk lønnsom. Forsikringen dekker imidlertid ikke all risiko, og en potensiell låntaker vil fortsatt ha insentiver til å vurdere om utdanningen vil lønne seg.

Personer i målgruppen vil ofte ikke trenge store lån, men selv moderate lån kan oppleves som risikable (og dermed virke som en barriere) hvis nedbetalingstiden er kort og ikke tilpasset betalingsevnen, slik standarden er i Lånekassen i dag. Et lån på 50 000 kroner skal for eksempel nedbetales med månedlige beløp på 1 142 kroner over fire år.29

Dagens regelverk gir mulighet til å utsette nedbetalingen opp til 36 måneder totalt i nedbetalingsperioden. Dette er en sikkerhetsventil for personer med midlertidige betalingsutfordringer, men ikke de som får vedvarende lav inntekt.

Personer som ikke får den økonomiske avkastningen av utdanning de hadde håpet, vil i dag få problemer med å betjente lånet i Lånekassen. Lånekassen åpner riktignok for renteslette og betalingsutsettelse for perioder med lav inntekt, men kravet er strengt: sammenhengende fulltidsarbeid i minst tolv måneder med en gjennomsnittlig månedlig bruttolønn på under kroner 15 929 kroner (for 2018) samtidig som det er krav til lav familieinntekt (inntekt til ektefelle/samboer med felles barn). Arbeidsledighet og sykdom kan også kvalifisere for hel eller delvis renteslette avhengig av inntekten i perioden.

Mange i målgruppen som bruker Lånekassen i dag, får betalingsproblemer. Lånekassen oppgir at per september 2016 var det blant de 824 låntakerne som hadde fått støtte til grunnskoleopplæring, hele 22 prosent som hadde fått lånet oppsagt og midlertidig eller varig overført til Statens innkrevingssentral. For denne gruppen var gjennomsnittlig gjeld 61 300 kroner.

I tillegg til strenge krav til hvilke situasjoner som gir rett til tilpasning til låntakerens evne til å betale, krever dagens modell for tilbakebetaling at kunden har kjennskap til regelverket, forstår det, og aktivt søker betalingsutsettelse og renteslette. For personer som mottar arbeidsavklaringspenger og for arbeidsledige er det ikke behov for ytterligere informasjon utover det Lånekassen kan innhente. Rentesletten kan derfor automatiseres på samme vis som behovsprøvingen skjer i dag for å unngå at de svakeste gruppene ikke får rentesletten de har krav på. Personer som har inntekt under grensen kunne fått en automatisk e-post med beskjed om å sjekke om de tilfredsstiller kravene til renteslette, og i så fall sende nødvendig dokumentasjon (som bekreftelse på mottak av økonomisk stønad i en viss periode).

10.5.2 Tilbakebetaling etter evne

Fra samfunnets perspektiv er det ønskelig at personer med positiv forventet privatøkonomisk avkastning velger utdanning. Men en person som vurderer utdanning vil typisk ikke bare ta hensyn til det mest sannsynlige utfallet, men også de mer uheldige scenarioene. Dette taler for lånekontrakter som i større grad fordeler risikoen mellom låntaker og samfunnet. Siden slutten av 1980-årene har land som Australia, New Zealand, Sør-Afrika og Storbritannia hatt gode erfaringer med overganger til inntektsavhengig tilbakebetaling i finansiering av høyere utdanning.30 I en landrapport fra 2006 som gjennomgikk studiefinansieringssystemet anbefalte OECD at Norge kunne forbedre systemet ytterligere ved å introdusere inntektsavhengig tilbakebetaling.31

Andre land har innført inntektsavhengig tilbakebetaling for finansiering av høyere utdanning og ikke for grunnopplæring. Det er imidlertid grunn til å tro at fordelene kan være enda større for finansiering av utdanning på lavere nivå. Chapman oppsummerer den samfunnsøkonomiske litteraturen om forsikringen innebygget i inntektsavhengig tilbakebetaling og finner at velferdsgevinsten øker med låntakers risikoaversjon, altså motvilje til å ta risikoen ved å ta opp lån, og nivået på usikkerhet ved evne til gjennomføring og avkastning på arbeidsmarkedet. Den viktigste faktoren er låntakers motvilje mot risiko (risikoaversjon), det vil si preferansen for en lavere sikker inntekt framfor en høyere usikker inntekt. Personer med lavere inntekt er gjerne mer motvillig til risiko da en mindre variasjon i inntekt har større betydning enn for en person med høyere inntekt, uavhengig av personlige preferanser for risiko.

De velfungerende modellene for inntektsavhengig tilbakebetaling har et sett felles elementer. Hovedelementene og valgene som må tas knytter seg til:

Inntektsgrensen: På hvilket inntektsnivå skal tilbakebetaling slå inn? Og skal tilbakebetalingen være av hele inntekten eller kun av den delen av inntekten som er over inntektsgrensen?

Tilbakebetalingssatsen: Skal terminbeløpet være en fast andel av inntekten over minimumsinntekten eller skal den være stegvis økende?

Rentesatsen på lånet: Skal den være på markedsnivå, noe subsidiert eller indeksert til inflasjon (0 i realrente)? Og skal rentene slettes når inntekten er under inntektsgrensen?

Inntektsbegrepet: Hvilke inntektskilder skal inngå – fra arbeid, stønader, overføringer, og kapital?

Inntektsgrensen, valg av total inntekt eller inntekt over grensen og tilbakebetalingssatsen må tilpasses for å oppnå et tilstrekkelig nivå på tilbakebetaling. Samtidig som de gruppene som i etterkant viser seg å ikke oppnå god avkastning av utdanningen, subsidieres på et passende nivå. Inntektsgrensene som er valgt internasjonalt varierer. I Australia og Storbritannia er grensen satt til gjennomsnittlig inntekt, mens den i New Zealand er satt til halvparten av medianinntekten. I Australia skjer tilbakebetalingen stegvis fra 4 til 8 prosent av totalinntekten når den har passert grensen, mens den i Storbritannia og New Zealand er henholdsvis ni og tolv prosent av den inntekten som overstiger inntektsgrensen.

Sverige hadde en inntektsavhengig tilbakebetalingsmodell mellom 1988 og 2001. Innretningen var imidlertid for sjenerøs og ga for lav tilbakebetalingsgrad for dem med lavere inntekter.

Chapman mfl. modellerer livsløpsinntektene for ulike deler av lønnsfordelingen for å vurdere effekter av forskjellige innretninger av en planlagt reform i Irland.32 De finner det hensiktsmessig med en relativt lav inntektsgrense for å få et tilfredsstillende nivå på tilbakebetalingen. Konkret setter de den til den gjennomsnittlige begynnerlønnen for personer med utdanningsnivået, i deres tilfelle personer med høyere utdanning. I tillegg viser de tilbakebetalingsnivået for to varianter henholdsvis inspirert av modellene i henholdsvis Australia og Storbritannia. I deres simulering oppnår de et noe bedre tilbakebetalingsnivå med den «australske» varianten, men resultatene er svært like. Den «britiske» varianten har imidlertid fordelen at den ikke gir terskler hvor terminbeløpet øker mye med økning i inntekten, i tillegg er den kanskje enklere å forklare til tilbakebetalere.

For å balansere nivået på forsikring relativt til subsidienivået er valget av renter viktig. I den irske konteksten gir versjoner av modellene med to prosent realrente i perioder da inntekten er over inntektsgrensen, ellers en realrente på null, samlet en modell med positive sider: høy grad av tilbakebetaling og en begrenset subsidie til alle tilbakebetalere (renten er i alle tilfeller under markedsrenten).

Innretningen på den inntektsavhengig tilbakebetalingen

Innretningen på en inntektsavhengig tilbakebetalingsordning må vurderes ut fra individdata på livsløpsinntekter for å gi passende forsikring og ønsket nivå på offentlig subsidiering. For å illustrere hvordan denne tilbakebetalingsformen vil fungere relativt til dagens tilbakebetalingsmodell viser vi likevel en versjon som bygger på internasjonale erfaringer, men tilpasset norsk kontekst og målgruppen for utvalgets arbeid.

Vi setter årlig terminbeløp til seks prosent av bruttoinntekten over 200 000 kroner. Tjener du under 200 000 kroner et år vil du altså ikke betale på lånet det året, mens du betaler seks kroner per 100 kroner utover inntektsgrensen. Tjener du for eksempel 370 000 kroner vil du betale 10 200 kroner årlig (170 000 * 6 prosent). I tillegg setter vi et tak hvor terminbeløpet ikke øker ytterligere for å ikke gi veldig høye terminbeløp. Taket setter vi fra 500 000 kroner, som gir et maksimalt årlig terminbeløp på 18 000 kroner.

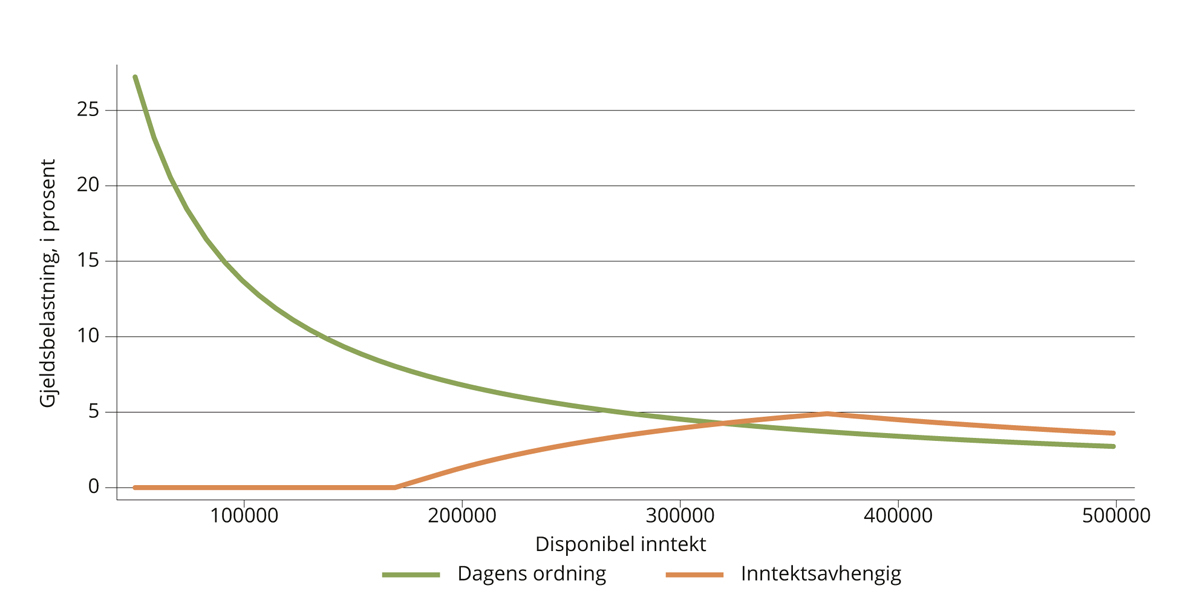

For å sammenlikne ordningene ser vi på et eksempel med en person med et lån på 65 000 kroner. Personen har kun lønnsinntekt og disponibel inntekt er dermed lik netto lønnsinntekt. Med dagens ordning gir et lån av denne størrelsen et årlig terminbeløp på 13 608 kroner, mens den vil variere med inntekt i den inntektsavhengige. Den viktigste fordelen med den inntektsavhengige modellen relativt til dagens er vist i figur 10.2: for lave inntekter blir gjeldsbelastningen høy med dagens ordning. Et år med bruttoinntekt på 150 000 kroner, omtrent 130 000 kroner netto, gir en gjeldsbelastning på ti prosent. I den inntektsavhengige modellen blir belastningen aldri høyere enn fem prosent av disponibel inntekt.

Figur 10.2 Gjeldsbelastning med dagens tilbakebetalingsordning og inntektsavhengig modell.

Tilbakebetaling vist for et lån på 65 000 kroner med 2,03 prosent effektiv rente (dagens rente i Lånekassen). Terminbeløpet for dagens ordning er fra Lånekassens betalingskalkulator for en person som avslutter utdanningen høsten 2018. Gjeldsbelastning er definert som andelen det årlige terminbeløpet utgjør av disponibel inntekt.

Kilde: Utvalgets egne beregninger.

Lånet på 65 000 kroner skal med dagens ordning nedbetales innen fem år. I den inntektsavhengige modellen blir nedbetalingensperioden avhengig av bruttoinntekten i hvert enkelt år. Men for en person med fast bruttoinntekt på 280 000 kroner vil nedbetalingen bli på 16 år. Ved en bruttoinntekt på 430 000 kroner, som er 321 000 kroner i disponibel inntekt (hvor linjene krysser), vil terminbeløpet bli tilsvarende som ved dagens ordning og nedbetalingen fem år. For inntekter over 500 000 kroner blir nedbetalingstiden tre år og ti måneder i dette eksemplet.

En mulig innvending mot inntektsavhengig tilbakebetaling er at den enkelte beholder mindre av inntekten over inntektsgrensen og at det dermed gir en høyere effektiv marginalskatt. Det er imidlertid kun en skatt hvis man vet man ikke skal tilbakebetale lånet, ellers er det nedbetaling på eget lån som gagner en i framtiden. Personer som er svært nærsynte kan i teorien oppleve det mindre lønnsomt å øke inntekten, men det vil trolig ha beskjeden betydning i praksis.

Modellen må som nevnt tilpasses slik at tilbakebetalingsgraden blir tilstrekkelig høy. For den gruppen som varig får svært lav lønn og derfor ikke skal tilbakebetale hele beløpet vil tilbakebetalingen være som en skatt. Med en sats på seks prosent, som i eksempelmodellen over, vil imidlertid effektene på arbeidstilbudet trolig være moderate.

Praktisk administrativ gjennomføring

Kravet til inntektsbegrepet er at det i størst mulig grad gir et dekkende mål på betalingsevnen, samtidig som det er administrativt lett tilgjengelig. Lånekassen bruker i dag person- og kapitalinntekt i inntektsgrensene for renteslette utlevert fra skatteetaten.

En praktisk gjennomførbar ordning med inntektsavhengig tilbakebetaling fordrer at grunnlaget for utregning av terminbeløp er enkelt å hente inn og verifiserbart i etterkant. Forbedringer i rapporteringsrutiner og dokumentasjon av inntekter fra både arbeid, kapital og overføringer gjør at de administrative forutsetningene for en vellykket gjennomføring via utstrakt og effektiv utveksling av informasjon mellom offentlige etater bør være til stede. Lånekassen henter i dag inn opplysninger fra ulike kilder for omgjøring til stipend og behovsprøving.

For en inntektsavhengig tilbakebetaling er utfordringen å kunne beregne riktige terminbeløp ut fra løpende inntekt hos låntakerne. Med innføringen av A-ordningen for innrapportering av blant annet lønnsinntekt fra alle landets arbeidsgivere månedlig, får offentlige etater løpende informasjon om den viktigste inntektskomponenten. I statsbudsjettet for 2019 foreslår regjeringen at disse inntektsopplysningene skal danne grunnlaget for løpende vurdering av inngangsvilkårene og beregningsgrunnlaget for dagpenger ved arbeidsledighet.33 På denne bakgrunnen mener utvalget at forutsetninger for fastsetting av relevante terminbeløp er gode. Uansett vil låntakeren kunne søke om endret terminbeløp ved store avvik, etter mal fra dagens regler for forskuddsskatt, og dessuten motta en endelig avregning for gjenstående lån etter at likningen foreligger året etter.

10.6 Utvalgets forslag

Utvalget foreslår at forskrift om tildeling av utdanningsstøtte gjennomgås med tanke på å skille regelverket for voksne i grunnopplæringen fra studenter i høyere utdanning. I Lånekassens forskrift om utdanningsstøtte omhandles voksne elever under del 3, sammen med studentene. Ved å løfte vår målgruppe ut av del 3, og etablere en egen del i forskriften for disse, vil voksne elever kunne få et eget, bedre tilpasset tilbud i Lånekassen, slik de øvrige gruppene i Lånekassen har i dag. Dette vil bidra til et mer oversiktlig regelverk, og gjøre det mer tilgjengelig for både potensielle elever, rådgivere i Nav, voksenopplæringen og karrieresentre.

Dette vil både gjøre regelverket mer oversiktlig for brukerne, og det vil forenkle prosessen med å tilpasse regelverket og støttesummer til målgruppen slik utvalget også foreslår. Utvalget ser også at det kan gjøres en viktig jobb med informasjon rettet mot voksne i målgruppen på utdanning.no, vilbli.no og andre relevante internettsider.

Forslagene omtales nå videre i tre deler: endring av støttekriterier, endring av størrelse på støtten og forslag til inntektsavhengig tilbakebetaling.

10.6.1 Endrede støttekriterier

Utvalget foreslår at kriteriene for støtte i forskrift om tildeling av utdanningsstøtte gjennomgås med tanke på å øke fleksibiliteten på utdanningsstøtten for voksne i grunnopplæringen.34 Eksempler på paragrafer som bør vurderes endret for å sikre denne fleksibiliteten er:

§ 4-8 c): Utdanninger det ikke gis støtte til: Understreke at dette ikke gjelder når det samarbeides om moduler/deler av ordinær opplæring.

§ 7-2: Deltidsutdanning og undervisningsopplegg: Sette nedre grensen for utdanningsintensitet ved for eksempel 20 prosent i stedet for 50 prosent av fulltidsutdanning.

§ 7-4: Krav til varighet: Ikke sette en nedre grense, men la tilbudsstrukturen i grunnopplæringen være regulerende slik det gjøres for eksempelvis forkurs.

§ 8-3: Tidsramme for støtte: Skille ut voksne elever fra grensen på åtte års støtte, og sørge for at deltidsutdanning ikke teller som et helt år.

§ 8-7: Undervisningsår og støtteperiode: Lage mer fleksible ordninger for start- og sluttdato, og hvilke perioder det gis støtte til.

Dette er endringer som også kan gjennomføres for støtten til studenter, men utvalget ønsker at det gjøres en grundig forskriftsgjennomgang som spesielt vurderer regelverket for voksne elever i grunnopplæringen. Dette er ikke en uttømmende liste, men eksempler på endringer som bør vurderes.

Utvalget mener det bør vurderes en lavere øvre aldersgrense for å få stipend for voksne elever i grunnopplæringen enn i høyere utdanning. Men for at det ikke skal hindre mulighetene for omstilling og omskolering, kan låneadgangen beholdes. Utvalget foreslår derfor å beholde dagens regelverk for låneadgang, og sette øvre aldersgrense for stipend ved 54 år.35 Nedre grense for voksne elever i grunnskolen / forberedende voksenopplæring og for videregående opplæring for voksne bør settes ved de aldersgrensene som følger av kapittel 4A i opplæringsloven.

Utvalget mener videre at støttekriteriene må tilpasses utviklingen i opplæringstilbudet. Korte moduler, deltidsutdanning, nettbaserte tilbud og tilbud gitt i samarbeid mellom ulike offentlige myndigheter er viktige for at voksne kan få fullført sin grunnopplæring, og samtidig kan beholde sin tilknytning til arbeidslivet. Så lenge tilbudet gir formell kompetanse på nivå med grunnskole- eller videregående opplæring, bør Lånekassen åpne for støtte til utdanningstilbudet uavhengig av hvilken offentlig etat eller myndighet som initierer, organiserer eller samarbeider om opplæringen. Lånekassens inntektsgrenser vil forhindre dobbeltfinansiering av livsopphold.

Å skille voksne elever fra studentene i forskriftene er også en anledning til å vurdere hensiktsmessigheten med åtteårs-kvoten.36 Med åpning for kortere moduler og deltid, vil det ikke være hensiktsmessig å telle om søkeren er støtteberettiget år for år, eller begrense støtten til antall år man har fått innvilget støtte. Lånekassens regelverk er også begrensende for fleksible utdanningsløp og kortere moduler.

Når det gjelder gjennomføring og deltakelse, foreslår utvalget at det utvikles mer effektive ordninger for å få dokumentert og registrert gjennomføring av deler av utdanningen. Ordningene må også håndtere at elevene tar moduler på grunnskole- og videregående nivå samtidig.

10.6.2 Økt støttenivå

Utvalget har vurdert ulike løsninger for å heve støtten for voksne i videregående opplæring, og foreslår en økt stipendandel kombinert med mulighet for tilleggslån utover basisstøtten.

Økt stipendandel til 60 prosent av omgjøringslån (fra 40 prosent), øker den private gevinsten av å ta utdanning, og samtidig reduserer det gjeldsbelastningen for den enkelte. Det betyr i praksis at samfunnet tar en større del av kostnaden ved at personer i målgruppen gjennomfører videregående opplæring.

Tiltaket alene bidrar imidlertid ikke til å styrke privatøkonomien i opplæringsperioden.

Utvalget foreslår derfor et tilleggslån, begrenset oppad til 50 000 kroner per år for fulltidsopplæring, som gis utover basisstøtten. Lånebelastningen kan fort bli høy sammenliknet med forventet avkastning av utdanningen, men et slikt lån vil spesielt kunne være til hjelp for dem som har kort tid igjen av utdanningen.

Utvalget mener videre at alle flyktninger og familiegjenforente med rett og plikt til opplæring gjennom introduksjonsprogrammet, også bør være kvalifiserte til flyktningstipendet. Stipendet bør for øvrig gjennomgås i lys av regelverket for introduksjonsordningen og andre relevante inntektssikringsordninger for denne målgruppen. Tidsbegrensningen på flyktningstipendet bør ikke knyttes til dato for oppholdsvedtak og når utdanningen starter, som i dag. Et bedre alternativ kan være å regulere at grunnopplæringen må starte etter et visst tidspunkt fra bosettingsdato, gjerne typisk antall år for fullføring av introduksjonsprogrammet.

10.6.3 Mulighet for inntektsavhengig tilbakebetaling

Utvalget anbefaler at målgruppen kan velge mellom dagens nedbetalingsplan og en ny ordning med inntektsavhengig tilbakebetaling.

En inntektsavhengig tilbakebetalingsmodell vil gi klare fordeler, relativt til dagens ordning. Det forsikrer låntakere mot høy gjeldsbetjening i perioder med lav inntekt, og bidrar til å utjevne forbruk gjennom jevnere gjeldsbelastning. I perioder med lavere inntekt vil nedbetalingsbeløpene bli redusert, ved høyere inntekt øker nedbetalingen. Risikoen ved utstedelse av lån kan også reduseres for staten som långiver: internasjonal erfaring viser at tilbakebetalingsgraden kan økes gitt riktig fastsetting av tilbakebetalingssatser, sammenliknet med dagens annuitetslån. I tillegg vil den være enklere å administrere for Lånekassen da den fjerner behovet for administrasjon av renteslette og betalingsutsettelser.

Inntektsavhengig tilbakebetaling vil gi sterkere insentiver til utdanning for dem i målgruppen som forventer privatøkonomisk avkastning, men som opplever det for risikabelt. Til denne gruppen kan man kommunisere at gjeldsbelastningen aldri vil bli for høy, og at gjelden ikke skal tilbakebetales før man har en tilstrekkelig inntekt.

For personer som velger den nye ordningen og som fortsetter til høyere utdanning vil de kun ha inntektsavhengig tilbakebetaling på den delen av gjelden de tok opp under utdanning, til og med videregående nivå. Tilbudet foreslås å gjelde personer med mindre enn én million kroner i nettoformue. Låntakeren må velge type tilbakebetalingsplan etter endt utdanning. For å gi en viss fleksibilitet bør man etter noen år, for eksempel fem, få én mulighet til å bytte til ordinær annuitetsbetaling.

Valget av rentesetting vil ha stor betydning for dem som nedbetaler over lengre tid. På samme måte som man sletter renten ved uheldige situasjoner i dag, kan en løsning være å automatisk slette renter når inntekten er under inntektsgrensen. Dette er administrativt enklere, og trolig mer rettferdig, enn å gi renteslette ved spesielle situasjoner kun til de som er klar over regelverket. I praksis vil dette være en subsidie til gruppen hvor utdanning ikke viste seg å være lønnsom. Det vil imidlertid være en svært målrettet subsidie etter utvalgets vurdering.

Den konkrete utformingen av ordningen, herunder inntektsgrensen, prosentsats, definisjon av inntektsgrunnlag, maksimalt terminbeløp og rentesetting, må utredes nærmere. Ettersom ordningen er frivillig, er det viktig å ta med i vurderingen at personer som forventer høy stabil inntekt, vil holde seg til dagens tilbakebetalingsplan.

10.7 Effekter av endringer i Lånekassen

10.7.1 Utdanningseffekter

Med større fleksibilitet i Lånekassens ordninger, og støtte ved lavere utdanningsintensitet enn 50 prosent, vil det legges til rette for økt gjennomføring av grunnskole- og videregående opplæring da sysselsatte i større grad vil kunne kombinere arbeid og utdanning. Potensielt vil dette kunne utløse vilje og mulighet til å gjennomføre utdanning i deler av målgruppen. Vi forventer at effekten vil være størst for personer som mangler få eksamener/kompetansekrav. Motivasjonen vil være sterkest blant de yngste, som opplever å ha en usikker arbeidssituasjon og/eller ser muligheten for stillingsopprykk og oppnå høyere lønn.

Endringene som foreslås knyttet til stipendandelen og tilleggslånet bidrar både til å øke den privatøkonomiske avkastningen (økt stipend) og til å gi økonomisk handlefrihet (økt låneadgang). Endringene vil styrke likviditeten under utdanning og gjennom det senke den økonomiske barrieren mot å gjennomføre utdanning. Disse endringene vil ikke gjøre at utdanning nødvendigvis oppfattes som lønnsomt for alle i vår målgruppe, men utvalget mener at de forslåtte tiltakene vil kunne endre vurderingene i deler av målgruppen slik at flere enn i dag kan forventes å velge å gjennomføre grunnopplæring.

Tilbudet om inntektsavhengig tilbakebetaling vil kun ha effekt dersom denne ordningen framstår som bedre enn dagens tilbakebetalingsplan (selvseleksjon i valg av tilbakebetalingsplan). De med høyest avkastning og liten risiko vil fremdeles velge dagens fastbeløp, og vil således være upåvirket. Denne endringen vil altså kunne rekruttere gruppen med høyest opplevd risiko. Det er imidlertid grunn til å tro at risiko kan være en begrensning for mange i målgruppen til å ta utdanning.

Ettersom de fleste endringene innebærer en oppmyking av krav til støtte og mer attraktive ordninger, er det vanskelig å se elementer som reduserer utdanningseffekten. Men selv om endringene gir forventninger om positiv utdanningseffekt, er det vanskelig å beregne omfang av denne. Utdanningseffekten vil variere mellom deler av målgruppen.

10.7.2 Arbeidsmarkedseffekter

Hvis endringer i støtteordningene (økt støtte) bidrar til at flere klarer å gjennomføre utdanning, er det rimelig at tiltaket også gir arbeidsmarkedseffekt. Når flere klarer å gjennomføre grunnopplæringen, bidrar det til å at flere får et mer stabilt arbeidsforhold, og flere får innpass på arbeidsmarkedet. Økt kompetanse hos den enkelte vil også kunne bidra til positive virkninger for arbeidskolleger.

Lånekassefinansiering av livsopphold vil uansett innebære at eleven selv bærer en del av kostnaden ved utdanning på grunn av inntektsbortfall fra andre kilder. Dette sikrer at de som benytter seg av de nye og bedre mulighetene, forventer at utdanningen vil gi dem uttelling.

10.7.3 Utilsiktede virkninger

Lånekassen vurderer objektive kriterier/vilkår ved søknad om utdanningsstøtte. Det gjøres ingen vurdering av søkerens egnethet for utdanning; slik er det risiko for tilstrømning av personer med manglende forutsetninger for å fullføre en utdanning.

Økt stipend vil kunne føre til at de som i dag finansierer utdanningen med støtte fra arbeidsgiver, vil søke Lånekassen om bistand. Dette vil kunne gi noen økte kostnader uten utdanningseffekt, men utvalget vurderer faren for dette som liten. Inntektsgrensene vil begrense støtten, samtidig som endringene er for små til å øke bruken av Lånekassen blant dem som i dag finansierer fullt ut på egen hånd.

En vanlig bekymring ved innføring av gunstigere livsoppholdsytelser fra den dagen man runder 25 år, er at yngre personer utsetter fullføring av opplæring i påvente av bedre vilkår. For de fleste vil kostnadene ved å utsette fullføring (tapt arbeidsinntekt) langt overstige gevinsten ved økt støtte. Slike utilsiktede virkninger forutsetter også ungdom som er kalkulerende med et langt tidsperspektiv.

Det vil kunne framføres at økt støtte til voksne i videregående opplæring innebærer en favorisering av målgruppen sammenliknet med studenter som får støtte på ordinære betingelser. Derfor er grunnlaget for endring i regelverket viktig å kommunisere. Målgruppen møter stadig større utfordringer på arbeidsmarkedet, og det vil kunne være samfunnsøkonomiske gevinster, herunder reduserte overføringer til personer som står utenfor arbeidslivet knyttet til de foreslåtte endringene.

Tilleggslånet vil kunne bli benyttet som en enkel og relativt billig kilde til kreditt for personer som ikke har behov for livsoppholdsstøtte. Andre kan bli fristet til et høyere forbruk og gjeld enn deres framtidige inntektsevne tilsier.

Inntektsavhengig tilbakebetaling vil innebære noe høyere effektiv marginalskatt på arbeid etter fullført utdanning. Ordningen må utformes slik at faren for effektivitetstap i form av redusert arbeidsinnsats blir minst mulig. Progressiviteten i tilbakebetalingsordningen må derfor også vurderes i lys av mulige uønskede effekter på arbeidstilbudet i etterkant av opplæringen. Utvalget vil framheve at arbeidstilbudsresponsen av endret lønn etter skatt på timer arbeidet blant sysselsatte er lav i Norge, og de endringene som foreslås, vil ikke vil ha store effekter på inntektsgevinsten ved å delta (eller ikke) i arbeidslivet.

10.8 Iverksetting

For tiltakene i de øvrige kapitlene anbefaler utvalget en forsøksperiode med iverksetting i mindre skala for å måle hva en oppfatter som usikre effekter. Utvalgets forslag til tiltak under Lånekassen foreslås iverksatt etter ulike modeller.

Etter utvalgets vurdering er det gode argumenter for at kriteriene for støtte i forskrift om tildeling av utdanningsstøtte gjennomgås med tanke på å øke fleksibiliteten i utdanningsstøtten for voksne i grunnopplæringen. Likeledes er det viktige grunner til å etablere et tilbud om inntektsavhengig tilbakebetaling, ut fra internasjonale erfaringer, uten forsøksperiode.

En implementering i begrenset skala for nye støttekriterier og/eller inntektsavhengig tilbakebetaling er dessuten svært vanskelig å tenke seg. Utvalget vil også anbefale at økningen i stipendandelen til 60 prosent innføres for alle i målgruppen, men er usikre på om denne er tilstrekkelig til å utløse en utdanningseffekt. En økning fra 40 til 60 prosent er kun omkring 23 200 kroner på årsbasis. Utvalget er også usikker på virkningene av en ordning med tilleggslån, både for utdanningseffekt og utilsiktede konsekvenser.

På denne bakgrunnen anbefaler utvalget at det gjennomføres forsøk med det formål å avdekke utdannings- og arbeidsmarkedseffekter av økt stipendandel og tilleggslån. Dette forsøket kombineres med informasjon om de øvrige endringene (kriterier, stipendandel på 60 prosent og tilbud om inntektsavhengig tilbakebetaling) gjennom brev til alle personene i målgruppen. Blant hele gruppen trekkes det tilfeldig ut tre grupper (hver bestående av anslagvis 50 000 personer) som i tillegg får informasjon om henholdsvis mulighet til tilleggslån, 70 prosent stipendandel og 80 prosent stipendandel. Ved å knytte forsøket til informasjon til alle kan en sikre seg å måle effekten av endrete vilkår, og ikke informasjon i seg selv. Ettersom få i målgruppen trolig vil benytte seg av muligheten, vil det være nødvendig med et stort antall tilbud i hver gruppe.

10.9 Kostnader

Gjennom å øke fleksibiliteten i Lånekassen slik at voksne kan få støtte til kortere utdanningsløp og lavere utdanningsintensitet, vil flere få muligheten til å starte/fullføre sin grunnopplæring. Dette vil åpne for en ny kundemasse i Lånekassen. Det gjelder spesielt sysselsatte og elever som av andre årsaker har mindre kapasitet til å ta opplæring, eller dem som har veldig lite igjen av opplæringen for å bli ferdig. Hvor mange dette kan være aktuelt for, enten utdanningen skjer på deltid i moduler, nettbasert, samlingsbasert eller på andre måter som er tilrettelagt for kort intensitet/lengde, er avhengig av det tilbudet som kommuner og fylkeskommuner gjør tilgjengelig for voksne elever. Som heltidsekvivalenter vil hver ekstra voksne elev koste i underkant av 58 000 kroner i grunnskoleopplæringen, 37 000/26 000 kroner videregående opplæring og 60 000 kroner som lærling.37 Utvalget har ikke tilgang på kostnadene ved modulstrukturerte utdanningstilbudene. En stipendandel på 60 prosent innebærer 70 000 i støtte som stipend årlig i heltidsopplæring.

Økning i stipendandel fra 40 til 60 prosent av omgjøringslånet vil koste 23 274 kroner ekstra per person i heltidsopplæring årlig.38 Utvalget har ikke eksakt antall mottakere som vil være berettiget til en slik økning, men med utgangspunkt i Lånekassens oversikt over omgjøringslån for 2017–2018 på 210 millioner kroner kan vi anslå direkteeffekten til 105 millioner. Formålet med økt stipendandel er at flere skal starte i opplæring og kostnadene vil avhenge av hvilke typer utdanningseffekter økningen faktisk vil ha. Som over vil én ny elev både påføre økte utgifter til opplæring og stipend, samlet sett anslått til omtrent 120 000 kroner per helårselev.

For elevene som mottar flyktningstipend er den årlige utbetalingen på 116 369 kroner for heltidsutdanning. De foreslåtte endringene i kriteriene for å motta flyktningstipend vil øke antallet som er berettiget, og må således forventes å utløse en utdanningseffekt med en samlet kostnad på om lag 165 000 kroner per helårselev.

Et tilleggslån vil ikke være en utgift for Lånekassen utover rentefritaket mens eleven er under utdanning. De administrative kostnadene vil være lave ettersom lånet vil bli gitt til eksisterende kunder.

Inntektsavhengig tilbakebetaling vil være administrativt enkelt så lenge ordningen bygger på veldefinerte inntektsbegreper fra skattelikningen. Etter utvikling av en slik ordning vil Lånekassen trolig få innsparing i administrasjon av kunder i utvalgets målgruppe. Ved at terminbeløpene settes i tråd med betalingsevnen vil trolig færre få betalingsproblemer og dermed redusere behovet for betalingsinnkreving.

Betalingsutsettelse er i dag enkelt administrativt, mens søknader om renteslette krever innrapportering og behandling av dokumentasjon (låntaker har rett på renteslette i perioder med mottak av sosialhjelp). Hvis renteslette også er automatisk for perioder låntaker har hatt inntekt under en gitt grense vil dette spare ressurser.

Erfaring fra andre land tilsier at en større andel av lånene blir tilbakebetalt med et slikt system, gitt at man tilpasser elementene riktig. Med en inntektsavhengig tilbakebetaling som valgmulighet vil de med lav og usikker inntekt i større grad skyve tilbakebetalingen frem i tid. Kostnadene for det offentlige blir da drevet av hvordan renten settes når inntekten er under og over grensen. I dag slettes renten ved oppfyllelse av visse kriterier, dvs. den settes til nominelt 0, i perioder med opplæring, men også under tilbakebetaling ved situasjoner som typisk er krevende økonomisk, som sykdom, arbeidsledighet m.m. (som forklart i avsnitt 6.2.3).