6 Dagens finansiering av livsopphold under opplæring

Livsopphold ved ordinær utdanning skal som hovedregel finansieres gjennom støtte fra Lånekassen eller gjennom egne midler. Dette gjelder også for voksne som mangler grunnskole- eller videregående opplæring.

Dette kapittelet beskriver dagens finansieringsmuligheter for livsopphold for voksne som ønsker å gjennomføre grunnskole- eller videregående opplæring, med vekt på utdanningsstøtte fra Lånekassen. Lånekassens ytelser har forskjellige målgrupper; målgruppen for utvalgets oppdrag går inn under samme ordninger som studenter i høyere utdanning. Den andre viktige kilden er ytelser fra Nav og kommuner som under visse betingelser kan kombineres med utdanning eller opplæring. Vi ser og på muligheter for og omfang av å finansiere utdanning gjennom egen arbeidsinntekt. For lærlinger og praksiskandidater er livsoppholdet ordnet gjennom lønnsinntekt. Til slutt omtales enkelte tidligere utvalg som har behandlet denne problemstillingen.

6.1 Mottakerne av livsoppholdsytelser

Deltakerne i grunnskole- og videregående opplæring kan få finansieringsbidrag til livsopphold fra ulike offentlige instanser. Noen av disse ulike ytelsene kan en person også motta samtidig; det gjelder særlig økonomisk stønad og støtte fra Lånekassen som kan kombineres med de øvrige ytelsene. I utvalgets datagrunnlag må det derfor forventes noe overlapping hva angår antall deltakere.

Ser vi på den voksne majoritetsbefolkningen og deres deltakelse i opplæring på videregående nivå, er det slik at det er flere menn som mottar arbeidsavklaringspenger (AAP), tre av ti, enn som mottar utdanningsstøtte fra Lånekassen, kun to av ti. Deltakelsen blant kvinner er markant høyere enn blant menn. Her er det en jevnere fordeling mellom AAP og Lånekassen – en av fire på begge disse støtteordningene.

Om lag halvparten av flyktningene (menn og kvinner) som deltar, mottar støtte fra Lånekassen. Mottak av AAP ved deltakelse i videregående opplæring er langt sjeldnere for flyktninger og øvrige innvandrere.

Mottak av overgangsstønad er viktig for kvinner som deltar i videregående opplæring, om lag 15 prosent for majoriteten og noe lavere for flyktninger og øvrige innvandrere.

Økonomisk stønad er en viktig støtte særlig for mannlige flyktninger, hvor om lag en av to mottar dette. Selv om det er færre blant majoriteten som mottar økonomisk stønad, er andelen her på 20–25 prosent.

Tabell 6.1 Deltakere i videregående opplæring og finansieringskilde for livsopphold. Antall og andel. 2016.

Finansieringskilde | Majoritetsbefolkning | Flyktninger | Øvrige innvandrere | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Menn | Kvinner | Menn | Kvinner | Menn | Kvinner | |||||||

Antall | Andel | Antall | Andel | Antall | Andel | Antall | Andel | Antall | Andel | Antall | Andel | |

Lånekassen | 279 | 22,7 | 537 | 25,4 | 176 | 55,4 | 580 | 46,4 | 8 | 22,2 | 13 | 20,6 |

AAP | 371 | 30,1 | 563 | 26,7 | 27 | 2,7 | 50 | 4,0 | 20 | 11,2 | 35 | 5,1 |

Overgangsstønad1 | - | - | 355 | 15,1 | - | - | 113 | 10,1 | - | - | 69 | 10,4 |

Kvalifiserings-program | 13 | 1,1 | 33 | 1,6 | 24 | 2,4 | 20 | 1,6 | 0 | 0 | 8 | 1,2 |

Introduksjons-stønad | - | - | - | - | 149 | 14,9 | 76 | 6,1 | - | - | - | - |

Dagpenger/ tiltakspenger | 63 | 5,1 | 77 | 3,6 | 45 | 6,0 | 44 | 3,7 | 11 | 6,2 | 42 | 6,2 |

Økonomisk stønad | 307 | 24,9 | 432 | 20,5 | 474 | 47,4 | 482 | 38,6 | 19 | 10,7 | 93 | 13,5 |

Samlet2 | 726 | 59,0 | 1565 | 72,4 | 421 | 81,4 | 883 | 71,9 | 39 | 39,6 | 167 | 22,9 |

1 Under overgangsstønad har vi sett bort fra menn da dette er en svært liten gruppe.

2 Samlet, eksklusiv økonomisk stønad.

Kilde: Statistisk sentralbyrå; utvalgets egne beregninger.

6.2 Utdanningsstøtte fra Lånekassen

Lånekassen er et ordinært statlig forvaltningsorgan underlagt Kunnskapsdepartementet (KD). Lov om utdanningsstøtte med forskrifter definerer innholdet i utdanningsstøtteordningene til enhver tid. Rammebetingelser for Lånekassens forvaltning legges også av offentligrettslig og privatrettslig regelverk, samt Kunnskapsdepartementets føringer i vedtekter og Virksomhets- og økonominstruks.1 Med dette utgangspunktet forvalter Lånekassen utdanningsstøtteordningene, og bidrar til å innfri ordningenes formål, som er:

like muligheter til utdanning uavhengig av geografiske forhold, alder, kjønn, funksjonsdyktighet, økonomiske og sosiale forhold

å sikre samfunnet og arbeidslivet tilgang på kompetanse

at utdanningen skjer under tilfredsstillende arbeidsforhold, slik at studiearbeidet kan bli effektivt.2

Lånekassen hadde 1 087 500 kunder og tildelte 28,7 milliarder kroner i utdanningsstøtte i 2017. I all hovedsak utbetales støtte til elever og studenter som lån, og en andel av lånet kan omgjøres til stipend ved bestått eksamen. For å sikre at midler øremerkes omgjøring fra lån til stipend i hele den mulige omgjøringsperioden, er det etablert et konverteringsfond.3

Lånekassen tildelte for skoleåret 2017–2018 utdanningsstøtte til 10 625 mottakere som tok opplæring på enten grunnskole- eller videregående nivå. Samlet utbetalt støtte var 778,1 millioner kroner.

Kriteriene for tildeling av støtte fra Lånekassen fastsettes årlig i forskrift om tildeling av utdanningsstøtte, som følger av lov om utdanningsstøtte.4 Forskriften består av seks deler for de forskjellige målgruppene under Lånekassen. Del 1 og del 5 i forskriften omhandler allmenne regler for alle utdanningstyper. Videre er det egne deler for de ulike utdanningstypene, hvor del 2 omhandler unge med rett til videregående opplæring, del 3 omhandler annen utdanning, som studenter i fagskoler og høyere utdanning og voksne som tar grunnskoleopplæring eller videregående opplæring; del 4 omhandler studier utenfor Norden, og del 6 omhandler utenlandske kvotestudenter.

NOU-ens målgruppe deler altså ordninger og paragrafer med blant andre studenter i fagskoler og høyere utdanning. Med denne innretningen av forskriften tilrettelegges ikke støtteordningene for NOU-ens målgruppe spesielt. For de aller fleste studenter vil høyere utdanning gi økt livsinntekt. For NOU-ens målgruppe vil en forvente svakere og mer usikker inntektseffekt av å fullføre grunnopplæring. Utvalget ser på denne problematikken i kapittel 10 og 11.

6.2.1 Støttetilbudet for voksne elever og lærlinger

Personer som tar grunnskoleopplæring eller videregående opplæring som voksne (etter opplæringsloven § 4A), kan under forutsetning av minst 50 prosent utdanningsintensitet motta støtte fra Lånekassen. De vil da motta støtte etter det samme regelverket som studenter ved fagskoler, universiteter og høyskoler. Hovedelementet i støtteordningen er basisstøtten, som skal bidra til å dekke leve- og bokostnader under utdanningen. Basisstøtten gis normalt for ti måneder per skoleår, og den tildeles som lån.

Maksimal basisstøtte i 2017 til en fulltids utdanning utgjør i snitt 10 634 kroner per måned, altså 106 340 kroner for et ti måneders skoleår.5 Når eksamen bestås, kan inntil 40 prosent av lånebeløpet (omgjøringslånet) omgjøres til utdanningsstipend (boks 6.1). Det er en forutsetning for å få denne omgjøringen at han/hun ikke bor sammen med foreldrene og ikke har inntekt og formue over en bestemt grense. For 2017 er denne grensen 172 597 kroner. Det er egne grenser for trygdeinntekter, (boks 6.2).

Det er også mulighet for støtte til grunnskoleelever med rett etter opplæringsloven § 3A. Denne reguleres i forskrift om tildeling av utdanningsstøtte andre del (søkere som tar ulike kurs med repetisjon av fag fra grunnskolen, som forberedelse for opptak i videregående opplæring). For dem gjelder en tidsbegrensning på ett år for støtte til grunnskoleopplæring. Med statsbudsjettet for 2018 ble det åpnet for støtte fra Lånekassen til grunnskoleopplæring for elever med ungdomsrett til videregående opplæring. Formålet med endringen er å gi støtte til mer grunnskoleopplæring for dem som trenger dette for å kunne klare å fullføre videregående opplæring.

Utdanningsstøtten til voksne elever skiller seg fra støtten til elever med ungdomsrett, blant annet gjennom at voksne ikke har rett til utstyrsstipend og reisestipend.

Boks 6.1 Endring i konverteringsordningen 2019–2020

I Prop. 1 S (2017–2018) for budsjettåret 2018 varslet regjeringen en endring i ordningen med omgjøring av lån til stipend (omgjøringslån/konverteringsordningen). Dette ble fulgt opp i Prop. 1. S (2018–2019) for budsjettåret 2019, som ble lagt fram 08.10.2018. Regjeringen foreslår her å innføre insentiver for at studenter skal fullføre hele grader. Endringen innebærer at for studenter vil 25 prosent av basisstøtten omgjøres til stipend på bakgrunn av oppnådde studiepoeng, og 15 prosent som grunnlag av oppnådd grad. Så langt utvalget vet, vil ikke dette påvirke målgruppen for denne NOU-en.

Kilde: Prop. 1 S (2018–2019) for Kunnskapsdepartementet.

Støtte til grunnskoleopplæring for voksne

Voksne i grunnskoleopplæring fikk samlet utbetalt 343,5 millioner kroner i støtte (både lån og stipend) i skoleåret 2017–2018. Antall mottakere var 4 272, og gjennomsnittlig støtte var om lag 80 400 kroner.

Andelen menn og kvinner i majoritetsbefolkningen som tar grunnskoleopplæring er veldig lav; kun tre prosent av deltakerne er fra majoritetsbefolkningen, jf. kapittel 3.

Det er altså i all hovedsak innvandrere og flyktninger som mottar støtte til grunnskoleopplæring fra Lånekassen. Utvalget har ikke hatt mulighet til å gå nærmere inn på denne gruppen da utvalget ikke har hatt tilgang på individdata for deltakere i grunnskoleopplæring.

Støtte til videregående opplæring for voksne

Voksne i videregående opplæring fikk samlet utbetalt 434,9 millioner kroner i støtte (både lån og stipend) i skoleåret 2017–2018. Antall mottakere var 6 358, og gjennomsnittlig støtte var om lag 68 400 kroner. Tallene inkluderer praksiskandidater og privatister, men ikke lærlinger.

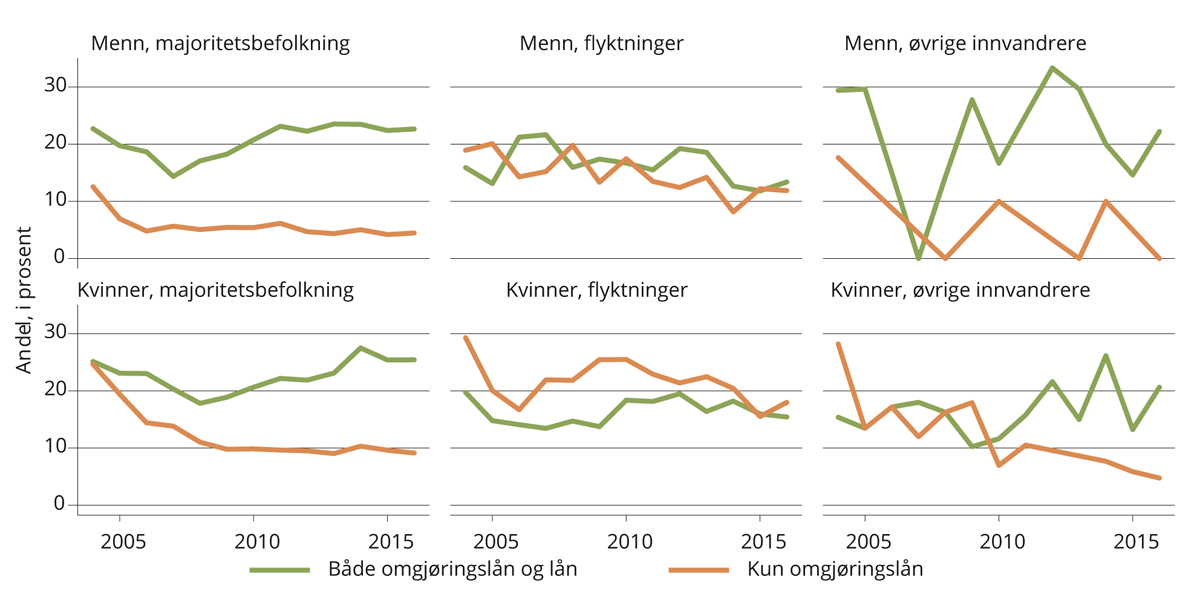

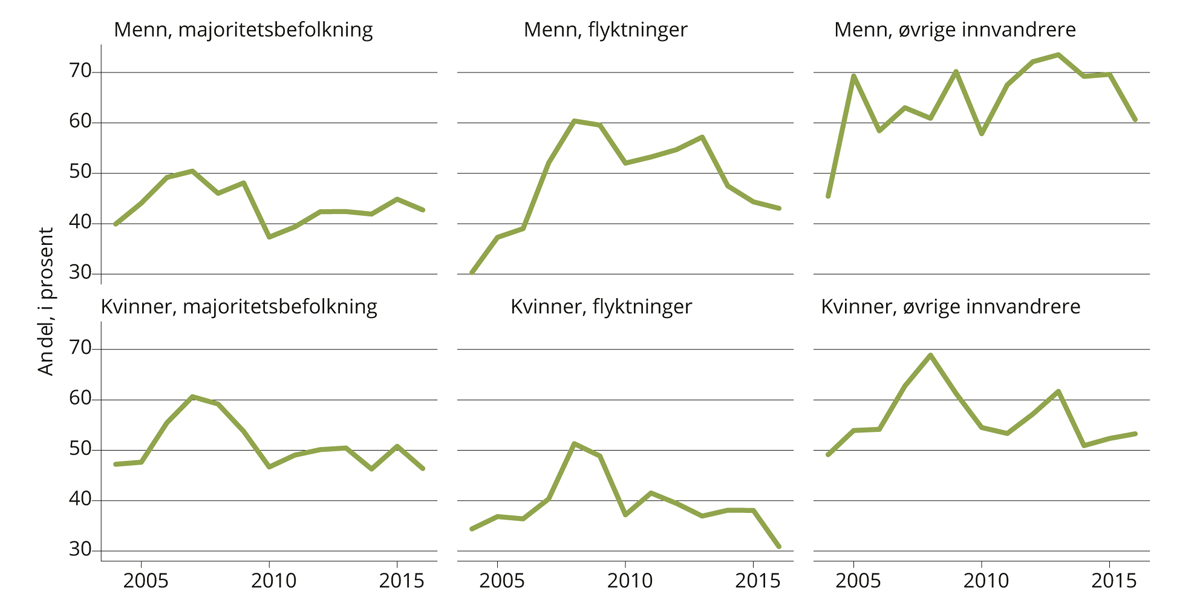

Andelen menn i majoritetsbefolkningen som mottar støtte fra Lånekassen til videregående opplæring, er i 2016 22,7 prosent. Dette er likt med andelen i 2004, men andelen har variert i mellomtiden (se figur 6.1). Blant kvinner i majoritetsbefolkningen er andelen noe høyere enn blant menn, 25,4 prosent, men også her er andelen tilnærmet lik hva den var i 2004, og har variert i mellomtiden. Andelen blant flyktninger (menn og kvinner) er lavere, hhv. 13,4 og 15,4 prosent i 2016. For øvrige innvandrere (menn) ligger andelen på 22,2 prosent, mens den for kvinner i denne gruppen er på 20,6 prosent. Antall deltakere i de to siste gruppene er lavt, noe som forklarer svingningene gjennom perioden.

Figur 6.1 Voksne deltakere i videregående opplæring som mottar utdanningsstøtte fra Lånekassen. 2004–2016. Andel av deltakere.

Kilde: Statistisk sentralbyrå; utvalgets egne beregninger.

Flyktningstipend

Utenlandske statsborgere som har fått beskyttelse i Norge, og som har rett til livsoppholdsstøtte til grunnopplæring, kan få hele basisstøtten som flyktningstipend. Flyktningstipendet tilsvarer beløpet for ordinær basisstøtte i Lånekassen, med den forskjell at hele beløpet blir utbetalt som stipend. For øvrig gjelder standard vilkår for avkortning mot inntekt, formue og trygd. Flyktningstipendet kan ikke mottas samtidig som man får introduksjonsstønad.

Flyktningstipend har vært en støtte fra Lånekassen til flyktninger siden ordningen ble overført fra Sosialdepartementet tidlig i 80-årene.6 Fra og med studieåret 2017–2018 er flyktningstipendet behovsprøvd. Perioden for flyktningstipend regnes fra den datoen beskyttelse innvilges. Mottakeren kan få flyktningstipend i inntil tre år, men antall år avhenger av hvor raskt vedkommende begynner i utdanning etter at beskyttelse ble innvilget. Det har historisk vært store variasjoner i hvor lenge personer med innvilget opphold har måttet vente før de får vedtak om bosetting i en kommune, men gjennomsnittlig ventetid på bosetting per juli 2018 er på fem måneder.7 Det er også slik at noen kategorier av flyktninger gjerne må vente lenger på å bli bosatt enn andre. Dette vil kunne skape forskjeller i muligheten for å ta i bruk flyktningstipendet for å finansiere utdanning. Mottakere av flyktningstipend kan få forsørgerstipend i tillegg.

Lånekassens utgifter til flyktningstipend til voksne i grunnskole- og videregående opplæring var 343 millioner kroner i skoleåret 2017–2018. Utgiftene til flyktningstipend utgjør om lag 44 prosent av samlede utgifter til støtte til grunnskole- og videregående opplæring. I skoleåret 2017–2018 var det totalt 3 048 voksne personer som mottok flyktningstipend og deltok i grunnskole- og videregående opplæring.8 Av disse mottok 1 894 personer støtte til grunnskoleopplæring for voksne, og 1 154 mottok støtte til videregående opplæring for voksne.

Ekstrastipend til personer med nedsatt funksjonsevne

Voksne elever med rett til støtte etter forskriftens tredje del og med nedsatt funksjonsevne eller funksjonshemning har en egen støtteordning i Lånekassen. Ett år ekstra støtte kan gis ved forsinkelse for elever med nedsatt funksjonsevne som møter barrierer i utdanningssituasjonen på grunn av dette. Videre gis det et ekstra månedlig stipend, og støtte i tolv måneder til elever som dokumenterer at de på grunn av nedsatt funksjonsevne eller funksjonshemning ikke kan ha lønnet arbeid ved siden av utdanningen.

Med tolv måneders støtteperiode og ekstra månedlig stipend vil den samlede støtten være omtrent på størrelse med to ganger folketrygdens grunnbeløp. Stipendet blir behovsprøvd mot inntekt og formue på lik linje med andre stipender fra Lånekassen.

I skoleåret 2017–2018 utgjorde utgiftene til stipender til voksne personer i grunnskole- og videregående opplæring med nedsatt funksjonsevne 5,98 millioner kroner, og antallet som mottok stipendet, var 238 personer.

Forsørgerstipend

Personer som mottar støtte via Lånekassen, har rett til forsørgerstipend for barn opp til 16 år. De gis en støtte på 1 687 kroner per måned for hvert av de to første barna, og 1 098 kroner per måned for hvert barn mer enn to. For å få forsørgerstipend må søkeren bo sammen med barna i minst 40 prosent av tiden. Forsørgerstipendet behovsprøves mot egen og ektefelles/samboers inntekt og formue. Av de som mottar støtte til videregående opplæring mottar om lag 40 prosent forsørgerstipend, og 17 prosent av disse får stipendandelen omgjort til lån ved behovsprøving. Behovsprøvingen gjennomføres på grunnlag av skatteopplysninger to år etter utbetaling av stipend.

I skoleår 2017–2018 utgjorde utgiftene til forsørgerstipend til voksne personer i grunnskole- og videregående opplæring 117,2 millioner kroner før behovsprøving.9 Antallet som mottok stipendet, var 5 788 personer.

6.2.2 Grenser for inntekt og formue og behovsprøving

For voksne kan utdanningsstipend, forsørgerstipend, stipend til søkere med nedsatt funksjonsevne (ekstrastipend) og flyktningstipend bli redusert på grunnlag av inntekt, formue eller trygdeytelser.10,11

Mottakerens årsinntekt i den perioden hun eller han får støtte, avgjør hvor mye av lånet som kan bli omgjort til stipend. For 2018 er inntektsgrensen 177 257 kroner for helårsstøtte og 443 142 kroner for støtte i sju måneder eller kortere. Stipendet blir redusert med fem prosent per måned av den inntekten som overskrider grensen, dvs. 50 prosent på årsbasis. Det eleven har fått for mye i stipend, blir gjort om til lån, men Lånekassen krever ikke at det tilbakebetales før resten av utdanningslånet skal tilbakebetales. Utdanningsstipendet blir redusert først, deretter eventuelt forsørgerstipend. Det er likningsopplysningene for den perioden eleven har fått støtte, som gjelder. Opplysningene blir overført fra skatteetaten.

Lånekassen regner trygd som en del av personinntekten, men det er ulike fribeløp for ulike typer trygdeytelser (boks 6.2). Det finnes også noen trygdeytelser Lånekassen ser helt bort fra når de omgjør stipend til lån.

Boks 6.2 Grenser for trygdeinntekt i Lånekassen skoleåret 2017–2018

For å beholde maksimalt stipend kan ikke følgende grenser (fribeløp) overstiges:

Trygdeytelser med samme fribeløp som person- og kapitalinntekt:

foreldrepenger

sykepenger

dagpenger under arbeidsledighet

adopsjonspenger

pleiepenger

For 2018 var grensen 177 257 kroner for helårsstøtte, og 443 142 kroner for støtte i sju måneder eller mindre.

Trygdeytelser med lavere fribeløp enn person- og kapitalinntekt:

stønad til enslig mor/far (overgangsstønad)

arbeidsavklaringspenger

uføretrygd

barnepensjon

etterlattepensjon

alderspensjon

introduksjonsstønad

kvalifiseringsstønad

For 2018 er grensen 94 843 kroner for helårsstøtte, og 265 884 kroner for støtte i sju måneder eller kortere.

Trygdeytelser Lånekassen ser bort fra:

kontantstøtte

barnetrygd

skattefrie attføringsstønader

engangsstønad ved adopsjon

engangsstønad ved fødsel

gravferdsstønad

grunn- og hjelpestønad

menerstatning ved yrkesskade

stønad til barnetilsyn

stønad ved helsetjenester

utdanningsstønad m.m.

tiltakspenger

andre skattefrie ytelser

Disse trygdeytelsene regnes ikke som inntekt. Det gjør heller ikke eventuelle barnebidrag.

Kilde: Lånekassens internettside om trygd.

Størrelsen på formue kan óg ha innvirkning på hvor mye av lånet som kan bli omgjort til stipend. For dem som har formue over Lånekassens grenser, reduseres stipendet gradvis ut fra størrelsen på formuen. For 2018 er formuesgrensen 403 264 kroner for helårsstøtte og 774 502 kroner for støtte i sju måneder eller kortere.

Når Lånekassen skal gjennomføre en behovsprøving, sjekker de først ektefelles/samboers person- og kapitalinntekt. Dersom summen er høyere enn 399 969 kroner ved fastsettingen av formues- og inntektsskatt (likningen) for 2018, og 411 968 kroner ved fastsettingen for 2019, blir for eksempel forsørgerstipendet redusert med fem prosent av det overskytende per måned. Deretter behovsprøves stipendet mot søkerens egen person og kapitalinntekt. Til slutt behovsprøves forsørgerstipendet mot formuen til søkeren og formuen til en eventuell ektefelle/samboer. Først når Lånekassen har kontrollert stipendet mot disse grensene, blir det fastsatt om en del av eller hele stipendet blir gjort om til lån for hvert enkelt kalenderår.

Andelen som mister stipend, helt eller delvis, etter behovsprøving var for skoleåret 2015–2016 om lag 37 prosent (se tabell 6.2). For samme skoleår mistet over halvparten (54 prosent) helt eller delvis forsørgerstipendet etter behovsprøving. Det er en betydelig andel av mottakerne av grunnskolestøtte som mottar andre overføringer eller at de selv, eller samboer/ektefelle har person- eller kapitalinntekt over grensene. Utfordringen for mottakerne er ikke at stipend blir omgjort til lån, men at omgjøringen ikke er godt nok kjent og at det kommer som en overraskelse at en søknad om stipend kan ende med et lån i Lånekassen.

Og når det gjelder videregående opplæring ble 40 prosent av tildelte omgjøringslån i skoleåret 2015–2016 omgjort til vanlig lån etter behovsprøving (se tabell 6.2). Men til forskjell fra grunnskolestøtte mistet kun 17 prosent av mottakerne av forsørgerstipendene helt eller delvis som følge av behovsprøving.

Tabell 6.2 Statistikk fra skoleåret 2015–2016 for støtte til grunnskoleopplæring i Lånekassen.

Ytelser som blir behovsprøvd mot inntekt | Antall | Beløp i million kroner |

|---|---|---|

Omgjøringslån tildelt | 1 575 | 47,1 |

Omgjort til vanlig lån etter behovsprøving mot inntekt | 587 | 8,1 |

Har blitt omgjort til stipend ved fullført utdanning | 1 216 | 31,1 |

Andel mistet stipend i behovsprøving | 37 % | 17 % |

Restlån som kan omgjøres / mangler bekreftelse på fullført utdanning1 | 7,8 | |

Forsørgerstipend tildelt | 626 | 15,4 |

Forsørgerstipend omgjort til lån etter behovsprøving | 340 | 4,7 |

Andel som har mistet forsørgerstipend etter behovsprøving | 54 % | 31 % |

Ytelse som ikke blir behovsprøvd | ||

Ordinært lån | 483 | 21,0 |

Flyktningstipend | 1 083 | 97,4 |

Foreldrestipend | 111 | 5,9 |

1 Dette kan ha sammenheng med at elevene ikke består utdanningen, men det kan også være knyttet til manglende rapportering fra lærestedene. Lånekassen følger ikke opp manglende rapportering med mindre kundene klager.

2 Flyktningstipend er behovsprøvd fra høsten 2017.

Kilde: Lånekassen. Tabellen er utarbeidet av Lånekassen som innspill til Livsoppholdsutvalget.

Det indikerer at person- og kapitalinntekt for dem som er i videregående opplæring, er lavere enn for dem som går på grunnskoleopplæring. Men en viktig faktor her er grensene for behovsprøving mot pensjon og trygdeytelser. Det er i all hovedsak trygdeytelser som gjør at de som tar grunnskoleopplæring får redusert stipend. I 2016 var det 494 i grunnskoleopplæring som fikk redusert stipend pga. trygdeytelser mens bare 39 fikk det som følge av annen person og kapitalinntekt som behovsprøves etter langt høyere grenser. Det er derfor ikke uten videre grunnlag for å trekke den konklusjon at person- og kapitalinntekten for dem i videregående opplæring er lavere enn for dem med grunnskolestøtte. Den mest sannsynlige forklaringen er at de i videregående opplæring i mindre grad mottar trygdeytelser.

Tabell 6.3 Statistikk fra skoleåret 2015–2016 for støtte til videregående opplæring i Lånekassen.

Ytelser som blir behovsprøvd mot inntekt | Antall | Beløp i million kroner |

|---|---|---|

Omgjøringslån tildelt | 4 443 | 104,7 |

Omgjort til vanlig lån etter behovsprøving mot inntekt | 1 761 | 23,7 |

Har blitt omgjort til stipend ved fullført utdanning | 2 965 | 55,4 |

Andel mistet stipend i behovsprøving | 40 % | 23 % |

Restlån som kan omgjøres / mangler bekreftelse på fullført utdanning1 | 25,5 | |

Forsørgerstipend tildelt | 2 027 | 29,5 |

Forsørgerstipend omgjort til lån etter behovsprøving | 340 | 12,9 |

Andel som har mistet forsørgerstipend etter behovsprøving | 17 % | 44 % |

Ytelse som ikke blir behovsprøvd | ||

Ordinært lån | 3 679 | 134,8 |

Flyktningstipend | 696 | 48,2 |

Foreldrestipend | 129 | 6,5 |

1 Dette kan ha sammenheng med at elevene ikke består utdanningen, men det kan også være knyttet til manglende rapportering fra lærestedene. Lånekassen følger ikke opp manglende rapportering med mindre kundene klager.

2 Flyktningstipend er behovsprøvd fra høsten 2017.

Kilde: Lånekassen. Tabellen er utarbeidet av Lånekassen som innspill til Livsoppholdsutvalget.

6.2.3 Tilbakebetaling

Tilbakebetaling av utdanningslån er regulert av årlige forskrifter. I det følgende er alle satser hentet fra forskrift om tilbakebetaling av utdanningslån for 2018.12

Tilbakebetalingen av lånet til Lånekassen skal etter hovedregelen begynne sju måneder etter fullført utdanning og følge en betalingsplan beregnet av Lånekassen basert på lånebeløpet og dagens rentesats.

Tilbakebetalingsplaner for noen utvalgte lånebeløp er vist i tabell 6.4 ved en rente på to prosent. Planene er kun avhengig av lånebeløpet og renten. Tabellen viser at terminbeløpene er omtrent tilsvarende for lån mellom 50 000 kroner og 200 000 kroner og at det er tilbakebetalingsperioden som øker ved høyere lån. 20 år er den maksimale planlagte nedbetalingstiden.

Tabell 6.4 Tilbakebetalingsplaner for noen utvalgte lånebeløp. Kroner.

Gjeld ved avsluttet utdanning | Terminbeløp | Nedbetalingstid i år | Renter | Totalt å betale | Effektiv rente |

|---|---|---|---|---|---|

50 000 | 1 142 | 4 | 2 547 | 52 550 | 2,62 % |

100 000 | 1 119 | 8 | 9 650 | 109 660 | 2,36 % |

200 000 | 1 175 | 17 | 38 464 | 238 483 | 2,19 % |

300 000 | 1 566 | 20 | 66 477 | 366 492 | 2,13 % |

Kilde: Utvalgets egne beregninger.

Låntakeren har rett til betalingsutsettelse i opptil 36 måneder uten å oppgi årsak. Utsettelse skyver nedbetalingsperioden fram i tid.

Renter, som påløper fra fullført utdanning, fortsetter å løpe ved betalingsutsettelser, med mindre låntakeren kvalifiserer til renteslette. Lånekassen kan etter søknad fra låntakeren slette renten for en periode dersom i) kravet til lav inntekt er tilfredsstilt, og ii) låntakeren har vært i en situasjon som gir rett til sletting. Situasjonene som gir rett til sletting kan blant annet være, perioder med sykdom, arbeidsledighet, eller lav inntekt under sammenhengende fulltidsarbeid i minst tolv måneder.

Kravet til lav inntekt er for noen situasjoner, som ved arbeidsledighet og sykdom, kun avhengig av låntakerens inntekt. Ved person- og kapitalinntekt under 268 470 kroner (2018-nivå) vil alle rentene som er påløpt det året, bli slettet. Deretter blir rentesletten redusert med én måned i rentekostnader per omtrent 5 200 kroner, så ved inntekter over 328 071 kroner påløper fulle rentekostnader. Dette skjer altså også ved arbeidsledighet.

For andre situasjoner, som ved vedvarende lav inntekt under sammenhengende fulltidsarbeid i minst tolv måneder, må kravet til egen inntekt være tilfredsstilt, i tillegg til at samlet familieinntekt må være under en viss grense. For 2018 er grensen summen av 537 038 kroner og 29 117 kroner per barn til og med det året barnet fyller 16 år. Merk imidlertid at inntektskravet som definerer denne situasjonen, er vesentlig lavere: Kravet er en gjennomsnittlig månedlig bruttolønn på maksimalt 15 929 kroner i perioden.

Perioder da låntakeren har rett til renteslette, gir også rett til betalingsutsettelse, opp til et visst punkt. Samlet nedbetalingstid skal ikke overstige 30 år. Andre grunner til renteslette er utdanning, førstegangstjeneste, fødsel eller adopsjon, omsorgsarbeid, sosialstøtte, studenttillitsverv og soning.

Gjelden til Lånekassen kan bli slettet etter søknad ved uføretrygd, ved arbeidsuførhet i seks år og ved 65 år hvis egen og ektefelle/samboer med felles barns inntekt og formue er tilstrekkelig lav.

Hvis låntakeren ikke betaler terminbeløpene og heller ikke søker om utsettelse, vil Lånekassen etter et antall purringer si opp lånet. Da overtar Statens innkrevingssentral arbeidet med å kreve inn pengene. Tvangsinnkreving kan blant annet føre til at det blir trukket et månedlig beløp direkte fra lønn eller stønad. Det blir lagt til forsinkelsesrenter og gebyrer, og personen får betalingsanmerkninger som vil gjøre det vanskelig å få andre lån. Statens innkrevingssentral har etter at godkjente utgifter (boutgifter, barnepass m.m.) er holdt utenfor, mulighet til å trekke direkte fra inntekt alt utover livsoppholdssatsen på 8 463 kroner. Dette er altså en ekstrem form for inntektsavhengig tilbakebetaling.

For personer som ikke ønsker usikkerhet ved flytende rente, tilbyr Lånekassen fast rente. Det er mulig å binde renten annenhver måned for en periode på tre, fem eller ti år.

Oppsummert innebærer dagens tilbakebetalingsplaner at terminbeløpet i liten grad differensieres etter lånets størrelse. Belastningen i forhold til inntekten vil derfor kunne være høy for vår målgruppe, selv om lånet er langt mindre enn for studenter i høyere utdanning. Det er mulig å få tilpasset tilbakebetalingen noe til betalingsevnen, men for personer i arbeid må inntektene være svært lave, tilsvarende en bruttolønn på 190 000 kroner, og krever i tillegg at låntakeren kan dokumentere sammenhengende fulltidsarbeid i minst tolv måneder. Til slutt – dagens ordninger krever kjennskap til et omfattende regelverk og at låntakeren aktivt søker Lånekassen. Renteslette er ikke automatisert, i motsetning til omgjøringen av lån til stipend.

6.2.4 Lånekassens utgifter til voksne elever og lærlinger

Av Lånekassens samlede utbetalinger til studiestøtte på 28,7 milliarder kroner går 778 millioner kroner til voksne som får støtte til grunnskole- eller videregående opplæring for voksne, hhv. 343,3 millioner kroner og 434,7 millioner kroner (se tabell 6.5). Gjennomsnittlig støtte er om lag 12 000 kroner høyere til dem som tar grunnskole, sammenliknet med dem som tar videregående opplæring. Bakgrunnen for forskjellen i gjennomsnittlig støtte ligger i at blant de som tar grunnskoleopplæring er det kun sju prosent som tar dette på deltid, mens det i videregående opplæring for voksne var om lag 65 prosent som tok det på deltid.

Tabell 6.5 Lånekassens utgifter til voksne i grunnopplæring. Samlet utbetaling. Antall mottakere av støtte. Gjennomsnittlig støtte. 2017–2018.

Utdanning | Ytelse | Antall mottakere | Beløp i million kroner | Gjennomsnittlig støtte i kroner |

|---|---|---|---|---|

Grunnskoleopplæring for voksne | Omgjøringslån | 2 716 | 87,6 | 32 271 |

Ordinært lån | 902 | 42,0 | 46 560 | |

Basisstøtte = sum av omgjøringslån og ordinært lån | 2 771 | 129,6 | 46 786 | |

Flyktningstipend | 1 894 | 163,7 | 86 407 | |

Foreldrestipend | 110 | 8,2 | 74 892 | |

Forsørgerstipend | 1 517 | 41,5 | 27 353 | |

Samlet støtte grunnskoleopplæring1 | 4 269 | 343,3 | 80 428 | |

Videregående opplæring for voksne | Omgjøringslån | 5 090 | 122,8 | 24 117 |

Ordinært lån | 1 696 | 145,3 | 85 690 | |

Basisstøtte = sum av omgjøringslån og ordinært lån | 5 400 | 268,1 | 49 645 | |

Skolepengelån | 1 696 | 40,5 | 23 894 | |

Flyktningstipend | 1 154 | 72,5 | 62 817 | |

Foreldrestipend | 142 | 8,0 | 56 506 | |

Forsørgerstipend | 2 705 | 44,0 | 16 274 | |

Samlet støtte grunnopplæring for voksne2 | 6 356 | 434,7 | 68 399 | |

Totalt grunnskole- og videregåendeopplæring for voksne | 10 625 | 778,1 | 73 232 |

1 Beløp tildelt av forsørgerstipend og flyktningstipend er før behovsprøving. De reelle utgiftene for staten til disse stipendene knyttet til skoleåret 2017–2018 blir lavere når behovsprøving er gjennomført.

2 I samlet støtte grunnskoleopplæring og samlet støtte grunnopplæring for voksne inngår også ekstrastipend ved nedsatt funksjonsevne og sykestipend, begge tildeles i relativt begrenset omfang og er av den grunn utelatt fra tabellen.

Kilde: Lånekassen.

Det er óg slik at en større andel, 44 prosent, av mottakerne på grunnskoleopplæring får støtten som flyktningstipend, mens tilsvarende andel for videregående er 18 prosent.

Det er flere som mottar forsørgerstipend blant dem som tar videregående opplæring, enn det er blant dem som tar grunnskoleopplæring, hhv. 2 705 og 1 517 personer. Men gjennomsnittlig stipend er om lag 11 000 kroner høyere blant de som tar grunnskoleopplæring enn dem som tar videregående opplæring. Dette indikerer også at det er flere heltidselever på grunnskolenivå sammenliknet med i videregående opplæring.

6.3 Ytelser fra arbeids- og velferdsforvaltningen

Arbeids- og velferdsetaten har ansvaret for gjennomføringen av den statlige arbeidsmarkeds-, trygde- og pensjonspolitikken. Etaten skal forvalte arbeidsmarkedsloven og andre lover hvor oppgaver er lagt til etaten, og sikre rett ytelse til den enkelte. Etaten skal stimulere den enkelte stønadsmottaker til å søke arbeid der dette er mulig, og gi råd og veiledning til arbeidsgivere og arbeidstakere.

Det er i dag bare Lånekassens ordninger som har som direkte formål å gi støtte til voksnes deltakelse i grunnskole- og videregående opplæring. Det er likevel flere muligheter til å motta noe støtte fra arbeids- og velferdsetaten eller kommunene mens man deltar i ulike opplæringsløp. Ytelsene under folketrygden skal først og fremst ivareta et midlertidig behov for inntektssikring, for eksempel ved arbeidsledighet eller sykdom, og har som mål at de som mottar støtte skal motiveres til aktivitet og arbeid så langt det er mulig. Det er derfor gjort avgrensninger for den opplæringen som kan tilbys mottakere av stønader og ytelser. Mulighetene til – og avgrensningene for – å ta utdanning i kombinasjon med ytelser fra arbeids- og velferdsetaten eller kommunene, varierer imidlertid mellom de ulike ytelsene.

Selv om ytelser fra arbeids- og velferdsetaten eller kommunene ikke har utdanning som hovedformål, er det likevel mulig at enkelte personer med behov for utdanning eller opplæring søker til disse ytelsene, ettersom det ikke er andre ytelser tilgjengelig utover det som gis i støtte gjennom Lånekassen. Mange av ytelsene ligger på et høyere nivå enn utdanningsstøtten fra Lånekassen. Noen kan ligge på et vesentlig høyere nivå, særlig når det tas hensyn til at 60 prosent av utdanningsstøtten skal tilbakebetales som lån. Det kan derfor være lønnsomt for enkelte å søke seg mot ytelsene i Nav, dersom det er mulig å finansiere hele eller deler av utdannings- eller opplæringsløp på slike inntektssikringsordninger.

I det følgende gis en summarisk oversikt over de mest aktuelle ytelsene fra arbeids- og velferdsetaten og kommunene. Opplærings- og utdanningstilbudene er nærmere beskrevet i kapittel 5. Oversikten starter med arbeidsavklaringspenger og overgangsstønaden til enslige foreldre, som på litt forskjellige måter har ordninger som legger godt til rette for å kunne kombineres med utdanning og opplæring.

Kunnskap om hvordan voksne deltakere i grunnopplæring finansierer sitt livsopphold er ikke direkte tilgjengelig i offentlige kilder, som SSB eller Nav. For å få innsikt i dette har utvalget bestilt tabeller fra SSB basert på individdata om deltakelse i videregående opplæring og mottak av offentlige ytelser. Da det ikke finnes individdata om deltakere i grunnskoleopplæringen gir utvalgets datagrunnlag i det følgende kun informasjon om deltakere i videregående opplæring. Datagrunnlaget består av personer som er i videregående opplæring per oktober og mottar en offentlig ytelse i samme kalenderår.

6.3.1 Arbeidsavklaringspenger

Arbeidsavklaringspenger (AAP) er en helserelatert og arbeidsrettet ytelse som ble etablert i mars 2010 til erstatning for attføringspenger, rehabiliteringspenger og tidsbegrenset uførestønad. Formålet med AAP er å sikre inntekt for dem som gjennomgår aktiv behandling, deltar på et arbeidsrettet tiltak eller får annen oppfølging med sikte på å skaffe seg eller beholde arbeid. Bistanden kan bestå av et arbeidsrettet tiltak, som kan være arbeidsmarkedstiltak, medisinsk behandling eller annen oppfølging fra arbeids- og velferdsetaten. Mottakere av AAP kan i likhet med dagpengemottakere få opplæring gjennom AMO, utdanningstiltaket eller toårig yrkesrettet opplæring, når arbeids- og velferdsetaten vurderer det som nødvendig og hensiktsmessig for at han/hun skal kunne komme (tilbake) i arbeid. Personer over 22 år med nedsatt arbeidsevne kan også få ordinær utdanning gjennom utdanningstiltaket.

Arbeidsavklaringspengenes varighet er satt til maksimalt tre år, mens ordinær utdanning vanligvis ikke innvilges ut over tre år. Dersom utdanningen likevel tar lengre tid, skal han/hun finansiere dette selv, for eksempel gjennom Lånekassen. Vedtatte endringer i ordningen som trådte i kraft fra 1. januar 2018, innebærer en varighetsinnskrenkning etter hovedregelen fra fire til tre år. Stønadsperioden kan forlenges utover tre år hvis personen (i) på grunn av sykdom/skade/lyte først kunne begynne på tiltak/behandling etter langvarig behandling, (ii) på grunn av sykdom/skade/lyte ikke kunne kombinere behandling og tiltak, eller (iii) dersom det er nødvendig for å fullføre innvilget opplæringstiltak. Stønadsperioden kan maksimalt forlenges med to år.

AAP utbetales på grunnlag av tidligere inntekt, men med en minsteytelse på to ganger folketrygdens grunnbeløp (2G). AAP utgjør årlig 66 prosent av beregningsgrunnlaget, opp til 6G (dvs. at beregningsgrunnlaget ikke kan være større enn seks ganger folketrygdens grunnbeløp). AAP skattes som arbeidsinntekt og er pensjonsgivende. Ved utgangen av desember 2017 var det totalt 141 000 mottakere av AAP.

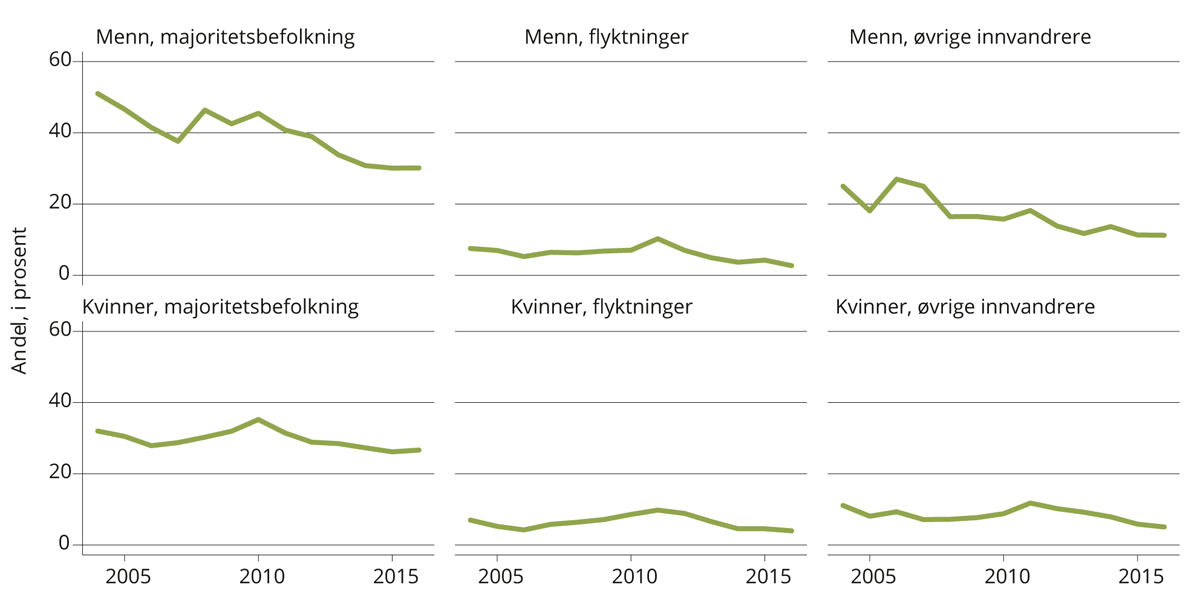

Andelen menn i majoritetsbefolkningen som mottar AAP blant dem som deltar i videregående opplæring for voksne har siden 2000 blitt betydelig redusert, fra over 47 prosent i 2000 til om lag 30 prosent i 2016 (se figur 6.2). Dette avspeiler en generell nedgang i antall deltakere på utdanningstiltaket. Blant kvinner i majoritetsbefolkningen har andelen økt noe i samme periode, fra om lag 22 prosent til 27 prosent. Andelen flyktninger og øvrige innvandrere som mottar AAP mens de deltar i videregående opplæring av voksne, er betydelig lavere. I og med at AAP er en rettighetsbasert ordning basert på tidligere inntekt, og flyktninger og øvrige innvandrere i mindre grad har opparbeidet tilstrekkelige rettigheter gjennom deltakelse i arbeidslivet, gir det en forklaring på den betydelige forskjellen i deltakelsesrater mellom majoritetsbefolkningen og flyktninger og øvrige innvandrere. Yngre personer i majoritetsbefolkningen vil også kunne være uten rettigheter til AAP.

Figur 6.2 Voksne deltakere i videregående opplæring som mottar arbeidsavklaringspenger. 2003–2016. Andel av deltakere.

Kilde: Statistisk sentralbyrå; utvalgets egne beregninger.

6.3.2 Overgangsstønad til enslig mor eller far

Overgangsstønad til enslig mor eller far skal sikre inntekt til dem som er alene om omsorgen for barn, men også gi stønadsmottakeren midlertidig hjelp til selvhjelp for eksempel gjennom muligheten for å kunne ta nødvendig og hensiktsmessig utdanning. Når det yngste barnet har fylt ett år, stilles det krav om yrkesrettet aktivitet for å kunne få overgangsstønad. Aktivitetskravet vil kunne oppfylles ved at den enslige moren eller faren er i arbeid som utgjør minst halvparten av full tid, har meldt seg til arbeids- og velferdsetaten som reell arbeidssøker, gjennomfører utdanning eller opplæring som utgjør minst halvparten av full tid og som arbeids- og velferdsetaten vurderer er nødvendig og hensiktsmessig for at han/hun skal kunne få eller beholde et arbeid, eller etablerer egen virksomhet. Hva som er nødvendig og hensiktsmessig utdanning, vurderes konkret i den enkelte sak. Som hovedregel vil det ikke anses som nødvendig med ytterligere utdanning dersom den enslige moren eller faren har yrkeskompetanse. Lengre utdanningsløp, som for eksempel mastergrad, vil heller ikke anses som nødvendig for å bli satt i stand til å kunne få eller beholde arbeid. Utdanningen gjennomføres som ordinær deltakelse i en utdanningsinstitusjon, og er ikke organisert som et arbeidsmarkedstiltak i arbeids- og velferdsetaten (i motsetning til f.eks. utdanningstiltaket for personer med nedsatt arbeidsevne, se kapittel 5).

Overgangsstønad har i utgangspunktet en maksimal varighet på tre år og er på 2,25G. Stønaden skattlegges som arbeidsinntekt og er pensjonsgivende. En stønadsmottaker som gjennomfører utdanning eller opplæring som er nødvendig og hensiktsmessig for at hun eller han skal kunne få eller beholde et arbeid, kan innvilges utvidet stønadstid på opptil to eller tre år for å ta utdanning. Ved utgangen av desember 2017 ble det utbetalt overgangsstønad til 16 892 mottakere.

Overgangsstønad til enslig mor eller far er en ordning som i stor grad brukes av enslige mødre. Om lag 95 prosent av mottakerne er kvinner.

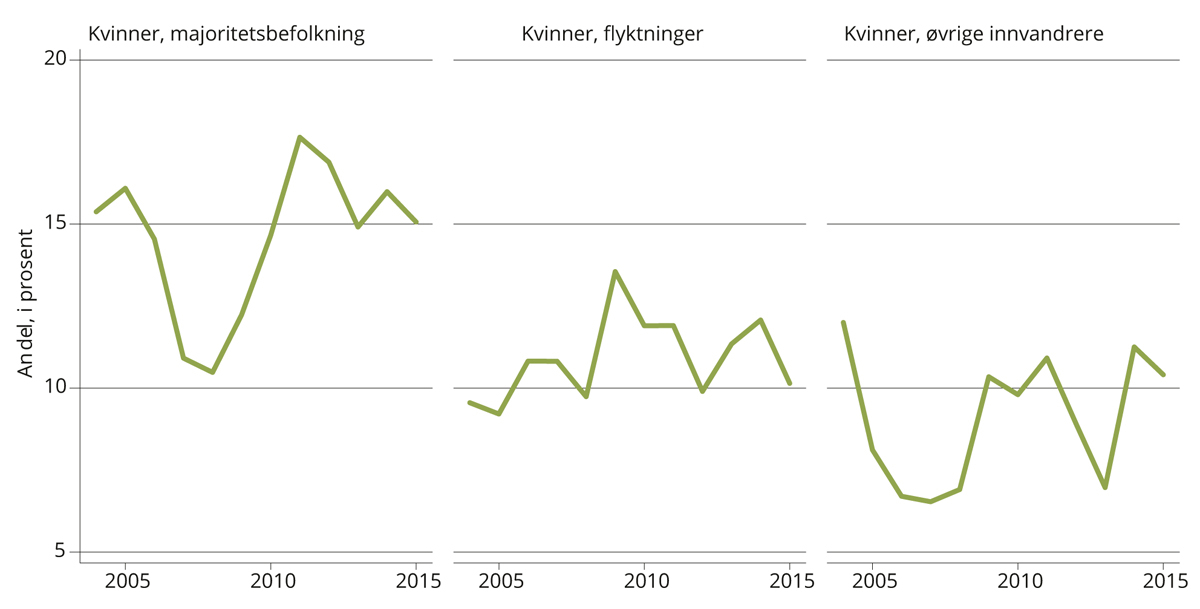

Andelen kvinner i majoritetsbefolkningen som mottar overgangsstønad blant dem som deltar i videregående opplæring for voksne har siden år 2000 gått ned fra om lag 25 prosent til om lag 15 prosent i 2016 (se figur 6.3). Blant kvinner med flyktning- eller innvandrerbakgrunn er mønsteret tilnærmet likt. De ligger på et noe lavere nivå i forhold til deltakelsesratene, men utviklingen siden 2005 er tilnærmet lik den for kvinner i majoritetsbefolkningen.

Figur 6.3 Voksne deltakere i videregående opplæring som mottar overgangsstønad. 2000–2016. Andel av deltakere.

Kilde: Statistisk sentralbyrå; utvalgets egne beregninger.

6.3.3 Toårig yrkesrettet opplæringstiltak

I 2016 ble det opprettet en ny opplæringsordning for arbeidssøkere med svake formelle kvalifikasjoner eller svake grunnleggende ferdigheter, toårig yrkesrettet opplæringstiltak. Tilbudet er også åpnet for personer med nedsatt arbeidsevne i tilsvarende situasjon.

Opplæringen innenfor denne toårige ordningen er individuelt tilrettelagt og sikter mot å gi deltakerne formell kompetanse i form av vitnemål eller liknende. Tilbudet rettes mot arbeidssøkere som ellers tilbys kortere, standardiserte AMO-kurs eller arbeidspraksis, men som har behov for grunnleggende opplæring.

Målgruppen for tiltaket er personer fra 19 år til 30 år som ikke har fullført videregående opplæring, eller som har svake grunnleggende ferdigheter. I 2017 var det i gjennomsnitt 287 deltakere per måned på dette tiltaket.

Dersom deltakerne mottar for eksempel dagpenger eller arbeidsavklaringspenger idet de tildeles tiltaket, beholder de ytelsen i den tiden de deltar på tiltaket. Dersom de ikke har rettigheter til andre ytelser, vil de kunne få tiltakspenger. Siden denne ordningen er relativt nyopprettet, er ikke deltakerne en del av datagrunnlaget utvalget har hentet inn fra SSB, og av den grunn har vi ikke opplysninger om hvordan disse deltakerne reelt sett finansierer sitt livsopphold.

6.3.4 Dagpenger

Dagpenger er en midlertidig ytelse ved arbeidsledighet som ikke er ment å finansiere ordinær utdanning. Formålet med dagpenger er å kompensere for tapt arbeidsinntekt, og det forutsettes derfor at dagpengemottakeren skal være reell arbeidssøker og disponibel for arbeidsmarkedet i hele stønadsperioden. Dagpengene utgjør 62,4 prosent av tidligere inntekt før skatt (opp til 6G, som for AAP over). Dagpengene er skattepliktige. Arbeidsledige som ikke har vært arbeidstaker de siste årene, har ikke rett til dagpenger. Dagpenger har en maksimal varighet på to år. Personer som er under utdanning eller opplæring, har som hovedregel ikke rett til dagpenger fordi de i utgangspunktet ikke anses som reelle arbeidssøkere eller fullt ut disponible for arbeidsmarkedet så lenge de er i utdanning. Det er gitt enkelte unntak fra denne hovedregelen. Det viktigste unntaket gjelder deltakelse i arbeidsmarkedstiltak. Dagpengemottakere som har behov for kvalifisering kan få arbeidsmarkedstiltak som arbeidsmarkedsopplæring (AMO), som er relativt kortvarige og yrkesrettede kurs, eller toårig yrkesrettet opplæring, jf. kapittel 5.

I tillegg er det gitt enkelte unntak for å legge til rette for opplæring som dagpengemottakeren tar i egen regi, som visse typer kortvarige opplæringsløp og opplæring på kveldstid som er tilpasset, slik at den kan kombineres med aktiv arbeidssøking og fulltidsarbeid. I 2016 ble det gjort enkelte utvidelser for å legge bedre til rette for å kunne kombinere dagpenger og utdanning. Det ble gitt utvidet adgang til å ta utdanning tilpasset fulltidsjobb på dagtid, utvidet adgang til å fortsette utdanning som er påbegynt før ledighet, og det ble gitt anledning til å ta norskopplæring i inntil ett år med dagpenger.

I desember 2017 var det 57 218 dagpengemottakere, hvorav 35 728 (62 prosent) var helt ledige, 14 362 var delvis ledige (25 prosent), og 5 368 (ni prosent) var på arbeidsrettede tiltak. Øvrige mottakere var på for eksempel ventelønnsordninger mens de mottak dagpenger.

Andelen menn i majoritetsbefolkningen som mottar dagpenger samtidig som de deltar i videregående opplæring for voksne, har siden år 2000 økt noe, fra over to prosent i år 2000 til om lag fem prosent i 2016. Også blant kvinner i majoritetsbefolkningen har andelen økt noe i samme periode, fra under to prosent til over tre prosent. Andelen flyktninger og øvrige innvandrere som mottar dagpenger mens de deltar i videregående opplæring for voksne, er betydelig lavere. I og med at dagpenger er en rettighetsbasert ordning, og flyktninger og øvrige innvandrere i mindre grad har opparbeidet tilstrekkelige rettigheter gjennom deltakelse i arbeidslivet, er det betydelig færre mottakere med flyktning- eller innvandrerbakgrunn.

6.3.5 Tiltakspenger

Tiltakspenger gis til deltakere på arbeidsmarkedstiltak som ikke har rett til andre ytelser. Tiltakene kan for eksempel være opplæring i form av arbeidsmarkedskurs (AMO), to-årig yrkesrettet opplæring eller ordinær utdanning i regi av arbeids- og velferdsetaten, jf. kapittel 5. Tiltakspenger utbetales for de dagene man deltar på tiltak, og utgjør 365 kroner per dag (fra fylte 19 år), noe som tilsvarer 7 300 kroner per måned for en person som deltar på tiltak i 20 dager i måneden. Det er lavere enn (gjennomsnittlig) månedlig støtte fra Lånekassen, som utgjør 10 634 kroner per måned, men sammenliknet med (gjennomsnittlig) stipendandel per måned på 4 254 kroner er tiltakspengene høyere. Tiltakspenger er en skattefri stønad, og gir ikke pensjonsopptjening. Ved utgangen av desember 2017 var 12 702 personer mottakere av tiltakspenger.

Andelen som mottar tiltakspenger i perioden da de deltar i videregående opplæring for voksne, er relativt liten. For menn i majoritetsbefolkningen ligger andelen på om lag én prosent, mens andelen for kvinner er på om lag en halv prosent. Andelen for flyktninger og øvrige innvandrere varierer noe i perioden, men det henger sammen med at antallet i disse gruppene er lavt.

6.3.6 Økonomisk stønad

Kommunen har et omfattende ansvar for innbyggernes velferd på områder som helse, sosial, integrering, oppvekst og utdanning mv. Kommunene har et særlig ansvar for personer som faller utenfor eller får utilstrekkelig hjelp gjennom andre velferdsordninger, samt har ansvaret for grunnskoleopplæringen. Fylkeskommunene har ansvaret for videregående opplæring.

Kommunene og staten samarbeider om å finne løsninger for brukerne gjennom 456 Nav-kontorer. Den enkelte kommune og arbeids- og velferdsetaten avtaler seg imellom om hvilke kommunale tjenester kontoret skal tilby. Tilbudet knyttet til et Nav-kontor vil derfor kunne variere fra kommune til kommune.

Økonomisk stønad er samfunnets sikkerhetsnett for å sikre et forsvarlig livsopphold og dermed en midlertidig subsidiær ytelse som gis etter en individuell behovsprøving. Det innebærer at den enkelte først må utnytte alle andre reelle muligheter til å forsørge seg selv ved arbeid, egne midler eller gjøre gjeldende trygdemuligheter eller andre økonomiske rettigheter. Målet med stønaden er at mottakeren så raskt som mulig skal kunne klare seg selv. Det trekkes ikke skatt av økonomisk stønad.

Økonomisk stønad skal som hovedregel ikke gis til personer i ordinær utdanning, fordi utdanning kan finansieres gjennom utdanningsstøtte fra Lånekassen. Kommuner har likevel adgang til å gi stønad til mottakere som er i utdanning, og som har behov for støtte i en overgangsfase. For personer under 30 år kan utdanning være en oppfyllelse av aktivitetsplikten.13 Det er ingen bestemmelser om stønadsnivå eller varighet, men Arbeids- og sosialdepartementet gir veiledende retningslinjer for stønadsnivået til kommunene.

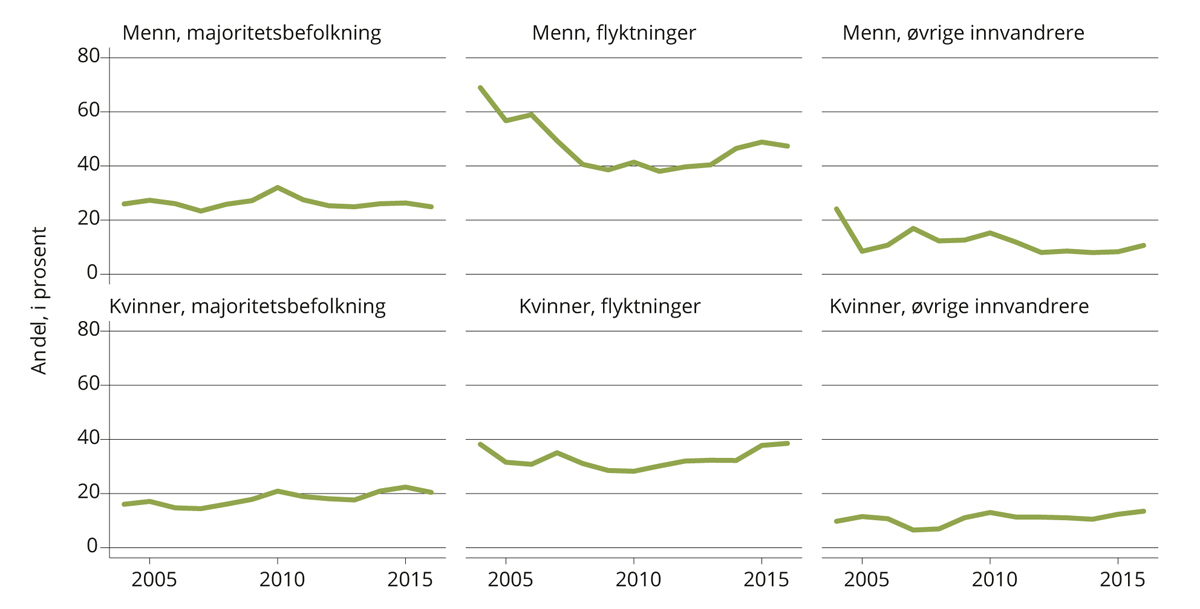

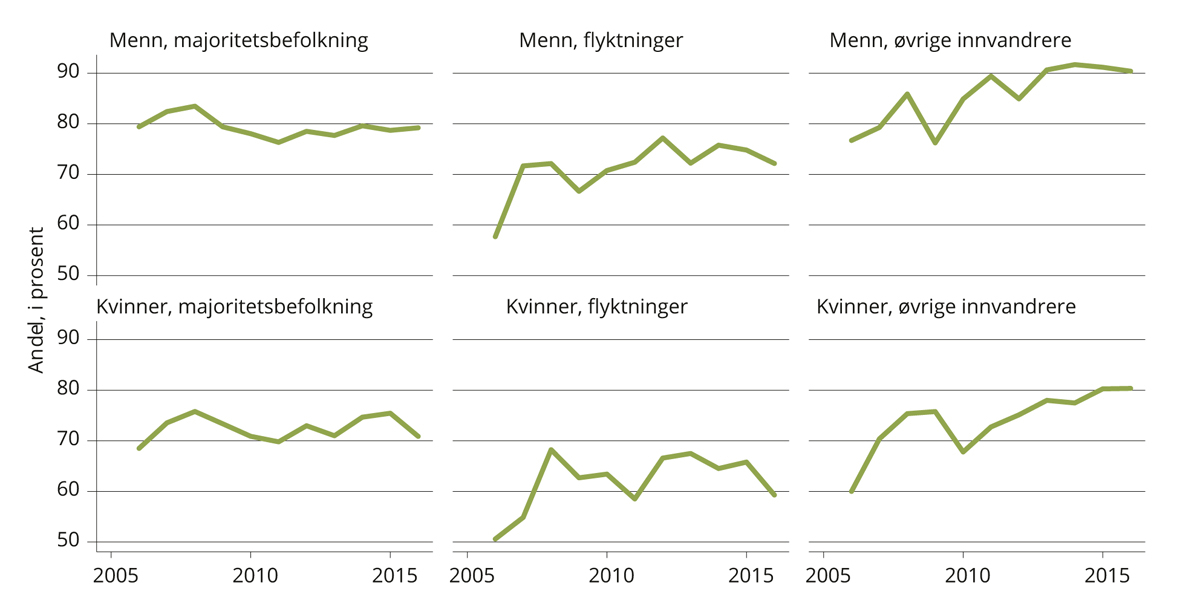

Økonomisk stønad som en supplerende støtte er et viktig bidrag for livsopphold for flyktninger. I 2016 mottok nær halvparten av flyktningene som deltok i videregående opplæring for voksne, økonomisk stønad samme år (se figur 6.4). Denne andelen har gått ned fra om lag 66 prosent fra år 2000, noe som må ses i sammenheng med innføringen av introduksjonsstønad. For majoritetsbefolkningen og øvrige innvandrere har andelen vært på et stabilt nivå gjennom perioden.

Figur 6.4 Voksne deltakere i videregående opplæring som mottar økonomisk stønad. 2000–2016. Andel.

Kilde: Statistisk sentralbyrå; utvalgets egne beregninger.

6.3.7 Kvalifiseringsstønad

Kvalifiseringsstønad er en kommunal støtte som gis til deltakere i kvalifiseringsprogrammet. Programmet retter seg mot personer med vesentlig nedsatt arbeids- og inntektsevne, og som har ingen eller svært begrensede ytelser i folketrygden. Det handler i stor grad om personer som er avhengige av økonomisk stønad som hovedinntektskilde over lengre perioder.

Djuve, Nielsen og Strand identifiserte i en artikkel fra 2012 fire hovedkategorier av deltakere i kvalifiseringsprogrammet, det er:14

innvandrere eller fremmedspråklige med dårlige norskkunnskaper

unge sosialhjelpsmottakere

personer med «udefinerte» fysiske helseplager og/eller utfordringer knyttet til rus og/eller psykiske lidelser

«godt voksne» mottakere av sosialhjelp

Også i 2010 ble det kartlagt at deltakerne i kvalifiseringsprogrammet står langt fra arbeidslivet. Mange har vært lenge ute av arbeidslivet, og hele 40 prosent har aldri vært i arbeid.15 I 2016 var 58 prosent av deltakerne innvandrere, 87 prosent var over 25 år, og de fleste er under 49 år.

Programmet skal være individuelt tilpasset og arbeidsrettet, slik at det kan være med på å støtte opp under og forberede overgangen til arbeid. Aktiviteter som kan inngå i programmet vil være et bredt sett av statlige arbeidsmarkedstiltak, kommunale arbeidstrenings- og sysselsettingstiltak og ulike former for motivasjons- og mestringstrening. Hvis en deltaker søker ordinær utdanning, skal programmet stanses.

En effektevaluering fra Frischsenteret viste i 2016 at kvalifiseringsprogrammet betraktelig bedrer utsiktene for arbeid. En stor del av den økte sysselsettingen er imidlertid i form av lavt betalte jobber og/eller deltidsjobber, noe som innebærer at mange fremdeles er avhengig av offentlige ytelser.16

Kvalifiseringsstønad gis som en individuell standardisert ytelse på nivå med introduksjonsstønaden, det vil si 2G. Personer under 25 år får to tredeler av dette. I tillegg gis det barnetillegg. Kvalifiseringsstønaden er skattepliktig. Varigheten er på inntil ett år med mulighet for inntil ett års forlengelse hvis Nav-kontoret vurderer det som hensiktsmessig og nødvendig.

Det er ikke definert i sosialtjenesteloven hvilken type opplæring eller utdanning som kan inngå i kvalifiseringsprogrammet, så lenge dette tiltaket er nødvendig og hensiktsmessig for å styrke mulighetene for overgang til arbeid.17 Regelverket begrenser imidlertid hvilket omfang utdanningen kan ha innenfor programtiden. Arbeids- og sosialdepartementet foreslår i Prop. 12 L (2018–2019) Endringer i folketrygdloven, sosialtjenesteloven og enkelte andre lover samt oppfølging av anmodningsvedtak og pleiepengeordningen (samleproposisjon høsten 2018) at en person som trenger utdanning for å komme i jobb og samtidig har behov for bistand fra Nav-kontoret for å klare å gjennomføre utdanningen, i utgangspunktet skal kunne gjøre dette innenfor kvalifiseringsprogrammet, så lenge overgang til arbeid er målet umiddelbart etter endt program. Forslaget åpner for at personer som tidligere har vært deltakere i kvalifiseringsprogrammet, nå skal kunne gjøre et nytt forsøk i programmet. Det foreslås videre at kvalifiseringsprogrammet skal kunne kombineres med gjennomføring av læretid.

Det er kun en beskjeden andel i majoritetsbefolkningen, drøyt èn prosent, som mottar kvalifiseringsstønad blant dem som deltar i videregående opplæring. Andelen er noe høyere blant flyktninger drøyt to prosent.

6.4 Introduksjonsstønad

Introduksjonsstønad gis til deltakere i introduksjonsprogrammet, jf. avsnitt 5.3. Det vil grovt sett si flyktninger i tråd med utlendingsloven kapittel 5 i aldersgruppen 18–55 år. IMDi utbetaler integreringstilskudd til kommunene, dette skal dekke kommunenes gjennomsnittlige merutgifter til bosetting og integrering av flyktninger. Det skal bidra til at flyktningene snarest mulig kan forsørge seg selv og ta del i samfunnet. Kommunen utbetaler selve integreringsstønadene til den enkelte. Introduksjonsstønaden gis som en enhetlig sats, på årsbasis lik 2G. For deltakere under 25 år er stønaden to tredeler av dette. Introduksjonsstønaden er en skattepliktig inntekt. Det er ikke lagt opp til egne satser eller behovsprøvde ytelser for bestemte formål. Dersom deltakeren får ekstraordinære utgifter som ikke lar seg dekke av stønaden, må han/hun eventuelt søke om økonomisk stønad til dekning av utgiften på linje med andre som har behov for det.

I motsetning til for eksempel økonomisk stønad er introduksjonsstønaden individbasert. Det betyr at den ikke avregnes mot andre familiemedlemmers inntekter eller stønader. Ved innføring ble dette sett på som viktig for å fremme kvinners deltakelse i opplæring, men også som en måte å koble stønaden tettere opp mot deltakernes egen innsats, slik at den kunne bære mer preg av lønn, enn av en ren overføring. Deltakerne kan ta lønnet arbeid uten at dette påvirker størrelsen på stønaden, forutsatt fortsatt full deltakelse i programmet. Men dersom lønnet arbeid inngår som en del av programmet, reduseres stønaden tilsvarende for den tiden arbeidet tar.

Om lag 18 prosent av mottakere av introduksjonsstønad er samtidig langtidsmottakere av økonomisk stønad. Selv om antall mottakere av introduksjonsstønaden har vært økende siden 2010, har andelen som mottar økonomisk stønad vært relativt stabil. Som det går fram av tabell 5.11, er det 5 440 deltakere i introduksjonsprogrammet som tar grunnskoleopplæring og 1 624 deltakere som tar fag i videregående opplæring som en del av programmet. Andelen menn (flyktninger) som mottar introduksjonsstønad samtidig som de deltar i videregående opplæring for voksne var i 2016 vel 15 prosent; for kvinner var andelen drøyt seks prosent.

6.5 Egen og ektefelles yrkesinntekt blant voksne elever og privatister

Vårt materiale indikerer at om lag fire av ti i majoritetsbefolkningen som deltar i videregående opplæring for voksne, har yrkesinntekt samme året på over 1G (se figur 6.5). Siden 2000 har det vært noe svingninger i andelen, men den har vært rimelig stabil siden 2010. Blant flyktninger og øvrige innvandrere har det vært noe større svingninger gjennom perioden.

Figur 6.5 Voksne deltakere i grunnopplæring som har yrkesinntekt over 1G. 2000–2016. Andel av deltakere.

Kilde: Statistisk sentralbyrå; utvalgets egne beregninger.

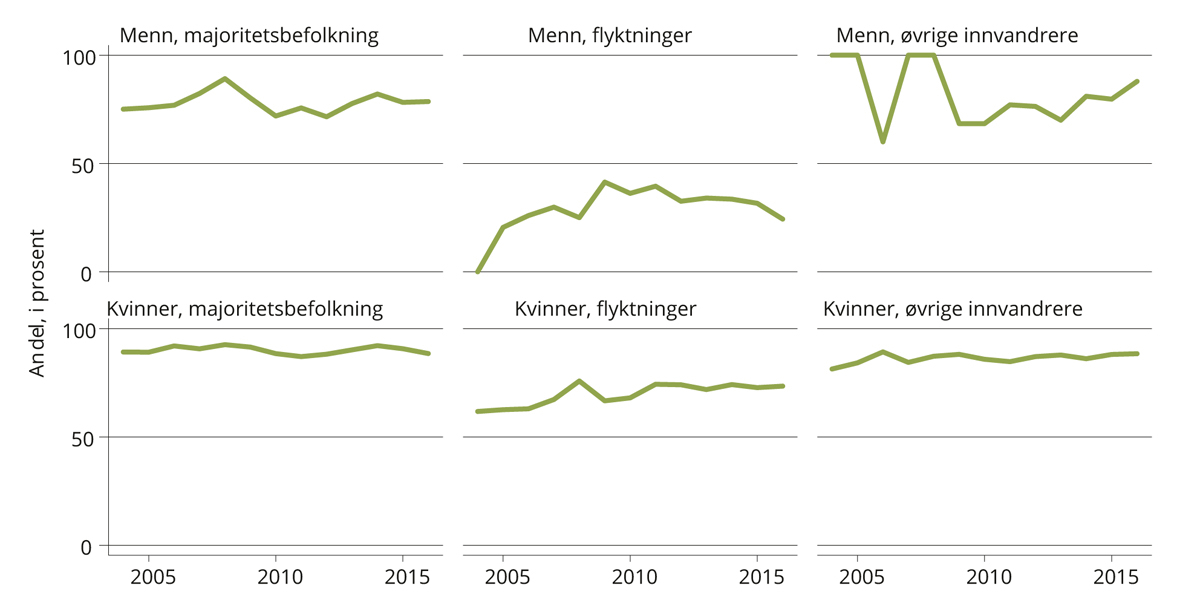

Voksnes deltakelse i videregående opplæring kan også skje som privatist. Privatister vil i større grad kombinere det å ta fag i videregående opplæring med yrkesaktivitet. Blant kvinner og menn i majoritetsbefolkningen har hhv. 70 og 80 prosent av disse en yrkesinntekt på over 1G i 2016 (se figur 6.6). En noe mindre andel blant flyktningene har inntekt over 1G. Blant menn er andelen 72 prosent og blant kvinner 59 prosent. I gruppen øvrige innvandrere en andelen blant menn på 90 prosent, og for kvinner er andelen 80 prosent.

Figur 6.6 Voksne som tar fag i videregående opplæring som privatist, og som har yrkesinntekt på over 1G. 2003–2016. Andel av deltakere.

Kilde: Statistisk sentralbyrå; utvalgets egne beregninger.

Selv om ikke selve utformingen av livsoppholdsytelser legger vekt på økonomisk evne hos eventuell partner, er det liten tvil om at husholdninger deler ressurser, og at medlemmer med lav inntekt (f.eks. på grunn av utdanning) har et forbruk finansiert av de andre. Gjennomgående for alle gruppene vi ser på, er at om lag 80–90 prosent av deltakerne har en partner med inntekt over 1G (se figur 6.7), bortsett fra blant mannlige flyktninger. Blant disse er det kun én av fire som har en partner med inntekt over 1G, hvilket avspeiler den lave yrkesdeltakingen blant kvinner med fluktbakgrunn.

Figur 6.7 Partners yrkesinntekt (over 1G) for voksne som tar fag i videregående opplæring. 2003–2016.

6.6 Tidligere relevante utredninger og meldinger

Flere tidligere utvalg har pekt på mangel på livsoppholdsytelser som et hinder for å få flere voksne til å gjennomføre grunnopplæring. Felles for utvalgene er at de har hatt bredere mandater enn Livsoppholdsutvalget, og drøftet flere problemstillinger. De har tatt opp spørsmål knyttet til finansiering av livsoppholdsytelser uten at det er blitt gjort til et hovedpunkt for utvalgene. Vurderinger og anbefalinger fra disse utvalgene har i begrenset grad blitt fulgt opp i praktisk politikk.

Hvordan dette har påvirket Lånekassens tilbud for voksne beskrives i avsnitt 6.5.2. Hverken listen over NOU-er eller stortingsmeldinger nevnt i avsnitt 6.5.1 er uttømmende, men de gir et skråblikk gjennom historien.

6.6.1 Tidligere NOU-er

NOU 1992: 26 En nasjonal strategi for økt sysselsetting i 1990-årene

Sysselsettingskommisjonen (Kleppe-utvalget) la fram sin rapport under lavkonjunkturen i begynnelsen av 1990-årene, NOU 1992: 26 En nasjonal strategi for økt sysselsetting i 1990-årene. Kommisjonen bidro til en bred forståelse av årsakene til høy arbeidsledighet og presenterte en strategi «Solidaritetsalternativet» for å øke sysselsettingen og redusere ledigheten. Når det gjelder spørsmålet om finansiering av grunnopplæring for voksne mente sysselsettingskommisjonen følgende:

«Finansieringsproblemer er den viktigste hindringen for å ta utdanning i voksen alder. Mulighetene for å egenfinansiere utdanning er skjevt fordelt. Det finnes både i offentlig og privat virksomhet stipendordninger for generell voksenopplæring, men omfanget er høyst begrenset.»18

De mente videre at siden arbeidsledighetstrygden innebærer at den enkelte ikke må bære de fulle byrder av å bli arbeidsledig, tar en antakelig heller ikke fullt ut hensyn til at utdanning kan forebygge og forhindre framtidig arbeidsledighet. Uten spesielle stimuleringsordninger, kan det derfor fra et samfunnsmessig synspunkt bli for lite satsing på etter- og videreutdanning for voksne sysselsatte i forhold til omstillingskravene på 1990-årenes arbeidsmarked. Og for arbeidsledige er opplæringsbehovene avhengig av situasjonen på arbeidsmarkedet.

I en situasjon med lav arbeidsledighet og flaskehalsproblemer i deler av arbeidsmarkedet mente kommisjonen det var behov for korte, målrettede kurs for å dekke mangelen på spesielle typer personell. Kursene måtte settes raskt i gang slik at mangelen ble kortvarig, og slik at de ledige raskest mulig kom i jobb.

I en situasjon med relativt høy arbeidsledighet og en stor og økende andel langtidsledige ble behovet for korte, yrkesrettede kurs mindre, ifølge kommisjonen, siden det var færre ubesatte stillinger å rette opplæringen mot. De mente en god strategi antakelig da ville være:

å stimulere til aktiv arbeidssøking, gjennom jobbsøkerkurs, jobbsøkerklubber og regelmessig oppfølging av de arbeidsledige

å satse på kompetansegivende etter- og videreutdanning for voksne arbeidsledige, slik at de generelt styrket sin posisjon på arbeidsmarkedet

å satse på kurs som motiverte arbeidsledige til å ta utdanning innenfor det ordinære utdanningssystemet

Gitt vårt mandat, er det det andre av disse tre punktene det som er mest aktuelt å drøfte. Vurderingen som sysselsettingskommisjonen gjorde ved inngangen til 1990-årene var at omfanget av denne typen tiltak var for lite. Spesielt var dette problematisk innenfor høyere utdanning, hvor både de som selv hadde valgt å studere, og de som ønsket å studere som følge av arbeidsledighet, var «voksne». Forklaringen på dette var at etter- og videreutdanning for voksne, utenom det som skjer som personalopplæring, normalt er den enkeltes ansvar.

Kommisjonen mente likevel at det ville være problematisk å finansiere utdanning med dagpenger siden det er vanskelig å kombinere konsentrert satsing på utdanning med å være tilgjengelig for arbeidsmarkedet, som er betingelsen for å få dagpenger. En for stor del av opplæringstiltakene for arbeidsledige med dagpengerettigheter blir derfor av en kortvarig og sterkt yrkesrettet karakter.

Den tredje typen opplæring, mente kommisjonen, er et viktig formål med arbeidsmarkedsopplæringen slik den fungerer i dag. I dagens ledighetssituasjon er slik kanalisering av ledige inn i utdanningssystemet en fornuftig strategi.

Kommisjonens konklusjon på denne gjennomgangen var at det med dagens system og ledighetssituasjon, og med de utsikter en sto overfor i 1990-årene, ble for lite investeringer i personalopplæring og i etter- og videreutdanning for sysselsatte og arbeidsledige. Det kan samtidig bli for mye satsing på kortvarige yrkesrettede arbeidsmarkedskurs som ikke gir dokumentert kompetanse innenfor det ordinære skoleverket.

De mente det bør overveies nye måter for finansiering av grunnopplæringen for voksne, både den som søkes av voksne på eget initiativ, den som skjer i regi av arbeidsmarkedsetaten og den opplæringen som skjer i regi av arbeidsgiverne (personalopplæringen).

Videre mente kommisjonen at det på prøvebasis burde vurderes å etablere låne/støtteordninger for å bidra til finansieringen av levekostnadene ved grunnopplæring for voksne, når omfanget av opplæringen krevde at dette skjedde ved permisjon fra lønnet arbeid. Uten slike finansieringsordninger for voksne, kan det fra et samfunnsmessig synspunkt bli for lite satsing på generell kompetanseutvikling for den norske arbeidsstyrken. Særlig gjelder dette dem som har minst utdanning.

En mulighet ifølge kommisjonen kunne være å prøve ut en ordning med en spesiell voksenopplæringsstøtte, som et tillegg til det ordinære studiefinansieringssystemet. Det kunne bevilges et bestemt beløp over statsbudsjettet, og tildelingen kunne skje etter søknad og til f.eks. personer over en viss alder (f.eks. 30 år) med et visst antall år med yrkeserfaring (f.eks. fem år).

NOU 1998: 20 Utdanningspermisjon

Utvalget som la fram NOU 1998: 20 Utdanningspermisjon foreslo at alle arbeidstakere gjennom lov gis en individuell rett til permisjon fra sitt arbeid for å ta videre utdanning. For å gjøre denne rettigheten reell, foreslo de at det ble gitt særlige regler som sikret arbeidstakeren rett til å komme tilbake til virksomheten etter endt permisjonstid. Hvorvidt arbeidstakeren skulle kunne få hel eller delvis lønn i permisjonstiden, eller om det skal gis økonomisk støtte til utdanningen, tok de ikke stilling til.19

NOU 1997: 25 Ny kompetanse

Buer-utvalget hadde som mandat å legge grunnlaget for en ny nasjonal handlingsplan for voksenopplæring og kompetanseutvikling i arbeids- og samfunnslivet. I NOU 1997: 25 Ny kompetanse ble det blant annet vurdert ulike modeller for organisering og finansiering av etter- og videreutdanning. De foreslo en generell gjennomgang av regelverket for Lånekassen med sikte på bedre tilpasning til etter- og videreutdanningsstudenter. De mente det var spesiell grunn til å se på forsørgertillegget og avkortingsreglene. De oppfordret til likeverdige ordninger for alle studenter med forsørgerbyrde.20

NOU 1999: 14 Forberedelse av inntektsoppgjøret 1999

Arntzen-utvalget, NOU 1999: 14 Forberedelse av inntektsoppgjøret 1999, skulle blant annet vurdere innpassing av etter- og videreutdanning i forbindelse med tariffoppgjøret i 1999. Utvalget drøftet kompetansereformen som to ulike deler, «Ny sjanse» og «Ny kompetanse». «Ny sjanse» innebar at de som ikke omfattes av Reform 94, og som ikke har fullført videregående opplæring skal få et tilpasset tilbud om videregående opplæring, og grunnskoleopplæring for voksne. «Ny kompetanse» omfattet all etter- og videreutdanning utenom «Ny sjanse». Utvalget mente at det er et offentlig ansvar å gi et tilbud om grunn- og videregående opplæring til voksne. Videre gikk utvalget inn for at reglene i Lånekassen bedre skulle tilpasses voksnes behov. Og det foreslo at regelendringene som skulle gjennomføres burde gjøres gjeldende for alle grupper slik at reglene ikke bidro til å utsette ordinær utdanning. De ordningene de så som mest aktuelle å endre, var grensen for avkortning mot egen inntekt og behovsprøving av forsørgertillegget.21

NOU 1999: 33 Nyttige lærepenger

Utvalget som fikk i oppdrag å vurdere utdanningsfinansieringen i 1998 skulle se spesielt på hensynet til svake grupper med spesielle behov. Ordninger som gir insentiver til en effektiv studiegjennomgang var et oppdrag i mandatet. Videre skulle det vurdere inndelingen av støttesystemet ut fra aldersskille og fremme forslag til mer fleksible betalingsvilkår tilpasset låntakernes behov og økonomiske evner. I NOU 1999: 33 Nyttige lærepenger foreslo utvalget at ordningen med inntektsavhengig nedsettelse av terminbeløp (INTB) bortfalt. Utvalget la videre til grunn et krav om at utdanningsstøtten skulle være tilpasset livssituasjonen for dem som tar utdanning i en senere fase av livet. Et flertall i utvalget foreslo blant annet en økning i kostnadsnormen, bortfall av behovsprøving mot formue og økt fleksibilitet ved nedbetaling av lån. Et flertall i utvalget foreslo ellers at «Ny sjanse-elever» uten grunnskole skulle kunne tildeles ordinær støtte som stipend. Annen støtte til etter- og videreutdanning skulle tildeles etter de ordinære regler for lån og stipend.22

NOU 2008: 18 Fagopplæring for framtida

Karlsen-utvalget vurderte fag- og yrkesopplæringen, og hvordan den kan være best mulig rustet for å møte framtidens utfordringer i NOU 2008: 18 Fagopplæring for framtida. Utvalget så det som problematisk at voksne som har rett til grunnskole- og videregående opplæring, må finansiere sitt livsopphold gjennom ordinær studiefinansiering. Mange i denne gruppen har lav motivasjon for å investere i egen utdanning, svak tilknytning til arbeidslivet og vil i en del tilfeller ha problemer med å betjene et lån. Samtidig er stønadssatsene i Lånekassen ikke tilpasset voksne, som i større grad enn ungdom har forsørgeransvar og økonomiske bindinger i form av huslån og liknende. Karlsen-utvalget foreslo at det skulle vurderes å etablere egne ordninger for finansiering av livsopphold for voksne som tar grunnopplæring. 23

NOU 2009: 10 Fordelingsutvalget

Fordelingsutvalget, NOU 2009: 10 Fordelingsutvalget, så på utviklingen i økonomiske forskjeller over tid, drivkraften bak denne utviklingen, og hvilke tiltak som kunne bidra til en jevnere fordeling.24 Utvalget pekte bl.a. på betydningen av å bedre mulighetene for voksne til å ta opp igjen og fullføre videregående opplæring. Og at de økonomiske mulighetene til å oppgradere det formelle utdanningsnivået i voksen alder trolig oppleves som små for de fleste i denne gruppen. For det første er studielån og -stipend oftest lavere enn for eksempel dagpenger eller trygdeytelser, og det er også begrensede muligheter til å ta formell utdanning samtidig med at man mottar de fleste typene av slike ytelser.

Fordelingsutvalget mente videre at det i større grad burde gis muligheter for at voksne med lav utdanning kunne få dekket sitt livsopphold for å gjennomføre videregående opplæring. For eksempel at voksne uten fullført videregående opplæring kunne få omgjort lån fra Lånekassen til stipend når de fullfører videregående opplæring, gitt at dette ble utformet på en slik måte at ungdom ikke ser dette som en attraktiv mulighet til å finansiere videregående opplæring. En relativt høy, nedre aldersgrense kunne for eksempel være hensiktsmessig. En burde også se på muligheten for at arbeidsledige som ikke har fullført videregående opplæring, i større grad kunne få tilbud om arbeidsmarkedsopplæring i form av et fag- eller svennebrev samtidig som de mottar dagpenger. 25

NOU 2001: 25 Støtte til livsopphold ved utdanningspermisjon

Utvalget som leverte NOU 2001: 25 Støtte til livsopphold ved utdanningspermisjon hadde som mandat å utrede modeller for finansiering av livsopphold ved utdanningspermisjon gjeldende for hele arbeidslivet. Utvalget la ikke fram en generell finansieringsordning fordi de blant annet anså en slik ordning tungvint og kostbar å administrere. De fryktet at en sentral ordning kunne bli for grovkornet, tilfeldig og for lite fleksibel for virksomhetene. Utvalget vurderte, men konkluderte heller ikke med en virksomhetsbasert ordning eller med individuelle spareordninger. Utvalget falt ned på en finansieringsordning gjennom Statens lånekasse for utdanning i form av økt stipend, som de avgrenset til å gjelde voksne med rett til grunnskole- og videregående opplæring.26

NOU 2010: 7 Mangfold og mestring

Østberg-utvalget, NOU 2010: 7 Mangfold og mestring, så på opplæringstilbudet til minoritetsspråklige barn, unge og voksne. Utvalget mente det må ses på løsninger slik at deltakerne (voksne i grunnskole- og videregående opplæring) kan få støtte til livsopphold uten å ende med altfor store lån. Utvalget vurderte at finansieringssystemet i Lånekassen kunne utgjøre et hinder for at mange minoritetsspråklige voksne skulle kunne klare å få gjennomført grunnskole- og videregående opplæring. Utvalget foreslo at det ble etablert ordninger som sikret midler til livsopphold i form av stipend eller annen støtte, for eksempel gjennom Nav eller Lånekassen.27

6.6.2 Utvikling av tilbudet i Lånekassen

I kjølevannet av Buer-utvalgets utredning kom St.meld. nr. 42 (1997–98) Kompetansereformen.28 Meldingen varslet et behov for gjennomgang av Lånekassens regelverk for voksne. Samtidig ble en generell økning av støttenivået for alle voksne over en viss alder ikke anbefalt, da det kunne virke urimelig for yngre studenter og føre til et press i retning av en generell økning av studiestøtten. Meldingen foreslo derimot å øke forsørgertillegget for alle grupper som har forsørgelsesbyrde. Det ville ikke på samme måte motivere unge til å utsette utdanningen, og kunne oppleves mer rettferdig og målrettet.29

I meldingen ble det også foreslått å øke inntektsgrensen for å gi voksne mulighet til å motta støtte og inntekter fra andre. Som et alternativ foreslo de at inntektsgrensen kun skulle påvirke stipendet, mens lånebiten fremdeles kunne tildeles fullt ut.

I St.meld. nr. 27 (2000–2001) Gjør din plikt: krev din rett framgår det at forsørgertillegget i sin helhet tildeles som stipend, og at denne ordningen ikke skal omfattes av kravet til utdanningsprogresjon.30 I samme melding ble det foreslått å avvikle ordningen med forsørgertillegg for ektefelle. Andre relevante forslag i denne meldingen er:

å knytte fribeløpet til samlet årsinntekt inkludert sommermånedene, og at det økes til 100 000 kroner per år.

å vurdere konsekvensene av et eventuelt opphør av støtte fra Lånekassen til personer som har fullfinansiering av livsoppholdskostnader og utdanningskostnader fra folketrygden under utdanning.

å fjerne aldersskillet og heller sette et skille mellom rettighetsbasert videregående opplæring og all annen utdanning.

Det ble innført en ny studiefinansieringsordning i Lånekassen høsten 2002. Denne endringen kom som et resultat av forslag i St.meld. nr. 27 (2000–2001). Endringen i regelverket i Lånekassen høsten 2002 omfattet en ny todeling av støtteordningen. Den tidligere ordningen hvor det ble gjort et skille mellom søkere over og under 19 år, ble erstattet av én ordning for elever med rett til videregående opplæring etter opplæringsloven § 3-1, og én ordning for elever og studenter som ikke tar rettighetsbasert videregående opplæring. Den sistnevnte ordningen omfatter voksne som tar grunnskoleopplæring eller videregående opplæring.31

Noen av endringene som ble innført høsten 2002 var følgende:

Forenklet modell: Den tidligere ordningen med tildeling av grunnbeløp, botillegg og tillegg for bøker og materiell, som også ble beskrevet av Buer-utvalget, ble forenklet. Endringen innebar at de tre nevnte støtteytelsene ble slått sammen til én ytelse, basisstøtte, som tildeles samtlige elever og studenter. Basisstøtten ble de to første årene gitt som både stipend og lån.32 Noe av lånet kunne gjøres om til stipend etter hvert som studenten fullførte utdanningen. Fra høsten 2004 ble hele basisstøtten gitt som lån. Slik er det også i dag. 40 prosent av lånet kan gjøres om til utdanningsstipend ved fullført utdanning for søkere som ikke bor hjemme sammen med foreldrene sine. Stipendandelen kan likevel avkortes hvis studenten har inntekt, trygd, pensjon eller formue over fastsatte grenser. Den kan også avkortes hvis søkerens ektefelle har formue over fastsatte grenser.

Forsørgertillegg ble i sin helhet gitt som stipend, men ble behovsprøvd mot egen og ektefelles inntekt og formue. Dette gjelder også i dag.

Forsørgertillegget for ektefelle ble fjernet. Det har fra høsten 2002 bare blitt gitt forsørgertillegg/forsørgerstipend for barn.

I St.meld. nr. 12 (2003–2004) Om modernisering av Statens lånekasse for utdanning gjorde regjeringen en avgrensning om at grensesnittet mot andre velferdsordninger ikke skulle behandles i meldingen. Det pekes på at etter- og videreutdanning rettet mot arbeidslivet er et voksende marked, og at kompetansereformen har ført til at det har kommet en mer mangeartet gruppe inn i grunnopplæringen.33 I St.meld. nr. 44 (2008–2009) Utdanningslinja, ble problematikken med finansiering av livsopphold for voksne i grunnopplæringen løftet fram, men regjeringen la ikke fram noen konkrete forslag til endringer i utdanningsstøtten for voksne.34

For voksne elever har det altså, så langt utvalget vet, ikke vært omfattende endringer i Lånekassens ordninger på lang tid. Når det gjelder Buer-utvalgets merknader om avkortning på grunn av arbeidsinntekt, avkortes fortsatt studentenes stipendandel mot arbeidsinntekt, men det har vært flere endringer når det gjelder satser og beløp som det behovsprøves mot fra 1997 og fram til i dag.

Buer-utvalget foreslo også å vurdere å øke forsørgertillegget. I skoleåret 2001–2002 kunne en gift søker over 19 år motta forsørgertillegg på opptil 2 530 kroner per måned for ektefelle og ett barn, opptil 1 265 kroner per måned for det andre barnet, og opptil 815 kroner per måned for hvert barn flere enn to. I skoleåret 2018–2019 kan det gis forsørgerstipend med opptil 1 687 kroner per måned for hvert av de to første barna, og opptil 1 098 kroner for hvert barn flere enn to.

6.7 Opplæringstilbud og finansieringsordninger i noen andre land

I mandatet er utvalget bedt om å se hen til ordninger for livsopphold ved opplæring på grunnskole- og videregående nivå for voksne i relevante land, med spesielt blikk på Sverige og Danmark. For å få mer kunnskap om dette, har utvalget engasjert Oxford Research til å gjennomføre en internasjonal kartlegging: Finansiering av livsopphold for voksne i grunnopplæring.35

I dette kapittelet gir vi en kortfattet beskrivelse av hvordan enkelte andre land har tilrettelagt dette, med vekt på de nordiske landene, og spesielt Sverige og Danmark. Beskrivelsen bygger i hovedsak på studien fra Oxford Research.36

Det er svært krevende å sammenlikne ulike lands ordninger. De forskjellige egenskapene ved ordningene er ofte vanskelige å forstå utenfor og uavhengig av den spesielle konteksten de inngår i. Forskjeller i landenes sosialforsikringssystemer, arbeidsmarkedsmodeller og utdanningssystemer mv. påvirker hvordan støtteordninger og utdanningstilbudet til voksne personer er utformet.

Hensikten med dette kapittelet er derfor ikke å foreta sammenlikninger mellom land, men heller å vise – med utgangspunkt i noen hoveddimensjoner ved støttesystemet – hvordan andre land har utformet hovedtrekkene ved sine systemer for utdanningsstøtte. I beskrivelsen er de enkelte lands systemer illustrert ved eksempler på ordninger, og det er ikke meningen å gi uttømmende oversikt over systemet for utdanningsstøtte i hvert enkelt land. Beskrivelsen er på et relativt overordnet nivå, uten at vi her går særlig inn på stønadsnivå, varighet og vilkår for støtte mv.

Selve utdanningstilbudet for voksne i de aktuelle landene er i liten grad omtalt i rapporten fra Oxford Research. Tilbudene spenner fra ordinær skolegang til yrkesutdanning som kombinerer skolegang og opplæring på arbeidsplassen. Kombinasjonen av skolegang og opplæring på arbeidsplassen er mest typisk for Nederland, Danmark og Tyskland. Denne typen kombinasjon har generelt en enklere overgang til arbeidslivet enn en ren skolesituasjon, der deltakerne tilegner seg kunnskap og ferdigheter som er mer direkte omsettelige på arbeidsmarkedet.

Gjennomgående er grunnopplæring for voksne skattefinansiert og gratis for deltakerne, men ofte med visse innslag av gebyrer og avgifter knyttet til enkeltkurs eller eksamen. I land hvor det er høye avgifter, finnes det gjerne behovsprøvde ordninger som kan dekke disse utgiftene. Tyskland representerer i noen grad et unntak fra gratis grunnopplæring for voksne, der brukerbetalinger utgjør en stor del av finansieringen av voksenutdanningssystemet, men nivået på avgiftene varierer mellom sektorer og på tvers av delstatene.

Beskrivelsen utover i kapittelet er strukturert rundt følgende hoveddimensjoner:

Støtten er typisk en del av arbeidsmarkedspolitikken og ivaretas gjennom generelle inntektssikringsordninger som skal erstatte arbeidsinntekt

der utdanning enten er et primærformål eller

der ordningene også kan brukes til utdanningsformål

Målrettede ordninger som typisk er en del av kunnskapspolitikken, og som skal dekke spesifikke utgifter

med utdanning som primærformål, eller

som kan brukes til å dekke spesifikke kostnader.

Alle landene som inngår i undersøkelsen til Oxford Research har støtteordninger som i varierende grad faller inn under begge de nevnte politikkområdene, både som del av arbeidsmarkedspolitikken og som del av utdanningspolitikken. Generelle inntektssikringsordninger med utdanning som primærformål synes å være mindre vanlig, mens vi finner et stort spekter av ordninger langs de tre andre dimensjonene.

I land der yrkesutdanning og kombinasjonen av skole og arbeidsplass er utbredt, blir dette omtalt spesielt. Når det gjelder spørsmålet om rett til utdanningspermisjon og finansiering av livsoppholdet i den forbindelse, er dette nærmere omtalt i kapittel 9.

6.7.1 Økonomisk støtte som del av arbeidsmarkedspolitikken

Bruk av generelle sosialforsikringsordninger til å dekke livsoppholdet under utdanning synes i hovedsak å befinne seg i kategori b) foran, dvs. ordninger som også kan brukes til utdanningsformål. I Danmark, Sverige og Finland er hovedregelen at de generelle inntektssikringsordningene ikke skal kombineres med utdanning. Det finnes imidlertid en rekke unntak, særlig for grunnopplæring som en del av arbeidsmarkedstiltak eller mer intensiv individuell oppfølging. Disse kan suppleres med bostøtte og familierelaterte ytelser etter behov.

For eksempel kan arbeidsledige i Danmark som er medlem av en a-kasse, på visse vilkår få dekket høyst 80 prosent av den lønnen de tjente før de mistet jobben, dersom de deltar i en utdanning. En særskilt ordning, kalt «Pulje til uddannelsesløft» gir mulighet til å ta en faglært utdanning mens man mottar dagpenger. Som utgangspunkt skal utdanningen fullføres innenfor dagpengeperioden. I tillegg kan danske kommuner gi «utdannelseshjelp» til unge under 30 år som ikke har utdanning på yrkesskole/gymnasnivå, og som ikke kan forsørge seg selv eller sine familier.

I Sverige kan de fleste generelle inntektssikringsordningene ikke kombineres med utdanning. I visse tilfeller kan imidlertid grunnopplæring inngå som en del av arbeidsmarkedstiltak, hvor man beholder tilhørende støtteordninger. Støtten samordnes og avkortes mot andre former for støtte. Mottar deltakeren for eksempel stipend fra Centrala Studiestödsnämden (CSN) for heltidsstudier, bortfaller stønaden.37 Unntaket er ordninger som er behovsprøvd mot familieøkonomi. I tillegg har mange kommuner en praksis hvor voksne under utdanning på grunnskolenivå har mulighet til å motta sosialstønad, som også kan kombineres med stipend fra CSN.