2 Forslag om endringer av inntekter fra skatter og avgifter

2.1 Anslagsendringer for skatter og avgifter

Skatter og avgifter fra Fastlands-Norge

Statsbudsjettets samlede skatte- og avgiftsinntekter fra Fastlands-Norge i 2015 anslås til 893,6 mrd. kroner, en nominell vekst på 2,9 pst. fra 2014. Anslaget for 2015 er satt ned med 8,4 mrd. kroner sammenlignet med Nasjonalbudsjettet 2016. Nedjusteringen skyldes i hovedsak lavere etterskuddsskatter fra foretakssektoren. Når en tar hensyn til den anslåtte virkningen av blant annet konjunkturutviklingen, er anslaget for strukturelle skatte- og avgiftsinntekter satt ned med 2,8 mrd. kroner sammenlignet med anslaget i Nasjonalbudsjettet 2016.

Likningen og skatteoppgjøret for inntektsåret 2014, som ble lagt fram i oktober, viser at utliknede skatter fra foretak og andre etterskuddspliktige skattytere utenom petroleumsvirksomhet ble redusert med 4 pst. fra 2013 til 2014. Siden utliknede skatter fra foretakene betales med ett års etterslep, gir dette lavere bokførte skatteinntekter på statsbudsjettet i 2015. De utliknede skattene var om lag 8 mrd. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2016.

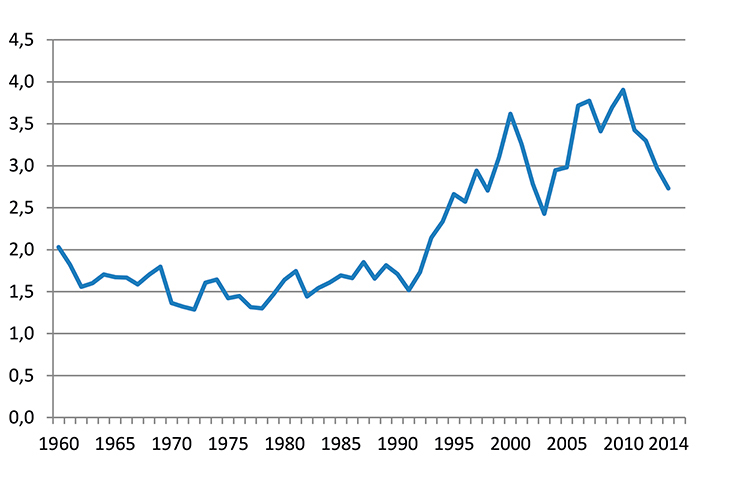

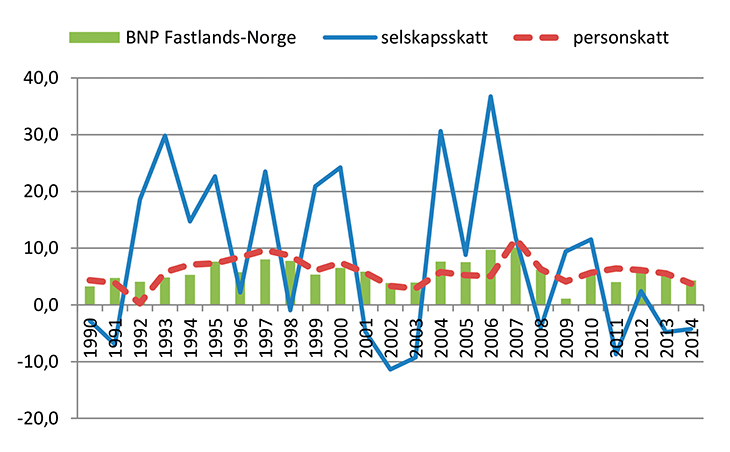

Figur 2.1 viser utviklingen i selskapsskattene fra Fastlands-Norge målt i pst. av BNP for Fastlands-Norge. Andelen steg kraftig etter skattereformen i 1992 og var særlig høy i likningen for 2010, med nesten 4 pst. Andelen er deretter redusert til 2,7 pst. av BNP Fastlands-Norge i likningen for 2014. Skatter fra foretak og andre etterskuddspliktige skattytere svinger mye, og langt mer enn både personskatter og BNP for Fastlands-Norge, jf. figur 2.2. Anslagene må derfor betraktes som særlig usikre og vil ofte kunne endres når likningen foreligger. Svingninger i skatter fra foretakssektoren er vanlig også i andre land.

Figur 2.1 Utliknede skatter fra selskaper (utenom petroleumsvirksomhet) og andre etterskuddspliktige skattytere. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet

Figur 2.2 BNP for Fastlands-Norge (stolper), selskapsskatter (utenom petroleumsvirksomhet) og personskatter. Prosentvis verdiendring fra året før

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I forhold til saldert budsjett for 2015 er anslaget for statens samlede skatte- og avgiftsinntekter utenom petroleumsvirksomhet nedjustert med i overkant av 28 mrd. kroner. Deler av nedjusteringen skyldes forhold som også gir lavere utgifter på statsbudsjettet, herunder lavere lønnsvekst. Reviderte anslag for virkningen av skatt på uføretrygd bidrar også til både lavere utgifter og lavere skatteinntekter. Statsbudsjettets inntekter fra skatt på inntekt og formue, trygdeavgift og arbeidsgiveravgift anslås til 539,3 mrd. kroner i 2015, som er 22,6 mrd. kroner lavere enn lagt til grunn i saldert budsjett. Inntektene fra merverdiavgift anslås til 252 mrd. kroner i 2015, som er 4,2 mrd. kroner lavere enn i saldert budsjett. Inntektene fra særavgifter og toll anslås til 102,3 mrd. kroner i 2015, som er 1,6 mrd. kroner lavere enn i saldert budsjett.

Skatter og avgifter fra petroleumsvirksomheten

Betalte direkte skatter (ordinær skatt og særskatt) fra petroleumsvirksomheten i 2015 anslås til 108,1 mrd. kroner. Anslaget er med det 57,1 mrd. kroner lavere enn anslått i saldert budsjett. Nedjusteringen må ses i sammenheng med at oljeprisen og gassprisen har vært lavere enn lagt til grunn i saldert budsjett.

Innbetalte avgifter fra petroleumsvirksomheten anslås til 6,8 mrd. kroner i 2015, som er 1,6 mrd. kroner lavere enn anslått i saldert budsjett. Nedjusteringen er et resultat av at anslaget for CO2-avgift er redusert med 1,7 mrd. kroner, mens anslaget for arealavgift er oppjustert med 0,1 mrd. kroner.

Anslagene for betalte skatter og avgifter er bl.a. basert på innbetalingene så langt i år og pris- og produksjonsutviklingen hittil i år.

Tabell 2.1 Forslag om endringer av inntekter fra skatter og avgifter (mill. kroner)

Kap. | Post | Endringer før nysaldert budsjett | Endringer i nysalderingen | Sum endringer | |

|---|---|---|---|---|---|

5501 | Skatter på formue og inntekt | ||||

70 | Toppskatt mv. | -3 | -1 076 | -1 079 | |

72 | Fellesskatt | -18 | -18 538 | -18 556 | |

5506 | Avgift av arv og gaver | ||||

70 | Avgift | 300 | - | 300 | |

5507 | Skatt og avgift på utvinning av petroleum | ||||

71 | Ordinær skatt på formue og inntekt | - | -23 800 | -23 800 | |

72 | Særskatt på oljeinntekter | - | -33 300 | -33 300 | |

74 | Arealavgift mv. | - | 100 | 100 | |

5508 | Avgift på utslipp av CO2 i petroleumsvirksomhet på kontinentalsokkelen | ||||

70 | CO2-avgift i petroleumsvirksomheten på kontinentalsokkelen | - | -1 700 | -1 700 | |

5511 | Tollinntekter | ||||

70 | Toll | - | 100 | 100 | |

71 | Auksjonsinntekter fra tollkvoter | - | 40 | 40 | |

5521 | Merverdiavgift | ||||

70 | Merverdiavgift | -25 | -4 165 | -4 190 | |

5526 | Avgift på alkohol | ||||

70 | Avgift på alkohol | - | 140 | 140 | |

5531 | Avgift på tobakkvarer mv. | ||||

70 | Avgift på tobakkvarer mv. | - | -125 | -125 | |

5536 | Avgift på motorvogner mv. | ||||

71 | Engangsavgift | - | -434 | -434 | |

72 | Årsavgift | - | -110 | -110 | |

73 | Vektårsavgift | - | -28 | -28 | |

75 | Omregistreringsavgift | - | -40 | -40 | |

5538 | Veibruksavgift på drivstoff | ||||

70 | Veibruksavgift på bensin | 12 | 58 | 70 | |

71 | Veibruksavgift på autodiesel | -360 | -230 | -590 | |

72 | Utvide veibruksavgift til også å omfatte naturgass og LPG fra 1. juli | -38 | - | -38 | |

5541 | Avgift på elektrisk kraft | ||||

70 | Avgift på elektrisk kraft | 75 | -555 | -480 | |

5542 | Avgift på mineralolje mv. | ||||

70 | Grunnavgift på mineralolje mv. | - | 3 | 3 | |

71 | Avgift på smøreolje mv. | - | 10 | 10 | |

5543 | Miljøavgift på mineralske produkter mv. | ||||

70 | CO2-avgift | 613 | -703 | -90 | |

71 | Svovelavgift | - | -8 | -8 | |

5546 | Avgift på sluttbehandling av avfall | ||||

70 | Avgift på sluttbehandling av avfall | - | -1 | -1 | |

5547 | Avgift på helse- og miljøskadelige kjemikalier | ||||

70 | Trikloreten (TRI) | - | 5 | 5 | |

5548 | Miljøavgift på visse klimagasser | ||||

70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | - | -78 | -78 | |

5549 | Avgift på utslipp av NOx | ||||

70 | Avgift på utslipp av NOx | - | 9 | 9 | |

5551 | Avgift knyttet til mineralvirksomhet | ||||

71 | Avgift knyttet til undersøkelses- og utvinningsrett av mineraler etter mineralloven. | - | -1 | -1 | |

5555 | Avgift på sjokolade- og sukkervarer mv. | ||||

70 | Avgift på sjokolade- og sukkervarer mv. | - | -85 | -85 | |

5556 | Avgift på alkoholfrie drikkevarer mv. | ||||

70 | Avgift på alkoholfrie drikkevarer mv. | - | 120 | 120 | |

5557 | Avgift på sukker mv. | ||||

70 | Avgift på sukker mv. | - | -10 | -10 | |

5559 | Avgift på drikkevareemballasje | ||||

70 | Grunnavgift på engangsemballasje | - | 120 | 120 | |

71 | Miljøavgift på kartong | - | 6 | 6 | |

72 | Miljøavgift på plast | - | 4 | 4 | |

73 | Miljøavgift på metall | - | -1 | -1 | |

74 | Miljøavgift på glass | - | 8 | 8 | |

5560 | Miljøavgift på plast- og papirposer | ||||

70 | Miljøavgift på plastposer | -900 | - | -900 | |

71 | Miljøavgift på papirposer | -100 | - | -100 | |

5565 | Dokumentavgift | ||||

70 | Dokumentavgift | - | 800 | 800 | |

5571 | Sektoravgifter under Arbeids- og sosialdepartementet | ||||

70 | Petroleumstilsynet – sektoravgift | -8 | - | -8 | |

5574 | Sektoravgifter under Nærings- og fiskeridepartementet | ||||

71 | Avgifter immaterielle rettigheter | -12 | - | -12 | |

72 | Kontroll- og tilsynsavgift akvakultur1 | - | -3 | -3 | |

73 | Årsavgift Merkeregisteret1 | - | -1 | -1 | |

74 | Fiskeriforskningsavgift1 | - | 29 | 29 | |

5577 | Sektoravgifter under Samferdselsdepartementet | ||||

74 | Sektoravgifter Kystverket2 | 2 | 4 | 6 | |

5578 | Sektoravgifter under Klima- og miljødepartementet | ||||

72 | Fiskeravgifter | -2 | - | -2 | |

5583 | Særskilte avgifter mv. i bruk av frekvenser | ||||

70 | Avgift på frekvenser mv. | - | -25 | -25 | |

5584 | Andre avgifter | ||||

70 | Etterslep, netto tilbakebetaling av utgåtte avgifter | - | -6 | -6 | |

5700 | Folketrygdens inntekter | ||||

71 | Trygdeavgift | -16 | -2 247 | -2 263 | |

72 | Arbeidsgiveravgift | - | -990 | -990 | |

Sum | -480 | -86 625 | -87 105 | ||

Herav skatter og avgifter fra Fastlands-Norge: | -480 | -27 925 | -28 405 | ||

1 Jf. Prop. 23 S (2015–2016) Endringar i statsbudsjettet 2015 under Nærings- og fiskeridepartementet.

2 Jf. Prop. 19 S (2015–2016) Endringar i statsbudsjettet 2015 under Samferdselsdepartementet.

Kilde: Finansdepartementet