Del 1

Endringar som følger opp tiltak i forslaget til statsbudsjett 2026

2 Endringar i folketrygdlova kapittel 12

2.1 Innføre ein maksimal reduksjonsprosent når uføretrygd skal reduserast mot inntekt

2.1.1 Innleiing og bakgrunn

Uføretrygd blir redusert dersom inntekta til mottakaren er høgare enn den forventa inntekta til mottakaren pluss eit fribeløp som er sett til 40 prosent av grunnbeløpet i folketrygda (G). På bakgrunn av oppmodingsvedtak nr. 937, 16. juni 2023, vurderte regjeringa nivået på fribeløpet og andre endringar med mål om at uføre i større grad kombinerer arbeidsinntekt med uføretrygd. Som det går fram av omtalen i Prop. 1 S (2024–2025) for Arbeids- og inkluderingsdepartementet, opplyste departementet om at ein ville komme tilbake i 2026-budsjettet med ei nærmare vurdering av enkelte mindre endringar for å gjere det meir lønsamt å kombinere arbeid og uføretrygd. I rapporten frå SSB Utredning av modeller for kombinasjon av arbeidsinntekt og uføretrygd frå mai 2024, blei det blant anna foreslått å vurdere eit tak for den prosentvise reduksjonen av uføretrygd. I Prop. 1 S (2025–2026) for Arbeids- og inkluderingsdepartementet er det fremma forslag om å sette eit tak, slik at reduksjonsprosenten ikkje kan vere høgare enn 70 prosent.

2.1.2 Gjeldande rett

Når ein person får innvilga uføretrygd, blir det fastsett ein terskel som svarer til den forventa inntekta etter uførleik pluss eit fribeløp på 40 prosent av grunnbeløpet i folketrygda (G), sjå folketrygdlova § 12-14 første ledd. I dag blir denne terskelen kalla for ei «inntektsgrense», men i punkt 2.2 foreslår departementet å erstatte dette omgrepet med «bunnfradrag».

Inntekt som er lågare enn inntektsgrensa har ikkje noko å seie for kor mykje uføretrygd mottakaren får utbetalt. Dersom den pensjonsgivande inntekta til mottakaren derimot er høgare, blir uføretrygda redusert. Den prosenten uføretrygda blir redusert med (reduksjonsprosenten) svarer til kompensasjonsgraden, det vil seie kor stor del full uføretrygd utgjer av personen si normale årsinntekt i fulltidsstilling på uføretidspunktet (inntekt før uførleik), sjå § 12-14 andre ledd. Reglane er meint å gi samsvar mellom delen av full uføretrygd som blir utbetalt, og delen av inntektsevna som faktisk har falle bort.

2.1.3 Departementet sine vurderingar og forslag

For uføre som hadde jamn inntekt under 6 G i åra før uføretidspunktet, og som ikkje mottar uføretrygd etter minstesats, er kompensasjonsgraden 66 prosent. Dei fleste uføre har ein kompensasjonsgrad mellom 60 og 70 prosent, og derfor også ein reduksjonsprosent på same nivå. Nokre uføre har likevel høgare kompensasjonsgrad og reduksjonsprosent, og i yttertilfelle kan reduksjonen vere over 100 prosent slik at dei får lågare samla inntekt dersom dei arbeider. Dette kan til dømes gjelde viss ein person har eit høgt berekningsgrunnlag, men er utan inntekt på uføretidspunktet. Den høgaste moglege reduksjonsprosenten er 120 prosent, sidan maksimal uføretrygd er 3,96 G, som er 66 prosent av 6 G, og minste inntekt før uførleik for gifte og sambuande i dag er 3,3 G.

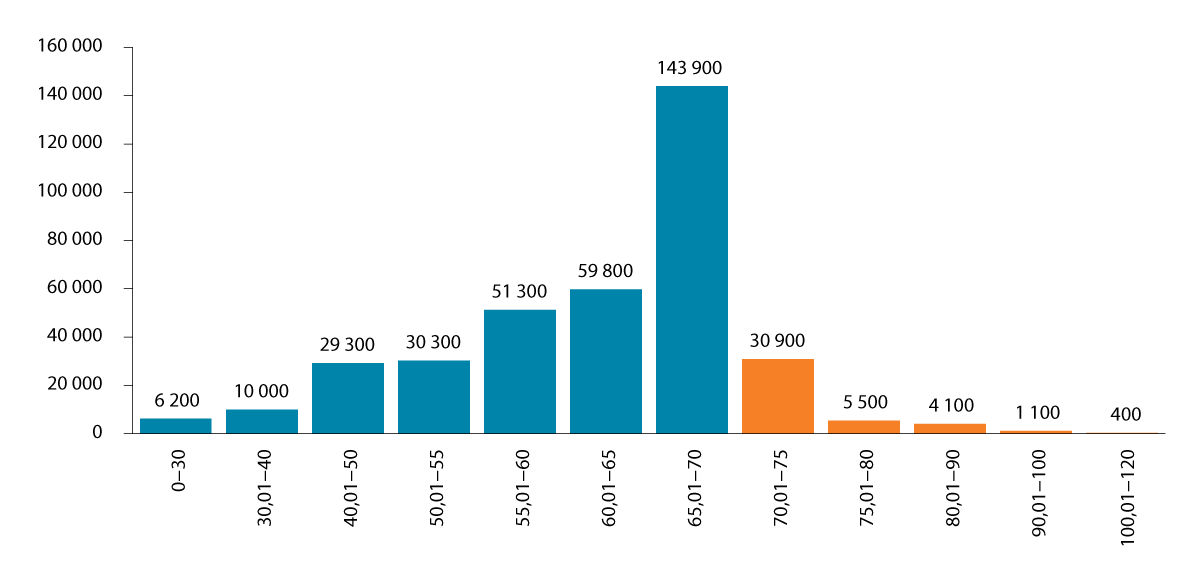

Sjå oversikt i figur 2.1 over korleis reduksjonsprosenten fordelte seg ved utgangen av 2024. Det går fram av figuren at om lag 42 000 personar hadde reduksjonsprosent over 70 prosent. Dei fleste av desse hadde rett nok mellom 70 og 75 prosent reduksjon, om lag 30 900 personar. Om lag 400 personar hadde ein reduksjonsprosent over 100 prosent.

Figur 2.1 Reduksjonsprosent for uføretrygd. Tal personar. 2024

Kjelde: Arbeids- og velferdsdirektoratet.

At reduksjonsprosenten svarer til kompensasjonsgraden er i tråd med prinsippet om at delen av full uføretrygd som blir utbetalt, skal samsvare med delen av inntektsevna som faktisk har falle bort. Sett bort frå fribeløpet, er uføretrygda basert på eit prinsipp om forholdsmessig reduksjon, slik at ein for eksempel skal behalde 60 prosent uføretrygd om ein tener 40 prosent av den lønna ein hadde på uføretidspunktet. Etter dette prinsippet skal uføre med høg kompensasjonsgrad få relativt større reduksjon i trygda.

Samtidig er det eit heilt grunnleggande prinsipp for arbeidslinja at det skal lønne seg å arbeide. Det framstår urimeleg om ein ikkje tener noko som helst, eller kanskje til og med taper, på å arbeide, som er tilfellet når reduksjonen er over 100 prosent. Samspelet med behovsprøvde ordningar, som bustøtte, kan også medføre at uføre taper på å arbeide sjølv om satsen er noko under 100 prosent.

Departementet foreslår derfor at det blir innført eit tak på kor høg reduksjonsprosenten kan vere. Taket bør vere høgare enn 66 prosent, slik at det ikkje kjem i konflikt med prinsippet om at reduksjonsprosenten vanlegvis skal vere lik som kompensasjonsgraden. Samtidig bør taket vere lågt nok til at uføre med høg kompensasjonsgrad også har gode insentiv til å arbeide så mykje som mogleg. Departementet foreslår å sette taket til 70 prosent. For personar som fekk uførepensjon omrekna til uføretrygd ved årsskiftet 2015, gjeld det allereie eit tak på 70 prosent for reduksjonsprosenten, sjå forskrift 5. desember 214 nr. 1602 om uføretrygd fra folketrygden § 7-2. Forslaget vil dermed gi god samanheng i regelverket ved at same regel framover vil gjelde for alle.

I prinsippet fører taket på reduksjonsprosenten til at uføreregelverket blir noko meir komplisert. For mottakarar som er usikre på kva reglar som gjeld, kan det likevel vere enklare å forhalde seg til at reduksjonen aldri er høgare enn 70 prosent av inntektsauken. Det kan også vere ein fordel når Arbeids- og velferdsetaten skal rettleie mottakarane, og Arbeids- og velferdsdirektoratet meiner samla sett at endringa er ei regelverksforenkling.

Sjå forslaget til endringar i folketrygdlova § 12-14.

2.1.4 Ikraftsetting. Økonomiske og administrative konsekvensar

Departementet foreslår at endringa skal gjelde frå 1. juli 2026, men med verknad frå 1. januar 2026, slik at ho blir lagd til grunn for heile inntektsåret i etteroppgjeret for 2026, som skjer i 2027.

Taket på reduksjonsprosenten blir rekna å gi meirutgifter til uføretrygd på 3 mill. kroner i 2026 (halvårseffekt) og utgifter til administrative tilpassingar på 2,5 mill. kroner. Meirutgiftene til uføretrygd i 2027 er rekna til 9 mill. kroner inkludert verknaden av etteroppgjeret for 2026, mens varig heilårseffekt frå 2028 er rekna til 6 mill. kroner. Administrative meirutgifter frå 2027 er rekna til 0,5 mill. kroner.

2.2 Erstatte omgrepet «inntektsgrense» med «bunnfradrag»

2.2.1 Innleiing og bakgrunn

Det følger av folketrygdlova § 12-14 første og andre ledd at uføretrygd blir redusert dersom den pensjonsgivande inntekta til mottakaren er høgare enn ein terskel som svarer til den forventa inntekta til mottakaren pluss eit fribeløp som er sett til 40 prosent av grunnbeløpet i folketrygda. I dag blir terskelen kalla for ei «inntektsgrense». Omgrepet «inntektsgrense» kan gi inntrykk av at mottakarane ikkje kan eller bør tene meir enn grensa. Det er eit galt inntrykk. Inntektsgrensa er berre ei grense for kor høg inntekt mottakarane kan ha utan at uføretrygda blir redusert. I punkt 2.1 foreslår departementet å sette eit tak for reduksjonen på 70 prosent. Ein slik regel vil føre til at alle får redusert uføretrygda mindre enn auken i arbeidsinntekt. Det blir altså lønsamt for alle mottakarane å tene meir enn inntektsgrensa, med mindre andre ytingar eller liknande fell bort eller blir reduserte mykje på grunn av inntektsauken. Det er også ein fordel for samfunnet om mottakarar av uføretrygd utnyttar restarbeidsevna si fullt ut, og tener meir enn inntektsgrensa dersom dei har moglegheit til det.

2.2.2 Departementet sine vurderingar og forslag

For at mottakarar av uføretrygd skal jobbe, og dermed tene, så mykje dei har evne til, er det ikkje berre viktig at det lønner seg å jobbe så mykje som mogleg. Det er også viktig at det er lett for mottakarane å forstå at det lønner seg å jobbe så mykje som mogleg. Departementet meiner omgrepet «inntektsgrense» kan føre til at mottakarar av uføretrygd blir usikre på om det er lov og lønnsamt å ha høgare inntekt enn grensa. Ettersom det både er lov og ønskeleg at mottakarar av uføretrygd tener meir enn det som i dag blir kalla inntektsgrensa, foreslår departementet å erstatte omgrepet «inntektsgrense» med «bunnfradrag».

Departementet meiner eit slikt omgrep vil gjere det klarare at beløpet som i dag blir kalla inntektsgrense berre representerer innslagspunktet for når uføretrygda blir redusert mot inntekt. Omgrepet er kjent frå skatteretten, og i skatteretten er det kjent at det er både lov og lurt å ha høgare inntekt enn botnfrådraget. Departementet meiner endringa i omgrep vil gjere mottakarar av uføretrygd tryggare på at dei kan tene meir enn botnfrådraget dersom dei har evne til det ein periode, og at det lønner seg.

Sjå forslaget til endringar i folketrygdlova § 12-14.

2.2.3 Ikraftsetting. Økonomiske og administrative konsekvensar

Departementet foreslår at endringa skal tre i kraft 1. juli 2026.

Administrative utgifter for Arbeids- og velferdsetaten knytte til endring av omgrepet i rundskriv, saksbehandlingsløysingar, brevmalar og annan informasjon til brukarar er rekna til 2 mill. kroner. Dette blir dekt innanfor dei gjeldande rammene.

2.3 Fastsetting av inntekt før uførleik

2.3.1 Innleiing og bakgrunn

Inntekt før uførleik blir primært brukt for å fastsette uføregraden, ved at ein samanliknar inntekt før og etter uførleik, men påverkar også kor mykje uføretrygda blir redusert mot pensjonsgivande inntekt. For personar som ikkje har hatt inntekt eller har hatt låge inntekter før dei blei uføre, skal inntekt før uførleik ikkje settast lågare enn ei minste inntekt før uførleik (IFU). I Prop. 1 S (2025–2026) for Arbeids- og inkluderingsdepartementet er det foreslått å auke minste IFU for gifte og sambuande frå 3,3 G til 3,5 G slik at ho blir lik som for einslege.

2.3.2 Gjeldande rett

Uføretrygd skal erstatte den delen av inntekta som har falle bort på grunn av uførleik. Det blir derfor fastsett ein uføregrad ved å samanlikne inntektsmoglegheitene før og etter uførleik. Reglane om å fastsette uføregrad går fram av folketrygdlova § 12-10. Viss heile inntektsevna er tapt, skal uføregraden settast til 100 prosent. Ved delvis tap av inntektsevna skal uføregraden svare til den delen av inntektsevna som er tapt.

Reglane om å fastsette inntekt før og etter uførleik går fram av folketrygdlova § 12-9. Inntekt etter uførleik skal fastsettast til den inntekta ein er føresett å kunne skaffe seg ved å utnytte restinntektsevna. Inntekt før uførleik skal svare til personen si normale årsinntekt i full stilling før uføretidspunktet. Det er eigne reglar for sjølvstendig næringsdrivande. Inntekt før uførleik skal likevel ikkje settast lågare enn 3,3 G for personar som lever saman med ektefelle eller sambuar, eller 3,5 G for einslege. Det er ein eigen sats (4,5 G) for personar som fyller vilkåra for rett til minsteyting som ung ufør. For desse er sivilstand utan betydning.

I tillegg til fastsetting av uføregrad har inntekt før uførleik betydning for kor mykje uføretrygda skal reduserast viss ho skal avkortast mot pensjonsgivande inntekt. Reduksjonen blir fastsett ut i frå ein brøk som svarer til høvet mellom uføretrygda med 100 prosent uføregrad og inntekta før uførleik. For ein einsleg person med minsteyting (2,529 G) og minste inntekt før uførleik (3,5 G) utgjer ytinga 72,3 prosent av inntekt før uførleik, og etter reglane i folketrygdlova § 12-14 blir reduksjonsprosenten også 72,3 prosent. For gifte og sambuande (2,329 i minsteyting og 3,3 G i minste inntekt før uførleik) blir reduksjonsprosenten 70,6 prosent.

2.3.3 Departementet sine vurderingar og forslag

Departementet foreslo i Prop. 130 L (2010–2011) Endringer i folketrygdloven (ny uføretrygd og alderspensjon til uføre) å føre vidare dei dagjeldande reglane for å fastsette minste inntekt før uførleik, som var 4,5 G for unge uføre og i praksis oftast 3 G for andre.

Slik det går fram av punkt 2.3.2, er hovudformålet med inntekt før uførleik å fastsette uføregraden, for å vurdere om inngangsvilkåra for uføretrygd er oppfylte og å gradere uføretrygda. Arbeids- og sosialkomiteen uttalte likevel i Innst. 80 L (2011–2012):

«Komiteen peker på at regjeringen har foreslått at inntekt før uførhet ikke skal settes lavere enn 3 ganger grunnbeløpet i folketrygden. Ved å øke denne grensen vil avkortingen reduseres for uføre med minsteytelse og lav inntekt før uførhet. Dette vil kunne føre til at flere uføre som også har arbeidsinntekt får en samlet inntekt som er høyere enn den inntekten de har hatt tidligere. Dette må imidlertid vurderes opp mot at uføre med minsteytelsen har en relativt lav inntekt.

Komiteens flertall, alle unntatt medlemmene fra Fremskrittspartiet, mener at de maksimale avkortingssatsene for uføre med minsteytelsen bør reduseres ved å øke den nedre grensen for inntekt før uførhet fra 3 til 3,3 grunnbeløp for gifte og samboende pensjonister og til 3,5 grunnbeløp for enslige. Dette vil redusere de maksimale avkortingssatsene til om lag 70 pst. for begge gruppene.»

Forslaget frå komiteen blei vedtatt av Stortinget. Den lågare grensa for gifte og sambuande gjer at reduksjonsprosentane blir meir like. Departementet meiner likevel at det ikkje er heldig at Stortinget lét fastsettinga av minste inntekt før uførleik, og dermed den enkelte sin uføregrad, vere avhengig av sivilstand.

Når det gjeld fastsetting av inntekt etter uførleik, er det derimot ingen samanheng mellom lønnsnivå og sivilstand. Viss for eksempel to personar med ulik sivilstatus og som ikkje tidlegare har hatt inntekt, begge etter arbeidsavklaring klarer å få eller oppretthalde jobb med same inntekt, vil dei etter gjeldande reglar få ulik uføregrad. Dei vil også ha ulike grenser for når inngangsvilkåra for uføretrygd er oppfylte (krav til 50 prosent nedsett inntektsevne, eller 40 prosent ved overgang frå arbeidsavklaringspengar).

Det er vanskeleg å grunngje at det skal vere vanskelegare for personar som er gifte eller sambuarar å komme inn i uføreordninga, og at uføregraden skal vere lågare for gifte og sambuande som klarar å oppretthalde noko inntekt som ufør, enn for einslege med same inntekt. Dagens reglar inneber at uføregraden kan endre seg dersom ein endrar sivilstand. I prinsippet inneber dette også at ein gift eller sambuande person som får avslag på uføretrygd, i nokre tilfelle kan få uføretrygd innvilga om dei skil eller separerer seg.

Departementet meiner at det vil vere ei forenkling og gi betre samanheng i regelverket at minsteinntekta før uførleik blir fastsett uavhengig av sivilstand, som for unge uføre. Endringa vil innebere at enkelte mottakarar kan få oppjustert uføregraden.

Ei mogleg ulempe med ei slik harmonisering er at forskjellen i reduksjonsprosentane for personar med låg tidlegare inntekt kan auke. Med forslaget til departementet blir reduksjonen for gifte og sambuande redusert frå 70,6 til 66,5 prosent for dei som har minsteyting og minste IFU. Årsaka til at han blir lågare, er at reduksjonen tar utgangspunkt i kor mykje ytinga utgjer av inntektsnivået før uførleik, såkalla kompensasjonsgrad, og viss inntekt før uførleik vert auka, blir kompensasjonsgraden tilsvarande lågare. Reduksjonsprosenten for einslege med minste årleg yting og minste IFU er 72,3 prosent. Denne forskjellen blir likevel dempa av at departementet i punkt 2.1 foreslår eit tak for reduksjon av uføretrygd mot arbeidsinntekt på 70 prosent.

At gifte og sambuande med minsteyting får uføretrygda redusert noko mindre mot arbeidsinntekt enn einslege, kjem likevel av at dei har lågare minsteyting enn einslege. Om ein gift eller sambuande og ein einsleg har same arbeidsinntekt og elles er like, bør dei få uføretrygda utbetalt med same grad. Endringa vil gi nettopp dette som resultat. Desse verknadene er derfor godt grunngitte og gir samanheng i regelverket. Endringa inneber dessutan at det blir noko meir lønnsamt for gifte og sambuande enn i dag å kombinere uføretrygd med arbeidsinntekt. Endringa er til fordel for dei ho rører ved.

Sjå forslaget til endringar i folketrygdlova § 12-9.

2.3.4 Ikraftsetting. Økonomiske og administrative konsekvensar

Departementet foreslår at endringa skal tre i kraft 1. juli 2026. Endringa skal gjelde med verknad frå 1. januar 2026, slik at ho blir lagd til grunn for heile året i etteroppgjeret for 2026, som skjer i 2027. Endringa kan til dels krevje manuelle omrekningar, og departementet gjer merksam på at det kan bli nødvendig å gjennomføre dei også etter ikraftsettinga.

I 2026 er forslaget rekna å gi meirutgifter til uføretrygd på 1 mill. kroner (halvårseffekt) og utgifter til administrative tilpassingar på 7 mill. kroner. Endringa vil ha heilårseffekt frå 2027. Sidan dette i 2027 også får verknad i etteroppgjeret for 2026, er meirutgiftene til uføretrygd i 2027 rekna til 3 mill. kroner, mens varig heilårseffekt frå 2028 er rekna til 2 mill. kroner.

2.4 Harmonisering av minstesatsar for uføretrygd til gifte eller sambuande

2.4.1 Innleiing og bakgrunn

Uføretrygd blei innført med verknad frå 1. januar 2015. Før dette heitte ytinga uførepensjon og blei berekna etter reglane for pensjon, som summen av grunnpensjon, tilleggspensjon og eventuelt særtillegg. Da uføretrygda blei innført, fekk personar som hadde rett til uførepensjon, omrekna denne til uføretrygd.

Med verknad frå 1. september 2016 blei grunnpensjonen til gifte og sambuande pensjonistar auka frå 0,85 til 0,90 G. Personar som hadde fått omrekna sin tidlegare uførepensjon til uføretrygd og ikkje lenger fekk grunnpensjon, blei også omfatta av endringa og fekk ytinga si heva tilsvarande 0,05 G.

For gifte og sambuande som hadde fått uførepensjonen sin omgjort til ny uføretrygd med minstesats, blei endringa gjennomført ved å innføre ein særskilt sats for denne gruppa, som er 0,05 G høgare enn for gifte og sambuande som har fått uføretrygda innvilga og berekna etter reglane som var innført i 2015.

Frå september 2016 har det derfor vore to ulike minstesatsar for gifte og sambuande uføretrygda, avhengig av når uføretrygda blei innvilga. I Prop. 1 S (2025–2026) for Arbeids- og inkluderingsdepartementet er det foreslått å harmonisere satsane ved å oppheve den særskilde satsen for dei som mottar ein omrekna uførepensjon.

2.4.2 Gjeldande rett

Reglane om storleiken på uføretrygda går fram av folketrygdlova § 12-13. Uføretrygda svarer til 66 prosent av eit berekningsgrunnlag. Personar med låge eller ingen inntekter før uføretidspunktet har rett til ei minsteyting. Etter dei gjeldande reglane blir uføretrygd gitt med fem ulike minstenivå.

Minste årlege yting er 2,329 G for gifte og sambuande. For gifte og sambuande som mottar ei uføretrygd som er ein omrekna uførepensjon, er likevel minste årlege yting 2,379 G. Einslege har eit høgare minstenivå som utgjer 2,529 G, mens minste årlege yting til såkalla unge uføre er 2,709 for gifte og sambuande og 2,959 for einslege.

Er trygdetida kortare enn 40 år, blir ytinga tilsvarande avkorta.

Da uførepensjonen blei lagd om til uføretrygd i 2015, blei minste årlege yting til gifte og sambuande fastsett til 2,28 G, og for einslege 2,48 G. Fastsettinga av satsane tok utgangspunkt i minstepensjonane til desse to gruppene, høvesvis summen av grunnpensjon med 85 prosent av grunnbeløpet og særtillegg med 100 prosent av grunnbeløpet for gifte og sambuande, og summen av grunnpensjon med 100 prosent av grunnbeløpet og særtillegg med 100 prosent av grunnbeløpet for einslege. Beløpa blei oppjusterte på grunn av nye skattereglar. Sjå nærmare i Prop. 130 L (2010–2011) Endringer i folketrygdloven (ny uføretrygd og alderspensjon til uføre).

Grunnpensjonen til gifte og sambuande pensjonistar blei auka frå 0,85 G til 0,90 G med verknad frå 1. september 2016 gjennom endringslov 18. desember 2015 nr. 103. Sjå Prop. 11 L (2015–2016) Endringer i folketrygdloven og enkelte andre lover (økning i grunnpensjon til gifte og samboende pensjonister og andre endringer) og Innst. 106 L (2015–2016). Det blei foreslått at auken også skulle omfatte mottakarar av konvertert (omrekna) uførepensjon, sjølv om dei ikkje lenger mottok grunnpensjon. Personar med rett til uførepensjon per 31. desember 2014, som mottok avkorta grunnpensjon på grunn av sivilstand og fekk omrekna uførepensjonen til uføretrygd, fekk derfor ein auke i uføretrygda tilsvarande 0,05 G.

For å gi gifte og sambuande uføretrygda som tidlegare hadde hatt ein redusert grunnpensjon, men som mottok uføretrygd etter den dagjeldande minstesatsen på 2,28 G ein tilsvarande auke, blei det innført ein eigen minstesats på 2,33 G for desse.

Frå 1. juli 2024 blei alle minstesatsane auka med 0,049 G (tilsvarande om lag 6 000 kroner) etter budsjettforliket for 2024 mellom Arbeidarpartiet, Senterpartiet og Sosialistisk Venstreparti, sjå Innst. 130 L (2023–2024).

2.4.3 Departementet sine vurderingar og forslag

Uføretrygd skal sikre inntekt til personar som har fått inntektsevna si varig nedsett på grunn av sjukdom, skade eller lyte. Uføretrygda svarer til 66 prosent av berekningsgrunnlaget, som er gjennomsnittet av pensjonsgivande inntekt i dei tre beste av dei fem siste kalenderåra forut for uføretidspunktet. For å sikre livsopphald til personar som har hatt låge eller ingen inntekter, er det gitt minstesatsar. Desse er høgare for einslege enn for gifte og sambuande.

Vurderinga og forslaget handlar om at det er to ulike satsar for minste årlege yting til gifte og sambuande mottakarar av uføretrygd, avhengig av når dei fekk innvilga uføretrygd.

Som det går fram av Prop. 1 S (2025–2026) for Arbeids- og inkluderingsdepartementet, meiner departementet at gifte og sambuande uføre som mottar minsteyting bør likebehandlast, og at den særlege satsen for tidlegare mottakarar av uførepensjon bør opphevast.

Omsynet bak reglar om minste årleg yting er blant anna å sikre mottakarar av uføretrygd midlar til livsopphald som står i forhold til oppteninga gjennom medlemskapstid. Ytinga blir årleg oppjustert i tråd med lønnsveksten ved at ho er fastsett i høve til grunnbeløpet. Gifte og sambuande er to til å dele på fleire av dei faste utgiftene, og ytinga til einslege er derfor høgare.

Den særskilde satsen til dei som mottar ein omrekna uførepensjon er grunngitt med at dei mottok grunnpensjon fram til 31. desember 2014. Sjølv om dei fekk omrekna ytinga til om lag same nivå etter skatt frå 1. januar 2015, og ikkje lenger mottok grunnpensjon, blei dei likevel omfatta av auken i grunnpensjonen til andre gifte og sambuande pensjonistar i september 2016. Det er ingen god grunn til å halde fram med to ulike minstesatsar for gifte og sambuande mottakarar av uføretrygd, berre fordi dei har fått innvilga uføretrygd på ulike tidspunkt.

Når ein mottar ei minste årleg yting, inneber det at eigenoppteninga ikkje har vore tilstrekkeleg til å sikre minimumsinntekt, og at folketrygda sikrar ei minste årleg inntekt. Departementet meiner at minste årlege yting for gifte og sambuande mottakarar av uføretrygd bør vere den same for alle, og at mottakarar av ein omrekna uførepensjon ikkje har behov for høgare ytingar enn andre gifte og sambuande uføre. Denne satsen bygger ikkje på dei same omsyna som dei andre satsane, men kjem av at mottakarane før 2015 mottok uførepensjon med grunnpensjon som var redusert for sivilstand.

Rett nok skal det seiast at gifte og sambuande mottakarar som mottar uføretrygd som ikkje er ei minste årleg yting, også fekk ein auke i uføretrygda tilsvarande auken i grunnpensjonen. Forskjellen er at dei har ei eigenopptent (individuell) yting og ikkje minstesats, og er derfor ikkje omfatta av forslaget her.

Differansen mellom dei to satsane for gifte og sambuande (2,329 G og 2,379 G) utgjer 2,15 pst., eller med gjennomsnittleg G for 2025 (128 116 kroner per år) om lag 6 400 kroner før skatt per år. Å oppheve den særskilde satsen på 2,379 G til mottakarar av ein omrekna uførepensjon representerer eit inngrep i ein etablert rettsposisjon. Viss ein slik tilbakeverknad er klart urimeleg eller urettferdig, kan Grunnlova § 97 vere til hinder for endringa. Etter rettspraksis (sjå mellom anna Rt. 1996 s. 1415 og Rt. 1996 s. 1440) har det ved vurderinga blant anna betydning kva slags rettar eller posisjonar det gjeld, kva grunnlag den enkelte har for sine forventningar, om inngrepet er plutseleg og betydeleg, og om fordelinga av byrdane rammar den enkelte eller ei gruppe særleg hardt. Dei samfunnsmessige omsyna må haldast opp mot dette.

Endringa skal gjerast gjeldande frå 1. juli 2026. I mellomtida vil grunnbeløpet bli auka. Dersom lønnsveksten blir lik lønnsvekstanslaga i Nasjonalbudsjettet 2026, vil G-reguleringa per 1. mai 2026 bli 3,55 prosent, og satsen på 2,329 G vil i så fall auke med dette. Sidan forskjellen mellom satsane er 2,15 pst., vil oppheving av satsen på 2,379 derfor truleg ikkje innebere at mottakarar får ei lågare nominell yting, men auken blir noko mindre enn han elles ville blitt.

Dei samfunnsmessige omsyna bak endringa er at like grupper bør få like ytingar, og at det vil forenkle regelverket å ha færre minstesatsar. Det er ikkje noko som tilseier at tidlegare mottakarar av uførepensjon har behov for høgare minsteytingar enn andre uføre. Innføringa av den særskilde satsen hadde ingen samanheng med omsyna bak å ha ei minste årleg yting. Sjølv om endringa gjeld ei grunnleggjande trygdeyting, er ho ikkje eit inngrep i sjølve minsteytinga, men ei jamstilling av to minsteytingar til like mottakargrupper.

Departementet legg til grunn at ein har handlefridom til å harmonisere minste årleg yting til gifte og sambuande. Ein legg også vekt på at dette gjeld ytingar som ikkje er eigenopptente. Vidare vil ytinga neppe bli nominelt redusert, sjå ovanfor.

Ein sideeffekt av endringa er at det blir noko meir lønsamt å kombinere uføretrygd med arbeidsinntekt for dei det gjeld, viss dei har inntekt som skal føre til reduksjon av uføretrygda. Kompensasjonsgraden, og dermed også reduksjonsprosenten, vil gå ned når ytinga blir lågare i høve til G. Saman med forslaget om å auke minste inntekt før uførleik for gifte og sambuande til 3,5 G, sjå punkt 2.3, vil reduksjonsprosenten for uføretrygda gå ned frå 70 prosent til om lag 66,5 prosent for dei som har fått minste inntekt før uførleik berekna etter reglane i folketrygdlova § 12-9. Dette vil isolert sett vere ein fordel for dei som har eller får arbeidsinntekt ved sida av trygda.

Sjå forslaget til endringar i folketrygdlova § 12-13.

I reglane i folketrygdlova § 12-2 om unntak frå vilkåret om føregåande medlemskap er det i dag vist til minstenivået for einslege i § 12-13 andre ledd tredje punktum. Endringa i § 12-13 inneber at minstenivået for einslege blir flytta til andre punktum. Tilvisinga i § 12-2 må derfor endrast i tråd med dette.

Sjå forslaget til endring i folketrygdlova § 12-2.

2.4.4 Ikraftsetting. Økonomiske og administrative konsekvensar

Departementet foreslår at endringa skal gjelde med verknad frå 1. juli 2026.

Over tid går talet som har ein omrekna uførepensjon ned, fordi eksisterande mottakarar går over til alderspensjon mv. Arbeids- og velferdsdirektoratet reknar at det særskilde minstenivået omfattar om lag 10 700 personar i 2026.

Forslaget gir ei innsparing i 2026, med heilårseffekt frå 2027. Tala er høvesvis 35 mill. kroner og 64 mill. kroner. Målt i faste kroner (fast G) vil heilårseffekten falle noko over tid fordi det blir færre mottakarar med omrekna uførepensjon, og det er rekna med at innsparinga i 2028 er 60 mill. kroner.

Utgifter til administrative tilpassingar er rekna til 3 mill. kroner i 2026, og sidan er administrative meirutgifter rekna til 0,5 mill. kroner per år.

3 Endring i sosialtenestelova § 18

3.1 Innleiing og bakgrunn

Økonomisk stønad (sosialhjelp) er regulert i lov 18. desember 2009 nr. 131 om sosiale tjenester i arbeids- og velferdsforvaltningen. Økonomisk stønad etter sosialtenestelova § 18 skal sikre eit forsvarleg livsopphald for personar som ikkje kan sørge for livsopphaldet sitt gjennom arbeid eller gjennom økonomiske rettar. Stønaden er meint som ei midlertidig inntektssikring og bør ta sikte på at personen skal bli sjølvhjelpen. Økonomisk stønad er subsidiær; i utgangspunktet skal alle inntekter personen har, reknast med ved vurderinga av retten til og størrelsen på stønaden.

I sosialtenestelova § 18 tredje ledd går det fram at barnetrygda skal haldast utanfor ved utmåling av økonomisk stønad. Føresegna blei innført frå 1. september 2022 som eit resultat av forlik mellom Arbeidarpartiet, Senterpartiet og Sosialistisk Venstreparti om 2022-budsjettet, sjå Prop. 87 L (2021–2022) Endringer i sosialtjenesteloven og arbeidsmiljøloven (statsforvalterens tilsynsvirksomhet, økonomisk stønad, forskriftshjemmel, m.m.) punkt 3.

I Prop. 1 S (2025–2026) foreslo departementet å fjerne føresegna om at ved vurdering av søknad om økonomisk stønad til familiar, skal ein ikkje ta omsyn til barnetrygd. I denne proposisjonen foreslår departementet dei lovendringane som er nødvendige for å gjennomføre forslaget. Da forslaget er ei oppfølging av budsjettforslaget for 2026, har det ikkje vore på offentleg høyring.

3.2 Gjeldande rett

Sosialtenestelova § 18 fastset at personar som ikkje kan sørge for livsopphaldet sitt gjennom arbeid eller ved å nytte dei økonomiske rettane sine, har rett til økonomisk stønad.

Stønaden er sterkt behovsprøvd; personen må som utgangspunkt bruke eigne midlar som hen rår over, eller kan gjere tilgjengeleg, til eige livsopphald. Med eigne midlar meiner ein alle former for bankinnskot, formue og kapitalinntekter, uteståande midlar, realiserbare formuesgode, leigeinntekter, arv, pengegåver og gevinstar, erstatningar, legat og liknande. Søkaren sine eigne midlar er relevante både ved kommunen si vurdering av retten til økonomisk stønad og ved berekninga av stønadsnivået. Om slike midlar skal takast med i berekninga av økonomisk stønad, må vurderast konkret ut frå bl.a. kva type midlar det er tale om, kor stort beløpet er, konsekvensar av at midlane blir brukte og personen sin totale situasjon, bl.a. om hjelpebehovet er kortvarig eller langvarig.

Kommunen har både rett og plikt til å gjere individuelle og skjønnsmessige vurderingar av søkarar sitt hjelpebehov, stønadsbeløp og stønadsform. Dersom søkaren har barn, skal ein ta særleg omsyn til behova til barnet i dei individuelle vurderingane. Barn og unge skal sikrast ein trygg oppvekst, og utgifter til barn og unge kan vere ein del av livsopphaldet, sjølv om tilsvarande utgifter til vaksne ikkje er det.

I utgangspunktet blir barnefamiliar vurderte som ei samla økonomisk eining ved behandling av søknadar om økonomisk stønad. Sosialtenestelova § 18 tredje ledd fastset at ved vurdering av søknad om stønad til barnefamiliar skal ein ikkje ta omsyn til barns inntekt av arbeid i fritid og skoleferiar. Barn og unge som veks opp i familiar som mottar økonomisk stønad, skal kunne disponere inntekt av arbeid i fritid og skoleferiar på lik linje med andre barn. Ein skal heller ikkje ta omsyn til barnetrygd.

Departementet fastset statlege rettleiande retningslinjer for utmåling av økonomisk stønad, der utgifter til barn også er inkluderte. Retningslinjene inneheld ulike satsar som er meint å gi kommunane rettleiing om stønadsnivået, men kommunane har uansett rett og plikt til å utøve skjønn når dei vurderer om dei skal gi stønad og ved utmåling av stønaden.

Barnetrygda er regulert ved lov 8. mars 2002 nr. 4 om barnetrygd. Formålet til barnetrygda er å bidra til å dekke utgifter til forsørging av barn. Stortinget fastset satsane for barnetrygd i årlege budsjettvedtak.

3.3 Departementet sine vurderingar og forslag

Økonomisk stønad er samfunnet sitt siste sikkerheitsnett og ei subsidiær og behovsprøvd ordning. Personen må som utgangspunkt bruke eigne midlar som vedkommande rår over til eige livsopphald. Alle inntekter er derfor i utgangspunktet relevante når kommunen vurderer retten til slik stønad. I Prop. 87 L (2021–2022) Endringer i sosialtjenesteloven og arbeidsmiljøloven (statsforvalterens tilsynsvirksomhet, økonomisk stønad, forskriftshjemmel, m.m.) peikte departementet på at fastsettinga av stønadsnivået er basert på skjønnsmessige vurderingar og ikkje faste beløp. Departementet meinte derfor det kunne vere vanskeleg å sikre at ei lovendring om å halde ei særskilt inntekt utanfor utmålinga, faktisk ville føre til at stønaden blei tilsvarande høgare.

Forhold som taler for å behalde føresegna er at det er viktig å ha tiltak som sikrar at barn i låginntektsfamiliar blir ivaretatte økonomisk, og at personar fødde inn i slike familiar har auka fare for å bli hengande etter på fleire levekårsområde. Ein kan også vurdere det slik at barnetrygda står i ei særstilling som ei universell ordning som alle mottar uavhengig av inntekt, og at barnetrygda kan vere viktig for å betre økonomien til familiane. På den andre sida er økonomisk stønad ei subsidiær og behovsprøvd ordning. Folk må som utgangspunkt bruke midlar som dei rår over, til eige livsopphald. Det kan vere utfordrande at ein stønad som barnetrygd blir halden utanfor ved vurderinga. Denne utfordringa er blitt sterkare sidan lovføresegna kom i 2022, ettersom barnetrygda har auka vesentleg dei seinare åra. At barnetrygd kan reknast som inntekt ved utmåling av økonomisk stønad vil innebere at nivået for barnefamiliar framstår meir rimeleg samanlikna med minsteytingane i folketrygda og låge lønningar.

I budsjettframlegget foreslår departementet å fjerne føresegna i sosialtenestelova § 18 om at ved vurdering av søknad om økonomisk stønad til familiar, skal ein ikkje ta omsyn til barnetrygd. Sjå Prop. 1 S (2025–2026) for nærmare grunngiving av forslaget.

I Prop. 1 S (2025–2026) foreslår departementet at innsparinga ved endringa blir brukt til å auke dei rettleiande satsane for økonomisk stønad, i hovudsak til familiar med barn. Dermed vil midlane framleis vere retta mot dei same brukargruppene. Dei høgare rettleiande satsane vil kunne danne grunnlag for utmåling av en høgare stønad enn med satsane som gjeld i dag. Korleis kvar enkelt familie kjem ut samanlikna med i dag, kjem bl.a. an på kor gamle barna er, og kva behov barna og dei vaksne i familien har. Framover vil altså barnetrygda inngå som ein del av den individuelle vurderinga kommunen må gjere i kvar sak.

Departementet understrekar at kommunen har både rett og plikt til å gjere individuelle og skjønnsmessige vurderingar av hjelpebehova til den som søker. Har søkaren barn, skal dei ta særleg omsyn til barna sine behov i dei individuelle vurderingane. Det aller viktigaste er at barna sine behov blir godt kartlagt og ivaretatt ved vurderinga av søknadar om økonomisk stønad.

Før føresegna om barnetrygd kom inn i sosialtenestelova i 2022, var det ein del kommunar som valde å ikkje rekne med barnetrygda som inntekt. Sjølv om Stortinget sluttar seg til forslaget om å fjerne føresegna, gir det lokalpolitiske handlingsrommet full opning for at kommunane, dersom dei ønsker det, kan halde barnetrygda heilt eller delvis utanfor ved vurdering av søknadar om økonomisk stønad til barnefamiliar.

Departementet foreslår å fjerne føresegna om at ved vurdering av søknad om økonomisk stønad til familiar, skal ein ikkje ta omsyn til barnetrygd, sjå forslag til endring av sosialtenestelova § 18.

3.4 Ikraftsetting. Økonomiske og administrative konsekvensar

Det er anslått at endringa i sosialtenestelova slik at kommunane ikkje lenger er forplikta til å halde barnetrygd utanfor ved utmåling av økonomisk stønad, inneber ei mindreutgift for kommunane på om lag 650 mill. kroner i 2026. Departementet foreslår at denne innsparinga blir brukt til å auke dei rettleiande satsane for økonomisk stønad, i hovudsak til familiar med barn. Sjå omtale i Prop. 1 S (2025–2026).

Departementet foreslår at lovendringa trer i kraft 1. januar 2026.