2 De økonomiske utsiktene

2.1 Norsk økonomi

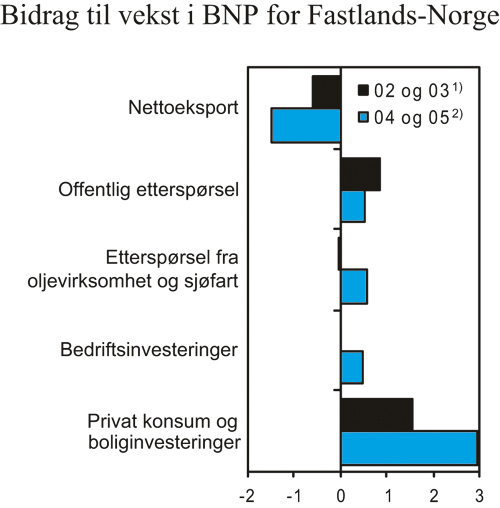

Veksten i fastlandsøkonomien er sterk. Høy vekst i husholdningenes etterspørsel har vært den viktigste drivkraften bak oppgangen etter konjunkturomslaget i første halvår 2003, jf. figur 2.1. Både sterk vekst i husholdningenes disponible realinntekt og lave renter har bidratt til dette. Gradvis er oppgangen i norsk økonomi blitt bredere basert. Lønnsomheten i fastlandsbedriftene har tatt seg opp, og bedriftsinvesteringene øker. Også eksporten viser nå tegn til oppgang. I tillegg har en sterk økning i oljeinvesteringene og relativt sterk vekst i internasjonal økonomi gitt vekstimpulser til fastlandsøkonomien. Sysselsettingen er på vei opp, men bl.a. nedgangen i sykefraværet gjennom fjoråret har bidratt til at omslaget i arbeidsmarkedet ikke har vært så markert som den sterke veksten i aktiviteten i fastlands-økonomien isolert sett skulle tilsi. Samtidig har arbeidstilbudet tatt seg opp, slik at fallet i ledigheten så langt har vært begrenset.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis endring fra året før1)

| Mrd. kroner2) 2004 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|

| Privat konsum | 755,1 | 4,3 | 4,1 | 3,0 |

| Offentlig konsum | 370,9 | 2,0 | 1,7 | 1,0 |

| Bruttoinvesteringer i fast kapital i alt | 303,9 | 8,9 | 9,4 | -2,6 |

| Herav: | ||||

| Oljeutvinning og rørtransport3) | 72,4 | 11,5 | 21,7 | -15,0 |

| Bedrifter i Fastlands-Norge | 116,4 | 6,1 | 4,6 | 3,6 |

| Boliger | 62,7 | 12,4 | 11,0 | -0,1 |

| Offentlig forvaltning | 48,3 | -0,6 | 1,0 | 0,3 |

| Etterspørsel fra Fastlands-Norge | 1353,5 | 4,0 | 3,7 | 2,3 |

| Eksport | 736,8 | 1,3 | 1,9 | 4,5 |

| Herav: | ||||

| Råolje og naturgass | 337,3 | 0,9 | -0,2 | 4,7 |

| Tradisjonelle varer | 209,9 | 3,0 | 4,9 | 4,2 |

| Import | 497,9 | 9,0 | 5,4 | 2,5 |

| Herav: | ||||

| Tradisjonelle varer | 322,9 | 11,1 | 4,8 | 3,2 |

| Bruttonasjonalprodukt | 1685,6 | 2,9 | 3,2 | 2,2 |

| Bruttonasjonalprodukt for Fastlands-Norge | 1307,5 | 3,5 | 3,6 | 2,0 |

| Memo: | ||||

| Sysselsatte personer | .. | 0,2 | 0,8 | 0,6 |

| Arbeidsledighetsprosent (AKU) | .. | 4,5 | 4,3 | 4,1 |

| Konsumprisindeksen (KPI) | .. | 0,4 | 1 | 1 |

| Konsumprisindeksen justert for avgiftsendringer og utenom energipriser (KPI-JAE) | 0,3 | 1 | 1 | |

| Årslønn | 3,6 | 3 | 3 | |

| Driftsbalanse overfor utlandet (mrd. kr). | .. | 231,2 | 248,9 | 260,8 |

| Husholdningenes sparing, prosent av disponibel inntekt | .. | 10,2 | 8,5 | 4,1 |

1) Beregnet i faste 2002-priser.

2) 2004-kroner.

3) Eksklusive tjenester.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Veksten i fastlandsøkonomien var særlig sterk i siste halvår i fjor, og for 2004 sett under ett økte BNP for Fastlands-Norge med 3,5 pst., den høyeste veksten siden 1998. Utviklingen i petroleumsproduksjonen var noe mer beskjeden, slik at veksten i samlet BNP ble 2,9 pst. i 2004.

Oppgangen i norsk økonomi ventes å fortsette. Samlet sett anslås BNP-veksten i Fastlands-Norge til 3 pst. i år og 2 pst. neste år. Anslaget for 2005 er oppjustert med prosentpoeng sammenliknet med Nasjonalbudsjettet 2005, jf. nærmere omtale i boks 2.3. Oppjusteringen kan langt på vei føres tilbake til en anslått sterkere utvikling i oljeinvesteringene. I tillegg legges det til grunn en høyere vekst i bolig- og bedriftsinvesteringene enn i Nasjonalbudsjettet 2005. Neste år ventes veksttakten i norsk økonomi å normaliseres. Dette gjenspeiler at oljeinvesteringene forventes å falle fra et svært høyt nivå, samtidig som veksten i boliginvesteringene flater ut. I tillegg legges det til grunn en noe lavere vekst i husholdningenes konsum.

Figur 2.1 Bidrag til vekst i BNP for Fastlands-Norge. Prosentpoeng

1) Gjennomsnittlig årlig vekst for årene 2002 og 2003.

2) Gjennomsnittlig årlig vekst for årene 2004 og 2005.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Selv om veksten internasjonalt ventes å avta noe fra 2004 til 2005, legges det til grunn en fortsatt god utvikling i verdensøkonomien i 2005 og 2006. Det ventes relativt sterk vekst i USA, Storbritannia og Norden i år, mens det anslås en svakere utvikling i euroområdet og Japan. Utviklingen internasjonalt framstår imidlertid som mindre balansert, og usikkerheten synes å være større enn tidligere lagt til grunn. Alt i alt anslås det en BNP-vekst hos våre viktigste handelspartnere på 2 pst. både i år og neste år.

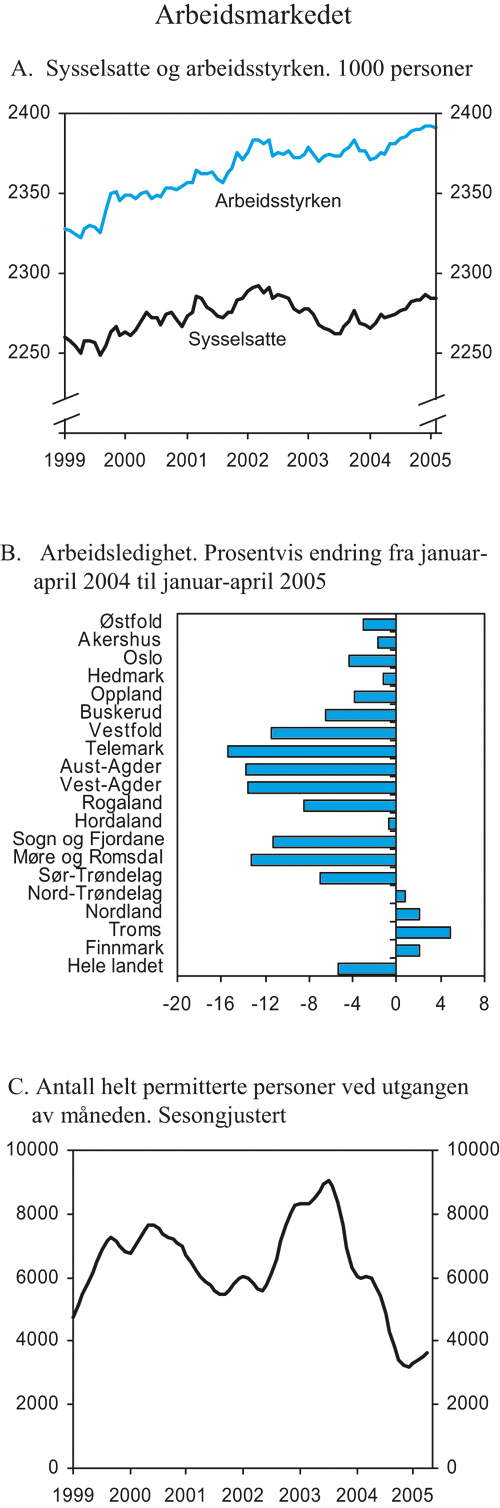

Situasjonen i arbeidsmarkedet er i ferd med å bedre seg. Ifølge sesongjusterte tall fra Arbeidskraftundersøkelsen (AKU) har sysselsettingen økt med drøyt 20 000 personer siden sommeren 2003. Fra 2003 til 2004 økte personsysselsettingen med 0,2 pst., mens antall utførte timeverk økte med 2,1 pst. Tre flere virkedager i 2004 enn året før forklarer en del av forskjellen mellom person- og timeverks-sysselsettingen. Sysselsettingsoppgangen målt i personer har vært mindre enn en kunne vente gitt styrken i konjunkturoppsvinget, og ikke vært sterk nok til å redusere arbeidsledigheten vesentlig. Det må blant annet ses på bakgrunn av at:

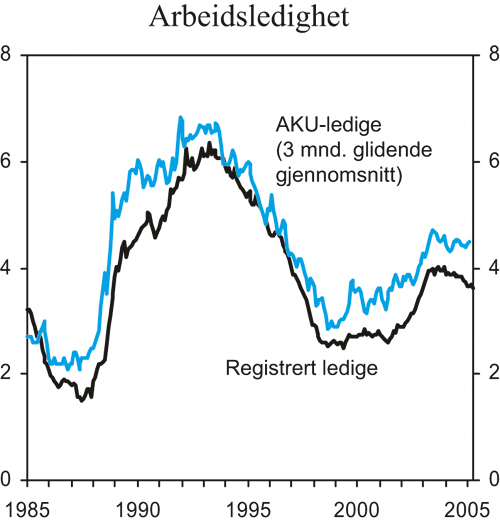

Figur 2.2 Arbeidsledighet. Sesongjusterte tall. Prosent av arbeidsstyrken

Kilde: Aetat og Statistisk sentralbyrå.

I en begynnende konjunkturoppgang kan bedriftene være forsiktige med å ansette nye personer, og i stedet velge å utnytte den eksisterende arbeidsstokken mer.

Redusert sykefravær har bidratt til å dempe behovet for nyansettelser.

Utvidelsen av EU fra 1. mai 2004 har ført til økt arbeidsinnvandring fra de nye EU-landene. Sysselsettingsstatistikken fanger trolig i liten grad opp personer som kommer til Norge for å arbeide i en kort periode. Det er dermed grunn til å regne med at sysselsettingen i bl.a. bygg og anlegg og tjenesteytende sektorer undervurderes noe i sysselsettingsstatistikken, jf. nærmere omtale i boks 2.4.

Sysselsettingen i offentlig sektor har økt mindre i denne oppgangen enn i tidligere oppgangsperioder.

Den høye aktiviteten i norsk økonomi ventes å bidra til vekst i sysselsettingen framover. Det anslås en økning på 0,8 pst., svarende til 18 000 personer fra 2004 til 2005. Fra 2005 til 2006 anslås sysselsettingen å øke med 0,6 pst., svarende til 14 000 personer.

Arbeidsledigheten, slik den måles i AKU, utgjorde 4,5 pst. av arbeidsstyrken i 1. kvartal i år. Den registrerte ledigheten har vist en gunstigere utvikling, og ved utgangen av april i år var det registrert 5800 færre ledige personer enn ett år tidligere., jf. figur 2.2. Som lagt til grunn i Nasjonalbudsjettet 2005 ventes det at den økonomiske veksten vil slå ut i en gradvis nedgang i arbeidsledigheten gjennom inneværende år. AKU-ledigheten anslås å avta til 4,3 pst. som gjennomsnitt for inneværende år og til 4,1 pst. neste år.

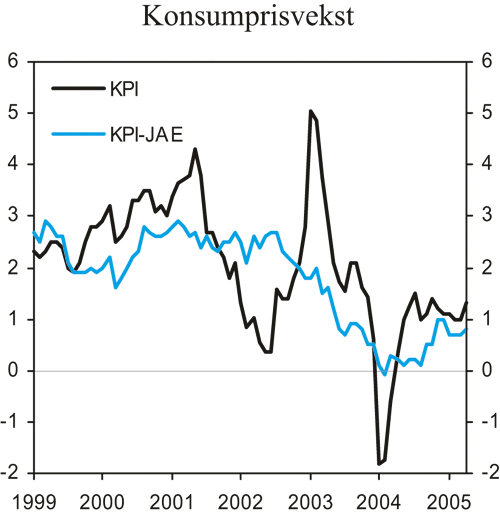

Figur 2.3 Konsumprisveksten totalt og justert for endringer i avgifter og utenom energivarer

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Årslønnsveksten avtok til 3,6 pst. i 2004, etter en vekst på 4,5 pst. året før. Lønn pr. normalårsverk, som også inkluderer overtid, økte med 3,8 pst. i fjor. Hos våre viktigste handelspartnere var lønnsveksten i fjor 3 pst. I årets inntektsoppgjør, som er et mellomoppgjør, er alle de store områdene nå ferdigforhandlet. På bakgrunn av resultatene fra lønnsoppgjørene som er gjennomført, anslås årslønnsveksten for alle grupper under ett nå til 3 pst. fra 2004 til 2005. Dette er prosentpoeng lavere enn lagt til grunn i Nasjonalbudsjettet 2005. For Norges handelspartnere er lønnsveksten anslått til 3 pst. for inneværende år.

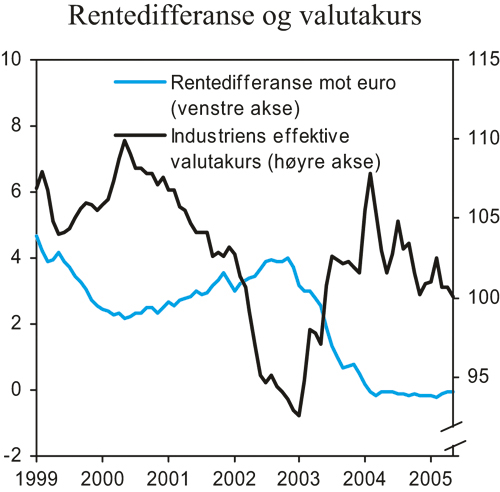

Figur 2.4 Rentedifferanse mot euro og kronekurs

Kilde: Norges Bank.

Konsumprisene (KPI) økte i gjennomsnitt med 0,4 pst. fra 2003 til 2004. Justert for avgiftsendringer og utenom energivarer (KPI-JAE) var veksten 0,3 pst. Den underliggende prisveksten tiltok mot slutten av fjoråret, særlig som følge av økte priser på importerte konsumvarer. Så langt i år har imidlertid prisveksten avtatt igjen. KPI-JAE var 0,8 pst. høyere i april i år enn i samme måned i fjor, og tolvmånedersveksten har vært tilnærmet konstant i fire måneder på rad. Prisveksten er ventet å ta seg opp framover. I denne meldingen er det lagt til grunn en vekst i KPI på 1 pst. i inneværende år og 1 pst. neste år. Avgiftsendringene vil trekke prisveksten opp i inneværende år, mens utviklingen i elektrisitetsprisene antas å trekke i motsatt retning. Veksten i KPI-JAE anslås til 1 pst. i inneværende år og 1 pst. neste år. Det forventes at prisene på importerte konsumvarer vil bidra til høyere prisvekst i år enn i fjor. Anslagene for KPI og KPI-JAE for 2005 er nedjustert med henholdsvis 1 og prosentpoeng sammenliknet med anslagene i Nasjonal-budsjettet 2005.

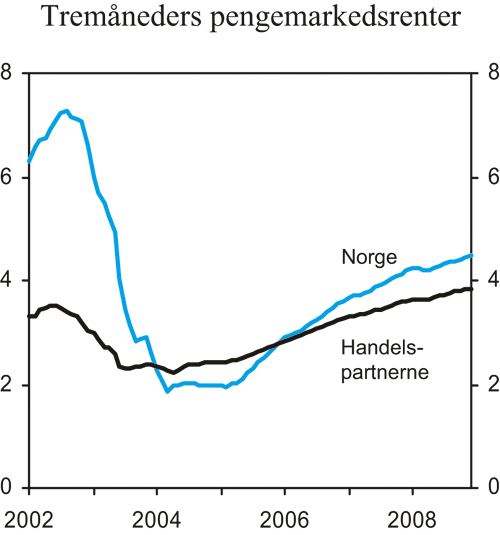

Norges Banks styringsrente, foliorenten , er satt ned med til sammen 5,25 prosentpoeng siden begynnelsen av desember 2002, til 1,75 pst. Tremåneders pengemarkedsrente i Norge var 10. mai 2 pst., som er 0,1 prosentpoeng lavere enn i euroområdet og 1 prosentpoeng lavere enn i USA. I denne meldingen er det lagt til grunn at pengemarkedsrentene framover utvikler seg i samsvar med de implisitte terminrentene, beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i begynnelsen av april. Dette innebærer at tremåneders pengemarkedsrente er anslått å ta seg opp med om lag prosentpoeng fram mot utgangen av 2005. For 2006 viser framskrivingene en tilsvarende renteoppgang, jf. nærmere omtale i boks 2.1. Renteforventningene var 10. mai noe lavere enn lagt til grunn i denne meldingen.

Målt ved industriens effektive valutakurs har kronekursen svekket seg med 7 pst. siden Norges Bank begynte å sette ned rentene mot slutten av 2002. Styrkingen av valutakursen gjennom 2002 er dermed i hovedsak reversert. Hittil i år har kronekursen vært nokså stabil. I denne meldingen er det som en teknisk forutsetning lagt til grunn at den effektive kronekursen vil utvikle seg i tråd med terminvalutakursene slik de framsto i begynnelsen av april. Dette innebærer at kronekursen vil være om lag uendret gjennom både 2005 og 2006.

Boks 2.1 Renteframskrivinger

I denne meldingen er det beregningsteknisk lagt til grunn at de korte rentene utvikler seg i samsvar med de implisitte terminrentene beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i begynnelsen av april.

De implisitte renteforventningene har falt noe siden Nasjonalbudsjettet 2005. Terminrentene viser nå et forløp hvor norsk tremåneders pengemarkedsrente vil ta seg opp rundt prosentpoeng i løpet av året og ytterligere opp gjennom 2006, slik at det gjennomsnittlige nivået øker med om lag 1 prosentpoeng fra 2005 til 2006. Renten anslås å stige ytterligere på mellomlang sikt.

Norsk tremåneders pengemarkedsrente forventes fortsatt å ligge noe lavere enn gjennomsnittet hos våre handelspartnere i 2005. Terminrentene trekker imidlertid opp noe raskere og sterkere i Norge enn hos handelspartnerne, slik at rentedifferansen forventes å bli positiv fra og med 2006.

Figur 2.5 Teknisk framskriving av norske tremåneders pengemarkedsrenter. Prosent

Kilde: Norges Bank og Bloomberg.

Tabell 2.2 Teknisk framskriving av tre-måneders pengemarkedsrenter1) . Prosent

| 2005 | 2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|---|

| Norske renter2) | |||||

| NB05 | 2,5 | 3,6 | 4,4 | 4,8 | - |

| RNB05 | 2,3 | 3,2 | 3,9 | 4,3 | 4,7 |

| Handelspartnere3) | 2,6 | 3,1 | 3,4 | 3,7 | 3,9 |

1) Årsgjennomsnitt beregnet på bakgrunn av implisitte terminrenter.

2) Anslag i Nasjonalbudsjettet 2005 (NB05) og Revidert nasjonalbudsjett 2005 (RNB05).

3) Gjennomsnitt EUR, SEK, GBP, DKK, USD og JPY.

Kilde: Norges Bank og Bloomberg.

Tabell 2.1 oppsummerer de makroøkonomiske anslagene for 2005 og 2006. Anslagene bygger bl.a. på følgende vurderinger:

Figur 2.6 Husholdningenes etterspørsel. Sesongjustert. Indeks 1998=100

Kilde: Statistisk sentralbyrå.

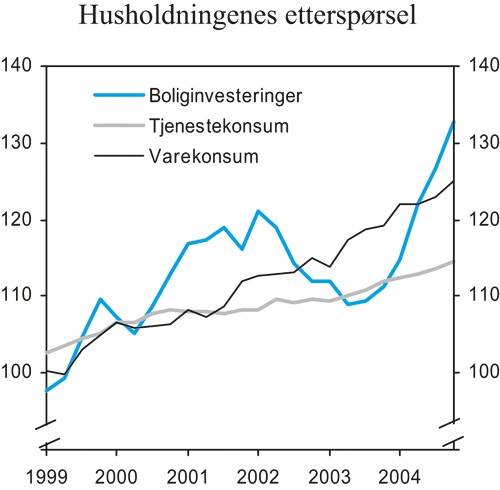

Husholdningenes konsum av varer og tjenester har økt betydelig det siste året. Lave renter og lav prisstigning har bidratt til en betydelig forbedring av husholdningenes disponible realinntekt. Samtidig har boligprisene vokst sterkt og bidratt til å øke husholdningenes formue. Det ventes at den relativt sterke veksten i det private forbruket fortsetter, og indikatorer for husholdningenes forventninger underbygger dette. For 2005 anslås en vekst i privat konsum på i overkant av 4 pst., og for neste år 3 pst. Den forventede avmatningen i konsumveksten må ses i sammenheng med at rentene antas å øke fra 2005 til 2006, og at realinntektsveksten avtar noe som følge av høyere prisvekst. Husholdningenes sparerate har vært høy de senere årene som følge av ekstraordinært store utbytteutbetalinger. Dette må ses i sammenheng med tilpasninger i forkant av utbyttebeskatningen, som trer i kraft i 2006. Utbyttene forventes å falle betydelig i 2006. Korrigert for ekstraordinære utbytte-betalinger anslås husholdningenes sparing å holde seg stabil framover. Et viktig usikkerhetsmoment er den sterke gjelds-oppbyggingen de siste årene, særlig for husholdninger med lave og midlere inntekter, som kan føre til en konsolideringsperiode med økt sparing.

Boliginvesteringene vokste kraftig gjennom 2004. Totalt ble det igangsatt 30 000 boliger i fjor, en økning på nesten 30 pst. fra året før. Det høye prisnivået på boliger, sammen med høy ordrereserve for boligbygg, tilsier at boligbyggingen vil holde seg relativt høy gjennom 2005. Samlet sett legges det til grunn en igangsetting på 27 500 boliger i år og 25 500 boliger neste år. Den forventede nedgangen må ses på bakgrunn av at igangsettingen nå ligger på et svært høyt nivå, og vesentlig høyere enn det demografiske forhold isolert sett skulle tilsi. Sammen med en viss standardheving, en økning i gjennomsnittsarealet og en viss vekst i rehabiliteringsinvesteringene anslås dette å gi en vekst i boliginvesteringene på 11 pst. i år.

Ifølge foreløpige nasjonalregnskapstall økte offentlig etterspørsel med 1,7 pst. i volum i fjor. Offentlig konsum økte med 2,0 pst., mens offentlige investeringer falt med 0,6 pst. Regjeringens forslag til revisjon av budsjettet for 2005 innebærer en vekst i offentlig etterspørsel på vel 1 pst. Dette er om lag som anslått i Nasjonalbudsjettet 2005.

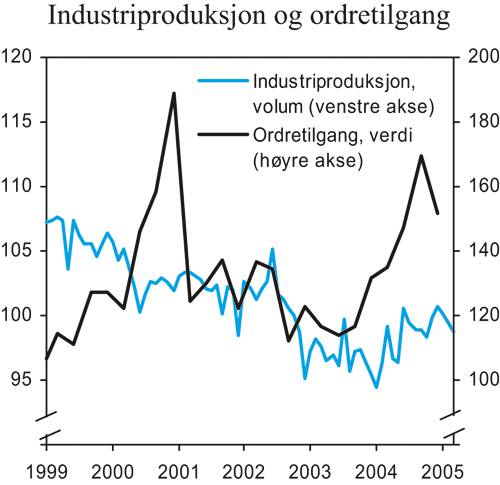

Investeringene i bedriftene i Fastlands-Norge økte ifølge foreløpige nasjonalregnskapstall med 6,6 pst. fra 2003 til 2004. Oppgangen var særlig markert innen tjenesteytende næringer som varehandel og forretningsmessig tjenesteyting. Investeringene i disse sektorene består i stor grad av bygg og anlegg, og oppgangen kan således tyde på at markedet for næringsbygg er i ferd med å bedres, etter flere år med fallende leiepriser og mye ledige kontorlokaler. Det var også oppgang i industriinvesteringene gjennom fjoråret, etter et markert fall året før. Store investerings-prosjekter innen verkstedsindustrien og kjemisk råvareproduksjon bidro særlig til dette. Flere forhold trekker i retning av at bedriftsinvesteringene vil fortsette å øke i tiden framover. Relativt sterk vekst i fastlandsøkonomien vil trolig føre til at kapasitetsutnyttingen stiger ytterligere, slik at bedriftene etter hvert må utvide kapasiteten. Blant annet viser Statistisk sentralbyrås konjunkturbarometer at kapasitetsutnyttingen i industrien nå nærmer seg gjennomsnitts-nivået for de siste 20 årene. God eksportvekst og økende lønnsomhet trekker i samme retning. Investeringstellingen for industri og kraftforsyning tyder også på en klar oppgang i investeringene i inneværende år. Dette bildet understøttes av at kredittveksten i foretakssektoren er på vei opp. Samlet sett legges det til grunn en vekst i bedriftsinvesteringene på 4 pst. i år og 3 pst. neste år. Anslag for bedriftsinvesteringene er erfaringsmessig beheftet med betydelig usikkerhet. Det er i denne meldingen lagt til grunn et relativt moderat oppsving i bedriftsinvesteringene sammenliknet med tidligere konjunkturoppganger. Skulle oppgangen i fastlandsøkonomien bli sterkere enn anslått, vil dette kunne bidra til en sterkere vekst i investeringene.

Eksporten av tradisjonelle varer økte med 3,0 pst. i 2004. Etter svak utvikling i begynnelsen av året, tok eksportvolumet seg kraftig opp gjennom andre halvår i fjor. Tilgjengelig korttidsstatistikk tyder på at veksten i eksportvolumet har fortsatt så langt i år. I denne meldingen anslås eksportvolumet av tradisjonelle varer å øke med 5 pst. i år og 4 pst. neste år.

Relativt sterk eksportvekst og en gunstig ordresituasjon trekker i retning av oppgang i industriproduksjonen i tiden framover, etter flere år med relativt svak utvikling. Bildet er imidlertid noe blandet. I både ute-konkurrerende næringer og i verksteds-industrien har aktiviteten tatt seg opp siden omslaget i begynnelsen av fjoråret, mens produksjonen innen nærings- og nytelses-middelindustrien har flatet ut, og lå i 1. kvartal i år 5 pst. under gjennomsnittet i 2004. Den anslåtte nedgangen i oljeinvesteringene neste år vil også kunne påvirke leverandør-industrien. I denne meldingen legges det til grunn en relativt moderat vekst i den samlede industriproduksjonen framover. Lønnskostnadsveksten har kommet ned de siste par årene, samtidig som kronekursen har svekket seg, noe som isolert sett har bedret industriens konkurranseevne. Kostnadsnivået er imidlertid fortsatt høyt, slik at mange bedrifter er sårbare. Dette gjenspeiles bl.a. i betydelige tap av markedsandeler for norske produsenter både på hjemmemarkedet og på eksport-markedene.

Importvolumet av tradisjonelle varer økte med 11 pst. fra 2003 til 2004. Den kraftige importveksten må ses i sammenheng med sterk vekst i innenlandsk etterspørsel, men viser samtidig at en betydelig del av oppgangen i innenlandsk etterspørsel retter seg mot utenlandsproduserte varer og tjenester. Det ventes at høy aktivitet i norsk økonomi vil bidra til relativt sterk importvekst også i år, samtidig som korttidsstatistikken tyder på en mer avdempet utvikling enn i fjor. Samlet anslås importvolumet å øke med 4 pst. i år og 3 pst neste år.

Prisene på eksport av tradisjonelle varer økte med 8,0 pst. fra 2003 til 2004, mens importprisene på tradisjonelle varer vokste med 3,7 pst., slik at bytteforholdet overfor utlandet bedret seg betydelig. Prisene på viktige norske eksportprodukter som metaller og kjemiske råvarer bidro spesielt til eksportprisveksten, og dette må bl.a. ses i sammenheng med sterk etterspørselsvekst internasjonalt, spesielt i framvoksende økonomier som Kina.

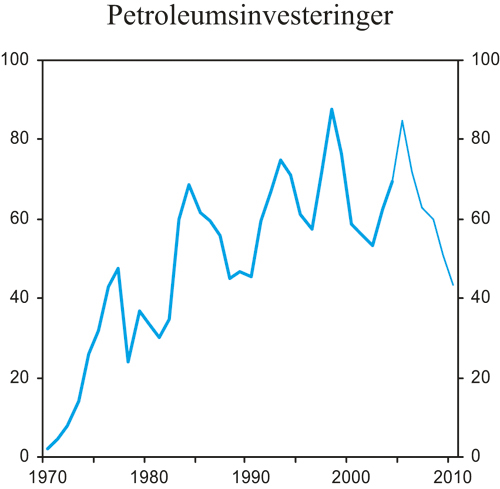

Oljeinvesteringene ventes å vokse med hele 22 pst. i volum i inneværende år, etter en vekst på 11,5 pst. i fjor. Det er spesielt utbyggingen av Kristin, Snøhvit og Ormen Lange som bidrar til den sterke veksten i år. I forhold til anslaget i Nasjonalbudsjettet 2005 er veksten i investeringene i inneværende år oppjustert med nær 9 prosentpoeng. Produksjonen på Kristin ventes å starte opp høsten 2005, og hovedtyngden av investeringene på Snøhvit vil være gjort i løpet av 2005. Det ventes derfor en volumnedgang i oljeinvesteringene neste år på 15 pst. Det er erfaringsmessig stor usikkerhet knyttet til anslagene for oljeinvesteringene, og dersom den høye oljeprisen vedvarer kan dette bidra til å dempe den forventede nedgangen noe.

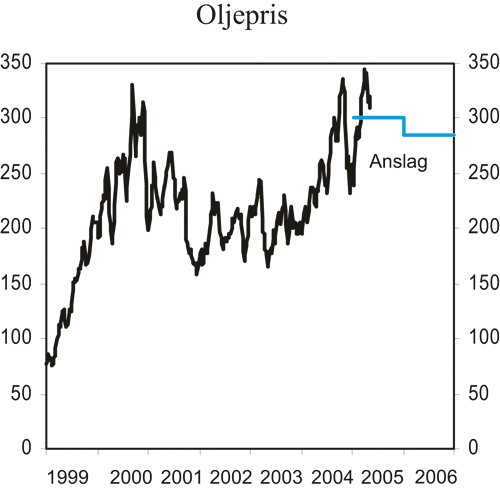

Oljeprisen har hittil i år ligget på i gjennomsnitt 306 kroner pr. fat. Sterk vekst i verdensøkonomien, og spesielt i Kina, har ført til høy etterspørsel etter olje både i 2004 og så langt i 2005. Den sterke etterspørselsveksten har ført til at den ledige produksjons-kapasiteten i OPEC-landene har falt til et svært lavt nivå. Begrenset mulighet til å sikre oljeproduksjonen på kort sikt har bidratt til ytterligere å øke prisene. I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 300 kroner pr. fat i 2005 og 280 kroner i 2006, jf. nærmere omtale i avsnitt 2.3.

Driftsregnskapet overfor utlandet viste et overskudd på vel 230 mrd. kroner i 2004, tilsvarende knappe 14 pst. av BNP. Overskuddet i 2004 var 31 mrd. kroner høyere enn i 2003, i første rekke på grunn av den betydelige oppgangen i oljeprisen gjennom 2004. I 2005 anslås overskuddet på driftsregnskapet til 249 mrd. kroner, eller 14 pst. av BNP.

Figur 2.7 Industriproduksjon og ordretilgang, sesongjusterte tall. 1995=100

Kilde: Statistisk sentralbyrå.

Boks 2.2 Utviklingen i norsk økonomi på mellomlang sikt

På mellomlang sikt bestemmes produksjonskapasiteten i økonomien av bl.a. produktivitetsutviklingen og tilgangen på arbeidskraft og kapital. Med en gjennomsnittlig produktivitetsvekst i fastlandsøkonomien på rundt 2 pst., og en gjennomsnittlig timeverksvekst på knapt pst., kan veksten i produksjonskapasiteten for Fastlands-Norge i årene fram mot 2008 anslås til 2-2 pst. Anslaget innebærer bl.a. at den trendmessige nedgangen i arbeidstiden bremses opp, samtidig som veksten i arbeidsproduktiviteten framover blir lavere enn de siste ti årene.

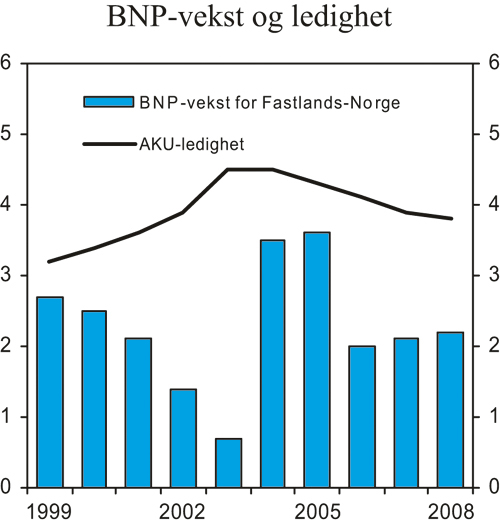

I årene 2001–2003 var veksten i fastlandsøkonomien lavere enn den beregnede veksten i produksjonskapasiteten, og arbeidsledigheten økte. Sommeren 2003 snudde nedgangskonjunkturen, og veksten i fastlandsøkonomien tok seg opp til 3,5 pst. i 2004. Også i 2005 anslås BNP-veksten å bli i klart sterkere enn trendveksten. Den høye veksten ventes å bidra til en gradvis nedgang i ledigheten, jf. fig. 2.8. I tråd med erfaringer tar det noe tid før økt aktivitet reduserer ledigheten. Den høye veksten i 2004 og 2005 vil dermed kunne trekke i retning av en nedgang i ledigheten også i årene framover.

I 2005 er det særlig økt etterspørsel fra husholdningene, positive impulser fra bedriftsinvesteringene og investeringene i oljesektoren som bidrar til å trekke opp BNP-veksten for Fastlands-Norge. Utviklingen etter 2005 ventes bl.a. å bli påvirket av følgende forhold:

Veksten i oljeinvesteringene de siste årene avløses av en nedgang i årene 2006–2008. I framskrivingene er det lagt til grunn at dette i noen grad blir motvirket av at leverandørindustrien klarer å omstille produksjonen til andre produkter og markeder. Dermed begrenses virkningene på innenlandsk produksjon og sysselsetting av lavere investeringer i petroleumssektoren.

Beregningene bygger på en gradvis økning i pengemarkedsrentene framover, i tråd med forventningene i terminmarkedet, samtidig med at kronekursen holder seg relativt stabil. Dette innebærer at pengepolitikken vil virke mindre ekspansivt i denne perioden, etter flere år med pengepolitiske lettelser.

Bruken av petroleumsinntekter har kommet opp på et høyt nivå, og rommet for økt bruk av oljeinntekter over statsbudsjettet i årene framover er begrenset.

Alt i alt anslås veksten i fastlandsøkonomien i årene 2006–2008 å holde seg opp mot trendveksten, etter to år med høyere vekst. Dette bidrar til at AKU-ledigheten kan reduseres til 3 pst. i 2008.

Figur 2.8 BNP for Fastlands-Norge og AKU-ledighet. Prosentvis vekst fra året før og nivå i prosent av arbeidsstyrken

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I denne meldingen presenteres også mellomlangsiktige framskrivinger for norsk økonomi fram til og med 2008, jf. boks 2.2. Anslagene innebærer en gjennomsnittlig BNP-vekst i fastlandsøkonomien på om lag 2 pst. pr. år. Arbeidsledigheten anslås å komme ned mot 3 pst. i 2008. I Perspektivmeldingen (St.meld. nr. 8 (2004–2005)), som ble lagt fram i fjor høst, ble det gitt en nærmere drøfting av utsiktene for norsk økonomi på mellomlang og lang sikt.

Boks 2.3 Faktorer bak endringene i de makroøkonomiske anslagene

Den økonomiske veksten i fastlandsøkonomien i fjor ble klart høyere enn anslått i Nasjonalbudsjettet 2004 (NB04) høsten 2003, jf. tabell 2.3. Det er flere årsaker til at veksten ble sterkere enn forventet. Rentenedgangen ble kraftigere enn lagt til grunn i NB04, mens veksten i konsumprisene (KPI) ble atskillig lavere, særlig som følge av svakere vekst i importprisene og i husleiene. Lavere renter og konsumprisvekst har bidratt til høyere vekst i disponibel realinntekt for husholdningene, noe som igjen har stimulert privat etterspørsel. Investeringene i fastlandsbedriftene økte kraftig i 2004, mens en i NB04 la til grunn om lag uendrede investeringer. Veksten i internasjonal økonomi ble sterkere enn forventet og har bidratt til høyere eksportvekst. Oljeprisen steg kraftig gjennom 2004 og bidro til at overskuddet på statsbudsjettet ble betydelig høyere enn opprinnelig anslått.

For 2005 er veksten i BNP for Fastlands-Norge oppjustert med 0,5 prosentpoeng i forhold til Nasjonalbudsjettet 2005. Det må særlig ses i lys av at oljeinvesteringene ventes å vokse med i underkant av 22 pst. for inneværende år. Det er om lag 9 prosentpoeng høyere enn anslagene i NB05. I tillegg ser investeringene i fastlandsbedriftene ut til å øke mer enn tidligere lagt til grunn. Det må ses i sammenheng med god inntjening og fortsatt god aktivitetsvekst. På bakgrunn av resultatene i de ferdigforhandlede tariffoppgjørene er anslaget for årslønnsveksten i 2005 justert ned fra 4 pst. i NB05 til 3 i denne meldingen. Samtidig er anslaget for prisveksten justert ned om lag tilsvarende. Den rekordhøye oljeprisen bidrar til at overskuddet på statsbudsjettet anslås å øke enda kraftigere enn lagt til grunn i NB05. Det strukturelle, oljekorrigerte underskuddet er redusert med 1,1 mrd. kroner.

Tabell 2.3 Finansdepartementets anslag for 2004 og 2005 på ulike tidspunkter. Prosentvis endring fra året før

| 2004 | 2005 | |||

|---|---|---|---|---|

| NB041) | Regnskap | NB051) | RNB051) | |

| Handelspartnerne: | ||||

| BNP | 2,3 | 2,8 | 2,7 | 2,4 |

| Konsumpriser | 1,6 | 1,4 | 1,6 | 1,5 |

| Arbeidsledighet | 6,3 | 6,7 | 6,7 | 6,5 |

| Norge: | ||||

| BNP Fastlands-Norge | 2,6 | 3,5 | 3,1 | 3,6 |

| Sysselsatte personer | 0,0 | 0,2 | 0,8 | 0,8 |

| Arbeidsledighetsprosent (AKU) | 4,7 | 4,5 | 4,1 | 4,3 |

| Årslønn | 4 | 3,6 | 4 | 3 |

| Konsumprisindeksen (KPI) | 1 | 0,4 | 2 | 1 |

| Oljepris (kroner) | 170 | 257 | 230 | 300 |

| Statsbudsjettet: | ||||

| Overskudd (mrd. kroner)2) | 105,9 | 157,4 | 169,7 | 229,1 |

| Underliggende, reell utgiftsvekst | 2 | 2 | 1 | 1 |

| Strukturelt, oljekorrigert underskudd (nivå) 3) | 3,9 | 4,5 | 4,9 | 4,8 |

1) Nasjonalbudsjettet 2004 (NB04), Nasjonalbudsjettet 2005 (NB05) og Revidert nasjonalbudsjett 2005 (RNB05).

2) Inklusive Statens petroleumsfond.

3) Prosent av trend-BNP for Fastlands-Norge.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

2.2 Utviklingen på arbeidsmarkedet

Oppsvinget i norsk økonomi har ført til en bedring av arbeidsmarkedet. Sysselsettingen i fastlandsøkonomien økte gradvis gjennom 2004, og i 1. kvartal 2005 var det sysselsatt 13 000 flere personer enn ett år tidligere. På årsbasis økte sysselsettingen likevel bare med 5000 personer, svarende til en vekst på 0,2 pst., fra 2003 til 2004. Sysselsettingsoppgangen har ikke vært sterk nok til å redusere arbeidsledigheten vesentlig. Dette må også ses i sammenheng med at arbeidsstyrken har vokst i denne perioden. Arbeidsledigheten, målt ved Statistisk sentralbyrås arbeidskraftundersøkelse (AKU), utgjorde sesongjustert 4,5 pst. av arbeidsstyrken i 1. kvartal i år. Det ventes en fortsatt bedring av arbeidsmarkedet framover.

Sysselsettingen i industrien falt med om lag 8000 personer fra 2003 til 2004. Gjennom 2004 var imidlertid industrisysselsettingen relativt stabil. Det har vært en moderat vekst i sysselsettingen i offentlig tjenesteyting og i bygg og anlegg. Det er først og fremst utviklingen innen privat tjenesteyting som har bidratt til oppgangen i den samlede sysselsettingen fra 2003 til 2004. Ifølge AKU ser oppgangen i sysselsettingen innen privat tjenesteyting ut til å ha fortsatt inn i 1. kvartal i år.

I begynnelsen av konjunkturoppgangen er erfaringsmessig virksomhetene tilbakeholdende med nyansettelser. Også land som USA og Sverige har erfart dette de siste årene. Det kan skyldes at virksomhetene i begynnelsen av oppgangen har ledige arbeidskraftsressurser, eller at virksomhetene øker bruken av overtid. Veksten i sysselsettingen fra 2003 til 2004 var likevel noe lavere enn man kunne vente, gitt styrken på konjunkturomslaget. Det kan være flere grunner til dette:

Figur 2.9 Arbeidsmarkedet

Kilde: Aetat og Statistisk sentralbyrå.

Boks 2.4 Arbeidsinnvandring etter EØS-utvidelsen

Fra og med 1. mai 2004 ble EU utvidet med ti nye medlemsland. Gjennom EØS-samarbeidet har arbeidskraft fra de nye medlemslandene lettere tilgang til det norske arbeidsmarkedet. Dette har trolig ført til økt bruk at utenlandsk arbeidskraft i norske virksomheter. Hvor stort omfanget er, er imidlertid usikkert.

Ifølge nasjonalregnskapet økte sysselsettingen i bygge- og anleggsnæringen med 1000 personer eller 0,9 pst. fra 2003 til 2004, mens volumveksten i bruttoproduktet var hele 7,4 pst. i samme periode. At sysselsettingsveksten i bygge- og anleggssektoren var såpass svak, til tross for den sterke aktivitetsveksten, kan tyde på at det er sysselsettingsoppgang i denne sektoren som ikke blir registrert i statistikken. Det er også grunn til å tro at den sterke importen av tjenester i 2004 i noen grad skyldes økt import av arbeidskraft utleid fra utenlandske bedrifter. Norge hadde i 2004 bl.a. et underskudd på tjenestebalansen med Europa utenom Norden for første gang siden 1999. Nedenfor gjennomgås kort den statistikken som beskriver omfanget av arbeidsinnvandring til Norge og hvordan arbeidsinnvandrere fanges opp i sysselsettingsstatistikken.

Tall for førstegangs arbeidstillatelser til borgere fra de nye EU-landene publiseres jevnlig av Utlendingsdirektoratet (UDI). I 2004 ble det i alt utstedt 25 100 slike tillatelser, mens det i 2003 ble innvilget 18 200 førstegangs arbeidstillatelser. Av alle arbeidstillatelsene som ble utstedt i fjor, ble 75 pst. gitt med en varighet på mindre enn 6 måneder. Det er grunn til å tro at mange arbeidere fra de nye EU-landene tar kortsiktige oppdrag i bygge- og anleggsbransjen og sesongoppdrag i jord- og skogbruk.

Arbeidskraftsundersøkelsen (AKU) er en utvalgsundersøkelse som baserer seg på et utvalg av personer som er registrert som bosatt i Norge ifølge folkeregisteret. For å bli registrert som bosatt må vedkommende normalt ha bodd eller planlegge å bo i Norge i minst 6 måneder. Dette innebærer at AKU i liten grad fanger opp utlendinger som utfører sesongarbeid eller er på andre korte oppdrag.

Den registerbaserte sysselsettingsstatistikken har til nå hatt samme avgrensing som AKU, dvs. at bare innvandrere som er registrert som bosatte i Norge kommer med i statistikken. Statistisk sentralbyrå arbeider nå på oppdrag fra Arbeids- og sosialdepartementet med å utvikle et datagrunnlag som også fanger opp arbeidstakere som arbeider på korttidsoppdrag, men som ikke er registrert som bosatte i Norge. Sentrale datakilder vil være arbeidstakerregisteret og register over arbeidstakere ved Sentralskattekontoret for utenlandssaker. En rapport med tall for 4. kvartal 2003 og 2004 er planlagt ferdig i siste halvdel av juni i år.

For å beregne sysselsettingen i nasjonalregnskapet benyttes, i tillegg til sysselsettingsstatistikken, statistikk over lønnskostnader som en sentral informasjonskilde. Nasjonalregnskapstall kan derfor fange opp mer av arbeidsinnvandringen enn AKU. I nasjonalregnskapet er avgrensningen av hva som defineres som produksjon og dermed også sysselsetting i norske bedrifter, knyttet til om bedriften ligger på norsk territorium (norskregistrert bedrift). Dette gjelder uavhengig av de sysselsattes bosted. Utenlandske bedrifter med oppdrag i Norge regnes som norskregistrerte når de er registrert i Norge i mer enn ett år. Hvis ikke føres aktiviteten som import av tjenester, og ikke som produksjon og sysselsetting.

Siden offisiell sysselsettingsstatistikk ikke fullt ut fanger opp arbeidstakere på kortidsoppdrag i Norge, underrapporteres nivået på sysselsatte med arbeidssted i Norge. Ved fluktuasjoner i antall personer på korttidsoppdrag vil følgelig også endringer i den samlede sysselsettingen bli undervurdert.

Den kraftige reduksjonen i sykefraværet i fjor har bidratt til å dempe behovet for nyansettelser. Det samlede sykefraværet falt med vel 13 pst. i gjennomsnitt fra 2003 til 2004, og i 4. kvartal 2004 var sykefraværet om lag 25 pst. lavere enn ett år tidligere. Reduksjonen i sykefraværet fra 2003 til 2004 svarer til om lag 20 000 normalårsverk.

Sysselsettingen i offentlig sektor har økt vesentlig mindre i inneværende oppgang enn i tidligere oppgangsperioder.

Utvidelsen av EU fra 1. mai 2004 har ført til økt arbeidsinnvandring fra de nye EU-landene. Sysselsettingsstatistikken fanger trolig i liten grad opp personer som kommer til Norge for å arbeide i en kort periode, jf. boks 2.4. Det er dermed grunn til å regne med at sysselsettingen i blant annet bygg og anlegg og tjenesteytende sektorer undervurderes noe i sysselsettingsstatistikken.

Bruken av overtid kan ha økt. Mye tyder på at det har vært en økning i overtidsbruken i industrien og bygg og anleggssektoren fra 2003 til 2004.

Etter hvert som oppgangen i økonomien har festnet seg vil bedriftene trolig i større grad øke sysselsettingen for å dekke opp den økte etterspørselen. Den kraftige nedgangen i sykefraværet ventes videre å avta etter hvert. Alt i alt legges det til grunn en økning i sysselsettingen på 0,8 pst., svarende til 18 000 personer, fra 2004 til 2005. Fra 2005 til 2006 anslås sysselsettingen å øke med ytterligere 0,6 pst., svarende til om lag 14 000 personer.

Arbeidsstyrken har økt like kraftig som sysselsettingen det seneste året, og i 1. kvartal i år var det 16 000 flere personer i arbeidsstyrken enn ett år tidligere. Oppgangen i arbeidsstyrken kan i all hovedsak henføres til sterk vekst i aldersgruppen 40–66 år, mens det har vært en nedgang i aldersgruppen under 40 år. Oppgangen i arbeidsstyrken i aldersgruppen 40–66 år må ses i sammenheng med sterk vekst i denne aldersgruppen i befolkningen. Det er i denne meldingen lagt til grunn en økning i arbeidsstyrken på om lag pst. både i inneværende og neste år.

Arbeidsledigheten, målt ved AKU, har vært relativ stabil det siste halvåret. I 1. kvartal i år utgjorde AKU-ledigheten 4,5 pst. av arbeidstyrken, justert for normale sesongvariasjoner. AKU-ledigheten var i 1. kvartal 3000 personer høyere enn i samme periode i fjor. AKU er en utvalgsundersøkelse og det er derfor knyttet usikkerhet til tallene. Antall registrert ledige ved arbeidskontorene har gått noe ned det siste året, og ved utgangen av april i år var den registrerte ledigheten 5800 personer lavere enn ett år tidligere. Summen av registrerte ledige og personer på ordinære arbeidsmarkedstiltak har avtatt med vel 9000 personer i den samme perioden. Nedgangen i den registrerte ledigheten det siste året må ses i sammenheng med at omfanget av permitteringer er redusert. Ved utgangen av april var det 4100 helt permitterte personer, som er en reduksjon på 2300 personer fra samme periode i fjor. Permitteringene er særlig redusert i industrien og bygg- og anleggssektoren. Reduksjonen i maksimal dagpengeperiode fra 3 til 2 år som ble iverksatt 1. januar 2003 har også bidratt til en viss reduksjon i den registrerte ledigheten. Aetat har anslått at denne endringen vil redusere den registrerte ledigheten med 3000 personer fram til utgangen av 2006.

Den registrerte ledigheten er klart høyest i Finnmark, hvor 5,7 pst. av arbeidsstyrken var registrert ledig ved utgangen av april. Dernest følger Oslo med en ledighet på 4,7 pst. I løpet av det siste året har det vært en økning i andelen ledige med innvandrerbakgrunn. Den høye ledigheten i Oslo må blant annet ses i sammenheng med at fylket har et forholdsvis stort innslag av arbeidssøkere, herunder innvandrere som tradisjonelt har vansker med å få fotfeste i arbeidsmarkedet. Lavest er den registrerte ledigheten i Oppland og Akershus, der den ved utgangen av april utgjorde 2,7 pst. av arbeidsstyrken. Nedgangen i ledigheten det seneste året har vært mest markert i kystfylkene fra Vestfold til Rogaland og i Sogn og Fjordane og Møre og Romsdal, jf. figur 2.9. Det må blant annet ses i sammenheng med den gunstige situasjonen i skipsbyggingsindustrien og i den delen av næringslivet som leverer varer og tjenester til oljesektoren.

Oppgangen i fastlandsøkonomien ventes å bidra til at arbeidsledigheten vil avta ytterligere, og i denne meldingen anslås det at AKU-ledigheten vil avta til 4,3 pst. som gjennomsnitt for 2005 og til 4,1 pst. for 2006.

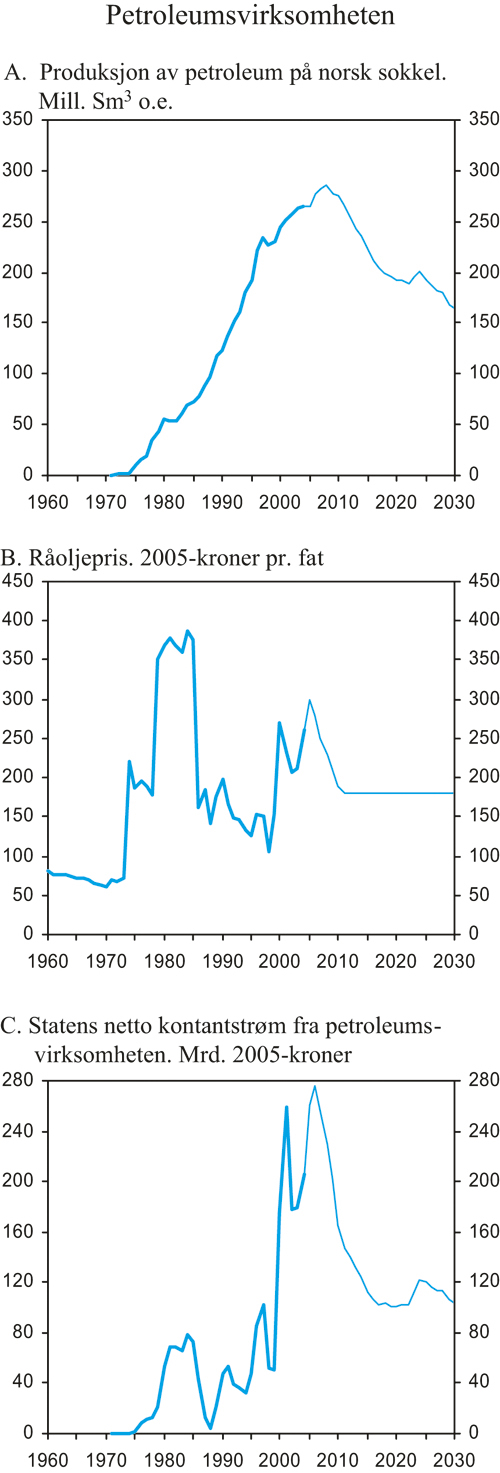

2.3 Petroleumsvirksomheten

Gjennomsnittlig oljepris hittil i år er 48,6 USD eller 306 kroner pr. fat, og den 11. mai var oljeprisen på 50 USD eller 315 kroner pr. fat. Etter en sterk oppgang gjennom 2004 ble spotprisen på Brent Blend notert til 56,3 USD eller 344 kroner pr. fat 18. mars i år. Målt i nominelle priser har oljeprisen aldri vært så høy, men målt i 2005-priser var oljeprisen 75 USD i gjennomsnitt for 1980. De høye oljeprisene må særlig ses i sammenheng med at ledig produksjonskapasitet i OPEC-landene er kommet ned på et svært lavt nivå etter flere år med sterk vekst i etterspørselen etter råolje.

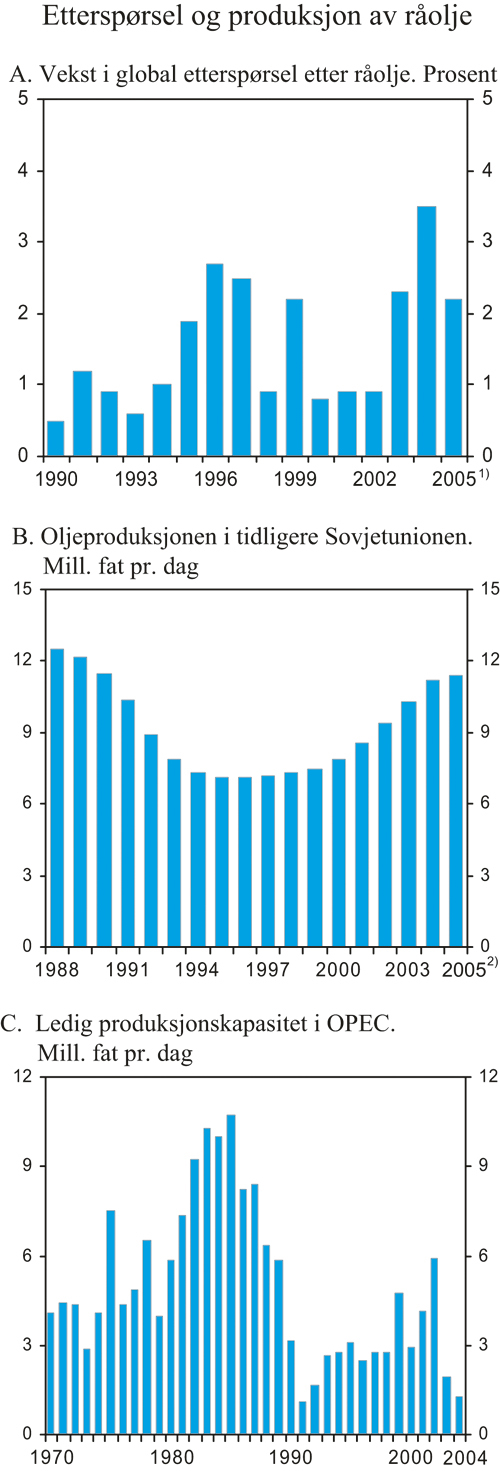

Den samlede etterspørselen etter råolje i verden vokste med 2,79 mill. fat pr. dag eller 3,5 pst. fra 2003 til 2004, jf. figur 2.11. Kinas etterspørsel etter olje, som har vokst sterkt gjennom flere år, sto for om lag 1/3 av den samlede veksten i oljeetterspørselen i fjor. Det er særlig transportsektoren som har bidratt til å øke Kinas etterspørsel etter råolje. Det Internasjonale Energibyrået (IEA) anslår nå at den samlede etterspørselen etter råolje i verden kan øke med om lag 1,8 mill. fat pr. dag eller 2,2 pst. i 2005, mens Energy Information Administration (EIA) anslår veksten til 2,3 mill. fat pr. dag eller 2,8 pst. IEA anslår at veksten i Kina kan bli på 7,4 pst. i 2005. Det innebærer at Kina vil stå for om lag av den samlede veksten i etterspørselen i 2005.

Figur 2.10 Spotpris for Brent Blend. Kroner pr. fat.

Kilde: EcoWin og Finansdepartementet.

Figur 2.11 Global etterspørsel, oljeproduksjonen i det tidligere Sovjetunionen og ledig kapasitet i OPEC

1) Anslag for 2005.

2) Gjennomsnitt for januar-april 2005.

Kilde: International Energy Agency og IMF.

Den globale produksjonen av råolje økte i 2004 med om lag 3,3 mill. fat pr. dag eller 4,2 pst. IEA anslår at produksjonen i landene utenfor OPEC vil øke med om lag 1 mill. fat pr. dag fra 2004 til 2005, dvs. en vekst på 1,9 pst. Det er først og fremst i det tidligere Sovjetunionen og Afrika at produksjonen ventes å øke. I Asia og Latin-Amerika ventes bare en svak produksjonsvekst, og i OECD-landene ventes produksjonen å falle noe fra 2004 til 2005.

Etter å ha ligget i overkant av 7 mill. fat pr. dag fra 1995 til 1999 var produksjonen i det tidligere Sovjetunionen økt til 11,2 mill. fat pr. dag i 2004, jf. figur 2.11. Denne oppgangen har for en stor del kommet gjennom økt utvinning fra eksisterende felt. I Russland har leting etter nye ressurser vært lav, og det er gjennomført få nye utbygginger. Høsten 2004 stoppet imidlertid veksten i oljeproduksjonen opp, og gjennomsnittlig dagsproduksjon i de fire første månedene i år ligger om lag på samme nivå som i fjor høst. Det er trolig nødvendig å bygge ut nye oljefelt for å øke produksjonen vesentlig. De aller fleste russiske oljefelt ligger langt fra markedene, og økt oljeproduksjon er således også avhengig av økt transportkapasitet. Det er lite ledig transportkapasitet i rørledningsnettet, og olje fraktes derfor med tog og lektere. I 2004 ble om lag 40 pst. av eksporten transportert på denne måten. Kostnadene ved slik transport er vesentlig høyere enn med rørledning. Det er planer om å bygge en ny rørledning fra Baikalsjøen og østover mot Stillehavskysten med en kapasitet på 1,6 mill. fat pr. dag, men noen endelig beslutning er ikke tatt.

Den sterke veksten i etterspørselen i 2003 og 2004 førte til at OPECs ledige produksjonskapasitet er redusert fra om lag 6 mill. fat pr. dag i 2002 til om lag 1,3 mill. fat pr. dag i 2004 ifølge IMF. OPEC økte sin produksjonskvote med 0,5 mill. fat pr. dag fra mars i år, og organisasjonen har uttalt at deres ledige produksjonskapasitet er i tråd med det markedet krever. OPECs egne tall viser at den ledige produksjonskapasiteten utgjør om lag 9 pst. av OPECs samlede kapasitet i første og andre kvartal, og at den vil øke til om lag 11 pst. i tredje kvartal, gitt at produksjonen holder seg på samme nivå som i mars. Ut fra offentlig tilgjengelig informasjon om nye utbyggings-prosjekter anslår OPEC videre at den samlede produksjonskapasiteten i OPEC-landene vil øke med 3,5–4 mill. fat pr. dag mellom 2006 og 2010. IEAs anslag for global etterspørselsvekst og produksjonen utenfor OPEC innebærer at etterspørselsøkningen rettet mot OPEC-landene, «call on OPEC», ventes å øke med om lag 0,3 mill. fat pr. dag i 2005.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

| 2004 | 2005 | 2006 | 2009 | Virkning av en endring i oljeprisen på 10 kroner i 2005 | |

|---|---|---|---|---|---|

| Forutsetninger: | |||||

| Råoljepris, kroner pr. fat | 257 | 300 | 285 | 225 | |

| Produksjon, mill. Sm3 o.e | 264 | 264 | 277 | 278 | |

| – Råolje og NGL | 188 | 184 | 189 | 162 | |

| – Naturgass | 76 | 80 | 89 | 117 | |

| Mrd. kroner: | |||||

| Eksportverdi1) | 346,4 | 403,7 | 412,3 | 330,3 | 10,8 |

| Påløpte skatter og avgifter2) | 140,6 | 174,4 | 179,7 | 122,5 | 7,4 |

| Betalte skatter og avgifter2) | 118,1 | 158,6 | 177,0 | 133,4 | 3,7 |

| Netto inntekt SDØE | 80,2 | 93,4 | 99,3 | 78,0 | 3,4 |

| Statens netto kontantstrøm3) | 203,4 | 260,1 | 281,2 | 215,3 | 7,1 |

| Memo: | |||||

| Investeringer i oljevirksomheten. Mrd. 2002-kroner | 69,6 | 84,7 | 72,0 | 50,9 |

1) Råolje, naturgass og NGL.

2) Ordinær skatt på inntekt og formue, særskatt, produksjonsavgift, arealavgift og CO2 -avgift.

3) Summen av betalte skatter og avgifter, netto innbetalinger fra Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten og betalt aksjeutbytte fra Statoil.

Kilde: Olje- og energidepartementet og Finansdepartementet.

Lagrene i OECD-landene er høyere enn på samme tid i fjor, også når en måler i forhold til antall dager med forbruksdekning. Lagerbeholdningen og den ledige produksjonskapasiteten i OPEC fungerer som en buffer som demper utslagene i oljeprisen av uventede hendelser på produksjons- eller tilbudssiden i oljemarkedet. Oljeprisen er nå på et mye høyere nivå enn det lagerbeholdningen skulle tilsi, og en vesentlig årsak til det er sannsynligvis at den ledige produksjonskapasiteten i OPEC-landene nå er svært lav, jf. figur 2.11.

Prisen for framtidig levering trekker i retning av en fortsatt høy oljepris. På International Petroleum Exchange i London omsettes det oljekontrakter for levering i juni på 51,4 USD, mens prisen for levering i desember 2005 er på 52,3 USD. I norske kroner tilsvarer dette hhv. 322 og 328 kroner pr. fat. Prisen for levering i desember 2006 er på 50,3 USD eller om lag 315 kroner pr. fat.

I denne meldingen er det lagt til grunn en oljepris på 300 kroner for inneværende år og 280 2005-kroner for 2006. Dette er en oppjustering på 70 kroner for 2005 og om lag det samme for 2006 sammenliknet med Nasjonalbudsjettet 2005. Det er videre, som en teknisk forutsetning, lagt til grunn at oljeprisen gradvis nærmer seg den langsiktige oljeprisbanen fra Nasjonalbudsjettet 2005, dvs. en oljepris på 180 2005-kroner pr. fat, fra og med 2011. I forbindelse med revisjonen av budsjettet for 2005 har en ikke gjort noen ny vurdering av det langsiktige oljeprisanslaget, men anslaget er på linje med langsiktige oljeprisanslag fra IEA og EIA.

Figur 2.12 Investeringene i petroleumsvirksomheten. Mrd. 2002- kroner

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Figur 2.13 Petroleumsvirksomheten

Kilde: Olje- og energidepartementet og Finansdepartementet.

Total petroleumsproduksjon på norsk sokkel anslås til 264 mill. standard kubikkmeter oljeekvivalenter (Sm3 o.e.) i 2005, uendret fra 2004. Petroleumsproduksjonen ventes å nå toppen i 2008, for deretter å falle gradvis. Det forventede fallet fra 2008 skyldes avtagende oljeproduksjon. Gassproduksjonen ventes å øke til et nivå på 120 mill. Sm3 o.e. i 2011. I årene framover vil således gass utgjøre en stadig større andel av total petroleumsproduksjon.

I forhold til Nasjonalbudsjettet 2005 er anslagene på total petroleumsproduksjon i 2005 nedjustert med 2,6 pst. Dette skyldes reduserte produksjonsanslag både for olje (inkl. NGL) og naturgass. Også for årene framover har det vært en liten nedjustering av anslagene, noe som må ses i sammenheng med at gassproduksjonen øker noe senere enn tidligere lagt til grunn.

Oljedirektoratet anslår at totale utvinnbare ressurser på norsk sokkel utgjør om lag 12,9 mrd. Sm3 o.e. Av dette er 4,0 mrd. Sm3 o.e. allerede produsert, og totale gjenværende utvinnbare ressurser utgjør 8,9 mrd. Sm3 o.e. På usikkert grunnlag anslås ressurstilveksten i 2004 til 17–22 mill. Sm3 o.e. utvinnbar petroleum, som er under 10 pst. av utvinningen dette året.

Eksportverdien av råolje, naturgass og rørtransport fra norsk sokkel anslås til 403,7 mrd. kroner i 2005, en økning på 16,5 pst. fra 2004. I forhold til anslagene i Nasjonalbudsjettet 2005 er eksportverdien oppjustert med 56,2 mrd. kroner i 2005. Oppjusteringen skyldes høyere oljeprisanslag. Også i årene framover innebærer høyere oljeprisanslag en oppjustering av eksportverdien.

Statens netto kontantstrøm fra petroleums-virksomheten anslås til 260,1 mrd. kroner i 2005. Av dette utgjør skatter og avgifter 158,6 mrd. kroner, mens statens direkte økonomiske engasjement (SDØE) bidrar med 93,4 mrd. kroner. Til neste år ventes en ytterligere økning i statens netto kontantstrøm. Sammenliknet med anslaget i Nasjonalbudsjettet 2005 er statens netto kontantstrøm i 2005 økt med 55,6 mrd.

Den samlede petroleumsformuen , definert som nåverdien av netto kontantstrøm fra petroleumsvirksomheten, anslås til om lag 3150 mrd. 2005-kroner ved utgangen av 2005. Anslaget er oppjustert med 100 mrd. kroner i forhold til tilsvarende tall i Nasjonalbudsjettet 2005. Statens andel av formuen anslås til 2760 mrd. 2005-kroner. Til sammenlikning anslås den samlede kapitalen i petroleumsfondet til om lag 1300 mrd. kroner ved utgangen av 2005. Petroleums-formuen kan gi grunnlag for en permanent-inntekt, eller langsiktig årlig realavkastning, på om lag 126 mrd. 2005-kroner. Av dette utgjør statens andel om lag 110 mrd. 2005-kroner. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningene.

Oljeinvesteringene ventes å vokse med i underkant av 22 pst. i inneværende år, mens det i Nasjonalbudsjettet 2005 ble anslått en vekst på 13,2 pst. Målt i faste priser kan investeringsnivået i 2005 komme opp på rekordnivået fra 1998. Det er spesielt utbyggingen av Kristin, Snøhvit og Ormen Lange som bidrar til den sterke veksten i år. Produksjonen på Kristin ventes å starte opp høsten 2005, og hovedtyngden av investeringene på Snøhvit vil være gjort i løpet av 2005. Det ventes derfor et markert fall i oljeinvesteringene på 15 pst. neste år. Den høye oljeprisen kan imidlertid bidra til at det blir mer lønnsomt å øke antallet produksjonsbrønner på eksisterende felt. Dette kan bidra til at fallet i oljeinvesteringene neste år kan bli mindre enn det som er lagt til grunn her. I motsatt retning trekker det at det er begrenset kapasitet i riggmarkedet. Den begrensede riggkapasiteten kan innebære at selskapene ikke får boret så mange brønner som de i utgangspunktet ønsker.

Etter at letevirksomheten har vært relativt lav de siste årene venter Oljedirektoratet nå at antall påbegynte letebrønner i 2005 kan bli på mellom 30 og 40. Dette er i så fall en fordobling av antallet letebrønner i 2004 da det ble påbegynt 17 letebrønner alt i alt. Økningen i antallet planlagte letebrønner i 2005 skyldes i stor grad at det har blitt lagt ut mye nytt areal i forbindelse med 18. konsesjonsrunde og de årlige tildelingene i forhåndsdefinerte områder. Ikke siden første konsesjonsrunde i 1965 har mer nytt areal blitt gjort tilgjengelig på norsk sokkel. De siste årene har det også kommet til en rekke nye mindre selskaper som har bidratt til å øke aktiviteten på norsk sokkel. Den høye oljeprisen kan også ha bidratt til at leteaktiviteten nå ser ut til å ta seg opp. Streiken blant de ansatte på boreriggene i fjor kan ha bidratt til at antall letebrønner i 2004 ble spesielt lavt, og at en del brønner som opprinnelig var planlagt i 2004, først blir påbegynt i 2005. Også for letevirksomheten kan begrenset riggkapasitet føre til at antallet leteboringer kan bli mindre enn det selskapene i utgangspunktet har planlagt.

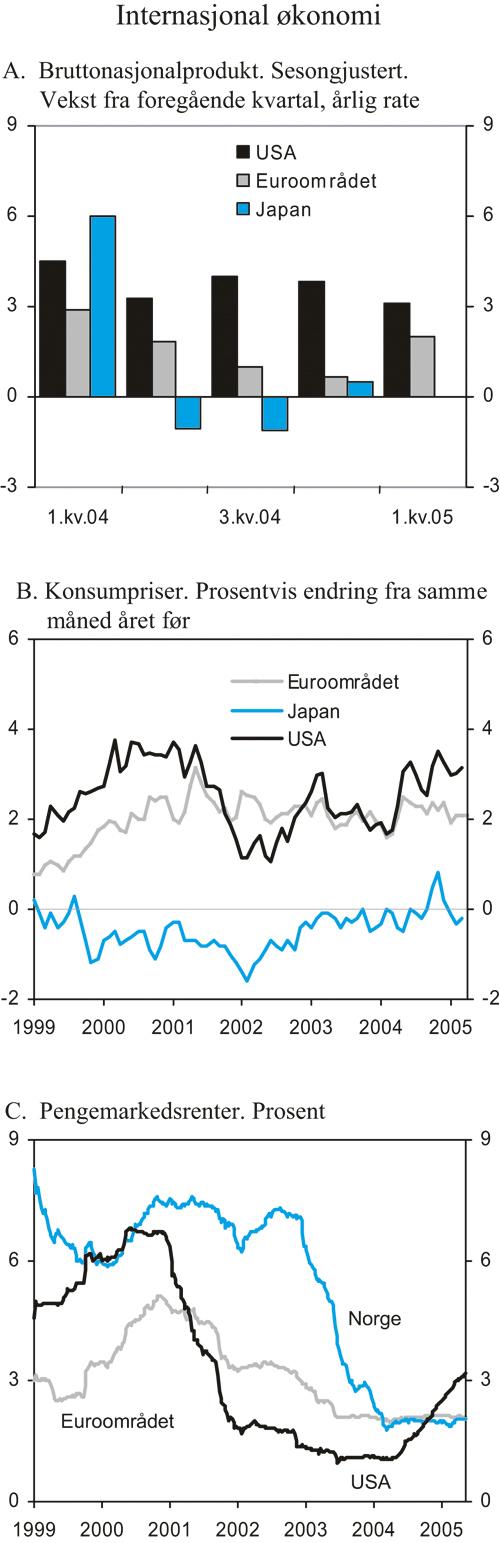

2.4 Internasjonal økonomi

Det ventes relativt sterk BNP-vekst i internasjonal økonomi inneværende og neste år, selv om veksten anslås å avta noe fra i fjor. Det legges til grunn fortsatt god vekst i USA og enkelte asiatiske land. Det samme gjelder i de nordiske landene og Storbritannia, mens den økonomiske veksten i euroområdet som helhet og Japan er svak. Det ventes imidlertid at veksten i euroområdet tar seg noe opp gjennom inneværende år. Alt i alt legges det til grunn en BNP-vekst hos våre handelspartnere på 2 pst. både i år og neste år. Det knytter seg usikkerhet til utviklingen hos våre handelspartnere. Ubalanser i verdensøkonomien, spesielt i form av store amerikanske underskudd på driftsbalansen overfor utlandet, er en viktig usikkerhetsfaktor. Dersom disse ubalansene fører til et større fall i verdien på amerikanske dollar, og eventuelt til oppgang i langsiktige renter, kan dette få stor negativ innvirkning på veksten i verdensøkonomien.

Internasjonale renter er i hovedsak lave. Dette har bl.a. sammenheng med at prisstigningen gjennomgående har holdt seg lav, til tross for høyere oljepriser. Markedsaktørene venter likevel en moderat oppgang i kortsiktige renter, særlig i USA. Federal Reserve har hevet renten gradvis det siste året, fra 1 pst. for ett år siden til 3 pst. i mai i år. Bank of England hevet også sin styringsrente gjennom fjoråret, fra 3 til 4 pst. I euroområdet har styringsrenten ligget på 2 pst. de siste to årene, og det er ventet at den blir liggende på dette nivået ut inneværende år. Internasjonale aksjemarkeder tok seg opp mot slutten av fjoråret, men etter en nedgang siden begynnelsen av mars i år ligger de nå jevnt over noe lavere enn ved inngangen til året. Valutamarkedene har vært preget av at amerikanske dollar svekket seg sterkt mot euro gjennom andre halvår i fjor, for så å styrke seg noe hittil i år. Oljeprisene ligger på et høyt nivå. En sterk oppgang i prisene for levering av olje på noen års sikt, tyder på at markedet venter et vedvarende høyt nivå på oljeprisene.

Tabell 2.5 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

| Årlig gj.snitt 2001–2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|

| Bruttonasjonalprodukt: | ||||

| Handelspartnerne1) | 1,5 | 2,8 | 2,4 | 2,5 |

| Euroområdet | 1,0 | 1,9 | 1,6 | 2,0 |

| USA | 1,9 | 4,4 | 3,7 | 3,4 |

| Japan | 0,9 | 2,6 | 1,0 | 1,7 |

| Konsumpriser: | ||||

| Handelspartnerne | 2,0 | 1,4 | 1,5 | 1,7 |

| Euroområdet | 2,2 | 2,1 | 1,8 | 1,7 |

| USA | 2,2 | 2,7 | 2,7 | 2,4 |

| Japan | -0,6 | 0,0 | -0,1 | 0,2 |

| Arbeidsledighet:2) | ||||

| Handelspartnerne | 6,2 | 6,7 | 6,5 | 6,2 |

| Euroområdet | 8,4 | 8,9 | 8,8 | 8,6 |

| USA | 5,5 | 5,5 | 5,2 | 5,0 |

| Japan | 5,2 | 4,7 | 4,5 | 4,3 |

1) Norges 25 viktigste handelspartnere.

2) I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

Figur 2.14 Internasjonal økonomi

Kilde: EcoWin og Statistisk sentralbyrå.

I USA var BNP-veksten 4,4 pst. i fjor. I 1. kvartal avtok veksten til 3 pst. (sesongjustert årlig rate). Husholdningenes etterspørsel har vært den viktigste drivkraften bak oppgangen i amerikansk økonomi så langt, blant annet som følge av lave renter og økte boligpriser. I tillegg er det gitt betydelige skattelettelser de siste årene. Også bedriftsinvesteringene har tatt seg klart opp det siste halvannet året, og investeringsveksten antas å fortsette. Lønnsomheten i bedriftene er bedret, ikke bare pga. lave renter og skattereduksjoner, men også som følge av høy produktivitetsvekst. Når effektene av de lave rentene og skattelettelsene gradvis uttømmes, ligger det an til en avdemping av forbruksveksten. BNP-veksten i amerikansk økonomi anslås til rundt 3 pst. både i år og neste år. Svekkelsen av amerikanske dollar har bidratt til at eksporten har tatt seg opp gjennom de siste to årene. Importen har imidlertid økt enda sterkere, og underskuddet på driftsbalansen er dermed rekordstort. I anslagene er det lagt til grunn at det amerikanske underskuddet øker ytterligere, fra 4 pst. av BNP i 2003 til om lag 6 pst. i 2006. I arbeidsmarkedet er bildet noe blandet. Arbeidsledigheten er på vei ned, men sysselsettingen øker foreløpig mindre enn i tidligere oppgangskonjunkturer. Veksten i konsumprisene utenom mat og energi har steget jevnt det siste året, og var i 1. kvartal i år 2 pst. over nivået ett år tidligere.

En styrking av euro, samt høye oljepriser, bidro til at veksten i euroområdet flatet ut mot slutten av fjoråret. Særlig var utviklingen svak i Italia og Tyskland, mens veksten holdt seg bedre oppe i Frankrike og i en del av de mindre eurolandene. En svakere utvikling i verdenshandelen i siste halvdel av 2004, sammen med tap av markedsandeler pga. en styrking av euro, har ført til at utenrikshandelen har bidratt negativt til veksten. Den særlig svake utviklingen i Tyskland i 2004 må også ses i sammenheng med at vedvarende høy arbeidsledighet virker negativt inn på husholdningenes etterspørsel. EUs foreløpige anslag for 1. kvartal 2005 viser en vekst på 1,4 pst. fra tilsvarende kvartal året før. Veksten i Tyskland blir anslått til 1,1 pst. i samme perioden. I denne meldingen legges det til grunn en BNP-vekst i euroområdet på i overkant av 1 pst. i år og 2 pst. neste år. Lave realrenter og økte boligpriser ventes å bidra til økt etterspørsel fra husholdningene. Økt lønnsomhet i næringslivet tilsier at også bedriftsinvesteringene kan øke framover. Budsjettunderskuddene i flere euroland ligger nå godt over Stabilitets- og vekstpaktens 3-prosentgrense, noe som begrenser muligheten for å stimulere etterspørselen gjennom finanspolitikken.

I Storbritannia økte BNP med vel 3 pst. i 2004. Veksten i innenlandsk etterspørsel var høy, mens utenrikshandelen bidro til å redusere veksten. Oppgangen i Storbritannia ventes å avta noe framover. Det må først og fremst ses i sammenheng med en stram pengepolitikk som bidrar til å dempe veksten i husholdningenes etterspørsel. Blant annet er den tidligere så sterke boligprisveksten nå i ferd med å avta. Arbeidsmarkedet ventes imidlertid å holde seg relativt stramt, noe som vil bidra til fortsatt høy lønnsvekst. Konsumprisveksten har lenge ligget rundt 1 pst., men anslås å ta seg opp til 1 pst. som gjennomsnitt for 2005.

BNP økte med 3 pst. i Sverige i fjor. Oppgangen var relativt bredt basert. Det anslås at veksten i Sverige holder seg høy også i år. Bedriftsinvesteringene stimuleres av høy kapasitetsutnyttelse, lave renter og god etterspørsel fra eksportmarkedene. Husholdningenes etterspørsel ventes å øke, blant annet som følge av stimulanser fra penge- og finanspolitikken, samt bedring i arbeidsmarkedet. Arbeidsledigheten i Sverige nådde en topp sommeren 2004 med en sesongjustert ledighetsrate på 5,8 pst. Denne har siden avtatt til 5,3 pst. Inflasjonen i Sverige er fortsatt lav, men er ventet å ta seg opp etter hvert som det blir mindre ledig kapasitet i økonomien.

Også veksten i dansk økonomi tok seg opp i fjor. For året under ett økte BNP med 2 pst. i 2004. Veksten ventes å ta seg ytterligere noe opp i år. Skattelettelser, lave renter og en gradvis bedring i arbeidsmarkedet antas å bidra til fortsatt solid vekst i det private forbruket og boliginvesteringene.

Den økonomiske veksttakten i Japan avtok markert gjennom 2004 og framstår nå som klart svakere enn tidligere lagt til grunn. Virkningene på økonomien av de høye oljeprisene, samt en svakere utvikling i eksporten enn ventet, er viktige forklaringer. Samtidig har innenlandsk etterspørsel utviklet seg svakt. På årsbasis økte likevel BNP med 2,7 pst. i fjor. Det anslås nå en vekst i Japan på knappe 1 pst. i år, men at veksttakten tar seg noe opp igjen neste år. De store underskuddene i offentlige budsjetter innebærer at det er begrenset rom for å stimulere økonomien gjennom finanspolitikken.

Mange land utenfor OECD-området, i særlig grad enkelte asiatiske land, har hatt sterk vekst gjennom flere år. Høy aktivitet i disse landene har bidratt til en markert oppgang i mange råvarepriser. I Kina økte BNP med 9 pst. i fjor til tross for at både finans- og pengepolitikken er strammet noe til og det er gjort forsøk på å redusere investeringsveksten. Foreløpige nasjonalregnskapstall for 1. kvartal i år tyder på fortsatt sterk vekst. Prisstigningen har tatt seg gradvis opp og er anslått til om lag 4 pst. i år. Tiltak for å begrense investeringsveksten antas å bidra til en mer moderat vekst i den innenlandske etterspørselen. Likevel antas BNP-veksten i Kina å holde seg høy også de nærmeste årene. Også i store økonomier som India , Russland og Brasil ligger det an til høy vekst i år og neste år.