3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for den økonomiske politikken og utfordringer i budsjettpolitikken

Et flertall i Stortinget sluttet seg våren 2001 til retningslinjer for den økonomiske politikken som innebærer at petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens petroleumsfond. Samtidig skal pengepolitikken sikte mot stabilitet i den norske krones verdi, nasjonalt og i forhold til våre handelspartnere. Den operative gjennomføringen av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Retningslinjene innebærer at budsjettpolitikken skal ha en mellomlangsiktig forankring, samtidig som pengepolitikken har fått en klar rolle i å stabilisere den økonomiske utviklingen.

Budsjett- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi. Retningslinjene skal sørge for en jevn og opprettholdbar innfasing av oljeinntektene. Samtidig åpner de for at den handlefriheten som oljeinntektene gir, kan utnyttes til å stimulere produksjon og sysselsetting i perioder med høy og økende ledighet. Motsatt vil det være behov for å holde igjen i finanspolitikken i perioder med høy kapasitetsutnyttelse i økonomien.

Dagens høye innbetalinger fra petroleumsvirksomheten kan ikke betraktes som inntekter i vanlig forstand. Olje og gass er ikke-fornybare ressurser, og innbetalingene til staten har langt på vei et motstykke i en reduksjon i statens petroleumsformue. Skal vi ha glede av oljeinntektene på varig basis, må bruken av dem frikoples fra de løpende innbetalingene til staten. De budsjettpolitiske retningslinjene ivaretar dette hensynet. Statens netto kontantstrøm fra oljevirksomheten overføres i sin helhet til Statens petroleumsfond, mens det bare er realavkastningen av fondet som brukes. På denne måten skjermes statsbudsjettet fra virkningene av svingende oljepriser, samtidig som det legges opp til en betydelig sparing på statens hånd i årene framover. Dette er helt nødvendig – men ikke tilstrekkelig – for å kunne møte de framtidige budsjettutfordringene knyttet til en aldrende befolkning.

Etter hvert som petroleumsreservene tappes ut, vil veksten i Statens petroleumsfond stanse opp, og bruken av petroleumsinntekter må flate ut. Samtidig vil aldringen av befolkningen og modningen av pensjonssystemet gi et sterkt underliggende press i retning av økte utgifter framover. Selv om høy yrkesdeltakelse og store oljeinntekter gir oss et godt utgangspunkt, er veksten i utgiftene knyttet til en økende andel eldre så sterk at den bare i begrenset grad kan finansieres av kapitalen som bygges opp i Petroleumsfondet. Dette illustreres tydelig i Regjeringens perspektivmelding (St.meld. nr. 8 (2004–2005)).

Perspektivmeldingen gjengir framskrivinger av budsjettbalansen som viser et innstrammingsbehov i offentlige finanser på om lag 5 pst. av BNP for Fastlands-Norge i 2050 og rundt 8 pst. i 2060, dersom vi viderefører dagens pensjonssystem og andre velferdsordninger og bruken av petroleumsinntekter ikke overstiger forventet realavkastning av Statens petroleumsfond. Selv om Regjeringens forslag til pensjonsreform gjennomføres fullt ut, vil rundt halvparten av det anslåtte innstrammingsbehovet gjenstå i 2050. Dette understreker at vi fortsatt står overfor store utfordringer i budsjettpolitikken.

De langsiktige utfordringene for statens finanser tilsier at forskjellen mellom bruken av oljepenger og forventet realavkastning av Petroleumsfondet bygges ned. Samtidig må budsjettpolitikken tilpasses den økonomiske situasjonen. Veksten i norsk fastlandsøkonomi er nå sterk, arbeidsmarkedet er i bedring og vekstanslagene både for 2004 og 2005 er oppjustert i forhold til i fjor høst. I en slik situasjon er det viktig for balansen i økonomien og arbeidsvilkårene til det konkurranseutsatte næringslivet at budsjettpolitikken understøtter pengepolitikken ved å begrense vekstimpulsene fra bruken av oljeinntekter. Regjeringen legger derfor stor vekt på at det strukturelle underskuddet reduseres ved revisjonen av 2005-budsjettet.

Boks 3.5 Den strukturelle budsjettbalansen

Retningslinjene for budsjettpolitikken innebærer at bruken av petroleumsinntekter over tid skal være lik forventet realavkastning av Statens petroleumsfond. For å unngå uheldige utslag av konjunktursvingninger mv. må det strukturelle, og ikke det faktiske, oljekorrigerte underskuddet følge fondsavkastningen over tid.

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Dersom en krever at det oljekorrigerte budsjettunderskuddet skal følge en bestemt bane uavhengig av konjunkturene, måtte en kutte i utgiftene eller øke skattesatsene i en lavkonjunktur, og øke utgiftene eller redusere skattesatsene i en høykonjunktur. Med en slik innretning ville budsjettpolitikken være ekspansiv i gode tider og kontraktiv i dårlige. Når de budsjettpolitiske retningslinjene fokuserer på den strukturelle budsjettbalansen, er det bl.a. for å unngå denne typen medsyklisk budsjettpolitikk. Også statens renteinntekter og renteutgifter kan variere mye fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Varierende overføringer fra Norges Bank og regnskapsmessige omlegginger bør heller ikke slå ut i den underliggende utviklingen i budsjettbalansen. For å komme fra den oljekorrigerte til den strukturelle budsjettbalansen gjøres følgende korreksjoner, jf. tabell 3.1:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon beregnes budsjettvirkningene av at skattegrunnlagene avviker

fra sine trendnivåer. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunkturelle forhold.

Det korrigeres for forskjellen mellom normalnivåene for statens renteinntekter og renteutgifter samt overføringene fra Norges Bank og de faktiske overførings- og rentestrømmene. Fra og med 2002 og noen år framover vil det som ledd i en økning av Norges Banks egenkapital ikke overføres midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. De store korreksjonene for slike særskilte regnskapsforhold i 2002 gjenspeiler en ekstraordinær nedbetaling av fylkeskommunal gjeld på 21,6 mrd. kroner, knyttet til statens overtakelse av spesialisthelsetjenesten.

Også en rekke andre land bruker utviklingen i strukturell budsjettbalanse som utgangspunkt for vurderinger av finanspolitikken. I tråd med dette offentliggjør OECD og EU jevnlig standardiserte anslag for det strukturelle budsjettunderskuddet i medlemslandene. Disse anslagene er basert på mer summariske beregninger enn Finansdepartementets opplegg for Norge, og korrigerer bare unntaksvis for andre forhold enn svingninger i den økonomiske aktiviteten. Det metodiske grunnlaget for aktivitetskorrigeringene er imidlertid svært likt det som benyttes i Norge.

Tabell 3.1 Den strukturelle, oljekorrigerte budsjettbalansen. Mill. kroner

| 2002 | 2003 | 2004 | 2005 | |

|---|---|---|---|---|

| Oljekorrigert overskudd på statsbudsjettet | -62 392 | -66 150 | -79 246 | -74 218 |

| – Overføringer fra Norges Bank utover beregnet trendnivå | -4 492 | -4 685 | -4 878 | -4 878 |

| – Netto renteinntekter utover beregnet trendnivå | -1 137 | -2 830 | -5 490 | -4 511 |

| – Særskilte regnskapsforhold | -21 529 | -830 | -654 | -35 |

| – Aktivitetskorrigeringer | 3 670 | -7 629 | -9 471 | 520 |

| = Strukturelt budsjettoverskudd | -38 904 | -50 175 | -58 753 | -65 315 |

| Målt i prosent av trend-BNP for Fastlands-Norge | -3,3 | -4,1 | -4,5 | -4,8 |

| Endring fra året før i prosentpoeng1) | -0,9 | -0,8 | -0,5 | -0,3 |

1) Endringen i det strukturelle underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Negative tall indikerer at budsjettet virker ekspansivt.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens petroleumsfond. Mrd. kroner

| Regnskap | Anslag på regnskap | ||

|---|---|---|---|

| 2003 | 2004 | 2005 | |

| Totale inntekter | 700,2 | 746,4 | 838,1 |

| Inntekter fra petroleumsvirksomhet | 191,2 | 222,1 | 285,5 |

| Skatter og avgifter | 101,4 | 118,1 | 158,6 |

| Andre petroleumsinntekter | 89,8 | 103,9 | 126,9 |

| Inntekter utenom petroleumsinntekter | 509,0 | 524,3 | 552,6 |

| Skatter og avgifter fra Fastlands-Norge | 461,3 | 480,0 | 510,3 |

| Andre inntekter | 47,7 | 44,3 | 42,3 |

| Totale utgifter | 592,7 | 622,2 | 652,1 |

| Utgifter til petroleumsvirksomhet | 17,6 | 18,7 | 25,3 |

| Utgifter utenom petroleumsvirksomhet | 575,1 | 603,6 | 626,8 |

| Overskudd på statsbudsjettet før overføring til Statens petroleumsfond | 107,5 | 124,2 | 185,9 |

| – Netto kontantstrøm fra petroleumsvirksomhet | 173,7 | 203,4 | 260,1 |

| = Oljekorrigert overskudd | -66,1 | -79,2 | -74,2 |

| + Overført fra Statens petroleumsfond | 62,8 | 80,7 | 74,2 |

| = Overskudd på statsbudsjettet | -3,3 | 1,5 | 0,0 |

| + Netto avsatt i Statens petroleumsfond | 110,8 | 122,7 | 185,9 |

| + Rente- og utbytteinntekter mv. i Statens petroleumsfond | 25,8 | 33,3 | 43,2 |

| = Samlet overskudd på statsbudsjettet og i Statens petroleumsfond | 133,3 | 157,4 | 229,1 |

| Memo: | |||

| Kapital i Statens petroleumsfond pr. 31.12. målt til markedsverdi | 847,1 | 1 011,5 | 1 298,9 |

Kilde: Finansdepartementet.

3.1.2 Budsjett og regnskap for 2004

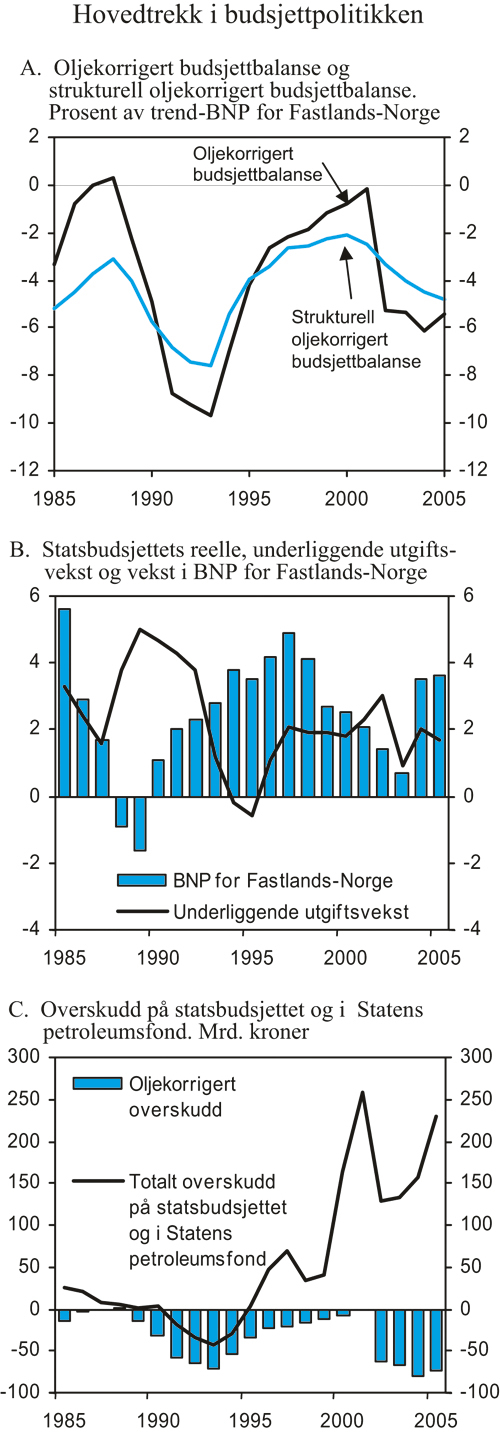

Det strukturelle, oljekorrigerte underskuddet for 2004 anslås nå til 58,8 mrd. kroner. Dette tilsvarer 4,5 pst. av anslått trend-BNP for Fastlands-Norge, en økning på 0,5 prosentpoeng i forhold til 2003, jf. tabell 3.1. Anslaget er drøyt 8 mrd. kroner høyere enn lagt til grunn ved salderingen av statsbudsjettet for 2004 høsten 2003 og om lag 3 mrd. kroner høyere enn i Revidert nasjonalbudsjett 2004. Den gradvise oppjusteringen av underskuddet har sammenheng med at skatteinntektene fra bedrifter utenom oljevirksomheten er blitt lavere enn forutsatt. Også lavere pris- og lønnsvekst enn opprinnelig lagt til grunn har bidratt til å bremse veksten i skatte- og avgiftsinntektene. Den reelle, underliggende veksten i statsbudsjettets utgifter fra 2003 til 2004 anslås nå til om lag 2 pst., jf. figur 3.1. Dette er om lag som lagt til grunn i Nasjonalbudsjettet 2004.

Et strukturelt, oljekorrigert underskudd på 58,8 mrd. kroner innebærer at den underliggende bruken av petroleumsinntekter i 2004 var om lag 25 mrd. kroner større enn forventet realavkastning av Petroleumsfondet. I beregningen av det strukturelle underskuddet er utviklingen i de faktiske skattene og avgiftene mv. renset for bidrag fra konjunkturutviklingen, jf. boks 3.1.

Figur 3.1 Hovedtrekk i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Mens det strukturelle underskuddet er et mål på den underliggende bruken av petroleumsinntekter, bestemmer det oljekorrigerte underskuddet (slik det anslås i nysaldert budsjett) hvor mye penger som må overføres fra Petroleumsfondet til statsbudsjettet. Statsregnskapet for 2004, som ble lagt fram 29. april, viser et oljekorrigert underskudd på 79,2 mrd. kroner, jf. tabell 3.2. Dette er 11,5 mrd. kroner mer enn anslått ved salderingen av budsjettet for 2004, jf. tabell 3.3. Økningen i det oljekorrigerte underskuddet er i hovedsak knyttet til at de faktiske skatte- og avgiftsinntektene ifølge statsregnskapet er knapt 11,7 mrd. kroner lavere enn anslått i saldert budsjett. Forskjellen mellom det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet på nærmere 20 mrd. kroner må bl.a. ses i lys av at konjunkturutviklingen bidro til at både skatter og avgifter fra fastlandsøkonomien og netto renteinntektene lå under sine normalnivåer i 2004.

Samtidig som skatteinngangen fra fastlandsøkonomien ble lavere enn opprinnelig anslått, ble petroleumsinntektene vesentlig høyere. Dette bidro til at det samlede overskuddet på statsregnskapet og i Statens petroleumsfond, som også omfatter statens netto kontantstrøm fra petroleumsvirksomheten og rente- og utbytteinntekter i fondet, ble 157,4 mrd. kroner. Dette er 51,5 mrd. kroner mer enn lagt til grunn i saldert budsjett.

Kapitalen i Statens petroleumsfond økte med drøyt 164 mrd. kroner fra 2003 til 2004. Ifølge statsregnskapet for 2004 utgjorde kapitalen i fondet 1011,5 mrd. kroner ved utgangen av fjoråret.

3.1.3 Statsbudsjettet og Statens petroleumsfond i 2005

Det strukturelle, oljekorrigerte underskuddet for 2005 ble i Nasjonalbudsjettet 2005 anslått til 66,4 mrd. kroner. Dette var vel 24 mrd. kroner mer enn anslaget for forventet realavkastning av Petroleumsfondet. Stortingets saldering av budsjettet for 2005 innebar ingen endring i det strukturelle underskuddet sammenliknet med Regjeringens budsjettforslag.

Den svake utviklingen i innbetalt skatt fra etterskuddspliktige skattytere i 2004 tilsier at også innbetalingene i 2005 kan bli lavere enn lagt til grunn i Nasjonalbudsjettet 2005. Samtidig trekker de nye anslagene for pris- og lønnsveksten i inneværende år i retning av at inntektene fra merverdiavgift og skatt på lønnsinntekter kan bli litt lavere enn tidligere anslått. Statistikken for innbetalte skatter til og med mars i år underbygger et slikt bilde. Samlet sett ligger det nå an til at endrede anslag for skatter og avgifter mv. isolert sett vil svekke den strukturelle budsjettbalansen med 5,8 mrd. kroner i forhold til saldert statsbudsjett for 2005. Relativt moderat lønnsutvikling kan tyde på at den sterke veksten i verdiskapningen i Fastlands-Norge har et motstykke i god produktivitetsutvikling og bedret lønnsomhet for næringslivet. Økte eierinntekter vil i så fall kunne øke skatteinntektene noe fram i tid.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2004. Endringer fra saldert budsjett til regnskap. Mill. kroner

| 1 | 2 | 3=1+2 | 4 | 5=3+4 | 6=5–1 | ||

|---|---|---|---|---|---|---|---|

| Saldert budsjett | Endring | Nysaldert budsjett | Endring | Regnskap | Memo: Endring fra saldert budsjett | ||

| A | Inntekter utenom petroleumsinntekter | 533 600 | -10 200 | 523 401 | 940 | 524 341 | -9 260 |

| Skatter og avgifter fra Fastlands-Norge | 491 683 | -8 772 | 482 911 | -2 879 | 480 032 | -11 651 | |

| Renteinntekter | 13 591 | -2 559 | 11 032 | 179 | 11 211 | -2 380 | |

| Overføringer fra Norges Bank | 0 | 0 | 0 | 0 | 0 | 0 | |

| Andre inntekter | 28 327 | 1 131 | 29 458 | 3 640 | 33 097 | 4 770 | |

| B | Utgifter utenom petroleumsvirksomhet | 601 352 | 2 775 | 604 128 | -541 | 603 586 | 2 234 |

| Renteutgifter | 19 263 | -1 315 | 17 948 | -1161 | 16 787 | -2 476 | |

| Dagpenger | 10 810 | 130 | 10 940 | 152 | 11 092 | 282 | |

| Andre utgifter | 571 279 | 3 960 | 575 240 | 467 | 575 707 | 4 428 | |

| C | Oljekorrigert overskudd (A-B) | -67 752 | -12 975 | -80 727 | 1 481 | -79 246 | -11 494 |

| D | Kontantstrøm fra petroleumsvirksomheten | 143 473 | 64 816 | 208 289 | -4 882 | 203 407 | 59 934 |

| E | Avsetning til Statens petroleumsfond | 75 721 | 51 841 | 127 562 | -4 882 | 122 680 | 46 959 |

| F | Overskudd før lånetransaksjoner (C+D-E) | 0 | 0 | 0 | 1 481 | 1 481 | 1 481 |

| G | Rente- og utbytteinntekter mv. i Statens petroleumsfond | 30 200 | 4 500 | 34 700 | -1 445 | 33 255 | 3 055 |

| H | Samlet overskudd på statsbudsjettet og i Statens petroleumsfond (E+F+G) | 105 921 | 56 341 | 162 262 | -4 846 | 157 417 | 51 496 |

Kilde: Finansdepartementet.

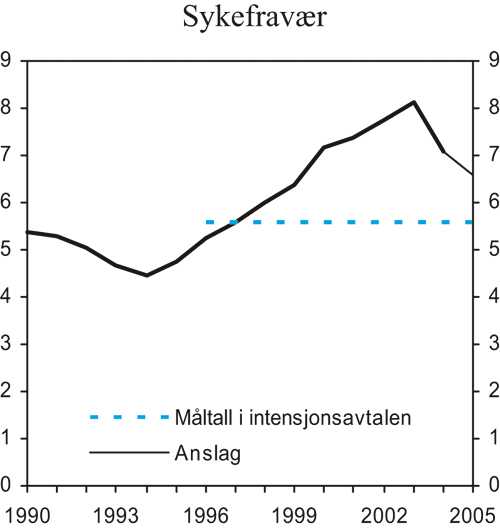

Statsbudsjettets inntekter utenom skatter og avgifter anslås nå å bli om lag 1,8 mrd. kroner høyere enn i saldert budsjett, i hovedsak som følge av høyere utbytteinntekter. Samtidig er anslaget for utgiftene under folketrygden satt ned med 5,5 mrd. kroner i forhold til saldert budsjett. Nedjusteringen skyldes først og fremst lavere anslåtte utgifter til sykepenger og rehabiliteringspenger som følge av lavere sykefravær.

De langsiktige utfordringene for statens finanser tilsier at forskjellen mellom bruken av oljepenger og forventet realavkastning av Petroleumsfondet bygges ned. Samtidig må budsjettpolitikken tilpasses den økonomiske situasjonen. Veksten i norsk fastlandsøkonomi er nå sterk, arbeidsmarkedet er i bedring og vekstanslagene både for 2004 og 2005 er oppjustert i forhold til i fjor høst. I en slik situasjon er det viktig for balansen i økonomien og arbeidsvilkårene til det konkurranseutsatte næringslivet at budsjettpolitikken understøtter pengepolitikken ved å begrense vekstimpulsene fra bruken av oljeinntekter. Regjeringen legger derfor betydelig vekt på at det strukturelle underskuddet reduseres ved revisjonen av 2005-budsjettet. Regjeringens forslag innebærer at bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, reduseres med 1,1 mrd. kroner fra saldert budsjett. Det strukturelle underskuddet reduseres dermed fra 66,4 mrd. kroner til 65,3 mrd. kroner.

Tabell 3.4 Statsbudsjettets inntekter og utgifter. Mill. kroner

| Regnskap | Anslag på regnskap | |||

|---|---|---|---|---|

| 2003 | 2004 | 2005 | ||

| A | Inntekter utenom overføringer fra Statens petroleumsfond | 700 194 | 746 408 | 838 067 |

| A.1 | Inntekter fra petroleumsvirksomhet | 191 227 | 222 068 | 285 471 |

| Skatter og avgifter fra petroleumsvirksomhet | 101 380 | 118 142 | 158 600 | |

| Inntekter fra statlig petroleumsvirksomhet | 89 847 | 103 925 | 126 871 | |

| Driftsresultat i statlig petroleumsvirksomhet | 62 747 | 76 924 | 96 832 | |

| Renteinntekter | 6 392 | 6 679 | 7 500 | |

| Tilbakeføring av kapitalinnskudd | 14 092 | 14 610 | 14 400 | |

| Andre petroleumsinntekter | 6 616 | 5 712 | 8 139 | |

| A.2 | Inntekter utenom oljeskatter og inntekter fra statlig petroleumsvirksomhet | 508 968 | 524 341 | 552 596 |

| Skatter fra Fastlands-Norge | 461 270 | 480 032 | 510 336 | |

| Skatt på inntekt, formue og kapital | 264 391 | 269 402 | 281 136 | |

| Avgifter | 196 879 | 210 630 | 229 200 | |

| Overført fra Norges Bank | 0 | 0 | 0 | |

| Renteinntekter | 15 918 | 11 211 | 11 394 | |

| Andre inntekter | 31 780 | 33 097 | 30 866 | |

| B | Utgifter utenom overføringer til Statens petroleumsfond | 592 681 | 622 247 | 652 145 |

| B.1 | Utgifter til statlig petroleumsvirksomhet | 17 564 | 18 661 | 25 331 |

| Investeringer i statlig petroleumsvirksomhet | 16 247 | 17 422 | 24 600 | |

| Andre utgifter i statlig petroleumsvirksomhet | 1 317 | 1 238 | 731 | |

| B.2 | Utgifter utenom petroleumsvirksomhet | 575 117 | 603 586 | 626 814 |

| Kjøp av varer og tjenester | 101 526 | 108 770 | 110 110 | |

| Sivile formål | 71 545 | 78 069 | 80 612 | |

| Forsvarsformål | 29 981 | 30 700 | 29 498 | |

| Overføringer | 473 592 | 494 817 | 516 704 | |

| Til kommuneforvaltningen | 76 311 | 81 229 | 87 958 | |

| Renteutgifter | 18 611 | 16 787 | 16 150 | |

| Til private og utlandet | 378 670 | 396 801 | 412 596 | |

| C.1 | Overskudd før overføringer til Statens petroleumsfond | 107 513 | 124 161 | 185 922 |

| – Netto kontantstrøm fra petroleumsvirksomhet | 173 663 | 203 407 | 260 140 | |

| C.2 | Oljekorrigert overskudd | -66 150 | -79 246 | -74 218 |

| + Overført fra Statens petroleumsfond | 62 844 | 80 727 | 74 218 | |

| C.3 | = Overskudd før lånetransaksjoner | -3 306 | 1 481 | 0 |

| D.1 | Lånetransaksjoner, netto | 13 030 | 40 550 | 9 107 |

| 1 Utlån | 8 226 | -6 991 | 8 607 | |

| 2 Gjeldsavdrag | 4 804 | 47 541 | 500 | |

| E.1 | Finansieringsbehov, brutto (D-C) | 16 336 | 39 069 | 9 107 |

Kilde: Finansdepartementet.

Hovedtrekkene i Regjeringens forslag til revidert budsjett for 2005 er:

Et strukturelt, oljekorrigert budsjettunderskudd på 65,3 mrd. kroner. Bruken av oljeinntekter reduseres med 1,1 mrd. kroner sammenliknet med saldert budsjett. Merbruken i forhold til forventet realavkastning av Petroleumsfondet er om lag 25 mrd. kroner.

En reell, underliggende utgiftsvekst på 1 pst. sammenliknet med regnskap for 2004, som er på linje med anslaget i Nasjonalbudsjettet 2005. Veksten i BNP for Fastlands-Norge anslås nå til om lag 3 pst. i år. For inneværende stortingsperiode sett under ett innebærer Regjeringens forslag til revisjon av 2005-budsjettet en reell, underliggende utgiftsvekst på om lag 1,9 pst. i gjennomsnitt pr. år. Dette er 0,4 prosentpoeng lavere enn den gjennomsnittlige, årlige veksten i Fastlands-BNP i samme periode.

En økning i det strukturelle, oljekorrigerte underskuddet målt som andel av trend-BNP for Fastlands-Norge på prosentpoeng fra 2004 til 2005.

Et oljekorrigert budsjettunderskudd på 74,2 mrd. kroner. Dette underskuddet dekkes ved en tilsvarende overføring fra Statens petroleumsfond.

Et anslag for statens netto kontantstrøm fra petroleumsvirksomheten på om lag 260 mrd. kroner. Dette er nesten 56 mrd. kroner mer enn anslaget i Nasjonalbudsjettet 2005, noe som i hovedsak skyldes at oljeprisanslaget for inneværende år er oppjustert med 70 kroner til 300 kroner pr. fat.

En anslått nettoavsetning til Statens petroleumsfond på om lag 186 mrd. kroner. Medregnet renter og utbytte mv. i Statens petroleumsfond anslås det samlede overskuddet på statsbudsjettet og i Statens petroleumsfond til om lag 229 mrd. kroner. Kapitalen i Statens petroleumsfond ved utgangen av 2005 anslås til knapt 1300 mrd. kroner.

En reell vekst i kommunenes samlede inntekter på i underkant av 2 pst., eller drøyt 4 mrd. kroner, regnet i forhold til regnskap for 2004.

Tabell 3.5 Statsbudsjettets inntekter og utgifter i 2005. Endringer fra Nasjonalbudsjettet til Revidert nasjonalbudsjett. Mill. kroner

| 1 | 2 | 3=1+2 | 4 | 5=3+4 | ||

|---|---|---|---|---|---|---|

| Nasjonalbudsjettet 2005 | Endring | Saldert budsjett 2005 | Endring | Revidert nasjonal- budsjett | ||

| A | Inntekter utenom petroleumsinntekter | 557 418 | 5 | 557 423 | -4 827 | 552 596 |

| Skatter og avgifter fra Fastlands-Norge | 516 756 | -436 | 516 320 | -5 984 | 510 336 | |

| Renteinntekter | 12 154 | 0 | 12 154 | -760 | 11 394 | |

| Overføringer fra Norges Bank | 0 | 0 | 0 | 0 | 0 | |

| Andre inntekter | 28 508 | 441 | 28 949 | 1 917 | 30 866 | |

| B | Utgifter utenom petroleumsvirksomhet | 631 760 | 5 | 631 765 | -4 951 | 626 814 |

| Renteutgifter | 16 085 | 0 | 16 085 | 65 | 16 150 | |

| Dagpenger | 9 440 | 215 | 9 655 | 0 | 9 655 | |

| Andre utgifter | 606 235 | -210 | 606 025 | -5 016 | 601 009 | |

| C | Oljekorrigert overskudd (A-B) | -74 342 | 0 | -74 342 | 124 | -74 218 |

| D | Kontantstrøm fra petroleumsvirksomheten | 204 477 | 0 | 204 477 | 55 663 | 260 140 |

| E | Avsetning til Statens petroleumsfond | 130 135 | 0 | 130 135 | 55 787 | 185 922 |

| F | Rente- og utbytteinntekter mv. i Statens petroleumsfond | 39 600 | 0 | 39 600 | 3 600 | 43 200 |

| G | Samlet overskudd på statsbudsjettet og i Statens petroleumsfond | 169 735 | 0 | 169 735 | 59 387 | 229 122 |

Kilde: Finansdepartementet.

Samtidig som det strukturelle budsjettunderskuddet reduseres, har Regjeringen funnet rom for å prioritere viktige områder. Det innebærer bl.a. å styrke innsatsen mot fattigdom og rusmisbruk og tiltak for å legge forholdene bedre til rette for personer med nedsatt funksjonsevne. Regjeringen foreslår å utvide fedrekvoten med en uke i form av en forlengelse av den samlede svangerskapspermisjonen. Det foreslås også økte bevilgninger til de regionale helseforetakene, til kriminalomsorgen og politiet, til investeringer og vedlikehold av riksveger og jernbanelinjen, til næringsutvikling, og til tiltak i nordområdene og i undervisnings- og kultursektoren. Også innsats mot fattigdom internasjonalt blir styrket.

Tabell 3.4 gir en oversikt over inntekter og utgifter i statsbudsjettet for 2005. Endringene i tallene fra Nasjonalbudsjettet 2005 til Revidert nasjonalbudsjett 2005 er vist i tabell 3.5.

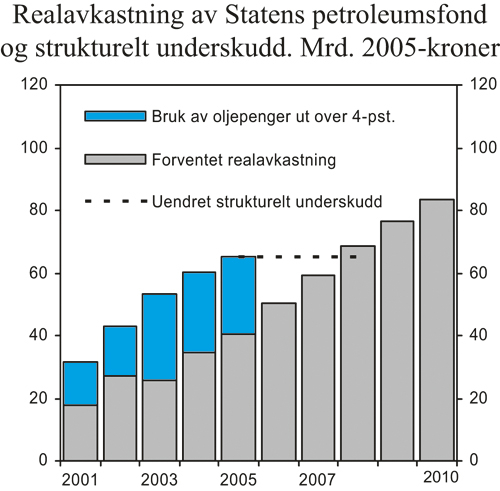

Med et strukturelt underskudd på 65,3 mrd. kroner vil bruken av petroleumsinntekter utover forventet realavkastning av Petroleumsfondet være om lag 25 mrd. kroner i inneværende år. Økt avstand til forventet realavkastning i forhold til anslaget i Nasjonalbudsjettet 2005 må ses i lys av at utviklingen i Statens petroleumsfond mot slutten av fjoråret ble litt svakere enn det en da la til grunn. Utviklingen i det strukturelle underskuddet og i forventet realavkastning av Petroleumsfondet er illustrert i figur 3.2. Figuren viser at med uendret reelt nivå på det strukturelle underskuddet i årene framover, vil bruken av petroleumsinntekter være tilbake på banen for forventet realavkastning av Petroleumsfondet i 2008.

Figur 3.2 Strukturelt, oljekorrigert underskudd og forventet realavkastning av Statens petroleumsfond

Kilde: Finansdepartementet.

Tabell 3.6 Inntekter og utgifter i Statens petroleumsfond. Mrd. kroner

| Regnskap | Anslag på regnskap | |||

|---|---|---|---|---|

| 2003 | 2004 | 2005 | 20061 | |

| Inntekter | 199,4 | 236,7 | 303,3 | 332,6 |

| Netto kontantstrøm fra petroleumsvirksomhet | 173,7 | 203,4 | 260,1 | 281,2 |

| Renteinntekter og utbytte mv. | 25,8 | 33,3 | 43,2 | 51,4 |

| Utgifter | 62,8 | 80,7 | 74,2 | 76,9 |

| Overføring til statskassen | 62,8 | 80,7 | 74,2 | 76,9 |

| Overskudd i Statens petroleumsfond | 136,6 | 155,9 | 229,1 | 255,6 |

| Kapital i fondet pr. 31.12 målt til markedsverdi | 847,1 | 1 011,5 | 1 298,9 | 1 582,9 |

| Memo: Netto avsetning fra statsbudsjettet | 110,8 | 122,7 | 185,9 | 204,2 |

1) Teknisk framskriving.

Kilde: Finansdepartementet.

Tabell 3.7 Netto finansinvesteringer i offentlig forvaltning. Mill. kroner og pst. av BNP

| 2003 | 2004 | 2005 | ||

|---|---|---|---|---|

| A. | Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 132 099 | 199 977 | 264 342 |

| Statsbudsjettets overskudd | -3 306 | 1 481 | 0 | |

| Overskudd i Statens petroleumsfond | 136 587 | 155 935 | 229 122 | |

| Overskudd i andre stats- og trygderegnskap | 271 | 3 167 | 4 768 | |

| Definisjonsforskjell statsregnskapet/nasjonalregnskapet1) | -6 119 | 36 402 | 19 629 | |

| Kapitalinnskudd i forretningsdriften | 4 665 | 2 992 | 10 823 | |

| B. | Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | -13 291 | -7 054 | -2 261 |

| Kommuneforvaltningens overskudd, bokført verdi | -15 804 | -10 104 | -9 826 | |

| Påløpte, men ikke bokførte kommuneskatter | 2 513 | 3 050 | 7 565 | |

| C. | Offentlig forvaltnings finansinvesteringer (A+B) | 118 808 | 192 924 | 262 081 |

| Målt som andel av BNP | 7,6 | 11,4 | 14,4 |

1) Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tabell 3.6 viser anslag for utviklingen i Statens petroleumsfond fra 2003 til 2006. Anslagene for 2006 er basert på de forutsetninger om utviklingen i statens netto kontantstrøm som ligger til grunn for denne meldingen, jf. omtale i avsnitt 2.3 og en teknisk forutsetning om samme strukturelle underskudd i 2006 som i 2005, målt i faste 2005-kroner. Med dette utgangspunktet kan nettoavsetningen til Statens petroleumsfond i 2006 anslås til 204,2 mrd. kroner.

3.1.4 Utviklingen i offentlige finanser

Tabell 3.7 viser utviklingen i offentlig forvaltnings budsjettoverskudd (netto finansinvesteringer) basert på definisjonene i nasjonalregnskapet. Nettofinansinvesteringer tilsvarer overskuddsbegrepet som benyttes i Maastricht-kriteriene for offentlige finanser. I tillegg til statsbudsjettet og Statens petroleumsfond omfatter dette overskuddsbegrepet andre stats- og trygderegnskaper, bl.a. Folketrygdfondet og andre statlige fond. Videre inngår kommuneforvaltningen som et eget forvaltningsnivå.

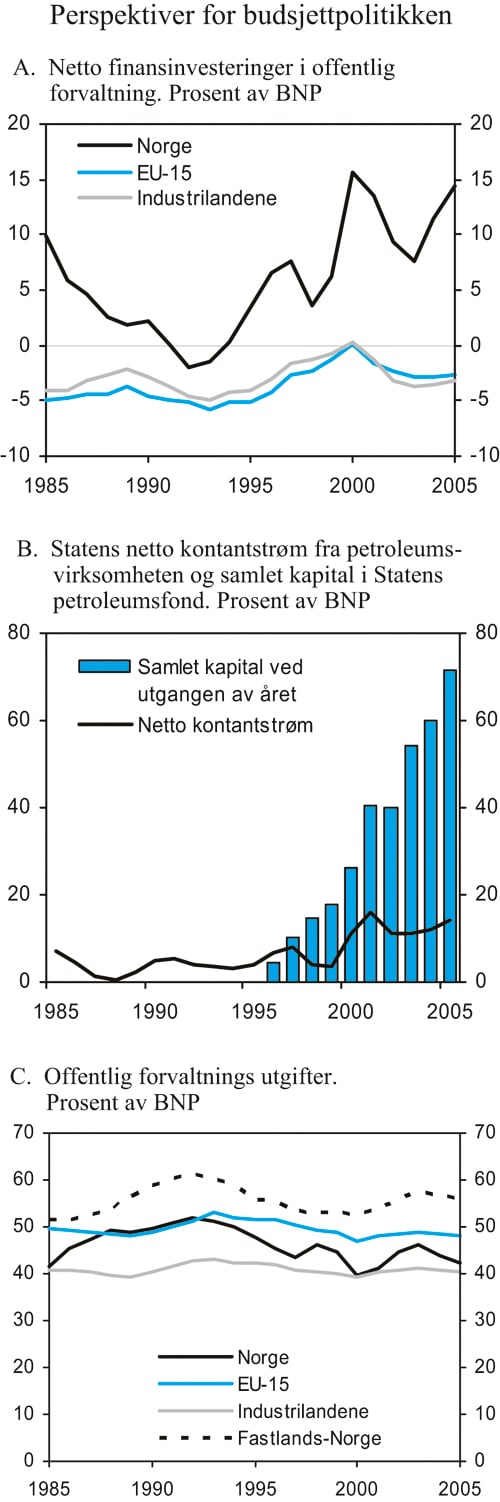

Statsforvaltningens samlede nettofinansinvesteringer anslås å øke fra om lag 200 mrd. kroner i 2004 til drøyt 264 mrd. kroner i 2005, først og fremst fordi høye oljepriser bidrar til en betydelig oppgang i overskuddet i Statens petroleumsfond. Samtidig anslås kommuneforvaltningens underskudd å gå litt ned, fra drøyt 10 mrd. kroner i 2004 til knapt 10 mrd. kroner i 2005. De samlede nettofinansinvesteringene i offentlig forvaltning anslås dermed å øke fra 193 mrd. kroner i 2004 til 262 mrd. kroner i 2005. Målt som andel av BNP anslås det samlede budsjettoverskuddet for offentlig forvaltning å øke fra 11,4 pst. i 2004 til 14,4 pst. i 2005, klart over gjennomsnittet for de siste 20 årene, jf. figur 3.3A.

Figur 3.3 Perspektiver på budsjettpolitikken

Kilde: Statistisk sentralbyrå, OECD og Finansdepartementet.

Offentlig forvaltnings nettofordringer, medregnet kapitalen i Petroleumsfondet og kapitalinnskudd i statlig forretningsdrift, anslås til knapt 1600 mrd. kroner ved utgangen av 2005, tilsvarende 88 pst. av BNP. Som følge av det høye nivået på statens netto kontantstrøm fra oljevirksomheten, har denne andelen økt raskt de siste årene, jf. figur 3.3B. Denne oppbyggingen av finansformue på statens hånd har imidlertid som tidligere nevnt en motpost i uttapping av petroleumsreservene og gjenspeiler derfor ikke en tilsvarende vekst i statens samlede formue.

Utviklingen i offentlige utgifter for Norge er i figur 3.3C. sammenliknet med tilsvarende tall for EU-landene (EU-15) og for landene i OECD-området. Det framgår av figuren at de offentlige utgiftene sank fra rundt 52 pst. av BNP i 1992 til 44,6 pst. av BNP i 1999. Som andel av BNP for Fastlands-Norge ble offentlig forvaltnings utgifter (utenom petroleumsvirksomheten) redusert fra 61,4 pst. i 1992 til 53,1 pst. i 1999. Som følge av avdempet vekst i fastlandsøkonomien og økende offentlige utgifter, steg utgiftsandelen til 57,8 pst. i 2003, regnet i forhold til BNP for Fastlands-Norge. Målt på denne måten anslås utgiftsandelen å falle til 56,5 pst. i 2004 og 56 pst. i 2005.

Målt som andel av BNP har utgiftsnivået for offentlig forvaltning i Norge de siste årene vært noe lavere enn gjennomsnittet for EU-landene, men høyere enn gjennomsnittet for landene i OECD-området. Relativt lave utgiftsnivåer i land som USA og Japan bidrar til å trekke gjennomsnittet for OECD-området ned i forhold til gjennomsnittet for EU-landene. Ved sammenlikning av nivået på offentlige utgifter i ulike land må en ta hensyn til at arbeidsdelingen mellom offentlig og privat sektor varierer fra land til land. Samtidig har de enkelte landene ulik praksis med hensyn til beskatning av pensjoner og andre overføringer. Dette påvirker bruttotallene for utgifter og inntekter. Høy offentlig gjeld bidrar til at renteutgifter utgjør en betydelig del av de offentlige utgiftene i mange EU-land og at en tilsvarende lavere andel av utgiftene kan gå til offentlig konsum, investeringer og stønader mv.

3.1.5 Handlingsrommet i budsjettpolitikken fram mot 2010

Handlingsrommet i budsjettpolitikken bestemmes i hovedsak av følgende forhold:

Tabell 3.8 Utviklingen i Statens petroleumsfond og den strukturelle budsjettbalansen 2001–2010. Mrd. kroner og pst. av trend-BNP for Fastlands-Norge

| Løpende priser | Faste 2005-priser | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Statens petroleums-fond inngang til året | Forventet avkastning 4 pst. regel | Strukturelt, oljekorrigert underskudd, | Forventet avkastning 4 pst. regel | Strukturelt, oljekorrigert underskudd | Avvik fra 4 pst. regel | Strukturelt, oljekorrigert underskudd, pst. av trend-BNP for Fastlands-Norge | |||

| 2001 | 386,6 | – | 27,4 | – | 31,6 | – | 2,4 | ||

| 2002 | 619,3 | 24,8 | 38,9 | 27,3 | 42,8 | 15,6 | 3,3 | ||

| 2003 | 604,6 | 24,2 | 50,2 | 25,6 | 53,2 | 27,5 | 4,1 | ||

| 2004 | 847,1 | 33,9 | 58,8 | 34,8 | 60,4 | 25,6 | 4,5 | ||

| 2005 | 1 011,5 | 40,5 | 65,3 | 40,5 | 65,3 | 24,9 | 4,8 | ||

| 2006 | 1 298,9 | 52,0 | 67,3 | 50,4 | 65,3 | 14,9 | 4,7 | ||

| 2007 | 1 582,9 | 63,3 | 69,5 | 59,5 | 65,3 | 5,8 | 4,7 | ||

| 2008 | 1 882,2 | 75,3 | 75,3 | 68,5 | 68,5 | 0,0 | 4,8 | ||

| 2009 | 2 172,9 | 86,9 | 86,9 | 76,5 | 76,5 | 0,0 | 5,3 | ||

| 2010 | 2 446,8 | 97,9 | 97,9 | 83,4 | 83,4 | 0,0 | 5,7 | ||

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Bruken av petroleumsinntekter

Utviklingen i skattegrunnlagene i fastlandsøkonomien

Bindinger på utgifts- og inntektssiden fra tidligere vedtak

Forskjellen mellom prisutviklingen for utgiftene på statsbudsjettet og prisveksten for skattegrunnlagene

Tabell 3.8 viser utviklingen i forventet realavkastning av Petroleumsfondet og det strukturelle budsjettunderskuddet fram til 2010, basert på oppdaterte anslag for utviklingen i statens inntekter fra petroleumsvirksomheten. Det er lagt til grunn et strukturelt, oljekorrigert underskudd på 65,3 mrd. 2005-kroner i inneværende år. For de påfølgende årene er det strukturelle underskuddet beregningsteknisk videreført på dette nivået, inntil bruken av petroleumsinntekter i 2008 er tilbake på banen for forventet realavkastning fra Petroleumsfondet.

For 2004 og 2005 er bruken av petroleumsinntekter utover forventet realavkastning av Petroleumsfondet anslått til rundt 25 mrd. kroner. Med uendret reelt nivå på det strukturelle underskuddet vil merbruken av petroleumsinntekter de neste to årene falle med rundt 9 mrd. 2005-kroner pr. år, i takt med den anslåtte veksten i Petroleumsfondet. For de tre årene 2008–2010 sett under ett, ligger det nå an til at bruken av petroleumsinntekter i gjennomsnitt kan øke med rundt 6 mrd. 2005-kroner pr. år.

Som følge av vekst i økonomien øker skattegrunnlagene over tid. Under forutsetning av at skattegrunnlagene om lag følger den trendmessige utviklingen i økonomien, kan veksten i skatteinntektene anslås til i størrelsesorden 10 mrd. kroner pr. år i tiden framover. I Gul bok 2005 presenterte Finansdepartementet treårige budsjettframskrivinger som bl.a. viste at utviklingen innenfor etablerte statlige velferdsordninger isolert sett trekker i retning av betydelig økning i utgiftene på statsbudsjettet de nærmeste årene. Den bundne utgiftsveksten knyttet til vedtak, ble anslått til 4 – 5 mrd. 2005-kroner pr. år for perioden 2006 – 2008. Økte overføringer til kommunesektoren eller framtidige bevilgningsbehov som følge av politiske målsetninger, planer og satsninger er ikke medregnet i budsjettframskrivingene.

Lønn utgjør en betydelig utgiftspost på statsbudsjettet. I tillegg blir mange poster under folketrygden regulert med utgangspunkt i lønnsutviklingen. Skattegrunnlagene påvirkes også av lønnsveksten, men ikke i like stor grad som statens utgifter. Prisveksten for statsbudsjettets utgifter blir derfor normalt sterkere enn prisveksten for skattegrunnlagene. Ved en videreføring av dagens aktivitetsnivå vil denne merprisveksten for offentlige utgifter (deflatoreffekten) i gjennomsnitt legge beslag på 1 – 2 mrd. kroner av handlingsrommet i budsjettpolitikken i årene framover, og mer enn dette dersom lønnsveksten blir høyere i offentlig sektor enn i resten av økonomien.

Utviklingstrekkene omtalt ovenfor viser at handlingsrommet i budsjettpolitikken er begrenset de nærmeste årene. Det vil derfor være nødvendig med omprioriteringer på budsjettet for å finne rom for nye og allerede varslede satsninger innenfor rammen av en opprettholdbar bruk av petroleumsinntekter. I årene etter 2010 vil aldringen av befolkningen etter hvert stille budsjettpolitikken overfor nye utfordringer, jf. omtalen i avsnitt 3.1.6.

3.1.6 Langsiktige utfordringer i finanspolitikken

De siste 50 årene har det i Norge og andre vestlige land funnet sted en omfattende utbygging av offentlige velferdsordninger. Veksten i det offentlige tjenestetilbudet innenfor helsepleie, omsorg og utdanning har vært særlig sterk. Samtidig er det bygget ut et pensjons- og inntektssikringssystem som dekker alle. Aldringen av befolkningen medfører at utgiftene knyttet til disse ordningene vil øke sterkt i tiårene framover. I Perspektivmeldingen 2004 drøfter Regjeringen langsiktige utviklingstrekk i norsk økonomi, med særlig vekt på utfordringene for offentlige finanser. Framstillingen nedenfor bygger i stor grad på Perspektivmeldingen.

Utbyggingen av velferdssamfunnet har ført til sterk vekst i utgiftene i offentlig forvaltning, fra i størrelsesorden 25 pst. av BNP for Fastlands-Norge i 1960 til 55 pst. i dag. Utgiftsandelen økte særlig raskt fram til slutten av 1970-tallet. EU-landene har vært gjennom en liknende utvikling, men med unntak for de andre nordiske landene ligger utgiftsnivået gjennomgående lavere enn i Norge, når det norske utgiftsnivået måles mot verdiskapingen i fastlandsøkonomien.

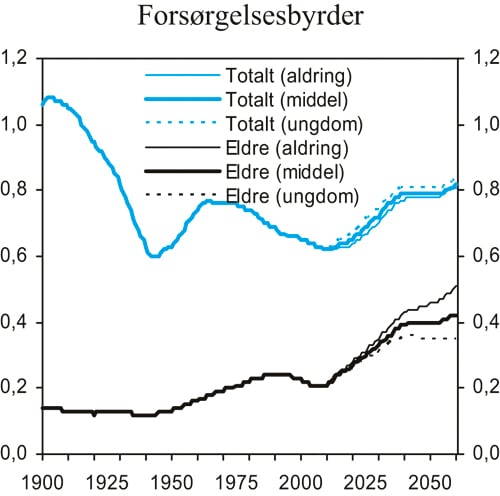

Figur 3.4 Demografiske forsørgelsesbyrder. Antall eldre og unge pr. person i yrkesaktiv alder

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Både i Norge og andre europeiske land har utbyggingen av velferdsordningene medført økt skattenivå. I EU-landene har også den offentlige gjelden økt som andel av BNP. Utviklingen i de offentlige finansene i Norge har vært langt gunstigere, hovedsakelig som følge av inntektene fra olje- og gassvirksomheten.

Bruk av velferdstjenester og mottak av trygdeytelser har gjennomgående størst omfang blant de eldre i befolkningen. De fulle kostnadene ved de innførte velferdsordningene kommer til syne etter hvert som befolkningen eldes og folketrygden blir fullt utbygd. Som det framgår av figur 3.4, har forholdet mellom antall barn, unge og eldre på den ene siden og antallet personer i yrkesaktiv alder på den annen, avtatt siden midten av forrige århundre. De siste 10–20 årene har også forholdet mellom antall eldre og antall personer i yrkesaktiv alder gått ned. Dette bildet vil endre seg vesentlig framover, for et vidt spekter av forutsetninger om fruktbarhet og dødelighet. I figuren er dette belyst ved tre ulike alternativer for befolkningsutviklingen. Middelalternativet er basert på mellomalternativene for levealder, fruktbarhet og innvandring i de siste befolkningsframskrivingene fra Statistisk sentralbyrå. Ungdomsalternativet skiller seg fra middelalternativet ved at det er forutsatt høyere fruktbarhet og lavere levealder. Det motsatte gjelder for aldringsalternativet.

Figur 3.4 illustrerer at nedgang i fødselstallene gjennom forrige århundre og økning i forventet levealder vil gi en sterk vekst i andelen eldre i befolkningen fra rundt 2010. I dag er det 22 personer over 67 år for 100 personer i yrkesaktiv alder (20–66 år). Det har bare vært en svak økning i dette forholdstallet siden folketrygden ble innført i 1967. Med en utvikling som i middelalternativet ligger det an til at denne andelen kan bli doblet gjennom de neste 50 årene.

Aldringen av befolkningen innebærer at offentlige utgifter vil øke i forhold til den samlede verdiskapingen. Selv om yrkesdeltakelsen i Norge er høy, er antall arbeidstimer pr. innbygger ikke høyere enn gjennomsnittet for de andre landene i Vest-Europa. Dette skyldes at gjennomsnittlig arbeidstid pr. sysselsatt er lavere i Norge enn i de aller fleste andre land. Utviklingen de siste tiårene har gått i retning av at vi arbeider færre timer pr. år og færre år i løpet av livet. Dette understreker at det å opprettholde stor nok arbeidsinnsats er en helt sentral utfordring framover.

I Norge er velferdstjenester som utdanning, helse og omsorg i hovedsak offentlig finansiert. Beregninger basert på middelalternativet i Statistisk sentralbyrås siste befolkningsframskriving indikerer at sysselsettingen i kommuner og statlige helseforetak må øke med om lag 75 pst. fram mot 2060 for å opprettholde den samme dekningsgraden og ressursinnsatsen pr. bruker av tjenestene som i dag, jf. figur 3.5. Det er i denne beregningen skjønnsmessig justert for gjennomføring av allerede vedtatte reformer. Videre er det forutsatt at helsetilstanden i de enkelte årsklassene ikke bedres når levealderen stiger. Dersom det alternativt skulle vise seg at helsetilstanden i større grad er knyttet til gjenstående levetid enn til alder, vil behovet for helsetjenester og pleie øke noe langsommere enn omtalt ovenfor. Veksten i ressursbehovet blir i så fall mindre, men vil også i dette tilfellet være betydelig. På den annen side har økningen i ressursbruken i offentlig sektor historisk sett vært markert høyere enn det som isolert sett følger av befolkningsutviklingen. Framskrivingene av finansieringsbehovet er dermed basert på en forsiktig forutsetning om utviklingen i offentlig finansiert tjenesteproduksjon framover.

Figur 3.5 Timeverksutviklingen i kommunal forvaltning og spesialisthelsetjenesten

1) Timeverksutvikling ved uendret dekningsgrad og ressursinnsats pr. bruker. 2001–2060. Spesialisthelsetjenesten omfatter det som var fylkeskommunal virksomhet i år 2001.

2) Anslått timeverksutvikling ved dekningsgrad og ressursinnsats pr. bruker som i 1988.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

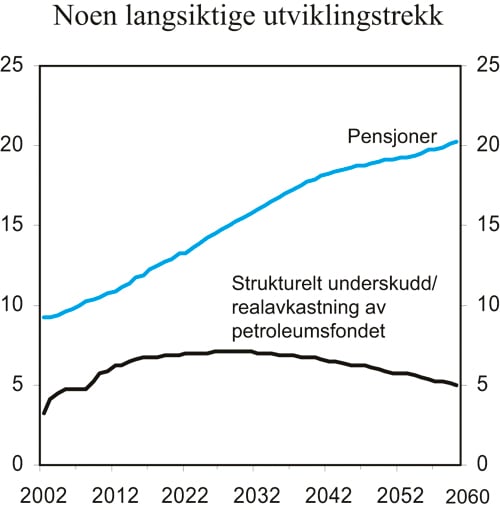

Ved en videreføring av dagens trygdesystem vil aldringen av befolkningen gi en sterk oppgang i utgiftene under folketrygden. Dersom middelalternativet i Statistisk sentralbyrå befolkningsframskriving legges til grunn, kan utgiftene til alders- uføre- og etterlattepensjon alene anslås å øke fra 9,5 pst. av verdiskapingen i fastlandsøkonomien i 2003 til 20,5 pst. 2060, jf. figur 3.6.

Usikkerheten knyttet til tallfesting av den økonomiske utviklingen i et femtiårsperspektiv er betydelig. Perspektivmeldingen presenterer derfor både en referansebane forankret i tidligere observerte utviklingstrekk og et sett med virkningsberegninger som beskriver alternative, mulige utviklingsforløp fram mot 2060.

Figur 3.6 Folketrygdens utgifter til alders- og uførepensjon og disponible petroleumsinntekter etter handlingsregelen. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

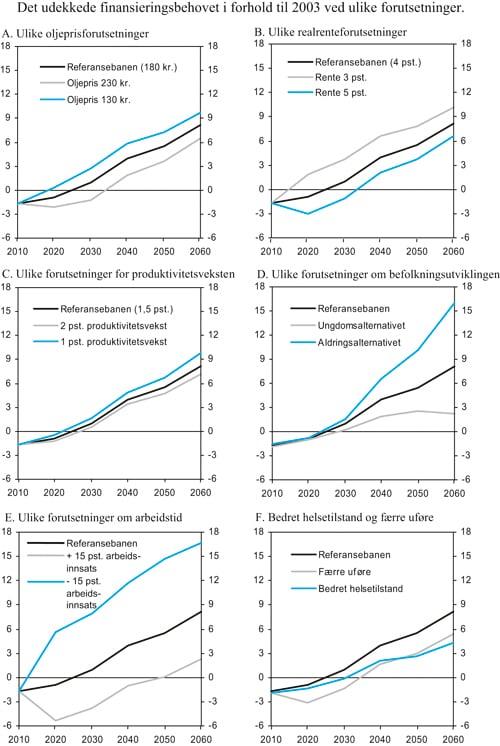

Figur 3.7 Det udekkede finansieringsbehovet i forhold til 2003 ved ulike forutsetninger. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Basert på en vurdering av tidligere erfaringer fra Norge og andre land er det i referansebanen forutsatt en vekst i samlet faktorproduktivitet i Fastlands-Norge på om lag 1,5 pst. pr. år framover. Dette er litt lavere enn den faktiske produktivitetsveksten for norsk økonomi gjennom de siste 20 årene, men høyere enn gjennomsnittet for OECD-området i samme periode.

Referansebanen bygger videre på at oljeprisen på lang sikt blir 180 2004-kroner pr. fat. Endringer i befolkningssammensetningen bidrar til at andelen av befolkningen i yrkesaktiv alder reduseres fra 61 prosent i 2003 til 55 prosent i 2060, mens yrkesdeltakingen for aldersgruppen 20–66 år sett under ett og gjennomsnittlig arbeidstid forutsettes om lag uendret på dagens nivå.

Både referansebanen og de øvrige beregningene tar utgangspunkt i handlingsregelen for bruken av petroleumsinntekter over statsbudsjettet. I de fleste beregningene er det også lagt til grunn felles forutsetninger om utviklingen i de offentlige utgiftene, basert på en videreføring av dagens folketrygdsystem og uendret dekningsgrad og ressursbruk pr. bruker for offentlig finansiert tjenesteproduksjon. Dette innebærer at beregningene belyser de isolerte effektene av aldringen på offentlige budsjetter, men det er ikke tatt høyde for at en eventuell fortsatt økning i kvaliteten på tjenestene kan kreve økte ressurser.

Med utgangspunkt i disse forutsetningene angis et finansieringsbehov for offentlig forvaltning, som i beregningene rent teknisk er illustrert ved hvor mye en må endre det generelle skattenivået i Fastlands-Norge. Den anslåtte skatteøkningen er ment å illustrere størrelsen på utfordringene i finanspolitikken, og er i beregningene ikke forutsatt å få virkninger på arbeidsinnsatsen. Dersom finansieringsbehovet faktisk skulle dekkes på denne måten, vil trolig arbeidsstyrken og sysselsettingen bli påvirket i negativ retning.

Selv når det legges til grunn at dekningsgrad og ressursbruk pr. bruker av offentlige tjenester ikke skal øke framover, viser framskrivingene et stigende udekket finansieringsbehov for offentlige forvaltning, som i referansebanen kommer opp i om lag 8 pst. av BNP for Fastlands-Norge i 2060. Størrelsen på det beregnede finansieringsbehovet er avhengig av forutsetningene om økonomisk vekst, rentenivå, befolkningsutvikling, arbeidstid og oljepris, jf. figur 3.7.

De forventede endringene i befolkningens alderssammensetning har avgjørende betydning for beregningsresultatene. Økningen i levealderen i Statistisk sentralbyrås befolkningsframskrivinger fra 2002, som ligger til grunn for Perspektivmeldingens beregninger, er sterkere enn i tidligere befolkningsframskrivinger. Dette må bl.a. ses i lys av at tidligere norske og utenlandske framskrivinger gjennomgående har undervurdert økningen i levealder. I de tre årene det er kommet tall for etter at de nye befolkningsframskrivingene ble publisert, har levealderen økt enda litt raskere enn Statistisk sentralbyrået la til grunn i sitt høyalternativ. Av Perspektivmeldingen framgår det at det er betydelige variasjoner i hva andre land og internasjonale organisasjoner forutsetter om levealderen framover. Statistisk sentralbyrås middelalternativ for vekst i levealderen skiller seg ikke så mye ut i denne sammenhengen, men ligger i den øvre delen av variasjonsområdet. Etter at meldingen ble lagt fram har også FN oppjustert sine forutsetninger om utviklingen i levealderen i Norge framover. For 2050 ligger FNs forutsetning om forventet levealder for nyfødte om lag ett år lavere enn i Statistisk sentralbyrås mellomalternativ.

Dersom veksten i levealder skulle avta sammenliknet med utviklingen de siste tiårene, samtidig som fruktbarheten igjen øker, vil de statsfinansielle utfordringene reduseres. Utviklingen kan imidlertid også gå i motsatt retning.

Norges petroleumsutvinning er nå nesten på sitt høyeste, samtidig som oljeprisen er på et høyt nivå. Statens inntekter fra petroleumsvirksomheten vil etter hvert falle. For perioden fram til 2060 sett under ett, viste anslagene i Perspektivmeldingen relativt beskjeden økning i forventet realavkastning av Petroleumsfondet som andel av fastlands-BNP. Med en langsiktig, bærekraftig forvaltning av inntektene i tråd med handlingsregelen for budsjettpolitikken, kan disse inntektene dermed bare gi et relativt beskjedent bidrag til økt varig finansiering av offentlige utgifter. 50 kroner høyere oljepris gjennom perioden 2010–2060 vil ifølge beregningene kunne redusere finansieringsbehovet med vel 1 prosentpoeng. Den oppjusteringen av oljeprisene fram til 2010 som er lagt til grunn i denne meldingen, kan på usikkert grunnlag anslås å redusere det beregnede innstrammingsbehovet med om lag prosentpoeng i forhold til anslagene i perspektivmeldingen. Oppdaterte anslag for forventet realavkastning framover er vist i figur 3.6.

Beregningene viser at tiltak for å stimulere arbeidsinnsatsen kan gi vesentlige bidrag til å møte utfordringene. Tiltak som samtidig reduserer tilgangen til trygde- og stønadsordninger, vil være særlig viktige.

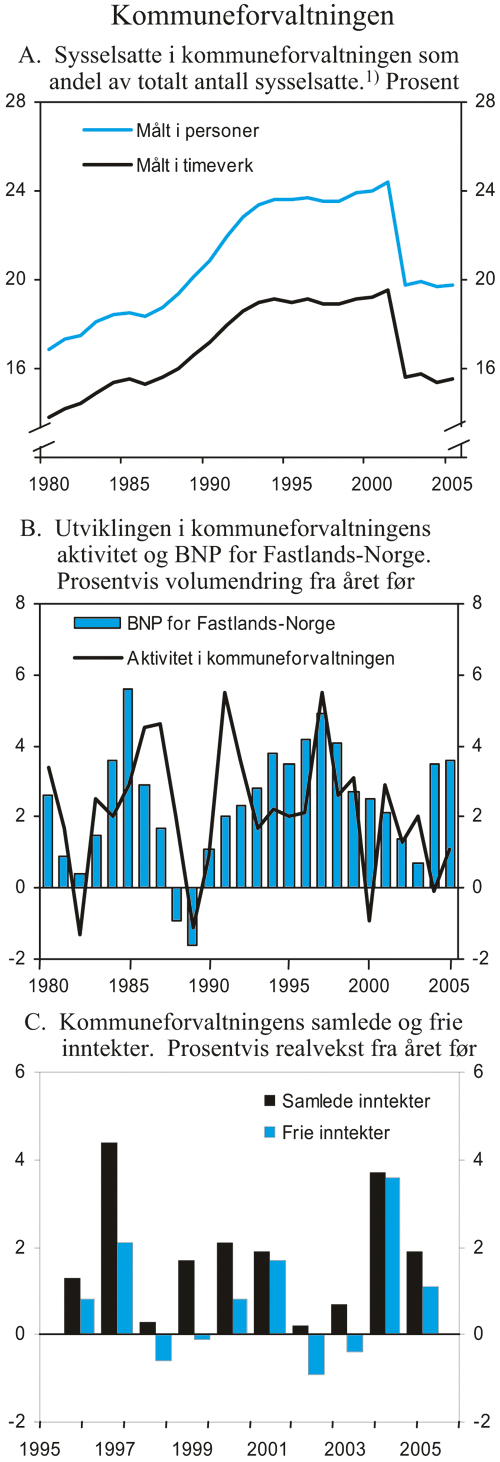

Figur 3.8 Kommuneforvaltningen

1) Reduksjonen i kommunal sysselsetting fra 2001 til 2002 skyldes overføringen av spesialisthelsetjenesten fra fylkeskommunene til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Beregningene i Perspektivmeldingen etterlater samlet sett liten tvil om at det er påkrevd med tiltak for å sikre den langsiktige balansen i offentlige finanser. En pensjonsreform som sikrer et mer bærekraftig og robust pensjonssystem, vil være et viktig skritt i denne retningen. Pensjonskommisjonen anslo at forslaget til modernisert folketrygd kunne redusere utgiftene til alderspensjon i 2050 fra drøyt 15 pst. av BNP for Fastlands-Norge til 12–12 pst., dvs. med om lag en femdel. Den beregnede innsparingen fordelte seg om lag likt på de tre postene lavere gjennomsnittlig pensjon, færre antall pensjonister og større verdiskaping. Kommisjonen understreket at anslagene var usikre og bl.a. avhengig av hvordan den enkelte ville tilpasse pensjoneringstidspunkt og arbeidsinnsats i lys av det nye systemet. Pensjonskommisjonens anslag innebar en bedring av statens budsjettbalanse i 2050 tilsvarende 2–3 pst. av BNP for Fastlands-Norge. Senere beregninger fra Statistisk sentralbyrå antyder at en pensjonsreform i tråd med kommisjonens forslag kan bidra til en sterkere økning i sysselsetting og verdiskaping enn tidligere anslått og dermed også til en sterkere bedring av offentlige finanser.

3.2 Nærmere om kommuneforvaltningens økonomi

3.2.1 Sentrale utviklingstrekk

Kommunesektoren står for en stor del av produksjonen av de offentlige finansierte velferdstjenestene i Norge. Gjennom det siste tiåret har aktiviteten i kommunesektoren økt betydelig. Både forbedringer av eksisterende tjenestetilbud og mer omfattende oppgaver har bidratt til dette. Blant annet er det satset sterkt på barnehageutbygging, samtidig som det er blitt gjennomført omfattende reformer i grunnskolen og i videregående utdanning. Reformen for psykisk utviklingshemmede og eldresatsingen samt satsingen på tilbudet innenfor psykisk helsepleie har også krevd store ressurser.

Kommunesektorens viktige rolle i norsk økonomi gjenspeiles blant annet ved at kommunesektorens inntekter utgjør 17,5 pst. av bruttonasjonalproduktet i fastlandsøkonomien. Videre utgjør sysselsettingen i sektoren 15,5 pst. av samlet sysselsetting målt i timeverk og 19,8 pst. målt i personer, jf. figur 3.8A. Når kommunesektorens andel av samlet sysselsetting er klart større målt i personer enn målt i timeverk, skyldes det at en relativt stor andel av de kommuneansatte jobber deltid.

Den økonomiske virksomheten i kommunesektoren styres i første rekke gjennom de inntektsrammene som Stortinget fastsetter. Kommunene må derfor tilpasse utgiftene til inntektene innenfor de lover og regler som gjelder for de ulike kommunale tjenesteområdene og innenfor det regelverket som gjelder for den kommunale økonomiforvaltningen.

I noen år fram til 1992 økte aktiviteten i kommunesektoren klart sterkere enn BNP for Fastlands-Norge, jf. figur 3.8B. Deretter har aktiviteten i kommunesektoren gjennomgående vokst noe langsommere enn verdiskapingen i fastlandsøkonomien, selv om enkelte år viser et motsatt bilde. I 2003 økte aktiviteten således med 2 pst., om lag tre ganger så mye som veksten i BNP for Fastlands-Norge. For 2004 anslås derimot om lag uendret aktivitetsnivå i kommunesektoren, mens verdiskapingen i fastlandsøkonomien steg med 3,5 pst.

Foreløpige regnskapstall viser en realvekst i kommunesektorens samlede inntekter fra 2003 til 2004 på om lag 7 mrd. kroner, tilsvarende 3,7 pst., jf. figur 3.8C. Dette er den høyeste inntektsveksten siden 1997, og er i samsvar med vekstanslaget i Nasjonalbudsjettet 2005.

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi betrakter netto driftsresultat som hovedindikatoren for graden av økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. For kommunesektoren som helhet er netto driftsresultat i 2004 anslått til 2,4 pst. av inntektene, mot 0,6 pst. både i 2002 og 2003.

Kommuneforvaltningens underskudd før lånetransaksjoner har økt siden slutten av 1990-tallet og utgjorde i 2004 4,7 pst. av de samlede inntektene. Størrelsen på underskuddet må ses i sammenheng både med svake driftsresultater og med høye investeringer blant annet knyttet til grunnskolereformen og eldresatsingen. Finansieringen av disse reformene innebærer at kommunesektorens investeringsutgifter slår ut i lavere overskudd i investeringsperioden, mens størstedelen av de statlige overføringene til dekning av disse utgiftene tilføres sektoren over en lengre tidsperiode.

Kommuneforvaltningens nettogjeld utgjorde på slutten av 1980-tallet nærmere 50 pst. av sektorens inntekter. Gjeldsandelen falt deretter fram til 1997, og har etter dette ligget på et lavere nivå enn på begynnelsen av 1990-tallet. I 2004 er nettogjelden anslått til drøyt 36 pst. av inntektene.

3.2.2 Kommuneforvaltningens inntekter og utgifter i 2005

Realveksten i kommunesektorens samlede inntekte r fra 2004 til 2005 ble i Nasjonalbudsjettet 2005 anslått til vel 1 pst., tilsvarende knapt 3 mrd. kroner, regnet i forhold til anslag på regnskap for 2004. De frie inntektene ble anslått å øke reelt med 2 mrd. kroner. Regjeringens avtale med Fremskrittspartiet om statsbudsjettet for 2005 innebar en styrking av kommunesektorens frie inntekter i 2005 med 0,8 mrd. kroner i forhold til tallene i Nasjonalbudsjettet 2005.

Følgende forhold av betydning for kommunesektorens inntekter i 2005 er innarbeidet i kommuneopplegget etter salderingen av statsbudsjettet for 2005:

Ny informasjon tilsier at prisveksten på kommunalt varekjøp og lønnsveksten for inneværende år kan bli noe lavere enn lagt til grunn ved salderingen av statsbudsjettet for 2005. Anslaget for prisveksten på kommunal tjenesteyting (deflatoren) er i denne meldingen nedjustert med 0,5 prosentpoeng til 2,7 pst. Blant annet er anslaget på lønnsveksten i 2005 for alle sektorer sett under ett justert ned fra 4 til 3 prosent. Lavere prisvekst bidrar isolert sett til å øke realveksten i kommunesektorens inntekter fra 2004 til 2005 med om lag 1 mrd. kroner.

Anslaget for kommunesektorens skatteinntekter i 2005 er nedjustert med 0,8 mrd. kroner. Nedjusteringen skyldes at anslaget for lønnsveksten i inneværende år som nevnt er justert ned.

Forslagene i Revidert nasjonalbudsjett 2005 innebærer reduserte bevilgninger over statsbudsjettet til kommuner og fylkeskommuner på netto 132 mill. kroner. Anslagsendringer for tilskudd til rentekompensasjon til skolebygg og omsorgsboliger som følge av lavere rentesatser, bidrar isolert sett til å redusere bevilgningene med til sammen 308 mill. kroner. Samtidig foreslås det økte bevilgninger på til sammen 176 mill. kroner, blant annet knyttet til anslagsendringer på barnehageområdet. I tillegg til disse bevilgningsøkningene kommer en økning i rammetilskuddet på til sammen 78 millioner kroner knyttet til justeringer for enkeltkommuner og enkeltfylkeskommuner i forbindelse med momskompensasjonsordningen og midler til tannhelsetjenester for rusmisbrukere. I tråd med at disse bevilgningsendringene dels har engangskarakter, dels er knyttet til nye rettigheter, er de holdt utenom ved beregning av vekst i kommunesektorens inntekter.

Forslagene i Revidert nasjonalbudsjett innebærer at den reelle veksten i kommunesektorens samlede inntekter fra 2004 til 2005 nå kan anslås til knapt 2 pst., tilsvarende drøyt 4 mrd. kroner, regnet i forhold til regnskap for 2004. Kommunesektorens frie inntekter anslås å øke med vel 1 pst., tilsvarende knapt 1 mrd. kroner. Regjeringens forslag innebærer dermed en viss styrking av kommuneøkonomien i 2005, sammenliknet med saldert budsjett.

Momskompensasjonsordningen

Den generelle momskompensasjonsordningen for kommunene ble innført i 2004 og erstattet en tidligere begrenset ordning. Innføringen av den nye ordningen var forutsatt ikke å skulle endre de økonomiske rammene verken for staten eller kommunesektoren. Kommunesektorens rammeoverføringer ble derfor i 2004 redusert med et beløp som tilsvarte den ekstra kompensasjon en forventet at sektoren ville få som følge av at ordningen ble utvidet. Det ble i statsbudsjettet for 2004 varslet at omfanget av trekket skulle vurderes på nytt våren 2005, når de samlede momskompensasjonskravene for 2004 var mottatt.

Tall fra Skattedirektoratet viser nå at samlet momskompensasjon for 2004 ble vel 9,3 mrd. kroner, som er i overensstemmelse med det samlede uttrekket fra kommunesektorens rammetilskudd. Forutsetningene om at reformen ikke skulle endre de økonomiske rammene verken for staten eller kommunesektoren er dermed oppfylt.

Kommunene har fått noe høyere momskompensasjon og fylkeskommunene noe lavere momskompensasjon enn opprinnelig beregnet da uttrekket fra rammetilskuddet ble foretatt. Derfor foreslås det at 50 mill. kroner omdisponeres fra kommunenes rammetilskudd til fylkeskommunenes rammetilskudd. For enkeltkommuner/-fylkeskommuner kan trekket i rammetilskuddet i noen tilfeller ha vært betydelig høyere enn det som er mottatt i momskompensasjon. En særskilt vurdering av disse kommunene/fylkeskommunene vil bli foretatt til høsten. Det settes av 100 mill. kroner av skjønnstilskuddet som en engangsbevilgning til å kompensere disse kommunene/fylkeskommunene. Det foreslås en tilleggsbevilgning på 70 mill. kroner i Revidert nasjonalbudsjett. De resterende 30 mill. kroner dekkes innenfor eksisterende ramme for skjønnstilskuddet.

Utviklingen i kommuneøkonomien

Ved behandlingen av nysalderingsproposisjonen 2004 vedtok Stortinget følgende:

«Stortinget ber Regjeringen komme tilbake i Revidert nasjonalbudsjett 2005 med en vurdering av utviklingen i kommuneøkonomien og med eventuelle forslag til tilleggsbevilgninger. Det bes lagt særlig vekt på situasjonen i eldreomsorgen.»

Som omtalt i avsnitt 3.2.1 var det en sterk vekst i kommunesektorens inntekter i 2004. Realveksten i de samlede inntektene var 3,7 prosent, som er den sterkeste inntektsveksten siden 1997. Veksten i frie inntekter, dvs. skatter og rammeoverføringer, var 3,6 prosent. Også det er historisk sett en meget sterk vekst. Den sterke inntektsveksten i 2004 var en medvirkende årsak til at kommunesektorens finansielle situasjon ble klart forbedret i forhold til de to foregående årene. Det vises videre til at realveksten i kommunesektorens samlede inntekter fra 2004 til 2005 anslås til knapt 2 prosent, noe som må anses å være en forholdsvis sterk inntektsvekst sammenliknet med tidligere år. Etter departementets vurdering bør inntektsveksten i 2005 kunne gi rom for en ytterligere styrking av den finansielle situasjonen i kommunesektoren.

Boks 3.6 Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

Vedrørende situasjonen i eldreomsorgen vises det til nærmere omtale i Kommuneproposisjonen 2006.

Vertskommunetilskuddet

I det vedtatte kommuneopplegget for 2005 er det øremerkede tilskuddet til vertskommuner for psykisk utviklingshemmede delvis innlemmet i kommunenes rammetilskudd. Det innebærer at vertskommunetilskuddet fra og med 2005 dels gis gjennom rammetilskuddet og dels som et øremerket tilskudd. Ved Stortingets behandling av 2005-budsjettet ba representanter for regjeringspartiene og Fremskrittspartiet Regjeringen gjøre rede for konsekvensene for vertskommunene av denne omleggingen, og for om det skal korrigeres for eventuelle utilsiktede utslag for enkeltkommuner, jf. Budsjett-innst. S. nr. 5 (2004–2005).

Kommunal- og regionaldepartementet og Helse- og omsorgsdepartementet har kartlagt størrelsen på de beløpene de enkelte vertskommunene får som øremerkede bevilgninger og gjennom rammetilskuddet i 2005. Vurderinger basert på dette materialet tilsier at ingen av vertskommunene har tapt på omleggingen. På denne bakgrunn fremmer Regjeringen ikke forslag om tilleggsbevilgning i Revidert budsjett. Det vises til nærmere omtale av saken i Kommuneproposisjonen 2006.

Elevtallsvekst

Ved Stortingets behandling av 2005-budsjettet viste representanter for regjeringspartiene og Fremskrittspartiet til den sterke veksten i elevtallet i videregående opplæring, og til de tiltak som er satt i verk i den forbindelse. Dette omfatter i første rekke prioritering av fylkeskommunene ved fordeling av veksten i kommunesektorens frie inntekter og endringer i fordelingen av skjønnstilskuddet, jf. Budsjett-innst. S. nr. 5 (2004–2005). Regjeringspartiene og Fremskrittspartiet ba samtidig Regjeringen om å komme tilbake med en vurdering av effekten av disse tiltakene i Revidert nasjonalbudsjett.

Regjeringen gjør rede for denne saken i Kommuneproposisjonen 2006. Det vil der bli lagt vekt på at fylkeskommunene har vært prioritert ved fordeling av vekst i frie inntekter de senere årene, og at det har vært en omfordeling av skjønnstilskuddet i retning av fylkeskommuner med sterk elevtallsvekst. Det pekes videre på at fylkeskommunene ifølge regnskapstall hadde en klar bedring i sin økonomiske situasjon i 2004.

Sykelønnsordningen

I forbindelse med budsjettet for 2005 ble det vedtatt at arbeidsgiverperioden i sykelønnsordningen reduseres til to uker med virkning fra 1. juli, samtidig som det innføres en egenandel på 10 pst. for arbeidsgiverne i trygdeperioden. I Nasjonalbudsjettet 2005 ble det vist til at disse endringene ville innebære økte kostnader for kommunesektoren. I lys av den positive utviklingen i sykefraværet foreslår Regjeringen at de varslede endringene i sykelønnsordningen inntil videre ikke iverksettes. Dette innebærer at kommunesektoren likevel ikke vil få økte kostnader knyttet til sykelønnsordningen.

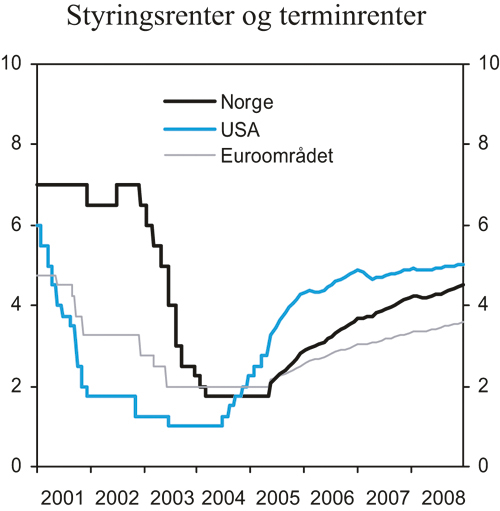

Figur 3.9 Styringsrenter og terminrenter Norge, euroområdet og USA

Kilde: Norges Bank, ECB, Fed. og Bloomberg.

3.3 Pengepolitikken

Retningslinjene for pengepolitikken ble fastsatt i forskrift ved kronprinsregentens resolusjon av 29. mars 2001, jf. boks 3.2. I tråd med forskriften skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/- 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000–2001) står det videre at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten knyttet til makroøkonomiske anslag og vurderinger. Den skal ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten. Pengepolitikken skal således i utgangspunktet ikke reagere på direkte effekter på prisnivået som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

Figur 3.10 Kronekursen og terminvalutakursen

Kilde: Finansdepartementet, Norges Bank og Bloomberg.

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Lav og stabil inflasjon er en viktig forutsetning for at økonomien over tid fungerer på en måte som bidrar til vekst og velstand. Forskriften etablerer et fleksibelt inflasjonsmål for pengepolitikken. På kort og mellomlang sikt må pengepolitikken avveie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Det vil i de fleste situasjoner være samsvar mellom hensynet til å stabilisere prisstigningen og hensynet til en stabil utvikling i produksjon og sysselsetting. Dersom konflikt oppstår, vil en i skjønnsutøvelsen i pengepolitikken måtte foreta en avveining mellom disse to hensynene.

I årsmeldingen for 2004 skriver Norges Bank bl.a. følgende om fleksibel inflasjonsstyring:

«Pengepolitikken i Norge er innrettet mot lav og stabil inflasjon. […] Det operative målet gir aktørene i økonomien et ankerfeste for forventninger om fremtidig inflasjon. Med tillit til inflasjonsmålet kan pengepolitikken også bidra til å stabilisere utviklingen i produksjon og sysselsetting. Norges Bank legger til grunn at inflasjonsstyringen skal være fleksibel, slik at både variasjon i inflasjon og variasjon i produksjon og sysselsetting tillegges vekt.»

Budsjett- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i produksjon og sysselsetting. Retningslinjene for den økonomiske politikken innebærer samtidig at pengepolitikken har fått en klar rolle i stabiliseringspolitikken. Pengepolitikken kan raskt endres dersom utsiktene for økonomien endres.

Norges Banks styringsrente har vært uendret på 1,75 pst. så langt i år. I Inflasjonsrapport 1/05, som ble lagt fram i midten av mars, legges det til grunn en gradvis normalisering av renten framover. Prisingen i pengemarkedet tyder på forventninger om at Norges Banks styringsrente er 2 pst. ved utgangen av året. Flere sentralbanker har hevet renten i inneværende år, bl.a. i USA, Australia og New Zealand. Forventningene om høyere styringsrenter framover gjenspeiles i utviklingen i terminrentene i figur 3.9.

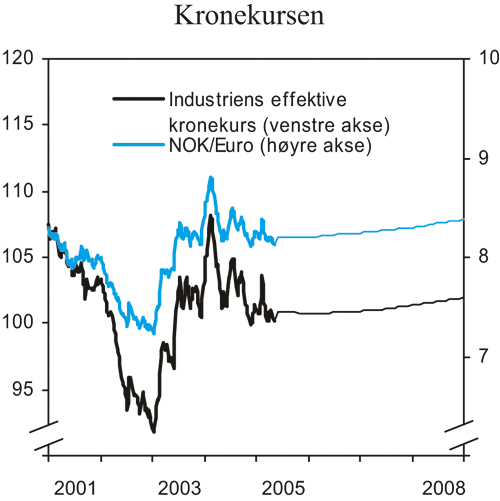

Industriens effektive kronekurs (konkurranse-kursindeksen) har så langt i år vært nokså stabil. Dersom kronekursutviklingen framover følger terminvalutakursen (som betegner prisen for kjøp eller salg av valuta på et framtidig tidspunkt), vil den effektive kronekursen være om lag uendret de nærmeste årene, jf. figur 3.10. Et slikt forløp for kronekursen er lagt til grunn i denne meldingen.

Prisstigningen justert for avgiftsendringer og utenom energivarer (KPI-JAE) var i 2004 0,3 pst. I april var veksten i KPI-JAE over de siste tolv månedene 0,8 pst. Veksten i underliggende inflasjon har blitt trukket ned av lavere vekst i husleiene og prisfall på flyreiser og teletjenester. Den lave veksten i husleiene har bl.a. sammenheng med rentenedgangen i 2003, mens fallet i prisene på flyreiser og teletjenester må ses i sammenheng med økt konkurranse i disse markedene. Veksten i matvareprisene har også vært lav. Økt konkurranse i dagligvarehandelen, bl.a. som følge av nyetableringer, kan ha medvirket til reduserte driftsmarginer. I tillegg har fall i prisene på importerte forbruksvarer bidratt til å trekke prisveksten ned, men ikke like sterkt som i 2003. I vurderingen av innretningen av pengepolitikken må en ta hensyn til at den lave prisstigningen et godt stykke på vei kan føres tilbake til endringer av strukturell karakter.

Forskriften for pengepolitikken innebærer et fleksibelt inflasjonsmål, hvor hensynet til lav og stabil inflasjon må avveies mot hensynet til stabilitet i produksjon og sysselsetting. Pengepolitikken skal være framoverskuende, og det operative målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2,5 pst. Norges Bank håndterer dette ved at renten settes med sikte på å stabilisere pristigningen rundt prismålet innen en tidshorisont på normalt 1–3 år. Den mer presise horisonten er avhengig av forstyrrelsene økonomien er utsatt for og hvordan de vil virke inn på inflasjonen og realøkonomien framover. En slik utøvelse av pengepolitikken er etter departementets vurdering godt i tråd med forskriften for pengepolitikken.

I Kredittmeldinga 2004 heter det videre om utøvelsen av pengepolitikken:

«Etter ei samla vurdering har departementet ingen vesentlege merknader til Noregs Bank si skjønnsutøving i rentesetjinga i 2004, sjølv om prisstiginga låg langt under målet som er gjeve i forskrifta for pengepolitikken. Den låge inflasjonen i fjor må sjåast i lys av forhold av strukturell karakter, særleg auka import frå lågkostland og auka konkurranse innanlands. Veksten i norsk økonomi var høg, og pengepolitikken gav sterke vekstimpulsar til den økonomiske utviklinga. I skjønnsutøvinga i pengepolitikken måtte ein avvege omsynet til å bringe inflasjonen opp mot 2 prosent mot risikoen for at veksten i produksjonen etter kvart kan bli for sterk.»

Pengepolitikken gir nå sterke vekstimpulser til den økonomiske utviklingen. Aktiviteten er høy og sysselsettingen øker. I tråd med anslagene i denne meldingen er det grunn til å vente at den sterke veksten i 2004 vil fortsette. Sterk økonomisk vekst framover ventes å føre til at prisstigningen tiltar. Det anslås i denne meldingen en vekst i KPI-JAE på henholdsvis 1 pst. og 1 pst. i 2005 og 2006. Norges Bank har i Inflasjonsrapport 1/05 gitt uttrykk for en gradvis normalisering av renten framover, i tråd med markedets forventninger. Et slikt forløp er også lagt til grunn i denne meldingen.

Veksten i husholdningenes gjeld har vært markert de siste årene, og sterkere enn veksten i deres inntekter, mens foretakene har bygget ned sin gjeld. Norges Bank har uttrykt at gjeldsveksten gjør husholdningene mer sårbare for økonomiske forstyrrelser. Norges Bank understreker imidlertid at med overgangen til fleksibel inflasjonsmålstyring i pengepolitikken, og med mer stabile inflasjonsforventninger, er det mindre risiko for at realrenten og arbeidsledigheten vil være høye samtidig, slik de var på begynnelsen av 1990-tallet. Norges Bank understreker også at analyser av utviklingen i gjeld, formuespriser og låntakeres gjeldsbetjeningsevne inngår i grunnlaget for Norges Banks rentesetting.

En mer omfattende vurdering av Norges Banks utøvelse av pengepolitikken ble gitt i Kredittmeldinga 2004, som ble lagt fram 8. april. For en nærmere omtale av prisutsiktene, samt rente- og valutakursutviklingen, vises det til kapittel 2 i denne meldingen.

3.4 Statens petroleumsfond og Folketrygdfondet

3.4.1 Statens petroleumsfond

3.4.1.1 Hovedlinjer i forvaltningen

Statens petroleumsfond ble opprettet i 1990 da Stortinget vedtok petroleumsfondsloven. Fondets inntekter er i loven definert som statens netto kontantstrøm fra petroleumsvirksomheten, avkastningen fra fondets plasseringer og netto finanstransaksjoner knyttet til petroleumsvirksomheten. Fondets utgifter består av en årlig overføring til statskassen etter vedtak i Stortinget i forbindelse med behandlingen av nysaldert budsjett i desember. Den første nettoavsetningen til fondet på i underkant av 2 mrd. kroner skjedde i 1996 på bakgrunn av et overskudd på statsregnskapet for 1995.

Petroleumsfondet er et finanspolitisk styringsmiddel som synliggjør statens bruk av petroleumsinntektene. Det er understreket i forarbeidene til petroleumsfondsloven at avsetningen av fondsmidler må inngå i en helhetlig budsjettprosess. Ved etableringen av fondet ble det derfor lagt vekt på at det ikke skal skje noen fondsoppbygging uten at dette gjenspeiler faktiske overskudd på statsbudsjettet.

Formelt er Petroleumsfondet en kronekonto i Norges Bank. Denne kronekontoen har sitt motstykke i at Norges Bank samtidig har investert et tilsvarende beløp i utenlandske verdipapirer. Avkastningen på disse utenlandske verdipapirene bestemmer nøyaktig avkastningen av Petroleumsfondet.

Finansdepartementet er i loven gitt i oppgave å forvalte fondet. Departementet har delegert den operative forvaltningen av fondets midler til Norges Bank. Retningslinjene for forvaltningen er regulert gjennom en egen forskrift og gjennom retningslinjer og bestemmelser som Finansdepartementet har meddelt Norges Bank i brev. Det er videre inngått en avtale mellom Finansdepartementet og Norges Bank om forvaltningen. Disse dokumentene er tilgjengelige på departementets internettsider (www.odin.dep.no/fin). I tillegg er det opprettet et etisk råd som gir Finansdepartementet anbefalinger om utelukkelse av selskaper i henhold til Petroleumsfondets etiske retningslinjer.

Figur 3.11 Petroleumsfondets sammensetning. Sammensetningen innenfor hver region bestemmes av markedsvektene mellom land

Kilde: Finansdepartementet.

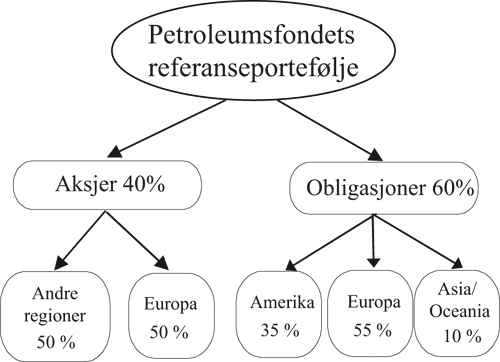

Forskriften for forvaltningen av Petroleumsfondet angir bl.a. hvor Petroleumsfondet kan plasseres og hvilke typer verdipapirer fondet kan investeres i. Ifølge den gjeldende forskriften skal 50–70 pst. av fondets portefølje investeres i rentebærende verdipapirer og 30–50 pst. i aksjer. Investeringene i aksjeporteføljen skal fordeles på valutaer og markeder med 40–60 pst. i Europa og 40–60 pst. i øvrige regioner. Obligasjonsporteføljen skal plasseres med 45–65 pst. i Europa, 25–45 pst. i Amerika og Midt-Østen/Afrika og 0–20 pst. i Asia og Oceania. Fordelingen av fondets plasseringer mellom land innenfor regionene er bestemt av størrelsen på markedene i de enkelte landene.

Som et ledd i risikostyringen av forvaltningen, er det etablert en såkalt referanseportefølje for Petroleumsfondet. Denne referanseporteføljen er en tenkt portefølje som er satt sammen av aksje- og obligasjonsindekser fra de landene fondet investeres i. Referanseporteføljens aksjeandel og regionfordeling tilsvarer midtpunktene i de intervallene som er angitt i forskriften. Indeksene inneholder representative utvalg av verdipapirer, slik at utviklingen til disse indeksene reflekterer verdiutviklingen i markedene som er dekket av indeksene. For aksjer benyttes FTSE-indeksene for hvert land, mens Lehman-indekser benyttes for obligasjoner. Sammensetningen av referanseporteføljen framgår av figur 3.11.

Figur 3.12 Nominell verdiutvikling i Petroleumsfondets delporteføljer målt i fondets valutakurv. Indeks. 31. desember 1997=100.

Kilde: Norges Bank.

Referanseporteføljen anvendes som et risikostyringsverktøy ved at det settes grenser for hva som aksepteres av avvik mellom de faktiske investeringene og referanseporteføljen (differanse-porteføljen). Finansdepartementet har fastsatt rammen for avvik til 1,5 prosentpoeng relativ volatilitet, som er et mål på standardavviket til differanseporteføljen. Over tid og litt forenklet betyr dette at Petroleumsfondet, hvis Norges Bank utnytter risikorammen fullt ut, i to av tre år vil ha en avkastning som ikke avviker fra referanseporteføljens avkastning med mer enn pluss/minus 1,5 prosentpoeng. Ved å sammenlikne Petroleumsfondets avkastning med avkastningen på referanseporteføljen over tid får man en indikasjon på hvor godt midlene forvaltes.

Det har vært bred enighet i Stortinget om fondets investeringsstrategi. Petroleumsfondet skal forvaltes på en forsvarlig måte, hvor siktemålet er høy avkastning innenfor moderat risiko, målt ved utviklingen i fondets internasjonale kjøpekraft. Midlene skal bidra til å sikre grunnlaget for framtidig velferd, herunder pensjoner. Dette kan best oppnås ved at fondet opptrer som en finansiell investor. Eierandelen i enkeltselskaper er liten, og fondet plasseres slik at det gir en avkastning på linje med bredt sammensatte aksje- og obligasjonsindekser i land med velutviklet selskaps-, børs- og verdipapirlovgivning.

3.4.1.2 Forvaltningen i 2004

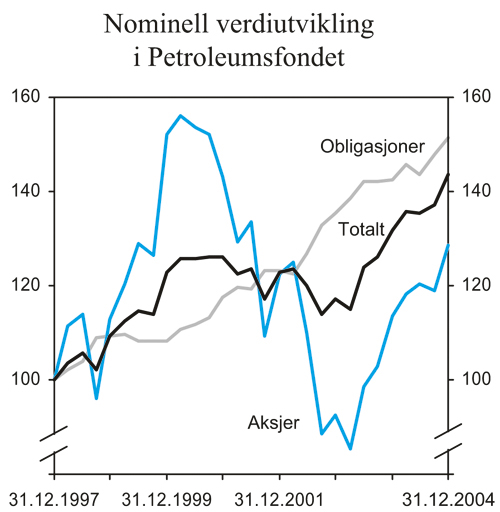

Ved utgangen av 2004 utgjorde Statens petroleumsfond 1 011,5 mrd. kroner, jf. St.meld. nr. 3 (2004–2005) Statsrekneskapen 2004. Dette er en økning på 164,4 mrd. kroner siden utgangen av 2003. Økningen i markedsverdien skyldes tilførsel av nye midler og positiv avkastning i aksjer og obligasjoner. Den norske kronen styrket seg i forhold til de valutaer fondet er investert i. Det reduserte fondets kroneverdi med 46,6 milliarder kroner.

Avkastningen for totalfondet (inkl. Miljøfondet) i 2004 var 8,9 pst. målt i utenlandsk valuta i samsvar med valutasammensetningen til fondets referanseportefølje. Målt i norske kroner var avkastningen i 2004 på 3,9 pst. Forskjellen mellom de to avkastningstallene reflekterer at den norske kronen styrket seg i verdi i forhold til fondets valutakurv i løpet av perioden. Det er avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft. Gjennomsnittlig årlig realavkastning, dvs. etter fradrag for forvaltningskostnader og prisstigning, var 4,0 pst. i perioden 1997–2004. Figur 3.12 viser nominell verdiutvikling i fondets delporteføljer.

Petroleumsfondets kapital anslås i denne meldingen å vokse til ca 1300 mrd. kroner ved utgangen av 2005. En har i dette anslaget lagt til grunn fondskapitalen ved utgangen av første kvartal, en årlig realavkastning på 4 pst. og en utvikling i norske kroner i samsvar med terminvalutakursene. Netto avsetning fra statsbudsjettet til Petroleumsfondet er anslått til 186 mrd. kroner for inneværende år. I tillegg har en tatt hensyn til at statens inntekter fra salg av aksjer i Statoil ASA blir overført til fondet. Det vises for øvrig til avsnitt 2.3 og 3.1 for en nærmere omtale av oljeprisforutsetninger og anslag på statens netto kontantstrøm fra petroleumsvirksomheten.

Finansdepartementet fastsatte etiske retningslinjer for Petroleumsfondet med virkning fra 1. desember 2004. Norges Banks hovedstyre vedtok retningslinjer for eierskapsutøvelse i samsvar med departementets retningslinjer 15. desember 2004. Petroleumsfondets etiske råd, som ble opprettet samtidig som de etiske retningslinjene ble fastsatt, har startet sitt arbeid med å vurdere selskaper som bør utelukkes i henhold til de etiske retningslinjene.

Avkastningen til Petroleumsfondet avhenger i hovedsak av de strategiske valg som tas ved fastsettelsen av retningslinjene for forvaltningen. Norges Banks bidrag til avkastningen måles løpende ved at fondet sammenlignes med referanseporteføljen som Finansdepartementet har definert. I 2004 var avkastningen av Petroleumsfondets portefølje 0,53 prosentpoeng høyere enn den korrigerte referanseporteføljens avkastning. Fra begynnelsen av 1998 og fram til utgangen av 2004 har den gjennomsnittlige årlige meravkastningen vært 0,45 prosentpoeng. Dette tilsvarer 14,2 milliarder kroner samlet for hele perioden.