3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken og de budsjettpolitiske utfordringene

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en strategi for jevn og gradvis økning i bruken av petroleumsinntekter til et nivå som kan opprettholdes på lang sikt. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunktursituasjonen. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, både gjennom aktive tiltak og ved at de såkalte automatiske stabilisatorene får virke, jf. boks 3.1.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken, som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond – Utland.1

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond – Utland, mens det over tid er den forventede realavkastningen – anslått til 4 pst. – av fondet ved inngangen til budsjettåret som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Retningslinjene legger til rette for en jevn innfasing av petroleumsinntekter over tid.Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen lar de automatiske stabilisatorene i budsjettet få virke. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Retningslinjene åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting.I perioder med høy eller raskt stigende ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien og knapphet på ledige ressurser.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

Handlingsregelen gir fleksibilitet i budsjettpolitikken. Denne fleksibiliteten har blitt utnyttet. Da norsk økonomi var inne i en lavkonjunktur de første årene etter at handlingsregelen ble innført, lå det strukturelle, oljekorrigerte budsjettunderskuddet klart over 4-prosentbanen for bruk av petroleumsinntekter. Fra 2006 til 2008 var det omvendt. For å dempe virkningene av finanskrisen på norsk økonomi er bruken av petroleumsinntekter i 2009 igjen brakt betydelig over 4-prosentbanen.

På kort sikt er det riktig å prioritere tiltak som kan få finansmarkedene til å fungere og begrense oppgangen i arbeidsledigheten. Samtidig må en ikke miste av syne de store, langsiktige utfordringene en står overfor i finanspolitikken som følge av en aldrende befolkning. Mens befolkningsutviklingen i Norge de siste 20 årene har vært forholdsvis gunstig for offentlige finanser, vil en stigende andel eldre etter hvert bidra til en markert oppgang i offentlige utgifter. Hensynet til langsiktig bærekraft i statsfinansene trekker således klart i retning av at bruken av oljeinntekter bringes tilbake til 4-prosentbanen etter hvert som veksten i økonomien tar seg opp igjen.

3.1.2 Gjennomføringen av budsjettpolitikken i 2008

I statsregnskapet for 2008, som ble lagt fram for Stortinget 24. april, anslås det strukturelle, oljekorrigerte underskuddet for 2008 til 72,2 mrd. kroner. Anslaget er redusert med 0,5 mrd. kroner i forhold til nysaldert budsjett for 2008. Forventet realavkastning av Statens pensjonsfond – Utland i 2008, anslått til 4 pst. av fondskapitalen ved inngangen til 2008, er beregnet til 80,7 mrd. kroner. Bruken av petroleumsinntekter i 2008 lå dermed 8,6 mrd. kroner under 4-prosentbanen.

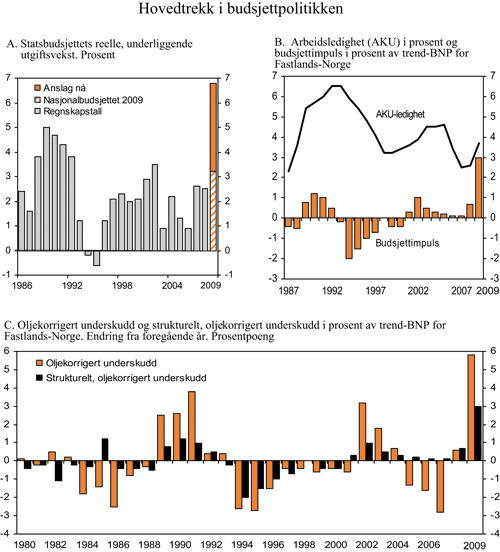

Basert på statsregnskapet anslås den reelle, underliggende utgiftsveksten på statsbudsjettet nå til 2½ pst. i 2008, jf. figur 3.1A. Dette er om lag ½ prosentpoeng lavere enn anslått i nysaldert budsjett. Nedjusteringen er i hovedsak knyttet til at lønns- og prisveksten på kjøp av varer og tjenester ble noe høyere enn tidligere lagt til grunn.

Mens det strukturelle, oljekorrigerte underskuddet er et mål på den underliggende bruken av petroleumsinntekter, jf. boks 3.2, bestemmer det faktiske oljekorrigerte underskuddet, slik det anslås i nysaldert budsjett, hvor mye penger som faktisk overføres fra utenlandsdelen av Statens pensjonsfond til statsbudsjettet det enkelte år. Statsregnskapet for 2008 viser et oljekorrigert underskudd på 11,8 mrd. kroner. Dette er 3,4 mrd. kroner høyere enn anslått i nysaldert budsjett, og statsregnskapet for 2008 ble dermed gjort opp med et underskudd på 3,4 mrd. kroner. Oppjusteringen av det oljekorrigerte underskuddet skyldes først og fremst lavere inntekter fra merverdiavgift mot slutten av fjoråret som følge av svakere konjunkturer.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen og enkelte andre forhold. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Dette gjelder bl.a. statens renteinntekter og renteutgifter og overføringene fra Norges Bank. I tillegg kan det oljekorrigerte underskuddet påvirkes av endringer i regnskapsmessige forhold.

Handlingsregelen for finanspolitikken knytter forventet realavkastning av Statens pensjonsfond – Utland til det strukturelle, oljekorrigerte budsjettunderskuddet. Dette underskuddet er et mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet, der en har korrigert for bl.a. virkninger av konjunkturutviklingen. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at skattegrunnlagene avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. Utviklingen i de beregnede aktivitetskorreksjonene i 2008 og 2009 i tabell 3.1 reflekterer at norsk økonomi er på vei inn i en lavkonjunktur, men fra et svært høyt aktivitetsnivå.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Fra og med 2002 og noen år framover blir det som ledd i en økning av Norges Banks egenkapital ikke overført midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. Den regnskapsmessige korreksjonen for 2009 er knyttet til at endringer i driftskreditter i de regionale helseforetakene fra og med 2009 regnes med i det oljekorrigerte budsjettunderskuddet. Samtidig er det bevilget 7,3 mrd. kroner til helseforetakene i 2009 for omgjøring av helseforetakenes driftskreditter i private banker til en statlig driftskredittordning. For å gi et best mulig bilde av utviklingen over tid, korrigeres det for denne bevilgningen ved beregning av det strukturelle, oljekorrigerte underskuddet for 2009, samtidig som endringen i driftskredittene fra et år til det neste nå innarbeides som regnskapsmessige korreksjoner for 2008 og tidligere år.

Også en rekke andre land bruker et mål på den strukturelle budsjettbalansen som utgangspunkt for vurderinger av finanspolitikken. I tillegg offentliggjør OECD og EU jevnlig standardiserte anslag for det strukturelle budsjettunderskuddet i medlemslandene. Disse anslagene er basert på mer aggregerte beregninger enn Finansdepartementets opplegg for Norge. Det metodiske grunnlaget for å aktivitetskorrigere budsjettbalansen er imidlertid svært likt det som benyttes i Norge.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

| 2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|

| Oljekorrigert underskudd på statsbudsjettet | 44 002 | 1 342 | 11 797 | 117 562 |

| – Overføringer fra Norges Bank. Avvik fra beregnet trendnivå | 5 280 | 5 640 | 6 010 | 6 270 |

| – Netto renteinntekter. Avvik fra beregnet trendnivå | 7 953 | - 5 083 | -7 545 | -3 472 |

| – Særskilte regnskapsforhold | -5 809 | -3 238 | -107 | 7 370 |

| – Aktivitetskorrigeringer | -15 825 | -52 956 | -58 733 | -22 518 |

| = Strukturelt, oljekorrigert budsjettunderskudd | 52 403 | 56 979 | 72 173 | 129 912 |

| Målt i prosent av trend-BNP for Fastlands-Norge | 3,4 | 3,5 | 4,2 | 7,2 |

| Endring fra året før i prosentpoeng1 | 0,1 | 0,1 | 0,7 | 3,0 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 3.1 Hovedtrekk i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Sammenliknet med Nasjonalbudsjettet 2008 er anslaget for det strukturelle, oljekorrigerte underskuddet i 2008 redusert med 4,6 mrd. kroner. Det oljekorrigerte underskuddet ble 24,6 mrd. kroner lavere enn opprinnelig anslått. Forskjellen mellom endringen i de to underskuddsmålene må ses i lys av at konjunkturutviklingen for året under ett bidro til større skatte- og avgiftsinntekter fra fastlandsøkonomien enn opprinnelig anslått. Mot slutten av 2008 var det imidlertid en klar avdemping i skatte- og avgiftsinngangen, særlig i innbetalt merverdiavgift.

Statens netto kontantstrøm fra petroleumsvirksomheten ble 415,9 mrd. kroner i 2008, som er 3,0 mrd. kroner høyere enn anslått i nysaldert budsjett. Sammen med et oljekorrigert underskudd i statsregnskapet på 11,8 mrd. kroner og rente- og utbytteinntekter i Statens pensjonsfond på 103,1 mrd. kroner, bidro dette til et samlet overskudd i statsregnskapet og i Statens pensjonsfond på 507,2 mrd. kroner i 2008, jf. tabell 3.2. I statsregnskapet regnes ikke endringer i verdsettingen av formuesobjekter, herunder plasseringene i Statens pensjonsfond, som inntekt. Det er gjort nærmere rede for resultatene og forvaltningen av Statens pensjonsfond i St.meld. nr. 20 (2008 – 2009) Om forvaltningen av Statens pensjonsfond i 2008.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

| Regnskap | Anslag | |||

|---|---|---|---|---|

| 2007 | 2008 | 2009 | ||

| Totale inntekter | 1 030,1 | 1 182,6 | 1 021,9 | |

| 1 Inntekter fra petroleumsvirksomhet | 337,4 | 437,7 | 288,4 | |

| 1.1 Skatter og avgifter | 191,2 | 245,2 | 164,5 | |

| 1.2 Andre petroleumsinntekter | 146,3 | 192,5 | 123,9 | |

| 2 Inntekter utenom petroleumsinntekter | 692,7 | 744,9 | 733,5 | |

| 2.1 Skatter og avgifter fra Fastlands-Norge | 632,9 | 680,4 | 674,6 | |

| 2.2 Andre inntekter | 59,8 | 64,5 | 58,8 | |

| Totale utgifter | 715,1 | 778,6 | 878,1 | |

| 1 Utgifter til petroleumsvirksomhet | 21,1 | 21,8 | 27,0 | |

| 2 Utgifter utenom petroleumsvirksomhet | 694,0 | 756,7 | 851,0 | |

| Overskudd på statsbudsjettet før overføring til Statens pensjonsfond – Utland | 315,0 | 404,1 | 143,8 | |

| – Netto kontantstrøm fra petroleumsvirksomheten | 316,4 | 415,9 | 261,4 | |

| = Oljekorrigert overskudd | -1,3 | -11,8 | -117,6 | |

| + Overført fra Statens pensjonsfond – Utland | 2,8 | 8,4 | 117,6 | |

| = Overskudd på statsbudsjettet | 1,5 | -3,4 | 0,0 | |

| + Netto avsatt i Statens pensjonsfond – Utland | 313,6 | 407,5 | 143,8 | |

| + Rente- og utbytteinntekter mv. i Statens pensjonsfond | 78,4 | 103,1 | 93,6 | |

| = Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 393,5 | 507,2 | 237,4 | |

| Memo: | ||||

| Markedsverdien av Statens pensjonsfond – Utland1 | 2 018,5 | 2 279,6 | 2 400,0 | |

| Markedsverdien av Statens pensjonsfond1 | 2 135,8 | 2 367,4 | 2 493,5 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet.

Kapitalen i utenlandsdelen av Statens pensjonsfond utgjorde knapt 2 280 mrd. kroner ved utgangen av 2008. Det er om lag 20 mrd. kroner mindre enn anslått i Nasjonalbudsjettet 2009. Forventet realavkastning i 2009 – beregnet som 4 pst. av kapitalen i fondet ved inngangen til budsjettåret – reduseres dermed med 0,8 mrd. kroner, til 91,2 mrd. kroner. Nedgangen i internasjonale aksjemarkeder og mindre avsetninger i fondet som følge av lavere oljepris utover høsten i fjor, bidro isolert sett til en svak utvikling i fondskapitalen målt i utenlandsk valuta. En svakere kronekurs bidro på den annen side til å øke fondskapitalen målt i norske kroner. Den samlede kapitalen i Statens pensjonsfond, der også kapitalen i Statens pensjonsfond – Norge er inkludert, utgjorde 2 367 mrd. kroner ved utgangen av 2008.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2009

Regjeringens opprinnelige forslag til statsbudsjett for 2009 innebar et strukturelt, oljekorrigert underskudd på 92 mrd. kroner og en anslått økning i bruken av oljeinntekter fra 2008 til 2009 på 14 mrd. 2009-kroner. Målt som andel av verdiskapingen i fastlandsøkonomien innebar dette en økning i det strukturelle, oljekorrigerte underskuddet tilsvarende om lag 0,7 prosentpoeng. Impulsen til økt innenlandsk etterspørsel ble vurdert å være av om lag samme størrelsesorden. Anslaget for det strukturelle, oljekorrigerte underskuddet i 2009 ble ikke endret ved salderingen av budsjettet.

I den finanspolitiske tiltakspakken som ble lagt fram 26. januar, ble bruken av oljeinntekter i 2009 økt med nesten 27 mrd. kroner ut over nivået i saldert budsjett. Endringer i forbindelse med Stortingets behandling av tiltakspakken innebar en ytterligere økning med knapt 1,7 mrd. kroner, slik at det strukturelle underskuddet etter dette kunne anslås til 120,5 mrd. kroner.

I forbindelse med denne meldingen legger Regjeringen fram forslag som innebærer en ytterligere økning i bruken av oljeinntekter på 9,5 mrd. kroner til om lag 130 mrd. kroner. Av dette er knapt 0,9 mrd. kroner bevilgningsendringer som Regjeringen tidligere har fremmet for Stortinget, mens 8,6 mrd. kroner er endringer som fremmes i forbinedelse med denne meldingen. Samlet foreslås det økte utgifter på 3,9 mrd. kroner. Kommuneøkonomien styrkes med 1 mrd. kroner i form av økte rammeoverføringer. Inntekter utenom endrede skatteanslag er redusert med 5,9 mrd. kroner i forhold til tiltaksproposisjonen, hvorav 4,2 mrd. kroner skyldes lavere anslåtte utbytteinntekter. Det vises til nærmere omtale i St.prp. nr. 67 (2008 – 2009) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2009.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2008. Endringer fra saldert budsjett til regnskap. Mill. kroner

| 1 Saldert budsjett | 2 Endring | 3=1+2 Nysaldert udsjett | 4 Endring | 5=3+4 Regnskap | 6=5 – 1 Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 708 686 | 36 105 | 744 790 | 136 | 744 927 | 36 241 |

| Skatter og avgifter fra Fastlands-Norge | 650 372 | 33 023 | 683 395 | -2 973 | 680 422 | 30 050 |

| Renteinntekter | 21 897 | -907 | 20 990 | 201 | 21 190 | -706 |

| Andre inntekter | 36 417 | 3 989 | 40 406 | 2 909 | 43 315 | 6 898 |

| B Utgifter utenom petroleumsvirksomhet | 745 104 | 8 057 | 753 160 | 3 564 | 756 724 | 11 620 |

| Renteutgifter | 17 330 | 494 | 17 825 | -132 | 17 693 | 363 |

| Dagpenger | 4 821 | -546 | 4 275 | 123 | 4 398 | -423 |

| Andre utgifter | 722 952 | 8 108 | 731 061 | 3 572 | 734 633 | 11 681 |

| C Oljekorrigert overskudd (A–B) | -36 418 | 28 048 | -8 370 | -3 427 | -11 797 | 24 621 |

| D Kontantstrøm fra petroleumsvirksomheten | 301 773 | 111 126 | 412 899 | 2 967 | 415 866 | 114 093 |

| E Avsetning i Statens pensjonsfond Utland | 265 355 | 139 174 | 404 529 | 2 967 | 407 496 | 142 141 |

| F Overskudd før lånetransaksjoner (C+D–E) | 0 | 0 | 0 | -3 427 | -3 427 | -3 427 |

| G Rente- og utbytteinntekter mv. i Statens pensjonsfond | 78 600 | 5 600 | 84 200 | 18 917 | 103 117 | 24 517 |

| H Samlet overskudd på statsbudsjettet og Statens pensjonsfond (E+F+G) | 343 955 | 144 774 | 488 729 | 18 457 | 507 186 | 163 231 |

Kilde: Finansdepartementet.

Basert på oppdatert informasjon om utviklingen i norsk økonomi gjennom de to siste årene og innbetalt skatt fram til og med mars 2009 er anslaget for skatter og avgifter fra Fastlands-Norge også gjennomgått på nytt etter framleggelsen av tiltaksproposisjonen. Etter denne gjennomgangen er nivået på strukturelle skatteinntekter noe oppjustert for årene 2007 – 2009. For 2009 tilsier de nye opplysningene at anslaget for strukturelle skatte- og avgiftsinntekter mv. i 2009 økes med om lag 1,2 mrd. kroner i forhold til anslagene i St.prp. nr. 37 (2008 – 2009). Noen mindre reduksjoner i enkelte avgifter er da medregnet.

Tabell 3.4 Statsbudsjettet for 2009. Budsjettindikatorer på ulike tidspunkt. Mrd. kroner

| Saldert budsjett | Endring | Vedtatt tiltakspakke1 | Endring | Revidert nasjonalbudsjett | |

|---|---|---|---|---|---|

| Strukturelt underskudd | 92,0 | 28,5 | 120,5 | 9,5 | 129,9 |

| Endring fra året før2 | 14,1 | 45,0 | 55,0 | ||

| Budsjettimpuls (prosentpoeng) | 0,7 | 2,4 | 3,0 | ||

| Reell, underliggende utgiftsvekst, pst. | 3,2 | 6,3 | 6,8 | ||

| Forventet realavkastning | 92,0 | 91,2 | 91,2 | ||

| Avstand til 4-prosentbanen | 0,0 | 29,3 | 38,7 |

1 Medregnet endringer i forbindelse med Stortingets behandling av St.prp. nr. 37 (2008 – 2009).

2 Endringen fra 2008 til 2009 påvirkes av at også anslaget for 2008 er endret. Siden Nasjonalbudsjettet 2009 er anslaget for det strukturelle, oljekorrigerte underskuddet i 2008 nedjustert med i alt 3,1 mrd. 2009-kroner.

Kilde: Finansdepartementet.

Boks 3.3 Automatiske stabilisatorer i budsjettpolitikken

Myndighetene kan påvirke aktiviteten i økonomien bl.a. gjennom endringer i skatte- og avgiftssatser, ved endringer i skattegrunnlagene eller ved endringer i utgiftsnivået. De offentlige budsjettene påvirker imidlertid også økonomien gjennom såkalte automatiske stabilisatorer. Automatiske stabilisatorer er mekanismer som bidrar til å redusere effekten av etterspørselssjokk på samlet etterspørsel og dermed aktivitetsnivået i økonomien.

Slike stabiliserende mekanismer i offentlige budsjetter er knyttet til inntekts- og utgiftsposter som varierer i takt med konjunktursvingninger i økonomien. I en høykonjunktur vil for eksempel økte skatte- og avgiftsinntekter knyttet til sterk vekst i produksjon og sysselsetting isolert sett bidra til å øke overskuddet på statsbudsjettet som andel av BNP. Økningen i overskuddet innebærer at det trekkes inn kjøpekraft fra husholdninger og bedrifter, og det bidrar til å motvirke de forholdene som trekker opp aktivitetsnivået i økonomien.

På tilsvarende måte vil et fall i BNP isolert sett gi lavere skatteinntekter og høyere utgifter til arbeidsledighetstrygd. Så lenge nivået på øvrige utgiftsposter ikke endres gjennom aktive tiltak, innebærer dette at budsjettet svekkes. Budsjettsvekkelsen bidrar isolert sett til økt kjøpekraft for husholdninger og bedrifter, og bidrar dermed til å holde aktiviteten oppe. Budsjettet virker dermed stabiliserende på økonomien.

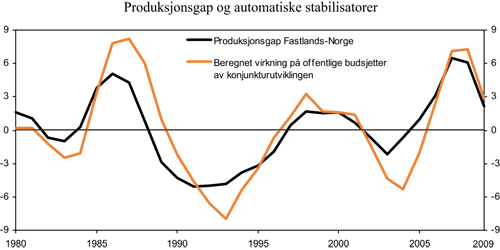

Figur 3.2 viser hvordan verdiskapingen i fastlandsøkonomien og offentlige skatte- og avgiftsinntekter (medregnet utgifter til ledighetstrygd) har variert rundt sine trendnivåer siden begynnelsen av 1980-tallet. Positive tall betyr at de faktiske størrelsene er høyere enn sine beregnede trendnivåer (høykonjunktur), mens negative tall betyr at de faktiske størrelsene er lavere enn de beregnede trendnivåene (lavkonjunktur). Som det framgår av figuren har det vært store konjunktursvingninger i begge disse størrelsene, men med en tendens til noe større utslag i offentlige skatte- og avgiftsinntekter enn i BNP for Fastlands-Norge.

Offentlige skatter og avgifter fra fastlandsøkonomien tilsvarer i underkant av halvparten av verdiskapingen. Sammen med anslagene vist i figuren nedenfor indikerer dette at om lag halvparten av et konjunkturelt inntektsbortfall i Fastlands-Norge vil motsvares av lavere inntekter i offentlige budsjetter. Dette antyder at de automatiske stabilisatorene i betydelig grad bidrar til å dempe svingningene i norsk økonomi.

Figur 3.2 BNP-gap for Fastlands-Norge og beregnet virkning på offentlige budsjetter av konjunkturutviklingen (automatiske stabilisatorer). Prosentvis avvik fra anslått trendnivå1

1 Produksjonsgapet er beregnet som avvik mellom faktisk BNP for Fastlands-Norge og beregnet trend. Virkningen av automatiske stabilisatorer framkommer som anslåtte aktivitetskorreksjoner ved beregning av strukturelt, oljekorrigert underskudd, jf. boks 3.2.

Kilde: Finansdepartementet.

Det strukturelle, oljekorrigerte underskuddet i 2009 anslås å utgjøre 7,2 pst. av trend-BNP for Fastlands-Norge. Dette er en økning på 3,0 prosentpoeng fra nivået i 2008. Ifølge denne indikatoren framstår dermed det reviderte budsjettet for 2009 som klart mer ekspansivt enn det opprinnelige budsjettforslaget, jf. tabell 3.4. Også sammenliknet med tidligere nedgangskonjunkturer framstår budsjettet som svært ekspansivt. Målt ved endringen i det strukturelle budsjettunderskuddet som andel av trend-BNP for Fastlands-Norge vil budsjettet for 2009 være det klart mest ekspansive på minst 30 år, jf. figur 3.1C. Budsjettimpulsen i det foreslåtte opplegget for 2009 er også større enn det som er vedtatt eller planlagt iverksatt i de fleste andre land, også i land som er rammet langt hardere av finanskrisen enn Norge, jf. tabell 2.2 i kapittel 2. Samtidig viser figur 3.1B at tiltakene kommer mye tidligere i nedgangen enn det som var tilfellet på slutten av 1980-tallet, da ledigheten steg fra om lag 2¼ pst. av arbeidsstyrken i 1987 til nærmere 5½ pst. i 1989.

Tabell 3.5 Statsbudsjettets inntekter og utgifter i 2009. Endringer fra Nasjonalbudsjettet/saldert budsjett og Revidert nasjonalbudsjett. Mill. kroner

| 1 Saldert budsjett | 2 Endring | 3 Vedtatt tiltakspakke | 4 Endring | 5 Revidert nasjonalbudsjett | 6 Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 773 122 | -29 179 | 743 943 | -10 476 | 733 467 | -39 655 |

| Skatter og avgifter fra Fastlands-Norge | 702 793 | -26 950 | 675 843 | -1 194 | 674 649 | -28 144 |

| Renteinntekter | 23 908 | 17 | 23 925 | -3 480 | 20 445 | -3 463 |

| Andre inntekter | 46 420 | -2 246 | 44 174 | -5 802 | 38 372 | -8 048 |

| B Utgifter utenom petroleumsvirksomhet | 821 772 | 20 539 | 842 311 | 8 718 | 851 029 | 29 257 |

| Renteutgifter | 20 468 | 0 | 20 468 | 743 | 21 210 | 743 |

| Dagpenger | 5 133 | 2 234 | 7 367 | 3 163 | 10 530 | 5 397 |

| Andre utgifter | 796 171 | 18 305 | 814 476 | 4 813 | 819 289 | 23 117 |

| C Oljekorrigert overskudd (A–B) | -48 650 | -49 718 | -98 368 | -19 194 | -117 562 | -68 912 |

| D Kontantstrøm fra petroleumsvirksomheten | 394 840 | -118 900 | 275 940 | -14 573 | 261 367 | -133 473 |

| E Avsetning til Statens pensjonsfond – Utland | 346 190 | -168 618 | 177 572 | -33 767 | 143 805 | -202 385 |

| F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 87 200 | 4 100 | 91 300 | 2 300 | 93 600 | 6 400 |

| G Samlet overskudd på statsbudsjettet og Statens pensjonsfond | 433 390 | -164 518 | 268 872 | -31 467 | 237 405 | -195 985 |

Kilde: Finansdepartementet.

Realveksten i statsbudsjettets underliggende utgifter anslås til 6¾ pst. fra 2008 til 2009, tilsvarende drøyt 51 mrd. kroner. Dette er om lag dobbelt så høyt som i det opprinnelige budsjettforslaget. I tillegg til økte utgifter knyttet til nye finanspolitiske tiltak og anslagsendringer, bidrar også lavere kostnadsvekst til å øke kjøpekraften i det vedtatte budsjettet. Den nominelle underliggende veksten i statsbudsjettets utgifter er anslått til 10,8 pst., mens prisveksten er beregnet til 3,7 pst. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Selv uten at det gjøres aktive tiltak i statsbudsjettet fra år til år, innebærer de såkalte automatiske stabilisatorene at budsjettet bidrar til å dempe svingninger i økonomien, jf. boks 3.3. Handlingsregelen for finanspolitikken legger til rette for at de automatiske stabilisatorene skal få virke ved at forventet realavkastning av Statens pensjonsfond – Utland knyttes opp mot det strukturelle, oljekorrigerte budsjettunderskuddet. Dette underskuddet er et mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet, der en har korrigert for bl.a. virkninger av konjunkturutviklingen.

Figur 3.3 Forventet realavkastning av Statens pensjonsfond – Utland og strukturelt, olje-korrigert underskudd. Mrd. 2009-kroner

Kilde: Finansdepartementet.

Automatiske stabilisatorer er anslått å svekke offentlige budsjetter med vel 36 mrd. kroner fra 2008 til 2009. Samlet sett anslås det oljekorrigerte underskuddet i 2009 til 117,6 mrd. kroner. Underskuddet dekkes ved en tilsvarende overføring fra Statens pensjonsfond – Utland. Målt i forhold til trend-BNP for Fastlands-Norge utgjør det oljekorrigerte underskuddet 6,5 pst. i 2009, mot 0,7 pst. i 2008. Også økningen i det oljekorrigerte budsjettunderskuddet i 2009 er historisk høyt.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 261,4 mrd. kroner i 2009. Med et oljekorrigert budsjettunderskudd i 2009 på 117,6 mrd. kroner, blir anslaget på nettoavsetningen til utenlandsdelen av Statens pensjonsfond i underkant av 144 mrd. kroner. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten er nedjustert med knapt 15 mrd. kroner sammenliknet med tallene i tiltaksproposisjonen.

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond anslås til 237,4 mrd. kroner i 2009. Markedsverdien av den samlede kapitalen i Statens pensjonsfond anslås til 2 494 mrd. kroner ved utgangen av 2009, hvorav om lag 2 400 mrd. kroner er i utenlandsdelen.

3.1.4 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden

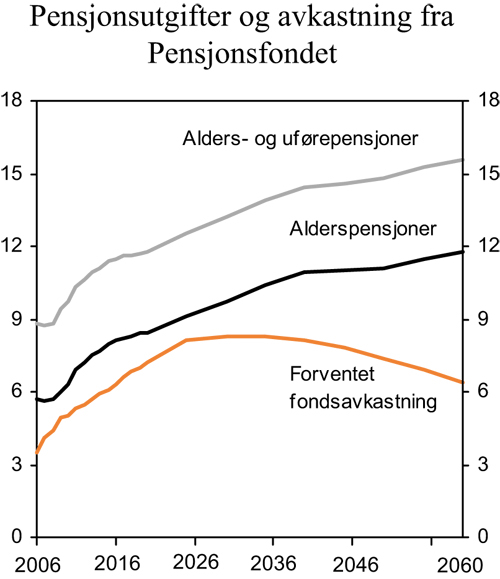

Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med fondet er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. Dette er viktige hensyn fordi aldringen av befolkningen vil bidra til en kraftig vekst i utgiftene til pensjoner, helse og omsorg i årene framover, mens finansieringsbidraget fra Pensjonsfondet etter hvert vil avta, jf. figur 3.4. Staten må derfor bygge opp betydelige økonomiske reserver for å unngå en for sterk økning i den finansielle belastningen for de yrkesaktive eller kraftig nedprioritering av andre velferdsoppgaver, jf. nærmere omtale i avsnitt 3.2.2.

Figur 3.4 Statens utgifter til pensjoner i folketrygden og forventet realavkastning av Statens pensjonsfond – Utland. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Pensjonene i folketrygden finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling (såkalt «pay-as-you-go»). Bærekraften i pensjonssystemet må derfor ses i sammenheng med bærekraften i offentlige finanser samlet. Etableringen av pensjonsfondet gjør ikke i seg selv at pensjonssystemet eller offentlige finanser blir mer bærekraftige, men pensjonsfondet er et viktig hjelpemiddel for å føre en finanspolitikk som er forsvarlig i et langsiktig perspektiv. Et større pensjonsfond gir høyere løpende finansinntekter på statsbudsjettet i framtiden og dermed et viktig bidrag til å finansiere økte utgifter til bl.a. pensjoner.

Verdien av allerede opparbeidede rettigheter til framtidige alderspensjoner fra folketrygden anslås til om lag 4 250 mrd. kroner ved utgangen av 2008. Forpliktelsene anslås å øke med i underkant av 300 mrd. kroner til om lag 4 530 mrd. kroner ved utgangen av 2009, jf. tabell 3.6. Anslaget er nedjustert med over 40 mrd. kroner fra Nasjonalbudsjettet 2009, noe som må ses i sammenheng med at anslaget på lønnsveksten i 2009 er nedjustert fra 5 pst. til 4 pst. Anslagene er basert på nytt alderspensjonssystem i folketrygden og middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra 2008. I tillegg kommer statens forpliktelser til uføre- og etterlattepensjoner i folketrygden som anslås til vel 1 000 mrd. kroner ved utgangen av 2008. Pensjonsforpliktelser i Statens Pensjonskasse er heller ikke medregnet.

Tabell 3.6 Statens pensjonsfond og statens forpliktelser til alderspensjoner i folketrygden. Mrd. kroner og prosent av BNP Fastlands-Norge ved utgangen av året

| 2007 | 2008 | 2009 | |

|---|---|---|---|

| Mrd. kroner | |||

| Statens forpliktelser til alderspensjoner fra folketrygden1 | 3 952 | 4 251 | 4 529 |

| Markedsverdien av Statens pensjonsfond | 2 136 | 2 367 | 2 494 |

| Prosent av fastlands-BNP | |||

| Statens forpliktelser til alderspensjoner fra folketrygden1 | 229,2 | 230,7 | 241,8 |

| Markedsverdien av Statens pensjonsfond | 123,9 | 128,5 | 133,3 |

| Memo | |||

| Statens pensjonsfond som andel av Statens forpliktelser til alderspensjoner i folketrygden (prosent) | 54,0 | 55,7 | 55,1 |

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser. Anslaget omfatter ikke pensjonister bosatt i utlandet, eller folketrygdens forpliktelser til uføre- og etterlattepensjoner.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

De opparbeidede rettighetene til alderspensjoner er langt større enn kapitalen i Statens pensjonsfond. Som følge av den svake utviklingen i internasjonale finansmarkeder ventes kapitalen i Statens pensjonsfond å øke klart mindre enn folketrygdens forpliktelser til alderspensjon i 2009. Anslagene i denne meldingen innebærer imidlertid at fondet deretter vil øke sterkere enn pensjonsforpliktelsene fram mot 2030. Inntektene fra petroleumsvirksomheten vil avta etter hvert, og dette vil trekke veksten i fondskapitalen ned. På lang sikt vil dermed Pensjonsfondet gradvis avta som andel av BNP for Fastlands-Norge, mens pensjonsutgiftene i folketrygden vil fortsette å øke.

Beregninger av folketrygdens forpliktelser til alderspensjoner er følsomme for forutsetninger om framtidig lønnsvekst (G-regulering) og rentesats. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Samtidig vil en lavere rentesats øke den neddiskonterte verdien av pensjonsforpliktelsene. Dette kan forstås som at en i dag ville måtte ha en større rentebærende fondskapital for å dekke de framtidige pensjonsutbetalingene.

Anslagene ovenfor er basert på en forskjell mellom rentesats og lønnsvekst – en såkalt nettorente – på 2 pst. Med en nettorente på 1,5 pst. vil alderspensjonsforpliktelsene knyttet til allerede opparbeidede rettigheter øke med om lag 10 pst. Tilsvarende vil en nettorente på 2,5 pst. innebære at alderspensjonsforpliktelsene reduseres med om lag 10 pst. Disse beregningene illustrerer at anslag for folketrygdens forpliktelser til alderspensjoner er følsomme for de forutsetninger som gjøres om lønnsvekst og rentenivå. Beregningene illustrerer imidlertid også at kapitalen i Statens pensjonsfond på langt nær vil være tilstrekkelig til å finansiere framtidige alderspensjoner innenfor rimelige forutsetninger om nettorenten.

3.1.5 Budsjettpolitikken på mellomlang sikt

Handlingsrommet i budsjettpolitikken bestemmes først og fremst av utviklingen i skattegrunnlagene, av bindinger fra tidligere vedtak og av utviklingen i kapitalen i Statens pensjonsfond.

Skattegrunnlagene øker trendmessig over tid, bl.a. som følge av økt sysselsetting og høyere produktivitet. Dette gir økte skatte- og avgiftsinntekter. I Nasjonalbudsjettet 2009 ble den underliggende veksten i skattegrunnlagene anslått å styrke budsjettet med om lag 8 mrd. kroner per år de nærmeste årene. Det er da tatt hensyn til at økte reallønninger trekker i retning av at prisveksten for statsbudsjettets utgifter er sterkere enn den generelle prisveksten i økonomien. Som forklart i boks 3.2, kan utviklingen i skattegrunnlagene fra ett år til det neste avvike fra den underliggende veksten i økonomien som følge av bl.a. konjunkturbevegelser. Slike forhold søkes det korrigert for ved beregningen av det strukturelle, oljekorrigerte budsjettunderskuddet.

Utgiftene innenfor en rekke etablerte velferdsordninger er styrt av regelverk, som innebærer at bl.a. enkelte demografiske endringer slår direkte ut i budsjettet. I Gul bok 2009 ble utgiftene til folketrygden anslått å vokse med i gjennomsnitt vel 6 mrd. 2009-kroner per år i treårsperioden 2010 – 2012. Veksten skyldes dels at antallet alderspensjonister øker, dels at nye alderspensjonister har høyere poengopptjening enn personer fra tidligere kull, og dels at en eldre arbeidsstyrke trekker i retning av flere uføre. Over tid vil aldringen av befolkningen legge et stort press på offentlige finanser, jf. avsnitt 3.2.2. Beregningene i Gul bok illustrerer at vi nå er på vei inn i denne fasen.

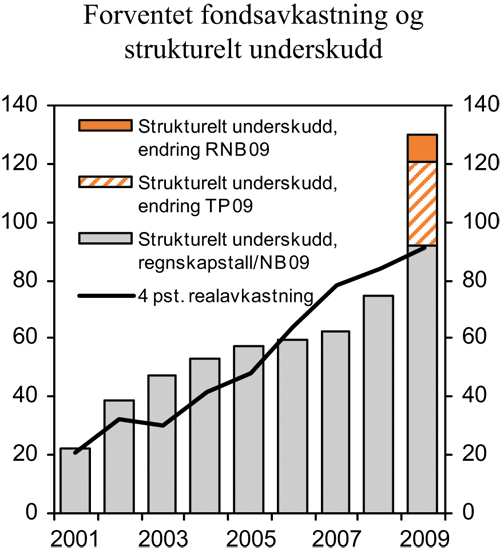

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland. Framskrivingene i Nasjonalbudsjettet 2009 viste at de siste årenes sterke vekst i fondskapitalen ville fortsette også i 2009. Særlig tre forhold bidrar til at fondskapitalen ved utgangen av 2009 anslås klart lavere nå enn i Nasjonalbudsjettet 2009:

Svak utvikling i internasjonale finansmarkeder.Som følge av svakere krone mot slutten av fjoråret var fondskapitalen ved utgangen av 2008 om lag som anslått i Nasjonalbudsjettet 2009, til tross for en svært svak utvikling i fondet målt i utenlandsk valuta. Så langt i år har imidlertid kronen styrket seg noe igjen. Den svake utviklingen i finansmarkedene er dermed kommet til syne også i markedsverdien av fondet målt i norske kroner.

Lavere oljeinntekter.I Nasjonalbudsjettet 2009 og Perspektivmeldingen 2009 ble det lagt til grunn at oljeprisen gradvis ville falle fra 585 kroner per fat i 2008 til et langsiktig prisleie på 400 2009-kroner fra og med 2010. Nedgangen har imidlertid blitt større og er kommet mye raskere enn lagt til grunn i fjor høst. Prisen i fjor ble 527 kroner per fat, og i St.prp. nr. 37 (2008 – 2009) ble anslaget for 2009 nedjustert til 350 kroner per fat, lik anslaget i denne meldingen. Lavere oljeinntekter gir mindre overføring til fondet, og anslaget for statens netto kontantstrøm fra oljevirksomheten i 2009 er nedjustert fra om lag 395 mrd. kroner i saldert budsjett til vel 261 mrd. kroner nå.

Økt uttak fra fondet.Stortinget vedtok 13. februar en finanspolitisk tiltakspakke som innebar en økning i det strukturelle, oljekorrigerte underskuddet på 28,5 mrd. kroner. Med de forslagene som legges fram i forbindelse med denne meldingen anslås det strukturelle underskuddet å øke med ytterligere 9,5 mrd. kroner, til 129,9 mrd. kroner. Bruken av oljeinntekter anslås dermed 37,9 mrd. kroner høyere enn i Nasjonalbudsjettet 2009. I tillegg svekkes budsjettet av lavere skatteinntekter og økte utgifter til ledighetstrygd som følge av svakere konjunkturer (såkalte automatiske stabilisatorer). Når en tar hensyn til dette, kan det faktiske oljekorrigerte underskuddet nå anslås til 117,6 mrd. kroner i 2009, som er 68,9 mrd. kroner mer enn lagt til grunn i Nasjonalbudsjettet 2009. Det oljekorrigerte underskuddet dekkes ved en tilsvarende overføring fra Statens pensjonsfond – Utland.

Fondskapitalen ved utgangen av 2009 anslås til 2 400 mrd. kroner. Dette er om lag 120 mrd. kroner mer enn ved inngangen til året, men over 390 mrd. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2009. For 2010 og de påfølgende årene ligger det an til at fondskapitalen igjen vil vokse sterkere, jf. tabell 3.7, men noe lavere anslag for kontantstrømmen fra petroleumsvirksomheten og økt uttak av fondet tilsier at veksten blir mindre enn tidligere anslått, jf. figur 3.8 i avsnitt 3.2.2.

Tabell 3.7 Statens Pensjonsfond – Utland, forventet realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent av trend-BNP for Fastlands-Norge

| Løpende priser | Faste 2009-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Statens pensjonsfond – Utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst.- banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

| 2001 | 386,6 | - | 16,2 | - | 22,1 | - | 1,4 | 4,2 | ||

| 2002 | 619,3 | 24,8 | 29,8 | 32,4 | 38,9 | 6,6 | 2,4 | 4,8 | ||

| 2003 | 604,6 | 24,2 | 37,5 | 30,4 | 47,1 | 16,8 | 2,9 | 6,2 | ||

| 2004 | 847,1 | 33,9 | 43,8 | 41,3 | 53,4 | 12,1 | 3,2 | 5,2 | ||

| 2005 | 1 011,5 | 40,5 | 48,7 | 47,9 | 57,6 | 9,7 | 3,4 | 4,8 | ||

| 2006 | 1 390,1 | 55,6 | 52,4 | 63,6 | 59,9 | -3,7 | 3,4 | 3,8 | ||

| 2007 | 1 782,8 | 71,3 | 57,0 | 78,3 | 62,5 | -15,7 | 3,5 | 3,2 | ||

| 2008 | 2 018,5 | 80,7 | 72,2 | 83,8 | 74,9 | -8,9 | 4,2 | 3,6 | ||

| 2009 | 2 279,6 | 91,2 | 129,9 | 91,2 | 129,9 | 38,7 | 7,2 | 5,7 | ||

| 2010 | 2 400,0 | 96,0 | - | 93,1 | 129,9 | - | - | - | ||

| 2011 | 2 635,9 | 105,4 | - | 98,9 | 129,9 | - | - | - | ||

| 2012 | 2 891,1 | 115,6 | - | 105,0 | 129,9 | - | - | - | ||

| 2013 | 3 152,8 | 126,1 | - | 110,7 | 129,9 | - | - | - | ||

| 2014 | 3 425,1 | 137,0 | - | 116,3 | 129,9 | - | - | - | ||

| 2015 | 3 739,7 | 149,6 | - | 122,8 | 129,9 | - | - | - | ||

| 2016 | 4 069,6 | 162,8 | - | 129,3 | 129,9 | - | - | - | ||

| 2017 | 4 434,2 | 177,4 | - | 136,2 | 136,2 | - | - | - | ||

| 2018 | 4 821,5 | 192,9 | - | 143,3 | 143,3 | - | - | - | ||

| 2019 | 5 222,1 | 208,9 | - | 150,1 | 150,1 | - | - | - | ||

| 2020 | 5 644,9 | 225,8 | - | 156,9 | 156,9 | - | - | - | ||

1 I framskrivingen av fondskapitalen er det beregningsteknisk forutsatt et uendret, strukturelt, oljekorrigert underskudd, målt i 2009-priser, fram til en er tilbake på 4-prosentbanen. Deretter er det lagt til grunn et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

Anslaget for det strukturelle, oljekorrigerte underskuddet i 2009 på 129,9 mrd. kroner ligger nærmere 39 mrd. kroner over 4-prosentbanen. Ved uendret reell bruk av petroleumsinntekter de nærmeste årene, er det først i 2017 at forventet realavkastning av fondet vil overstige bruken av petroleumsinntekter. Hensynet til langsiktig bærekraft i offentlige finanser tilsier at den høye bruken av oljeinntekter bringes ned mot 4-prosentbanen etter hvert som veksten i norsk økonomi tar seg opp, jf. nærmere omtale i avsnitt 3.2.2.

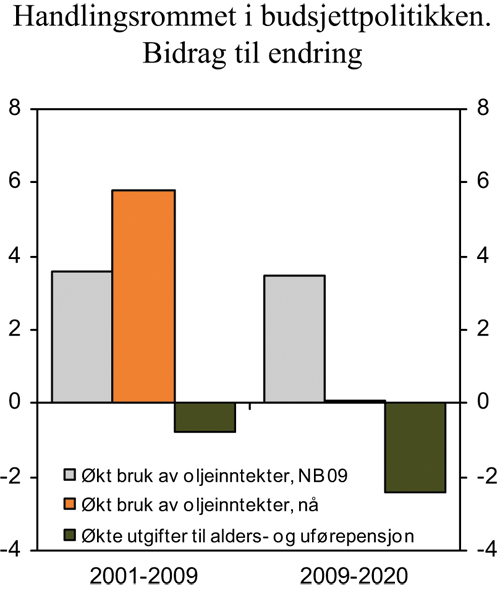

Med et strukturelt, oljekorrigert underskudd i 2009 tilsvarende 7,2 pst. av trend-BNP for Fastlands-Norge, vil bruken av oljeinntekter som andel av verdiskapingen i fastlandsøkonomien ha økt med i alt 5¾ prosentpoeng siden 2001. I denne perioden har forsørgelsesbyrden blitt redusert, og utgiftene til alders- og uførepensjoner har økt moderat, jf. figur 3.5. Samlet har dette gitt et betydelig handlingsrom på andre områder i budsjettpolitikken. For perioden fram til 2020 er bildet svært annerledes. Høy bruk av oljeinntekter i 2009 og redusert finansieringsbidrag fra fondet innebærer at det ikke er rom for noen vesentlig ytterligere økning i bruken av oljeinntekter, regnet som andel av BNP for Fastlands-Norge. Samtidig anslås folketrygdens utgifter til alders- og uførepensjoner å øke med knapt 2½ prosentpoeng. Forventet oppgang i andre aldersrelaterte utgifter kommer i tillegg.

Figur 3.5 Bidrag til handlingsrommet på statsbudsjettet fra endring i bruk av oljeinntekter og endring i utgifter til alders- og uførepensjoner. Målt som prosentandeler av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Samlet sett framstår budsjettsituasjonen på mellomlang sikt som stram, og vesentlig strammere enn anslått for kort tid siden. Rommet for nye satsinger uten tilsvarende inndekning på andre områder framstår dermed nå som begrenset.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Utviklingen i offentlige finanser de siste årene

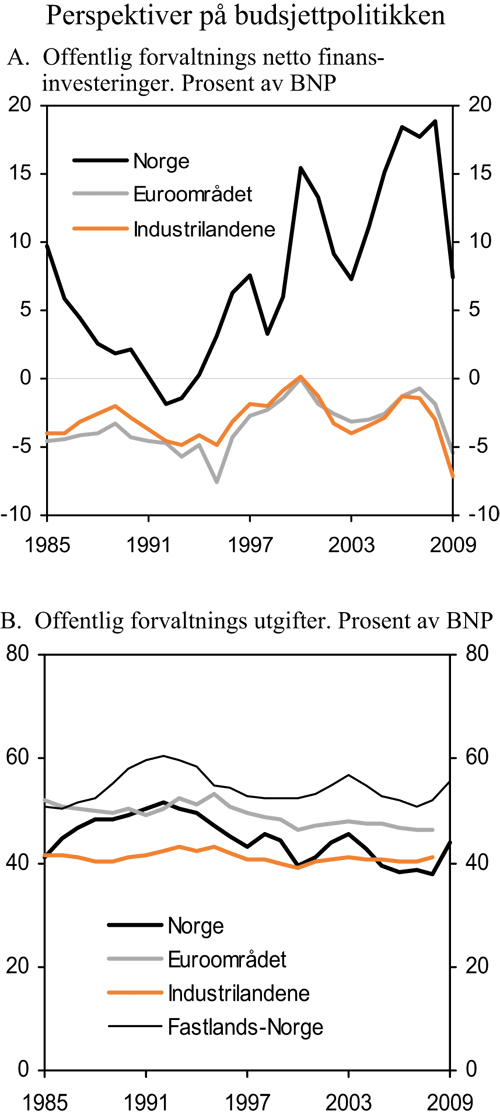

Høye petroleumsinntekter har bidratt til store overskudd i de offentlige finansene i Norge de siste 10 – 15 årene. For 2008 anslås nettofinansinvesteringer i offentlig forvaltning til knapt 480 mrd. kroner, tilsvarende knapt 19 pst. av BNP. Dette er om lag på linje med 2006 og 2007, men klart over gjennomsnittet for de siste 20 årene, jf. figur 3.6A.

Figur 3.6 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

For 2009 anslås nettofinansinvesteringene å bli betydelig redusert sammenliknet med nivået i de tre foregående årene. Dette må først og fremst ses i lys av lavere inntekter fra petroleumsvirksomheten og høyere oljekorrigert underskudd på statsbudsjettet. Netto finansinvesteringer i offentlig forvaltning anslås til om lag 175 mrd. kroner i 2009, tilsvarende 7,4 pst. av BNP.

Reduksjonen i nettofinansinvesteringene i statsforvaltningen i 2009 er større enn reduksjonen i overskuddet i Statens pensjonsfond. Dette har bl.a. sammenheng med at skatteinntektene føres ulikt i statsbudsjettet og nasjonalregnskapet. I nasjonalregnskapet inngår påløpte skatter, mens det er innbetalte skatter som inntektsføres på statsbudsjettet og i Statens pensjonsfond. For 2009 er det anslått at påløpte skatter, særlig fra petroleumsvirksomheten, vil bli redusert mer enn de innbetalte skattene.

Nettofinansinvesteringer er en sentral referansestørrelse ved internasjonale sammenlikninger av offentlige finanser, og benyttes også i EUs Maastricht-kriterier. Det høye nivået på nettofinansinvesteringene de siste årene må ses i sammenheng med den raske uttappingen av olje- og gassressursene og høye oljepriser. Som det framgår av figur 3.6 skiller Norges situasjon seg sterkt både fra industrilandene sett under ett og fra landene i euroområdet, hvor nettofinansinvesteringene i offentlig forvaltning gjennomgående har vært negative de siste 20 årene.

Offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, anslås til om lag 2 675 mrd. kroner ved utgangen av 2009, som tilsvarer om lag 113 pst. av BNP. Som følge av store inntekter fra petroleumsvirksomheten har denne andelen økt de siste årene.

I tillegg til statsbudsjettet omfatter offentlig forvaltning andre stats- og trygderegnskaper og kommuneforvaltningen, jf. tabell 3.8. Mesteparten av overskuddet i offentlig forvaltning har vært knyttet til utviklingen i statsforvaltningen, der høye oljepriser fram til 2008 har bidratt til store overskudd i Statens pensjonsfond.

Tabell 3.8 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

| 2007 | 2008 | 2009 | |

|---|---|---|---|

| A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 414 170 | 504 867 | 192 173 |

| Statsbudsjettets overskudd | 1 468 | -3 427 | 0 |

| Overskudd i Statens pensjonsfond | 391 988 | 510 613 | 237 405 |

| Overskudd i andre stats- og trygderegnskap | -6 821 | 1 743 | 7 769 |

| Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 23 422 | -8 302 | -62 102 |

| Kapitalinnskudd i forretningsdriften2 | 4 114 | 4 241 | 9 101 |

| B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | -10 318 | -25 615 | -17 132 |

| Kommuneforvaltningens overskudd, bokført verdi | -12 126 | -24 695 | -20 959 |

| Påløpte, men ikke bokførte kommuneskatter | 1 808 | -920 | 3 827 |

| C. Offentlig forvaltnings finansinvesteringer (A+B) | 403 852 | 479 252 | 175 041 |

| Målt som andel av BNP | 17,7 | 18,9 | 7,4 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte, skatter.

2 Kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

De siste årene har underskuddene økt i kommuneforvaltningen. I 2006 var det om lag balanse mellom inntekter og utgifter i kommunesektoren. Sterk vekst i driftsutgifter og bruttorealinvesteringer bidro sammen med tap på finansielle plasseringer og ekstraordinære formuesutgifter til at nettofinansinvesteringene falt til om lag -12 mrd. kroner i 2007 og videre til om lag -25 mrd. kroner i 2008. Nettofinansinvesteringer i kommuneforvaltningen anslås til om lag -21 mrd. kroner i 2009.

Målt som andel av BNP for Fastlands-Norge var offentlige utgifter i 2007 og 2008 om lag på linje med nivået fra midten av 1980-tallet, jf. figur 3.6B. Det er et visst konjunkturmønster i utgiftsandelen, med markerte økninger under nedgangskonjunkturene tidlig på 1990-tallet og rett etter tusenårsskiftet. Målt som andel av BNP i alt har de offentlige utgiftene i Norge avtatt betydelig de siste årene. Dette må ses i sammenheng med at økte inntekter fra petroleumsvirksomheten har gitt sterkere vekst i BNP enn i BNP for Fastlands-Norge. På grunn av en sterkt ekspansiv finanspolitikk anslås de offentlige utgiftsandelene å øke igjen i 2009.

I internasjonal sammenheng framstår de offentlige utgiftene i Norge som forholdsvis høye når de måles som andel av fastlands-BNP. Målt som andel av BNP i alt er utgiftene derimot om lag på linje med gjennomsnittet for industrilandene og klart lavere enn utgiftsnivået i euroområdet. Relativt lave utgifter i land som USA og Japan bidrar til å trekke ned gjennomsnittet for industrilandene.

Direkte sammenlikninger av nivået på offentlige utgifter i ulike land kan være vanskelig. Dette skyldes bl.a. at de enkelte land har ulik praksis for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg må eventuelle forskjeller ses i sammenheng med at arbeidsdelingen mellom offentlig og privat sektor varierer fra land til land.

For Norge gir petroleumsvirksomheten et ekstraordinært bidrag til BNP, og en tilsvarende lavere offentlig utgiftsandel. Dagens høye inntekter fra petroleumsvirksomheten er imidlertid basert på uttapping av en ikke-fornybar naturressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. På den annen side vil offentlige utgifter målt som andel av fastlands-BNP overvurdere finansieringsbyrden knyttet til offentlige utgifter i Norge. Dette skyldes dels at de ressursene som nå benyttes i petroleumsvirksomheten har en alternativ anvendelse i norsk fastlandsøkonomi. I tillegg gir oppbyggingen av kapital i Statens pensjonsfond et varig bidrag til finansiering av offentlige utgifter utover inntektene fra fastlandsøkonomien.

3.2.2 Langsiktige utfordringer i finanspolitikken

Siden 1970 er BNP per innbygger mer enn tredoblet i Norge, og Norge er i dag blant de landene i verden som har høyest levestandard. Den kraftige inntektsveksten de siste tiårene må både ses i sammenheng med utbyggingen av petroleumsvirksomheten og med sterk produktivitetsvekst i fastlandsøkonomien. Samtidig har arbeidsinnsatsen avtatt målt i antall timeverk per innbygger. Dette har isolert sett bidratt til å dempe veksten i BNP.

Perspektivmeldingen 2009 drøftet mulige forløp for norsk økonomi og offentlige finanser på lang sikt. Analysene illustrerte at utviklingen i produktivitet og arbeidsinnsats vil være avgjørende for utviklingen i verdiskapingen i tiårene framover. I tillegg vil utviklingen i olje- og gassprisene og realavkastningen i Statens pensjonsfond – Utland ha stor betydning for Norges disponible realinntekt. Selv med en noe lavere produktivitetsvekst enn i perioden 1970 – 2007, viser framskrivingene i Perspektivmeldingen 2009 at BNP per innbygger vil kunne bli mer enn doblet fram mot 2060. Det er da tatt hensyn til at aldringen av befolkningen vil trekke i retning av lavere arbeidsinnsats per innbygger fram mot 2060, og dermed bidra til å dempe veksten i verdiskapingen per innbygger sammenliknet med perioden 1970 – 2007.

Til tross for dagens store budsjettoverskudd viser framskrivingene at vi i tiårene framover står overfor store utfordringer knyttet til bærekraften i offentlige velferdsordninger. Aldringen av befolkningen bidrar til at veksten i offentlige utgifter vil være høyere enn veksten i verdiskaping og skattegrunnlag, også uten ytterligere utbygging av velferdsordningene. Blant annet vil offentlige utgifter til alderspensjoner øke raskere enn verdiskapingen i økonomien, selv med den vedtatte pensjonsreformen. Med en videreføring av dagens dekningsgrader og ressursbruk per bruker vil i tillegg utgiftene til helse- og omsorgstjenester øke som andel av verdiskapingen. Til sammenlikning har utviklingen i alderssammensetningen i befolkningen de siste tiårene vært gunstig for offentlige finanser, og gitt rom for utvidelser av velferdsordningene uten tilsvarende økninger i skattenivået.

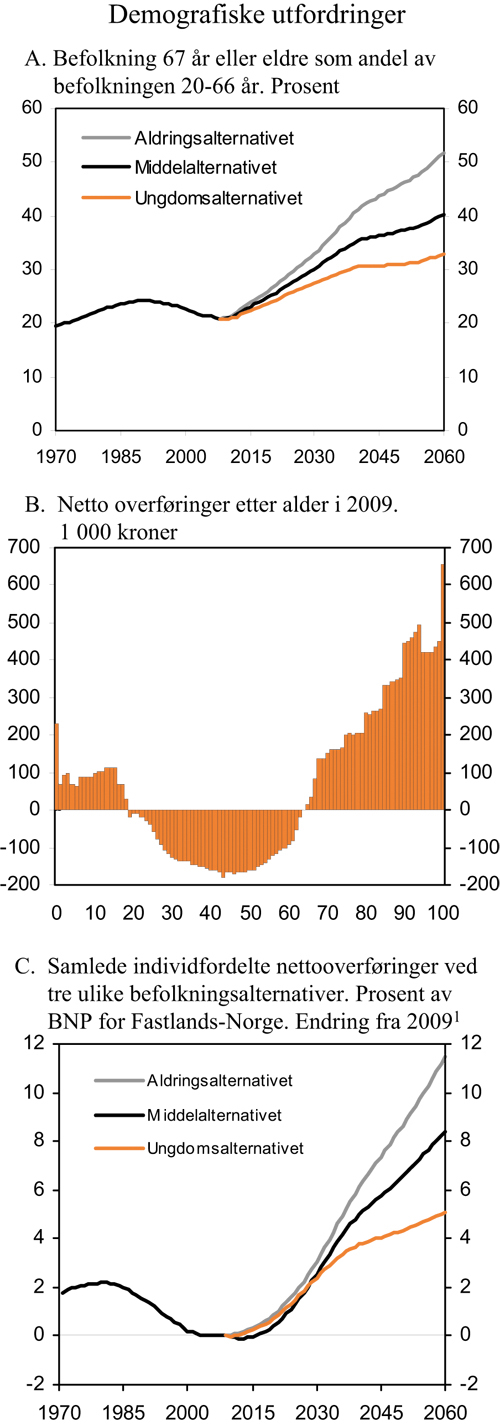

Siden Folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel i Norge økt med 6½ år. Som følge av økt levealder og lavere pensjonsalder i folketrygden har forventet gjenstående levetid som pensjonist økt med 5½ år, eller nesten 50 pst. I middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå er det lagt til grunn en ytterligere økning i levealderen ved fødsel med knapt åtte år fram til 2060. Forsørgelsesbyrden, målt som forholdet mellom antall personer 67 år eller eldre og antall personer i arbeidsdyktig alder (20 – 66 år), vil i dette alternativet bortimot dobles fram mot 2060, jf. figur 3.7A.

Figur 3.7B bygger på tall fra generasjonsregnskapet og viser hvordan offentlige nettooverføringer er fordelt etter alder. Nettooverføringene er beregnet som summen av offentlige overføringer, herunder pensjoner og andre stønader, og offentlige utgifter knyttet til individrettet tjenesteyting (undervisning, helse, pleie og omsorg mv.), fratrukket individfordelte skatter og avgifter. Offentlige utgifter til kollektive goder som politi, rettsvesen og forsvar omfattes ikke av de individfordelte nettoverføringene i figuren. Som det framgår av figuren, er det de yrkesaktive som i gjennomsnitt finansierer inntektssikringsordninger og offentlig tjenesteyting for unge og eldre.

Figur 3.7 Demografiske utfordringer

1 Det er lagt til grunn at BNP for Fastlands-Norge følger utviklingen i antall personer i alderen 20 – 66 år.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Aldersprofilen på nettooverføringene innebærer at aldringen av befolkningen får store konsekvenser for offentlige finanser. Figur 3.7C gir en enkel illustrasjon av hvordan befolkningsutviklingen i figur 3.7A vil påvirke offentlige finanser, forutsatt at nettooverføringene etter alder videreføres på dagens nivå. Figuren viser at befolkningsutviklingen de siste tiårene har trukket i retning lavere offentlige utgifter, men at dette endrer seg allerede de nærmeste årene. Økningen blir imidlertid vesentlig sterkere noen år fram i tid. Dette bildet er forholdsvis robust ovenfor de ulike befolkningsframskrivingsalternativene fra Statistisk sentralbyrå, men økningen blir større jo sterkere aldringen av befolkningen blir.

De langsiktige budsjettframskrivingene i Perspektivmeldingen 2009 viser at vi med en videreføring av dagens velferdsordninger og skattenivå etter hvert vil stå overfor et økende inndekningsbehov i offentlige finanser. Beregningene i Perspektivmeldingen tok utgangspunkt i anslagene i Nasjonalbudsjettet 2009, en langsiktig oljepris på 400 2009-kroner per fat, og at bruken av oljeinntekter over tid skal følge handlingsregelen. Med dette utgangspunktet viste referanseforløpet et inndekningsbehov i 2060 tilsvarende 3¼ pst. av BNP for Fastlands-Norge. Det innebærer at det på lengre sikt må gjennomføres tiltak i denne størrelsesorden som enten begrenser offentlige utgifter eller øker offentlige inntekter. Også beregninger på generasjonsregnskapet indikerer at vi står overfor et betydelig inndekningsbehov i offentlige finanser, jf. boks 3.4.

Boks 3.4 Generasjonsregnskapet

Generasjonsregnskapet tar utgangspunkt i at offentlig sektor står overfor en langsiktig budsjettskranke. Dette innebærer at dagens (neddiskonterte) verdi av framtidige utgifter i form av overføringer, forbruk og realinvesteringer ikke kan overstige summen av de ressursene som står til rådighet for offentlig sektor, dvs. summen av offentlig nettoformue og dagens verdi av framtidige inntekter. Dersom dagens verdi av framtidige nettoutgifter (det vil si utgifter fratrukket inntekter) er større enn nettoformuen, vil dette gi et inndekningsbehov i generasjonsregnskapet.

Framtidige nettoutgifter for offentlig forvaltning beregnes med utgangspunkt i anslag for offentlige inntekter og utgifter i budsjettåret, korrigert for konjunktursituasjonen. Skatte- og avgiftsinntekter og utgifter til helse, utdanning og omsorg fordeles etter alder og kjønn ved hjelp av fordelingsnøkler som Statistisk sentralbyrå har beregnet med utgangspunkt i detaljert informasjon fra 2004. Dette gir grunnlag for å framskrive de enkelte inntekts- og utgiftspostene med utgangspunkt i befolkningsframskrivinger og antakelser om økonomisk vekst. For individrettede utgifter innebærer beregningene en videreføring av dekningsgrader og ressursbruk per bruker i budsjettåret, mens det for individrettede offentlige inntektsposter forutsettes uendret skatte- og avgiftsnivå. Budsjettposter som det ikke er grunnlag for å fordele etter alder og kjønn framskrives med utgangspunkt i forutsetninger om samlet produktivitets- og befolkningsvekst. Nåverdien av statens framtidige netto kontantstrøm fra oljevirksomheten er inkludert i offentlig nettoformue.

For å kunne sammenlikne betalingsstrømmer på ulike tidspunkter, omregnes framtidige inntekts- og utgiftsstrømmer til nåverdier. Rentesatsen som benyttes i nåverdiberegningene tilsvarer anslaget for forventet avkastning i Statens pensjonsfond – Utland.

Ved å benytte informasjon om fordelingen av ulike budsjettposter etter alder og kjønn, jf. illustrasjonen i figur 3.7B, fanger generasjonsregnskapsberegningene opp at aldringen av befolkningen bidrar til en økning i nettoutgiftene som andel av fastlands-BNP fram mot 2060.

I Nasjonalbudsjettet 2008 ble det tatt i bruk en oppdatert versjon av generasjonsregnskapet. I forbindelse med en ny gjennomgang av programkoden er det avdekket at inndekningsbehovet i offentlige finanser er blitt anslått for høyt i generasjonsregnskapsberegningene til Nasjonalbudsjettet 2008, Nasjonalbudsjettet 2009 og Perspektivmeldingen 2009. Beregninger på en opprettet modellversjon innebærer at anslaget for inndekningsbehovet knyttet til budsjettopplegget i Nasjonalbudsjettet 2008 nedjusteres med 1½ prosentpoeng til 2½ – 4½ pst. av fastlands-BNP. Anslaget for inndekningsbehovet knyttet til budsjettopplegget i Nasjonalbudsjettet 2009, som også lå til grunn for framskrivingene i Perspektivmeldingen 2009, nedjusteres med 2¼ prosentpoeng til 4¾ – 7¼ pst. av fastlands-BNP. Opprettingen av beregningsopplegget for generasjonsregnskapet har ikke betydning for de langsiktige budsjettframskrivingene som er gjennomført ved hjelp av makromodellen MSG.

Lavere utgangsformue som følge av svak utvikling i markedsverdien av Statens pensjonsfond – Utland og økt bruk av oljeinntekter over statsbudsjettet trekker i retning av en betydelig oppjustering av inndekningsbehovet sammenliknet med anslagene basert på budsjettopplegget i Nasjonalbudsjettet 2009. Nye tall fra generasjonsregnskapet, basert på budsjettopplegget for 2010, vil bli presentert i Nasjonalbudsjettet 2010. Disse beregningene vil også ta utgangspunkt i nye befolkningsframskrivinger fra Statistisk sentralbyrå.

Tallene ovenfor er basert på at dagens velferdsordninger videreføres med samme dekningsgrad og ressursbruk per bruker som i dag. Skal den norske velferdsmodellen leve videre, må imidlertid viktige fellesskapsløsninger videreutvikles i lys av de krav og forventninger som følger med økt velstand. Høyere inntektsnivå i samfunnet vil øke etterspørselen etter utdanning, helse og andre viktige tjenester som i dag finansieres av det offentlige. En fortsatt utbygging av offentlige velferdsordninger vil stille budsjettpolitikken overfor ytterligere finansieringsutfordringer på lang sikt.

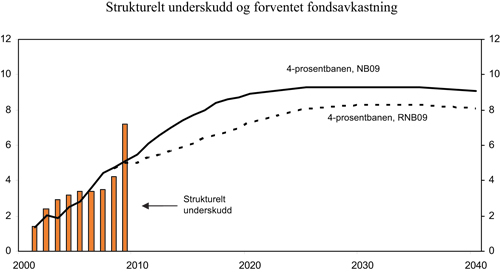

Etter framleggelsen av Nasjonalbudsjettet 2009 i fjor høst har markedsverdien av Statens pensjonsfond – Utland falt kraftig, og anslagene for statens netto kontantstrøm fra petroleumsvirksomheten i 2009 er nedjustert. For å redusere de negative virkningene av den internasjonale finanskrisen på norsk økonomi er bruken av oljeinntekter over statsbudsjettet trappet sterkt opp, jf. nærmere omtale i avsnitt 3.1.5. Disse endringene gir isolert sett et lavere finansieringsbidrag fra Statens pensjonsfond – Utland i årene framover, jf. figur 3.8. Den nye banen er anslått med utgangspunkt i nedjusterte anslag for fondets utgangsnivå og nye anslag for utviklingen i statens netto kontantstrøm fra petroleumsvirksomheten omtalt i kapittel 2 i denne meldingen.

Figur 3.8 Strukturelt, oljekorrigert underskudd og forventet realavkastning av Statens pensjonsfond – Utland. Prosent av trend-BNP Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Anslagene i Perspektivmeldingen pekte mot et vesentlig rom for økning i oljepengebruken de nærmeste årene dersom 4-prosentbanen ble fulgt. De nye anslagene innebærer at det nå er et svært begrenset rom for ytterligere innfasing av oljepenger fra nivået i 2009. Figur 3.8 viser at bidraget fra fondsavkastningen i toppåret, som nå er rundt 2030, er nedjustert fra 9½ pst. av BNP for Fastlands-Norge i Perspektivmeldingen, til 8¼ pst. De nye tallene er basert på en beregningsmessig forutsetning om uendret reell bruk av oljeinntekter fra 2009 og fram til bruken er tilbake på 4-prosentbanen igjen i 2017. Målt som andel av verdiskapingen i fastlandsøkonomien anslås nå bruken av oljeinntekter til 7,2 pst. i 2009. Gitt de nye tallene, ligger mellom 80 og 90 pst. av innfasingen av oljeinntekter nå bak oss, når innfasingen ses i forhold til størrelsen på norsk økonomi. Bildet vil kunne endres dersom fondet tar seg vesentlig opp igjen sammenliknet med en forventet realavkastning på 4 pst. En viss meravkastning kan ikke utelukkes, men utformingen av budsjettpolitikken kan ikke basere seg på at dette vil skje.

Endringene i tallene siden i fjor høst innebærer at utfordringene i finanspolitikken nå framstår som mer krevende enn beskrevet i Perspektivmeldingen 2009. Hensynet til bærekraften i offentlige velferdsordninger trekker dermed i retning av at bruken av oljeinntekter raskt bringes tilbake på 4-prosentbanen etter hvert som aktiviteten i norsk økonomi tar seg opp igjen.

Det er ikke mulig å gi presise anslag for den økonomiske utviklingen 50 år fram i tid. I Perspektivmeldingen ble det understreket at usikkerheten rundt flere av forutsetningene er svært stor. Perspektivmeldingens illustrasjoner av betydningen av alternative forløp for utviklingen i oljepriser, realavkastningen av Statens pensjonsfond – Utland og produktivitetsvekst understøtter likevel at konklusjonen om et økende inndekningsbehov fram mot 2060.

Økt produktivitet i privat sektor gir høyere samlet velstand, men bidrar i seg selv ikke til å styrke offentlige finanser. Det skyldes at offentlige utgifter til lønn, pensjoner og andre stønader øker med lønnsnivået i økonomien, som igjen bestemmes av produktivitetsutviklingen. Veksten i de samlede utgiftene vil derfor være om lag på linje med den veksten i skatte- og avgiftsinntektene som følger av økte inntekter i privat sektor. Økt produktivitet i offentlig sektor vil derimot innebære at de tjenestene som tilbys kan produseres med mindre bruk av ressurser. Dette vil bidra til å styrke offentlige finanser og/eller øke rommet for å tilby flere og bedre velferdstjenester. Samtidig understreker analysene i Perspektivmeldingen betydningen av høy yrkesdeltakelse for bærekraften i de offentlige velferdsordningene. Den vedtatte pensjonsreformen er i denne sammenhengen svært viktig fordi den gir incentiver til økt arbeidsinnsats.

Norge har et høyt velstandsnivå og et godt utgangspunkt for fortsatt økonomisk vekst i tiårene framover. Utfordringen knyttet til å sikre bærekraftige offentlige finanser er i denne sammenhengen håndterbar, men vil kreve tilpasninger av den økonomiske politikken. Dersom velferdsordningene skal kunne videreføres eller videreutvikles etter hvert som andelen eldre stiger, må andre utgifter reduseres eller offentlig sektors inntekter økes. Inntektene kan øke som følge av større arbeidsinnsats, som gir større skattegrunnlag, økt omfang av brukerfinansiering eller ved at skattenivået øker. Utgiftene kan reduseres ved at det blir færre personer som står utenfor arbeidsstyrken og mottar stønader, ved at kompensasjonsnivået til den enkelte stønadsmottaker reduseres, gjennom bedre bruk av ressursene innenfor offentlig tjenesteproduksjon eller ved å innskrenke tilbudet av offentlig finansierte tjenester. Samtidig må hensynet til rettferdig fordeling, incentiver til arbeid og oppslutning om fellesskapsløsningene ivaretas. Ulike valgmuligheter og avveiinger er nærmere drøftet i Perspektivmeldingen 2009.

3.3 Nærmere om kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

I Nasjonalbudsjettet 2009 la Regjeringen opp til en vekst i kommunenes samlede inntekter på 7,3 mrd. kroner i 2009. I forbindelse med tiltakene i St.prp. nr. 37 (2008 – 2009) ble kommuneøkonomien styrket med 1,2 mrd. kroner i økte rammeoverføringer. I tillegg innebar tiltakspakken en betydelig satsing på kommunal infrastruktur, herunder et ekstraordinært vedlikeholdstilskudd på 4 mrd. kroner og økte rammer innenfor rentekompensasjonsordningene med 1,4 mrd. kroner. Ved revisjonen av budsjettet for 2009 foreslår Regjeringen en ytterligere styrking av kommuneøkonomien med 1 mrd. kroner i økte rammeoverføringer. De samlede inntektene i kommunesektoren anslås etter dette å øke reelt med 9,5 mrd. kroner i 2009.

Boks 3.5 Kommunesektorens inntekter i 2009

Virksomheten i kommunesektoren styres i hovedsak gjennom inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver som kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

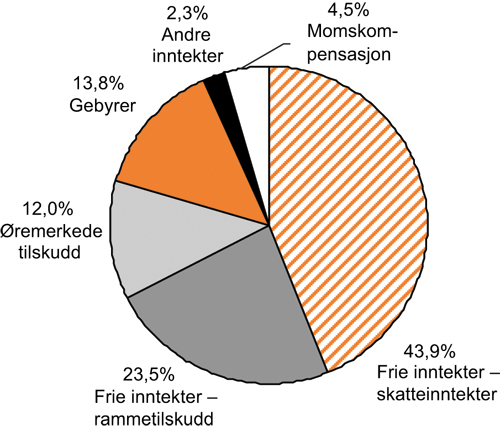

Kommunesektorens samlede inntekter i 2009 anslås til i underkant av 310 mrd. kroner medregnet Regjeringens forslag omtalt i denne meldingen. Om lag to tredjedeler av inntektene gis som frie inntekter. De frie inntektene består dels av skatteinntekter og dels av rammetilskudd fra staten, jf. figur 3.9. I tillegg mottar kommunene øremerkede tilskudd fra staten. Regjeringen mener finansiering gjennom øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale satsingsområder i en oppstartsfase eller finansiering av oppgaver som et lite utvalg av kommunene har ansvar for. Kommunesektoren har videre inntekter fra bl.a. avgifter, gebyrer og tilskudd fra staten gjennom momskompensasjonsordningen.

Figur 3.9 Kommunesektorens inntekter. Prosentandeler. 2009

Kilde: Finansdepartementet.

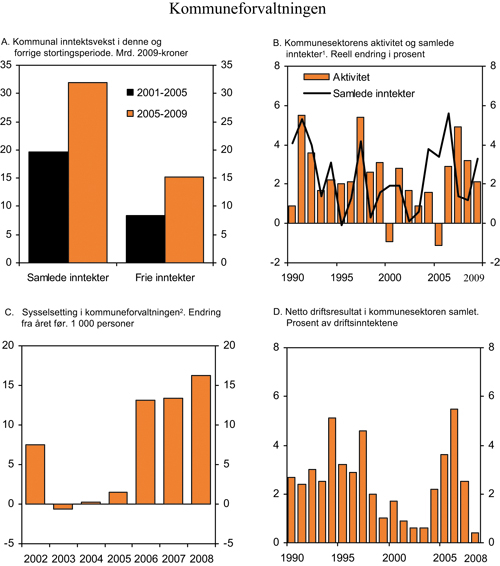

Kommunesektoren er tilført betydelige midler i inneværende stortingsperiode, jf. figur 3.10A. Realveksten i kommunesektorens samlede inntekter fra 2005 til 2009 anslås nå til 31,9 mrd. kroner, målt i 2009-priser, som tilsvarer en gjennomsnittlig årlig realvekst på om lag 2,9 pst. Nesten halvparten av denne veksten har kommet i form av økte frie inntekter til kommunene og fylkeskommunene. I forrige stortingsperiode var veksten i samlede inntekter til kommunesektoren 19,6 mrd. 2009-kroner. Dette tilsvarer en gjennomsnittlig årlig realvekst på om lag 2,0 pst.

Figur 3.10 Sentrale utviklingstrekk i kommuneforvaltningen

1 Aktiviteten i kommuneforvaltningen måles som et vektet gjennomsnitt av sysselsetting, produktinnsats og investering. Anslagene for 2009 er eksklusive vedlikeholdstilskuddet i tiltakspakken.

2 Korrigert for funksjonsendringer i 2002 (sykehusreform) og i 2004 (barnevern, familievern og rusomsorg flyttet til staten).

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Inntektsveksten var spesielt sterk i 2006, med en reell vekst i kommunesektorens samlede inntekter på hele 5,6 pst., jf. figur 3.10B. Den sterke veksten må ses i lys av Regjeringens betydelige satsing på kommunene i budsjettet for 2006, samt uventet høy skatteinngang som følge av svært høy vekst i norsk økonomi. Fra 2006 til 2007 økte kommunesektorens samlede inntekter reelt med 1,4 pst., mens foreløpige regnskapstall viser en realvekst på 1,2 pst. i 2008. Kommunesektorens frie inntekter økte reelt sett med 6,2 pst. fra 2005 til 2006, mens det var en reell nedgang på 0,7 pst. fra 2006 til 2007. De frie inntektene anslås om lag reelt uendret fra 2007 til 2008.

Aktiviteten i kommunesektoren har tatt seg kraftig opp de siste årene, etter en forholdsvis lav vekst gjennom forrige stortingsperiode, jf. figur 3.10B. Foreløpige regnskapstall for 2008 viser en aktivitetsvekst i kommunesektoren på 3,2 pst. Kommunal sysselsetting økte med hele 16 000 personer i 2008, eller 3,4 pst., jf. figur 3.10C. Veksten i antall utførte timeverk anslås enda litt høyere, til 3,6 pst. Bruttorealinvesteringene i kommunesektoren økte med anslagsvis 4,7 pst. i 2008. I både 2007 og 2008 økte aktiviteten i kommunesektoren klart mer enn inntektene.

Målt som andel av BNP har kommunesektorens inntekter og konsum holdt seg på et forholdsvis stabilt nivå over tid, når det justeres for statens overtakelse av spesialisthelsetjenesten i 2002. Kommunesektorens inntekter står for om lag 17 pst. av BNP for Fastlands-Norge, mens sysselsettingen i sektoren utgjør i underkant av 15 pst. av samlet antall utførte timeverk i Norge. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere, i underkant av 19 pst. Dette skyldes en relativt stor andel deltidsansatte i sektoren.

Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) betrakter netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultat, som gjennomsnitt for kommunesektoren over tid, være på om lag 3 pst. av driftsinntektene for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Basert på nye tall fra KOSTRA, publisert 15. mars 2009, er det for kommunesektoren som helhet anslått et netto driftsresultat i 2008 på om lag 0,4 pst., jf. figur 3.10D. Dette er en nedgang fra 2,5 pst. i 2007 og 5,5 pst. i 2006. Nedgangen i driftsresultatet fra 2006 til 2008 må i hovedsak ses i sammenheng med høy aktivitetsvekst, men også en relativ sterk vekst i rente- og avdragsutgifter og tap på finansielle plasseringer har bidratt til svekkelsen. Høy kostnadsvekst i 2008, bl.a. som følge av en lønnsvekst på hele 6,7 pst., har også trukket driftsresultatet ned. Kommunene utenom Oslo hadde i 2008 et samlet netto driftsresultat på –0,7 pst., mens netto driftsresultatet i Oslo var 3,9 pst. For fylkeskommunene var netto driftsresultatet i 2008 på 2,9 pst.

Overskudd før lånetransaksjoner framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til bruttorealinvesteringer medregnet, mens avdrag på lån er holdt utenom. Kommuneforvaltningen hadde et overskudd før lånetransaksjoner på 0,7 mrd. kroner i 2006. Dette ble snudd til et underskudd før lånetransaksjoner på anslagsvis 25 mrd. kroner i 2008, tilsvarende nærmere 8 pst. av samlede inntekter for kommunesektoren. Deler av denne økningen skyldes økte tap på aksjer og andre finansinvesteringer, som i kommuneregnskapene føres som renteutgifter. Økningen i underskuddet må videre ses i sammenheng med høy vekst i bruttoinvesteringene. Samlet for de tre siste årene har bruttoinvesteringene i kommunesektoren steget reelt med om lag 30 pst. Investeringsnivået i kommunesektoren er på et høyt nivå og utgjorde i fjor nesten 13 pst. av inntektene, en økning fra 10,5 pst. av inntektene i 2005.

Utviklingen i kommuneøkonomien de siste årene gjenspeiles også i Register for betinget godkjenning og kontroll (ROBEK), som viser antall kommuner som må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler. Antall kommuner registrert i ROBEK var nede i 42 ved utgangen av 2007, fra en topp på 118 høsten 2004. Antall registrerte kommuner økte noe i 2008. De siste tallene viser nå at antall kommuner i ROBEK er tilbake på samme lave nivå som for ett år siden. Eventuelle endringer i ROBEK-status som følge av utviklingen i 2008 vil imidlertid først skje i løpet av sommeren i inneværende år, i etterkant av at kommunestyrene og fylkestingene har vedtatt årsregnskapet for 2008. På bakgrunn av foreliggende regnskapstall forventes det at antall kommuner registrert i ROBEK da vil øke.

3.3.2 Kommuneforvaltningens inntekter i 2009

I Nasjonalbudsjettet 2009 ble det anslått at kommuneopplegget for 2009 ville innebære en realvekst i kommunesektorens samlede inntekter på om lag 7,3 mrd. kroner, regnet fra anslag på regnskap for 2008. De frie inntektene ble anslått å øke reelt med 3,5 mrd. kroner, jf. tabell 3.9.

Tabell 3.9 Realvekst i kommunesektorens inntekter i 2009. Anslag på ulike tidspunkt. Mrd. 2009-kroner og prosentvis vekst

| Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

| Mrd. kroner | Pst. | Mrd. kroner | Pst. | ||

| Nasjonalbudsjettet 2009 | 7,3 | 2,6 | 3,5 | 1,7 | |

| Tiltaksprp. (St.prp. nr. 37 (2008 – 2009)) | 8,5 | 3,0 | 3,6 | 1,8 | |

| Revidert nasjonalbudsjett 2009 | 9,5 | 3,3 | 4,9 | 2,4 | |

Kilde: Finansdepartementet.

Den finanspolitiske tiltakspakken, som ble vedtatt i Stortinget 13. februar 2009, innebar en betydelig satsing på kommunene, særlig kommunal infrastruktur. I tillegg til kompensasjon for det reelle inntektsbortfallet knyttet til lavere anslåtte skatteinntekter på 1,2 mrd. kroner, ble kommunesektorens frie inntekter i 2009 økt med 1,2 mrd. kroner. Videre ble det bevilget et midlertidig vedlikeholdstilskudd til kommuner og fylkeskommuner på 4 mrd. kroner i 2009, samtidig som investeringsrammene innenfor rentekompensasjonsordningene ble økt med 1,4 mrd. kroner. Det ble også gitt økte bevilgninger til bygging av sykehjemsplasser og omsorgsboliger tilsvarende 1 500 plasser. Dersom vedlikeholdstilskuddet og investeringsrammene benyttes fullt ut, vil det isolert sett kunne gi kommunene økte frie inntekter fra momskompensasjon på til sammen 0,8 mrd. kroner.

Veksten i kommunesektorens samlede inntekter i 2009 ble i tiltaksproposisjonen anslått til 8,5 mrd. kroner, hvorav den reelle veksten i de frie inntektene utgjorde 3,6 mrd. kroner. Det midlertidige vedlikeholdstilskuddet og inntektene fra momskompensasjon ble i tråd med tidligere praksis holdt utenom ved beregning av inntektsveksten i kommunesektoren. Videre ble det tatt hensyn til regnskapstall som viste at skatteinntektene for kommunesektoren i 2008 samlet sett ble om lag 1 mrd. kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2009. Denne oppjusteringen skyldes at skatteinngangen mot slutten av fjoråret ble høyere enn ventet.

Den internasjonale finanskrisen innebærer større usikkerhet enn vanlig om den økonomiske utviklingen. For å gi kommunesektoren større trygghet med hensyn til egne inntekter, varslet Regjeringen i forbindelse med utarbeidelsen av den finanspolitiske tiltakspakken at sektoren ville bli kompensert for lavere anslåtte skatteinntekter i 2009 enn det som ble lagt til grunn i statsbudsjettet. Ettersom anslagene for skatteinntektene i 2009 var noe lavere i tiltakspakken enn i Nasjonalbudsjettet 2009, ble kommunesektoren kompensert med 1,2 mrd. kroner i form av økte rammeoverføringer. I beregningen av kompensasjon for lavere anslåtte skatteinntekter ble det tatt hensyn til at anslaget for kostnadsveksten i kommunesektoren i 2009 ble nedjustert med 0,4 prosentpoeng til 4,1 pst.

Etter behandlingen av tiltakspakken er det kommet ny informasjon av betydning for kommunesektorens inntekter i 2009. Basert på statistikk for innbetalte skatter til og med mars 2009 er anslåtte skatteinntekter for kommunesektoren i 2009 oppjustert med om lag 300 mill. kroner, sammenliknet med anslaget i tiltakspakken. Forslagene i Revidert nasjonalbudsjett 2009 innebærer reduksjoner i øremerkede overføringer til kommunesektoren med om lag 0,5 mrd. kroner, i hovedsak knyttet til lavere bevilgninger under de ulike rentekompensasjonsordningene som følge av lavere rentenivå. Motstykket til dette er lavere renteutgifter for kommuner og fylkeskommuner.

Kommunesektoren har blitt tilført betydelige midler de siste årene. Samtidig har aktiviteten i kommunesektoren økt kraftig, slik at den økonomiske situasjonen i flere kommuner nå er anstrengt. For å motvirke innstramminger som kan ramme sysselsettingen og tjenestetilbudet i en del kommuner foreslår Regjeringen å styrke kommuneøkonomien med ytterligere 1 mrd. kroner i 2009 i forbindelse med revisjonen av budsjettet. De nye midlene tildeles kommunene som frie inntekter i form av økte rammeoverføringer.

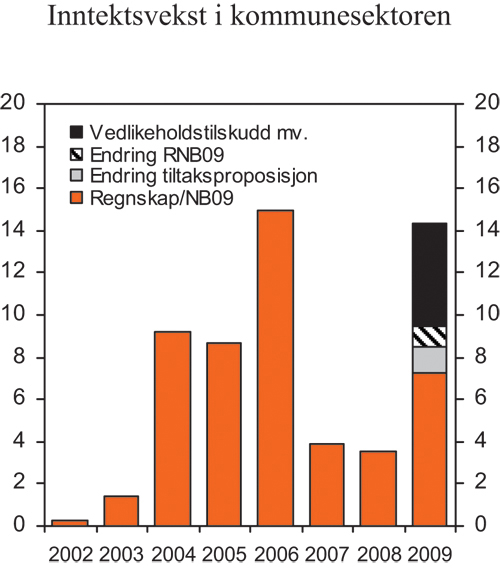

Realveksten i kommunesektorens samlede inntekter fra 2008 til 2009 anslås etter dette til om lag 9,5 mrd. kroner eller 3,3 pst. Anslaget er 1 mrd. kroner høyere enn i tiltaksproposisjonen, og 2¼ mrd. kroner høyere enn i Nasjonalbudsjettet 2009. De frie inntektene anslås å øke med om lag 4,9 mrd. kroner fra 2008 til 2009, tilsvarende 2,4 pst. Dette er 1,3 mrd. kroner mer enn i tiltaksproposisjonen og 1,4 mrd. kroner mer enn i Nasjonalbudsjettet 2009. I tillegg kommer vedlikeholdstilskuddet og momskompensasjon på til sammen 4¾ mrd. kroner, jf. figur 3.11.

Figur 3.11 Realvekst i kommunesektorens samlede inntekter. Mrd. 2009-kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.4 Pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Lav og stabil inflasjon er viktig for en god økonomisk utvikling. I 2001 ble det fastsatt retningslinjer som etablerte fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting, jf. boks 3.6. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt må pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

Boks 3.6 Retningslinjer for pengepolitikken

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/– 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000 – 2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.