2 «§ 10 plan» Plan for virksomheten 2004–06

2.1 Innledning

Styret i Avinor AS legger med dette frem planen for selskapets samlede virksomhet for perioden 2004–2006 i henhold til vedtektenes § 10. Styret vil gjennom denne planen informere generalforsamlingen om hvilke disposisjoner som planlegges for å sikre Avinors økonomiske resultater og fremtidige utvikling.

Utgangspunktet for omdanningen av forvaltningsbedriften Luftfartsverket til aksjeselkapet Avinor AS ar et ønske fra eier om større frihet for selskapet til å ta raskere beslutninger for å tilpasse seg flyselskapenes og passasjerenes ønsker og behov. Omdanningen endret imidlertid ikke Avinors samfunnsmessige rolle og forpliktelser, dvs. flysikringstjeneste og drift av de lufthavner staten til enhver tid ønsker skal være åpne for kommersiell trafikk. Foreliggende § 10 plan viser at selskapsomdanningen bare er et første skritt, og en nødvendig forutsetning på vei mot kundeorientering og markedstilpasning.

Avinor har ansvaret for den samlede flysikringstjeneste i Norge, og eier/driver 46 lufthavner inkl. en heliport. Et så vidt omfattende nett i et land med en så vidt liten befolkning viser hvilken unik betydning luftfarten har i Norge. Det er nødvendig med en god infrastruktur for å sikre næringsliv og bosetting. Lufthavnene fremstår som sentrale for utvikling av lokalmiljøene og regionene omkring. Dette krever konstruktivt samarbeid med lokale krefter om videre utvikling av den enkelte lufthavn. For Avinor er det avgjørende å holde nettet samlet. Selskapets økonomiske utvikling er avhengig av dette. Styret arbeider etter en forretningsmessig strategi for stamrutenettet og en utviklingsstrategi for regionalnettet innen rammen av offentlig kjøp.

Luftfartens største fortrinn er at den tilbyr raske transporter over lange distanser. Dette er spesielt viktig i et land med en så spredt bosetting som Norge, og med en beliggenhet i ytterkanten av Europa. I mange tilfeller er fly det eneste reelle transportalternativ. Nordmenn reiser således også 50 % mer enn gjennomsnittet i Europa. Jo lenger nord i landet en kommer, desto viktigere blir flyet for bosetting og reiser. De samfunnsøkonomiske ringvirkningene av luftfarten er således store.

Avinors hovedfokus er rettet mot høy sikkerhet og punktlighet i flytrafikken. Videre arbeides det aktivt for å øke det samlede flyrutetilbudet, samt å etablere flere direkteruter til utlandet fra flere lufthavner i Norge. Et bedre kommersielt tilbud på lufthavnene, samt at disse gjøres mer attraktive for passasjerene, er også viktig i denne sammenheng.

Avinors visjon er: Avinor – ledende innen sikkerhet og punktlighet i europeisk luftfart.

«S tyringspyramiden» nedenfor viser sammenhengen mellom visjon, verdier og mål.

Figur 2.1

Avinor har i § 10 planen redegjort for satsingsområder for å sikre et godt økonomisk resultat, samt en sikker og punktlig flytrafikk.

De sentrale omdømmeverdiene er:

Sikker og punktlig

Drivkraft i norsk luftfart

Verdiskapende tjenester

Gjennom et langsiktig og målrettet arbeid har Avinor etablert et relativt positivt omdømme hva gjelder kompetanse, seriøsitet og bidrag til norsk flysikkerhet. Videre er punktligheten på Avinors lufthavner god. Bedriften er nå inne i en betydelig endringsprosess som har til hensikt å effektivisere egen drift og øke kundetilfredsheten. Dette innebærer en kulturell omstilling som medfører store utfordringer for Avinor både internt og eksternt, først og fremst innenfor tre hovedperspektiver:

Fra forvaltning til forretning – kultur, språk og tilnærming

Fra myndighet til tjenesteyter – kunden i fokus

Fra regelstyrt til verdibasert tjeneste – sikre at valgte atferds- og omdømmeverdier er styrende for all virksomhet

Det er et klart mål at omstillingen skal bidra til å bygge opp om Avinors visjon og omdømmeverdier. Avinor må kunne dokumentere fokus på sikkerhet som første prioritet og samtidig vise evne til å tilpasse seg i forhold til hurtige endringer i markedet, med riktige og konkurransedyktige priser på sine tjenester.

Avinors økonomiske utfordringer og selskapets håndtering av disse, påvirker omdømmet i vesentlig grad. Hovedutfordringen er å effektivisere driften og øke kundetilfredsheten, samtidig som områdene sikkerhet, punktlighet og kvalitet ivaretas og styrkes.

2.2 Sammendrag

Styret i Avinor AS vil fremheve følgende mål og sentrale satsingsområder for selskapets utvikling i perioden 2004 – 2006:

Sikkerhet. Det er et høyt sikkerhetsnivå innen luftfarten. Avinor har som mål å kontinuerlig forbedre flysikkerheten i Norge gjennom risikobasert sikkerhetsledelse. Tiltak med størst sikkerhetsgevinst vil bli prioritert i drift og investeringer. Sentrale satsningsområder i de nærmeste årene er:

Innføring av system for sikkerhetsledelse i hele organisasjonen

Nytt flykontrollsystem (NATCON) i hele landet,

Etablering av kontrollert luftrom i Nordsjøen,

Utvikling av et satellittbasert innflygingssystem til de regionale lufthavnene

Nytt konsept for måling og rapportering av baneforhold på vinteren.

Videre blir det gjennomført store investeringer med tilhørende driftskostnader for å oppnå full sikkerhetskontrolltjeneste på alle Avinors lufthavner i tråd med EUs security-forordninger. Disse tiltakene skal primært brukerfinansieres gjennom en egen security-avgift. Etter Avinors oppfatning bør deler av kostnadene på regionalnettet dekkes gjennom ordningen med statlig kjøp.

De store flyulykkene i Europa de senere år (Milano og Überlingen) har forårsaket en større Europeisk tiltaksplan vedrørende flysikkerhet. Avinor følger opp denne i nært samarbeid med Luftfartstilsynet (LT).

Punktlighet og kundetilfredshet. Oslo lufthavn, Gardermoen (OSL) er flere år på rad kåret til Europas mest punktlige storflyplass. Også Avinors øvrige lufthavner har en høy punktlighet. I gjennomsnitt var punktligheten både på OSL og ved de andre stamruteplassene på 88,9 % i 2003. Tallet for regionalplassene er 88,3 %. Avinor har som målsetting at punktligheten skal være minst 85 % om vinteren og 90 % om sommeren, og tallene for 2003 ligger på dette nivået.

Avinor har gjennomført flere kundeundersøkelser i 2003. Tilbakemeldingene viser at tjenestene er relativt tilfredsstillende på de fleste områder, men at det også er klare forbedringsmuligheter.

Økonomisk situasjon. Avinor har en stram økonomisk situasjon, men styret vurderer utsiktene som bedre enn ved inngangen til 2003. Dette skyldes primært tiltakene for å styre kostnadsutviklingen i resultatforbedringsprogrammet Take-off-05 (se nedenfor). I tillegg er markedsutsiktene noe mer positive. Når det gjelder de interne forholdene er det grunn til å påpeke at bedriften legger et meget ambisiøst kostnadsreduksjonsprogram til grunn for de økonomiske vurderingene. Videre må det understrekes at den vanskelige økonomien de senere årene har skapt et stort etterslep på investeringssiden og at bedring i bedriftens rammebetingelser er nødvendig.

For å styrke selskapets økonomi arbeider Avinor nå med å utvikle andre inntekstmuligheter enn dagens for å sikre fremtidig drift og utvikling.

De største investeringsprosjekter som planlegges i 2004 er:

NATCON-prosjektet (nytt flykontrollsystem)

Tårn/sikringsbygg Værnes

Nytt terminalbygg Kirkenes

Offshore radar

Terminalombygging Sola – fase 1

Andre sentrale investeringsprosjekter er:

Cat II-instrumentlandingssystem på Sola (bedre presisjonsinnflygingssystem)

Satellittbasert innflygingssystem til de regionale lufthavnene

Diverse andre utbyggingstiltak ved regionalplassene

I tillegg kommer omfattende investeringer i myndighetspålagte security-tiltak.

Program for resultatforbedring – Take-off- 05. Styret har som mål å redusere bedriftens driftskostnader med minimum 400 mill.kr årlig sammenliknet med basisåret 2002. Dette utgjør ca 17 % av kostnadsbasen. Siktemålet er at dette skal ha helårsvirkning fra 2006. Hovedelementene i programmet er en reduksjon i antall årsverk i bedriften med opp til ca 725, noe som utgjør ca 25 % av antall ansatte i dag. En er nå inne i implementeringsfasen og styret vil understreke de store utfordringene organisasjonen blir stilt overfor gjennom de ulike tiltakene.

Internasjonalisering i flysikringstjenesten. Det pågår en omfattende internasjonalisering innenfor Avinors ansvarsområder. Dette er særlig aktuelt innen flysikringstjenesten. EU har vedtatt et prosjekt («Single Sky») som vil åpne for tjenesteytelser på tvers av landegrensene og som vil påvirke flysikringstjenesten i Norge. På sikt vil konseptet også kunne tilrettelegge for økt konkurranse.

Avinor har deltatt i et nordisk utredningsarbeid vedrørende en felles kontrollsentral for det øvre luftrom i Norden, men har sammen med Finland, trukket seg fra prosjektet fordi det ikke gir lønnsomhet for Avinor og brukerne i norsk luftrom. En er imidlertid positiv til tankegangen bak NUAC (Nordic Upper Area Control Center) og et endret konsept kan i fremtiden gjøre det interessant å delta. En erkjenner videre at NUAC på sikt kan bli en konkurrent til Avinor.

Et annet eksempel på internasjonaliseringen er arbeidet med å skape en felles skole for flygelederutdanning i Skandinavia. Her pågår et arbeid som forventes avsluttet i nær fremtid. For Avinor er det aktuelt å kombinere dette med videreutdanning innen det norske høgskolesystemet eller i samarbeid med andre land. Offentlig godkjenning av utdanningen er en del av dette arbeidet..

Statlig kjøp – regionale lufthavner. De regionale lufthavnene har avgjørende betydning for bosetting og næringsliv i distriktene. Dette konseptet er unikt i internasjonal sammenheng og er tilpasset landets geografi og bosettingsmønster. Strukturen er historisk betinget og er ikke justert i tråd med annen infrastrukturutvikling, for eksempel vegutbygging. Lufthavnene gjenspeiler de distriktspolitiske satsninger som myndighetene legger opp til. Av disse grunner er det i St.prp.nr. 1 Tillegg nr. 2 (2002–2003) forutsatt en ordning med statlig kjøp av tjenester som skal dekke Avinors underskudd ved driften (inklusive avskrivninger av investeringer) ved regionalplassene. I 2004 har Avinor beregnet at behovet for statlig kjøp ligger på 370 mill. kr. Når bevilgningen til statlig kjøp for 2004 er på 264 mill.kr, skaper dette et avvik det er krevende å håndtere. På kort sikt blir dette løst gjennom lavere investeringer og kryssubsidiering fra stamruteplassene, men dette bryter med forutsetningene som lå til grunn for selskapsdannelsen og svekker Avinors økonomi. Konsekvensene vil bli redusert satsing på stamnettet og økt vedlikeholdsetterslep. Dersom statlig kjøp av tjenester ikke bidrar til økonomisk balanse på regionalnettet, vil det fremtvinge en diskusjon om alternativer som Avinor isolert sett ikke ønsker. Feks:

Nedleggelse/stengning av lufthavner

Utsettelse av nødvendige investeringer

Differensiering av tilbudet mellom lufthavnene

Redusert behov for statlig kjøp gjennom andre tiltak som økte billettpriser eller tilskudd fra andre myndigheter

Kryssubsidiering fra Avinors øvrige virksomhet

Styret vil understreke behovet for full og langsiktig underskuddsdekning i samsvar med det politiske ønsket om lufthavntilbud, og anser det som uheldig dersom Avinors omdømme blir svekket som resultat av uklarhet i disse prosessene. Avinor vil uansett gjennomføre de myndighetspålagte investeringer som er viktig for sikkerhetsnivået. Storparten av investeringsrammen på ca 100 mill.kr ved de regionale lufthavnene i 2004 gjelder slike tiltak.

Nye myndighetskrav fra LT. Det pågår for tiden et omfattende arbeid med å oppjustere og endre de forskriftene til Luftfartsloven som LT gir overfor lufthavner og flysikringstjenesten. Dette er et viktig arbeid som skaper et mer à jourført og oppdatert regelverk. På mange områder innebærer det også en nødvendig tilpasning til de internasjonale kravene. Styret vil likevel påpeke betydningen av grundige kost/nytte- vurderinger før de endelige forskrifter blir fastlagt. Dette gjelder særlig på de områder der en har nasjonal frihet, og der en vurderer å innføre krav som er strengere enn det internasjonale regelverket. Avinor vil særlig fremheve det pågående arbeidet med ny forskrift for utforming av flyplasser som kan gi meget store økonomiske og eventuelt samfunnsmessige konsekvenser.

Eieransvar og styring. Styret er kjent med at departementet for tiden gjennomfører et utredningsarbeide vedrørende utforming av avgiftssystemet og statlig kjøp av tjenester ved de regionale lufthavnene. Styret vil i denne forbindelse understreke behovet for langsiktige og forutsigbare rammevilkår, som samsvarer med bedriftens ansvar og oppgaver.

Organisasjon . I 2004 gjennomfører Avinor en omfattende organisasjonsendring. Det er en utfordring å få til en vellykket implementering. Videre fremheves den betydelige nedbemanningen, og de sosiale utfordringer dette fører med seg.

Ytre miljø. Avinor har som mål å være en akseptert nabo. Dette fordrer bl.a en bærekraftig forvaltning av lufthavnarealene, samt at flystøyen ikke fører til store plager for lufthavnenes naboer.

Andre finansielle rammebetingelser. Det eksisterer, eller er til vurdering, rammebetingelser som har fundamental betydning for Avinors økonomi. Styret har derfor i foreliggende plan redegjort for mulige konsekvenser av områder som: Skatt, pensjonskostnader, utbytte, ventelønn og mulige endringer i merverdiavgiftsregimet. Avinor vil understreke nødvendigheten av at en oppnår ordninger som er i samsvar med forutsetningene bak etableringen av selskapet, som gir den nødvendige langsiktighet og som ikke svekker selskapets økonomi. I sum vil disse rammebetingelsene ha en helt avgjørende betydning for selskapets evne til å levere tjenester og tilfredsstille kundene. Styret vil i denne forbindelse spesielt påpeke at:

Avinor må komme inn under merverdiavgiftsregimet på linje med våre kunder og leverandører.

Avinor får skattemessig fradrag for avskrivninger på driftsmidler

Staten dekker de kostnadene ved ventelønn som måtte oppstå som følge av nedbemanning i perioden. Selskapets mål er imidlertid å minimalisere bruken av dette virkemidlet i omstillingen.

Tilsvarende er styret opptatt av at brukere utenfor lufthavnenes ordinære åpningstid (f.eks. i forbindelse med ambulansetjenesten), dekker de merkostnader beredskap og ekstra åpningstid medfører.

Styrets hovedprioriteringer i perioden. Styret vil spesielt fremheve følgende satsningsområder i de neste årene:

Opprettholde og forsterke sikkerhetsnivået gjennom økt kunnskap om alle typer hendelser og iverksetting av tiltak som virker proaktivt. Sikkerhet vil ha meget høy prioritet i investeringer og drift.

Iverksette offensive tiltak for å utnytte de mulighetene som kan ligge i trafikkvekst, nye ruter og servicetiltak på lufthavnene.

Kostnadseffektivisere driften gjennom de ulike tiltakene som er vedtatt i programmet Take-off-05.

Arbeide for langsiktige rammebetingelser som gir selskapet et godt grunnlag for å yte gode tjenester til kunder og passasjerer og som bidrar til å videreutvikle virksomheten til beste for samfunnet.

2.3 Nåsituasjonen – resultater og utfordringer

Styret har foretatt en gjennomgang av status vedrørende bedriftens økonomiske situasjon og kvaliteten på de ulike tjenestene. Følgende hovedtrekk kan nevnes:

2.3.1 Sikkerhet

Avinor har sikkerhet som sitt viktigste satsingsområde, og vil bidra aktivt til at tiltak gjennomføres for å fremme flysikkerheten innen sivil luftfart i Norge.

Et av de viktigste virkemidlene vi har for å bedre flysikkerheten er å korrigere identifiserte usikre forhold før de kan utvikle seg til farlige situasjoner. I forbindelse med at Avinor innførte et system for sikkerhetsledelse i flysikringstjenesten, ble rutinene for varsling og rapportering av uønskede hendelser endret. Dette har bidratt til at rapportering av uønskede hendelser har økt betraktelig. Der kun de alvorlige hendelsene tidligere ble rapportert, rapporteres nå også mindre alvorlige hendelser. Dette gjør Avinor i stand til å korrigere usikre forhold på et enda tidligere tidspunkt. Erfaring fra andre bransjer viser at slike systemer øker rapporteringsgraden samtidig som antall uhell reduseres. Til tross for at de rapporterte hendelsene har økt kraftig, betyr ikke dette at sikkerheten er svekket. Dette er snarere et godt underlag for å arbeide proaktivt videre og styrke sikkerhetsnivået.

Den økte rapporteringsgraden bidrar også til at Avinor lettere kan lage statistikk, og analysere trender innen flysikkerheten. En vil da også lettere kunne identifisere hvilke tiltak som bidrar mest til økt sikkerhet. Videre utvikling av dette området vil være et satsingsområde i 2004, og strategier i denne forbindelse gjennomgås i avsnitt 4.1.

I tillegg til de typiske «safety»-relaterte forhold som omtales ovenfor er også «security»-tiltak sentrale for flysikkerheten. Dette reguleres gjennom nasjonale og internasjonale krav og omtales nærmere i avsnitt 5.4.

2.3.2 Økonomisk utgangspunkt og utfordringer

Avinor ble omdannet til aksjeselskap 01.01.2003. Driften av selskapet er basert på de forutsetninger som er lagt i St.prp.nr 1 Tillegg nr 2 (2002–2003) «Om omdanning av Luftfartsverket til aksjeselskap …», samt de vedtekter som ble fastsatt i forbindelse med etableringen. Selskapet er stiftet med en egenkapital på 7391 mill.kr, som er 225 mill. lavere enn det som ble foreslått i proposisjonen. Samferdselsdepartementet (SD) har varslet at egenkapitalen vil bli nedsatt med ytterligere 110 mill.kr i 2004.

Verdsettingen av Avinor-konsernet i åpningsbalansen ble foretatt ved at en beregnet nåverdi av framtidige netto kontantstrømmer. Det ble foretatt vurderinger av de fremtidige inntekter, kostnader og investeringer. Det ble gjort en tredelt vurdering; for Avinors stamruteplasser, Avinors regionale lufthavner og OSL. Verdsettingen av de regionale lufthavnene forutsatte at staten skulle dekke de årlige underskudd. Basert på disse nåverdiene, ble verdien av konsernets driftsmidler anslått. Med dette som utgangspunkt, og hensyntatt andre verdier, gjeld og arbeidskapital, ble egenkapitalen fastsatt.

Når kapitalavkastning skal vurderes, gjøres det best ved at verdsettingen gjentas med noen års mellomrom. Utviklingen i egenkapital vil da fremkomme som differansen i egenkapital mellom de to tidspunkt. Etter Avinors vurdering bør tidsperioden være minst 3–5 år. Parallelt med dette vil Avinor-konsernet ved hver regnskapsavslutning framlegge de finansielle nøkkeltall som måler den regnskapsmessige kapitalavkastning.

Styret har i 2003 valgt å legge investeringsnivået lavere enn forutsatt i åpningsbalansen grunnet selskapets økonomiske situasjon. Det ble i 2003 brukt 489 mill.kr på investeringer, inklusive security-tiltak.

Stortinget har bevilget 264 mill.kr til statlig kjøp i 2004. Dette er 100 mill.kr mindre enn det underskuddet i regionalnettet som Avinor har dokumentert overfor eier.

Avinor-konsernet er totalt gitt en ramme for nye lån på 2,5 mrd.kr. Dette vurderer styret som tilfredsstillende. Foreløpig har selskapet ikke trukket på rammen gjennom nye låneopptak.

Avinors trafikkinntekter er dels bestemt av antall passasjerer og dels av antall flybevegelser. Endringer i trafikken gjør store utslag på inntektssiden (se også avsnitt 3.3). Den historiske markedsutviklingen har vist en sterk vekst over lang tid. Hele bransjen må nå tilpasse seg de raske endringene i markedet som pågår i øyeblikket.

Økonomiske hovedtall i foreløpig regnskap for 2003 fremgår av tabellen nedenfor: Det bemerkes at restruktureringskostnader (ventelønn/sluttpakker), og renter for opprettholdelse av kapitalen er ikke innarbeidet.

Tabell 2.1

| (Tall i mill) | 1) Trafikkinntekter | 2) Statlig kjøp | 3*) Kommersielle og andre inntekter | 4) Forpliktelse Stamrute | Sum inntekter | 5) Sum Driftskostnader | Avskrivninger | 6*) Finans- og Ekstraordinære poster | Resultat |

|---|---|---|---|---|---|---|---|---|---|

| Stamrute | 1 663,7 | 0,0 | 514,0 | 75,0 | 2 252,7 | -1 840,5 | -382,8 | 47,3 | 76,6 |

| Regional | 121,2 | 250,0 | 23,3 | 0,0 | 394,6 | -312,9 | -118,9 | 5,4 | -32,0 |

| OSL | 979,1 | 0,0 | 954,1 | 0,0 | 1 933,2 | -787,8 | -522,0 | -386,9 | 236,5 |

1) Trafikkinntekter; samlebetegnelser for start, security, terminal, underveis og helikopteravgifter

2) Statlig kjøp til de regionale flyplassene

3) Andre inntekter knyttet til flyplassdrift, herunder parkering, servering, catering etc.

4) Reversering av forpliktelsen knyttet til stamrutenettet. Dette er av regnskapsmessig karakter og en forutsetning i åpningsbalansen

5) Lønn og personalkostnader og andre driftskostnader. Felleskostnader er fordelt 90/10 mellom stamrute og regionale.

6) Finansielle poster er knyttet til transaksjoner som renter og valuta

* Konserninterne transaksjoner knyttet til rente og festeavgift mellom Avinor og OSL er holdt utenfor.

Det foreløpige resultat for 2003 er således 281 mill.kr (inkl. finans-, ekstraordinære poster og forpliktelse stamrute, jf. åpningsbalansen).

I 2003 utgjorde de kommersielle inntektene 1,5 mrd.kr, hvorav ca. 2/3 stammer fra OSL. Tabellen viser fordelingen av disse inntektene i 2002 og 2003:

Tabell 2.2

| År | Duty-free salg | Parkering | Div. fast eiendom | Div. kommersielle | Servering/ butikker | Servicetilbud | Reklame | Fly-catering |

|---|---|---|---|---|---|---|---|---|

| 2002 | 36 % | 21 % | 16 % | 12 % | 8 % | 4 % | 1 % | 2 % |

| 2003 | 34 % | 22 % | 16 % | 13 % | 7 % | 4 % | 2 % | 2 % |

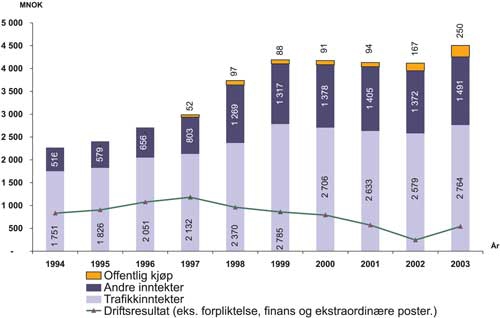

Figuren nedenfor viser den økonomiske utviklingen for Avinor-konsernet fra 1994 til 2003:

Trafikkinntektene økte til 1999. Deretter gikk de ned i perioden frem til 2002, mens det for 2003 er registrert et nytt oppsving

De kommersielle inntektene økte kraftig frem til 1999, for deretter å stagnere. Også her er det en klar bedring i 2003

Konsernets driftsresultat ble betraktelig redusert fra 1997 til 2002, men viser en tydelig bedring i 2003

Figur 2.2

Konsekvensene av utviklingen i perioden fra 1997 til 2002 var at:

Driftsmarginene ble redusert

Etterslepet på vedlikeholdssiden økte

Investeringsevnen ble redusert

Den økonomiske situasjonen for flybransjen (Avinors kunder) er vanskelig. Dette har ført til at Avinors inntekter er for lave i forhold til nåværende kostnadsnivå. Avinor har derfor lagt fokus på kostnadskutt og ikke inntektsvekst gjennom prisøkning for flyselskapene. og veksten i bedriftens driftskostnader er redusert fra 2002 til 2003. Med den nye konkurransesituasjonen i markedet vil Avinors avgifter utgjøre en stadig større relativ andel av selskapenes kostnader.

Som figuren ovenfor viser, ble den økonomiske situasjon i selskapet forbedret i 2003. Dette ventes å vedvare også i 2004, og skyldes bl.a. forventninger om økonomisk vekst samt flyselskapenes ruteprogrammer. Det er allikevel grunn til å peke på at risikomomenter som krig og terrorhandlinger vil kunne påvirke trafikkutviklingen negativt. Det bør videre understrekes at deler av trafikkveksten er knyttet til nye aktører i markedet, og enkelte av disse har foreløpig en noe usikker økonomi. Andre sentrale utfordringer vil være:

Hvorvidt bedriften klarer å redusere kostnadene i det omfang som programmet Take-off-05 legger opp til (se avsnitt 4.3)

Myndighetenes rammevilkår (se avsnitt 5)

Nærmere om luftfartsavgifter (trafikkinntekter)

Avgiftsnivået har de senere år ikke økt ut over konsumprisindeksen, selv om tilbud og servicenivå er bedret. For 2004 er det vedtatt reell nullvekst i eksisterende avgifter. Unntaket er security, som er forutsatt kostrelatert og hovedsakelig passasjerfinansiert. Ordningen med 10 kr innbakt i terminalavgiften til foreløpig dekning av ekstraordinære security-kostnader, som ble etablert i 2003, er forlenget til 2004 i påvente av en egen security-avgift. Denne nye avgiften forventes etablert per 01.05.04 og tillegget i terminalavgiften vil da bortfalle. Trolig vil dette medføre en netto økning i avgiftene på 18–20 kr i 2004. (se for øvrig avsnitt 5.4)

Avinor foreslår at passasjerer på regionalnettet betaler den samme avgiften som på stamrutenettet (beregnet ut fra stamrutenettets kostnader), men at differansen mellom kostnadene ved innføring av security på regionalplassene og inngående security-avgift fra passasjerene inkluderes i den totale kostnadsbasen for regionalnettet som delfinansieres av statlig kjøp. På denne måten unngås kryssubsidiering mellom stamrute- og regionalnettet.

Det er behov for endring av dagens avgiftssystem. Fra avgifter fastlagt med liten relasjon til faktiske kostnadsutviklingen og tjenesteleveransens omfang – til betaling for nærmere definerte tjenester. Avinor arbeider med forslag til SD vedrørende en ny prisstrategi for kjernevirksomheten (se avsnitt 4.4). Det er dog internasjonale begrensninger knyttet til slike endringer og Avinor vil sikre at nødvendige tilpasninger til internasjonale avgiftsregimer blir ivaretatt.

2.3.3 Markedsutvikling

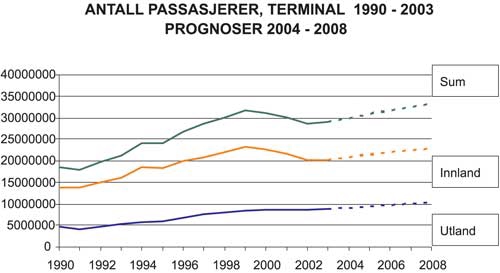

Det har vært en nedgang i totaltrafikken de siste årene. Innenrikstrafikken har gått betydelig ned, mens utenrikstrafikken har vist en liten økning. Totalt sett er passasjertallet fremdeles på 1997-nivå. Figuren nedenfor viser trafikkutviklingen målt i antall passasjerer fra 1990 fram til og med 2003 for Avinors lufthavner. Tallene gjelder konsernet, dvs. inkl OSL.

Figur 2.3

Fra en periode med tilnærmet konstant vekst gjennom hele 90-tallet, begynte en negativ utvikling i 1999. Bakgrunnen for dette var at Color Air trakk seg ut av markedet. Dette førte også til at SAS og Braathens reduserte sine tilbud. Videre har den negative internasjonale utviklingen, med bl.a. kriser og krig, forsterket denne trenden.

Hovedtall for 2003:

Antall terminalpassasjerer over norske lufthavner var i 2003 på 30,1 millioner. Dette er en økning på 1,5 % i forhold til året før.

Veksten var om lag like høy ved stamlufthavnene og de regionale lufthavnene.

Ved Avinors lufthavner ble det registrert 29,0 millioner passasjerer, som er en økning på 1,3 %. Avinors markedsandel var på 96,3 %.

Sandefjord Lufthavn, Torp, som er den største lufthavnen i Norge som ikke Avinor eier, hadde i 2003 en vekst på 7,7 %. Selv om Torp hadde en høyere prosentvis vekst for utenlandstrafikken enn OSL, var volumveksten høyest på OSL, med henholdsvis 101.000 mot 70.000 flere terminalpassasjerer. OSL sto for nesten all vekst i Østlandsområdets innenlandstrafikk.

Antall flybevegelser gir sammen med passasjerutviklingen en illustrasjon på aktiviteten og endringer i markedet. I forhold til 2002 var det i fjor en vekst innenlands på 0,7 % og utenlands på 2,8 %. Totalt antall flybevegelser for Norge er fremdeles på 1996-nivå, men fordelingen mellom innland og utland er endret de senere år. I forhold til 1996 var det 6,2 % færre flybevegelser innenlands og 30 % flere bevegelser til/ fra utlandet.

Selv om utviklingen i antall passasjerer og flybevegelser over en lengre periode har vist en nedgang, er det nå en del indikasjoner på at bunnen i markedet kan være passert. Antall passasjerer innenlands har de siste par måneder vist en svak positiv utvikling. Utenlandstrafikken har hatt tiltakende vekst andre halvår. Dette kommer først og fremst av det stadig bedrede tilbudet i perioden, hvor det ble registrert en vekst ved Avinors lufthavner på nesten 8 % i siste kvartal.

Avinor har om lag hvert 5. år gjennomført markeds-/reisevaneundersøkelser. De siste undersøkelsene for innlandstrafikk viser bl.a at fritidsmarkedet har hatt sterkest vekst, mens andelen av reiser som foretas i forbindelse med arbeid har gått ned:

Tabell 2.3

| År | 1982 | 1998 | 2003 | |

|---|---|---|---|---|

| 1. tertial | 2. tertial | |||

| Andel reiser foretatt ifm. arbeid | 67 % | 61 % | 56 % | 45 % |

Norwegian har i løpet av kort tid klart å ta en betydelig del av markedet. Om lag hver femte passasjer på de mest trafikkerte strekningene innenriks reiser nå med dette selskapet.

Når det gjelder utenlandstrafikken viser undersøkelsene en betydelig nedgang (ca. 20 -25 %) i antallet forretningsreiser mellom Norge og utlandet de siste fem årene. I samme tidsrom har det vært en vekst på hele 70 % i de private reisene. 61 % av dem som reiste mellom Norge og utlandet i 2003 er bosatt i Norge. Blant disse har andelen av reiser som foretas i forbindelse med arbeid utviklet seg som følger:

Tabell 2.4

| År | 1998 | 2003 |

|---|---|---|

| Andel reiser foretatt ifm. arbeid | 57 % | 35 % |

Tallene viser altså en kraftig vekst i det prisfølsomme fritidsmarkedet. Antallet arbeidsbetingede turer går ned, samtidig som de reisende også i dette markedet er blitt mer prisbevisste. Det må derfor poengteres at selv om trafikken nå igjen er i ferd med å ta seg opp, medfører lavere billettpriser at flyselskapenes betalingsevne er redusert. Avinor søker å bidra til at billettprisene holdes nede gjennom kostnadseffektivisering, slik at det høye aktivitetsnivået innen luftfarten kan opprettholdes og økes ytterligere.

2.3.4 Kundetilfredshet

Avinor gjennomførte i 2003 flere undersøkelser blant bedriftens ulike kundegrupper. I den undersøkelsen som ble rettet mot Avinors tjenester i terminalene (Kunde- og serviceundersøkelsen) var tilbakemeldingen fra passasjerer og ulike samarbeidspartnere på lufthavnene at tjenestene generelt sett er «noe over middels». På en skala fra 1 til 5 (hvor 5 angir «svært fornøyd», og 1 «svært misfornøyd») var gjennomsnittsscoren 3.6.

Blant de tjenester som ble vurdert som svært tilfredsstillende kan nevnes:

Transport, innsjekking og gjennomføring av sikkerhetskontroll på lufthavnene

Renhold og orden – på toaletter og generelt på lufthavnene

Informasjon og skilting – selv om det her er variasjoner utenfor lufthavnene

Blant de tjenester som blir vurdert som mindre tilfredsstillende kan nevnes:

Servicetilbud til de reisende, bl.a. gjennom vareutvalg og prisnivå

De reisende og samarbeidspartneres kjennskap til Avinors kjerneverdier

Betydelige forskjeller mellom lufthavnene mht. hvordan samarbeidsforhold blir vurdert

I den undersøkelsen som ble rettet mot Avinors kjernevirksomhet (de operative tjenestene) var tilbakemeldingen fra pilotene noe mer positiv enn i terminal undersøkelsen. Gjennomsnittscoren var på 3,8. Undersøkelsen ble gjennomført på alle lufthavner (inkl. OSL)

Blant de tjenester som ble vurdert som svært tilfredsstillende kan nevnes:

Serviceinnstillingen hos Avinors personell

Innflygings og navigasjonshjelpemidlene

Trafikkavviklingen på enkelte lufthavner, som for eksempel Bodø og i kontrollsentralene

Vintervedlikehold

Blant de tjenester som ble vurdert som mindre tilfredsstillende kan nevnes:

AFIS tjenesten. Her må det imidlertid presiseres at svarene ikke nødvendigvis indikerer servicenivå. Dybdeintervjuer med pilotene avdekker ønske om å erstatte AFIS-tjenesten med flykontroll (flygeledere m.m.). Dette kan også ha sammenheng med at enkelte piloter ikke har tilstrekkelig erfaring med AFIS.

Trafikkavviklingen på enkelte lufthavner.

Behov for økt standardisering på tvers av lufthavner og enheter

Etter at ovennevnte undersøkelser ble gjennomført har Avinor iverksatt en rekke prosesser for å finne årsakssammenhenger og forklaringer. Det er avholdt møter med flyselskapene og nedsatt ulike prosjektgrupper for å identifisere forbedringstiltak.

OSL har siden åpningen deltatt i en internasjonal undersøkelse (IATA) som måler flypassasjerenes oppfatning av en rekke serviceelementer på lufthavnene. OSL har som målsetting å være blant de tre beste i Europa. I 2002 ble dette oppfylt ved en delt tredje plass med Malta. Totalt i verden var OSL nr 12. Resultatene fra de tre første kvartal i 2003 tyder på at det kan bli vanskelig å oppnå målsettingen for året. Dette skyldes ikke at OSL får dårligere score, men at flere andre lufthavner scorer høyere, noe som viser at det må arbeides hardt for å holde tritt med utviklingen.

2.3.5 Punktlighet og regularitet

Avinors visjon handler om å være ledende innen sikkerhet og punktlighet i europeisk luftfart. Punktlighet betyr mye for Avinors omdømme og det er et av våre viktigste suksesskriterier. Definisjoner:

Regularitet . Med regularitet forstås den prosentandelen av alle planlagte avganger som faktisk blir gjennomført.

Punktlighet . Med punktlighet forstås den prosentvise andelen av alle gjennomførte avganger som skjer innen maksimalt 15 minutters forsinkelse.

Avinor kartlegger punktlighet og regularitet for alle norske lufthavner. Dette kan også beregnes for sammenligning mellom for eksempel flyselskaper, ulike flytyper, store og små lufthavner, ulike land etc.

Regularitet og punktlighet for Avinors lufthavner i årene 2002 og 2003 fremgår av tabellen:

Tabell 2.5

| 2002 | 2003 | |||

|---|---|---|---|---|

| Regularitet | Punktlighet | Regularitet | Punktlighet | |

| Stamruteplassene*) | 98,5 | 88,0 | 98,4 | 88,9 |

| Regionalnettet | 97,9 | 88,4 | 97,4 | 88,3 |

| Oslo lufthavn | 98,6 | 87,4 | 98,6 | 88,9 |

| Totalt | 98,4 | 88,1 | 98,2 | 88,7 |

*) Ekskl. OSL

Tallene vurderes som gode, og i tråd med Avinors målsetting (Vinter: 85 %, Sommer: 90 %). Det kan også nevnes at i europeiske punktlighetsstatistikker for de siste tre årene, har OSL ligget på topp blant storflyplassene.

Styret vil legge vekt på å analysere regularitet og punktlighet på Avinors lufthavner med hensyn på hvilken betydning disse faktorene har for de økonomiske resultatene, og hva som kan gjøres for en ytterligere bedring på Avinors lufthavnnett. Det bør også legges vekt på å finne ut hvilke årsaker til manglende regularitet og punktlighet som kan tilbakeføres til Avinor.

2.3.6 Ytre miljø

Avinor har som mål å være en akseptert nabo. Dette fordrer bl.a. at Avinors forestår en bærekraftig forvaltning av lufthavnarealene og at støyen fra flyene ikke medfører store plager for lufthavnenes naboer. For å nå dette målet, kreves det at selskapet er god på miljøstyring. Som en del av Avinors miljøpolicy er det derfor slått fast at arbeidet innen dette fagområdet skal forbedres kontinuerlig.

Det stilles omfattende miljøkrav til Avinor gjennom nasjonale lover og forskrifter samt gjennom individuelle tillatelser for den enkelte lufthavn. Det kreves betydelige ressurser for å følge opp og dokumentere at slike krav og vilkår blir tilfredsstilt.

For at Avinor skal kunne innrette miljøinnsatsen kosteffektivt, er selskapet avhengig av forutsigbare rammebetingelser vedrørende forurensnings- og naturforvaltningsmessige forhold. For å bidra til denne forutsigbarheten satser Avinor på å bygge opp tillit ovenfor relevante myndigheter gjennom å inneha etterrettelige styringssystemer, sterk faglig kompetanse innen ytre miljø, og oppfylle de krav som til enhver tid er stilt til selskapet.

2.3.7 Medarbeidertilfredshet

Avinor gjennomførte høsten 2002 en organisasjonsanalyse. Hovedkonklusjonen på undersøkelsen er om lag som for gjennomsnittet av andre virksomheter i Norge. Funnene ble oppsummert i følgende punkter:

Avinor har en produktivitetsindikator som er klart bedre enn «Snitt Norge» Dette forteller at forutsetningene og mentaliteten for lønnsomhet er godt til stede i organisasjonen.

Ledelse som faktor kommer ut mer positivt. Det kan se ut som om Avinors ledere er flinkere til å gi tilbakemelding og flinkere til å gi ros.

Faktoren «Utvikling», dvs. evnen til nytenking og innovasjon, kommer noe dårligere ut enn landsgjennomsnitt. Det som trekker ned her synes å være grad av åpenhet i kommunikasjonen og at medarbeiderne mener man er for rigide eller tradisjonsbundet i rutiner og arbeidsgjennomføring. Videre tyder tilbakemeldingene på at Avinor henger relativt dårlig med i den teknologiske utvikling (hovedsakelig på den administrative siden)

Trivselsfaktorene er på snitt med landet for øvrig

Medarbeiderne føler seg motivert for jobben og mener at den jobben de gjør er meningsfull.

Stoltheten med jobben er først og fremst lokalt forankret, lagfølelsen til Avinor som organisasjon står noe tilbake.

Medarbeiderne mener de i stor grad får delta i utformingen av egne arbeidsoppgaver. Dette er et meget sentralt punkt knyttet til lønnsomhet og produktivitet

Man er mer negative til selskapets ledere dess lengre unna de er. Dette gjelder både hierarkisk og geografisk. Tilliten til nærmeste leder er tilfredsstillende. Tilliten til leders leder er moderat. Oppfatningen av selskapets øverste ledelse er negativ.

Omstillingsprosessen skaper usikkerhet og uro. Dette gjenspeiler seg i misnøye som kan observeres i resultatene. Om mulig bør mengden og kvaliteten på informasjon relativt til omstillingsprosessen øke.

Arbeidspress, stress og underbemanning synes faktisk ikke å være et spesielt stort problem. Det kan synes som om det er et større problem for ledere enn medarbeidere.

MUST-samtaler (medarbeider- og utviklingssamtaler) gjennomføres i liten grad. Kvaliteten på de samtalene som gjennomføres synes ikke god nok.

Kjennskapen til Avinors lederprinsipper og verdigrunnlag synes ikke god nok.

Resultatene er fulgt opp med omfattende prosesser i alle ledergrupper i Avinor. Det er registrert et stort antall forbedringstiltak og disse er enten gjennomført eller under gjennomføring. Ny undersøkelse er planlagt innen utgangen av 2004.

I den nåværende situasjon vil styret gjøre oppmerksom på den meget store utfordringen som ligger i nedbemanningsprosessen i forbindelse med gjennomføringen av Take-off-05. Dette svekker jobbtilfredsheten på kort sikt. En vil imidlertid iverksette en rekke tiltak for å redusere skadevirkningene mest mulig.

Sykefraværet i Avinor-konsernet var i gjennomsnitt for hele 2003 på 4,9 %

2.4 Strategier for fremtidig utvikling

For å kunne møte de utfordringene som det er redegjort for i kapittel 3 har styret vurdert de ulike strategier som bedriften kan iverksette innenfor eget ansvarsområde. En vil prioritere følgende hovedområder.

2.4.1 Prioriterte sikkerhetstiltak (safety)

For at antallet hendelser og ulykker ikke skal øke når trafikkvolumet øker, må sikkerhetsnivået kontinuerlig forbedres. Etter implementeringen av et system for sikkerhetsledelse, jobber Avinor nå mer målrettet og systematisk med flysikkerheten. Det kreves blant annet at alle nye systemer og alle endringer i eksisterende systemer skal vurderes med hensyn til sikkerhet. Dette gjør Avinor i stand til å prioritere tiltak ut fra hva som gir høyest sikkerhetsmessig gevinst i forhold til investeringer (nytte-kost). Videreutvikling av sikkerhetsledelsessystemet og implementering av systemet i hele virksomheten vil være et satsingsområde for 2004.

Noen eksempler på andre viktige prosjektsatsinger i den nærmeste perioden er:

Helikoptersikkerhet på norsk kontinentalsokkel

Styret ønsker at Avinor skal delta i arbeidet med å nå de mål om forbedring av helikoptersikkerheten som er fremmet i tilrådningene fra offentlig utvalg (NOU 2001: 21 og NOU 2002: 17). Det er utarbeidet en egen handlingsplan som dekker de tiltak der Avinor har, eller naturlig tar et direkte ansvar for oppfølging. Et av de viktigste satsingsområdene er innføring av kontrollert luftrom i Nordsjøen og Haltenbanken. Dette arbeidet er Avinor i gang med.

Innflygingssystemer til regionalplassene basert på satellitteknologi

I St. melding nr. 38 (1996–97) «Norsk luftfartsplan 1998–07» og Nasjonal Transportplan (NTP) settes rammene for en investeringsprofil rettet mot oppgradering av de regionale lufthavnene. Her er det bl.a. fokusert på økt sikkerhet ved landing gjennom innføring av glidebaner. En analyse av flysikkerheten ved innflyging til regionale plasser som Avinor foretok i 2000, bekrefter at etablering av glidebaner er det enkelttiltak som gir best sikkerhetsmessig forbedring. På denne bakgrunn har Avinor i samarbeid med LT, Widerøe og industrien et prosjekt for å etablere innflygingssystemer ved regionale plasser basert på satellitteknologi (SCAT I). Avinor planlegger en implementeringstakt på 3–4 anlegg pr. år fra 2005 dersom utviklingsprosjektet blir vellykket i inneværende år, og de finansielle rammer gjør dette mulig.

Utskifting av flykontrollsystemet (NATCON)

Utstyret som benyttes av lufttrafikktjenesten ved kontrollsentralene i Bodø, Stavanger og Trondheim, samt Bergen/Flesland innflygingskontroll, ble utviklet tidlig på 1970-tallet. Teknologien er gammel og tilfredsstiller ikke nasjonale og internasjonale krav til funksjonalitet. Det er derfor etablert et prosjekt som omfatter utskifting og oppgradering av flykontrollsystemene i kontrollsentralene, innflygingskontrollene og en rekke kontrolltårn. Det nye systemet vil ha en mye større grad av automatisering/ bearbeidelse av data, slik at flygelederne får et bedre underlag til å fatte de riktige beslutningene. Systemet vil f.eks. være forberedt til å kunne gi konfliktvarsling og varsling når luftfartøyer flyr lavere enn sikker høyde.

Europeisk tiltaksplan til forebygging av flyulykker (AGAS)

Etter den tragiske flyulykken på Milano-Linate for et par år siden, og forsterket av Überlingen-kollisjonen sommeren 2002, ble det tatt et initiativ på høyt faglig og politisk nivå i Europa for å undersøke hvordan slike ulykker kan forebygges i fremtiden. Ikke minst er dette viktig i lys av at flytrafikken i Europa forventes å øke. En tiltaksplan ble vedtatt av medlemslandene i Eurocontrol høsten 2003. Luftfartstilsynene i de respektive medlemsland vil få ansvar for oppfølging av planen. Avinor har valgt en proaktiv linje. Noen av tiltakene er allerede gjennomført, og resten gjennomgås nå av dedikerte arbeidsgrupper for oppfølging og konsekvensvurdering.

Etablering av et prosjekt for estimering av bremseeffekt (Safe Winter Operation Project, SWOP)

I de senere år har det forekommet noen luftfartsulykker og –hendelser hvor årsaksforholdene kan knyttes til landing på rullebaner med vanskelige vinterforhold. På denne bakgrunn har Avinor under forberedelse et prosjekt med målsetting å forbedre dagens regime med måling og formidling av faktiske forhold på rullebane. Prosjektet har en varighet på to år eksklusive implementering av resultater. Avinors andel av utviklingskostnadene er beregnet til om lag 10 mill.kr. Endelig beslutning om gjennomføring vil fattes i løpet av kort tid.

Risikobasert sikkerhetsledelse

Avinor har bred kompetanse innen operativt sikkerhetsarbeid. Det er imidlertid fortsatt et forbedringspotensial innenfor fagområdet «Risikobasert sikkerhetsledelse». Noen selskaper har kommet langt på dette området. Styret mener det ligger incitamenter til forbedringer og ytterligere innsats gjennom et forpliktende samarbeid med andre som er gode på de områder der Avinor kan bli bedre. Risikobasert sikkerhetsledelse innebærer at tiltak gjennomføres også på bakgrunn av risikoanalyser – i forkant – og ikke bare basert på erfaring, dvs. læring i etterkant av et uhell.

Avinor vil også fortløpende vurdere allianser som et strategisk virkemiddel for de øvrige satsingsområdene innenfor sikkerhet. Aktuelle partnere vil bl.a være oljeselskaper, men også tjenesteytere i andre land, hvor det allerede er etablert et nordisk samarbeid.

2.4.2 Økonomiske strategier

Åpningsbalansen legger til grunn ca 2,1 % årlig vekst i trafikkinntektene. Styret vurderer denne veksten som realistisk sett i et lengre perspektiv. Det er samtidig lagt til grunn en realvekst i driftskostnadene på 2 %. Erfaringstall viser kostnadsvekst på reelt 4- 6 % pr. år. Avinor har derfor igangsatt et program, Take-off-05, for å bedre selskapets årlige resultat med helårseffekt fra 2006 i størrelsesorden 400 mill kr. Se avsnitt 4.3.

Åpningsbalanseforutsetningene tar ikke høyde for vesentlig endrede myndighetskrav, samt behov for lavere avgifter for å stimulere trafikken.

Investeringer og låneopptak

Stortingsproposisjonen om omdanning til AS legger til grunn et investeringsnivå i Avinor på ca 700 mill.kr pr. år, herav 125 mill.kr på regionalnettet. I åpningsbalanseutredningen ble investeringene på regionalnettet satt til ca 150 mill.kr i 2003, gradvis økende til 250 mill.kr i 2006. I 2003 ble det brukt 489 mill.kr til investeringer (inkl. security). Et foreløpig anslag for 2004 er på 650 mill.kr. Styret mener at det årlige investeringsnivået bør ligge på 700–800 mill.kr. Dette er imidlertid ikke tilstrekkelig dersom det kommer mange nye myndighetskrav som krever økte investeringer.

De største investeringsprosjektene på stamruteplassene som planlegges i 2004 er:

Tabell 2.6

| Prosjekt | Investering i 2004 Mill. kr | Kostnadsramme Mill. kr | Ferdig år |

|---|---|---|---|

| NATCON-prosjektet *) | 62 | 368 | 2005 |

| Tårn/sikringsbygg Værnes | 20 | 140 | 2004 |

| Nytt terminalbygg Kirkenes | 29 | 178 | 2006 |

| Offshore radar | 20 | 72 | 2005 |

| Terminalombygging Sola – fase 1 | 23 | 160 | 2006 |

*) Nytt flykontrollsystem i hele landet

Blant andre viktige investeringsprosjekter kan nevnes:

Cat II-instrumentlandingssystem på Sola (bedre presisjonsinnflygingssystem)

Satellittbasert innflygingssystem til de regionale lufthavnene

Diverse andre utbyggingstiltak ved regionalplassene

I tillegg kommer omfattende investeringer i myndighetspålagte security-tiltak.

Investeringsnivået ved OSL blir i 2004 på, grovt regnet, 100 mill.kr (ekskl. security).

Styret legger de første årene opp til et investeringsnivå som hovedsakelig egenfinansieres. Investeringene til security-prosjektet vil imidlertid kunne skape behov for ekstern finansiering.

Det er aktuelt å etablere selskaper i egen regi eller sammen med andre som vil kreve opptak av lån. Det er videre aktuelt å ta opp lån i regi av eksisterende datter- eller datterdatterselskap. En del store prosjekter er til kontinuerlig vurdering, og styret mener at Avinor nå har fått finansiell frihet til å kunne realisere slike prosjekter. Styret er tilfreds med at pant kan stilles i nye prosjekter utenfor basisvirksomheten i datterselskaper til OSL og Avinor.

Styrking av egenkapitalen i OSL

OSL er videreført som 100 % eid datterselskap av Avinor. Den bokførte egenkapital er svak. Avinor har imidlertid ytt ansvarlig lån til OSL på 2,566 mrd.kr som betjenes under ordinære forretningsmessige vilkår. OSL må derfor ansees som bedriftsøkonomisk solid. OSL har et statslån på om lag 7,39 mrd.kr. Styret vurderer egenkapitalen fortløpende. I samråd med revisor er Avinor kommet til at ovennevnte ansvarlige lån gir OSL tilstrekkelig finansiell buffer og at dagens finansiering tilfredsstiller aksjelovens krav til egenkapitaldekning.

2.4.3 Program for resultatforbedring – Take- off- 05

Styret har besluttet å etablere et resultatforbedringsprogram i Avinor. Målsettingen er en resultatforbedring på minimum 400 mill kr i 2006. Det har vært en forutsetning at Avinors kostnadsvekst tilpasses en forventet vekst i inntektene på vel 2 %. Arbeidet har vært organisert som et konsernprosjekt. Det startet i mars 2003 med vedtak i styret 27.06 og 4.12 på henholdsvis analysefasen og designfasen.

Tiltakene som er foreslått skal opprettholde eller styrke flysikkerheten. Det er også forutsatt at hele nettet av lufthavner opprettholdes.

Total resultatforbedringseffekt av de foreslåtte tiltakene er på 400 mill.kr i forhold til basisåret 2002. Dette utgjør ca 17 % av den sammenlignbare kartlagte kostnadsbasen fra 2002.

Da størstedelen av kostnadsbasen i Avinor utgjøres av lønns- og personalkostnader, kommer over 75 % av denne gevinsten fra reduksjon i antall ansatte. Av de øvrige besparelsene er redusert innkjøpskost på 48 mill.kr den største enkeltposten. Med disse forutsetningene er den totale reduksjon i antall årsverk opp til ca. 725. Dette utgjør ca 25 % av antall årsverk i 2002. Reduksjonen i antall ansatte berører stort sett alle avdelinger og stillingskategorier. Største relative andel er i administrasjon og ledelse, og utgjør vel 30 %. Tilsvarende tall for flysikring og lufthavn er ca 20 %. Nærmere hver fjerde medarbeider vil måtte finne seg arbeid utenfor Avinor. Styret vil understreke at dette er en særdeles krevende prosess, både for de som går, de som blir igjen, ledere og tillitsvalgte.

Avinor arbeider aktivt med å tilrettelegge for at overtallige kan få muligheter knyttet til det nye konseptet innen security-tjenesten, der innsatsen skal økes betraktelig.

Prosessen bak Take-off-05 har pågått i ca 1 år. I den første fasen, fram til sommeren 03, ble det gjennomført ulike analyser og det ble identifisert et antall mulige tiltak. I den andre fasen, fram til desember 03, ble de ulike tiltakene konsekvensvurdert med hensyn på økonomi, sikkerhet, helse/arbeidsmiljø og kunder. Basert på disse vurderingene ble det konkludert at målsettingen på 400 mill.kr i kostnadsreduksjoner kan oppnås.

Et sentralt virkemiddel har vært å studere alle sider ved Avinor med” blanke ark» der nye metoder for effektiv oppgaveløsning har vært hovedformålet. Sentrale elementer bak løsningene har videre vært «ansvarsreform» og standardisering. Løsningene innebærer for øvrig:

Nye bemanningskonsepter

Ny organisering av arbeidsprosesser

Teknologisk utvikling

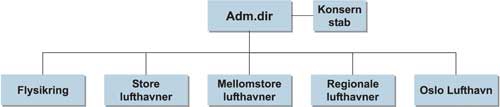

Ny organisasjonsstruktur – mer effektiv, samt klarere roller og ansvar (se vedlegg)

Effektivisering generelt

Totalt identifisert investeringsbehov direkte knyttet til Take-off-05 er på ca 195 mill.kr. Øvrige omstillingskostnader (engangskostnader) gjelder hovedsaklig nedbemanning. Nedbemanningskostnadene består av virkemiddelpakker og gavepensjon. Frem til 01.01.06 vil de ordinære regler for ventelønn i staten også gjelde for ansatte i Avinor. Andre omstillingskostnader henfører seg til karriererådgivning, jobbstimulerende tiltak, flytte- og opplæringskostnader o.l. Kostnader i forbindelse med ventelønn/ vartpenger er ikke beregnet inn i Take-off-05. (Se avsnitt 5.2).

Det Norske Veritas (DNV) har vurdert de ulike delprosjektenes løsningsforslag med hensyn til sikkerhet og helse- og arbeidsmiljø. Konklusjonene er at tiltakene ikke påvirker sikkerheten negativt, men at enkelte tiltak legger til rette for en forbedring. Spesielt gjelder dette ny styringsmodell hvor ansvar blir tydelig definert. DNV understreker at omfanget og kompleksiteten i de foreslåtte endringene kan medføre uforutsette og uforutsigbare konsekvenser i endringsfasen, som Avinor må ha en beredskap for.

Take-off-05 går nå over i gjennomføringsfasen. Dette er den mest krevende og den mest kritiske av de tre fasene i omstillingsprosessen. Styret vil understreke viktigheten av å få på plass ny styringsmodell og ny ledergruppe som skal ha ansvaret for gjennomføringen av tiltakene. Gjennomføring av ny organisasjonsstruktur vil derfor bli fullført før iverksetting av øvrige tiltak. Det vil bli utpekt ledere med et klart mandat og en gjennomføringsplan for de ulike prosjektene innen første tertial 2004. Ny organisasjon trer i kraft 01.03.04.

En har lagt stor vekt på å sikre en uavhengig vurdering av de ulike forslag gjennom engasjementet av DNV. En vil videre understreke at tiltak som kan ha betydning for flysikkerheten vil bli underlagt ytterligere analyser før de iverksettes. På denne måten vil en søke å fange opp de ulike synspunkter og behov som er blitt / vil bli fremmet i arbeidet. Implementeringen av de operative endringene vil ikke skje før LT har godkjent de endringer som krever godkjenning.

Styret vil understreke at Take-off-05 først og fremst skulle være et økonomiprogram. Analysefasen viste imidlertid at Avinor har betydelige styringsmessige utfordringer. Prosjektets forslag inkluderer derfor flere viktige tiltak for å sikre gjennomføring av forslagene og økonomisk styring av Avinor fremover.

Begrepet «ansvarsreform» har vært brukt om summen av tiltakene i programmet. Ny styringsmodell vil gi tydeligere ansvarsplassering og klarere ordrelinjer. Samtidig vil strukturen legge til rette for utviklingen av en forbedret sikkerhetskultur i Avinor.

Standardisering er et gjennomgående prinsipp for alle nye operative konsepter. Dette skjer dels ved klargjøring av roller, dels ved kompetanseheving og standardisering av prosedyrer og regelverk internt og eksternt. Dette vil bidra til at hver enkelt i større grad får definert sitt ansvar, at Avinor fremstår likt overfor våre kunder uansett sted i landet, og at det blir billigere å levere tjenestene. Tilbakemelding fra kundene (flyselskapene) så vel som DNVs sikkerhetsanalyse er positive til dette.

Desentralisering av organisasjonen ivaretas gjennom lokale lufthavnsjefer. Disse vil være lokale ledere på lufthavnen og ha resultatansvar. Samtidig er de Avinors ansikt utad og vil være viktige bidragsytere i lokalmiljøet og lokale kundekontakter. Styringsmodellen som gjør lufthavnsjefen totalansvarlig for sin lufthavn, med flysikringsdivisjonen som internleverandør, er en vel utprøvd modell som fungerer utmerket både på Torp (Sandefjord) og svært mange andre lufthavner ellers i Europa.

2.4.4 Tjenester og prisingpolicy

Avinor har igangsatt et arbeid med en ny prispolicy og inndeling av tjenesteområdene. Sentrale hensyn bak det nye prisingssystemet vil være økt effektivitet, at betaling skjer for henholdsvis basistjenester og frivillige tilleggstjenester. Avgiftene skal være ikke-diskriminerende og følge internasjonale konvensjoner. Rammene vil fortsatt bli satt av SD.

Hensikten med ny produkt- og tjenestestruktur, er økt kundetilpasning og at tjenestene totalt ikke skal bli dyrere. Samtidig ønskes en fleksibilitet i strukturen som gjør det mulig for kundene å velge kvalitet/service etter ønske og behov, med påfølgende prisstruktur knyttet til dette.

Styret vil arbeide videre med å utrede hvorledes et slikt system kan utvikles ut fra ovennevnte hensyn.

Fremtidig håndtering av underveisavgiften avhenger av konkurransen i europeisk luftrom. Styret mener at underveisavgiften allerede fra 2004 bør relateres til de faktiske kostnader for tjenesten, og holdes atskilt fra de øvrige avgiftene. Dette fordi underveisavgiften er lagt opp etter internasjonale standarder fastlagt gjennom Eurocontrol.

Styret mener økonomiske incentiver og konkurranse er effektive virkemidler for å få til intern endring og omstilling, og at et nytt finansieringssystem er et viktig skritt på veien mot markedstilpasning av tjenestene Avinor leverer.

2.4.5 Markedstiltak og konkurranseforhold

Avinor har konkurranse på to nivåer:

Fra andre transportmidler

Fra lufthavner som eies av andre

Videre kan det ventes en viss konkurranse innen flysikringstjenesten.

Reisemiddelfordelingen i Norge for lange reiser (over 300 km) er som følger:

Tabell 2.7

| Andel (%) | |

|---|---|

| Bil | 43 |

| Buss | 5 |

| Tog | 8 |

| Fly | 42 |

| Ferge | 2 |

| Annet | 1 |

Tabellen viser at flyets viktigste konkurrent i dag ikke er tog, men personbil. Bilen står sterkt for alle typer reiser og har, selv for lange reiser, en andel på 43 %. På enkelte strekninger, for eksempel Oslo-Kristiansand er det imidlertid også en merkbar konkurranse mellom fly og kollektiv landtransport (tog og ekspressbuss). Luftfartens markedsandel for lange reiser i Norge er på ca. 42 %. Dette er høyt sammenlignet med andre land. I Sverige er tilsvarende tall ca. 23 %. Dersom vi kun ser på kollektivtrafikken, går 74 % av de lange reisene med fly. Avinor vil arbeide aktivt for å øke luftfartens markedsandel på lange reiser i Norge.

Avinors lufthavner har en meget høy markedsandel i Norge. Styret vil understreke betydningen av at bedriften utvikler sitt konkurransefortrinn og sin styrke i forhold til andre transportgrener, så vel som andre lands lufthavner og flysikringsorganisasjoner. En sentral målsetting for Avinor er at staten, som myndighetsutøver, sikrer like konkurransevilkår uavhengig av eierskap.

Konkurransen i Oslo-området

Sandefjord lufthavn, Torp driver i konkurranse med OSL. Etter hvert er det mulig at det vil bli etablert sivil trafikk på Rygge, som også vil dekke det sentrale Østlandsområdet. I denne forbindelse er det viktig at myndighetene legger opp til like konkurranseforhold når det gjelder kostnadsdekning, inntektsnivåer osv. Fra Avinors side vil en styrke konkurransesituasjonen gjennom tiltak som:

Kostnadseffektivisering av driften (jf. Take-off-05)

Opprettholde høy punktlighet og kapasitet

Økt servicegrad i terminalbygg

Større fleksibilitet i prisingssystemet

Oslo lufthavn, Gardermoen – 3.rullebane

Lufthavnplan 2001 – 2030 for OSL ble oversendt SD våren 2003. Planen er utarbeidet med særlig vekt på det langsiktige arealbehovet for en framtidig 3 rullebane.

Styret vil understreke at dette spørsmålet er av overordnet nasjonal interesse, og at en iverksetter tiltak som sikrer det langsiktige kapasitetsbehovet. På denne måten vil en også trygge lønnsomheten på lufthavnen og i det samlede nettet. En vil understreke nødvendigheten av å iverksette preventive tiltak nå, slik at fremtidige interessekonflikter unngås ved at lufthavnen ikke blir innebygd.

I denne sammenheng vil styret be om at planprosesser og valg av juridiske plantyper legges opp slik at de ovennevnte hensyn blir ivaretatt. Strategiske eiendomskjøp kan også være aktuelle virkemidler for å sikre utviklingsmulighetene.

2.4.6 Forretningsutvikling av stamrutenettet

Styret vil understreke betydningen av å holde lufthavnnettet samlet for å sikre den totale økonomien i selskapet. Nettet utvikles i et helhetsperspektiv og vil være Avinors forretningsmessige satsingsområde, både innenfor kjernevirksomheten og den kommersielle virksomheten.

Over en tredjedel av Avinors inntekter kommer fra de kommersielle tjenestene (se avsnitt 3.2). OSL ligger omtrent på internasjonalt nivå med 50/50-fordeling mellom trafikk- og kommersielle inntekter. Avinor opplevde en stagnasjon i de kommersielle inntektene i perioden 1999–2002. Dette skyldes bl.a. at salget innen duty-free gikk betydelig ned. I 2003 har imidlertid de kommersielle inntektene igjen vist en økning.

For å styrke selskapets økonomi arbeider Avinor nå aktivt med å finne andre inntektsmuligheter. Utvikling av eiendoms- og forretningsmuligheter i nærområdene til terminalene pågår. Styret mener Avinor ikke skal påta seg driftseieransvar for nye produkter, men benytte bygninger og eiendom til å skape nye inntektsmuligheter for selskapet alene, eller i samarbeid med andre.

Styret ser positivt på samarbeid med lokale interessenter om utvikling av den enkelte lufthavn. Dette kan for eksempel skje gjennom felles investeringer og forretningsmessig utvikling (jf. det samarbeidsprosjektet som er gjennomført ifm. baneforlengelsen på Haugesund lufthavn).

2.4.7 Internasjonalisering og konkurranse innen flysikringstjenesten

Det pågår en omfattende internasjonalisering innenfor Avinors tjenester og ansvarsområder, særlig innen flysikringstjenesten. I 2004 vil to prosjekter stå sentralt:

Single European Sky

Single European Sky – Et felles luftrom over Europa – oppsto som et prosjekt i EU i kjølevannet av nittiårenes eskalerende forsinkelser i lufttrafikken over sentral-Europa. Etter omfattende prosesser internt i EU er det nå oppnådd enighet og konseptet forventes å bli innført fra 2005. Hovedformålet med programmet er å redusere fragmenteringen av luftrom og teknologiske løsninger, samt å sikre et felles rammeverk i hele EU vedrørende krav til tjenesteytere og andre operatører. Det er også forventet at Norge vil bli bundet opp gjennom rammeverket i EØS-avtalen.

En av de sentrale problemstillingene er knyttet til opprettelsen av «funksjonelle luftromsblokker» på tvers av landegrensene. Hensikten med dette er å sikre optimale trafikkløsninger uavhengig av landegrenser og organisering av tjenesteytingen. I første omgang legges det opp til at nasjonalstatene skal kontrollere og styre dette, og at løsningene skal være basert på samarbeide mellom flysikringsorganisasjonene. På lengre sikt kan imidlertid dette videreutvikles til nye allianse- og konkurranseformer. Det skal opprettes en sentral komité i regi av EU-kommisjonen som skal koordinere innføringen av programmet. Norge vil trolig kun få en observatørstatus i komiteen, og det vil således være en utfordring å sikre tilstrekkelig innflytelse.

Styret har vurdert konsekvensene og startet arbeidet med å forberede Avinor på de store utfordringene i Single Sky- konseptet.

NUAC (Nordic Upper Area Control Center)

Avinor har sammen med flysikringsorganisasjonene I Sverige, Danmark og Finland utredet mulighetene for en felles kontrollsentral, lokalisert i Malmö, for det øvre luftrommet i de nordiske land. Etter en nøye gjennomgang av konseptet har Norge og Finland trukket seg fra prosessen fordi konseptet ikke vil gi bedret økonomi for flysikringsorganisasjonene og flyselskapene i disse landene. En er imidlertid positiv til tankegangen bak NUAC og et endret konsept kan i fremtiden gjøre det interessant å delta. En erkjenner videre at NUAC på sikt kan bli en konkurrent til Avinor på dette området.

2.4.8 Nytt konsept for flygelederutdanning

Avinor driver i dag en bedriftsintern utdanning av flygeledere i samarbeid med et universitet i USA. Utdanningens innhold og finansiering bidrar til at flygelederne i Norge er helt avhengige av Avinor som arbeidsgiver. Selskapet påtar seg dermed et særlig stort ansvar for én spesiell yrkesgruppe.

Styret ønsker å videreutvikle utdanningen slik at flygelederne i tillegg til sin fagkompetanse i lufttrafikkontroll får en kompetanse de kan benytte i andre selskap og innenfor flere fagområder enn i dag. Flygelederutdanningen er en fagutdanning på linje med en rekke andre spesialiserte utdanninger og bør derfor vurderes inkludert i universitets- og høyskolesystemet i Norge eller i samarbeide med andre land. Alternative løsninger er til vurdering.

Når det gjelder den ordinære, institusjonelle flygelederutdanningen, utredes det en felles løsning for Norge, Sverige, Danmark og eventuelle andre land. Dersom forhandlingene lykkes vil dette kunne gi et alternativ som både er kosteffektivt og sikrer høy faglig kvalitet. En slik løsning kan også kombineres med faglig tilleggsutdanning ved en norsk høyskole/universitet. Det vurderes nå hva som skal til for at dette kan godkjennes som en offentlig utdannelse f.eks. Bachelorgrad.

2.4.9 Forsvarsavtalen

En rammeavtale mellom Forsvarsdepartementet og SD fastlegger premisser og rammevilkår for opprettelse av samarbeidsavtaler mellom Forsvarets Overkommando og Luftfartsverket / Avinor, samt for underliggende avtaler mellom regionale enheter og Luftforsvarets flystasjoner (I alt 14 lokale avtaler). Det legges opp til to sett med avtaler, en for flysikrings- og en for bakketjenesten.

Det er, i drøftinger mellom Avinor og Luftforsvaret, avklart at en evaluering av dagens avtale ikke er hensiktsmessig. Dette fordi omstillingene i begge organisasjoner er så vidt omfattende at resultatene av en evaluering sannsynligvis ikke vil være til nytte for neste generasjons avtaler. Avinor har derfor bedt om at dagens avtale prolongeres ett år. Forsvaret er enig i dette. Det er også enighet om at begge parter skal diskutere behov for endringer og avklare disse i løpet av 1. halvår 2004 slik at nye avtaler kan være på plass 01.07.04. Disse skal deretter legge grunnlag for lokale avtaler som kan være klare til kommende årsskifte.

2.5 Rammebetingelser og eieransvar

Omdanningen av Avinor til aksjeselskap har gitt forbedrede muligheter til raskere å kunne tilpasse seg kundenes ønsker og behov. Bedriftens muligheter er likevel fortsatt i betydelig grad påvirket av de rammebetingelser som selskapet gis. Styret har gjennomgått disse og vil fremheve følgende områder:

2.5.1 Eierstyringen

Styret er kjent med at departementet for tiden forestår et utredningsarbeide om eierstyringen, og vil gjerne utrykke følgende i den forbindelse:

For å kunne gjennomføre en langsiktig investeringsplanlegging, samt å kunne forestå nødvendig og forsvarlig vedlikehold, vil styret understreke behovet for langsiktige og forutsigbare rammevilkår som i tilstrekkelig grad sikrer bedriftens muligheter til tjenesteyting overfor kunder og samfunnet.

Som nevnt gjennomgås luftfartsavgiftene for tiden med sikte på omlegginger i retning av ordninger for prising av tjenester. Styret er klar over at det samfunnsmessig er ønskelig at veksten i disse reguleres. Styret ber om at reguleringsordningene gjøres mest mulig enkle ved at regulator setter nivå for utvikling, mens selve innretningen gjøres av selskapet. Styret legger også vekt på at beslutningsprosessen blir enkel slik at brukerne kan gjøres kjent med endringer i god tid (minst tre måneder i forkant).

Avinors utvikling må skje på grunnlag av langsiktig planlegging. Lufttrafikktjeneste og lufthavndrift er kapitalintensive bransjer. De særkjennes også med at investeringene må gjøres i forkant av utviklingen. Investeringsprosjekter for utvikling i neste tiår er således under planlegging/utredning.

2.5.2 Endrede forutsetninger i forhold til åpningsbalansen

Forutsetningene for etableringen av Avinor som aksjeselskap ble lagt i St.prp.nr 1 Tillegg nr. 2(2002–2003). En betydelig endring i disse forutsetningene vil få konsekvenser for egenkapitalens størrelse. Avinor har registrert enkelte endringer i forhold til de forutsetninger som i sin tid ble fastlagt, og vil kort redegjøre for dette:

Statlig kjøp av regionale lufthavntjenester

I åpningsbalanseutredningen ble det lagt til grunn et behov for statlig kjøp på ca 370 mill.kr i 2004. Det er forutsatt at dette skal dekke driftsunderskudd, andel felleskostnader og avskrivninger. Avskrivningene skal reflektere reinvesteringene på sikt. I forslag til statsbudsjett for 2004 er følgende anført om det statlige kjøp:

Departementet er kjent med at Avinor foreløpig har beregnet et behov for statlig kjøp av regionale lufthavntjenester på om lag 370 mill. kr for 2004. Etter en samlet vurdering antar departementet at en bevilgning på 264 mill.kr vil være tilstrekkelig for å sikre økonomien for det regionale flyplassnettet. Departementet har i sin vurdering bl.a. lagt vekt på at man nå ser en noe mer positiv trafikkutvikling.

Det framgår at et statlig kjøp av en størrelsesorden som foreslått for 2004 ikke vil kunne dekke de forpliktelser som er reflektert i åpningsbalansen. Trafikkinntektene er i utgangspunktet så vidt lave at det ikke er realistisk å forvente at økninger i disse skal kunne dekke vesentlige deler av underskuddet i framtiden. Avinor vil søke å redusere driftskostnadene, som en del av Take-off-05, men det er grunn til å påpeke at potensialet her er mye lavere enn på de større lufthavnene.

Hvis det statlige kjøp legges på et lavere nivå i 2004 og fremover enn hva som er forutsatt, vil dette innebære en netto forpliktelse knyttet til de regionale lufthavnene og tilsvarende reduksjon av egenkapitalen. En grov beregning tilsier at det vil kunne innbære en reduksjon av egenkapitalen med 1,5 mrd kr. Det er således svært avgjørende for Avinor at departementet klargjør forutsetningene og fremtidig nivå på en statlig kjøpsordning.

Skatt

Samtidig som Avinor ble etablert som aksjeselskap 01.01.03, ble virksomheten skattepliktig. I åpningsbalansen ble eiendeler/forpliktelse presentert med bruttoverdier for å synliggjøre forpliktelsene som ligger i stamrute – og regionalnettet. Fra St.prp nr. 1 Tillegg nr 2 (2002–2003) siteres:

Departementets konsulent anbefaler bruk av bruttoverdier bl.a. for å synliggjøre forpliktelsene som ligger både i stamrutelufthavnene og de regionale lufthavnene. Samtidig er disse forpliktelsene av en helt annen karakter enn ordinær gjeld. Forpliktelsene knyttet til lufthavnene er ikke rentebærende og vil dessuten måtte revurderes med jevne mellomrom.

Noe av hensikten med dette var å få skattemessig fradrag for avskrivninger på driftsmidler på vanlige vilkår. Hvis denne forutsetningen ikke blir oppfylt, vil konsernet måtte betale anslagsvis 800–1000 mill.kr mer i skatt fram til 2010 enn forutsatt. Dette er etter Avinors vurdering, i så fall et brudd på forutsetningene i proposisjonen om etablering av Avinor som aksjeselskap.

Ventelønn

Loven som ble vedtatt i forbindelse med omdanningen av Luftfartsverket til aksjeselskap fastsatte at ansatte i Luftfartsverket i en treårsperiode fra 2003 fortsatt skal omfattes av reglene i Tjenestemannslovens § 13.2 flg. om fortrinnsrett og ventelønn.

Det ble i tillegg fastsatt at Avinor selv skal dekke alle kostnader til ventelønn som måtte oppstå som følge av nedbemanning i perioden. Selv med bruk av andre, gunstige avgangsstimulerende tiltak, vil en med den vedtatte størrelsen på nedbemanningen i forbindelse med Take-off-05 allikevel måtte regne med betydelige ventelønnskostnader. At Avinor selv må dekke disse kostnadene vil gi svært store ekstrakostnader og medføre at selskapet ikke får tatt ut forventede effekter av nødvendige omstillinger.

I andre tilsvarende statlige selskaper har staten bidratt til å dekke disse kostnadene, og styret ber om at tilsvarende ordning gjøres gjeldende for Avinor.

2.5.3 Nærmere om statlig kjøp på regionalnettet, ambulansetjenesten m.m.

De regionale lufthavners betydning

De regionale lufthavnene har avgjørende betydning for bosetting og næringsliv i distriktene. Dette konseptet er unikt i internasjonal sammenheng og er tilpasset de geografiske forhold som landet er preget av. Undersøkelser har dokumentert at lufthavnene har gitt vertskommunene en mer positiv utvikling enn de ellers ville ha fått. Lufthavnene har også avgjørende betydning for ambulansetjenester m.m. i store deler av distrikts-Norge. Videre er det grunn til å påpeke at ca 80 % av reisene går til/fra en stamruteplass og at dette samspillet gir økt nyttevirkning også for de større lufthavnene.

Avinor er inneforstått med at SD må se det statlige kjøp av regionale lufthavntjenester i sammenheng med det rutenettet som til enhver tid ønskes, og Avinor er positivt innstilt til å bidra til en optimalisering av statlig ressursbruk innenfor disse områdene.

Regnskapstall for 2003

Økonomiske hovedtall for regionalplassene i foreløpig regnskap for 2003 fremgår av tabellen:

Tabell 2.8

| (tall i mill.) | 2003 |

|---|---|

| Trafikkinntekter | 121,2 |

| Statlig kjøp | 250,0 |

| Andre inntekter | 23,3 |

| Sum inntekter | 394,6 |

| Sum driftskostnader | -312,9 |

| Driftsresultat før avskrivninger | 81,6 |

| Avskrivninger | -118,9 |

| Finans- og ekstraordinære poster | 5,4 |

| Resultat | 32,0 |

Det bemerkes at renter for opprettholdelse av kapitalen ikke er innarbeidet. Videre ble det i åpningsbalansen registrert et vedlikeholdsetterslep på 220 mill.kr som skulle tas igjen over 4 år. For 2004 var dette satt til 55 mill.kr. Totalt sett fremkommer da et behov for statlig kjøp på 370 mill.kr. i 2004.

Prinsipiell modell for statlig kjøp

Avinor vil samarbeide med SD om fremtidig modell for statlig kjøp av regionale lufthavntjenester, og selskapet redegjør nedenfor for hvilke prinsipper som bør legges til grunn i denne forbindelse.

Hovedutfordringen for SD og Avinor blir å sørge for reelle forhandlinger med to parter. Roller og partsforhold må avklares tydelig. I tillegg er det viktig at avtalen gir tilstrekkelige incentiver til begge parter for en utvikling som gir best mulig samfunnsøkonomisk gevinst. Avinor har vurdert ulike modeller for kjøp av tjenester på regionale lufthavner. Etter en samlet vurdering vil Avinor tilrå at fastprismodellen, (der det avtales en pris for en gitt periode, produksjonsomfang og kvalitet) legges til grunn. Også andre tilsvarende norske bedrifter opererer etter en fastprismodell.

En har følgende tilleggsvurderinger knyttet til denne modellen:

Avinor er av den oppfatning at prinsippene for kjøpsordningen bør danne basis for en rammeavtale av minimum 6 års varighet. Avinor mener avtaleperiodens lengde bør koordineres tidsmessig, men være to ganger FOT-anbudenes varighet. (FOT= Forpliktelse til offentlig tjenesteyting. SD sitt anbudsopplegg for regionale flyrutetjenester). Dette fordi Avinor har behov for å planlegge investeringene i et lengre perspektiv enn tre år. I rammeavtalen bør det nedfelles hvilke kostnads- og inntektselementer som den årlige kjøpesummen skal dekke, og det bør lages prognoser for bl.a. årlig investeringsnivå, inntekter og kostnader.

Avtalen må inneholde incentiver (et fortjenesteelement) som er så attraktivt at Avinor arbeider kontinuerlig med effektivisering av driften av lufthavnene. Avinor ønsker primært en avtale der selskapet tar hele ansvaret for resultatet. Dette innbærer at Avinor får beholde eventuell gevinst og må dekke eventuelle underskudd.

Myndighetskrav og nye pålegg vil øke kostnadene også på regionalnettet. Styret forutsetter at:

Avinor mottar en rente på investert kapital i regionalnettet. Eiers avkastningskrav til Avinor bør være et utgangspunkt.

Årlig kjøp skjer etter regnskapsprinsippet. Dette krever en mellomfinansiering.

Handlingsalternativer ved fremtidig underdekning

Det statlige kjøp for 2003 og 2004 ligger som nevnt betydelig lavere enn behovet. Det er krevende for Avinor å håndtere slike avvik, både økonomisk og politisk. På kort sikt blir dette løst gjennom kryssubsidiering fra stamruteplassene, men dette bryter med forutsetningene som lå til grunn for selskapsdannelsen og svekker Avinors økonomi. Konsekvensene vil bli redusert satsing på stamnettet og økt vedlikeholdsetterslep. Dersom statlig kjøp av tjenester ikke bidrar til økonomisk balanse på regionalnettet vil det fremtvinge en diskusjon om alternativer som Avinor isolert sett ikke ønsker. F.eks:

En nedleggelse eller stengning av et antall lufthavner som bringer kostnadsnivået i samsvar med det ønskede omfang på statlig kjøp av tjenestene. Dette må vurderes opp mot de samfunnsmessige konsekvenser et slikt alternativ medfører. Styret vil understreke at eventuelle beslutninger om dette ikke tilligger Avinor, men de politiske myndigheter.

En utsettelse/annullering av nødvendige investeringer. Dette vil bl.a. innbefatte prioriterte investeringer for å opprettholde standard/ servicenivå. Alternativet vil føre til vanskelige avveininger, blant annet i forhold til nødvendig minimumsnivå. Dette kan også forårsake midlertidig driftsstans. Uansett vil imidlertid Avinor gjennomføre de myndighetspålagte investeringer som er relatert til sikkerhetsnivået.

En større grad av differensiering mellom regionale lufthavner mht. tjenestetilbud, investeringsnivå, flytyper, rutetilbud m.m. Dette alternativet kan, uansett, bli aktualisert som en konsekvens av nye krav til sikkerhetsområder m.m.

Redusere rammen for det statlige kjøpet gjennom andre tiltak slik som økte billettpriser (som i større grad vil være kostnadsrelatert) og/eller tilskudd til driften fra andre offentlige myndigheter.

En kryssubsidiering fra Avinors øvrige virksomhet. Dette vil svekke bedriftens egenkapital og evne til å videreutvikle stamrutenettet. Det vil også bryte med forutsetningene bak selskapsdannelsen.

Uansett fremtidig løsning vil Avinor arbeide for å optimalisere drifts- og investeringsnivå. Videre er det nødvendig å sikre en samordning med det offentlige og private tjenestebehovet som er relatert til ambulansetjenester, post m.m.

Styret vil påpeke behovet for full og langsiktig kostnadsdekning i samsvar med det politiske ønsket om lufthavntilbud. For bedriften er det en uønsket situasjon at ivaretakelsen av denne viktige samfunnsoppgaven skal møtes med manglende rammebetingelser som igjen fremtvinger tiltak/forslag fra Avinor som urettmessig svekker bedriftens omdømme.

Andre oppgaver

Åpningstidene ved Avinors lufthavner er tilrettelagt i forhold til de behov som flyselskapene tilkjennegir. I tillegg har de fleste lufthavnene enten en beredskapsordning eller nattåpent for å betjene ambulanseflyginger og annen nødvendig transport utenom ordinær åpningstid.

Det er et etablert prinsipp innenfor mange sektorer i offentlig forvaltning, at kostnader for tjenester dekkes av den virksomhet som har ansvaret for forvaltning av tjenesten. Styret har bedt SD etablere nødvendig kontakt med de ansvarlige for ambulanseflyginger og frakt av post, slik at det igangsettes en prosess som tar sikte på å skaffe Avinor økonomisk kompensasjon for de tilleggskostnader disse tjenestene medfører. Nye økonomiske avtaler innen dette området må samordnes med omfanget av statlig kjøp på regionalnettet.

2.5.4 Nye myndighetskrav

Security

Nasjonale og internasjonale krav detaljregulerer hvordan security skal implementeres og utføres. Dette gjelder så vel den operative utførelsen av sikkerhetstjenesten, som de tekniske krav til utstyret som benyttes. LT kontrollerer jevnlig at Avinor følger bestemmelsene.

EU forordning (EF) 2320/2002 og (EF) 622/2003 fastsetter at det skal etableres felles regler for security innen sivil luftfart, med nye og strengere krav til full sikkerhetskontroll av bagasje, passasjerer og frakt, samt adgangskontroll. I henhold til EØS-avtalen vil forordningen bli gjort gjeldende for Norge, men det er ved inngangen til 2004 ennå ikke ført forhandlinger med EU, og det foreligger ingen norsk forskrift. LT vil, med hjemmel i Luftfartsloven, gjøre sikkerhetsforordningens krav til sine egne når krav til sikkerhetsnivået for norske lufthavner for 2004 skal fastsettes. Forordningen skal gjøres gjeldende for stamlufthavnene innen 01.02.04, mens den først blir gjort gjeldende 01.01.05 for de regionale.

Implementeringen er et svært omfattende arbeid med store økonomiske og operative konsekvenser for luftfarten. De samlede investeringer er beregnet til 650 mill.kr (ekskl. OSL). Av dette ble ca. 20 % tatt i 2003. Øvrige investeringer kommer i 2004 og senere avhengig av endelig vedtak i EU. Investeringsbehovet på OSL er beregnet til 124 mill.kr. 74 mill.kr av dette ble tatt i 2003, resten kommer i 2004 eller senere. Årlige samlede driftskostnader er estimert til 295 mill.kr.

Varslede myndighetskrav

Det pågår for tiden et omfattende arbeid med å oppjustere og endre kravene som LT gir overfor lufthavner og flysikringstjenesten. Dette er et viktig arbeid som skaper et mer à jourført og oppdatert regelverk. Innenfor mange områder innebærer det også en nødvendig tilpasning til de internasjonale kravene. Styret vil likevel påpeke betydningen av grundige nytte/kostnadsvurderinger før endelig krav blir fastlagt. Dette gjelder særlig på de områder der en har nasjonal frihet og der en vurderer å innføre krav som er strengere enn det internasjonale regleverket.