6 Økonomi

6.1 Økonomisk utvikling 2003

Økonomiske hovedtall for Avinor-konsernet i 2003 framgår av tabell 6.1.

Tabell 6.1 Resultatregnskap for Avinor-konsernet. 2003. Mill. kr.

| Driftsinntekter | |

| Trafikkinntekter | 2 789 |

| Statlig kjøp | 250 |

| Andre driftsinntekter | 1 509 |

| Sum driftsinntekter | 4 548 |

| Driftskostnader | |

| Vareforbruk | 24 |

| Lønn og andre personalkostnader | 1 590 |

| Andre driftskostnader | 1 263 |

| Sum driftskostnader | 2 877 |

| Driftsresultat | 1 671 |

| Ordinære avskrivninger | -1 318 |

| Driftsresultat etter avskrivninger | 354 |

| Finansinntekter og -kostnader | |

| Finansinntekter | 111 |

| Finanskostnader | -505 |

| Netto finansposter | -394 |

| Resultat før ekstraord. poster og skatt | -41 |

| Restruktureringskostnader | -699 |

| Resultat før skatt | -740 |

Andre driftsinntekter består i hovedsak av kommersielle inntekter fra forretningsdrift på lufthavnene. Andre driftskostnader består i hovedsak av diverse husleie, drift og vedlikehold av bygninger og driftsmateriell, innleie av vakttjenester m.m., konsulenttjenester og meteorologiske tjenester.

Driftsresultatet etter avskrivninger er på 354 mill. kr. Medregnet finanskostnader, som i hovedsak er renter på Oslo Lufthavns statslån, og kostnader i forbindelse med omstillingsprogrammet, er underskuddet på 740 mill. kr.

Morselskapet (det vil si ekskl. Oslo Lufthavn AS og andre datterselskaper) sitt resultat før skatt for 2003 er anslått til minus ca. 374 mill. kr. Dette inkluderer restruktureringskostnader.

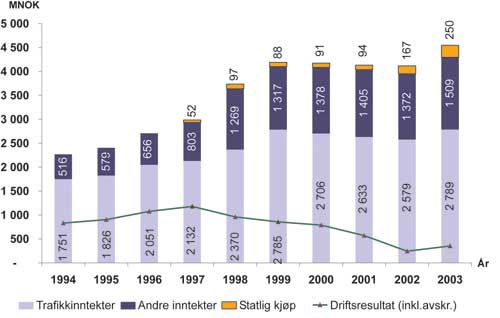

Figur 6.1 neste side viser den økonomiske utviklingen for Luftfartsverket/Avinor-konsernet fra 1994 til 2003. Tallene for 2003 er ekskl. restruktureringskostnader:

Trafikkinntektene økte til 1999. Deretter gikk de ned i perioden fram til 2002, mens det for 2003 er registrert en økning.

De kommersielle inntektene økte kraftig fram til 1999, for deretter å stagnere. Også her er det en bedring i 2003.

Konsernets driftsresultat ble betraktelig redusert fra 1997 til 2002, men viser en bedring i 2003.

Figur 6.1 Økonomisk utvikling for Luftfartsverket/Avinor-konsernet 1994–2003.

Konsekvensene av utviklingen i perioden fra 1997 til 2002 var at driftsmarginene ble redusert, etterslepet på vedlikeholdssiden økte og investeringsevnen ble redusert

Som følge av trafikknedgang de senere årene, er Avinors inntekter for lave i forhold til nåværende kostnadsnivå. Med den nye konkurransesituasjonen i markedet vil Avinors avgifter utgjøre en stadig større relativ andel av flyselskapenes kostnader. Avinor har derfor prioritert kostnadskutt og ikke inntektsvekst gjennom prisøkning for flyselskapene i omstillingsprogrammet. Veksten i Avinors driftskostnader er redusert fra 2002 til 2003.

Som figur 6.1 viser, ble driftsresultatet forbedret i 2003. Dette ventes å vedvare også i 2004, og henger blant annet sammen med forventninger om generell økonomisk vekst, samt utvidelse av flyselskapenes ruteprogrammer. Deler av trafikkveksten er knyttet til nye aktører i markedet, og enkelte av disse har foreløpig en noe usikker økonomi. Andre viktige utfordringer vil være i hvilken grad selskapet klarer å redusere kostnadene i det omfang som omstillingsprogrammet legger opp til fra og med 2006.

Avinor arbeider med oppdatering av prognoser for resultatutvikling m.m. Dette arbeidet vil etter planen avsluttes senere i år. Det foreligger derfor per i dag ikke noe fullstendig og oppdatert bilde av resultatutviklingen for perioden 2004–2006.

6.2 Andre økonomiske spørsmål

Samtidig som Avinor ble etablert som aksjeselskap 1. januar 2003, ble virksomheten skattepliktig. I åpningsbalansen ble eiendeler og forpliktelser presentert med bruttoverdier for å synliggjøre forpliktelsene som ligger i stamrute- og regionalnettet.

Avinor viser til at noe av hensikten med dette var å få skattemessig fradrag for avskrivninger på driftsmidler på vanlige vilkår. Selskapet opplyser at skattemyndighetene har denne saken til vurdering og at dersom Avinors forståelse ikke godkjennes, vil dette kunne innebære en betydelig økt skatteplikt for konsernet.

Avinor opplyser videre at det er betydelig usikkerhet knyttet til framtidige pensjonskostnader både i morselskapet og Oslo Lufthavn AS. Morselskapet Avinors underdekning er hittil beregnet til 225 mill. kr, og dette beløpet ble tatt hensyn til ved etableringen av selskapet. Avinor gjennomfører løpende vurderinger av nødvendige avsetninger. Oslo Lufthavn AS avsatte 80 mill. kr til pensjonsforpliktelser i 2003.

Det er vedtatt at persontransport skal inn i merverdiavgiftssystemet fra 1. mars 2004 med en sats på 6 pst. Samtidig får transportselskapene fradrag for inngående merverdiavgift. Foreløpig er ikke transportinfrastrukturvirksomheter som Avinor omfattet av merverdiavgift. Avinor ønsker at disse tjenestene skal bli inkludert i merverdiavgiftsregimet, og har beregnet at dette vil gi en årlig besparelse for konsernet på om lag 200 mill. kr.

6.3 Samferdselsdepartementets kommentarer

Avinors økonomiske resultater i 2003 og utsiktene for perioden 2004–2006 viser at selskapet fortsatt har et betydelig behov for å redusere driftskostnadene og utvikle nye lønnsomme forretningsområder innenfor basisvirksomheten.

Samferdselsdepartementet legger til grunn at Avinor til enhver tid søker å finne fram til driftsløsninger som er mest mulig kostnadseffektive i forhold til de oppgaver som selskapet skal løse for å sikre de samfunnspålagte oppgavene, særlig innenfor regionallufthavnnettet. Etter Samferdselsdepartementets vurdering vil Avinors pågående omstilling bidra til å sikre staten størst mulig verdiskapning over tid, samtidig som hensynet til øvrige målsettinger ved eierskapet ivaretas.

Avinors prognosearbeid for perioden 2004–2006 er ennå ikke avsluttet. Basert på foreliggende opplysninger, er det departementets oppfatning at morselskapet sannsynligvis vil gå med overskudd i 2004, men på grunn av betydelige finansielle kostnader knyttet til statslånene i Oslo Lufthavn AS, forventes et betydelig underskudd for konsernet samlet sett. Departementet regner med at dette vil være situasjonen også for 2005 og 2006. Det vises til at det i forbindelse med etableringen av selskapet, ble forutsatt at konsernet først i 2008 ville gå med overskudd, jf. St.prp. nr. 1 Tillegg nr. 2 (2002–2003).

Selskapets kapitalgrunnlag anses som tilfredsstillende per i dag. Krav om store investeringer på lufthavnene, blant annet som følge av revidert forskrift om utforming av flyplasser, kan imidlertid svekke selskapets økonomiske basis. Samferdselsdepartementet viser også til ovennevnte skattesak som foreløpig ikke er avklart. Usikkerheten om framtidige pensjonskostnader innebærer også en økonomisk risiko for selskapet. Samferdselsdepartementet vil nøye vurdere konsekvensene for Avinor av disse sakene, og vil dersom det er nødvendig, komme tilbake til Stortinget med en vurdering av selskapets økonomi.

Planlegging, investeringer i og drift av de statlige flyplassene i Norge samt flysikringstjenester for sivil og militær luftfart er basisvirksomheten til Avinor, og det vil være disse aktivitetene som er knyttet til selskapets samfunnsmessige forpliktelser og som selskapet må konsentrere seg om også på lang sikt.

Regjeringen vil foreta en nærmere vurdering av innføring av merverdiavgift på infrastrukturtjenester, og komme tilbake til Stortinget med saken.

Samferdselsdepartementet viser til at endelige beløp vedrørende egenkapital, samt til overdragelse av eiendeler og arbeidskapital i forbindelse med etableringen av Avinor, ble fastsatt i kgl.res. 20. juni 2003, jf. orientering i St.prp. nr. 1 (2003–2004). Reduksjon i arbeidskapital ble delvis motregnet Luftfartsverkets mellomværende med staten per 31.12.2002. Departementet har senere kommet til at dette opplegget ikke kan følges. Arbeidskapitalen måtte derfor reduseres. Slik reduksjon i egenkapitalen ble fastsatt i kgl.res. 16. april 2004 og vil bli behandlet i generalforsamling våren 2004. Selskapets egenkapital vil etter dette utgjøre ca. 7 281 mill. kr. Saken vil bli omtalt i en samleproposisjon våren 2004.

6.4 Avkastningskrav og utbytte i perioden 2004 – 2006

I St.prp. nr. 1 Tillegg nr. 2 (2002–2003) ble det blant annet lagt fram en tentativ åpningsbalanse for Avinor, der avkastningskravet til henholdsvis egenkapitalen og totalkapitalen etter skatt var fastsatt til 10,3 pst. og 7,0 pst.

Avinors resultat før skatt i 2003 viser et underskudd på 740 mill. kr. Store regnskapsmessige avsetninger i samband med omstillingsprogrammet forklarer i stor grad dette underskuddet, jf. nærmere omtale i kapittel 5.1.3. Et svakt resultat for 2003 var forventet, og i tråd med St.prp. nr. 1 Tillegg nr. 2 (2002–2003) tar ikke staten ut utbytte i 2004 for regnskapsåret 2003. Det negative resultatet innebærer at egenkapitalrentabiliteten har vært negativ i 2003. Egenkapitalen i prosent av konsernets langsiktige rentebærende gjeld og egenkapital utgjør ved årsskiftet 2003/2004 om lag 45 prosent.

Samferdselsdepartementet velger kun et drøyt år etter stiftelsen av Avinor å opprettholde det avkastningskravet som ble lagt til grunn ved etableringen av selskapet og som er gjengitt foran, det vil si avkastningskrav til egenkapitalen etter skatt på 10,3 pst. Departementet ser ikke grunnlag for å endre avkastningskravet i samband med at det generelle rentenivået har sunket relativt mye i den senere tid. Verdiene i åpningsbalansen er beregnet på bakgrunn av det avkastningskravet som ble lagt til grunn ved stiftelsen. Et eventuelt lavere fastsatt avkastningskrav vil innebære økte balanseverdier og uendret krav til avkastning i beløp. Departementet legger likevel til grunn at Avinor må kunne se hen til at det generelle rentenivået har falt siden stiftelsen ved vurderinger av lønnsomheten i nye investeringer.

I St.prp. nr. 1 Tillegg nr. 2 (2002–2003) ble det opplyst at Samferdselsdepartementet ville komme nærmere tilbake til fastsetting av avkastningskrav. Samferdselsdepartementet tar sikte på å foreta en ny verdivurdering av Avinor i samband med neste eiermelding om to år. I den forbindelse vil eierens avkastningskrav bli nærmere vurdert. I denne sammenheng vil Samferdselsdepartementet også vise til at beregningene som lå til grunn for daværende Luftfartsverkets forslag til åpningsbalanse, forutsatte at underskuddet ved de regionale lufthavnene skulle dekkes ved statlig kjøp. Forslaget ble kvalitetssikret av Samferdselsdepatementet og departementet tok utgangspunkt i dette i sitt forslag til åpningsbalanse. I kapittel 2.4 ble det lagt til grunn at underskuddet på regionallufthavnene skal dekkes gjennom statlig kjøp og kryssubsidiering fra stamlufthavnene. Dette vil bli tatt hensyn til ved den nye verdivurderingen om to år.

Prognosene foretatt i samband med etableringen av Avinor som selskap, tilsier ikke at konsernet vil gå med overskudd de nærmeste årene, jf. nærmere redegjørelse for Avinors økonomiske situasjon i kapittel 6. Konsernet Avinor har gjennom Oslo Lufthavn AS rentebærende statslån på 7,6 mrd. kr som skal tilbakebetales. Oslo Lufthavn AS er innrømmet avdragsfrihet på lånene til og med 2006. Når Oslo Lufthavn AS skal begynne å tilbakebetale statslånene vil likviditeten i selskapet svekkes betydelig. Derav svekkes også Oslo Lufthavn AS’ evne til å levere utbytte til morselskapet. Siden eventuelt utbytte til staten må tas ut av morselskapet Avinor, vil manglende utbytte fra datterselskapet Oslo Lufthavn AS sterkt påvirke morselskapets økonomi, jf. Oslo Lufthavn AS’ økonomiske dominans i Avinor-konsernets økonomi.

Det er betydelig usikkerhet knyttet til blant annet trafikkutvikling i luftfarten og hvor raskt Avinor klarer å få implementert kostnadsbesparelsene gjennom omstillingsprogrammet. Morselskapets resultat før skatt i 2003 er et underskudd på 374 mill. kr. Som for konsernresultatet, er omstilingskostnadene viktigste årsak til det store underskuddet.

Samferdselsdepartementet legger til grunn en langsiktig og forutsigbar utbyttepolitikk overfor Avinor. Departementet vil for denne meldingsperioden foreslå at utbytte fra Avinor beregnes som statens innlånsrente multiplisert med egenkapitalen, begrenset oppad til 40 pst. av overskuddet etter skatt. Det legges til grunn verdijustert egenkapital (markedsverdi). Det vises til nærmere omtale av utbyttepolitikken i kapittel 2.5.