4 Utviklingen i foredlings- og omsetningsledd

4.1 Foredling og omsetning

Foredling og omsetning av jordbruksvarer ligger i hovedsak utenfor jordbruksavtalens virkeområde. Markedsordninger og handelspolitiske rammebetingelser har stor betydning for næringsmiddelindustri og omsetning, og landbrukspolitikken må ha fokus på alle ledd i kjeden fra jord til bord. Foredlings- og omsetningsleddene er viktige både for sysselsetting og verdiskaping og for inntektsmulighetene i jordbruket. Regjeringen ønsker reell konkurranse i verdikjeden for å opprettholde produksjon og verdiskaping i Norge.

Store deler av næringsmiddelindustrien er basert på norsk råstoff, samtidig som den i økende grad er eksponert for internasjonal konkurranse. Hensynet til næringsmiddelindustriens utviklingsmuligheter, til forbrukerinteressene og til jordbrukets avsetningsgrunnlag gjør det viktig at industriens konkurranseevne styrkes.

I følge tall fra SSB var totalmarkedet for nærings- og nytelsesindustrien ekskl. fiskebransjen på anslagsvis 107 mrd. kroner i 2003, hvorav produksjonen av drikkevarer, øl og mineralvann utgjorde ca. 20 mrd. kroner. Hjemmemarkedsandelen for nærings- og nytelsesindustrien ekskl. fiskebransjen har vært stabil de siste årene på ca. 90 pst.

4.2 Prisutviklingen på matvarer

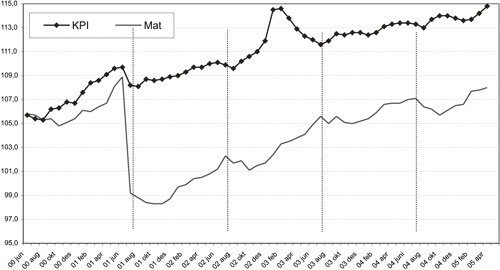

Prisene på matvarer steg klart mindre enn den generelle prisveksten gjennom 90-tallet. Fra 1. juli 2001 ble merverdiavgiften på matvarer redusert til 12 pst. fra 01.07.01. Momsreduksjonen kom i all hovedsak forbrukerne til gode ved at matprisene ble redusert med ca. 9 pst. Reformen bidro dermed til tilsvarende reduksjon i prisforskjellene til nabolandene. Etter reformen, fra juli 2001 t.o.m. mars 2005, har matprisene steget 3,1 prosentpoeng mer enn konsumprisindeksen. Fra 01.01.05 ble momsen på matvarer redusert fra 12 til 11 pst. Fra desember 2004 tom. mars 2005 steg matprisene med 1,2 pst. Det er 0,2 prosentpoeng mindre enn gjennomsnittet for samme periode de siste 4 år. Hensikten med momsreduksjonen var at den skulle komme forbrukerne til gode. Myndighetene følger prisutviklingen på ulike ledd nøye og vil bidra til at overveltningen til forbrukerne blir størst mulig. Bl.a. gjennomfører NILF nå en studie av bruttomarginer på ulike ledd i kjøtt- og eggmarkedet.

Figur 4.1 Konsumprisindeksen for mat og delindeksen for matvarer og alkoholfrie drikkevarer, iflg. Statistisk sentralbyrå. 1998=100.

Bl.a. i et grensehandelsperspektiv har relativ utvikling i matprisene i Norge i forhold til nabolandene betydning. Tabell 4.1 viser prisutviklingen i 3 nordiske land fra august 2001 (rett etter merverdiavgiftsreformen) til og med mars 2005. Over denne perioden har matvareprisene i Norge steget 5,4 prosentpoeng mer enn i Danmark og 6,4 prosentpoeng mer enn i Sverige. Økningen har vært sterkere i Norge på de fleste varegruppene, med unntak av bl.a. frukt. Endringer i kronekursen har redusert de økonomiske insentivene for grensehandel.

Tabell 4.1 Prosent prisstigning i Norge, Sverige og Danmark fra august 2001 til t.o.m. mars 2005.

| Norge | Danmark | Sverige | |

|---|---|---|---|

| Konsumprisindeksen i alt | 5,6 % | 7,2 % | 4,6 % |

| Matvarer og alkoholfrie drikkevarer | 9,1 % | 2,9 % | 2,4 % |

| Matvarer i alt | 9,4 % | 4,0 % | 3,0 % |

| Brød og kornprodukter | 11,2 % | 7,7 % | 1,5 % |

| Kjøtt | 9,6 % | -2,9 % | -0,7 % |

| Fisk | 7,9 % | 1,0 % | 8,6 % |

| Melk, ost og egg | 12,6 % | 1,5 % | 6,7 % |

| Smør, olje og margarin | 18,5 % | -0,8 % | 2,7 % |

| Frukt | -9,7 % | -9,4 % | 1,9 % |

| Grønnsaker | 14,5 % | 25,0 % | 7,6 % |

| Sukkervarer, marmelade, sjokolade mv | 11,3 % | 7,3 % | 1,8 % |

| Andre matvarer | 5,1 % | 2,1 % | 0,1 % |

| Alkoholfrie drikkevarer | 7,1 % | -4,8 % | -1,9 % |

Kilde: Statistisk sentralbyrå i respektive land.

SIFO gjennomførte i 2004 en spørreundersøkelse om grensehandel og konkluderte med at grensehandelen økte signifikant fra 1999 til 2003 målt som andelen av befolkningen som handlet, handlehyppighet og beløp. Den ble svakt redusert fra 2003 til 2004.

SIFO konkluderte også med at husholdningsinntekt og –størrelse ikke har betydning for grensehandelen, mens prisbevissthet og politisk partipreferanse har stor betydning. De prisbevisste sammenligner priser i Norge, men ikke når de kommer til Sverige. SIFO dokumenterer betydelig prisvariasjon både på typiske grensehandelsvarer og internasjonale merkevarer. I oktober 2002 var 50 typiske grensehandelsvarer (kjøtt, melkeprodukter, tobakk og alkohol) 48 pst. billigere på grensehandelsstedene enn i Norge. I februar 2004 var de samme varene 42 pst. billigere som følge av svekket krone, men også større prisstigning i Norge. Et utvalg av internasjonale merkevarer var 15 pst. billigere i Sverige.

Flere undersøkelser har dokumentert at prisnivået i de mest typiske grensehandelsområdene er til dels betydelig lavere enn ellers i Sverige. På de mest typiske grensehandelsvarene kan prisene innover i Sverige ligge 25 til 40 pst. over grensehandelsområdene. Sammenligning av prisene på grensa alene gir derfor et skjevt bilde av de generelle prisforskjellene i forhold til våre naboland.

I følge SSBs forbruksundersøkelse for 2001–2003 var andelen utgifter som gikk til mat i en gjennomsnittshusholdning 10,3 pst. (11,5 pst. inkl. alkoholfrie drikkevarer). Etter en lengre periode med stadig synkende andel, viste undersøkelsen for 2001–2003 en økning på 0,2 prosentpoeng. De største utgiftspostene for husholdningene er bolig, transport og kultur/fritid. I Eurostats statistikk for prisnivå på mat for 2003 ligger Norge 55 pst. over gjennomsnittet i EU-25. I forhold til tilsvarende undersøkelse i 2001 er forskjellen i prisnivå mellom Norge og nabolandene redusert med om lag 5 prosentpoeng. Undersøkelsen viser at landene med høyt prisnivå også har høy kjøpekraft. Når det er korrigert for forskjeller i prisnivå, ligger Norges BNP pr. innbygger 36 pst. over EU-15.

Mange forhold har betydning som årsaker til høyere prisnivå og større prisvekst på mat i Norge enn i Sverige, bl.a. et høyere pris-/kostnads- og lønnsnivå, konkurranseforhold og utviklingen i råvareprisene. Jordbruksavtalene har gitt prisøkning på råvarene de siste årene; 475 mill. kroner i 2002, 200 mill. kroner i 2003 og 40 mill. kroner i 2004. Det utgjør hhv. ca. 3 pst., vel 1 pst. og 1/4 pst økning i råvareprisene til industrien. I sum kan utslaget i forbrukerprisene på mat for disse årene anslås til om lag 1 pst.

4.3 Industri og konkurranseforhold

4.3.1 Forhold som påvirker konkurransesituasjonen

Mellom primærproduksjonen og næringsmiddelindustrien er det et gjensidig avhengighetsforhold. Primærproduksjonen er avhengig av en konkurransedyktig næringsmiddelindustri som kundebase og næringsmiddelindustrien er avhengig av råvarer som er konkurransedyktige både med hensyn til pris og kvalitet.

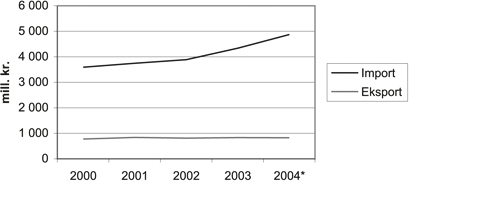

Den norske næringsmiddelindustrien blir i økende grad utsatt for internasjonal konkurranse gjennom import. Spesielt utsatt er bearbeidede landbruksprodukter som omfattes av ordningen med råvarepriskompensasjon (RÅK). Verdien av RÅK-importen har økt jevnt de siste årene fra 2,6 mrd. kroner i 1995 til 4,9 mrd. kroner i 2004. Økningen var særskilt stor fra 2003 til 2004 med en vekst på 0,6 mrd. kroner. Bakervarer, sukkervarer og sjokolade er eksempler på viktige importvarer. Norsk eksport av RÅK-varer har derimot vært relativt stabil rundt 0,9 mrd. kroner det siste tiåret.

Figur 4.2 Utvikling i import og eksport av RÅK-varer.

Omsetningstall fra varehandelen viser videre en jevnt økende markedsandel for bearbeidede landbruksvarer. Verdien av produksjonen av RÅK-varer i norsk næringsmiddelindustri er nå årlig anslått til 13,7 mrd. kroner (ekskl. øl og mineralvann).

For norsk næringsmiddelindustri er det en utfordring å beholde/øke sin markedsandel innenfor dette voksende markedet. Dette vil også være svært viktig for underleverandørene til RÅK-industrien, både primærprodusenter og foredlingsindustri. Omlag 13 pst. av norsk melkeproduksjon går til RÅK-industrien. Det er beregnet at denne RÅK-industrien gir avsetning fra 5300 årsverk i primærjordbruket og 2000 årsverk i foredlingsindustrien i landbruket.

Den framtidige utviklingen i næringsmiddelindustrien vil avhenge av flere faktorer. Dette gjelder både hvilke nasjonale rammebetingelser (råvarepriser, kronekurs og rentenivå) som industrien må operere under, internasjonal konkurranse og industriens egen evne til effektivisering, utvikling og markedsorientering. For avsetning for norske råvarer og sikring av norsk industri er det viktig at RÅK-industrien har rammebetingelser som gjør det interessant å investere i Norge. For mange RÅK-bedrifter er innenlands eller utenlands lokalisering en løpende vurdering.

Det kan i denne sammenheng nevnes at ordningen med utenlands bearbeiding foreslås endret i forbindelse med revidert nasjonalbudsjett slik at det utilsiktede «hullet» i importvernet for landbruksvarer fjernes.

Prisutvikling råvarer

For å opprettholde en konkurransedyktig næringsmiddelindustri må det gjennom prisutviklingen innenlands og målrettede virkemidler legges til rette for å sikre industrien konkurransedyktige rammevilkår. For enkelte viktige landbruksvarer har prisforskjellene på råvarer mellom Norge og f.eks. EU økt de seneste årene. Dette blir forsterket av de prisreduksjonene som de neste årene skjer for smør og melkepulver i EU. EUs utvidelse østover vil også påvirke prisbildet og konkurransesituasjonen for næringsmiddelindustrien framover.

Importen til Norge av RÅK-varer skjer i hovedsak fra EU. Utviklingen i råvareprisene i Norge sammenlignet med EU er således et svært viktig element i konkurransevilkårene for industrien og avsetning for norske jordbruksprodukter. For de råvarene og ferdigvarene som er omfattet av RÅK-ordningen blir råvareprisforskjeller kompensert med utbetaling av tilskudd. Prisutjevning skjer i form av tilskudd ved eksport av ferdigvarer (eksportrestitusjon) eller prisnedskriving av innenlandske jordbruksvarer som nyttes til fremstilling av ferdigvarer.

Prisutviklingen i våre naboland blir fulgt nøye for å kunne vurdere konkurransesituasjonen for næringsmiddelindustrien og nødvendige tilpasninger i virkemiddelbruk i landbrukspolitikken.

4.4 Matmangfold

Forbrukerne blir stadig mer bevisst variasjonen i norske og utenlandske mattradisjoner. Dette påvirker dagligvarehandelen og restaurantbransjen som i økende grad etterspør norske matspesialiteter. Norsk matproduksjon møter denne utfordringen med å satse på å utvikle nye matprodukter. Store næringsmiddelbedrifter bidrar, sammen med en rekke mindre matbedrifter, til å øke produktmangfoldet.

Landbruks- og matdepartementet la i januar 2005 frem en ny strategi for næringsutvikling «Landbruk mer enn landbruk». Strategien omfatter områdene mat, tre, bioenergi og reiseliv og opplevelsesproduksjon. På matområdet legges det vekt på bl.a. differensiering og nyskapende spesialprodukter, økt markedskompetanse og salgstilgang for små matprodusenter, kompetanseutvikling og FoU.

Verdiskapingsprogrammet for matproduksjon skal videreutvikles slik at det blir et av flere virkemidler for å gjennomføre den nye strategien. Programmet bidrar spesielt til å sette i gang prosjekter som er nyskapende og innovative, og som involverer sammenslutninger av primærprodusenter og næringsmiddelbedrifter. Det legges vekt på å bygge opp konkurransefortrinn basert på merkenavn, regionalt opphav og spesielle produktkvaliteter. Dette bidrar til økt markedsadgang for produktene. Regionale merker som Mat fra Fjellregionen, Mat fra Hadeland og Mat fra Kunstnerdalen synliggjør matkultur og matspesialiteter fra ulike deler av landet.

Merkeordningen «Beskyttede betegnelser» er en viktig strategi for næringsutvikling og verdiskapning i norsk matproduksjon. Ordningen skal dessuten sikre forbrukere pålitelig informasjon om næringsmidlenes opprinnelse og særpreg. Erfaringene fra EU har vist at opprinnelsesmerking som kombinerer kriterier for geografisk opprinnelse, tradisjon og særpreg, har ført til økt omsetning og økt lønnsomhet både hos primærprodusentene og næringsmiddelprodusentene. Merkeordningen ble opprettet i juli 2002. Økologisk Tjukkmjølk fra Røros og Ringerikserter er tildelt en beskyttet betegnelse. Det er også søkt om beskyttet betegnelse til en rekke andre produkter. Disse er under behandling.