2 De økonomiske utsiktene

2.1 Internasjonal økonomi

2.1.1 Hovedtrekk

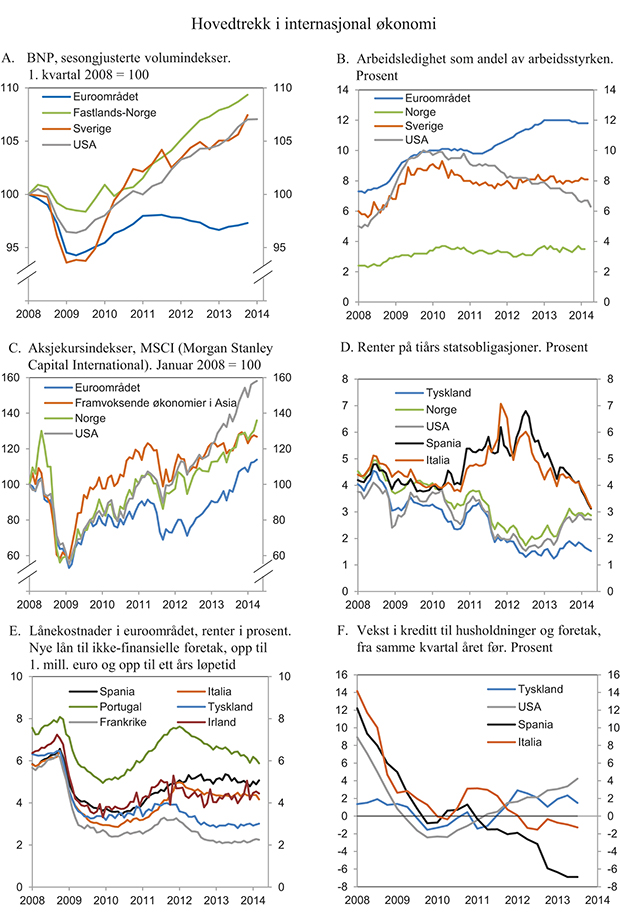

Da finanskrisen brøt ut, bidro ubalanser innen og mellom land til at tilbakeslaget ble svært kraftig. Internasjonal økonomi er fortsatt preget av ettervirkningene. I mange land er utnyttelsen av produksjonskapasiteten lavere og arbeidsledigheten høyere enn før krisen. I flere europeiske land er også produksjonen lavere, jf. figur 2.1.

Gjennom andre halvår i fjor tok veksten i verdensøkonomien seg noe opp, drevet av utviklingen i de tradisjonelle industrilandene. Lave renter, økt tilbud av lån og reduserte innstramminger i offentlige budsjetter vil trolig bidra til at oppgangen fortsetter. I framvoksende økonomier har veksten avtatt noe sammenliknet med tidligere år, og usikkerheten om vekstpotensialet har økt.

For Norges handelspartnere som gruppe anslås en vekst i BNP på om lag 2½ pst. både i 2014 og 2015, jf. tabell 2.1. Det er litt høyere enn lagt til grunn i tilleggsproposisjonen i fjor høst, og om lag på linje med gjennomsnittet for de siste tjue årene. Forventet vekst er lavere enn etter tidligere tilbakeslag, men oppløftende i lys av den svake utviklingen i 2012 og 2013.

Tiltak fra myndigheter i Europa og USA har bidratt til en gradvis bedring i finansmarkedene de siste årene. Rentene på bl.a. spanske og italienske statspapirer har kommet ned, noe som tyder på at markedsaktørene i mindre grad enn tidligere frykter at disse landene vil misligholde sin gjeld. Også i pengemarkedene i USA og Europa har rentene falt de siste årene, bl.a. som følge av lavere risikopåslag. Foretak i de mest utsatte eurolandene står imidlertid fortsatt overfor høyere renter på lån enn for eksempel tyske foretak, jf. figur 2.1E. Kursene på viktige aksjebørser har steget siden sommeren 2012. Flere framvoksende økonomierhar imidlertid opplevd kapitalutgang og fallende valutakurser det siste året. Utsikter til høyere avkastning på midler som er plassert i de tradisjonelle industrilandene har bidratt til denne utviklingen, sammen med økt usikkerhet om utviklingen i flere av de berørte landene, jf. boks 2.2. Oljeprisen er litt lavere enn i fjor høst.

I USA, euroområdet og Storbritannia ligger styringsrentene mellom 0 og ½ pst, og sentralbankene har varslet at disse rentene vil bli holdt lave enda en god stund. For å bringe lange renter ned, har både sentralbanken i USA, Federal Reserve, og den britiske sentralbanken, Bank of England, gjennomført omfattende kjøp av obligasjoner i annenhåndsmarkedet. I januar i år begynte imidlertid Federal Reserve å redusere sine kjøp av obligasjoner i markedet, og nedtrappingen har fortsatt gjennom vårmånedene. Federal Reserve sier at styringsrenten vil holdes på dagens lave nivå på mellom 0 og ¼ pst. en god stund etter at den har sluttet å kjøpe obligasjoner, særlig hvis inflasjonen holder seg lavere enn 2 pst. og langsiktige inflasjonsforventninger er godt forankret. Den europeiske sentralbanken (ESB) reduserte styringsrenten til 0,25 pst. i november i fjor og har uttalt at renten vil bli holdt på dette nivået i en lengre periode. ESB har siden 2008 latt banker og andre finansinstitusjoner låne ubegrenset til en rente lik styringsrenten og med løpetid på opptil tre år. Også Sveriges Riksbank satte ned styringsrenten mot slutten av fjoråret, til 0,75 pst. I Riksbankens rentebane anslås det at styringsrenten holdes uendret det nærmeste året, for deretter å bli satt gradvis opp.

Stram finanspolitikk har brakt underskuddene på offentlige budsjetter betydelig ned i de tradisjonelle industrilandene de siste årene. Offentlig forvaltnings gjeld er stabilisert, men på et historisk høyt nivå. Med Japan som et unntak vil de fleste av disse landene stramme mindre inn i offentlige budsjetter i 2014 enn i de foregående årene. For USA anslår IMF en reduksjon i det strukturelle budsjettunderskuddet på om lag ½ pst. av BNP i år, mot i overkant av 2 pst. i fjor. I euroområdet sett under ett reduseres budsjettunderskuddet med ¼ pst. av BNP, mot 1 pst. i fjor. Det er forskjeller mellom eurolandene, men de fleste har nå lagt det meste av de varslede finanspolitiske innstrammingene bak seg. Det vil imidlertid ta lang tid for landene å bringe statsgjelden ned mot 60 pst. av BNP, slik Stabilitets- og vekstpakten i EU krever.

Figur 2.1 Hovedtrekk i internasjonal økonomi

Kilde: Macrobond.

Ifølge FNs internasjonale arbeidsorganisasjon (ILO) var det på verdensbasis om lag 202 millioner arbeidsledige i fjor, 32 millioner flere enn før den globale finanskrisen. I tillegg har svært mange valgt å trekke seg ut av arbeidsstyrken, siden utsiktene til betalt arbeid er svekket. Forskjellene mellom land og regioner er store. I USA har arbeidsledigheten falt, mens den i euroområdet er stabilisert på et høyt nivå. Det siste året har ledigheten økt mest i Asia. I mange land er arbeidsledigheten blant ungdom spesielt høy. På verdensbasis var 74½ millioner personer mellom 15 og 24 år arbeidssøkende uten arbeidsinntekt i fjor. Den økonomiske veksten i industrilandene er for svak til å øke sysselsettingen i vesentlig grad, og arbeidsledigheten ventes å holde seg høy framover. For Norges handelspartnere utgjorde ledigheten 7¾ pst. av arbeidsstyrken i fjor. Ledigheten anslås å falle til 7¼ pst. i 2015.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,5 | 1,0 | 1,3 | 2,4 | 2,6 |

Euroområdet | 1,6 | -0,6 | -0,4 | 1,2 | |

USA | 1,8 | 2,8 | 1,9 | 2,7 | |

Sverige | 3,0 | 1,3 | 1,5 | 2,6 | |

Japan | -0,4 | 1,4 | 1,5 | 1,5 | |

Kina | 9,3 | 7,7 | 7,7 | 7,5 | |

Konsumpriser: | |||||

Handelspartnerne2 | 3,3 | 2,4 | 1,9 | 1,6 | 1,9 |

Euroområdet | 2,7 | 2,5 | 1,3 | 0,8 | |

USA | 3,1 | 2,1 | 1,5 | 1,4 | |

Sverige | 1,4 | 1,0 | 0,9 | 0,6 | |

Japan | -0,3 | 0,0 | 0,4 | 2,0 | |

Arbeidsledighet3: | |||||

Handelspartnerne2 | 7,4 | 7,7 | 7,7 | 7,5 | 7,2 |

Euroområdet | 10,1 | 11,3 | 12,1 | 11,8 | |

USA | 8,9 | 8,1 | 7,4 | 6,5 | |

Sverige | 7,8 | 8,0 | 8,0 | 7,9 | |

Japan | 4,6 | 4,3 | 4,1 | 4,0 | |

Memo: | |||||

BNP-vekst i verdensøkonomien4 | 3,9 | 3,2 | 3,0 | 3,5 | 3,9 |

Herav: | |||||

Framvoksende økonomier | 6,3 | 5,1 | 4,7 | 4,7 | 5,1 |

OECD-området | 1,9 | 1,5 | 1,3 | 2,3 | 2,5 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Sammenveid med kjøpekraftspariteter

Kilde: OECD, IMF, Macrobond og Finansdepartementet.

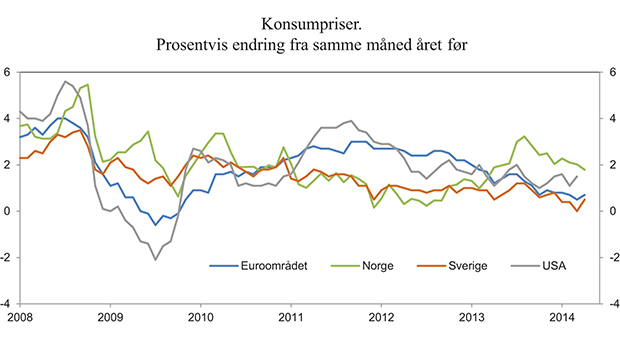

Lav kapasitetsutnyttelse og fallende priser på energi og mat har dempet prisveksten i OECD-landene de siste månedene. I flere land er inflasjonen langt under sentralbankenes mål, noe som har ført til bekymring for at lav inflasjon skal dempe den økonomiske veksten, jf. boks 2.1. Også i land utenfor OECD har prisveksten gått ned, men der er den ikke spesielt lav. For Norges handelspartnere anslås veksten i konsumprisene å avta fra om lag 2 pst. i fjor til 1½ pst. i år. Neste år ventes den igjen å bli nær 2 pst.

Usikkerheten om utviklingen i internasjonal økonomi er mindre nå enn i fjor høst, men det er fremdeles risiko for en svakere utvikling enn lagt til grunn:

I flere framvoksende økonomier er veksten i BNP lavere enn i årene før finanskrisen. I Kina har privat sektors gjeld vokst raskt de siste årene. Det er risiko for at bobler i eiendoms- eller finansmarkedet kan sprekke og redusere den økonomiske veksten ytterligere. Et eventuelt markert fall i veksten i Kina og andre framvoksende økonomier vil føre til at prisene på olje, gass og andre råvarer går ned.

Det er usikkert hvor store effekter økte renter i USA vil ha på utviklingen i framvoksende økonomier, særlig i de landene hvor veksten er lav og den politiske situasjonen usikker.

Situasjonen i Ukraina og forholdet til Russland får stor oppmerksomhet internasjonalt. Utvidelse av de økonomiske sanksjonene kan gi svikt i forsyning av gass til sentral- og vesteuropeiske land og bremse den økonomiske utviklingen.

I euroområdet er det fare for lav inflasjon eller deflasjon. Lavere inflasjon enn ventet vil gi høyere realrenter og høyere reell gjeldsbyrde. Ytterligere fall i inflasjon i de tradisjonelle industrilandene kan svekke innenlandsk etterspørsel etter varer og tjenester og føre til svakere vekst i BNP og sysselsetting.

Det er også forhold som kan bidra til at veksten tar seg raskere opp enn lagt til grunn, for eksempel at gjennomgangen av bankenes balanser i euroområdet gir store positive ringvirkninger. Oppdemmet etterspørsel i USA kan også drive opp aktiviteten raskere enn ventet.

2.1.2 Nærmere om utviklingen i enkelte land og områder

Det siste året har finanspolitikken i USA vært stram og i perioder uforutsigbar, men svært lave renter og økt tilbud av lån har understøttet innenlandsk etterspørsel. Veksten i produksjonen drives særlig av privat konsum og investeringer. Husholdningenes gjeld er redusert, og boligmarkedet er i bedring. Stemningsindikatorer for husholdninger og foretak har tatt seg opp de siste ukene, etter at dårlig vær ga svak utvikling i 1. kvartal. Arbeidsledigheten falt gradvis gjennom fjoråret og kom uventet ned i 6,3 pst. i april i år. Ledigheten hadde imidlertid vært høyere dersom arbeidsstyrken hadde vokst i takt med befolkningen i arbeidsdyktig alder. Den amerikanske sentralbanken vurderer den økonomiske utviklingen som så godt forankret at den har begynt å redusere kjøpene av obligasjoner i annenhåndsmarkedet.

Det legges til grunn at veksten tar seg opp igjen framover, etter den svake utviklingen i 1. kvartal. Veksten ventes å bli drevet av oppgang i privat konsum og investeringer. Videre ventes det føderale budsjettet å bli strammet mindre inn i år enn i fjor. Usikkerheten om finanspolitikken ble redusert da Kongressen vedtok å heve det føderale gjeldstaket i februar. Etter oppbremsingen i fjor ventes en vekst i BNP på 2¾ pst. i år.

Etter halvannet år med nedgang begynte den økonomiske aktiviteten i euroområdet å ta seg opp i fjor vår. Bedringen er imidlertid ujevn. Tyskland har bidratt til å holde veksten oppe, mens både Italia og Spania har trukket den ned. Høyere nettoeksport har særlig bidratt til oppgang i produksjonen, men også innenlandsk etterspørsel har økt i noen land. Investeringene har ligget på et lavt nivå i lengre tid. I de mest gjeldstyngede landene dempes oppgangen fortsatt av begrenset tilgang på kreditt for bedrifter og husholdninger jf. figur 2.1F.

Tiltak fra myndighetene i Europa, bl.a. fra ESB, har redusert risikoen for et nytt tilbakeslag. Selv om finansmarkedene ser ut til å ha stabilisert seg, gjenstår arbeid for å styrke bankenes evne til å tilby kreditt. Det knyttes spenning til ESBs gjennomgang av balansene og robustheten til bankene i euroområdet.

Flere av de kriserammede landene har klart å bedre sin kostnadsmessige konkurranseevne, hovedsakelig ved lav eller negativ vekst i lønningene. Virkningen dempes imidlertid av at også Tyskland og andre land med overskudd i utenriksøkonomien har hatt relativt moderat vekst i sine kostnader.

Arbeidsledigheten i euroområdet har ligget på et stabilt, høyt nivå lenge. I mars var ledigheten 11,8 pst. Forskjellene mellom land er betydelige. Mens ledigheten i Tyskland falt gjennom finanskrisen, har ledigheten i Spania og Hellas kommet opp i over 25 pst. av arbeidsstyrken. Det vil trolig ta tid før veksten blir sterk nok til å bringe ledigheten i euroområdet vesentlig ned.

Fallende råvarepriser og lav kapasitetsutnyttelse har dempet prisveksten i euroområdet den siste tiden. Faren for en vedvarende nedgang i prisnivået (deflasjon) blir trukket fram som et risikomoment for fortsatt oppgang i etterspørsel og produksjon, jf. boks 2.1. I april ble inflasjonen målt til 0,7 pst., dvs. langt under ESBs mål om en prisvekst på under, men nær 2,0 pst. I enkelte land faller nå prisene. Det ventes at inflasjonen vil være lav både i år og neste år.

Til tross for den lave prisveksten ventes det at økende etterspørsel vil bidra til å trekke veksten i BNP i euroområdet opp framover. Både privat konsum og investeringer anslås å øke, og også nettoeksporten ventes å bidra til høyere produksjon. Finanspolitikken vil i mindre grad enn tidligere bidra negativt til samlet etterspørsel etter varer og tjenester. På sikt avhenger den økonomiske utviklingen av at eurolandene fortsetter å gjennomføre reformer som støtter opp under bedre bruk av arbeidskraft og andre ressurser.

Flere år med kraftige innstramminger har brakt offentlige finanser i euroområdet inn på et mer bærekraftig spor. For området sett under ett anslår Europakommisjonen nå at offentlig forvaltnings budsjettunderskudd vil avta til 2,5 pst. av BNP i 2014 og videre til 2,3 pst. i 2015. Kommisjonen anslår videre at tolv euroland vil holde seg innenfor EUs referansegrense for offentlig budsjettunderskudd på 3 pst. av BNP i 2014.Det er imidlertid bare fem euroland som har lavere bruttogjeld i offentlig sektor enn EUs referansegrense på 60 pst. av BNP. Kommisjonen anslår at den offentlige bruttogjelden i euroområdet sett under ett vil begynne å falle neste år. Den understreker at det må strammes ytterligere inn i en del land.

Boks 2.1 Lav inflasjon i OECD-landene

Faren for deflasjon eller uønsket lav inflasjon er den siste tiden trukket fram som et risikomoment i flere land. Tolvmånedersveksten i konsumprisene i OECD-landene har falt med om lag 1¾ prosentenheter siden høsten 2011, til om lag 1½ pst. i mars i år. I mange land er inflasjonen langt under sentralbankenes mål. En hovedårsak er lavere priser på energi. I tillegg har høy arbeidsledighet holdt veksten i lønningene nede, noe som også bidrar til å holde prisveksten lav.

Det er særlig den lave inflasjonen i euroområdet som bekymrer. Enkelte observatører trekker paralleller til Japan, der økonomien har vært preget av lav inflasjon og svak økonomisk vekst etter finanskrisen for om lag 20 år siden. I noen av de mest kriserammede eurolandene er prisveksten nå negativ. Men også i flere andre land, som Tyskland og Frankrike, er den langt under sentralbankens inflasjonsmål. Det skyldes bl.a. at sterkere euro slår ut i lavere importpriser. Forventningene hos bedrifter og husholdninger til utviklingen i inflasjon noen år fram i tid har så langt likevel ikke falt vesentlig.

En lengre periode med svært lav inflasjon eller deflasjon vil kunne dempe den økonomiske aktiviteten bl.a. fordi det kan bli lønnsomt å utsette forbruk og investeringer. I perioder er det også behov for lave eller negative realrenter, dvs. renter fratrukket inflasjon, for å lette gjeldsbyrder og få opp investeringer og forbruk. Lav eller negativ prisvekst vil ta bort denne muligheten.

Innen euroområdet er det nødvendig å endre de relative pris- og kostnadsnivåene. Kriselandene trenger å bedre sin kostnadsmessige konkurranseevne på bekostning av Tyskland og andre overskuddsland. Det blir vanskeligere å få til når inflasjonen er lav også i Tyskland.

Den europeiske sentralbanken (ESB) mener risikoen for deflasjon i euroområdet er svært liten. Ifølge ESB må tre betingelser være oppfylt for at en kan snakke om deflasjon: Prisene må falle i flere av medlemslandene, de må også falle for mange varegrupper, og prisfall må føre til forventninger om ytterligere prisfall. Ingen av disse betingelsene er oppfylt.

Figur 2.2 Konsumpriser. Prosentvis endring fra samme måned året før

Kilde: Macrobond.

Euroland med krisehjelp fra EU og IMF har positiv utvikling og kan nå ta opp lån i finansmarkedene. Irlands støtteprogram og støtten til å øke egenkapitalen i spanske banker ble avsluttet i desember 2013. Portugal avslutter støtteprogrammet fra EU i mai 2014. Hellas vil trolig trenge mer hjelp for å lette betalingsbyrden.

Finans- og gjeldskrisen gjorde det tydelig at samordningen av den økonomiske politikken i euroområdet ikke var god nok, og at handlingsrommet i budsjettene var for små som følge av høy statsgjeld. Det er iverksatt en rekke tiltak for å styrke koordineringen av den økonomiske politikken. Det er blitt strammere kontroll med finanspolitikken i de enkelte medlemslandene og bedre overvåking av den makroøkonomiske utviklingen. Med det permanente krisefondet ESM kan EU gi lån til euroland som har kommet i akutte finansieringsproblemer. EU har også tatt ytterligere skritt for å styrke den økonomiske unionen gjennom å etablere et mer integrert og harmonisert rammeverk for bank- og kredittsektoren (bankunion). Hensikten er å få bedre tilsyn med bankene og en mer effektiv håndtering av banker i krise. Bankunionens nye institusjoner og regler skal bidra til å svekke det negative samspillet mellom banker i kriser og svake statsfinanser, som bidro til den dype krisen i mange euroland. Bankunionen er ikke åpen for Norge og de andre EFTA-statene i EØS, og regelverket som etablerer bankunionen er ikke EØS-relevant, jf. omtale i kapittel 3.

Som en del av det såkalte europeiske semesteret har Europakommisjonen vurdert om eurolandenes budsjettplaner for 2014 tilfredsstiller EUs regelverk og kravene i Stabilitets- og vekstpakten (SVP). Tyskland og Estland var de to eneste landene som passerte uten kritiske merknader fra Kommisjonen. Fem av landene, Spania, Italia, Finland, Luxembourg og Malta, står i fare for å bryte felles retningslinjer og regelverk. Kommisjonen sier likevel at det ikke foreligger særlig tunge avvik fra forpliktelsene i SVP. Den vil derfor ikke kreve endringer i budsjettplanene. I en kartlegging fra januar i år pekte Europakommisjonen på at 17 land ser ut til å ha eller være i ferd med å utvikle betydelige ubalanser i sine økonomier. Ubalansene er særlig store i Italia, Kroatia og Slovenia. Kommisjonen vil legge fram tilrådinger om tiltak for enkelte land i juni.

Veksten i Tyskland tok seg opp mot slutten av 2013. Vekst i innenlandsk forbruk bidro mest, men også investeringene pekte oppover. Stemningsindikatorer varsler om videre oppgang i 2014. Ledigheten har falt gjennom finanskrisen og var i mars om lag 5 pst. Det ventes at ledigheten vil holde seg på dette nivået framover. Som følge av fallende priser på energi og mat har inflasjonen gått markert ned. Det ventes en viss oppgang i pris- og lønnsveksten etter hvert som den økonomiske veksten tar seg videre opp og kapasitetsutnyttelsen i økonomien øker.

Veksten i Storbritannia har det siste året tatt seg raskere opp enn ventet til tross for kraftige innstramminger i offentlig sektor. Omslaget kom imidlertid etter flere år med svært svak utvikling, og BNP ligger fortsatt under nivået fra før finanskrisen. Det er særlig husholdningenes forbruk som har bidratt til omslaget, men også investeringene har tatt seg opp. Bedre tilgang til kreditt og økt optimisme hos husholdninger og bedrifter har medvirket. Etter hvert som aktiviteten i euroområdet tar seg opp, kan også bidraget fra utenrikshandelen bli større. Fortsatt lave renter, bedring i arbeidsmarkedet og lettelser i inntekts- og bedriftsbeskatningen ventes å trekke i samme retning. Det planlegges ytterligere innstramminger i offentlige budsjetter i 2014. Ledigheten har kommet ned under 7 pst. og ventes å falle videre. Etter flere år med prisvekst over målet, har inflasjonen falt de siste månedene.

I Japan bidro ekspansive tiltak i finans- og pengepolitikken og oppgang i privat konsum til fortsatt vekst i BNP i 2013. Etter to tiår med lav eller negativ prisstigning tok også prisveksten seg opp gjennom fjoråret. Japan har større statsgjeld i forhold til BNP enn noe annet land i OECD-området. IMF, OECD og andre har i lang tid pekt på behovet for å redusere underskudd og gjeld. Japanske myndigheter planlegger å redusere underskuddene i offentlig forvaltnings budsjetter både i år og neste år, bl.a. ved å øke omsetningsavgiften. Det videre forløpet for Japans økonomi avhenger av omfanget av strukturreformer og av at det legges fram en troverdig plan for nedbetaling av statsgjelden. For 2014 ventes fortsatt ekspansiv pengepolitikk å bidra til at den økonomiske veksten blir liggende om lag på linje med resultatet for fjoråret.

Etter sterk gjenopphenting i de to foregående årene falt veksten i svensk økonomi noe tilbake i 2012 og 2013. Svak utvikling hos viktige handelspartnere bidro til dette. Mot slutten av fjoråret snudde utviklingen, og den økonomiske aktiviteten tok seg raskere opp enn ventet. Arbeidsledigheten er likevel fremdeles høy. Det ventes at den økonomiske veksten holder seg oppe framover. Særlig privat konsum ventes å bidra positivt i inneværende år. Også i Sverige har inflasjonen avtatt betydelig de siste månedene, og den ventes å holde seg lav i år.

Figur 2.3 Hovedtrekk i framvoksende økonomier

Kilde: IMF og Macrobond.

Utviklingen i finsk økonomi er svak, og BNP har falt de to siste årene. Det er flere årsaker. Finland ble som mange andre land hardt rammet av den globale finanskrisen. Samtidig kollapset både elektronikk- og treforedlingsindustrien. Markedsandelene for Finlands eksport falt raskt. Det er likevel utviklingen i utenrikshandelen som ventes å drive veksten framover. Det anslås en vekst i BNP på ½ pst. i år. Som følge av svak utvikling i arbeidsmarkedet og dystre framtidsutsikter, ventes ikke privat konsum å vokse. Investeringene vil trolig falle videre. Arbeidsledigheten anslås å øke til 8½ pst. Det ventes en forsiktig bedring i økonomien neste år.

Dansk økonomi har utviklet seg svakt i flere år, og den økonomiske veksten har ikke fått fotfeste. Det har vært bedring i arbeidsmarkedet det siste året, og i deler av boligmarkedet. Stemningen hos husholdninger og foretak er bedre enn for ett år siden. Sammen med lave renter og flere år med høy sparing i privat sektor kan dette peke i retning av høyere vekst i innenlands etterspørsel framover. Det er også grunn til å tro at Danmark vil nyte godt av oppgangen i de tradisjonelle industrilandene.

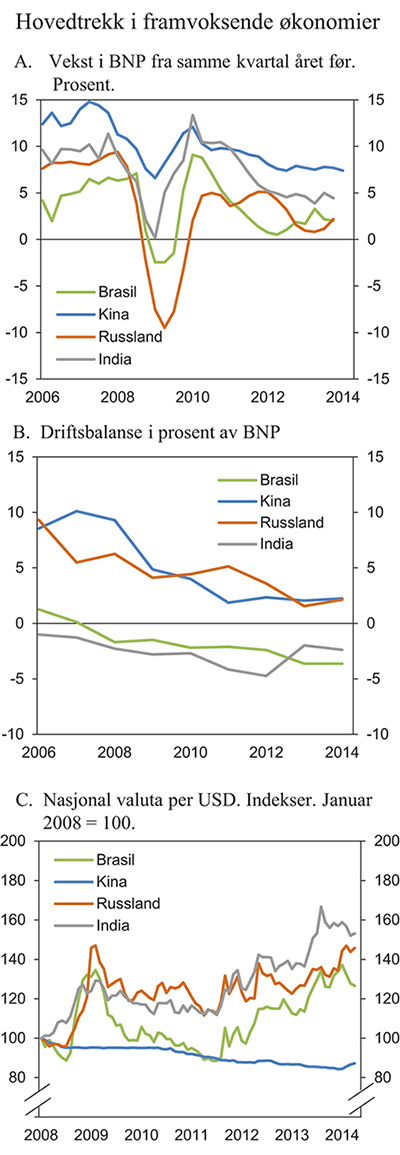

I framvoksende økonomier bidro svak innenlands etterspørsel og flaskehalser i produksjonen av varer og tjenester til at den økonomiske veksten avtok i fjor. Forventninger om høyere renter i USA og usikkerhet om vekstevnen i noen av landene har bidratt til perioder med stor kapitalutgang og fallende valutakurser i framvoksende økonomier det siste året, jf. boks 2.2. I flere land gir høy inflasjon og underskudd på statsbudsjettet og i utenrikshandelen lite handlingsrom i den økonomiske politikken. Økt eksport til de tradisjonelle industrilandene ventes å bidra til oppgang i den økonomiske veksten i framvoksende økonomier i år.

Den økonomiske veksten i Kina i fjor var på linje med resultatet for 2012, men godt under gjennomsnittet for de foregående ti årene. Veksten var likevel i overkant av myndighetenes annonserte vekstmål på 7,5 pst. Kinesiske myndigheter legger vekt på at veksten framover skal være balansert og bærekraftig. Det fordrer at den samlede etterspørselen etter hvert vris bort fra investeringer og eksport og mot privat forbruk. Samtidig planlegger myndighetene å gjennomføre en rekke reformer for å styrke markedenes rolle i økonomien, blant annet i finanssektoren. Gjelden i husholdningene og næringslivet har vokst sterkt de siste årene og anslås å tilsvare over 200 pst. av BNP. Veksten i Kina ventes å bli liggende rundt myndighetenes vekstmål i 2014. Risikoen for at betydelige korreksjoner av ubalanser i eiendoms- eller finansmarkedet skal redusere veksten er imidlertid til stede.

Veksten i indisk økonomi falt videre i fjor etter betydelig nedgang også i 2012. Det var i hovedsak utviklingen i investeringene som trakk ned. Også flaskehalser i produksjonen av varer og tjenester har bidratt til å dempe veksten. India var blant de framvoksende økonomiene som ble hardest rammet av kapitalflukt i fjor sommer. Høy inflasjon og store underskudd i statsbudsjettet begrenser handlingsrommet til indiske myndigheter. Veksten ventes likevel å ta seg noe opp i år.

Boks 2.2 Uro i finansmarkedene i framvoksende økonomier

Framvoksende økonomier hentet seg raskt inn etter den globale finanskrisen i 2008–2009. Lave renter i Nord-Amerika og Europa ga økt kapitalinngang til disse landene. For å motvirke utvikling av finansielle ubalanser og for sterk valutakurs innførte flere land avgifter på utenlandsk kapital eller andre reguleringstiltak.

I mai 2013 kom de første signalene fra den amerikanske sentralbanken om at den vurderte å trappe ned sine kjøp av verdipapirer. Utsikter til økt avkastning i USA og andre tradisjonelle industriland slo ut i rask kapitalutgang fra flere store framvoksende økonomier. Valutaene til disse landene falt i verdi. Etter en viss gjeninnhenting opplevde flere land på ny stor kapitalutgang og fallende valutakurser i løpet av høsten og vinteren. Målt mot amerikanske dollar har valutaen til India, Indonesia, Brasil, Russland, Tyrkia og Sør-Afrika svekket seg med 10–20 pst. siden begynnelsen av mai i fjor. Lavere valutakurser har slått ut i høyere importpriser og økt inflasjon i flere land. Med dette som bakgrunn har flere sentralbanker valgt å øke styringsrentene det siste året.

Kapitalutgangen og markedsuroen må også sees i sammenheng med usikkerhet om den økonomiske utviklingen og reformtakten i framvoksende økonomier. Stor tilgang på rimelig finansiering over mange år kan lett gi feilinvesteringer, økt kostnadsvekst og mindre vekt på gjennomføring av strukturreformer. Slike forhold vil kunne svekke konkuranseevnen og vekstevnen i økonomien, og dermed også utsiktene til avkastning på investeringer. Både OECD og IMF har antydet at vekstpotensialet i framvoksende økonomier kan være lavere enn de tidligere har lagt til grunn. Begge institusjonene peker på at raskere økning i rentene i USA enn det markedene venter, kan føre til betalingsproblemer i framvoksende økonomier.

Det er særlig de framvoksende økonomiene med underskudd i både offentlige budsjetter og i utenriksøkonomien som har blitt rammet av kapitalutgang det siste året. Erfaring tilsier at slike ubalanser ikke er opprettholdbare over tid. Svakere valutakurser og høyere renter bidro til en klar bedring i utenriksøkonomien for India og Indonesia mot slutten av fjoråret. I Sør-Afrika og Brasil var bedringen noe mindre, mens den var fraværende i Tyrkia. Endringene i utenriksøkonomien tolkes som forbigående, og IMF anslår et underliggende behov for kapitalinngang for de fem landene også i år.

Det er noen likheter mellom dagens situasjon og utviklingen forut for Asia-krisen på 1990-tallet. Da som nå hadde en stor gruppe framvoksende økonomier hatt flere år med stor kapitalinngang. Det er likevel også forhold som skiller dagens situasjon fra den en så før og under Asia-krisen. Utenlandsgjelden til framvoksende økonomier er betydelig lavere i dag enn den var i kriselandene på slutten av 1990-tallet. Samtidig har noe bedre regulering og tilsyn ført til bedre risikostyring i bankene. Videre har de fleste framvoksende økonomier mer markedsbestemte valutakurser nå enn de hadde på 1990-tallet. Mange land har også bygd opp store valutareserver som kan tæres på for å unngå eventuelle akutte betalingsproblemer.

Kina har overskudd i utenriksøkonomien og betydelige reserver i utlandet. Landet har også begrensninger på kapitalbevegelsene og en styrt valutakurs. Kina er derfor lite utsatt for den typen uro som har rammet andre framvoksende økonomier. Høy gjeld i næringslivet og høye eiendomspriser byr derimot på utfordringer i Kina, jf. omtale i kapittel 2.1.

Veksten i BNP i Russland falt markert i fjor. Særlig svak utvikling i investeringene trakk ned. Også Russland har opplevd kapitalutgang det siste året. Både statsfinansene og økonomien er svært sårbare for fall i olje- og gassprisene. Det er betydelig usikkerhet om den videre økonomiske utviklingen, blant annet som følge av situasjonen i Ukraina. Veksten i Russlands økonomi ventes å avta ytterligere i år.

2.2 Norsk økonomi

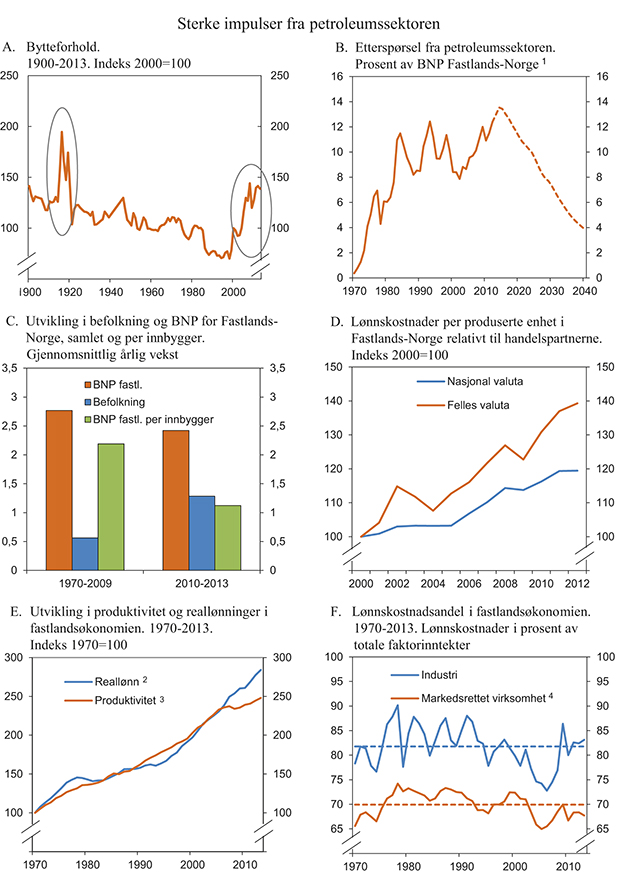

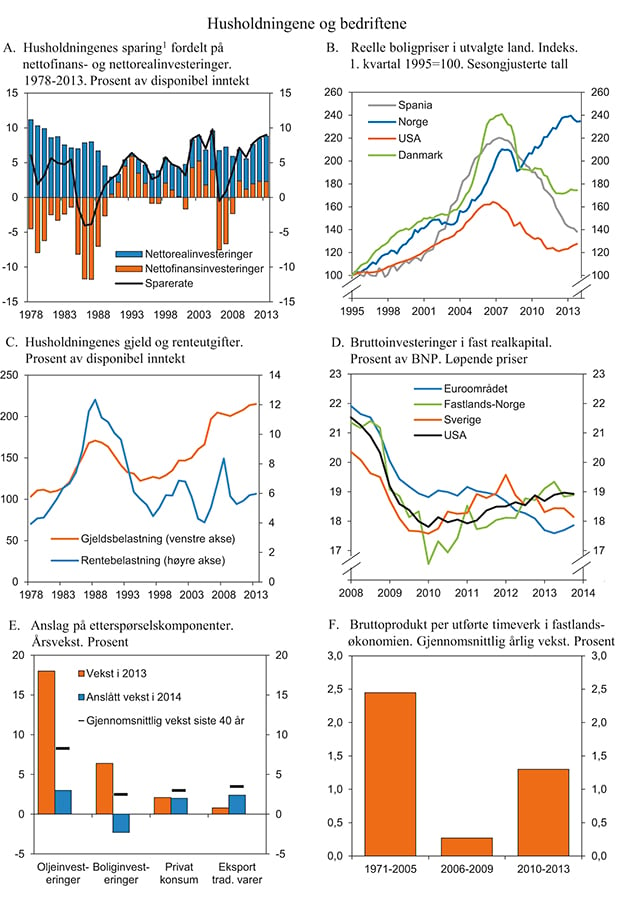

Norsk økonomi har lenge nytt godt av flere gunstige forhold. Siden årtusenskiftet har den økonomiske utviklingen blitt understøttet av en markert bedring i bytteforholdet overfor utlandet, jf. figur 2.4A. Oljeprisen har steget kraftig, og veksten i prisene på enkelte importerte varer har vært lav. Det har bidratt til at Norges realinntekt har økt sterkt. Høy vekst i inntektene har sammen med lave realrenter og høy kredittvekst trukket etterspørselen fra husholdningene opp. Også økt aktivitet på norsk sokkel og økt bruk av oljeinntekter over statsbudsjettet har bidratt til å løfte etterspørselen etter varer, tjenester og arbeidskraft, jf. figur 2.4B. Samtidig har veksten i produktiviteten falt tilbake. Med høy arbeidsinnvandring har veksten i Fastlands-BNP de siste fire årene likevel bare vært litt under gjennomsnittet for de siste 40 årene. Målt per innbygger har imidlertid veksten i verdiskapingen i fastlandsøkonomien vært klart lavere enn i tidligere år, jf. figur 2.4C. Med litt svakere vekst i fastlandsøkonomien framover kan også arbeidsinnvandringen bli noe mindre.

Flere forhold trekker i retning av at veksten i norsk økonomi vil bli lavere de nærmeste årene enn fra årtusenskiftet og fram til i dag. Oljenæringens kjøp av varer og tjenester vil flate ut og etter hvert gå ned, jf. boks 2.3. På tilbudssiden kan lavere vekst i produktiviteten de senere årene peke i retning av noe svakere underliggende vekst i samlet verdiskaping framover. Videre trekker aldringen av befolkningen i retning av at arbeidstilbudet vil øke langsommere enn det vi har sett de siste 20 årene. Åpningen av arbeidsmarkedet mot flere land innebærer imidlertid at kapasitetsskrankene dette fører med seg i noen grad kan unngås.

Den sterke inntektsveksten etter årtusenskiftet har bidratt til at norsk økonomi står overfor noen utfordringer som trolig vil påvirke utviklingen framover. Både boligpriser og husholdningenes gjeld er kommet opp på svært høye nivåer. Samtidig har lønningene i en årrekke økt raskere i Norge enn i andre land. Sammen med en markert styrking av kronen har lønnsveksten gitt et høyt kostnadsnivå i Norge, jf. figur 2.4D. Den gunstige utviklingen i bytteforholdet overfor utlandet har bidratt til at sysselsettingen likevel har holdt seg høy og ledigheten lav. Bedring av bytteforholdet har gitt sterkere vekst i produsentenes utsalgspriser enn i prisene på konsumgoder. Dette har ført til at reallønningene har kunnet øke raskere enn produktiviteten, uten at lønnstakernes andel av verdiskapingen har steget tilsvarende, jf. figur 2.4E og 2.4F.

Gjelds- og kostnadsnivået bidro trolig til å dempe veksten i norsk fastlandsøkonomi i fjor. Mens høy gjeld bremset oppgangen i konsumet, begrenset høye kostnader aktiviteten i tradisjonell utekonkurrerende industri, for leverandører til oljenæringen og for tjenestenæringer som tidligere var lite utsatt for konkurranse utenfra.

Boks 2.3 Nedtrapping i petroleumsnæringen og konsekvenser for norsk økonomi

Petroleumsnæringen gir viktige bidrag til verdiskaping og sysselsetting i Norge. Den høye veksten i fastlandsøkonomien de siste ti årene må ses i sammenheng med høy vekst i etterspørselen fra petroleumssektoren og økt bruk av petroleumsinntekter over statsbudsjettet. Ifølge beregninger gjort i Statistisk sentralbyrå for Holden III-utvalget kan veksten i disse etterspørselskomponentene forklare om lag en femdel av veksten i BNP Fastlands-Norge fra 2002 til 2012 og 30 pst. av økningen i samlet sysselsetting1.

Selv om Norge trolig vil fortsette å produsere olje og gass i mange tiår, anslås petroleumsnæringens kjøp av varer og tjenester å gå gradvis ned som andel av Fastlands-BNP, jf. figur 2.4B. Avkastningen av Statens pensjonsfond utland, målt som andel av verdiskapingen (BNP) i fastlandsøkonomien, ventes imidlertid å øke de neste 10–15 årene. Deretter vil også denne størrelsen avta.

Nedtrappingen i petroleumsnæringen vil gi behov for omstillinger i norsk økonomi. Etter hvert kan det bli påkrevd å flytte noen ressurser fra skjermede næringer og over mot konkurranseutsatte. Norsk næringsliv har vist god tilpasningsevne fram til nå. Omstillinger kan imidlertid bli mer krevende i en periode der oljevirksomheten trappes ned enn da denne lønnsomme næringen ekspanderte. Det høye kostnadsnivået i Norge kan gjøre det vanskeligere for næringslivet å vri seg mot nye markeder. Omstillingskostnadene vil imidlertid også avhenge av tempoet i nedbyggingen. Ifølge framskrivinger gjort i Statistisk sentralbyrå for Holden III-utvalget vil virkningene på verdiskapingen i fastlandsøkonomien av en gradvis nedbygging av petroleumssektoren kunne bli begrensede2. Framskrivingene forutsetter at bruken av oljeinntekter over statsbudsjettet beveger seg relativt langsomt opp mot banen for forventet avkastning av Statens pensjonsfond utland. Dermed vil effekten på fastlandsøkonomien av lavere kjøp av varer og tjenester fra petroleumssektoren i en periode delvis bli motvirket av økt offentlig etterspørsel. Med disse forutsetningene anslår Statistisk sentralbyrå at BNP utenom petroleumsvirksomheten kan vokse med 1¼ pst. i gjennomsnitt per år fram til 2040 målt per innbygger. Dette er ½ prosentenhet lavere enn gjennom de siste 25 årene.

Dersom nedtrappingen skulle bli brå eller aktiviteten følge en ujevn bane, kan konsekvensene for norsk økonomi bli større. Aktiviteten i petroleumsnæringen har svingt mye over tid, bl.a. som følge av variasjoner i oljeprisen. Ifølge beregninger gjort av Bjørnland og Thorsrud kan bevegelser i oljeprisen og svingninger i aktiviteten i petroleumsnæringen forklare rundt 35 pst. av den kvartalsvise variasjonen i Fastlands-BNP i perioden 1996–20123.

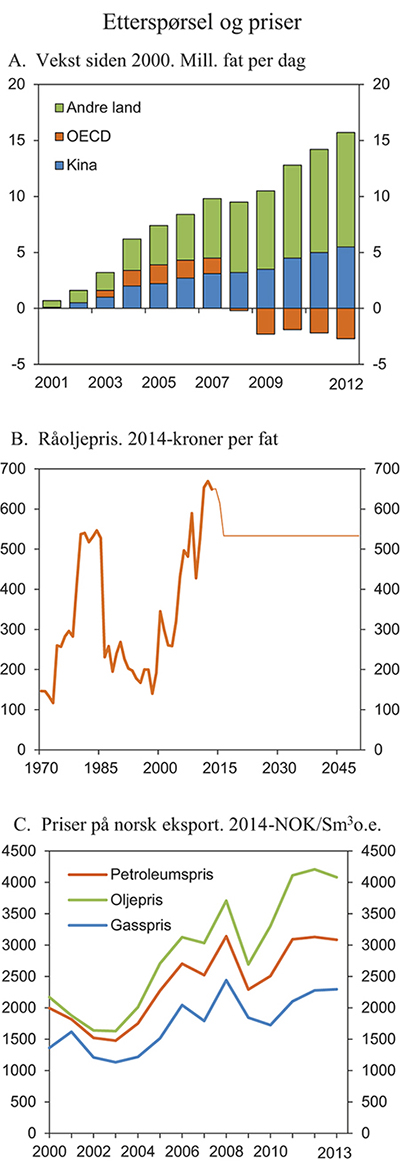

Konsekvensene for norsk økonomi av en endring i oljeprisen avhenger av årsakene til prisendringen. Oljeprisen påvirkes av forhold både på tilbuds- og etterspørselssiden. En nedgang i oljeprisen som skyldes økt produksjon, vil stimulere aktiviteten i land som er nettoimportører av olje og løfte etterspørselen etter andre norske eksportprodukter. Det vil dempe effektene på aktiviteten i fastlandsøkonomien av redusert etterspørsel fra petroleumsnæringen. Hvis prisfall derimot skyldes lavere internasjonal etterspørsel, for eksempel som følge av en periode med betydelig lavere vekst i Kina, kan konsekvensene for norsk økonomi bli vesentlig større. Siden årtusenskiftet har nesten hele økningen i verdens etterspørsel etter olje kommet fra Kina og andre framvoksende økonomier, jf. figur 2.6A.

Holden III-utvalget pekte på at størrelsen på omstillingskostnadene ved en kraftig nedgang i oljeprisen bl.a. vil avhenge av hvor fleksibel lønnsdannelsen er. En flytende valutakurs kan være til god hjelp i en situasjon der kostnadsnivået i Norge må reduseres relativt til nivået i andre land. Det krever imidlertid at en svekkelse av kronen ikke veltes over i høyere lønninger, slik vi opplevde midt på 1980-tallet.

1 Torbjørn Eika og Marie S. Martinussen (2013): Virkninger av økt etterspørsel fra petroleumsvirksomheten og økt bruk av oljepenger 2003–2012. Rapporter 57/2013, Statistisk sentralbyrå

2 Ådne Cappelen, Torbjørn Eika og Joakim Prestmo (2013): Petroleumsvirksomhetens virkning på norsk økonomi og lønnsdannelse. Framtidig nedbygging og følsomhet for oljeprissjokk. Rapporter 59/2013, Statistisk sentralbyrå

3 Hilde C. Bjørnland og Leif Anders Thorsrud (2013): Bloom or Gloom: Examining the Dutch disease in a two-speed economy. CAMP Working Paper Series No 6/2013, BI

Figur 2.4 Sterke impulser fra petroleumssektoren

1 Ifølge beregninger gjort i Statistisk sentralbyrå for Holden III-utvalget. Anslag fra og med 2013.

2 Lønnskostnader per time deflatert med KPI.

3 Bruttoprodukt per timeverk.

4 Markedsrettet virksomhet er definert som fastlandsøkonomien utenom offentlig forvaltning og boligtjenester.

Kilde: Norges Bank, NOU 2013:13 Lønnsdannelsen og utfordringer for norsk økonomi, Det tekniske beregningsutvalget for inntektsoppgjørene, Statistisk sentralbyrå og Finansdepartementet.

Framover ventes den høye gjelden fortsatt å dempe husholdningenes etterspørsel. Veksten i etterspørselen fra petroleumsvirksomheten ventes å bremse opp. Samtidig bidro en svekkelse av kronen gjennom fjoråret til at den kostnadsmessige konkurranseevnen bedret seg litt. Målt ved konkurransekursindeksen har kronen styrket seg noe igjen de siste månedene. Så langt i år har kronekursen likevel vært rundt 5 pst. svakere enn gjennomsnittlig kurs for fjoråret. Svakere krone og utsikter til økt etterspørsel fra handelspartnerne kan føre til at veksten i eksporten fra fastlandsøkonomien vil ta seg litt opp. Bedrede markedsutsikter anslås også å gi litt høyere vekst i fastlandsbedriftenes investeringer, som har utviklet seg svakt siden finanskrisen. Samlet anslås veksten i BNP Fastlands-Norge til om lag 2 pst. i år og 2¼ pst. neste år. Det er litt lavere enn gjennomsnittet for de siste 40 årene på 2,6 pst. Det er også litt lavere enn lagt til grunn i fjor høst. For inneværende år er anslaget for veksten i BNP Fastlands-Norge justert ned med ½ prosentenhet fra tilleggsproposisjonen for 2014.

Avdempingen i fastlandsøkonomien gjenspeiles i arbeidsmarkedet. Sysselsettingen fortsatte å øke i fjor, men i et lavere tempo enn året før. Samtidig er arbeidsledigheten lav, både i et historisk perspektiv og sett i forhold til nivået i andre land. Oppgangen i sysselsettingen er ventet å fortsette i år, men langsommere enn i fjor. Ledighetsnivået ventes å øke moderat, men fremdeles holde seg under gjennomsnittet for de siste 25 årene. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.4.

Veksten i husholdningenes konsum har vært moderat de siste årene. Ifølge nasjonalregnskapet har dette sitt motstykke i høy sparing. Dersom vi ser bort fra store uttak av aksjeutbytte før innføringen av skatt på utbytte i 2006, var sparingen som andel av disponibel inntekt (spareraten) i fjor på et historisk høyt nivå, jf. figur 2.5A. Den høye sparingen skyldes trolig flere forhold. Økt oppmerksomhet blant husholdningene om risikoen ved høy gjeld og usikkerhet om den videre økonomiske utviklingen kan ha gjort dem mer forsiktige. Samtidig har strammere kredittpraksis i bankene ført til at husholdninger i etableringsfasen må spare mer for å få innvilget boliglån. Økt finansiell sparing kan også skyldes endret alderssammensetning. Siden begynnelsen av 1990-tallet har andelen personer i aldersgruppene med størst sparetilbøyelighet økt. Også endringer i det norske pensjonssystemet kan ha bidratt til økt sparing. Ulike kilder gir imidlertid sprikende informasjon om hvor høy husholdningenes samlede sparingen faktisk er, og nasjonalregnskapets tall må betraktes som usikre. Det er i denne meldingen lagt til grunn at husholdningenes sparerate stiger ytterligere i år, fra et allerede høyt nivå. Veksten i privat konsum anslås lavere enn veksten i disponibel realinntekt og lavere enn sitt historiske snitt, jf. tabell 2.2.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før1

Mrd kroner2 | ||||

|---|---|---|---|---|

2013 | 2013 | 2014 | 2015 | |

Privat konsum | 1 233,2 | 2,1 | 2,0 | |

Offentlig konsum | 656,6 | 1,6 | 1,9 | |

Bruttoinvesteringer i fast kapital | 681,9 | 8,7 | 1,7 | |

Herav: Oljeutvinning og rørtransport | 207,4 | 18,0 | 3,0 | |

Bedrifter i Fastlands-Norge | 187,2 | 1,0 | 2,0 | |

Boliger | 147,2 | 6,4 | -2,3 | |

Offentlig forvaltning | 107,8 | 9,5 | 4,8 | |

Etterspørsel fra Fastlands-Norge³ | 2 332,0 | 2,4 | 1,8 | |

Eksport | 1 153,1 | -3,9 | 1,9 | |

Herav: Råolje og naturgass | 564,4 | -7,3 | 1,1 | |

Tradisjonelle varer | 322,3 | 0,8 | 2,4 | |

Tjenester utenom olje og utenriks sjøfart | 146,6 | -0,6 | 2,4 | |

Import | 844,4 | 2,5 | 2,8 | |

Herav: Tradisjonelle varer | 508,2 | 2,5 | 2,3 | |

Bruttonasjonalprodukt | 3 003,6 | 0,6 | 1,5 | 1,8 |

Herav: Fastlands-Norge | 2 318,6 | 2,0 | 1,9 | 2,2 |

Fastlands-Norge uten el.produksjon | 2 264,6 | 2,2 | 1,9 | 2,2 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 1,2 | 0,8 | ||

Arbeidsledighetsrate, AKU (nivå) | 3,5 | 3,7 | 3,8 | |

Årslønnsvekst | 3,9 | 3,3 | ||

Konsumprisvekst (KPI) | 2,1 | 2,0 | ||

Vekst i KPI-JAE | 1,6 | 2,5 | ||

Råoljepris, kroner pr. fat4 | 639 | 650 | 626 | |

Driftsbalanse (pst. av BNP) | 10,6 | 11,0 | ||

Husholdningenes sparerate | 9,0 | 9,2 | ||

1 Der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Løpende priser.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Sterk vekst i reallønningene og lave realrenter har sammen med høy befolkningsvekst og gunstig beskatning av bolig bidratt til sterk oppgang i etterspørselen etter boliger over flere år. Bolig- prisene er nå kommet opp på et svært høyt nivå, jf. figur 2.5B. En viss usikkerhet om den videre utviklingen i norsk økonomi og i arbeidsmarkedet, samt litt strammere kredittpraksis i bankene, bidro trolig til at prisene på brukte boliger avtok gjennom andre halvdel av fjoråret. Nedgangen gikk sammen med lavere salg og igangsetting av nye boliger. Så langt i 2014 har imidlertid boligprisene tatt seg opp. Samtidig går salget av nye boliger fortsatt tregt. Boliginvesteringene, som også omfatter fritidseiendommer, garasjer og rehabilitering, anslås å falle med 2½ pst. i år, men vil fortsatt ligge på et høyt nivå. Antall igangsatte boliger anslås å falle fra 30 000 i fjor til 27 000 i år.

Veksten i boligprisene har gått sammen med en sterk økning i husholdningenes gjeld. Selv om gjeldsveksten avtok gjennom fjoråret, var den fremdeles høyere enn veksten i inntektene. Målt som andel av disponibel inntekt har husholdningenes gjeld aldri vært høyere enn i fjor, jf. figur 2.5C. Samtidig er husholdningenes renteutgifter lave relativt til inntektene fordi rentenivået er lavt. Med høy gjeld og i hovedsak flytende rente på lån vil selv små renteøkninger fort slå ut i redusert kjøpekraft for husholdningene. Ifølge beregninger utført i Statistisk sentralbyrå og Finanstilsynet bruker i dag 2,5 pst. av husholdningene over 30 pst. av sin inntekt etter skatt til å betale renter. En oppgang i utlånsrenten på 2 prosentenheter ville løftet denne andelen til 7 pst. Ved en oppgang i utlånsrenten på 5 prosentenheter ville hele 17 pst. av husholdningene hatt en rentebelastning på over 30 pst.

Norges Bank satte styringsrenten raskt ned i kjølvannet av den internasjonale finanskrisen, og renten har gjennomgående vært lav siden. Styringsrenten har blitt holdt uendret på 1,5 pst. siden mars 2012. Rentebanen i Norges Banks pengepolitiske rapport fra mars 2014 innebærer at styringsrenten vil bli liggende på dagens nivå fram mot sommeren 2015, for deretter å bli satt gradvis opp til rundt 2½ pst. mot slutten av 2017. Nedgang i risikopåslagene i pengemarkedet bidro til at tremåneders pengemarkedsrente på lån i norske kroner (Nibor) falt fra over 3 pst. sommeren 2011 til 1¾ pst. sommeren 2013. Renten har deretter holdt seg forholdsvis stabil. Lavere risikopåslag i pengemarkedet har bidratt til lavere innlånskostnader for bankene. Bankenes utlånsrenter til husholdninger og foretak har imidlertid ikke blitt redusert tilsvarende, selv om noen lånerenter er blitt satt litt ned de siste månedene. Bankenes utlånsrentemarginer er nå på et høyt nivå sett i et historisk perspektiv. Pengepolitikken er nærmere omtalt i avsnitt 3.4.

Etterspørselen fra offentlig forvaltning ble økt betydelig i 2009 som et bidrag til å stabilisere den økonomiske utviklingen i kjølvannet av finanskrisen. Ettersom den økonomiske veksten har tatt seg noe opp, har offentlig etterspørsel økt noe langsommere igjen. Den samlede veksten i offentlig konsum og investeringer steg fra 2012 til 2013, men ventes å avta litt igjen i 2014.

Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) har foreløpig anslått at gjennomsnittlig årslønn steg med 3,9 pst. i 2013. Det er noe høyere enn lagt til grunn i tilleggsproposisjonen for 2014. I frontfagsforhandlingene mellom Fellesforbundet og Norsk industri ble det etter mekling oppnådd enighet om en ramme for årslønnsveksten på 3,3 pst. i år. NHO anslår, i forståelse med LO, at også samlet årslønnsvekst i industrien vil holde seg innenfor denne rammen. Det er også oppnådd enighet i en rekke andre forhandlingsområder i privat sektor. I lys av resultatene fra oppgjørene så langt anslås årslønnsveksten til 3,3 pst. i 2014. Anslaget er justert litt ned siden tilleggsproposisjonen for 2014, men innebærer likevel en høyere lønnsvekst i Norge enn hos våre handelspartnere. Som følge av en svakere krone ventes den kostnadsmessige konkurranseevnen fortsatt å bedre seg noe i inneværende år. Inntektspolitikken og lønnsoppgjøret er nærmere omtalt i kapittel 6.

Den underliggende prisveksten, målt ved konsumprisene justert for avgiftsendringer og utenom energivarer (KPI-JAE), tok seg betydelig opp gjennom fjoråret. En markert svekkelse av kronen gjennom fjoråret slo ut i prisene på importerte konsumvarer. Høy vekst i husleiene og prisene på norskproduserte varer bidro også til oppgangen. Noe av oppgangen i innenlandsk prisstigning skyldes imidlertid metodeendringer som gir forbigående høyere prisvekst. Den underliggende veksten har tiltatt inn i 2014 og ventes å holde seg oppe gjennom året. Samlet sett anslås veksten i KPI-JAE til 2,5 pst. i 2014. Det er 0,5 prosentenhet høyere enn lagt til grunn i tilleggsproposisjonen for 2014. En markert oppgang i elektrisitetsprisene bidro til å trekke årsveksten i den samlede konsumprisindeksen (KPI) opp i fjor. I år ventes utviklingen i elektrisitetsprisene isolert sett å trekke veksten i konsumprisindeksen ned. Samlet anslås veksten i KPI å holde seg om lag uendret fra 2013 til 2014.

Fastlandsforetakenes investeringer falt kraftig som følge av finanskrisen og er fortsatt klart lavere enn forut for krisen. Vi ser den samme utviklingen i mange andre land i OECD, jf. figur 2.5D. Det er trolig flere årsaker til utviklingen i Norge. Usikkerhet om utsiktene for viktige handelspartnere kan ha bidratt til at foretakene har satt investeringer på vent. Lavere produktivitetsvekst hos våre handelspartnere og i Norge kan ha bidratt til forventninger om lavere framtidig inntjening i deler av næringslivet. Samtidig kan det høye kostnadsnivået i Norge ha bidratt til at investeringsprosjekter har blitt gjennomført i land med et lavere lønnsnivå. Sterk oppgang i forkant av finanskrisen kan også ha begrenset behovet for nye investeringer. Både Statistisk sentralbyrås investeringstelling og Norges Banks regionale nettverk peker mot et lite fall i industriinvesteringene i år. Foretakenes kredittvekst fra innenlandske kilder (K2) har holdt seg relativt stabil siden begynnelsen av 2013, mens den samlede kredittveksten (K3) har falt siden i fjor sommer. I denne meldingen anslås veksten i fastlandsforetakenes investeringer samlet sett å bli litt høyere i år enn i fjor.

Petroleumsinvesteringene har vært en viktig drivkraft for oppgangen i fastlandsøkonomien de siste årene. Det er nå flere tegn til at den ventede avdempingen i etterspørselen fra oljenæringen vil komme allerede i år, jf. figur 2.5E. Statistisk sentralbyrås investeringstelling for oljeutvinning og rørtransport tilsier at petroleumsinvesteringene vil vokse i et mer moderat tempo enn i de tre foregående årene. Samtidig har bedrifter i Norges Banks regionale nettverk som leverer til petroleumsvirksomheten i flere runder meldt om lavere vekst i produksjonen, en utvikling de venter vil fortsette også framover. Petroleumsvirksomheten er nærmere omtalt i avsnitt 2.3.

Figur 2.5 Husholdningene og bedriftene

1 Ifølge Nasjonalregnskapet.

Kilde: Statistisk sentralbyrå, Federal Reserve Bank of Dallas, Eiendom Norge, Eiendomsverdi, FINN, Macrobond og Finansdepartementet.

Eksporten av tradisjonelle varer har svingt siden finanskrisen, og nivået er fremdeles lavere enn forut for krisen. Den svake utviklingen har vært relativt bredt basert med særlig markert fall i eksporten av metaller. Sterk vekst i eksporten av fisk og fiskeprodukter har trukket i motsatt retning. De siste to årene har også oppgang i eksporten av verkstedprodukter bidratt positivt. Vekst i etterspørselen fra eksportmarkedene og en viss bedring av Norges kostnadsmessige konkurranseevne overfor utlandet trekker i retning av at eksportvolumet av tradisjonelle varer vil ta seg opp framover.

Også eksporten av tjenester utenom oljevirksomhet og utenriks sjøfart har svingt noe de siste årene. Eksporten av disse tjenestene ventes imidlertid å stige i inneværende år. Også eksporten av olje og gass samt tjenester tilknyttet olje og utenriks sjøfart er ventet å ta seg opp. Den samlede eksporten anslås dermed å stige i 2014, etter å ha falt markert i 2013.

Oppgangen i importvolumet av tradisjonelle varer har vært moderat de siste årene. Noe svakere innenlandsk etterspørsel ventes å bidra til at veksten blir liggende under det historiske gjennomsnittet også i 2014. Anslaget er noe nedjustert sammenliknet med tilleggsproposisjonen for 2014.

Den markerte bedringen i Norges bytteforhold overfor utlandet etter årtusenskiftet skyldtes i særlig grad det kraftige løftet i oljeprisen. I årene før finanskrisen bidro også utviklingen i prisene på tradisjonelle eksport- og importvarer positivt. Siden 2008 har utviklingen i disse trukket litt ned. For inneværende år anslås det at bytteforholdet for både tradisjonelle varer og for alle varer og tjenester samlet vil svekkes noe.

Olje- og gassinntektene bidrar til store overskudd i Norges driftsregnskap overfor utlandet. De siste ti årene har overskuddet i driftsregnskapet svingt rundt et nivå svarende til 13½ pst. av BNP. Etter å ha avtatt noe fra 2012 til 2013 ventes høyere overskudd på rente- og stønadsbalansen å bidra til at overskuddet på driftsbalansen tar seg litt opp igjen i inneværende år. Norges bruttonasjonalinntekt ventes å øke noe mer i 2014 enn i 2013.

Sammenliknet med de fleste andre land er produktiviteten høy i Norge. Fra midten av forrige tiår falt imidlertid veksten i produktiviteten noe tilbake, jf. figur 2.5F og avsnitt 3.7. Også mange andre OECD-land har opplevd en avdemping av produktivitetsveksten de siste årene. Utviklingen må bl.a. ses i sammenheng med lavere vekst i investeringene samt at produktivitetsveksten gjerne svinger i takt med konjunkturene. Norge ble imidlertid ikke like hardt rammet av finanskrisen som andre land og vi kan ikke se bort fra at avdempingen i produktivitetsveksten her hjemme kan skyldes særnorske, strukturelle forhold. Anslagene i denne meldingen innebærer at veksten i produktiviteten også i år og neste år vil ligge under gjennomsnittet for de siste 40 årene.

Det er usikkerhet om den økonomiske utviklingen framover. Aktiviteten i norsk økonomi understøttes i dag av en høy oljepris. Et eventuelt tilbakeslag i framvoksende økonomier kan føre til nedgang både i oljeprisen og i investeringene på norsk kontinentalsokkel. Norsk økonomi vil i en slik situasjon bli stilt overfor betydelige utfordringer. Oppgangen i boligprisene de siste månedene øker faren for en kraftig korreksjon i prisene på norske boliger og kan ha bidratt til å øke sårbarheten i husholdningssektoren ytterligere. Et markert fall i boligprisene vil gi nedgang i boliginvesteringer og privat forbruk og vil kunne gi betydelige negative ringvirkninger for resten av økonomien. Kombinasjonen av høye boligpriser og et høyt gjeldsnivå utgjør en risiko for den finansielle stabiliteten. Finansiell stabilitet er nærmere omtalt i kapittel 3.

2.3 Petroleumssektoren

De tre siste årene har oljeprisen ligget rundt 110 dollar per fat som årsgjennomsnitt. Det historisk sett høye nivået må bl.a. ses i sammenheng med sterk vekst i etterspørselen fra Kina og andre framvoksende økonomier etter årtusenskiftet. Fra 2000 til 2012 økte verdens etterspørsel etter olje med i overkant av 15 pst. Hele denne økningen kom fra land utenfor OECD-området. De siste årene har også uro hos viktige oljeprodusenter i bl.a. Midtøsten og Nord-Afrika bidratt til høyere oljepris.

Så langt i år har oljeprisen i gjennomsnitt vært 108 dollar, eller 654 kroner. Terminmarkedet viser en lavere pris fram i tid. Den framtidige utviklingen i etterspørsel og tilbud av olje er usikker. Den økonomiske veksten i Kina og andre framvoksende økonomier er fortsatt høy, men har dempet seg litt den siste tiden. Et økonomisk tilbakeslag i framvoksende økonomier vil kunne få betydelige konsekvenser for oljeprisen. På produksjonssiden er det særlig stor usikkerhet om den politiske situasjonen i flere land i Midtøsten og Afrika, og på noe lengre sikt også om størrelsen på produksjonen av ukonvensjonell olje. Også teknologisk utvikling og klimapolitiske tiltak vil kunne påvirke oljeprisen framover.

I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 650 kroner i år og 615 kroner til neste år (faste 2014-priser), jf. figur 2.6B. For årene fra og med 2016 forutsettes en oljepris på i underkant av 535 2014-kroner per fat, det samme som i Perspektivmeldingen 2013.

Det siste året har gassprisene i Europa stort sett holdt seg mellom 2,0 og 2,5 kroner per standard kubikkmeter (Sm3). Lav etterspørsel i Europa har isolert sett bidratt til å trekke prisen ned, mens knapphet på LNG i det globale markedet har trukket i motsatt retning. I denne meldingen anslås gjennomsnittlig pris på norsk gasseksport til 2,3 kroner per Sm3 i år, og 2,2 kroner per Sm3 til neste år (faste 2014-priser). For årene fra og med 2016 beholdes gassprisforutsetningen fra Perspektivmeldingen 2013 på knapt 2 kroner per Sm3 (faste 2014-priser). Det er betydelig usikkerhet om utviklingen i gassmarkedet framover.

Figur 2.6 Etterspørsel og priser

Kilde: BP, Macrobond, Statistisk sentralbyrå, Oljedirektoratet, Olje- og energidepartementet og Finansdepartementet.

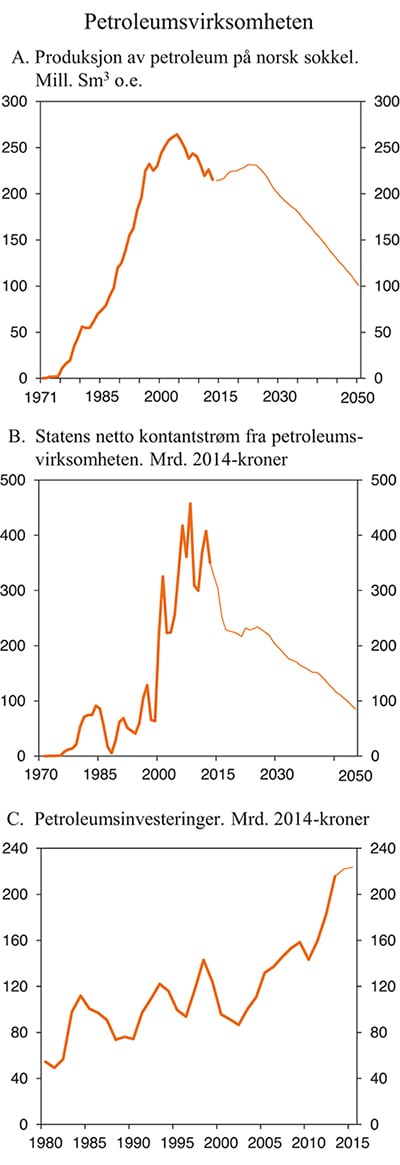

Samlet produksjon av petroleum på norsk sokkel passerte en topp i 2004. Mens produksjonen av olje har falt fra et toppnivå i 2000, har produksjonen av gass gjennomgående steget. I fjor var samlet produksjon av petroleum 215 mill. standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Dette var om lag 50 mill. Sm3 o.e. lavere enn toppnivået i 2004, og 10 mill. Sm3 o.e. lavere enn produksjonen i 2012, jf. figur 2.7A. I framskrivingene er det antatt at samlet petroleumsproduksjon vil øke noe fram mot 2022, for deretter å avta.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 326 mrd. kroner i 2014, jf. figur 2.7B. Av dette utgjør skatter og avgifter 60 pst., og nettoinntektene fra Statens direkte økonmiske engasjement (SDØE) vel 35 pst. Anslaget for statens netto kontantstrøm er justert opp med om lag 12 mrd. kroner siden Nasjonalbudsjettet 2014 og tilleggsproposisjonen for 2014. For 2015 anslås statens netto kontantstrøm til 309 mrd. kroner (målt i løpende priser). Den anslåtte nedgangen fra i år må ses i sammenheng med at det legges til grunn noe lavere petroleumspriser i 2015.

Definert som nåverdien av framtidig kontantstrøm fra petroleumsvirksomheten fra og med 2014 kan totalformuen i petroleumsvirksomheten anslås til i overkant av 4 300 mrd. 2014-kroner, basert på de forutsetningene om petroleumspriser og produksjonsutvikling som er lagt til grunn. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningene av formuen. Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til nesten 4 100 mrd. 2014-kroner. Den anslåtte formuen gir grunnlag for en permanentinntekt på vel 170 mrd. kroner, hvorav statens andel utgjør drøyt 160 mrd. kroner. Avkastningen av kapitalen i Statens pensjonsfond utland inngår ikke i disse beregningene.

Petroleumsinvesteringene steg i fjor med 18 pst., etter sterk vekst også i 2011 og 2012, jf. figur 2.7C, jf. også figur 2.4B og omtalen i avsnitt 2.2. Til sammen har petroleumsinvesteringene de siste tre årene steget med over 40 pst., noe som har gitt betydelige vekstimpulser til fastlandsøkonomien. Rapporteringer fra selskapene viser at de venter at veksten vil avta betydelig. I denne meldingen er det lagt til grunn en volumvekst i petroleumsinvesteringene på 3 pst. i år og knapt 1 pst. neste år.

Figur 2.7 Petroleumsvirksomheten

Kilde: Oljedirektoratet, Olje- og energidepartementet, Statistisk sentralbyrå og Finansdepartementet.

2.4 Nærmere om utviklingen i arbeidsmarkedet

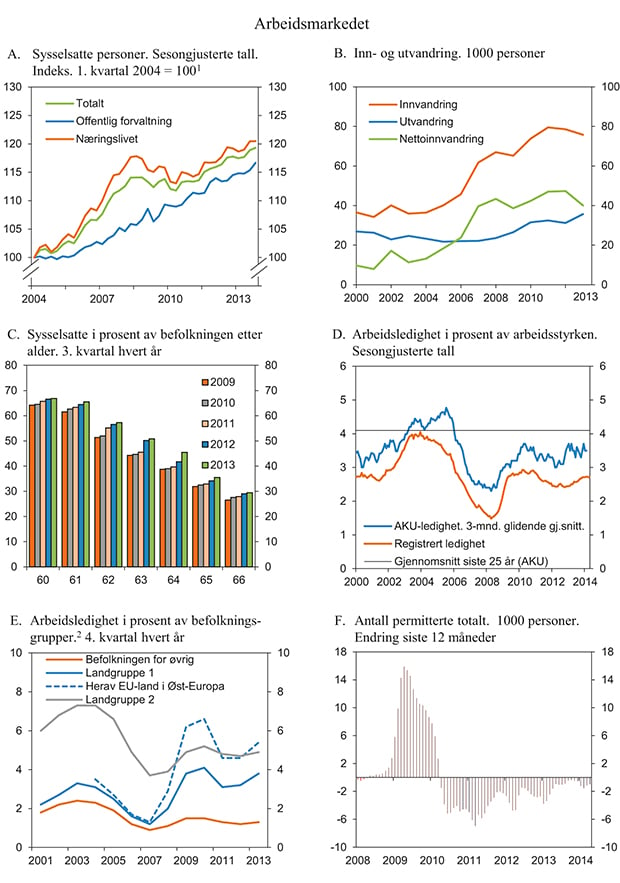

Oppgangen i norsk økonomi etter finanskrisen har bidratt til betydelig vekst i sysselsettingen, samtidig som arbeidsledigheten har holdt seg lav. Den mer moderate veksten i verdiskapingen i fjor gjenspeiles i at også sysselsettingen økte i et lavere tempo enn året før, jf. figur 2.8A. Mens antall sysselsatte steg med 58 000 personer i 2012, var økningen på 33 000 personer i fjor, hvorav en tredel i offentlig forvaltning. Om lag 30 pst. av alle sysselsatte arbeider nå innen offentlig forvaltning. Innen næringslivet var veksten i sysselsettingen i fjor særlig høy i oljerelatert virksomhet, bygge- og anleggsnæringen og overnattings- og serveringsvirksomheter. Målt som andel av befolkningen i yrkesaktiv alder (15–74 år), har sysselsettingen holdt seg relativt stabil de siste årene. I boks 2.4 er utviklingen i sysselsettingsandelen drøftet nærmere.

Mye av oppgangen i sysselsettingen de siste årene har sitt motstykke i økt arbeidsinnvandring. Siden EØS-området ble utvidet i 2004, har utenlandske statsborgere stått for om lag tre firedeler av veksten i sysselsettingen. I fjor utgjorde den samlede nettoinnvandringen til Norge vel 40 000 personer, jf. figur 2.8B. Arbeid og familie ble oppgitt som de viktigste årsakene til innvandringen. Seks av ti innvandrere kom fra europeiske land, hvorav statsborgere fra Polen og Litauen utgjorde de største gruppene. Som følge av høyere utvandring, var nettoinnvandringen litt lavere enn i 2012. I tillegg til de som innvandrer til Norge, kommer det personer på korttidsopphold, dvs. personer som forventer å oppholde seg i landet mindre enn 6 måneder. Tall for utstedte skattekort indikerer at antall sysselsatte personer på korttidsopphold holdt seg på et høyt nivå også i fjor.

Arbeidskraftundersøkelsen (AKU) tyder på at sysselsettingen har holdt seg stabil inn i inneværende år. I 1. kvartal var det sysselsatt 9 000 flere personer enn i gjennomsnitt for fjoråret når det justeres for normale sesongvariasjoner. Løpende indikatorer for etterspørselen etter arbeidskraft peker i retning av at oppgangen vil fortsette i et moderat tempo. Tall fra Norges Banks regionale nettverk peker mot at næringslivet vil øke sysselsettingen i om lag samme omfang de nærmeste månedene som i de tre foregående. Andre undersøkelser av arbeidsmarkedet understøtter dette bildet. Ifølge NAVs siste bedriftsundersøkelse fra i fjor høst bidrar mangel på kvalifisert arbeidskraft i en viss grad til å dempe aktiviteten. NAVs tall for tilgangen av ledige stillinger har riktignok avtatt de siste årene, men nye kanaler for formidling av jobber gjør denne statistikken vanskeligere å tolke enn tidligere.

Figur 2.8 Arbeidsmarkedet

1 Sysselsetting i næringslivet er differansen mellom samlet sysselsetting og sysselsetting i offentlig forvaltning ifølge det kvartalsvise nasjonalregnskapet. Offentlig eide foretak inngår dermed i næringslivet.

2 Landgruppe 1 består av EU/EFTA, Nord-Amerika, Australia og New Zealand, mens landgruppe 2 består av Asia, Tyrkia, Afrika, Latin-Amerika, Europa utenom EU/EFTA og Oseania utenom Australia og New Zealand.

Kilde: NAV, Statistisk sentralbyrå og Finansdepartementet.

Samlet sett legges det i denne meldingen til grunn at sysselsettingen vil øke med 0,8 pst. i 2014, jf. tabell 2.3. Det svarer til 23 000 personer. Det ventes at oppgangen vil fortsette om lag i samme takt i 2015. Med fortsatt markert vekst i yrkesaktive aldersgrupper innebærer dette at sysselsettingen målt som andel av befolkningen vil avta noe i inneværende år.

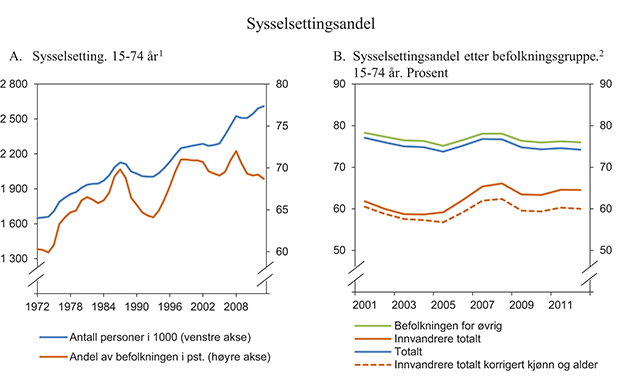

Boks 2.4 Utviklingen i sysselsettingsandelen

Sysselsettingen har økt betydelig siden begynnelsen av 1970-tallet. Som andel av den yrkesaktive befolkningen (15–74 år), har sysselsettingen økt fra om lag 60 pst. i 1972 til i underkant av 70 pst. i 2013. Som figur 2.9A viser har det imidlertid vært en klar tendens til utflating i sysselsettingsandelen siden århundreskiftet. Figuren illustrerer også at det er klare konjunktursvingninger rundt trenden. Det er særlig kvinners inntog i arbeidsmarkedet som har bidratt til oppgangen i sysselsettingsandelen siden 1970-tallet.

Den sterke konjunkturoppgangen fra midten av 2003 ga en betydelig oppgang i sysselsettingen, og sysselsettingsandelen steg fram til 2008. Tilbakeslaget i internasjonal økonomi i kjølvannet av finanskrisen slo ut i et midlertidig fall i sysselsettingen, og arbeidsledigheten økte. Sysselsettingsandelen falt, og nedgangen i denne andelen fortsatte også etter at antall sysselsatte personer begynte å øke igjen fra midten av 2010.

Utviklingen i sysselsettingsandelen kan dekomponeres i endringer i arbeidsledigheten og yrkesdeltakelsen. Om lag en tredel av nedgangen i sysselsettingsandelen fra 2008 til 2010 hadde sitt motstykke i økt ledighet, resten i lavere yrkesdeltakelse. Det innebar at folk i større grad trakk seg ut av arbeidsmarkedet. Etter 2010 har ledighetsraten vært langt mer stabil, og nedgangen i sysselsettingsandelen fra 2010 til 2013 må i hovedsak ses i sammenheng med avtakende yrkesandel.

Svingninger i yrkesandelen kan dels skyldes demografiske endringer, dels endringer i atferden blant personer i arbeidsstyrken. Erfaringer fra tidligere konjunkturnedganger tilsier at det særlig er de yngste som forlater arbeidsstyrken når forholdene i arbeidsmarkedet forverres, til fordel for utdanning. Denne tendensen så vi også etter finanskrisen, da det var klart sterkere utslag i yrkesandelen for de yngste enn for øvrige grupper. For kjernegrupper i befolkningen har yrkesandelen holdt seg relativt stabil de siste årene, mens for de eldre har den økt jevnt siden århundreskiftet. Mens eldre arbeidstakere i større grad trakk seg ut av arbeidsmarkedet og gikk over til uføretrygd eller tidligpensjonering i tidligere konjunkturnedganger, har ikke denne tendensen vært like framtredende i nedgangstider på 2000-tallet. Trygdetilbøyeligheten har også avtatt i samme periode, jf. nærmere omtale i kap. 3.6. Bedre helse, høyere utdanningsnivå og pensjonsreformen er faktorer som har bidratt til denne utviklingen.

Figur 2.9 Sysselsettingsandel

1 Basert på Arbeidskraftundersøkelsen (AKU).

2 Basert på registerbasert sysselsettingsstatistikk.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Samtidig har det vært store endringer i befolkningens sammensetning. Høy innvandring har gitt sterk befolkningsvekst, og andelen eldre i befolkningen har økt de senere årene. Siden 2008 har antall personer over 60 år økt med gjennomsnittlig 2,1 pst. hvert år mot om lag 1,1 pst. for de under 60 år. Yrkesaktiviteten er lavere blant 60-åringene enn for den yngre befolkningen. Isolert sett har aldringen av befolkningen og andre demografiske endringer bidratt til å trekke den totale sysselsettingsandelen ned med i underkant av ¼ prosentenhet per år fra 2008 til 2013.

Figur 2.9B viser utviklingen i sysselsettingsandelen fordelt på norskfødte og innvandrere. For innvandrere i alt er sysselsettingsandelen klart lavere enn for norskfødte, samtidig som konjunktursvingningene i andelen synes å være store. Den betydelige arbeidsinnvandringen siden 2004 har i hovedsak vært etterspørselsdrevet. Sysselsettingsandelen for nyankomne arbeidsinnvandrere er svært høy, mens for innvandrere fra bl.a. Afrika og Asia er den klart lavere enn for befolkningen for øvrig. Hvis en korrigerer for at innvandrere i gjennomsnitt er yngre enn norskfødte, samt at det er en svak overvekt av menn, øker forskjellen i den målte sysselsettingsandelen i forhold til gjennomsnittet for hele befolkningen.

Utførte timeverk økte i takt med antall sysselsatte personer i fjor, når det justeres for at det var to færre arbeidsdager i 2013 enn i 2012.

Dette innebærer at den gjennomsnittlige arbeidstiden endret seg lite i fjor etter justering for antall virkedager. Andelen som jobber deltid har holdt seg relativ stabil nær gjennomsnittet for det siste tiåret på vel en firedel av alle sysselsatte. Endringer i alderssammensetningen i arbeidsstyrken med flere eldre som jobber færre timer, vil trekke ned den gjennomsnittlige arbeidstiden framover. Fortsatt høy arbeidsinnvandring i næringer der heltids- og overtidsandelen er høy, trekker i motsatt retning.

For 2014 anslås antall utførte timeverk å øke noe mindre enn antall sysselsatte personer, når det justeres for endringer i antall arbeidsdager fra året før.

Arbeidsstyrken økte med 27 000 personer i fjor. Veksten var lavere enn veksten i befolkningen i yrkesaktiv alder, slik at arbeidsstyrken målt i prosent av befolkningen avtok. Den samlede yrkesandelen tilsvarte 71,2 pst. i fjor. Det er stor variasjon etter alder og mellom innvandrergrupper. Sammenliknet med andre land er yrkesandelen i Norge høy, samtidig som den gjennomsnittlige arbeidstiden per innbygger er om lag som EU-gjennomsnittet, jf. nærmere omtale i kap. 3.6.

En større andel eldre i befolkningen har isolert sett bidratt til å dempe oppgangen i arbeidsstyrken. Denne effekten vil gjøre seg gjeldende også de nærmeste årene. Samtidig har vi gjennom den siste tiårsperioden sett en klar tendens til at eldre står lenger i arbeid. Endringer i pensjonssystemet, økt utdanningsnivå og stadig bedre helse er faktorer som kan bidra til å forklare denne utviklingen. Disse motvirkende tendensene vil også være synlige i årene framover. Selv om pensjonsreformen kun har virket kort tid, tyder løpende statistikk og analyser på positive sysselsettingseffekter. Ifølge en beregning fra NAV har sysselsettingsandelen i aldersgruppen 62–66 år økte betydelig de senere årene, jf. figur 2.8C. De økonomiske incentivene til å arbeide styrkes i takt med en gradvis innfasing av pensjonsreformen fram mot 2050.

Det samlede arbeidstilbudet vil også framover bli betydelig påvirket av størrelsen på arbeidsinnvandringen. Den kraftige oppgangen i arbeidsinnvandringen siden 2004 har i hovedsak vært etterspørselsdrevet. Samtidig vil Norge være et attraktivt land for innvandrere også i tiden framover. Vi har et høyt lønnsnivå og klart lavere arbeidsledighet i forhold til andre vesteuropeiske land. Blant annet i lys av slike forhold har Statistisk sentralbyrå i den siste befolkningsframskrivingen fra 2012 lagt til grunn at arbeidsinnvandringen vil holde seg høy de nærmeste årene.

I denne meldingen legges det til grunn at arbeidsstyrken vil vokse med 25 000 personer i 2014. Den samlede yrkesandelen anslås å avta litt i innværende år.

Arbeidsledigheten er lav både historisk og i et internasjonalt perspektiv. Målt ved AKU har ledigheten ligget forholdsvis stabilt rundt 3,5 pst. av arbeidsstyrken siden høsten 2012, jf. figur 2.8D. På årsbasis tok den seg opp fra 3,2 pst. i 2012 til 3,5 pst. i 2013. Den registrerte ledigheten økte moderat gjennom fjoråret, men har holdt seg stabil t.o.m. april i år når det justeres for normale sesongvariasjoner. Ved utgangen av april var det 73 500 helt ledige personer, tilsvarende 2,7 pst. av arbeidsstyrken. Ledighetsnivået i april lå høyere i de fleste fylker og for mange yrkesgrupper, særlig innen bygg og anlegg og butikk- og salgsarbeid.

Tabell 2.3 Hovedtall for utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2013 | Årlig gj.snitt 2003–20083 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

|---|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||||

Utførte timeverk, mill1 | 3 832 | 2,1 | -2,0 | 0,1 | 1,9 | 2,0 | 0,6 | 1,0 |

Gjennomsnittlig arbeidstid, timer per år | 1 408 | 0,2 | -1,6 | 0,6 | 0,3 | -0,2 | -0,6 | 0,2 |

Sysselsetting, 1000 personer2 | 2 722 | 1,9 | -0,4 | -0,5 | 1,6 | 2,2 | 1,2 | 0,8 |

Tilgang på arbeidskraft: | ||||||||

Befolkning 15–74 år, 1000 personer | 3 798 | 1,1 | 1,5 | 1,7 | 1,7 | 1,7 | 1,5 | … |

Arbeidsstyrken, 1000 personer,4 | 2 704 | 1,4 | 0,0 | 0,5 | 1,0 | 1,8 | 1,0 | 0,9 |

Nivå: | ||||||||

Yrkesandel (15–74 år) | 72,4 | 72,8 | 71,9 | 71,4 | 71,5 | 71,2 | 70,8 | |

Yrkesandel (15–64 år) | 79,1 | 79,1 | 78,2 | 77,9 | 78,3 | 78,3 | … | |

AKU-ledige, 1000 personer | 95 | 3,7 | 3,2 | 3,6 | 3,3 | 3,2 | 3,5 | 3,7 |

Registrerte arbeidsledige, 1000 personer | 70 | 2,9 | 2,7 | 2,9 | 2,7 | 2,5 | 2,6 | 2,8 |

1 Justert for ulikt antall virkedager blir anslaget for utførte timeverk 0,7 pst. i 2014. For den gjennomsnittlige arbeidstiden blir det virkedagsjusterte anslaget -0,2 pst. i 2014.

2 Sysselsatte personer ifølge nasjonalregnskapet (tilsvarer bosatte og personer på korttidsopphold som er sysselsatt i innenlandsk produksjonsaktivitet).

3 Justert for brudd i AKU-serien i 2006.

4 Arbeidsstyrken ifølge AKU. Tilsvarer summen av sysselsatte og arbeidsledige personer bosatt i Norge. Personer på korttidsopphold inngår ikke i dette målet.

Kilde: NAV, Statistisk sentralbyrå og Finansdepartementet.

De senere årene har utenlandske statsborgere stått for om lag en tredel av alle helt ledige personer. Mål som andel av de relevante befolkningsgruppene, er ledighetsnivået betydelig høyere blant innvandrere enn blant norskfødte, jf. figur 2.8E. I 4. kvartal i fjor var 4,4 pst. av alle innvandrere registrert ledige mot 1,3 pst. i befolkningen for øvrig. Ledighetsnivået var høyest blant innvandrere fra Afrika, mens veksten fra 4. kvartal året før var høyest for innvandrere fra EU-landene i Øst-Europa.

Bruken av permitteringer følger i stor grad konjunkturforløpet. I kjølvannet av finanskrisen ble permitteringsregelverket midlertidig utvidet, og i takt med bedringen i arbeidsmarkedet de senere årene har permitteringsregelverket blitt gradvis strammet inn igjen. Fra 1. januar 2014 ble reglene strammet ytterligere inn, bl.a. ved at arbeidsgivers lønnspliktdager ved bruk av permitteringer økte fra 10 til 20 dager. Ser vi de fire første månedene av 2014 under ett, var det permittert om lag 1 200 færre personer enn i samme periode i fjor, jf. figur 2.8F. Til sammenlikning var nedgangen i antall permitteringer fra januar – april 2012 til januar – april 2013 mer enn dobbelt så stor. Selv om usikkerheten i den løpende statistikken på dette området er stor, er det liten indikasjon på at regelverksendringene fra nyttår har resultert i noen klar oppgang i bruk av oppsigelser og tilsvarende nedgang i permitteringer.

I denne meldingen legges det til grunn at arbeidsledigheten vil øke moderat i inneværende år, men likevel bli liggende klart under gjennomsnittet for de siste 25 årene. AKU-ledigheten anslås til 3,7 pst. i 2014, mens den registrerte ledigheten anslås til 2,8 pst.