3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Petroleumsvirksomheten gir Norge store inntekter, men gjør det samtidig mer krevende å oppnå en stabil utvikling i fastlandsøkonomien over tid. Inntektene fra olje- og gassvirksomheten er høye i en periode, svinger mye og vil etter hvert ta slutt. Mange land har erfart at for høy bruk av inntekter fra naturressurser kan gi en kortvarig glede, etterfulgt av krevende tilpasninger etter hvert som inntektene faller.

På kort sikt innebærer økt bruk av oljeinntekter at arbeidskraft og andre produksjonsressurser flyttes fra konkurranseutsatt til skjermet sektor. Slike omstillinger skjer ved at den kostnadsmessige konkurranseevnen svekkes, enten ved høyere nominell lønns- og prisvekst eller ved en styrking av valutakursen. Begge mekanismene kan være sterke i en liten, åpen økonomi som den norske. Omstillingstrykket kan forsterkes dersom også etterspørselen fra petroleumsvirksomheten vokser samtidig. Hvis kostnadsnivået blir for høyt og omstillingene går for langt, vil grunnlaget for framtidig eksport og balanse i utenriksøkonomien undergraves. Erfaringer fra Norge og andre land viser at det kan være krevende å snu en slik prosess.

Sundvolden-erklæringen understreker at bruken av oljepenger skal tilpasses situasjonen i økonomien innenfor handlingsregelens rammer. Samtidig er det sentralt hvordan oljepengene brukes, jf. boks 3.1. Budsjettpolitikken må innrettes slik at den styrker grunnlaget for et vekstkraftig næringsliv og gjør offentlig virksomhet mer effektiv, slik det ble lagt vekt på da Stortinget sluttet seg til handlingsregelen. For eksempel kan brede skattelettelser stimulere til sparing og høyere arbeidstilbud. Skattelettelser påvirker dermed ikke bare samlet etterspørsel, men også produksjonskapasiteten i økonomien.

Statens utgifter finansieres av skatteinntekter, avgifter, brukerbetaling, renter og utbytte. Et helhetlig budsjett, der alle inntekts- og utgiftsposter ses under ett, gir et godt grunnlag for å prioritere mellom ulike formål, innenfor rammer som ivaretar hensynet til et robust og mangfoldig næringsliv, en balansert utvikling i økonomien og offentlige finanser som også er bærekraftige i et generasjonsperspektiv. Så lenge staten ikke bygger opp gjeld ved å lånefinansiere utgifter, vil utviklingen i Statens pensjonsfond gi uttrykk for en reell sparing i finanskapital på statens hånd. Dermed gir utviklingen i fondet også informasjon om det faktiske handlingsrommet i framtidige budsjetter.

Markedsverdien av Statens pensjonsfond utland kan svinge betydelig fra år til år. Gjennom 2013 vokste fondet med et beløp som tilsvarer 50 pst. av BNP Fastlands-Norge. Det ga også et kraftig løft i banen for forventet realavkastning på 4 pst. I en slik situasjon er 4-prosentbanen mindre egnet som operativt mål for finanspolitikken på kort sikt. Handlingsregelen er likevel viktig for utviklingen i produktiviteten i fastlandsøkonomien over tid og for å sikre at også framtidige generasjoner får glede av oljeinntektene.

3.1.2 Gjennomføringen av budsjettpolitikken i 2013

Statsregnskapet for 2013 viser et oljekorrigert underskudd på 116,5 mrd. kroner, som er det samme som anslått i tilleggsproposisjonen for 2014, jf. tabell 3.1.

Det strukturelle, oljekorrigerte underskuddet er nedjustert med 2,9 mrd. kroner sammenliknet med tilleggsproposisjonen, til 117,6 mrd. kroner. Anslaget for strukturelle skatter og avgifter i 2013 er satt ned med 4 mrd. kroner, mens statsbudsjettets utgifter og øvrige inntekter samlet sett styrker balansen med 6,9 mrd. kroner. Om lag halvparten av nedjusteringen i det strukturelle, oljekorrigerte underskuddet siden tilleggsproposisjonen ble innarbeidet i nysaldert budsjett for 2013.

Det strukturelle, oljekorrigerte underskuddet i 2013 svarer til 3,1 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til fjoråret. Underskuddet er 35 mrd. kroner under forventet realavkastning av fondet, beregnet til 4 pst. av kapitalen. Målt som andel av trend-BNP for Fastlands-Norge anslås det strukturelle, oljekorrigerte underskuddet å ha økt med 0,2 prosentenheter fra 2012 til 2013. Dette er om lag som lagt opp til i Nasjonalbudsjettet 2013, men 0,2 prosentenheter lavere enn anslått i fjor høst.

Boks 3.1 Retningslinjer for budsjettpolitikken – handlingsregelen

Handlingsregelen sikter mot at petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland anslått til 4 pst. av fondskapitalen. Det legges vekt på å jevne ut svingninger i økonomien, for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Da Stortinget sluttet seg til retningslinjene, ble det understreket at økningen i bruken av petroleumsinntekter bør rettes inn mot tiltak som kan øke produktiviteten, og dermed vekstevnen, i resten av økonomien. En enstemmig finanskomité pekte på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning er viktig for å få en mer velfungerende økonomi.

Den reelle, underliggende veksten i statsbudsjettets utgifter i 2013 anslås til 2,4 pst., som er 0,5 prosentenheter lavere enn anslått i tilleggsproposisjonen for 2014. Målt i løpende kroner var den underliggende veksten i statsbudsjettets utgifter 5,7 pst. i 2013, som er 0,3 prosentenheter lavere enn anslått.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond ble 360 mrd. kroner i fjor. Dette er litt høyere enn anslått i tilleggsproposisjonen, men 20 mrd. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2013. Nedjusteringen fra Nasjonalbudsjettet 2013 skyldes lavere netto kontantstrøm fra petroleumsvirksomheten. Kapitalen i Statens pensjonsfond utland kom opp i 5 032 mrd. kroner ved utgangen av fjoråret, hele 752 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2013. En svakere krone og sterk verdistigning målt i utenlandsk valuta mer enn oppveide at tilførselen av oljeinntekter ble lavere enn anslått. Markedsverdien av hele Statens pensjonsfond var 5 200 mrd. kroner ved utgangen av 2013, jf. tabell 3.2.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2013 gitt på ulike tidspunkt.1 Mrd. Kroner

NB13 | Endring i forbindelse med: | Statsregnskap | ||||

|---|---|---|---|---|---|---|

RNB13 | TP14 | Nysaldert | Regnskap | |||

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 380,1 | -25,0 | 1,7 | 1,3 | 1,6 | 359,8 |

Oljekorrigert underskudd | 123,7 | -0,8 | -6,4 | 0,9 | -0,9 | 116,5 |

Strukturelt, oljekorrigert underskudd | 125,3 | -0,7 | -4,1 | -1,3 | -1,6 | 117,6 |

Forventet fondsavkastning (4 %-banen) | 151,7 | 1,3 | 0,0 | 0,0 | 0,0 | 153,0 |

Avstand til 4 %-banen | -26,4 | -1,9 | -4,1 | -1,3 | -1,6 | -35,4 |

Memo: | ||||||

Budsjettimpuls (prosentenheter) | 0,1 | 0,5 | -0,1 | -0,1 | -0,2 | 0,2 |

Uttak fra fondet (prosent) | 3,3 | 0,0 | -0,1 | -0,1 | 0,0 | 3,1 |

Reell, underliggende utgiftsvekst (prosent) | 2,4 | 1,0 | -0,5 | -0,2 | -0,3 | 2,4 |

1 Nasjonalbudsjettet 2013 (NB13), Revidert nasjonalbudsjett 2013 (RNB13), tilleggsproposisjonen for 2014 (TP14), Stortingets vedtak om ny saldering av statsbudsjettet 2013 (nysaldert) og Statsrekneskapen 2013 (regnskap).

Kilde: Finansdepartementet.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2014

I Regjeringens tilleggsproposisjon for 2014 ble det lagt opp til et strukturelt, oljekorrigert underskudd på 139 mrd. kroner. Bruken av oljeinntekter tilsvarte 2,9 pst. av fondskapitalen ved inngangen til året. Revidert nasjonalbudsjett innebærer endringer både i budsjettets utgifter og inntekter.

For 2014 er anslaget for betalte skatter og avgifter fra Fastlands-Norge satt ned med om lag 9 mrd. kroner sammenliknet med tilleggsproposisjonen. I tillegg er skatteinntektene til kommunesektoren nedjustert med 1,2 mrd. kroner. Endringene må ses i sammenheng med svakere vekst i norsk økonomi og lavere anslått lønnsvekst. Den største enkeltposten er redusert merverdiavgift som følge av svakere vekst i husholdningenes forbruk enn tidligere anslått.

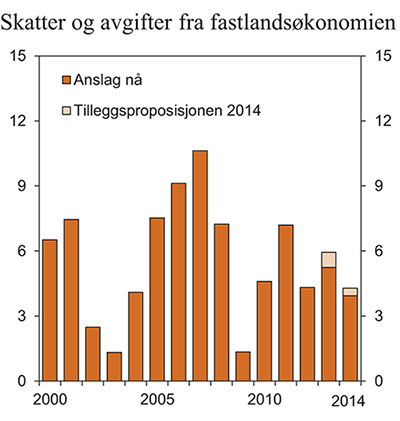

Inntektene fra skatter og avgifter er store og svinger mye. Siden 2000 har den årlige veksten i skatter og avgifter fra fastlandsøkonomien variert fra 1 pst. til over 10 pst., jf. figur 3.1. Nedjusteringen av veksten med 0,7 prosentenheter for 2013 og 0,4 prosentenheter for 2014 er ikke spesielt stor i en slik sammenheng.

I beregningene av den strukturelle, oljekorrigerte budsjettbalansen anslås utviklingen i de strukturelle inntektene fra skatter og avgifter fra Fastlands-Norge, dvs. den underliggende delen som ikke varierer med vanlige konjunktursvingninger i økonomien. I en høykonjunktur vil de faktiske skatteinntektene være høyere enn de strukturelle, mens det er omvendt i en lavkonjunktur. Differansen mellom de faktiske og strukturelle inntektene utgjør, sammen med enkelte andre poster, de automatiske stabilisatorene i statsbudsjettet.

Figur 3.1 Skatter og avgifter fra fastlandsøkonomien. Prosentvis endring fra året før. Løpende priser

Kilde: Finansdepartementet.

Anslaget for statsbudsjettets strukturelle inntekter fra skatter og avgifter fra Fastlands-Norge i 2014 er nedjustert med om lag 3 mrd. kroner sammenliknet med tilleggsproposisjonen. En betydelig del av denne nedjusteringen skyldes svak utvikling i inntektene fra engangsavgiften for kjøretøyer. Salget av nye biler holder seg oppe, men kjøperne velger i større grad enn tidligere biler med lavere avgift, som elbiler og andre biler med lave CO2-utslipp. De fire første månedene i år utgjorde elbiler 13 pst. av den samlede førstegangsregistreringen av personbiler, mot 3 pst. i samme periode i fjor. Utviklingen illustrerer at husholdninger og bedrifter kan svare kraftfullt på økonomiske insentiver, her i form av lavere avgifter på utvalgte kjøretøy.

Anslaget for strukturelle skatter og avgifter er videre justert ned som følge av lavere anslått lønnsvekst i 2014, som reduserer både inntektene og utgiftene på budsjettet, samt mindre endringer på flere poster, bl.a. som følge av litt lavere anslag for veksten i fastlandsøkonomien de nærmeste årene. I tillegg foreslår Regjeringen avgiftslettelser på om lag 140 mill. kroner. Blant forslagene er fjerning av båtmotoravgiften og mer fleksible kvoter i taxfree-ordningen for alkohol og tobakk.

Statsbudsjettets inntekter utenom skatter og avgifter settes opp med 2,1 mrd. kroner, i hovedsak som følge av høyere utbytte- og konsesjonsinntekter enn tidligere lagt til grunn. Utgiftene utenom renter og dagpenger på statsbudsjettet øker netto med 1,1 mrd. kroner fra saldert budsjett.

Endringene i Revidert nasjonalbudsjett 2014 bidrar samlet sett til å øke det strukturelle, oljekorrigerte underskuddet med 1,9 mrd. kroner, til 140,9 mrd. kroner. Den viktigste årsaken til budsjettsvekkelsen er at de underliggende inntektene fra skatter og avgifter har utviklet seg svakere enn ventet.

Vi bruker endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge som et enkelt mål for virkningen av statsbudsjettet på etterspørselen etter varer og tjenester i økonomien. For 2013 og 2014 sett under ett anslås denne budsjettimpulsen om lag som i fjor høst. Det strukturelle, oljekorrigerte underskuddet er imidlertid nedjustert for 2013 og litt oppjustert for 2014. Budsjettet for 2013 framstår dermed som litt mindre stimulerende eller ekspansivt nå enn lagt til grunn i fjor høst, mens budsjettet for 2014 framstår som litt mer ekspansivt.

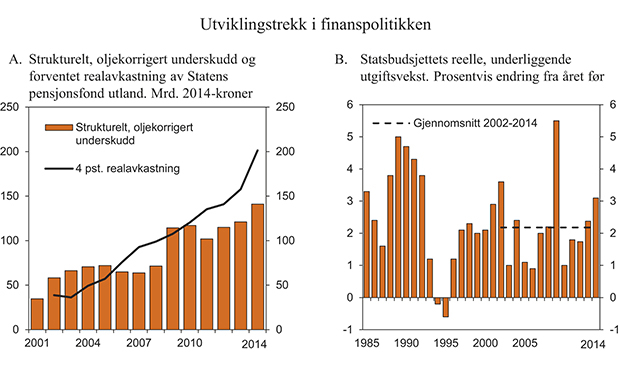

Statsbudsjettets reelle, underliggende utgiftsvekst anslås til knapt 32 mrd. kroner eller 3,1 pst. i 2014, jf. figur 3.2B. Oppjusteringen av utgiftsveksten fra saldert budsjett skyldes i hovedsak at utgiftene i 2013 ble lavere enn lagt til grunn. I løpende kroner er veksten anslått til 6,2 pst., mens statsbudsjettets prisdeflator er anslått til 3,0 pst. Denne deflatoren beregnes fra kostnadssiden med lønnsvekst som viktigste enkeltkomponent. Deflatoren tar dermed ikke hensyn til vekst i produktiviteten i offentlig tjenesteproduksjon. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold. For 2014 er det korrigert for økte statlige utgifter som følge av at momsfritak på veg mv. er fjernet.

Figur 3.2 Utviklingstrekk i finanspolitikken

Kilde: Finansdepartementet.

Bruken av oljeinntekter i 2014 anslås å ligge 60 mrd. kroner under 4-prosentbanen. Avstanden til 4-prosentbanen skyldes først og fremst en sterk økning i fondskapitalen målt i norske kroner. Denne veksten skyldes høye inntekter fra petroleumsvirksomheten, god avkastning i internasjonale finansmarkeder og svakere krone. Det har bidratt til et vesentlig løft i 4-prosentbanen sammenliknet med anslagene som ble lagt til grunn for bare kort tid siden. Til tross for at det strukturelle underskuddet øker noe sammenliknet med tilleggsproposisjonen, anslås bruken av oljepenger som andel av fondskapitalen å falle fra 2,9 pst. i tilleggsproposisjonen til 2,8 pst. nå.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond anslås til 335 mrd. kroner i 2014, jf. tabell 3.2. Dette er 11 mrd. kroner høyere enn anslått i saldert budsjett. Rente- og utbytteinntekter fra pensjonsfondet og statens netto kontantstrøm fra petroleumsvirksomheten er samlet oppjustert, mens et høyere oljekorrigert underskudd trekker i motsatt retning.

Den norske stat har solide finanser sammenliknet med de aller fleste andre OECD-land. Den samlede kapitalen i Statens pensjonsfond anslås til 5 654 mrd. kroner ved utgangen av 2014, hvorav 5 476 mrd. kroner i Statens pensjonsfond utland. Staten har også eiendeler og gjeld utenom pensjonsfondet. Netto anslås statens finanskapital utenom Statens pensjonsfond til om lag 960 mrd. kroner, slik dette måles i nasjonalregnskapet som utarbeides av Statistisk sentralbyrå. Målt som andel av BNP Fastlands-Norge er nettoformuen utenom Statens pensjonsfond om lag som ved begynnelsen av 2000-tallet. Statens samlede balanse framkommer i det årlige statsregnskapet, men her er det bl.a. brukt andre prinsipper for verdsetting enn i nasjonalregnskapet.

Staten har imidlertid også betydelige og økende forpliktelser til bl.a. pensjoner. Utgiftene til alderspensjoner i folketrygden kommer først til syne på statsbudsjettet etter hvert som pensjonene utbetales. Basert på gjeldende pensjonssystem kan verdien av allerede opparbeidede rettigheter til alderspensjoner fra folketrygden anslås til drøyt 6 000 mrd. kroner ved utgangen av 2014. I tillegg kommer statens forpliktelser til uføre- og etterlattepensjoner i folketrygden, som beregnes til i underkant av 1 300 mrd. kroner ved utgangen av 2014. Videre har staten forpliktelser til opptjente rettigheter i Statens pensjonskasse, som ved utgangen av 2013 utgjorde 550 mrd. kroner. Sett under ett er disse pensjonsforpliktelsene langt større enn den samlede kapitalen i Statens pensjonsfond og den øvrige statlige nettoformuen.1

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. Kroner

Regnskap | Anslag | |||

|---|---|---|---|---|

2012 | 2013 | 2014 | ||

Totale inntekter | 1 290,7 | 1 291,8 | 1 306,2 | |

1 Inntekter fra petroleumsvirksomhet | 421,1 | 378,7 | 364,3 | |

1.1 Skatter og avgifter | 232,7 | 206,4 | 194,4 | |

1.2 Andre petroleumsinntekter | 188,4 | 172,3 | 169,9 | |

2 Inntekter utenom petroleumsvirksomhet | 869,6 | 913,1 | 941,9 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 807,4 | 849,0 | 883,8 | |

2.2 Andre inntekter | 62,2 | 64,0 | 58,2 | |

Totale utgifter | 996,1 | 1 063,1 | 1 126,2 | |

1 Utgifter til petroleumsvirksomhet | 25,6 | 33,6 | 38,0 | |

2 Utgifter utenom petroleumsvirksomhet | 970,5 | 1 029,5 | 1 088,2 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 294,6 | 228,7 | 180,0 | |

– Netto kontantstrøm fra petroleumsvirksomheten | 395,5 | 345,2 | 326,3 | |

= Oljekorrigert overskudd | -100,9 | -116,5 | -146,3 | |

+ Overført fra Statens pensjonsfond utland | 104,6 | 117,3 | 146,3 | |

= Overskudd på statsbudsjettet | 3,7 | 0,9 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 290,9 | 227,8 | 180,0 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 115,3 | 131,1 | 155,4 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 409,9 | 359,8 | 335,4 | |

Memo: | ||||

Markedsverdien av Statens pensjonsfond utland1 | 3 825 | 5 032 | 5 476 | |

Markedsverdien av Statens pensjonsfond1 | 3 970 | 5 200 | 5 654 | |

Folketrygdens forpliktelser til alderspensjoner1 | 5 478 | 5 763 | 6 032 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet.

3.1.4 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. I tillegg påvirkes handlingsrommet av om det strukturelle, oljekorrigerte underskuddet i utgangsåret avviker fra anslaget for forventet fondsavkastning.

Til tross for et skatte- og avgiftsnivå som er forholdsvis høyt i internasjonal sammenheng, har det i mange år vært god vekst i skatteinntektene fra fastlandsøkonomien. Det norske skatte-systemet har brede skattegrunnlag, forholdsvis lave satser på arbeid og symmetrisk behandling av inntekter og utgifter. Samtidig har det vært god vekst i norsk økonomi. Veksten har vært understøttet av bytteforholdsgevinster, økende etterspørsel fra petroleumsvirksomheten, en gjennomgående ekspansiv finanspolitikk og et tidvis lavt rentenivå.

Høy innvandring har bidratt til å løfte ressurstilgangen, men gir også økt press på infrastruktur og større etterspørsel etter offentlige tjenester og overføringer. Den samlede virkningen av innvandring på offentlige budsjetter og verdiskaping per innbygger avhenger både av hvor fleksibelt arbeidskraften beveger seg over landegrensene og hvor godt vi lykkes med å integrere i arbeidslivet de innvandrerne som oppholder seg i landet. I årene etter EØS-utvidelsen har vi ikke hatt noe større tilbakeslag i det norske arbeidsmarkedet, og vet derfor ikke hvordan et omslag vil slå ut i inn- og utvandringen av arbeidskraft.

Tabell 3.3 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2014-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 21,3 | - | 34,6 | - | 1,8 | - | ||

2002 | 619,3 | 24,8 | 37,4 | 38,6 | 58,2 | 19,6 | 3,0 | 6,0 | ||

2003 | 604,6 | 24,2 | 44,3 | 36,2 | 66,3 | 30,1 | 3,4 | 7,3 | ||

2004 | 847,1 | 33,9 | 48,6 | 49,3 | 70,7 | 21,4 | 3,5 | 5,7 | ||

2005 | 1 011,5 | 40,5 | 51,1 | 57,1 | 72,1 | 15,0 | 3,5 | 5,1 | ||

2006 | 1 390,1 | 55,6 | 47,7 | 75,7 | 65,0 | -10,7 | 3,0 | 3,4 | ||

2007 | 1 782,8 | 71,3 | 49,1 | 92,7 | 63,8 | -28,8 | 2,9 | 2,8 | ||

2008 | 2 018,5 | 80,7 | 583 | 98,9 | 71,4 | -27,4 | 3,3 | 2,9 | ||

2009 | 2 279,6 | 91,2 | 97,0 | 107,6 | 114,4 | 6,9 | 5,2 | 4,3 | ||

2010 | 2 642,0 | 105,7 | 102,9 | 120,3 | 117,1 | -3,1 | 5,2 | 3,9 | ||

2011 | 3 080,9 | 123,2 | 92,8 | 135,3 | 101,9 | -33,5 | 4,4 | 3,0 | ||

2012 | 3 307,9 | 132,3 | 108,0 | 140,8 | 114,9 | -25,9 | 4,9 | 3,3 | ||

2013 | 3 824,5 | 153,0 | 117,6 | 157,6 | 121,1 | -36,4 | 5,1 | 3,1 | ||

2014 | 5 032,4 | 201,3 | 140,9 | 201,3 | 140,9 | -60,4 | 5,8 | 2,8 | ||

2015 | 5 476,0 | 219,0 | - | 212,5 | - | - | - | - | ||

2016 | 5 896,1 | 235,8 | - | 221,1 | - | - | - | - | ||

2017 | 6 281,7 | 251,3 | - | 227,7 | - | - | - | - | ||

2018 | 6 660,2 | 266,4 | - | 233,4 | - | - | - | - | ||

2019 | 7 053,6 | 282,1 | - | 289,9 | - | - | - | - | ||

2020 | 7 454,3 | 298,2 | - | 244,0 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det for årene etter 2014 beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

For de nærmeste årene anslås den underliggende realveksten i skatte- og avgiftsinntektene til drøyt 18 mrd. 2014-kroner per år, eller i underkant av 2 pst. Dette er noe lavere enn den gjennomsnittlige veksten de siste tiårene, men høyere enn i Sverige og Danmark. Her anslås den underliggende veksten i skatter og avgifter til henholdsvis 1,2 og 0,6 pst. per år. Forklaringen er at den underliggende, økonomiske veksten har vært svakere i disse to landene enn i Norge. Sverige, og særlig Danmark, har blitt mer påvirket av utviklingen i Europa enn vi har, og disse landene har ikke noe motstykke til den kraftige etterspørselen fra oljevirksomheten som over tid har løftet aktivitet og inntekter i norsk økonomi.

I en utredning fra Statistisk sentralbyrå som ble utført for Holden-utvalget ble det anslått at en femdel av økningen i BNP for Fastlands-Norge siden 2002 kan tilskrives økt etterspørsel fra oljevirksomheten og økt bruk av oljepenger over statsbudsjettet. Uten disse impulsene ville den underliggende skatteveksten trolig vært klart lavere. Dette illustrerer at den underliggende veksten i skatter og avgifter ikke er naturgitt, men avhengig av mer langsiktige utviklingstrekk i økonomien. For eksempel kan en periode med markert lavere oljepris, et kraftig omslag i markedene for boliger og næringseiendom eller lavere vekst internasjonalt lede til flere år med svakere vekst i norsk økonomi. Erfaringene fra tilbakeslaget på 1980-tallet illustrerer at en slik utvikling kan slå betydelig ut i samlede skatter og avgifter fra fastlandsøkonomien. Fra 1987 til 1995 var det ingen vekst i antall utførte normalårsverk i norsk økonomi. I disse åtte årene økte skatter og avgifter fra fastlandsøkonomien i gjennomsnitt med om lag 5 mrd. 2014-kroner per år, som tilsvarer en gjennomsnittlig årlig realvekst på 0,7 pst.

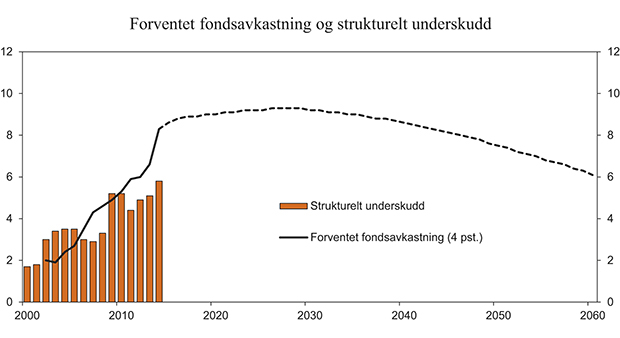

Figur 3.3 Forventet realavkastning av Statens pensjonsfond utland og strukturelt, oljekorrigert underskudd. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

For de nærmeste årene anslås bindingene i folketrygden å øke utgiftene med over 11 mrd. 2014-kroner i gjennomsnitt per år. Det er særlig utgiftene til alderspensjon som ventes å øke sterkt fordi andelen eldre i befolkningen nå øker raskt. Med en videreføring av dagens standard og dekningsgrader vil befolkningsutviklingen videre gi økte utgifter i kommunene og helseforetakene på mellom 4 og 5 mrd. 2014-kroner per år. Anslaget tar ikke hensyn til at produksjonen kan bli mer effektiv og at befolkningens helse forbedres. Utgifter som følger av befolkningsutviklingen vil således legge beslag på en betydelig del av den anslåtte underliggende veksten i skatteinntektene. I møte med denne utviklingen er det viktig at ressursene i offentlig sektor brukes mest mulig effektivt. Veksten i andelen eldre vil fortsette i mange år framover.

Veksten i forventet realavkastning av fondet vil gradvis avta i forhold til verdiskapingen i fastlandsøkonomien framover, jf. figur 3.3 og tabell 3.3. Det vil gi mindre rom for å øke det strukturelle, oljekorrigerte underskuddet fra det ene budsjettet til det neste. Når uttaket fra fondet følger forventet realavkastning, vil fondets bidrag til finansiering av statsbudsjettet øke fra 5,8 pst. av BNP for Fastlands-Norge i 2014 til drøyt 9 pst. fram mot 2030. Deretter vil finansieringsbidraget gradvis falle som andel av verdiskapingen i fastlandsøkonomien. Det innebærer at finanspolitikken fra da av i gjennomsnitt vil virke innstrammende på etterspørselen etter varer og tjenester gjennom mange tiår. I 2060 vil finansieringsbidraget fra fondet være om lag på samme nivå som dagens uttak, målt som andel av BNP Fastlands-Norge.

Budsjettpolitikken må ses i et langsiktig perspektiv og innrettes slik at den gir marginer til å håndtere uforutsette hendelser. Oljeprisen, kronekursen og avkastningen i fondet er usikre størrelser som kan endres betydelig på kort tid. Den høye veksten i pensjonsfondet i 2013 er en illustrasjon på dette. Usikkerheten går imidlertid begge veier. Vi kan ikke utelukke et forløp med svak utvikling både i pensjonsfondet og i sysselsettingen i Norge. Da vil både forventet fondsavkastning og strukturell, oljekorrigert budsjettbalanse kunne svekkes betydelig.

Den anslåtte avstanden til 4-prosentbanen i 2014 tilsvarer 2½ pst. av BNP for Fastlands-Norge og gir en viktig sikkerhetsmargin i budsjettpolitikken. Dette kan komme godt med ved et eventuelt konjunkturtilbakeslag, slik en nylig har erfart i flere land. Avstanden er imidlertid ikke større enn at budsjettpolitikken kan bli satt på alvorlig prøve dersom utviklingen skulle bli vesentlig svakere enn det som nå legges til grunn.

3.1.5 Nærmere om strukturell, oljekorrigert budsjettbalanse

Finansdepartementet har siden Nasjonalbudsjettet 1987 benyttet endringen i det strukturelle, oljekorrigerte underskuddet for å vurdere innretningen av statsbudsjettet. Etter at handlingsregelen ble innført i 2001, har i tillegg nivået på dette underskuddet blitt brukt som mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet. I arbeidet med de årlige budsjettene er det dermed denne størrelsen som måles opp mot forventet fondsavkastning. På denne måten unngår vi at konjunkturelle svingninger i skatteinntektene slår ut i budsjettets utgifter. Dette omtales gjerne som at de automatiske stabilisatorene får lov til å virke.

Tabell 3.4 Den strukturelle, oljekorrigerte budsjettbalansen. Mill. kroner1

2012 | 2013 | 2014 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 100 898 | 116 454 | 146 296 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend2 | 1 526 | 80 | 1 134 |

+ Særskilte regnskapsforhold | 0 | 0 | 0 |

+ Skatter og ledighetstrygd. Avvik fra trend | 5 561 | 1 072 | -6 547 |

= Strukturelt, oljekorrigert budsjettunderskudd | 107 985 | 117 607 | 140 883 |

Målt i prosent av trend-BNP for Fastlands-Norge | 4,9 | 5,1 | 5,8 |

Endring fra året før i prosentpoeng (budsjettimpuls)3 | 0,5 | 0,2 | 0,7 |

1 Finansdepartementets beregninger av strukturell, oljekorrigert budsjettbalanse er dokumentert i et arbeidsnotat som kan lastes ned fra departementets hjemmeside (www.regjeringen.no/fin).

2 Det beregnes separate trender for statens netto renteinntekter og overføringene fra Norges Bank.

3 Endringen i det strukturelle, oljekorrigerte overskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator for budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

En slik innretning på budsjettet bidrar også til å holde kontroll på utviklingen i statens nettoformue over konjunktursykelen. Også i en rekke andre land, herunder landene i euroområdet, står indikatorer for strukturell budsjettbalanse sentralt i de finanspolitiske rammeverkene.

Figur 3.4 Revisjoner i anslag for strukturell balanse

1 Finansdepartementets anslag for Norge.

Kilde: OECD og Finansdepartementet.

Den oljekorrigerte budsjettbalansen viser statsbudsjettets balanse utenom inntekter og utgifter fra petroleumsvirksomheten. For å komme fra den oljekorrigerte til den strukturelle, oljekorrigerte budsjettbalansen gjøres i tillegg følgende korreksjoner:

For å justere for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. Den beregnede korreksjonen for 2014 i tabell 3.4 gjenspeiler at skatteinntektene fra fastlandsøkonomien anslås å være litt lavere enn trenden.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Det er justert for avviklingen av Folketrygdfondets beholdning av kontolån til staten fra og med 2007. Fra og med 2002 har det, som ledd i en økning av Norges Banks egenkapital, ikke blitt overført midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende budsjettbalansen.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner, men må anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene framover. Vanligvis trekkes skillet mellom konjunkturelle og strukturelle endringer med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Resultatene vil kunne påvirkes av nye tall for den økonomiske utviklingen, også etter at statsregnskapet for det enkelte år foreligger.

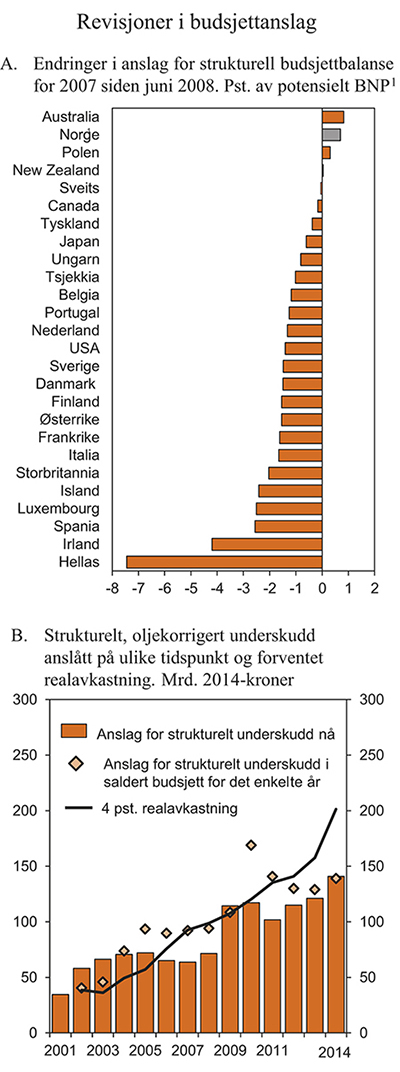

Flere land har opplevd at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter, sviktet da konjunkturene snudde. Revisjoner i anslagene på 1–2 pst. av BNP er ikke uvanlig i forbindelse med et økonomisk tilbakeslag. Treffsikkerheten i anslag for strukturelle budsjettbalanser kan vurderes ved å sammenlikne anslag gitt på ulike tidspunkt. Figur 3.4A viser endringer i OECDs anslag for strukturell budsjettbalanse for et utvalg land for 2007, som er året før finanskrisen brøt ut. Figuren viser forskjellen mellom de siste anslagene OECD har gitt (våren 2014) og anslagene som ble gitt våren 2008, etter at regnskapstallene for 2007 forelå.

For Norge har endringen i anslaget for 2007 gått i motsatt retning av resultatet for de fleste andre land. Det må ses i sammenheng med at tilbakeslaget i norsk økonomi var forholdsvis mildt. Sysselsettingen økte mer enn ventet, understøttet av arbeidsinnvandring fra EØS-området. Skatteinngangen fra arbeid ble derfor høyere enn først anslått. Det samme gjaldt skattene fra foretak i fastlandsøkonomien, mens foretakskattene viste en klar nedgang i flere andre land. Også anslaget for strukturelle skatter og avgifter fra fastlandsøkonomien ble oppjustert. Dette har bidratt til at det strukturelle, oljekorrigerte underskuddet er nedjustert for ni av de siste ti årene. Figur 3.4B viser tall for det strukturelle, oljekorrigerte underskuddet slik det ble anslått i saldert budsjett for det enkelte år og slik det anslås nå. De siste par årene har imidlertid skatte- og avgiftsinngangen blitt litt lavere enn ventet og anslaget for strukturelle skatter og avgifter er noe nedjustert.

Endringene i det strukturelle, oljekorrigerte underskuddet er en enkel indikator for budsjettets virkning på aktiviteten i fastlandsøkonomien. Indikatoren tar for eksempel ikke hensyn til at de enkelte inntekter og utgifter på budsjettet kan ha ulik virkning på norsk økonomi. Endringer i budsjettposter som ikke inngår i det oljekorrigerte underskuddet, kan også ha betydning for den økonomiske utviklingen, jf. boks 3.2. Dette er det forsøkt tatt hensyn til i de analysene som ligger til grunn for arbeidet med budsjettet, herunder beregningene på den makroøkonomiske modellen MODAG.

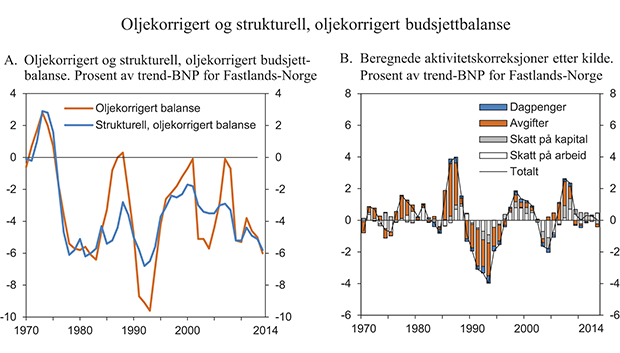

Figur 3.5 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte overskuddet på statsbudsjettet er vist i figur 3.5. Med unntak av årene 1987–1988, 2001 og 2007, som alle var år på slutten av langvarige og kraftige oppgangskonjunkturer, har statsbudsjettet etter 1975 stort sett vist et betydelig faktisk underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten holdes utenfor. Dette har sammenheng med at bruken av oljeinntekter ble trappet raskt opp gjennom siste halvdel av 1970-tallet. Etter dette har både det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet svingt rundt et nivå som svarer til om lag 4 pst. av BNP for Fastlands-Norge.

Boks 3.2 Statlige oljeinvesteringer og utlån

Endringer i budsjettposter som ikke inngår i det oljekorrigerte underskuddet kan også ha betydning for den økonomiske utviklingen og offentlige finanser. Et eksempel på dette er statens utgifter til petroleumsvirksomhet. Gjennom SDØE har staten betydelige utgifter til investeringer på norsk sokkel. Investeringene gir grunnlag for store framtidige inntekter til fellesskapet og er et viktig redskap for å sikre fellesskapet en vesentlig del av grunnrenteinntektene i petroleumsvirksomheten.

Bevilgningene til SDØE holdes utenom ved beregning av det oljekorrigerte underskuddet og budsjettimpulsen, men virkningen på økonomien fanges opp gjennom anslaget for de samlede petroleumsinvesteringene. For 2014 anslås statens utgifter til SDØE til 38 mrd. kroner, som er en økning på 8 mrd. kroner sammenliknet med saldert budsjett. Målt som andel av verdiskapingen i fastlandsøkonomien er statens utgifter til petroleumsvirksomhet redusert fra i gjennomsnitt 2½ pst. på 1990-tallet til om lag det halve de siste årene.

Statlige kapitaltransaksjoner (såkalte bevilgninger «under streken») inngår heller ikke i det oljekorrigerte underskuddet. Slike transaksjoner kan ses på som omplasseringer av statens finansformue og er ikke utgifter som finansieres av skatteinntekter eller oljeinntekter. De kan likevel ha virkninger på aktiviteten i økonomien, særlig dersom banksystemet er i ulage. For eksempel var siktemålet med bytteordningen, som ble innført under finanskrisen høsten 2008, nettopp å bidra til at de normale kanalene for kreditt til husholdninger og foretak kunne holdes åpne. Ordningen innebar at bankene kunne låne statspapirer i bytte mot obligasjoner med fortrinnsrett.

Den norske staten har god kredittverdighet. Mange låntakere kan ønske å nyte godt av dette gjennom statsgarantier eller statlige låneprogrammer med lav rente. For å opprettholde produktiviteten og vekstevnen i økonomien bør imidlertid kredittvurdering og låneutmålinger foretas av banker og andre som selv er ansvarlige for sin finansiering og sine tap.

Ved revisjonen av budsjettet for 2014 foreslås det kapitaltransaksjoner på 16,1 mrd. kroner på utgiftskapitler og 53,1 mrd. kroner på inntektskapitler, jf. proposisjonen om tilleggsbevilgninger og omprioriteringer i statsbudsjettet for 2014. På utgiftssiden er det største beløpet forslag om nye netto utlån på 10,8 mrd. kroner i boliglånsordningen i Statens pensjonskasse. Lånekassen foreslås også tilført nye utlånsmidler på 0,4 mrd. kroner netto. I tillegg foreslås et innskudd til klimafondet på 4¼ mrd. kroner. På inntektssiden foreslås 52,1 mrd. kroner tilbakeført til statskassen som følge av avviklingen av Statens obligasjonsfond. Også de andre særskilte tiltakene som ble etablert ved kapitaltransaksjoner i forbindelse med finanskrisen i 2008 og 2009 er i ferd med å trappes ned eller fases ut. I tillegg foreslås det at et utestående lån reduseres med om lag 0,3 mrd. kroner som følge av tap i såkornfond under Innovasjon Norge. Den tapte kapitalen belaster det oljekorrigerte underskuddet.

Svingningene i det strukturelle, oljekorrigerte underskuddet må ses i sammenheng med at budsjettet i perioder er blitt brukt aktivt til å stabilisere utviklingen i produksjon og sysselsetting. Figuren viser at svingningene i det oljekorrigerte underskuddet har vært klart større enn svingningene i det strukturelle, oljekorrigerte underskuddet. Dette skyldes at en har søkt å unngå at konjunkturelle svingninger i skatter og avgifter fra fastlandsøkonomien skal slå ut i svingninger på budsjettets utgiftsside. De beregnede aktivitetskorreksjonene er vist i figur 3.5B.

I tråd med handlingsregelen har bruken av oljeinntekter økt siden 2001 (fallende linje i figur 3.5A). Opptrappingen var særlig kraftig i 2009 på grunn av de særskilte tiltakene for å dempe virkningene av den internasjonale finanskrisen. Beregningene av det strukturelle, oljekorrigerte underskuddet viser en økning i den underliggende bruken av oljeinntekter fra knapt 35 mrd. 2014-kroner i 2001 til nesten 141 mrd. kroner i 2014. I 2014 finansieres om lag hver tiende krone som brukes over offentlige budsjetter (i stat og kommuner sett under ett) av overføringer fra Statens pensjonsfond utland.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Innledning

Kostnadene ved håndteringen av finanskrisen og det påfølgende konjunkturtilbakeslaget førte til store underskudd i offentlige budsjetter og kraftig økning i statsgjelden i flere industriland. Mange land har måtte stramme inn i finanspolitikken for å redusere underskuddene. For de tradisjonelle industrilandene sett under ett anslår IMF nå et strukturelt underskudd i offentlige finanser i 2014 på knapt 3½ pst. av BNP. Dette er en halvering fra toppnivået på nær 7 pst. av BNP i 2010. Omleggingen har vært særlig markert i de mest utsatte eurolandene. Flere land har også gjennomført reformer som bidrar til å dempe den framtidige utgiftsveksten som følger av aldringen av befolkningen. Beregninger fra IMF, OECD og EU-kommisjonen indikerer likevel at de fleste industrilandene fortsatt må styrke budsjettene sine betydelig i årene framover, først for å redusere offentlig gjeld og deretter ytterligere for å møte aldringen av befolkningen.

Norge er i en annen situasjon enn de fleste andre industriland. Oljeinntektene gir et solid tilskudd til statens finanser, og vi er ett av få land i Europa som har overskudd i offentlige budsjetter. De langsiktige framskrivingene i Perspektivmeldingen 2013 indikerte likevel at aldringen av befolkningen også hos oss vil legge et betydelig press på offentlige finanser framover i tid.

Regjeringen legger et generasjonsperspektiv til grunn i den økonomiske politikken, i tråd med den politiske plattformen fra Sundvolden. Handlingsregelen legger til rette for at avkastningen av Statens pensjonsfond utland kan gi et viktig og varig bidrag til å finansiere ønskede offentlige utgifter. Samtidig vil skatteinntektene fra fastlandsøkonomien også framover være den viktigste kilden til finansiering av pensjoner og offentlige tjenester. Det er derfor viktig både med et robust og effektivt skattesystem og et robust og mangfoldig næringsliv. En mer produktiv økonomi kan gjøre det lettere å finansiere utgiftene til en aldrende befolkning, særlig hvis produktiviteten også øker i offentlig sektor.

Utviklingen i offentlige finanser de siste årene omtales nærmere i avsnitt 3.2.2 og de langsiktige utfordringer i avsnitt 3.2.3.

3.2.2 Utvikling i offentlige finanser de siste årene

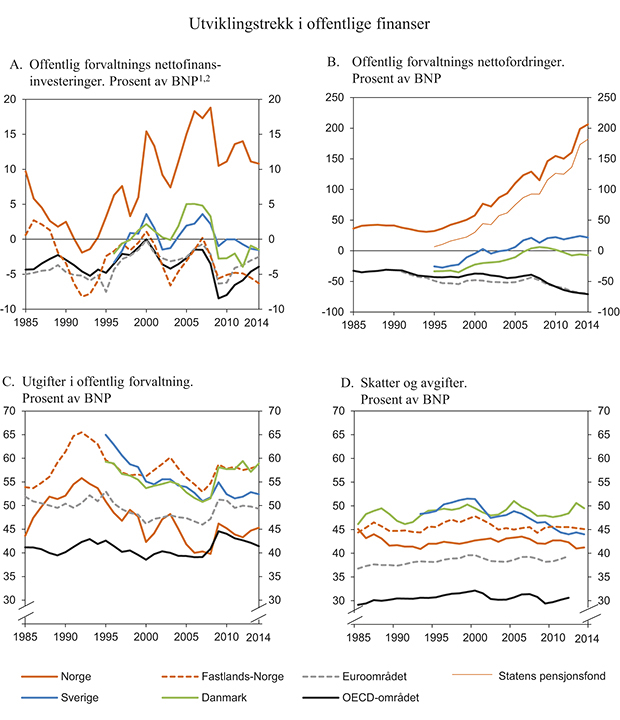

Nettofinansinvesteringer er nasjonalregnskapets mål på overskudd i offentlig forvaltning. Dette overskuddsmålet gir et grunnlag for å sammenlikne utviklingen i offentlig finanser mellom land. I Norge har høye petroleumsinntekter bidratt til store overskudd og voksende nettofordringer i offentlig forvaltning de siste 20 årene. I samme periode har OECD-landene gjennomgående hatt underskudd i offentlige budsjetter, jf. figur 3.6A. For OECD-området sett under ett er underskuddene brakt klart ned igjen etter at de økte kraftig under finanskrisen i 2008 og 2009. Underskuddene er likevel fortsatt for store til å redusere gjelden i offentlig forvaltning målt som andel av BNP, jf. figur 3.6B.

For Norge anslås nettofinansinvesteringene i offentlig forvaltning til 336 mrd. kroner i 2014, som tilsvarer knapt 11 pst. av BNP. Dette er om lag som i 2013. Overskuddene i offentlig forvaltning skyldes høye inntekter fra petroleumsvirksomheten, jf. tabell 3.5.

Tabell 3.5 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2012 | 2013 | 2014 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 429 067 | 356 019 | 358 631 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 409 982 | 359 769 | 335 367 |

Oljekorrigert overskudd på statsbudsjettet | -100 898 | -116 454 | -146 296 |

Netto kontantstrøm fra petroleumsvirksomheten | 395 483 | 345 151 | 326 263 |

Rente- og utbytteinntekter i Statens pensjonsfond | 115 307 | 131 072 | 155 400 |

Overskudd i andre stats- og trygderegnskap | 2 646 | 1 773 | 3 609 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 16 529 | -5 523 | 19 655 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -22 022 | -23 267 | -22 217 |

Kommuneforvaltningens overskudd, bokført verdi | -17 234 | -18 035 | -17 841 |

Avvik mellom påløpte og bokførte skatter mv. | -4 788 | -5 232 | -4 376 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 407 045 | 332 752 | 336 414 |

Målt som andel av BNP | 14,0 | 11,1 | 10,8 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Et høyt nivå på bruttorealinvesteringene har de siste årene bidratt til negative nettofinansinvesteringer i kommuneforvaltningen. Målt i bokført verdi anslås nettofinansinvesteringer i kommuneforvaltningen til -18 mrd. kroner både i 2013 og 2014.

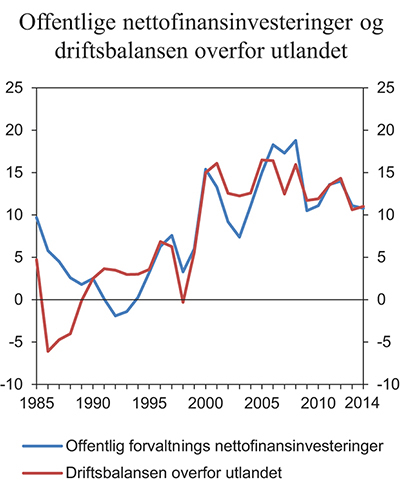

De siste tiårene har overskuddene i offentlig forvaltning om lag vært på linje med overskuddet på driftsregnskapet overfor utlandet, jf. figur 3.7. Det innebærer at netto finansinvesteringene i privat sektor har vært nær null. Høy finansiell sparing og en økende netto finansformue i offentlig forvaltning har således ikke gått sammen med tilsvarende negative nettofinansinvesteringer og en nedbygging av netto finansformuen i privat sektor.

Figur 3.6 Utviklingstrekk i offentlige finanser

1 Nettofinansinvesteringer er nasjonalregnskapets overskuddsmål og summerer opp bidraget til endringer i nettofordringer fra økonomiske transaksjoner. Utviklingen i nettofordringer vil i tillegg avhenge av endringer i verdsettingen av formuesobjekter.

2 Fastlands-Norge angir samlede offentlige netto finansinvesteringer fratrukket statens netto kontantstrøm fra petroleumsvirksomheten og avkastningen i Statens pensjonsfond utland.

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Figur 3.7 Offentlige nettofinansinvesteringer og driftsbalansen overfor utlandet. Prosent av BNP

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Nettofinansinvesteringene summerer opp bidraget til endringer i nettofordringer fra økonomiske transaksjoner, men forklarer ikke fullt ut utviklingen i offentlig sektors nettofordringer. Nettofordringene vil i tillegg avhenge av endringer i markedsverdien på fordringer og gjeld målt i norske kroner, herunder aksjekursgevinster og endret verdi på plasseringer i utlandet som følge av valutakursendringer. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 6 400 mrd. kroner ved utgangen av 2014. Dette tilsvarer 206 pst. av BNP. Blant europeiske OECD-land foruten Norge er offentlig forvaltnings nettofordringer også positive i Sverige (22 pst. av BNP), Finland (57 pst. av BNP), Estland (30 pst. av BNP) og Luxembourg (46 pst. av BNP).

Offentlige utgifter som andel av BNP benyttes som en indikator for størrelsen på offentlig forvaltning. De offentlige utgiftene i Norge økte som andel av fastlands-BNP under tilbakeslaget i 2009, men har deretter ligget nokså stabilt nær gjennomsnittet for de siste 25 årene, jf. figur 3.6C. Samtidig er sammensetningen av offentlige utgifter noe endret siden 1990. Blant annet er offentlige overføringer til næringslivet mer enn halvert som andel av verdiskapingen i fastlandsøkonomien de siste 30 årene, til i overkant av 2 pst. av BNP Fastlands-Norge, mens utgiftene til offentlig tjenesteproduksjon har økt.

Målt som andel av samlet BNP er de offentlige utgiftene noe lavere i Norge enn gjennomsnittet for euroområdet. Dette må ses i sammenheng med at petroleumsvirksomheten gir et ekstraordinært bidrag til BNP i Norge, og en tilsvarende lav utgiftsandel. Over tid vil statens petroleumsinntekter avta. Offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lang sikt. Målt som andel av fastlands-BNP framstår de offentlige utgiftene som forholdsvis høye i Norge sammenliknet med nivået i andre land. Offentlige utgifter som andel av BNP for Fastlands-Norge overvurderer imidlertid den langsiktige finansieringsbyrden. Dette skyldes dels at en da ikke tar med finansieringsbidraget fra pensjonsfondet og dels at en ser bort fra muligheten for alternativ anvendelse av de ressursene som nå brukes i petroleumsvirksomheten.

Offentlige utgifter må finansieres. I OECD-landene sett under ett utgjør skatte- og avgiftsinntektene noe over 80 pst. av samlede offentlige inntekter. Andre inntektskilder er bl.a. gebyrinntekter og formuesinntekter. Danmark er det eneste OECD-landet med et høyere skattenivå enn vår fastlandsøkonomi, jf. figur 3.6D som viser utviklingen i skatter og avgifter i prosent av BNP. Til tross for det forholdsvis høye skattenivået har likevel den underliggende veksten i skatteinntektene vært god i Norge, jf. avsnitt 3.1.4.

Ved internasjonale sammenlikninger er det skattenivået i fastlandsøkonomien, som er mest relevant for Norge. Selv om en vesentlig del av inntekten i petroleumsvirksomheten tilfaller staten, er likevel skattenivået i hele økonomien noe lavere enn i fastlandsøkonomien. Årsaken er at inntektene fra statens direkte økonomiske engasjement i petroleumsvirksomheten (SDØE) tilfaller staten direkte og derfor ikke skattlegges.

Forskjeller i utgifts- og skattenivåer mellom land gjenspeiler ulik arbeidsdeling mellom privat og offentlig sektor. Blant annet har offentlig forvaltning ikke det samme ansvar for alderspensjoner i alle land. I tillegg beskatter ulike land pensjoner og andre overføringer ulikt. De enkelte landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg har flere land til dels store strukturelle underskudd i offentlige budsjetter og betydelig gjeld. Over tid må disse landene enten redusere utgiftene eller øke inntektene for å styrke offentlige finanser.

3.2.3 Langsiktige utfordringer for finanspolitikken

Offentlige utgifter må finansieres. De siste fire tiårene har økt bruk av oljeinntekter og god vekst i norsk økonomi bidratt til at det har vært mulig å videreutvikle velferdsordningene uten en tilsvarende økning i skattenivået. Samtidig har utviklingen i befolkningen vært forholdsvis gunstig for offentlige finanser. Dette er nå i ferd med å snu.

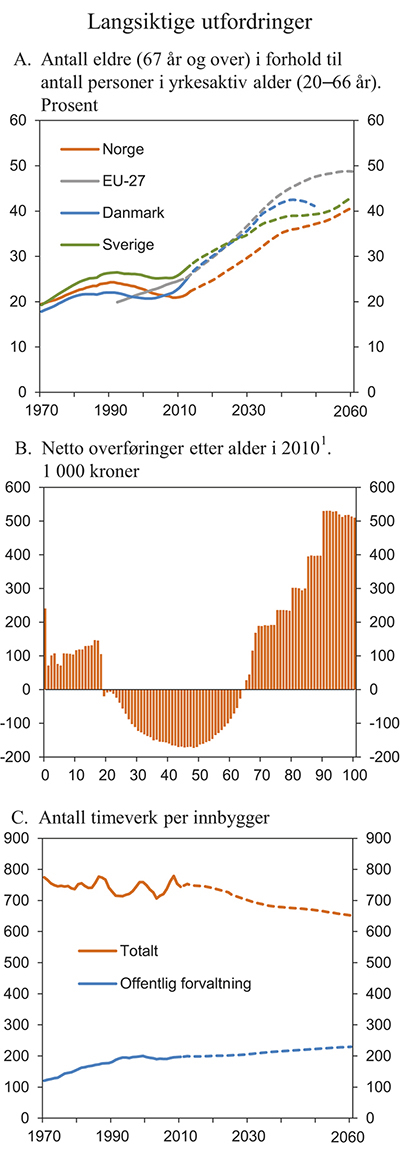

Figur 3.8 Langsiktige utfordringer

1 Omfatter offentlige utgifter til utdanning, helse, omsorg og overføringer til privatpersoner (herunder alderspensjon, sykepenger og uføretrygd), fratrukket personskatter, merverdiavgift og størsteparten av øvrige avgifter.

Kilde: Finansdepartementet, Statistisk sentralbyrå, Eurostat, Statistiska centralbyrån og Danmarks statistik.

I sine befolkningsframskrivinger fra 2012 regner Statistisk sentralbyrå med en tilnærmet dobling av andelen eldre (67 år og over) i forhold til antall personer i yrkesaktiv alder fram mot 2060, jf. figur 3.8A. Tilsvarende utvikling ventes også i de fleste andre industrilandene, og i mange av landene setter dette offentlige finanser under press.

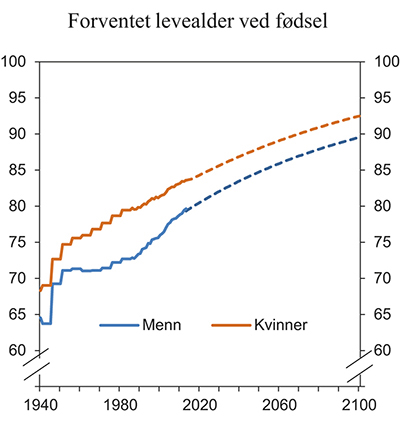

Aldringen av befolkningen må først og fremst ses i sammenheng med at forventet levealder øker. Siden folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel steget med knapt 8 år i Norge, med en kraftigere vekst for menn enn for kvinner, jf. figur 3.9. I samme periode er både den formelle og den reelle pensjonsalderen redusert. I middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra 2012 er det lagt til grunn at forventet levealder ved fødsel vil øke med om lag 6¼ år for menn og 5½ år for kvinner fra 2013 til 2060.

Offentlige ytelser betales i all hovedsak ved skatter og avgifter på inntekter skapt av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere, jf. figur 3.8B. Den endrede alderssammensetningen av den norske befolkningen vil dermed svekke finansieringsgrunnlaget for velferdsordningene. Med en videreføring at dagens tilknytning til arbeidsmarkedet for ulike befolkningsgrupper etter alder, kjønn og landbakgrunn vil samlet arbeidsinnsats per innbygger reduseres i årene framover, jf. figur 3.8C. Samtidig vil arbeidsinnsatsen i offentlig forvaltning trolig måtte øke betydelig for å dekke det økte behovet for helse- og omsorgstjenester som følger av at andelen eldre vokser.

Figur 3.9 Forventet levealder ved fødsel

Kilde: Statistisk sentralbyrå.

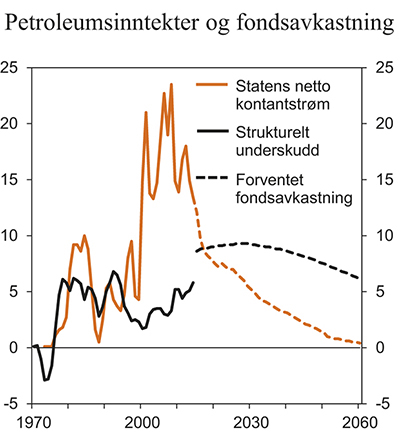

Aldringen av befolkningen vil også gi en kraftig vekst i utgiftene til alders- og uførepensjoner i folketrygden, mens avkastningen av Statens pensjonsfond utland etter hvert vil begynne å falle som andel av verdiskapingen i fastlandsøkonomien. Med en videreføring av dagens innretning av velferdsordningene vil det på lang sikt bli et gradvis økende behov for inndekning i offentlige finanser. Dette inndekningsbehovet ble i Perspektivmeldingen 2013 anslått til om lag 6 pst. av BNP for Fastlands-Norge i 2060, dersom arbeidstilbudet ikke vokser når levealderen stiger. Det innebærer at inntektene må økes eller utgiftene reduseres for at dagens dekningsgrader og ressursbruk per bruker i offentlige velferdsordninger skal kunne videreføres.

Figur 3.10 Petroleumsinntekter og fondsavkastning. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I Perspektivmeldingen ble inndekningsbehovet i offentlig finanser også illustrert ved et generasjonsregnskap. Dette regnskapet viser hvor mye statens inntekter må økes med nå, for at det nye inntektsnivået og dagens velferdsordninger skal kunne videreføres på varig basis. Generasjonsregnskapet tilsvarer den såkalte S2-indikator som EU-kommisjonen bruker for å illustrere inndekningsbehovet i det enkelte EU-land.2 I Nasjonalbudsjettet 2014 ble inndekningsbehovet målt ved S2-indikatoren beregnet til 3½ pst. av BNP Fastlands-Norge. Siden den nødvendige innstrammingen i budsjettet tas allerede nå, er inndekningsbehovet målt på denne måten mindre enn ved den tradisjonelle indikatoren, der tilpasningene i budsjettet tas gradvis etter hvert som problemene melder seg.

Kapitalen i Statens pensjonsfond utland har utviklet seg noe sterkere enn lagt til grunn i Perspektivmeldingen 2013. Finansieringsbidraget fra fondet i 2060 anslås nå til vel 6 pst. av BNP Fastlands-Norge, som er knapt ½ prosentenhet høyere enn til Perspektivmeldingen. Dette reduserer isolert sett inndekningsbehovet i offentlige finanser. En viss økning i bruken av oljeinntekter over budsjettet trekker i motsatt retning. Finansdepartementet sikter mot å legge fram oppdaterte beregninger av de langsiktige utfordringene for offentlige finanser i Nasjonalbudsjettet 2015.

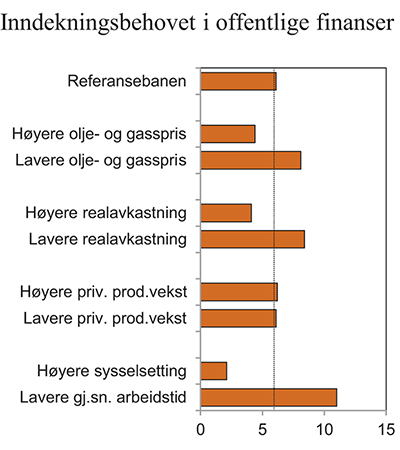

Langsiktige budsjettframskrivinger bygger på forutsetninger og usikre anslag for utviklingen i en rekke størrelser. Betydningen av valg av forutsetninger ble i Perspektivmeldingen illustrert ved alternative forløp for bl.a. olje- og gasspriser, avkastningen på plasseringene i pensjonsfondet, tilgangen på arbeidskraft og utviklingen i produktivitet, jf. figur 3.11.

Figur 3.11 Behovet for inndekning i offentlige finanser i 2060 ved ulike utviklingsforløp. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Utviklingen i priser på petroleumsprodukter og størrelsen på olje- og gassreservene har betydning for statens framtidige inntekter fra petroleumsvirksomheten. Siden utvinningen på norsk sokkel startet tidlig på 1970-tallet har prisen på råolje svingt mye. I Perspektivmeldingen ble det illustrert hvordan 25 pst. lavere eller høyere petroleumspriser påvirker utviklingen i offentlige finanser. Disse beregningene viste at behovet for inndekning i offentlige finanser, målt som andel av fastlands-BNP, ville endres med pluss/minus 2 prosentpoeng.

Den framtidige avkastningen i Statens pensjonsfond utland har betydning for bidraget til finansiering fra fondet og dermed også for bærekraften i offentlige finanser. Med en gjennomsnittlig årlig realavkastning på henholdsvis 3 pst. og 5 pst. vil behovet for inndekning i offentlige finanser i 2060 endres med om lag pluss/minus 2 pst. av fastlands-BNP sammenliknet med referanseforløpet. Virkningen vil bli noe sterkere dersom det tar tid før uttaket fra fondet justeres i takt med den endrede avkastningen. Dette understreker viktigheten av å holde fast ved målet for investeringene i Statens pensjonsfond utland, som er å oppnå høyest mulig internasjonal kjøpekraft av kapitalen over tid med et moderat nivå på risiko.

Over tid er utviklingen i produktiviteten avgjørende for velstandsnivået i samfunnet. Økt produktivitet i næringslivet har imidlertid begrenset betydning for bærekraften i offentlige finanser. Selv om høyere produktivitet gir høyere skatteinntekter, motvirkes dette av at også lønnsnivået i hele økonomien trekkes opp. Dette gir økte utgifter til lønn og pensjon på offentlige budsjetter. Samtidig reduseres betydningen av overføringene fra Statens pensjonsfond utland som finansieringskilde, fordi kapitalen i fondet ikke øker i takt med produktivitet og lønn.

Med strammere offentlige budsjetter øker betydningen av å få mest mulig igjen for hver krone. Dersom produktiviteten innenfor offentlig tjenesteproduksjon øker, vil reduksjonen i utgiftsveksten kunne bli betydelig. Dersom vi for eksempel skulle klare å øke produktivitetsveksten med ¼ prosentenhet hvert år, og ta gevinsten ut i lavere kostnader og ikke i bedring av tjenestetilbudet, så ville inndekningsbehovet kunne reduseres med 3¾ pst. av BNP for Fastlands-Norge fram mot 2060. Samtidig er utdanning, helse og pleie- og omsorg arbeidsintensiv virksomhet, fordi direkte kontakt mellom tjenesteyter og mottaker er vesentlig. Det kan begrense muligheten for å redusere bruken av arbeidskraft i disse sektorene ved hjelp av ny teknologi uten at det går utover kvaliteten på tjenestene. En slik begrensning vil gjelde uavhengig av om tjenestene utføres i privat eller offentlig regi.

Analysene i Perspektivmeldingen illustrerer at arbeidsinnsatsen til befolkningen er av stor betydning for både verdiskapingen i økonomien og bærekraften i offentlige finanser. Et viktig formål med pensjonsreformen er å styrke insentivene til å delta i arbeidsmarkedet. Slike virkninger er ikke innarbeidet i referanseforløpet i meldingen der dagens tilknytning til arbeidsmarkedet for ulike befolkningsgrupper etter alder, kjønn og landbakgrunn føres videre. På den annen side tas det heller ikke hensyn til faktorer som over tid kan bidra til å dempe veksten i arbeidstilbudet.

De nederste stolpene i figur 3.11 illustrerer betydningen av alternative forutsetninger om utviklingen i arbeidstilbudet. I alternativet med økt sysselsetting er det lagt til grunn økt arbeidsinnsats i tråd med Statistisk sentralbyrås anslag for hvordan reformen av alderspensjonen kan påvirke tilgangen på arbeidskraft. Utførte timeverk i 2060 er i dette alternativet 8 pst. høyere enn i Perspektivmeldingens referanseforløp. I alternativet med lavere arbeidstid er det lagt til grunn at den nedgangen i gjennomsnittlig arbeidstid vi har observert siden 1990, fortsetter. Ved en slik utvikling kan utførte timeverk i 2060 bli 10½ pst. lavere enn i referanseforløpet. I alternativet med økt arbeidstilbud reduseres behovet for inndekning fram mot 2060 til 2 pst. av fastlands-BNP. Motsatt vil en fortsatt reduksjon i gjennomsnittlig arbeidstid øke inndekningsbehovet med 5 prosentenheter til 11 pst. av fastlands-BNP i 2060. Dette illustrerer at bærekraften i velferdsordningene i vesentlig grad avhenger av hvor godt vi lykkes med å sikre høy yrkesdeltaking og arbeidsinnsats i årene framover.

Yrkesdeltakingen i Norge er høy i internasjonal sammenheng, men fortsatt lavere enn for eksempel på Island. Dersom yrkesdeltakingen i Norge økte til samme nivå som på Island, ville det langt på vei være tilstrekkelig til å bringe offentlige budsjetter i balanse fram mot 2060. Samtidig er gjennomsnittlig arbeidstid lavere i Norge enn i de fleste andre land. Dersom den gjennomsnittlige arbeidstiden i Norge kom opp på samme nivå som i Sverige, ville det vært mer enn tilstrekkelig til å bringe offentlige budsjetter i balanse fram mot 2060.

Den forventede svekkelsen av offentlige finanser i tiårene framover kan ikke møtes ved større skatteøkninger uten betydelig risiko for at skattegrunnlagene påvirkes i negativ retning. Mens økt beskatning av arbeid kan redusere arbeidstilbudet, kan høyere skatt på kapitalavkastning redusere skattegrunnlaget ved å gjøre det mindre lønnsomt å investere i Norge. Sammenhengen mellom skattesatser og skattegrunnlag har trolig blitt forsterket gjennom internasjonaliseringen av norsk økonomi. Det nære økonomiske samkvemmet med andre land setter grenser for hvor mye skattesatsene i Norge kan avvike fra skattesatsene i utlandet. Det norske skattenivået er i dag også relativt høyt i europeisk sammenheng, jf. nærmere omtale i avsnitt 3.2.2. I sin siste landrapport om Norge anbefalte OECD en reduksjon i det norske skattenivået. Regjeringen er enig i at lavere skattenivå vil legge til rette for økt verdiskaping.

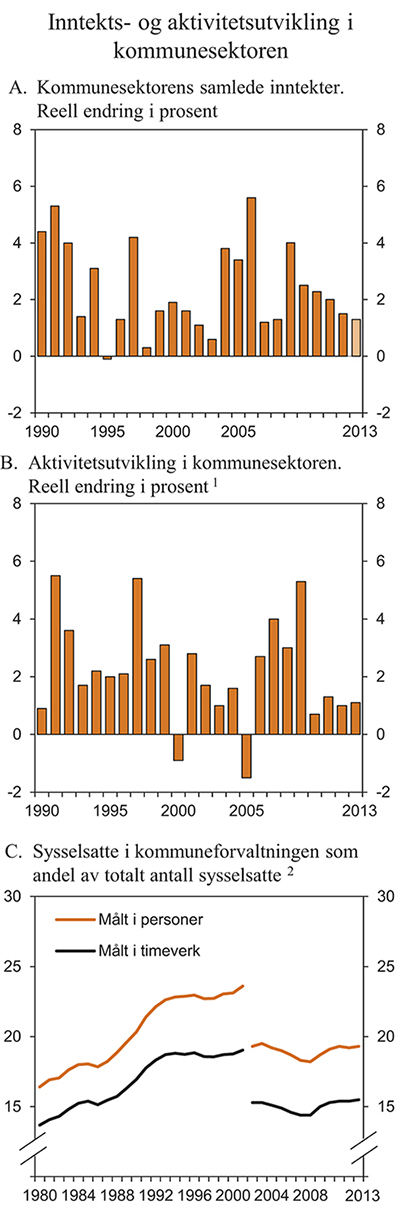

Figur 3.12 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Tallene er korrigert for forvaltningsreformen i 2010.

2 Reduksjon i kommunal sysselsetting fra 2001 til 2002 skyldes overføring av spesialisthelsetjenesten fra fylkeskommunen til staten.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

Kommunesektoren forvalter en betydelig del av de økonomiske ressursene i norsk økonomi. I 2013 tilsvarte kommunesektorens inntekter 18 pst. av verdiskapingen i fastlandsøkonomien, mot vel 16 pst. i 2002. Arbeidsinnsatsen i kommunesektoren utgjorde i 2013 i underkant av 16 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere, nesten 20 pst. Dette skyldes en forholdsvis stor andel deltidsansatte i sektoren. I underkant av 2/3 av alle sysselsatte i offentlig forvaltning er sysselsatt i kommunene.

Den gjennomsnittlige realveksten i kommunesektorens samlede inntekter de siste ti årene anslås til 2,8 pst. per år. Den kommunale prisdeflatoren er for samme periode anslått til i gjennomsnitt 3,8 pst. per år. Denne deflatoren er beregnet fra kostnadssiden med lønn som viktigste enkeltkomponent, og fanger således ikke opp produktivitetsvekst i kommunal tjenesteproduksjon.

Det har vært en betydelig vekst i aktiviteten i kommunesektoren de siste ti årene, jf. figur 3.12B. I gjennomsnitt har aktiviteten i kommunesektoren økt med 1,9 pst. per år, mens antall sysselsatte i sektoren har økt med 75 000 personer for perioden sett under ett. Etter særlig høy vekst i aktiviteten i perioden 2006–2009, har utviklingen vært mer moderat de siste fire årene. Forløpet for realinvesteringene har bidratt til denne avdempingen. Ifølge foreløpige nasjonalregnskapstall økte realinvesteringene i kommuneforvaltningen med 0,6 pst. fra 2012 til 2013, etter svak nedgang de tre foregående årene. Investeringene ligger fortsatt på et høyt nivå som andel av inntektene. Sysselsettingen i kommuneforvaltningen økte med 7 400 personer i 2013. Som følge av flere deltidsstillinger, økte antall årsverk i fjor med 6 000.

Boks 3.3 Kommunesektorens inntekter i 2014

Virksomheten i kommunesektoren styres i hovedsak ved de inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom ulike oppgaver og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

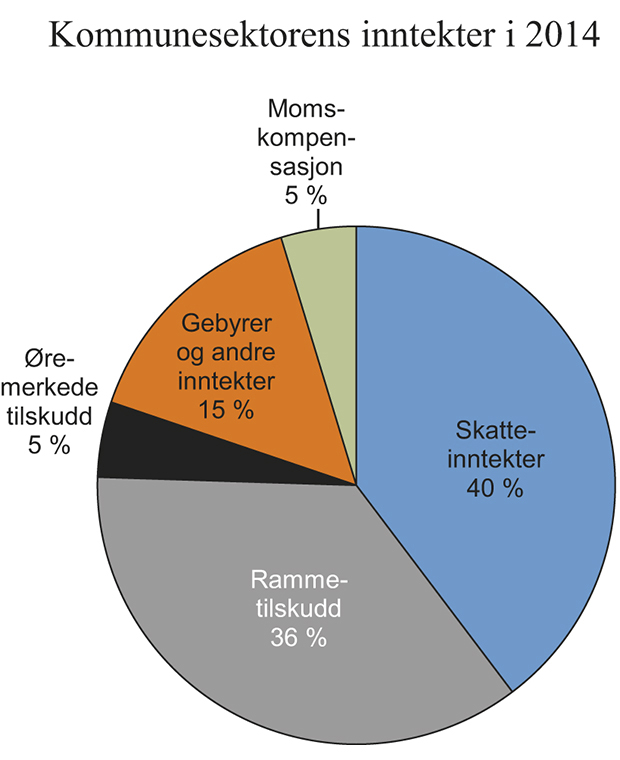

Kommunesektorens samlede inntekter i 2014 anslås nå til om lag 422 mrd. kroner. Statlige bevilgninger til kommunene til arbeidet med flyktninger, personer med opphold på humanitært grunnlag og asylsøkere er da holdt utenom. Om lag tre fjerdedeler av inntektene er frie inntekter. De frie inntektene består dels av skatteinntekter og dels av rammetilskudd fra staten, jf. figur 3.13. I tillegg mottar kommunene øremerkede tilskudd fra staten. Regjeringen mener finansiering gjennom øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale satsingsområder i en oppstartsfase eller finansiering av oppgaver som et lite utvalg av kommunene har ansvar for. Øremerkede tilskudd utgjør knapt 5 pst. av de samlede inntektene. Videre utgjør kommunesektorens gebyrinntekter og andre inntekter om lag 15 pst., mens tilskudd fra staten under ordningen for momskompensasjon utgjør knapt 5 pst.

Figur 3.13 Sammensetningen av kommunesektorens inntekter i 2014. Prosent

Kilde: Finansdepartementet.

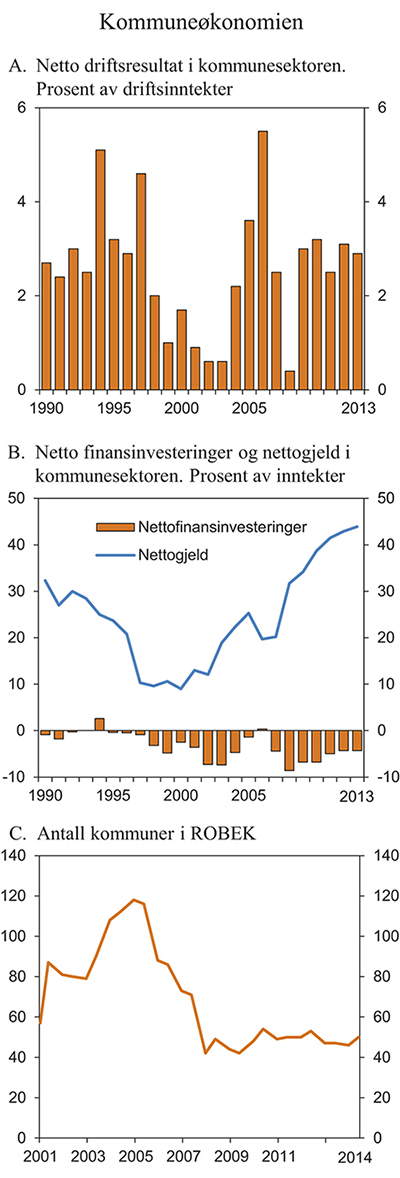

Basert på foreløpige KOSTRA-tall fra Statistisk sentralbyrå kan netto driftsresultatet for kommunesektoren som helhet anslås til 2,9 pst. av inntektene i 2013, mot 3,1 pst. i 2012. For kommunene utenom Oslo anslås netto driftsresultat til 2,4 pst. i 2013, ned fra 2,6 pst. året før. For fylkeskommunene anslås netto driftsresultatet til 6,0 pst., opp fra 5,2 pst. i 2012. Inkludert kommunale og fylkeskommunale foretak, samt interkommunale selskap, var netto driftsresultatet i 2013 vel 3 pst.

Ifølge Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) bør netto driftsresultatet for kommunesektoren sett under ett svare til om lag 3 pst. av driftsinntektene som gjennomsnitt over tid, for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer. Gjennomsnittet for tiårsperioden 2004–2013 var på 2,9 pst. Fra og med 2014 skal kommunenes inntekter fra momskompensasjon ved investeringer føres på investeringsregnskapet istedenfor på driftsregnskapet. Det vil isolert sett trekke ned kommunenes netto driftsresultat, samtidig som kommunenes behov for å sette av midler på driftsbudsjettet til investeringer reduseres. TBU vil i løpet av året gjøre en ny vurdering av anbefalt nivå på netto driftsresultatet i kommunesektoren.

Figur 3.14 Perspektiver på kommuneøkonomien

Kilde: Finansdepartementet, Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

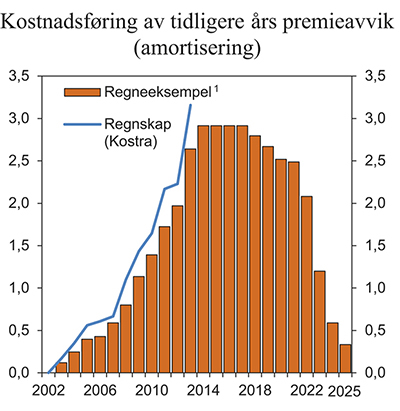

Ved beregning av netto driftsresultat er det de beregnede pensjonskostnadene, og ikke de løpende pensjonspremiene, som inngår. Selv om de samlede pensjonskostnadene (inklusive amortisering) var noe høyere enn de betalte pensjonspremiene i 2013, har det i flere år vært motsatt. Forskjellen mellom premier og kostnader gjennom denne perioden har sitt motstykke i et betydelig akkumulert premieavvik i sektorens balanse. Ved utgangen av 2013 utgjorde dette premieavviket 27,7 mrd. kroner. Premieavvik skal bygges ned over maksimalt 10 år (15 år for avvik som oppsto før 2011), i takt med at det kostnadsføres i regnskapene med samme nominelle beløp hvert år, jf. nærmere omtale i boks 3.4.

Boks 3.4 Kommunenes pensjonskostnader

Pensjon er kommunenes eget ansvar som arbeidsgiver. De betalte pensjonspremiene i kommunesektoren kan svinge betydelig fra år til år. I 2002 ble det derfor innført et skille i kommuneregnskapene mellom betalte pensjonspremier og de (beregnede) pensjonskostnadene som belastes årets regnskap. Forskjellen mellom pensjonskostnader og pensjonspremier, det såkalte premieavviket, føres i balansen og kostnadsføres (amortiseres) over ett eller flere år. Fram til 2010 kunne kommuner og fylkeskommuner amortisere et premieavvik over 15 år, med samme nominelle beløp hvert år. I 2011 ble nedbetalingstiden for nye premieavvik redusert til 10 år, og i Kommuneproposisjonen for 2015 varsles det en ytterligere reduksjon til 7 år fra og med 2015. Den enkelte kommune og fylkeskommune kan imidlertid velge å føre hele premieavviket i regnskapet for det påfølgende året.

Den blå linjen i figur 3.15 viser hvordan kommunesektorens kostnader til amortisering har utviklet seg siden 2002. I 2013 utgjorde disse kostnadene 3,2 mrd. kroner. Siden det enkelte års premieavvik kostnadsføres med et fast årlig beløp, vil beløpet for dette premieavviket ikke øke fra år til år. Etter hvert som premieavvikene er ferdig kostnadsført i regnskapene, vil den samlede amortiseringskostnaden gå ned. Dette er illustrert ved de røde søylene i figuren. Søylene viser beregnet utvikling i amortiseringskostnadene gitt premieavvikene fram til og med 2013. Ved beregningen er det som en teknisk forutsetning lagt til grunn at alle kommuner kostnadsfører premieavvikene over det maksimalt antall tillatte år. Det antas dermed at premieavviket i 2002 betales ned med et likt beløp i de 15 årene fra 2003 til 2017, og amortiseringskostnaden for denne delen av avviket faller dermed til null fra og med 2018. Etter hvert som premieavvikene blir ferdig kostnadsført, vil amortiseringskostnaden avta. I 2025 vil de samlede premiene for perioden 2002–2013 være ferdig kostnadsført i regnskapene.

Som det framgår av figur 3.15 har de faktiske kostnadene til amortisering vært noe høyere enn det som ligger til grunn for regneeksempelet. Dette gjenspeiler at enkelte kommuner kostnadsfører hele premieavviket påfølgende budsjettår. Siden en større del av premieavvikene allerede er kostnadsført, vil amortiseringskostnadene i årene framover bli litt lavere enn det som følger av regneeksempelet.

Figur 3.15 Kostnadsføring av tidligere års premieavvik. Mrd. kroner

1 Basert på premieavvik for 2002 til og med 2013. Det er teknisk lagt til grunn at at alle kommuner kostnadsfører premieavvikene over det maksimalt tillatte antall år.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Kommunesektorens nettofinansinvesteringer framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Netto finansinvesteringene i kommunesektoren anslås ut fra foreløpige tall til om lag -18 mrd. kroner i 2013, tilsvarende -4,3 pst. av inntektene, jf. figur 3.14B. Det er om lag samme nivå som i 2012. De store negative netto finansinvesteringene må ses i sammenheng med det høye nivået på bruttoinvesteringene i sektoren.

Høy opplåning de siste årene har bidratt til at nettogjelden i kommunesektoren har økt til om lag 44 pst. av inntektene. Det er hele 25 prosentenheter høyere enn for ti år siden.

Imidlertid er ikke alle lån belastende for kommuneøkonomien. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter vil finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene. Fratrukket disse delene av kommunesektorens gjeld, kan den gjenværende gjelden ved utgangen av 2013 anslås til om lag 29 pst. av inntektene, mot 5 pst. for ti år siden. Gjeldsgraden varierer imidlertid betydelig mellom kommunene. I 2012 utgjorde den delen av gjelden som belaster kommuneøkonomien over 50 pst. av inntektene i vel 90 kommuner, og for knapt 20 av disse var gjeldsgraden over 75 pst.

Kommunene hadde ved utgangen av 2012 gitt garantier for lån på til sammen 21 mrd. kroner, mens tilsvarende tall for fylkeskommunene var knappe 30 mrd. kroner. Totalt sett tilsvarte garantiene knappe 13 pst. av inntektene i sektoren. For fylkeskommunene var garantiene i hovedsak for lån til bompengeselskap, mens de for kommunene bl.a. var for lån til vann, avløp og renovasjon. Garantiforpliktelsene kommer i tillegg til gjelden omtalt ovenfor.

Antall kommuner i ROBEK (Register om betinget godkjenning og kontroll) har holdt seg på et nivå rundt 50 kommuner de siste fem årene etter å ha falt fra i underkant av 120 registrerte kommuner i andre halvår 2004. Per 8. mai var det 50 kommuner og ingen fylkeskommuner i registeret. Kommuner og fylkeskommuner som er registrert i ROBEK, må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler.

3.3.2 Kommuneforvaltningens inntekter i 2014

Saldert budsjett for 2014 ble anslått å innebære en realvekst i kommunesektorens samlede inntekter på 7,3 mrd. kroner, sammenliknet med beregnet inntektsnivå for 2013 i Revidert nasjonalbudsjett 2013. De frie inntektene ble anslått å øke reelt med knapt 5,5 mrd. kroner, jf. tabell 3.6. Anslaget for kommunesektorens skatteinntekter i 2013 ble samtidig anslått 1,8 mrd. kroner høyere enn i Revidert nasjonalbudsjett 2013, mens den kommunale deflatoren for 2014 ble oppjustert fra 3,0 til 3,1 pst. Målt ut fra oppdatert anslag på regnskap for 2013 ble veksten i kommunesektorens samlede inntekter i 2014 anslått til 5,4 mrd. kroner, mens realveksten i frie inntekter ble anslått til 3,6 mrd. kroner.

Tabell 3.6 Realvekst i kommunesektorens inntekter i 2014. Anslag på ulike tidspunkt. Mrd. 2014-kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslag for 2013 i Revidert nasjonalbudsjett 2013: | |||||

Signalisert i Kommuneproposisjonen 2014 | 6–6½ | - | 5–5½ | 1,6–1,8 | |

Tilleggsproposisjonen 2014 | 7,5 | 1,9 | 5,5 | 1,7 | |

Saldert budsjett 2014 | 7,3 | 1,9 | 5,5 | 1,8 | |

Målt ift. oppdaterte anslag for 2013: | |||||

Tilleggsproposisjonen 2014 | 5,6 | 1,4 | 3,6 | 1,1 | |

Saldert budsjett 2014 | 5,4 | 1,4 | 3,6 | 1,2 | |

Revidert nasjonalbudsjett 2014 | 5,1 | 1,3 | 3,2 | 1.0 | |

Memo: Inntektsvekst i 2013: | |||||

Tilleggsproposisjonen 2014 | - | 1,8 | - | 1,4 | |

Revidert nasjonalbudsjett 2014 | - | 1,5 | - | 0,9 | |

Kilde: Finansdepartementet.

Siden saldert budsjett for 2014 har det kommet ny informasjon av betydning for kommunesektorens inntekter i 2013 og 2014. Foreløpige regnskapstall for 2013 viser at inntektene fra skatt på inntekt og formue ble 0,5 mrd. kroner lavere enn lagt til grunn i fjor høst. Det trekker isolert sett i retning av en tilsvarende nedjustering for 2014. Skatteinngangen til og med mars i år, samt noe lavere anslått lønnsvekst i 2014, trekker i retningen av at inntektene fra skatt på inntekt og formue kan bli ytterligere noe lavere enn dette. Samlet sett anslås nå inntektene fra skatt på inntekt og formue i 2014 å bli 1,2 mrd. kroner lavere enn lagt til grunn i tilleggsproposisjonen og saldert budsjett.

Ifølge foreløpige regnskapstall beløp kommunesektorens inntekter fra eiendomsskatt seg til 8,9 mrd. kroner i 2013, som er 0,8 mrd. kroner høyere enn lagt til grunn i fjor høst. Også kommunesektorens inntekter fra gebyrer ble ifølge de foreløpige regnskapstallene 0,8 mrd. kroner høyere enn anslått. Anslagene for nivået på kommunesektorens inntekter fra eiendomsskatt og gebyrer i 2014 er oppjustert tilsvarende. De øremerkede overføringene i 2013 ble ifølge foreløpige regnskapstall knapt 0,2 mrd. kroner høyere enn anslått i tilleggsproposisjonen for 2014. Den største oppjusteringen er knyttet til ressurskrevende tjenester.

For 2013 er anslaget for prisstigningen i kommunal tjenesteproduksjon (den kommunale kostnadsdeflatoren) oppjustert med 0,6 prosentenheter. Oppjusteringen må ses i sammenheng med høyere konsumpriser og sterkere lønnsvekst enn lagt til grunn i fjor høst, samt innarbeiding av økte pensjonskostnader i forhold til lønn. For 2014 er anslaget for deflatoren nedjustert med 0,1 prosentenheter, noe som skyldes at anslått lønnsvekst for 2014 er satt ned fra 3,5 til 3,3 pst. Lavere kostnadsvekst bidrar isolert sett til å trekke opp realinntektsveksten i 2014 med om lag 0,4 mrd. kroner.

Samlet sett anslås nå realveksten i kommunesektorens inntekter litt lavere enn i fjor høst. Kommunesektorens samlede inntekter anslås å øke med 5,1 mrd. 2014-kroner fra 2013 til 2014, mens realveksten i frie inntekter anslås til 3,2 mrd. kroner. Sammenliknet med saldert budsjett er realveksten i både samlede og frie inntekter i 2014 nedjustert med 0,4 mrd. kroner. Dette må bl.a. ses i sammenheng med at inntektene fra skatt på alminnelig inntekt er nedjustert, mens nedjustering av deflatoren trekker i motsatt retning. De beregnede merutgiftene for kommunesektoren i 2014 som følge av befolkningsutviklingen er imidlertid nedjustert om lag like mye som veksten i inntektene. Kommunenes samlede handlingsrom er dermed i liten grad endret.

I kommuneproposisjonen for 2015 varsles det en realvekst i kommunesektorens samlede inntekter i 2015 på i størrelsesorden 4½ til 5 mrd. kroner. Det legges opp til at mellom 4,2 og 4,5 mrd. kroner av veksten kommer i form av frie inntekter. Den foreslåtte inntektsveksten legger til rette for styrking av det kommunale tjenestetilbudet, både i omfang og kvalitet. I tillegg er det rom for en mer effektiv ressursbruk i kommunesektoren. Dersom kommunesektoren klarer å ta ut effektiviseringspotensialet i sektoren, vil det kommunale tjenestetilbudet kunne styrkes utover det som følger av inntektsveksten. Regjeringen har klare forventninger til at det i kommunesektoren arbeides kontinuerlig med å forenkle, fornye og forbedre tjenestene.

3.4 Pengepolitikken

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Retningslinjene for pengepolitikken er gjengitt i boks 3.5.

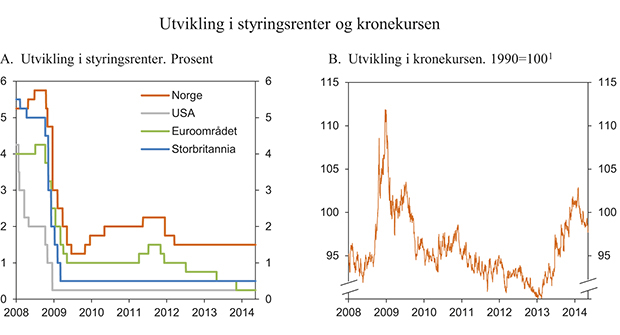

Styringsrenten er Norges Banks viktigste virkemiddel og renten kan endres raskt dersom utsiktene for den økonomiske utviklingen tilsier det. Styringsrenten ble satt ned med 0,25 prosentenheter til 1,5 pst. i mars 2012 og har deretter blitt holdt på dette nivået. Ifølge Norges Banks rentebane fra mars i år vil styringsrenten holdes på dagens nivå fram mot sommeren 2015, for deretter gradvis å bli satt opp til rundt 2½ pst. mot slutten av 2017. Norges Bank anslår at inflasjonen vil ligge noe under inflasjonsmålet på 2,5 pst. de nærmeste årene. I hovedstyrets begrunnelse for rentebeslutningen i mai står det bl.a. at «hjemme og ute i hovedsak vært i tråd med anslagene fra mars. En samlet vurdering av ny informasjon og risikobildet tilSiden forrige rapport har bankene satt ned sine utlånsrenter og boligprisene har økt noe mer enn ventet. På den andre siden har de forventede styringsrentene ute falt. For øvrig har den økonomiske utviklingen sier at styringsrenten holdes uendret ved dette møtet».

Styringsrentene ute forventes å holde seg lave i lang tid framover. Den europeiske sentralbanken (ESB) reduserte styringsrenten med 0,25 prosentenheter til 0,25 pst. på rentemøtet i november, det laveste nivået noensinne. ESB har siden høsten 2008 gjennom auksjoner latt banker og andre finansinstitusjoner låne ubegrenset til en rente lik styringsrenten og med løpetid på opptil tre år. Inflasjonen i euroområdet er for tiden lavere enn inflasjonsmålet på 2 pst. ESB har uttalt at banken følger utviklingen nøye og vil vurdere nye tiltak om nødvendig. Sentralbanken i USA (Fed) har siden desember 2008 holdt styringsrenten i et intervall fra 0 til ¼ pst. Anslag fra de ulike komitemedlemmene i Fed viser at de fleste venter at renten i USA vil holde seg lavere enn 2 pst. til 2016. Også sentralbankene i Storbritannia og Sverige ventes å holde styringsrentene lave i lang tid framover.

Figur 3.16 Utvikling i styringsrenter og kronekursen

Kilde: Macrobond.

Risikopåslagene i pengemarkedet har falt markert siden høsten 2011. Dette har bidratt til lavere innlånskostnader for bankene. Bankenes utlånsrenter til husholdninger og foretak har imidlertid ikke blitt redusert tilsvarende, selv om noen lånerenter er blitt satt litt ned de siste månedene. Sett i et historisk perspektiv er rentemarginene til bankene på et høyt nivå. Dette må ses i sammenheng med at bankene nå bedrer sin kapitaldekning i tråd med nye kapitalkrav.

Den lave renten ute spiller inn på Norges Banks avveiinger i rentesettingen, siden en høyere rente i Norge enn i andre land kan slå ut i sterkere krone og omvendt. Etter gjennomgående å ha styrket seg de siste ti årene, svekket kronen seg markert gjennom fjoråret. Så langt i år har kronen styrket seg noe igjen. Målt ved konkurransekursindeksen er kronen nå 2¾ pst. svakere enn gjennomsnittlig nivå i fjor, og ½ pst. svakere enn gjennomsnittet for de siste ti årene. Utviklingen i kronen påvirker både inflasjonen, produksjonen og sysselsettingen. Svekkelsen av kronen det siste året bidrar til høyere vekst i konsumprisene og noe bedret lønnsomhet for de konkurranseutsatte delene av norsk næringsliv. Lønnskostnadene i norsk industri er imidlertid høye sammenliknet med nivået hos våre handelspartnere. Ved å holde igjen i budsjettpolitikken kan vi lette presset på kronekursen og konkurranseutsatt sektor. Også innrettingen av finanspolitikken kan ha konsekvenser for utviklingen i kronekursen og finans- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi.

Boks 3.5 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.