1 Innledning

1.1 Ny internkontrollbestemmelse – ny veileder

Den nye internkontrollbestemmelsen i kommuneloven § 25-1 trådte i kraft 1. januar 2021. Bestemmelsen oppstiller en plikt for kommuner og fylkeskommuner til å ha internkontroll med administrasjonens virksomhet for å sikre at lover og forskrifter følges. Denne nye internkontrollbestemmelsen er bygget ut sammenliknet med internkontrollbestemmelsen i kommuneloven av 1992, som påla kommunene å ha en "betryggende kontroll". Internkontrollbestemmelsen i kommuneloven § 25-1 lovfester de mest sentrale kravene for internkontroll, som tidligere sto i flere sektorlover, og utgjør minstekrav til kommunenes internkontroll.

Hensikten med et nytt og samlet internkontrollregelverk i kommuneloven for kommuneplikter er å gi en bedre, mer helhetlig og samlet regulering av internkontroll med kommuneplikter for kommunene. Med lik regulering for ulike sektorer er målet at det skal bli lettere for kommunedirektøren å ta et mer helhetlig grep om internkontrollen i kommunen. Internkontrollen kan styrkes gjennom et mer målrettet internkontrollarbeid. Internkontrollarbeidet er en del av kommunens samlete styring og ledelse, og målet med interkontrollen er å bidra til å levere gode tjenester som er innenfor krav fastsatt i lover og forskrifter.

Departementet redegjør i denne veilederen for lovkravene i ny internkontrollbestemmelse i kommuneloven § 25-1. I tillegg til lovteksten bygger veilederen på kommunelovens forarbeider, jf. Prop. 46 L (2017–2018) Lov om kommuner og fylkeskommuner (kommuneloven) og NOU 2016: 4 Ny kommunelov, og lovproposisjonen om særlovgjennomgang for å følge opp ny internkontrollbestemmelse i kommuneloven, jf. Prop. 81 L (2019–2020) Endringer av internkontrollregler i sektorlovgivningen (tilpasning til ny kommunelov).

Denne veilederen sier altså ikke noe om den praktiske håndteringen av internkontroll og hva som er god internkontrollpraksis, utover lovens minstekrav til internkontroll. Denne veilederen sier heller ikke noe om eventuelle internkontrollkrav i andre regelverk, se nedenfor i punkt 1.2 om avgrensningen til slikt regelverk.

Andre veiledere om internkontroll vil supplere denne veilederen. Flere departementer har, eller planlegger, veiledere om internkontrollen på konkrete sektorer. KS har utarbeidet en nettside om internkontroll og en veileder som retter seg mer mot de praktiske sidene av kommunenes internkontroll, og hva som skal til for å ha en god internkontroll, se Internkontroll i kommunene - KS og Kommunedirektorens-internkontroll-veileder-08092020.pdf (ks.no). Kommunal og moderniserings-departementet understreker at kommunelovens regler om internkontroll skal tolkes likt uavhengig av hvilken sektor de anvendes på.

For å forenkle framstillingen vil begrepet kommuner brukes som en fellesbetegnelse på kommuner og fylkeskommuner i denne veilederen.

1.2 Forholdet til internkontrollregler i andre lover

Den nye internkontrollbestemmelsen i kommuneloven § 25-1 har erstattet en rekke bestemmelser i sektorlovgivningen om internkontroll med kommuneplikter (pliktersom påhviler kommunene i egenskap av at de er kommuner). Tidligere bestemmelser om internkontroll i sosialtjenesteloven, barnevernloven, krisesenterloven, folkehelseloven, introduksjonsloven og opplæringsloven er opphevet, jf. Prop. 81 L (2019–2020) Endringer av internkontrollregler i sektorlovgivningen (tilpasning til ny kommunelov). Dette innebærer at krav om internkontroll med kommuneplikter nå er regulert helhetlig og samlet i ny kommunelov, i stedet for i de ulike sektorlovene. Det følger av forarbeidene at kommunelovens internkontrollbestemmelse også for framtiden skal være den sentrale internkontrollbestemmelsen for kommunepliktene.

Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten og tilhørende lovhjemler er ikke opphevet og erstattet av kommunelovens internkontrollbestemmelser, jf. Innst. 369 L (2017–2018) punkt 2.21 og Prop. 46 L (2017–2018) kapittel 23.4.3. I Prop. 81 L (2019–2020) er det imidlertid gjort en gjennomgang av en del regelverk innenfor helse- og omsorgssektoren med sikte på å klargjøre om de aktuelle bestemmelsene faller inn under virkeområdet for forskriften om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten eller ikke. Internkontrollkrav som ikke er omfattet av forskrift om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten, er erstattet av kommunelovens internkontrollkrav. Det er også en omtale av justeringer som skal gjøres i noen forskrifter for å gjøre det tydelig og klart hvilke internkontrollregler som gjelder. Dette vil gjøre det enklere for kommunene og andre å finne fram til riktig regelverk.

Kommuneloven § 25-1 erstatter ikke sektorbestemmelser om internkontroll med aktørplikter (plikter som påhviler enhver som tilbyr en tjeneste eller utfører en aktivitet). Internkontrollbestemmelser med slike aktørplikter, som ofte er mer detaljerte enn internkontrollbestemmelser med kommuneplikter, kommer i tillegg.

1.3 Hva er internkontroll etter kommuneloven?

Kommuneloven § 25-1 gir kommunene en plikt til å ha internkontroll, og oppstiller nærmere krav til internkontrollen. Internkontrollbestemmelsen angir det som kreves som et minimum av internkontroll etter loven, og oppstiller dermed minstekrav til kommunens internkontroll. Internkontrollbestemmelsen gir ikke en uttømmende regulering av all internkontroll som faktisk gjøres i kommunen. Internkontrollarbeid i praksis vil ofte inneholde flere elementer enn de minstekravene som følger av loven. Det er beskrivelsen i lovteksten og i lovens forarbeider av hvilke aktiviteter som skal gjøres som del av kommunedirektørens interkontrollansvar, som danner rammen for internkontrollbestemmelsen. Kommunen kan gjøre mer internkontroll på bakgrunn av andre lovkrav i særlovgivningen eller etter eget initiativ.

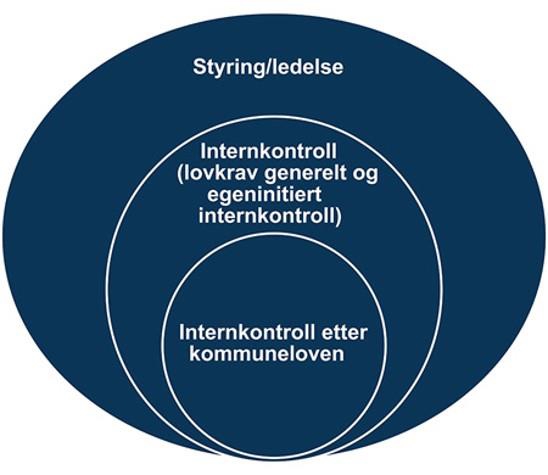

Figur 1.1 Forholdet internkontroll og ledelse.

Figuren illustrer at internkontrollen er en del av kommunens styring/ledelse, men at styring/ledelse også er mye mer. Videre illustrerer figuren at internkontroll kan være noe mer enn internkontrollen etter kommuneloven. Det kan også være internkontroll etter andre lover, og det kan være internkontroll som kommunene velger å gjøre uten at det inngår i noen lovkrav.

Internkontroll er en del av kommunens samlete egenkontroll, det vil si den kontrollen kommunen fører med egen virksomhet. Internkontrollen utgjør den administrative delen av egenkontrollen, og styres av kommunedirektøren. Dette i motsetning til den folkevalgte delen av egenkontrollen, som er lagt til kontrollutvalget.

Figur 1.2 Internkontrollens plass i kommunens egenkontroll

Figuren viser de ulike aktørene som utfører egenkontrollen og internkontrollens plass i den kommunale egenkontrollen.