4 Aktivitet, verdiskaping og forvaltning

For Norge har våre store og ressursrike havområder og vår moderne havbaserte næringsvirksomhet ført til at vi er en ledende havnasjon. Få andre nasjoner har like stor avhengighet av havbaserte næringers bidrag til verdiskaping og velstand. Petroleumsvirksomheten, skipsfarten og sjømatnæringen er Norges største eksportnæringer og det er blant annet et stort potensial for fremtidig produksjon av fornybar havenergi. Rekreasjon og turisme knyttet til kystområdene, spesielt langs Skagerakskysten, er grunnlag for betydelig økonomisk verdiskaping.

Figur 4.1 Fiskefartøy

Kilde: Foto: Havforskningsinstituttet

I forvaltningsplanområdet skapte petroleumssektoren i 2009 et bruttoprodukt på 310 mrd. kroner, med en direkte sysselsetting på 18 000 årsverk og en indirekte sysselsetting på 110 000. Skipsfartens bruttoprodukt var på 38 mrd. kroner. Sysselsettingen var på 26 000 (direkte) og 19 000 (indirekte). Tallene for reiselivsnæringen er fra 2007, her var bruttoproduktet på om lag 25 mrd. kroner og total sysselsetting om lag 58 000 i fylkene som grenser til forvaltningsplanområdet. Kjernevirksomheten i sjømatnæringen, det vil si fiske-, fangst-, oppdretts-, fiskeforedlings-, og grossistleddet, ga i 2010 et samlet bidrag til BNP (bruttoprodukt) på 28 milliarder kroner, en produksjonsverdi på 91,2 milliarder kroner og sysselsatte 24 300 årsverk. Fornybar energiproduksjon til havs er en næring som vil kunne etableres i forvaltningsplanområdet i fremtiden.

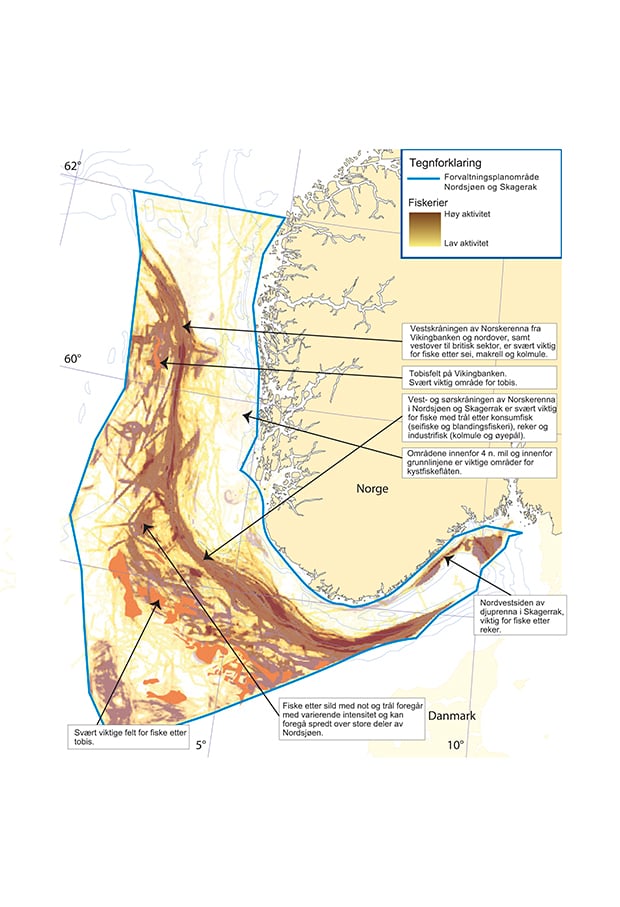

Figur 4.2 Viktige områder for fiskeriene i Nordsjøen og Skagerrak. Aktiviteten til norske og utenlandske fartøyer i 2011.

Kilde: Fiskeridirektoratet, Statens kartverk

4.1 Fiskerier og sjømatnæring

Nordsjøen og Skagerrak er omsluttet av tett befolkede landområder, og det har gjennom mange generasjoner foregått en omfattende utnyttelse av de levende marine ressursene i dette området. Mye av denne utnyttelsen har ligget over bærekraftige nivåer, og historisk overbeskatning har medført at dagens fangstmengder ligger lavere enn i tidligere tider. Årsaken til dette er blant annet at Nordsjøen, med så mange tilgrensende kystnasjoner, er utsatt for høyere press og byr på større forvaltningsmessige utfordringer enn det som er tilfellet for Norskehavet og Barentshavet.

4.1.1 Aktivitet

Fisket i forvaltningsplanområdet i Nordsjøen utøves av norske og utenlandske fiskefartøy. I fisket på de største bestandene deltar også norske fartøy fra fylker som ikke ligger i tilknytning til forvaltningsplanområdet. Dette gjelder særlig for fisket etter sei, makrell og sild. Videre er det stor aktivitet av EU-fartøy som fisker på tildelte kvoter i norsk økonomisk sone som forhandles frem gjennom de bilaterale avtalene.

Fisket i forvaltningsplanområdet i Skagerrak utøves i hovedsak av norske, danske og svenske fiskefartøy. De norske fartøyene som deltar i dette fisket er i stor grad hjemmehørende i fylkene med grense til forvaltningsplanområdet.

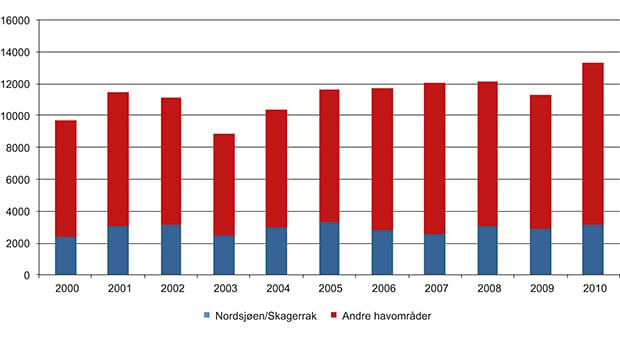

Andelen av fangstverdi i Nordsjøen og Skagerrak sett i forhold til andre norske havområder har variert fra år til år i perioden 1990–2010, men i gjennomsnitt ligget på 25 %. For fangstmengde er tallet 23 %, noe som viser at utbyttet fra bestandene i øvrige havområder er noe lavere enn i Nordsjøen og Skagerrak. Andelene av total fangstmengde har også vist en fallende tendens det siste tiåret, og det skyldes først og fremst økningen i fangstmengde fra de store bestandene i Barentshavet de siste årene.

Figur 4.3 Verdi av fiske og fangst i Nordsjøen og Skagerrak sammenlignet med andre norske havområder 2000–2010. Millioner kroner.

Kilde: Statistisk sentralbyrå

De årlige fangstmengdene fra Nordsjøen har gått ned i perioden 2000 til 2010. Siden 2000 er fangstmengden redusert med 16 %, mens fangstverdien har økt med 34 %. Fangsten i 2010 var 550 000 tonn, og gjennomsnittsfangsten per år i perioden 2000–2010 var 578 000 tonn. Blant hovedgruppen av fiskearter utgjorde pelagiske arter 86 % av mengden og 74 % av verdien i perioden. Variasjonen i fangst av kolmule sild, øyepål og tobis har vært svært stor.

I Skagerrak har det også vært en nedgang i den årlige fangstmengden, med en reduksjon på 39 % fra 2000 til 2010. Førstehåndsverdien har likevel økt med 14 %. Fangsten i 2010 var 12 000 tonn, mens gjennomsnittsfangst for perioden var 15 000 tonn. Pelagisk fisk utgjorde den største fangstmengden med halvparten av kvantumet, mens skalldyr og bløtdyr utgjorde 65 % av totalverdien, med saltkokte reker som det viktigste bidraget.

Det er vanskelig å forutse utviklingen til bestandene og den samlede fangstmengden langt inn i fremtiden, siden dette styres både av menneskelig påvirkning og naturlige svingninger. På grunn av blant annet overbeskatning har utviklingen vært negativ for flere av fiskeriene i Nordsjøen og Skagerrak. Totaluttaket av torsk har blitt redusert fra mellom 200 000 og 300 000 tonn på 1960-tallet til mellom 20 000 og 30 000 tonn i dag. Den negative utviklingen for flere bestander er imidlertid i ferd med å snu på grunn av bedre forvaltning, slik at det er grunn til å tro at høstingen i dette området kan øke i fremtiden.

Det er særlig tre forhold som vil være bestemmende for utviklingen til fiskerinæringen i området frem mot 2030:

Eventuelle endringer i EUs fiskeriforvaltningspolitikk

Effektivitet i den norske fiskerinæringen, samt utviklingen av forvaltningsstrategier i samarbeid med EU

Klima og andre fysiologiske påvirkningsfaktorer, samt naturlige biologiske vekselvirkningene mellom bestandene i økosystemene

Dersom utviklingen på disse tre områdene trekker i positiv retning, vil dette kunne bidra til å styrke Nordsjøen og Skagerrak som fiskeriområde betraktelig. Samarbeidet med øvrige kyststater i området er avgjørende for å skaffe kontroll over den menneskelige påvirkningen på bestander som vandrer på tvers av økonomiske soner og internasjonalt farvann.

Havbruksaktiviteten langs kysten som grenser til forvaltningsplanområdet er hovedsakelig samlet på Vestlandet. Sogn og Fjordane, Hordaland og Rogaland innehar 31 % av tillatelsene til oppdrett av laks og ørret i Norge. Havbruk reguleres ikke av forvaltningsplanen, men virksomheten påvirkes av miljøforholdene i Nordsjøen og Skagerrak.

4.1.2 Verdiskaping og sysselsetting

Sjømatnæringen er Norges nest største eksportnæring, og den har hatt en vesentlig økning i verdiskaping de senere årene. Sjømatprodukter fra Norge vinner stadig nye markeder globalt, og prisene har, til tross for store svingninger, totalt sett hatt en generell økning. Oppmerksomheten om helse og ernæring øker i tråd med velstandsutviklingen internasjonalt og gir Norge som sjømatnasjon nye muligheter. Bevisstheten rundt kvalitet er imidlertid også høyere enn tidligere, og stiller dermed enda større krav til behandling av fangst, produktkvalitet og miljøtilstanden i oppvekstområdet til fisk og skalldyr. Det vises til Meld. St. 22 Verdens fremste sjømatnasjon (sjømatmeldingen) med mål og visjoner for Norge som sjømatnasjon i fremtiden.

Gjennom historien har fiskeriene vært en svært viktig næring i Norge og i regionene som grenser opp til Nordsjøen og Skagerrak. Området benyttes både av kystfiskeflåten og havfiskeflåten. Kystfisket på Sør- og Østlandet har imidlertid hatt utfordringer med lønnsomheten de senere årene på grunn av negativ utvikling for en del bestander som torsk, pigghå og ål, og dermed restriksjoner i aktiviteten og utvalget av høstbare målarter. Det vil være av stor betydning for disse aktørene at miljø- og fiskeriforvaltningen lykkes med å bygge opp det samlede ressursgrunnlaget til tidligere nivåer, noe som også er viktig for lokal aktivitet og næringer lokalt langs kysten.

I 2009 fisket norske fartøy rundt en halv million tonn fisk og skalldyr til en fangstverdi på nær 2,5 milliarder kroner i Nordsjøen og Skagerrak. Total fangstverdi i Norge var det samme året på 11,3 milliarder kroner, slik at fangsten fra Nordsjøen og Skagerrak utgjorde i overkant av 20 % av den samlede verdien fra norske fiskerier.

Sjømatnæringen i Norge (inkludert ringvirkninger) ga i 2010 et bidrag til BNP (bruttoprodukt) på 46,5 milliarder kroner, en sysselsetting på ca 44 000 årsverk og en produksjonsverdi på 137 milliarder kroner. Kjernevirksomheten i sjømatnæringen, det vil si fangst-, oppdretts-, fiskeforedlings- og grossistleddet, ga et samlet bidrag til BNP på 28 milliarder kroner, en produksjonsverdi på 91,2 milliarder kroner og sysselsatte 24 300 årsverk. Hver krone i verdiskaping i kjernevirksomheten skapte i 2010 med andre ord omtrent 0,7 krone i verdiskaping i annet norsk næringsliv (leverandørindustri mv.), og hvert årsverk ga 0,8 årsverk i øvrig næringsliv.

Sjømatnæringen på Vestlandet sto i 2010 for et bidrag til BNP på 13,7 mrd kr og sysselsetting på 13 294 årsverk når ringvirkninger både i egenregion og resten av landet er inkludert. På Østlandet er tilsvarende tall for 2010 2,7 mrd kr i bidrag til BNP og 3 702 årsverk.

Antall fiskere og fiskefartøy i forvaltningsplanområdet er redusert med over 30 % i perioden 2000 til 2010, under 2000 fartøy er nå registrert. Dette er først og fremst uttrykk for en målrettet restrukturering og effektivisering av fiskeriene, som skal bidra til en arbeids- og fangstkapasitet som er bedre tilpasset ressursgrunnlaget og dermed nødvendig lønnsomhet i næringen og. Ved utgangen av 2010 var det 2260 heltidsfiskere og 680 deltidsfiskere bosatt i fylkene som grenser til henholdsvis Nordsjøen og Skagerrak. Andelen deltidsfiskere er størst i Skagerrak.

I følge Fiskeridirektoratets statistikk har sysselsettingen i havbruksnæringen i Sogn og Fjordane, Hordaland, Rogaland og Østlandet, økt med 21 % i fra 2000 til 2010. Nærmere bestemt fra 1777 sysselsatte til 2153. I fiskeri- og havbruksvirksomheten samlet sett er det likevel en liten nedgang i sysselsettingen.

4.1.3 Fiskeriforvaltning

Overordnede rammer

Norge har som kyststat og forvalter av levende marine ressurser nasjonale og internasjonale folkerettslige forpliktelser. Av viktige internasjonale avtaler kan nevnes:

Havrettskonvensjonen av 1982 og konvensjonens tillegg av 1995 (FN-avtalen om fiske på det åpne hav)

FN-konvensjonen om biologisk mangfold av 1992.

FAOs atferdskodeks for ansvarlig fiskeri av 1995.

Et overordnet prinsipp er at forvaltningen av marine ressurser skal baseres på en føre-var-tilnærming i tråd med internasjonale avtaler og retningslinjer, samt en økosystembasert tilnærming som tar hensyn til leveområder og biologisk mangfold. Disse forpliktelsene ble understreket og synliggjort i Lov om forvaltning av viltlevande marine resursar (Havressursloven).

Havressursloven regulerer all høsting og annen utnytting av viltlevende marine ressurser og tilhørende genetisk materiale. Med havressursloven er det innført et forvaltningsprinsipp, som pålegger myndighetene jevnlig å vurdere hvilke tiltak som er nødvendige for å sikre en bærekraftig forvaltning av de viltlevende marine ressursene. Forvaltningsprinsippet stiller ikke formkrav til hvordan, når eller hvor ofte forvaltningen skal vurdere tiltak, men gir myndighetene ansvar for å vurdere jevnlig om det er behov for former for regulering. Prinsippet innebærer at det skal kunne høstes av det overskuddet de levende marine ressursene gir, men at det skal skje på en slik måte at kommende generasjoner også kan gjøre det samme.

Det internasjonale råd for havforskning (ICES) ivaretar samarbeid og koordinering av havforskningen i Nord-Atlanteren. ICES har en rådgivningskomite (ACOM) som på vitenskapelig grunnlag vurderer foreslåtte forvaltningsstrategier for bestandene og som hvert år gir råd for totalkvoter på bakgrunn av disse. Havforskningsinstituttet er en aktiv deltaker i ICES og bidrar både med toktdata, kartlegging og en betydelig del av den forskning som legges til grunn for rådgivningen.

ICES’ råd om fiskekvoter er ikke politisk bindende, men utviklingen innen internasjonal fiskeriforvaltning har gått i den retning at kvotefastsettingen i stadig større grad skjer i tråd med rådene. Et annet utviklingstrekk gjennom de siste 10 årene er at viktige bestander er gjenstand for langsiktige forvaltningsstrategier og høstingsregler.

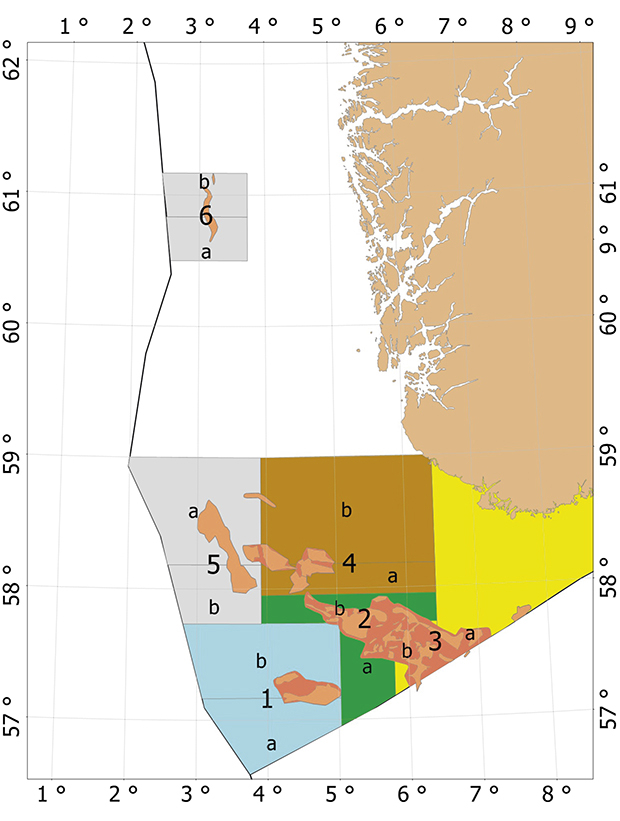

Boks 4.1 Spesielt om norsk forvaltningsmodell for tobis

Tobis er utbredt over store deler av Nordsjøen og har blitt sett på som en fellesbestand mellom Norge og EU.

Som følge av nedfisking av tobis på noen felt i norsk del av Nordsjøen, har Norge valgt å innføre en ny forvaltningsmodell for tobis. Hensikten er å bygge opp bærekraftige gytebestander i hele utbredelsesområdet for tobis i norsk økonomisk sone. Modellen innebærer blant annet en forvaltningsplan for tobis som legger vekt på område- og tidsreguleringer. Stenging av deler av tobisfeltene skal redusere muligheten for lokal nedfisking.

Elementer i forvaltningsplanen for tobis er:

Grunnlag. I et økosystemperspektiv er det viktig at tobis, som er svært stedbunden og viktig føde for større fisk, sjøpattedyr og sjøfugl, er utbredt i hele det naturlige utbredelsesområdet. I tillegg er det sterke indikasjoner på at tobisområder som har bærekraftig gytebestand har jevnere og høyere rekruttering over tid.

Forvaltningsmålsetning. Den nye forvaltningsmodellen har som mål å opprettholde bærekraftige lokale gytebestander i hele utbredelsesområdet for tobis i norsk sone. Dette skal sikre at tobisens rolle i økosystemet blir ivaretatt, og gi grunnlag for et stabilt og høyt fangstutbytte ved at tobisen får spre seg til hele området der den naturlig hører hjemme.

Områdebegrensninger. I den nye forvaltningen er den norske sonen delt inn i seks områder (se figur 4.4). Hvert område er delt i to underområder (merket a og b). Dersom bestanden i et område er beregnet til å være over en bestemt grense vil området bli åpnet for fiske, men da kun på ett av underområdene (a eller b). Det vil bli vekslet fra år til år mellom hvilket underområde som vil være åpent og stengt.

Tidsbegrensninger. For å utnytte den raske tilveksten hos tobis om våren (fra begynnelsen av april) er oppstartsdato for fiske 23. april. Avslutningsdato er satt til 23. juni når eldre tobis normalt slutter å komme ut av sanden for å beite. Dette vil hindre beskatning av yngel, som ofte dominerer fangstene etter denne dato.

Minstemål. Tiltak mot yngelfiske omfatter også stenging av tobisfelt i fiskesesongen dersom andelen av fisk under 10 cm overstiger 10 % (i antall). Feltet vil bli åpnet etter 7 dager, men dersom innblandingen av undermåls fisk fortsatt er for høy, vil feltet på nytt bli stengt i 7 dager.

Gjennomføring av forvaltningsplanen. Havforskningsinstituttet gjennomfører tokt i april–mai for akustisk mengdemåling av tobis. På grunnlag av målingene blir det gitt råd for etterfølgende år om hvilke hovedområder som kan åpnes for fiske, og det vil bli gitt en samlet kvote for disse åpne hovedområdene. Dette rådet vil kunne bli justert etter neste års tokt. Selv om det åpnes for et begrenset fiske innefor de åpne områdene, skal avstenging av underområder på samme felt sikre en bærekraftig gytebestand på de lokale tobisfeltene.

Figur 4.4 Områdebegrensninger for tobisfiske.

Kilde: Havforskningsinstituttet

Det blir viktig å høste erfaringer med gjennomføringen av den nye forvaltningsplanen. Etter hver sesong vil planen bli evaluert og justert ved behov.

Norge og EU – forvaltningssamarbeid i Nordsjøen og Skagerrak

Norge deler storparten av sine fiskeressurser med andre land, noe som gjør internasjonalt samarbeid helt nødvendig. I Nordsjøen og Skagerrak er EU den sentrale samarbeidspartneren for Norge. Norge og EU er gjennom Havrettskonvensjonen forpliktet til å samarbeide om forvaltning av felles bestander i Nordsjøen og Skagerrak.

I 1980 inngikk Norge og EU en fiskeriavtale, den såkalte rammeavtalen. I medhold av rammeavtalen fremforhandler Norge og EU årlige avtaler der fiskerisamarbeidet konkretiseres. Avtalene inneholder bestemmelser om forvaltning av fellesbestander og gjensidig adgang til å fiske i den andre parten sin fiskerisone, herunder bestemmelser om langsiktige forvaltningstiltak. De årlige avtalene er omfattende og inneholder blant annet bestemmelser om tekniske reguleringer og et tett kontrollsamarbeid.

Fordelingen av fellesbestandene mellom Norge og EU følger avtalte fordelingsnøkler. For de fleste bestandene har Norge per i dag godt under 50 %. Unntaket er sei hvor Norge har 52 %. Norge kan derfor ikke løse forvaltningsutfordringene alene, men kun gjennom et tett og konstruktivt samarbeid med EU.

Ulikheter i valg av forvaltningsmodell er en utfordring i samarbeidet mellom Norge og EU. Det tydeligste eksempelet på dette er forskjellen mellom Norge og EU i utkastpolitikken. I norske farvann har vi i dag et utkastforbud. Som en understøttelse av dette utkastforbudet er det innført en rekke tiltak for å unngå fangst av fisk som med en viss sannsynlighet vil bli kastet ut. EU har derimot et utkastpåbud dersom det fiskes utover kvote eller dersom fangstsammensetningen (art og størrelse) er ulovlig. I tillegg har Norge og EU ulike tekniske reguleringer. Selv om partene de senere år har blitt enige om flere tiltak for å redusere utkast, er omfattende utkast fortsatt det største forvaltningsproblemet i EU med tanke på å oppnå en bærekraftig forvaltning.

Europakommisjonen la i 2011 frem forslag til reform av sin felles fiskeripolitikk. Blant forslagene er innføring av et utkastforbud. Forslaget skal gjennom behandling både i Det europeiske rådet og Europaparlamentet før vedtak kan fattes. Norge har gitt uttrykk for støtte til kommisjonens forslag. I november 2011 undertegnet ministrene fra Norge, Sverige og Danmark med ansvar for fiskeri, en felles erklæring om innføring av et utkastforbud i Skagerrak fra 2013.

Selv om det er betydelige forskjeller i fiskeriforvaltningen i EU og Norge, er det også tett samarbeid om forvaltning, blant annet langsiktige tiltak for forvaltning av fellesbestander. Den enkeltbestanden med størst behov for gjenoppbygging er torsk i Nordsjøen.

Nasjonale reguleringer av fisket

Etter at Norge har ført forhandlinger med andre land, er det klart hvilke kvantum Norge disponerer av de enkelte fiskeslag. Deretter fastsettes bestemmelser om hvordan fisket av de norske kvotene skal gjennomføres. Fiskeridirektoratets forslag til reguleringer blir drøftet i et åpent reguleringsmøte hvor et bredt spekter av nærings- og interesseorganisasjoner er representert. På bakgrunn av behandlingen i Reguleringsmøtet fremmer Fiskeridirektoratet forslag til det kommende års regulering av fisket overfor Fiskeri- og kystdepartementet, som fastsetter de ulike reguleringsforskriftene med mindre Fiskeridirektoratet får delegert kompetanse til å fastsette forskrift selv.

De enkelte reguleringsforskrifter gir bestemmelser om fordeling av kvoter på ulike fartøygrupper, fordeling av kvoter på fartøynivå, periodisering av fisket, bifangstbestemmelser, eventuelle utskiftings- og dispensasjonsadganger etc.

I tillegg til de årlige reguleringsforskriftene er det også en rekke permanente forskrifter, både nasjonale og lokale. Utøvelsesforskriften gir blant annet bestemmelser om redskapsbruk, redskapstype, minstemål på fisk, utkastforbud, sorteringsristpåbud og maskeviddebestemmelser.

Boks 4.2 Viktige reguleringsbestemmelser for fiske i norsk økonomisk sone sør for 62°N

Forbud mot utkast av død eller døende fisk.

Definerte bestemmelser om maskeutforming og minste tillatte maskevidde i fisket med trål og snurrevad, samt egne tekniske bestemmelser om seleksjon i redskapen.

Definerte bestemmelser om maskeutforming og minste tillatte maskevidde for fiske med garn etter en del navngitte fiskearter.

Minstemålsbestemmelser og tiltak for å begrense fangst av fisk under minstemål.

Bifangstbestemmelser for å hindre at det fiskes på yngel og småfisk, samt uttak av uønsket innblanding av andre fiskearter enn det som er målarten.

Permanent og periodevis stenging av områder for fiske med småmasket trål for å hindre at det fiskes på yngel og småfisk.

Områdebasert regulering i fisket etter tobis for å hindre nedfisking av lokale bestander.

Periodevis åpning av enkelte fiskerier (som i fisket med småmasket trål etter øyepål) for å medvirke til at fisket drives så direkte etter målart som mulig.

Sorteringsrist i kolmuletrål for å redusere muligheten for bifangst av hvitfisk (torsk, sei og hyse m.fl.).

Stenging av fiskefelt for fiske hvis det er store forekomster av ungfisk (Real Time Closure).

Spesielle begrensinger i bruk av de enkelte fiskeredskapene. Dette er bestemmelser som omhandler blant annet fredningstid, dybdebegrensninger i bruk av trål, redskapsutforming, redskapsbegrensninger, krav til røkting av garn og forbud mot å fiske bestemte arter til bestemte tider.

Bevaringsområder for hummer.

Korallområder stengt for fiske med bunnslepne fiskeredskaper.

Forbud mot fiske etter enkelte arter.

Bifangst og reguleringer for å begrense denne

Bifangst omfatter all annen fangst enn den arten det i hvert tilfelle drives et målrettet fiske på (målarten). Bifangst kan både være arter det drives et målrettet fiske på i andre fiskerier, og arter/størrelser som det av ulike årsaker ikke er ønskelig å drive et fiske på i det hele tatt. Sistnevnte kalles gjerne uønsket bifangst.

Mens noen fiskerier kan drives relativt rent, vil det i andre fiskerier være større eller mindre grad av bifangst av andre fiskeslag. I tillegg kan det forekomme bifangst av sjøfugl og sjøpattedyr.

For å sikre at bifangst blir regnet med i det som totalt fiskes av en bestemt bestand slik at høstingen forblir bærekraftig, blir det avsatt et kvantum til bifangst ved fordelingen av totalkvoten mellom de ulike fartøygruppene. For eksempel får industritrålerne ofte bifangst av nordsjøsild. Derfor blir det i de årlige reguleringene satt av et kvantum nordsjøsild til dekning av slik bifangst.

Når det gjelder uønsket bifangst legger myndighetene gjennom påbud om selektive redskaper, sorteringsrister og åpning og stenging av fiskefelt, mest mulig til rette for å redusere slik bifangst innenfor de enkelte fiskeriene. Tiltakene er spesielt rettet mot å unngå uønsket bifangst som yngel, småfisk og arter som har en ugunstig bestandssituasjon. Videre arbeides det med utvikling av redskaper og fiskemetoder som skal redusere bifangst av sjøfugl og sjøpattedyr. Det er ikke til å unngå at fiske- og fangstredskaper i noen grad tar opp andre arter sammen med målarten. Å tillate en viss innblanding av andre arter er derfor nødvendig for at det i det hele tatt skal være mulig å utøve et hensiktsmessig fiske, og også for at den norske ilandføringsplikten skal fungere i praksis.

4.2 Skipstrafikk

Nordsjøen og Skagerrak er et av verdens mest traffikerte seilingsområder. Området har flere viktige transportårer, som transitt til nordområdene langs Norskekysten, trafikk til og fra Østersjøen og trafikk mellom de store havnene i Norge og andre nordsjøland. Nordsjøen og Skagerrak er trafikkert av alle mulige kategorier skip og alle typer last.

4.2.1 Aktivitet

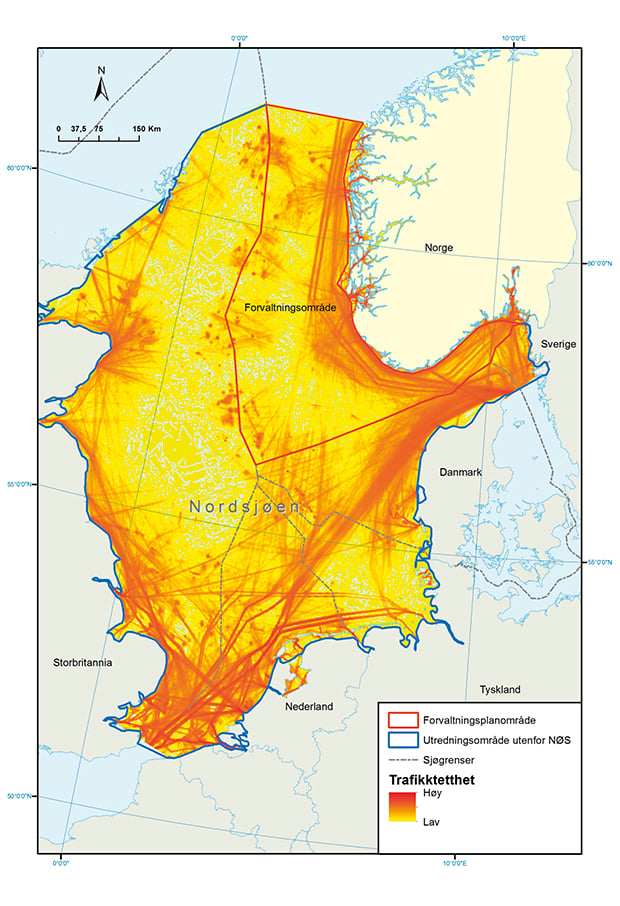

Skipstrafikken i Nordsjøen og Skagerrak har større omfang og er mer kompleks enn i de andre norske havområdene. Figur 4.4 viser at sørlige del av planområdet har svært tett skipstrafikk, og 3/4 av skipstrafikken i Nordsjøen foregår utenfor norsk økonomisk sone. Stykkgodsfartøy og produkttankskip (olje og/eller kjemikalieskip) står for henholdsvis 22 % og 11 % av total utseilt distanse i utredningsområdet. De større skipene (over 5000 bruttotonn) står for en større andel av utseilt distanse utenfor norsk økonomisk sone enn innenfor. De aller største skipene (over 50000 bruttotonn) besøker i liten grad norske havner.

Figur 4.5 Tetthet av skipstrafikk i Nordsjøen og Skagerrak i juni 2011 basert på AIS-data.

Kilde: Kystverket

Aktiviteten i de norske havnene som grenser til Nordsjøen og Skagerrak er dominert av innenriksfart, om man teller skipsanløp, med ca. 70 % av anløpene. Transportomfanget, angitt etter tonn losset/lastet, er mer preget av utenriksfarten, hvor utenriksgodset utgjør ca. 65 %.

For å illustrere godsmengdene som lastes og losses i havnene tilknyttet forvaltningsplanområdet Nordsjøen og Skagerrak, sammenliknet med total godsmengde for alle havnene i Norge, kan en bruke den årlige havnestatistikken til Statistisk sentralbyrå (SSB). Denne statistikken omfatter 81 havner, hvorav 37 ligger i tilknytning til forvaltningsplanområdet.

Total godsmengde fraktet med skip har ifølge havnestatistikken holdt seg på omtrent 200 millioner tonn årlig i perioden 2002–2010. Dette inkluderer både gods i innenriksfart og utenriksfart.

I 2002 hadde havnene tilknyttet forvaltningsplanområdet 75 % av total godsmengde for alle havnene, mens i 2010 var denne andelen redusert til om lag 62 %. Dette skyldes i stor grad nedgangen i lastet og losset olje i Bergen og Omland Havnevesen, hvor nedgangen fra 2002 til 2009 var på om lag 37 %.

Det forventes en generell økning i godstransport fremover. I arbeidet med Nasjonal Transportplan er en av målsettingene å få godstransport over fra vei til sjø og bane. En fremskriving av skipstrafikken viser en økning i utseilt distanse på 11 % i Nordsjøen og Skagerrak fra 2009 til 2030. Den største økningen forventes utenfor norsk økonomisk sone (18 %). Innenfor norsk økonomisk sone forventes det størst økning for gasstankere og stykkgodsskip, mens det for offshore, supply og fiskebåter forventes en nedgang i utseilt distanse. Mot 2030 forventes transporten av olje fra Østersjøen gjennom Skagerrak å øke med omtrent 40 %. Ny eller endret aktivitet vil gi endring i trafikkbildet. For skipstrafikken er konjunkturene i verdensøkonomien avgjørende for etterspørselen etter transport.

4.2.2 Verdiskaping og sysselsetting

I transport av utenrikshandelen i Norge er skipsfarten dominerende. Mens mellom 20 og 28 millioner tonn har blitt importert med skip den siste femårsperioden, har tilsvarende mellom 34 og 44 millioner tonn blitt eksportert i samme periode. I 2010 var skipsfartens andel av totalt godstransportarbeid 77 % av importen og 88 % av eksporten.

Skipsfarten har i Norge også stor betydning for den innenlandske godstransporten. Hovedtendensen er at sjø og veg er totalt dominerende med markedsandeler på til sammen over 90 % den siste femårsperioden. I 2010 hadde sjø (eksklusive oljetransportene fra kontinentalsokkelen) 42,4 % av innenlandsk godstransport.

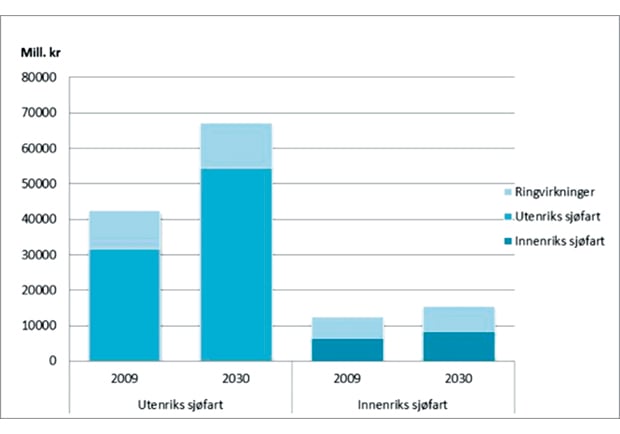

I tabell 4.1 er verdiskapingen (bruttoprodukt) i de skipsfartsrelaterte næringene for 2009 gjengitt. Verdiskapingen i forvaltningsplansområdet for skipsfartsrelaterte næringer er beregnet til 54,9 mrd. kroner i 2009. Dette tilsvarer 4,6 % av den samlede verdiskapingen i forvaltningsplanområdet, noe høyere enn tilsvarende sysselsettingsandel. 69 % av verdiskapingen er knyttet til kjerneaktivitetene, mens de resterende 31 % er verdiskaping knyttet til ringvirkninger i det øvrige næringslivet. Utenriks sjøfart er den største næringen med en verdiskaping på i overkant av 42 mrd. kroner (inkludert ringvirkninger).

Indre Oslofjord og nordsjøfylkene har høyest verdiskaping relatert til skipsfart med nesten 20 mrd. kroner hver. For nordsjøfylkene utgjør dette en andel på 5,3 % av samlet verdiskaping i regionene, mens for Indre Oslofjord utgjør det en andel på 3,1 %. Utenriks sjøfart dominerer som næring. For Indre Oslofjord utgjør aktiviteten i utenriks sjøfart om lag 85 % av verdiskapingen i all skipsfartsrelatert aktivitet. For både Skagerrak- og Nordsjøfylkene er denne andelen i underkant av 80 %.

Tabell 4.1 Verdiskaping (bruttoprodukt) i næringer knyttet til skipsfart i regionene 2009, mill. kr.

Bruttoprodukt i 2009 | Indre Oslofjord | Skagerrakfylkene | Nordsjøfylkene | Nordsjøen, Skagerrak og Indre Oslofjord |

|---|---|---|---|---|

Samlet verdiskaping i regionene | 652 440 | 198 500 | 373 060 | 1 219 730 |

Utenriks sjøfart (inkl. supplybåter) | 14 240 | 3 810 | 14 190 | 31 520 |

Ringvirkninger Utenriks sjøfart | 2 850 | 400 | 1 740 | 10 950 |

Innenriks sjøfart (inkl. tjenester) | 1 970 | 1 030 | 2 710 | 6 440 |

Ringvirkninger Innenriks sjøfart | 880 | 260 | 1 320 | 5 980 |

Sum | 19 940 | 5 490 | 19 950 | 54 890 |

Andel av samlet verdiskaping i regionene | 3,1 % | 2,8 % | 5,3 % | 4,6 % |

Kilde: SINTEF

Sysselsetting i næringer som kan relateres til skipsfart utgjør i forvaltningsplansområdet 45 000 personer i 2009. Dette tilsvarer 2,6 % av den samlede sysselsettingen i regionene. Av disse er om lag 26 000 involvert i kjerneaktivitetene, mens de resterende er ringvirkninger i det øvrige næringslivet.

I tabell 4.2 er sysselsettingen relatert til skipsfart i forvaltningsplanområdet gjengitt i mer detalj for de ulike delregionene.

Tabell 4.2 Sysselsetting i næringer knyttet til skipsfart i regionene. 2009.

Sysselsetting i 2009 | Indre Oslofjord | Skagerrakfylker | Nordsjøfylker | Nordsjøen, Skagerrak og Indre Oslofjord |

|---|---|---|---|---|

Samlet sysselsetting i regionene | 902 090 | 312 270 | 524 500 | 1 738 860 |

Utenriks sjøfart (inkl. supplybåter) | 2 410 | 2 720 | 2 770 | 7 890 |

Ringvirkninger Utenriks sjøfart | 3 860 | 630 | 2 580 | 14 620 |

Innenriks sjøfart (inkl. tjenester) | 4 810 | 4 560 | 9 070 | 18 050 |

Ringvirkninger Innenriks sjøfart | 700 | 380 | 1 270 | 4 440 |

Sum | 11 780 | 8 290 | 15 670 | 45 000 |

Andel av samlet sysselsetting i regionene | 1,3 % | 2,7 % | 3,0 % | 2,6 % |

Kilde: SINTEF

Nordsjøfylkene har størst sysselsetting relatert til skipsfart, ca. 15 700. Dette tilsvarer 3 % av samlet sysselsetting i hele regionen. Indre Oslofjord er nummer to med ca. 11 800 sysselsatte, mens Skagerrakfylkene har omtrent 8 300 sysselsatte.

I Indre Oslofjord er utenriks sjøfart den største næringen med om lag 6 300 sysselsatte. For Nordsjøfylkene og Skagerrakfylkene er det innenriks sjøfart som har størst aktivitet med henholdsvis 10 340 og 4 940 sysselsatte.

Innenriks sjøfart utgjør den største næringen innen skipsfartsrelatert aktivitet målt i sysselsetting, mens utenriks sjøfart er størst når vi ser på bidrag til BNP. Årsaken til denne forskjellen er at utenriks sjøfart i stor grad benytter seg av innleid mannskap fra utlandet. For innenriks sjøfart, som har en stor andel sysselsatte registrert i Norge, vil sysselsettingstallene være høyere.

Fremtidsbilde for 2030

Omfanget av skipsfarten i Nordsjøen og Skagerrak vil i stor grad reflektere aktivitetsnivået i andre sektorer. Endringer i aktivitetsnivået i petroleumssektoren, internasjonale konjunktursvingninger, utbygging av alternativ offshore energi og klimaendringer er eksempler på elementer som kan påvirke aktiviteten i skipsfartssektoren. Fremfor alt vil det være den generelle økonomiske utviklingen og næringsutviklingen på land som gir sterke føringer.

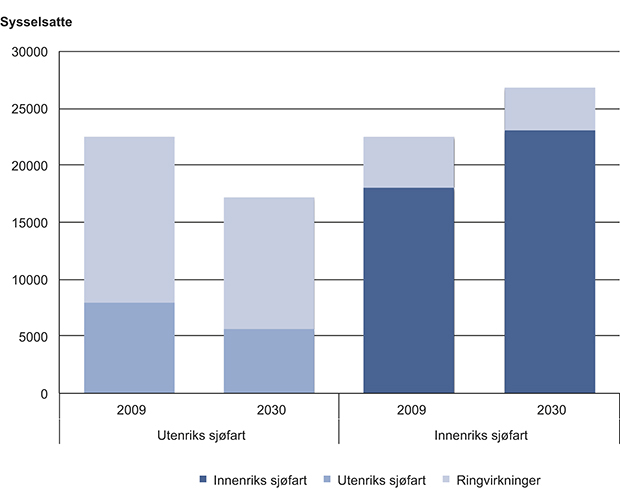

SINTEF har også gjort beregninger av verdiskaping og sysselsetting fra skipsfartsnæringen i 2030. Sysselsetting i næringer som kan relateres til skipsfart i forvaltningsplanområdet utgjør om lag 44 000 personer i 2030. Dette tilsvarer 2,3 % av den samlede sysselsettingen i forvaltningsplanområdet. Av disse er 28 710 involvert i kjerneaktivitetene, mens de resterende er sysselsatte i det øvrige næringsliv som har relasjoner til skipsfart. Innenriks sjøfart (inkludert tjenester tilknyttet sjøfart) sysselsetter flest personer med en andel på 61 % av den skipsfartsrelaterte sysselsettingen i forvaltningsplansområdet.

I figur 4.6 er verdiskapingstall for 2030 for hele forvaltningsplanområdet illustrert, og verdier for 2009 er tatt med for sammenligningens skyld. Vi ser at utenriks sjøfart utgjør den største næringen målt i bidrag til BNP for begge årene.

Figur 4.6 Verdiskaping relatert til skipsfart i utredningsområdet – kjerneaktiviteter og ringvirkninger.

Kilde: SINTEF

I figur 4.7 er sysselsettingstallene for 2030 for hele forvaltningsplanområdet illustrert, og verdier for 2009 er tatt med. Vi ser at innenriks sjøfart utgjør den største næringen målt i sysselsetting for begge årene, men at næringen øker i betydning frem mot 2030. For utenriks sjøfart er bildet det motsatte.

Figur 4.7 Sysselsetting relatert til skipsfart i utredningsområdet – kjerneaktiviteter og ringvirkninger.

Kilde: SINTEF

4.2.3 Forvaltning

Det forebyggende sjøsikkerhetsarbeid og tiltak som reduserer sannsynlighet for uhell er viktig i forvaltningen av skipstrafikken. De sentrale forebyggende sjøsikkerhetstiltakene er 1) krav til og tilsyn med konstruksjon, utrustning og drift av skip, 2) mannskapets kvalifikasjoner og arbeidsmiljø, 3) tilsyn med skip (flaggstatskontroll og havnestatskontroll), 4) regelverk for trafikkregulering, og 5) etablering og drift av maritim infrastruktur og tjenester.

Trafikkseparasjonssystemet og anbefalte seilingsruter som ble innført i forvaltningsplanområdet juli 2011 bidrar til å få større skip (over 5000 bruttotonn) og skip med farlig eller forurensende last mye lengre ut fra kysten. Tiltakene er begrenset til fartøyer som transitterer utenfor Norskekysten eller som er i trafikk mellom norsk og utenlandsk havn. Tiltakene gjelder ikke for fiskefartøyer, samt fartøyer som går i fast trafikk med passasjerer eller gods mellom norske havner. Begrensningen utelukker likevel ikke disse fartøyene fra å følge seilingsleden. Målet med rutetiltakene er todelt. For det første er det ønskelig å redusere sannsynligheten for at en ulykke skal inntreffe, men samtidig er det også ønskelig å redusere konsekvensene av et eventuelt oljeutslipp om en ulykke likevel skulle skje. Rutetiltakene er viktige ut fra et mål om å gi andre sjøsikkerhets- og oljevernstiltak økt effekt.

Aktuelle tiltak i situasjoner der fartøy representerer en fare for akutt forurensning kan være å ta fartøyet til nødhavn eller – i ekstreme situasjoner – sette det kontrollert på grunn for å begrense forurensningsomfanget. Det vil være den konkrete situasjonen, herunder værforhold og tekniske forhold knyttet til et skip i nød, som avgjør hvorvidt det er mulig å ta i bruk nødhavn. Kystverket har siden 2008 arbeidet med å forhåndsutpeke og evaluere mulige nødhavnlokaliteter.

Nordsjøen og Skagerrak omfattes av de havområdene som i FNs sjøfartsorganisasjon (IMO) er gitt spesiell status vedrørende utslipp av olje, søppel og svoveloksider (SOx) i henhold til den internasjonale konvensjonen om hindring av forurensning fra skip (MARPOL). Dette medfører strengere krav til utslipp av olje og søppel enn generelt, samt lavere utslipp av svovel i Nordsjøen som ECA-område (Emission Control Area). Et forslag om Nordsjøen som NOx Emission Control Area er også på trappene. På bakgrunn av disse kravene ønsker Norge å legge til rette for økt bruk av flytende naturgass som drivstoff til skip, noe som vil redusere utslippene av NOx, SOx og partikler.

Regler for utslipp av svovel endres 1. januar 2015, og det vil redusere utslipp av både svovel og nitrogenoksider til luft.

Norge var et av de første landene som ratifiserte den internasjonale ballastvannskonvensjonen. For at konvensjonen skal tre i kraft internasjonalt må den ratifiseres av minst 30 land tilsvarende 35 % av verdens handelstonnasje. I påvente av dette har Norge valgt å innføre nasjonale regler for håndtering av ballastvann. Den norske ballastvannsforskriften trådte i kraft 1. juli 2010 og stiller krav til utskifting av ballastvann. IMO vedtok i 2011 frivillige retningslinjer med sikte på å minimere faren for overføring av fremmede organismer via begroing på skipsskrog.

4.3 Petroleumsvirksomhet

Nordsjøen la grunnlaget for norsk petroleumsvirksomhet og allerede i 1965 ble store deler av området åpnet. Produksjon startet i 1971, på Ekofisk. Nordsjøen har fortsatt et betydelig petroleumspotensial og vil bidra til betydelig verdiskaping i mange år fremover.

Petroleumsvirksomheten er den klart største næringen i forvaltningsplanområdet, både med hensyn til verdiskaping og sysselsetting.

Det er gjennom 40 år utviklet et omfattende virkemiddelapparat som ivaretar hensynet til andre næringer og det ytre miljø i alle faser av virksomheten – fra åpning av nye områder, via tildelinger av utvinningstillatelser, leting, utbygging og drift og frem til avslutningen av et felt.

Nordsjøen skiller seg ut blant de norske havområdene når det gjelder petroleumsvirksomhet. I 2010 sto feltene i Nordsjøen for om lag 2/3 av produksjonen på norsk sokkel. Størstedelen av havområdet er kjennetegnet av kjent geologi, mindre tekniske utfordringer og godt utbygd eller planlagt infrastruktur.

Forvaltningsplanen sikrer både et godt grunnlag for forsvarlig forvaltning og forutsigbarhet om rammer og vilkår for petroleumsvirksomheten. I store områder av Nordsjøen er det pågående og planlagt petroleumsaktivitet som skal foregå i sameksistens med fiskeriinteresser innenfor de overordnede miljøhensynene. Det er etablert et omfattende regelverk for å sikre dette. Petroleumsnæringen er gjennom gjeldende regelverk pålagt strenge krav og det er gjennomført omfattende tiltak for å ivareta hensynene til fiskeri og miljø.

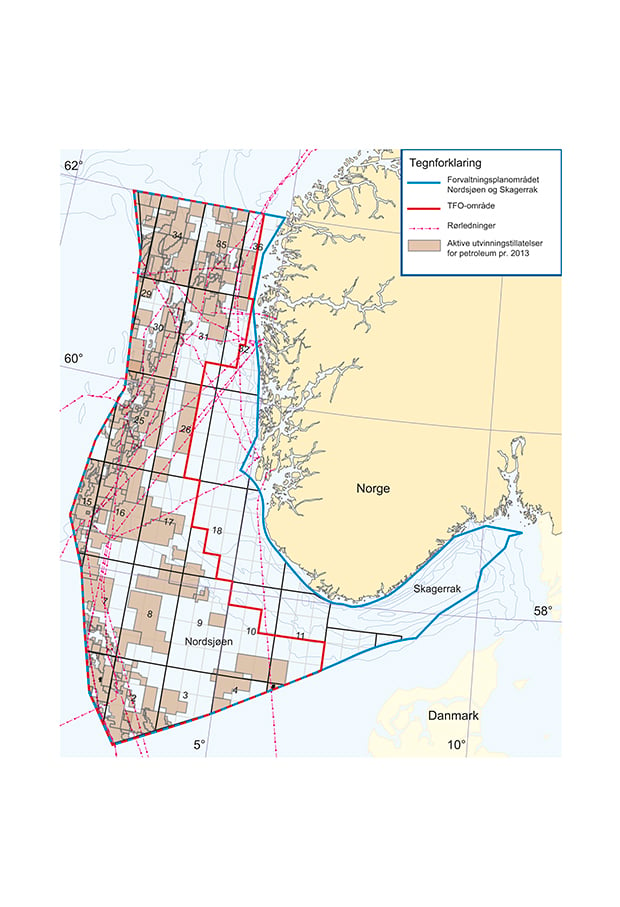

Figur 4.8 Petroleumsvirksomhet i Nordsjøen.

Kilde: Oljedirektoratet, Statens kartverk

4.3.1 Aktivitet og ressurser

Leteboring og produksjon

Siden første konsesjonsrunde i 1965 og frem til høsten 2012 er det i Nordsjøen boret 1410 letebrønner og tildelt 659 utvinningstillatelser. Leteboringene har resultert i mange store funn som fortsatt er i produksjon. Det gjøres fortsatt store funn i Nordsjøen.

Av totalt 68 felt i drift på norsk sokkel ligger 55 i Nordsjøen (2010). Totalt stod feltene i Nordsjøen for om lag 2/3 av produksjonen på norsk sokkel i 2010. Dette utgjorde 153 millioner Sm3 oljeekvivalenter. Ekofisk, Oseberg, Troll og Statfjord er store og viktige felt i Nordsjøen, og de tre førstnevnte feltene stod i 2010 for 40 % av olje- og gassproduksjonen i Nordsjøen og 28 % av den totale produksjonen på norsk sokkel. Olje utgjør hovedvekten av produksjonen fra feltene i Nordsjøen.

Kartlegging av petroleumsressurser

Nordsjøen er det havområdet på norsk sokkel som er best kartlagt med hensyn til petroleumsressurser. Det er boret mange brønner og geologien er godt kjent. Frem til utgangen av 2011 har Nordsjøen stått for 85 % av Norges totalproduksjon av olje- og gass. På tross av dette er det forventet at Nordsjøen har 56 % av de gjenværende ressursene på norsk sokkel. Dette viser at Nordsjøen fortsatt har et stort potensial, også for store funn – som dokumentert gjennom oljefunnet 16/2–6 (Johan Sverdrup).

Fremtidsbilde

Fremtidsbildet for sektoren frem mot 2030 er basert på myndighetenes prognoser for fremtidig petroleumsproduksjon på norsk sokkel. Prognosene bygger på selskapenes innrapporteringer og Oljedirektoratets ressursestimat. I fremtidsbildet for Nordsjøen er det lagt til grunn forholdsvis stabil produksjon frem mot 2020 og et fall i produksjonen frem mot 2030. Etter 2020 vil produksjonen fra de uoppdagede ressursene utgjøre en økende andel av forventet produksjon og bildet blir mer usikkert. Etter at fremtidsbildet ble utarbeidet er det gjort nye store funn i Nordsjøen. Produksjonen fra området ventes derfor å bli høyere enn tidligere antatt, dette gjelder særlig i perioden fra 2020 til 2030.

4.3.2 Verdiskaping og sysselsetting

Petroleumsvirksomheten er Norges største næring målt i verdiskaping, statlige inntekter og eksportverdi. Næringen bidrar i dag med om lag en femtedel av total verdiskaping og en fjerdedel av statens inntekter. Halvparten av Norges totale eksportverdi er olje og gass. Olje- og gassindustrien har siden oppstarten skapt verdier, uttrykt i dagens pengeverdi, for rundt 9000 mrd. kroner. Over 90 % av den beregnede verdiskapingen fra de havrelaterte næringene i Nordsjøen og Skagerrak og de tilgrensende fylkene, stammer fra petroleumsvirksomheten og tilknyttet aktivitet. Bruttoproduktet fra olje- og gassutvinning fra Nordsjøen var i 2009 på om lag 310 mrd. kroner.

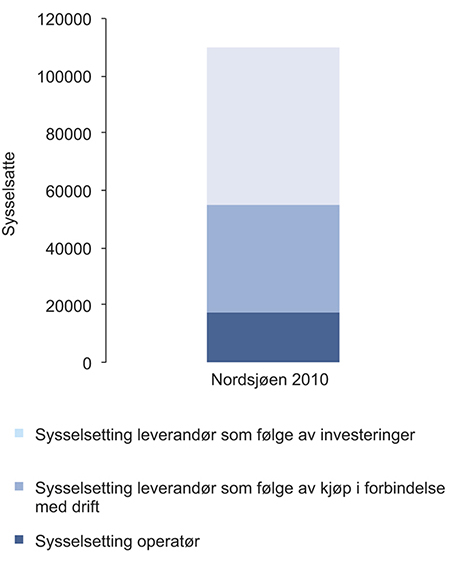

På landsbasis er om lag 43 000 personer sysselsatt direkte i petroleumsnæringen. Samlet sett kan over 200 000 arbeidsplasser direkte eller indirekte knyttes til etterspørselen fra aktivitetene på sokkelen.

Virksomheten sysselsetter flere enn noen annen næring i forvaltningsplanområdet. I 2010 var om lag 18 000 mennesker direkte sysselsatt i oljeselskapene som driver feltene i Nordsjøen. Det er også et stort antall sysselsatte hos leverandører og underleverandører – anslagsvis totalt 110 000 for Nordsjøen. Dette tallet er ventet å øke marginalt frem mot 2020 for så å falle til et nivå på om lag 60 000 frem mot 2030.

Leveransene til petroleumsvirksomheten kommer fra mange deler av norsk næringsliv. Etterspørselen fra petroleumsvirksomheten påvirker aktiviteten i et bredt spekter av næringer, inklusive bygg og anlegg, samferdsel, varehandel, bank/forsikring og andre deler av privat tjenesteyting. Gjennom det siste tiåret har leverandørindustrien opplevd en betydelig vekst som reflekteres i økt sysselsetting, omsetning og verdiskaping.

Stavangerregionen er den økonomiske regionen med desidert flest årsverk knyttet til leverandørindustrien. Etter hvert har det vokst frem sterke industrimiljøer ellers i landet, blant annet i Bergensregionen, Kongsberg/Asker-regionen, på Sunnmøre og Sunnhordland og på Sørlandet.

Figur 4.9 Total sysselsettingseffekter som følge av petroleumsvirksomhet i Nordsjøen.

Kilde: Menon og Iris

I tillegg til de direkte ringvirkningene av petroleumsvirksomheten i Norge har virksomheten bidratt til å bygge opp en konkurransedyktig norsk leverandørindustri som i løpet av det siste tiåret har hatt en betydelig vekst i internasjonal omsetning.

4.3.3 Gjeldende rammer og forvaltning

De helhetlige rammene for petroleumsvirksomheten blir fastlagt i forvaltningsplanene for hvert enkelt havområde. Forvaltningsplanene for havområdene avklarer hvor i åpnede områder det kan være petroleumsaktivitet og hvor det ikke kan være aktivitet innenfor en gitt tidsperiode. Rammene for virksomhet i åpnede områder kan omfatte miljø- og fiskerivilkår, areal- og boretidsbegrensninger og gjelder for nye utvinningstillatelser uavhengig om de tildeles gjennom nummererte konsesjonsrunder eller ordningen med tildeling i forhåndsdefinerte områder (TFO).

Miljøreguleringer av petroleumsvirksomheten foregår på alle stadier av virksomheten; fra vurdering av om området skal åpnes, ved leting, ved vurdering av hvordan et felt skal bygges ut, ved spesifikke tillatelser knyttet til driften av feltet, ved årlige endringer av disse og fram til avslutning av produksjon og disponering av innretningene.

Tildeling av utvinningstillatelser

Norsk sokkel deles gjerne opp i modne og umodne områder. De modne områdene på norsk sokkel omfatter i dag store deler av Nordsjøen. Etter over 40 år med virksomhet kjennetegnes disse områdene av kjent geologi, mindre tekniske utfordringer og godt utbygd eller planlagt infrastruktur. Det er svært sannsynlig at det vil bli gjort nye funn i disse områdene, men mindre sannsynlig at det gjøres nye store funn – selv om de siste års letesuksess i Nordsjøen tilsier at dette ikke kan utelukkes. Små funn kan sjelden forsvare en selvstendig utbygging og er derfor avhengig av eksisterende infrastruktur for å kunne produseres.

Regjeringen innførte i 2003 TFO-ordningen for å sikre grundig utforskning av de modne områdene. Tildeling i forhåndsdefinerte områder (TFO) er en årlig konsesjonsrunde. Innenfor rammene som fastsettes i forvaltningsplanene, legges petroleumsfaglige vurderinger til grunn for hvilke områder som inngår i TFO-området og hvilke områder som utlyses gjennom nummererte runder. Ordningen er ansett som viktig for forvaltningen av petroleumsressursene og har bidratt til en effektiv konsesjonspolitikk og god ressursutnyttelse.

Regjeringen har evaluert TFO-ordningen hvor alle relevante aktører ble invitert til å komme med høringsinnspill om erfaringene med ordningen. Basert på denne evalueringen konkluderte regjeringen sommeren 2011 med å videreføre TFO-ordningen som en årlig konsesjonsrunde i alt modent areal på norsk sokkel. Som følge av denne evalueringen ble det også besluttet å innføre offentlig høring ved utlysning av areal i TFO-runder, slik som ved nummererte konsesjonsrunder. For områder med forvaltningsplan ber ressursmyndighetene om innspill knyttet til om det er tilkommet ny, vesentlig informasjon som er relevant for beslutningen i forvaltningsplanen om hvor det kan være petroleumsaktivitet etter at den relevante forvaltningsplanen ble vedtatt, eller om det er grunnlag for nye/endrede miljø- eller fiskerivilkår. Høringen vil dermed sikre at ny vesentlig informasjon som tilkommer mellom oppdateringer av forvaltningsplanene blir tatt hensyn til. De nummererte rundene omfatter umodne områder på norsk sokkel. Det ble sist tildelt blokker i Nordsjøen i en nummerert runde i 2006. Nummererte konsesjonsrunder gjennomføres normalt hvert annet år. Disse rundene starter med en nominasjonsprosess. Myndighetene inviterer selskapene til å nominere blokker som kan inngå i konsesjonsrunden. Basert på selskapenes nomineringer og egne vurderinger, anbefaler Oljedirektoratet hvilke blokker som bør utlyses. Etter en vurdering av hvilke blokker som bør omfattes av utlysningen, sender departementet et forslag ut på offentlig høring. Etter at høringsuttalelsene er sammenfattet og regjeringen har fattet en samlet og helhetlig beslutning om omfanget av utlysningen, lyses aktuelle blokker ut. Ved søknadsfristens utløp behandles innkomne søknader, det gjennomføres forhandlinger med søkerselskapene om tildelinger og konsesjonsvilkår, før runden avsluttes med at regjeringen fatter beslutning om tildeling av nye tillatelser.

Skagerrak

Skagerrak ble gjort tilgjengelig for petroleumsvirksomhet i 1965 sammen med resten av Nordsjøen uten forutgående konsekvensutredning, men området ble fra slutten av 1970 tallet ikke regnet som aktuelt for leteaktivitet. I 1987 ble det igangsatt forberedelse til en konsekvensutredning etter petroleumsloven for hele Skagerrak. Konsekvensutredningen ble lagt frem i St.meld. nr. 26 (1993–94) Utfordringer og perspektiver for petroleumsvirksomheten på kontinentalsokkelen. Stortinget besluttet på bakgrunn av denne at en del av Skagerrak skulle åpnes for begrenset letevirksomhet i 1994. Et område nord for linjen 57°40’ N og øst for 8°30’ Ø er på den bakgrunn i dag tilgjengelig for letevirksomhet på særskilte vilkår. Det vil kunne gis tillatelse til å bore inntil fire letebrønner i området, før spørsmålet om videre åpning av området eventuelt tas opp med Stortinget. Det er boret flere tørre brønner rett vest for området, og området har i følge Oljedirektoratet størst potensial i sørlig del. De øvrige deler av Skagerrak er ikke åpnet for petroleumsvirksomhet og det er samlet inn begrensede mengder med seismikk.

Regelverk

Petroleumsloven og den tilhørende petroleumsforskriften utgjør det sentrale regelverket for forvaltningen av petroleumsressursene. Dette regelverket kommer til anvendelse for blant annet undersøkelsestillatelser, utvinningstillatelser (herunder utvinning av petroleum), avslutning av petroleumsvirksomhet, krav om konsekvensutredninger, materiale og opplysninger samt styringssystem for virksomheten.

Forurensningsloven, med tilhørende forurensningsforskrift, regulerer forurensningen fra petroleumsvirksomheten. Reviderte forskrifter om helse, miljø og sikkerhet i petroleumsvirksomheten trådte i kraft 1. januar 2011. Den nye regelverksmodellen omfatter:

en felles rammeforskrift til havs og på land, fastsatt ved kongelig resolusjon og håndhevet av departementene, Petroleumstilsynet, Klima- og forurensningsdirektoratet og helsemyndighetene,

en felles styringsforskrift (som også omfatter opplysningsplikten) til havs og på land, fastsatt og håndhevet av Petroleumstilsynet, Klima- og forurensningsdirektoratet og helsemyndighetene,

en teknisk og operasjonell forskrift på land (strukturen speiler innretningsforskriften og aktivitetsforskriften til havs), fastsatt og håndhevet av Petroleumstilsynet og helsemyndighetene,

en aktivitetsforskrift til havs, fastsatt og håndhevet av Petroleumstilsynet, Klima- og forurensningsdirektoratet og helsemyndighetene som tidligere, og

en innretningsforskrift til havs, fastsatt og håndhevet av Petroleumstilsynet, Klima- og forurensningsdirektoratet og helsemyndighetene som tidligere.

Operatøren skal ved sentrale milepæler og beslutningspunkter, søke Petroleumstilsynet om samtykke til virksomhet og Klima- og forurensningsdirektoratet om tillatelse etter forurensningsloven til forurensende virksomhet («utslippstillatelse» som inkluderer krav til beredskap mot akutt forurensning). Operatøren må også søke Statens strålevern om tillatelse til forurensende virksomhet («utslippstillatelse») når det gjelder radioaktive stoffer. I tillegg gir Olje- og energidepartementet årlige produksjons- og faklingstillatelser og Oljedirektoratet gir boretillatelse for letebrønner. Operatøren må dokumentere kontroll med at virksomheten vil foregå innenfor regelverkets rammer.

Internasjonalt

Konvensjon om bevaring av det marine miljø i Nordøst-Atlanteren (OSPAR-konvensjonen) danner et helhetlig rammeverk for beskyttelse av havmiljøet mot forurensning og annen skadelig påvirkning på marine økosystem. Konvensjonen fatter juridisk bindende vedtak og utarbeider anbefalinger og retningslinjer for å bekjempe forurensning og beskytte det marine miljø. Dette omfatter også arbeid med felles bestemmelser og anbefalinger for å forhindre og eliminere forurensning og miljøskade fra offshore olje- og gassvirksomhet. Norge har innarbeidet OSPARs vedtak om produsert vann, disponering av utrangerte plattformer og bruk og utslipp av kjemikalier i norsk regelverk.

Felles krav til rapportering og overvåking gjør det mulig å vurdere måloppnåelse, påvirkninger og miljøtilstand i havområdet, slik at innsatsen kan økes der man ser behov for det.

4.4 Havenergi

Regjeringens mål i klimapolitikken er at Norge mot midten av dette århundret skal bli et lavutslippssamfunn. Dette innebærer en omstilling der vi blant annet skal produsere mer fornybar energi. Fornybar energiproduksjon til havs (havenergi) omfatter vindkraft (havvind), bølgekraft, kraft fra havstrømmer, tidevann og saltkraft. Havenergi er i dag en marginal sektor i norske havområder. Med unntak av en flytende vindturbin utenfor Karmøy finnes det ingen havenergianlegg i forvaltningsplanområdet. Potensialet for havenergi i norske havområder er svært stort, men det er usikkert hvordan utviklingen vil bli i årene fremover blant annet på grunn av høye kostnader.

Figur 4.10 Horns rev vindturbulens.

Kilde: Copyright Vattenfall

4.4.1 Mulig fremtidig aktivitet

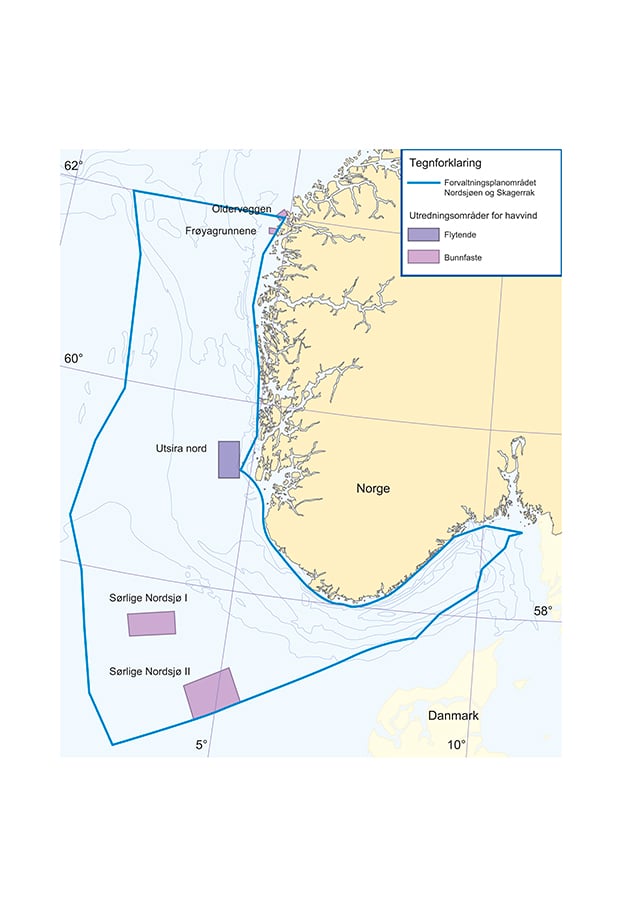

Graden av utbygging av havvind og annen fornybar kraftproduksjon til havs vil avhenge av om teknologisk utvikling og rammebetingelser (blant annet med hensyn til økonomi og interessemotsetninger) gjør utbygging lønnsomt for utbygger. Det finnes flere teknologier for utbygging. Vindkraft er den mest aktuelle form for havenergi i forvaltningsplanområdet. I 2010 gjennomførte en direktoratsgruppe ledet av Norges vassdrags- og energidirektorat (NVE) en grovsiling av de norske havområdene for å peke på egnete områder for havvind. Havvindrapporten identifiserte 15 områder i norske havområder, hvorav fem områder i forvaltningsplanområdet.

I 2011 og 2012 har NVE gjennomført en strategisk konsekvensutredning av områdene som ble utpekt i Havvindrapporten. Dette omfattet konsekvensvurderinger for nærings-, samfunns- og miljøinteresser i og rundt utredningsområdene, samt områdenes teknisk-økonomiske egnethet.

Etter en helhetlig vurdering har NVE anbefalt å prioritere åpning av totalt fem områder i norske havområder, hvorav fire av områdene ligger i Nordsjøen (figur 4.11). Dette er områdene Frøyagrunnene, Utsira Nord og Sørlige Nordsjø I og II. Statnett vurderer at bare ett av de to områdene Sørlige Nordsjø I og II kan knyttes til nettet innen 2025. NVE mener at disse fire områdene i Nordsjøen skiller seg ut som områder med svært gode teknisk-økonomiske forhold og de samlede konsekvenser for miljøet og andre næringer er vurdert som akseptable.

Figur 4.11 Utredningsområder for flytende og bunnfaste innretninger for produksjon av havvind.

Kilde: Statens kartverk, Norges vassdrags- og energidirektorat

Etablering av havenergi kan kreve at et bestemt areal helt eller delvis gjøres uegnet for annen aktivitet. Storskala vindkraftverk til havs kan berøre relativt store arealer. Det beslaglegges om lag én kvadratkilometer per turbin som bygges. Mellom turbinene vil det være et nettverk av elektriske kabler på sjøbunnen for å samle produksjonen fra enkeltturbinene før det føres i kabel ut av anleggsområdet. Størrelsen på de fire områdene i Nordsjøen, som NVE anbefaler å prioritere åpning av, er fra 58 til 2591 km2. Hvert vindkraftverk innenfor disse områdene vil berøre fra 40 til 400 km2. Hvis arealene som er foreslått prioritert for åpning i Nordsjøen bygges fullt ut, vil dette kunne beslaglegge opptil 750 km2, forutsatt en turbinstørrelse på 5 MW, og forutsatt at kun ett av områdene Sørlige Nordsjø I og II bygges ut. I kapittel 5 er mulige arealoverlappende arealbehov nærmere beskrevet.

Vindkraft til havs er en voksende næring i Europa. Veksten i Europa er drevet av EUs fornybardirektiv, dårlige forutsetninger for fornybar energiproduksjon på land og at flere land har innført teknologispesifikke støtteordninger. Ved slutten av første halvår 2012 var det bygget i overkant av 4 GW vindkraft i europeiske havområder og 20 GW var enten under bygging eller hadde fått byggetillatelse. Den europeiske vindkraftforeningen estimerer en mulig utbygging av havvind på 40 GW innen 2020. Bare i Storbritannia planlegges det å ha totalt 25 GW havvind i produksjon eller utbygging innen 2020. 25 GW installert effekt fra havvind tilsvarer en energiproduksjon på omtrent 100 TWh/år. Til sammenligning er Norges totale energiproduksjon på om lag 130 TWh/år.

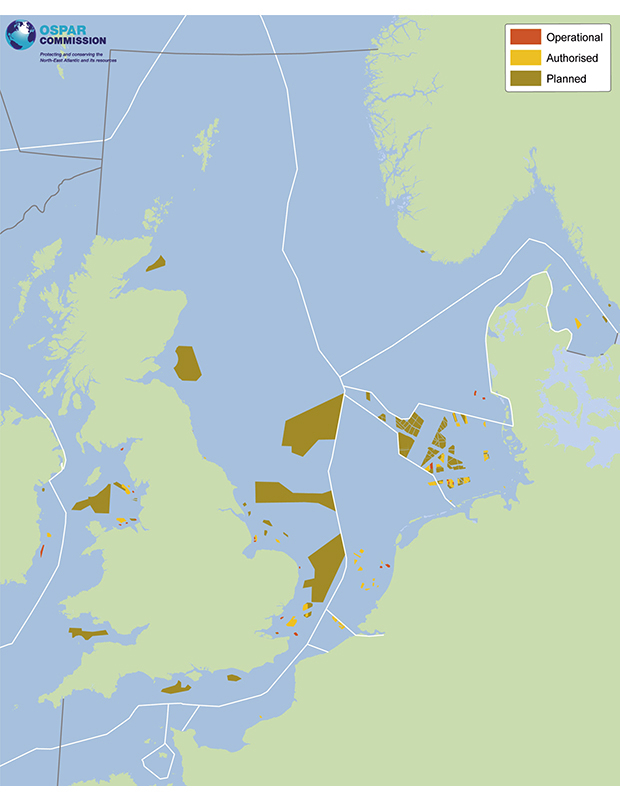

De fire områdene i norsk del av Nordsjøen som er foreslått prioritert åpnet i den strategiske konsekvensutredningen vil til sammen gi mellom 1.6 og 3.7 GW hvis de bygges ut. I 2012 var det i hele Nordøst-Atlanteren (OSPAR-området) installert og knyttet til nettet 4.6 GW fordelt på 30 parker (figur 4.12). I tillegg er det gitt autorisasjon for ytterligere 61 vindfarmer.

Figur 4.12 Planlagte og etablerte havvindanlegg i nordsjøområdet.

Kilde: OSPAR database on offshore wind-farms

4.4.2 Mulig fremtidig verdiskaping og sysselsetting

I forbindelse med gjennomføringen av NVEs strategiske konsekvensutredning er virkninger for sysselsetting og næringsliv i Norge som følge av utbygging av havbasert vindkraft i de 15 utredningsområdene vurdert.Ringvirkningene består av økonomiske konsekvenser målt i kroner per MW (verdiskapning) og antall genererte årsverk per MW (sysselsetting) ved utvikling og drift av havvindanleggene over en 25-årsperiode.

Resultatene viser at utredningsområdene med stor utbygging, langt fra eksisterende infrastruktur på land (nett og havner) eller på dypt vann, har den beregnete største nasjonale verdiskapningen. For Nordsjøen gjelder dette Sørlige Nordsjø I og II og Utsira nord. I disse områdene er den nasjonale andelen av den totale verdiskapningen for utvikling av det første området beregnet til i overkant av 60 millioner kr per MW over vindkraftverkets livsløp og nasjonal sysselsetting beregnet til om lag 50 årsverk per MW. NVE anslår i konsekvensutredningen at gjennomsnittlig antall årsverk per år vil være om lag 150 i det minste området (Frøyagrunnene) og 900 for det største av områdene (Sørlige Nordsjø II). Nær 80 % av dette arbeidskraftsbehovet forventes imidlertid å komme i byggefasen. Antall sysselsatte i havvindanlegg i de ulike utredningsområdene i forhold til antall sysselsatte i den tilhørende økonomiske regionen, vil være avgjørende for hvor betydningsfull en utbygging vil være for det lokale næringslivet.

4.4.3 Forvaltning

Nasjonalt

Lov om fornybar energiproduksjon til havs (havenergilova) trådte i kraft i 2010. Sammen med loven ble det i Ot.prp. nr. 107 (2008–2009) også lagt frem en strategi for havenergi. Havenergilova gir et rammeverk for regulering av fornybar energiproduksjon til havs og gjelder i utgangspunktet utenfor grunnlinjene og på kontinentalsokkelen, men kan også gjøres gjeldende innenfor grunnlinjene. I henhold til havenergilova kan etablering av fornybar energiproduksjon til havs kun skje etter at staten har åpnet nærmere bestemte geografiske områder for søknader om konsesjon. Videre skal det i henhold til loven gjennomføres strategiske konsekvensutredninger i statlig regi før det tas beslutning om åpning av geografiske områder.

Den strategiske konsekvensutredningen er på høring med høringsfrist 4. april 2013. Regjeringen vil følge opp den strategiske konsekvensutredningen med sikte på utlysning av områder. Endelig vedtak om hvilke områder som eventuelt åpnes med sikte på tildeling av konsesjon fattes av Kongen i statsråd. I henhold til havenergilova skal det gjennomføres konsekvensutredninger i forbindelse med søknad om konsesjon og utarbeidelse av detaljplan. Konsesjonsvedtak og godkjenning av detaljplan skal bygge på funn i gjennomførte konsekvensutredninger og ellers i størst mulig grad ta vare på hensynet til miljø og andre brukerinteresser.

Internasjonalt

Det er ingen EU regler som direkte regulerer forhold knyttet til havenergi. EU-kommisjonen la i november 2008 frem en handlingsplan for havbasert vindenergi: «Offshore Wind Energy: Action needed to deliver on the Energy Policy Objectives for 2020 and beyond». Der slås det fast at vindkraft vil spille en sentral rolle for å nå målene i EUs energi- og klimapolitikk, og at en mer strategisk og koordinert tilnærming vil være viktig for å utnytte havvind. Fornybardirektivet (2009/28/EC) fastlegger et mål om at 20 % av energibruken skal komme fra fornybar energi i 2020.

Som et ledd i gjennomføringen av EUs integrerte maritime politikk, la Kommisjonen 13. september 2012 frem en ny kommunikasjon «Blue Growth». Denne konkluderer blant annet med at Kommisjonen vil analysere mulige policy alternativer for å stimulere investeringer i havenergi med formål å legge frem en kommunikasjon om fornybar energiproduksjon til havs i 2013.

Ved utbygging av havenergianlegg må EU-landene gjennomføre miljøkonsekvensanalyser i henhold til direktivet om miljøkonsekvensvurderinger. Videre må aktiviteten være innenfor rammene som legges i EUs havstrategidirektiv, der målet er å opprettholde eller oppnå god miljøstatus innen 2020.

Kommisjonen for bevaring av det marine miljøet i Nordøst-Atlanteren (OSPAR) har utarbeidet retningslinjer for vurdering av miljøkonsekvenser av havvind.

4.5 Reiseliv, fritid og rekreasjon

Tilgangen til sjøen og opplevelser knyttet til båtliv og hytteliv, bading og fritidsfiske er viktig for en stor del av befolkningen og grunnlag for reiselivsnæringen. Gode opplevelser på kysten har også en nær sammenheng med et rent, rikt og produktivt havmiljø – et levende hav gir en levende kyst.

4.5.1 Verdiskaping og sysselsetting knyttet til reiseliv

Havet og kysten har stor betydning for rekreasjon, friluftsliv og reiseliv i Norge. Kyststrekningen er meget attraktiv og mye benyttet av befolkningen. Kyst- og havmiljøet er viktig for friluftsliv ved at det gir opplevelsesverdi, det er et sted å utøve aktiviteter, det gir helseeffekter og det er et viktig grunnlag for lokal og nasjonal næringsaktivitet gjennom reiselivsnæringen.

Det kan være vanskelig å skille rekreasjon og næringssegmentet fra hverandre når man skal analysere reiselivsnæringen. Reiseliv og friluftsliv kan være to sider av samme sak, da deler av reiselivet er basert nettopp på folks ønske om friluftslivsaktiviteter og naturbaserte opplevelser.

Samlet nasjonal produksjon i reiselivsnæringen er beregnet til vel 181 mrd. kroner i 2009, jf. Statistisk sentralbyrås satellittregnskap for turisme. Sysselsettingen utgjorde 139 000 normalårsverk i reiselivsnæringen ifølge foreløpige beregninger for 2009. Reiselivsnæringens andel av total sysselsetting i fastlands-Norge var på 6,5 %.

Samme år er samlet bruttoprodukt for reiselivsnæringen i Norge beregnet til nærmere 79 mrd. kroner. Dette utgjorde 4,3 % av bruttonasjonalproduktet i fastlands-Norge. Andelen har holdt seg temmelig stabil siden 2003. Det er ikke mulig å skille ut i statistikken hvor stor andel av reiseliv som knytter seg til bruk av kysten og havet.

Det er store rekreasjonsinteresser knyttet til Nordsjøen og Skagerrak. I og med at det er vanskelig å gi et fullstendig bilde av verdiskapingen fra reiseliv som er forbundet med forvaltningsplanområdet, gis det her noen eksempler for å illustrere betydningen av området i rekreasjons- og reiselivssammenheng.

Bruttoprodukt og sysselsetting i reiselivsnæringen

SSBs satellittregnskap for turisme gir fylkesfordelte tall for bruttoproduktet i reiselivsnæringen. Det samlede bruttoproduktet for reiselivsnæringen i fylkene som grenser til forvaltningsplanområdet var i 2007 på 25 mrd. kroner. Av dette var 11 mrd. koner knyttet til hotell og restaurantvirksomhet. Hvor stor andel av dette som knytter seg til opphold ved og bruk av kysten og havet i forvaltningsplanområdet finnes det ikke informasjon om.

I reiselivsnæringen var det i 2007 sysselsatt 58 000 personer i fylkene som grenser til Nordsjøen og Skagerrak, ifølge SSBs satellittregnskap for turisme. 16 800 personer var sysselsatt innen hotell og restaurant i nordsjøfylkene, og tilsvarende 12 600 personer i skagerrakfylkene.

Produksjon i hotell- og restaurantvirksomhet.

SSBs satellittregnskap for turisme gir også fylkestall for produksjon i reiselivsnæringen. Produksjonen er fordelt på kategoriene hotell og restaurantvirksomhet, transport, og kultur og underholdning. Hvor stor andel av dette som knytter seg til de kystnære deler av forvaltningsplanområdet og opphold ved havet og kysten er det ikke mulig å trekke ut.

Tall for 2007 viser at produksjonen innen hotell- og restaurantvirksomhet beløp seg til rundt 13 mrd. kroner i nordsjøfylkene, og til rundt 8 mrd. kroner i skagerrakfylkene.

Beregninger viser at 25 % av omsetningen innen hotell og restaurant i kystkommunene i forvaltningsområdet i 2007 fant sted innenfor 100-metersbeltet langs kystlinjen.

Utviklingstrekk frem mot 2030

Reiselivsnæringen er blant verdens raskest voksende næringer. Det er et mål at norsk reiselivsnæring skal ta sin del av denne veksten. I regjeringens reiselivsstrategi Destinasjon Norge fra 2012 er det formulert tre mål for arbeidet med reiselivsnæringen:

Økt verdiskaping og produktivitet i reiselivsnæringen.

Flere helårs arbeidsplasser og mer solide bedrifter, særlig i distrikts-Norge.

Flere unike og kvalitativt gode opplevelser som tiltrekker seg flere gjester med høy betalingsvillighet.

Reiselivsnæringen er et uttalt satsingsområde for regjeringen. Det er i reiselivsstrategien pekt ut tre innsatsområder for regjeringens arbeid med reiselivsnæringen fremover:

Organisering,

Opplevelses- og reisemålsutvikling,

Salg og markedsføring.

4.5.2 Fritid og rekreasjon langs kysten

Kystlinjen i Nordsjøen og Skagerrak er grunnlag for store fritids- og rekreasjonsinteresser. I kystkommunene i forvaltningsplanfylkene er det over 80 000 hytter som ligger mindre enn 1 km fra kysten. Ca. 50 000 av disse ligger i fylkene fra Østfold til Vest-Agder, mens de resterende drøyt 30 000 ligger i de tre nordsjøfylkene.

I skagerrakfylkene er andelen av hyttene som ligger innen 1000 meter fra kysten henholdsvis 93 % i Østfold, 91 % i Vestfold, 85 % i Telemark, 95 % i Aust-Agder og 74 % i Vest-Agder.

Tabell 4.3 Antall hytter fordelt etter avstand fra kysten for kystkommunene til forvaltningsplanområdet og Indre Oslofjord.

0–100 m | 100–500 m | 500–1 000 m | Over 1 000 m | I alt (i kystkommunene) | Antall hytter 0–1 000 m | |

|---|---|---|---|---|---|---|

01 Østfold | 6 245 | 7 274 | 989 | 1 166 | 15 674 | 14 508 |

07 Vestfold | 5 407 | 5 533 | 939 | 1 110 | 12 989 | 11 879 |

08 Telemark | 4 372 | 1 973 | 301 | 1 200 | 7 846 | 6 646 |

09 Aust-Agder | 4 749 | 2 258 | 142 | 367 | 7 516 | 7 149 |

10 Vest-Agder | 5 459 | 2 357 | 432 | 2 845 | 11 093 | 8 248 |

11 Rogaland | 6 309 | 4 225 | 907 | 5 436 | 16 877 | 11 441 |

12 Hordaland | 11 551 | 5 464 | 947 | 10 997 | 28 959 | 17 962 |

14 Sogn og Fjordane | 2 945 | 1 275 | 338 | 5 398 | 9 956 | 4 558 |

02 Akershus | 2 199 | 3 623 | 878 | 1 646 | 8 346 | 6 700 |

03 Oslo | 623 | 22 | 3 | 1 650 | 2 298 | 648 |

06 Buskerud | 1 312 | 1 662 | 285 | 1 163 | 4 422 | 3 259 |

Kilde: Kolshus og Homstvedt (2012) ved hjelp av grunnlagsdata fra SSB

Mer enn 42 % av alle hyttene i kystkommunene befinner seg i 100-metersbeltet fra kysten. Rundt 70 % av hyttene befinner seg innen 500-metersbeltet fra kysten.

«Blå parker»- rekreasjon og friluftsliv gjennom etablering av marine verneområder

Ytre Hvaler nasjonalpark ble opprettet i 2009 og omfatter 354 km2, hvorav 14 km2 er landareal og resten er marine arealer. Med dette ble et unikt marint område beskyttet mot aktiviteter som kan forringe de særegne verdiene i området, som tyngre næringsaktivitet og inngrep, noe som samtidig gir svært gode forhold for rekreasjon og aktivt friluftsliv. Ytre Hvaler er vår første «blå nasjonalpark». Ytterligere marine områder er vernet i tilknytning til arealer på land blant annet ved Svalbard og Jan Mayen.

Boks 4.3 Regneeksempel: Hytteturistenes rekreasjonsdager og bidrag til verdiskaping i forvaltningsplanområdet

Kystkommunene som grenser til forvaltningsplanområdet har totalt ca. 80 000 hytter (som ligger 1000 meter eller mindre fra kysten). Tall fra Dybedal (2005) tilsier at disse hyttene har anslagsvis 8 mill. – 12 mill. bruksdøgn per år. Dette vil kunne tilsvare deres rekreasjonsdager i området.

Bruksdøgnene fordeles mellom nordsjøfylkene med anslagsvis 3 mill. – 5 mill. og skagerrakområdet med anslagsvis 5 mill. – 7 mill. bruksdøgn per år. Dybedal oppgir forbrukstall per gjestedøgn som tilsvarer ca. 225 kr. Dette omfatter servering, transport, bensin, verksted, varekjøp, aktiviteter og andre utgifter, men ikke kostnader til vedlikehold eller bygging og påbygging av hyttene.

Forbrukstallene for alle hyttegjestedøgn i forvaltningsplanområdet, gir at hyttegjestene handler for anslagsvis 1,8–2,7 mrd. kroner per år. Det kan imidlertid være overlapp mellom fastboende og hyttegjester i dette regneeksempelet.

Arbeidet med sikte på å sikre unike marine naturverdier for fremtiden har pågått over lang tid gjennom den nasjonale marine verneplanen. I 2004 identifiserte et bredt sammensatt rådgivende utvalg 36 unike områder langs kysten som i første omgang vurderes i dette arbeidet. Arbeidet med marin verneplan videreføres. Forskrifter for vern av tre marine verneområdene etter naturmangfoldloven § 39 – Saltstraumen i Nordland, Tautraryggen i Nord-Tøndelag og Framvaren i Vest-Agder – ble sendt på alminnelig høring i januar 2013, med sikte på fastsettelse sommeren 2013. Saltstraumen er kjent som verdens sterkeste tidevannsstrøm, mens Tautraryggen er et eksempel på Norges unike kaldtvannskorallrev. Framvaren er verdenskjent i forskningsmiljøer på grunn av sine unike kjemiske forhold som gjør området til et naturlig historisk arkiv som spenner over flere tusen år.

Turistfiske

Å drive fiske som rekreasjon har lang tradisjon i Norge. I de senere tiår har det også utviklet seg til en næringsaktivitet. Det er gjort flere undersøkelser for å fastslå omfanget av turistfisket i sjøen i Norge. I 2010 er det kartlagt 80 utenlandske reiseoperatører og bookingselskaper som tilbyr opphold ved turistfiskeanlegg ved sjøen, noe som utgjør en fordobling på ti år. Dette i tillegg til utleiebyråenes tilbud av «fiskehus», og uorganiserte, private tilbydere.

Transportøkonomisk institutt beregnet i 2005 det samlede antall turister som kom til Norge med bil og som fisket i sjøen til 274 500. Undersøkelsen omfattet ikke turister som kom med buss eller fly.

Det er foretatt ulike beregninger av den økonomiske verdien av turisme basert på fiske i sjøen i Norge. Den mest omfattende undersøkelsen ble publisert i 2002 basert på tall fra 1999/2000. Basert på tall fra over 900 bedrifter er det estimert at det legges igjen mellom 2,2 og 2,4 mrd. kroner årlig som følge av turistfiske. Fylkene som grenser til forvaltningsplanområdet representerer 46 % av dette, det vil si ca. 1 mrd. kroner per år. I 2011-kroner utgjør dette 1,3 mrd. kroner. En nyere undersøkelse fra NORUT viser at den direkte omsetningen knyttet til overnatting og båtutleie hos et utvalg fisketurismebedrifter i Norge er 220 millioner kroner. Av dette står bedriftene på Sør- og Vestlandet for nærmere 80 millioner kroner. Ringvirkninger utgjør ikke en del av disse tallene. I tillegg til dette kommer aktiviteten knyttet til utleie av private, hvilket utgjør en betydelig del i Sør-Norge, samt investeringer i anlegg og utstyr nasjonalt.

4.6 Andre fremtidige næringer

4.6.1 Marin bioprospektering

Bioprospektering kan forenklet forstås som «formålsrettede aktiviteter, systematisk leting, innsamling av biologisk materiale og identifisering av interessante og bioaktive forbindelser eller gener i organismer, med potensial for kommersiell utnytting.» Disse organismene kan finnes på land, i hav, fra havbunnen eller i oljereservoar under havbunnen. Det kan være alle typer organismer; mikroorganismer som bakterier, sopp og virus og større organismer som for eksempel planter, skalldyr og fisk.

Det biologiske mangfoldet til havs er lite utforsket til tross for at havet dekker mer enn 70 % av jordas overflate og at utviklingen av livet til havs startet mye tidligere enn livet på land. Det er god grunn til å anta at marine organismer har egenskaper som kan utnyttes og danne grunnlag for ulike produkter og prosesser innenfor en rekke næringsområder. Marin bioprospektering har således et betydelige verdiskapingspotensial, og Norge anses å ha gode muligheter for å hevde seg internasjonalt på dette området.

Marin bioprospektering er et satsingsområde for regjeringen, og betydelige midler kanaliseres for å stimulere til forskning og utvikling. Ambisjonen er å utløse bredden i verdiskapingspotensialet som marin bioprospektering åpner for.

Forskrift om uttak og utnytting av genetisk materiale (bioprospekteringsforskriften) ble sendt ut på alminnelig høring i desember 2012 med høringsfrist 5. april 2013.

4.6.2 Mineralutvinning

Det drives ikke utvinning av mineralressurser på havbunnen i Nordsjøen og Skagerrak, eller i andre norsk havområder. Havbunnen i Nordsjøen og Skagerrak er i liten grad kartlagt, og det kan derfor finnes mineralressurser med potensial for mulig utvinning. Bedre kartlegging og utvikling av ny teknologi kan gjøre at nye mineralforekomster på havbunnen blir økonomisk lønnsomme.

Det finnes i dag et brukbart datagrunnlag fra 1990-tallet over sand- og grusressursene på havbunnen i Skagerrak. Kartleggingen som er gjort for dette havområdet har vist at det særlig er områder med sand og grus på Nordsjøplatået og på sør- og vestskråningen av Norskerenna, i områder grunnere enn ca. 150 meter som er interessante for mulig utvinning. Langs østkanten av Nordsjøplatået ligger en opptil 40 meter tykk forekomst av sand og grus som kan følges over 50 km. I enkelte områder med sterke bunnstrømmer er sanden i bevegelse på havbunnen, og lokalt kan muligens også grus flytte på seg. Forekomster finnes også langs norskekysten, både utenfor og innenfor grunnlinjen. Disse er hovedsakelig avsatt som israndavsetninger, for eksempel ved Jomfruland. Utvinning av sand og grus fra havbunnen foregår i flere land rundt Nordsjøen, men ikke i norske havområder. Sand- og grusforekomstene kan ha en potensiell økonomisk verdi på lang sikt. Skjellsand er en aktuell ressurs i kystsonen, der den finnes avsatt mellom holmer og skjær i strømrike sund og bølgeutsatte områder. Utvinning foregår i mindre skala i Agder-fylkene og langs vestlandskysten.