3 Den økonomiske politikken

Den økonomiske politikken skal legge til rette for verdiskaping og velferd i Norge. De ulike delene av den økonomiske politikken må virke sammen for å oppnå en god og stabil utvikling i økonomien over tid.

Finanspolitikken skal støtte opp under arbeid, verdiskaping og en stabil økonomisk utvikling. Handlingsregelen for finanspolitikken legger til rette for langsiktig forvaltning av oljeinntektene og til at finanspolitikken kan bidra til en stabil utvikling i norsk økonomi.

Pengepolitikken har et viktig ansvar i stabiliseringspolitikken i Norge. Pengepolitikkens langsiktige oppgave er å gi økonomien en stabil pengeverdi. Inflasjonsstyringen er fremoverskuende og fleksibel slik at den kan bidra til høy og stabil sysselsetting samt til å motvirke at finansielle ubalanser bygger seg opp. Norges Bank kan endre renten raskt når uforutsette hendelser inntreffer.

Finansiell stabilitet er avgjørende for en stabil økonomisk utvikling. Regulering og tilsyn av finanssektoren har som mål at det finansielle systemet skal være i stand til å formidle finansiering, utføre betalinger og omfordele risiko på en tilfredsstillende måte både i gode og dårlige tider.

Sysselsettingspolitikken skal bidra til at flest mulig deltar i arbeidslivet og til at arbeidskraften finner anvendelse der det er størst behov for den. Høy sysselsetting vil også gjøre det lettere å løse langsiktige finansieringsutfordringer når velferdsordningene møter en aldrende befolkning. Et velfungerende arbeidsmarked, der sysselsettingen holdes høy og arbeidsledigheten lav, motvirker også at inntektsforskjeller øker. Det inntektspolitiske samarbeidet skal bidra til at lønnsdannelsen fungerer godt og hindre at kostnadsveksten i Norge kommer ut av kurs med utviklingen hos våre handelspartnere. Gjennomføringen av lønnsoppgjørene er partene i arbeidslivets ansvar.

Budsjettpolitikken og kommuneøkonomien er omtalt i avsnitt 3.1 og 3.2. Avsnitt 3.3 beskriver pengepolitikken, mens avsnitt 3.4 omtaler arbeidet med å fremme finansiell stabilitet. Sysselsettingspolitikken drøftes i avsnitt 3.5. Forvaltning av statsgjelden er omtalt i avsnitt 3.6, og regjeringens klimapolitikk er omtalt i avsnitt 3.7.

3.1 Budsjettpolitikken

Budsjettpolitikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder nivået på skatter og avgifter. Budsjettpolitikken styrer bruken av offentlige midler i tråd med regjeringens politiske prioriteringer. Det oppnås gjennom en helhetlig budsjettprosess, der ulike formål blir prioritert opp mot hverandre.

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen fører en ansvarlig økonomisk politikk, der den offentlige pengebruken tilpasses situasjonen i økonomien i tråd med handlingsregelen.

Statens netto kontantstrøm fra petroleumsvirksomheten blir i sin helhet overført til Statens pensjonsfond utland (SPU), sammen med avkastningen av fondets eiendeler. Det gjøres et uttak fra fondet for å dekke det oljekorrigerte underskuddet i statsbudsjettet. Ifølge handlingsregelen skal dette uttaket over tid følge den forventede realavkastningen av fondet, anslått til 3 pst. årlig. I det enkelte år skal uttaket tilpasses konjunktursituasjonen i økonomien.

Handlingsregelen sikrer at også fremtidige generasjoner får glede av våre felles naturressurser. Samtidig har den lagt til rette for en gradvis økt bruk av olje- og fondsinntekter i norsk økonomi, og hindret at en for rask innfasing av inntekter bidrar til uønsket nedbygging av konkurranseutsatt sektor.

Det faktiske uttaket fra fondet tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, mens bruken av oljeinntekter måles ved det strukturelle oljekorrigerte underskuddet, se boks 3.1. Dette målet gir uttrykk for den underliggende innretningen av finanspolitikken ved at det blant annet korrigerer for konjunkturelle svingninger i skatter, avgifter og arbeidsledighetstrygd. Å styre etter den strukturelle budsjettbalansen legger til rette for at de automatiske stabilisatorene i budsjettet får virke. Det er også vanlig praksis i finanspolitikken i andre land.

Boks 3.1 Begrepene «oljefondet», «bruk av oljeinntekter» og «budsjettindikator»

Statens oljeinntekter blir i samsvar med loven om Statens pensjonsfond overført i sin helhet til Statens pensjonsfond utland, kun med fratrekk av statens direkte investeringsutgifter i oljevirksomheten. Pengene vi bruker over budsjettet er avkastningen i fondet, og ikke de løpende inntektene fra olje- og gassvirksomheten, se boks 3.2. Siden Statens pensjonsfond utland har sin bakgrunn i olje- og gassinntektene, kalles det ofte bare for oljefondet.

Den faktiske overføringen fra fondet til statsbudsjettet er det oljekorrigerte underskuddet, mens den størrelsen som kalles bruk av oljeinntekter er det strukturelle oljekorrigerte underskuddet. Dette er korrigert for hvordan budsjettet påvirkes av konjunkturelle svingninger.

Budsjettindikatoren måler endringen i bruken av oljeinntekter fra ett år til det neste, målt som andel av trend-BNP for fastlandsøkonomien. Indikatoren er et enkelt mål på budsjettets virkning på etterspørselen i økonomien. Når indikatoren er positiv, dvs. at dette underskuddsmålet øker fra et år til det neste, kalles finanspolitikken ekspansiv. Når underskuddet holdes stabilt som andel av økonomien og indikatoren er null, omtales finanspolitikken som nøytral. Tilsvarende kalles finanspolitikken kontraktiv når indikatoren er negativ.

Fleksibiliteten i handlingsregelen, som sikrer at finanspolitikken tilpasses konjunkturene og at store endringer i fondsavkastningen gradvis fases inn, innebærer at bruken av oljeinntekter i det enkelte år ofte vil avvike fra 3 pst. av fondsverdien. Boks 3.2 gir en nærmere beskrivelse av rammeverket for finanspolitikken.

Boks 3.2 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter.

Statens pensjonsfond utland (SPU) og handlingsregelen har siden 2001 angitt en plan for gradvis økt bruk av oljeinntekter i Norge. I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten ubeskåret skal tilføres Statens pensjonsfond utland, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):

Bruken av oljeinntekter skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

I Meld. St. 29 (2016–2017) Perspektivmeldingen 2017 ble forventet realavkastning i Statens pensjonsfond utland nedjustert til 3 pst., mot tidligere 4 pst. Et samlet Storting sluttet seg til dette. Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Ved særskilt store endringer i fondskapitalen eller i faktorer som påvirker det strukturelle oljekorrigerte underskuddet fra ett år til det neste, skal endringen i bruken av oljeinntekter fordeles over flere år, basert på et anslag på størrelsen på realavkastningen av fondet noen år frem i tid.

Bærekraften i handlingsregelen er avhengig av at pensjonsfondet reflekterer faktisk sparing på statens hånd, fordi bruken av penger i regelen baseres på fondets størrelse. Da kan ikke staten bygge opp gjeld samtidig som den sparer i fondet. Så lenge det er midler i fondet, skal et underskudd på statsbudsjettet dekkes ved overføringer derfra – og ikke ved låneopptak. Denne etablerte praksisen ble i juni i år lovfestet i lov om Statens pensjonsfond, jf. Prop. 97 L (2018–2019), med virkning fra 1. januar 2020.

Kapitalen i fondet skal ikke være en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Midlene som overføres fra fondet til statsbudsjettet, inngår i en samlet budsjettprosess og øremerkes ikke til spesielle formål. Samtidig plasseres fondet utelukkende i utlandet som en finansiell investering med sikte på høyest mulig avkastning over tid innenfor et moderat nivå på risiko. Ved at valutainntektene plasseres i utlandet, legges det til rette for forutsigbarhet i markedet for norske kroner, og det hindrer at fondsoppbyggingen blir en kilde til ustabilitet i norsk økonomi.

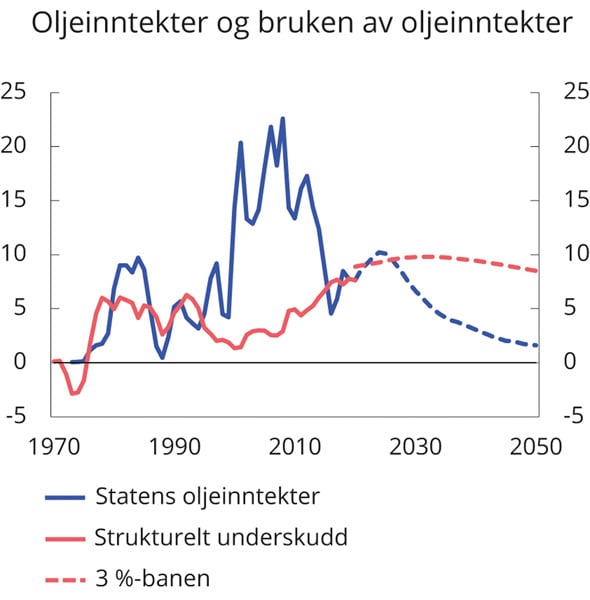

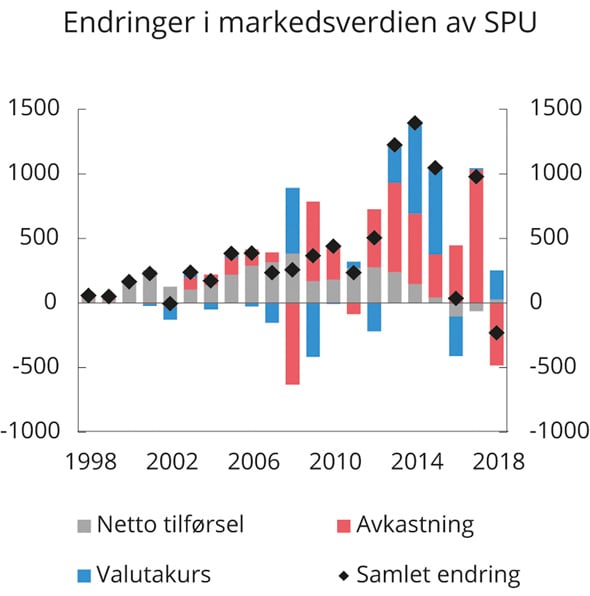

Siden handlingsregelen ble etablert i 2001, har sterk vekst i fondskapitalen gitt rom for en betydelig økning i bruken av oljeinntekter, se figur 3.1. I dag dekkes 13 pst. av offentlige utgifter med overføringer fra Statens pensjonsfond utland. Inntektene gjør at vi kan nyte godt av et høyere velferdsnivå og/eller lavere skattenivå enn vi ellers ville hatt. Skatter og avgifter fra Fastlands-Norge er likevel statens viktigste finansieringskilde.

Figur 3.1 Statens oljeinntekter, strukturelt oljekorrigert underskudd og forventet realavkastning av Statens pensjonsfond utland. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Med god utvikling i norsk økonomi har regjeringen de siste årene holdt igjen i utgiftsveksten i statsbudsjettet. De siste budsjettene har vært lagt frem med en om lag nøytral innretning, der bruken av oljeinntekter holdes stabilt som andel av verdiskapingen i økonomien, slik at budsjettet verken bidrar til å trekke opp eller redusere veksten i økonomien. Samtidig har uttaket fra fondet ligget under 3 pst. av fondsverdien, slik at deler av den forventede avkastningen er satt til side i fondet. Det gjør oss bedre stilt i møte med fremtidige fall i fondets verdi eller økonomiske tilbakeslag.

Budsjettet for neste år følger opp dette. Veksten i fastlandsøkonomien er høy, og arbeidsledigheten er kommet ned på et lavt nivå. Kapasitetsutnyttelsen anslås å være høyere enn normalt neste år, og det er tegn til at tilgangen på arbeidskraft kan være begrensende på produksjonen. Norges Bank har satt opp renten fire ganger siden i fjor høst, og rentedifferansen mot utlandet har økt. Finanspolitikken må bidra til å motvirke at presset i økonomien blir for høyt. I neste års budsjett legger regjeringen opp til å redusere oljepengebruken med 0,2 pst. målt som andel av verdiskapingen i fastlandsøkonomien, sammenlignet med inneværende år. Ved å holde igjen i finanspolitikken når det går godt i økonomien, unngår vi unødvendig press på renter og kronekurs, og støtter opp under konkurransekraft, omstilling og videre vekst i næringslivet. Tilbakeholdenhet i finanspolitikken er også i samsvar med handlingsregelen, som sier at bruken av oljepenger bør ligge under 3 pst. av fondsverdien i gode tider. Uttaket for 2020 tilsvarer 2,6 pst. av fondets anslåtte verdi ved inngangen til året.

Også når vi ser fremover, er rommet for videre økning i oljepengebruken begrenset. Fondet vil ikke fortsette å vokse like raskt som det har gjort til nå, og målt som andel av verdiskapingen i fastlandsøkonomien anslås fondet bare å øke moderat i årene som kommer. Om ti år vil økningen i fondet ikke lenger holde tritt med veksten i økonomien, slik at finansieringsbidraget fra fondet etter dette mest sannsynlig vil følge en nedadgående bane.

Med redusert tilførsel til fondet vil et varig fall i fondskapitalen kunne gjøre det nødvendig å redusere bruken av oljeinntekter. Som før vil en fleksibel praktisering av handlingsregelen, tilpasset situasjonen i norsk økonomi, være nødvendig for å unngå at svingninger i fondsverdien blir en kilde til ustabilitet i utgiftene i statsbudsjettet og i norsk økonomi.

Det har hele tiden vært klart at oljeinntektene ikke vil være store nok til å dekke fremtidige pensjonsforpliktelser og utgifter til helse- og omsorgstjenester etter hvert som befolkningen eldes. For å møte det økte finansieringsbehovet som følger med aldringen, kreves strukturreformer som kan øke arbeidsinnsatsen, begrense utgiftsveksten og bedre ressursutnyttelsen i offentlig sektor.

3.1.2 Gjennomføringen av budsjettpolitikken i 2019

Bruken av oljeinntekter i 2019 anslås nå til 239,0 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Det er 0,9 mrd. kroner høyere enn anslått i revidert budsjett for 2019 og 7,7 mrd. kroner høyere enn det som opprinnelig ble lagt til grunn da statsbudsjettet for 2019 ble lagt frem i fjor høst, se tabell 3.1. Oppjusteringen av det strukturelle underskuddet siden i fjor høst skyldes blant annet en forskyvning av de ekstraordinære inntektene knyttet til salg av klimakvoter fra 2019 til 2020. I Gul bok for 2019 ble det budsjettert med 6,7 mrd. kroner i inntekter fra salg av klimakvoter i EU-regi. Etter pålegg fra Europakommisjonen må deler av kvotesalget vente til neste år, slik at inntektene i 2019 nå anslås til 5 mrd. kroner, mens anslaget for inntektene neste år er oppjustert. Det bidrar alt annet likt til å øke nivået på budsjettunderskuddet i 2019 og redusere det i 2020. Videre er de strukturelle skatte- og avgiftsinntektene mv. justert ned med til sammen nesten 4 mrd. kroner siden nasjonalbudsjettet. Det bidrar til å øke nivået på budsjettunderskuddet, men siden anslaget for strukturelle skatte- og avgiftsinntekter mv. også er nedjustert for foregående år, påvirkes budsjettindikatoren i liten grad. I tillegg bidrar økte utgifter i revidert budsjett til at det strukturelle budsjettunderskuddet i 2019 nå anslås høyere enn i fjor høst. Det strukturelle oljekorrigerte underskuddet anslås nå til 2,9 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til året. Den høye uttaksprosenten har også sammenheng med at uroen i finansmarkedene i fjor høst og vinter brakte fondsverdien ned i om lag 8 250 mrd. kroner ved inngangen til 2019, nesten 500 mrd. kroner lavere enn anslått i budsjettet i fjor høst.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2019 gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | Endring | RNB19 | Endring | NB20 | |

|---|---|---|---|---|---|

Samlet overskudd på statsbudsjettet og i statens pensjonsfond | 279,0 | -16,0 | 263,0 | -20,8 | 242,3 |

Oljekorrigert underskudd | 232,5 | -3,3 | 229,2 | 3,5 | 232,7 |

Strukturelt oljekorrigert underskudd | 231,2 | 6,8 | 238,1 | 0,9 | 239,0 |

Prosent av trend-BNP Fastlands-Norge | 7,5 | 0,3 | 7,7 | 0,0 | 7,8 |

Prosent av fondskapitalen | 2,7 | 0,2 | 2,9 | 0,0 | 2,9 |

Memo: | |||||

Budsjettindikator (prosentenheter)2 | 0,0 | 0,5 | 0,5 | 0,0 | 0,5 |

Reell, underliggende utgiftsvekst (prosent) | 1,4 | 0,5 | 2,0 | 0,0 | 2,0 |

1 Saldert budsjett 2019 vedtatt høsten 2018 (saldert), Revidert nasjonalbudsjett 2019 etter stortingsbehandlingen (RNB19) og Nasjonalbudsjettet 2020 (NB20).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Budsjettindikatoren, som måler endringen i bruken av oljeinntekter fra ett år til det neste målt som andel av trend-BNP for Fastlands-Norge, anslås til 0,5 pst. i 2019, det samme som i revidert budsjett. Det er en oppjustering fra nøytral indikator slik det ble anslått i saldert budsjett. Den viktigste årsaken er at budsjettunderskuddet i 2018 ble vesentlig lavere enn tidligere anslått. I tillegg bidrar økningen i det strukturelle underskuddet i 2019, som omtalt ovenfor.

Det oljekorrigerte underskuddet anslås nå til 232,7 mrd. kroner i 2019. Det er mindre enn det strukturelle underskuddet, i motsetning til i de foregående årene. Utviklingen gjenspeiler at det har gått stadig bedre i norsk økonomi slik at den faktiske skatteinngangen, som lenge har vært lavere enn den beregnede trenden, nå er i ferd med å bli høyere, se tabell 3.3. Anslaget for det oljekorrigerte underskuddet er oppjustert med 3,5 mrd. kroner siden revidert budsjett, hovedsakelig som følge av at skatteinngangen har vært noe lavere enn ventet. Den observerte veksten i statens inntekter fra merverdiavgift og mange særavgifter i 2019 er lavere enn tidligere anslag. Samtidig tyder skattestatistikken på en fortsatt svak utvikling i selskapsskattene (utenom petroleum), selv om økte kraftpriser isolert sett har trukket opp grunnrenteskattene fra kraftverk med betydelige beløp. Skatteinngangen er likevel ganske god for skattearter knyttet til økende sysselsetting, slik som arbeidsgiveravgift og forskuddstrekk fra lønnstakere og pensjonister.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 2,0 pst. i 2019, det samme som i revidert budsjett.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2019 er justert ned med 24,6 mrd. kroner siden revidert budsjett, til 238,3 mrd. kroner. Nedjusteringen skyldes i hovedsak lavere olje- og gasspriser.

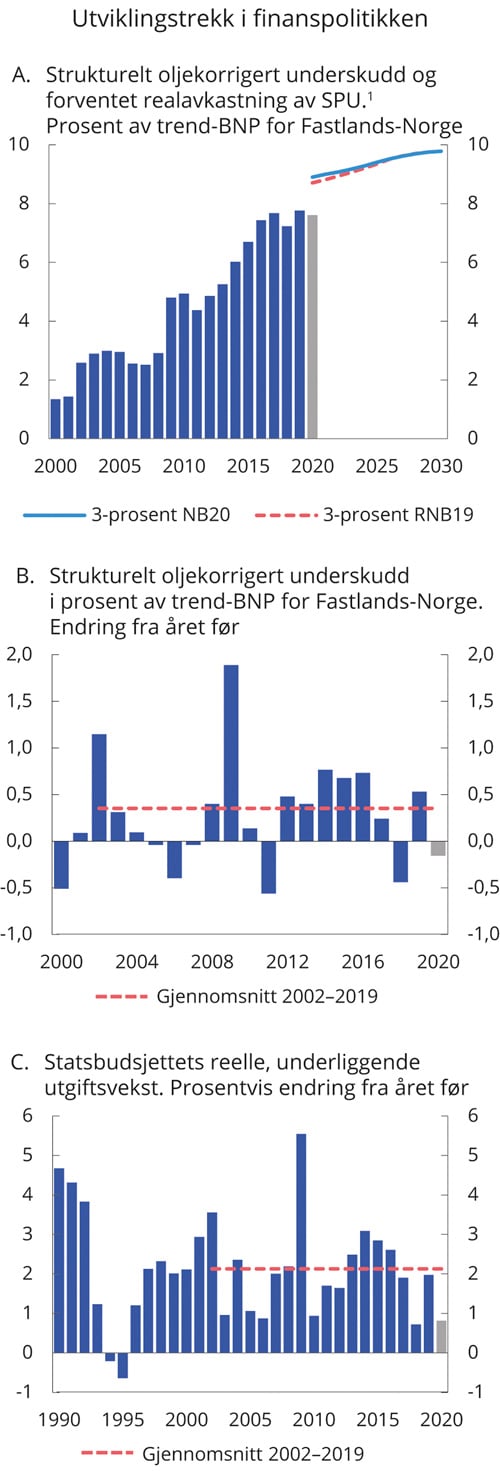

Markedsverdien av Statens pensjonsfond utland ved utgangen av 2019 anslås til 9 500 mrd. kroner, opp fra et anslag på 9 300 mrd. kroner i revidert budsjett. Nivået på 3-prosentbanen i 2020 og årene fremover er ikke vesentlig forskjellig fra banen i revidert budsjett, se figur 3.2A.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2020

Oppgangen i norsk økonomi tilsier tilbakeholdenhet i finanspolitikken. I budsjettene for de siste årene har det vært lagt opp til en nøytral finanspolitikk, og budsjettet for 2020 følger opp dette. Regnskapstallene har i ettertid vist noe forskyvninger mellom årene, men hovedbildet er fortsatt en om lag nøytral finanspolitikk for årene sett under ett.

Figur 3.2 Utviklingstrekk i finanspolitikken

1 Anslag Nasjonalbudsjettet 2020 (NB20) og Revidert nasjonalbudsjett 2019 (RNB19).

Kilde: Finansdepartementet.

I budsjettopplegget for 2020 er det strukturelle oljekorrigerte budsjettunderskuddet anslått til 243,6 mrd. 2020-kroner, som er 2,6 mrd. kroner mindre enn i 2019 (regnet i 2020-kroner). Målt som andel av trend-BNP for Fastlands-Norge reduseres underskuddet med 0,2 pst., etter en økning på 0,5 pst. i 2019 og en reduksjon på 0,4 pst. i 2018 i reviderte tall for disse to årene, se tabell 3.3 og figur 3.2B. Bruken av oljeinntekter tilsvarer 2,6 pst. av den anslåtte kapitalen i Statens pensjonsfond utland ved inngangen til året. Det er drøye 40 mrd. kroner mindre enn om fondsuttaket hadde vært på 3 pst. Oljepengebruken utgjør over 45 000 kroner per innbygger.

Budsjettindikatoren er en summarisk indikator som ikke tar hensyn til at forskjellige inntekts- og utgiftsposter kan ha ulik påvirkning på aktiviteten i økonomien, eller at finanspolitikken kan gi aktivitetsvirkninger over flere år. Med utgangspunkt i beregninger fra den makroøkonomiske modellen KVARTS, der også det økonomiske opplegget for kommunene er inkludert, kan budsjettets virkning på aktiviteten i økonomien analyseres. KVARTS-beregningene tar hensyn til at ulike inntekts- og utgiftsposter har ulik påvirkning på aktiviteten i økonomien. For eksempel vil inntekter fra salg av klimakvoter ikke påvirke aktiviteten direkte, i motsetning til skatteinntekter som har en inndragende effekt. Disse beregningene tar også hensyn til hvordan konjunkturelle bevegelser i skatteinntektene (og arbeidsledighetstrygden) påvirker inntektsutviklingen for husholdningene, jf. omtalen av automatiske stabilisatorer i boks 3.3. I den konjunkturfasen vi nå er inne i, inneholder derfor KVARTS-beregningene en komponent som virker kontraktivt, og som er holdt utenom i den vanlige budsjettindikatoren. Når vi ser de to siste årene samlet, anslås de automatiske stabilisatorene å bidra til en styrking av budsjettene. Beregningene tyder på at finanspolitikken i 2020 virker svakt dempende på veksten i økonomien.

Forskyvningene av engangsinntektene fra salg av klimakvoter innebærer at disse inntektene nå anslås til 8,3 mrd. kroner i 2020. Mesteparten av dette vil bortfalle i 2021. Det er fremdeles stor usikkerhet knyttet til hvor store inntektene blir, blant annet relatert til hvordan Storbritannia, som sitter på mange kvoter, vil opptre etter en eventuell uttreden av EU.

Boks 3.3 Virkninger av finanspolitikken på økonomien

Finanspolitikken påvirker økonomien gjennom ulike kanaler:

Automatiske stabilisatorer. I en høykonjunktur er skatte- og avgiftsinntektene høye og utgiftene til ledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Når vi styrer mot den strukturelle budsjettbalansen, virker finanspolitikken automatisk ekspansivt i nedgangstider og innstrammende i oppgangstider. På denne måten dempes konjunktursvingningene i økonomien. Virkningene av de automatiske stabilisatorene i budsjettet kan være betydelige.

Diskresjonære tiltak kan påvirke aktivitetsnivået i økonomien. Finanspolitikken kan påvirke den samlede etterspørselen etter varer og tjenester i økonomien gjennom diskresjonære, eller aktive, tiltak. Utviklingen i det strukturelle oljekorrigerte budsjettunderskuddet gir uttrykk for den diskresjonære delen av finanspolitikken. Virkningen på økonomien avhenger av hvilke offentlige inntekts- og utgiftsposter som endres, omfanget av ledige ressurser i økonomien og om pengepolitikken endres. Beregninger for Norge indikerer at en finanspolitisk stimulans tilsvarende 1 pst. av fastlands-BNP på kort sikt kan øke aktiviteten i fastlandsøkonomien med mellom ½ pst. og 1¼ pst. Beregninger for EU og USA gir om lag samme utslag.1 I beregningene forutsettes det at den finanspolitiske stimulansen ikke dekkes inn, at det er ledige ressurser i økonomien og at pengepolitikken ikke strammes inn for å motvirke den økte aktiviteten. Beregningene illustrerer at finanspolitikken kan gi et kraftfullt bidrag til å støtte opp under aktivitet og sysselsetting ved økonomiske tilbakeslag, slik vi erfarte i praksis etter oljeprisfallet i 2014. Utslaget vil være vesentlig mindre dersom det er lite ledige ressurser i økonomien, dersom pengepolitikken strammes til eller hvis kronen styrker seg.

Økonomiens vekstevne. Finanspolitikken kan endre insentivene til å arbeide, spare og investere og dermed påvirke vekstevnen i økonomien. OECD finner at de langsiktige positive effektene på BNP av samfunnsøkonomisk lønnsomme offentlige investeringer kan være opptil flere ganger større enn de kortsiktige virkningene i en situasjon med ledige ressurser i økonomien, der pengepolitikken ikke strammes inn.2 Finanspolitikk kan også ha varige positive virkninger på økonomien ved at arbeidsledigheten ikke får feste seg på et høyt nivå (man unngår såkalte hysterese-effekter). Samtidig vil en for ekspansiv finanspolitikk i en situasjon med full kapasitetsutnyttelse kunne svekke konkurranseevnen og fortrenge private virksomheter.

Bærekraften i offentlige finanser på lang sikt. Nye utgifter eller skatte- og avgiftslettelser vil isolert sett redusere statens sparing og svekke den langsiktige bærekraften i offentlige finanser. Over tid vil utslaget i offentlige finanser kunne dempes dersom tiltakene stimulerer til økt yrkesdeltakelse og verdiskaping, slik som skattereformen og pensjonsreformen. Tiltak som har som mål å effektivisere offentlig sektor, som avbyråkratiserings- og effektivitetsreformen, kommunereformen, politireformen, jernbanereformen og reformen i høyskolesektoren, kan både styrke offentlige budsjetter og gi bedre velferdstjenester.

Statlige kapitaltransaksjoner, det vil si lån til statsbanker, aksjekjøp og kapitaltilskudd til statlig forretningsvirksomhet, er omplassering av statens finansformue og ikke utgifter som finansieres av skatteinntekter eller oljeinntekter. Slike transaksjoner inngår derfor ikke i budsjettbalansen. De kan likevel ha virkning på økonomien. Bytteordningen for norske banker som ble innført i forbindelse med finanskrisen i 2008, er et eksempel på dette. Ordningen ble innført for å bidra til at de normale kanalene for kreditt til husholdninger og foretak kunne holdes åpne.

1 Coenen, Gunter, C. Erceg, C. Freedman, D. Furceri, M. Kumhof, R. Lalonde, D. Laxton, J. Linde, A. Mourougane, D. Muir, S. Mursula, C. de Resende, J. Roberts, W. Roeger, S. Snudden, M. Trabandt og J. in’t Veld (2012): Effects of fiscal Stimulus in Structural Models. American Economic Journal: Macroeconomics 2012, 4(1) ss. 22 – 68.

2 OECD (2016): OECD Economic Outlook 100.

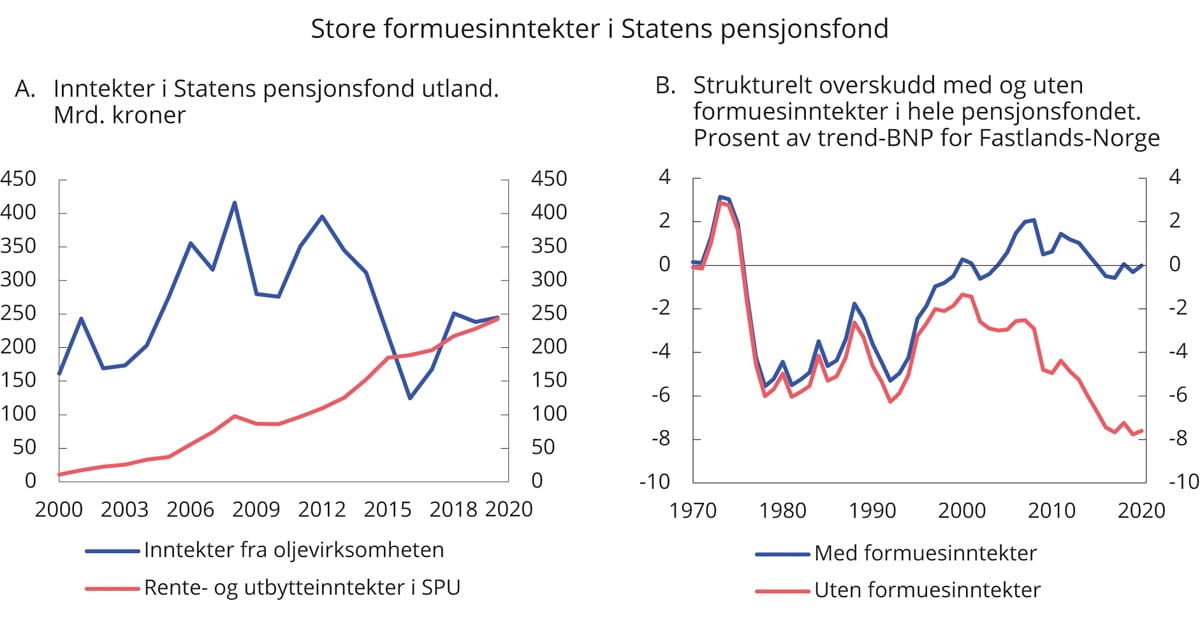

Figur 3.3 Inntekter i Statens pensjonsfond utland og strukturelt overskudd1 med og uten formuesinntekter

1 Strukturelt overskudd uten formuesinntekter tilsvarer strukturelt oljekorrigert overskudd.

Kilde: Finansdepartementet.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

2018 | 2019 | 2020 | |

|---|---|---|---|

Totale inntekter | 1 350,6 | 1 387,2 | 1 446,4 |

1 Inntekter fra petroleumsvirksomhet | 273,5 | 266,3 | 273,0 |

1.1 Skatter og avgifter | 117,3 | 132,9 | 139,9 |

1.2 Andre petroleumsinntekter | 156,2 | 133,4 | 133,1 |

2 Inntekter utenom petroleumsinntekter | 1 077,1 | 1 120,9 | 1 173,5 |

2.1 Skatter og avgifter fra Fastlands-Norge | 986,4 | 1 030,7 | 1 084,8 |

2.2 Andre inntekter | 90,6 | 90,2 | 88,7 |

Totale utgifter | 1 318,1 | 1 381,6 | 1 442,6 |

1 Utgifter til petroleumsvirksomhet | 22,6 | 28,0 | 28,0 |

2 Utgifter utenom petroleumsvirksomhet | 1 295,6 | 1 353,6 | 1 414,6 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 32,4 | 5,6 | 3,9 |

- Netto kontantstrøm fra petroleumsvirksomheten | 251,0 | 238,3 | 245,0 |

= Oljekorrigert overskudd | -218,5 | -232,7 | -241,1 |

+ Overført fra Statens pensjonsfond utland | 225,5 | 232,7 | 241,1 |

= Overskudd på statsbudsjettet | 7,0 | 0,0 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | 25,4 | 5,6 | 3,9 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 225,0 | 236,7 | 251,3 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 257,4 | 242,3 | 255,2 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 8 484 | 8 243 | 9 500 |

Markedsverdien av Statens pensjonsfond2 | 8 724 | 8 483 | 9 758 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 8 407 | 8 722 | 9 088 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen av året.

3 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Regjeringens budsjettforslag innebærer nye skatte- og avgiftslettelser i 2020 på knapt 0,5 mrd. kroner påløpt. Se nærmere omtale av skatte- og avgiftspolitikken i kapittel 4.

Statsbudsjettets underliggende utgiftsvekst i 2020 anslås til 0,8 pst. Med unntak av i 2018 er det den laveste utgiftsveksten siden handlingsregelen ble innført, se figur 3.2C. Prisveksten i statsbudsjettets utgifter anslås til 3,0 pst., se tabell 3.4. Lønnsveksten og endringen i folketrygdens grunnbeløp er de viktigste komponentene i prisdeflatoren. I fordelingen mellom pris og volum for statsbudsjettets utgifter er det ikke tatt høyde for produktivitetsvekst i offentlig tjenesteproduksjon.

Etter hvert som vi omgjør olje og gass til finansiell formue, avtar de løpende oljeinntektene, mens inntektene fra finansformuen øker. De siste årene har rente- og utbytteinntektene i fondet vært om lag på linje med statens inntekter fra oljevirksomheten, se figur 3.3A. Til neste år anslås statens netto kontantstrøm fra petroleumsvirksomheten til 245,0 mrd. kroner, som er høyere enn det anslåtte oljekorrigerte underskuddet på 241,1 mrd. kroner. Det ligger dermed an til en netto overføring fra statsbudsjettet til Statens pensjonsfond utland på 3,9 mrd. kroner i 2020.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond utland, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til 255,2 mrd. kroner i 2020.

Det strukturelle oljekorrigerte underskuddet på statsbudsjettet har vokst gradvis de siste 20 årene, og det er nå også høyere enn på slutten av 1970-tallet og på 1980-tallet, se rød linje i figur 3.3B. Det er likevel en viktig forskjell fra den gang, nemlig at vi nå har en betydelig fondsavkastning som kan bidra til å finansiere underskuddet. Medregnet rente- og utbytteinntektene i fondet er det strukturelle underskuddet nå betydelig lavere enn på 1980- og 1990-tallet (blå linje). Det illustrerer hvordan det norske rammeverket med fondet og handlingsregelen har bidratt til en mer forsvarlig formuesforvaltning og bruk av oljeinntekter over tid.

I nasjonalregnskapet og offentlige budsjetter regnes ikke endringer i verdsettingen av eiendeler (såkalte omvurderinger) som inntekt. Denne delen av avkastningen i fondet inngår ikke i underskuddet som er vist ved den blå linjen i figur 3.3B. Over tid vil økt verdi på fondets eiendeler kunne utgjøre en betydelig del av den samlede avkastningen fra fondet. Det innebærer at det strukturelle underskuddet medregnet formuesinntekter i fondet (blå linje) kan vise et visst underskudd over tid uten at fondsverdien avtar.

Tabell 3.3 Den strukturelle oljekorrigerte budsjettbalansen1. Mill. kroner

2018 | 2019 | 2020 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 218 513 | 232 714 | 241 084 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 4 934 | 5 847 | 3 774 |

+ Særskilte regnskapsforhold | 680 | 3 547 | -730 |

+ Skatter og ledighetstrygd.2 Avvik fra trend | -10 073 | -3 119 | -502 |

= Strukturelt oljekorrigert budsjettunderskudd | 214 054 | 238 989 | 243 627 |

Målt i prosent av trend-BNP for Fastlands-Norge | 7,2 | 7,8 | 7,6 |

Endring fra året før i prosentenheter (budsjettindikator)3 | -0,4 | 0,5 | -0,2 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 215 806 | 229 434 | 243 281 |

Strukturelt underskudd medregnet formuesinntekter | -1 752 | 9 555 | 346 |

Målt i prosent av trend-BNP for Fastlands-Norge | -0,1 | 0,3 | 0,0 |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til skattereformen.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Tabell 3.4 Statsbudsjettets underliggende utgiftsvekst1 fra 2019 til 2020. Anslag i mill. kroner og prosentvis endring

2019 | 2020 | |

|---|---|---|

Statsbudsjettets utgifter | 1 381 645 | 1 442 561 |

- Statlig petroleumsvirksomhet | 28 000 | 28 000 |

- Dagpenger til arbeidsledige | 9 425 | 9 045 |

- Renteutgifter | 10 041 | 10 202 |

= Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 334 179 | 1 395 315 |

- Flyktninger i Norge finansiert over bistandsrammen | 662 | 719 |

+ Korreksjon for pensjonspremier mv. helseforetak | 1 256 | -39 |

+ Engangsinntekter i SPK (NSB AS og Mantena AS) | 1 766 | - |

- Økte utgifter ifm. finansiering av NRK som motsvares av økte inntekter | - | 6 354 |

= Underliggende utgifter | 1 336 539 | 1 388 203 |

Verdiendring i pst. | 3,9 | |

Prisendring i pst. | 3,0 | |

Volumendring i pst. | 0,8 |

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Kilde: Finansdepartementet.

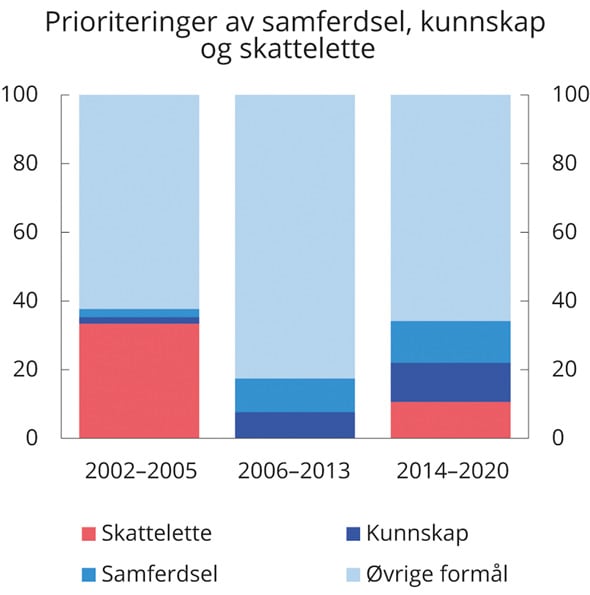

Da handlingsregelen ble innført i 2001, ble det lagt vekt på at handlingsrommet fra innfasingen av oljeinntektene måtte brukes til å øke vekstevnen i norsk økonomi. Det ble gjentatt under behandlingen av Perspektivmeldingen 2017. Da viste en enstemmig finanskomité til at Stortinget i 2001 understreket at oljeinntektene ikke måtte bli en unnskyldning for å la være å gjennomføre nødvendige systemreformer. Finanskomiteen stilte seg også samlet bak hovedprioriteringen fra 2001 om at pengebruken skal rettes inn mot infrastruktur, kunnskap og vekstfremmende skattelettelser.

Innfasing av oljeinntekter øker handlingsrommet i budsjettene utover det som følger av den underliggende veksten i skatter og avgifter. For årene 2014–2020 sett under ett er 11 pst. av det samlede handlingsrommet i budsjettet brukt til skatte- og avgiftslettelser, se figur 3.4. Gjennomføring av skattereformen, i tråd med skatteforliket i Stortinget, antas over tid å stimulere til økte investeringer og økt arbeidstilbud. Særlig antas lavere selskapsskattesats å ha positiv virkning. Anslag fra Skatteutvalget (NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi) tilsier at de gjennomførte endringene i selskapsskatten kan ha en selvfinansieringsgrad over tid på 20–40 pst., se omtale i kapittel 4.3.

Figur 3.4 Prioriteringer av samferdsel, kunnskap og skattelettelser. Prosent av samlet handlingsrom i budsjettene

Kilde: Finansdepartementet.

Skatte- og avgiftslettelsene er en betydelig satsing, men likevel benyttes 89 pst. av handlingsrommet til andre formål. Også under Regjeringen Bondevik II ble skatte- og avgiftsnivået redusert. For perioden 2002–2020 sett under ett er om lag 11 pst. av det samlede handlingsrommet benyttet til skatte- og avgiftslettelser.

Regjeringen har prioritert kunnskap og samferdsel. Om lag 24 pst. av handlingsrommet i perioden 2014–2020 er benyttet til satsing på kunnskap og samferdsel, mot knapt 18 pst. i perioden 2006–2013. I tillegg har økte utgifter i folketrygden lagt beslag på 24 pst. av handlingsrommet i perioden 2014–2020. Rundt 23 pst. av handlingsrommet er blitt anvendt til å styrke kommuneøkonomien, medregnet satsinger på kunnskap og samferdsel i kommunal regi.

Den samlede satsingen på kunnskap, samferdsel og skattelettelser har, i tråd med regjeringens mål, vært større i perioden 2014–2020 enn under den forrige regjeringen. Utgiftene til samferdsel og kunnskap, samt skatte- og avgiftslettelser, er bredt definert i beregningene, uten at den vekstfremmende virkningen av de enkelte tiltakene er vurdert. Det vises til boks 3.5 i Nasjonalbudsjettet 2015 for en nærmere omtale av beregningene.

3.1.4 Budsjettpolitikken i årene fremover

Sett over noen år bestemmes handlingsrommet i budsjettpolitikken i hovedsak av tre forhold; utviklingen i skatte- og avgiftsinntektene fra fastlandsøkonomien, utviklingen i Statens pensjonsfond utland og bindinger på utgiftssiden i budsjettet.

Bruken av oljeinntekter har økt markert siden 2001 og er blitt en stadig viktigere finansieringskilde for statens utgifter. Ser vi fremover, er det begrenset rom for videre økning, og usikkerheten er stor. De nærmeste årene er det utsikter til en viss videre vekst i olje- og gassproduksjonen, slik at fondet øker moderat målt i forhold til verdiskapingen i fastlandsøkonomien, men mindre enn i tidligere år. Den beregnede 3-prosentbanen har en gjennomsnittlig stigning på 0,1 pst. av BNP for Fastlands-Norge de neste ti årene, se figur 3.5. Til sammenligning har oljepengebruken steget med i gjennomsnitt vel 0,3 pst. årlig i årene etter at handlingsregelen ble etablert. På lengre sikt anslås inntektene fra oljevirksomheten å avta, og avkastningen fra fondet anslås lavere enn før. Fra rundt ti år frem i tid ventes 3-prosentbanen å avta, fordi veksten i fondskapitalen ikke lenger holder tritt med veksten i fastlandsøkonomien.

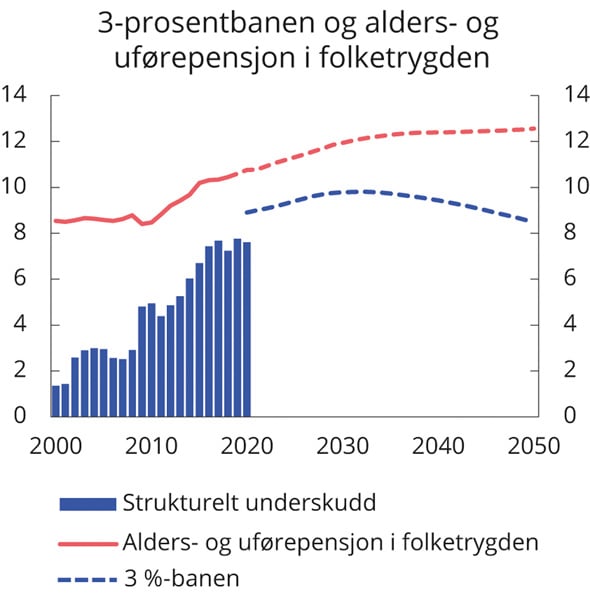

Figur 3.5 Strukturelt oljekorrigert underskudd, 3-prosentbanen og alders- og uførepensjoner i folketrygden.1 Prosent av trend-BNP for Fastlands-Norge

1 Folketrygdens brutto utgifter til alders- og uførepensjoner er fremskrevet med utgangspunkt i dagens pensjonssystem og sysselsettingsutviklingen i basisalternativet i Perspektivmeldingen 2017.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Vi må ta høyde for usikkerhet i fondsverdien når vi vurderer handlingsrommet i finanspolitikken, både på kort og lang sikt. Markedsverdien av fondet og den beregnede 3-prosentbanen kan bevege seg mye på kort tid. Fremover vil det bli mer krevende å håndtere en situasjon der uttaket kommer over 3 pst. av fondet, fordi veksten i fondet ikke lenger vil være stor nok til å bringe uttaksandelen særlig raskt ned igjen.

Dersom uttaket fra fondet holdes stabilt som andel av fastlandsøkonomien, gir det en økning i bruken av fondsmidler på om lag 2 mrd. 2020-kroner hvert år de neste tre årene. Til sammenligning har bruken av oljeinntekter i gjennomsnitt økt med nesten 12 mrd. kroner årlig siden handlingsregelen ble innført.

I 2020 anslås bruken av oljeinntekter til 2,6 pst. av fondsverdien. Avstanden opp til 3-prosentbanen vil øke noe de neste årene dersom bruken holdes uendret, eller blir redusert, som andel av økonomien. En slik utvikling er i tråd med handlingsregelen når det går godt i økonomien. Også fremover må bruken av fondsinntekter tilpasses den økonomiske situasjonen hvert enkelt år.

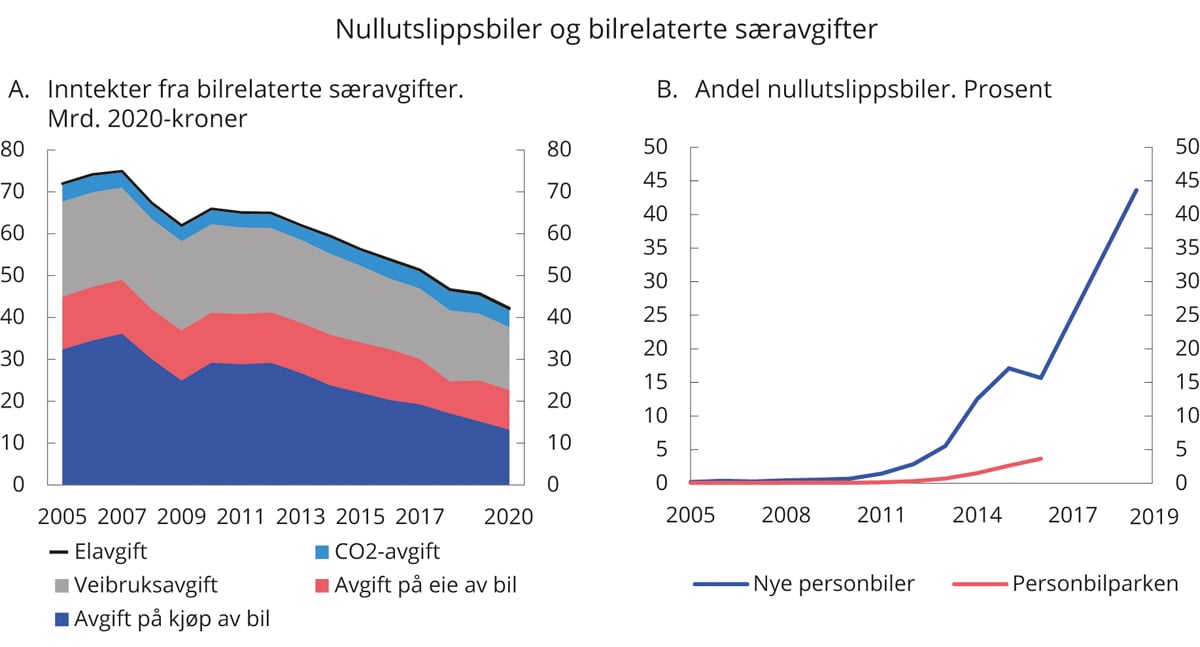

Selv om bruken av oljeinntekter har økt over tid, er skatte- og avgiftsinntekter mv. fra fastlandsøkonomien fortsatt statens viktigste finansieringskilde, og dekker 87 pst. av offentlige utgifter. Veksten i de underliggende skatte- og avgiftsinntektene har avtatt de siste årene, blant annet fordi avgiftssystemet har vært brukt for å gjøre det mer attraktivt å velge klimavennlige kjøretøy. Figur 3.6A viser nedgangen i viktige bilrelaterte særavgifter. I tillegg kommer inntektstapet fra merverdiavgiftsfritaket for nullutslippsbiler og ved at nullutslippsbiler betaler lavere bom- og ferjeavgift enn andre biler. Økningen i andelen av nye biler som ikke har utslipp, som er vist i figur 3.6B, er ventet å fortsette fremover. Det vil isolert sett trekke skatte- og avgiftsinntektene videre ned.

Samtidig bidrar aldringen av befolkningen til å trekke ned veksten i arbeidsstyrken, og dermed trendveksten i norsk økonomi og i skatteinngangen. I SSBs befolkningsfremskrivinger fra i fjor ble det også lagt til grunn lavere arbeidsinnvandring fremover, noe som vil dempe den underliggende veksten i arbeidsstyrken og skatteinntektene ytterligere. For de nærmeste årene anslås den underliggende årlige realveksten i skatte- og avgiftsinntektene til 13,5 mrd. 2020-kroner.

Figur 3.6 Andel nullutslippsbiler av nye personbiler og i personbilparken og inntekter fra bilrelaterte særavgifter, mrd. 2020-kroner

Kilde: Finansdepartementet.

Det er også flere forhold som legger bindinger på budsjettets utgiftsside fremover. Folketrygden er den største utgiftsposten på statsbudsjettet. Fra år til år avhenger utgiftene i folketrygden blant annet av utviklingen i sysselsettingen, sykefravær og fødselstall, samt av hvor mange som velger å ta ut alderspensjon det året. Over tid er aldringen av befolkningen, med tilhørende økte utgifter til blant annet alderspensjon, den viktigste drivkraften bak økte utgifter i folketrygden. For de nærmeste årene anslås utgiftene i folketrygden å stige med i overkant av 9 mrd. 2020-kroner i gjennomsnitt per år. Befolkningsutviklingen vil også øke utgiftene i kommunene og helseforetakene med anslagsvis 3,5 mrd. kroner årlig ved videreføring av dagens standarder og dekningsgrader. Anslagene for utgiftsbehovene fremover har ikke tatt hensyn til at tjenesteproduksjonen i kommunene og helseforetakene kan bli mer effektiv, f.eks. ved mer bruk av omsorgsteknologi, eller at lengre levealder henger sammen med bedre helse som kan redusere utgiftsbehovene.

Verdien av statens forpliktelser knyttet til alderspensjoner i folketrygden kan anslås med utgangspunkt i utbetalingene fremover. Disse anslagene er følsomme for forutsetningene om forskjellen mellom fremtidig rentenivå og lønnsvekst, den såkalte nettorenten. Dersom en legger til grunn en nettorente på 1 pst., slik det gjøres i kommunesektoren, kan verdien av allerede opparbeidede rettigheter til alderspensjoner fra folketrygden ved inngangen til 2020 anslås til 9 088 mrd. kroner. I tillegg har staten forpliktelser til uføre- og etterlattepensjoner i folketrygden og til opptjente rettigheter i Statens pensjonskasse. Ved utgangen av august 2019 utgjorde forpliktelsene i Statens pensjonskasse samlet sett om lag 910 mrd. kroner.

Det samlede årlige handlingsrommet i budsjettene i årene fremover er usikkert og avhenger av politiske beslutninger, effektivisering og omprioriteringer. Avbyråkratiserings- og effektiviseringsreformen forventes å gi årlige innsparinger på 1½-2 mrd. kroner i årene 2020–2023. Ytterligere effektivisering eller omprioriteringer vil også gi et større handlingsrom. Samtidig legger politiske målsetninger, som blant annet kommer til uttrykk i intensjonserklæringer, stortingsmeldinger og flertallsmerknader i Stortinget, betydelige føringer på fremtidige budsjetter. Oppfølging av langtidsplanen for forsvaret og Nasjonal transportplan (NTP) er eksempler på høyt prioriterte områder med politiske bindinger. Satsing på disse og eventuelle andre områder må prioriteres innenfor det samlede handlingsrommet i budsjettet.

Ser vi flere år frem, vil budsjettene i stadig større grad preges av at en eldre befolkning trekker opp utgifter til helse- og omsorgstjenester og pensjoner, se figur 3.5. Pensjonsreformen er utformet for å gi langsiktige innsparinger og økt arbeidstilbud, men den er ikke tilstrekkelig til å lukke gapet mellom statens utgifter og inntekter på lang sikt. Veksten i pensjonsutgiftene har allerede skutt fart, mens veksten i utgiftene til pleie- og omsorgstjenester for alvor ventes å tilta etter 2030, når andelen av befolkningen over 80 år tar seg markert opp.

Da Stortinget sluttet seg til handlingsregelen i 2001, var det ikke ventet at overføringene fra Statens pensjonsfond utland ville være tilstrekkelige til å dekke inn de økte aldersrelaterte utgiftene på lengre sikt. Det vil heller ikke være hensiktsmessig, eller mulig, å dekke opp de økte utgiftene som følger med aldring av befolkningen, med økt statlig sparing i dag. Aldringen må først og fremst møtes med reformer som gjør offentlige velferdsordninger mer robuste overfor økt levealder, med tiltak som øker arbeidstilbudet og fremmer økt produktivitet i offentlig sektor.

Tabell 3.5 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2020-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 17,2 | - | 32,6 | - | 1,4 | - | ||

2002 | 619,3 | - | 32,9 | - | 59,7 | - | 2,6 | 5,3 | ||

2003 | 604,6 | - | 39,1 | - | 68,4 | - | 2,9 | 6,5 | ||

2004 | 847,1 | - | 43,0 | - | 73,0 | - | 3,0 | 5,1 | ||

2005 | 1 011,5 | - | 45,1 | - | 74,3 | - | 3,0 | 4,5 | ||

2006 | 1 390,1 | - | 41,6 | - | 66,2 | - | 2,6 | 3,0 | ||

2007 | 1 782,8 | - | 43,6 | - | 66,1 | - | 2,5 | 2,4 | ||

2008 | 2 018,5 | - | 53,7 | - | 76,8 | - | 2,9 | 2,7 | ||

2009 | 2 279,6 | - | 93,9 | - | 129,3 | - | 4,8 | 4,1 | ||

2010 | 2 642,0 | - | 102,1 | - | 135,6 | - | 4,9 | 3,9 | ||

2011 | 3 080,9 | - | 95,4 | - | 122,3 | - | 4,4 | 3,1 | ||

2012 | 3 307,9 | - | 111,3 | - | 138,3 | - | 4,9 | 3,4 | ||

2013 | 3 824,5 | - | 126,3 | - | 151,8 | - | 5,3 | 3,3 | ||

2014 | 5 032,4 | - | 151,4 | - | 176,7 | - | 6,0 | 3,0 | ||

2015 | 6 430,6 | - | 175,8 | - | 200,5 | - | 6,7 | 2,7 | ||

2016 | 7 460,8 | - | 203,2 | - | 226,2 | - | 7,4 | 2,7 | ||

2017 | 7 509,9 | - | 218,3 | - | 238,0 | - | 7,7 | 2,9 | ||

2018 | 8 484,1 | 254,5 | 214,1 | 269,7 | 226,8 | -42,9 | 7,2 | 2,5 | ||

2019 | 8 243,4 | 247,3 | 239,0 | 254,7 | 246,2 | -8,6 | 7,8 | 2,9 | ||

2020 | 9 500,0 | 285,0 | 243,6 | 285,0 | 243,6 | -41,4 | 7,6 | 2,6 | ||

2021 | 9 984,7 | 299,5 | - | 290,9 | - | - | - | - | ||

2022 | 10 477,3 | 314,3 | - | 296,4 | - | - | - | - | ||

2023 | 11 011,5 | 330,3 | - | 302,5 | - | - | - | - | ||

2024 | 11 591,1 | 347,7 | - | 309,3 | - | - | - | - | ||

2025 | 12 213,4 | 366,4 | - | 316,4 | - | - | - | - | ||

1 I fremskrivingen av fondskapitalen etter 2020 er det beregningsteknisk lagt til grunn en årlig realavkastning på 3 pst. og at strukturelt underskudd tilpasses denne banen.

Kilde: Finansdepartementet.

3.1.5 Usikkerhet i finanspolitikken

Finanspolitikken utformes under usikkerhet, herunder usikkerhet om den økonomiske utviklingen, som er omtalt i kapittel 2.

Statens inntekter og utgifter er også usikre. Anslagene for budsjettbalansen kan endres i løpet av budsjettåret, uavhengig av politiske vedtak. For eksempel kan det komme anslagsendringer i utgiftene til folketrygden, statens byggeprosjekter og utbetalinger til kontingenter eller utbytteinntekter fra statlige selskaper. Det er ikke uvanlig at slike endringer øker eller reduserer budsjettunderskuddet med 5–10 mrd. kroner i løpet av et budsjettår.

Det er også betydelig usikkerhet i anslagene for strukturelt underskudd og utviklingen i Statens pensjonsfond utland.

Usikkerhet i anslagene for strukturelt oljekorrigert underskudd

Det strukturelle budsjettunderskuddet gir et uttrykk for den underliggende innretningen av finanspolitikken, og er et viktig styringsverktøy i både Norge og en rekke andre land. I Norge brukes det strukturelle oljekorrigerte underskuddet som et mål på bruken av oljeinntekter.

I beregningen av det strukturelle underskuddet korrigeres det for effekten av konjunkturene og enkelte andre midlertidige forhold, se tabell 3.3 Det strukturelle underskuddet er altså ikke direkte observerbart, men må anslås med utgangspunkt i trender for sysselsetting og ulike skatte- og avgiftsarter. Anslagene for trendene kan endres flere år etter at budsjettåret er ferdig. Det er en felles erfaring fra mange land.

Økonomiske tilbakeslag kan ha store negative konsekvenser for statsfinansene. Etter finanskrisen opplevde mange land at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter falt bort da konjunkturene snudde, og at den strukturelle budsjettbalansen svekket seg med flere prosent av BNP. Selv om Norge gjennomførte omfattende motkonjunkturtiltak i kjølvannet av finanskrisen, ser man i ettertid at svekkelsen av landets budsjettbalanse var mindre enn i mange andre land. Vinteren og våren 2009 ble det til sammen satt inn aktivitetsstimulerende tiltak som utgjorde 2,4 pst. av BNP for Fastlands-Norge, noe som i dag ville tilsvart over 70 mrd. kroner. Senere er det blitt klart at inntektsbortfallet ble mindre og utgiftene lavere enn først antatt, slik at svekkelsen av budsjettbalansen i ettertid fremstår som mer begrenset.

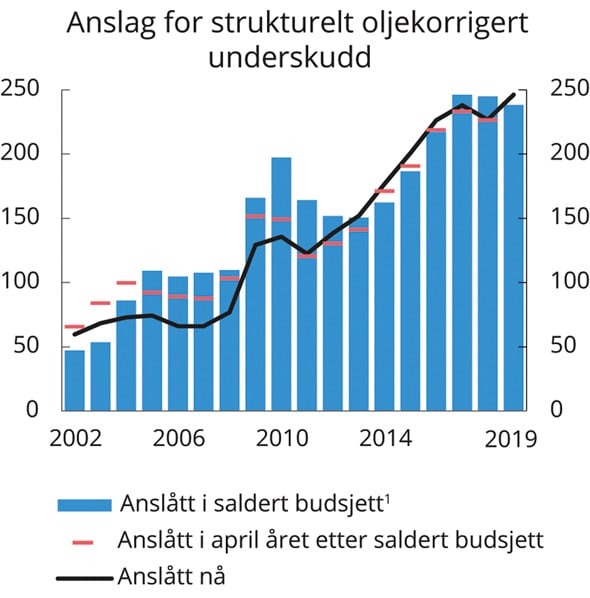

Figur 3.7 viser anslag på strukturelt oljekorrigert budsjettunderskudd for perioden 2002–2019 slik det ble anslått i de enkelte nasjonalbudsjettene (blå stolper) og i april det påfølgende året (rød strek), sammenlignet med tallene slik de nå står. For enkelte år er revisjonene betydelige.

Figur 3.7 Anslag for strukturelt oljekorrigert budsjettunderskudd i ulike budsjettdokument. Mrd. 2020-kroner

1 For 2009 vises anslaget fra St.prp. nr. 37 (2008–2009) Om endringer i statsbudsjettet 2009 med tiltak for arbeid. Proposisjonen ble lagt frem i januar 2009.

Kilde: Finansdepartementet.

For årene 2005–2008 er anslagene for strukturelt underskudd nå klart lavere enn i de opprinnelige budsjettene. Avvikene skyldes i hovedsak at trendveksten i norsk økonomi og viktige skattegrunnlag ble undervurdert i denne perioden. Også for årene 2017 og 2018 er nivået på det strukturelle budsjettunderskuddet blitt revidert ned i ettertid, blant annet som følge av uvanlig lav utgiftsvekst i folketrygden. For årene 2014–2016, og foreløpig for 2019, er det strukturelle underskuddet revidert opp.

Store svingninger i Statens pensjonsfond utland

Statens pensjonsfond utland er nå mer enn tre ganger så stort som verdiskapingen i fastlandsøkonomien. Verdien av et så stort fond, med 70 prosent aksjeandel, kan svinge mye. Anslag for risikoen i fondet viser at fondsverdien i to av tre år kan ventes å svinge med opp mot 8 prosent. Det tilsvarer om lag 760 mrd. kroner, gitt en fondsverdi på 9 500 mrd. kroner. En mekanisk fremskriving av 3-prosentbanen etter slike svingninger innebærer at det årlige handlingsrommet i finanspolitikken økes eller reduseres med nær 23 mrd. kroner. Slike svingninger må vi anse som normale. I urolige tider vil bevegelsene kunne være langt større. Dersom fondets investeringer skulle falle med for eksempel 25 pst., som de gjorde under finanskrisen (målt i utenlandsk valuta), vil en tilsvarende fremskriving av 3-prosentbanen innebære at det årlige handlingsrommet reduseres med over 70 mrd. kroner. En slik utvikling i fondsverdien er ikke usannsynlig, og det er ingen automatikk i at fondet stiger igjen slik det gjorde etter finanskrisen.

Etter uroen i finansmarkedene i siste halvdel av 2018 var kroneverdien av fondet lavere ved utgangen av fjoråret enn ved inngangen til året. I løpet av få uker falt fondet med over 600 mrd. kroner. Det er første gang siden 2002 at fondets kroneverdi har falt på årsbasis. Nedgangen i fjor kom etter en oppgang på over 1 000 mrd. kroner, eller 14 pst., i 2017. Det illustrerer den store usikkerheten. I år har utviklingen i finansmarkedene vært mer positiv, og fondet er nå rundt 9 500 mrd. kroner.

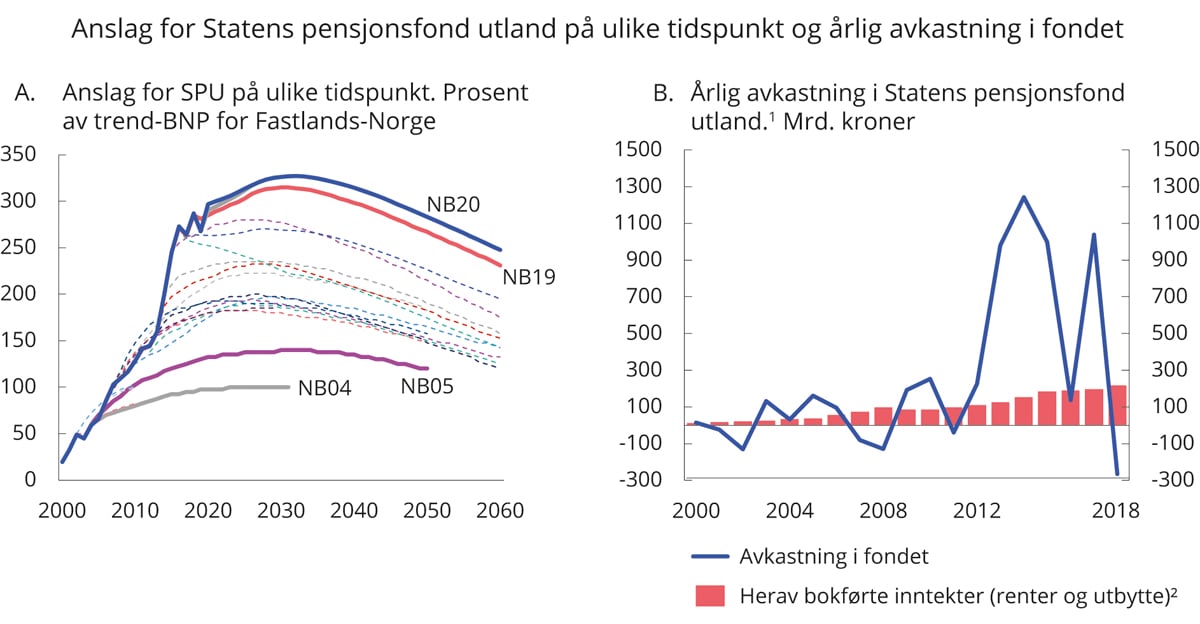

De store svingningene i Statens pensjonsfond utland gjør det utfordrende å anslå utviklingen i fondet fremover, se figur 3.8A. Fremskrivingene av fondets størrelse tar utgangspunkt i fondets observerte verdi over en kort periode. Endringer i markedsverdien av fondet slår ut i den beregnede banen for forventet fondsavkastning og får betydning for vurderingene av det langsiktige handlingsrommet i finanspolitikken. Svingningene i fondet i de siste årene illustrerer at utsiktene kan endres raskt, og at endringene kan gå begge veier.

Figur 3.8 Store svingninger i verdien av Statens pensjonsfond utland

1 Avkastningen i fondet følger av endrede kurser på investeringene i fondet, bokførte inntekter samt endret kronekurs. Utviklingen i fondets verdi avhenger i tillegg av netto avsetning fra statsbudsjettet.

2 De bokførte inntektene i fondet består av renter på obligasjonslån, utbytte fra aksjeselskap og leieinntekter fra eiendomsinvesteringene.

Kilde: Finansdepartementet.

Som figur 3.8B viser, skyldes svingningene i fondet i hovedsak endrede kurser på aksjer og obligasjoner, samt endret kronekurs, mens fondets bokførte inntekter har steget forholdsvis jevnt. I noen perioder har kronekursen bidratt til å forsterke svingningene i fondets kroneverdi, for eksempel i årene fra 2013 til 2015. I denne perioden ble fondet nær doblet i verdi, og om lag halvparten av oppgangen skyldtes en svekkelse av kronekursen, særlig etter oljeprisfallet i 2014. I andre perioder har endringer i kronekursen dempet svingningene i fondet. Under finanskrisen virket kronen som en viktig støtdemper. Kronen svekket seg betydelig høsten 2008 da aksjekursene falt, for deretter å styrke seg i 2009 da aksjekursene steg igjen, se figur 3.9. Analyser fra Norges Bank viser at ulike valutaer reagerer ulikt i perioder med uro i aksjemarkedene, men datagrunnlaget er for lite til å fastslå at kronekursen normalt vil virke som en stabilisator under finansielle kriser. Da IT-boblen sprakk tidlig på 2000-tallet, hadde ikke kronen den samme dempende virkningen. Samlet sett har endringer i kronekursen trukket opp fondsverdien med over 1 200 mrd. kroner i løpet av fondets levetid. Mye av bidraget kom etter kronesvekkelsen i kjølvannet av oljeprisfallet i 2014. I motsetning til aksjekursgevinster, som gjør oss rikere, øker ikke kronekursgevinster fondets internasjonale kjøpekraft.1

Figur 3.9 Endringer i markedsverdien av fondet. Bidrag fra ulike kilder. Mrd. kroner. Løpende priser

Kilde: Norges Bank Investment Management.

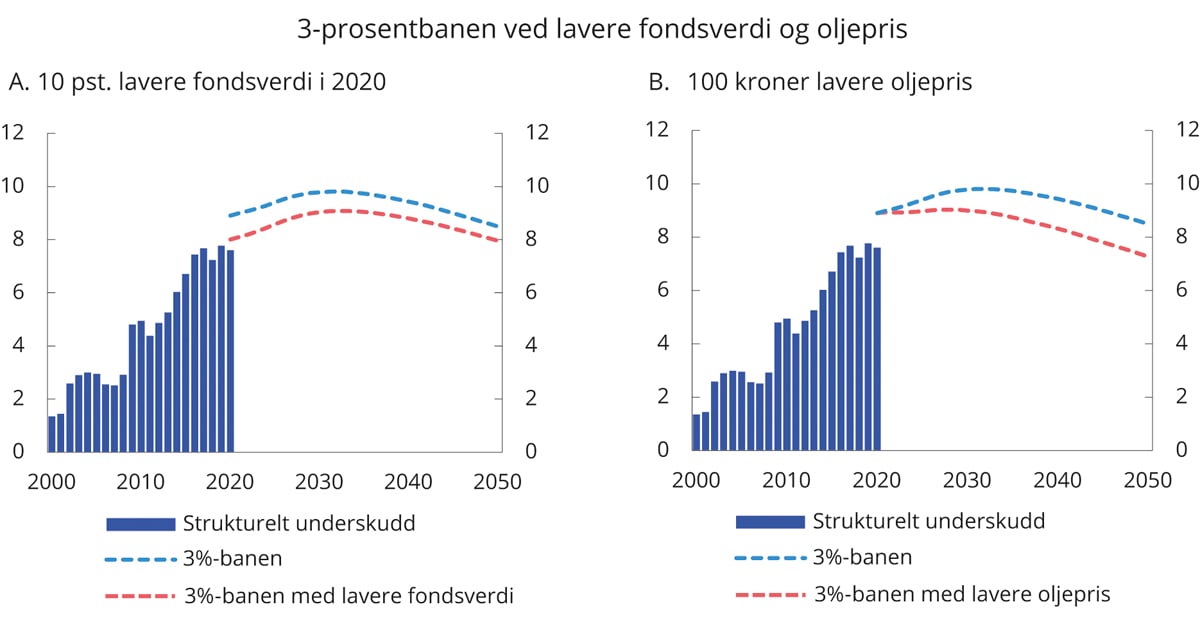

Det akkumulerte bidraget til verdistigning fra svekkelse av kronen representerer også en sårbarhet. Kronekursen kan raskt snu den andre veien. Dersom kronen styrkes med for eksempel 10 pst., eller fondet av andre årsaker skulle falle med 10 pst. fra dagens verdi på rundt 9 500 mrd. kroner, vil avstanden til 3-prosentbanen være nær lukket, forutsatt en stabil oljepengebruk, se figur 3.10A. Dersom fondet faller med for eksempel 25 pst., vil oljepengebruken bli liggende vel 30 mrd. kroner over 3-prosentbanen i 2020, og uttaksprosenten vil bli 3,4 pst.2

Figur 3.10 Bruken av oljepenger og 3-prosentbanen ved lavere fondsverdi ved inngangen til 2020 og lavere oljepris til 2050. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

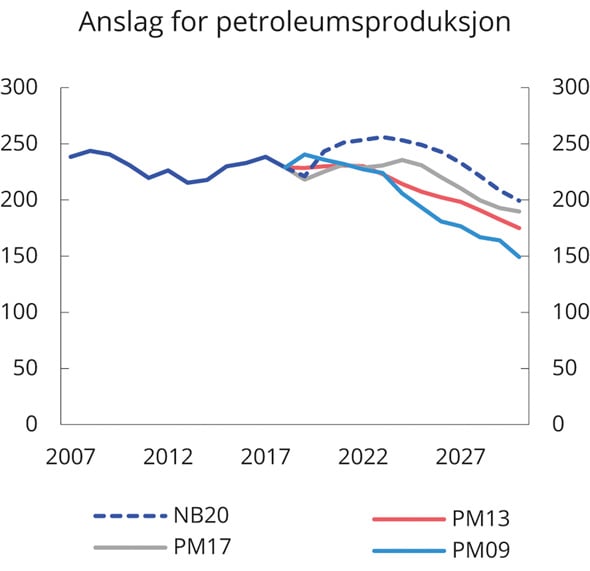

Også anslagene for fremtidige petroleumsinntekter er usikre. De avhenger av forutsetninger om petroleumspriser, petroleumsproduksjon og kostnader i oljevirksomheten. Figur 3.11 viser fremskrivinger av petroleumsproduksjonen i de siste perspektivmeldingene sammen med oppdaterte anslag. Som det fremgår av figuren, er anslagene gjennomgående blitt justert opp i denne perioden. På kort sikt baseres produksjonsanslagene i stor grad på vedtatt utbygde felt, mens de på lengre sikt i større grad er basert på et usikkert ressursanslag som også omfatter utvinning i områder som ikke er åpnet eller utredet. Usikkerheten om fondets verdi øker med en lengre tidshorisont, se boks 3.4. Dersom utsiktene for petroleumsinntektene skulle svekkes og anslagene bli nedjustert, vil det innebære en mindre stigning i 3-prosentbanen i årene fremover. I figur 3.10B er dette illustrert ved en nedjustering av kontantstrømmen som følge av 100 kroner lavere oljepris enn i referansebanen. Det gir en tilnærmet flat utvikling i den forventede realavkastningen de neste 10–15 årene.

Figur 3.11 Anslag for petroleumsproduksjon gitt på ulike tidspunkt. Mill. Sm3 o.e.

Kilde: Finansdepartementet.

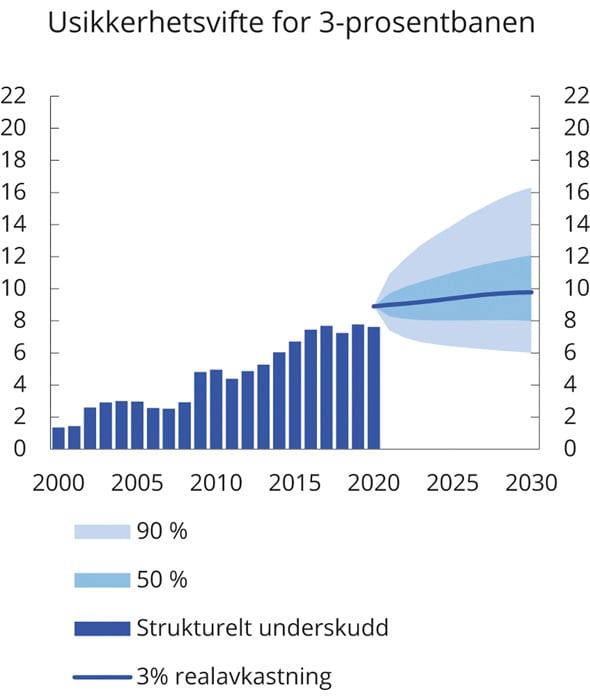

Boks 3.4 Usikkerhetsvifte for 3-prosentbanen

Utviklingen i Statens pensjonsfond utland (SPU) bestemmes av tilførselen av løpende oljeinntekter, avkastningen på investeringene i fondet og uttaket fra fondet.

Erfaringer har vist at markedsverdien av fondet kan svinge betydelig på kort sikt. Det innebærer også usikkerhet i 3-prosentbanen, som er den langsiktige rettesnoren for forventet fondsavkastning. Figur 3.12 viser det anslåtte utfallsrommet for 3-prosentbanen frem til 2030, basert på stokastiske simuleringer.1

Figuren viser at det er stor usikkerhet om 3-prosentbanen frem i tid. De mørke og lyse vifteformede feltene markerer henholdsvis 50 pst. og 90 pst. konfidensintervaller, som under de gitte forutsetningene gir sannsynligheten for at 3-prosentbanen vil ligge innenfor disse intervallene. Den underliggende sannsynlighetsfordelingen innebærer isolert sett at det er noe større oppside enn nedside i utfallsrommet i simuleringene. Samtidig er det usikkerhet knyttet til simuleringsmodellen, for eksempel om den i tilstrekkelig grad fanger opp sannsynligheten for svært store fall i kapitalmarkedene.

Figur 3.12 Usikkerhetsvifte for 3-prosentbanen. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

1 De stokastiske simuleringene er nærmere forklart i vedlegg 2. I fremskrivingene av fondet er det lagt til grunn en langsiktig oljepris på vel 540 2020-kroner per fat og en realavkastning i fondet på 3 pst. Fra og med 2021 er det beregningsteknisk lagt til grunn et årlig uttak tilsvarende 3 pst. av fondskapitalen.

På lengre sikt er det også usikkerhet rundt klimapolitikken og hvordan den vil kunne påvirke olje- og gassprisene og norsk petroleumsvirksomhet. Regjeringen tar sikte på å gi en oversikt over arbeidet med å avdekke og redusere klimarisiko i perspektivmeldingen.

Med lavere vekst i Statens pensjonsfond utland i årene fremover vil det bli mer krevende å håndtere svingninger i fondsverdien. Mens et fall i fondskapitalen tidligere har blitt motvirket av en stor strøm av oljeinntekter inn i fondet, vil fall i fondsverdien fremover isolert sett kunne gjøre det nødvendig å redusere bruken av oljeinntekter. Usikkerheten i fondet og utsiktene til mindre vekst i fondskapitalen taler for å gå forsiktig frem i den videre innfasingen av fondsmidler i norsk økonomi.

Usikkerhet i finanspolitikken er noe alle land må håndtere. De store og varierende oljeinntektene innebærer noen særskilte utfordringer for oss, men i mange tilfeller kan det også være en fordel å ha flere inntektskilder i statsbudsjettet. Det fikk vi erfare etter oljeprisfallet. Mens anslaget for strukturelle skatte- og avgiftsinntekter ble nedjustert som følge av svakere utsikter for fastlandsøkonomien, bidro økt fondsverdi til å dempe de negative konsekvensene for budsjettbalansen fordi finansieringsbidraget fra fondet til statsbudsjettet kunne øke. Avkastningen fra fondet bidrar til en mer variert finansiering av statens utgifter i Norge sammenlignet med de fleste andre land. En slik variasjon er normalt en fordel.

Med de svingningene vi må være forberedt på å se i finansmarkedene, vil avvikene mellom uttaket fra fondet og rettesnoren på 3 pst. kunne bli betydelige og langvarige. På samme måte som tidligere, vil en fleksibel praktisering av handlingsregelen være nødvendig for å unngå at svingninger i verdien av fondet blir en kilde til ustabilitet i norsk økonomi.

Regjeringen har holdt bruken av oljeinntekter på eller under 3 pst. av fondet, også da finanspolitikken ble brukt aktivt for å motvirke oljeprisfallet. Når vi bruker mindre enn den langsiktige rettesnoren i gode tider, står vi bedre rustet i møte med de dårlige.

3.1.6 Utviklingen i offentlige finanser de siste årene

I nasjonalregnskapet måles overskuddet i offentlig forvaltning ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning – for stats- og kommuneforvaltningen sett under ett og inkludert Statens pensjonsfond – til om lag 249 mrd. kroner i 2020 eller 6,6 pst. av BNP, se tabell 3.6.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten et betydelig underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene. Det skyldes hovedsakelig høye bruttorealinvesteringer.

Internasjonale sammenlikninger av utviklingen i offentlige finanser viser tydelig at Norge har betydelige inntekter i fondet og kan derfor ha et høyere utgiftsnivå og/eller lavere skattenivå enn andre land.

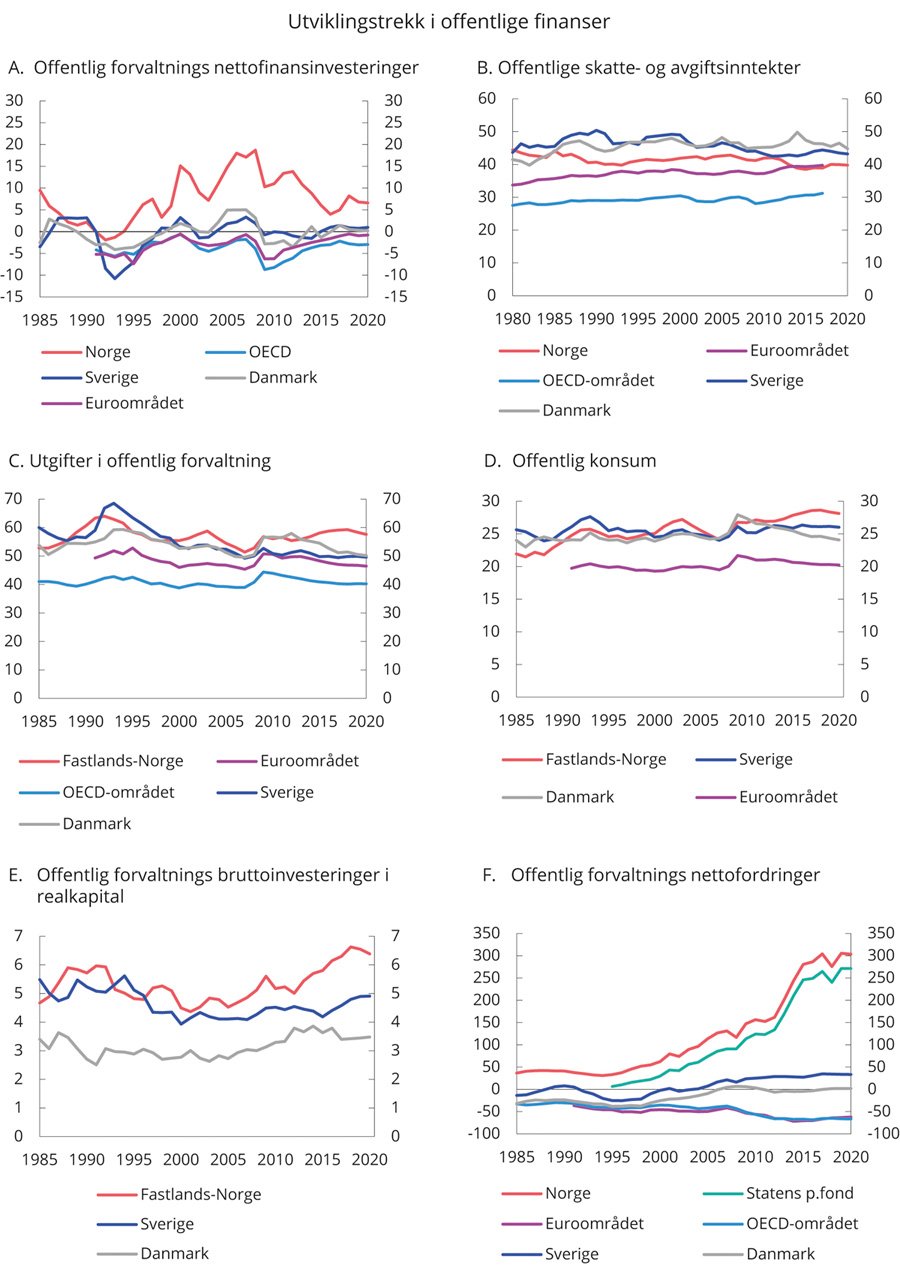

Nettofinansinvesteringene i offentlig forvaltning tok seg opp etter oljeprisfallet og fram til 2018. Det er ventet at investeringene som andel av BNP blir noe lavere igjen i år og neste år, se figur 3.13A. Landene i OECD og euroområdet har i gjennomsnitt et visst underskudd i offentlige budsjetter. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 3 pst. av BNP i 2020. Underskuddene har økt noe de siste to årene, men er vesentlig mindre enn da de nådde en topp i 2009.

Skatte- og avgiftsnivået i Norge er noe lavere i dag enn for 10–15 år siden, målt som andel av landets verdiskaping. Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD, men lavere enn flere av de nordiske landene. I 2020 anslås skattenivået lavere enn i Sverige og i Danmark, se figur 3.13B. En slik sammenligning tar ikke hensyn til andre inntektskilder enn skatt og heller ikke til at andelen skatte- og avgiftsinntekter vil variere noe avhengig av blant annet i hvilken grad offentlige pensjons- og trygdeutbetalinger er skattepliktige.

De samlede offentlige utgiftene i Norge anslås å tilsvare 58 pst. av BNP for Fastlands-Norge i 2020. Det er høyere enn i Danmark og Sverige, se figur 3.13C. Utviklingen i utgiftsnivåene reflekterer blant annet motkonjunkturpolitikk, generelt for flere land etter finanskrisen, og spesielt i Norge etter oljeprisfallet.

Offentlige utgifter består av konsum, overføringer og realinvesteringer. Figur 3.13D viser at utviklingen i offentlig konsum speiler utviklingen i de samlede offentlige utgiftene. Nivået på det offentlige konsumet i Norge som andel av fastlandsøkonomien er en del høyere enn i euroområdet, men også høyere enn i Sverige og Danmark.

Figur 3.13 Utviklingstrekk i offentlige finanser. Prosent av BNP

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg – har også økt. Det er i tråd med regjeringens ønske om å vri den økte bruken av oljeinntekter i retning av blant annet infrastruktur for å fremme vekst. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i andre industriland, se figur 3.13E. Forskjellen har økt etter 2013, som følge av at flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter.

Utviklingen i offentlig sektors nettofordringer avhenger av det løpende over- eller underskuddet, og av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel aksjekursgevinster. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 11 480 mrd. kroner ved utgangen av 2020 eller 304 pst. av BNP, se figur 3.13F. Det aller meste av dette er kapital i Statens pensjonsfond. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer tilsvarende nesten 70 pst. av BNP i 2020. Svært få OECD-land har positive nettofordringer i offentlig forvaltning.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2018 | 2019 | 2020 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 308 447 | 266 990 | 276 528 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 257 445 | 242 257 | 255 167 |

Oljekorrigert overskudd på statsbudsjettet | -218 513 | -232 714 | -241 084 |

Netto kontantstrøm fra petroleumsvirksomheten | 250 959 | 238 271 | 244 951 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 224 999 | 236 700 | 251 300 |

Overskudd i andre stats- og trygderegnskap | -1 936 | 167 | 124 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 | 52 938 | 24 565 | 21 238 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -19 771 | -22 012 | -27 093 |

Kommuneforvaltningens overskudd, bokført verdi | -20 994 | -21 057 | -26 308 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 288 676 | 244 977 | 249 435 |

Målt som andel av BNP | 8,2 | 6,8 | 6,6 |

1 Statistisk sentralbyrå publiserte nye tall for offentlige finanser den 20. september 2019, etter at det var satt sluttstrek for arbeidet med anslag for disse områdene til nasjonalbudsjettet. Revisjonene i SSBs tallserier for offentlig forvaltnings inntekter og utgifter er derfor ikke innarbeidet i Nasjonalbudsjettet 2020.

2 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.2 Kommuneforvaltningens økonomi

3.2.1 Innledning

Kommunesektoren har ansvaret for viktige velferdstjenester som barnehager, grunnskole, videregående skole og helse- og omsorgtjenester. Sektoren står for om lag halvparten av den offentlige tjenesteproduksjonen og en av fem sysselsatte jobber i kommunesektoren. En god og forutsigbar kommuneøkonomi er viktig for at kommunene og fylkeskommunene skal kunne ivareta sine oppgaver over tid.

Den makroøkonomiske styringen av kommunesektoren er en viktig del av det finanspolitiske rammeverket, se boks 3.5.

Boks 3.5 Makroøkonomisk styring av kommunesektoren

Den økonomiske politikken legger stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet. Kommunesektoren står for en stor andel av offentlig tjenesteproduksjon, og hver femte arbeidstaker jobber i denne sektoren. Det er derfor nødvendig med et godt samsvar mellom utviklingen i kommuneøkonomien og den overordnede økonomiske politikken. Slikt samsvar sikres gjennom Stortingets vedtak om overføringer til kommunene og fastsettelsen av skattørene, som bestemmer andelen av kommunenes inntekter fra skatt, samt gjennom lovkrav til kommunenes økonomiforvaltning.

Størstedelen av kommunenes inntekter kommer fra skatteinntekter og rammeoverføringer fra staten. Dette er frie inntekter, det vil si at kommunene kan disponere dem fritt innenfor lovens krav om hvilke tjenester kommunene skal yte. Skatteinntektene fastsettes i hovedsak som en andel av skatten på alminnelig inntekt og formue for personlige skattytere (skattøren). I tillegg kan kommunene innenfor visse begrensninger ilegge eiendomsskatt. Utover frie inntekter mottar kommunene også enkelte øremerkede overføringer, samt brukerbetalinger og gebyrer for kommunale tjenester mv.

Nivået på frie inntekter bestemmes av Stortinget i forbindelse med de årlige statsbudsjettene. For å gi kommunene forutsigbarhet, signaliseres det allerede i mai året før (i forbindelse med revidert nasjonalbudsjett) hvor mye regjeringen legger opp til at kommunene skal få i året som kommer. Det tas normalt ikke hensyn til uventede endringer i kommunenes skatteinntekter etter revidert nasjonalbudsjett. Dette gir kommunene en større forutsigbarhet for hva inntektene blir neste år, i tillegg til at det gir en mer stabil utvikling i kommunenes inntekter.

Skatteinntektene varierer med konjunkturene og andre forhold som ofte er utenfor kommunenes kontroll og er en kilde til usikkerhet. Derfor justeres skattørene vanligvis slik at det blir en rimelig balanse mellom hensynet til stabile inntekter og at kommunene skal få en andel av skatteinntektene. I de senere årene har det vært et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene, og skattørene er blitt tilpasset for å oppnå dette. I kommuneproposisjonen for 2020 ble det signalisert at skattørene skal settes etter dette målet også i 2020.

Kommuneloven er et viktig verktøy for å sikre at kommunene forvalter sitt ansvar på en god måte. Reglene om økonomiforvaltning i ny kommunelov fra 2020 inneholder blant annet krav om at kommuner og fylkeskommuner skal forvalte økonomien slik at den økonomiske handleevnen blir ivaretatt over tid. Balanse i de kommunale budsjettene er viktig for stabiliteten i produksjonen av kommunale tjenester og for å ivareta lokal økonomisk handlefrihet, men også for å sikre samsvar mellom kommuneøkonomien og den overordnede økonomiske politikken og bidra til finansiell stabilitet.

3.2.2 Sentrale utviklingstrekk

Kommuneøkonomien er god etter flere år med sterk inntektsvekst. Inntektsveksten har vist seg å bli høyere enn lagt til grunn i budsjettene hvert år siden 2015. Samtidig er merkostnadene som følge av endringer i befolkningen og pensjonsutgifter blitt vesentlig lavere enn ventet de siste årene. Sterk inntektsvekst og lavere kostnadsvekst har lagt til rette for en styrking av det kommunale tjenestetilbudet. Investeringene har tatt seg kraftig opp i kommunene de siste årene.

I 2018 anslås den reelle veksten i kommunesektorens samlede inntekter å ha økt med 3,1 mrd. kroner. Veksten i frie inntekter i 2018 anslås til 0,6 mrd. kroner, som er 2,2 mrd. kroner høyere enn anslått i fjor høst, og 0,8 mrd. kroner høyere enn det Stortinget la opp til høsten 2017 i det opprinnelige budsjettet for 2018.

For 2019 anslås den reelle veksten i samlede inntekter til 5,3 mrd. kroner, som er høyere enn det ble lagt opp til høsten 2018, se tabell 3.7.

Skatteinngangen er kommet inn høyere enn ventet i år. Kommunesektorens skatteinntekter anslås å bli 4,9 mrd. kroner høyere enn lagt til grunn i Revidert nasjonalbudsjett 2019. Særlig har skattearter relatert til sysselsetting, som inntektsskatt for lønnstakere og arbeidsgiveravgift, blitt høyere enn ventet. I tillegg er det også i år høy skatteinngang knyttet til store uttak av utbytte, trolig som følge av tilpasninger til økt utbyttebeskatning.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2019. Anslag på ulike tidspunkt. Mrd. 2019-kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. oppdaterte anslag på regnskap for 2018 | |||||

Nasjonalbudsjettet 2019 | -0,8 | -0,1 | 0,1 | 0,0 | |

Saldert budsjett 2019 | 0,2 | 0,0 | -0,1 | 0,0 | |

Revidert nasjonalbudsjett 2019 | 0,4 | 0,1 | -1,8 | -0,5 | |

Nasjonalbudsjettet 2020 | 5,3 | 1,0 | 3,2 | 0,8 | |

Kilde: Finansdepartementet og Statistisk sentralbyrå.

De frie inntektene anslås nå å øke reelt med 3,2 mrd. kroner, som også er høyere enn ventet i fjor høst.

Prisveksten i den kommunale tjenesteproduksjonen (den kommunale kostnadsdeflatoren) i 2019 anslås til 3,0 pst., som er uendret fra Revidert nasjonalbudsjett 2019.

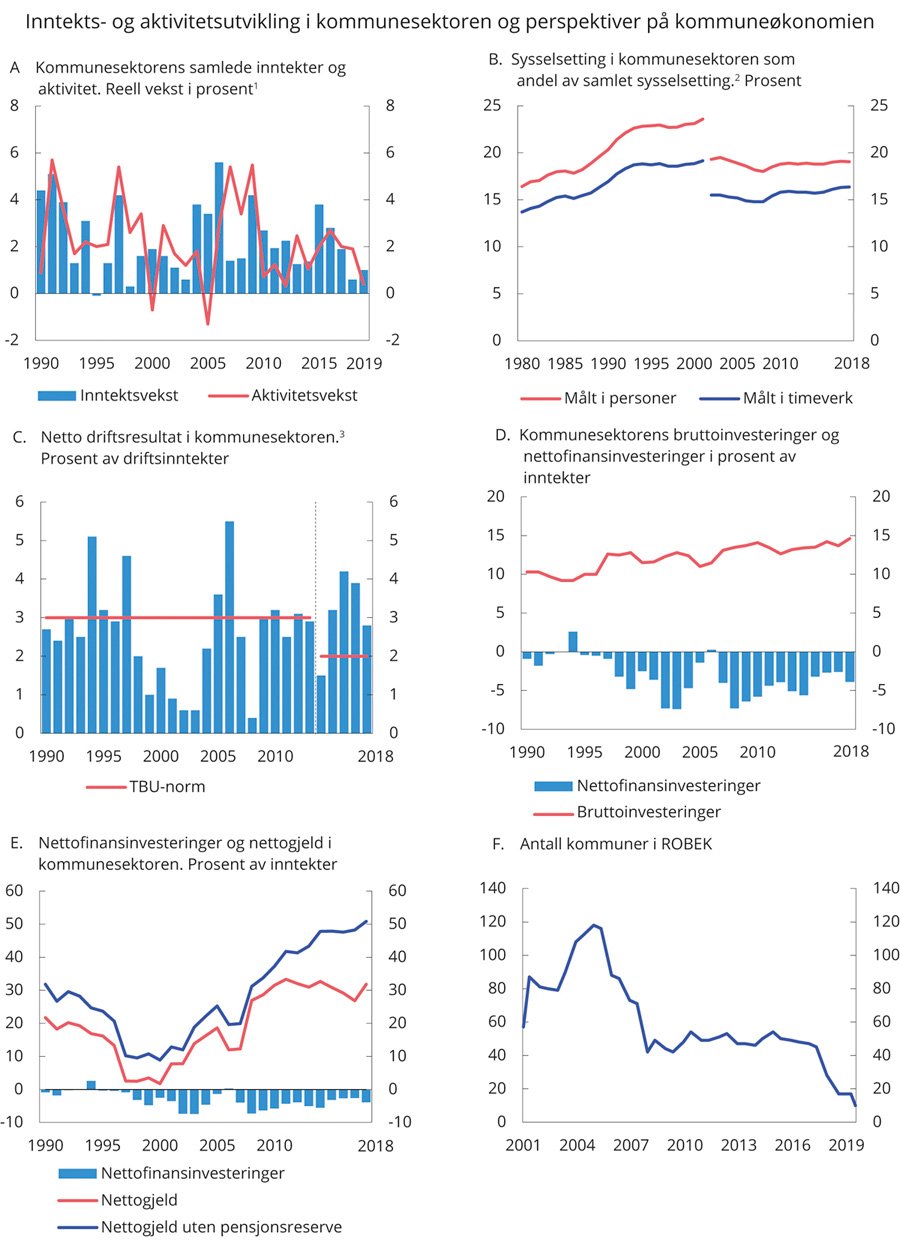

God kommuneøkonomi har bidratt til høy aktivitetsvekst. Aktiviteten i kommunesektoren økte med 0,4 pst. fra 2018 til 2019, mens inntektsveksten var på 1,0 prosent, se figur 3.14A.

Kommunal sysselsetting økte med 1,3 pst. fra 2017 til 2018, målt ved antall sysselsatte personer. Det er litt lavere enn året før, men høyere enn gjennomsnittlig sysselsettingsvekst i kommunene for fireårsperioden 2013–2016. Som andel av samlet sysselsetting har sysselsettingen i kommuneforvaltningen økt noe siden 2008, se figur 3.14B. Om lag 19 pst. av alle sysselsatte jobber nå i kommunesektoren.

Realinvesteringene i kommunesektoren utgjør 14,6 pst. av inntektene, og andelen har økt gradvis over tid, se figur 3.14D. Realinvesteringene økte med 6,6 pst. fra 2017 til 2018, etter et moderat fall året før.

Figur 3.14 Utviklingen i kommuneøkonomien

1 Tallene er korrigert for større oppgaveoverføringer.

2 Spesialisthelsetjenesten ble flyttet fra fylkeskommunene til staten i 2002.

3 Brudd i tallserien i 2014 som følge av endret regnskapsføring. TBUs anbefaling er nedjustert.

Kilde: Kommunal- og moderniseringsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene sitter igjen med av driftsinntekter etter at driftsutgifter, renter og avdrag er betalt, og som kan brukes til realinvesteringer eller finansiell sparing. Foreløpige tall fra KOSTRA viser et netto driftsresultat for kommunesektoren som helhet på 2,8 pst. av inntektene i 2018, se figur 3.14C. Kommunene, inkludert Oslo, hadde et netto driftsresultat på 2,6 pst., mens fylkeskommunene hadde 3,8 pst. Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) anbefaler at netto driftsresultat for kommunesektoren som helhet over tid bør utgjøre 2 pst. av inntektene for at kommunesektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer. For kommunene (inklusive Oslo) anbefaler utvalget at netto driftsresultat bør utgjøre 1¾ pst. av inntektene, mens det for fylkeskommunene bør utgjøre 4 pst. av inntektene.

I netto driftsresultat er det de beregnede pensjonskostnadene, og ikke de løpende pensjonspremiene, som inngår. De betalte pensjonspremiene har over flere år vært høyere enn de regnskapsførte pensjonskostnadene. Det har gitt en økning i det såkalte akkumulerte premieavviket i kommunesektorens balanse. Premieavvik skal bygges ned over maksimalt 7 år, og kostnadsføres med samme nominelle beløp hvert år. For avvik som oppsto før 2011 er nedbyggingen 15 år, og for avvik som oppsto i perioden 2010–2014 er nedbyggingen 10 år.

I 2018 var premieavviket høyere enn hva som har vært kostnadsført tidligere år. Det akkumulerte avviket var om lag 30,3 mrd. kroner ved utgangen av 2018, en økning på 2,2. mrd. fra 2017.

Kommunesektorens nettofinansinvesteringer fremkommer som samlede inntekter minus samlede utgifter inkludert realinvesteringer, mens utgifter til avdrag og lån holdes utenfor. Høyt investeringsnivå de siste årene har bidratt til betydelige underskudd før lånetransaksjoner (negative netto finansinvesteringer) i sektoren, til tross for høy vekst i inntektene. Underskuddet i 2018 tilsvarer 3,9 pst. av inntektene i sektoren, som er en betydelig økning i underskuddet fra 2017, se figur 3.14D.

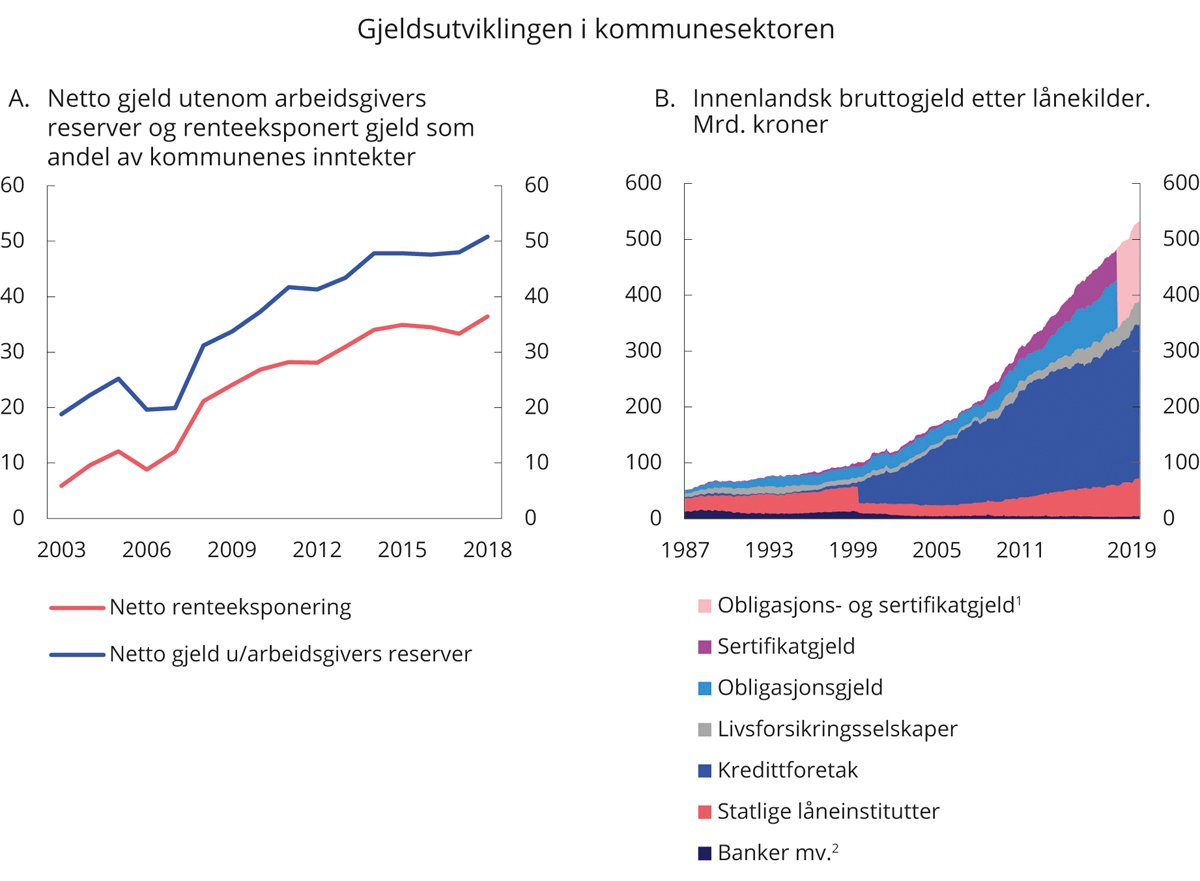

Kommunenes gjeld har økt de siste årene og er nå om lag 20 pst. høyere enn i 2008. Nettogjelden i kommunesektoren økte til 31,8 pst. av inntektene ved utgangen av 2018, se figur 3.14E. Utenom reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser økte nettogjelden til 51,1 pst. av inntektene ved utgangen av 2018. Målt på denne måten har nettogjelden begynt å stige etter å ha vært stabil noen år.

Den renteeksponerte delen av kommunesektorens nettogjeld, anslås til 36 pst. av inntektene ved utgangen av 2018. Det er om lag 25 prosentenheter høyere enn i 2007, se boks 3.6. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter kan finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene og enkelte av sektorens fordringer er heller ikke rentebærende. Gjeldsgraden varierer betydelig mellom kommunene. Basert på rapporterte tall for 2018 hadde 12 kommuner en netto renteeksponert gjeld som var høyere enn 100 pst. av driftsinntektene, mens 132 kommuner hadde en renteeksponert gjeld over 50 pst. av inntektene.

Boks 3.6 Gjeldsutviklingen i kommunesektoren

Kommunesektoren hadde frem til 2014 betydelige negative nettofinansinvesteringer. Det har ført til at kommunesektorens gjeld har økt kraftig siden årtusenskiftet, se figur 3.14E. Den forholdsvis høye gjeldsveksten gjenspeiler et høyt investeringsnivå i kommunesektoren, noe som må ses i sammenheng med høy befolkningsvekst, høy inntektsvekst i kommunesektoren og etter hvert lav rente. I 2018 utgjorde netto gjeld utenom arbeidsgivers reserver (plasseringer i pensjonsmidler) om lag 51 prosent av inntektene, en økning fra om lag 19 pst. i 2003. Etter en utflating av gjeldsveksten i noen år, økte gjelden betydelig i 2018, se figur 3.15A.

Kommunenes netto renteeksponering er et uttrykk for hvor høy andel av kommunens gjeld som over tid antas å belaste kommuneøkonomien ved en renteendring. Det er da trukket fra gjeld som er knyttet til gebyrfinansierte tjenester og lån hvor staten dekker rentekostnader og avdrag, samt lagt til sektorens rentebærende fordringer. Siden årtusenskiftet har netto renteeksponering som andel av inntektene økt fra rundt 6 til vel 34 prosent ved utgangen av 2018.

De senere årene har det vært en endring i sektorens lånemønster, med økende opptak av lån med kort løpetid i sertifikatmarkedet, se figur 3.15B. Den korte løpetiden øker sårbarheten for endringer i kapitalmarkedets tilbud av likviditet, som kan endres raskt. For relativt mindre beløp vil eventuelle vanskeligheter med refinansiering kunne håndteres ved å bruke av egen likviditet. Kommuner som må refinansiere større beløp, og som ikke har tilstrekkelig likviditet, vil være mer sårbare dersom refinansieringen skulle skje i et vanskelig marked.

Kommunenes adgang til å påta seg finansiell risiko er regulert i kommuneloven § 52, som sier at kommunen skal forvalte sine midler slik at tilfredsstillende avkastning kan oppnås, uten at det innebærer vesentlig finansiell risiko, og under hensyn til at kommunen skal ha midler til å dekke sine betalingsforpliktelser ved forfall. Regjeringen vedtok endringer i finansforskriften fra 1. januar 2017. Formålet med endringene var å få tydeligere frem ansvaret kommunene har for å vurdere risikoen knyttet til deres kortsiktige låneopptak og for at denne risikoen blir synliggjort for kommunestyret.

Figur 3.15 Utviklingen i kommunegjelden

1 Fra 2018 publiseres kommuneforvaltningens obligasjons- og sertifikatgjeld samlet.

2 Banker mv. består av banker, finansieringsselskaper og pensjonskasser.

3 Der en kommunes sertifikatlån i prosent av langsiktig gjeld er lik både i 2015 og i 2016 er bare andelen i 2016 tatt med i figuren.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Antall kommuner i ROBEK (Register om betinget godkjenning og kontroll) falt betydelig gjennom fjoråret og har fortsatt å falle i løpet av inneværende år. I midten av september i år var 10 kommuner og ingen fylkeskommuner i ROBEK, se figur 3.14F. Det er det laveste antall kommuner som har vært registret i registeret siden det ble opprettet i 2001. På det meste, i 2004, var 118 kommuner i registeret. Siden 2013 har antallet kommuner i registeret krympet med 36. I løpet av 2018 ble 13 kommuner meldt ut av ROBEK, mens to kommuner ble meldt inn. Av kommunene som ble utmeldt, hadde fire av kommunene vært i ROBEK i totalt ti år eller mer. Det er ikke ventet en ytterligere reduksjon i antall ROBEK-kommuner i løpet av 2019.

3.2.3 Det økonomiske opplegget for kommunesektoren i 2020

En god og forutsigbar kommuneøkonomi er viktig for at kommunene og fylkeskommunene skal kunne ivareta sine oppgaver. Regjeringens budsjettforslag for 2020 legger til rette for at kommunesektoren kan tilby flere og bedre tjenester.

Regjeringens forslag innebærer en vekst i kommunesektorens frie inntekter på 1,3 mrd. kroner. Veksten i de frie inntektene er innenfor intervallet som ble signalisert i Kommuneproposisjonen 2020.

I tråd med etablert praksis regnes veksten i inntektene fra anslått nivå på kommunesektorens inntekter i 2019 etter Stortingets behandling av Revidert nasjonalbudsjett 2019.

Tabell 3.8 Vekst i kommunesektorens inntekter i 2020 regnet i forhold til anslått inntektsnivå i 2019 slik det anslås i henholdsvis Revidert nasjonalbudsjett 2019 og Nasjonalbudsjettet 2020. Mrd. kroner

Målt ift. anslag for 2019 i | ||

|---|---|---|

Revidert nasjonalbudsjett 2019 | Nasjonalbudsjettet 2020 | |

Samlede inntekter | 3,2 | -1,9 |

Herav: | ||

Frie midler | 1,3 | -3,8 |

Frie midler til endringer i oppgaver1 | 0,1 | 0,1 |

Øremerkede tilskudd mv. | 1,4 | 1,4 |

Gebyrer mv. | 0,5 | 0,5 |