7 Forvaltningen av Statens pensjonsfond

7.1 Innledning

Formålet med Statens pensjonsfond er å støtte opp under langsiktige hensyn ved bruk av statens petroleumsinntekter og sparing for å finansiere pensjonsutgiftene til folketrygden. En langsiktig og god forvaltning legger til rette for at petroleumsformuen kan komme både dagens og fremtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Norges Bank og Folketrygdfondet forvalter de respektive fondene i henhold til mandater fastsatt av Finansdepartementet.

Målet for forvaltningen av kapitalen i Statens pensjonsfond er høyest mulig avkastning innenfor et risikonivå som skal være akseptabelt. Forvaltningen skal være åpen, ansvarlig, langsiktig og kostnadseffektiv. Det er bred politisk enighet om at fondet ikke skal være et politisk virkemiddel.

Fondets investeringsstrategi er utviklet over tid basert på faglige utredninger, praktiske erfaringer og grundige vurderinger. Viktige veivalg er forankret i Stortinget. Det legger til rette for at en evner å holde fast ved en langsiktig strategi, også i perioder med uro i finansmarkedene. De konkrete bestemmelsene om investeringsstrategien for henholdsvis SPU og SPN fremgår av mandatene som Finansdepartementet har fastsatt for forvaltningen av de to fondene. Valg av aksjeandel er den viktigste beslutningen for avkastning og risiko i fondene. I SPU er andelen aksjer i fondets referanseindeks satt til 70 pst., mens andelen er satt til 60 pst. i SPN. Obligasjoner står for den resterende delen av de to referanseindeksene.

Åpenhet er en forutsetning for bred oppslutning om og tillit til forvaltningen av fondet. Norges Bank og Folketrygdfondet rapporterer regelmessig om resultatene i forvaltningen. Finansdepartementet legger frem en årlig melding til Stortinget om forvaltningen av fondet i vårsesjonen, se Meld. St. 20 (2018–2019) Statens pensjonsfond 2019. I nasjonalbudsjettet rapporteres det om resultatene i forvaltningen av Statens pensjonsfond i første halvår, samt orienteres om arbeidet med aktuelle saker.

7.2 Resultater i forvaltningen

7.2.1 Markedsverdien til Statens pensjonsfond

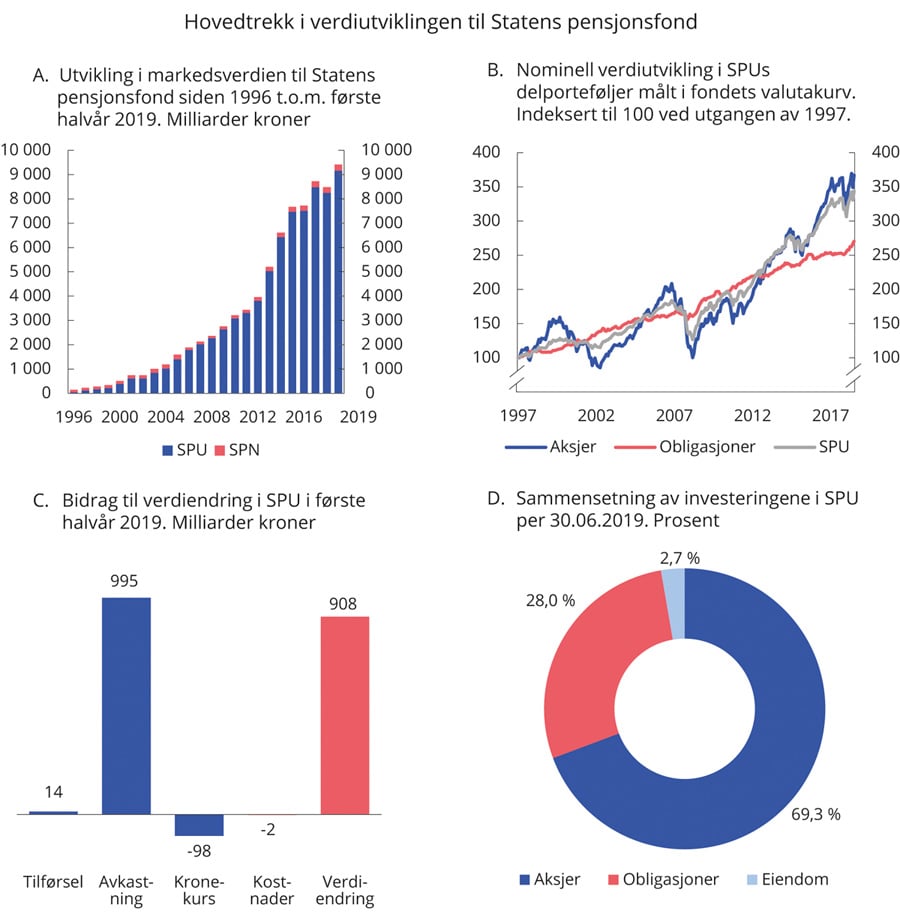

Ved utgangen av første halvår 2019 var den samlede markedsverdien av Statens pensjonsfond 9 414 mrd. kroner, se figur 7.1. Hoveddelen (97 pst.) av den samlede fondskapitalen var plassert i SPU.

Figur 7.1 Utviklingen i Statens pensjonsfond

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

7.2.2 Resultater i forvaltningen av Statens pensjonsfond utland

Markedsverdien av SPU ved utgangen av første halvår 2019 var 9 160 mrd. kroner. Det er en økning på 908 mrd. kroner siden inngangen til året. Investeringene var fordelt med 69,3 pst. i aksjer, 28,0 pst. i obligasjoner og 2,7 pst. i unotert eiendom. Den samlede avkastningen i første halvår var 12,3 pst. målt i fondets valutakurv og før fradrag for forvaltningskostnader. Avkastningen av fondets aksje-, obligasjons- og unoterte eiendomsportefølje var henholdsvis 15,6 pst., 6,0 pst. og 2,5 pst. Målt i norske kroner var samlet fondsavkastning i første halvår 10,9 pst. En noe lavere avkastning i norske kroner enn i fondets valutakurv skyldes at kronen styrket seg mot valutakurven i perioden. Det er avkastningen av investeringene målt i valutakurven som er relevant for utviklingen i fondets internasjonale kjøpekraft.

De siste 20 årene har gjennomsnittlig årlig nominell avkastning av SPU vært 5,6 pst. målt i valutakurven. Netto realavkastning i samme periode, målt som nominell avkastning fratrukket forvaltningskostnader og prisstigning, er beregnet til 3,6 pst.

Norges Bank oppnådde i første halvår 2019 en avkastning på investeringene som var 0,03 prosentenheter lavere enn avkastningen av fondets referanseindeks fastsatt av Finansdepartementet. Avkastningen av aksjeinvesteringene var 0,07 prosentenheter høyere enn avkastningen av referanseindeksen for aksjer, mens renteinvesteringene hadde en avkastning som var 0,19 prosentenheter høyere enn avkastningen av referanseindeksen for obligasjoner. Avkastningen av de unoterte eiendomsinvesteringene var i første halvår 2019 nær 10 prosentenheter lavere enn avkastningen av fondets samlede referanseindeks, og drøyt 6 prosentenheter lavere enn de aksjene og obligasjonene som Norges Bank oppgir at de har solgt for å finansiere investeringene. Norges Bank har de siste 20 årene oppnådd en gjennomsnittlig årlig brutto meravkastning på 0,24 prosentenheter, se tabell 7.1.

Tabell 7.1 Nøkkeltall for Statens pensjonsfond utland per 30. juni 2019. Årlige tall i fondets valutakurv. Prosent

Statens pensjonsfond utland | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siste 20 år |

|---|---|---|---|---|---|

Nominell avkastning | 5,16 | 8,39 | 6,17 | 8,83 | 5,64 |

Prisstigning | 1,58 | 1,82 | 1,35 | 1,73 | 1,85 |

Forvaltningskostnader | 0,05 | 0,05 | 0,05 | 0,07 | 0,08 |

Realavkastning etter kostnader1 | 3,48 | 6,40 | 4,69 | 6,91 | 3,64 |

Memo: | |||||

Brutto meravkastning (prosentenheter) | -0,32 | 0,26 | 0,05 | 0,42 | 0,24 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader.

Kilde: Norges Bank og Finansdepartementet.

Tabell 7.2 Nøkkeltall for Statens pensjonsfond Norge per 30. juni 2019. Årlige tall i norske kroner. Prosent

Statens pensjonsfond Norge | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siste 20 år |

|---|---|---|---|---|---|

Nominell avkastning | 1,77 | 8,65 | 6,86 | 9,99 | 7,73 |

Prisstigning | 1,94 | 2,14 | 2,55 | 2,04 | 2,09 |

Forvaltningskostnader | 0,06 | 0,07 | 0,08 | 0,08 | 0,06 |

Realavkastning etter kostnader1 | -0,22 | 6,31 | 4,12 | 7,72 | 5,47 |

Memo: | |||||

Brutto meravkastning (prosentenheter) | 0,28 | 0,66 | 1,00 | 0,67 | 0,58 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader.

Kilde: Folketrygdfondet, Statistisk sentralbyrå og Finansdepartementet.

7.2.3 Resultater i forvaltningen av Statens pensjonsfond Norge

Markedsverdien av SPN ved utgangen av første halvår 2019 var 254,8 mrd. kroner. Det er en økning på 2,5 mrd. kroner sammenliknet med verdien ved inngangen til året. Fondets aksjeportefølje hadde på samme tid en markedsverdi på 153,7 mrd. kroner, tilsvarende 60,3 pst. av fondets kapital. Den resterende kapitalen var investert i rentebærende papirer. Avkastningen av SPN i første halvår 2019 var 6,6 pst. målt i norske kroner. Aksjeporteføljen fikk en avkastning på 9,0 pst., mens obligasjonsporteføljens avkastning var 3,0 pst.

Folketrygdfondet oppnådde i første halvår en avkastning som var 0,29 prosentenheter høyere enn avkastningen av referanseindeksen fastsatt av Finansdepartementet. Aksjeforvaltningen oppnådde en meravkastning på 0,35 prosentenheter, mens det var en meravkastning i obligasjonsforvaltningen på 0,20 prosentenheter.

Målt over de siste 20 år har gjennomsnittlig årlig nominell avkastning av SPN vært 7,7 pst., mens gjennomsnittlig årlig realavkastning etter fradrag for forvaltningskostnader har vært 5,5 pst. Folketrygdfondet har i samme periode oppnådd en gjennomsnittlig årlig brutto meravkastning på 0,58 prosentenheter i forvaltningen av SPN, se tabell 7.1.

7.3 Aktuelle saker i forvaltningen av Statens pensjonsfond

Geografisk fordeling av referanseindeksen for aksjer i SPU

Finansdepartementet varslet i meldingen Statens pensjonsfond 2019 at det er satt i gang et arbeid med å gjennomgå rammeverket og referanseindeksen for aksjeinvesteringene i SPU, herunder den geografiske fordelingen av indeksen. Som del av arbeidet ble Norges Bank i brev 6. november 2018 bedt om råd og vurderinger.

I brev 21. august 2019 peker Norges Bank på at investeringsstrategien for SPU innebærer at avkastnings- og risikoegenskapene i fondet i all hovedsak følger av referanseindeksen. Etter bankens syn bør indeksen settes sammen med utgangspunkt i transparente, etterprøvbare kriterier, og være investerbar for fondet. Den friflytbaserte markedsindeksen som danner grunnlag for dagens referanseindeks, FTSE Global All Cap, oppfyller etter bankens syn disse kriteriene.

Den geografiske fordelingen i fondets referanseindeks for aksjer er over tid justert i retning av friflytjusterte markedsvekter, og banken anbefaler at den bør justeres videre i denne retning ved å øke fordelingen til aksjer i Nord-Amerika og redusere fordelingen til aksjer i utviklede markeder i Europa.

I brev 22. august 2019 om aksjeinvesteringer i fremvoksende markeder foreslår Norges Bank at metoden og reglene for sammensetningen av delindeksen for fremvoksende markeder i referanseindeksen for aksjer videreføres som i dag. Bankens brev er tilgjengelig på departementets nettsider.

Som del av arbeidet med referanseindeksen for aksjer har departementet bedt konsulentselskapet og indeksleverandøren MSCI utarbeide en rapport med analyser av avkastnings- og risikoegenskaper knyttet til sammensetningen av referanseindeksen. Rapporten fra MSCI ble oversendt departementet ved inngangen til oktober 2019.

Departementet tar sikte på å legge frem vurderinger av rammeverket for og sammensetningen av referanseindeksen for aksjer i meldingen om Statens pensjonsfond våren 2020.

Rammeverket og referanseindeksen for obligasjonsinvesteringene i SPU

Finansdepartementet la i meldingen Statens pensjonsfond 2019 opp til enkelte endringer i rammeverket og referanseindeksen for obligasjonsinvesteringene i SPU. Det ble blant annet lagt opp til at obligasjoner utstedt av stater og selskaper hjemmehørende i fremvoksende markeder tas ut av SPUs referanseindeks, og at det samtidig fastsettes en ramme på 5 pst. av obligasjonsporteføljen for investeringer i slike obligasjoner. Dagens vektingsprinsipp basert på brutto nasjonalprodukt (BNP) for statsobligasjoner i referanseindeksen videreføres, men med enkelte tekniske justeringer. Dette for å legge til rette for lavere transaksjonskostnader og økt investerbarhet. Videre ble det lagt opp til at selskapsobligasjoner fortsatt skal inngå i referanseindeksen, med en andel på 30 pst., og at løpetiden for obligasjonene i indeksen skal følge markedsutviklingen – som i dag. Det ble også lagt opp til å fastsette utvidede krav til rapportering. Stortinget sluttet seg til departementets vurderinger ved behandlingen av fondsmeldingen 12. juni 2019.

Finansdepartementet har i brev 26. juni 2019 lagt frem for Norges Bank utkast til konkrete bestemmelser i mandatet for SPU i tråd med Stortingets vedtak. Banken har gitt sine vurderinger i brev 12. september 2019. Departementet tar sikte på at endringene i mandatet trer i kraft senest 1. januar 2020.

Miljømandatene og unotert infrastruktur for fornybar energi i SPU

I meldingen Statens pensjonsfond 2019 la Finansdepartementet opp til en økning i intervallet for hva markedsverdien av miljømandatene normalt skal være fra dagens 30–60 mrd. kroner til 30–120 mrd. kroner, samt at det skal stilles krav i mandatet for forvaltningen av SPU til hva som utgjør miljørelaterte investeringer. Det ble videre lagt opp til å åpne for at fondsmidlene skal kunne investeres i unotert infrastruktur for fornybar energi, innenfor de miljørelaterte investeringsmandatene. I tillegg til innrammingen som følger av intervallet for normalt omfang av miljømandatene, ble det lagt opp til en særskilt øvre ramme for unotert infrastruktur for fornybar energi på 2 pst. av fondet, for å ramme inn risikoen i dette delsegmentet. Stortinget sluttet seg til departementets vurderinger ved behandlingen av fondsmeldingen 12. juni 2019.

Finansdepartementet har i brev 26. juni 2019 forelagt utkast til konkrete bestemmelser i mandatet for SPU for Norges Bank, i tråd med Stortingets vedtak. Norges Bank har gitt sine vurderinger i brev 13. september 2019.1 Det tas sikte på at endringene trer i kraft senest 1. januar 2020. Departementet vil orientere om endringer i aktuelle mandatbestemmelser i fondsmeldingen våren 2020.

Energiaksjer i SPU

I Meld. St. 14 (2018–2019) Energiaksjer i Statens pensjonsfond utland ble det lagt opp til å ta aksjeinvesteringer i oppstrømsselskaper ut av SPUs referanseindeks og investeringsunivers for å redusere samlet oljeprisrisiko i norsk økonomi. Stortinget sluttet seg til dette, jf. Innst. 339 S (2018–2019).

I vurderingen av hvilke selskaper som skal tas ut av SPU, la Finansdepartementet til grunn klassifiseringen fondets aksjeindeksleverandør, FTSE Russell, gjør av oppstrømsselskaper i undersektoren leting og produksjon. I meldingen ble det samtidig vist til at FTSE Russell fra 1. juli 2019 la opp til enkelte endringer i selskapsklassifiseringen, og at departementet i samråd med Norges Bank ville fastsette nærmere regler for en utfasing av oppstrømsselskaper fra SPU. Banken ble på denne bakgrunn i brev 28. juni 2019 bedt om å vurdere hvilke undersektorer som med FTSE Russells endringer vil omfatte oppstrømsselskaper i undersektoren leting og produksjon, samt foreslå en tidsplan for utfasing av aksjeinvesteringene i oppstrømsselskaper fra fondets strategiske referanseindeks og investeringsunivers.

Norges Bank viser i brev 11. september 2019 til at FTSE Russell i all hovedsak har fordelt selskapene i tidligere undersektor leting og produksjon mellom de to nye undersektorene produsenter av råolje og oljeraffinering og markedsføring. Bankens vurdering er at oppstrømsselskaper, slik disse omtales i meldingen, bare omfatter den nye undersektoren produsenter av råolje. Banken peker samtidig på at risikoen for markedspåvirkning ved utfasingen av oppstrømsselskaper er høy, ettersom det er rimelig å anta at det vil være kjent i markedet hvilke aksjer som skal selges. Ifølge banken vil en lengre utfasingsperiode gi nødvendig fleksibilitet til å kunne gjennomføre et kostnadseffektivt nedsalg.

Finansdepartementet har i tråd med Norges Banks vurdering besluttet å ta selskaper indeksleverandøren FTSE Russell klassifiserer2 som produsenter av råolje3 ut av referanseindeksen og investeringsuniverset for SPU. I denne undersektoren inngikk i midten av september 95 selskaper, som samlet utgjorde om lag 0,8 pst. av fondets referanseindeks for aksjer, tilsvarende om lag 54 mrd. kroner på samme tidspunkt. Ved å benytte indeksleverandørens klassifisering av oppstrømsselskaper i denne undersektoren, vil fondets referanseindeks og investeringsunivers løpende avgrenses mot oppstrømsselskaper, herunder ved selskapshendelser, nye børsnoteringer og ny informasjon om eller endringer i selskapenes virksomhet over tid.

Finansdepartementet har i brev 1. oktober 2019 oversendt Norges Bank forslag til konkrete bestemmelser i mandatet for forvaltningen av SPU samt en utfasingsplan for oppstrømsselskaper.4 Utfasingsperioden er lagt opp med sikte på at det skal gis nødvendig fleksibilitet for at banken skal kunne gjennomføre utfasingen på en kostnadseffektiv måte. Departementet legger opp til at endringene i mandatet vil tre i kraft senest 1. januar 2020.

Innfasing av ny aksjeandel i SPU

I meldingen om Statens pensjonsfond som ble lagt frem våren 2017 (Meld. St. 26 (2016–2017) Forvaltningen av Statens pensjonsfond i 2016), ble det lagt opp til å øke aksjeandelen i den strategiske referanseindeksen for SPU til 70 pst. Stortinget sluttet seg til dette, se Innst. 357 S (2016–2017). I Meld St. 1 (2017–2018) Nasjonalbudsjettet 2018 orienterte Finansdepartementet om at det i samråd med Norges Bank var fastsatt en plan for hvordan opptrappingen av høyere aksjeandel skal gjennomføres. Sentrale hensyn ved planen var håndtering av markedsrisiko, kostnadseffektivitet og etterprøvbarhet. Departementet skrev at planen inneholdt markedssensitiv informasjon og er unntatt offentlighet, men at Stortinget ville orienteres nærmere når innfasingen er gjennomført. Innfasingen ble avsluttet i april 2019, og i brev fra Norges Bank til Finansdepartementet 24. august 2019 redegjør banken for gjennomføringen av planen.

Norges Bank skriver at innfasingen ble gjennomført over en periode på 20 måneder, fra september 2017 til april 2019. Aksjekjøpene medførte at SPUs gjennomsnittlige eierandel i selskaper i referanseindeksen økte fra 1,34 pst. til 1,41 pst., målt som andel av friflytjustert kapital. Samlede transaksjoner var i underkant av 500 mrd. kroner, og transaksjonskostnadene er av banken anslått til om lag 630 mill. kroner.

Norges Bank skriver at en høyere forventet avkastning på aksjer relativt til obligasjoner isolert sett kan tale for en rask innfasing av høyere aksjeandel. Samtidig vil en rask tilpasning innebære noe høyere transaksjonskostnader og høyere risiko for at det i ettertid viser seg at tidspunktet var mindre gunstig. Denne risikoen kan reduseres ved å gjennomføre innfasingen over tid. Norges Banks vurdering er at den valgte planen for innfasing av høyere aksjeandel fungerte godt, og at de faktiske kjøpene av aksjer i stor grad ble gjennomført i etterkant av en periode med fallende aksjekurser. Banken peker også på at store kursbevegelser i fjerde kvartal 2018 bidro til å øke kompleksiteten i gjennomføringen, noe som bidro til at avkastningen i fondet ble 2 basispunkter, eller om lag 2 mrd. kroner, lavere enn i referanseindeksen. Finansdepartementet deler Norges Banks vurdering av at planen for innfasing fungerte godt.

Investeringer i unoterte selskaper som søker børsnotering i SPU

Finansdepartementet la i meldingen Statens pensjonsfond 2018 (Meld. St. 13 (2017–2018)) opp til ikke å åpne for at Norges Bank skal kunne investere SPU i unoterte aksjeselskaper på generelt grunnlag. Stortinget sluttet seg til dette, jf. Innst. 370 S (2017–2018). Departementet viste samtidig til at en i dialogen med banken ville følge opp dagens adgang til å investere SPU i unoterte selskaper hvor styret har uttrykt en intensjon om å søke notering på regulert og anerkjent markedsplass (unoterte selskaper som søker børsnotering). I meldingen Statens pensjonsfond 2019 orienterte departementet om at banken i brev 27. mars 2019 blant annet ble bedt om å gjøre rede for erfaringer med investeringer i unoterte selskaper som søker børsnotering og vurdere om dagens regulering av slike investeringer bør endres.

I brev 23. august 2019 til Finansdepartementet peker Norges Bank på at den har vurdert flere, men kun gjennomført én investering i unoterte selskaper som søker børsnotering. Det etablerte rammeverket for risikostyring, kontroll og oppfølging av investeringen har etter bankens syn fungert godt. Det pekes samtidig på at ordlyden i dagens bestemmelse om at styret i selskapet må ha uttrykt en intensjon om børsnotering bør endres, ettersom slike vedtak etter bankens erfaring fattes forholdsvis sent i prosessen. Det foreslås i stedet en regulering der det åpnes for at SPU kan investeres i unoterte aksjer i store selskaper som ennå ikke er børsnotert. Basert på bankens erfaring er det rimelig å forvente at flere av disse selskapene vil søke børsnotering på et senere tidspunkt. Banken foreslår samtidig en tydeligere regulering, herunder en ramme for denne type investeringer på inntil én prosent av fondets aksjeportefølje og krav til supplerende risikorammer fastsatt av hovedstyret.

Finansdepartementet vil vurdere dagens adgang til å investere SPU i unoterte selskaper som søker børsnotering – i lys av beslutningen om ikke å åpne for investeringer i unoterte selskaper på generelt grunnlag og Norges Banks redegjørelse, og forslag til endring av bestemmelsene i mandatet for SPU – og følge opp saken i dialogen med Norges Bank.

Ansvarlig forvaltningsvirksomhet

Departementet har med virkning fra 1. september 2019 fastsatt endringer i § 2 annet og tredje ledd i retningslinjene for observasjon og utelukkelse fra SPU knyttet til det produktbaserte kullkriteriet. De vedtatte endringene har bakgrunn i departementets oppfølging av Stortingets anmodningsvedtak om det produktbaserte kullkriteriet, jf. Innst. 370 S (2017–2018) og Meld. St. 13 (2017–2018) Statens pensjonsfond 2018. I meldingen Statens pensjonsfond 2019 ble det gjort rede for departementets oppfølging av anmodningsvedtaket. De vedtatte endringene supplerer kullkriteriets relative terskler med absolutte terskler for kullutvinning og kullkraftkapasitet, henholdsvis 20 millioner tonn termisk kull per år og 10 000 MW fra termisk kull.

I brev 26. juni 2019 til Norges Bank og Etikkrådet viste departementet til sine vurderinger og avklaringer i meldingen Statens pensjonsfond 2019 vedrørende praktiseringen av det atferdsbaserte klimakriteriet i retningslinjene for observasjon og utelukkelse fra SPU. Departementet pekte i meldingen på at vurderinger av selskaper opp mot det atferdsbaserte klimakriteriet skal baseres på et sett premisser og bygge på en samlet vurdering av flere forhold. Finanskomiteens flertall støttet departementets vurderinger og sluttet seg til departementets premisser for praktisering av klimakriteriet, jf. Innst. 370 S (2017–2018).

I forbindelse med Stortingets behandling 12. juni av Meld. St. 14 (2018–2019) Energiaksjer i Statens pensjonsfond utland, ble det lagt opp til å be Norges Bank gjennomgå arbeidet med klimarisiko i fondet. Finansdepartementet har derfor i brev 28. juni 2019 bedt Norges Bank om å gjennomgå og beskrive arbeidet med klimarisiko i SPU. Banken er blant annet bedt om å beskrive prosesser og metoder for å vurdere klimarisiko, samt beskrive de ulike virkemidlene som benyttes innenfor arbeidet med klimarisiko i SPU. Banken skal også beskrive hvordan klimarisiko integreres i investeringsbeslutningene, samt eventuelle planer for å videreutvikle arbeidet knyttet til klimarisiko i SPU, innenfor rammene av den fastsatte investeringsstrategien for fondet og mandatet fra Finansdepartementet. Departementet tar sikte på å legge frem en omtale av gjennomgangen av klimarisiko i meldingen om Statens pensjonsfond våren 2020.

Finansdepartementet vedtok 27. juni 2019 og med virkning fra 1. juli, forskrift om Etikkrådet for Statens pensjonsfond utland og Norges Banks behandling av personopplysninger, jf. lov om Statens pensjonsfond § 10 annet ledd. Forskriften gir Etikkrådet for Statens pensjonsfond utland og Norges Bank hjemmel for å behandle enkelte kategorier personopplysninger i den utstrekning det er nødvendig for at de skal kunne utføre sine oppdrag i henhold til retningslinjer for observasjon og utelukkelse av selskaper fra Statens pensjonsfond utland. For å oppfylle krav som følger av den nye personopplysningsloven, må Etikkrådet og Norges Bank ha et særskilt rettsgrunnlag for å videreføre gjeldende praksis knyttet til behandling av personopplysninger.

Ny sentralbanklov. Organisering av Norges Bank og forvaltningen av SPU

Stortinget vedtok 17. juni 2019 ny sentralbanklov og enkelte endringer i lov om Statens pensjonsfond. Den nye sentralbankloven og endringene i pensjonsfondloven trer i kraft 1. januar 2020, med unntak av lov om Statens pensjonsfond § 10 nytt annet ledd som trådte i kraft 1. juli 2019. Med hjemmel i § 10 annet ledd, og med virkning fra 1. juli, fastsatte Finansdepartementet 27. juni 2019 forskrift om Etikkrådet for Statens pensjonsfond utland og Norges Banks behandling av personopplysninger, jf. omtalen av ansvarlig forvaltningsvirksomhet.

I den nye sentralbankloven kommer Norges Banks oppgave med å forvalte Statens pensjonsfond utland tydeligere frem. Ved opprettelsen av en fagkomité som skal ha ansvar for pengepolitikk og oppgaver innen finansiell stabilitet av makroøkonomisk karakter er det lagt til rette for at hovedstyrets kompetanse, sammensetning og oppgaver i større grad kan tilpasses øvrige deler av bankens virksomhet, særlig bankens oppgave med å forvalte SPU. Hovedstyret skal bestå av seks eksterne medlemmer i tillegg til sentralbanksjef og visesentralbanksjefer. Hovedstyret vil dermed ha ni medlemmer. Departementet arbeider med sammensetningen av det nye styret.

Representantskapets tilsynsrolle, samt oppgavene med å fastsette budsjett og regnskap videreføres som i dag.